Embed Size (px)

Citation preview

Chapitre 3- La nouvelle économie classique

Licence 3 - Université d’Auvergne

Christopher Grigoriou

2007-2008

2

Introduction

� Thomas Sargent: «nouvelle économie classique »

� Chicago, Lucas, Prescott, Wallace (70s)

� Courant théorique majeur en ME (80s, 90s)

� Lucas Nobel en 1995

3

� Modélisation de l’économie comme un équilibre économique (opposition avec la ME de la synthèse NC et le monétarisme)

� Choix réalisés au niveau individuel, coordination par les prix (nécessité de descendre en deça des courbes d’O et de D)

� Hypothèses d’AR + d’ajustement permanent des marchés

Introduction

4

I L’approche monétaire- la fonction d’offre de Lucas

� Débat autour de la courbe de Phillips et de la nature des anticipations des agents

� Proposition d’inefficacité de la politique monétaire

� Neutralité du financement des dépenses publiques

� Analyse de la politique économique et de la cohérence dynamique

5

� Débat autour de la courbe de Phillips et de la nature des anticipations des agents

⇒ Lucas: Some international evidence on output-inflation tradeoffs (1973 )

⇒ Equilibre des marchés, courbe de Phillips(information imparfaite sur le niveau agrégé du prix)

⇒ Deux types de perturbations:

chocs agrégés/ chocs individuels

⇒ Chocs passés et distribution des chocs individuels sont connus mais les O et D n’observent qu’un prix nominal pour prendre des décisions de P et C

6

⇒ En information imparfaite, O et D ne connaissent pas le prix relatif exactement

=> approximation du prix agrégé = moyenne pondérée du niveau du prix agrégé anticipé et du prix observé sur le marché

⇒ Les prix relatifs estimés pour chaque marché sont une fonction croissante du prix observé relativement àl’anticipation faite pour le prix agrégé

⇒ En agrégeant ces prix relatifs, on observe alors que le prix agrégé est une fonction croissante de l’écart entre le prix agrégé réalisé et le prix qui avait été anticipé

� Débat autour de la courbe de Phillips et de la nature des anticipations des agents

7

⇒ Yt = a.(Pt – Et-1.(Pt))Y est le niveau agrégé de production (ou son log)

P le logarithme du prix agrégé

Et-1(Pt) est le prix anticipé à la période t-1 pour la période t

⇒ Production et niveau des prix (relativement au niveau anticipé) sont corrélés positivement

=> Ce modèle de Lucas contient une CP

� Débat autour de la courbe de Phillips et de la nature des anticipations des agents

8

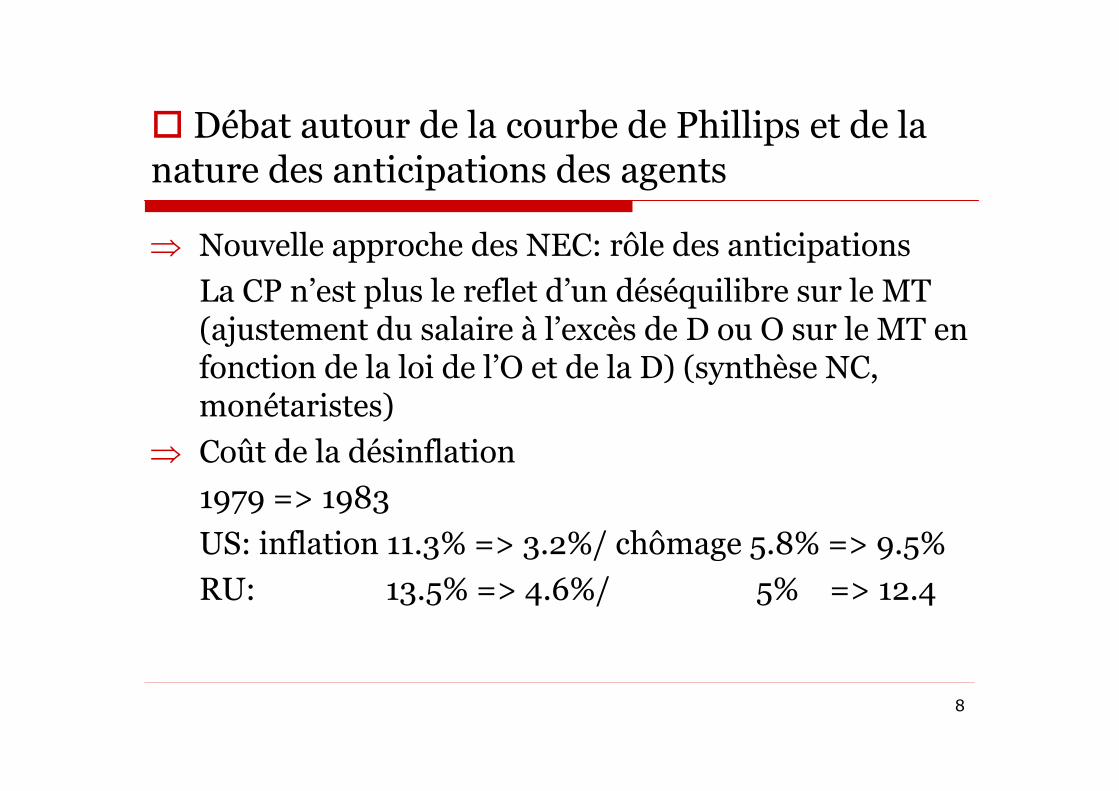

⇒ Nouvelle approche des NEC: rôle des anticipations

La CP n’est plus le reflet d’un déséquilibre sur le MT (ajustement du salaire à l’excès de D ou O sur le MT en fonction de la loi de l’O et de la D) (synthèse NC, monétaristes)

⇒ Coût de la désinflation

1979 => 1983

US: inflation 11.3% => 3.2%/ chômage 5.8% => 9.5%

RU: 13.5% => 4.6%/ 5% => 12.4

� Débat autour de la courbe de Phillips et de la nature des anticipations des agents

9

� Proposition d’inefficacité de la politique monétaire

⇒ Aucune politique monétaire anticipée n’affecte la production (Lucas 1973, Sargent et Wallace 1975)

⇒ Les politiques monétaires n’affectent la production que si elles ne sont pas anticipées

⇒ Application à…la politique monétaire avec hypothèses de neutralité de la monnaie et marchés à l’équilibre

10

� Proposition d’inefficacité de la politique monétaire

⇒ Modèles où les autorités politiques peuvent répondre aux événements après que les prix aient été fixés.

⇒ Empiriquement, pas de résultats drastiques.

11

� La neutralité du financement des dépenses publiques

⇒ Barro (1974): neutralité du financement de la politique budgétaire

⇒ Théorème d’équivalence ricardienne

Le mode de financement des DP (par impôt ou endettement) est sans importance pour l’économie

⇒ Conditions de validité:

AR, marchés financiers parfaits, ménages sans contrainte d’endettement et vivant une infinité de période (sinon hypothèse d’altruisme inter-générationnel).

12

� Politique économique et cohérence dynamique

⇒ Kydland et Prescott 1977 : cohérence dynamique

⇒ Lorsqu’une décision de politique future, qui est une partie d’un plan optimal formulé à une date donnée, n’est plus optimale du point de vue d’une date future, même si aucune information n’est apparue dans l’intervalle de temps.

⇒ Problème lorsque les anticipations de la politique future sont susceptibles d’affecter les décisions courantes des agents

⇒ Suggèrent la mise en place de règles (lien avec la crédibilité)

13

� La critique de Lucas

� A la recherche des paramètres structurels

� L’approche de Sims et les modèles vectoriels auto-régressifs (VAR)

II Les nouveaux classiques et l’économétrie

14

� La critique de Lucas

⇒ Dans la fonction d’offre de Lucas la pente de la courbe de phillipsest une fonction décroissante de la variance du niveau du prix agrégé.

⇒ le paramètre de la courbe de Phillips, qui apparaît comme un paramètre structurel, n’est en fait pas invariant à une modification de la politique économique (exemple: une réduction de la variance de l’offre de monnaie (ou du taux de croissance de l’offre de monnaie), qui est un paramètre de la politique économique, augmentera le coefficient alpha).

⇒ Les paramètres estimés par l’économétrie ne sont sans doute pas invariants à la politique économique : point central de la critique de Lucas.

15

⇒ Les seuls paramètres invariants de l’économie sont des paramètres structurels représentant les goûts des agents et la technologie (fonction d’utilité et fonction de production)

⇒ La théorie sous-jacente devra être empruntée à la théorie microéconomique et à la théorie de l’équilibre général

⇒ L’économétrie doit identifier ces paramètres plutôt que de se contenter d’estimation de formes réduites

⇒ Hansen et Singleton (1982) et la méthode des GMM

� A la recherche des paramètres structurels

16

⇒ Sims (1980) (Macroeconomics and Reality)

⇒ Absence de tests sérieux sur la structure causale, sur la distinction endogène/exogène

⇒ Propose de traiter toutes les variables de façon symétrique et de faire intervenir autant de retards dans toutes les variables et équations

⇒Modèle VAR (Vectoriel Auto-Regressif)

� L’approche de Sims et les modèles Vectoriels Auto-régressifs (VAR)

17

III L’analyse des cycles (EBC et RBC)

� Les monétaristes : les fluctuations cycliques de l’activité étaient, sinon créées/amplifiées par les réactions monétaires inadéquates des gouvernements.

� Lucas (1975) : explication monétaire des cycles sans succès

� Les nouveaux classiques : expliquer les cycles à l’intérieur d’un modèle reprenant leurs postulats centraux: la rationalité des comportements et des anticipations et l’ajustement par les prix de tous les marchés.

18

� 80s, théorie réelle du cycle (Kydland et Prescott 1982, Long et Plosser 1983)

=> « le courant RBC »

� Ecole des cycles réels, les fluctuations de l’activité sont la réponse optimale d’une économie à des chocs exogènes aléatoires

19

� Equilibrium Business Cycle: les chocs monétaires à l’origine du cycle

� Real Business Cycle: les chocs réels àl’origine des cycles économiques

20

� Equilibrium business cycle: les chocs monétaires à l’origine du cycle

⇒ Lucas (1975): extension de la CP

⇒Modèle de croissance NC : déviations autour du trend sont les conséquences de chocs non anticipés sur l’offre de monnaie

⇒ Les cycles proviennent d’erreurs d’anticipations sur les prix

⇒ Pas de vérification empirique (=> abandon relatif d’une explication monétaire du cycle)

21

⇒ Kydland et Prescott (1982), Long et Plosser (1983) : décrire les fluctuations dans des modèles d’équilibre avec AR.(sans se soucier des chocs monétaires contrairement à Lucas)

⇒ Jusqu’où on peut-on aller dans la description d’une économie qui fonctionnerait sans monnaie?

⇒ Leur modèle rendait bien compte des données américaines => la monnaie ne serait pas essentielle pour rendre compte des fluctuations cycliques de l’économie.

⇒ Les économistes RBC ont mis en œuvre une méthode tout à fait nouvelle de validation qui ignore en partie les tests habituels de validation développés par l’économétrie.

� Real business cycle: les chocs réels àl’origine du cycle

22

� Décomposition tendance-cycle

⇒ Première étape, départager, dans l’évolution d’une variable économique, la tendance et les fluctuations autour de cette tendance.

⇒ Des méthodes ont été mises en place (le filtre HodrickPrescott notamment) pour choisir une décomposition parmi l’infinité des possibles.

⇒ Appliquées aux principales grandeurs macroéconomiques, elles révèlent les caractéristiques cycliques de l’économie réelle.

23

� L’écriture et la résolution d’un modèle de cycles réels

⇒ Le ménage représentatif maximise une utilitéintertemporelle en réalisant un triple arbitrage(i) consommation présente et consommation future,

(ii) entre loisir présent et loisir futur (iii) entre consommation présente et loisir présent.

⇒ Les entreprises se contentent de maximiser une somme actualisée de profits. Ces choix sont faits sachant que le futur n’est pas parfaitement connu: chaque trimestre, un choc favorable ou défavorable et d’ampleur a priori inconnue vient modifier les conditions de production.

24

⇒ Calibrer un modèle d’équilibre général, les agents s’adaptent à chaque instant aux nouvelles conditions réelles de l’économie.

⇒ « Bombarder » le modèle de chocs aléatoires Ainsi, le PIB issu de l’équilibre du modèle fluctue dans des proportions comparables aux fluctuations du PIB de l’économie réelle.

⇒ Vérifier que les fluctuations issues du modèle retracent celles des variables de l’économie réelle.

⇒ Si c’est le cas, le modèle sera considéré comme représentatif de l’économie, et la thèse des nouveaux classiques, selon laquelle l’origine des cycles réside dans des perturbations exogènes réelles sera vérifiée.

� L’écriture et la résolution d’un modèle de cycles réels

25

� Les enchaînements au cœur des RBC

⇒ Effets macroéconomiques d’un choc réel positif isolé(une augmentation temporaire de la productivité).

⇒ L’agent représentatif peut choisir de consommer, totalement et dès la première période, le surcroît de production, sans modifier ni son offre de travail ni son épargne => aucun effet persistant.

⇒ Le ménage représentatif peut aussi décider de ne pas consommer toute l’augmentation transitoire de revenu, pour pouvoir consommer davantage aux périodes suivantes => Augmente l’investissement et donc le stock de capital=> Effets persistants.

⇒ L’agent représentatif peut également modifier son offre de travail

26

⇒ Pour les valeurs habituellement retenues par les théoriciens des RBC, le choc favorable a finalement pour conséquence, l’augmentation de l’offre de travail de la consommation, de l’investissement et de la production.

⇒ Le stock de capital est modifié => les effets perdurent au-delà du trimestre initial.

⇒ De cette succession de chocs aléatoires et des réponses optimales de l’agent représentatif résultent des cycles économiques.

� Les enchaînements au cœur des RBC

27

� Des résultats empiriques décevants

⇒ Les premiers modèles construits sur ces bases sont insatisfaisants

⇒ Ne reproduisent pas le fait que l’emploi fluctue davantage que la productivité du travail.

⇒ Cette caractéristique des fluctuations sur le marché du travail résiste pour l’instant à la modélisation RBC.

28

� Cycles réels versus cycles monétaires

⇒ Vaste débat quant à la pertinence empirique et la profondeur théorique des modèles RBC. Ce domaine reste la partie la plus active de la recherche des nouveaux classiques.

⇒ Lucas (1987) continue de plaider pour des explications monétaires des cycles.

⇒ La monnaie non anticipée n’est pas à même de fournir une explication convaincante des fluctuations cycliques => Lucas prétend que l’interaction de l’offre de monnaie anticipée (et donc de l’inflation anticipée) et du système de crédit peuvent être à l’origine des cycles.

29

IV La croissance (endogène)

⇒ Les modèles de cycles réels développés par les nouveaux classiques : modèle de croissance NC àrendements d’échelle constants.

⇒ Explication peu convaincante de la rapide croissance qu’ont connue les pays industrialisés au cours des cinquante dernières années.

⇒ La stratégie de recherche des nouveaux classiques consiste à relâcher l’hypothèse de rendements d’échelle constants dans les modèles de croissance.

⇒ Avec des rendements d’échelle croissants (externalitéspositives), les interventions de l’Etat peuvent favoriser la croissance.