Embed Size (px)

Citation preview

Chapitre 3 Les apports de la

théorie des coûts de

transactionCours Économie d’entreprise

Licence 2 DroitThierry Pénard

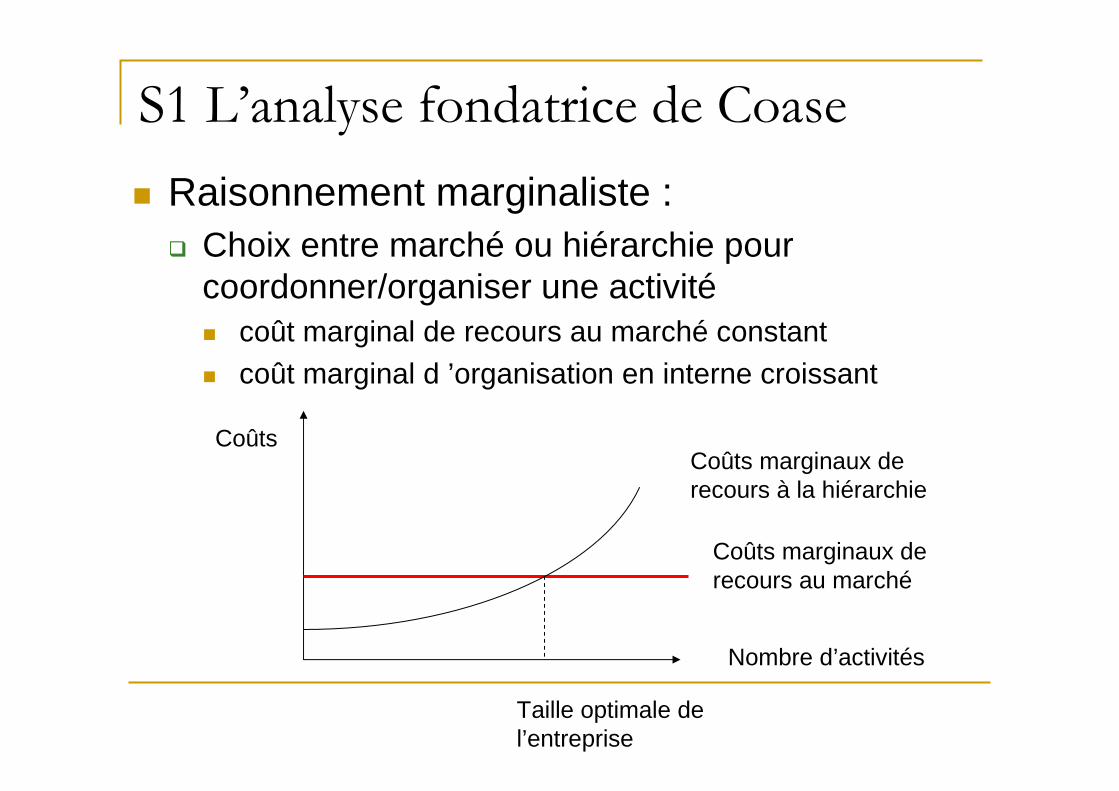

S1 L’analyse fondatrice de Coase

� Raisonnement marginaliste : � Choix entre marché ou hiérarchie pour

coordonner/organiser une activité� coût marginal de recours au marché constant� coût marginal d ’organisation en interne croissant

Coûts marginaux de recours au marché

Nombre d’activités

Coûts

Taille optimale de l’entreprise

Coûts marginaux de recours à la hiérarchie

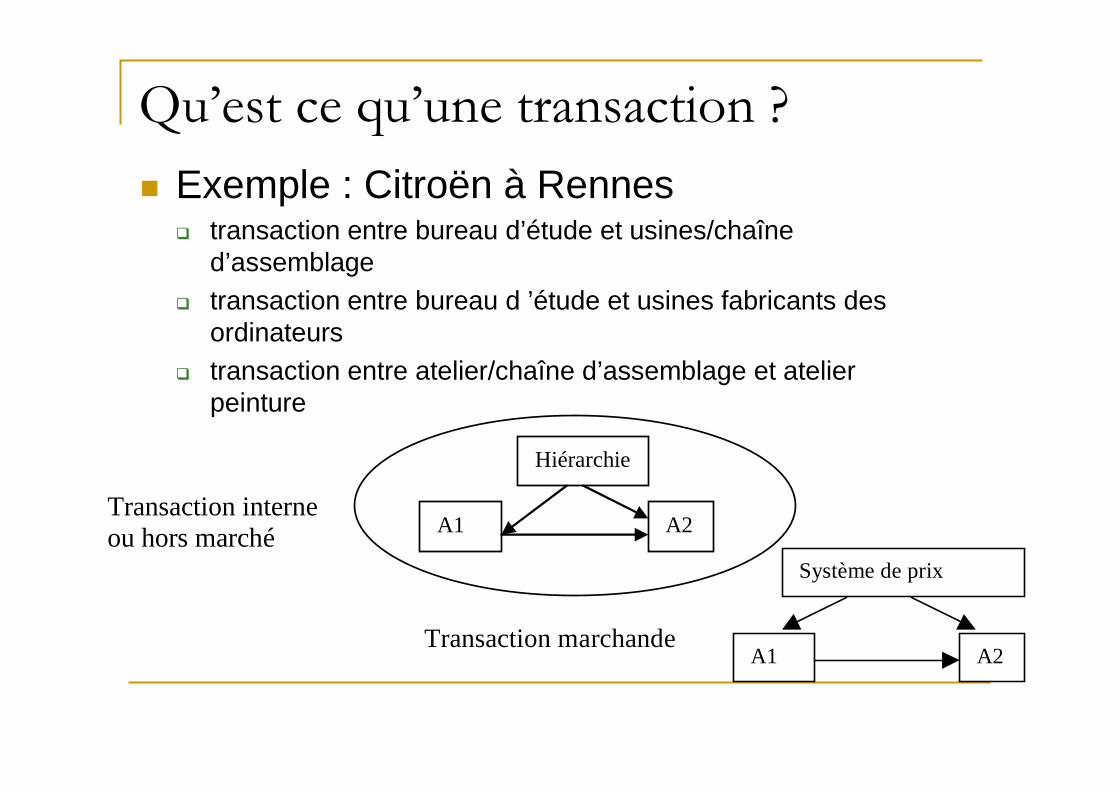

Qu’est ce qu’une transaction ?

� Exemple : Citroën à Rennes� transaction entre bureau d’étude et usines/chaîne

d’assemblage� transaction entre bureau d ’étude et usines fabricants des

ordinateurs� transaction entre atelier/chaîne d’assemblage et atelier

peinture Transaction interne ou hors marché

A1 A2

Hiérarchie

Transaction marchandeA1 A2

Système de prix

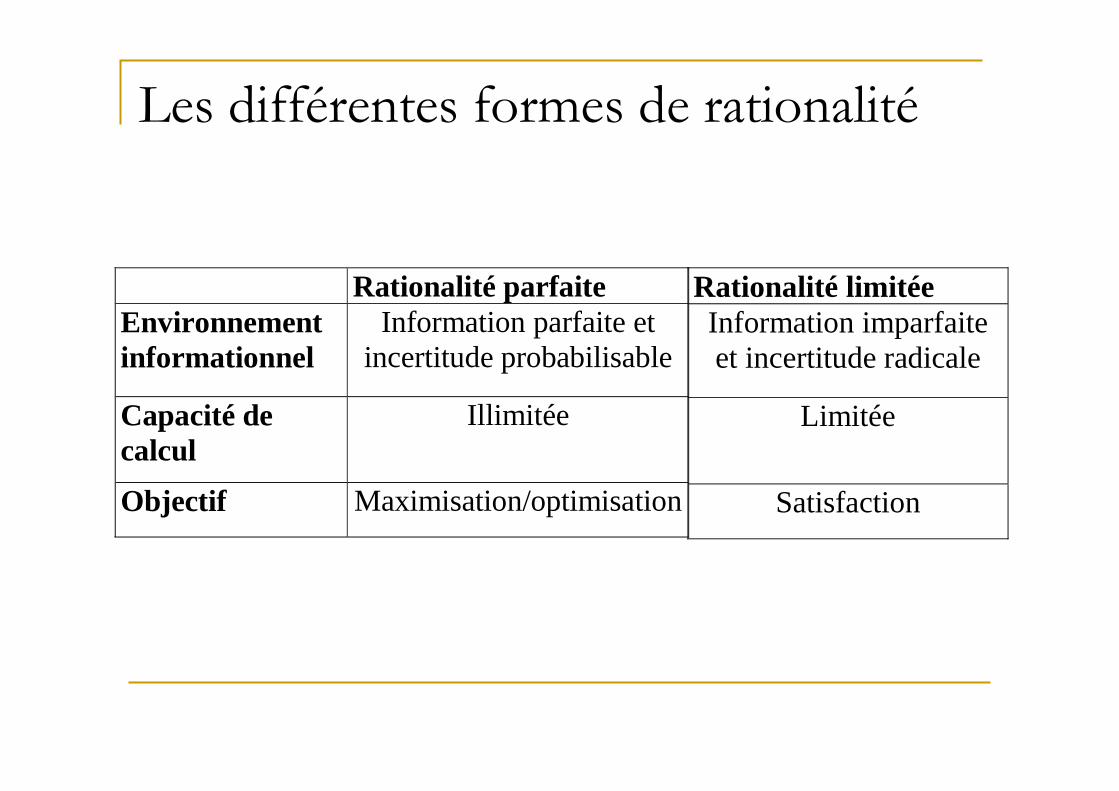

Les différentes formes de rationalité

Rationalité parfaiteEnvironnementinformationnel

Information parfaite etincertitude probabilisable

Capacité decalcul

Illimitée

Objectif Maximisation/optimisation

Rationalité limitéeInformation imparfaiteet incertitude radicale

Limitée

Satisfaction

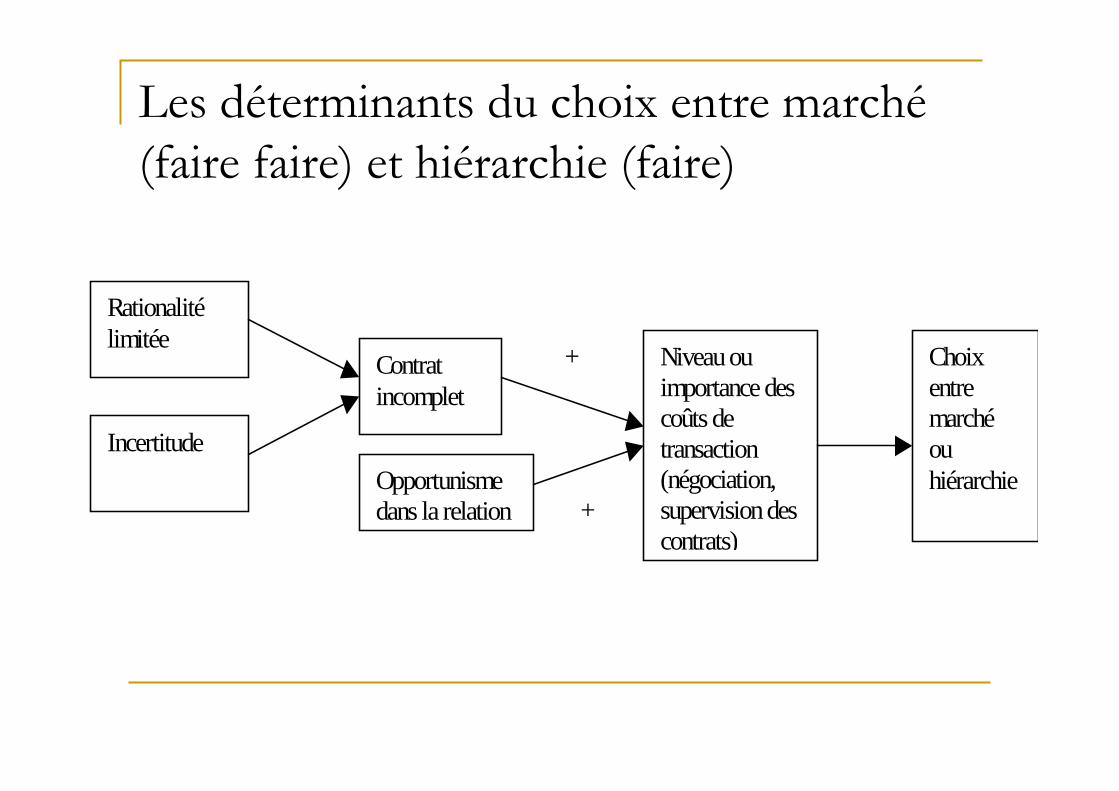

Les déterminants du choix entre marché

(faire faire) et hiérarchie (faire)

Rationalitélimitée

Contratincomplet

Incertitude

Opportunismedans la relation

Niveau ouimportance descoûts detransaction(négociation,supervision descontrats)

Choixentremarchéouhiérarchie

+

+

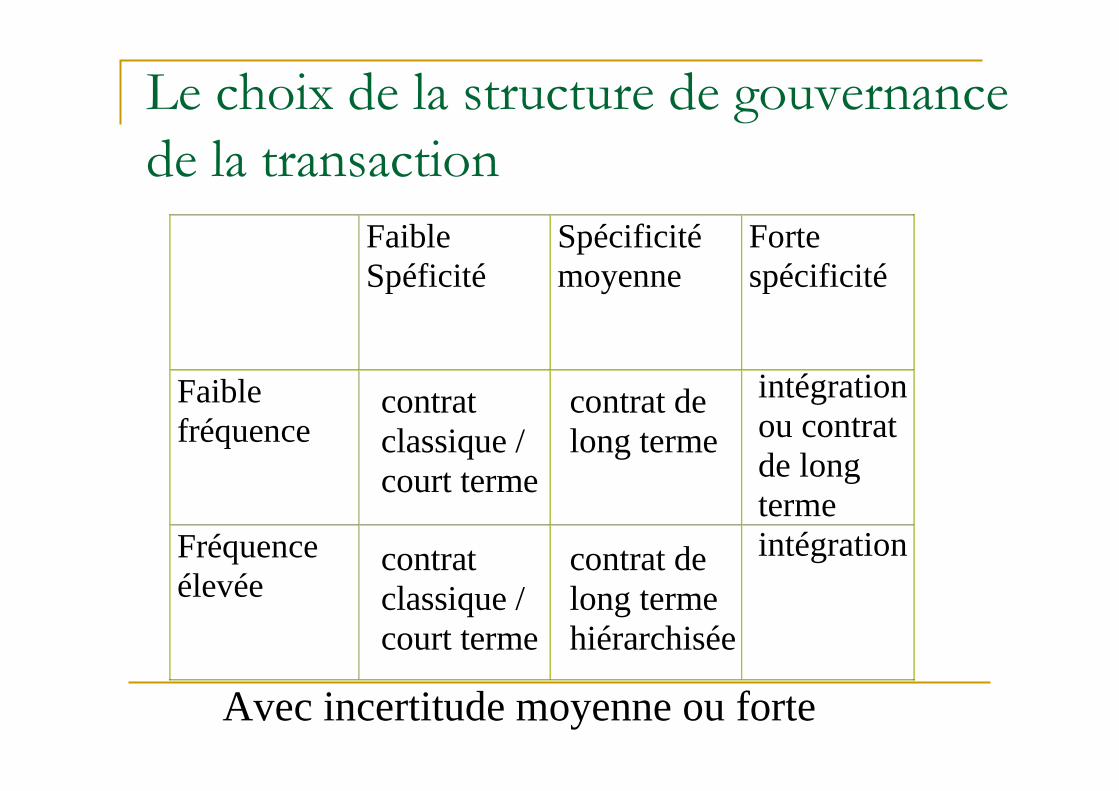

Le choix de la structure de gouvernance

de la transaction

FaibleSpéficité

Spécificitémoyenne

Fortespécificité

Faiblefréquence

Fréquenceélevée

intégrationou contratde longtermeintégration

contratclassique /court terme

contratclassique /court terme

contrat delong terme

contrat delong termehiérarchisée

Avec incertitude moyenne ou forte

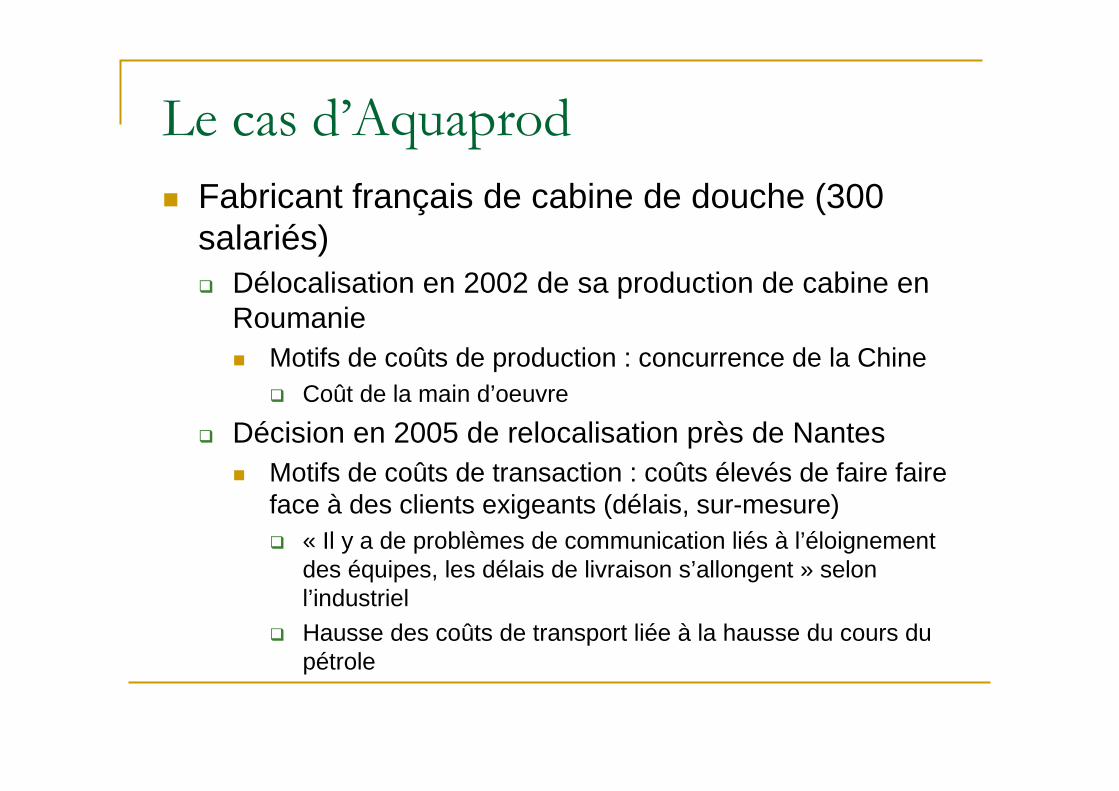

Le cas d’Aquaprod

� Fabricant français de cabine de douche (300 salariés)� Délocalisation en 2002 de sa production de cabine en

Roumanie� Motifs de coûts de production : concurrence de la Chine

� Coût de la main d’oeuvre

� Décision en 2005 de relocalisation près de Nantes� Motifs de coûts de transaction : coûts élevés de faire faire

face à des clients exigeants (délais, sur-mesure)� « Il y a de problèmes de communication liés à l’éloignement

des équipes, les délais de livraison s’allongent » selon l’industriel

� Hausse des coûts de transport liée à la hausse du cours du pétrole

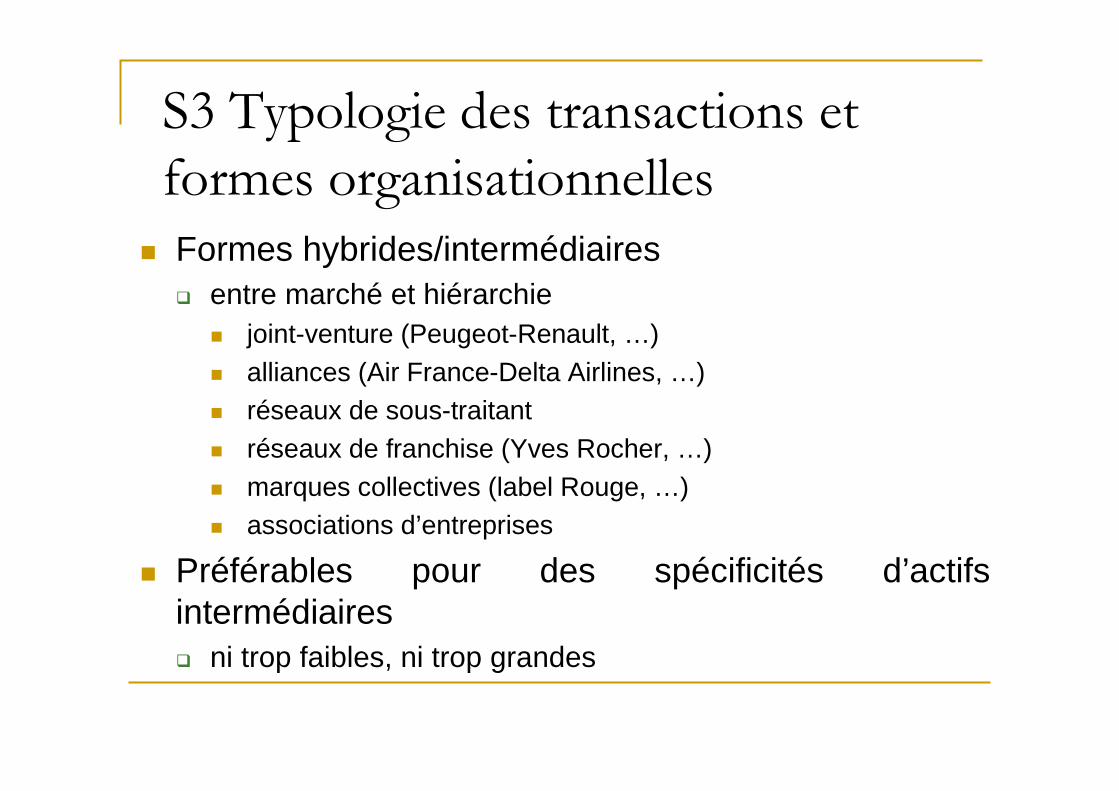

S3 Typologie des transactions et

formes organisationnelles

� Formes hybrides/intermédiaires � entre marché et hiérarchie

� joint-venture (Peugeot-Renault, …)� alliances (Air France-Delta Airlines, …)� réseaux de sous-traitant � réseaux de franchise (Yves Rocher, …)� marques collectives (label Rouge, …)� associations d’entreprises

� Préférables pour des spécificités d’actifs intermédiaires � ni trop faibles, ni trop grandes

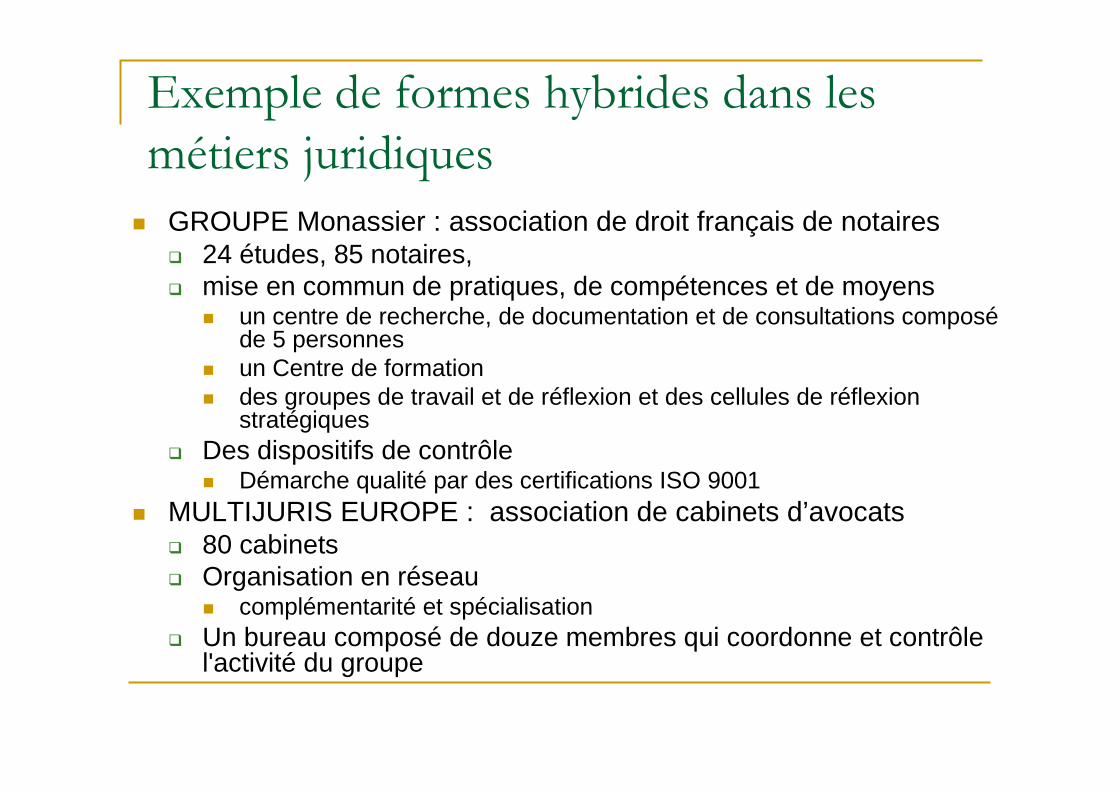

Exemple de formes hybrides dans les

métiers juridiques

� GROUPE Monassier : association de droit français de notaires� 24 études, 85 notaires, � mise en commun de pratiques, de compétences et de moyens

� un centre de recherche, de documentation et de consultations composéde 5 personnes

� un Centre de formation � des groupes de travail et de réflexion et des cellules de réflexion

stratégiques � Des dispositifs de contrôle

� Démarche qualité par des certifications ISO 9001� MULTIJURIS EUROPE : association de cabinets d’avocats

� 80 cabinets� Organisation en réseau

� complémentarité et spécialisation� Un bureau composé de douze membres qui coordonne et contrôle

l'activité du groupe

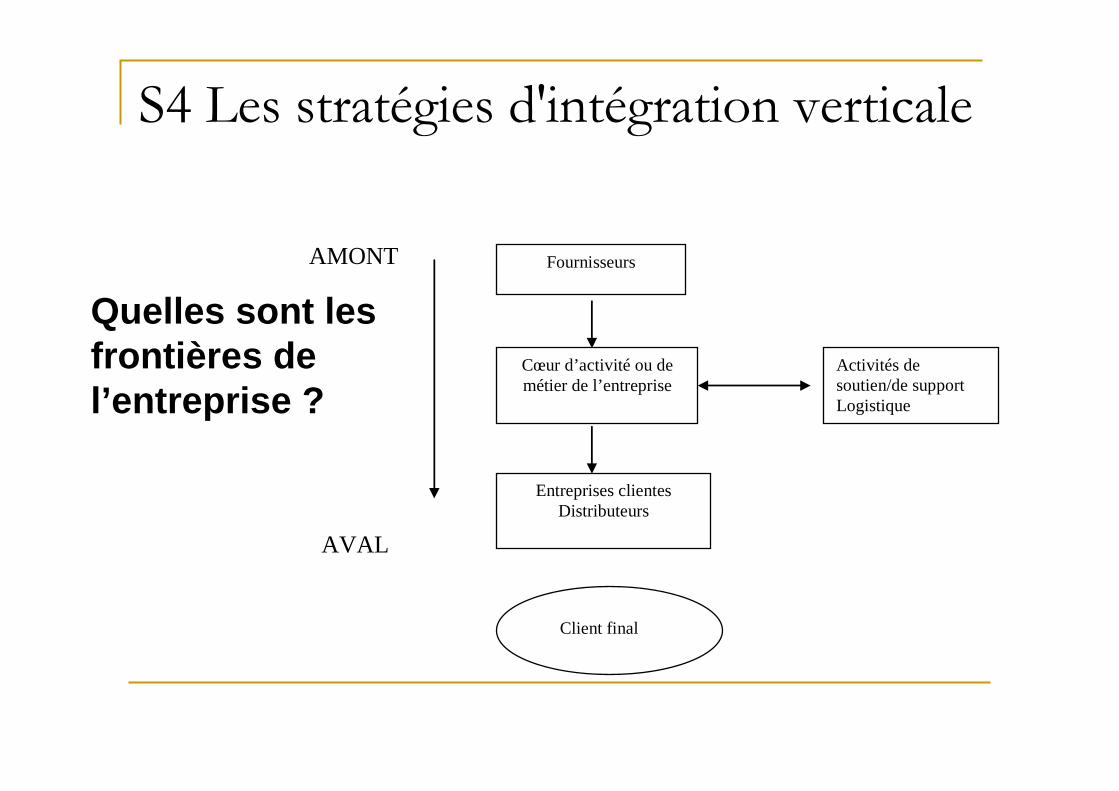

S4 Les stratégies d'intégration verticale

Fournisseurs

Cœur d’activité ou de métier de l’entreprise

Entreprises clientes Distributeurs

Client final

AMONT

AVAL

Activités de soutien/de support Logistique

Quelles sont les frontières de l’entreprise ?

S4 Les stratégies d'intégration verticale

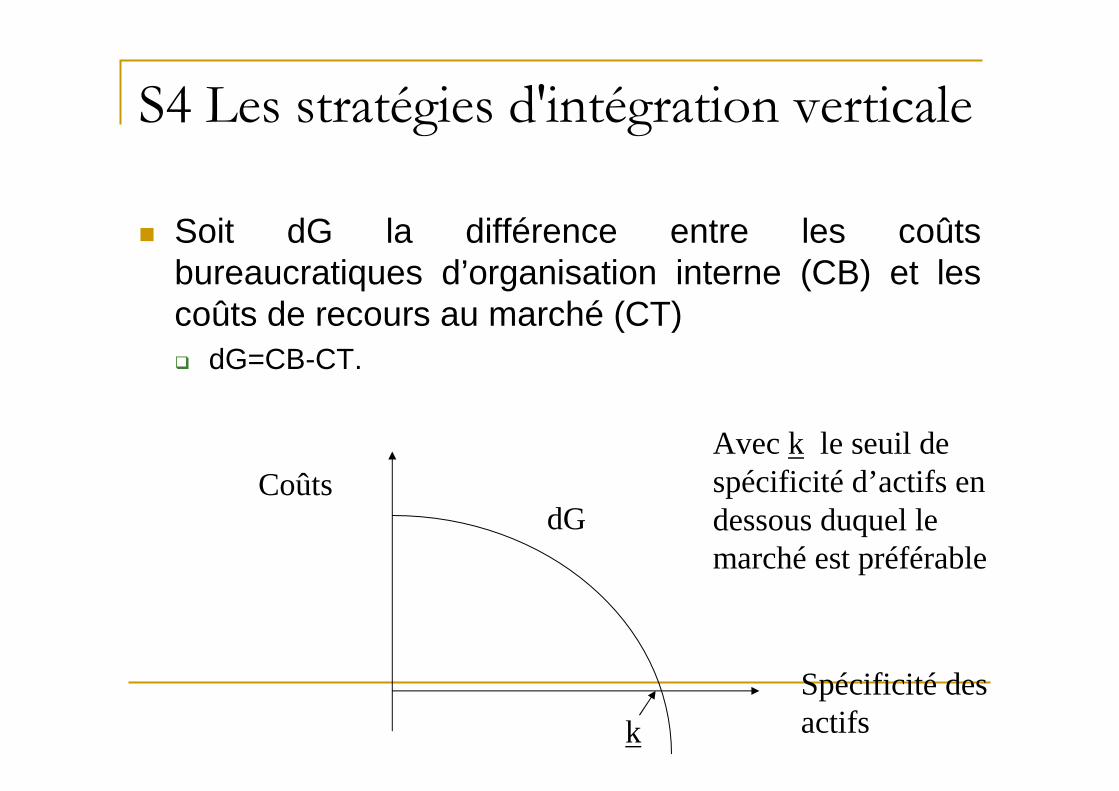

� Soit dG la différence entre les coûts bureaucratiques d’organisation interne (CB) et les coûts de recours au marché (CT)� dG=CB-CT.

Coûts

Spécificité des actifs

dG

k

Avec k le seuil de spécificité d’actifs en dessous duquel le marché est préférable

S4 Les stratégies d'intégration verticale

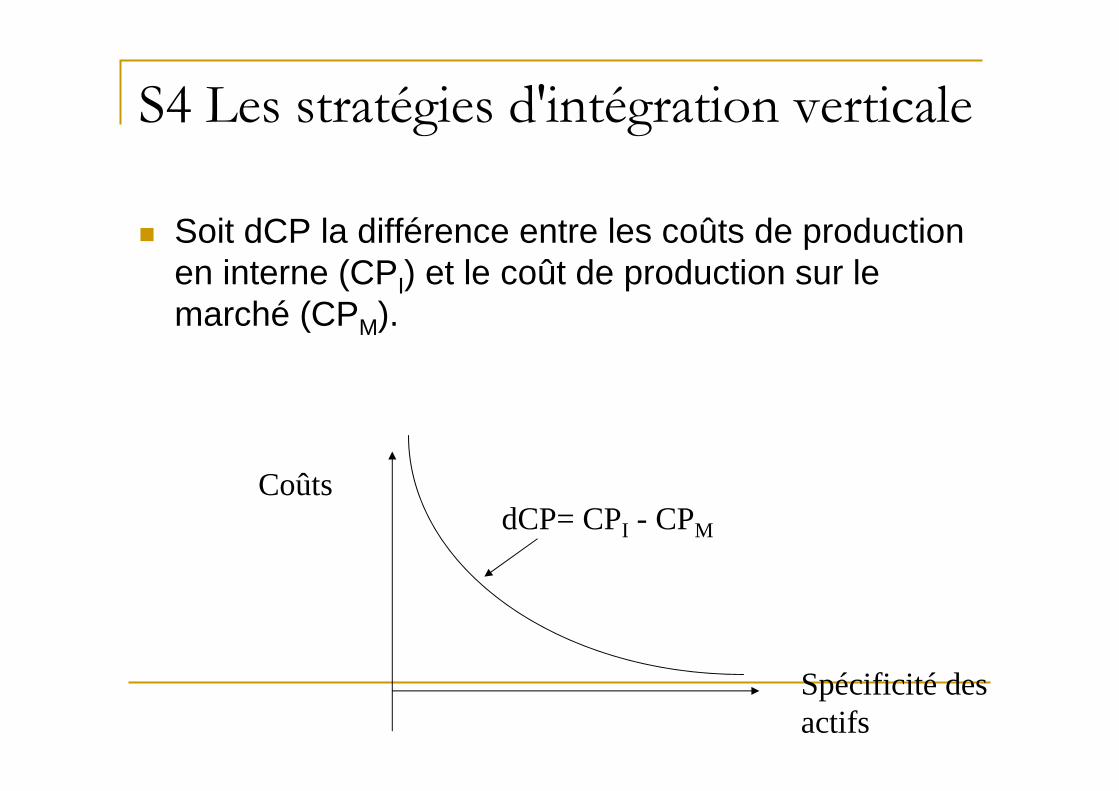

� Soit dCP la différence entre les coûts de production en interne (CPI) et le coût de production sur le marché (CPM).

Coûts

Spécificité des actifs

dCP= CPI - CPM

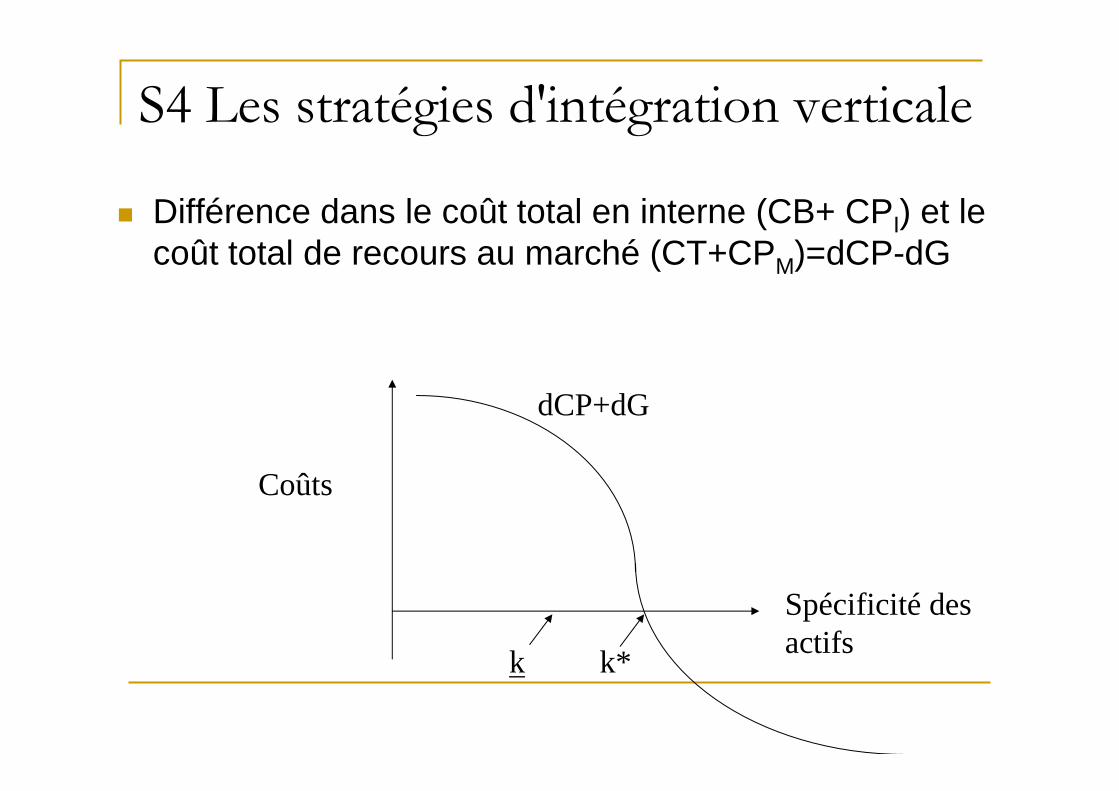

S4 Les stratégies d'intégration verticale

� Différence dans le coût total en interne (CB+ CPI) et le coût total de recours au marché (CT+CPM)=dCP-dG

Coûts

Spécificité des actifs

dCP+dG

k*k

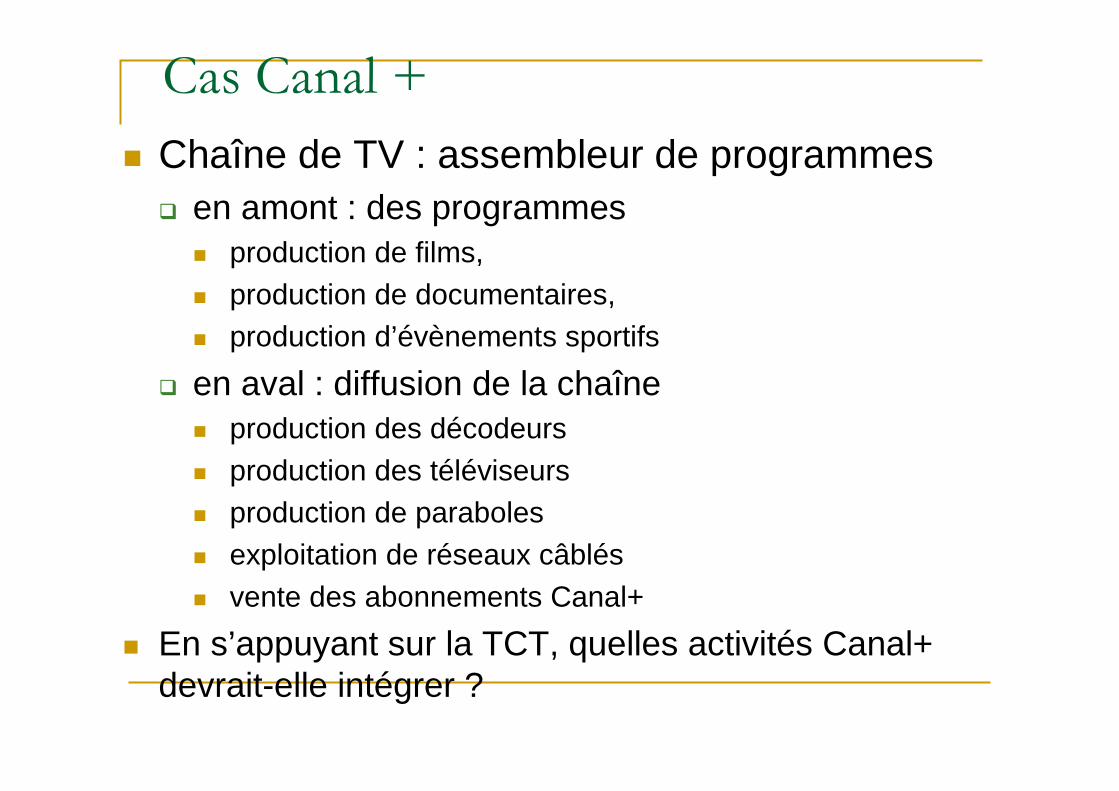

Cas Canal +

� Chaîne de TV : assembleur de programmes� en amont : des programmes

� production de films, � production de documentaires, � production d’évènements sportifs

� en aval : diffusion de la chaîne� production des décodeurs� production des téléviseurs� production de paraboles� exploitation de réseaux câblés � vente des abonnements Canal+

� En s’appuyant sur la TCT, quelles activités Canal+ devrait-elle intégrer ?

Cas Nouvelles Frontières

� Entreprise proposant des séjours organisés, créée en 1967, par Jacques Maillot.

� NF possède ses propres agences de voyages pour distribuer ses séjours � plus de 200 agences, couvrant l’ensemble de

la France

� Depuis 1989, Nouvelles Frontières détient aussi une compagnie aérienne, Corsair� vols charters sur des destinations comme les

Antilles, l’Asie ((50 escales desservies).

� NF possède des hôtels clubs (hôtels Paladiens)� en Tunisie, au Sénégal, dans les Antilles, en

Corse,…

� Contrôlé depuis 2001 par le N°1 du tourisme européen, TUI

� Après avoir rappelé les raisons pouvant conduire une entreprise à intégrer ou internaliser une activité, vous chercherez àexpliquer les choix de Nouvelles Frontières en matière de transport aérien, d’hôtellerie et de réseau de vente

Cas Nouvelles Frontières

Externalisation et coûts de transaction

Thales externalise son service chargé de la propriété intellectuelle

LE MONDE | 05.10.05 | 13h59 Annie Kahn

La division en charge de la propriété intellectuelle de Thales a pris son autonomie. Avec la bénédiction de son ancien employeur, Christian Nguyen Van Yen, jusqu'à présent responsable de cette activité pour le groupe d'électronique et de défense, a ouvert son propre cabinet de propriété intellectuelle.

Créée en partenariat avec le britannique Marks & Clerk, l'un des plus gros cabinets européens du secteur, cette nouvelle structure - Marks & ClerkFrance - est détenue à 60 % par l'équipe des anciens dirigeants de la division externalisée par Thales, et à 40 % par le cabinet britannique.

Thales a garanti à l'équipe "un certain niveau d'activité pendant trois ans" , précise Dominique Vernay, directeur technique de Thales, Ce dernier conserve néanmoins en interne trois personnes pour assurer la valorisation des brevets, c'est-à-dire l'activité de vente de licences.

Externalisation et coûts de transaction

Thales cherchait depuis plusieurs mois une solution pour amortir le coût de son service de propriété intellectuelle. Ses spécialistes devaient en effet être capables de couvrir un large champ technologique, pour déposer un nombre déclinant de brevets, car "le groupe achète de plus en plus de composants à l'extérieur", explique M. Nguyen Van Yen.

Une solution aurait pu consister à ouvrir la division de Thales à des clients extérieurs. Mais le droit européen l'interdit. […] La solution trouvée devrait permettre à Thales "d'économiser 20 % à 25 % sur cinq ans, le budget annuel actuel étant de 10 millions d 'euros" , explique M. Nguyen Van Yen.

[…] Pour des raisons de confidentialité, les brevets "secrets défense"continueront à être traités en interne. Les autres, y compris ceux classés "confidentiels défense " pour lesquels Marks & Clerk France doit encore obtenir une habilitation, seront externalisés . La plupart des autres sociétés du secteur sous-traitent ce type de service, partiellement ou en totalité.

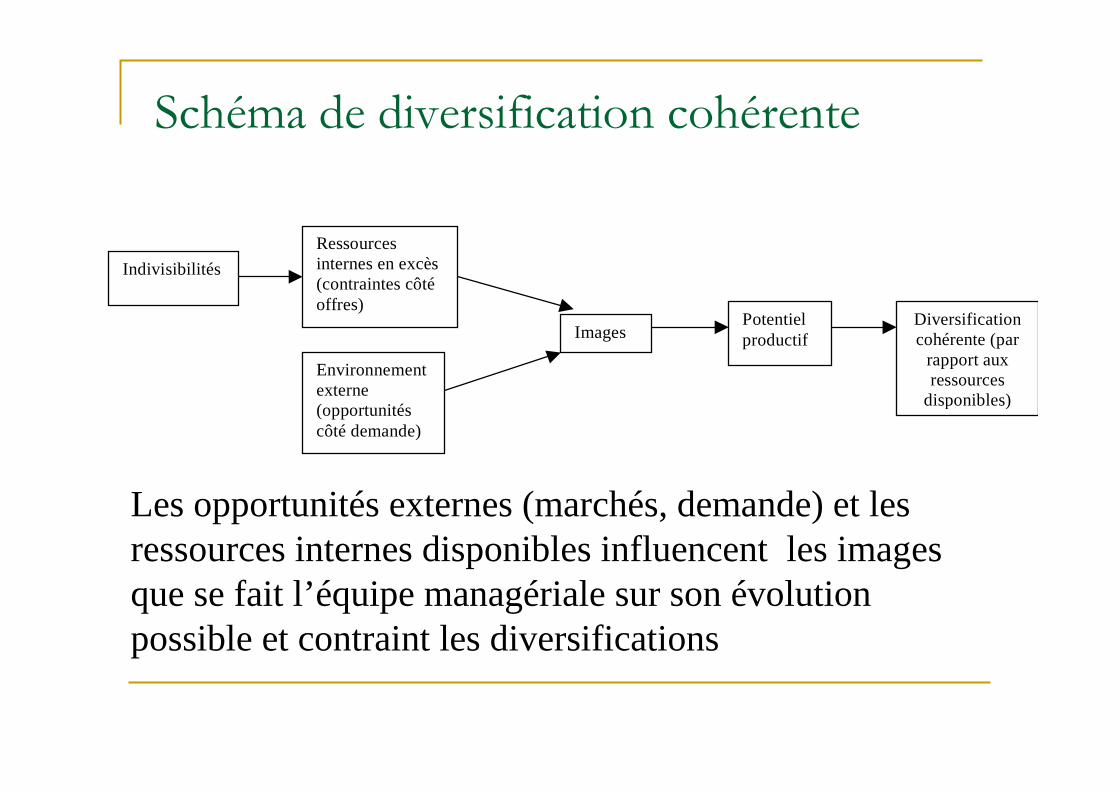

Schéma de diversification cohérente

Indivisibilités

Ressourcesinternes en excès(contraintes côtéoffres)

Environnementexterne(opportunitéscôté demande)

ImagesDiversificationcohérente (par

rapport auxressources

disponibles)

Potentielproductif

Les opportunités externes (marchés, demande) et les ressources internes disponibles influencent les images que se fait l’équipe managériale sur son évolution possible et contraint les diversifications

Compléments

Coûts de transaction et délocalisationExtrait de Libération 4 janvier 2007 (article de S. Faure)

Des meubles qui reposent pied en FranceAprès cinq ans de délocalisation en Chine, Samas, le spécialiste européen du mobilier de

bureau, a fait ses comptes. Et revient dans l'Oise.

L'année dernière, les 15 000 m2 de l'usine de Noyon (Oise) paraissaient presque vides. Les commandes se réduisaient, le travail manquait. «Rapidement, c'est devenu comme une psychose», témoigne la directrice des ressources humaines. Puis la direction de Samas France, filiale du numéro 1 européen du mobilier de bureau, a décidé de rapatrier en France une partie de la production délocalisée en Chine cinq ans plus tôt. Depuis septembre, Noyon et ses 150 salariés tournent à plein. «On ne fait pas de patriotisme économique, précise Valentin Schmitt, directeur des opérations de Samas France. On a pesé le pour et le contre en faisant fi de tous les dogmes : "Délocaliser rend plus compétitif", "L'industrie n'a plus d'avenir en France"...» Après cette «pesée», la relocalisation s'est imposée. Driss Jaouze, délégué syndical CFDT et salarié à Noyon depuis 1972, ne parle plus que de «la confiance» que les dirigeants ont faite à son usine. «On ne pourra jamais être aussi rentables que les Chinois, mais on va se rattraper grâce à une meilleure organisation.»

«Compétences accumulées». Au début des années 2000, Samas France décide de faire construire ses caissons et ses piétements de bureaux près de Canton, en Chine, pour économiser en salaires. Quatre ans plus tard, Samas France dépose le bilan. Et après un redressement judiciaire, la nouvelle direction décide de remettre à plat cette affaire de déloc... L'activité de l'usine de Noyon ne suffit plus à rentabiliser les équipements, ni à occuper les salariés, en chômage partiel un jour par semaine. Il fallait faire un choix : délocaliser totalement en Chine et fermer l'usine de Noyon. Ou au contraire, relocaliser dans l'Oise. «L'une des marques de notre groupe, Ronéo, existe depuis deux cent soixante ans, explique Valentin Schmitt, directeur des opérations . En Chine, les gains sur les coûts salariaux sont évidents. Mais une entreprise, c'est aussi une histoire, des compétences accumulées. En fermant une usine, on les perd sans pouvoir les récupérer. On s'est rendu compte que cette délocalisation posait pas mal de problèmes.»

Les coûts de transport d'abord. «Ce n'est pas des jeans qu'on fabrique, ce sont des caissons de bureaux», lance Driss Jaouze. Et ça fait toute la différence : si ramener des puces électroniques de Thaïlande peut s'avérer rentable, pour les meubles plus volumineux, c'est une autre affaire. De la Chine à Noyon, cinq semaines de bateau. Et les prix du baril de pétrole qui ne cessent d'augmenter. «Vu l'ampleur des questions environnementales aujourd'hui, on a fait le pari que dans un avenir proche, les politiques de transport évolueront. Une taxe sur les billets d'avion vient d'être votée, pourquoi pas sur tous les moyens de transports ? Pour caricaturer, nous préférons payer nos équipes que le pétrole.» Autre sujet d'inquiétude : la réactivité de l'entreprise. La plupart des clients de SamasFrance sont cotés au CAC 40. Et soucieux de leur image.

Ils réclament un mobilier à leur couleur, à leur logo. «Nos produits doivent être de plus en plus personnalisés, poursuit Valentin Schmitt. On le sait, les clients réclament un service plus qu'un produit. Ce qui suppose une proximité avec eux. Il faut pouvoir leur présenter un prototype en un temps record, qu'ils le montent in situ, le fassent valider par leurs salariés.» Pour contourner les difficultés de communication avec ses partenaires asiatiques, Samas envoie régulièrement ses équipes sur place. Ce qui coûte de l'argent et du temps. «Entre le moment où nous recevons un plan du bureau à construire et celui où nous livrons une démo à l'entreprise, il nous suffit de trois ou quatre jours quand il est monté en France. Contre huit semaines pour la Chine. Aucun client n'accepte d'attendre autant.» En parallèle à la relocalisation, Samas France a mené une réorganisation de sa production. Les salariés de Noyon ont perdu de leur polyvalence, le travail a été rationalisé. Pour rendre les salariés «plus performants», explique la DRH du site. «50 % de l'écart de coût a été trouvédans l'amélioration du process. On considère qu'on gagnera les 50 % restants grâce à la baisse des coûts du transport», rapporte Valentin Schmitt.

Coûts cachés. Cette relocalisation ne serait pas un cas marginal. «Beaucoup d'entreprises s'engagent à l'étranger pour rapidement découvrir que leur choix n'était pas très judicieux, commente l'économiste Olivier Bouba-Olga (1). Leur raisonnement de base est souvent partiel. On évalue facilement les gains qu'on tirera du coût du travail. Mais on néglige tous les coûts cachés : les problèmes de qualité, le prix de formation de la main-d'oeuvre, le taux de change, les assurances, les transports... Tout dépend du secteur : le coût de la main-d'oeuvre est-il prépondérant ? A-t-on besoin d'une grande proximité avec le client ?»

Une étude du cabinet McKinsey réalisée aux Etats-Unis en 2005 montre l'écart entre la perception des entreprises et la réalité : interrogés, les chefs d'entreprises californiens du secteur plastique estiment qu'ils feraient un gain de coût de 22 % en délocalisant en Asie. Après études des coûts cachés (logistique, assurance, formation, défauts), les chercheurs estiment qu'ils n'en gagneraient que 11 %. Et s'ils réorganisaient, en Californie, leur appareil productif pour le rendre plus rentable, ils n'en gagneraient plus que 3 %... «Tout cela explique que les délocalisations ne pèsent pas aussi lourd qu'on le dit sur le marché de l'emploi, assure l'économiste. Les délocalisations vers les pays en développement ne représentent que 5 % des destructions d'emplois sur le total des restructurations des Quinze.» Et que certains départs se finissent en retour.

(1) Son blog : obouba.over-blog.com

� Question : En vous appuyant sur les enseignements de la théorie des coûts de transaction, comment comprenez-vous la décision de cette entreprise de réintégrer sa production ?