Embed Size (px)

Citation preview

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

OBJECTIFS 1) Fixer les règles communes de gestion. 2) Instituer un contrôle de la gestion des organismes de prévoyance sociale en vue de rationaliser leur fonctionnement pour mieux garantir les intérêts des assurés sociaux y compris ceux des travailleurs migrants. 3) Réaliser des études et élaborer des propositions tendant à l'harmonisation des législations et des règlements applicables aux organismes et aux régimes de prévoyance sociale. 4) Faciliter la mise en oeuvre, par des actions spécifiques au niveau régional, d'une politique de formation initiale et permanente des cadres et des techniciens des organismes de prévoyance sociale. ORGANES 1. Le conseil des Ministres de Tutelle des Organismes de la prévoyance sociale, Organe de décision dont les réunions sont préparées par le Comité d'Experts.

• Fixe son règlement intérieur et adopte les statuts des autres organes de la conférence et du personnel de l'inspection régionale.

• Nomme les membres de la Commission, le Chef de l'inspection Régionale, les

Inspecteurs, I'Agent Comptable ainsi que le Commissaire aux Comptes. • Définit la politique de la Conférence en matière de formation.

2. La Commission de Surveillance, organe veillant à la bonne gestion des organismes et à la régulation du secteur de la prévoyance sociale. Composition

• 5 membres titulaires ayant chacun un suppléant :

- 2 Personnalités ayant exercé des responsabilités dans le secteur de la prévoyance sociale ;

- 1 Personnalité expérimentée dans le contrôle de la gestion des organismes de

prévoyance sociale en Afrique (Coopération régionale ou internationale) ; - 2 Personnalités pour l'ensemble des administrations nationales de tutelle de la

prévoyance sociale ;

• 2 membres sans voix délibérative : - 1 expert désigné par les Banques Centrales;

- Le Chef de l'Inspection Régionale de la Prévoyance Sociale (IRPS).

Attributions

• Se prononce sur les mesures de redressement proposées par les rapports d'inspection. • Propose des assistances techniques pour aider à la mise en oeuvre des mesures de

redressement. • Fait publier les recommandations faites dans le rapport annuel ainsi que dans les

organes officiels des organismes de prévoyance sociale des États membres. • Informe le Conseil en cas d'intervention (d'un État membre) dans la gestion d'un

organisme, de nature à mettre en péril son équilibre ou celui du régime.

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

• Suit les propositions d'harmonisation des législations nationales.

3. L'Inspection Régionale de la Prévoyance Sociale, Organe d'exécution chargé de la gestion quotidienne.

• Assure le secrétariat permanent de la Conférence. • Effectue le contrôle, sur place et sur pièces, des organismes de prévoyance sociale. • Élabore les études et propositions tendant à l'harmonisation des dispositions législatives

et réglementaires. • Élabore les propositions visant à appliquer des règles communes de gestion dans les

différents organismes. • Effectue toute mission d'expertise. • Élabore le rapport annuel sur l'activité de la Conférence, la situation des organismes et

l'évolution de la prévoyance sociale dans les États membres.

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

INTRODUCTION La lutte contre le dénuement économique et social qui peut frapper les membres de la société en raison d'une réduction sensible de leur gain pouvant provenir de la maladie, du chômage, de l'invalidité, des accidents du travail, etc., constitue l'objectif majeur de la sécurité sociale. Le choix des indicateurs de base devrait en priorité être inspiré par cet objectif. Ce document ne contient pas volontairement de normes impératives imposant des critères de gestion applicables aux Caisses des pays membres de la C.I.PRE.S. En effet, il est apparu que les différences dans le fonctionnement et la gestion étaient telles, que la fixation de normes communes serait prématurée à l'heure actuelle. En revanche certains indicateurs de gestion précisés devraient faciliter, pour les équipes de direction des différentes Caisses, le pilotage des organismes. La mise en place du plan comptable "C.I.PRE.S." à partir de janvier 1998, permettra à l'inspection Régionale de la Prévoyance Sociale de compléter les objectifs chiffrés indiqués dans le présent document et de fixer un calendrier pour les atteindre. Une fois ce premier effort d'harmonisation effectué, pourront être établies des normes de gestion applicables aux organismes des 14 pays.

I. IMPACT DE LA CAISSE SUR L'ÉCONOMIE NATIONALE - Nombre de bénéficiaires de différentes catégories de prestations par rapport à la population économiquement active. - % de la population assurée par rapport à la population totale. - Budget de l'Organisme de sécurité sociale par rapport au budget de l'État. - Montant des prestations de sécurité sociale en % du PIB. - Prestations moyennes par personne assurée. - % des cotisations par rapport au PIB. - Dépenses de sécurité sociale rapportées à d'autres catégories de dépenses publiques (défense, éducation, santé). - Prélèvements obligatoires en % du PIB. - Rapport entre allocation de chômage et salaire minimum garanti. - Rapport entre prestations moyennes par personne assurée et produit intérieur brut, par tête d'habitant. - Évolution des montants de prestations en termes réels (déflatés). - Montants réels comparables des prestations (en parités de pouvoir d'achat).

Il. LES INDICATEURS DE GESTION POUR L'ENSEMBLE DE LA CAISSE Ces indicateurs de gestion permettront d'évoluer la qualité de la gestion des organismes de sécurité sociale et leur capacité à constituer des réserves en prévision de périodes économiquement difficiles. II.1. GESTION ADMINISTRATIVE: II.1.1. Gestion du personnel

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

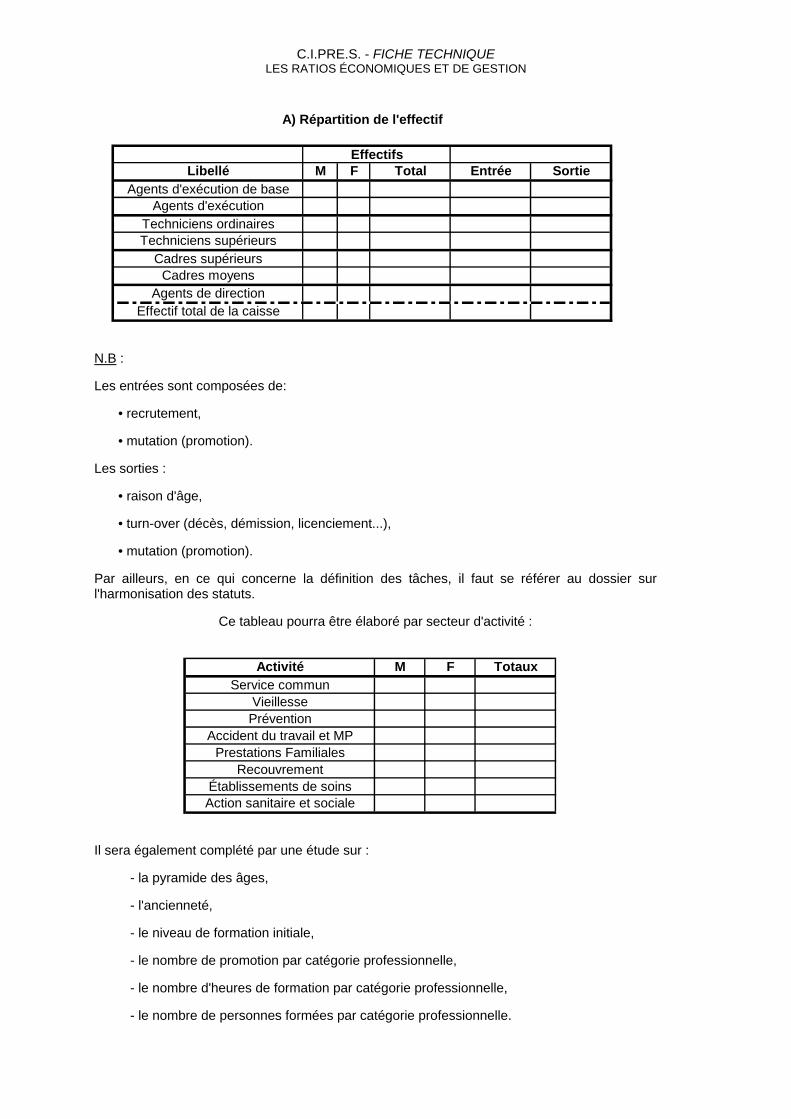

A) Répartition de l'effectif

Effectifs Libellé M F Total Entrée Sortie

Agents d'exécution de baseAgents d'exécution

Techniciens ordinairesTechniciens supérieurs

Cadres supérieursCadres moyens

Agents de directionEffectif total de la caisse

N.B : Les entrées sont composées de:

• recrutement, • mutation (promotion).

Les sorties :

• raison d'âge, • turn-over (décès, démission, licenciement...), • mutation (promotion).

Par ailleurs, en ce qui concerne la définition des tâches, il faut se référer au dossier sur l'harmonisation des statuts.

Ce tableau pourra être élaboré par secteur d'activité :

Activité M F TotauxService commun

VieillessePrévention

Accident du travail et MPPrestations Familiales

RecouvrementÉtablissements de soinsAction sanitaire et sociale

Il sera également complété par une étude sur :

- la pyramide des âges, - l'ancienneté, - le niveau de formation initiale, - le nombre de promotion par catégorie professionnelle, - le nombre d'heures de formation par catégorie professionnelle, - le nombre de personnes formées par catégorie professionnelle.

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

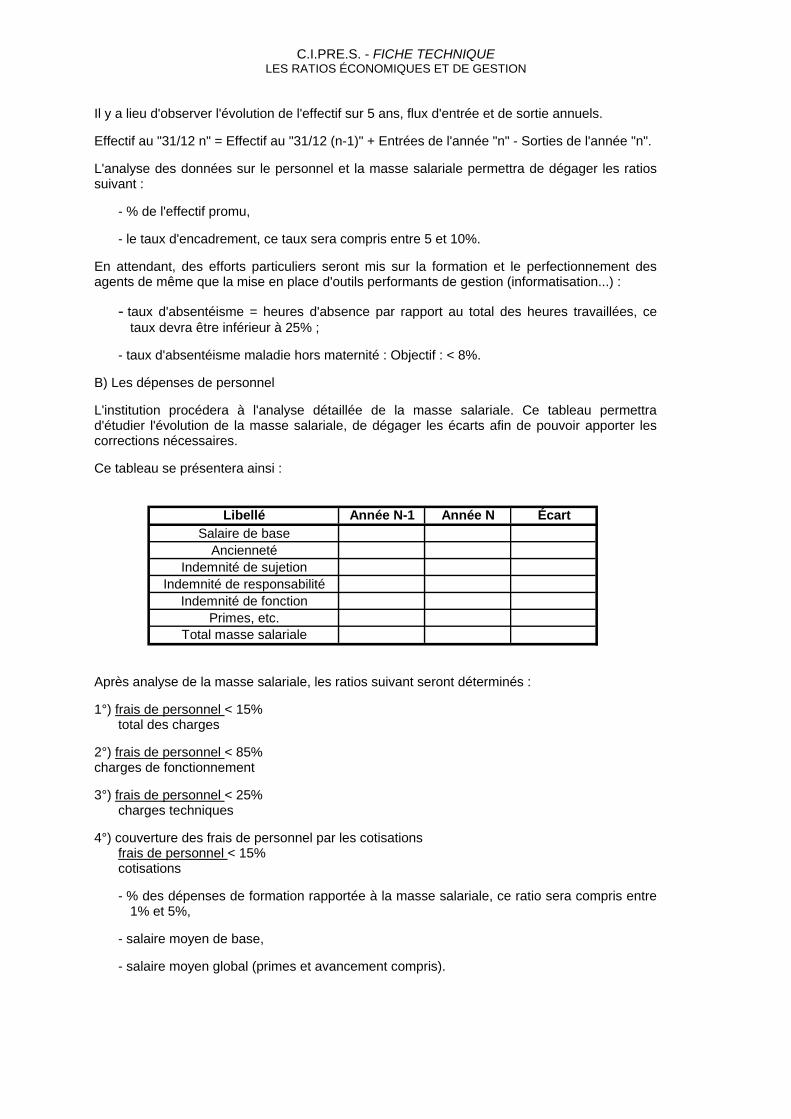

y a l nnuels.

ée "n".

'analyse des données sur le personnel et la masse salariale permettra de dégager les ratios

- % de l'effectif promu,

le taux d'encadrement, ce taux sera compris entre 5 et 10%.

n et le perfectionnement des

- taux d'absentéisme = heures d'absence par rapport au total des heures travaillées, ce

t maternité : Objectif : < 8%.

) Les dépenses de personnel

étaillée de la masse salariale. Ce tableau permettra

ainsi :

près analyse de la masse salariale, les ratios suivant seront déterminés :

Il ieu d'observer l'évolution de l'effectif sur 5 ans, flux d'entrée et de sortie a

ffectif au "31/12 n" = Effectif au "31/12 (n-1)" + Entrées de l'année "n" - Sorties de l'annE Lsuivant :

-

E attendant, des efforts particuliers seront mis sur la formationagents de même que la mise en place d'outils performants de gestion (informatisation...) :

taux devra être inférieur à 25% ;

aux d'absentéisme maladie hors -

B

'institution procédera à l'analyse dLd'étudier l'évolution de la masse salariale, de dégager les écarts afin de pouvoir apporter les corrections nécessaires.

e tableau se présentera C

Libellé Année N-1 Année N ÉcartSalaire de base

AnciennetéIndemnité de sujetion

Indemnité de responsabilitéIndemnité de fonction

Primes, etc.Total masse salariale

A 1°) frais de personnel < 15%

total des charges

2°)

frais de personnel < 85% harges de fonctionnement c

3°) frais de personnel < 25%

charges techniques

4°) e personnel par les cotisations frais de personnel

couverture des frais d

< 15%

enses de formation rapportée à la masse salariale, ce ratio sera compris entre

1% et 5%,

- n de base,

es et avancement compris).

cotisations

- % des dép

salaire moye

- salaire moyen global (prim

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

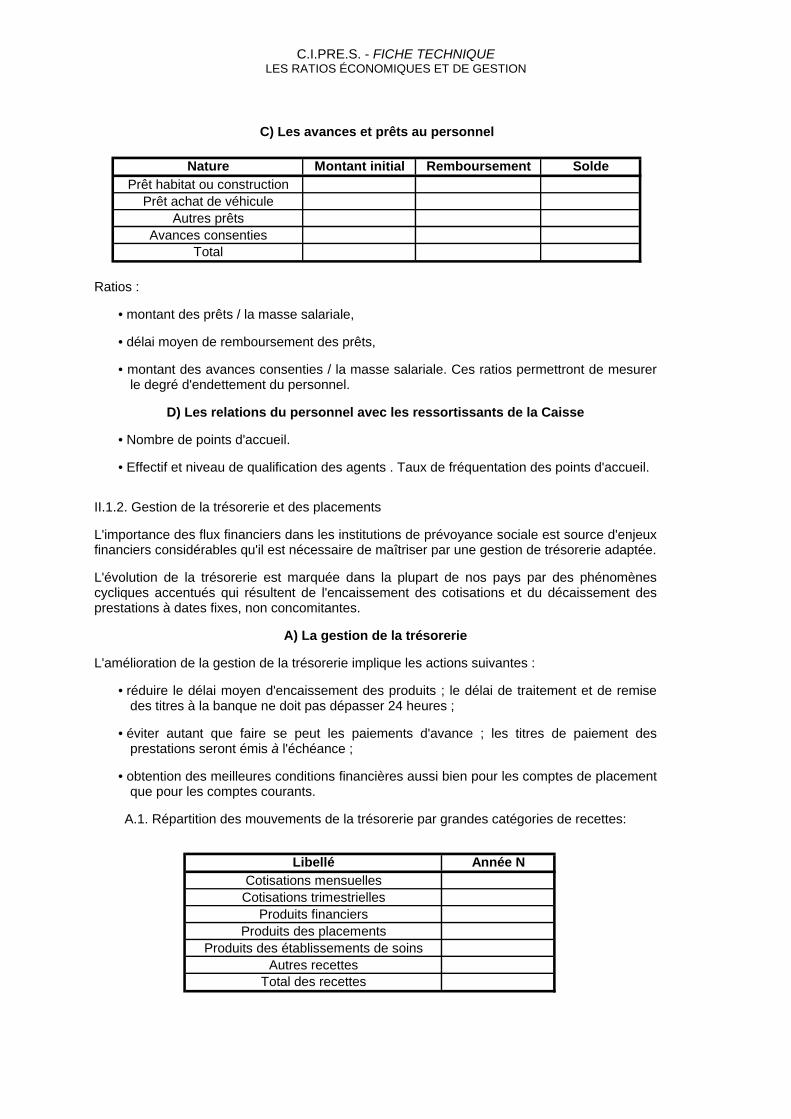

Ratios :

• montant des prêts / la masse salariale,

• délai moyen de remboursement des prêts,

• montant des avances consenties / la masse salariale. Ces ratios permettront de mesurer le degré d'endettement du personnel.

D) Les relations du personnel avec les ressortissants de la Caisse

• Nombre de points d'accueil.

• Effectif et niveau de qualification des agents . Taux de fréquentation des points d'accueil.

II.1.2. Gestion de la trésorerie et des placements L'importance des flux financiers dans les institutions de prévoyance sociale est source d'enjeux financiers considérables qu'il est nécessaire de maîtriser par une gestion de trésorerie adaptée. L'évolution de la trésorerie est marquée dans la plupart de nos pays par des phénomènes cycliques accentués qui résultent de l'encaissement des cotisations et du décaissement des prestations à dates fixes, non concomitantes.

A) La gestion de la trésorerie L'amélioratio

• réduire le et de remise des titre

• ement des

pres • obtention d placement

que po

cettes:

C) Les avances et prêts au personnel

Nature Montant initial Remboursement SoldePrêt habitat ou construction

Prêt achat de véhiculeAutres prêts

Avances consentiesTotal

n de la gestion de la trésorerie implique les actions suivantes :

délai moyen d'encaissement des produits ; le délai de traitement s à la banque ne doit pas dépasser 24 heures ;

éviter autant que faire se peut les paiements d'avance ; les titres de paitations seront émis à l'échéance ;

es meilleures conditions financières aussi bien pour les comptes de ur les comptes courants.

A.1. Répartition des mouvements de la trésorerie par grandes catégories de re

Libellé Année NCotisations mensuellesCotisations trimestrielles

Produits financiersProduits des placements

Produits des établissements de soinsAutres recettes

Total des recettes

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

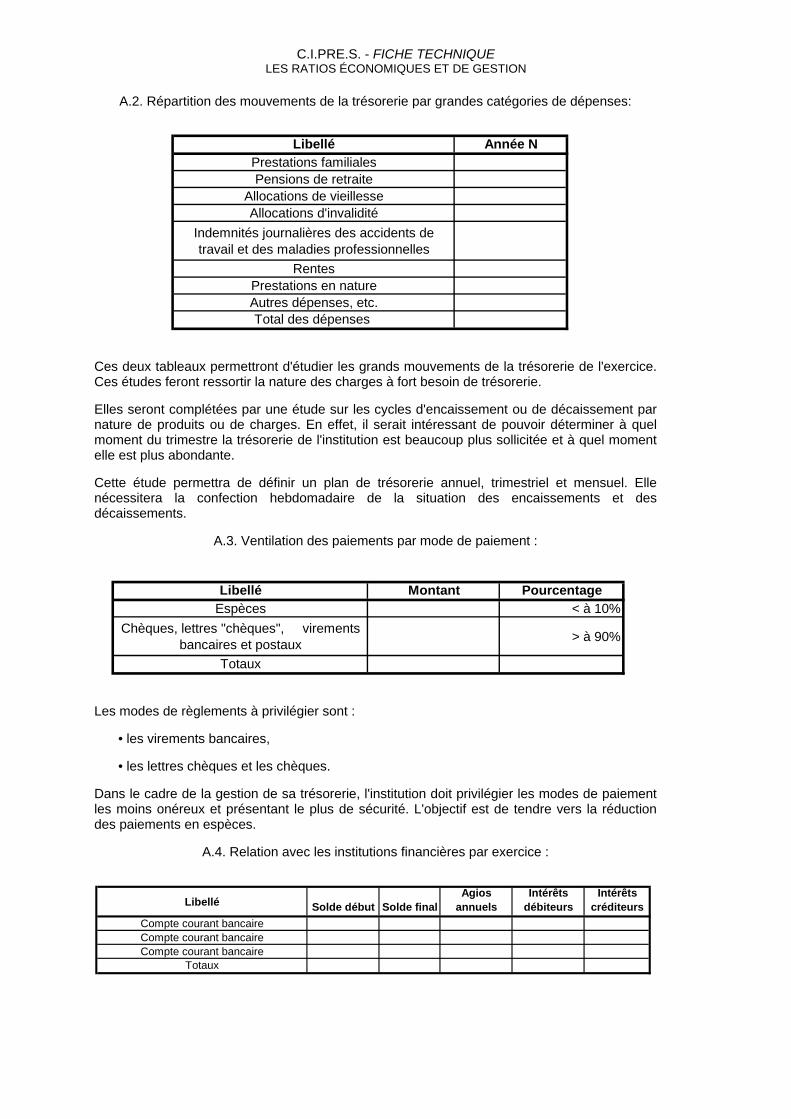

A.2. Répartition des mouvements de la trésorerie par grandes catégories de dépenses:

es de ds mouvements de la trésorerie de l'exercice. Ces

lles s les cycles d'encaissement ou de décaissement par nature de p iner à quel

oment du trimestre la trésorerie de l'institution est beaucoup plus sollicitée et à quel moment elle

Cet écessitera la confection hebdomadaire de la situation des encaissements et des

Les

Danes m s de sécurité. L'objectif est de tendre vers la réduction es p

A.4. Relation avec les institutions financières par exercice :

Libellé Année NPrestations familialesPensions de retraite

Allocations de vieillesseAllocations d'invalidité

Indemnités journalières des accidents de travail et des maladies professionnelles

RentesPrestations en natureAutres dépenses, etc.Total des dépenses

C ux tableaux permettront d'étudier les gran

études feront ressortir la nature des charges à fort besoin de trésorerie.

eront complétées par une étude sur Eroduits ou de charges. En effet, il serait intéressant de pouvoir déterm

m est plus abondante.

te étude permettra de définir un plan de trésorerie annuel, trimestriel et mensuel. Elle

ndécaissements.

A.3. Ventilation des paiements par mode de paiement :

Libellé Montant PourcentageEspèces < à 10%

Chèques, lettres "chèques", virements bancaires et post > à 90%

Totauxaux

modes de règlements à privilégier sont : • les virements bancaires,

les lettres chèques et les chèques. • s le cadre de la gestion de sa trésorerie, l'institution doit privilégier les modes de paiement

oins onéreux et présentant le pluld aiements en espèces.

Libellé Solde début Solde finalAgios

annuelsIntérêts

débiteursIntérêts

créditeursCompte courant bancaireCompte courant bancaireCompte courant bancaire

Totaux

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

• Les comptes courants :

Ils devront être réduits au stricte minimum, l'objectif est qu'ils soient rémunérés. Le nombre de comptes devra être < 5 pour le siège et à 2 pour les agences, sauf nécessité avérée. Le solde moyen des comptes courants non rémunérés doit être égal à 0.

• Les titres de paiement des recettes: Délai de traitement et de remise des titres de paiement à l'agence comptable :

- objectif: < 1 jour, - délai de remise en banque des titres de paiement,

B. Les comptes de placement

B.1. Conditions de placement des réserves Les investissements des réserves des institutions de prévoyance sociale doivent répondre aux conditions suivantes :

• Sécurité : L'organisme doit se préoccuper de la sécurité en ce qui concerne la récupération ou la conservation de la valeur nominale du capital investi et la perception régulière des intérêts.

• Rentabilité : Le rendement moyen de l'ensemble des investissements d'un même type, effectués pendant une période déterminée, ne doit pas être inférieur au taux d'intérêt net généralement pratiqué sur le marché pour des investissements de même catégorie, opérés pendant la même période.

entabilité des placements par type de placements financiers.

- objectif: < 1 jour.

R Objectif : Taux brut de rentabilité brute compris entre 5 et 10%.

• Liquidité : Il convient de veiller à la transformation rapide des investissements en espèces, notamment lorsque la réalisation d'une partie des réserves doit normalement intervenir à une date déterminée, en raison de la structure des prestations ou du régime financier. La liquidité peut résulter des entrées de fonds au titre d'amortissements d'emprunt ou de remboursements. B.2. Mode de placement des différentes réserves

• Le fonds de roulement : il doit être égal au minimum à un trimestre et placé au maximum à un

ois renouvelable. m

• Les réserves de sécurité : elles peuvent être égales à la moyenne trimestrielle des dépenses techniques au cours des deux derniers exercices. Elles doivent être placées sur une période de six mois à un an renouvelable.

• Les réserves techniques :

- la réserve technique de la branche des accidents du travail et des maladies

professionnelles : elle sera égale au moins au montant des capitaux constitutifs de rente ; - la réserve de la branche pension vieillesse peut être égale à la moyenne des dépenses

techniques des deux derniers exercices.

ront à long terme au niveau :

- x de rendement tenant compte du taux du marché et de la durée

- ments ; - des placements financiers (obligations, bons de trésor, billet de trésorerie etc.).

Les placements des réserves techniques se fe

de l'immobilier, avec un tau

e vie de l'investissement ;d

des titres de participations et de place

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

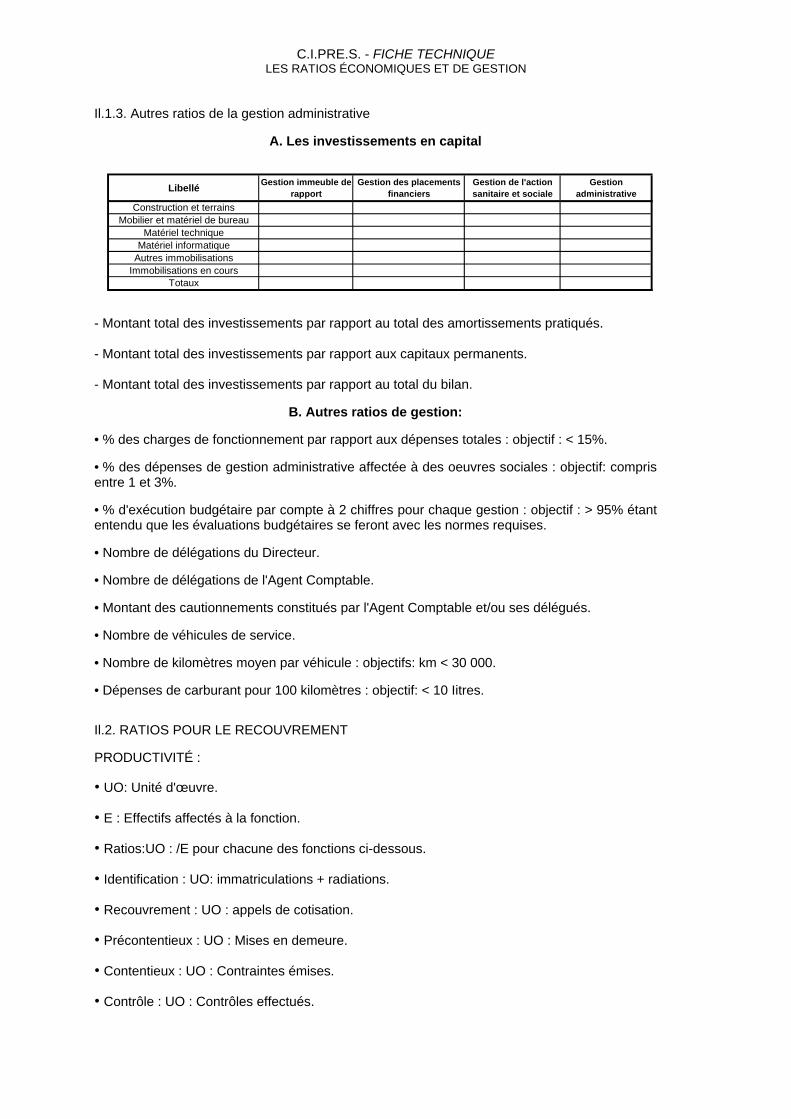

Il.1.3. Autres ratios de la gestion administrative

A. Les investissements en capital

Montant total des investissements par rapport au total des amortissements pratiqués.

sements par rapport aux capitaux permanents.

• % des dépenses de gestion administrative affectée à des oeuvres sociales : objectif: compris entre • % d' aque gestion : objectif : > 95% étant enten es évaluations budgétaires se feront avec les normes requises.

Nombre de délégations du Directeur.

Nombre de délégations de l'Agent Co

Montant des cautionnements constitués par l'Agent Comptable et/ou ses délégués.

de service.

• Précontentieux : UO : Mises en demeure.

Contraintes émises. • Contrôle : UO : Contrôles effectués.

Libellé Gestion immeuble de rapport

Gestion des placements financiers

Gestion de l'action sanitaire et sociale

Gestion administrative

Construction et terrainsMobilier et matériel de bureau

Matériel techniqueMatériel informatique

Autres immobilisationsImmobilisations en cours

Totaux

-

- Montant total des investis

- Montant total des investissements par rapport au total du bilan.

B. Autres ratios de gestion:

• % des charges de fonctionnement par rapport aux dépenses totales : objectif : < 15%.

1 et 3%.

exécution budgétaire par compte à 2 chiffres pour chdu que l

•

• mptable. • • Nombre de véhicules • Nombre de kilomètres moyen par véhicule : objectifs: km < 30 000. • Dépenses de carburant pour 100 kilomètres : objectif: < 10 Iitres. Il.2. RATIOS POUR LE RECOUVREMENT PRODUCTIVITÉ : • UO: Unité d'œuvre. • E : Effectifs affectés à la fonction. • Ratios:UO : /E pour chacune des fonctions ci-dessous. • Identification : UO: immatriculations + radiations.

Recouvrement : UO : appels de cotisation. •

• Contentieux : UO :

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

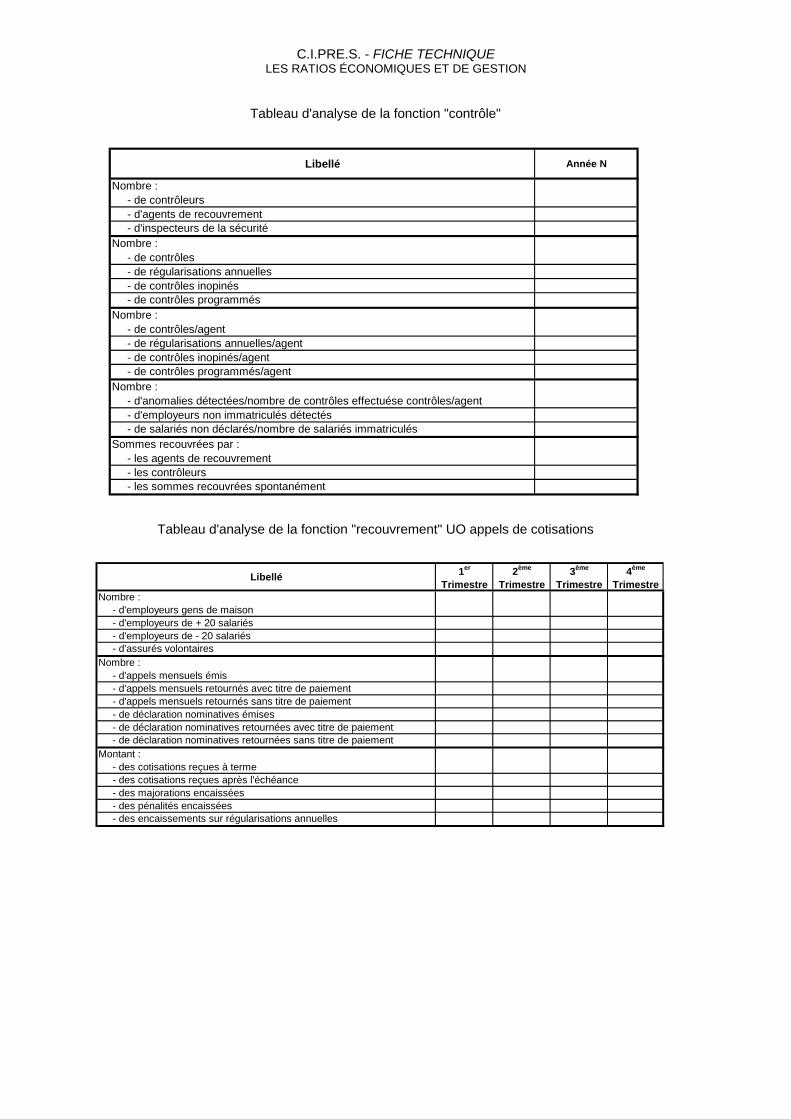

Tableau d'analyse de la fonction "contrôle"

Libellé Année N

Tableau d'analyse de la fonction "recouvrement" UO appels de cotisations

N - de contrôles

- de contrôles inopinés

N - de contrôles/agent

- de contrôles inopinés/agent

tuése contrôles/agent - d'employeurs non immatriculés - de salariés non déclarés/noSommes recouvrées par : - les agents de recouvrement - les contrôleurs - les sommes recouvrées spontanément

Nombre : - de contrôleurs - d'agents de recouvrement

- d'inspecteurs de la sécuritéombre :

- de régularisations annuelles

- de contrôles programmésombre :

- de régularisations annuelles/agent

- de contrôles programmés/agentNombre : - d'anomalies détectées/nombre de contrôles effec

détectésmbre de salariés immatriculés

Libellé 1er

Trimestre2ème

Trimestre3ème

Trimestre4ème

Trimestrebre :

- d'empl eurs de - 20 salariés

- d'appels mensuels retournés sans titr - de déclaration nominatives émises

reçues après l'échéance - des majorations encaissées

Nom - d'empl eurs gens de maison - d'employeurs de + 20 salariés

oy

oy - d'assurés volontairesNombre : - d'appels mensuels émis - d'appels mensuels retournés avec titre de paiement e de paiement

- de déclaration nominatives retournées avec titre de paiement - de déclaration nominatives retournées sans titre de paiementMontant : - des cotisations reçues à terme - des cotisations - des pénalités encaissées - des encaissements sur régularisations annuelles

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

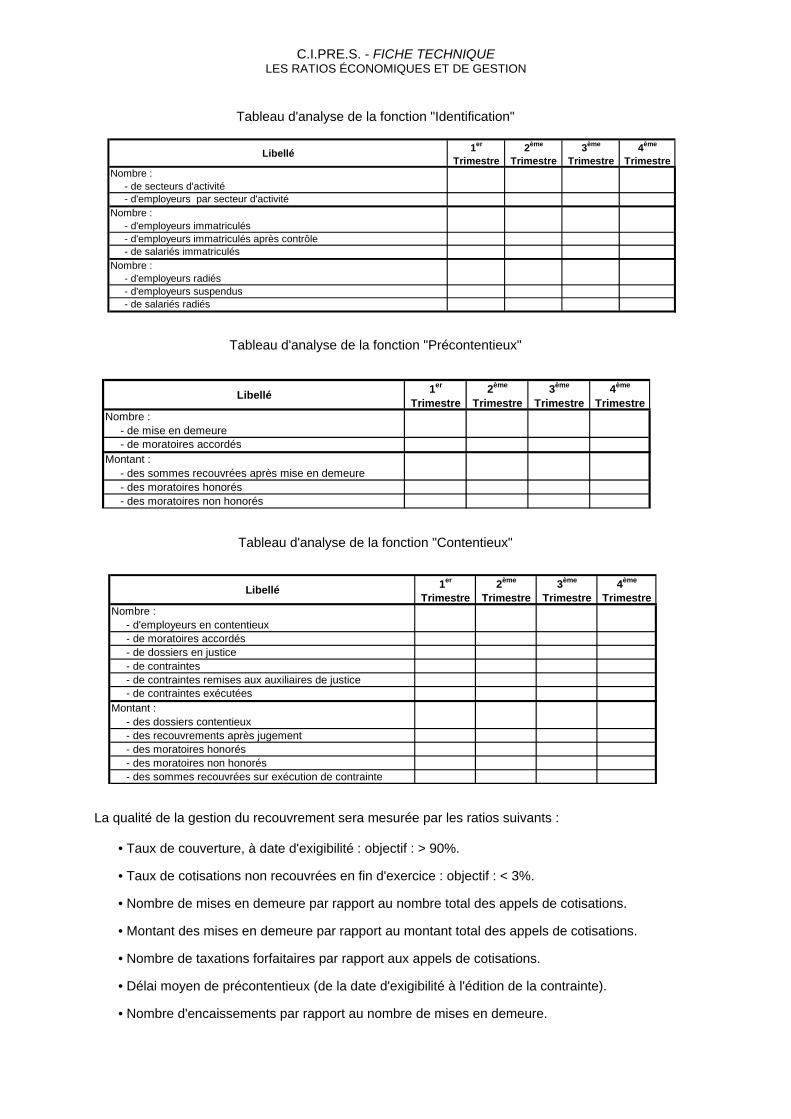

Tableau d'analyse de la fonction "Identification"

Tableau d'analyse de la fonction "Contentieux"

a qualité de la gestion du recouvrement sera mesurée par les ratios suivants :

• Taux • Taux de cotisations non recouvrées en fin d'exercice : objectif : < 3%. • Nombre de mises en demeure par rapport au nombre total des appels de cotisations. • Montant des mises en demeure par rapport au montant total des appels de cotisations. • Nombre de taxations forfaitaires par rapport aux appels de cotisations. • Délai moyen de précontentieux (de la date d'exigibilité à l'édition de la contrainte). • Nombre d'encaissements par rapport au nombre de mises en demeure.

Libellé 1er

Trimestre2ème

Trimestre3ème

Trimestre4ème

TrimestreNombre : - de secteurs d'activité - d'employeurs par secteur d'activitéNombre : - d'employeurs immatriculés - d'employeurs immatriculés après contrôle - de salariés immatriculésNombre : - d'employeurs radiés - d'employeurs suspendus - de salariés radiés

Tableau d'analyse de la fonction "Précontentieux"

Libellé 1er 2ème 3ème

Trimestre4ème

TrimestreNombre : - de mise en demeure - de moratoires accordésMontant : - des sommes recouvrées après mise en demeure - des moratoires honorés - des moratoires non honorés

Trimestre Trimestre

Libellé 1er

Trimestre2ème

Trimestre3ème

Trimestre4ème

TrimestreNombre : - d'employeurs en contentieux - de moratoires accordés - de dossiers en justice - de contraintes - de contraintes remises aux auxiliaires de justice - de contraintes exécutéesMontant : - des dossiers contentieux - des recouvrements après jugement - des moratoires honorés - des moratoires non honorés - des sommes recouvrées sur exécution de contrainte

L

de couverture, à date d'exigibilité : objectif : > 90%.

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

• Taux d'admission en non valeur : objectif : < 1 %. • Montant en % des créances irrécouvrables par rapport au montant des restes à

recouvrer,. • Montant en % des créances irrécouvrables par rapport au nombre de contraintes. • Nombre d'encaissements contentieux par rapport au nombre de contraintes. • Montant des encaissements contentieux par rapport au montant des contraintes, moins

les frais de justice engagés : objectif : > 1%. • Montant des redressements par rapport aux sommes encaissées.

II.3. RATIOS POUR LA GESTION DE L'ACTIVITÉ VIEILLESSE

PRODUCTIVITÉ : • UO = Unité œuvre. • E = Effectifs affectés à la fonction . • Ratios = UO / E pour chaque fonction ci-dessus. • Alimentation du compte : UO : nombre de reports au compte "Identification" : UO : nombre

d'identifications. • Reconstitution de la carrière : UO : nombre de dossiers traités. • Liquidations: UO : nombre de dossiers liquidés. • Paiements des prestations: UO : nombre de paiements émis. • QUALITÉ : • Délais de liquidations des premières demandes : objectifs : < 45 jours. • Solde des restes à traiter en fin d'exercice : objectif: < 15%. • Contrôle a posteriori par sondage :

- Taux de contrôles : objectif. < 5%.

Libellé Année N

Nombre de bénéficiaires des prestationsDépenses totales, dont : (1) - prestations en espèces - prestations en nature - frais d'administration - autres dépensesRecettes totales, dont : (2) - cotisations d'employeurs - cotisations d'employés - contributions publiques - autres recettesExcédent financier [(2) - (1)]

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

- Taux d'anomalie

• % des indus par rapport au montant total des prestations versées : objectif: < 2%. • % des charges de fonctionnement par rapport à l'ensemble des dépenses de la gestion : objectif : < 5%. Il.4. RATIOS POUR LA GESTION DES ACCIDENTS DU TRAVAIL ET DES RISQUES

PROFESSIONNELS :

Il.5. RATIOS POUR LA GESTION DE L'ACTION SANITAIRE ET SOCIALE :

Rat • % aire

e • Re jectif : Recettes =

D

Libellé Année N

- de techniciens prévention / au nombre d'entreprises - de visites d'entreprises par technicien et par entrepriseDépenses totales, dont : (1) - prestations en espèces - prestations en nature - frais d'administration - autres dépensesRecettes totales, dont : (2) - cotisations d'employeurs - cotisations d'employés - contributions publiques - autres recettesDépenses AT/dépensesExcédent financier [(2) - (1)]

s : objectif: < 2%.

Nombre de bénéficiaires des prestationsNombre : - de dossiers AT/agent

totales de la Caisse

Libellé Année N

Nombre : - de bénéficiaires des prestations - de bénéficiaires / nombre d'assurésDépenses totales, dont : (1) - prestations en espèces - prestations en nature

- frais d'administration - autres dépenses - montant moyen des prestations / bénéficiaire et assuré

ios :

des frais de fonctionnement par rapport aux dépenses totales de la gestion action sanitt sociale : objectif: < 8%.

cettes de l'action sanitaire et sociale par rapport à ses dépenses : obnses. épe

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

• Dé ux dépenses de fonction

• Subvention versé

so II.6.

Ratios : • % des assurés par rapport à l'ensemble de la population reçue dans l'établissement. • % des dépenses de pharmacie par rapport aux charges d'exploitation.

% des frais de personnel par rapport aux charges d'exploitation : à détailler pour le personnel onnel administratif.

GESTION DES PRESTATIONS FAMILIALES

cDé - prestations en espèces

- autres dépensesFacturation par : - actes médicaux pour les assurés - actes médicaux pour les non assurés - autres interventions pour les assurés - autres interventions pour les non assurésRecettes totales, dont : - hospitalisations - consultations - produits du laboratoire - produits de la radiologie - autres recettes

penses de fonctionnement de l'action sanitaire et sociale par rapport anement de la Caisse : objectif: compris entre 3% et 10%.

e par l'organisme par rapport aux dépenses totales de l'action sanitaire et ciale : objectif : < 20%.

RATIOS POUR LA GESTION DES ÉTABLISSEMENTS DE SOIN

Libellé Année N

tifs / à l'ensemble de l'effectiffeEfpenses totales, dont :

- prestations en nature - frais d'administration

•

médical et le pers I.7. RATIOS POUR LAI

Libellé Année N

Nombre de bénéficiairesNombre de dossiers traités / effectif total de la gestionDélai de liquidation des prestations, par type

ns d'employeurs d'assurés

- autres recettes

Dépenses totales, dont : (1) - prestations en espèces - prestations en nature - frais d'administration - autres dépensesRecettes totales, dont : (2) - cotisatio - cotisations - produits de la radiologie

Excédent financier [(2) - (1)]

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

Ratio • %de ations versées : objectif < 5%.

ctif < 8%.

s:

s indus par rapport au total des prest • % des charges d'exploitation par rapport au total des dépenses de la gestion : obje

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION

C.I.PRE.S. - FICHE TECHNIQUE LES RATIOS ÉCONOMIQUES ET DE GESTION