Embed Size (px)

Citation preview

TABLE MULTISECTORIELLE RÉGIONALE MONTÉRÉGIE

BUREAU QUÉBÉCOIS DE L'ANNÉE INTERNATIONALE DE LA FAMILLE

COLLOQUE

FAMILLE AU COEUR DE LA FISCALITÉ

4 décembre 1993

Ce rapport du colloque

«Famille au coeur... de la fiscalité»

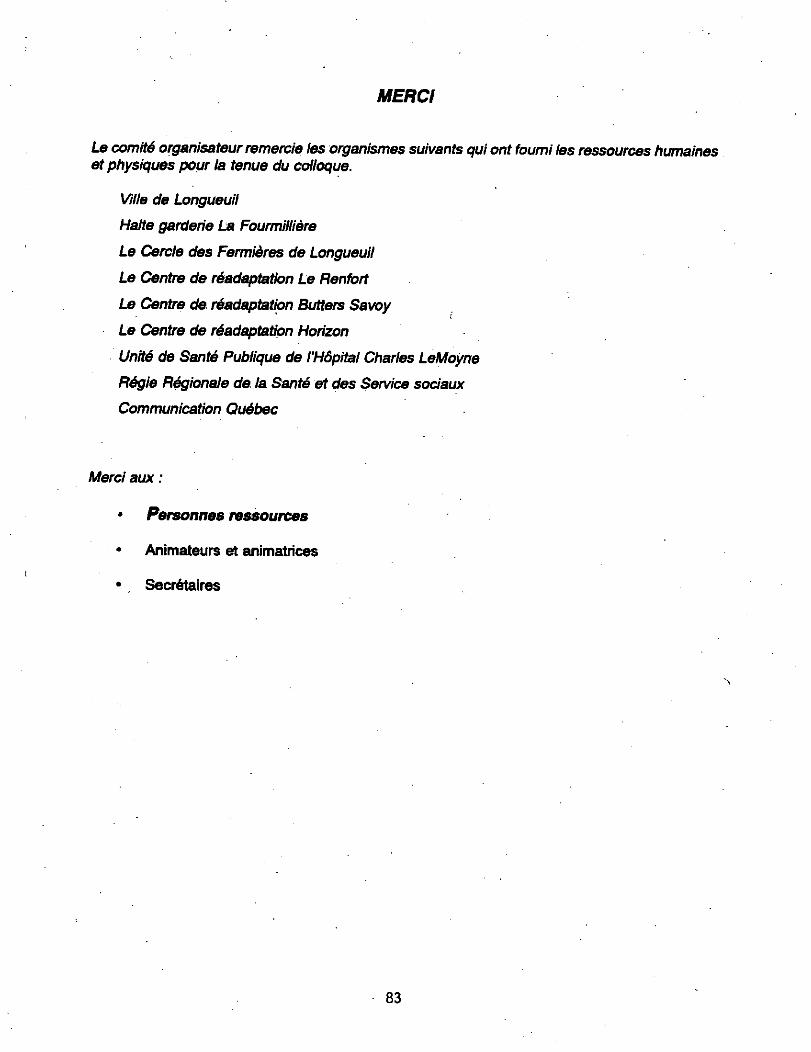

a été produit grâce à la participation des quelques soixante (60) personnes inscrites et à la généreuse contribution des membres du comité organisateur, des organismes partenaires, commanditaires ainsi que des personnes ressources, animateurs et animatrices et secrétaires des divers ateliers.

Coordination de la production • Luc Morel

Rédaction : • Jacques Monette, consultant

Secrétariat et mise en page : • Danielle Lemieux

Impression : Unité de santé publjqùe de l'Hôpital Charles LeMoyne

Diffusion : Régie Régionale de la Santé et des Services sociaux de la Montérégie Direction des relations avec la communauté

| Longueuil, le 2 février 1994

Madame, Monsieur,

i " "

Dans le cadre des activités de réflexion afin de préparer la venue de «1994 Année

internationale de la famille», la Table multisectorielle montérégienne a organisé le

colloque «Famille au coeur... de là fiscalité». Près d'une centaine de participants sont

venus de partout en Montérégie et ont pu bénéficier de cette occasion unique pour

échanger sur les thèmes des différents ateliers. }

J'ai pu constater que les gens sont très soucieux de là fiscalité qui touche plus

particulièrement les familles. En effet, plusieurs excellentes recommandations ont été

élaborées et elles seront toutes soumises au Forum national sur fa fiscalité des familles,

qui aura lieu les 9, 10 et 11 février 1994 à Montréal.

Toute cette réflexion, toutes ces activités, toutes ces démarches entreprises en Montérégie de même qu'ailleurs ont pour but ultime l'élaboration d'un troisième volet de

; la politique familiale au Québec avec laquelle nous cheminons vers les années 2 000. Évidemment, nos recommandations montérégiennes gagnent encore en importance

t lorsque les enjeux finaux sont aussi clairement définis.

' Toutefois, ce colloque n'aurait pas été possible sans un certain nombre de personnes qui

gravitent autour de l'événement. Il me fait donc plaisir de remercier tous les membres du

- 2 - Le 2 février 1994

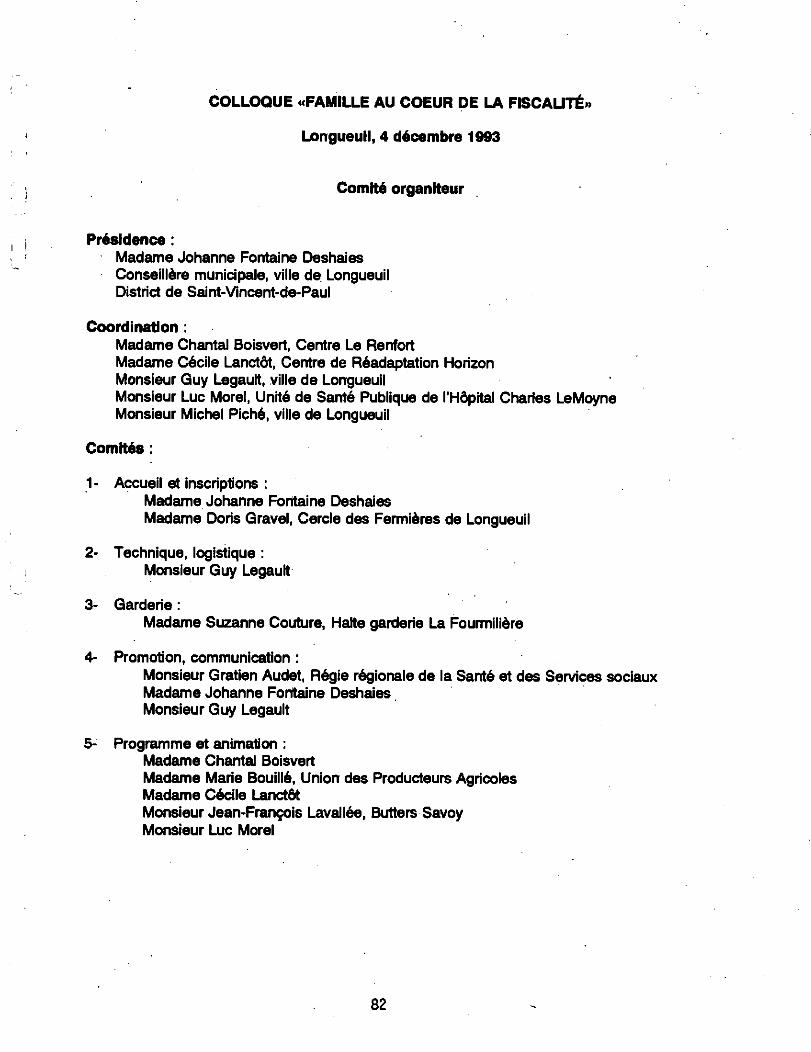

comité organisateur et plus particulièrement : Chantai Boisvert à la coordination, Cécile

Lanctôt à la recherche des conférenciers, Guy Legault au soutien technique, Luc Morel

à la programmation des ateliers, Gratien Audet pour le prêt de personnel. J'aimerais

remercier également les personnes ressources, les animateurs et animatrices ainsi que

les secrétaires d'ateliers. Sans tous ces gens, nous n'aurions pas pu rédiger le mémoire

pour le Forum national. Enfin, j'aimerais remercier sincèrement tous les participants au

colloque, sans eux, sans leur belles suggestions, aucune recommandation n'aurait pu être

formulée.

En terminant, je me permettrai ^exprimer un souhait pour 1994 : que cette Année

internationale de la famille constitue un élan pour le développement du partenariat entre

les divers intervenants gouvernementaux, les partenaires et les familles, tout en tenant

compte des réalités d'aujourd'hui.

yyôohone Fontaine Deshaies i f Présidente de la Table multisectorielle

montérégienne pour l'Année internationale de la famille.

TABLE DES MATIÈRES

Introduction

1 r Discours d'ouverture 1

2- Objectifs et thèmes 5

3- Animation et démarche 6

4- Rapports d'ateliers 7

4.1 La famille... et l'école 8

4.2 La famille... et les services de garde 20

4.3 La famille... et les situations de pauvreté 24

4.4 La famille... et la déficience intellectuelle 38

4.5 La famille... et les aînés 44

4.6 La famille... comment peut-elle réduire ses impôts ? 55

5- Annexes 81

5.1 Comité organisateur 82

5.2 Partenaires et commanditaires 83

DISCOURS D'OUVERTURE par

Jacques L'Heureux comédien et co-président de l'Année internationale de la famille

Il me fait tellement plaisir d'être parmi vous aujourd'hui à l'occasion de cette rencontre organisée dans le cadre des activités de l'Année internationale de la famille. À plusieurs, réfléchir sur les problèmes associés à la famille peut sembler d'une utilité douteuse. Mais qui niera le fait qu'il faut d'abord agir au niveau de la pensée pour provoquer les changements dans les attitudes des individus et les pratiques des institutions. Je suis heureux de m'associer à vous dans ce mouvement.

Je veux aborder un aspect de la vie familiale qui n'est pas parmi les plus faciles. Je veux traiter d'une taxe, une taxe sur les enfants, une taxe que doivent payer tous les parents dont les enfants fréquentent l'école. Je m'adresse à vous sur ce sujet, comme co-président de l'Année internationale de la famille. Mais j'avouerai très honnêtement que j'ai un autre intérêt à réfléchir à cette question : j'ai trois enfants à l'école et, comme tous les parents, j'ai à payer, au mois de septembre, ce qu'il faut bien appeler une taxe sur les enfants. Je commence à trouver que cette taxe devient de plus en plus importante.

L'enjeu : la gratuité

Comme vous le savez, en théorie, l'école, c'est gratuit. C'est là une des grandes victoires de la révolution tranquille. D'ailleurs, la loi sur l'instruction publique énonce clairement ce principe. À l'article 7, et je cite, «l'élève a droit à la gratuité des manuels scolaires et du matériel didactique requis pour l'enseignement des programmes d'études».

Divers documents officiels précisent ce qu'il faut entendre par manuels scolaires et matériel didactique. Il s'agit d'ouvrages indispensables à l'enseignement des programmes d'études, ouvrages déterminés par le ministre. Cela comprend les dictionnaires, les grammaires, les atlas, les bibles et les instruments de musique. Autrement dit, le principe de la gratuité scolaire s'applique à ce type d'ouvrages souvent dispendieux et indispensables à l'enseignement des programmes d'études. Il ne s'étend pas cependant aux documents dans lesquels l'élève écrit, dessine ou découpe ni aux crayons, papiers et autres objets de même nature.

Mais qu'en est-il dans la réalité ? Une étude récente de la Fédération des comités de parents de la province de Québec permet de s'interroger : la gratuité scolaire serait-elle devenue un mythe ? Le président de la Fédération des comités de parents, monsieur Gary Stronach, résume ainsi les conclusions de l'étude :

«... la moyenne des frais encourus pour instruire nos enfants se chiffre à 215,02 $ pour

1

u n élève au primaire et à 218,38 $ pour un élève au secondaire. Nous constatons également, ajoute-t-il, que certaines pratiques observées dans des écoles du réseau public vont à rencontre du principe de la gratuité scolaire reconnue dans la Loi sur l'instruction publique et nous déplorons ce fait». •

i" » * ' '• %

Qu'en est-il exactement ? Sur quoi se base cette conclusion du président ? Allons aux faits. Rappelez-vous ce que vous payez au début de l'année scolaire.

D'abord, on paye pour des manuels scolaires, particulièrement des ouvrages de référence comme les dictionnaires qui ne sont pas toujours fournis aux élèves et que des écoles encouragent fortement les parents à acheter. Bien sûr, il est-souhaitable qu'il y ait un dictionnaire dans chaque foyer ; dè là à ce que certaines commissions scolaires ou certaines écoles exigent des frais pour l'achat d'un dictionnaire ou exercent des pressions peu subtiles pour que les parentis procurent ce matériel de base aux enfants, il y a un pas qu'il ne faut pas franchir.

De même, pourquoi faut-il que les parents payent l'achat des instruments de musique de base si le programme prévoit que l'enfant doit pouvoir jouer de ces instruments ; ne s'agit-il pas du matériel didactique de base qui devrait être fourni gratuitemënt aux élèves? Bien sûr que oui, et pourtant, selon l'étude de la Fédération, «près de la moitié des élèves du primaire et du secondaire doivent débourser un montant à cet effet».

Ce qui coûte particulièrement cher, ce sont les cahiers d'exercices. Ils sont de plus èn plus beaux, faits de plus en plus de couleurs, ils sont de plus en plus gros, de plus en plus chèrs et de plus en plus nombreux. Or, est-il vraiment nécessaire d'avoir des cahiers d'exercices ? Bien sûr, cela fait un bel ouvrage. Faut-il cependant qu'il y en ait tant ? Faut-il qu'il y en ait dans tant de disciplines ? Est-ce qu'on né pourrait pas utiliser des cahiers comme on les utilisait, nous, c'est-à-dire, se faire son propre cahier d'exercices?

L'on se rend compte aussi que, de plus en plus, on utilise des photocopies. Il arrive que les photocopies remplacent les cahiers d'exercices, ce qui est bien, puisque généralement les coûts des photocopies sont inférieurs au coût des cahiers d'exercices. Mais il arrive aussi qu'il y ait un abus dans ce qu'on charge aux parents en photocopies: je fais référence à cette tendance qu'ont les directions d'école à faire payer aux parents les photocopies nécessaires à la transmission de toutes ces lettres que l'on reçoit de l'école. Je donne un exemple : dans une école particulière, tous les élèves de la maternelle à la sixième année doivent payer 11,25 $ pour les photocopies. Personne ne me fera croire que ces frais correspondent au fait que chaque élève recevra des cahiers d'exercices pour un montant de 11,25 $. Manifestement, il y a ici abus. Manifestement, on fait payer aux parents l'ensemble des écrits photocopiés qui seront utilisés au cours de l'année. Et cela est nettement de l'abus. L'école ne peut pas charger aux parents pour des lettres qu'elle lui fait parvenir; des directives du ministère sont claires à cet effet.

2

Il est d'autres frais qu'on charge aux parents : les frais reliés aux activités spéciales, aux activités parascolaires et aux sorties éducatives. Est-il normal que dans un cours de français pù on étudie le théâtre et où il est de mise d'aller voir au moins une pièce de théâtre, est-il normal que les parents payent pour la représentation théâtrale ? Il me semble que si les étudiants ont à lire une pièce de Molière et que cette pièce est présentée, il serait normal que les enfants la voient et cela doit être considéré comme de la responsabilité financière de l'école.

Il est un autre problème avec les activités spéciales, les sorties éducatives. Des parents payent une somme, 10,00 $, par exemple, pour les activités.spéciales mais très souvent ces activités ne sont pas décrites et on n'a pas la conviction que notre enfant en retirera véritablement 10,00 $ de bénéfice. Je ne veux pas .insinuer qu'il y a des détournements de fonds, aucunement. Ce que je veux insinuer, c'est que, si je paye 10,00 $, je tiens à savoir à quoi cette somme sera utilisée; ne pas le préciser, c'est me demander un acte de foi... qui me coûte 10,00 $. Rien ne devrait m'obliger à cet acte de foi.

Il faut se rappeler aussi que les sommes qui nous sont demandées au début de l'année ne sont pas seulement les sommes demandées par l'école : il y a d'autres intervenants qui viennent fouiller dans nos poches. Je vous donne un exemple. Selon l'étude des comités de parents, la moitié des élèves du secondaire doit voyager par un système de transport public et bénéficie d'un taux spécial, ce qui est bien. Mais pour obtenir ce bénéfice, ces élèves doivent acheter de la commission de transport régional, une carte attestant qu'ils sont étudiants. Pourtant, l'école émet à chaque élève une carte d'identité et les parents .payent cette carte. Pourquoi faut-il une deuxième preuve du. statut d'étudiant ? Qu'est-ce qui fait que la commission scolaire et la commission de transport ne peuvent pas s'entendre pour, que les parents ne,payent qu'un seul document attestant du statut d'étudiant du jeune ? Autrement dit, pourquoi payer 5,00$ pour la carte de l'école et 5,00$ pour la carte de la commission de transport alors que l'on vise les mêmes fins ? Je ne peux pas m'empêcher de croire que quelqu'un fait de l'argent sur mon dos.

Les voles de solution

Mais il est insuffisant de noter les problèmes. Il faut corriger les situations anormales et des voies de solution existent.

Ainsi, le Ministère de l'Éducation a signifié aux éditeurs qu'à partir de 1996, les manuels scolaires devront comporter plus.d'exercices de façon à.éviter quelles parents soient obligés d'acheter des cahiers d'exercices. Cela est très bien. Mais faut-il attendre 1996? Faut-il attendre de payer encore des cahiers d'exercices en septembre 1994 et en septembre 1995 ? Et si l'on demandait au Ministère de l'Éducation et aux commissions scolaires de faire en cadeau aux parentSj à l'occasion de l'Année, internationale de la famille, une réduction de 50 % des cahiers d'exercices? 50 % de réduction en 1994, un 25 % de plus en 1995 et une abolition en 1996.

3

Il y a déjà des éditeurs, j'en suis sûr, qui ont conçu ou qui sont en voie de concevoir des livres qui seront utilisés en septembre 1994 et en septembre 1995, des livres sans cahiers d'exercices. Qu'on n'attende pas en 1996 pour appliquer cette norme. Qu'on l'applique au fur et à mesure où les livres sont disponibles et que; pour favoriser cela, les commissions scolaires s'engagent à réduire de 50 % les coûts des cahiers d'exercices en septembre 1994, et d'un autre 25 % en septembre 1995.

Comme cette mesure l'indique, il y a des solutions concrètes qui peuvent être mises en oeuvre pour baisser cette taxe sur les enfants. Mais il faut davantage aller au fond de la question; Il faut que toutes les institutions et tous les professionnels dans les institutions revoient leur pratique. Par exemple, il faut que les commissions scolaires entrent en contact avec les commissions de transport pour que les deux décident de n'exiger qu'une seule preuve de statut d'étudiant. Ça c'est modifier une façon de faire, c'est modifier une pratique. C'est une économie de 5,00.$.

Il faut aussi que les enseignants, les directions d'école réussissent à réduire le coût des effets scolaires et des cahiers d'exercices. Est-cë que c'est possible ? Certains documents le laissent entendre. Ainsi, dans une commission scolaire du Québec, le directeur général écrivait dans son rapport annuel : «au primaire, les coûts moyens les plus bas demandés aux parents sont d'environ 15 à 20 dollars et les plus élevés de 60 à 65 dollars. Au secondaire, d'environ 40 dollars à 140 dollars, soit un écart pouvant aller jusqu'à 100 dollars selon les écoles».

Manifestement, il y a des équipes-écoles qui ont réussi à concevoir une approche pédagogique où l'on a moins recours aux portefeuilles des parents. Ces pratiques doivent se répandre. Nous devons tous en prendre conscience : il faut revoir des façons de faire et s'en tenir à ce qui est absolument essentiel comme dépenses.

Comme ces exemples le démontrent, des solutions existent. Des solutions concrètes et immédiates et, plus fondamentalement, des solutions qui font appel à l'imagination. Faire appel à l'imagination ne va pas de soi. Cela signifie qu'on doit rêver, qu'on doit remettre en cause des façons de faire. Autrement dit, il nous faut absolument prendre conscience du problème et modifier les façons de voir.

Et sj, comme cadeau de l'Année internationale de la famille, tous les parents du Québec voyaient leur facture coupée en deux. Si la taxe qui nous est imposée sur nos enfants au mois de septembre était réduite en deux ? Quel beau cadeau ! Je me surprends à rêver...

4

COLLOQUE MONTÉRÉGIEN SUR LA «FAMILLE AU COEUR... DE LA FISCALITÉ»

Dans le cadre des activités régionales de célébration de l'Année internationale de la famille, la table multisectorielle de là Montérégie a organisé un colloque sur le thème «La famille... au coeur de la fiscalité» auquel ont participé 80 personnes (parents, intervenants et représentants d'organismes divers), lé 4 décembre .1993 à Longueuil.

Par l'organisation de ce colloque, la table multisectorielle de la Montérégie voulait réaliser les objectife suivants :

• permettre aux participants* d'échanger et de réfléchir sur les mesures fiscales touchant les familles québécoises ;

• dégager des recommandations visant à modifier ou influencer les politiques gouver-nementales actuelles et futures, concernant la fiscalité en faveur des familles.

Les participants à cette journée d'échange ont pu s'inscrire à six ateliers différents en fonction de leurs intérêts ou champs d'intervention.

Les thèmes retenus pour ces ateliers étaient :

• La famille... et l'école ; La famille.... et les services de garde ; La famille... et les situations de pauvreté ; La famille... et la déficience intellectuelle ;

• La famille... et les aînés ; La famille... comment peut-elle réduire ses impôts ?. .

Bien qu'une seule journée de réflexion et de discussion ne permette pas de faire une analyse exhaustive pour chacun des thèmes, les personnes ont réussi à identifier les problèmes, attentes ou besoins jugés les plus importants et à soumettre les recommandations considérées prioritaires pour l'ensemble des participants dans chaque atelier.

* L'empfoi du genre masculin dans les textes n'a aucune intention discriminatoire ; il en est ainsi pour alléger la lecture. Merci.

5

ANIMATION ET FONCTIONNEMENT DES ATEUERS

Chaque atelier a bénéficié des services d'une personne ressource quj avait réfléchi sur le thème spécifique de la discussion et préparé une intervention permettant de bien situer en début d'atelier, la problématique, les enjeux, etc... Lorsque la personne ressource a produit un texte à cet effet, vous le retrouverez annexé aux recommandations formulées par le groupe. Cette personne a eu aussi pour tâche de seconder l'animateur de l'atelier au niveau du contenu et de présituer, en cas de besoin, les échanges des participants dans le contexte de la thématique de l'activité.

Un animateur et un secrétaire d'atelier ont complété le personnel d'animation des ateliers et pour faciliter leur travail, des grilles de travail et de prise de notes leur ont été fournies ainsi qu'aux participants. Malgré l'horaire chargé de la journée, la qualité du travail du personnel d'animation et l'utilisation des outils de travail fournis ont permis de réaliser l'exercice planifié et d'atteindre les résultats souhaités en ce qui a trait au contenu des discussions et à l'identification des recommandations.

Démarche proposée aux participants

Dans chaque atelier, une personne ressource avait préparé une présentation qui a permis d'introduire le sujet de l'atelier et de cerner la problématique générale. Les participants ont par la suite été invités à amorcer une réflexion individuelle afin d'établir leurs propres constats, puis à échanger leurs points de vue ainsi que leurs préoccupations concernant la thématique et ce, en ayant comme mandat, l'atteinte des objectifs suivants :

• en avant-midi, le groupe a travaillé à identifier et prioriser dans la mesure du possible, les besoins, attentes et problèmes les plus importants, touchant le thème de l'atelier.

• en après-midi, les personnes ont eu à identifier des pistes de solutions ou d'actions à entreprendre, etc. , en les priorisant et en identifiant, si possible, le(s) maître (s) d'oeuvre.

L'animateur de l'atelier a présenté en plénière les trois recommandations jugées prioritaires par les participants de son groupe. Ce sont d'ailleurs ces recommandations prioritaires qui constituent l'élément essentiel du présent rapport.

Les problèmes, attentes, besoins et recommandations prioritaires retenus

Parmi les constats (attentes, besoins...) et les pistes d'action identifiées dans un atelier,, les participants ont retenu les trois éléments prioritaires devant soutenir les recommandations présentées en plénière. Le présent rapport fait état de ces priorités retenues par chaque groupe, bien que d'autres constats ou pistes d'intervention également très pertinents, aient pu être soulevés ou même discutés pëndant la journée, par les participants à un atelier.

6

A

r i

i •

. i •

§

' . j

-i f

M • •

\

RAPPORTS D'ATELIERS

I I

r n • I

V

'1 I I ' . O ' •

•I

; ' r •

La famille... et l'école

Personne resssource ; Monsieur Michel Poulin Président Commission scolaire de Jacques^Cartier

Animatrice : Madame Ginette Lamarre

Secrétaire

• Contenu de Vatelier page 10 m Recommandations page 13 m Documentation page 14

8

f 'I 1

— \

I f

I

j L

CONTENU

' \ J

i,

u--

Commission scolaire Jacques-Cartier

CE QU'IL

EN COÛTE

POUR ALLER

À L'ÉCOLE

10

L'EFFORT COLLECTIF

les subventions de l'État

la taxe scolaire

LA CONTRIBUTION DIRECTE DE LA FAMILLE

11

PISTES DE RÉFLEXION

La famille doit exiger la gratuité scolaire pour tout le matériel pédagogique dont elle ne peut influencer le choix (matériel didactique et cahiers d'exercices).

La famille doit exercer ses droits à l'intérieur des structures établies comme le Conseil d'orientation (art. 78) (sorties éducatives et activités pédagogiques).

La famille doit demander la reconnaissance par le ministère du Revenu des frais de scolarité.

12

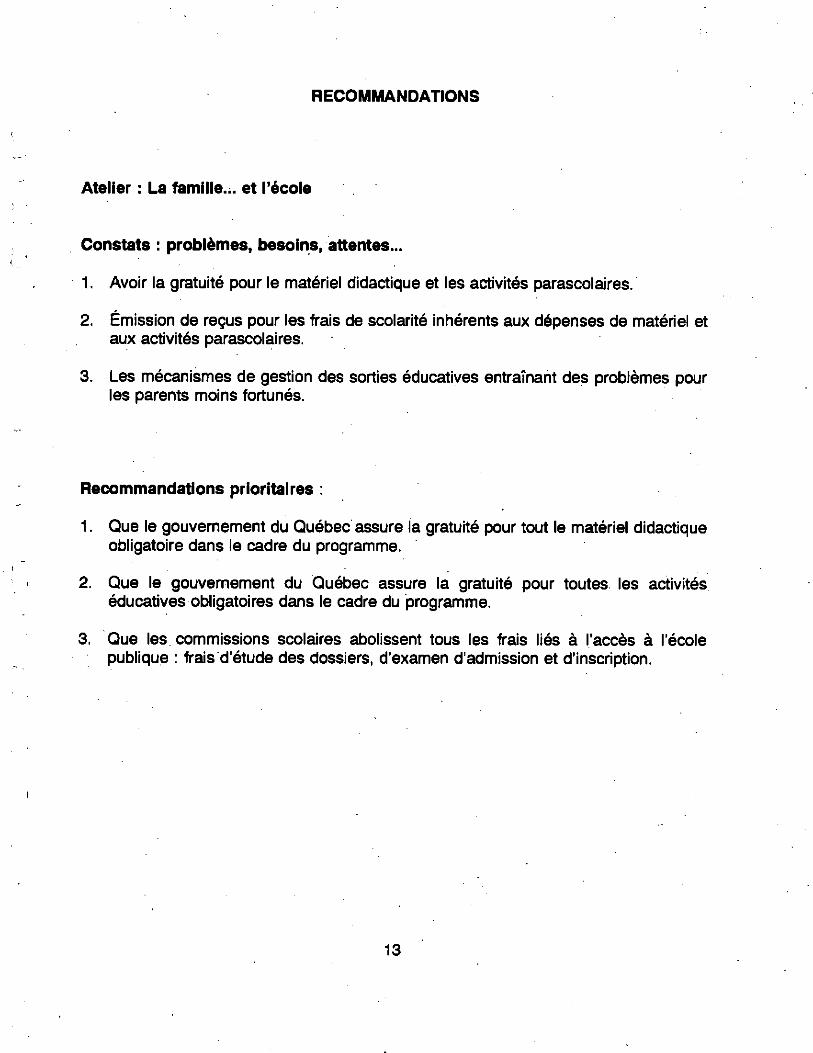

RECOMMANDATIONS

Atelier : La famille... et l'école

Constats : problèmes, besoins, attentes...

1. Avoir la gratuité pour le matériel didactique et les activités parascolaires.

2. Émission de reçus pour les frais de scolarité inhérents aux dépenses de matériel et aux activités parascolaires.

3. Les mécanismes de gestion des sorties éducatives entraînant des problèmes pour les parents moins fortunés.

Recommandations prioritaires :

1. Que le gouvernement du Québec assure la gratuité pour tout le matériel didactique obligatoire dans le cadre du programme.

2. Que le gouvernement du Québec assure la gratuité pour toutes les activités éducatives obligatoires dans le cadre du programme.

3. Que les commissions scolaires abolissent tous tes frais liés à l'accès à l'école publique : frais d'étude des dossiers, d'examen d'admission et d'inscription.

13

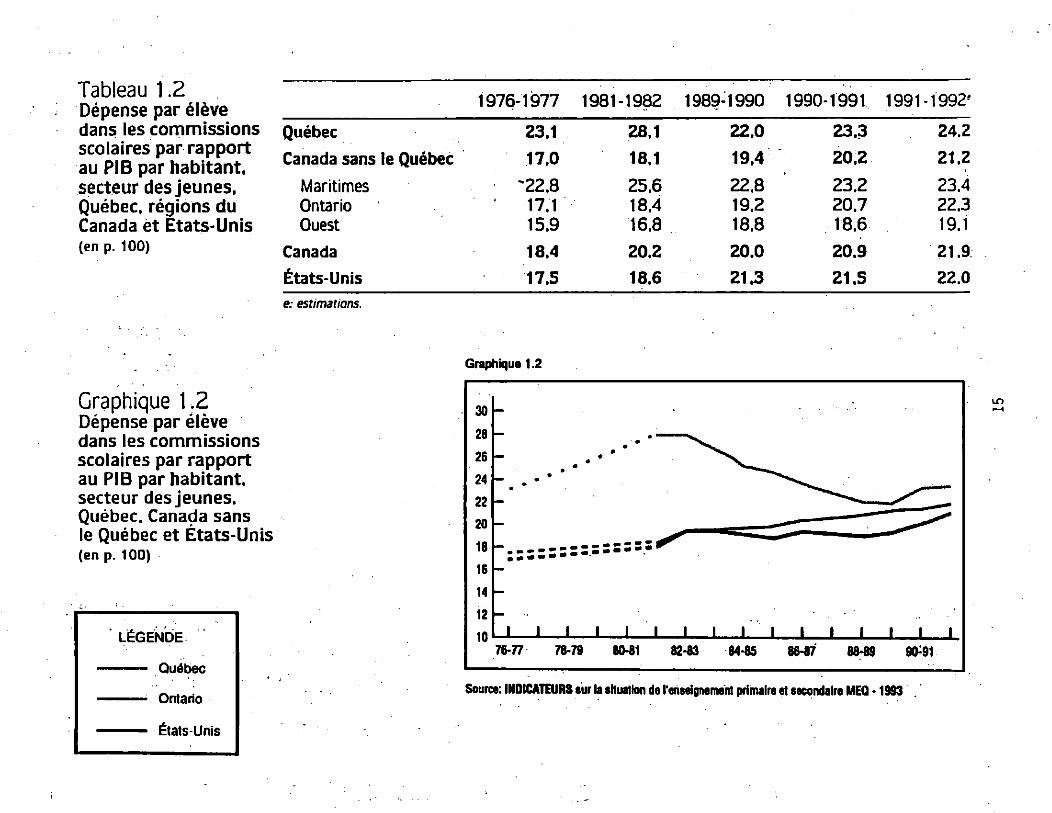

DOCUMENTATION

Tableau 1.2 Dépense par élève dans les commissions scolaires par rapport au PIB par habitant secteur des jeunes, Québec, régions du Canada èt Etats-Unis (en p. 100)

1976-1977 1981-1982 1989-1990 1990-1991 1991-f992'

Québec 23.1 28.1 22.0 23,3 24.2

Canada sans le Québec 17.0 18.1 19.4 20.2 21.2

Maritimes "22.8 25.6 22.8 23.2 23.4 Ontario 17.1 18.4 19.2 20.7 22.3 Ouest 15.9 16.8 18,8 18.6 19.1

Canada 18,4 20.2 20.0 20.9 21.9 États-Unis 17.5 18.6 21,3 21.5 22.0 e: estimations.

Graphique 1.2

Graphique 1.2 Dépense par élève dans les commissions scolaires par rapport au PIB par habitant, secteur des jeunes. Québec. Canada sans le Québec et États-Unis (en p. 100)

LÉGENDE

Québec

; Ontario

— États-Unis

Source: INDICATEURS sur la situation de l'enseignement primaire et secondaire MEQ -1993

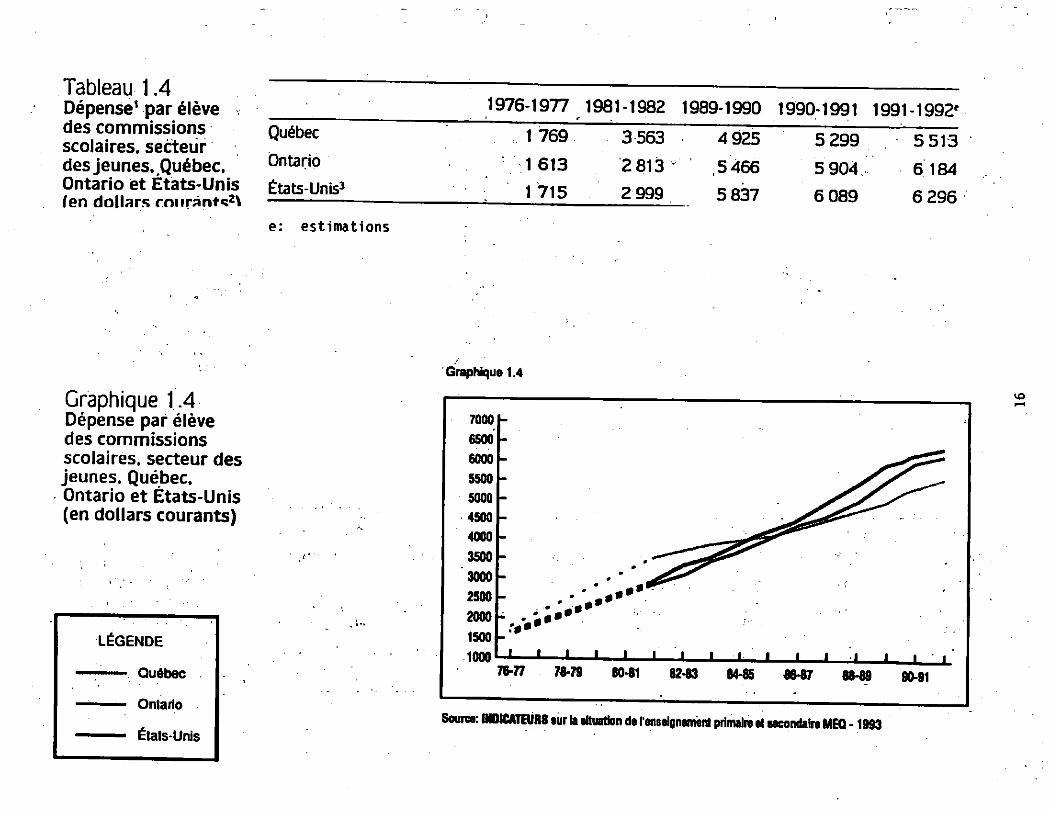

Tableau 1A Dépense1 par élève des commissions scolaires, secteur des jeunes, Québec. Ontario et États-Unis (en dollars courante

1976-1977 1981-1982 1989-1990 1990-1991 1991-1992* Québec Ontario États-Unis3

1 769 1 613 1 715

3 563 2 813 2 999

4 925

5 466 5 837

5 299

5 904 6 089

5 513 6 184 6 296

e: estimations

Graphique 1.4

Graphique 1.4 Dépense par élève des commissions scolaires, secteur des jeunes, Québec. Ontario et États-Unis (en dollars courants)

LÉGENDE

— - Québec

— Ontario

— États-Unis

7000 _

6500 -

6000 -

5500 -

5000 -

4500 -

4000 -3500 3000 2500 2000 1500 m 1000 -1 1 1 L • • • ' i i i i i i i - i s

76-77 78-79 60-81 82-83 84-85 86-87 88-69 90-91

10

Source: INDICATEURS sur la situation de l'enseignement primaire et secondaire MEQ -1993

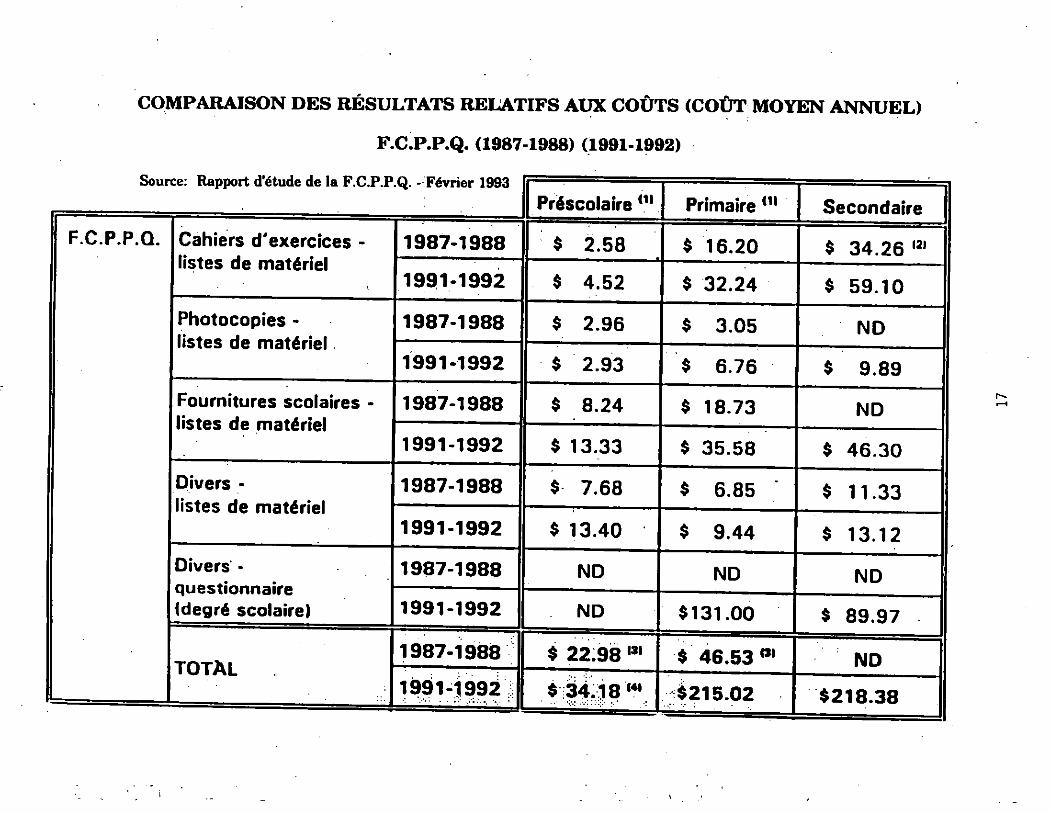

COMPARAISON DES RÉSULTATS RELATIFS AUX COÛTS (COÛT MOYEN ANNUEL)

F.C.P.P.Q. (1987-1988) (1991-1992)

Source: Rapport d'étude de la F.C.P.P.Q. - Février 1993 Préscolaire 111 Primaire 1,1 Secondaire

F.C.P.P.Q. Cahiers d'exercices -listes de matériel

1987-1988 $ 2.58 $ 16.20 $ 34.26 121 F.C.P.P.Q. Cahiers d'exercices -listes de matériel

1991-1992 $ 4.52 $ 32.24 $ 59.10

F.C.P.P.Q.

Photocopies -listes de matériel

1987-1988 $ 2.96 $ 3.05 ND

F.C.P.P.Q.

Photocopies -listes de matériel

1991-1992 $ 2.93 $ 6.76 $ 9.89

F.C.P.P.Q.

Fournitures scolaires -listes de matériel

1987-1988 $ 8.24 $ 18.73 ND

F.C.P.P.Q.

Fournitures scolaires -listes de matériel

1991-1992 $ 13.33 $ 35.58 $ 46.30

F.C.P.P.Q.

Divers -listes de matériel

1987-1988 $ 7.68 $ 6.85 $ 11.33

F.C.P.P.Q.

Divers -listes de matériel

1991-1992 $ 13.40 $ 9.44 $ 13.12

F.C.P.P.Q.

Divers' -questionnaire (degré scolaire)

1987-1988 ND ND ND

F.C.P.P.Q.

Divers' -questionnaire (degré scolaire) 1991-1992 ND $131.00 $ 89.97

F.C.P.P.Q.

TOTAL 1987-1988 $ 22.98 m $ 46.53 » ND

F.C.P.P.Q.

TOTAL 1991-1992 $ 214.18 w $215.02 $218.38

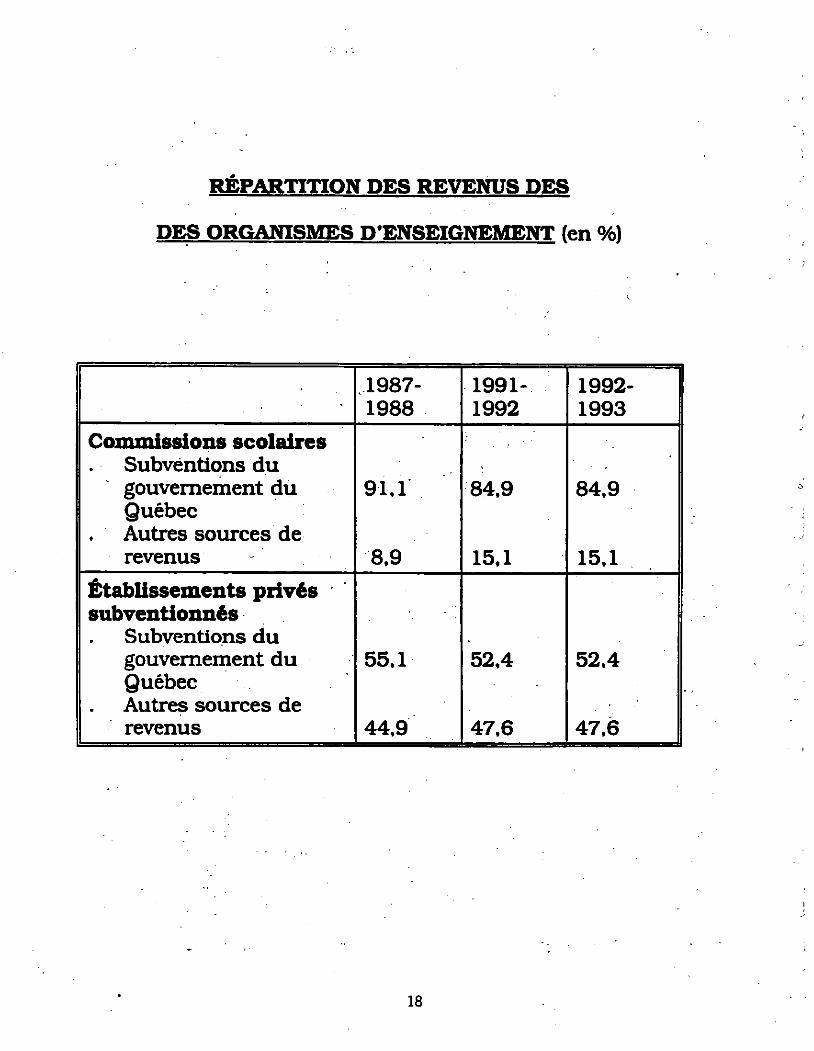

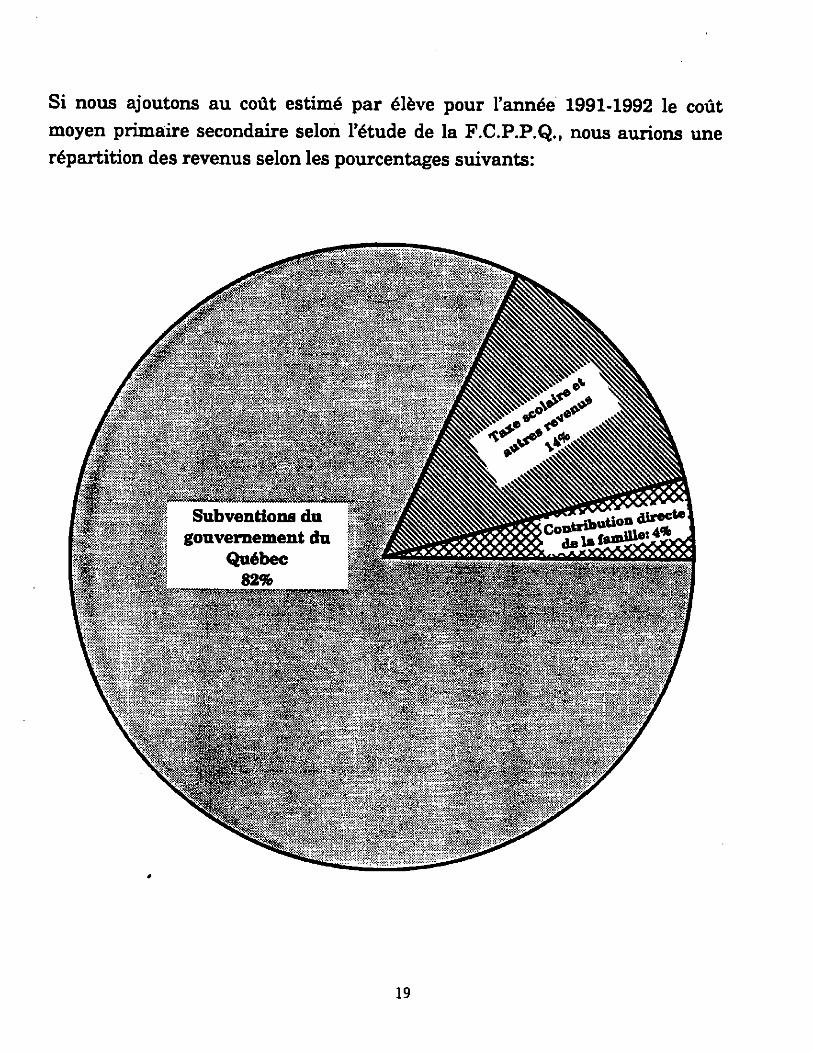

RÉPARTITION DES REVENUS DES

DES ORGANISMES D'ENSEIGNEMENT (en %)

1987- 1991- 1992-\ 1988 1992 1993

Commissions scolaires Subventions du >

gouvernement du 91,1 84,9 84,9 Québec Autres sources de revenus 8,9 15,1 15,1

Établissements privés subventionnés

Subventions du i gouvernement du 55,1 52,4 52,4 Québec •

Autres sources de •

revenus 44.9 47,6 47,6

18

Si nous ajoutons au coût estimé par élève pour l'année 1991-1992 le coût moyen primaire secondaire selon l'étude de la F.C.P.P.Q., nous aurions une répartition des revenus selon les pourcentages suivants:

19

La famille... et les services de garde

Personne resssource : Madame Claudette Pitre Robin Regroupement des garderies de la Montérégie

Animatrice : Madame Louise Pelletier

Secrétaire :

m Recommandations page 21 m Documentation page 22

20

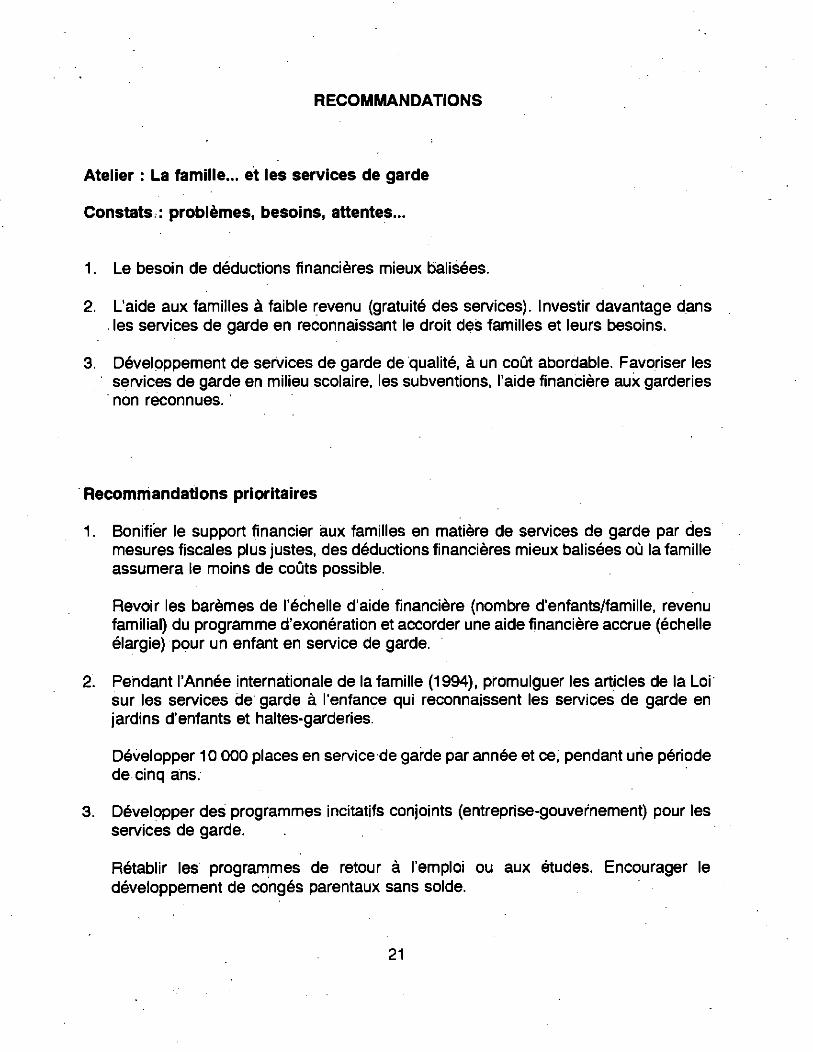

RECOMMANDATIONS

Atelier : La famille... et les services de garde

Constats.: problèmes, besoins, attentes...

1. Le besoin de déductions financières mieux balisées.

2. L'aide aux familles à faible revenu (gratuité des services). Investir davantage dans les services de garde en reconnaissant le droit des familles et leurs besoins.

3. Développement de services de garde de qualité, à un coût abordable. Favoriser les services de garde en milieu scolaire, les subventions, l'aide financière aux garderies non reconnues.

Recommandations prioritaires

1. Bonifier le support financier aux familles en matière de services de garde par des mesures fiscales plus justes, des déductions financières mieux balisées où la famille assumera le moins de coûts possible.

Revoir les barèmes de l'échelle d'aide financière (nombre d'enfants/famille, revenu familial) du programme d'exonération et accorder une aide financière accrue (échelle élargie) pour un enfant en service de garde.

2. Pendant l'Année internationale de la famille (1994), promulguer les articles de la Loi sur les services de garde à l'enfance qui reconnaissent les services de garde en jardins d'enfants et haltes-garderies.

Développer 10 000 places en service de garde par année et ce, pendant une période de cinq ans.

3. Développer des programmes incitatifs conjoints (entreprise-gouvernement) pour les services de garde.

Rétablir les programmes de retour à l'emploi ou aux études. Encourager le développement de congés parentaux sans solde.

21

I '

' I

DOCUMENTATION

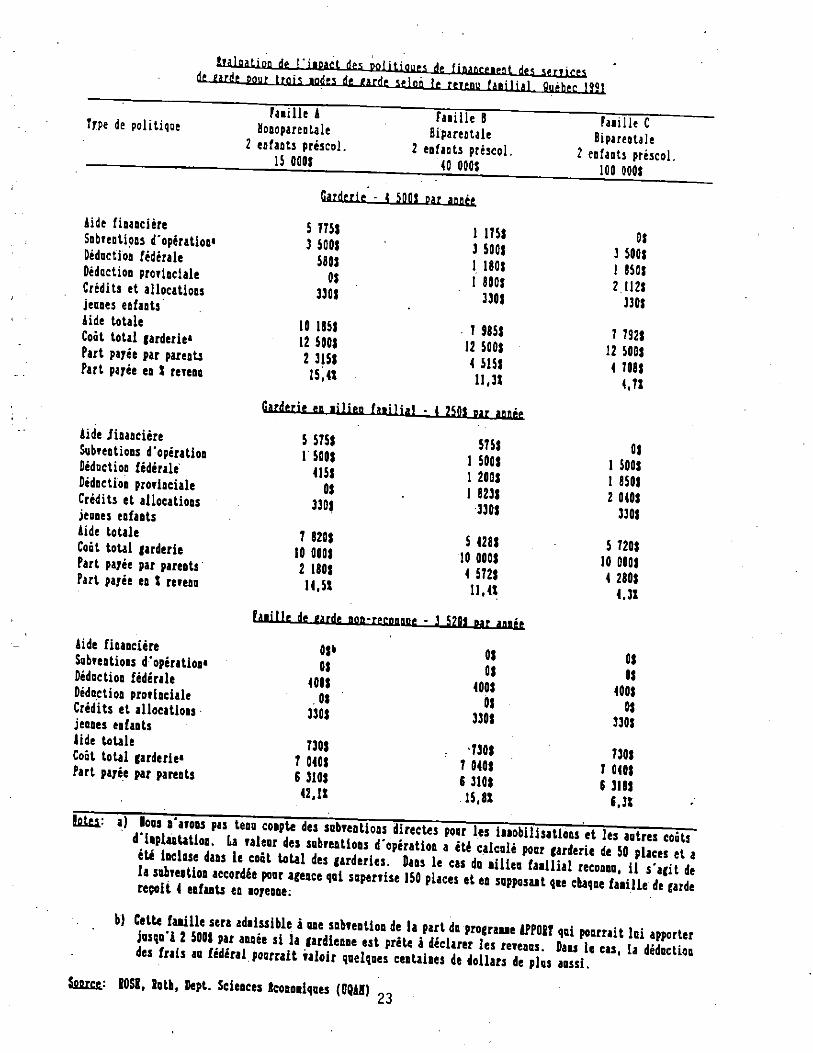

, rip 1'iiPact dfs pontic ^ finanrf>p»t hp< » rT jPr i

Type de politise fa i i l le A

Honopareotale 2 eofaots préscol.

15 000$

Aide financière SobreotioQ5 d'opération' Déduction fédérale Déduction provinciale Crédits et allocations jeunes enfants Aide totale Coât total garderie* Part payée par parents Part parée en X revens

Aide iinancière Subventions d'opération Dédoction fédérale Dédoction provinciale Crédits et allocations jeunes enfants Aide totale Cost total garderie Part parée par parents Part parée en S revenu

Aide financière Subventions d'opération* Dédoction fédérale Dédoction provinciale Crédits et allocations jeones enfants Aide totale Coât total garderie* Part parée par parents

fa i i l le B Bipareotale

2 enfants préscol. 40 000$

Garderie - 4 mt Mr annfr

5 775S 3 5 0 0 $

560$ OS

330$

10 185$ 12 S00S

2 3 1 5 $ 1 5 , «

1 175$ 3 5 0 0 $ 1 180$ 1 800$

3 3 0 $

7 9 8 5 $ 12 5 0 0 $

4 5 1 5 $ 1 1 . 3 S

garderie en lilUn f»nia| - j 2S0t

5 5 7 5 $ 1 5 0 0 $

415$ 0$

330$

7 820$ 10 000$ 2 180$

1 4 . 5 1

5 7 5 $ 1 5 0 0 $ 1 2 0 0 $ 1 8 2 3 $

3 3 0 $

5 4 2 8 $ 10 000$

4 5 7 2 $ U , 4 t

F a i i l l e dff nrè* n n n - r » r n n n p e . 3 s y n t m fln„pr

o$» 0$

400$ .0$

3 3 0 $

0$ 0$

4 0 0 $ 0$

3 3 0 $

Faiille C Bipareotale

2 eofaots préscol 100 000$

0$ 3 500$ 1 850$ 2 112$

330$

7 792$ 12 500$

4 708$ 4 , 7 X

0$ 1 500$ 1 850$ 2 040$

330$

5 720$ 10 000$

4 280$ 4 . 3 X

0$ 0$

400$ 0$

330$

to toi. . . I M i t i l m , „ U " a l o i r „ , I , . J „ . t , i . „ ( , J J t e d , î l s ' '

BOSK, B o t h , D e p t . S c i e n c e s ftcoaoiiqaes (OQAI) 23

LaJùmiUe... et les situations d e p o u o r e t é

Personne resssource : Madame Ruth Rose Professeur de sciences économiques Université du Québec à Montréal

Animatrice : Madame Chantai Boisvert

Secrétaire :

• Contenu page 25 m Recommandations page 27 m Documentation page 28

24

i

CONTENU

FAMILLE AU COEUR DE LA FISCALITÉ

ATEUER 4 : LA FAMILLE ET LA PAUVRETÉ

Personne : Madame Ruth Rose Professeure de sciences économiques Université du Québec à Montréal

1. La pauvreté : définitions et chiffres

2. La fiscalité : les taxes et impôts mais aussi les transferts • aide sociale

programme APPORT • les programmes de soutien aux familles avec enfants :

programmes québécois ; programmes fédéraux

les mesures fiscales pour les familles à faible revenu : réduction pour la famille - Québec crédit d'impôt foncier - Québec crédit de taxe de vente - Québec

- crédit de TPS - fédéral • la fiscalité en général :

le niveau de revenu auquel on commence à payer des impôts et son évolution le traitement des couples mariés et en union de fait le traitement des familles monoparentales le traitement fiscal des pensions alimentaires

3. Quelques critères pour évaluer les politiques • l'équité verticale : opérer une redistribution des riches vers les pauvres

l'équité horizontale : pourquoi l'universalité ? • les programmes d'aide aux pauvres comme piège de pauvreté

les couples et les monoparentaux : équité et neutralité ???

4. Une évaluation des politiques fiscales pour les pauvres

A. Les familles au bas de l'échelle : portrait d'ensemble : aide sociale

- APPORT aide pour les enfants réduction fiscale pour les familles les crédits (impôt foncier, taxes de vente et TPS) et les taxes qu'ils visent à corriger

B. Les familles à revenu moyen faible (25 000 $ à 40 000$) : portrait d'ensemble

26

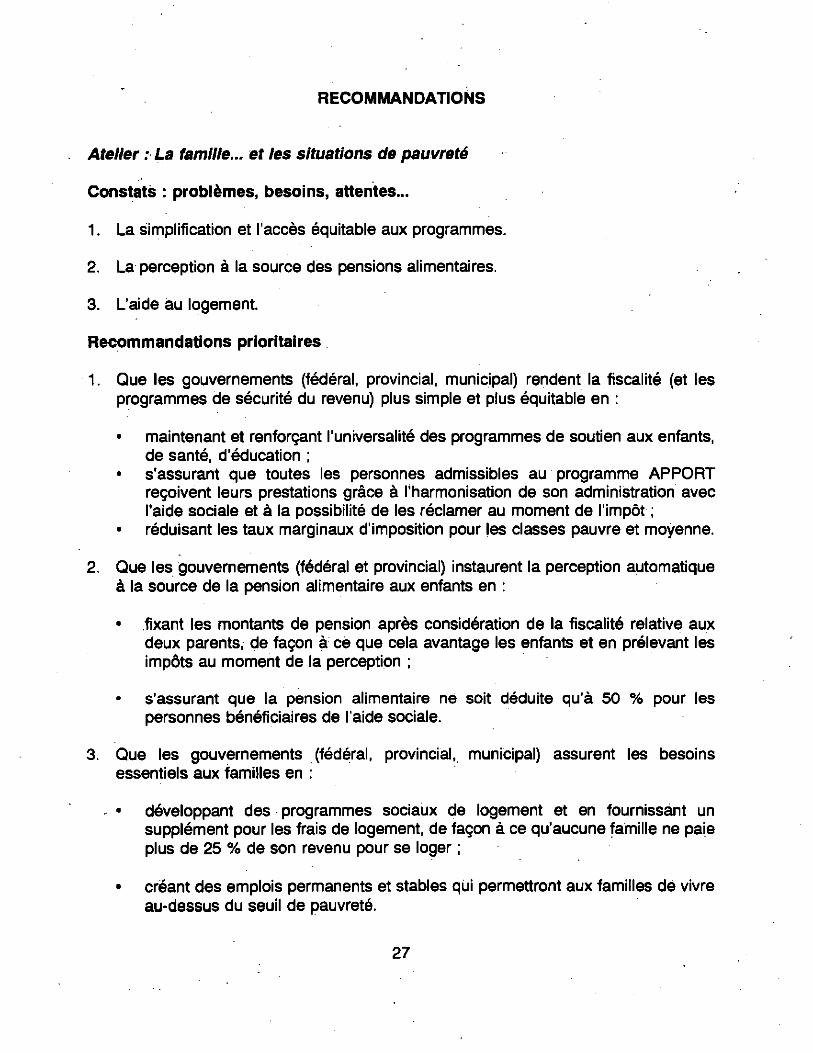

RECOMMANDATIONS

Atelier : La famille... et les situations de pauvreté

Constats : problèmes, besoins, attentes...

1. La simplification et l'accès équitable aux programmes.

2. La perception à la source des pensions alimentaires.

3. L'aide au logement.

Recommandations prioritaires

1. Que les gouvernements (fédéral, provincial, municipal) rendent la fiscalité (et les programmes de sécurité du revenu) plus simple et plus équitable en :

• maintenant et renforçant l'universalité des programmes de soutien aux enfants, de santé, d'éducation ;

• s'assurant que toutes les personnes admissibles au programme APPORT reçoivent leurs prestations grâce à l'harmonisation de son administration avec l'aide sociale et à la possibilité de les réclamer au moment de l'impôt ;

• réduisant les taux marginaux d'imposition pour les classes pauvre et moyenne.

2. Que les gouvernements (fédéral et provincial) instaurent la perception automatique à la source de la pension alimentaire aux enfants en :

• fixant les montants de pension après considération de la fiscalité relative aux deux parents, de façon à cë que cela avantage les enfants et en prélevant les impôts au moment de la perception ;

s'assurant que la pension alimentaire ne soit déduite qu'à 50 % pour les personnes bénéficiaires de l'aide sociale.

3. Que les gouvernements (fédéral, provincial, municipal) assurent les besoins essentiels aux familles en :

- • développant des programmes sociaux de logement et en fournissant un supplément pour les frais de logement, de façon à ce qu'aucune famille ne paie plus de 25 % de son revenu pour se loger ;

• créant des emplois permanents et stables qui permettront aux familles de vivre au-dessus du seuil de pauvreté.

27

<

DOCUMENTATION

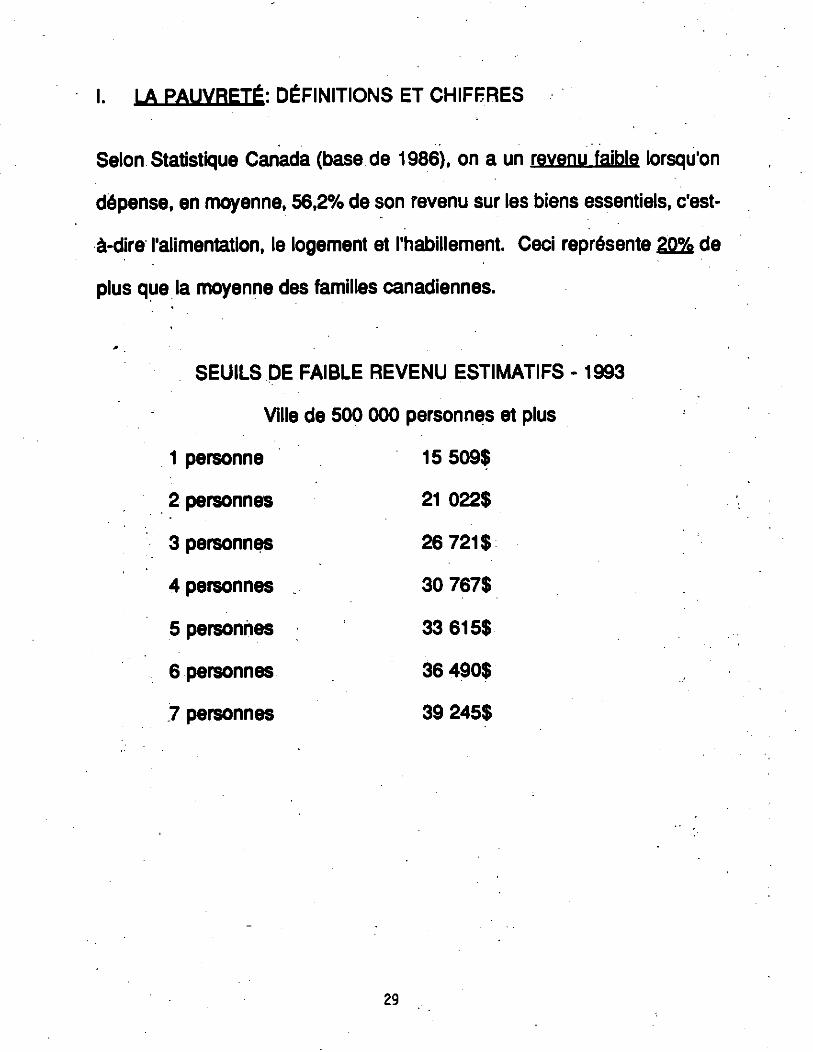

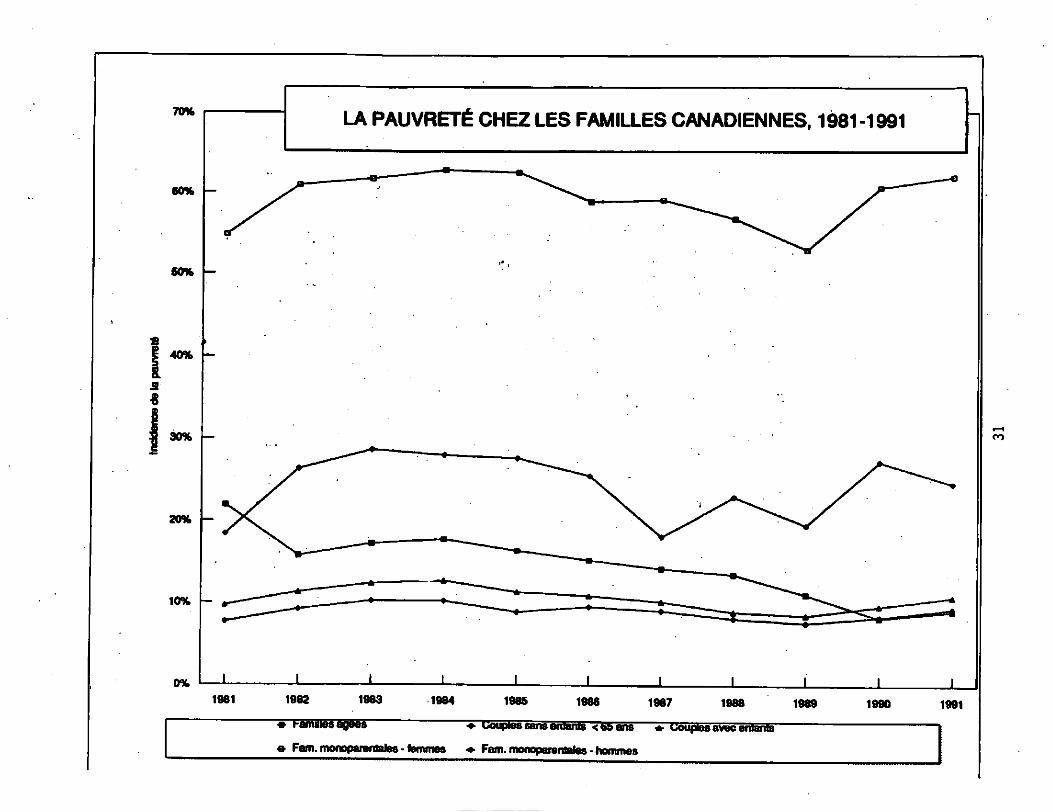

I. LA PAUVRETÉ: DÉFINITIONS ET CHIFFRES

Selon Statistique Canada (base de 1986), on a un revenu faible lorsqu'on

dépense, en moyenne, 56,2% de son revenu sur les biens essentiels, c'est-

à-dire l'alimentation, le logement et l'habillement. Ceci représente 20% de

plus que la moyenne des familles canadiennes.

*

SEUILS DE FAIBLE REVENU ESTIMATIFS -1993

Ville de 500 000 personnes et plus

1 personne 15 509$

2personnes 21 022$

3 personnes 26 721$

4 personnes 30 767$

5 personnes 33 615$

6 personnes 36 490$

7 personnes 39 245$

29

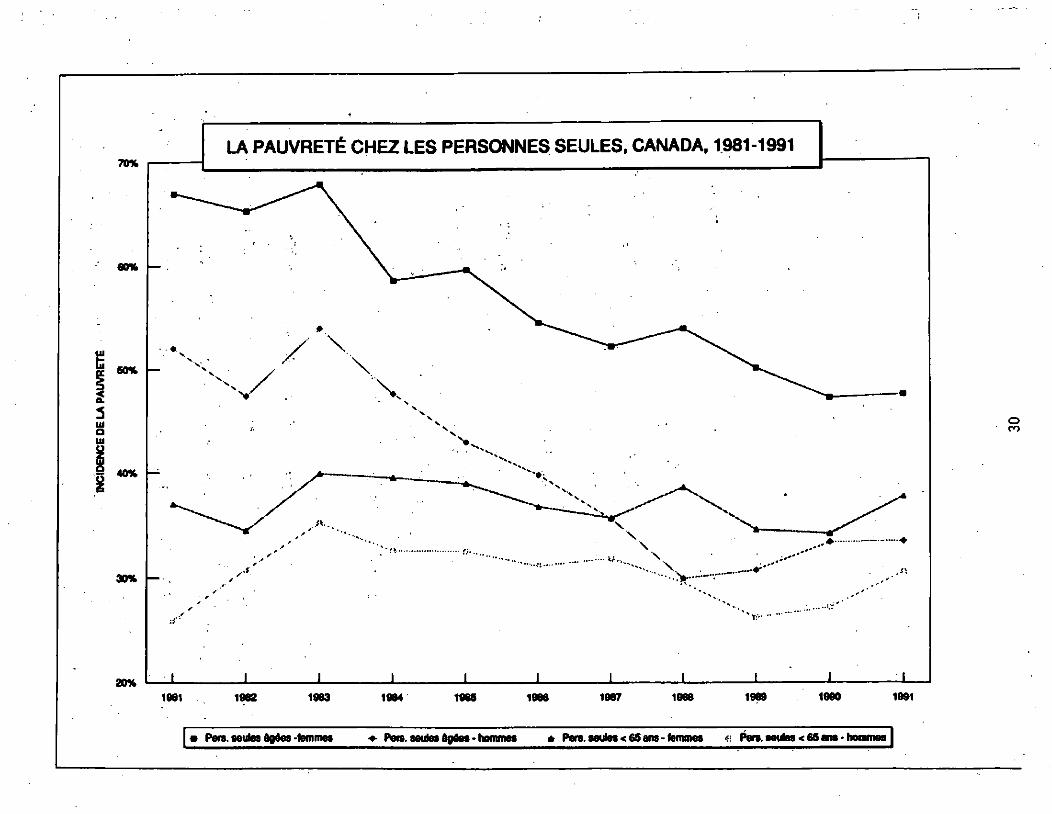

70%

60%

50%

40% 1 .9 «

30%

20%

10%

0% 1981 1982 1983 1984 1985 1988 1987 1988 1989 1990 1991

• i-amawsagee» • roupies 6ans enhnb <65 ans Couples avec

e Fam. monoparentales - femmes • Fam. monoparentales - hommes

LA FISCALITÉ: TAXES ET IMPÔTS MAIS AUSSI LES TRANSFERTS

l'aide sociale

- le programme APPORT

- les programmes de soutien aux familles avec enfants

- programmes québécois - programmes fédéraux

- lés mesures fiscales pour les familles à faible revenu

- réduction pour la famille - Québec

- crédit d'impôt foncier - Québec

- crédit de taxe de vente - Québec

- crédit de TPS - fédéral

- la fiscalité en général:

- le niveau de revenu auquel on commence à payer des impôts et son évolution

- le traitement des couples mariés et en union de fait

- le traitement des familles monoparentales

- le traitement fiscal des pensions alimentaires

32

QUELQUES CRITÈRES POUR ÉVALUER LES POLITIQUES

- L'ÉQUITÉ VERTICALE: opérer une redistribution des riches vers les pauvres

- L'ÉQUITÉ HORIZONTALE: pourquoi l'universalité?

- solidarité sociale: santé, éducation, vieillesse

- reconnaître le coût des enfants

- LES PROGRAMMES D'AIDE AUX PAUVRES COMME PIÈGE DE PAUVRETÉ

- ÉQUITÉ ET NEUTRALITÉ???

- mariage légal vs. unions de fait

- c'est quoi une famille monoparentale

- travail rémunéré vs. travail au foyer

33

V 2 5 »

3 0 C £ VK V tr

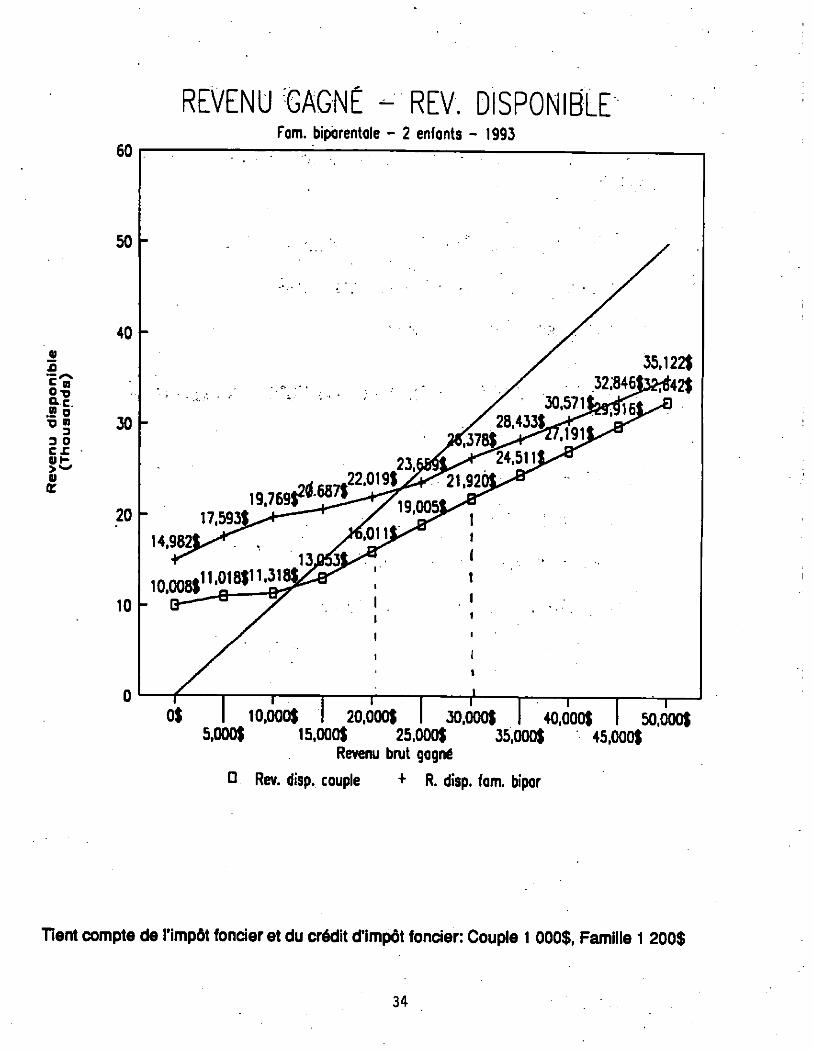

REVENU GAGNÉ - REV. DISPONIBLE Fam. biporentale - 2 enfonts - 1993

0$ I 10,000$ I 20000$ I 30,000$ I 40,000$ I 50,000$ 5,000$ 15,000$ 25,000$ 35,000$ 45,000$

Revenu brut gagné

• Rev. disp. couple + R. disp. fom. bipar

Tient compte de l'impôt foncier et du crédit d'impôt foncier: Couple 1 000$, Famille 1 200$

34

Q>

01

O CO ^ TJ C o

w m 3 3 Û) H-"O <

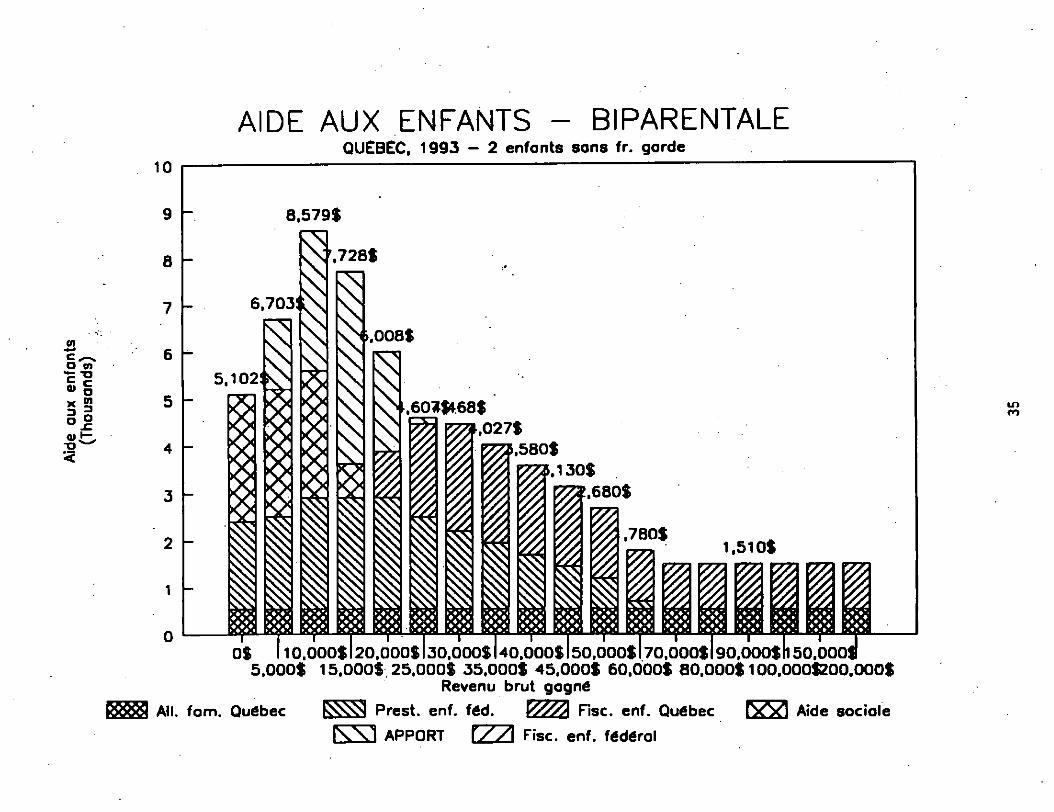

AIDE AUX ENFANTS - BIPARENTALE QUEBEC, 1993 - 2 enfants sans fr. garde

0$ 110.000$ 120.000$ 130,000$ 140.000$ 150,000$ 170.000$ 190,000$ h 50,0001 5.000$ 15,000$ 25,000$ 35,000$ 45,000$ 60,000$ 80,000$ 100,000$200,000$

Revenu brut gagné RggSfl All. fom. Québec KSSSSl Prest. enf. féd. V///X Fisc. enf. Québec f W l Aide sociale

l \ \ 1 APPORT \ / / \ Fisc. enf. fédéral

LT> C O

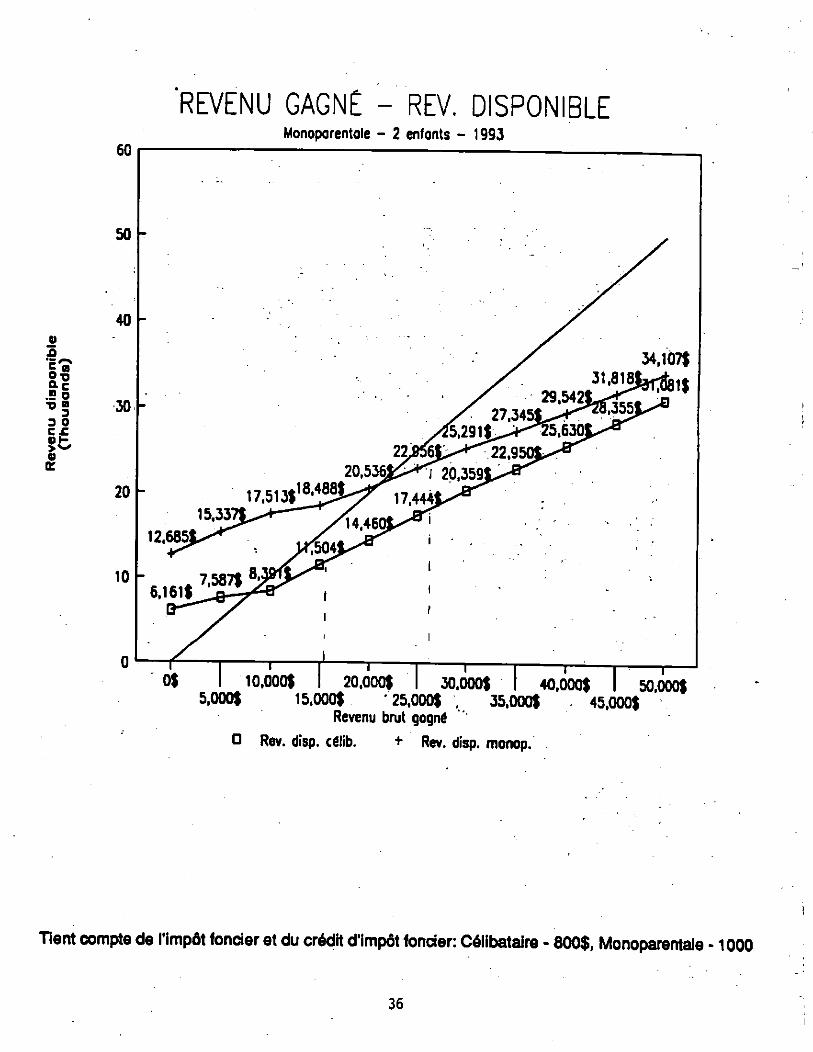

REVENU GAGNÉ - REV. DISPONIBLE Monoporentole - 2 enfants - 1993

0$ I 10.000$ I 20.000$ I 30000$ | 40.000$ | 50.000$ 5.000$ 15,000$ '25,000$ , 35,000$ 45,000$

Revenu brut gagné • Rev. disp. câlib. + Rev. disp. monop.

Tient compte de l'impôt foncier et du crédit d'impôt foncier: Célibataire - 800$, Monoparentale -1000

36

0) -t-t

O 0) c " ! « § y 0) 3 3

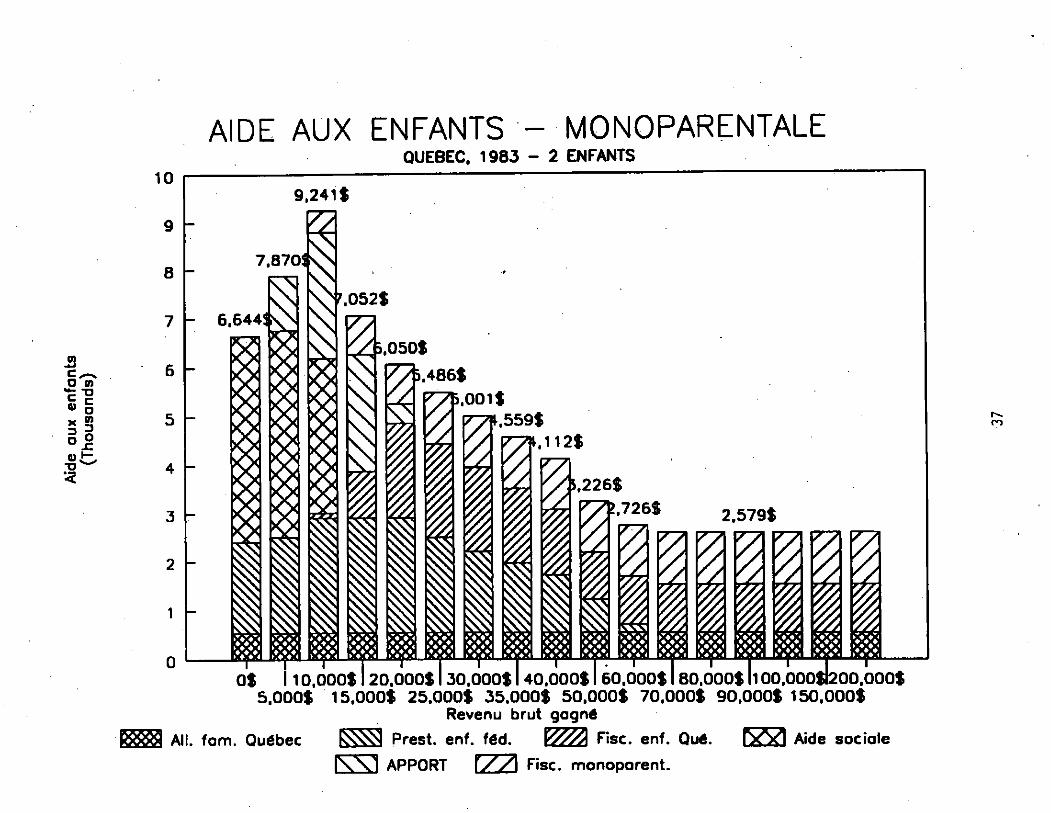

AIDE AUX ENFANTS - MONOPARENTALE QUEBEC, 1 9 8 3 - 2 ENFANTS

0$ I 10.000$ I 20.00011 30.000$ I 40.000$ I 60.000$ 180,000$ M 00,000$I200.000$ 5.000$ 15.000$ 25.000$ 35.000$ 50,000$ 70,000$ 90,000$ 150,000$

Revenu brut gagné Rft&SI Ail. fom. Québec ESSSSl Prest. enf. fed. V///X Fisc. enf. Qué. I W l Aide sociale

I W 1 APPORT \ / / \ Fisc, monoporent.

I— CO

La famille... et la déficience intellectuelle

Personne resssource : Monsieur Michel Beauchamp Notaire

Animateur : Monsieur Jean-François Lavallée

Secrétaire ;

• Contenu page 39 • Recommandations page 43

38

g I

I CONTENU

I

LA FAMILLE AU COEUR DE LA FISCALITÉ ColloqueMontérégien L o n g u e u i l , l e 4 décembre 1993

LA F A M I L L E ... ET LA D É F I C I E N C E I N T E L L E C T U E L L E

Avant d ' a b o r d e r l a d i m e n s i o n f i s c a l e , i l i m p o r t e de b i e n

p r é c i s e r que l ' a p p r o c h e de l ' É t a t s e b a s e s u r une d é f i n i t i o n

é l a r g i e de l ' i n c a p a c i t é q u i s e d é c r i t s o u s l e v o c a b l e de l ' i n a p -

t i t u d e .

I n a p t e : " l o r s q u ' u n e p e r s o n n e e s t i n a p t e à p r e n d r e s o i n d ' e l l e -

même ou à a d m i n i s t r e r s e s b i e n s , p a r s u i t e d ' u n e

m a l a d i e , d ' u n e d é f i c i e n c e ou d ' u n a p p a u v r i s s e m e n t dû à

l ' â g e , q u i a l t è r e s e s f a c u l t é s m e n t a l e s ou son a p t i t u d e

p h y s i q u e à e x p r i m e r s a v o l o n t é " . A r t . 327, Code C i v i l .

A p a r t i r d e s moyens que l ' É t a t s ' e s t d o n n é p o u r g é r e r " l a

p r i s e en c h a r g e " de l a c l i e n t è l e d i t e " i n a p t e " nous t e n t e r o n s de

d é g a g e r d e s o r i e n t a t i o n s q u i p u i s s e n t r é p o n d r e aux a t t e n t e s d e s

f a m i l l e s e t d e s p e r s o n n e s q u i d é p e n d e n t de c e t a p p a r e i l g o u v e r n e -

m e n t a l .

UN RÉSEAU DÉMANTELÉ

En m a t i è r e s o c i a l e , l e s g r a n d e s r é u s s i t e s s e f o n t l o c a l e m e n t

d a n s c h a c u n e d e n o s communautés . A t i t r e d ' e x e m p l e , l e r é s e a u de

s e r v i c e s en d é f i c i e n c e i n t e l l e c t u e l l e t i e n t son o r i g i n e d a n s l e s

a n n é e s ' 7 0 , p a r l ' i m p l i c a t i o n b é n é v o l e d e s p a r e n t s e t du s o u t i e n

de l e u r m i l i e u ( q u ' o n s e r a p p e l l e l e s a n c i e n s a t e l i e r s p r o t é g é s ) .

40

Par la suite, l'État en a fait un réseau qui vise à assurer

l'équité et la qualité des services sur l'ensemble du territoire.

- Q u e l l e e s t l a p r o c h a i n e é t a p e ? Ou, p l u t ô t , p o u r l e s f a m i l l e s ,

q u e l l e s e r a i t l a m e i l l e u r e f a ç o n d ' a b o r d e r l a p r o c h a i n e é t a p e ?

- Comment " r e n v e r s e r l a v a p e u r " v e r s l e s communautés l o c a l e s ?

Sur l e p l a n d e s s e r v i c e s à l a p e r s o n n e , l e s e f f e t s de l a

l o i 120 ne s e s o n t p a s f a i t a t t e n d r e . É t a b l i s s e m e n t s r e g r o u p é s ,

t e r r i t o i r e s é l a r g i s , é l o i g n e m e n t du c e n t r e dë d é c i s i o n , l e

c i t o y e n e t s a f a m i l l e a - t - i l é t é v r a i m e n t p l a c é au c o e u r de c e t t e

r é f o r m e ?

- 7 a - t - i l v r a i m e n t eu économie d ' é c h e l l e ? Sans p a r l e r des

c o u p u r e s de s e r v i c e s q u i r i s q u e n t e n c o r e une f o i s d ' a g g r a v e r l a «

s i t u a t i o n f i s c a l e de l a f a m i l l e .

LE PRIX A PAYER

T o u t e chose a un p r i x ; d e r r i è r e c e t t e v é r i t é de La P a l i c e se

c a c h e l e s a v a n t a g e s d ' u n e q u a l i t é de v i e q u i p e u t o s c i l l e r e n t r e

1 ' h é b e r g e m e n t i n s t i t u t i o n n e l e t c e l u i d ' u n m a i n t i e n dans l e

m i l i e u f a m i l i a l . I l y a , en e f f e t , t o u t un monde e n t r e l e s c o û t s

du m a i n t i e n à d o m i c i l e d ' u n e p e r s o n n e i n a p t e e t l e s c o û t s

d ' h é b e r g e m e n t d a n s un é t a b l i s s e m e n t p u b l i c .

Le déve loppemen t en C . L . S . C . du m a i n t i e n à d o m i c i l e pour l e s

p e r s o n n e s â g é e s demeure un exemple p r o b a n t . A u - d e l à d e s v a l e u r s

m o r a l e s , que f a i t - o n p o u r e n c o u r a g e r l e s f a m i l l e s à g a r d e r l e u r

f i l s ou l e u r f i l l e d é f i c i e n t e i n t e l l e c t u e l l e ?

41

- Sans, p a r l e r d ' a v a n t a g e f i n a n c i e r , p e u t - o n au moins a t t e i n d r e

l ' é q u i l i b r e b u d g é t a i r e pour une f a n i l l e à revenu moyen?

- Q u e l l e s p r o p o s i t i o n s p e u t - o n m e t t r e de l ' a v a n t ?

QUAND L'ÉTAT "PREND EN CHARGE"

Quand l a f a m i l l e n ' e s t p l u s l à , L'ÉTAT p e u t s ' y s u b s t i t u e r

p a r l ' e n t r e m i s e de l a " c u r a t e l l e p u b l i q u e " dans un p r o c e s s u s de

" p r i s e en cha rge" de l a p e r s o n n e i n a p t e .

- Comment c e l a f o n c t i o n n e - r t - i l , q u e l s s o n t l e s a v a n t a g e s pour

c e t t e p e r s o n n e ?

- Q u e l s s o n t l e s a u t r e s a l t e r n a t i v e s ? C u r a t e u r p r i v é , t u t o r a t ,

mandat , a u t a n t de p i s t e s qu i m é r i t e n t des p r é c i s i o n s é c l a i r a n -

t e s . k

Nous e s s a i e r o n s , f i n a l e m e n t , de dégage r de s p r o p o s i t i o n s q u i

p u i s s e n t a m é l i o r e r l e s s e r v i c e s o f f e r t s p a r c e t t e s t r u c t u r e

q u a s i - j u d i c i a i r e ( s i c ) .

DES VALEURS EN PLEIN CHANGEMENT

Nous v i v o n s l a f i n d ' u n s i è c l e q u i a connu d e s changements

m a j e u r s s u r l e p l a n s o c i a l . A p a r t i r du noyau f a m i l i a l " t i s s é

s e r r é " où l ' o n g a r d a i t l e s a î n é s à l a maison j u s q u ' à l e u r mor t ,

j u s q u ' à L'ÉTAT P r o v i d e n c e e t l ' a r r i v é e des C e n t r e s d ' a c c u e i l ,

b i e n d e s choses on t changé .

- Les valeurs face à une personne inapte sont-elles en train de changer? Comment peut-on influencer un tel changement?

42

RECOMMANDATIONS

Atelier : Lb famille... et la déficience intellectuelle

Constats : problèmes, besoins, attentes

1. Il y a un manque d'informations et il existe beaucoup d'interprétations concernant les régimes de protection.

2. Les coûts que les familles doivent assumer pour des services de répit, de gardiennage ou d'accompagnement.

3. Les coûts inhérents à l'utilisation des services de réadaptation par la clientèle handicapée intellectuelle.

Recommandations prioritaires

1. Que soit implanté un réseau d'informations accessible à la famille concernant les régimes de protection et en privilégiant les moyens suivants :

• responsabiliser les établissements à leur mission de protection sociale, ceci incluant les régimes de protection pour les personnes inaptes ;

• décentraliser le chargé de dossier à la curatelle publique vers les régions et les sous-régions. Intégrer ce personnel dans les établissements du réseau.

2. Que le ministère de la Santé et des Services sociaux du Québec ainsi que les régies régionales développent un programme d'allocation de base de 750,00$ s'adressant directement à la famille d'une personne handicapée pour l'achat de services de répit, d'accompagnement ou de gardiennage.

3. Que soit généralisée la fomule d'allocation de fréquentation à l'ensemble de la clientèle handicapée intellectuelle, utilisant des services de réadaptation et que l'on en garantisse l'indexation. Que ces nouvelles mesures soient harmonisées avec la loi sur la sécurité du revenu (aide sociale).

43.

La famille... et les aînés

Personne resssource : Madame Noëlla Porter Monsieur Yves Bergeron, Revenu Québec

Animateur : Madame Cécile Lanctôt

Secrétaire :

• Contenu page 45 m Recommandations page 48 m Documentation page 49

44

1 ,

i

I CONTENU

I

I

I

«

ATELIER 6 : LA FAMILLE ET LES AÎNÉS

INTRODUCTION

A) TABLEAU DE LA POPULATION VIEILLISSANTE

Le vieillissement de la population sur le plan démographique correspond à l'augmentation de la proportion des 65 ans et plus dans la population.

Dans 20 ans, il y aura plus de personnes âgées qui seront en demande de programmes sociaux. Ce qui veut dire que ces personnes âgées devront compter sur la capacité de payer des travailleurs de 15 à 64 ans. Vers l'an 2011, pour la première fois, les personnes âgées seront plus nombreuses que les personnes de 15 ans et moins. La proportion des personnes âgées est passée de 5.8 % à 10.9 % entre 1961 et 1991. Cette tendance va aller en. augmentant de 2011 à 2031. À ce moment, la proport ionnes personnes âgées sera de l'ordre de 20 à 25 % de la population.

B) IMPACT SUR LA SOCIÉTÉ

Il est évident que ce vieillissement de la population aura un impact sur notre société qui devra mettre en place des mesures spéciales qui assureront à cette couche de la population le respect de leurs droits.

On peut supposer que l ' impact sera aussi au niveau de la famille, puisque l'État remet de plus en plus entre les mains de la communauté la prise en charge de ses personnes âgées.

C) BUT DE L'ATELIER

Le but de cet atelier est de formuler des recommandations pour améliorer le système fiscal actuel en ce qui a trait aux aînés et aux familles qui les prennent à charge - j 'ai dégagé quelques points importants qui pourraient être touchés par la fiscalité. Je vous propose de réfléchir sur ces aspects, en prenant connaissance de ce qui existe déjà, ce que nous pourrions suggérer pour l'améliorer ou le changer.

Voici les thèmes-sujets que je vous propose, libre aux personnes présentes d'en ajouter d'autres à la liste.

FAMILLE AU COEUR DE LA FISCALITÉ

46

page 4

ATELIER 6 : LA FAMILLE ET LES AÎNÉS

D) THÈMES

• le maintien à domicile et les frais médicaux

• l'habitation

• - lès travailleurs âgés

• l'aide fournie par les aînés eux-mêmes V .. .V '

le bénévolat

FAMILLE AU COEUR DE LA FISCALITÉ page 4 47

RECOMMANDATIONS

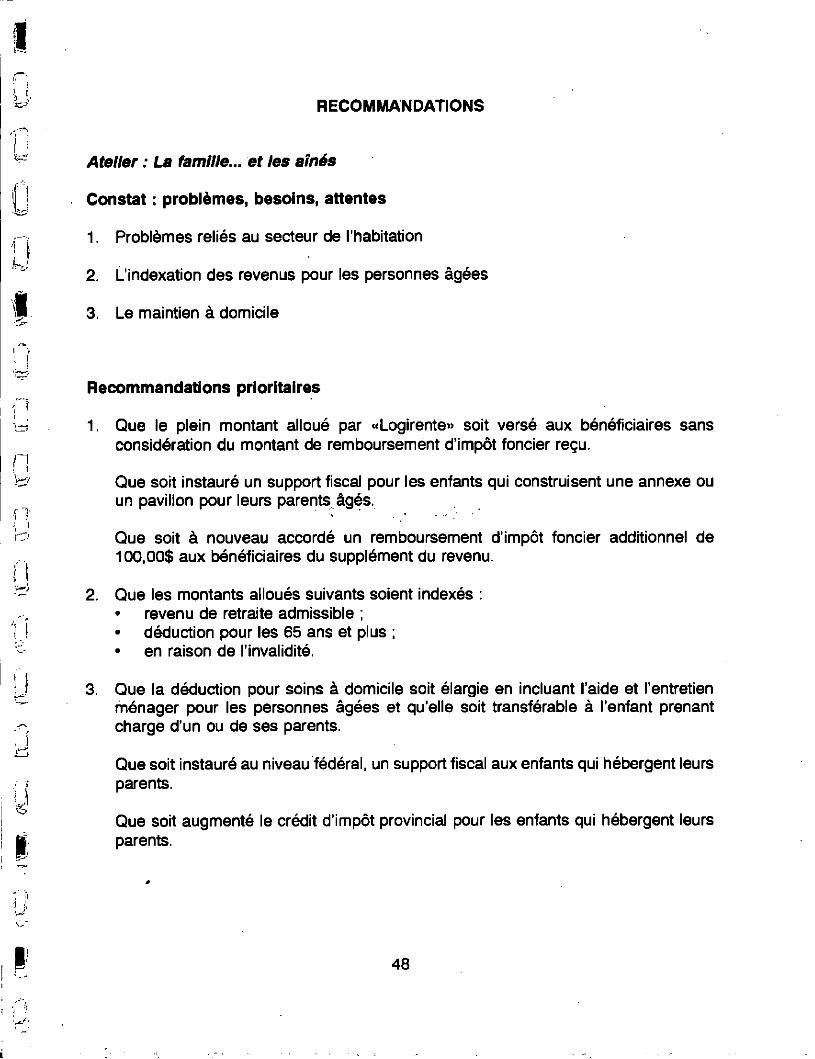

Atelier : La famille... et les aînés

Constat : problèmes, besoins, attentes

1. Problèmes reliés au secteur de l'habitation

2. L'indexation des revenus pour les personnes âgées

3. Le maintien à domicile

Recommandations prioritaires

1. Que le plein montant alloué par «Logirente» soit versé aux bénéficiaires sans considération du montant de remboursement d'impôt foncier reçu.

Que soit instauré un support fiscal pour les enfants qui construisent une annexe ou un pavillon pour leurs parents âgés.

Que soit à nouveau accordé un remboursement d'impôt foncier additionnel de 100,00$ aux bénéficiaires du supplément du revenu.

2. Que les montants alloués suivants soient indexés : revenu de retraite admissible ;

• déduction pour les 65 ans et plus ; • en raison de l'invalidité.

3. Que la déduction pour soins à domicile soit élargie en incluant l'aide et l'entretien ménager pour les personnes âgées et qu'elle soit transférable à l'enfant prenant charge d'un ou de ses parents.

Que soit instauré au niveau fédéral, un support fiscal aux enfants qui hébergent leurs parents.

Que soit augmenté le crédit d'impôt provincial pour les enfants qui hébergent leurs parents.

48

ATELIER 6 : LA FAMILLE ET LES AÎNÉS

D.1 ) LE MAINTIEN À DOMICILE ET LES FRAIS MÉDICAUX (SUITE)

SCÉNARIO 2

Un enfant prend chez lui, à sa charge son parent âgé : souvent un des 2 conjoints doit laisser son emploi pour prendre soin de son parent âgé.

Existe-t-il des crédits d'impôt susceptibles d'aider les personnes concernées dans une situation semblable ?

Yves Bergeron donnera ici l'information sur ce qui existe actuellement. S'il y a Heu, rédiger une recommandation sur ce sujet. (Voir dans le compte-rendu)

SCÉNARIO 3

De plus en plus» la communauté prend en charge ce genre de service par le biais du bénévolat : on sait très bien que le bénévolat entraîne pour le bénévole des frais souvent assez élevés.

Existe-t-il des crédits d'impôt susceptibles d'encourager et de maintenir ce genre de service ?

Yves Bergeron donnera ici l'information sur ce qui existe actuellement. S'ii y a Heu, rédiger une recommandation sur ce sujet (Voir dans le compte-rendu)

FAMILLE AU COEUR DE LA FISCALITÉ 51

page 4

ATELIER 6 : LA FAMILLE ET LES AINES

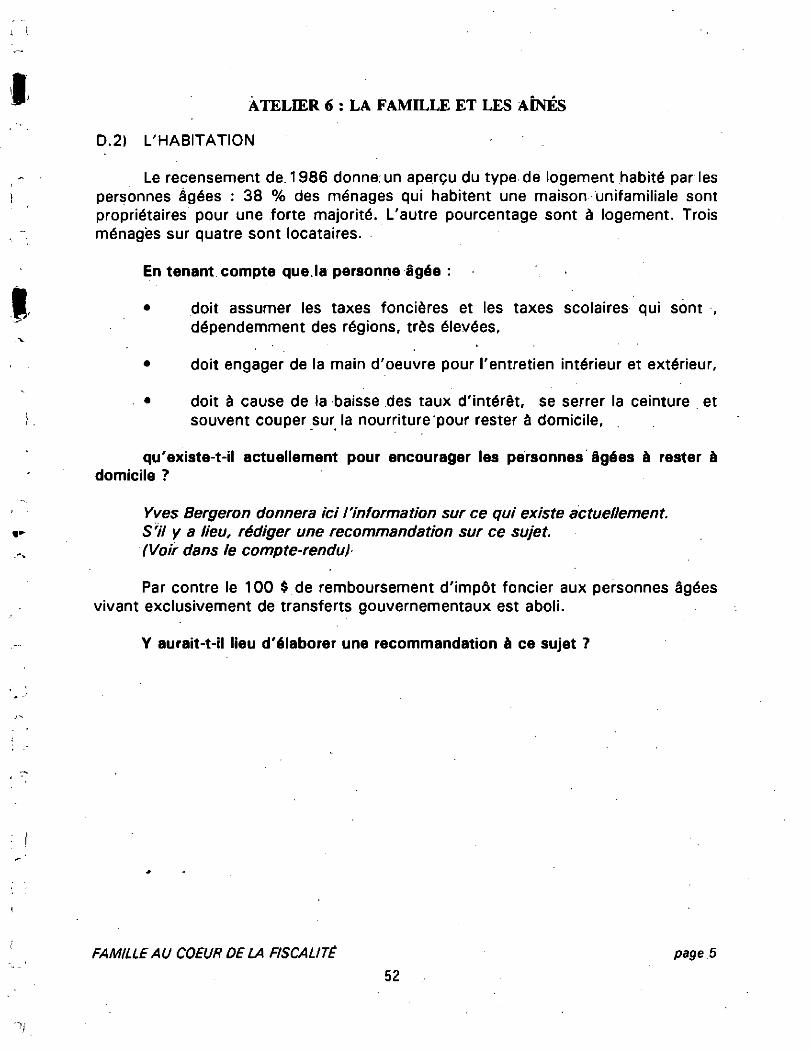

D.2) L'HABITATION

Le recensement de. 1986 donne; un aperçu du type de logement habité par les personnes âgées : 38 % des ménages qui habitent une maison unifamiliale sont propriétaires pour une forte majorité. L'autre pourcentage sont à logement. Trois ménages sur quatre sont locataires.

En tenant compte que.la personne âgée :

• doit assumer les taxes foncières et les taxes scolaires qui sont -, dépendemment des régions, très élevées,

• doit engager de la main d'oeuvre pour l'entretien intérieur et extérieur,

• doit à cause de la baisse des taux d'intérêt, se serrer la ceinture et souvent couper sur la nourriture pour rester à domicile,

qu'existe-t-il actuellement pour encourager les personnes âgées à rester à domicile ?

Yves Bergeron donnera ici l'information sur ce qui existe actuellement. S'il y a lieu, rédiger une recommandation sur ce sujet (Voir dans le compte-rendu)

Par contre le 100 $ de remboursement d'impôt foncier aux personnes âgées vivant exclusivement de transferts gouvernementaux est aboli.

Y aurait-t-il lieu d'élaborer une recommandation à ce sujet ?

FAMILLE AU COEUR DE LA FISCALITÉ

52 page 5

ATELIER 6 : LA FAMILLE ET LES AÎNÉS

D.3) LES TRAVAILLEURS ÂGÉS

Il existe actuellement sur lë marché de l'emploi une catégorie de travailleurs âgés. Ces travailleurs, dont une bonne majorité sont des femmes, n'ont participé à aucun fonds de pension privé, et aussi ne sont pas éligibles aux prestations de la RRQ. (contractuels).

Pénalisés durant 20-25 ans parce que ces personnes sont restées à la maison et ont élevé leurs enfants.

Existe-t-il des crédits d'impôt pour cette catégorie de travailleurs ?

Yves Bergeron donnera ici l'information sur ce qui existe actuellement. S'il y a lieu, rédiger une recommandation sur ce sujet (Voir dans le compte-rendu)

FAMILLE AU COEUR DE LA FISCALITÉ

53

page 5

ATELIER 6 : LA FAMILLE ET LES AÎNÉS

D.4) L'AIDE FOURNIE PAR LES AÎNÉS EUX-MÊMES - LE BÉNÉVOLAT,

Selon l'enquête sociale générale effectuée par Statistiques Canada en 1985, on a constaté que 58 % des aînés avaient fourni un type d'aide.

43 % ont fourni un soutien financier :

EXEMPLES

• Un enfant qui, après un divorce, revient à la maison, quelquefois même avec 1 ou 2 enfants,

• un enfant qui revient à la maison après un congédiement, sans emploi,

• parents qui souvent sont à la retraite et qui doivent assumer l'hébergement, la nourriture, la garde des enfants.

Existe-t-il des crédits d'impôt pour cette catégorie de personnes âgées ?

Yves Bergeron donnera ici l'information sur ce qui existe actuellement S'il y a lieu, rédiger une recommandation sur ce sujet. (Voir dans le compte-rendu)

FAMILLE AU COEUR DE LA FISCALITÉ

54

page 5

La famille... comment peut-elle réduire ses impôts ?

Personne resssource : Madame Danièle Milette DemerSt Beaulne et associés

Animateur : Madame Lorraine Duchesnay Lévesque, Beaubien et Geoffrion

Secrétaire :

• Contenu page 56 • Recommandations page 58 m Documentation page 59

55

CONTENU

I

Colloque : Famille et fiscalité

Le 4 décembre 1993

Atelier # 7

1. Politique fiscale (déficit)

2. Principales modifications

Prestation pour enfants Conjoint de faits Taux.d'imposition

3. Sujets spécifiques (planification)

REER Achat d'une maison Fractionnement du revenu Immeubles à revenus Frais de garde d'enfants Exemption du gain en capital

4. Exemples concrets

5. Discussion

6. Propositions

7. Recommandations

8. Conclusion

57

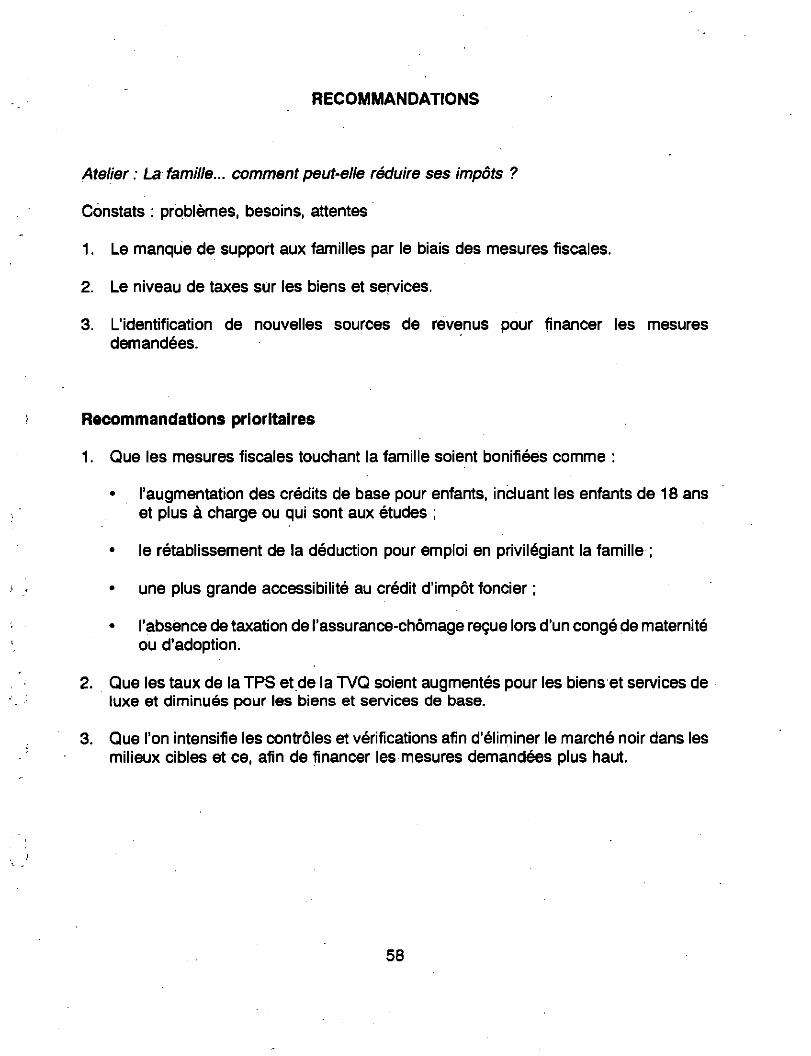

RECOMMANDATIONS

Atelier : La famille... comment peut-elle réduire ses impôts ?

Constats : problèmes, besoins, attentes

1. Le manque de support aux familles par le biais des mesures fiscales.

2. Le niveau de taxes sur les biens et services.

3. L'identification de nouvelles sources de revenus pour financer les mesures demandées.

Recommandations prioritaires

1. Que les mesures fiscales touchant la famille soient bonifiées comme :

• l'augmentation des crédits de base pour enfants, incluant les enfants de 18 ans et plus à charge ou qui sont aux études ;

le rétablissement de la déduction pour emploi en privilégiant la famille ;

une plus grande accessibilité au crédit d'impôt foncier ;

l'absence de taxation de l'assurance-chômage reçue lors d'un congé de maternité ou d'adoption.

2. Que les taux de la TPS et de la TVQ soient augmentés pour les biens et services de luxe et diminués pour les biens et services de base.

3. Que l'on intensifie les contrôles et vérifications afin d'éliminer le marché noir dans les milieux cibles et ce, afin de financer les mesures demandées plus haut.

58

DOCUMENTATION

Un livre blanc sur la nouvelle prestation fiscale

intégrée pour enfants

1 * 1

60

PRESTATIONS POUR ENFANTS

La nouvelle prestation pour enfants Des allocations familiales ù la prestation fiscale pour enfants

La prestation fiscale pour enfants proposée par le gouvernement fédéral dans le budget de.février 1992 renforcera l'aide accordée depuis un demi-siècle au Canada aux familles qui ont des enfants. Destinée à entrer en vigueur en janvier 1993, la nouvelle prestation sera versée mensuellement et accroîtra l'aide aux familles à revenu faible ou moyen. Les familles à revenu modique ayant un enfant recevront une prestation mensuelle allant jusqu'à $144, ce qui est nettement supérieur à la prestation mensuelle de $35 qu'elles reçoivent à l'heure actuelle. Environ 2 millions de familles ayant un revenu inféneur à $50,000 recevront chaque mois un montant plus élevé qu'à l'heure actuelle.

Depuis l'instauration des allocations familiales en 1945. l'aide aux enfants est devenue une pierre angulaire de la politique sociale au Canada. Une déduction fiscale au titre des enfants est venue s'ajouter en 1947. Le crédit d'impôt remboursable pour enfants a été institué en 1979, en vue d'accroître 1 aide aux familles à revenu faible ou modeste. Cependant, les années ont fait apparaître des lacunes dans cet ensemble de mesures disparates Ces problèmes, qui sont décrits à la section suivante, ont été mis en lumière par un grand nombre d'organismes nationaux et de citoyens.

Dans le nouveau régime proposé par le gouvernement, les allocations, les crédits et les remboursements seront intégrés en une prestation mensuelle unique, qui sera plus avantageuse pour les familles de travailleurs à revenu modique. L'effort financier du gouvernement fédéral en faveur de l'aide aux enfants, dans le cadre des trois programmes existants, devrait se chifîrer à $4.5 milliards en 1992. La nouvelle prestation fiscale intégrée pour enfants accroîtra cette somme de $400 millions et concentrera davantage l'aide en faveur de ceux qui en ont le plus besoin.

L'adoption de la nouvelle prestation fiscale pour enfants vise trois objectifs principaux.

• Accroître et cibler l'aide: L'aide fédérale totale en faveur des enfants sera plus élevée, et les familles à revenu faible ou modeste bénéficieront de prestations accrues. Au coure des cinq prochaines années, la prestation pour enfants fournira une aide supplémentaire de près de $2.1 milliards.

1

61

PRESTATIONS POUR ENFANTS

• Supplément du revenu gagné : La prestat ion fiscale pour enfants comportera un nouveau supplément fédéral du revenu gagné, qui apportera une aide supplémentaire aux parents à faible revenu qui travaillent.

Regroupement des prestations: Les trois programmes et systèmes de prestations actuels seront regroupés en un seul, qui remplacera la mosaïque actuelle de prestations. Étant donné que la nouvelle prestation sera versée chaque mois, elle répondra mieux aux besoins des familles que l'aide fiscale actuelle, que les familles devaient parfois attendre pendant plusieurs mois.

Le régime actuel et ses lacunes Niveaux et conditions des prestations Le gouvernement fédéral consacre $4.5 milliards par année aux trois principaux programmes existants d'aide aux enfants, ainsi que le montre le tableau 1. Ces programmes représentent la plus importante et la plus directe forme d'aide aux familles ayant des enfants, au niveau fédéral Un soutien est également accordé aux familles par le biais du crédit de taxe sur les produits et services, de la déduction pour frais de garde d'enfants et des prestations parentales et de maternité, dans le cadre du régime d'assurance-chômage. De plus, au titre du Régime d'assistance publique du Canada, le gouvernement fédéral partage les dépenses admissibles engagées par les provinces et les territoires pour l'assistance et les services sociaux, y compris les soins subventionnés aux enfants, en faveur des familles à faible revenu qui ont des enfants.

Voici les trois principaux programmes.

Allocations familiales Les allocations familiales, d'environ $35 par enfant, sont versées chaque mois - pour un montant total de $419 par année - à toutes les familles canadiennes ayant des enfants de moins de 18 ans. Les allocations sont généralement versées à la mère. Elles sont imposables, et partiellëment ou entièrement récupérées auprès du conjoint qui a le revenu le plus élevé.

2 62

PRESTA TION S POUR ENFANTS

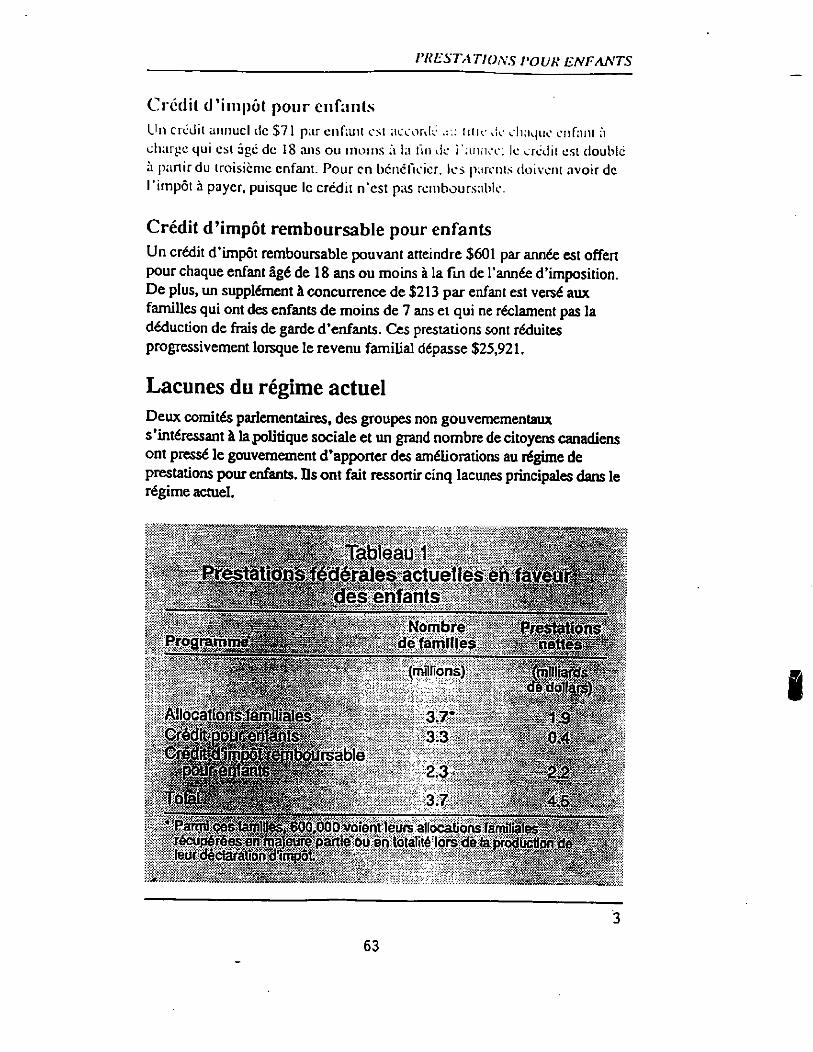

Crédit d'impôt pour enfants Un crédit annuel de $71 par enfant est accordé mu- uc chaque enfant à charge qui est âgé de 18 ans ou inoins à la fin de i'anikv: le credit est double à partir du troisième enfant. Pour en bénéficier, les parents doivent avoir de l'impôt à payer, puisque le crédit n'est pas remboursable.

Crédit d'impôt remboursable pour enfants Un crédit d'impôt remboursable pouvant atteindre $601 par année est offert pour chaque enfant âgé de 18 ans ou moins à la fin de l'année d'imposition. De plus, un supplément à concurrence de $213 par enfant est vereé aux familles qui ont des enfants de moins de 7 ans et qui ne réclament pas la déduction de frais de garde d'enfants. Ces prestations sont réduites progressivement lorsque le revenu familial dépasse $25,921.

Lacunes du régime actuel Deux comités parlementaires, des groupes non gouvernementaux s'intéressant à la politique sociale et un grand nombre de citoyens canadiens ont pressé le gouvernement d'apporter des améliorations au régime de prestations pour enfants. Ils ont fait ressortir cinq lacunes principales dans le régime actuel.

: Tableau 1 P r e l i U p fédérales actuel les en

desenfants

Program S J l

Nombre Pfçst®il$ mettes,

63

3

PRESTATIONS POUR ENFANTS

Soutien insuffisant aux familles à faible revenu Même si les familles à faible revenu sont celles qui reçoivent les prestations les plus élevées à l'égard des enfants, bien des groupes font valoir que l'aide devrait être renforcée en faveur des enfants de familles à revenu modeste.

Une mosaïque de mesures Les prestations sont versées de trois façons différentes: un chèque d'alloca-tions familiales, envoyé chaque mois; un crédit annuel pour enfants qui réduit les impôts à payer, et un crédit d'impôt remboursable pour enfants qui est expédié sous forme de paiement forfaitaire après que les cotisations d'impôt ont été établies - quoique certaines de ces familles auront reçu un paiement anticipé partiel en novembre. Cette multiplicité des modes de paiement est encore compliquée par des critères d'admissibilité différents selon les programmes. De plus, pour 600,000 familles à revenu supérieur, le programme d'allocations familiales se traduit par un processus nouveau: l'envoi de chèques mensuels pendant un an, puis la récupération d'une partie ou de la totalité de ces paiements, lors de la production des déclarations d'impôt.

Un ciblage insuffisant À l'heure actuelle, les allocations familiales sont ciblées en fonction du revenu individuel. Cela signifie que deux familles dont le revenu total est identique peuvent bénéficier d'avantagés différents. Le revenu familial constitue un meilleur critère pour déterminer l'aide à verser au titre des enfants.

Soutien nul aux familles à faible revenu qui travaillent Lorsqu'elles choisissent de travailler, les familles à faible revenu qui ont des enfants à charge doivent assumer des frais liés à un emploi et risquent de voir diminuer leurs prestations d'aide sociale. Le régime de prestations pour enfants, tel qu'il est conçu à l'heure actuelle, ne fournit à ces familles aucune incitation à travailler.

Délais Pour dé nombreuses familles, le crédit d'impôt remboursable pour enfants représente plus de la moitié des prestations fédérales versées à l'égard des enfants, mais il ne répond à pas leurs besoins immédiats. La totalité du crédit est versée uniquement après que les déclarations d'impôt ont été vérifiées. Ce délai cause des difficultés à un grand nombre de familles à revenu modeste: celles-ci doivent en effet subvenir aux besoins de leurs enfants chaque mois.

12

64

/'A'AWvvt rioxs tour ekfasts

niais elles peuvent cire obligees d'alleiuliv plus J'un,a:i'avant de recevoir K-plein montant'du crédit: Bien ties fami l le u\Mu:e;i: u ci v s esjn'mptei;:-N d'impol afin de recevoir lours presialion-. : «nça::? ainsi à partie de ces dernières.

Solut ion aux problèmes La nouvelle prestation fiscale mènsuelle pour enfants, décrite dans la section qui suit, vise à régler les problèmes apparus au fil des années dans le cadre du régime actuel!

La nouvelle prestation pour enfants Principales caractéristiques La prestation pour enfants proposée par le gouvernement se caractérise par un seul paiement mensuel, généralement versé à la mère, à la place des diverses prestations actuelles. Les sommes versées chaque mois pendant l'année seront fondées sur le revenu des années antérieures. Il s'agit de

.paiements*simples qui ne seront ni imposés, ni récupérés au moment de la production des déclarations d'impôt Tous les enfants âgés de moins de 18 ans seront admissibles. La prestation fiscale pour enfants comportera deux éléments:

• Les avantages actuels - allocations familiales, crédit pour enfants et ' , crédit d'impôt remboursable pour enfants.- seront intégrés en une seule

prestation, versée chaque mois.

• Un nouveau supplément fédéral du revenu gagné accroîtra de jusqu'à $500 la nouvelle prestation intégrée en faveur des familles à faible revenu qui travaillent et ont des enfants à charge.

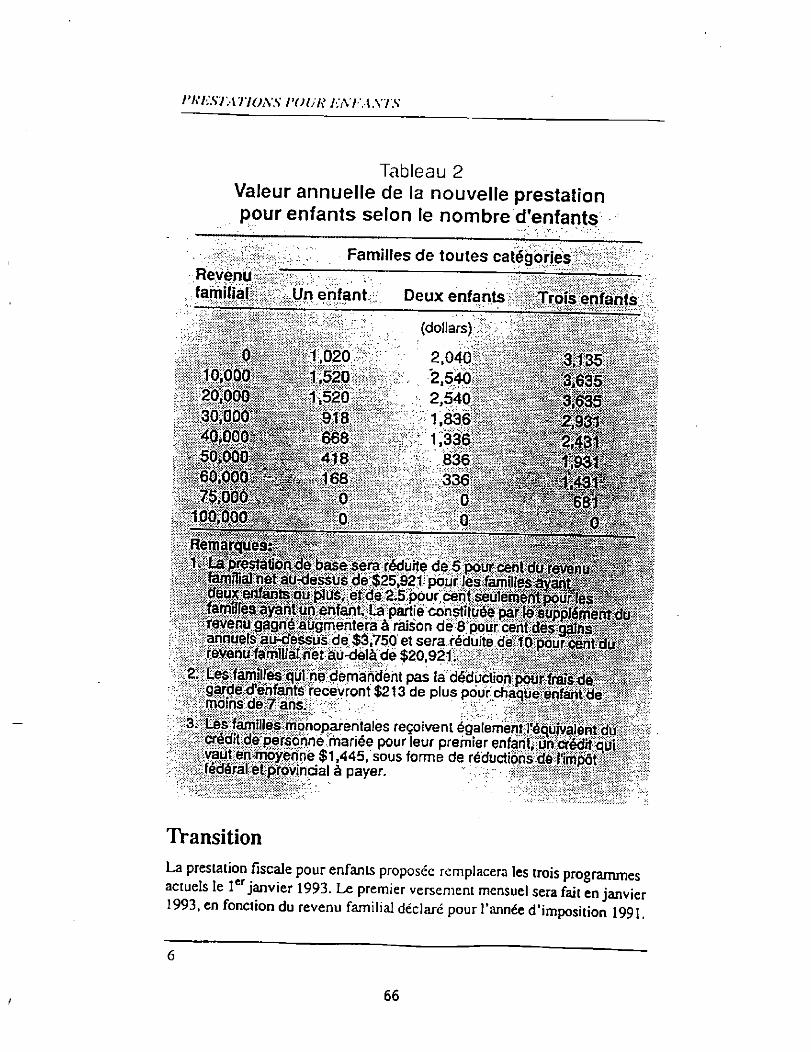

•Afin que l'aide soit versée aux familles à revenu faible ou moyen, là nouvelle prestation pour enfants sera réduite progressivement lorsque le revenu dépassera un seuil déterminé. Le tableau 2 montre la répartition de la prestation fiscale pour enfants selon la taille et le revenu de la famille.

Les versements mensuels seront rajustés si des modifications se produisent au sein de la famille, par exemple, la naissance d'un enfant Os seront mis à jour chaque année, en fonction des plus récents renseignements fiscaux disponibles sur le revenu familial. Ils seront également relevés chaque année èn fonction des hausses de l'indice des prix à la consommation au-delà de 3 pourcent

65

5

MU:STAT/OXS ROUX I>:S FASTS

Tableau 2 Valeur annuelle de la nouvelle prestation pour enfants selon le nombre d'enfants

Familles de toutes catégories Revenu " ~ — — familial Un enfant Deux enfants Trois enfants

0 , 1,020 10,000 ' 1,520 20,000 1,520 30,000' 918 40,000. • 668

- 50,000 - V 418 - 6 0 j O O O V = V 1 6 8 -

75,000 0 1 0 0 , 0 0 0 . o

(dollars);

2,040 2,540 2,540 1,836 1,336

836 336

0

0

3,135 3,635 3,635 2,931 2/

681 .

v; • W/A : >:<•: sv x . ..i i mvwwww ^ wvfHi HH A i ^ »'*'*'*'**» Remarques:; - ' V ; - -1. La prestation de base sera réduite de 5 pour cent du revenu •

familial net au-dessus de $25,921 pour les familles ayant : • ' , deux enfants ou plus, et de 2.5 pour cent s e u l e n f ë r f t p Q -

famiîfes ayant un enfant, l a partie constituée par le sùppféméritdu -revenu gagné augmentera à raison de 8 pour cent des gains;' v

annuels au-dessus de $3,750 et sera réduite de 10 pour cenfduv

revenu famlliat net au-delà de $20,921. * -2. Les familles qui ne demandent pas la déduction pour fraîsde^ ^

garde d'enfants recevront $213 de plus pour chaque enfant de moins de 7, ans.

3. Les familles monoparentales reçoivent également l'équivalent du credit de personne mariée pour leur premier enfant, un crédit qui vaut en moyenne $1,445, sous forme de réductions de l'impôt fédéral et provincial à payer.

Transition La prestation fiscale pour enfants proposée remplacera les trois programmes actuels le 1er janvier 1993. Le premier versement mensuel sera fait en janvier 1993, en fonction du revenu familial déclaré pour Tannée d'imposition 1991.

66

PRESTATIONS POUR UN FASTS

A c o m p t e r t i c j u i l l e t 1993. les v e r s e m e n t s m e n s u e l seront f ondés sur les • e n s e i g n e m e n t s f i scaux de 1992. Les années M i i va : i ; es . les p a i e m e n t * seront , l l l N ; i . i " U I i n i l l e i en f o n c t i o n des i c n s e i e n e m c n s i K - u x de l ' a n n é e p: eceden ie .

Le dernier chèque mensuel d 'a l loca t ions famil ia les sera versé en d é c e m b r e 1992. Les derniers crédits pour enfan ts et crédits d ' i m p ô t r emboursab les pour enfants pourront ê t re réc lamés lors de la product ion d e s déclara t ions d ' impôt pour 1992, au p r in temps d e 1993.

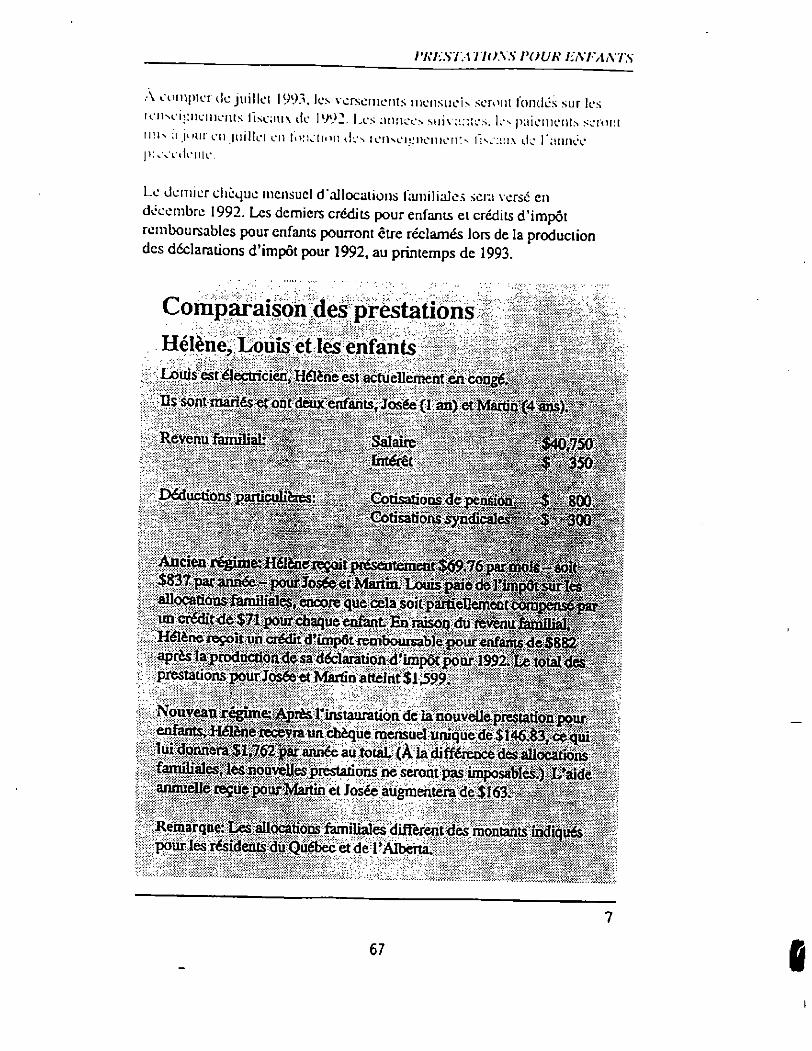

Comparaison des prestations Hélène, Louis et les enfants Louis est électricien, Hélène est actuellement en congé.

Ils sont-raanés et ont deux'enfants; Josée (1 an) et Martin (4 ans). • " '

Revenu familial:; * Salaire $40750 Intérêt * Vtt u u e r c i ^ v jsv

$837 par année - pour Josée et Martin. Louis paie de l'impôt s&ir leë allocations familiales, encore que cela soit partiellement iwripensépar un crédit de $71 pour chaque enfant En raison du revenu jfeunffiàl. Hélène reçoit un crédit d'impôt remboursable pour enfants de 3882 après la production de sa déclaration d'impôt jpour 1992. Le total des prestationspour Joséeet Martin atteint $1,599.

Nouveau - - — 1 - 1 - - - ' ' enfants, Hélène recevra un chèque mensuel unique de $146.S3, ce qui lui donnera $1,762 par année au total (À la différence des allocations familiales, les nouvelles prestations ne seront pas imposables.) L'aide annuelle reçue pour Martin et Josée augmentera de $163.

Remarque: Les allocations familiales diffèrent des montants indiqués pour les résidents du Québec et de I'Alberta.

67

ria:s/wno.\s roi w r.\ i \ms

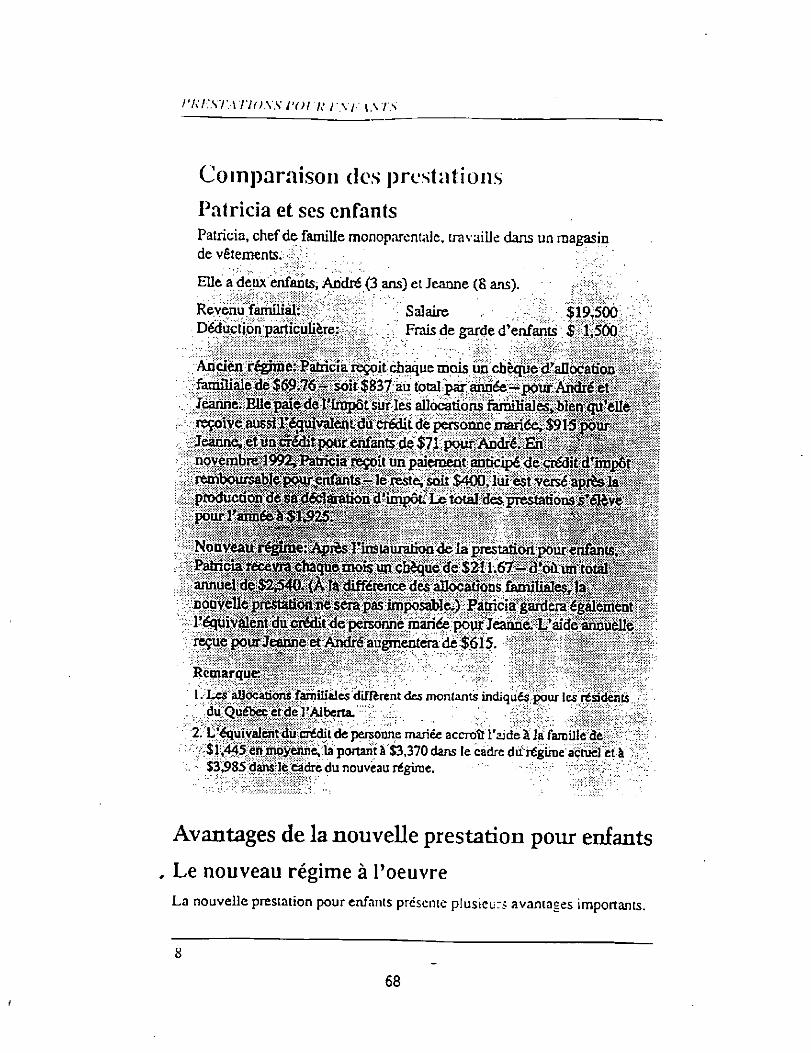

Comparaison des prestations Patricia et ses enfants Patricia, chef de famille monoparentale, travaille dans un magasin de vêtements. \

Elle a deux enfants, André (3 ans) et Jeanne (8 ans).

Revenu familial: Salaire $19,500 Déduction particulière: Frais de garde d'enfants $ 1,500

ïAnden;£^^e^Fatricia'zesoit-cfaaque mois un chèque d'allocation familiale de $69.76 - soit $837 au total par année-pour André et Jeanne. Elle paie de l'impôt sur les allocations familiales» bien qu'elle reçoive aussi l'équivalent du crédit de personne mariée, $915 pour 1

Jeanne, et un crédit pour enfants de $71 pour André. En * novembre 1992» Patricia reçoit un paiement anticipé de crédit d'impôt remboursable potir enfants - le reste, soit $400, lui est versé après la production de.sa dédaiation d'impôt. Le total des prestations s'élève pour l'aimée à $1,925.

Nouveau régime: Après Tinstauralioa de la prestation pour enfants,

nouvelle prestation ne sera pas imposable,) Patricia gardera également l'équivalent du crédit de personne mariée pour Jeanne. L'aide anriuèlle reçue pour Jeanne et André augmentera de $615.

Remarque: 1 ^ 1.-'Les allocations familiales diffèrent des montants indiqués pour les résidents

du Québec et de ]'Alberta. 2. L'équivalentducrédit de personne mariée accroît l'aide à la f^Ulé dé • • . $l,445;çn moyenne, la portant à S3,370 dans le cadre du régime actuel et à -

$3,985 dans; le cadre du nouveau régime.

Avantages de la nouvelle prestation pour enfants , Le nouveau régime à l'oeuvre

La nouvel le prestation pour enfants présente plusieurs avantages importants.

8 68

rxiïSTA Tio.xs roi R I:nfa\TS

Prestation améliorée 1 grande majorité des familles ayant des enl'ant.s reeev : i::;e !e aeeii:-L'aiile fédérale aux familles ayant des enfant> . lu^-e i i : . - - de y : • • miI1io;> par année, passant de $4.5 à $4.9 milliards.

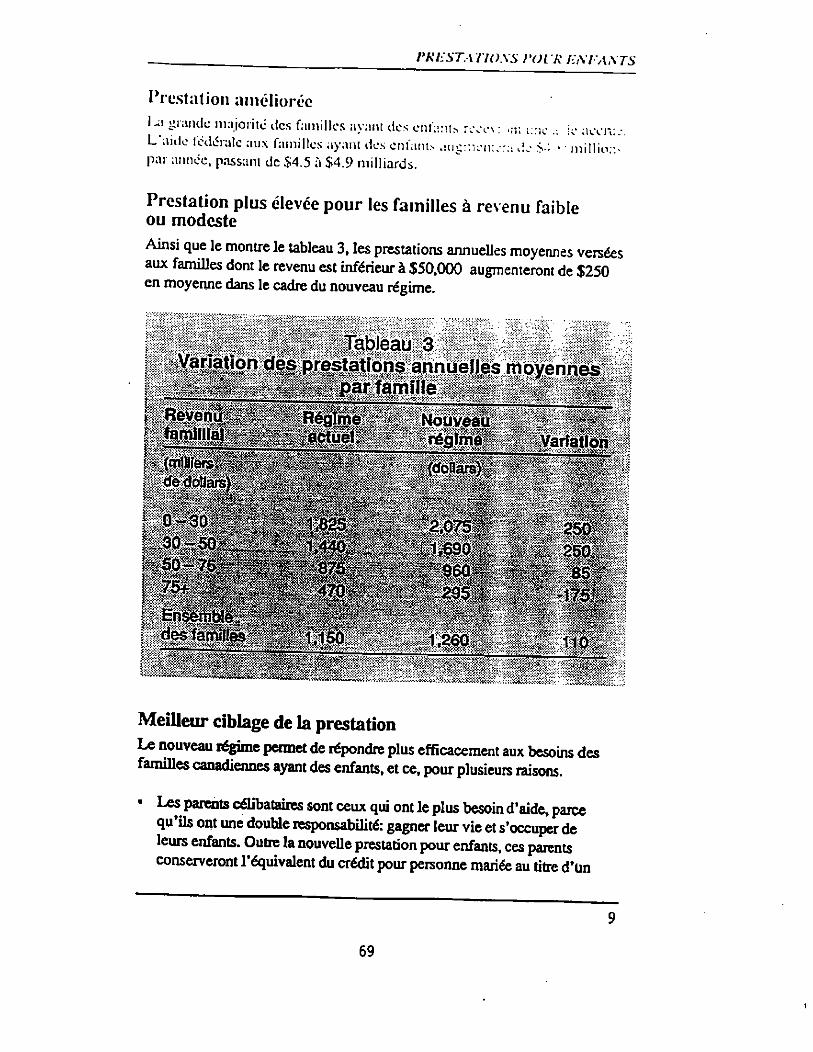

Prestation plus élevée pour les familles à revenu faible ou modeste Ainsi que le montre le tableau 3, les prestations annuelles moyennes versées aux familles dont le revenu est inférieur à $50.000 augmenteront de $250 en moyenne dans le cadre du nouveau régime.

Meilleur ciblage de la prestation Le nouveau régime permet de répondre plus efficacement aux besoins des familles canadiennes ayant des enfants, et ce, pour plusieurs raisons.

• Les parents célibataires sont ceux qui ont le plus besoin d'aide, parce qu'ils ont une double responsabilité: gagner leur vie et s'occuper de leurs enfants. Outre la nouvelle prestation pour enfants, ces parents conserveront l'équivalent du crédit pour personne mariée au titre d'Un

9

69

PRESTATIONS POUR ENFANTS

premier enfant..Pour un grand nombre de parents vivant seuls, ce crédit a une valeur moyenne de $ 1,445, sous forme de diminution des impôts fédéraux et provinciaux.

• La nouvelle prestation pour enfants maintiendra un supplément de $213 ; pour chaque enfant de moins de sept ans si le contribuable ne réclame pas

de fiais de garde d'enfants, et prévoira un supplément de $75 pour le troisième enfant et les suivants.

• La nouvelle prestation pour enfants diminuera en fonction du revenu familial et non du revenu personnel. Ainsi, l'aide à la famille sera mieux adaptée aux besoins de celle-cL

Supplément du revenu gagné Dans le cas des familles ayant des enfants qui ont un faible revenu, le nouveau supplément du revenu gagné compris dans la prestation pour enfants accroîtra les gains à concurrence de $500 par an. Cela permettra aux familles à revenu modeste de recevoir une aide supplémentaire en fonction de leurs besoins. Cette mesure renforcera également l'incitation à travailler pour les parents à faible revenu.

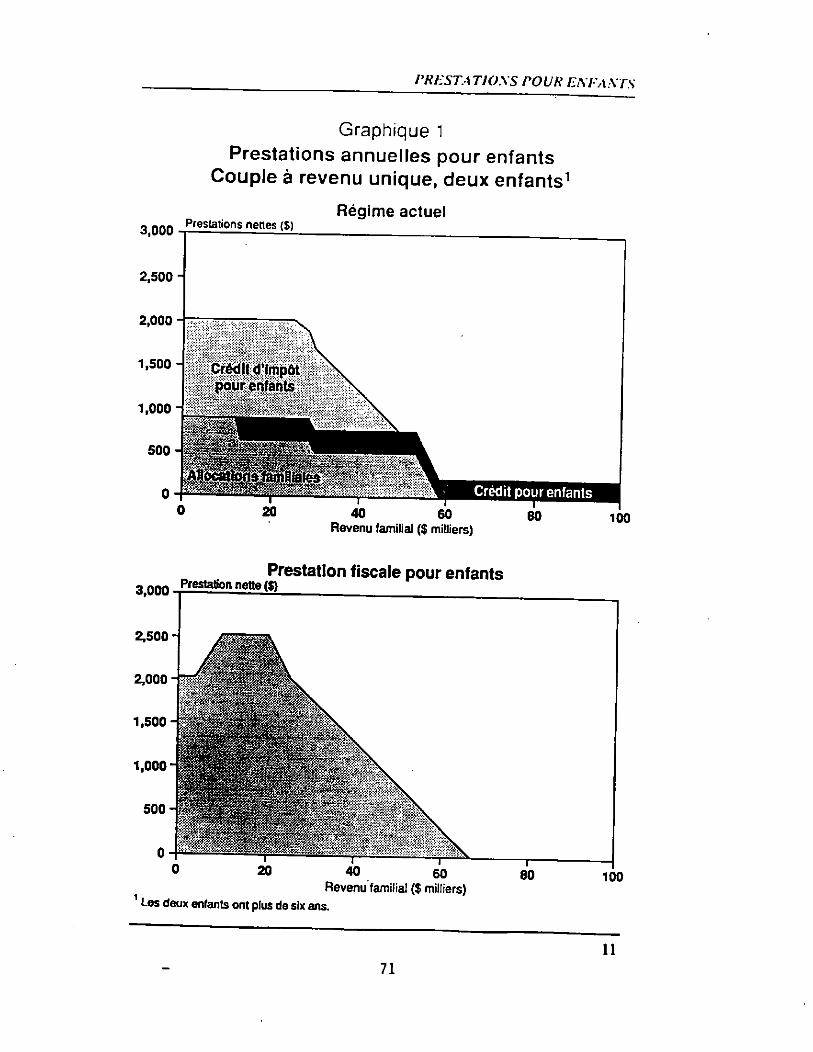

Simplification Les trois régimes actuels de prestations et de critères d'admissibilité seront ramenés à un seul. D'autres éléments de complication, comme les réconciliations et les récupérations lors de rétablissement des cotisations d impôt, seront également éliminées. Le graphique 1 illustre la manière dont la nouvelle prestation pour enfants regroupera la mosaïque actuelle de mesures et rattache l'aide plus directement aux besoins de la famille qu'à I heure actuelle.

La prestation pour enfants sera calculée par le gouvernement et envoyée aux fai l les . Les contribuables n'auront pas à en faire la demande chaque année m à effectuer les calculs qui sont actuellement requis sur la déclaration d'impôt, au titre des allocations familiales, du crédit pour enfants et du crédit d'impôt remboursable pour enfants. Le nouveau régime simplifiera donc le formulaire de base de l'impôt sur le revenu.

Adaptation aux besoins La nouvelle prestation fiscale pour enfants répondra mieux aux besoins des familles.

12

70

PRE STATIONS POUR EN EASTS

Graphique 1 Prestations annuelles pour enfants

Couple à revenu unique, deux enfants1

Régime actuel 3 QQQ Prestations nettes ($)

2,500 -

Revenu familial ($ milliers)

Prestation fiscale pour enfants 3 ( 0 0 0 Prestation nette ($)

1 Les deux enfants ont plus de six ans. Revenu familial ($ milliers)

100

11 71

PRESTATIONS POUR ENFANTS

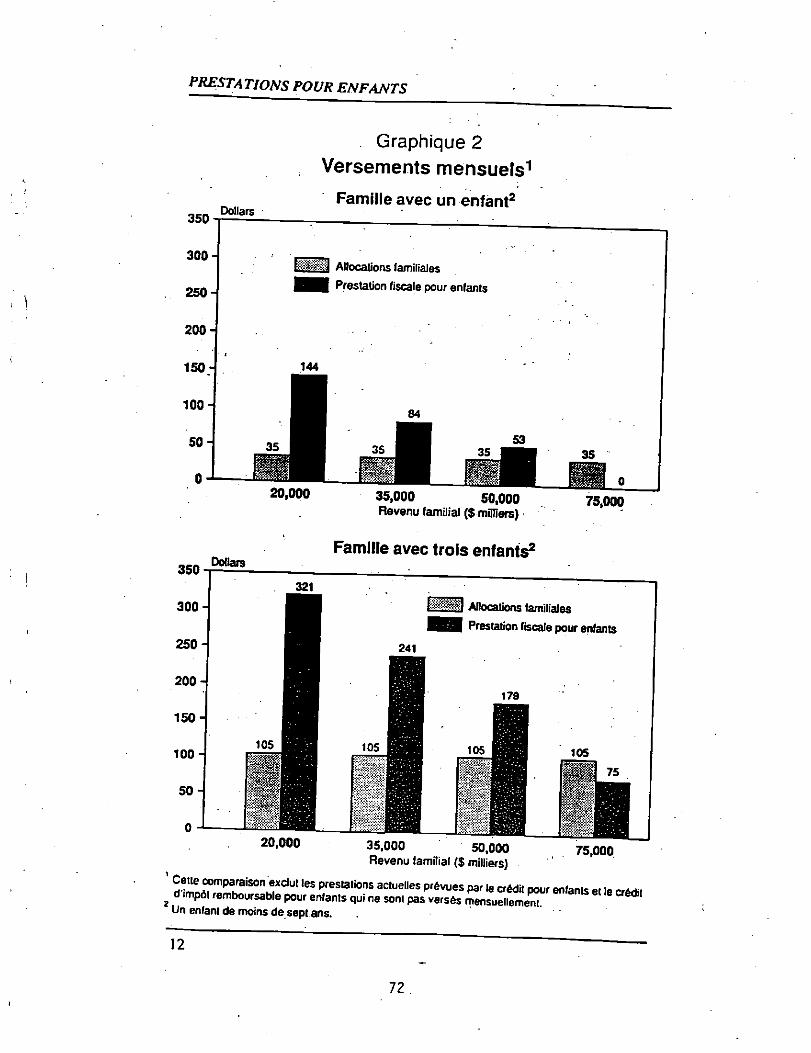

350 Dollars

. Graphique 2 Versements mensuels1

Famille avec un enfant2

Allocations familiales

Prestation fiscale pour enfants

20,000 35,000 50,000 Revenu familial ($ milliers)

35

75,000

350 Dollars Famille avec trois enfants2

20,000 35,000 50,000 Revenu familial ($ milliers)

Celle comparaison exclut les prestations actuelles prévues par le crédit pour enfante et IP z d impôt remboursable pour enfants qui ne son. pas versés r^nsuellVmem

Un enfant de moins de sept ans. '

12

72

• Les changements familiaux, par exemple la naissance d'un enfant modifieront les versements mensuels.

• D'autres changements familiaux, par exemple une nipture du mariage pourraient entraîner des modifications des paiements mensuels. Comme £ n s e cas des allocations familiales. les prestations seront versées aux familles mumgrantes ayant des enfants à charge.

Les prestations mensuelles apporteront une aide aux familles à mesure qu elles en ont besoin pour faire face aux dépenses entraînées par les enfants La mise en place du nouveau régime accroîtra les prestations

S o ^ a ^ T 2 0111110115 d e * B n i » d o n t l e «venu « t i n f é n ^ u r à $50,000. Ainsi que le montre la figure 2, ces familles recevront jusqu'à tous fous et demi le montant des prestations mensuelles pour enfante qu elles reçoivent à l'heure actuelle à titre d'allocations familiales.

Répercussion pour les provinces S S i T ^ * 8 ! ^ 6 ' l e s p i O V i n C e s P 0 ™ demander au gouvernement

Prochaines étapes d ^ n ? d é ï ï e I U X . ! î l f a n t S rcpiésente 11116 ^ ^Portante de soutien pour des millions de femilles canadiennes. Les améUoiations proposées apporteront des avantages durables pour les femilles canadiennes ainsi nue pour l'ensemWe de la société canadienne. « r e n n e s ainsi que

Le ministre de la Santé nationale et du Bien-être social amorcera des pouçarieis sur la mise en oeuvre du nouveau régime avec ses homologues

^ Z h ^ I » " ^ 1 6 5 P 3 r t i e S b t é r e S S é e S " ^ ^vemement c o m p S T e n mesure de présenter des propositions législatives à temps pour q u ' e E e T t étudiées avant que la Chambre n'ajourne ses travaux p o i X é

73 13

I

L ' '

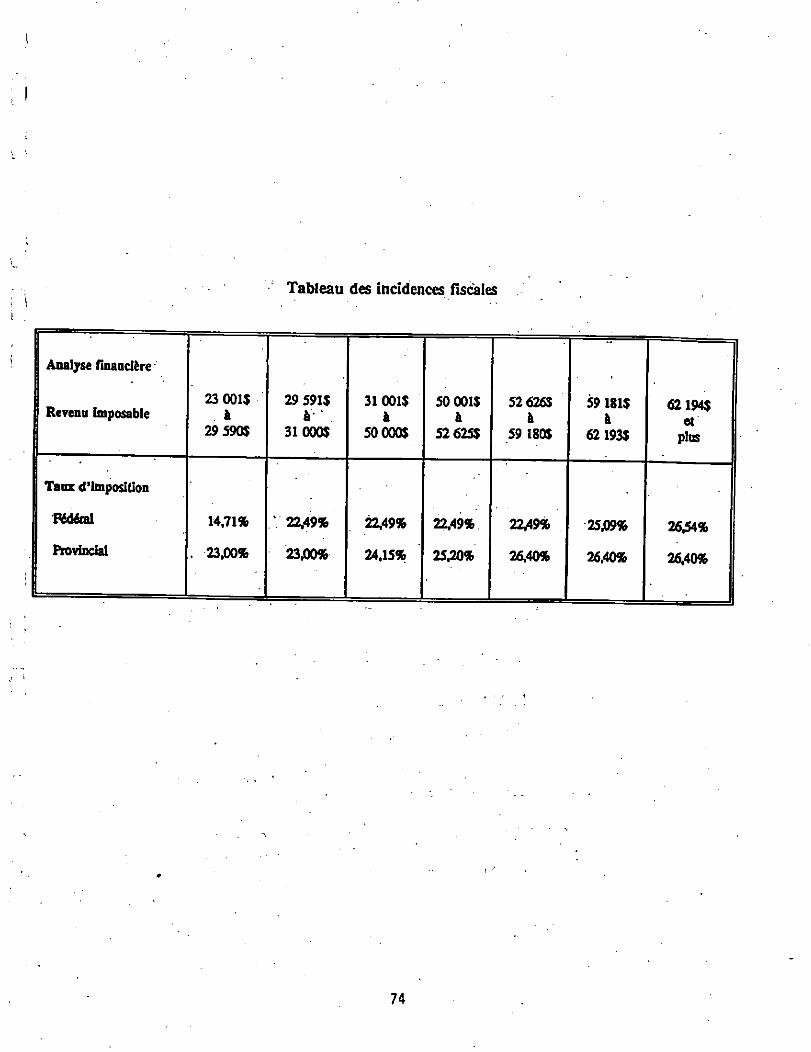

Tableau des incidences fiscales \ \ • • . ! ,

Analyse financière

Revenu imposable 23 001$

à 29 590$

29 591$ à' '

31 000$

31001$ à

50 000$

50 001$ à

52625$

52 626$ à

59 180$

59 181$ à

62193$

62194$ et

plus

Taux d'Imposition

TOdéral

Provincial

14,71%

, 23.00%

V 22,49%

23,00%

22,49%

24,15%

22,49%

25.20%

22,49%

26,40%

25j09%

26,40%

26,54%

26,40%

74

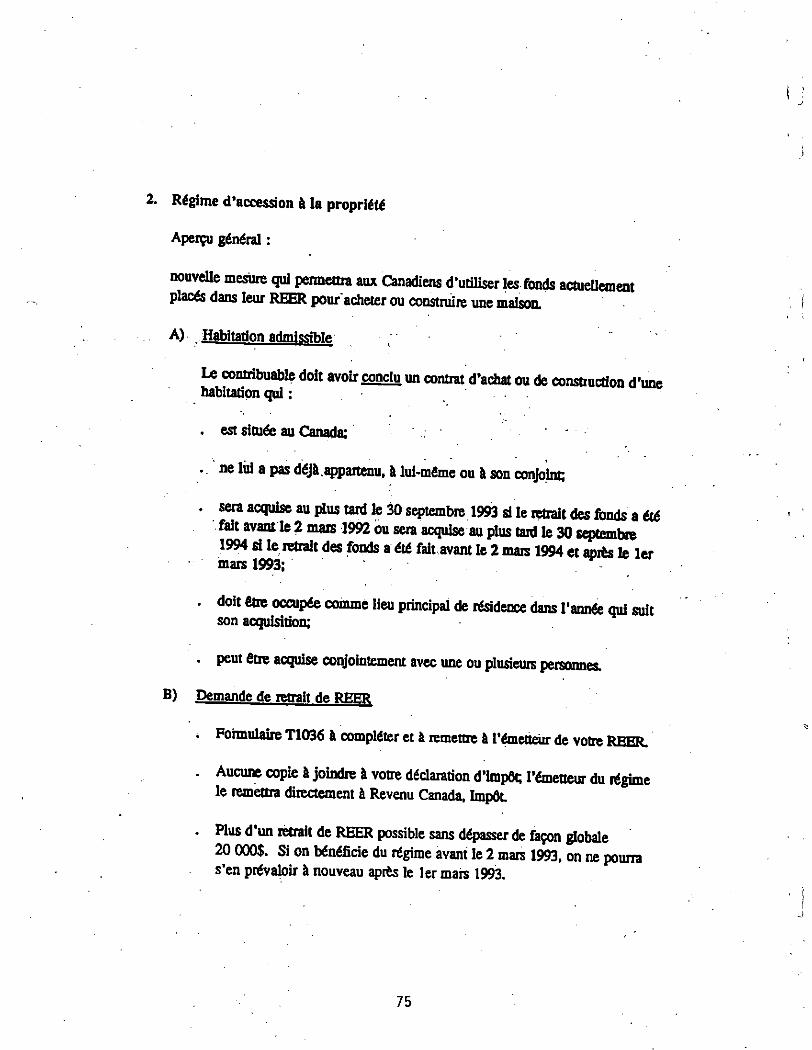

Régime d'accession à la propriété

Aperçu général :

nouvelle mesure qui permettra aux Canadiens d'utiliser les fonds actuellement placés dans leur REER pour'acheter ou construire une maison.

A) Habitation admisrihlft

Le contribuable doit avoir conclu un contrat d'achat ou de construction d'une habitation qui :

. est située au Canada;

. ne lui a pas déjà.appartenu, à lui-même ou à son conjoint;

. sera acquise au plus tard le 30 septembre 1993 si le retrait des fonds a été fait avant le 2 mais 1992 bu sera acquise au plus tard le 30 septembre 1994 si le retrait des fonds a été fait avant le 2 mars 1994 et après le 1er mars 1993;

. doit être occupée comme lieu principal de résidence dans l'année qui suit son acquisition;

. peut être acquise conjointement avec une ou plusieurs personnes.

B) Demande de retrait de REER

• Formulaire T1036 à compléter et à remettre à l'émetteur de votre REER.

. Aucune copie à joindre à votre déclaration d'impôt; l'émetteur du régime le remettra directement à Revenu Canada, Impôt

. Plus d'un retrait de REER possible sans dépasser de façon globale 20 000$. Si on bénéficie du régime avant le 2 mars 1993, on ne pourra s'en prévaloir à nouveau après le 1er mars 1993.

75

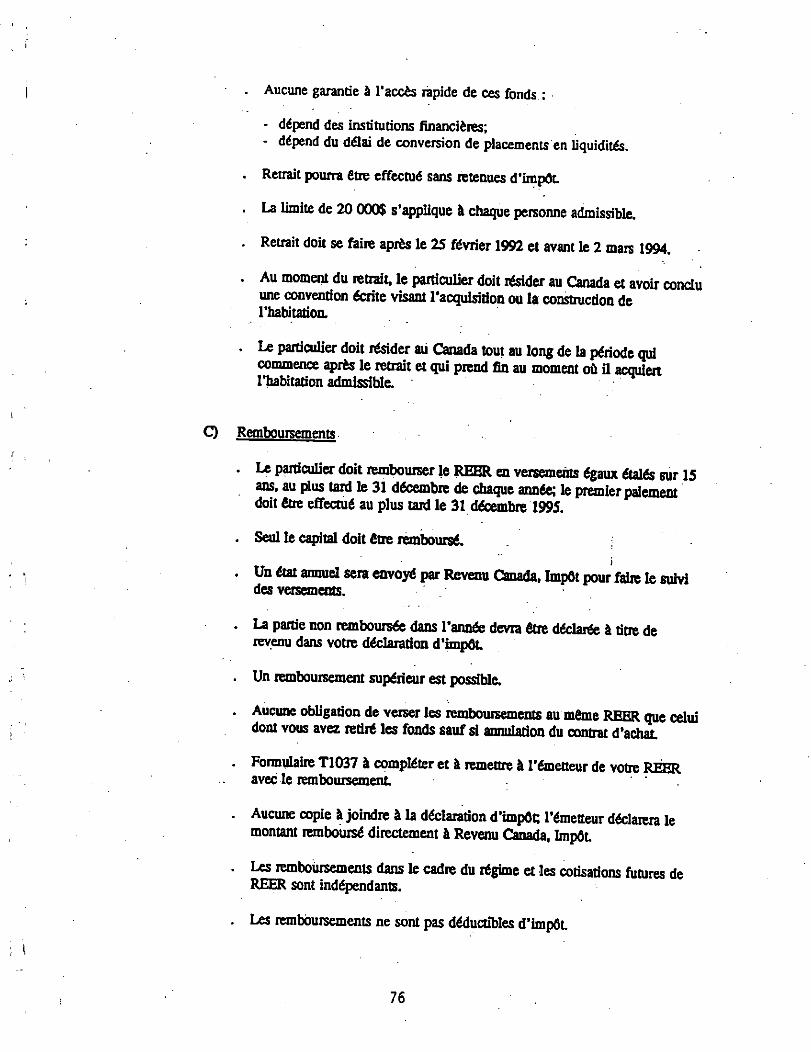

Aucune garantie à l'accès rapide de ces fonds :

- dépend des institutions financières; - dépend du délai de conversion de placements en liquidités.

. Retrait pourra être effectué sans retenues d'impôt.

. La limite de 20 000$ s'applique à chaque personne admissible.

. Retrait doit se faire après le 25 février 1992 et avant le 2 mars 1994.

. Au moment du retrait, le particulier doit résider au Canada et avoir conclu une convention écrite visant l'acquisition ou la construction de l'habitation.

. Le particulier doit résider au Canada tout au long de la période qui commence après le retrait et qui prend fin au moment où il acquiert l'habitation admissible.

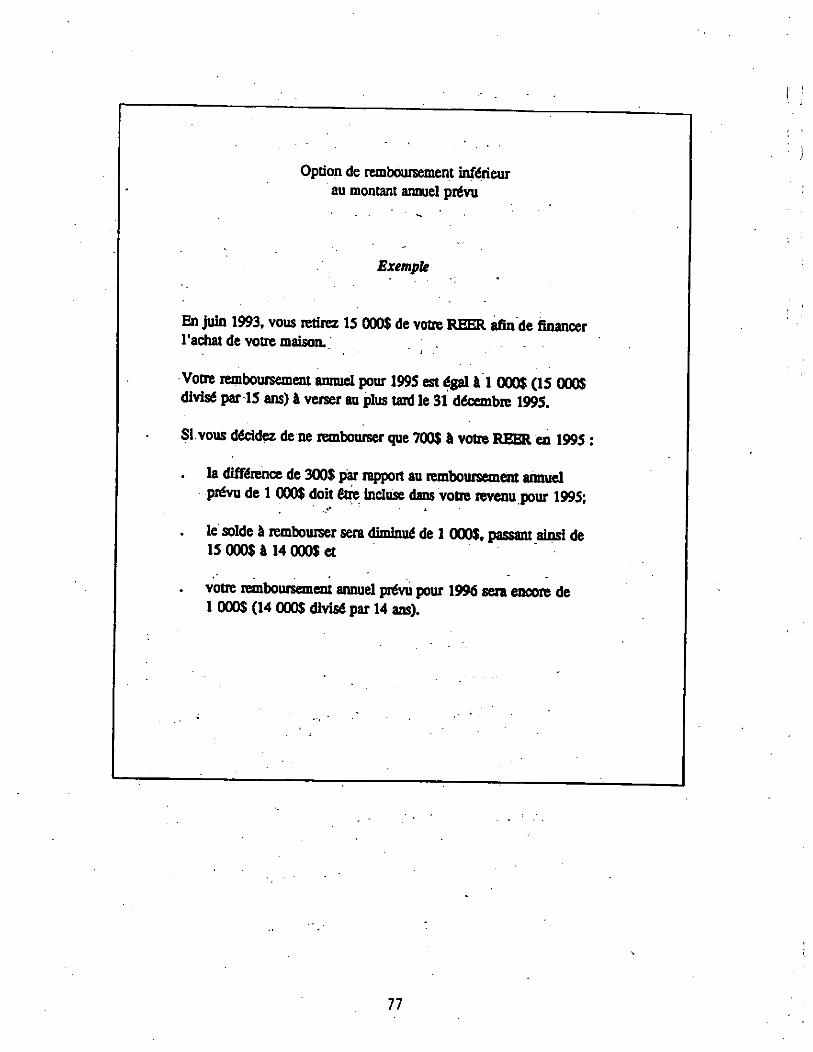

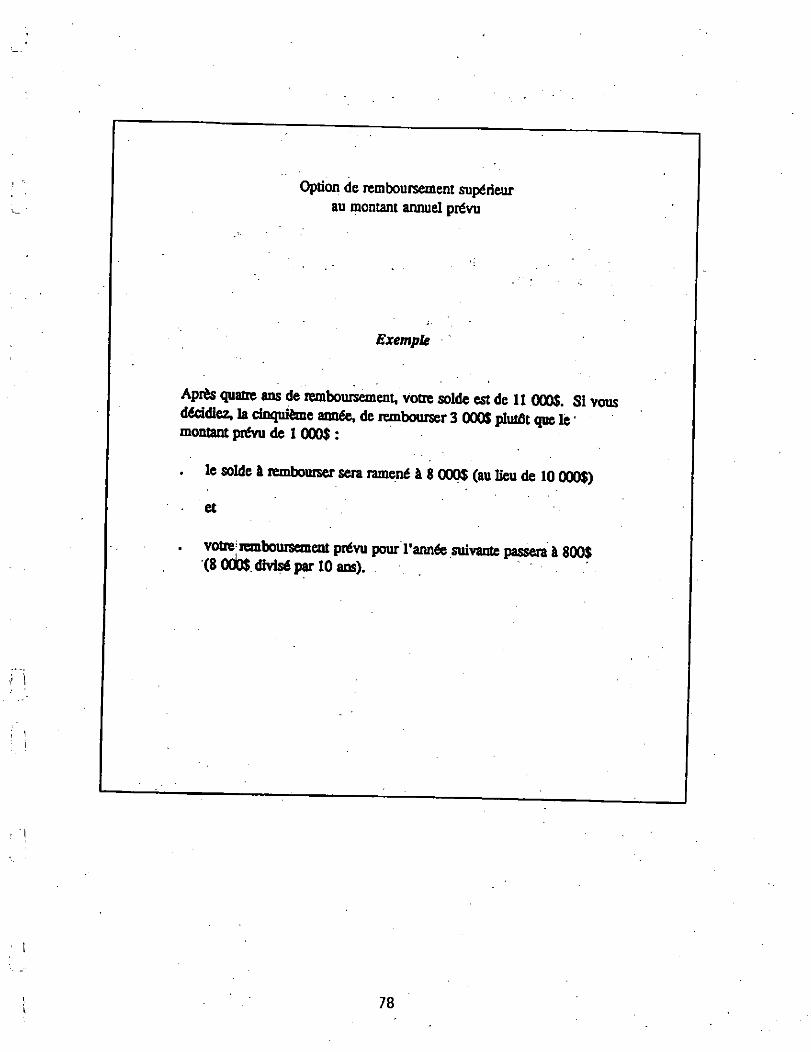

Q Remboursements

. Le particulier doit rembourser le REER en versements égaux étalés sur 15 ans, au plus tard le 31 décembre de chaque année; le premier paiement doit être effectué au plus tard le 31 décembre 1995.

. Seul le capital doit être remboursé.

. Un état annuel sera envoyé par Revenu Canada, Impôt pour faire le suivi des versements.

. La partie non remboursée dans l'année devra être déclarée à titre de revenu dans votre déclaration d'impôt

. Un remboursement supérieur est possible.