Embed Size (px)

Citation preview

Commission ETI – 14 décembre 2017

Les commissions

Communication financière et Financement à moyen terme:

placements privés vs bancaires

Commission ETI – 14 décembre 2017

Les commissions

• Caractéristiques d’un Euro PP

• Evolution du marché des Euro PP

• Comparaison financement bancaire et placements privés

• Critères principaux des banques

• Témoignages Agrial et Virbac

AGENDA

Les commissions

Les placements privés Euro PP

• Qu’est-ce qu’un Euro PP?

– Une opération de financement à moyen ou long terme remboursable in fine

– Entre une entreprise emprunteuse, cotée en bourse ou non, et un nombre limité d’investisseurs institutionnels

– Qui repose sur une documentation ad hoc négociée entre l’emprunteur et les investisseurs qui converge vers la documentation bancaire

– Avec généralement la présence d’un arrangeur

– Qui a vocation à être détenue jusqu’à maturité par les investisseurs

– Un Euro PP peut prendre la forme juridique d’un prêt ou d’une obligation

Les commissions

Les placements privés Euro PP

• A quel type d’entreprises s’adresse un Euro PP ?

– Les entreprises de taille intermédiaire (ETI) et au delà

• Charte EuroPP publiée en 2014 :

– cadre de référence et bonnes pratiques, modèle de contrats proposés en 2015

Les commissions

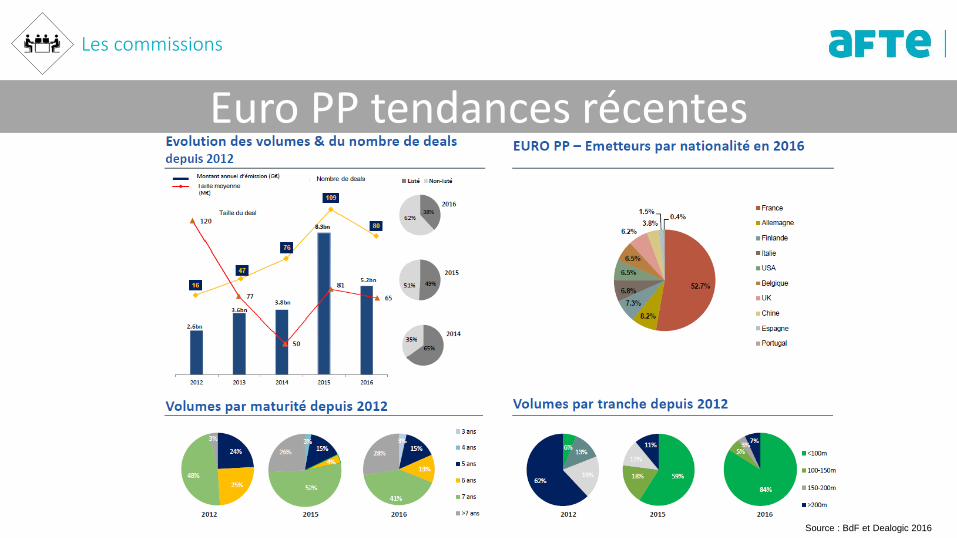

Euro PP tendances récentes

Source : BdF et Dealogic 2016

Les commissions

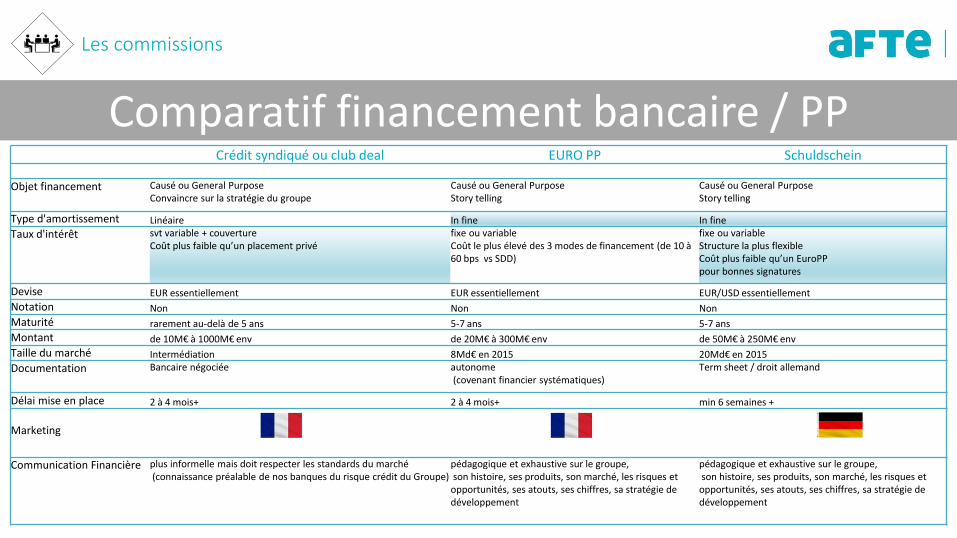

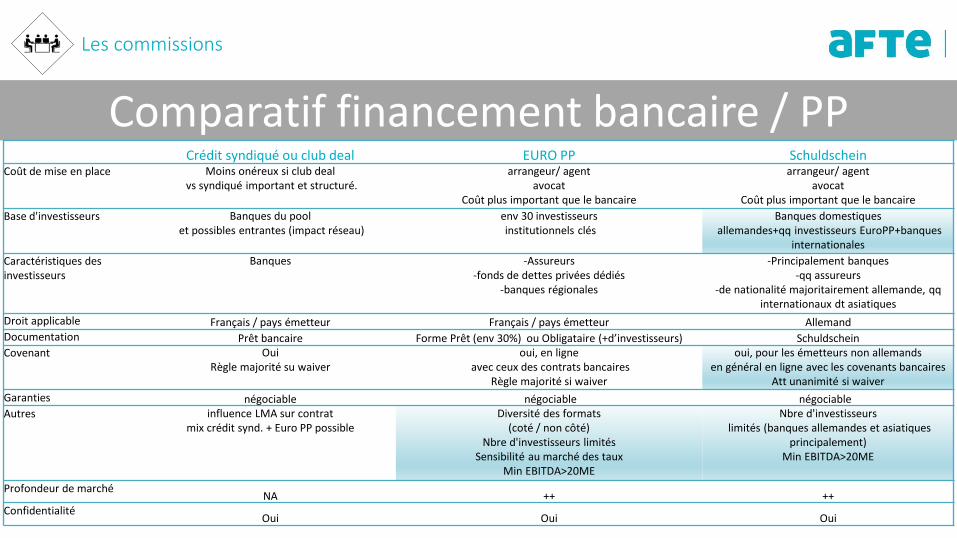

Comparatif financement bancaire / PPCrédit syndiqué ou club deal EURO PP Schuldschein

Objet financement Causé ou General PurposeConvaincre sur la stratégie du groupe

Causé ou General PurposeStory telling

Causé ou General PurposeStory telling

Type d'amortissement Linéaire In fine In fine

Taux d'intérêt svt variable + couvertureCoût plus faible qu’un placement privé

fixe ou variableCoût le plus élevé des 3 modes de financement (de 10 à 60 bps vs SDD)

fixe ou variableStructure la plus flexibleCoût plus faible qu’un EuroPPpour bonnes signatures

Devise EUR essentiellement EUR essentiellement EUR/USD essentiellement

Notation Non Non Non

Maturité rarement au-delà de 5 ans 5-7 ans 5-7 ans

Montant de 10M€ à 1000M€ env de 20M€ à 300M€ env de 50M€ à 250M€ env

Taille du marché Intermédiation 8Md€ en 2015 20Md€ en 2015

Documentation Bancaire négociée autonome(covenant financier systématiques)

Term sheet / droit allemand

Délai mise en place 2 à 4 mois+ 2 à 4 mois+ min 6 semaines +

Marketing

Communication Financière plus informelle mais doit respecter les standards du marché(connaissance préalable de nos banques du risque crédit du Groupe)

pédagogique et exhaustive sur le groupe,son histoire, ses produits, son marché, les risques et opportunités, ses atouts, ses chiffres, sa stratégie de développement

pédagogique et exhaustive sur le groupe,son histoire, ses produits, son marché, les risques et opportunités, ses atouts, ses chiffres, sa stratégie de développement

Les commissions

Comparatif financement bancaire / PPCrédit syndiqué ou club deal EURO PP Schuldschein

Coût de mise en place Moins onéreux si club dealvs syndiqué important et structuré.

arrangeur/ agentavocat

Coût plus important que le bancaire

arrangeur/ agentavocat

Coût plus important que le bancaire

Base d'investisseurs Banques du poolet possibles entrantes (impact réseau)

env 30 investisseursinstitutionnels clés

Banques domestiquesallemandes+qq investisseurs EuroPP+banques

internationales

Caractéristiques des investisseurs

Banques -Assureurs-fonds de dettes privées dédiés

-banques régionales

-Principalement banques-qq assureurs

-de nationalité majoritairement allemande, qqinternationaux dt asiatiques

Droit applicable Français / pays émetteur Français / pays émetteur AllemandDocumentation Prêt bancaire Forme Prêt (env 30%) ou Obligataire (+d’investisseurs) SchuldscheinCovenant Oui

Règle majorité su waiveroui, en ligne

avec ceux des contrats bancairesRègle majorité si waiver

oui, pour les émetteurs non allemandsen général en ligne avec les covenants bancaires

Att unanimité si waiver

Garanties négociable négociable négociable Autres influence LMA sur contrat

mix crédit synd. + Euro PP possibleDiversité des formats

(coté / non côté)Nbre d'investisseurs limités

Sensibilité au marché des tauxMin EBITDA>20ME

Nbre d'investisseurslimités (banques allemandes et asiatiques

principalement)Min EBITDA>20ME

Profondeur de marchéNA ++ ++

ConfidentialitéOui Oui Oui

Les commissions

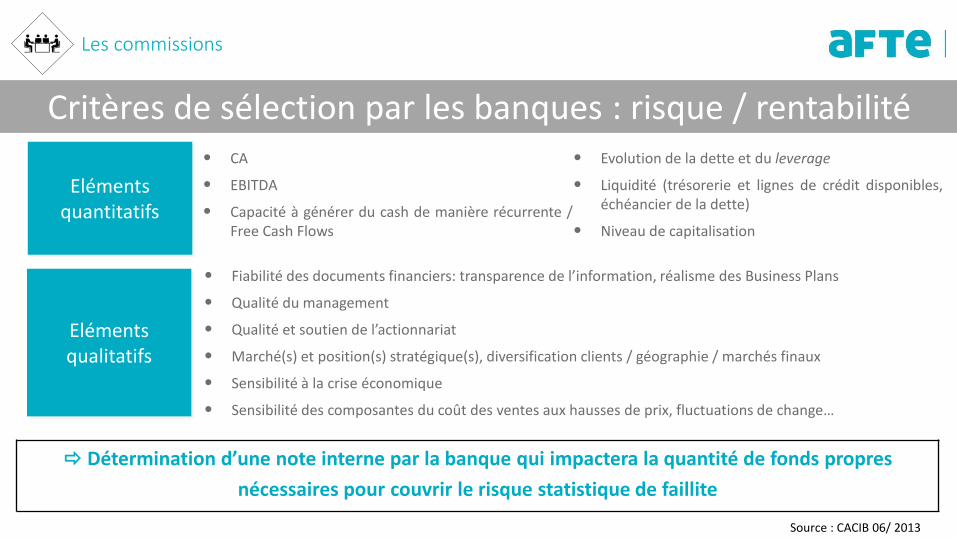

Critères de sélection par les banques : risque / rentabilité

Eléments qualitatifs

• Fiabilité des documents financiers: transparence de l’information, réalisme des Business Plans

• Qualité du management

• Qualité et soutien de l’actionnariat

• Marché(s) et position(s) stratégique(s), diversification clients / géographie / marchés finaux

• Sensibilité à la crise économique

• Sensibilité des composantes du coût des ventes aux hausses de prix, fluctuations de change…

Eléments quantitatifs

• CA

• EBITDA

• Capacité à générer du cash de manière récurrente /Free Cash Flows

• Evolution de la dette et du leverage

• Liquidité (trésorerie et lignes de crédit disponibles,échéancier de la dette)

• Niveau de capitalisation

Détermination d’une note interne par la banque qui impactera la quantité de fonds propres

nécessaires pour couvrir le risque statistique de faillite

Source : CACIB 06/ 2013

Les commissions

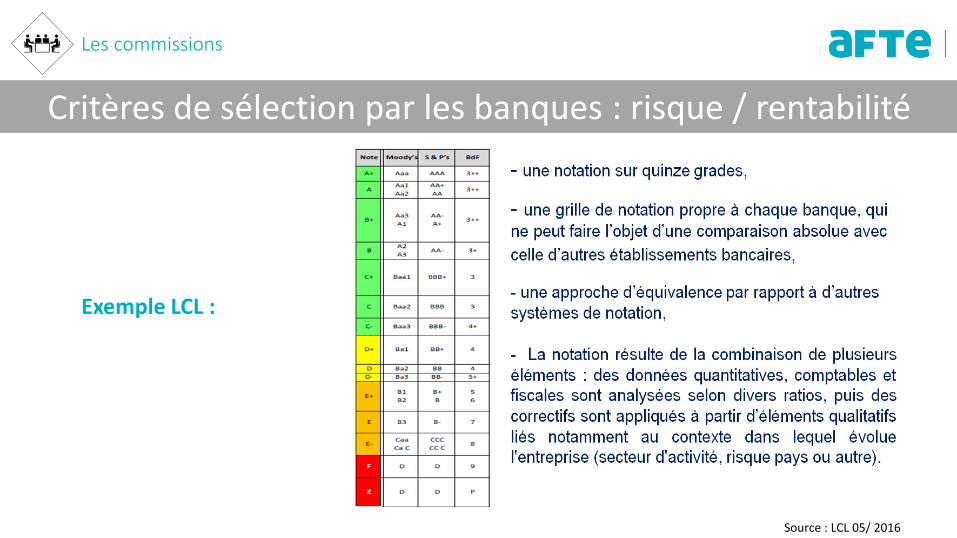

Critères de sélection par les banques : risque / rentabilité

Exemple LCL :

Source : LCL 05/ 2016

Les commissions

Critères de sélection par les banques : risque / rentabilité

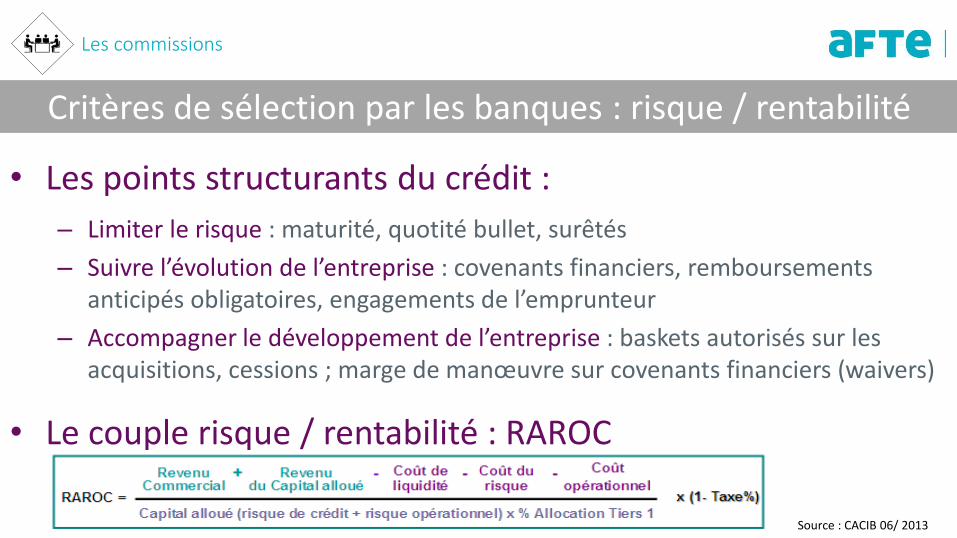

• Les points structurants du crédit :

– Limiter le risque : maturité, quotité bullet, surêtés

– Suivre l’évolution de l’entreprise : covenants financiers, remboursements anticipés obligatoires, engagements de l’emprunteur

– Accompagner le développement de l’entreprise : baskets autorisés sur les acquisitions, cessions ; marge de manœuvre sur covenants financiers (waivers)

• Le couple risque / rentabilité : RAROC

Source : CACIB 06/ 2013

Les commissions

Critères de sélection par les banques : risque / rentabilité

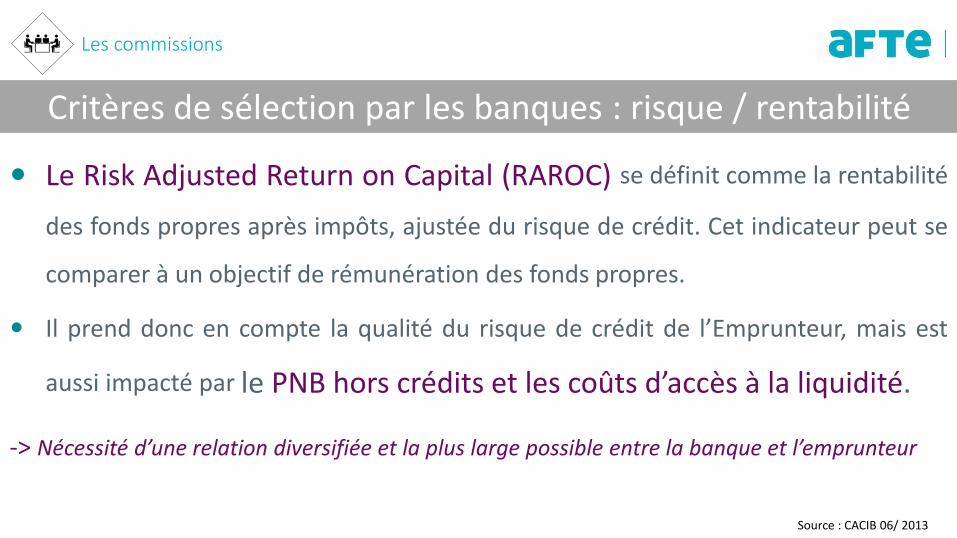

• Le Risk Adjusted Return on Capital (RAROC) se définit comme la rentabilité

des fonds propres après impôts, ajustée du risque de crédit. Cet indicateur peut se

comparer à un objectif de rémunération des fonds propres.

• Il prend donc en compte la qualité du risque de crédit de l’Emprunteur, mais est

aussi impacté par le PNB hors crédits et les coûts d’accès à la liquidité.

-> Nécessité d’une relation diversifiée et la plus large possible entre la banque et l’emprunteur

Source : CACIB 06/ 2013

Les commissions

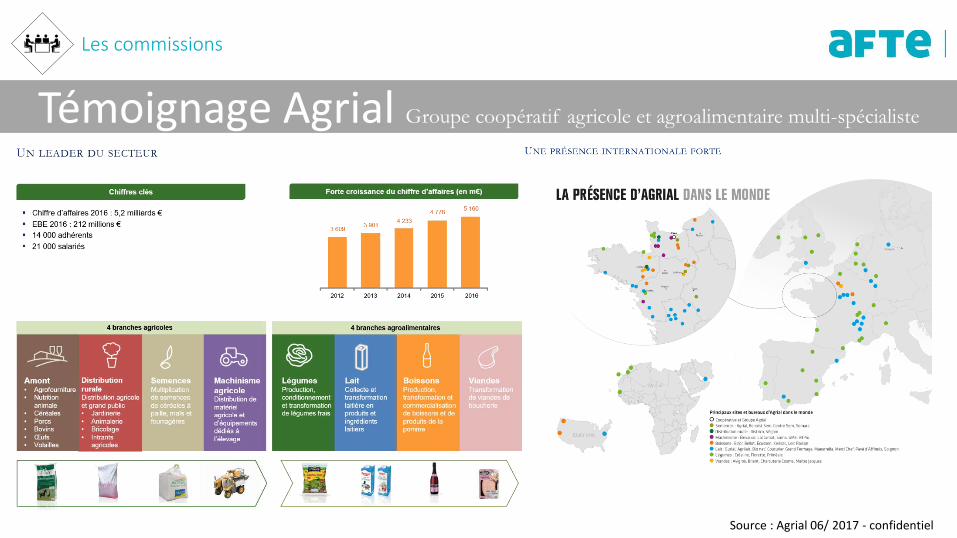

Témoignage Agrial Groupe coopératif agricole et agroalimentaire multi-spécialiste

Source : Agrial 06/ 2017 - confidentiel

Les commissions

Témoignage Agrial Groupe coopératif agricole et agroalimentaire multi-spécialiste

Source : Agrial 06/ 2017 - confidentiel

Les commissions

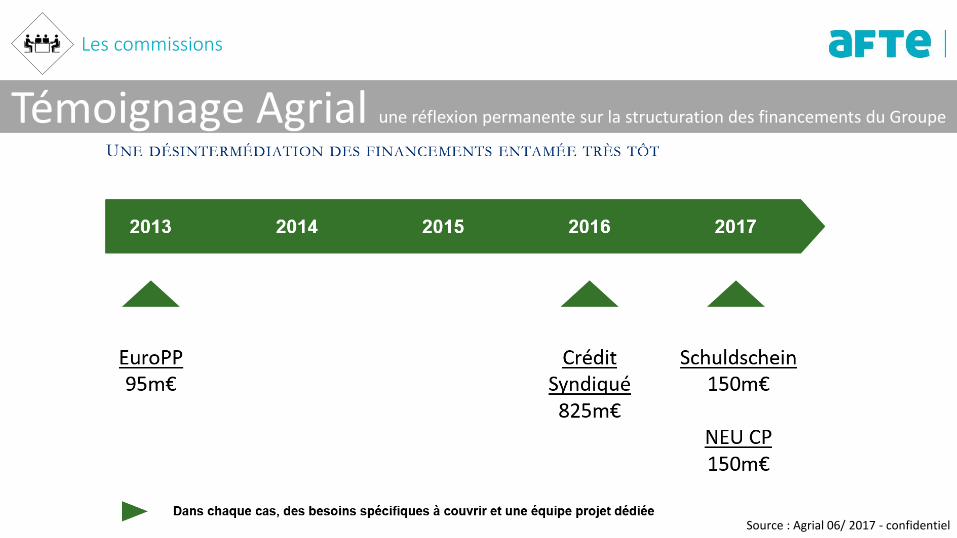

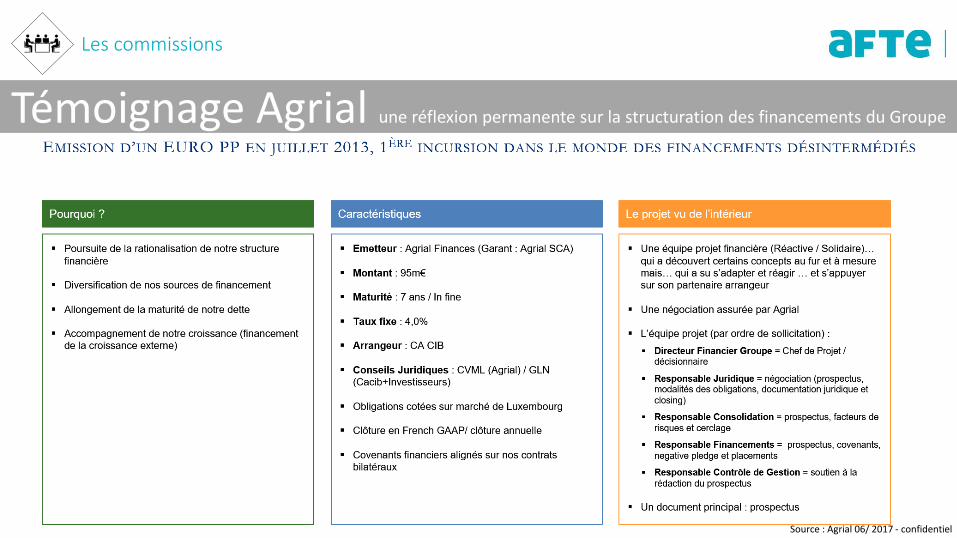

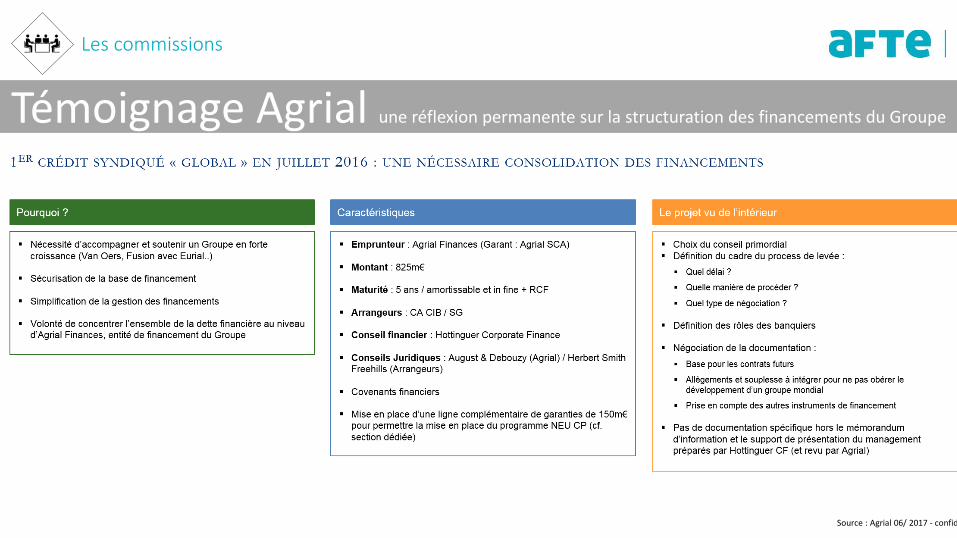

Témoignage Agrial une réflexion permanente sur la structuration des financements du Groupe

Source : Agrial 06/ 2017 - confidentiel

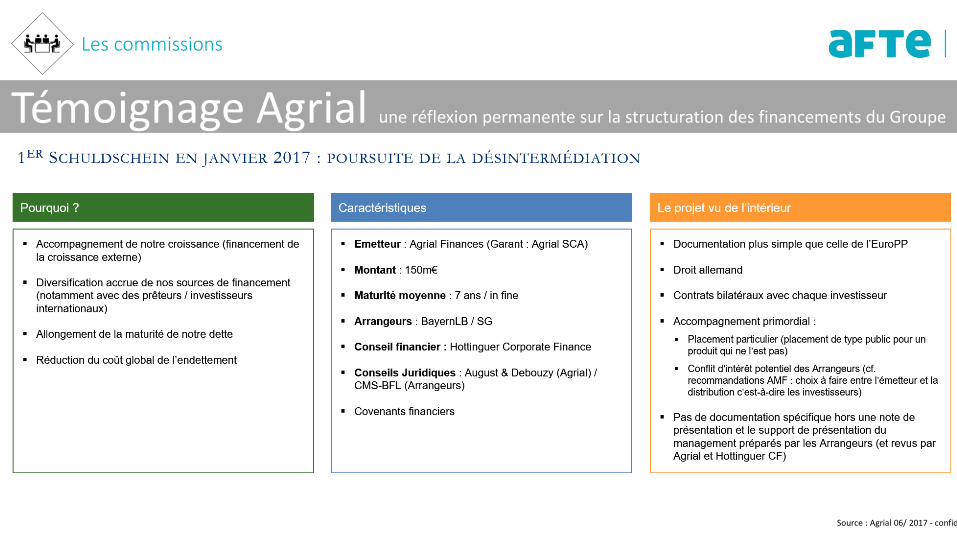

Les commissions

Témoignage Agrial une réflexion permanente sur la structuration des financements du Groupe

Source : Agrial 06/ 2017 - confidentiel

Les commissions

Témoignage Agrial une réflexion permanente sur la structuration des financements du Groupe

Source : Agrial 06/ 2017 - confidentiel

Les commissions

Témoignage Agrial une réflexion permanente sur la structuration des financements du Groupe

Source : Agrial 06/ 2017 - confidentiel

Les commissions

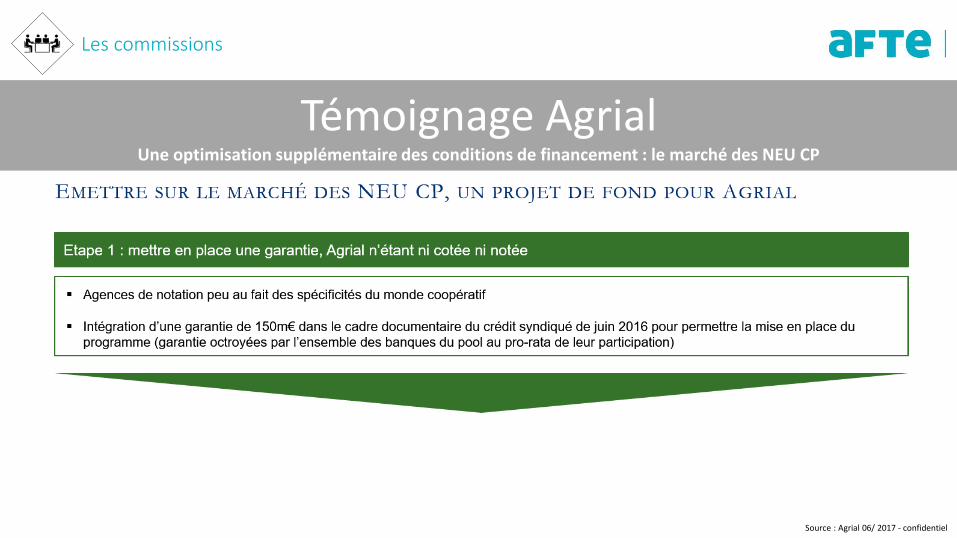

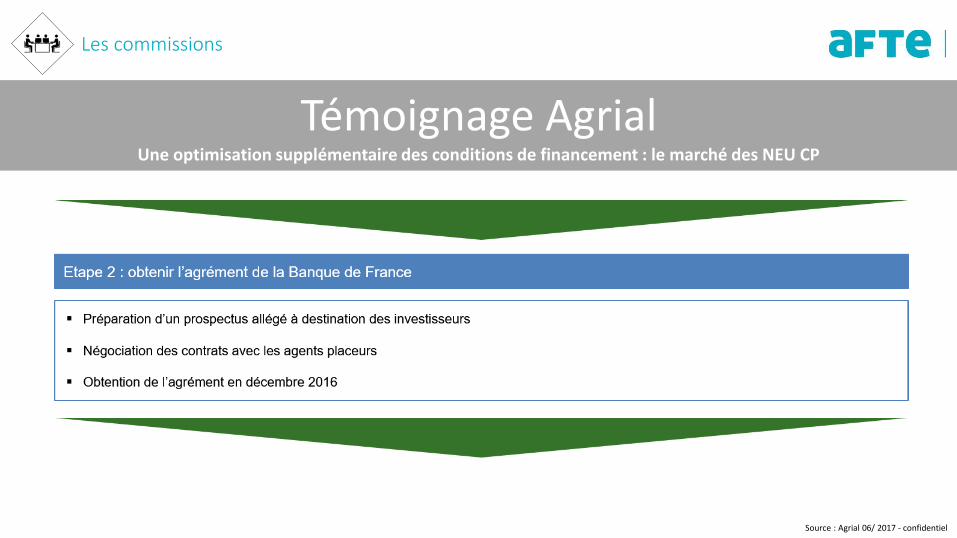

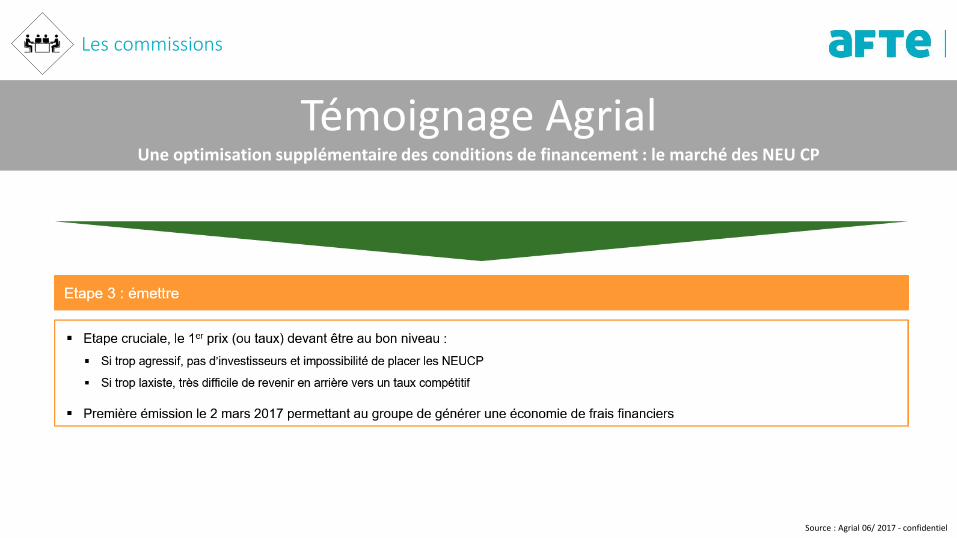

Témoignage Agrial

Une optimisation supplémentaire des conditions de financement : le marché des NEU CP

Source : Agrial 06/ 2017 - confidentiel

Les commissions

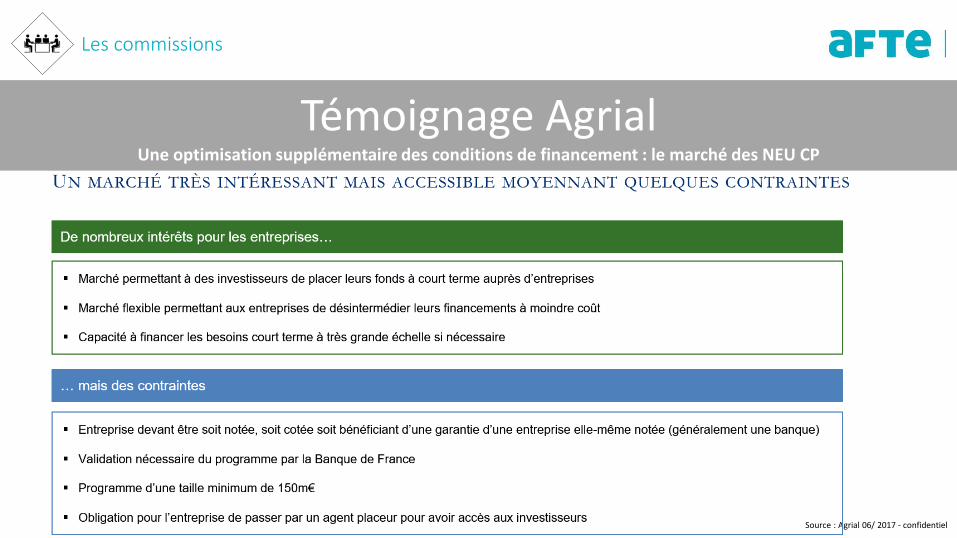

Témoignage AgrialUne optimisation supplémentaire des conditions de financement : le marché des NEU CP

Source : Agrial 06/ 2017 - confidentiel

Les commissions

Témoignage AgrialUne optimisation supplémentaire des conditions de financement : le marché des NEU CP

Source : Agrial 06/ 2017 - confidentiel

Les commissions

Témoignage AgrialUne optimisation supplémentaire des conditions de financement : le marché des NEU CP

Source : Agrial 06/ 2017 - confidentiel

Les commissions

Témoignage AgrialUne optimisation supplémentaire des conditions de financement : le marché des NEU CP

Source : Agrial 06/ 2017 - confidentiel