Embed Size (px)

Citation preview

1

Communiqué de presse 19 janvier 2012

PRESENTATION DU 3e

« OBSERVATOIRE DES OFFRES PUBLIQUES »

Paris, le 19 janvier 2012 – Ricol Lasteyrie présente le troisième Observatoire des Offres

Publiques, une étude annuelle qui recense et analyse l’ensemble des offres publiques en

2011 portant sur les actions des sociétés cotées en France, soumises à l’Autorité des

Marchés Financiers.

Principales conclusions

Nombre d’offres. Cinquante-trois offres publiques ont été recensées en France en 2011, soit

presque deux fois plus que les 27 opérations comptabilisées en 2009 et 2010, et plus que

les 40 opérations de 2008. Après deux années de très faible activité, le marché des fusions-

acquisitions est reparti.

Montant des opérations. Le montant de capital acquis au cours de ces opérations s’élève à

7,7 milliards d’euros à comparer avec 1,13 milliard en 2010 (x7), 491 millions en 2009

(x 15). C’est moins cependant que les 12,28 milliards enregistrés en 2008 (- 37,3 %).

Initiateur des offres. Dans 29 cas (54,12 %), les offres sont lancées par des tiers tandis que

dans 24 cas (45,28%), ce sont les actionnaires de l’entreprise ou l’entreprise elle-même qui

prennent l’initiative de l’offre. Comme en 2010, seules deux opérations peuvent être

qualifiées d’hostiles.

Primes offertes. La prime moyenne offerte aux détenteurs d’actions est de 31,1 % par

rapport au dernier cours de bourse. Mais elle n’est que de 9,87 % par rapport à la valeur

intrinsèque des entreprises cibles évaluée par les experts indépendants. Cet écart reflète la

faiblesse des valorisations boursières, surtout au cours de la deuxième partie de l’année.

Cibles technologiques. On observe en 2011 plusieurs OPA lancées par des fonds

d’investissement américains sur des sociétés de technologie françaises. Un certain nombre

de sociétés internet ont également été vendues l’an dernier.

Retraits de la cote. Vingt-quatre sociétés ont été retirées de la bourse à la suite d’offres

publiques contre neuf sociétés en 2010. Un certain nombre d’acquéreurs n’ont pas réussi à

atteindre le seuil des 95 % du capital, nécessaire pour effectuer un retrait obligatoire, en

raison d’offres jugées trop faibles.

2

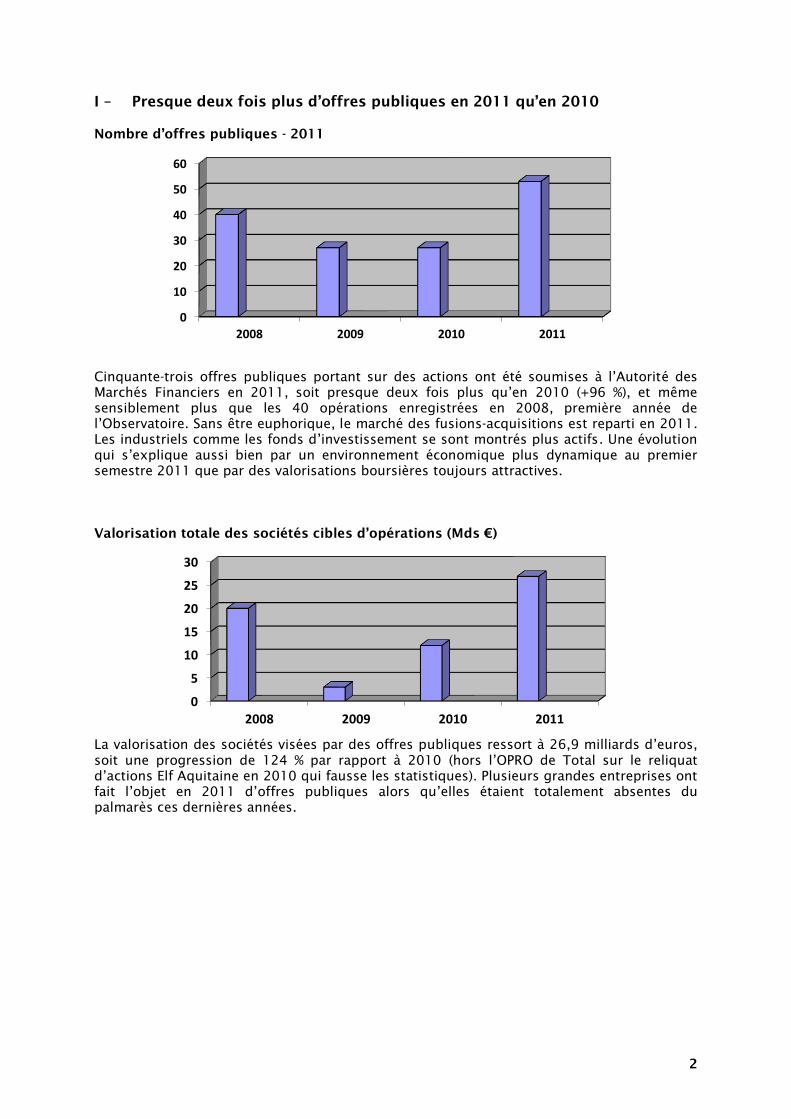

I – Presque deux fois plus d’offres publiques en 2011 qu’en 2010

Nombre d’offres publiques - 2011

Cinquante-trois offres publiques portant sur des actions ont été soumises à l’Autorité des

Marchés Financiers en 2011, soit presque deux fois plus qu’en 2010 (+96 %), et même

sensiblement plus que les 40 opérations enregistrées en 2008, première année de

l’Observatoire. Sans être euphorique, le marché des fusions-acquisitions est reparti en 2011.

Les industriels comme les fonds d’investissement se sont montrés plus actifs. Une évolution

qui s’explique aussi bien par un environnement économique plus dynamique au premier

semestre 2011 que par des valorisations boursières toujours attractives.

Valorisation totale des sociétés cibles d’opérations (Mds €)

La valorisation des sociétés visées par des offres publiques ressort à 26,9 milliards d’euros,

soit une progression de 124 % par rapport à 2010 (hors l’OPRO de Total sur le reliquat

d’actions Elf Aquitaine en 2010 qui fausse les statistiques). Plusieurs grandes entreprises ont

fait l’objet en 2011 d’offres publiques alors qu’elles étaient totalement absentes du

palmarès ces dernières années.

0

10

20

30

40

50

60

2008 2009 2010 2011

0

5

10

15

20

25

30

2008 2009 2010 2011

3

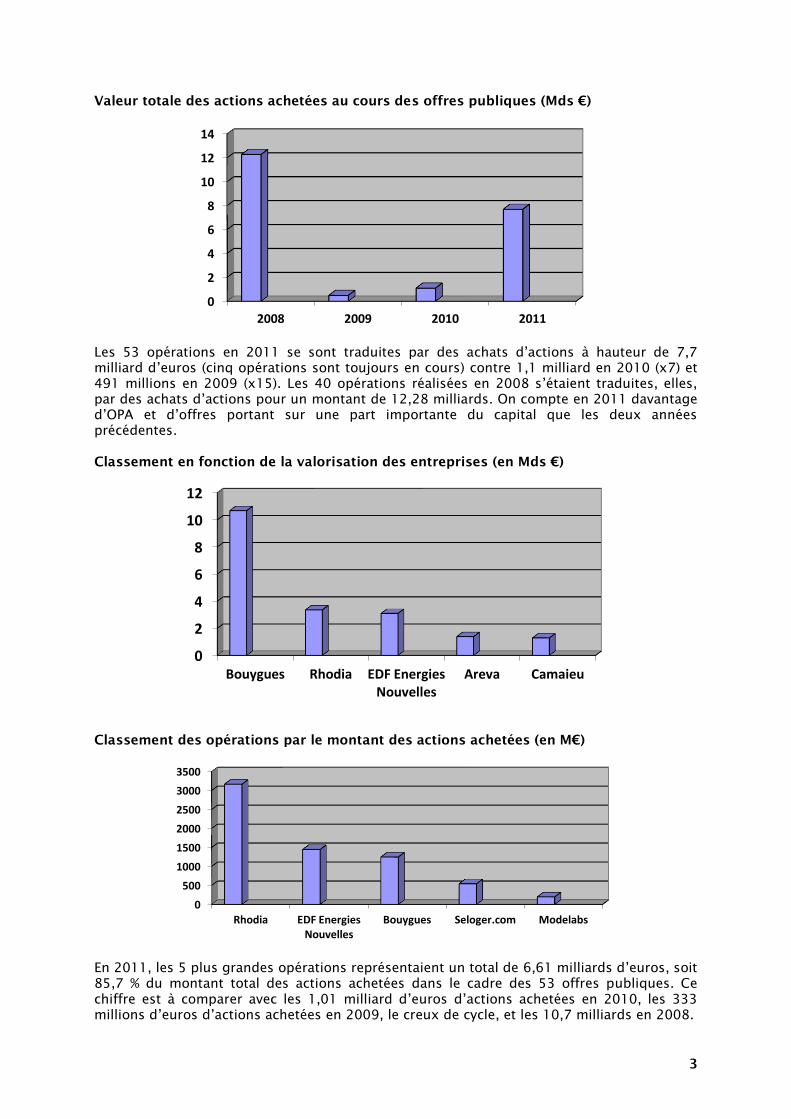

Valeur totale des actions achetées au cours des offres publiques (Mds €)

Les 53 opérations en 2011 se sont traduites par des achats d’actions à hauteur de 7,7

milliard d’euros (cinq opérations sont toujours en cours) contre 1,1 milliard en 2010 (x7) et

491 millions en 2009 (x15). Les 40 opérations réalisées en 2008 s’étaient traduites, elles,

par des achats d’actions pour un montant de 12,28 milliards. On compte en 2011 davantage

d’OPA et d’offres portant sur une part importante du capital que les deux années

précédentes.

Classement en fonction de la valorisation des entreprises (en Mds €)

Classement des opérations par le montant des actions achetées (en M€)

En 2011, les 5 plus grandes opérations représentaient un total de 6,61 milliards d’euros, soit

85,7 % du montant total des actions achetées dans le cadre des 53 offres publiques. Ce

chiffre est à comparer avec les 1,01 milliard d’euros d’actions achetées en 2010, les 333

millions d’euros d’actions achetées en 2009, le creux de cycle, et les 10,7 milliards en 2008.

0

2

4

6

8

10

12

14

2008 2009 2010 2011

0

2

4

6

8

10

12

Bouygues Rhodia EDF Energies Nouvelles

Areva Camaieu

0

500

1000

1500

2000

2500

3000

3500

Rhodia EDF Energies Nouvelles

Bouygues Seloger.com Modelabs

4

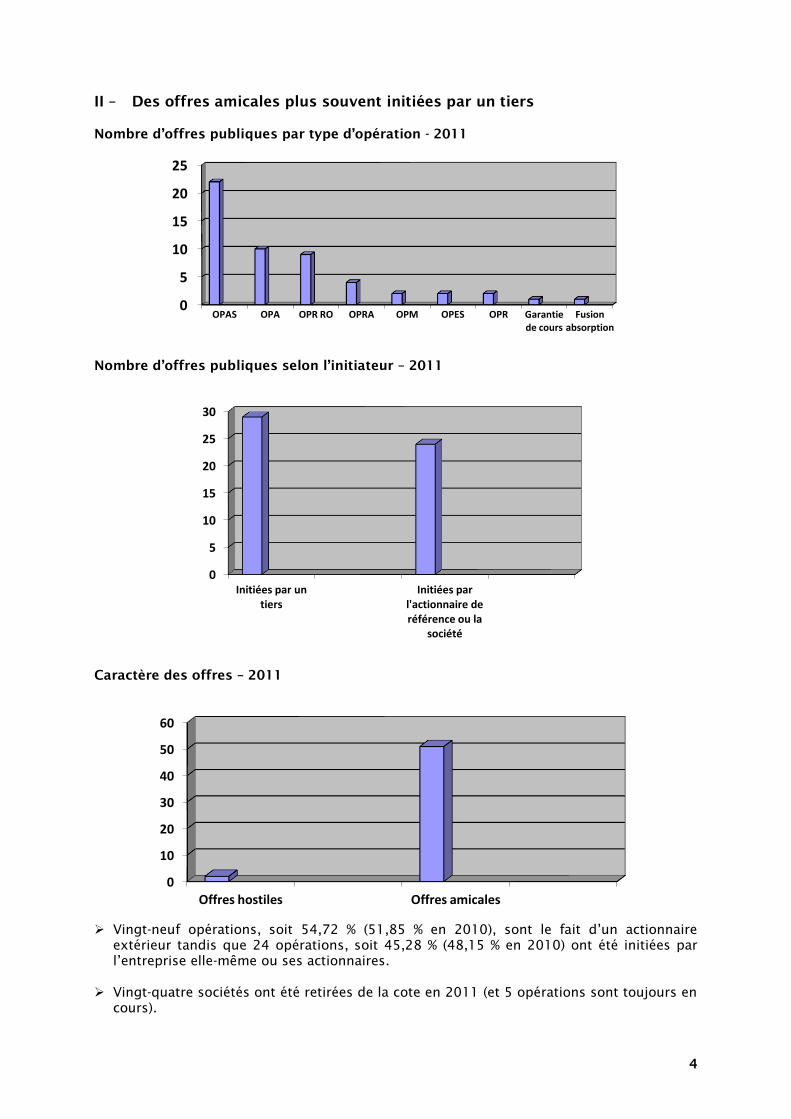

II – Des offres amicales plus souvent initiées par un tiers

Nombre d’offres publiques par type d’opération - 2011

Nombre d’offres publiques selon l’initiateur – 2011

Caractère des offres – 2011

Vingt-neuf opérations, soit 54,72 % (51,85 % en 2010), sont le fait d’un actionnaire

extérieur tandis que 24 opérations, soit 45,28 % (48,15 % en 2010) ont été initiées par

l’entreprise elle-même ou ses actionnaires.

Vingt-quatre sociétés ont été retirées de la cote en 2011 (et 5 opérations sont toujours en

cours).

0

5

10

15

20

25

OPAS OPA OPR RO OPRA OPM OPES OPR Garantie de cours

Fusion absorption

0

5

10

15

20

25

30

Initiées par un tiers

Initiées par l'actionnaire de référence ou la

société

0

10

20

30

40

50

60

Offres hostiles Offres amicales

5

Les deux offres hostiles dont l’une est devenue amicale

L’OPA sur Seloger.com. Le 15 septembre 2010, le groupe allemand Axel Springer

annonce son intention de lancer une offre sur Seloger.com au prix de 34 euros par

action, soit une prime de 13,3 % par rapport au dernier cours de bourse qui équivaut à

une valorisation de 566 millions d’euros. L’initiateur possède déjà 12,4 % du capital

acheté auprès d’un groupe d’actionnaires, dont les fondateurs Amal Amar et Denys

Chalumeau, ainsi que d’autres membres de la direction. Le conseil de surveillance de

Seloger.com a toutefois considéré l’offre comme inamicale compte tenu de son prix.

L’expert indépendant, désigné par le conseil de surveillance de Seloger.com, a estimé

que l’offre représentait une décote de 10 % par rapport à la valeur intrinsèque calculée

par la méthode des DCF. Les banques-conseils d’Axel Springer avaient estimé, pour

leur part, que l’offre incluait une prime située entre 2,2 et 15,9 % par rapport à la

valeur intrinsèque de la cible. Début janvier 2011, le groupe allemand a accepté de

relever de 12% le montant de son offre, pour la porter de 34 à 38,05 euros par action.

Le projet obtient ainsi le soutien du conseil de surveillance de l'entreprise française, et

devient par conséquent amical. Avec 98,65 % du capital à l’issue de l’offre, Axel

Springer retire Seloger.com de la cote le 6 avril 2011.

OPA sur Foncière Paris France. Le 10 octobre 2011, PHRV, filiale d’Allianz et de

Covea, annonce un projet d’OPA sur FPF. PHRV détient avec son partenaire Cofitem-

Cofimur 24,37 % du capital de FPF. Le prix est fixé à 100 euros par action. Deux jours

plus tard, le conseil d’administration de FPF rejette l’offre en évoquant son caractère

« opportuniste » et en expliquant que le prix fait ressortir une décote de 26 % par

rapport à l’ANR et de 10,6 % par rapport au cours de bourse moyen de juillet 2011. En

même temps, le prix représente une prime de 7,9 % par rapport au dernier cours de

bourse. Le 25 novembre, le prix de l’offre est relevé à 110 euros par action. Nouveau

rejet par le conseil de FPF. Le 9 décembre, FPF annonce que l’assemblée générale des

actionnaires a voté contre une résolution prévoyant l’émission de « bons Breton », une

sorte de pilule empoisonnée. L’OPA, ouverte le 16 décembre prendra fin le 20 janvier.

Le 20 décembre, PHRV revendiquait 39,8 % du capital avec Cofitem-Cofimur.

6

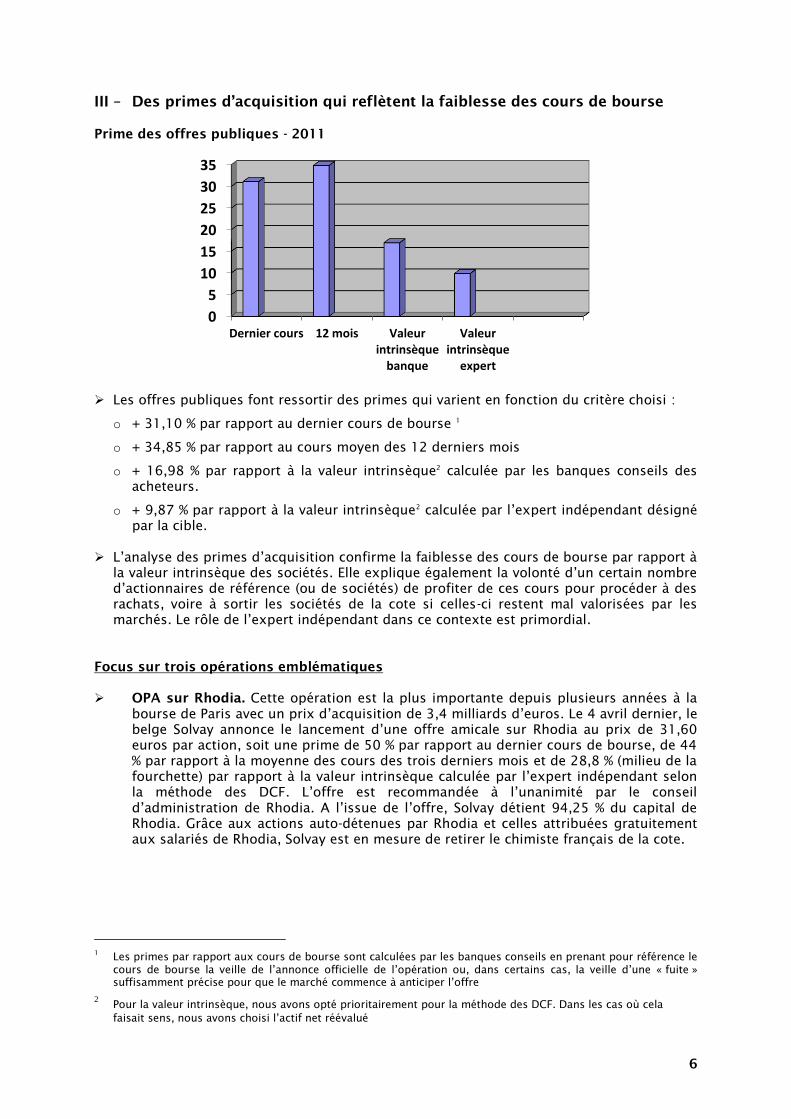

III – Des primes d’acquisition qui reflètent la faiblesse des cours de bourse

Prime des offres publiques - 2011

Les offres publiques font ressortir des primes qui varient en fonction du critère choisi :

o + 31,10 % par rapport au dernier cours de bourse 1

o + 34,85 % par rapport au cours moyen des 12 derniers mois

o + 16,98 % par rapport à la valeur intrinsèque2

calculée par les banques conseils des

acheteurs.

o + 9,87 % par rapport à la valeur intrinsèque2

calculée par l’expert indépendant désigné

par la cible.

L’analyse des primes d’acquisition confirme la faiblesse des cours de bourse par rapport à

la valeur intrinsèque des sociétés. Elle explique également la volonté d’un certain nombre

d’actionnaires de référence (ou de sociétés) de profiter de ces cours pour procéder à des

rachats, voire à sortir les sociétés de la cote si celles-ci restent mal valorisées par les

marchés. Le rôle de l’expert indépendant dans ce contexte est primordial.

Focus sur trois opérations emblématiques

OPA sur Rhodia. Cette opération est la plus importante depuis plusieurs années à la

bourse de Paris avec un prix d’acquisition de 3,4 milliards d’euros. Le 4 avril dernier, le

belge Solvay annonce le lancement d’une offre amicale sur Rhodia au prix de 31,60

euros par action, soit une prime de 50 % par rapport au dernier cours de bourse, de 44

% par rapport à la moyenne des cours des trois derniers mois et de 28,8 % (milieu de la

fourchette) par rapport à la valeur intrinsèque calculée par l’expert indépendant selon

la méthode des DCF. L’offre est recommandée à l’unanimité par le conseil

d’administration de Rhodia. A l’issue de l’offre, Solvay détient 94,25 % du capital de

Rhodia. Grâce aux actions auto-détenues par Rhodia et celles attribuées gratuitement

aux salariés de Rhodia, Solvay est en mesure de retirer le chimiste français de la cote.

1

Les primes par rapport aux cours de bourse sont calculées par les banques conseils en prenant pour référence le

cours de bourse la veille de l’annonce officielle de l’opération ou, dans certains cas, la veille d’une « fuite »

suffisamment précise pour que le marché commence à anticiper l’offre

2 Pour la valeur intrinsèque, nous avons opté prioritairement pour la méthode des DCF. Dans les cas où cela

faisait sens, nous avons choisi l’actif net réévalué

0

5

10

15

20

25

30

35

Dernier cours 12 mois Valeur intrinsèque

banque

Valeur intrinsèque

expert

7

OPRA de Bouygues. Le 31 août 2011, Bouygues a annoncé un projet de rachat de ses

propres actions d’un montant de 1,25 milliard d’euros portant sur un maximum de

11,7 % du capital de la société. Son objectif est d’annuler les actions achetées. « Face à

la baisse récente et massive de son cours de bourse (…), Bouygues propose d’offrir

aux actionnaires qui le souhaitent une opportunité de liquidité leur permettant de

bénéficier d’une prime de 29 % sur le cours moyen à un mois », explique la société.

Elle précise que la capitalisation boursière s’élève à seulement 8,4 milliards d’euros

pour des fonds propres consolidés part du Groupe de 9 milliards. L’expert

indépendant, mandaté par Bouygues, estime de son côté que l’offre fait ressortir une

prime négative située entre -13,2 % et -5,8 % selon la méthode des DCF. L’opération est

un succès. A son issue, SCDM qui n’a pas apporté ses titres à l’offre détient 21,08 %

(contre 18,62 % auparavant). Les salariés en ont également profité pour se renforcer au

capital, passant de 20,47 % à 23,3 %.

OPA sur Le Tanneur. En mai 2011, Qatar Luxury Group a acquis plusieurs blocs

d’actions auprès des trois principaux actionnaires de Le Tanneur lui permettant de

monter directement à 55 % du capital de cette société de maroquinerie française

fondée en 1898. Dans la foulée, Qatar Luxury Group lance une OPA simplifiée sur Le

Tanneur au prix de 6,5 euros par action, ce qui valorise la cible à 27,5 millions

d’euros. Cela représente une prime de 25 % par rapport au dernier cours de bourse, de

52,8 % par rapport au cours de bourse à 12 mois et de 19,6 % par rapport à la valeur

intrinsèque calculée par l’expert indépendant. A l’issue de l’offre, QLG détient 85,7 %

de Le Tanneur. « Je suis très heureux que QLG ait décidé d’investir dans notre Groupe.

Cette société dispose des moyens de ses ambitions et va ainsi pouvoir réaliser les

investissements nécessaires au développement de notre Groupe, tant au niveau

industriel que de ses marques », a souligné Hervé Descottes, PDG de Le Tanneur.

Les fonds américains s’intéressent aux pépites technologiques françaises

Nous avons assisté en 2011 à l’acquisition de plusieurs belles sociétés de technologie dans

la catégorie small et midcap, dont quatre par des fonds d’investissement américains.

Acquisition d’Emailvision (2010/2011) et d’eFront (2011) par le fonds

d’investissement californien Francisco Partners. Doté d’environ 7 milliards de dollars

levés auprès d’investisseurs, Francisco Partners est spécialisé dans l’acquisition de

sociétés technologiques que le fonds accompagne dans la durée. Ses opérations sont

amicales. L’acquisition d’Emailvision s’est faite sur la base d’une valorisation de

81 millions d’euros qui représentait une prime de 17 % par rapport à la valeur

intrinsèque calculée par l’expert indépendant et d’une prime de 3,67% par rapport au

dernier cours de bourse (la garantie de cours qui avait précédé faisait toutefois

ressortir une prime de 35 % par rapport au dernier cours de bourse de l’époque). Celle

d’eFront, qui s’est déroulée en fin d’année, s’est faite sur la base d’une valorisation de

67 millions d’euros, soit une prime de 4,25 % par rapport à la valeur intrinsèque mais

de 62 % par rapport au dernier cours de bourse.

Acquisition de Metrologic Group par le fonds d’investissement Carlyle en avril 2011.

Ce dernier a conclu un accord avec les fondateurs-actionnaires de Metrologic Group en

vue de l’achat de 61,77 % du capital sur la base d’une valorisation de 152 millions

d’euros. Ce prix faisait ressortir une prime de 3,3 % sur le cours de bourse du dernier

mois mais une prime négative de 8,75 % (milieu de la fourchette) par rapport à la

valeur intrinsèque calculée par l’expert indépendant. Dans ces conditions, Carlyle n’a

obtenu que 9 % de capital supplémentaire au cours de l’OPAS qui a suivi et, avec

70,9 % des titres, n’a pu retirer la société de la cote.

Acquisition d’Infovista par le fonds d’investissement américain Thoma Bravo (situé,

comme Francisco Partners dans la Silicon Valley). L’opération a été annoncée le 20

décembre 2011 et ne figure pas dans l’Observatoire car l’offre n’a pas encore été

officiellement déposée. L’Américain a acheté un bloc de contrôle de 67 % auprès des

trois principaux actionnaires de la société : Emancipation Capital LL., Odyssée Venture

et ESW. Le prix d’achat de 5,05 euros par action valorise la société à 83 millions

d’euros, soit une prime de 44 % par rapport au dernier cours de bourse.

8

Ventes de sociétés internet cotées en 2011

OPA d’Axel Springer sur Seloger.com (voir plus haut).

OPAS d’Edmond de Rothschild LBO Fund sur Merci Plus. Introduite en bourse en

mars 2009 à 14,89 euros par action, Merci Plus a été cédé en deux temps à la

Financière Viadom, contrôlée par Edmond de Rothschild LBO Fund : cession en

décembre 2010 par son fondateur Gabriel Martin-Pacheco de sa participation de 66 %

au cours de 10 euros par action, puis OPAS sur la totalité des actions restantes au prix

de 14,35 euros par action, soit une prime de 101 % par rapport au dernier cours de

bourse mais de 2,3 % par rapport à la valeur intrinsèque (milieu de la fourchette). Suite

à une OPR, la société a été retirée de la bourse.

OPA de Match.com sur Meetic. Alors que Marc Simoncini, le fondateur de Meetic, ne

cachait pas sa volonté de vendre, il a finalement trouvé un accord avec Match.com, son

partenaire américain depuis février 2009. L’OPA, qui s’est déroulée du 22 juin au 16

août, s’est faite au prix de 15 euros par action, soit une prime de 0,4 % par rapport au

dernier cours de bourse et de -3,2 % par rapport à la valeur intrinsèque calculée par

l’expert indépendant. Marc Simoncini a apporté 16 % du capital sur les 23 % qu’il

détenait. A l’issue de l’offre, Match.com contrôlait 81 % du capital.

OPA d’Altarea Cogedim sur Rueducommerce.com. Le 28 octobre, le groupe de

promotion et de gestion immobilière Altarea Cogedim a annoncé un accord avec Apax

et les actionnaires fondateurs de Rueducommerce.com en vue de l’acquisition en

numéraire d’un bloc représentant 24,13 % du capital et en titres de 4,5 %

supplémentaires. L’opération s’est faite au prix de 9 euros par action, soit une prime

de 48 % par rapport au dernier cours de bourse et de 21 % par rapport à la valeur

intrinsèque, ce qui valorise le site internet à environ 100 millions d’euros. L’OPA

proprement dite a été lancée le 16 décembre et prendra fin le 20 janvier.

9

IV – L’expert indépendant : un rôle crucial lorsqu’il y a retrait de la cote ou

conflit d’intérêt

Objectif de l’expert indépendant

Toutes les offres publiques susceptibles de générer des conflits d’intérêt au sein du conseil

d’administration de la cible ainsi que tous les retraits obligatoires doivent faire l’objet d’une

expertise indépendante.

L’expert indépendant a pour mission d’émettre une opinion sur le caractère équitable des

conditions financières offertes par la société initiatrice de l’opération aux actionnaires de la

société visée.

L’expert indépendant est désigné par les organes de gestion de la société visée par l’offre

publique. L’objectif du régulateur étant de permettre aux actionnaires de la société visée de

bénéficier d’un avis externe quant aux conditions de l’offre formulée par la société

initiatrice.

Ainsi, l’expert indépendant agit dans le cadre de la protection des actionnaires minoritaires

et des petits épargnants. Son rôle a été crucial au cours des deux dernières années,

s’opposant à un certain nombre d’opérations qui auraient pu s’avérer préjudiciables aux

actionnaires minoritaires.

Des diligences renforcées depuis 2006

Afin de permettre à l’expert indépendant de mener à bien sa mission, l’AMF a précisé et

renforcé ses diligences depuis 20063

.

Auparavant limitées à une simple revue critique des travaux d’évaluation du conseil de la

société initiatrice de l’offre, les diligences de l’expert indépendant ont été élargies à la mise

en œuvre de travaux propres d’évaluation sur la base d’une approche multicritère.

Cela conduit l’expert indépendant à mieux aborder les problématiques de valorisation de la

société visée et ainsi fournir une meilleure information aux actionnaires. L’actionnaire

minoritaire n’a en effet généralement que peu de visibilité sur les perspectives d’activité et

sur la valeur intrinsèque de la société, le rapport de l’expert indépendant est de nature à

l’éclairer sur le potentiel de l’entreprise et à l’aider dans sa prise de décision.

Depuis le 27 juillet 20104

, l’AMF a donné à l’expert indépendant la possibilité de prendre en

compte les arguments de tiers et notamment ceux des actionnaires minoritaires avec qui

l’expert a eu contact.

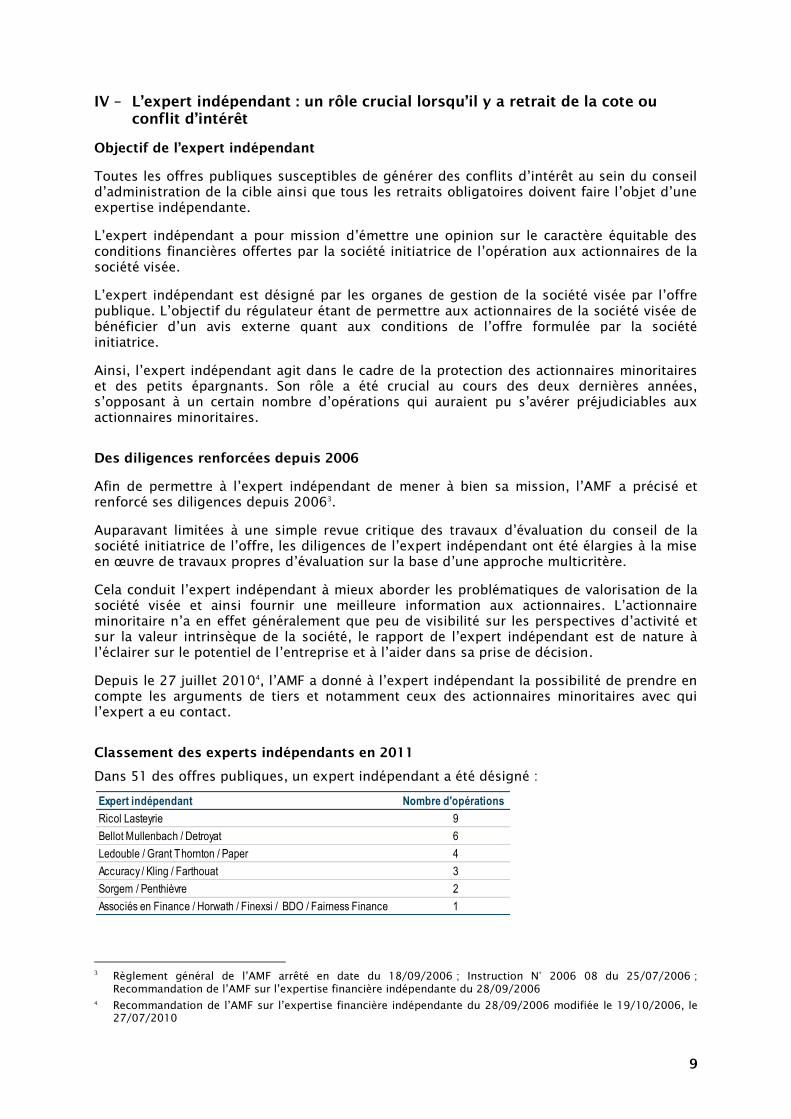

Classement des experts indépendants en 2011

Dans 51 des offres publiques, un expert indépendant a été désigné :

3 Règlement général de l’AMF arrêté en date du 18/09/2006 ; Instruction N° 2006 08 du 25/07/2006 ;

Recommandation de l’AMF sur l’expertise financière indépendante du 28/09/2006

4

Recommandation de l’AMF sur l’expertise financière indépendante du 28/09/2006 modifiée le 19/10/2006, le

27/07/2010

Expert indépendant Nombre d'opérations

Ricol Lasteyrie 9

Bellot Mullenbach / Detroyat 6

Ledouble / Grant Thornton / Paper 4

Accuracy / Kling / Farthouat 3

Sorgem / Penthièvre 2

Associés en Finance / Horwath / Finexsi / BDO / Fairness Finance 1

10

Citation

« La Bourse de Paris a enregistré en 2011 presque deux fois plus d’offres publiques qu’en

2010. Ces opérations se sont traduites par des achats d’actions à hauteur de 7,7 milliards

d’euros, un montant sept fois supérieur à ce qu’il était l’année précédente. Cette reprise de

l’activité s’est accompagnée d’une augmentation des prises de contrôle. Ainsi, 54,7 % des

offres ont été initiées par des investisseurs extérieurs tandis que 45,3 % l’ont été par les

actionnaires ou la société elle-même. Les grandes entreprises font à cette occasion leur

retour dans le palmarès des fusions-acquisitions. Cela étant, l’immense majorité de ces

opérations est amicale. Enfin, on constate un écart croissant entre la prime sur le dernier

cours de bourse et celle calculée à partir de la valeur intrinsèque de la société cible. Cela

s’explique par la chute des cours, notamment au cours de la seconde moitié de l’année », a

expliqué Sonia Bonnet-Bernard, Associée-Gérante de Ricol Lasteyrie.

A propos de Ricol Lasteyrie

Ricol Lasteyrie occupe un positionnement unique en France : à partir d’une compétence de

très haut niveau en finance et en évaluation, la société a développé deux métiers

complémentaires, l’expertise indépendante et le conseil financier stratégique. Créée en

1987, la société compte 14 associés et une quarantaine de professionnels.

Contact :

D&D Communication :

Nicolas Daniels : 01.47.57.26.82 / 06.63.66.59.22, [email protected]

11

Annexe 1 (Lexique)

Offre publique d’achat (OPA) : L'offre publique d'achat consiste à proposer aux actionnaires

d'une société cotée l'acquisition de la totalité des titres pendant une période donnée et pour

un prix fixé et versé en espèces.

Offre publique d’échange (OPE) : Contrairement à l'offre publique d'achat, l'offre publique

d'échange propose d'acquérir les titres de la société cible en échange des titres de la société

initiatrice. Une offre publique d'échange ne donne donc pas lieu à une sortie de trésorerie.

Offre publique d’achat simplifiée (OPAS) : Les offres publiques simplifiées n'ont pas pour

objet de prendre le contrôle d'une société, mais d'y compléter une participation ou d'en

fermer le capital. Une OPAS doit être lancée par l’acquéreur de plus de 50 % du capital d’une

société.

Garantie de cours : Procédure employée automatiquement après une cession d'un bloc

conférant le contrôle compte tenu des titres déjà détenus par l’initiateur. Elle permet aux

actionnaires minoritaires de vendre leurs titres au même prix que celui du bloc.

Techniquement, l'acquéreur du bloc de contrôle s'engage à acheter en bourse pendant 10

jours de bourse au minimum, toutes quantités de titres qui lui seront présentées, au même

prix que celui de la cession du bloc.

Offre publique de retrait (OPR) : Elle peut être obligatoire en cas de transformations

radicales de la société (passage en commandite par actions, changement d'activité, fusion

avec son actionnaire de contrôle, cession des principaux actifs...). L'actionnaire contrôlant

doit alors lancer une offre donnant une sortie aux autres actionnaires. En outre, un

actionnaire seul ou agissant de concert, détenant plus de 95% du capital ou des droits de

vote de la société, peut lancer une OPR. Celle-ci peut également être demandée par un

actionnaire minoritaire.

Offre publique de retrait – Retrait obligatoire (OPRO) : L'offre publique de retrait suivie

d'un retrait obligatoire appelé squeeze out en franglais, peut intervenir lorsque le majoritaire

détient plus de 95% du capital et des droits de vote. Au cours de cette procédure

«d’expropriation» privée, le prix proposé par le majoritaire est particulièrement examiné par

les autorités boursières. Il est également soumis à l’appréciation d’un expert indépendant.

Offre publique de rachat d’actions (OPRA) : Opération de rachat par une société de ses

propres titres en vue de les annuler.

Offre publique mixte (OPM) : Une offre publique mixte cumule à la fois une offre publique

d’échange et une offre publique d'achat afin de permettre à une entreprise acheteuse,

compte tenu des montants en jeu, de lancer une opération sur une société cible.

12

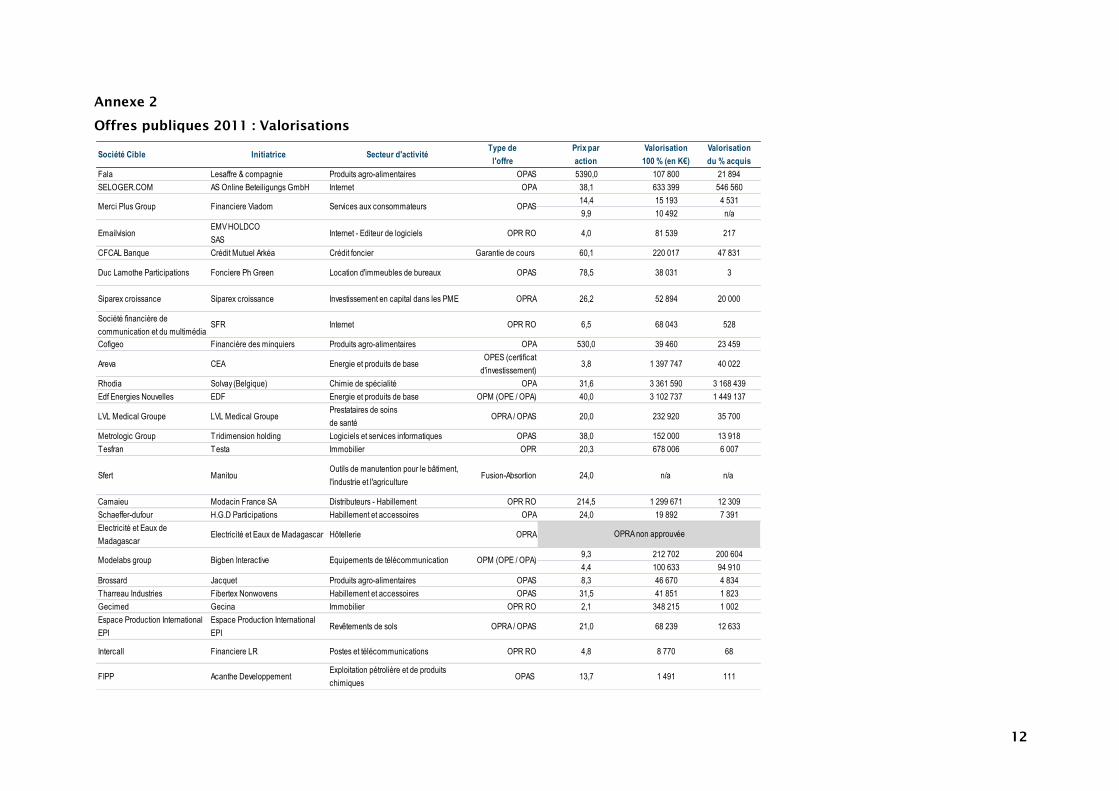

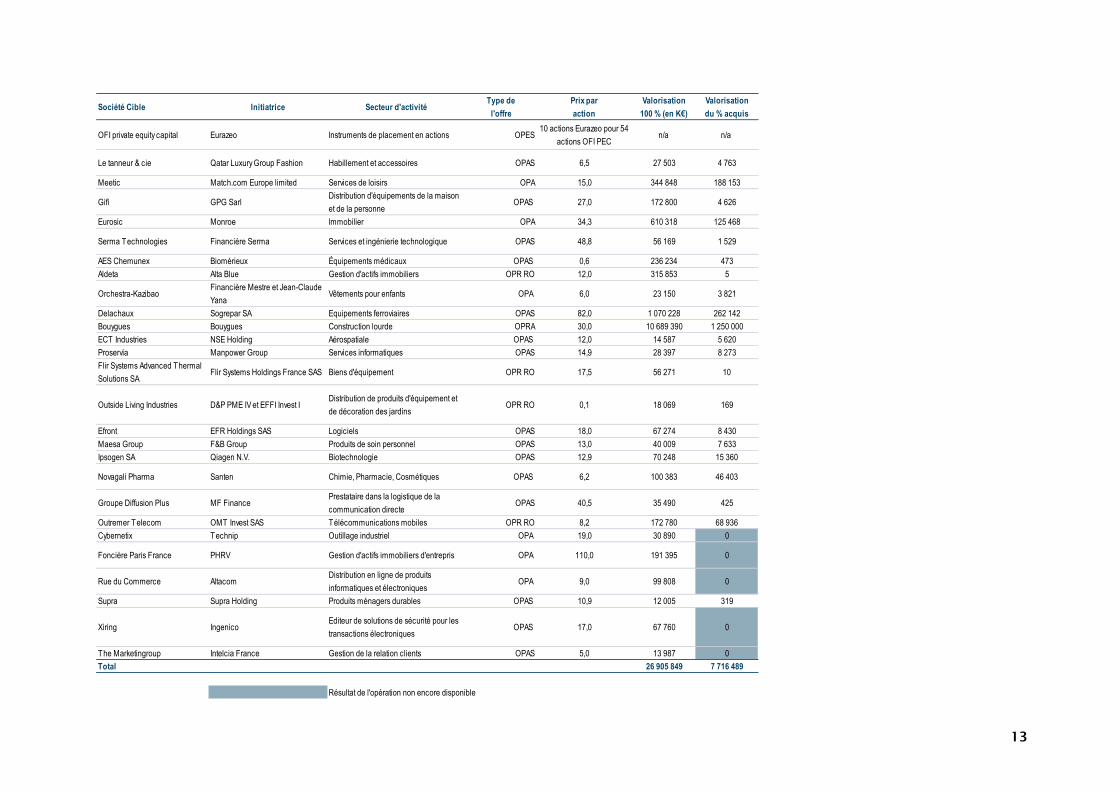

Annexe 2

Offres publiques 2011 : Valorisations

Société Cible Initiatrice Secteur d'activitéType de

l'offre

Prix par

action

Valorisation

100 % (en K€)

Valorisation

du % acquis

Fala Lesaffre & compagnie Produits agro-alimentaires OPAS 5390,0 107 800 21 894

SELOGER.COM AS Online Beteiligungs GmbH Internet OPA 38,1 633 399 546 560

14,4 15 193 4 531

9,9 10 492 n/a

EmailvisionEMV HOLDCO

SASInternet - Editeur de logiciels OPR RO 4,0 81 539 217

CFCAL Banque Crédit Mutuel Arkéa Crédit foncier Garantie de cours 60,1 220 017 47 831

Duc Lamothe Participations Fonciere Ph Green Location d'immeubles de bureaux OPAS 78,5 38 031 3

Siparex croissance Siparex croissance Investissement en capital dans les PME OPRA 26,2 52 894 20 000

Société financière de

communication et du multimédia SFR Internet OPR RO 6,5 68 043 528

Cofigeo Financière des minquiers Produits agro-alimentaires OPA 530,0 39 460 23 459

Areva CEA Energie et produits de baseOPES (certificat

d'investissement)3,8 1 397 747 40 022

Rhodia Solvay (Belgique) Chimie de spécialité OPA 31,6 3 361 590 3 168 439

Edf Energies Nouvelles EDF Energie et produits de base OPM (OPE / OPA) 40,0 3 102 737 1 449 137

LVL Medical Groupe LVL Medical GroupePrestataires de soins

de santéOPRA / OPAS 20,0 232 920 35 700

Metrologic Group Tridimension holding Logiciels et services informatiques OPAS 38,0 152 000 13 918

Tesfran Testa Immobilier OPR 20,3 678 006 6 007

Sfert ManitouOutils de manutention pour le bâtiment,

l'industrie et l'agricultureFusion-Absortion 24,0 n/a n/a

Camaieu Modacin France SA Distributeurs - Habillement OPR RO 214,5 1 299 671 12 309

Schaeffer-dufour H.G.D Participations Habillement et accessoires OPA 24,0 19 892 7 391

Electricité et Eaux de

MadagascarElectricité et Eaux de Madagascar Hôtellerie OPRA

9,3 212 702 200 604

4,4 100 633 94 910

Brossard Jacquet Produits agro-alimentaires OPAS 8,3 46 670 4 834

Tharreau Industries Fibertex Nonwovens Habillement et accessoires OPAS 31,5 41 851 1 823

Gecimed Gecina Immobilier OPR RO 2,1 348 215 1 002

Espace Production International

EPI

Espace Production International

EPIRevêtements de sols OPRA / OPAS 21,0 68 239 12 633

Intercall Financiere LR Postes et télécommunications OPR RO 4,8 8 770 68

FIPP Acanthe DeveloppementExploitation pétrolière et de produits

chimiques OPAS 13,7 1 491 111

OPRA non approuvée

Merci Plus Group Financiere Viadom Services aux consommateurs OPAS

Modelabs group Bigben Interactive Equipements de télécommunication OPM (OPE / OPA)

13

Société Cible Initiatrice Secteur d'activitéType de

l'offre

Prix par

action

Valorisation

100 % (en K€)

Valorisation

du % acquis

OFI private equity capital Eurazeo Instruments de placement en actions OPES10 actions Eurazeo pour 54

actions OFI PECn/a n/a

Le tanneur & cie Qatar Luxury Group Fashion Habillement et accessoires OPAS 6,5 27 503 4 763

Meetic Match.com Europe limited Services de loisirs OPA 15,0 344 848 188 153

Gifi GPG Sarl Distribution d'équipements de la maison

et de la personneOPAS 27,0 172 800 4 626

Eurosic Monroe Immobilier OPA 34,3 610 318 125 468

Serma Technologies Financière Serma Services et ingénierie technologique OPAS 48,8 56 169 1 529

AES Chemunex Biomérieux Équipements médicaux OPAS 0,6 236 234 473

Aldeta Alta Blue Gestion d'actifs immobiliers OPR RO 12,0 315 853 5

Orchestra-KazibaoFinancière Mestre et Jean-Claude

YanaVêtements pour enfants OPA 6,0 23 150 3 821

Delachaux Sogrepar SA Equipements ferroviaires OPAS 82,0 1 070 228 262 142

Bouygues Bouygues Construction lourde OPRA 30,0 10 689 390 1 250 000

ECT Industries NSE Holding Aérospatiale OPAS 12,0 14 587 5 620

Proservia Manpower Group Services informatiques OPAS 14,9 28 397 8 273

Flir Systems Advanced Thermal

Solutions SA Flir Systems Holdings France SAS Biens d'équipement OPR RO 17,5 56 271 10

Outside Living Industries D&P PME IV et EFFI Invest IDistribution de produits d'équipement et

de décoration des jardinsOPR RO 0,1 18 069 169

Efront EFR Holdings SAS Logiciels OPAS 18,0 67 274 8 430

Maesa Group F&B Group Produits de soin personnel OPAS 13,0 40 009 7 633

Ipsogen SA Qiagen N.V. Biotechnologie OPAS 12,9 70 248 15 360

Novagali Pharma Santen Chimie, Pharmacie, Cosmétiques OPAS 6,2 100 383 46 403

Groupe Diffusion Plus MF Finance Prestataire dans la logistique de la

communication directeOPAS 40,5 35 490 425

Outremer Telecom OMT Invest SAS Télécommunications mobiles OPR RO 8,2 172 780 68 936

Cybernetix Technip Outillage industriel OPA 19,0 30 890 0

Foncière Paris France PHRV Gestion d'actifs immobiliers d'entrepris OPA 110,0 191 395 0

Rue du Commerce AltacomDistribution en ligne de produits

informatiques et électroniques OPA 9,0 99 808 0

Supra Supra Holding Produits ménagers durables OPAS 10,9 12 005 319

Xiring IngenicoEditeur de solutions de sécurité pour les

transactions électroniquesOPAS 17,0 67 760 0

The Marketingroup Intelcia France Gestion de la relation clients OPAS 5,0 13 987 0

Total 26 905 849 7 716 489

Résultat de l'opération non encore disponible

14

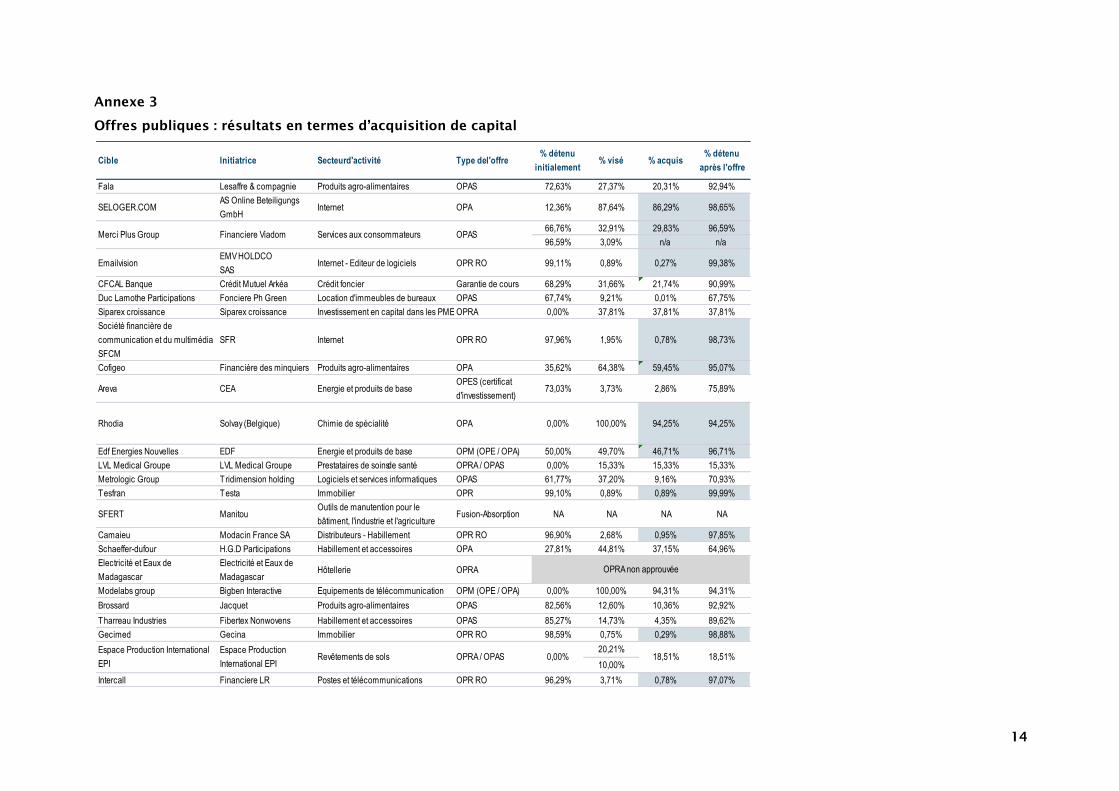

Annexe 3

Offres publiques : résultats en termes d’acquisition de capital

Cible Initiatrice Secteur d'activité Type de l'offre% détenu

initialement% visé % acquis

% détenu

après l'offre

Fala Lesaffre & compagnie Produits agro-alimentaires OPAS 72,63% 27,37% 20,31% 92,94%

SELOGER.COMAS Online Beteiligungs

GmbHInternet OPA 12,36% 87,64% 86,29% 98,65%

66,76% 32,91% 29,83% 96,59%

96,59% 3,09% n/a n/a

EmailvisionEMV HOLDCO

SASInternet - Editeur de logiciels OPR RO 99,11% 0,89% 0,27% 99,38%

CFCAL Banque Crédit Mutuel Arkéa Crédit foncier Garantie de cours 68,29% 31,66% 21,74% 90,99%

Duc Lamothe Participations Fonciere Ph Green Location d'immeubles de bureaux OPAS 67,74% 9,21% 0,01% 67,75%

Siparex croissance Siparex croissance Investissement en capital dans les PME OPRA 0,00% 37,81% 37,81% 37,81%

Société financière de

communication et du multimédia

SFCM

SFR Internet OPR RO 97,96% 1,95% 0,78% 98,73%

Cofigeo Financière des minquiers Produits agro-alimentaires OPA 35,62% 64,38% 59,45% 95,07%

Areva CEA Energie et produits de baseOPES (certificat

d'investissement)73,03% 3,73% 2,86% 75,89%

Rhodia Solvay (Belgique) Chimie de spécialité OPA 0,00% 100,00% 94,25% 94,25%

Edf Energies Nouvelles EDF Energie et produits de base OPM (OPE / OPA) 50,00% 49,70% 46,71% 96,71%

LVL Medical Groupe LVL Medical Groupe Prestataires de soinsde santé OPRA / OPAS 0,00% 15,33% 15,33% 15,33%

Metrologic Group Tridimension holding Logiciels et services informatiques OPAS 61,77% 37,20% 9,16% 70,93%

Tesfran Testa Immobilier OPR 99,10% 0,89% 0,89% 99,99%

SFERT ManitouOutils de manutention pour le

bâtiment, l'industrie et l'agricultureFusion-Absorption NA NA NA NA

Camaieu Modacin France SA Distributeurs - Habillement OPR RO 96,90% 2,68% 0,95% 97,85%

Schaeffer-dufour H.G.D Participations Habillement et accessoires OPA 27,81% 44,81% 37,15% 64,96%

Electricité et Eaux de

Madagascar

Electricité et Eaux de

MadagascarHôtellerie OPRA

Modelabs group Bigben Interactive Equipements de télécommunication OPM (OPE / OPA) 0,00% 100,00% 94,31% 94,31%

Brossard Jacquet Produits agro-alimentaires OPAS 82,56% 12,60% 10,36% 92,92%

Tharreau Industries Fibertex Nonwovens Habillement et accessoires OPAS 85,27% 14,73% 4,35% 89,62%

Gecimed Gecina Immobilier OPR RO 98,59% 0,75% 0,29% 98,88%

20,21%

10,00%

Intercall Financiere LR Postes et télécommunications OPR RO 96,29% 3,71% 0,78% 97,07%

Espace Production International

EPI

Merci Plus Group Financiere Viadom Services aux consommateurs OPAS

Espace Production

International EPIRevêtements de sols OPRA / OPAS

OPRA non approuvée

0,00% 18,51% 18,51%

15

Cible Initiatrice Secteur d'activité Type de l'offre% détenu

initialement% visé % acquis

% détenu

après l'offre

FIPP Acanthe DeveloppementExploitation pétrolière et de produits

chimiques OPAS 85,41% 14,59% 7,47% 92,88%

OFI private equity capital Eurazeo Instruments de placement en actions OPES 75,28% 23,27% 22,28% 97,57%

Le tanneur & cieQatar Luxury Group

FashionHabillement et accessoires OPAS 68,41% 31,15% 17,32% 85,73%

Meetic Match.com Europe limited Services de loisirs OPA 26,51% 73,49% 54,56% 81,07%

Gifi GPG Sarl Distribution d'équipements de la

maison et de la personneOPAS 89,07% 3,60% 2,68% 91,85%

Eurosic Monroe Immobilier OPA 19,41% 54,37% 20,56% 39,97%

Serma Technologies Financière Serma Services et ingénierie technologique OPAS 96,86% 3,14% 2,72% 99,58%

AES Chemunex Biomérieux Équipements médicaux OPAS 99,51% 0,49% 0,20% 99,71%

Aldeta Alta Blue Gestion d'actifs immobiliers OPR RO 99,97% 0,03% 0,00% 99,98%

Orchestra-KazibaoFinancière Mestre et Jean-

Claude YanaVêtements pour enfants OPA 32,23% 27,07% 16,50% 48,73%

Delachaux Sogrepar SA Equipements ferroviaires OPAS 74,57% 25,43% 24,49% 99,06%

Bouygues Bouygues Construction lourde OPRA 0,00% 11,69% 11,69% 11,69%

ECT Industries NSE Holding Aérospatiale OPAS 51,51% 45,71% 38,53% 90,03%

Proservia Manpower Group Services informatiques OPAS 68,37% 31,63% 29,13% 97,50%

Flir Systems Advanced Thermal

Solutions SA

Flir Systems Holdings

France SAS Biens d'équipement OPR RO 99,94% 0,06% 0,02% 99,96%

Outside Living Industries D&P PME IV et EFFI Invest

I

Distribution de produits d'équipement

et de décoration des jardinsOPR RO 97,28% 2,72% 0,94% 98,22%

Efront EFR Holdings SAS Logiciels OPAS 86,50% 13,50% 12,53% 98,99%

Maesa Group F&B Group Produits de soin personnel OPAS 77,08% 22,32% 19,08% 96,16%

Ipsogen SA Qiagen N.V. Biotechnologie OPAS 67,43% 25,13% 21,87% 89,30%

Novagali Pharma Santen Chimie, Pharmacie, Cosmétiques OPAS 50,50% 49,45% 46,23% 96,73%

Groupe Diffusion Plus MF Finance Prestataire dans la logistique de la

communication directeOPAS 98,30% 1,70% 1,20% 99,50%

Outremer Telecom OMT Invest SAS Télécommunications mobiles OPR RO 53,59% 44,62% 39,90% 93,49%

Cybernetix Technip Outillage industriel OPA 45,70% 54,30%

Foncière Paris France PHRV Gestion d'actifs immobiliers d'entrepris OPA 24,37% 75,63%

Rue du Commerce Altacom Distribution en ligne de produits OPA 29,77% 70,23%

Supra Supra Holding Produits ménagers durables OPAS 81,29% 16,49% 2,66% 83,95%

Xiring IngenicoEditeur de solutions de sécurité pour

les transactions électroniquesOPAS 91,25% 8,22%

The Marketingroup Intelcia France Gestion de la relation clients OPAS 91,31% 6,09%

Résultat de l'opération pas encore disponible

Radiation

16

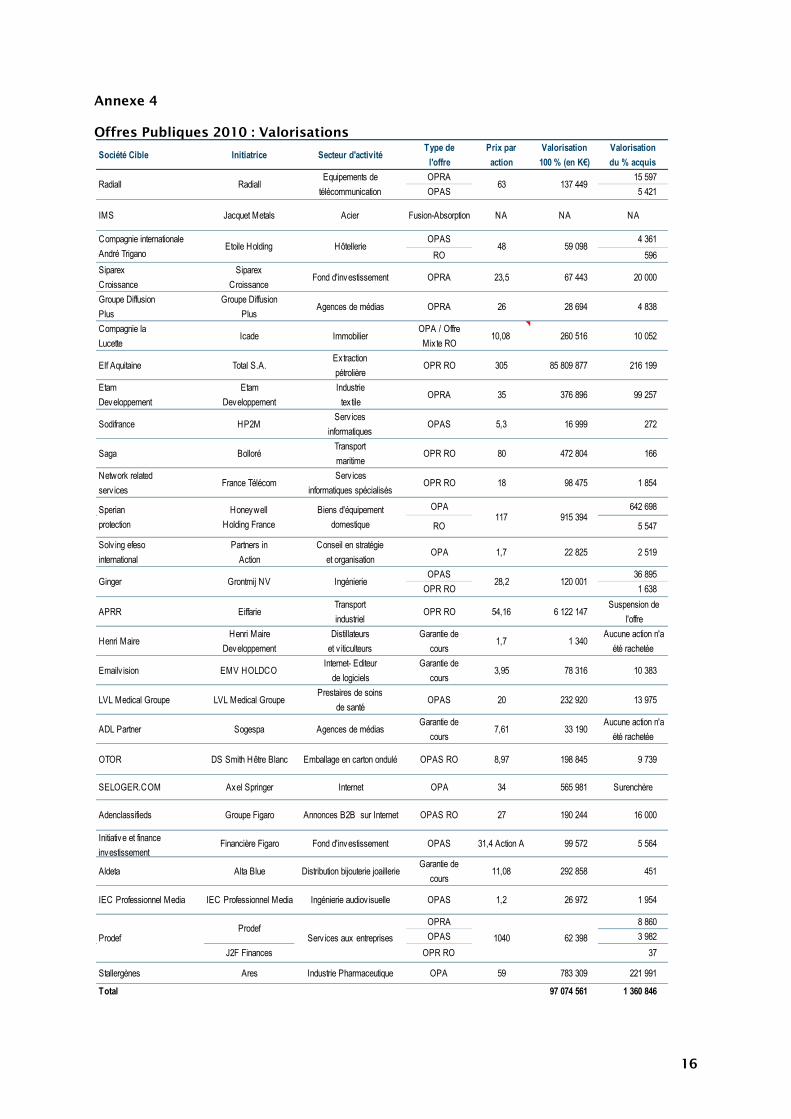

Annexe 4

Offres Publiques 2010 : Valorisations

Société Cible Initiatrice Secteur d'activitéType de

l'offre

Prix par

action

Valorisation

100 % (en K€)

Valorisation

du % acquis

OPRA 15 597

OPAS 5 421

IMS Jacquet Metals Acier Fusion-Absorption NA NA NA

OPAS 4 361

RO 596

Siparex

Croissance

Siparex

CroissanceFond d'investissement OPRA 23,5 67 443 20 000

Groupe Diffusion

Plus

Groupe Diffusion

PlusAgences de médias OPRA 26 28 694 4 838

Compagnie la

LucetteIcade Immobilier

OPA / Offre

Mixte RO10,08 260 516 10 052

Elf Aquitaine Total S.A.Extraction

pétrolièreOPR RO 305 85 809 877 216 199

Etam

Developpement

Etam

Developpement

Industrie

textileOPRA 35 376 896 99 257

Sodifrance HP2MServ ices

informatiquesOPAS 5,3 16 999 272

Saga BolloréTransport

maritimeOPR RO 80 472 804 166

Network related

serv icesFrance Télécom

Serv ices

informatiques spécialisésOPR RO 18 98 475 1 854

OPA 642 698

RO 5 547

Solv ing efeso

international

Partners in

Action

Conseil en stratégie

et organisationOPA 1,7 22 825 2 519

OPAS 36 895

OPR RO 1 638

APRR EiffarieTransport

industrielOPR RO 54,16 6 122 147

Suspension de

l'offre

Henri MaireHenri Maire

Developpement

Distillateurs

et v iticulteurs

Garantie de

cours1,7 1 340

Aucune action n'a

été rachetée

Emailv ision EMV HOLDCOInternet- Editeur

de logiciels

Garantie de

cours3,95 78 316 10 383

LVL Medical Groupe LVL Medical GroupePrestaires de soins

de santéOPAS 20 232 920 13 975

ADL Partner Sogespa Agences de médiasGarantie de

cours7,61 33 190

Aucune action n'a

été rachetée

OTOR DS Smith Hêtre Blanc Emballage en carton ondulé OPAS RO 8,97 198 845 9 739

SELOGER.COM Axel Springer Internet OPA 34 565 981 Surenchère

Adenclassifieds Groupe Figaro Annonces B2B sur Internet OPAS RO 27 190 244 16 000

Initiative et finance

investissementFinancière Figaro Fond d'investissement OPAS 31,4 Action A 99 572 5 564

Aldeta Alta Blue Distribution bijouterie joaillerieGarantie de

cours11,08 292 858 451

IEC Professionnel Media IEC Professionnel Media Ingénierie audiov isuelle OPAS 1,2 26 972 1 954

OPRA 8 860

OPAS 3 982

J2F Finances OPR RO 37

Stallergènes Ares Industrie Pharmaceutique OPA 59 783 309 221 991

Total 97 074 561 1 360 846

62 398 Prodef

63

Ginger Grontmij NV Ingénierie 28,2

Serv ices aux entreprisesProdef 1040

120 001

137 449

Sperian

protection

Honeywell

Holding France

Biens d'équipement

domestique

59 098

RadiallRadiallEquipements de

télécommunication

117

Compagnie internationale

André TriganoEtoile Holding Hôtellerie 48

915 394