Embed Size (px)

Citation preview

Comptabilité des sociétés Comptabilité des sociétés

IntroductionIntroduction

DÉFINITIONDÉFINITION

une société est un contrat par une société est un contrat par lequel lequel deux ou plusieursdeux ou plusieurs personnes personnes mettent en mettent en communcommun leurs biens ou leur leurs biens ou leur travail ou les deux à la fois en travail ou les deux à la fois en vue de vue de partager le bénéficepartager le bénéfice qui pourra en résulterqui pourra en résulter

LES ÉLÉMENTS LES ÉLÉMENTS CONSTITUTIFS DE LA CONSTITUTIFS DE LA

SOCIÉTÉSOCIÉTÉ1- LES ASSOCIÉS :1- LES ASSOCIÉS :

En règle générale leur nombre = au En règle générale leur nombre = au moins deux. ( article 982 du D.O.C.) moins deux. ( article 982 du D.O.C.)

Variable selon les types de sociétés. Variable selon les types de sociétés. Les associes doivent ou non être des Les associes doivent ou non être des

commerçants selon les types de commerçants selon les types de sociétés.sociétés.

Personne physique ou morale.Personne physique ou morale.

2- LES APPORTS :2- LES APPORTS :

Apport en argentApport en argent Apport en natureApport en nature Apport en industrieApport en industrie

capital social = apport en argent capital social = apport en argent

+ apport en nature+ apport en nature

3- LE BÉNÉFICE3- LE BÉNÉFICE : :

Objectif de réaliser un bénéfice Objectif de réaliser un bénéfice ( société =/= association)( société =/= association)

Partage en fonction des parts de Partage en fonction des parts de chaque associé. chaque associé.

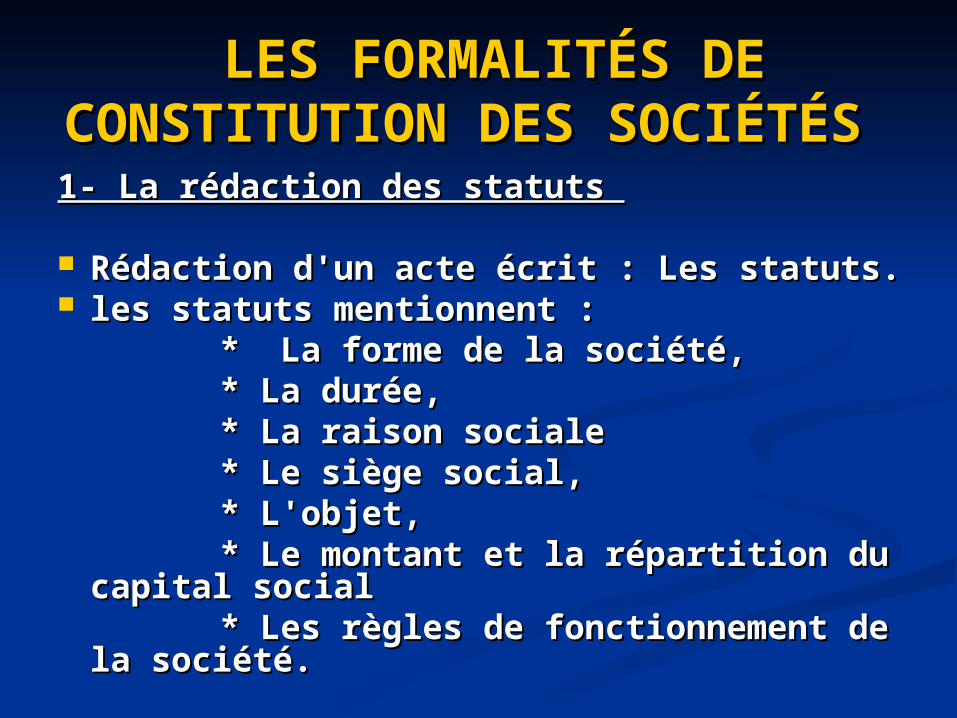

LES FORMALITÉS DE LES FORMALITÉS DE CONSTITUTION DES CONSTITUTION DES

SOCIÉTÉS SOCIÉTÉS 1- La rédaction des statuts 1- La rédaction des statuts

Rédaction d'un acte écrit : Les statuts.Rédaction d'un acte écrit : Les statuts. les statuts mentionnent :les statuts mentionnent : * La forme de la société,* La forme de la société, * La durée,* La durée, * La raison sociale* La raison sociale * Le siège social,* Le siège social, * L'objet, * L'objet, * Le montant et la répartition du * Le montant et la répartition du

capital socialcapital social * Les règles de fonctionnement de la * Les règles de fonctionnement de la

société.société.

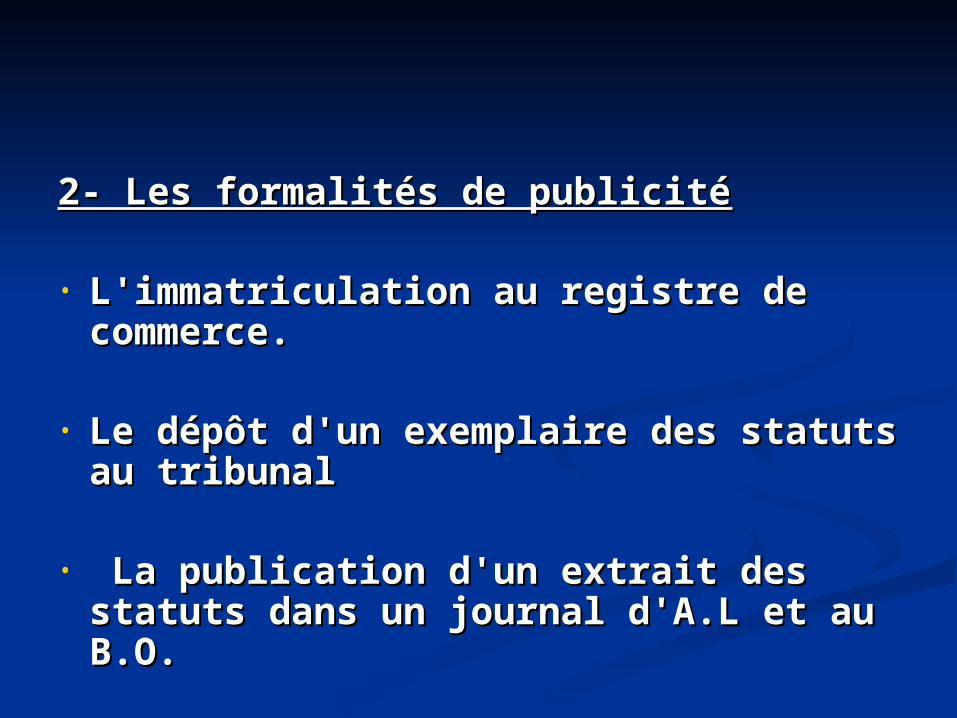

2- Les formalités de publicité2- Les formalités de publicité

• L'immatriculation au registre de L'immatriculation au registre de commerce. commerce.

• Le dépôt d'un exemplaire des statuts Le dépôt d'un exemplaire des statuts au tribunalau tribunal

• La publication d'un extrait des La publication d'un extrait des statuts dans un journal d'A.L et au statuts dans un journal d'A.L et au B.O.B.O.

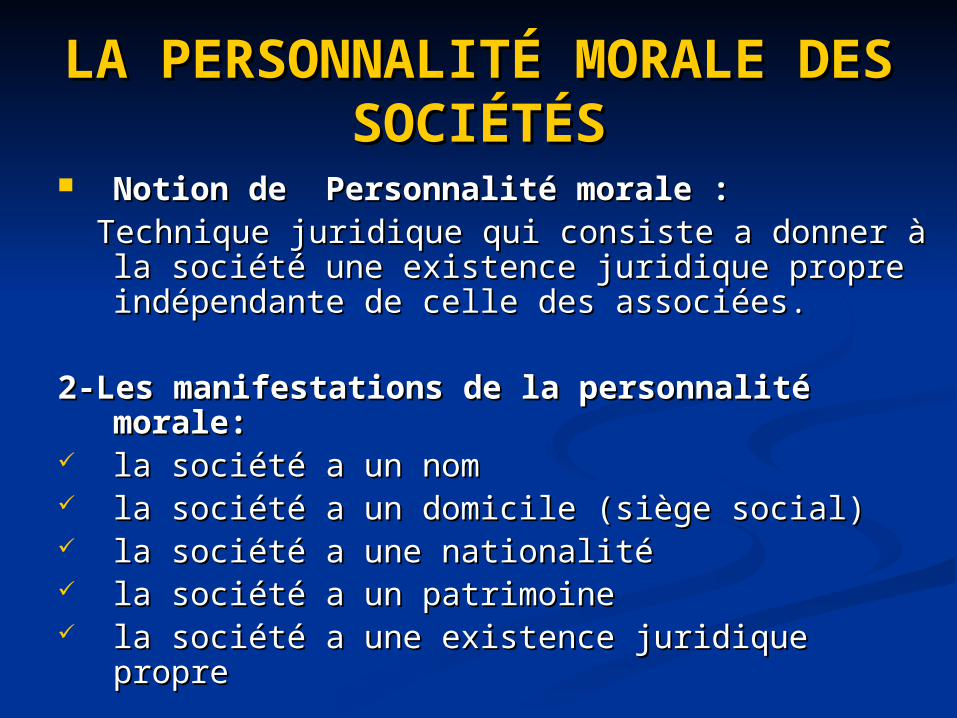

LA PERSONNALITÉ LA PERSONNALITÉ MORALE DES SOCIÉTÉSMORALE DES SOCIÉTÉS

Notion de Personnalité morale :Notion de Personnalité morale : Technique juridique qui consiste a donner à Technique juridique qui consiste a donner à

la société une existence juridique propre la société une existence juridique propre indépendante de celle des associées. indépendante de celle des associées.

2-Les manifestations de la personnalité 2-Les manifestations de la personnalité morale:morale:

la société a un nomla société a un nom la société a un domicile (siège social)la société a un domicile (siège social) la société a une nationalitéla société a une nationalité la société a un patrimoine la société a un patrimoine la société a une existence juridique proprela société a une existence juridique propre

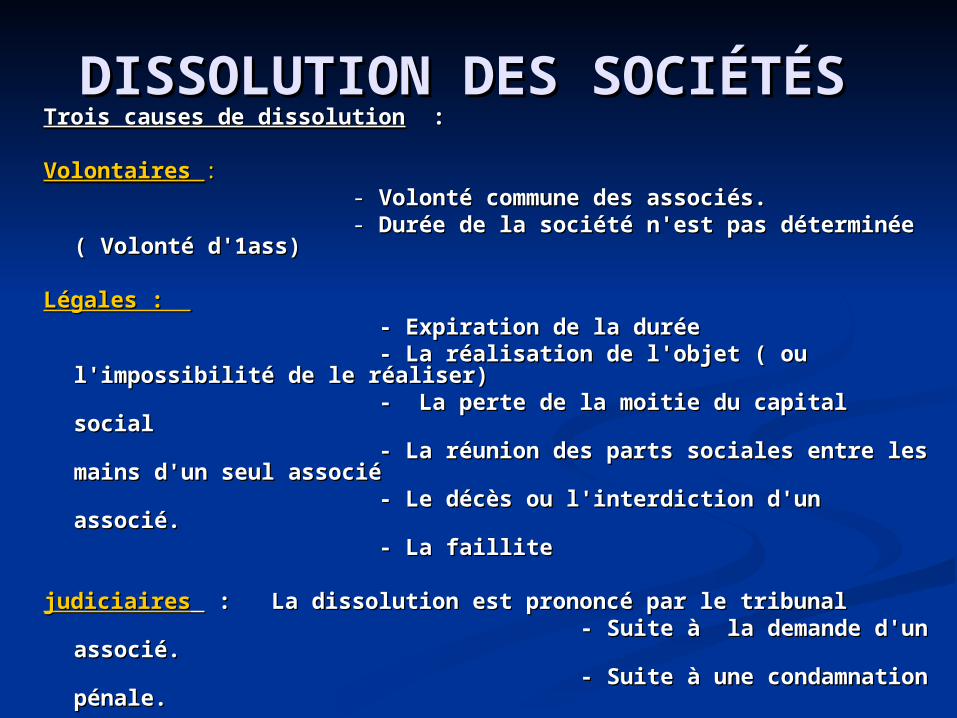

DISSOLUTION DES DISSOLUTION DES SOCIÉTÉS SOCIÉTÉS Trois causes de dissolutionTrois causes de dissolution : :

Volontaires Volontaires :: - - Volonté commune des associés.Volonté commune des associés. - - Durée de la société n'est pas déterminée Durée de la société n'est pas déterminée

( Volonté d'1ass)( Volonté d'1ass)

Légales : Légales : - Expiration de la durée - Expiration de la durée - La réalisation de l'objet ( ou l'impossibilité - La réalisation de l'objet ( ou l'impossibilité

de le réaliser)de le réaliser) - La perte de la moitie du capital social- La perte de la moitie du capital social - La réunion des parts sociales entre les - La réunion des parts sociales entre les

mains d'un seul associémains d'un seul associé - Le décès ou l'interdiction d'un associé.- Le décès ou l'interdiction d'un associé. - La faillite- La faillite

judiciairesjudiciaires : La dissolution est prononcé par le tribunal : La dissolution est prononcé par le tribunal - Suite à la demande d'un associé.- Suite à la demande d'un associé. - Suite à une condamnation pénale.- Suite à une condamnation pénale.

Chapitre 1Chapitre 1

La constitution des sociétés anonymes

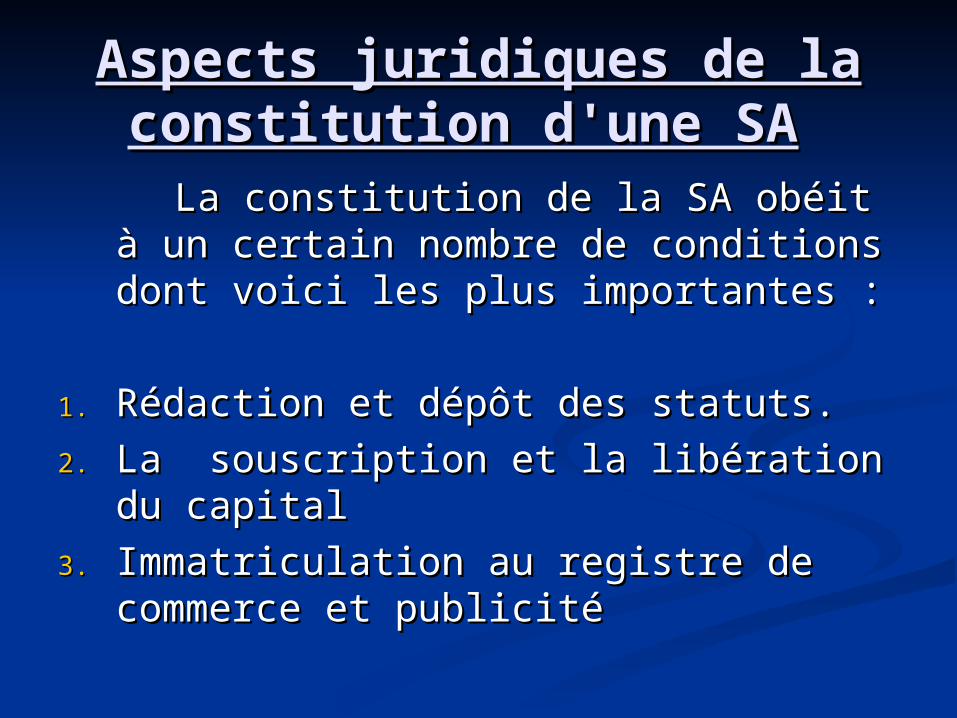

Aspects juridiques de la Aspects juridiques de la constitution d'une SAconstitution d'une SA

La constitution de la SA obéit à un La constitution de la SA obéit à un certain nombre de conditions dont certain nombre de conditions dont voici les plus importantes :voici les plus importantes :

1.1. Rédaction et dépôt des statuts.Rédaction et dépôt des statuts.

2.2. La souscription et la libération du La souscription et la libération du capital capital

3.3. Immatriculation au registre de Immatriculation au registre de commerce et publicitécommerce et publicité

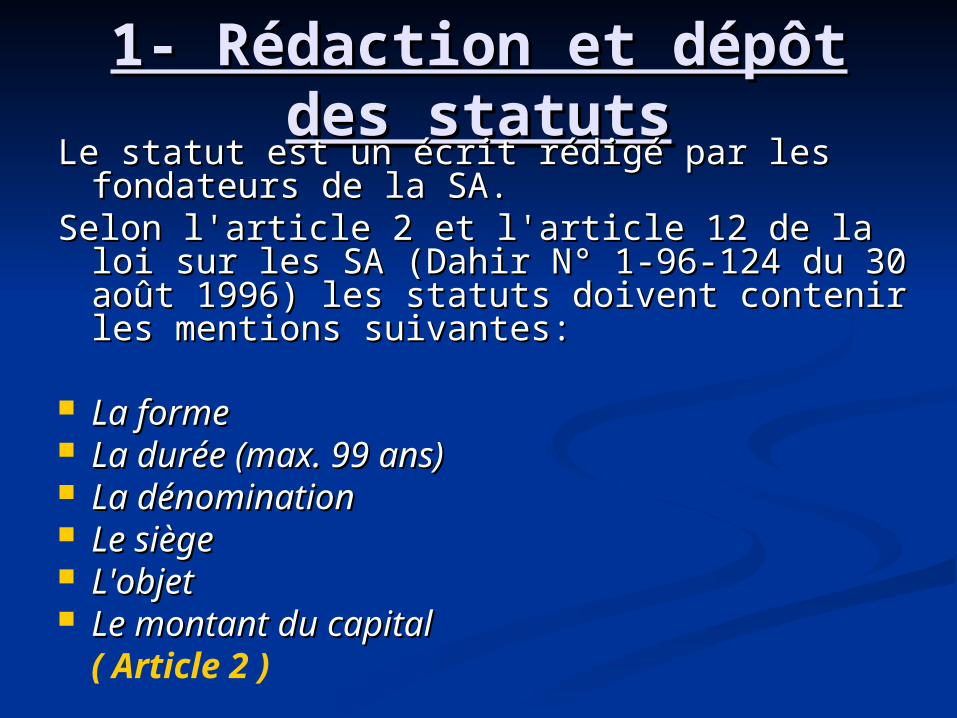

1- Rédaction et dépôt des 1- Rédaction et dépôt des statutsstatuts

Le statut est un écrit rédigé par les fondateurs Le statut est un écrit rédigé par les fondateurs de la SA.de la SA.

Selon l'article 2 et l'article 12 de la loi sur les Selon l'article 2 et l'article 12 de la loi sur les SA (Dahir N° 1-96-124 du 30 août 1996) les SA (Dahir N° 1-96-124 du 30 août 1996) les statuts doivent contenir les mentions statuts doivent contenir les mentions suivantes:suivantes:

La formeLa forme La durée (max. 99 ans)La durée (max. 99 ans) La dénominationLa dénomination Le siègeLe siège L'objetL'objet Le montant du capitalLe montant du capital

( Article 2 )

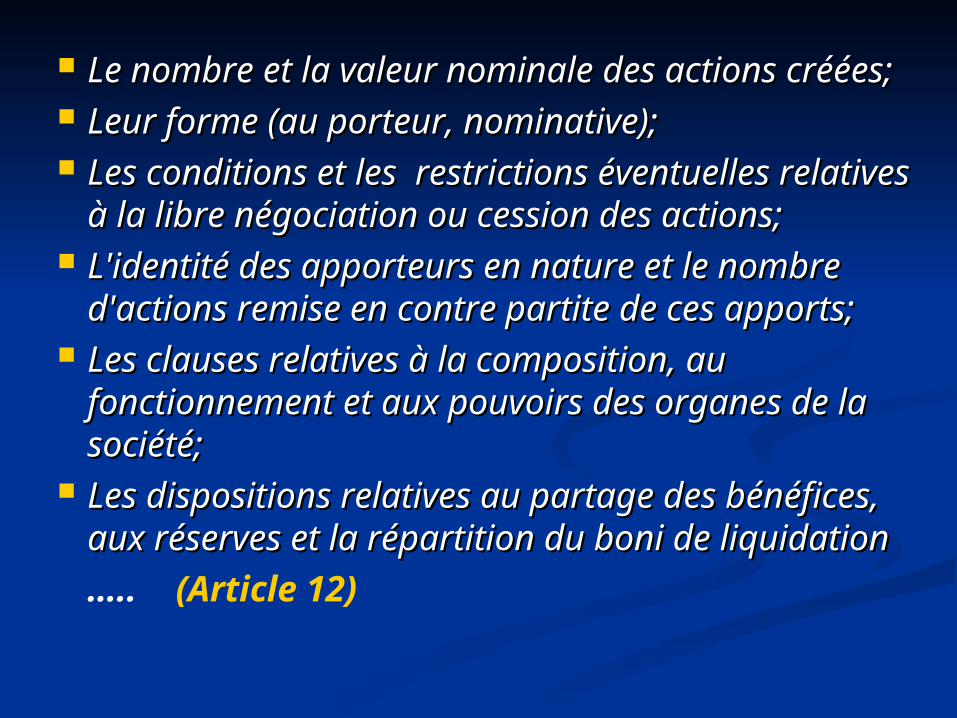

Le nombre et la valeur nominale des actions Le nombre et la valeur nominale des actions créées; créées;

Leur forme (au porteur, nominative);Leur forme (au porteur, nominative); Les conditions et les restrictions éventuelles Les conditions et les restrictions éventuelles

relatives à la libre négociation ou cession des relatives à la libre négociation ou cession des actions;actions;

L'identité des apporteurs en nature et le nombre L'identité des apporteurs en nature et le nombre d'actions remise en contre partite de ces apports;d'actions remise en contre partite de ces apports;

Les clauses relatives à la composition, au Les clauses relatives à la composition, au fonctionnement et aux pouvoirs des organes de la fonctionnement et aux pouvoirs des organes de la société;société;

Les dispositions relatives au partage des Les dispositions relatives au partage des bénéfices, aux réserves et la répartition du boni bénéfices, aux réserves et la répartition du boni de liquidation de liquidation

….. (Article 12)

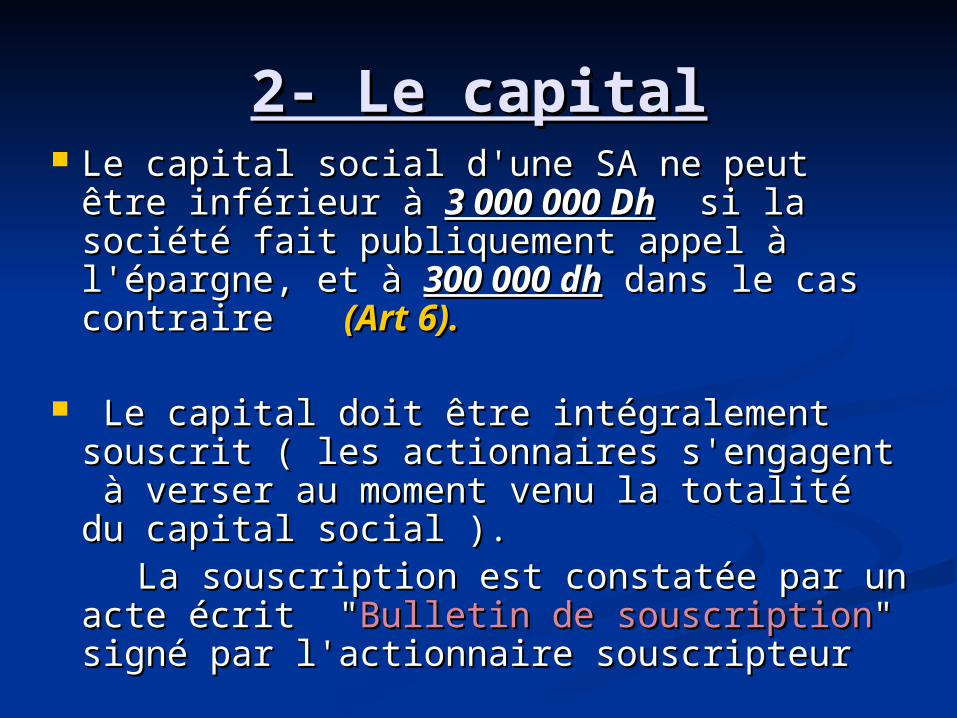

2- Le capital2- Le capital Le capital social d'une SA ne peut être Le capital social d'une SA ne peut être

inférieur à inférieur à 3 000 000 Dh3 000 000 Dh si la société fait si la société fait publiquement appel à l'épargne, et à publiquement appel à l'épargne, et à 300 300 000 dh000 dh dans le cas contraire dans le cas contraire (Art 6).(Art 6).

Le capital doit être intégralement souscrit Le capital doit être intégralement souscrit ( les actionnaires s'engagent à verser au ( les actionnaires s'engagent à verser au moment venu la totalité du capital social ).moment venu la totalité du capital social ).

La souscription est constatée par un acte La souscription est constatée par un acte écrit "écrit "Bulletin de souscriptionBulletin de souscription" signé par " signé par l'actionnaire souscripteur l'actionnaire souscripteur

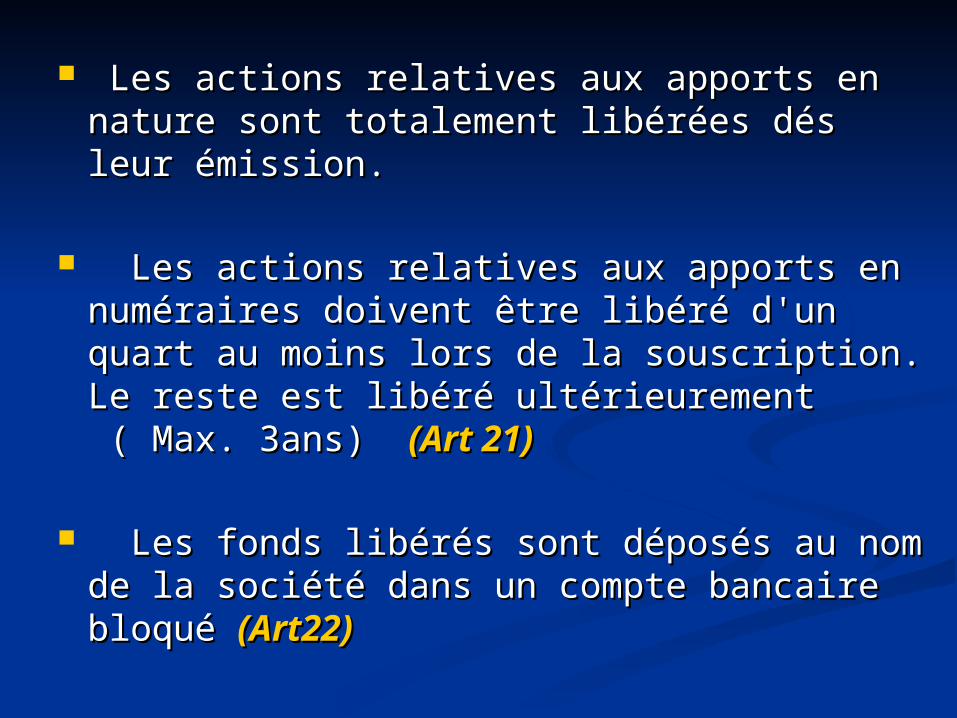

Les actions relatives aux apports en Les actions relatives aux apports en nature sont totalement libérées dés leur nature sont totalement libérées dés leur émission.émission.

Les actions relatives aux apports en Les actions relatives aux apports en numéraires doivent être libéré d'un quart numéraires doivent être libéré d'un quart au moins lors de la souscription. Le reste au moins lors de la souscription. Le reste est libéré ultérieurement ( Max. 3ans) est libéré ultérieurement ( Max. 3ans) (Art 21)(Art 21)

Les fonds libérés sont déposés au nom Les fonds libérés sont déposés au nom de la société dans un compte bancaire de la société dans un compte bancaire bloqué bloqué (Art22)(Art22)

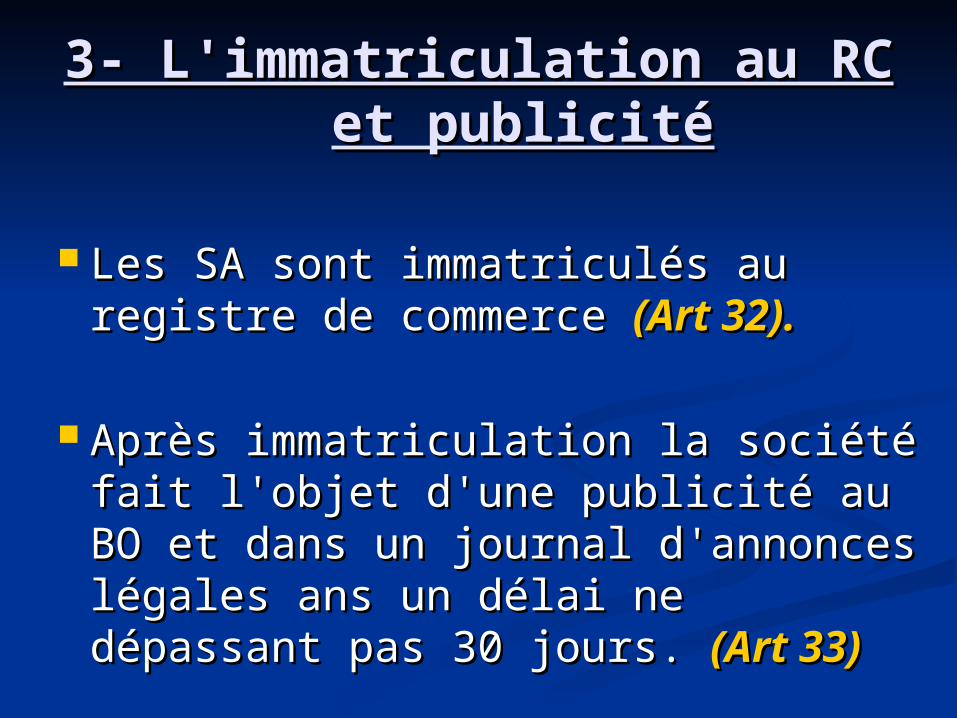

3- L'immatriculation au RC 3- L'immatriculation au RC et publicitéet publicité

Les SA sont immatriculés au Les SA sont immatriculés au registre de commerce registre de commerce (Art 32). (Art 32).

Après immatriculation la société fait Après immatriculation la société fait l'objet d'une publicité au BO et dans l'objet d'une publicité au BO et dans un journal d'annonces légales ans un journal d'annonces légales ans un délai ne dépassant pas 30 jours. un délai ne dépassant pas 30 jours. (Art 33) (Art 33)

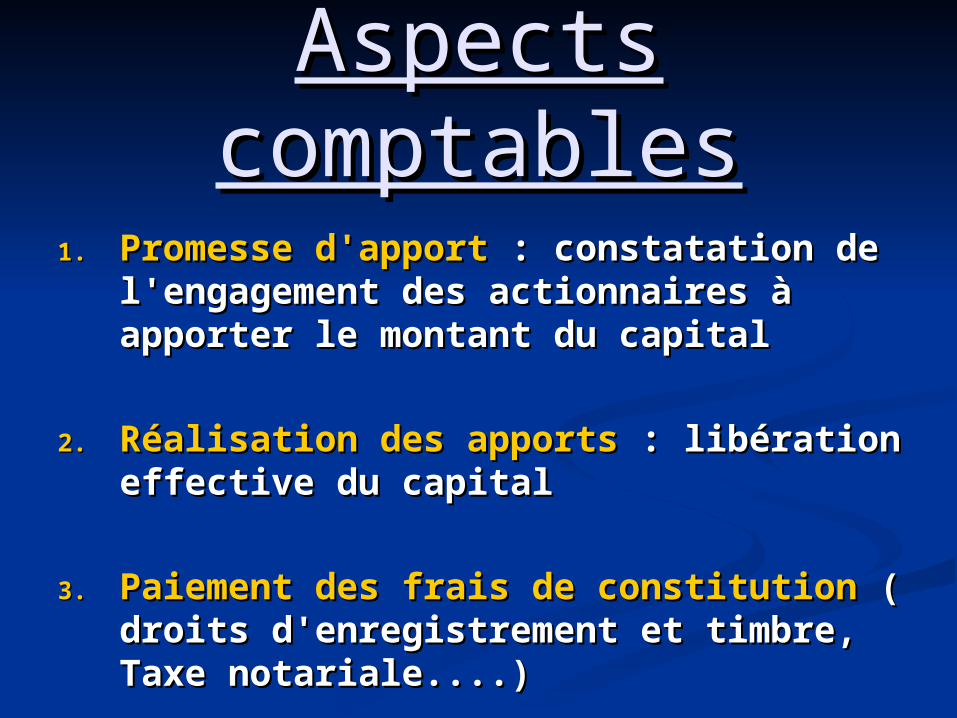

Aspects Aspects comptablescomptables

1.1. Promesse d'apportPromesse d'apport : constatation de : constatation de l'engagement des actionnaires à l'engagement des actionnaires à apporter le montant du capital apporter le montant du capital

2.2. Réalisation des apportsRéalisation des apports : libération : libération effective du capital effective du capital

3.3. Paiement des frais de constitution Paiement des frais de constitution ( droits d'enregistrement et timbre, ( droits d'enregistrement et timbre, Taxe notariale....)Taxe notariale....)

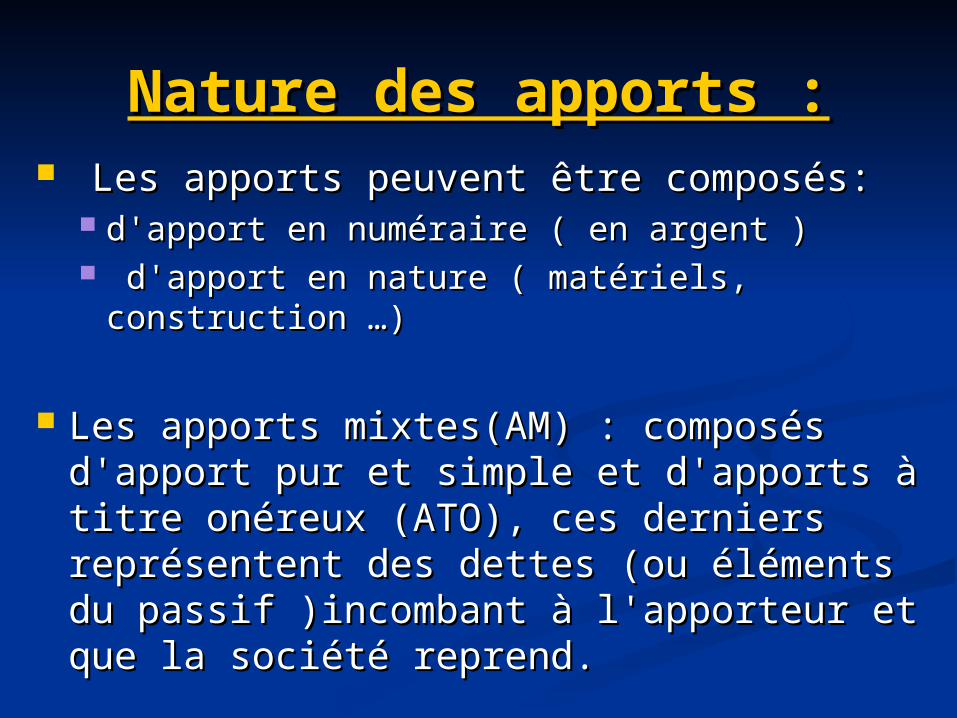

Nature des apports :Nature des apports : Les apports peuvent être composés:Les apports peuvent être composés:

d'apport en numéraire ( en argent )d'apport en numéraire ( en argent ) d'apport en nature ( matériels, construction d'apport en nature ( matériels, construction

…)…)

Les apports mixtes(AM) : composés Les apports mixtes(AM) : composés d'apport pur et simple et d'apports à titre d'apport pur et simple et d'apports à titre onéreux (ATO), ces derniers représentent onéreux (ATO), ces derniers représentent des dettes (ou éléments du des dettes (ou éléments du passif )incombant à l'apporteur et que la passif )incombant à l'apporteur et que la société reprend. société reprend.

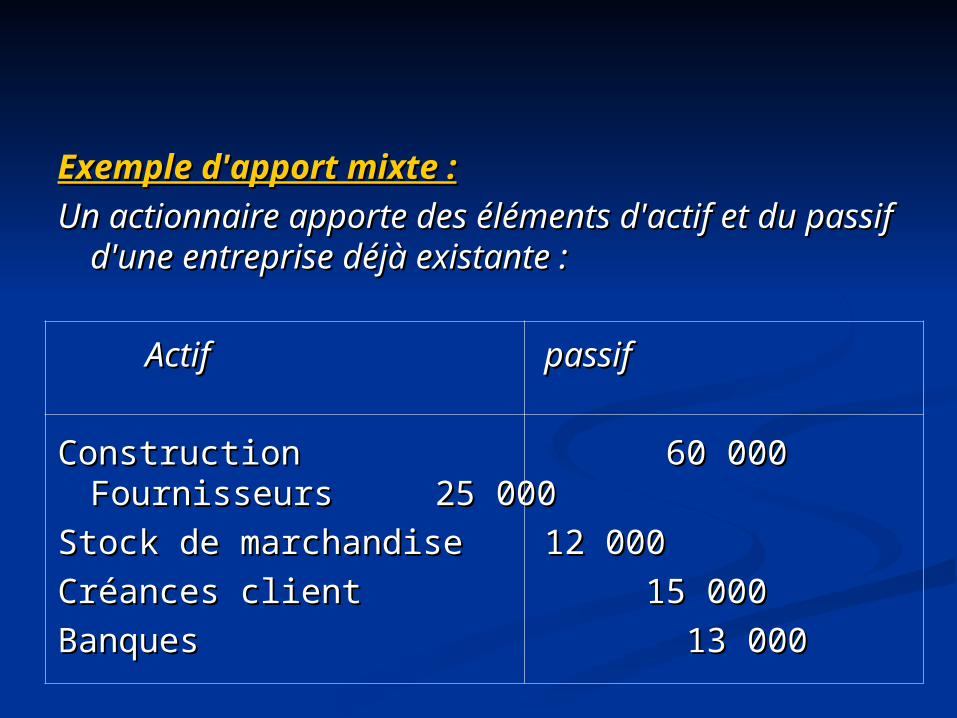

Exemple d'apport mixte :Exemple d'apport mixte :

Un actionnaire apporte des éléments d'actif et Un actionnaire apporte des éléments d'actif et du passif d'une entreprise déjà existante :du passif d'une entreprise déjà existante :

Actif passifActif passif

Construction 60 000 Fournisseurs Construction 60 000 Fournisseurs 25 000 25 000

Stock de marchandise 12 000Stock de marchandise 12 000

Créances client 15 000Créances client 15 000

Banques 13 000Banques 13 000

Mode de libération des Mode de libération des apportsapports

11erer CAS CAS Les apports entièrement libérés à la Les apports entièrement libérés à la

constitution (réalisation immédiate des constitution (réalisation immédiate des apports)apports)

22emeeme CAS CAS Les apports en numéraires partiellement Les apports en numéraires partiellement

libérés à la constitution (réalisation libérés à la constitution (réalisation successive des apports successive des apports

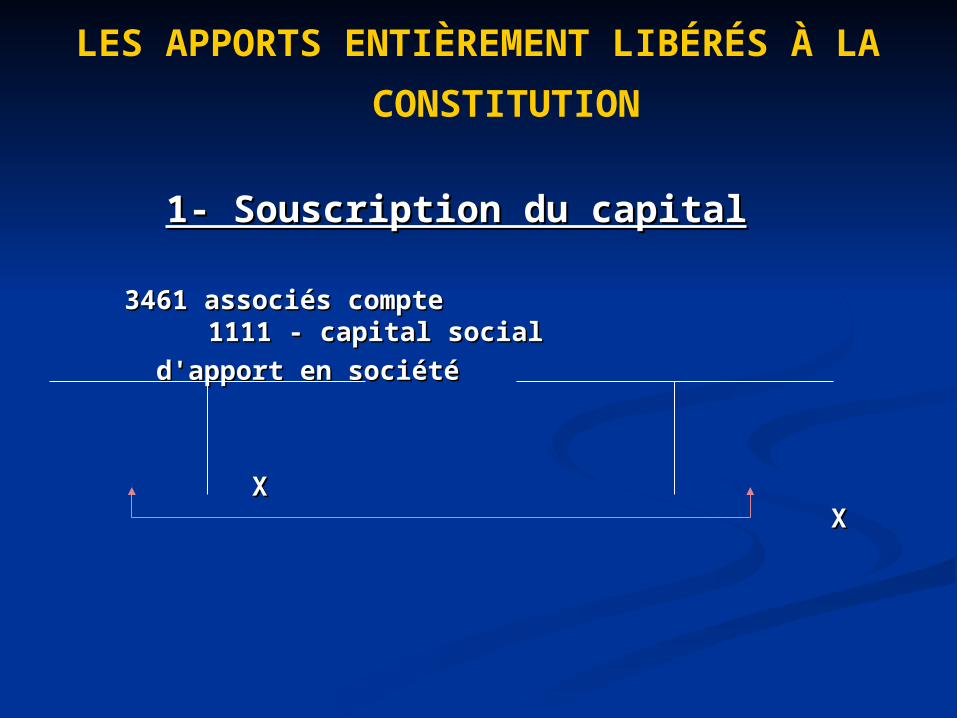

LES APPORTS ENTIÈREMENT LIBÉRÉS

À LA CONSTITUTION

1- Souscription du capital1- Souscription du capital

3461 associés compte 1111 - 3461 associés compte 1111 - capital socialcapital social

d'apport en sociétéd'apport en société

X X X X

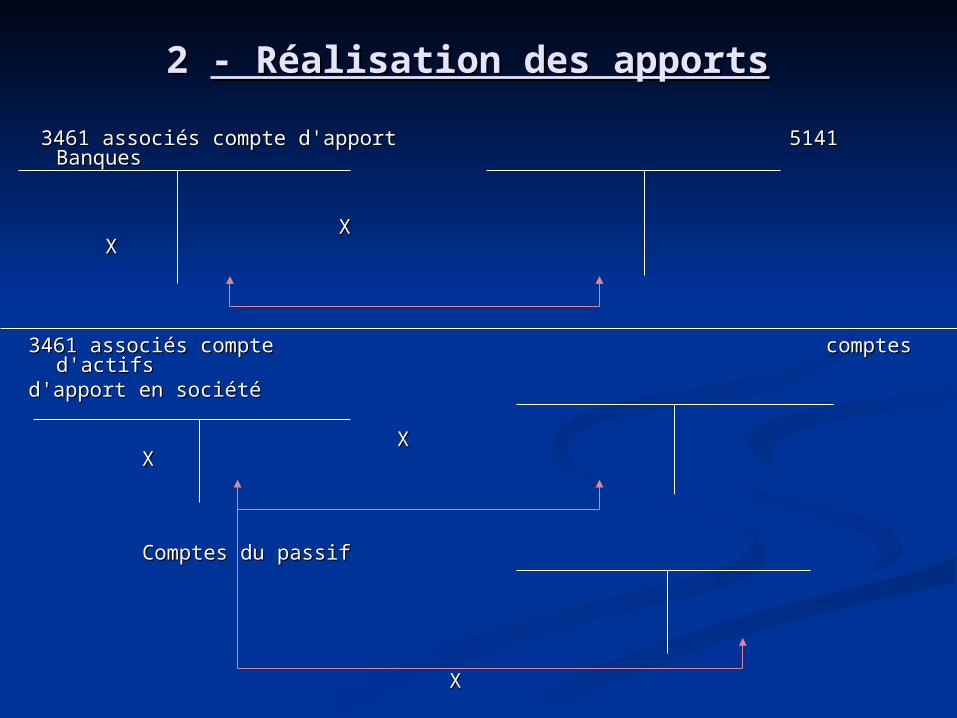

2 2 - Réalisation des apports- Réalisation des apports

3461 associés compte d'apport 5141 Banques 3461 associés compte d'apport 5141 Banques

X XX X

3461 associés compte comptes d'actifs 3461 associés compte comptes d'actifs

d'apport en société d'apport en société

X XX X

Comptes du passifComptes du passif

XX

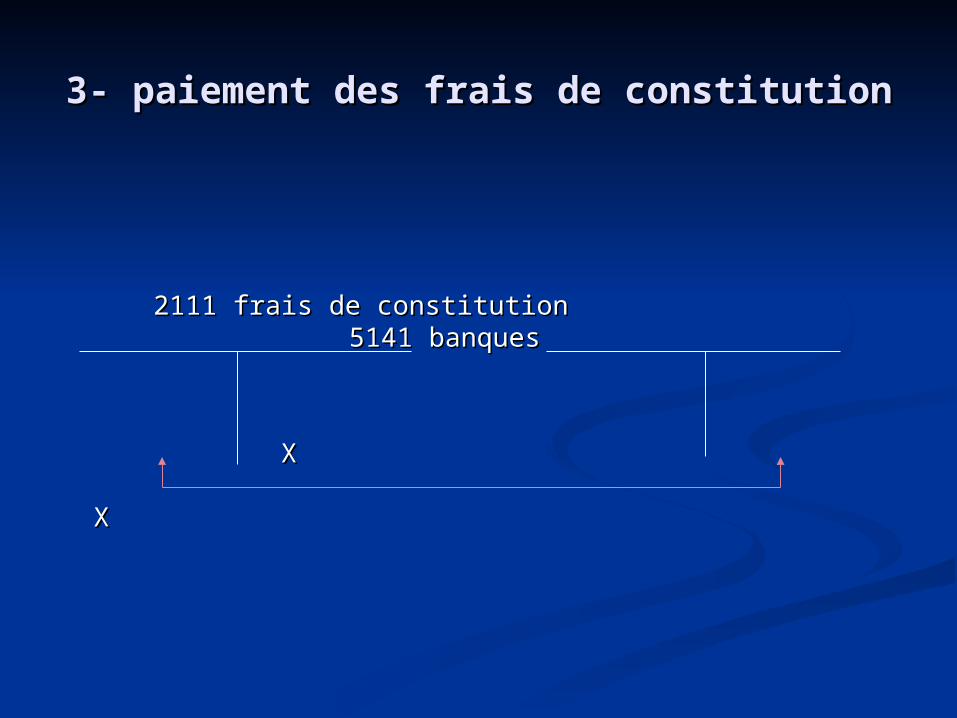

3- paiement des frais de constitution3- paiement des frais de constitution

2111 frais de constitution 5141 2111 frais de constitution 5141 banques banques

X X X X

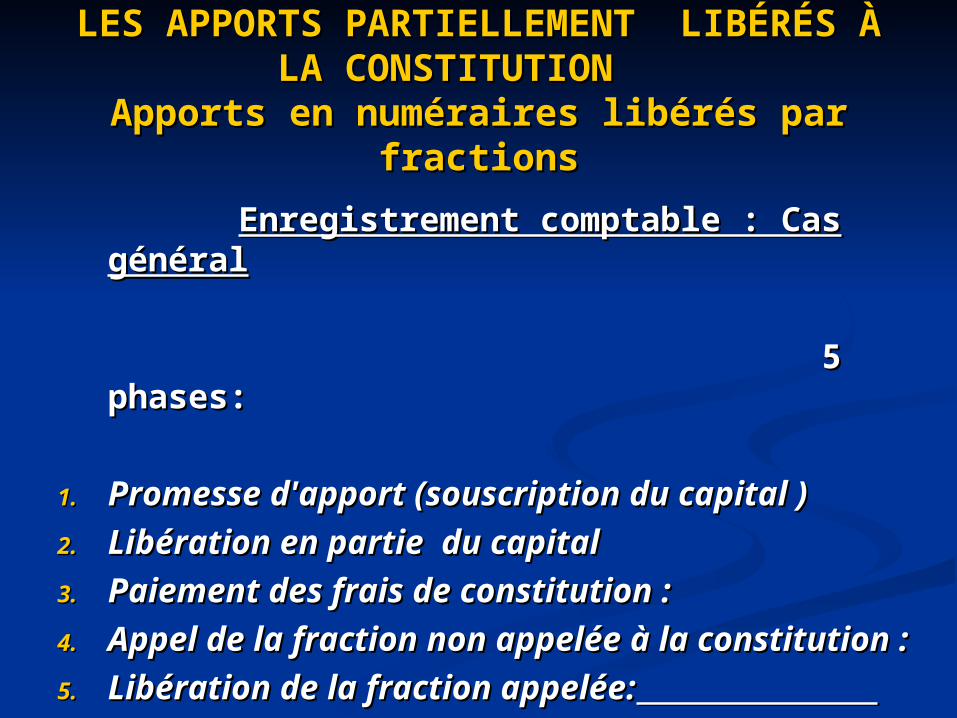

LES APPORTS PARTIELLEMENT LES APPORTS PARTIELLEMENT LIBÉRÉS À LA CONSTITUTION LIBÉRÉS À LA CONSTITUTION

Apports en numéraires libérés par Apports en numéraires libérés par fractionsfractions

Enregistrement comptable : Cas généralEnregistrement comptable : Cas général

5 phases:5 phases:

1.1. Promesse d'apport (souscription du Promesse d'apport (souscription du capital )capital )

2.2. Libération en partie du capital Libération en partie du capital

3.3. Paiement des frais de constitution :Paiement des frais de constitution :

4.4. Appel de la fraction non appelée à la Appel de la fraction non appelée à la constitution :constitution :

5.5. Libération de la fraction appelée:Libération de la fraction appelée:

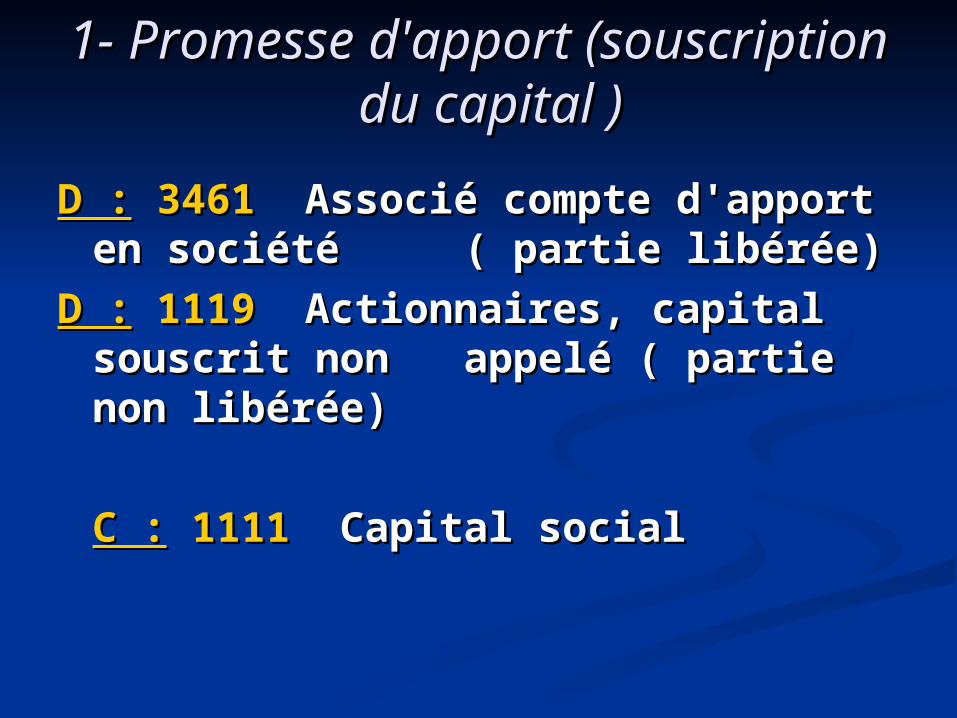

1- Promesse d'apport 1- Promesse d'apport (souscription du capital )(souscription du capital )

D :D : 3461 3461 Associé compte d'apport Associé compte d'apport en société ( partie libérée) en société ( partie libérée)

D :D : 1119 1119 Actionnaires, capital Actionnaires, capital souscrit non appelé ( partie non souscrit non appelé ( partie non libérée)libérée)

C :C : 1111 1111 Capital Capital socialsocial

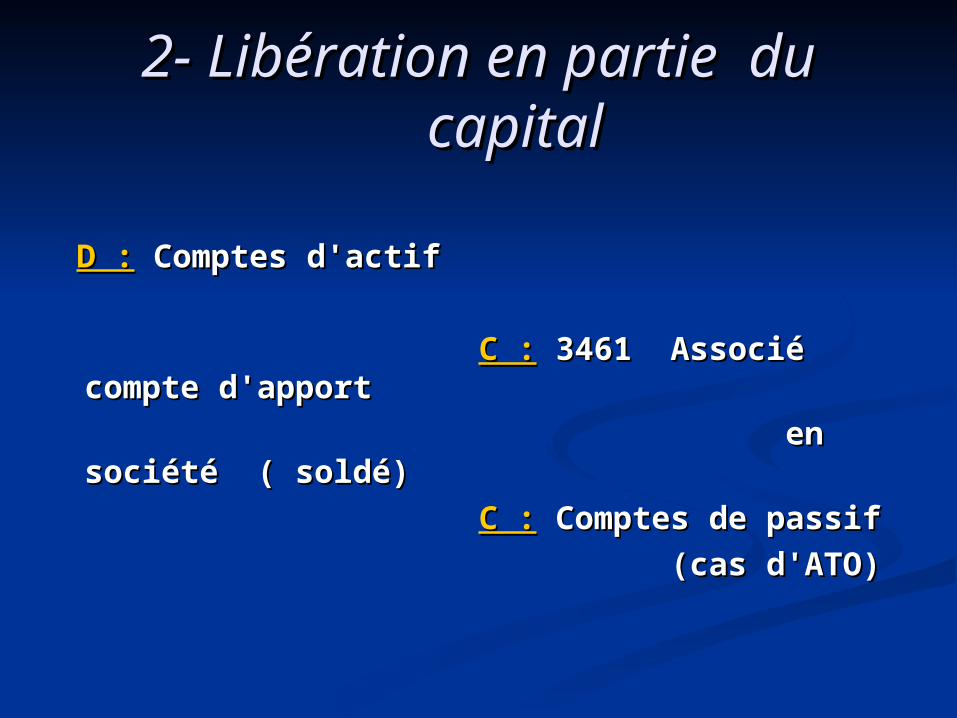

2- Libération en partie du 2- Libération en partie du capital capital

D :D : Comptes d'actif Comptes d'actif

C :C : 3461 Associé compte 3461 Associé compte d'apport d'apport

en société en société ( soldé) ( soldé)

C :C : Comptes de passif Comptes de passif

(cas d'ATO)(cas d'ATO)

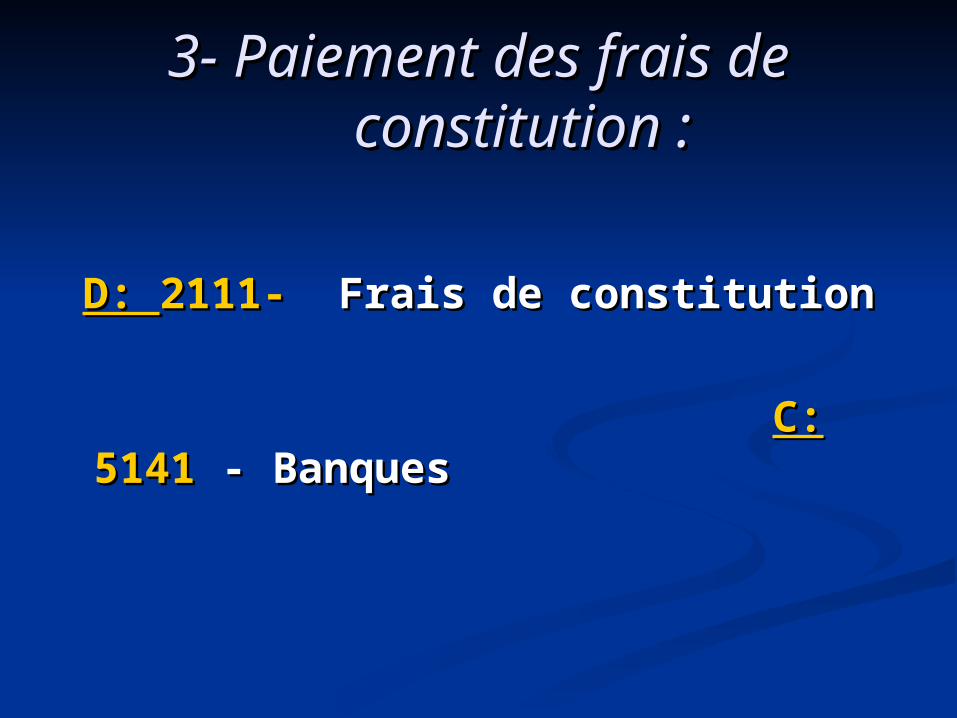

3- Paiement des frais de 3- Paiement des frais de constitution :constitution :

D: D: 2111-2111- Frais de constitution Frais de constitution

C:C: 5141 5141 - - BanquesBanques

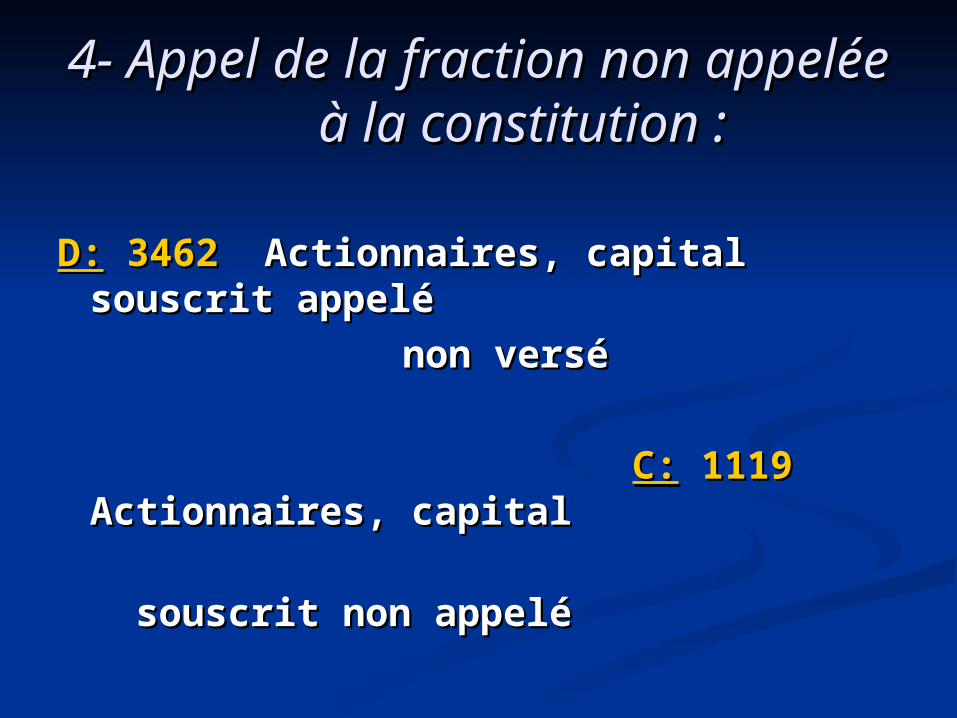

4- Appel de la fraction non 4- Appel de la fraction non appelée à la constitution :appelée à la constitution :

D:D: 3462 3462 Actionnaires, capital Actionnaires, capital souscrit appelé souscrit appelé

non versé non versé

C:C: 1119 1119 Actionnaires, Actionnaires, capital capital

souscrit non souscrit non appeléappelé

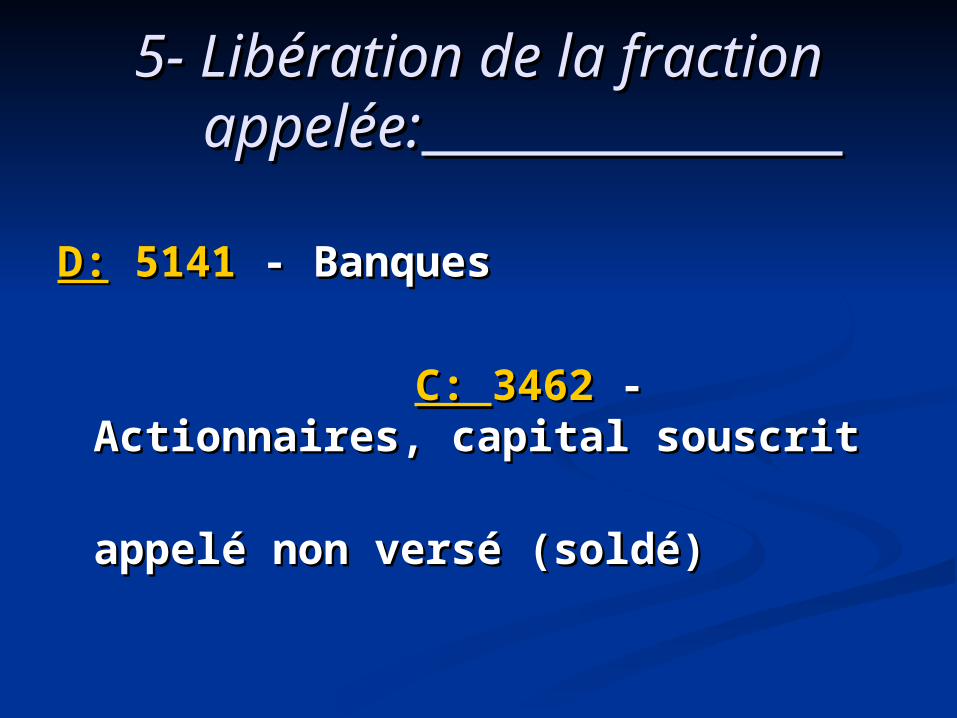

5- Libération de la fraction 5- Libération de la fraction appelée:appelée:

D:D: 5141 5141 - Banques - Banques

C: C: 34623462 - Actionnaires, - Actionnaires, capital souscrit capital souscrit

appelé non versé appelé non versé (soldé)(soldé)

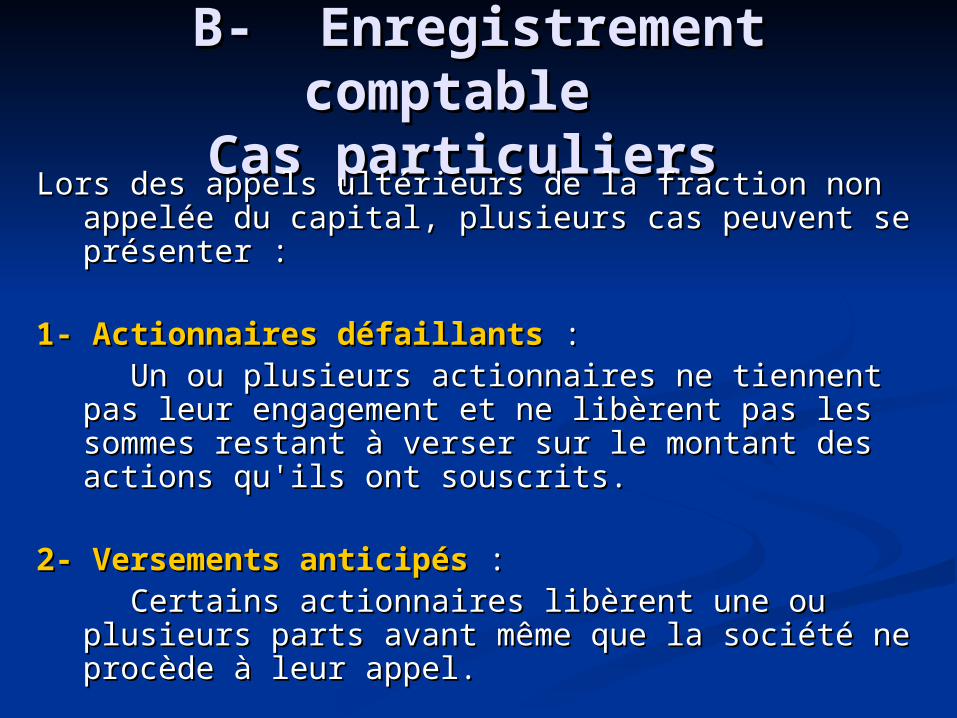

B- Enregistrement B- Enregistrement comptable comptable

Cas particuliers Cas particuliers Lors des appels ultérieurs de la fraction non appelée Lors des appels ultérieurs de la fraction non appelée

du capital, plusieurs cas peuvent se présenter :du capital, plusieurs cas peuvent se présenter :

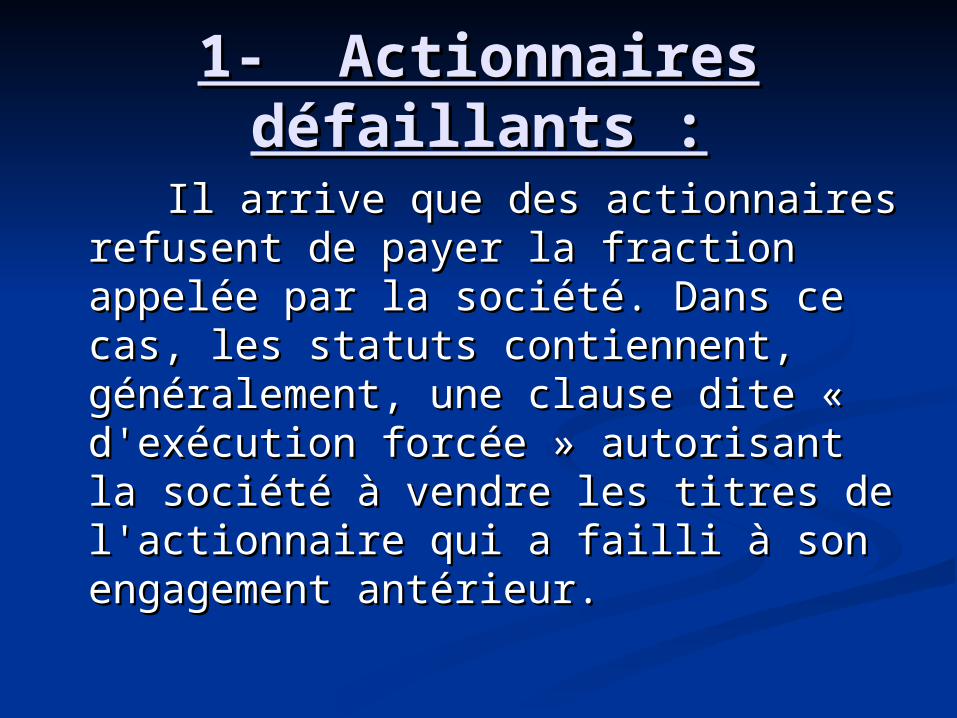

1- Actionnaires défaillants1- Actionnaires défaillants : : Un ou plusieurs actionnaires ne tiennent pas leur Un ou plusieurs actionnaires ne tiennent pas leur

engagement et ne libèrent pas les sommes engagement et ne libèrent pas les sommes restant à verser sur le montant des actions qu'ils restant à verser sur le montant des actions qu'ils ont souscrits.ont souscrits.

2- Versements anticipés2- Versements anticipés : : Certains actionnaires libèrent une ou plusieurs Certains actionnaires libèrent une ou plusieurs

parts avant même que la société ne procède à parts avant même que la société ne procède à leur appel. leur appel.

1- Actionnaires 1- Actionnaires défaillants :défaillants :

Il arrive que des actionnaires Il arrive que des actionnaires refusent de payer la fraction refusent de payer la fraction appelée par la société. Dans ce cas, appelée par la société. Dans ce cas, les statuts contiennent, les statuts contiennent, généralement, une clause dite « généralement, une clause dite « d'exécution forcée » autorisant la d'exécution forcée » autorisant la société à vendre les titres de société à vendre les titres de l'actionnaire qui a failli à son l'actionnaire qui a failli à son engagement antérieur. engagement antérieur.

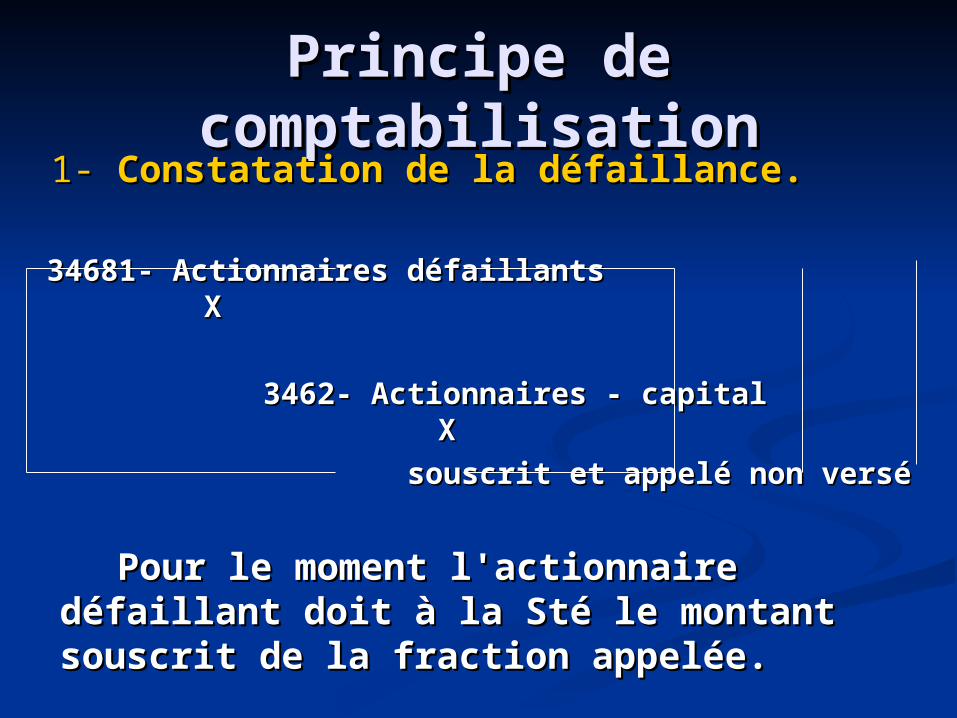

Principe de Principe de comptabilisationcomptabilisation

1- 1- Constatation de la défaillance.Constatation de la défaillance.

34681‑ Actionnaires défaillants34681‑ Actionnaires défaillants XX

3462‑ Actionnaires ‑ capital3462‑ Actionnaires ‑ capital X X

souscrit et appelé non versésouscrit et appelé non versé

Pour le moment l'actionnaire Pour le moment l'actionnaire défaillant doit à la Sté le montant défaillant doit à la Sté le montant souscrit de la fraction appelée.souscrit de la fraction appelée.

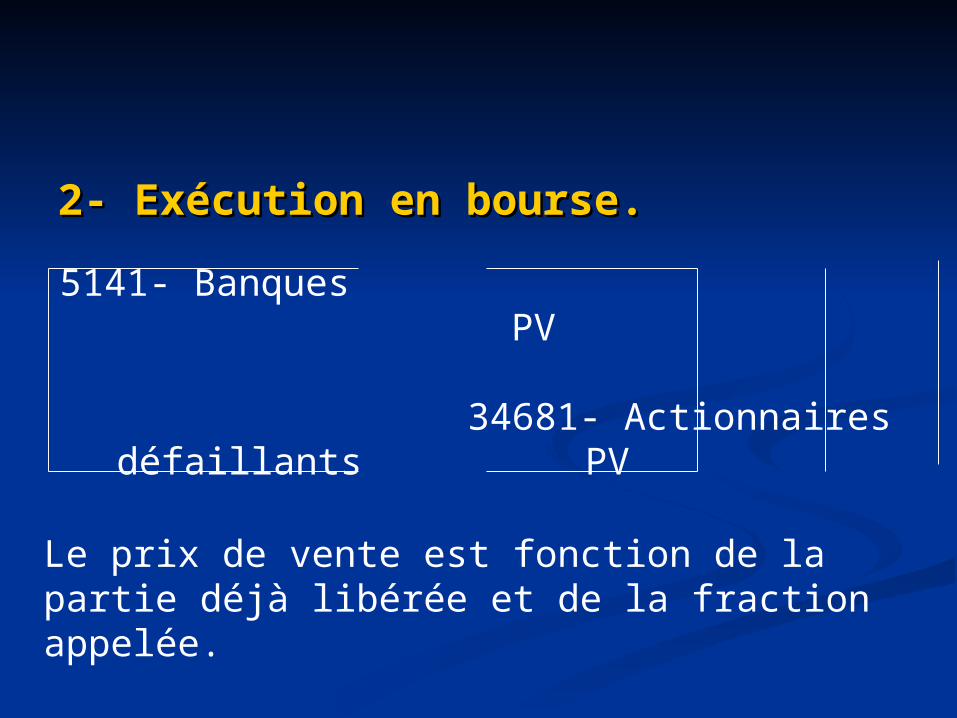

2- Exécution en bourse.2- Exécution en bourse.

5141‑ Banques PV

34681‑ Actionnaires défaillants PV

Le prix de vente est fonction de la partie déjà libérée et de la fraction appelée.

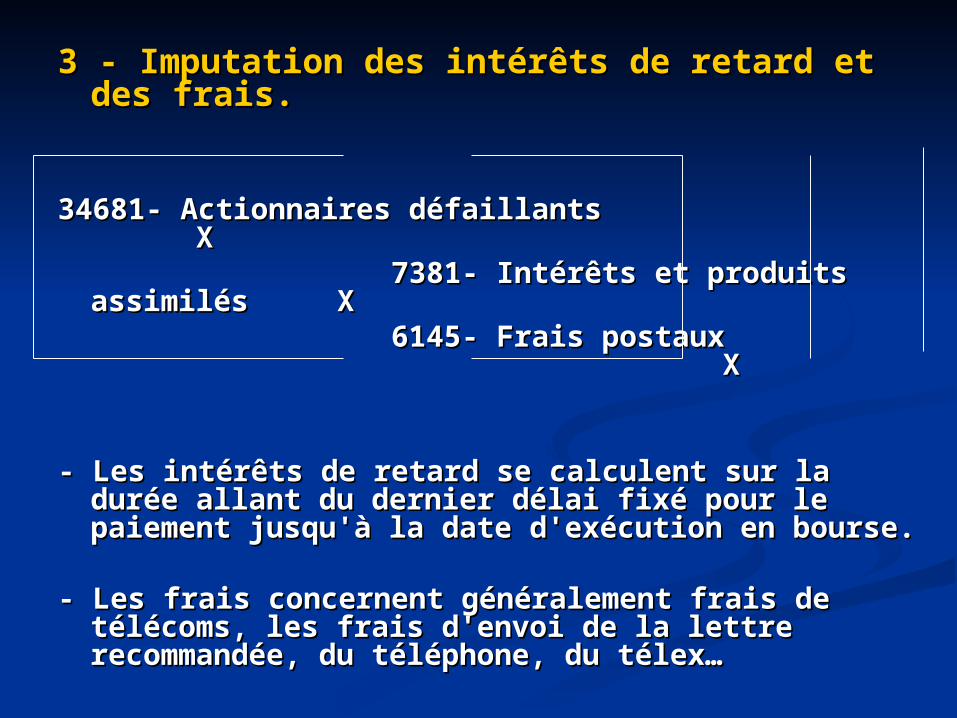

3 - Imputation des intérêts de retard et des 3 - Imputation des intérêts de retard et des frais.frais.

34681‑ Actionnaires défaillants34681‑ Actionnaires défaillants X X

7381‑ Intérêts et produits assimilés 7381‑ Intérêts et produits assimilés X X

6145‑ Frais postaux 6145‑ Frais postaux X X

‑ ‑ Les intérêts de retard se calculent sur la durée Les intérêts de retard se calculent sur la durée allant du dernier délai fixé pour le paiement allant du dernier délai fixé pour le paiement jusqu'à la date d'exécution en bourse.jusqu'à la date d'exécution en bourse.

‑ ‑ Les frais concernent généralement frais de Les frais concernent généralement frais de télécoms, les frais d'envoi de la lettre télécoms, les frais d'envoi de la lettre recommandée, du téléphone, du télex…recommandée, du téléphone, du télex…

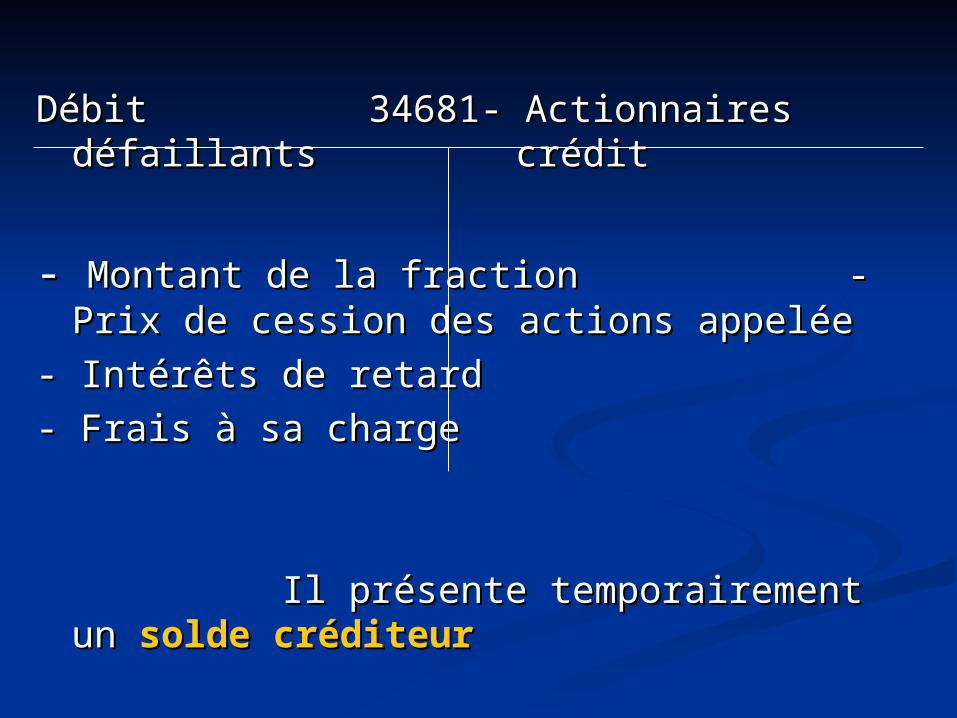

DébitDébit 34681‑ Actionnaires défaillants 34681‑ Actionnaires défaillants crédit crédit

‑ ‑ Montant de la fraction Montant de la fraction ‑ Prix de ‑ Prix de cession des actions appeléecession des actions appelée

‑ ‑ Intérêts de retardIntérêts de retard

‑ ‑ Frais à sa chargeFrais à sa charge

Il présente temporairement un Il présente temporairement un solde solde créditeurcréditeur

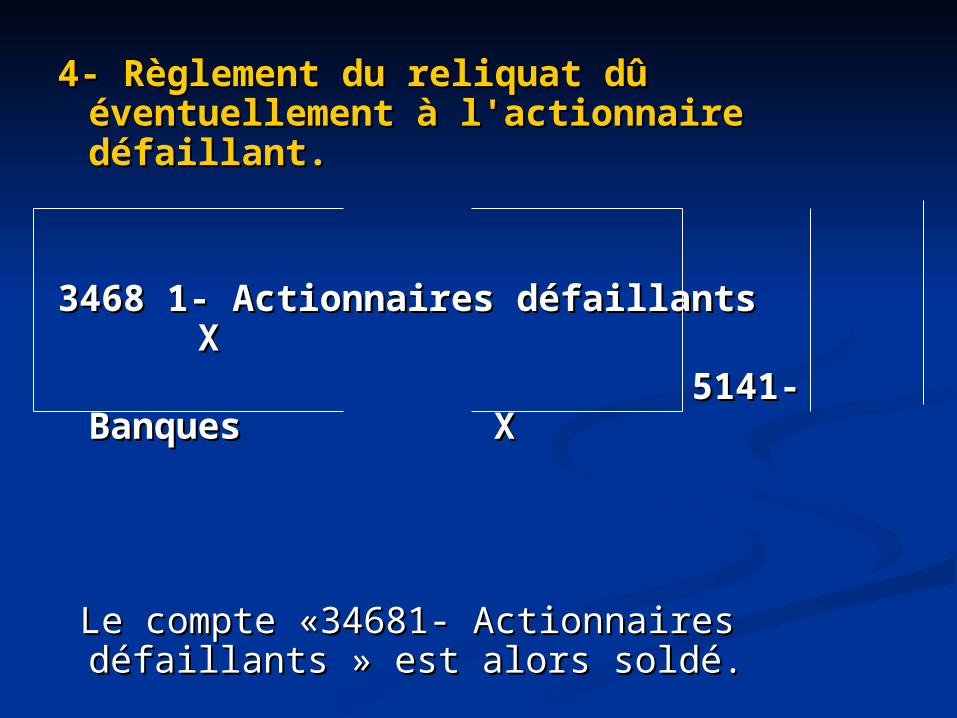

4- Règlement du reliquat dû 4- Règlement du reliquat dû éventuellement à l'actionnaire éventuellement à l'actionnaire défaillant.défaillant.

3468 1‑ Actionnaires défaillants3468 1‑ Actionnaires défaillants XX

5141‑ Banques5141‑ Banques X X

Le compte «34681‑ Actionnaires défaillants Le compte «34681‑ Actionnaires défaillants » est alors soldé.» est alors soldé.

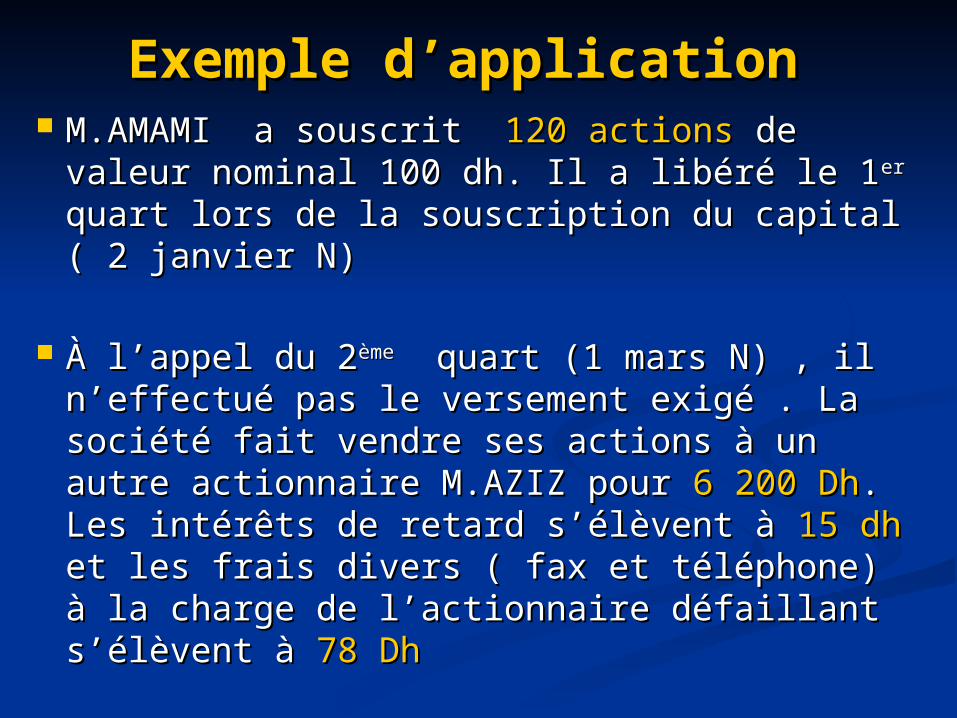

Exemple d’applicationExemple d’application M.AMAMI a souscrit M.AMAMI a souscrit 120 actions120 actions de valeur de valeur

nominal 100 dh. Il a libéré le 1nominal 100 dh. Il a libéré le 1erer quart lors quart lors de la souscription du capital ( 2 janvier N)de la souscription du capital ( 2 janvier N)

À l’appel du 2À l’appel du 2èmeème quart (1 mars N) , il quart (1 mars N) , il n’effectué pas le versement exigé . La n’effectué pas le versement exigé . La société fait vendre ses actions à un autre société fait vendre ses actions à un autre actionnaire M.AZIZ pour actionnaire M.AZIZ pour 6 200 Dh6 200 Dh. Les . Les intérêts de retard s’élèvent à intérêts de retard s’élèvent à 15 dh15 dh et les et les frais divers ( fax et téléphone) à la charge frais divers ( fax et téléphone) à la charge de l’actionnaire défaillant s’élèvent à de l’actionnaire défaillant s’élèvent à 78 Dh78 Dh

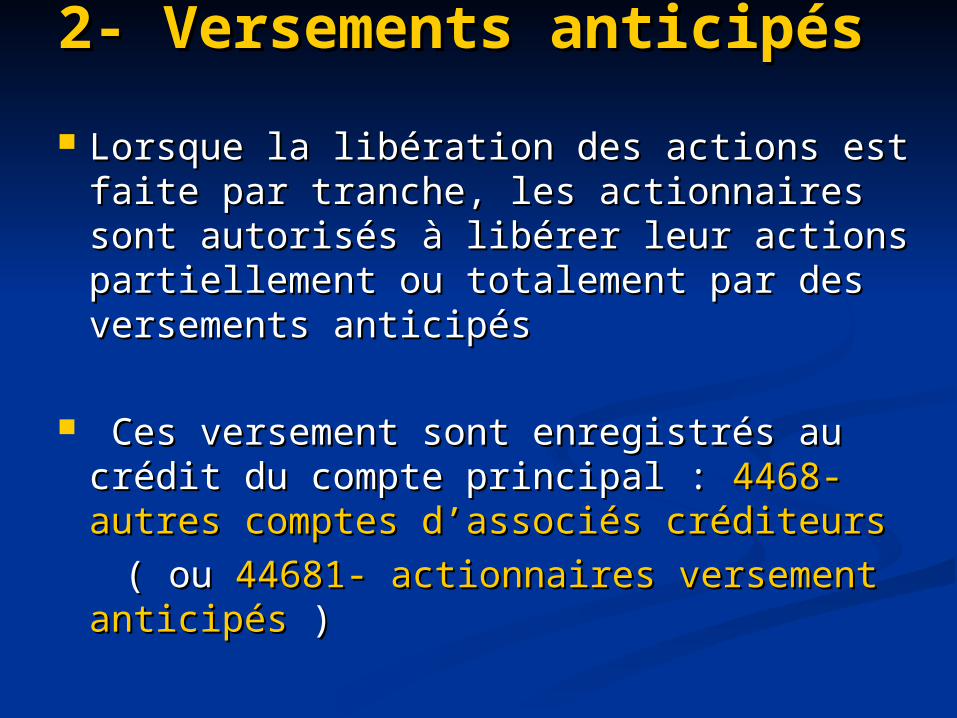

2- Versements anticipés2- Versements anticipés Lorsque la libération des actions est Lorsque la libération des actions est

faite par tranche, les actionnaires sont faite par tranche, les actionnaires sont autorisés à libérer leur actions autorisés à libérer leur actions partiellement ou totalement par des partiellement ou totalement par des versements anticipésversements anticipés

Ces versement sont enregistrés au Ces versement sont enregistrés au crédit du compte principal : crédit du compte principal : 4468- autres 4468- autres comptes d’associés créditeurscomptes d’associés créditeurs

( ou ( ou 44681- actionnaires versement 44681- actionnaires versement anticipésanticipés ) )