Embed Size (px)

Citation preview

Conférence Sup de Ré 2013

Assureurs & Réassureurs de Personnes :

Nous n’assurons que l’Homme et c’est déjà beaucoup !

Mardi 1er octobre 2012

Auditorium de la F.F.S.A.

2

Déroulé de la soirée

Présentation et accueil Sup de Ré

(Thierry CHAUDON)

Conférence-débat

(Agnès CANARELLI, Nathan AZERRAF, David DUBOIS et Franck

PINETTE)

Cocktail

3

Présentation

Sup de Ré & ISR

Sup de Ré, association des Anciens de l’ISR

Des professionnels dans les secteurs de l’assurance et de la réassurance

Site Internet, annuaire, réseaux de recrutement, ateliers techniques

L’ISR, diplôme niveau 2 de « Souscripteur en réassurance »

Ifpass

Formation de 400 h Assurance

Réassurance

Outils analytiques

Enseignants de l’Ifpass + Professionnels du secteur

4

Merci à nos membres bienfaiteurs…

Who’s next?...

Conférence Sup de Ré 2013

Assureurs & Réassureurs de Personnes :

Nous n’assurons que l’Homme et c’est déjà beaucoup !

Mardi 1er octobre 2013

Auditorium de la F.F.S.A.

6

Conférence Sup de Ré 2013

ORATEURS

Agnès CANARELLI

Responsable Technique

Direction des Assurances de Personne

FFSA

7

Conférence Sup de Ré 2013

ORATEURS

Nathan AZERRAF

Médecin Conseil

Groupama Gan VIE

Partner RE

8

Conférence Sup de Ré 2013

ORATEURS

David DUBOIS

Directeur du Développement

RGA International – Reinsurance Company LTD

9

Conférence Sup de Ré 2013

ORATEURS

Franck PINETTE

CEO European Life Business

GUY CARPENTER & CO

10

Conférence Sup de Ré 2013

PLAN

La Réassurance Vie : Données chiffrées

Franck PINETTE – Guy CARPENTER

Réassurance traditionnelle & Chaîne de

valeur

David DUBOIS - RGA International

La sélection médicale

Nathan AZERRAF - Groupama Gan Vie – Partner Re

Les Réassureurs dans les sujets de place

Agnès CANARELLI - FFSA

La réassurance Vie

Franck PINETTE

GUY CARPENTER

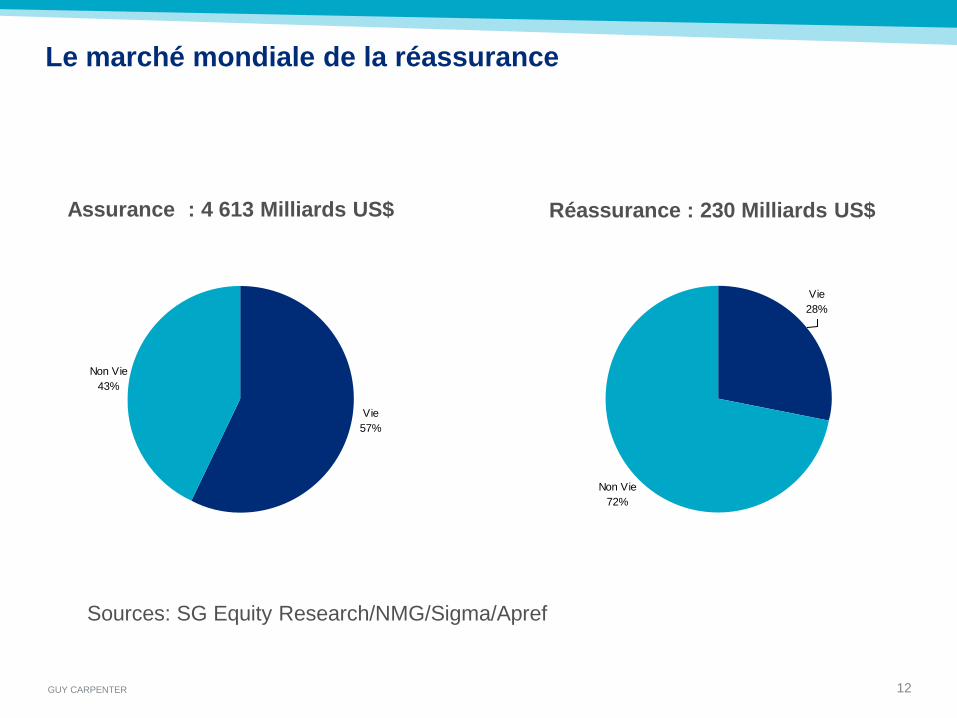

Assurance : 4 613 Milliards US$

Réassurance : 230 Milliards US$

Sources: SG Equity Research/NMG/Sigma/Apref

Vie

57%

Non Vie

43%

Vie

28%

Non Vie

72%

Le marché mondiale de la réassurance

12

GUY CARPENTER

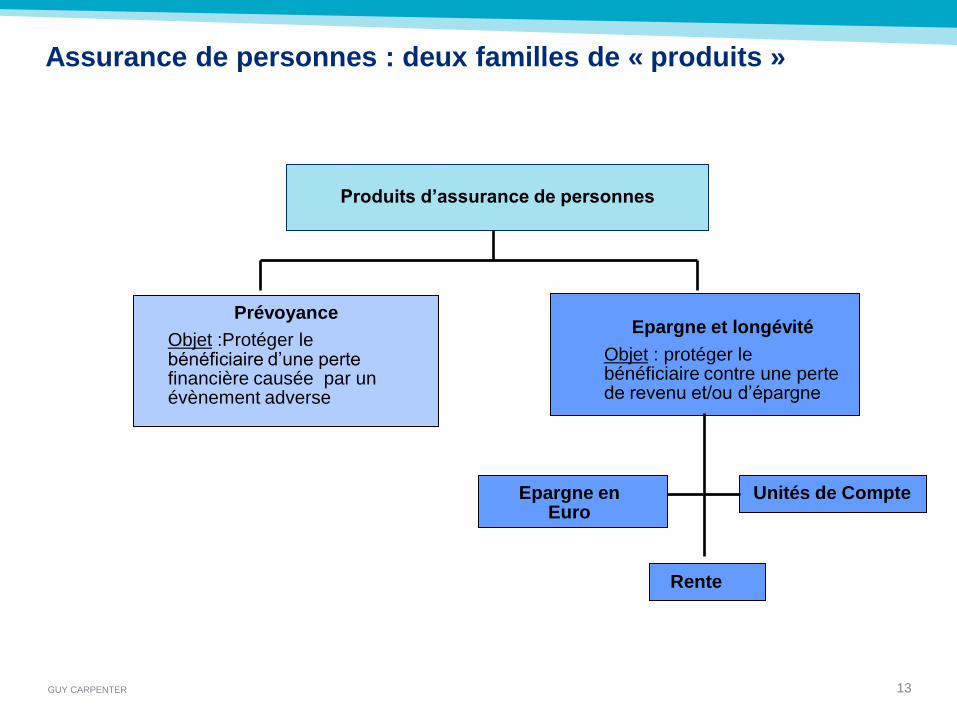

Prévoyance

Objet :Protéger le bénéficiaire d’une perte financière causée par un évènement adverse

Epargne en Euro

Unités de Compte

Rente

Produits d’assurance de personnes

Epargne et longévité

Objet : protéger le bénéficiaire contre une perte de revenu et/ou d’épargne

Assurance de personnes : deux familles de « produits »

13

GUY CARPENTER

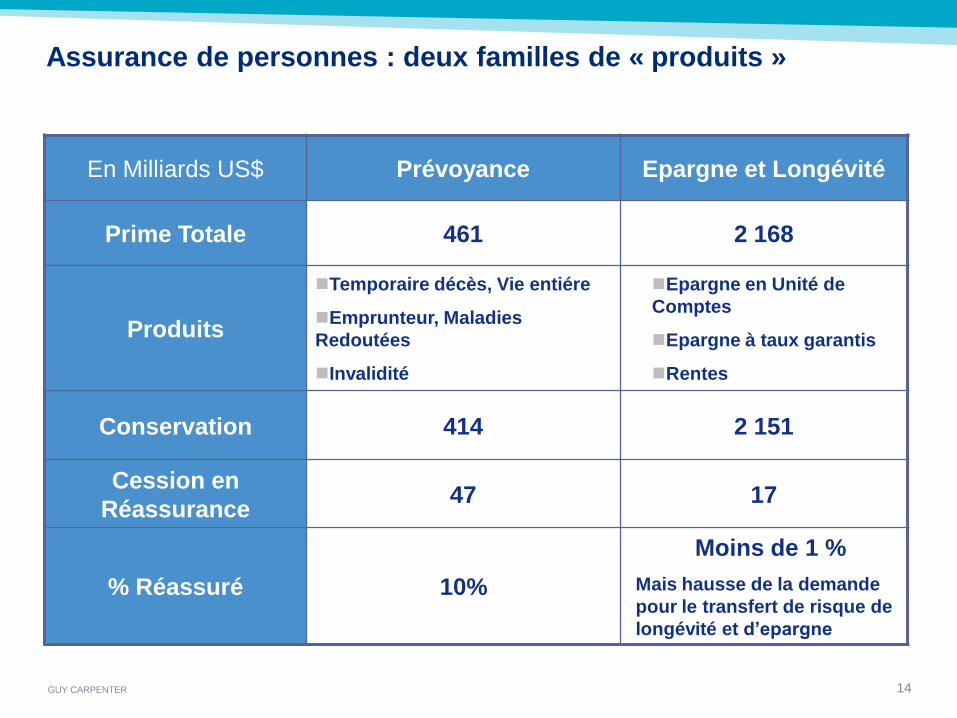

En Milliards US$ Prévoyance Epargne et Longévité

Prime Totale 461 2 168

Produits

Temporaire décès, Vie entiére

Emprunteur, Maladies

Redoutées

Invalidité

Epargne en Unité de

Comptes

Epargne à taux garantis

Rentes

Conservation 414 2 151

Cession en

Réassurance 47 17

% Réassuré 10%

Moins de 1 %

Mais hausse de la demande

pour le transfert de risque de

longévité et d’epargne

Assurance de personnes : deux familles de « produits »

14

GUY CARPENTER

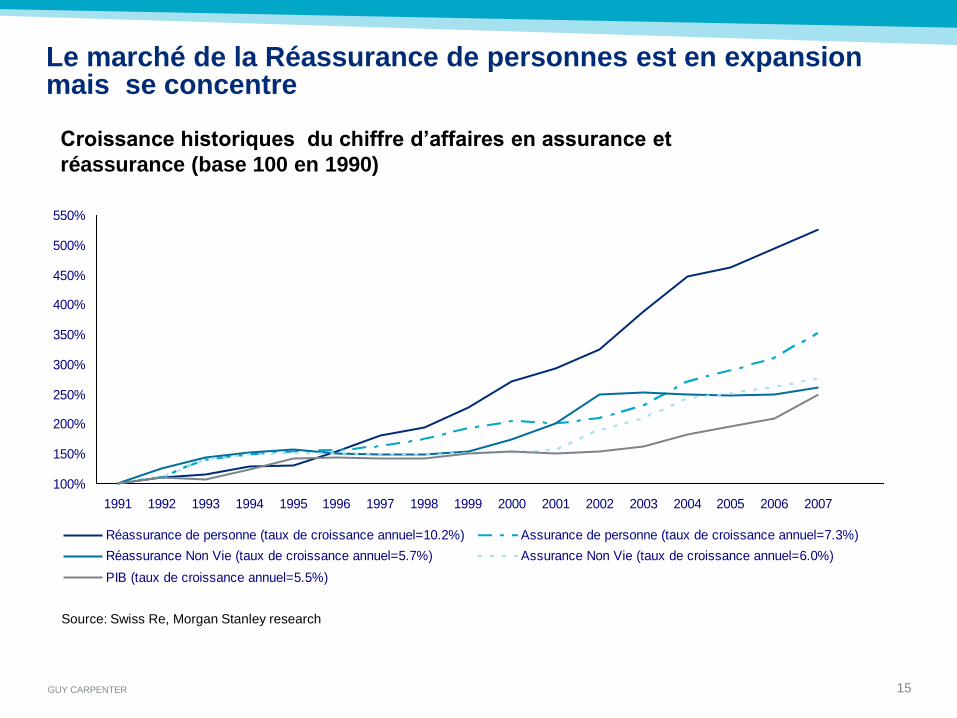

Source: Swiss Re, Morgan Stanley research

Croissance historiques du chiffre d’affaires en assurance et

réassurance (base 100 en 1990)

100%

150%

200%

250%

300%

350%

400%

450%

500%

550%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Réassurance de personne (taux de croissance annuel=10.2%) Assurance de personne (taux de croissance annuel=7.3%)

Réassurance Non Vie (taux de croissance annuel=5.7%) Assurance Non Vie (taux de croissance annuel=6.0%)

PIB (taux de croissance annuel=5.5%)

Le marché de la Réassurance de personnes est en expansion mais se concentre

15

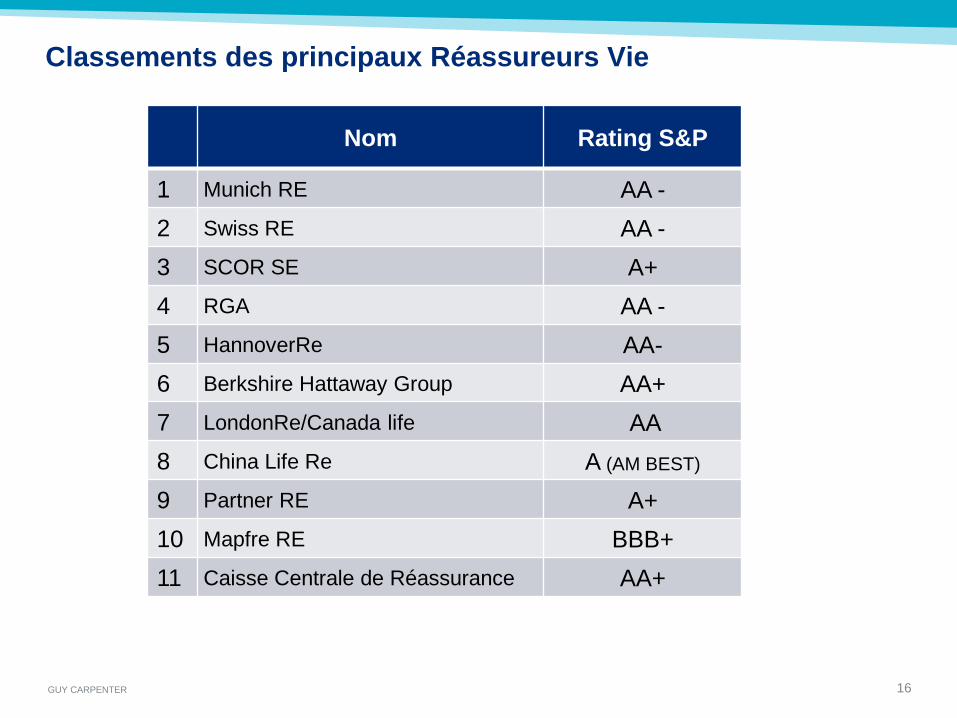

GUY CARPENTER

Nom Rating S&P

1 Munich RE AA -

2 Swiss RE AA -

3 SCOR SE A+

4 RGA AA -

5 HannoverRe AA-

6 Berkshire Hattaway Group AA+

7 LondonRe/Canada life AA

8 China Life Re A (AM BEST)

9 Partner RE A+

10 Mapfre RE BBB+

11 Caisse Centrale de Réassurance AA+

Classements des principaux Réassureurs Vie

16

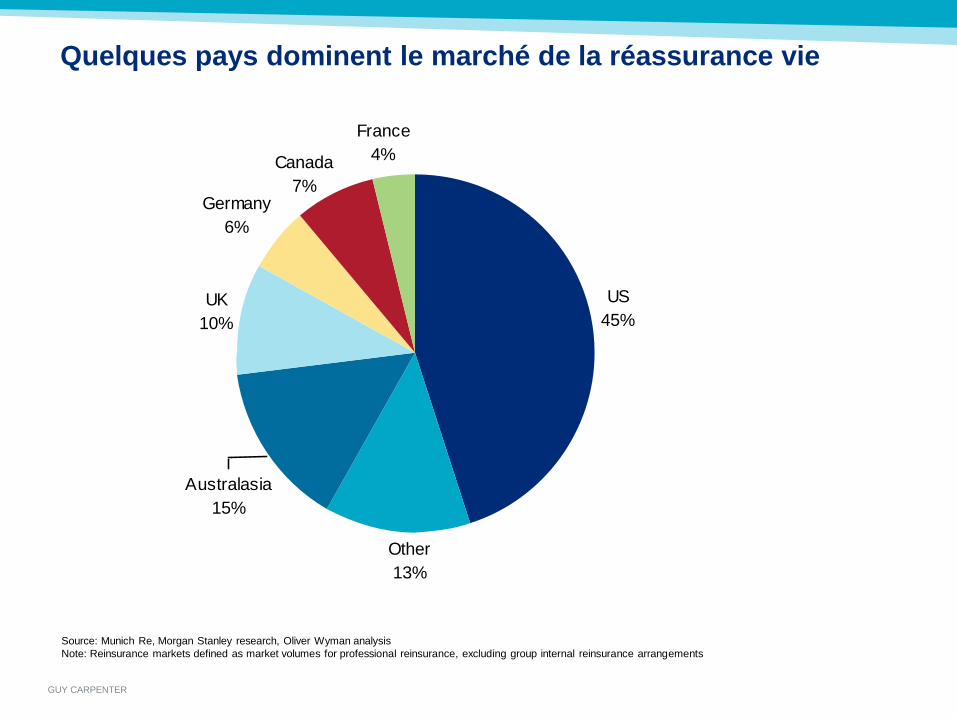

GUY CARPENTER

Quelques pays dominent le marché de la réassurance vie

Source: Munich Re, Morgan Stanley research, Oliver Wyman analysis

Note: Reinsurance markets defined as market volumes for professional reinsurance, excluding group internal reinsurance arrangements

UK

10%

Germany

6%

France

4%

US

45%

Other

13%

Canada

7%

Australasia

15%

Fournisseur ou partenaire ?

La réassurance Vie traditionnelle

David DUBOIS

Directeur du Développement

Actuaire Expert ERM, CERA, MBA

RGA FRANCE

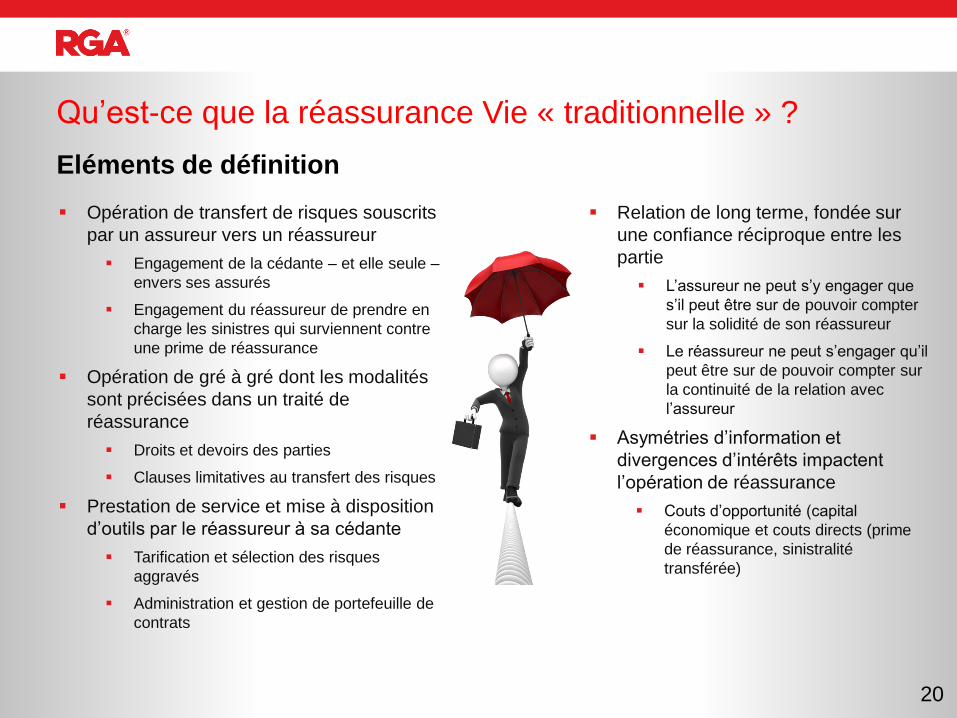

Qu’est-ce que la réassurance Vie « traditionnelle » ?

Opération de transfert de risques souscrits

par un assureur vers un réassureur

Engagement de la cédante – et elle seule –

envers ses assurés

Engagement du réassureur de prendre en

charge les sinistres qui surviennent contre

une prime de réassurance

Opération de gré à gré dont les modalités

sont précisées dans un traité de

réassurance

Droits et devoirs des parties

Clauses limitatives au transfert des risques

Prestation de service et mise à disposition

d’outils par le réassureur à sa cédante

Tarification et sélection des risques

aggravés

Administration et gestion de portefeuille de

contrats

Relation de long terme, fondée sur

une confiance réciproque entre les

partie

L’assureur ne peut s’y engager que

s’il peut être sur de pouvoir compter

sur la solidité de son réassureur

Le réassureur ne peut s’engager qu’il

peut être sur de pouvoir compter sur

la continuité de la relation avec

l’assureur

Asymétries d’information et

divergences d’intérêts impactent

l’opération de réassurance

Couts d’opportunité (capital

économique et couts directs (prime

de réassurance, sinistralité

transférée)

Eléments de définition

20

21

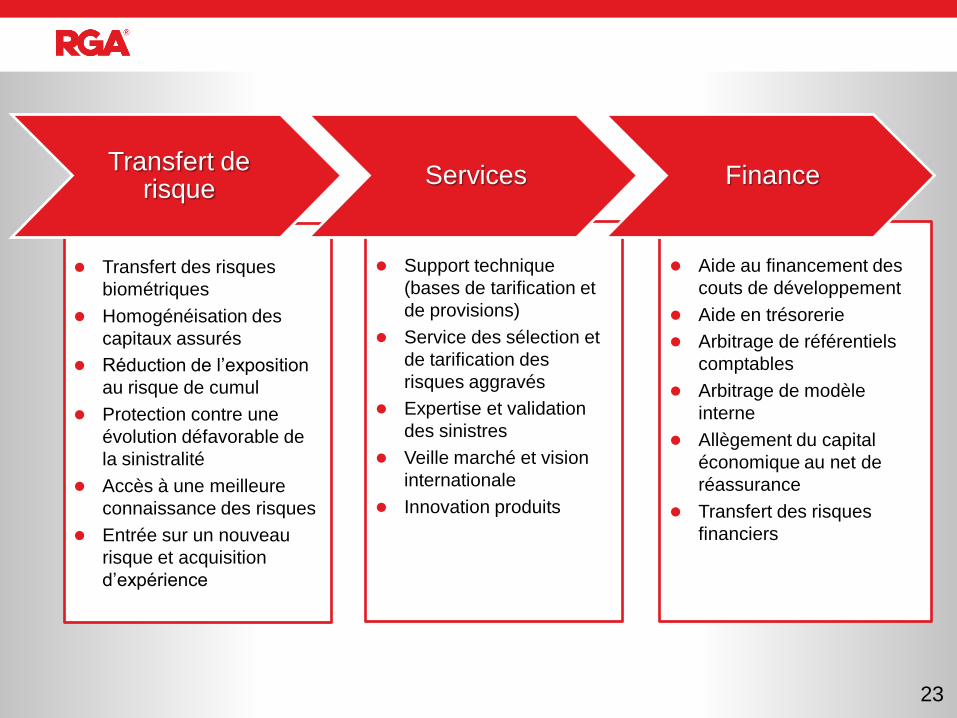

Quels sont les services rendus par

le réassureur Vie ?

risk

management

sinistre

sélection

distribution

capital

économique

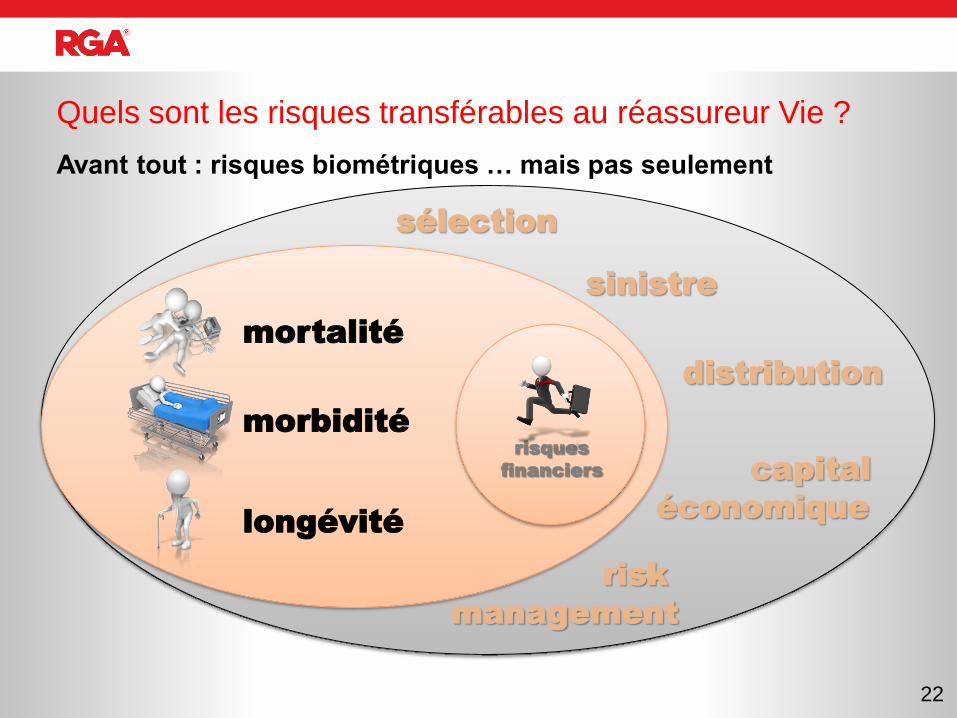

Quels sont les risques transférables au réassureur Vie ?

Avant tout : risques biométriques … mais pas seulement

22

mortalité

longévité

morbidité

risques

financiers

Aide au financement des

couts de développement

Aide en trésorerie

Arbitrage de référentiels

comptables

Arbitrage de modèle

interne

Allègement du capital

économique au net de

réassurance

Transfert des risques

financiers

Support technique

(bases de tarification et

de provisions)

Service des sélection et

de tarification des

risques aggravés

Expertise et validation

des sinistres

Veille marché et vision

internationale

Innovation produits

Transfert des risques

biométriques

Homogénéisation des

capitaux assurés

Réduction de l’exposition

au risque de cumul

Protection contre une

évolution défavorable de

la sinistralité

Accès à une meilleure

connaissance des risques

Entrée sur un nouveau

risque et acquisition

d’expérience

23

Transfert de risque

Services Finance

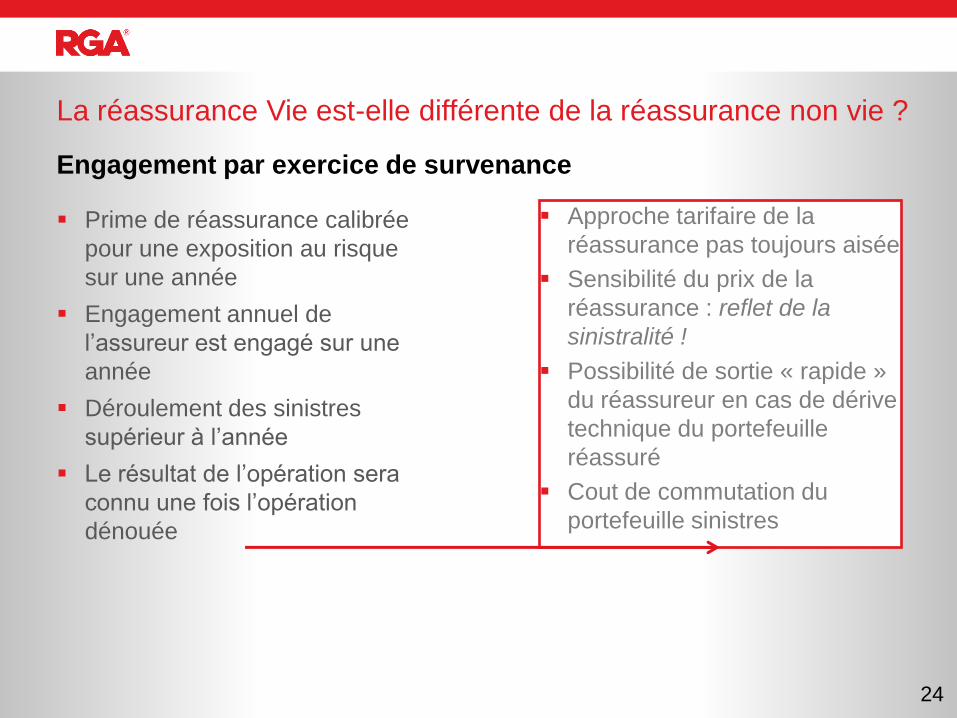

La réassurance Vie est-elle différente de la réassurance non vie ?

Prime de réassurance calibrée

pour une exposition au risque

sur une année

Engagement annuel de

l’assureur est engagé sur une

année

Déroulement des sinistres

supérieur à l’année

Le résultat de l’opération sera

connu une fois l’opération

dénouée

24

Approche tarifaire de la

réassurance pas toujours aisée

Sensibilité du prix de la

réassurance : reflet de la

sinistralité !

Possibilité de sortie « rapide »

du réassureur en cas de dérive

technique du portefeuille

réassuré

Cout de commutation du

portefeuille sinistres

Engagement par exercice de survenance

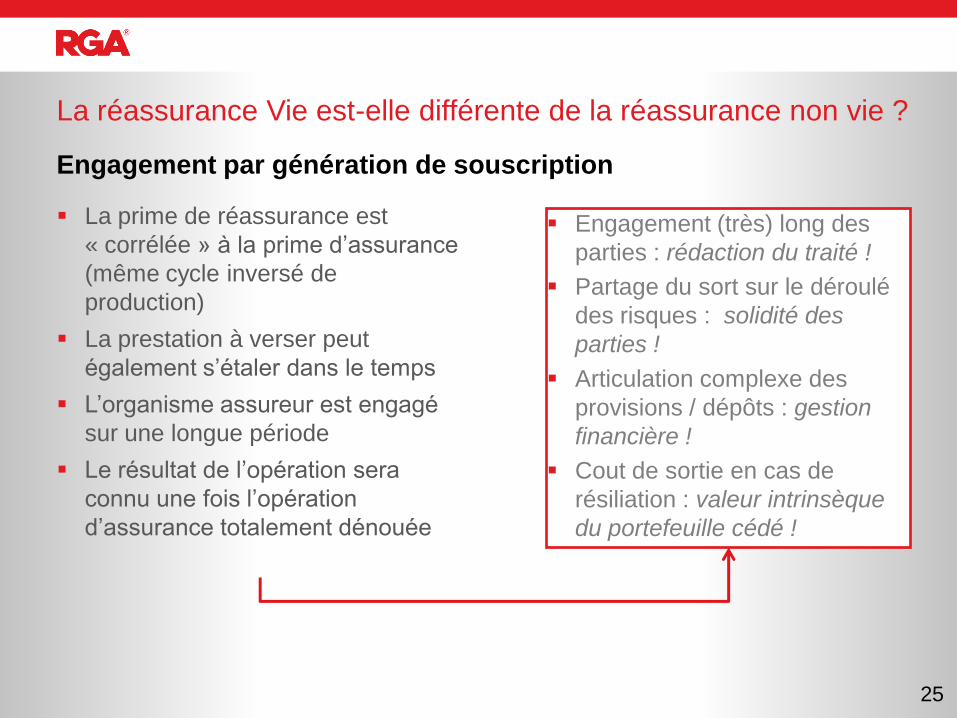

La prime de réassurance est

« corrélée » à la prime d’assurance

(même cycle inversé de

production)

La prestation à verser peut

également s’étaler dans le temps

L’organisme assureur est engagé

sur une longue période

Le résultat de l’opération sera

connu une fois l’opération

d’assurance totalement dénouée

25

Engagement (très) long des

parties : rédaction du traité !

Partage du sort sur le déroulé

des risques : solidité des

parties !

Articulation complexe des

provisions / dépôts : gestion

financière !

Cout de sortie en cas de

résiliation : valeur intrinsèque

du portefeuille cédé !

La réassurance Vie est-elle différente de la réassurance non vie ?

Engagement par génération de souscription

26

La réassurance Vie créé-t-elle de la

valeur pour les cédantes ?

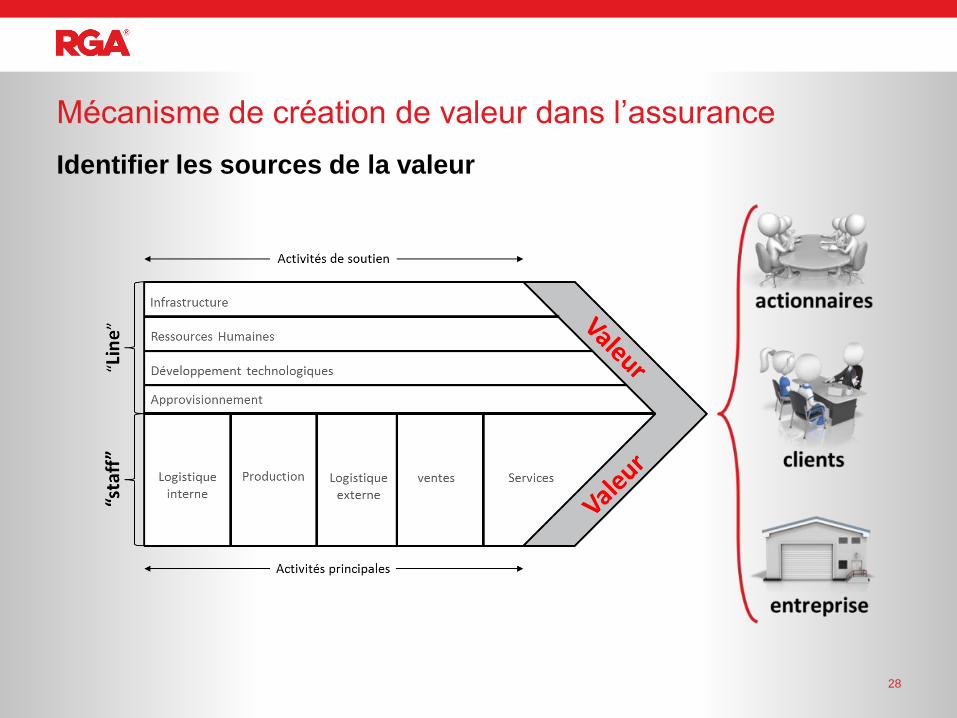

Une entreprise est un ensemble de filières ayant pour objectif de maximiser

la valeur : différence entre « prix de vente » et « coût de production »

La chaîne de valeur correspond à une vision fondamentalement interne de la

stratégie

- chaque activité interne de l’entreprise peut contribuer à créer une base de

différenciation créatrice de valeur

2 types de fonctions créatrices de valeur (PORTER – 1986)

- fonctions « line » : unités opérationnelles qui sont les activités prioritaires

(Achats, Production, Logistique, Marketing, Services)

- fonctions « staff » : unités fonctionnelles qui sont les activités de soutien (Direction

Générale, Finance, Ressources Humaines, …)

Mécanisme de création de valeur dans l’assurance

27

Identifier les sources de la valeur

Mécanisme de création de valeur dans l’assurance

28

Identifier les sources de la valeur

Mécanisme de création de valeur dans l’assurance

29

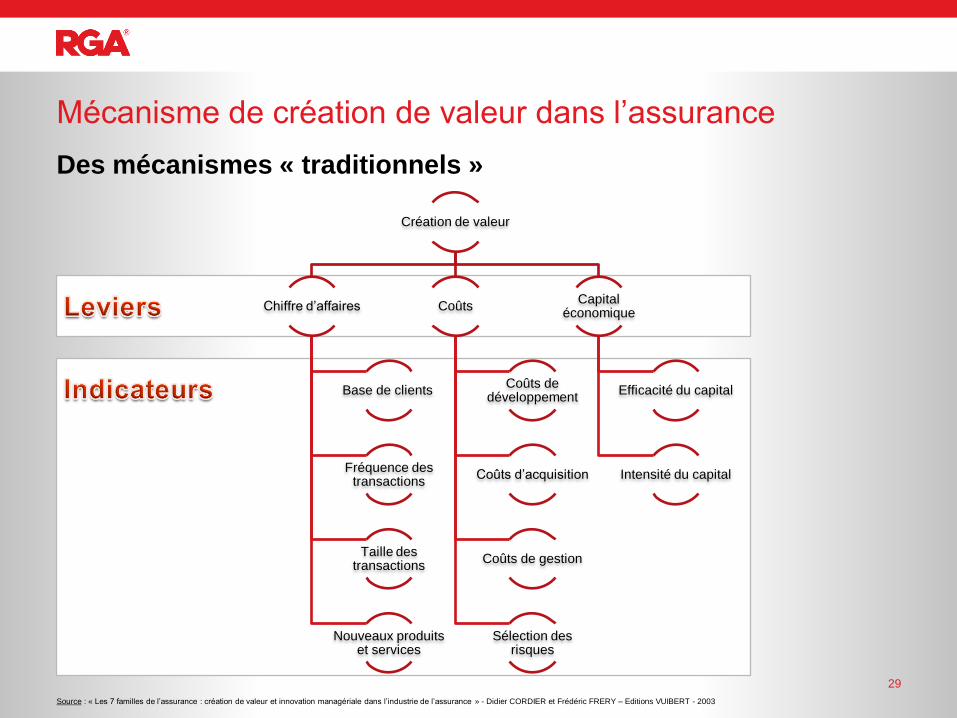

Des mécanismes « traditionnels »

Source : « Les 7 familles de l’assurance : création de valeur et innovation managériale dans l’industrie de l’assurance » - Didier CORDIER et Frédéric FRERY – Editions VUIBERT - 2003

Création de valeur

Chiffre d’affaires

Base de clients

Fréquence des transactions

Taille des transactions

Nouveaux produits et services

Coûts

Coûts de développement

Coûts d’acquisition

Coûts de gestion

Sélection des risques

Capital économique

Efficacité du capital

Intensité du capital

Mécanisme de création de valeur dans l’assurance

30

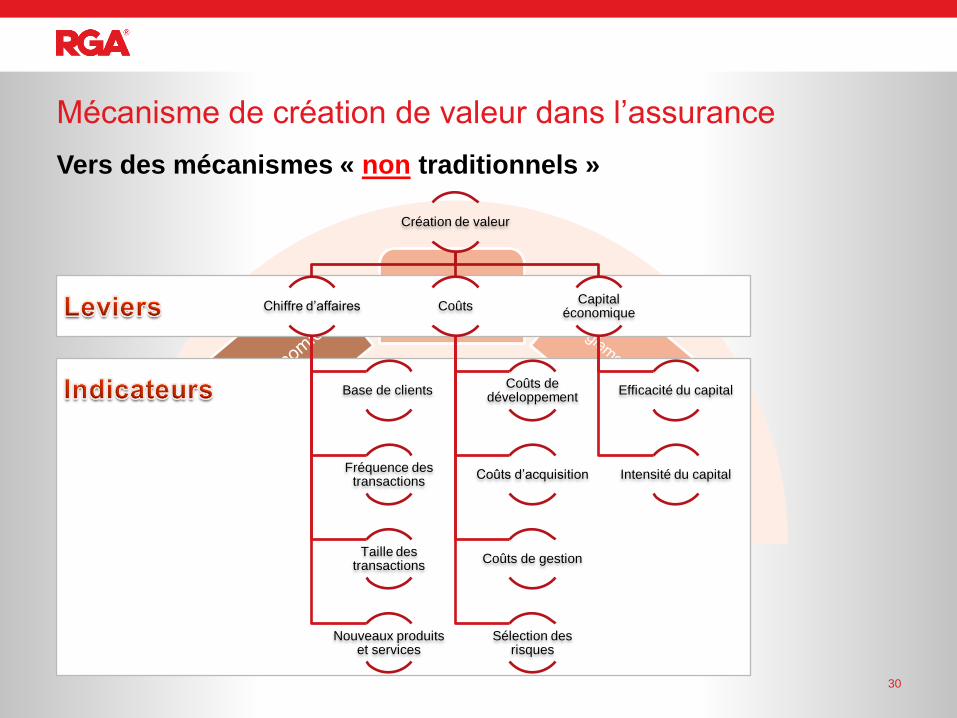

Vers des mécanismes « non traditionnels »

Démograhie

MCEV

Création de valeur

Chiffre d’affaires

Base de clients

Fréquence des transactions

Taille des transactions

Nouveaux produits et services

Coûts

Coûts de développement

Coûts d’acquisition

Coûts de gestion

Sélection des risques

Capital économique

Efficacité du capital

Intensité du capital

Acceptations et Sinistres Vie

La Sélection Médicale

Dr Azerraf

1 Octobre 2013

AP/IARD

• SELECTION MEDICALE

• SPECIFICITES DE l’EXPERTISE

IARD les sinistres = Droit Commun

AP répondent à des garanties contractuelles

La Sélection

• L’anti sélection expose

- à un afflux de mauvais risques

- à un nombre important de sinistres précoces

- à un portefeuille avec un nombre anormalement élevé de mauvais risques rendant la mutualisation techniquement impossible

°augmentation des cotisations

°effet dissuasif sur les bons candidats

La Sélection

• Risque Aggravé

= toute personne qui présente un risque supérieur à celui de la moyenne des personnes du même âge

MOTIFS

médical

sportif

professionnel

transports

résidence

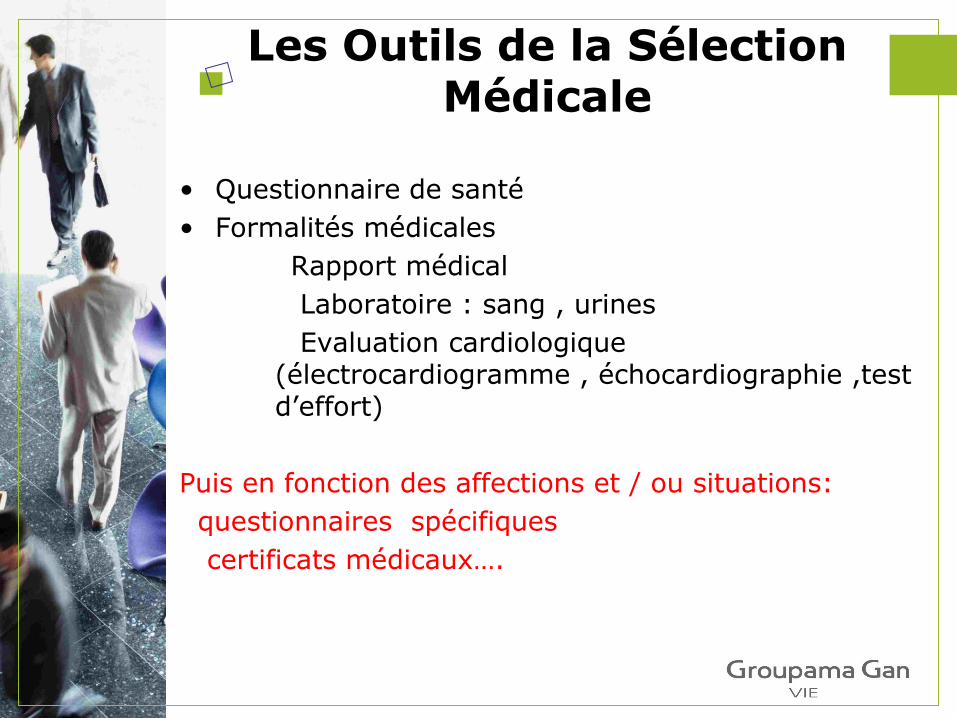

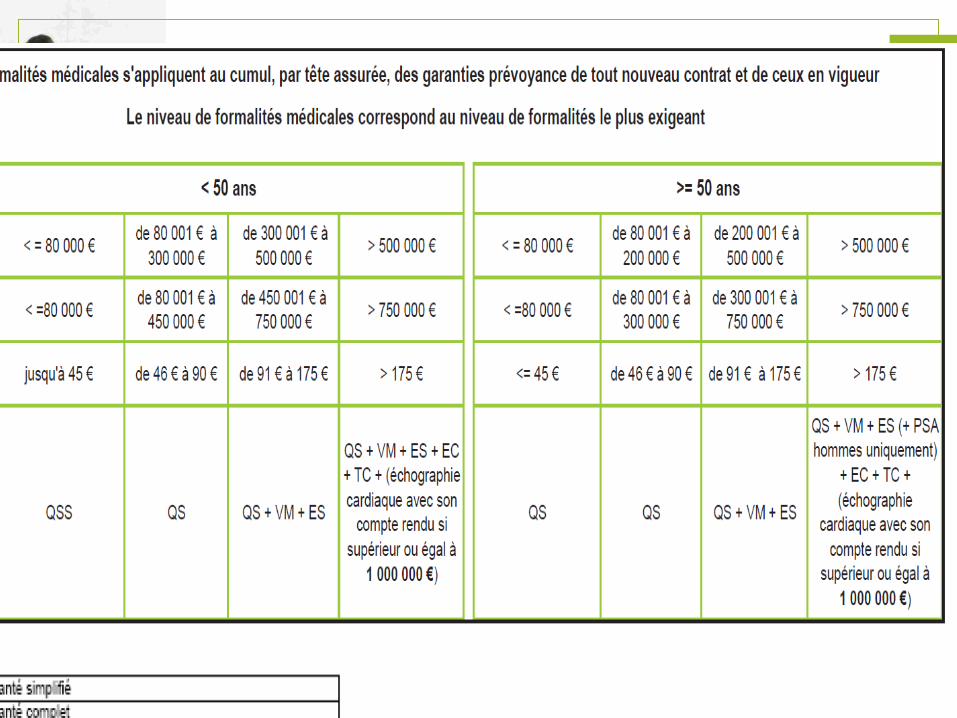

Les Outils de la Sélection Médicale

• Questionnaire de santé

• Formalités médicales

Rapport médical

Laboratoire : sang , urines

Evaluation cardiologique (électrocardiogramme , échocardiographie ,test d’effort)

Puis en fonction des affections et / ou situations:

questionnaires spécifiques

certificats médicaux….

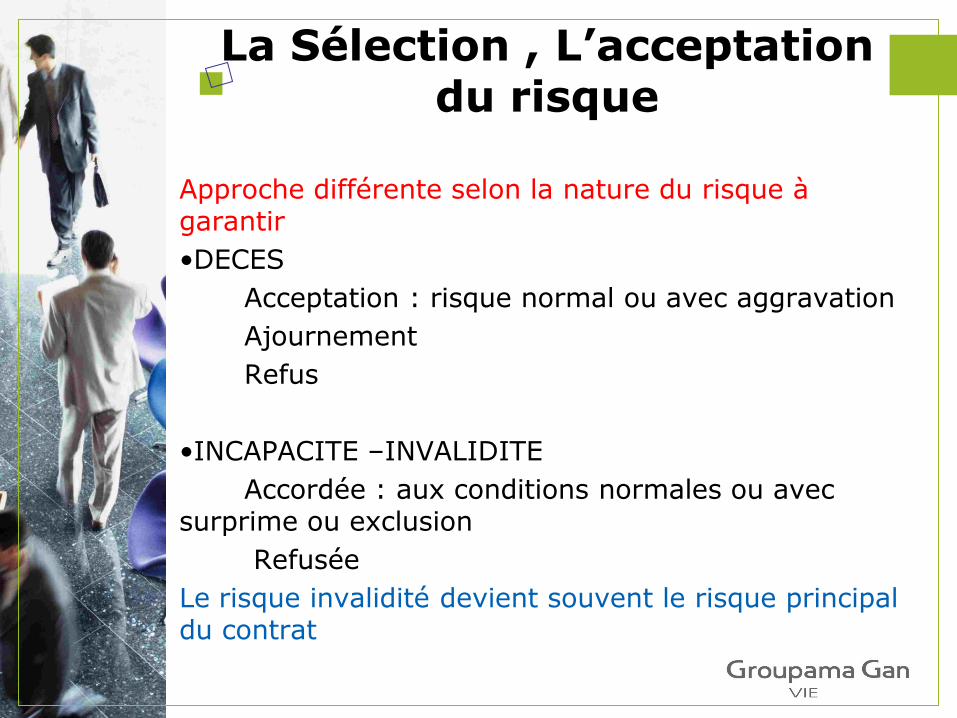

La Sélection , L’acceptation du risque

Approche différente selon la nature du risque à garantir

•DECES

Acceptation : risque normal ou avec aggravation

Ajournement

Refus

•INCAPACITE –INVALIDITE

Accordée : aux conditions normales ou avec surprime ou exclusion

Refusée

Le risque invalidité devient souvent le risque principal du contrat

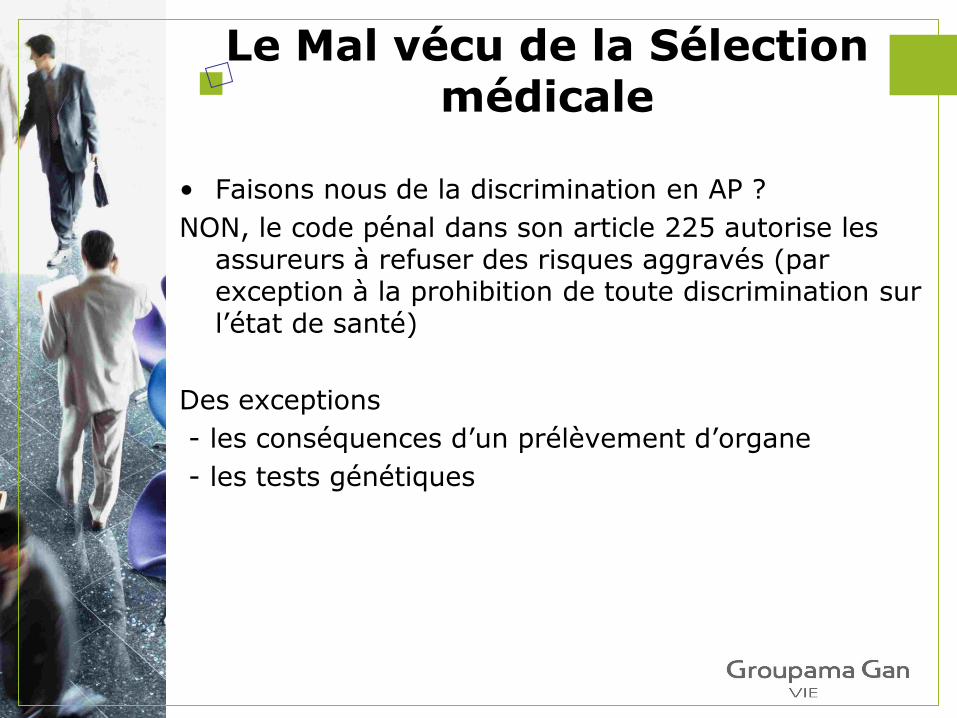

Le Mal vécu de la Sélection médicale

• Faisons nous de la discrimination en AP ?

NON, le code pénal dans son article 225 autorise les assureurs à refuser des risques aggravés (par exception à la prohibition de toute discrimination sur l’état de santé)

Des exceptions

- les conséquences d’un prélèvement d’organe

- les tests génétiques

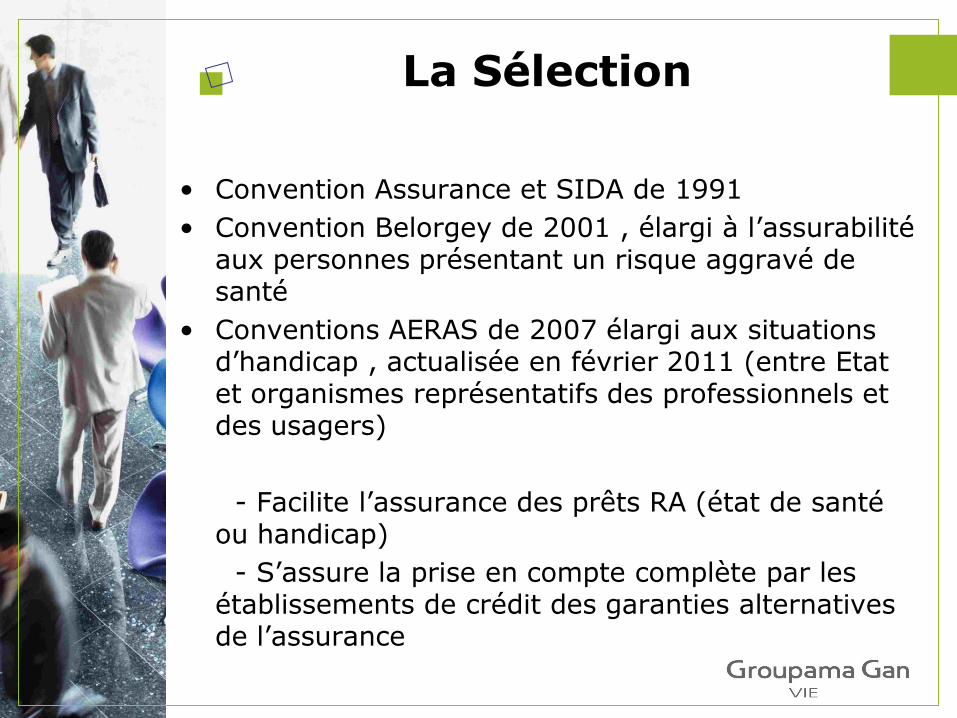

La Sélection

• Convention Assurance et SIDA de 1991

• Convention Belorgey de 2001 , élargi à l’assurabilité aux personnes présentant un risque aggravé de santé

• Conventions AERAS de 2007 élargi aux situations d’handicap , actualisée en février 2011 (entre Etat et organismes représentatifs des professionnels et des usagers)

- Facilite l’assurance des prêts RA (état de santé ou handicap)

- S’assure la prise en compte complète par les établissements de crédit des garanties alternatives de l’assurance

Produits particuliers

•Dépendance

•Sportif :garanties classiques , perte de licence ..

•Spectacle

•Criticall illness

Pressions … •Réseau de distribution

•Des associations de consommateurs

• L’assureur doit pouvoir disposer de données sur le comportement des assurés ( comportements préventifs ) pour mise en place de bonus , et optimisation de vos futures offres de prévoyance )

• En France le secret médical complique l’obtention des informations médicales privées.

Des produits devraient théoriquement se multiplier

Diabétique véritable contrat dynamique entre l’association

des diabétiques et un intervenant du marché dans lequel

l’assuré va être partie prenante dans la vie de son contrat il

doit se soumettre régulièrement à une surveillance

optimale de son diabète

La Sélection

• La tarification des risques se fait à partir de barèmes de tarification mis à la disposition de leurs clients par les réassureurs

• Repose sur des études statistiques

surmortalité

extra mortalité certains risques aggravés se caractérisent par une forte surmortalité initiale et une aggravation moindre de la mortalité à long terme :

soit ajournement

soit extra mortalité (=exprimée en ‰ de mortalité annuelle propre sur une durée déterminée constante ou non au cours de cette durée)

Facteurs de risque suicidaire

• Troubles bipolaires de type II et épisodes mixtes

• Idéations suicidaires, antécédents suicidaires personnels ou familiaux

• Comorbidités anxieuses ou addictives

• Episodes dépressifs sévères

• Périodes péri-hospitalisation

• Mauvaise compliance au traitement thymorégulateur

• Stress liés aux événements de vie

kiss2002

Médecins ASSUREUR/REASSUREUR

• Les barèmes

• Séminaires organisés par les Réassureurs

• Intervention du réassureur souvent seuil de consultation en fonctions du niveau des délégations et plus rarement pour le règlement de certains sinistres

• La gestion médicale du sinistre par l’assureur

INCAPACITE - INVALIDITE

SINISTRALITE:incap-inval

• AFFECTIONS RHUMATOLOGIQUES

• AFFECTIONS CARDIOVASCULAIRES

• AFFECTIONS PSYCHIQUES : BURN OUT

Problèmes pratiques

-je suis en seconde catégorie par la CPAM ….

-Je fais un burn out à cause de mon responsable et depuis que je ne travaille pas je vais très bien : donc je ne peux reprendre et « vous devez payer »

-TNS

Devenir de la sélection

Il est difficile de savoir si la sélection médicale pourrait dans l’avenir être plus encadrée

L’OBLIGATION d’assurer une personne malade n’est pas envisagée par l’Europe

(l’assurance emprunteur=France )

MERCI DE VOTRE ATTENTION

Conférence Sup de Ré 2013

8h30

10h15

2013

Le rôle des réassureurs dans les sujets de place

Les évolutions actuelles et leur impact sur la mesure du risque

Exemples de participation des réassureurs aux mécanismes de place

49 1er Octobre 2013

Les évolutions actuelles et leur impact sur la mesure du risque

10h15

2013

50 1er Octobre 2013

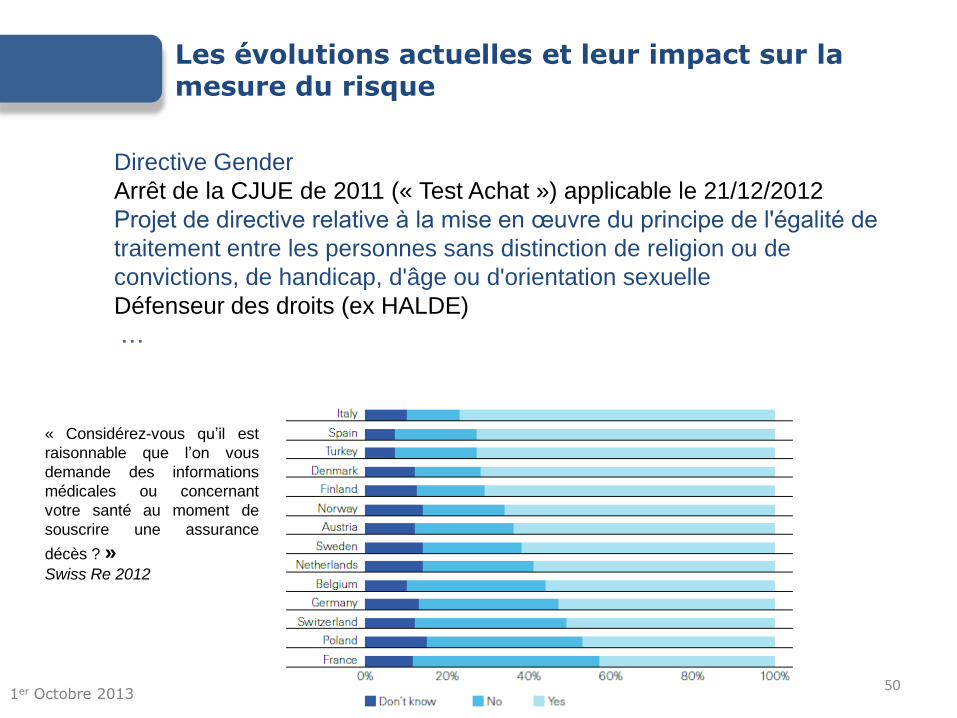

Directive Gender

Arrêt de la CJUE de 2011 (« Test Achat ») applicable le 21/12/2012

Projet de directive relative à la mise en œuvre du principe de l'égalité de

traitement entre les personnes sans distinction de religion ou de

convictions, de handicap, d'âge ou d'orientation sexuelle

Défenseur des droits (ex HALDE)

…

« Considérez-vous qu’il est

raisonnable que l’on vous

demande des informations

médicales ou concernant

votre santé au moment de

souscrire une assurance

décès ? » Swiss Re 2012

Exemples de participation des réassureurs aux mécanismes de place

10h15

2013

51 1er Octobre 2013

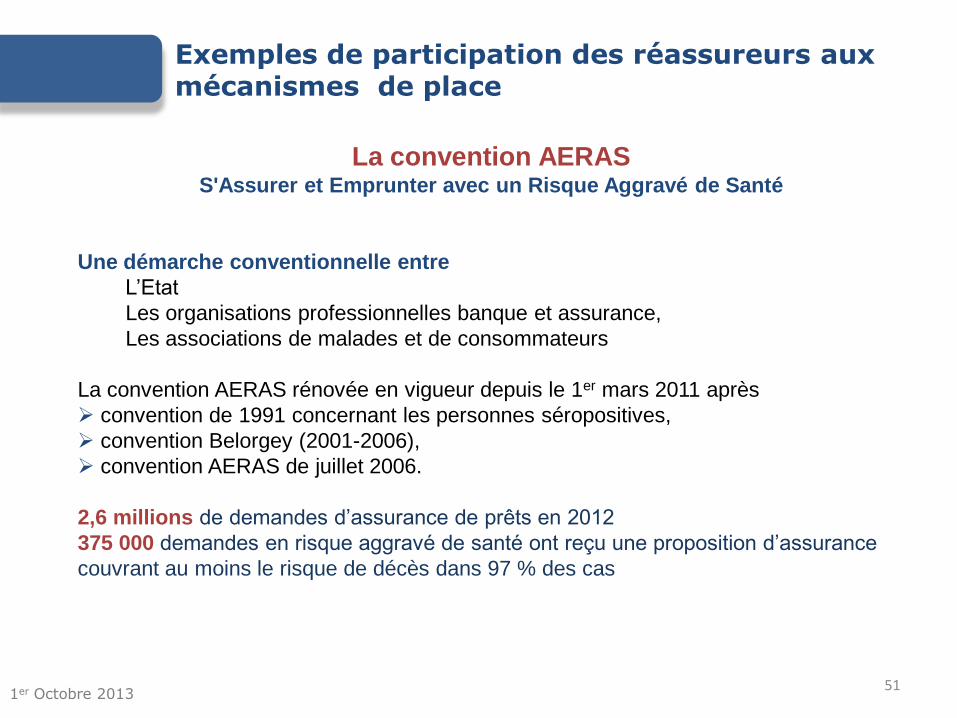

La convention AERAS S'Assurer et Emprunter avec un Risque Aggravé de Santé

Une démarche conventionnelle entre

L’Etat

Les organisations professionnelles banque et assurance,

Les associations de malades et de consommateurs

La convention AERAS rénovée en vigueur depuis le 1er mars 2011 après

convention de 1991 concernant les personnes séropositives,

convention Belorgey (2001-2006),

convention AERAS de juillet 2006.

2,6 millions de demandes d’assurance de prêts en 2012

375 000 demandes en risque aggravé de santé ont reçu une proposition d’assurance

couvrant au moins le risque de décès dans 97 % des cas

Exemples de participation des réassureurs aux mécanismes de place

8h30

10h15

2013

52 1er Octobre 2013

Assureur

Contrats d’assurance collective décès emprunteurs existants

Reassureur/assureur

Contrats d’assurance décès emprunteurs de groupes ouverts,

réceptacles automatiques des cas refusés par le jeu des contrats du 1er niveau

Pool des risques très aggravés

capacité de couverture additionnelle en cas de décision

de refus ou d’ajournement lors de la mise en jeu des contrats de 2ème niveau.

Elargissement des capacités d’assurance sur 3 niveaux 8 000 dossiers instruits par le pool en 2012

7 réassureurs (saisine tournante) et 41 assureurs

La convention AERAS

Exemples de participation des réassureurs aux mécanismes de place

8h30

10h15

2013

53 1er Octobre 2013

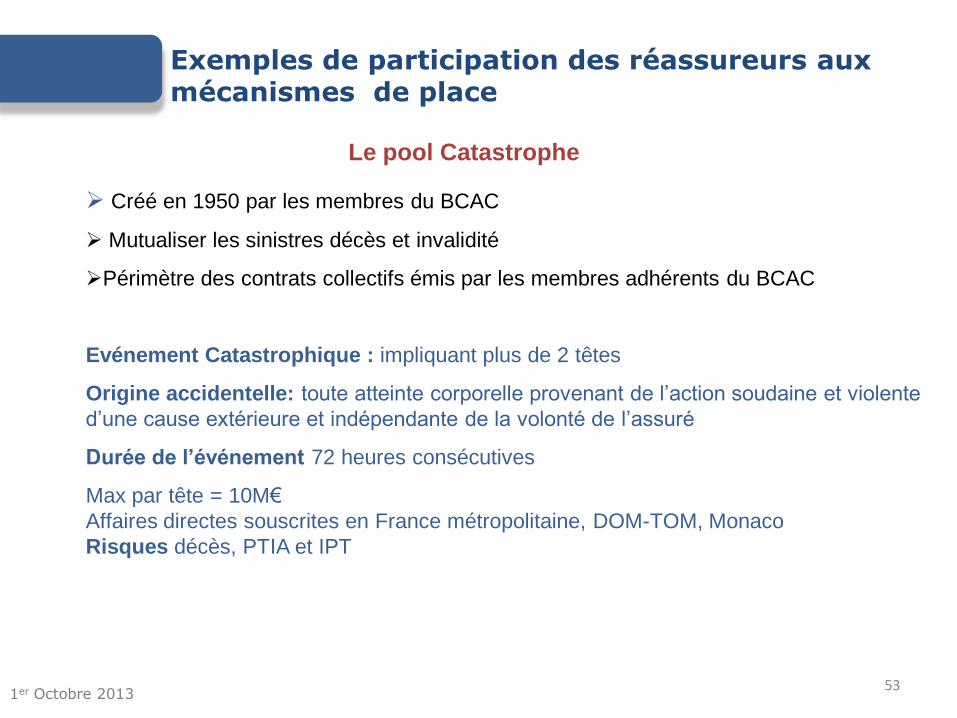

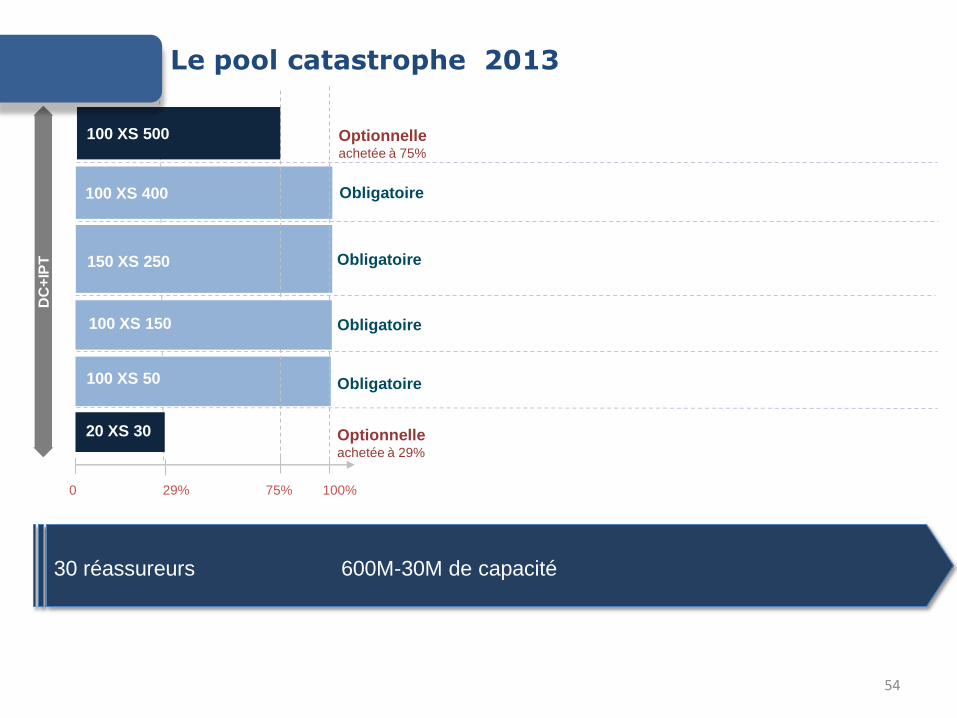

Le pool Catastrophe

Créé en 1950 par les membres du BCAC

Mutualiser les sinistres décès et invalidité

Périmètre des contrats collectifs émis par les membres adhérents du BCAC

Evénement Catastrophique : impliquant plus de 2 têtes

Origine accidentelle: toute atteinte corporelle provenant de l’action soudaine et violente

d’une cause extérieure et indépendante de la volonté de l’assuré

Durée de l’événement 72 heures consécutives

Max par tête = 10M€

Affaires directes souscrites en France métropolitaine, DOM-TOM, Monaco

Risques décès, PTIA et IPT

0 29% 75% 100%

20 XS 30

100 XS 50

150 XS 250

100 XS 400

Obligatoire

Obligatoire

Optionnelle achetée à 29%

Obligatoire

DC

+IP

T

100 XS 500 Optionnelle achetée à 75%

100 XS 150 Obligatoire

1.38% 7.859.473 € placé à 100%

30 réassureurs 600M-30M de capacité

1.26%

Le pool catastrophe 2013

54

GUY CARPENTER

Conclusion : une demande qui va continuer a augmenter

– Les contraintes réglementaires et le cout des capitaux génèrent un recours à

la réassurance plus important

– La gestion des risques et la création de produit sont (en partie) externalisés

chez les réassureurs

– Les compagnies vie se recentrent sur les produits avec une composante

risque

– Les compagnies vie recherchent également des solutions de réassurance

pour leurs activités d’épargne

56