Embed Size (px)

Citation preview

Conférence IMA du 17 mars 2015

Martine Charbonnier, Secrétaire Générale Adjointe,

Direction des Émetteurs et des Affaires Comptables

Patrick Parent, Directeur

Direction des affaires Comptables

PANORAMA REGLEMENTAIRE

I. LES EVOLUTIONS RECENTES ET LES SUJETS EN COURS

II. LES EVOLUTIONS A VENIR

2Titre de la présentation / Date / Niveau de confidentialité

I. Les évolutions récentes et les sujets en cours

1. Le rapport sur le gouvernement d’entreprise et la rémunération des dirigeants

2. Le rapport sur les assemblées générales

3. Le groupe de travail sur les cessions d’actifs

4. La recommandation relative aux sites internet et aux médias

5. La recommandation sur la publication d’informations trimestrielles ou intermédiaire

6. Le groupe de travail sur les introductions en Bourse

3Titre de la présentation / Date / Niveau de confidentialité

1. Le rapport sur le gouvernement d’entreprise et la rémunération des dirigeants

4Titre de la présentation / Date / Niveau de confidentialité

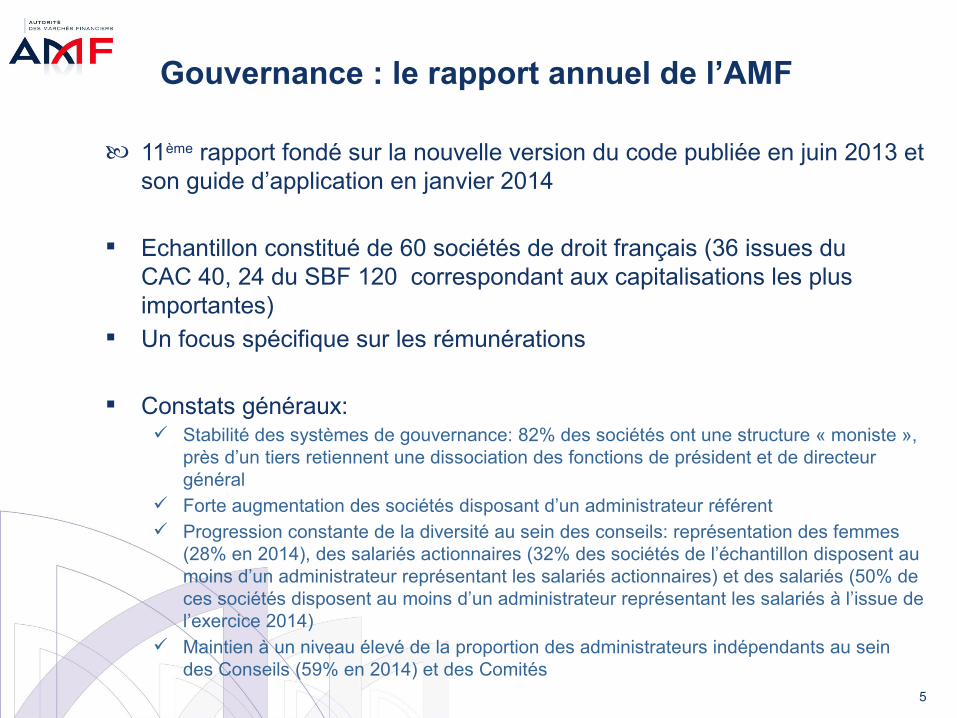

Gouvernance : le rapport annuel de l’AMF

11ème rapport fondé sur la nouvelle version du code publiée en juin 2013 et son guide d’application en janvier 2014

Echantillon constitué de 60 sociétés de droit français (36 issues du CAC 40, 24 du SBF 120 correspondant aux capitalisations les plus importantes)

Un focus spécifique sur les rémunérations

Constats généraux: Stabilité des systèmes de gouvernance: 82% des sociétés ont une structure « moniste »,

près d’un tiers retiennent une dissociation des fonctions de président et de directeur général

Forte augmentation des sociétés disposant d’un administrateur référent Progression constante de la diversité au sein des conseils: représentation des femmes

(28% en 2014), des salariés actionnaires (32% des sociétés de l’échantillon disposent au moins d’un administrateur représentant les salariés actionnaires) et des salariés (50% de ces sociétés disposent au moins d’un administrateur représentant les salariés à l’issue de l’exercice 2014)

Maintien à un niveau élevé de la proportion des administrateurs indépendants au sein des Conseils (59% en 2014) et des Comités

5

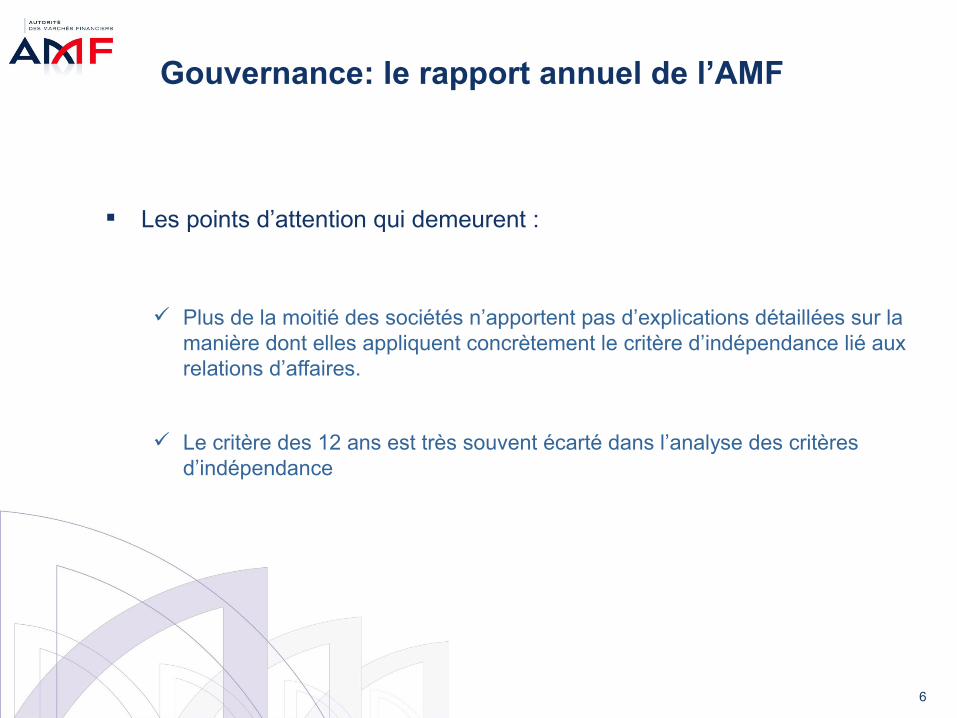

Gouvernance: le rapport annuel de l’AMF

Les points d’attention qui demeurent :

Plus de la moitié des sociétés n’apportent pas d’explications détaillées sur la manière dont elles appliquent concrètement le critère d’indépendance lié aux relations d’affaires.

Le critère des 12 ans est très souvent écarté dans l’analyse des critères d’indépendance

6

Rémunérations: le rapport annuel de l’AMF

Say on pay: toutes les sociétés ont mis en œuvre la recommandation du code et 90% des sociétés ont rédigé un paragraphe spécifique.

Rémunération fixe:

Constat: l’évolution des rémunérations fixes est rarement explicitée.

Recommandation de l’AMF:

Indication de la périodicité de révision de la rémunération fixe,

Présentation des variations de la rémunération fixe des dirigeants (indication du pourcentage de variation par rapport à l’exercice précédent et, si l’augmentation est significative, les raisons de cette évolution)

7

Rémunérations : le rapport annuel de l’AMF

Rémunérations variables :

Constats : Les rémunérations variables: forte progression du respect des

recommandations du code concernant la rémunération variable 89% des sociétés indiquent dans leurs document de référence avoir plafonné

cette rémunération 80% donnent la clé de répartition entre les différents critères de performance

Les rémunérations pluriannuelles Augmentation du recours aux mécanismes de rémunération variables différées

ou pluriannuelles (13 sociétés de l’échantillon contre 7 en 2012).

Recommandation de l’AMF :

Mieux définir le périmètre et les règles applicables aux mécanismes d’intéressement long terme.

8

Rémunérations : le rapport annuel de l’AMF

Régime de retraite :

Constat :

57% des sociétés ont mis en place un régime de retraite à prestations définies pour leurs dirigeants, contre 45% en 2012

Recommandation de l’AMF :

Efforts à poursuivre par les sociétés pour mieux décrire les régimes de retraite supplémentaires dont bénéficient leurs dirigeants.

9

Objectif

Dresser un état des lieux sur les recommandations issues du rapport 2012.

Le constat

Les recommandations ont été plutôt bien intégrées par les parties prenantes (émetteurs, associations professionnelles, législateur…)

Rappel

33 recommandations autour des 4 thèmes principaux: L’expression du vote en assemblée générale Le bureau des assemblées Le vote des conventions réglementées Le dialogue avec les actionnaires

.10Titre de la présentation / Date / Niveau de confidentialité

2. Le rapport sur les assemblées générales

A l’issue de ce bilan, l’AMF reprend l’essentiel des recommandations et émet trois nouvelles recommandations:

l’encouragement de l’ensemble des administrateurs, et en particulier les présidents de comité et l’administrateur référent, à assister aux assemblées générales d’actionnaires

la non-participation aux délibérations et au vote d’un administrateur en situation de conflit d’intérêts même potentiel, en particulier s’agissant des conventions réglementées (accord conclu par la société avec l’un de ses dirigeants ou actionnaires significatifs ou entre deux sociétés ayant un dirigeant en commun par exemple)

une meilleure information des actionnaires sur les modalités de calcul et d’ajustement des conditions financières prévues par les conventions réglementées susceptibles d’engager la société sur plusieurs années

11Titre de la présentation / Date / Niveau de confidentialité

Le rapport sur les assemblées générales

Contexte

Les opérations SFR- Numéricable et GE- Alstom

Constitution en mai 2014 d’un groupe de réflexion placé sous la responsabilité de Monsieur Christian Schricke, afin de conduire une réflexion sur l’opportunité de prévoir une procédure plus organisée pour les cessions d’actifs significatifs par une société cotée

12Titre de la présentation / Date / Niveau de confidentialité

3. Le groupe de travail sur les cessions d’actifs

Enjeux

Protection de l’intérêt des actionnaires et de leur expression lorsque la société change radicalement de profil

Prévention et gestion des conflits d’intérêts potentiels

Nécessité d’une information financière stable et en temps utile

13Titre de la présentation / Date / Niveau de confidentialité

Le groupe de travail sur les cessions d’actifs

Les mesures proposées par le groupe

Un renforcement du droit souple sur la consultation de l’assemblée avant la cession :

Codes de gouvernance (AFEP-MEDEF/ Middlenext)

Vote consultatif

Principe de comply or explain

Une batterie de critères pré-définis pour apprécier le caractère « principal » des actifs cédés (2 sur 4):

Chiffre d’affaires du périmètre cédé/ chiffre d’affaire consolidé

Prix de cession/ capitalisation boursière

Valeur nette des actifs cédés/ total du bilan consolidé

RCAI du périmètre cédé/ RCAI consolidé

14Titre de la présentation / Date / Niveau de confidentialité

Le groupe de travail sur les cessions d’actifs

Une transparence accrue passant par la communication d’informations sur:

Les circonstances et les motifs de l’opération

Les étapes du processus

Les critères quantitatifs et qualitatifs ayant conduit à la décision

L’application de bonnes pratiques

Comité ad hoc

Conseils juridiques et financiers distincts…

15Titre de la présentation / Date / Niveau de confidentialité

Le groupe de travail sur les cessions d’actifs

16Titre de la présentation / Date / Niveau de confidentialité

4. La recommandation relative aux sites internet et aux médias

17

Constitution d’un groupe de réflexion début 2014 composé d’émetteurs, d’analystes financiers, de journalistes, de représentants des investisseurs institutionnels et des actionnaires individuels et d’agences de communication financière

Rappel du contexte

18

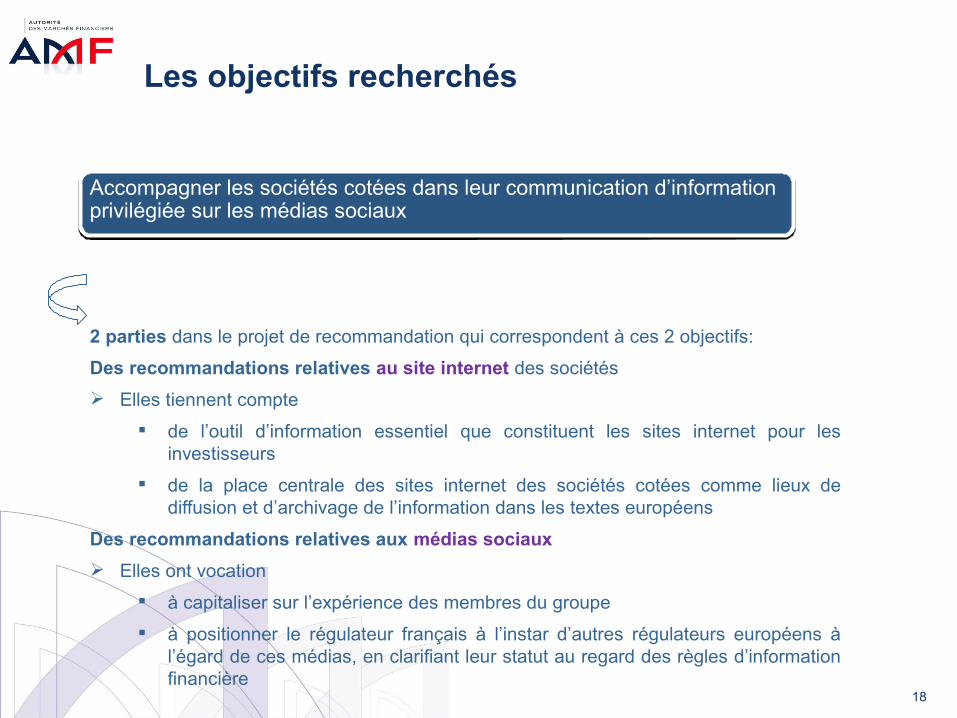

2 parties dans le projet de recommandation qui correspondent à ces 2 objectifs:

Des recommandations relatives au site internet des sociétés

Elles tiennent compte

de l’outil d’information essentiel que constituent les sites internet pour les investisseurs

de la place centrale des sites internet des sociétés cotées comme lieux de diffusion et d’archivage de l’information dans les textes européens

Des recommandations relatives aux médias sociaux

Elles ont vocation

à capitaliser sur l’expérience des membres du groupe

à positionner le régulateur français à l’instar d’autres régulateurs européens à l’égard de ces médias, en clarifiant leur statut au regard des règles d’information financière

Accompagner les sociétés cotées dans leur communication d’information privilégiée sur les médias sociaux

Les objectifs recherchés

19

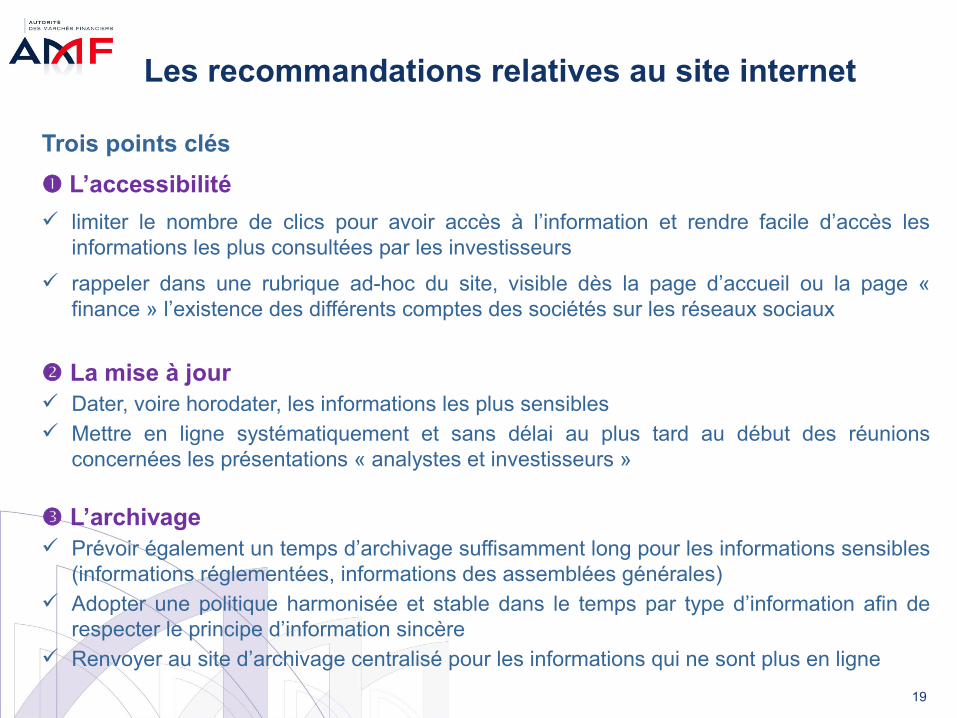

Trois points clés

L’accessibilité

limiter le nombre de clics pour avoir accès à l’information et rendre facile d’accès les informations les plus consultées par les investisseurs

rappeler dans une rubrique ad-hoc du site, visible dès la page d’accueil ou la page « finance » l’existence des différents comptes des sociétés sur les réseaux sociaux

La mise à jour Dater, voire horodater, les informations les plus sensibles Mettre en ligne systématiquement et sans délai au plus tard au début des réunions

concernées les présentations « analystes et investisseurs »

L’archivage Prévoir également un temps d’archivage suffisamment long pour les informations sensibles

(informations réglementées, informations des assemblées générales) Adopter une politique harmonisée et stable dans le temps par type d’information afin de

respecter le principe d’information sincère Renvoyer au site d’archivage centralisé pour les informations qui ne sont plus en ligne

Les recommandations relatives au site internet

20

Les émetteurs peuvent diffuser des informations privilégiées sur les médias sociaux si et seulement si ces informations ont fait l’objet au préalable d’une communiqué à diffusion effective et intégrale ..

Les médias sociaux sont un vecteur complémentaire d’information du marché mais ne peuvent en être le vecteur unique et/ou premier. Quatre points clés:

L’authentification Veiller à s’assurer de l’authentification de leur compte sur les réseaux sociaux (par

exemple, procéder à la certification de leur compte Twitter).

Etablir une charte d’utilisation par leurs dirigeants et salariés des médias sociaux pour leur compte personnel

Le processus de veille active Les sociétés devraient assurer une veille active afin d’avoir connaissance des

informations qui les concernent circulant sur les médias sociaux.

Les recommandations relatives aux médias sociaux

21

La gestion du format des messages Prêter une grande attention à la préparation en amont des tweets voire à s’interroger sur le caractère

adapté des médias sociaux pour communiquer des informations complexes

Contextualiser l’information pour que les lecteurs puissent comprendre son importance au regard des agrégats principaux du groupe, du secteur d’activité concerné et/ou de l’environnement réglementaire.

Mettre en place systématiquement un lien avec le communiqué à diffusion effective et intégrale

La réaction aux rumeurs Les sociétés sont juges de la nécessité et/ou de l’opportunité de démentir une rumeur. Il n’existe pas

d’obligation systématique, en dehors des cas d’impact important sur le cours du titre et des dispositions spécifiques en matière d’offre publique et sous-réserve du respect des dispositions de l’article 223-2 du règlement général de l’AMF relatif aux obligations d’informations permanente,

Approche spécifique, dans les circonstances particulières où:

• Une rumeur ne concerne qu’un seul média

• Son démenti ne constitue pas en lui-même une information privilégiée

Possibilité de ne diffuser le démenti que sur le seul média source de la rumeur sans communiqué de presse associé

Dans toute autre circonstance, la réaction aux rumeurs doit être diffusée sous la forme d’un communiqué à diffusion effective et intégrale.

Les recommandations relatives aux médias sociaux

La directive Transparence révisée (2013/50/UE) prévoit que les Etats membres ne pourront plus imposer aux sociétés cotées la publication d’informations financières trimestrielles

Premières mesures de transposition en France dans le cadre de la loi DDADUE du 31 décembre 2014 :

– Suppression de l'obligation de produire une information financière trimestrielle. – Publication des comptes semestriels portée à 90 jours.– Durée d’archivage étendue de 5 à 10 ans des RFA et RFS.

22

5. La recommandation relative à l’information trimestrielle ou intermédiaire

La recommandation s’articule autour de quatre points: - les émetteurs ont le choix mais ils doivent adopter une ligne de conduite claire et

stable dans le temps ;- dans l’hypothèse où une information financière trimestrielle ou intermédiaire est

publiée, elle doit être exacte, précise et sincère ;- le principe d’égalité d’accès à l’information entre les différentes catégories

d’investisseurs et entre pays doit être respecté ;- si cette information est de nature privilégiée les obligations d’information

permanente demeurent

Pour les sociétés qui auraient l’intention de ne plus publier des trimestriels: diffusion d’un calendrier de publication modifié.

23

La recommandation relative à l’information trimestrielle ou intermédiaire

Contexte

Profiter du redémarrage des introductions en bourse pour faire évoluer le cadre des introductions en Bourse à la lumière des pratiques internationales.

Six sujets visités : l’obligation de réserver une partie de l’offre aux investisseurs particuliers

(maintenue) L’élargissement de la fourchette de prix (+/- 15%) L’abandon des critères d’appréciation du prix d’offre (en lien avec les

questions/ réponses ESMA) La révocabilité des ordres particuliers pendant toute la période de l’offre

(d’abord internet puis étendue aux guichets) L’accès aux analystes du syndicat aux informations en amont La possibilité de recourir à l’anglais pour l’établissement d’un prospectus

(sous certaines conditions).

24Titre de la présentation / Date / Niveau de confidentialité

6. Le groupe de travail sur les introductions en bourse

II. Les évolutions à venir

1. La directive droit des actionnaires

2. La directive abus de marché

25Titre de la présentation / Date / Niveau de confidentialité

26

Objectifs : un approfondissement des droits des actionnaires et un meilleur alignement des intérêts de long terme entre gestionnaires d’actifs et investisseurs institutionnels

Sur le plan normatif, les dispositions de la directive ont une portée obligatoire et devront donc être transposées dans la loi française

Calendrier indicatif : application en droit français avant 2017 compte tenu du délai de transposition fixé à 18 mois

1. La directive droits des actionnaires

27

Ce projet de révision publié par la Commission européenne le 9 avril 2014 prévoit principalement:

- Des obligations à la charge des intermédiaires pour permettre d’améliorer l’identification des actionnaires et l’exercice de leurs droits;

-- des obligations de transparence et de prévention des conflits d’intérêt pour les gestionnaires d’actifs et les investisseurs institutionnels;

-Un régime d’encadrement des agences de conseil de vote (proxy advisors), destiné à assurer la prévention des éventuels conflits d’intérêt et un certain niveau de transparence sur leur activité;

-Un say on pay;

-Une procédure harmonisée de contrôle des transactions avec les parties liées

La directive droits des actionnaires

28

Le say on pay

Un vote ex ante contraignant des actionnaires sur la politique de rémunération des administrateurs (terme non défini par la directive):

Vote au moins tous les 3 ans.

Si la politique de vote n’est pas adoptée par les actionnaires, la société pourra toujours continuer à appliquer celle adoptée antérieurement.

Un vote ex post annuel consultatif sur le rapport consacré à la rémunération:

Établissement d’un rapport sur la rémunération clair et compréhensible, fournissant une vue d’ensemble de la rémunération accordée aux administrateurs;

Si le vote des actionnaires est négatif sur la politique de vote, la société devra expliquer dans le rapport suivant comment ce vote a été pris en compte.

La directive droits des actionnaires

29

Approbation par les actionnaires des transactions avec les parties liées

Transactions dépassant un certain seuil (1% des actifs de la société):

Annonce publique présentant la nature de la relation avec la partie liée, le montant de la transaction et toute autre information nécessaire pour évaluer la transaction.

Rapport rédigé par un expert indépendant évaluant « si la transaction est effectuée aux conditions du marché et confirmant qu’elle est équitable et raisonnable »

Transactions les plus importantes (celles représentant 5% au moins des actifs de la société et celles « susceptibles d’avoir un impact significatif » sur son bénéfice ou sur son chiffre d’affaires):

Approbation préalable par les actionnaires, les personnes intéressées à la transaction ne prenant pas part au vote.

La directive droits des actionnaires

La publication d’information privilégiée

Obligation d’informer l’autorité compétente, au moment de la publication d’une information privilégiée, que la publication a été différée et en donner les motifs

.

Les rachats d’actions

sur tous les marchés réglementés ou SMN sur lesquels les actions de l’émetteur sont admises aux négociations ou négociées.

les transactions entrant dans le cadre d’un programme de rachat devront donner lieu à un compte rendu transmis aux autorités.

30

2. La Directive Abus de Marché – Les règlements délégués futurs

Les déclarations de dirigeants

Un périmètre élargi aux titres de créances et aux MTF

Réduction du délai de déclaration de cinq à trois jours ;

Sous réserve de la confirmation par le législateur, le seuil minimal de déclaration passerait de 5.000 € à 20.000 € et les déclarations continueraient à être publiées par le régulateur

L’introduction d’une fenêtre négative de 30 jours avant l’annonce d’un rapport financier intermédiaire ou d’un rapport financier annuel.

31

La Directive Abus de Marché – Les règlements délégués futurs

Patrick Parent, Directeur

Direction des affaires Comptables

32

33

Processus d’endorsement en cours

Importance de commencer les travaux au plus tôt– Date application différentes mais

• IFRS 15: 1er janvier 2017 (confirmation Board EFRAG)• IFRS 9: 1er janvier 2018

– Modifications potentielles des systèmes – Attentes du marché– Autres impacts à anticiper (covenants, indicateurs de performance, …)

Communication ESMA sur les informations à fournir durant la période de transition?

Nouvelles normes: IFRS 15 et IFRS 9

34

Nouvelles normes: IFRS 15 et IFRS 9

Groupes de transition– Discussions sur les questions remontées par les parties prenantes

– Groupe Revenus• Sanofi membre du groupe IASB

Groupe ANC mis en place

• 3 réunions depuis la publication de la norme Résumé des discussions disponible

• Certains sujets remontés aux Boards (licence de propriété intellectuelle, identification des obligations de performance)

Développement de la guidance sur les licences de propriété intellectuelle attendue

Un ED sur le sujet sera a priori publié d’ici l’été• Développement de guidances complémentaires côté FASB?

– Groupe Instruments financiers-Dépréciation• Pas encore de réunion du groupe• Le comité de Bâle a publié pour commentaires un projet de guideline sur l’application du

modèle de dépréciation d’IFRS 9

35

Alternative Performance Measures

Qu’est ce qu’une APM?– Mesures non définies par les normes comptables et utilisées par la société

pour communiquer (ex : résultat retraité, EBITDA, free cash-flow, dette nette …)

Projet de Guideline ESMA publié en février 2014– Recommandation CESR datant de 2005– En France, Position-Recommandation 2010-11 plutôt bien appliquée– Peu d’autres transpositions de la recommandation dans les autres pays

Nécessité de revoir et renforcer la recommandation européenne– Environ 60 lettres de commentaires reçues

Date d’application– 1er janvier 2016 a priori– Publication attendue entre avril et juin 2015

36

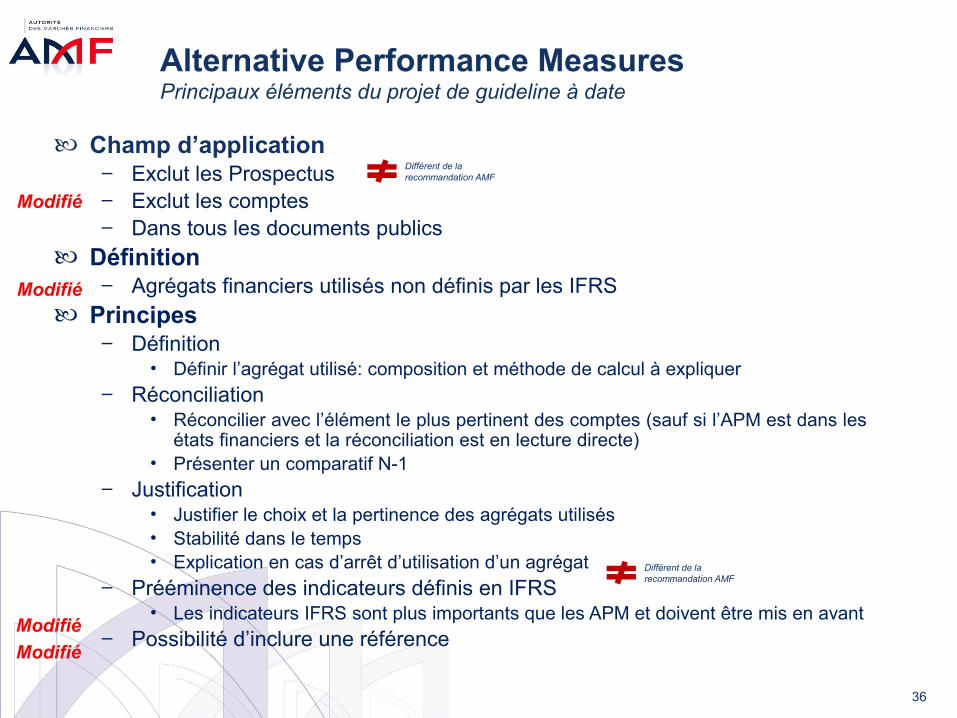

Alternative Performance MeasuresPrincipaux éléments du projet de guideline à date

Champ d’application– Exclut les Prospectus– Exclut les comptes– Dans tous les documents publics

Définition– Agrégats financiers utilisés non définis par les IFRS

Principes– Définition

• Définir l’agrégat utilisé: composition et méthode de calcul à expliquer – Réconciliation

• Réconcilier avec l’élément le plus pertinent des comptes (sauf si l’APM est dans les états financiers et la réconciliation est en lecture directe)

• Présenter un comparatif N-1 – Justification

• Justifier le choix et la pertinence des agrégats utilisés• Stabilité dans le temps• Explication en cas d’arrêt d’utilisation d’un agrégat

– Prééminence des indicateurs définis en IFRS• Les indicateurs IFRS sont plus importants que les APM et doivent être mis en avant

– Possibilité d’inclure une référence

Différent de la recommandation AMF

Différent de la recommandation AMF

Modifié

Modifié

Modifié

Modifié

![Slides aix les bains BDR.ppt [Mode de compatibilité] · France Télécom Deutsche Telekom KPN Telecom Italia Telefonica capitalisations boursières en Europe (base 100) objectif](https://img.pdfslide.fr/doc/110x75/5c7bec1009d3f277748c7212/slides-aix-les-bains-bdrppt-mode-de-compatibilite-france-telecom-deutsche.jpg)