Embed Size (px)

Citation preview

Contrat de crédit à un particulier

Guide d’accompagnement

Novembre 2017

1152730 (11/17)

MD Marque déposée de La Banque de Nouvelle-Écosse. * Visa Int., utilisation sous licence.‡ Marque déposée de SCENE IP LP, utilisée sous licence.MDG Marque déposée de General Motors LLC. La Banque de Nouvelle-

Écosse est un usager autorisé des marques de General Motors LLCpour le programme de La Carte GM.

MD† More Rewards est une marque déposée de Overwaitea Food GroupLP, utilisée avec permission.

American Express est une marque déposée d'American Express.

Ce programme de carte de crédit est mis en place et administré par LaBanque de Nouvelle-Écosse, en vertu d’une licence accordée parAmerican Express.

Introduction 1 Notre engagement en matière de service à la clientèle Ce que contient ce guide Définitions utiles 2Section 1 – Prêts et comptes de crédit 3� Conditions générales 4 � Vos droits et obligations à titre d’emprunteur 5 � Nos droits et obligations à titre de prêteur 7 � Entente sur la confidentialité de la Banque Scotia 10 � Règlement des plaintes 17 � Accord de transmission d’instructions par 19 téléphone/télécopieur/courrier électronique� Prêts 21 � Prêts hypothécaires � Prêts personnels Scotia 33� Comptes de crédit � Cartes de crédit, Ligne de crédit Scotia, carte d’accès Ligne

de crédit Scotia, Ligne de crédit d’appoint RER de la BanqueScotia, Ligne de crédit Scotia pour étudiants, programmeProfessions libérales Scotia pour étudiants et Protection contre les découverts 36

� Programme Crédit intégré Scotia 48Section 2 – Ententes relatives à la garantie 50� Biens immobiliers 51 � Prêts hypothécaires� Hypothèque/Acte de prêt hypothécaire 52 (Hyp. de premier rang; Hyp. de deuxième rang) � Hypothèque mobilière� Nantissement/Cession de comptes spécifiques 54� Pouvoir de bloquer des fonds en dépôt 57� Cession de la valeur de rachat d’une police d’assurance-vie 57� Cautionnement personnel 59

Notre engagement en matière de service à la clientèleL’objectif principal de la Banque ScotiaMD consiste à être les meilleurs lorsqu’il s’agitd’aider nos clients à améliorer leur situation financière, en trouvant des solutionsadaptées à leurs besoins. Si nos produits et services ne vous donnent pas entièresatisfaction, nous voulons le savoir; faites part de vos sujets de préoccupation aupersonnel de votre succursale ou de votre centre d’appels. Si le problème n’est pasréglé à votre satisfaction, veuillez prendre connaissance de la section «Règlement desplaintes» du présent guide. À la Banque Scotia, nous nous sommes engagés à offrir unservice clientèle de premier ordre. La Banque Scotia est d’ailleurs le chef de file desinstitutions financières à ce chapitre. Nous sommes très fiers de cette réputation, maisvotre entière satisfaction est ce qui compte le plus pour nous.

Ce que contient ce guide � 1

Contrat de crédit à un particulier – Guide d’accompagnement

Félicitations!Félicitations!

Félicitations!Félicitations!Vos demandes de prêts ou de comptes de crédit ont été approuvées!

Le Contrat de crédit à un particulier que vous venez de signer constitue votre engagement àrembourser votre prêt ou votre compte de crédit.

En ce qui concerne les prêts, le contrat indique le montant du prêt, le montant et lapériodicité des versements, le taux d’intérêt et, s’il y a lieu, la garantie consentie.

En ce qui concerne les comptes de crédit, le contrat indique la limite de crédit, les options deremboursement, le taux d’intérêt et, s’il y a lieu, la garantie consentie.

Si vous avez des questions à poser, nous vous invitons à communiquer avec votre succursale ouà composer le 1-800-575-2424.

Ce que contient ce guideCe guide accompagne le Contrat de crédit à un particulier et présente des conditionsimportantes qui font corps avec ledit contrat. Il est divisé en deux sections :

Prêts et comptes de crédit – Dans cette section, nous expliquons lesconditions générales applicables à tous les prêts aux particuliers et les comptes de crédit de laBanque Scotia. Vos droits et obligations à titre d’emprunteur, de même que les nôtres à titre deprêteur, y sont également établis. Nous définissons ensuite les termes propres à chaque typede produit de prêt et de compte de crédit.

Ententes relatives à la garantie – Si vous avez fourni une garantie en vertudu Contrat de crédit à un particulier, les conditions de l’entente relative à la garantieapplicable entrent en vigueur dès que vous apposez votre signature au contrat.

Il existe six ententes relatives à la garantie, compte tenu du type de garantie qui est consentie.Le présent guide contient chacune des ententes relatives à la garantie, à l’exception del’hypothèque grevant un bien immobilier. Dans ce dernier cas, nous vous remettrons, ou votrenotaire ou avocat vous remettra, un document distinct à moins que celui-ci ne vous ait déjà étéfourni (dans le cas d’un transfert). Toutefois, une courte explication vous est donnée à titred’information.

Afin que chacun de nous s’entende sur le sens à donner aux termes de ce guide, vous trouverezci-après quelques définitions.

2 � Introduction

Définitions utilesContrat désigne, selon le cas, le Contrat de crédit à un particulier, le Contrat de crédit à unparticulier pour la Ligne de crédit ScotiaMD pour étudiants ou le contrat de crédit pour leprogramme Professions libérales ScotiaMD pour étudiants, y compris les conditionsapplicables énoncées dans le présent guide ainsi que tout avis ou document relatif à votreprêt ou à votre compte de crédit. Ce terme englobe également toute modification et toutrenouvellement ou remplacement au contrat.Prêt à un particulier désigne un prêt hypothécaire ou un Prêt personnel Scotia. Ce type deprêt est également appelé «prêt à terme» étant donné que la durée accordée pour sonremboursement est prédéterminée.Compte de crédit désigne une carte de crédit, une Ligne de crédit Scotia, une carte d’accèsLigne de crédit Scotia, une Ligne de crédit d’appoint RER de la Banque Scotia, une Ligne decrédit Scotia pour étudiants, le programme Professions libérales Scotia pour étudiants et uneprotection contre les découverts.Vous (tous les emprunteurs) désigne chacune des personnes à qui le prêt est consenti, ycompris les cosignataires et les cautions.Nous, notre (nos), la Banque Scotia ou la Banque (le prêteur) désignent La Banque deNouvelle-Écosse et, le cas échéant, l’une ou l’autre de nos filiales. La Banque Scotia représentela Société hypothécaire Scotia, filiale en propriété exclusive.Si le Trust National est créancier du prêt hypothécaire, vous convenez que vous êtes lié à nousen vertu de votre contrat, puisque nous représentons le Trust National.Entente relative à la garantie désigne dans le présent guide les documents indiqués à cetitre. Lorsque vous signez un contrat de crédit à un particulier et que la section intitulée«Garantie fournie» est remplie, les conditions de l’entente relative à la garantie applicableentrent en vigueur. Une telle entente nous octroie des droits (ou un grèvement) sur le bienaffecté en garantie. Nous pouvons inscrire la garantie auprès de l’organisme gouvernementalapproprié. Si vous manquez à vos obligations contractuelles, nous pouvons nous adresser auxtribunaux pour être déclarés propriétaires du bien affecté en garantie ou pour le vendre.Cas de défaut désigne votre omission de respecter l’une ou l’autre des conditions stipuléesdans tout contrat que vous avez signé avec nous, y compris votre engagement de payer.Honoraires juridiques désigne la totalité des honoraires de l'avocat ou du notaire et des fraisque le client a dû verser lui-même pour les services de nos avocats ou notaires, de même que latotalité des décaissements et de l’impôt foncier.Biens (selon le cas) désigne :• les biens matériels tels qu’une voiture, un bateau, un avion, une motocyclette ou une maison

mobile (les accessoires, les pièces de rechange ou les autres pièces d’équipement installéssur le bien sont considérés comme faisant partie intégrante de ce bien);

• les fonds communs de placement, les obligations, les CPG et les comptes bancaires;• les polices d’assurance-vie;• les biens immobiliers (voir ci-dessous)Bien immobilier (selon le cas) désigne le terrain et les améliorations, les structures, lesbâtiments et les appareils fixes (bien immeuble au Québec).Carte désigne une Carte de crédit Scotia et une carte d'accès Ligne de crédit Scotia.Chèque désigne un Chèque de Carte de crédit Scotia, un chèque Ligne de crédit Scotia, unchèque du programme Professions libérales Scotia pour étudiants et un chèque Ligne decrédit Scotia.

Cette section décrit les conditions générales relatives à tous lesprêts aux particuliers et les comptes de crédit de la Banque Scotia.Les droits et les obligations de l’emprunteur ainsi que les nôtres, entant que prêteur, sont également indiqués. Nous expliquons ensuiteles conditions propres à chaque type de prêt et de compte de crédit.

Contrat de crédit à un particulier – Guide d’accompagnement

Prêts et comptes de crédit � 3

Prêts et comptes de créditPrêts et comptes de crédit

Prêts et comptes de créditPrêts et comptes de crédit

4 � Conditions générales

Conditions généralesVous acceptez les conditions stipulées dans le présent guide et, plus particulièrement, cellesstipulées dans l’Entente sur la confidentialité de la Banque Scotia et dans l’Accord detransmission d’instructions par téléphone/télécopieur/ courrier électronique. Votre demandede crédit fait partie intégrante du contrat.

Choix de la langue

Lorsque vous avez fait votre demande de prêt ou de compte de crédit, vous avez choisi lalangue (français ou anglais) de correspondance et des documents qui vous seront remis. Nousrespecterons votre choix.

Conditions

Appliquée au contrat de crédit, l’expression «sous réserve de certaines conditions» signifie queces conditions doivent être remplies avant que nous accordions les fonds ou fassionsenregistrer l’entente relative à la garantie.

Qui est lié par le contrat?

Le contrat et toute entente relative à la garantie que vous avez signés vous lient ainsi que votresuccession, votre représentant et toute personne à qui ils sont cédés, y compris unreprésentant successoral ou personnel ou toute personne à qui le contrat (de même que lebien affecté en garantie) est cédé.

Si plus d’une personne signe le contrat, les obligations qui y sont stipulées sont solidaires. Celasignifie que chacun des signataires s’oblige à l’égard de la totalité de la dette. Chaque signatairepeut donner des instructions concernant le compte sans avoir à obtenir le consentement desautres signataires.

Contrats distincts

Chaque section remplie du Contrat de crédit à un particulier, y compris les conditions etl’entente relative à la garantie applicables contenues dans le présent guide, forme uncontrat distinct.

Si une partie du contrat est invalidée totalement ou partiellement par un tribunal, la partierestante demeure en vigueur et continue de lier les contractants.

Évaluation des biens donnés en garantie

Les inspections ou expertises des biens donnés en garantie servent uniquement à étayernotre décision d’accorder un prêt ou non; il ne s’agit pas d’inspections ou d’expertises faitesen votre nom.

En ce qui concerne les biens immobiliers donnés en garantie, les inspections ou expertiseseffectuées par nous, par la Société canadienne d’hypothèques et de logement, ou par lescompagnies d’assurance hypothécaire Genworth et Canada Guaranty servent uniquement lesbesoins de chaque institution; il ne s’agit pas d’inspections ou d’expertises faites en votre nom.

Vous ne devez pas vous appuyer sur ces inspections ou expertises pour juger de l’état ou dela valeur des biens donnés en garantie. Vous devez vous-même vous en assurer avantd’acquérir ces biens.

Dans le cas d’un prêt hypothécaire accordé à l’égard d’une nouvelle construction,l'avancement des fonds et les inspections seront effectués conformément au contrat.

Contrat de crédit à un particulier – Guide d’accompagnement

Vos droits et obligations à titre d’emprunteur � 5

Si le prêt est accordé pour des rénovations, nous pouvons exiger une inspection des biensavant chaque avance.

Nous nous réservons le droit de procéder aux retenues de garantie jugées nécessaires pourmaintenir la priorité de l’hypothèque.

Nous pouvons prélever sur votre compte de dépôt ou déduire du produit du prêt les sommesnécessaires pour payer les frais d’inspection.

Ajouts ou renouvellements

Nous pouvons faire des ajouts au contrat, le renouveler, le modifier ou le remplacer par unautre contrat sans porter atteinte à nos droits à l’égard du bien affecté en garantie, ou sansréduire nos autres droits et vos obligations aux termes du contrat. De plus, aucunerenonciation ni aucun retard à exercer nos droits ne peut avoir pour effet de diminuer oud’éteindre nos droits aux termes d’un contrat.

Vous convenez de rembourser, à la date d’échéance, tout montant qui nous est dû en vertu d’unprêt hypothécaire ou d’un prêt à terme, ou de conclure, au plus tard à la date d’échéance, uncontrat de renouvellement pour votre prêt hypothécaire ou votre prêt à terme, si nous vousavons donné la possibilité de le faire. Si vous ne respectez pas cette exigence, et sauf aviscontraire de notre part, nous renouvelons automatiquement votre prêt hypothécaire ou prêt àterme conformément aux modalités et autres conditions du contrat de renouvellement.

Nous pouvons vendre, céder ou déposer la totalité ou une partie d’un contrat de prêt ou d’uncontrat de garantie à un ou plusieurs tiers sans avoir à vous en aviser ni à obtenir votreconsentement. Dans ce cas, vous acceptez que le contrat de garantie continue de garantirtoutes les sommes empruntées actuellement et ultérieurement en vertu de tous les contrats, ycompris toutes les sommes dues en vertu d’un prêt ou d’un contrat vendu, cédé ou déposé. Unefois vendus, cédés ou déposés, le contrat de garantie, le contrat et les sommes que vous avezempruntées peuvent être rachetés par nous, qu’il y ait eu défaut ou non.

Vous acceptez que nous puissions transmettre de l’information à votre sujet, ou au sujet d’unprêt touché par les contrats, à toute personne à laquelle nous cédons ou auprès de laquellenous déposons la totalité ou une partie des contrats ou du contrat de garantie, notammentun fiduciaire ou un dépositaire, ou toute autre partie pouvant agir en tant qu’agent descontrats ou de l’hypothèque.

Vos droits et obligations à titre d’emprunteurLorsque vous nous empruntez de l’argent, utilisez un compte de crédit, ou autorisez d’autrespersonnes à utiliser ce compte de crédit, vous contractez une dette.

Votre obligation principale consiste à rembourser votre dette conformément auxconditions stipulées au contrat et dans le présent guide.

Vous convenez d’effectuer chaque versement en totalité et à la date prévue. Vous manquez àvos engagements lorsque vous omettez de respecter toute condition afférente au prêt ou aucompte de crédit.

Comment effectuer vos versements si le service postal est perturbé

Même si le service postal régulier est perturbé, vous devez continuer à effectuer vosversements. S’il y a lieu, nous vous indiquerons, par le biais des journaux ou de messages à la

6 � Conditions générales

radio ou à la télévision, à quel endroit vous pourrez obtenir votre relevé et effectuer vosversements. Votre relevé sera réputé livré à la date à laquelle vous pouviez l’obtenir à l’endroitindiqué, que vous l’ayez obtenu ou non.

Prélèvement autorisé

Vous nous autorisez à débiter le compte désigné tenu par l’institution financière que vous avezdésignée dans le formulaire applicable de prélèvement autorisé des paiements pour votre prêtou compte de crédit. L’autorisation donnée à la Banque Scotia vaut autorisation à l’institutionfinancière que vous avez désignée. Les débits passés sur votre compte sont considérés commedes prélèvements autorisés personnels.

Il vous incombe de nous informer de tout changement aux renseignements relatifs au comptesur lequel les prélèvements autorisés personnels sont effectués. Les changements doivent nousêtre communiqués par écrit. Vous nous fournirez au besoin une autre autorisation. La présenteautorisation ne s’applique qu’au mode de paiement et n’a aucune incidence sur vos obligationsaux termes de votre emprunt. La présente autorisation est valide jusqu’à ce que vousl’annuliez. Il est possible d’annuler ce mode de paiement moyennant un préavis écrit d’aumoins 30 jours. La révocation de la présente autorisation ne vous dispense pas de votreobligation de nous faire tous les paiements pour votre emprunt. Pour obtenir un modèle derévocation ou de plus amples renseignements sur votre droit de révoquer la présenteautorisation, veuillez contacter la Banque Scotia au 1-800-575-2424 ou visiter le sitewww.cdnpay.ca.

Les débits imputés sur le compte tenu par l’institution financière que vous avez désignée auxtermes de la présente autorisation seront remboursés si, dans un délai de 90 jours à compterde la date de débit, vous fournissez à la succursale de tenue de compte de l’institutionfinancière désignée une déclaration dans laquelle vous attestez que :

• les débits n’ont pas été effectués conformément à la présente autorisation;

• vous avez annulé l’autorisation, avec préavis à la Banque Scotia, avant que le débit soiteffectué; ou

• vous n’avez pas autorisé le débit.

Vous disposez de certains recours si un débit ne respecte pas les conditions de l’autorisation deprélèvement autorisé. Par exemple, vous avez le droit d’être remboursé de tout débit qui n’a pasété autorisé ou qui n’est pas conforme à l’autorisation de prélèvement autorisé. Pour de plusamples renseignements sur vos recours, veuillez contacter la Banque Scotia au 1-800-575-2424ou visiter le site www.cdnpay.ca.

Assurance

Vous avez la possibilité de souscrire une assurance-créances pour chacun des prêts et descomptes de crédit, à l’exception de la protection contre les découverts. Une assurance-créances n’est applicable qu’au produit pour lequel elle a été conçue. La couverture offertepeut varier en fonction des produits.

Intérêts

Des intérêts sont imputés à votre compte au taux indiqué dans le contrat, avant et après ladate du versement final, l’échéance, un cas de défaut ou un jugement, jusqu’à ce que le prêt oule compte de crédit ait été entièrement remboursé.

Contrat de crédit à un particulier – Guide d’accompagnement

Nos droits et obligations à titre de prêteur � 7

Sommes imputées au montant de votre dette

Nous ajoutons au montant de votre dette les intérêts, les frais de service et les frais annuelsprévus au contrat.

Si nous devons entamer des procédures de recouvrement en vertu de ce contrat, vous acceptezde nous rembourser les frais juridiques afférents à toute mesure visant le recouvrement demontants échus ainsi que les autres frais raisonnablement engagés pour la protection ou laréalisation du bien affecté en garantie.

Si vous manquez à vos engagements et que nous devons recourir aux services d’un tiers pourfaire respecter le contrat ou récupérer un bien affecté en garantie, votre carte de crédit ou voschèques, nous pouvons ajouter au montant de votre dette les frais juridiques et tous les autresfrais raisonnablement engagés à ces fins.

Modification des modalités

Des modifications peuvent être apportées aux modalités du contrat pourvu que vous n’ayez pasmanqué à vos obligations à titre d’emprunteur et que nous y consentions par écrit.

Changement d’adresse

Nous vous demandons de nous informer d’un changement d’adresse, par écrit ou de touteautre façon que nous avons approuvée, et de nous fournir les renseignements qu’il nous fautpériodiquement obtenir pour mettre nos dossiers à jour.

Lorsque vous communiquez avec nous par écrit

Il se peut que vous deviez ou désiriez nous donner un avis écrit relatif à certains types derenseignements ou de demandes. Votre avis écrit sera réputé reçu à la date de sa réception parvotre succursale de tenue de compte.

Nos droits et obligations à titre de prêteurToutes nos filiales, comme la Société hypothécaire Scotia, peuvent agir pour nous à titre demandataires dans le cadre de toute opération ou correspondance relative à votre prêt ou àvotre compte de crédit. En conséquence, traiter avec nos filiales revient à traiter avec nous.

Si nous communiquons avec vous

Nous vous ferons parvenir un avis en cas de modifications apportées à votre prêt ou à votrecompte de crédit, ou de leur renouvellement.

Nous estimons vous avoir informé par écrit de tout ce qui peut se rapporter au présent contratlorsque nous vous envoyons par la poste, par télécopieur ou par service de messagerie un avis àla dernière adresse que l’un d’entre vous nous a fournie par écrit ou de toute autre façon ayantreçu notre agrément. Chaque avis ainsi transmis à votre adresse la plus récente que nousavons en dossier est réputé reçu dans les cinq jours qui suivent si nous l’avons expédié par laposte. Si vous êtes plus d’un emprunteur, vous pouvez demander que la déclaration de coûtd’emprunt et les autres avis obligatoires soient envoyés à chacun d’entre vous, ou qu’ils soientenvoyés uniquement à l’emprunteur principal à l’intention de tous les emprunteurs. Vouspouvez nous communiquer votre choix par l’un des moyens que nous mettons à votredisposition. Si nos dossiers indiquent que chacun d’entre vous souhaite recevoir lescommunications individuellement, nous vous enverrons les documents de déclaration de coût

8 � Conditions générales

d’emprunt à l’adresse qui figure dans nos dossiers. Si nos dossiers indiquent que voussouhaitez recevoir les communications conjointement, nous enverrons les documents dedéclaration de coût d’emprunt à l’adresse de l’emprunteur principal.

Imputation de vos versements

Nous imputons vos versements en premier lieu au remboursement ou à la réduction des intérêtsdifférés, le cas échéant, et des intérêts, et en second lieu au remboursement du capital, sauf s’il y aune disposition contraire au contrat. Nous pouvons imputer vos versements à n’importe lequel devos comptes de prêt ou de crédit, que ce soit avant ou après défaut de paiement.

Versements en retard

Si vos versements ne sont pas effectués à la date d’échéance, nous pouvons débiter n’importelequel des comptes dont l’un ou l’autre d’entre vous est titulaire à notre institution poureffectuer vos versements.

Cas de défaut

Aux termes du contrat et sous réserve des lois de votre province ou territoire, si vousmanquez à vos obligations à titre d’emprunteur, nous avons le droit d’exiger leremboursement total du solde impayé. Pour ce faire, nous pouvons :• intenter contre vous une action pour le remboursement de ce que vous nous devez;• prendre possession du bien affecté en garantie;• exercer les deux recours ci-dessus;• faire nommer un séquestre pour l’administration du bien;• exercer un autre de nos droits.

Un manquement à vos obligations à l’égard d’un prêt ou d’un compte de crédit ou d’une ententerelative à la garantie est considéré comme un manquement à vos obligations à l’égard de tous lescontrats. Dans un tel cas, tous les montants qui nous sont dus relativement à tous les prêts etcomptes de crédit, y compris le capital, les intérêts et les autres dépenses et frais engagés, sontéchus et exigibles immédiatement. Si nous autorisons la constitution en notre faveur d’unehypothèque de second rang sur un immeuble affecté en garantie, un manquement à uneobligation aux termes d’un contrat garanti par une hypothèque en notre faveur sur cet immeublesera réputé être un manquement aux termes de tous les contrats qui sont garantis par unehypothèque en notre faveur sur ce même immeuble. Il nous appartient d’établir aux obligationsde quel contrat il faut satisfaire en premier en cas de manquement à une obligation aux termesd’un contrat qui est garanti par une hypothèque en notre faveur sur l’immeuble.

Délai de prescription

À défaut d’un délai de prescription plus long prévu par la loi, le délai applicable au contrat estde six ans (trois ans au Québec).

Remboursement du solde impayé

Sous réserve de nos droits à toute indemnité versée au titre d’une assurance et dans les limitesque prescrivent les lois applicables, nous pouvons exiger le remboursement immédiat du soldede votre prêt et de tout autre montant que vous nous devez, et ce, sans avis ni demandeformelle préalable, dans l’un ou l’autre des cas suivants :

• vous omettez d’effectuer un versement sur votre prêt à la date prévue;

• vous omettez de nous payer sur demande tout montant auquel nous avons droit en raisondes sommes que nous avons engagées pour régler toute réclamation en regard du bien,effectuer des réparations ou maintenir une assurance sur celui-ci, ou prendre desdispositions semblables;

• vous ne respectez pas l’un de vos engagements aux termes de toute entente relative à lagarantie, ou vous décédez, devenez insolvable ou failli;

• le bien est perdu, volé, détruit ou gravement endommagé, ou fait l’objet d’une saisie aucours d’une procédure judiciaire;

• la valeur du bien affecté en garantie est réduite d’une manière que nous jugeons inacceptable;

• un fait survient qui, selon nous, met en péril, d’une manière ou d’une autre, votrecapacité de payer ou le bien lui-même; ou

• vous utilisez votre bien ou permettez qu’il soit utilisé à des fins illégales.

Si l’une des situations décrites à la rubrique «Remboursement du solde impayé» survient, nousne serons plus dans l’obligation d’honorer aucun chèque.

Modification de la limite

Un retard systématique dans vos versements et/ou l’omission d’effectuer vos versements peutnous amener à réduire la limite approuvée de votre programme Crédit intégré ScotiaMD et/ou lalimite approuvée de tout autre compte de crédit. En outre, vos limites de crédit peuvent êtreassujetties à des exigences légales ou réglementaires. Nous pouvons, n’importe quand et sansvous en aviser au préalable, réduire la limite approuvée de vos comptes de crédit, et ce, quenous décidions ou non de résilier le contrat.

Nous pouvons nous entendre avec vous pour modifier le contrat. Il peut s’agir de vous consentird’autres prêts et/ou de modifier le montant d’un prêt, moyennant notre accord écrit et lepaiement des frais de remboursement anticipé applicables.

Nous établirons alors un nouveau contrat pour matérialiser ces modifications. À notre choix,nous pouvons vous faire parvenir un avis faisant état des modifications. Cet avis constituera uncontrat ayant force obligatoire entre vous et nous sans qu’il soit nécessaire que vous y apposiezvotre signature. Un nouveau contrat ou un avis faisant état des modifications fait partieintégrante du contrat.

Résiliation du contrat

La résiliation du contrat pour quelque raison que ce soit ne vous libère pas des obligationscontractuelles dont vous ne vous étiez pas encore acquitté au moment de la résiliation de ce contrat.

Quittance

Pour les prêts garantis par un immeuble, lorsque nos droits à l’égard du bien affecté engarantie prennent fin et là où c’est autorisé, vous convenez de nous payer les frais depréparation et de signature d’une quittance ainsi que les droits d’inscription exigés parl’administration publique provinciale. Les frais de la Banque Scotia sont indiqués dans laDéclaration du coût d'emprunt et peuvent changer. Pour connaître les frais en vigueur, veuillezcommuniquer avec votre succursale. Pour les prêts garantis par une maison mobile ou unemaison mobile préfabriquée, ces frais sont applicables seulement si vous êtes propriétaire oulocataire du terrain où la maison mobile/maison mobile préfabriquée est installée et si vousnous avez cédé vos droits dans le bien-fonds par la signature d’une hypothèque. À Terre-Neuve-

Nos droits et obligations à titre de prêteur � 9

Contrat de crédit à un particulier – Guide d’accompagnement

10 � Conditions générales

et-Labrador, l’administration publique exige des frais additionnels de 10 $ pour l’inscriptiond’une quittance aux termes de la législation applicable en matière de sûreté mobilière (PPSA)dans le cas d’une maison mobile ou d’une maison mobile préfabriquée.

Pour les prêts garantis par un bien personnel (y compris une maison mobile/maison mobilepréfabriquée située sur un terrain loué), lorsque nos droits à l’égard du bien affecté engarantie prennent fin et là où c’est autorisé, vous convenez de nous payer les frais de quittanceapplicables (frais qui s’ajoutent à ceux exigés pour l’inscription d’une quittance aux termes dela législation applicable en matière de sûreté mobilière [PPSA] en vigueur à ce moment-là).Pour connaître les frais en vigueur, veuillez communiquer avec votre succursale. De plus, pourles prêts garantis par une hypothèque maritime, vous devez payer à l’administration publiqueles frais d’inscription de cette hypothèque, lesquels comprennent les frais de quittance.

Au QuébecVous renoncez au bénéfice de division et au bénéfice de discussion.

Entente sur la confidentialité de la Banque ScotiaLe respect de la vie privée est important pour la Banque Scotia. La présente entente énonceles pratiques en matière de gestion des renseignements devant être appliquées par laBanque Scotia au Canada, notamment en ce qui a trait au type de renseignements recueillis,à la manière dont ils sont utilisés et à qui ils sont divulgués.La présente entente peut faire l’objet de modifications de temps à autre. (Voir ci-dessous larubrique «Complément d’information» pour savoir de quelle façon nous vous aviseronslorsque des modifications seront apportées.)Dans la présente entente, «nous» et «Banque Scotia» désignent La Banque de Nouvelle-Écosse, l’une ou l’autre de ses sociétés affiliées ou filiales, l’un ou l’autre de ses programmeset toute coentreprise dans laquelle celles-ci participent en ce qui a trait à leurs opérations àl’échelle de la Banque1. Font partie de la Banque Scotia des sociétés qui proposent au publicles services suivants : dépôts, prêts et autres services financiers personnels; cartes de crédit,de débit et de paiement; courtage de plein exercice et réduit; prêts hypothécaires; servicesfiduciaires et de garde de titres; assurance; gestion des placements et planificationfinancière; fonds communs de placement et services en lien avec ce qui précède, tels quedes programmes de fidélité. «Vous» désigne une personne ayant fait ou signé une demandepour l’un de nos produits ou services bancaires, financiers, d’assurance ou de courtagedestinés aux particuliers ou aux entreprises («service»), ou qui est inscrite à un tel serviceou produit, y compris un codemandeur, une caution, un représentant personnel ou unepersonne qui participe à un concours, à un sondage ou à un événement de la Banque Scotiaou qui nous a transmis des renseignements personnels. Collecte, utilisation et divulgation de renseignements personnels1. Si vous demandez, cautionnez ou utilisez un service, et aussi longtemps que vous êtes

notre client, ou lorsque vous participez à un concours, à un sondage ou à un événementou si vous nous transmettez vos renseignements personnels, vous acceptez que nouspuissions recueillir auprès de vous ou de tiers des renseignements personnels vousconcernant. Voici quelques exemples de renseignements que nous pouvons recueillir :• votre nom, votre adresse, votre numéro de téléphone, la nature de votre principale activitéou profession et votre date de naissance, conformément aux exigences de la loi;

Entente sur la confidentialité de la Banque Scotia � 11

Contrat de crédit à un particulier – Guide d’accompagnement

• une pièce d’identité, comme un permis de conduire ou un passeport valide; nouspouvons aussi vous demander de fournir une facture de service public récente pourvérifier vos nom et adresse;

• votre niveau d’études, votre revenu annuel, un bilan de vos avoirs et de vos dettes ainsique des renseignements sur vos antécédents en matière de crédit;

• vos opérations, y compris vos habitudes de paiement, les mouvements sur vos compteset la façon dont vous prévoyez utiliser le compte ou le service ainsi que la provenancedes fonds ou des actifs reçus;

• des renseignements dont nous pourrions avoir besoin pour être en mesure de vousoffrir un service, comme des renseignements sur votre état de santé si vous souscrivezcertains produits d’assurance; dans certains cas, ces renseignements sont facultatifs;

• des renseignements sur des tiers, comme votre conjoint, si vous demandez certainsservices pour lesquels la divulgation de ces renseignements est requise par la loi; et

• des renseignements sur les propriétaires bénéficiaires, les intermédiaires et d’autresparties, lesquels sont requis par la loi.

Dans le cas des personnes morales, telles que les entreprises, les sociétés de personnes, lesfiducies, les successions, les clubs ou d’autres organisations, nous pouvons recueillir lesrenseignements susmentionnés, selon le cas, auprès de chacun des représentants autorisés,signataires, associés, fiduciaires, liquidateurs et membres.De plus, lorsque vous demandez, souscrivez ou utilisez un service ou que vous participez à unconcours, à un sondage ou à un événement par l’entremise d’un canal numérique (commeles services bancaires en ligne ou mobiles), nous pouvons recueillir des renseignements survotre ordinateur ou appareil, votre système d’exploitation, votre connexion Internet oucompte téléphonique, vos paramètres, votre adresse IP et vos données de localisationd’appareil, votre navigateur, vos données d’opérations, ainsi que des renseignementspersonnels tel que décrit précédemment. Nous pouvons recueillir, utiliser, divulguer etconserver ces renseignements aux fins décrites précédemment, ainsi que pour déterminerles paramètres appropriés pour votre système informatique, pour fournir ou améliorer desfonctions numériques et des options bancaires, ainsi que pour des motifs de sécurité,d’analyse interne et de déclaration. Vous pouvez retenir votre consentement relativement àla cueillette, l’utilisation et la divulgation de ces renseignements, bien que dans certains cascela puisse vous empêcher d’utiliser le canal numérique pour demander ou utiliser unservice, vous empêcher de communiquer avec nous, ou réduire la fonctionnalité de ce canal.La Banque Scotia ou ses fournisseurs de services peuvent également utiliser divers outils Web, ycompris des témoins (veuillez consulter notre Politique sur les témoins), des balises Web et desmots-clics, dans les sites Web et les publicités de la Banque afin d’évaluer et d’améliorer ces siteset d’autres offres électroniques, d’adapter les services, de rehausser l’expérience des clients etde communiquer avec vous au sujet de produits et de services qui pourraient vous intéresser.• Les mots-clics sont des codes personnalisés insérés dans les sites Web de la Banque

Scotia qui permettent de suivre l’activité des utilisateurs dans ces sites. Cet outil logicielpeut être utilisé pour saisir les données relatives à l’activité des utilisateurs à des finsd’analyse par nous ou par des tiers pour que nous puissions comprendre et rehausserl’expérience des clients ainsi que fournir des contrôles de sécurité supplémentaires.

12 � Conditions générales

• Les balises Web sont des petites images insérées dans nos sites Web qui, lorsqu’ellessont utilisées de pair avec les témoins, nous fournissent des renseignements surl’utilisation et l’efficacité de nos sites.

Nous pouvons recueillir vos renseignements personnels, les utiliser et les communiquer àtoute personne ou à tout organisme, y compris tout membre de la Banque Scotia, pour :

• confirmer votre identité;• comprendre vos besoins;• déterminer si nos services vous conviennent;• déterminer si votre demande de service est recevable;• proposer, établir et gérer des services qui répondent à vos besoins;• vous fournir des services sans interruption;• vous fournir diverses options pour demander et utiliser des services;• nous conformer aux lois et aux règlements que nous considérons applicables à nosactivités, y compris le respect des exigences des organismes d’autoréglementation dontnous pourrions faire partie;

• nous aider à recouvrer une créance dont vous nous êtes redevable ou à faire respecterune obligation que vous avez à notre égard;

• répondre à l’ordonnance d’un tribunal local ou étranger, à un mandat de perquisitionou à toute autre demande que nous considérons valide, ou nous conformer aux règlesde pratique d’une cour locale ou étrangère;

• évaluer et gérer les risques pour nous;• faire enquête et rendre une décision relativement aux indemnités d’assurance; et• prévenir ou détecter les fraudes ou les activités criminelles; gérer et régler toute perteréelle ou potentielle découlant d’une fraude ou d’une activité criminelle.

Lorsque nous recueillons des renseignements concernant votre état de santé dans le but de vousfournir un service d’assurance, nous utiliserons ces renseignements uniquement à de telles fins.(Voir ci-dessous pour plus de détails.) Nous ne fournissons pas directement tous les services liésà la relation bancaire que vous entretenez avec nous. Nous pouvons avoir recours aux services detiers fournisseurs de services pour traiter ou gérer en notre nom des renseignements personnelset pour qu’ils nous aident à effectuer diverses tâches comme l’impression, la distribution par laposte et électronique de courrier et de publicité (y compris par téléphone et par des moyensélectroniques). Pour ce faire, vous nous autorisez à leur communiquer des renseignements survous. Certains de nos fournisseurs de services sont à l’étranger. De plus, nous pouvons utiliser desrenseignements personnels dans des établissements de la Banque Scotia situés à l’extérieur duCanada. Par conséquent, il se peut que des organismes de réglementation aient accès à vosrenseignements personnels conformément aux lois en vigueur dans ces pays. Lorsque desrenseignements personnels sont communiqués à nos fournisseurs de services, nous exigeonsqu’ils appliquent des normes de sécurité conformes aux politiques et aux pratiques de la BanqueScotia en matière de protection de la vie privée.2. Nous pouvons recueillir, utiliser et divulguer votre numéro d’assurance sociale (NAS),

ainsi que d’autres renseignements, à des fins fiscales et pour nous conformer à d’autresexigences réglementaires, conformément aux exigences de la loi. En outre, il se peut quenous vous demandions votre NAS à des fins de vérification et de transmission derenseignements à des agences d’évaluation du crédit et de confirmation de votre identité.

Cela nous permet de recueillir des renseignements sur vous sans risque qu’il y ait deconfusion avec d’autres clients, notamment ceux dont le nom est similaire, et d’assurerl’intégrité et l’exactitude de vos renseignements personnels. Vous pouvez refuser quevotre NAS soit utilisé ou divulgué à des fins autres que celles prescrites par la loi.

3. Nous pouvons vérifier les renseignements pertinents que vous nous avez fournis auprès devotre employeur ou des personnes que vous nous avez indiquées comme références et vousautorisez toute personne avec qui nous pourrions communiquer à cet égard à nous fournir lesrenseignements demandés. Lorsque vous demandez un service ou que vous vous y inscrivez, etdurant la période où vous recevez le service, nous pouvons consulter diverses bases dedonnées du secteur des services financiers ou communiquer avec des tiers (tels que le Bureaude prévention et d’enquête du crime bancaire de l’Association des banquiers canadiens et lesServices d’enquête du Bureau d’assurance du Canada) ou avec des organismes d’enquêteprivés liés au type de service en question. Vous nous autorisez à communiquer desrenseignements vous concernant à ces bases de données et organismes d’enquête.

4. Vous convenez que nous pouvons surveiller, enregistrer et conserver les conversationstéléphoniques ou les communications électroniques que nous avons avec vous. Cettemesure vise à constituer un dossier avec les renseignements que vous fournissez pours’assurer que vos directives seront suivies à la lettre et à faire en sorte que les normes enmatière de service à la clientèle soient respectées. Les dossiers des appels téléphoniqueset des communications électroniques sont détruits lorsqu’ils ne sont plus nécessairespour les besoins des affaires ou à d’autres fins, et tout renseignement personnel estprotégé en vertu de la présente entente.

5. La Banque Scotia peut avoir recours à un système de vidéosurveillance à l’intérieur et dans lesenvirons de ses succursales, guichets automatiques et autres lieux dans le but de protéger sesclients et ses employés et de prévenir le vol, la fraude et le vandalisme. Toute image vidéoenregistrée est détruite lorsqu’elle n’est plus nécessaire pour les besoins des affaires ou pourd’autres fins, et tout renseignement personnel est protégé en vertu de la présente entente.

6. Si vous utilisez l’un de nos services, nous pouvons utiliser des renseignements de crédit etd’autres renseignements personnels, obtenir de tels renseignements auprès d’agencesd’évaluation du crédit ou d’autres sources du secteur des services financiers ou les leurdivulguer, dans le but de vous offrir des produits ou des lignes de crédit préautorisés, et ce,même si l’entente touchant ce service a été résiliée. Vous pouvez retirer votreconsentement à cet égard en tout temps, moyennant un préavis raisonnable (voir ci-après).

7. Nous pouvons transmettre des renseignements sur vous (à l’exception de renseignementssur votre état de santé) à d’autres sociétés membres de la Banque Scotia (lorsque les loisle permettent) afin que celles-ci puissent vous informer de leurs produits et services.Votre consentement à cet égard vaut également pour toute entité qui pourrait un jourfaire partie de la Banque Scotia. Par ailleurs, nous pouvons vous transmettre del’information à propos ou provenant de tiers que nous aurons choisis. La relationd’affaires que nous entretenons avec vous n’est pas conditionnelle à votre consentementà cet égard, et vous pouvez retirer votre consentement en tout temps (voir ci-après).

8. Nous pouvons vous demander des renseignements nous permettant de vous contacter,tels que votre numéro de téléphone, de téléphone mobile ou de télécopieur ainsi quevotre adresse de courriel, les conserver, les utiliser et même les divulguer à d’autresmembres de la Banque Scotia de manière à ce que nous ou l’un de ces membres

Entente sur la confidentialité de la Banque Scotia � 13

Contrat de crédit à un particulier – Guide d’accompagnement

14 � Conditions générales

puissions entrer directement en communication avec vous à des fins de marketing, ycompris de télémarketing. Votre consentement à cet égard vaut également pour touteentité qui pourrait un jour faire partie de la Banque Scotia. La relation d’affaires quenous entretenons avec vous n’est pas conditionnelle à votre consentement à cet égard, etvous pouvez retirer votre consentement en tout temps (voir ci-après).

9. Si nous vendons une société membre de la Banque Scotia ou cédons une partie de sesactivités ou de ses actifs, nous pourrons transmettre les renseignements que nouspossédons sur vous à l’acheteur potentiel. Nous exigerons de tout acheteur potentiel qu’ilprotège et utilise les renseignements fournis d’une manière conforme aux politiques etaux pratiques de la Banque Scotia en matière de protection de la vie privée.

10. Nous pouvons conserver dans nos dossiers et utiliser les renseignements que nousdétenons sur vous aussi longtemps qu’il le faudra pour les besoins de la présente entente,et ce, même si vous cessez d’être notre client.

11. Vous garantissez que tous les renseignements que vous nous fournissez sont complets etexacts. Si vos renseignements personnels changent, sont périmés ou deviennent inexacts,vous êtes tenu de nous en informer pour que nous puissions mettre à jour nos dossiers.

Refus de consentir ou retrait du consentementSous réserve des exigences légales, réglementaires et contractuelles, vous pouvez refuser deconsentir à ce que nous recueillions, utilisions ou divulguions des renseignements sur vous,ou retirer en tout temps votre consentement à ce que nous poursuivions la cueillette,l’utilisation ou la divulgation de vos renseignements, moyennant un préavis raisonnable.Dans certains cas, cependant, il se peut qu’en raison du retrait de votre consentement nousne puissions pas vous fournir ou continuer à vous fournir certains services, moyens d’accéderà ces services, ou renseignements qui pourraient vous être profitables.Nous donnerons suite à vos instructions dans les plus brefs délais. Cependant, il est possibleque certaines utilisations de vos renseignements personnels ne puissent être interrompuesimmédiatement.Vous ne pouvez refuser de consentir à ce que nous recueillions, utilisions et divulguions desrenseignements requis par des tiers fournisseurs de services dont la contribution estessentielle à la prestation des services ou par des organismes de réglementation, y comprisles organismes d’autoréglementation. Certains de nos fournisseurs de services étant àl’étranger, il se peut que des organismes de réglementation aient accès à vos renseignementspersonnels conformément aux lois en vigueur dans les pays où se trouvent ces fournisseurs.Vous pouvez demander en tout temps que nous cessions d’utiliser vos renseignementspersonnels pour promouvoir nos services ou les produits et services de tiers que nous avonschoisis ou de divulguer ces renseignements à d’autres membres de la Banque Scotia. Si vousdésirez refuser ou retirer votre consentement, comme il est prévu dans la présente entente,il suffit de communiquer avec votre succursale ou le bureau avec lequel vous faites affaire.Vous pouvez également composer sans frais les numéros suivants :Banque Scotia 1-800-575-2424ScotiaMcLeod, Trust Scotia et Gestion privée de placements 1-866-437-4990Financière ScotiaVie 1-800-387-9844Scotia iTRADE 1-888-872-3388

Contrat de crédit à un particulier – Guide d’accompagnement

Entente sur la confidentialité de la Banque Scotia � 15

Si vous demandez, acceptez ou cautionnez une ligne de crédit, un prêt à terme, un prêthypothécaire ou tout autre produit de créditLorsque vous demandez, acceptez ou cautionnez un prêt ou une facilité de crédit ou si vouscontractez une dette envers nous, nous pouvons, au besoin pendant la durée du prêt ou de lafacilité de crédit, utiliser, transmettre, obtenir, vérifier, communiquer ou échanger desrenseignements de crédit ou d’autres renseignements sur vous (à l’exception desrenseignements sur votre état de santé). Les destinataires ou fournisseurs de cesrenseignements peuvent être des agences d’évaluation du crédit, des assureurshypothécaires, des assureurs garantissant les créances, des réassureurs, des bureauxd’enregistrement, d’autres sociétés de la Banque Scotia, d’autres personnes avec qui vouspouvez entretenir des relations financières et toute autre personne, lorsque la loi le permetou l’exige. Nous pouvons procéder ainsi tant que durera la relation bancaire que nousentretenons avec vous. Vous autorisez toute personne avec qui nous pourrions communiquerà cet égard à nous fournir les renseignements demandés.Si vous avez adhéré à l’un de nos services, tels qu’une carte bancaire, une carte de crédit ouun produit de ligne de crédit avec carte d’accès, nous pouvons transmettre desrenseignements sur vous (à l’exception de renseignements sur votre état de santé) à desfournisseurs de services de paiement électronique, à des réseaux de cartes de crédit ou depaiement, à des partenaires de programmes de fidélisation ainsi qu’à leurs employés etmandataires respectifs aux fins du traitement, de l’autorisation et de l’authentification devos opérations par carte de débit, de la prestation du service d’assistance à la clientèle ou detoute autre prestation liée aux services dont vous bénéficiez. Nous pouvons égalementcommuniquer des renseignements vous concernant relativement à votre participation à desconcours ou à des promotions administrés en notre nom par des fournisseurs de services depaiement électronique, des réseaux de cartes de crédit ou de paiement et des partenaires deprogrammes de fidélisation.Si nous vous octroyons un prêt hypothécaire, nous pouvons communiquer desrenseignements sur vous, y compris des renseignements sur votre solvabilité, aux assureurshypothécaires relativement à toute question touchant l’assurance de votre prêthypothécaire. Les renseignements consignés par la Société canadienne d’hypothèque et delogement sont assujettis à la législation fédérale relative à l’accès à l’information et à laprotection de la vie privée.Pendant la durée du prêt ou de la facilité de crédit, vous ne pouvez pas retirer votreconsentement nous autorisant à recueillir, à utiliser ou à divulguer vos renseignementspersonnels en rapport avec ce prêt ou tout autre produit de crédit dont vous bénéficiez ouque vous cautionnez.De plus, si vous acceptez un service d’assurance offert par nousLorsque vous soumettez ou signez une demande de souscription pour un service d’assuranceque nous proposons, ou que vous acceptez ou souscrivez un tel produit, nous pouvonsobtenir, vérifier, utiliser et divulguer des renseignements vous concernant. Les destinatairesou fournisseurs de ces renseignements peuvent être des personnes que vous nous avezindiquées comme références, des hôpitaux et des praticiens de la santé, des régimesd’assurance-maladie publics, d’autres assureurs, des services d’information médicale et desbureaux de services d’assurance, des autorités policières, des enquêteurs privés et d’autresgroupes ou entreprises auprès desquels de l’information doit être obtenue pour évaluer votre

demande d’assurance, administrer le service ou rendre une décision relativement à unedemande de règlement. Vous autorisez toute personne avec qui nous pourrions communiquerà cet égard à nous fournir les renseignements demandés.Si vous acceptez un service d’assurance que nous proposons ou si une police d’assurance-vie estémise à ce titre sur votre tête, vous ne pouvez retirer votre consentement, tel qu’il est mentionnéplus haut, que si le consentement ne s’applique pas à l’évaluation des risques ou à des demandesd’indemnité pour lesquelles un membre de la Banque Scotia doit recueillir et fournir del’information aux bureaux de services d’assurance après que la demande a été acceptée ouqu’une décision a été rendue relativement à une indemnité. Cette condition est nécessaire pourmaintenir l’intégrité du système d’évaluation des risques et des demandes d’indemnité.Complément d’informationIl est entendu que nous pouvons modifier la présente entente en tout temps pour tenir comptedes modifications législatives ou technologiques et de toute autre question pertinente. L’ententemodifiée sera versée dans notre site Web. Vous pourrez aussi vous en procurer un exemplaire ensuccursale ou par la poste. Nous pouvons également vous aviser de toute modification apportéeà la présente entente de l’une ou l’autre des manières suivantes :• un avis bien en vue à tous les GAB de la Banque Scotia;• une annonce dans le système interactif de réponse vocale (SIRV) ou par un canal

numérique tel qu’une application mobile;• un avis dans le site Web de la Banque Scotia ou sur votre portail Scotia en direct;• un avis dans nos succursales;• un avis sur votre relevé mensuel.Si vous continuez à utiliser votre compte ou un service après une telle modification, celasignifie que vous consentez aux nouvelles conditions de l’entente, telles qu’elles sontmodifiées, et que vous les acceptez. Si vous n’êtes pas d’accord avec aucune desmodifications effectuées ni avec les nouvelles conditions de l’entente, vous devez cesserimmédiatement d’utiliser le compte ou les services et nous aviser que vous allez fermer votrecompte ou mettre fin à votre adhésion à notre service.Pour toute question sur la politique de confidentialité de la Banque Scotia, veuillezcommuniquer avec votre succursale ou bureau ou sans frais au 1-800-575-2424. Si votresuccursale ou bureau ne peut régler votre requête à votre satisfaction, veuillez communiqueravec le Bureau du président :Téléphone : 1-877-700-0043Télécopieur : 1-877-700-0045Courriel : [email protected] : Le président, Banque Scotia

44, rue King Ouest Toronto (Ontario) M5H 1H1

Notre Code de confidentialité et notre Politique sur les témoins peuvent être consultés àl’adresse www.banquescotia.com. Le Code de confidentialité et la Politique sur les témoinsfont partie intégrante de l’Entente sur la confidentialité de la Banque Scotia.

1Pour obtenir la liste des principales sociétés affiliées et filiales de la Banque Scotia à l’échelle de l’entreprise, veuillez consulter leplus récent Rapport annuel à l’adresse www.banquescotia.com

16 � Conditions générales

Règlement des plaintes

Étape 1 :S’adresser à la succursale ou au Centre contact clientèle(1-800-575-2424)Si la personne avec laquelle vous faites affaire à la succursale ou au Centre contact clientèlen’est pas en mesure de vous donner entière satisfaction, n’hésitez pas à vous adresser à uncadre supérieur, lequel est habilité à régler la plupart des cas.

Étape 2 :Communiquer avec le Bureau du présidentSi le cadre supérieur n’a pu régler le tout à votre convenance, veuillez communiquer avec unreprésentant du Bureau du président et chef de la direction, qui se fera un plaisir de vous aider :

• Courriel [email protected]

• Courrier Le président, Banque Scotia44, rue King Ouest

Toronto (Ontario) M5H 1H1

• Télécopieur 1-877-700-0045 (de Toronto : 416-933-1777)

• Téléphone Français : 1-877-700-0044 (de Toronto : 416-933-1780)

Anglais : 1-877-700-0043 (de Toronto : 416-933-1700)

Étape 3 :Communiquer avec le Bureau de l’ombudsman de la Banque ScotiaL’ombudsman de la Banque Scotia a pour mandat d’examiner de façon impartiale toutes lesplaintes non résolues de clients. Si vous êtes toujours insatisfait après les deux premièresétapes, veuillez adresser votre plainte par écrit à l’ombudsman :

• Courriel [email protected]

• Courrier Ombudsman de la Banque Scotia44, rue King Ouest

Toronto (Ontario) M5H 1H1

• Télécopieur 1-866-787-7061

Vous n’avez toujours pas obtenu satisfaction?Vous pouvez vous adresser à l’Ombudsman des services bancaires et d’investissement(OSBI)Un ombudsman indépendant a été nommé pour agir au mieux des intérêts des clients desbanques et des sociétés de placement canadiennes. Si la réponse de notre ombudsman nevous a pas donné satisfaction, vous pouvez soumettre votre plainte à l’OSBI. Bien que nous

Règlement des plaintes � 17

Contrat de crédit à un particulier – Guide d’accompagnement

devrions régler votre plainte dans un délai de 90 jours, si nos efforts n’ont pu donner derésultat satisfaisant, vous pouvez vous adresser à l’Ombudsman des services bancaires etd’investissement.

• Courriel [email protected]• Courrier Ombudsman des services bancaires et d’investissement

401, rue Bay, bureau 1505, C.P. 5Toronto (Ontario) M5H 2Y4

• Téléphone 1-888-451-4519• Site Web www.obsi.ca

Communiquer avec l’Agence de la consommation en matièrefinancière du Canada (ACFC)L’ACFC supervise les institutions financières sous réglementation fédérale pour s’assurerqu’elles se conforment aux dispositions des lois fédérales visant la protection desconsommateurs. Par exemple, les institutions financières doivent fournir aux consommateurstous renseignements sur les frais, les taux d’intérêt et les procédures de règlement desplaintes. Elles doivent également donner un avis suffisant en cas de fermeture de succursaleet, sous réserve de certaines conditions, encaisser les chèques du gouvernement fédéraljusqu’à 1 500 $ et ouvrir des comptes de dépôt sur présentation de pièces d’identitéadéquates. Si vous avez une plainte à formuler à l’égard de ces questions de réglementation,adressez-vous à l’ACFC par écrit, à l’adresse suivante :

• Courrier Agence de la consommation en matière financière du CanadaÉdifice Enterprise427, avenue Laurier Ouest, 6e étage

Ottawa (Ontario) K1R 1B9

• Téléphone Français : 1-866-461-2232 Anglais : 1-866-461-3222

• Site Web www.fcac-acfc.gc.ca

18 � Conditions générales

Accord de transmission d’instructions par téléphone/télécopieur/courrier électroniqueVous nous autorisez à donner suite aux instructions reçues de vous relativement à vos comptesbancaires, placements dans des régimes enregistrés, certificats de placement garanti (CPG),comptes auprès de Placements Scotia Inc. (fonds communs de placement) et autresportefeuilles de placements auprès de la Banque Scotia ou aux questions concernant un prêtdont vous avez fait la demande ou que vous avez contracté auprès de nous, y compris un prêtaux termes du programme Crédit intégré Scotia ou d’un compte de crédit, instructions nousayant été fournies par téléphone, télécopieur, courrier électronique ou d’autres moyens quenous pouvons autoriser à l’occasion («les moyens autorisés»). Nous ne donnerons pas suite auxinstructions téléphoniques transmises uniquement par messagerie vocale en vue detransactions. Par instructions, on entend l’ordre que vous nous transmettez, en utilisant lesmoyens autorisés, d’exécuter certaines opérations prévues dans le présent accord. Cetteautorisation n’inclut pas les placements détenus par Scotia iTRADE et par ScotiaMcLeod àl’égard desquels un accord distinct pourrait être exigé. Vous acceptez de fournir votre numérod’assurance sociale pour acheter n’importe quel produit de placement enregistré, selon cequ’exige l’Agence du revenu du Canada aux fins de l’imposition sur le revenu.Ces instructions peuvent être fournies uniquement en ce qui concerne des comptes bancaires,des CPG, des fonds communs de placement, des placements enregistrés et non enregistrés, desprêts ou des comptes de crédit détenus auprès de nous en votre nom ou à l’égard desquels vousêtes signataire à seule fin de donner des instructions. Vous reconnaissez et convenez que vosinstructions peuvent être vues par des personnes employées par La Banque de Nouvelle-Écosseet par Placements Scotia Inc.Les instructions que vous pouvez nous fournir en utilisant les moyens autorisés incluent lesplacements dans des CPG et les renouvellements, les achats de parts de fonds communs, lestransferts de vos comptes de dépôt pour l’achat de parts de fonds communs ou de CPG, lestransferts entre des placements à l’intérieur de la Banque Scotia et la modification desinstructions pour le versement du capital, des intérêts ou du revenu provenant de CPG encours ou venant à échéance ou de parts de fonds communs. Nous pouvons également apporterdes changements aux renseignements personnels se rapportant à vos comptes ou placements,dans la mesure où le changement n’exige pas une attestation. Vous pouvez également faire unedemande de prêt personnel ou de carte de crédit, signifier le fait que vous acceptez d’être liépar les conditions du prêt ou de la carte de crédit ou encore nous fournir des instructionsrelativement à un prêt ou à une carte de crédit.Nous accepterons vos instructions relatives au virement de fonds à des comptes bancaires ouentre des comptes bancaires. De plus, nous rembourserons les CPG, parts de fonds communs ouautres placements à la condition que le produit du remboursement soit payable à tous lesporteurs inscrits du CPG, des parts de fonds communs ou de tout autre placement. Vous pouvezdonner des instructions visant à faire opposition à un paiement. Nous pouvons modifier le typed’instructions que nous acceptons et exécutons en votre nom conformément à cet accord, à notrechoix et sans vous en aviser à l’avance. De plus, nos succursales ou bureaux n’accepteront pastous l’ensemble des instructions qui peuvent être données en vertu du présent accord. Il estpossible qu’on vous dirige vers un autre bureau ou une autre succursale.Vous acceptez d’être lié par les accords qui régissent, en matière de services bancaires, deplacements ou de crédit, les relations qui s’établissent conformément aux instructions données

Accord de transmission d’instructions par téléphone/télécopieur/courrier électronique � 19

Contrat de crédit à un particulier – Guide d’accompagnement

20 � Conditions générales

en vertu du présent accord. Vous pourriez être tenu de signer les accords exigés relativement àl’opération que vous nous demandez d’exécuter. Nous pouvons vous faire parvenir, à notrechoix, une confirmation que les instructions ont été reçues et que nous y avons donné suite,ainsi que toute autre entente connexe. Vous acceptez de ratifier toute instruction fournieconformément au présent accord.Consentement relatif à la divulgation par voie électronique : Lorsque vous nous donnez desinstructions au titre du présent contrat, vous convenez que vous demandez et que vousacceptez également que toute information, tout document et tout avis que nous vousfournissons concernant ces instructions soient transmis uniquement au numéro de télécopieurou à l’adresse électronique que vous avez utilisés pour donner des instructions, ou, selon lecas, au numéro de télécopieur ou à l’adresse électronique que vous avez indiqués dans vosinstructions. Nous vous recommandons de conserver dans vos dossiers une copie del’information, des documents et des avis reçus.Nous acceptons d’exécuter les instructions conformément à nos procédures habituelles, bienque nous puissions refuser de donner suite à des instructions si nous le jugeons approprié pourquelque motif que ce soit, et nous déclinons toute responsabilité envers vous à la suite d’un telrefus. Nous prendrons les mesures nécessaires pour vous en informer si nous décidons de ne passuivre vos instructions. Nous pouvons vous demander de nous fournir certains renseignementspouvant nous permettre d’établir que vous êtes bien la personne dont émanent les instructions.Nous ne serons pas tenus responsables envers vous si nous sommes dans l’impossibilitéd’exécuter vos instructions pour des raisons indépendantes de notre volonté.Vous reconnaissez que nous pouvons déduire de vos comptes ou placements les montants qui,selon ce que nous vous avons communiqué, constituent les frais de gestion liés à l’exécutiondes instructions données en vertu du présent accord. Ces frais s’ajoutent aux frais liés aucompte ou aux autres frais d’opération qui peuvent être imputés à votre compte.En signant le présent accord, vous nous autorisez à obtenir un rapport d’une agenced’évaluation du crédit à des fins d’identification. Vous êtes l’unique responsable de notreexécution, en toute bonne foi, des instructions qui semblent émaner de vous et transmises pardes moyens autorisés. Nous ne sommes pas responsables envers vous si une opération estexécutée conformément aux instructions transmises par des personnes autres que vous lorsquenous avons cru en toute bonne foi qu’elles émanaient de vous. Vous acceptez de nous garantir,de même que nos filiales, nos dirigeants, administrateurs, employés ou mandataires et ceux denos filiales, contre les pertes, frais, responsabilités ou dommages de toute nature pouvantrésulter de notre exécution d’instructions conformément au présent accord.Le présent accord vous lie, de même que vos héritiers, représentants légaux ou personnels etcessionnaires autorisés. Il doit être interprété conformément aux lois applicables dans laprovince ou le territoire où votre succursale est située. Nous pouvons nous prévaloir desdispositions du présent accord jusqu’à ce que vous nous fassiez parvenir un avis par écritnous informant que l’accord en question ne s’appliquera plus à vos futures instructionsbancaires ou de placement. Nous pouvons suivre les instructions fournies par l’un descotitulaires dans le cas de comptes ou de placements joints pour toutes les questionsprévues dans le présent accord. Nous pouvons mettre fin au présent accord n’importe quanden vous en avisant par écrit. Le présent accord ne modifie en rien les autres accords déjàconclus avec nous ou ceux qui le seront à une date ultérieure. En cas de divergence entre lesstipulations de ces accords, le présent accord fera foi.

PrêtsPrêts hypothécaires (voir formule E 0137F, Contrat de crédit à unparticulier)

Calendrier des versementsLorsque nous vous prêtons de l’argent, vous devez rembourser votre prêt conformément aucalendrier des versements qui figure au Contrat de crédit à un particulier.

En signant le contrat de prêts hypothécaires, vous vous engagez à rembourser les sommes quivous ont été prêtées et à payer les intérêts, selon le taux annuel indiqué pour chaque prêt.

Tous les versements hypothécaires doivent être effectués au moyen d’un programme deprélèvements automatiques. Un versement, qui peut comprendre un montant au titre del’impôt foncier, est exigible un mois après la date de début du prêt indiquée au contrat et,par la suite, chaque mois jusqu’à la date du dernier versement inclusivement, laquellecorrespond à votre date d’échéance. À cette date, le solde en capital, les intérêts, les frais etles dépenses engagées sont échus et exigibles.

Vous pouvez aussi choisir d’effectuer vos versements une fois par semaine, une fois toutes lesdeux semaines ou deux fois par mois. Cette dernière option ne permet pas d’accélérer leremboursement du prêt ni de réduire les frais d’intérêt. Quelle que soit la périodicité retenuepour vos versements, chacun d’eux sera affecté en premier lieu au paiement ou à la réductiondes intérêts différés, le cas échéant, puis au paiement des intérêts, et en second lieu auremboursement du capital, sauf disposition contraire dans le contrat. Pour toutes lespériodicités, si plus d’un cycle de paiement sépare votre premier versement hypothécaireordinaire de la date de début du prêt, nous débitons votre compte de dépôt des intérêtsexigibles pour le nombre de jours en plus. Tous les intérêts sont perçus non d’avance. Lemontant de ce rajustement d’intérêts est exigible à la date indiquée sur la Déclaration ducoût d’emprunt. Si vous manquez à vos engagements aux termes du prêt hypothécaire, nouspouvons vous obliger à le rembourser par versements mensuels.

Maintien de vos obligationsÀ moins que vous n’ayez remboursé par anticipation le solde en capital de votre prêt, vousdevez effectuer régulièrement vos versements mensuels.

Date de début du prêt (DDP)Également appelée date du décaissement des fonds ou date d’ajustement de l’intérêt, la DDPest la date à laquelle au moins 75 % des fonds accordés en vertu du prêt ont été décaissés età laquelle le prêt commence, sauf indication contraire dans la Déclaration du coûtd’emprunt ou les conditions d’approbation du Contrat de crédit à un particulier.

Dans le cas d’un prêt hypothécaire à la construction à avances échelonnées (durant lapériode de construction), la DDP est la date du décaissement de la première avance. Vousdevez payer uniquement les intérêts sur les fonds qui vous sont avancés durant la période deconstruction, un mois après la date du décaissement de la première avance. Vous pouvezaussi décider d’effectuer des versements au titre des intérêts une fois par semaine, une fois toutesles deux semaines ou deux fois par mois. Cette option ne permet pas d’accélérer leremboursement du prêt ni de réduire les frais d’intérêt.

Assurance hypothécaireLorsqu’elle est requise, l’assurance hypothécaire contre le défaut de paiement s’appliqueuniquement au prêt hypothécaire assuré.

Contrat de crédit à un particulier – Guide d’accompagnement

Prêts � 21

22 � Prêts

Frais de service Vous convenez de payer les frais de service décrits aux présentes, dans votre déclaration du coûtd'emprunt et dans votre entente relative à la garantie, lesquels documents peuvent par ailleursêtre modifiés périodiquement. Nous pouvons modifier ces frais périodiquement. Pour de plusamples renseignements sur les frais de service de la Banque Scotia, nous vous invitons àcommuniquer avec nous. Il vous incombe de régler ces frais immédiatement. Si vous omettez dele faire, nous pouvons déclarer que vous êtes en défaut aux termes de votre prêt ou de votrecompte de crédit, ajouter ces montants à votre dette, ou prendre ces deux mesures. Nouspouvons aussi exiger que vous remboursiez tous les frais en souffrance avant de consentir aurenouvellement de votre prêt hypothécaire. En outre, vous devez régler tous les frais impayéslorsque vous remboursez intégralement votre prêt hypothécaire. Si nous ajoutons ces montants àvotre dette, de l'intérêt court au taux s'appliquant à votre prêt ou compte de crédit.

Taux d’intérêtPrêts hypothécaires à taux fixeLe taux d’intérêt que vous devez assumer sur le montant de votre prêt est un taux annuelfixe. Les intérêts sont calculés semestriellement et non d’avance, et sont payablesmensuellement.

Prêts hypothécaires à taux variable (PHTV)Votre taux d’intérêt varie automatiquement le jour où le taux de base de La Banque deNouvelle-Écosse varie. Nous vous envoyons chaque fois par la poste un avis indiquant votrenouveau taux d’intérêt et sa date d’effet. L’avis sera envoyé par la poste à votre dernièreadresse connue, selon nos dossiers. Même si nous omettons de vous envoyer un avis ou sivous ne le recevez pas, le taux d’intérêt peut varier.

Dans le cas d’un PHTV prévoyant un versement fixe, le taux d’intérêt que vous devez assumersur le montant de votre prêt est un taux annuel variable, les intérêts étant calculésmensuellement et non d’avance, qui correspond au taux de référence de nos PHTV,majoré/diminué de l’écart PHTV prévu au contrat. Le taux de référence de nos PHTV correspondau taux de base de La Banque de Nouvelle-Écosse et varie en fonction de ce dernier.

Dans le cas d’un PHTV prévoyant un versement fixe et un taux plafond, le taux d’intérêtmaximum pouvant être pratiqué au cours de toute la durée du prêt correspondra au tauxplafond qui figure dans le contrat. Votre versement sera établi d’après le taux plafond.

Dans le cas d’un PHTV prévoyant un versement fixe mais pas de taux plafond, votrepaiement pourrait être insuffisant pour couvrir les intérêts exigibles sur le montant du prêtsi le taux augmente. Les intérêts non payés s’ajoutent alors au montant dû et deviennent àleur tour porteurs d’intérêt au même taux que celui qui est appliqué au montant du prêt.Nous pouvons exiger le paiement immédiat de toutes les sommes que vous nous devez envertu du prêt hypothécaire dès lors que le total du capital et des intérêts non payés dépasse105 % du montant avancé à l’origine.

Dans le cas d’un PHTV prévoyant un versement variable mais pas de taux plafond, lesintérêts sont calculés sur une base semestrielle et non d’avance. Le taux d’intérêt applicableà votre prêt variera de la façon décrite précédemment. Le montant du versement initial,calculé d’après le taux d’intérêt initial, figure à la page 1 du contrat. Votre versement varieautomatiquement dès lors que le taux de référence de nos PHTV varie. Chaque ajustementdu versement tient compte du nouveau taux d’intérêt et de la période d’amortissementrestante à la date du changement. Nous vous envoyons chaque fois par la poste un avisindiquant votre nouveau taux d’intérêt et votre nouveau versement, comme il est expliqué ci-

Prêts hypothécaires � 23

Contrat de crédit à un particulier – Guide d’accompagnement

2,000002,050002,100002,125002,150002,200002,250002,300002,350002,375002,400002,450002,500002,550002,600002,625002,650002,700002,750002,800002,850002,875002,900002,950003,000003,050003,100003,125003,150003,200003,250003,300003,350003,375003,400003,450003,490003,500003,550003,590003,600003,625003,650003,690003,700003,750003,790003,800003,850003,875003,890003,900003,950003,990004,000004,050004,090004,100004,125004,150004,190004,200004,250004,290004,30000

4,350004,375004,390004,400004,450004,490004,500004,550004,590004,600004,625004,650004,700004,750004,800004,850004,875004,900004,950005,000005,050005,100005,125005,150005,200005,250005,300005,350005,375005,400005,450005,500005,550005,600005,625005,650005,700005,750005,800005,850005,875005,900005,950006,000006,050006,100006,125006,150006,200006,250006,300006,350006,375006,400006,450006,500006,550006,600006,625006,650006,700006,750006,800006,850006,87500

2,008352,058782,109212,134432,159652,210112,260572,311052,361542,386782,412032,462542,513062,563592,614122,639402,664672,715232,765802,816382,866982,892282,917582,968193,018813,069453,120093,145423,170743,221413,272083,322773,373473,398823,424173,474893,515473,525623,576363,616953,627113,652493,677873,718483,728643,779423,820053,830213,881013,906423,921663,931833,982654,023314,033484,084334,125004,135184,160614,186054,226744,236924,287814,328524,33871

4,389614,415074,430344,440534,491464,532214,542404,593354,634114,644314,669794,695284,746264,797254,848264,899274,924784,950295,001335,052375,103435,154505,180035,205575,256665,307765,358875,409995,435555,461125,512265,563415,614575,665745,691335,716925,768125,819325,870545,921765,947385,973006,024246,075506,126776,178056,203696,229346,280646,331956,383276,434606,460276,485946,537306,588666,640036,691426,717116,742816,794226,845646,897066,948506,97423

6,900006,950007,000007,050007,100007,125007,150007,200007,250007,300007,350007,375007,400007,450007,500007,550007,600007,625007,650007,700007,750007,800007,850007,875007,900007,950008,000008,050008,100008,125008,150008,200008,250008,300008,350008,375008,400008,450008,500008,550008,600008,625008,650008,700008,750008,800008,850008,875008,900008,950009,000009,050009,100009,125009,150009,200009,250009,300009,350009,375009,400009,450009,500009,550009,60000

6,999957,051417,102887,154367,205857,231607,257367,308877,360397,411937,463477,489257,515037,566597,618177,669767,721357,747167,772967,824587,876217,927857,979518,005348,031178,082848,134528,186228,237928,263788,289648,341378,393108,444858,496618,522498,548388,600168,651958,703758,755568,781478,807398,859228,911068,962929,014799,040729,066669,118559,170459,222369,274289,300249,326219,378159,430109,482069,534039,560029,586029,638019,690029,742039,79406

dessus. Si le taux de référence des PHTV ne varie pas, votre versement ne varie pas et vousne recevez aucun avis de notre part.

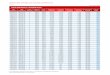

Taux d’intérêt équivalentsDans le cas d’un PHTV pour lequel les intérêts sont calculés mensuellement et non d’avance,le tableau ci-dessous indique les taux variables équivalents comme si les intérêts étaientcalculés semestriellement et non d’avance.

PHTVIntérêt calculé

mensuellement etnon d’avance

TAUX ÉQUIVALENTIntérêt calculé

semestriellement etnon d’avance

PHTVIntérêt calculé

mensuellement etnon d’avance

TAUX ÉQUIVALENTIntérêt calculé

semestriellement etnon d’avance

PHTVIntérêt calculé

mensuellement etnon d’avance

TAUX ÉQUIVALENTIntérêt calculé

semestriellement etnon d’avance

24 � Prêts

9,625009,650009,700009,750009,800009,850009,875009,900009,9500010,0000010,0500010,1000010,1250010,1500010,2000010,2500010,3000010,3500010,3750010,4000010,4500010,5000010,5500010,6000010,6250010,6500010,7000010,7500010,8000010,8500010,8750010,9000010,9500011,0000011,0500011,1000011,1250011,1500011,2000011,2500011,3000011,3500011,3750011,4000011,4500011,5000011,5500011,6000011,6250011,6500011,7000011,7500011,8000011,8500011,8750011,9000011,9500012,0000012,0500012,1000012,1250012,1500012,2000012,2500012,3000012,3500012,3750012,4000012,4500012,5000012,5500012,6000012,6250012,6500012,7000012,7500012,8000012,8500012,8750012,90000

12,9500013,0000013,0500013,1000013,1250013,1500013,2000013,2500013,3000013,3500013,3750013,4000013,4500013,5000013,5500013,6000013,6250013,6500013,7000013,7500013,8000013,8500013,8750013,9000013,9500014,0000014,0500014,1000014,1250014,1500014,2000014,2500014,3000014,3500014,3750014,4000014,4500014,5000014,5500014,6000014,6250014,6500014,7000014,7500014,8000014,8500014,8750014,9000014,9500015,0000015,0500015,1000015,1250015,1500015,2000015,2500015,3000015,3500015,3750015,4000015,4500015,5000015,5500015,6000015,6250015,6500015,7000015,7500015,8000015,8500015,8750015,9000015,9500016,0000016,0500016,1000016,1250016,1500016,2000016,25000

9,820089,846109,898159,9502110,0022810,0543610,0804010,1064510,1585510,2106610,2627910,3149210,3409910,3670710,4192210,4713910,5235710,5757610,6018510,6279510,6801610,7323810,7846210,8368610,8629810,8891110,9413810,9936511,0459411,0982311,1243811,1505411,2028611,2551911,3075311,3598811,3860511,4122411,4646111,5169911,5693811,6217911,6480011,6742011,7266311,7790711,8315111,8839711,9102111,9364411,9889212,0414112,0939112,1464312,1726912,1989512,2514912,3040312,3565912,4091512,4354412,4617312,5143212,5669212,6195312,6721512,6984612,7247812,7774212,8300812,8827412,9354212,9617612,9881013,0408013,0935113,1462313,1989613,2253313,25170

13,3044513,3572113,4099813,4627713,4891613,5155613,5683713,6211813,6740113,7268513,7532713,7797013,8325613,8854313,9383113,9912114,0176614,0441114,0970214,1499514,2028914,2558314,2823114,3087914,3617614,4147414,4677314,5207314,5472414,5737514,6267714,6798114,7328514,7859114,8124414,8389714,8920514,9451414,9982415,0513515,0779115,1044815,1576115,2107515,2639115,3170715,3436615,3702515,4234415,4766415,5298515,5830715,6096815,6363015,6895415,7427915,7960615,8493315,8759715,9026215,9559216,0092216,0625416,1158716,1425416,1692216,2225716,2759316,3293016,3826916,4093916,4360916,4894916,5429116,5963416,6497816,6765016,7032316,7566916,81016

16,3000016,3500016,3750016,4000016,4500016,5000016,5500016,6000016,6250016,6500016,7000016,7500016,8000016,8500016,8750016,9000016,9500017,0000017,0500017,1000017,1250017,1500017,2000017,2500017,3000017,3500017,3750017,4000017,4500017,5000017,5500017,6000017,6250017,6500017,7000017,7500017,8000017,8500017,8750017,9000017,9500018,0000018,0500018,1000018,1250018,1500018,2000018,2500018,3000018,3500018,3750018,4000018,4500018,5000018,5500018,6000018,6250018,6500018,7000018,7500018,8000018,8500018,8750018,9000018,9500019,0000019,0500019,1000019,1250019,1500019,2000019,2500019,3000019,3500019,3750019,4000019,4500019,50000

16,8636516,9171416,9438916,9706517,0241717,0776917,1312317,1847817,2115617,2383417,2919217,3455017,3990917,4527017,4795017,5063117,5599417,6135817,6672317,7208917,7477217,7745617,8282417,8819317,9356417,9893518,0162118,0430818,0968218,1505618,2043218,2580918,2849818,3118718,3656718,4194718,4732818,5271118,5540318,5809518,6347918,6886518,7425218,7964018,8233518,8503018,9042018,9581119,0120419,0659719,0929519,1199219,1738819,2278519,2818319,3358219,3628219,3898219,4438419,4978619,5519019,6059419,6329719,6600019,7140719,7681519,8222419,8763419,9034019,9304619,9845820,0387220,0928620,1470220,1741120,2011920,2553720,30956

PHTVIntérêt calculé

mensuellement etnon d’avance

TAUX ÉQUIVALENTIntérêt calculé

semestriellement etnon d’avance

PHTVIntérêt calculé

mensuellement etnon d’avance

TAUX ÉQUIVALENTIntérêt calculé

semestriellement etnon d’avance

PHTVIntérêt calculé

mensuellement etnon d’avance