Embed Size (px)

Citation preview

Contrat de Régulation Economique2014 2018Dossier public de consultation

L’esprit aéronautique au service du client et du territoire

Contrat de Régulation Economique2014 2018

Dossier public de consultation

Aéroport Toulouse-Blagnac, à l’instar d’Aéroports de Paris, a été pionnier dans sa démarche de régula-tion économique contractualisée avec l’État. Il s’agissait, en 2009, de fi xer des perspectives de dévelop-pement en cohérence avec le changement de statut de l’entreprise intervenu en 2007, date à laquelle Aéroport Toulouse-Blagnac est devenu une société anonyme à Directoire et Conseil de Surveillance.

Engagé dans un contexte de croissance soutenue du trafi c, le contrat de régulation 2009-2013 s’inscri-vait dans une politique stratégique orientée sur trois axes : le redimensionnement des infrastructures, l’exigence d’une haute qualité de service et le développement des activités extra-aéronautiques. Cette démarche a été illustrée par les objectifs fi xés dans le plan stratégique de l’entreprise couvrant la même période.

Au terme de ce premier contrat, le gestionnaire de l’aéroport de Toulouse souhaite renouveler son enga-gement. Il s’agit d’apporter une visibilité pluriannuelle sur l’évolution de ses installations aéroportuaires, sur sa politique de service au client, ainsi que sur la tarifi cation de ses redevances aéronautiques.

Le Contrat de Régulation Economique 2014-2018 s’intègrera dans le nouveau plan stratégique d’Aéro-port Toulouse-Blagnac, dont l’objectif est d’optimiser et de valoriser les infrastructures existantes, tout en renforçant le service client. En particulier, Aéroport Toulouse-Blagnac ambitionne de relever quatre grands défi s, sur cette période : contribuer à l’amélioration de la desserte multimodale de l’aéroport ; contribuer à la mise en valeur du potentiel touristique de la région et renforcer ainsi le trafi c import ; développer les revenus extra-aéronautiques ; maîtriser les impacts environnementaux avec, en particu-lier, la volonté de réduire les nuisances sonores sur le cœur de nuit.

Dans ce contexte, une vision - « L’esprit aéronautique au service de nos clients et du territoire » - et trois axes stratégiques ont été retenus pour la période 2014-2018 : renforcer la performance au service des clients ; développer des relais de croissance ; être un aéroport responsable.

Pour atteindre ces objectifs, Aéroport Toulouse-Blagnac s’appuiera sur l’exemplarité, la responsabilité, le sens du client, ainsi que l’attachement et l’engagement. Autant de valeurs partagées par tous les salariés d’Aéroport Toulouse-Blagnac et qui guideront l’action de l’entreprise sur la période 2014-2018, au bénéfi ce de ses clients.

Jean-Michel VernhesPrésident du Directoire d’Aéroport Toulouse-Blagnac

Avant-propos

Le premier contrat de régulation économique d’Aéroport Toulouse-Blagnac, qui couvre la période 2009-2013, a été un facteur de visibilité économique et fi nancière : il a pris en compte l’effort important d’in-vestissement de capacité à l’instar du hall D et a également répondu aux exigences d’amélioration de la qualité de service, de développement des activités extra-aéronautiques et de juste rémunération des capitaux investis sur le périmètre régulé.

Les engagements pris sur ce premier contrat ont été tenus : les investissements prévus ont été réalisés et la qualité de service a été sensiblement renforcée au regard notamment de l’évolution de la satis-faction des passagers.

Aéroport Toulouse-Blagnac a lancé dès l’automne 2012 la préparation du contrat de régulation suivant, couvrant la période 2014-2018.

Aéroport Toulouse-Blagnac oriente le CRE 2014-2018 sur le renforcement de la performance de la plate-forme au service des clients par :

- une politique de satisfaction des compagnies aériennes et des passagers - le développement des activités extra-aéronautiques, en particulier des commerces - et l’amélioration continue de la performance opérationnelle

La concertation avec les clients, en particulier les compagnies aériennes, a été engagée au sein de la commission consultative économique de l’aéroport qui s’est réunie à deux reprises :

- le 1er février 2013, pour échanger sur le bilan du premier CRE et les principales hypothèses du deuxième CRE telles que les prévisions de trafi c, les services aux clients et le programme d’investissement - le 21 février 2013, pour poursuivre le débat sur les hypothèses du CRE 2014-2018, en particulier sur la régulation économique, la performance économique et la proposition d’évolution des tarifs des redevances aéronautiques

Aéroport Toulouse-Blagnac rend aujourd’hui public un document de consultation dressant le bilan du CRE 2009-2013 et présentant les propositions détaillées du CRE 2014-2018.

Au cours de cette consultation publique, d’une durée d’un mois qui pourra être prolongée de quinze jours sur décision du ministre de l’aviation civile, les parties intéressées sont invitées à faire part de leurs observations à l’autorité de supervision indépendante, au ministre de l’aviation civile et à la DGCCRF.

Les propositions du CRE 2014-2018 feront ensuite l’objet d’une saisine pour avis, par le ministre de l’aviation civile, de la commission consultative aéroportuaire.

Aéroport Toulouse-Blagnac prévoit une signature du CRE 2014-2018 au plus tard au début de l’automne 2013 pour une première application sur les tarifs en vigueur au 1er avril 2014.

Introduction

5

Sommaire

1. L’aéroport de Toulouse-Blagnac : son activité et son environnement 9

1.1 La société Aéroport Toulouse-Blagnac 11

1.2 L’aéroport de Toulouse-Blagnac 12

1.3 Positionnement de l’aéroport de Toulouse-Blagnac 14

1.4 Une entreprise à l’écoute de ses clients 18

1.5 L’aéroport de Toulouse-Blagnac, pôle d’activités et d’emplois 20

1.6 Pour une meilleure accessibilité de la plate-forme 21

2. La régulation économique d’Aéroport Toulouse-Blagnac 23

2.1 Les principes de la régulation économique d’Aéroport Toulouse-Blagnac 24

2.2 Une légère évolution du périmètre régulé 25

2.3 Le coût moyen pondéré du capital d’Aéroport Toulouse-Blagnac 26

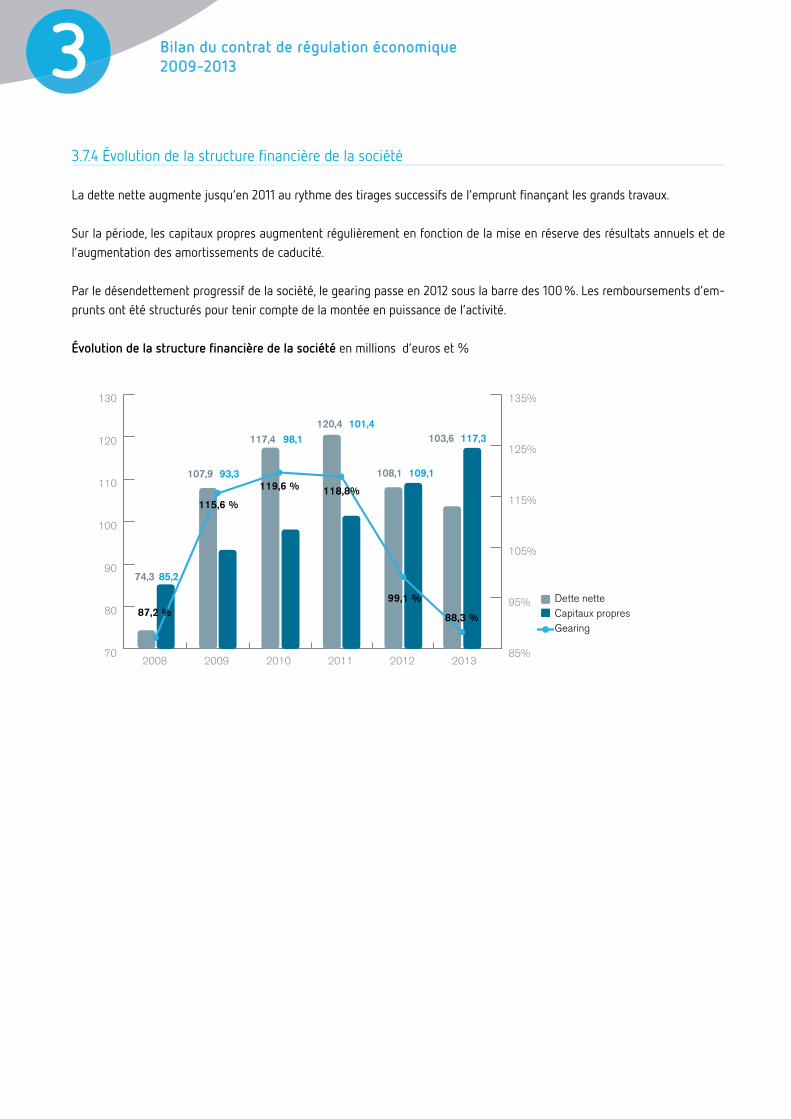

3. Bilan du contrat de régulation économique 2009-2013 29

3.1 Les principales orientations du CRE 2009-2013 30

3.2 L’évolution du trafi c 30

3.3 L’évolution des capacités 34

3.4 Le programme d’investissements 35

3.5 La qualité de service et la satisfaction clients 39

3.6 L’évolution de la tarifi cation 41

3.7 L’évolution de la performance économique 44

4. Perspectives de trafi c 51

4.1 Prévisions de trafi c 52

4.2 Évolution des capacités 56

5. Services aux clients 59

5.1 Politique de qualité de service 60

5.2 Proposition d’indicateurs et d’objectifs 62

6. Programme d’investissements 69

6.1 Une stratégie d’investissement axée sur les services aux clients 70

6.2 Les investissements de capacité 70

6.3 Les investissements de renouvellement 71

6.4 Le programme d’investissements 73

6.5 Le fi nancement des investissements 74

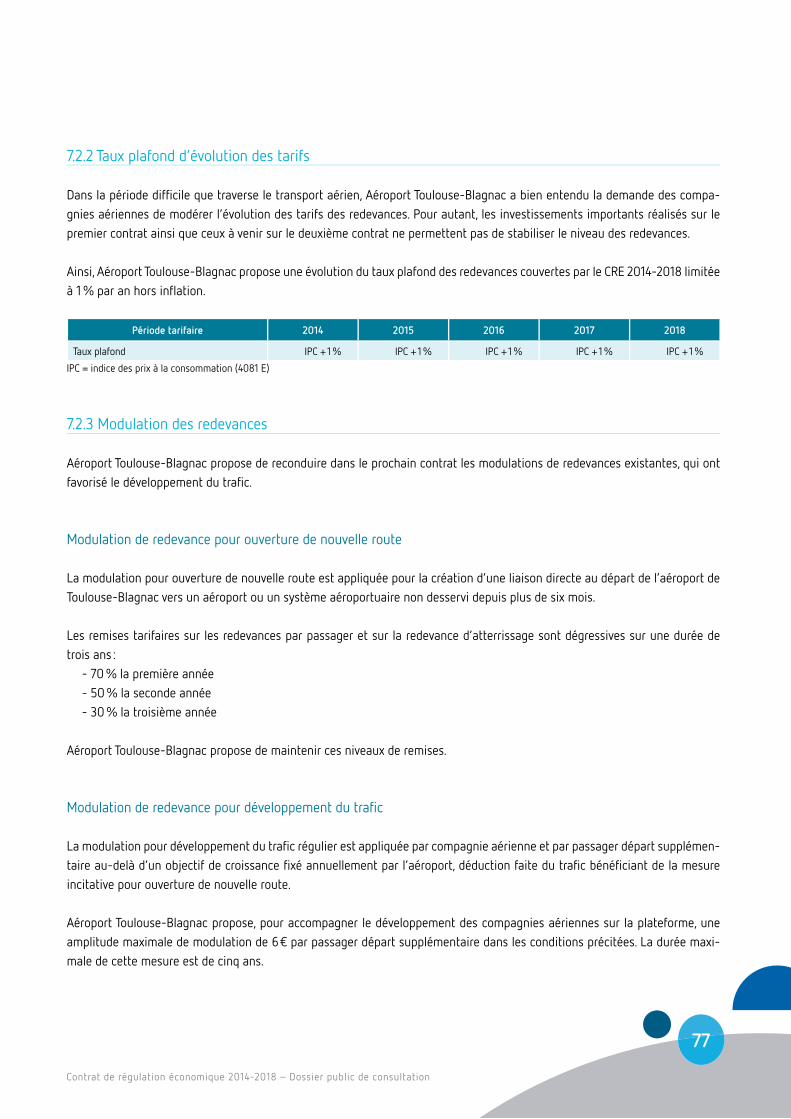

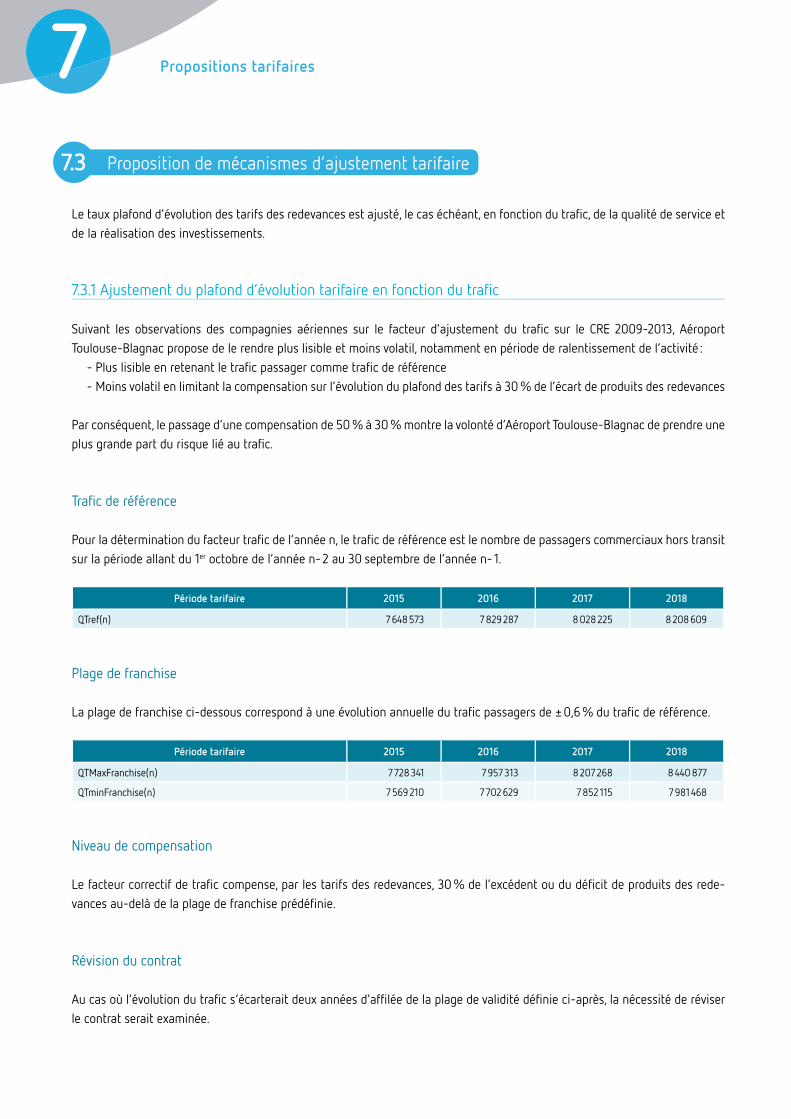

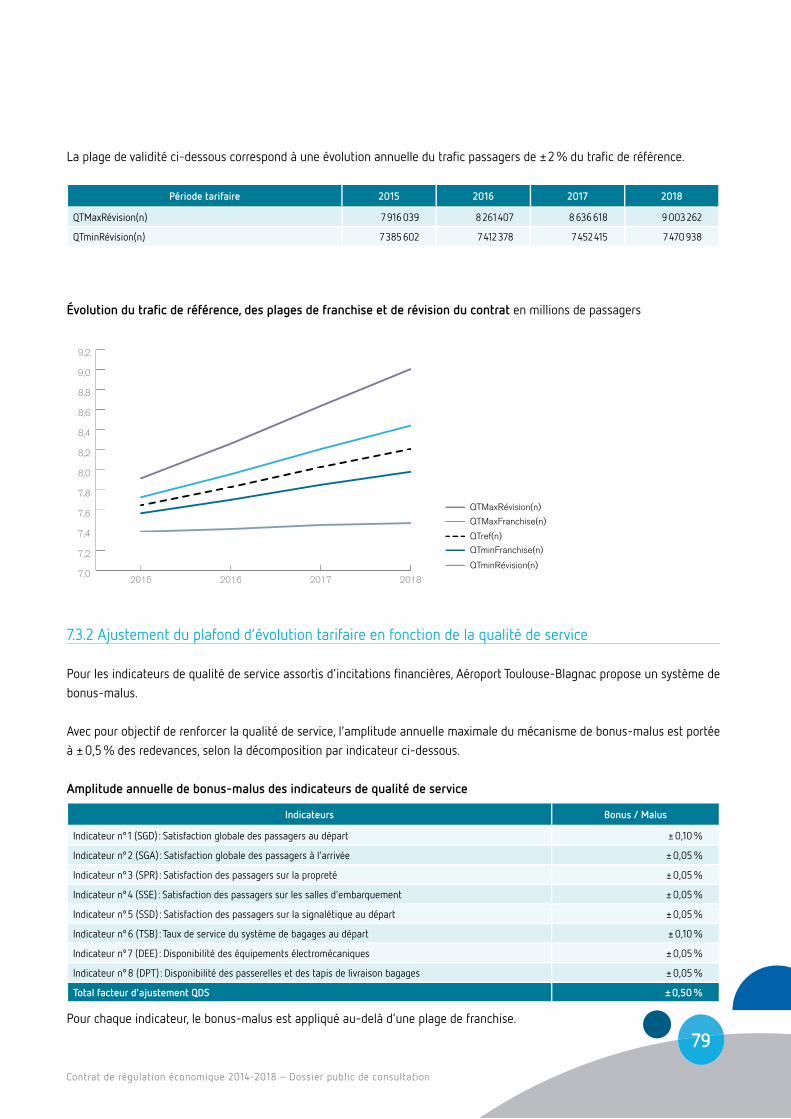

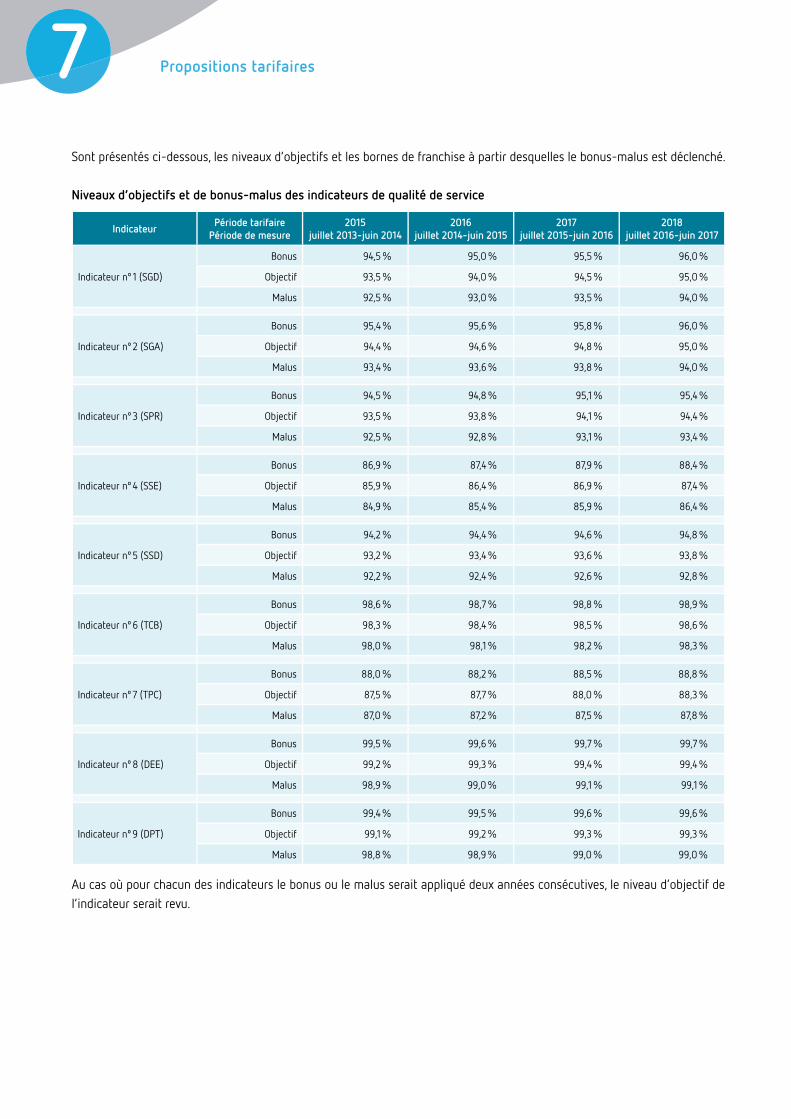

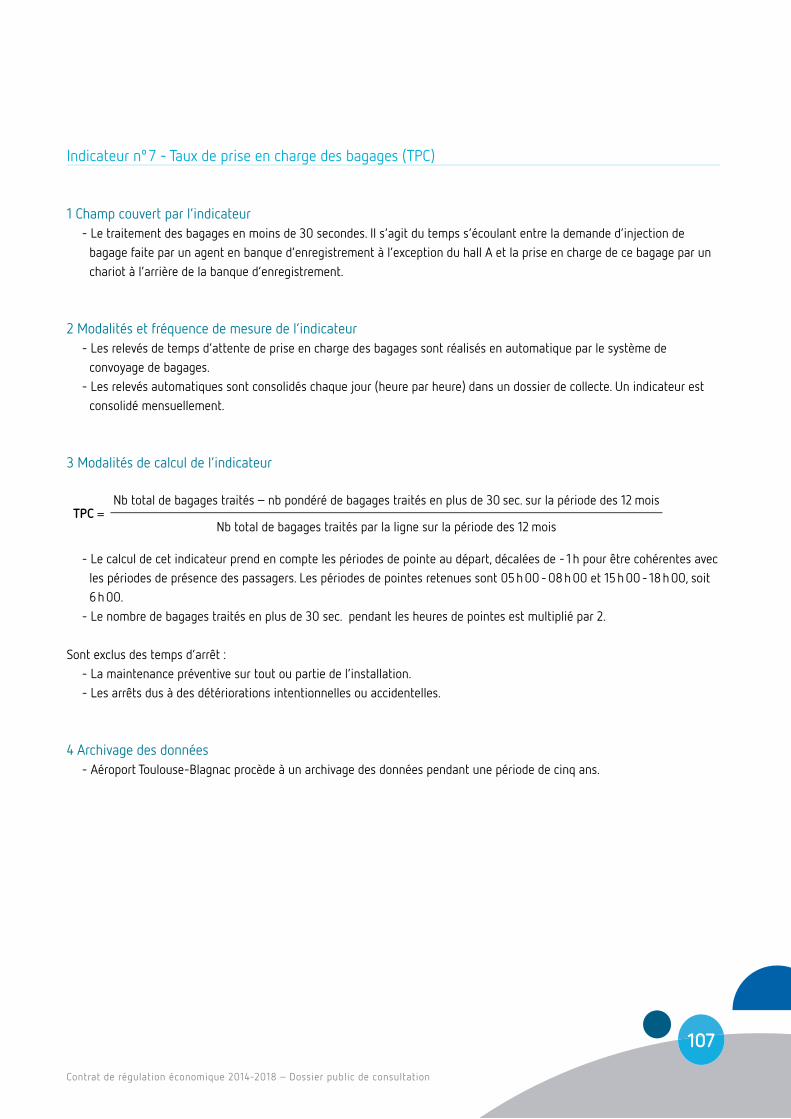

7. Propositions tarifaires 75

7.1 Redevances soumises au plafond d’évolution du contrat 76

7.2 Proposition d’évolution tarifaire 76

7.3 Proposition de mécanismes d’ajustement tarifaire 78

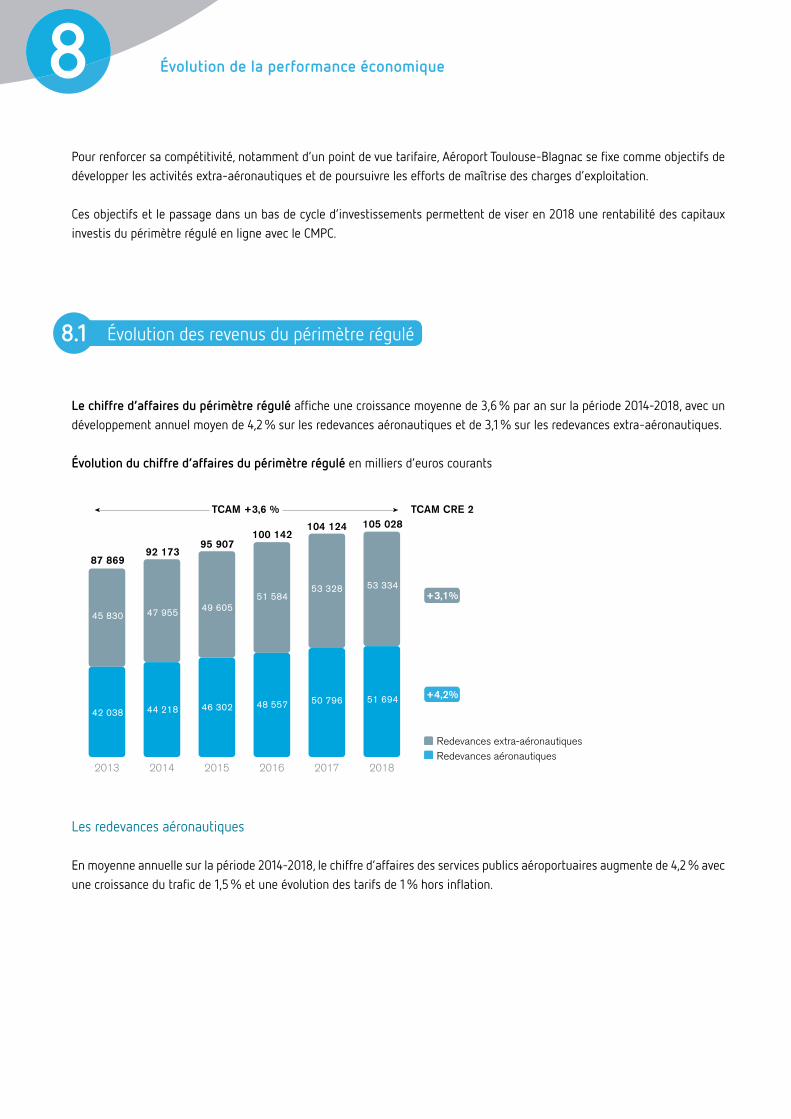

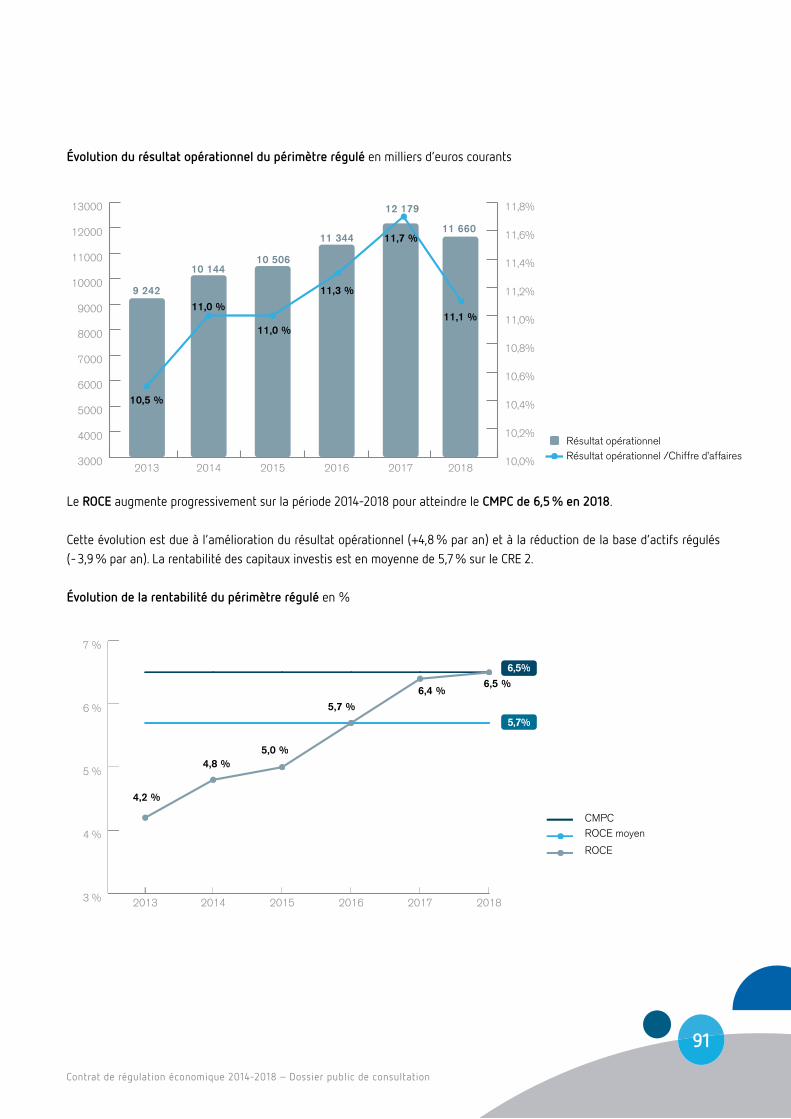

8. Évolution de la performance économique 83

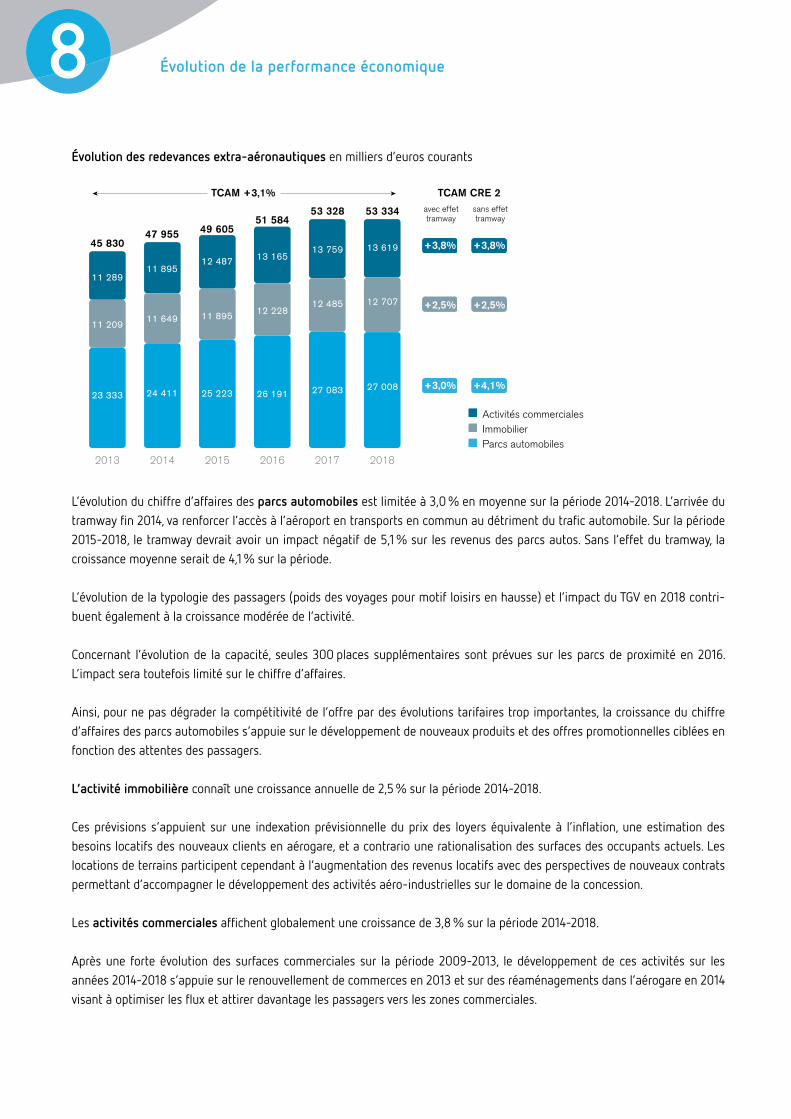

8.1 Évolution des revenus du périmètre régulé 84

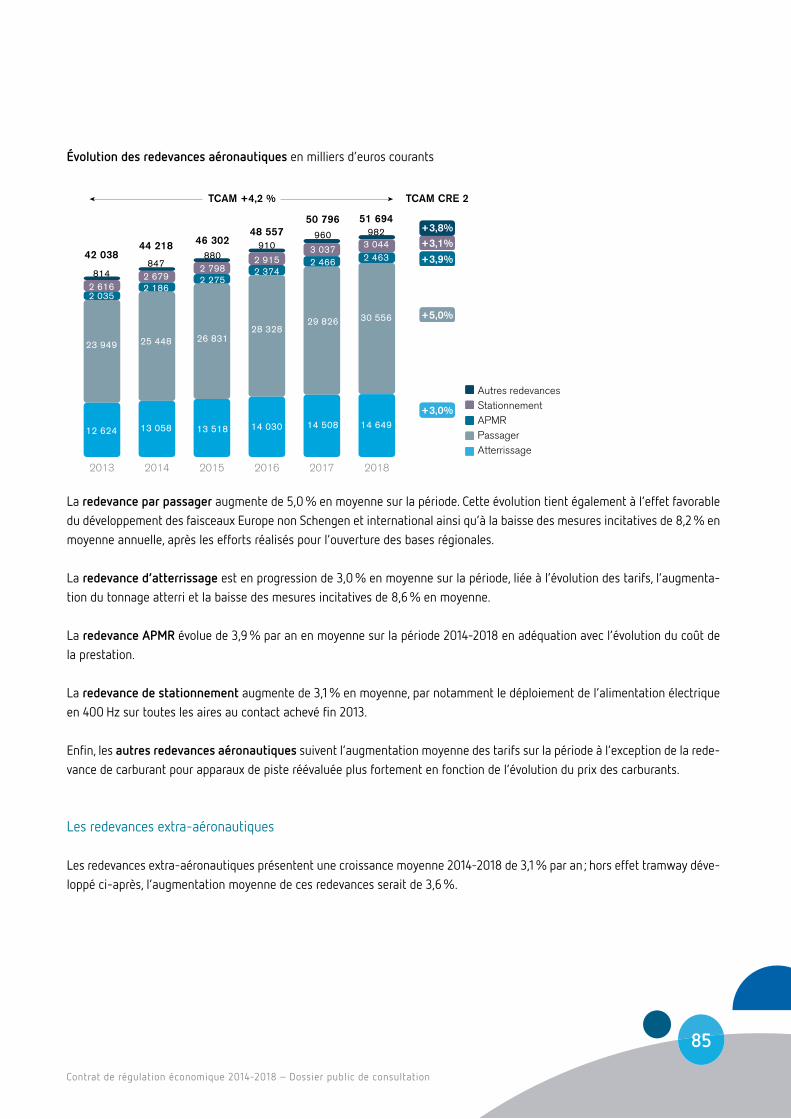

8.2 Évolution des coûts opérationnels du périmètre régulé 88

8.3 Évolution du résultat opérationnel régulé et de la base d’actifs régulés 90

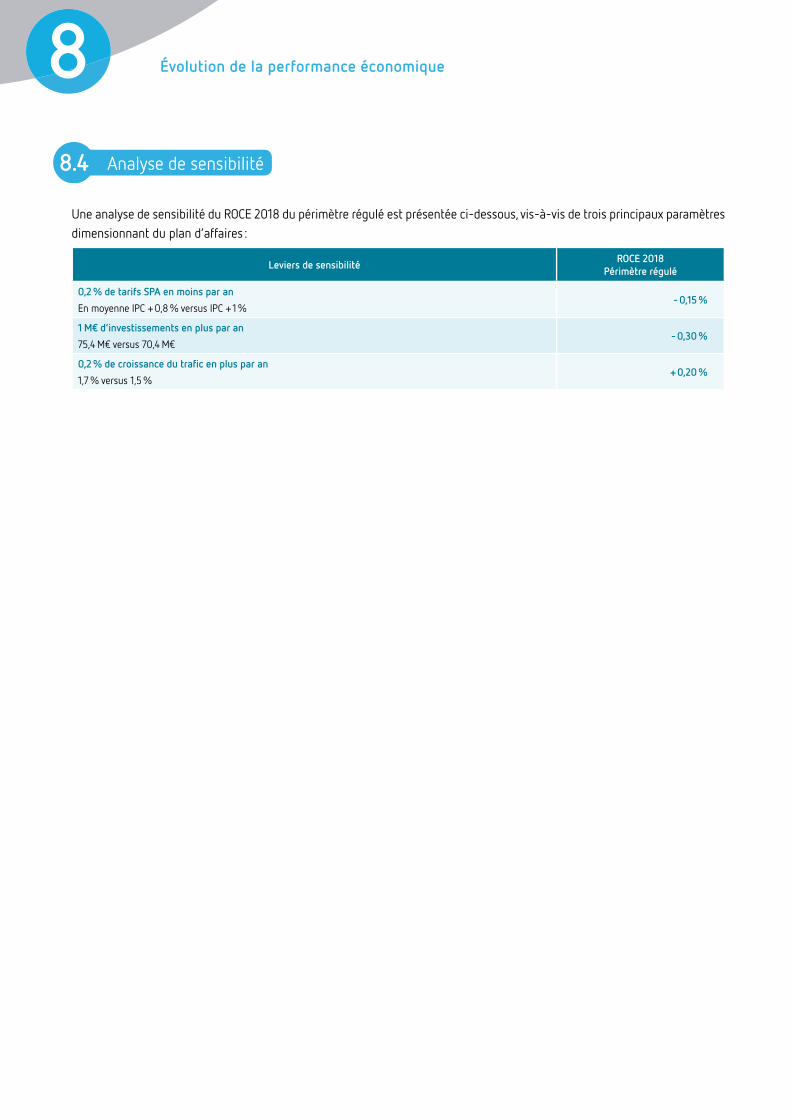

8.4 Analyse de sensibilité 92

9. Conclusion 93

Annexes 97

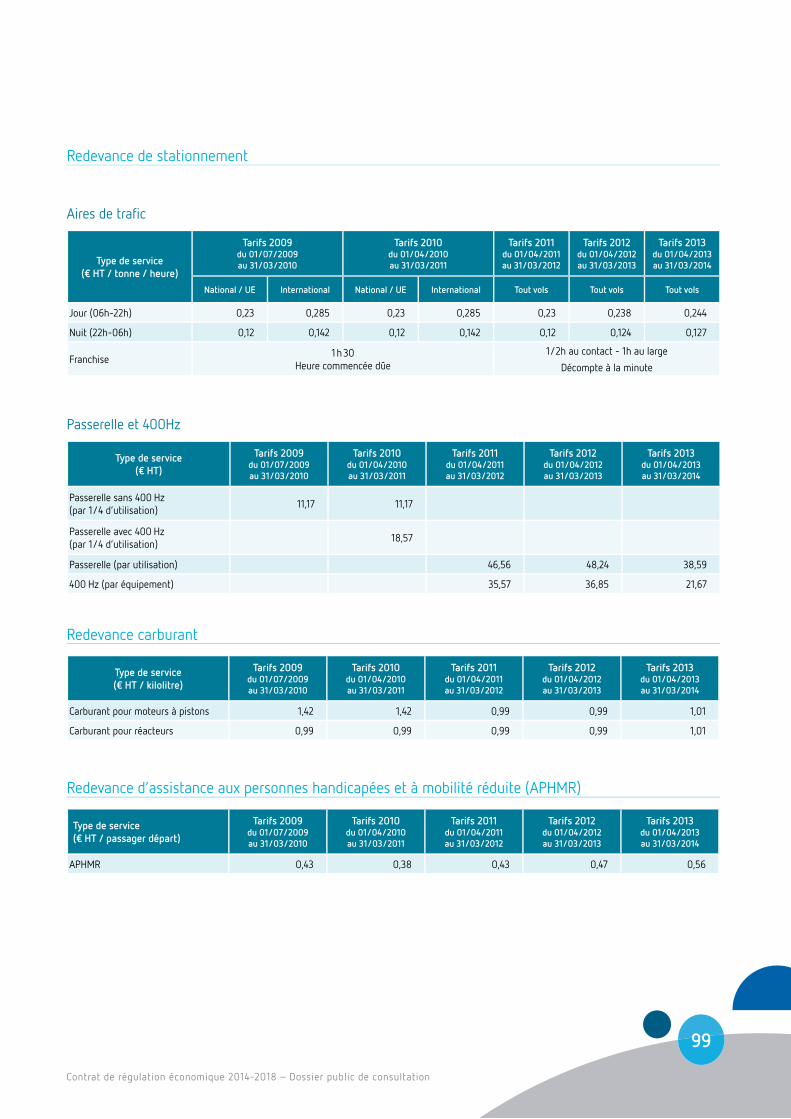

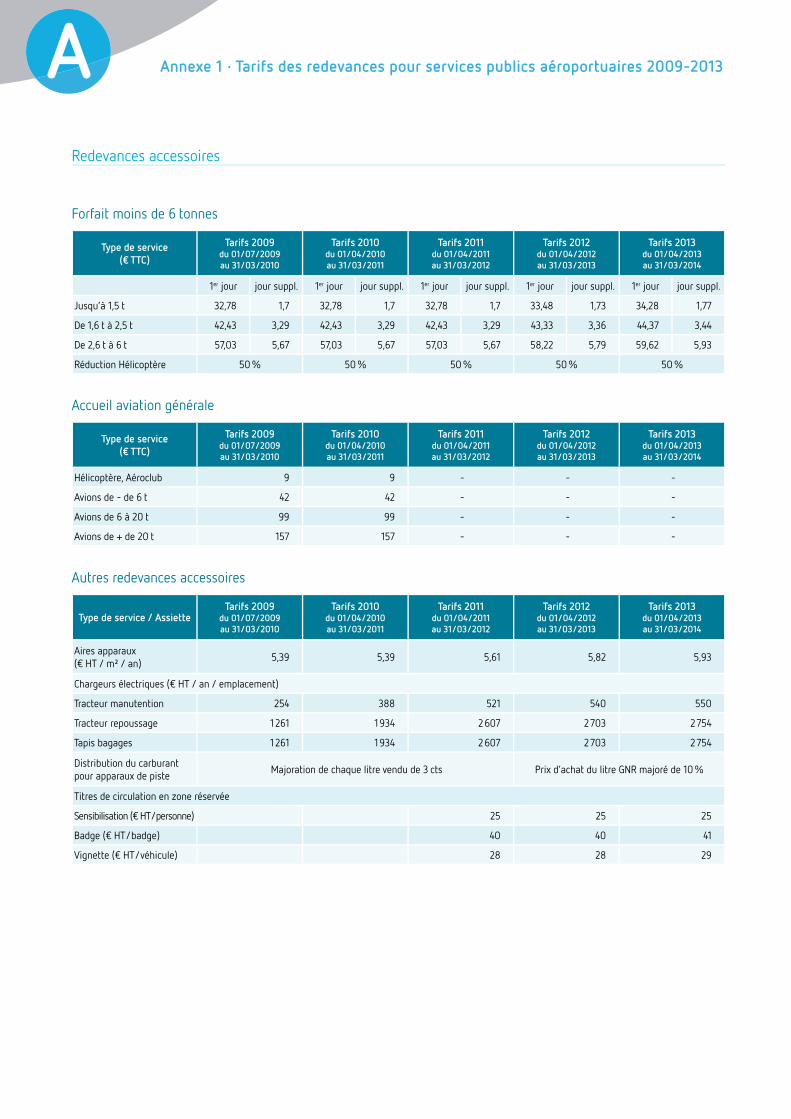

A.1 Tarifs des redevances pour services publics aéroportuaires 2009-2013 98

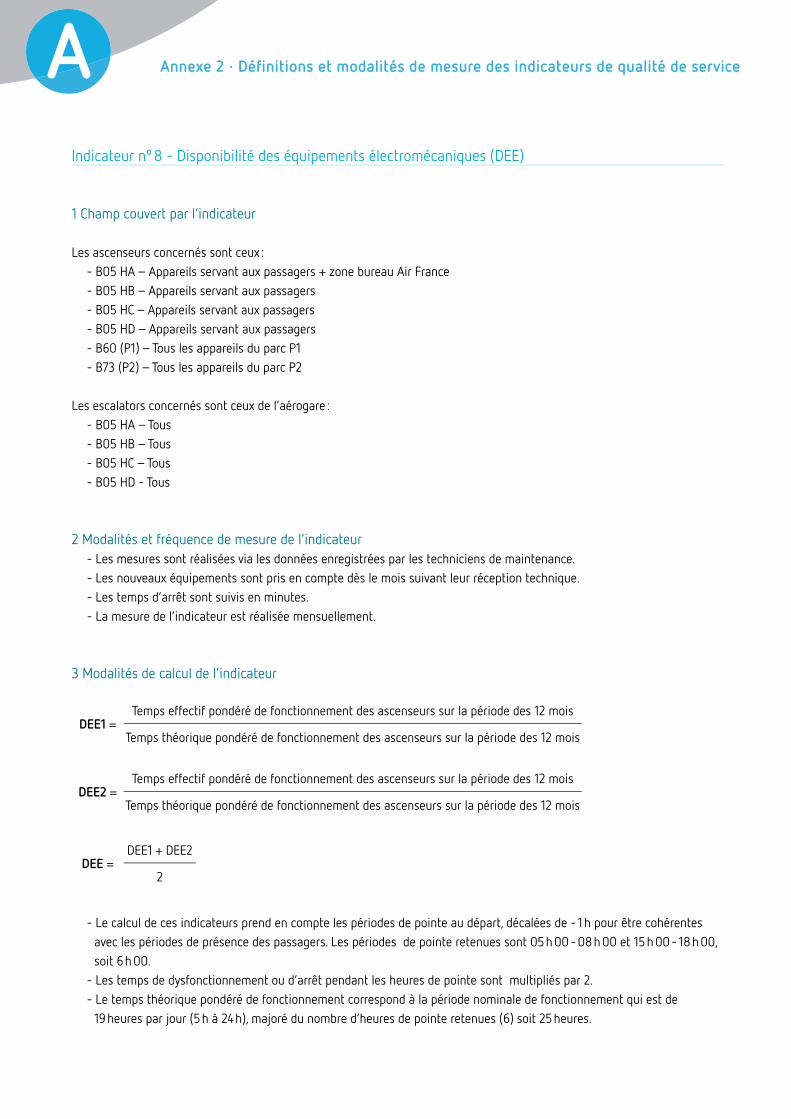

A.2 Défi nitions et modalités de mesure des indicateurs de qualité de service 101

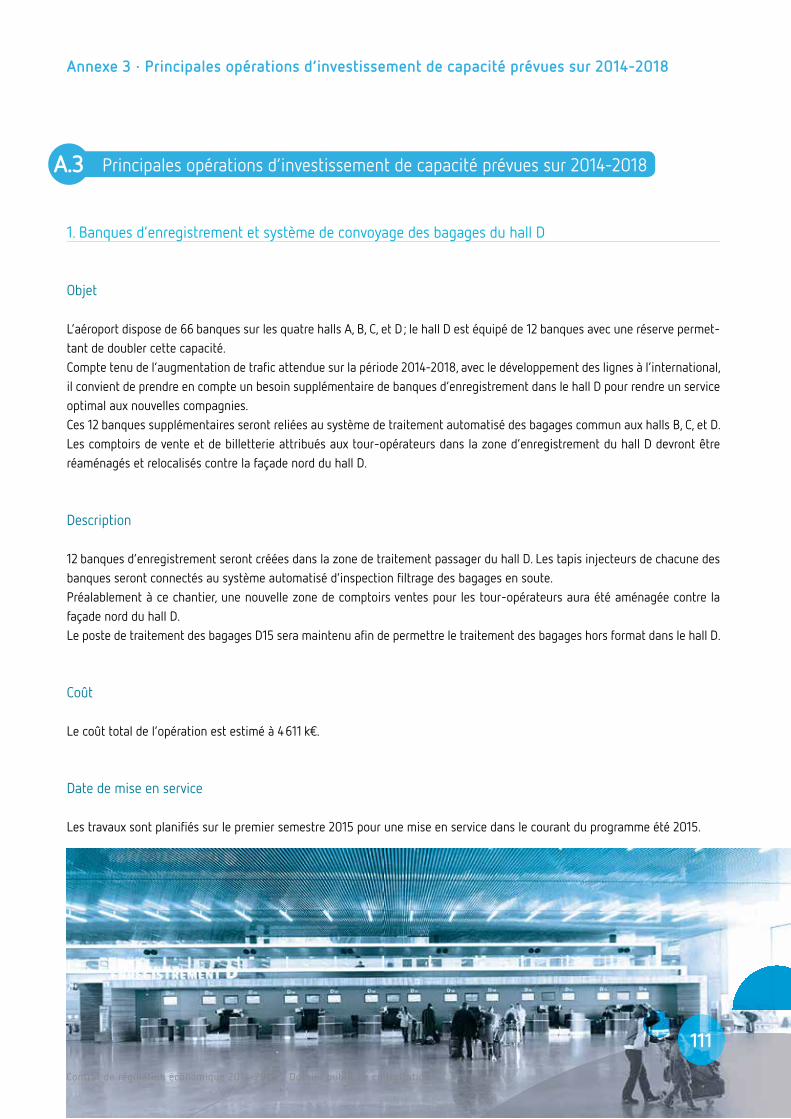

A.3 Principales opérations d’investissement de capacité prévues sur 2014-2018 111

7

1L’aéroport de Toulouse-Blagnac : son activité et son environnement

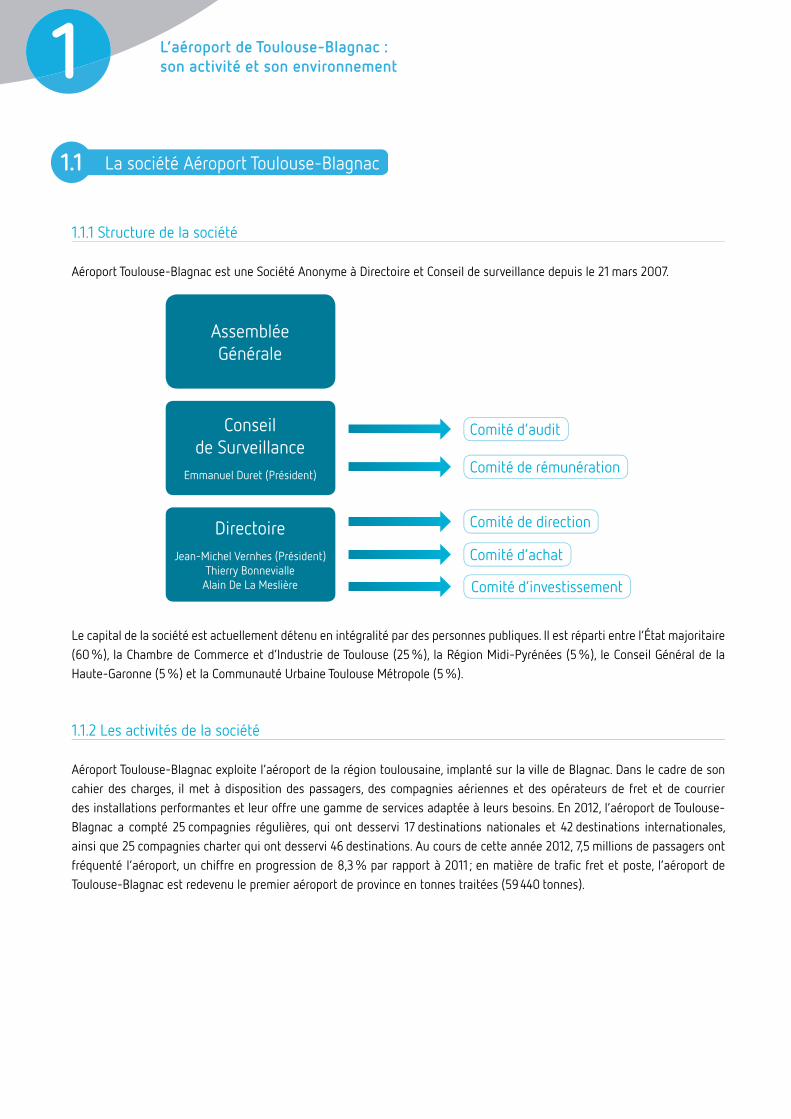

1.1.1 Structure de la société

Aéroport Toulouse-Blagnac est une Société Anonyme à Directoire et Conseil de surveillance depuis le 21 mars 2007.

AssembléeGénérale

Conseilde Surveillance

Emmanuel Duret (Président)

Comité d’audit

Comité de rémunération

DirectoireJean-Michel Vernhes (Président)

Thierry BonnevialleAlain De La Meslière Comité d’investissement

Comité d’achat

Comité de direction

Le capital de la société est actuellement détenu en intégralité par des personnes publiques. Il est réparti entre l’État majoritaire (60 %), la Chambre de Commerce et d’Industrie de Toulouse (25 %), la Région Midi-Pyrénées (5 %), le Conseil Général de la Haute-Garonne (5 %) et la Communauté Urbaine Toulouse Métropole (5 %).

1.1.2 Les activités de la société

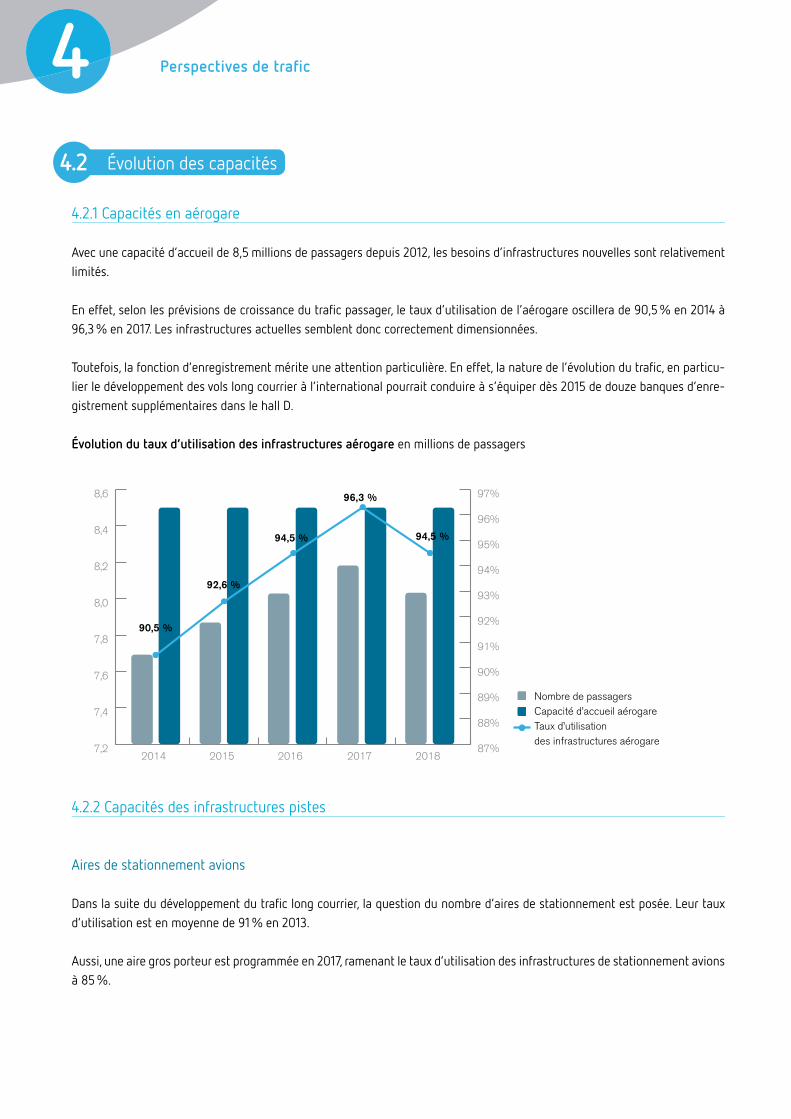

Aéroport Toulouse-Blagnac exploite l’aéroport de la région toulousaine, implanté sur la ville de Blagnac. Dans le cadre de son cahier des charges, il met à disposition des passagers, des compagnies aériennes et des opérateurs de fret et de courrier des installations performantes et leur offre une gamme de services adaptée à leurs besoins. En 2012, l’aéroport de Toulouse-Blagnac a compté 25 compagnies régulières, qui ont desservi 17 destinations nationales et 42 destinations internationales, ainsi que 25 compagnies charter qui ont desservi 46 destinations. Au cours de cette année 2012, 7,5 millions de passagers ont fréquenté l’aéroport, un chiffre en progression de 8,3 % par rapport à 2011 ; en matière de trafi c fret et poste, l’aéroport de Toulouse-Blagnac est redevenu le premier aéroport de province en tonnes traitées (59 440 tonnes).

La société Aéroport Toulouse-Blagnac1.1

L’aéroport de Toulouse-Blagnac : son activité et son environnement1

L’aéroport de Toulouse-Blagnac est une plateforme en constante évolution, dont la construction a débuté en 1950, avec l’amé-nagement de l’aérogare Blagnac 1. En 1978 est inauguré Blagnac 2, à 800 mètres de l’infrastructure déjà existante, pour accueillir le trafi c commercial. Blagnac 1 est aujourd’hui dédiée à l’aviation d’affaires, tandis que Blagnac 2 se développe au rythme de la croissance du trafi c, à l’image du hall D, construit en 2010 accueillant les vols internationaux.

1.2.1 L’aérogare

Hall A

Implanté à l’extrémité sud de l’aérogare, le terminal A, ouvert en juin 2004, traite les avions régionaux en répondant aux exi-gences d’escales rapides.

- 10 000 m² - 14 banques d’enregistrement - 2 postes d’inspection-fi ltrage - 8 portes d’embarquement en rez de piste (transport par bus jusqu’à l’avion) - 1 tapis livraison de bagages

Hall B

Le plus ancien terminal de l’aéroport, ouvert en avril 1978, a été modernisé en 2007. Il traite essentiellement les vols vers l’Hexa-gone et l’Europe Schengen.

- 20 000 m² - 16 banques d’enregistrement - 6 postes d’inspection-fi ltrage - 7 portes d’embarquement - 3 tapis livraison de bagages dont 1 hors format - 5 postes avions avec passerelles

Hall C

Lorsqu’il est inauguré, le 1er février 1993, le hall C donne à l’aéroport une capacité d’accueil de 5 millions de passagers. Aujourd’hui, le hall C traite les vols à destination de la France et de l’Europe des compagnies traditionnelles ou low-cost. Aéroport Toulouse-Blagnac a adapté les infrastructures existantes pour un embarquement à pied et ainsi réduire le temps de rotation des avions. Trois salles de pré-embarquement ont été mises en place et des parkings avions spécifi ques ont été installés.

L’aéroport de Toulouse-Blagnac1.2

11

Contrat de régulation économique 2014-2018 – Dossier public de consultation

L’aéroport de Toulouse-Blagnac : son activité et son environnement

Avec l’ouverture du hall D, le hall C a été réaménagé. En zone d’embarquement, les espaces offrent des installations, des bou-tiques et des équipements plus modernes.

- 30 000 m2

- 24 banques d’enregistrement - 6 portes d’embarquement - 2 tapis livraison de bagages - 4 postes avions avec passerelles

Hall D

Mis en service en mars 2010, le hall D a pour vocation d’accueillir le trafi c international et porte la capacité d’accueil de l’aéro-gare à 8,5 millions de passagers. Fait de verre et d’acier, le hall D s’illustre par sa qualité architecturale et ses grands volumes. Très lumineux, il offre une large vue sur son environnement extérieur, qu’il s’agisse des pistes ou de la ville. Ce terminal dédié aux vols européens et internationaux est modulable, et donc adaptable selon le trafi c. Avec le hall D s’est imposée l’idée d’une grande zone commerciale, permettant aux voyageurs de faire des achats et de se restaurer avant leurs vols.

- 40 000 m² de superfi cie - 12 banques d’enregistrement - 12 postes d’inspection-fi ltrage - 11 portes d’embarquement - 3 tapis livraison de bagages dont 1 hors format - 8 postes avions avec passerelles

L’aéroport de Toulouse-Blagnac : son activité et son environnement1

1.2.2 Les infrastructures aéronautiques

L’aéroport de Toulouse-Blagnac dispose de deux pistes équipées de quatre ILS (Instrument Landing System) dont un de caté-gorie III, de balisage lumineux HI (Haute Intensité), de rampes d’approche et de feux d’éclats.

- Piste nº 1 : 3 000 m x 60 m, QFU 14G 32D - Piste nº 2 : 3 500 m x 75 m, QFU 14D 32G

L’aéroport dispose de 47 postes de stationnement avions.

1.2.3 Les parcs autos

12 320 places de parking sont réparties en 3 catégories de parcs autos :

- Parcs Express (dédiés au stationnement de courte durée) · P0 : 307 places · Arrêt Minute : 60 places

- Proxi Parcs (parkings à proximité de l’aérogare, toutes durées) · P1 : 2 528 places couvertes · P2 : 2 825 places couvertes · P3 : 600 places (Résa Parc, durée supérieure à 4 jours, accessible sur réservation via internet)

- Eco Parcs (parcs desservis par navette gratuite, toutes les 15 minutes, toutes durées) · P5 : 3 000 places · P6 : 3 000 places

1.3.1 Quatrième aéroport régional français

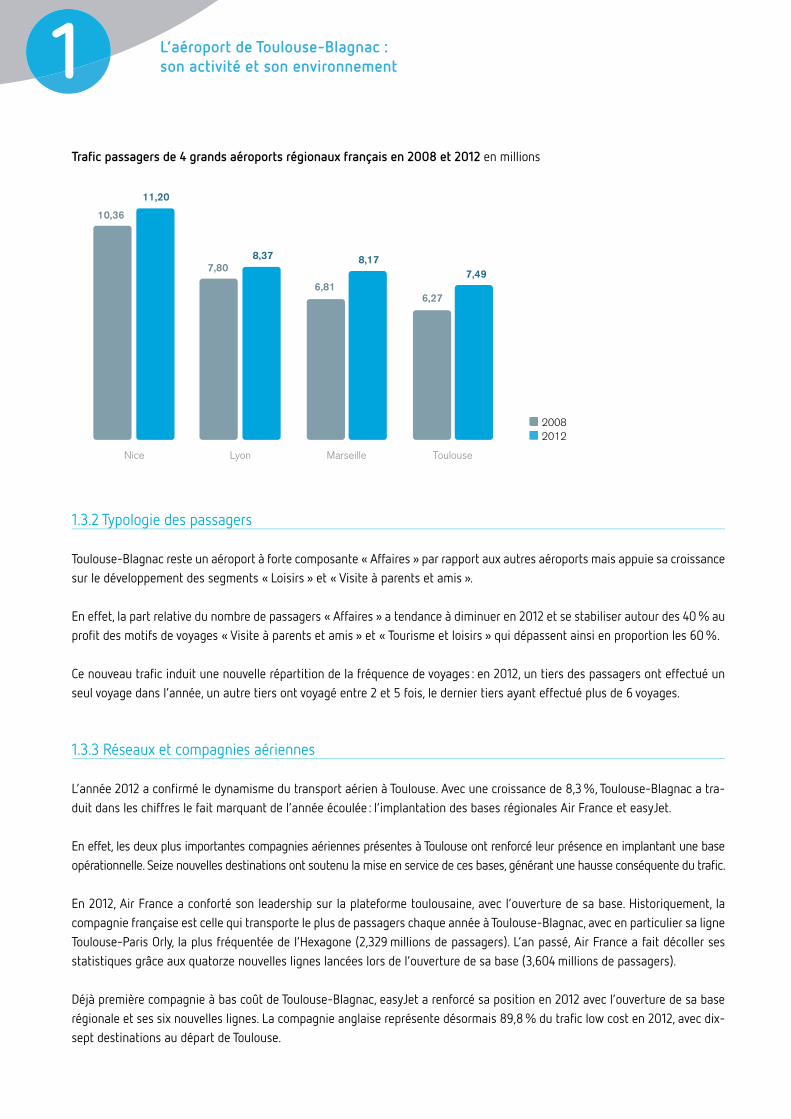

L’aéroport Toulouse-Blagnac est le 4e aéroport régional français avec un trafi c annuel 2012 de 7,492 millions de passagers locaux. Il est le 1er aéroport régional de fret en 2012.

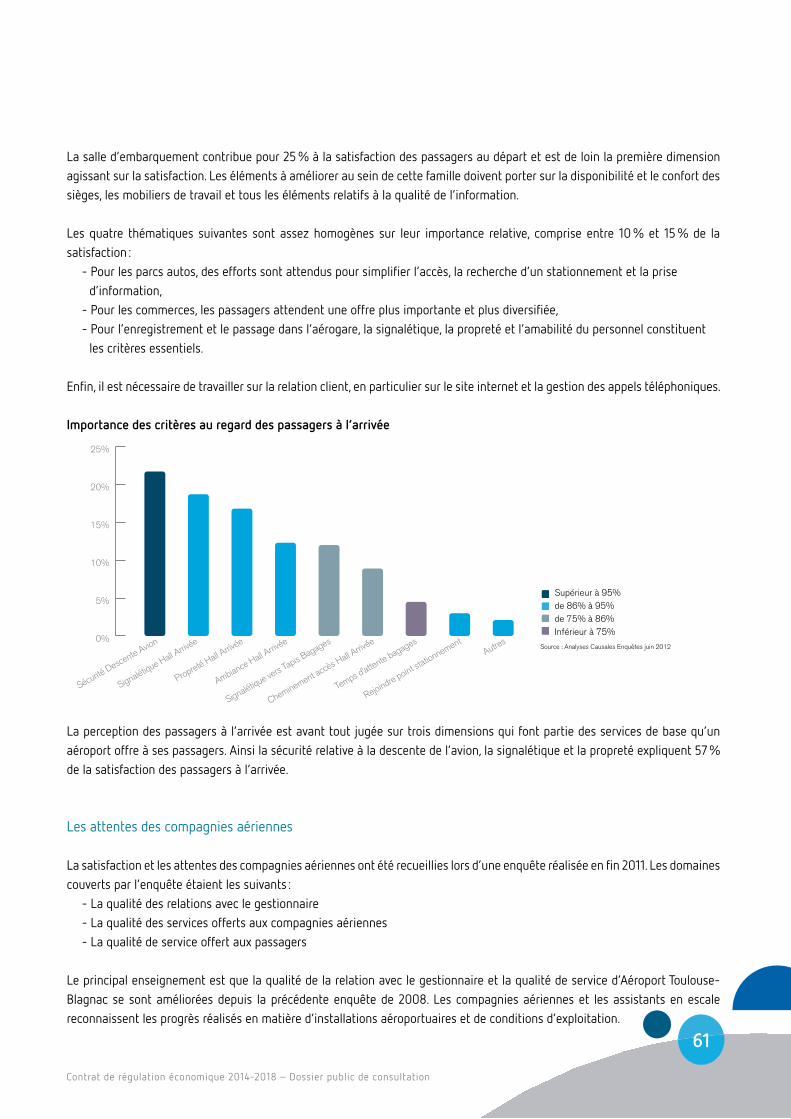

Il se positionne comme indiqué dans le graphe ci-dessous après les aéroports de Nice, Lyon et Marseille.

Sur la période 2009-2012 correspondant aux quatre premières années du CRE, l’aéroport de Toulouse-Blagnac a connu la plus forte progression de trafi c avec + 20 % de passagers juste avant Marseille (+ 19,1 %). Ces deux aéroports se distinguent des aéroports de Nice et Lyon qui sont sur une progression inférieure à 10 %.

Positionnement de l’aéroport de Toulouse-Blagnac1.3

13

Contrat de régulation économique 2014-2018 – Dossier public de consultation

L’aéroport de Toulouse-Blagnac : son activité et son environnement

Trafi c passagers de 4 grands aéroports régionaux français en 2008 et 2012 en millions

ToulouseMarseilleLyonNice

11,20

8,37 8,177,49

10,36

7,80

6,816,27

20122008

1.3.2 Typologie des passagers

Toulouse-Blagnac reste un aéroport à forte composante « Affaires » par rapport aux autres aéroports mais appuie sa croissance sur le développement des segments « Loisirs » et « Visite à parents et amis ».

En effet, la part relative du nombre de passagers « Affaires » a tendance à diminuer en 2012 et se stabiliser autour des 40 % au profi t des motifs de voyages « Visite à parents et amis » et « Tourisme et loisirs » qui dépassent ainsi en proportion les 60 %.

Ce nouveau trafi c induit une nouvelle répartition de la fréquence de voyages : en 2012, un tiers des passagers ont effectué un seul voyage dans l’année, un autre tiers ont voyagé entre 2 et 5 fois, le dernier tiers ayant effectué plus de 6 voyages.

1.3.3 Réseaux et compagnies aériennes

L’année 2012 a confi rmé le dynamisme du transport aérien à Toulouse. Avec une croissance de 8,3 %, Toulouse-Blagnac a tra-duit dans les chiffres le fait marquant de l’année écoulée : l’implantation des bases régionales Air France et easyJet.

En effet, les deux plus importantes compagnies aériennes présentes à Toulouse ont renforcé leur présence en implantant une base opérationnelle. Seize nouvelles destinations ont soutenu la mise en service de ces bases, générant une hausse conséquente du trafi c.

En 2012, Air France a conforté son leadership sur la plateforme toulousaine, avec l’ouverture de sa base. Historiquement, la compagnie française est celle qui transporte le plus de passagers chaque année à Toulouse-Blagnac, avec en particulier sa ligne Toulouse-Paris Orly, la plus fréquentée de l’Hexagone (2,329 millions de passagers). L’an passé, Air France a fait décoller ses statistiques grâce aux quatorze nouvelles lignes lancées lors de l’ouverture de sa base (3,604 millions de passagers).

Déjà première compagnie à bas coût de Toulouse-Blagnac, easyJet a renforcé sa position en 2012 avec l’ouverture de sa base régionale et ses six nouvelles lignes. La compagnie anglaise représente désormais 89,8 % du trafi c low cost en 2012, avec dix-sept destinations au départ de Toulouse.

L’aéroport de Toulouse-Blagnac : son activité et son environnement1

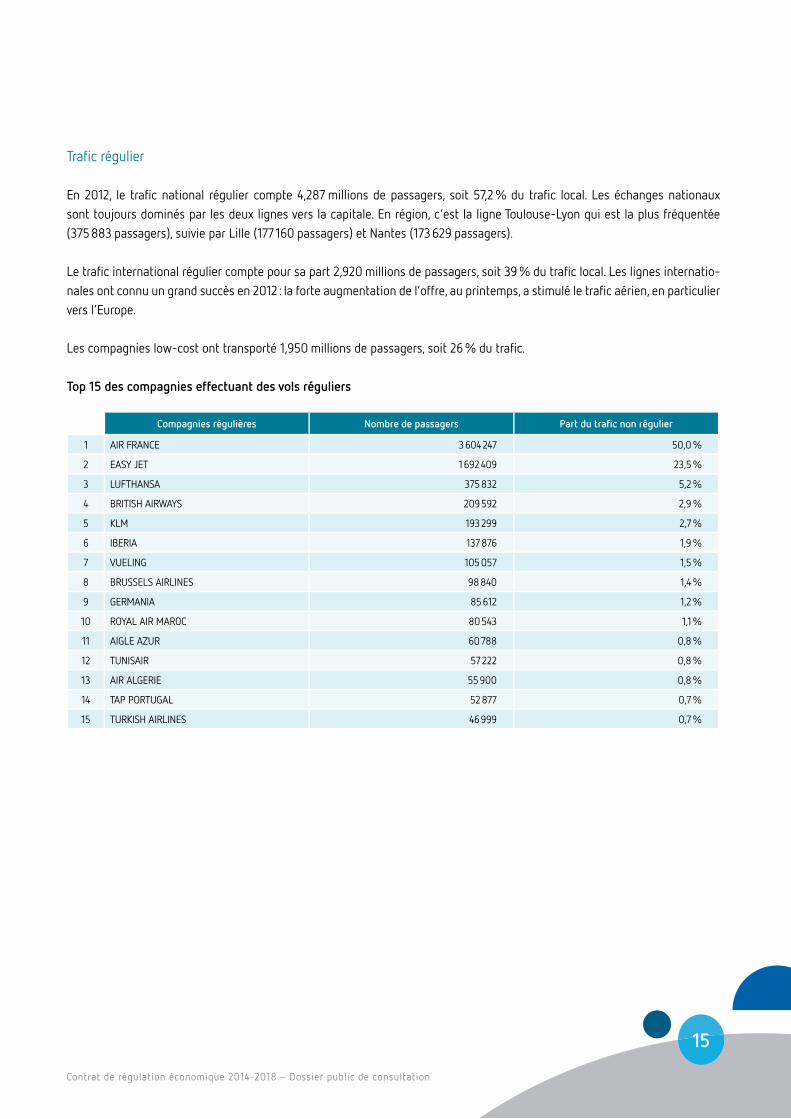

Trafi c régulier

En 2012, le trafi c national régulier compte 4,287 millions de passagers, soit 57,2 % du trafi c local. Les échanges nationaux sont toujours dominés par les deux lignes vers la capitale. En région, c’est la ligne Toulouse-Lyon qui est la plus fréquentée (375 883 passagers), suivie par Lille (177 160 passagers) et Nantes (173 629 passagers).

Le trafi c international régulier compte pour sa part 2,920 millions de passagers, soit 39 % du trafi c local. Les lignes internatio-nales ont connu un grand succès en 2012 : la forte augmentation de l’offre, au printemps, a stimulé le trafi c aérien, en particulier vers l’Europe.

Les compagnies low-cost ont transporté 1,950 millions de passagers, soit 26 % du trafi c.

Top 15 des compagnies effectuant des vols réguliers

Compagnies régulières Nombre de passagers Part du trafi c non régulier

1 AIR FRANCE 3 604 247 50,0 %

2 EASY JET 1 692 409 23,5 %

3 LUFTHANSA 375 832 5,2 %

4 BRITISH AIRWAYS 209 592 2,9 %

5 KLM 193 299 2,7 %

6 IBERIA 137 876 1,9 %

7 VUELING 105 057 1,5 %

8 BRUSSELS AIRLINES 98 840 1,4 %

9 GERMANIA 85 612 1,2 %

10 ROYAL AIR MAROC 80 543 1,1 %

11 AIGLE AZUR 60 788 0,8 %

12 TUNISAIR 57 222 0,8 %

13 AIR ALGERIE 55 900 0,8 %

14 TAP PORTUGAL 52 877 0,7 %

15 TURKISH AIRLINES 46 999 0,7 %

15

Contrat de régulation économique 2014-2018 – Dossier public de consultation

L’aéroport de Toulouse-Blagnac : son activité et son environnement

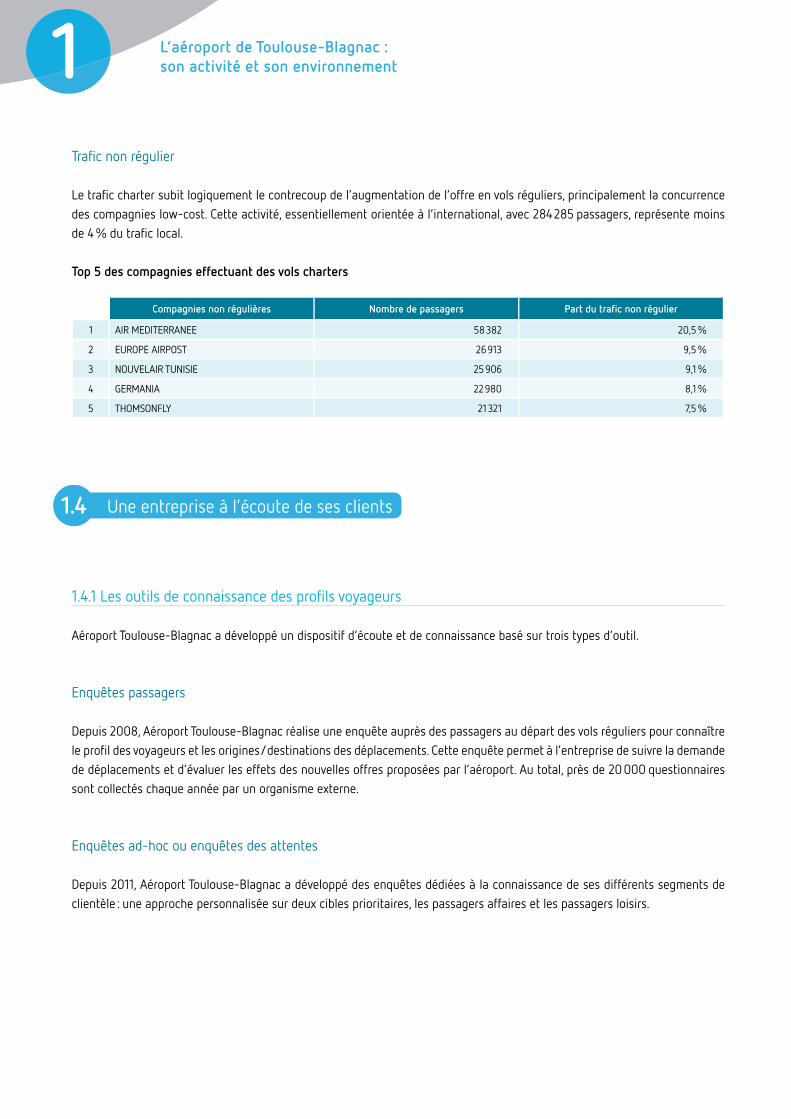

Trafi c non régulier

Le trafi c charter subit logiquement le contrecoup de l’augmentation de l’offre en vols réguliers, principalement la concurrence des compagnies low-cost. Cette activité, essentiellement orientée à l’international, avec 284 285 passagers, représente moins de 4 % du trafi c local.

Top 5 des compagnies effectuant des vols charters

Compagnies non régulières Nombre de passagers Part du trafi c non régulier

1 AIR MEDITERRANEE 58 382 20,5 %

2 EUROPE AIRPOST 26 913 9,5 %

3 NOUVELAIR TUNISIE 25 906 9,1 %

4 GERMANIA 22 980 8,1 %

5 THOMSONFLY 21 321 7,5 %

1.4.1 Les outils de connaissance des profi ls voyageurs

Aéroport Toulouse-Blagnac a développé un dispositif d’écoute et de connaissance basé sur trois types d’outil.

Enquêtes passagers

Depuis 2008, Aéroport Toulouse-Blagnac réalise une enquête auprès des passagers au départ des vols réguliers pour connaître le profi l des voyageurs et les origines/destinations des déplacements. Cette enquête permet à l’entreprise de suivre la demande de déplacements et d’évaluer les effets des nouvelles offres proposées par l’aéroport. Au total, près de 20 000 questionnaires sont collectés chaque année par un organisme externe.

Enquêtes ad-hoc ou enquêtes des attentes

Depuis 2011, Aéroport Toulouse-Blagnac a développé des enquêtes dédiées à la connaissance de ses différents segments de clientèle : une approche personnalisée sur deux cibles prioritaires, les passagers affaires et les passagers loisirs.

Une entreprise à l’écoute de ses clients1.4

L’aéroport de Toulouse-Blagnac : son activité et son environnement1

1.4.2 Les outils de mesure de la satisfaction

Enquêtes de satisfaction des passagers

L’enquête de satisfaction des passagers au départ se déroule depuis dix ans semestriellement. Elle est réalisée par un orga-nisme externe en salle d’embarquement auprès de 1 000 passagers en auto-administré. Elle permet de se comparer avec quatorze autres aéroports français.

L’enquête de satisfaction des passagers à l’arrivée, semestrielle à partir de 2013, a été mise en place depuis juin 2012. Elle est réalisée par un organisme externe aux arrivées auprès de 300 passagers en face à face. Elle permet de se comparer avec cinq autres aéroports français.

Enquêtes de satisfaction des compagnies aériennes et des assistants en escale

Cette enquête est réalisée tous les deux ans par Aéroport Toulouse-Blagnac auprès des responsables des compagnies aériennes sur site et des assistants en escale lors d’entretiens approfondis. Les résultats permettent de mesurer client par client l’évolu-tion de leur satisfaction et de mener quand de besoin des actions d’amélioration.

Observations et réclamations des passagers et du public

Les observations et les réclamations des passagers et du public sont traitées par Aéroport Toulouse-Blagnac dans un délai de dix jours pour les réclamations simples et de vingt jours pour les réclamations complexes. Un bilan des réclamations est établi trimestriellement.

1.4.3 La relation avec les compagnies aériennes et les autres acteurs de la plateforme

Airline Operators Committee (AOC)

Aéroport Toulouse-Blagnac organise une réunion mensuelle avec les membres de l’AOC. Elle permet de présenter des projets, de faire le point sur l’activité opérationnelle, les résultats d’études et d’indicateurs de performance, et de faire un suivi d’actions.

Comité Local Qualité

Le Comité Local Qualité inter-partenaires de la plateforme se réunit semestriellement. Il regroupe plus d’une trentaine de partenaires autour d’un même objectif « Tous au service d’un client commun : le passager ». À cette occasion, les résultats des enquêtes satisfaction passagers sont étudiés afi n d’identifi er des pistes de travail.

17

Contrat de régulation économique 2014-2018 – Dossier public de consultation

L’aéroport de Toulouse-Blagnac : son activité et son environnement

Avec l’aéroport de Toulouse-Blagnac, l’aire urbaine de Toulouse dispose de la quatrième plateforme aéroportuaire régionale française. L’aéroport constitue la porte d’entrée nationale, européenne et internationale de la métropole toulousaine et de sa région. Outil du développement économique et touristique de Midi-Pyrénées, Toulouse-Blagnac est, à ce titre, une infrastruc-ture stratégique pour l’aménagement du territoire.

Au-delà de sa vocation de pôle d’échange national et international, la zone aéroportuaire de Toulouse-Blagnac regroupe les acteurs majeurs de l’industrie aéronautique européenne, dont le siège mondial des consortiums européens Airbus Industrie et ATR, ainsi que de nombreux sous-traitants de la fi lière aéronautique.

En particulier, la proximité d’Airbus et ses 27 000 salariés concentrés sur les villes de Toulouse, Blagnac et Colomiers, confère à l’aéroport de Toulouse-Blagnac un rôle de porte d’entrée internationale dans des secteurs de technologies de pointe, dans le cadre du pôle de compétitivité mondial Aéronautique, Espace, Systèmes Embarqués des régions Midi-Pyrénées, Aquitaine.

La présence du constructeur Airbus, qui utilise au quotidien les pistes de Toulouse-Blagnac pour ses vols d’essais, donne à l’aéroport un rôle stratégique dans le développement des activités de l’industrie aéronautique.

Le développement du trafi c de l’aéroport (+ 1,167 millions de passagers entre 2010 et 2012) témoigne de la vitalité de la région Midi-Pyrénées, de son dynamisme économique et démographique.

L’aéroport de Toulouse-Blagnac, pôle d’activités et d’emplois1.5

L’aéroport de Toulouse-Blagnac : son activité et son environnement1

Amélioration de la desserte des transports en commun

Au début des années 2000, l’aéroport de Toulouse-Blagnac n’était desservi que par la navette faisant la liaison avec la gare rou-tière de Matabiau au centre-ville de Toulouse. Ces dernières années, le réseau de transports en commun s’est peu à peu étoffé et cinq lignes de bus Tisseo desservent aujourd’hui l’aéroport. Ce réseau sera complété, en 2014, par l’arrivée du tramway (ligne Envol) dont la gare terminus sera positionnée au plus près de l’aérogare. Avec la présence du tramway, le site sera doté d’une offre per-formante de transports en commun, qui fait écho au plan de Plan de Déplacement Urbain et au Schéma de Cohérence Territorial1.

La problématique de l’accessibilité à l’aéroport

Malgré ces avancées, le développement de l’emploi dans la zone aéroportuaire et la croissance du nombre de passagers aériens contribuent aux problèmes de congestion routière, qui ne seront que partiellement résorbés par l’arrivée du tramway.

Les perspectives de croissance sur la zone confortent la nécessité d’améliorer les accès routiers, dont la saturation chronique pourrait, à terme, pénaliser l’ensemble du pôle aéronautique qui reste le premier créateur d’emploi en Midi-Pyrénées. À ce titre, le désenclavement de la desserte routière de la plateforme aéroportuaire (plus de 100 entreprises, 4 500 emplois directs) et plus globalement de cette zone de l’agglomération (35 000 emplois) reste une nécessité majeure, pour offrir un cadre appro-prié à une activité économique durable et performante.

Les diffi cultés liées à l’accessibilité ont par ailleurs des conséquences directes sur la qualité de service pour les passagers, concernés par le temps d’accès global à l’aéroport. Elles affectent également le quotidien des employés et entreprises de la plate-forme, pour rejoindre quotidiennement leur lieu de travail.

Désenclaver l’aéroport en dimensionnant l’accès nord

Au-delà de la nécessité d’améliorer l’accès routier de la zone aéroportuaire, se pose la problématique de l’accès nord de l’aé-roport, aujourd’hui peu développé. Aéroport Toulouse-Blagnac a donné mandat à l’agence d’urbanisme et d’aménagement du territoire Toulouse aire urbaine (AUAT) pour étudier les solutions possibles d’aménagement de l’accès nord, en prenant en compte les projets à long terme d’amélioration du secteur nord-ouest de l’agglomération.

Le Plan de Déplacement Inter entreprise (PDIE)

Pour sa part, Aéroport Toulouse-Blagnac a élaboré un Plan de Déplacement Inter entreprise (PDIE), qui vise à réduire l’usage de la voiture utilisée à titre individuel au profi t de modes de transports moins polluants. Il s’adresse en priorité aux employés mais les réalisations bénéfi cient aussi aux passagers et visiteurs. Il s’agit ici d’œuvrer pour atteindre un double objectif : améliorer l’accessibilité et diminuer les impacts environnementaux. Cette démarche s’inscrit plus largement dans la politique d’Aéroport Toulouse-Blagnac de réduction des émissions de carbone.

1 L’aéroport est aujourd’hui considéré dans les documents prospectifs du PDU et dans le SCT comme un des quatre pôles d’intermodalité au service de l’agglomération toulousaine.

Pour une meilleure accessibilité de la plate-forme1.6

19

Contrat de régulation économique 2014-2018 – Dossier public de consultation

L’aéroport de Toulouse-Blagnac : son activité et son environnement

Le développement de l’aéroport doit répondre à des enjeux économiques, sociétaux et environnementaux, tout en intégrant les préoccupations des populations riveraines.

1.7.1. Maîtriser les impacts environnementaux

Observatoire « Cœur de nuit » : engagements tenus

Toulouse-Blagnac est un aéroport implanté dans un tissu urbain dense. A ce titre, la question des nuisances sonores, particuliè-rement la nuit, est étudiée attentivement afi n de concilier activité économique et prise en compte du cadre de vie des riverains. L’année 2012 a marqué la mise en service de l’observatoire « Cœur de nuit », sous l’égide de la préfecture, après l’élaboration d’indicateurs avec les différents acteurs de la structure. Malgré l’implantation des bases Air France et easyJet, en avril 2012, qui s’est traduite par une augmentation de l’ordre de 20 % des mouvements d’avions en début de nuit (de 22 h 00 à minuit), l’aéroport a respecté ses engagements sur le cœur de nuit (0 h 00 à 6 h 00) avec une baisse d’environ 1 %.

Parallèlement, des actions sont menées auprès des compagnies aériennes, afi n de limiter la programmation des vols durant la tranche 0 h 00-6 h 00.

Un nouvel arrêté de restrictions d’exploitation entré en vigueur le 30 octobre 2011

Cet arrêté interdit les avions les plus bruyants entre 22 h 00 et 0 h 00 (marge de bruit inférieure à 8 EPNdB). Le créneau 0 h 00-6 h 00 sera réservé aux appareils les plus performants au plan acoustique (marge de bruit supérieure à 13 EPNdB). Une seconde phase, qui a débuté le 1er avril 2013 est venue renforcer encore le niveau d’exigence de la qualité acoustique des avions opérant la nuit.

Trajectoires aériennes en descente continue

Les mesures prises par le Service de la Navigation Aérienne sur les trajectoires aériennes en descente continue, ajoutées aux effets de l’arrêté de 2011 encadrant l’activité nocturne, ont également contribué à la maîtrise des nuisances sonores la nuit.

La Station de Traitement des Eaux Pluviales (STEP) encore plus performante

L’aéroport de Toulouse-Blagnac et l’Agence de l’Eau Adour Garonne ont réalisé en 2012 une évolution majeure sur la STEP : trai-ter le glycol directement au sein de la station, construite en 2009 dans le cadre d’un partenariat avec la Lyonnaise des Eaux. Si, l’été, la station continue à traiter les eaux pluviales de façon physico-chimique, elle se transforme désormais, l’hiver, en station biologique. Ce nouveau procédé fait appel à des bactéries qui se nourrissent de la pollution organique.

Environnement et responsabilité sociétale1.7

L’aéroport de Toulouse-Blagnac : son activité et son environnement1

1.7.2. Stratégie carbone : obtention de l’accréditation carbone

Les enjeux de lutte contre le réchauffement climatique de maîtrise et de réduction de ses émissions de gaz à effet de serre sont déclinés au niveau local. L’Aéroport Toulouse-Blagnac a ainsi obtenu la certifi cation « Airport Carbon Accreditation ». À moyen terme, c’est le niveau 3 (« Optimisation ») qui est visé. Pour atteindre ce niveau 3, l’Aéroport de Toulouse-Blagnac devra intégrer dans son empreinte carbone les émissions liées aux avions (atterrissage et décollage), au trafi c induit (passagers et employés) ainsi qu’aux voyages professionnels.

Performance énergétique des bâtiments

Un état des lieux du patrimoine immobilier de l’aéroport vis-à-vis de ses performances énergétiques a été réalisé. L’objectif de ce travail a été de fournir une vision claire de l’état du patrimoine et de préconiser les travaux à réaliser.

Du 400 Hz pour les avions au parking

Fin 2013, 100 % des postes avions au contact seront équipés d’un système de distribution électrique 400 Hz pour éviter l’utili-sation des moteurs auxiliaires d’avions (APU) et des groupes électrogènes au sol (GPU). Cette alimentation électrique contribue à limiter les émissions de gaz à effet de serre et améliore les conditions de travail aux abords des aéronefs.

1.7.3. Vers une démarche Développement Durable

Les initiatives précédemment citées s’inscrivent dans une démarche plus globale qui vise à doter Aéroport Toulouse-Blagnac d’un plan d’actions et d’une organisation Développement Durable, issus d’un diagnostic réalisé par l’entreprise en 2011. Ce projet répond aux ambitions de l’entreprise fi xées dans son plan stratégique 2009-2013 pour « fi gurer parmi les aéroports régionaux de référence en terme de développement durable ».

21

Contrat de régulation économique 2014-2018 – Dossier public de consultation

L’aéroport de Toulouse-Blagnac : son activité et son environnement

2La régulation économique d’Aéroport Toulouse-Blagnac

La loi du 20 avril 2005 relative aux aéroports et ses textes d’application ont fi xé les principes de régulation économique.

Le mode de régulation privilégie les contrats de régulation économique d’une durée maximale de cinq ans, conclus entre l’État et le gestionnaire aéroportuaire, après consultation des compagnies aériennes et des autres parties intéressées.

Ces contrats déterminent les plafonds d’évolution des tarifs des redevances aéronautiques, fonction notamment des prévisions de trafi c, du programme d’investissement ainsi que des objectifs de qualité de service.

L’évolution des tarifs des redevances tient compte de la rémunération des capitaux investis de l’entreprise au regard du coût moyen pondéré du capital (CMPC).

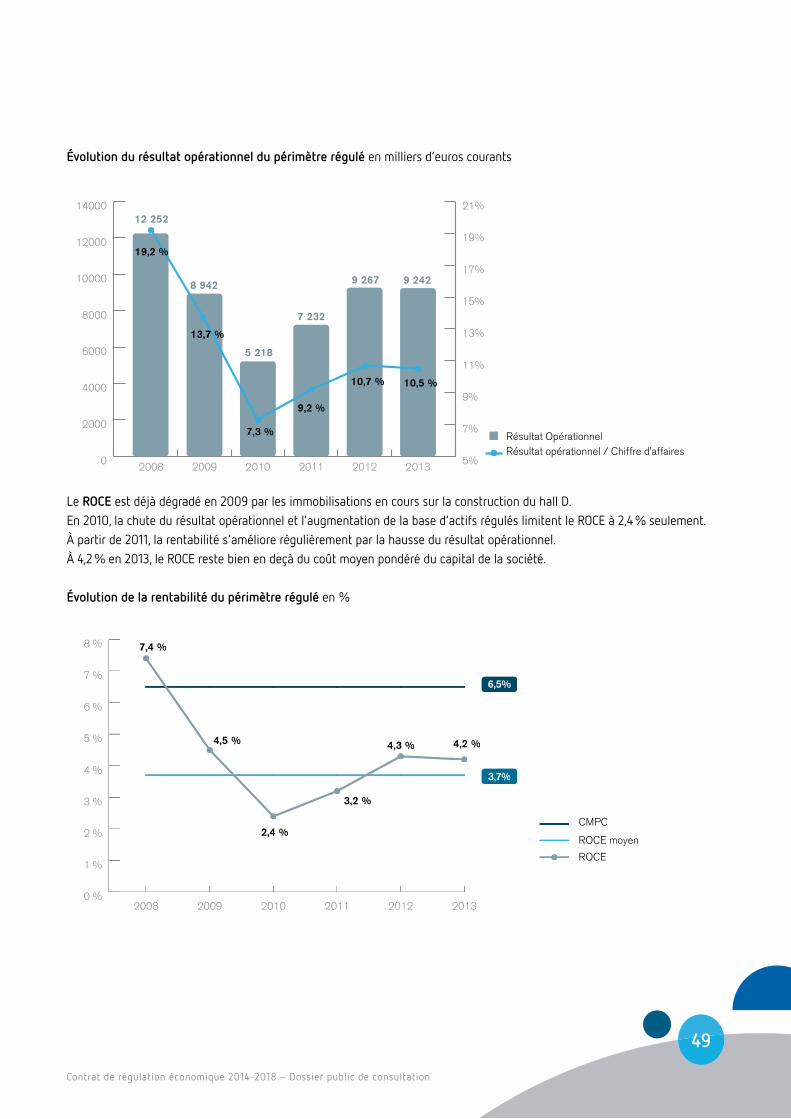

Cette rémunération est déterminée de manière prospective à partir d’un plan d’affaires pluriannuel sur le périmètre régulé (2.2 ci-après) : le retour sur les capitaux employés (ROCE), égal au rapport entre le résultat opérationnel après impôt et la base d’actifs régulés (BAR), est comparé au CMPC.

Aéroport Toulouse-Blagnac s’est rapidement inscrit dans ce cadre de régulation économique avec un premier contrat signé le 4 mars 2009 pour la période 2009-2013. La société entend aujourd’hui conclure un deuxième contrat pour la période 2014-2018.

En effet, le CRE 2014-2018 permettra à Aéroport Toulouse-Blagnac de poursuivre les objectifs suivants : - donner de la visibilité à moyen terme, à la fois pour l’aéroport et ses clients, sur l’évolution des redevances aéronautiques - s’engager sur un programme d’investissement - renforcer la qualité des services rendus

Les principes de la régulation économique d’Aéroport Toulouse-Blagnac2.1

La régulation économique d’Aéroport Toulouse-Blagnac2

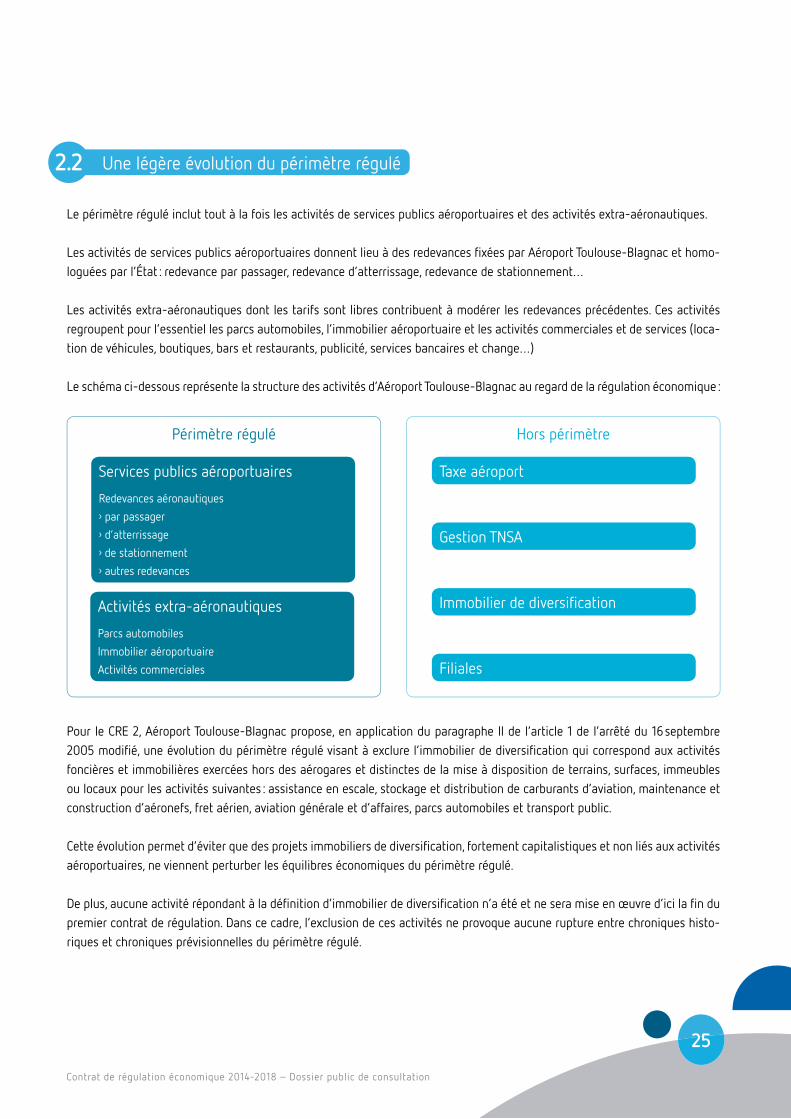

Le périmètre régulé inclut tout à la fois les activités de services publics aéroportuaires et des activités extra-aéronautiques.

Les activités de services publics aéroportuaires donnent lieu à des redevances fi xées par Aéroport Toulouse-Blagnac et homo-loguées par l’État : redevance par passager, redevance d’atterrissage, redevance de stationnement…

Les activités extra-aéronautiques dont les tarifs sont libres contribuent à modérer les redevances précédentes. Ces activités regroupent pour l’essentiel les parcs automobiles, l’immobilier aéroportuaire et les activités commerciales et de services (loca-tion de véhicules, boutiques, bars et restaurants, publicité, services bancaires et change…)

Le schéma ci-dessous représente la structure des activités d’Aéroport Toulouse-Blagnac au regard de la régulation économique :

Périmètre régulé Hors périmètre

Services publics aéroportuaires

Redevances aéronautiques

par passager

d’atterrissage

de stationnement

autres redevances

Taxe aéroport

Gestion TNSA

Immobilier de diversifi cation

Filiales

Activités extra-aéronautiques

Parcs automobiles

Immobilier aéroportuaire

Activités commerciales

Pour le CRE 2, Aéroport Toulouse-Blagnac propose, en application du paragraphe II de l’article 1 de l’arrêté du 16 septembre 2005 modifi é, une évolution du périmètre régulé visant à exclure l’immobilier de diversifi cation qui correspond aux activités foncières et immobilières exercées hors des aérogares et distinctes de la mise à disposition de terrains, surfaces, immeubles ou locaux pour les activités suivantes : assistance en escale, stockage et distribution de carburants d’aviation, maintenance et construction d’aéronefs, fret aérien, aviation générale et d’affaires, parcs automobiles et transport public.

Cette évolution permet d’éviter que des projets immobiliers de diversifi cation, fortement capitalistiques et non liés aux activités aéroportuaires, ne viennent perturber les équilibres économiques du périmètre régulé.

De plus, aucune activité répondant à la défi nition d’immobilier de diversifi cation n’a été et ne sera mise en œuvre d’ici la fi n du premier contrat de régulation. Dans ce cadre, l’exclusion de ces activités ne provoque aucune rupture entre chroniques histo-riques et chroniques prévisionnelles du périmètre régulé.

Une légère évolution du périmètre régulé2.2

25

Contrat de régulation économique 2014-2018 – Dossier public de consultation

La régulation économique d’Aéroport Toulouse-Blagnac

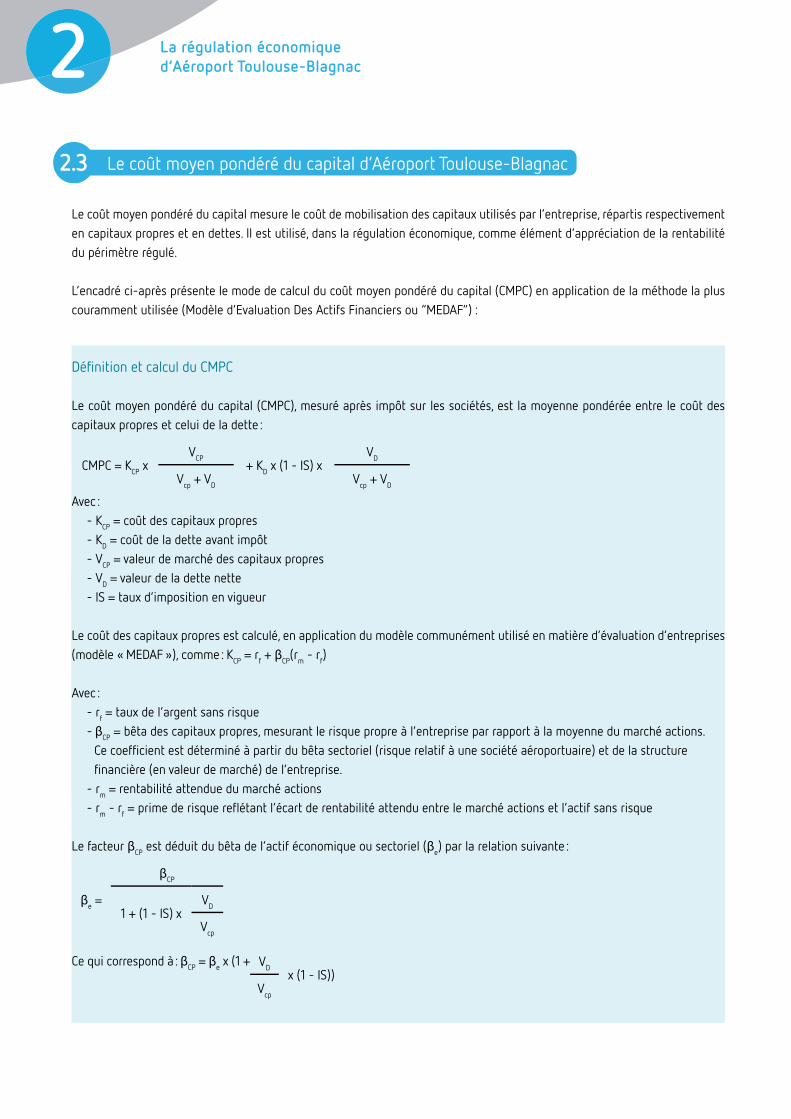

Le coût moyen pondéré du capital mesure le coût de mobilisation des capitaux utilisés par l’entreprise, répartis respectivement en capitaux propres et en dettes. Il est utilisé, dans la régulation économique, comme élément d’appréciation de la rentabilité du périmètre régulé.

L’encadré ci-après présente le mode de calcul du coût moyen pondéré du capital (CMPC) en application de la méthode la plus couramment utilisée (Modèle d’Evaluation Des Actifs Financiers ou “MEDAF”) :

Défi nition et calcul du CMPC

Le coût moyen pondéré du capital (CMPC), mesuré après impôt sur les sociétés, est la moyenne pondérée entre le coût des capitaux propres et celui de la dette :

CMPC = KCP xVCP

+ KD x (1 - IS) xVD

Vcp + VD Vcp + VD

Avec : - KCP = coût des capitaux propres - KD = coût de la dette avant impôt - VCP = valeur de marché des capitaux propres - VD = valeur de la dette nette - IS = taux d’imposition en vigueur

Le coût des capitaux propres est calculé, en application du modèle communément utilisé en matière d’évaluation d’entreprises (modèle « MEDAF »), comme : KCP = rf + βCP( rm - rf)

Avec : - rf = taux de l’argent sans risque - βCP = bêta des capitaux propres, mesurant le risque propre à l’entreprise par rapport à la moyenne du marché actions. Ce coeffi cient est déterminé à partir du bêta sectoriel (risque relatif à une société aéroportuaire) et de la structure fi nancière (en valeur de marché) de l’entreprise. - rm = rentabilité attendue du marché actions - rm - rf = prime de risque refl étant l’écart de rentabilité attendu entre le marché actions et l’actif sans risque

Le facteur βCP est déduit du bêta de l’actif économique ou sectoriel (βe) par la relation suivante :

βe =

βCP

1 + (1 - IS) xVD

Vcp

Ce qui correspond à : βCP = βe x (1 + VDx (1 - IS))

Vcp

Le coût moyen pondéré du capital d’Aéroport Toulouse-Blagnac2.3

La régulation économique d’Aéroport Toulouse-Blagnac2

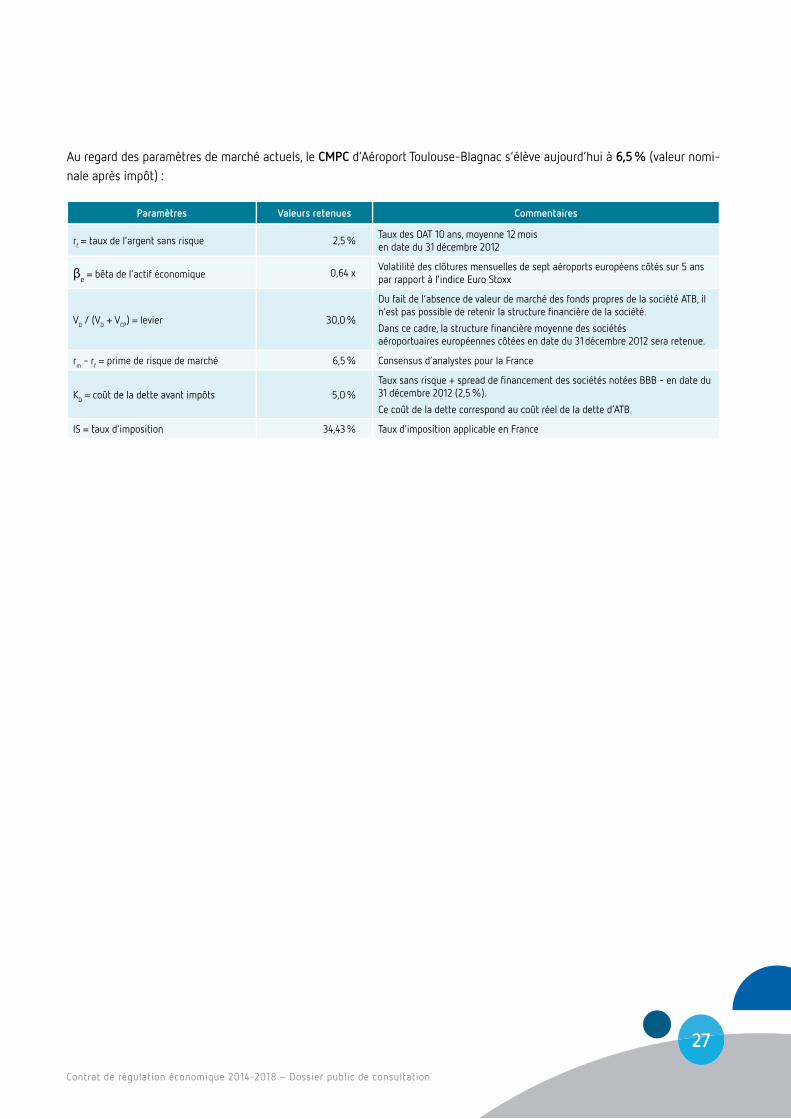

Au regard des paramètres de marché actuels, le CMPC d’Aéroport Toulouse-Blagnac s’élève aujourd’hui à 6,5 % (valeur nomi-nale après impôt) :

Paramètres Valeurs retenues Commentaires

rf = taux de l’argent sans risque 2,5 %Taux des OAT 10 ans, moyenne 12 mois en date du 31 décembre 2012

βe = bêta de l’actif économique 0,64 xVolatilité des clôtures mensuelles de sept aéroports européens côtés sur 5 ans par rapport à l’indice Euro Stoxx

VD / (VD + VCP) = levier 30,0 %

Du fait de l’absence de valeur de marché des fonds propres de la société ATB, il n’est pas possible de retenir la structure fi nancière de la société.

Dans ce cadre, la structure fi nancière moyenne des sociétés aéroportuaires européennes côtées en date du 31 décembre 2012 sera retenue.

rm - rf = prime de risque de marché 6,5 % Consensus d’analystes pour la France

KD = coût de la dette avant impôts 5,0 %Taux sans risque + spread de fi nancement des sociétés notées BBB - en date du 31 décembre 2012 (2,5 %).

Ce coût de la dette correspond au coût réel de la dette d’ATB

IS = taux d’imposition 34,43 % Taux d’imposition applicable en France

27

Contrat de régulation économique 2014-2018 – Dossier public de consultation

La régulation économique d’Aéroport Toulouse-Blagnac

3Bilan du contrat de régulation économique 2009-2013

Le CRE 2009-2013 a apporté une plus grande visibilité économique et fi nancière à l’entreprise et à ses partenaires et a égale-ment donné des orientations fortes sur les services rendus aux clients.

Il a fi xé comme principaux objectifs : - l’augmentation de la capacité d’accueil de l’aérogare à 8,5 millions de passagers avec l’ouverture du hall D, - la construction d’un deuxième parc automobiles en silo, les parcs à proximité de l’aérogare étant saturés, - une amélioration des services rendus aux clients mesurée par des indicateurs de qualité de service, - le développement des activités extra-aéronautiques, notamment commerciales par l’ouverture de surfaces nouvelles, - un effort important de maîtrise des coûts d’exploitation, - un échelonnement des hausses de tarifs des redevances aéronautiques, modulées par l’évolution effective du trafi c, la réalisation des investissements de renouvellement et le respect des engagements de qualité de service, pour viser en fi n de CRE une juste rémunération des capitaux investis sur le périmètre régulé.

Avec le CRE 2009-2013, Aéroport Toulouse-Blagnac a pris des engagements importants en matière d’investissements, de déve-loppement de ses activités et d’amélioration de la qualité du service.

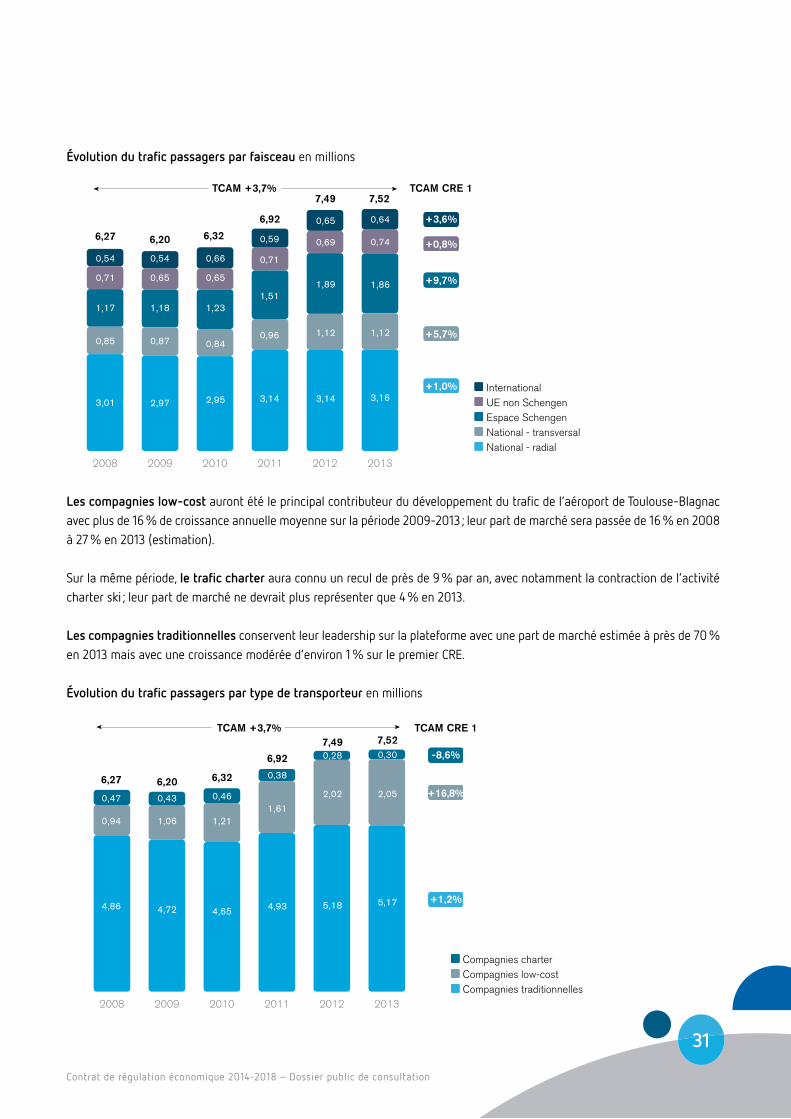

3.2.1 Évolution du trafi c passagers 2009-2013

Sur la période 2009-2013, la croissance annuelle du trafi c passagers est de 3,7 %, liée aux évènements marquants suivants : - en 2009, dans un contexte de crise économique, le trafi c, même s’il est en léger recul de 1,1 %, résiste mieux que les aéroports européens comparables, - en 2010, malgré l’éruption du volcan islandais qui paralyse le trafi c quelques jours, le trafi c repart à la hausse (2 %) avec l’ouverture de nouvelles lignes, principalement vers l’Europe Schengen, - en 2011, Vueling inaugure la première base régionale de l’aéroport de Toulouse-Blagnac en desservant neuf destinations et, plus généralement, l’ouverture de nombreuses lignes par les compagnies low-cost participent au fort développement du trafi c de 9,3 %, - en 2012, l’ouverture de bases régionales par les deux principales compagnies de la plateforme contribue largement à la croissance de 8,3 % du trafi c ; Air France lance quatorze destinations vers l’Europe Schengen et l’international, easyJet six sur le réseau transversal métropolitain et l’Europe Schengen, - dans un contexte économique européen des plus incertains, les perspectives de trafi c sont atones pour 2013 (0,3 %), dans le cadre notamment d’ajustements de programmes sur l’été prochain.

Les principales orientations du CRE 2009-20133.1

L’évolution du trafi c3.2

Bilan du contrat de régulation économique 2009-20133

Évolution du trafi c passagers par faisceau en millions

201320122011201020092008

InternationalUE non SchengenEspace SchengenNational - transversalNational - radial

6,92

7,49 7,52

6,20 6,32

TCAM +3,7% TCAM CRE 1

6,27

0,54

0,71

1,17

0,85

3,01

0,54

0,65

1,18

0,87

2,97

0,66

0,65

1,23

0,84

2,95

0,59

0,71

1,51

0,96

3,14

0,65

0,69

1,89

1,12

3,14

0,64

0,74

1,86

1,12

3,16

+3,6%

+0,8%

+9,7%

+5,7%

+1,0%

Les compagnies low-cost auront été le principal contributeur du développement du trafi c de l’aéroport de Toulouse-Blagnac avec plus de 16 % de croissance annuelle moyenne sur la période 2009-2013 ; leur part de marché sera passée de 16 % en 2008 à 27 % en 2013 (estimation).

Sur la même période, le trafi c charter aura connu un recul de près de 9 % par an, avec notamment la contraction de l’activité charter ski ; leur part de marché ne devrait plus représenter que 4 % en 2013.

Les compagnies traditionnelles conservent leur leadership sur la plateforme avec une part de marché estimée à près de 70 % en 2013 mais avec une croissance modérée d’environ 1 % sur le premier CRE.

Évolution du trafi c passagers par type de transporteur en millions

201320122011201020092008

6,326,206,27

7,527,49

6,92 -8,6%

+16,8%

+1,2%

TCAM +3,7% TCAM CRE 1

Compagnies charterCompagnies low-costCompagnies traditionnelles

0,47

0,94

4,86

0,43

1,06

4,72

0,46

1,21

4,65

0,38

1,61

4,93

0,28

2,02

5,18

0,30

2,05

5,17

31

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

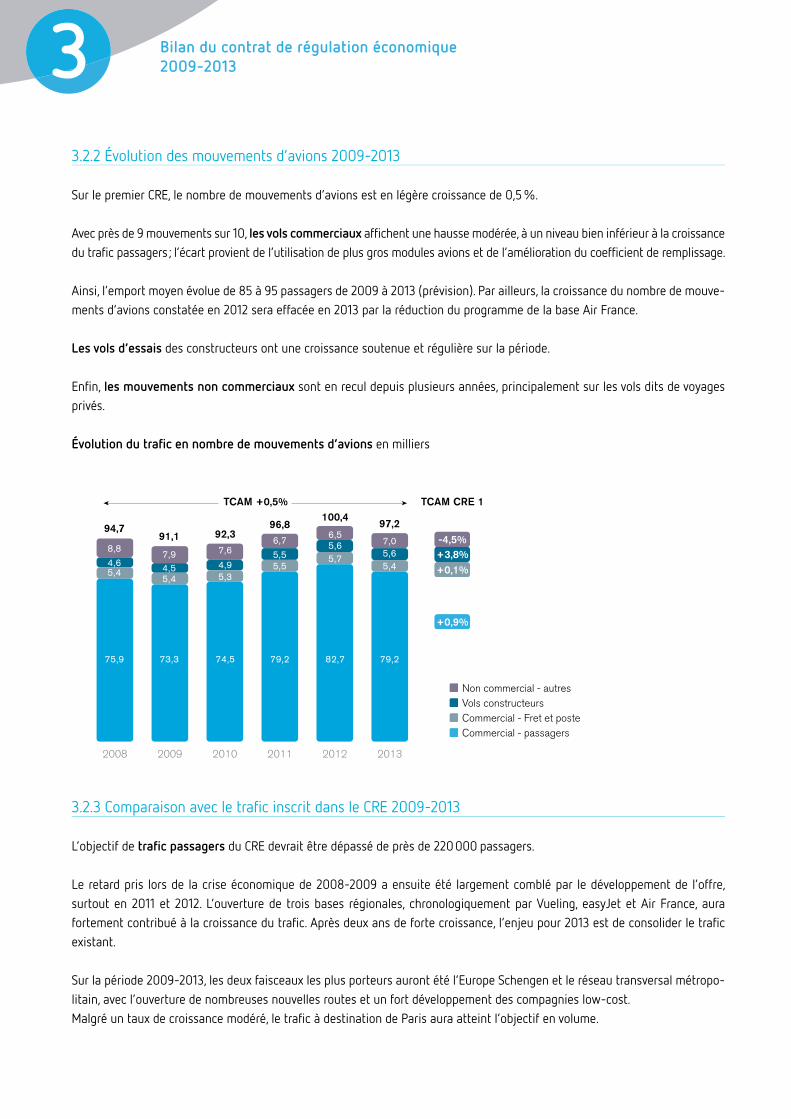

3.2.2 Évolution des mouvements d’avions 2009-2013

Sur le premier CRE, le nombre de mouvements d’avions est en légère croissance de 0,5 %.

Avec près de 9 mouvements sur 10, les vols commerciaux affi chent une hausse modérée, à un niveau bien inférieur à la croissance du trafi c passagers ; l’écart provient de l’utilisation de plus gros modules avions et de l’amélioration du coeffi cient de remplissage.

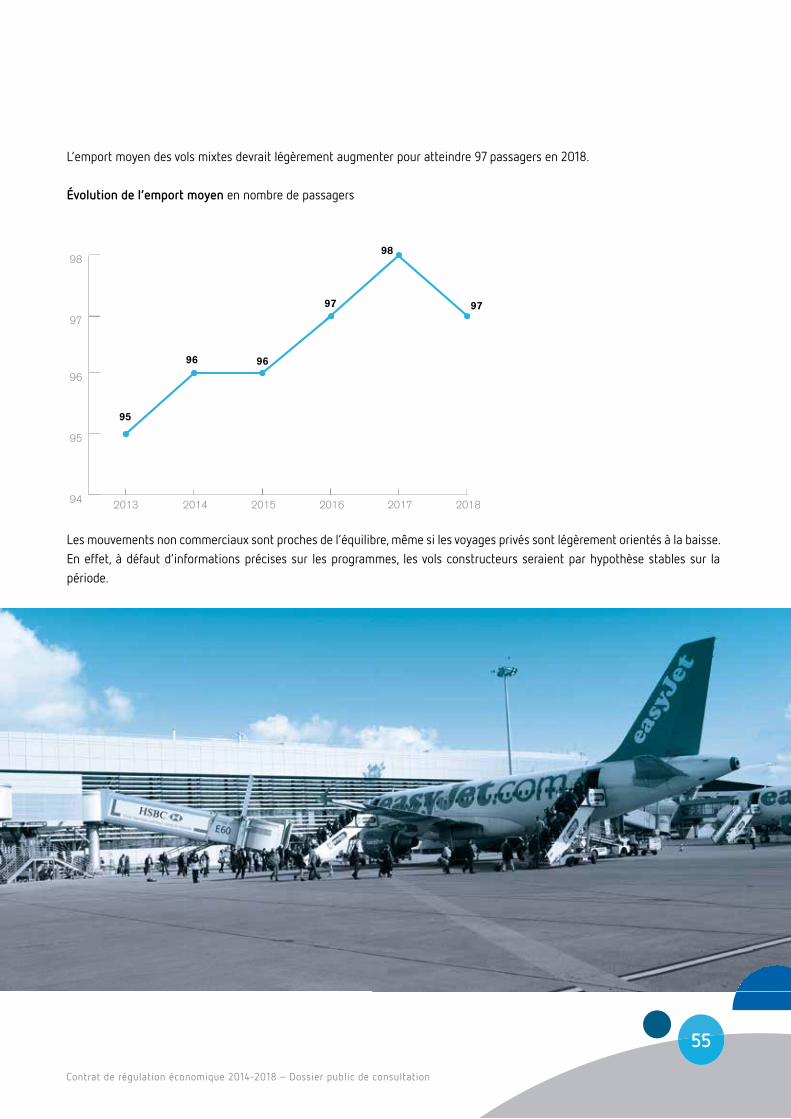

Ainsi, l’emport moyen évolue de 85 à 95 passagers de 2009 à 2013 (prévision). Par ailleurs, la croissance du nombre de mouve-ments d’avions constatée en 2012 sera effacée en 2013 par la réduction du programme de la base Air France.

Les vols d’essais des constructeurs ont une croissance soutenue et régulière sur la période.

Enfi n, les mouvements non commerciaux sont en recul depuis plusieurs années, principalement sur les vols dits de voyages privés.

Évolution du trafi c en nombre de mouvements d’avions en milliers

Non commercial - autresVols constructeursCommercial - Fret et posteCommercial - passagers

201320122011201020092008

94,791,1 92,3

97,2100,4

96,8

TCAM +0,5% TCAM CRE 1

-4,5%+3,8%+0,1%

+0,9%

75,9 73,3 74,5 79,2 82,7 79,2

5,44,6

8,87,9 7,6

6,76,5

7,0

4,5 4,95,5

5,65,6

5,4 5,35,5

5,75,4

3.2.3 Comparaison avec le trafi c inscrit dans le CRE 2009-2013

L’objectif de trafi c passagers du CRE devrait être dépassé de près de 220 000 passagers.

Le retard pris lors de la crise économique de 2008-2009 a ensuite été largement comblé par le développement de l’offre, surtout en 2011 et 2012. L’ouverture de trois bases régionales, chronologiquement par Vueling, easyJet et Air France, aura fortement contribué à la croissance du trafi c. Après deux ans de forte croissance, l’enjeu pour 2013 est de consolider le trafi c existant.

Sur la période 2009-2013, les deux faisceaux les plus porteurs auront été l’Europe Schengen et le réseau transversal métropo-litain, avec l’ouverture de nombreuses nouvelles routes et un fort développement des compagnies low-cost.Malgré un taux de croissance modéré, le trafi c à destination de Paris aura atteint l’objectif en volume.

Bilan du contrat de régulation économique 2009-20133

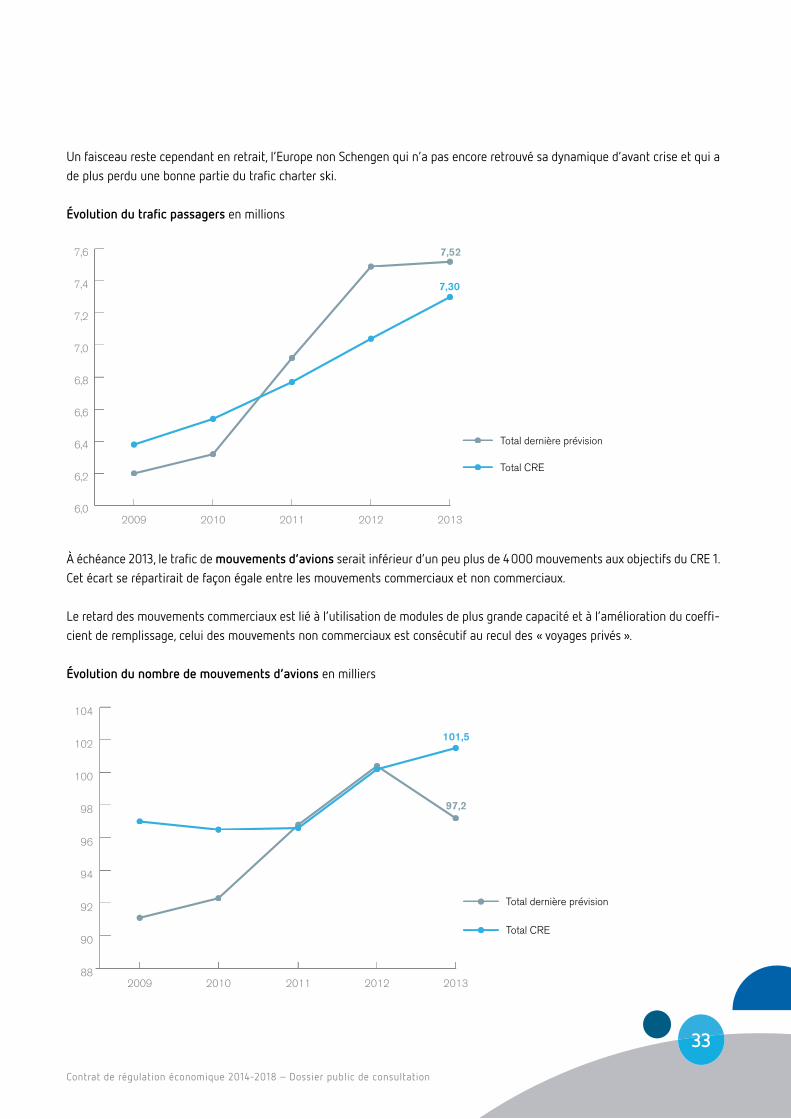

Un faisceau reste cependant en retrait, l’Europe non Schengen qui n’a pas encore retrouvé sa dynamique d’avant crise et qui a de plus perdu une bonne partie du trafi c charter ski.

Évolution du trafi c passagers en millions

6,0

6,2

6,4

6,6

6,8

7,0

7,2

7,4

7,6

Total dernière prévision

Total CRE

20132012201120102009

7,52

7,30

À échéance 2013, le trafi c de mouvements d’avions serait inférieur d’un peu plus de 4 000 mouvements aux objectifs du CRE 1. Cet écart se répartirait de façon égale entre les mouvements commerciaux et non commerciaux.

Le retard des mouvements commerciaux est lié à l’utilisation de modules de plus grande capacité et à l’amélioration du coeffi -cient de remplissage, celui des mouvements non commerciaux est consécutif au recul des « voyages privés ».

Évolution du nombre de mouvements d’avions en milliers

88

90

92

94

96

98

100

102

104

Total dernière prévision

Total CRE

20132012201120102009

97,2

101,5

33

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

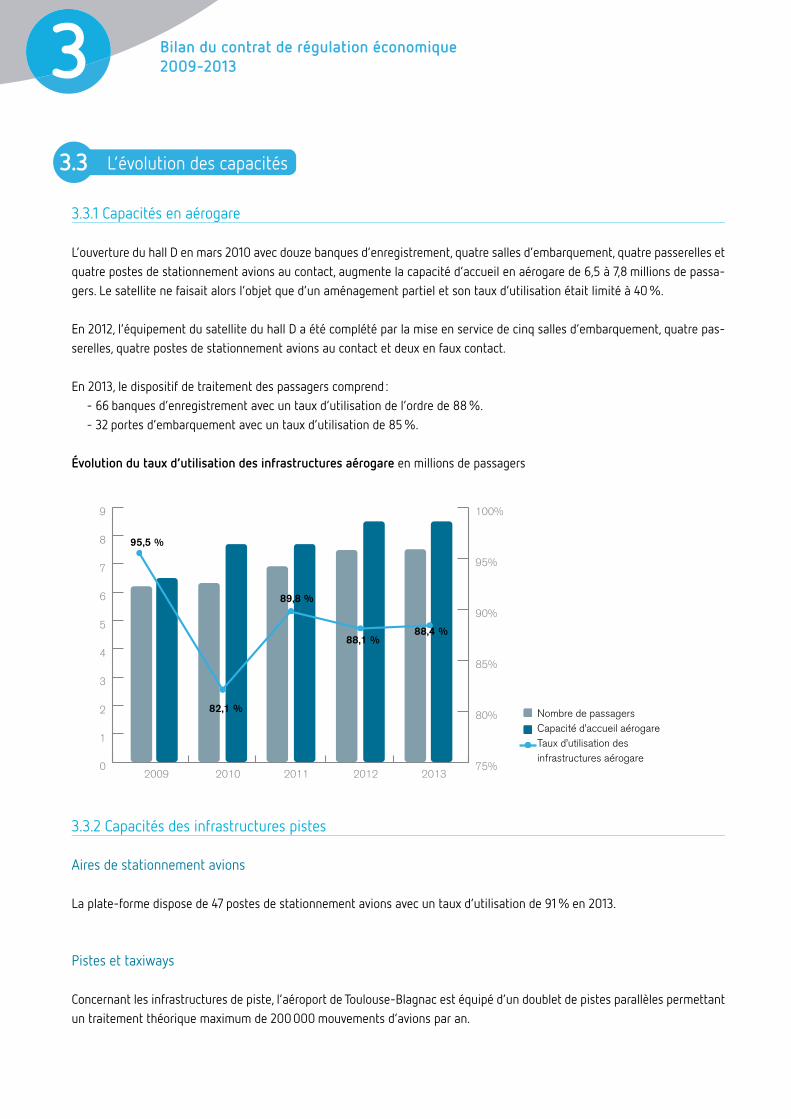

3.3.1 Capacités en aérogare

L’ouverture du hall D en mars 2010 avec douze banques d’enregistrement, quatre salles d’embarquement, quatre passerelles et quatre postes de stationnement avions au contact, augmente la capacité d’accueil en aérogare de 6,5 à 7,8 millions de passa-gers. Le satellite ne faisait alors l’objet que d’un aménagement partiel et son taux d’utilisation était limité à 40 %.

En 2012, l’équipement du satellite du hall D a été complété par la mise en service de cinq salles d’embarquement, quatre pas-serelles, quatre postes de stationnement avions au contact et deux en faux contact.

En 2013, le dispositif de traitement des passagers comprend : - 66 banques d’enregistrement avec un taux d’utilisation de l’ordre de 88 %. - 32 portes d’embarquement avec un taux d’utilisation de 85 %.

Évolution du taux d’utilisation des infrastructures aérogare en millions de passagers

Nombre de passagersCapacité d’accueil aérogareTaux d’utilisation des infrastructures aérogare

0

1

2

3

4

5

6

7

8

9

2013201220112010200975%

80%

85%

90%

95%

100%

82,1 %

89,8 %

88,1 %88,4 %

95,5 %

3.3.2 Capacités des infrastructures pistes

Aires de stationnement avions

La plate-forme dispose de 47 postes de stationnement avions avec un taux d’utilisation de 91 % en 2013.

Pistes et taxiways

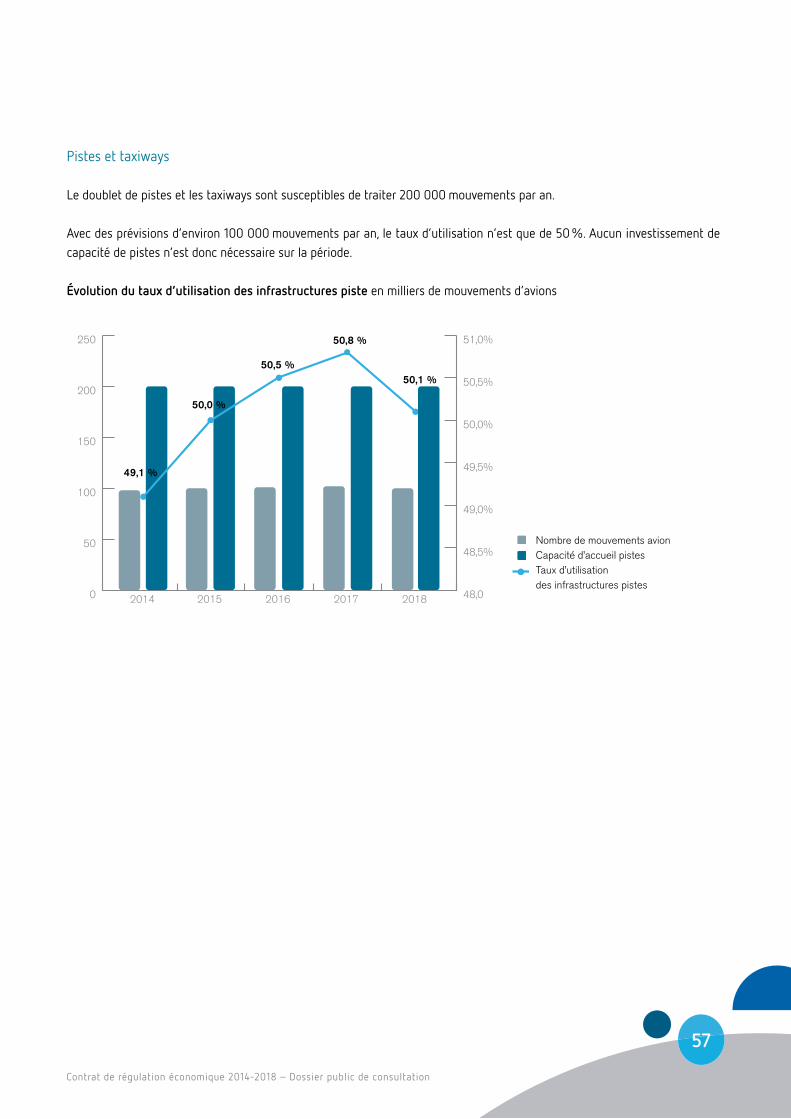

Concernant les infrastructures de piste, l’aéroport de Toulouse-Blagnac est équipé d’un doublet de pistes parallèles permettant un traitement théorique maximum de 200 000 mouvements d’avions par an.

L’évolution des capacités3.3

Bilan du contrat de régulation économique 2009-20133

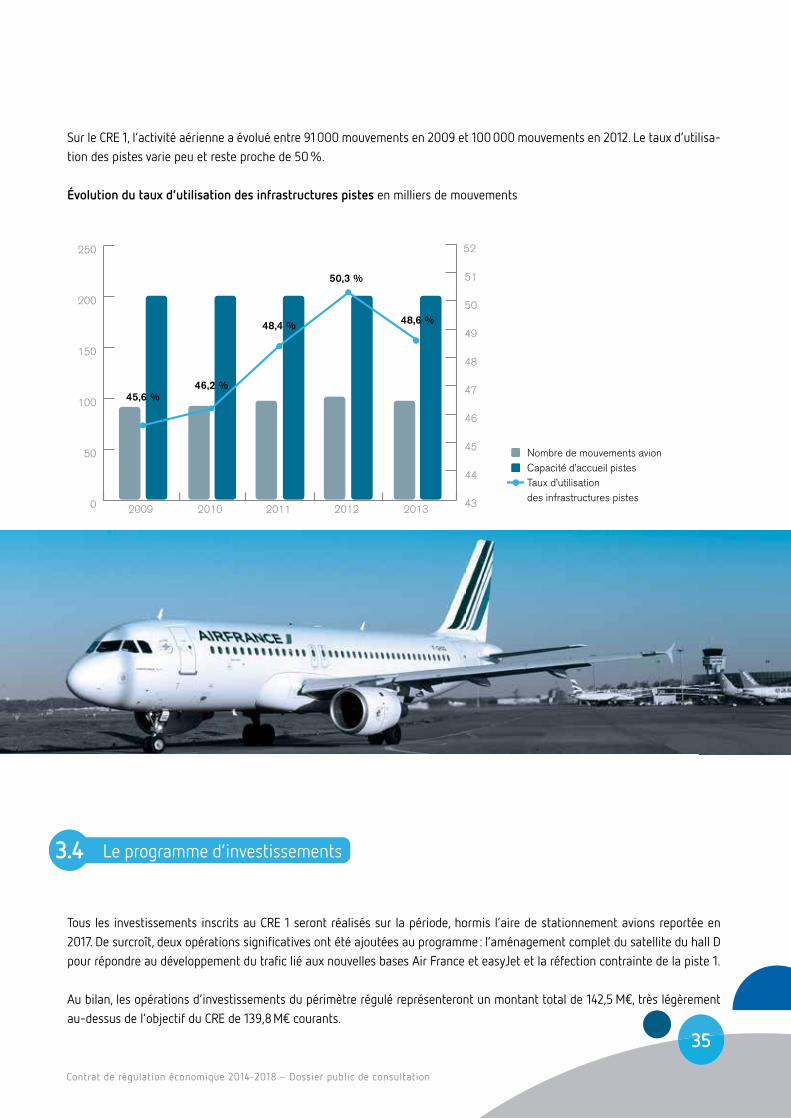

Sur le CRE 1, l’activité aérienne a évolué entre 91 000 mouvements en 2009 et 100 000 mouvements en 2012. Le taux d’utilisa-tion des pistes varie peu et reste proche de 50 %.

Évolution du taux d’utilisation des infrastructures pistes en milliers de mouvements

Nombre de mouvements avionCapacité d’accueil pistesTaux d’utilisation des infrastructures pistes

0

50

100

150

200

250

20132012201120102009

45,6 %46,2 %

48,4 %

50,3 %

48,6 %

43

44

45

46

47

48

49

50

51

52

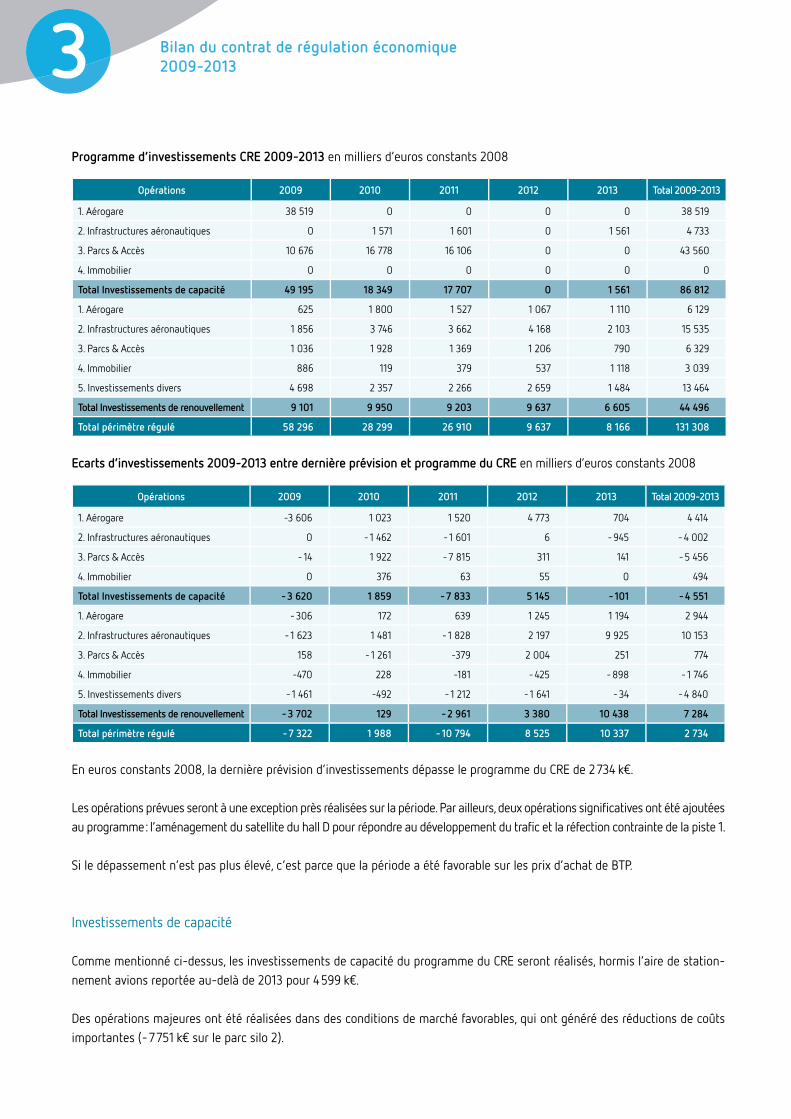

Tous les investissements inscrits au CRE 1 seront réalisés sur la période, hormis l’aire de stationnement avions reportée en 2017. De surcroît, deux opérations signifi catives ont été ajoutées au programme : l’aménagement complet du satellite du hall D pour répondre au développement du trafi c lié aux nouvelles bases Air France et easyJet et la réfection contrainte de la piste 1.

Au bilan, les opérations d’investissements du périmètre régulé représenteront un montant total de 142,5 M€, très légèrement au-dessus de l’objectif du CRE de 139,8 M€ courants.

Le programme d’investissements3.4

35

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

Les conditions de marché favorables ont réduit très signifi cativement le coût de grands travaux comme le parc autos silo 2. Les gains réalisés ont donc été utilisés sur les opérations qui ont été anticipées.

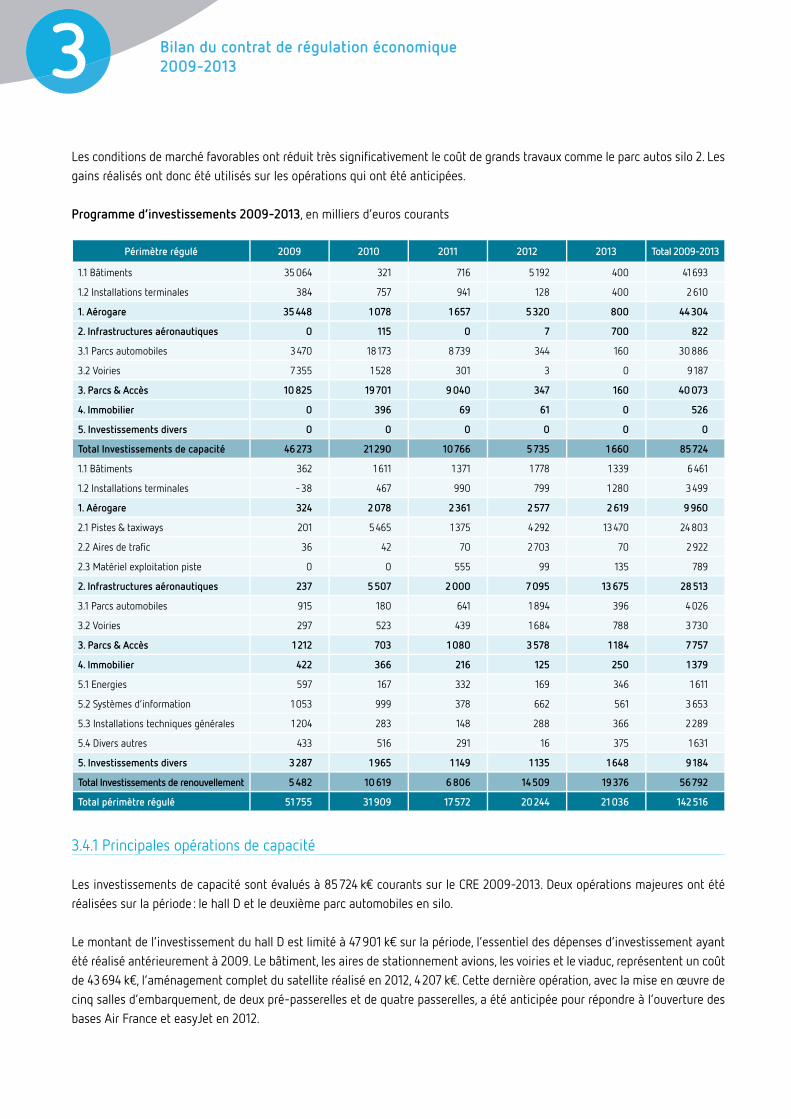

Programme d’investissements 2009-2013, en milliers d’euros courants

Périmètre régulé 2009 2010 2011 2012 2013 Total 2009-2013

1.1 Bâtiments 35 064 321 716 5 192 400 41 693

1.2 Installations terminales 384 757 941 128 400 2 610

1. Aérogare 35 448 1 078 1 657 5 320 800 44 304

2. Infrastructures aéronautiques 0 115 0 7 700 822

3.1 Parcs automobiles 3 470 18 173 8 739 344 160 30 886

3.2 Voiries 7 355 1 528 301 3 0 9 187

3. Parcs & Accès 10 825 19 701 9 040 347 160 40 073

4. Immobilier 0 396 69 61 0 526

5. Investissements divers 0 0 0 0 0 0

Total Investissements de capacité 46 273 21 290 10 766 5 735 1 660 85 724

1.1 Bâtiments 362 1 611 1 371 1 778 1 339 6 461

1.2 Installations terminales - 38 467 990 799 1 280 3 499

1. Aérogare 324 2 078 2 361 2 577 2 619 9 960

2.1 Pistes & taxiways 201 5 465 1 375 4 292 13 470 24 803

2.2 Aires de trafi c 36 42 70 2 703 70 2 922

2.3 Matériel exploitation piste 0 0 555 99 135 789

2. Infrastructures aéronautiques 237 5 507 2 000 7 095 13 675 28 513

3.1 Parcs automobiles 915 180 641 1 894 396 4 026

3.2 Voiries 297 523 439 1 684 788 3 730

3. Parcs & Accès 1 212 703 1 080 3 578 1 184 7 757

4. Immobilier 422 366 216 125 250 1 379

5.1 Energies 597 167 332 169 346 1 611

5.2 Systèmes d’information 1 053 999 378 662 561 3 653

5.3 Installations techniques générales 1 204 283 148 288 366 2 289

5.4 Divers autres 433 516 291 16 375 1 631

5. Investissements divers 3 287 1 965 1 149 1 135 1 648 9 184

Total Investissements de renouvellement 5 482 10 619 6 806 14 509 19 376 56 792

Total périmètre régulé 51 755 31 909 17 572 20 244 21 036 142 516

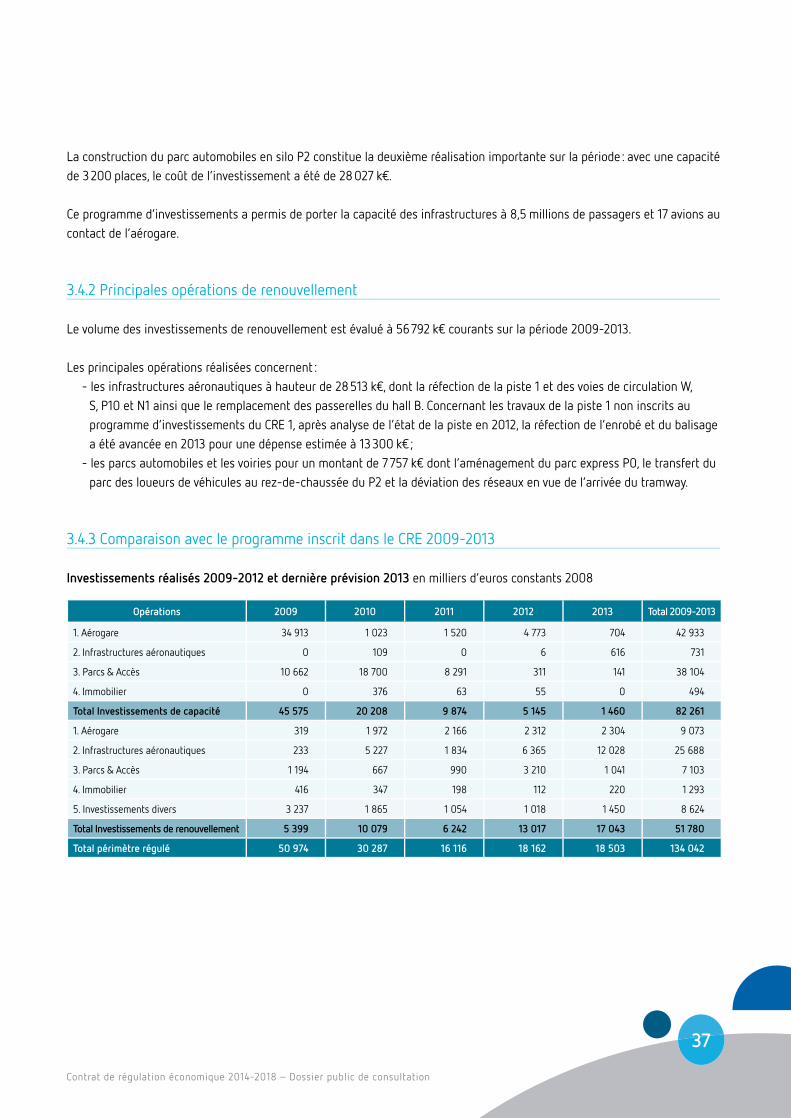

3.4.1 Principales opérations de capacité

Les investissements de capacité sont évalués à 85 724 k€ courants sur le CRE 2009-2013. Deux opérations majeures ont été réalisées sur la période : le hall D et le deuxième parc automobiles en silo.

Le montant de l’investissement du hall D est limité à 47 901 k€ sur la période, l’essentiel des dépenses d’investissement ayant été réalisé antérieurement à 2009. Le bâtiment, les aires de stationnement avions, les voiries et le viaduc, représentent un coût de 43 694 k€, l’aménagement complet du satellite réalisé en 2012, 4 207 k€. Cette dernière opération, avec la mise en œuvre de cinq salles d’embarquement, de deux pré-passerelles et de quatre passerelles, a été anticipée pour répondre à l’ouverture des bases Air France et easyJet en 2012.

Bilan du contrat de régulation économique 2009-20133

La construction du parc automobiles en silo P2 constitue la deuxième réalisation importante sur la période : avec une capacité de 3 200 places, le coût de l’investissement a été de 28 027 k€.

Ce programme d’investissements a permis de porter la capacité des infrastructures à 8,5 millions de passagers et 17 avions au contact de l’aérogare.

3.4.2 Principales opérations de renouvellement

Le volume des investissements de renouvellement est évalué à 56 792 k€ courants sur la période 2009-2013.

Les principales opérations réalisées concernent : - les infrastructures aéronautiques à hauteur de 28 513 k€, dont la réfection de la piste 1 et des voies de circulation W, S, P10 et N1 ainsi que le remplacement des passerelles du hall B. Concernant les travaux de la piste 1 non inscrits au programme d’investissements du CRE 1, après analyse de l’état de la piste en 2012, la réfection de l’enrobé et du balisage a été avancée en 2013 pour une dépense estimée à 13 300 k€ ; - les parcs automobiles et les voiries pour un montant de 7 757 k€ dont l’aménagement du parc express P0, le transfert du parc des loueurs de véhicules au rez-de-chaussée du P2 et la déviation des réseaux en vue de l’arrivée du tramway.

3.4.3 Comparaison avec le programme inscrit dans le CRE 2009-2013

Investissements réalisés 2009-2012 et dernière prévision 2013 en milliers d’euros constants 2008

Opérations 2009 2010 2011 2012 2013 Total 2009-2013

1. Aérogare 34 913 1 023 1 520 4 773 704 42 933

2. Infrastructures aéronautiques 0 109 0 6 616 731

3. Parcs & Accès 10 662 18 700 8 291 311 141 38 104

4. Immobilier 0 376 63 55 0 494

Total Investissements de capacité 45 575 20 208 9 874 5 145 1 460 82 261

1. Aérogare 319 1 972 2 166 2 312 2 304 9 073

2. Infrastructures aéronautiques 233 5 227 1 834 6 365 12 028 25 688

3. Parcs & Accès 1 194 667 990 3 210 1 041 7 103

4. Immobilier 416 347 198 112 220 1 293

5. Investissements divers 3 237 1 865 1 054 1 018 1 450 8 624

Total Investissements de renouvellement 5 399 10 079 6 242 13 017 17 043 51 780

Total périmètre régulé 50 974 30 287 16 116 18 162 18 503 134 042

37

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

Programme d’investissements CRE 2009-2013 en milliers d’euros constants 2008

Opérations 2009 2010 2011 2012 2013 Total 2009-2013

1. Aérogare 38 519 0 0 0 0 38 519

2. Infrastructures aéronautiques 0 1 571 1 601 0 1 561 4 733

3. Parcs & Accès 10 676 16 778 16 106 0 0 43 560

4. Immobilier 0 0 0 0 0 0

Total Investissements de capacité 49 195 18 349 17 707 0 1 561 86 812

1. Aérogare 625 1 800 1 527 1 067 1 110 6 129

2. Infrastructures aéronautiques 1 856 3 746 3 662 4 168 2 103 15 535

3. Parcs & Accès 1 036 1 928 1 369 1 206 790 6 329

4. Immobilier 886 119 379 537 1 118 3 039

5. Investissements divers 4 698 2 357 2 266 2 659 1 484 13 464

Total Investissements de renouvellement 9 101 9 950 9 203 9 637 6 605 44 496

Total périmètre régulé 58 296 28 299 26 910 9 637 8 166 131 308

Ecarts d’investissements 2009-2013 entre dernière prévision et programme du CRE en milliers d’euros constants 2008

Opérations 2009 2010 2011 2012 2013 Total 2009-2013

1. Aérogare -3 606 1 023 1 520 4 773 704 4 414

2. Infrastructures aéronautiques 0 - 1 462 - 1 601 6 - 945 - 4 002

3. Parcs & Accès - 14 1 922 - 7 815 311 141 - 5 456

4. Immobilier 0 376 63 55 0 494

Total Investissements de capacité - 3 620 1 859 - 7 833 5 145 - 101 - 4 551

1. Aérogare - 306 172 639 1 245 1 194 2 944

2. Infrastructures aéronautiques - 1 623 1 481 - 1 828 2 197 9 925 10 153

3. Parcs & Accès 158 - 1 261 -379 2 004 251 774

4. Immobilier -470 228 -181 - 425 - 898 - 1 746

5. Investissements divers - 1 461 -492 - 1 212 - 1 641 - 34 - 4 840

Total Investissements de renouvellement - 3 702 129 - 2 961 3 380 10 438 7 284

Total périmètre régulé - 7 322 1 988 - 10 794 8 525 10 337 2 734

En euros constants 2008, la dernière prévision d’investissements dépasse le programme du CRE de 2 734 k€.

Les opérations prévues seront à une exception près réalisées sur la période. Par ailleurs, deux opérations signifi catives ont été ajoutées au programme : l’aménagement du satellite du hall D pour répondre au développement du trafi c et la réfection contrainte de la piste 1.

Si le dépassement n’est pas plus élevé, c’est parce que la période a été favorable sur les prix d’achat de BTP.

Investissements de capacité

Comme mentionné ci-dessus, les investissements de capacité du programme du CRE seront réalisés, hormis l’aire de station-nement avions reportée au-delà de 2013 pour 4 599 k€.

Des opérations majeures ont été réalisées dans des conditions de marché favorables, qui ont généré des réductions de coûts importantes (- 7 751 k€ sur le parc silo 2).

Bilan du contrat de régulation économique 2009-20133

Pour répondre à une forte croissance du trafi c, des opérations d’investissements de capacité ont été anticipées dans la période du CRE, notamment l’aménagement du satellite du hall D avec cinq portes d’embarquement supplémentaires pour 3 778 k€.

Dans ce contexte, le bilan des investissements de capacité devrait se solder par un écart négatif de - 4 551 k€ par rapport au CRE.

Investissements de renouvellement

Avec les travaux de réfection de la piste 1 en 2013, pour un montant global de 12 136 k€, non prévus dans le CRE, les investisse-ments de renouvellement devraient dépasser l’objectif de + 7 284 k€.

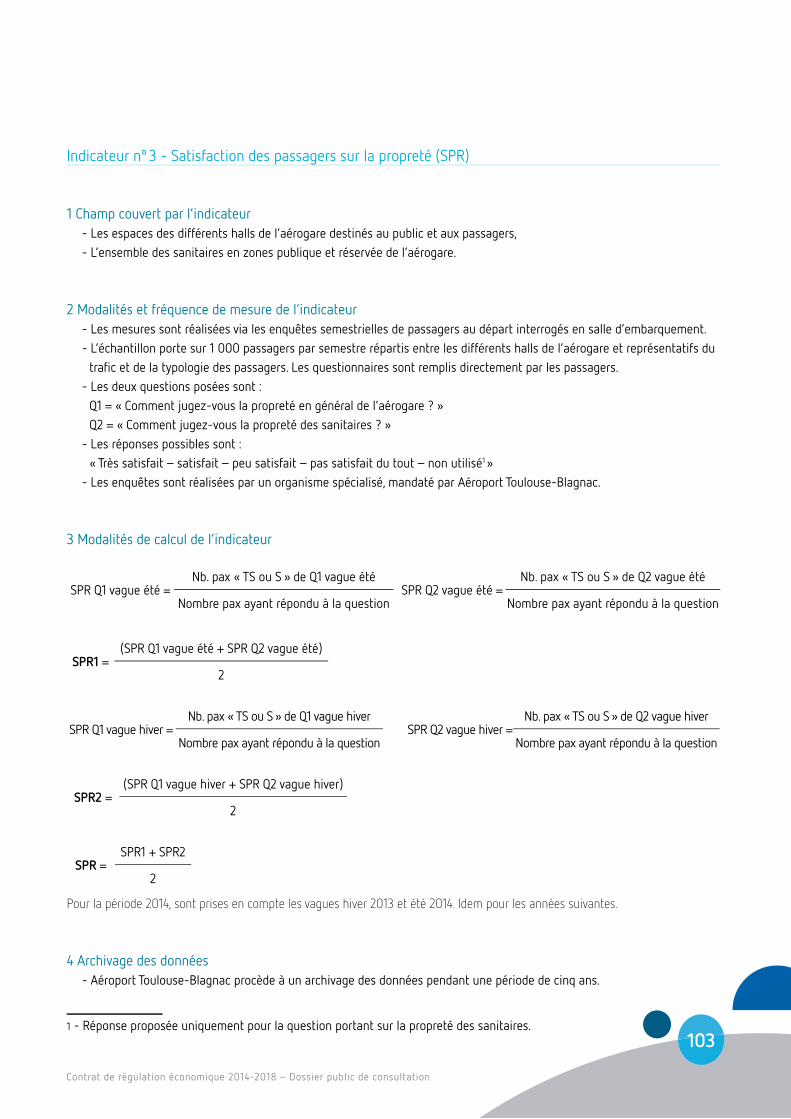

3.5.1 Les indicateurs de qualité de service du CRE 2009-2013 assortis d’incitation fi nancière

Indicateurs de satisfaction des passagers

La perception de la qualité du service rendu sur l’aéroport de Toulouse-Blagnac a notablement progressé sur la période consi-dérée : la satisfaction globale des passagers (SGL) a été au minimum de 91,2 % d’après l’enquête de novembre 2009 et au maximum de 96,3 % d’après celle de juin 2011. Il en est de même pour la satisfaction relative à la disponibilité des chariots bagages (SCB) et dans une moindre mesure pour la satisfaction relative à la propreté (SPR).

L’atteinte de ces objectifs dans ces domaines fait suite à la réalisation de gros investissements et plus particulièrement aux mises en service du hall D en 2010 et du parc automobiles P2 en 2011. Elle est aussi le résultat d’une politique rigoureuse et incitative auprès des sous-traitants opérationnels (mécanismes de bonus-malus) et du personnel du gestionnaire (critères de l’accord d’intéressement).

Ainsi, en comparaison avec cinq aéroports français de taille équivalente, l’aéroport de Toulouse-Blagnac est passé en matière de satisfaction globale des passagers de la dernière place en 2009 à la deuxième place en 2012.

Indicateurs de satisfaction des passagers

Période tarifairePériode de mesure

2011juillet 2009-juin 2010

2012juillet 2010-juin 2011

2013juillet 2011-juin 2012

Objectifs Résultat Objectifs Résultats Objectifs Résultat

Indicateur nº 1 (SGL) 93,10 % 92,30 % 93,80 % 94,70 % 94,50 % 94,70 %

Indicateur nº 2 (SPR) 91,50 % 91,50 % 92,00 % 93,90 % 92,50 % 92,60 %

Indicateur nº 3 (SCB) 88,00 % 89,40 % 89,00 % 91,00 % 90,00 % 92,20 %

La qualité de service et la satisfaction clients3.5

39

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

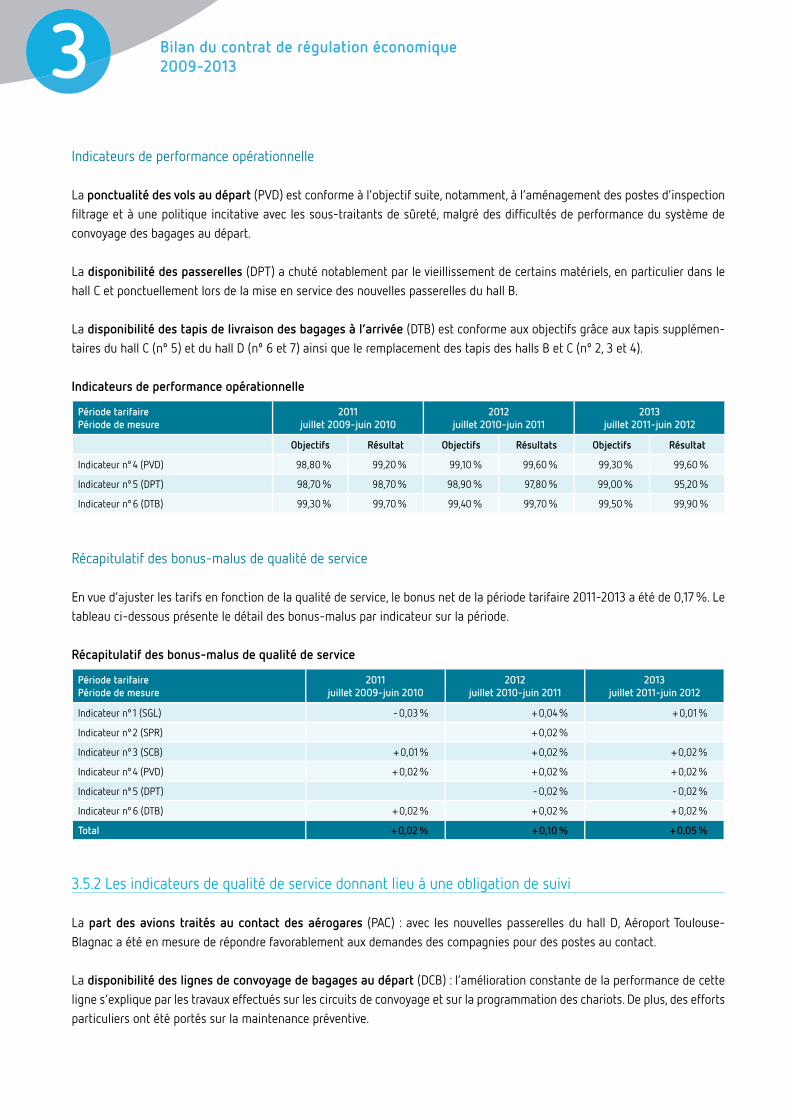

Indicateurs de performance opérationnelle

La ponctualité des vols au départ (PVD) est conforme à l’objectif suite, notamment, à l’aménagement des postes d’inspection fi ltrage et à une politique incitative avec les sous-traitants de sûreté, malgré des diffi cultés de performance du système de convoyage des bagages au départ.

La disponibilité des passerelles (DPT) a chuté notablement par le vieillissement de certains matériels, en particulier dans le hall C et ponctuellement lors de la mise en service des nouvelles passerelles du hall B.

La disponibilité des tapis de livraison des bagages à l’arrivée (DTB) est conforme aux objectifs grâce aux tapis supplémen-taires du hall C (nº 5) et du hall D (nº 6 et 7) ainsi que le remplacement des tapis des halls B et C (nº 2, 3 et 4).

Indicateurs de performance opérationnelle

Période tarifairePériode de mesure

2011juillet 2009-juin 2010

2012juillet 2010-juin 2011

2013juillet 2011-juin 2012

Objectifs Résultat Objectifs Résultats Objectifs Résultat

Indicateur nº 4 (PVD) 98,80 % 99,20 % 99,10 % 99,60 % 99,30 % 99,60 %

Indicateur nº 5 (DPT) 98,70 % 98,70 % 98,90 % 97,80 % 99,00 % 95,20 %

Indicateur nº 6 (DTB) 99,30 % 99,70 % 99,40 % 99,70 % 99,50 % 99,90 %

Récapitulatif des bonus-malus de qualité de service

En vue d’ajuster les tarifs en fonction de la qualité de service, le bonus net de la période tarifaire 2011-2013 a été de 0,17 %. Le tableau ci-dessous présente le détail des bonus-malus par indicateur sur la période.

Récapitulatif des bonus-malus de qualité de service

Période tarifairePériode de mesure

2011juillet 2009-juin 2010

2012juillet 2010-juin 2011

2013juillet 2011-juin 2012

Indicateur nº 1 (SGL) - 0,03 % + 0,04 % + 0,01 %

Indicateur nº 2 (SPR) + 0,02 %

Indicateur nº 3 (SCB) + 0,01 % + 0,02 % + 0,02 %

Indicateur nº 4 (PVD) + 0,02 % + 0,02 % + 0,02 %

Indicateur nº 5 (DPT) - 0,02 % - 0,02 %

Indicateur nº 6 (DTB) + 0,02 % + 0,02 % + 0,02 %

Total + 0,02 % + 0,10 % + 0,05 %

3.5.2 Les indicateurs de qualité de service donnant lieu à une obligation de suivi

La part des avions traités au contact des aérogares (PAC) : avec les nouvelles passerelles du hall D, Aéroport Toulouse-Blagnac a été en mesure de répondre favorablement aux demandes des compagnies pour des postes au contact.

La disponibilité des lignes de convoyage de bagages au départ (DCB) : l’amélioration constante de la performance de cette ligne s’explique par les travaux effectués sur les circuits de convoyage et sur la programmation des chariots. De plus, des efforts particuliers ont été portés sur la maintenance préventive.

Bilan du contrat de régulation économique 2009-20133

La disponibilité des équipements électromécaniques (DEE) : le résultat de cet indicateur mesurant le taux de disponibilité des escalators et des ascenseurs est globalement satisfaisant.

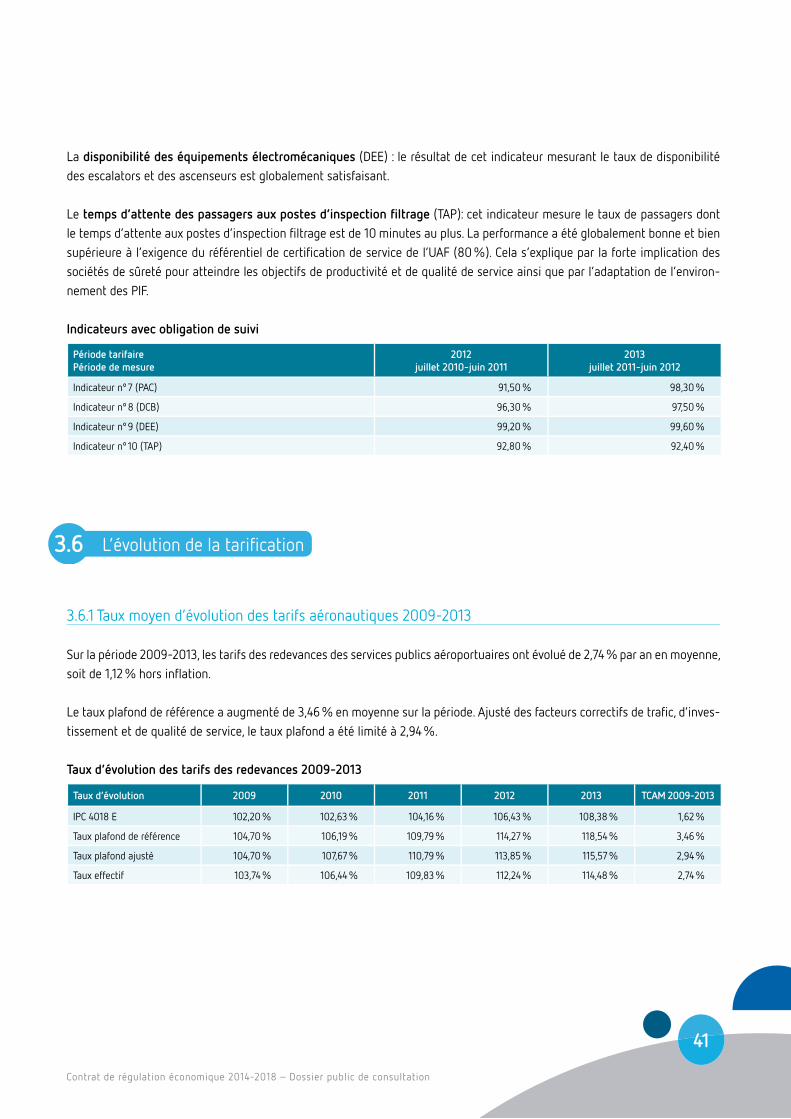

Le temps d’attente des passagers aux postes d’inspection fi ltrage (TAP): cet indicateur mesure le taux de passagers dont le temps d’attente aux postes d’inspection fi ltrage est de 10 minutes au plus. La performance a été globalement bonne et bien supérieure à l’exigence du référentiel de certifi cation de service de l’UAF (80 %). Cela s’explique par la forte implication des sociétés de sûreté pour atteindre les objectifs de productivité et de qualité de service ainsi que par l’adaptation de l’environ-nement des PIF.

Indicateurs avec obligation de suivi

Période tarifairePériode de mesure

2012juillet 2010-juin 2011

2013juillet 2011-juin 2012

Indicateur nº 7 (PAC) 91,50 % 98,30 %

Indicateur nº 8 (DCB) 96,30 % 97,50 %

Indicateur nº 9 (DEE) 99,20 % 99,60 %

Indicateur nº 10 (TAP) 92,80 % 92,40 %

3.6.1 Taux moyen d’évolution des tarifs aéronautiques 2009-2013

Sur la période 2009-2013, les tarifs des redevances des services publics aéroportuaires ont évolué de 2,74 % par an en moyenne, soit de 1,12 % hors infl ation.

Le taux plafond de référence a augmenté de 3,46 % en moyenne sur la période. Ajusté des facteurs correctifs de trafi c, d’inves-tissement et de qualité de service, le taux plafond a été limité à 2,94 %.

Taux d’évolution des tarifs des redevances 2009-2013

Taux d’évolution 2009 2010 2011 2012 2013 TCAM 2009-2013

IPC 4018 E 102,20 % 102,63 % 104,16 % 106,43 % 108,38 % 1,62 %

Taux plafond de référence 104,70 % 106,19 % 109,79 % 114,27 % 118,54 % 3,46 %

Taux plafond ajusté 104,70 % 107,67 % 110,79 % 113,85 % 115,57 % 2,94 %

Taux effectif 103,74 % 106,44 % 109,83 % 112,24 % 114,48 % 2,74 %

L’évolution de la tarifi cation3.6

41

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

3.6.2 Évolution de la structure tarifaire

Au cours de la période 2009-2013, Aéroport Toulouse-Blagnac a fait évoluer la structure des tarifs des redevances soumises au contrat :

- les tarifs de la redevance passager ont été ajustés avec un rapport de 1,25 entre les tarifs de l’Union Européenne non Schengen et de l’espace Schengen, pour une meilleure adéquation au coût du service rendu, - la redevance d’atterrissage a été harmonisée entre les vols Union Européenne et les vols internationaux, et entre les vols commerciaux et non commerciaux, dans un objectif d’adéquation au coût du service rendu, - les modulations acoustiques de la redevance d’atterrissage ont évolué selon six nouveaux groupes acoustiques d’avions et deux périodes dans la journée, conformément à l’arrêté du 6 février 2009, faisant suite au Grenelle de l’environnement, - la redevance balisage a été supprimée et intégrée dans la redevance d’atterrissage et dans le forfait des avions de moins de six tonnes, - la redevance de stationnement a évolué pour intégrer une part variable liée à l’usage des aires de trafi c et deux parts fi xes pour l’utilisation des passerelles et la mise à disposition des postes d’alimentation en 400 Hz, - la redevance spécifi que pour le fi nancement des missions d’assistance aux personnes handicapées et à mobilité réduite a été créée, - la redevance d’accueil de l’aviation générale a été supprimée, - la redevance pour titres de circulation en zone réservée a été créée.

3.6.3 Mesures incitatives

Modulation de redevance pour ouverture de nouvelle route

La mesure est appliquée pour la création d’une liaison directe au départ de l’aéroport de Toulouse-Blagnac. Sur une durée de trois ans, une remise dégressive est effectuée sur la redevance par passager et la redevance d’atterrissage :

- 70 % la première année - 50 % la seconde année - 30 % la troisième année

Pour que la mesure soit applicable, la nouvelle offre est soumise à un programme minimum de deux fréquences hebdomadaires pour les destinations Union Européenne et Schengen et d’une fréquence sur les destinations internationales pendant au moins trois mois consécutifs.

Modulation de redevance pour développement du trafi c

La mesure est appliquée par compagnie à hauteur de 3 euros par passager départ supplémentaire au-delà de l’objectif de crois-sance du trafi c de l’aéroport, déduction faite du trafi c bénéfi ciant de la mesure incitative pour ouverture de nouvelles routes.

Bilan du contrat de régulation économique 2009-20133

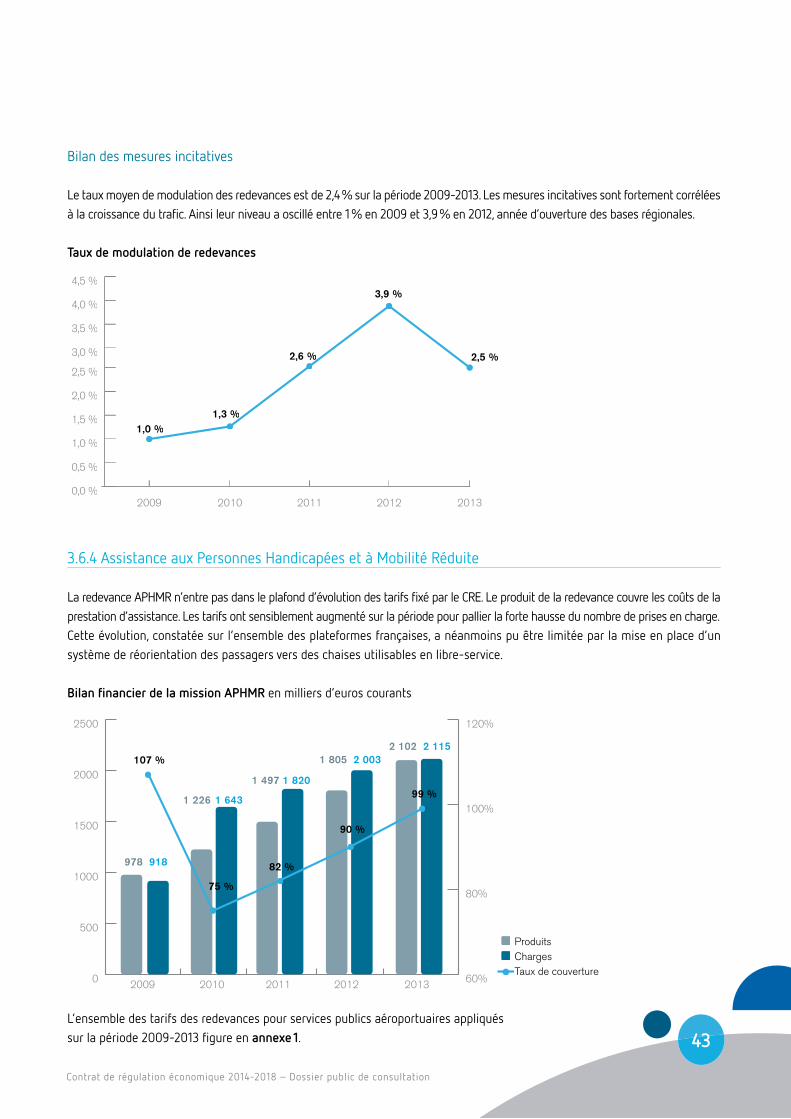

Bilan des mesures incitatives

Le taux moyen de modulation des redevances est de 2,4 % sur la période 2009-2013. Les mesures incitatives sont fortement corrélées à la croissance du trafi c. Ainsi leur niveau a oscillé entre 1 % en 2009 et 3,9 % en 2012, année d’ouverture des bases régionales.

Taux de modulation de redevances

3.6.3

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

3,0 %

3,5 %

4,0 %

4,5 %

20132012201120102009

1,0 %1,3 %

2,6 %

3,9 %

2,5 %

3.6.4 Assistance aux Personnes Handicapées et à Mobilité Réduite

La redevance APHMR n’entre pas dans le plafond d’évolution des tarifs fi xé par le CRE. Le produit de la redevance couvre les coûts de la prestation d’assistance. Les tarifs ont sensiblement augmenté sur la période pour pallier la forte hausse du nombre de prises en charge.Cette évolution, constatée sur l’ensemble des plateformes françaises, a néanmoins pu être limitée par la mise en place d’un système de réorientation des passagers vers des chaises utilisables en libre-service.

Bilan fi nancier de la mission APHMR en milliers d’euros courants

ProduitsChargesTaux de couverture

0

500

1000

1500

2000

2500

20132012201120102009 60%

80%

100%

120%

107 %

75 %

82 %

90 %

99 %

918

1 643

1 820

2 0032 115

978

1 226

1 497

1 8052 102

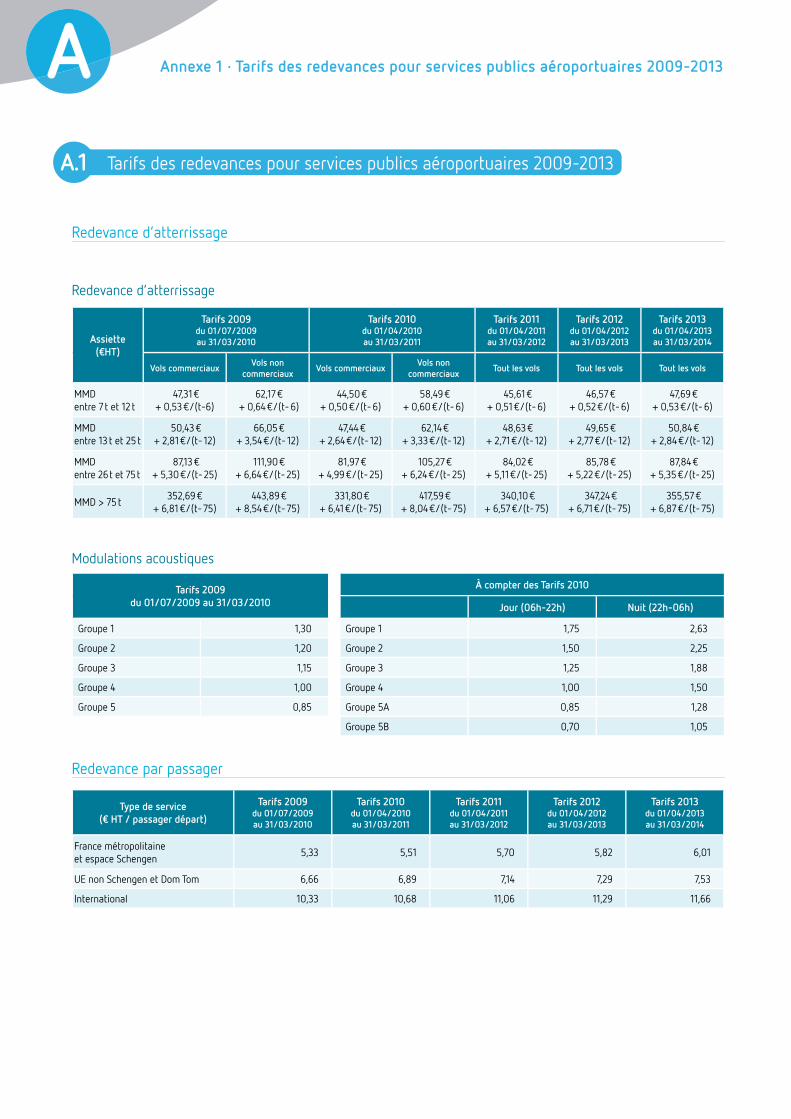

L’ensemble des tarifs des redevances pour services publics aéroportuaires appliqués sur la période 2009-2013 fi gure en annexe 1. 43

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

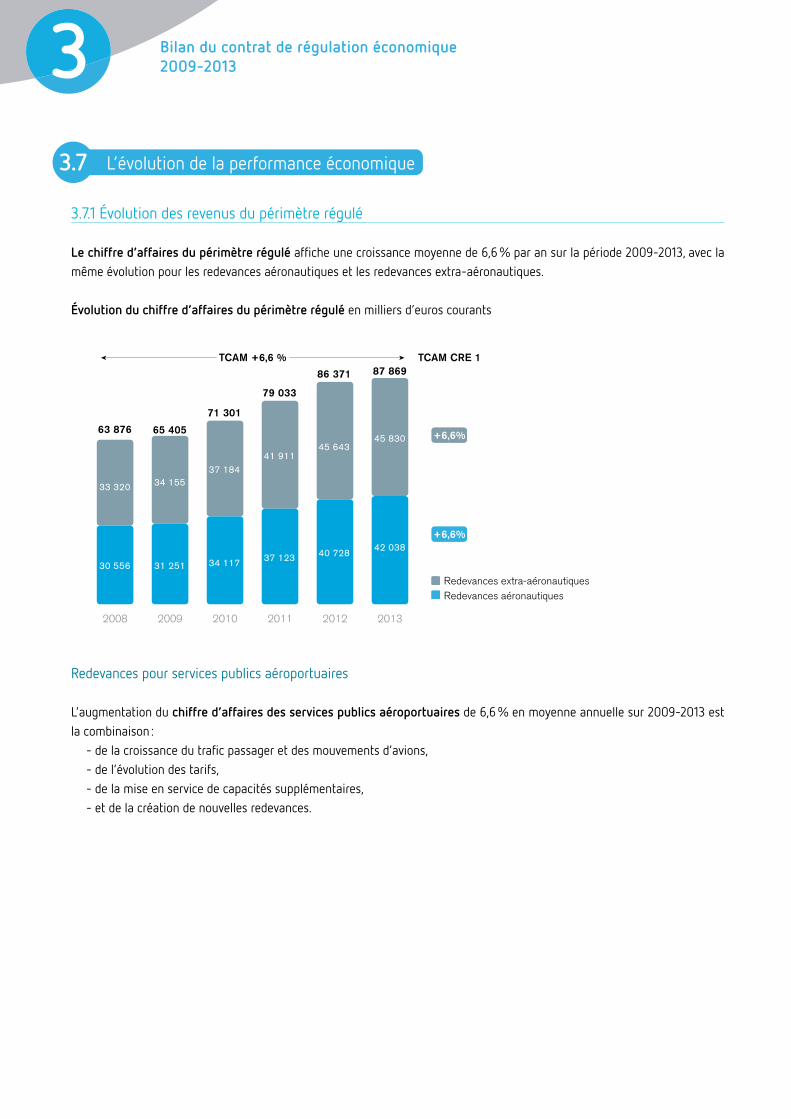

3.7.1 Évolution des revenus du périmètre régulé

Le chiffre d’affaires du périmètre régulé affi che une croissance moyenne de 6,6 % par an sur la période 2009-2013, avec la même évolution pour les redevances aéronautiques et les redevances extra-aéronautiques.

Évolution du chiffre d’affaires du périmètre régulé en milliers d’euros courants

201320122011201020092008

Redevances extra-aéronautiquesRedevances aéronautiques

TCAM +6,6 % TCAM CRE 1

+6,6%

+6,6%

45 830

30 556

33 320

63 876 65 405

71 301

79 033

86 371 87 869

34 15537 184

41 91145 643

31 251 34 117 37 123 40 72842 038

Redevances pour services publics aéroportuaires

L’augmentation du chiffre d’affaires des services publics aéroportuaires de 6,6 % en moyenne annuelle sur 2009-2013 est la combinaison :

- de la croissance du trafi c passager et des mouvements d’avions, - de l’évolution des tarifs, - de la mise en service de capacités supplémentaires, - et de la création de nouvelles redevances.

L’évolution de la performance économique3.7

Bilan du contrat de régulation économique 2009-20133

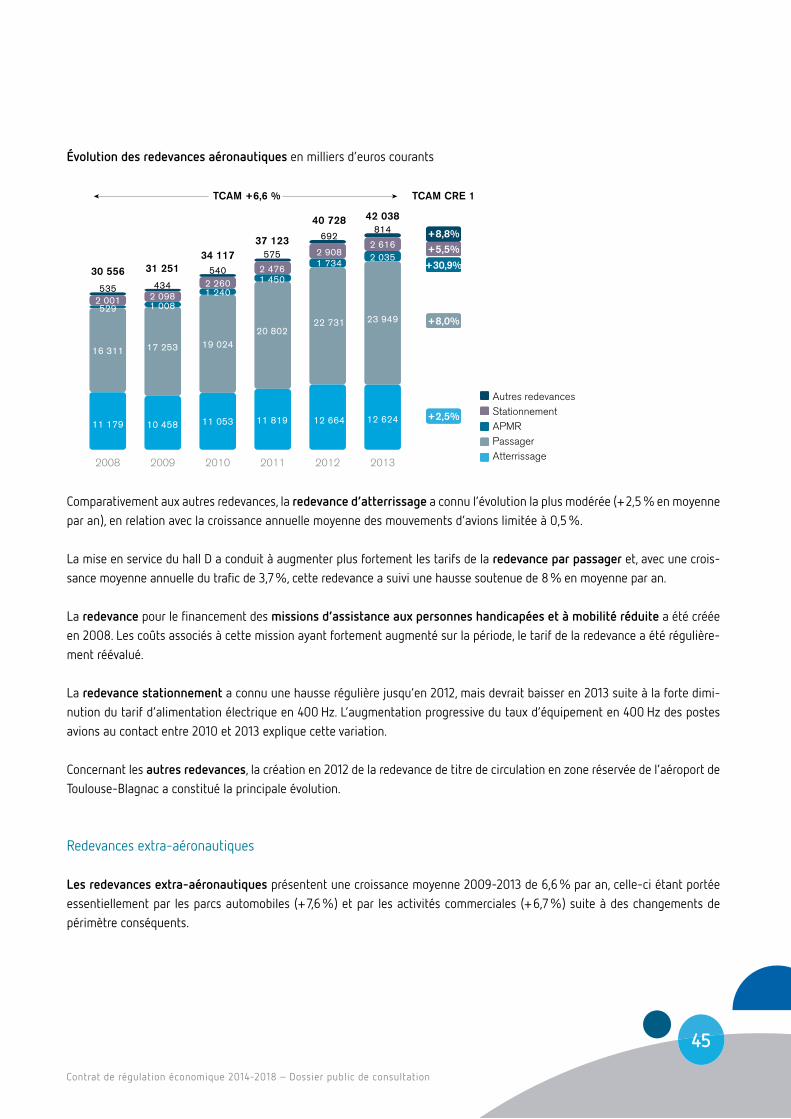

Évolution des redevances aéronautiques en milliers d’euros courants

Autres redevancesStationnementAPMRPassagerAtterrissage

201320122011201020092008

TCAM +6,6 % TCAM CRE 1

+8,8%+5,5%

+30,9%

+8,0%

+2,5%

37 123

40 728 42 038

31 25134 117

30 556

5352 001529

16 311

11 179

4342 0981 008

17 253

10 458

5402 2601 240

19 024

11 053

575

2 4761 450

20 802

11 819

692

2 9081 734

22 731

12 664

814

2 6162 035

23 949

12 624

Comparativement aux autres redevances, la redevance d’atterrissage a connu l’évolution la plus modérée (+ 2,5 % en moyenne par an), en relation avec la croissance annuelle moyenne des mouvements d’avions limitée à 0,5 %.

La mise en service du hall D a conduit à augmenter plus fortement les tarifs de la redevance par passager et, avec une crois-sance moyenne annuelle du trafi c de 3,7 %, cette redevance a suivi une hausse soutenue de 8 % en moyenne par an.

La redevance pour le fi nancement des missions d’assistance aux personnes handicapées et à mobilité réduite a été créée en 2008. Les coûts associés à cette mission ayant fortement augmenté sur la période, le tarif de la redevance a été régulière-ment réévalué.

La redevance stationnement a connu une hausse régulière jusqu’en 2012, mais devrait baisser en 2013 suite à la forte dimi-nution du tarif d’alimentation électrique en 400 Hz. L’augmentation progressive du taux d’équipement en 400 Hz des postes avions au contact entre 2010 et 2013 explique cette variation.

Concernant les autres redevances, la création en 2012 de la redevance de titre de circulation en zone réservée de l’aéroport de Toulouse-Blagnac a constitué la principale évolution.

Redevances extra-aéronautiques

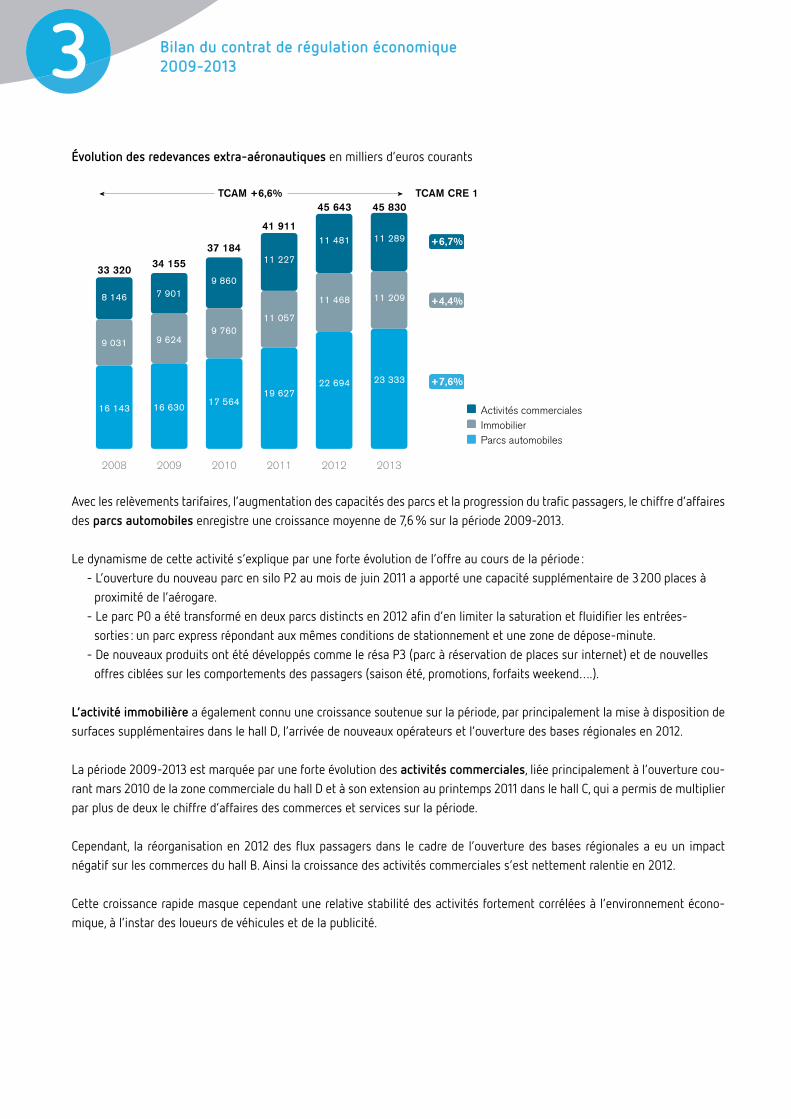

Les redevances extra-aéronautiques présentent une croissance moyenne 2009-2013 de 6,6 % par an, celle-ci étant portée essentiellement par les parcs automobiles (+ 7,6 %) et par les activités commerciales (+ 6,7 %) suite à des changements de périmètre conséquents.

45

Contrat de régulation économique 2014-2018 – Dossier public de consultation

Bilan du contrat de régulation économique 2009-2013

Évolution des redevances extra-aéronautiques en milliers d’euros courants

Activités commercialesImmobilierParcs automobiles

201320122011201020092008

+6,7%

+4,4%

+7,6%

TCAM +6,6% TCAM CRE 1

37 18434 155

33 320

45 83045 643

41 911

8 146

9 031

16 143

7 901

9 624

16 630

9 860

9 760

17 564

11 227

11 057

19 627

11 481

11 468

22 694

11 289

11 209

23 333

Avec les relèvements tarifaires, l’augmentation des capacités des parcs et la progression du trafi c passagers, le chiffre d’affaires des parcs automobiles enregistre une croissance moyenne de 7,6 % sur la période 2009-2013.

Le dynamisme de cette activité s’explique par une forte évolution de l’offre au cours de la période : - L’ouverture du nouveau parc en silo P2 au mois de juin 2011 a apporté une capacité supplémentaire de 3 200 places à proximité de l’aérogare. - Le parc P0 a été transformé en deux parcs distincts en 2012 afi n d’en limiter la saturation et fl uidifi er les entrées-sorties : un parc express répondant aux mêmes conditions de stationnement et une zone de dépose-minute. - De nouveaux produits ont été développés comme le résa P3 (parc à réservation de places sur internet) et de nouvelles offres ciblées sur les comportements des passagers (saison été, promotions, forfaits weekend….).

L’activité immobilière a également connu une croissance soutenue sur la période, par principalement la mise à disposition de surfaces supplémentaires dans le hall D, l’arrivée de nouveaux opérateurs et l’ouverture des bases régionales en 2012.

La période 2009-2013 est marquée par une forte évolution des activités commerciales, liée principalement à l’ouverture cou-rant mars 2010 de la zone commerciale du hall D et à son extension au printemps 2011 dans le hall C, qui a permis de multiplier par plus de deux le chiffre d’affaires des commerces et services sur la période.

Cependant, la réorganisation en 2012 des fl ux passagers dans le cadre de l’ouverture des bases régionales a eu un impact négatif sur les commerces du hall B. Ainsi la croissance des activités commerciales s’est nettement ralentie en 2012.

Cette croissance rapide masque cependant une relative stabilité des activités fortement corrélées à l’environnement écono-mique, à l’instar des loueurs de véhicules et de la publicité.

Bilan du contrat de régulation économique 2009-20133

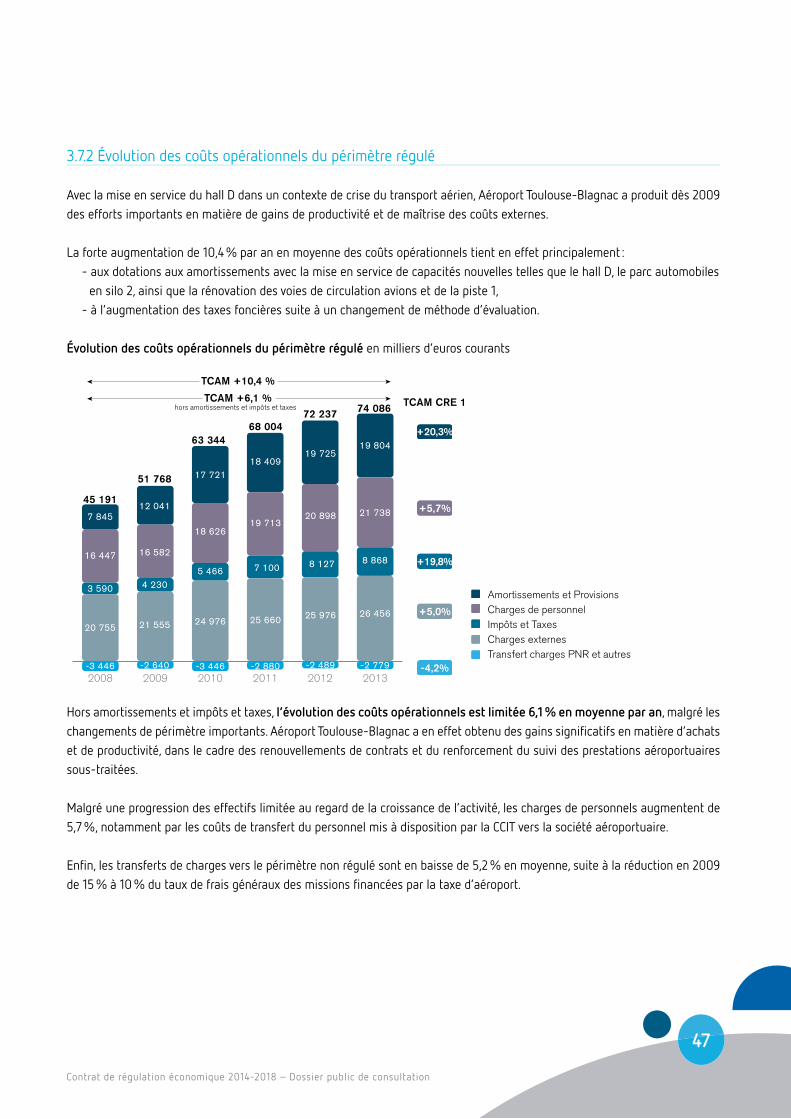

3.7.2 Évolution des coûts opérationnels du périmètre régulé

Avec la mise en service du hall D dans un contexte de crise du transport aérien, Aéroport Toulouse-Blagnac a produit dès 2009 des efforts importants en matière de gains de productivité et de maîtrise des coûts externes.

La forte augmentation de 10,4 % par an en moyenne des coûts opérationnels tient en effet principalement : - aux dotations aux amortissements avec la mise en service de capacités nouvelles telles que le hall D, le parc automobiles en silo 2, ainsi que la rénovation des voies de circulation avions et de la piste 1, - à l’augmentation des taxes foncières suite à un changement de méthode d’évaluation.

Évolution des coûts opérationnels du périmètre régulé en milliers d’euros courants

Amortissements et ProvisionsCharges de personnelImpôts et TaxesCharges externesTransfert charges PNR et autres

201320122011201020092008

TCAM +6,1 % TCAM CRE 1

TCAM +10,4 %

+20,3%

+5,7%

+19,8%

+5,0%

-4,2%

hors amortissements et impôts et taxes

68 00472 237 74 086

51 768

63 344

45 191

7 845

16 447

3 590

20 755

-3 446

12 041

16 582

4 230

21 555

-2 640

17 721

18 626

5 466

24 976

-3 446

18 409

19 713

7 100

25 660

-2 880

19 725

20 898

8 127

25 976

-2 489

19 804

21 738

8 868

26 456

-2 779

Hors amortissements et impôts et taxes, l’évolution des coûts opérationnels est limitée 6,1 % en moyenne par an, malgré les changements de périmètre importants. Aéroport Toulouse-Blagnac a en effet obtenu des gains signifi catifs en matière d’achats et de productivité, dans le cadre des renouvellements de contrats et du renforcement du suivi des prestations aéroportuaires sous-traitées.