Embed Size (px)

Citation preview

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 1/116

Novembre 2010 animé par Mr Khalid RADI

ESCA - MASTER EN ACG

LE CONTRÔLE DE GESTION

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 2/116

Liminaire

Quelles sont vos attentes vis-à-vis de ce séminaire ?

Que représente pour vous le Contrôle de Gestion ?

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 3/116

SOMMAIRE

I - CONCEPTS DE BASE DU CONTROLE DE GESTION

II - PRINCIPAUX OUTILS DU CONTROLE DE GESTION

III- EXAMEN APPROFONDI DES TABLEAUX DE BORD

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 4/116

I - CONCEPTS DE BASE DU CONTROLE DE GESTION

Définition Caractéristiques Objectifs Fondement Rôle du contrôleur de gestion Place dans l’organisation Contrôle de gestion / stratégie Bases du contrôle de gestion Conditions de réussite

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 5/116

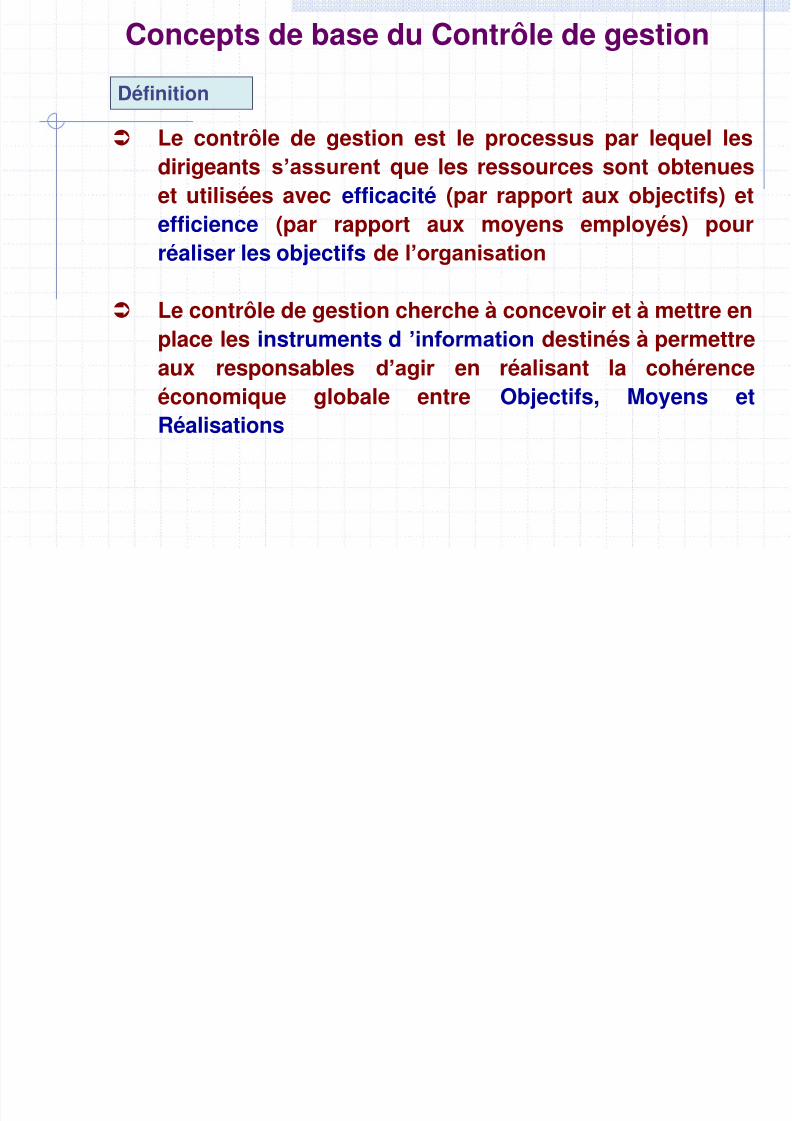

Le contrôle de gestion est le processus par lequel lesdirigeants s’assurent que les ressources sont obtenueset utilisées avec efficacité (par rapport aux objectifs) etefficience (par rapport aux moyens employés) pourréaliser les objectifs de l’organisation

Le contrôle de gestion cherche à concevoir et à mettre enplace les instruments d ’information destinés à permettreaux responsables d’agir en réalisant la cohérenceéconomique globale entre Objectifs, Moyens etRéalisations

Concepts de base du Contrôle de gestion

Définition

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 6/116

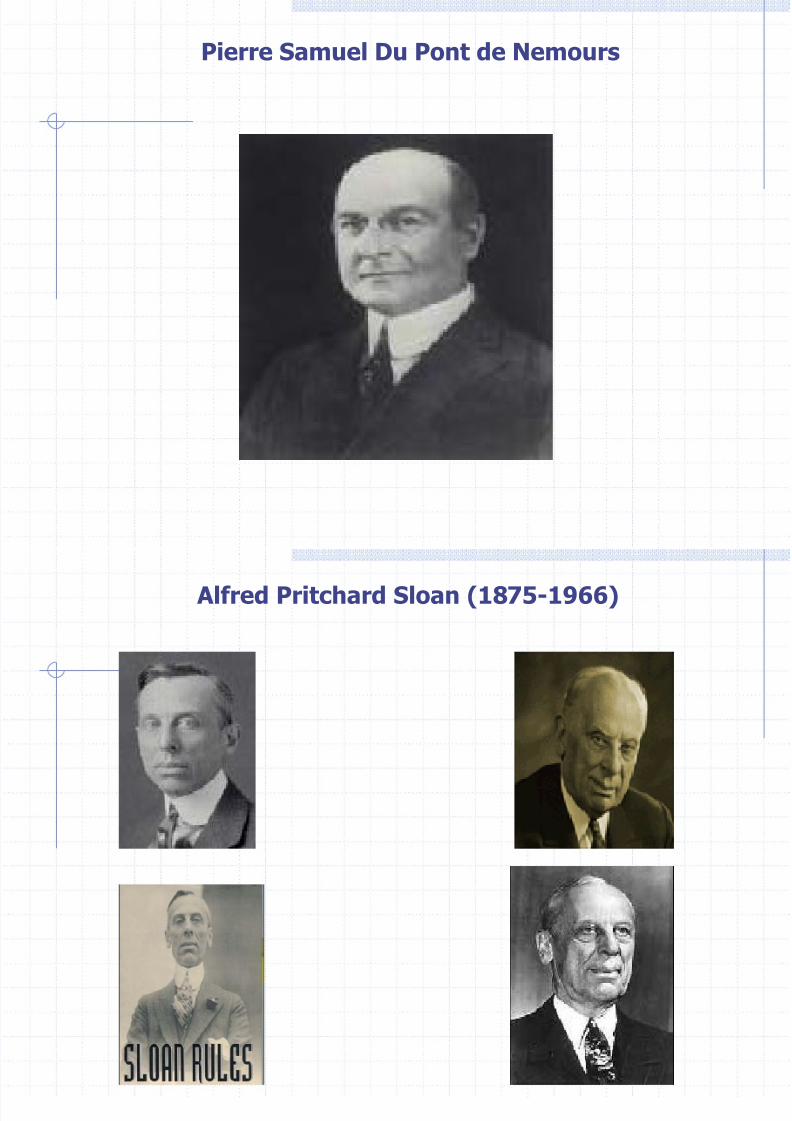

• Il existe un modèle type de contrôle de gestion, celui deSloan et Brown à la General Motors (1921).• Le point de départ : comment gouverner une grande entreprise en croissance et innovatrice ?

Qui a inventé le contrôle de gestion ?

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 7/116

William Crapo Durant

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 8/116

Pierre Samuel Du Pont de Nemours

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 9/116

Alfred Pritchard Sloan (1875-1966)

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 10/116

Robert Newton

AnthonyHenry Ford Frederick

Winslow Taylor

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 11/116

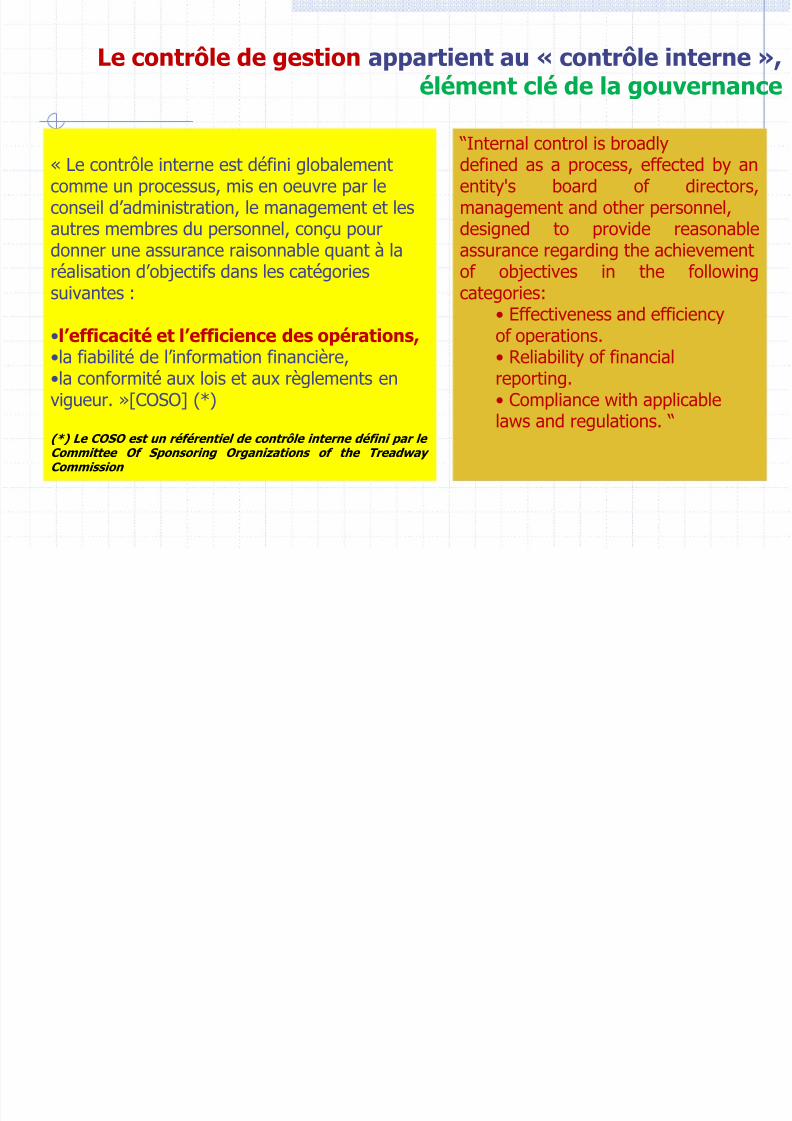

“Internal control is broadlydefined as a process, effected by anentity's board of directors,management and other personnel,designed to provide reasonableassurance regarding the achievement

of objectives in the followingcategories:• Effectiveness and efficiencyof operations.• Reliability of financialreporting.• Compliance with applicable

laws and regulations. “

« Le contrôle interne est défini globalementcomme un processus, mis en oeuvre par leconseil d’administration, le management et lesautres membres du personnel, conçu pourdonner une assurance raisonnable quant à la

réalisation d’objectifs dans les catégoriessuivantes :

•l’efficacité et l’efficience des opérations, •la fiabilité de l’information financière, •la conformité aux lois et aux règlements envigueur. »[COSO] (*)

(*) Le COSO est un référentiel de contrôle interne défini par le Committee Of Sponsoring Organizations of the Treadway Commission

Le contrôle de gestion appartient au « contrôle interne »,élément clé de la gouvernance

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 12/116

Contrôle de gestion

Management Control

Maîtrise de la Gestion

Concepts de base du Contrôle de gestion

Définition

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 13/116

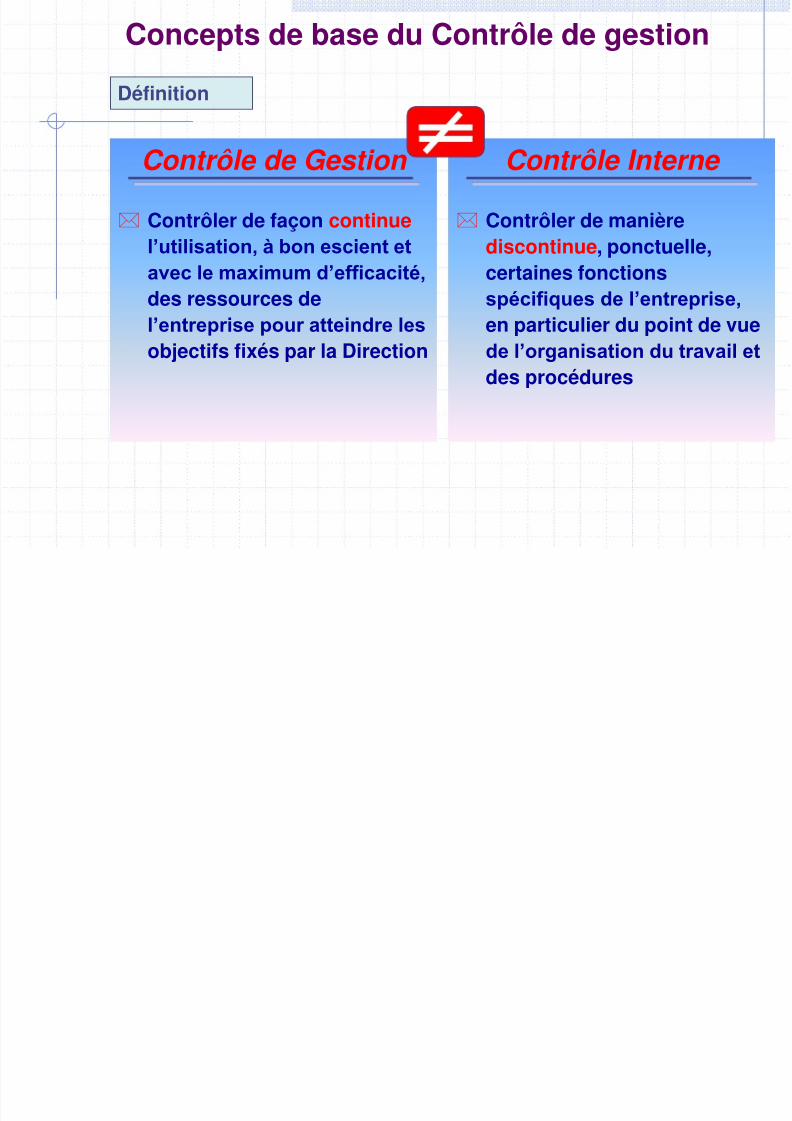

Contrôle de Gestion

Contrôler de façon continue l’utilisation, à bon escient et

avec le maximum d’efficacité,des ressources del’entreprise pour atteindre les

objectifs fixés par la Direction

Concepts de base du Contrôle de gestion

Définition

Contrôle Interne

Contrôler de manièrediscontinue, ponctuelle,

certaines fonctionsspécifiques de l’entreprise,

en particulier du point de vuede l’organisation du travail et

des procédures

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 14/116

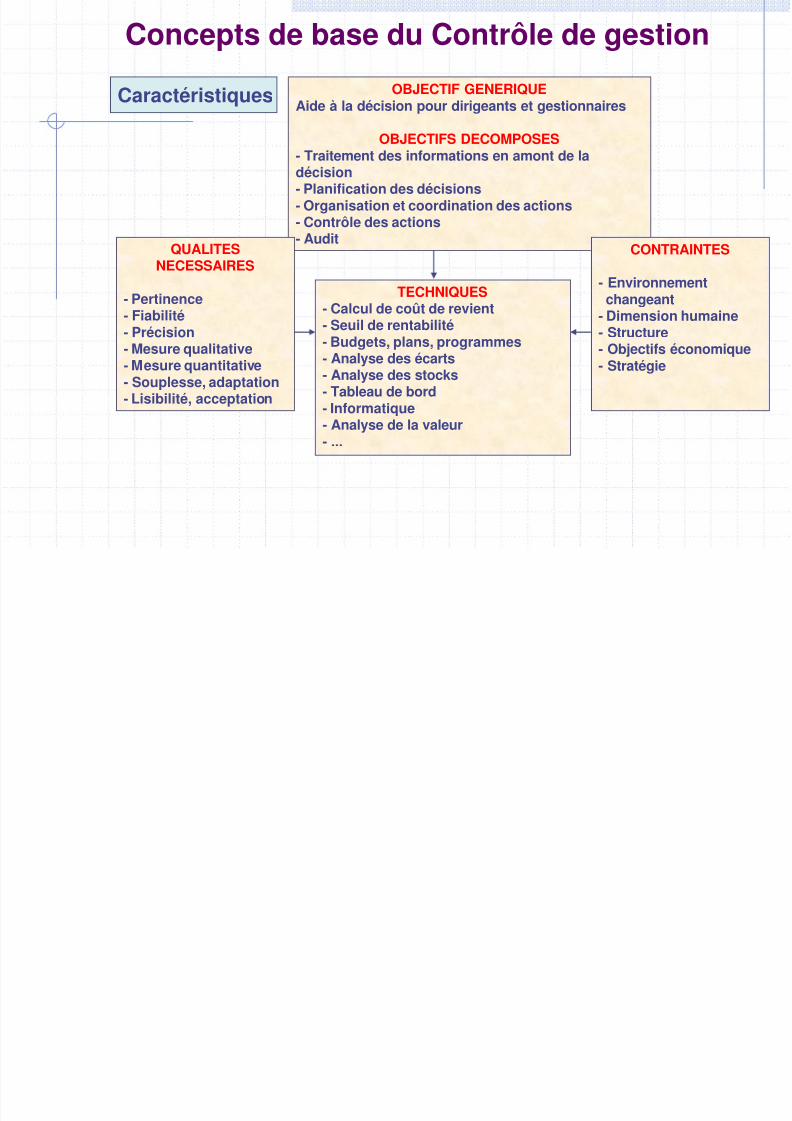

OBJECTIF GENERIQUE Aide à la décision pour dirigeants et gestionnaires

OBJECTIFS DECOMPOSES - Traitement des informations en amont de ladécision- Planification des décisions- Organisation et coordination des actions- Contrôle des actions- Audit

TECHNIQUES - Calcul de coût de revient- Seuil de rentabilité- Budgets, plans, programmes- Analyse des écarts- Analyse des stocks- Tableau de bord- Informatique- Analyse de la valeur- ...

Concepts de base du Contrôle de gestion

Caractéristiques

CONTRAINTES

- Environnementchangeant

- Dimension humaine- Structure- Objectifs économique- Stratégie

QUALITESNECESSAIRES

- Pertinence- Fiabilité- Précision- Mesure qualitative- Mesure quantitative- Souplesse, adaptation- Lisibilité, acceptation

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 15/116

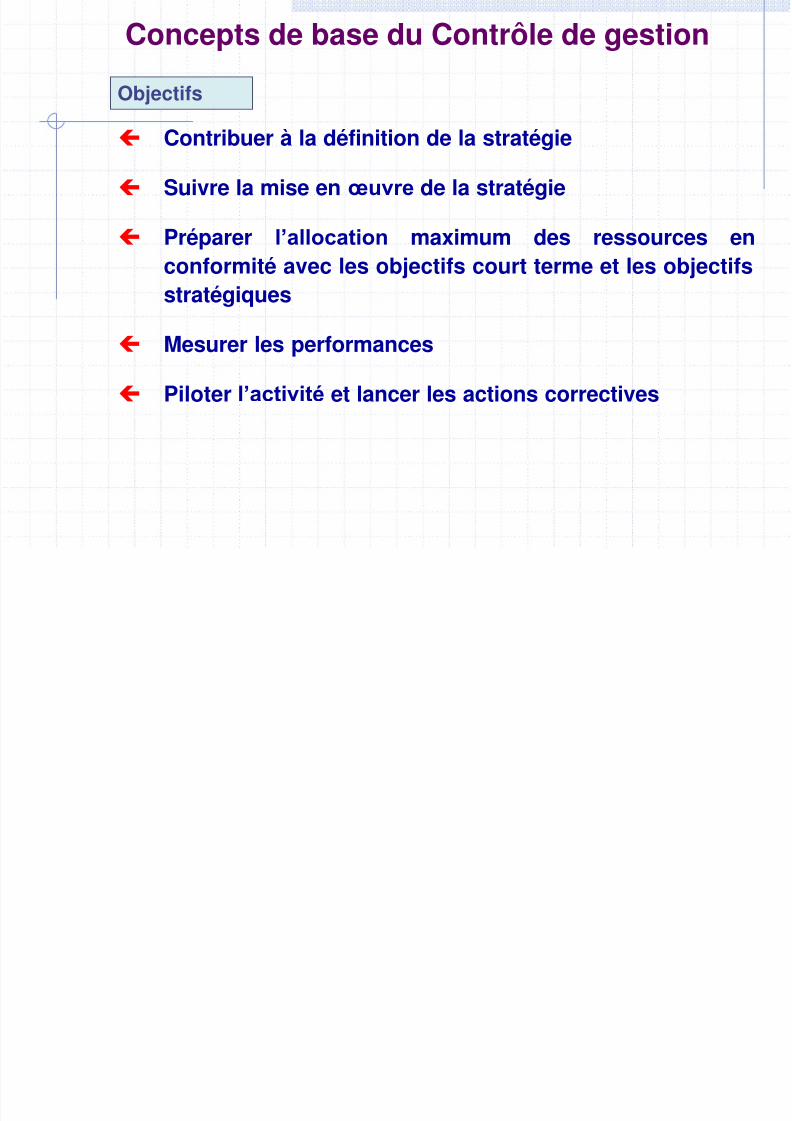

Contribuer à la définition de la stratégie

Suivre la mise en œuvre de la stratégie

Préparer l’allocation maximum des ressources enconformité avec les objectifs court terme et les objectifsstratégiques

Mesurer les performances

Piloter l’activité et lancer les actions correctives

Objectifs

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 16/116

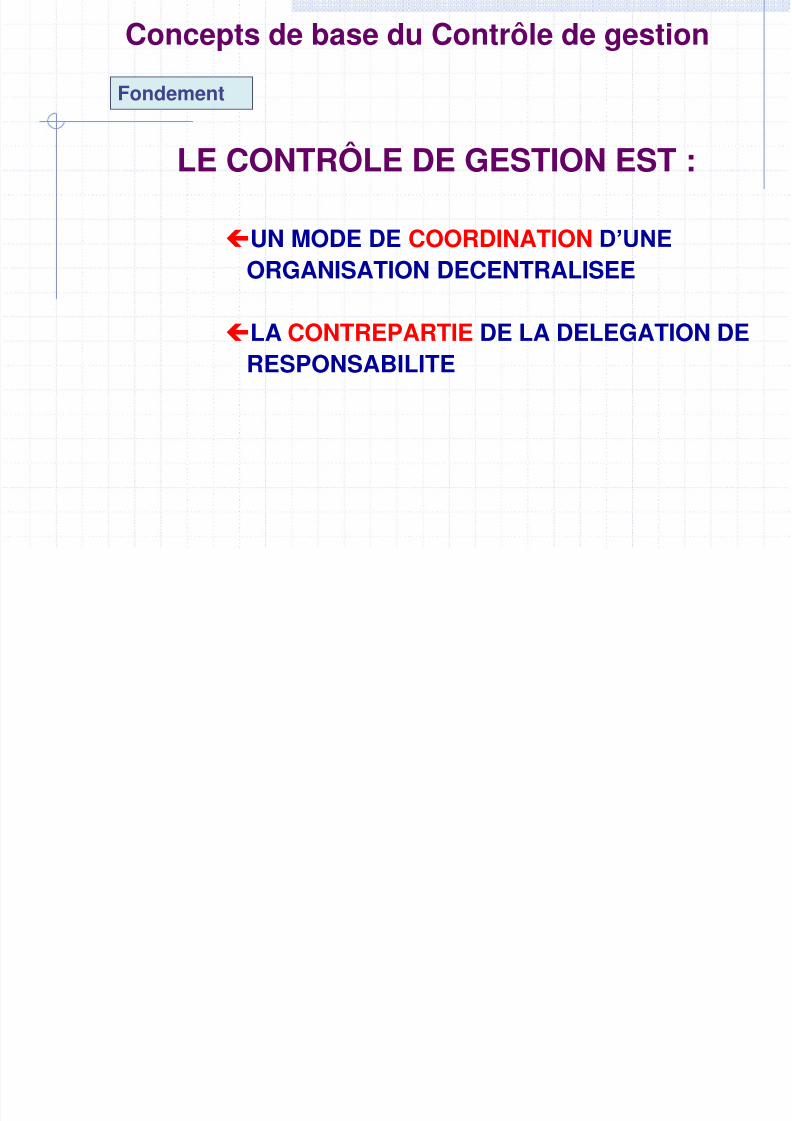

LE CONTRÔLE DE GESTION EST :

UN MODE DE COORDINATION D’UNE

ORGANISATION DECENTRALISEE

LA CONTREPARTIE DE LA DELEGATION DERESPONSABILITE

Fondement

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 17/116

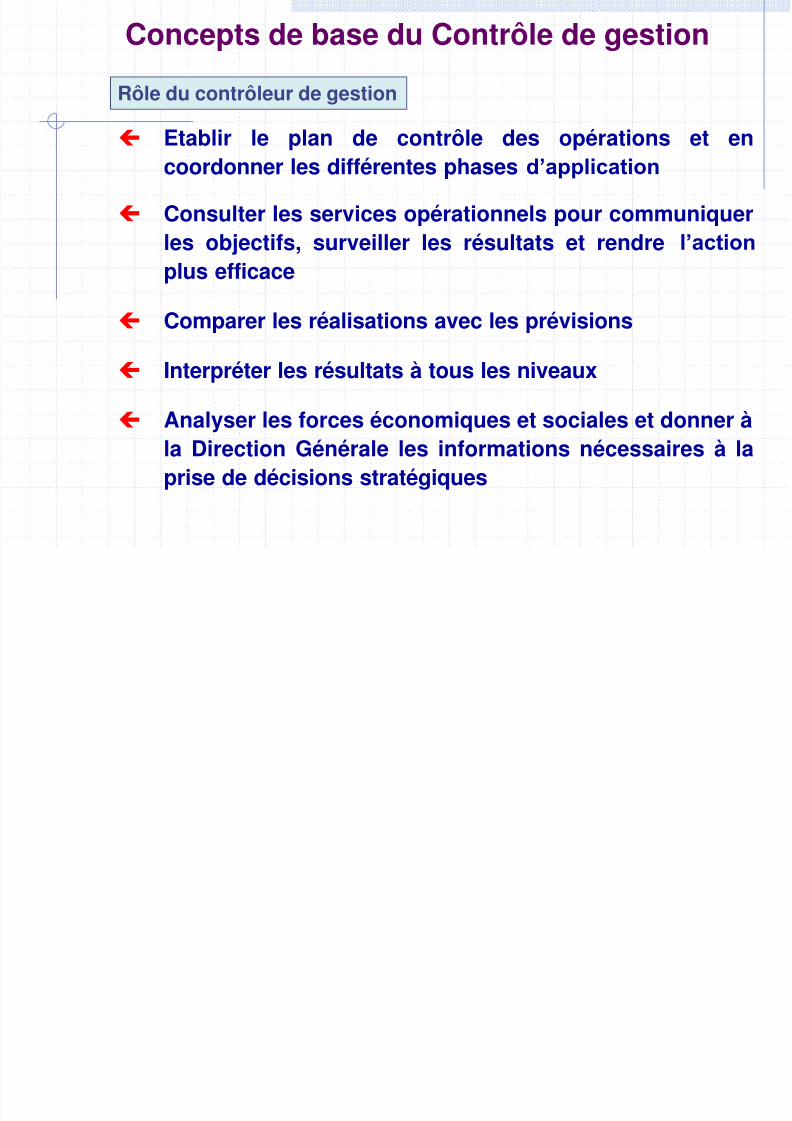

Rôle du contrôleur de gestion

Concepts de base du Contrôle de gestion

Etablir le plan de contrôle des opérations et encoordonner les différentes phases d’application

Consulter les services opérationnels pour communiquerles objectifs, surveiller les résultats et rendre l’action

plus efficace Comparer les réalisations avec les prévisions

Interpréter les résultats à tous les niveaux

Analyser les forces économiques et sociales et donner àla Direction Générale les informations nécessaires à laprise de décisions stratégiques

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 18/116

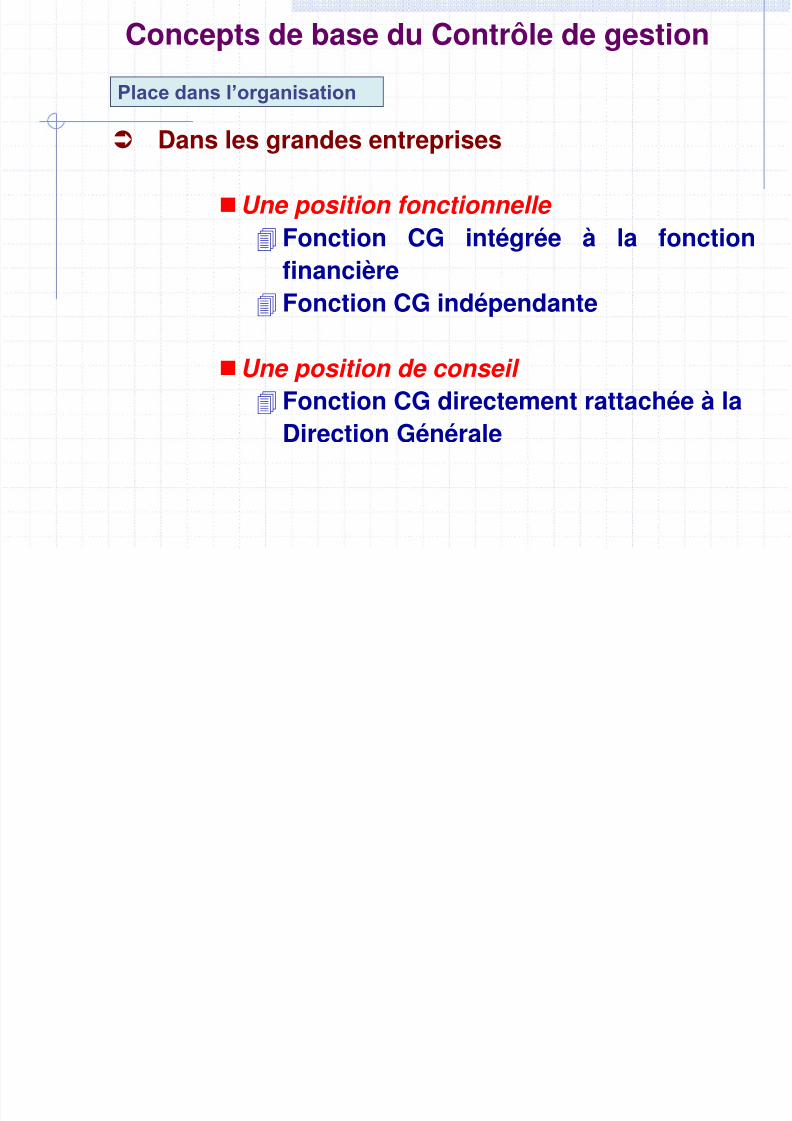

Dans les grandes entreprises

Une position fonctionnelle Fonction CG intégrée à la fonction

financière Fonction CG indépendante

Une position de conseil Fonction CG directement rattachée à la

Direction Générale

Place dans l’organisation

Concepts de base du Contrôle de gestion

C d b d C ôl d i

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 19/116

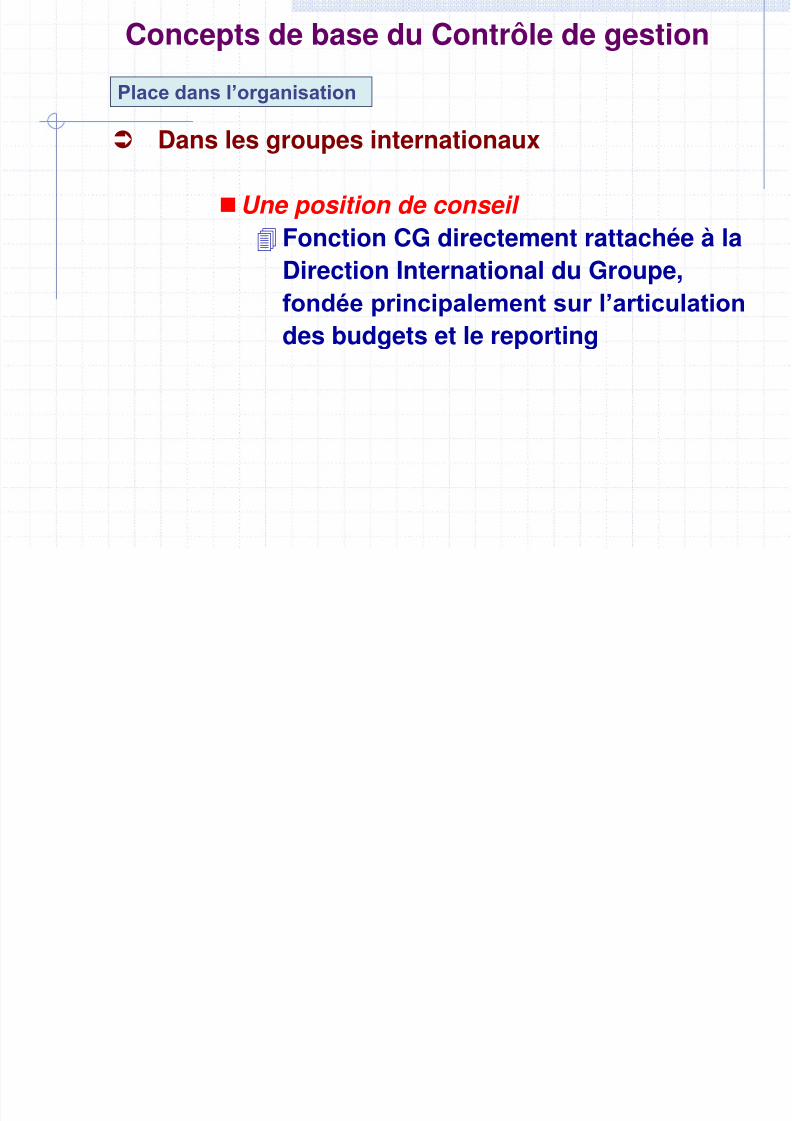

Dans les groupes internationaux

Une position de conseil Fonction CG directement rattachée à la

Direction International du Groupe,fondée principalement sur l’articulation

des budgets et le reporting

Place dans l’organisation

Concepts de base du Contrôle de gestion

C t d b d C t ôl d ti

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 20/116

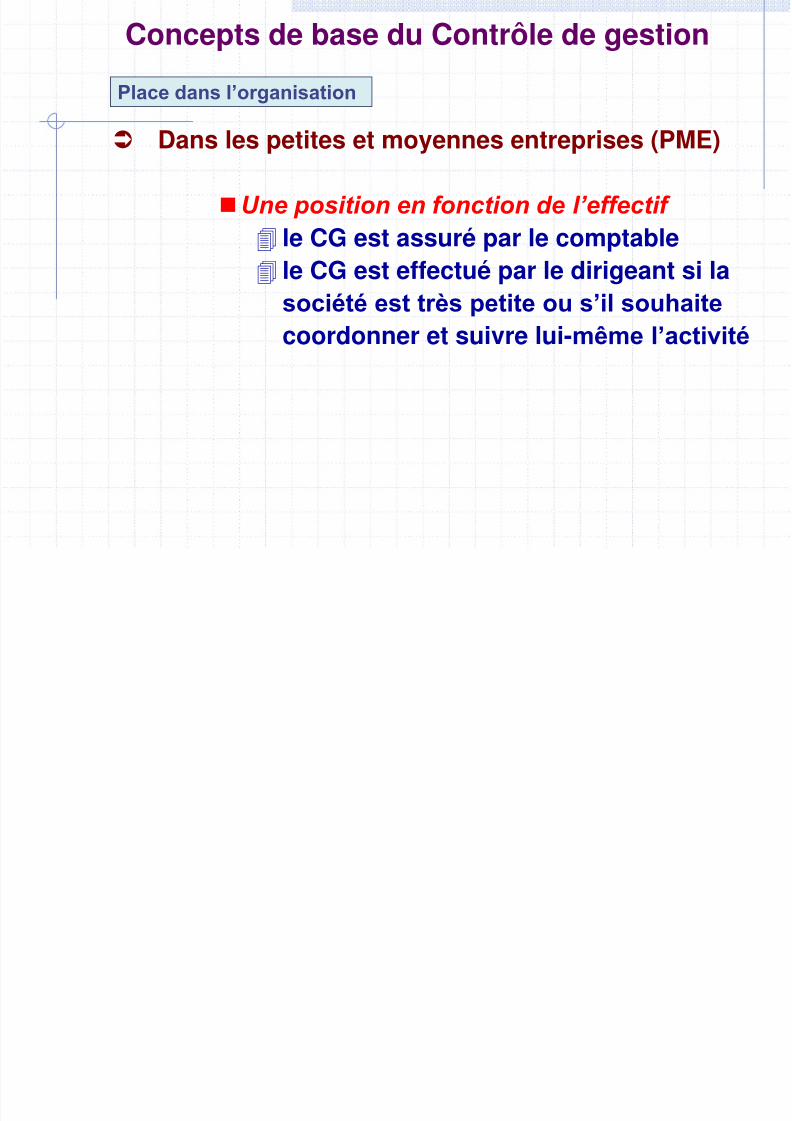

Dans les petites et moyennes entreprises (PME)

Une position en fonction de l’effectif le CG est assuré par le comptable

le CG est effectué par le dirigeant si lasociété est très petite ou s’il souhaite

coordonner et suivre lui-même l’activité

Place dans l’organisation

Concepts de base du Contrôle de gestion

C t d b d C t ôl d ti

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 21/116

Le Diagnostic stratégique

La démarche de planification stratégique

Concepts de base du Contrôle de gestion

Contrôle de gestion / stratégie

C t d b d C t ôl d ti

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 22/116

Quelques Préalables

La réflexion à long terme est une démarche formatrice pour tous quidoit avoir pour finalité de :

procéder à la définition des objectifs et à une analyse des écarts àposteriori

permettre des actions en amont, la planification devient alors unmode de compréhension des mécanismes de la vie de l’entreprise

visualiser les impacts de scénarii alternatifs

Pour atteindre cet objectif, il convient d’établir un diagnostic complet

de la politique générale et des objectifs de l’organisation

Concepts de base du Contrôle de gestion

Contrôle de gestion / stratégie

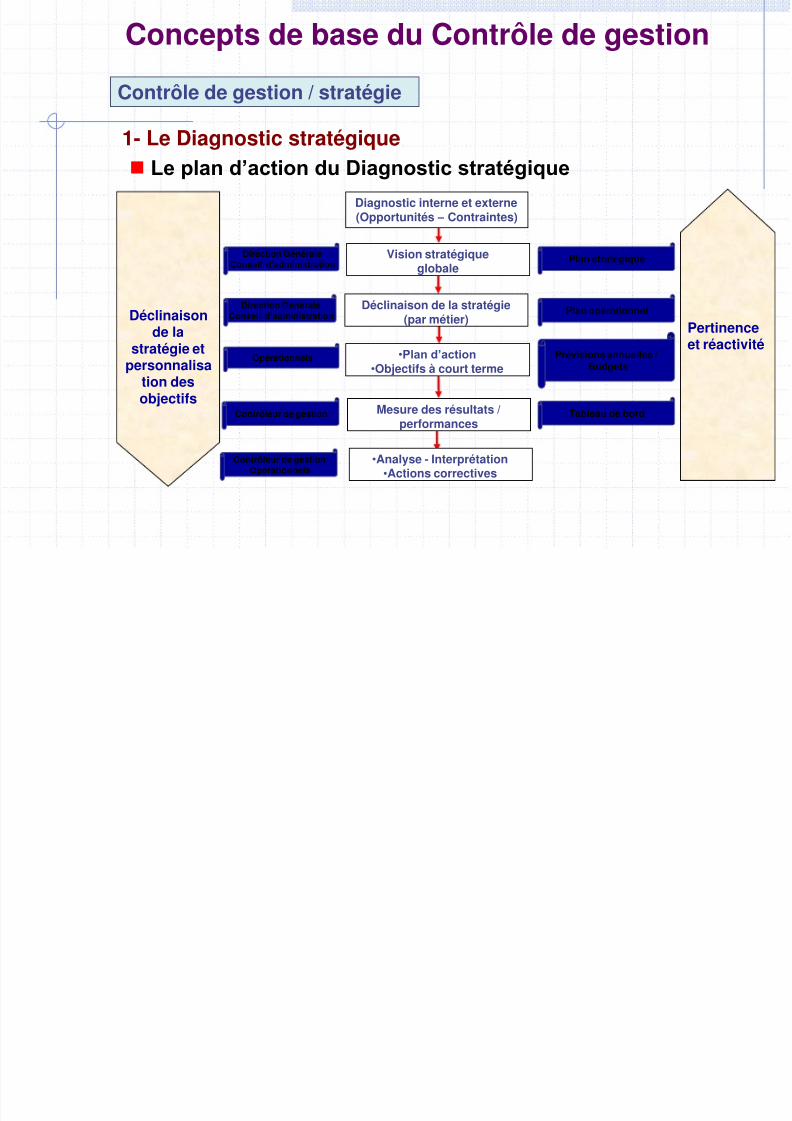

1- Le Diagnostic stratégique

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 23/116

Le plan d’action du Diagnostic stratégique

Contrôle de gestion / stratégie

1- Le Diagnostic stratégique

Déclinaisonde la

stratégie etpersonnalisa

tion desobjectifs

Pertinenceet réactivité

Diagnostic interne et externe(Opportunités – Contraintes)

Vision stratégiqueglobale

Déclinaison de la stratégie(par métier)

•Plan d’action •Objectifs à court terme

Mesure des résultats /

performances

•Analyse - Interprétation•Actions correctives

Plan stratégique

Plan opérationnel

Prévisions annuelles /Budgets

Tableau de bord

Direction GénéraleConseil d’administration

Opérationnels

Contrôleur de gestion

Direction GénéraleConseil d’administration

Contrôleur de gestionOpérationnels

Concepts de base du Contrôle de gestion

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 24/116

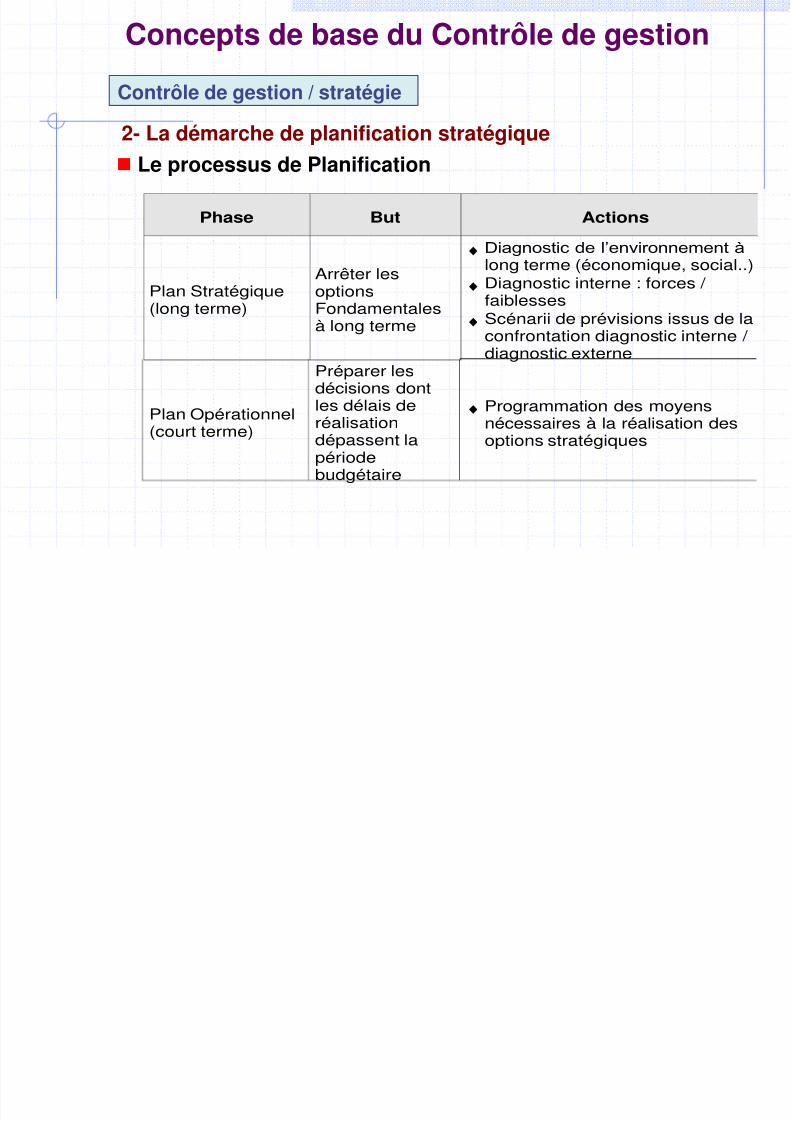

Le processus de Planification

Phase But Actions

Plan Stratégique(long terme)

Arrêter lesoptionsFondamentalesà long terme

Diagnostic de l’environnement àlong terme (économique, social..)

Diagnostic interne : forces / faiblesses

Scénarii de prévisions issus de laconfrontation diagnostic interne / diagnostic externe

Plan Opérationnel(court terme)

Préparer lesdécisions dontles délais de

réalisationdépassent lapériodebudgétaire

Programmation des moyens

nécessaires à la réalisation desoptions stratégiques

2- La démarche de planification stratégique

Concepts de base du Contrôle de gestion

Contrôle de gestion / stratégie

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 25/116

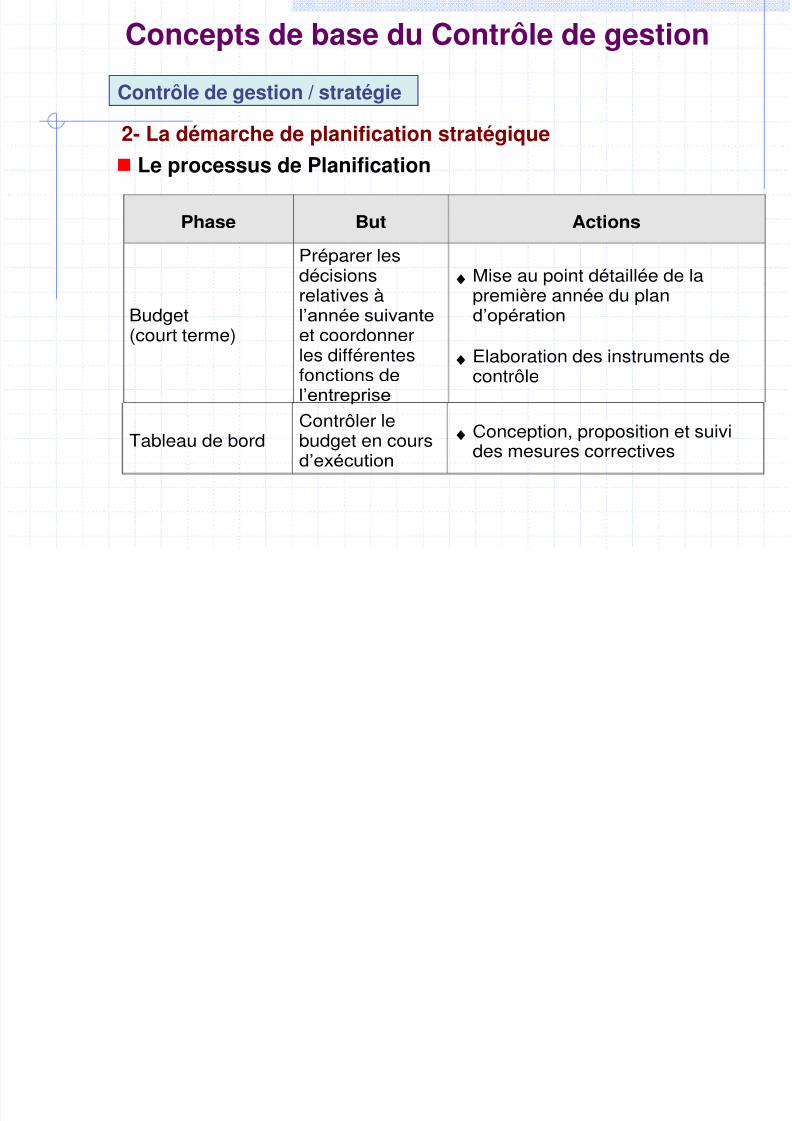

Phase But Actions

Budget(court terme)

Préparer les

décisionsrelatives àl’année suivanteet coordonnerles différentesfonctions del’entreprise

Mise au point détaillée de lapremière année du pland’opération

Elaboration des instruments decontrôle

Tableau de bordContrôler lebudget en coursd’exécution

Conception, proposition et suivides mesures correctives

Le processus de Planification

2- La démarche de planification stratégique

Concepts de base du Contrôle de gestion

Contrôle de gestion / stratégie

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 26/116

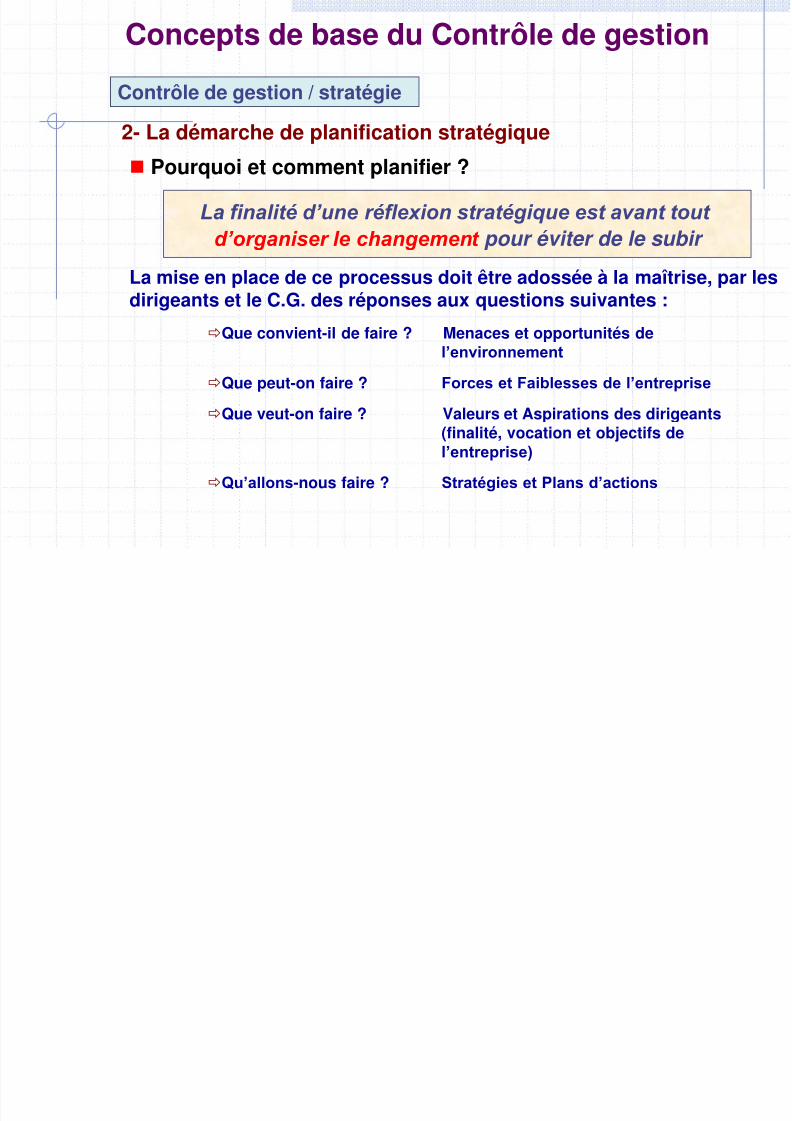

La mise en place de ce processus doit être adossée à la maîtrise, par lesdirigeants et le C.G. des réponses aux questions suivantes :

Que convient-il de faire ? Menaces et opportunités del’environnement

Que peut-on faire ? Forces et Faiblesses de l’entreprise

Que veut-on faire ? Valeurs et Aspirations des dirigeants(finalité, vocation et objectifs de

l’entreprise)

Qu’allons-nous faire ? Stratégies et Plans d’actions

La finalité d’une réflexion stratégique est avant tout

d’organiser le changement pour éviter de le subir

Concepts de base du Contrôle de gestion

2- La démarche de planification stratégique

Pourquoi et comment planifier ?

Contrôle de gestion / stratégie

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 27/116

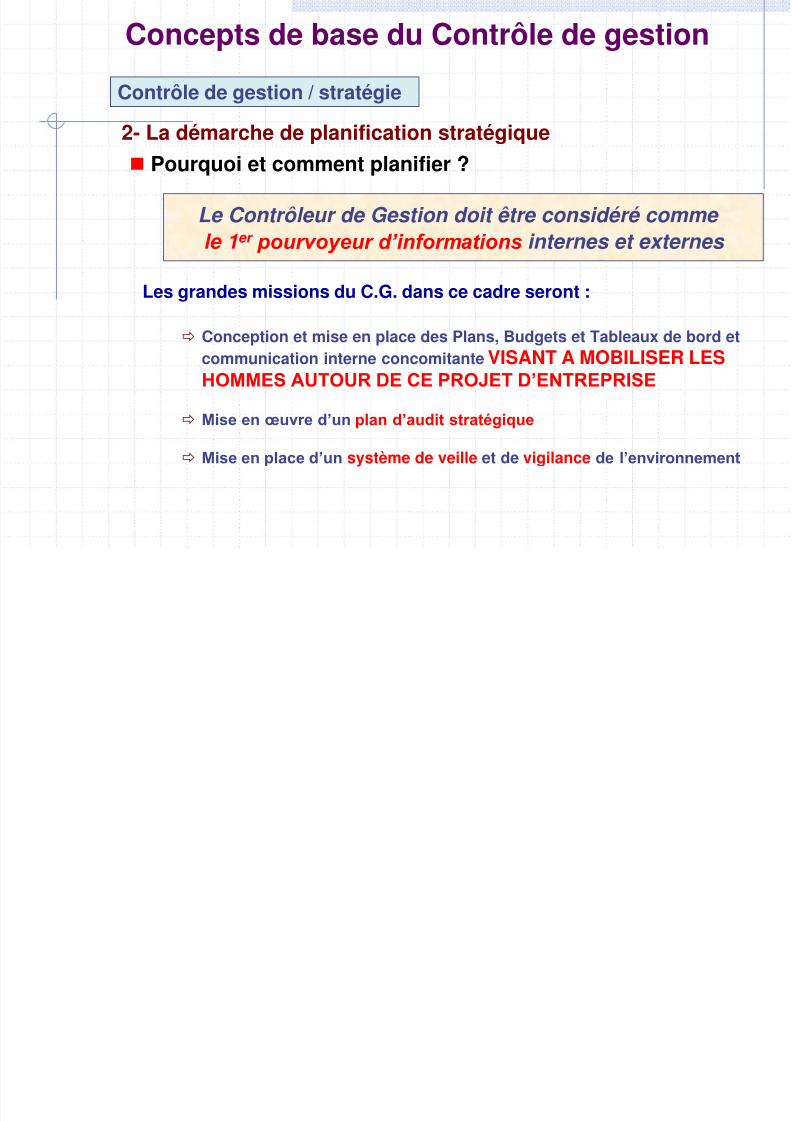

Les grandes missions du C.G. dans ce cadre seront :

Conception et mise en place des Plans, Budgets et Tableaux de bord etcommunication interne concomitante VISANT A MOBILISER LESHOMMES AUTOUR DE CE PROJET D’ENTREPRISE

Mise en œuvre d’un plan d’audit stratégique

Mise en place d’un système de veille et de vigilance de l’environnement

Le Contrôleur de Gestion doit être considéré comme le 1er pourvoyeur d’informations internes et externes

Concepts de base du Contrôle de gestion

2- La démarche de planification stratégique

Pourquoi et comment planifier ?

Contrôle de gestion / stratégie

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 28/116

Concepts de base du Contrôle de gestion

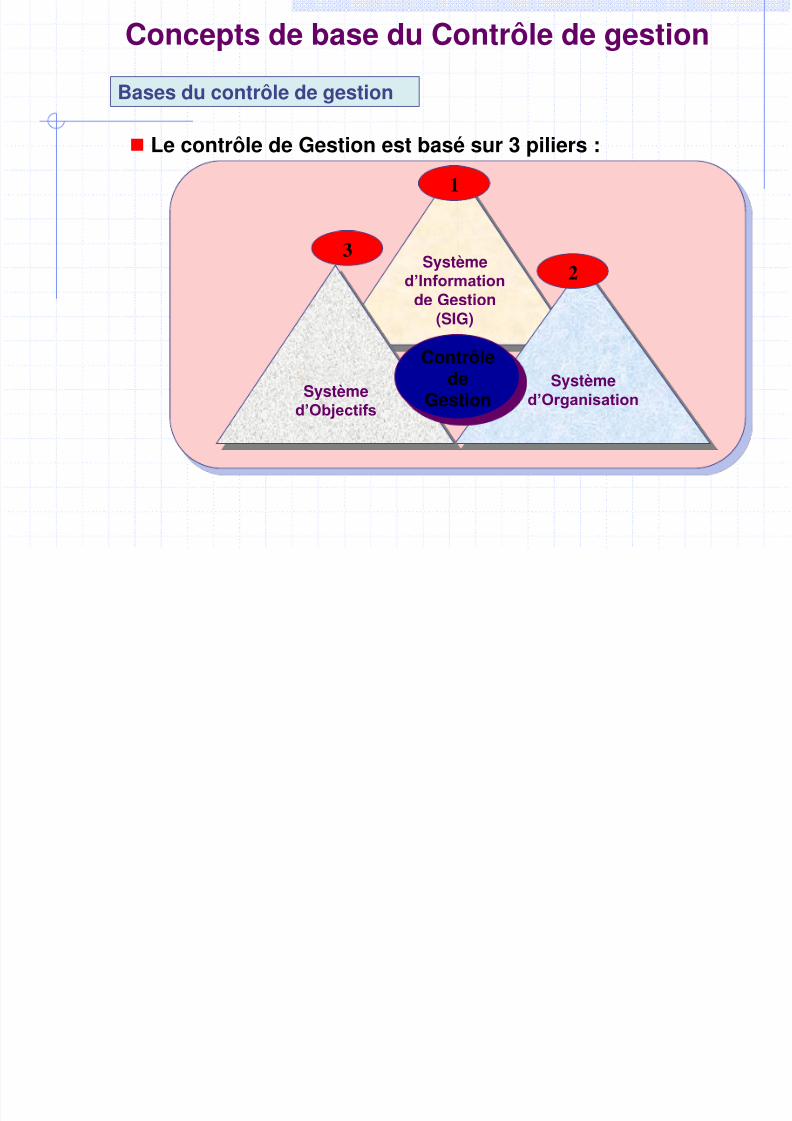

Le contrôle de Gestion est basé sur 3 piliers :

Bases du contrôle de gestion

Système

d’Informationde Gestion(SIG)

Systèmed’Organisation Système

d’Objectifs

Contrôlede

Gestion

1

3 2

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 29/116

Concepts de base du Contrôle de gestion

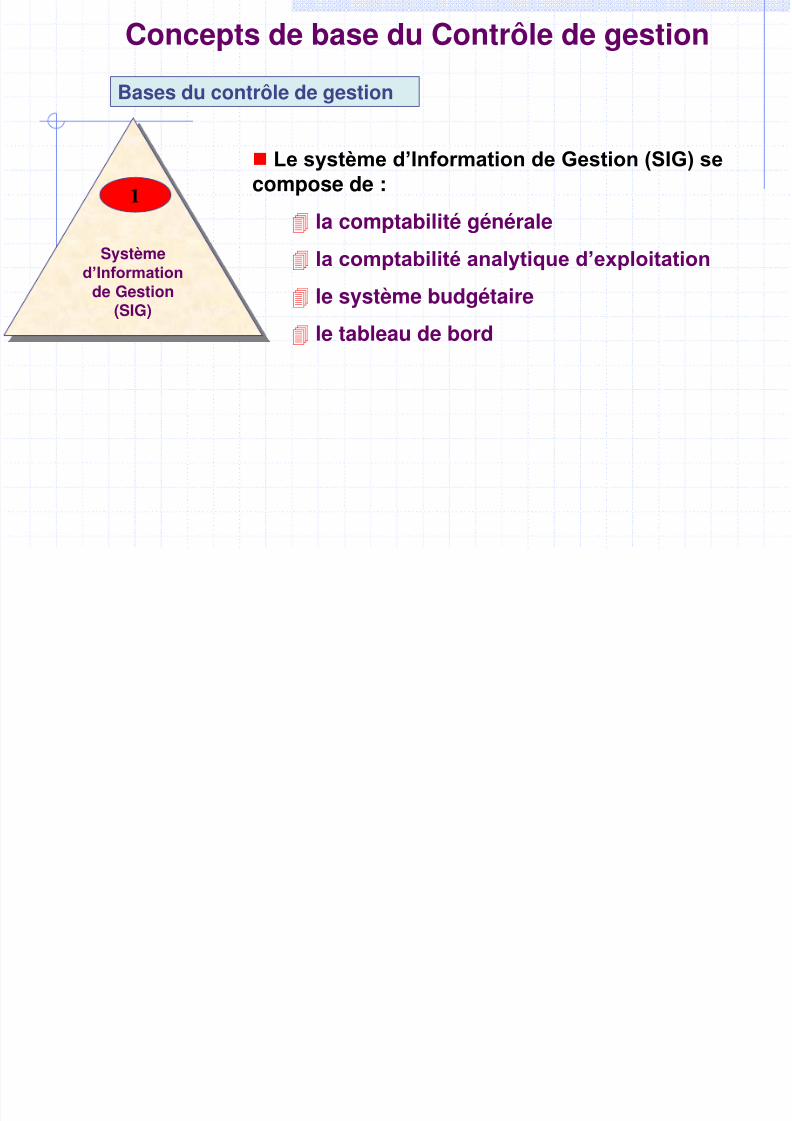

Le système d’Information de Gestion (SIG) se

compose de :

la comptabilité générale

la comptabilité analytique d’exploitation

le système budgétaire

le tableau de bord

Bases du contrôle de gestion

Systèmed’Information

de Gestion(SIG)

1

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 30/116

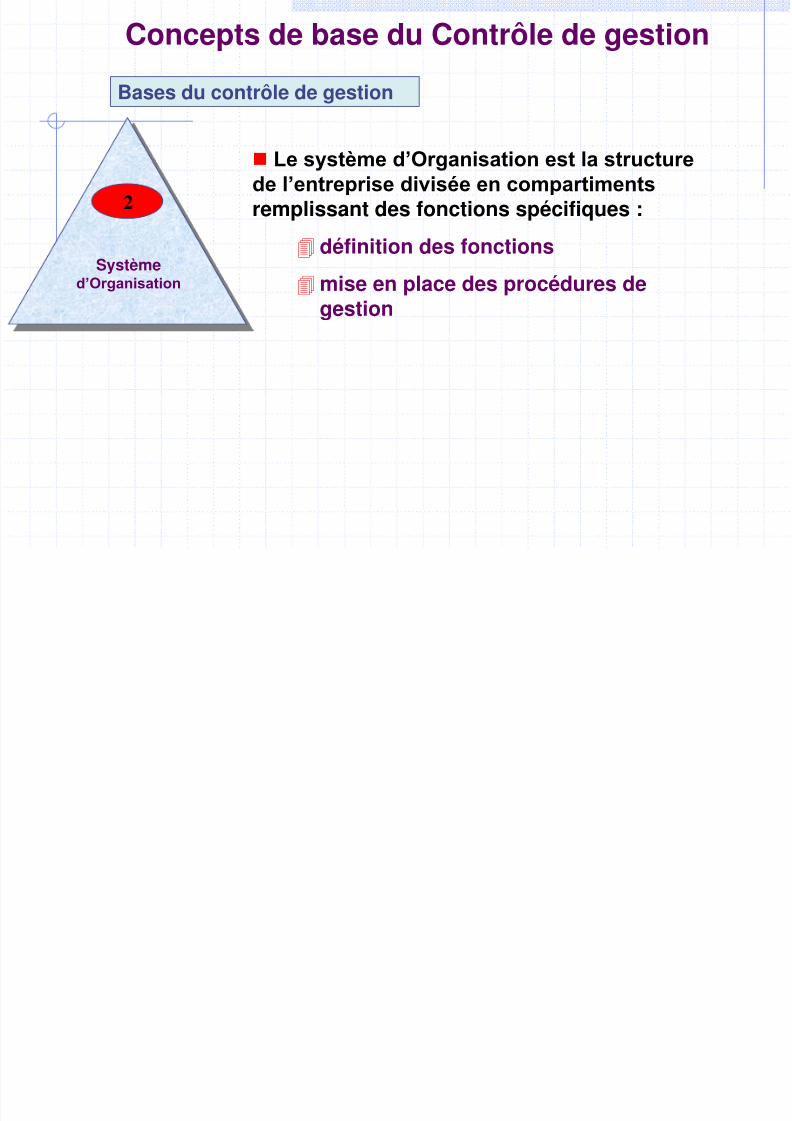

Concepts de base du Contrôle de gestion

Le système d’Organisation est la structure

de l’entreprise divisée en compartiments

remplissant des fonctions spécifiques :

définition des fonctions

mise en place des procédures degestion

Bases du contrôle de gestion

Système

d’Organisation

2

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 31/116

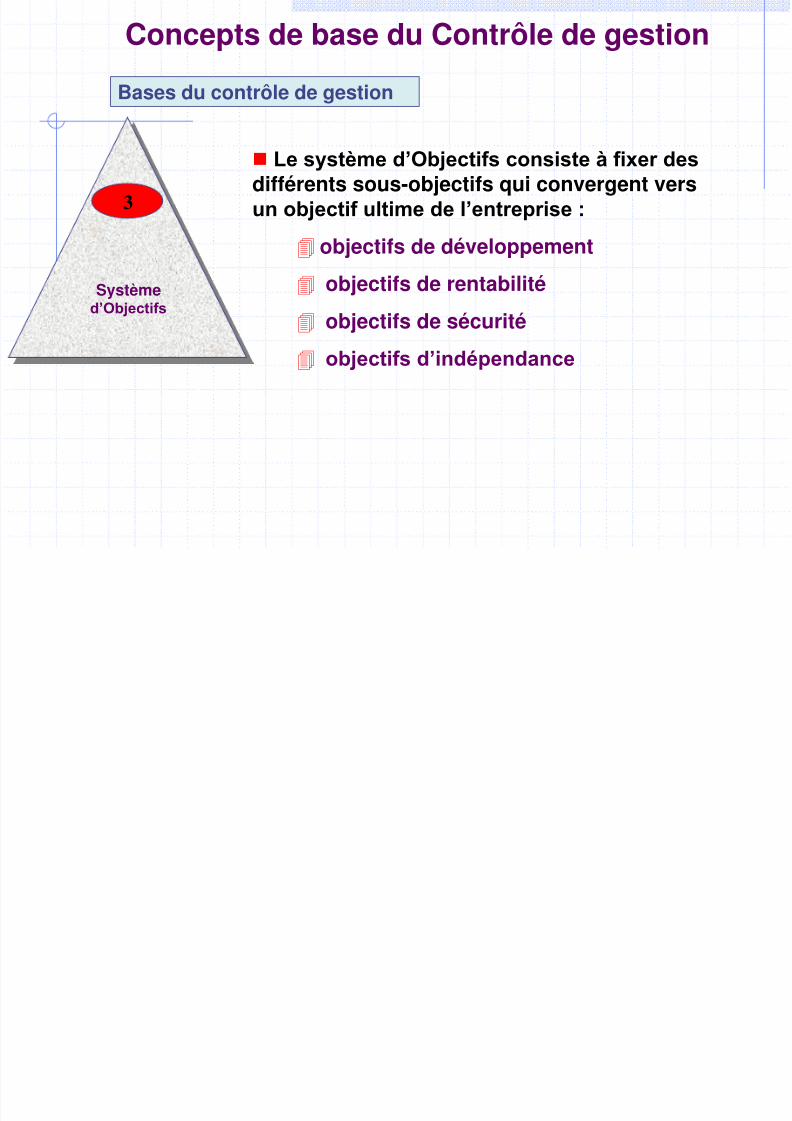

Concepts de base du Contrôle de gestion

Le système d’Objectifs consiste à fixer des

différents sous-objectifs qui convergent versun objectif ultime de l’entreprise :

objectifs de développement

objectifs de rentabilité objectifs de sécurité

objectifs d’indépendance

Bases du contrôle de gestion

Systèmed’Objectifs

3

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 32/116

La Répartition des rôles

Les Modalités de mise en place

L’importance de la Communication

Concepts de base du Contrôle de gestion

Conditions de réussite

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 33/116

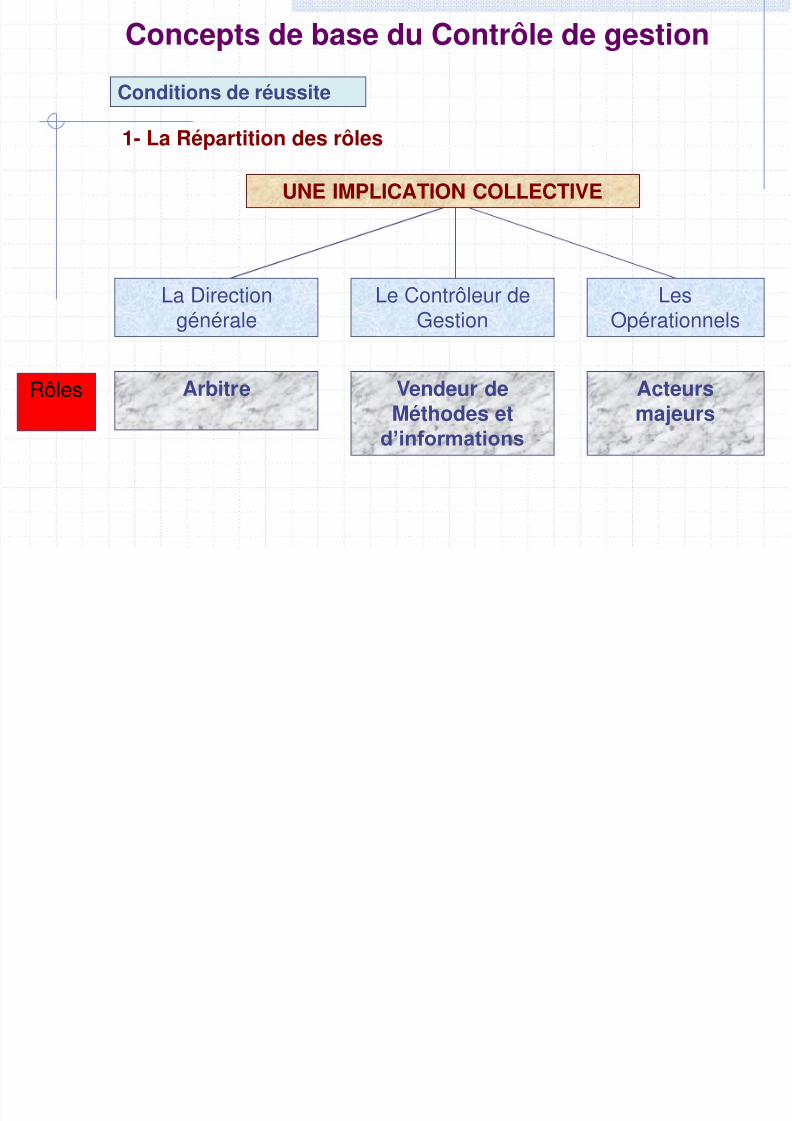

1- La Répartition des rôles

UNE IMPLICATION COLLECTIVE

La Directiongénérale

Le Contrôleur deGestion

LesOpérationnels

Arbitre Vendeur de

Méthodes etd’informations

Acteurs

majeurs

Rôles

Concepts de base du Contrôle de gestion

Conditions de réussite

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 34/116

La Direction Générale : un Arbitre impliqué

La Direction Générale doit être clairement définie comme lepremier usager du contrôle de gestion. Il faut, en outre :

être motivé pour pouvoir motiver les autres

démontrer à tous qu’il s’agit d’un intérêt général (augmentation des

performances)

être la première à organiser des voies d’information descendantes

accepter que le contrôle de gestion exprime la vision la plus large

possible de la fonction de direction accorder un pouvoir de recommandation au contrôleur de gestion qui

doit normalement fournir les éléments nécessaires à toute prise dedécision

Concepts de base du Contrôle de gestion

Conditions de réussite

1- La Répartition des rôles

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 35/116

Le Contrôleur de Gestion : un Vendeur de méthodes etd’Informations

Le rôle du C.G. est de fournir à TOUS et dans les meilleures

conditions, des méthodes, indicateurs et des outils informatiques.Pour ce faire, il doit :

expliquer son rôle et ses apports à tous les intervenants

chercher à offrir les meilleurs services aux meilleurs coûts

définir et analyser les besoins et apporter des solutions pratiques

s’appuyer sur la direction générale et ne pas limiter son rôle

avoir, en permanence, un regard critique sur l’architecture du

système d’information

p g

Conditions de réussite

1- La Répartition des rôles

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 36/116

Les Opérationnels : des acteurs majeurs

Ils sont les acteurs de la mise en place et du fonctionnement dusystème.

Les opérationnels doivent veiller à :

transmettre des informations fiables et assurer le feed-back entreles niveaux hiérarchiques

utiliser avec bienveillance l’information qu’ils reçoivent

maintenir la qualité des opérations effectuées

p g

Conditions de réussite

1- La Répartition des rôles

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 37/116

Par un cumul d’actions individuelles, le C.G. sera :

moins coûteux : l’implication de tous évitera des pertes de temps

et d’informations

plus utile : tout intervenant a un besoin d’information et c’est le

C.G. qui est le mieux placé pour la lui fournir

d’une meilleure qualité : cette notion passe aussi bien par lasaisie de l’information que par les comportements de tous face à

l’information

p g

Conditions de réussite

1- La Répartition des rôles

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 38/116

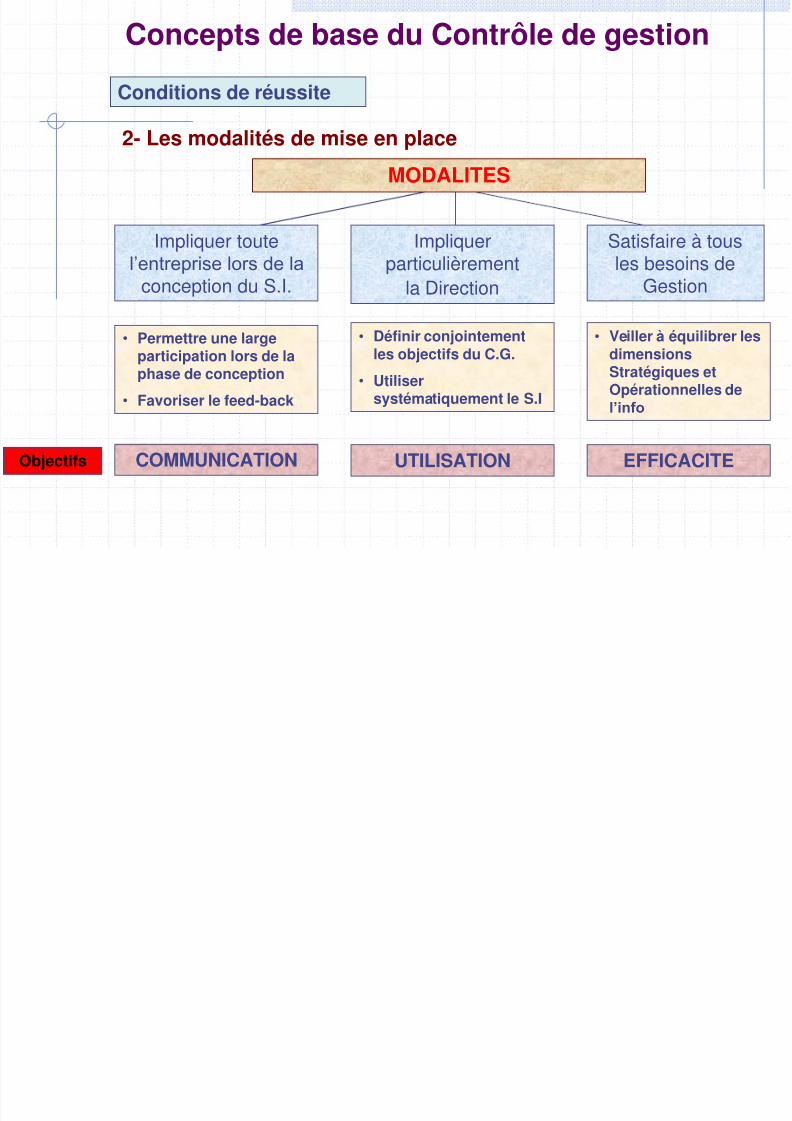

MODALITES

Impliquer toutel’entreprise lors de la

conception du S.I.

Impliquerparticulièrement

la Direction

Satisfaire à tousles besoins de

Gestion

• Permettre une largeparticipation lors de laphase de conception

• Favoriser le feed-back

Objectifs COMMUNICATION

• Définir conjointementles objectifs du C.G.

• Utilisersystématiquement le S.I

UTILISATION

• Veiller à équilibrer lesdimensionsStratégiques etOpérationnelles del’info

EFFICACITE

p g

Conditions de réussite

2- Les modalités de mise en place

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 39/116

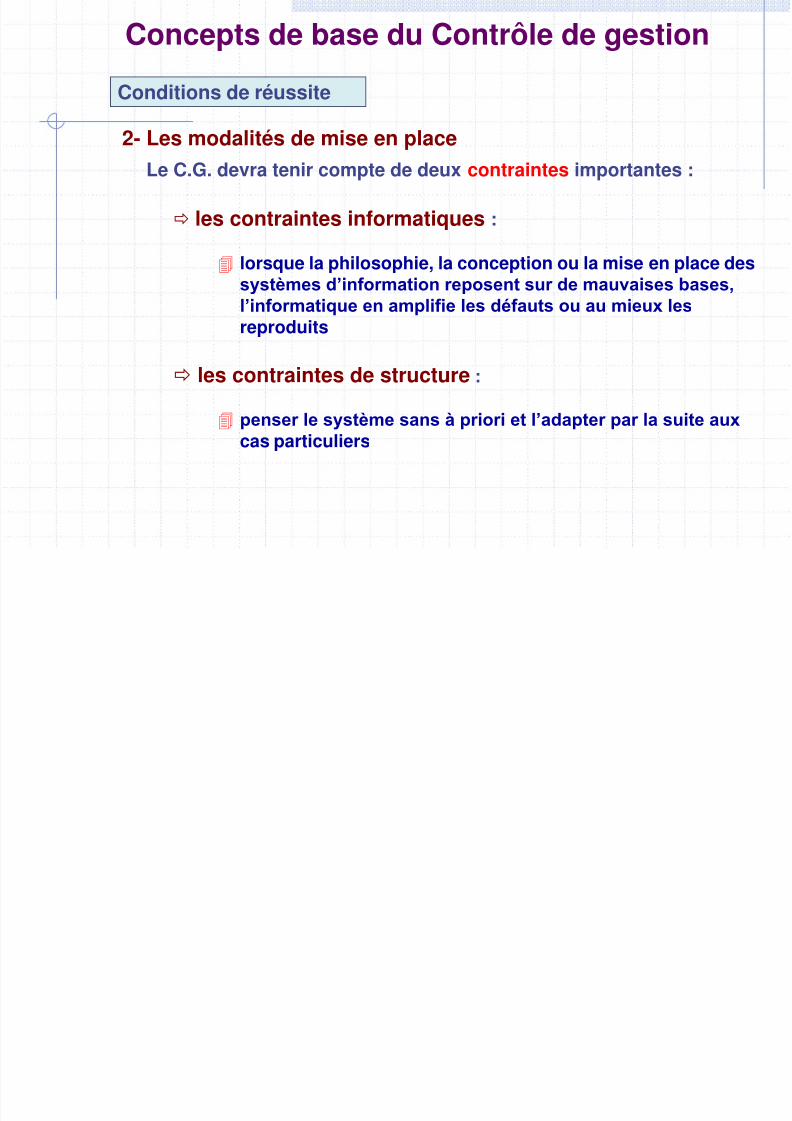

Le C.G. devra tenir compte de deux contraintes importantes :

les contraintes informatiques :

lorsque la philosophie, la conception ou la mise en place des

systèmes d’information reposent sur de mauvaises bases,l’informatique en amplifie les défauts ou au mieux les

reproduits

les contraintes de structure :

penser le système sans à priori et l’adapter par la suite auxcas particuliers

Conditions de réussite

2- Les modalités de mise en place

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 40/116

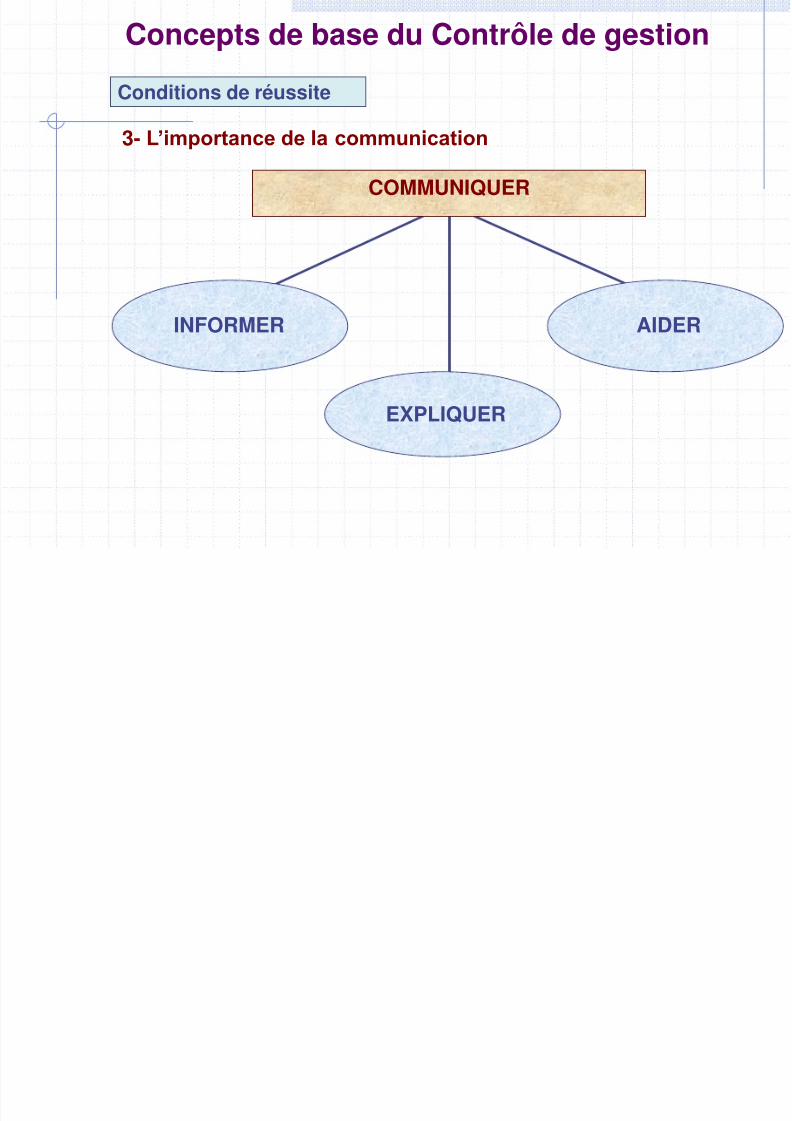

COMMUNIQUER

INFORMER

EXPLIQUER

AIDER

Conditions de réussite

3- L’importance de la communication

Concepts de base du Contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 41/116

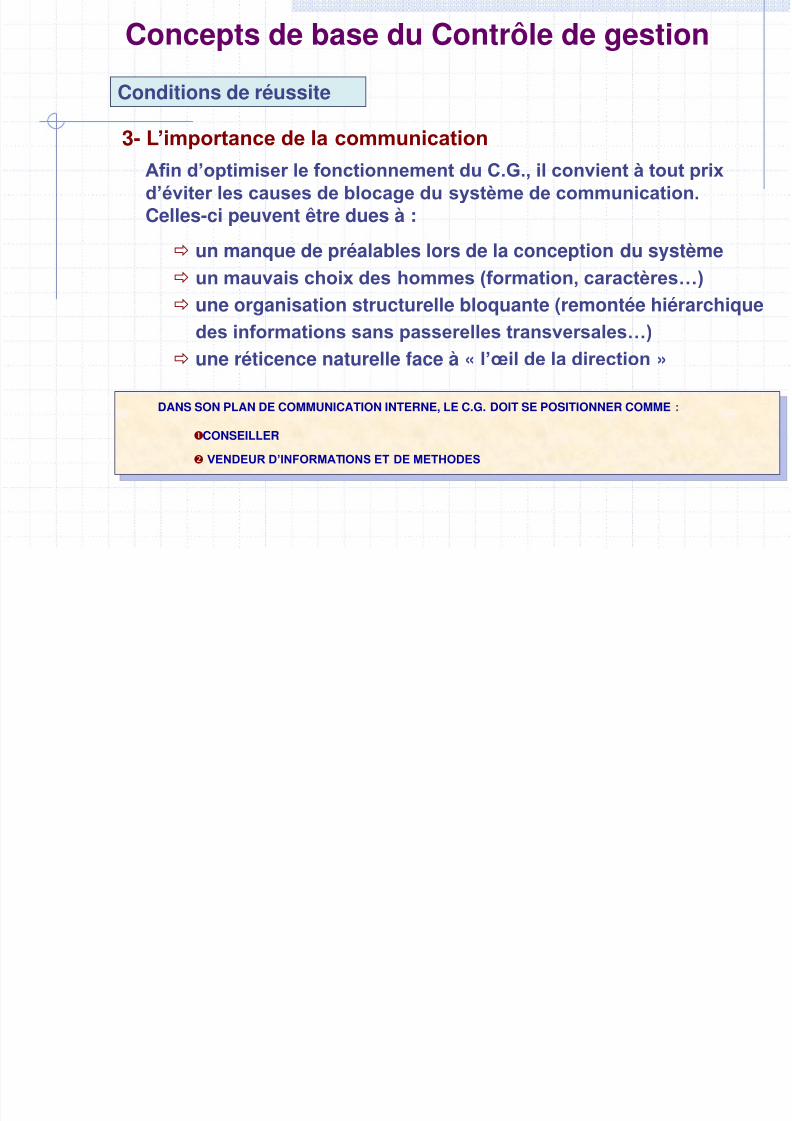

DANS SON PLAN DE COMMUNICATION INTERNE, LE C.G. DOIT SE POSITIONNER COMME :

CONSEILLER

VENDEUR D’INFORMATIONS ET DE METHODES

Afin d’optimiser le fonctionnement du C.G., il convient à tout prix

d’éviter les causes de blocage du système de communication.

Celles-ci peuvent être dues à :

un manque de préalables lors de la conception du système un mauvais choix des hommes (formation, caractères…) une organisation structurelle bloquante (remontée hiérarchique

des informations sans passerelles transversales…)

une réticence naturelle face à « l’œil de la direction »

Conditions de réussite

3- L’importance de la communication

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 42/116

II - PRINCIPAUX OUTILS DU CONTROLE DE GESTION

Comptabilité de Gestion Comptabilité Budgétaire Tableaux de bord

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 43/116

Réalise le calcul et l’analyse des coûts qui sont nécessaires à laprévision, à la mesure et au contrôle des résultats

Apporte aux dirigeants des informations utiles à leurs décisions etcontribue à améliorer la performance de l’organisation

Les coûts peuvent être calculés à priori en vue de les maîtriser ou,à posteriori, dans l’intention de les contrôler, et ce selon plusieurs

méthodes

s’applique à l’activité de prestation de services et à l’activité

commerciale et à tous les secteurs d'activité

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 44/116

Objectifs de la Comptabilité analytique

Calcul du coût de revient par produit, par activité, par agence,par magasin, …

Analyse des coûts pour les contrôler et les maîtriser

Détermination des résultats par produits et calcul des écartspar rapport au coût standard

Evaluation des stocks - des immobilisations et des encours deproduction

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 45/116

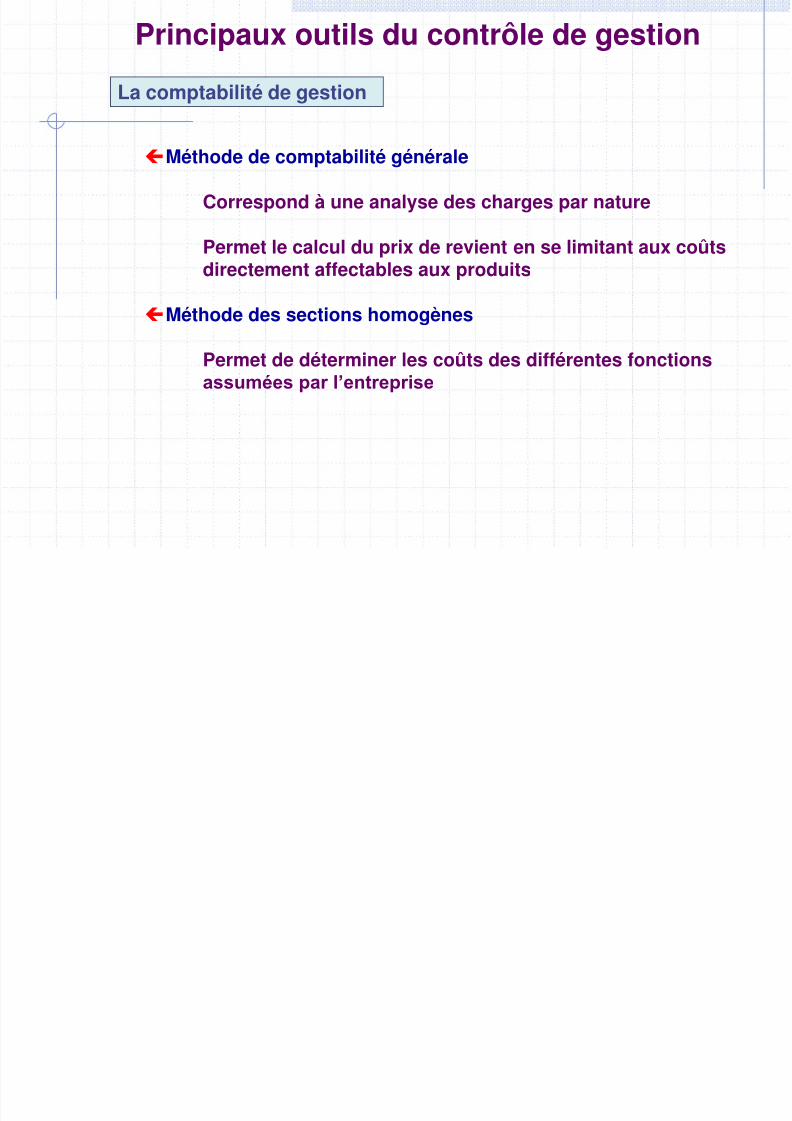

Principales méthodes de calcul des coûts

Méthode de comptabilité générale

Méthode des sections homogènes

Méthode du direct costing

Méthode des coûts standards

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 46/116

Méthode de comptabilité générale

Correspond à une analyse des charges par nature

Permet le calcul du prix de revient en se limitant aux coûtsdirectement affectables aux produits

Méthode des sections homogènes

Permet de déterminer les coûts des différentes fonctionsassumées par l’entreprise

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 47/116

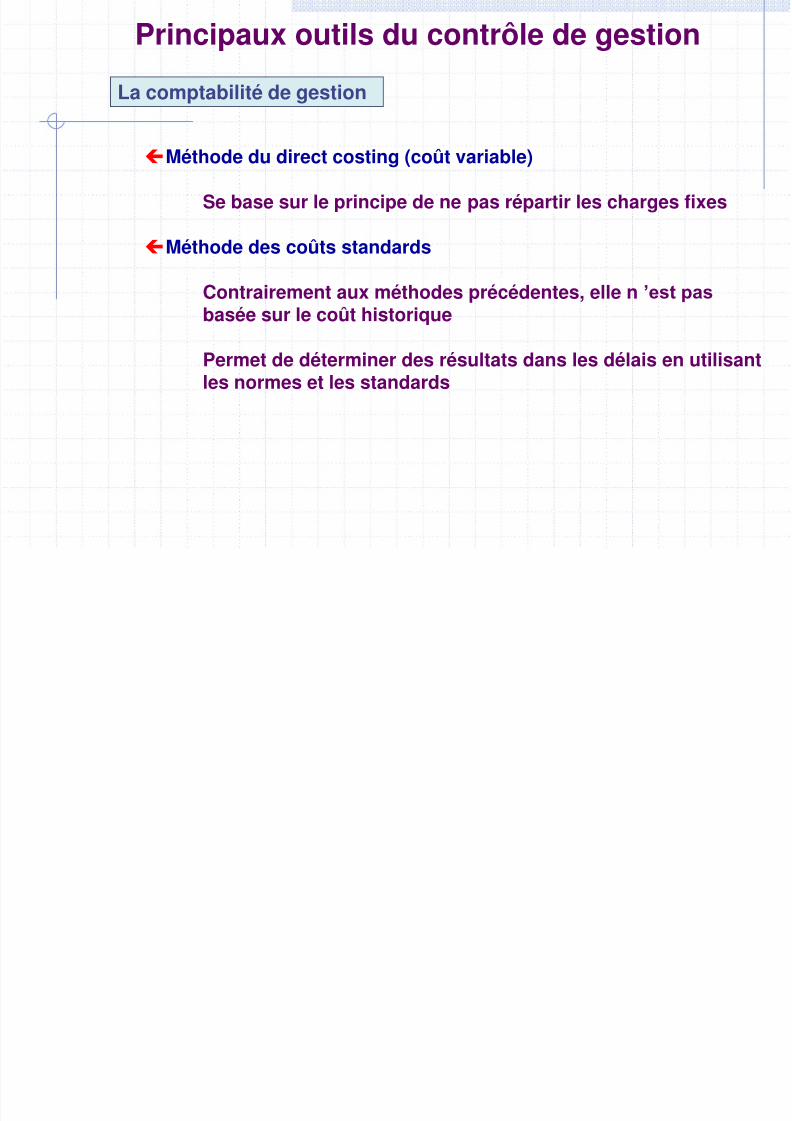

Méthode du direct costing (coût variable)

Se base sur le principe de ne pas répartir les charges fixes

Méthode des coûts standards

Contrairement aux méthodes précédentes, elle n ’est pasbasée sur le coût historique

Permet de déterminer des résultats dans les délais en utilisantles normes et les standards

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 48/116

La comptabilité de gestion

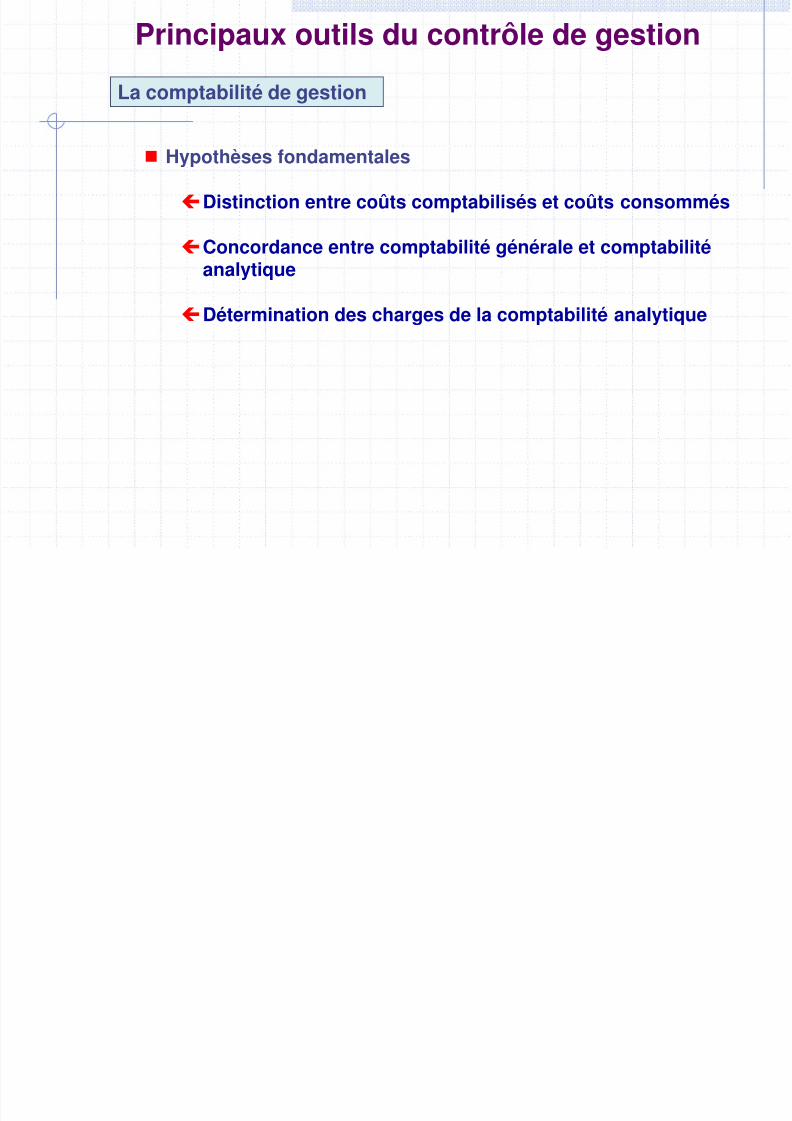

Hypothèses fondamentales

Distinction entre coûts comptabilisés et coûts consommés

Concordance entre comptabilité générale et comptabilitéanalytique

Détermination des charges de la comptabilité analytique

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 49/116

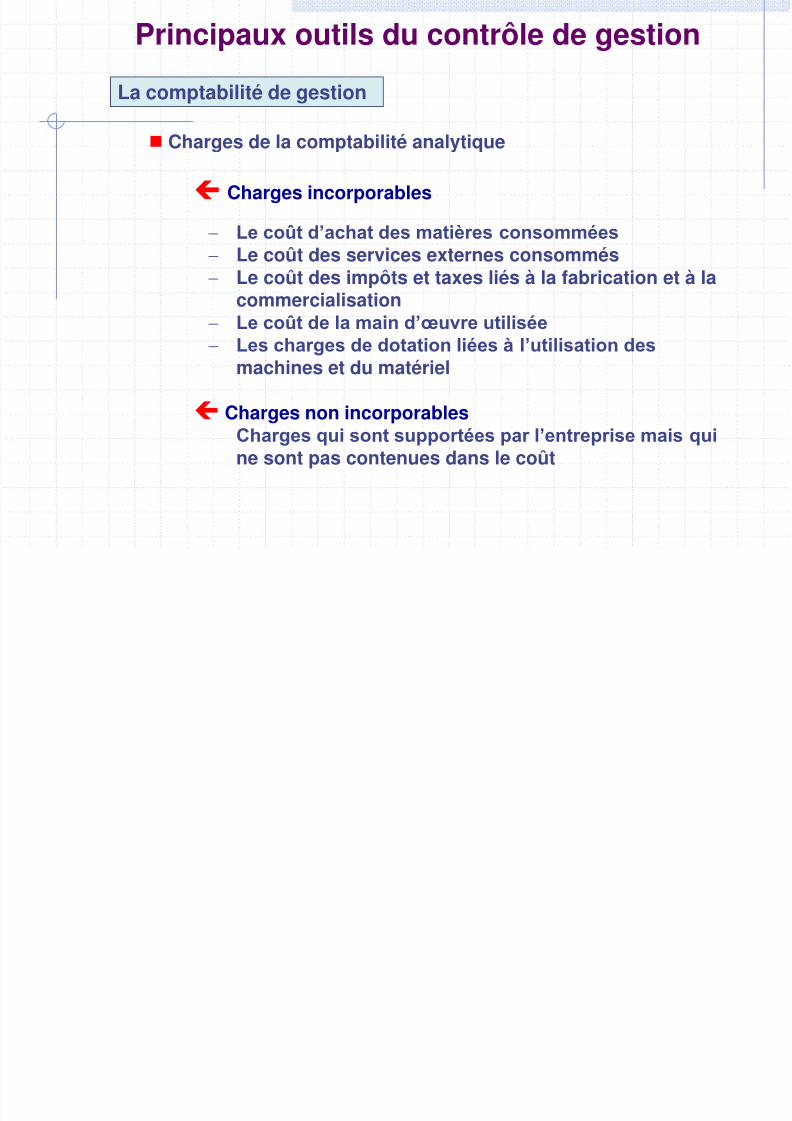

Charges de la comptabilité analytique

Charges incorporables

Le coût d’achat des matières consommées Le coût des services externes consommés Le coût des impôts et taxes liés à la fabrication et à la

commercialisation Le coût de la main d’œuvre utilisée Les charges de dotation liées à l’utilisation des

machines et du matériel

Charges non incorporablesCharges qui sont supportées par l’entreprise mais quine sont pas contenues dans le coût

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 50/116

Charges supplétivesCharges qui n’ont pas été supportées par l’entreprise

mais qu’elle ajoute aux coûts

Concordance entre comptabilité générale et comptabilitéanalytique

Résultat de la comptabilité générale + Charges non incorporables

- Charges supplétives

- Produits inconnus de la comptabilité

= Résultat de la comptabilité analytique

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 51/116

Etapes de calcul d’un coût de revient

Coûts d'achats des matières consommées Coûts de production des produits utilisés Ensemble des coûts engagés pour produire

Le coût des matières consommées Les charges de main d’œuvre Les charges d’amortissement

Coûts hors productionCoûts autres que de production

Les charges liées à la commercialisation Les charges administratives

Coûts de revient des produits vendusEnsemble des coûts au stade final d’un produit vendu

RésultatDifférence entre le prix de vente et le prix de revient Marge

Différence entre un prix de vente et un coût

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 52/116

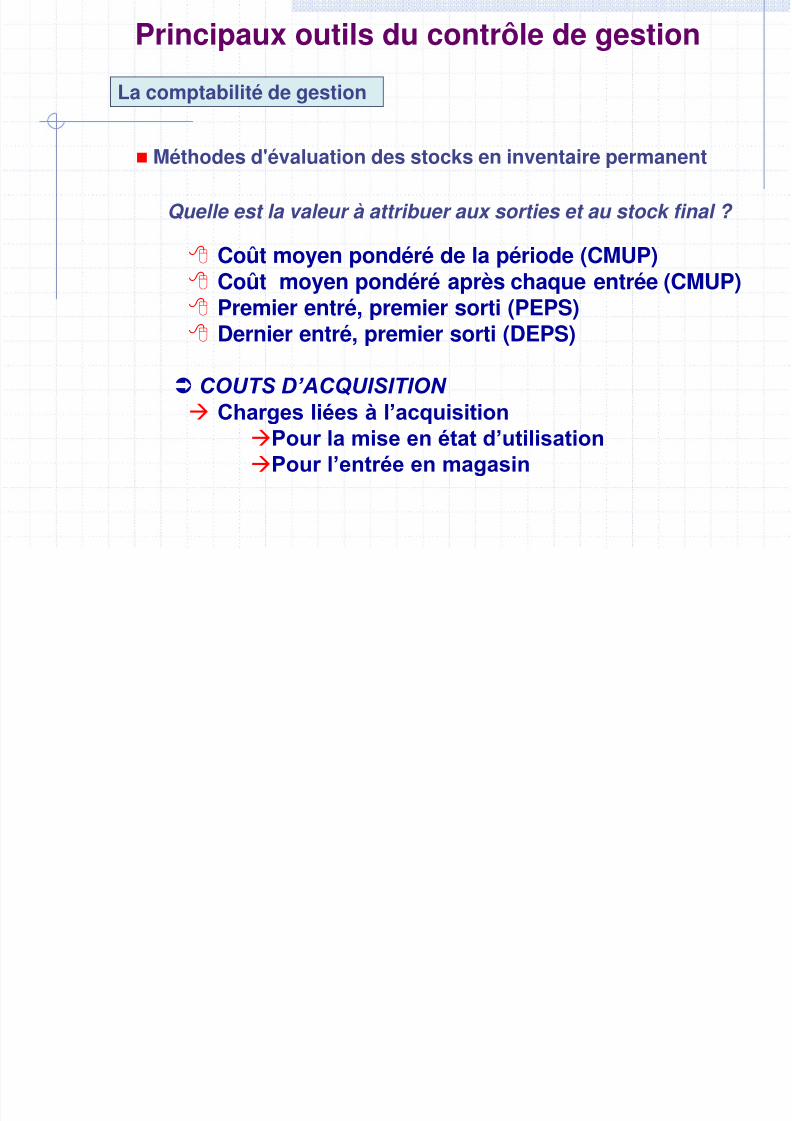

Méthodes d'évaluation des stocks en inventaire permanent

Quelle est la valeur à attribuer aux sorties et au stock final ?

Coût moyen pondéré de la période (CMUP)

Coût moyen pondéré après chaque entrée (CMUP) Premier entré, premier sorti (PEPS) Dernier entré, premier sorti (DEPS)

COUTS D’ACQUISITION Charges liées à l’acquisition

Pour la mise en état d’utilisation Pour l’entrée en magasin

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 53/116

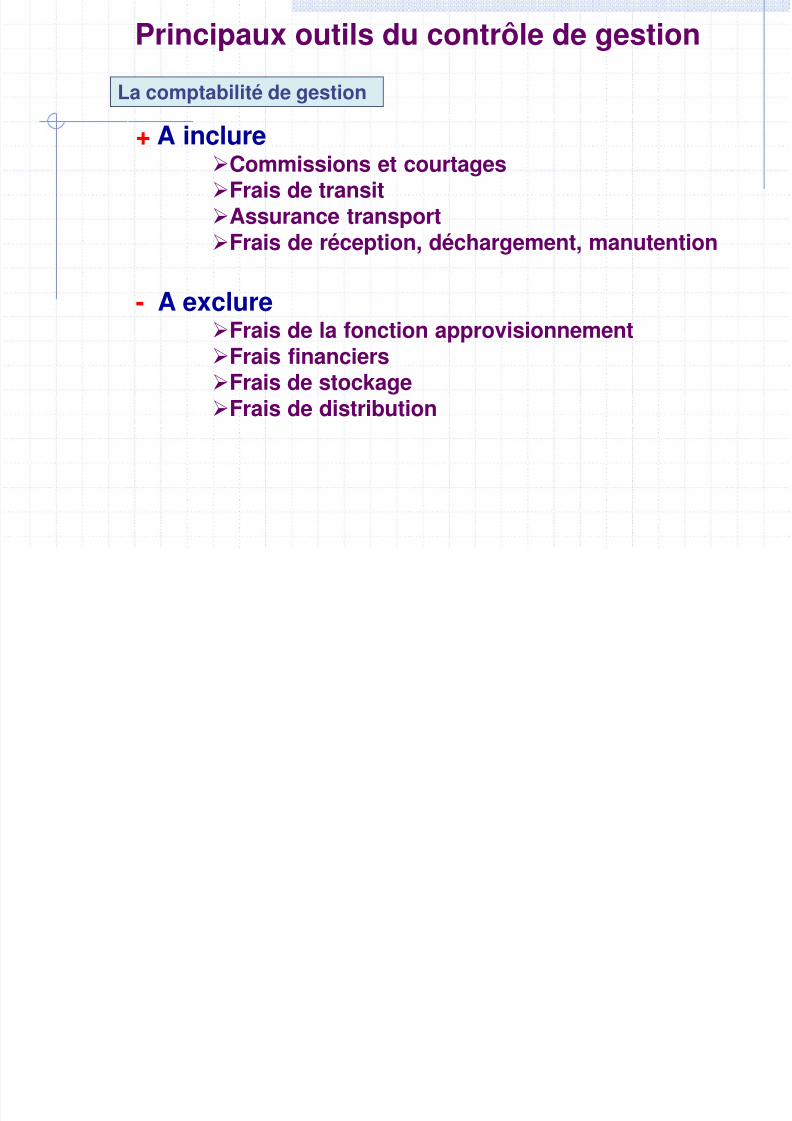

+ A inclureCommissions et courtagesFrais de transitAssurance transportFrais de réception, déchargement, manutention

- A exclureFrais de la fonction approvisionnementFrais financiersFrais de stockageFrais de distribution

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 54/116

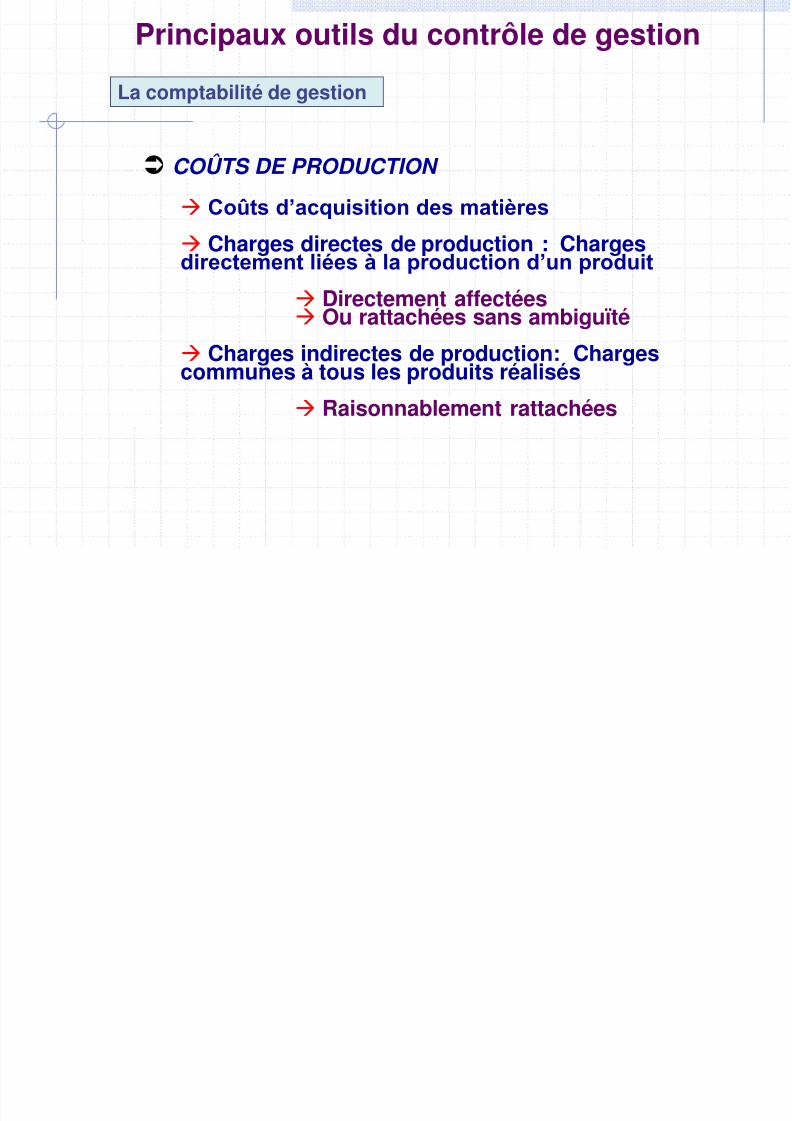

COÛTS DE PRODUCTION

Coûts d’acquisition des matières

Charges directes de production : Chargesdirectement liées à la production d’un produit

Directement affectées Ou rattachées sans ambiguïté

Charges indirectes de production: Chargescommunes à tous les produits réalisés

Raisonnablement rattachées

La comptabilité de gestion

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 55/116

Le processus budgétaire

Le budget peut être défini comme étant la prévisionchiffrée d’un programme d’actions permettant d’atteindrepar des moyens définis les objectifs de l’entreprise

Le budget constitue un mode de gestion par objectif et

également une méthode de direction par exception carseul les écarts apparaissant entre les prévisions et lesréalisations sont étudiés

L’élaboration des budgets doit commencer par celui quise constitue le principal goulot d’étranglement :généralement, il s’agit du budget des ventes qui dépend

de la demande des clients ; les autres budgets serontélaborés en fonction des objectifs inscrits dans le budgetétabli en premier

La comptabilité budgétaire

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 56/116

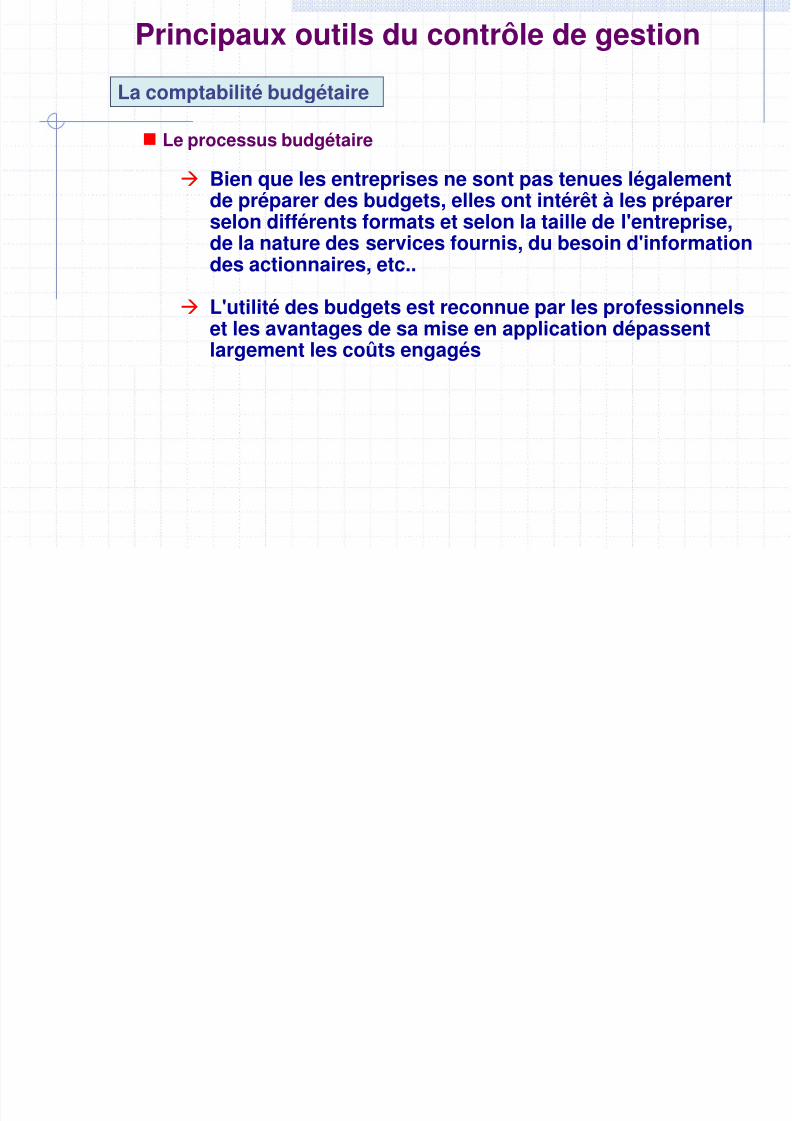

Le processus budgétaire

Bien que les entreprises ne sont pas tenues légalementde préparer des budgets, elles ont intérêt à les préparerselon différents formats et selon la taille de l'entreprise,de la nature des services fournis, du besoin d'informationdes actionnaires, etc..

L'utilité des budgets est reconnue par les professionnelset les avantages de sa mise en application dépassentlargement les coûts engagés

La comptabilité budgétaire

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 57/116

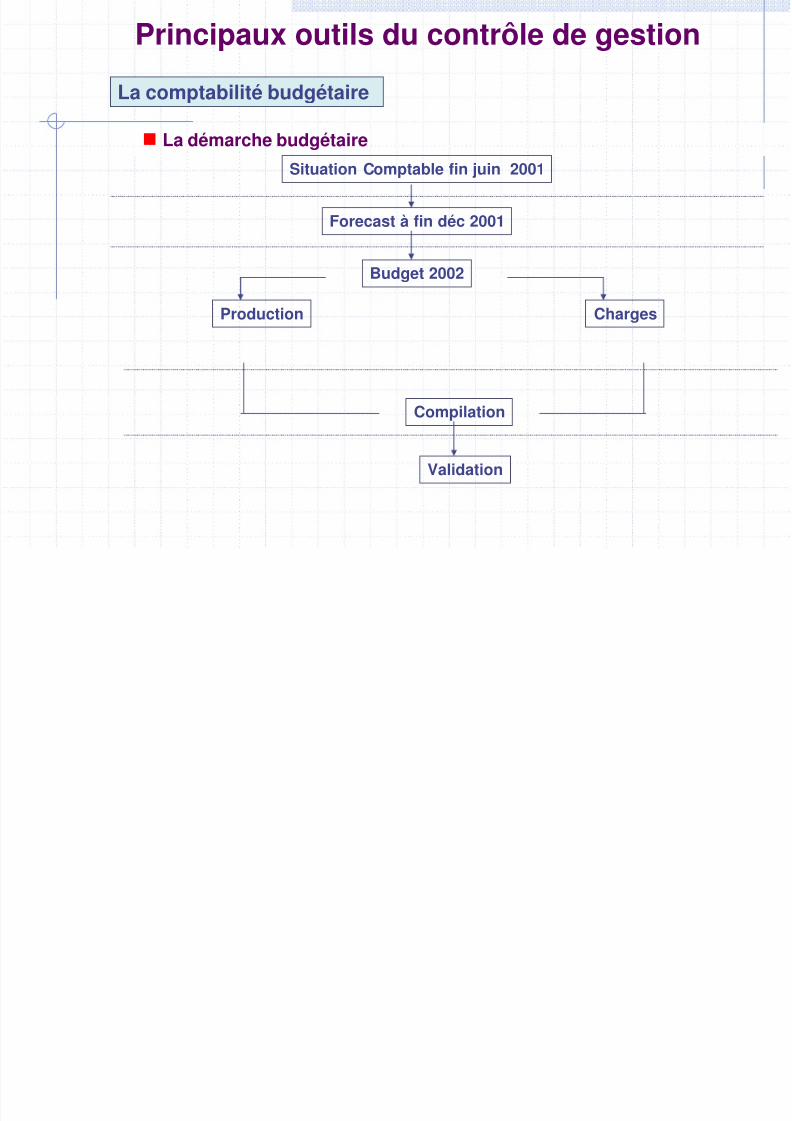

La démarche budgétaire

La comptabilité budgétaire

FINALITES

POLITIQUES

STRATEGIES

OBJECTIFS

MOYENS

PLAN

BUDGET

Motivations de l’entreprise

Lignes d’actions permanentes et flexibles

Lignes d’actions jugées plus efficaces

Résultats devant être atteints dans un délai déterminé etavec des moyens appropriés

Substance de l’entreprise

Prévisions à moyen et long terme

Prévisions à court terme

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 58/116

La démarche budgétaire

La comptabilité budgétaire

Situation Comptable fin juin 2001

Forecast à fin déc 2001

Budget 2002

Production Charges

Compilation

Validation

Principaux outils du contrôle de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 59/116

C ’est un ensemble d’informations présenté de façon synthétique et

destinées au pilotage de l’entreprise et de ses centres de responsabilité

Sont centrés sur les facteurs clés de succès de l’entreprise

Ne comporte que des indicateurs pertinents qualitatifs et quantitatifs(financiers, physiques, …)

Ces indicateurs sont accompagnés de commentaires d’activité

Les tableaux de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 60/116

III- EXAMEN APPROFONDI DES TABLEAUX DE BORD

Place du tableau de bord parmi les autres outils de gestion Qu’est qu’un système de tableaux de bord ? Méthode d’élaboration d’un système de tableaux de bord Le contenu d’un tableau de bord Pilotage du projet de mise en place d’un système de tableaux de bord Organiser la réactivité autour d’un tableau de bord

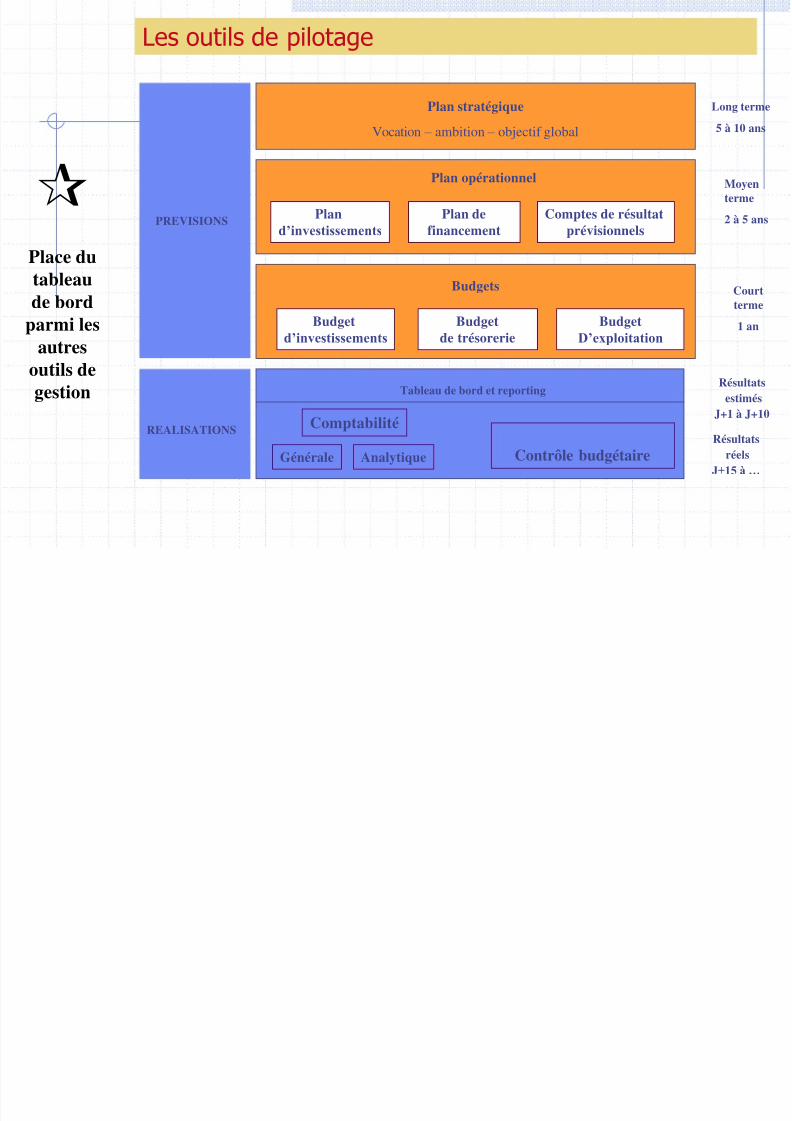

Les outils de pilotage

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 61/116

Plan stratégique

Vocation – ambition – objectif global

Plan opérationnel

Budgets

Tableau de bord et reporting

Long terme

5 à 10 ans

Moyenterme

2 à 5 ans

Courtterme

1 an

Résultatsestimés

J+1 à J+10

Résultatsréels

J+15 à …

Place dutableau

de bordparmi les

autresoutils degestion

Pland’investissements

Plan definancement

Comptes de résultatprévisionnels

Budgetd’investissements

Budgetde trésorerie

BudgetD’exploitation

PREVISIONS

REALISATIONSAnalytiqueGénérale Contrôle budgétaire

Comptabilité

Définition d’un système de tableaux de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 62/116

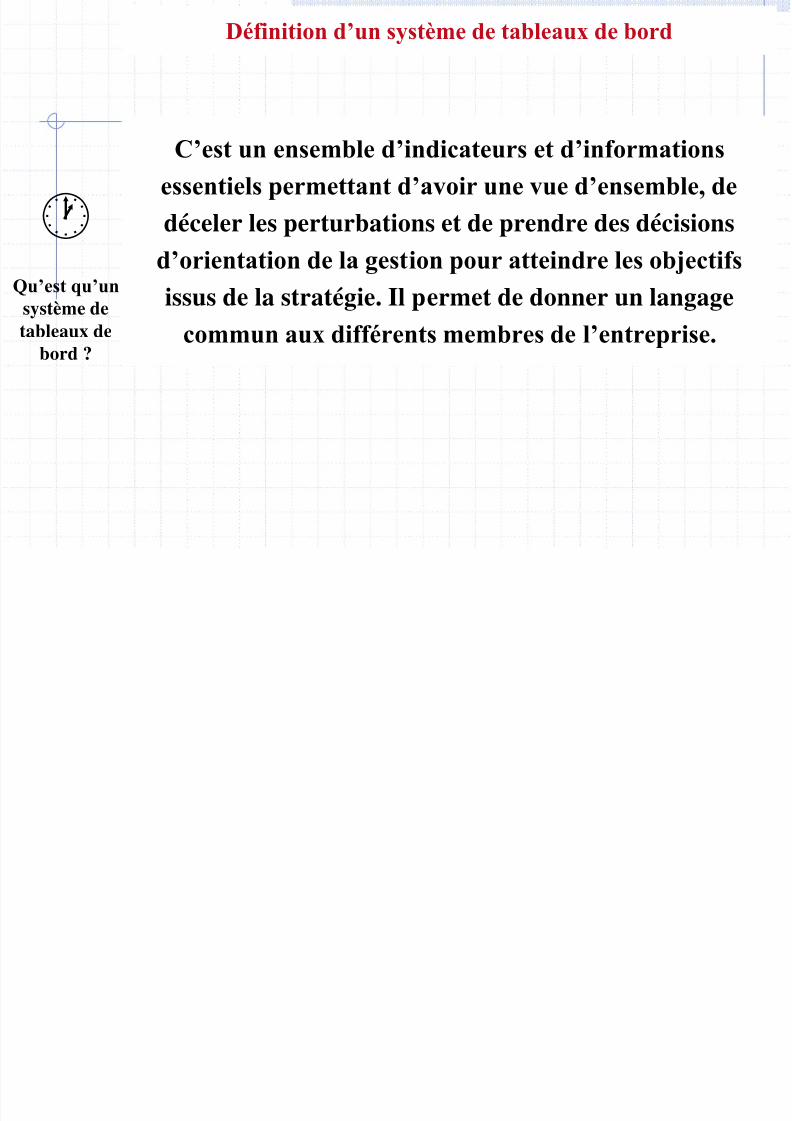

Qu’est qu’un

système detableaux de

bord ?

C’est un ensemble d’indicateurs et d’informationsessentiels permettant d’avoir une vue d’ensemble, de

déceler les perturbations et de prendre des décisions

d’orientation de la gestion pour atteindre les objectifs

issus de la stratégie. Il permet de donner un langagecommun aux différents membres de l’entreprise.

Mission globale d’un système de tableaux de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 63/116

Elle consiste à doter une organisation d’un système d’information permettant à chaque

responsable d’une unité de gestion (division, département, usine, service, agence,…) de :

disposer des indicateurs synthétiques pour comparer ses performances réelles à sesobjectifs et réagir à son niveau (tableau de bord)

rendre compte de son pilotage au niveau supérieur (reporting)

DG

DAS oufonctions

Départements

Usines - ServicesÉquipes

opérationnelles

Réussir la déclinaison de lastratégie, l’élaboration de plans

d’actions et la négociation

d’objectifs à tous les niveaux

Mettre en place un système detableaux de bord et de reportingutilisé par tous les managers de

l’entreprise

Les deux étapes clef du pilotage

1 2

Qu’est qu’un

système detableaux de

bord ?

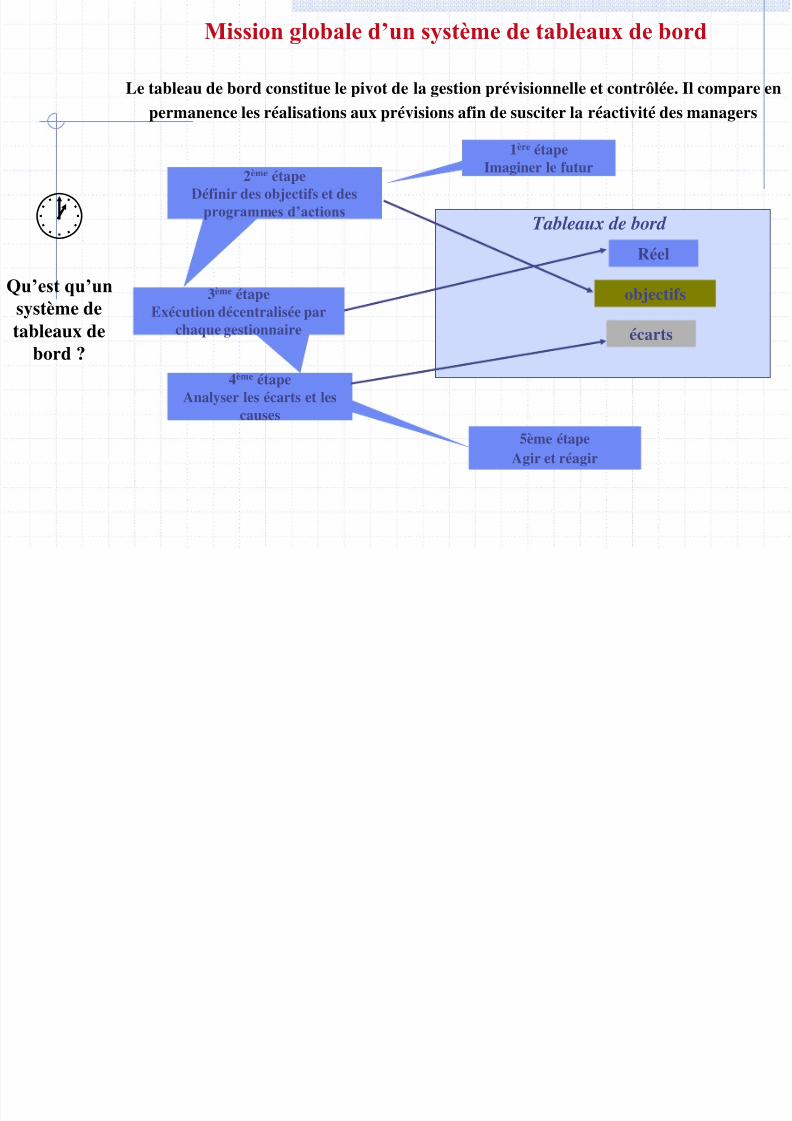

Mission globale d’un système de tableaux de bord

L t bl d b d tit l i t d l ti é i i ll t t ôlé Il

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 64/116

Le tableau de bord constitue le pivot de la gestion prévisionnelle et contrôlée. Il compare en

permanence les réalisations aux prévisions afin de susciter la réactivité des managers

1ère étapeImaginer le futur2ème étape

Définir des objectifs et desprogrammes d’actions

3ème

étapeExécution décentralisée parchaque gestionnaire

4ème étapeAnalyser les écarts et les

causes

5ème étapeAgir et réagir

Réel

objectifs

écarts

Tableaux de bord Qu’est qu’un

système detableaux de

bord ?

Originalités et qualités d’un tableau de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 65/116

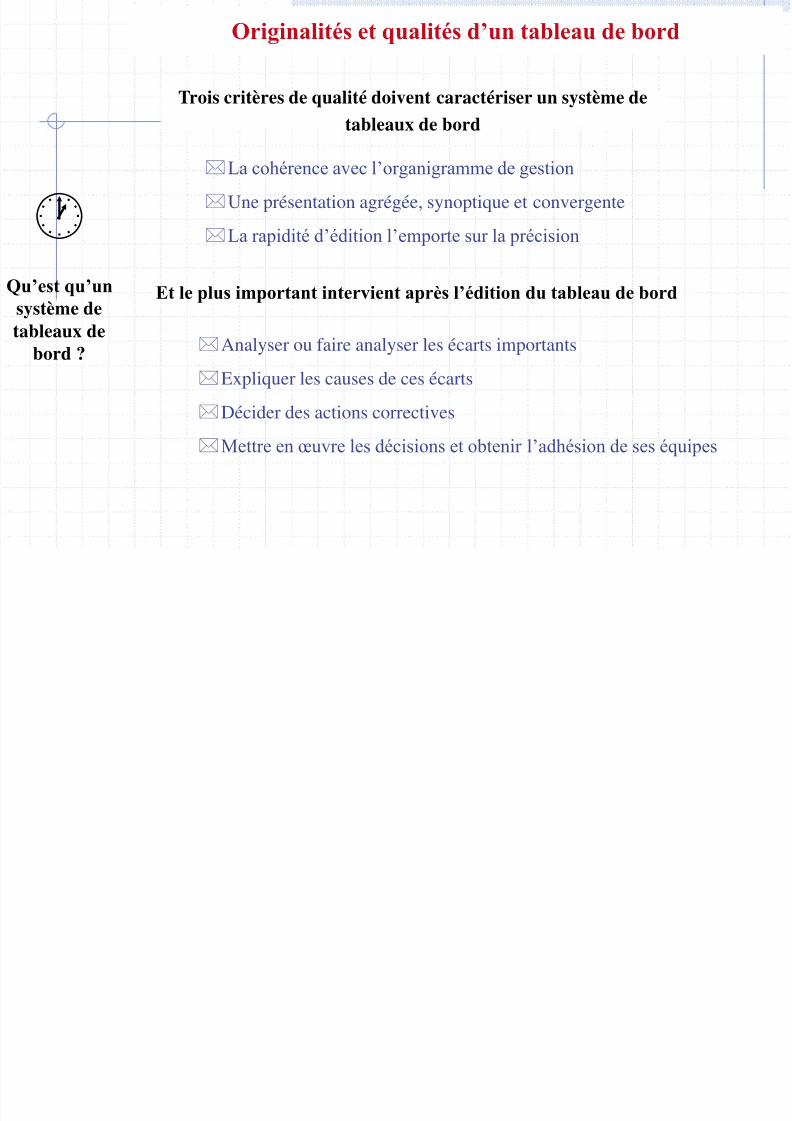

Trois critères de qualité doivent caractériser un système de

tableaux de bord

La cohérence avec l’organigramme de gestion

Une présentation agrégée, synoptique et convergente

La rapidité d’édition l’emporte sur la précision

Et le plus important intervient après l’édition du tableau de bord

Analyser ou faire analyser les écarts importants

Expliquer les causes de ces écarts

Décider des actions correctives

Mettre en œuvre les décisions et obtenir l’adhésion de ses équipes

Qu’est qu’un

système detableaux de

bord ?

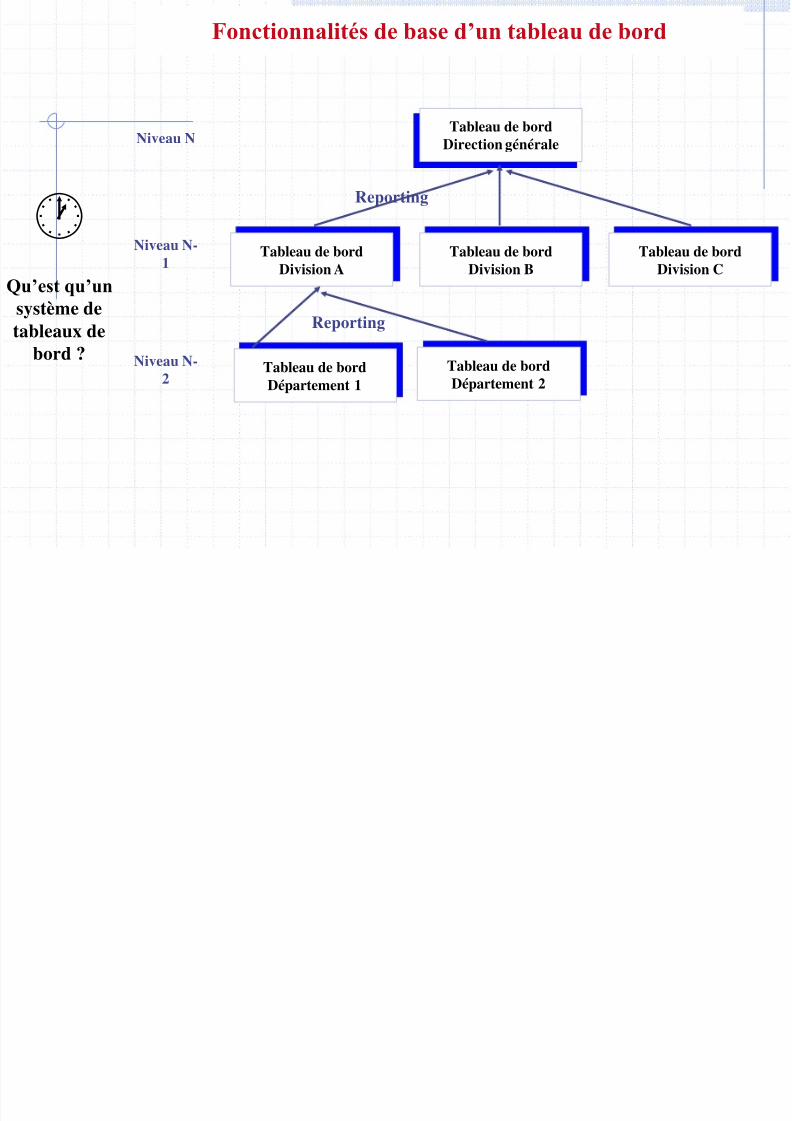

Fonctionnalités de base d’un tableau de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 66/116

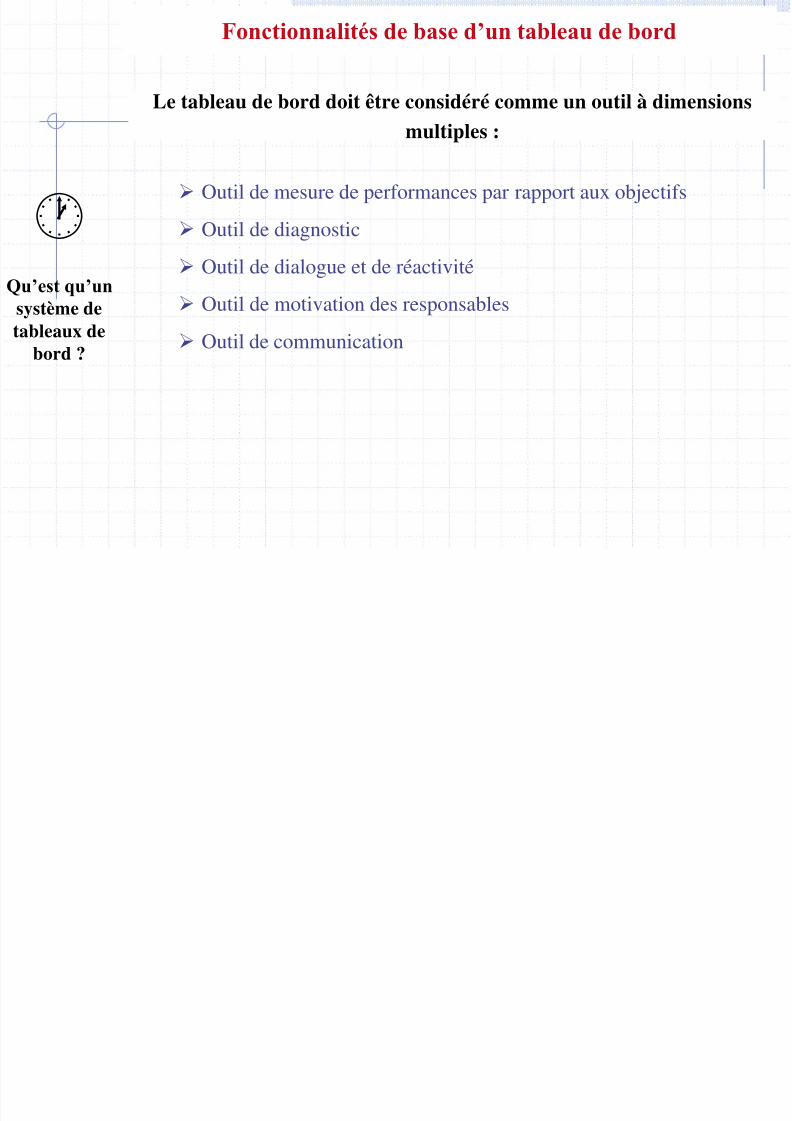

Outil de mesure de performances par rapport aux objectifs

Outil de diagnostic

Outil de dialogue et de réactivité

Outil de motivation des responsables

Outil de communication

Le tableau de bord doit être considéré comme un outil à dimensions

multiples :

Qu’est qu’un

système detableaux de

bord ?

Fonctionnalités de base d’un tableau de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 67/116

Tableau de bordDirection générale

Tableau de bordDivision A

Tableau de bordDivision B

Tableau de bordDivision C

Reporting

Niveau N

Niveau N-1

Niveau N-2

Tableau de bordDépartement 1

Tableau de bordDépartement 2

Reporting

Qu’est qu’un

système detableaux de

bord ?

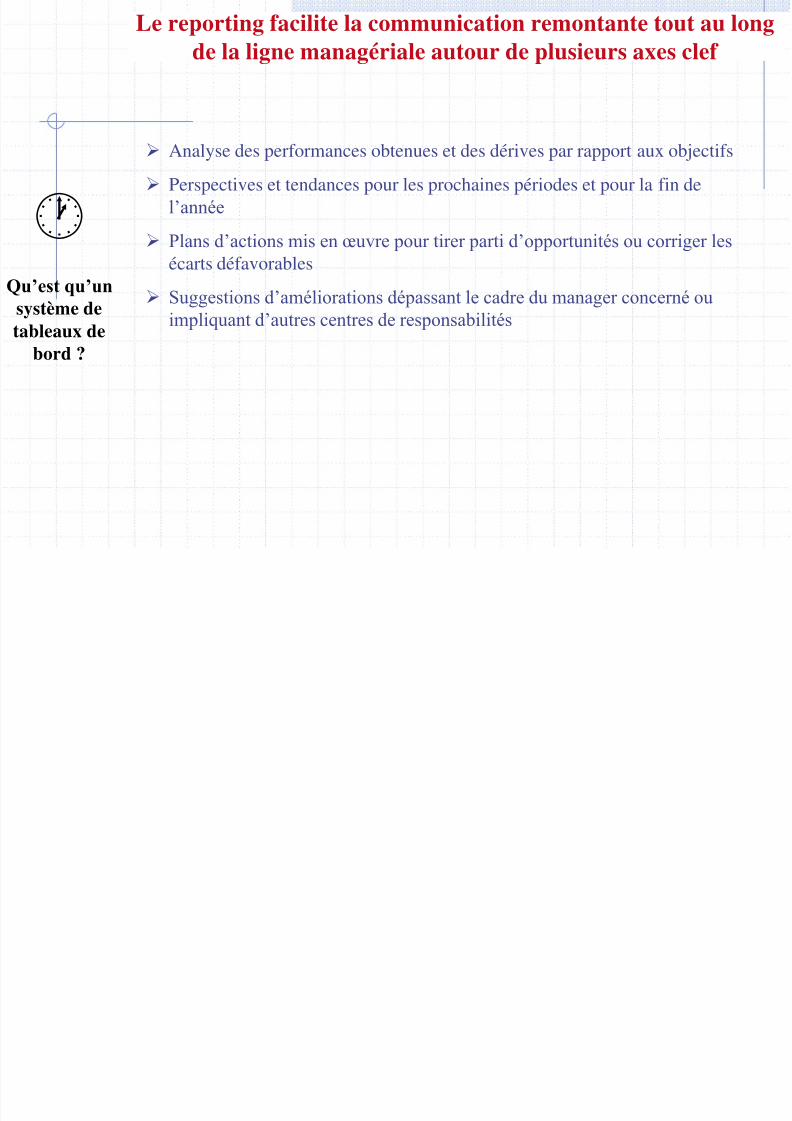

Le reporting facilite la communication remontante tout au longde la ligne managériale autour de plusieurs axes clef

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 68/116

Analyse des performances obtenues et des dérives par rapport aux objectifs

Perspectives et tendances pour les prochaines périodes et pour la fin del’année

Plans d’actions mis en œuvre pour tirer parti d’opportunités ou corriger les

écarts défavorables

Suggestions d’améliorations dépassant le cadre du manager concerné ouimpliquant d’autres centres de responsabilités

Qu’est qu’un

système detableaux de

bord ?

De la stratégie au système de tableaux de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 69/116

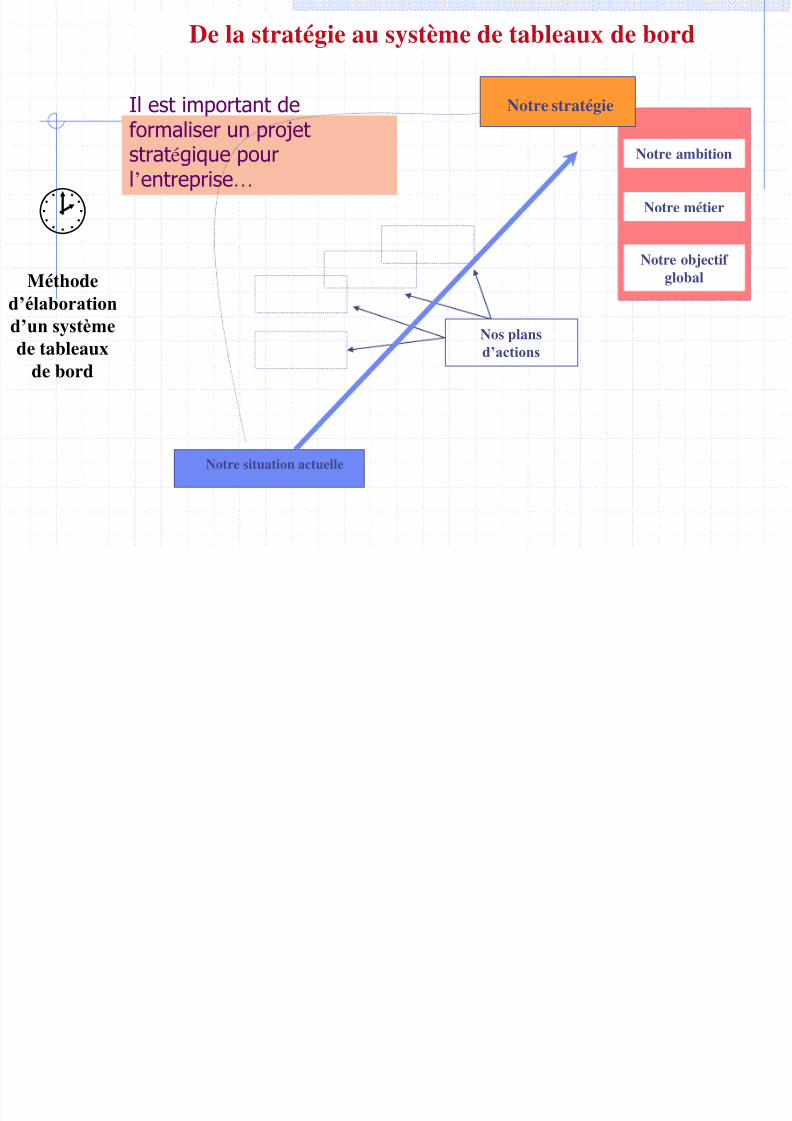

Il est important deformaliser un projet

stratégique pourl’entreprise…

Méthode

d’élaborationd’un système

de tableauxde bord

Notre situation actuelle

Notre stratégie

Notre ambition

Notre métier

Notre objectif global

Nos plansd’actions

L i d l é i î d é

De la stratégie au système de tableaux de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 70/116

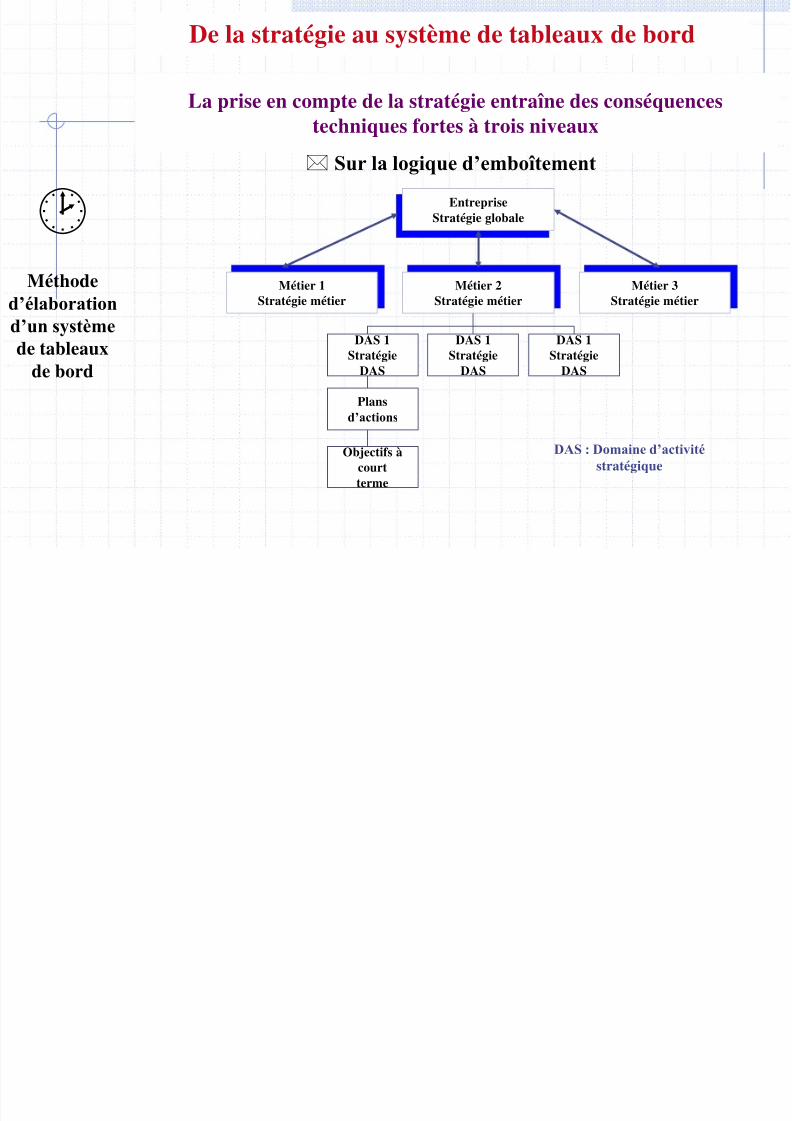

La prise en compte de la stratégie entraîne des conséquencestechniques fortes à trois niveaux

Sur la logique d’emboîtement Entreprise

Stratégie globale

Métier 1

Stratégie métier

Métier 2

Stratégie métier

Métier 3

Stratégie métier

DAS 1Stratégie

DAS

DAS 1Stratégie

DAS

DAS 1Stratégie

DAS

Plansd’actions

Objectifs àcourtterme

DAS : Domaine d’activité

stratégique

Méthode

d’élaborationd’un système

de tableauxde bord

L i t d l t té i t î d é

De la stratégie au système de tableaux de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 71/116

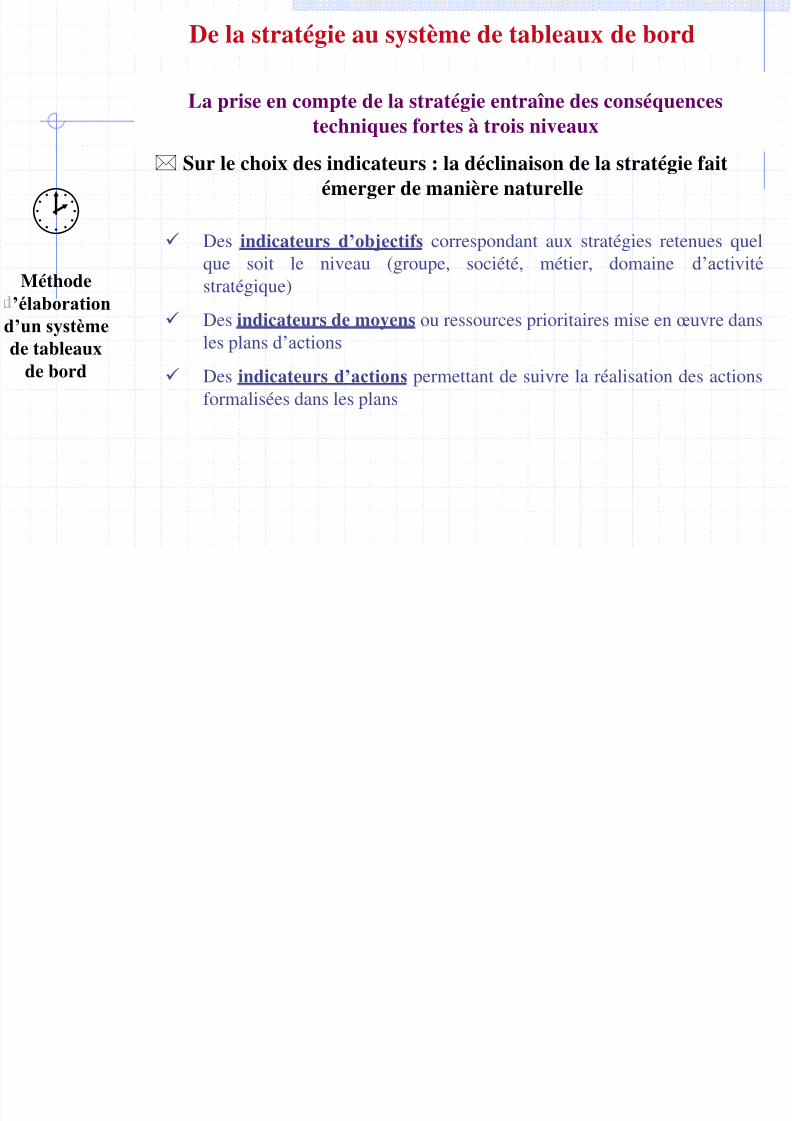

Sur le choix des indicateurs : la déclinaison de la stratégie faitémerger de manière naturelle

Des indicateurs d’objectifs correspondant aux stratégies retenues quelque soit le niveau (groupe, société, métier, domaine d’activité stratégique)

Des indicateurs de moyens ou ressources prioritaires mise en œuvre dansles plans d’actions

Des indicateurs d’actions permettant de suivre la réalisation des actionsformalisées dans les plans

Méthode

’élaborationd’un système

de tableauxde bord

La prise en compte de la stratégie entraîne des conséquencestechniques fortes à trois niveaux

De la stratégie au système de tableaux de bord

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 72/116

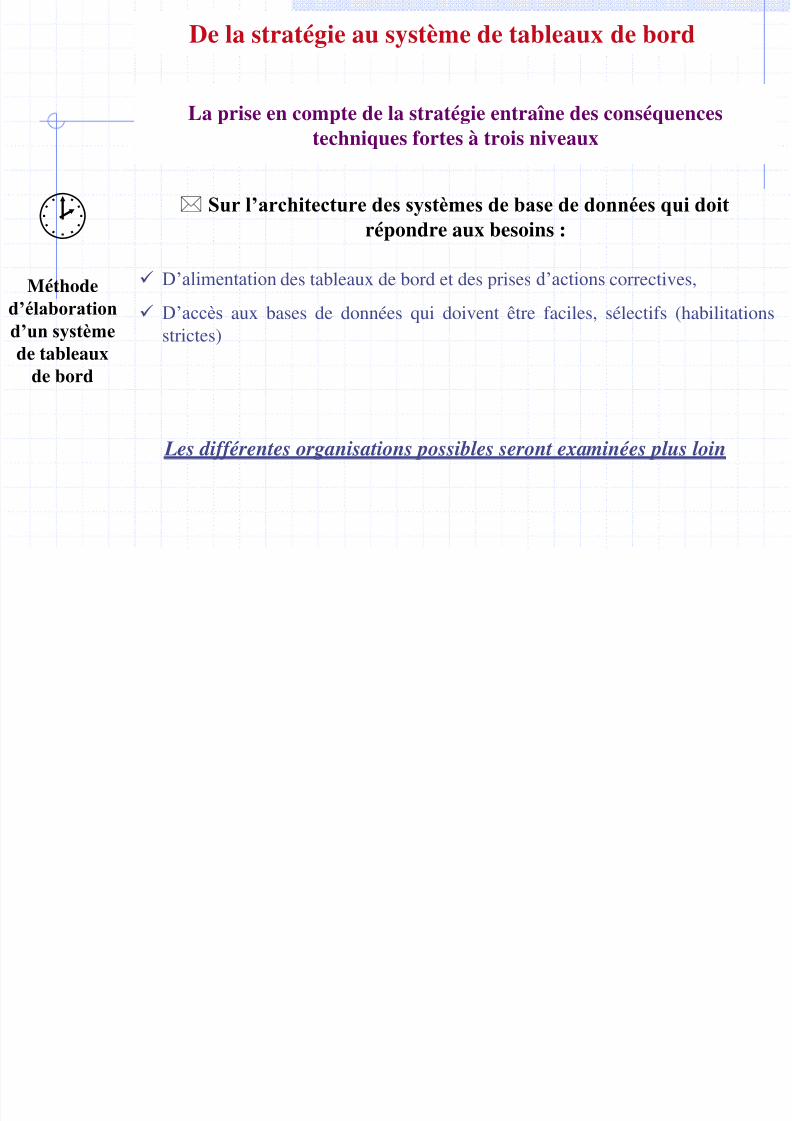

Sur l’architecture des systèmes de base de données qui doit

répondre aux besoins :

D’alimentation des tableaux de bord et des prises d’actions correctives,

D’accès aux bases de données qui doivent être faciles, sélectifs (habilitationsstrictes)

Les différentes organisations possibles seront examinées plus loin

Méthode

d’élaboration

d’un système

de tableauxde bord

La prise en compte de la stratégie entraîne des conséquencestechniques fortes à trois niveaux

Disposer d’un organigramme de gestion constitue un préalable à toute

Les tableaux de bord en phase avec l’organisation del’entreprise

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 73/116

Disposer d un organigramme de gestion constitue un préalable à toute

mise en place d’un réseau de tableaux de bord

L’efficacité de gestion d’une entreprise passe nécessairement par :

Un découpage en petites unités proches du terrain qui s’emboîtent dans un

organigramme de gestion

Une délégation des responsabilités formalisée (définition de missions,

fonctions et tâches) une négociation d’objectifs, de moyens et de calendriers

Cela nécessite :

La formalisation d’un organigramme

La formalisation de fiches de fonctions définissant les missions, attributions etresponsabilités de chacun

Méthode

d’élaboration

d’un système

de tableauxde bord

Les principaux choix en fonction de l’organisation

L diffé t fi ti ibl t êt é i lifi t à

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 74/116

Les différentes configurations possibles peuvent être ramenées, en simplifiant, à

quatre cas de figures types :

Structure par fonction,

Structure par activité,

Structure par zone géographique, Structure matricielle

Méthode

d’élaboration

d’un système

de tableauxde bord

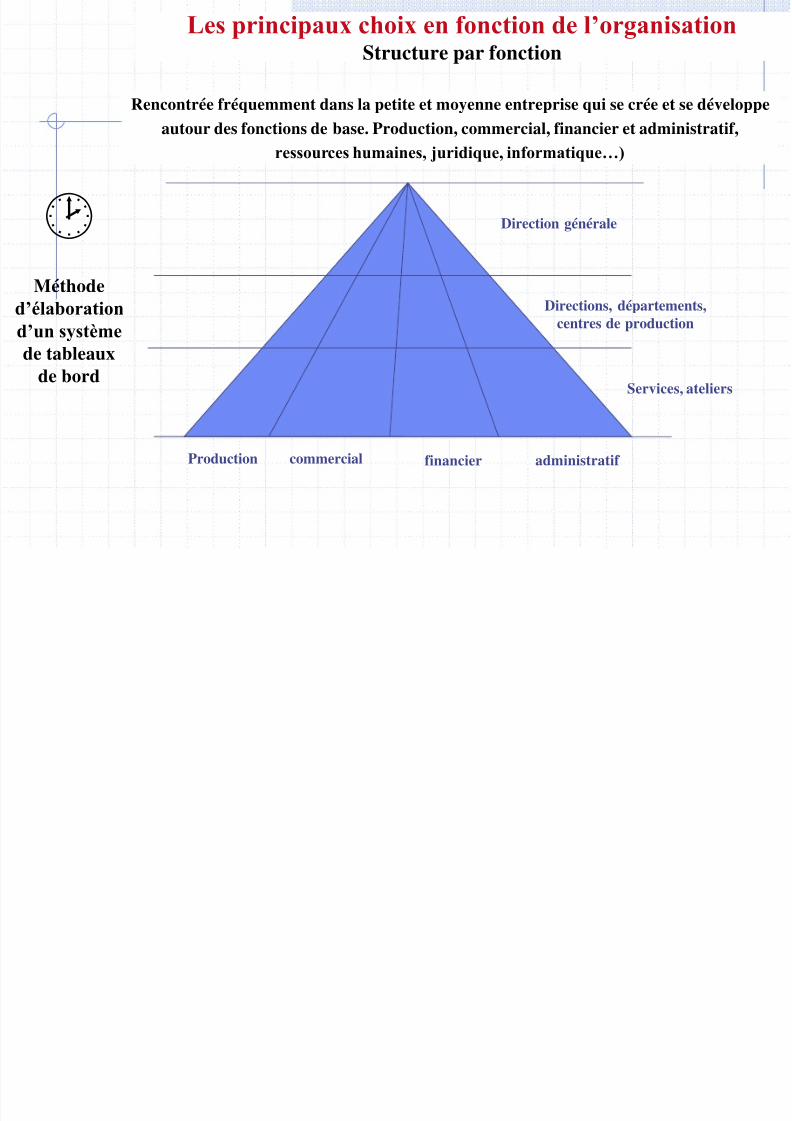

Les principaux choix en fonction de l’organisation Structure par fonction

R t é f é t d l tit t t i i é t dé l

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 75/116

Rencontrée fréquemment dans la petite et moyenne entreprise qui se crée et se développe

autour des fonctions de base. Production, commercial, financier et administratif,

ressources humaines, juridique, informatique…)

Direction générale

Directions, départements,centres de production

Services, ateliers

Production commercial financier administratif

Méthode

d’élaboration

d’un système

de tableauxde bord

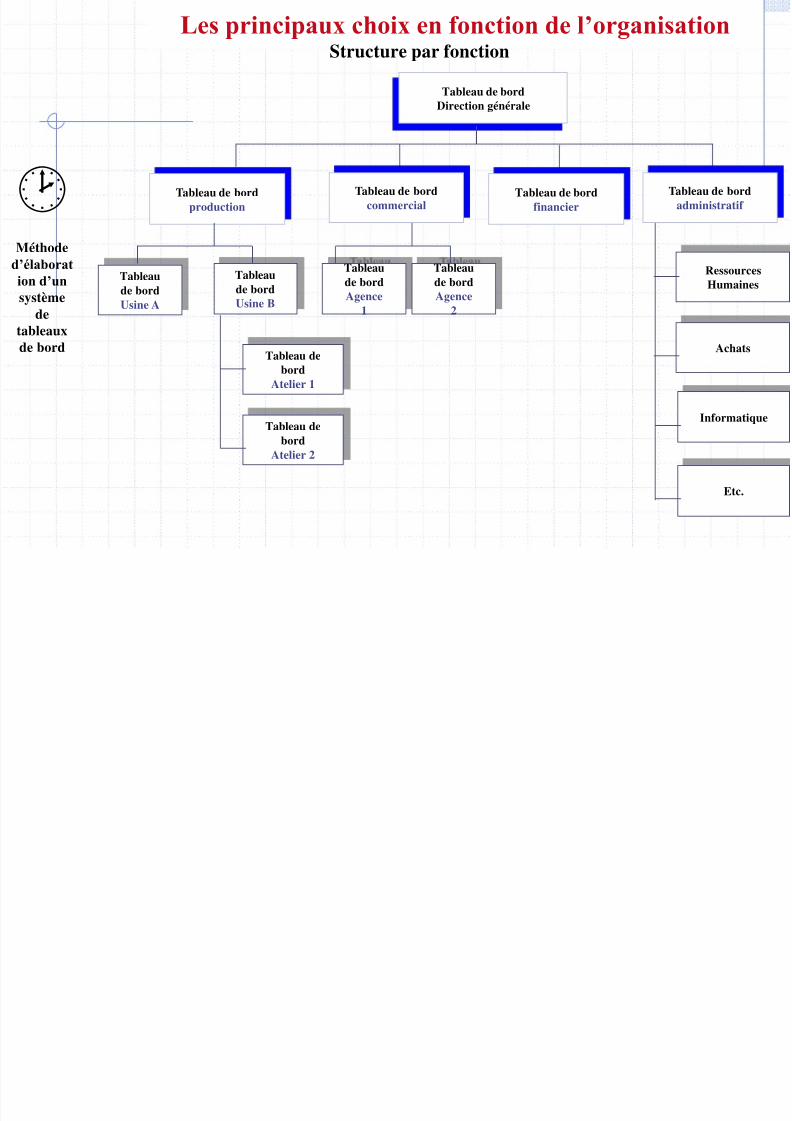

Les principaux choix en fonction de l’organisation Structure par fonction

Tableau de bordDi ti é é l

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 76/116

Direction générale

Tableau de bordproduction

Tableau de bordcommercial

Tableau de bordfinancier

Tableau de bordadministratif

Tableaude bord

Usine A

Tableau debord

Atelier 1

Tableau de

bordAtelier 2

Tableaude bord

Usine B

Tableaude bord

Agence2

Tableaude bord

Agence1

RessourcesHumaines

Achats

Informatique

Etc.

Méthode

d’élaborat

ion d’un

systèmedetableauxde bord

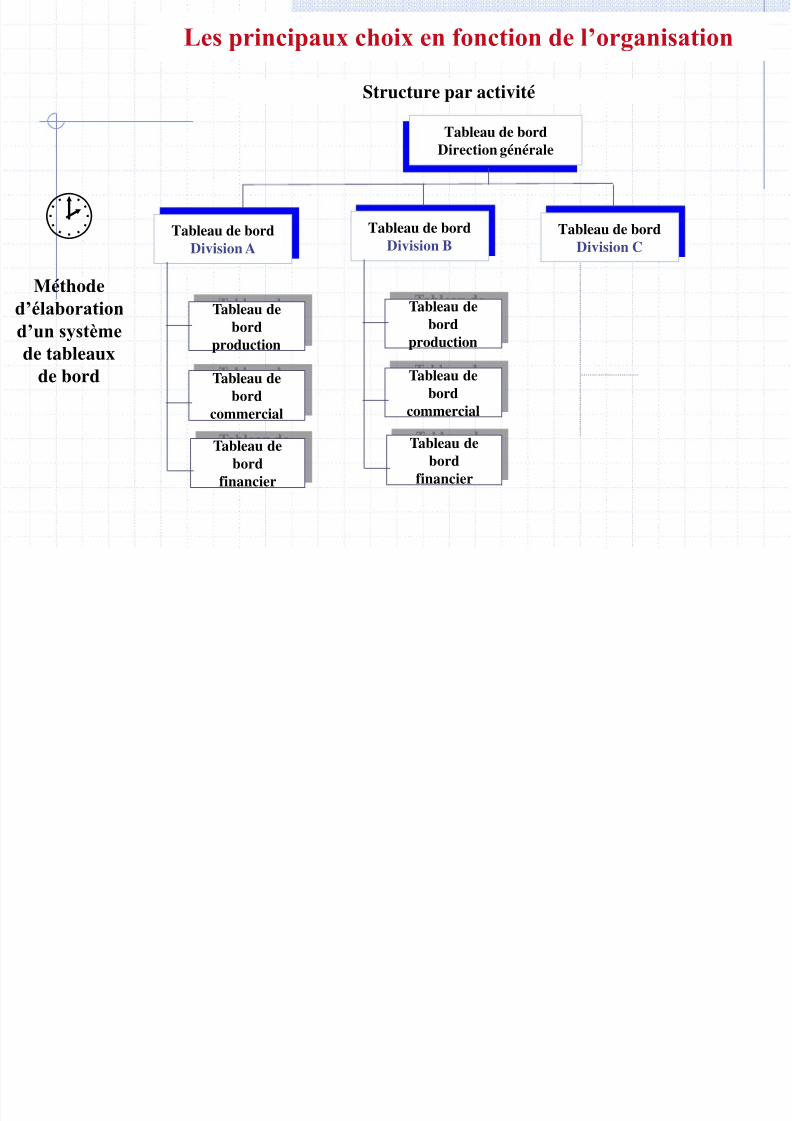

Les principaux choix en fonction de l’organisation Structure par activitéElle caractérise des entreprises moyennes ou grandes organisées en division ou départements chargés

de fabriquer et commercialiser un produit ou une famille de produits sur un même marché. Dans ce

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 77/116

q p p

cas, les services fonctionnels (comptabilité, personnel…) sont largement décentralisés dans ces

divisions opérationnelles

Direction générale

Directions,départements, par

domaines d’activités

Services, équipesopérationnelles

Division A

(Activité 1)

Division B

(Activité 2)

Division C

(activité 3)

Division D

(activité 4)

Méthode

d’élaboration

d’un système

de tableauxde bord

Les principaux choix en fonction de l’organisation

Structure par activité

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 78/116

Tableau de bordDirection générale

Tableau de bordDivision A

Tableau debord

production

Tableau debord

commercial

Tableau debord

financier

Tableau de bordDivision B

Tableau debord

production

Tableau debord

commercial

Tableau debord

financier

Tableau de bordDivision C

Méthode

d’élaboration

d’un système

de tableauxde bord

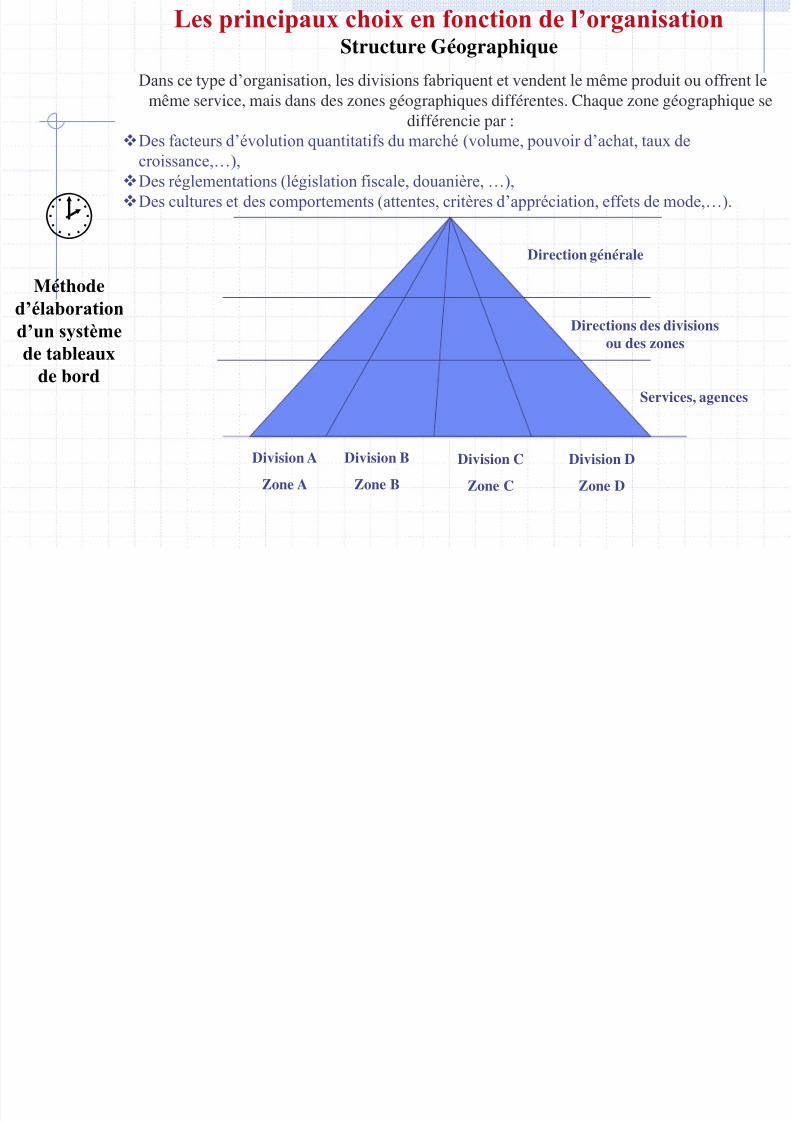

Les principaux choix en fonction de l’organisation Structure Géographique

Dans ce type d’organisation, les divisions fabriquent et vendent le même produit ou offrent le

même service, mais dans des zones géographiques différentes. Chaque zone géographique se

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 79/116

, g g p q q g g p qdifférencie par :

Des facteurs d’évolution quantitatifs du marché (volume, pouvoir d’achat, taux de

croissance,…),Des réglementations (législation fiscale, douanière, …),

Des cultures et des comportements (attentes, critères d’appréciation, effets de mode,…).

Direction générale

Directions des divisionsou des zones

Services, agences

Division A

Zone A

Division B

Zone B

Division C

Zone C

Division D

Zone D

Méthode

d’élaborationd’un système

de tableauxde bord

Les principaux choix en fonction de l’organisation Structure Géographique

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 80/116

Tableau de bordDirection générale

Tableau de bordDivision zone A

Tableau de

bordRégion A1

Tableau debord

Région A2

Tableau de

bordRégion A3

Tableau de bordDivision zone B

Tableau de

bordRégion B1

Tableau debord

Région B2

Tableau de bordDivision zone C

Méthode

d’élaboration

d’un système

de tableauxde bord

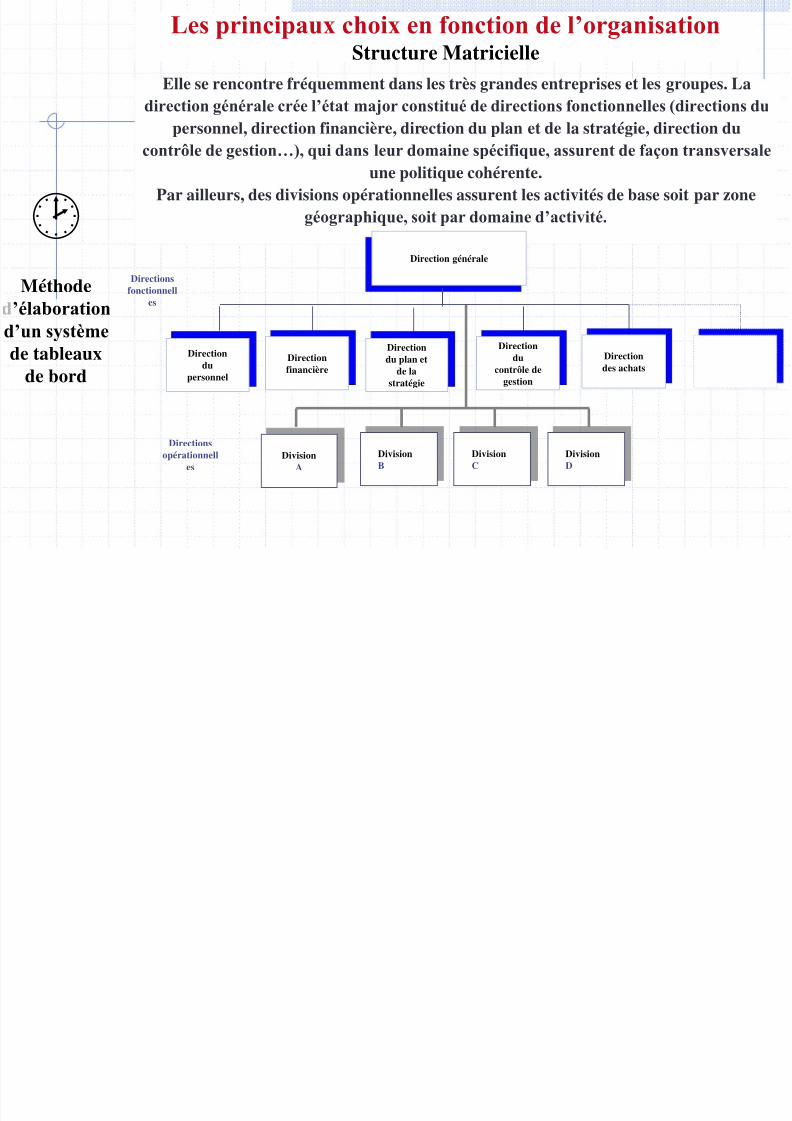

Les principaux choix en fonction de l’organisation Structure Matricielle

Elle se rencontre fréquemment dans les très grandes entreprises et les groupes. Ladirection générale crée l’état major constitué de directions fonctionnelles (directions du

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 81/116

direction générale crée l état major constitué de directions fonctionnelles (directions du

personnel, direction financière, direction du plan et de la stratégie, direction ducontrôle de gestion…), qui dans leur domaine spécifique, assurent de façon transversale

une politique cohérente.Par ailleurs, des divisions opérationnelles assurent les activités de base soit par zone

géographique, soit par domaine d’activité.

Direction générale

Directiondu

personnel

Directionfinancière

Directiondu plan et

de lastratégie

Directiondu

contrôle degestion

DivisionA

DivisionB

DivisionD

DivisionC

Directiondes achats

Directionsfonctionnell

es

Directionsopérationnell

es

Méthode

’élaborationd’un système

de tableauxde bord

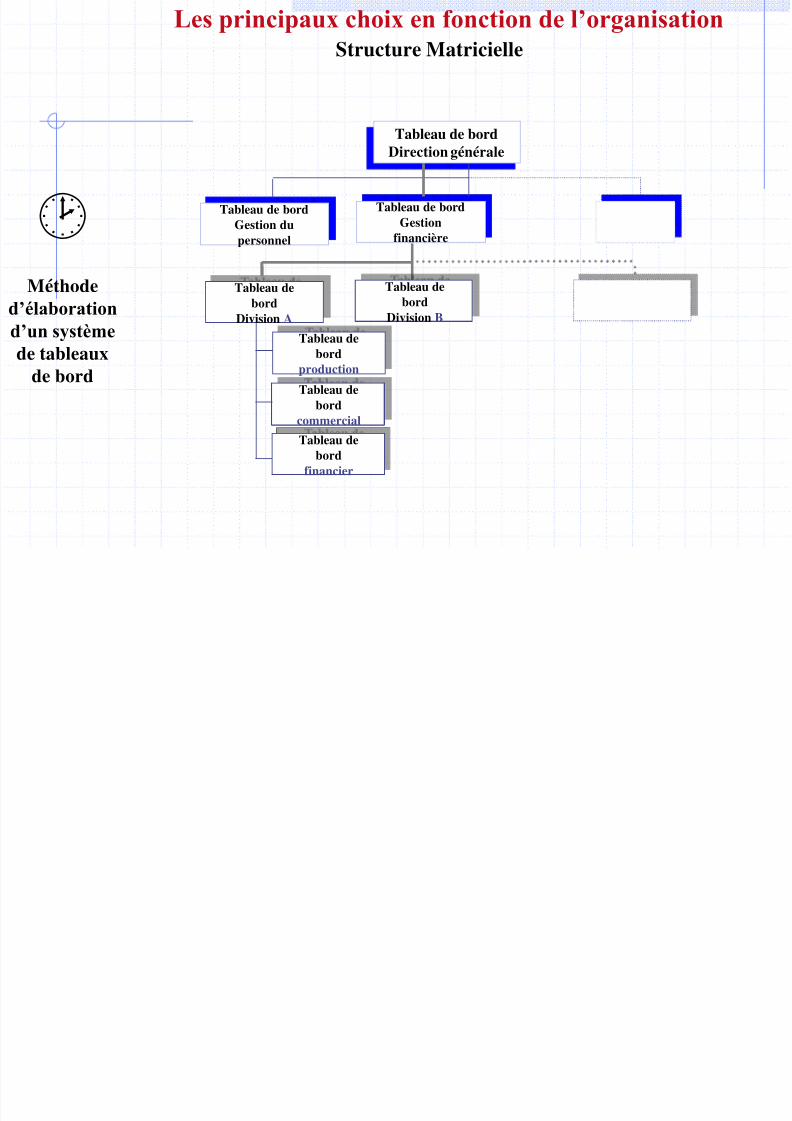

Les principaux choix en fonction de l’organisation Structure Matricielle

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 82/116

Tableau de bordDirection générale

Tableau de bordGestion dupersonnel

Tableau de

bordDivision A

Tableau debord

production

Tableau de bordGestion

financière

Tableau debord

commercial

Tableau debordfinancier

Tableau de

bordDivision B

Méthode

d’élaborationd’un système

de tableauxde bord

Les types de délégation et leur incidence sur le contenu destableaux de bord

Dès que l’entreprise atteint une certaine dimension, la délégation devient une condition

vitale d’efficacité Ce qui nécessite souvent un découpage en centres de responsabilité

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 83/116

vitale d’efficacité. Ce qui nécessite souvent un découpage en centres de responsabilité

gérés par un cadre de l’entreprise avec une définition claire :

Du contenu de sa mission et les fonctions qu’il doit assumer,

Des moyens (humains, matériels et financiers) dont le pilotage lui est confié

Des objectifs précis qui lui sont fixés après négociation

De la façon dont il devra rendre compte de ses résultats

Les centres de responsabilité peuvent être classés en quatre catégories

Centres de chiffre d’affaires,

Centres de coûts,

Centres de profit,

Centres de rentabilité (ou d’investissement)

Méthode

d’élaborationd’un système

de tableauxde bord

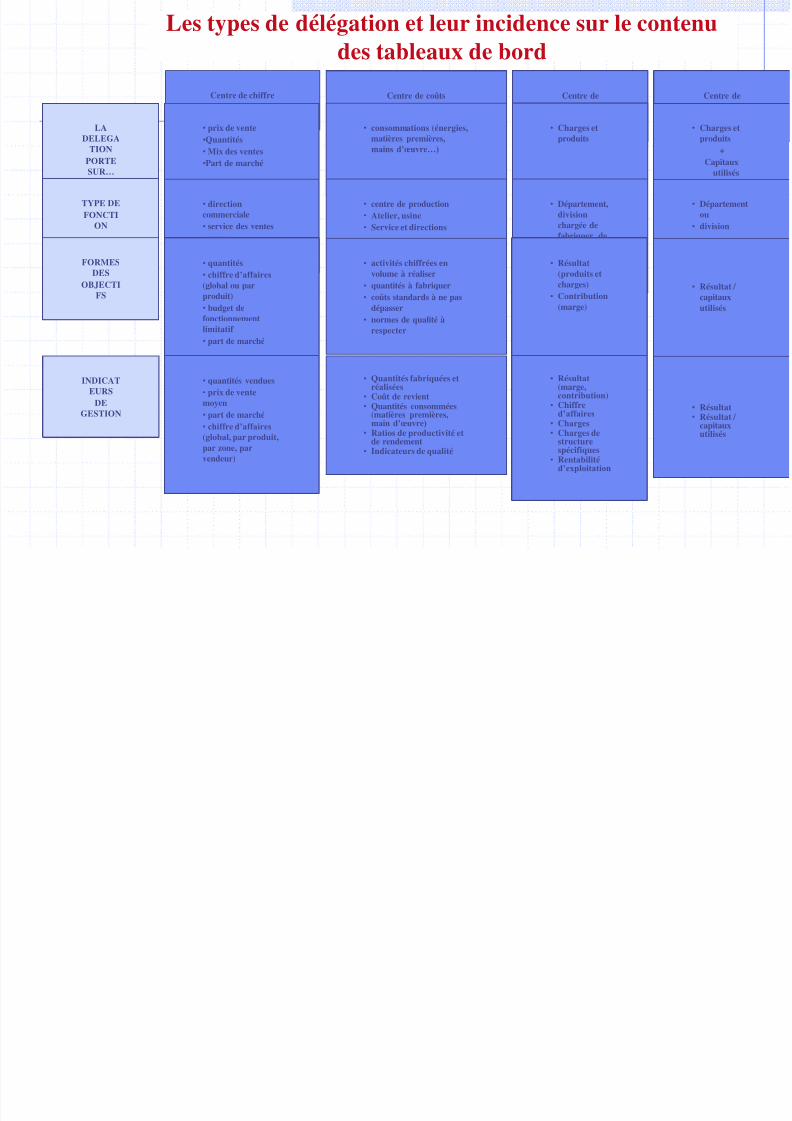

Les types de délégation et leur incidence sur le contenudes tableaux de bord

Centre de chiffred’affaires

Centre de coûts Centre deprofit

Centre derentabilité

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 84/116

• prix de vente•Quantités• Mix des ventes

•Part de marché

• directioncommerciale• service des ventes• agencecommerciale

• quantités• chiffre d’affaires

(global ou parproduit)• budget defonctionnementlimitatif • part de marché

• quantités vendues• prix de ventemoyen• part de marché• chiffre d’affaires

(global, par produit,par zone, parvendeur)

LADELEGA

TIONPORTESUR…

TYPE DEFONCTI

ON

FORMESDES

OBJECTIFS

INDICATEURS

DEGESTION

• consommations (énergies,matières premières,mains d’œuvre…)

• centre de production• Atelier, usine• Service et directions

• activités chiffrées envolume à réaliser

• quantités à fabriquer• coûts standards à ne pas

dépasser• normes de qualité à

respecter

• Quantités fabriquées etréalisées

• Coût de revient• Quantités consommées

(matières premières,main d’œuvre)

• Ratios de productivité et

de rendement• Indicateurs de qualité

• Charges etproduits

• Département,divisionchargée defabriquer, deréaliser et devendre

• Résultat(produits etcharges)

• Contribution

(marge)

• Résultat(marge,contribution)

• Chiffred’affaires

• Charges• Charges de

structurespécifiques• Rentabilité

d’exploitation

• Charges etproduits

+

Capitauxutilisés

• Départementou

• division

• Résultat / capitaux

utilisés

• Résultat• Résultat /

capitauxutilisés

Trois zones d’informations définissent le cadre d’analyse

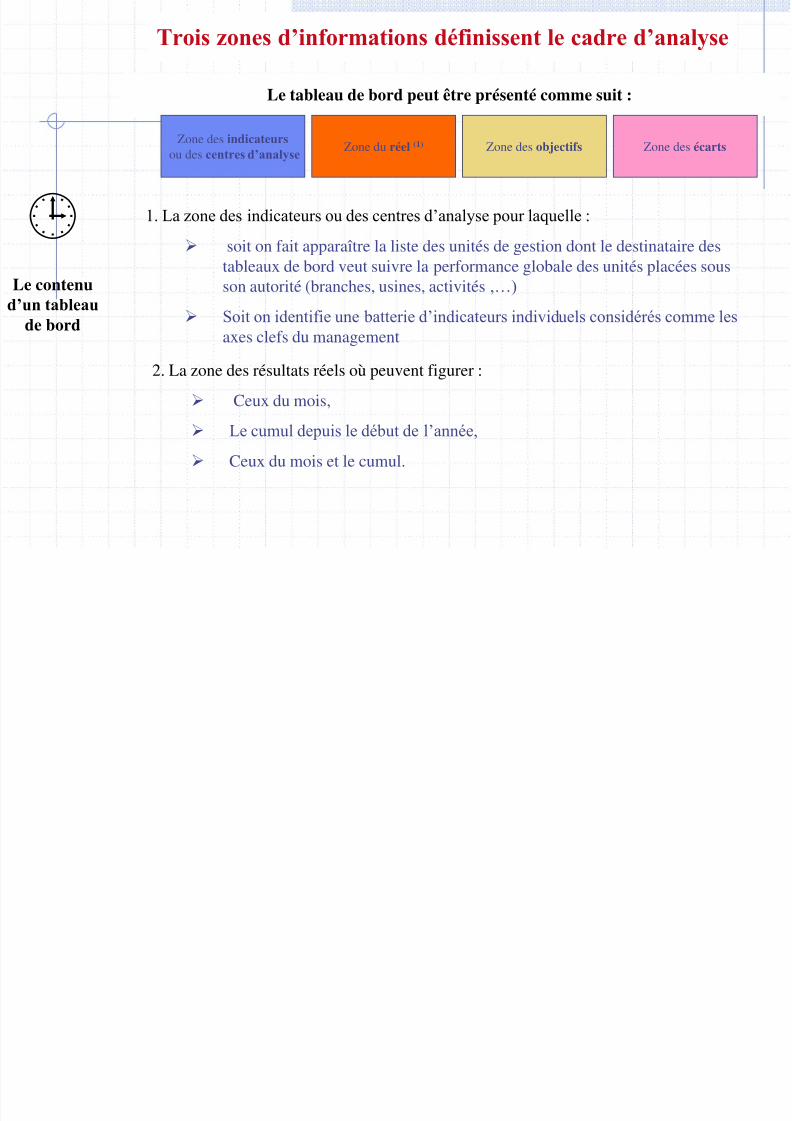

Le tableau de bord peut être présenté comme suit :

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 85/116

Le contenu

d’un tableaude bord

Zone des indicateursou des centres d’analyse

Zone du réel (1) Zone des objectifs Zone des écarts

1. La zone des indicateurs ou des centres d’analyse pour laquelle :

soit on fait apparaître la liste des unités de gestion dont le destinataire destableaux de bord veut suivre la performance globale des unités placées sousson autorité (branches, usines, activités ,…)

Soit on identifie une batterie d’indicateurs individuels considérés comme les

axes clefs du management

2. La zone des résultats réels où peuvent figurer :

Ceux du mois,

Le cumul depuis le début de l’année,

Ceux du mois et le cumul.

Trois zones d’informations définissent le cadre d’analyse

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 86/116

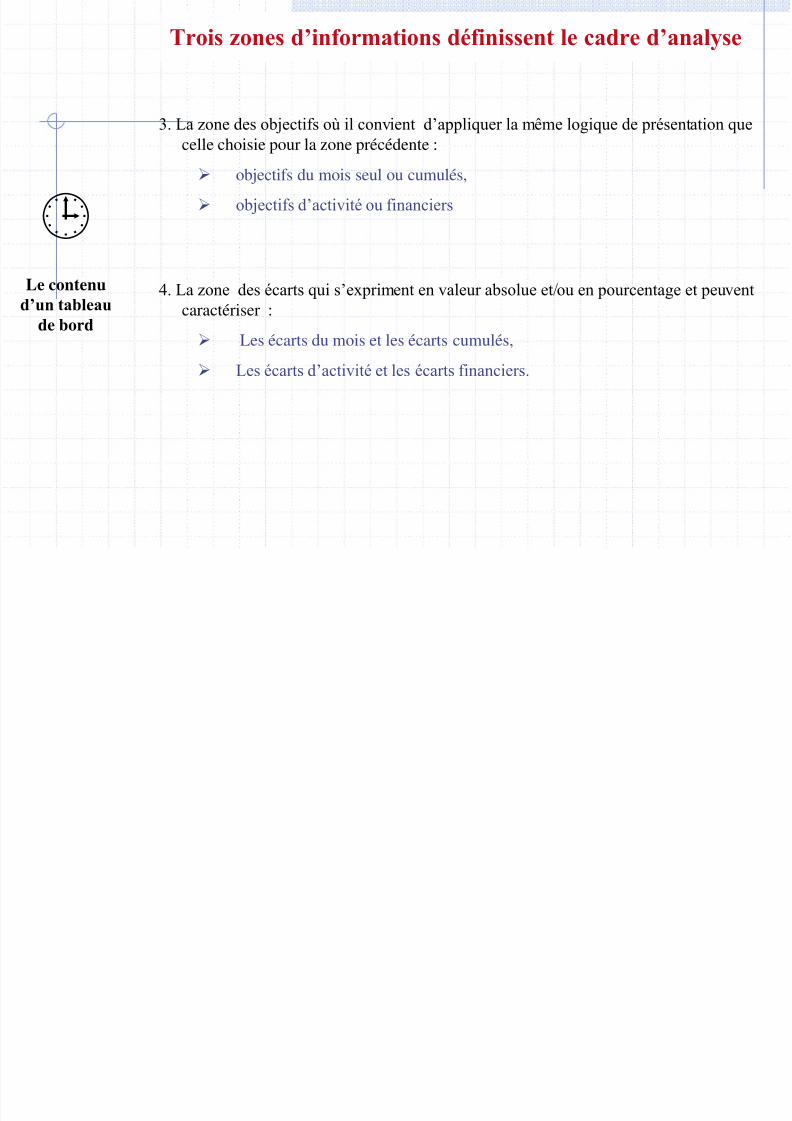

3. La zone des objectifs où il convient d’appliquer la même logique de présentation que

celle choisie pour la zone précédente :

objectifs du mois seul ou cumulés,

objectifs d’activité ou financiers

4. La zone des écarts qui s’expriment en valeur absolue et/ou en pourcentage et peuvent

caractériser :

Les écarts du mois et les écarts cumulés,

Les écarts d’activité et les écarts financiers.

Le contenu

d’un tableaude bord

Trois zones d’informations définissent le cadre d’analyse

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 87/116

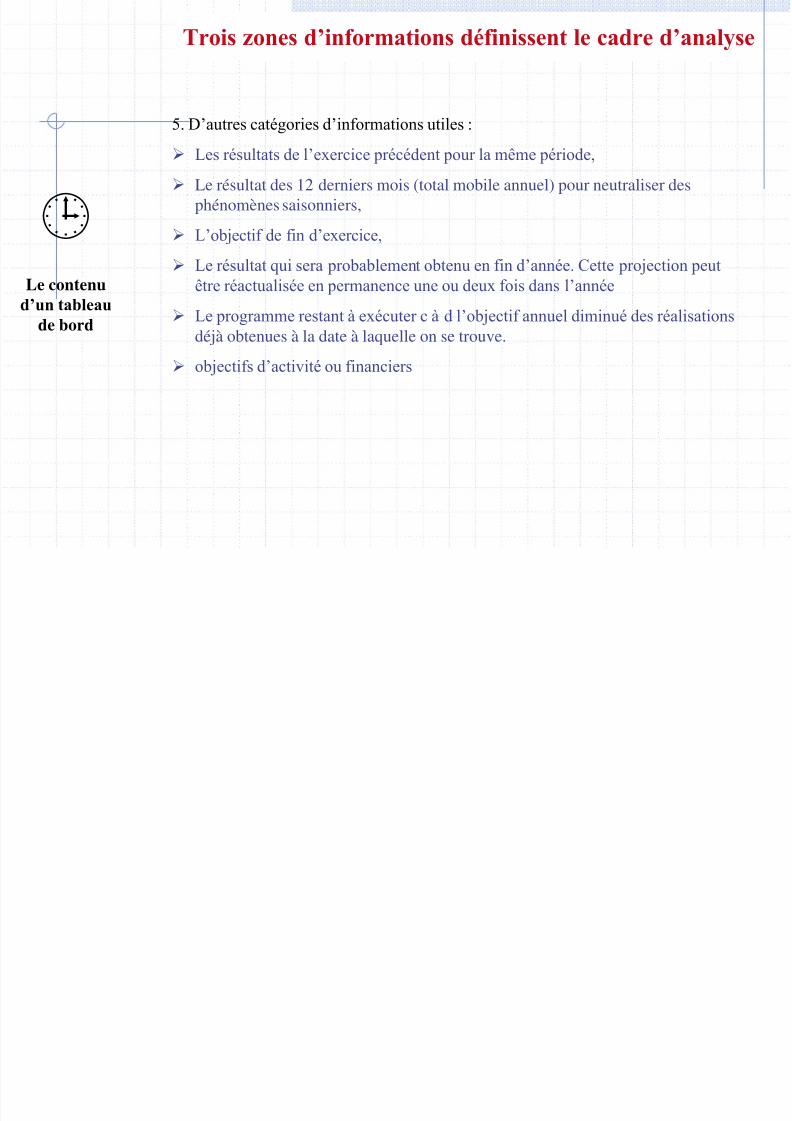

5. D’autres catégories d’informations utiles :

Les résultats de l’exercice précédent pour la même période,

Le résultat des 12 derniers mois (total mobile annuel) pour neutraliser desphénomènes saisonniers,

L’objectif de fin d’exercice,

Le résultat qui sera probablement obtenu en fin d’année. Cette projection peut

être réactualisée en permanence une ou deux fois dans l’année

Le programme restant à exécuter c à d l’objectif annuel diminué des réalisations

déjà obtenues à la date à laquelle on se trouve.

objectifs d’activité ou financiers

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

i di d i ê é l i f ill

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 88/116

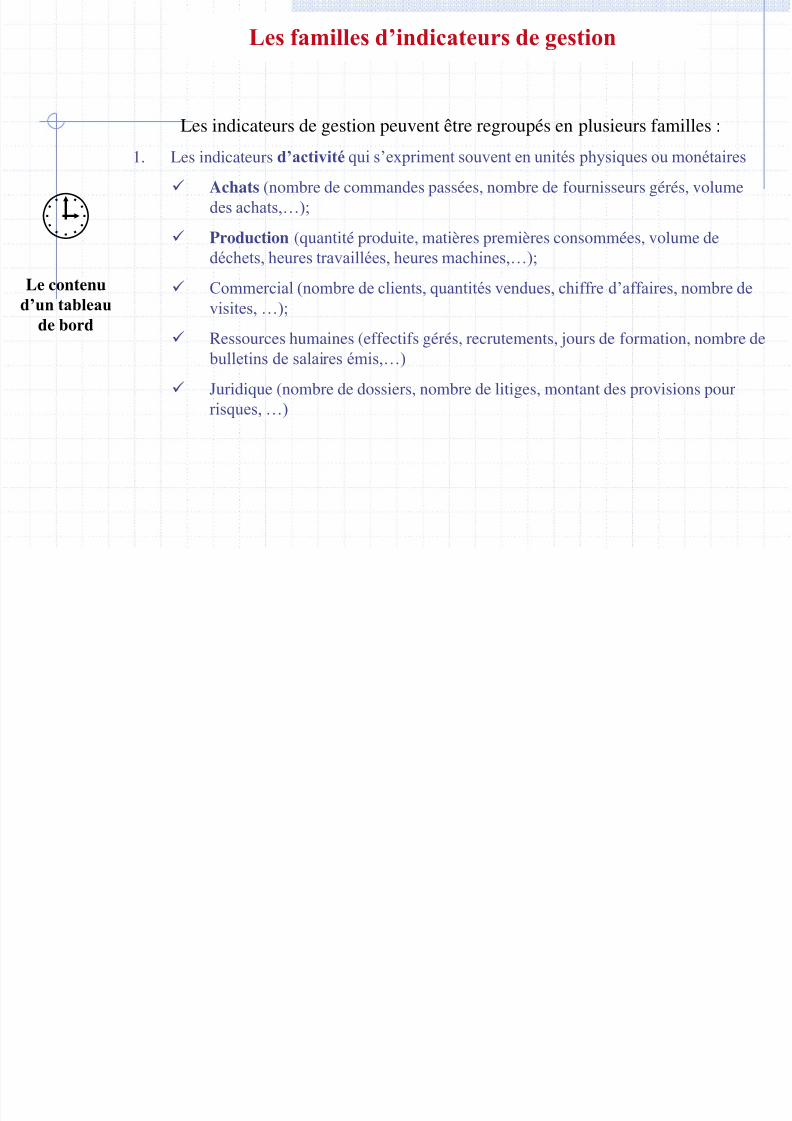

Les indicateurs de gestion peuvent être regroupés en plusieurs familles :

1. Les indicateurs d’activité qui s’expriment souvent en unités physiques ou monétaires

Achats (nombre de commandes passées, nombre de fournisseurs gérés, volumedes achats,…);

Production (quantité produite, matières premières consommées, volume dedéchets, heures travaillées, heures machines,…);

Commercial (nombre de clients, quantités vendues, chiffre d’affaires, nombre de

visites, …); Ressources humaines (effectifs gérés, recrutements, jours de formation, nombre de

bulletins de salaires émis,…)

Juridique (nombre de dossiers, nombre de litiges, montant des provisions pourrisques, …)

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 89/116

Les indicateurs de gestion peuvent être regroupés en plusieurs familles :

2. Les indicateurs financiers qui s’organisent en trois axes principaux : Les charges et les coûts : explicités soit par nature comptable ( salaires, achats,

transports), soit par destination économique (par produit, par zone géographique,

par fonction, …);

Les produits : le chiffre d’affaires (par famille de produits, par client, par

région, …), les produits financiers, les produits annexes,…; Les résultats et les marges : marge commerciale, marge par division, marge

avant les charges de structure, …

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

Les indicateurs de gestion peuvent être regroupés en plusieurs familles :

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 90/116

3. Les indicateurs de productivité et/ou de rendement qui comparent une activité auxmoyens nécessaires pour l’obtenir et met en évidence :

La productivité des hommes

Exemple : Chiffre d’affaires moyen par vendeur

Quantité moyenne fabriquée par heure de travail

nombre moyen de pièces comptables traitées par comptable

nombre moyen de dossiers de litiges traités par juriste La productivité des machines et des équipements

Exemple : nombre de pièces traitées / effectif d’heures machines

nombre de pièces fabriquées / capacité théorique de la machine

La productivité des locaux

Exemple : chiffre d’affaires HT du magasin / nombre de m2 du magasin

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

Les indicateurs de gestion peuvent être regroupés en plusieurs familles :

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 91/116

La productivité des capitaux

L’indicateur ( Chiffre d’affaires HT / valeur des moyens économiques) donne une idée de laproductivité des capitaux ou de leur vitesse de rotation.

4. Les indicateurs de rentabilité applicables aux unités qui ont des objectifs de marge oude contribution :

La rentabilité d’exploitation : marge / chiffre d’affaire HT

La rentabilité économique : marge / valeur des moyens économiques(valeur de remplacement)

La rentabilité financière : résultat net / capitaux propres (début del’exercice)

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

Les indicateurs de gestion peuvent être regroupés en plusieurs familles :

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 92/116

5. Les indicateurs de qualité qui peuvent être appliqués :

Aux délais : délai moyen de transformation d’une demande d’achat en

commande, pourcentage de commandes respectant les délais

Au degré de conformité à des spécificités précises : nombre de défauts,

nombre de pièces rejetées, taux de rebuts, …);

Au niveau de satisfaction des clients sur des critères prédéterminés :

(accueil, documentation, rapidité d’intervention, …);

Aux incidents : (réclamations, litiges, clients perdus, …)

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

Les indicateurs de gestion peuvent être regroupés en plusieurs familles :

6 L i di t d t t fi iè i d t t d l ti d t i i d

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 93/116

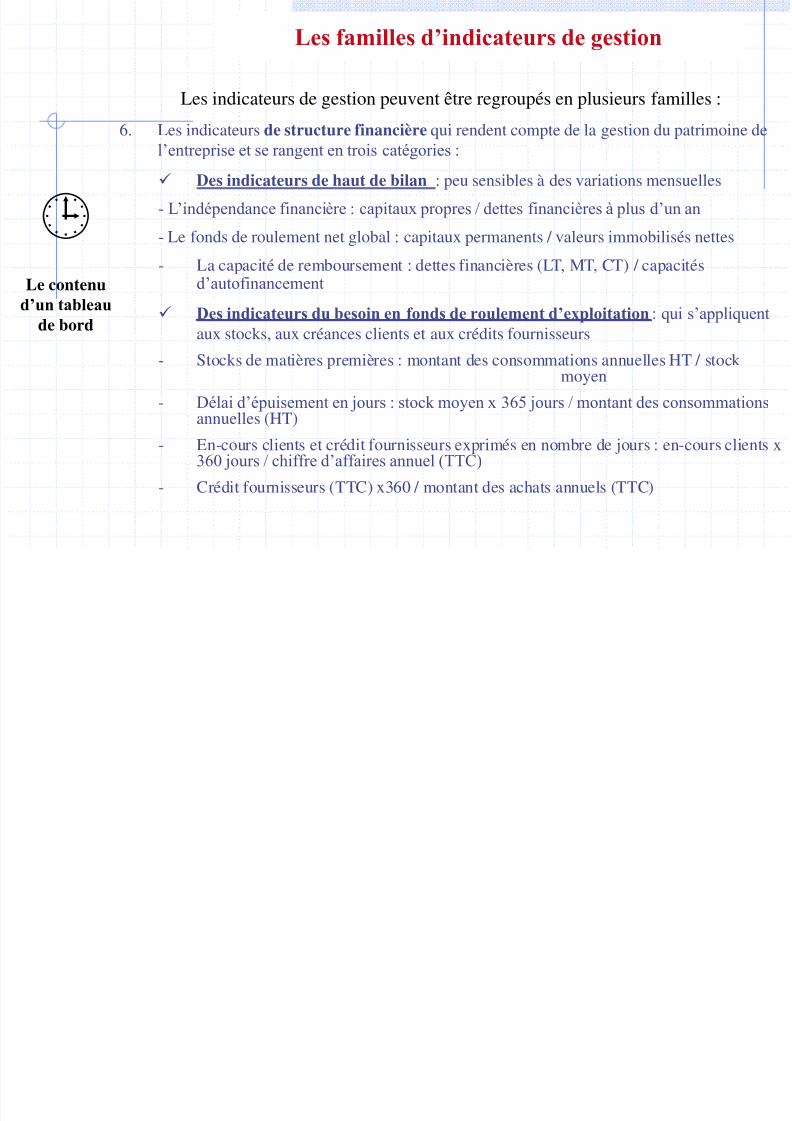

6. Les indicateurs de structure financière qui rendent compte de la gestion du patrimoine del’entreprise et se rangent en trois catégories :

Des indicateurs de haut de bilan : peu sensibles à des variations mensuelles

- L’indépendance financière : capitaux propres / dettes financières à plus d’un an

- Le fonds de roulement net global : capitaux permanents / valeurs immobilisés nettes

- La capacité de remboursement : dettes financières (LT, MT, CT) / capacitésd’autofinancement

Des indicateurs du besoin en fonds de roulement d’exploitation : qui s’appliquent

aux stocks, aux créances clients et aux crédits fournisseurs

- Stocks de matières premières : montant des consommations annuelles HT / stockmoyen

- Délai d’épuisement en jours : stock moyen x 365 jours / montant des consommationsannuelles (HT)

- En-cours clients et crédit fournisseurs exprimés en nombre de jours : en-cours clients x360 jours / chiffre d’affaires annuel (TTC)

- Crédit fournisseurs (TTC) x360 / montant des achats annuels (TTC)

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 94/116

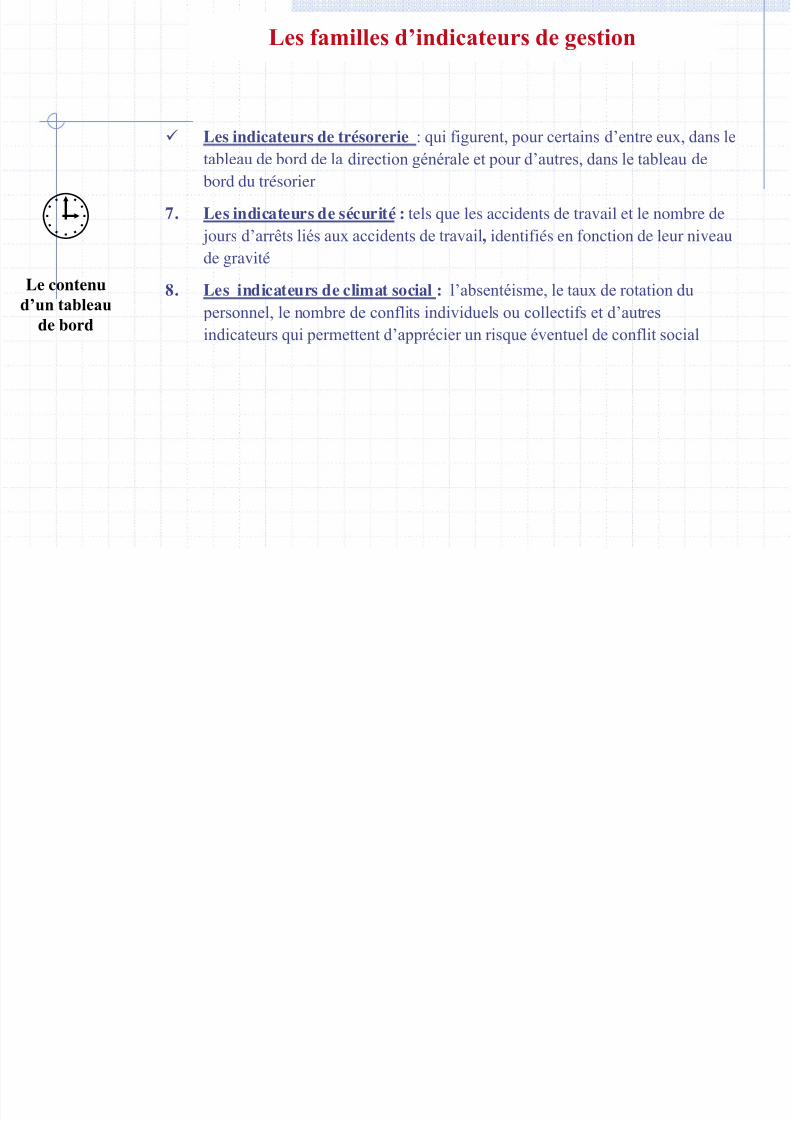

Les indicateurs de trésorerie : qui figurent, pour certains d’entre eux, dans le

tableau de bord de la direction générale et pour d’autres, dans le tableau de

bord du trésorier

7. Les indicateurs de sécurité : tels que les accidents de travail et le nombre de jours d’arrêts liés aux accidents de travail, identifiés en fonction de leur niveaude gravité

8. Les indicateurs de climat social : l’absentéisme, le taux de rotation du

personnel, le nombre de conflits individuels ou collectifs et d’autres

indicateurs qui permettent d’apprécier un risque éventuel de conflit social

Le contenu

d’un tableaude bord

Les familles d’indicateurs de gestion

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 95/116

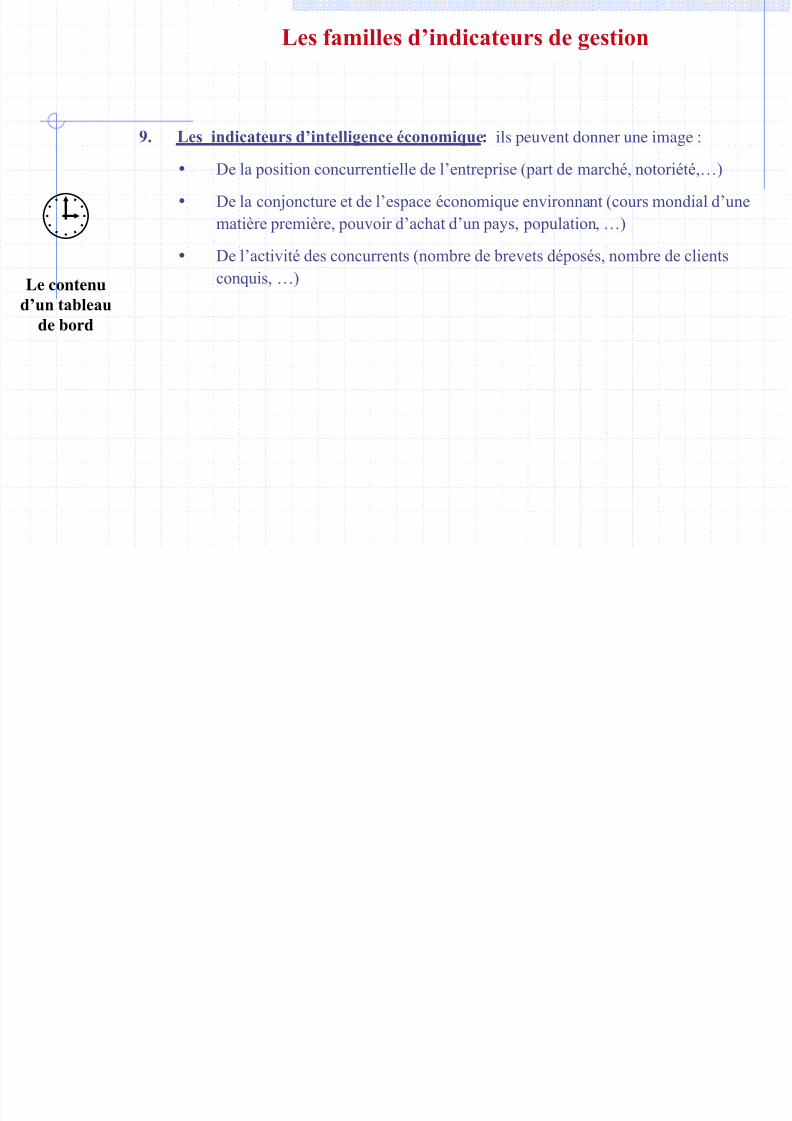

9. Les indicateurs d’intelligence économique: ils peuvent donner une image :

De la position concurrentielle de l’entreprise (part de marché, notoriété,…) De la conjoncture et de l’espace économique environnant (cours mondial d’une

matière première, pouvoir d’achat d’un pays, population, …)

De l’activité des concurrents (nombre de brevets déposés, nombre de clients

conquis, …)

Le contenu

d’un tableaude bord

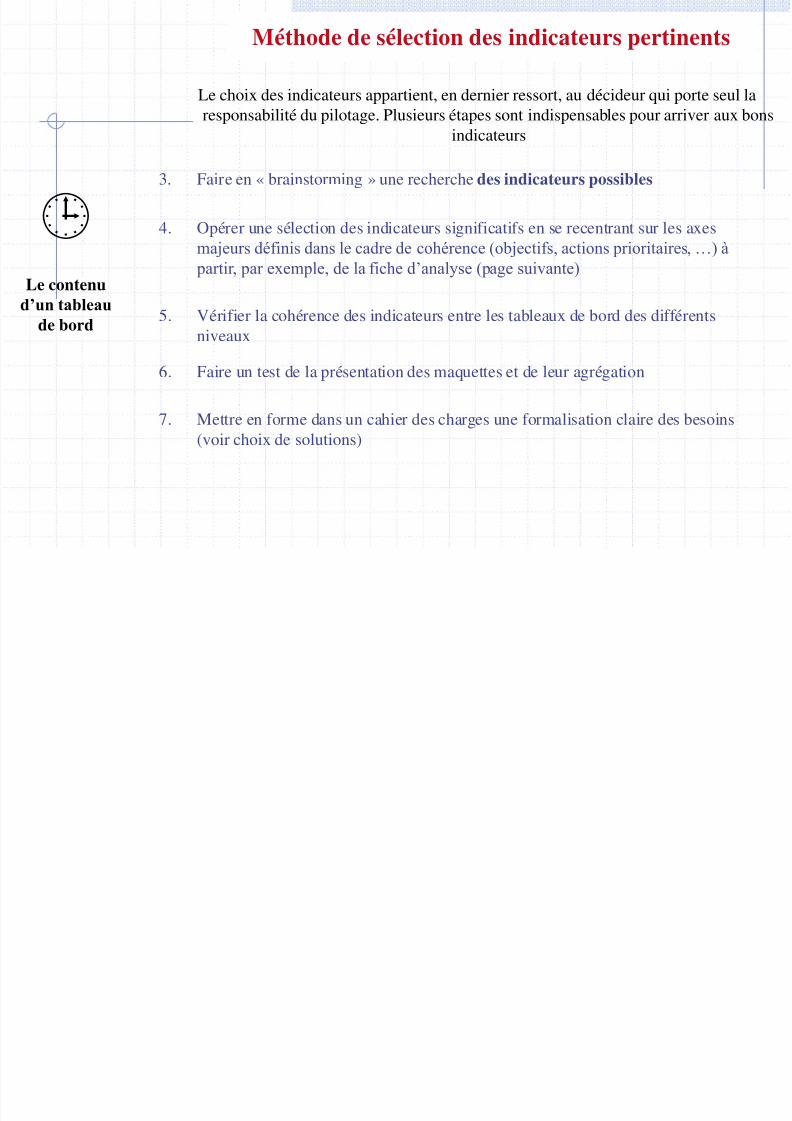

Méthode de sélection des indicateurs pertinents

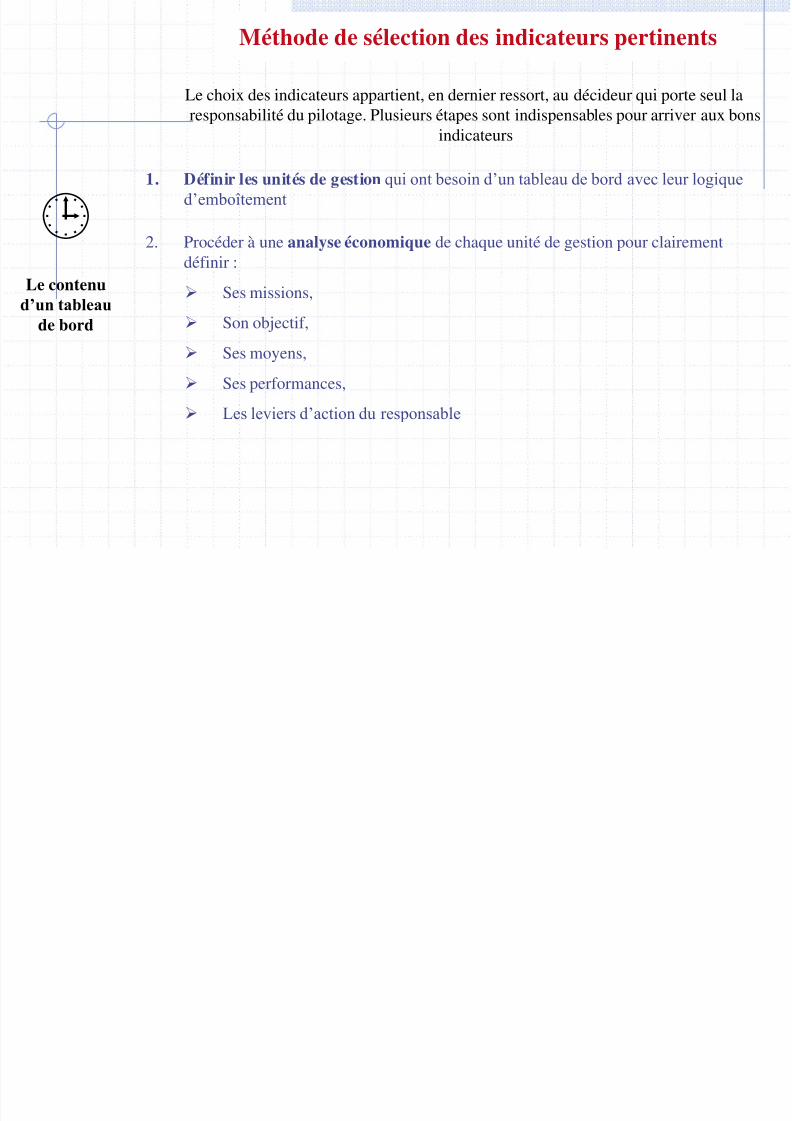

Le choix des indicateurs appartient, en dernier ressort, au décideur qui porte seul laresponsabilité du pilotage. Plusieurs étapes sont indispensables pour arriver aux bons

i di

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 96/116

indicateurs

1. Définir les unités de gestion qui ont besoin d’un tableau de bord avec leur logique

d’emboîtement

2. Procéder à une analyse économique de chaque unité de gestion pour clairementdéfinir :

Ses missions,

Son objectif,

Ses moyens,

Ses performances,

Les leviers d’action du responsable

Le contenu

d’un tableaude bord

Méthode de sélection des indicateurs pertinents

Le choix des indicateurs appartient, en dernier ressort, au décideur qui porte seul laresponsabilité du pilotage. Plusieurs étapes sont indispensables pour arriver aux bons

i di t

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 97/116

indicateurs

3. Faire en « brainstorming » une recherche des indicateurs possibles

4. Opérer une sélection des indicateurs significatifs en se recentrant sur les axesmajeurs définis dans le cadre de cohérence (objectifs, actions prioritaires, …) à

partir, par exemple, de la fiche d’analyse (page suivante)

5. Vérifier la cohérence des indicateurs entre les tableaux de bord des différentsniveaux

6. Faire un test de la présentation des maquettes et de leur agrégation

7. Mettre en forme dans un cahier des charges une formalisation claire des besoins

(voir choix de solutions)

Le contenu

d’un tableaude bord

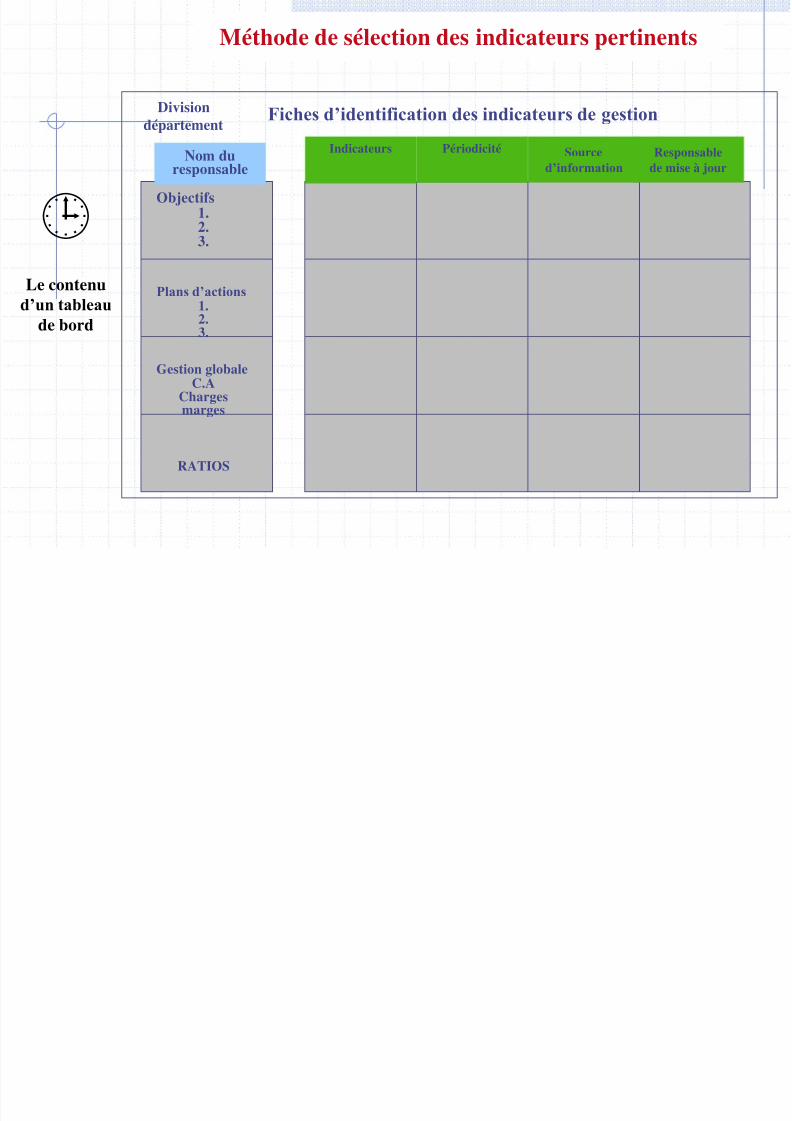

Divisiondépartement

Fiches d’identification des indicateurs de gestion

Méthode de sélection des indicateurs pertinents

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 98/116

Objectifs1.2.3.

Plans d’actions

1.2.3.

Gestion globaleC.A

Chargesmarges

RATIOS

Indicateurs Périodicité Source

d’information

Responsable

de mise à jour

Nom du

responsable

Le contenu

d’un tableaude bord

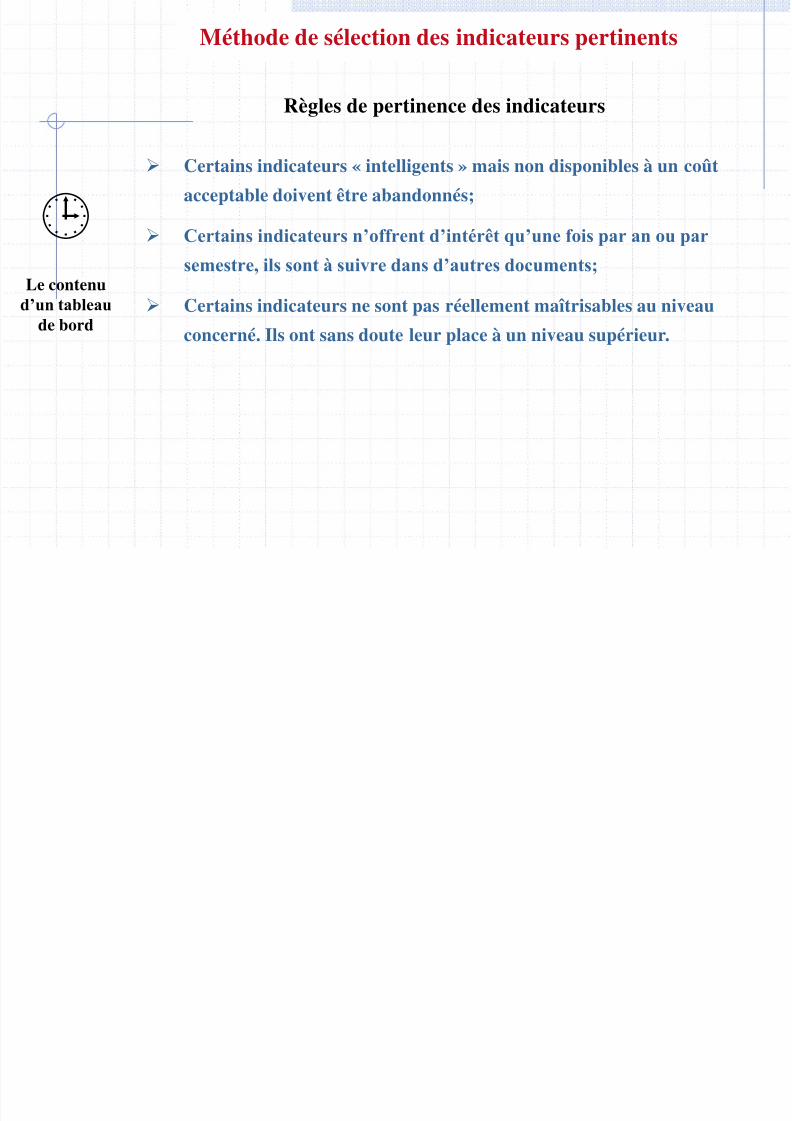

Méthode de sélection des indicateurs pertinents

Règles de pertinence des indicateurs

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 99/116

Certains indicateurs « intelligents » mais non disponibles à un coûtacceptable doivent être abandonnés;

Certains indicateurs n’offrent d’intérêt qu’une fois par an ou par

semestre, ils sont à suivre dans d’autres documents;

Certains indicateurs ne sont pas réellement maîtrisables au niveauconcerné. Ils ont sans doute leur place à un niveau supérieur.

Le contenu

d’un tableaude bord

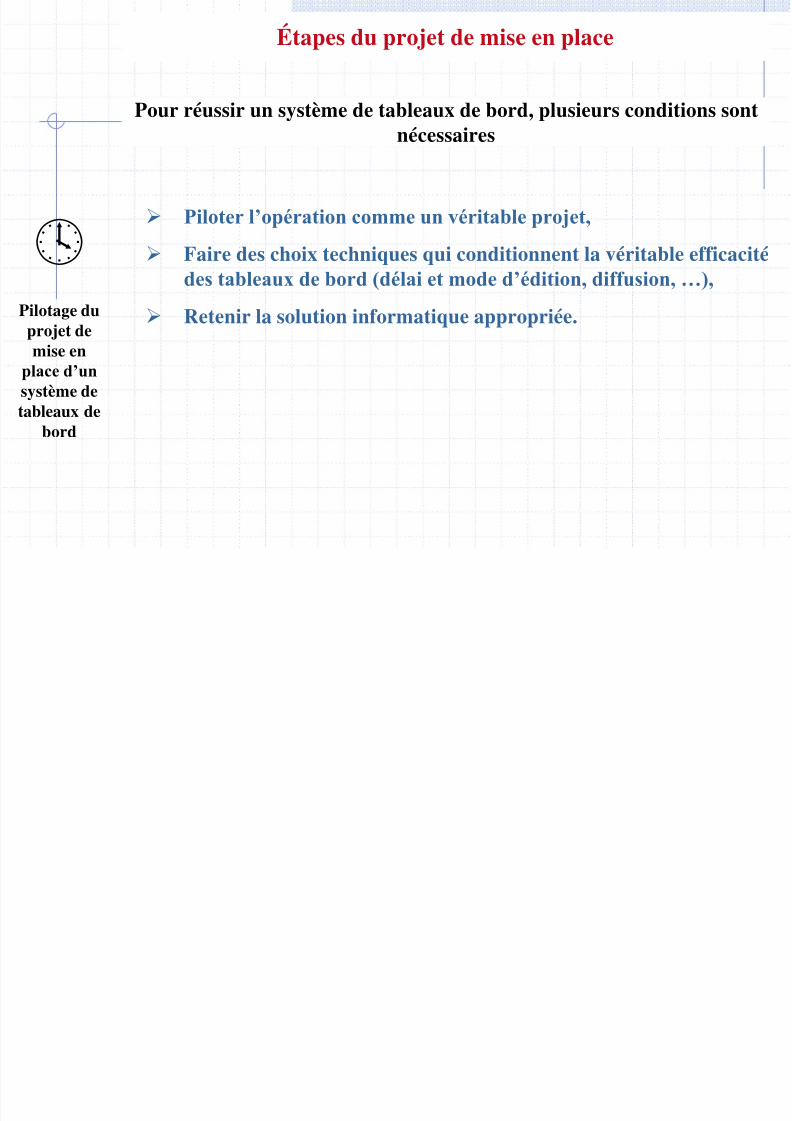

Pour réussir un système de tableaux de bord, plusieurs conditions sontnécessaires

Étapes du projet de mise en place

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 100/116

Pilotage duprojet demise en

place d’un

système detableaux de

bord

nécessaires

Piloter l’opération comme un véritable projet,

Faire des choix techniques qui conditionnent la véritable efficacitédes tableaux de bord (délai et mode d’édition, diffusion, …),

Retenir la solution informatique appropriée.

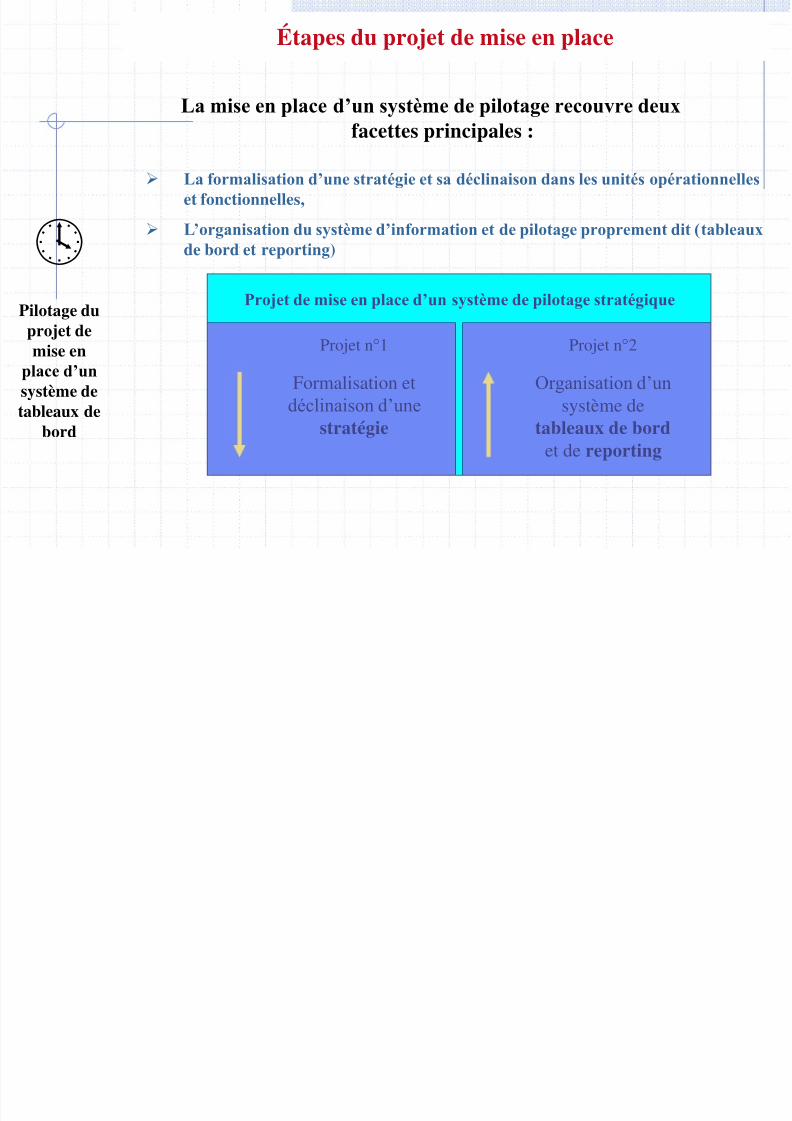

La mise en place d’un système de pilotage recouvre deux

facettes principales :

Étapes du projet de mise en place

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 101/116

La formalisation d’une stratégie et sa déclinaison dans les unités opérationnelles

et fonctionnelles,

L’organisation du système d’information et de pilotage proprement dit (tableaux

de bord et reporting)

facettes principales :

Projet n°1

Formalisation etdéclinaison d’une

stratégie

Projet n°2

Organisation d’un

système detableaux de bord

et de reporting

Projet de mise en place d’un système de pilotage stratégique

Pilotage duprojet demise en

place d’un

système detableaux de

bord

Étapes du projet de mise en place

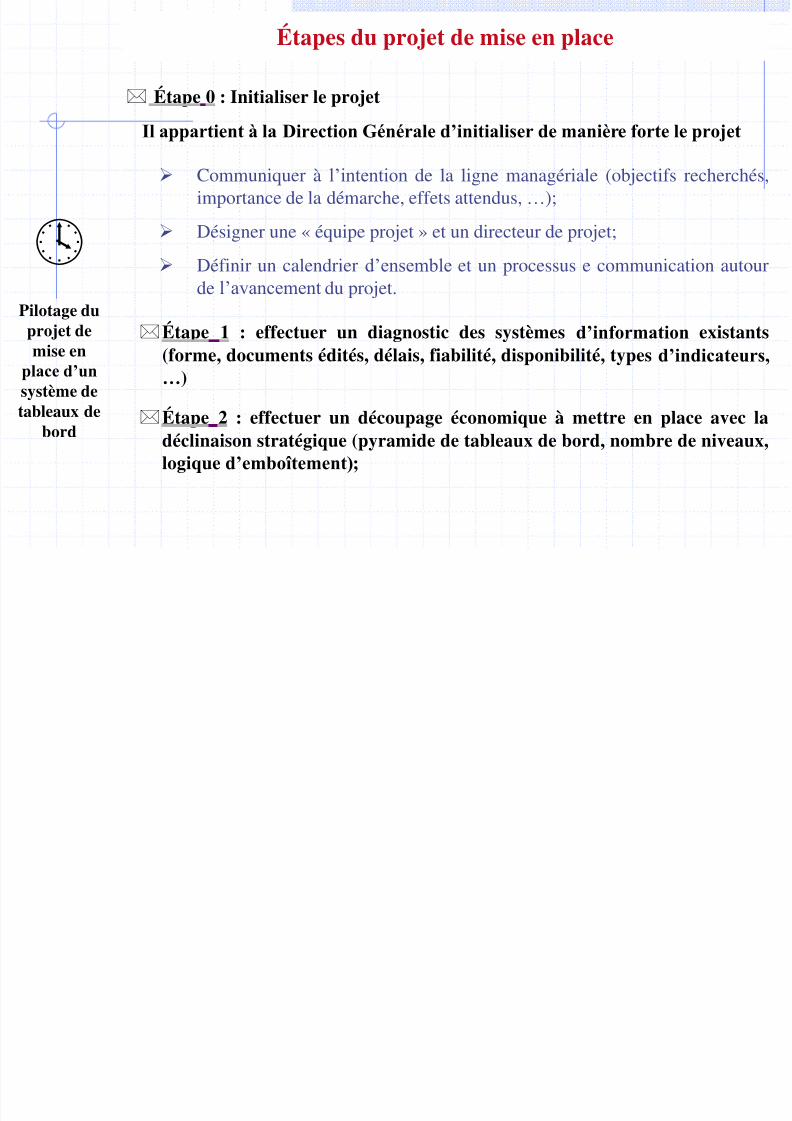

Étape 0 : Initialiser le projet

Il appartient à la Direction Générale d’initialiser de manière forte le projet

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 102/116

pp p j

Communiquer à l’intention de la ligne managériale (objectifs recherchés,importance de la démarche, effets attendus, …);

Désigner une « équipe projet » et un directeur de projet;

Définir un calendrier d’ensemble et un processus e communication autourde l’avancement du projet.

Étape 1 : effectuer un diagnostic des systèmes d’information existants(forme, documents édités, délais, fiabilité, disponibilité, types d’indicateurs, …)

Étape 2 : effectuer un découpage économique à mettre en place avec la

déclinaison stratégique (pyramide de tableaux de bord, nombre de niveaux,logique d’emboîtement);

Pilotage duprojet demise en

place d’un

système detableaux de

bord

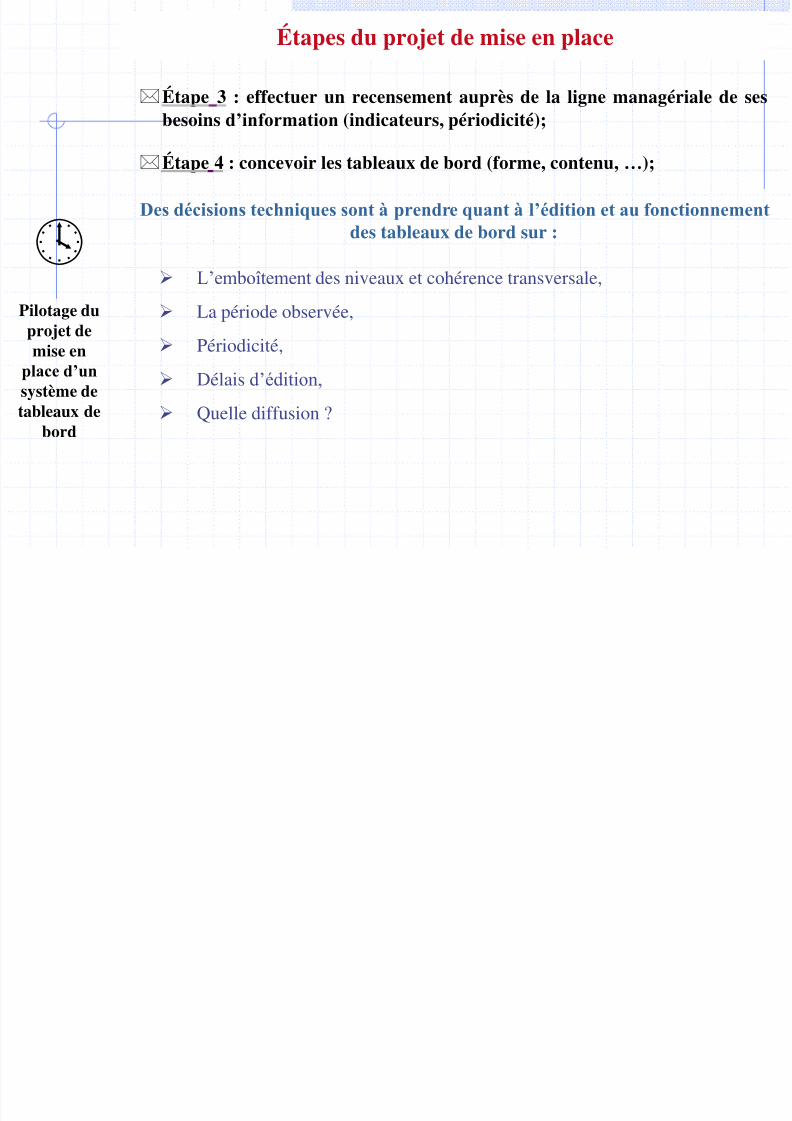

Étape 3 : effectuer un recensement auprès de la ligne managériale de sesbesoins d’information (indicateurs, périodicité);

Étapes du projet de mise en place

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 103/116

Étape 4 : concevoir les tableaux de bord (forme, contenu, …);

Des décisions techniques sont à prendre quant à l’édition et au fonctionnement

des tableaux de bord sur :

L’emboîtement des niveaux et cohérence transversale,

La période observée, Périodicité,

Délais d’édition,

Quelle diffusion ?

Pilotage duprojet demise en

place d’un

système detableaux de

bord

Étapes du projet de mise en place

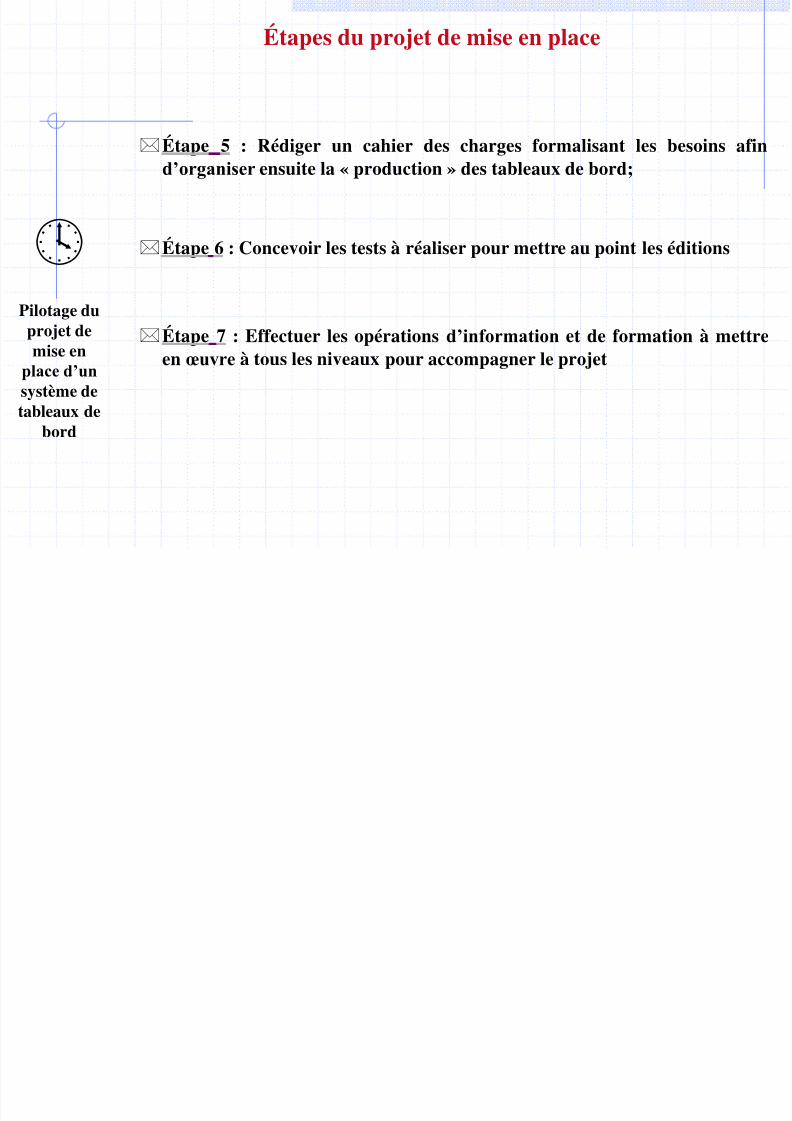

Ét 5 Rédi hi d h f li t l b i fi

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 104/116

Étape 5 : Rédiger un cahier des charges formalisant les besoins afin

d’organiser ensuite la « production » des tableaux de bord;

Étape 6 : Concevoir les tests à réaliser pour mettre au point les éditions

Étape 7 : Effectuer les opérations d’information et de formation à mettreen œuvre à tous les niveaux pour accompagner le projet

Pilotage duprojet demise en

place d’un

système detableaux de

bord

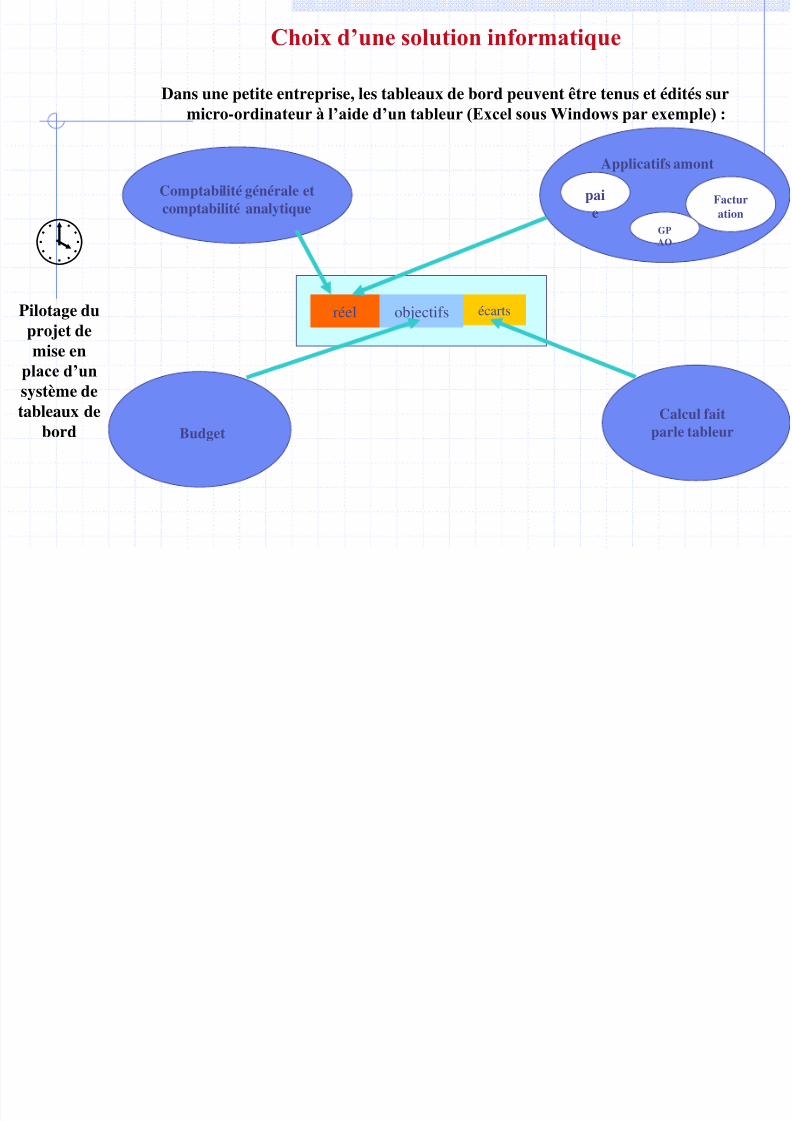

Choix d’une solution informatique

Dans une petite entreprise, les tableaux de bord peuvent être tenus et édités surmicro-ordinateur à l’aide d’un tableur (Excel sous Windows par exemple) :

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 105/116

Comptabilité générale etcomptabilité analytique

Applicatifs amont

paie

Facturation

GPAO

BudgetCalcul fait

parle tableur

réel objectifs écarts

Pilotage duprojet demise en

place d’un

système detableaux de

bord

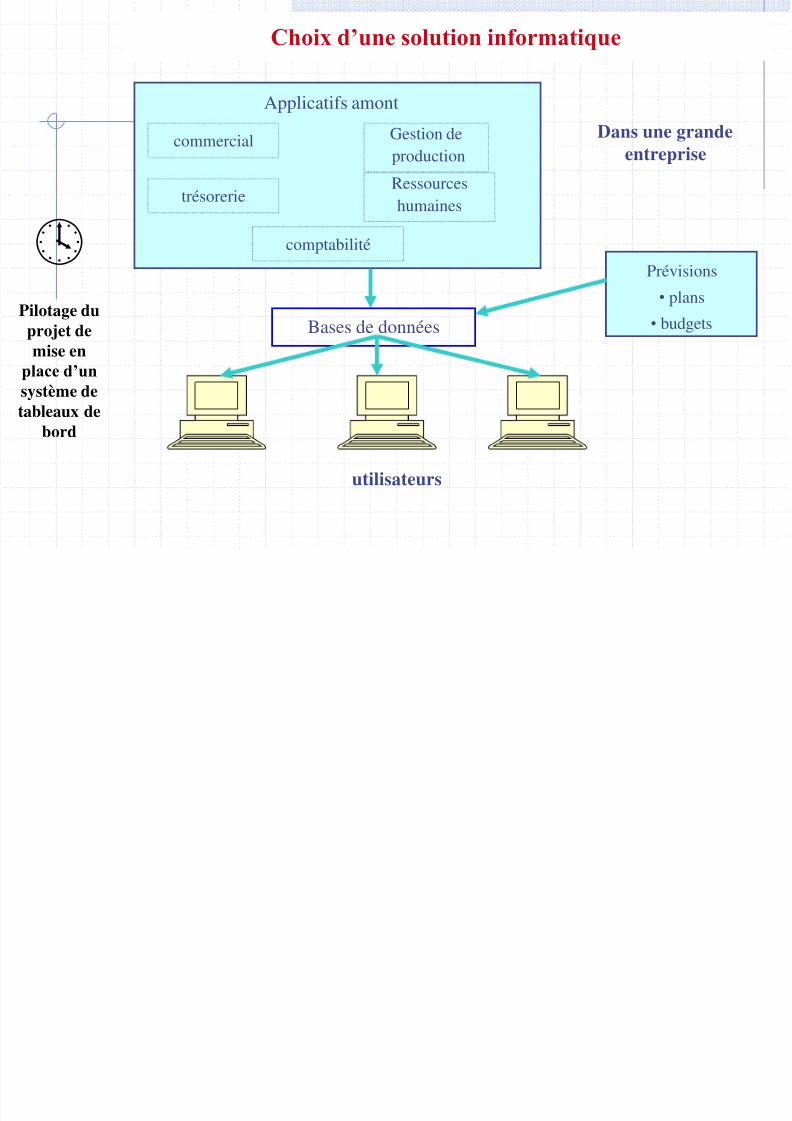

Choix d’une solution informatique

Applicatifs amont

commercial Gestion de Dans une grande

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 106/116

commercialproduction

trésorerieRessourceshumaines

comptabilité

Bases de données

Prévisions

• plans

• budgets

utilisateurs

entreprise

Pilotage duprojet demise en

place d’un

système detableaux de

bord

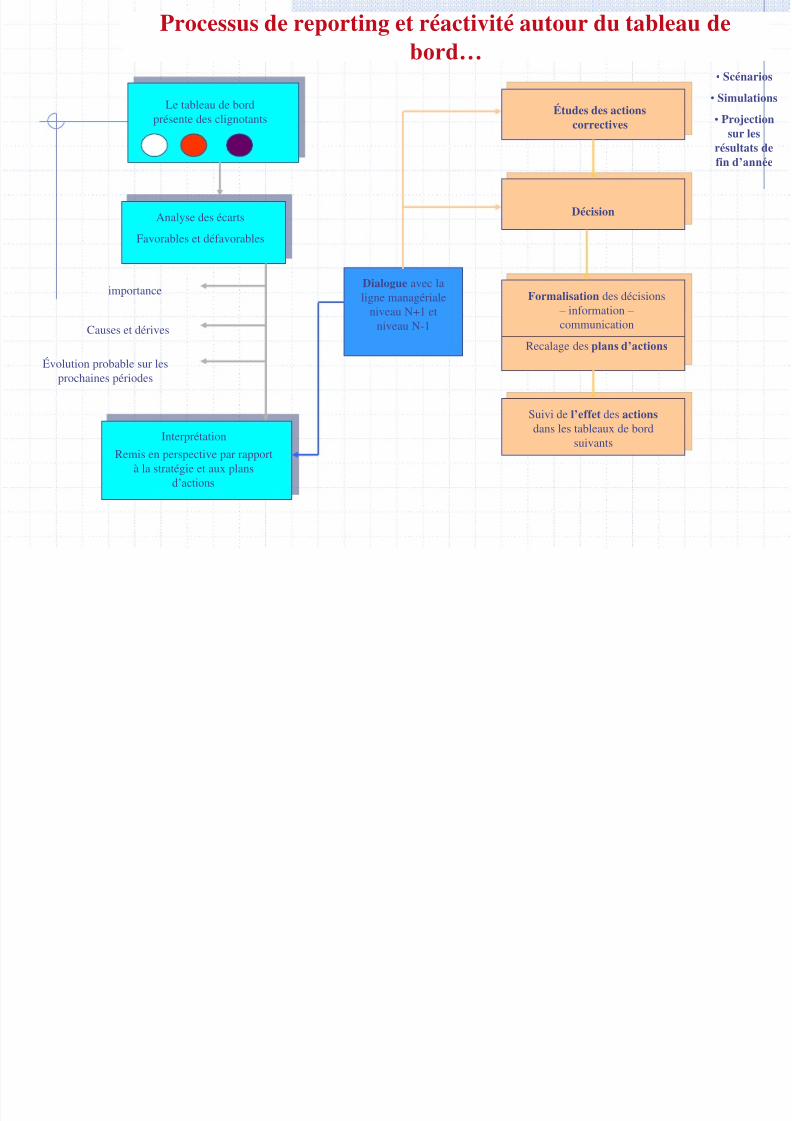

Processus de reporting et réactivité autour du tableau debord…

Le tableau de bordprésente des clignotants

Études des actionscorrectives

• Scénarios

• Simulations

• Projectionsur les

é lt t d

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 107/116

Analyse des écarts

Favorables et défavorables

Interprétation

Remis en perspective par rapportà la stratégie et aux plans

d’actions

importance

Causes et dérives

Évolution probable sur lesprochaines périodes

Dialogue avec laligne managériale

niveau N+1 etniveau N-1

Décision

Formalisation des décisions

– information – communication

Recalage des plans d’actions

Suivi de l’effet des actionsdans les tableaux de bord

suivants

résultats defin d’année

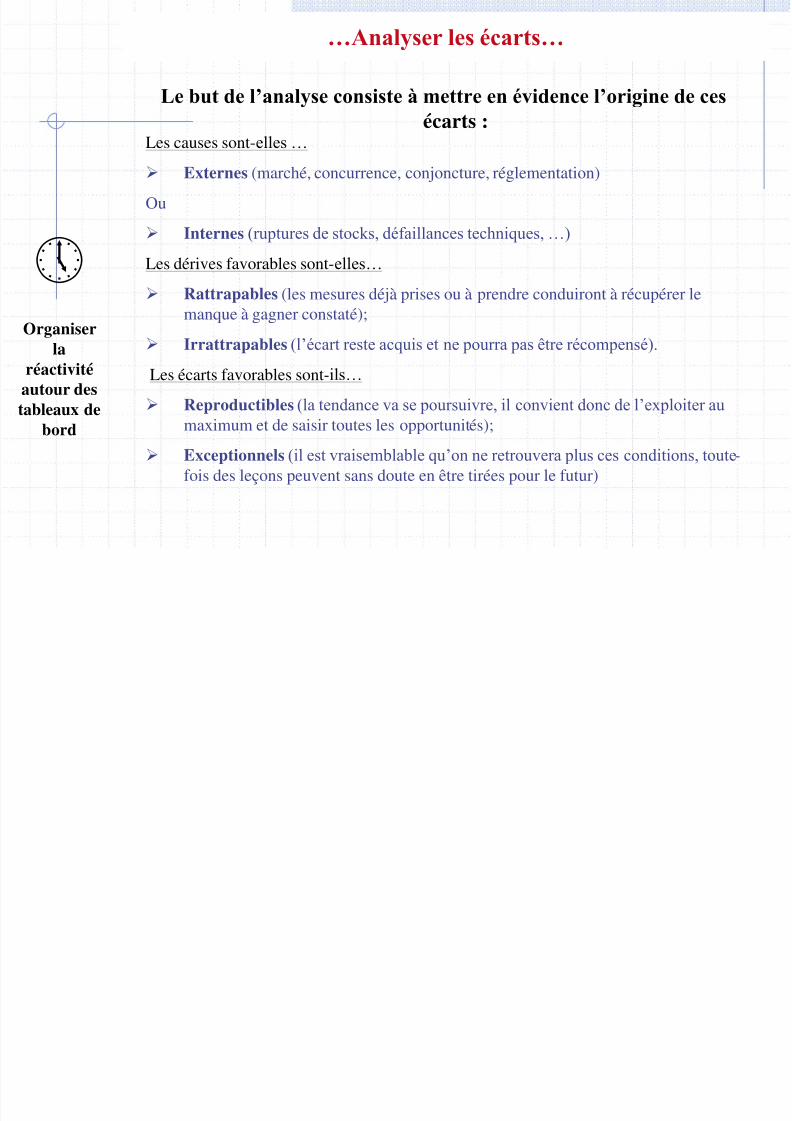

…Analyser les écarts…

Les causes sont-elles …

Le but de l’analyse consiste à mettre en évidence l’origine de ces

écarts :

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 108/116

Organiser

laréactivité

autour destableaux de

bord

Les causes sont elles …

Externes (marché, concurrence, conjoncture, réglementation)Ou

Internes (ruptures de stocks, défaillances techniques, …)

Les dérives favorables sont-elles…

Rattrapables (les mesures déjà prises ou à prendre conduiront à récupérer le

manque à gagner constaté); Irrattrapables (l’écart reste acquis et ne pourra pas être récompensé).

Les écarts favorables sont-ils…

Reproductibles (la tendance va se poursuivre, il convient donc de l’exploiter au

maximum et de saisir toutes les opportunités);

Exceptionnels (il est vraisemblable qu’on ne retrouvera plus ces conditions, toute-fois des leçons peuvent sans doute en être tirées pour le futur)

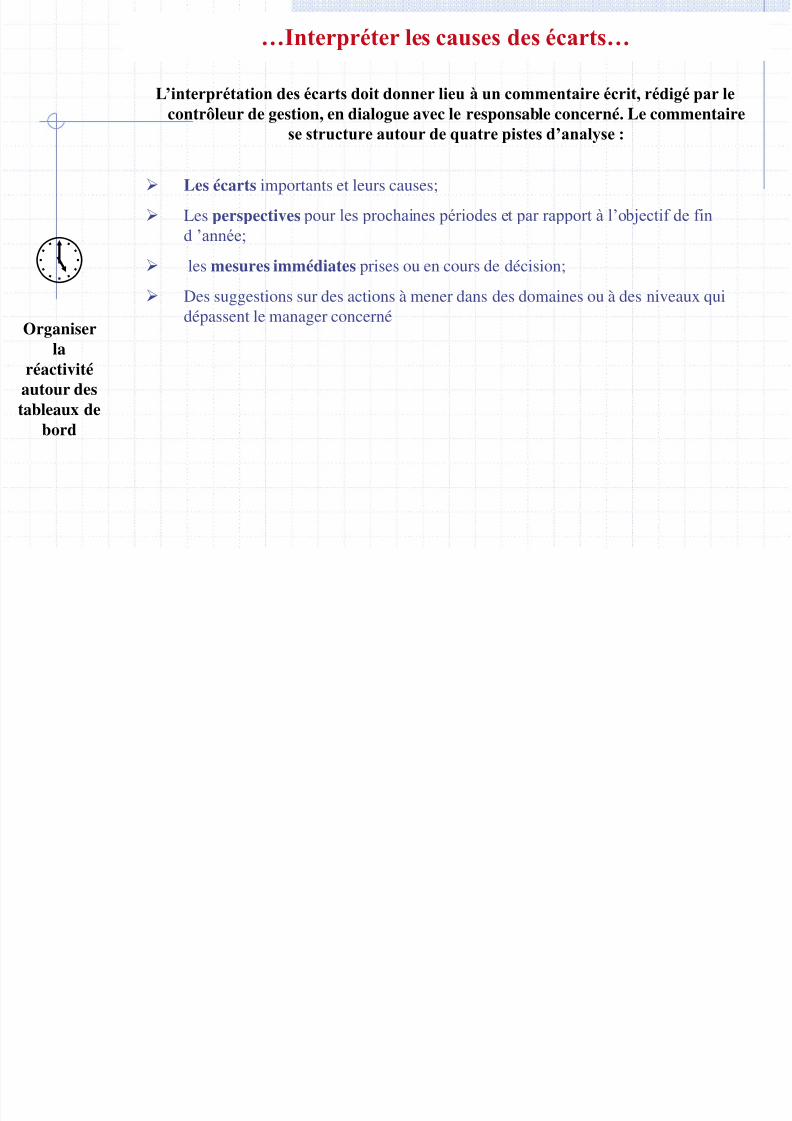

…Interpréter les causes des écarts…

L’interprétation des écarts doit donner lieu à un commentaire écrit, rédigé par le

contrôleur de gestion, en dialogue avec le responsable concerné. Le commentairese structure autour de quatre pistes d’analyse :

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 109/116

Les écarts importants et leurs causes;

Les perspectives pour les prochaines périodes et par rapport à l’objectif de fin

d ’année;

les mesures immédiates prises ou en cours de décision;

Des suggestions sur des actions à mener dans des domaines ou à des niveaux qui

dépassent le manager concerné

Organiser

laréactivité

autour destableaux de

bord

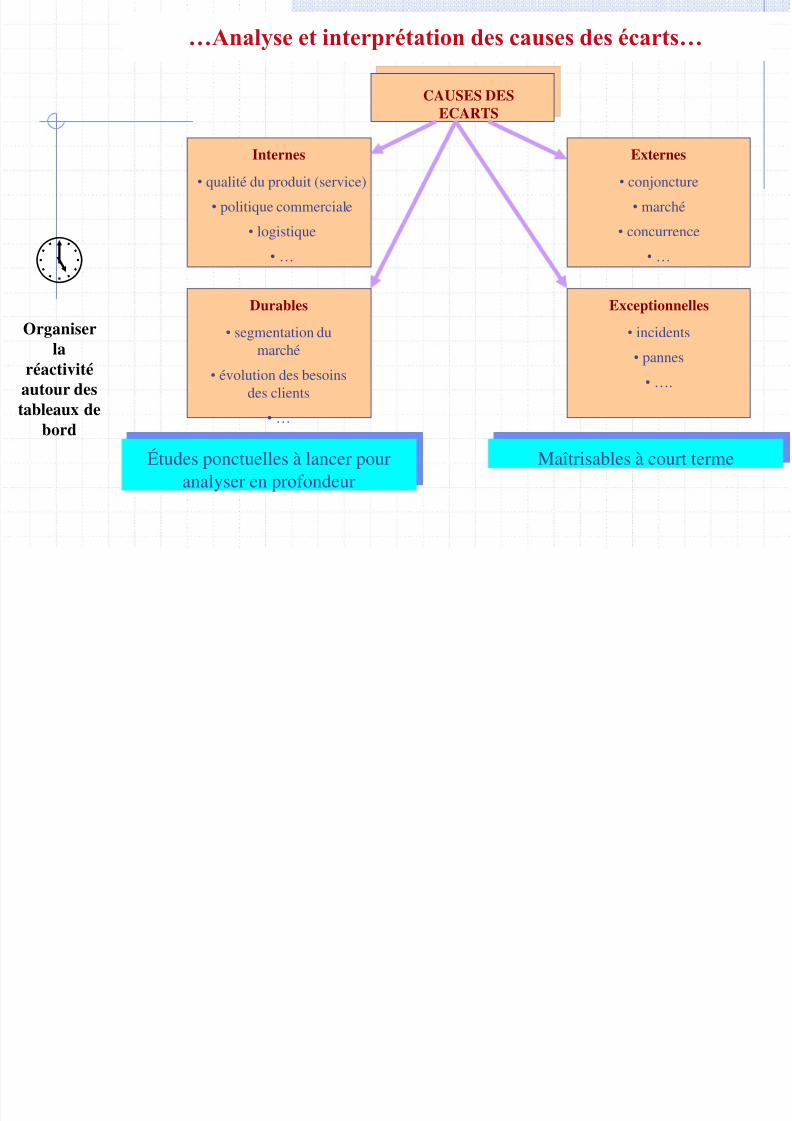

…Analyse et interprétation des causes des écarts…

CAUSES DESECARTS

I E

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 110/116

Internes

• qualité du produit (service)

• politique commerciale

• logistique

• …

Externes

• conjoncture

• marché

• concurrence

• …

Durables

• segmentation dumarché

• évolution des besoinsdes clients

• …

Exceptionnelles

• incidents

• pannes

• ….

Études ponctuelles à lancer pouranalyser en profondeur

Maîtrisables à court terme

Organiser

laréactivité

autour destableaux de

bord

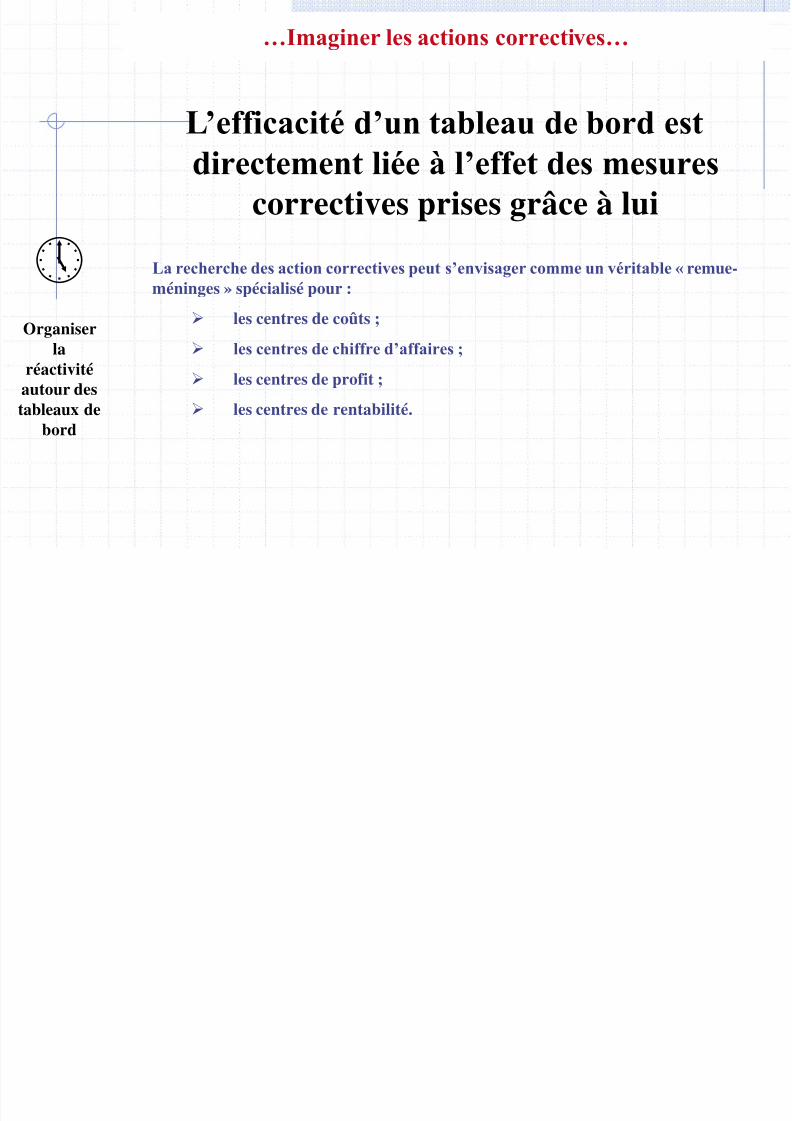

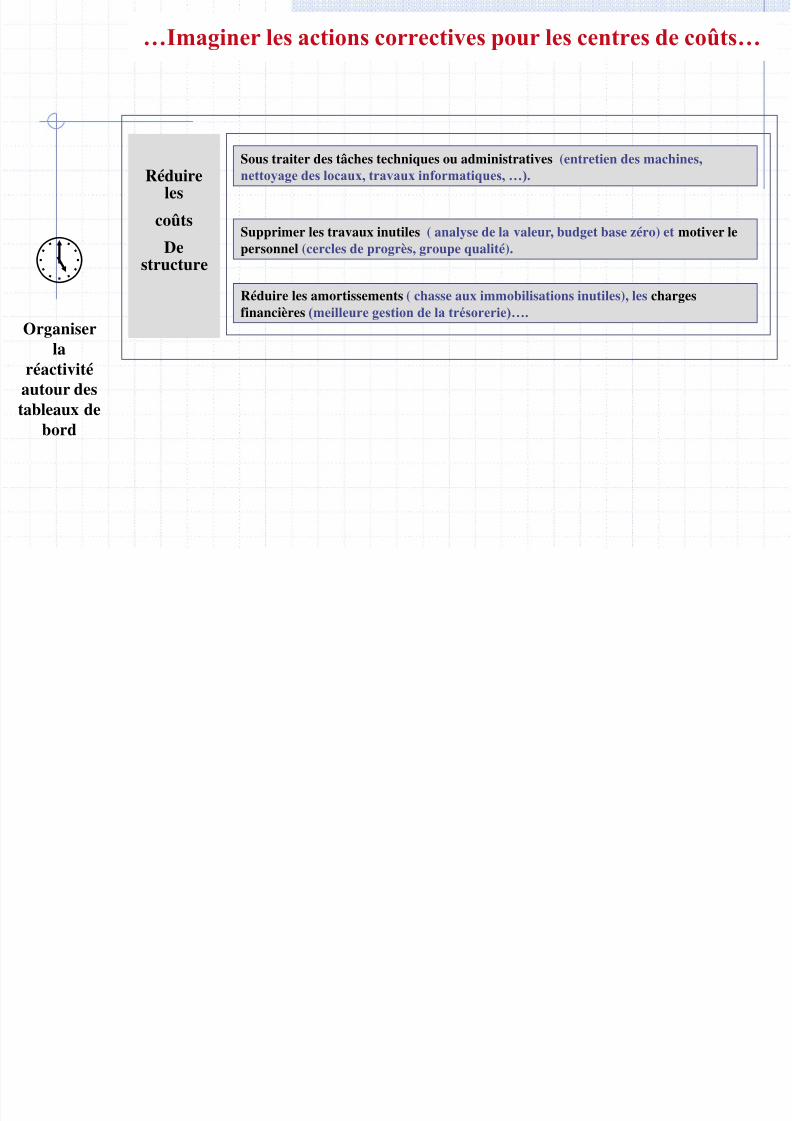

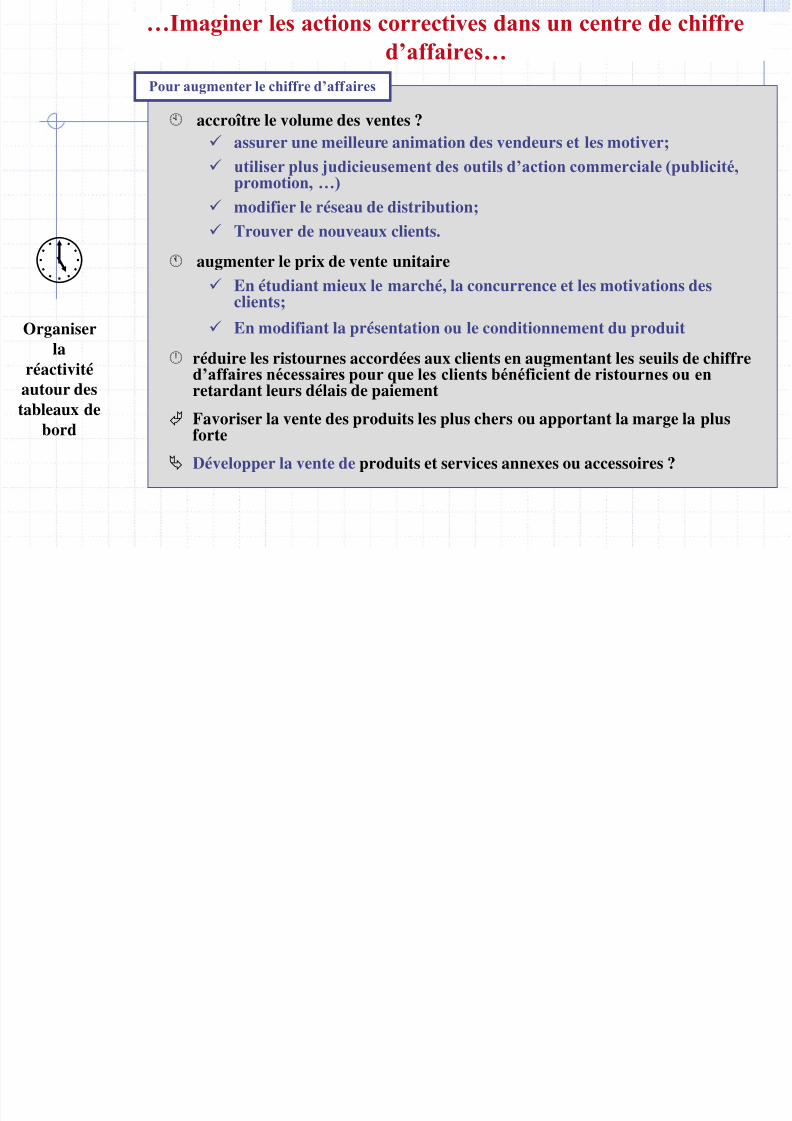

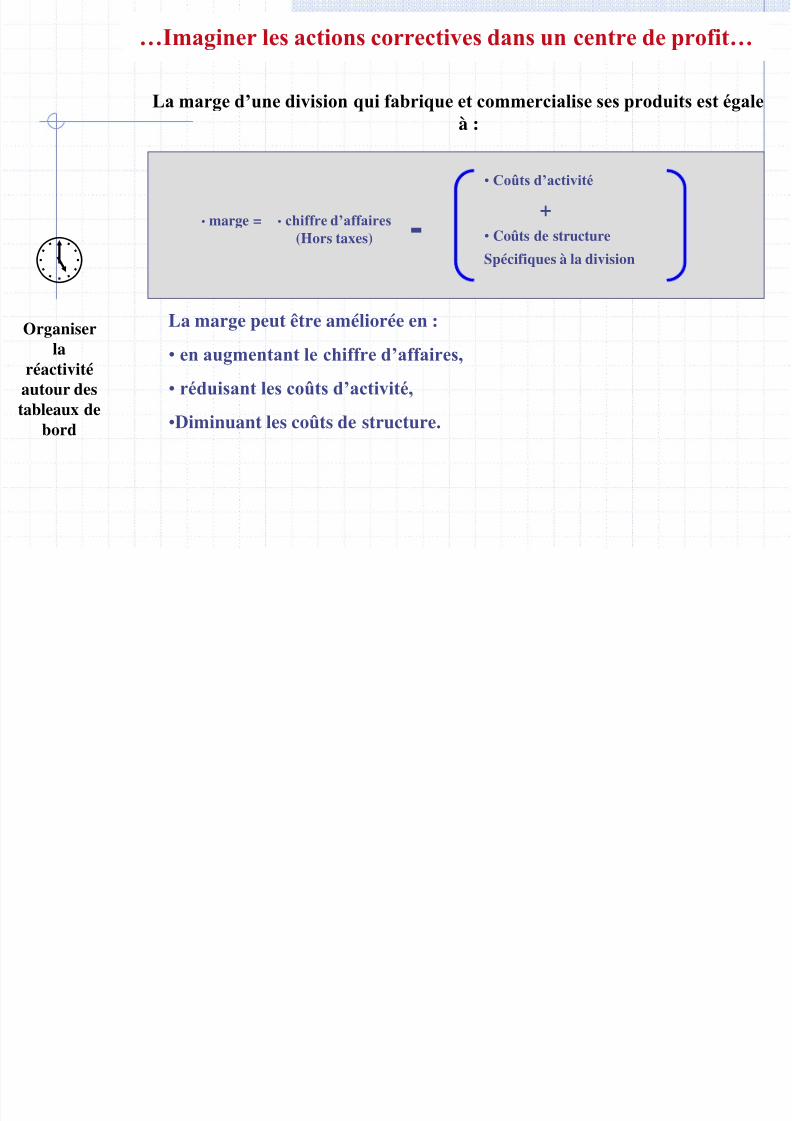

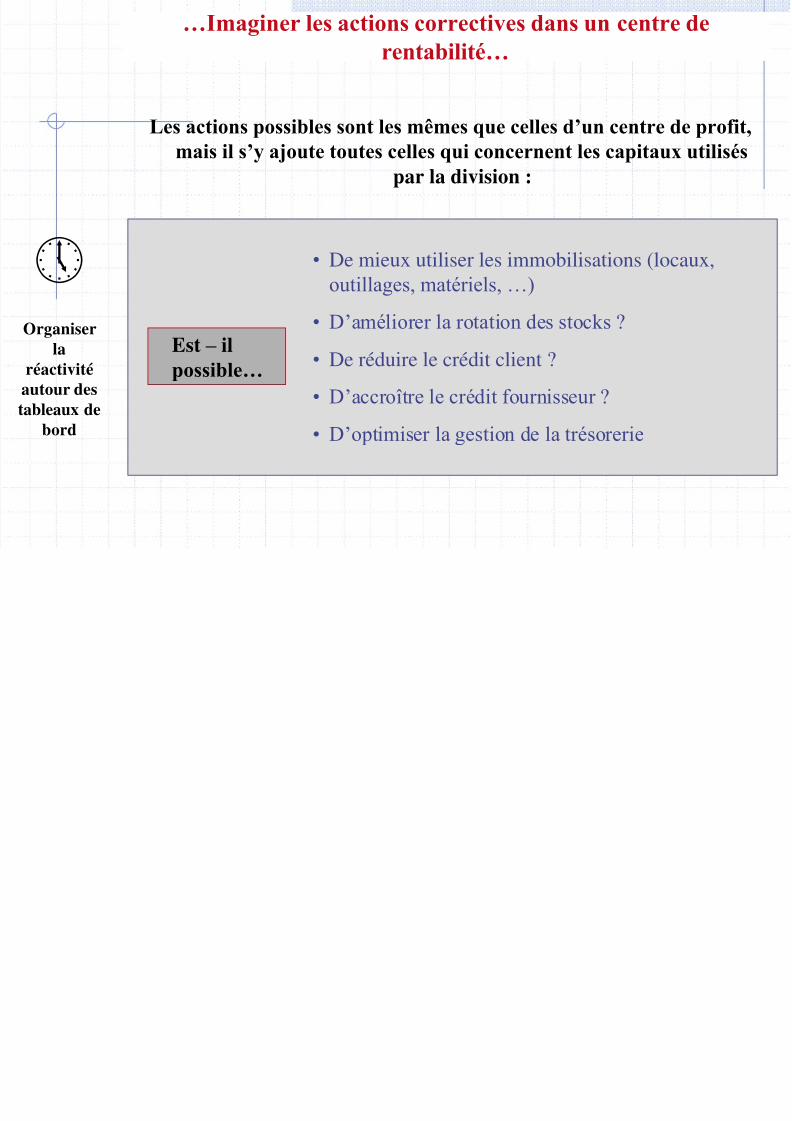

…Imaginer les actions correctives…

L’efficacité d’un tableau de bord est

5/12/2018 Controle de Gestion Esca Master ACG Nov 2010 - slidepdf.com

http://slidepdf.com/reader/full/controle-de-gestion-esca-master-acg-nov-2010 111/116

directement liée à l’effet des mesurescorrectives prises grâce à lui

La recherche des action correctives peut s’envisager comme un véritable « remue-méninges » spécialisé pour :

les centres de coûts ;

les centres de chiffre d’affaires ;

les centres de profit ;

les centres de rentabilité.

Organiser

laréactivité

autour destableaux de

bord