Embed Size (px)

Citation preview

1

ERP - PGIEnterprise Resource PlanningProgiciels de Gestion Intégrés

Université Paris 1 SorbonneCamille Salinesi

2

Références

Manager avec les ERP – architecture applicativeJean-Louis Lequeux. Editions d’Organisation, 2002ERP et PGI – sélection, déploiement et utilisation opérationnelleJean-Louis Thomas, Dunod, 2002http://www.erpsupersite.com

3

Acronymes

ERP : Enterprise Resource PlanningPGI : Progiciel de Gestion Intégré

MRP : Manufacturing Requirement PlanningGPAO : Gestion de Production Assistée par Ordinateur

SI : Système d’InformationBP : Business Process (processus métier)

4

1. ERP – Définitions & caractéristiques2. Modèles généraux d’ERPs3. Motivations pour l’acquisition d’un ERP4. Acquisition d’ERPs : chiffres et bilans5. Marché de l’ERP répartition et évolutions6. Cinq ERPs à la loupe : caractéristiques, forces, faiblesses, stratégie7. Tendances

5

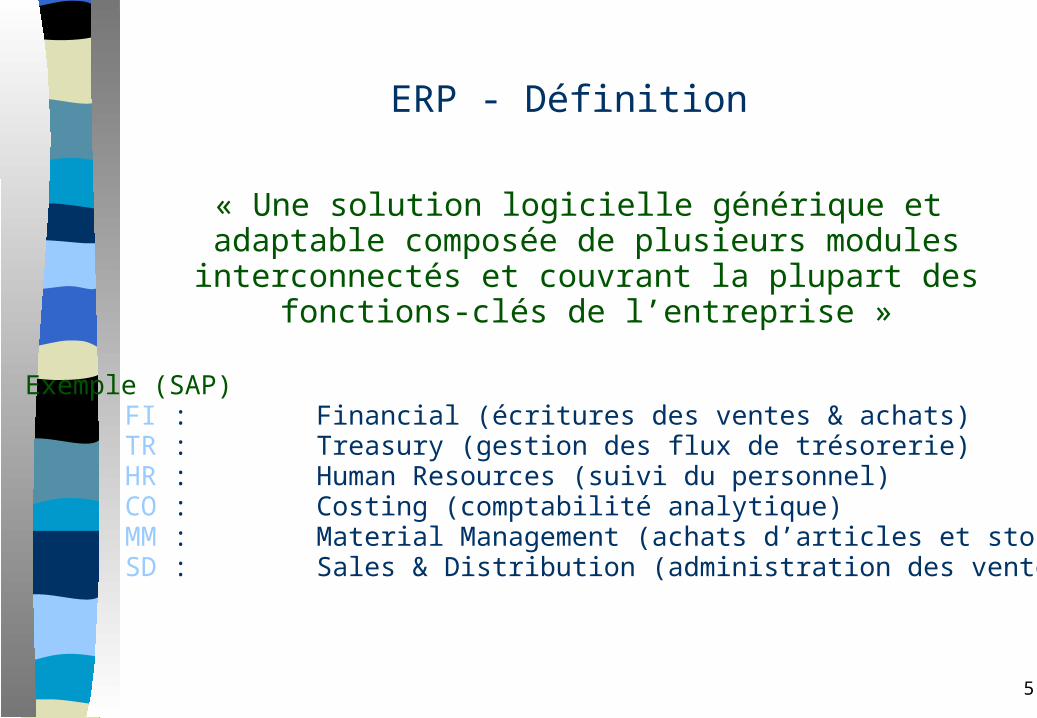

« Une solution logicielle générique et adaptable composée de plusieurs modules interconnectés et

couvrant la plupart des fonctions-clés de l’entreprise »

Exemple (SAP) FI : Financial (écritures des ventes & achats) TR : Treasury (gestion des flux de trésorerie) HR : Human Resources (suivi du personnel) CO : Costing (comptabilité analytique) MM : Material Management (achats d’articles et stocks) SD : Sales & Distribution (administration des ventes)

ERP - Définition

6

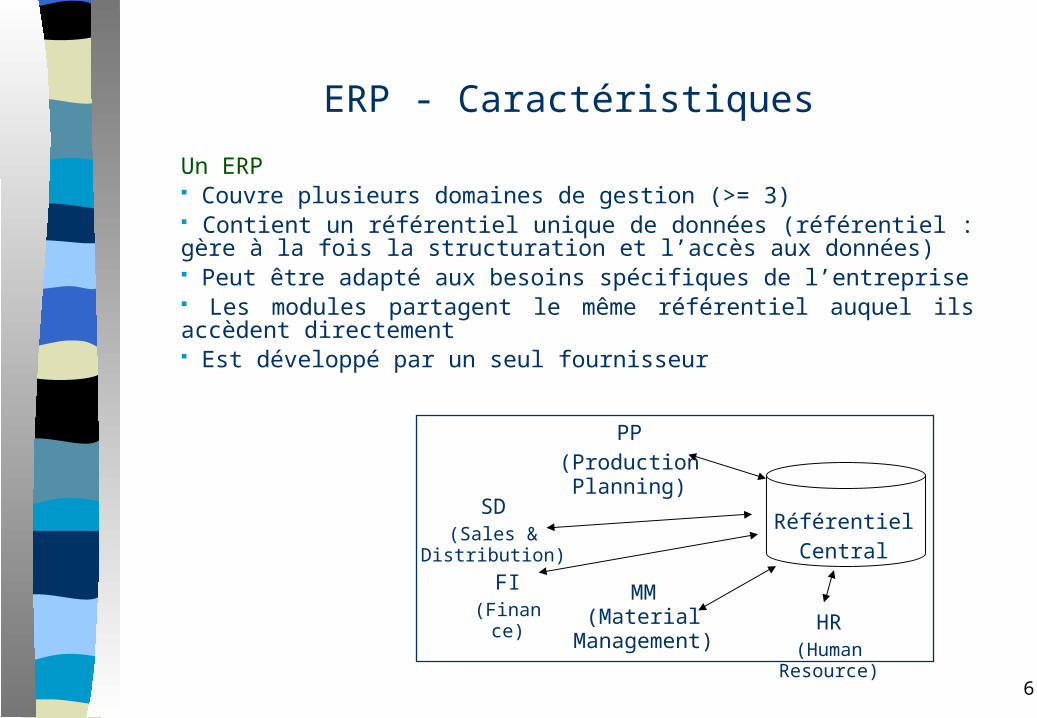

Un ERP Couvre plusieurs domaines de gestion (>= 3) Contient un référentiel unique de données (référentiel : gère à la fois la structuration et l’accès aux données) Peut être adapté aux besoins spécifiques de l’entreprise Les modules partagent le même référentiel auquel ils accèdent directement Est développé par un seul fournisseur

SD(Sales & Distribution)

PP

(Production Planning)

HR(Human Resource)

ERP - Caractéristiques

Référentiel

Central

FI(Finance)

MM(Material Management)

7

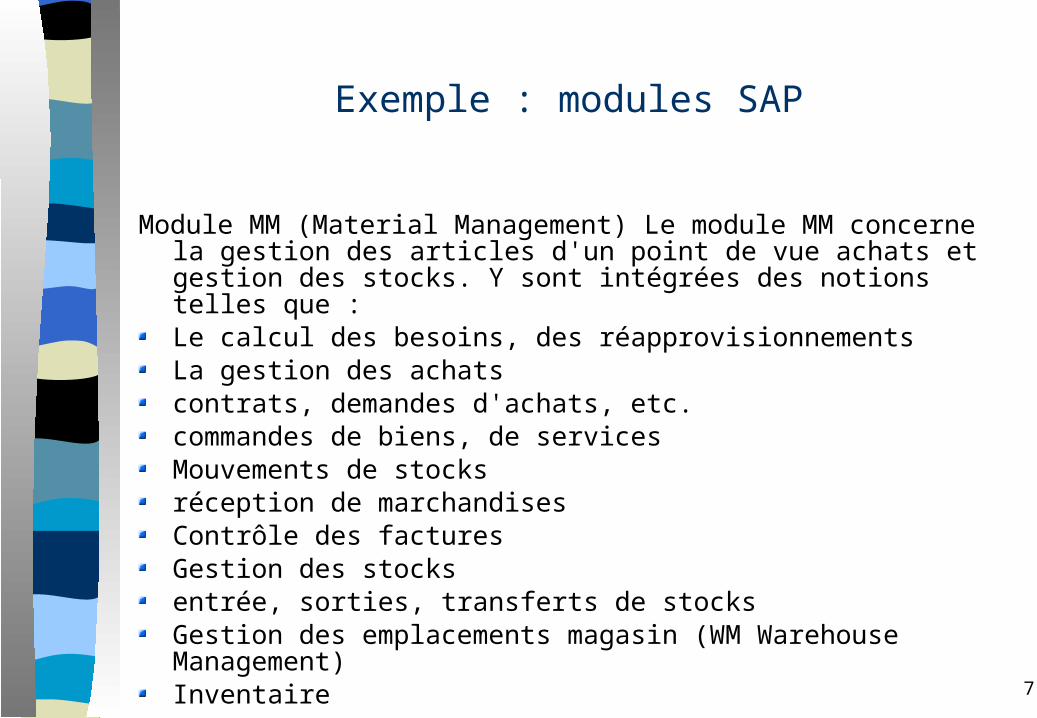

Exemple : modules SAP

Module MM (Material Management) Le module MM concerne la gestion des articles d'un point de vue achats et gestion des stocks. Y sont intégrées des notions telles que :Le calcul des besoins, des réapprovisionnements La gestion des achats contrats, demandes d'achats, etc.commandes de biens, de servicesMouvements de stocks réception de marchandisesContrôle des factures Gestion des stocks entrée, sorties, transferts de stocksGestion des emplacements magasin (WM Warehouse Management) Inventaire

8

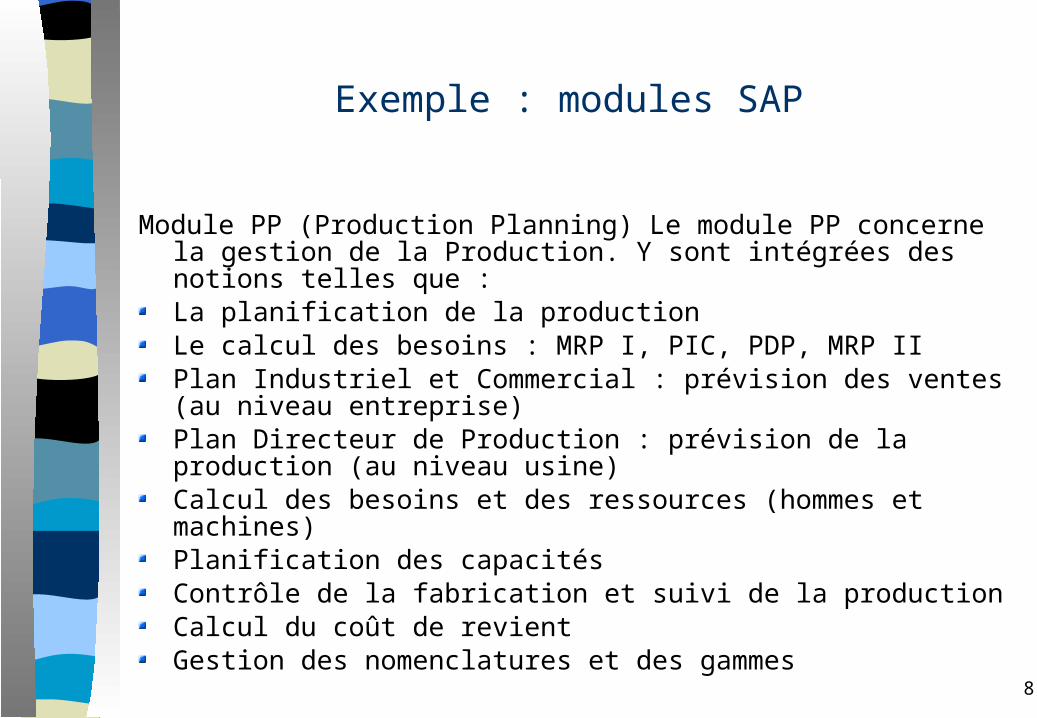

Exemple : modules SAP

Module PP (Production Planning) Le module PP concerne la gestion de la Production. Y sont intégrées des notions telles que : La planification de la production Le calcul des besoins : MRP I, PIC, PDP, MRP II Plan Industriel et Commercial : prévision des ventes (au niveau entreprise)Plan Directeur de Production : prévision de la production (au niveau usine)Calcul des besoins et des ressources (hommes et machines)Planification des capacités Contrôle de la fabrication et suivi de la production Calcul du coût de revient Gestion des nomenclatures et des gammes

9

Exemple : modules SAP

Module SD (Sales and Distribution) Le module SD concerne l'administration des ventes. Y sont intégrées des notions telles que:La gestion des appels d'offres Les offres Les commandes clients Les expéditions et livraisons La facturation Système d'information commerciale

10

Exemple : modules SAP

Module CO (Costing) Le module CO concerne la comptabilité analytique. Contrôle de gestion de l'entreprise Analyse des coûts par centre de frais Comptabilité des ordres et des projets Comptabilité des centres de profits Calcul des coûts de production Compte de résultat et analyse de segment de marché Reporting et analyses fincières

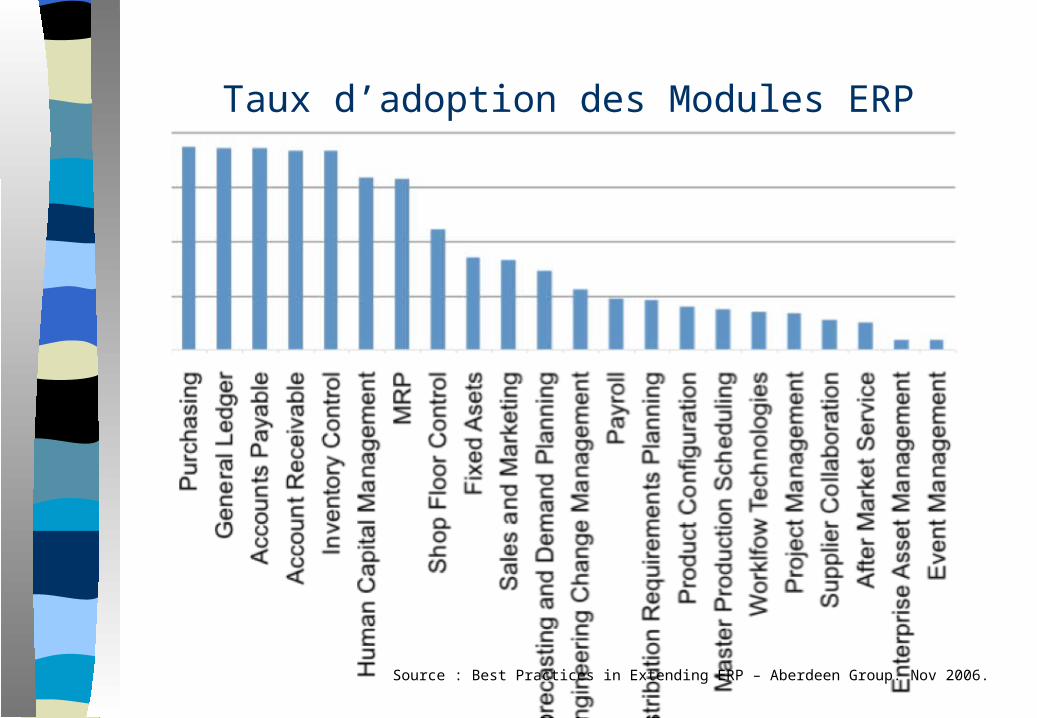

Taux d’adoption des Modules ERP

Source : Best Practices in Extending ERP – Aberdeen Group. Nov 2006.

12

ERP - Caractéristiques

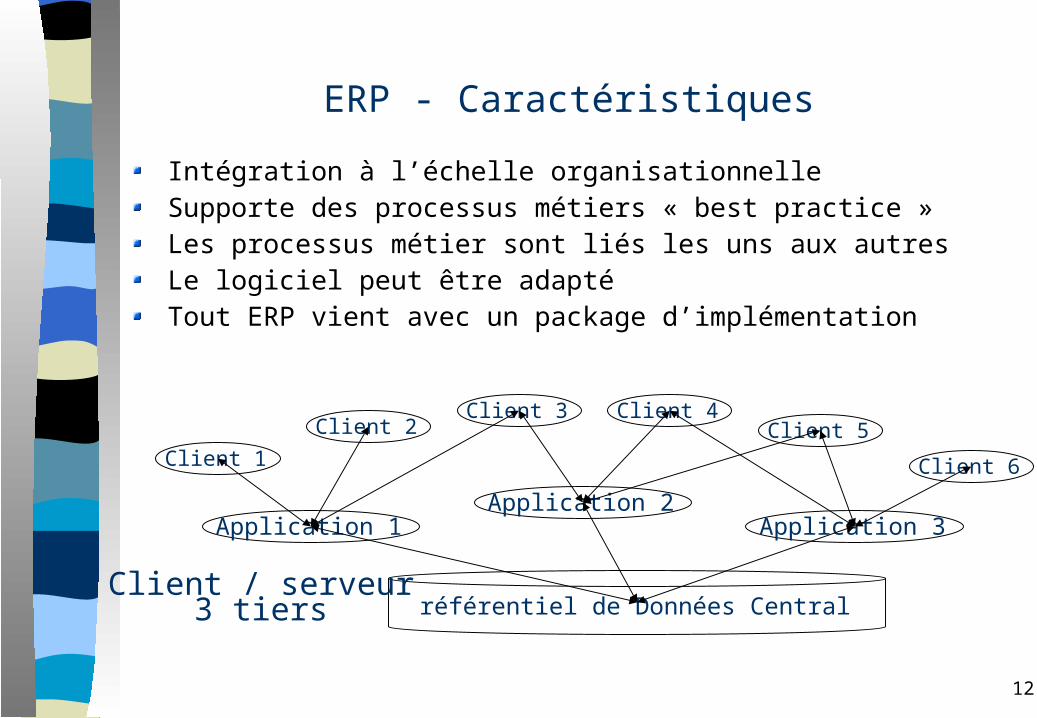

référentiel de Données Central

Application 1Application 2

Application 3

Client 1

Client 2Client 3 Client 4

Client 5

Client 6

Intégration à l’échelle organisationnelleSupporte des processus métiers « best practice »Les processus métier sont liés les uns aux autresLe logiciel peut être adaptéTout ERP vient avec un package d’implémentation

Client / serveur3 tiers

13

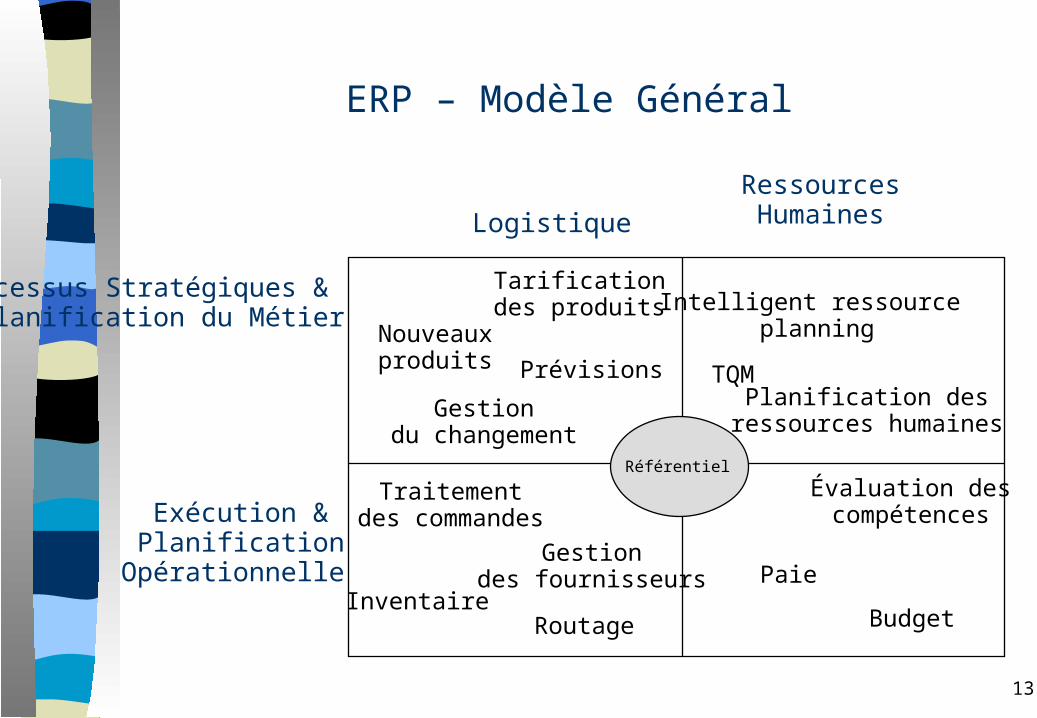

Processus Stratégiques & Planification du Métier

Exécution & Planification

Opérationnelle

Référentiel

Nouveauxproduits

Tarificationdes produits

Prévisions

Gestiondu changement

Intelligent ressource planning

Planification desressources humaines

TQM

Traitementdes commandes

InventaireRoutage

Gestiondes fournisseurs Paie

Budget

Évaluation descompétences

ERP – Modèle Général

LogistiqueRessourcesHumaines

14

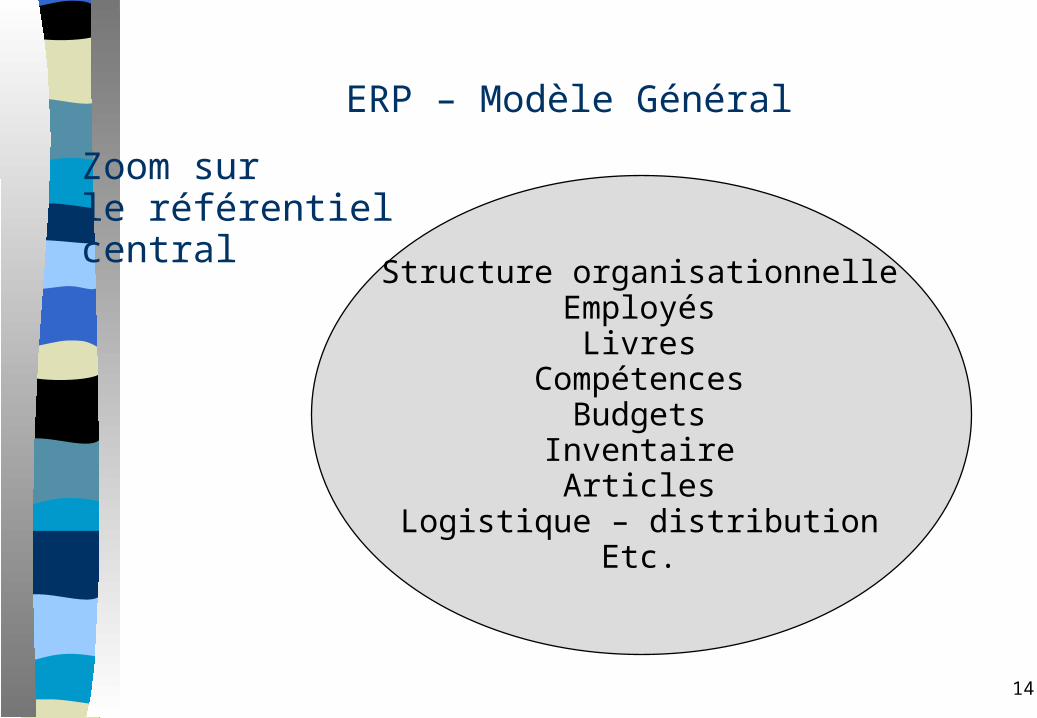

Structure organisationnelleEmployés

LivresCompétences

BudgetsInventaire

ArticlesLogistique – distribution

Etc.

Zoom surle référentielcentral

ERP – Modèle Général

15

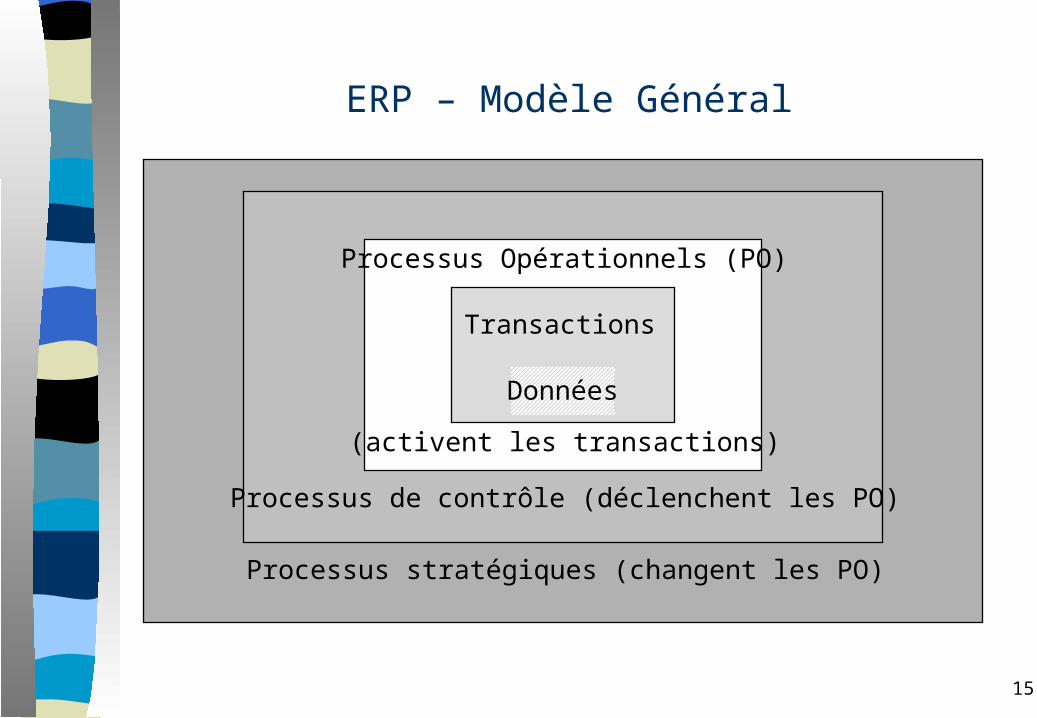

Données

Transactions

Processus Opérationnels (PO)

Processus de contrôle (déclenchent les PO)

Processus stratégiques (changent les PO)

(activent les transactions)

ERP – Modèle Général

16

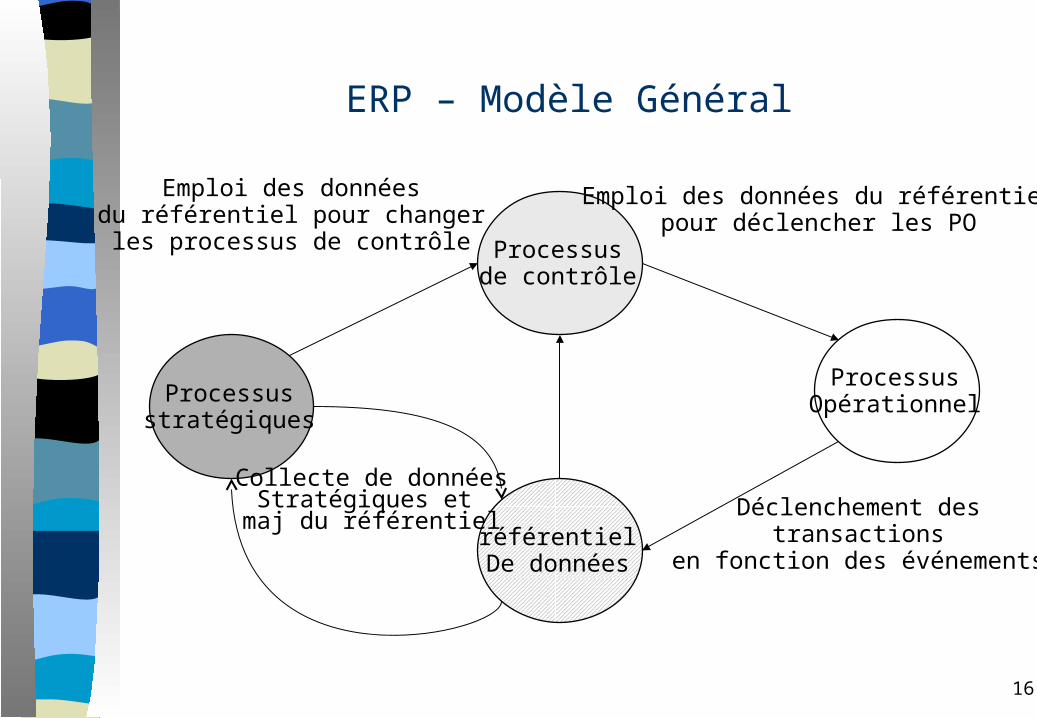

Processusstratégiques

ProcessusOpérationnel

référentielDe données

Processusde contrôle

Collecte de donnéesStratégiques et

maj du référentiel

Emploi des donnéesdu référentiel pour changerles processus de contrôle

Déclenchement destransactions

en fonction des événements

Emploi des données du référentielpour déclencher les PO

ERP – Modèle Général

17

r Motivations techniques

Bug de l’an 2000 (à l’origine de 42% des acquisitions d’ERP en 98)Passage à l’Euro

Hétérogénéité des SI existantsMauvaise qualité des donnéesManque d’intégration des systèmes existantsObsolescence des systèmes

Principales Motivations des Entreprisespour l’Adoption d’un ERP

Techniques / Opérationnelles

18

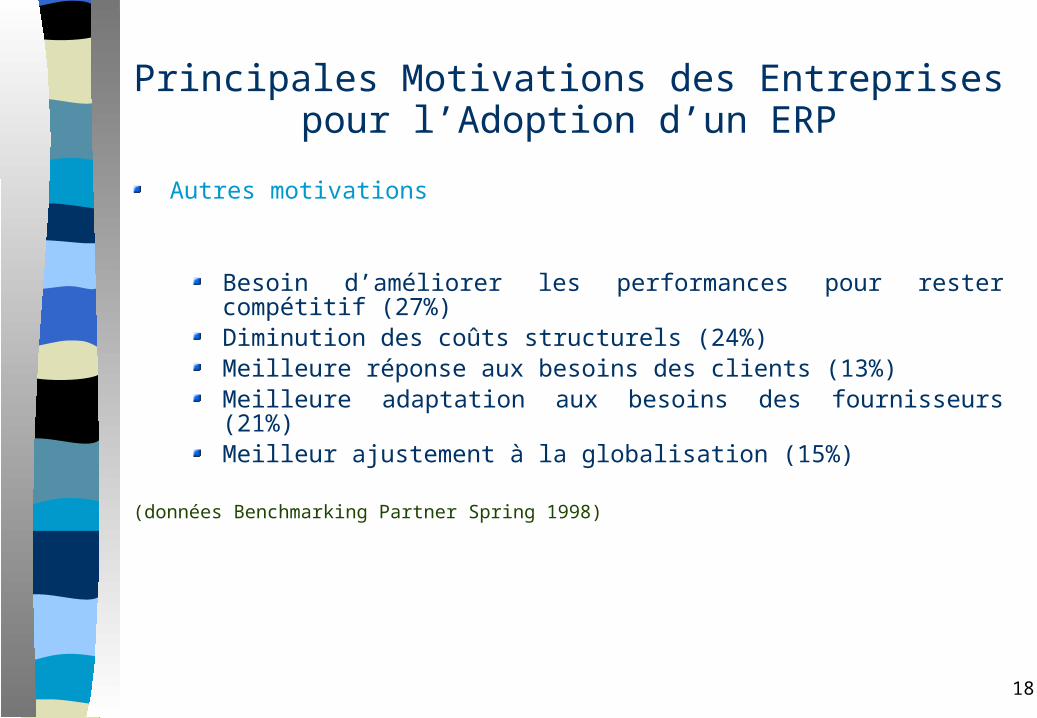

Autres motivations

Besoin d’améliorer les performances pour rester compétitif (27%)Diminution des coûts structurels (24%)Meilleure réponse aux besoins des clients (13%)Meilleure adaptation aux besoins des fournisseurs (21%)Meilleur ajustement à la globalisation (15%)

(données Benchmarking Partner Spring 1998)

Principales Motivations des Entreprisespour l’Adoption d’un ERP

19

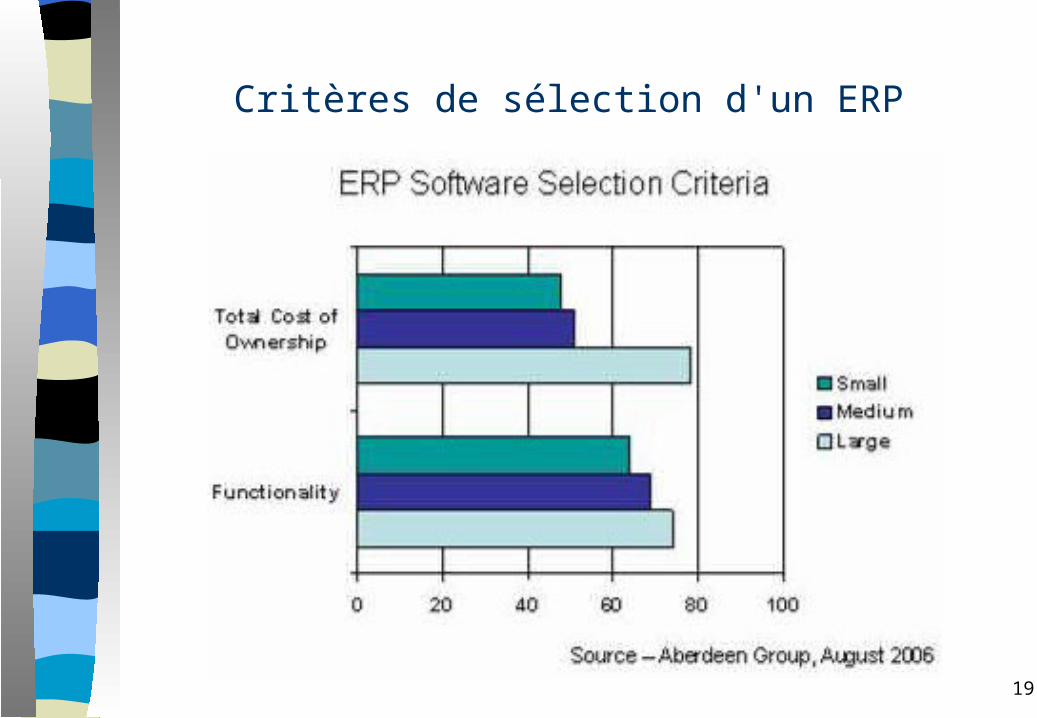

Critères de sélection d'un ERP

20

ERP – Modèle Général

Un seul référentiel donc :– Un seul ensemble de données de base– Données client, produit, fournisseur uniques– L’information n’est capturée qu’une fois– Visibilité à travers le processus– Décisions de gestion fondées sur des informations– Gestion événementielle du flux de processus

21

ERP – Modèle Général

Exemple d’usage du référentiel central :– N’importe qui peut voir le statut d’un article– Un client téléphone pour savoir ce qu’il est advenu d’une

commande qu’il a passé la semaine précédente– N’importe qui peut voir où se trouve la commande dans la chaîne

de processus– La réponse au client devrait être la même quelque soit

l’interlocuteur

Bien mieux que ce à quoi les SI existants nous ont habitués

22

Avantages attendus

Avantages

Cohérence des données (un seul référentiel)Élimination des redondances de données et d’opérationsPerformance du SI (centralisation des données et intégration des modules)Évolutivité

Standardisation - Fiabilité - Normalisation – Réutilisation – Réduction d’échelle

23

Avantages Attendus

Avantages spécifiques à l’entreprise

Meilleure gestion des stocks Meilleurs services clients Globalisation du métier Meilleure internationalisation des opérations Capacités de changement accelérée

24

Désavantages

Coûts élevésImplémentation très longue et complexeBesoin de re-ingénierie des processus de l’entrepriseAlignement aux besoins spécifiques de l’entreprise difficileBesoin d’allocation massive de ressources internesManque de support technique de l’éditeur d’ERPRisque élevé de clash culturel

25

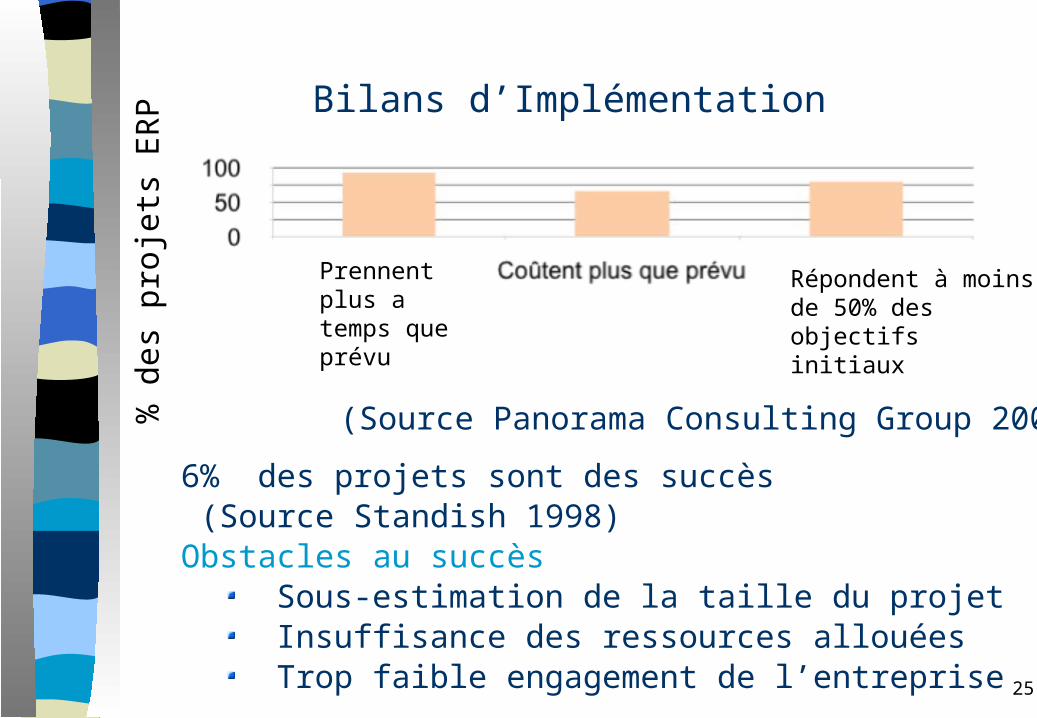

Bilans d’Implémentation

6% des projets sont des succès (Source Standish 1998)Obstacles au succès

Sous-estimation de la taille du projet Insuffisance des ressources allouées Trop faible engagement de l’entreprise

% d

es p

roje

ts E

RP

(Source Panorama Consulting Group 2009)

Prennent plus a temps que prévu

Répondent à moins de 50% des objectifs initiaux

26

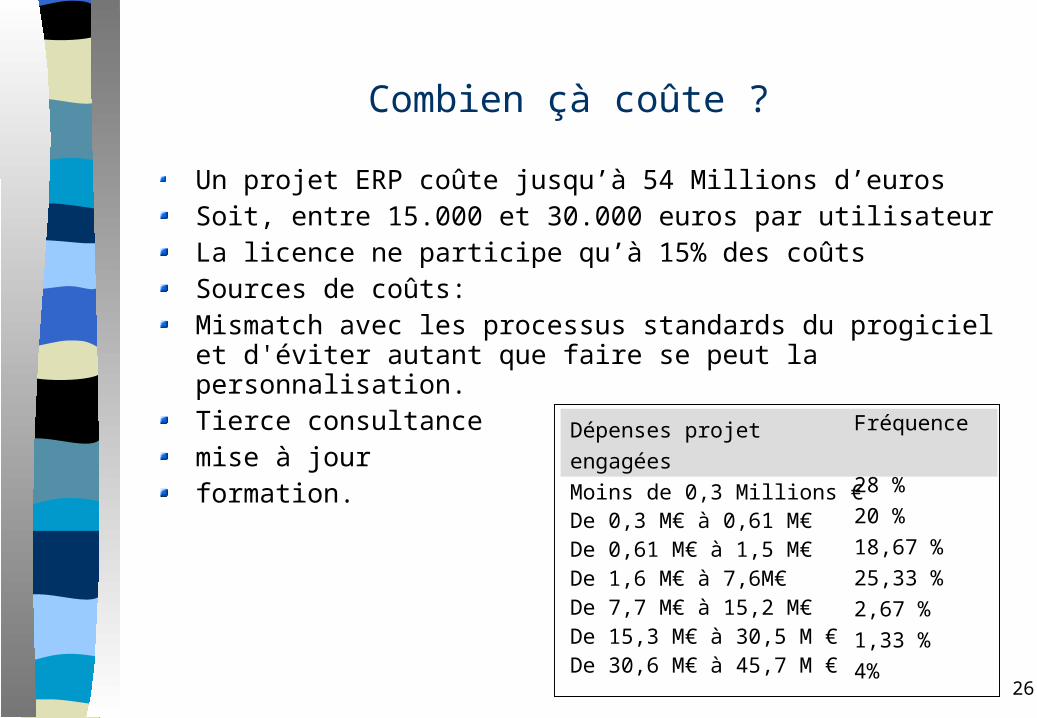

Combien çà coûte ?

Dépenses projet

engagées

Moins de 0,3 Millions €De 0,3 M€ à 0,61 M€De 0,61 M€ à 1,5 M€De 1,6 M€ à 7,6M€ De 7,7 M€ à 15,2 M€De 15,3 M€ à 30,5 M €De 30,6 M€ à 45,7 M €

Un projet ERP coûte jusqu’à 54 Millions d’eurosSoit, entre 15.000 et 30.000 euros par utilisateurLa licence ne participe qu’à 15% des coûtsSources de coûts:Mismatch avec les processus standards du progiciel et d'éviter autant que faire se peut la personnalisation. Tierce consultancemise à jourformation.

Fréquence

28 %

20 %

18,67 %

25,33 %

2,67 %

1,33 %

4%

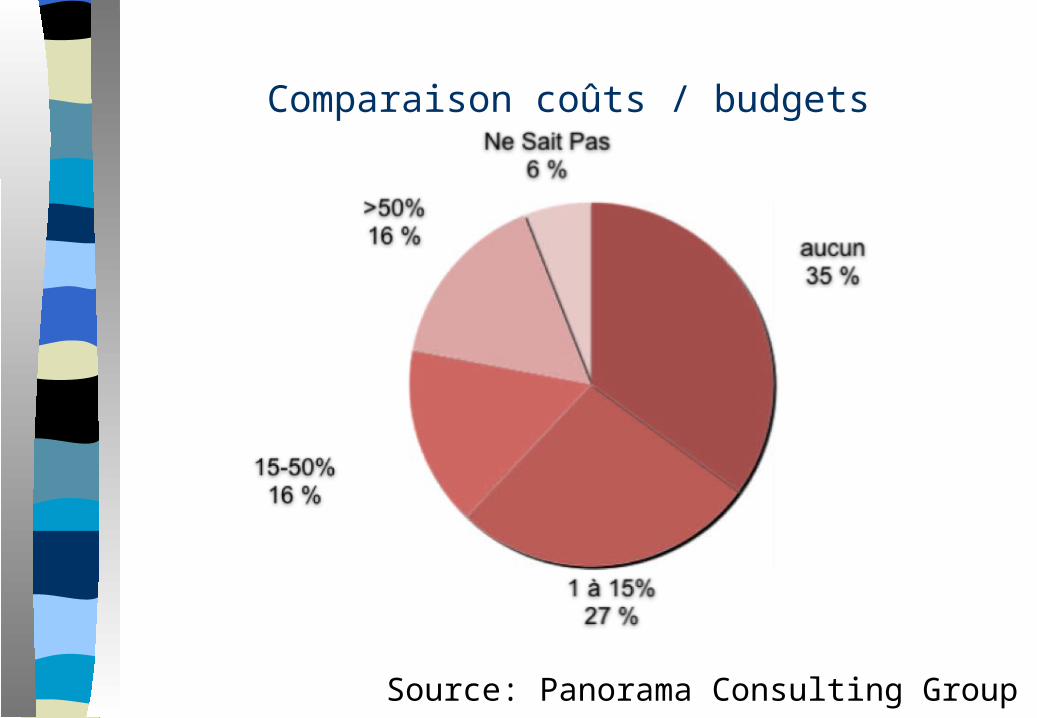

Comparaison coûts / budgets

Source: Panorama Consulting Group 2009

28

Autres facettes du bilan

n Le legacy n'a pas disparun COBOL omniprésent, les cobolistes (baby boomers)

disparaissentn Jusqu'à 70% des dépenses informatiques à la

maintenance!n Que va-t'il se passer pour les propriétaire des ERP qui ont

été rachetés ces dernières années ?– projet « Fusion » (Oracle, PoepleSoft, JDEdwards)– SAP NetWeaver

n Les dépenses ERP ont grévé les investissements en R&D, et ralenti l'innovation organisationnelle et SI

29

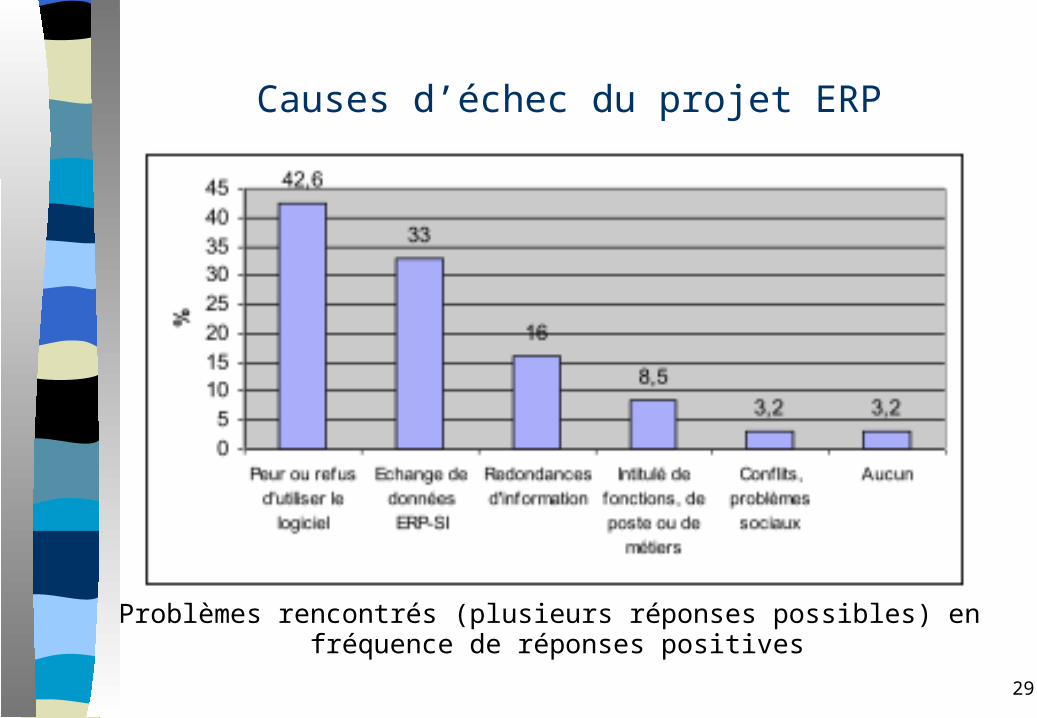

Causes d’échec du projet ERP

Problèmes rencontrés (plusieurs réponses possibles) en fréquence de réponses positives

30

Le contexte de l’adoption de l’ERP est l’évolution du SI

Le passage à l’ERP n’est que l’un des modes d’évolution du SI :

« En termes d'investissement, 89 % des dirigeants ont fait évoluer leur système d'information ces deux dernières années et 73 % projettent de le faire d'ici à 2005. Et ce, essentiellement dans les domaines des intranets (45 %), de la gestion commerciale (42 %), de la production (37 %) et des PGI (34 %). « 37 % des cadres dirigeants souhaitent également investir dans des solutions de pilotage de l'activité afin de gagner du temps »

Philippe Ausseur, associé chez Ernst & Young et auteur de l'étude Le ROI des systèmes d'information des PME

31

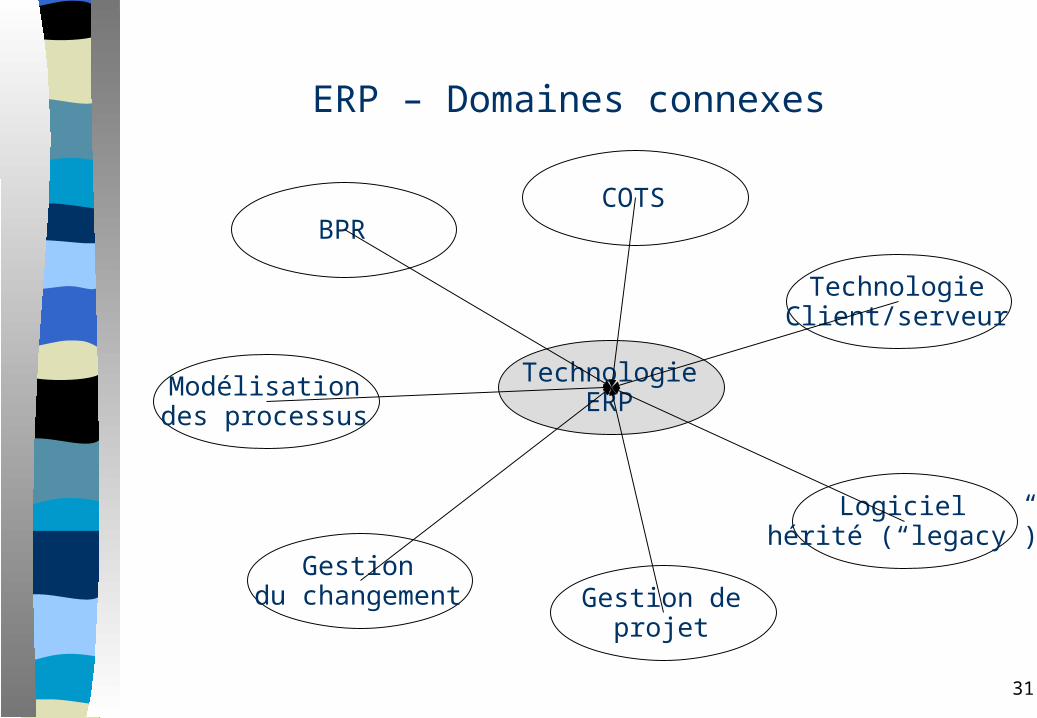

ERP – Domaines connexes

TechnologieERP

BPRCOTS

TechnologieClient/serveur

Logicielhérité (“legacy”)

Gestion deprojet

Gestiondu changement

Modélisationdes processus

32

Cas des PME-PMI (mid-market)

18 000 entreprises françaises de 100 à 2 000 salariés non équipées Objectifs semblables à ceux des grosses entreprises : accélérer les flux, éviter les re-saisies, réduire les coûts d’intégrationCoût d’implémentation = 1 à 2 fois le coût d’achat de la licence (500 à 3000 € / an par utilisateur)Recours à des compétences externes obligatoireEn général les ERP pour PMEreposent sur une infrastructure standard (SQL Server ou Oracle + Windows) => moins de problème de lourdeur d’administrationMêmes problématiques de changement et d’adéquation aux besoinsLes entreprises continuent d’utiliser les logiciels offrant des fonctionnalités spécifiques et/ou sources de compétitivitéChoix des ERP spécialisés par secteurs industriels

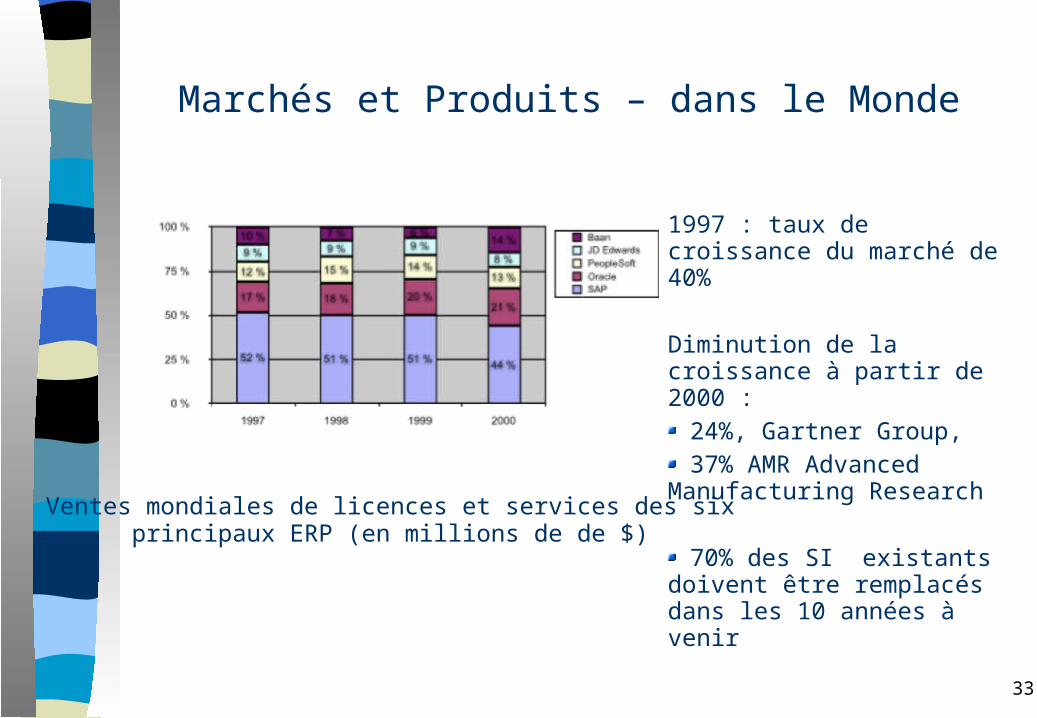

33

1997 : taux de croissance du marché de 40%

Diminution de la croissance à partir de 2000 : 24%, Gartner Group, 37% AMR Advanced

Manufacturing Research 70% des SI existants

doivent être remplacés dans les 10 années à venir

Ventes mondiales de licences et services des six principaux ERP (en millions de de $)

Marchés et Produits – dans le Monde

34

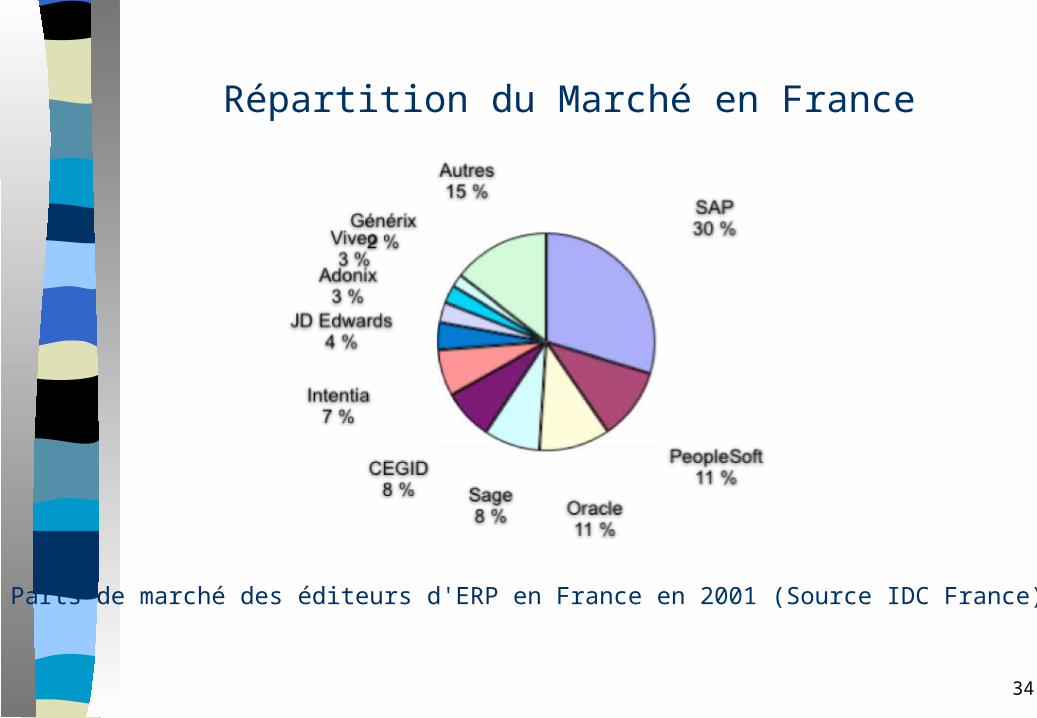

Répartition du Marché en France

Parts de marché des éditeurs d'ERP en France en 2001 (Source IDC France)

35

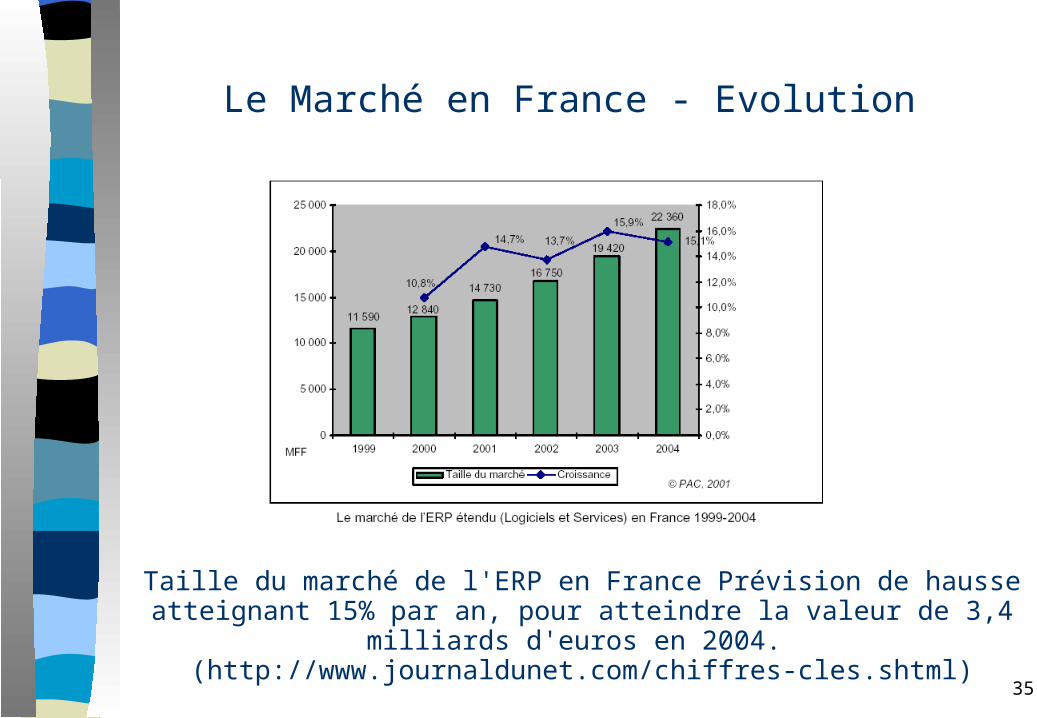

Le Marché en France - Evolution

Taille du marché de l'ERP en France Prévision de hausse atteignant 15% par an, pour atteindre la valeur de 3,4 milliards d'euros en 2004.

(http://www.journaldunet.com/chiffres-cles.shtml)

36

SAP (1972) : Le vétéran (Allemagne)19000 employés, 17500 clients dans 120 pays, CA de 7,3 109 € en 2000People Soft (1987) : Spécialiste RH (USA)6600 employés, 2900 installations, en France depuis 94, classés “2ème éditeur d’ERP étendu en France” par IDC et PAC en 2001.JD Edwards (1977) : MRP→ MRPII → ERP (USA)5000 employés, 27 pays, 6000 clients dans le monde, >250 en France, CA de 109 $ORACLE Application : Spécialiste SGBD (USA)4500 clients, 7250 installations, capture 30% de la croissance du marché des ERPsBAAN (1978) : Racheté en 2001 par Invensys (Pays Bas)60 employés et 200 clients en France, 15000 installations dans le monde dont 280 en France

Marché et Produits

37

Les Suites de Gestion

Ensembles de progiciels de gestion faiblement intégrés (par de référentiel unique, pas de client-serveur 3-tiers, forte indépendance des modules)Adaptés aux besoins des PME-PMI:– licences bon marché– techniquement plus simples à mettre en œuvre– technologie moins coûteuse à mettre en œuvre et à administrer– coûts d’évolution, de formation, de prestations de services

complémentaires, de personnels déjà formés et disponibles à l’embauche beaucoup plus faibles

Exemples : SAGE, EBP, ARES

38

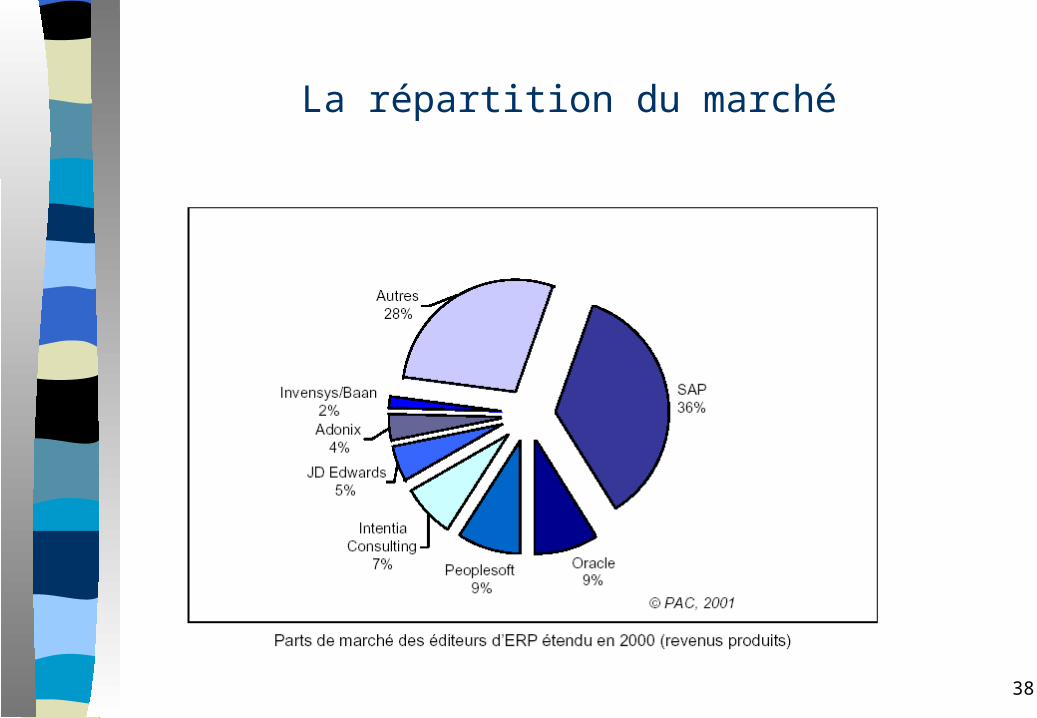

La répartition du marché

39

Créée en 1972, Walldorf, Germany, par 5 programmeurs d’IBM R/1 (1972), R/2 (solution main frame, 1978), R/3 (architecture client/serveur, 1987)

Offre

Depuis fin 2002 « SAP R/3 Enterprise » avec Core = 4.70 (similaire à 4.6 C) Extensions = Chaque extension appartient à un domaine

applicatif précis. Par ex SAP R/3 Enterprise Financials Extension regroupe toutes les fonctions ayant fait l'objet d'un nouveau développement dans les domaines de la comptabilité financière et du contrôle de gestion. Autres : HR, Travel, Product Lifecycle Management, SCM.

Web Application Server = intègre J2EE. Nouveau concept de « Business Configuration Sets »

SCM, CRM/ SRM, Marketplace, BusinessnIntelligence, Mobile Business

Aperçu des Éditeurs Clés d’ERP SAP

40

Forcesë Leader du marchéë Plus mature que ses compétiteursë Investissements R&D très importantsë Large couverture fonctionnelle ë Adapté à des organismes multinationaux

Faiblesses Lourdeur de l’implantation

ë Taille et complexité du systèmeë Flexibilité limitéeë Faible homogénéité des modules• Stratégieë Intégration des nouvelles technologies (Web, J2EE)ë Ouverture : CRM/SRM, SCMë Nouvelles solutions en direction des PME-PMI : hosting,

mandants pré configurés, « industry solutions »,etc

SAP - Récapitulatif

41

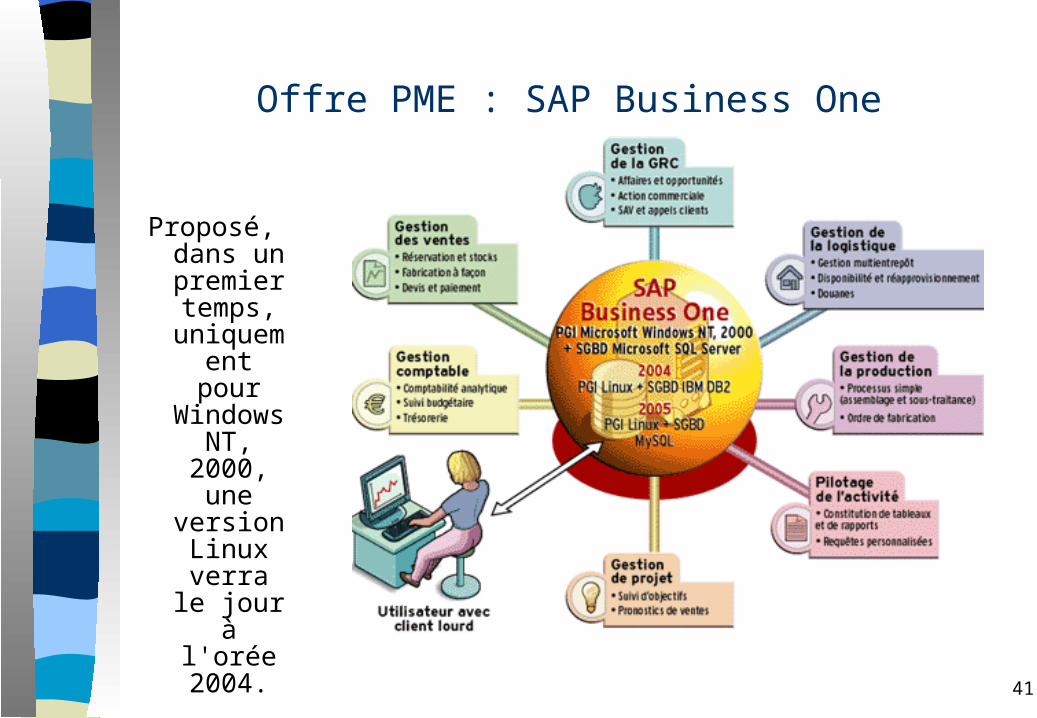

Offre PME : SAP Business One

Proposé, dans un premier temps,

uniquement pour

Windows NT, 2000,

une version Linux

verra le jour à l'orée 2004.

42

Entreprise américaine créée en 1977 à Denvers (USA), par Bob Dutkowsky.

• Offre7 lignes de produits : ERP, SCM, CRM, SRM, Business

Intelligence, Collaboration & Integration, Outils & TechnologieERP, modules et solutions métier :

-Production (Pharmacie/Biotechnologie, Agro-alimentaire, Industrie Mécanique, Chimie, Automobile & secteur associé, Textile)-Distribution (Logistique, Distribution/Grossiste, Electronique, Fournisseurs GMS, Matériel Médical)-Ressources (Mines, Energie, Construction, Para-Public, Immobilier, Communications, Bois et Papier, Utilities)-Projets (BTP, Média, Transports, Hôtels/Restaurants, Services aux entreprises)

Aperçu des Éditeurs Clés d’ERP JD Edwards

43

Forcesë Collection très structurée de solutions métierë Approche méthodologique riche et supportée par outillage CASEë Offre EAI outillée et complémentaire de l’offre ERP

Faiblessesî Offre produit peu claire pour ce qui est de l’ERP

Manque de généricité apparent de l’ERP Positionnement NTIC peu clair

• Stratégieë Positionnement sur SCM, CRM, SRM, EAI etc

JD Edwards - Récapitulatif

44

Fondée en 1987 par David Duffield aux USA, CaliforniePremier ERPà être basé sur l’architecture Client/Serveur. Premier fournisseur en solutions RH aux USA: diversification et développement vertical par secteur d’applicationOuverture aux marchés Européen et Asiatique depuis 9285% du chiffre d’affaires aux États Unis

• OffreLignes de Produits : par ex, Gestion de la chaîne logistique,

Gestion de la relation client, Gestion des fournisseurs, Gestion du capital humain, Solutions de gestion financière, etc•Solutions pour les PME : systèmes préconfigurés accessibles par interfarces web•Solutions Industrielles : par ex, Communications, Energie, Santé, Haute Technologie, Enseignement Supérieur, Produits Industriels, Utilité, Grande Distribution, etc

Aperçu des Éditeurs Clés d’ERP PeopleSoft

45

Forcesë Modules gestion des RH et Paieë Verticalisation dans des secteurs tq : finance, grande

distribution, éducation supérieureë Flexibilité et adaptabilitéë Support client et services

Faiblesses Manque d’intégration

î Les modules sont peu généralisésî Manque de maturité du module manufacture

• Stratégieë Développement en Europe et Asie

Développement du CRM, et de l’EAI (avec PeopleSoft ConnectApp)

PeopleSoft - Récapitulatif

46

1986, première offre pour compléter le SGBD Oracle(1er ds le monde)La plupart des installations R/3 reposent toujours sur le SGBD Oracle

Offre •“E-Business Suite” (=Oracle App 11i) : Marketing, Ventes, Services, Contracts, Financials, Ressources humaines, Supply Chain, Order Management, Projects, Procurement, Asset Management, Manufacturing, Learning Management •> 20 “Solutions Industrielles” : Aerospace & Défense, Automobile, Banque, Chimie, Assurance, etc•Offre complémentaire : -SGBD, -Serveur d’Application, -Système de Gestion de Collaboration, -Outils de développement

Aperçu des Éditeurs Clés d’ERP Oracle Application

47

Forcesë Présence forte sur plusieurs marchésë Offres complémentairesë Intégration rapide de toutes les nouvelles technologies

Faiblessesî Choix du SGBD restreint (!)

Système orienté manipulation de données plutôt que processus et règles de gestion

Stratégiesë Agressivité commercialeë Très forte verticalisation : plus de 20 solutions …ë Pénétration du marché asiatique

Oracle Application - Récapitulatif

48

Aperçu des Éditeurs Clés d’ERPBaan

Entreprise Néerlandaise fondée en 1978. Importantes difficultés de l’entreprise liées à une série d’acquisitions, jusqu’au rachat par Invensys en 2001.

Offre “I-Baan” : trois lignes d'activités verticales centrées sur l'industrie, qui regroupent les solutions

- de gestion de processus pour l’industrie alimentaire/des boissons,- d’automatisation,- de contrôle et d’optimisation pour les industries de la COG, les

centrales électriques, les papeteries, et autres industries hybrides,- les solutions informatiques pour les industries de fabrication

49

Baan - Récapitulatif

Forcesë Présence en Europe, Afrique et Asieë Maturité dans systèmes de Manufactureë Simplicité et rapidité d’ implémentation ë Succès dans lemarché des PME

Faiblessesî Manque d’intégration avec les systèmes les plus récemment acquisî Peu de supportî Faiblesse dans le domaine RH • Stratégieë Recentrage fort autour de l’industrie manufacturière avec offres spécifiques pour l’Aérospatiale et la Défense, le Hi-Tech et l’électronique, l’industrie automobile, l’équipement et les projets industriels

50

Marché : Les Tendances Actuelles

Proposés pour des secteurs industriels bien précis: chimie automobile, énergie, télécom, BTP, défense, grande distribution, santé, finance, etcPré paramétrés: pré-définition des processus supportés, structures de données « précablées »

• Fonctionnalités ou modules dédiés (par ex. gestion d’entrepôts pour le secteur de la grande distribution)

• +++ Réduction de la durée de mise en place• +++ ROI plus rapide

• Exemples : « SAP industry solutions », « gamme PGM » (Progiciels de Gestion Métier) de CEGID

Les ERPs « métier » mieux adaptés aux besoins de PMEs

51

Tendances Actuelles (suite)

• Outils de modélisation de l’entreprise qui font partie de l’ERP lui-même ou lui servent de front-end (Enterprise modeller)– Modélisation de processus– Approche top-down : du modèle général jusqu’aux règles de gestion et aux

écrans– Modifications en amont automatiquement répercutées sur la configuration

de l’ERP• Outils de test• Outils d’administration

– Combinés aux outils d’administration du SGBD et du réseau– Exploitation d’indicateurs calculés automatiquement pour prévoir les

incidents et prévoir une action corrective

Outils visant à réduire les difficultés liées à l’ERP

52

Tendances Actuelles (suite)

• Opportunités offertes par Internet et l‘Intranet• De petits éditeurs lancent des versions 100 % Web de leurs

progiciels• Évolution plus technique que conceptuelle, dans la mesure où il

s'agit de passer de versions purement client/serveur à des versions client/serveur et Web.

• Intérêt pour les entreprises étendues et pour les travailleurs nomades• Temps de réponse très médiocres

NTIC

53

Marché Français des ERP(source IT Channel.info, 6 Janvier 2009)

n IDC vient de publier une étude sur le marché des ERP et des logiciels de gestion. Le cabinet d'analystes évalue à 2,37 milliards d'euros les revenus provenant des licences et de la maintenance de ces logiciels en 2007, soit plus du quart des dépenses logicielles sur le marché français et la moitié du marché des applications.

n « Le marché des logiciels et services ERP en France a connu en 2007 une progression de 5,9% pour atteindre un chiffre d'affaires de 4 035 M€ », les services progressant davantage que les licences et la maintenance : +6,2% pour les services à 3 136 M€, et 4,9% pour les licences et la maintenance à près de 900 M€.

n L'ERP et les logiciels de gestion ont généré 2 367 M€ de revenus en termes de licences et maintenance en 2007 : ces revenus licences et maintenance se sont élevés à 898,6 M€ pour les éditeurs d'ERP et à 1468 M€ pour les logiciels de gestion.

n « Le secteur industriel reste le plus gros consommateur de logiciels ERP puisqu'il représente plus d'un tiers des investissements en 2007 », note IDC. « Néanmoins ce sont le secteur public, le secteur des services aux entreprises et le secteur des transports qui ont enregistré les croissances les plus élevées du marché des applications ERP ».

n « L'essentiel du marché ERP s'articule encore aujourd'hui autour des modules classiques tels que les modules de Comptabilité/Finance qui a représenté en 2007, 30,1% des ventes de licences et maintenance, suivi par les modules de Gestion des ressources Humaines (17,5%), de GPAO (14,7%) et de Gestion Commerciale (12,6%). Les modules de Ressources Humaines (+7,1% en 2007) et de CRM (+6,5%), ont été les modules les plus dynamiques en 2007 ».

Un marché des ERP de plus de 1600 M€ en 2008

n IDC estime le marché français des ERP à 1514 M€ en 2007 contre 1425 M€ en 2006, soit une progression de 6,2%, essentiellement tirée par les services assurés par les éditeurs eux-mêmes. Les revenus licences n'ont en effet progressé que de 4,3% à 396 M€, tandis que les revenus maintenance ont augmenté de 5,4% à 460 M€ et les revenus services de 8% à 615,2 M€.

n Selon IDC, le marché des ERP devrait progresser de 5,9% en 2008 pour atteindre 1601 M€ se répartissant en 435 M€ pour les licences, 511 M€ pour la maintenance et 655 M€ pour les services. Les revenus licences et maintenances devraient progresser 5,3%, celui des services assuré par les éditeurs de 6,5%.

n Pour 2008, IDC anticipe également une croissance de 6,5% des revenus services ERP, qui devraient atteindre 3 340 M€.

![Premier Cours Neuroimagerie cognitive: principes et limites · neuropsychologie)] • Mesure du ... Plan des cours 11 Mai. Neuroimagerie cognitive: principes et limites 18 Mai. Méthode](https://img.pdfslide.fr/doc/110x75/5e191e4476e60061056e710e/premier-cours-neuroimagerie-cognitive-principes-et-limites-neuropsychologie-a.jpg)