Embed Size (px)

Citation preview

Cours Fiscalité

Licence « carrières de l’immobilier »

Sommaire

• Introduction à la fiscalité– Généralités sur le système fiscal Français

• L’impôt sur le revenu– Les différents revenus catégoriels

– Focus sur l’imposition des revenus fonciers

– L’imposition de la location meublée

• Les impôts locaux: Taxe foncière & Taxe d’habitation

• L’Impôt de Solidarité sur la Fortune

• Le régime fiscal des cessions immobilières (droit d’enregistrement ou TVA)

• L’imposition des plus-values immobilières

Cours fiscalité - Licence "carrières de l'immobilier" 2

Introduction à la fiscalité

Cours fiscalité - Licence "carrières de l'immobilier"

4

� Le droit fiscal peut être défini comme la branche du droit permettant la participation des sujets de droit (aussi bien personnes physiques que personnes morales) à l’organisation financière de l’État et à l’expression de la politique économique et sociale.

� En France, le droit fiscal est la branche du droit public qui traite des autorisations légales accordées aux administrations publiques françaises, dont l'État, pour prélever des impôts, taxes, contributions et cotisations sociales sur les agents économiques français. Regroupés, l'ensemble de ces prélèvements forme l'imposition en France.

� Sont soumises au droit fiscal français les personnes ayant leur domicile fiscal en France, c'est-à-dire les personnes physiques ou morales :

� qui ont en France leur foyer ou le lieu de leur séjour principal ;� qui exercent en France une activité professionnelle ;� qui ont en France le centre de leurs intérêts économiques.

� Pour qu’un contribuable soit considéré comme résidant fiscalement en France, il suffit que l’un seulement de ces critères soit rempli, ces trois critères étant en effet des critères alternatifs. Les conventions fiscales internationales réservent cependant à la France le droit de soumettre à l'impôt français certains revenus perçus par des personnes n'ayant pas leur domicile fiscal en France (revenus immobiliers, plus-values immobilières).

� Les autorisations légales de prélèvements sont accordées par le Parlement, par le gouvernement lui-même et ses représentants, ou par les assemblées des collectivités locales.

Cours fiscalité - Licence "carrières de l'immobilier"

5

Cours fiscalité - Licence "carrières de l'immobilier"

6

L'histoire de l'imposition en France est dans une large mesure celle du développement de l'administration, d'abord sous l'Ancien Régime, puis après la Révolution. La levée des impôts a été en effet l'un des outils moyens fondamentaux de l'affirmation des États territoriaux et de la souveraineté royale.

Si la fiscalité française a toujours été marquée par une certaine complexité, les fondements de cette complexité ont varié au gré des inventions fiscales ; ainsi :

Jusqu’en 1789, le système fiscal français repose sur un triptyque constitué� de la fiscalité royale ;� de la fiscalité d’Église ;� de la fiscalité seigneuriale

A partir de la Révolution, le système fiscal français suit les fluctuations de l’économie et oscille entre une fiscalité du patrimoine et une fiscalité des revenus, deux conceptions qu’il ne parvient pas à opposer et qu’il superpose l’une à l’autre avant d’y adjoindre la fiscalité de la consommation.

La notion d’unité est donc essentiellement étrangère au droit fiscal et le législateur, quelle que soit l’époque envisagée, utilise une extrême hétérogénéité des prélèvements fiscaux, hétérogénéité qui réside non seulement dans l’assiette mais aussi dans la nature même de ces prélèvements.

Origine de la fiscalité en France

Cours fiscalité - Licence "carrières de l'immobilier"

7

C’est au lendemain de la Seconde Guerre mondiale que la fiscalité française va prendre son visage actuel du fait d’un certain nombre de réformes essentielles qui peuvent se résumer en deux mots, modernisation et adaptation :

modernisation, par la suppression des anciennes contributions et une modernisation effective de l’impôt sur le revenuadaptation, par l’apparition de nouvelles impositions fondées sur l’évolution de la conjoncture économique et la prise en compte des nouvelles matières imposables.

En effet, si le patrimoine et les revenus demeurent au cœur de la matière imposable, le droit fiscal s’intéresse désormais à la consommation et à l’investissement comme sources de flux imposables. Cette nouvelle période va ainsi être marquée par :

…

Les origines de la fiscalité actuelle

Cours fiscalité - Licence "carrières de l'immobilier"

8

� l’instauration du quotient familial en 1945� la création de l’impôt sur les sociétés par le décret du 9 décembre 1948, modifié par une loi du 28 décembre 1959 � la création du « versement forfaitaire », par le décret du 9 décembre 1948, réformé et renommé « taxe sur les salaires » par la loi du 6

janvier 1966 � la création de la TVA en 1954 sur la proposition de Maurice Lauré. Initialement limitée aux opérations commerciales, cette taxe sera

progressivement étendue aux opérations immobilières � le remplacement des contributions foncières par la taxe foncière sur les propriétés non bâties et la taxe foncière sur les propriétés

bâties, en 1959

� l’apparition progressive de la fiscalité immobilière à partir de 1963. La fiscalité immobilière procède de la prise de conscience des

pouvoirs publics que l’immeuble, élément souvent stable des patrimoines, peut devenir une simple marchandise. Tenant compte de

cet état de fait, le législateur décide donc, par la loi du 19 décembre 1963, de soumettre à la TVA les ventes de terrains à bâtir

réalisées par des personnes physiques, faisant ainsi des vendeurs des producteurs de terrains, tout en ayant soin de distinguer les

spéculateurs des opportunistes. Cet assujettissement constitue la consécration fiscale de l’assimilation des terrains à bâtir et des

constructions à des marchandises. En matière de fiscalité des opérations immobilières, cette loi avait été précédée par la loi du 21

décembre 1961, qui avait instauré un prélèvement de 25 % sur les plus-values réalisées sur des cessions de terrains ayant fait l’objet

d’une mutation antérieure à titre onéreux depuis moins de sept ans. D’autres lois sont venues compléter ces deux dispositions et on

peut citer :

� la loi du 3 juillet 1961, créant la taxe d’équipement

� la loi de finances pour 1964, instituant la taxe de régularisation des valeurs financières

� la loi de finances pour 1977, instituant un régime fiscal lié aux opérations de restauration immobilières, réglementées par la «

loi Malraux »

� la création de l'avoir fiscal et du précompte en 1965 (supprimés depuis le 1er janvier 2005) � la réforme, en 1971, de la taxe d'apprentissage (qui avait été créée par une loi du 25 juillet 1925) � le remplacement de la contribution mobilière par la taxe d'habitation, en 1974 � le remplacement de la contribution des patentes par la taxe professionnelle en 1974, qui marque ainsi la disparition de la dernière des «

quatre vieilles » � la création de l'impôt sur la fortune en 1981 puis en 1988 (après l’intermède de son abolition en 1986)� la création de la CSG en 1988 et de la CRDS en 1996 � la suppression du droit au bail et la création de la contribution sur les revenus locatifs, en 2001.

Cours fiscalité - Licence "carrières de l'immobilier"

9

� En France, les impôts représentent 43,9 % du PIB (en 2011) contre 34,1 % en moyenne dans les pays de l'OCDE.

� Le taux global de prélèvement social et fiscal sur le salaire moyen atteignait en 2005 71,3 % du salaire brut, soit le taux le plus élevé de l'OCDE.

� Le niveau des cotisations sociales est également élevé (16,9 % du PIB).

� Les principaux impôts sont :� TVA � CSG � Impôt sur le revenu (IRPP) � Impôt sur les sociétés (IS + IFA) � Taxe intérieure sur les produits pétroliers (TIPP) � Impôt de solidarité sur la fortune (ISF) � CRDS � Les droits d'enregistrement � Impôts locaux

� Taxe foncière � Taxe d'habitation

� Taxe professionnelle (remplacé par la Contribution économique territoriale)

Aujourd’hui…

Cours fiscalité - Licence "carrières de l'immobilier"

10

1. Taxe payée par les entreprises.

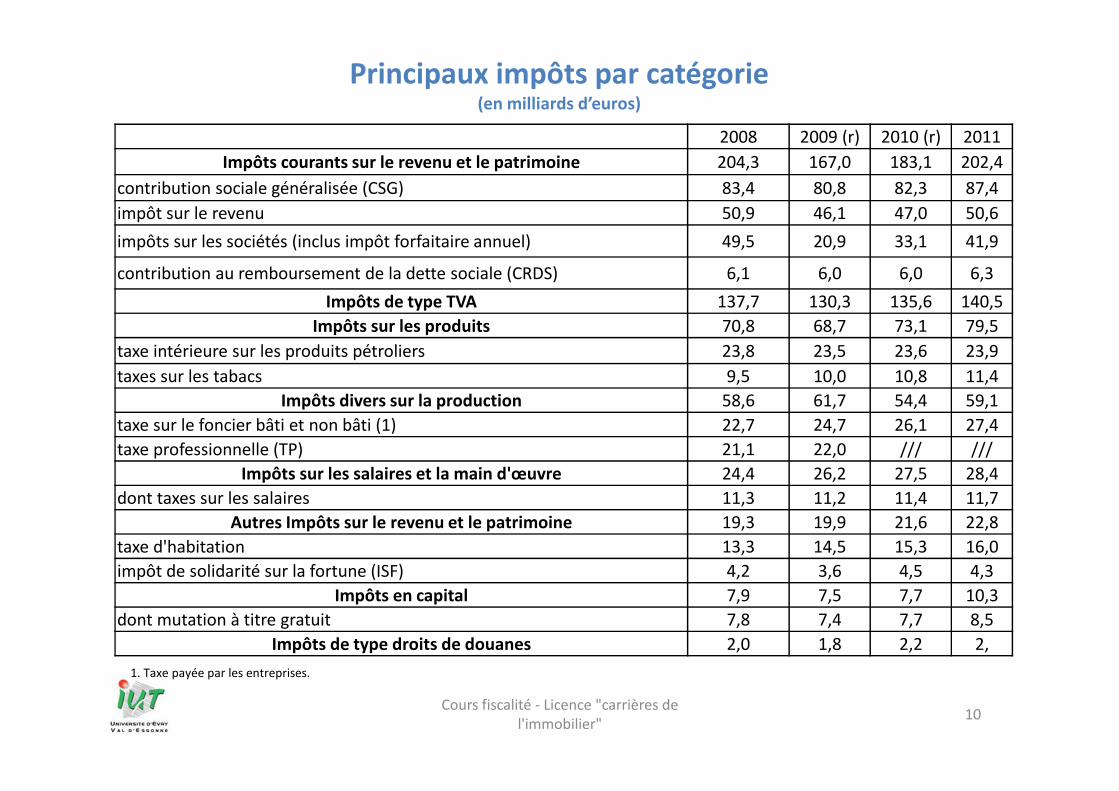

Principaux impôts par catégorie(en milliards d’euros)

2008 2009 (r) 2010 (r) 2011

Impôts courants sur le revenu et le patrimoine 204,3 167,0 183,1 202,4

contribution sociale généralisée (CSG) 83,4 80,8 82,3 87,4

impôt sur le revenu 50,9 46,1 47,0 50,6

impôts sur les sociétés (inclus impôt forfaitaire annuel) 49,5 20,9 33,1 41,9

contribution au remboursement de la dette sociale (CRDS) 6,1 6,0 6,0 6,3

Impôts de type TVA 137,7 130,3 135,6 140,5

Impôts sur les produits 70,8 68,7 73,1 79,5

taxe intérieure sur les produits pétroliers 23,8 23,5 23,6 23,9

taxes sur les tabacs 9,5 10,0 10,8 11,4

Impôts divers sur la production 58,6 61,7 54,4 59,1

taxe sur le foncier bâti et non bâti (1) 22,7 24,7 26,1 27,4

taxe professionnelle (TP) 21,1 22,0 /// ///

Impôts sur les salaires et la main d'œuvre 24,4 26,2 27,5 28,4

dont taxes sur les salaires 11,3 11,2 11,4 11,7

Autres Impôts sur le revenu et le patrimoine 19,3 19,9 21,6 22,8

taxe d'habitation 13,3 14,5 15,3 16,0

impôt de solidarité sur la fortune (ISF) 4,2 3,6 4,5 4,3

Impôts en capital 7,9 7,5 7,7 10,3

dont mutation à titre gratuit 7,8 7,4 7,7 8,5

Impôts de type droits de douanes 2,0 1,8 2,2 2,

Cours fiscalité - Licence "carrières de l'immobilier"

11

� Environ 37 millions de contribuables en France : seuls un peu plus de 17 millions paient l’impôt sur le revenu

� IR : 51,4 milliards d’euros soit 20,16% des recettes fiscales

� ISF : 4,3 milliards d’euros

� Impôts indirects :� TVA : 131,88 milliards d’euros soit 51,72% des recettes fiscales� Contributions indirectes (Tabac, TIPP)

� Déficit budgétaire : de l’ordre de 103,1 milliards d’euros pour 2011

Quelques chiffres :

Processus d'adoption des lois de finances

Les lois de finances sont définitivement adoptées à la suite du processus législatif dont voici le déroulement.

� Présentation en Conseil des Ministres (septembre)

� La présentation, par le Gouvernement, au Conseil des ministres des projets de loi de finances constitue la 1ère étape. En principe, le Conseil des ministres présente le projet de loi de finances fin septembre , et le projet de loi de finances rectificative est traditionnellement présenté mi-novembre.Ces premiers "jets" sont ensuite transmis à l'Assemblée nationale.

� Première lecture par l'Assemblée nationale (octobre - novembre)

� La 2ème étape correspond à l'examen du texte initial, en 1ère lecture, par l'Assemblée nationale (AN) qui, sur avis de sa Commission des finances, apporte des corrections (adoption d'amendements de suppression ou de modification, amendements nouveaux). Ce texte, généralement adopté dans son ensemble fin novembre, est adressé ensuite au Sénat.

� Lecture par le Sénat (novembre)

� Le Sénat dispose ensuite de 20 jours pour examiner le projet de loi de finances. Il procède à un nouvel examen du texte déjà modifié par l'AN selon un processus identique.

� Examen par la Commission mixte paritaire

� Après cette première lecture, si les deux assemblées ne sont pas parvenues à un texte identique, une commission mixte paritaire (CMP) est appelée à se réunir. En cas d'échec de cette CMP, les deux assemblées disposent de 10 jours pour procéder à une nouvelle lecture (navette parlementaire). Si celle-ci n'aboutit pas à un texte identique, l'Assemblée nationale procède à une deuxième lecture.

� Vote définitif (2ème quinzaine de décembre)

� C'est à l'Assemblée nationale que revient le rôle d'adopter le texte définitif, en sachant que le Gouvernement a la possibilité,à ce stade, de faire adopter des mesures qu'il souhaite impérativement voir figurer dans la loi.

� Examen éventuel par le Conseil Constitutionnel et publication au JO (30 ou 31 décembre)

� A ce stade, la loi peut être déférée au Conseil Constitutionnel, à la demande de certains députés et sénateurs, en vue de l'examen de sa conformité à la Constitution. Le Conseil Constitutionnel peut ainsi invalider certains articles qui sont alors supprimés du texte définitif de la loi de finances. Pour finir, elle est publiée au Journal officiel et devient dès lors applicable.

Cours fiscalité - Licence "carrières de l'immobilier"

12

� Environnement fiscal complexe

« Millefeuille fiscal »

� Depuis 2007 de très nombreuses modifications fiscales:

� 2007 : Loi TEPA (Travail Emploi Pouvoir d’Achat)

� 2008 : Loi LME (Loi Modernisation de l’Economie)

� Les Lois de finances et Lois de finances rectificative (4 en 2011…)

� Loi de financement pour la sécurité sociale

-> nombreuses modifications à venir (nouvelle tranche IR, fiscalité des PV

immobilières, réforme ISF…)

– Instabilité fiscale grandissante

– Sous la présidence Sarkozy une modification de notre fiscalité tous les 10

jours pendant 5 ans (moyenne sur 5 ans)…

Cours fiscalité - Licence "carrières de l'immobilier"

13

L'actualité fiscale est marquée par une

forte effervescence législative.

Cours fiscalité - Licence "carrières de l'immobilier"

14

� Depuis le début de l’année, 2 lois de finances rectificatives ont été adoptées � La 1ère loi de finances rectificative pour 2012, adoptée fin février par le

parlement, majore une nouvelle fois les prélèvements sociaux de 2 points dès le 1er juillet 2012, institue une taxe sur les transactions financières, aménage le régime des plus-values mobilières (suppression de l'exonération réservée aux associés passifs de sociétés à l'IR et assouplissement du nouveau régime de report d'imposition), assouplit le dispositif Bouvard pour les investissements 2013/2014 et renforce la lutte contre la fraude fiscale internationale

� Peu après les élections du printemps 2012, le nouveau gouvernement a présenté

son premier collectif budgétaire. Ainsi, le 4 juillet 2012, le ministre du Budget a

présenté en Conseil des ministres un projet de 2ème loi de finances rectificative

pour 2012 destiné à revenir sur la politique fiscale de son prédécesseur et

notamment de réformer en urgence les règles de détermination de l'ISF dès

2012, d'alourdir la pression fiscale sur les transmissions importantes et de

supprimer la défiscalisation des heures supplémentaires.

Cours fiscalité - Licence "carrières de l'immobilier"

15

� Le projet de loi de finances pour 2013, présenté le 28 septembre dernier, porte les mesures de rigueur destinées à ramener le déficit public à 3 % du PIB en 2013, tel que le président de la République s’y est engagé. Le projet de loi de finances devrait contribuer à cet objectif à hauteur de 25,8 milliards d'euros (sur les 30 milliards nécessaires, le reste devant être financé par les mesures du projet de loi de financement de la Sécurité sociale pour 2013), grâce, notamment:� au maintien du gel du barème de l'IR, � à la taxation accrue des hauts revenus et des revenus de capitaux (qui seraient désormais

soumis au barème de l'IR), � à une nouvelle diminution importante du plafonnement global des niches fiscales, et à une

réforme de l'ISF.� La mise en place d’une nouvelle tranche marginale d’imposition sur le revenu� Le plafonnement des indemnités kilométriques à 7CV (amendement voté à 6CV)� La suppression de l’abattement des 10% pour les gérants majoritaires� Un abaissement de la CSG déductible � Le plafonnement du quotient familial abaissé à 2 000 €� Un plafond des niches fiscales ramené à 10K€� Une contribution exceptionnelle de solidarité sur les très hauts revenus du travail de 18%

� A côté de ces mesures de rigueur budgétaire, le gouvernement a prévu quelques mesures d'aides, notamment en faveur des contribuables modestes (relèvement de la décote) ou, dans le but de relancer la politique de logement grâce, entre autres mesures, à la mise en place d'un nouveau dispositif en faveur de l’investissement locatif intermédiaire, prenant la forme d'une réduction d'impôt.

Cours fiscalité - Licence "carrières de l'immobilier"

16

Immobilier

� La 2nde loi de finances rectificative pour 2011 a durci le régime fiscal des plus-values immobilières :� l'abattement fixe de 1 000 € a été supprimé à partir du 21 septembre 2011 � le régime de l'abattement pour durée de détention a été modifié pour les

cessions réalisées à partir du 1er février 2012. Il a été remplacé par un abattement plus réduit à taux variable en fonction de la durée de détention, l'exonération totale étant acquise au bout de 30 ans de détention (contre 15 ans jusqu'au 31 janvier 2012).

� Le PLF 2013� instaure deux régime distincts concernant les PV immobilières:

� Les terrains à bâtir� Les autres biens

� Mise en place du régime Duflot en remplacement du Scellier� Augmentation de la taxation sur les logements vacants� …

Cours fiscalité - Licence "carrières de l'immobilier"

17

� L’imposition de sa consommation:(TVA, taxes sur les carburants, tabacs, alcools….)Imposition quotidienne, mais cachée

� L’imposition de son revenu(IR, prélèvement libératoire, imposition des plus-values) :Imposition annuelle, mais visible (reposant sur une déclaration du contribuable).

� L’imposition de son patrimoine, selon deux modalités :� Imposition du patrimoine à l’état statique :

� Sur la totalité du patrimoine privé : ISF� Sur certains éléments du patrimoine : impôts fonciers

� Imposition du patrimoine à l’état dynamique � Transmission à titre gratuit : Droits de succession et donation� Transmission à titre onéreux : Droits d’enregistrement, TVA immobilière

Le particulier est confronté à trois impositions :

L’impôt sur le

revenu

Impôt sur le Revenu : Caractéristiques générales

Cours fiscalité - Licence "carrières de l'immobilier"

19

� Impôt annuel qui frappe tous les revenus (français et étrangers) des personnes physiques résidant en France (au sens fiscal du terme)* (cf diapo suivante)

� Impôt progressif (par tranches en fonction du revenu imposable atténué par le système du quotient familial)

� Impôt recouvré par voie de rôle

� Impôt calculé à partir du revenu imposable qui résulte de l’addition des revenus propres à chaque catégorie après déduction des éventuels charges et déficits. Chaque catégorie a ses règles particulières.

Cours fiscalité - Licence "carrières de l'immobilier"

20

Sont considérées comme ayant leur domicile fiscal en France (France métropolitaine et DOM), qu'elles soient de nationalité française ou étrangère :� les personnes qui ont en France leur foyer ou le lieu de leur séjour principal ;� celles qui y exercent une activité professionnelle salariée ou non, à moins qu'elles ne justifient

que cette activité est exercée à titre accessoire ;� celles qui ont en France le centre de leurs intérêts économiques.

Pour qu'un contribuable soit domicilié en France, il suffit que l'un des critères soit rempli. Par exemple, les contribuables qui ont en France le centre de leurs intérêts professionnels ou économiques sont censés avoir leur domicile réel dans notre pays quelles que soient les autres circonstances susceptibles d'affecter leur situation.

Pour les couples soumis à imposition commune, si l'un des époux ou partenaires d'un PACS ne répond pas à ces critères, l'obligation fiscale du ménage ne porte que sur :� l'ensemble des revenus de l'époux domicilié en France,� les revenus de source française de l'autre époux (sous réserve des conventions internationales).

Par ailleurs, si l'un des enfants ou l'une des personnes à charge ne répond pas aux mêmes critères, seuls ses revenus de source française sont compris dans l'imposition commune. Néanmoins, bien que leurs revenus de source étrangère soient exclus de la base d'imposition, ces personnes doivent être prises en compte pour la détermination du quotient familial applicable.

Cours fiscalité - Licence "carrières de l'immobilier"

21

Impôt sur le revenu - Qui ?

� Personnes physiques uniquement

� Associés des sociétés de personnes

� Imposition par foyer

� Conjoint, partenaire pacsé

� Enfants mineurs

� Possibilité de rattachement des enfants majeurs de moins de 21 ans ou moins de 25 ans si étudiants

Cours fiscalité - Licence "carrières de l'immobilier"

22

Impôt sur le revenu - sur Quoi ?

� Personnes ayant leur domicile fiscal en France

� Principe d’imposition sur les revenus mondiaux

� Personnes n’ayant pas leur domicile fiscal en France

� Principe d’imposition sur les revenus de source française uniquement

Consulter convention fiscale internationale

Cours fiscalité - Licence "carrières de l'immobilier"

23

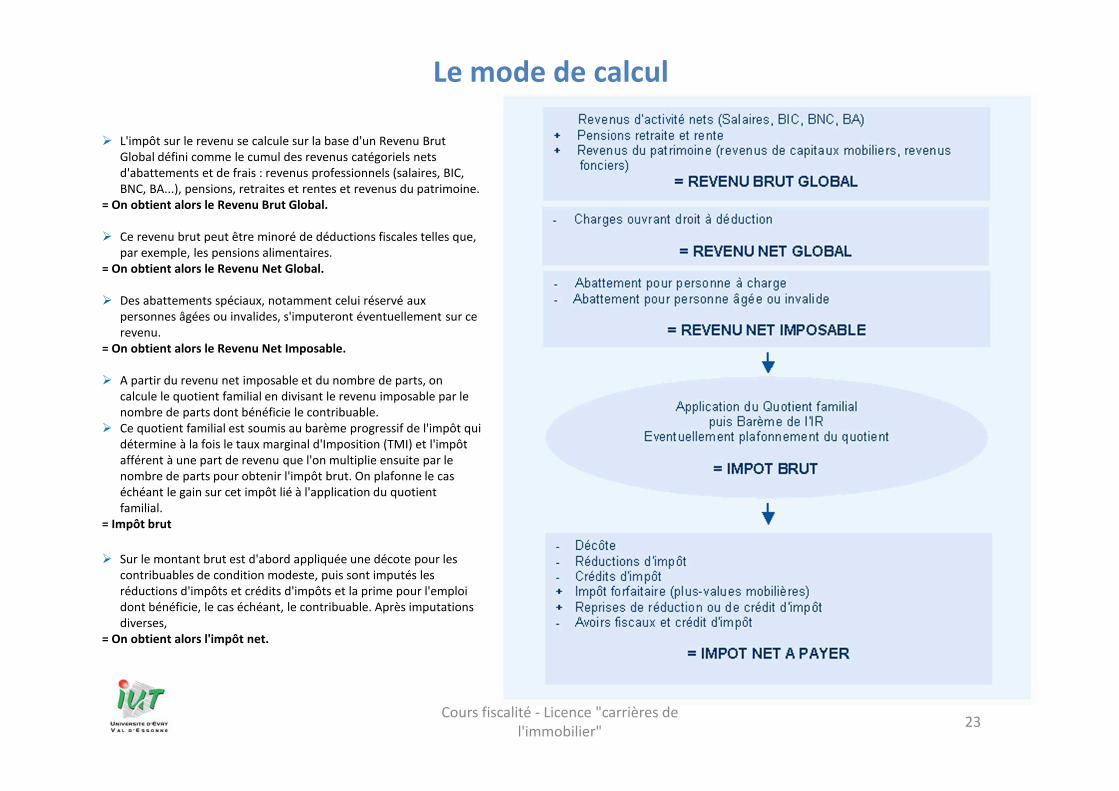

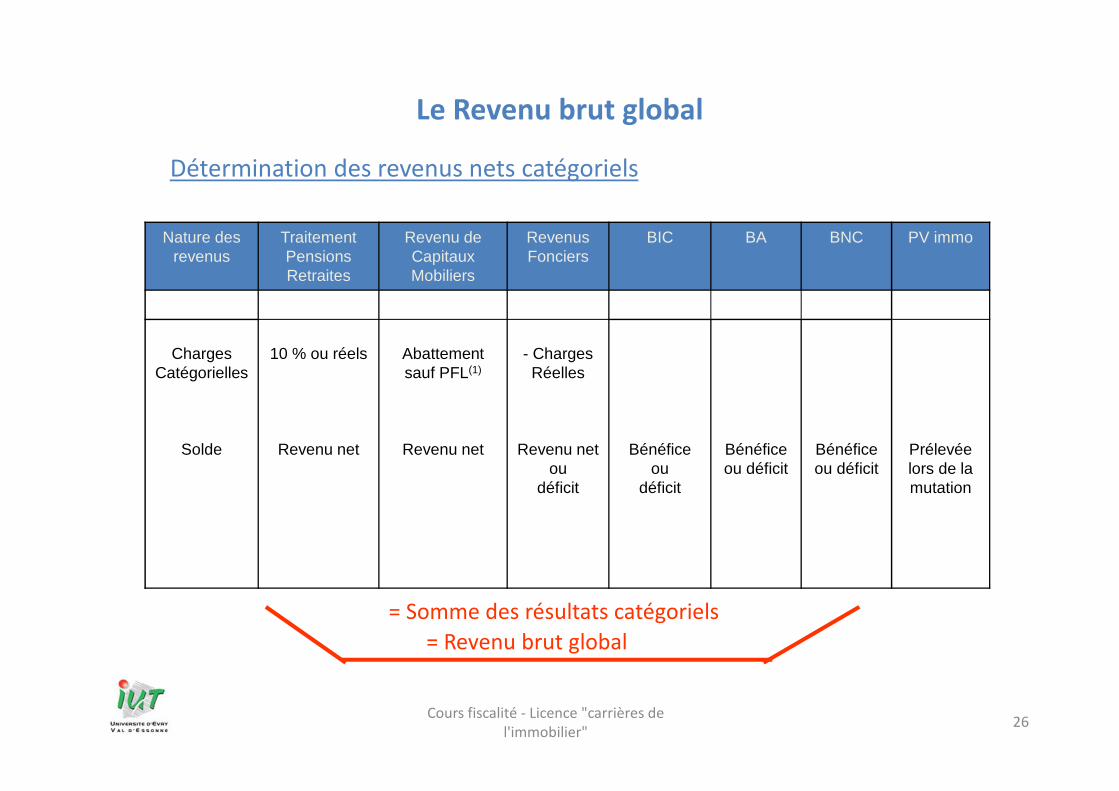

Le mode de calcul

� L'impôt sur le revenu se calcule sur la base d'un Revenu Brut Global défini comme le cumul des revenus catégoriels nets d'abattements et de frais : revenus professionnels (salaires, BIC, BNC, BA...), pensions, retraites et rentes et revenus du patrimoine.

= On obtient alors le Revenu Brut Global.

� Ce revenu brut peut être minoré de déductions fiscales telles que, par exemple, les pensions alimentaires.

= On obtient alors le Revenu Net Global.

� Des abattements spéciaux, notamment celui réservé aux personnes âgées ou invalides, s'imputeront éventuellement sur ce revenu.

= On obtient alors le Revenu Net Imposable.

� A partir du revenu net imposable et du nombre de parts, on calcule le quotient familial en divisant le revenu imposable par le nombre de parts dont bénéficie le contribuable.

� Ce quotient familial est soumis au barème progressif de l'impôt qui détermine à la fois le taux marginal d'Imposition (TMI) et l'impôt afférent à une part de revenu que l'on multiplie ensuite par le nombre de parts pour obtenir l'impôt brut. On plafonne le cas échéant le gain sur cet impôt lié à l'application du quotient familial.

= Impôt brut

� Sur le montant brut est d'abord appliquée une décote pour les contribuables de condition modeste, puis sont imputés les réductions d'impôts et crédits d'impôts et la prime pour l'emploi dont bénéficie, le cas échéant, le contribuable. Après imputations diverses,

= On obtient alors l'impôt net.

Cours fiscalité - Licence "carrières de l'immobilier"

24

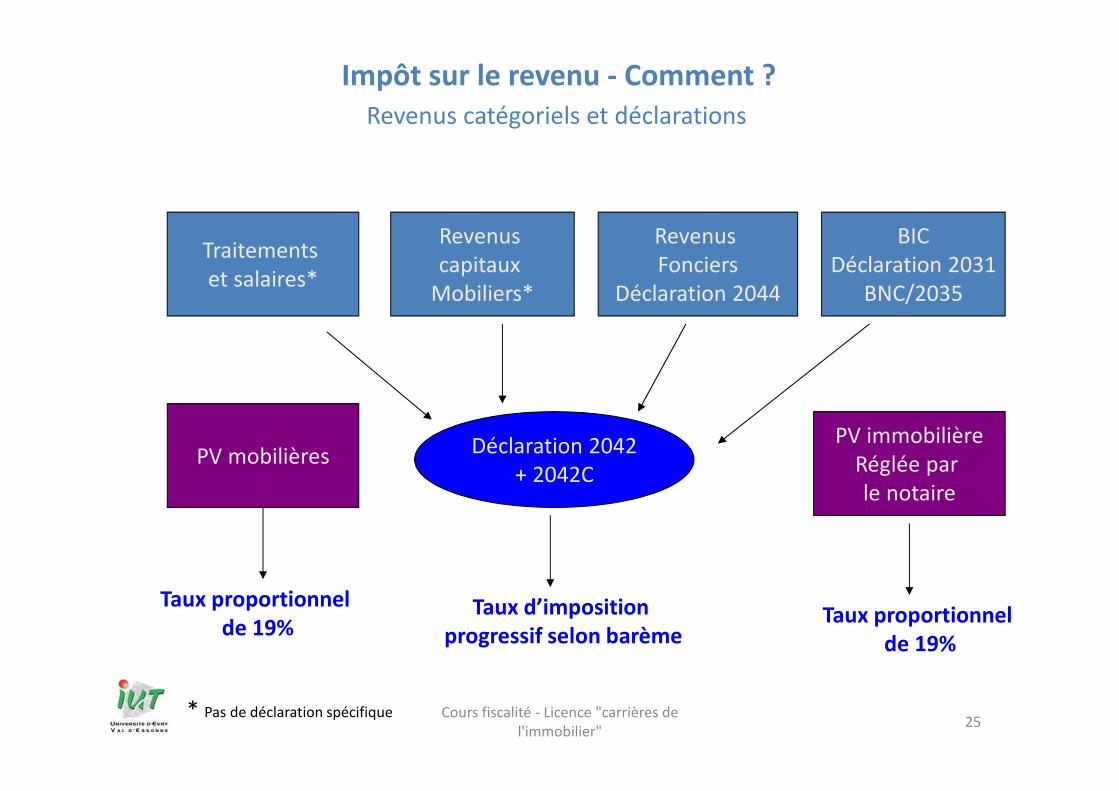

� Traitements et salaires

� Pensions et rentes viagères

� Bénéfices non commerciaux et assimilés (BNC)

� Bénéfices industriels, commerciaux et artisanaux (BIC)

� Bénéfices agricoles (BA)

� Revenus fonciers

� Revenus des capitaux mobiliers

� Plus values (immobilières, mobilières, professionnelles…)

Les différentes catégories de revenus

� Le bénéfice ou revenu catégoriel est déterminé distinctement suivant les règles propres à chacune de ces catégories.

� La résultante entre dans l’impôt sur le revenu pour être taxé soit suivant le barème progressif soit au taux proportionnel.

Impôt sur le revenu - Comment ?

Cours fiscalité - Licence "carrières de l'immobilier"

25

BICDéclaration 2031

BNC/2035

Revenus Fonciers

Déclaration 2044

Traitements et salaires*

Revenus capitaux

Mobiliers*

* Pas de déclaration spécifique

Déclaration 2042+ 2042C

Taux d’imposition

progressif selon barème

PV immobilièreRéglée par le notaire

Taux proportionnel

de 19%

PV mobilières

Taux proportionnel

de 19%

Revenus catégoriels et déclarations

Le Revenu brut global

Cours fiscalité - Licence "carrières de l'immobilier"

26

Nature des revenus

TraitementPensionsRetraites

Revenu de CapitauxMobiliers

RevenusFonciers

BIC BA BNC PV immo

ChargesCatégorielles

Solde

10 % ou réels

Revenu net

Abattementsauf PFL(1)

Revenu net

- ChargesRéelles

Revenu netou

déficit

Bénéficeou

déficit

Bénéficeou déficit

Bénéficeou déficit

Prélevéelors de la mutation

= Somme des résultats catégoriels

= Revenu brut global

Détermination des revenus nets catégoriels

Cours fiscalité - Licence "carrières de l'immobilier"

27

Situation de famille

Nombre d'enfant à

charge

exclusive

- Marié (e) ou pacsé (e)

- Veuf(ve), ayant à charge au moins un

enfant quelle que soit sa filiation (*)

- Célibataire

- Divorcé(e) ou séparé(e)

- Veuf(ve) n'ayant pas d'enfant à charge

(*)

1 2,5 1,5

2 3 2

3 4 3

4 5 4

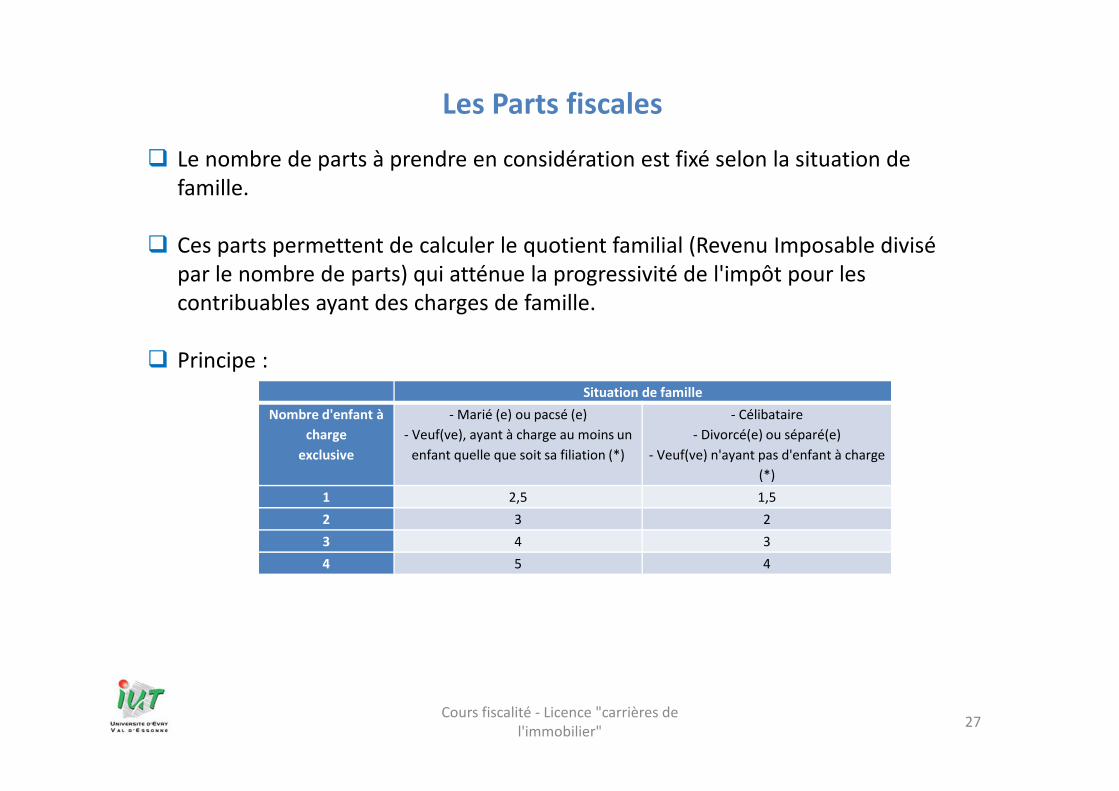

� Le nombre de parts à prendre en considération est fixé selon la situation de famille.

� Ces parts permettent de calculer le quotient familial (Revenu Imposable divisé par le nombre de parts) qui atténue la progressivité de l'impôt pour les contribuables ayant des charges de famille.

� Principe :

Les Parts fiscales

Cours fiscalité - Licence "carrières de l'immobilier"

28

� Enfants à charge

Pour l'imposition des revenus de 2011, sont considérés comme enfants à charge, les enfants :� âgés de moins de 18 ans (au 01.01.2011) ;� âgés de 18 à 21 ans (au 01.01.2011) et rattachés au foyer fiscal ;� âgés de moins de 25 ans (au 01.01.2011), rattachés au foyer fiscal et poursuivant leurs études ;� infirmes, quel que soit leur âge.

Pour apprécier la composition du foyer, on se place au 1er janvier, ou au 31 décembre si cela est plus favorable.

� NoteTout enfant né en 2011, enregistré à l’état civil, est compté à charge même s’il est décédé en cours d’année.

�Rattachement d'un enfant majeur

En rattachant un enfant majeur à son foyer, le contribuable :doit inclure dans son revenu imposable les revenus perçus pendant l'année entière par la personne rattachée ;ne peut déduire la pension alimentaire éventuellement versée pour cet enfant.Si l'intérêt de rattacher ou non un enfant au foyer fiscal a été mal apprécié, l'administration admet que le

contribuable puisse revenir sur son choix initial et lui accorde, sur demande gracieuse, les dégrèvements correspondants (sauf si la demande est consécutive à un redressement impliquant la mauvaise foi du contribuable).

� Enfant devenu majeur en 2011

Les enfants mineurs le 1er janvier 2011 sont rattachés au foyer fiscal en qualité d'enfant mineur. Les parents doivent donc inclure dans leur déclaration, les revenus perçus par l'enfant du 1er janvier à la date de sa majorité.L'enfant doit souscrire personnellement une déclaration pour les revenus dont il a disposé de sa majorité au 31

décembre 2011. Il peut également demander le rattachement au foyer de ses parents pour cette période.Quel que soit le choix exercé par l'enfant pour la période postérieure à sa majorité (imposition distincte ou

rattachement au foyer des parents), les parents bénéficient de sa demi-part sur toute l'année.

Personnes à charge

Cours fiscalité - Licence "carrières de l'immobilier"

29

� Enfants chargés de famille

Un enfant célibataire chargé de famille (avec un ou plusieurs enfants) peut opter pour le rattachement au foyer de ses parents s'il respecte l'une des conditions précitées. Dans ce cas, l'avantage fiscal accordé au contribuable bénéficiaire du rattachement se traduit non par une majoration du quotient familial, mais par un abattement sur le revenu imposable dont le montant devrait être fixé à 5 817 € par personne à charge pour l'imposition des revenus perçus en 2011. Par exemple, l'abattement s'élèverait à 11 634 € pour une personne avec un enfant.

� Attention

Lorsque les enfants de la personne rattachée sont réputés être à la charge égale de l'un et de l'autre de leurs parents, l'abattement auquel ils ouvrent droit est égal à la moitié de cette somme, soit 2 908,50 € pour l'imposition des revenus perçus en 2012.

� Enfants mariés ou pacsés

Quel que soit leur âge, les enfants mariés ou pacsés sont considérés comme ayant fondé un foyer distinct et sont donc personnellement imposables. Toutefois, lorsqu'ils remplissent une condition pour être rattaché (âgés de moins de 18 ans,...), ils peuvent opter pour leur rattachement à leur foyer d'origine. Dans ce cas :le rattachement du jeune couple est global, il est applicable même lorsque l'un des époux ou partenaires ne remplit pas les conditions pour être considéré comme enfant à charge ;l'enfant marié ou pacsé peut demander le rattachement soit au foyer fiscal de ses propres parents, soit à celui des parents de son conjoint ou partenaire.

L'avantage fiscal accordé aux parents bénéficiaires du rattachement se traduit non pas par une majoration du quotient familial, mais par un abattement sur le revenu imposable dont le montant est fixé, pour l'imposition des revenus perçus en 2011, à 5 817 € par personne à charge. Par exemple, l'abattement s'élèverait à 17 451 € pour un jeune couple avec un enfant au titre de 2011.

� Autres personnes à charge : personnes recueillies invalides

Seules les personnes titulaires de la carte d'invalidité d'au moins 80 % qui vivent en permanence sous le toit du contribuable peuvent être comptées à charge. Cette faculté peut concerner aussi bien des membres de la famille que des tiers. Aucune condition de parenté, d'âge ou de ressources n'est exigée. Chaque personne invalide donne droit à une demi-part supplémentaire.

Les revenus des personnes à charge doivent être ajoutés aux revenus du contribuable.

Cours fiscalité - Licence "carrières de l'immobilier"

30

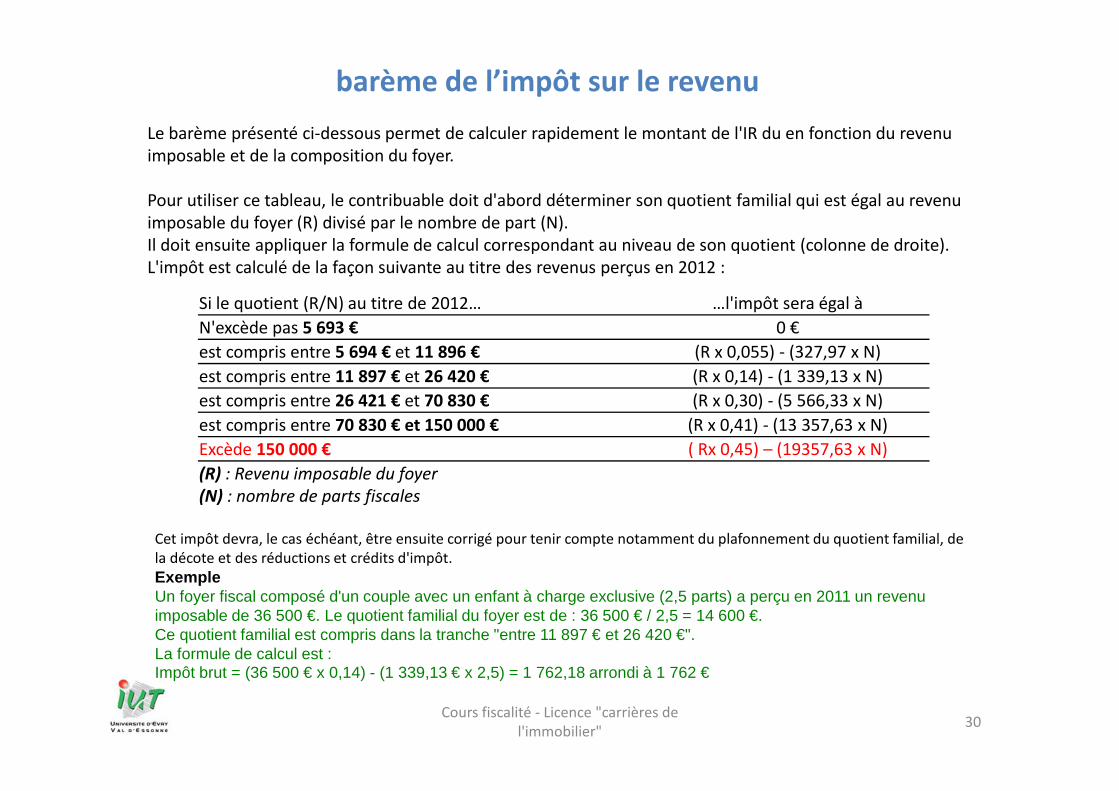

Le barème présenté ci-dessous permet de calculer rapidement le montant de l'IR du en fonction du revenu imposable et de la composition du foyer.

Pour utiliser ce tableau, le contribuable doit d'abord déterminer son quotient familial qui est égal au revenu imposable du foyer (R) divisé par le nombre de part (N).Il doit ensuite appliquer la formule de calcul correspondant au niveau de son quotient (colonne de droite). L'impôt est calculé de la façon suivante au titre des revenus perçus en 2012 :

Cet impôt devra, le cas échéant, être ensuite corrigé pour tenir compte notamment du plafonnement du quotient familial, de la décote et des réductions et crédits d'impôt.ExempleUn foyer fiscal composé d'un couple avec un enfant à charge exclusive (2,5 parts) a perçu en 2011 un revenu imposable de 36 500 €. Le quotient familial du foyer est de : 36 500 € / 2,5 = 14 600 €.Ce quotient familial est compris dans la tranche "entre 11 897 € et 26 420 €".La formule de calcul est :Impôt brut = (36 500 € x 0,14) - (1 339,13 € x 2,5) = 1 762,18 arrondi à 1 762 €

barème de l’impôt sur le revenu

Si le quotient (R/N) au titre de 2012… …l'impôt sera égal à

N'excède pas 5 693 € 0 €

est compris entre 5 694 € et 11 896 € (R x 0,055) - (327,97 x N)

est compris entre 11 897 € et 26 420 € (R x 0,14) - (1 339,13 x N)

est compris entre 26 421 € et 70 830 € (R x 0,30) - (5 566,33 x N)

est compris entre 70 830 € et 150 000 € (R x 0,41) - (13 357,63 x N)

Excède 150 000 € ( Rx 0,45) – (19357,63 x N)

(R) : Revenu imposable du foyer

(N) : nombre de parts fiscales

Cours fiscalité - Licence "carrières de l'immobilier"

31

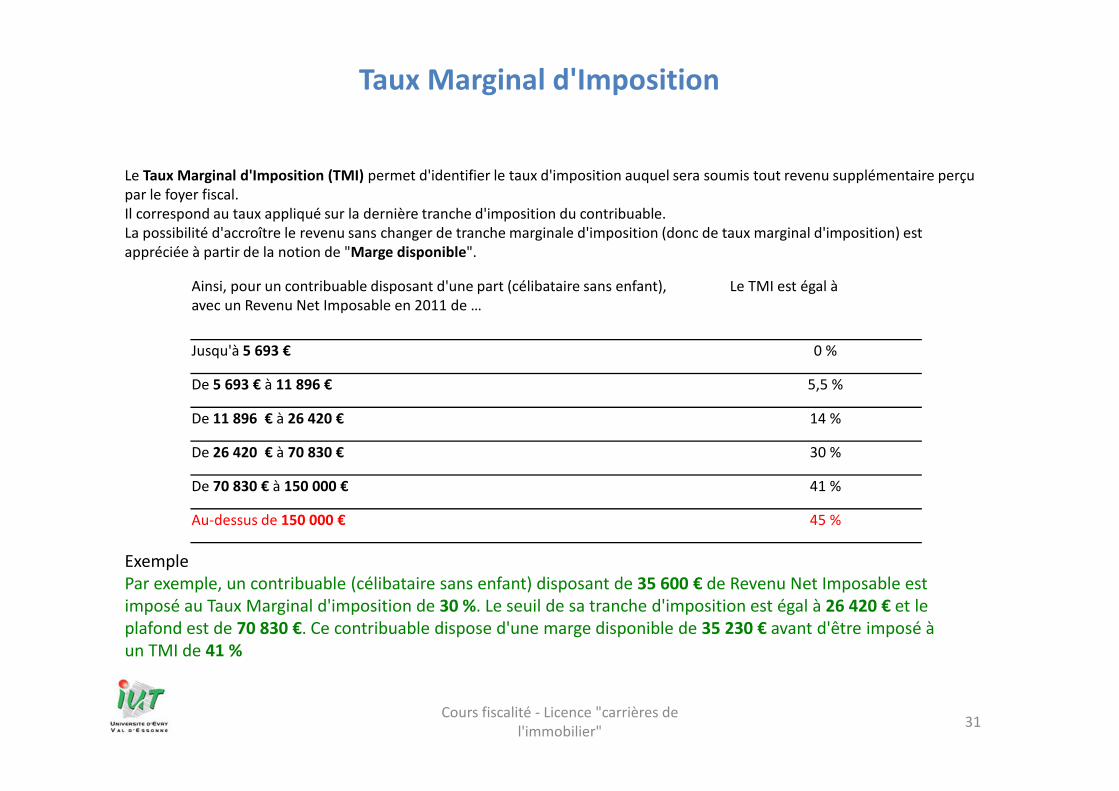

Le Taux Marginal d'Imposition (TMI) permet d'identifier le taux d'imposition auquel sera soumis tout revenu supplémentaire perçu par le foyer fiscal.Il correspond au taux appliqué sur la dernière tranche d'imposition du contribuable.La possibilité d'accroître le revenu sans changer de tranche marginale d'imposition (donc de taux marginal d'imposition) est appréciée à partir de la notion de "Marge disponible".

Taux Marginal d'Imposition

Ainsi, pour un contribuable disposant d'une part (célibataire sans enfant), avec un Revenu Net Imposable en 2011 de …

Le TMI est égal à

Jusqu'à 5 693 € 0 %

De 5 693 € à 11 896 € 5,5 %

De 11 896 € à 26 420 € 14 %

De 26 420 € à 70 830 € 30 %

De 70 830 € à 150 000 € 41 %

Au-dessus de 150 000 € 45 %

ExemplePar exemple, un contribuable (célibataire sans enfant) disposant de 35 600 € de Revenu Net Imposable est imposé au Taux Marginal d'imposition de 30 %. Le seuil de sa tranche d'imposition est égal à 26 420 € et le plafond est de 70 830 €. Ce contribuable dispose d'une marge disponible de 35 230 € avant d'être imposé à un TMI de 41 %

Cours fiscalité - Licence "carrières de l'immobilier"

32

Contribution exceptionnelle de solidarité sur les très hauts

revenus d’activité

Le projet de loi prévoit la mise en place d'une contribution exceptionnelle, conformément aux promesses du nouveau gouvernement, de taxer à 75 % les revenus excédant 1 000 000 €.Seuls les revenus d'activités devraient être concernés par cette taxe dont le taux a été fixé à 18 %.

� NoteAjouté au taux marginal d’impôt sur le revenu (IR) prévu dans le présent projet de loi de finances à 45 %, à la contribution exceptionnelle sur les hauts revenus de 4 %, et aux prélèvements sociaux de 8 % sur les revenus d’activité, ce taux de 18 % aboutirait à cette taxation globale au taux de 75 %.Cette contribution exceptionnelle de 18 % devrait être mise en place, au titre des revenus des années 2012 et 2013, sur la fraction des revenus d’activité professionnelle qui excède 1 000 000 € par personne (cette contribution exceptionnelle concerne uniquement les personnes physiques).Les revenus d'activité professionnelle pris en compte pour l'établissement de la contribution s'entendent de la somme (sans qu’il soit fait application des règles d'imposition sur la base d'un bénéfice moyen -moyenne triennale pour les bénéfices agricoles , et pour les BNC et salaires issus de la production littéraire, scientifique ou artistique et la pratique d'un sport) des revenus nets imposables à l’impôt sur le revenu suivants :� les traitements et salaires, à l'exclusion des allocations chômage et de préretraite ;� les indemnités de fonction des élus locaux retenus pour leur montant net de frais d’emploi ;� les rémunérations allouées aux gérants et associés des sociétés mentionnées à l'article 62 ;� les BIC, BNC et les bénéfices agricoles, lorsque ces activités sont exercées à titre professionnel.� Les revenus soumis au régime de la microtaxation sont retenus pour leur montant diminué, selon

l'activité, de l’abattement prévu dans le cadre du régime "micro-BIC" (71 % pour les ventes et fourniture de logement, 50 % pour les services) ou de la réfaction forfaitaire prévue dans le cadre du régime spécial BNC (34 %) ;

�

Cours fiscalité - Licence "carrières de l'immobilier"

33

Depuis l'imposition des revenus perçus en 2011, les contribuables dont le revenu fiscal de référence (qui, contrairement au revenu imposable, permet d'appréhender l'ensemble des ressources effectivement perçues par le foyer sans tenir compte de certains abattements ou exonérations) excède 250 000 €pour les contribuables célibataires, veufs, séparés ou divorcés, 500 000 € pour les contribuables soumis à imposition commune, sont redevables d'une contribution exceptionnelle sur les hauts revenus.

� Cette taxe sera maintenue jusqu’à l’imposition des revenus de l’année au titre de laquelle le déficit public des administrations publiques deviendra nul.

� Redevables� La contribution sur les hauts revenus s'applique aux personnes, domiciliées

en France ou à l'étranger (sous réserve des conventions fiscales internationales) passibles de l'impôt sur le revenu (y compris celles qui en sont exonérées) dont le revenu fiscal de référence dépasse un certain seuil.

Contribution exceptionnelle sur les hauts revenus

Cours fiscalité - Licence "carrières de l'immobilier"

34

� Seuil d'imposition

� Seuls sont soumis à cette taxe, les contribuables déclarant, au niveau du foyer fiscal, un revenu fiscal de référence (RFR) qui excède :� 250 000 € pour les contribuables célibataires, veufs, séparés ou

divorcés,� 500 000 € pour les contribuables soumis à imposition commune.

� Revenu à prendre en compte

� Le montant du revenu fiscal à prendre en compte pour l'établissement de cette taxe correspond au montant du RFR du foyer fiscal avec toutefois un retraitement particulier pour les revenus exceptionnels ou différés soumis au système du quotient. Pour la détermination de l'assiette de la contribution, ces revenus doivent être retenus pour leur montant total (et non, après division par le coefficient).

Cours fiscalité - Licence "carrières de l'immobilier"

35

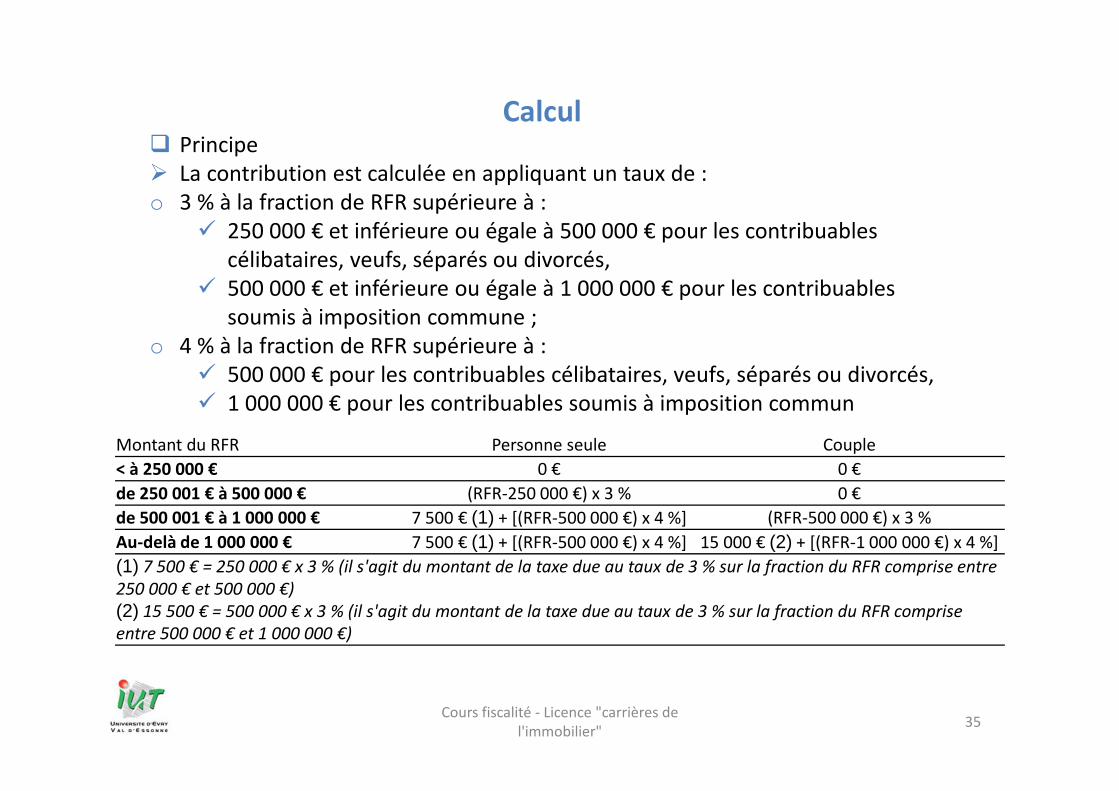

Montant du RFR Personne seule Couple

< à 250 000 € 0 € 0 €

de 250 001 € à 500 000 € (RFR-250 000 €) x 3 % 0 €

de 500 001 € à 1 000 000 € 7 500 € (1) + [(RFR-500 000 €) x 4 %] (RFR-500 000 €) x 3 %

Au-delà de 1 000 000 € 7 500 € (1) + [(RFR-500 000 €) x 4 %] 15 000 € (2) + [(RFR-1 000 000 €) x 4 %]

(1) 7 500 € = 250 000 € x 3 % (il s'agit du montant de la taxe due au taux de 3 % sur la fraction du RFR comprise entre

250 000 € et 500 000 €)

(2) 15 500 € = 500 000 € x 3 % (il s'agit du montant de la taxe due au taux de 3 % sur la fraction du RFR comprise

entre 500 000 € et 1 000 000 €)

Calcul� Principe� La contribution est calculée en appliquant un taux de :o 3 % à la fraction de RFR supérieure à :

� 250 000 € et inférieure ou égale à 500 000 € pour les contribuables célibataires, veufs, séparés ou divorcés,

� 500 000 € et inférieure ou égale à 1 000 000 € pour les contribuables soumis à imposition commune ;

o 4 % à la fraction de RFR supérieure à :� 500 000 € pour les contribuables célibataires, veufs, séparés ou divorcés,� 1 000 000 € pour les contribuables soumis à imposition commun

Cours fiscalité - Licence "carrières de l'immobilier"

36

Mécanisme de lissage� Un mécanisme de lissage a été institué en faveur des contribuables qui sont soumis à

la taxe du fait d'une augmentation importante de leur revenu fiscal de référence par rapport aux 2 années précédentes.

� Sont concernés par ce mécanisme de lissage les contribuables remplissant les 3 conditions cumulatives suivantes :� le revenu fiscal de référence au titre de chacune des 2 années précédant celle de

l’imposition n’a pas excédé les seuils d'imposition à la contribution (selon le cas 250 000 € ou 500 000 €),

� le revenu fiscal de référence est supérieur à 1,5 fois la moyenne des revenus fiscaux de référence des 2 années précédentes,

� avoir été passibles de l’impôt sur le revenu au titre des 2 années précédant celle de l’imposition pour plus de la moitié de leurs revenus de source française ou étrangère de même nature que ceux entrant dans la composition du RFR.

� Pour calculer le montant de la contribution due par les contribuables concernés il convient de multiplier par 2 la cotisation obtenue sur une base égale à la moyenne des revenus fiscaux de référence des 2 années précédentes majorée de la moitié de la fraction du revenu fiscal de l’année d’imposition supérieure à cette moyenne.

� La détermination du revenu fiscal de référence obéit à des règles très particulières en cas de changement de la situation de famille au cours de la période de référence.

Cours fiscalité - Licence "carrières de l'immobilier"

37

La détermination du TMI est beaucoup plus complexe en présence de parts supplémentaires (enfants à charge, invalidité …). L'impôt devant être proportionné à la faculté contributive de chaque contribuable, le revenu imposable est divisé par le nombre de part fixé d'après la situation et les charges de famille de chaque foyer fiscal. Au résultat obtenu en divisant le revenu imposable par le nombre de parts, il y a lieu d'appliquer le barème progressif de l'IR (ci-dessus). Cet impôt est ensuite multiplié par le nombre de parts qui a servi pour la première opération. Ce mode de calcul de l'impôt sur le revenu permet aux contribuables ayant des charges de famille ou bénéficiant de demi-parts supplémentaires de passer moins rapidement d'une tranche d'imposition à une autre.

Mais, l'avantage en impôt procuré par chacune des demi-parts s'ajoutant à la part du contribuable célibataire, veuf ou divorcé ou aux deux parts des couples soumis à imposition commune est plafonné. Au titre de 2012 ce plafond devrait s'élever à 2 000 € (2 336 € en 2011) par demi-part supplémentaire (la moitié de cette somme par quart de part). Si l'avantage en impôt excède ce plafond, il est réduit et le contribuable peut ainsi passer dans une tranche marginale d'imposition supérieure.

Il consiste à comparer puis à opposer :� L’impôt X calculé en fonction du quotient familial réel du contribuable� L’impôt (Y) calculé sur la base de 2 parts (marié ou pacsé) ou d’une part (célibataire, veuf, divorcé ou

séparé) duquel on déduit le montant du plafond pour chaque demi-part additionnelle

Si (X)<(Y), le plafonnement est applicable et c’est l’impôt (Y) qui est à payerSi (X)>(Y), le plafonnement n’est pas applicable et c’est l’impôt (X) qui est à payer-> c’est le montant le plus élevé qui est à payer

Effets et mécanisme

du plafonnement du quotient familial

Cours fiscalité - Licence "carrières de l'immobilier"

38

Mr et Mme Guy sont mariés sous le régime de la séparation de biens. Ils ont 3 enfants à charge et sont domiciliés au 30 rue de Paris à Nogent. Leur revenu net imposable de 2012 s’élève à 150 000 €.Calculer le montant de la cotisation d’impôt qu’ils auront à acquitter en 2013

� L’impôt (Y) calculé sur la base de 2 parts (marié ou pacsé) ou d’une part (célibataire, veuf, divorcé ou séparé) duquel on déduit le montant du plafond pour chaque demi-part additionnelle

� Plafond devrait s'élever à 2 000 € par demi-part supplémentaire

Barème lecture rapide Plafonnement du quotientSi le quotient (R/N) au titre de 2012… …l'impôt sera égal à

N'excède pas 5 693 € 0 €

est compris entre 5 694 € et 11 896 € (R x 0,055) - (327,97 x N)

est compris entre 11 897 € et 26 420 € (R x 0,14) - (1 339,13 x N)

est compris entre 26 421 € et 70 830 € (R x 0,30) - (5 566,33 x N)

est compris entre 70 830 € et 150 000 € (R x 0,41) - (13 357,63 x N)

Excède 150 000 € ( Rx 0,45) – (19357,63 x N)

(R) : Revenu imposable du foyer

(N) : nombre de parts fiscales

Cours fiscalité - Licence "carrières de l'immobilier"

39

Mr et Mme Guy sont mariés sous le régime de la séparation de biens. Ils ont 3 enfants à charge et sont domiciliés au 30 rue de Paris à Nogent. Leur revenu net imposable de 2012 s’élève à 150 000 €.Calculer le montant de la cotisation d’impôt qu’ils auront à acquitter en 2013

� Imposition commune obligatoire car régime de séparation de biens et même domicile

� Calcul Impôt normal :� 3 enfants soit 4 parts, tranche à 30% -> QF = 150 000/4� Calcul de l’impôt : (150 000 x 0,30) – (5 566,33 x 4) = 22 735 €

� Calcul de l’impôt avec plafonnement du quotient familial :� Impôts avec 2 parts = (150 000 x 0,41) – (13 357,63 x 2) = 34 784,74 €� L’avantage dû aux ½ parts est donc de : 12 049,74 €� Cet avantage est plafonné à 2 000 € par ½ parts supplémentaires soit � 2 0000 x 4 = 8 000 €

� Cotisation impôt = 34 784,84 – 8 000 = 26 784,74 €

Cours fiscalité - Licence "carrières de l'immobilier"

40

Mr et Mme Guy sont mariés sous le régime de la séparation de biens. Ils ont 3 enfants à charge et sont domiciliés au 30 rue de Paris à Nogent. Leur revenu net imposable de 2011 s’élève à 150 000 €.Calculer le montant de la cotisation d’impôt qu’ils auront à acquitter en 2012

� Imposition commune obligatoire car régime de séparation de biens et même domicile

� Calcul Impôt normal :� 3 enfants soit 4 parts, tranche à 30% -> QF = 150 000/4� Calcul de l’impôt : (150 000 x 0,30) – (5 683,25 x 4) = 22 267 €

� Calcul de l’impôt avec plafonnement du quotient familial :� Impôts avec 2 parts = (150 000 x 0,41) – (13 638,12 x 2) = 34 223,76 €� L’avantage dû aux ½ parts est donc de : 11 956,76 €� Cet avantage est plafonné à 2 385 par ½ parts supplémentaires soit � 2 385 x 4 = 9 540 €

� Cotisation impôt = 34 223,76 – 9 540 = 24 683,76 €

Cours fiscalité - Licence "carrières de l'immobilier"

41

Une charge déductible est une charge que l'on peut déduire, avant le calcul de l'impôt, du revenu global imposable.Cette charge ne doit être déduite qu'une seule fois : si elle a déjà été soustraite d’un revenu catégoriel, on ne peut plus la déduire du revenu imposable.

� Exemples de déductions :� Contribution Sociale Généralisée déductible� Pensions alimentaires� Epargne-retraite� Frais d'accueil d'une personne âgée de plus de 75 ans

� Pour l’immobilier :� Robien/Borloo� Malraux� Monuments Historiques� Le déficit foncier� …

Les déductions

Cours fiscalité - Licence "carrières de l'immobilier"

42

Les crédits et réductions d’impôt viennent après le calcul de l’impôt et s’imputent directement sur le montant a payer.

� Nouveau !

Après deux rabots de 10% successifs en 2010 et 2011, le PLF 2013 ampute de nouveau les niches fiscales. � Dispositif antérieur:

Plafond: 18.000 € + 4% RNI Certains avantages fiscaux en sont exclus ( ex: dons, les MH)… � Nouveau dispositif:

Plafond: 10.000 € ( excluant les reports et étalements obtenues pour la 1ère fois au titre des années antérieures). Investissements exclus (Malraux, Outre Mer, Sofica).Ce projet de loi prévoit par ailleurs la suppression des dispositifs Scellier et Bouvard.

� Entrée en vigueur

Investissements 2013 ( revenus 2013) Sauf décision d’investir avant le 1/1/2013 ( plafond 2012) pour certains investissements (Bouvard et outre mer sous conditions)

Présentation des crédits et réductions d'impôt

Cours fiscalité - Licence "carrières de l'immobilier"

43

La réalisation de certaines dépenses ou de certains investissements ouvre droit à des réductions ou des crédits d'impôt.

S'ils viennent tous deux en diminution de l'impôt dû, les modalités de prise en compte des réductions d'impôt et des crédits d'impôt sont différentes.

La réduction d'impôt n'est, en principe, pas remboursable. Comme son nom l'indique, la réduction ne peut que réduire l'impôt dû. Si son montant est supérieur à celui de l'impôt dû, la différence ne sera pas restituée et elle ne pourra pas être reportée sur l'impôt dû au titre des années suivantes. Toutefois, le législateur manifeste récemment une tendance à introduire un assouplissement à cette règle dans certains dispositifs de réduction permettant soit le report du solde non imputé sur l'impôt dû au titre des années suivantes (dons, Scellier, Bouvard, Jego souscription au capital de PME), soit la possibilité d'en obtenir le remboursement (investissement productif dans les DOM).

En revanche, le crédit d'impôt, lui, est remboursable. S'il est supérieur au montant de l'impôt, l'Etat rembourse la différence, et si le contribuable n'est pas imposable, il sera remboursé en intégralité.

Différence entre crédit et réduction d'impôt

� Attention

• Les réductions d'impôt ne peuvent s'imputer que sur l'impôt calculé suivant le barème progressif. Elles ne pourront pas, par exemple, compenser l'impôt dû au titre d'une plus-value sur cessions de valeurs mobilières, qui est taxée à un taux proportionnel.

� Plafonnement des niches fiscales� Le montant de l'avantage en impôt tiré de certains investissements

défiscalisant est désormais globalement limité par le mécanisme de plafonnement global des niches fiscales.

� Ce dispositif, qui ne concerne que les avantages fiscaux à caractère économique, a été renforcé pour les avantages accordés au titre de dépenses ou d'investissements engagés en 2010, puis une nouvelle fois pour ceux engagés à compter de 2011.

Cours fiscalité - Licence "carrières de l'immobilier"

44

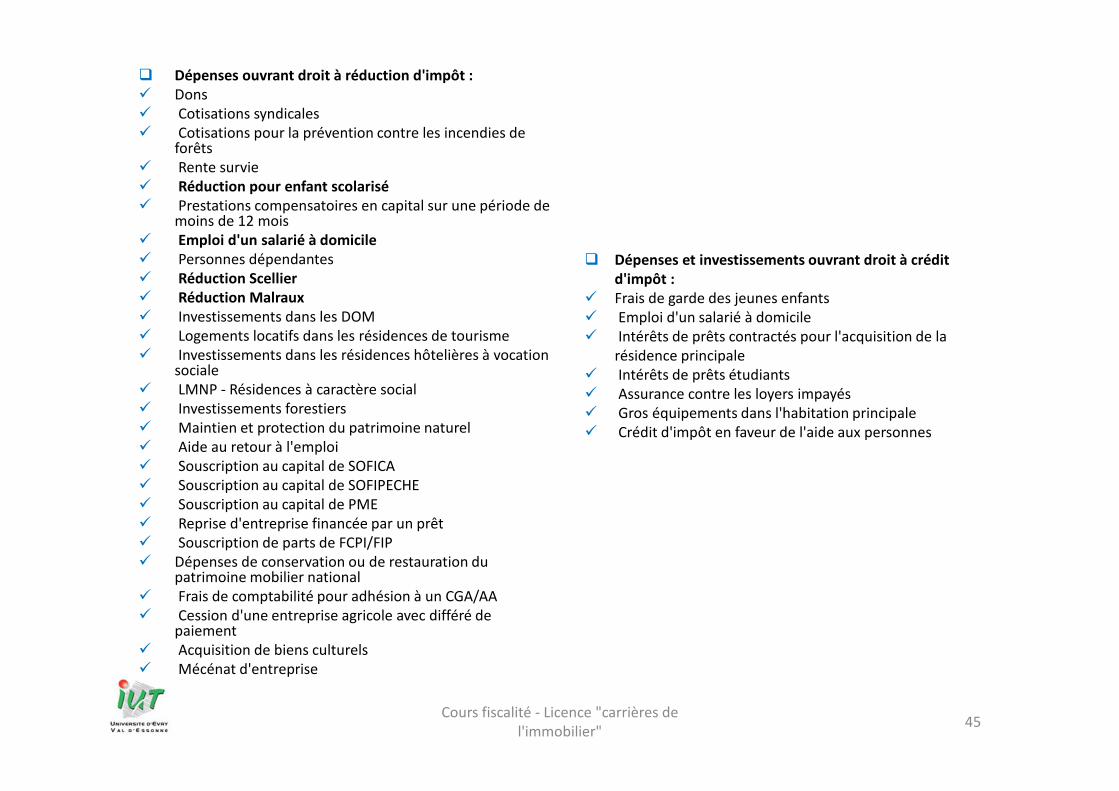

� Dépenses ouvrant droit à réduction d'impôt :

� Dons� Cotisations syndicales� Cotisations pour la prévention contre les incendies de

forêts� Rente survie� Réduction pour enfant scolarisé

� Prestations compensatoires en capital sur une période de moins de 12 mois

� Emploi d'un salarié à domicile

� Personnes dépendantes� Réduction Scellier

� Réduction Malraux

� Investissements dans les DOM� Logements locatifs dans les résidences de tourisme� Investissements dans les résidences hôtelières à vocation

sociale� LMNP - Résidences à caractère social� Investissements forestiers� Maintien et protection du patrimoine naturel� Aide au retour à l'emploi� Souscription au capital de SOFICA� Souscription au capital de SOFIPECHE� Souscription au capital de PME� Reprise d'entreprise financée par un prêt� Souscription de parts de FCPI/FIP� Dépenses de conservation ou de restauration du

patrimoine mobilier national� Frais de comptabilité pour adhésion à un CGA/AA� Cession d'une entreprise agricole avec différé de

paiement� Acquisition de biens culturels� Mécénat d'entreprise

Cours fiscalité - Licence "carrières de l'immobilier"

45

� Dépenses et investissements ouvrant droit à crédit

d'impôt :

� Frais de garde des jeunes enfants� Emploi d'un salarié à domicile� Intérêts de prêts contractés pour l'acquisition de la

résidence principale� Intérêts de prêts étudiants� Assurance contre les loyers impayés� Gros équipements dans l'habitation principale� Crédit d'impôt en faveur de l'aide aux personnes

Cours fiscalité - Licence "carrières de l'immobilier"

46

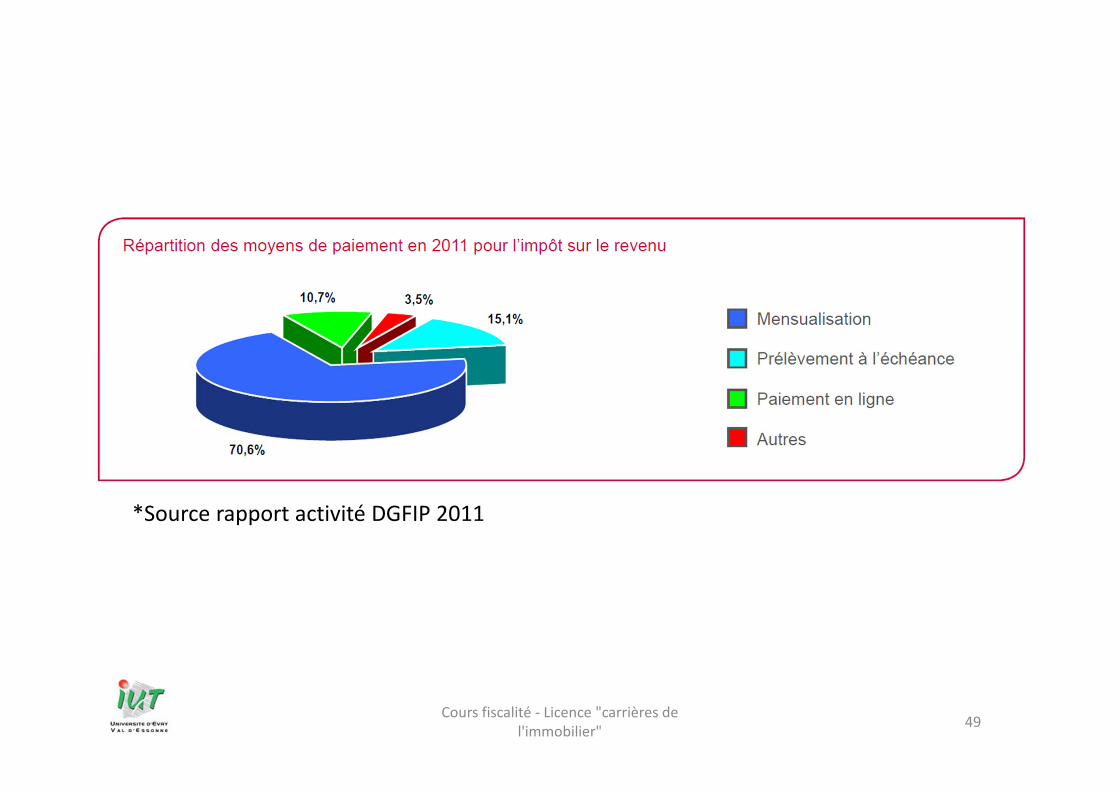

Il existe plusieurs modalités de paiement de l'impôt sur le revenu, dont les deux principales sont le paiement par tiers provisionnels et la mensualisation. Dans certains cas particuliers il est toutefois possible de régler son impôt en un ou deux fois.

� Paiement par tiers provisionnels

Sont concernés les contribuables :� qui ont déjà été imposés à l'impôt sur le revenu par voie de rôle,� qui n'ont pas opté pour le régime de la mensualisation,� et dont l'impôt sur les revenus est supérieur à un seuil qui devrait être fixé à 349 € pour les acomptes à verser

en 2012.

Dans le cadre de mode de paiement, le contribuable doit régler deux acomptes provisionnels correspondant au tiers des cotisations payées l'année précédente au plus tard le 15 février et le 15 mai. Le solde, calculé d'après la déclaration déposée au début de l'année, doit en principe être versé le 15 septembre.

Si le contribuable estime que son impôt sera inférieur à celui payé l'année précédente, il peut réduire ses versements et limiter le 1er ou le 2nd acompte, voire s'en dispenser, dès que le montant prévisionnel de l'impôt qu'il a calculé est atteint. Mais il faut être prudent car, en cas de sous-estimation de l'impôt à payer, une majoration de 10 % s'applique lorsque l'insuffisance du versement excède 10 % du tiers de l'impôt finalement dû.

Paiement de l'impôt sur le revenu

Cours fiscalité - Licence "carrières de l'immobilier"

47

� Mensualisation

La mensualisation permet d'étaler sur toute l'année le paiement de l'impôt sur le revenu. Chaque mois, un prélèvement est effectué sur un compte bancaire ou postal ouvert au nom du contribuable.

Ce mode de paiement s'applique sur option du contribuable (il suffit de remplir et signer le formulaire d'adhésion joint à l'avis d'imposition et de le renvoyer au centre d'imposition accompagné d'un relevé d'identité bancaire (RIB) ou d'un relevé d'identité postal (RIP)). Si l'option est exercée entre le 1er janvier et le 30 juin, les mensualités seront prélevées dès le premier mois suivant la demande de mensualisation. Les options formulées après le 30 juin ne prennent effet qu'à compter du 1er janvier de l'année suivante.

Les prélèvements automatiques sont étalés sur 10 mois : chacun représente un dixième de l'impôt de l'année précédente. Ils interviennent le 15 de chaque mois, de janvier à octobre. Si l'impôt n'est pas soldé en octobre, les prélèvements s'échelonnent jusqu'en novembre et éventuellement décembre. Un échéancier adressé soit en décembre, soit dans les semaines qui suivent l'adhésion pour l'année en cours, précise les dates et le montant des futurs prélèvements.

Les contribuables qui prévoient une variation de l'impôt dû peuvent demander soit une modulation, à la hausse ou à la baisse, des prélèvements, soit une suspension des prélèvements, s'ils se sont déjà acquittés de la totalité de l'impôt dû. Si le montant de l'impôt présumé est inférieur de plus de 20 % au montant de l'impôt dû, une majoration de 10 % est appliquée à la différence entre les 2/3 de l'impôt dû et les prélèvements effectués entre le mois de janvier et le mois de juillet.

La résiliation de la mensualisation est possible avant le 1er juillet pour l'année en cours.Paiement en 1 ou 2 fois

Cours fiscalité - Licence "carrières de l'immobilier"

48

� Le paiement en un seul règlement concerne les contribuables :

dont le montant de l'impôt de 2011 était inférieur à 349 €,ou imposés pour la première fois en 2011 (sauf option pour un autre mode de paiement),ou non imposables sur les revenus de 2011 même s'ils ont déjà été imposés les années précédentes.

Ces contribuables doivent régler le montant de leur impôt en une seule fois à la date limite de paiement figurant sur leur avis d'imposition.

� Le règlement en 2 fois concerne les contribuables :

n'ayant pas expressément choisi le paiement mensuel,et dont l'impôt sur les revenus de 2010 a été mis en recouvrement entre le 1er janvier et le 15 avril 2011 (la date de mise en recouvrement figure sur l'avis d'imposition).

Les 2 échéances sont alors fixées :au 15 mai (acompte provisionnel unique égal à 60 % du montant de l'impôt payé l'année précédente),et à la date limite de paiement figurant sur l'avis d'imposition pour le solde.

S'il estime que le montant de l'impôt de 2012 sur les revenus de 2011 est inférieur à celui de 2011, le contribuable peut, sous sa responsabilité se dispenser de régler son acompte provisionnel ou en diminuer le montant.

Cours fiscalité - Licence "carrières de l'immobilier"

49

*Source rapport activité DGFIP 2011

![[Infographie] Pourquoi l'Immobilier Augmente Naturellement ?](https://img.pdfslide.fr/doc/110x75/587de43a1a28abaf6b8b6167/infographie-pourquoi-limmobilier-augmente-naturellement-.jpg)