Embed Size (px)

DESCRIPTION

Créateurs d’entreprises commerciales et artisanales, quelle protection sociale choisir?. RSI : régime social des indépendants Pour les commerçants et artisans : risques maladie, retraite Pour les professions libérales : risques maladie. ISU. - PowerPoint PPT Presentation

Citation preview

Créateurs d’entreprises commerciales et artisanales,

quelle protection sociale choisir?

RSI : régime social des indépendants

Pour les commerçants et artisans : risques maladie, retraite

Pour les professions libérales : risques maladie

NOUVELLE MISSION REGIME SOCIAL DES

INDEPENDANTS :

Être l’Interlocuteur Social Unique

Des Indépendants

ISUISU

Un seul contact pour les artisans et les commerçants à compter du 1er janvier 2008 pour l’ensemble des

cotisations et contributions sociales :

- Assurance maladie

- Assurance retraite

- Cotisations personnelles d’Allocations familiales

- CSG/CRDS

- Contribution à la formation professionnelle continue

ISUISU

ISU = AVIS D’APPEL UNIQUE DES

COTISATIONS DES ARTISANS ET

COMMERCANTS

Un paiement unique

par mois

ou par trimestre

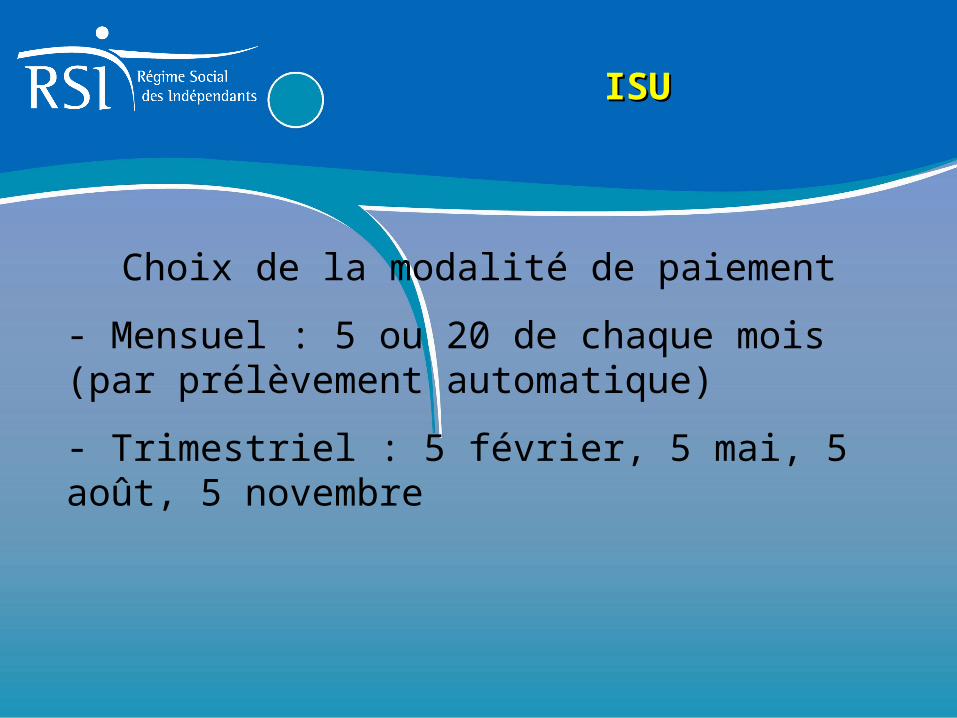

ISUISU

Choix de la modalité de paiement

- Mensuel : 5 ou 20 de chaque mois (par prélèvement automatique)

- Trimestriel : 5 février, 5 mai, 5 août, 5 novembre

ISUISU

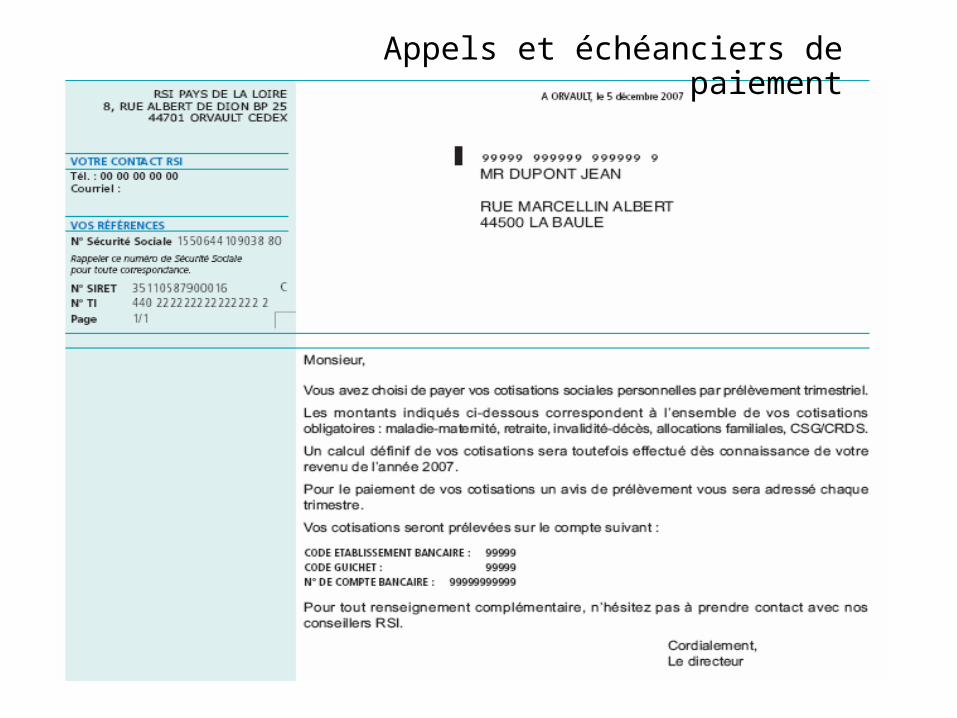

Appels et échéanciers de paiement

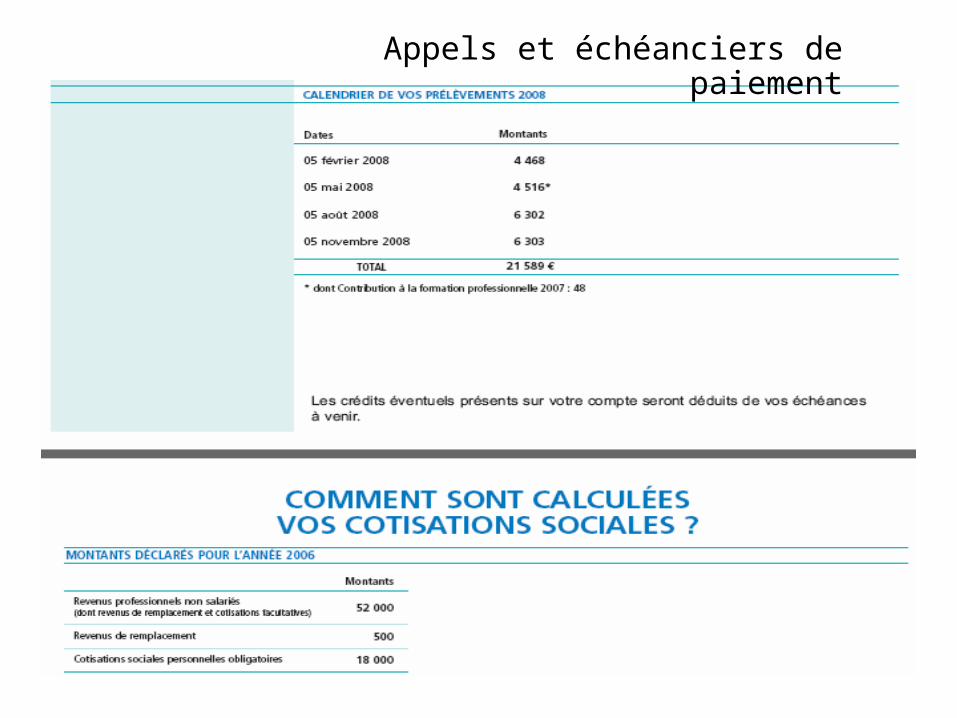

Appels et échéanciers de paiement

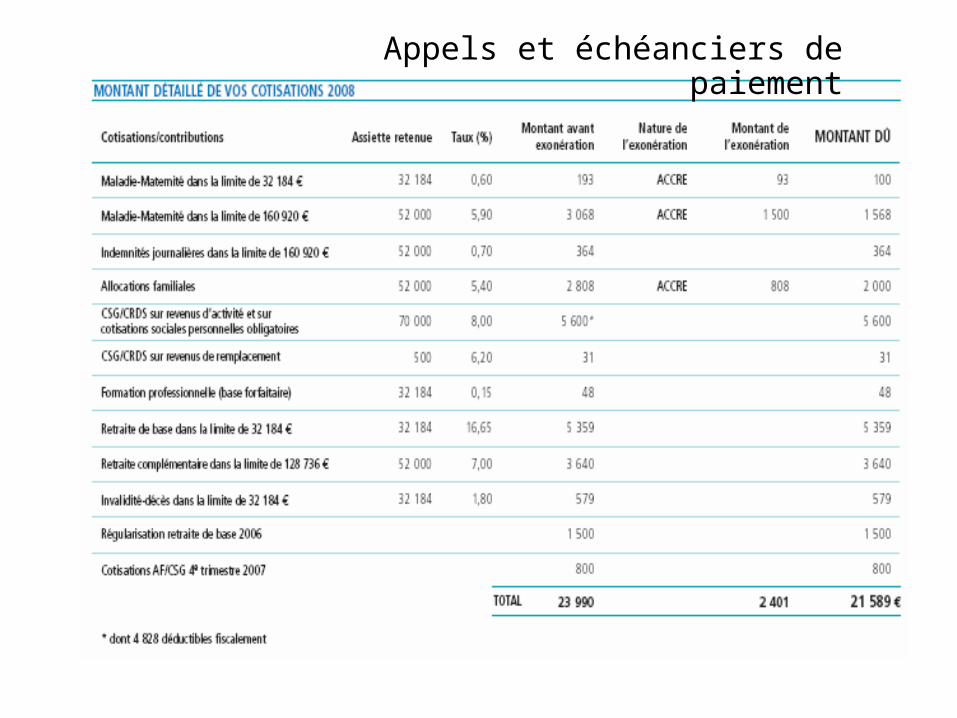

Appels et échéanciers de paiement

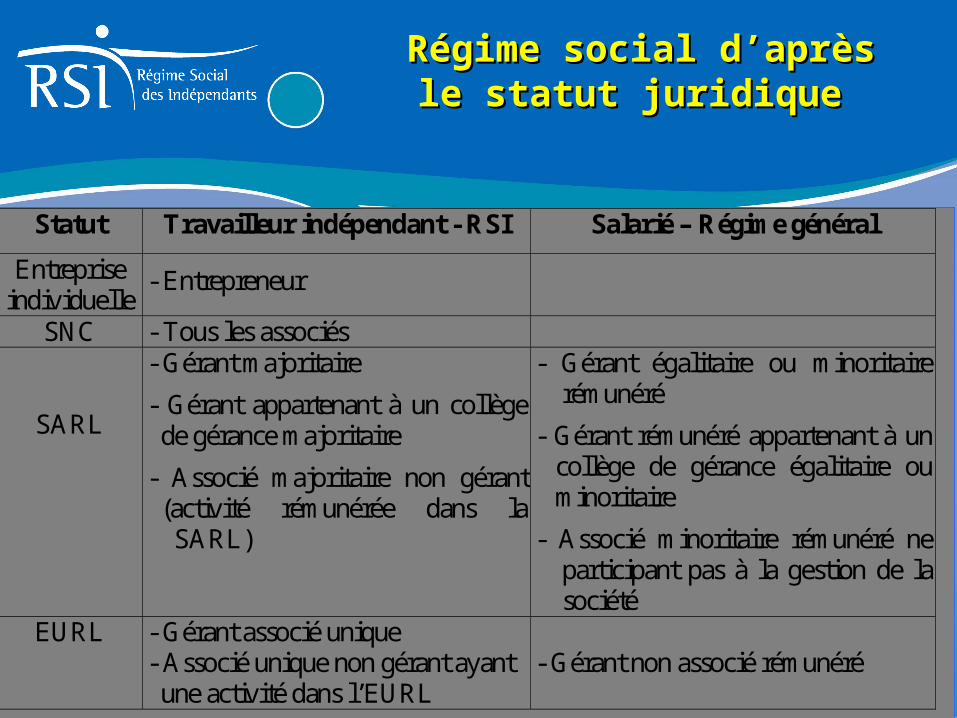

Statut

Travailleur indépendant - RSI Salarié – Régime général

Entreprise individuelle

- Entrepreneur

SNC - Tous les associés

SARL

- Gérant majoritaire

- Gérant appartenant à un collège de gérance majoritaire

- Associé majoritaire non gérant (activité rémunérée dans la SARL)

- Gérant égalitaire ou minoritaire rémunéré

- Gérant rémunéré appartenant à un collège de gérance égalitaire ou minoritaire

- Associé minoritaire rémunéré ne participant pas à la gestion de la société

EURL - Gérant associé unique - Associé unique non gérant ayant une activité dans l’EURL

- Gérant non associé rémunéré

Régime social d’après le statut Régime social d’après le statut juridique juridique

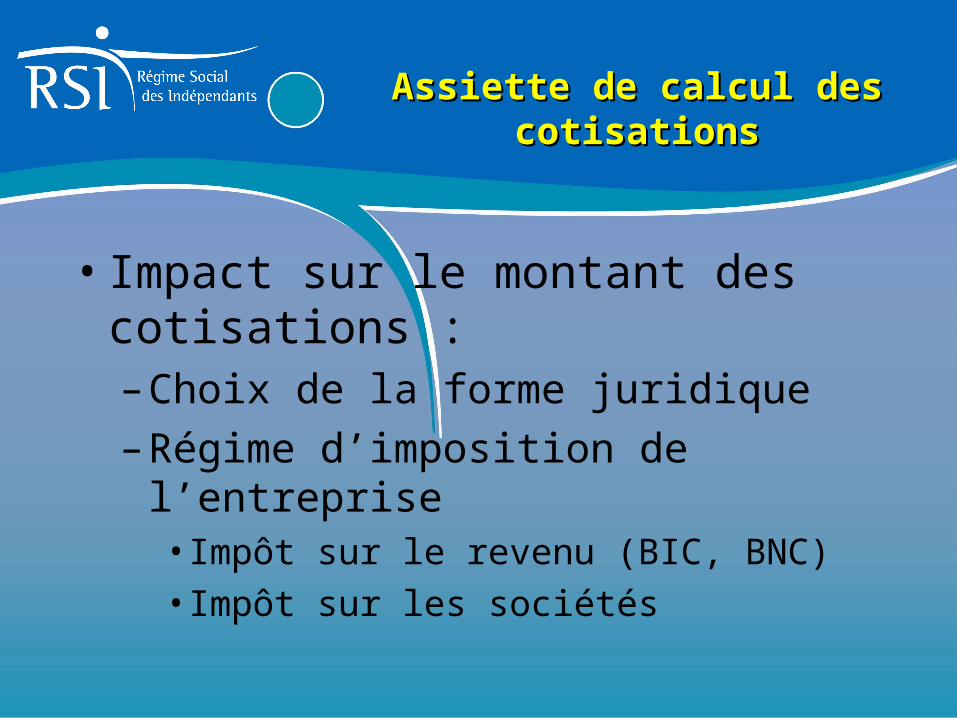

Assiette de calcul des cotisationsAssiette de calcul des cotisations

• Impact sur le montant des cotisations : – Choix de la forme juridique

– Régime d’imposition de l’entreprise• Impôt sur le revenu (BIC, BNC)• Impôt sur les sociétés

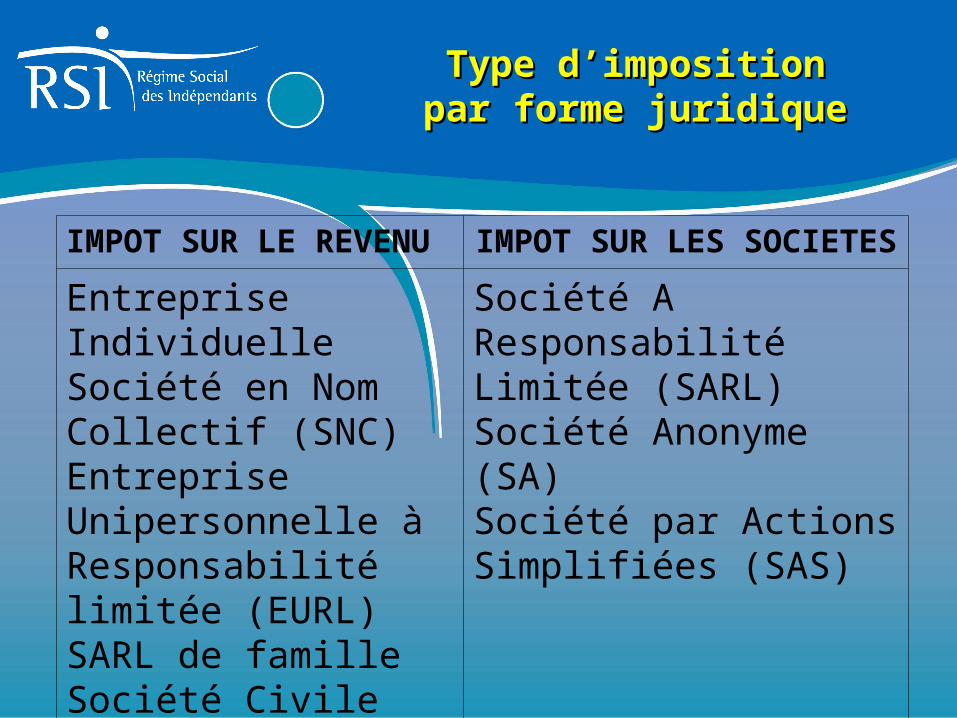

IMPOT SUR LE REVENU IMPOT SUR LES SOCIETES

Entreprise IndividuelleSociété en Nom Collectif (SNC)Entreprise Unipersonnelle à Responsabilité limitée (EURL)SARL de familleSociété Civile

Société A Responsabilité Limitée (SARL)Société Anonyme (SA)Société par Actions Simplifiées (SAS)

Type d’imposition par Type d’imposition par forme juridique forme juridique

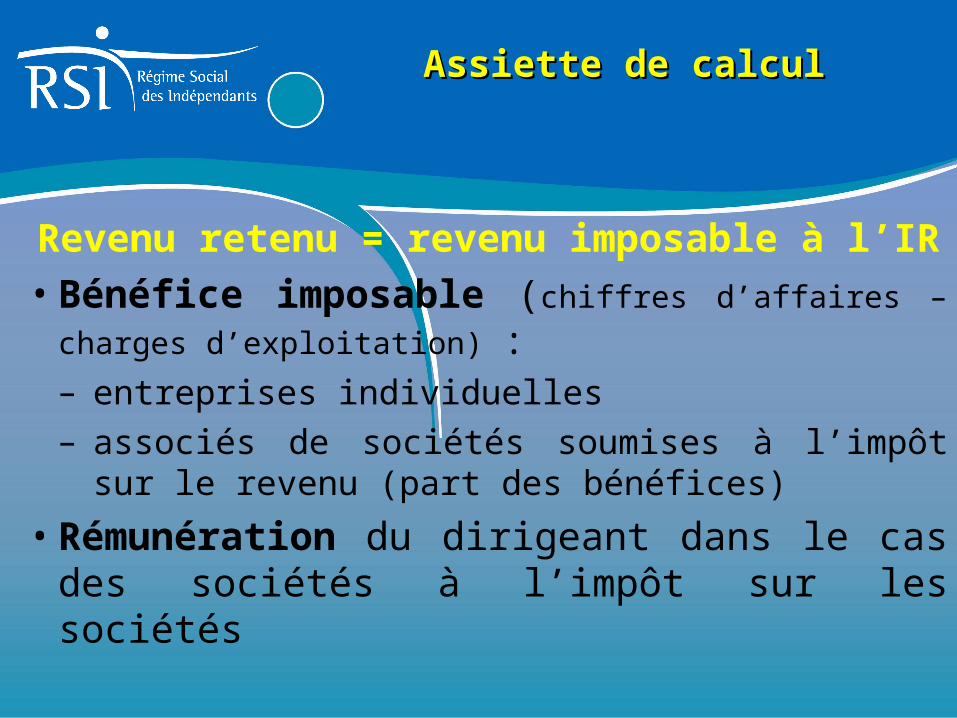

Revenu retenu = revenu imposable à l’IR

• Bénéfice imposable (chiffres d’affaires – charges

d’exploitation) : – entreprises individuelles

– associés de sociétés soumises à l’impôt sur le revenu (part des bénéfices)

• Rémunération du dirigeant dans le cas des sociétés à l’impôt sur les sociétés

Assiette de calcul Assiette de calcul

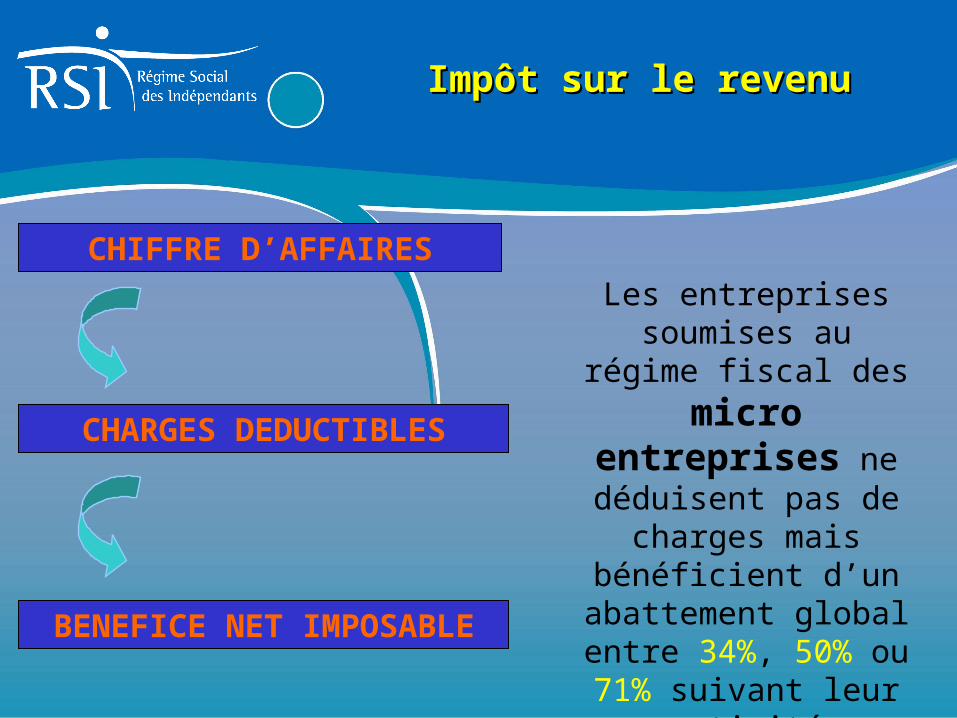

Impôt sur le revenuImpôt sur le revenu

CHIFFRE D’AFFAIRES

CHARGES DEDUCTIBLES

BENEFICE NET IMPOSABLE

Les entreprises soumises au régime fiscal des

micro entreprises ne déduisent pas de charges

mais bénéficient d’un abattement global entre

34%, 50% ou 71% suivant leur activité

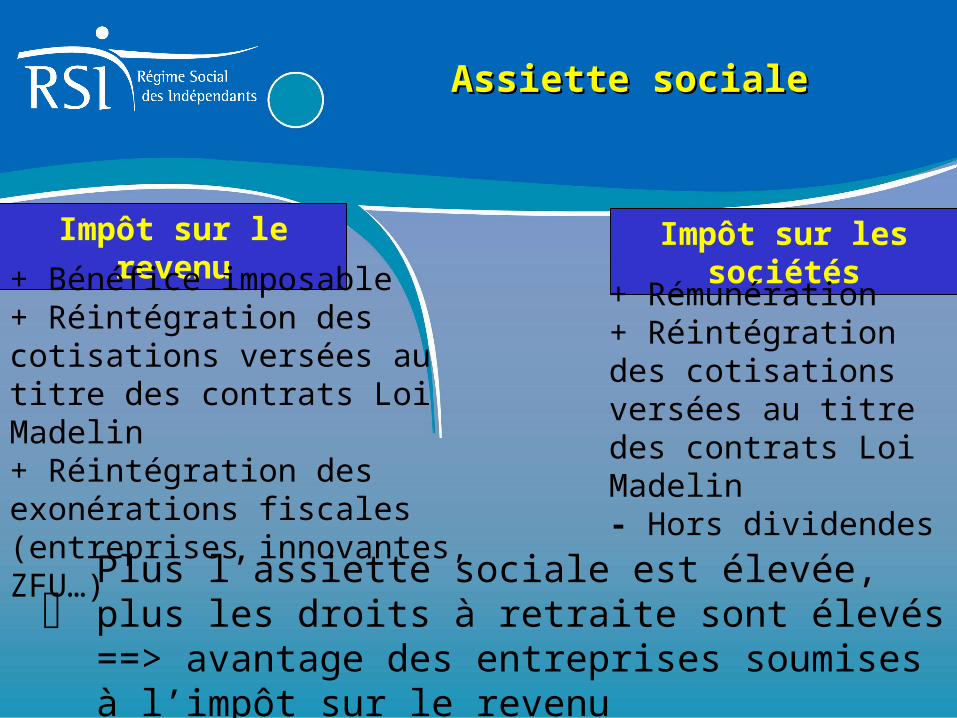

Assiette socialeAssiette sociale

Impôt sur le revenu

Plus l’assiette sociale est élevée, plus les droits à retraite sont élevés ==> avantage des entreprises soumises à l’impôt sur le revenu

+ Bénéfice imposable+ Réintégration des cotisations versées au titre des contrats Loi Madelin+ Réintégration des exonérations fiscales (entreprises innovantes, ZFU…)

Impôt sur les sociétés

+ Rémunération+ Réintégration des cotisations versées au titre des contrats Loi Madelin- Hors dividendes

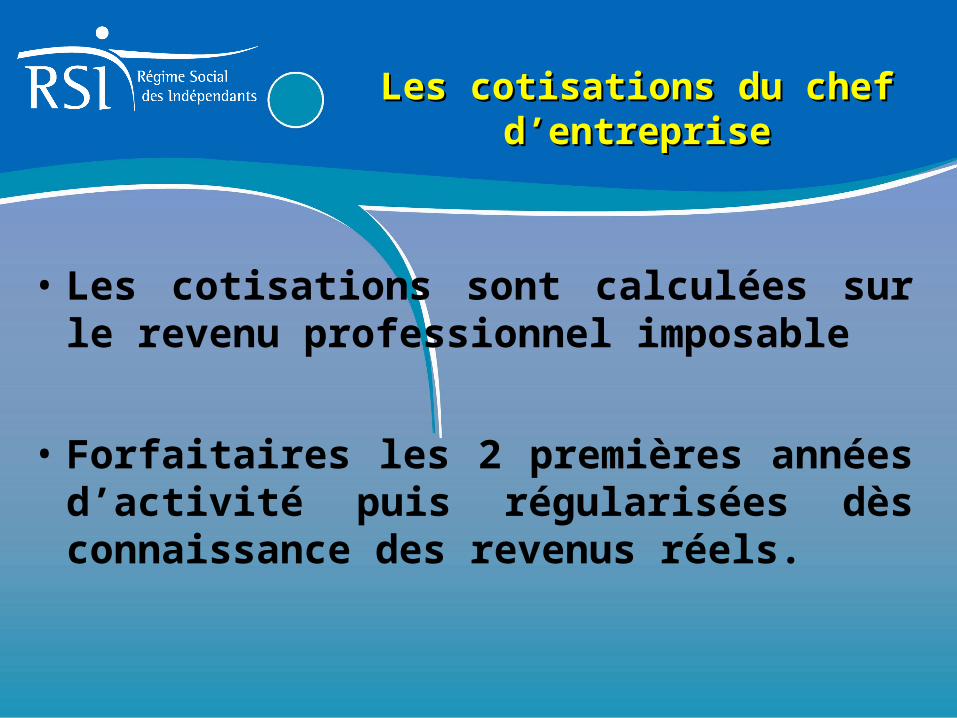

Les cotisations du chef d’entreprise

• Les cotisations sont calculées sur le revenu professionnel imposable

• Forfaitaires les 2 premières années d’activité puis régularisées dès connaissance des revenus réels.

Les cotisations du chef d’entrepriseLes cotisations du chef d’entreprise

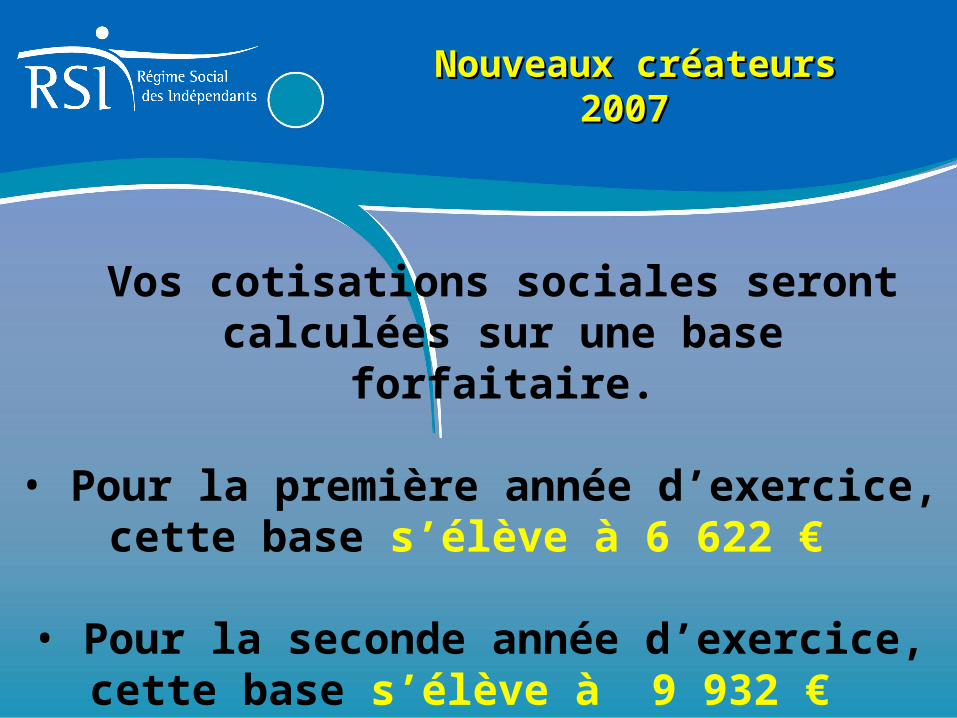

Vos cotisations sociales seront calculées sur une base forfaitaire.

• Pour la première année d’exercice, cette base s’élève à 6 622 €

• Pour la seconde année d’exercice, cette base s’élève à 9 932 €

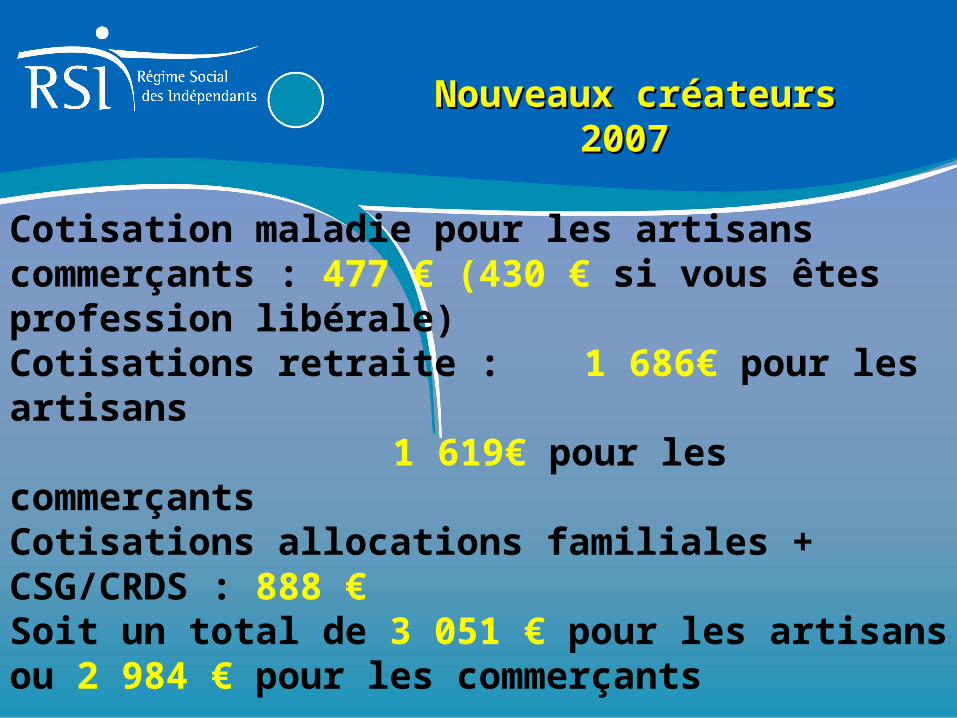

Nouveaux créateurs 2007 Nouveaux créateurs 2007

Cotisation maladie pour les artisans commerçants : 477 € (430 € si vous êtes profession libérale) Cotisations retraite : 1 686€ pour les artisans

1 619€ pour les commerçantsCotisations allocations familiales + CSG/CRDS : 888 €Soit un total de 3 051 € pour les artisans ou 2 984 € pour les commerçants

Les cotisations payées en 2007 feront l’objet d’une régularisation dès que le revenu professionnel net

de la 1ère année d’exercice sera connu.

Nouveaux créateurs 2007 Nouveaux créateurs 2007

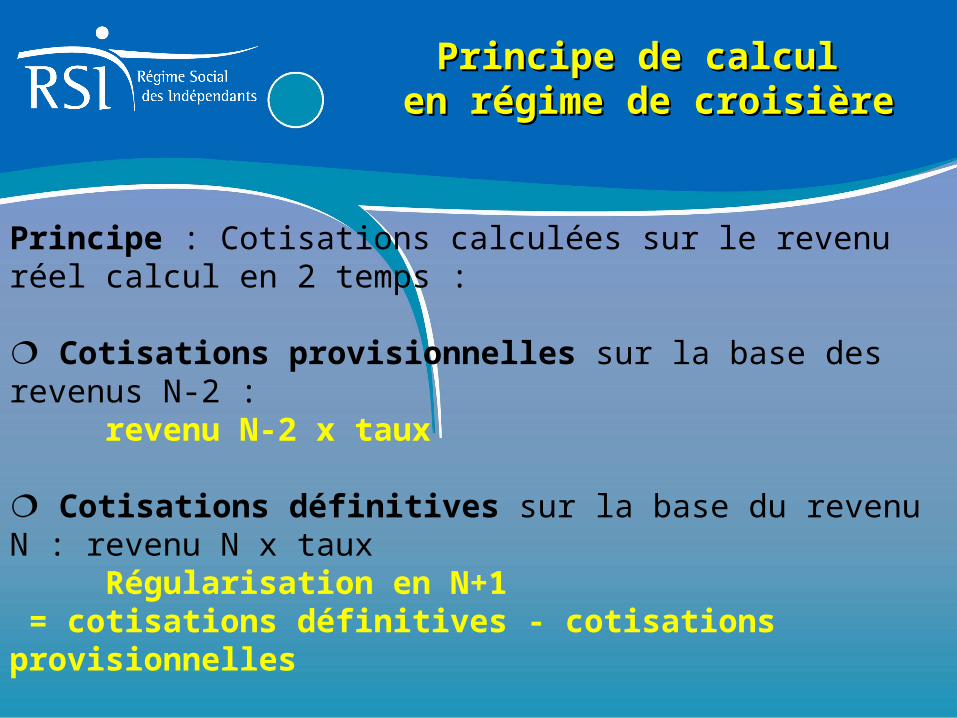

Principe : Cotisations calculées sur le revenu réel calcul en 2 temps :

Cotisations provisionnelles sur la base des revenus N-2 : revenu N-2 x taux

Cotisations définitives sur la base du revenu N : revenu N x taux Régularisation en N+1 = cotisations définitives - cotisations provisionnelles

Calcul définitif sur les revenus N-2 pour le régime invalidité-décès et la retraite complémentaire

Principe de calcul Principe de calcul en régime de croisière en régime de croisière

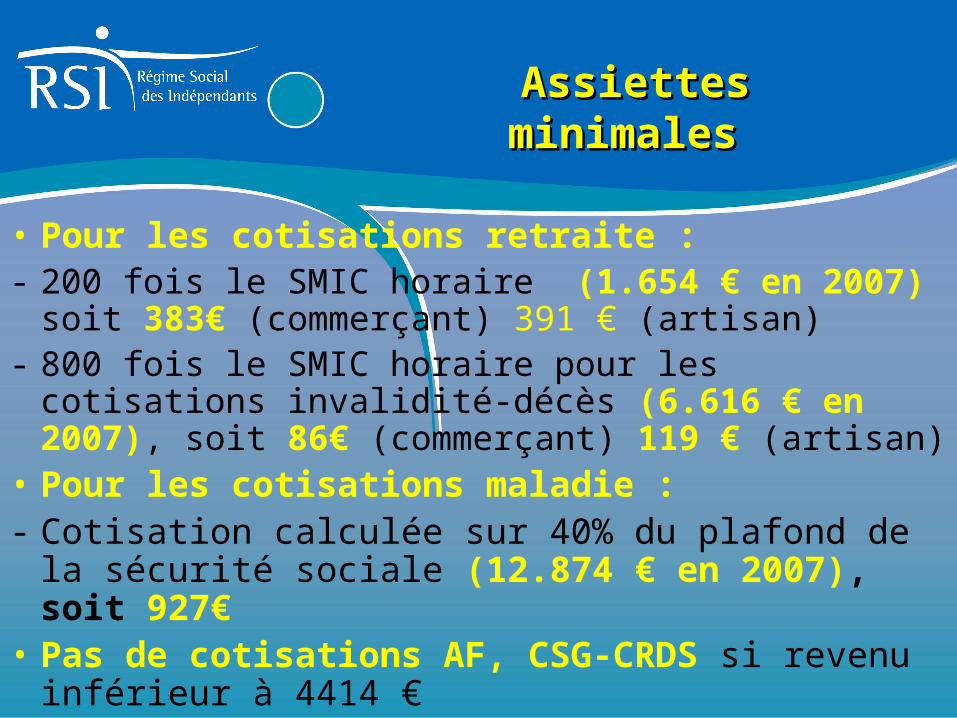

• Pour les cotisations retraite :- 200 fois le SMIC horaire (1.654 € en 2007) soit 383€

(commerçant) 391 € (artisan)- 800 fois le SMIC horaire pour les cotisations invalidité-

décès (6.616 € en 2007), soit 86€ (commerçant) 119 € (artisan)

• Pour les cotisations maladie : - Cotisation calculée sur 40% du plafond de

la sécurité sociale (12.874 € en 2007), soit 927€• Pas de cotisations AF, CSG-CRDS si revenu

inférieur à 4414 €

Assiettes minimales Assiettes minimales

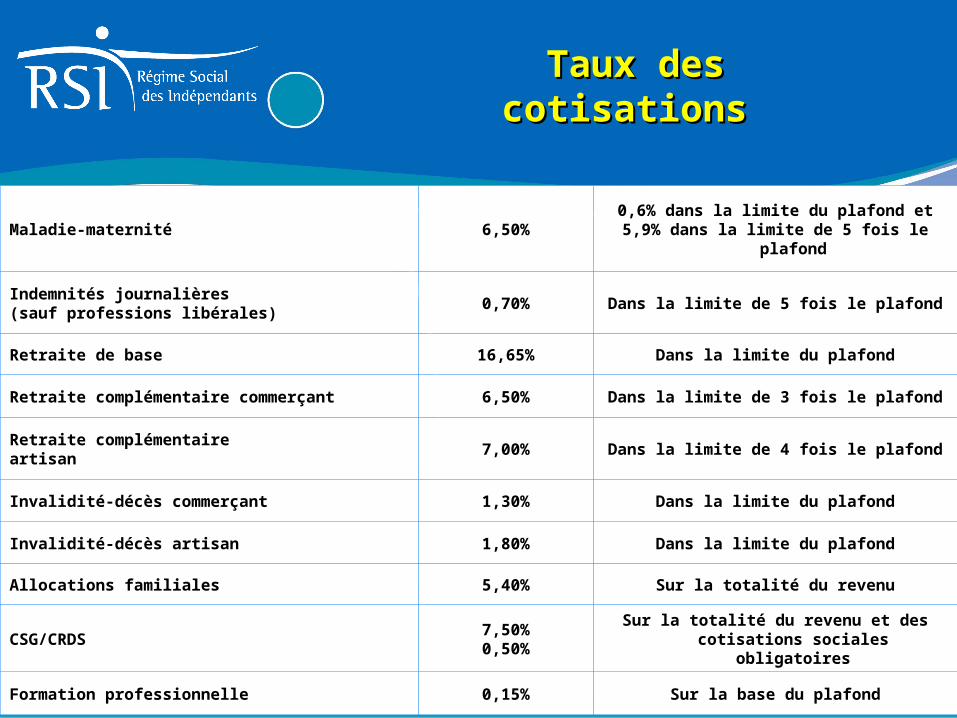

Maladie-maternité 6,50%0,6% dans la limite du plafond et5,9% dans la limite de 5 fois le

plafond

Indemnités journalières(sauf professions libérales)

0,70% Dans la limite de 5 fois le plafond

Retraite de base 16,65% Dans la limite du plafond

Retraite complémentaire commerçant 6,50% Dans la limite de 3 fois le plafond

Retraite complémentaireartisan

7,00% Dans la limite de 4 fois le plafond

Invalidité-décès commerçant 1,30% Dans la limite du plafond

Invalidité-décès artisan 1,80% Dans la limite du plafond

Allocations familiales 5,40% Sur la totalité du revenu

CSG/CRDS7,50%0,50%

Sur la totalité du revenu et des cotisations sociales obligatoires

Formation professionnelle 0,15% Sur la base du plafond

Taux des cotisations Taux des cotisations

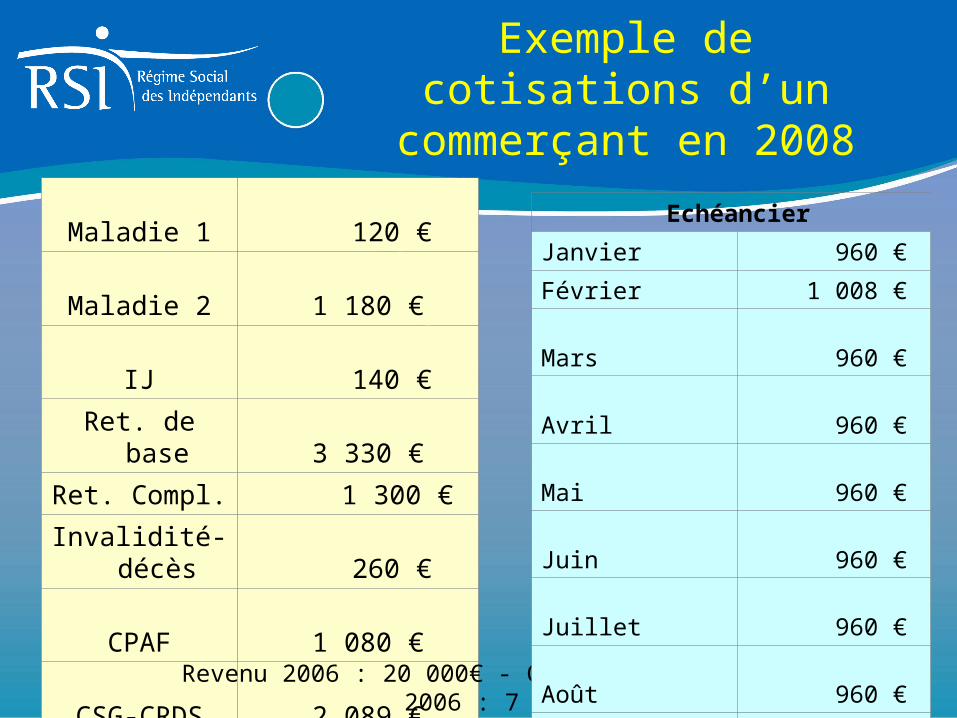

Exemple de cotisations d’un commerçant en 2008

Maladie 1 120 €

Maladie 2 1 180 €

IJ 140 €

Ret. de base 3 330 €

Ret. Compl. 1 300 €

Invalidité-décès 260 €

CPAF 1 080 €

CSG-CRDS 2 089 €

CFP 48 €

Total 9 651

€ Revenu 2006 : 20 000€ - Cotisations sociales 2006 :

7 410€

Echéancier

Janvier 960 €

Février 1 008 €

Mars 960

€

Avril 960

€

Mai 960

€

Juin 960

€

Juillet 960

€

Août 960

€

Septembre 960

€

Octobre 963

€

Total 9 651 €

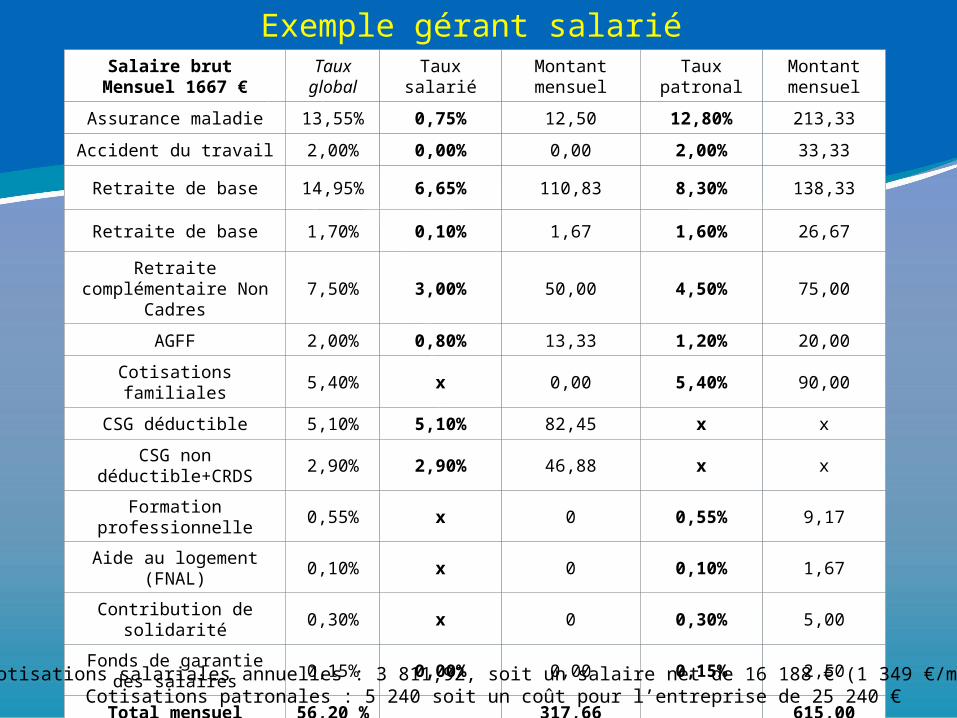

Cotisations salariales annuelles : 3 811,92, soit un salaire net de 16 188 € (1 349 €/mois)Cotisations patronales : 5 240 soit un coût pour l’entreprise de 25 240 €

Salaire brut Mensuel 1667 €

Taux global

Taux salariéMontantmensuel

Taux patronal

Montant mensuel

Assurance maladie 13,55% 0,75% 12,50 12,80% 213,33

Accident du travail 2,00% 0,00% 0,00 2,00% 33,33

Retraite de base 14,95% 6,65% 110,83 8,30% 138,33

Retraite de base 1,70% 0,10% 1,67 1,60% 26,67

Retraite complémentaire Non Cadres

7,50% 3,00% 50,00 4,50% 75,00

AGFF 2,00% 0,80% 13,33 1,20% 20,00

Cotisations familiales 5,40% x 0,00 5,40% 90,00

CSG déductible 5,10% 5,10% 82,45 x x

CSG non déductible+CRDS

2,90% 2,90% 46,88 x x

Formation professionnelle 0,55% x 0 0,55% 9,17

Aide au logement (FNAL) 0,10% x 0 0,10% 1,67

Contribution de solidarité 0,30% x 0 0,30% 5,00

Fonds de garantie des salaires

0,15% 0,00% 0,00 0,15% 2,50

Total mensuel 56,20 % 317,66 615,00

Réduction Fillon annuelle x - 178,33

Exemple gérant salarié

Cotisations salariales annuelles : 3 811,92, soit un salaire net de 16 188 € (1 349 €/mois)Cotisations patronales : 5 240 soit un coût pour l’entreprise de 25 240 €

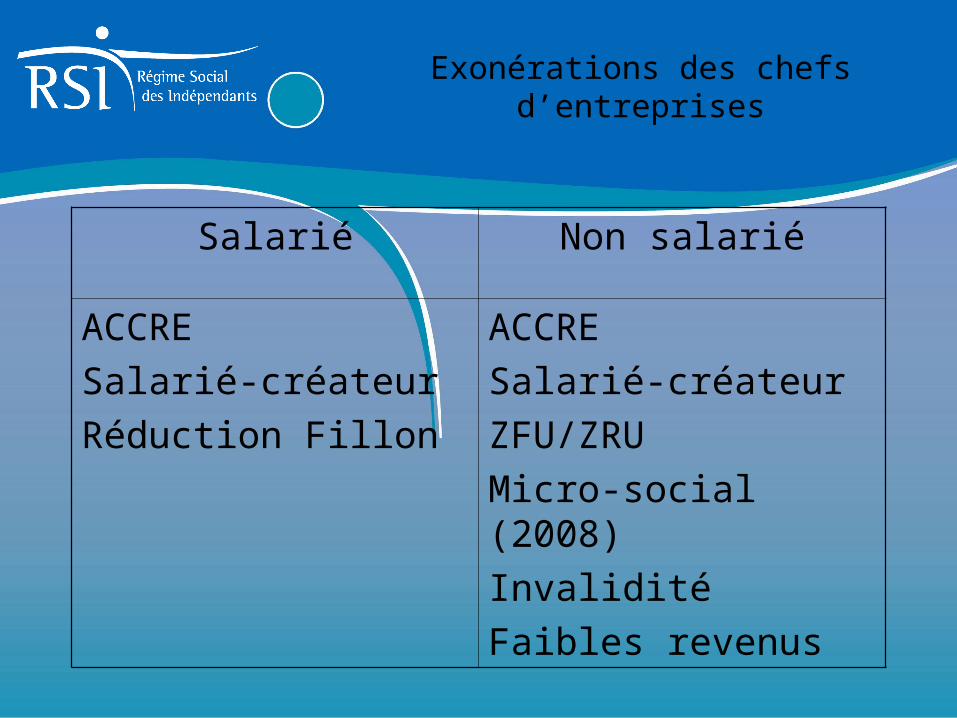

Salarié Non salarié

ACCRE

Salarié-créateur

Réduction Fillon

ACCRE

Salarié-créateur

ZFU/ZRU

Micro-social (2008)

Invalidité

Faibles revenus

Exonérations des chefs d’entreprises

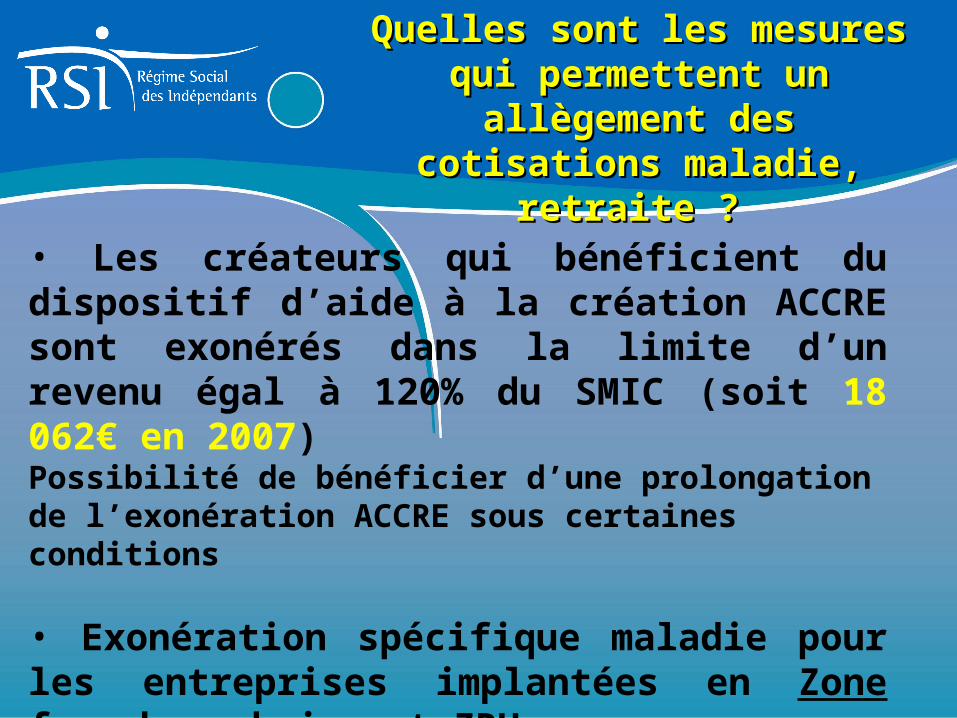

• Les créateurs qui bénéficient du dispositif d’aide à la création ACCRE sont exonérés dans la limite d’un revenu égal à 120% du SMIC (soit 18 062€ en 2007) Possibilité de bénéficier d’une prolongation de l’exonération ACCRE sous certaines conditions

• Exonération spécifique maladie pour les entreprises implantées en Zone franche urbaine et ZRU Exonération de la cotisation maladie dans la limite d’un plafond : 25.157€ pour 2007

Quelles sont les mesures qui Quelles sont les mesures qui permettent un allègement des permettent un allègement des cotisations maladie, retraite ? cotisations maladie, retraite ?

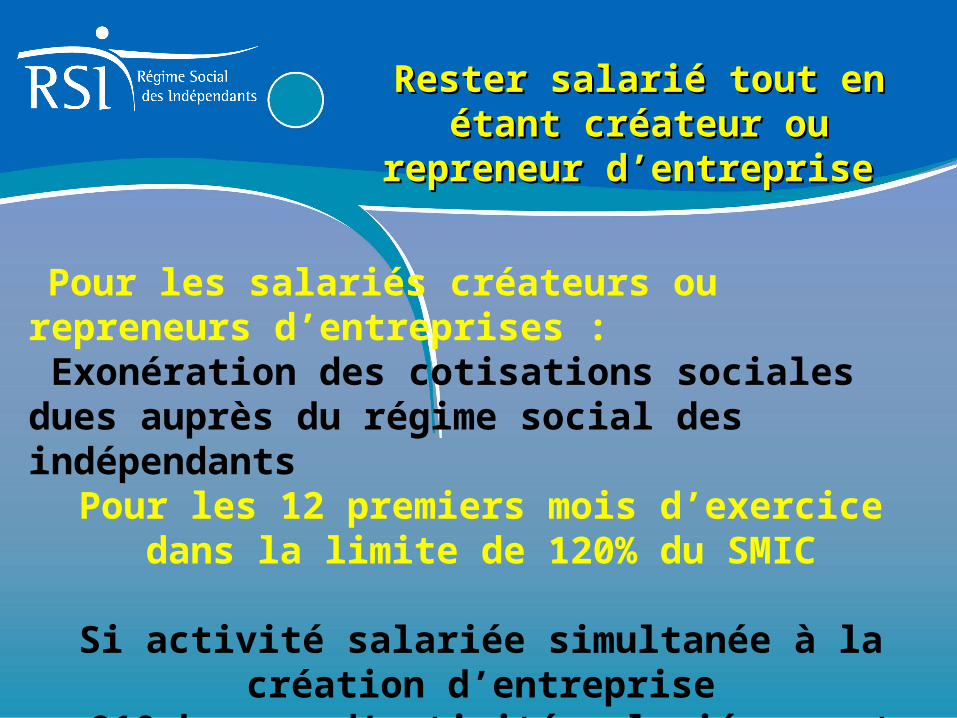

Pour les salariés créateurs ou repreneurs d’entreprises : Exonération des cotisations sociales dues auprès du régime social des indépendants

Pour les 12 premiers mois d’exercice dans la limite de 120% du SMIC

Si activité salariée simultanée à la création d’entreprise-910 heures d’activité salariée avant- 455 heures d’activité salariée après

Rester salarié tout en étant créateur Rester salarié tout en étant créateur ou repreneur d’entreprise ou repreneur d’entreprise

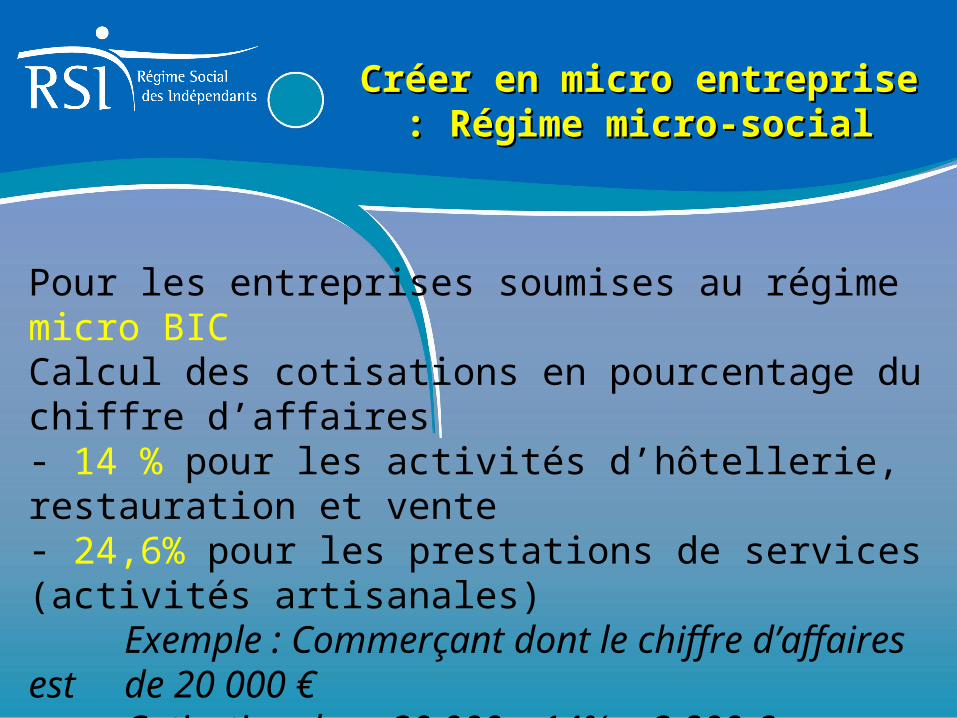

Pour les entreprises soumises au régime micro BICCalcul des cotisations en pourcentage du chiffre d’affaires- 14 % pour les activités d’hôtellerie, restauration et vente- 24,6% pour les prestations de services (activités artisanales)

Exemple : Commerçant dont le chiffre d’affaires est de 20 000 €Cotisation due : 20 000 x 14% = 2 800 €

Créer en micro entreprise : Régime Créer en micro entreprise : Régime micro-socialmicro-social

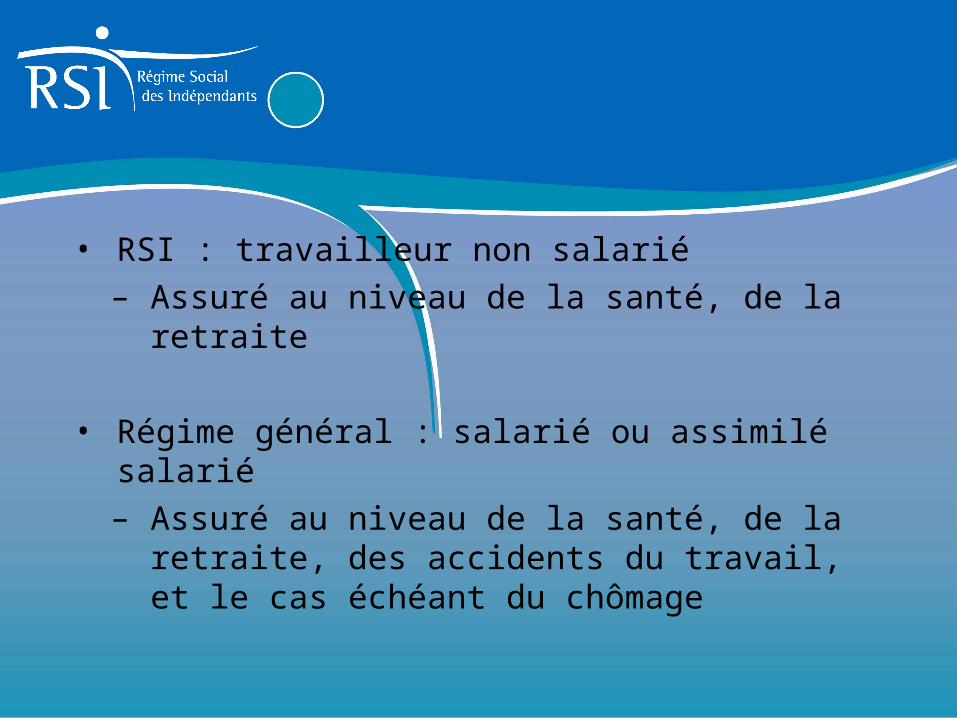

L’assurance maladie L’assurance maladie du chef d’entreprisedu chef d’entreprise

• RSI : travailleur non salarié

– Assuré au niveau de la santé, de la retraite

• Régime général : salarié ou assimilé salarié

– Assuré au niveau de la santé, de la retraite, des accidents du travail, et le cas échéant du chômage

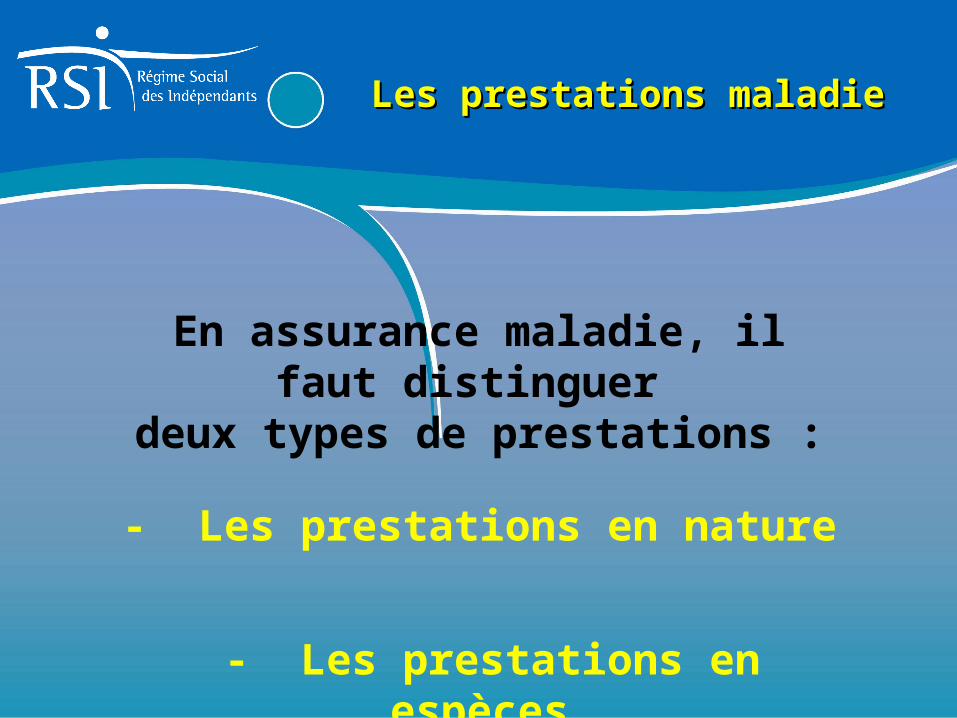

En assurance maladie, il faut distinguer deux types de prestations :

- Les prestations en nature

- Les prestations en espèces

Les prestations maladie Les prestations maladie

Les prestations maladie Les prestations maladie

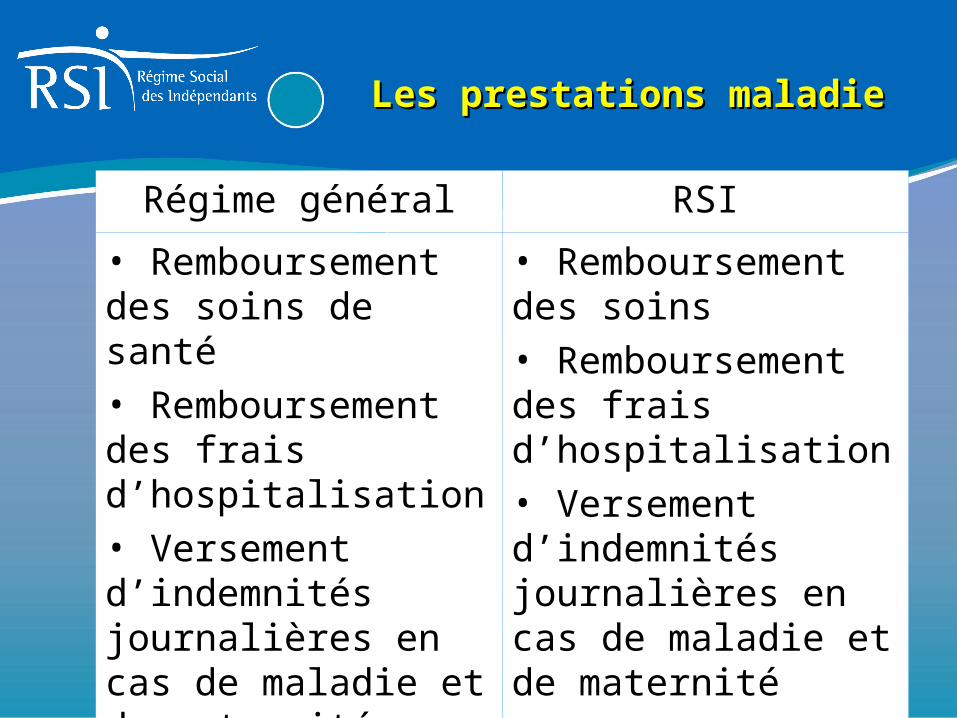

Régime général RSI

• Remboursement des soins de santé• Remboursement des frais d’hospitalisation• Versement d’indemnités journalières en cas de maladie et de maternité•Prise en charge maladie professionnelle/accident du travail

• Remboursement des soins• Remboursement des frais d’hospitalisation• Versement d’indemnités journalières en cas de maladie et de maternité

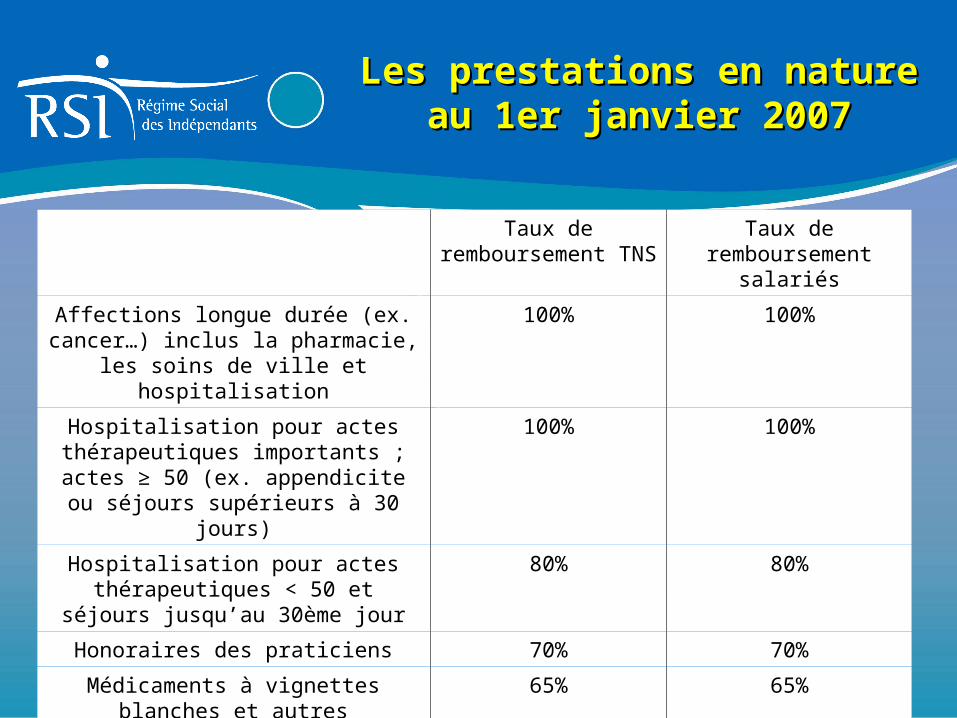

Les prestations en natureLes prestations en natureau 1er janvier 2007au 1er janvier 2007

Taux de remboursement TNS

Taux de remboursement salariés

Affections longue durée (ex. cancer…) inclus la pharmacie, les soins de ville et

hospitalisation

100% 100%

Hospitalisation pour actes thérapeutiques importants ; actes ≥ 50 (ex. appendicite ou

séjours supérieurs à 30 jours)

100% 100%

Hospitalisation pour actes thérapeutiques < 50 et séjours jusqu’au 30ème jour

80% 80%

Honoraires des praticiens 70% 70%

Médicaments à vignettes blanches et autres médicaments

65% 65%

Honoraires des auxiliaires médicaux et frais d’analyse

60% 60%

Médicaments à vignettes bleues 35% 35%

Femmes chefs d’entreprises dans le cadre d’une maternité, vous pouvez bénéficier :

• d’une allocation de repos maternel• d’une indemnité forfaitaire d’interruption d’activité

Au 01/07/2007, pour une naissance simple :

30 jours d’arrêt : 4 023 €

Les prestations en espèces Les prestations en espèces

Conjointes collaboratrices

Dans le cadre d’une maternité, vous pouvez bénéficier

• d’une indemnité de remplacement (sous réserve du remplacement effectif du conjoint)

• d’une allocation de repos maternel

Au 01/07/2007, pour une naissance simple : 28 jours d’arrêt : 4 283,37 €

Les prestations en espèces Les prestations en espèces

Les pères chefs d’entreprises ou conjoints collaborateurs bénéficient au même titre que les mères d’un congé

paternité.

Montant au 01/07/2007 pour 11 jours d’arrêt

- Indemnité journalière du chef d’entreprise : 491,70 € - Indemnité de remplacement du conjoint collaborateur : 560,89 €

Les prestations en espèces Les prestations en espèces

En cas d’arrêt maladie, hospitalisation ou accident :

Les commerçants, artisans

bénéficient des indemnités journalières

Les prestations en espèces Les prestations en espèces

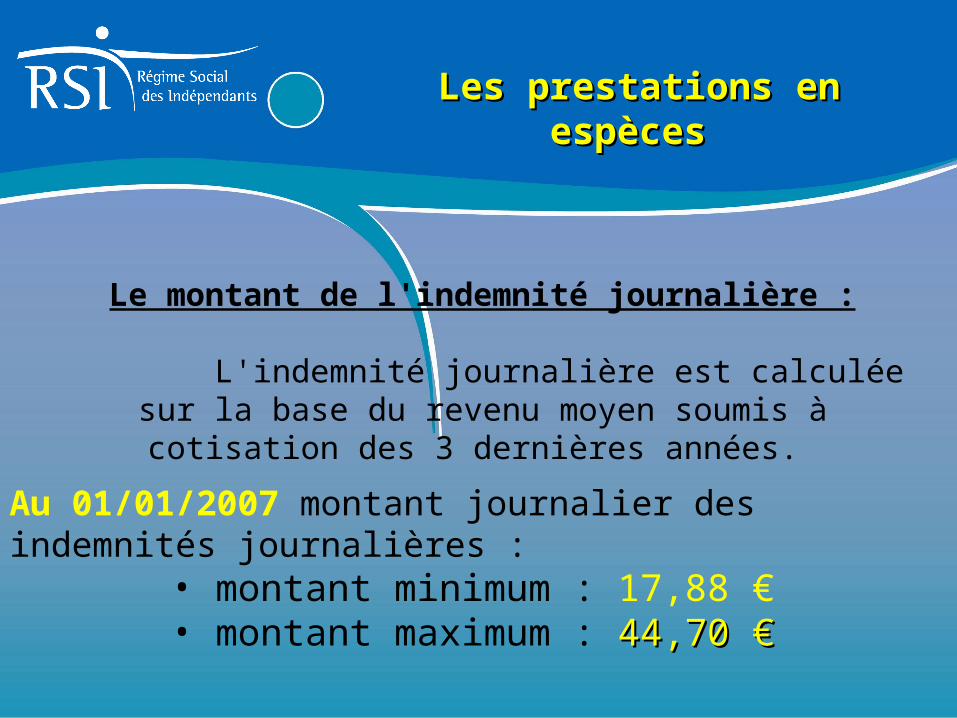

Au 01/01/2007 montant journalier des indemnités journalières :• montant minimum : 17,88 €• montant maximum : 44,70 €44,70 €

Le montant de l'indemnité journalière :

L'indemnité journalière est calculée sur la base du revenu moyen soumis à cotisation des 3 dernières années.

Les prestations en espèces Les prestations en espèces

Le statut du conjoint

Réforme par la loi du 2 août 2005 :

• Obligation pour le conjoint de choisir un statut dès qu’il exerce une activité dans l’entreprise de son époux.

• Conséquence :

Affiliation obligatoire à un régime de protection sociale

Réforme du statut du conjointRéforme du statut du conjoint

Le conjoint associé

• Le conjoint est associé dès lors qu’il possède des titres de la société.

Le conjoint associé est affilié au régime des indépendants dès lors que le gérant est également affilié au régime des indépendants.

Conditions préalables inchangées :

• être marié, • exercer une activité régulière dans l’entreprise de son conjoint,• ne pas être rémunéré,• ne pas avoir la qualité d’associé.

Conditions du statut du conjoint Conditions du statut du conjoint collaborateurcollaborateur

• Sont concernés :

- les conjoints des chefs d’entreprises individuelles- les conjoints des gérants majoritaires de SARL ou

SELARL lorsque la société compte moins de 20 salariés- et les conjoints de gérant associé unique d’EURL dès

lorsque la société compte moins de 20 salariés

Conditions du statut du conjoint Conditions du statut du conjoint collaborateurcollaborateur

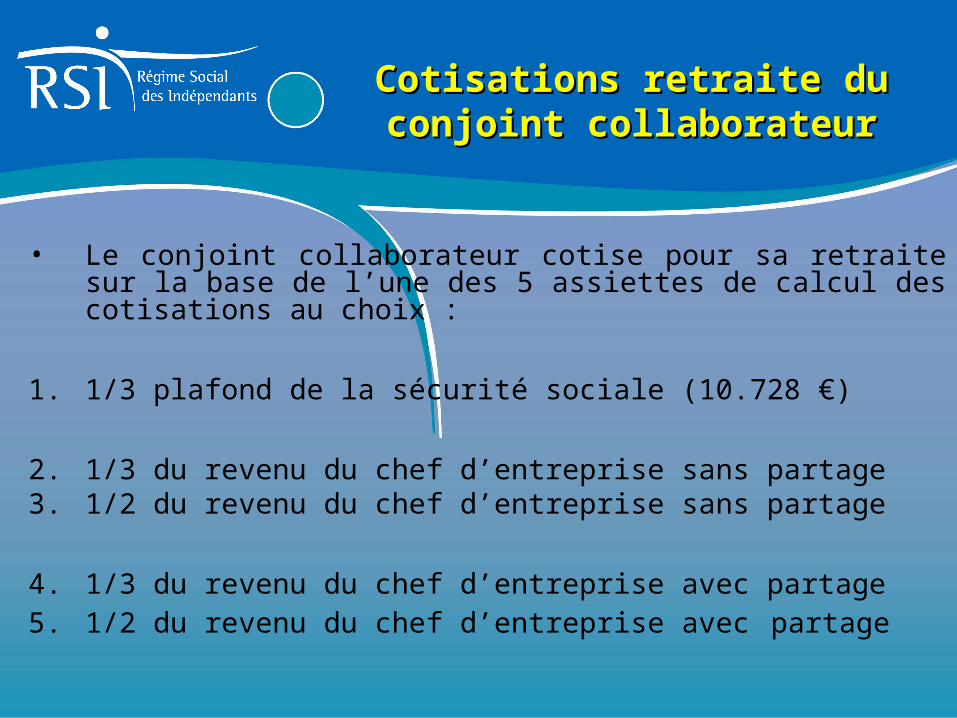

• Le conjoint collaborateur cotise pour sa retraite sur la base de l’une des 5 assiettes de calcul des cotisations au choix :

1. 1/3 plafond de la sécurité sociale (10.728 €)

2. 1/3 du revenu du chef d’entreprise sans partage3. 1/2 du revenu du chef d’entreprise sans partage

4. 1/3 du revenu du chef d’entreprise avec partage5. 1/2 du revenu du chef d’entreprise avec partage

Cotisations retraite du conjoint Cotisations retraite du conjoint collaborateurcollaborateur

PRESTATIONSFAMILIALES

Les artisans commerçants et professions libérales bénéficient au même titre que les salariés de prestations familiales.

Celles-ci sont versées par la CAF.

Les prestations familiales Les prestations familiales

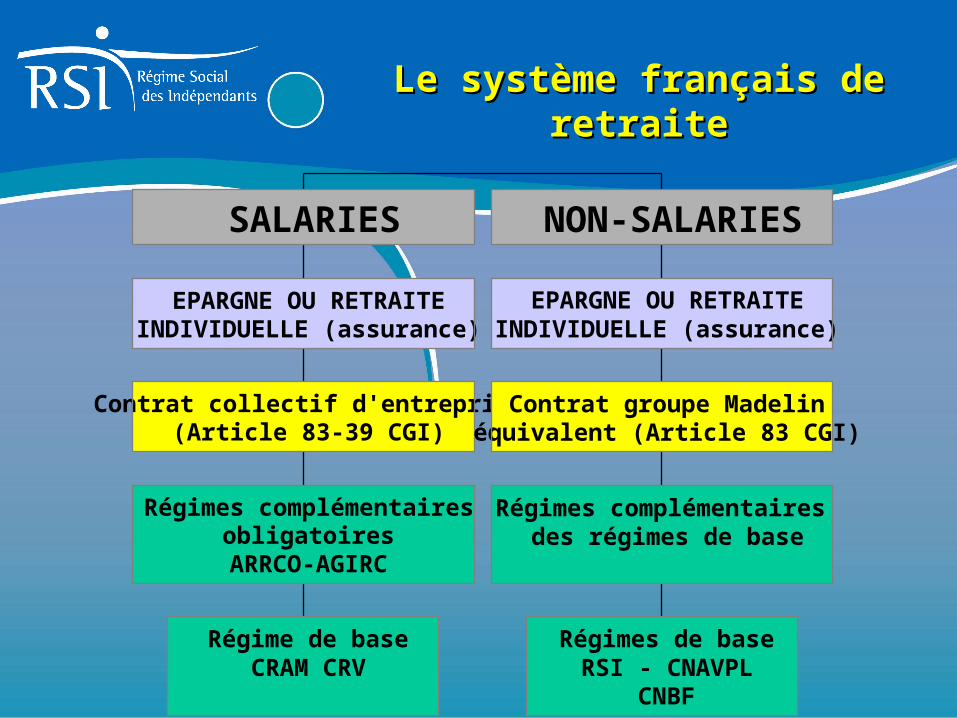

La retraite du chef d’entreprise

Régime de baseCRAM CRV

Régimes complémentairesobligatoires

ARRCO-AGIRC

Contrat collectif d'entreprise(Article 83-39 CGI)

EPARGNE OU RETRAITEINDIVIDUELLE (assurance)

SALARIES

Régimes de baseRSI - CNAVPL

CNBF

Régimes complémentaires des régimes de base

Contrat groupe Madelinéquivalent (Article 83 CGI)

EPARGNE OU RETRAITEINDIVIDUELLE (assurance)

NON-SALARIES

Le système français de retraiteLe système français de retraite

IL EXISTE :

- DES REGIMES DE BASE ET COMPLEMENTAIRES,- DES DROITS PERSONNELS,- DES DROITS DERIVES, (droits des conjoints et droit de réversion).

Caractéristiques communes aux Caractéristiques communes aux retraites retraites

Le régime de retraite de base par répartition des artisans, des industriels et des commerçants est identique au régime de retraite de base des salariés, tant du point de vue :

• du montant des pensions servies ;• que de celui des cotisations à régler.

Ils sont concernés par la réforme des retraites découlant de la Loi Fillon.

Caractéristiques communes aux retraites

Il en va autrement pour un gérant minoritaire de SARL car la société va acquitter une cotisation de 1,70 % sur la tranche de revenus supérieure au plafond SS sans contrepartie pour le calcul de la retraite.

16,65% du revenu net

Dans les régimes d’assurance vieillesse des artisans et commerçants la cotisation est calculée dans les mêmesconditions que pour les salariés dans la limite du plafond SS.

Rappel en matière de cotisations…Rappel en matière de cotisations…

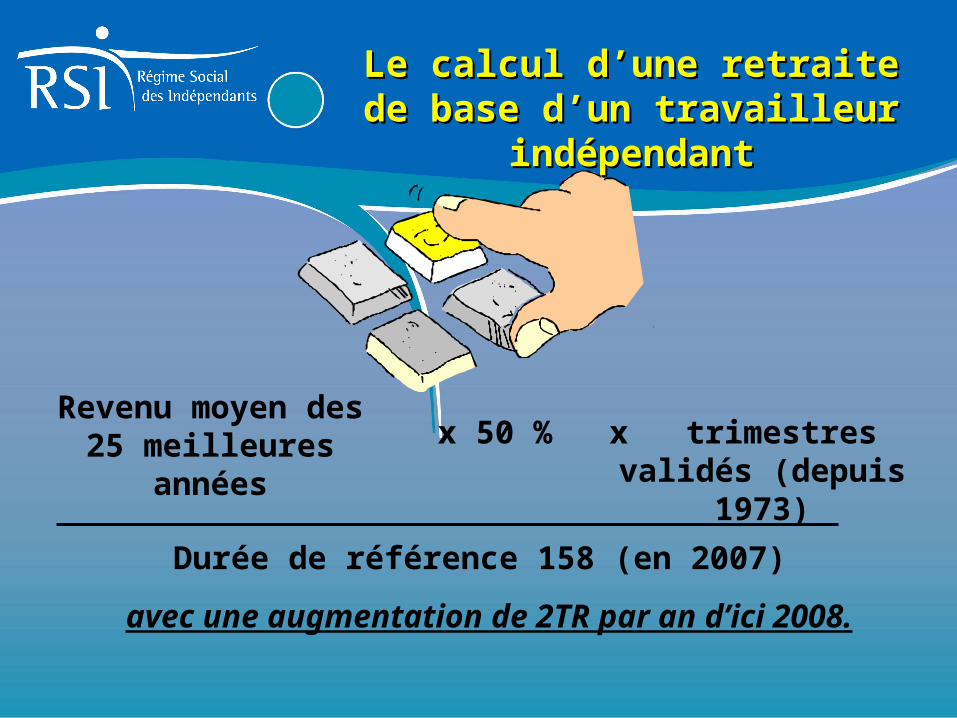

Revenu moyen des 25 meilleures années x 50 % x trimestres validés

(depuis 1973)

Durée de référence 158 (en 2007)

avec une augmentation de 2TR par an d’ici 2008.

Le calcul d’une retraite de base Le calcul d’une retraite de base d’un travailleur indépendantd’un travailleur indépendant

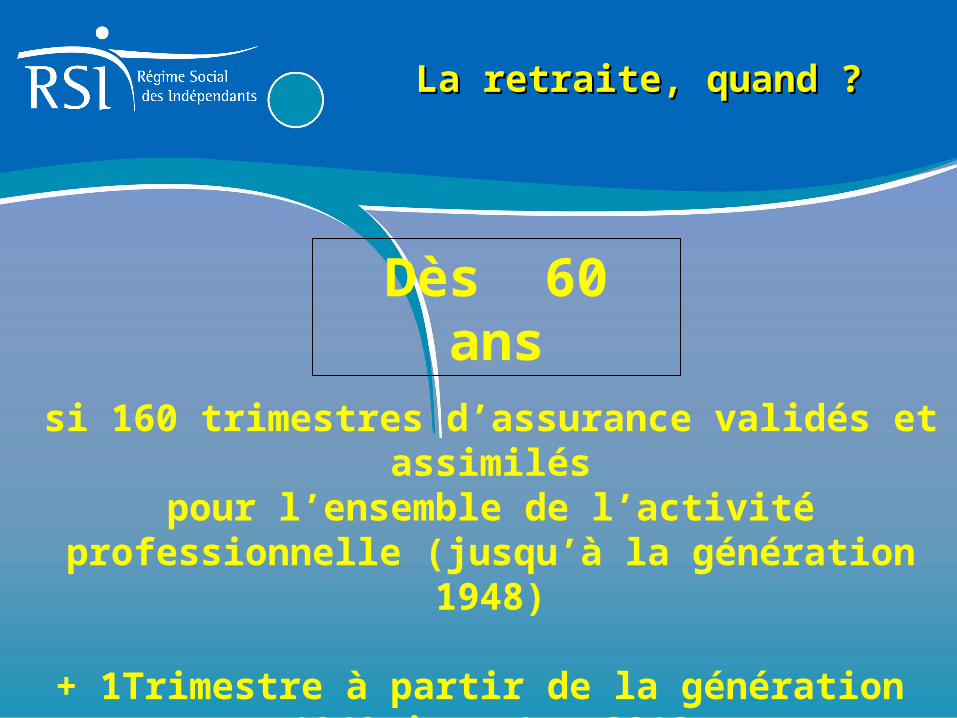

si 160 trimestres d’assurance validés et assimiléspour l’ensemble de l’activité professionnelle

(jusqu’à la génération 1948)

+ 1Trimestre à partir de la génération 1949 jusqu’en 2012

Dès 60 ans

La retraite, quand ?La retraite, quand ?

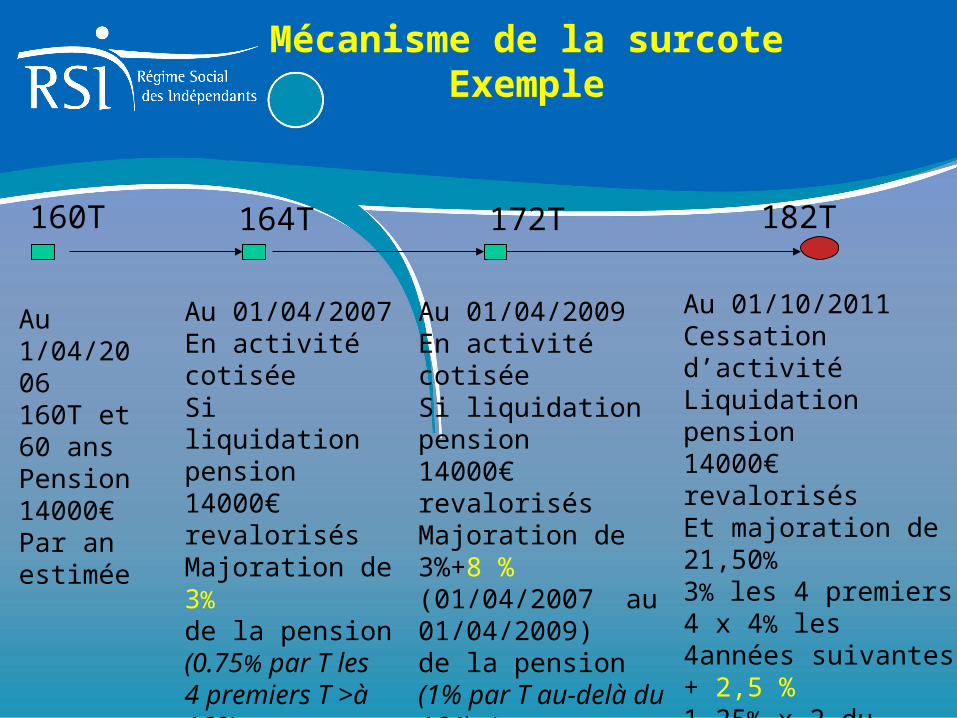

Mécanisme de la surcoteExemple

Au 1/04/2006160T et 60 ans Pension 14000€Par an estimée

Au 01/04/2007En activité cotiséeSi liquidation pension14000€ revalorisésMajoration de 3%de la pension(0.75% par T les4 premiers T >à 160)

Au 01/04/2009En activité cotiséeSi liquidation pension14000€ revalorisésMajoration de 3%+8 % (01/04/2007 au 01/04/2009)de la pension(1% par T au-delà du 164ème)

Au 01/10/2011Cessation d’activitéLiquidation pension14000€ revalorisésEt majoration de 21,50%3% les 4 premiers4 x 4% les 4années suivantes + 2,5 %1.25% x 2 du 01/04/2011 au 01/10/2011 date de liquidation (1.25% a/c du 65ème anniversaire)

160T 164T 172T 182T

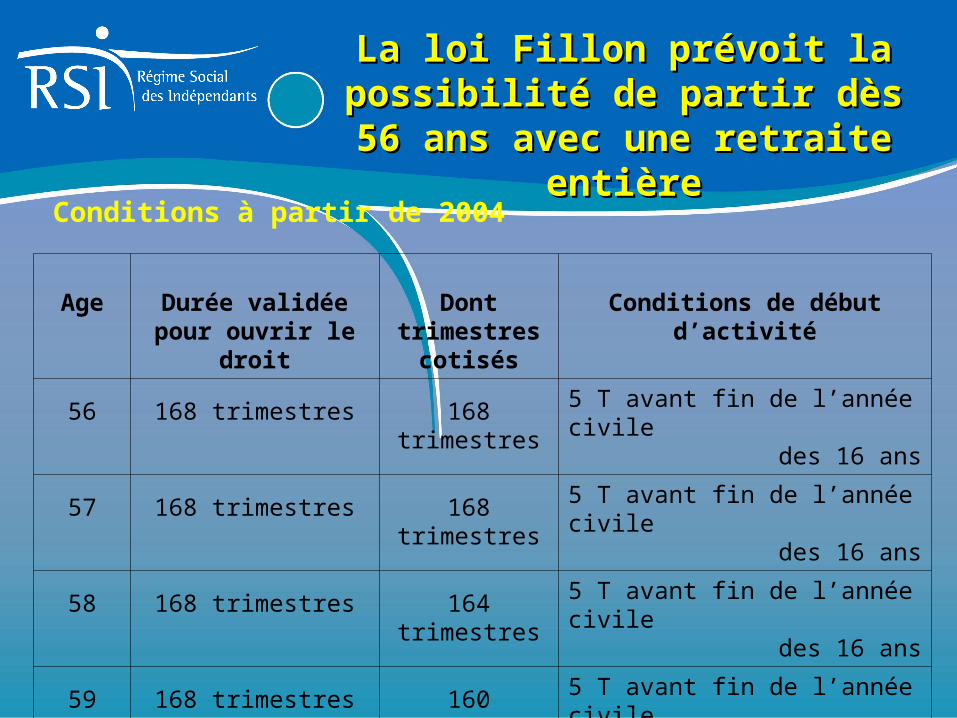

Conditions à partir de 2004

La loi Fillon prévoit la possibilité de La loi Fillon prévoit la possibilité de partir dès 56 ans avec une retraite partir dès 56 ans avec une retraite

entièreentière

Age Durée validée pour ouvrir le droit

Dont trimestres cotisés

Conditions de débutd’activité

56 168 trimestres 168 trimestres 5 T avant fin de l’année civiledes 16 ans

57 168 trimestres 168 trimestres 5 T avant fin de l’année civiledes 16 ans

58 168 trimestres 164 trimestres 5 T avant fin de l’année civiledes 16 ans

59 168 trimestres 160 trimestres 5 T avant fin de l’année civiledes 16 ans

Versements pour la retraiteVersements pour la retraite

• Possibilité de rachat des années d’études supérieures

• et des années où les cotisations n’ont pas permis la validation de quatre trimestres.

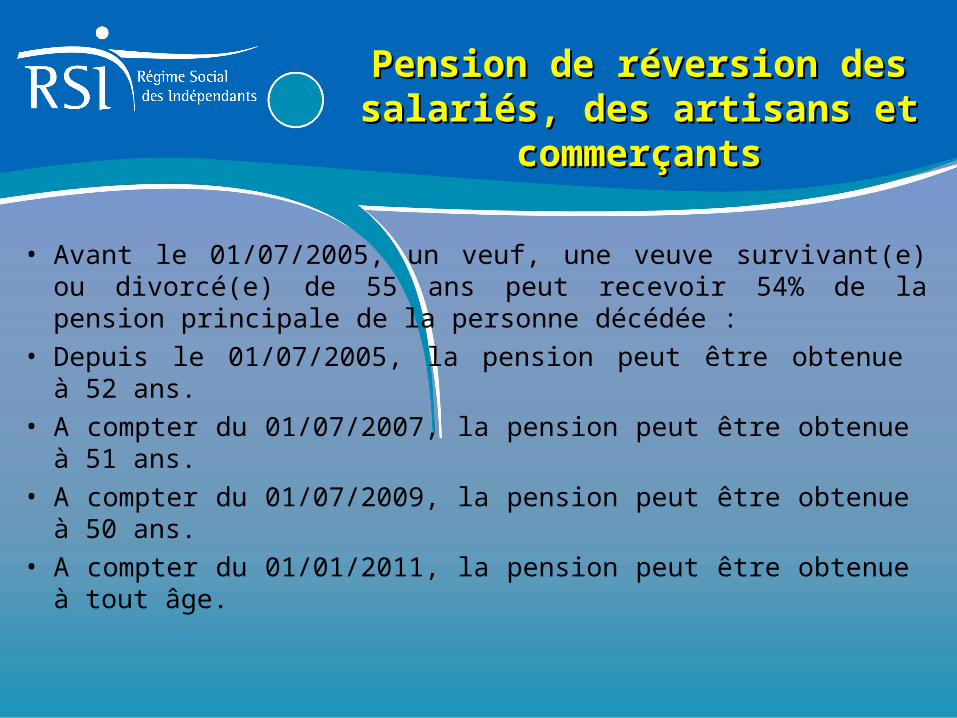

• Avant le 01/07/2005, un veuf, une veuve survivant(e) ou divorcé(e) de 55 ans peut recevoir 54% de la pension principale de la personne décédée :

• Depuis le 01/07/2005, la pension peut être obtenue à 52 ans.

• A compter du 01/07/2007, la pension peut être obtenue à 51 ans.

• A compter du 01/07/2009, la pension peut être obtenue à 50 ans.

• A compter du 01/01/2011, la pension peut être obtenue à tout âge.

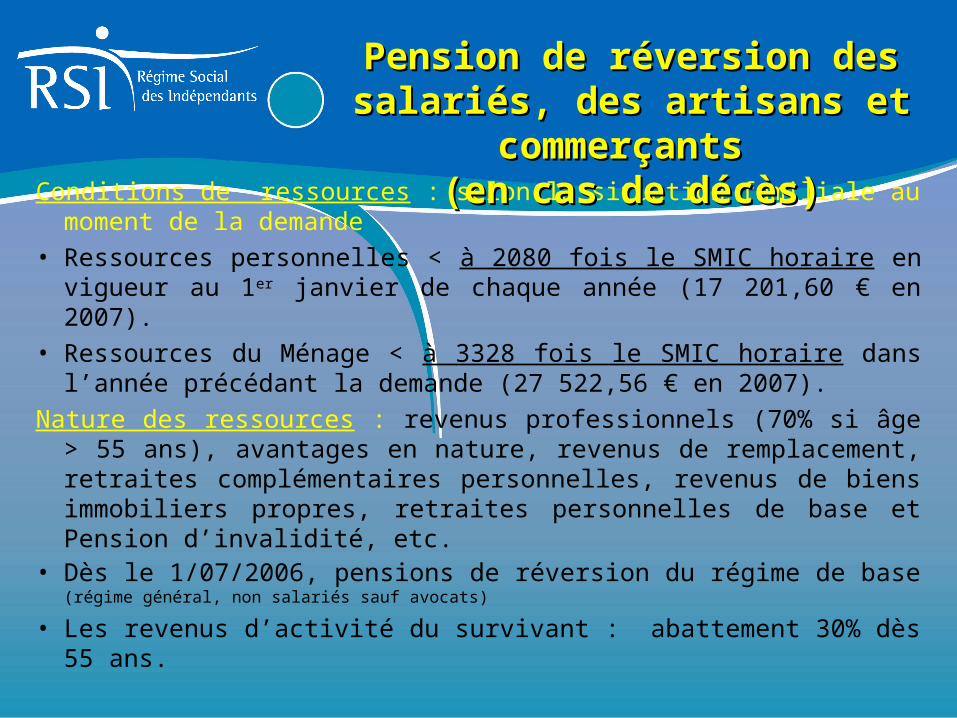

Pension de réversion des salariés, Pension de réversion des salariés, des artisans et commerçantsdes artisans et commerçants

Conditions de ressources : selon la situation familiale au moment de la demande

• Ressources personnelles < à 2080 fois le SMIC horaire en vigueur au 1er janvier de chaque année (17 201,60 € en 2007).

• Ressources du Ménage < à 3328 fois le SMIC horaire dans l’année précédant la demande (27 522,56 € en 2007).

Nature des ressources : revenus professionnels (70% si âge > 55 ans), avantages en nature, revenus de remplacement, retraites complémentaires personnelles, revenus de biens immobiliers propres, retraites personnelles de base et Pension d’invalidité, etc.

• Dès le 1/07/2006, pensions de réversion du régime de base (régime général, non salariés sauf avocats)

• Les revenus d’activité du survivant : abattement 30% dès 55 ans.

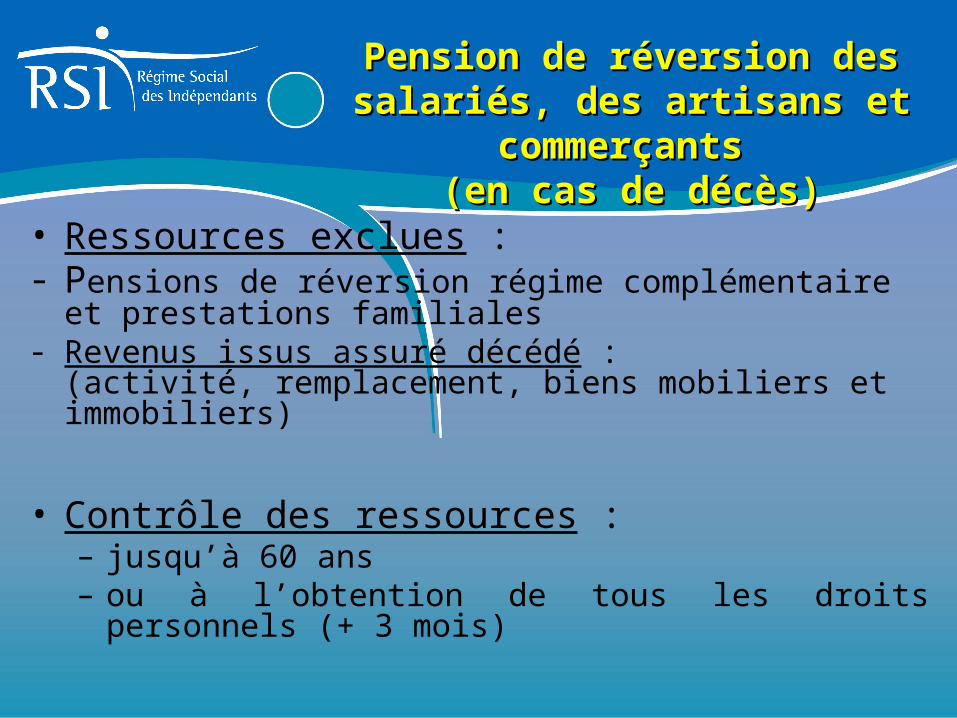

Pension de réversion des salariés, Pension de réversion des salariés, des artisans et commerçants des artisans et commerçants

(en cas de décès)(en cas de décès)

• Ressources exclues : - Pensions de réversion régime complémentaire et prestations

familiales - Revenus issus assuré décédé :

(activité, remplacement, biens mobiliers et immobiliers)

• Contrôle des ressources : – jusqu’à 60 ans – ou à l’obtention de tous les droits personnels (+ 3 mois)

Pension de réversion des salariés, Pension de réversion des salariés, des artisans et commerçants des artisans et commerçants

(en cas de décès)(en cas de décès)

Les régimes complémentairesd’Assurance vieillesse des salariés et

non salariés

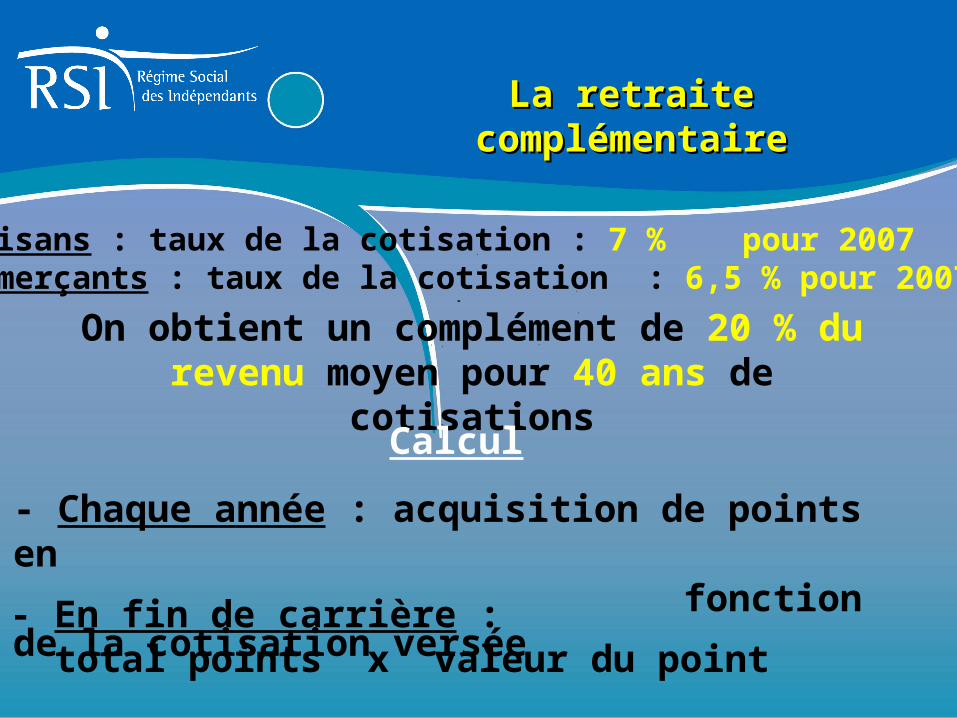

On obtient un complément de 20 % du revenu moyen pour 40 ans de cotisations

Calcul

- Chaque année : acquisition de points en fonction de la cotisation versée

- En fin de carrière : total points x valeur du point

Artisans : taux de la cotisation : 7 % pour 2007Commerçants : taux de la cotisation : 6,5 % pour 2007

La retraite complémentaireLa retraite complémentaire

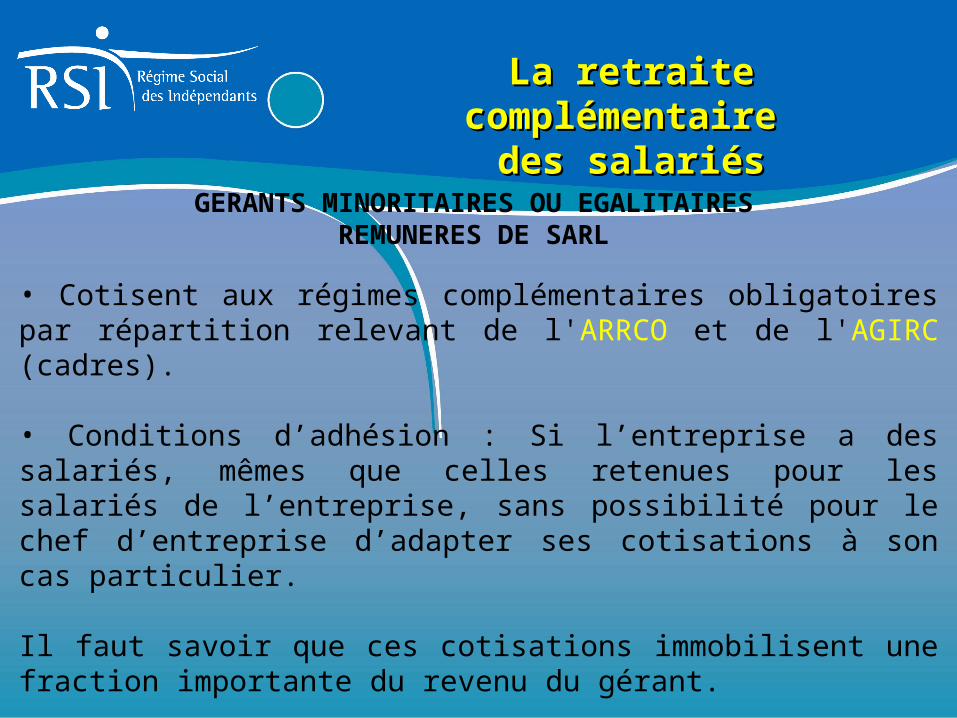

GERANTS MINORITAIRES OU EGALITAIRES REMUNERES DE SARL

• Cotisent aux régimes complémentaires obligatoires par répartition relevant de l'ARRCO et de l'AGIRC (cadres).

• Conditions d’adhésion : Si l’entreprise a des salariés, mêmes que celles retenues pour les salariés de l’entreprise, sans possibilité pour le chef d’entreprise d’adapter ses cotisations à son cas particulier.

Il faut savoir que ces cotisations immobilisent une fraction importante du revenu du gérant.

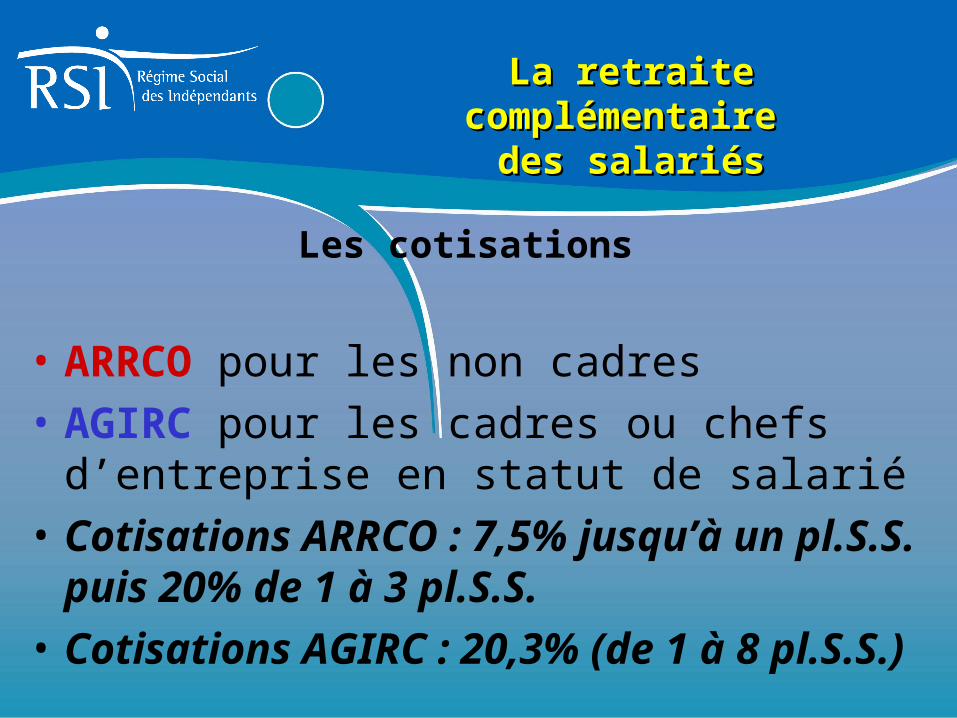

La retraite complémentaire La retraite complémentaire des salariésdes salariés

• ARRCO pour les non cadres

• AGIRC pour les cadres ou chefs d’entreprise en statut de salarié

• Cotisations ARRCO : 7,5% jusqu’à un pl.S.S. puis 20% de 1 à 3 pl.S.S.

• Cotisations AGIRC : 20,3% (de 1 à 8 pl.S.S.)

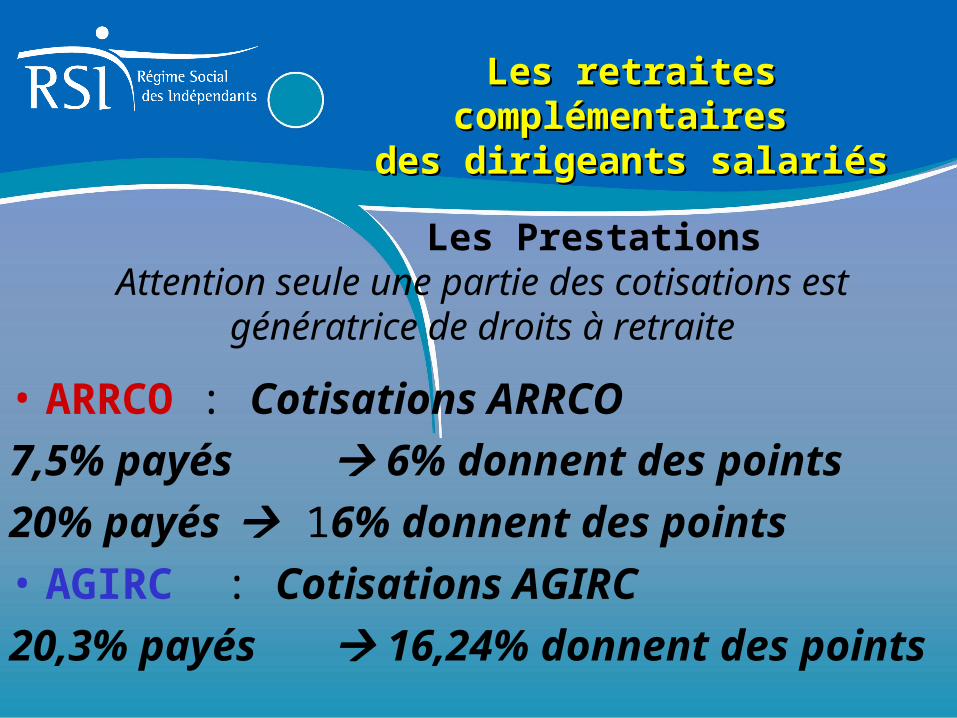

Les cotisations

La retraite complémentaire La retraite complémentaire des salariésdes salariés

• ARRCO : Cotisations ARRCO

7,5% payés 6% donnent des points

20% payés 16% donnent des points

• AGIRC : Cotisations AGIRC

20,3% payés 16,24% donnent des points

Les PrestationsAttention seule une partie des cotisations est génératrice de

droits à retraite

Les retraites complémentaires Les retraites complémentaires des dirigeants salariésdes dirigeants salariés

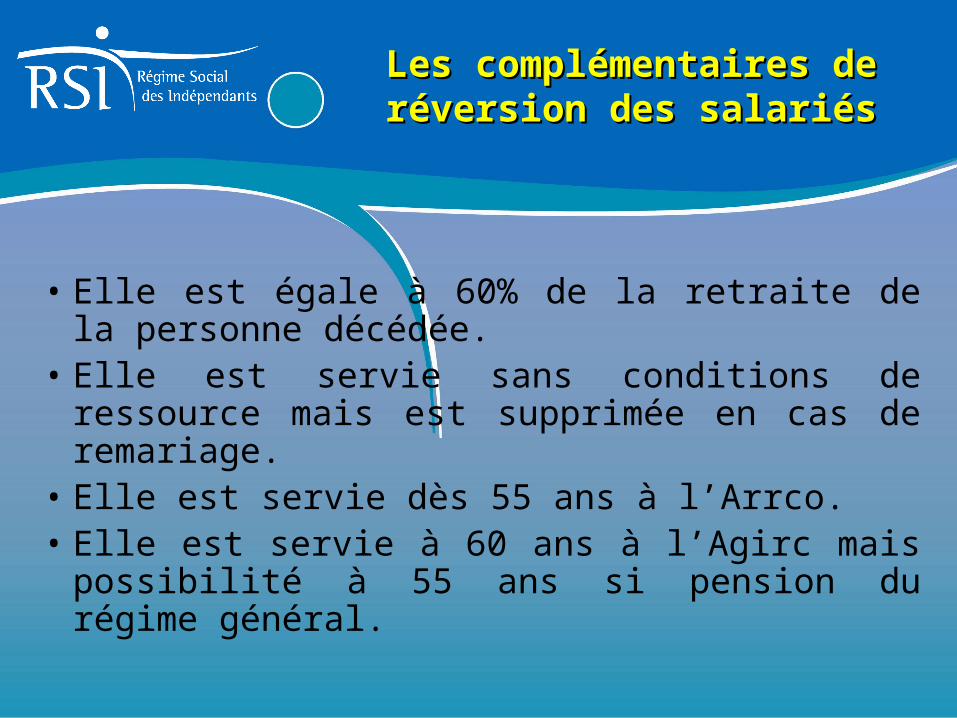

• Elle est égale à 60% de la retraite de la personne décédée.

• Elle est servie sans conditions de ressource mais est supprimée en cas de remariage.

• Elle est servie dès 55 ans à l’Arrco.• Elle est servie à 60 ans à l’Agirc mais possibilité

à 55 ans si pension du régime général.

Les complémentaires de réversion Les complémentaires de réversion des salariésdes salariés

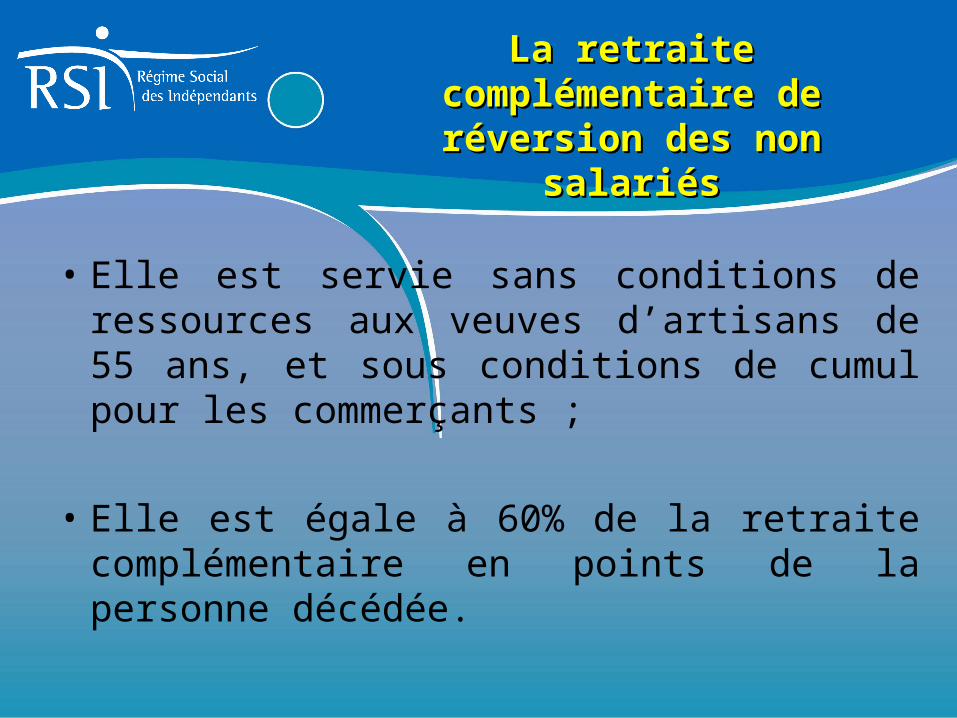

• Elle est servie sans conditions de ressources aux veuves d’artisans de 55 ans, et sous conditions de cumul pour les commerçants ;

• Elle est égale à 60% de la retraite complémentaire en points de la personne décédée.

La retraite complémentaire de La retraite complémentaire de réversion des non salariésréversion des non salariés