Embed Size (px)

Citation preview

0 | P a g e

RENFORCEMENT DES CAPACITÉS COMMERCIALES DES PAYS ARABES (ENACT)

ANALYSE QUANTITATIVE DU POTENTIEL DE L’OFFRE EXPORTABLE DE L’ALGÉRIE

JJuuiinn 22001111

SSeeccttiioonn RReecchheerrcchhee eett AAnnaallyyssee ddeess MMaarrcchhééss

RRééppuubblliiqquuee AAllggéérriieennnnee

DDéémmooccrraattiiqquuee eett PPooppuullaaiirree

AAggeennccee CCaannaaddiieennnnee ddee

ddéévveellooppppeemmeenntt IInntteerrnnaattiioonnaall

1 | P a g e

TTaabbllee ddeess mmaattiièèrreess

1. Abréviations ..................................................................................................................... 2

2. Préface .............................................................................................................................. 3

3. Résumé des résultats préliminaires .............................................................................. 4

4. Aperçu général du pays .................................................................................................. 6

5. Introduction ...................................................................................................................... 7

6. Notes méthodologiques .................................................................................................. 9

6.1. Structure des données .............................................................................................. 9

6.2. Méthode de présélection des groupes de produits et marchés attractifs .................. 9

7. Caractéristiques du commerce extérieur .................................................................... 11

7.1. L’évolution des échanges commerciaux.................................................................. 11

7.2. Aperçu des mesures réglementaires du commerce extérieur ................................. 12

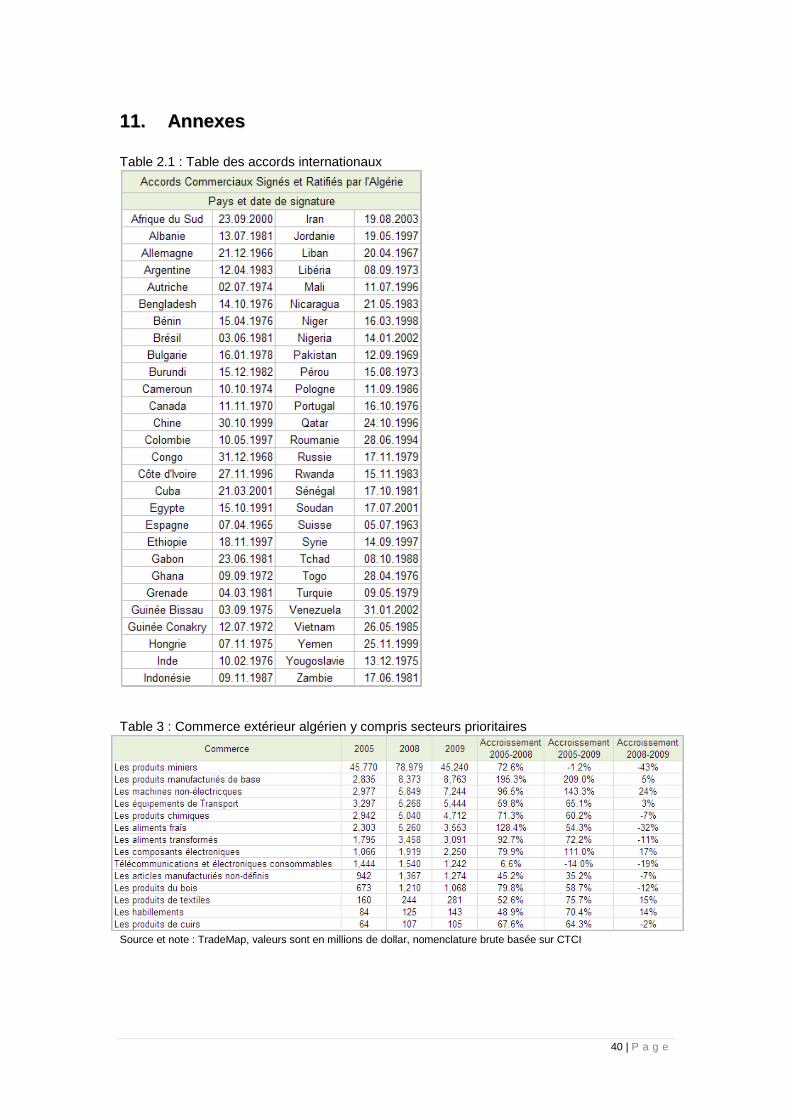

7.3. Aperçu des accords internationaux ......................................................................... 13

7.4. Profil général des exportations algériennes ............................................................ 14

8. Analyse de la demande ................................................................................................. 16

8.1. Profil général de la demande mondiale des secteurs prioritaires ........................... 16

8.2. Profil de la demande des marchés prioritaires adressée au monde ....................... 17

8.3. Profil de la demande des marchés prioritaires adressée à l’Algérie ....................... 18

8.4. Matrice des performances des secteurs prioritaires ................................................ 20

9. Analyse sectorielle de l’attractivité des marchés prioritaires .................................. 21

9.1. Secteurs à forte performance à la demande et à l’offre .......................................... 21

9.2. Secteurs à forte performance à la demande et à faible offre .................................. 27

9.3. Secteurs à faible performance à la demande et à forte offre .................................. 30

9.4. Secteurs à faible performances à la demande et à l’offre ....................................... 32

9.5. Matrice sectorielle des marchés attractifs ............................................................... 38

10. Conclusion préliminaire et suggestions ..................................................................... 39

11. Annexes .......................................................................................................................... 40

2 | P a g e

11.. AAbbrréévviiaattiioonnss

EnACT Programme de Renforcement des Capacités Commerciales des Pays Arabes

CEPII Centre d’Études Prospectives et d’Informations Internationales

CTCI Classification Type du Commerce International

FAO Organisation des Nations Unies pour l’Alimentation et l’Agriculture

FMI Fond Monétaire International

ITC Centre du Commerce International

IDM Indicateur du Développement Mondial

MAcMap Outil de l‘ITC pour l’analyse des conditions d’accès aux marchés

NAFTA Accord régional de libre échange entre pays nord américains

OCDE Organisation pour la Coopération et le Développement Économique

OMC Organisation Mondiale du Commerce

ONS Office National des Statistiques

PIB Produit Intérieur Brut

PME Petites et Moyennes Entreprises

SGP Système Généralisé des Préférences

SH Système Harmonisé

TradeMap Outil de l’ITC pour l’analyse des statistiques du commerce international

UNSD Division des Statistiques des Nations Unies

UPM Union Pour le Maghreb

ZALE Zone Arabe du Libre Échange

3 | P a g e

22.. PPrrééffaaccee

Cette étude préliminaire est le résultat d’analyses quantitatives menées par la Section de

recherche et d’analyse de marché du Centre du Commerce International (ITC) sur les

données commerciales de la République Algérienne Démocratique et Populaire. Elle s’inscrit

dans le cadre de l’étude sur l’évaluation du potentiel de l’offre exportable de l’Algérie conduite

par l’ITC dans le cadre de son programme qui vise à renforcer les capacités commerciales

des pays Arabes.

Ce rapport s’est intéressé dans un premier temps à la description des caractéristiques du

commerce extérieur algérien, l’évolution de ses échanges commerciaux, un aperçu de ses

mesures réglementaires, ainsi que de ses accords bilatéraux. Dans un second temps, il s’en

est suivi une analyse de la demande internationale pour un groupe de produits et marchés

prioritaires. Ce groupe défini prioritaire a été sélectionné suite au rapport préliminaire de

l’enquête nationale sur les attentes des PME au regard de l’offre exportable algérienne.

L’analyse de la demande internationale a été complémentée par un classement des marchés

prioritaires suivant leurs potentiels attractifs pour l’offre algérienne, incluant la liste de leurs

principaux fournisseurs concurrents à l’Algérie pour chacun des groupes de produits.

Les désignations employées dans ce rapport préliminaire n’impliquent aucunement

l’expression d’une opinion de la part de l’ITC, au sujet du statut légal des pays, territoires,

villes ou régions, au sujet de leur autorité légale, ou au sujet de la délimitation de leurs

frontières ou limites territoriales. Ce rapport n’a pas été officiellement édité par l’ITC.

Tous les efforts ont été faits pour garantir l’exactitude des informations présentées dans ce

document. Toutefois, l’ITC ne peut assumer la responsabilité des erreurs et omissions qui y

figureraient.

4 | P a g e

33.. RRééssuumméé ddeess rrééssuullttaattss pprréélliimmiinnaaiirreess

L’étude quantitative de la performance de l’offre exportable algérienne pour les groupes de

produits et marchés prioritaires, a mis en lumière un réel potentiel de croissance avéré pour

l’Algérie. En effet, malgré un contexte de forte dépression de la demande pendant la période

de la récession économique de 2008-2009, l’offre honorée par l’Algérie au regard de la

demande de ses marchés prioritaires s’est accrue de l’ordre 51% entre 2005 et 2009. Cet

accroissement a été plus intense que celui de la demande mondiale de ses marchés

prioritaires (19%) sur lesquels, il s’est avéré pour l’Algérie par cette étude, un fort potentiel à

la demande pour les secteurs dont la Chimie, les Équipements et biens consommables des

ménages, l’Alimentaire transformé, et la Plasturgie. Parmi les principaux marchés attractifs

pour l’offre algérienne sur ces groupes de produits prometteurs figurent notamment les États-

Unis, l’Espagne, le Canada, la France, l’Italie ou le Royaume uni. Par ailleurs, il existe des

marchés de tailles relativement modestes comparés à ceux des marchés de l’Europe et de

l’Amérique, mais dont la croissance et les niveaux de restrictions pour l’offre algériennes sont

assez intéressants. Dans ce groupe de marchés figurent d’une part la Tunisie, la Turquie, et

la Libye, d’autre part nous avons l’Arabie Saoudite, le Qatar et le Bahreïn.

La matrice des principaux résultats de la demande pour l’offre algérienne est définie le

tableau de bord ci-dessous.

Le caractère purement quantitatif de cette étude nous interpelle à un certain recul par rapport

à un éventuel usage définitif des premiers résultats obtenus dans ce rapport. Il importe de

rappeler que dans cette étude, il nous a manqué la prise en compte d’un certain nombre

d’informations d’ordre qualitatif indispensables à une meilleure lisibilité de ces résultats

quantitatifs. Parmi ces informations, celles liées aux entraves de l’activité exportatrice en

Algérie, les capacités de production réelles de l’Algérie, les mesures de restrictions non-

tarifaires appliquées par les marchés prioritaires à l’offre algérienne. A cet effet, il nous

semble utile de préciser que les résultats à ce stade de l’étude doivent servir uniquement de

base pour les discussions préliminaires dans un premier temps, et devront être approfondis

par une étude plus détaillée impliquant des cadres et experts nationaux des secteurs retenus.

L’ITC dans le cadre de son programme EnACT, est disposé à poursuivre l’analyse

approfondie de cette étude en collaboration avec des cadres des départements impliqués

dans cette collaboration.

5 | P a g e

La matrice des performances sectorielles et des principaux marchés attractifs pour l’offre algérienne

Note : Les marchés coloriés en bleu correspondent à celles où l’offre algérienne est encore absente (potentiels nouveaux marchés), classement suivant les performances avérées pendant la période de 2005 à 2009.

6 | P a g e

44.. AAppeerrççuu ggéénnéérraall dduu ppaayyss

D’une superficie de 2'382'741 km2, l’Algérie est actuellement le deuxième plus grand pays du

continent africain derrière le Soudan1. La végétation algérienne est dominée à plus de 80%

par le désert, cependant elle dispose d’un fort potentiel agropastoral dont plus de 7,6 millions

d’hectares de terres arables et de 31,8 millions d’hectares de pâturages.

L’Algérie partage ses frontières avec six pays dont la Libye, la Tunisie, le Mali, le Niger, la

Mauritanie et le Maroc. Ouverte à la Méditerranée au nord sur 1'200 km de côtes, elle abrite

une population d’environ 35 millions d’habitants en 20092 qui croit au rythme de 1,5% par an.

Les deux tiers de la population vivent en milieux urbains, et la jeunesse représente plus de

40% de la force active de cette population dont 14% sont les femmes.

Alger est la capitale politique et la principale ville économique de l’Algérie. La langue officielle

est l’arabe, et la monnaie locale utilisée est le Dinar Algérien (DA) dont la parité avec le dollar

s’établie à environ 74,5 dinars3 pour un dollar en 2010.

Le régime politique4 est du type démocratique et régi par la cinquième constitution. L’exercice

du pouvoir se partage entre l’exécutif et le législatif. Le pouvoir exécutif est détenu

principalement par le président de la république élu au suffrage universel pour un mandat de

cinq ans renouvelable et par le conseil constitutionnel. Le pouvoir législatif ou le parlement se

compose de deux ensembles (l’Assemblée Populaire Nationale et le Conseil de la Nation)

dont la composition se renouvelle tous les cinq ans.

La structure de l’économie algérienne est fortement dépendante des recettes exportatrices

des produits pétroliers dont la part s’élève à 98% des exportations totales enregistrées en

2009. La contribution de la rente des produits pétroliers au revenu intérieur a plus que doublé

entre 2000 et 2009. Fortement dopé par le niveau des cours du baril de pétrole, le revenu

intérieur brut est passé de 102,3 milliards de dollars en 2005 à 170,9 milliards de dollars en

2008. Cette progression s’est contractée d’environ 18% entre 2008 et 2009 suite au

ralentissement de la demande mondiale et à l’effondrement de la valeur du prix du pétrole

(Figure 1, annexes). Si le secteur des produits pétroliers permet présentement à l’Algérie de

réaliser des excédents commerciaux et de s’assurer le financement effectif de ses

importations, elle reste très vulnérable à long terme à une dégringolade des cours du pétrole

susceptible de paralyser toute la structure économique, accroitre davantage le chômage et

exacerber les tensions sociales dans le pays.

Quelques événements majeurs récents

1 L’Algérie pourrait devenir le plus grand pays africain dans une éventuelle indépendance du Sud-Soudan.

2 Office Nationale des Statistiques (http://www.ons.dz)

3 La Banque d’Algérie

4 La présidence de la République (http://www.el-mouradia.dz/)

7 | P a g e

55.. IInnttrroodduuccttiioonn

A l’aube de son accession à l’indépendance, l’économie algérienne était traditionnellement

orientée vers la production et l’exportation de produits agricoles dont le flux avait pour

principal destination la France. La composition de cette structure a progressivement connu,

une décennie après l’indépendance de l’Algérie, une nouvelle orientation principalement axée

sur le marché intérieur. Dans cet élan, le commerce en provenance du reste du monde devait

servir d’intrants ou plutôt à combler le déficit de la production nationale. Pour soutenir le poids

de ces importations, l’état fait recours à l’allocation des recettes exportatrices des produits

pétroliers. Portée par le cours croissant du pétrole, l’Algérie est devenue au fil du temps une

économie mono exportatrice des hydrocarbures dont la principale variable d’ajustement est le

prix unitaire du baril du pétrole. Cette situation a progressivement rendu les secteurs à

l’exportation hors hydrocarbures (Table 1) les parents pauvres de la politique commerciale de

l’Algérie faiblement intégrée à la structure de la demande mondiale5.

Au regard de cette situation, les autorités algériennes ont pourtant tenté à plusieurs reprises

de limiter ce handicap par la mise en place des plans de modernisation structurelle de

l’économie. En 1994, l’Algérie sous l’égide du FMI se lance dans un plan d’ajustement

structurel afin de lui permettre de retrouver le chemin de la stabilité macroéconomique. Un

plan qui lui imposera des mesures de rigueurs budgétaires et de rééchelonnement de sa

dette extérieure. Forte de la rente de ses devises d’hydrocarbures accumulée sur une dizaine

d’années, l’Algérie est parvenue à surmonter les effets sociaux de ce plan d’ajustement et

amorcer la maitrise de son taux d’inflation. De 1994 à 2005, le taux d’inflation est passé de

29% à 1,6% (à 5.4% en 2009), et le niveau de la dette extérieure est passé de 84% en 1995

à 4% en 20096 (0% en 2011) du revenu nation brut.

Portée par le vent de la modernisation de son économie, l’Algérie s’est également engagée

sur le chemin de l’économie de marchés par l’ouverture en 1998 des négociations dans le

cadre de son accession à l’OMC et a également amorcé le processus de libéralisation de son

commerce. L’Algérie a signé des accords bilatéraux7 sur le commerce avec un certain

nombre de pays membres de l’OMC dont celui avec l’Union Européenne (2002), celui avec

les États-Unis dans le cadre du système généralisé des préférences (2004), ou encore celui

de la grande Zone Arabe de Libre Échange (2008).

Au-delà de ces encourageantes données qui montrent le caractère dynamique de l’économie

algérienne, il importe de signaler que la croissance de l’économie algérienne (en l’occurrence

celle du PIB de l’ordre de 200% de 1996 à 2009) n’est pas encore parvenue à endiguer les

facteurs aggravants des inégalités sociales, dont le chômage qui touche particulièrement les

jeunes et les femmes. Cette situation contribue d’ailleurs aujourd’hui à alimenter le

développement du commerce informel dont les effets distordent la performance

macroéconomique algérienne en cours de consolidation.

Depuis une dizaine d’années, l’État mobilise de nouveaux fonds publics destinés à la

modernisation des infrastructures et à la relance de l’économie. Parmi ceux-ci le plan

quinquennal8 de 2001-2004 (doté de 6,9 milliards de dollars américains), ainsi que celui de

2005-2009 (d’un montant 150 milliards de dollars) visant à soutenir la croissance de

l’économie. En 2010, un nouveau fond public de 286 milliards de dollars pour l’horizon 2010-

2014 a été adopté pour soutenir les projets déjà en cours à hauteur de 130 milliards de

dollars, le reste devant servir à engager le développement d’un certain nombre de secteurs

dont les trois principaux sont l’habitat, les travaux publics (transport ferroviaire et routier), et

5 L’indice d’ouverture du commerce algérien hors hydrocarbure (21%) est deux fois en deçà de la moyenne des pays du Maghreb

(45%), Banque Mondiale. 6 Banque Mondiale (IDM, 2009)

7 Chambre Algérien du Commerce et de l’Industrie (http://www.caci.com.dz/)

8 Agence Nationale de Développement de l’Investissement (http://www.andi.dz)

8 | P a g e

l’assainissement des ressources en eau. Par contre, les parts allouées à la jeunesse ou au

développement humain restent bien maigres par rapport à celles octroyées à l’habitat.

Au jour d’aujourd’hui, force est de constater que ces plans, qui se sont renouvelés au rythme

des gouvernements successifs, n’ont pas encore produit un réel rééquilibrage entre les

secteurs à l’exportation, ni permis de résorber le niveau du chômage galopant parmi les

jeunes et les femmes qui constituent le noyau actif de la population le plus exposé aux effets

des crises sociales. En effet, si le taux de chômage9 a globalement baissé et s’établit autour

de 10% de la population active en 2009 par rapport à 15% en 2005, il reste très élevé pour

les femmes (19%) et les jeunes de 16 à 24 ans dont le taux de chômage atteint les 22% par

rapport à 7% chez les plus de 25 ans. Plus frappant, le chômage touche plus particulièrement

les diplômés dont le taux avoisine les 21% parmi lesquels il s’élève à environ 34% pour les

femmes. C’est dire donc qu’au-delà des efforts consentis à ce jour, l’Algérie une fois de plus

doit poursuivre ses plans de relance volontaristes tout en misant sur la revalorisation de son

capital humain (par la formation, le développement de pôles de technologie et la capitalisation

des acquis inter générations). Elle doit intensifier son soutien envers les PME dans un plan

ambitieux de modernisation et de diversification de la production nationale. Elle doit surtout

renforcer les capacités d’approvisionnement et la diversification des filières exportatrices hors

hydrocarbures (filières de transformation dans l’agroalimentaire, la manutention, la

pétrochimie, etc.). Des filières qui peinent présentement à retrouver de la compétitivité sur le

marché international et qui de par nature sont plus porteuses d’emplois pour les jeunes et les

femmes.

Soucieux de la relance de la compétitivité de ses secteurs exportateurs hors hydrocarbures,

porteurs d’emplois en faveur de la couche féminine et de la jeunesse, l’Algérie a récemment

signé en 2010, avec le Centre du Commerce International (ITC), son protocole adhésion au

programme10

de renforcement des capacités commerciales des pays Arabes (EnACT).

La présente étude préliminaire s’inscrit en complément dans le cadre de l’identification des

secteurs et marchés prometteurs à l’exportation pour l’offre algérienne, et devant contribuer à

l’élaboration d’une stratégie nationale de promotion de ses exportations dans le cadre du

programme EnACT. La première partie de cette étude porte sur la description du commerce

extérieur algérien. Dans la deuxième partie, il est fait mention de l’analyse de la croissance

de la demande internationale à partir des évolutions récentes du commerce mondial. Puis, il

s’en est suivi un classement des marchés attractifs pour l’offre algérienne, tout en identifiant

de potentiels fournisseurs compétiteurs à l’Algérie sur chacun de ces marchés. La troisième

partie est consacrée à la conclusion et suggestions d’idées pour affiner l’analyse préliminaire

faite dans ce document.

Par ailleurs, compte tenu du caractère purement quantitatif de cette étude, celle-ci ne devrait

servir qu’à une base de discussion préliminaire pour sélectionner des secteurs et des

groupes de marchés les plus prometteurs. Dans un second temps, il devra se faire une

analyse qualitative approfondie des secteurs présélectionnés avec la participation des

experts nationaux.

Table 1 : La part des hydrocarbures dans les exportations totales

Source : UNSD, ITC-TradeMap, hydrocarbures correspond au chapitre SH-27

9 Office Nationale des Statistiques (http://www.ons.dz)

10 Géré par l’ITC, sur financement de l’état Canadien, couvrant quatre pays : le Maroc, l’Egypte, la Tunisie et l’Algérie.

9 | P a g e

66.. NNootteess mméétthhooddoollooggiiqquueess

6.1. Structure des données

Couverture

Les données collectées sont de deux types, les données du commerce sur des biens et des

données additionnelles. Les données du commerce sont celles des échanges commerciaux

provenant de la base de données de l’Application TradeMap11

(ITC), elles-mêmes issues de

la grande base de données de la Division des statistiques des Nations-Unies (UNSD). La

période de couverture du commerce de la base étude s’étale de 2005 à 2009.

Il importe de noter que la base étude du commerce (ayant servi à cette étude) est constituée

de pays qui ont rapporté leurs statistiques officielles du commerce auprès de UNSD. Dans le

but de disposer d’une large couverture du commerce mondial, la base étude a été complétée

par des pays dont les données officielles n’étaient pas encore disponibles auprès de UNSD

au moment de l’alimentation de la base étude, pour lesquels les déclarations de leurs

partenaires rapporteurs ont été utilisées comme estimations (données miroirs) du flux du

commerce qu’ils auraient rapporté à UNSD.

Les données additionnelles se composent d’une part des données sur les conditions d’accès

aux marchés (tarifs12

et distances13

), et d’autre part des données sociaux-économiques14

(PIB, taux de chômage, taux d’inflation, mesures fiscales, accords bilatéraux).

Flux directs, flux miroir : L’Algérie a rapporté ses propres données du commerce auprès de

UNSD et ce pour toute la période de 2005 à 2009. Par ailleurs, l’examen des écarts entre les

données directes de l’Algérie et celles déclarées par ses partenaires (miroir), à l’export

comme à l’import, montre des différences de valeurs assez faibles. Cela suggère que la

source algérienne se réconcilie à celles de ses partenaires destinataires. C’est pourquoi nous

avons préféré utiliser les données directes de l’Algérie lors de l’analyse du profil du

commerce. Cependant, lorsque nous présentons des données d’exportations ou

d’importations du reste du monde, il s’agit de la réunion des données directes et miroirs à

l’image de la structure globale de la base entière tel que décrite ci-haut.

Nomenclatures Utilisées

Deux nomenclatures ont été utilisées, d’une part pour constituer les secteurs ou groupe de

produits et d’autre part pour les produits individuels. En ce qui est de la nomenclature des

secteurs, nous avons fait usage de la définition fournie par la contrepartie algérienne basée

sur la classification CTCI. Pour les produits, nous nous sommes limités à la nomenclature

douanière du Système Harmonisé (SH) au niveau six chiffres.

6.2. Méthode de présélection des groupes de produits et marchés attractifs

Choix des secteurs

Au cas où les groupes de produits ou secteurs ne sont pas fournis ou pré-identifiés par la

contrepartie, une méthode systématique pour leur identification préliminaire est effectuée par

l’ITC. Elle se base sur une analyse quantitative de la performance exportatrice de l’Algérie

pour l’ensemble des secteurs à l’exportation, généralement réparti en 14 groupes de produits.

La performance exportatrice prend en compte 1) le profil de positionnement et le 2) le profil

compétitif :

11

ITC (http://www.trademap.org) 12

ITC (http://www.macmap.org) 13

http://www.cepii.fr 14

Office Nationale des Statistiques de l’Algérie (ONS), Banque Mondiale

10 | P a g e

1. le niveau de diversification, les recettes exportatrices par habitant, la part sur le

marché mondial, le solde commercial des exportations algériennes,

2. les déterminants de la compétitivité des exportations algériennes ainsi que leur

niveau d’adaptation à la structure de la demande mondiale.

A terme, nous en sélectionnerons au maximum cinq secteurs hors hydrocarbures au sein

desquels nous procéderons, si nécessaire, aux choix des niches de produits prometteurs.

Dans le cadre de cette étude, la phase de présélection des secteurs compétitifs à

l’exportation n’a pas eu lieu, car la liste des secteurs a été fournie suite aux recommandations

du rapport préliminaire d’enquête nationale sur l’offre exportable algérienne de Mai 2011.

Identification des marchés attractifs

Pour chacun des secteurs identifiés à l’étape précédente, il s’est agi d’un classement des

marchés importateurs de l’offre algérienne présentant des caractéristiques les plus

intéressantes, en termes de taille de la demande et de la croissance de cette demande, et qui

offrent des conditions d’accès au marché (distance, tarifs préférentiels) favorables à l’Algérie

par rapport à d’autres fournisseurs du marché. Les marchés identifiés pourraient inclure de

nouveaux marchés en plus de ceux vers lesquels l’Algérie exporte déjà (les marchés

traditionnels).

Mise en garde de la méthodologie d’identification

Au regard du caractère purement statistique des procédures d’indentification, il convient de

porter à l’esprit des points d’imperfection inhérents à l’approche adoptée dans ce document

dont :

Le choix de l’année de référence 2009 et de la période des cinq dernières 2005-2009

pour calculer le taux de croissance du commerce algérien. Dans ce cas, la perception

sur les groupes de produits ou marchés ayant émergé, au-delà de 2009 et la

dynamique des exportations, en dehors des points de référence 2005 et 2009 serrait

systématiquement omise.

Dans l’approche utilisée pour l’identification du potentiel de croissance de la

demande pour l’offre algérienne, la structure du commerce mondial a été restreinte à

la liste des produits exportés par l’Algérie en 2009. La liste de 2010 a également été

utilisée pour prendre en compte la composition postérieure à la crise de 2008-2009.

Le choix des poids de pondérations des indicateurs et de leurs indicateurs sous-

adjacents ne résulte pas d’une analyse économétrique. Les classements qui en

résultent peuvent être sensibles aux ajustements des poids de pondérations. Par

ailleurs, soucieux de capturer les produits de taille relativement moyenne et dont la

croissance est forte, nous avons accordé plus de poids à la dimension

« dynamisme » par rapport aux autres dimensions prises en compte dans le calcul

des indicateurs composites.

11 | P a g e

77.. CCaarraaccttéérriissttiiqquueess dduu ccoommmmeerrccee eexxttéérriieeuurr

En dépit du poids croissant du commerce informel (estimé15

à environ 30% de l’économie

nationale), les statistiques officielles fournies par l’Algérie à la division des statistiques des

nations unies (DSNU) couvrent l’essentiel de son commerce extérieur des marchandises et

permettent d’appréhender sa composition réelle.

7.1. L’évolution des échanges commerciaux

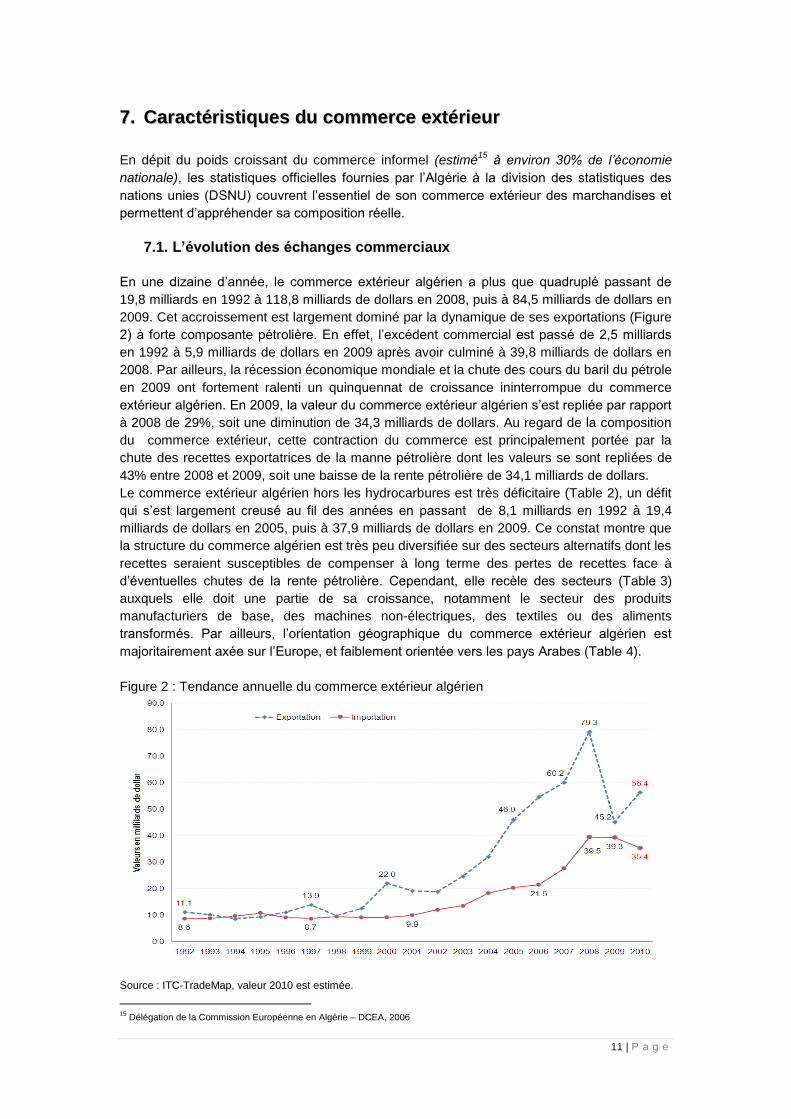

En une dizaine d’année, le commerce extérieur algérien a plus que quadruplé passant de

19,8 milliards en 1992 à 118,8 milliards de dollars en 2008, puis à 84,5 milliards de dollars en

2009. Cet accroissement est largement dominé par la dynamique de ses exportations (Figure

2) à forte composante pétrolière. En effet, l’excédent commercial est passé de 2,5 milliards

en 1992 à 5,9 milliards de dollars en 2009 après avoir culminé à 39,8 milliards de dollars en

2008. Par ailleurs, la récession économique mondiale et la chute des cours du baril du pétrole

en 2009 ont fortement ralenti un quinquennat de croissance ininterrompue du commerce

extérieur algérien. En 2009, la valeur du commerce extérieur algérien s’est repliée par rapport

à 2008 de 29%, soit une diminution de 34,3 milliards de dollars. Au regard de la composition

du commerce extérieur, cette contraction du commerce est principalement portée par la

chute des recettes exportatrices de la manne pétrolière dont les valeurs se sont repliées de

43% entre 2008 et 2009, soit une baisse de la rente pétrolière de 34,1 milliards de dollars.

Le commerce extérieur algérien hors les hydrocarbures est très déficitaire (Table 2), un défit

qui s’est largement creusé au fil des années en passant de 8,1 milliards en 1992 à 19,4

milliards de dollars en 2005, puis à 37,9 milliards de dollars en 2009. Ce constat montre que

la structure du commerce algérien est très peu diversifiée sur des secteurs alternatifs dont les

recettes seraient susceptibles de compenser à long terme des pertes de recettes face à

d’éventuelles chutes de la rente pétrolière. Cependant, elle recèle des secteurs (Table 3)

auxquels elle doit une partie de sa croissance, notamment le secteur des produits

manufacturiers de base, des machines non-électriques, des textiles ou des aliments

transformés. Par ailleurs, l’orientation géographique du commerce extérieur algérien est

majoritairement axée sur l’Europe, et faiblement orientée vers les pays Arabes (Table 4).

Figure 2 : Tendance annuelle du commerce extérieur algérien

Source : ITC-TradeMap, valeur 2010 est estimée.

15

Délégation de la Commission Européenne en Algérie – DCEA, 2006

12 | P a g e

Table 2 : Déficit commercial algérien hors hydrocarbures

Note : Les valeurs sont en millions de dollar

7.2. Aperçu des mesures réglementaires du commerce extérieur

Des mesures fiscales à l’importation16

Mesures d’allègement et d’encadrement : En 2011, elles portent sur l’annulation de l’exigence

de la présentation des certificats phytosanitaires, de contrôle de qualité ou de certificat

d’origine ; la suspension de la TVA de 17%, et exonération des droits, taxes et impôts de

l’ordre de 5% sur des produits de base comme le sucre roux, huiles, ainsi que des intrants

pour des huiles alimentaires.

En 2010, elles instaurent l’exigence d’une demande préalable de licence d’importateur pour

tous les opérateurs commerciaux. La dispense du recours au crédit documentaire pour les

importations des intrants par l’entreprise productrice a lieu dans la mesure où ces

importations répondent aux exigences de la production et si les commandes cumulées dans

ce cadre n’excédent pas le montant de 2 millions de dinars algériens pour la dite entreprise.

Il est exigé à tout opérateur producteur ou commercial une demande de franchise -valable six

mois renouvelable- des droits de douanes pour les produits importés dans le cadre des

accords de libre échange avec l’Union Européenne ainsi que dans le cadre des accords de la

Grande Zone Arabe de Libre Échange.

Matières premières, produits et marchandises destinés à la revente en l’état, décret du 12

mai 2009 : mesure en faveur de la participation locale, interdisant à tout groupement

commercial des activités importatrices dont le capital social détenu par des personnes

physiques ou morales serait inférieur à 30%.

Médicaments : mesures d’exonération des droits ainsi que des taxes des produits chimiques

et organiques à usage vétérinaire importés par des fabricants agréés par les services du

ministère de l’agriculture (décret du 24 août 2009).

Publication de la liste officielle des produits pharmaceutiques et dispositifs médicaux

fabriqués en Algérie destinés à la médecine humaine interdits à l’importation (arrêté du 30

novembre 2008).

Produits phytosanitaires à usage agricole : mesures d’encadrement des activités

importatrices des produits par des organismes compétents dans le pays d’origine du produit,

par des agents du service agréé du ministère concerné (décret de 31 janvier 2010).

D’autres mesures touchent également les produits tabagiques (réglementation des activités

d’importation, de fabrications et de distributions), les produits toxiques dangereux (activités

soumises à une autorisation préalable), les produits textiles (réglementation des activités

importatrices sur les produits de textiles confectionnés), et les jouets (interdiction des activités

commerciales couvrant l’imitation des armes de poing et autres).

16

Ministère du Commerce (http://www.mincommerce.gov.dz)

13 | P a g e

Des mesures de facilitations à l’exportation hors hydrocarbures17

Des avantages fiscaux :

Exonération permanente de l’impôt sur les bénéfices des sociétés et suppression des

conditions de réinvestissement de ces bénéfices ; Exclusion de la base imposable de la taxe

sur l’activité professionnelle à l’exportation ; Exonération en matière de taxe sur les chiffres

d’affaires (exemption conditionnelle de la TVA sur les affaires de vente des marchandises à

l’exportation) ; Franchise de la TVA pour les importations par un exportateur directement

destinées au processus de production à l’exportation (l’emballage, conditionnement, etc.).

Des mesures de facilitations :

Suspension de droits et taxes relatives aux régimes douaniers dont l’emmagasinage sous

contrôle douanier, l’exportation temporaire, l’admission temporaire, le réapprovisionnement

en franchise pour les entreprises qui transforment des produits destinés à l’exportation ;

Ajustement du délai de rapatriement des recettes exportatrices fixé à 120 jours ; Rétrocession

des 100% du produit de la vente dont 50% en devises et 50% en dinars algériens ; Dispense

de la procédure de domiciliation bancaire et de rapatriement des recettes pour l’envoi

d’échantillons de produits d’une valeur inférieur à 30'000 dinars algériens ; Abrogation du

certificat d’exportateur ainsi que le système des prix plancher pour les produits dont les peaux

brutes, dattes et les déchets ferreux et non ferreux ; Création d’un registre des

exportateurs et simplification des procédures d’immatriculation;

Création en 1996 d’un fonds spécial de promotion des exportations qui assure une prise en

charge des activités de promotions des exportations à l’étranger à hauteur de 35 à 65% dans

le cadre d’une foire ; il participe à l’amortissement des coûts de manutention, de transit, de

transport à hauteur de 25% pour toutes les destinations et tous produits ; il assure également

un taux de couverture préférentiel de 80% pour les opérations d’exportations des dattes et

d’une prime de valorisation de 5 dinars par kilogramme (kilo) pour l’exportation des dattes

conditionnées hors dattes en branchettes ;

En 2000, la création du Fonds National de Régulation et Développement Agricole destiné à

soutenir financièrement tous les exportateurs de dattes par la prise en charge du taux

d’intérêt du crédit d’exploitation à hauteur de 3%, par la prise en charge pour les contrôles

phytosanitaires des produits périssables, par l’octroi d’une prime de 5 dinars algériens par kilo

de dattes en vrac, d’une prime incitative de 8 dinars algériens par kilo pour les dattes

conditionnées d’au plus d’un kilo ; les mesures de soutien prévues par les deux fonds

précités sont cumulables.

En plus de ces mesures facilitatrices, il y a lieu de rappeler qu’il existe d’autres institutions

d’appui aux exportations qui contribuent également à la facilitation d’activités exportatrices

(assurance du risque commercial, évaluation des stratégies de développement, opérations de

promotions et de partages d’informations).

7.3. Aperçu des accords internationaux

Il s’est écoulé plus d’une décennie suite à formulation de la première demande d’adhésion de

l’Algérie à l’OMC dont les dernières négociations remontent à 2008. Aujourd’hui, l’Algérie n’a

toujours pas décroché son ticket de membre de l’OMC, elle bénéficie cependant du statut de

pays observateur. Toutefois, à la veille de son accession à l’indépendance, l’Algérie a pu

signer des accords de partenariat commercial avec plus d’une cinquantaine de pays

membres du Mouvement des Pays Non Alignés (Table 2.1 annexes), dont des pays membres

de l’Union Africaine et de l’Union du Maghreb Arabe (UMA). Dans le cadre de l’UMA,

notamment avec le Maroc, la Mauritanie, la Tunisie et la Libye, les accords ne sont toujours

17

Ministère du Commerce (http://www.mincommerce.gov.dz)

14 | P a g e

pas appliqués de manière effective. Ils ont été soit simplement gelés soit inappliqués à ce jour

depuis la signature des conventions commerciales respectives.

Par ailleurs, l’Algérie a signé un accord commercial avec les États-Unis sous le régime des

préférences SGP. Cet accord lui permet de bénéficier depuis 2004 d’une franchise douanière,

sur plus de 3'000 lignes de produits du système harmonisé SH sur le marché américain, ce

relativement aux critères d’exportation directe et de règles d’origine des produits algériens.

L’Algérie est également signataire en 2005 de l’accord d’association de libre échange avec

l’Union Européenne à l’horizon 2017. Cet accord confère à l’Algérie des avantages douaniers

sur un groupe de produits exportés vers l’Union Européenne. Le groupe de produits dans le

cadre de cet accord se compose de produits agricoles (158 lignes admises en franchise sous

critères de quantité), de produits de la pêche (20 lignes avec exemptions de droits de

douane), de produits agricoles transformés admis en franchise de droits de douanes, et de

produits industriels.

En outre, l’Algérie est membre de l’accord Union Pour la Méditerranée de 2008, ainsi que de

la Grande Zone Arabe de Libre Echange de 2009 qui lui offrent des avantages des droits de

douane à plus de 1'500 lignes de produits (SH).

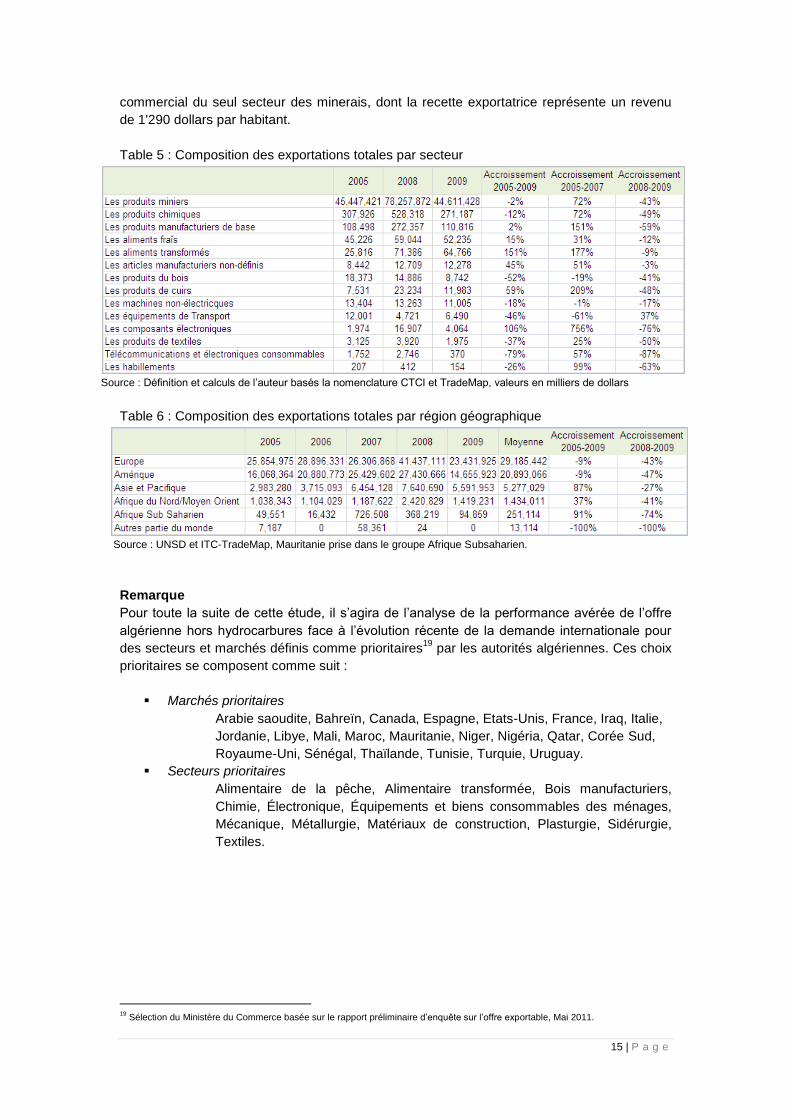

7.4. Profil général des exportations algériennes

L’Algérie tire l’essentiel de ses recettes exportatrices de la rente du secteur des minerais,

fortement tributaire des matières premières18

du pétrole et du gaz, ce à hauteur de plus des

deux tiers de la valeur de ses exportations totales. Le secteur des minerais couvre à lui seul

près de 98% de la valeur des exportations, et génère au moins 40% du revenu de l’état

algérien. Il est talonné par quatre de ses poursuivants dont les valeurs agrégées, en 2009,

atteignent à peine 1% des recettes exportatrices du secteur des minerais. Les quatre

secteurs poursuivants se composent notamment du secteur des produits chimiques, des

produits manufacturiers de base, des produits alimentaires transformés et des produits

alimentaires frais (Table 5). Par ailleurs, plus de 80% de la valeur des exportations

algériennes est destinée aux marchés européens à 51% et américains à environ 37% dont la

part est absorbée à 70% par les États-Unis (Table 6). Hors hydrocarbures, le marché

européen reste la principale destination des exportations algériennes avec une quote-part de

64%, suivi par le Maghreb qui absorbe 24% des exportations algériennes.

L’instabilité de la demande mondiale adressée à l’Algérie, issue des effets de la récession

économique de 2008-2009, couplée à la volatilité des prix des produits d’hydrocarbures ont

ralenti la croissance progressive des recettes exportatrices algériennes du secteur des

minerais ainsi que de celui des produits chimiques. Ainsi, de 2005 à 2009, la croissance

annuelle du secteur des minerais a globalement stagné suite à une contraction de 43% de sa

valeur de 2008 à 2009, tandis que celle du secteur des produits chimiques s’est ralentie de

3%. Cependant, d’autres secteurs à l’exportation ont connu une croissance à deux chiffres,

comme ce fut le cas du secteur des produits alimentaires transformés (26% p.a), des

composants électroniques (20% p.a), des produits du cuir (12% p.a), ou des articles

manufacturiers (10% p.a). Par opposition à ces derniers, les secteurs des produits du bois,

des équipements de transport et des produits du textile ont subi une forte contraction à deux

chiffres de leurs recettes exportatrices, respectivement, de 17% p.a, de 14% p.a et de 11%

p.a. Il importe de noter, que la structure exportatrice algérienne hors hydrocarbures est

fortement déficitaire par rapport aux importations, un déficit atteignant en moyenne les deux

tiers des échanges commerciaux. La totalité du déficit extérieur est compensée par l’excédent

18 La part des trois principaux produits exportés par l’Algérie s’élève à environ 80% de la valeur des exportations pour un total de 650

lignes de produits SH exportés

15 | P a g e

commercial du seul secteur des minerais, dont la recette exportatrice représente un revenu

de 1'290 dollars par habitant.

Table 5 : Composition des exportations totales par secteur

Source : Définition et calculs de l’auteur basés la nomenclature CTCI et TradeMap, valeurs en milliers de dollars

Table 6 : Composition des exportations totales par région géographique

Source : UNSD et ITC-TradeMap, Mauritanie prise dans le groupe Afrique Subsaharien.

Remarque

Pour toute la suite de cette étude, il s’agira de l’analyse de la performance avérée de l’offre

algérienne hors hydrocarbures face à l’évolution récente de la demande internationale pour

des secteurs et marchés définis comme prioritaires19

par les autorités algériennes. Ces choix

prioritaires se composent comme suit :

Marchés prioritaires

Arabie saoudite, Bahreïn, Canada, Espagne, Etats-Unis, France, Iraq, Italie,

Jordanie, Libye, Mali, Maroc, Mauritanie, Niger, Nigéria, Qatar, Corée Sud,

Royaume-Uni, Sénégal, Thaïlande, Tunisie, Turquie, Uruguay.

Secteurs prioritaires

Alimentaire de la pêche, Alimentaire transformée, Bois manufacturiers,

Chimie, Électronique, Équipements et biens consommables des ménages,

Mécanique, Métallurgie, Matériaux de construction, Plasturgie, Sidérurgie,

Textiles.

19

Sélection du Ministère du Commerce basée sur le rapport préliminaire d’enquête sur l’offre exportable, Mai 2011.

16 | P a g e

88.. AAnnaallyyssee ddee llaa ddeemmaannddee2200

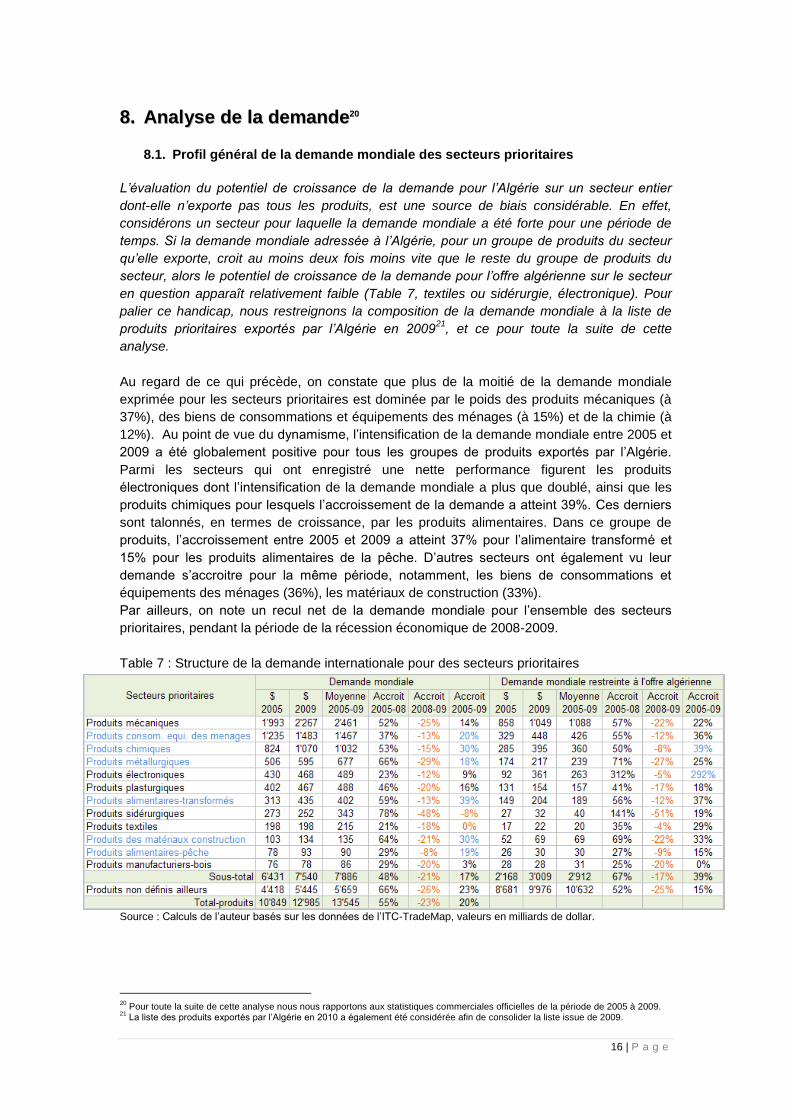

8.1. Profil général de la demande mondiale des secteurs prioritaires

L’évaluation du potentiel de croissance de la demande pour l’Algérie sur un secteur entier

dont-elle n’exporte pas tous les produits, est une source de biais considérable. En effet,

considérons un secteur pour laquelle la demande mondiale a été forte pour une période de

temps. Si la demande mondiale adressée à l’Algérie, pour un groupe de produits du secteur

qu’elle exporte, croit au moins deux fois moins vite que le reste du groupe de produits du

secteur, alors le potentiel de croissance de la demande pour l’offre algérienne sur le secteur

en question apparaît relativement faible (Table 7, textiles ou sidérurgie, électronique). Pour

palier ce handicap, nous restreignons la composition de la demande mondiale à la liste de

produits prioritaires exportés par l’Algérie en 200921

, et ce pour toute la suite de cette

analyse.

Au regard de ce qui précède, on constate que plus de la moitié de la demande mondiale

exprimée pour les secteurs prioritaires est dominée par le poids des produits mécaniques (à

37%), des biens de consommations et équipements des ménages (à 15%) et de la chimie (à

12%). Au point de vue du dynamisme, l’intensification de la demande mondiale entre 2005 et

2009 a été globalement positive pour tous les groupes de produits exportés par l’Algérie.

Parmi les secteurs qui ont enregistré une nette performance figurent les produits

électroniques dont l’intensification de la demande mondiale a plus que doublé, ainsi que les

produits chimiques pour lesquels l’accroissement de la demande a atteint 39%. Ces derniers

sont talonnés, en termes de croissance, par les produits alimentaires. Dans ce groupe de

produits, l’accroissement entre 2005 et 2009 a atteint 37% pour l’alimentaire transformé et

15% pour les produits alimentaires de la pêche. D’autres secteurs ont également vu leur

demande s’accroitre pour la même période, notamment, les biens de consommations et

équipements des ménages (36%), les matériaux de construction (33%).

Par ailleurs, on note un recul net de la demande mondiale pour l’ensemble des secteurs

prioritaires, pendant la période de la récession économique de 2008-2009.

Table 7 : Structure de la demande internationale pour des secteurs prioritaires

Source : Calculs de l’auteur basés sur les données de l’ITC-TradeMap, valeurs en milliards de dollar.

20

Pour toute la suite de cette analyse nous nous rapportons aux statistiques commerciales officielles de la période de 2005 à 2009. 21

La liste des produits exportés par l’Algérie en 2010 a également été considérée afin de consolider la liste issue de 2009.

17 | P a g e

8.2. Profil de la demande des marchés prioritaires adressée au monde

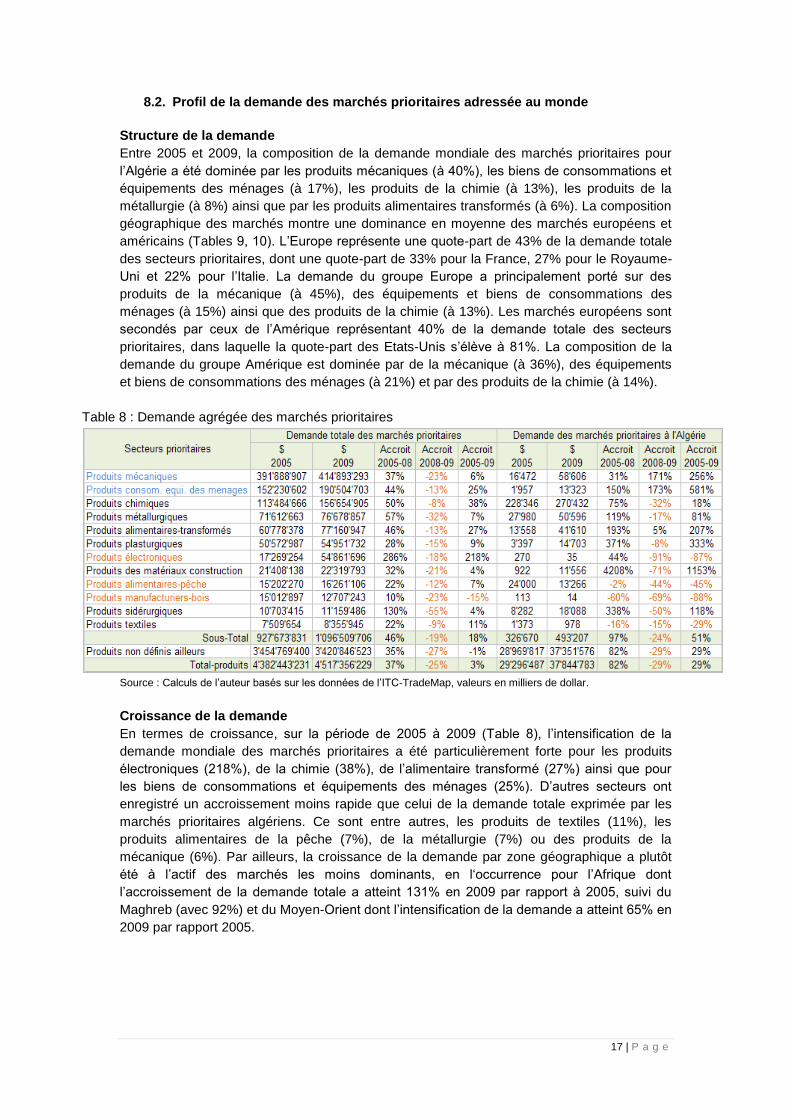

Structure de la demande

Entre 2005 et 2009, la composition de la demande mondiale des marchés prioritaires pour

l’Algérie a été dominée par les produits mécaniques (à 40%), les biens de consommations et

équipements des ménages (à 17%), les produits de la chimie (à 13%), les produits de la

métallurgie (à 8%) ainsi que par les produits alimentaires transformés (à 6%). La composition

géographique des marchés montre une dominance en moyenne des marchés européens et

américains (Tables 9, 10). L’Europe représente une quote-part de 43% de la demande totale

des secteurs prioritaires, dont une quote-part de 33% pour la France, 27% pour le Royaume-

Uni et 22% pour l’Italie. La demande du groupe Europe a principalement porté sur des

produits de la mécanique (à 45%), des équipements et biens de consommations des

ménages (à 15%) ainsi que des produits de la chimie (à 13%). Les marchés européens sont

secondés par ceux de l’Amérique représentant 40% de la demande totale des secteurs

prioritaires, dans laquelle la quote-part des Etats-Unis s’élève à 81%. La composition de la

demande du groupe Amérique est dominée par de la mécanique (à 36%), des équipements

et biens de consommations des ménages (à 21%) et par des produits de la chimie (à 14%).

Table 8 : Demande agrégée des marchés prioritaires

Source : Calculs de l’auteur basés sur les données de l’ITC-TradeMap, valeurs en milliers de dollar.

Croissance de la demande

En termes de croissance, sur la période de 2005 à 2009 (Table 8), l’intensification de la

demande mondiale des marchés prioritaires a été particulièrement forte pour les produits

électroniques (218%), de la chimie (38%), de l’alimentaire transformé (27%) ainsi que pour

les biens de consommations et équipements des ménages (25%). D’autres secteurs ont

enregistré un accroissement moins rapide que celui de la demande totale exprimée par les

marchés prioritaires algériens. Ce sont entre autres, les produits de textiles (11%), les

produits alimentaires de la pêche (7%), de la métallurgie (7%) ou des produits de la

mécanique (6%). Par ailleurs, la croissance de la demande par zone géographique a plutôt

été à l’actif des marchés les moins dominants, en l‘occurrence pour l’Afrique dont

l’accroissement de la demande totale a atteint 131% en 2009 par rapport à 2005, suivi du

Maghreb (avec 92%) et du Moyen-Orient dont l’intensification de la demande a atteint 65% en

2009 par rapport 2005.

18 | P a g e

Table 9 : Demande agrégée des marchés prioritaires par région

Source : Calculs de l’auteur basés sur les données de l’ITC-TradeMap, valeurs en milliers de dollar.

Table 10 : Composition de la demande mondiale des marchés prioritaires

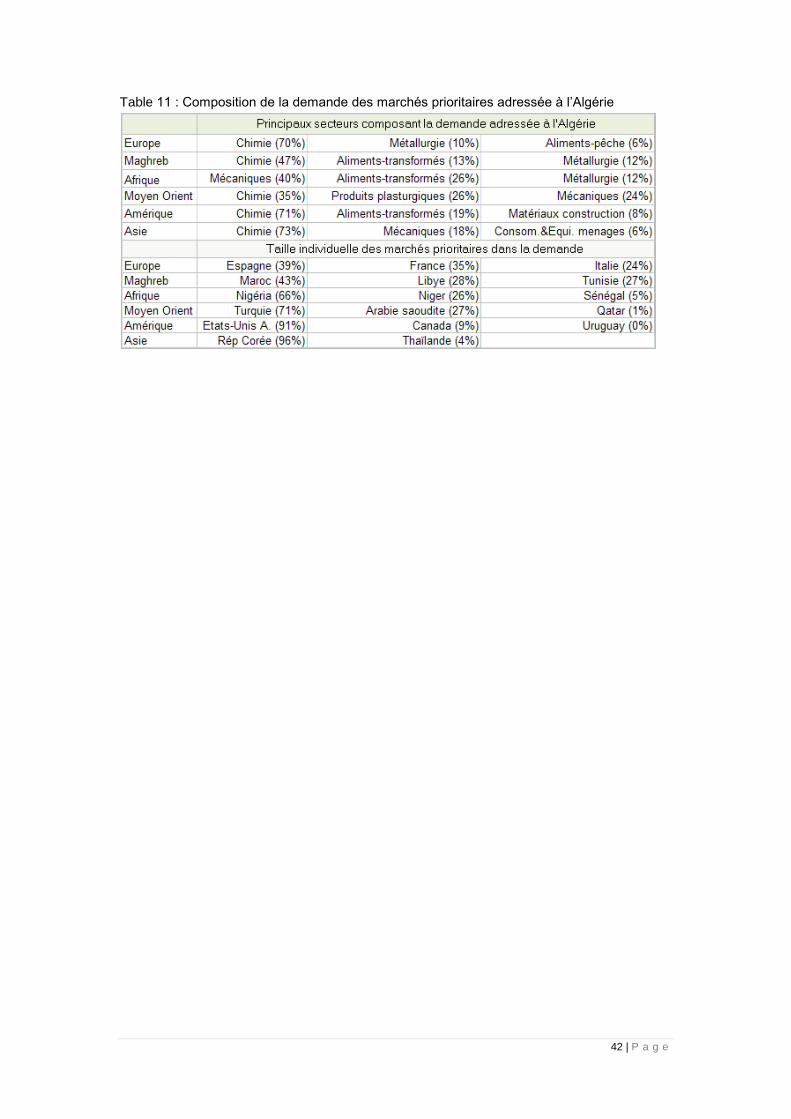

8.3. Profil de la demande des marchés prioritaires adressée à l’Algérie

Structure de la demande

La demande des marchés prioritaires adressée à l’Algérie est caractérisée par le poids

numérique des produits de la chimie dont la quote-part atteint les 62% des demandes

adressées à l’Algérie pour ses secteurs prioritaires. Les produits de la chimie sont talonnés

par ceux de la métallurgie (à 10%) et par les produits alimentaires transformés (à 6%).

L’orientation de la demande par localisation géographique22

pointe l’Europe comme le

principal marché demandeur pour l’Algérie à hauteur de 73%, une demande qui se compose

principalement de la chimie (à 70%), de la métallurgie (à 10%) et des produits alimentaires de

la pêche (à 6%). Au sein du groupe Europe, l’Espagne représente le premier marché

importateur pour l’Algérie à 39% de la demande Europe, il est secondé par la France dont la

quote-part est de 35%, et de l’Italie qui absorbe 24% de la demande Europe adressée à

l’Algérie. Le groupe Maghreb qui succède à l’Europe représente en moyenne 15% de la

demande des marchés prioritaires, dont 43% vont au Maroc, 28% à la Libye et 27% à la

Tunisie. Le panier de la demande du Maghreb à l’Algérie se compose en grande partie de la

chimie (à 47%), de l’alimentaire transformé (à 13%) et de la métallurgie (à 12%).

Absorbant 5% de la demande adressée à l’Algérie, la demande du marché africain porte sur

les produits de la mécanique (à 40%), des aliments transformés (à 26%) et des produits de la

métallurgie (à 12%). Le marché africain est dominé par le Nigéria qui absorbe 66% de la

demande adressée à l’Algérie, suivi du Niger (à 26%) et du Sénégal (à 5%). L’Afrique est

talonnée par le Moyen-Orient qui représente 4% des demandes des marchés prioritaires

adressées à l’Algérie. Ce marché est principalement dominé par le poids numérique de la

22

Table 11 annexes

19 | P a g e

Turquie qui absorbe 71% de la demande exprimée par le Moyen-Orient à l’Algérie. La

Turquie est secondée par l’Arabie Saoudite dont la quote-part dans la demande de ce groupe

s’élève à 27%. Les besoins exprimés à l’Algérie par le Moyen-Orient ont été dominés par les

produits de la chimie (à 35%), de la plasturgie (à 26%), ainsi que par des produits de la

mécanique (à 24%). Par ailleurs, le marché américain qui est le deuxième plus gros marché

mondial des secteurs prioritaires de l’offre algérienne, ne représente que 2% de la demande

des marchés prioritaires adressée à l’Algérie. La composition de la demande américaine à

l’Algérie couvre principalement les produits de la chimie (à 35%), de l’alimentaire transformé

(à 26%) et des produits de la mécaniques (à 24%).

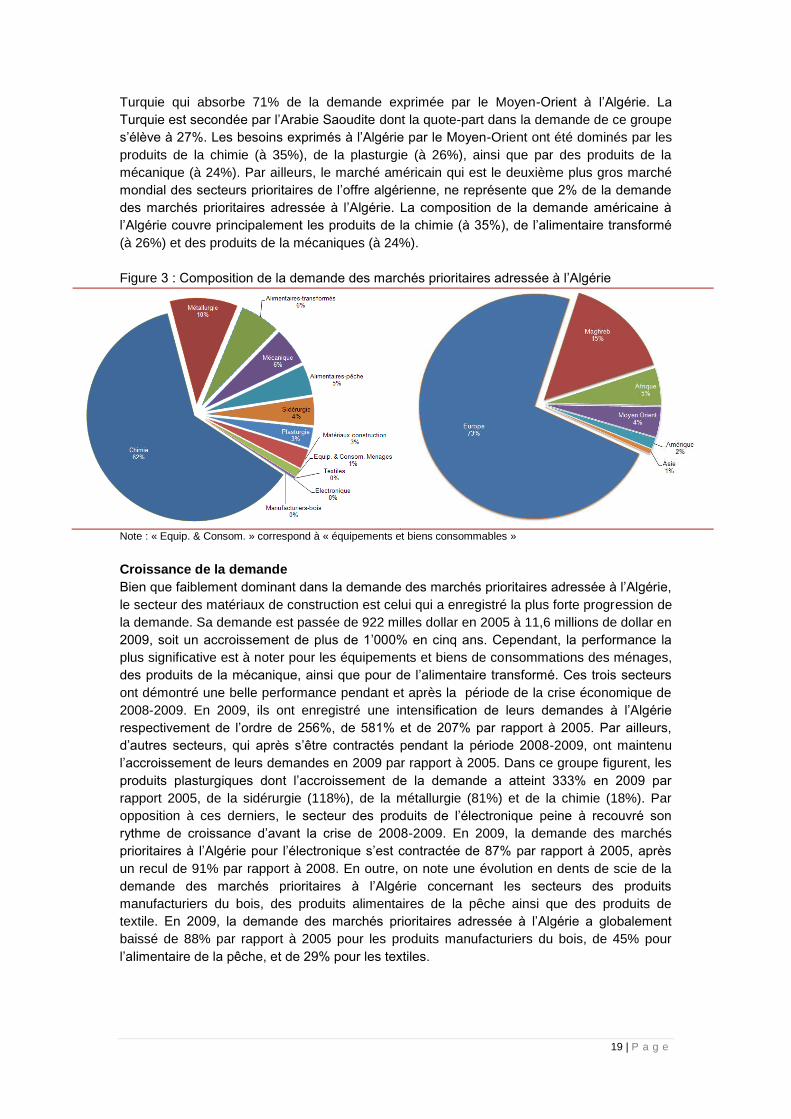

Figure 3 : Composition de la demande des marchés prioritaires adressée à l’Algérie

Note : « Equip. & Consom. » correspond à « équipements et biens consommables »

Croissance de la demande

Bien que faiblement dominant dans la demande des marchés prioritaires adressée à l’Algérie,

le secteur des matériaux de construction est celui qui a enregistré la plus forte progression de

la demande. Sa demande est passée de 922 milles dollar en 2005 à 11,6 millions de dollar en

2009, soit un accroissement de plus de 1’000% en cinq ans. Cependant, la performance la

plus significative est à noter pour les équipements et biens de consommations des ménages,

des produits de la mécanique, ainsi que pour de l’alimentaire transformé. Ces trois secteurs

ont démontré une belle performance pendant et après la période de la crise économique de

2008-2009. En 2009, ils ont enregistré une intensification de leurs demandes à l’Algérie

respectivement de l’ordre de 256%, de 581% et de 207% par rapport à 2005. Par ailleurs,

d’autres secteurs, qui après s’être contractés pendant la période 2008-2009, ont maintenu

l’accroissement de leurs demandes en 2009 par rapport à 2005. Dans ce groupe figurent, les

produits plasturgiques dont l’accroissement de la demande a atteint 333% en 2009 par

rapport 2005, de la sidérurgie (118%), de la métallurgie (81%) et de la chimie (18%). Par

opposition à ces derniers, le secteur des produits de l’électronique peine à recouvré son

rythme de croissance d’avant la crise de 2008-2009. En 2009, la demande des marchés

prioritaires à l’Algérie pour l’électronique s’est contractée de 87% par rapport à 2005, après

un recul de 91% par rapport à 2008. En outre, on note une évolution en dents de scie de la

demande des marchés prioritaires à l’Algérie concernant les secteurs des produits

manufacturiers du bois, des produits alimentaires de la pêche ainsi que des produits de

textile. En 2009, la demande des marchés prioritaires adressée à l’Algérie a globalement

baissé de 88% par rapport à 2005 pour les produits manufacturiers du bois, de 45% pour

l’alimentaire de la pêche, et de 29% pour les textiles.

20 | P a g e

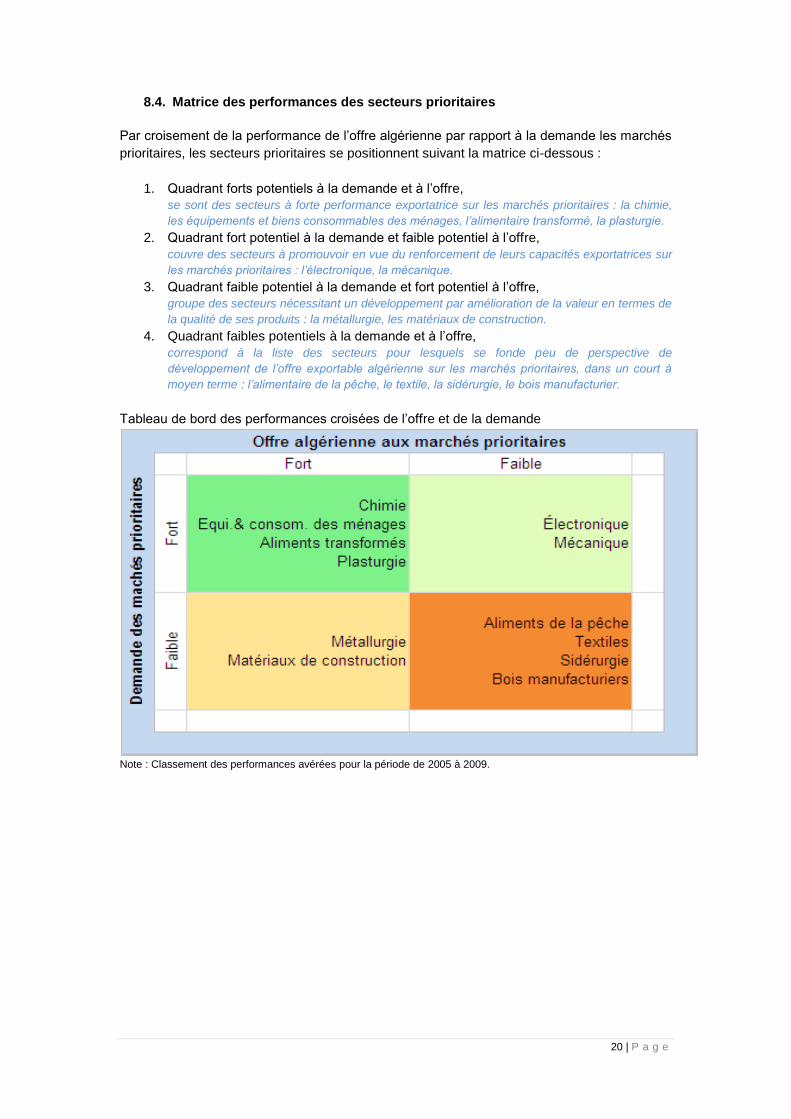

8.4. Matrice des performances des secteurs prioritaires

Par croisement de la performance de l’offre algérienne par rapport à la demande les marchés

prioritaires, les secteurs prioritaires se positionnent suivant la matrice ci-dessous :

1. Quadrant forts potentiels à la demande et à l’offre,

se sont des secteurs à forte performance exportatrice sur les marchés prioritaires : la chimie,

les équipements et biens consommables des ménages, l’alimentaire transformé, la plasturgie.

2. Quadrant fort potentiel à la demande et faible potentiel à l’offre,

couvre des secteurs à promouvoir en vue du renforcement de leurs capacités exportatrices sur

les marchés prioritaires : l’électronique, la mécanique.

3. Quadrant faible potentiel à la demande et fort potentiel à l’offre,

groupe des secteurs nécessitant un développement par amélioration de la valeur en termes de

la qualité de ses produits : la métallurgie, les matériaux de construction.

4. Quadrant faibles potentiels à la demande et à l’offre,

correspond à la liste des secteurs pour lesquels se fonde peu de perspective de

développement de l’offre exportable algérienne sur les marchés prioritaires, dans un court à

moyen terme : l’alimentaire de la pêche, le textile, la sidérurgie, le bois manufacturier.

Tableau de bord des performances croisées de l’offre et de la demande

Note : Classement des performances avérées pour la période de 2005 à 2009.

21 | P a g e

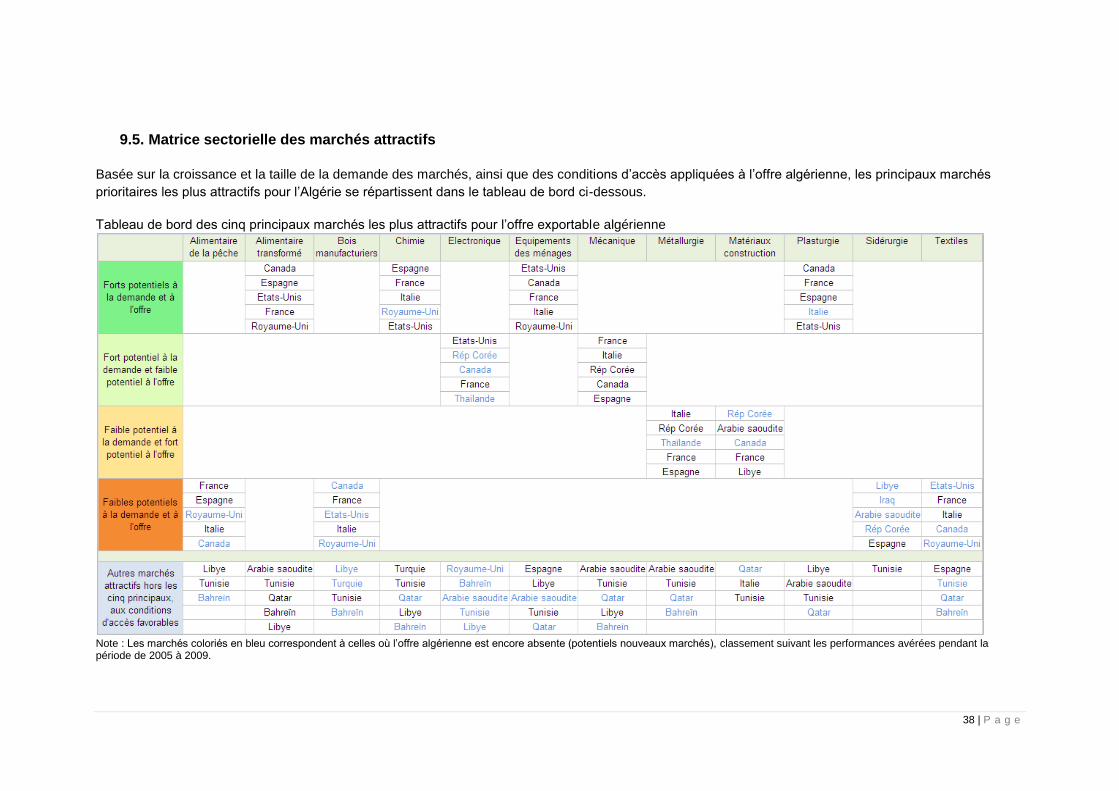

99.. AAnnaallyyssee sseeccttoorriieellllee ddee ll’’aattttrraaccttiivviittéé ddeess mmaarrcchhééss pprriioorriittaaiirreess

Nous cherchons dans cette section à identifier les marchés qui offrent des meilleures

perspectives de développement pour l’offre exportable algérienne. Pour y parvenir nous

utilisons une combinaison de plusieurs caractéristiques de performance dont :

i) la taille du marché, elle traduit la capacité d’absorption de la demande internationale

et un probable environnement ouvert à la compétition ;

ii) le dynamisme du marché, toutes choses égales par ailleurs, plus l’accroissement de

la demande du marché est fort, plus élevée est la probabilité que les exportations y

croissent dans un moyen terme ;

iii) les conditions d’accès au marché, elles prennent en compte l’avantage comparatif

en tarifs appliqués par le marché à l’offre algérienne par rapport à d’autres

fournisseurs du même type d’offre, à cela s’ajoute la proximité en distance de

l’Algérie au marché vis à vis du reste des concurrents fournisseurs du marché.

Elles résument en quelque, le coût d’entrée de l’offre algérienne sur le marché au

regard des autres fournisseurs du marché.

Le classement des marchés issu de la combinaison des critères de taille, de dynamisme et

de conditions d’accès, montre le niveau d’optimisme à la croissance de l’offre exportable sur

le marché. Ce classement couvre à la fois les marchés traditionnels et de potentiels

nouveaux marchés pour l’offre algérienne.

9.1. Secteurs à forte performance à la demande et à l’offre

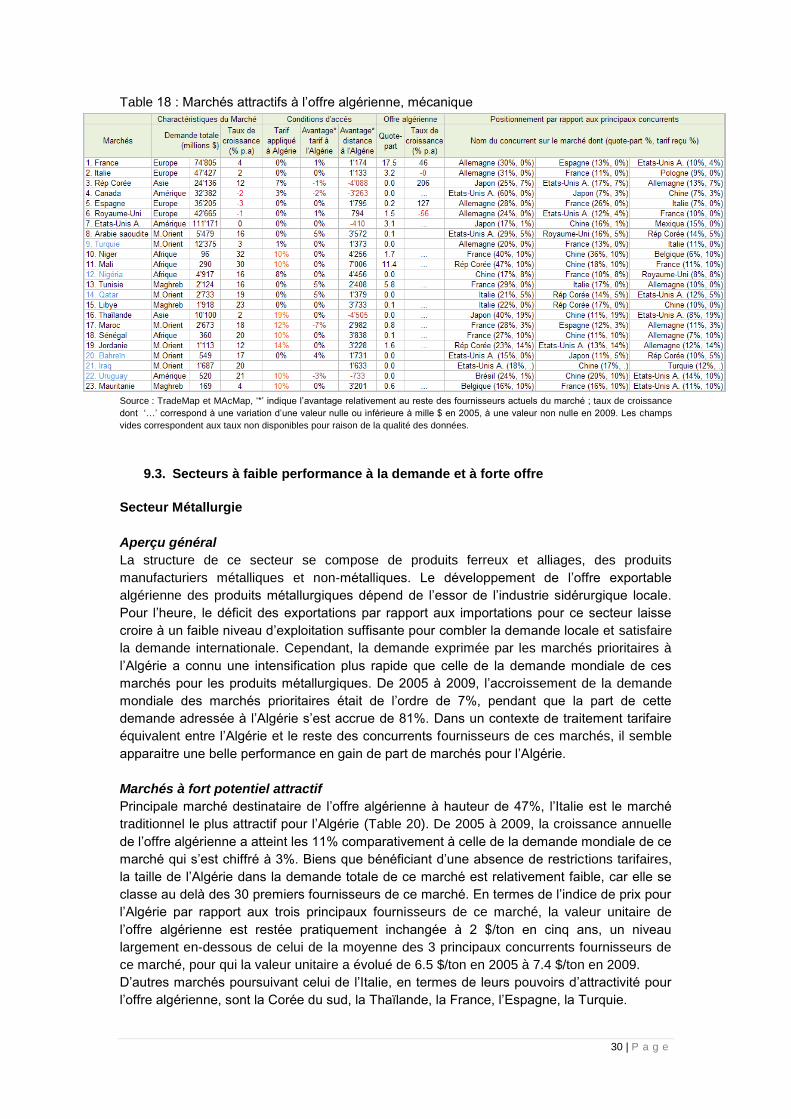

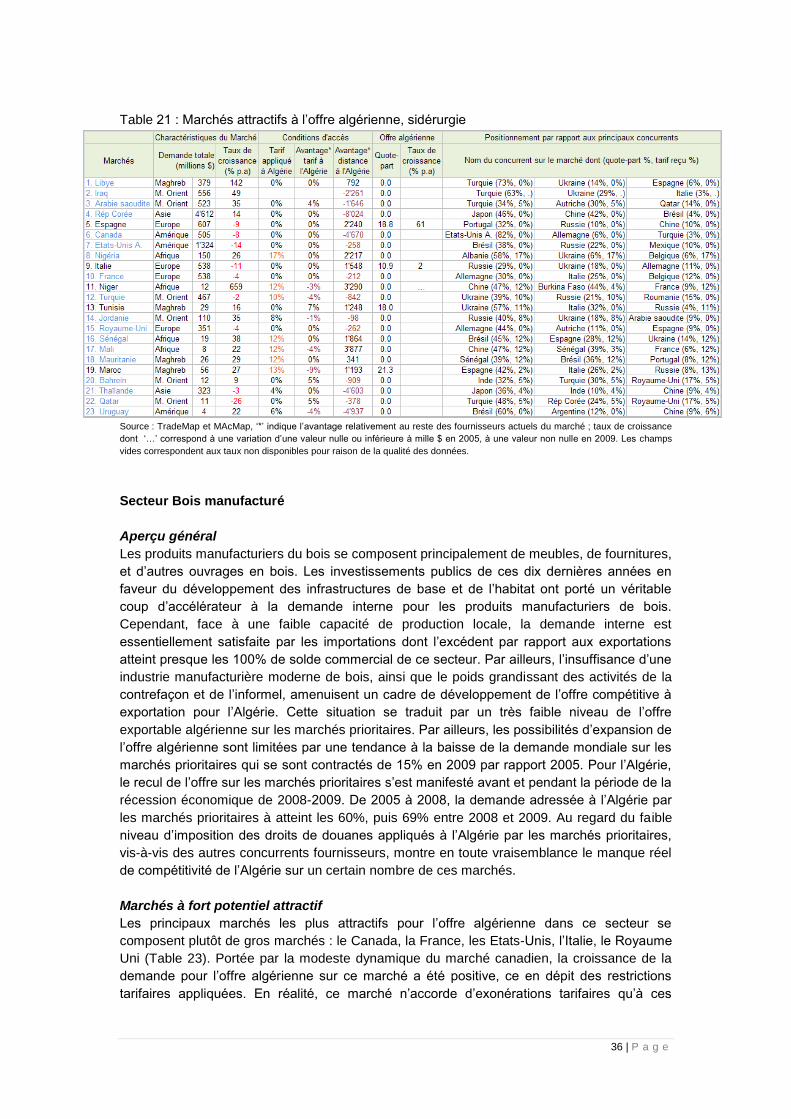

Secteur Chimie

Aperçu général

L’exploitation des gisements pétrolifères et métallifères a contribué au développement d’une

industrie chimique algérienne. Pesant en moyenne plus de 30% des exportations hors

hydrocarbures, le secteur des produits chimiques est le deuxième secteur dominant pour les

exportations algériennes. Ce secteur se compose principalement de produits inorganiques,

de produits pharmaceutiques et parapharmaceutiques, des fertilisants. Par ailleurs, le secteur

de la chimie constitue le secteur fournisseur en biens d’équipements dans la production de

plusieurs activités économiques dont l’alimentation et l’agriculture.

Au regard des statistiques de 2005 à 2009, il semble que ce secteur demeure faiblement

exploité compte tenu du niveau de l’offre par rapport à la demande extérieure algérienne.

Sur les marchés prioritaires algériens, les conditions d’accès tarifaires sont plutôt favorables.

En effet, le tarif appliqué aux produits algériens de la chimie est en moyenne autour de 1% de

la valeur de l’offre algérienne, mieux l’Algérie fait presque face au même niveau tarifaire que

ceux de ses cinq principaux concurrents potentiels sur ces marchés. Cependant

l’accroissement de la demande mondiale de ces marchés, qui a atteint 38% en 2009 par

rapport à 2005, a été deux plus fort que l’intensification de leurs demandes adressées à

l’Algérie (soit 18%). Cela pourrait indiquer une probable perte de part de marchés pour

l’Algérie sur un certain nombre de ces marchés prioritaires au bénéfice d’autres fournisseurs.

Marchés à fort potentiel attractif

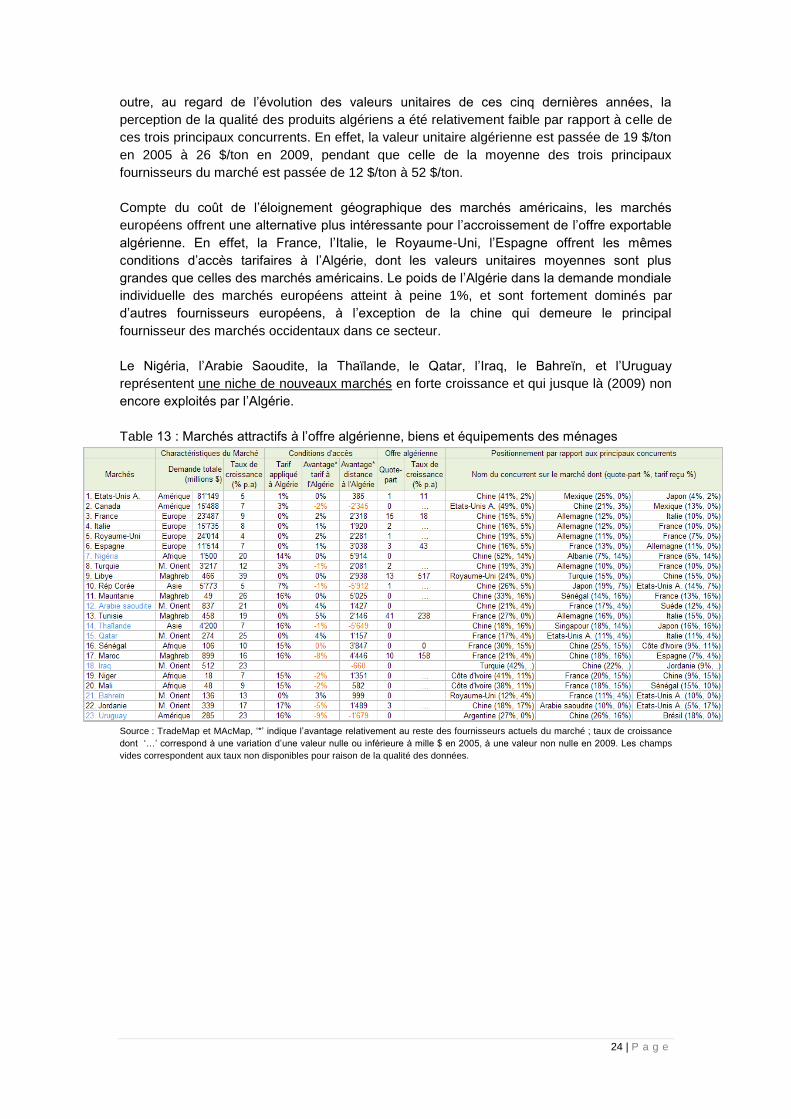

En 2009, l’Espagne apparaît le marché le plus attractif (Table 12) pour l’offre algérienne.

C’est un marché traditionnel pour l’Algérie vers lequel est destinée 35% de la valeur de l’offre

algérienne. Ce marché dont la demande mondiale s’est accrue au rythme annuel de 13% par

an de 2005 à 2009, a absorbé une demande d’une valeur de 15 milliards de dollar en 2009

22 | P a g e

pour laquelle la part adressée à l’Algérie atteint à peine 1%. Il faut rappeler que le marché

espagnol est plutôt fourni par de gros concurrents à l’Algérie, dont les trois principaux sont les

Etats-Unis (fournisseur à 20%), l’Irlande (à 15%) et l’Allemagne (à 13%).

La valeur unitaire moyenne de l’offre sur ce marché a baissé de moitié en 5 ans, passant de

732 $/tone en 2005 à 335 $/tone en 2009. Cette baisse par rapport à l’intensification de la

demande laisse apparaître un très haut niveau de compétition sur ce marché.

On constate par ailleurs, un très faible niveau de prix de l’offre algérienne, en moyenne 20

fois plus faibles que ceux des trois principaux fournisseurs de ce marché. Cela pourrait

signifier que, toutes choses également par ailleurs, l’offre algérienne serait de qualité moindre

par rapport à celles de ces principaux concurrents.

Toute fois, il y existe un potentiel de croissance réel pour l’offre algérienne. D’une part,

l’Algérie est parvenue à y accroitre la valeur de son offre, les valeurs unitaires de l’offre

algérienne sont passées de 17 $/ton en 2005 à 23 $/ton en 2009. D’autre part, l’Algérie qui se

positionne au 16ième

/93 rang fournisseur de ce marché, bénéficie des conditions d’accès très

favorables en termes de tarifs et de proximité géographique.

Coiffés par le marché espagnol, les marchés français et italiens sont également très attractifs

pour l’Algérie. Par rapport au marché espagnol, ces derniers offrent quasiment les mêmes

caractéristiques, en termes de conditions d’accès et d’évolution des prix unitaires, à l’offre

algérienne.

Table 12 : Marchés par leurs potentiels attractifs à l’offre algérienne, chimie

Source : TradeMap et MAcMap, ‘*’ indique l’avantage relativement au reste des fournisseurs actuels du marché ; taux de croissance

dont ‘…’ correspond à une variation d’une valeur nulle ou inférieure à mille $ en 2005, à une valeur non nulle en 2009. Les champs

vides correspondent aux taux non disponibles pour raison de la qualité des données.

Le marché des Etats-Unis qui se classe derrière les marchés européens en termes de taille,

constitue le premier marché mondial de ce secteur. L’offre algérienne sur le marché des

Etats-Unis ne dépasse pas 0.5% de la demande mondiale de ce dernier. C’est pourtant un

marché en pleine croissance, dont le rythme de la demande mondiale s’est accru de 8 % par

an de 2005 à 2009. La valeur de sa demande mondiale s’est chiffrée à 57,4 milliards de dollar

en 2009.

Le faible positionnement de l’offre algérienne sur ce marché se traduit en partie par sa

contreperformance en qualité-prix de ses produits vis à vis de ses concurrents. En effet, la

valeur unitaire de l’offre algérienne était de 1,3 $/ton contre une valeur moyenne du marché à

3'627 $/ton en 2005. En 2009, la valeur de l’offre algérienne était de 2 $/ton contre 8'867

$/ton la valeur moyenne de l’offre sur le marché. A cela il faut rajouter le facteur distance qui

23 | P a g e

sape également la compétitivité prix de l’offre algérienne par rapport à ses principaux

concurrents (relativement plus proches), en outre, d’autres mesures réglementaires

appliquées aux produits algériens sur ce marché peuvent également accroitre sa

contreperformance.

En dehors des cinq premiers marchés attractifs pour l’offre algérienne, des marchés comme

le Niger, le Mali, la Turquie, la Mauritanie, ou la Tunisie constituent une véritable source de

dynamisme pour le développement de l’offre algérienne. La croissance de l’offre algérienne

sur ces marchés à fortement suivie la tendance à l’accroissement de leurs demandes

mondiales, dépassant en moyenne les 10% par an entre 2005 et 2009. Cependant, l’Algérie a

forte affaire à des concurrents potentiels sur ces marchés, comme la France qui se positionne

en fournisseur majoritaire et absorbe en moyenne le tiers de l’offre de leurs demandes.

Par ailleurs, de nouvelles niches de marchés s’offrent également à l’Algérie pour une

perspective de développement à moyen terme, notamment, le Royaume-Uni, le Qatar et le

Bahreïn, qui lui octroient un avantage compétitif en termes de tarifs et de proximité par

rapport aux fournisseurs actuels de ces marchés.

Secteur Équipements et biens de consommables des ménages

Aperçu général

La proximité géographique et le passé historique de l’Algérie ont façonné un mariage de

modes de vie occidentale et orientale. Ce mariage se reflète aujourd’hui par une préférence

de goûts très variée en biens et équipements consommables des ménages. La forte

demande interne a contribué, par ailleurs, à l’essor des industries locales dont le

développement se manifeste par une volonté de conquérir des parts de marchés sur des

marchés extérieurs plutôt ciblés, ce en dépit du faible niveau de saturation du marché local23

.

La demande internationale des marchés prioritaires adressée à l’Algérie a plus que quintuplé

en cinq ans, passant de 1,9 millions de dollar en 2005 à 13,3 millions de dollar en 2009.

Pendant la période de 2008 à 2009, marqué par une forte contraction de la demande des

marchés prioritaires, ce secteur a réalisé un accroissement remarquable de 173% en 2009

par rapport à 2008. Le secteur des équipements et biens consommables des ménages est

l’un des secteurs les plus dynamiques de l’offre algérienne vers les marchés prioritaires.

Pourtant, l’Algérie ne bénéficie pas d’une exonération complète des droits de douanes sur

ces marchés, car le taux d’imposition moyen appliqué à l’Algérie s’établi au environ de 4% de

la valeur de son offre exportable. Cependant, elle y fait face pratiquement au même niveau

de restrictions tarifaires que les principaux fournisseurs actuels de ces marchés.

Marchés à fort potentiel attractif

Parmi les marchés prioritaires analysés, le marché des Etats-Unis émerge comme le plus

attractif pour l’offre algérienne. Ce marché absorbe à lui seul 18% des importations mondiales

et environ 43% de la demande mondiale des marchés prioritaires algériens, il s’est accru au

rythme de 5% par an entre 2005 et 2009. Le marché des Etats-Unis représente un marché

traditionnel pour l’Algérie, et qui peut être un véritable foyer de croissance pour l’offre

exportable algérienne. En effet, la part de la demande des Etats-Unis adressée à l’Algérie ne

représente que 1% de l’offre totale exportable algérienne, dont la croissance (11% p.a) a été

plus forte que celle de la demande mondiale de ce marché (5% p.a). L’Algérie bénéficie d’un

avantage tarifaire plutôt favorable sur ce marché par rapport au reste des concurrents

fournisseurs. Cependant, l’Algérie avec un positionnement au 234ième

/314 des fournisseur

devra y faire face à de gros concurrents dont les trois principaux assurent déjà l’essentiel de

la demande de ce marché : la chine (à 41%), le Mexique (à 25%) ou le Japon (à 4%). En

23

Rapport d’enquête de l’offre exportable en Algérie, Mai 2011

24 | P a g e

outre, au regard de l’évolution des valeurs unitaires de ces cinq dernières années, la

perception de la qualité des produits algériens a été relativement faible par rapport à celle de

ces trois principaux concurrents. En effet, la valeur unitaire algérienne est passée de 19 $/ton

en 2005 à 26 $/ton en 2009, pendant que celle de la moyenne des trois principaux

fournisseurs du marché est passée de 12 $/ton à 52 $/ton.

Compte du coût de l’éloignement géographique des marchés américains, les marchés

européens offrent une alternative plus intéressante pour l’accroissement de l’offre exportable

algérienne. En effet, la France, l’Italie, le Royaume-Uni, l’Espagne offrent les mêmes

conditions d’accès tarifaires à l’Algérie, dont les valeurs unitaires moyennes sont plus

grandes que celles des marchés américains. Le poids de l’Algérie dans la demande mondiale

individuelle des marchés européens atteint à peine 1%, et sont fortement dominés par

d’autres fournisseurs européens, à l’exception de la chine qui demeure le principal

fournisseur des marchés occidentaux dans ce secteur.

Le Nigéria, l’Arabie Saoudite, la Thaïlande, le Qatar, l’Iraq, le Bahreïn, et l’Uruguay

représentent une niche de nouveaux marchés en forte croissance et qui jusque là (2009) non

encore exploités par l’Algérie.

Table 13 : Marchés attractifs à l’offre algérienne, biens et équipements des ménages

Source : TradeMap et MAcMap, ‘*’ indique l’avantage relativement au reste des fournisseurs actuels du marché ; taux de croissance

dont ‘…’ correspond à une variation d’une valeur nulle ou inférieure à mille $ en 2005, à une valeur non nulle en 2009. Les champs

vides correspondent aux taux non disponibles pour raison de la qualité des données.

25 | P a g e

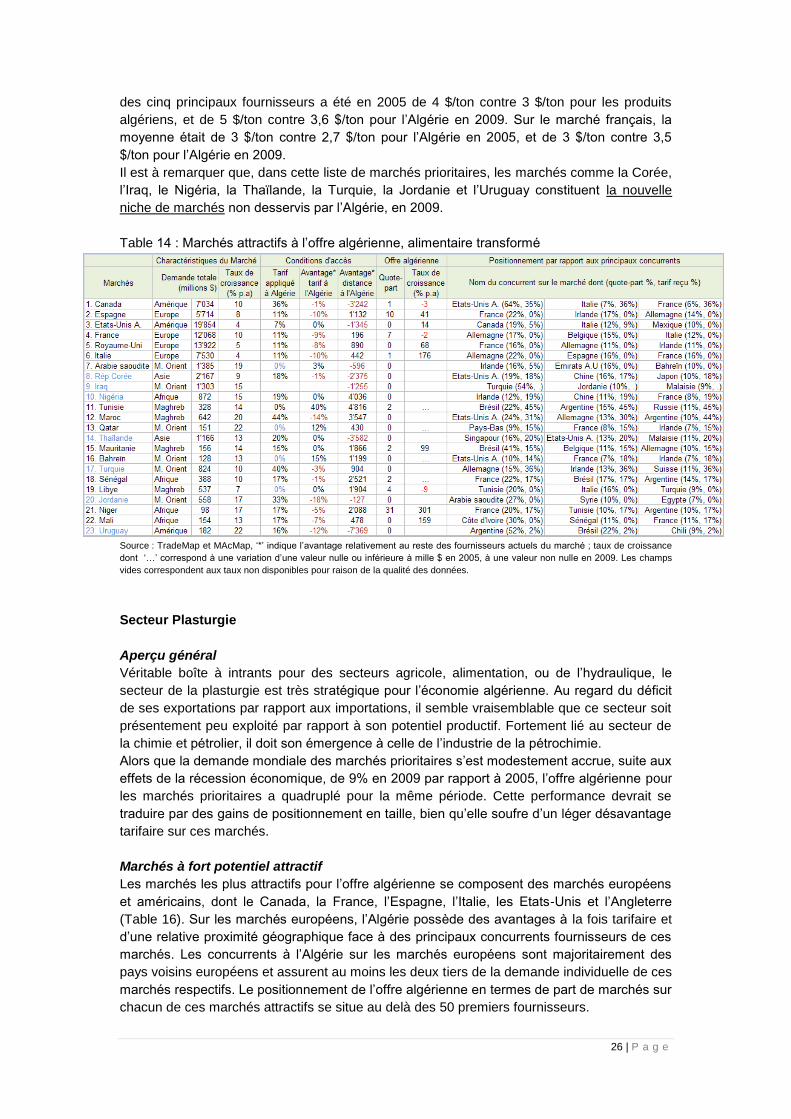

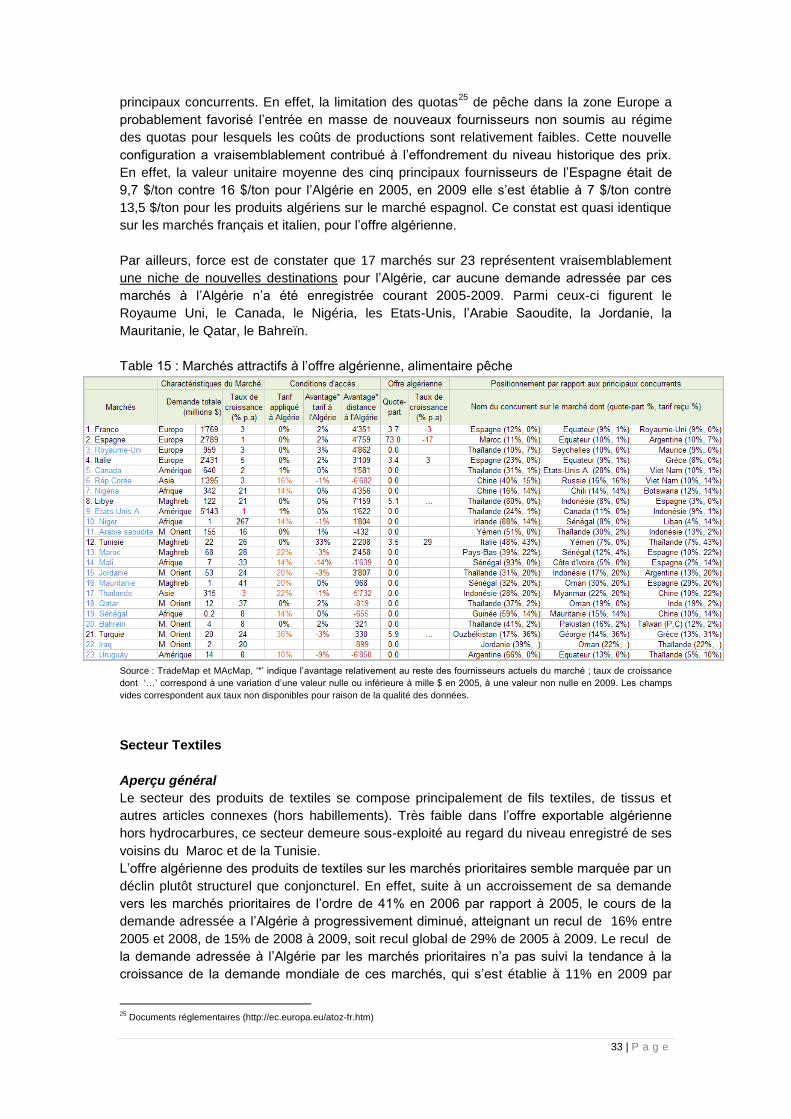

Alimentaires

Secteur vital pour plus de 35 millions de personnes qui y consacrent au moins 40% de leurs

revenus, les produits alimentaires représentent le poumon de l’économie algérienne. Le

secteur constitue pour l’état algérien un instrument économique régulateur du climat social24

.

Ce secteur emploie plus de 20% de la population active et se positionne comme point

d’articulation entre l’Agriculture, la Pêche et le secteur industriel. Dans cette étude nous nous

intéressons, à l’alimentaire transformé (hors pêche) et à l’alimentaire de la pêche.

Secteur Alimentaire transformé

Profil général

La structure de l’offre algérienne de l’alimentaire transformé se compose principalement de

« Boissons », des « Céréales et préparations », des « Graisses et huiles végétales », des

« Sucres, miles et préparations » ou des « Produits laitiers et œufs ».

L’offre totale de l’Algérie sur ce secteur a plus que triplé en cinq ans, en 2009 elle a atteint 64

millions de dollars de recettes exportatrices pour l’Algérie, soit un accroissement de 149% par

rapport au niveau de 2005.

La demande adressée à l’Algérie par les marchés prioritaires s’est accrue à un rythme

soutenu que celui de leur demande mondiale, et ce malgré le contexte de fort recul pendant

la période 2008-2009. La demande à l’Algérie pour les produits alimentaires transformés est

passée de 13,6 millions de dollar en 2005 à 41,6 millions de dollar en 2009, soit une

intensification de l’ordre de 207% comparée à celle de la demande mondiale de ces marchés

qui s’est chiffrée à 27%. Cette performance pour l’Algérie pourrait être une forte indication

d’un gain potentiel de part de marchés sur les marchés prioritaires. Toutefois, l’Algérie fait

face à un niveau de restrictions tarifaires très élevé notamment par rapport aux cinq

principaux fournisseurs actuels de ces marchés. En effet, le tarif moyen appliqué par les

marchés prioritaires à l’offre algérienne s’élève à environ 13%, en outre l’Algérie a un

désavantage tarifaire moyen de l’ordre de 6% par rapport aux cinq principaux fournisseurs de

ces marchés.

Marchés à fort potentiel attractif

A l’exception des marchés du golf persique, le niveau moyen des tarifs appliqués à l’Algérie

dépasse les 10%. Il semble claire que les partenariats bilatéraux entre l’Algérie et ces

marchés ne couvrent pas l’exonération de droits de douanes de l’offre exportable algérienne

de ce secteur. Toutefois, la dynamique de la croissance de la demande de ces marchés a été

profitable à l’essor de l’offre algérienne, en ce sens qu’elle s’est accrue plus rapidement que

la progression de la demande totale de ces marchés. Ce fut le cas pour les marchés dont

l’Espagne, le Niger, les Etats-Unis, le Royaume-Uni, l’Italie, la Mauritanie, la Tunisie, le Qatar,

ou le Mali.

Globalement, les marchés les plus attractifs pour l’offre algérienne sont principalement à

l’actif du Canada, de l’Espagne, des Etats-Unis, de la France ou du Royaume-Uni.

Cependant, l’avantage préférentiel de l’Algérie en termes de proximité géographique apparaît

relativement moindre au regard des trois principaux concurrents fournisseurs sur ces

marchés. En outre, l’Algérie se positionne au delà des 10 premiers fournisseurs sur chacun

de ces principaux marchés attractifs. Dans cette configuration, l’amélioration du

positionnement de l’offre algérienne sur cette niche de marchés dépendra de son avantage

compétitif qualité-prix. L’examen des valeurs unitaires moyennes de l’Algérie par rapport à la

moyenne des cinq principaux fournisseurs (hors Irlande, Suisse et Mexique) montre un profil

plutôt avantageux pour l’Algérie. En effet, sur le marché Canadien, la valeur unitaire moyenne

24

Le gouvernement à récemment pris des mesures fiscales pour endiguer la flambée des prix des aliments de base dont celui du blé, de l’huile, ou du sucre (2011).

26 | P a g e

des cinq principaux fournisseurs a été en 2005 de 4 $/ton contre 3 $/ton pour les produits

algériens, et de 5 $/ton contre 3,6 $/ton pour l’Algérie en 2009. Sur le marché français, la

moyenne était de 3 $/ton contre 2,7 $/ton pour l’Algérie en 2005, et de 3 $/ton contre 3,5

$/ton pour l’Algérie en 2009.

Il est à remarquer que, dans cette liste de marchés prioritaires, les marchés comme la Corée,

l’Iraq, le Nigéria, la Thaïlande, la Turquie, la Jordanie et l’Uruguay constituent la nouvelle

niche de marchés non desservis par l’Algérie, en 2009.

Table 14 : Marchés attractifs à l’offre algérienne, alimentaire transformé

Source : TradeMap et MAcMap, ‘*’ indique l’avantage relativement au reste des fournisseurs actuels du marché ; taux de croissance

dont ‘…’ correspond à une variation d’une valeur nulle ou inférieure à mille $ en 2005, à une valeur non nulle en 2009. Les champs

vides correspondent aux taux non disponibles pour raison de la qualité des données.

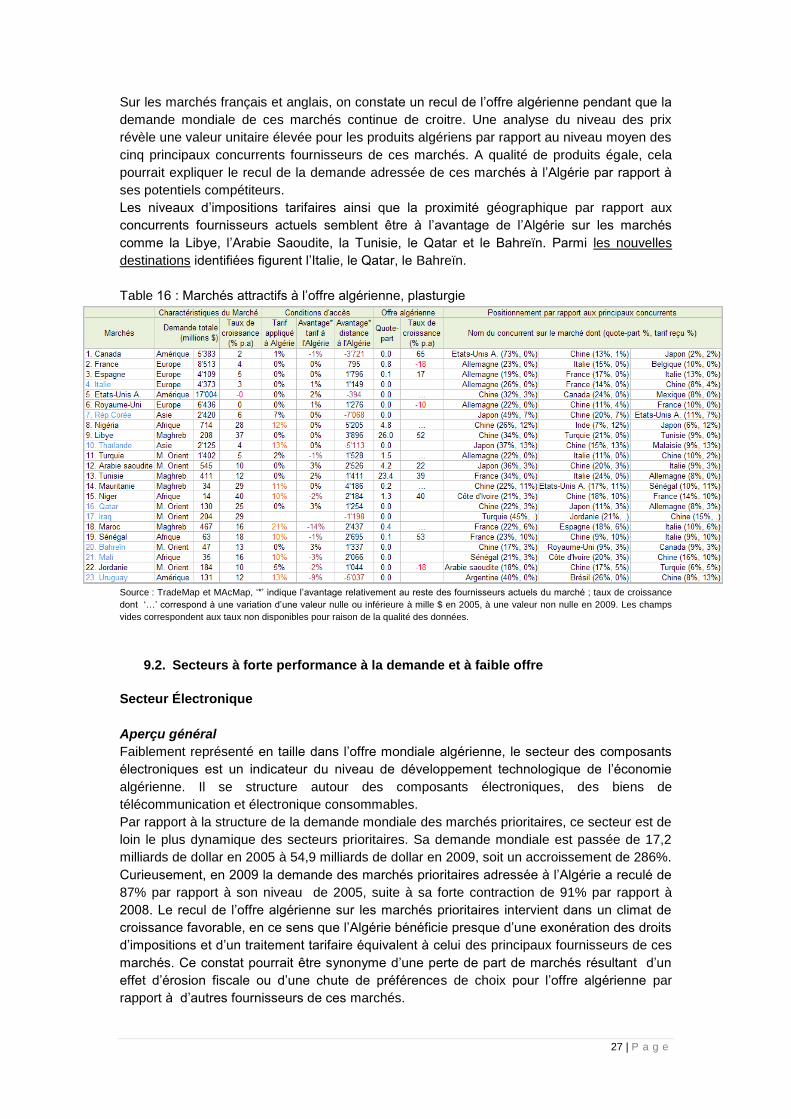

Secteur Plasturgie

Aperçu général

Véritable boîte à intrants pour des secteurs agricole, alimentation, ou de l’hydraulique, le

secteur de la plasturgie est très stratégique pour l’économie algérienne. Au regard du déficit

de ses exportations par rapport aux importations, il semble vraisemblable que ce secteur soit

présentement peu exploité par rapport à son potentiel productif. Fortement lié au secteur de

la chimie et pétrolier, il doit son émergence à celle de l’industrie de la pétrochimie.

Alors que la demande mondiale des marchés prioritaires s’est modestement accrue, suite aux

effets de la récession économique, de 9% en 2009 par rapport à 2005, l’offre algérienne pour

les marchés prioritaires a quadruplé pour la même période. Cette performance devrait se

traduire par des gains de positionnement en taille, bien qu’elle soufre d’un léger désavantage

tarifaire sur ces marchés.

Marchés à fort potentiel attractif

Les marchés les plus attractifs pour l’offre algérienne se composent des marchés européens

et américains, dont le Canada, la France, l’Espagne, l’Italie, les Etats-Unis et l’Angleterre

(Table 16). Sur les marchés européens, l’Algérie possède des avantages à la fois tarifaire et

d’une relative proximité géographique face à des principaux concurrents fournisseurs de ces

marchés. Les concurrents à l’Algérie sur les marchés européens sont majoritairement des

pays voisins européens et assurent au moins les deux tiers de la demande individuelle de ces

marchés respectifs. Le positionnement de l’offre algérienne en termes de part de marchés sur

chacun de ces marchés attractifs se situe au delà des 50 premiers fournisseurs.

27 | P a g e

Sur les marchés français et anglais, on constate un recul de l’offre algérienne pendant que la

demande mondiale de ces marchés continue de croitre. Une analyse du niveau des prix

révèle une valeur unitaire élevée pour les produits algériens par rapport au niveau moyen des

cinq principaux concurrents fournisseurs de ces marchés. A qualité de produits égale, cela

pourrait expliquer le recul de la demande adressée de ces marchés à l’Algérie par rapport à

ses potentiels compétiteurs.

Les niveaux d’impositions tarifaires ainsi que la proximité géographique par rapport aux

concurrents fournisseurs actuels semblent être à l’avantage de l’Algérie sur les marchés

comme la Libye, l’Arabie Saoudite, la Tunisie, le Qatar et le Bahreïn. Parmi les nouvelles

destinations identifiées figurent l’Italie, le Qatar, le Bahreïn.

Table 16 : Marchés attractifs à l’offre algérienne, plasturgie

Source : TradeMap et MAcMap, ‘*’ indique l’avantage relativement au reste des fournisseurs actuels du marché ; taux de croissance

dont ‘…’ correspond à une variation d’une valeur nulle ou inférieure à mille $ en 2005, à une valeur non nulle en 2009. Les champs

vides correspondent aux taux non disponibles pour raison de la qualité des données.

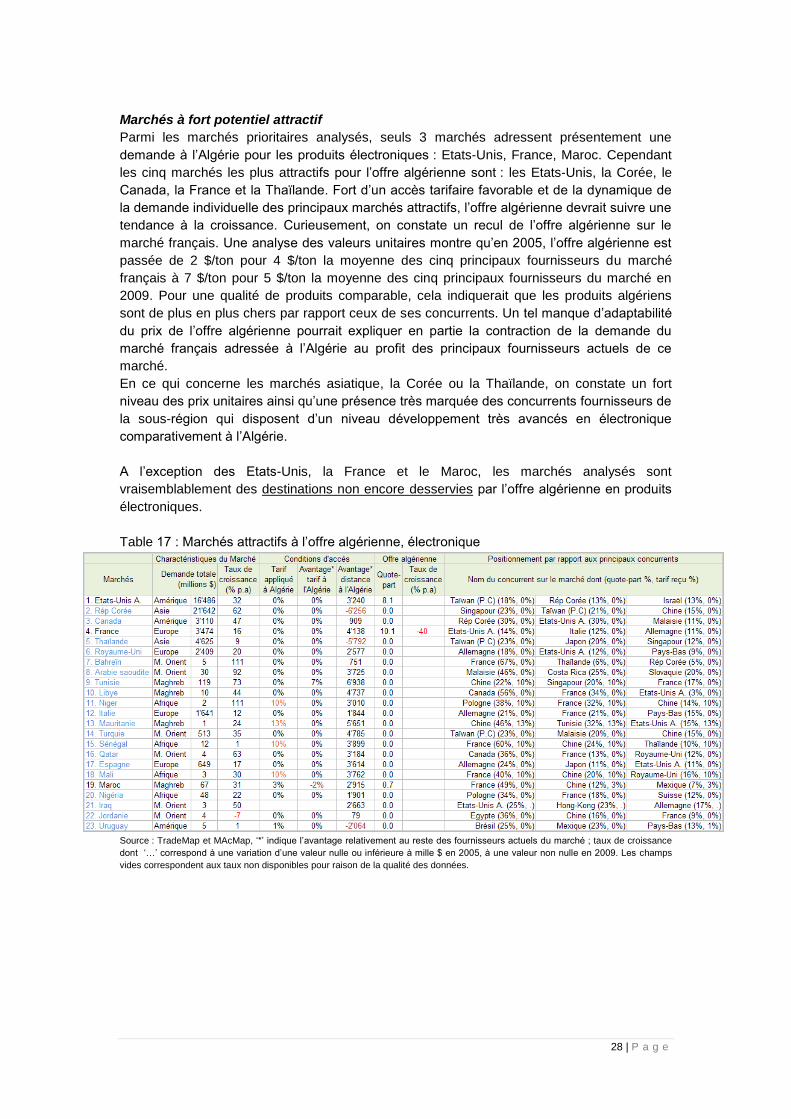

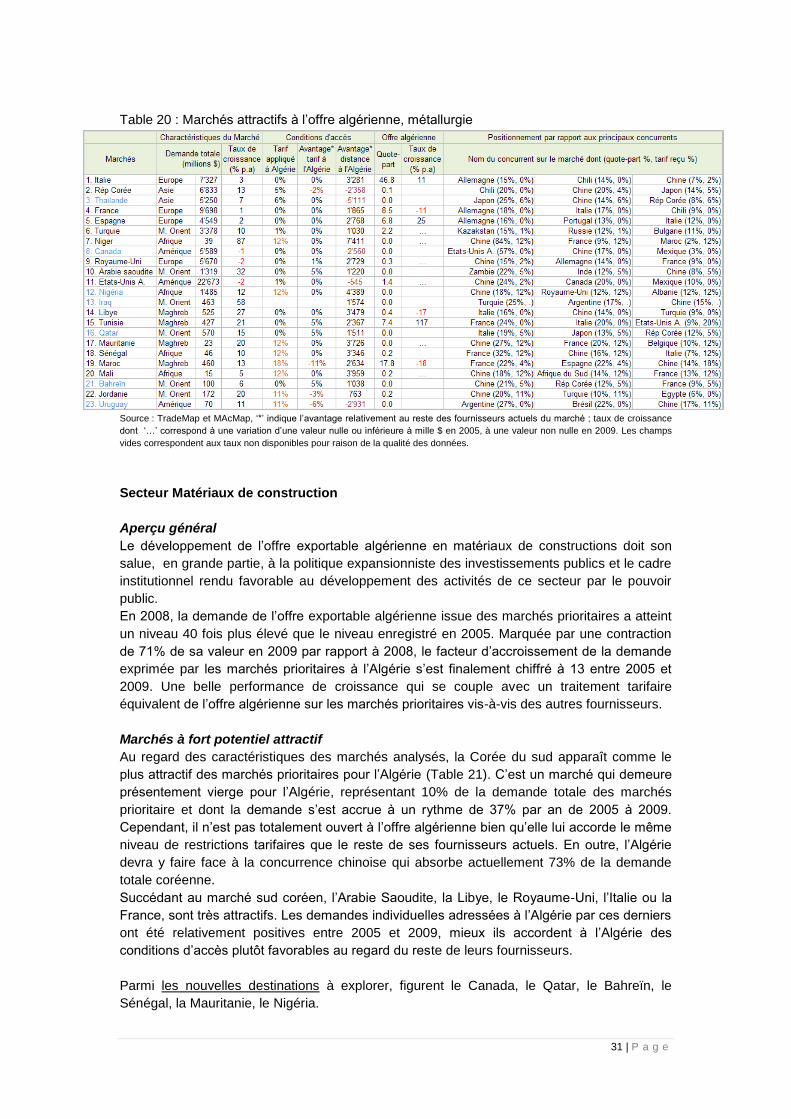

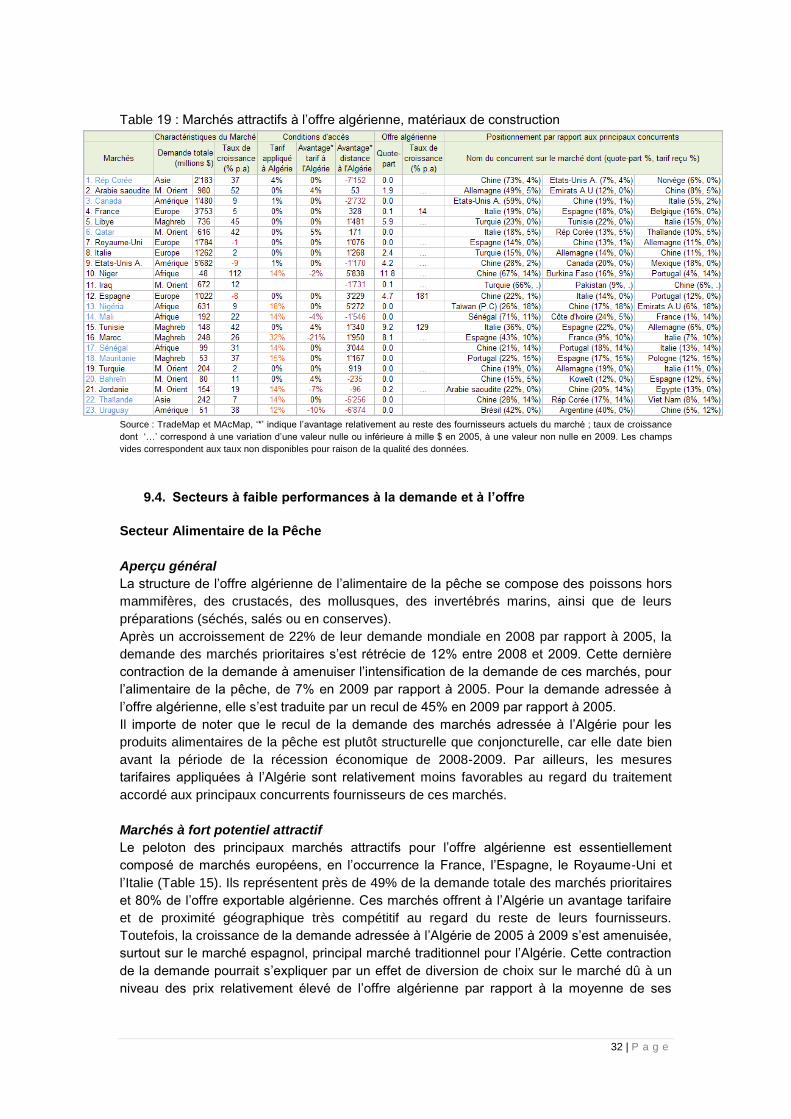

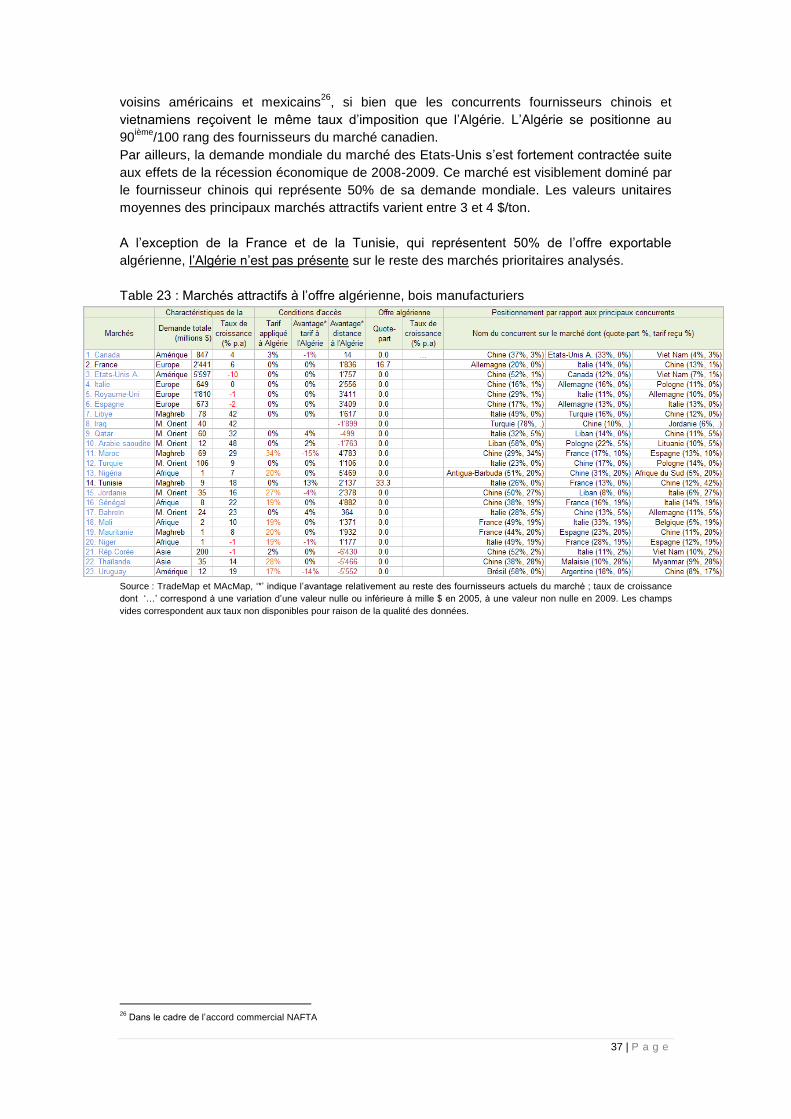

9.2. Secteurs à forte performance à la demande et à faible offre

Secteur Électronique

Aperçu général

Faiblement représenté en taille dans l’offre mondiale algérienne, le secteur des composants

électroniques est un indicateur du niveau de développement technologique de l’économie

algérienne. Il se structure autour des composants électroniques, des biens de

télécommunication et électronique consommables.

Par rapport à la structure de la demande mondiale des marchés prioritaires, ce secteur est de

loin le plus dynamique des secteurs prioritaires. Sa demande mondiale est passée de 17,2

milliards de dollar en 2005 à 54,9 milliards de dollar en 2009, soit un accroissement de 286%.

Curieusement, en 2009 la demande des marchés prioritaires adressée à l’Algérie a reculé de

87% par rapport à son niveau de 2005, suite à sa forte contraction de 91% par rapport à

2008. Le recul de l’offre algérienne sur les marchés prioritaires intervient dans un climat de

croissance favorable, en ce sens que l’Algérie bénéficie presque d’une exonération des droits

d’impositions et d’un traitement tarifaire équivalent à celui des principaux fournisseurs de ces

marchés. Ce constat pourrait être synonyme d’une perte de part de marchés résultant d’un

effet d’érosion fiscale ou d’une chute de préférences de choix pour l’offre algérienne par

rapport à d’autres fournisseurs de ces marchés.

28 | P a g e

Marchés à fort potentiel attractif

Parmi les marchés prioritaires analysés, seuls 3 marchés adressent présentement une

demande à l’Algérie pour les produits électroniques : Etats-Unis, France, Maroc. Cependant