Embed Size (px)

Citation preview

Gestion Budgétaire et Comptable Publique (GBCP)

BudgetDémarche de programmation

Détails et explicitations dans les commentaires du document

2

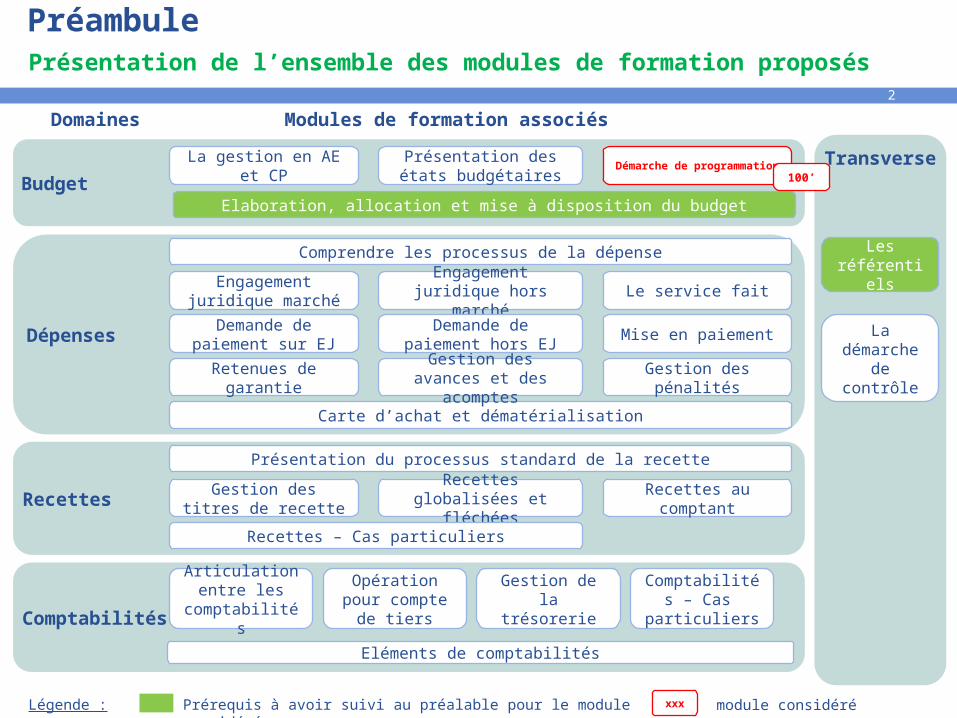

PréambulePrésentation de l’ensemble des modules de formation proposés

Domaines Modules de formation associés

Prérequis à avoir suivi au préalable pour le module considéréLégende :

Transverse

Les référentiels

Budget

Dépenses

Elaboration, allocation et mise à disposition du budget

La gestion en AE et CP

Présentation des états budgétaires

Démarche de programmation

Comprendre les processus de la dépense

Carte d’achat et dématérialisation

Engagement juridique marché

Engagement juridique hors marché Le service fait

Retenues de garantie

Gestion des avances et des acomptes

Gestion des pénalités

Demande de paiement sur EJ Mise en paiementDemande de

paiement hors EJ

xxx module considéré

La démarche

de contrôle

Recettes

Présentation du processus standard de la recetteRecettes globalisées

et fléchéesRecettes au comptant

Gestion des titres de recette

Recettes – Cas particuliers

Comptabilités

Articulation entre les

comptabilités

Comptabilités – Cas

particuliers

Opération pour compte

de tiersGestion de la

trésorerie

Eléments de comptabilités

100’

3

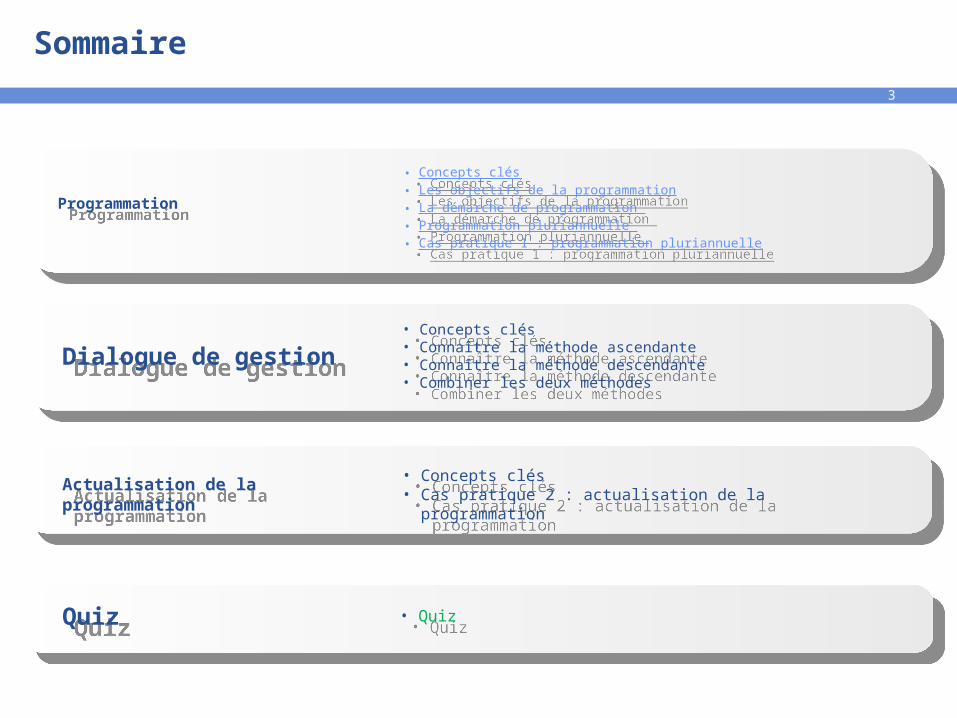

Sommaire

• Concepts clés• Les objectifs de la programmation• La démarche de programmation • Programmation pluriannuelle • Cas pratique 1 : programmation pluriannuelle

Dialogue de gestion• Concepts clés• Connaître la méthode ascendante• Connaître la méthode descendante• Combiner les deux méthodes

Actualisation de la programmation

• Concepts clés• Cas pratique 2 : actualisation de la

programmation

Programmation

Quiz • Quiz

4

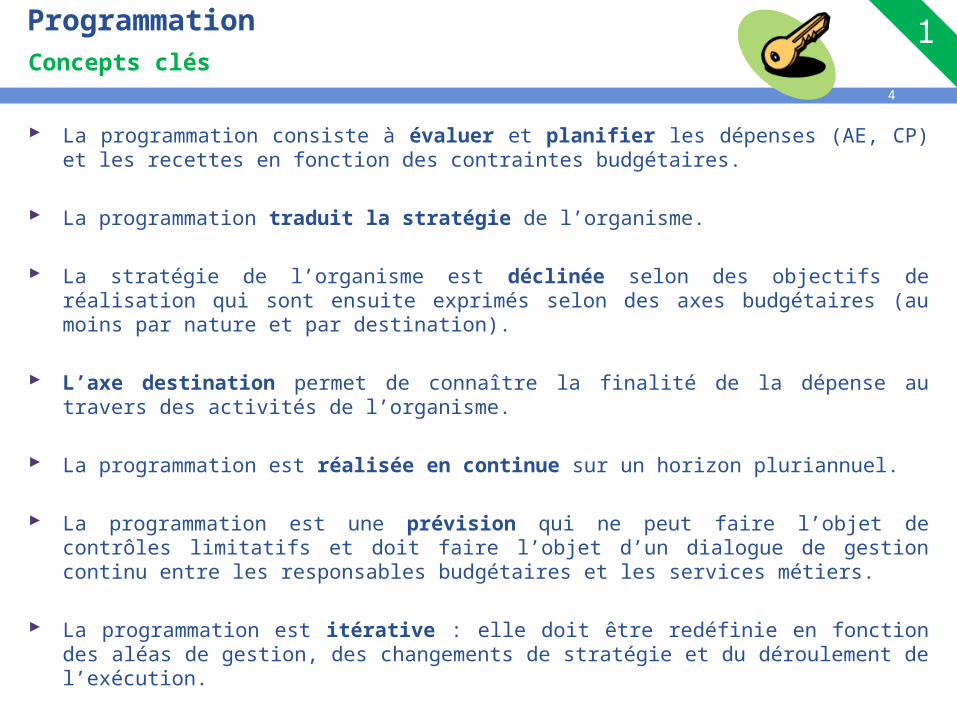

Programmation

La programmation consiste à évaluer et planifier les dépenses (AE, CP) et les recettes en fonction des contraintes budgétaires.

La programmation traduit la stratégie de l’organisme.

La stratégie de l’organisme est déclinée selon des objectifs de réalisation qui sont ensuite exprimés selon des axes budgétaires (au moins par nature et par destination).

L’axe destination permet de connaître la finalité de la dépense au travers des activités de l’organisme.

La programmation est réalisée en continue sur un horizon pluriannuel.

La programmation est une prévision qui ne peut faire l’objet de contrôles limitatifs et doit faire l’objet d’un dialogue de gestion continu entre les responsables budgétaires et les services métiers.

La programmation est itérative : elle doit être redéfinie en fonction des aléas de gestion, des changements de stratégie et du déroulement de l’exécution.

Concepts clés

5

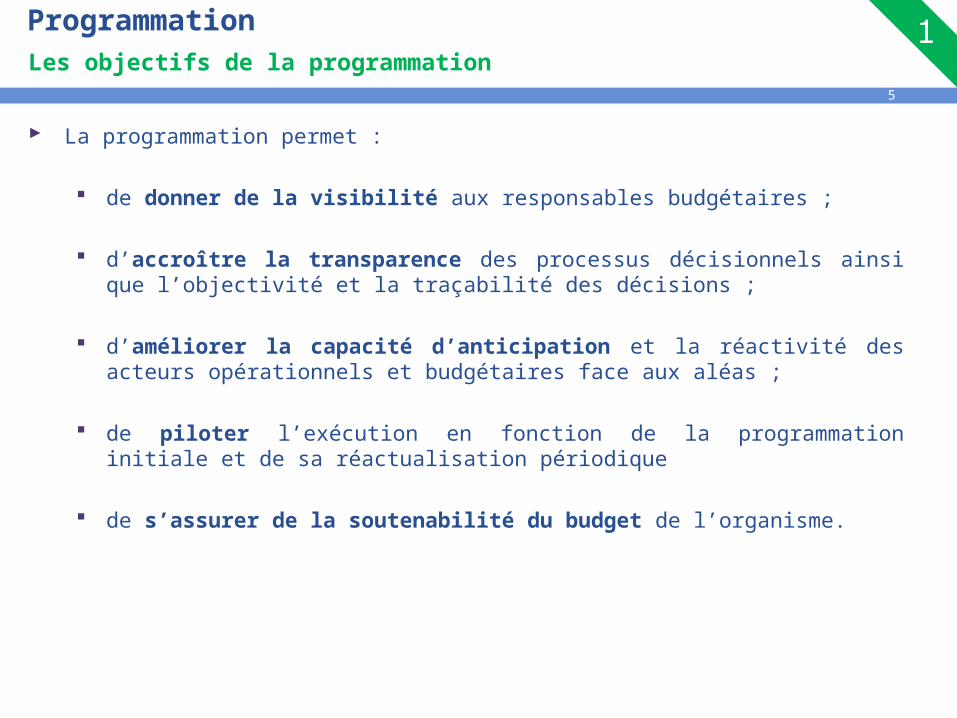

Programmation

La programmation permet :

de donner de la visibilité aux responsables budgétaires ;

d’accroître la transparence des processus décisionnels ainsi que l’objectivité et la traçabilité des décisions ;

d’améliorer la capacité d’anticipation et la réactivité des acteurs opérationnels et budgétaires face aux aléas ;

de piloter l’exécution en fonction de la programmation initiale et de sa réactualisation périodique

de s’assurer de la soutenabilité du budget de l’organisme.

Les objectifs de la programmation

6

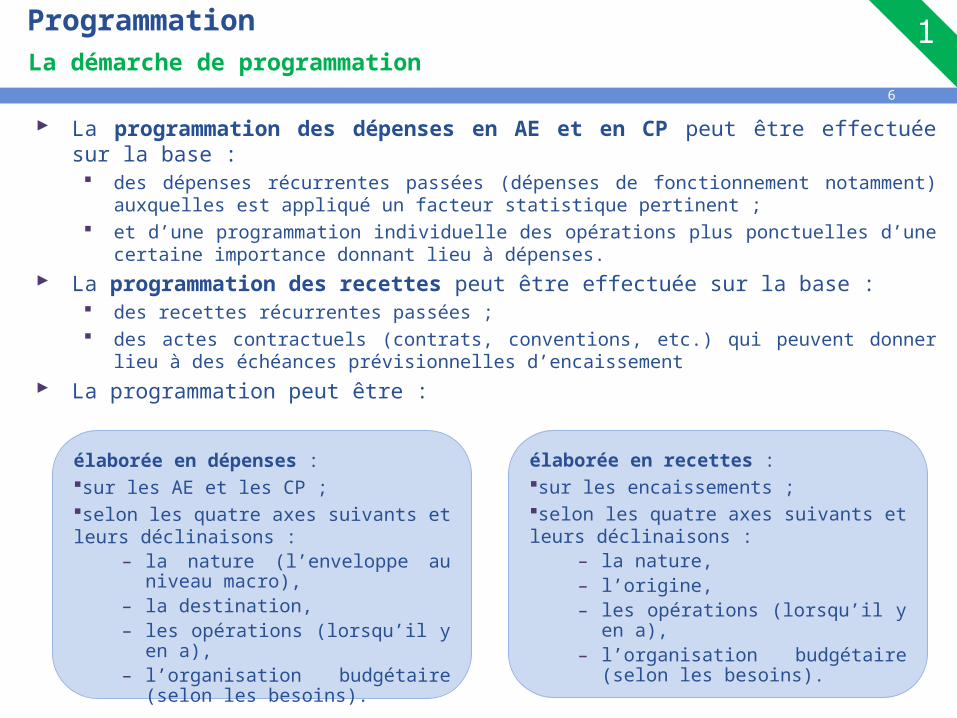

Programmation

La programmation des dépenses en AE et en CP peut être effectuée sur la base : des dépenses récurrentes passées (dépenses de fonctionnement notamment)

auxquelles est appliqué un facteur statistique pertinent ; et d’une programmation individuelle des opérations plus ponctuelles d’une certaine

importance donnant lieu à dépenses. La programmation des recettes peut être effectuée sur la base :

des recettes récurrentes passées ; des actes contractuels (contrats, conventions, etc.) qui peuvent donner lieu à des

échéances prévisionnelles d’encaissement La programmation peut être :

La démarche de programmation

élaborée en dépenses :sur les AE et les CP ;selon les quatre axes suivants et leurs déclinaisons :

– la nature (l’enveloppe au niveau macro),

– la destination,– les opérations (lorsqu’il y en a),– l’organisation budgétaire (selon

les besoins).

élaborée en recettes : sur les encaissements ;selon les quatre axes suivants et leurs déclinaisons :

– la nature,– l’origine,– les opérations (lorsqu’il y en a),– l’organisation budgétaire (selon

les besoins).

7

Programmation

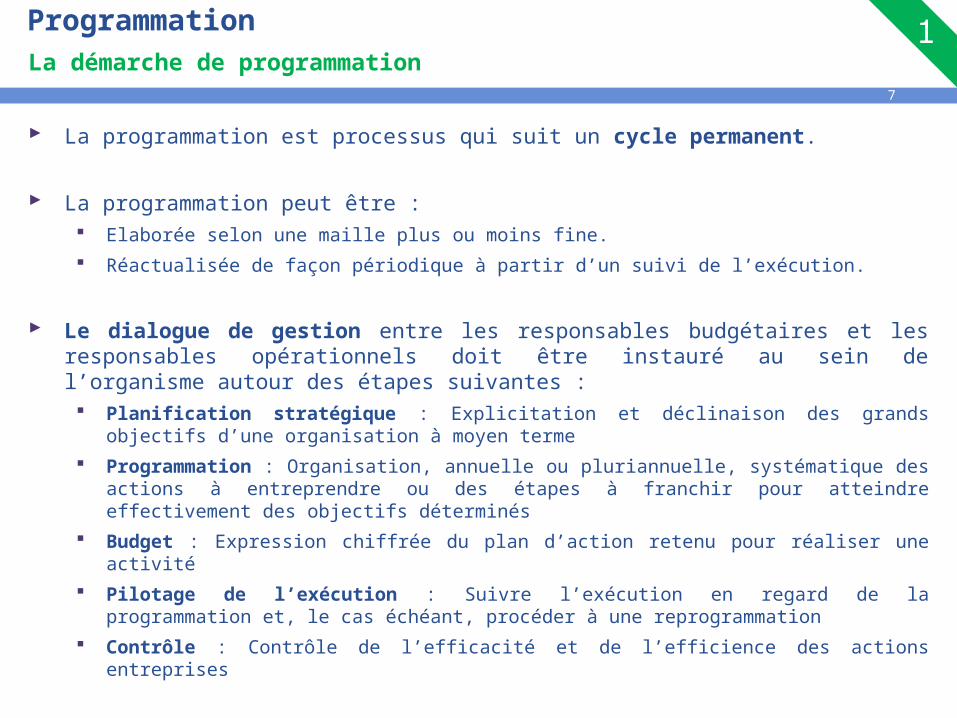

La programmation est processus qui suit un cycle permanent.

La programmation peut être : Elaborée selon une maille plus ou moins fine. Réactualisée de façon périodique à partir d’un suivi de l’exécution.

Le dialogue de gestion entre les responsables budgétaires et les responsables opérationnels doit être instauré au sein de l’organisme autour des étapes suivantes : Planification stratégique : Explicitation et déclinaison des grands objectifs d’une

organisation à moyen terme Programmation : Organisation, annuelle ou pluriannuelle, systématique des actions à

entreprendre ou des étapes à franchir pour atteindre effectivement des objectifs déterminés

Budget : Expression chiffrée du plan d’action retenu pour réaliser une activité Pilotage de l’exécution : Suivre l’exécution en regard de la programmation et, le cas

échéant, procéder à une reprogrammation Contrôle : Contrôle de l’efficacité et de l’efficience des actions entreprises

La démarche de programmation

8

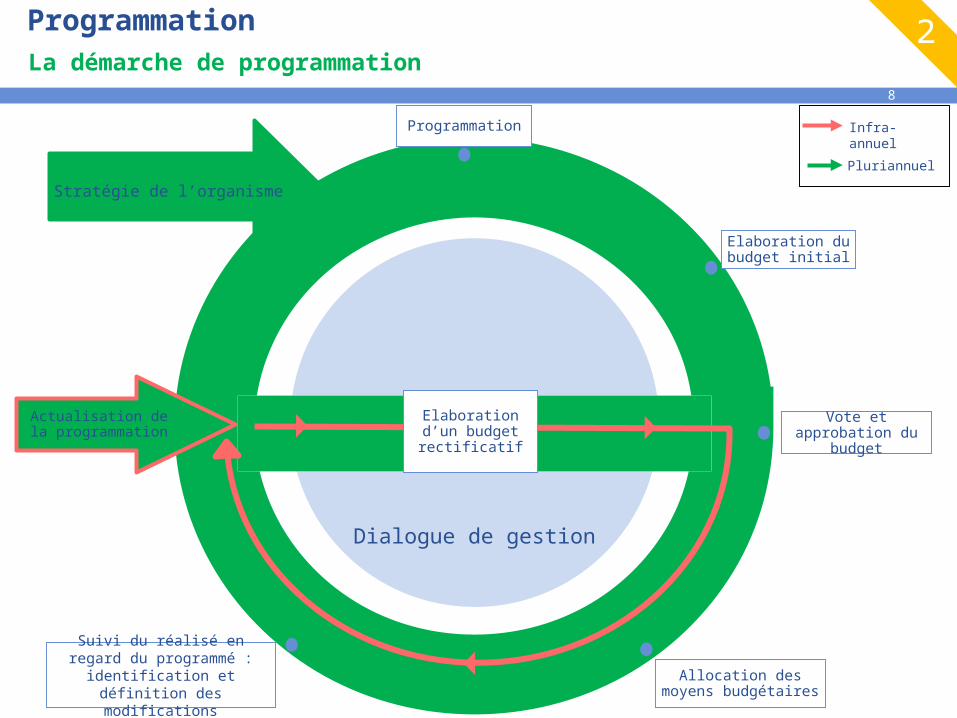

Dialogue de gestion

Elaboration du budget initial

Vote et approbation du budget

Allocation des moyens budgétaires

Suivi du réalisé en regard du programmé : identification et définition des modifications

Programmation Infra-annuel

Pluriannuel

Elaboration d’un budget rectificatif

Stratégie de l’organisme

Actualisation de la programmation

La démarche de programmation Programmation

9

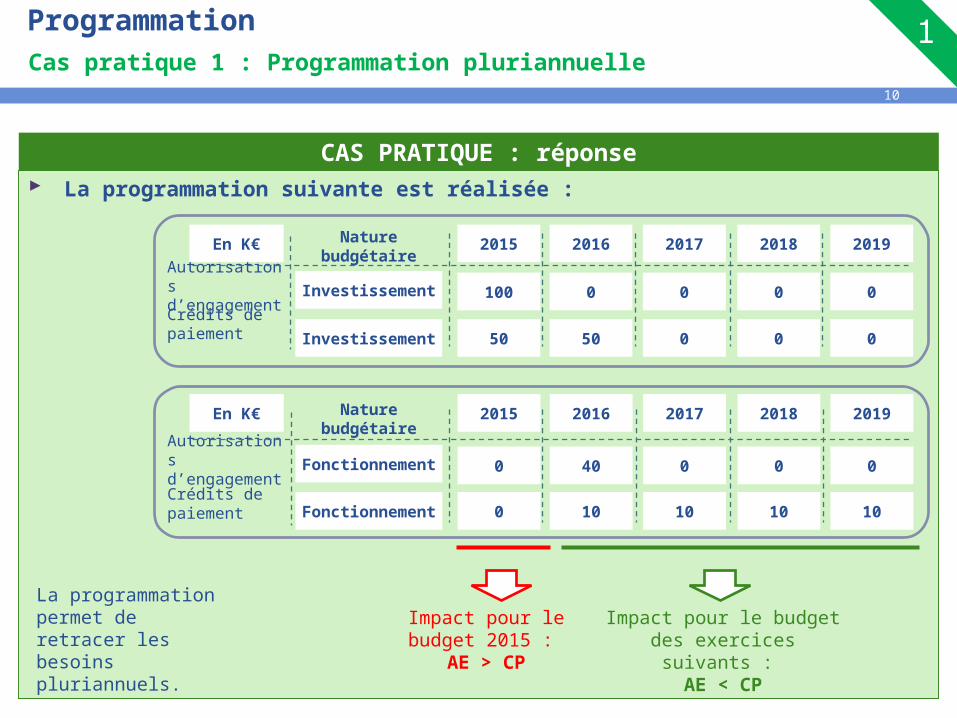

Programmation

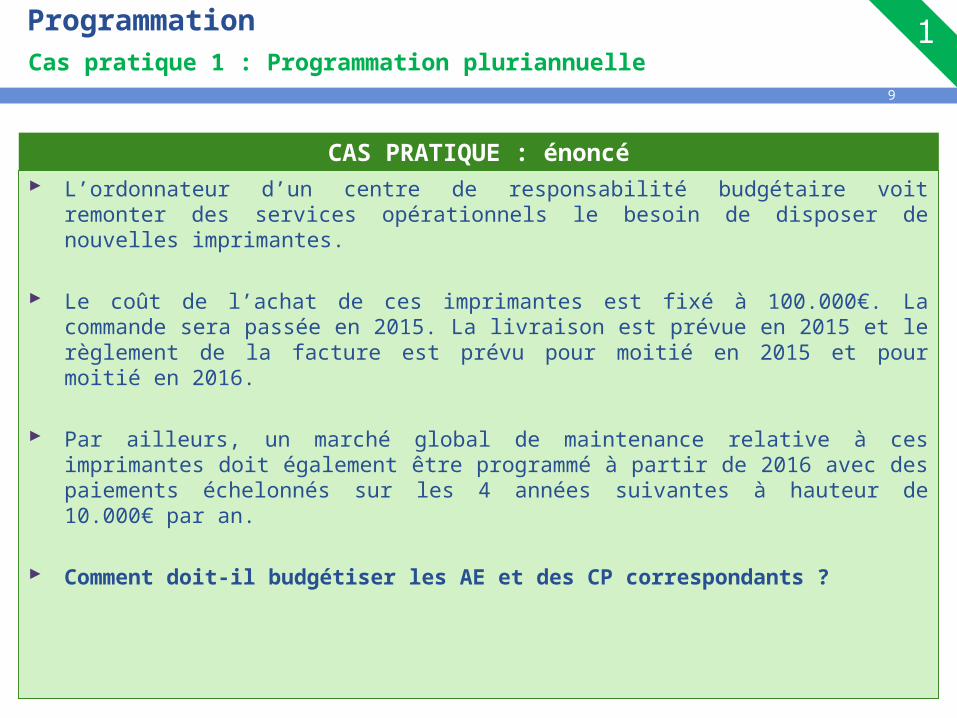

L’ordonnateur d’un centre de responsabilité budgétaire voit remonter des services opérationnels le besoin de disposer de nouvelles imprimantes.

Le coût de l’achat de ces imprimantes est fixé à 100.000€. La commande sera passée en 2015. La livraison est prévue en 2015 et le règlement de la facture est prévu pour moitié en 2015 et pour moitié en 2016.

Par ailleurs, un marché global de maintenance relative à ces imprimantes doit également être programmé à partir de 2016 avec des paiements échelonnés sur les 4 années suivantes à hauteur de 10.000€ par an.

Comment doit-il budgétiser les AE et des CP correspondants ?

Cas pratique 1 : Programmation pluriannuelle

CAS PRATIQUE : énoncé

10

Programmation

La programmation suivante est réalisée :

Cas pratique 1 : Programmation pluriannuelle

CAS PRATIQUE : réponse

2015 2016 2017

0 40 0

0 10 10

Autorisations d’engagementCrédits de paiement

2018 2019

0 0

10 10

Nature budgétaire

Fonctionnement

Fonctionnement

En K€

2015 2016 2017

100 0 0

50 50 0

Autorisations d’engagementCrédits de paiement

2018 2019

0 0

0 0

Nature budgétaire

Investissement

Investissement

En K€

La programmation permet de retracer les besoins pluriannuels.

Impact pour le budget des exercices suivants :

AE < CP

Impact pour le budget 2015 :

AE > CP

11

Le dialogue de gestion

12

Le dialogue de gestion

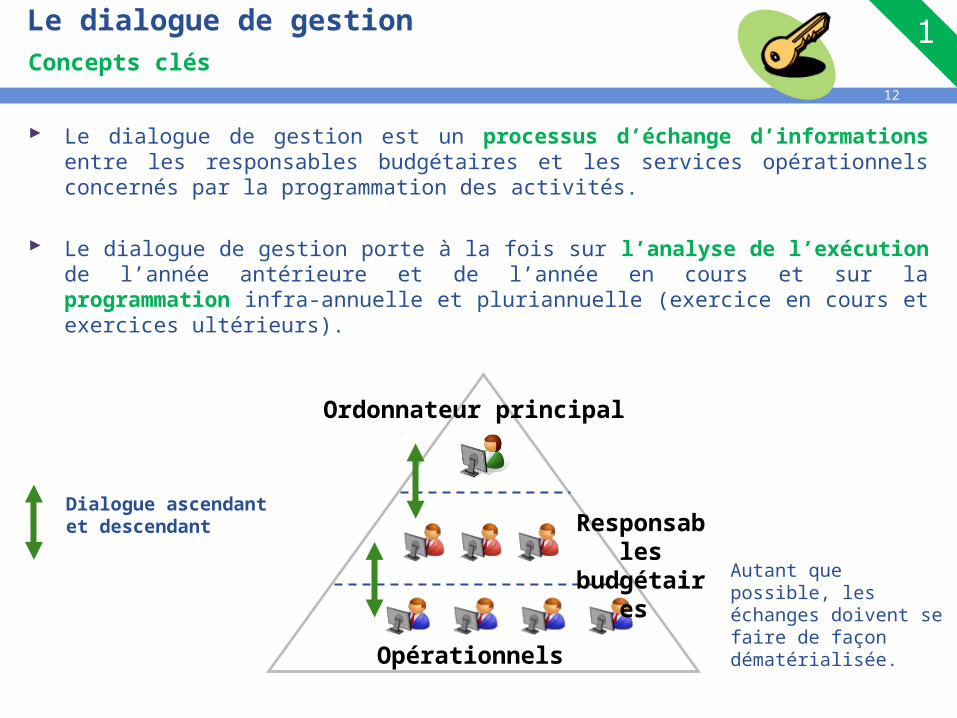

Le dialogue de gestion est un processus d’échange d’informations entre les responsables budgétaires et les services opérationnels concernés par la programmation des activités.

Le dialogue de gestion porte à la fois sur l’analyse de l’exécution de l’année antérieure et de l’année en cours et sur la programmation infra-annuelle et pluriannuelle (exercice en cours et exercices ultérieurs).

Concepts clés

Opérationnels

Ordonnateur principal

Responsables budgétaires

Autant que possible, les échanges doivent se faire de façon dématérialisée.

Dialogue ascendant et descendant

13

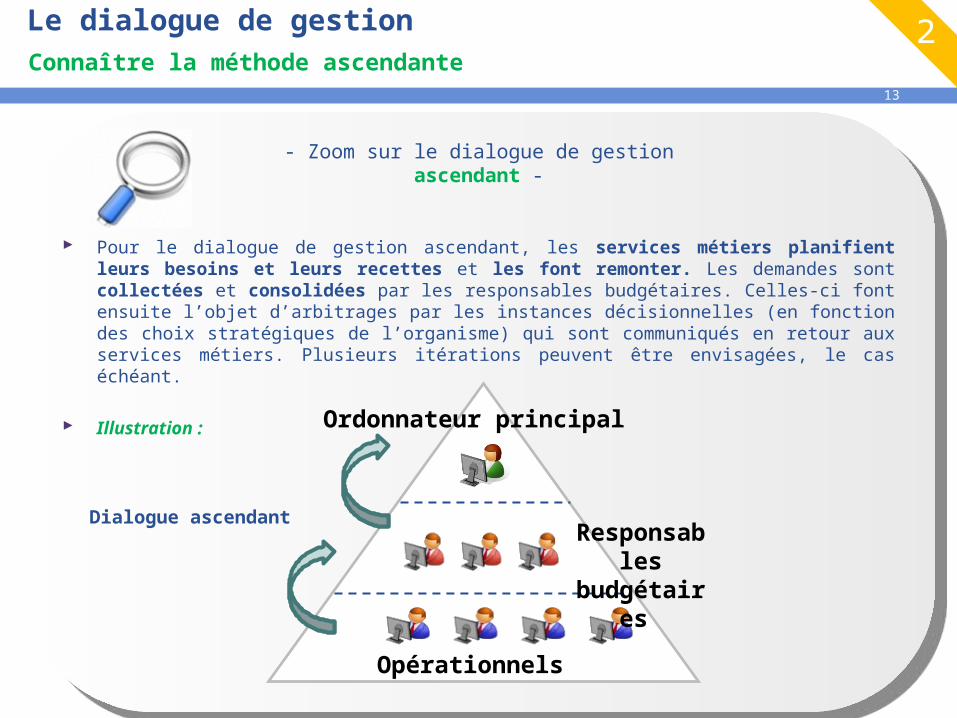

Le dialogue de gestionConnaître la méthode ascendante

- Zoom sur le dialogue de gestion ascendant -

Pour le dialogue de gestion ascendant, les services métiers planifient leurs besoins et leurs recettes et les font remonter. Les demandes sont collectées et consolidées par les responsables budgétaires. Celles-ci font ensuite l’objet d’arbitrages par les instances décisionnelles (en fonction des choix stratégiques de l’organisme) qui sont communiqués en retour aux services métiers. Plusieurs itérations peuvent être envisagées, le cas échéant.

Illustration :

Opérationnels

Ordonnateur principal

Responsables budgétaires

Dialogue ascendant

14

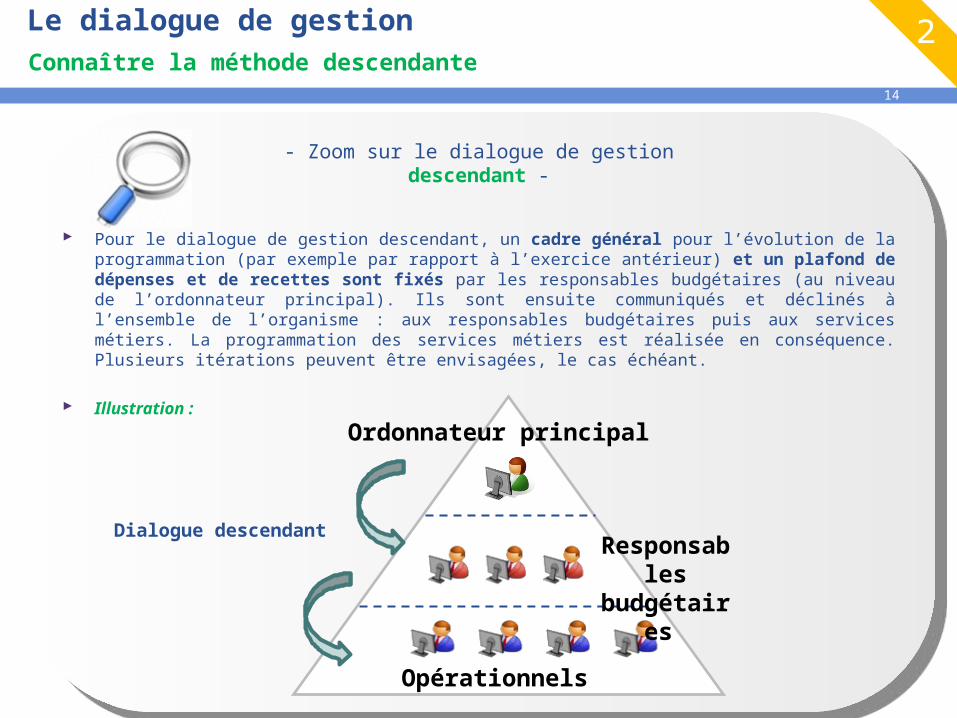

Le dialogue de gestionConnaître la méthode descendante

- Zoom sur le dialogue de gestion descendant -

Pour le dialogue de gestion descendant, un cadre général pour l’évolution de la programmation (par exemple par rapport à l’exercice antérieur) et un plafond de dépenses et de recettes sont fixés par les responsables budgétaires (au niveau de l’ordonnateur principal). Ils sont ensuite communiqués et déclinés à l’ensemble de l’organisme : aux responsables budgétaires puis aux services métiers. La programmation des services métiers est réalisée en conséquence. Plusieurs itérations peuvent être envisagées, le cas échéant.

Illustration :

Opérationnels

Ordonnateur principal

Responsables budgétaires

Dialogue descendant

15

Le dialogue de gestion

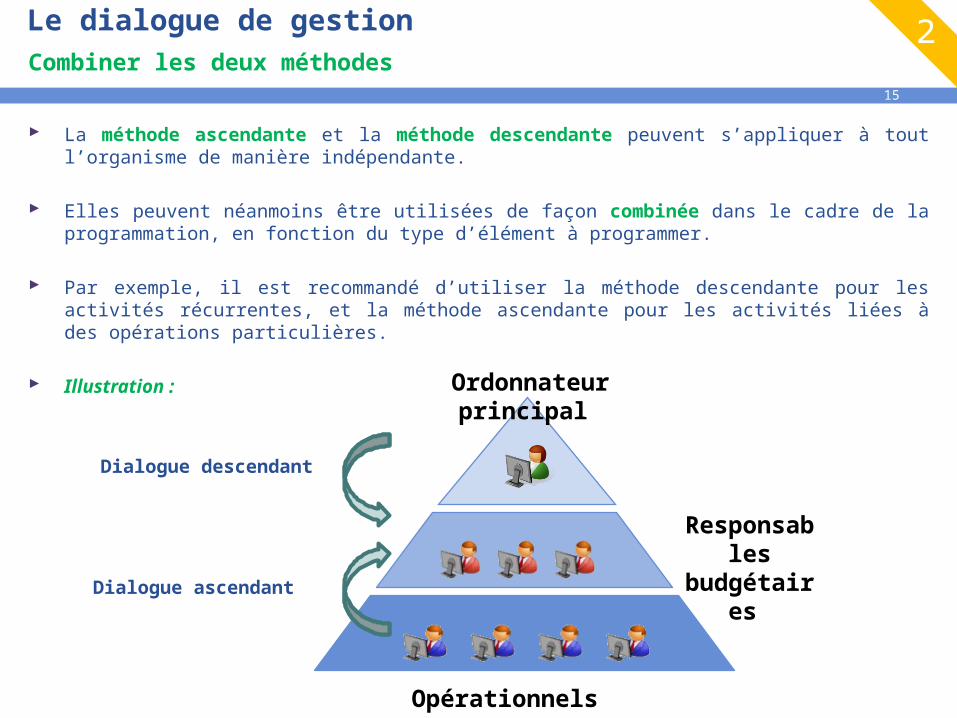

La méthode ascendante et la méthode descendante peuvent s’appliquer à tout l’organisme de manière indépendante.

Elles peuvent néanmoins être utilisées de façon combinée dans le cadre de la programmation, en fonction du type d’élément à programmer.

Par exemple, il est recommandé d’utiliser la méthode descendante pour les activités récurrentes, et la méthode ascendante pour les activités liées à des opérations particulières.

Illustration :

Combiner les deux méthodes

Opérationnels

Ordonnateur principal

Dialogue ascendant

Dialogue descendant

Responsables budgétaires

16

Actualisation de la programmation

17

Actualisation de la programmation

Au regard de l’exécution des dépenses et des recettes, la programmation peut nécessiter d’être actualisée.

Pour garantir la cohérence du processus, la programmation et l’exécution des dépenses et des recettes : doivent être exhaustives et doivent couvrir toutes les dépenses mobilisant

des crédits budgétaires et toutes les recettes ; doivent être exprimées selon les mêmes critères (destination, nature,

organisation, etc.).

L’actualisation peut consister, en fonction de l’exécution constatée, à : Renoncer ou décaler dans le temps des activités (en prenant en compte

l’impact sur les dépenses ou les recettes) : de l’exercice en cours vers les exercices suivants ou des exercices suivants vers l’exercice en cours ;

Faire varier, à la hausse ou à la baisse, les montants programmés.

Concepts clés

18

Actualisation de la programmation

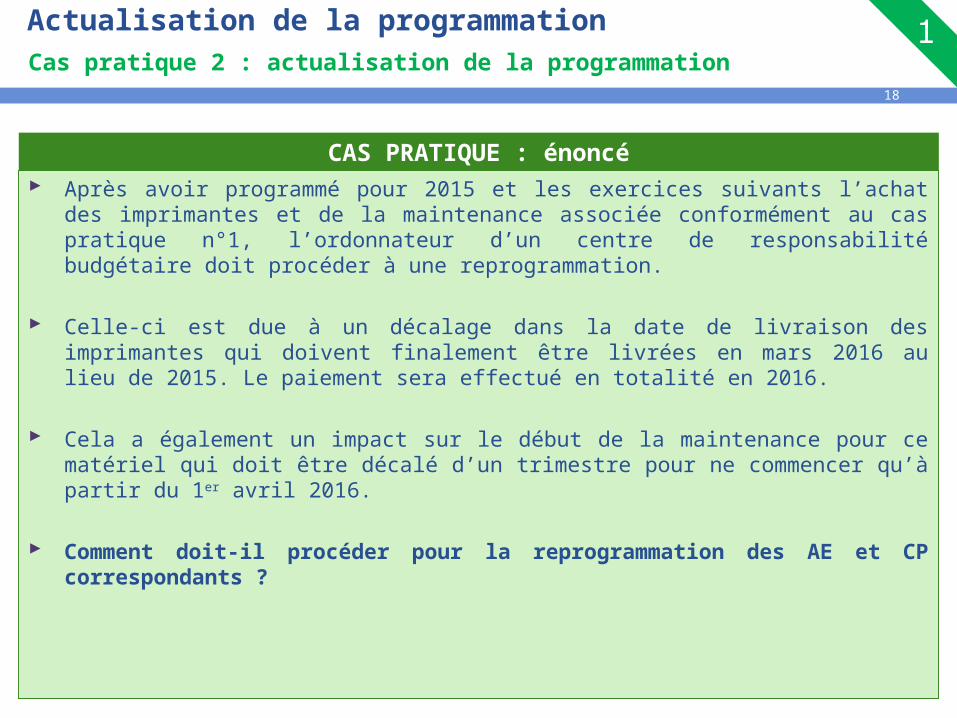

Après avoir programmé pour 2015 et les exercices suivants l’achat des imprimantes et de la maintenance associée conformément au cas pratique n°1, l’ordonnateur d’un centre de responsabilité budgétaire doit procéder à une reprogrammation.

Celle-ci est due à un décalage dans la date de livraison des imprimantes qui doivent finalement être livrées en mars 2016 au lieu de 2015. Le paiement sera effectué en totalité en 2016.

Cela a également un impact sur le début de la maintenance pour ce matériel qui doit être décalé d’un trimestre pour ne commencer qu’à partir du 1er avril 2016.

Comment doit-il procéder pour la reprogrammation des AE et CP correspondants ?

Cas pratique 2 : actualisation de la programmation

CAS PRATIQUE : énoncé

19

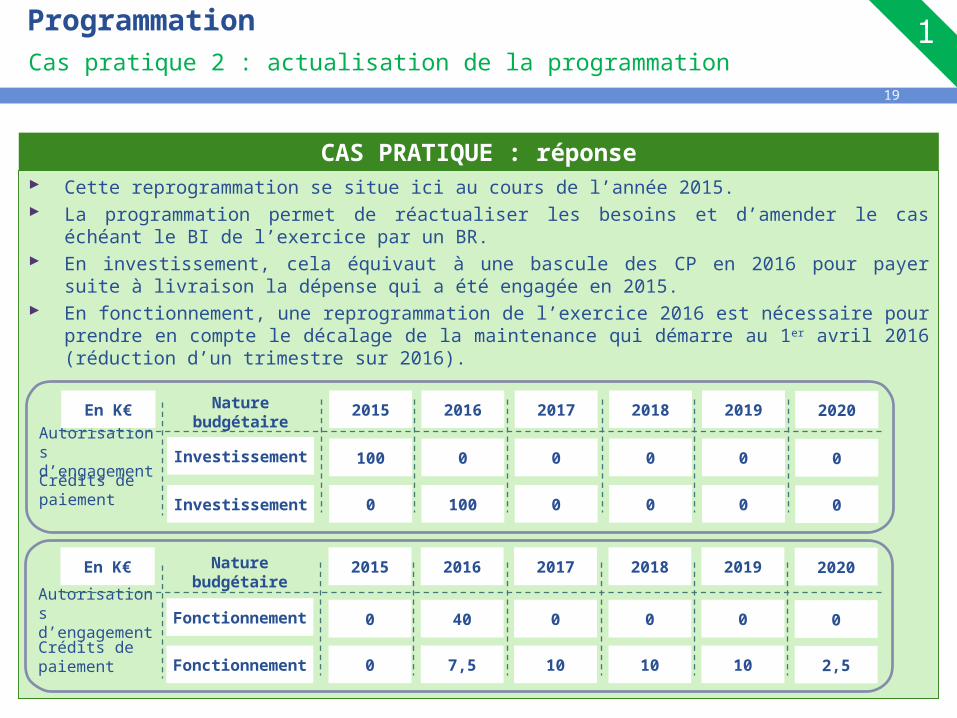

Programmation

Cette reprogrammation se situe ici au cours de l’année 2015. La programmation permet de réactualiser les besoins et d’amender le cas échéant le BI de

l’exercice par un BR. En investissement, cela équivaut à une bascule des CP en 2016 pour payer suite à livraison

la dépense qui a été engagée en 2015. En fonctionnement, une reprogrammation de l’exercice 2016 est nécessaire pour prendre

en compte le décalage de la maintenance qui démarre au 1er avril 2016 (réduction d’un trimestre sur 2016).

Cas pratique 2 : actualisation de la programmation

CAS PRATIQUE : réponse

2015 2016 2017

100 0 0

0 100 0

Autorisations d’engagementCrédits de paiement

2018 2019

0 0

0 0

Nature budgétaire

Investissement

Investissement

En K€

2015 2016 2017

0 40 0

0 7,5 10

Autorisations d’engagementCrédits de paiement

2018 2019

0 0

10 10

Nature budgétaire

Fonctionnement

Fonctionnement

En K€ 2020

0

2,5

2020

0

0

20

Quiz

21

Quiz

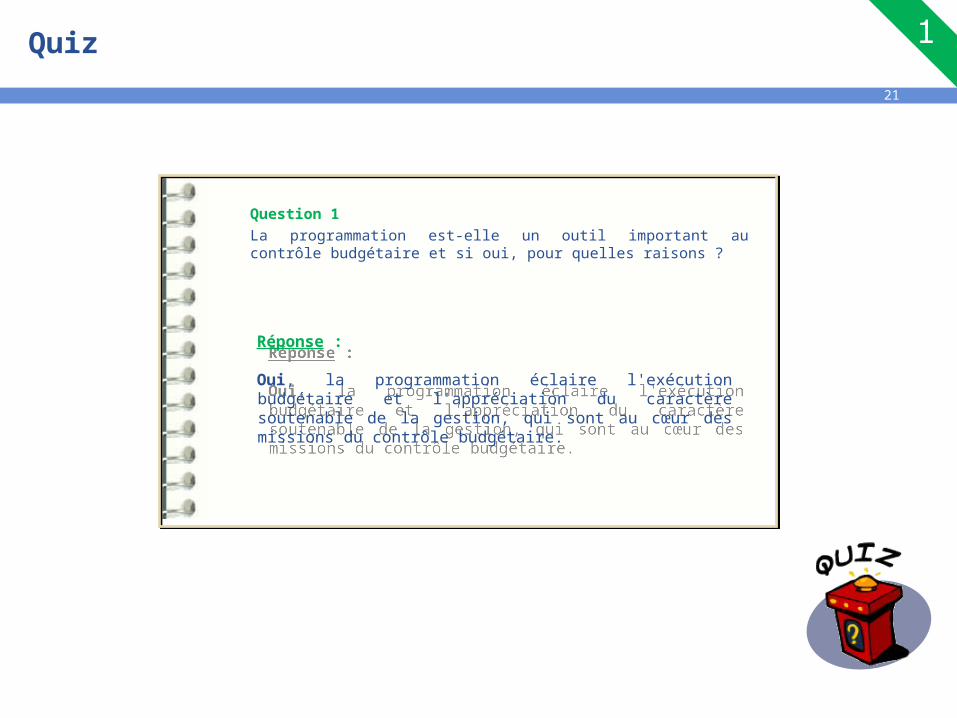

Question 1La programmation est-elle un outil important au contrôle budgétaire et si oui, pour quelles raisons ?

Réponse :

Oui, la programmation éclaire l'exécution budgétaire et l'appréciation du caractère soutenable de la gestion, qui sont au cœur des missions du contrôle budgétaire.

22

Quiz

Question 2Quelles sont les méthodes possibles de dialogue de gestion ?

Réponse : Le dialogue de gestion peut être structuré selon une des trois modalités suivantes :• Méthode ascendante• Méthode descendante• Une combinaison des deux méthodes

23

Quiz

Question 3La programmation peut-elle être actualisée en cours d’année et, si cela est possible, pour quelles raisons ?

Réponse :

Oui, la programmation peut être actualisée en cours d’année afin :•de prendre en compte l’exécution ;•de prendre en compte les changements de stratégie ; •d’optimiser la performance ;•de tenir compte des aléas de gestion.

![Programmation I : [5pt] Cours de programmation (C++) Tableaux](https://img.pdfslide.fr/doc/110x75/62b4d408474c6407c644f50c/programmation-i-5pt-cours-de-programmation-c-tableaux.jpg)

![Programmation I : [5pt] Cours de programmation (C++](https://img.pdfslide.fr/doc/110x75/6285502bd3775b0f2d062aab/programmation-i-5pt-cours-de-programmation-c-.jpg)