Embed Size (px)

Citation preview

RETRAITE

23 mars 2015 1

NOTE JURIDIQUE

Dernière mise à jour le 23 mars 2015

DEPART ET MISE A LA RETRAITE Le salarié peut demander son départ à la retraite lorsqu’il remplit les conditions requises pour bénéficier d'une pension de retraite. L’employeur peut mettre à la retraite un salarié qui atteint l’âge lui permettant de bénéficier d’une retraite à taux plein, à condition de demander au salarié s’il a l’intention de quitter volontairement l’entreprise pour bénéficier d’une pension de retraite. L’employeur peut prononcer une mise à la retraite d’office qu’à compter des 70 ans du salarié. Le cumul d’un emploi et d’une pension de vieillesse est autorisé sous certaines conditions (cf. note « Cumul emploi-retraite »).

TEXTES DE REFERENCE :

Loi n° 2014-40 du 20 janvier 2014 Décret n° 2011-2034 du 29 décembre 2011 Décret n° 2011-620 du 31 mai 2011 Circulaire DSS/SD5B/2011/145 du 14 avril 2011 Décret n° 2010-1734 du 30 décembre 2010 Circulaire DSS/5B/2008/66 du 25 février 2008 Loi n° 2003-775 du 21 août 2003 Accords de branche du 23 janvier 1986 et avenant du 19 novembre 1987

RETRAITE

23 mars 2015 2

Sommaire

Fiche 1 Départ volontaire à la retraite ................................................................................ 3

I. Conditions ....................................................................................................................................... 4

II. Préavis ............................................................................................................................................. 4 A. Préavis légal ................................................................................................................................ 4 B. Préavis conventionnel .................................................................................................................. 4

III. Indemnité de départ à la retraite ................................................................................................... 4 A. Montant légal ............................................................................................................................... 5 B. Montant conventionnel................................................................................................................. 5 C. Régime social et fiscal de l’indemnité de départ à la retraite ...................................................... 5

1. Dans le cadre d’un PSE ......................................................................................................... 5 2. Hors cadre PSE ...................................................................................................................... 5

Fiche 2 Mise à la retraite ..................................................................................................... 6

I. Conditions ....................................................................................................................................... 7

II. Procédure ........................................................................................................................................ 7

III. Préavis ............................................................................................................................................. 8 A. Préavis légal ................................................................................................................................ 8 B. Préavis conventionnel .................................................................................................................. 8

IV. Indemnité de mise à la retraite ...................................................................................................... 8 A. Montant légal ............................................................................................................................... 8 B. Montant conventionnel................................................................................................................. 9

a. Régime social de l'indemnité de mise à la retraite ............................................................ 9 b. Régime fiscal de l’indemnité de mise à la retraite ............................................................. 9

Fiche 3 Obligations de l’employeur ..................................................................................10

I. Documents à remettre au salarié ................................................................................................11

II. Obligation déclarative ..................................................................................................................11

III. Contribution à la charge de l’employeur ....................................................................................11

IV. Autres indemnités versées au salarié ........................................................................................11

Annexe 1 Tableau sur l’âge légal de départ à la retraite ..................................................................12

Annexe 2 Consultation du salarié entre 65 et 70 ans .......................................................................13

Annexe 3 Lettre de mise à la retraite par l’employeur ......................................................................14

RETRAITE

23 mars 2015 3

Fiche 1

Départ volontaire à la retraite

Lorsque le salarié part de sa propre initiative, il s’agit d’un départ volontaire à la retraite.

I. Conditions II. Préavis III. Indemnités de départ à la retraite

RETRAITE

23 mars 2015 4

I. Conditions

Le départ en retraite correspond à la situation du salarié quittant volontairement l'entreprise pour bénéficier d'une pension de vieillesse (art. L. 1237-9 CT). Ce départ à la retraite n’est possible que si le salarié a atteint l’âge légal de départ à la retraite (Cf. Annexe 1). L’âge légal de départ à la retraite est fixé à 62 ans pour les assurés nés après le 1

er janvier 1955.

Pour les assurés nés avant le 1

er janvier 1955, l’âge légal de départ à la retraite passe

progressivement de 60 à 62 ans, à raison de 5 trimestres par génération. Toutefois, les personnes ayant commencé à travailler avant 20 ans, certains travailleurs handicapés ainsi que ceux qui justifient de la pénibilité de leur travail au cours de leur carrière peuvent partir à la retraite avant l’âge de 62 ans.

II. Préavis

A. Préavis légal

Le salarié qui part volontairement à la retraite doit respecter un préavis dont la durée est déterminée en fonction de son ancienneté dans l’entreprise (art. L. 1237-10 et L. 1234-1 CT) :

- 1 mois pour une ancienneté comprise entre 6 mois et 2 ans ;

- 2 mois pour une ancienneté de plus de 2 ans. Si le salarié ne respecte pas ce préavis, il peut être condamné à verser à l'employeur une indemnité compensatrice correspondant au préjudice subi. Toutefois, le non-respect du préavis par le salarié ne le prive pas de l’indemnité de départ à la retraite (Cass. Soc. 13 février 1996, n° 92-40.704).

B. Préavis conventionnel

L’accord du 23 janvier 1986, modifié par avenant du 19 novembre 1987, prévoit que le salarié permanent d’une ETT qui souhaite partir à la retraite doit en informer son employeur au moins 2 mois avant son départ. Toutefois, la loi prévoit une durée inférieure de préavis pour les salariés qui ont une ancienneté comprise entre 6 mois et 2 ans. Il est donc conseillé de retenir le délai légal, plus favorable au salarié (cf. A. ci-dessus).

III. Indemnité de départ à la retraite

Le salarié qui prend l’initiative de prendre sa retraite a droit à une indemnité de départ à la retraite, et non à une indemnité de licenciement (art. L. 1237-9 CT).

RETRAITE

23 mars 2015 5

A. Montant légal

Le taux de l'indemnité de départ en retraite est au moins égal à (art. D. 1237-1 CT) :

- 1/2 mois de salaire après 10 ans d'ancienneté ;

- 1 mois de salaire après 15 ans d'ancienneté ;

- 1,5 mois de salaire après 20 ans d'ancienneté ;

- 2 mois de salaire après trente ans d'ancienneté.

B. Montant conventionnel

L’indemnité conventionnelle prévue en cas de départ volontaire à la retraite d’un salarié permanent du travail temporaire est plus favorable que l’indemnité légale de départ à la retraite prévue par le code du travail (cf. accord du 23 janvier 1986 modifié par avenant du 19 novembre 1987). Cette indemnité conventionnelle est fixée à :

- 1 mois après 5 ans d'ancienneté,

- 1,5 mois après 10 ans d'ancienneté,

- 2 mois après 15 ans d'ancienneté,

- 3 mois après 20 ans d'ancienneté,

- 4 mois après 30 ans d'ancienneté. La convention collective du travail temporaire précise qu’en tout état de cause, l’indemnité conventionnelle ne peut être inférieure à l’indemnité légale de licenciement. Sachant que l'indemnité légale de licenciement est fixée à 1/5

ème de mois de salaire par année

d'ancienneté, auquel s'ajoutent 2/15ème

de mois par année au-delà de 10 ans d'ancienneté, l’indemnité légale de licenciement est actuellement plus avantageuse que l’indemnité conventionnelle de départ à la retraite. C’est donc ce montant que devra verser l’ETT.

C. Régime social et fiscal de l’indemnité de départ à la retraite

Il convient de distinguer selon que le départ s’inscrit ou non dans le cadre d’un plan de sauvegarde de l’emploi (art. L. 1233-61 et s. CT).

1. Dans le cadre d’un PSE

Dans le cadre d’un plan de sauvegarde de l’emploi, l’indemnité de départ volontaire est exonérée d’impôt en totalité. Elle est exonérée de cotisations sociales dans la limite de 2 fois le plafond annuel de la sécurité sociale. Elle est soumise à la CSG et à la CRDS pour la fraction excédant le minimum légal ou conventionnel, et en tout état de cause, pour la part assujettie à cotisations sociales.

2. Hors cadre PSE

En dehors de tout plan de sauvegarde de l’emploi, l’indemnité de départ volontaire à la retraite est intégralement soumise à cotisations, à impôt sur le revenu et à CSG/CRDS.

RETRAITE

23 mars 2015 6

Fiche 2

Mise à la retraite

La mise à la retraite du salarié correspond à la rupture, à l’initiative de l’employeur, du contrat de travail du salarié ayant atteint l’âge permettant de bénéficier d’une retraite à taux plein. Si le salarié n’a pas atteint 70 ans, l’employeur doit, en outre, obtenir son accord.

I. Conditions II. Procédure III. Préavis IV. Indemnité de mise à la retraite

RETRAITE

23 mars 2015 7

I. Conditions

La mise à la retraite par l’employeur ne peut intervenir qu’à la seule et unique condition que le salarié ait atteint l’âge auquel il peut bénéficier d’une retraite à taux plein, c’est-à-dire l’âge légal de départ à la retraite + 5 ans (cf. Annexe 1). En effet, à partir de cet âge, le salarié relevant du régime général de la sécurité sociale peut bénéficier d’une retraite à taux plein, quelle que soit sa durée d’assurance (art. L. 1237-5 CT et L. 351-8 CSS). En conséquence, il n’est pas possible de mettre à la retraite un salarié avant l’âge auquel il peut bénéficier d’une retraite à taux plein, même s’il existe un accord ou une convention collective étendu prévoyant cette possibilité (art. L. 1237-5-1 CT). L’avenant du 19 novembre 1987 à l’accord de branche du 23 janvier 1986 relatif aux salariés permanents des ETT prévoyant la possibilité de mettre un salarié à la retraite au plus tard à 65 ans n’est donc plus applicable. Une ETT ne peut mettre à la retraite un salarié permanent que s’il a atteint l’âge auquel il peut bénéficier d’une retraite à taux plein et qu’il a donné son accord. La mise à la retraite d’un salarié qui n’a pas atteint l’âge de la retraite à taux plein peut constituer un licenciement sans cause réelle et sérieuse si la rupture n’est pas fondée sur l’âge. Cependant, le licenciement qui a pour origine une mise à la retraite illicite est, a priori, fondé sur l’âge. Ce motif étant discriminatoire, le licenciement peut alors être considéré comme nul (Cass. Soc. 21 décembre 2006, n° 05-12.816). La condition d’âge de mise à la retraite s’apprécie à la date de cessation effective du contrat de travail, c'est-à-dire au terme du préavis, qu’il soit exécuté ou pas, et non au moment de la notification par l’employeur de la mise à la retraite (Cass. Soc. 31 janvier 1996, n° 91-44.143). Par ailleurs, lorsque le salarié a déjà atteint l'âge légal de départ à la retraite au moment de son embauche, son contrat ne peut être rompu par une mise à la retraite, dans la mesure où l'employeur a connaissance de l’âge de ce salarié (Cass. Soc. 29 juin 2011, n° 09-42.165).

II. Procédure

Depuis le 1er

janvier 2009, l’employeur doit respecter une procédure spécifique en cas de mise à la retraite d’un salarié qui a atteint l’âge du taux plein mais n’a pas encore 70 ans. L’employeur doit demander par écrit au salarié (cf. Annexe 2), 3 mois avant la date de son anniversaire (65

e, 66

e, 67

e, 68

e et 69

e anniversaire), s’il envisage de partir volontairement à la

retraite dans l’année qui suit (art. L. 1237-5 CT et art. D. 1237-2-1 CT). Le salarié doit, en principe, répondre dans un délai d’1 mois à compter de la date à laquelle l'employeur l’a interrogé :

- s’il indique avoir l’intention de partir à la retraite, l’employeur peut le mettre à la retraite au cours de l’année qui suit ;

- s’il répond par la négative ou si l’employeur n’a pas respecté les formalités requises, la mise à la retraite est impossible pendant l’année qui suit.

Cette procédure doit être renouvelée jusqu’au 69

ème anniversaire du salarié. Elle n’a rien

d’obligatoire et constitue simplement un passage obligé, dès lors que l’employeur envisage de mettre un salarié à la retraite.

RETRAITE

23 mars 2015 8

Si l’employeur ne suit pas cette procédure, il ne s’expose à aucune sanction particulière, mais se prive de toute possibilité de mettre l’intéressé à la retraite au cours de l’année à venir. En revanche, si l’employeur notifie à un salarié de moins de 70 ans sa mise à la retraite sans avoir respecté la procédure décrite ci-dessus, la rupture de contrat s’analyse en un licenciement dépourvu de cause réelle et sérieuse si elle n’est motivée que par l’âge ; le licenciement peut même être jugé nul pour discrimination liée à l’âge.

III. Préavis

La mise à la retraite à l’initiative de l’employeur ne constitue pas un licenciement, mais un mode autonome de rupture du contrat de travail. Les formalités liées au licenciement, notamment l’entretien préalable (même si un entretien informel pour faire le point sur la situation du salarié est conseillé), n’est donc pas applicable à la mise à la retraite.

A. Préavis légal

L’employeur qui met à la retraite un salarié est tenu de respecter un préavis égal, sauf disposition conventionnelle plus favorable, au préavis appliqué en cas de licenciement (art. L. 1237-6 CT et art. L. 1234-1 CT) :

- 1 mois pour une ancienneté comprise entre 6 mois et moins de 2 ans ;

- 2 mois pour une ancienneté d’au moins 2 ans.

B. Préavis conventionnel

Le délai de préavis à respecter par l'ETT en cas de mise à la retraite d’un salarié permanent est de 6 mois (avenant du 19 novembre 1987 à l’accord du 23 janvier 1986). Ce délai étant plus favorable au salarié que le délai légal, les ETT doivent donc l’appliquer. Il est conseillé à l'employeur de notifier la rupture par LRAR ou remise en main propre contre décharge afin de se ménager une preuve du point de départ du préavis (cf. Annexe 3).

IV. Indemnité de mise à la retraite

A. Montant légal

Tout salarié mis à la retraite par son employeur bénéficie d’une indemnité de mise à la retraite équivalant soit à :

- l'indemnité légale de licenciement (art. L. 1237-7 CT, art. L. 1234-9 CT et art. R. 1234-2 CT) ;

- l'indemnité conventionnelle de mise à la retraite, si celle-ci est plus favorable.

RETRAITE

23 mars 2015 9

B. Montant conventionnel

L’indemnité conventionnelle prévue en cas de mise à la retraite d’un salarié permanent du travail temporaire est identique à celle du départ à la retraite qui est fixée à (cf. accord du 23 janvier 1986 modifié par avenant du 19 novembre 1987) :

- 1 mois après 5 ans d'ancienneté,

- 1,5 mois après 10 ans d'ancienneté,

- 2 mois après 15 ans d'ancienneté,

- 3 mois après 20 ans d'ancienneté,

- 4 mois après 30 ans d'ancienneté. La convention collective du travail temporaire précise, qu’en tout état de cause, l’indemnité conventionnelle ne peut être inférieure à l’indemnité légale de licenciement. Sachant que l'indemnité légale de licenciement est fixée à 1/5

ème de mois de salaire par année

d'ancienneté, auquel s'ajoutent 2/15ème

de mois par année au-delà de 10 ans d'ancienneté, l’indemnité légale de licenciement est actuellement plus avantageuse que l’indemnité conventionnelle de mise à la retraite. C’est donc ce montant que devra verser l’ETT.

a. Régime social de l'indemnité de mise à la retraite

L’indemnité de mise à la retraite est exonérée de cotisations sociales, dans la limite de 2 fois le plafond annuel de la sécurité sociale.

Elle est soumise à la CSG et à la CRDS pour la fraction excédant le minimum légal ou conventionnel, et en tout état de cause, pour la part assujettie à cotisations sociales.

b. Régime fiscal de l’indemnité de mise à la retraite

L’indemnité de mise à la retraite est exonérée d’impôt à hauteur du plus élevé des montants suivants :

- le montant de l’indemnité légale ou conventionnelle de mise à la retraite ;

- 2 fois le montant de la rémunération annuelle brute perçue par le salarié au cours de l’année civile précédant la rupture de son contrat de travail ;

- 50 % du montant de l’indemnité versée. Les deux derniers montants ne peuvent excéder 5 fois le plafond annuel de la sécurité sociale.

RETRAITE

23 mars 2015 10

Fiche 3

Obligations de l’employeur

I. Documents à remettre au salarié II. Obligation déclarative III. Contribution à la charge de l’employeur IV. Autres indemnités versées au salarié

RETRAITE

23 mars 2015 11

I. Documents à remettre au salarié

En cas de départ volontaire à la retraite ou de mise à la retraite, l’employeur doit remettre au salarié un certain nombre de documents liés à la cessation des relations contractuelles. Il s’agit principalement des documents suivants :

- le certificat de travail (art. L. 1234-19 CT) ;

- l’attestation de cessation d’activité (art. D. 161-2-5 CSS) ;

- le reçu pour solde de tout compte (art. L. 1234-20 CT) ;

- l’attestation Pôle Emploi : en principe, un salarié privé d’emploi ne peut bénéficier du chômage après l’âge légal de départ à la retraite, sauf s’il ne justifie pas du nombre suffisant de trimestres pour bénéficier d’une retraite à taux plein (art. R. 1234-9 CT) ;

- le cas échéant, un état récapitulatif de son épargne salariale.

II. Obligation déclarative

Tout employeur est tenu d’adresser à l’Urssaf dont il relève, au plus tard le 31 janvier de chaque année, une déclaration qui est intégrée dans la DADS, indiquant notamment le nombre de mises à la retraite (art. L. 1221-18 CT). La déclaration s’impose uniquement aux employeurs dont au moins un salarié s’est trouvé dans une des situations visées ci-dessus. Le défaut de production de cette déclaration dans les délais prescrits entraîne une pénalité dont le montant est égal à 600 fois le taux horaire du SMIC (art. L. 1221-18 al. 2 CT). Si l’entreprise emploie 50 salariés et plus, elle doit en outre indiquer les mises à la retraite et les départs à la retraite dans la DMMO adressée chaque mois à la DARES (art. D. 1221-29 CT).

III. Contribution à la charge de l’employeur

L’employeur qui met à la retraite un salarié doit s’acquitter auprès de la CNAV d’une contribution de 50 % du montant des indemnités légales ou conventionnelles versées, et ce quel que soit l’âge du salarié (art. L. 137-12 CSS).

L’assiette et le montant de la contribution doivent figurer sur le BRC ainsi que sur le tableau récapitulatif annuel, annexé à la DADS (Circulaire du 25 février 2008).

IV. Autres indemnités versées au salarié

Outre l’indemnité de mise ou de départ à la retraite, le salarié pourra bénéficier de :

- l’ICCP correspondant aux congés payés éventuellement acquis à la date de rupture et non pris ;

- la contrepartie pécuniaire à la clause de non-concurrence prévue éventuellement dans le contrat de travail, sauf cas de renonciation par l’employeur.

RETRAITE

23 mars 2015 12

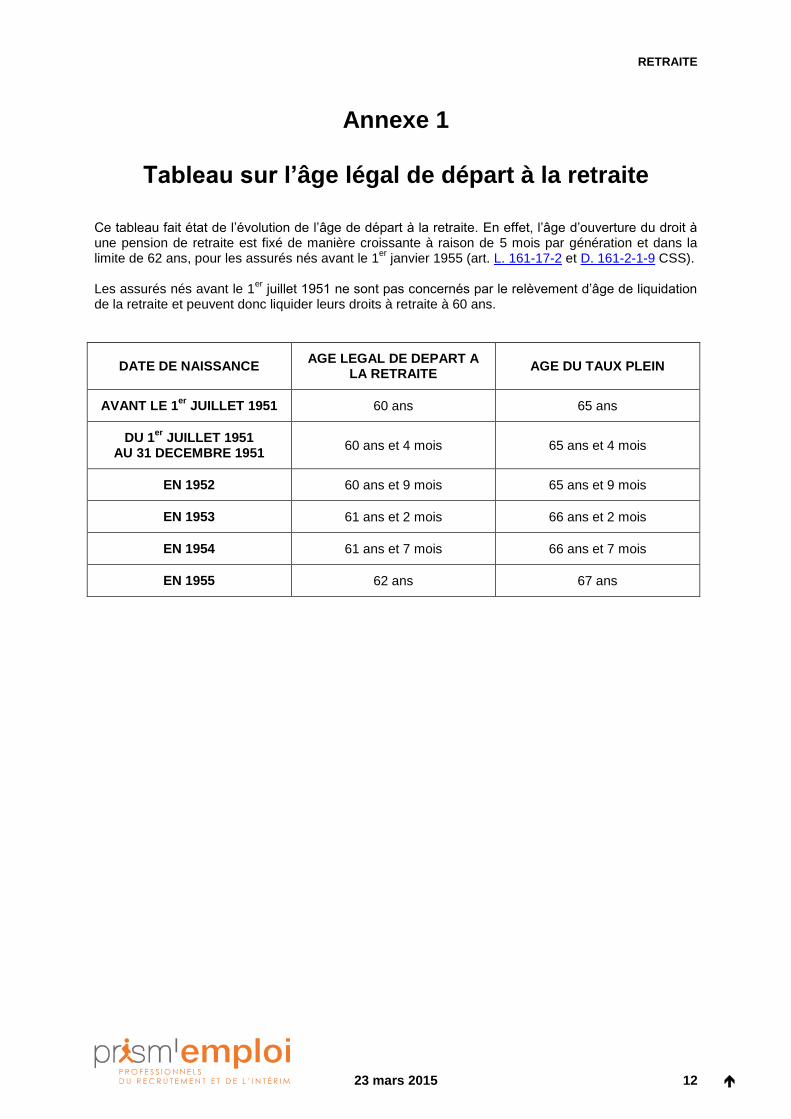

Annexe 1

Tableau sur l’âge légal de départ à la retraite

Ce tableau fait état de l’évolution de l’âge de départ à la retraite. En effet, l’âge d’ouverture du droit à une pension de retraite est fixé de manière croissante à raison de 5 mois par génération et dans la limite de 62 ans, pour les assurés nés avant le 1

er janvier 1955 (art. L. 161-17-2 et D. 161-2-1-9 CSS).

Les assurés nés avant le 1

er juillet 1951 ne sont pas concernés par le relèvement d’âge de liquidation

de la retraite et peuvent donc liquider leurs droits à retraite à 60 ans.

DATE DE NAISSANCE AGE LEGAL DE DEPART A

LA RETRAITE AGE DU TAUX PLEIN

AVANT LE 1er

JUILLET 1951 60 ans 65 ans

DU 1er

JUILLET 1951 AU 31 DECEMBRE 1951

60 ans et 4 mois 65 ans et 4 mois

EN 1952 60 ans et 9 mois 65 ans et 9 mois

EN 1953 61 ans et 2 mois 66 ans et 2 mois

EN 1954 61 ans et 7 mois 66 ans et 7 mois

EN 1955 62 ans 67 ans

RETRAITE

23 mars 2015 13

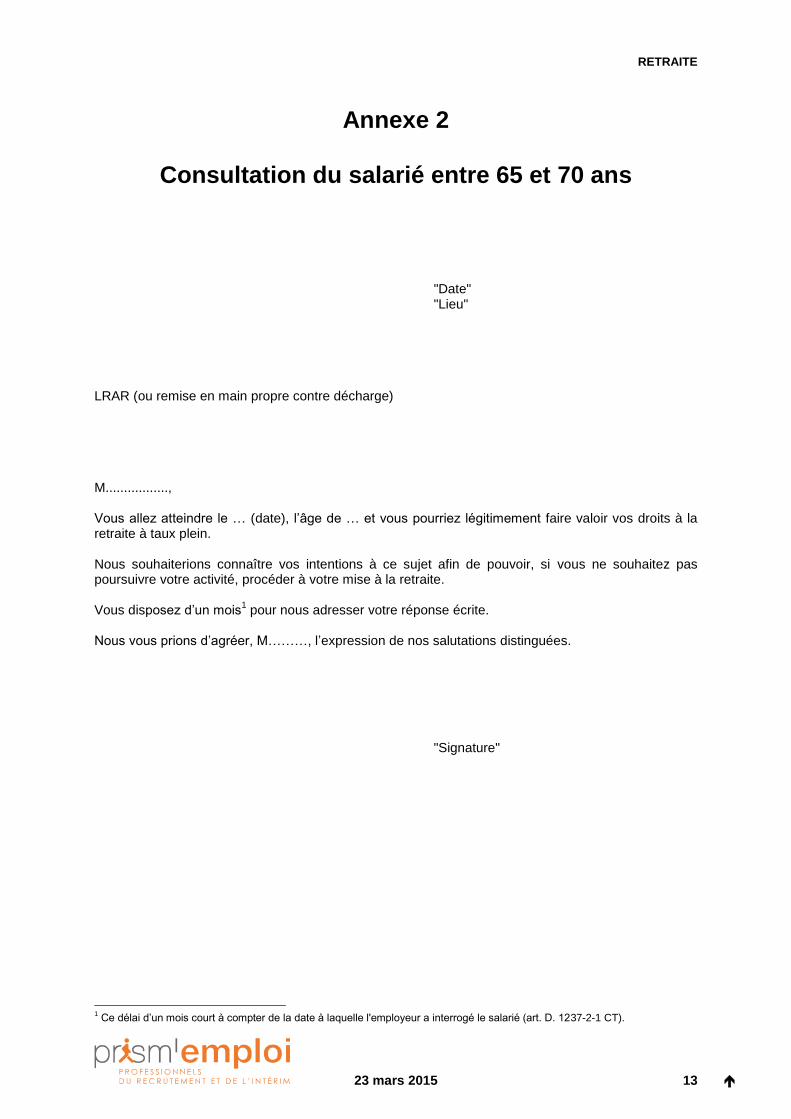

Annexe 2

Consultation du salarié entre 65 et 70 ans

"Date" "Lieu"

LRAR (ou remise en main propre contre décharge) M................., Vous allez atteindre le … (date), l’âge de … et vous pourriez légitimement faire valoir vos droits à la retraite à taux plein. Nous souhaiterions connaître vos intentions à ce sujet afin de pouvoir, si vous ne souhaitez pas poursuivre votre activité, procéder à votre mise à la retraite. Vous disposez d’un mois

1 pour nous adresser votre réponse écrite.

Nous vous prions d’agréer, M………, l’expression de nos salutations distinguées.

"Signature"

1 Ce délai d’un mois court à compter de la date à laquelle l'employeur a interrogé le salarié (art. D. 1237-2-1 CT).

RETRAITE

23 mars 2015 14

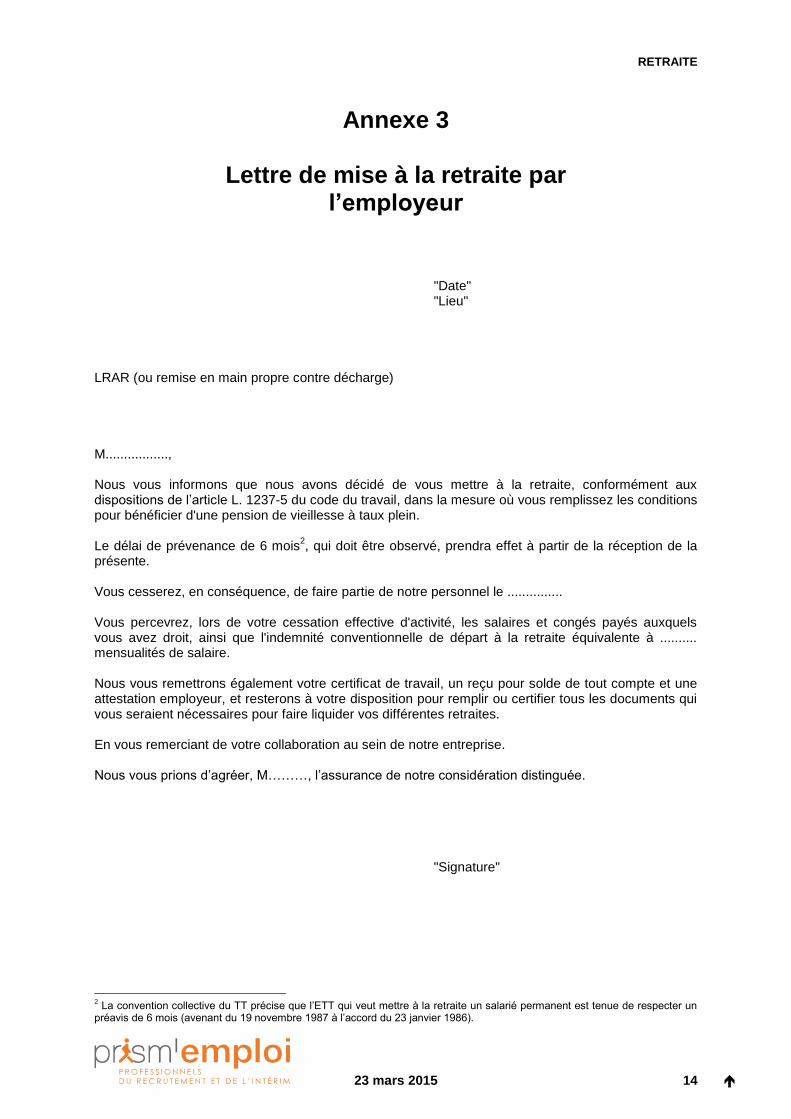

Annexe 3

Lettre de mise à la retraite par l’employeur

"Date" "Lieu"

LRAR (ou remise en main propre contre décharge) M................., Nous vous informons que nous avons décidé de vous mettre à la retraite, conformément aux dispositions de l’article L. 1237-5 du code du travail, dans la mesure où vous remplissez les conditions pour bénéficier d'une pension de vieillesse à taux plein. Le délai de prévenance de 6 mois

2, qui doit être observé, prendra effet à partir de la réception de la

présente. Vous cesserez, en conséquence, de faire partie de notre personnel le ............... Vous percevrez, lors de votre cessation effective d'activité, les salaires et congés payés auxquels vous avez droit, ainsi que l'indemnité conventionnelle de départ à la retraite équivalente à .......... mensualités de salaire. Nous vous remettrons également votre certificat de travail, un reçu pour solde de tout compte et une attestation employeur, et resterons à votre disposition pour remplir ou certifier tous les documents qui vous seraient nécessaires pour faire liquider vos différentes retraites. En vous remerciant de votre collaboration au sein de notre entreprise. Nous vous prions d’agréer, M………, l’assurance de notre considération distinguée.

"Signature"

2 La convention collective du TT précise que l’ETT qui veut mettre à la retraite un salarié permanent est tenue de respecter un

préavis de 6 mois (avenant du 19 novembre 1987 à l’accord du 23 janvier 1986).