Embed Size (px)

Citation preview

1/23

DEUXIEME SECTION Séance du 13 juin 2018 Avis n° 18-CB-12

COMMUNE DE GOUX-LES-DAMBELIN

(Département du Doubs)

Budget primitif 2018

(Article L. 1612-5 du code général des collectivités territoriales)

1er avis

LA CHAMBRE REGIONALE DES COMPTES BOURGOGNE-FRANCHE-COMTÉ,

VU le code des juridictions financières, et notamment ses articles L. 232-1 et L. 244-1 ; VU le code général des collectivités territoriales, et notamment ses articles L. 1612-5, L.1612-4, L. 1612-19 et R. 1612-8 et suivants ; VU les lois et règlements relatifs aux budgets et à la comptabilité des communes et de leurs établissements publics ; VU les arrêtés du président de la chambre régionale des comptes Bourgogne-Franche-Comté n° 2018-01 et n° 2018-03 du 14 décembre 2017 relatifs aux formations de délibéré, aux attributions et à la composition des sections de la chambre ; VU la lettre du 2 mai 2018 enregistrée au greffe de la chambre le 4 mai 2018, par laquelle le préfet du Doubs a saisi la chambre au titre de l’article L. 1612-5 du code général des collectivités territoriales pour l’absence d’équilibre réel du budget primitif 2018 de la commune de Goux-les-Dambelin ;

VU la lettre du 4 mai 2018 par laquelle son président a informé le maire de la commune de Goux-les-Dambelin de la possibilité qu’il avait de présenter ses observations ; VU les éléments transmis par le maire de Goux-les-Dambelin le 11 mai 2018, tous enregistrés au greffe le 14 mai 2018 ; VU l’ensemble des pièces à l’appui du dossier ;

2/23

Sur le rapport de M. Antoine Desfretier, conseiller rapporteur, VU les conclusions du ministère public ; Après avoir entendu M. Antoine Desfretier, premier conseiller, en son rapport et M. Jérôme Dossi, procureur financier, en ses conclusions ;

1. SUR LA RECEVABILITÉ DE LA SAISINE Considérant qu’aux termes de l’article L. 1612-5 du CGCT « lorsque le budget d’une collectivité territoriale n’est pas voté en équilibre réel, la chambre régionale des comptes, saisie par le représentant de l’État dans un délai de trente jours à compter de la transmission prévue aux articles L. 2131-1, L. 3131-1 et L. 4141-1, le constate et propose à la collectivité territoriale, dans un délai de trente jours à compter de la saisine, les mesures nécessaires au rétablissement de l’équilibre budgétaire et demande à l’organe délibérant une nouvelle délibération ; La nouvelle délibération, rectifiant le budget initial, doit intervenir dans un délai d’un mois à partir de la communication des propositions de la chambre régionale des comptes. Si l’organe délibérant ne s’est pas prononcé dans le délai prescrit, ou si la délibération prise ne comporte pas de mesures de redressement jugées suffisantes par la chambre régionale des comptes, qui se prononce sur ce point dans un délai de quinze jours à partir de la transmission de la nouvelle délibération, le budget est réglé et rendu exécutoire par le représentant de l’Etat dans le département. Si celui-ci s’écarte des propositions formulées par la chambre régionale des comptes, il assortit sa décision d’une motivation explicite » ; Considérant que, par lettre du 4 mai 2018 susvisée, le préfet du Doubs a saisi la chambre régionale des comptes au titre de l’article L. 1612-5 du CGCT au motif que le budget primitif de la commune de Goux-les-Dambelin n’a pas été adopté en équilibre réel, que la saisine est motivée ; Considérant que le budget primitif 2018 de la commune de Goux-les-Dambelin a été adopté par le conseil municipal le 4 avril 2018 et transmis au représentant de l’État le 10 avril 2018 ; que la saisine du préfet, parvenue à la chambre le 4 mai 2018, est intervenue dans le délai de trente jours qui lui était imparti ; Considérant que le courrier de saisine est signé par le préfet du Doubs, lequel a qualité pour agir ; Considérant qu’aux termes de l’article R. 1612-19 du CGCT « lorsque le représentant de l'État saisit la chambre régionale des comptes, conformément à l'article L. 1612-5, il joint à cette saisine, outre le budget voté, l'ensemble des informations et documents utilisés pour l'établissement de celui-ci » ; que les dernières pièces nécessaires à l’appréciation de l’équilibre du budget ont été communiquées à la chambre le 14 mai 2018 ; qu’ainsi la saisine de la chambre relative à l’article L. 1612-5 du CGCT était complète et recevable à cette date et que le délai de trente jours imparti à la chambre pour formuler ses propositions court à compter de cette date ;

2. SUR LA SITUATION DE LA COMMUNE Considérant que la commune a contracté cinq emprunts de 2006 à 2011 sur son budget général pour financer plusieurs opérations (travaux d'aménagement centre village en 2006, enfouissement des réseaux en 2008, travaux d'infrastructures en 2009, travaux de voirie en 2010 et renfoncement et réfection de la rue des Tilleuls en 2011), qui représentent une annuité de capital à rembourser de 48 874,77 euros en 2017, 40 943,79 euros en 2019 après l’échéance d’un premier emprunt en 2018, 29 882,35 euros en 2020 et 28 687,85 euros en 2021 après l’échéance d’un deuxième emprunt ;

3/23

Considérant que les ressources propres de la commune n’ont pas cessé de diminuer ces dernières années : subventions, fonds de compensation de la taxe sur la valeur ajoutée (FCTVA), excédent de fonctionnement capitalisé ; Considérant que la commune a inscrit des emprunts pour équilibrer la section d’investissement en 2015, 2016 et 2017 pour plusieurs dizaines de milliers d’euros (respectivement, 27 K€ en 2015, 62 K€ en 2016 et 75 K€ en 2017) qu’elle n’a cependant pas réalisés ; Sur le faible niveau de pression fiscale de la commune Considérant que selon les données de la fiche de situation financière de la direction générale des finances publiques (DGFIP), la commune disposait en 2017 de taux inférieurs entre 15 % et un tiers aux moyennes départementale et nationale ainsi que de bases par habitant inférieures d’un quart à la moitié aux moyennes départementale et nationale, de sorte qu’elle prélevait par habitant deux fois moins de recettes fiscales directes en 2017 (sur taxe d’habitation et foncier bâti) et 75 % de moins sur le foncier non bâti ; Considérant qu’ainsi sur la base des taux de 2017, la commune prélevait 112 euros d’impôts locaux par habitant contre 217 euros en moyenne dans le département du Doubs et 263 euros en moyenne en France ; Considérant que le conseil municipal a voté pour 2018 une augmentation de 4 % des trois taux de fiscalité directe locale ; Sur le fort niveau d’endettement de la commune Considérant enfin que la commune présente au 31 décembre 2017 un niveau d’endettement au niveau de son seul budget principal de 204 177,77 euros ; qu’ainsi le montant moyen de l’endettement par habitant à Goux-les-Dambelin est près d’une fois et demie supérieur à la moyenne de la strate des communes de 250 à 499 habitants, soit 742 euros par habitant au budget principal ; qu’avec la dette du budget annexe de l’eau et de l’assainissement de 559 770,56 euros au 31 décembre 2017, il atteint 2 778 euros par habitant en 2017 ; Considérant qu’en plus de cet endettement, la commune supporte encore une ligne de trésorerie sur le budget principal pour un montant total de 80 000 euros en mai 2018 ;

3. SUR LE DESEQUILIBRE REEL DU BUDGET PRIMITIF Considérant que par délibération en date du 4 avril 2018, le conseil municipal a adopté le budget primitif pour l’exercice 2018 ; Considérant que dans sa lettre de saisine, le préfet fait valoir que l’annuité d’emprunt en capital du budget principal de 48 878,94 euros à échoir en 2018 ne serait pas couverte par les ressources propres qui s’élèvent à 2 958,52 euros ; que dès lors, il appartient à la chambre d’examiner l’équilibre du budget primitif de la commune ; Considérant que les règles de l’équilibre sont définies à l’article L. 1612-4 du code général des collectivités territoriales ; qu’aux termes de cet article, « le budget de la collectivité est en équilibre réel lorsque la section de fonctionnement et la section d’investissement sont respectivement votées en équilibre, les recettes et les dépenses ayant été évaluées de façon sincère et lorsque le prélèvement sur les recettes de fonctionnement au profit de la section d’investissement, ajouté aux recettes propres de cette section, à l’exclusion du produit des emprunts, et éventuellement aux dotations des comptes d’amortissements et de provisions, fournit des ressources suffisantes pour couvrir le remboursement en capital des annuités d’emprunt à échoir au cours de l’exercice » ; Considérant que l’équilibre réel s’apprécie budget par budget ; que le budget de la commune est composé du budget principal et du budget annexe « eau assainissement » ;

4/23

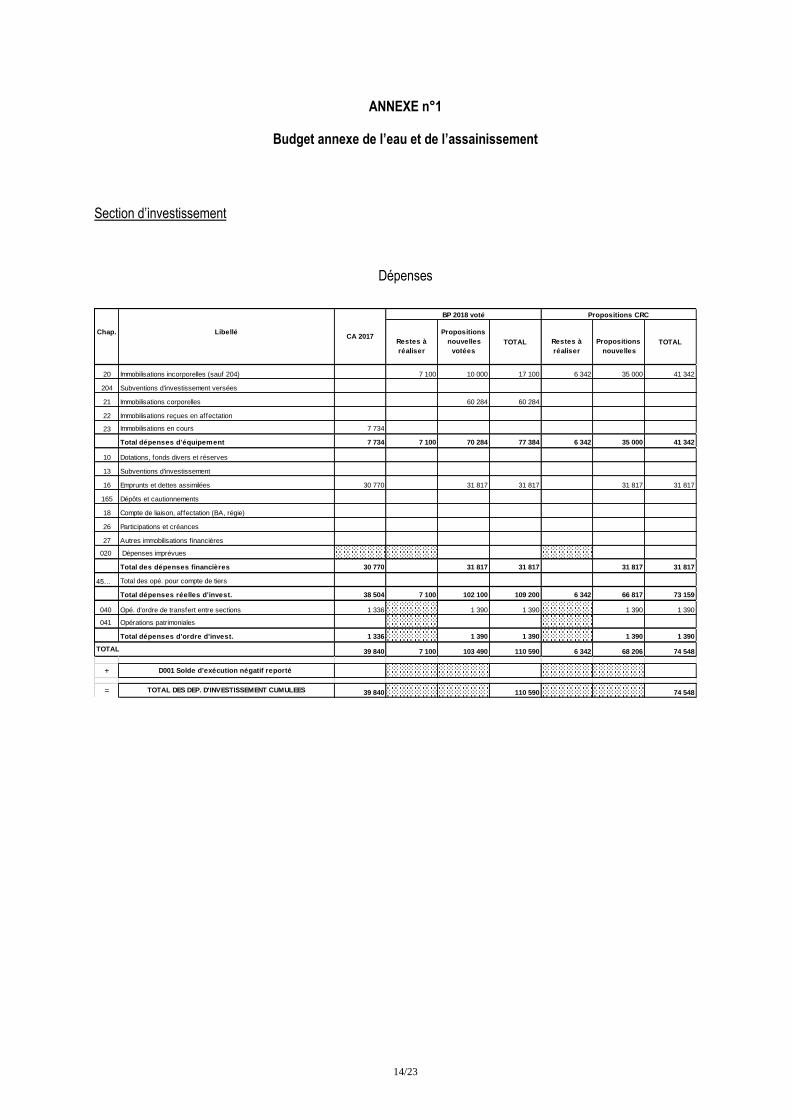

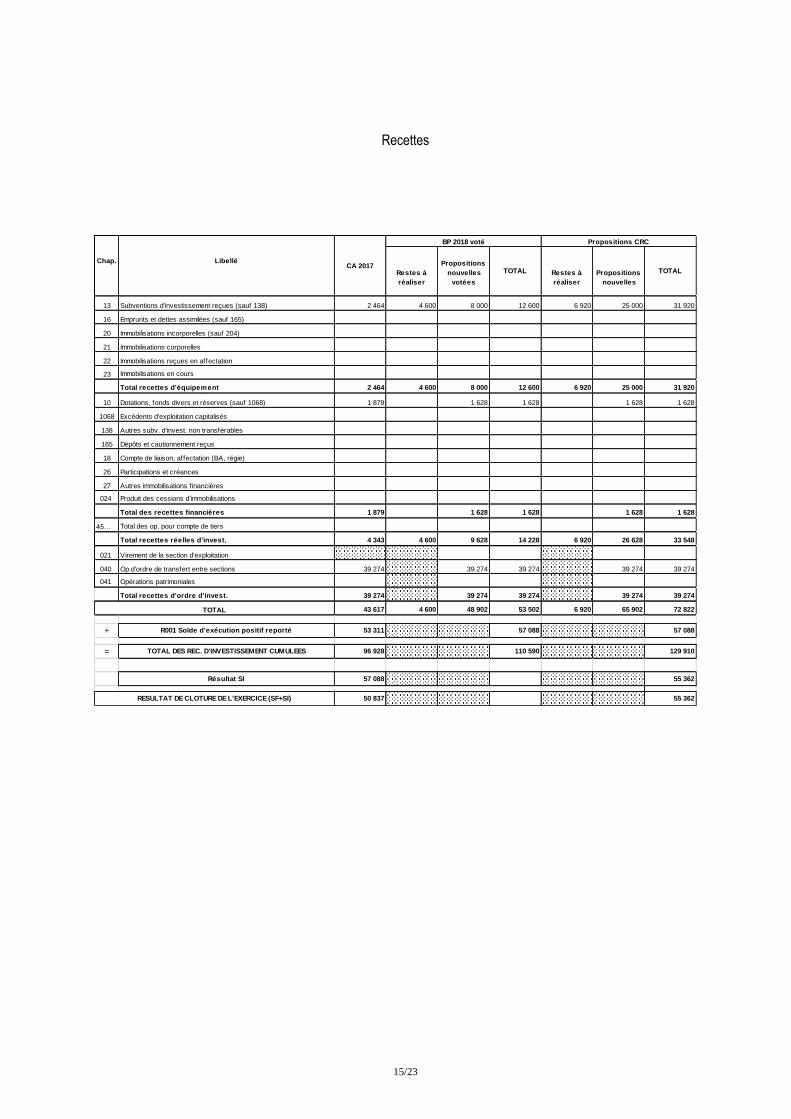

Considérant que le budget de la commune de Goux-les-Dambelin est voté au niveau du chapitre ; 3.1 Sur le budget annexe de l’eau et de l’assainissement Considérant que le budget voté en équilibre apparent en section d’exploitation en dépenses et en recettes à hauteur 95 330 euros et en section d’investissement à hauteur de 110 590 euros, reports et restes à réaliser compris ; 3.1.1 Sur la reprise des résultats de clôture Considérant que le compte administratif 2017, adopté le 4 avril 2018 par le conseil municipal de la commune, fait apparaître un résultat déficitaire de la section d’exploitation de 6 251,28 euros et un solde d’exécution excédentaire de la section d’investissement de 57 088,42 euros ; que ces résultats, conformes au compte de gestion, sont correctement repris au budget primitif 2018 ; 3.1.2. Sur le report des restes à réaliser Considérant que les restes à réaliser constatés au compte administratif 2017 et repris au budget primitif 2018 en dépenses s’élèvent à 7 100 euros et en recettes à 4 600 euros ; 3.1.2.1 Les restes à réaliser en dépenses Considérant qu’en application de l’article R. 2311-11 du CGCT précité, les restes à réaliser en dépenses de la section d’investissement correspondent aux dépenses engagées non mandatées ; Considérant qu’à la suite de l’arrêté du préfet du Doubs mettant en demeure la commune de sécuriser l’alimentation en eau destinée à la consommation humaine, elle a engagé en 2016 une étude sur le réseau d’eau potable pour un montant de 14 076 euros et qu’elle a mandaté 7 734 euros en 2017, qu’il en résulte ainsi un reste à réaliser en dépenses de 6 342 euros et non de 7 100 euros ; 3.1.2.2 Les restes à réaliser en recettes Considérant qu’en application de l’article R. 2311-11 du CGCT, les restes à réaliser en recettes de la section d’investissement correspondent aux recettes certaines n’ayant pas donné lieu à l’émission d’un titre ; Considérant que l’Agence de l’eau Rhône Méditerranée Corse a notifié le 21 mars 2017 à la commune une subvention de 50 % du montant hors taxe (HT) de l’étude sur le réseau potable pour la sécurisation de l’alimentation engagée en 2016 et que le département du Doubs a notifié une subvention de 30 % du montant HT pour le financement de cette étude, que la commune a perçu 2 464 euros en 2017 de la part du département, qu’il en résulte ainsi un reste à réaliser en recettes de 6 920 euros et non de 4 100 euros ; Considérant en conséquence que le solde corrigé des restes à réaliser est ramené de – 2 500 euros à + 578 euros ; 3.1.3 Sur la sincérité des inscriptions au budget annexe En dépenses d’investissement, Considérant qu’il convient d’annuler les crédits inscrits en immobilisations corporelles faute de tout engagement ;

5/23

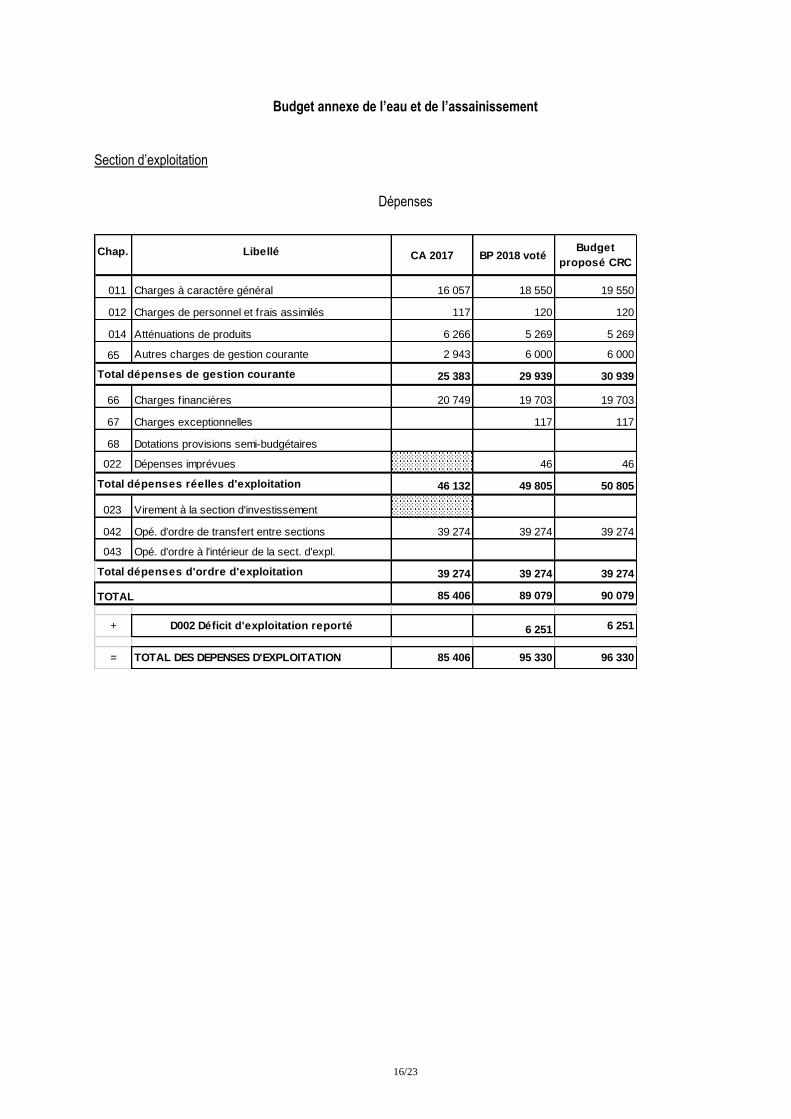

Considérant le lancement le 24 mai 2018 par la commune d’une consultation à la demande des services de l’État lors d’une réunion présidée par le sous-préfet de Montbéliard le 27 mars 2018 d’une étude technico-économique de faisabilité pour la sécurisation quantitative de l’alimentation en eau de la commune (étude quantitative), dont le coût a été estimé à 10 000 euros TTC, il convenait bien d’inscrire 10 000 euros au chapitre 20 en immobilisations incorporelles ; Considérant le lancement, le 24 mai 2018 par la commune, d’une consultation à la demande des services de l’État lors de cette même réunion présidée par le sous-préfet de Montbéliard le 27 mars 2018, d’une étude relative à la protection des captages de la Groisière et de la Vignotte pour 25 000 euros TTC pour la commune de Goux-les-Dambelin et la commune de Hyémondans (étude qualitative), portée par la première et dont le coût est partagé à parts égales entre les deux communes, il convient d’inscrire 25 000 euros supplémentaires au chapitre 20 ; Considérant en immobilisations incorporelles, que la réévaluation à 6 942 euros des restes à réaliser pour l’étude sur le réseau d’eau potable porte de 17 100 à 41 342 euros le montant du chapitre 20 ; Considérant qu’ainsi le montant total des dépenses d’investissement est ramené de 110 590 euros à 74 548 euros, reports et restes à réaliser compris ; En recettes d’investissement, Considérant que la convention de groupement de commande relatif à l’étude préliminaire à la nomination d’un hydrogéologue agréé et à l’élaboration d’un plan d’actions de réduction de la pollution diffuse par les nitrates et pesticides concernant les sources de la Vignotte et de la Groisière, signée le 17 mai 2018 par le maire de la commune de Goux-les-Dambelin avec le maire de la commune de Hyémondans, stipule à son article 5 que les communes financent le coût de la prestation d’étude, subventions déduites, à parts égales ; qu’ainsi la commune de Hyémondans versera à la commune de Goux-les-Dambelin une participation équivalente à la moitié du coût de l’étude nette des subventions reçues ; Considérant que la commune de Goux-les-Dambelin a reçu le 22 mai 2018 de la part de l’Agence de l’eau la confirmation que l’étude pour la sécurisation quantitative de l’alimentation en eau de la commune peut bénéficier d’une aide à hauteur de 50 %, et que l’étude objet du groupement de commande mentionné ci-dessus peut bénéficier d’une aide à hauteur de 80 % sur le montant HT, à condition que les demandes de financement soient parvenues à l’Agence avant le 30 juin 2018 ; Considérant que la commune s’est organisée avec le concours de la communauté d’agglomération du Pays de Montbéliard (PMA) pour y parvenir, en ayant lancé les consultations pour les deux études le 24 mai 2018 pour retenir les prestataires avant le 30 juin ; Considérant ainsi, compte tenu des restes à réaliser réévalués à 6 920 euros compris, qu’il convient de porter les crédits inscrits au chapitre 13 de 12 600 euros à 31 920 euros de subventions d’équipement ; Considérant en conséquence que le montant total des recettes d’investissement est porté de 110 590 euros à 129 910 euros, reports et restes à réaliser compris et que la section d’investissement est en sur équilibre de 55 362 euros ; En dépenses d’exploitation, Considérant que la communauté d’agglomération du Pays de Montbéliard (PMA) a adressé un projet de convention de mise à disposition de sa plateforme communautaire d’accompagnement des projets communaux d’assistance à maîtrise d’ouvrage relatif aux deux études à réaliser à la demande des services de l’État, qui fixe à 6 000 euros le montant des frais à rembourser par la commune de Goux-les-Dambelin, qu’il convient ainsi de porter le montant des crédits inscrits à l’article 611 « Prestations de services » à 6 000 euros » ;

6/23

Considérant qu’il convient en outre de réduire le montant des crédits inscrits à l’article 6061 « Fournitures non stockables » (eau, énergie) de 13 000 à 8 000 euros sur la base des réalisations des trois dernières années hors régularisation, des crédits inscrits à l’article 60521 « Bâtiments publics » de 1 000 à 500 euros, des crédits inscrits à l’article 6156 « Maintenance » de 1 000 euros à 500 euros ; Considérant ainsi qu’il convient au total de porter le montant des crédits inscrits au chapitre 011 des charges à caractère général de 18 550 euros à 19 550 euros ; Considérant en conséquence que le montant total des dépenses d’exploitation est porté de 95 330 euros à 96 330 euros ; En recettes d’exploitation, Considérant que la convention de groupement de commande relatif à l’étude préliminaire à la nomination d’un hydrogéologue agréé et à l’élaboration d’un plan d’actions de réduction de la pollution diffuse par les nitrates et pesticides concernant les sources de la Vignotte et de la Groisière signée le 17 mai 2018 par le maire de la commune de Goux-les-Dambelin avec le maire de la commune de Hyémondans, stipule à son article 5 que les communes financent le coût de la prestation d’étude, subventions déduites, à parts égales ; Considérant qu’il en résulte une participation à due concurrence du montant total de cette étude qualitative sur le montant total des deux études réalisées par la commune de Goux-les-Dambelin pour lesquelles elle bénéficie de la mise à disposition des services communautaires, soit 2 142,86 euros à percevoir de la commune de Hyémondans au titre du partage des frais de l’étude dite qualitative ; Considérant qu’il convient de réduire de 40 000 à 35 000 euros le montant des crédits inscrits à l’article 7011 « Ventes d’eau », compte-tenu des montants réalisés les trois dernières années ; Considérant qu’il convient ainsi de porter le montant des crédits inscrits au chapitre 70 de 58 190,20 euros à 55 333 euros ; Considérant qu’il convient, afin d’équilibrer la section d’exploitation, de porter le montant des crédits inscrits au chapitre 77 des produits exceptionnels et plus précisément à l’article 774 « Subventions exceptionnelles » de 35 750 euros à 39 607 euros ; Considérant en conséquence que le montant total des recettes d’exploitation est portée de 95 330 euros à 96 330 euros et que la section d’exploitation est à l’équilibre ; 3.1.4 Sur l’équilibre du budget annexe Considérant qu’en application des dispositions de l’article R. 2311-11 du CGCT précité, le solde d’exécution excédentaire de la section d’investissement de 57 088,42 euros corrigé des restes à réaliser de la section d’investissement fait apparaître un excédent de financement de 57 666,42 euros au titre de l’exercice 2017 ; Considérant ainsi que le montant résiduel des ressources propres sur l’exercice antérieur s’élève à 57 666,42 euros ; Considérant que les ressources propres externes de l’année 2018 constituées du FCTVA mais non comptées les subventions d’investissement qui ne sont pas libres d’emploi conformément aux dispositions de l’instruction comptable M14 (paragraphe 4.2.2) peuvent être évaluées à 1 627,71 euros ;

7/23

Considérant que les ressources propres internes de l’année constituées des dotations annuelles aux amortissements peuvent être évaluées à 39 273,87 euros ; Considérant que selon les contrats et tableaux d’amortissements des emprunts en cours de la commune, le remboursement en capital des annuités d’emprunt à échoir au cours de l’exercice est évalué à 31 816,67 euros ; Considérant ainsi, que les ressources propres s’élèvent à 98 568 euros et qu’elles couvrent le remboursement en capital des annuités d’emprunt à échoir au cours de l’exercice ; 3.2 Sur le budget principal Considérant que le budget voté en équilibre apparent en section de fonctionnement en dépenses et en recettes à hauteur de 171 089 euros et en section d’investissement à hauteur de 140 846 euros, reports et restes à réaliser compris ; 3.2.1 Sur la reprise des résultats de clôture Considérant que le compte administratif 2017 adopté le 4 avril 2018 par le conseil municipal de la commune de Goux-les-Dambelin dégage un résultat excédentaire de la section de fonctionnement de 28 649,48 euros et un solde d’exécution déficitaire de la section d’investissement de 91 591,06 euros ; que ces résultats, conformes au compte de gestion, peuvent être repris au budget primitif 2018 ; 3.2.3 Sur le report des restes à réaliser Considérant ainsi, que le solde corrigé des restes à réaliser est nul en l’absence de tout reste à réaliser en dépenses comme en recettes ; 3.2.4 Sur la sincérité des inscriptions au budget principal En dépenses de fonctionnement, Considérant à la suite des réductions respectives des crédits de 1 000 euros inscrits à l’article 6232 « Fêtes et cérémonies », de 500 euros à l’article 6068 « Autres matières et fournitures », de 1 000 euros à l’article 61521 « Entretiens de terrain », de 200 euros aux articles 60631 et 60633 de fournitures d’entretien et de voirie, de 100 euros à l’article 60632 « Fournitures de petit équipement » et de 200 euros à l’article 6067 « Fournitures scolaires », qu’il convient de réduire le montant des charges à caractère général de 40 245 euros à 37 045 euros ; Considérant qu’il convient de porter le montant des crédits inscrits au chapitre des charges exceptionnelles de 35 846 euros à 39 703 euros à la suite de majoration à due concurrence des crédits inscrits à l’article 67441 « Subventions aux SPIC et budgets annexes » ; Considérant qu’il convient d’inscrire 20 135 euros au chapitre 023 « Virement de la section de fonctionnement à la section d’investissement » ; Considérant en conséquence que le montant total des dépenses de fonctionnement est porté de 171 089 euros à 191 881 euros ;

8/23

En recettes de fonctionnement, Considérant qu’à la suite de la communication du nombre de stères qui sera proposé à l’affouage en 2018 (600 à 10 euros), du reversement en 2018 à la commune par le syndicat intercommunal de gestion forestière de Pont-de-Roide des produits forestiers de 2017 et 2018, soit 2 000 euros de plus par rapport aux années précédentes, il convient de porter le montant des produits des services au chapitre 70 de 14 820 euros à 22 820 euros ; Considérant qu’à la suite de la communication des montants des dotations de solidarité rurale, forfaitaire et élu local sur le site de la DGCL et du montant délibéré de la dotation de solidarité communautaire par la communauté d’agglomération à la commune en 2018, il convient de réduire le montant des dotations et participations au chapitre 74 de 54 745 euros à 50 767 euros ; Considérant qu’il convient de réduire le montant inscrit au chapitre 75 « Autres produits de gestion courante », à la suite du non-paiement du loyer du logement de l’école jusqu’à sa relocation le 14 mai 2018, de 14 500 euros à 11 700 euros ; Considérant qu’à la suite de la production du courrier de la présidente du conseil départementale en date du 17 mai 2018, il convient de porter de 4 000 euros à 5 974 euros le montant de la taxe additionnelle sur les droits de mutation à titre onéreux à l’article 7381 ; Considérant qu’afin d’équilibrer la section de fonctionnement, il convient d’augmenter la fiscalité directe locale de 56 % et non de 4 %, comme l’a fait le conseil municipal le 4 avril dernier, et de porter de 31 421 euros à 49 017 euros à l’article des contributions locales 7311 ; que malgré cette augmentation la commune de Goux-les-Dambelin reste à un niveau de fiscalité inférieur avec les montants moyens d’impôts locaux acquittés par habitant dans le Doubs et en France en 2017 ; Considérant en effet qu’à la suite de cette hausse de 56 % de ses impôts locaux directs, la commune prélèverait 175 euros d’impôts locaux par habitant contre, en 2017, 217 euros en moyenne dans le département du Doubs et 263 euros en moyenne en France, qu’ainsi la hausse de 56 % des impôts locaux en 2018 ne remet pas en cause leur niveau inférieur par habitant par rapport aux communes du Doubs et de la France ; Considérant qu’il convient ainsi de porter de 86 524 euros à 106 094 euros le montant inscrit au chapitre 73 « Impôts et taxes » ; Considérant en conséquence que le montant total des recettes de fonctionnement est porté de 171 089 euros à 191 881 euros et que la section de fonctionnement est à l’équilibre ; S’agissant de la section d’investissement, Considérant que les dépenses d’investissement ont été correctement évaluées à 140 846 euros ; Considérant que le montant des emprunts doit être annulé faute de contrat signé avec un établissement bancaire et de toute démarche réalisée pour en conclure un, dans le seul objectif d’équilibrer la section d’investissement, comme la commune l’a fait depuis 2015 ; Considérant que le fonds de compensation de la taxe sur la valeur ajoutée (FCTVA) doit être ramené de 1 636,52 euros à 944,04 euros car la dépense de maîtrise d’œuvre de 4 222,80 euros qui a été réalisée en 2016 en vue de travaux d’aménagements sur une route départementale non exécutés aux comptes administratifs 2016 et 2017, ni inscrits au budget primitif 2018, n’y ouvre dès lors pas droit ;

9/23

Considérant qu’ainsi il convient de réduire le montant des crédits inscrits de 2 959 euros à 2 266 euros au chapitre 10 ; Considérant qu’il convient de réduire le déficit prévisionnel de la section d’investissement et d’augmenter les ressources propres de la section en inscrivant un virement de la section de fonctionnement à la section d’investissement de 20 135 euros, correspondant à la hausse de 56 % des taux de la fiscalité directe locale ; Considérant en conséquence que le montant total des recettes d’investissement est réduit de 140 846 euros à 51 431 euros ; Considérant que le montant inchangé des dépenses de la section d’investissement étant arrêté à 112 052 euros, et celui des recettes à 51 431 euros, la section d’investissement est dès lors en sous-équilibre à hauteur de 89 415 euros ; 3.5 Sur l’équilibre du budget principal Considérant qu’en application des dispositions de l’article R. 2311-11 du CGCT précité, le solde d’exécution déficitaire de la section d’investissement de 91 591,06 euros corrigé des restes à réaliser de la section d’investissement fait apparaître un besoin de financement de 91 591,06 euros ; Considérant qu’eu égard au besoin de couverture des annuités d’emprunt en capital par des ressources propres dans les prochaines années, il est possible d’affecter le résultat de fonctionnement en totalité, soit 28 649,48 euros au compte 1068 « Excédent de fonctionnement capitalisé » ; Considérant que le besoin de financement de la section d’investissement est supérieur au montant d’autofinancement que la collectivité a pu dégager de l’exercice précédent, il convient alors d’analyser l’origine de ce déficit d’investissement ; Considérant que la commune a accumulé sur les exercices 2015, 2016 et 2017, 78 747,65 euros de déficit cumulé et que la commune a dépensé sur ces trois exercices 16 306,56 euros en opérations d’équipement, qu’ainsi la part de ce déficit d’investissement reporté qui trouve son origine dans des dépenses de remboursement d’emprunt non financées s’élève à la différence, soit 62 441,09 euros ; Considérant qu’en vertu du principe selon lequel les collectivités ne peuvent rembourser leurs emprunts par d’autres emprunts, la part de ce déficit d’investissement reporté qui trouve son origine dans des dépenses de remboursement d’emprunt non financées doit être couverte par des ressources propres, il faut dès lors la déduire du total des ressources propres ; Considérant ainsi que le montant résiduel des ressources propres sur l’exercice antérieur s’élève à - 33 791,61 euros (28 649,48 euros - 62 441,09 euros) ; Considérant que les ressources propres externes de l’année constituées du FCTVA et de la taxe d’aménagement doivent être évaluées à 2 266,04 euros ; Considérant que la commune ne dégage aucune ressource propre interne ; Considérant que selon les contrats et tableaux d’amortissements des emprunts en cours de la commune, le remboursement en capital des annuités d’emprunt à échoir au cours de l’exercice 2018 est évalué à 48 874,94 euros ; Considérant ainsi, que le montant total des ressources propres ramené de 30 915,52 euros à -31 525,57 euros ne couvre pas le remboursement en capital des annuités d’emprunt à échoir au cours de l’exercice ;

10/23

Considérant qu’en outre, sa section d’investissement étant en déséquilibre, le budget principal pour 2018 de la commune présente un déséquilibre au sens de l’article L. 1612-4 du CGCT et il y a lieu à proposer des mesures de rétablissement de l’équilibre de ce budget principal sur les exercices à venir ; Considérant enfin que l’ampleur du déséquilibre budgétaire ne permet pas d’envisager sa résorption sur un seul exercice et qu’un plan de redressement pluriannuel doit donc être envisagé ;

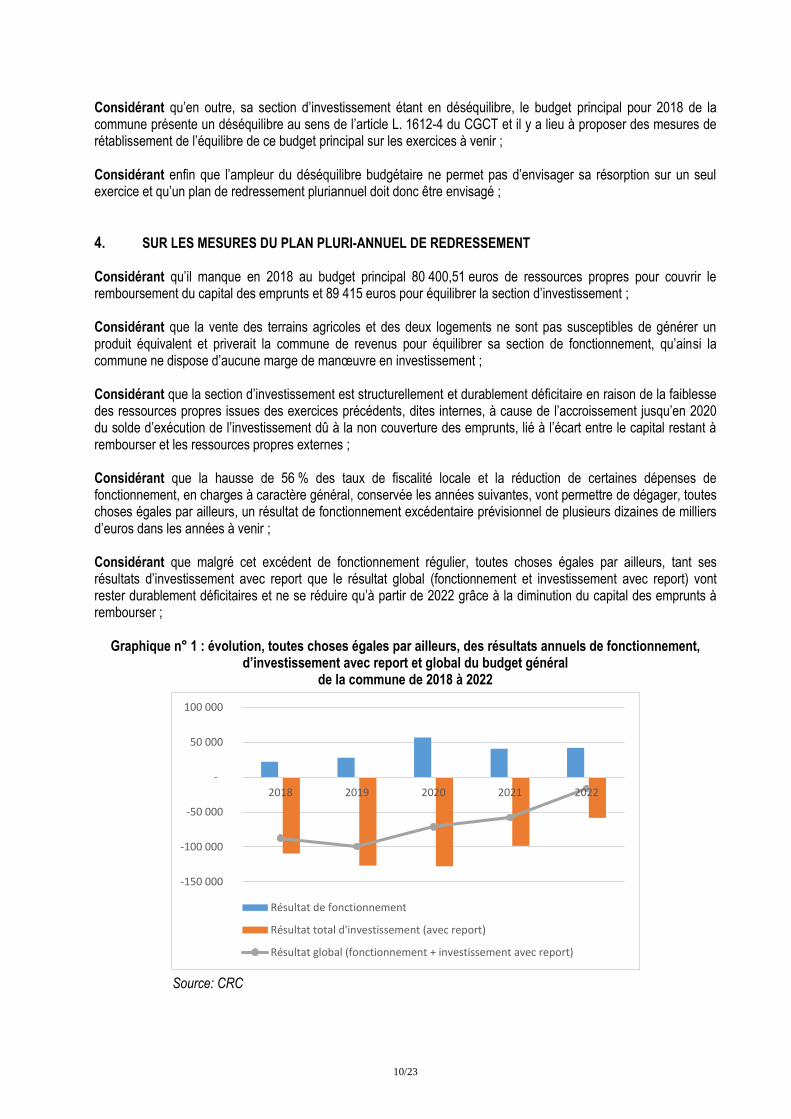

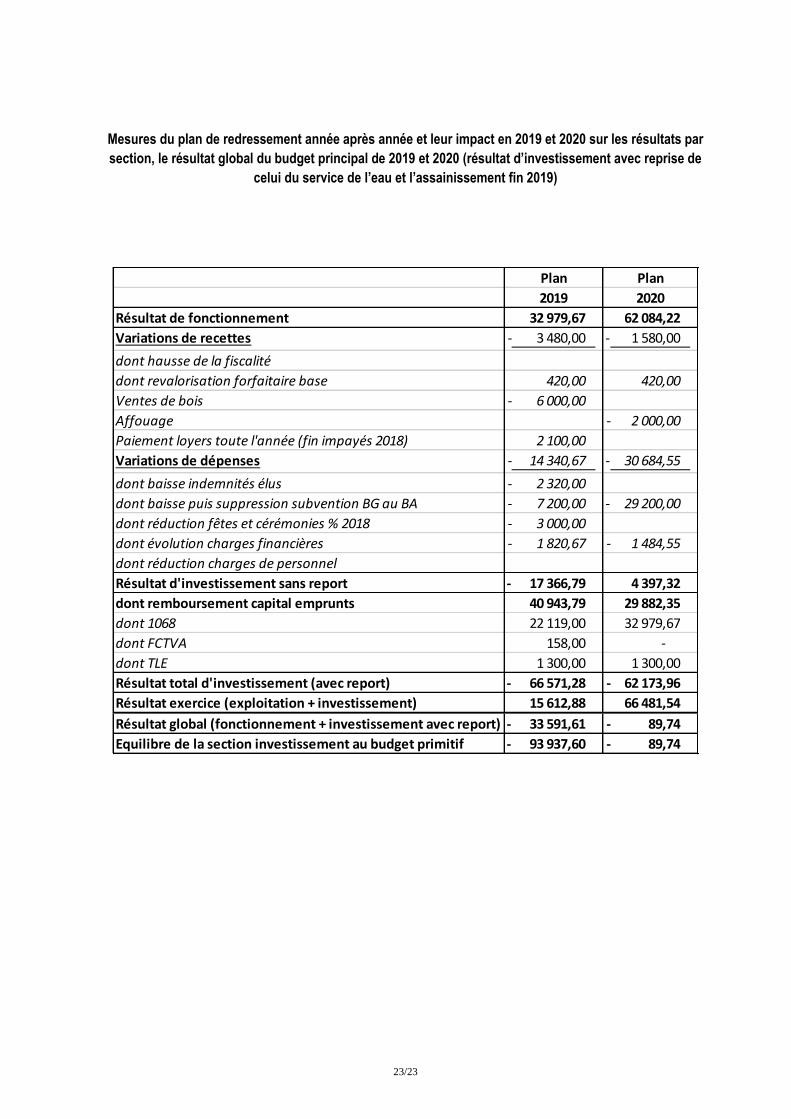

4. SUR LES MESURES DU PLAN PLURI-ANNUEL DE REDRESSEMENT Considérant qu’il manque en 2018 au budget principal 80 400,51 euros de ressources propres pour couvrir le remboursement du capital des emprunts et 89 415 euros pour équilibrer la section d’investissement ; Considérant que la vente des terrains agricoles et des deux logements ne sont pas susceptibles de générer un produit équivalent et priverait la commune de revenus pour équilibrer sa section de fonctionnement, qu’ainsi la commune ne dispose d’aucune marge de manœuvre en investissement ; Considérant que la section d’investissement est structurellement et durablement déficitaire en raison de la faiblesse des ressources propres issues des exercices précédents, dites internes, à cause de l’accroissement jusqu’en 2020 du solde d’exécution de l’investissement dû à la non couverture des emprunts, lié à l’écart entre le capital restant à rembourser et les ressources propres externes ; Considérant que la hausse de 56 % des taux de fiscalité locale et la réduction de certaines dépenses de fonctionnement, en charges à caractère général, conservée les années suivantes, vont permettre de dégager, toutes choses égales par ailleurs, un résultat de fonctionnement excédentaire prévisionnel de plusieurs dizaines de milliers d’euros dans les années à venir ; Considérant que malgré cet excédent de fonctionnement régulier, toutes choses égales par ailleurs, tant ses résultats d’investissement avec report que le résultat global (fonctionnement et investissement avec report) vont rester durablement déficitaires et ne se réduire qu’à partir de 2022 grâce à la diminution du capital des emprunts à rembourser ;

Graphique n° 1 : évolution, toutes choses égales par ailleurs, des résultats annuels de fonctionnement, d’investissement avec report et global du budget général

de la commune de 2018 à 2022

-150 000

-100 000

-50 000

-

50 000

100 000

2018 2019 2020 2021 2022

Résultat de fonctionnement

Résultat total d'investissement (avec report)

Résultat global (fonctionnement + investissement avec report)

Source: CRC

11/23

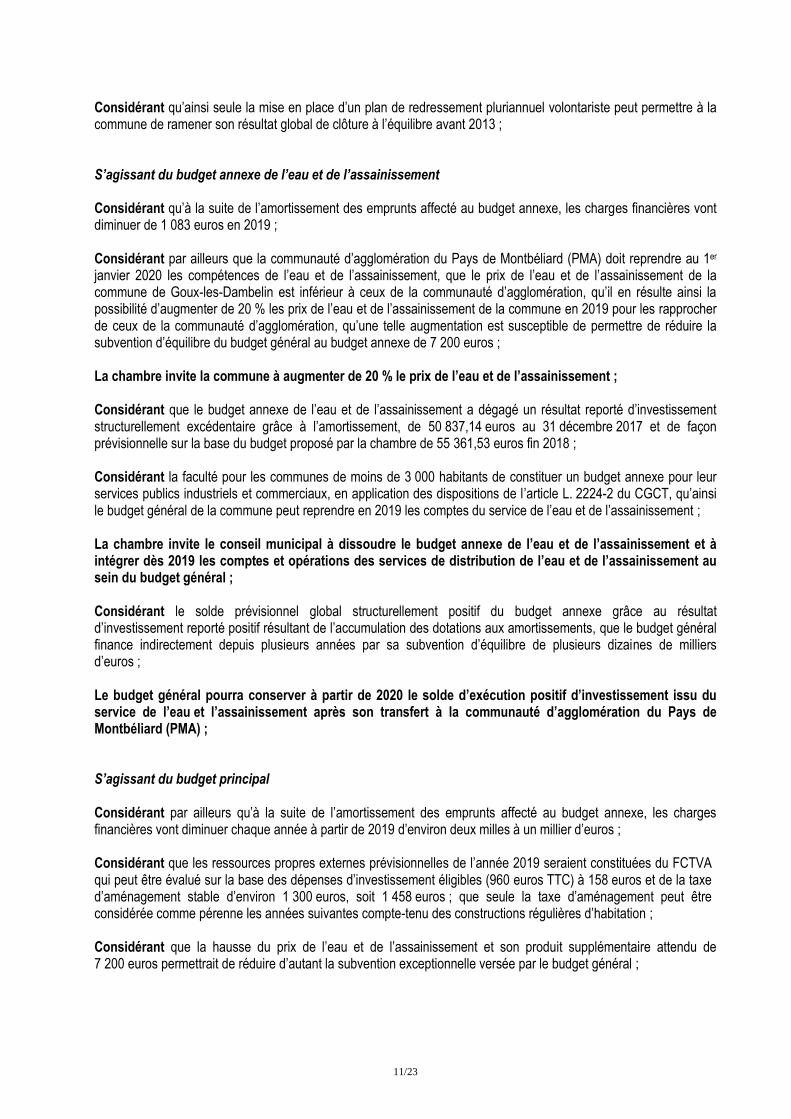

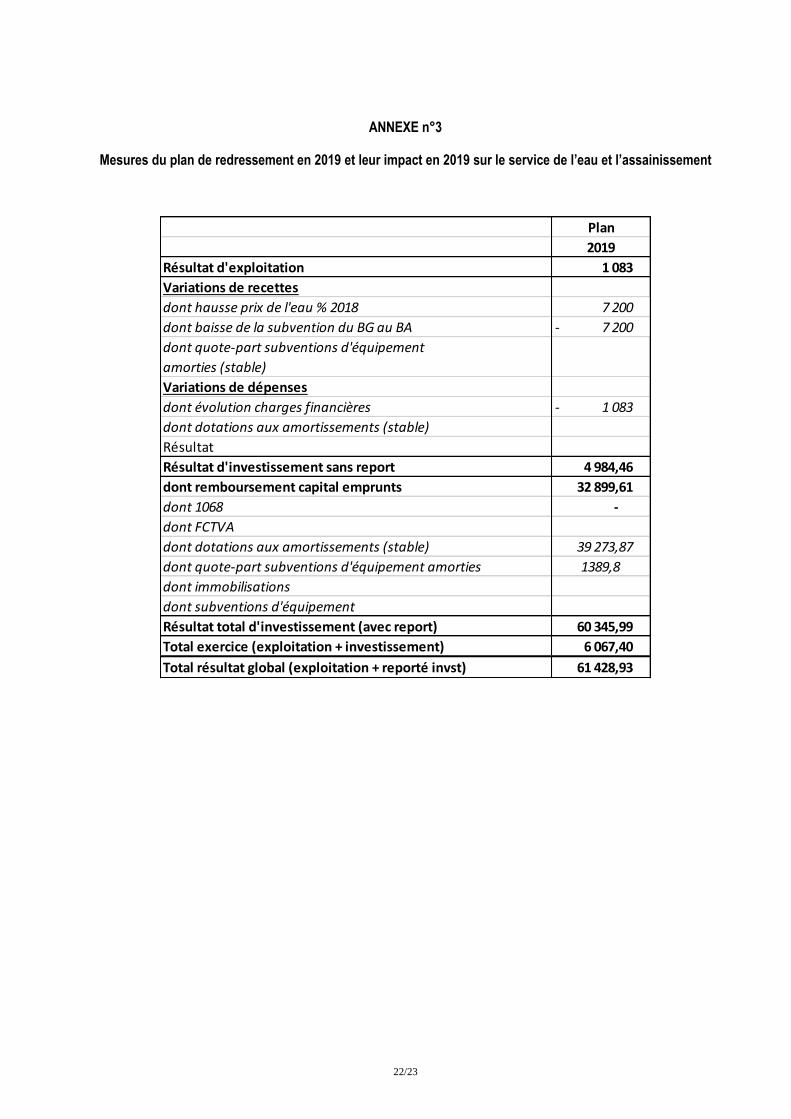

Considérant qu’ainsi seule la mise en place d’un plan de redressement pluriannuel volontariste peut permettre à la commune de ramener son résultat global de clôture à l’équilibre avant 2013 ; S’agissant du budget annexe de l’eau et de l’assainissement Considérant qu’à la suite de l’amortissement des emprunts affecté au budget annexe, les charges financières vont diminuer de 1 083 euros en 2019 ; Considérant par ailleurs que la communauté d’agglomération du Pays de Montbéliard (PMA) doit reprendre au 1er janvier 2020 les compétences de l’eau et de l’assainissement, que le prix de l’eau et de l’assainissement de la commune de Goux-les-Dambelin est inférieur à ceux de la communauté d’agglomération, qu’il en résulte ainsi la possibilité d’augmenter de 20 % les prix de l’eau et de l’assainissement de la commune en 2019 pour les rapprocher de ceux de la communauté d’agglomération, qu’une telle augmentation est susceptible de permettre de réduire la subvention d’équilibre du budget général au budget annexe de 7 200 euros ; La chambre invite la commune à augmenter de 20 % le prix de l’eau et de l’assainissement ; Considérant que le budget annexe de l’eau et de l’assainissement a dégagé un résultat reporté d’investissement structurellement excédentaire grâce à l’amortissement, de 50 837,14 euros au 31 décembre 2017 et de façon prévisionnelle sur la base du budget proposé par la chambre de 55 361,53 euros fin 2018 ; Considérant la faculté pour les communes de moins de 3 000 habitants de constituer un budget annexe pour leur services publics industriels et commerciaux, en application des dispositions de l’article L. 2224-2 du CGCT, qu’ainsi le budget général de la commune peut reprendre en 2019 les comptes du service de l’eau et de l’assainissement ; La chambre invite le conseil municipal à dissoudre le budget annexe de l’eau et de l’assainissement et à intégrer dès 2019 les comptes et opérations des services de distribution de l’eau et de l’assainissement au sein du budget général ; Considérant le solde prévisionnel global structurellement positif du budget annexe grâce au résultat d’investissement reporté positif résultant de l’accumulation des dotations aux amortissements, que le budget général finance indirectement depuis plusieurs années par sa subvention d’équilibre de plusieurs dizaines de milliers d’euros ; Le budget général pourra conserver à partir de 2020 le solde d’exécution positif d’investissement issu du service de l’eau et l’assainissement après son transfert à la communauté d’agglomération du Pays de Montbéliard (PMA) ; S’agissant du budget principal Considérant par ailleurs qu’à la suite de l’amortissement des emprunts affecté au budget annexe, les charges financières vont diminuer chaque année à partir de 2019 d’environ deux milles à un millier d’euros ; Considérant que les ressources propres externes prévisionnelles de l’année 2019 seraient constituées du FCTVA qui peut être évalué sur la base des dépenses d’investissement éligibles (960 euros TTC) à 158 euros et de la taxe d’aménagement stable d’environ 1 300 euros, soit 1 458 euros ; que seule la taxe d’aménagement peut être considérée comme pérenne les années suivantes compte-tenu des constructions régulières d’habitation ; Considérant que la hausse du prix de l’eau et de l’assainissement et son produit supplémentaire attendu de 7 200 euros permettrait de réduire d’autant la subvention exceptionnelle versée par le budget général ;

12/23

Considérant que le transfert à la communauté d’agglomération du Pays de Montbéliard (PMA) de la compétence eau et assainissement au 1er janvier 2020 permettra d’annuler la subvention d’équilibre du budget général au budget annexe de l’eau et de l’assainissement, soit une baisse de 36 400 euros par rapport à 2018 et de 29 200 euros par rapport à 2019 ; Considérant la nécessité d’augmenter l’excédent de fonctionnement affecté à la couverture du besoin de financement de la section d’investissement du budget général, qu’il est possible de réduire certaines dépenses de fonctionnement, et qu’après échange avec le maire de la commune au cours de l’instruction, il est envisageable d’annuler à partir de 2019 les crédits inscrits à l’article 6232 des fêtes et cérémonies de la commune et de réduire de 20 % les crédits inscrits à l’article 6531 des indemnités des élus accordées aux maires et adjoints de la commune, comme les dispositions des articles L. 2123-23 et L. 2123-24 du CGCT en laissent la possibilité au conseil municipal de la commune ; qu’il en résulte, toutes choses égales par ailleurs, des économies annuelles estimées respectivement à 3 000 euros et 2 320 euros ; Considérant qu’il résulte, toutes choses égales par ailleurs, de ces différentes mesures, grâce à l’augmentation de l’excédent de fonctionnement et la fin du financement du budget annexe par le budget général, une réduction du déficit global du budget général (fonctionnement et investissement avec report) et son retour à l’équilibre en 2020 et le retour à l’équilibre de sa section d’investissement en 2022 ;

Graphique n°2 : évolution, toutes choses égales par ailleurs, après mise en œuvre des mesures de redressement pluriannuelles en 2019 et 2020 inclus des résultats annuels de fonctionnement,

d’investissement avec report et global du budget général de la commune de 2018 à 2022

Source: CRC tableau en annexe 3 du présent avis Considérant que le préfet du Doubs pourra transmettre à la chambre régionale des comptes le budget primitif de l’exercice 2019, et qu’il appartiendra à la chambre, saisie au titre de cette transmission, de vérifier l’équilibre réel du budget primitif, d’analyser l’exécution du budget précédent et le cas échéant, si ces budgets primitifs ne font pas ressortir les mesures suffisantes à la résorption du déficit, de proposer au préfet les mesures nécessaires à son rétablissement ;

13/23

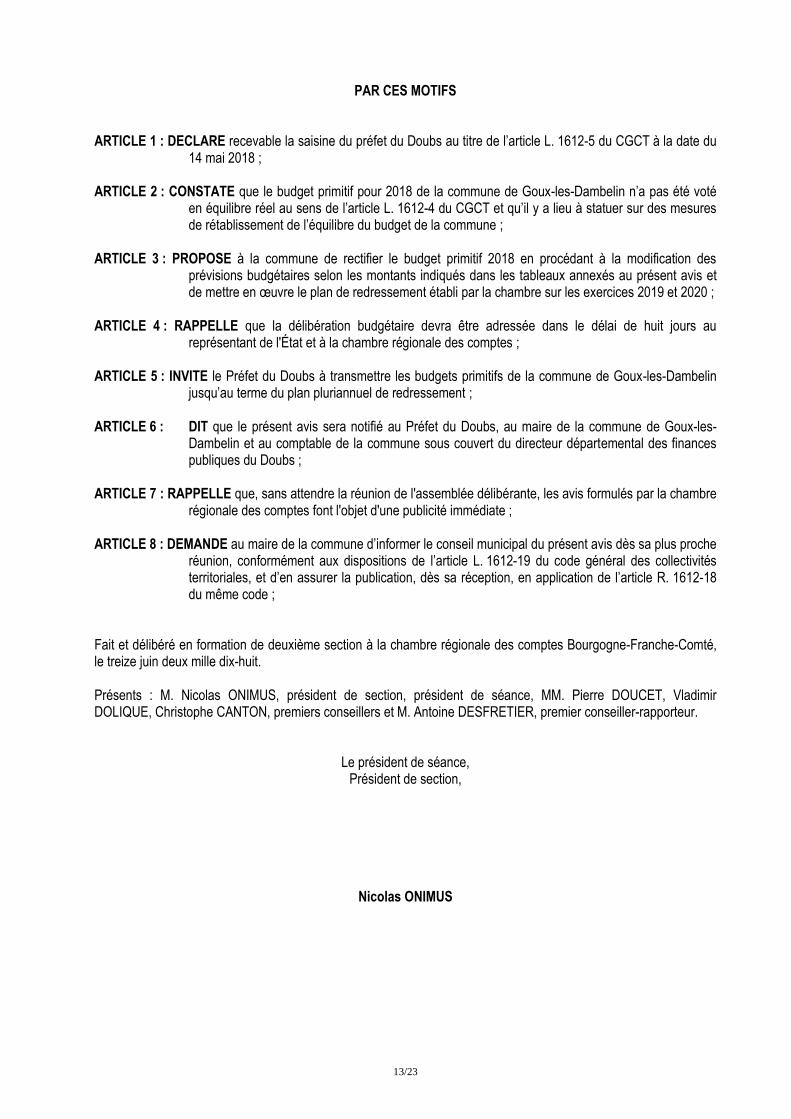

PAR CES MOTIFS

ARTICLE 1 : DECLARE recevable la saisine du préfet du Doubs au titre de l’article L. 1612-5 du CGCT à la date du

14 mai 2018 ; ARTICLE 2 : CONSTATE que le budget primitif pour 2018 de la commune de Goux-les-Dambelin n’a pas été voté

en équilibre réel au sens de l’article L. 1612-4 du CGCT et qu’il y a lieu à statuer sur des mesures de rétablissement de l’équilibre du budget de la commune ;

ARTICLE 3 : PROPOSE à la commune de rectifier le budget primitif 2018 en procédant à la modification des

prévisions budgétaires selon les montants indiqués dans les tableaux annexés au présent avis et de mettre en œuvre le plan de redressement établi par la chambre sur les exercices 2019 et 2020 ;

ARTICLE 4 : RAPPELLE que la délibération budgétaire devra être adressée dans le délai de huit jours au représentant de l'État et à la chambre régionale des comptes ;

ARTICLE 5 : INVITE le Préfet du Doubs à transmettre les budgets primitifs de la commune de Goux-les-Dambelin

jusqu’au terme du plan pluriannuel de redressement ; ARTICLE 6 : DIT que le présent avis sera notifié au Préfet du Doubs, au maire de la commune de Goux-les-

Dambelin et au comptable de la commune sous couvert du directeur départemental des finances publiques du Doubs ;

ARTICLE 7 : RAPPELLE que, sans attendre la réunion de l'assemblée délibérante, les avis formulés par la chambre

régionale des comptes font l'objet d'une publicité immédiate ; ARTICLE 8 : DEMANDE au maire de la commune d’informer le conseil municipal du présent avis dès sa plus proche

réunion, conformément aux dispositions de l’article L. 1612-19 du code général des collectivités territoriales, et d’en assurer la publication, dès sa réception, en application de l’article R. 1612-18 du même code ;

Fait et délibéré en formation de deuxième section à la chambre régionale des comptes Bourgogne-Franche-Comté, le treize juin deux mille dix-huit. Présents : M. Nicolas ONIMUS, président de section, président de séance, MM. Pierre DOUCET, Vladimir DOLIQUE, Christophe CANTON, premiers conseillers et M. Antoine DESFRETIER, premier conseiller-rapporteur.

Le président de séance, Président de section,

Nicolas ONIMUS

14/23

ANNEXE n°1

Budget annexe de l’eau et de l’assainissement

Section d’investissement

Dépenses

20 Immobilisations incorporelles (sauf 204) 0 7 100 10 000 17 100 6 342 35 000 41 342

204 Subventions d'investissement versées 0 0 0 0 0 0 0

21 Immobilisations corporelles 0 0 60 284 60 284 0 0 0

22 Immobilisations reçues en affectation 0 0 0 0 0 0 0

23 Immobilisations en cours 7 734 0 0 0 0 0 0

Total dépenses d'équipement 7 734 7 100 70 284 77 384 6 342 35 000 41 342

10 Dotations, fonds divers et réserves 0 0 0 0 0 0 0

13 Subventions d'investissement 0 0 0 0 0 0 0

16 Emprunts et dettes assimilées 30 770 0 31 817 31 817 0 31 817 31 817

165 Dépôts et cautionnements 0 0 0 0 0 0 0

18 Compte de liaison, affectation (BA, régie) 0 0 0 0 0 0 0

26 Participations et créances 0 0 0 0 0 0 0

27 Autres immobilisations f inancières 0 0 0 0 0 0 0

a020 Dépenses imprévues 0 0 0 0

Total des dépenses financières 30 770 0 31 817 31 817 0 31 817 31 817

45… Total des opé. pour compte de tiers 0 0 0 0 0 0 0

Total dépenses réelles d'invest. 38 504 7 100 102 100 109 200 6 342 66 817 73 159

a040 Opé. d'ordre de transfert entre sections 1 336 1 390 1 390 1 390 1 390

a041 Opérations patrimoniales 0 0 0 0 0

Total dépenses d'ordre d'invest. 1 336 1 390 1 390 1 390 1 390

39 840 7 100 103 490 110 590 6 342 68 206 74 548

A+A D001 Solde d'exécution négatif reporté 0 0 0

A=A TOTAL DES DEP. D'INVESTISSEMENT CUMULEES 39 840 110 590 74 548

TOTAL

Chap. LibelléCA 2017

BP 2018 voté

Restes à

réaliser

Propositions

nouvelles

votées

TOTAL

Propositions CRC

Restes à

réaliser

Propositions

nouvelles

TOTAL

15/23

Recettes

13 Subventions d'investissement reçues (sauf 138) 2 464 4 600 8 000 12 600 6 920 25 000 31 920

16 Emprunts et dettes assimilées (sauf 165) 0 0 0 0 0 0 0

20 Immobilisations incorporelles (sauf 204) 0 0 0 0 0 0 0

21 Immobilisations corporelles 0 0 0 0 0 0 0

22 Immobilisations reçues en affectation 0 0 0 0 0 0 0

23 Immobilisations en cours 0 0 0 0 0 0 0

Total recettes d'équipement 2 464 4 600 8 000 12 600 6 920 25 000 31 920

10 Dotations, fonds divers et réserves (sauf 1068) 1 879 0 1 628 1 628 0 1 628 1 628

1068 Excédents d'exploitation capitalisés 0 0 0 0 0 0 0

138 Autres subv. d'invest. non transférables 0 0 0 0 0 0 0

165 Dépôts et cautionnement reçus 0 0 0 0 0 0 0

18 Compte de liaison, affectation (BA, régie) 0 0 0 0 0 0 0

26 Participations et créances 0 0 0 0 0 0 0

27 Autres immobilisations f inancières 0 0 0 0 0 0 0

a024 Produit des cessions d'immobilisations 0 0 0 0 0 0 0

Total des recettes financières 1 879 0 1 628 1 628 0 1 628 1 628

45… Total des op. pour compte de tiers 0 0 0 0 0 0 0

Total recettes réelles d'invest. 4 343 4 600 9 628 14 228 6 920 26 628 33 548

a021 Virement de la section d'exploitation 0 0 0 0

a040 Op.d'ordre de transfert entre sections 39 274 39 274 39 274 39 274 39 274

a041 Opérations patrimoniales 0 0 0 0 0

Total recettes d'ordre d'invest. 39 274 39 274 39 274 39 274 39 274

43 617 4 600 48 902 53 502 6 920 65 902 72 822

A+A R001 Solde d'exécution positif reporté 53 311 57 088 57 088

A=A TOTAL DES REC. D'INVESTISSEMENT CUMULEES 96 928 110 590 129 910

Résultat SI 57 088 0 55 362

50 837 0 55 362

TOTAL

RESULTAT DE CLOTURE DE L'EXERCICE (SF+SI)

Chap. LibelléCA 2017

BP 2018 voté

Restes à

réaliser

Propositions

nouvelles

votées

TOTAL

Propositions CRC

Restes à

réaliser

Propositions

nouvelles

TOTAL

16/23

Budget annexe de l’eau et de l’assainissement

Section d’exploitation

Dépenses

Chap. Libellé CA 2017 BP 2018 votéBudget

proposé CRC

A011 Charges à caractère général 16 057 18 550 19 550

A012 Charges de personnel et frais assimilés 117 120 120

A014 Atténuations de produits 6 266 5 269 5 269

65 Autres charges de gestion courante 2 943 6 000 6 000

25 383 29 939 30 939

66 Charges f inancières 20 749 19 703 19 703

67 Charges exceptionnelles 0 117 117

68 Dotations provisions semi-budgétaires 0 0 0

a022 Dépenses imprévues 46 46

46 132 49 805 50 805

a023 Virement à la section d'investissement 0 0

a042 Opé. d'ordre de transfert entre sections 39 274 39 274 39 274

a043 Opé. d'ordre à l'intérieur de la sect. d'expl. 0 0 0

39 274 39 274 39 274

85 406 89 079 90 079

A+A D002 Déficit d'exploitation reporté 0 6 251 6 251

A=A TOTAL DES DEPENSES D'EXPLOITATION 85 406 95 330 96 330

Total dépenses d'ordre d'exploitation

TOTAL

Total dépenses de gestion courante

Total dépenses réelles d'exploitation

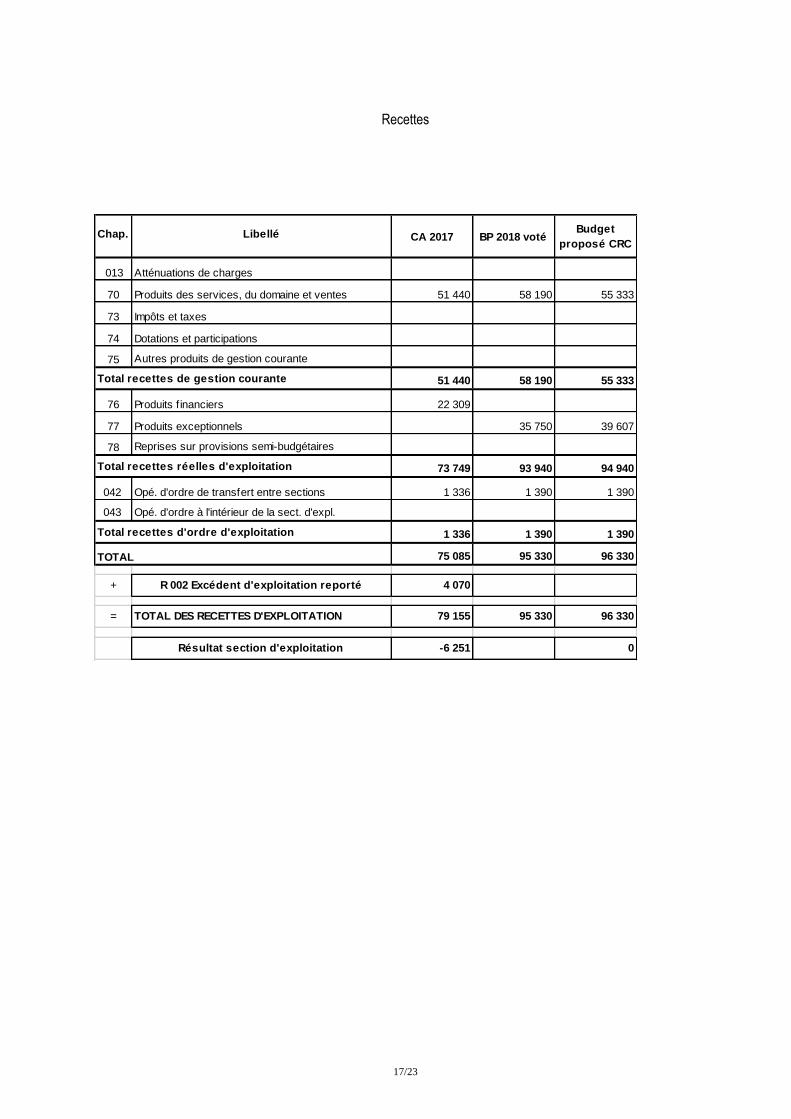

17/23

Recettes

Chap. Libellé CA 2017 BP 2018 votéBudget

proposé CRC

A013 Atténuations de charges 0 0 0

70 Produits des services, du domaine et ventes 51 440 58 190 55 333

73 Impôts et taxes 0 0 0

74 Dotations et participations 0 0 0

75 Autres produits de gestion courante 0 0 0

51 440 58 190 55 333

76 Produits f inanciers 22 309 0 0

77 Produits exceptionnels 0 35 750 39 607

78 Reprises sur provisions semi-budgétaires 0 0 0

73 749 93 940 94 940

a042 Opé. d'ordre de transfert entre sections 1 336 1 390 1 390

a043 Opé. d'ordre à l'intérieur de la sect. d'expl. 0 0 0

1 336 1 390 1 390

75 085 95 330 96 330

A+A R 002 Excédent d'exploitation reporté 4 070 0 0

A=A TOTAL DES RECETTES D'EXPLOITATION 79 155 95 330 96 330

Résultat section d'exploitation -6 251 0 0

Total recettes d'ordre d'exploitation

TOTAL

Total recettes de gestion courante

Total recettes réelles d'exploitation

18/23

ANNEXE n°2

Budget principal

Section de fonctionnement

Dépenses

Chap. Libellé CA 2017 BP 2018 votéBudget

proposé CRC

A011 Charges à caractère général 34 066 40 245 37 045

A012 Charges de personnel et frais assimilés 34 148 35 483 35 483

A014 Atténuations de produits 18 464 18 562 18 562

65 Autres charges de gestion courante 29 164 31 970 31 970

115 842 126 260 123 060

66 Charges f inancières 9 762 8 592 8 592

67 Charges exceptionnelles 22 302 35 846 39 703

68 Dotations provisions semi-budgétaires 0 0 0

a022 Dépenses imprévues 391 391

147 906 171 089 171 746

a023 Virement à la section d'investissement 0 20 135

a042 Opé. d'ordre de transfert entre sections 0 0 0

a043 Opé. d'ordre à l'intérieur de la sect. fonct. 0 0 0

0 0 20 135

147 906 171 089 191 881

A+A D002 Déficit de fonctionnement reporté 0 0 0

A=A TOTAL DES DEPENSES DE FONCTIONNEMENT 147 906 171 089 191 881

Total dépenses d'ordre de fonctionnement

TOTAL

Total dépenses de gestion courante

Total dépenses réelles de fonctionnement

19/23

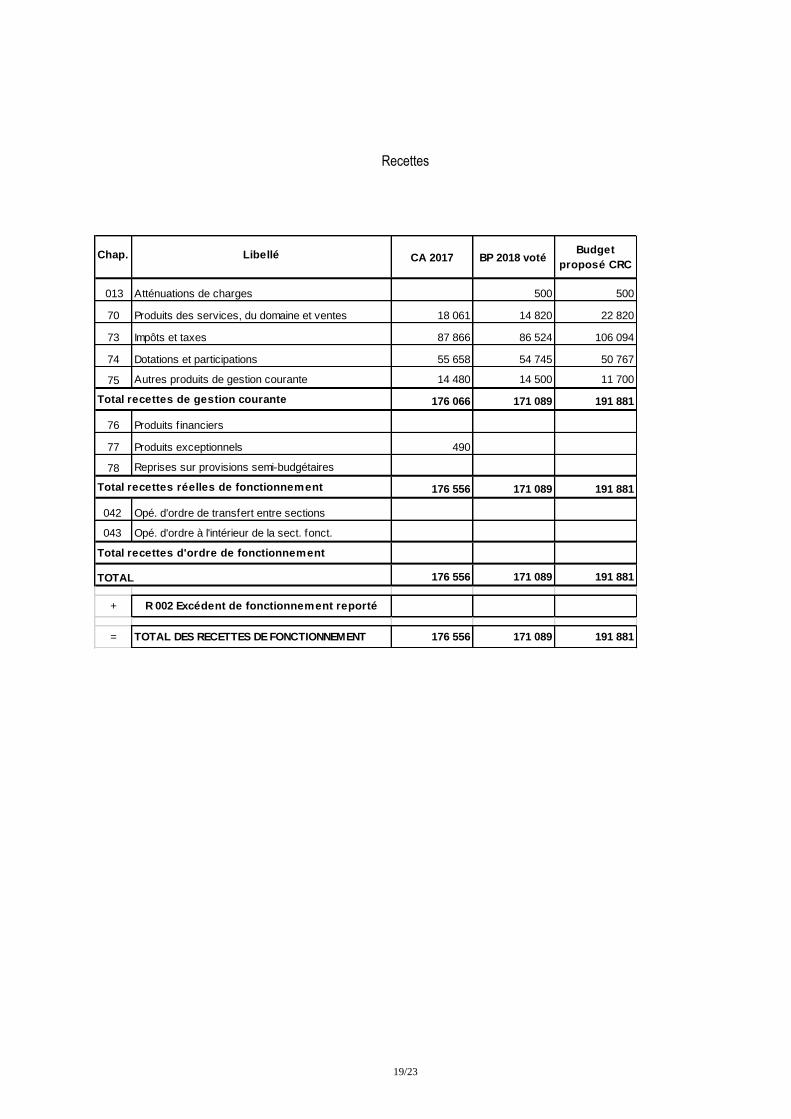

Recettes

Chap. Libellé CA 2017 BP 2018 votéBudget

proposé CRC

A013 Atténuations de charges 0 500 500

70 Produits des services, du domaine et ventes 18 061 14 820 22 820

73 Impôts et taxes 87 866 86 524 106 094

74 Dotations et participations 55 658 54 745 50 767

75 Autres produits de gestion courante 14 480 14 500 11 700

176 066 171 089 191 881

76 Produits f inanciers 0 0 0

77 Produits exceptionnels 490 0 0

78 Reprises sur provisions semi-budgétaires 0 0 0

176 556 171 089 191 881

a042 Opé. d'ordre de transfert entre sections 0 0 0

a043 Opé. d'ordre à l'intérieur de la sect. fonct. 0 0 0

0 0 0

176 556 171 089 191 881

A+A R 002 Excédent de fonctionnement reporté 0 0 0

A=A TOTAL DES RECETTES DE FONCTIONNEMENT 176 556 171 089 191 881

Total recettes d'ordre de fonctionnement

TOTAL

Total recettes de gestion courante

Total recettes réelles de fonctionnement

20/23

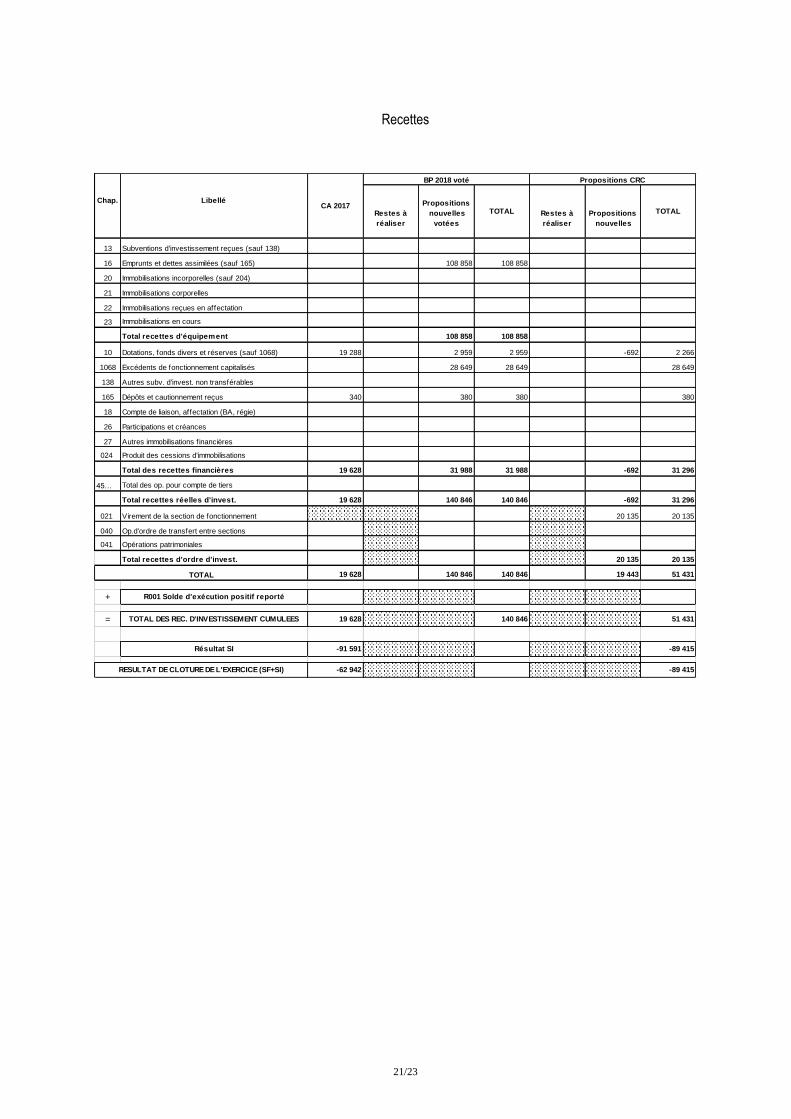

Budget principal

Section d’investissement

Dépenses

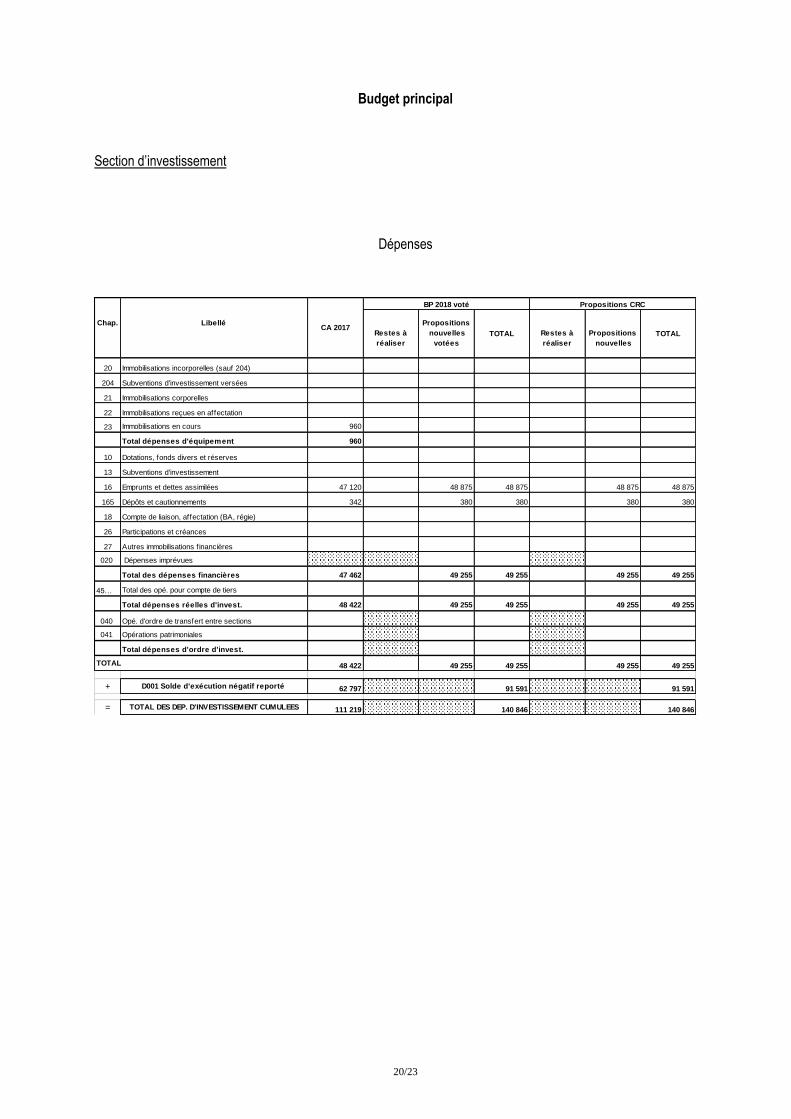

20 Immobilisations incorporelles (sauf 204) 0 0 0 0 0 0 0

204 Subventions d'investissement versées 0 0 0 0 0 0 0

21 Immobilisations corporelles 0 0 0 0 0 0 0

22 Immobilisations reçues en affectation 0 0 0 0 0 0 0

23 Immobilisations en cours 960 0 0 0 0 0 0

Total dépenses d'équipement 960 0 0 0 0 0 0

10 Dotations, fonds divers et réserves 0 0 0 0 0 0 0

13 Subventions d'investissement 0 0 0 0 0 0 0

16 Emprunts et dettes assimilées 47 120 0 48 875 48 875 0 48 875 48 875

165 Dépôts et cautionnements 342 0 380 380 0 380 380

18 Compte de liaison, affectation (BA, régie) 0 0 0 0 0 0 0

26 Participations et créances 0 0 0 0 0 0 0

27 Autres immobilisations f inancières 0 0 0 0 0 0 0

a020 Dépenses imprévues 0 0 0 0

Total des dépenses financières 47 462 0 49 255 49 255 0 49 255 49 255

45… Total des opé. pour compte de tiers 0 0 0 0 0 0 0

Total dépenses réelles d'invest. 48 422 0 49 255 49 255 0 49 255 49 255

a040 Opé. d'ordre de transfert entre sections 0 0 0 0 0

a041 Opérations patrimoniales 0 0 0 0 0

Total dépenses d'ordre d'invest. 0 0 0 0 0

48 422 0 49 255 49 255 0 49 255 49 255

A+A D001 Solde d'exécution négatif reporté 62 797 91 591 91 591

A=A TOTAL DES DEP. D'INVESTISSEMENT CUMULEES 111 219 140 846 140 846

Chap. LibelléCA 2017

BP 2018 voté

Restes à

réaliser

Propositions

nouvelles

votées

TOTAL

Propositions CRC

Restes à

réaliser

Propositions

nouvelles

TOTAL

TOTAL

21/23

Recettes

13 Subventions d'investissement reçues (sauf 138) 0 0 0 0 0 0 0

16 Emprunts et dettes assimilées (sauf 165) 0 0 108 858 108 858 0 0 0

20 Immobilisations incorporelles (sauf 204) 0 0 0 0 0 0 0

21 Immobilisations corporelles 0 0 0 0 0 0 0

22 Immobilisations reçues en affectation 0 0 0 0 0 0 0

23 Immobilisations en cours 0 0 0 0 0 0 0

Total recettes d'équipement 0 0 108 858 108 858 0 0 0

10 Dotations, fonds divers et réserves (sauf 1068) 19 288 0 2 959 2 959 0 -692 2 266

1068 Excédents de fonctionnement capitalisés 0 0 28 649 28 649 0 0 28 649

138 Autres subv. d'invest. non transférables 0 0 0 0 0 0 0

165 Dépôts et cautionnement reçus 340 0 380 380 0 0 380

18 Compte de liaison, affectation (BA, régie) 0 0 0 0 0 0 0

26 Participations et créances 0 0 0 0 0 0 0

27 Autres immobilisations f inancières 0 0 0 0 0 0 0

a024 Produit des cessions d'immobilisations 0 0 0 0 0 0 0

Total des recettes financières 19 628 0 31 988 31 988 0 -692 31 296

45… Total des op. pour compte de tiers 0 0 0 0 0 0 0

Total recettes réelles d'invest. 19 628 0 140 846 140 846 0 -692 31 296

a021 Virement de la section de fonctionnement 0 0 20 135 20 135

a040 Op.d'ordre de transfert entre sections 0 0 0 0 0

a041 Opérations patrimoniales 0 0 0 0 0

Total recettes d'ordre d'invest. 0 0 0 20 135 20 135

19 628 0 140 846 140 846 0 19 443 51 431

A+A R001 Solde d'exécution positif reporté 0 0 0

A=A TOTAL DES REC. D'INVESTISSEMENT CUMULEES 19 628 140 846 51 431

Résultat SI -91 591 0 -89 415

-62 942 0 -89 415

TOTAL

RESULTAT DE CLOTURE DE L'EXERCICE (SF+SI)

Chap. LibelléCA 2017

BP 2018 voté

Restes à

réaliser

Propositions

nouvelles

votées

TOTAL

Propositions CRC

Restes à

réaliser

Propositions

nouvelles

TOTAL

22/23

ANNEXE n°3

Mesures du plan de redressement en 2019 et leur impact en 2019 sur le service de l’eau et l’assainissement

Plan

2019

Résultat d'exploitation 1 083

Variations de recettes

dont hausse prix de l'eau % 2018 7 200

dont baisse de la subvention du BG au BA 7 200 -

dont quote-part subventions d'équipement

amorties (stable)

Variations de dépenses

dont évolution charges financières 1 083 -

dont dotations aux amortissements (stable)

Résultat

Résultat d'investissement sans report 4 984,46

dont remboursement capital emprunts 32 899,61

dont 1068 -

dont FCTVA

dont dotations aux amortissements (stable) 39 273,87

dont quote-part subventions d'équipement amorties 1389,8

dont immobilisations

dont subventions d'équipement

Résultat total d'investissement (avec report) 60 345,99

Total exercice (exploitation + investissement) 6 067,40

Total résultat global (exploitation + reporté invst) 61 428,93

23/23

Mesures du plan de redressement année après année et leur impact en 2019 et 2020 sur les résultats par

section, le résultat global du budget principal de 2019 et 2020 (résultat d’investissement avec reprise de

celui du service de l’eau et l’assainissement fin 2019)

Plan Plan

2019 2020

Résultat de fonctionnement 32 979,67 62 084,22

Variations de recettes 3 480,00 - 1 580,00 -

dont hausse de la fiscalité

dont revalorisation forfaitaire base 420,00 420,00

Ventes de bois 6 000,00 -

Affouage 2 000,00 -

Paiement loyers toute l'année (fin impayés 2018) 2 100,00

Variations de dépenses 14 340,67 - 30 684,55 -

dont baisse indemnités élus 2 320,00 -

dont baisse puis suppression subvention BG au BA 7 200,00 - 29 200,00 -

dont réduction fêtes et cérémonies % 2018 3 000,00 -

dont évolution charges financières 1 820,67 - 1 484,55 -

dont réduction charges de personnel

Résultat d'investissement sans report 17 366,79 - 4 397,32

dont remboursement capital emprunts 40 943,79 29 882,35

dont 1068 22 119,00 32 979,67

dont FCTVA 158,00 -

dont TLE 1 300,00 1 300,00

Résultat total d'investissement (avec report) 66 571,28 - 62 173,96 -

Résultat exercice (exploitation + investissement) 15 612,88 66 481,54

Résultat global (fonctionnement + investissement avec report) 33 591,61 - 89,74 -

Equilibre de la section investissement au budget primitif 93 937,60 - 89,74 -