Embed Size (px)

Citation preview

Pratiques en matière de GFP donnant lieu à une meilleure réactivité en ce qui concerne les besoins des

citoyens

DÉVELOPPEMENT DE L'ENTREPRENARIAT ET

INCITATIONS FISCALES AU NIGERIA Par

Babatunde, Shakirat Adepeju Département de gestion comptable, Faculté d'études du troisième cycle,

Université de Lagos, Akoka, Lagos, Nigeria [email protected] 2348033007121

(Auteur correspondant) et

Kabiru Isa Dandago Département de gestion comptable, Faculté des sciences sociales et de gestion

Bayero University, Kano, Nigeria [email protected], 2348023360386

1

La raison pour laquelle je suis ici est pour contribuer à la fertilisation croisée d’idées de recherche relatives au rôle à jouer du gouvernement, à

l'entreprenariat et à la fiscalité

PROGRAMME Introduction

Motivations /exposé du problème But et objectif

Questions de recherche Hypothèses

Limites de l'étude Examen des travaux de recherche

Méthode de recherche Résultats et discussions

Conclusion Recommandations

Contribution aux connaissances Suggestion pour les futures études

2

Résumé Cette étude vise à examiner de manière empirique la relation de valeur du développement de l'entreprenariat avec des incitations fiscales pour une création d'emplois améliorée et une autonomisation économique au Nigeria. Un échantillon de deux cent cinquante-cinq (255) répondants tirés au sort parmi des entrepreneurs issus du secteur manufacturier, de l'agriculture, du pétrole et du gaz, des télécommunications et des services à Lagos, au Nigeria, est utilisé pour fixer les objectifs de cette étude. L'étude emploie le coefficient τ de corrélation statistique non paramétrique tau_b de Kendall pour l'analyse des données recueillies. L'étude révèle que les incitations fiscales ont une relation non-significative avec le développement de l'entrepreneuriat au Nigeria mais des incitations fiscales sont nécessaires afin d'encourager l'existence continue de l'activité économique dans le pays. L'implication de cette constatation est que l'esprit d'entreprise exige une attention autre que des incitations fiscales afin que les conséquences du chômage se retrouvent inversées. Par conséquent, le gouvernement devra être très prudent concernant le type d'incitations fiscales à accorder aux contribuables cibles afin d'exploiter les gains des incitations fiscales pour la concrétisation d'un développement économique durable d'un pays. M t lé E t i t I it tif fi C t ib bl Dé l t é i d bl

3

• 1. INTRODUCTION • 1.1 Contexte • Le Nigeria est doté des conditions principales pour l'entreprenariat, telles que des

ressources naturelles en pétrole, en eau, en terre, en agriculture et en capital humain.

• Le Nigeria s'est engagé dans de nombreuses réformes macro-économiques : La Stratégie nationale de développement et d'autonomisation de l'économie

(NEEDS) (2004).

Le Programme national d'éradication de la pauvreté (NAPEP) (2001).

Approche en matière d'incitations fiscales - promulgation de la Loi (chapitre 17) sur le développement industriel (allégement de l'impôt sur le revenu).

• Les incitations fiscales ne sont parfois pas aussi bénéfiques que prévu (Klemm, 2009 ; Bazo, 2008 ; Surrey, 1974).

• Les réformes n'ont pas donné l'effet désiré, la pauvreté est par exemple élevée dû au manque de production et à une pénurie des emplois (Litwack, 2013;Gberevbie, Duruji, et Bankole, 2013).

• Giriuniene & Giriunas (2014), associe le système fiscal à l'entreprenariat Cette étude porte sur l'entreprenariat avec des incitations fiscales.

4

• 1.2. MOTIVATIONS DE L'ÉTUDE/EXPOSÉ DU PROBLÈME

• Chômage • Le Nigeria n'a pas pleinement profité de la mondialisation pour ce qui a trait à la

libéralisation des échanges. • Le pays négocie seulement deux produits : le pétrole brut et des denrées issues de

l'agriculture. • Gberevbie, Duruji et Bankole (2013) font valoir que le taux de chômage élevé exige

que le revenu personnel soit plutôt auto-généré à travers des initiatives d'entreprenariat, parce que le chômage engendre de la pauvreté.

• La pauvreté demeure importante avec un taux de croissance du PIB de 7,4 % (http://www.worldbank.org/ng).

• Litwack (2013) soutient que soixante-dix millions de nigérians sont pauvres. Selon la Banque mondiale (2012), les statistiques relatives au profil pays du Nigeria indiquent une inégalité du revenu de 0,49 ; ceci est corrélé avec une différence d'accès aux diverses infrastructures.

• Conséquences dévastatrices du chômage sur le bien-être : (Ayegba 2015; Nwosa, 2014; Adejimola, and Olufunmilayo, 2009; Gurtner, et Christensen, 2008; Bazo, 2008; Abolo, 2001) Voir figure 1

5

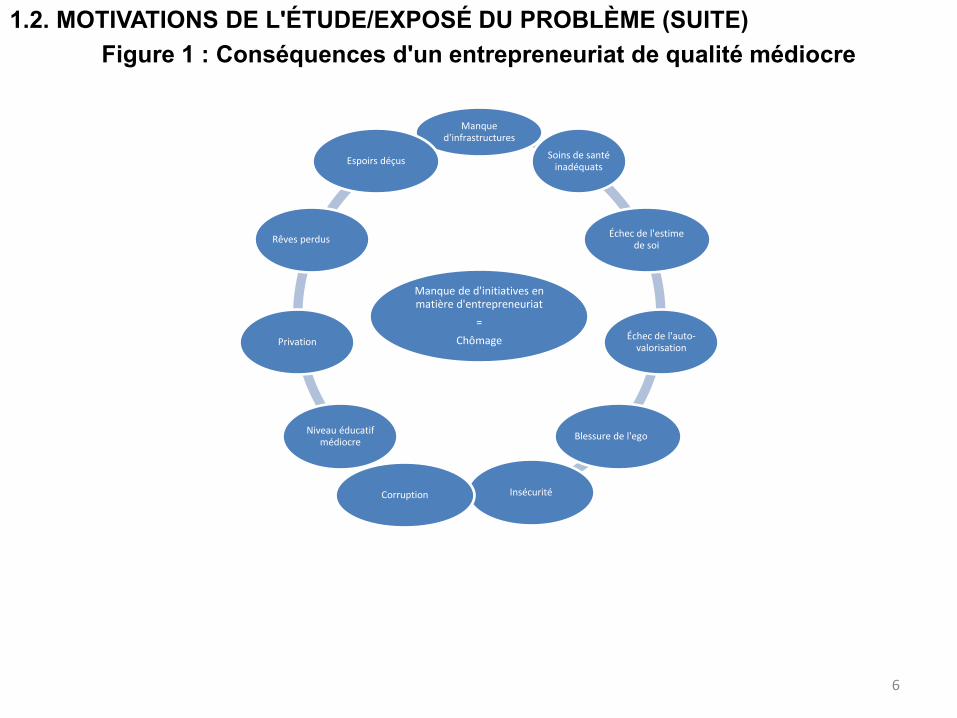

1.2. MOTIVATIONS DE L'ÉTUDE/EXPOSÉ DU PROBLÈME (SUITE) Figure 1 : Conséquences d'un entrepreneuriat de qualité médiocre

6

Manque de d'initiatives en matière d'entrepreneuriat

= Chômage

Manque d'infrastructures

Soins de santé inadéquats

Échec de l'estime de soi

Échec de l'auto-valorisation

Blessure de l'ego

Insécurité Corruption

Niveau éducatif médiocre

Privation

Rêves perdus

Espoirs déçus

Motivation

• « Une approche préventive et proactive face au problème exige une évaluation critique des incitations fiscales existantes disponibles afin d’encourager les entreprises à déterminer la croissance en matière d’initiative entrepreneuriales dans le pays afin de s'assurer que les activités fiscales soient menées conformément aux objectifs, politiques et procédures fixés » (Valenduc, 2009, p.4).

7

Motivation (suite) • Par conséquent, l'argument principal de cette étude est

basé sur les pressions exercées par le chômage,

• et les incitations fiscales sont analysées comme étant un outil d'attraction entrepreneuriale afin de réduire la pression exercée par le chômage.

• Cette recherche est centrée sur une analyse empirique de

la relation entre les incitations fiscales et l'entrepreneuriat au Nigéria.

• Il est prévu que les incitations fiscales n'aient pas une

relation significative avec le développement de l'entrepreneuriat au Nigéria. 8

Motivation (suite) • Cette étude s'inspire de la théorie de l'agence, tel qu'expliqué par Weisbach (2006), qui soutient que

la décision d'incitations fiscales est un problème qui découle de l'agence / du principal obligé, où le gouvernement agit comme agent pour le public en tant que principal obligé. Les préférences et les finances et du gouvernement sont basées sur des choix publics. L'étude porte également sur la théorie Marxiste de la privation relative et de l'agression frustrée, tel qu'expliqué à Ayegba (2015).

• Cinq problèmes différencient cette recherche des études antérieures.

• Tout d'abord, celle-ci favorise une discussion sur le lien entre les incitations fiscales et le développement économique en termes de création d'emplois, à travers le développement d'initiatives entrepreneuriales.

• Deuxièmement, l'étude met en lumière le problème le plus inquiétant de l'ignorance du coût réel des incitations fiscales en tant qu'omission dans les crédits gouvernementaux.

• Troisièmement, des études antérieures portant sur les incitatifs fiscaux n'ont pas accordé l'attention nécessaire aux économies en transition. Cette étude ouvre cette brèche en mettant l'accent sur l'économie nigériane.

• Quatrièmement, une allocation efficace des ressources en matière de gouvernance est mise en avant afin d'atténuer la menace d'évasion fiscale et de corruption dans une économie en transition, comme une contribution savante à la stratégie pour l'emploi, en mettant l'accent sur le développement économique et durable.

• Cinquièmement, elle modifie la méthode utilisée dans Mayburov et Leontyeva (2014). L'étude utilise un style méthodologique unique dans l'évaluation de la relation entre les incitations fiscales et les initiatives entrepreneuriales, en utilisant le concept de la procédure d'analyse des coûts/avantages, avec des incitations fiscales en tant que coûts et le développement de l'entreprenariat en tant qu'avantage. 9

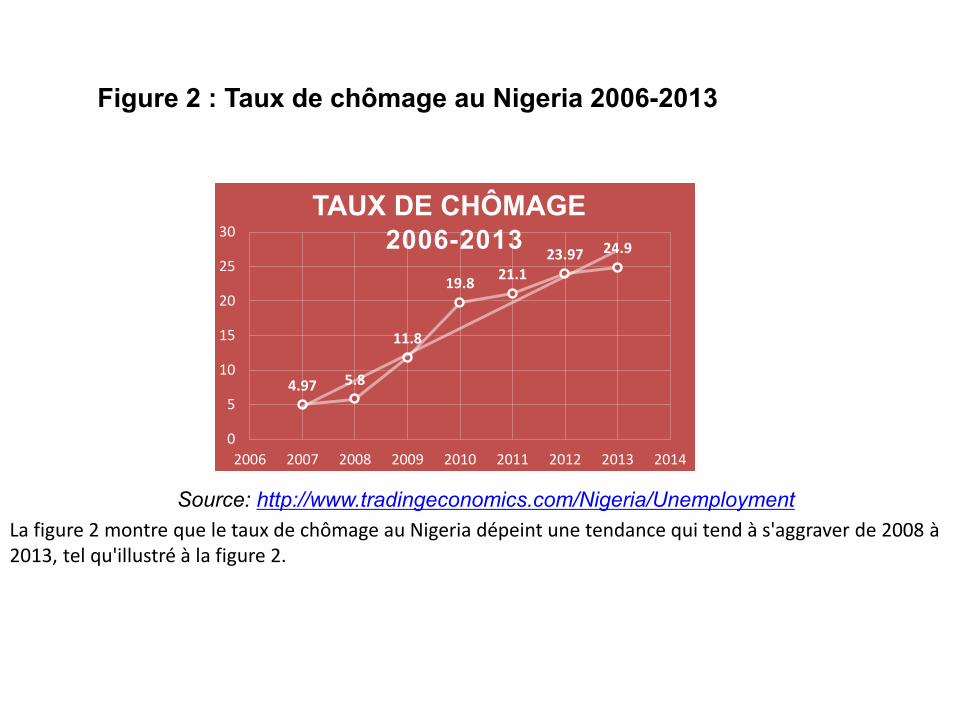

Figure 2 : Taux de chômage au Nigeria 2006-2013

Source: http://www.tradingeconomics.com/Nigeria/Unemployment La figure 2 montre que le taux de chômage au Nigeria dépeint une tendance qui tend à s'aggraver de 2008 à 2013, tel qu'illustré à la figure 2.

4.97 5.8

11.8

19.8 21.1 23.97 24.9

0

5

10

15

20

25

30

2006 2007 2008 2009 2010 2011 2012 2013 2014

UNEMPLOYMENT RATE 2006-2013

TAUX DE CHÔMAGE

• 1.2. OB JECTIF • But • Cette étude vise à examiner de manière empirique la relation de valeur des

incitations fiscales avec l'entreprenariat pour une création d'emplois améliorée. L'accent est mis sur les incitations fiscales en tant qu'outils considérés comme des nécessités pour le développement de l'entrepreneuriat au Nigéria.

• Objectif • Examiner le niveau grâce auquel l'esprit d'entreprise est durable au Nigéria à

travers des incitations fiscales. • • 1.3. FORMULATION DES QUESTIONS DE RECHERCHE • La tradition de recherche en incitatifs fiscaux a établi ce que constituent les

incitations fiscales, mais l'efficacité de celles-ci sur l'objectif fixé de développement économique demeure une question empirique (Giriuniene et Giriunas, 2014; Klemm 2009; Valenduc, 2009; Surrey, 1976). Par conséquent, les variables en termes d'incitatifs fiscaux et d'entrepreneuriat sont analysées afin de trouver des réponses à la question de recherche suivante :

• Dans quelle mesure les incitatifs fiscaux ont une relation significative avec le développement de l'entreprenariat au Nigeria ?

11

• 1.4. HYPOTHÈSE Les pays en développement ne disposent pas de directives pour mettre en œuvre un certain système établi afin d'atteindre les objectifs économiques fixés. La plupart du temps, les politiques fiscales mises en place dans les pays en développement sont basées sur les « essais et erreurs » (Bazo, 2008, p. 7) et par conséquent ne pouvaient pas procurer une base claire pour la mesure de la relation. Pour une base plus claire des politiques mises en œuvre, cette étude émet l'hypothèse que : • • Ho : L'incitatif fiscal n'a pas une relation significative avec le

développement de l'entrepreneuriat au Nigéria.

1. 4 IMPORTANCE DE L'ÉTUDE • Les régulateurs fiscaux et les décideurs trouveront cette étude utile

dans le domaine des réformes du développement et de l'examen des politiques. Les multinationales et les pays d'origine devraient être tenus informés des autres avenues à explorer relativement aux informations portant sur les incitations fiscales étant donné que cela concerne leurs investissements.

• Étudiants et chercheurs. 12

2. EXAMEN DES TRAVAUX DE RECHERCHE 2,1 Incitations fiscales et développement de l'entreprenariat • Les incitations fiscales présupposent que le gouvernement se serait lui-même

privé des revenus qu'il aurait généré si les incitations n'avaient pas été accordées (Mayburov et Leontyeva, 2014; Klemm 2009, Surrey, 1976, Surrey 1974). Klemm (2009).

• Stanley, Surrey et McDaniel (1985), soutiennent que la logique du sacrifice est que la réduction génèrerait des dividendes sociaux, économiques et politique plus élevés sur le long terme par le biais d'un accroissement de la production, d'une baisse des prix et de création d'emplois.

• Ironiquement, Gurtner et Christensen (2008) soutiennent que les incitations fiscales font porter le fardeau par les travailleurs et les consommateurs, ayant comme effet de réduire la création d'emplois et de ralentir le développement économique.

• Giriuniene et Giriunas, 2014 ; Moore (2007) font valoir qu'il est important que les gouvernements essaient d'obtenir des droits en matière de politique fiscale.

• Les incitations fiscales des entreprises pionnières figurent à l'annexe 1 du présent document. 13

14

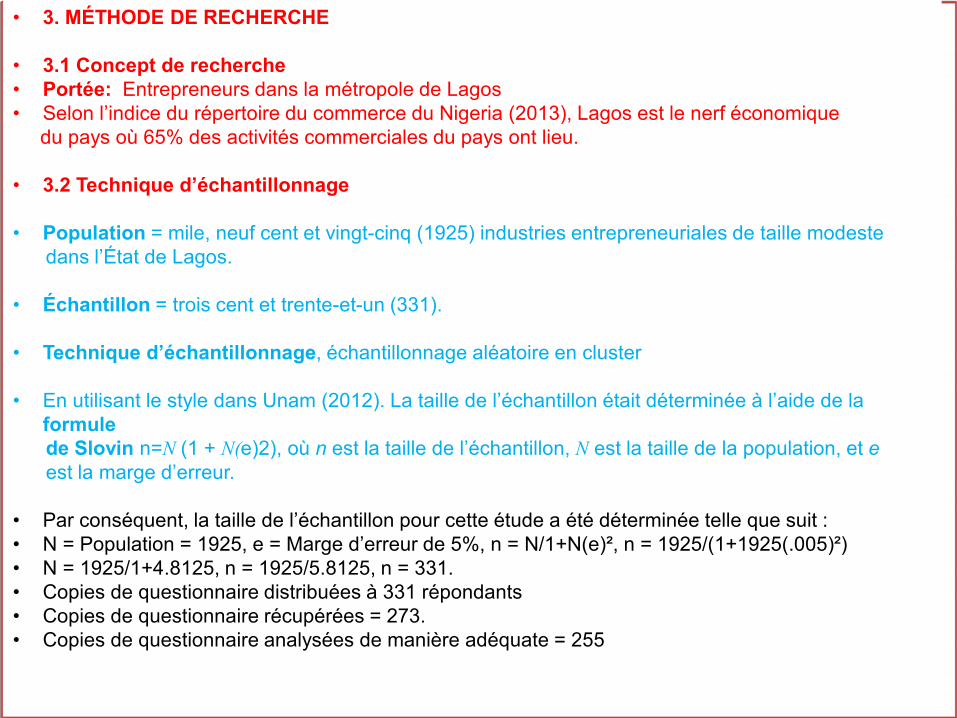

• 3. MÉTHODE DE RECHERCHE

• 3.1 Concept de recherche • Portée: Entrepreneurs dans la métropole de Lagos • Selon l’indice du répertoire du commerce du Nigeria (2013), Lagos est le nerf économique du pays où 65% des activités commerciales du pays ont lieu. • 3.2 Technique d’échantillonnage • Population = mile, neuf cent et vingt-cinq (1925) industries entrepreneuriales de taille modeste dans l’État de Lagos. • Échantillon = trois cent et trente-et-un (331). • Technique d’échantillonnage, échantillonnage aléatoire en cluster • En utilisant le style dans Unam (2012). La taille de l’échantillon était déterminée à l’aide de la

formule de Slovin n=N (1 + N(e)2), où n est la taille de l’échantillon, N est la taille de la population, et e est la marge d’erreur. • Par conséquent, la taille de l’échantillon pour cette étude a été déterminée telle que suit : • N = Population = 1925, e = Marge d’erreur de 5%, n = N/1+N(e)², n = 1925/(1+1925(.005)²) • N = 1925/1+4.8125, n = 1925/5.8125, n = 331. • Copies de questionnaire distribuées à 331 répondants • Copies de questionnaire récupérées = 273. • Copies de questionnaire analysées de manière adéquate = 255

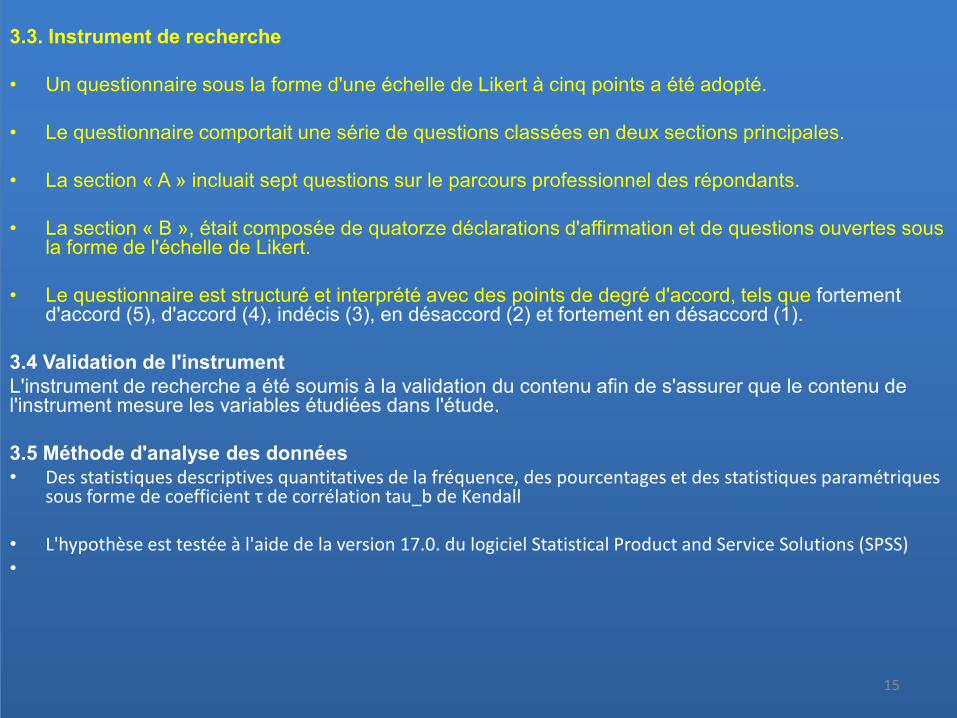

3.3. Instrument de recherche • Un questionnaire sous la forme d'une échelle de Likert à cinq points a été adopté.

• Le questionnaire comportait une série de questions classées en deux sections principales.

• La section « A » incluait sept questions sur le parcours professionnel des répondants.

• La section « B », était composée de quatorze déclarations d'affirmation et de questions ouvertes sous

la forme de l'échelle de Likert.

• Le questionnaire est structuré et interprété avec des points de degré d'accord, tels que fortement d'accord (5), d'accord (4), indécis (3), en désaccord (2) et fortement en désaccord (1).

3.4 Validation de l'instrument L'instrument de recherche a été soumis à la validation du contenu afin de s'assurer que le contenu de l'instrument mesure les variables étudiées dans l'étude. 3.5 Méthode d'analyse des données • Des statistiques descriptives quantitatives de la fréquence, des pourcentages et des statistiques paramétriques

sous forme de coefficient τ de corrélation tau_b de Kendall

• L'hypothèse est testée à l'aide de la version 17.0. du logiciel Statistical Product and Service Solutions (SPSS) •

15

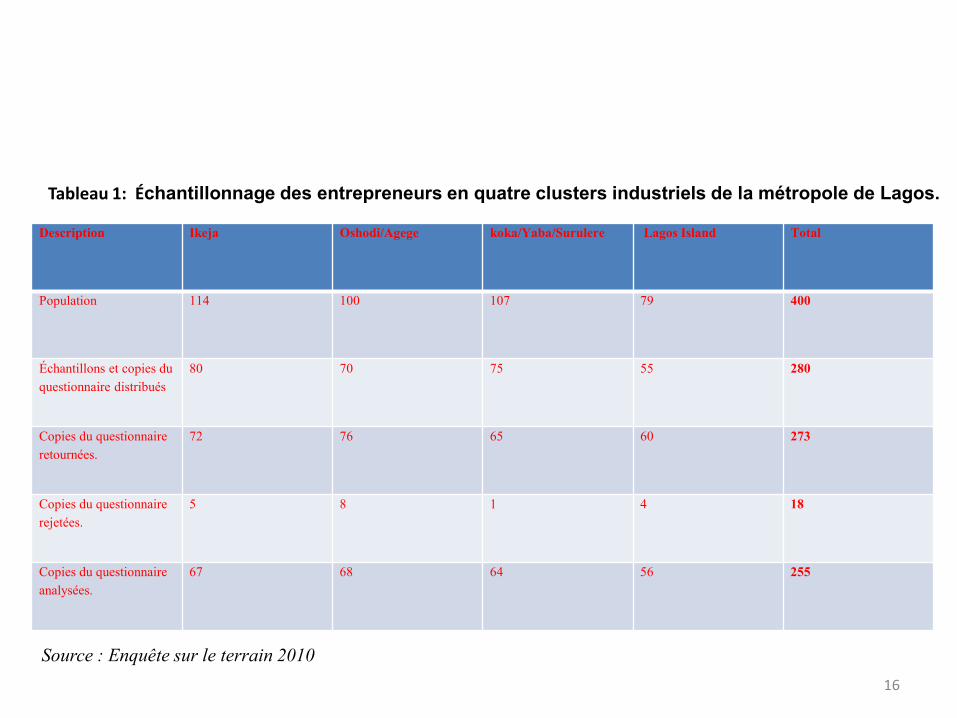

Tableau 1: Échantillonnage des entrepreneurs en quatre clusters industriels de la métropole de Lagos.

Description Ikeja Oshodi/Agege koka/Yaba/Surulere Lagos Island Total

Population 114 100 107 79 400

Échantillons et copies du questionnaire distribués

80 70 75 55 280

Copies du questionnaire retournées.

72 76 65 60 273

Copies du questionnaire rejetées.

5 8 1 4 18

Copies du questionnaire analysées.

67 68 64 56 255

Source : Enquête sur le terrain 2010 16

• 4. PRÉSENTATION ET ANALYSE DES DONNÉES

• 4.1 Presentation de données

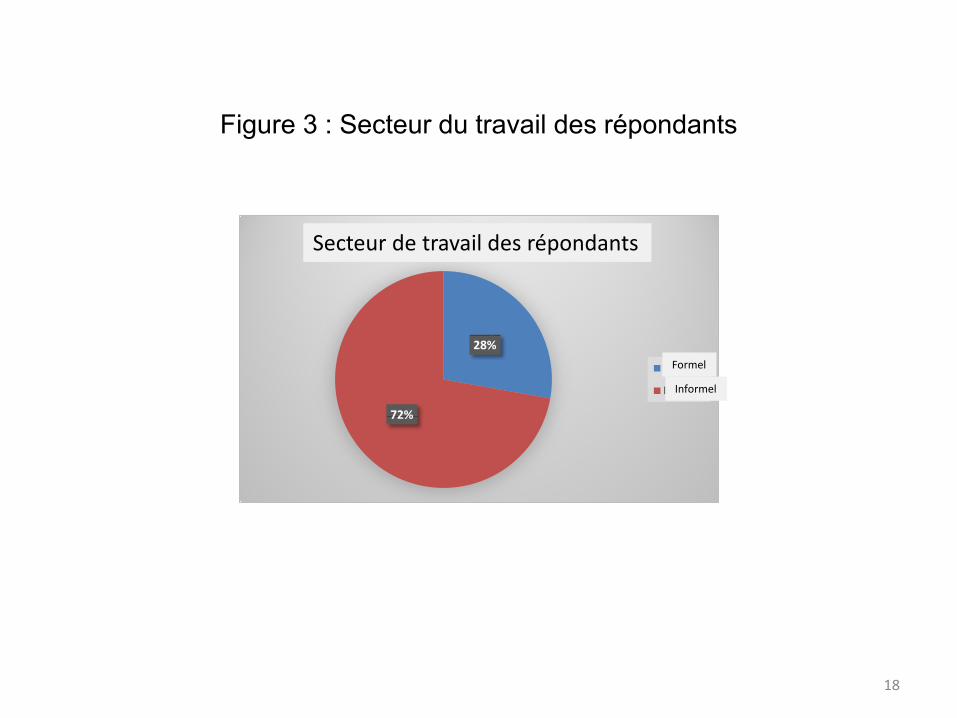

• Le taux de réponse au questionnaire est d'environ 77 % de l'échantillon total. 72,2 % des répondants sont dans le secteur informel et 27,8 % dans le secteur formel. Tel qu'illustré à la figure 3.

17

Figure 3 : Secteur du travail des répondants

18

28%

72%

Respondents job sector

Formal

Informal

Secteur de travail des répondants

Formel

Informel

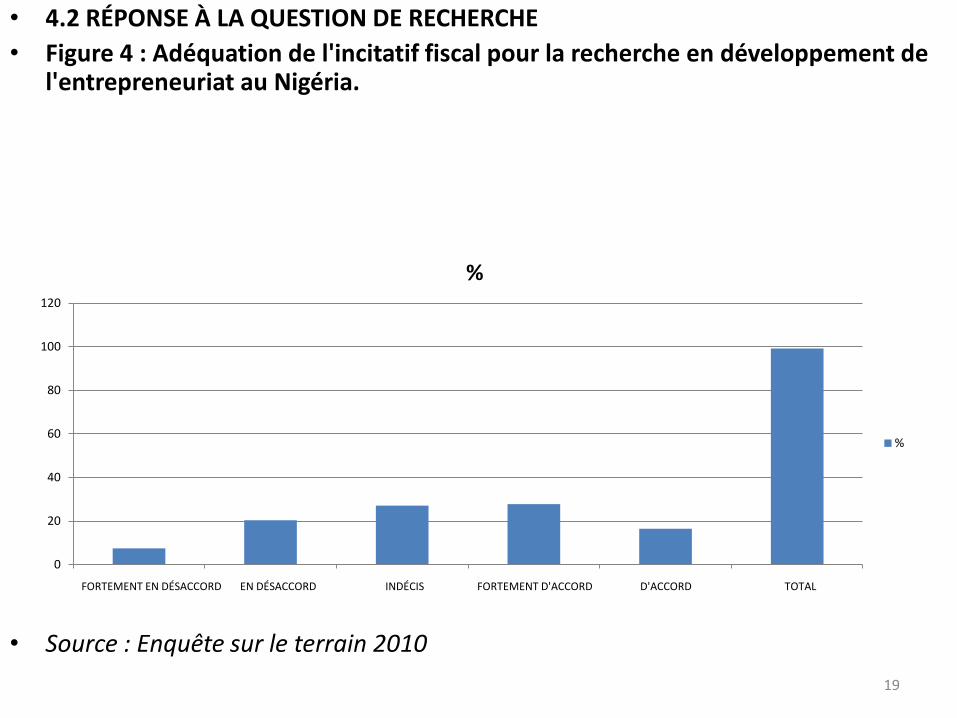

• 4.2 RÉPONSE À LA QUESTION DE RECHERCHE • Figure 4 : Adéquation de l'incitatif fiscal pour la recherche en développement de

l'entrepreneuriat au Nigéria.

• Source : Enquête sur le terrain 2010

0

20

40

60

80

100

120

STRONGLY DISAGREE DISAGREE UNDECIDED AGREE SRONGLY AGREE TOTAL

%

%

19

FORTEMENT EN DÉSACCORD EN DÉSACCORD INDÉCIS FORTEMENT D'ACCORD D'ACCORD TOTAL

0

20

40

60

80

100

120

STRONGLY DISAGREE DISAGREE UNDECIDED AGREE SRONGLY AGREE TOTAL

%

%

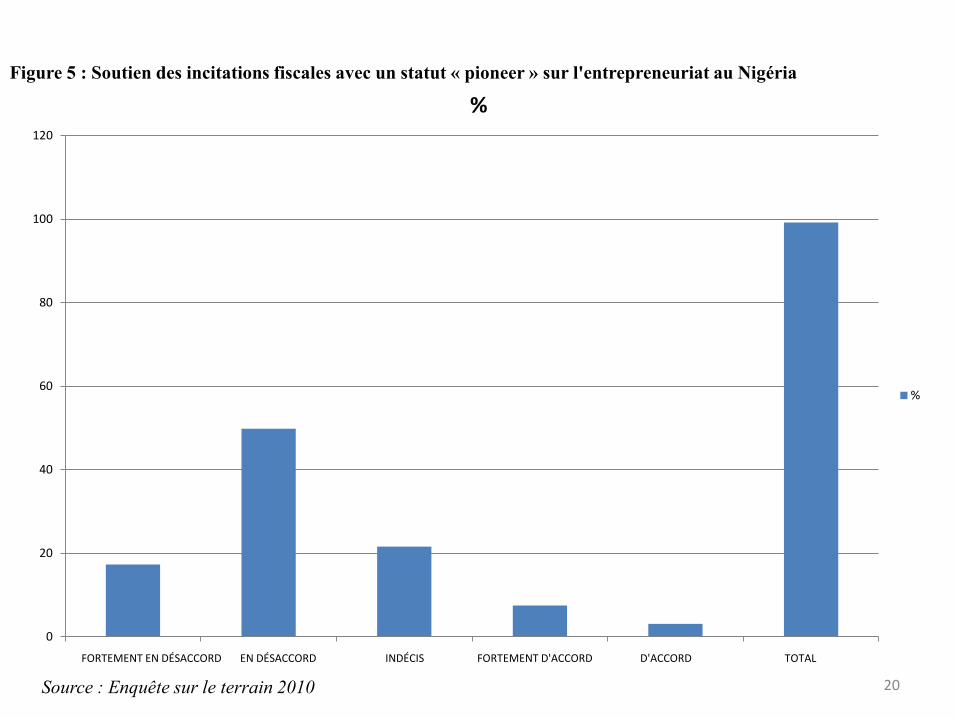

Figure 5 : Soutien des incitations fiscales avec un statut « pioneer » sur l'entrepreneuriat au Nigéria

Source : Enquête sur le terrain 2010 20

FORTEMENT EN DÉSACCORD EN DÉSACCORD INDÉCIS FORTEMENT D'ACCORD D'ACCORD TOTAL

• 4.2 RÉPONSE AUX QUESTIONS DE RECHERCHE • 4.2 répondre à la question de recherche

• La figure 4 indique que 55,4 % des répondants sont fortement

en désaccord, en désaccord ou indécis, et qu'il existe suffisamment d'incitations fiscales en place pour le développement de la recherche destiné au développement de l'entrepreneuriat au Nigéria.

• La figure 5 indique que les 67,2 % des répondants sont en fortement désaccord et en désaccord que les incitations fiscales avec un statut « pioneer » soutien l'entrepreneuriat au Nigéria.

• Par conséquent, la réponse est que dans une large mesure les

incitations fiscales n'ont pas une relation avec l'entrepreneuriat au Nigeria. 21

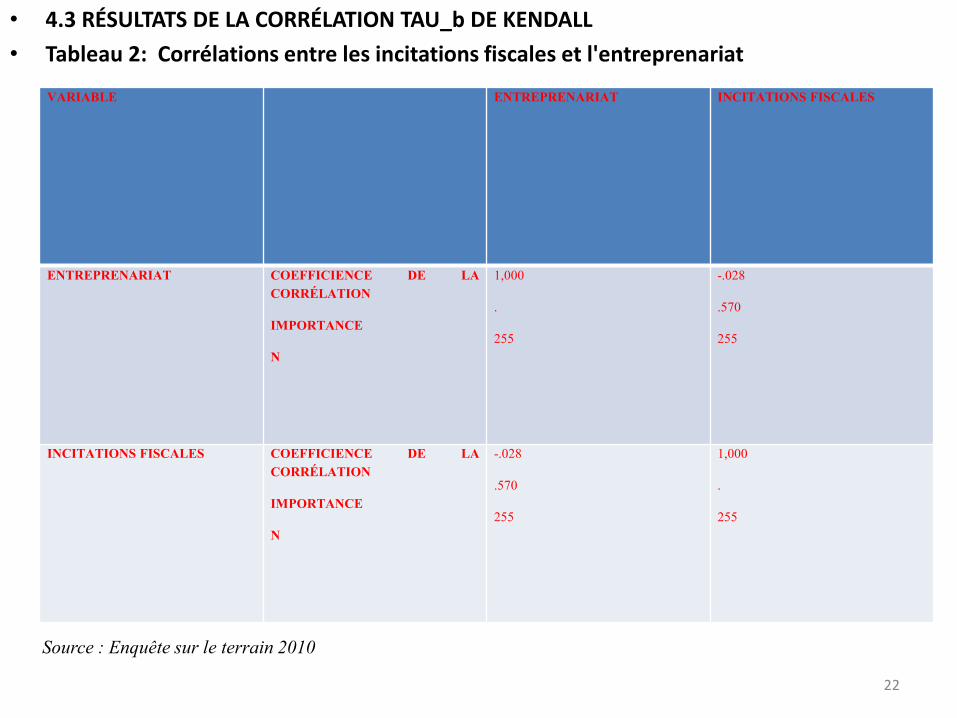

• 4.3 RÉSULTATS DE LA CORRÉLATION TAU_b DE KENDALL • Tableau 2: Corrélations entre les incitations fiscales et l'entreprenariat

VARIABLE ENTREPRENARIAT INCITATIONS FISCALES

ENTREPRENARIAT COEFFICIENCE DE LA CORRÉLATION

IMPORTANCE

N

1,000

.

255

-.028

.570

255

INCITATIONS FISCALES COEFFICIENCE DE LA CORRÉLATION

IMPORTANCE

N

-.028

.570

255

1,000

.

255

Source : Enquête sur le terrain 2010

22

• 4.3.1 HYPOTHÈSE • Le tableau 2 prédit une corrélation non significative et négative entre les

incitations fiscales et l'entreprenariat au Nigeria à une corrélation de -.028 et à un niveau d'importance de .570, bilatéraux.

• • Cette étude ne parvient pas à annuler l'hypothèse nulle.

• 4.4 DISCUSSIONS DU RÉSULTAT

• Ce résultat n'est pas décevant,

• Les répondants sont impuissants dans leurs efforts d'entreprenariat. • Les répondants expriment leur mécontentement.

• Cette étude conclut qu'il existe une relation négative et non significative

entre les incitations fiscales et l'entrepreneuriat au Nigéria. • • Ce résultat corrobore les constatations dans Klemm (2009) ; Valenduc

(2009) ; Gutner et Christensen (2008) ; Gupta et Hofmann (2003). 23

• 4.4 DISCUSSIONS DU RÉSULTAT (suite). • Les jeunes sont voués à être employés, ils ont l'énergie

nécessaire et possèdent parfois d'importantes ressources inexploitées qui pourraient s'avérer prometteuse pour le développement du pays.

• Par conséquent, cette étude fait apparaître une analyse profonde de jusqu'où les incitations fiscales peuvent aller en ce qui concerne le développement de l'entreprenariat.

• Un système mixte de normes réglementaires et de politiques fiscales minimales exploiterait mieux l'influence des incitations fiscales dans le développement rentable de l'économie nigériane.

• • Dans une situation où il est estimé que le gouvernement est

puissant et contrôle un niveau substantiel de ressources, de bonnes pratiques requièrent la mise en place de stratégie d'incitations fiscales améliorées.

24

• 4.4 DISCUSSIONS DU RÉSULTAT (suite).

• Ce résultat conclut que le développement de l'entreprenariat exige autre chose que des incitations fiscales au Nigeria.

• • Ce résultat démontre que l'objectif de la Loi sur le développement industriel (allégement

de l'impôt sur le revenu), Chapitre, LFN 2004. - Le statut « pioneer » - n'est pas atteint. • Ce résultat est préoccupant dans la mesure où il indique que les réformes en faveur du

développement telles que la Stratégie nationale de développement et d'autonomisation de l'économie (NEEDS) 2004 n'a pas suffisamment contribué au déploiement de l'entrepreneuriat au Nigéria.

• L'objectif du Millénaire pour le développement des 189 pays membres de l'Organisation des Nations Unies de réduire le chômage de moitié d'ici à 2015 n'est pas réalisable.

• Les jeunes nigérians inactifs sont affamés, certains d'entre eux subissent l'absentéisme scolaire et s'engagent dans le militantisme, les enlèvements et l'insurrection.

• Certains jeunes sont devenus militants et terroristes. Ils kidnappent et tuent parfois les membres les plus vulnérables de la société, de sang froid. Cela rappelle que « l'oisiveté est mère de tous les vices ».

• Les initiatives en matière d'incitations fiscales au Nigeria traitent uniquement l'extrémité

de sortie du développement des capacités.

• Pour traiter l'extrémité d'entrée, une approche complémentaire sous la forme de croissance entrepreneuriale des activités non salariées pourrait être requise (Inyang et Simon 2012; Oyedeji 2012; Adejimola et Olufunmilayo 2009; Bazo 2008).

25

5. RÉSUMÉ, CONCLUSION ET RECOMMANDATIONS • 5Résumé / implication politique des résultats • Un objectif est fixé, soutenu par la question de recherche et une hypothèse. Le

résultat prédit une corrélation non significative et négative entre les incitations fiscales et l'entreprenariat au Nigeria à une corrélation de-.028 et à un niveau d'importance de .570 niveau de signification, bilatéraux.

• 5.2 Conclusion • Cette étude conclut que les incitations fiscales ne représentent pas une politique

adéquate face au chômage parce que ces dernières n'ont pas suffisamment d'impact sur le développement entrepreneurial au Nigeria.

• La solution à l'efficacité des incitations fiscales réside dans la réinvention de la nature et de l'objectif du gouvernement de développer le pays afin de concrétiser un développement économique durable au Nigéria.

• Les jeunes nigérians s'intéressent à l'autosubsistance à travers l'entreprenariat.

Ils créent leurs propres emplois, s'éreintent au travail jour et nuit pour leur survie, ils vendent leurs marchandises le long des routes, ils suent en rebouchant les nids-de-poules sur la rue, ils dorment dans les rues dans l'espoir d'une vie meilleure qui est parfois difficile.

• La meilleure vie espérée n'est pas près d'arriver parce que la nécessité fondamentale d'éradiquer la pauvreté est absente depuis trop longtemps.

26

• 5.3 RECOMMENDATIONS • Les homicides et les enlèvements qui prolifèrent dans le pays

doivent cesser à travers l'engagement des « mains oisives » dans des initiatives d'entreprenariat et des politiques d'incitations fiscales.

• La promotionde de l'entreprenariat en augmentant le nombre de micro, petites et moyennes entreprises (MPME) avec des incitations fiscales suffisantes contribuerait à améliorer considérablement le sort du pays.

• Nécessité de mettre en place un gouvernement plus « ouvert » afin que les incitations fiscales puissent atteindre la relation désirée avec le développement de l'entrepreneuriat au Nigéria.

• Sensibilisation à l'esprit d'entreprise chez les jeunes. • Orientations politiques telles que la Stratégie nationale de

développement et d'autonomisation de l'économie (NEEDS). 27

• 5.2 CONTRIBUTION AUX CONNAISSANCES • Couvre une économie en transition avide de

développement. Utilise une méthodologie de recherche explicite afin d'inviter les décideurs à recentrer les politiques en matière d'identification des problèmes, soutenue par des solutions appropriées.

28

• 5.4 SUGESSTION POUR LES ÉTUDES FUTURES • Cette étude utilise des données primaires basées sur

la perception et les sentiments mitigés des répondants.

• Ainsi, il est uniquement possible de discuter des évidences fondées sur l'opinion individuelle.

• Les recherches futures devraient combiner des évidences qui sont disponibles dans le domaine public, qui sont des données secondaires sur des incitations fiscales et entrepreneuriales au Nigeria, avec des données primaires.

29

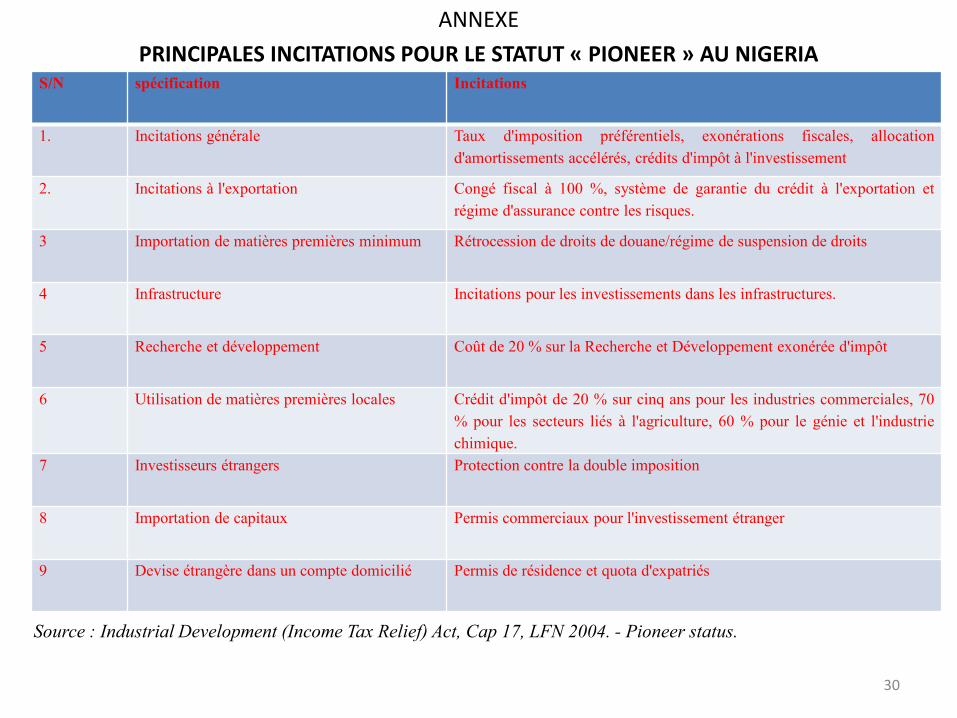

ANNEXE PRINCIPALES INCITATIONS POUR LE STATUT « PIONEER » AU NIGERIA

S/N spécification Incitations

1. Incitations générale Taux d'imposition préférentiels, exonérations fiscales, allocation d'amortissements accélérés, crédits d'impôt à l'investissement

2. Incitations à l'exportation Congé fiscal à 100 %, système de garantie du crédit à l'exportation et régime d'assurance contre les risques.

3 Importation de matières premières minimum Rétrocession de droits de douane/régime de suspension de droits

4 Infrastructure Incitations pour les investissements dans les infrastructures.

5 Recherche et développement Coût de 20 % sur la Recherche et Développement exonérée d'impôt

6 Utilisation de matières premières locales Crédit d'impôt de 20 % sur cinq ans pour les industries commerciales, 70 % pour les secteurs liés à l'agriculture, 60 % pour le génie et l'industrie chimique.

7 Investisseurs étrangers Protection contre la double imposition

8 Importation de capitaux Permis commerciaux pour l'investissement étranger

9 Devise étrangère dans un compte domicilié Permis de résidence et quota d'expatriés

Source : Industrial Development (Income Tax Relief) Act, Cap 17, LFN 2004. - Pioneer status.

30

31

Merci de vôtre attention