Embed Size (px)

Citation preview

Université d’été des Experts-comptables La Rochelle 31 août 2007

Développement durable et maîtrise des charges d’exploitation

Le rôle de l’expert-comptable pour la prise en compte de l’environnement par les entreprises

Amandine LOEB, APCEDE/ADEME Poitou-Charentes

1

Université d’été des Experts-comptables La Rochelle 31 août 2007

L’ADEME, Agence de l’Environnement et de la Maîtrise de l’Energie

Etablissement publicEtablissement public

à caractère industriel et commercialà caractère industriel et commercial

Placé sous la tutelle conjointe des ministères dePlacé sous la tutelle conjointe des ministères de

L’L’ÉÉcologiecologie, du Développement et de , du Développement et de l’Aménagement Durablesl’Aménagement Durables

L’enseignement Supérieur et de laL’enseignement Supérieur et de la RechercheRecherche

Université d’été des Experts-comptables La Rochelle 31 août 2007

Rôle de l’ADEME : une capacité d’expertise au service des acteurs socio-économiques

Des objectifs fixés pour chacun de ses 4 métiers :– Connaître

développement des connaissances des technologies et de l’innovation, des filières et des coûts

– Convaincre et mobiliserApprofondissement de ses actions de communication, d’information, d’éducation et de formation

– ConseillerDéveloppement d’actions de conseil, directement ou par l’intermédiaire de structures relais

– Aider à la décisionActions d’accompagnement et de financement

Dans 4 domaines d’action : énergie, déchets, air et bruit, actions transversales

2

Université d’été des Experts-comptables La Rochelle 31 août 2007

Sommaire

La notion de Développement durable : définition et enjeuxEntreprises et environnement :

– Pourquoi prendre en compte l’environnement ?– Quels sont les outils existants ?– Exemples de démarches

Quel rôle des experts-comptables ?Conclusion et perspectives

Université d’été des Experts-comptables La Rochelle 31 août 2007

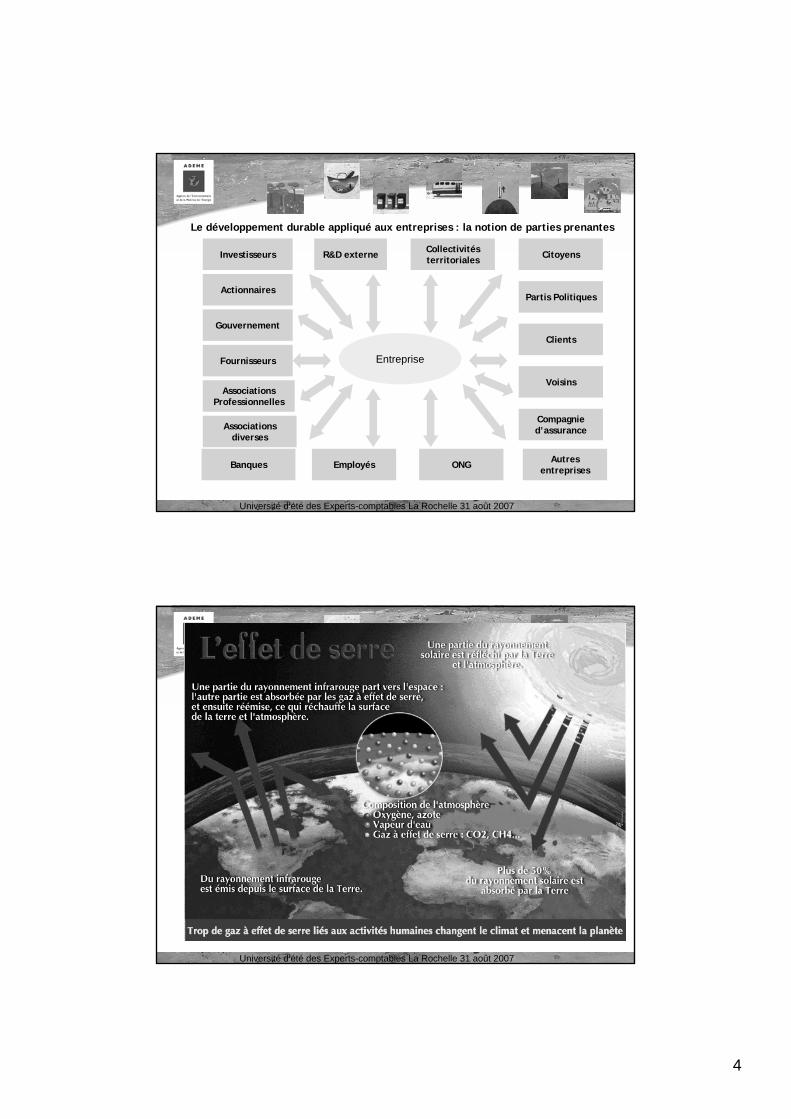

Conférencesinternationales

Le Caire 1994 :population

Copenhague 1995 sommet social

Pékin, 1995 : sommet des femmes

Istanbul 1996 : Habitat II,

sommet des villes

Stockholm

RapportBrundtland

Rio

Rio+5 :New York

Rio+10Johannesburg

1972

1987

19921993199419951996199719981999200020012002

C. Brodhag, http://www.agora21.org

Accords multilatéraux sur l’environnement

Convention Climat : Kyoto, La Haye..

Convention diversité biologique

Stratégies nationales de DD

Les grands accords internationaux

3

Université d’été des Experts-comptables La Rochelle 31 août 2007

Le rapport Brundtland et la conférence de Rio

Le premier principe de la Déclaration de Rio reconnaît que « les êtres humains sont au centre des préoccupations relatives au développement durable. Ils ont droit à une vie saine et productive en harmonie avec la nature. »

L’article L.110-1 du code de l’environnement adopte la définition du rapport Brundtland (principe n°3 de la Déclaration de Rio)

« Le développement durable vise à satisfaire les besoins de développement et la santé des générations présentes sans compromettre la capacité des générations futures à répondre aux leurs. »

Université d’été des Experts-comptables La Rochelle 31 août 2007

Sociétal

ÉconomiqueEnvironnemental

Développement durable : les trois piliers

4

Université d’été des Experts-comptables La Rochelle 31 août 2007

Entreprise

Investisseurs R&D externe Collectivités territoriales Citoyens

Partis Politiques

Clients

Voisins

Autres entreprisesONGEmployés

Associations diverses

Banques

Associations Professionnelles

Fournisseurs

Gouvernement

Compagnie d’assurance

Actionnaires

Le développement durable appliqué aux entreprises : la notion de parties prenantes

Université d’été des Experts-comptables La Rochelle 31 août 2007

5

Université d’été des Experts-comptables La Rochelle 31 août 2007

Évolution des concentrations de CO2 et destempératures au cours des temps géologiques

Source : C. Lorius, LGGG-CNRS

Diff

éren

tiel d

e te

mpé

ratu

re e

n °C

Con

cent

ratio

n de

CO

2en

ppm

v

Université d’été des Experts-comptables La Rochelle 31 août 2007

6

Université d’été des Experts-comptables La Rochelle 31 août 2007

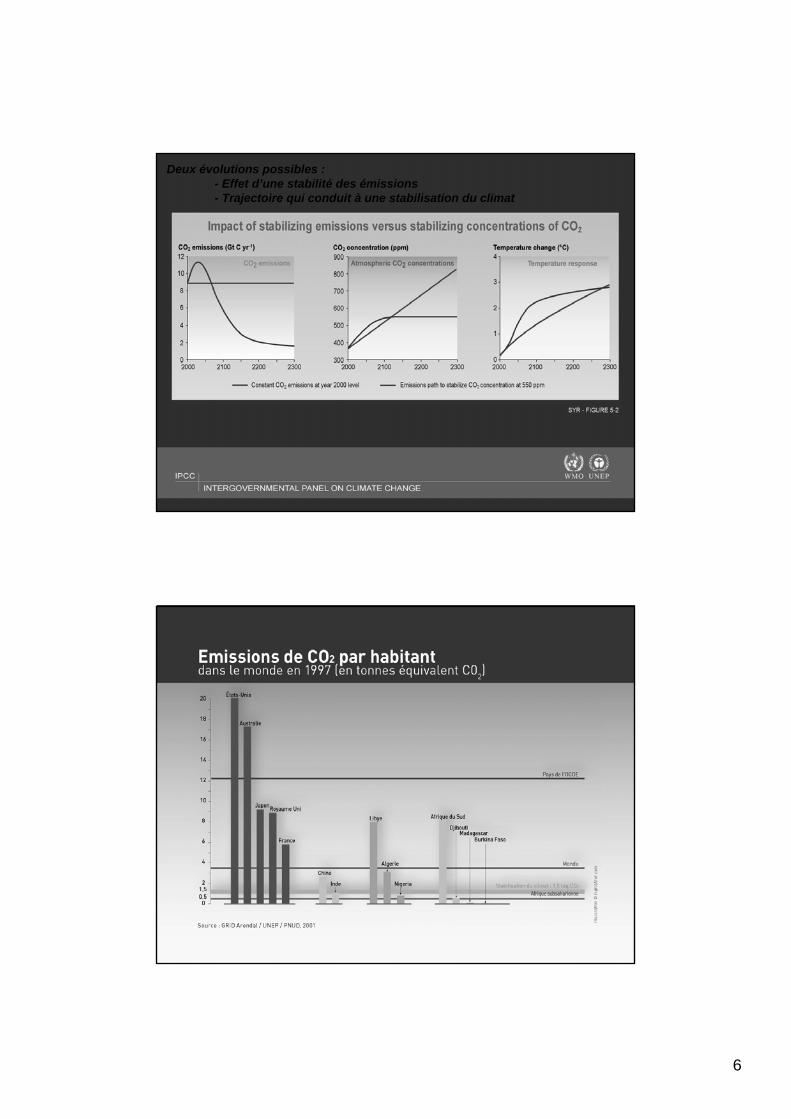

Deux évolutions possibles :- Effet d’une stabilité des émissions- Trajectoire qui conduit à une stabilisation du climat

Université d’été des Experts-comptables La Rochelle 31 août 2007

7

Université d’été des Experts-comptables La Rochelle 31 août 2007

Université d’été des Experts-comptables La Rochelle 31 août 2007

Découverte et consommation d’hydrocarburesExxon Mobil 2002

8

Université d’été des Experts-comptables La Rochelle 31 août 2007

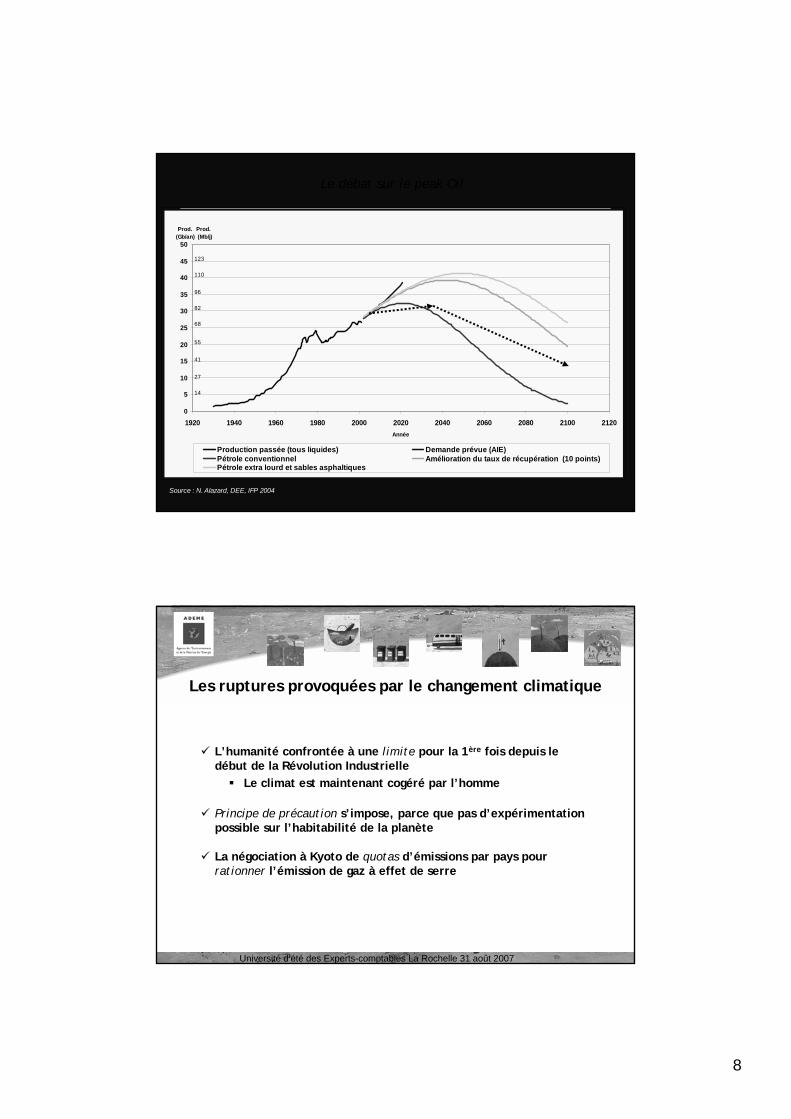

Source : N. Alazard, DEE, IFP 2004

0

5

10

15

20

25

30

35

40

45

50

1920 1940 1960 1980 2000 2020 2040 2060 2080 2100 2120Année

Prod. Prod.(Gb/an) (Mb/j)

Production passée (tous liquides) Demande prévue (AIE)Pétrole conventionnel Amélioration du taux de récupération (10 points)Pétrole extra lourd et sables asphaltiques

110

96

82

68

55

41

27

14

123

Le débat sur le peak Oil

Université d’été des Experts-comptables La Rochelle 31 août 2007

Les ruptures provoquées par le changement climatique

L’humanité confrontée à une limite pour la 1ère fois depuis le début de la Révolution Industrielle

Le climat est maintenant cogéré par l’homme

Principe de précaution s’impose, parce que pas d’expérimentation possible sur l’habitabilité de la planète

La négociation à Kyoto de quotas d’émissions par pays pour rationner l’émission de gaz à effet de serre

9

Université d’été des Experts-comptables La Rochelle 31 août 2007

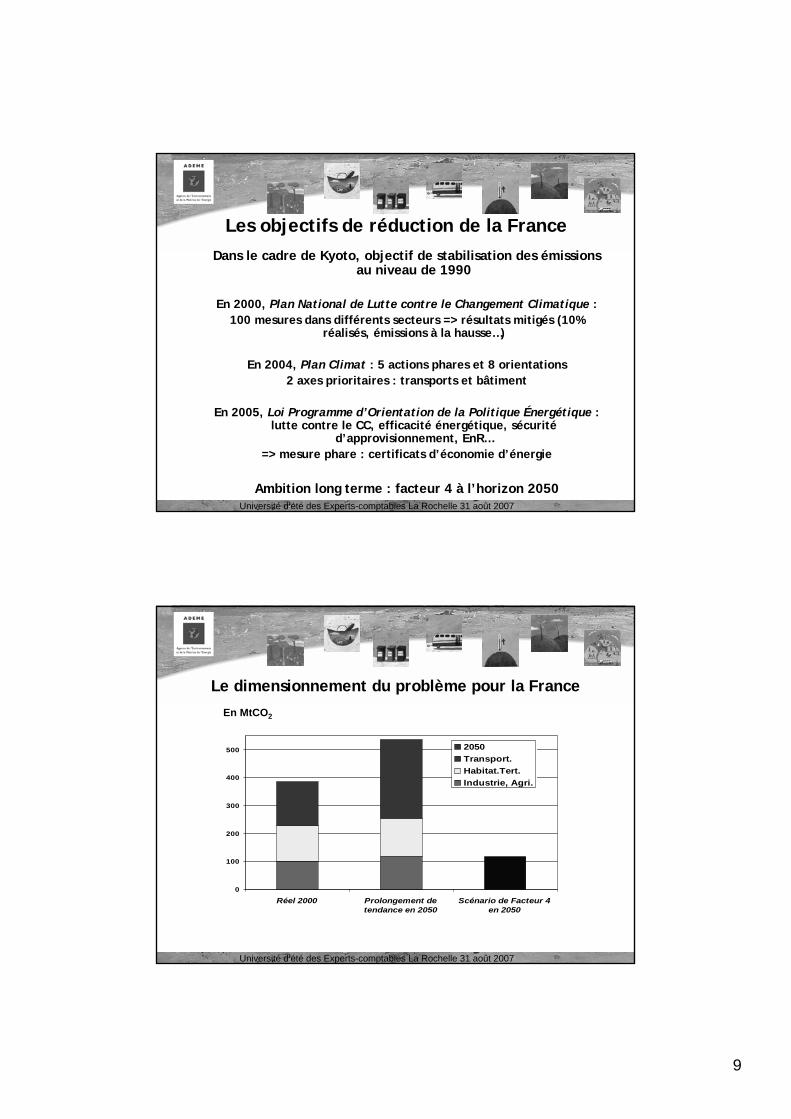

Les objectifs de réduction de la FranceDans le cadre de Kyoto, objectif de stabilisation des émissions

au niveau de 1990

En 2000, Plan National de Lutte contre le Changement Climatique :100 mesures dans différents secteurs => résultats mitigés (10%

réalisés, émissions à la hausse…)

En 2004, Plan Climat : 5 actions phares et 8 orientations2 axes prioritaires : transports et bâtiment

En 2005, Loi Programme d’Orientation de la Politique Énergétique : lutte contre le CC, efficacité énergétique, sécurité

d’approvisionnement, EnR…=> mesure phare : certificats d’économie d’énergie

Ambition long terme : facteur 4 à l’horizon 2050

Université d’été des Experts-comptables La Rochelle 31 août 2007

Le dimensionnement du problème pour la France

0

100

200

300

400

500

Réel 2000 Prolongement detendance en 2050

Scénario de Facteur 4en 2050

2050Transport.Habitat.Tert.Industrie, Agri.

En MtCO2

10

Université d’été des Experts-comptables La Rochelle 31 août 2007

Entreprises et environnement

Pourquoi prendre en compte l’environnement ?Quel intérêt ? Gains ou coûts ?

Quels outils ?

Université d’été des Experts-comptables La Rochelle 31 août 2007

Entreprises : pourquoi prendre en compte l’environnement ?

Les changements climatiques : une réalité à intégrerRenchérissement des coûts des combustibles fossilesPressions réglementaires croissantesVis-à-vis des assurances : conformité est une condition nécessaireDemandes clients et des consommateurs – actuelles et à venir - explicites et implicites(Demandes des actionnaires)

11

Université d’été des Experts-comptables La Rochelle 31 août 2007

Les obligations sur les sites de fabrication

La plupart des sites de fabrication, de stockage, certains sites de

distribution sont des installations classées pour la protection de

l’environnement

Université d’été des Experts-comptables La Rochelle 31 août 2007

Protéger l’extérieur ...

VOISINAGE

PUBLIC

SANTEAUTRES INSTALLATIONS

FAUNE ET FLORE

MILIEUX NATURELS

12

Université d’été des Experts-comptables La Rochelle 31 août 2007

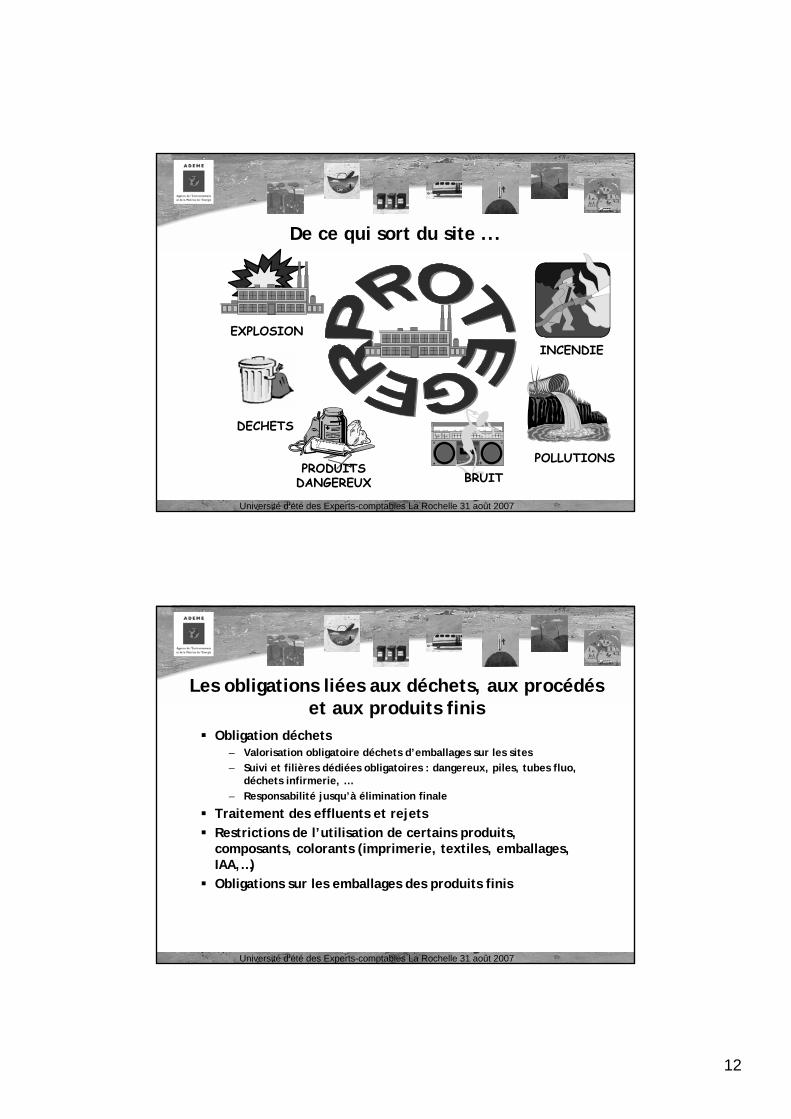

De ce qui sort du site ...

EXPLOSION

DECHETS

INCENDIE

POLLUTIONSBRUIT

PRODUITS DANGEREUX

Université d’été des Experts-comptables La Rochelle 31 août 2007

Les obligations liées aux déchets, aux procédés et aux produits finis

Obligation déchets – Valorisation obligatoire déchets d’emballages sur les sites– Suivi et filières dédiées obligatoires : dangereux, piles, tubes fluo,

déchets infirmerie, …– Responsabilité jusqu’à élimination finale

Traitement des effluents et rejets Restrictions de l’utilisation de certains produits, composants, colorants (imprimerie, textiles, emballages, IAA,…)Obligations sur les emballages des produits finis

13

Université d’été des Experts-comptables La Rochelle 31 août 2007

Les obligations d’information (sociétés cotées)

Volet environnemental de la loi NRE : Impacts - Risques -Système et responsabilités

Dans le rapport annuel– Rapport annuel– Document de référence– Indicateurs audités par les CAC

Demandes analystes financiers

Université d’été des Experts-comptables La Rochelle 31 août 2007

Quels sont les risques en cas de non respect ?

obligations de travauxamendes - fermeture de sitesanctions administratives voire mise en cause responsabilité civile et pénale des mandataires sociaux et de la personne moralenon assurabledifficulté en cas de vente ou d’achatRisque image

14

Université d’été des Experts-comptables La Rochelle 31 août 2007

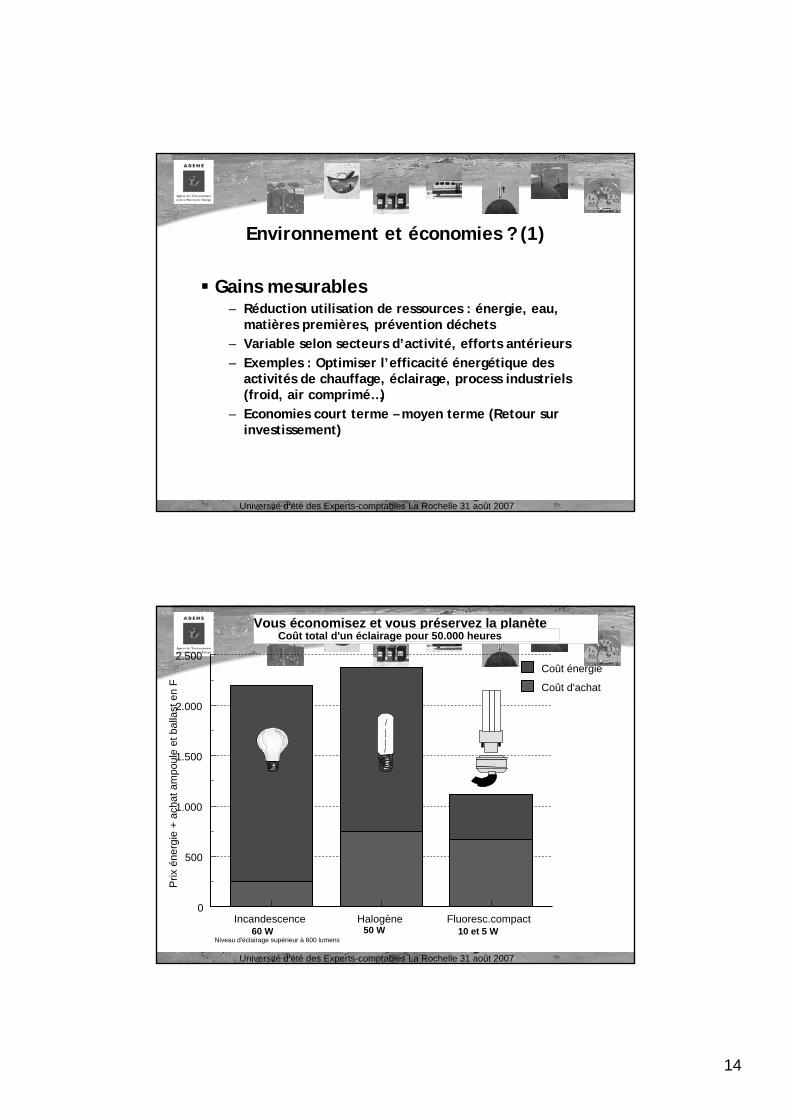

Environnement et économies ? (1)

Gains mesurables– Réduction utilisation de ressources : énergie, eau,

matières premières, prévention déchets– Variable selon secteurs d’activité, efforts antérieurs– Exemples : Optimiser l’efficacité énergétique des

activités de chauffage, éclairage, process industriels (froid, air comprimé…)

– Economies court terme – moyen terme (Retour sur investissement)

Université d’été des Experts-comptables La Rochelle 31 août 2007

Niveau d'éclairage supérieur à 600 lumens

Vous économisez et vous préservez la planèteCoût total d'un éclairage pour 50.000 heures

Incandescence Halogène Fluoresc.compact0

500

1.000

1.500

2.000

2.500

Prix

éne

rgie

+ a

chat

am

poul

e et

bal

last

en

F

Coût énergie

Coût d'achat

60 W 10 et 5 W50 W

15

Université d’été des Experts-comptables La Rochelle 31 août 2007

Environnement et économies ? (2)

Gains non mesurables– Réduction des risques : accident, pollutions– Amélioration de la confiance des partenaires– Anticipation de contraintes réglementaires à venir

(coût carbone…)

Coûts– Etudes, audits– Mise en conformité (traitement rejets, rétentions…)– Sensibilisation et formation du personnel– Certifications

Université d’été des Experts-comptables La Rochelle 31 août 2007

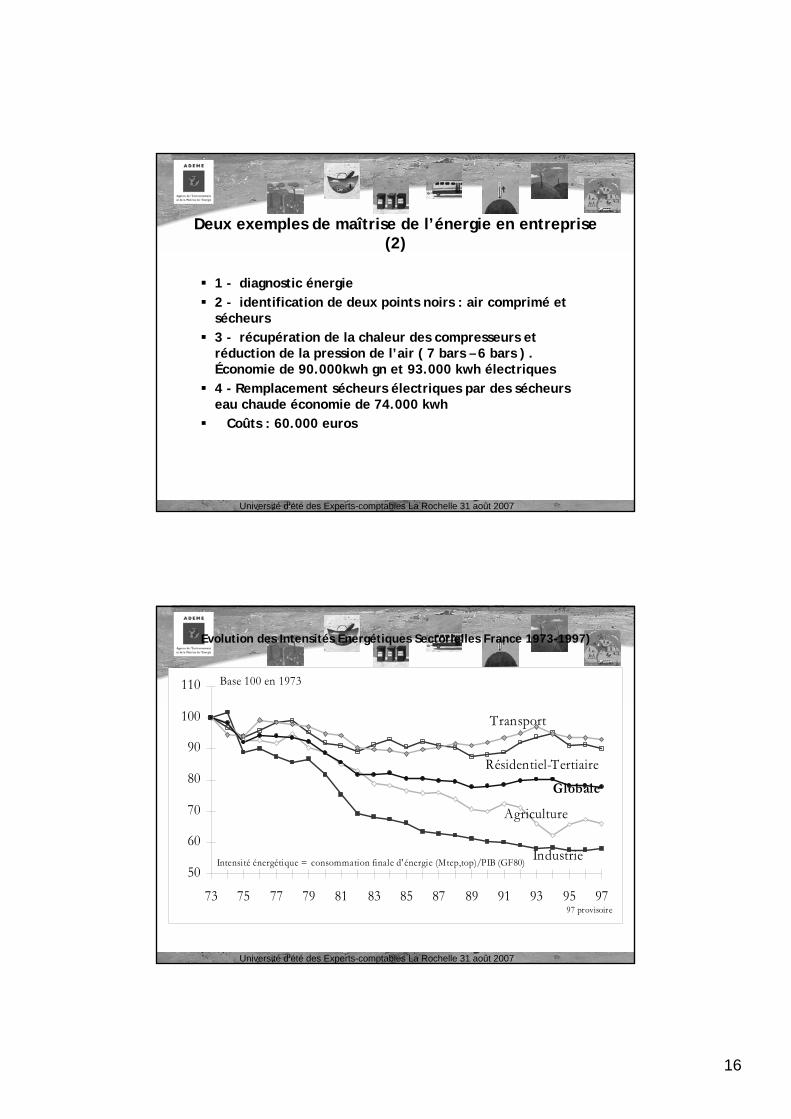

Deux exemples de maîtrise de l’énergie en entreprise (1)

Fabrication de papier recyclé : 70.000 t/ an2 objectifs :

– passer de 70.000 t à 100.000 t/ an – réduire la consommation unitaire d’énergie

Remplacements de moteurs électriques.– 4.550 mwh économisés – 950 k€

Modification des sécheurs : réduction de la consommation de vapeur

– Économie de 30.000 mwh de gaz naturel– Emission de 6150 t de CO2 evitée– Coût : 2350 k€

16

Université d’été des Experts-comptables La Rochelle 31 août 2007

Deux exemples de maîtrise de l’énergie en entreprise (2)

1 - diagnostic énergie2 - identification de deux points noirs : air comprimé et sécheurs3 - récupération de la chaleur des compresseurs et réduction de la pression de l’air ( 7 bars – 6 bars ) . Économie de 90.000kwh gn et 93.000 kwh électriques4 - Remplacement sécheurs électriques par des sécheurs eau chaude économie de 74.000 kwh

Coûts : 60.000 euros

Université d’été des Experts-comptables La Rochelle 31 août 2007

Evolution des Intensités Energétiques Sectorielles France 1973-1997)

50

60

70

80

90

100

110

73 75 77 79 81 83 85 87 89 91 93 95 97

Industrie

Agriculture

Globale

Transport

Résidentiel-Tertiaire

97 provisoire

Intensité énergétique = consommation finale d' énergie (Mtep,top)/PIB (GF80)

Base 100 en 1973

17

Université d’été des Experts-comptables La Rochelle 31 août 2007

Quels outils ?

Pré-diagnostics et Diagnostics : – Conformité réglementaire, énergie, environnement,

déchets, transport…– Bilan carbone

Prise en compte de l’environnement dans toute l’organisation :

– système de management environnemental (ISO 14001, EMAS)

Prise en compte de l’environnement dans la conception du produit

– Eco-conception

Université d’été des Experts-comptables La Rochelle 31 août 2007

Le bilan carbone® Entreprise

Méthode de comptabilisation des émissions de gaz à effet de serre

Tableur Excel prêt à l'emploi pour effectuer le calcul des émissions d’une entreprise industrielle ou tertiaire

18

Université d’été des Experts-comptables La Rochelle 31 août 2007

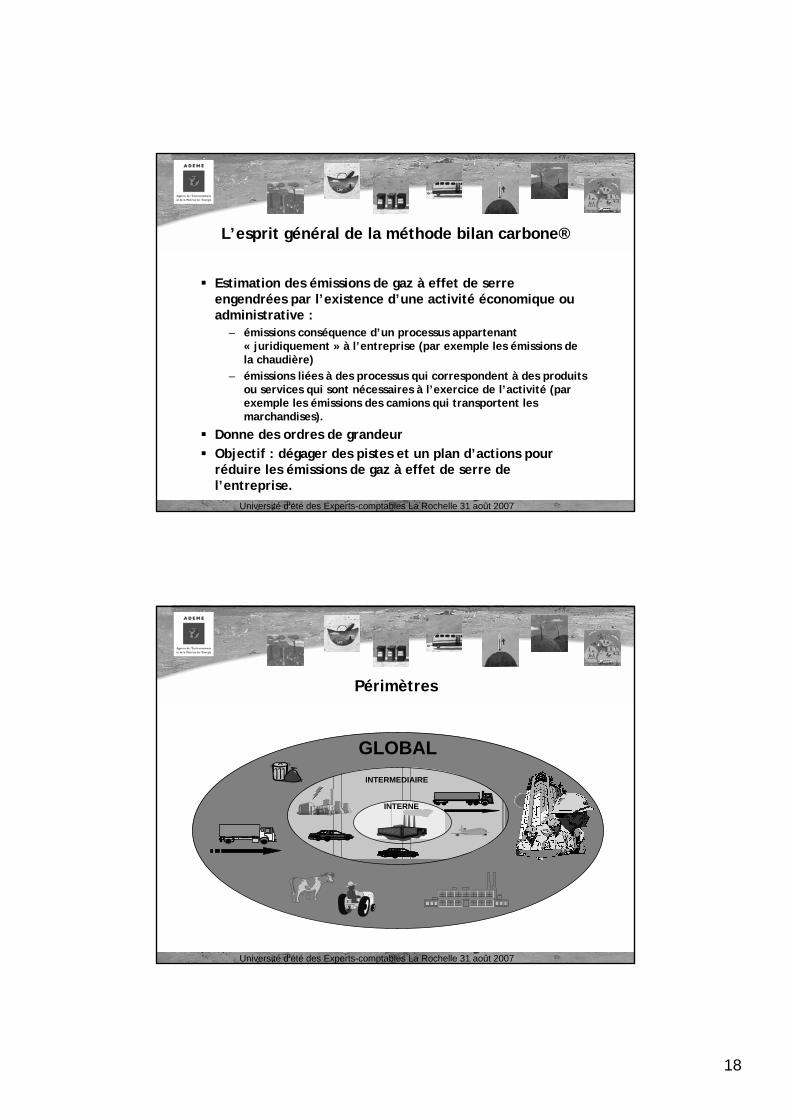

L’esprit général de la méthode bilan carbone®

Estimation des émissions de gaz à effet de serre engendrées par l’existence d’une activité économique ou administrative :

– émissions conséquence d’un processus appartenant « juridiquement » à l’entreprise (par exemple les émissions de la chaudière)

– émissions liées à des processus qui correspondent à des produitsou services qui sont nécessaires à l’exercice de l’activité (parexemple les émissions des camions qui transportent les marchandises).

Donne des ordres de grandeurObjectif : dégager des pistes et un plan d’actions pour réduire les émissions de gaz à effet de serre de l’entreprise.

Université d’été des Experts-comptables La Rochelle 31 août 2007

INTERMEDIAIRE

INTERNE

GLOBAL

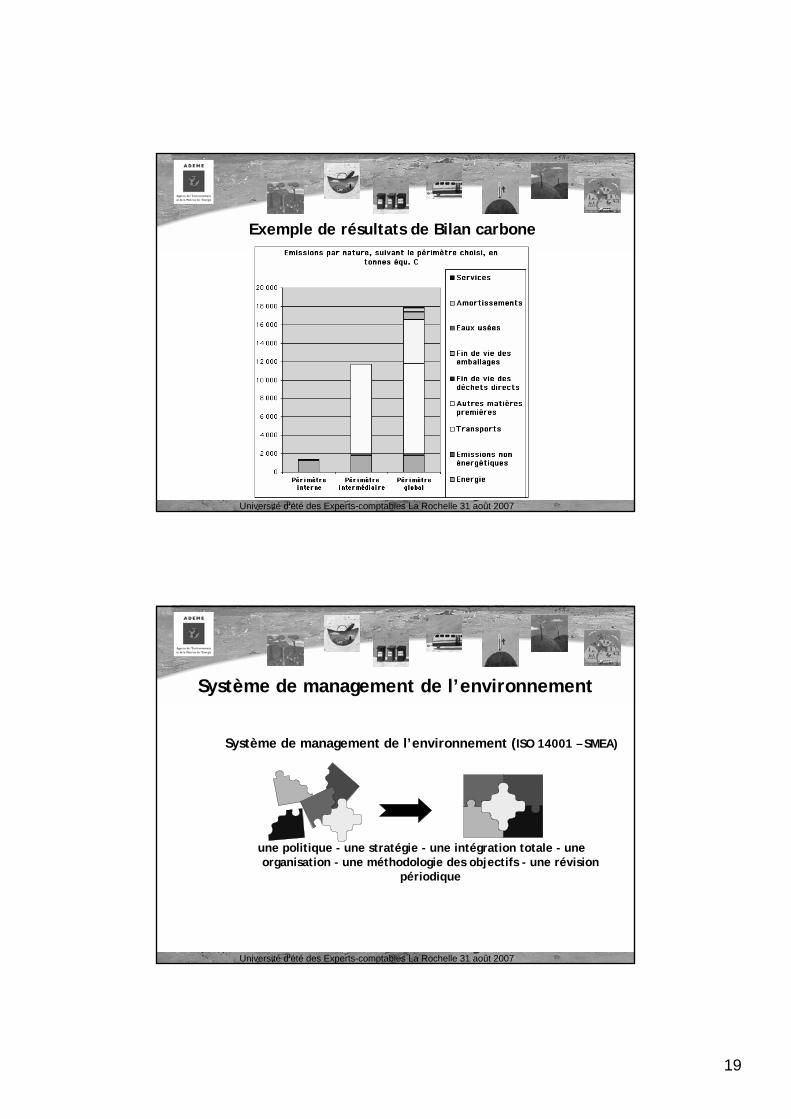

Périmètres

19

Université d’été des Experts-comptables La Rochelle 31 août 2007

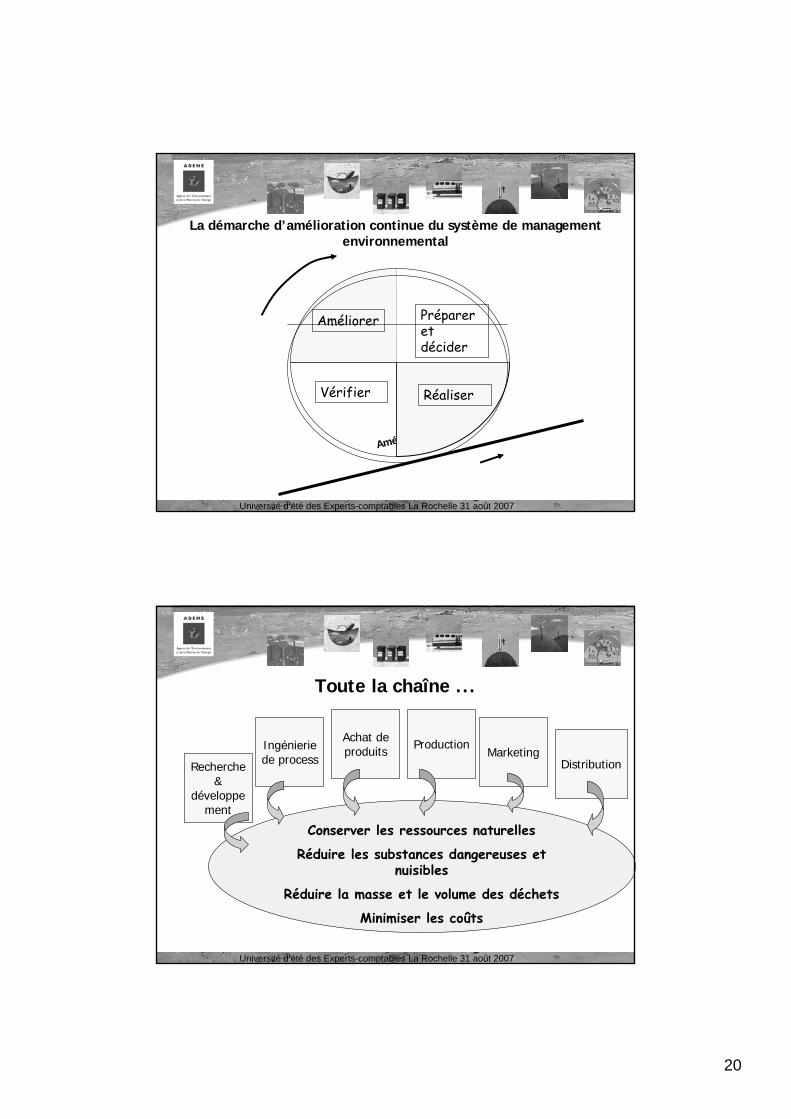

Exemple de résultats de Bilan carbone

Université d’été des Experts-comptables La Rochelle 31 août 2007

Système de management de l’environnement

Système de management de l’environnement (ISO 14001 – SMEA)

une politique - une stratégie - une intégration totale - une organisation - une méthodologie des objectifs - une révision

périodique

20

Université d’été des Experts-comptables La Rochelle 31 août 2007

Amélioration continue

Préparer et décider

Réaliser

Améliorer

Vérifier

La démarche d’amélioration continue du système de management environnemental

Université d’été des Experts-comptables La Rochelle 31 août 2007

Toute la chaîne ...

Recherche &

développement

Ingénierie de process

Achat de produits Production

MarketingDistribution

Conserver les ressources naturelles

Réduire les substances dangereuses et nuisibles

Réduire la masse et le volume des déchets

Minimiser les coûts

21

Université d’été des Experts-comptables La Rochelle 31 août 2007

La démarche d’éco-conception

Objectif : réduire les impacts qu’un produit génère au cours de sa vie tout en lui conservant sa qualité d’usage. Le service rendu doit être égal.

Approche multi-étapes et multi-critères

Université d’été des Experts-comptables La Rochelle 31 août 2007

Démarche d’éco-conception : éviter les transferts de pollution

22

Université d’été des Experts-comptables La Rochelle 31 août 2007

Méthodologie

• améliorer un produit existant• éco concevoir un nouveau produit

• chiffrer les unités fonctionnelles (service rendu)• identifier les étapes du cycle de vie

• identifier les flux entrants et sortants• évaluer leur impact sur l’environnement

• chercher les paramètres dont dépendent les principaux impacts• proposer des pistes d’amélioration pour les réduire

Université d’été des Experts-comptables La Rochelle 31 août 2007

Quel rôle des experts-comptables ?

Activité de conseilActivité de comptabilité

Audit

23

Université d’été des Experts-comptables La Rochelle 31 août 2007

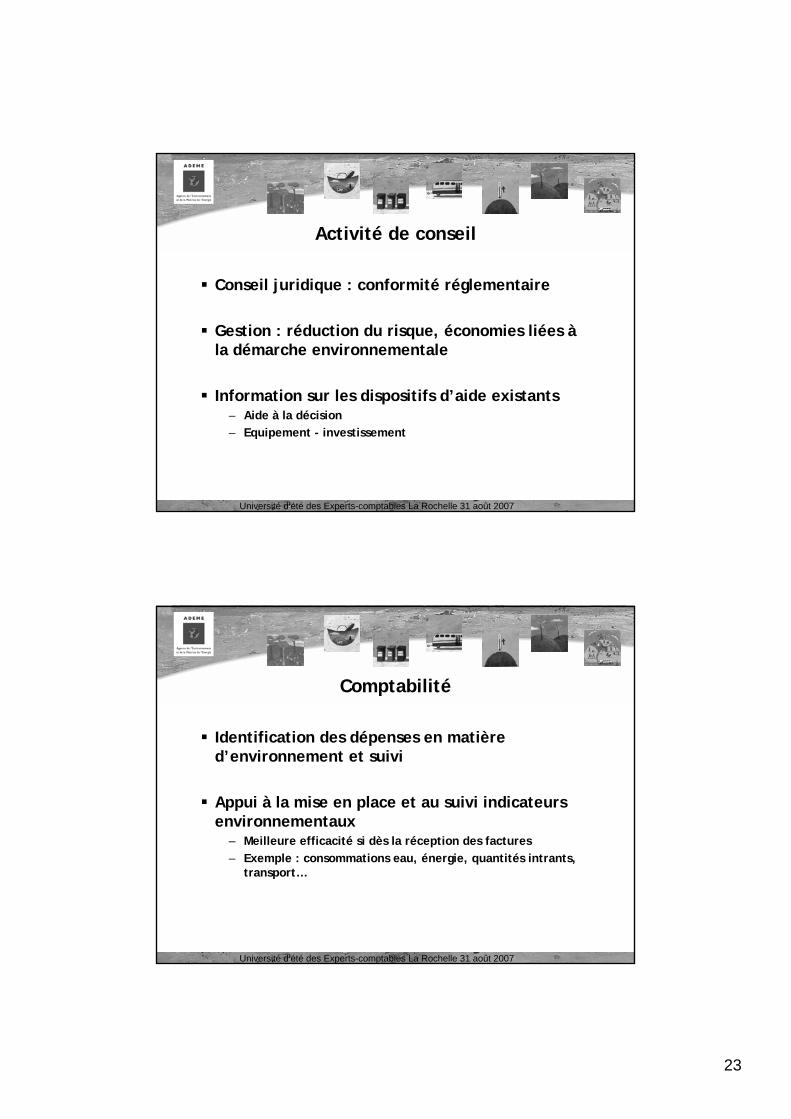

Activité de conseil

Conseil juridique : conformité réglementaire

Gestion : réduction du risque, économies liées à la démarche environnementale

Information sur les dispositifs d’aide existants– Aide à la décision– Equipement - investissement

Université d’été des Experts-comptables La Rochelle 31 août 2007

Comptabilité

Identification des dépenses en matière d’environnement et suivi

Appui à la mise en place et au suivi indicateurs environnementaux

– Meilleure efficacité si dès la réception des factures– Exemple : consommations eau, énergie, quantités intrants,

transport…

24

Université d’été des Experts-comptables La Rochelle 31 août 2007

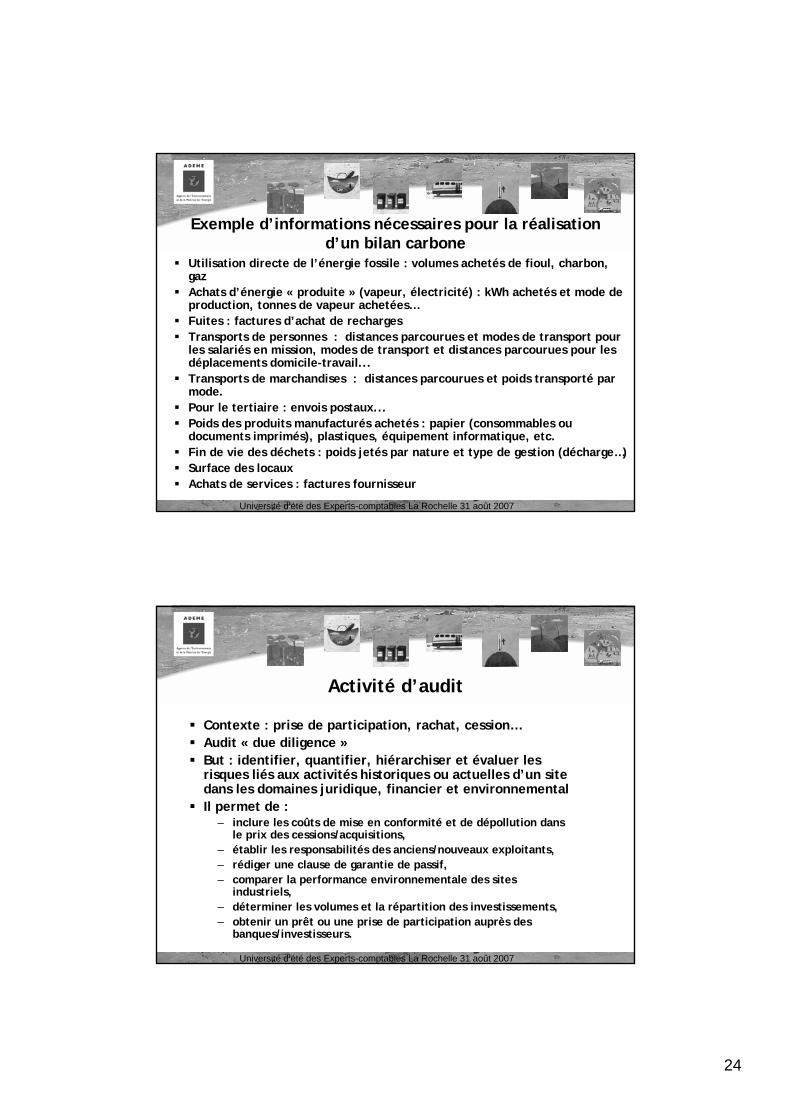

Exemple d’informations nécessaires pour la réalisation d’un bilan carbone

Utilisation directe de l’énergie fossile : volumes achetés de fioul, charbon, gaz Achats d’énergie « produite » (vapeur, électricité) : kWh achetés et mode de production, tonnes de vapeur achetées…Fuites : factures d’achat de recharges Transports de personnes : distances parcourues et modes de transport pour les salariés en mission, modes de transport et distances parcourues pour les déplacements domicile-travail...Transports de marchandises : distances parcourues et poids transporté par mode.Pour le tertiaire : envois postaux... Poids des produits manufacturés achetés : papier (consommables ou documents imprimés), plastiques, équipement informatique, etc. Fin de vie des déchets : poids jetés par nature et type de gestion (décharge…) Surface des locaux Achats de services : factures fournisseur

Université d’été des Experts-comptables La Rochelle 31 août 2007

Activité d’audit

Contexte : prise de participation, rachat, cession… Audit « due diligence »But : identifier, quantifier, hiérarchiser et évaluer les risques liés aux activités historiques ou actuelles d’un site dans les domaines juridique, financier et environnemental Il permet de :

– inclure les coûts de mise en conformité et de dépollution dans le prix des cessions/acquisitions,

– établir les responsabilités des anciens/nouveaux exploitants, – rédiger une clause de garantie de passif, – comparer la performance environnementale des sites

industriels, – déterminer les volumes et la répartition des investissements, – obtenir un prêt ou une prise de participation auprès des

banques/investisseurs.

25

Université d’été des Experts-comptables La Rochelle 31 août 2007

Conclusion et perspectives

La prise en compte de l’environnement par les entreprises

– … une nécessité– … un facteur essentiel de réduction des risques– … un gisement d’économies

Les experts-comptables : des acteurs indispensables

– Prescripteurs, lien privilégié avec l’entreprise– Sensibilisation aux enjeux et conseil– Premier niveau pour la tenue d’indicateurs

Pistes– Sensibilisations, informations– Appui méthodologique ?