Embed Size (px)

Citation preview

1

DEVOIR GESTION FINANCIERE

Durée : 4 heures

Matériel autorisé Une calculatrice de poche à fonctionnement autonome sans imprimante et sans aucun moyen de transmission, à l'exclusion de tout autre élément matériel ou documentaire (Circulaire n°99-186 du 16 novembre 1999 ; BOEN n°42). Document remis au candidat Le sujet comporte 11 pages numérotées de 1 à 11 (et deux annexes A et B à rendre avec la copie).

Il vous est demandé de vérifier que le sujet est complet dès mise à votre disposition.

Le sujet se présente sous la forme de TROIS dossiers indépendants. PREMIER DOSSIER : DIAGNOSTIC FINANCIER 12 points DEUXIÈME DOSSIER : ANALYSE DU RISQUE D’ILLIQUIDITÉ 4 points TROISIÈME DOSSIER : FINANCE DE MARCHÉ 4 points

Le sujet comporte les annexes suivantes : PREMIER DOSSIER : Annexe 1 Bilan au 31 décembre (N) de la société CHRISMAR Annexe 2 Comptes de résultat des exercices (N -1) et (N) de la société CHRISMAR Annexe 3 État de l’actif immobilisé Annexe 4 Tableau des provisions Annexe 5 État des échéances des créances et des dettes Annexe 6 Comptes de régularisation et écarts de conversion Annexe 7 Détail des valeurs mobilières de placement Annexe 8 Informations diverses Annexe A Tableau des flux de trésorerie à partir du résultat net (à rendre) Annexe B Extrait du tableau des flux de trésorerie à partir du résultat d’exploitation (à rendre) DEUXIÈME DOSSIER : Annexe 9 Données historiques et prévisionnelles de la société LAPORTERIE Les deux exemplaires fournis pour les annexes A et B à rendre avec la copie étant suffisants pour permettre la préparation et la présentation des réponses, il ne sera pas distribué d’exemplaires supplémentaires.

AVERTISSEMENT Si le texte du sujet, de ses questions ou de ses annexes, vous conduit à formuler une ou plusieurs hypothèses, il vous est

demandé de la (ou les) mentionner explicitement dans votre copie.

2

SUJET

Nota : Il vous est demandé d'apporter un soin particulier à la présentation de votre copie. Toute information calculée devra être justifiée.

PREMIER DOSSIER : DIAGNOSTIC FINANCIER

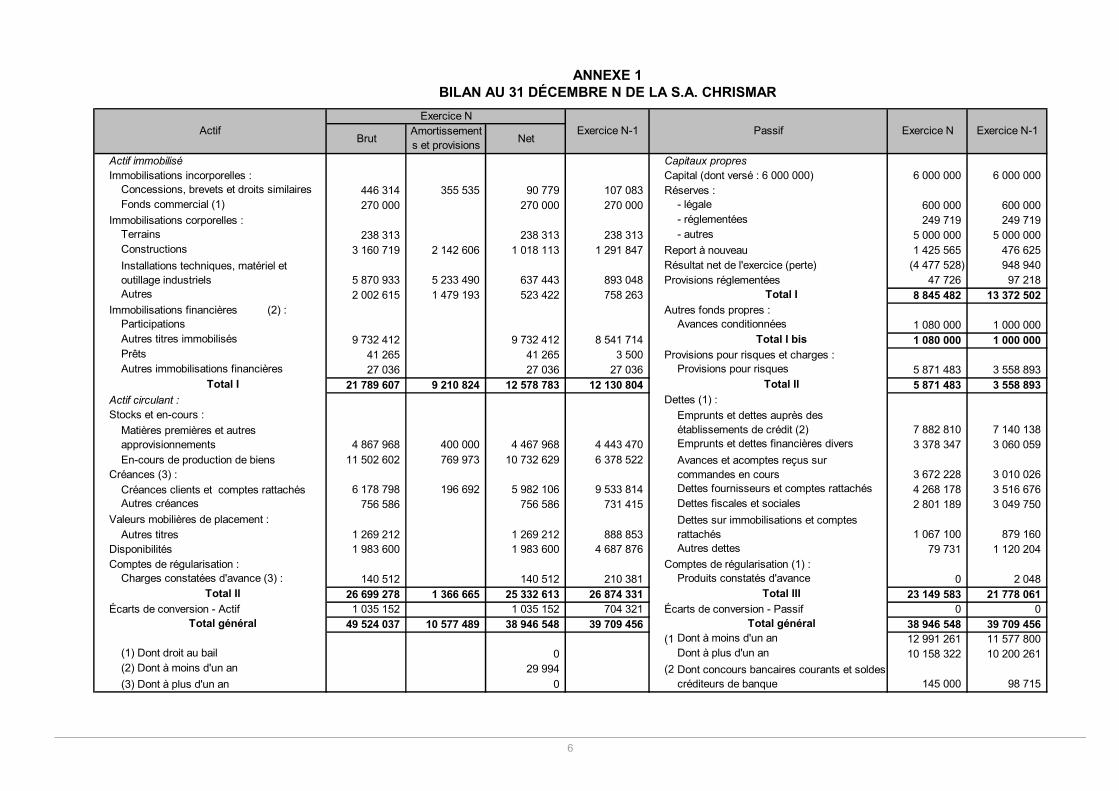

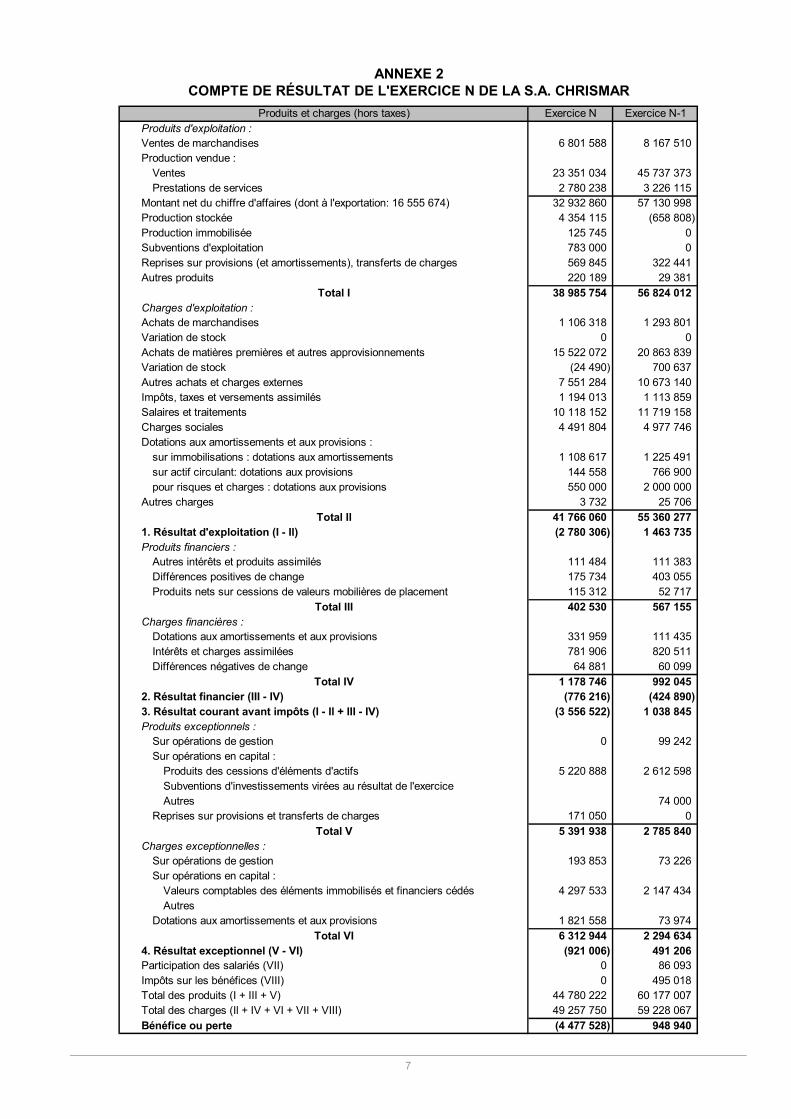

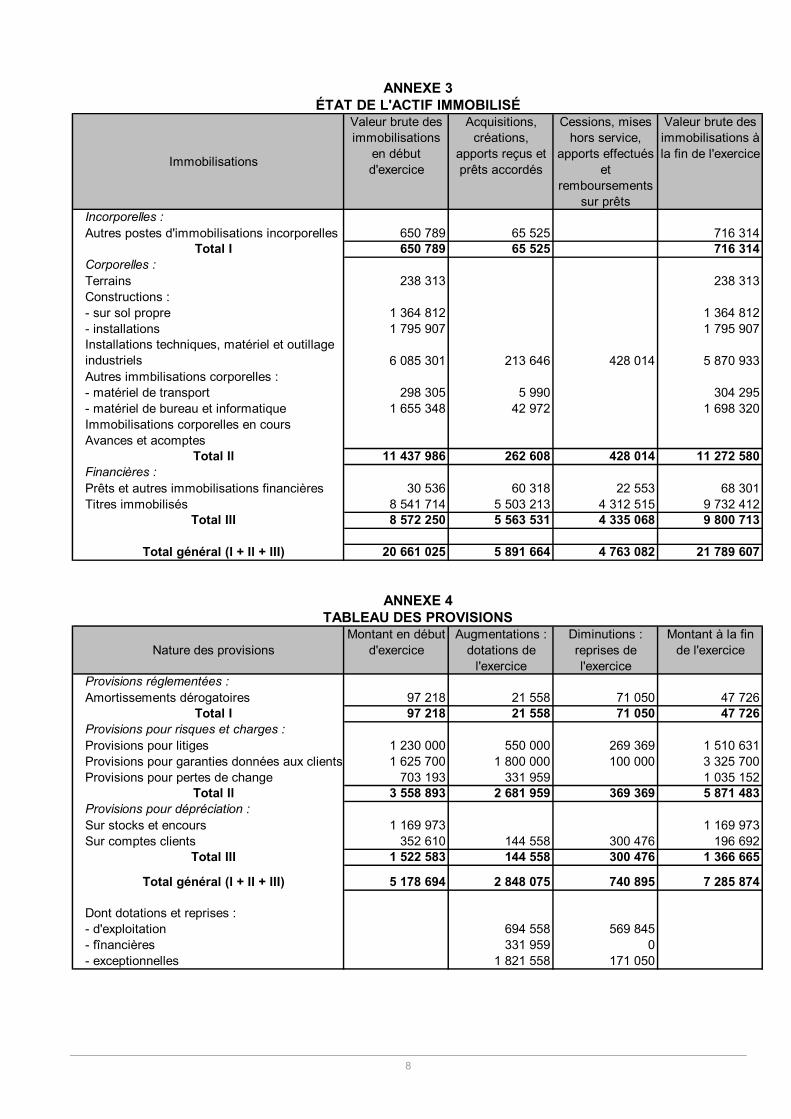

(Voir annexes 1 à 8) La société anonyme CHRISMAR est une société familiale située dans le Sud de la France. Elle fabrique des autoclaves industriels destinés en partie à l'exportation. Au cours de l'année (N-1), elle constate une baisse de son activité et s'en inquiète. Pour redresser sa situation, elle envisage le lancement d'un mini autoclave destiné aux particuliers. Avant de se lancer dans un investissement coûteux, Mr CHRISMAR, dirigeant de l'entreprise, demande au cabinet d'expertise comptable MCM-Associés dont il est client, de formuler une appréciation sur l'état financier actuel de son entreprise. Dans le but d'établir un diagnostic financier de votre client, vous devez compléter les informations déjà disponibles dans l'étude de gestion actuellement informatisée. Le cabinet comptable réalise le tableau de flux analysant la variation de trésorerie conforme à l’avis PC n°30 de l’Ordre des Experts-Comptables (OEC). Diverses questions vous sont également posées par votre client.

Travail à faire

1-1 Préciser la signification et l’intérêt des notions suivantes :

• marge brute d’autofinancement ; • résultat brut d’exploitation ; • flux de trésorerie lié à l’activité.

1-2 Porter une analyse critique des deux options de présentation du flux net de trésorerie généré par l’activité ? 1-3 En utilisant les annexes 1 à 8, établir le tableau de flux analysant la variation de trésorerie, selon les deux op-

tions de présentation, en complétant les annexes A et B fournies à cet effet. 1-4 Faire un diagnostic tiré du tableau des flux de trésorerie et des informations à votre disposition.

3

DEUXIÈME DOSSIER : ANALYSE DU RISQUE D’ILLIQUIDITE

(Voir annexe 9)

La société LAPORTERIE est spécialisée dans la fabrication de moules en matière plastique destinés à la réalisation de pro-duits conçus par d'autres entreprises. Suite à des difficultés économiques et financières, la société a dû se restructurer et se positionner sur de nouveaux marchés. Courant (N), des investissements importants, financés à 80% par emprunt, ont été réalisés et devraient porter leurs fruits au cours des prochains exercices. Cependant, le développement de l'activité est de nature à fragiliser la liquidité de l'entreprise et nécessite une étude approfondie. Le chef comptable a procédé à une analyse des charges par variabilité et envisagé diverses hypothèses. L’ensemble de ces informations vous sont fournies en annexe 9. L’entreprise souhaite connaître pour (N+1) les conséquences d’une modification prévisible du volume de chiffre d’affaires et des conditions d’exploitation sur sa rentabilité et sur sa trésorerie. Trois situations prévisionnelles sont envisagées. Situation 1 : Augmentation du volume de chiffre d’affaires de 40%

Travail à faire 2-1 Calculer pour l’exercice (N+1), les trois soldes suivants :

- excédent brut d’exploitation ; - résultat d’exploitation ; - flux net de trésorerie d’exploitation (appelé également excédent de trésorerie d’exploitation lorsque ce solde

est positif). 2-2 Analyser et commenter les résultats obtenus. Situation 2 : Situation 1 corrigée d’une modification des délais de règlement des clients De nouvelles conditions de règlement seraient appliquées aux clients en (N+1).

Délais de règlement accordés aux clients

Situation actuelle% du chiffre d'affaires (N)

Situation envisagée% du chiffre d'affaires (N+1)

30 jours 30% 65%60 jours 60% 35%90 jours 10% 0%

Si cette décision avait été mise en œuvre durant l’exercice (N), le volume de chiffre d’affaires aurait été réduit de 10%. L’hypothèse de croissance du volume de chiffre d’affaires de la situation 1 serait modifiée en conséquence.

Travail à faire

2-3 Calculer pour l’exercice (N+1) les trois soldes demandés au point 2-1. 2-4 Analyser et commenter les résultats obtenus. Situation 3 : Situation 1 corrigée d’une hausse des prix de vente de 10% Une étude a permis d’estimer l’élasticité de la demande par rapport au prix à –2,5. L’hypothèse de croissance du volume de chiffre d’affaires de la situation 1 serait modifiée en conséquence.

Travail à faire 2-5 Calculer pour l’exercice (N+1) les trois soldes demandés au point 2-1. 2-6 Analyser et commenter les résultats obtenus. Synthèse de l’étude

Travail à faire 2-7 Après étude des trois situations prévisionnelles, que peut-on conseiller à l’entreprise ?

4

TROISIÈME DOSSIER : FINANCE DE MARCHÉ

Première partie

La société DYLAN a acheté, le 6 janvier N, à des fins spéculatives, quatre contrats fermes sur emprunt Euro notionnel (mon-tant nominal du contrat 100 000 €), échéance mars au cours de 92,86. Les cours de compensation sont les suivants :

• le 6 janvier : 92,82 ; • le 7 janvier : 92,96 ; • le 8 janvier : 92,76 ; • le 9 janvier : 92,66.

L'opération est dénouée le 10 janvier à 92,48.

Travail à faire 3-1-1 Préciser les anticipations de la société DYLAN. Expliquer. 3-1-2 Calculer le taux d’intérêt sous-jacent du contrat sur la base du cours de 92,86. 3-1-3 Calculer les appels de marge (on appellera « appel de marge » le résultat quotidien porté au compte de l'opéra-

teur). 3-1-4 Calculer le résultat obtenu :

• par cumul des appels de marge, • par calcul direct (à partir des cours d'achat et de vente).

3-1-5 Les anticipations de la société DYLAN se sont-elles réalisées ? Expliquer.

5

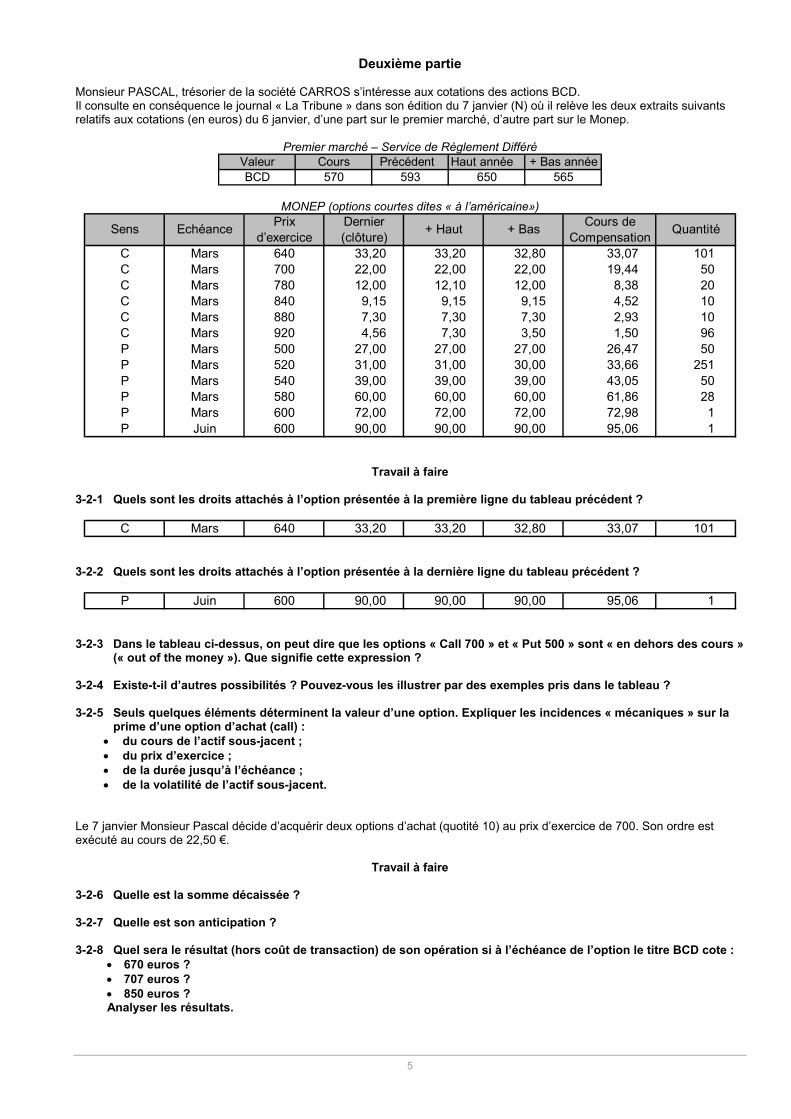

Deuxième partie Monsieur PASCAL, trésorier de la société CARROS s’intéresse aux cotations des actions BCD. Il consulte en conséquence le journal « La Tribune » dans son édition du 7 janvier (N) où il relève les deux extraits suivants relatifs aux cotations (en euros) du 6 janvier, d’une part sur le premier marché, d’autre part sur le Monep.

Premier marché – Service de Règlement Différé Valeur Cours Précédent Haut année + Bas annéeBCD 570 593 650 565

MONEP (options courtes dites « à l’américaine»)

Prix Dernier Cours ded’exercice (clôture) Compensation

C Mars 640 33,20 33,20 32,80 33,07 101 C Mars 700 22,00 22,00 22,00 19,44 50 C Mars 780 12,00 12,10 12,00 8,38 20 C Mars 840 9,15 9,15 9,15 4,52 10 C Mars 880 7,30 7,30 7,30 2,93 10 C Mars 920 4,56 7,30 3,50 1,50 96 P Mars 500 27,00 27,00 27,00 26,47 50 P Mars 520 31,00 31,00 30,00 33,66 251 P Mars 540 39,00 39,00 39,00 43,05 50 P Mars 580 60,00 60,00 60,00 61,86 28 P Mars 600 72,00 72,00 72,00 72,98 1 P Juin 600 90,00 90,00 90,00 95,06 1

QuantitéSens Echéance + Haut + Bas

Travail à faire 3-2-1 Quels sont les droits attachés à l’option présentée à la première ligne du tableau précédent ?

C Mars 640 33,20 33,20 32,80 33,07 101

3-2-2 Quels sont les droits attachés à l’option présentée à la dernière ligne du tableau précédent ?

P Juin 600 90,00 90,00 90,00 95,06 1 3-2-3 Dans le tableau ci-dessus, on peut dire que les options « Call 700 » et « Put 500 » sont « en dehors des cours »

(« out of the money »). Que signifie cette expression ? 3-2-4 Existe-t-il d’autres possibilités ? Pouvez-vous les illustrer par des exemples pris dans le tableau ? 3-2-5 Seuls quelques éléments déterminent la valeur d’une option. Expliquer les incidences « mécaniques » sur la

prime d’une option d’achat (call) : • du cours de l’actif sous-jacent ; • du prix d’exercice ; • de la durée jusqu’à l’échéance ; • de la volatilité de l’actif sous-jacent.

Le 7 janvier Monsieur Pascal décide d’acquérir deux options d’achat (quotité 10) au prix d’exercice de 700. Son ordre est exécuté au cours de 22,50 €.

Travail à faire 3-2-6 Quelle est la somme décaissée ?

3-2-7 Quelle est son anticipation ?

3-2-8 Quel sera le résultat (hors coût de transaction) de son opération si à l’échéance de l’option le titre BCD cote :

• 670 euros ? • 707 euros ? • 850 euros ? Analyser les résultats.

6

ANNEXE 1BILAN AU 31 DÉCEMBRE N DE LA S.A. CHRISMAR

Exercice N

BrutAmortissements et provisions Net

Actif immobilisé Capitaux propresImmobilisations incorporelles : Capital (dont versé : 6 000 000) 6 000 000 6 000 000

Concessions, brevets et droits similaires 446 314 355 535 90 779 107 083 Réserves :Fonds commercial (1) 270 000 270 000 270 000 - légale 600 000 600 000

Immobilisations corporelles : - réglementées 249 719 249 719Terrains 238 313 238 313 238 313 - autres 5 000 000 5 000 000Constructions 3 160 719 2 142 606 1 018 113 1 291 847 Report à nouveau 1 425 565 476 625

Résultat net de l'exercice (perte) (4 477 528) 948 9405 870 933 5 233 490 637 443 893 048 Provisions réglementées 47 726 97 218

Autres 2 002 615 1 479 193 523 422 758 263 Total I 8 845 482 13 372 502Immobilisations financières (2) : Autres fonds propres :

Participations Avances conditionnées 1 080 000 1 000 000Autres titres immobilisés 9 732 412 9 732 412 8 541 714 Total I bis 1 080 000 1 000 000Prêts 41 265 41 265 3 500 Provisions pour risques et charges :Autres immobilisations financières 27 036 27 036 27 036 Provisions pour risques 5 871 483 3 558 893

Total I 21 789 607 9 210 824 12 578 783 12 130 804 Total Il 5 871 483 3 558 893Actif circulant : Dettes (1) :Stocks et en-cours :

7 882 810 7 140 1384 867 968 400 000 4 467 968 4 443 470 Emprunts et dettes financières divers 3 378 347 3 060 059

En-cours de production de biens 11 502 602 769 973 10 732 629 6 378 522Créances (3) : 3 672 228 3 010 026

Créances clients et comptes rattachés 6 178 798 196 692 5 982 106 9 533 814 Dettes fournisseurs et comptes rattachés 4 268 178 3 516 676Autres créances 756 586 756 586 731 415 Dettes fiscales et sociales 2 801 189 3 049 750

Valeurs mobilières de placement :Autres titres 1 269 212 1 269 212 888 853 1 067 100 879 160

Disponibilités 1 983 600 1 983 600 4 687 876 Autres dettes 79 731 1 120 204Comptes de régularisation : Comptes de régularisation (1) :

Charges constatées d'avance (3) : 140 512 140 512 210 381 Produits constatés d'avance 0 2 048Total Il 26 699 278 1 366 665 25 332 613 26 874 331 Total III 23 149 583 21 778 061

Écarts de conversion - Actif 1 035 152 1 035 152 704 321 Écarts de conversion - Passif 0 0Total général 49 524 037 10 577 489 38 946 548 39 709 456 Total général 38 946 548 39 709 456

(1 Dont à moins d'un an 12 991 261 11 577 800(1) Dont droit au bail 0 Dont à plus d'un an 10 158 322 10 200 261(2) Dont à moins d'un an 29 994 (2(3) Dont à plus d'un an 0 145 000 98 715

Avances et acomptes reçus sur commandes en cours

Installations techniques, matériel et outillage industriels

Matières premières et autres approvisionnements

Dont concours bancaires courants et soldes créditeurs de banque

Exercice N-1Actif Exercice N-1 Passif Exercice N

Dettes sur immobilisations et comptes rattachés

Emprunts et dettes auprès des établissements de crédit (2)

7

Produits et charges (hors taxes) Exercice N Exercice N-1Produits d'exploitation :Ventes de marchandises 6 801 588 8 167 510Production vendue :

Ventes 23 351 034 45 737 373Prestations de services 2 780 238 3 226 115

Montant net du chiffre d'affaires (dont à l'exportation: 16 555 674) 32 932 860 57 130 998Production stockée 4 354 115 (658 808)Production immobilisée 125 745 0Subventions d'exploitation 783 000 0Reprises sur provisions (et amortissements), transferts de charges 569 845 322 441Autres produits 220 189 29 381

Total I 38 985 754 56 824 012Charges d'exploitation :Achats de marchandises 1 106 318 1 293 801Variation de stock 0 0Achats de matières premières et autres approvisionnements 15 522 072 20 863 839Variation de stock (24 490) 700 637Autres achats et charges externes 7 551 284 10 673 140Impôts, taxes et versements assimilés 1 194 013 1 113 859Salaires et traitements 10 118 152 11 719 158Charges sociales 4 491 804 4 977 746Dotations aux amortissements et aux provisions :

sur immobilisations : dotations aux amortissements 1 108 617 1 225 491sur actif circulant: dotations aux provisions 144 558 766 900pour risques et charges : dotations aux provisions 550 000 2 000 000

Autres charges 3 732 25 706Total Il 41 766 060 55 360 277

1. Résultat d'exploitation (I - Il) (2 780 306) 1 463 735Produits financiers :

Autres intérêts et produits assimilés 111 484 111 383Différences positives de change 175 734 403 055Produits nets sur cessions de valeurs mobilières de placement 115 312 52 717

Total III 402 530 567 155Charges financières :

Dotations aux amortissements et aux provisions 331 959 111 435Intérêts et charges assimilées 781 906 820 511Différences négatives de change 64 881 60 099

Total IV 1 178 746 992 0452. Résultat financier (III - IV) (776 216) (424 890)3. Résultat courant avant impôts (I - Il + III - IV) (3 556 522) 1 038 845Produits exceptionnels :

Sur opérations de gestion 0 99 242Sur opérations en capital :

Produits des cessions d'éléments d'actifs 5 220 888 2 612 598Subventions d'investissements virées au résultat de l'exerciceAutres 74 000

Reprises sur provisions et transferts de charges 171 050 0Total V 5 391 938 2 785 840

Charges exceptionnelles :Sur opérations de gestion 193 853 73 226Sur opérations en capital :

Valeurs comptables des éléments immobilisés et financiers cédés 4 297 533 2 147 434Autres

Dotations aux amortissements et aux provisions 1 821 558 73 974Total VI 6 312 944 2 294 634

4. Résultat exceptionnel (V - VI) (921 006) 491 206Participation des salariés (VII) 0 86 093Impôts sur les bénéfices (VIII) 0 495 018Total des produits (I + III + V) 44 780 222 60 177 007Total des charges (Il + IV + VI + VII + VIII) 49 257 750 59 228 067Bénéfice ou perte (4 477 528) 948 940

ANNEXE 2COMPTE DE RÉSULTAT DE L'EXERCICE N DE LA S.A. CHRISMAR

8

Immobilisations

Valeur brute des immobilisations

en début d'exercice

Acquisitions, créations,

apports reçus et prêts accordés

Cessions, mises hors service,

apports effectués et

remboursements sur prêts

Valeur brute des immobilisations à la fin de l'exercice

Incorporelles :Autres postes d'immobilisations incorporelles 650 789 65 525 716 314

Total I 650 789 65 525 716 314Corporelles :Terrains 238 313 238 313Constructions :- sur sol propre 1 364 812 1 364 812- installations 1 795 907 1 795 907Installations techniques, matériel et outillage industriels 6 085 301 213 646 428 014 5 870 933Autres immbilisations corporelles :- matériel de transport 298 305 5 990 304 295- matériel de bureau et informatique 1 655 348 42 972 1 698 320Immobilisations corporelles en coursAvances et acomptes

Total Il 11 437 986 262 608 428 014 11 272 580Financières :Prêts et autres immobilisations financières 30 536 60 318 22 553 68 301Titres immobilisés 8 541 714 5 503 213 4 312 515 9 732 412

Total III 8 572 250 5 563 531 4 335 068 9 800 713

Total général (I + Il + III) 20 661 025 5 891 664 4 763 082 21 789 607

Nature des provisionsMontant en début

d'exerciceAugmentations :

dotations de l'exercice

Diminutions : reprises de l'exercice

Montant à la fin de l'exercice

Provisions réglementées :Amortissements dérogatoires 97 218 21 558 71 050 47 726

Total I 97 218 21 558 71 050 47 726Provisions pour risques et charges :Provisions pour litiges 1 230 000 550 000 269 369 1 510 631Provisions pour garanties données aux clients 1 625 700 1 800 000 100 000 3 325 700Provisions pour pertes de change 703 193 331 959 1 035 152

Total Il 3 558 893 2 681 959 369 369 5 871 483Provisions pour dépréciation :Sur stocks et encours 1 169 973 1 169 973Sur comptes clients 352 610 144 558 300 476 196 692

Total III 1 522 583 144 558 300 476 1 366 665

Total général (I + II + III) 5 178 694 2 848 075 740 895 7 285 874

Dont dotations et reprises :- d'exploitation 694 558 569 845- fînancières 331 959 0- exceptionnelles 1 821 558 171 050

ANNEXE 3ÉTAT DE L'ACTIF IMMOBILISÉ

ANNEXE 4TABLEAU DES PROVISIONS

9

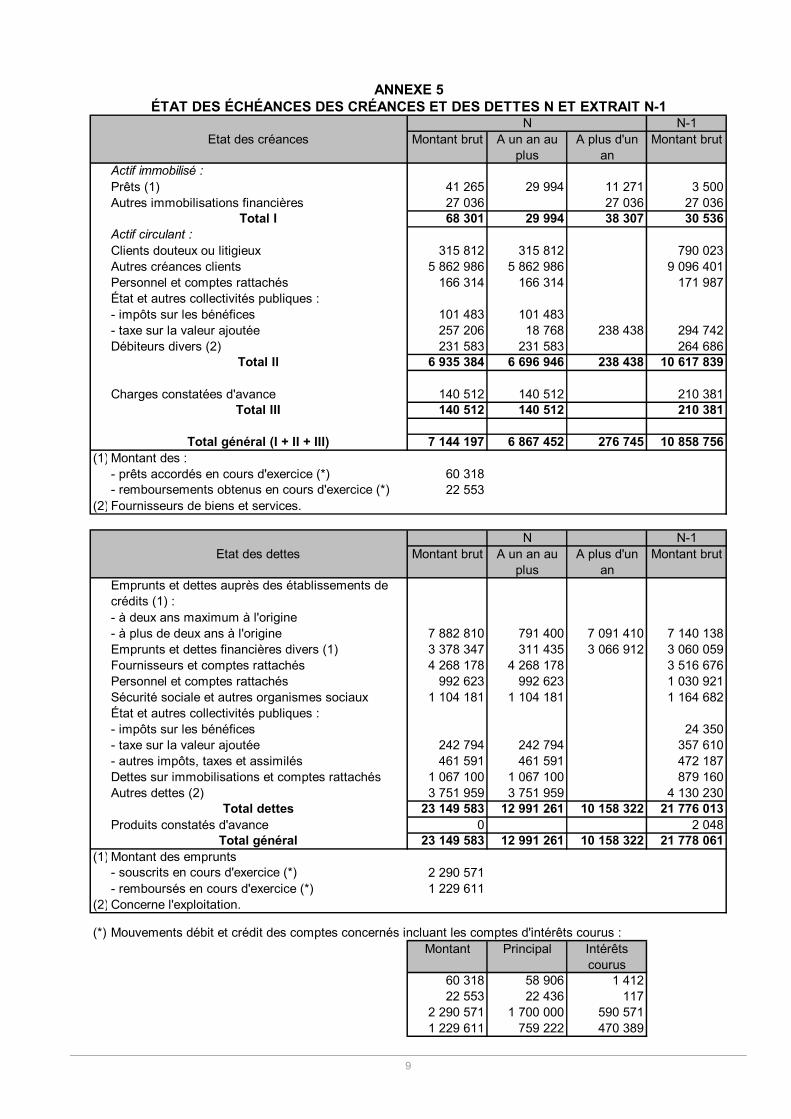

N N-1Etat des créances Montant brut A un an au

plusA plus d'un

anMontant brut

Actif immobilisé :Prêts (1) 41 265 29 994 11 271 3 500Autres immobilisations financières 27 036 27 036 27 036

Total I 68 301 29 994 38 307 30 536Actif circulant :Clients douteux ou litigieux 315 812 315 812 790 023Autres créances clients 5 862 986 5 862 986 9 096 401Personnel et comptes rattachés 166 314 166 314 171 987État et autres collectivités publiques :- impôts sur les bénéfices 101 483 101 483- taxe sur la valeur ajoutée 257 206 18 768 238 438 294 742Débiteurs divers (2) 231 583 231 583 264 686

Total Il 6 935 384 6 696 946 238 438 10 617 839

Charges constatées d'avance 140 512 140 512 210 381Total III 140 512 140 512 210 381

Total général (I + II + III) 7 144 197 6 867 452 276 745 10 858 756(1) Montant des :

- prêts accordés en cours d'exercice (*) 60 318- remboursements obtenus en cours d'exercice (*) 22 553

(2) Fournisseurs de biens et services.

N N-1Etat des dettes Montant brut A un an au

plusA plus d'un

anMontant brut

Emprunts et dettes auprès des établissements de crédits (1) :- à deux ans maximum à l'origine- à plus de deux ans à l'origine 7 882 810 791 400 7 091 410 7 140 138Emprunts et dettes financières divers (1) 3 378 347 311 435 3 066 912 3 060 059Fournisseurs et comptes rattachés 4 268 178 4 268 178 3 516 676Personnel et comptes rattachés 992 623 992 623 1 030 921Sécurité sociale et autres organismes sociaux 1 104 181 1 104 181 1 164 682État et autres collectivités publiques :- impôts sur les bénéfices 24 350- taxe sur la valeur ajoutée 242 794 242 794 357 610- autres impôts, taxes et assimilés 461 591 461 591 472 187Dettes sur immobilisations et comptes rattachés 1 067 100 1 067 100 879 160Autres dettes (2) 3 751 959 3 751 959 4 130 230

Total dettes 23 149 583 12 991 261 10 158 322 21 776 013Produits constatés d'avance 0 2 048

Total général 23 149 583 12 991 261 10 158 322 21 778 061(1) Montant des emprunts

- souscrits en cours d'exercice (*) 2 290 571- remboursés en cours d'exercice (*) 1 229 611

(2) Concerne l'exploitation.

(*) Mouvements débit et crédit des comptes concernés incluant les comptes d'intérêts courus :Montant Principal Intérêts

courus60 318 58 906 1 41222 553 22 436 117

2 290 571 1 700 000 590 5711 229 611 759 222 470 389

ANNEXE 5ÉTAT DES ÉCHÉANCES DES CRÉANCES ET DES DETTES N ET EXTRAIT N-1

10

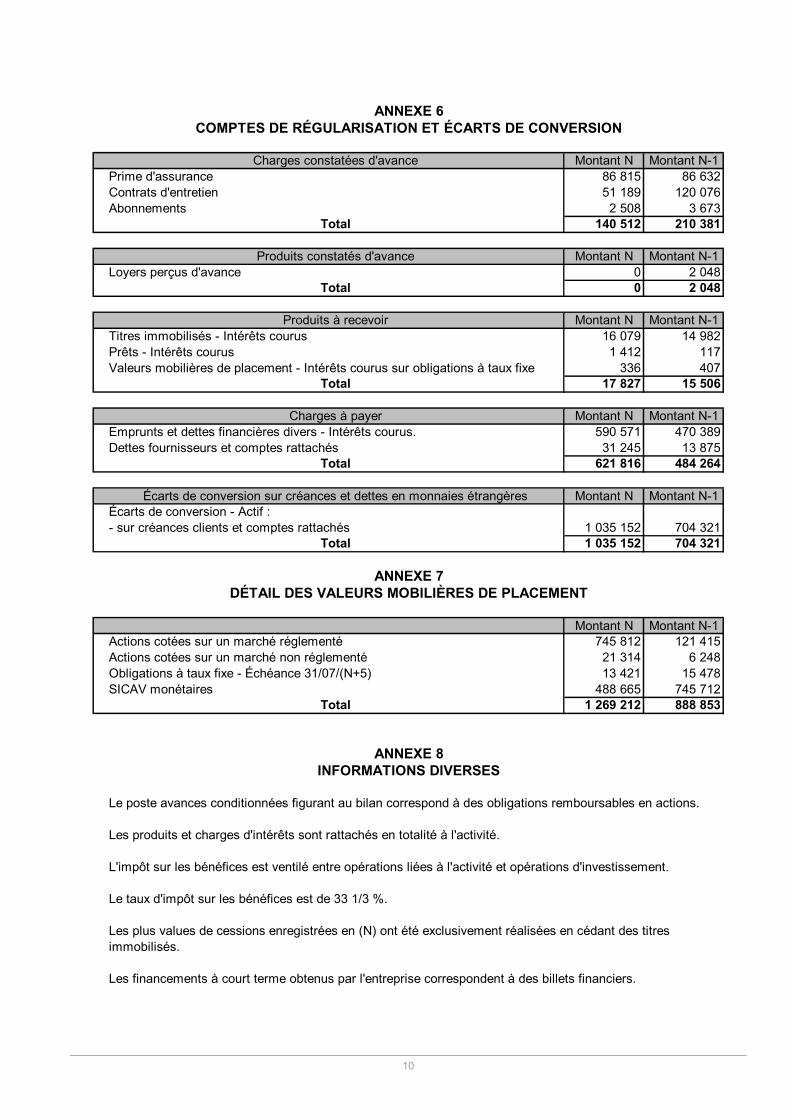

Charges constatées d'avance Montant N Montant N-1Prime d'assurance 86 815 86 632Contrats d'entretien 51 189 120 076Abonnements 2 508 3 673

Total 140 512 210 381

Produits constatés d'avance Montant N Montant N-1Loyers perçus d'avance 0 2 048

Total 0 2 048

Produits à recevoir Montant N Montant N-1Titres immobilisés - Intérêts courus 16 079 14 982Prêts - Intérêts courus 1 412 117Valeurs mobilières de placement - Intérêts courus sur obligations à taux fixe 336 407

Total 17 827 15 506

Charges à payer Montant N Montant N-1Emprunts et dettes financières divers - Intérêts courus. 590 571 470 389Dettes fournisseurs et comptes rattachés 31 245 13 875

Total 621 816 484 264

Écarts de conversion sur créances et dettes en monnaies étrangères Montant N Montant N-1Écarts de conversion - Actif :- sur créances clients et comptes rattachés 1 035 152 704 321

Total 1 035 152 704 321

Montant N Montant N-1Actions cotées sur un marché réglementé 745 812 121 415Actions cotées sur un marché non réglementé 21 314 6 248Obligations à taux fixe - Échéance 31/07/(N+5) 13 421 15 478SICAV monétaires 488 665 745 712

Total 1 269 212 888 853

Le poste avances conditionnées figurant au bilan correspond à des obligations remboursables en actions.

Les produits et charges d'intérêts sont rattachés en totalité à l'activité.

L'impôt sur les bénéfices est ventilé entre opérations liées à l'activité et opérations d'investissement.

Le taux d'impôt sur les bénéfices est de 33 1/3 %.

Les plus values de cessions enregistrées en (N) ont été exclusivement réalisées en cédant des titresimmobilisés.

Les financements à court terme obtenus par l'entreprise correspondent à des billets financiers.

ANNEXE 6COMPTES DE RÉGULARISATION ET ÉCARTS DE CONVERSION

ANNEXE 8INFORMATIONS DIVERSES

ANNEXE 7DÉTAIL DES VALEURS MOBILIÈRES DE PLACEMENT

11

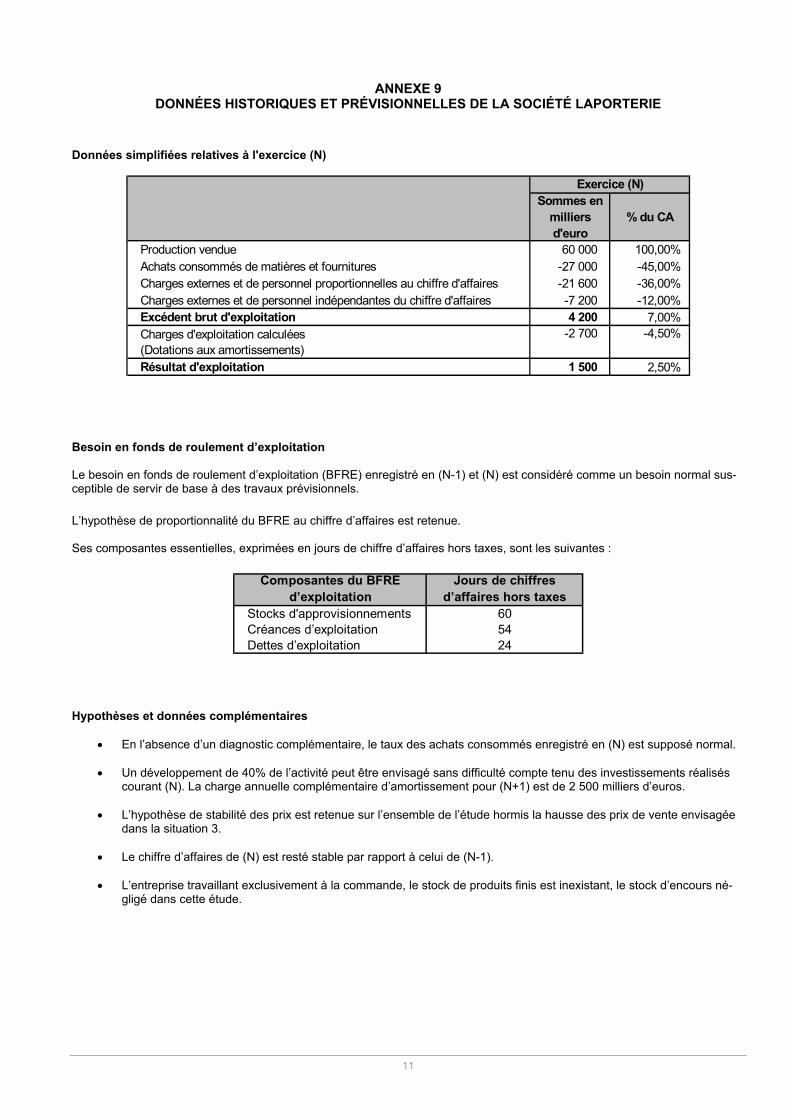

ANNEXE 9

DONNÉES HISTORIQUES ET PRÉVISIONNELLES DE LA SOCIÉTÉ LAPORTERIE Données simplifiées relatives à l'exercice (N)

Sommes en milliers d'euro

% du CA

Production vendue 60 000 100,00% Achats consommés de matières et fournitures -27 000 -45,00% Charges externes et de personnel proportionnelles au chiffre d'affaires -21 600 -36,00% Charges externes et de personnel indépendantes du chiffre d'affaires -7 200 -12,00% Excédent brut d'exploitation 4 200 7,00% Charges d'exploitation calculées (Dotations aux amortissements)

-2 700 -4,50%

Résultat d'exploitation 1 500 2,50%

Exercice (N)

Besoin en fonds de roulement d’exploitation Le besoin en fonds de roulement d’exploitation (BFRE) enregistré en (N-1) et (N) est considéré comme un besoin normal sus-ceptible de servir de base à des travaux prévisionnels. L’hypothèse de proportionnalité du BFRE au chiffre d’affaires est retenue. Ses composantes essentielles, exprimées en jours de chiffre d’affaires hors taxes, sont les suivantes :

Composantes du BFRE d’exploitation

Jours de chiffres d’affaires hors taxes

Stocks d'approvisionnements 60Créances d’exploitation 54Dettes d’exploitation 24

Hypothèses et données complémentaires

• En l’absence d’un diagnostic complémentaire, le taux des achats consommés enregistré en (N) est supposé normal. • Un développement de 40% de l’activité peut être envisagé sans difficulté compte tenu des investissements réalisés

courant (N). La charge annuelle complémentaire d’amortissement pour (N+1) est de 2 500 milliers d’euros.

• L’hypothèse de stabilité des prix est retenue sur l’ensemble de l’étude hormis la hausse des prix de vente envisagée dans la situation 3.

• Le chiffre d’affaires de (N) est resté stable par rapport à celui de (N-1).

• L’entreprise travaillant exclusivement à la commande, le stock de produits finis est inexistant, le stock d’encours né-

gligé dans cette étude.

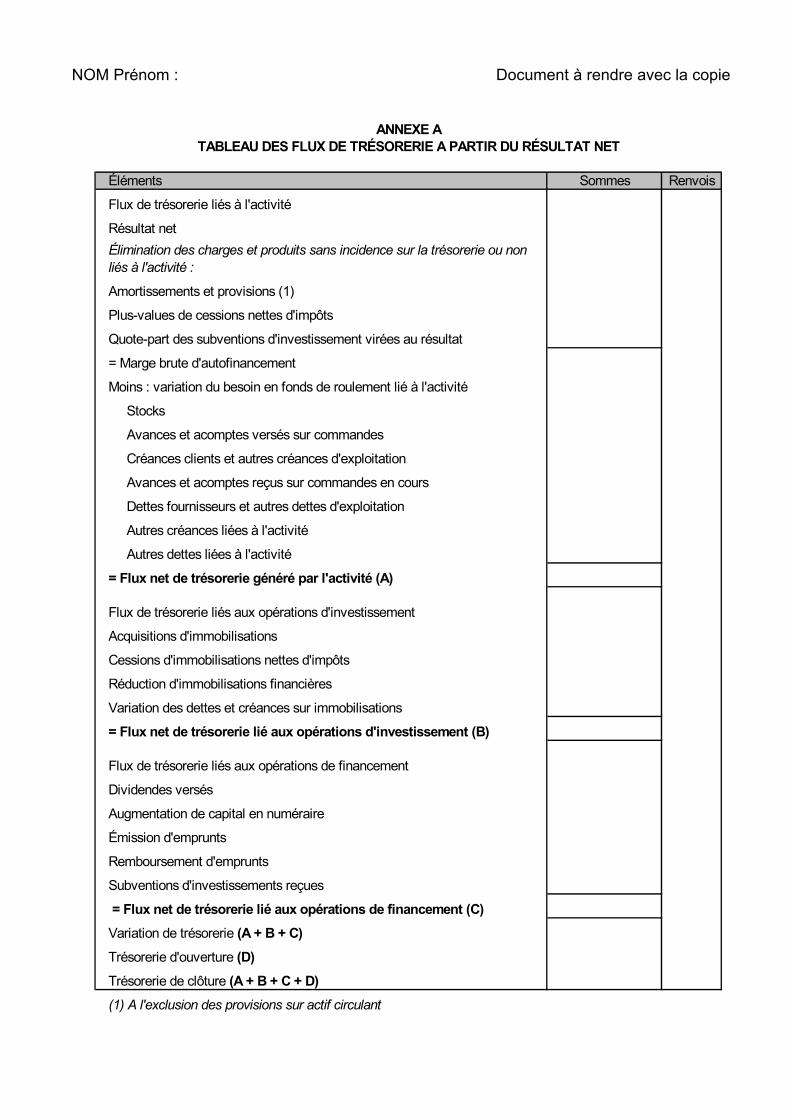

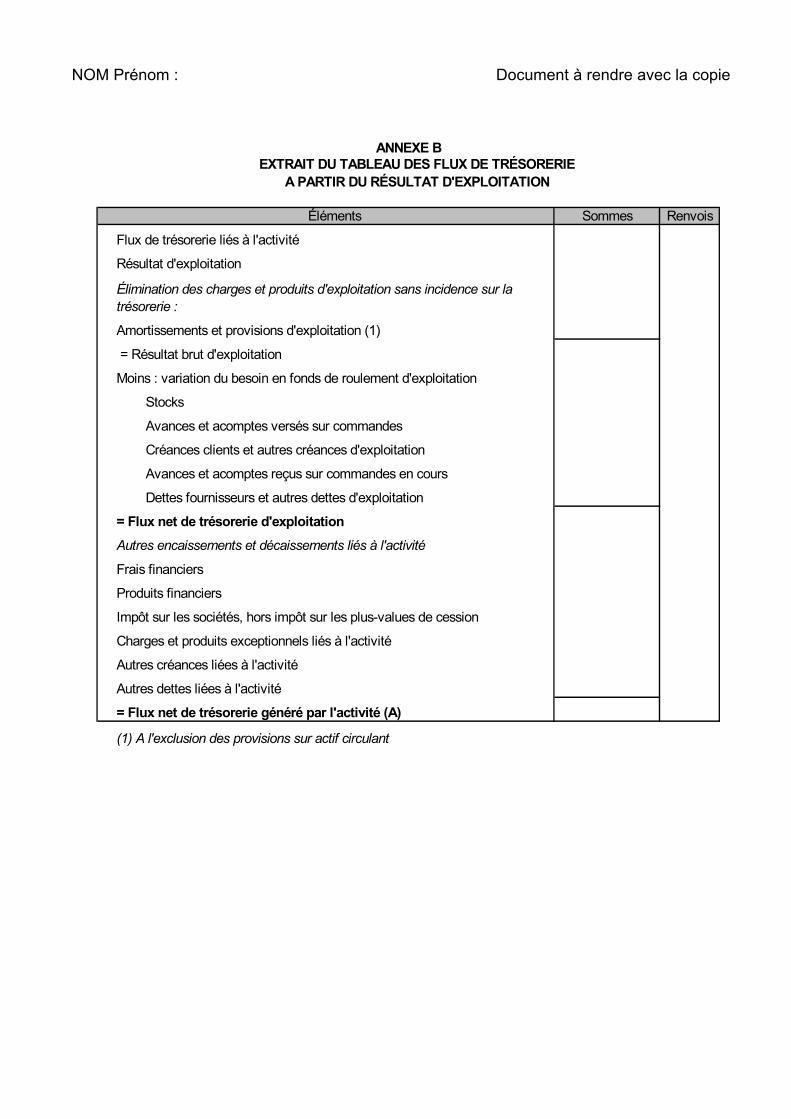

NOM Prénom : Document à rendre avec la copie

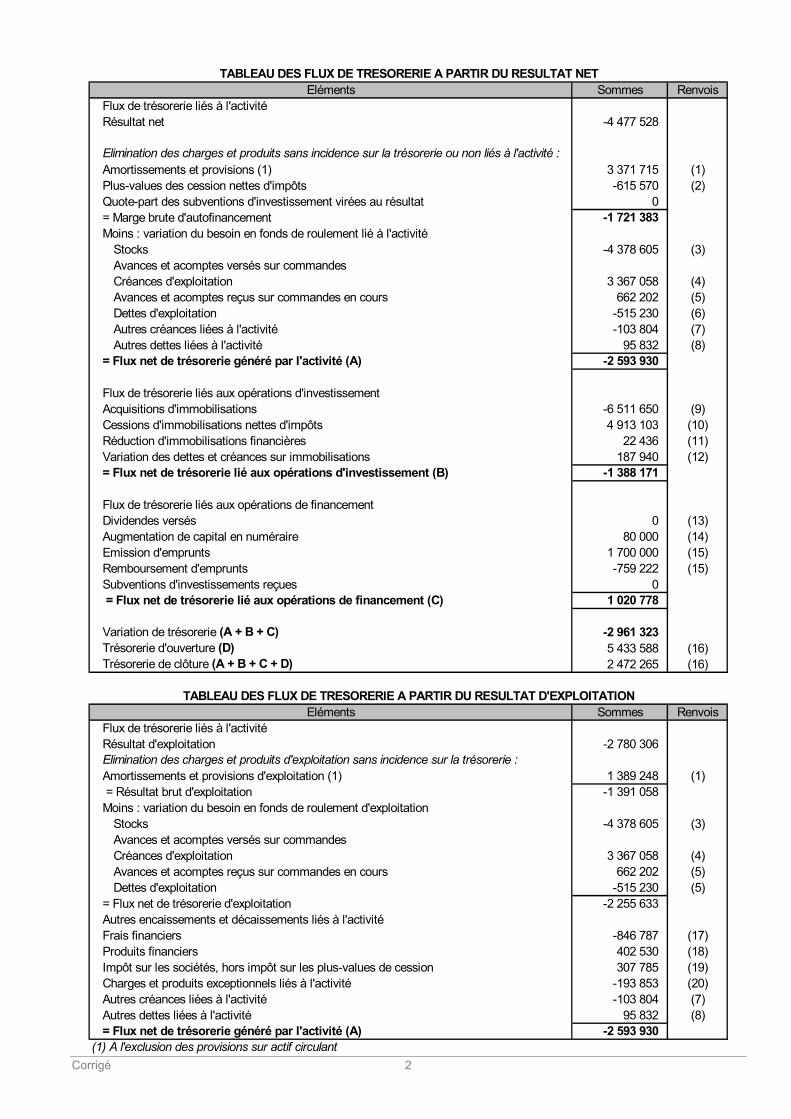

Éléments Sommes Renvois

Flux de trésorerie liés à l'activité

Résultat net Élimination des charges et produits sans incidence sur la trésorerie ou non liés à l'activité :

Amortissements et provisions (1)

Plus-values de cessions nettes d'impôts

Quote-part des subventions d'investissement virées au résultat

= Marge brute d'autofinancement

Moins : variation du besoin en fonds de roulement lié à l'activité

Stocks

Avances et acomptes versés sur commandes

Créances clients et autres créances d'exploitation

Avances et acomptes reçus sur commandes en cours

Dettes fournisseurs et autres dettes d'exploitation

Autres créances liées à l'activité

Autres dettes liées à l'activité

= Flux net de trésorerie généré par l'activité (A)

Flux de trésorerie liés aux opérations d'investissement

Acquisitions d'immobilisations

Cessions d'immobilisations nettes d'impôts

Réduction d'immobilisations financières

Variation des dettes et créances sur immobilisations

= Flux net de trésorerie lié aux opérations d'investissement (B)

Flux de trésorerie liés aux opérations de financement

Dividendes versés

Augmentation de capital en numéraire

Émission d'emprunts

Remboursement d'emprunts

Subventions d'investissements reçues

= Flux net de trésorerie lié aux opérations de financement (C)

Variation de trésorerie (A + B + C)

Trésorerie d'ouverture (D)

Trésorerie de clôture (A + B + C + D)(1) A l'exclusion des provisions sur actif circulant

TABLEAU DES FLUX DE TRÉSORERIE A PARTIR DU RÉSULTAT NETANNEXE A

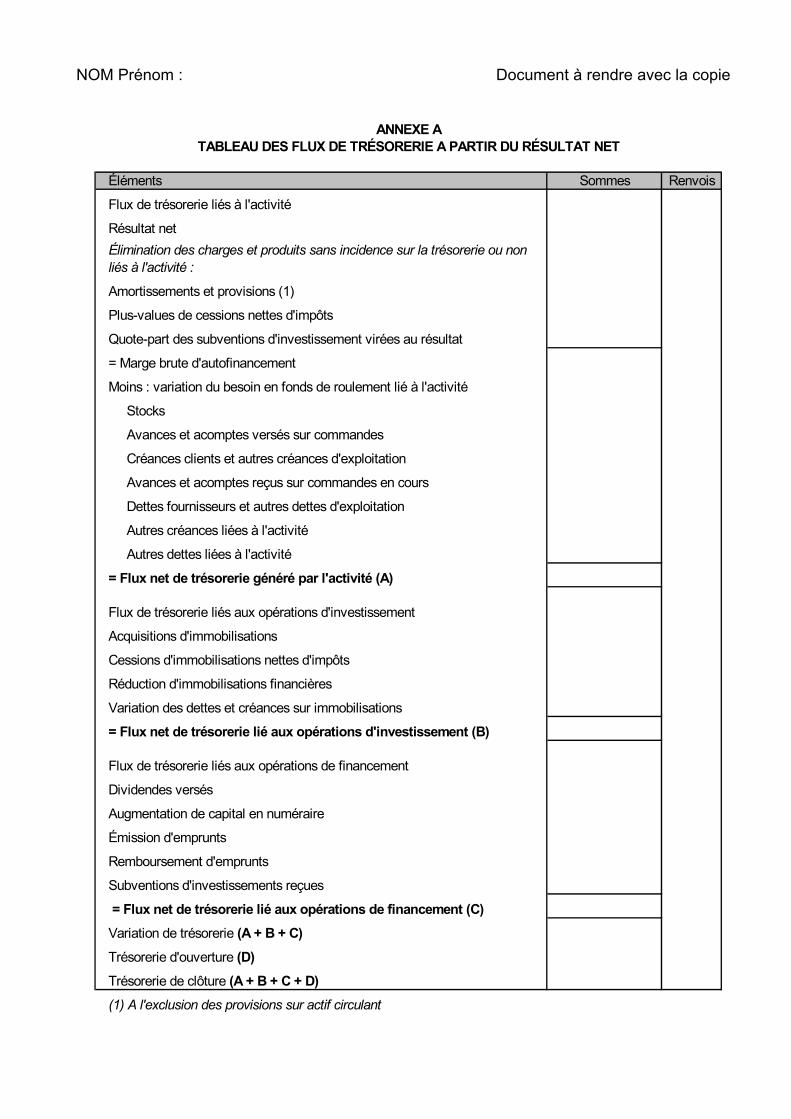

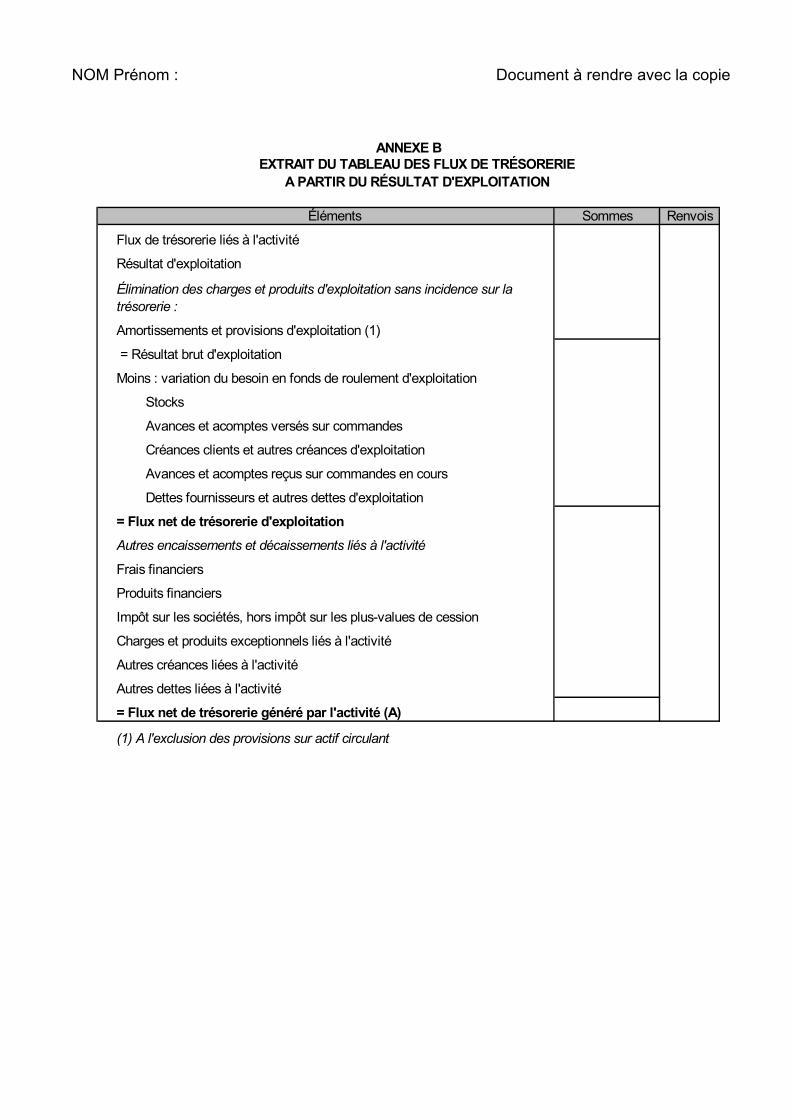

NOM Prénom : Document à rendre avec la copie

Éléments Sommes Renvois

Flux de trésorerie liés à l'activité

Résultat d'exploitation

Élimination des charges et produits d'exploitation sans incidence sur la trésorerie :

Amortissements et provisions d'exploitation (1)

= Résultat brut d'exploitation

Moins : variation du besoin en fonds de roulement d'exploitation

Stocks

Avances et acomptes versés sur commandes

Créances clients et autres créances d'exploitation

Avances et acomptes reçus sur commandes en cours

Dettes fournisseurs et autres dettes d'exploitation

= Flux net de trésorerie d'exploitationAutres encaissements et décaissements liés à l'activité

Frais financiers

Produits financiers

Impôt sur les sociétés, hors impôt sur les plus-values de cession

Charges et produits exceptionnels liés à l'activité

Autres créances liées à l'activité

Autres dettes liées à l'activité

= Flux net de trésorerie généré par l'activité (A)

(1) A l'exclusion des provisions sur actif circulant

ANNEXE BEXTRAIT DU TABLEAU DES FLUX DE TRÉSORERIE

A PARTIR DU RÉSULTAT D'EXPLOITATION

NOM Prénom : Document à rendre avec la copie

Éléments Sommes Renvois

Flux de trésorerie liés à l'activité

Résultat net Élimination des charges et produits sans incidence sur la trésorerie ou non liés à l'activité :

Amortissements et provisions (1)

Plus-values de cessions nettes d'impôts

Quote-part des subventions d'investissement virées au résultat

= Marge brute d'autofinancement

Moins : variation du besoin en fonds de roulement lié à l'activité

Stocks

Avances et acomptes versés sur commandes

Créances clients et autres créances d'exploitation

Avances et acomptes reçus sur commandes en cours

Dettes fournisseurs et autres dettes d'exploitation

Autres créances liées à l'activité

Autres dettes liées à l'activité

= Flux net de trésorerie généré par l'activité (A)

Flux de trésorerie liés aux opérations d'investissement

Acquisitions d'immobilisations

Cessions d'immobilisations nettes d'impôts

Réduction d'immobilisations financières

Variation des dettes et créances sur immobilisations

= Flux net de trésorerie lié aux opérations d'investissement (B)

Flux de trésorerie liés aux opérations de financement

Dividendes versés

Augmentation de capital en numéraire

Émission d'emprunts

Remboursement d'emprunts

Subventions d'investissements reçues

= Flux net de trésorerie lié aux opérations de financement (C)

Variation de trésorerie (A + B + C)

Trésorerie d'ouverture (D)

Trésorerie de clôture (A + B + C + D)(1) A l'exclusion des provisions sur actif circulant

TABLEAU DES FLUX DE TRÉSORERIE A PARTIR DU RÉSULTAT NETANNEXE A

NOM Prénom : Document à rendre avec la copie

Éléments Sommes Renvois

Flux de trésorerie liés à l'activité

Résultat d'exploitation

Élimination des charges et produits d'exploitation sans incidence sur la trésorerie :

Amortissements et provisions d'exploitation (1)

= Résultat brut d'exploitation

Moins : variation du besoin en fonds de roulement d'exploitation

Stocks

Avances et acomptes versés sur commandes

Créances clients et autres créances d'exploitation

Avances et acomptes reçus sur commandes en cours

Dettes fournisseurs et autres dettes d'exploitation

= Flux net de trésorerie d'exploitationAutres encaissements et décaissements liés à l'activité

Frais financiers

Produits financiers

Impôt sur les sociétés, hors impôt sur les plus-values de cession

Charges et produits exceptionnels liés à l'activité

Autres créances liées à l'activité

Autres dettes liées à l'activité

= Flux net de trésorerie généré par l'activité (A)

(1) A l'exclusion des provisions sur actif circulant

ANNEXE BEXTRAIT DU TABLEAU DES FLUX DE TRÉSORERIE

A PARTIR DU RÉSULTAT D'EXPLOITATION

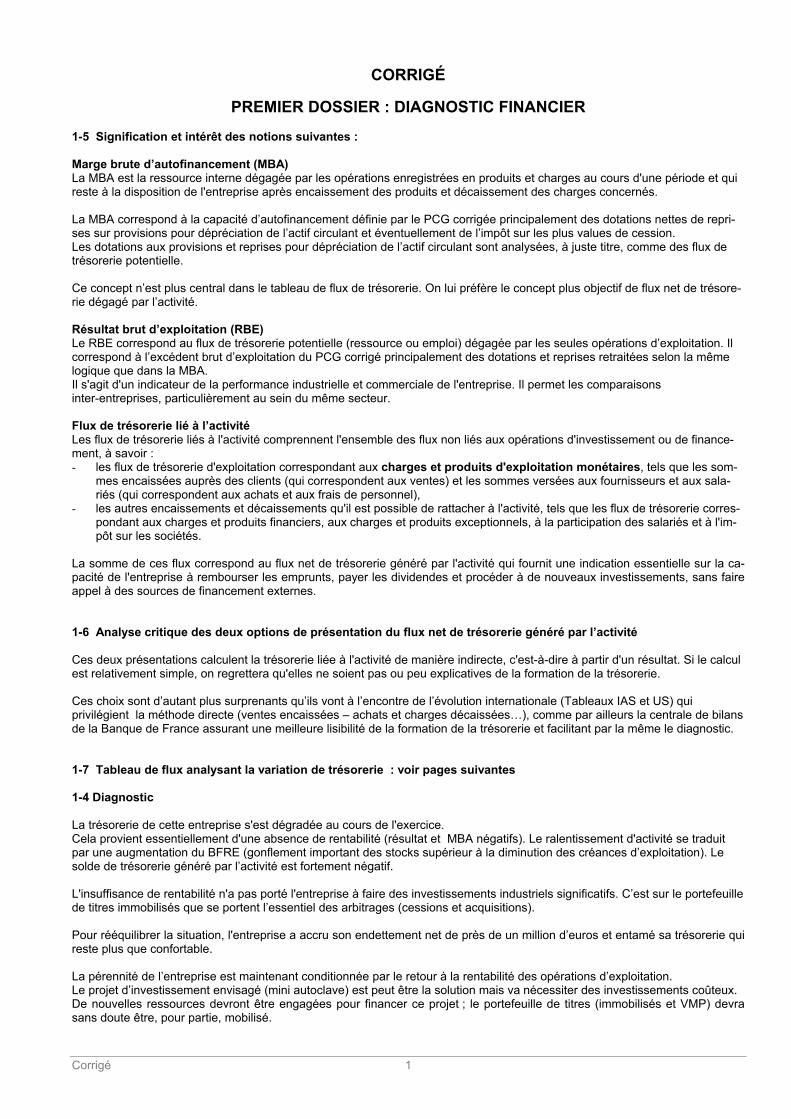

Corrigé 1

CORRIGÉ

PREMIER DOSSIER : DIAGNOSTIC FINANCIER 1-5 Signification et intérêt des notions suivantes : Marge brute d’autofinancement (MBA) La MBA est la ressource interne dégagée par les opérations enregistrées en produits et charges au cours d'une période et qui reste à la disposition de l'entreprise après encaissement des produits et décaissement des charges concernés. La MBA correspond à la capacité d’autofinancement définie par le PCG corrigée principalement des dotations nettes de repri-ses sur provisions pour dépréciation de l’actif circulant et éventuellement de l’impôt sur les plus values de cession. Les dotations aux provisions et reprises pour dépréciation de l’actif circulant sont analysées, à juste titre, comme des flux de trésorerie potentielle. Ce concept n’est plus central dans le tableau de flux de trésorerie. On lui préfère le concept plus objectif de flux net de trésore-rie dégagé par l’activité. Résultat brut d’exploitation (RBE) Le RBE correspond au flux de trésorerie potentielle (ressource ou emploi) dégagée par les seules opérations d’exploitation. Il correspond à l’excédent brut d’exploitation du PCG corrigé principalement des dotations et reprises retraitées selon la même logique que dans la MBA. Il s'agit d'un indicateur de la performance industrielle et commerciale de l'entreprise. Il permet les comparaisons inter-entreprises, particulièrement au sein du même secteur. Flux de trésorerie lié à l’activité Les flux de trésorerie liés à l'activité comprennent l'ensemble des flux non liés aux opérations d'investissement ou de finance-ment, à savoir : - les flux de trésorerie d'exploitation correspondant aux charges et produits d'exploitation monétaires, tels que les som-

mes encaissées auprès des clients (qui correspondent aux ventes) et les sommes versées aux fournisseurs et aux sala-riés (qui correspondent aux achats et aux frais de personnel),

- les autres encaissements et décaissements qu'il est possible de rattacher à l'activité, tels que les flux de trésorerie corres-pondant aux charges et produits financiers, aux charges et produits exceptionnels, à la participation des salariés et à l'im-pôt sur les sociétés.

La somme de ces flux correspond au flux net de trésorerie généré par l'activité qui fournit une indication essentielle sur la ca-pacité de l'entreprise à rembourser les emprunts, payer les dividendes et procéder à de nouveaux investissements, sans faire appel à des sources de financement externes. 1-6 Analyse critique des deux options de présentation du flux net de trésorerie généré par l’activité Ces deux présentations calculent la trésorerie liée à l'activité de manière indirecte, c'est-à-dire à partir d'un résultat. Si le calcul est relativement simple, on regrettera qu'elles ne soient pas ou peu explicatives de la formation de la trésorerie. Ces choix sont d’autant plus surprenants qu’ils vont à l’encontre de l’évolution internationale (Tableaux IAS et US) qui privilégient la méthode directe (ventes encaissées – achats et charges décaissées…), comme par ailleurs la centrale de bilans de la Banque de France assurant une meilleure lisibilité de la formation de la trésorerie et facilitant par la même le diagnostic. 1-7 Tableau de flux analysant la variation de trésorerie : voir pages suivantes 1-4 Diagnostic La trésorerie de cette entreprise s'est dégradée au cours de l'exercice. Cela provient essentiellement d'une absence de rentabilité (résultat et MBA négatifs). Le ralentissement d'activité se traduit par une augmentation du BFRE (gonflement important des stocks supérieur à la diminution des créances d’exploitation). Le solde de trésorerie généré par l’activité est fortement négatif. L'insuffisance de rentabilité n'a pas porté l'entreprise à faire des investissements industriels significatifs. C’est sur le portefeuille de titres immobilisés que se portent l’essentiel des arbitrages (cessions et acquisitions). Pour rééquilibrer la situation, l'entreprise a accru son endettement net de près de un million d’euros et entamé sa trésorerie qui reste plus que confortable. La pérennité de l’entreprise est maintenant conditionnée par le retour à la rentabilité des opérations d’exploitation. Le projet d’investissement envisagé (mini autoclave) est peut être la solution mais va nécessiter des investissements coûteux. De nouvelles ressources devront être engagées pour financer ce projet ; le portefeuille de titres (immobilisés et VMP) devra sans doute être, pour partie, mobilisé.

Corrigé 2

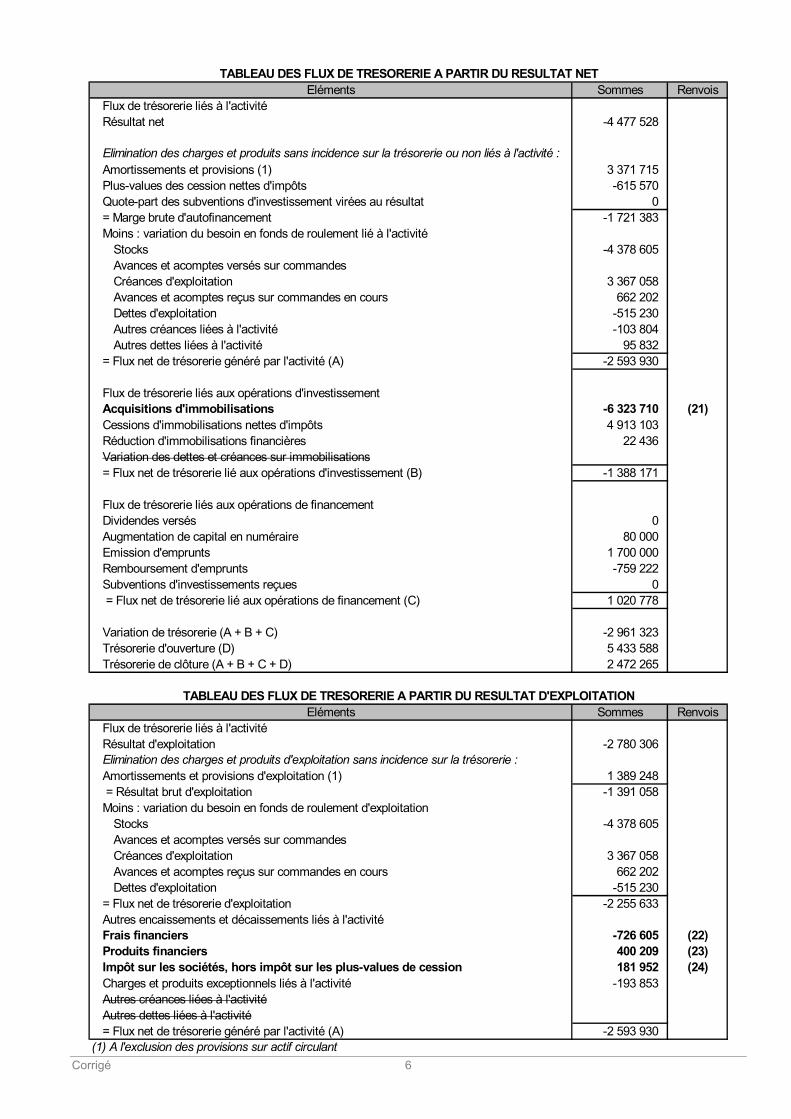

Eléments Sommes RenvoisFlux de trésorerie liés à l'activitéRésultat net -4 477 528

Elimination des charges et produits sans incidence sur la trésorerie ou non liés à l'activité :Amortissements et provisions (1) 3 371 715 (1)Plus-values des cession nettes d'impôts -615 570 (2)Quote-part des subventions d'investissement virées au résultat 0 = Marge brute d'autofinancement -1 721 383 Moins : variation du besoin en fonds de roulement lié à l'activité

Stocks -4 378 605 (3)Avances et acomptes versés sur commandesCréances d'exploitation 3 367 058 (4)Avances et acomptes reçus sur commandes en cours 662 202 (5)Dettes d'exploitation -515 230 (6)Autres créances liées à l'activité -103 804 (7)Autres dettes liées à l'activité 95 832 (8)

= Flux net de trésorerie généré par l'activité (A) -2 593 930

Flux de trésorerie liés aux opérations d'investissementAcquisitions d'immobilisations -6 511 650 (9)Cessions d'immobilisations nettes d'impôts 4 913 103 (10)Réduction d'immobilisations financières 22 436 (11)Variation des dettes et créances sur immobilisations 187 940 (12)= Flux net de trésorerie lié aux opérations d'investissement (B) -1 388 171

Flux de trésorerie liés aux opérations de financementDividendes versés 0 (13)Augmentation de capital en numéraire 80 000 (14)Emission d'emprunts 1 700 000 (15)Remboursement d'emprunts -759 222 (15)Subventions d'investissements reçues 0 = Flux net de trésorerie lié aux opérations de financement (C) 1 020 778

Variation de trésorerie (A + B + C) -2 961 323 Trésorerie d'ouverture (D) 5 433 588 (16)Trésorerie de clôture (A + B + C + D) 2 472 265 (16)

Eléments Sommes RenvoisFlux de trésorerie liés à l'activitéRésultat d'exploitation -2 780 306 Elimination des charges et produits d'exploitation sans incidence sur la trésorerie :Amortissements et provisions d'exploitation (1) 1 389 248 (1) = Résultat brut d'exploitation -1 391 058 Moins : variation du besoin en fonds de roulement d'exploitation

Stocks -4 378 605 (3)Avances et acomptes versés sur commandesCréances d'exploitation 3 367 058 (4)Avances et acomptes reçus sur commandes en cours 662 202 (5)Dettes d'exploitation -515 230 (5)

= Flux net de trésorerie d'exploitation -2 255 633 Autres encaissements et décaissements liés à l'activitéFrais financiers -846 787 (17)Produits financiers 402 530 (18)Impôt sur les sociétés, hors impôt sur les plus-values de cession 307 785 (19)Charges et produits exceptionnels liés à l'activité -193 853 (20)Autres créances liées à l'activité -103 804 (7)Autres dettes liées à l'activité 95 832 (8)= Flux net de trésorerie généré par l'activité (A) -2 593 930

(1) A l'exclusion des provisions sur actif circulant

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT NET

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT D'EXPLOITATION

Corrigé 3

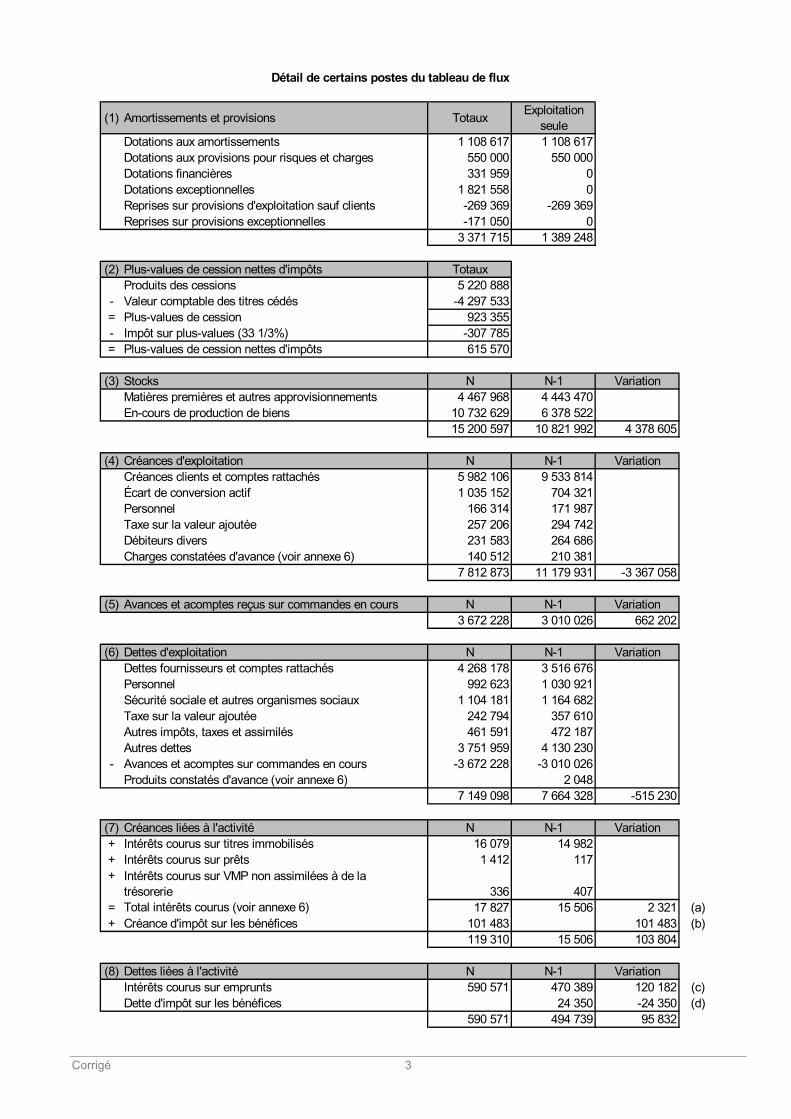

(1) Amortissements et provisions Totaux Exploitation seule

Dotations aux amortissements 1 108 617 1 108 617Dotations aux provisions pour risques et charges 550 000 550 000Dotations financières 331 959 0Dotations exceptionnelles 1 821 558 0Reprises sur provisions d'exploitation sauf clients -269 369 -269 369Reprises sur provisions exceptionnelles -171 050 0

3 371 715 1 389 248

(2) Plus-values de cession nettes d'impôts TotauxProduits des cessions 5 220 888

- Valeur comptable des titres cédés -4 297 533= Plus-values de cession 923 355- Impôt sur plus-values (33 1/3%) -307 785= Plus-values de cession nettes d'impôts 615 570

(3) Stocks N N-1 VariationMatières premières et autres approvisionnements 4 467 968 4 443 470En-cours de production de biens 10 732 629 6 378 522

15 200 597 10 821 992 4 378 605

(4) Créances d'exploitation N N-1 VariationCréances clients et comptes rattachés 5 982 106 9 533 814Écart de conversion actif 1 035 152 704 321Personnel 166 314 171 987Taxe sur la valeur ajoutée 257 206 294 742Débiteurs divers 231 583 264 686Charges constatées d'avance (voir annexe 6) 140 512 210 381

7 812 873 11 179 931 -3 367 058

(5) Avances et acomptes reçus sur commandes en cours N N-1 Variation3 672 228 3 010 026 662 202

(6) Dettes d'exploitation N N-1 VariationDettes fournisseurs et comptes rattachés 4 268 178 3 516 676Personnel 992 623 1 030 921Sécurité sociale et autres organismes sociaux 1 104 181 1 164 682Taxe sur la valeur ajoutée 242 794 357 610Autres impôts, taxes et assimilés 461 591 472 187Autres dettes 3 751 959 4 130 230

- Avances et acomptes sur commandes en cours -3 672 228 -3 010 026Produits constatés d'avance (voir annexe 6) 2 048

7 149 098 7 664 328 -515 230

(7) Créances liées à l'activité N N-1 Variation+ Intérêts courus sur titres immobilisés 16 079 14 982+ Intérêts courus sur prêts 1 412 117+

336 407= Total intérêts courus (voir annexe 6) 17 827 15 506 2 321 (a)+ Créance d'impôt sur les bénéfices 101 483 101 483 (b)

119 310 15 506 103 804

(8) Dettes liées à l'activité N N-1 VariationIntérêts courus sur emprunts 590 571 470 389 120 182 (c)Dette d'impôt sur les bénéfices 24 350 -24 350 (d)

590 571 494 739 95 832

Détail de certains postes du tableau de flux

Intérêts courus sur VMP non assimilées à de la trésorerie

Corrigé 4

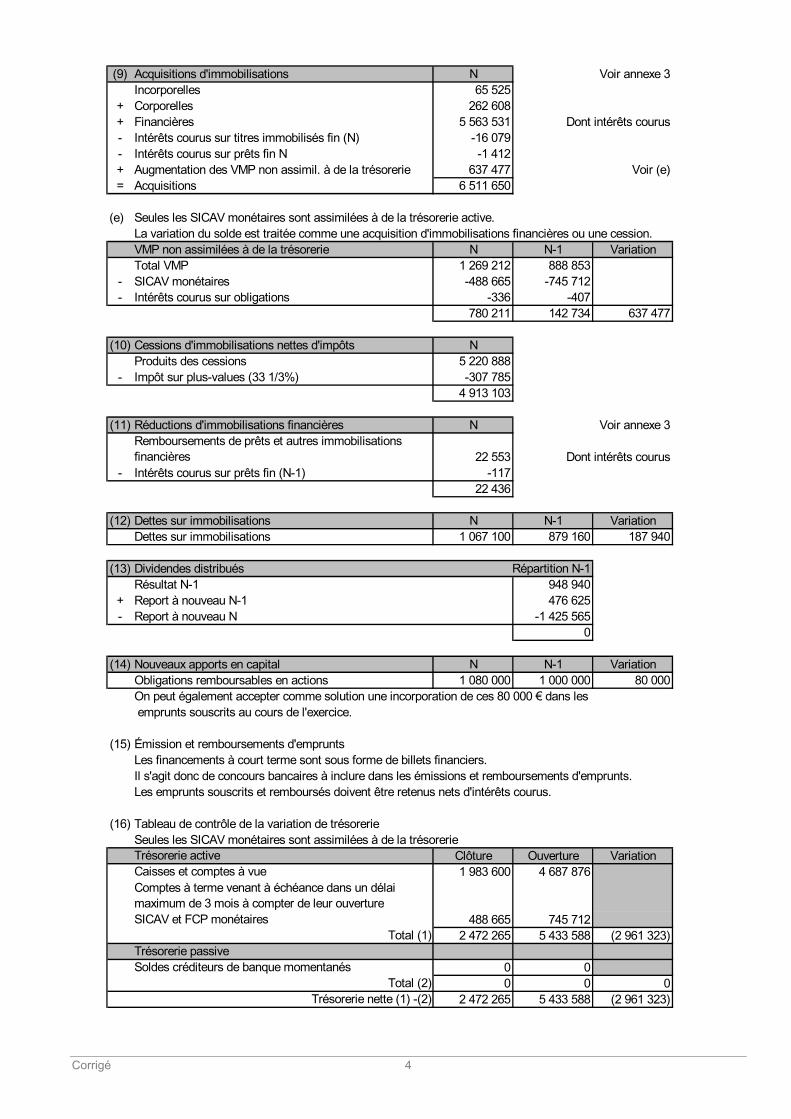

(9) Acquisitions d'immobilisations N Voir annexe 3Incorporelles 65 525

+ Corporelles 262 608+ Financières 5 563 531 Dont intérêts courus- Intérêts courus sur titres immobilisés fin (N) -16 079- Intérêts courus sur prêts fin N -1 412+ Augmentation des VMP non assimil. à de la trésorerie 637 477 Voir (e)= Acquisitions 6 511 650

(e) Seules les SICAV monétaires sont assimilées à de la trésorerie active.La variation du solde est traitée comme une acquisition d'immobilisations financières ou une cession.VMP non assimilées à de la trésorerie N N-1 VariationTotal VMP 1 269 212 888 853

- SICAV monétaires -488 665 -745 712- Intérêts courus sur obligations -336 -407

780 211 142 734 637 477

(10) Cessions d'immobilisations nettes d'impôts NProduits des cessions 5 220 888

- Impôt sur plus-values (33 1/3%) -307 7854 913 103

(11) Réductions d'immobilisations financières N Voir annexe 3Remboursements de prêts et autres immobilisations financières 22 553 Dont intérêts courus

- Intérêts courus sur prêts fin (N-1) -11722 436

(12) Dettes sur immobilisations N N-1 VariationDettes sur immobilisations 1 067 100 879 160 187 940

(13) Dividendes distribués Répartition N-1Résultat N-1 948 940

+ Report à nouveau N-1 476 625- Report à nouveau N -1 425 565

0

(14) Nouveaux apports en capital N N-1 VariationObligations remboursables en actions 1 080 000 1 000 000 80 000On peut également accepter comme solution une incorporation de ces 80 000 € dans les emprunts souscrits au cours de l'exercice.

(15) Émission et remboursements d'empruntsLes financements à court terme sont sous forme de billets financiers.Il s'agit donc de concours bancaires à inclure dans les émissions et remboursements d'emprunts.Les emprunts souscrits et remboursés doivent être retenus nets d'intérêts courus.

(16)Seules les SICAV monétaires sont assimilées à de la trésorerieTrésorerie active Clôture Ouverture VariationCaisses et comptes à vue 1 983 600 4 687 876Comptes à terme venant à échéance dans un délai maximum de 3 mois à compter de leur ouvertureSICAV et FCP monétaires 488 665 745 712

Total (1) 2 472 265 5 433 588 (2 961 323)Trésorerie passiveSoldes créditeurs de banque momentanés 0 0

Total (2) 0 0 0Trésorerie nette (1) -(2) 2 472 265 5 433 588 (2 961 323)

Tableau de contrôle de la variation de trésorerie

Corrigé 5

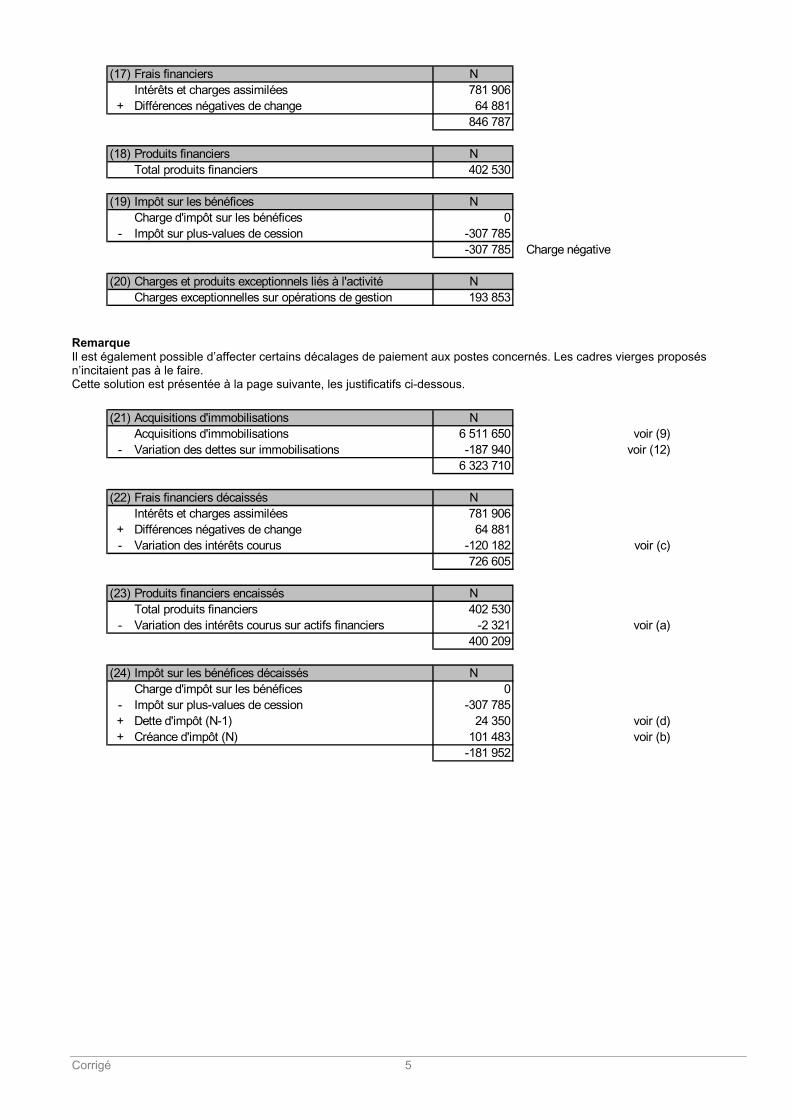

(17) Frais financiers NIntérêts et charges assimilées 781 906

+ Différences négatives de change 64 881846 787

(18) Produits financiers NTotal produits financiers 402 530

(19) Impôt sur les bénéfices NCharge d'impôt sur les bénéfices 0

- Impôt sur plus-values de cession -307 785-307 785 Charge négative

(20) Charges et produits exceptionnels liés à l'activité NCharges exceptionnelles sur opérations de gestion 193 853

Remarque Il est également possible d’affecter certains décalages de paiement aux postes concernés. Les cadres vierges proposés n’incitaient pas à le faire. Cette solution est présentée à la page suivante, les justificatifs ci-dessous.

(21) Acquisitions d'immobilisations NAcquisitions d'immobilisations 6 511 650 voir (9)

- Variation des dettes sur immobilisations -187 940 voir (12)6 323 710

(22) Frais financiers décaissés NIntérêts et charges assimilées 781 906

+ Différences négatives de change 64 881- Variation des intérêts courus -120 182 voir (c)

726 605

(23) Produits financiers encaissés NTotal produits financiers 402 530

- Variation des intérêts courus sur actifs financiers -2 321 voir (a)400 209

(24) Impôt sur les bénéfices décaissés NCharge d'impôt sur les bénéfices 0

- Impôt sur plus-values de cession -307 785+ Dette d'impôt (N-1) 24 350 voir (d)+ Créance d'impôt (N) 101 483 voir (b)

-181 952

Corrigé 6

Eléments Sommes RenvoisFlux de trésorerie liés à l'activitéRésultat net -4 477 528

Elimination des charges et produits sans incidence sur la trésorerie ou non liés à l'activité :Amortissements et provisions (1) 3 371 715 Plus-values des cession nettes d'impôts -615 570 Quote-part des subventions d'investissement virées au résultat 0 = Marge brute d'autofinancement -1 721 383 Moins : variation du besoin en fonds de roulement lié à l'activité

Stocks -4 378 605 Avances et acomptes versés sur commandesCréances d'exploitation 3 367 058 Avances et acomptes reçus sur commandes en cours 662 202 Dettes d'exploitation -515 230 Autres créances liées à l'activité -103 804 Autres dettes liées à l'activité 95 832

= Flux net de trésorerie généré par l'activité (A) -2 593 930

Flux de trésorerie liés aux opérations d'investissementAcquisitions d'immobilisations -6 323 710 (21)Cessions d'immobilisations nettes d'impôts 4 913 103 Réduction d'immobilisations financières 22 436 Variation des dettes et créances sur immobilisations= Flux net de trésorerie lié aux opérations d'investissement (B) -1 388 171

Flux de trésorerie liés aux opérations de financementDividendes versés 0 Augmentation de capital en numéraire 80 000 Emission d'emprunts 1 700 000 Remboursement d'emprunts -759 222 Subventions d'investissements reçues 0 = Flux net de trésorerie lié aux opérations de financement (C) 1 020 778

Variation de trésorerie (A + B + C) -2 961 323 Trésorerie d'ouverture (D) 5 433 588 Trésorerie de clôture (A + B + C + D) 2 472 265

Eléments Sommes RenvoisFlux de trésorerie liés à l'activitéRésultat d'exploitation -2 780 306 Elimination des charges et produits d'exploitation sans incidence sur la trésorerie :Amortissements et provisions d'exploitation (1) 1 389 248 = Résultat brut d'exploitation -1 391 058 Moins : variation du besoin en fonds de roulement d'exploitation

Stocks -4 378 605 Avances et acomptes versés sur commandesCréances d'exploitation 3 367 058 Avances et acomptes reçus sur commandes en cours 662 202 Dettes d'exploitation -515 230

= Flux net de trésorerie d'exploitation -2 255 633 Autres encaissements et décaissements liés à l'activitéFrais financiers -726 605 (22)Produits financiers 400 209 (23)Impôt sur les sociétés, hors impôt sur les plus-values de cession 181 952 (24)Charges et produits exceptionnels liés à l'activité -193 853 Autres créances liées à l'activitéAutres dettes liées à l'activité= Flux net de trésorerie généré par l'activité (A) -2 593 930

(1) A l'exclusion des provisions sur actif circulant

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT NET

TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT D'EXPLOITATION

Corrigé 7

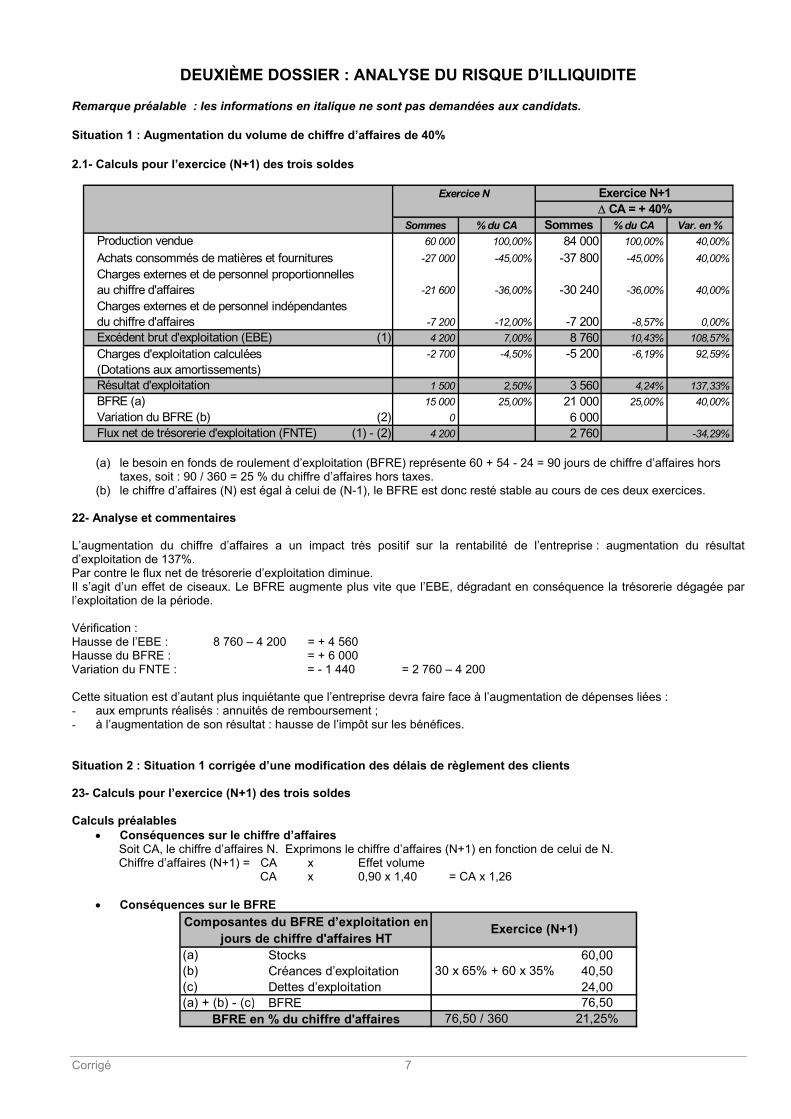

DEUXIÈME DOSSIER : ANALYSE DU RISQUE D’ILLIQUIDITE Remarque préalable : les informations en italique ne sont pas demandées aux candidats. Situation 1 : Augmentation du volume de chiffre d’affaires de 40% 2.1- Calculs pour l’exercice (N+1) des trois soldes

Sommes % du CA Sommes % du CA Var. en %Production vendue 60 000 100,00% 84 000 100,00% 40,00%

-27 000 -45,00% -37 800 -45,00% 40,00%

-21 600 -36,00% -30 240 -36,00% 40,00%

-7 200 -12,00% -7 200 -8,57% 0,00%Excédent brut d'exploitation (EBE) (1) 4 200 7,00% 8 760 10,43% 108,57%

-2 700 -4,50% -5 200 -6,19% 92,59%

Résultat d'exploitation 1 500 2,50% 3 560 4,24% 137,33%BFRE (a) 15 000 25,00% 21 000 25,00% 40,00%Variation du BFRE (b) (2) 0 6 000Flux net de trésorerie d'exploitation (FNTE) (1) - (2) 4 200 2 760 -34,29%

Charges externes et de personnel indépendantes du chiffre d'affaires

Charges d'exploitation calculées (Dotations aux amortissements)

∆ CA = + 40%Exercice N+1

Achats consommés de matières et fournituresCharges externes et de personnel proportionnelles au chiffre d'affaires

Exercice N

(a) le besoin en fonds de roulement d’exploitation (BFRE) représente 60 + 54 - 24 = 90 jours de chiffre d’affaires hors taxes, soit : 90 / 360 = 25 % du chiffre d’affaires hors taxes.

(b) le chiffre d’affaires (N) est égal à celui de (N-1), le BFRE est donc resté stable au cours de ces deux exercices.

22- Analyse et commentaires L’augmentation du chiffre d’affaires a un impact très positif sur la rentabilité de l’entreprise : augmentation du résultat d’exploitation de 137%. Par contre le flux net de trésorerie d’exploitation diminue. Il s’agit d’un effet de ciseaux. Le BFRE augmente plus vite que l’EBE, dégradant en conséquence la trésorerie dégagée par l’exploitation de la période. Vérification : Hausse de l’EBE : 8 760 – 4 200 = + 4 560 Hausse du BFRE : = + 6 000 Variation du FNTE : = - 1 440 = 2 760 – 4 200 Cette situation est d’autant plus inquiétante que l’entreprise devra faire face à l’augmentation de dépenses liées : - aux emprunts réalisés : annuités de remboursement ; - à l’augmentation de son résultat : hausse de l’impôt sur les bénéfices. Situation 2 : Situation 1 corrigée d’une modification des délais de règlement des clients 23- Calculs pour l’exercice (N+1) des trois soldes Calculs préalables

• Conséquences sur le chiffre d’affaires Soit CA, le chiffre d’affaires N. Exprimons le chiffre d’affaires (N+1) en fonction de celui de N. Chiffre d’affaires (N+1) = CA x Effet volume

CA x 0,90 x 1,40 = CA x 1,26

• Conséquences sur le BFRE

(a) Stocks 60,00(b) Créances d’exploitation 30 x 65% + 60 x 35% 40,50(c) Dettes d’exploitation 24,00(a) + (b) - (c) BFRE 76,50

76,50 / 360 21,25%

Composantes du BFRE d’exploitation en jours de chiffre d'affaires HT

BFRE en % du chiffre d'affaires

Exercice (N+1)

Corrigé 8

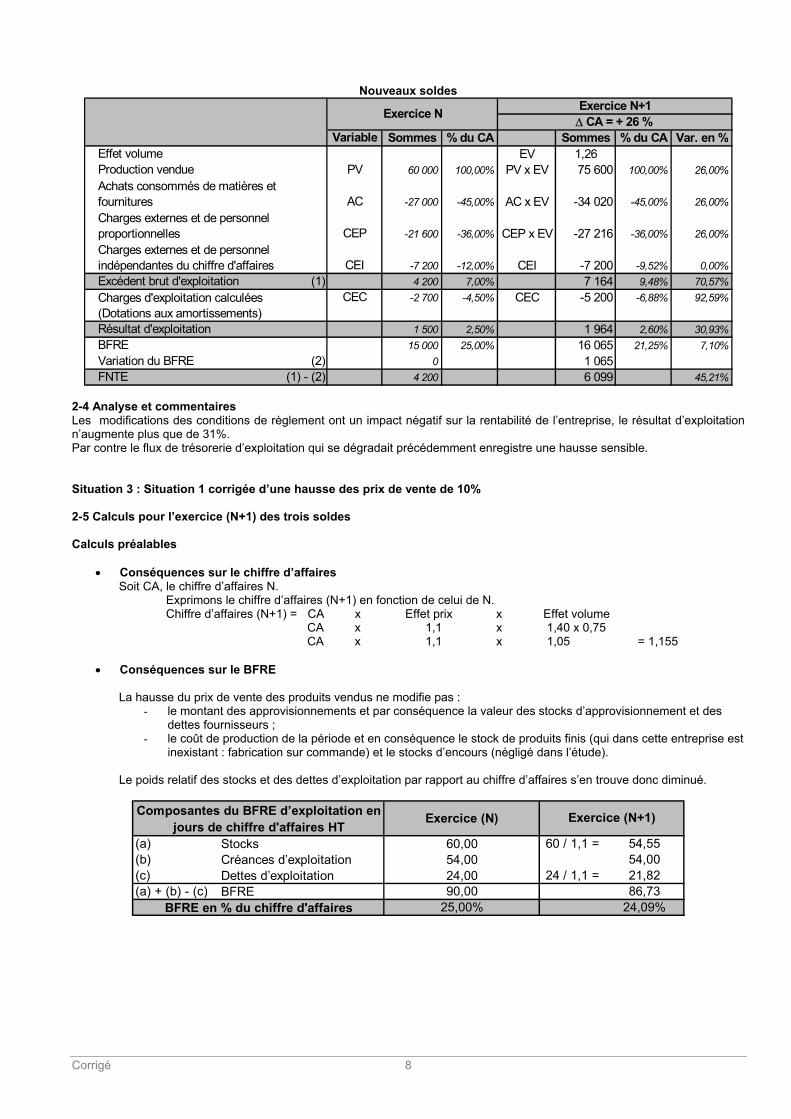

Nouveaux soldes

Variable Sommes % du CA Sommes % du CA Var. en %Effet volume EV 1,26Production vendue PV 60 000 100,00% PV x EV 75 600 100,00% 26,00%

AC -27 000 -45,00% AC x EV -34 020 -45,00% 26,00%

CEP -21 600 -36,00% CEP x EV -27 216 -36,00% 26,00%

CEI -7 200 -12,00% CEI -7 200 -9,52% 0,00%Excédent brut d'exploitation (1) 4 200 7,00% 7 164 9,48% 70,57%

CEC -2 700 -4,50% CEC -5 200 -6,88% 92,59%

Résultat d'exploitation 1 500 2,50% 1 964 2,60% 30,93%BFRE 15 000 25,00% 16 065 21,25% 7,10%Variation du BFRE (2) 0 1 065FNTE (1) - (2) 4 200 6 099 45,21%

Charges externes et de personnel indépendantes du chiffre d'affaires

Charges d'exploitation calculées (Dotations aux amortissements)

Achats consommés de matières et fournitures

∆ CA = + 26 %Exercice N Exercice N+1

Charges externes et de personnel proportionnelles

2-4 Analyse et commentaires Les modifications des conditions de règlement ont un impact négatif sur la rentabilité de l’entreprise, le résultat d’exploitation n’augmente plus que de 31%. Par contre le flux de trésorerie d’exploitation qui se dégradait précédemment enregistre une hausse sensible. Situation 3 : Situation 1 corrigée d’une hausse des prix de vente de 10% 2-5 Calculs pour l’exercice (N+1) des trois soldes Calculs préalables

• Conséquences sur le chiffre d’affaires Soit CA, le chiffre d’affaires N.

Exprimons le chiffre d’affaires (N+1) en fonction de celui de N. Chiffre d’affaires (N+1) = CA x Effet prix x Effet volume

CA x 1,1 x 1,40 x 0,75 CA x 1,1 x 1,05 = 1,155

• Conséquences sur le BFRE

La hausse du prix de vente des produits vendus ne modifie pas :

- le montant des approvisionnements et par conséquence la valeur des stocks d’approvisionnement et des dettes fournisseurs ;

- le coût de production de la période et en conséquence le stock de produits finis (qui dans cette entreprise est inexistant : fabrication sur commande) et le stocks d’encours (négligé dans l’étude).

Le poids relatif des stocks et des dettes d’exploitation par rapport au chiffre d’affaires s’en trouve donc diminué.

Exercice (N)

(a) Stocks 60,00 60 / 1,1 = 54,55(b) Créances d’exploitation 54,00 54,00(c) Dettes d’exploitation 24,00 24 / 1,1 = 21,82(a) + (b) - (c) BFRE 90,00 86,73

25,00% 24,09%

Composantes du BFRE d’exploitation en jours de chiffre d'affaires HT

Exercice (N+1)

BFRE en % du chiffre d'affaires

Corrigé 9

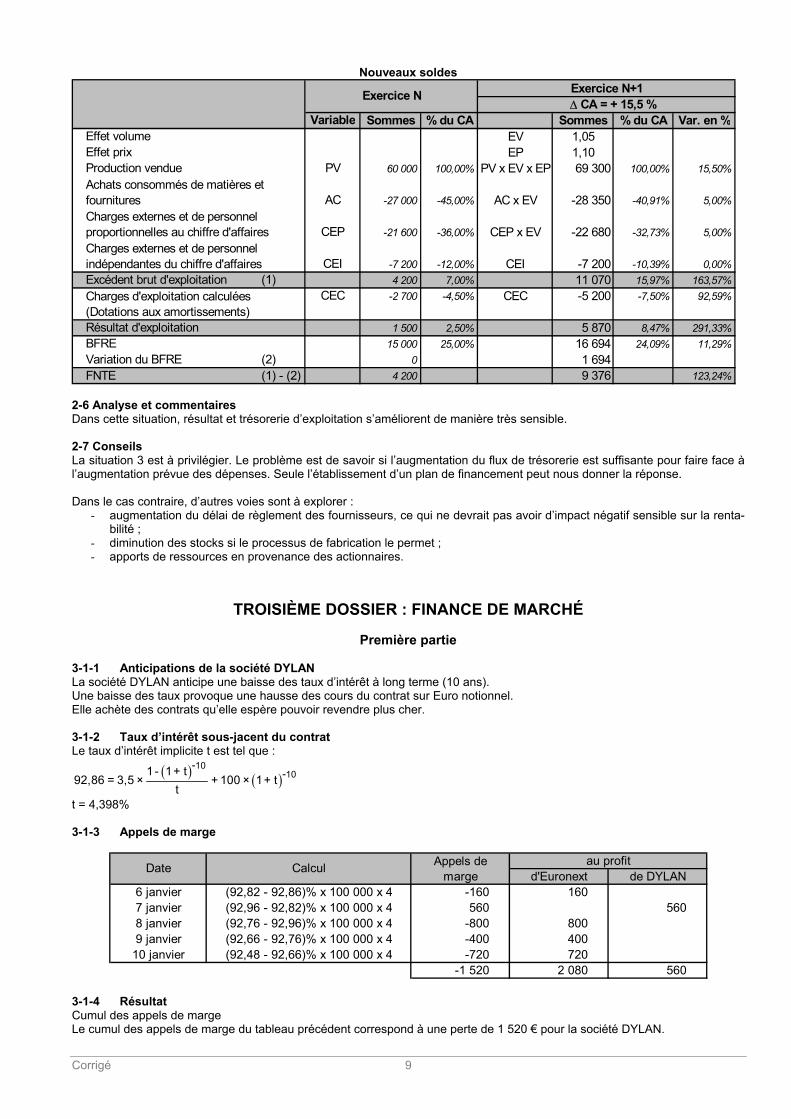

Nouveaux soldes

Variable Sommes % du CA Sommes % du CA Var. en %Effet volume EV 1,05Effet prix EP 1,10Production vendue PV 60 000 100,00% PV x EV x EP 69 300 100,00% 15,50%

AC -27 000 -45,00% AC x EV -28 350 -40,91% 5,00%

CEP -21 600 -36,00% CEP x EV -22 680 -32,73% 5,00%

CEI -7 200 -12,00% CEI -7 200 -10,39% 0,00%Excédent brut d'exploitation (1) 4 200 7,00% 11 070 15,97% 163,57%

CEC -2 700 -4,50% CEC -5 200 -7,50% 92,59%

Résultat d'exploitation 1 500 2,50% 5 870 8,47% 291,33%BFRE 15 000 25,00% 16 694 24,09% 11,29%Variation du BFRE (2) 0 1 694FNTE (1) - (2) 4 200 9 376 123,24%

Charges externes et de personnel proportionnelles au chiffre d'affairesCharges externes et de personnel indépendantes du chiffre d'affaires

Charges d'exploitation calculées (Dotations aux amortissements)

∆ CA = + 15,5 %Exercice N Exercice N+1

Achats consommés de matières et fournitures

2-6 Analyse et commentaires Dans cette situation, résultat et trésorerie d’exploitation s’améliorent de manière très sensible. 2-7 Conseils La situation 3 est à privilégier. Le problème est de savoir si l’augmentation du flux de trésorerie est suffisante pour faire face à l’augmentation prévue des dépenses. Seule l’établissement d’un plan de financement peut nous donner la réponse. Dans le cas contraire, d’autres voies sont à explorer :

- augmentation du délai de règlement des fournisseurs, ce qui ne devrait pas avoir d’impact négatif sensible sur la renta-bilité ;

- diminution des stocks si le processus de fabrication le permet ; - apports de ressources en provenance des actionnaires.

TROISIÈME DOSSIER : FINANCE DE MARCHÉ

Première partie 3-1-1 Anticipations de la société DYLAN La société DYLAN anticipe une baisse des taux d’intérêt à long terme (10 ans). Une baisse des taux provoque une hausse des cours du contrat sur Euro notionnel. Elle achète des contrats qu’elle espère pouvoir revendre plus cher. 3-1-2 Taux d’intérêt sous-jacent du contrat Le taux d’intérêt implicite t est tel que :

( ) ( )10

10-

-1 - 1+ t92,86 = 3,5 × + 100 × 1+ t

t

t = 4,398% 3-1-3 Appels de marge

d'Euronext de DYLAN6 janvier (92,82 - 92,86)% x 100 000 x 4 -160 160 7 janvier (92,96 - 92,82)% x 100 000 x 4 560 560 8 janvier (92,76 - 92,96)% x 100 000 x 4 -800 800 9 janvier (92,66 - 92,76)% x 100 000 x 4 -400 400

10 janvier (92,48 - 92,66)% x 100 000 x 4 -720 720 -1 520 2 080 560

Appels de marge

au profitDate Calcul

3-1-4 Résultat Cumul des appels de marge Le cumul des appels de marge du tableau précédent correspond à une perte de 1 520 € pour la société DYLAN.

Corrigé 10

Calcul direct La société DYLAN réalise une résultat (perte) de : (92,48 –92,86)% x 100 000 x 4 = - 1 520 € 3-1-5 Analyse Le cours du contrat a baissé : les taux d’intérêt ont monté. Les anticipations de la société DYLAN ne se sont pas réalisées. Elle enregistre logiquement une perte.

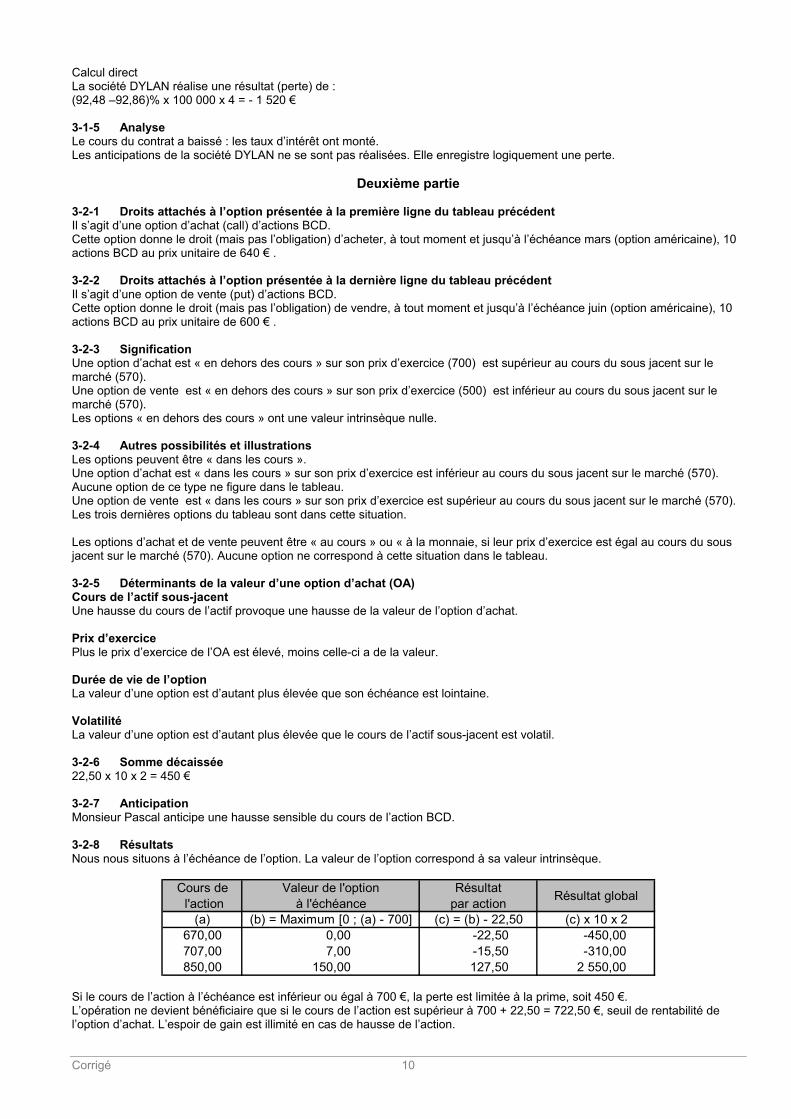

Deuxième partie 3-2-1 Droits attachés à l’option présentée à la première ligne du tableau précédent Il s’agit d’une option d’achat (call) d’actions BCD. Cette option donne le droit (mais pas l’obligation) d’acheter, à tout moment et jusqu’à l’échéance mars (option américaine), 10 actions BCD au prix unitaire de 640 € . 3-2-2 Droits attachés à l’option présentée à la dernière ligne du tableau précédent Il s’agit d’une option de vente (put) d’actions BCD. Cette option donne le droit (mais pas l’obligation) de vendre, à tout moment et jusqu’à l’échéance juin (option américaine), 10 actions BCD au prix unitaire de 600 € . 3-2-3 Signification Une option d’achat est « en dehors des cours » sur son prix d’exercice (700) est supérieur au cours du sous jacent sur le marché (570). Une option de vente est « en dehors des cours » sur son prix d’exercice (500) est inférieur au cours du sous jacent sur le marché (570). Les options « en dehors des cours » ont une valeur intrinsèque nulle. 3-2-4 Autres possibilités et illustrations Les options peuvent être « dans les cours ». Une option d’achat est « dans les cours » sur son prix d’exercice est inférieur au cours du sous jacent sur le marché (570). Aucune option de ce type ne figure dans le tableau. Une option de vente est « dans les cours » sur son prix d’exercice est supérieur au cours du sous jacent sur le marché (570). Les trois dernières options du tableau sont dans cette situation. Les options d’achat et de vente peuvent être « au cours » ou « à la monnaie, si leur prix d’exercice est égal au cours du sous jacent sur le marché (570). Aucune option ne correspond à cette situation dans le tableau. 3-2-5 Déterminants de la valeur d’une option d’achat (OA) Cours de l’actif sous-jacent Une hausse du cours de l’actif provoque une hausse de la valeur de l’option d’achat. Prix d’exercice Plus le prix d’exercice de l’OA est élevé, moins celle-ci a de la valeur. Durée de vie de l’option La valeur d’une option est d’autant plus élevée que son échéance est lointaine. Volatilité La valeur d’une option est d’autant plus élevée que le cours de l’actif sous-jacent est volatil. 3-2-6 Somme décaissée 22,50 x 10 x 2 = 450 € 3-2-7 Anticipation Monsieur Pascal anticipe une hausse sensible du cours de l’action BCD. 3-2-8 Résultats Nous nous situons à l’échéance de l’option. La valeur de l’option correspond à sa valeur intrinsèque.

Cours de l'action

Valeur de l'option à l'échéance

Résultat par action Résultat global

(a) (b) = Maximum [0 ; (a) - 700] (c) = (b) - 22,50 (c) x 10 x 2670,00 0,00 -22,50 -450,00 707,00 7,00 -15,50 -310,00 850,00 150,00 127,50 2 550,00

Si le cours de l’action à l’échéance est inférieur ou égal à 700 €, la perte est limitée à la prime, soit 450 €. L’opération ne devient bénéficiaire que si le cours de l’action est supérieur à 700 + 22,50 = 722,50 €, seuil de rentabilité de l’option d’achat. L’espoir de gain est illimité en cas de hausse de l’action.