Embed Size (px)

Citation preview

NOTE DE CONJONCTURE Janvier 2013

ROYAUME DU MAROC

Ministère de l’Economie et des Finances

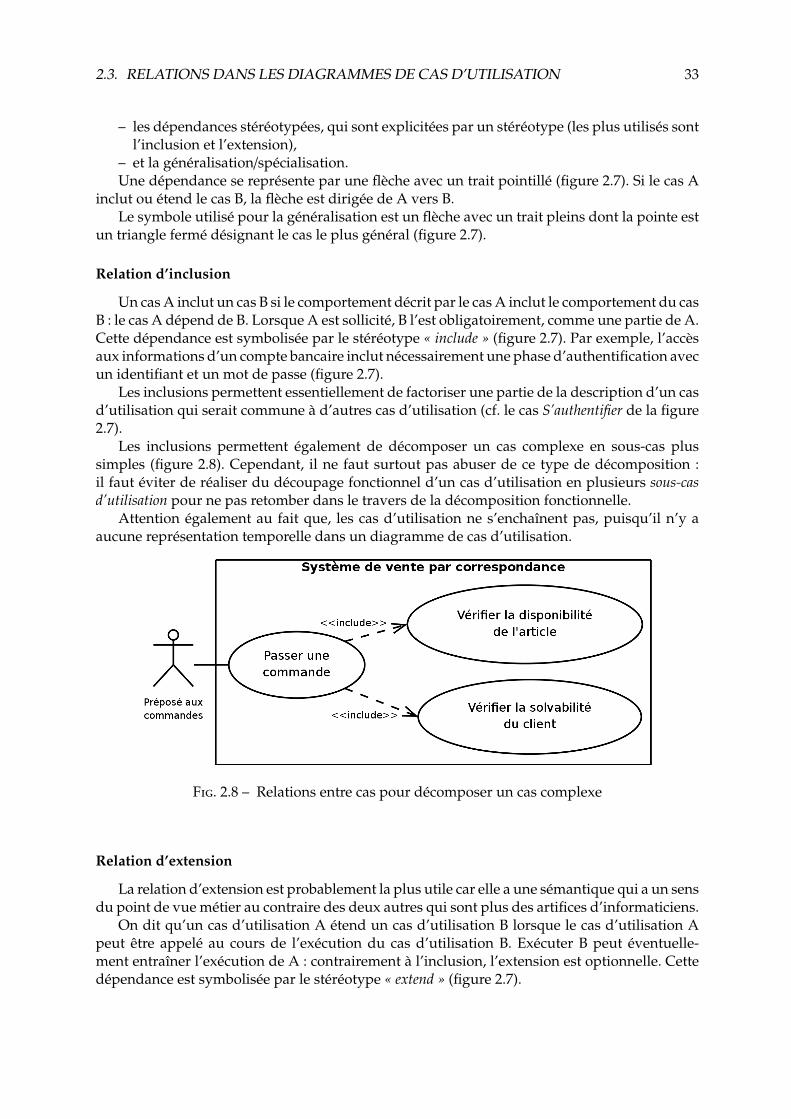

- Croissance économique

- Activités sectorielles

- Echanges extérieurs

- Finances publiques

- Dette publique

- Marché financier

- Prix

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES

Données du mois de Novembre 2012

LISTE DES ANNEXES

An 1 TABLEAU DES INDICATEURS ECONOMIQUES ET FINANCIERS

An 2 Conjoncture internationale

An 3 Produit intérieur brut

An 4 Indicateurs du chômage et de l’emploi

An 5 Secteur agricole

An 6 Secteur de la pêche

An 7 Indice de la production industrielle, énergétique et minière

An 8 Production et ventes de phosphates et de produits dérivés

An 9 Consommation d'électricité

An 10 Consommation du ciment

An 11 Secteur du tourisme

An 12 Charges et ressources du Trésor

An 13 Dette intérieure du Trésor

An 14 Dette extérieure du Trésor

An 15 Masse monétaire et ses contreparties

An 16 Crédits distribués par les institutions de dépôt

An 17 Echanges sur le marché monétaire

An 18 Taux sur les marchés monétaires et financier

An 19 Bourse des valeurs de Casablanca

An 20 Balance des biens et services

An 21 Indice des prix à la consommation

An 22 Indice des prix à la production industrielle, énergétique et minière

DIRECTION DU TRESOR ET DES FINANCES EXTÉRIEURES

Quartier Administratif – Boulevard Mohammed V, Rabat Tél.: 0537 67 73 54 / 55

Fax: 0537 67 73 57

Direction du Trésor et des Finances Extérieures

1

INTRODUCTION

Au cours des derniers mois de l’année 2012, l’économie mondiale, après avoir connu un ralentissement net au

cours du premier semestre de cette même année, a montré certains signes de stabilisation grâce notamment à

la mise en place par les principales banques centrales des pays développés (FED, BCE, Banque d’Angleterre,

Banque du Japon…) de nouveaux programmes d’assouplissement monétaire quantitatif et aux mesures prises

par l’UE dans le but de renforcer l’intégration bancaire et monétaire. En dépit de ces actions, les perspectives

de l’économie mondiale demeurent entourées d’incertitudes concernant la soutenabilité budgétaire à moyen

terme de certains pays développés (EUA, Japon…), la poursuite par l’UE des réformes nécessaires pour

renforcer la stabilité financière et la crédibilité de l’Euro, ainsi que l’évolution des prix du pétrole en liaison avec

la persistance de risques géopolitiques importants.

Dans ce contexte, le Fonds monétaire international (FMI) a revu à la baisse ses prévisions pour l'économie

mondiale avec une croissance de 3,3% en 2012 et 3,6% en 2013, soit respectivement 0,1 et 0,2 point de

pourcentage, de moins que prévu dans l'édition des perspectives de l'économie mondiale de juillet 2012. Dans

les mois qui viennent, le FMI insiste tout particulièrement sur l'urgence à résoudre la crise européenne.

Au niveau national et en dépit de ce contexte international défavorable, la croissance du PIB non agricole a été

maintenue au cours de T3‐12 quasiment au même niveau enregistré il y a un an, pour s’établir à 4,9%.

Néanmoins, la croissance globale a ralenti à 2,9% contre 5,0% au même trimestre de l’année précédente sous

l’effet du recul de la valeur ajoutée agricole de 8,4% au lieu d’une hausse de 6,0% un an auparavant.

L’évolution des indicateurs de conjoncture nationale à fin novembre 2012 montre une consolidation de cette

croissance grâce notamment aux performances affichées par les secteurs de l’énergie et de certaines activités

tertiaires ainsi qu’au rétablissement de certains secteurs ayant connu des difficultés au cours des premiers mois

de l’année, à savoir, la pêche, les mines et le tourisme.

En effet, le secteur de l’énergie garde son dynamisme avec une hausse appréciable de la consommation de

l’énergie électrique à usage industriel de 10,2%. Pour ce qui est industries extractives, principalement celles liées

à l’activité du groupe OCP, elles ont enregistré au mois de novembre des résultats positifs et ce, compte tenu

d’une sensible progression des volumes exportés en liaison avec la hausse des cours sur les marchés mondiaux.

Parallèlement, l’indice de la production industrielle a marqué une accélération durant le T3‐12 en enregistrant

une hausse de 1,5% après 1,0% au T2‐12. Néanmoins, il fait apparaître un léger ralentissement par rapport au

même trimestre de l’année précédente (+1,7%). Cette évolution est confirmée par la décélération du taux

d’utilisation des capacités de production qui est passé de 72,5% en moyenne des onze premiers mois de l’année

2011 à 71,9% au cours de la même période de l’année 2012.

D’un autre côté, et après avoir enregistré une évolution positive depuis le mois mai, l’activité du secteur

touristique a connu une baisse durant le mois de novembre, essentiellement au niveau des arrivées tandis que

les nuitées continuent d’afficher des résultats positifs. Tenant compte des ces résultats, les arrivées ont

enregistré, durant les onze premiers mois de l’année 2012, une légère hausse de 0,3% et les nuitées ont

progressé de 3,3%.

En ce qui concerne le secteur extérieur, le déficit commercial a poursuivi son creusement pour atteindre 180,9

MM.DH à fin novembre contre 163,7 MM.DH un an auparavant. Cette situation provient d’une forte progression

Direction du Trésor et des Finances Extérieures

2

de 25,8 MM.DH ou 8,0% des importations comparée à la hausse modérée de 8,7 MM.DH ou 5,5% enregistrée au

niveau des exportations. Ainsi, le taux de couverture a atteint 48,2% contre 49,3% un an auparavant. Il est à

noter que la hausse des exportations est imputable particulièrement à celle des expéditions de produits

énergétiques (+3,2 MM.DH) tandis qu’un ralentissement a concerné l’ensemble des autres produits, en

l’occurrence les exportations de phosphate et dérivés (+0,2% à fin novembre 2012 contre +36,0% un an

auparavant), de textile et cuir (‐0,8% contre +5,4%), des composants automobile (+8,7% contre +33,9%),

l’aéronautique (+12,3% contre +25%) et de l’électronique (‐5,0% contre +17,1%).

Quant aux importations, leur progression est imputable à la facture énergétique à hauteur de 55,0%, avec une

progression de 14,2 MM.DH ou 17,5%, et aux acquisitions des biens d’équipement (+5,9 MM.DH ou +9,5%) et des

biens de consommation (+3,1 MM.DH ou +5,6%).

Du côté des flux financiers, les recettes au titre des voyages et des transferts des MRE ont enregistré des

baisses respectives de 1,2 MM.DH ou 2,1% et 2,2 MM.DH ou 4,0% par rapport à fin novembre 2011, alors que les

recettes des investissements et prêts privés étrangers ont affiché une hausse de 728 M.DH ou 2,8%.

Au niveau des finances publiques, la situation des charges et ressources du Trésor a dégagé, au terme des onze

premiers mois de 2012, un déficit de 46,6 MM.DH contre 36,0 MM.DH à la même période de l’année écoulée.

Cette hausse du niveau du déficit trouve son origine dans la hausse des dépenses de personnel (+7,4 MM.DH ou

+9,2%) et des charges de la compensation (+5,1 MM.DH ou +11,3%). Cette évolution a été tempérée, cependant,

par le bon comportement des recettes fiscales qui ont enregistré une hausse de 9,6 MM.DH ou 5,8% suite

notamment aux bons résultats affichés au niveau des impôts directs.

Compte tenue de ces évolutions, le stock de la dette intérieure du Trésor s'est élevé, à fin novembre 2012, à

373,3 MM.DH, en hausse de 44,6 MM.DH ou 13,6% par rapport à fin 2011. Pour sa part, l’encours de la dette

extérieure a été estimé à 102,4 MM.DH, en hausse de 3,8 MM.DH ou 3,9% par rapport au niveau enregistré à fin

2011.

En ce qui concerne le secteur monétaire, la création monétaire a connu une décélération durant les onze

premiers mois de l’année 2012 par rapport à la même période de l’année précédente. Ainsi, l’agrégat M3 a

enregistré un accroissement de 9,8 MM.DH ou 1,0% à comparer à 36,7 MM.DH ou 4,1% à fin novembre 2011. Cette

évolution recouvre, d’une part, une baisse de 5,7 MM.DH ou 2,1% des autres actifs monétaires notamment les

dépôts à terme et, d’autre part, des hausses de 5,8 MM.DH ou 3,6% de la circulation fiduciaire et de 7,7 MM.DH

ou 7,5% des placements à vue. S’agissant des contreparties de la masse monétaire, les avoirs extérieurs nets

continuent d’évoluer sur un trend baissier en affichant un repli de 36,0 MM.DH ou 21,4% par rapport à fin 2011.

Parallèlement, les créances sur l’économie et les créances nettes sur l’administration centrale ont affiché des

progressions de 24,1 MM.DH ou 3,0% et de 20,6 MM.DH ou 19,3% respectivement.

Au niveau de l’inflation, l’indice des prix à la consommation a enregistré une progression moyenne de 1,2% sur

les onze premiers mois de l’année 2012 contre 0,9% un an auparavant. Cette évolution résulte de la hausse des

prix des produits alimentaires de 2,1% au lieu de 1,3% à fin novembre 2011, alors que celle des prix des produits

non alimentaires a connu une décélération d’un an à l’autre et ce, malgré la répercussion d’une partie de la

hausse des prix des produits énergétiques sur les prix intérieurs de certains produits, en se situant à 0,5% contre

0,6%.

De son côté, la situation du marché du travail fait ressortir une création nette de 56 mille postes d’emploi entre

le T3‐11 et le T3‐12, résultat d’une création de 52 mille postes en milieu urbain et 4 mille en milieu rural.

Toutefois, Au niveau sectoriel, le secteur des « services » a créé 124 mille emplois et celui de l’agriculture 19

Direction du Trésor et des Finances Extérieures

3

mille emplois. En revanches, des pertes d’emplois ont été enregistrées au niveau des secteurs de « l’industrie »

et des « BTP » avec respectivement 41 mille postes et 40 mille postes.

Par ailleurs, et compte tenu de l’augmentation de la population active de 0,9%, le taux de chômage a augmenté

de 0,3 point pour se situer à 9,4% au T3‐12 contre 9,1% au T3‐11. Cette hausse du niveau de chômage a concerné

essentiellement le milieu urbain dont le taux est passé, en une année, de 13,5% à 14,0%. Les principales hausses

enregistrées dans ce milieu concernent les jeunes âgés de 15 à 24 ans (+2,8 points) et ceux âgés de 25 à 34 ans

(+1,2 point).

Direction du Trésor et des Finances Extérieures

4

I‐ CONTEXTE INTERNATIONAL

D’après sa dernière mise à jour du mois d’octobre des

perspectives de la croissance économique mondiale, le FMI a

revu ses prévisions à la baisse de 0,1 point par rapport à la

précédente édition du mois de juillet. Ainsi, le taux de croissance

de l’économie mondiale ne dépasserait pas les 3,3% pour l’année

2012.

Ce léger recul a concerné la zone euro pour laquelle les

perspectives de croissance ont été ramenées à ‐0,4% en 2012

contre ‐0,3% estimées auparavant. Ce repli d’activité devrait

concerner certains principaux pays de la zone euro dont

notamment l’Italie (‐2,3%) et l’Espagne (‐1,7%) alors que la

croissance en Allemagne et en France, locomotives de la zone

euro, devrait rester positive tout en se limitant à 0,9% et 0,3%

respectivement.

Par ailleurs, la reprise devrait se renforcer davantage aux États‐

Unis avec une croissance de l’ordre de 2,2% contre 2,0% estimée

dans l’édition du mois de juillet. Le Japon, quant à lui, devrait

maintenir le niveau de croissance annoncé précédemment, soit

2,4%. Pour sa part, la croissance des pays émergents serait de

l’ordre de 5,3% au lieu de 5,5% estimée en juillet.

ZOOM ETATS‐UNIS: L’investissement privé tire la croissance américaine à la hausse au T3‐12…

Au titre de la 3ème estimation de la croissance économique aux

États‐Unis, le Département du commerce américain a revu à la

hausse de 0,4 point la croissance du PIB pour ressortir à 3,1% en

rythme annualisé au T3‐12 après 1,3% un trimestre auparavant.

Cette évolution est tirée notamment par l’investissement privé

dont la croissance a atteint 6,6% au T3‐12 au lieu de 0,7% au T2‐

12, contribuant ainsi à hauteur de 0,9 point à la croissance du

PIB contre 0,1 point au T2‐12. La consommation privée a, quant

à elle, quasiment maintenu le même niveau de croissance

enregistré au T2‐12 soit 1,6%, contribuant ainsi à la croissance

du PIB à hauteur de 1,1 point. Par contre, les exportations ont

marqué une décélération pour s’établir à 1,9% contre 5,3% au T2‐

12.

Produit intérieur brut USA ‐ rythme annualisé en % ‐

Source: United States Department of Trade

Du côté de l’évolution des indicateurs à haute fréquence, l’indice

ISM « manufacturier », a connu une évolution mitigée pour

terminer l’année avec un niveau légèrement supérieure au seuil

de 50%. Toutefois, le niveau de l’activité au sein du secteur

industriel en 2012 demeure inférieur à celui enregistré en 2011 et

2010.

Indice ISM « manufacturier » USA ‐ en points –

Source: Institute for Supply Management

De son côté, l’activité au sein du secteur des services, reflétée à

travers l’ISM « non manufacturier »1 demeure soutenue. En

effet, cet indice s’est situé depuis le mois d’août 2012 au dessus

de son niveau enregistré en 2011.

Pour sa part, l’indice des prix à la consommation a progressé de

0,3% par rapport au mois d’octobre. En glissement annuel,

l’inflation poursuit sa tendance baissière entamée depuis le

début de l’année pour ressortir à 1,8% au lieu de 3,4% au cours

de la même période de l’année précédente.

Inflation USA en Novembre‐ en %, Glissement annuel –

Source: United States Department of Labor

Pour ce qui du marché de travail, le taux de chômage s’est inscrit

dans une évolution baissière au cours de l’année 2012 passant de

8,3% en janvier à 7,8% en décembre. Aussi, les taux de chômage

durant l’année 2012 ont‐ils atteint des niveaux largement

inférieurs à ceux enregistrés depuis l’éclatement de la crise

financière en 2009. Le rythme de création de l’emploi non agricole

a, quant à lui, marqué une quasi‐stagnation pour ressortir à

1.835.000 postes en 2012.

Emploi et Chômage USA Créations d’emploi non agricole cumulé à fin

Décembre– en milliers‐ Taux de chômage à fin Décembre

‐en %‐

Source: United States Department of Labor

1 L’indice composite ISM est composé à hauteur de 60% par l’ISM non manufacturier et 40% par l’ISM

manufacturier

Direction du Trésor et des Finances Extérieures

5

ZOOM ZONE EURO : La contraction de l’activité se confirme au T3‐12…

Au niveau de la zone euro, la situation économique continue à se

détériorer et ce, en dépit des mesures mises en œuvre pour

atténuer le recul de l’activité constaté depuis la deuxième moitié

de l’année 2011. Ainsi, d’après la 3ème estimation fournie par

l'office européen de statistiques EUROSTAT, le produit intérieur

brut (PIB) de la zone euro s’est contracté de 0,1% T/T au T3‐12

contre ‐0,2% au trimestre précédent.

Par pays, le recul de l’activité a concerné certains principaux

pays de la zone euro. En effet, la récession se confirme en Italie,

en Espagne et au Portugal (‐0,2% T/T, ‐0,3%T/T et ‐0,9% T/T

respectivement après ‐0,7% T/T, ‐0,4% T/T et ‐1,0% T/T au T2‐12).

Par contre, l’Allemagne et la France, locomotives de la zone

euro, ont réalisé des taux de croissance positifs mais limités à

+0,2% T/T et +0,1% T/T respectivement contre +0,3% T/T et ‐0,1%

T/T un trimestre précédent.

Produit intérieur brut Zone Euro T/T ‐ en % ‐

Source : Eurostat

Au niveau des indicateurs à haute fréquence, l’indice PMI

composite d’activité globale s’est maintenu en dessous du seuil

de 50% pour l’ensemble de l’année 2012 malgré une légère

inflexion à partir du mois de juillet. Cette baisse du niveau

d’activité résulte de la contraction de l’activité aussi bien dans

le secteur manufacturier que dans celui des services.

Indice PMI « manufacturier » Zone Euro ‐ en points –

Source: PMI Markit Survey Ticker

Pour sa part, l’indice de confiance économique (ESI), issu des

enquêtes menées auprès des chefs d’entreprises et des

consommateurs, a poursuivi, pour le deuxième mois consécutif,

sa trajectoire positive en décembre et ce, après dix mois de

baisses consécutives pour ressortir à 87 points contre 85,7

points en novembre. Cette augmentation est due notamment à

la hausse de confiance dans les secteurs de l’industrie et des

services.

S’agissant des prix à la consommation et compte tenu d’une

baisse mensuelle de 0,2% en novembre, l’inflation dans la zone

euro s’est établie, en variation annuelle, à 2,2% contre 3% en

novembre 2011. Les hausses les plus importantes ont été

enregistrées au niveau des prix du logement (+3,6%) et des

transports (+3,0%), tandis que la baisse a particulièrement

concerné les prix de la communication (‐4,1%). Par pays, les taux

d’inflation ont baissé en novembre de 0,5 point en France et en

Espagne et de 0,2 point en Allemagne pour s’établir, en

glissement annuel, à 1,6%, 3,0% et 1,9% respectivement.

Inflation Zone Euro en Novembre‐ en %, Glissement annuel –

Source : Eurostat

S’agissant du marché du travail, les taux de chômage ont

continué à se dégrader en novembre pour atteindre leurs

niveaux les plus critiques depuis la création de l’union

monétaire, soit 11,8%. Par pays, les taux les plus élevés ont été

enregistrés en Espagne (26,6%), au Portugal (16,3%) et en

Irlande (14,6%), et les plus bas en Autriche (4,5%), au

Luxembourg (5,1%) et aux Pays Bas (5,6%).

Taux de chômage Zone euro à fin Novembre ‐ en %‐

Source: Eurostat

ZOOM JAPON : net repli de la croissance au T3‐12…

L’économie japonaise a marqué une récession de 3,5% au T3‐12,

en rythme annualisé et ce, après avoir enregistré une croissance

quasi‐nulle un trimestre auparavant. Cette évolution résulte

notamment de la baisse de 18,7% des exportations au T3‐12

contre une hausse de 3,3% au T2‐12. De même, la croissance de la

consommation privée a marqué une décrue de 1,7% contre des

hausses de 0,3% au T2‐12 et 4,9% au T1‐12.

Direction du Trésor et des Finances Extérieures

6

Produit intérieur brut Japon Rythme annualisé‐ en % ‐

Source: Department of National Accounts

En dépit du recul du niveau d’activité, le taux de chômage

poursuit son amélioration pour ressortir à 4,1% en novembre après

4,5% durant le même mois de l’année précédente.

Taux de chômage Japon à fin Novembre ‐ en %‐

Source: Department of National Accounts

ZOOM PAYS EMERGENTS : Croissance élevée mais en nette décélération…

Quoiqu’en légère décélération, les pays émergents conservent

une croissance forte grâce à la performance des pays d’Asie et

d’Amérique Latine. Ainsi, la croissance du PIB en Chine, principal

pays émergent, s’est accrue à 2,2% T/T au T3‐12 contre 1,8% au T2‐

12. En glissement annuel, celle‐ci ressort à 7,4% après 7,6% au T2‐

12. De même, la croissance s’est établie à 6,2% au T3‐12 en

Indonésie contre 6,3% un trimestre auparavant. L’Inde, quant à

elle, a enregistré un taux de croissance de 3,2% au T3‐12 contre

3,9% au T2‐12.

Produit intérieur brut Chine – Glissement annuel en % ‐

Source: Bureau national des statistiques

Par ailleurs, l’inflation en Chine a augmenté de 0,1% en novembre,

ramenant son évolution en glissement annuel à 2% contre 1,7% un

mois auparavant. Pour ce qui est de l’Indonésie et de l’Inde, le

taux d’inflation a baissé de 0,3 point et 0,1 point respectivement

en novembre pour s’établir à 4,3% et 9,5%.

MATIERES PREMIERES: Les cours du pétrole stagnent durant

le mois de décembre…

Les cours des produits de base ont marqué des évolutions

différenciées au cours de l’année 2012.

Concernant les cours du prix de pétrole, quatre phases distinctes

ont été relevées. Ainsi, les prix ont poursuivi durant le T1‐12 un

trend haussier pour atteindre leur plus haut niveau le 23 mars,

soit 126,4 $/bbl. Cette remontée des prix du pétrole était liée

particulièrement à la persistance des bouleversements politiques

au sein de la région MENA combinée à la montée du risque

géopolitique lié à la crise iranienne. Une deuxième phase de repli

s’en est suivie entre les mois d’avril et juin suite notamment au

ralentissement de l’économie chinoise, ce qui a ravivé des doutes

sur la vigueur de la demande du deuxième consommateur

mondial de brut. De ce fait, le baril de brent a atteint son plus

bas niveau en 2012, soit 88 $/bbl le 22 juin. Les cours du pétrole

ont repris leur évolution haussière entre le mois de juillet et

septembre avant de se stabiliser aux alentours de 110,6 $/bbl

durant les trois derniers mois de l’année 2012.

En moyenne annuelle, ces prix ressortent à 112 $/bbl, soit

quasiment le même niveau atteint durant l’année précédente.

Prix du Pétrole –en $ / baril‐

Source: Bloomberg

La même tendance a été relevée au niveau de l’évolution des

prix du gaz butane. En effet, ces prix ont affiché des hausses

successives tout au long des trois premiers mois de l’année

2012 pour ressortir à 985,6 $/tonne en moyenne, en hausse de

14% par rapport à fin 2011. A partir du mois d’avril, les cours se

sont globalement orientés à la baisse pour atteindre leur plus

bas niveau, le 26 juin, soit 544$/tonne. À partir de cette date,

les cours du gaz butane ont renoué avec la hausse avant de

subir une légère correction à partir du mois de novembre. Ainsi,

ces prix ressortent à 891 $/tonne en moyenne durant l’année

2012 contre 834 $/tonne en moyenne durant l’année 2011.

Prix du gaz Butane –en $ / tonne‐

Source: Bloomberg

Au niveau des prix des métaux de base et en comparaison avec

l’année 2011, les cours moyens annuels de l’aluminium, du

cuivre et du plomb se sont contractés de 15,8%, 14% et 9,8%

respectivement en 2012 pour ressortir à 2.023 $/tonne, 7.962

$/tonne et 206 cents/kg.

Direction du Trésor et des Finances Extérieures

7

De leur côté, les prix des produits agricoles ont commencé

l’année avec des niveaux relativement bas avant de marquer un

renchérissement à partir du mois de juin et ce, en raison de

l’effet des conditions climatiques défavorables conjuguées à la

forte demande en provenance des pays émergents. Ainsi, les

prix des principales denrées alimentaires ont augmenté en

décembre par rapport au mois de juin de 30,3% pour le blé

tendre américain (325,2 $/tonne), de 25,9% pour le blé dure

américain (347,9 $/tonne), de 15,5% pour le maïs (308,7

$/tonne), de 7,1% pour le soja (607 $/tonne) et de 2,6% pour

l’orge (242,9 cents/kg).

Evolution des prix des principaux produits agricoles –en $

/tonne‐

Source: La banque mondiale

En revanche, les prix du café et du sucre ont connu

globalement un mouvement baissier durant l’année 2012. Ainsi,

les cours de ces produits ont accusé des replis annuels de 31,2%

et 17,1% respectivement pour ressortir à 597,6 cents/kg et 45,5

cents/kg.

MARCHES FINANCIERS : évolution positive des principales places financières en décembre…

Au terme du mois de décembre, les principales places

financières ont affiché des évolutions positives tant au niveau

des pays avancés qu’émergents. En effet, les deux indices

boursiers américains NASDAQ et S&P500 ont marqué des

hausses mensuelles de 0,3% et 0,7% respectivement, ramenant

leurs performances respectives par rapport à fin 2011 à +15,9%

et +13,4%. Par contre, et en dépit de l’accentuation des

perturbations au niveau de la zone euro, notamment

l’accroissement des déséquilibres budgétaires et financiers et

la poursuite de la détérioration du marché de l’emploi, les

indices boursiers des principales places financières

européennes ont affiché en décembre des évolutions positives

(GDAXIFrancfort : +2,8%, CAC40Paris : +2,4%, FTSE/MIBMilan : +5,3% et

l’IBEX35Madrid : +2,9%). Ainsi, leurs évolutions respectives par

rapport à fin 2011 ont été ramenées à +29,1%, +15,2%, +7,8% et ‐

4,7%.

De même, l’indice boursier émergent MSCI‐EM a marqué une

hausse de 4,8% par rapport au mois de novembre ramenant

ainsi sa performance par rapport à fin décembre à +15,1%.

Direction du Trésor et des Finances Extérieures

8

SITUATION ECONOMIQUE ET FINANCIERE NATIONALE

1‐ CROISSANCE ECONOMIQUE :

Réalisation d’un taux de croissance de 2,9% au T3‐12 …

Selon le Haut Commissariat au Plan, le taux de croissance du PIB

s’est établi à 2,9% durant le T3‐12 après 2,3% au T2‐12 et 5,0%

durant le T3‐11. Ce ralentissement de l’activité économique

résulte essentiellement de la baisse de 8,4% de la valeur ajoutée

agricole alors qu’elle avait augmenté de 6,0% un an auparavant.

Quant au PIB non agricole, il a continué à afficher une bonne

évolution en progressant de 4,9% au lieu de 5,0% un an

auparavant.

L’analyse de cette croissance par branches d’activité montre

une accélération de la « pêche » (+15,5% au T3‐12 contre ‐12,1% au

T3‐11), de l’«électricité et eau » (+11,5% contre +5,3%), des « Hôtels

et restaurants » (+1,4% contre ‐3,9%) et des « services rendus aux

entreprises » (+4,9% contre +4,1%). Par contre, certains secteurs

ont enregistré une décélération de leur rythme de croissance,

en particulier le secteur du « commerce » (+1,6% contre +4,7%),

des « transports » (+2,1% contre +5,9%), des « postes et

télécommunications » (+18,1% contre +24,1%) et des « industries

de transformation» (+1,7% contre +3,7%). Quant au secteur des

« BTP », il a même enregistré une baisse de 1,7% au T3‐12 au lieu

d’une hausse de 6,1% au même trimestre de l’année 2012.

Au niveau de la demande, la croissance du PIB continue à être

tirée par la demande intérieure. En effet, les dépenses de

consommation finale des ménages se sont accrues de 3,5% au

T3‐12 contre 9,6% au T3‐11, contribuant ainsi à la croissance de 2,1

points. De même, la consommation des administrations

publiques a enregistré une progression de 5%, contribuant ainsi

de 0,7 point à la croissance. L’investissement, quant à lui, a

connu une quasi‐stagnation.

D’un autre côté, les échanges extérieurs de biens et services ont

contribué à la croissance économique de 0,2 point au T3‐12 au

lieu d’une contribution négative de 1,7 point durant le même

trimestre un an auparavant. Cette évolution résulte de la baisse

de 0,7% des exportations contre une hausse de 4,3% au T3‐11, et

d’un recul de 1,1% des importations contre une progression de

8,5%.

Sur l’ensemble de l’année 2012, l’économie marocaine devrait

poursuivre sa croissance à un rythme satisfaisant autour de 3%

et ce, dans un contexte marqué par une conjoncture

internationale peu porteuse conjuguée à une campagne agricole

en deçà de la moyenne. Cette croissance devrait être tirée par

les activités non agricoles qui devraient maintenir leur rythme

de progression à un niveau satisfaisant de l’ordre de 4,4%.

AGRICULTURE : Récolte céréalière de l’ordre de 51 M.Qx au titre

de la campagne 2011‐2012…

La campagne agricole 2011‐2012 a connu un bon démarrage

marqué par des précipitations suffisantes et très bénéfiques

pour les semis précoces. Les mois de février et mars ont été

particulièrement secs et froids. Par ailleurs, les pluies

enregistrées à la fin du mois de mars et pendant le mois d’avril

ont permis d’améliorer l’état végétatif des cultures ainsi que

l’état général des parcours, ce qui s’est traduit par un retour à la

normale des prix du bétail et des fourrages.

Concernant les céréales et en dépit du retard des pluies

printanières, les basses températures ont permis de limiter les

effets du stress hydrique. Ainsi, la production des trois

principales céréales au titre de la campagne 2011‐2012 s’est

élevée à 51 M.Qx, niveau largement au dessus de celui

enregistré lors des précédentes années de sécheresse 2007

(24,4 M.Qx) et 2000 (19,4 M.Qx).

Pour sa part, la collecte de céréales, constituée en quasi‐totalité

de blé tendre, a atteint, à fin novembre 2012, 17,5 M.qx,

marquant une baisse de 17% par rapport à la même période un

an auparavant. Parallèlement, et après la prolongation de la

période de collecte du blé tendre jusqu’au 30 septembre pour

permettre aux agriculteurs de commercialiser le maximum de

leurs récoltes, la période de suppression des droits de douane

sur le blé tendre a été également prolongé jusqu’en avril 2013.

Début encourageant de la campagne agricole 2012‐2013 …

La campagne agricole 2012‐2013 a démarré dans des conditions

climatiques favorables. Les pluies précoces et abondantes

enregistrées depuis la fin du mois d’octobre laissent présager

d’une campagne agricole satisfaisante.

En effet, le cumul pluviométrique moyen national a atteint, en

moyenne, à fin décembre 180 mm, en hausse de près de 38% par

rapport à la même période de la campagne précédente. Ces

précipitations ont eu un impact positif sur les nappes

phréatiques et ont favorisé les travaux de préparation des sols

pour les semis. Ainsi, le Secrétariat d’Etat chargé de l’Eau a

estimé la retenue des grands barrages du Royaume à près de

11,7 MM.m3 au 14 janvier, contre 8,7 MM.m3 à fin octobre et 11,2

MM.m3 une année auparavant, soit un taux de remplissage de

74,0 contre 54,9% à fin octobre et 70,6% il y a un an.

Au niveau des autres cultures, le Ministère de l’Agriculture a

estimé la production des agrumes au titre de la campagne 2012‐

2013 à 1,5 millions de tonnes contre 1,86 millions de tonnes

réalisé durant la campagne précédente, soit une baisse de 25%.

Cette forte baisse serait liée au froid hivernal qui avait marqué la

période allant du mois de janvier à celui de mars 2012 et qui avait

provoqué le retard de la floraison et de la nouaison des fruits de

3 à 4 semaines, suivi d’une vague de forte chaleur en mai et

juillet qui avait entrainé une chute importante des jeunes fruits.

Du côté des exportations, les ventes de primeurs ont atteint, au

16 décembre 2012, 175,7 mille contre 182,2 mille tonnes à la

même période durant l’année précédente, soit une baisse de 4%.

La baisse a été plus prononcée pour les agrumes avec un

volume exporté de l’ordre de 155,6 mille tonnes, en baisse de

22% par rapport à la même période un an auparavant.

Direction du Trésor et des Finances Extérieures

9

Lancement de la campagne 2012‐2013

Afin d’assurer un bon démarrage de la nouvelle campagne agricole,

certaines mesures ont été adoptée, dont notamment :

L'incitation à l'utilisation de semences agréées : près de 1,5 millions de

quintaux de semences agréée ont été mises à la disposition des

agriculteurs, avec une enveloppe de 250 M.DH d’aides qui sera allouée à

l’utilisation de ces semences ;

La généralisation de l'utilisation des engrais : 1 million de tonnes d’engrais

sera disponible sur le marché ;

La mise en œuvre du Programme national pour l'économie d'eau

d'irrigation ;

L'amélioration du système de l'assurance agricole et le renforcement du

Fonds de développement agricole : la superficie des terres agricoles

concernées par le système d'assurance agricole tous risques pour les

céréales et les féculents a été portée de 300.000 à 500.000 ha et ce

système d’assurance a été étendues aux arbres fruitiers ;

La protection du cheptel : 1,24 M.Qx d'aliments de bétail subventionnés

seront alloués en faveur de 48 provinces, grâce à une enveloppe

budgétaire de près de 160 millions de DH.

PECHE COTIERE : Progression remarquable des débarquements …

Après la baisse du mois d’octobre, les débarquements de la

pêche côtière et artisanale ont enregistré durant le mois de

novembre un accroissement de 40% en volume et de 9% en

valeur.

Par rapport aux onze premiers mois de l’année précédente, les

débarquements de la pêche côtière et artisanale se sont hissés

de 21,8% à fin novembre 2012 en volume. Cette évolution est

imputable notamment à l’augmentation de 26% des captures de

poisson pélagique et, dans une moindre mesure, de celles de

poisson blanc (+6,9%).

De son côté, la valorisation des débarquements des produits de

la pêche côtière et artisanale a marqué une légère hausse de

0,5%, recouvrant une hausse de 15,8% pour le poisson pélagique

et un repli de 15,7% pour les céphalopodes.

Par destination, 38,8% des captures ont été acheminées

directement à la consommation, en hausse de 26,3% par rapport

à fin novembre 2011. Les quantités destinées à la conserverie et

à l’industrie ont enregistré des hausses chiffrées à 29,6% et 15,7%

respectivement, pour représenter 13,5% et 18,9% du total des

captures au lieu de 13,5% et 18,9% un an auparavant.

ACTIVITES HORS PRIMAIRE : Dynamisme des secteurs de

l’industrie et des services…

Malgré le recul de l’activité économique chez les principaux

partenaires commerciaux du Royaume et à la lumière de

l’évolution des indicateurs de conjoncture au cours des onze

premiers mois de l’année 2012, le rythme de croissance des

activités non agricoles devrait maintenir une tendance favorable

grâce notamment aux bonnes performances affichées par

certaines activités secondaires et tertiaires. Les secteurs

connaissant des difficultés au T1‐12, en l’occurrence les mines et

le tourisme, ont montré des signes de rétablissement sous

l’effet de l’amélioration progressive de la demande étrangère.

Evolution positive du secteur minier pour le troisième mois

consécutif…

Après la baisse ayant marqué le T1‐12, l’activité de l’OCP semble

connaître une certaine reprise impulsée notamment par une

réorientation de l’activité, conformément à la stratégie du

groupe, vers la revalorisation des dérivés de phosphates qui

constituent désormais 74% du chiffre d’affaires à l’exportation

au titre des onze premiers mois de l’année.

En effet, la production de dérivés de phosphates s’est inscrite

de manière continue dans une tendance positive en enregistrant

une hausse de 9,8% durant la période allant du mois d’avril à

celui d’octobre. Globalement, au terme des dix premiers mois, la

production de dérivés de phosphates a enregistré une hausse de

2,6% après une baisse de 13,5% à fin mars 2012. Cette évolution

résulte, d’une part, de la hausse de 12,4% de la production des

engrais naturel et chimique et, d’autre part, de la baisse de 6,8%

de la production de l’acide phosphorique.

Par ailleurs, la baisse de la production de phosphates, s’est

atténuée en se situant à ‐4,4% durant les dix premiers mois de

l’année en cours contre ‐10,7% au terme du T1‐12.

Production Phosphate / Dérivés de phosphate ‐en glissement mensuel‐

Source : OCP

D’un autre côté, les cours de phosphates se sont maintenus pour

le quatrième mois consécutif à 185 $/tonne en décembre.

Concernant les engrais, les prix des du DAP et ceux du TSP ont

affiché des baisses respectives de 12,8% et 14,2% en moyenne

durant l’année 2012 pour ressortir à 540 $/tonne et 462 $/tonne.

Prix du Phosphate ‐$/tonne‐

234

368

409

371

193

11390 90 102

125 125140

158183

198 201 196179 183 185

T1‐08T2‐08T3‐08T4‐08T1‐09T2‐09T3‐09T4‐09 T1‐10 T2‐10 T3‐10 T4‐10 T1‐11 T2‐11 T3‐11 T4‐11 T1‐12 T2‐12 T3‐12 T4‐12

122 123 185

346

186

Source de données : Banque mondiale

Direction du Trésor et des Finances Extérieures

10

Compte tenu de l’ensemble de ces éléments, le chiffre d’affaires à

l’export de l’OCP a marqué une quasi‐stagnation pour s’établir à

44,3 MM.DH à fin novembre 2012.

Accélération de l’activité industrielle au T3‐12…

L’indice de la production industrielle a marqué une accélération

en enregistrant une hausse de 1,5% au T3‐12 après 1,0% un

trimestre auparavant. Cette progression demeure, cependant,

en deçà de celle enregistrée durant le même trimestre de

l’année précédente (1,7%).

Indice de la production industrielle (en %)

‐1,6%‐1,0%

‐0,3%

3,8%

0,6% 1,8%2,6% 2,9% 2,6%

2,1%1,7%

3,3%3,7%

1,0% 1,5%

T1‐09 T2‐09 T3‐09 T4‐09 T1‐10 T2‐10 T3‐10 T4‐10 T1‐11 T2‐11 T3‐11 T4‐11 T1‐12 T2‐12 T3‐12

+0,2% +2,0% +2,5% +2,1%

Source des données : Haut Commissariat au Plan

Cette évolution de la production industrielle résulte notamment

de l’augmentation de 8,7% de l’activité au niveau des « articles

d’habillement et fourrures », de 7,0% pour les « produits des

industries automobiles », de 4,8% pour les « industries du papier

et carton », de 4,3% pour les «industries alimentaires», de 4,1%

pour les «produits du travail des métaux » et de 3,9% pour les

« produits chimiques ».

Par contre, des baisses ont été affichées notamment au niveau du

« raffinage du pétrole » (‐11,6%), des « autres produits minéraux

non métalliques» (‐6,6%) et de l’« industrie de textile » (‐3,4%).

D’un autre côté, l’enquête mensuelle réalisée par Bank Al‐

Maghrib fait ressortir que le taux d’utilisation des capacités de

production s’est situé à 71,8% en moyenne des onze premiers

mois de l’année 2012, en légère baisse par rapport aux taux

observés en 2011 (72,6%) et en 2010 (72,3%). Toutefois, il est à

signaler qu’à partir du mois de juillet, ce taux s’est sensiblement

décalé vers le bas en comparaison avec les niveaux atteints en

2011 et 2010.

Taux d’utilisation des capacités ‐ en % ‐

Source des données : Bank Al‐Maghrib

La consommation d’électricité tirée par l’industrie et les ménages...

La bonne orientation de l’indice de la production énergétique

s’est poursuivie durant le T3‐12 avec une hausse de 12,3% après

11,3% au T2‐12 et 5,0% au T3‐11.

Cette évolution est corroborée par la hausse de 7,7% de la

consommation de l’électricité au terme des onze premiers mois

de l’année 2012. Dans cette évolution, le secteur industriel

continue à faire preuve de dynamisme compte tenu de la

consommation en dehors des régies qui s’est hissée de 10,2%. De

même, la consommation des régies a marqué une hausse de

4,5% et celle à basse tension, à usage principalement

domestique, s’est accrue de 10%.

Parallèlement, la production de l’ONE a augmenté de 14,8% par

rapport à fin novembre 2011. Cette progression recouvre des

progressions respectives de 25,1% et 10,7% de la production

thermique et de celle provenant du parc éolien, et une baisse de

23,9% de la production d’origine hydraulique. D’un autre côté,

les importations en provenance de l’Algérie et de l’Espagne ont

affiché une hausse de 2,6% et la production concessionnelle a

augmenté de 5,3%.

Décélération de l’activité du BTP, malgré la reprise constatée en

novembre …

Après le ralentissement affiché par le secteur du BTP au cours du

mois précédent, ce dernier a repris son évolution positive au

cours du mois de novembre comme en témoigne la sensible

hausse des ventes de ciment. En effet, celles‐ci se sont raffermies

de 7,4% par rapport au même mois de l’année précédente

ramenant l’évolution observée depuis le début de l’année à ‐0,4%

à fin novembre contre ‐1% au mois précédent.

Ventes de ciment (Variation M/M‐12)

Source des données : Association Professionnelle des Cimentiers

Du côté du financement, les crédits immobiliers se sont accrus

de 12,5 MM.DH ou 6% durant les onze premiers mois de l’année

2012. Cette évolution est tirée principalement par les crédits à

l’habitat (+12,7 MM.DH ou +9,3%) tandis que ceux destinés à la

promotion immobilière ont quasiment stagné.

Par ailleurs, dans le cadre du fonds DAMANE ASSAKANE, les

garanties accordées par le FOGARIM et le FOGALOGE ont

concerné 11.622 et 3.679 ménages respectivement contre 10.038

et 2.124 durant les onze premiers mois de l’année 2011, pour des

montants de 1,9 MM.DH et 1,2 MM.DH contre 1,5 MM.DH et 959

M.DH un an auparavant. Notons que depuis la création du

fonds, 85.731 et 9.995 ménages ont bénéficié respectivement

des garanties FOGARIM et FOGALOGE, pour des montants de

12,7 MM.DH et de 3,3 MM.DH.

Direction du Trésor et des Finances Extérieures

11

Ralentissement de l’activité touristique durant le mois de

novembre …

Après une évolution positive depuis le mois de mai, l’activité du

secteur touristique a connu une baisse durant le mois de

novembre. En effet, durant ce mois, les arrivées de touristes aux

postes frontières ont enregistré une baisse de 9,3% après une

hausse de 10,3% en octobre. Par contre, les nuitées réalisées

dans les hôtels classés ont affiché une progression de 20,2%

après +2,0% en octobre.

Compte tenu de cette évolution, le nombre d’arrivées aux

postes frontières a atteint 8,668 millions de touristes à fin

novembre 2012 contre 8,644 millions un an auparavant,

marquant ainsi une légère hausse de 0,3%. Cette évolution

recouvre une hausse de 1,5% des touristes étrangers et une

baisse de 1,1% des MRE.

Arrivées de touristes

3,3 3,8 4,1 4,1 4,1

3,93,9

4,5 4,5 4,6

Nov 08 Nov 09 Nov 10 Nov 11 Nov 12

7,27,7

8,6 8,6 8,7

Touristesétrangers

MRE

Source des données : Observatoire du Tourisme

Du côté des nuitées, l’évolution demeure satisfaisante avec une

hausse de 3,3% à fin novembre, en liaison essentiellement avec la

progression de 11,4% des nuitées réalisées par les touristes

résidents et, dans une moindre mesure, de 0,5% de celle des

touristes non‐résidents.

Par destination, les principales hausses de nuitées ont été

enregistrées au niveau des villes de Casablanca (+10%), Tanger

(+6%), El Jadida‐Mazagan (+12%) et Essaouira‐Mogador (+14%).

Les deux principaux pôles touristiques du Royaume, en

l’occurrence Marrakech et Agadir, qui cumulent à elles seules

près de 60% des nuitées totales, ont affiché respectivement une

progression de 3% et un recul de 1%.

Par marché émetteur, les principales hausses enregistrées ont

concerné les marchés Arabe (34%), britannique (+1%) et

hollandais (+4%).

Dans ce contexte, le taux d’occupation moyen des chambres

s’est stabilisé, durant le mois de novembre, à 40,5%.

Tourisme: Le Maroc se classe 3ème en termes des tendances de

réservation en novembre…

Selon le Baromètre du marché français publié par le Syndicat National des

Agences de Voyages de France, le Maroc se classe à la 3ème place en termes

des tendances de réservation en novembre 2012. Ainsi, le volume d’affaires a

augmenté de 26% et le nombre de passagers de 20%. Les trois premières

destinations moyen courrier qui sont l'Espagne, la Grande Bretagne et le

Maroc, enregistrent une forte hausse des réservations en nombre de

passagers, allant de 12 à 20%. De même, la structure des durées de séjour

connaît une hausse de la proportion des moyens séjours au détriment de

celle des courts séjours.

Tourisme international : Hausse de 4% des arrivées de touristes

internationaux durant les huit premiers mois de l’année 2012...

D’après la dernière édition du Baromètre OMT du tourisme mondial, le

nombre d’arrivées de touristes internationaux, durant les huit premiers mois

de l’année 2012, a augmenté de 4%, pour atteindre le chiffre record de 705

millions. Cette évolution recouvre des hausses dans toutes les régions du

monde :

Les destinations de l’Asie du Sud et du Sud‐Est (+8% chacune) ont affiché les

meilleurs résultats de la région de l’Asie‐Pacifique (+7%) placée à la première

place à l’échelle mondiale. Cette évolution est tirée par le net redressement

des matchés récepteur et émetteur japonais.

En Afrique (+6%), la reprise du tourisme tunisien a tiré la croissance de

l’Afrique du Nord (+10%). De même les autres destinations ont poursuivi leur

dynamisme consolidant les bons résultats des années précédentes.

La croissance aux Amériques a été similaire à la moyenne mondiale (+4%), en

liaison avec les bonnes performances de la totalité des régions. La

croissance en Europe s’est consolidée (+3%) malgré la volatilité économique

qui a persisté dans la zone euro.

Perspectives à fin 2012 : Compte tenu de la bonne performance affichée

durant les huit premiers mois et malgré les incertitudes concernant l’activité

durant les derniers mois de l’année, l’OMT prévoit un niveau d’arrivées

internationales atteignant le milliard à fin 2012, soit une croissance du tourisme

international entre 3% et 4%.

Source : Organisation Mondiale du Tourisme

2‐ ECHANGES EXTERIEURS : Aggravation continue du déficit

commercial…

Au terme des onze premiers mois de l’année 2012, le déficit de la

balance commerciale s’est établi à 180,9 MM.DH contre 163,7

MM.DH durant la même période de l’année dernière, marquant

ainsi une aggravation de 17,1 MM.DH ou 10,5%. Ce creusement du

déficit commercial provient de la hausse de 25,8 MM.DH ou 8,0%

des importations, plus importante que celle des exportations

qui ont affiché une progression de 8,7 MM.DH ou 5,5%. Ainsi, le

taux de couverture a diminué en passant de 49,3% à fin

novembre 2011 à 48,2% à fin novembre 2012. Hors énergie, ce

taux s’est établi à 66,2% contre 65,8% un an auparavant.

Echanges extérieurs ‐ en MM.DH ‐

Source des données : Office des Changes

Direction du Trésor et des Finances Extérieures

12

Contribution de 55% de la facture énergétique à

l'augmentation des importations…

La hausse des importations à fin novembre, qui se sont élevées à

348,8 MM.DH contre 323,0 MM.DH un an auparavant, est

imputable particulièrement à la progression de la facture

énergétique (+14,2 MM.DH ou +17,5%) et des biens d’équipement

(+5,9 MM.DH ou +9,5%).

L’alourdissement de la facture énergétique, qui s’est établie à 95,1

MM.DH, est perceptible au niveau des achats de gas‐oil et fuel‐oil

(+5,3 MM.DH ou +18,9%), de gaz de pétrole et autres

hydrocarbures (+3,3 MM.DH ou +21,8%) et de l’huile brute de

pétrole (+5,1 MM.DH ou +18,6%). Cette évolution est due d’abord

à la hausse de 3,4% du prix du pétrole brut qui s’est élevé à 6.483

DH/T en moyenne sur les onze premiers mois de l’année contre

6.267 DH/T il y’a un an. Elle est également attribuable à un effet

volume puisque la quantité importée de gas‐oil et de fuel‐oil a

augmenté de 5,3% par rapport à fin novembre 2011.

De leur côté, les acquisitions de produits finis d’équipement ont

affiché une hausse de 5,9 MM.DH ou 9,5%, en liaison

essentiellement avec la progression des achats de voitures

industrielles (+2,2 MM.DH) et de machines à trier, concasser,

broyer ou agglomérer (+2,0 MM.DH). En revanche, des baisses

ont été enregistrées notamment au niveau des acquisitions de

fils et câbles pour l’électricité (‐1,4 MM.DH).

Parallèlement, les importations de produits finis de

consommation ont accusé une progression de 3,1 MM.DH ou

5,6%, suite notamment à l’accroissement des achats de voitures

de tourisme (+1,4 MM.DH), de parties et pièces pour voitures de

tourisme (+281 M.DH) et de tissus et fils de fibres synthétiques

et artificielles (+276 M.DH).

De même, les achats de produits alimentaires ont enregistré une

hausse de 3,5 MM.DH ou 10,2%. Cette évolution a résulté pour

l’essentiel de la hausse des achats de blé (+1,2 MM.DH), d’orge

(+781 M.DH) et de maïs (+547 M.DH).

Hausse des exportations tirée par les produits finis de

consommation et ceux énergétiques…

La progression des exportations, qui se sont établies à 168,0

MM.DH contre 159,3 MM.DH un an auparavant, est due

particulièrement aux augmentations de 5,6 MM.DH des ventes

de voitures de tourisme et de 3,2 MM.DH des ventes de produits

énergétiques.

Pour leur part, les exportations du groupe OCP se sont établies,

durant les onze premiers mois de l’année 2012, à 44,3 MM.DH

contre 44,2 MM.DH, soit une légère amélioration de 0,2%. Dans

cette évolution, les ventes de phosphates se sont accrues de

397 M.DH ou 3,5% pour ressortir à 11,6 MM.DH. En revanche, les

expéditions de dérivés de phosphate ont baissé de 290 M.DH

pour s’établir à 32,7 MM.DH. Cette évolution est liée à un effet

prix, puisque les productions ont marqué, durant les dix

premiers mois, une baisse de 4,4% pour les phosphates et une

hausse de 2,6% pour les dérivés de phosphates.

Au niveau des nouveaux métiers mondiaux du Maroc, des

hausses ont été enregistrées au niveau des ventes de

composants d’automobile (+4,5 MM.DH ou +20,5%) et de

l’aéronautique (+636 M.DH ou +12,3%). Par contre, des baisses

ont été enregistrées au niveau des exportations des secteurs du

textile (‐636 M.DH ou ‐2,2%) et de l’électronique (‐230 M.DH ou ‐

3,5%).

Principales exportations ‐en MM.DH ‐

Source des données : Office des Changes

Prévision de fabrication de 70.000 par l’usine Renault/Tanger durant

l’année 2012

Après son inauguration au début du mois de février de l’année 2012, l’usine

Renault/Tanger prévoit de terminer l’année avec un peu plus de 70.000

unités fabriquées. Ce volume devrait connaître une augmentation durant

l’année 2013, en relation avec le démarrage de la deuxième ligne de

montage. Cette novelle ligne aura pour tâche de lancer la construction de la

nouvelle Logan bi‐corps.

Les ventes de produits alimentaires, quant à elles, ont baissé de

615 M.DH ou 2,4% pour s’établir à 24,6 MM.DH à fin novembre

2012. Cette évolution recouvre, d’une part, des baisses au niveau

des exportations d’agrumes (‐1,0 MM.DH), de légumes frais,

congelés ou en saumure (‐566 M.DH) et de tomates fraiches (‐

322 M.DH) et, d’autre part, des hausses des exportations de

conserves de poissons (+1,1 MM.DH) et de poissons frais (+227

M.DH).

Baisse du niveau de couverture du déficit commercial par les flux

financiers…

Les recettes au titre des voyages ont accusé un repli de 1,2

MM.DH ou 2,1% par rapport à fin novembre 2011. De même, les

recettes des MRE se sont contractées de 2,2 MM.DH ou 4,0%. Au

total, ces deux postes n’ont généré que 105,5 MM.DH, couvrant

ainsi seulement 58,3% du déficit commercial contre 66,5% un an

auparavant.

De leur côté, les recettes au titre des investissements et prêts

privés étrangers se sont chiffrées à près de 27 MM.DH à fin

Direction du Trésor et des Finances Extérieures

13

novembre 2012 contre 26,3 MM.DH un an auparavant, en

augmentation de 728 M.DH ou 2,8%.

Compte tenu de ces évolutions, le stock des avoirs extérieurs

nets de Bank Al‐Maghrib s’est établi 131,7 MM.DH, marquant une

baisse de 35,1 MM.DH ou 21,0% par rapport à fin 2011. Ainsi, le

taux de couverture des importations de biens et services non

facteurs a été ramené à près de 4 mois.

3‐ FINANCES PUBLIQUES : Evolutions en ligne avec la loi de finances …

A un mois de la fin de l’année 2012, la situation des charges et

ressources du Trésor a fait ressortir un déficit budgétaire de

46,6 MM.DH contre 36,0 MM.DH un an auparavant. Cette

hausse du niveau du déficit, qui intervient en dépit de la bonne

performance des recettes fiscales, s’explique par la poursuite de

l’augmentation de certaines dépenses notamment les salaires et

la compensation.

Bonne tenue des recettes fiscales…

Les recettes ordinaires se sont élevées à 177,6 MM.DH,

enregistrant ainsi une hausse de 7,5 MM.DH ou 4,4% par rapport

à fin novembre 2011. Hors privatisation, ces recettes ont

progressé de 9,6 MM.DH ou 5,8%. Dans cette évolution, les

recettes fiscales ont enregistré une progression de 9,2 MM.DH

ou 6,3% et celles non fiscales ont quasiment stagné.

La hausse des recettes fiscales résulte essentiellement de la

progression de 6,3 MM.DH ou 10,4% des impôts directs, de 2,9

MM.DH ou 4,3% des impôts indirects et de 1,1 MM.DH ou 11,1%

des droits et d’enregistrement et de timbre. En revanche, les

droits de douane ont enregistré une baisse de 1,0 MM.DH ou

11,0%.

Au niveau des impôts directs, les recettes au titre de l’impôt sur

le revenu (IR) ont enregistré une hausse de 4,3 MM.DH ou 17,3%,

et celles au titre de l’impôt sur les sociétés (IS) ont progressé de

2,1 MM.DH ou 6,2%. Par rapport à la loi de Finances 2012, les taux

de réalisations ont atteint 100,2% pour l’IR et 85,8% pour l’IS.

S’agissant des impôts indirects, les recettes tirées de la taxe sur

la valeur ajoutée (TVA) ont augmenté de 2,2 MM.DH ou 4,7%

sous l’effet essentiellement de la progression de la TVA à

l’importation (+1,8 MM.DH ou +6,5%) et, dans une moindre

mesure, de la TVA intérieure (+353 M.DH ou +1,9%). De même, les

rentrées générées par la taxe intérieure de consommation (TIC)

ont enregistré une hausse de 689 M.DH ou 3,5%. Par rapport à la

loi de Finances 2012, les taux de réalisation ont atteint 91,2% pour

la TVA et 92,9% pour les TIC.

Hausse des salaires et des charges de compensation…

Les dépenses ordinaires, chiffrées à 192,8 MM.DH, ont affiché

une progression de 17,8 MM.DH ou 10,2% par rapport à fin

novembre 2011. Cette évolution résulte essentiellement de la

hausse des dépenses de fonctionnement et des charges de

compensation.

En effet, les dépenses de fonctionnement se sont élevées à

123,3 MM.DH et ont enregistré une progression de 11,0 MM.DH

ou 9,8%, en liaison avec l’augmentation de 7,4 MM.DH ou 9,2%

des dépenses de personnel, suite à l’augmentation du salaire

mensuel des fonctionnaires de 600 DH à partir du mois de mai

de l’année précédente. Elle s’explique également par

l’augmentation de 3,6 MM.DH ou 11,3% des charges au titre des

autres biens et services. Les intérêts de la dette, en enregistrant

une hausse de 1,7 MM.DH ou 9,9%, ont contribué à cette

évolution, en liaison avec l’augmentation de 1,4 MM.DH ou 9,8%

des intérêts de la dette intérieure et, dans une moindre mesure,

de ceux relatifs à la dette extérieure (+297 M.DH ou +10,2%).

S’agissant des dépenses de compensation, elles ont enregistré

une hausse de 5,1 MM.DH ou 11,3%, s’élevant ainsi à 50,7 MM.DH.

Dans cette dépense, les subventions aux produits pétroliers

constituent la majeure partie avec un montant de 48,3 MM.DH,

tandis que celles relatives aux produits alimentaires n’ont

atteint que 6,9 MM.DH.

D’un autre côté, les dépenses d’investissement ont enregistré

une hausse de 570 M.DH ou 1,5%, soit un taux d’exécution de

82,2% par rapport à la loi de finances.

Compte tenu de ces évolutions et d’un apurement des arriérés de

8,8 MM.DH, la situation des charges et ressources du Trésor a

dégagé un besoin de financement de l’ordre de 55,4 MM.DH,

couvert essentiellement sur le marché des adjudications.

FINANCEMENT INTERIEUR: Réorientation vers les maturités à

moyen et long terme…

Au cours des onze premiers mois de l’année 2012, les

souscriptions sur le marché des adjudications, principale source

de financement interne du Trésor, se sont élevées à 110,1

MM.DH contre 90,6 MM.DH un an auparavant, en hausse de

19,5 MM.DH ou 21,5%. Cette évolution est le résultat des hausses

des souscriptions à court terme (+2,4 MM.DH), à moyen terme

(+9,6 MM.DH) et à long terme (+7,5 MM.DH).

Ainsi, la structure des souscriptions s’est renforcée notamment

au profit des maturités à moyen et long terme qui ressortent à

23,2% et 19,3% respectivement du total des souscriptions,

réduisant ainsi la part de celles à court terme qui revient à 57,5%

contre 67,3% à fin novembre 2011.

En comparaison avec le mois de décembre 2011, les taux à

l’émission des bons du Trésor au cours du mois de novembre,

ont enregistré des hausses respectives de 64 pbs, 62 pbs et 61

pbs au niveau des maturités à 10 ans, 15 ans et 5 ans alors que

les maturités à 2 ans, 52 semaines et 13 semaines ont marqué

des hausses respectives de 45 pbs, 34 pbs et 5 pbs.

Direction du Trésor et des Finances Extérieures

14

Structure des souscriptions sur le marché des adjudications

à fin novembre ‐ en % ‐

Source des données : DTFE

Compte tenu des remboursements sur le marché des

adjudications qui se sont chiffrés à 68,5 MM.DH et du flux des

autres éléments de la dette intérieure, l’encours de cette

dernière s’est élevé au terme du mois de novembre à 373,3

MM.DH contre 328,7 MM.DH à fin 2011, marquant ainsi une

hausse de 44,6 MM.DH ou 13,6%.

Encours de la dette intérieure du Trésor ‐ en MM.DH –

Source des données : DTFE

FINANCEMENT EXTERIEUR : Un flux net positif à fin octobre...

La situation des emprunts extérieurs du Trésor a dégagé un flux

net positif (Tirages‐Amortissements) de 764 M.DH à fin octobre

2012 au lieu de 5,4 MM.DH un an auparavant. En revanche, les

transferts nets ont fait ressortir un flux négatif de 2,3 MM.DH

contre un solde positif de 2,6 MM.DH à fin octobre 2011.

Cette évolution recouvre, d’une part, une baisse de 3,1 MM.DH

ou 29,4% des tirages, tirée essentiellement par le repli auprès

des créanciers multilatéraux (‐4,0 MM.DH ou ‐45,5%) et, d’autre

part, une progression de 845 M.DH ou 43,4% des charges en

principal.

De leur côté, les charges en intérêts ont affiché une légère

hausse de 313 M.DH ou 11,2% pour s’établir à 3,1 MM.DH.

Compte tenu de ces évolutions, le stock de la dette extérieure du

Trésor a été estimé à fin octobre 2012 à 102,4 MM.DH, en hausse

de 3,8 MM.DH ou 3,9% par rapport à fin 2011.

Encours de la dette extérieure du Trésor ‐ en MM.DH –

65,9 68,378,7

92,398,6 104,2

Déc 07 Déc 08 Déc 09 Déc 10 Déc 11 Oct 12

Source des données : DTFE Sortie du Maroc sur le marché financier international (MFI)

Lors de sa dernière sortie sur le MFI, le 5 décembre 2012, le Maroc a émis un

emprunt obligataire d’un montant de 1,5 MM.$ US sur deux tranches. La

première tranche porte sur un montant de 1 MM.$ US d'une maturité de 10

ans et un taux d'intérêt de 4,25%, alors que la deuxième tranche, d'un

montant de 500 M.$ US, est assortie d'une maturité de 30 ans avec un taux

d'intérêt de 5,50%.

Notons que c’est la première fois que le Maroc fait une sortie sur le marché

du dollar.

MARCHE MONETAIRE : Accentuation des besoins de liquidité …

A fin novembre 2012, la tendance de resserrement de la liquidité du

système bancaire ne faiblit pas et ce, en dépit de la dernière

décision du Conseil de Bank Al‐Maghrib portant sur la baisse du

ratio de la réserve obligataire de 6 % à 4 % en septembre dernier.

Ainsi, le déficit de liquidité bancaire a atteint 74,8 MM.DH à fin

octobre contre 43 MM.DH en début d’année.

Durant le mois de novembre, les facteurs autonomes de liquidité

ont exercé un impact restrictif sur les trésoreries bancaires lié

essentiellement à la baisse de 1,5 MM.DH ou 1,2% des avoirs

extérieurs nets de Bank Al‐Maghrib en comparaison avec le mois

de septembre.

Besoin de liquidité ‐ en MM.DH ‐

‐6,2

‐11,5

‐16,2 ‐15,1 ‐16,8

‐22,2‐26,0

‐28,7‐30,3

‐34,9 ‐35,1‐36,6

‐43,6‐46,8

‐51,1‐53,2

‐55,4

‐60,4

‐71,2 ‐70,6 ‐72,3‐74,8

Jan11

Fév11

Mars11

Avr11

Mai11

Juin11

Juil11

Août11

Sep11

Oct11

Nov11

Déc11

Jan12

Fév12

Mars12

Avr12

Mai12

Juin12

Juil12

Août12

Sep12

Oct12

Source : Bank Al‐Maghrib

Dans ce contexte, Bank Al‐Maghrib a augmenté le volume

moyen de ses injections en les portant à près de 75 MM.DH

(contre 72,5 MM.DH un mois auparavant et 45 MM.DH en début

d’année), dont 59 MM.DH à travers les avances à 7 jours, 15

MM.DH par le biais des opérations de pension livrée à 3 mois et 1

MM.DH pour les avances à 24h. De son côté, le taux

interbancaire a légèrement reculé de 3 pbs par rapport au mois

d’octobre, pour atteindre 3,18%, mais se situe toutefois au

dessus du taux directeur de BAM (3%)..

Direction du Trésor et des Finances Extérieures

15

CREDITS BANCAIRES A L’ECONOMIE : Ralentissement notable en

dépit du flux positif durant le mois de novembre…

Les crédits bancaires à l’économie ont enregistré, durant le mois

de novembre, une progression de 3,8 MM.DH ou 0,5% et ce,

après quatre mois de baisses successives. Cette évolution

résulte essentiellement de l’augmentation de 1,1 MM.DH ou 0,6%

des crédits de trésoreries, de 1,6 MM.DH ou 1,8% des créances

diverses sur la clientèle et de 623 M.DH ou 0,3% des crédits

immobiliers.

En dépit de cette progression, les crédits bancaires à l’économie

font apparaître une nette décélération, durant les onze premiers

mois de l’année 2012, avec un additionnel limité à 17,6 MM.DH

ou 2,6% contre 45,4 MM.DH ou 7,3% durant la même période un

an auparavant.

Cette évolution provient notamment de la décélération des

crédits de trésorerie (+5,6 MM.DH ou +3,3% contre +18,1 MM.DH

ou +12,6% à fin novembre 2011) et des crédits immobiliers (+12,5

MM.DH ou +6,0% contre +20,1 MM.DH ou 10,7%). Les crédits à la

consommation ont quasiment affiché le même rythme

d’évolution en augmentant de 3,6 MM.DH ou 9,9%. En revanche,

les crédits à l’équipement ont enregistré une baisse de 5,1 MM.DH

ou 3,6% contre une hausse de 1,7 MM.DH ou 1,2% un an

auparavant. De même, les créances diverses sur la clientèle ont

reculé de 3,0 MM.DH ou 3,0% contre ‐2,2 MM.DH ou ‐2,3% en 2011.

Parallèlement, les créances en souffrance se sont accrues de 3,9

MM.DH ou 12,1% par rapport à fin décembre 2011. Aussi, leur part

dans le total des crédits bancaires est‐elle restée stable aux

alentours de 5%.

Taux débiteurs : hausse de 22 pbs au T3 ‐ En % ‐

Les derniers résultats de l’enquête trimestrielle de Bank Al‐Maghrib sur les taux débiteurs auprès des banques font ressortir une hausse de 22 points de base du taux moyen pondéré des crédits, passant de 6,13% au T2‐12 à 6,35% au T3‐12. Taux des facilités de trésorerie : 6,41% / 33 pbs Crédits à la consommation : 7,28% / 9 pbs Crédits à l’équipement : 5,76% / 17 pbs Crédits immobiliers : 6,03% / 10 pb

MONNAIE : Création monétaire modérée malgré la hausse

importante enregistrée en novembre …

Après la baisse de 5,3 MM.DH ou 0,6% enregistré durant le mois

d’octobre, l’agrégat de monnaie M3 a enregistré, durant le mois

de novembre 2012, une hausse de 12,2 MM.DH ou 1,3%.

Malgré cette hausse importante, l’évolution de l’agrégat de

monnaie M3 a fait ressortir, au cours des onze premiers mois,

une progression très modérée de 9,8 MM.DH ou 1,0% par

rapport à fin décembre 2011. Hormis les autres actifs

monétaires, et en particulier les dépôts à terme, qui ont

enregistré une baisse de 5,7 MM.DH ou 2,1%, toutes les autres

composantes ont affichées des hausses. En effet, la circulation

fiduciaire a augmenté de 5,8 MM.DH ou 3,6%, la monnaie

scripturale de 2,1 MM.DH ou 0,5% et les placements à vue de 7,7

MM.DH ou 7,5%.

S’agissant des contreparties de la masse monétaire, les avoirs

extérieurs nets continuent leur évolution baissière en accusant

un repli de 36,0 MM.DH ou 21,4% par rapport à fin 2011. Par

contre, les créances nettes sur l’administration centrale et les

créances sur l’économie ont affiché des progressions

respectives de 20,6 MM.DH ou 19,3% et 24,1 MM.DH ou 3,0%. Les

contreparties des dépôts auprès du Trésor ont, quant à elles,

enregistré une hausse de 2,4 MM.DH ou 5,4%

Statistiques monétaires : Elargissement du champ de couverture

Après l’intégration en juillet 2012 des sociétés de financement dans le champ de couverture des statistiques monétaires, Bank Al‐Maghrib a élargit cette couverture, à partir de décembre 2012, aux banques off‐shores et aux associations de microcrédit. Cet élargissement n’a pas d’impact sur la situation monétaire mais permet de couvrir la totalité des crédits accordés aux agents non financiers et d’évaluer leur position financière vis‐à‐vis de l’ensemble des sociétés financières.

BOURSE : La méfiance des investisseurs continue à tirer l’activité à

la baisse …

Dans un contexte international difficile, marqué par la volatilité

des cours des produits de base ainsi que le ralentissement de la

croissance économique des principaux pays partenaires du

Royaume, les investisseurs continuent à garder un

comportement attentiste, ce qui a tiré davantage à la baisse

l’activité boursière. En effet, les deux principaux indices de la

place de Casablanca MASI et MADEX maintiennent leur

évolution baissière avec des replis respectifs de 11,1% et 11,4% au

mois de novembre, portant ainsi leur contre‐performance

annuelle à 11,7% et 12,0%.

En ce qui concerne les transactions, leur volume a fléchi de 39,7

MM.DH ou 46,9% par rapport aux onze premiers mois de l’année

2011 pour ressortir à 44,8 MM.DH. Cette évolution résulte

notamment de la baisse de 32 MM.DH des apports de titres, et

dans une moindre mesure, du repli de 7,2 MM.DH ou 22,9% des

échanges sur le marché central. Les échanges sur le marché des

blocs, quant à eux, ont quasiment stagné.

Pour sa part, la capitalisation boursière est revenue de 516,2

MM.DH à fin décembre 2011 à 462 MM.DH à fin novembre 2012,

marquant ainsi une baisse de 54,2 MM.DH ou 10,5%. Au niveau

sectoriel, et hormis les « Sociétés de financement et autres

activités financières » qui ont augmenté de 2,3%, tous les autres

secteurs ont accusé des baisses notamment le « Pétrole et gaz »

(‐36,6%), les « Loisirs et Hôtels » (‐35,6%) et les « Matériels,

logiciels et services informatiques » (‐34,5%).

5‐ INFLATION

INDICE DES PRIX A LA CONSOMMATION : Légère baisse de

l’inflation en novembre…

Au cours du mois de novembre, l’indice des prix à la consommation

a accusé une légère baisse de 0,1% par rapport au mois précédent.

Cette évolution résulte, d’une part, de la baisse des prix de 0,2%

des produits alimentaires et, d’autre part, de la hausse de 0,2% des

prix de produits non alimentaires.

Direction du Trésor et des Finances Extérieures

16

Au niveau des prix des produits alimentaires, les principales baisses

enregistrées ont concerné les «légumes» (‐3,4%) et le «lait, fromage

et œufs» (‐ 0,8%). Par contre, les prix ont progressé de 2,9% et de

0,7% respectivement pour les «poissons et fruits de mer» et les « huiles et graisses». Pour les produits non alimentaires, la hausse a

concerné principalement les «restaurants et hôtels» (+1,1%). En comparaison avec les onze premiers mois de l’année 2011,

l’indice des prix à la consommation s’est accru de 1,2% contre

0,9% durant la même période en 2011. Cette évolution provient

d’une hausse de 2,1% des prix des produits alimentaires et, dans

une moindre mesure, celle des prix des autres produits, soit

0,5%.

Du côté des produits non alimentaires, et à l’exception des prix

de communication qui ont accusé des baisses considérables

atteignant les 20%, l’ensemble des prix des autres banches ont

affiché des hausses. Ainsi, les principales augmentations

enregistrées ont concerné les prix de « l’enseignement » (+3,7%),

du « Transport » (+3%), des « articles d'habillement et

chaussures » (+2,1%), des « restaurants et hôtels » (+1,9%), et des

« biens et services divers » (+1,4%).

INDICE DES PRIX A LA PRODUCTION INDUSTRIELLE ET MINIERE : Décélération du rythme de progression à fin novembre...

Au terme des onze premiers mois de l’année 2012, l’indice des

prix à la production manufacturière a affiché une progression de

5,1% en moyenne par rapport à la même période de l’année

précédente. Cette évolution résulte essentiellement des prix des

« industries de cokéfaction et du raffinage de pétrole » (+11,2%),

et des « industries chimiques » (+1,8%). En revanche, les prix ont

baissé pour le « cuir » (‐3,3%) et « l’industrie du papier et du

carton» (‐2,6%).

Pour ce qui est des industries extractives, l’indice des prix moyens

à fin octobre a augmenté de 0,3% en liaison avec la progression

constatée au niveau des prix de « l’extraction d’hydrocarbures »

(+21,4%) et des « Autres industries extractives » (+0,1%).

INDICE DES PRIX DES ACTIFS IMMOBILIERS : Baisse au

T3‐12...

Après la hausse de 0,5% enregistré durant le T2‐12, les prix des

actifs immobiliers ont enregistré une baisse de 0,7% au T3‐11.

Cette évolution résulte des baisses de 0,8% des prix des biens

résidentiels, de 0,4% de ceux des biens fonciers et de 0,7% de

ceux des biens commerciaux.

Par ville, la majorité ont enregistré des baisses notamment les

villes d’Agadir (‐5,8%), d’El Jadida (‐4,2%), de Meknès (‐2,8%) et de

Marrakech (‐2,3%).

En glissement annuel, les prix des actifs immobiliers ont

progressé de 0,3%. Cette évolution recouvre une hausse des prix

des biens fonciers et commerciaux et une hausse de ceux des

biens résidentiels.

Variations de l’IPAI ‐ En % ‐

T3‐12/ T2‐11 T3‐12/ T3‐11

Casablanca

Global ‐1,4% ‐0,7%

Appartements ‐0,5% 0,4%

Maisons ‐3,4% ‐6,8%

Villas ‐18,0% ‐10,7%

Terrain urbain ‐7,6% ‐10,3%

Local commercial 3,1% 3,0%

Bureau 1,1% 9,2%

Marrakech

Global ‐2,3% ‐3,5%

Appartements ‐4,3% ‐4,1%

Maisons ‐0,8% ‐7,5%

Villas ‐10,7% ‐4,0%

Terrain urbain 3,5% 0,9%

Local commercial 0,1% 5,5%

Bureau ‐ ‐

Rabat

Global ‐2,3% ‐5,0%

Appartements ‐1,1% ‐2,7%

Maisons 0,1% 2,5%

Villas ‐ ‐

Terrain urbain ‐16,9% ‐14,7%

Local commercial 16,2% 15,4%

Bureau ‐ ‐

Source : Bank Al‐Maghrib

6‐ ACTIVITE ET EMPLOI : augmentation de 0,3 point du

taux de chômage...

Au terme du T3‐12, la population active âgée de 15 ans et plus

s’est raffermie de 0,9% par rapport à la fin du même trimestre de

l'année précédente pour ressortir à 11.647 mille personnes.

En matière d’emploi, le volume global est passé de 10.492 mille à

10.548 mille entre T3‐11 et T3‐12, soit une création nette de 56

mille postes. Par milieu de résidence, 52 mille postes ont été

créés en milieu urbain et 4 mille en milieu rural. Cette évolution

recouvre une création de 95 mille postes rémunérés et une

perte de 39 mille postes non rémunérés, composés

principalement d’aide familiales.

Création d’emploi ‐ en millier ‐ National

Source des données : Haut commissariat au Plan

Au niveau sectoriel, les créations d’emplois ont concerné :

Les « services » avec 124.000 nouveaux emplois, soit une

hausse de 3% du volume d’emploi du secteur. Les nouveaux

emplois ont été créés essentiellement dans les branches des

«services personnels » (+65.000 postes) et du « commerce de

détail et réparation d’articles domestiques » (+50.000 postes).

L’ « agriculture, forêt et pêche » avec 19.000 postes d’emploi,

soit une hausse de 0,5%.

Par contre, le secteur de l’« industrie y compris l'artisanat» a

perdu 41.000 postes d’emploi (‐3,3%), les BTP, 40.000 postes

d’emploi (soit une baisse de 3,9%) et les « activités mal

désignées », 6.000 postes.

Direction du Trésor et des Finances Extérieures

17

En conséquence, la population active en chômage s’est accrue

de 50 mille personnes, ramenant ainsi le taux de chômage à 9,4%

au T3‐12 au lieu de 9,1% au T3‐11, soit une détérioration du marché

de l’emploi de 0,3 point. Selon le milieu de résidence, le taux de chômage est passé de

13,5% à 14% en milieu urbain. Cette évolution est due notamment

à l’augmentation du taux de chômage au niveau des jeunes de

15 à 24 ans (+2,8 points) et de 25 à 34 ans (+1,2 point).

En milieu rural, le taux de chômage est passé de 4,1% à 4,2%, en

liaison avec la hausse de celui des jeunes âgés de 15 à 24 ans

(+0,7 point) et les adultes âgés de 35 à 44 ans (+0,6 point).

Taux de chômage ‐ en % ‐ National / Urbain

Source des données : Haut commissariat au Plan

Annexes statistiquesq

Direction du Trésor et des Finances Extérieures

TABLEAU DES INDICATEURS ECONOMIQUES ET FINANCIERS

Novembre 2012(1/2)

PRODUIT INTERIEUR BRUT 2010 2011 2012 (P)

Prix courant 764 030 802 607 849 430

Prix de l'année précédente 3,6% 5,0% 3,4%

PIB agricole ‐1,9% 5,6% ‐5,8%

PIB non agricole 4,5% 4,9% 4,5%

EMPLOI ET CHOMAGE T3‐10 T3‐11 T3‐12

Création d'emploi (Entre le T3 de l'année n et le T3 de l'année n+1) 93 000 190 000 56 000

Taux de chômage 9,0% 9,1% 9,4%

Milieu urbain 13,8% 13,5% 14,0%

Chômage des jeunes (25‐34 ans) 20,1% 19,2% 20,4%

Chômage des diplômés 18,4% 18,4% 18,8%

PRIX Nov 10 Nov 11 Nov 12

Inflation (Jan‐...) 0,9% 0,9% 1,2%

dont Produits alimentaires 0,9% 1,3% 2,1%

Produits non alimentaires 0,8% 0,6% 0,5%

SECTEUR REEL

Nov 10 Nov 11 Nov 12

Taux de remplissage 77,7% 70,6% 74,0%

Production céréalière en 1000 quintaux 74 400 83 600 51 000 9 200 12,4% ‐32 600 ‐39,0%

Nov 10 Nov 11 Nov 12

Produits de la pêche côtière (Tonnes) 1 003 987 817 585 995 453 ‐186 402 ‐18,6% 177 868 21,8%

Produits de la pêche côtière (M.DH) 3 931 4 496 4 517 565 14,4% 20 0,5%

MINES (en 1000 tonnes) Oct 10 Oct 11 Oct 12

Nov 11/10 Nov 12/11

Nov 11/10 Oct 12/11

AGRICULTURE Nov 11/10 Nov 12/11

5‐9

PECHE

Direction du Trésor et des Finances Extérieures

ROYAUME DU MAROC

Ministère de l’économie et des finances

Direction du Trésor et des Finances Extérieures

Phosphates 22 201 23 455 22 416 1 254 5,6% ‐1 039 ‐4,4%

Acide phosphorique 3 376 3 798 3 539 422 12,5% ‐259 ‐6,8%

Engrais 2 991 3 669 4 125 678 22,7% 456 12,4%

ENERGIE (GWH) Nov 10 Nov 11 Nov 12

Consommation d'électricité 21 675 23 357 25 161 1 681 7,8% 1 805 7,7%

dont celle destinée à l'Industrie 7 533 8 370 9 227 837 11,1% 857 10,2%

Energie totale appelée 24 356 26 309 28 489 1 952 8,0% 2 180 8,3%

INDUSTRIE (moyenne Janvier ‐ ...) Nov 10 Nov 11 Nov 12

Taux d'utilisation des capacités de production 72,1% 72,5% 71,9%

B.T.P Nov 10 Nov 11 Nov 12

Ventes du ciment (1000 T) 13 357 14 593 14 529 1 236 9,3% ‐64 ‐0,4%

Nombre de bénéficiaires du Fonds DAMANE ASSAKANE 6 866 12 020 14 203 5 154 75,1% 2 183 18,2%

TOURISME (en milliers) Nov 10 Nov 11 Nov 12

Nuitées touristiques 16 824 15 750 16 275 ‐1 074 ‐6,4% 524 3,3%

Non résidents 13 079 11 651 11 710 ‐1 428 ‐10,9% 58 0,5%

Touristes internes 3 746 4 099 4 565 354 9,4% 466 11,4%

Total des arrivées 8 585 8 645 8 668 60 0,7% 23 0,3%

M.R.E 4 066 4 100 4 054 34 0,8% ‐46 ‐1,1%

Total étrangers 4 519 4 545 4 614 26 0,6% 69 1,5%

MONNAIE ET CREDIT (M.DH) Nov 10 Nov 11 Nov 12

Monnaie fiduciaire 145 615 158 430 164 046 13 770 9,5% 5 759 3,6%

Monnaie scripturale 391 213 409 121 430 575 4 294 1,1% 2 085 0,5%

Placements à vue 93 086 102 206 110 628 8 180 8,7% 7 713 7,5%

Autres actifs monétaires 256 016 265 331 261 258 10 505 4,1% ‐5 712 ‐2,1%

Masse monétaire M3 885 930 935 088 966 507 36 749 4,1% 9 846 1,0%

Avoirs extérieurs nets 200 774 173 759 132 404 ‐18 732 ‐9,7% ‐36 028 ‐21,4%

Créances sur l'économie 724 871 774 324 816 762 56 001 7,8% 24 109 3,0%

dont Crédits bancaires à l'économie 605 112 653 313 704 569 31 827 5,1% 17 641 2,6%

Comptes débiteurs et crédits de trésorerie 142 704 161 010 177 924 17 979 12,6% 5 601 3,3%

Crédits à l'équipement 134 220 136 890 135 820 1 620 1,2% ‐5 030 ‐3,6%