Embed Size (px)

DESCRIPTION

Echiquier Academy Automne 2010

Citation preview

UN AUTRE REGARD SUR L'INVESTISSEMENT

Automne 2010

Les formations de FINANCIERE DE LʼECHIQUIER

Automne 2010

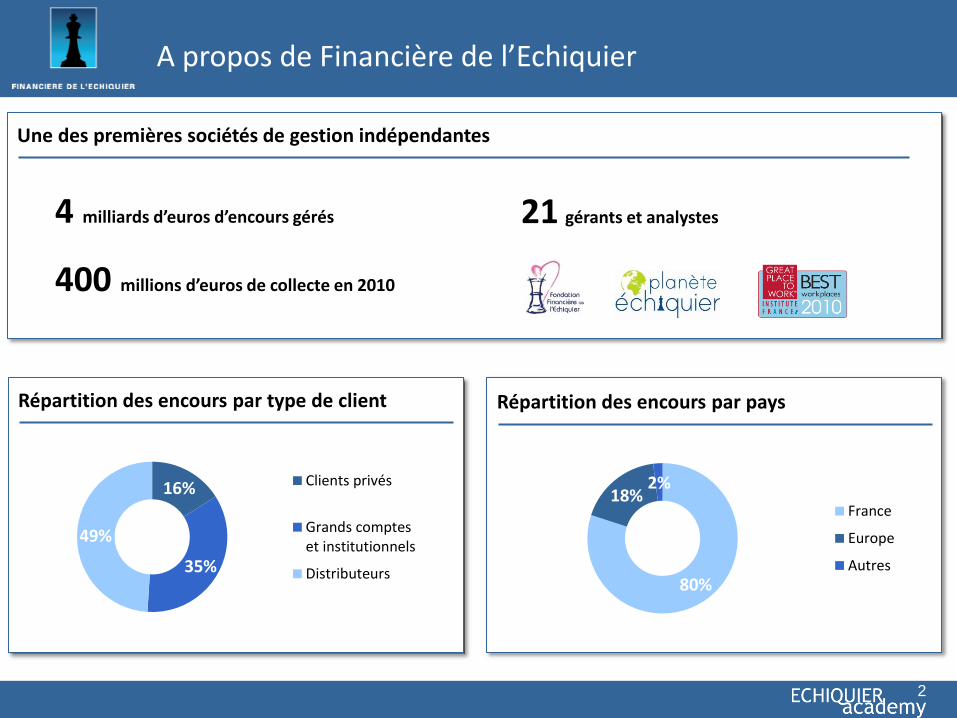

A propos de Financière de l’Echiquier

Une des premières sociétés de gestion indépendantes

21 gérants et analystes

400 millions d’euros de collecte en 2010

4 milliards d’euros d’encours gérés

16%

35%

49%

Clients privés

Grands compteset institutionnels

Distributeurs

Répartition des encours par type de client

80%

18% 2%

France

Europe

Autres

Répartition des encours par pays

2

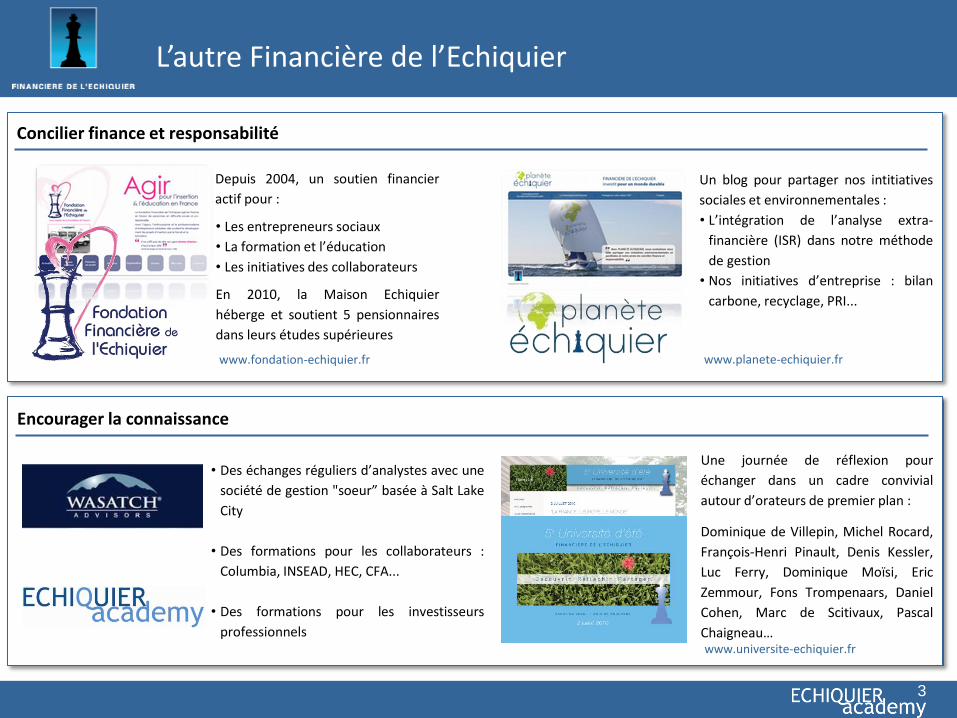

Concilier finance et responsabilité

• Un blog pour partager nos intitiatives

sociales et environnementales :

• L’intégration de l’analyse extra-

financière (ISR) dans notre méthode

de gestion

• Nos initiatives d’entreprise : bilan

carbone, recyclage, PRI...

Encourager la connaissance

• Des échanges réguliers d’analystes avec une

société de gestion "soeur” basée à Salt Lake

City

• Des formations pour les collaborateurs :

Columbia, INSEAD, HEC, CFA...

• Des formations pour les investisseurs

professionnels

• Une journée de réflexion pour

échanger dans un cadre convivial

autour d’orateurs de premier plan :

• Dominique de Villepin, Michel Rocard,

François-Henri Pinault, Denis Kessler,

Luc Ferry, Dominique Moïsi, Eric

Zemmour, Fons Trompenaars, Daniel

Cohen, Marc de Scitivaux, Pascal

Chaigneau…

L’autre Financière de l’Echiquier

www.universite-echiquier.fr

• Depuis 2004, un soutien financier

actif pour :

• Les entrepreneurs sociaux

• La formation et l’éducation

• Les initiatives des collaborateurs

En 2010, la Maison Echiquier

héberge et soutient 5 pensionnaires

dans leurs études supérieures

www.planete-echiquier.fr www.fondation-echiquier.fr

3

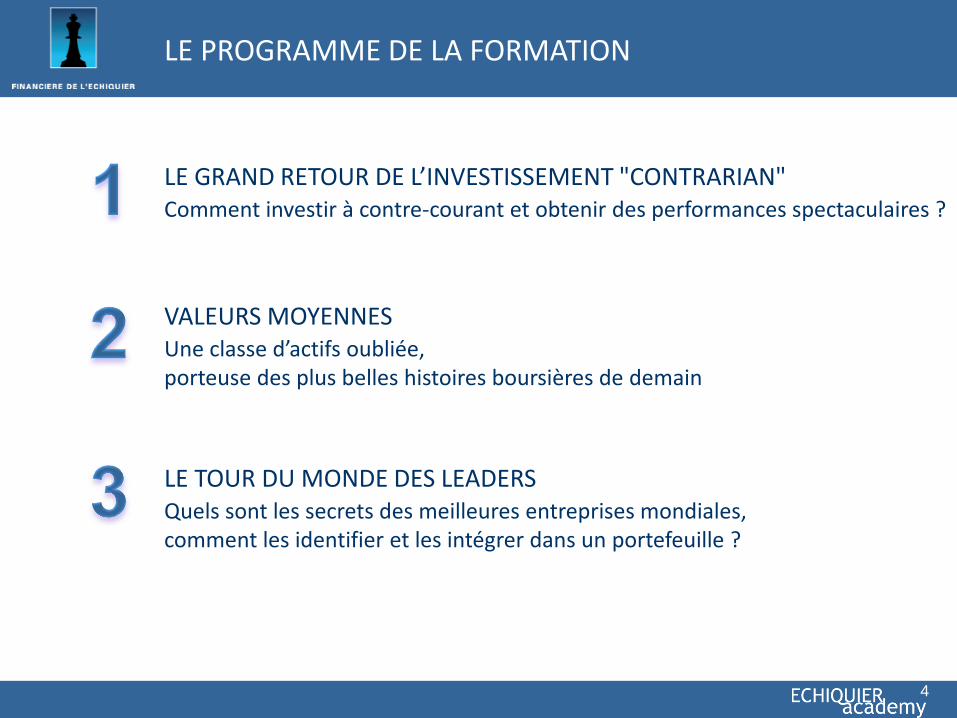

LE PROGRAMME DE LA FORMATION

LE GRAND RETOUR DE L’INVESTISSEMENT "CONTRARIAN"

Comment investir à contre-courant et obtenir des performances spectaculaires ?

VALEURS MOYENNES

Une classe d’actifs oubliée, porteuse des plus belles histoires boursières de demain

LE TOUR DU MONDE DES LEADERS

Quels sont les secrets des meilleures entreprises mondiales, comment les identifier et les intégrer dans un portefeuille ?

4

LE GRAND RETOUR DE L’INVESTISSEMENT "CONTRARIAN"

Comment investir à contre-courant et obtenir des performances spectaculaires ?

5

LE GRAND RETOUR DE L’INVESTISSEMENT "CONTRARIAN"

L’investissement "contrarian" : définition

Des synonymes de "contrarian" Les gourous et leurs succès L’entreprise idéale de l’investissement "contrarian" Qu’est-ce que le "contrarian" pour Financière de l’Echiquier ?

Les repères de l’investisseur "contrarian" Les secteurs en situation de sous-investissement Le cycle boursier : anticipations, valorisation et risques Le management et la gouvernance d’entreprise

Pourquoi tout le monde ne devient-il pas "contrarian"?

6

L’investissement "contrarian" : définition

Synonymes

irritant agaçant

mécontentant

navrant

chiffonnant contrecarrant

inquiétant fâcheux

abattant "Contrarian"

abattant

affligeant

gênant

cassant

dépitant

désolant

desservant

chagrinant

entravant

blessant

déplaisant

7

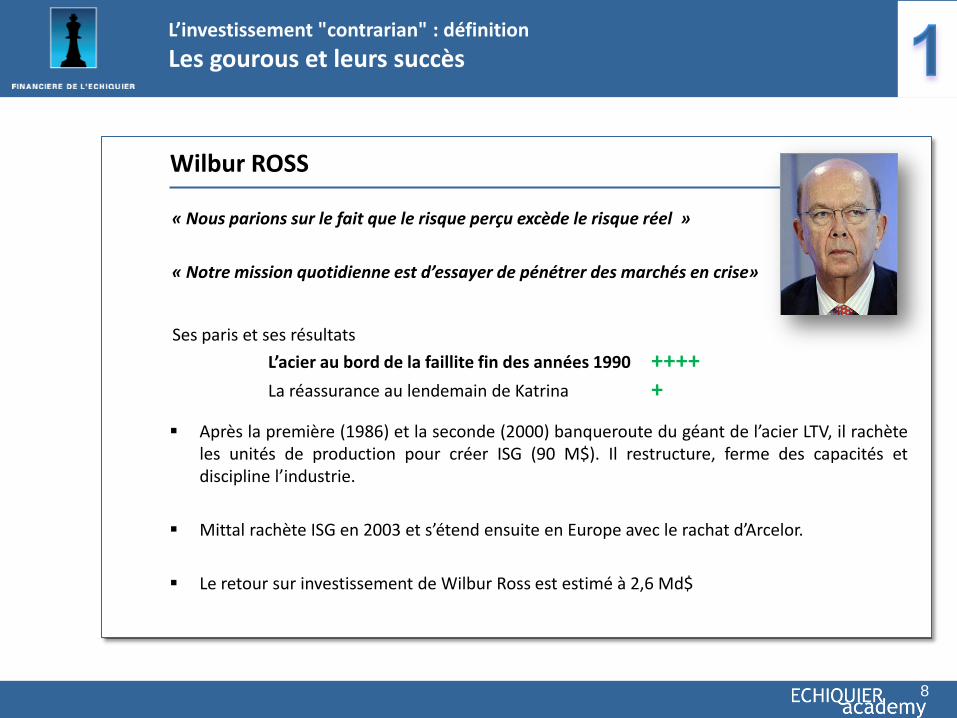

L’investissement "contrarian" : définition

Les gourous et leurs succès

« Nous parions sur le fait que le risque perçu excède le risque réel »

« Notre mission quotidienne est d’essayer de pénétrer des marchés en crise»

Wilbur ROSS

Ses paris et ses résultats

L’acier au bord de la faillite fin des années 1990 ++++ La réassurance au lendemain de Katrina +

Après la première (1986) et la seconde (2000) banqueroute du géant de l’acier LTV, il rachète les unités de production pour créer ISG (90 M$). Il restructure, ferme des capacités et discipline l’industrie.

Mittal rachète ISG en 2003 et s’étend ensuite en Europe avec le rachat d’Arcelor.

Le retour sur investissement de Wilbur Ross est estimé à 2,6 Md$

8

« En réalité, les véritables idées contrariantes ne sont pas systématiquement en opposition avec le consensus. »

« Penser de manière contrariante est avant tout faire preuve

d’indépendance d’esprit avec une bonne dose de scepticisme vis-à-vis du consensus, sans forcément penser exactement le contraire. »

David DREMAN : ce que le "contrarian" n’est pas

« En revanche, l’identification d’une vision dominante permet à l’investisseur "contrarian" d’être plus rigoureux en tant qu’esprit indépendant. »

« Et l’investisseur "contrarian" est davantage attiré par une idée qui n’a pas encore été explorée que par une opinion déjà explorée mais rejetée. »

9

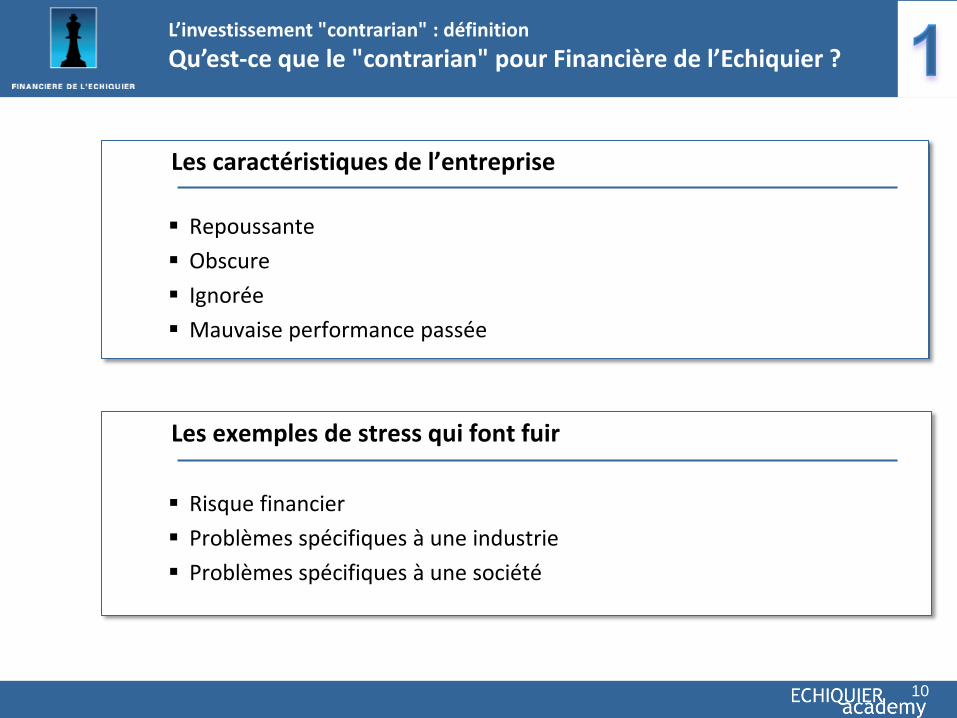

L’investissement "contrarian" : définition

Les gourous et leurs succès

Les exemples de stress qui font fuir

Risque financier

Problèmes spécifiques à une industrie

Problèmes spécifiques à une société

Les caractéristiques de l’entreprise

Repoussante

Obscure

Ignorée

Mauvaise performance passée

10

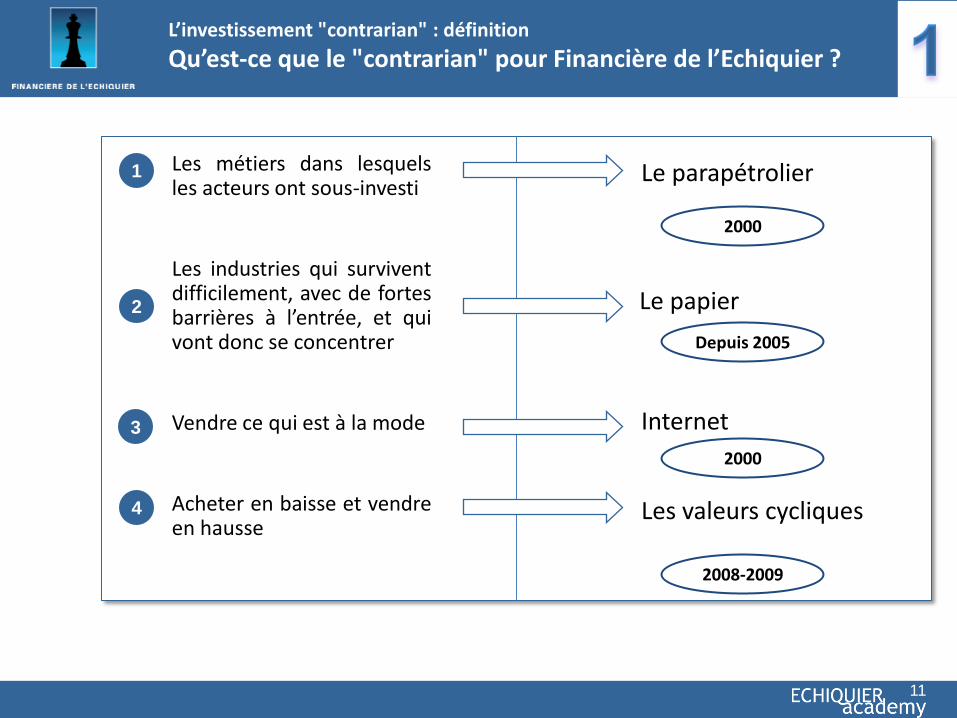

L’investissement "contrarian" : définition

Qu’est-ce que le "contrarian" pour Financière de l’Echiquier ?

Les métiers dans lesquels les acteurs ont sous-investi

Les industries qui survivent difficilement, avec de fortes barrières à l’entrée, et qui vont donc se concentrer

Vendre ce qui est à la mode

Acheter en baisse et vendre en hausse

2

3

1

4

Le parapétrolier

Le papier

Internet

Les valeurs cycliques

2000

2008-2009

Depuis 2005

2000

11

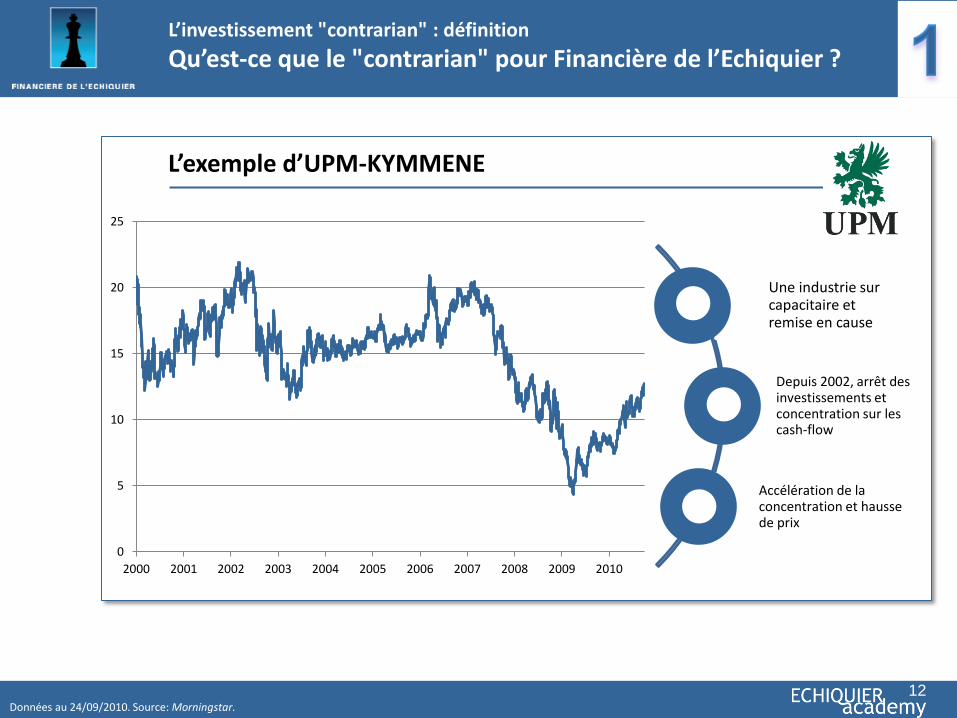

L’investissement "contrarian" : définition

Qu’est-ce que le "contrarian" pour Financière de l’Echiquier ?

L’exemple d’UPM-KYMMENE

Une industrie sur capacitaire et remise en cause

Depuis 2002, arrêt des investissements et concentration sur les cash-flow

Accélération de la concentration et hausse de prix

12 Données au 24/09/2010. Source: Morningstar.

L’investissement "contrarian" : définition

Qu’est-ce que le "contrarian" pour Financière de l’Echiquier ?

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fin 2008

Hiver 2009

Printemps

été 2009 2010

Fonds créé le 29 novembre 1991. Données au 24/09/2010. Source: Morningstar. 13

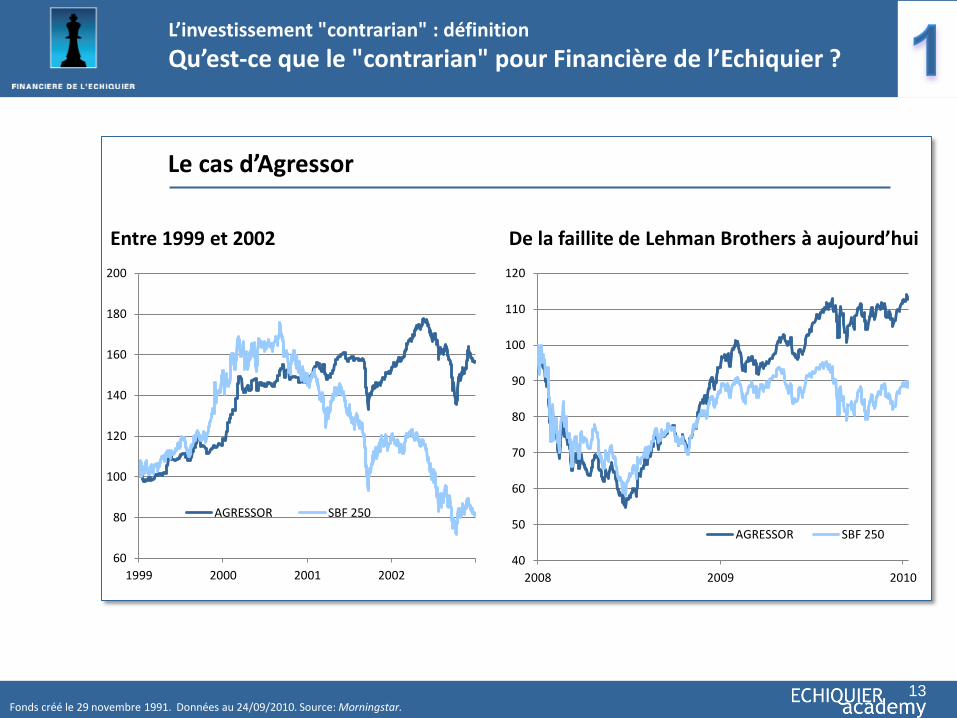

2006

Le cas d’Agressor

De la faillite de Lehman Brothers à aujourd’hui

Entre 1999 et 2002

60

80

100

120

140

160

180

200

1999 2000 2001 2002

AGRESSOR SBF 250

40

50

60

70

80

90

100

110

120

2008 2009 2010

AGRESSOR SBF 250

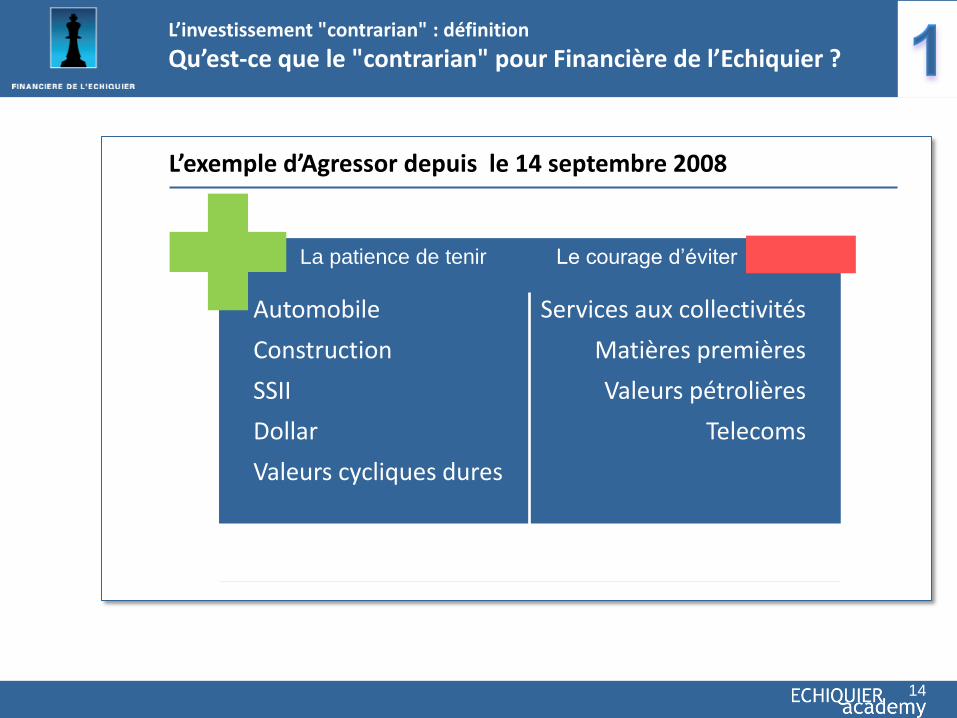

L’investissement "contrarian" : définition

Qu’est-ce que le "contrarian" pour Financière de l’Echiquier ?

L’exemple d’Agressor depuis le 14 septembre 2008

Automobile

Construction

SSII

Dollar

Valeurs cycliques dures

Services aux collectivités

Matières premières

Valeurs pétrolières

Telecoms

14

La patience de tenir Le courage d’éviter

L’investissement "contrarian" : définition

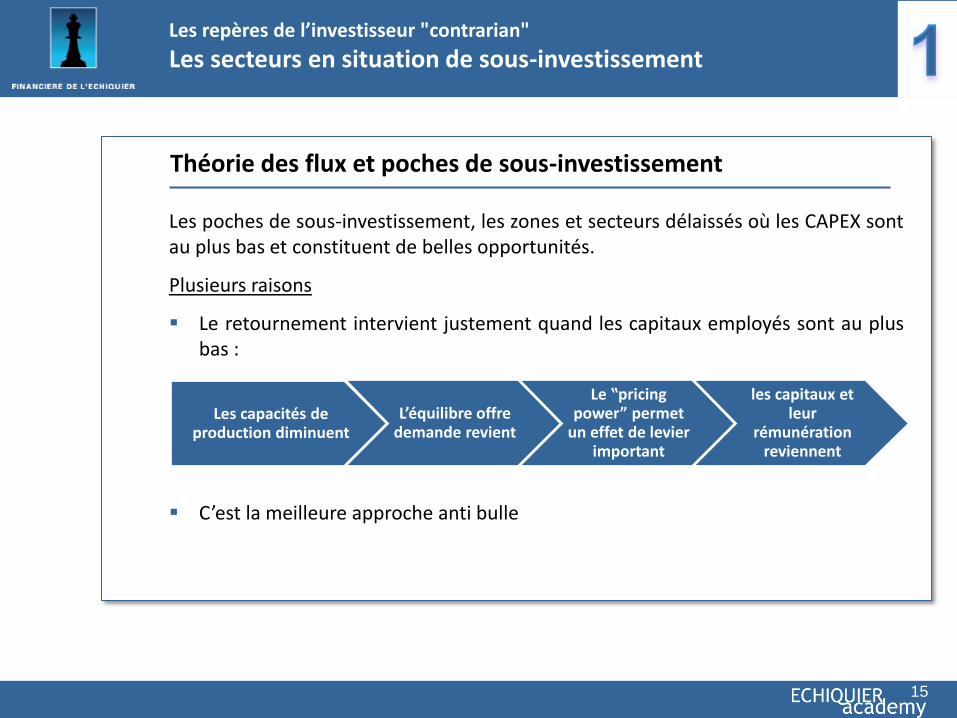

Qu’est-ce que le "contrarian" pour Financière de l’Echiquier ?

Les poches de sous-investissement, les zones et secteurs délaissés où les CAPEX sont au plus bas et constituent de belles opportunités.

Plusieurs raisons

Le retournement intervient justement quand les capitaux employés sont au plus bas :

Théorie des flux et poches de sous-investissement

Les capacités de production diminuent

L’équilibre offre demande revient

Le ‟pricing power” permet

un effet de levier important

les capitaux et leur

rémunération reviennent

C’est la meilleure approche anti bulle

15

Les repères de l’investisseur "contrarian"

Les secteurs en situation de sous-investissement

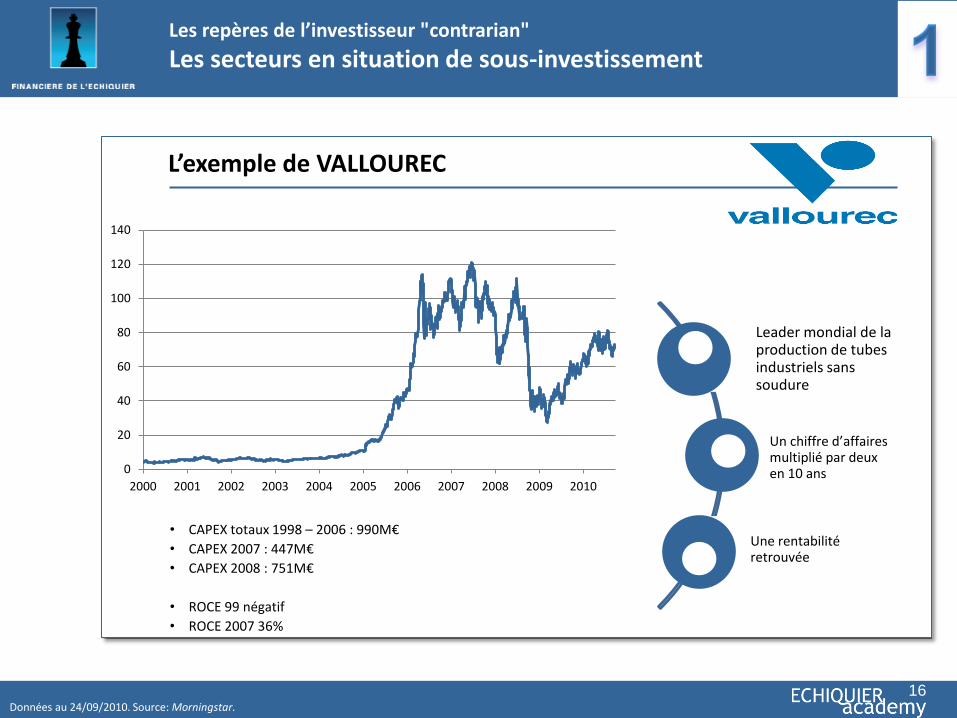

L’exemple de VALLOUREC

• CAPEX totaux 1998 – 2006 : 990M€

• CAPEX 2007 : 447M€

• CAPEX 2008 : 751M€

• ROCE 99 négatif

• ROCE 2007 36%

0

20

40

60

80

100

120

140

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Leader mondial de la production de tubes industriels sans soudure

Un chiffre d’affaires multiplié par deux en 10 ans

Une rentabilité retrouvée

16 Données au 24/09/2010. Source: Morningstar.

Les repères de l’investisseur "contrarian"

Les secteurs en situation de sous-investissement

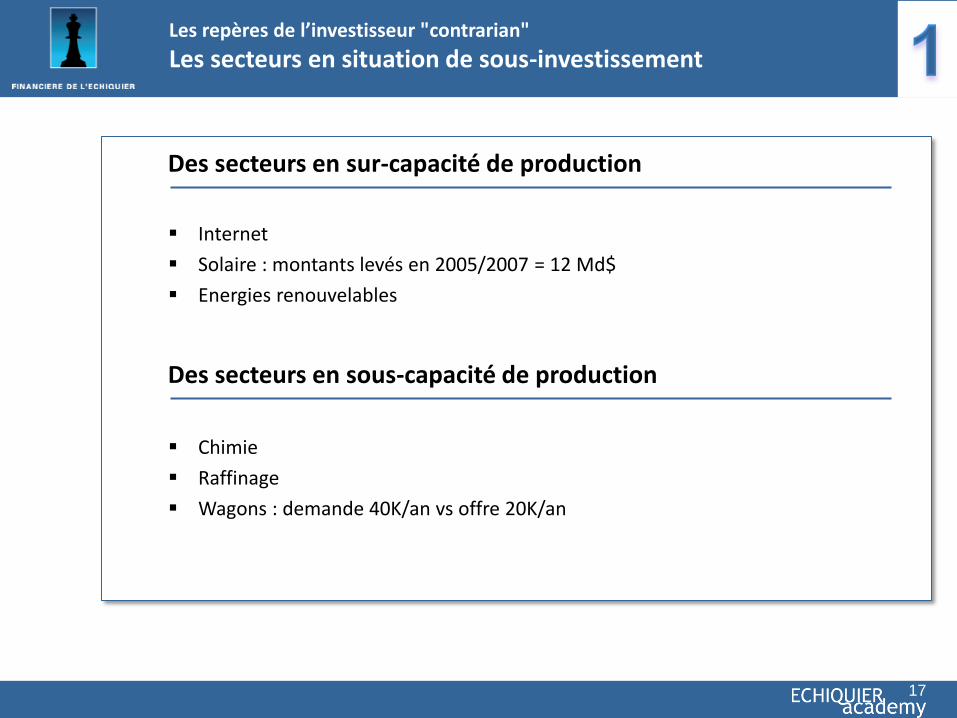

Des secteurs en sur-capacité de production

Chimie

Raffinage

Wagons : demande 40K/an vs offre 20K/an

Internet

Solaire : montants levés en 2005/2007 = 12 Md$

Energies renouvelables

Des secteurs en sous-capacité de production

17

Les repères de l’investisseur "contrarian"

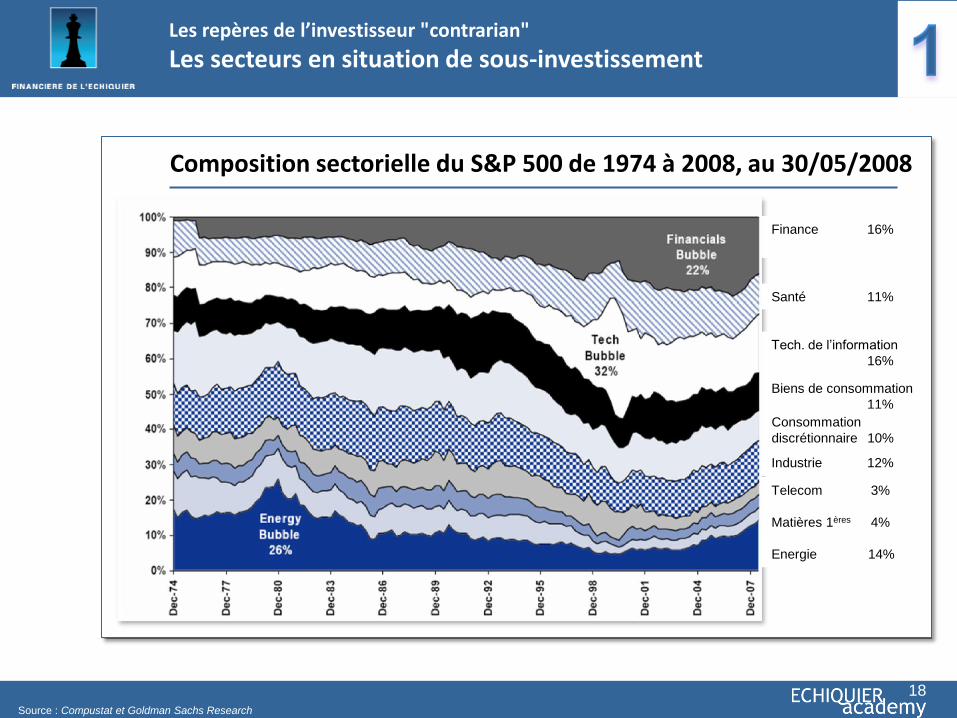

Les secteurs en situation de sous-investissement

Finance 16%

Composition sectorielle du S&P 500 de 1974 à 2008, au 30/05/2008

Source : Compustat et Goldman Sachs Research

Santé 11%

Tech. de l’information

16%

Industrie 12%

Telecom 3%

Matières 1ères 4%

Energie 14%

Biens de consommation

11%

18

Consommation

discrétionnaire 10%

Les repères de l’investisseur "contrarian"

Les secteurs en situation de sous-investissement

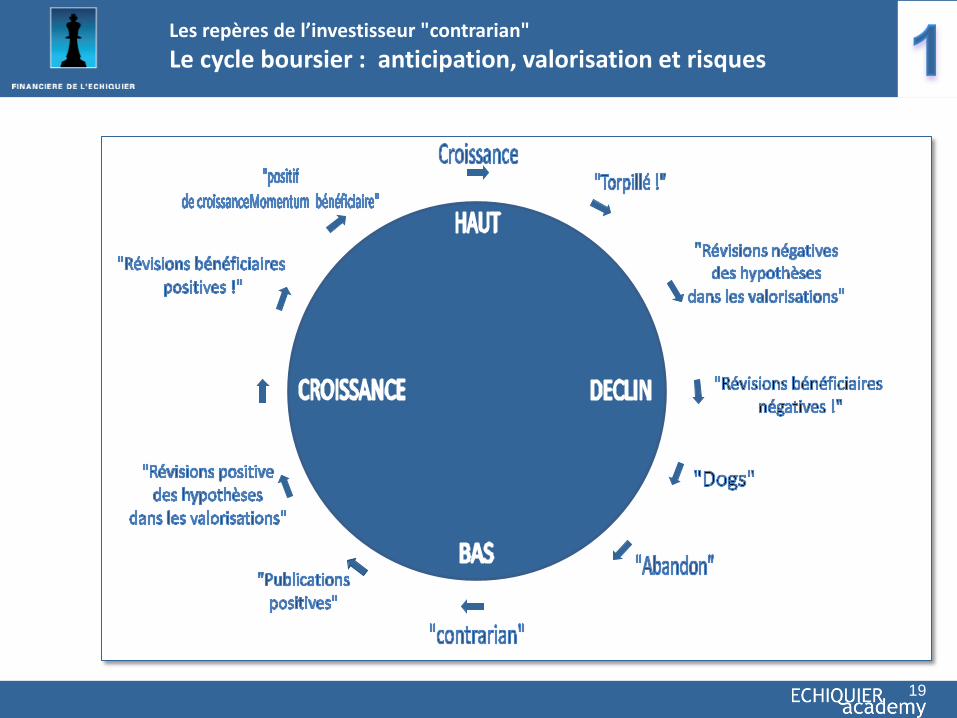

Les repères de l’investisseur "contrarian"

Le cycle boursier : anticipation, valorisation et risques

19

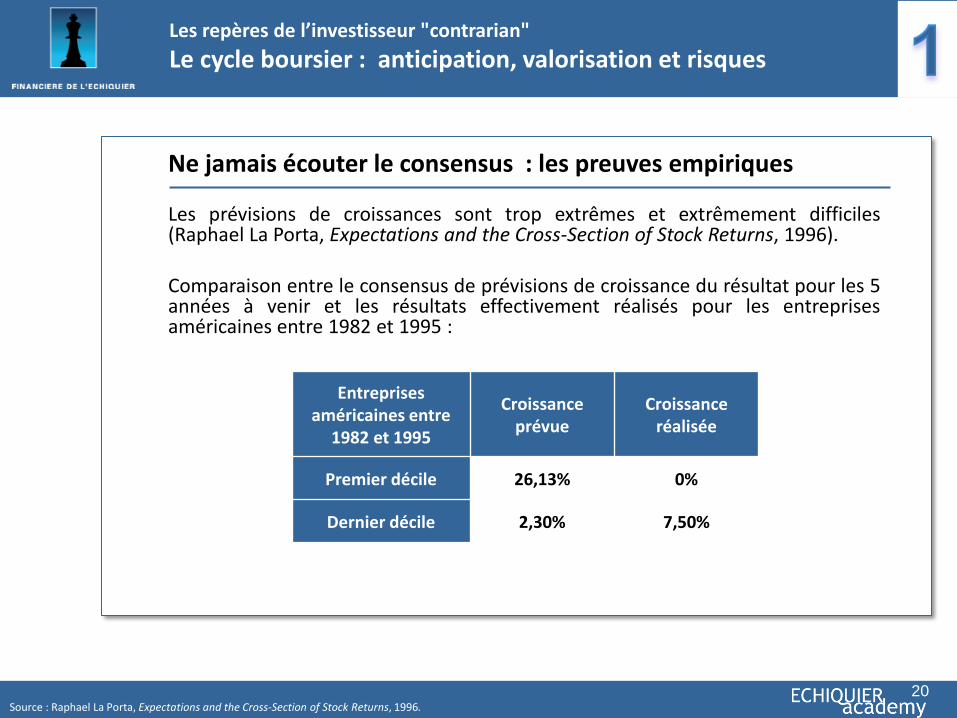

Ne jamais écouter le consensus : les preuves empiriques Les prévisions de croissances sont trop extrêmes et extrêmement difficiles (Raphael La Porta, Expectations and the Cross-Section of Stock Returns, 1996). Comparaison entre le consensus de prévisions de croissance du résultat pour les 5 années à venir et les résultats effectivement réalisés pour les entreprises américaines entre 1982 et 1995 :

20

Entreprises américaines entre

1982 et 1995

Croissance prévue

Croissance réalisée

Premier décile 26,13% 0%

Dernier décile 2,30% 7,50%

Les repères de l’investisseur "contrarian"

Le cycle boursier : anticipation, valorisation et risques

Source : Raphael La Porta, Expectations and the Cross-Section of Stock Returns, 1996.

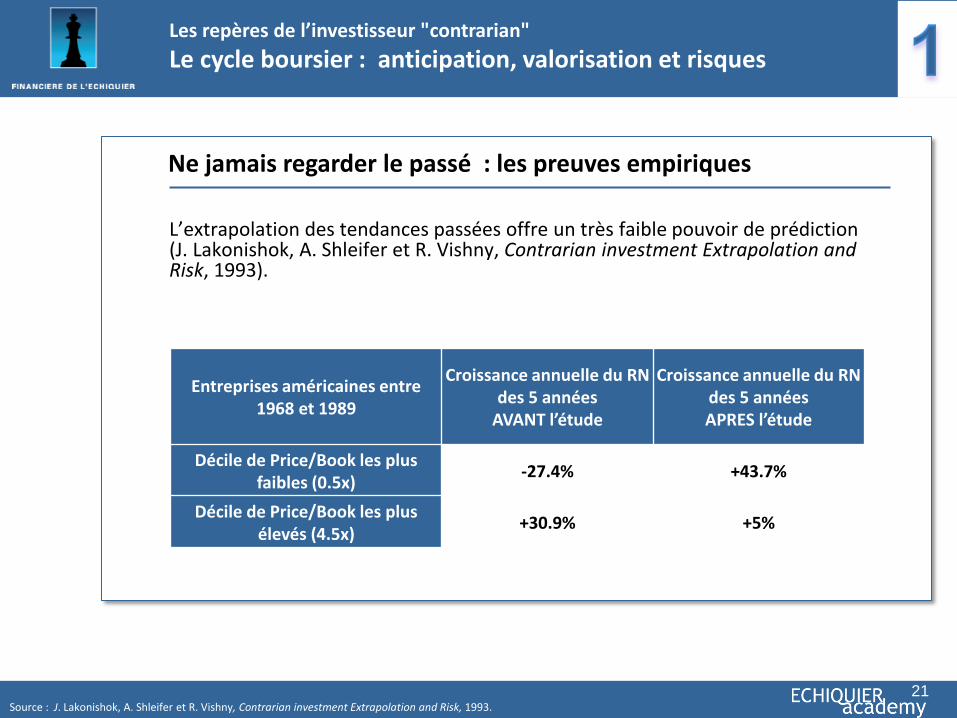

Ne jamais regarder le passé : les preuves empiriques L’extrapolation des tendances passées offre un très faible pouvoir de prédiction (J. Lakonishok, A. Shleifer et R. Vishny, Contrarian investment Extrapolation and Risk, 1993).

21

Entreprises américaines entre 1968 et 1989

Croissance annuelle du RN des 5 années

AVANT l’étude

Croissance annuelle du RN des 5 années APRES l’étude

Décile de Price/Book les plus faibles (0.5x)

-27.4% +43.7%

Décile de Price/Book les plus élevés (4.5x)

+30.9% +5%

Les repères de l’investisseur "contrarian"

Le cycle boursier : anticipation, valorisation et risques

Source : J. Lakonishok, A. Shleifer et R. Vishny, Contrarian investment Extrapolation and Risk, 1993.

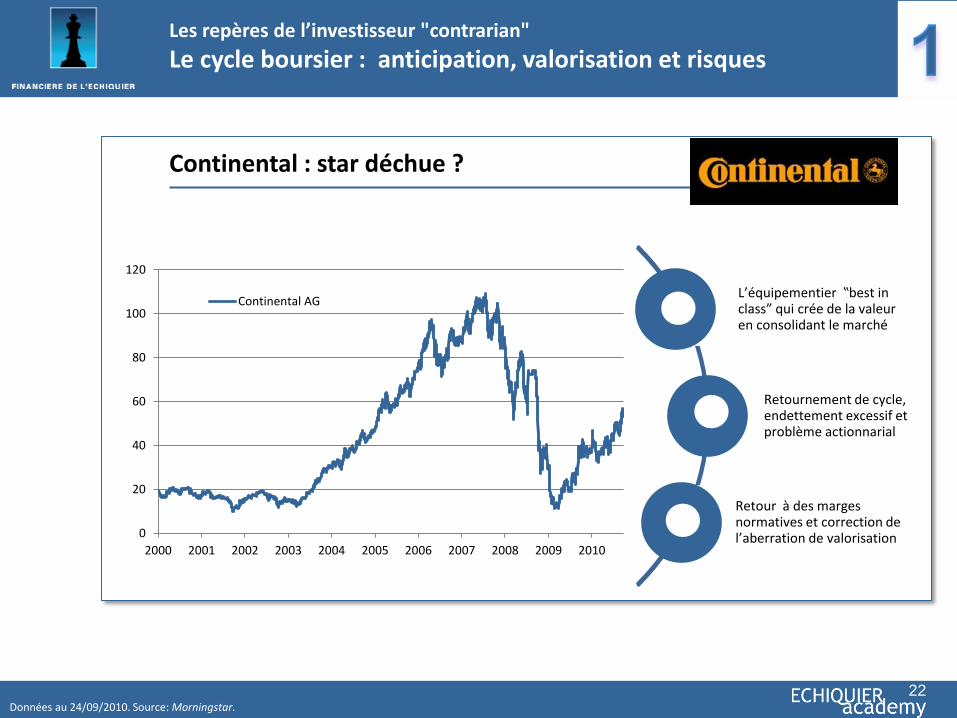

Continental : star déchue ?

L’équipementier ‟best in class” qui crée de la valeur en consolidant le marché

Retournement de cycle, endettement excessif et problème actionnarial

Retour à des marges normatives et correction de l’aberration de valorisation

22 Données au 24/09/2010. Source: Morningstar.

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Continental AG

Les repères de l’investisseur "contrarian"

Le cycle boursier : anticipation, valorisation et risques

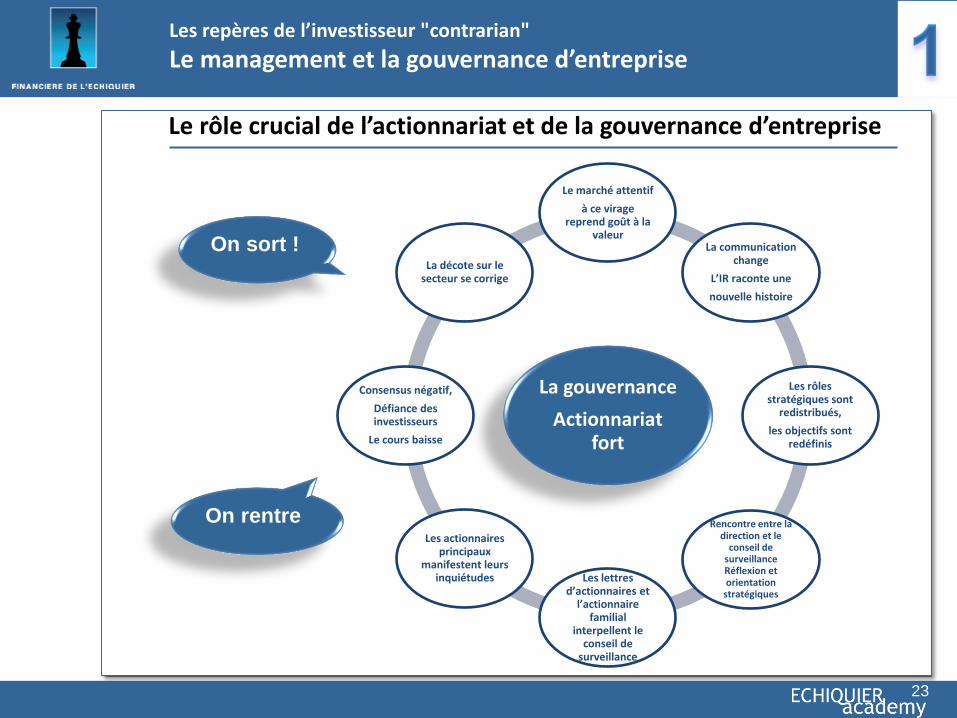

Les repères de l’investisseur "contrarian"

Le management et la gouvernance d’entreprise

La gouvernance

Actionnariat fort

Le marché attentif

à ce virage reprend goût à la

valeur La communication

change

L’IR raconte une

nouvelle histoire

Les rôles stratégiques sont

redistribués,

les objectifs sont redéfinis

Rencontre entre la direction et le

conseil de surveillance Réflexion et orientation

stratégiques

Les lettres d’actionnaires et

l’actionnaire familial

interpellent le conseil de

surveillance

Les actionnaires principaux

manifestent leurs inquiétudes

Consensus négatif,

Défiance des investisseurs

Le cours baisse

La décote sur le secteur se corrige

On sort !

On rentre

Le rôle crucial de l’actionnariat et de la gouvernance d’entreprise

23

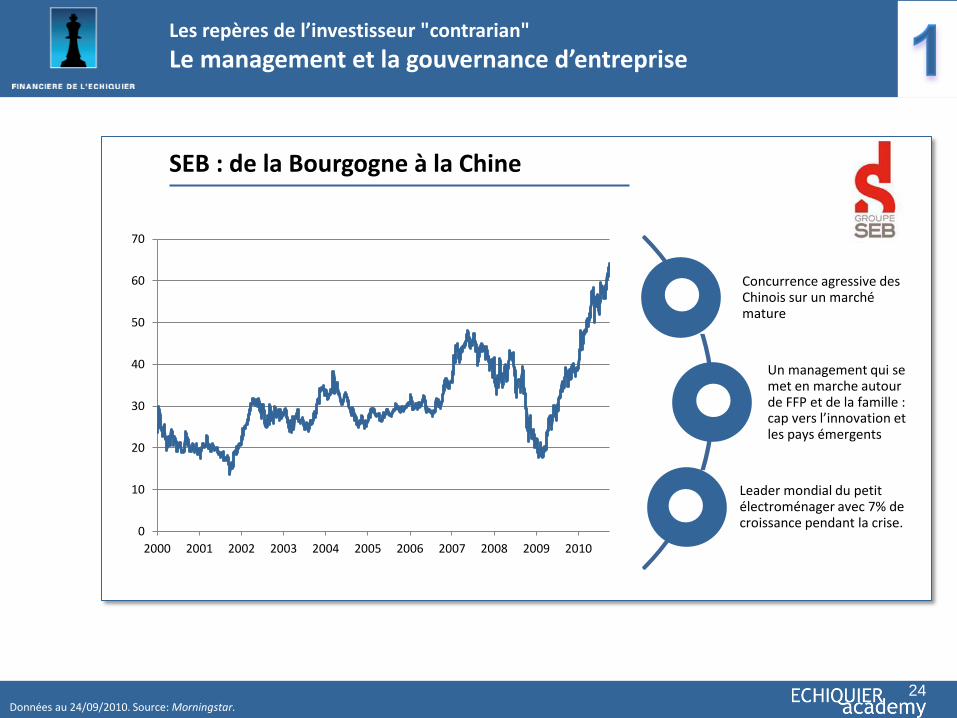

SEB : de la Bourgogne à la Chine

Concurrence agressive des Chinois sur un marché mature

Un management qui se met en marche autour de FFP et de la famille : cap vers l’innovation et les pays émergents

Leader mondial du petit électroménager avec 7% de croissance pendant la crise.

24 Données au 24/09/2010. Source: Morningstar.

0

10

20

30

40

50

60

70

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Les repères de l’investisseur "contrarian"

Le management et la gouvernance d’entreprise

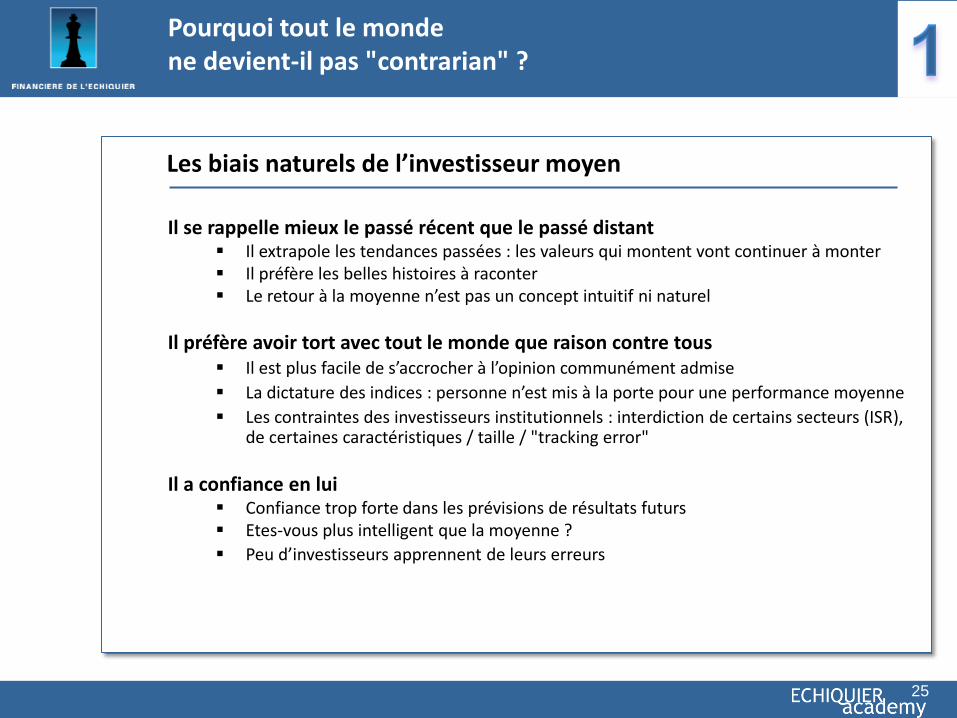

Les biais naturels de l’investisseur moyen

Il se rappelle mieux le passé récent que le passé distant

Il extrapole les tendances passées : les valeurs qui montent vont continuer à monter Il préfère les belles histoires à raconter Le retour à la moyenne n’est pas un concept intuitif ni naturel

Il préfère avoir tort avec tout le monde que raison contre tous Il est plus facile de s’accrocher à l’opinion communément admise

La dictature des indices : personne n’est mis à la porte pour une performance moyenne

Les contraintes des investisseurs institutionnels : interdiction de certains secteurs (ISR), de certaines caractéristiques / taille / "tracking error"

Il a confiance en lui Confiance trop forte dans les prévisions de résultats futurs Etes-vous plus intelligent que la moyenne ?

Peu d’investisseurs apprennent de leurs erreurs

Pourquoi tout le monde ne devient-il pas "contrarian" ?

25

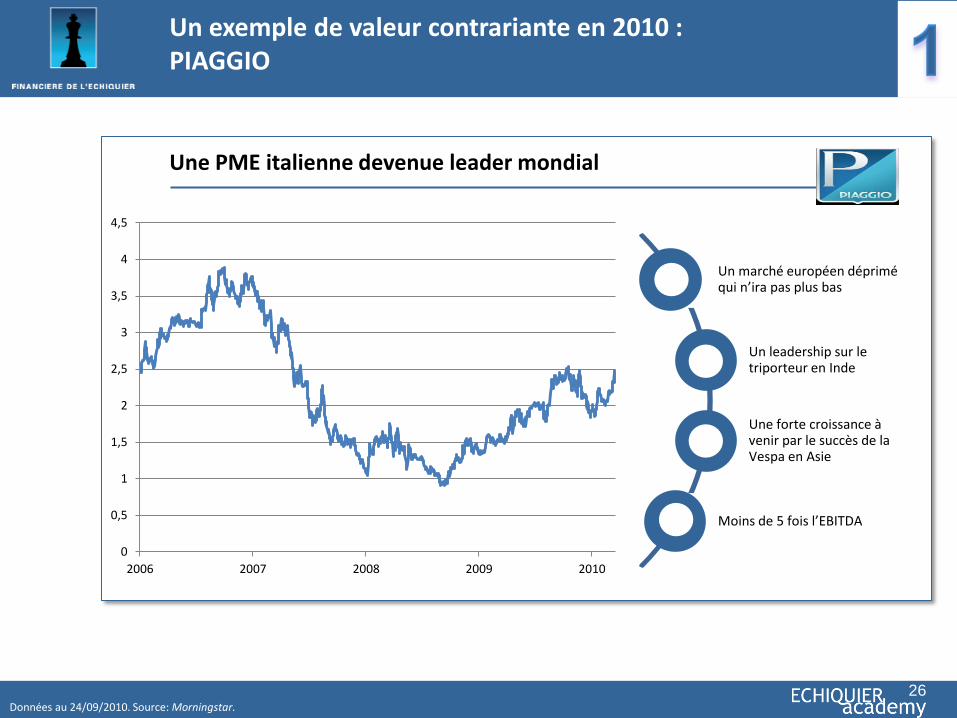

Une PME italienne devenue leader mondial

Un exemple de valeur contrariante en 2010 : PIAGGIO

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

2006 2007 2008 2009 2010

Un marché européen déprimé qui n’ira pas plus bas

Un leadership sur le triporteur en Inde

Une forte croissance à venir par le succès de la Vespa en Asie

Moins de 5 fois l’EBITDA

26 Données au 24/09/2010. Source: Morningstar.

27

Never follow the crowd.

″

John Templeton

28

Bibliographie choisie

J. Lakonishok, A. Shleifer et R. Vishny, Contrarian investment Extrapolation and Risk, 1993 Raphael La Porta, Expectations and the Cross-Section of Stock Returns, 1996 P. Lynch, Et si vous en saviez assez pour gagner en Bourse, 1999 R.J. Shook, The Winner’s circle, 2005 D. Dreman, Articles hebdomadaires dans le magazine Forbes Article : « the Contrarian », Forbes, 27 Septembre 2010, p. 100

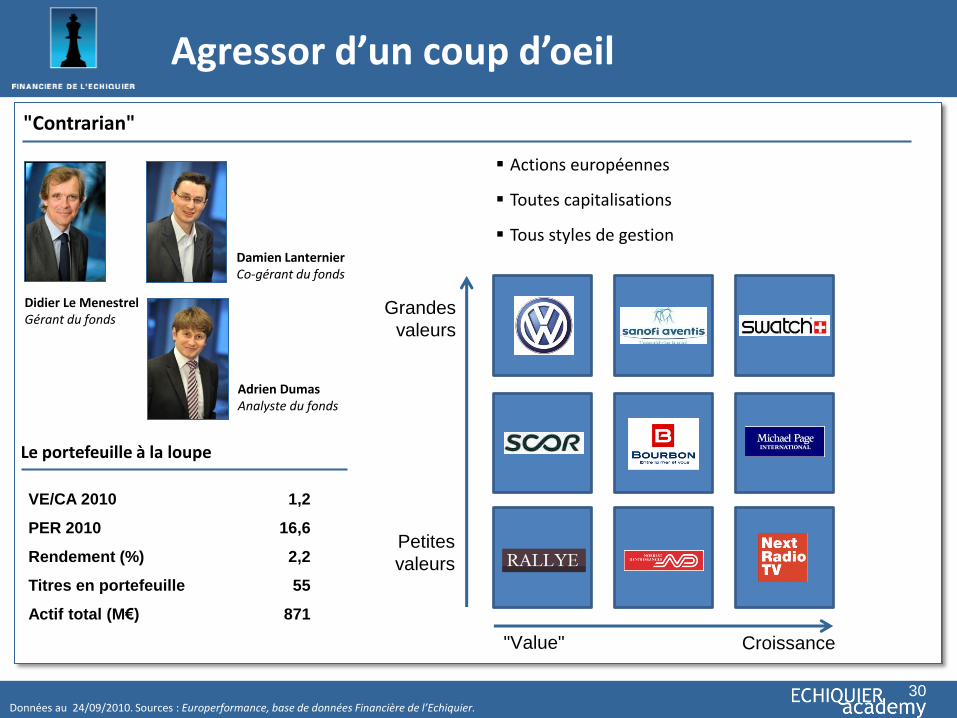

AGRESSOR

Le "contrarian" selon Financière de l’Echiquier

Données au 24/09/2010. Sources : Europerformance, base de données Financière de l’Echiquier.

Actions européennes

Toutes capitalisations

Tous styles de gestion

Le portefeuille à la loupe

VE/CA 2010 1,2

PER 2010 16,6

Rendement (%) 2,2

Titres en portefeuille 55

Actif total (M€) 871

"Contrarian"

Didier Le Menestrel Gérant du fonds

Damien Lanternier Co-gérant du fonds

Adrien Dumas Analyste du fonds

Agressor d’un coup d’oeil

Petites

valeurs

Croissance "Value"

Grandes

valeurs

30

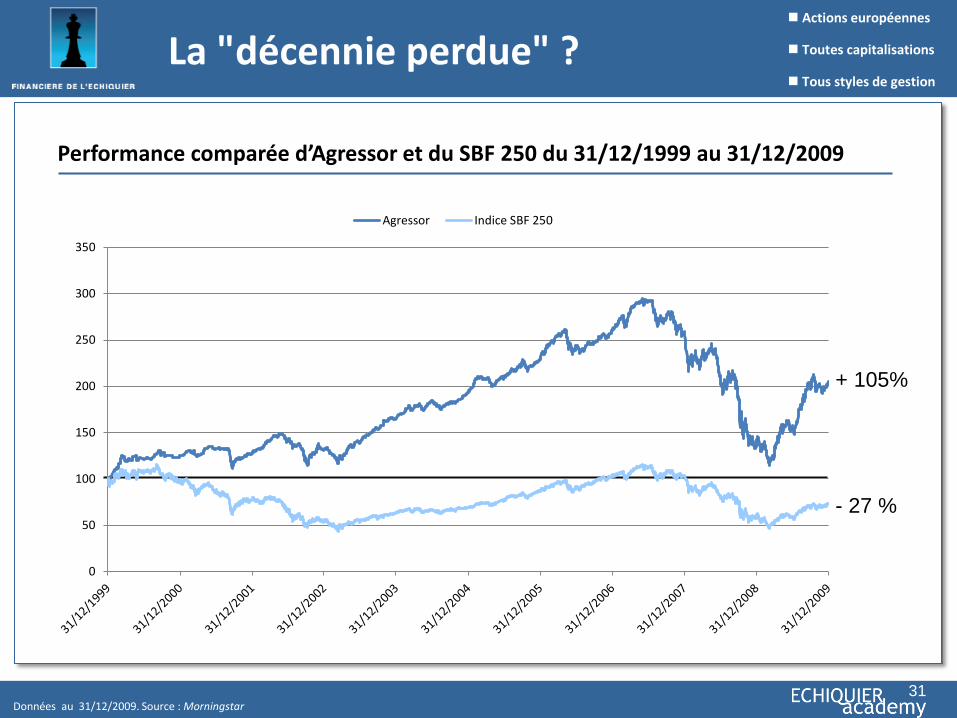

Performance comparée d’Agressor et du SBF 250 du 31/12/1999 au 31/12/2009

Données au 31/12/2009. Source : Morningstar

La "décennie perdue" ?

+ 105%

- 27 %

Actions européennes

Toutes capitalisations

Tous styles de gestion

0

50

100

150

200

250

300

350

Agressor Indice SBF 250

31

- 5

0

5

10

15

20

0 5 10 15 20 25

- 40

- 35

- 30

- 25

- 20

- 15

- 10

- 5

0

24 25 26 27 28 29 30

- 20

- 15

- 10

- 5

0

5

0 10 20 30

Performance

Volatilité

Performance

Volatilité

Performance

Volatilité

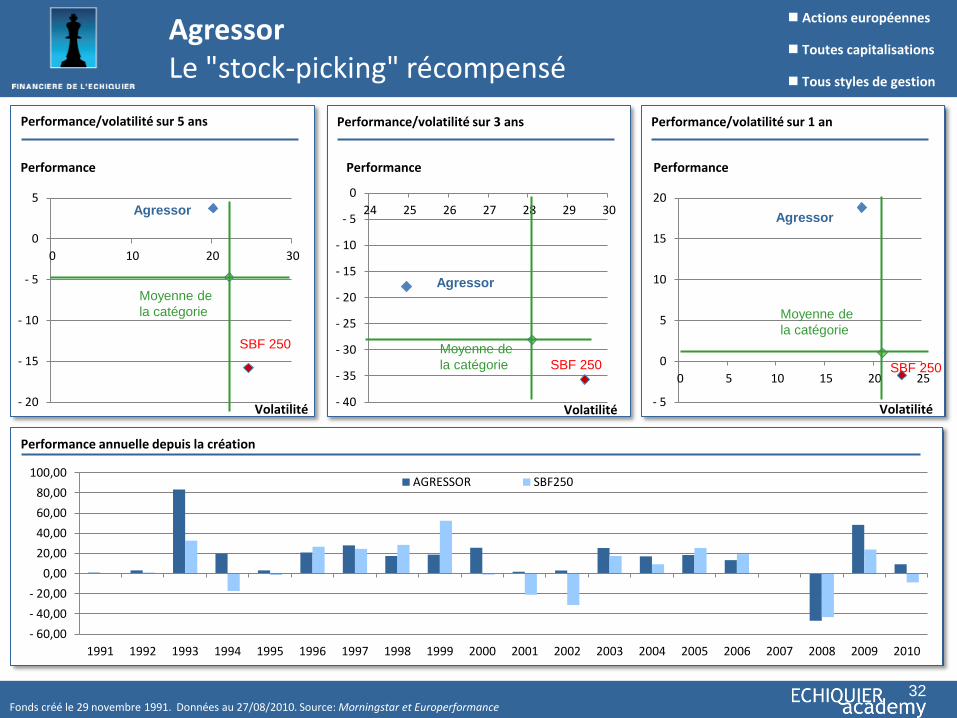

Performance/volatilité sur 1 an Performance/volatilité sur 5 ans Performance/volatilité sur 3 ans

Fonds créé le 29 novembre 1991. Données au 27/08/2010. Source: Morningstar et Europerformance

Agressor Le "stock-picking" récompensé

Performance annuelle depuis la création

SBF 250

Moyenne de

la catégorie

Agressor

SBF 250

Moyenne de

la catégorie

Agressor

SBF 250

Agressor

Moyenne de

la catégorie

- 60,00

- 40,00

- 20,00

0,00

20,00

40,00

60,00

80,00

100,00

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

AGRESSOR SBF250

Actions européennes

Toutes capitalisations

Tous styles de gestion

Volatilité Volatilité Volatilité

32

LES VALEURS MOYENNES

Une classe d’actifs oubliée, porteuse des plus belles histoires boursières de demain

33

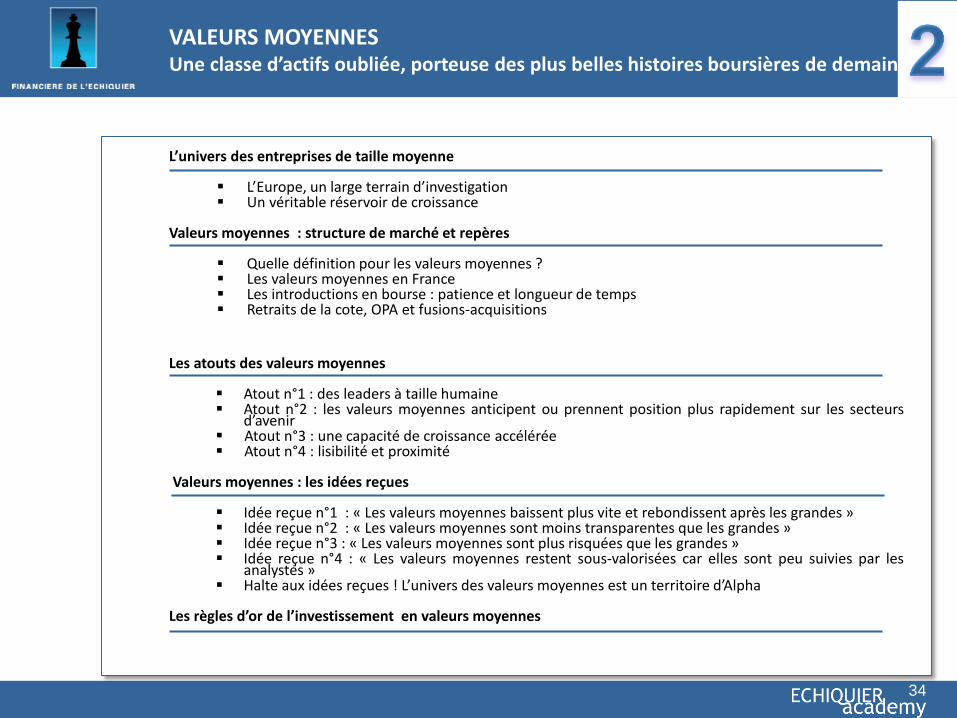

VALEURS MOYENNES Une classe d’actifs oubliée, porteuse des plus belles histoires boursières de demain

L’univers des entreprises de taille moyenne

L’Europe, un large terrain d’investigation Un véritable réservoir de croissance

Valeurs moyennes : structure de marché et repères

Quelle définition pour les valeurs moyennes ? Les valeurs moyennes en France Les introductions en bourse : patience et longueur de temps Retraits de la cote, OPA et fusions-acquisitions

Les atouts des valeurs moyennes

Atout n°1 : des leaders à taille humaine Atout n°2 : les valeurs moyennes anticipent ou prennent position plus rapidement sur les secteurs

d’avenir Atout n°3 : une capacité de croissance accélérée Atout n°4 : lisibilité et proximité

Valeurs moyennes : les idées reçues

Idée reçue n°1 : « Les valeurs moyennes baissent plus vite et rebondissent après les grandes » Idée reçue n°2 : « Les valeurs moyennes sont moins transparentes que les grandes » Idée reçue n°3 : « Les valeurs moyennes sont plus risquées que les grandes » Idée reçue n°4 : « Les valeurs moyennes restent sous-valorisées car elles sont peu suivies par les

analystes » Halte aux idées reçues ! L’univers des valeurs moyennes est un territoire d’Alpha

Les règles d’or de l’investissement en valeurs moyennes

34

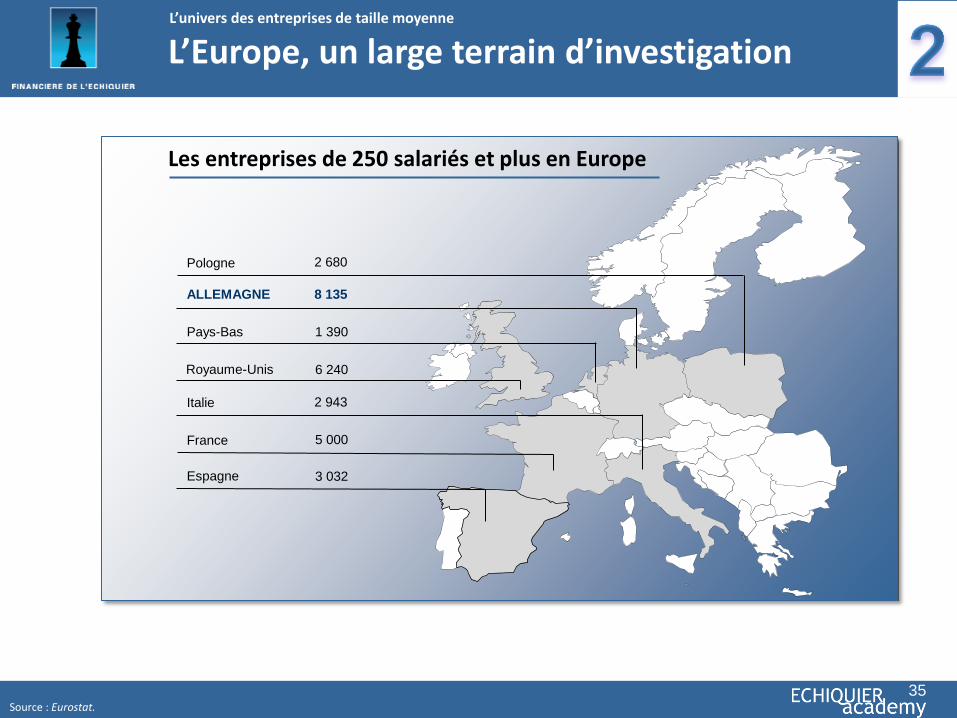

L’univers des entreprises de taille moyenne

Pologne

ALLEMAGNE

Pays-Bas

Royaume-Unis

Italie

France

Espagne

2 680

8 135

1 390

6 240

2 943

5 000

3 032

Les entreprises de 250 salariés et plus en Europe

L’Europe, un large terrain d’investigation

35 Source : Eurostat.

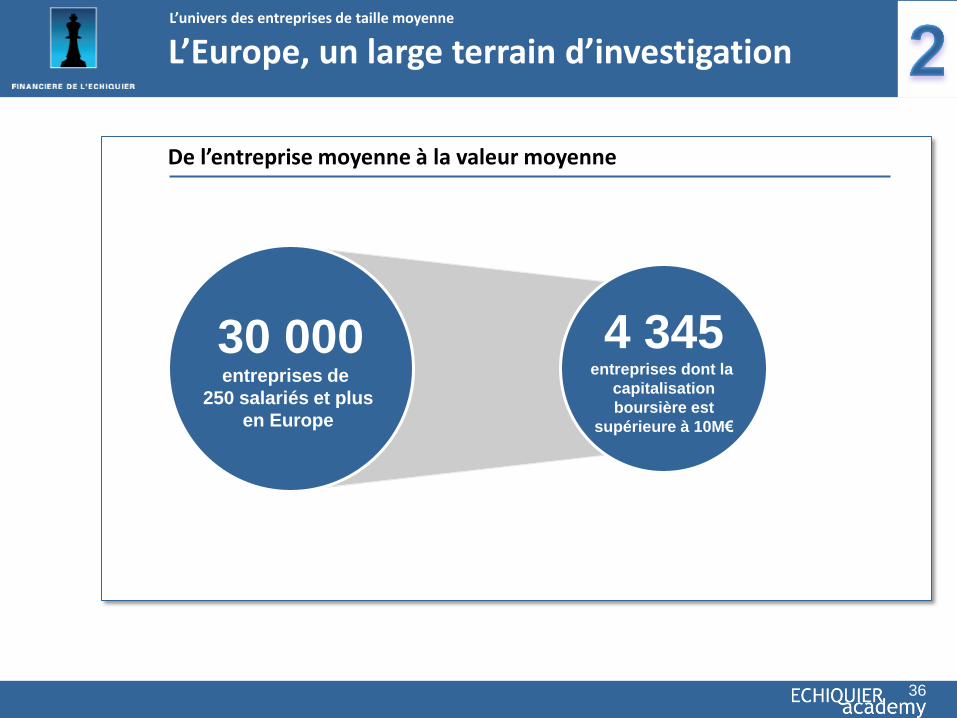

30 000 entreprises de

250 salariés et plus

en Europe

4 345 entreprises dont la

capitalisation

boursière est

supérieure à 10M€

De l’entreprise moyenne à la valeur moyenne

36

L’univers des entreprises de taille moyenne

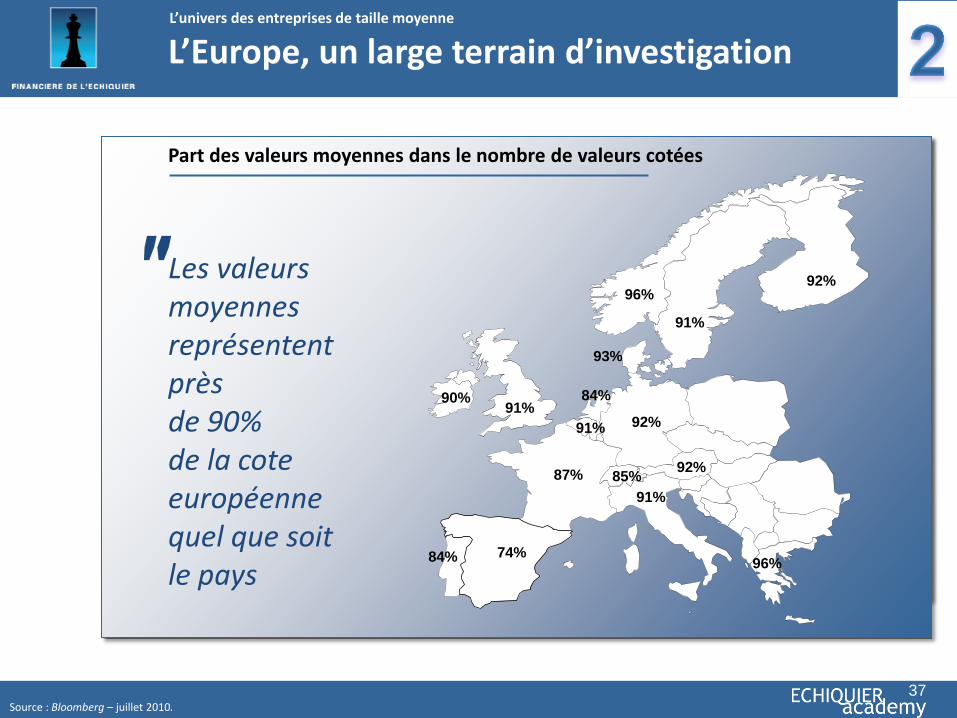

L’Europe, un large terrain d’investigation

Part des valeurs moyennes dans le nombre de valeurs cotées

87%

91% 92%

91%

91%

85%

96% 92%

84%

93%

74%

91%

96%

90%

84%

92%

37

L’univers des entreprises de taille moyenne

L’Europe, un large terrain d’investigation

Les valeurs moyennes représentent près de 90% de la cote européenne quel que soit le pays

″

Source : Bloomberg – juillet 2010.

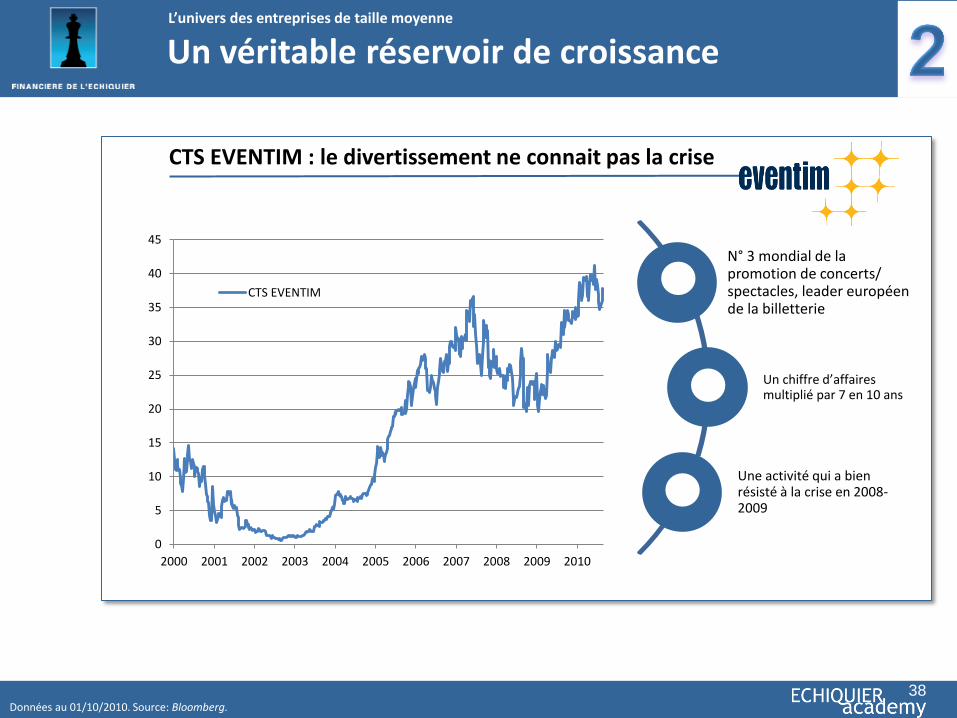

CTS EVENTIM : le divertissement ne connait pas la crise

N° 3 mondial de la promotion de concerts/ spectacles, leader européen de la billetterie

Un chiffre d’affaires multiplié par 7 en 10 ans

Une activité qui a bien résisté à la crise en 2008-2009

38 Données au 01/10/2010. Source: Bloomberg.

Un véritable réservoir de croissance L’univers des entreprises de taille moyenne

0

5

10

15

20

25

30

35

40

45

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

CTS EVENTIM

Valeurs moyennes : structure de marché et repères

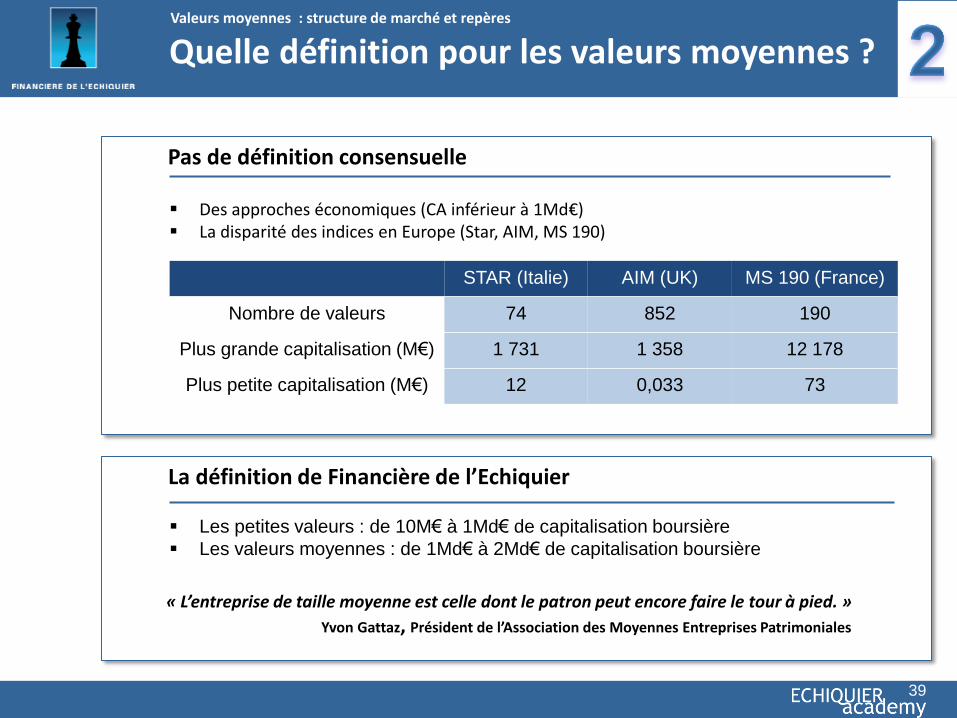

Quelle définition pour les valeurs moyennes ?

STAR (Italie) AIM (UK) MS 190 (France)

Nombre de valeurs 74 852 190

Plus grande capitalisation (M€) 1 731 1 358 12 178

Plus petite capitalisation (M€) 12 0,033 73

Des approches économiques (CA inférieur à 1Md€) La disparité des indices en Europe (Star, AIM, MS 190)

Pas de définition consensuelle

La définition de Financière de l’Echiquier

« L’entreprise de taille moyenne est celle dont le patron peut encore faire le tour à pied. »

Yvon Gattaz, Président de l’Association des Moyennes Entreprises Patrimoniales

Les petites valeurs : de 10M€ à 1Md€ de capitalisation boursière

Les valeurs moyennes : de 1Md€ à 2Md€ de capitalisation boursière

39

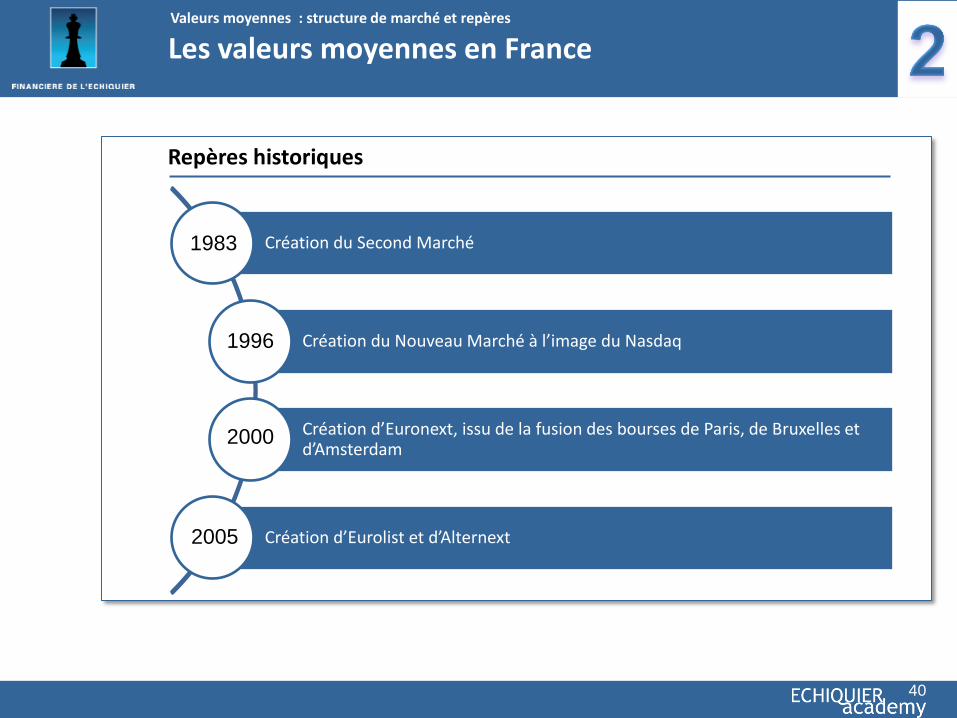

Les valeurs moyennes en France

Repères historiques

Création du Second Marché

Création du Nouveau Marché à l’image du Nasdaq

Création d’Euronext, issu de la fusion des bourses de Paris, de Bruxelles et d’Amsterdam

Création d’Eurolist et d’Alternext

1983

1996

2000

2005

40

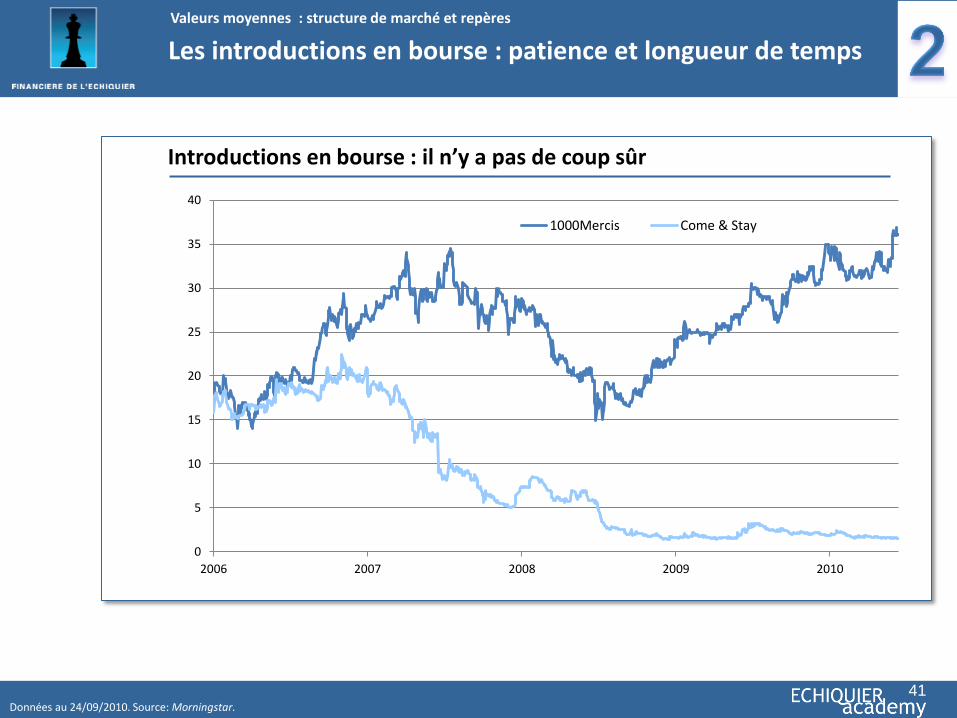

Valeurs moyennes : structure de marché et repères

Les introductions en bourse : patience et longueur de temps

Introductions en bourse : il n’y a pas de coup sûr

41

0

5

10

15

20

25

30

35

40

2006 2007 2008 2009 2010

1000Mercis Come & Stay

Données au 24/09/2010. Source: Morningstar.

Valeurs moyennes : structure de marché et repères

Retraits de la cote, OPA et fusions-acquisitions

Les cinq opérations du portefeuille d’Echiquier Agenor en 2010

42

Valeurs moyennes : structure de marché et repères

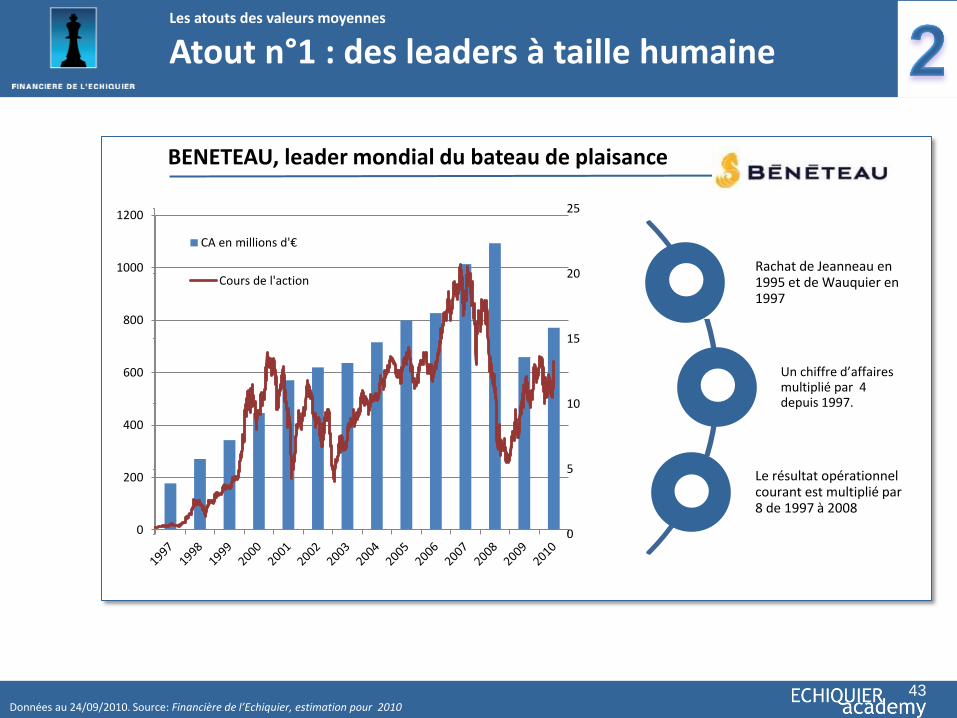

Les atouts des valeurs moyennes

Atout n°1 : des leaders à taille humaine

43

0

200

400

600

800

1000

1200

CA en millions d'€

BENETEAU, leader mondial du bateau de plaisance

Rachat de Jeanneau en 1995 et de Wauquier en 1997

Un chiffre d’affaires multiplié par 4 depuis 1997.

Le résultat opérationnel courant est multiplié par 8 de 1997 à 2008

Données au 24/09/2010. Source: Financière de l’Echiquier, estimation pour 2010

0

5

10

15

20

25

Cours de l'action

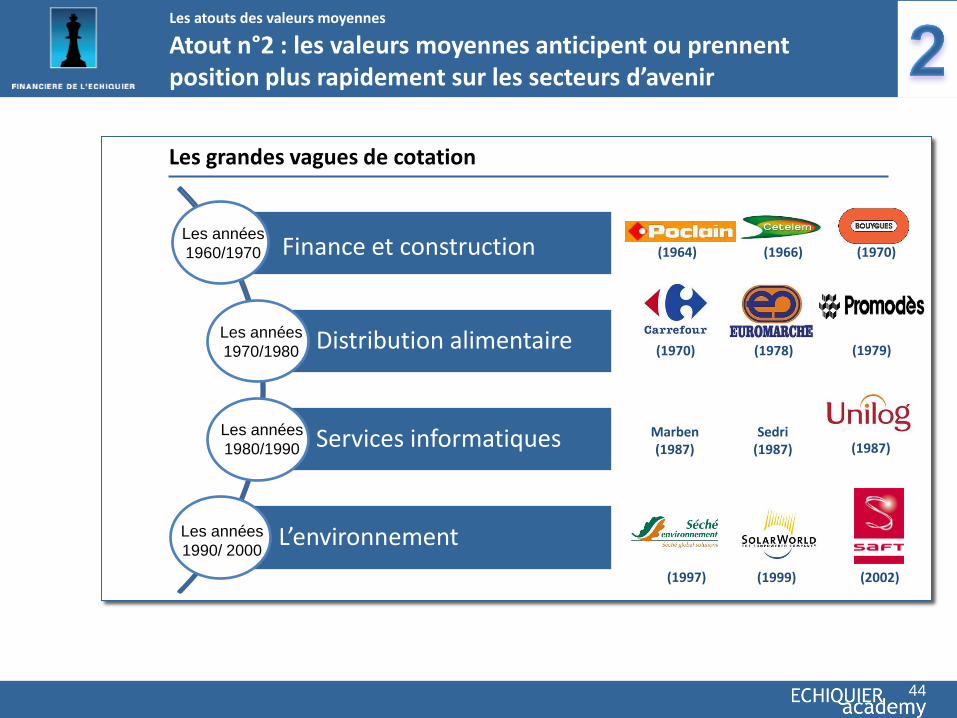

Atout n°2 : les valeurs moyennes anticipent ou prennent position plus rapidement sur les secteurs d’avenir

Finance et construction

Distribution alimentaire

Services informatiques

L’environnement

Les grandes vagues de cotation

Les années

1960/1970

Les années

1970/1980

Les années

1980/1990

Les années

1990/ 2000

Cetelem (1966)

Poclain (1964)

Bouygues (1970)

Carrefour (1970)

Euromarché (1978)

(1979)

Marben (1987)

Sedri (1987)

Unilog (1987)

44

Les atouts des valeurs moyennes

(1999) (2002) (1997)

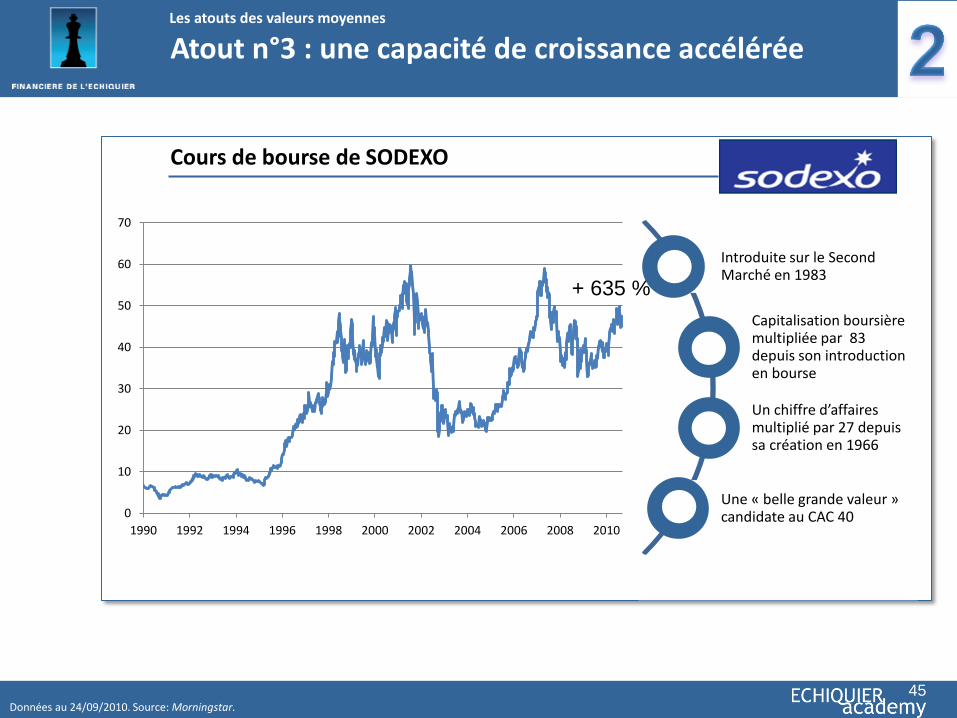

Atout n°3 : une capacité de croissance accélérée

0

10

20

30

40

50

60

70

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Cours de bourse de SODEXO

Introduite sur le Second Marché en 1983

Capitalisation boursière multipliée par 83 depuis son introduction en bourse

Un chiffre d’affaires multiplié par 27 depuis sa création en 1966

Une « belle grande valeur » candidate au CAC 40

+ 635 %

45 Données au 24/09/2010. Source: Morningstar.

Les atouts des valeurs moyennes

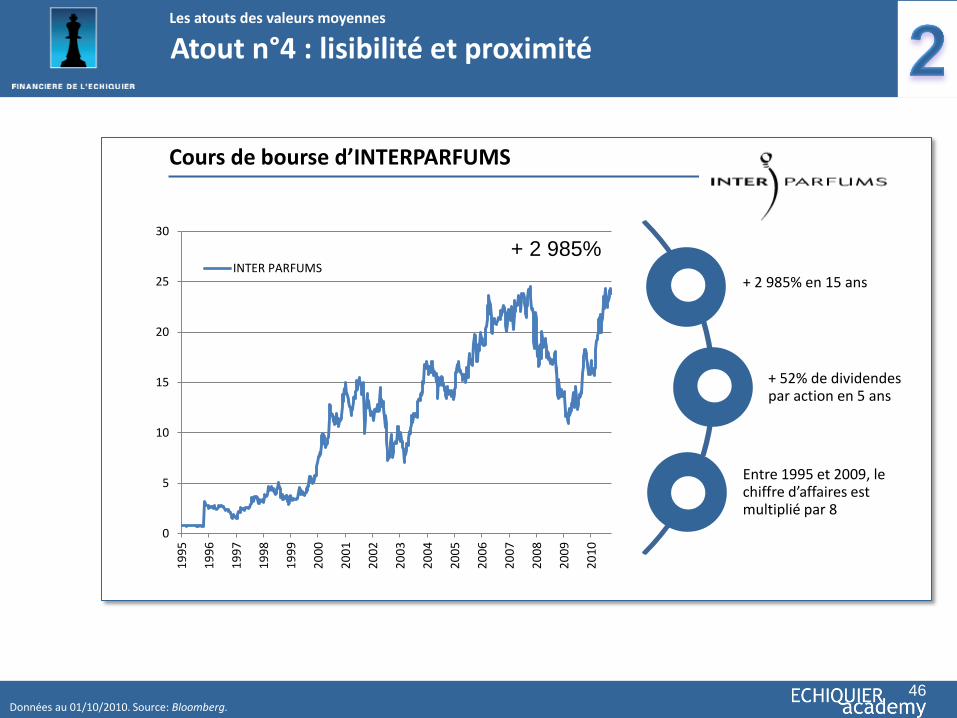

Atout n°4 : lisibilité et proximité

Cours de bourse d’INTERPARFUMS

+ 2 985% en 15 ans

+ 52% de dividendes par action en 5 ans

Entre 1995 et 2009, le chiffre d’affaires est multiplié par 8

+ 2 985%

46

Les atouts des valeurs moyennes

Données au 01/10/2010. Source: Bloomberg.

0

5

10

15

20

25

30

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

INTER PARFUMS

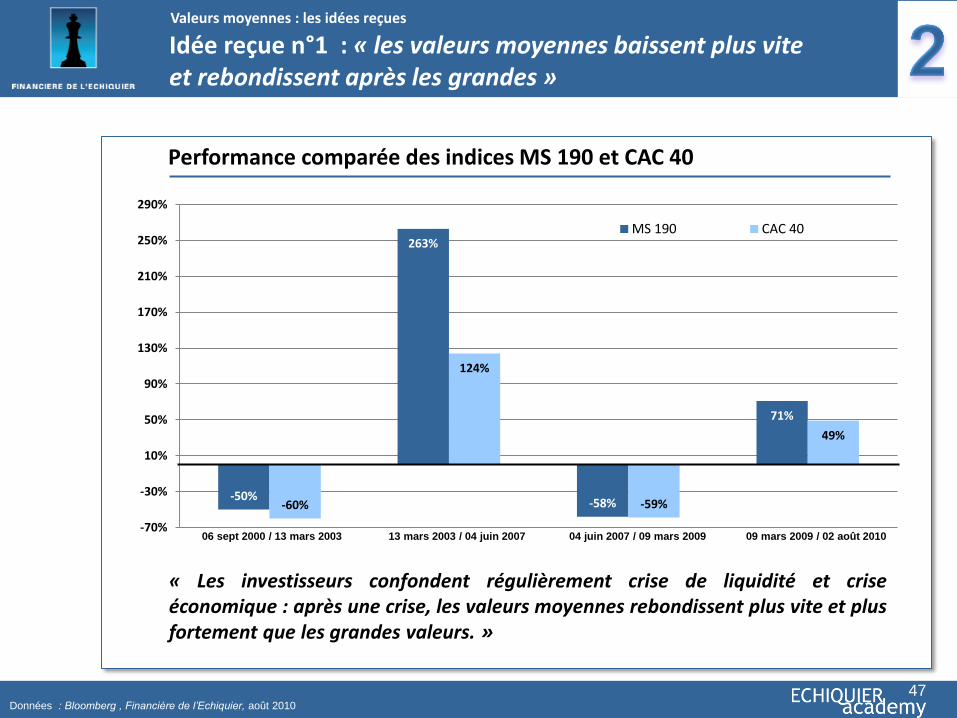

Valeurs moyennes : les idées reçues

Idée reçue n°1 : « les valeurs moyennes baissent plus vite et rebondissent après les grandes »

-50%

263%

-58%

71%

-60%

124%

-59%

49%

-70%

-30%

10%

50%

90%

130%

170%

210%

250%

290%

MS 190 CAC 40

06 sept 2000 / 13 mars 2003 13 mars 2003 / 04 juin 2007 04 juin 2007 / 09 mars 2009 09 mars 2009 / 02 août 2010

Données : Bloomberg , Financière de l’Echiquier, août 2010

Performance comparée des indices MS 190 et CAC 40

47

« Les investisseurs confondent régulièrement crise de liquidité et crise économique : après une crise, les valeurs moyennes rebondissent plus vite et plus fortement que les grandes valeurs. »

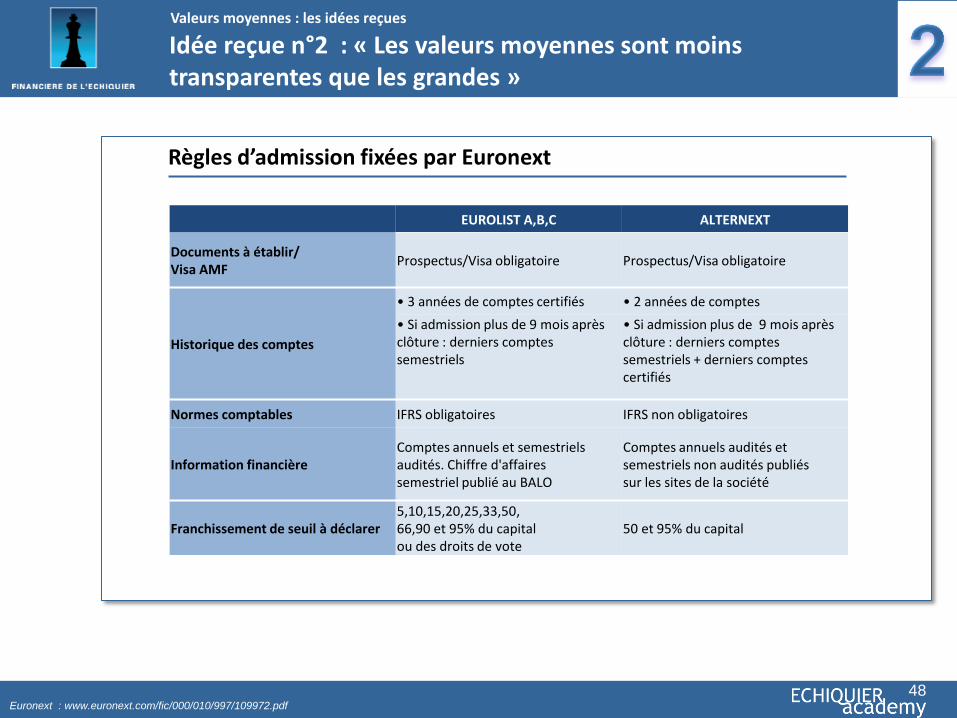

Idée reçue n°2 : « Les valeurs moyennes sont moins transparentes que les grandes »

Règles d’admission fixées par Euronext

Euronext : www.euronext.com/fic/000/010/997/109972.pdf

EUROLIST A,B,C ALTERNEXT

Documents à établir/ Visa AMF

Prospectus/Visa obligatoire Prospectus/Visa obligatoire

Historique des comptes

• 3 années de comptes certifiés • 2 années de comptes

• Si admission plus de 9 mois après clôture : derniers comptes semestriels

• Si admission plus de 9 mois après clôture : derniers comptes semestriels + derniers comptes certifiés

Normes comptables IFRS obligatoires IFRS non obligatoires

Information financière Comptes annuels et semestriels audités. Chiffre d'affaires semestriel publié au BALO

Comptes annuels audités et semestriels non audités publiés sur les sites de la société

Franchissement de seuil à déclarer 5,10,15,20,25,33,50, 66,90 et 95% du capital ou des droits de vote

50 et 95% du capital

48

Valeurs moyennes : les idées reçues

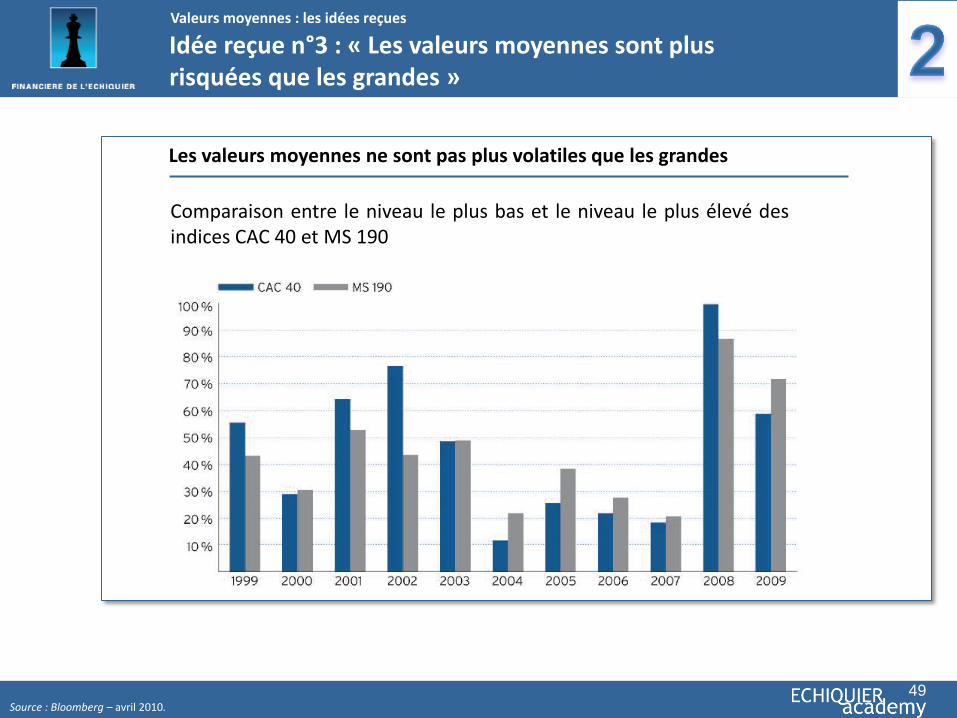

Idée reçue n°3 : « Les valeurs moyennes sont plus risquées que les grandes »

Les valeurs moyennes ne sont pas plus volatiles que les grandes

49

Comparaison entre le niveau le plus bas et le niveau le plus élevé des indices CAC 40 et MS 190

Source : Bloomberg – avril 2010.

Valeurs moyennes : les idées reçues

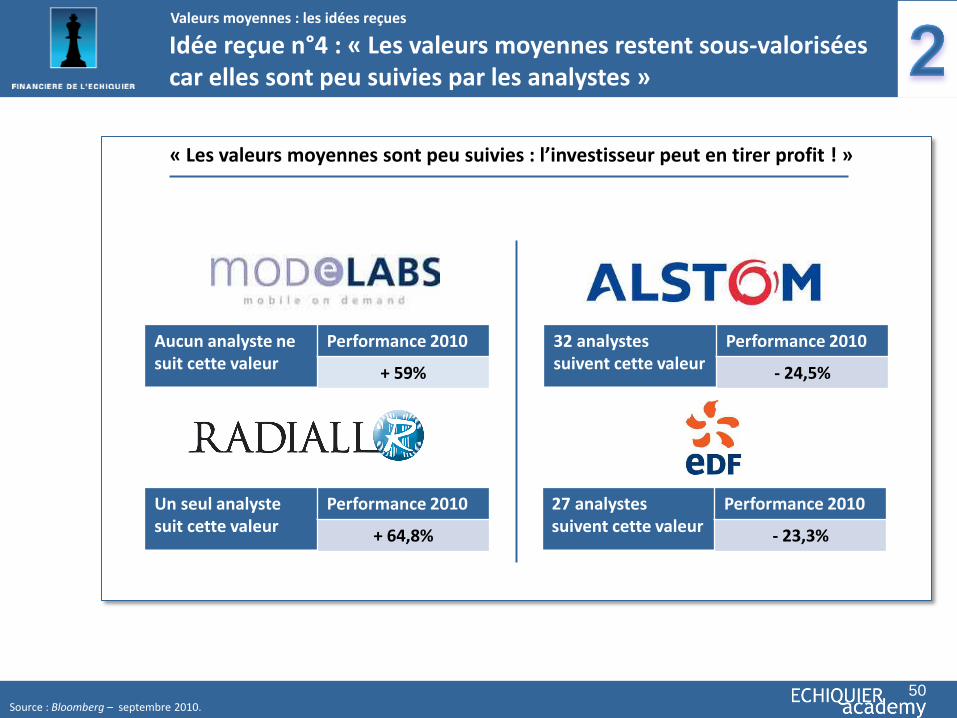

Idée reçue n°4 : « Les valeurs moyennes restent sous-valorisées car elles sont peu suivies par les analystes »

50

« Les valeurs moyennes sont peu suivies : l’investisseur peut en tirer profit ! »

Un seul analyste suit cette valeur

Performance 2010

+ 64,8%

32 analystes suivent cette valeur

Performance 2010

- 24,5%

27 analystes suivent cette valeur

Performance 2010

- 23,3%

Source : Bloomberg – septembre 2010.

Aucun analyste ne suit cette valeur

Performance 2010

+ 59%

Valeurs moyennes : les idées reçues

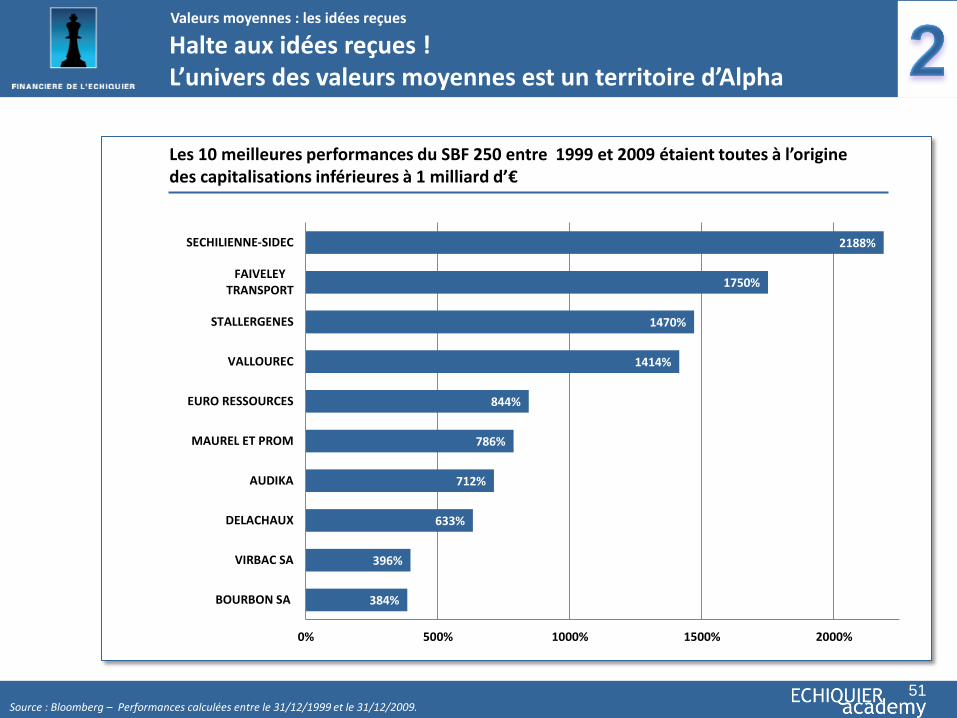

Halte aux idées reçues ! L’univers des valeurs moyennes est un territoire d’Alpha positif

Les 10 meilleures performances du SBF 250 entre 1999 et 2009 étaient toutes à l’origine des capitalisations inférieures à 1 milliard d’€

51 Source : Bloomberg – Performances calculées entre le 31/12/1999 et le 31/12/2009.

384%

396%

633%

712%

786%

844%

1414%

1470%

1750%

2188%

0% 500% 1000% 1500% 2000%

BOURBON SA

VIRBAC SA

DELACHAUX

AUDIKA

MAUREL ET PROM

EURO RESSOURCES

VALLOUREC

STALLERGENES

FAIVELEYTRANSPORT

SECHILIENNE-SIDEC

Valeurs moyennes : les idées reçues

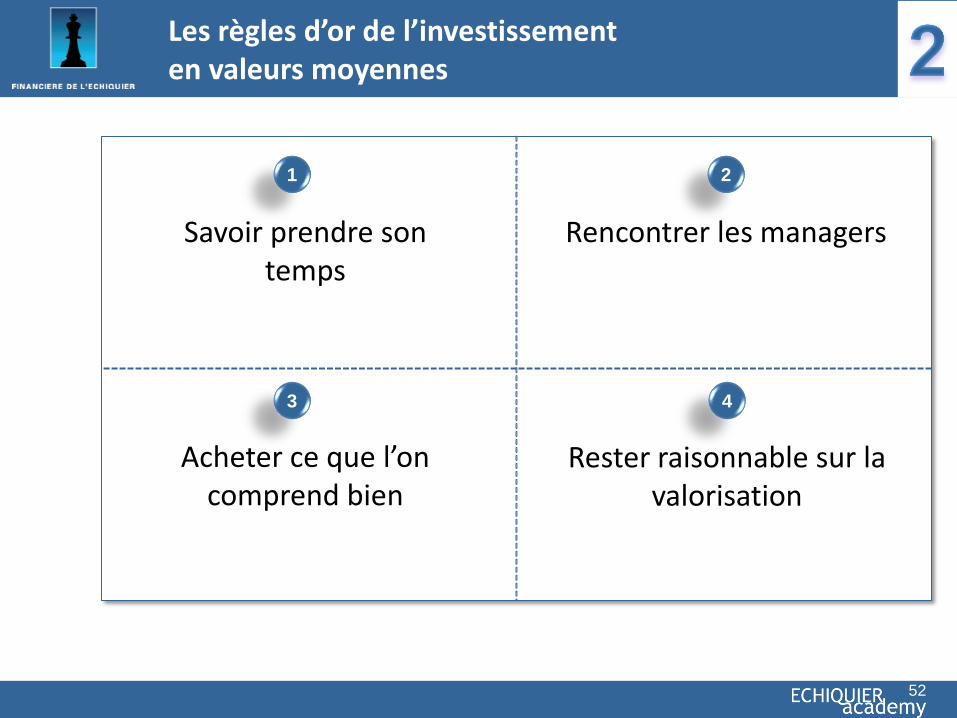

Les règles d’or de l’investissement en valeurs moyennes

Savoir prendre son temps

Rencontrer les managers

Acheter ce que l’on comprend bien

Rester raisonnable sur la valorisation

2

3

1

4

52

53

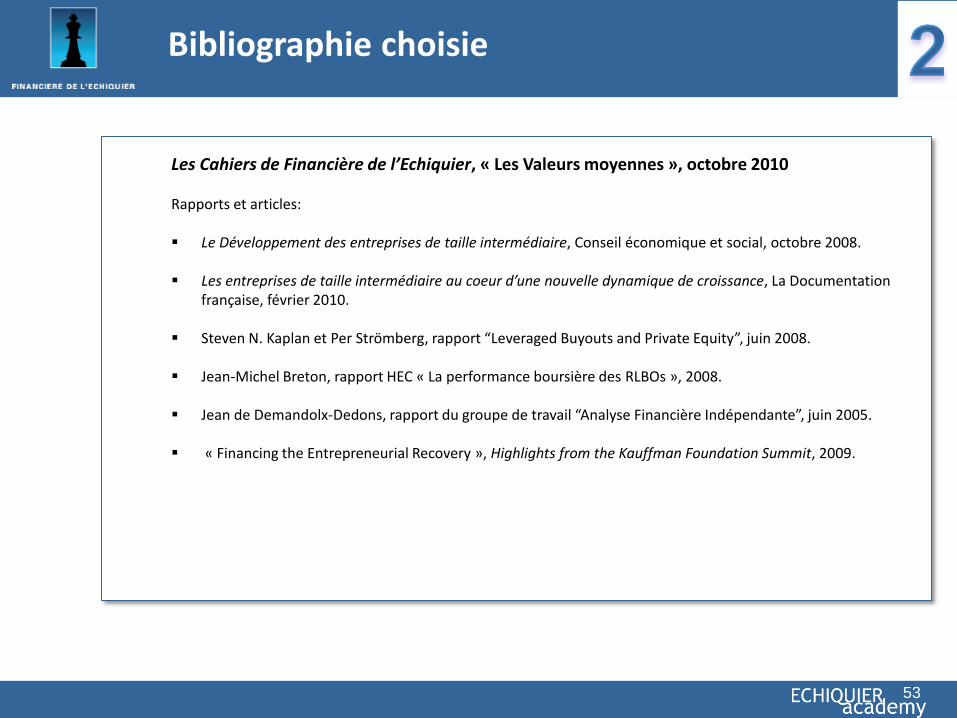

Bibliographie choisie

Les Cahiers de Financière de l’Echiquier, « Les Valeurs moyennes », octobre 2010 Rapports et articles: Le Développement des entreprises de taille intermédiaire, Conseil économique et social, octobre 2008.

Les entreprises de taille intermédiaire au coeur d’une nouvelle dynamique de croissance, La Documentation

française, février 2010.

Steven N. Kaplan et Per Strömberg, rapport “Leveraged Buyouts and Private Equity”, juin 2008. Jean-Michel Breton, rapport HEC « La performance boursière des RLBOs », 2008. Jean de Demandolx-Dedons, rapport du groupe de travail “Analyse Financière Indépendante”, juin 2005. « Financing the Entrepreneurial Recovery », Highlights from the Kauffman Foundation Summit, 2009.

ECHIQUIER JUNIOR et ECHIQUIER AGENOR

Les valeurs moyennes selon Financière de l’Echiquier

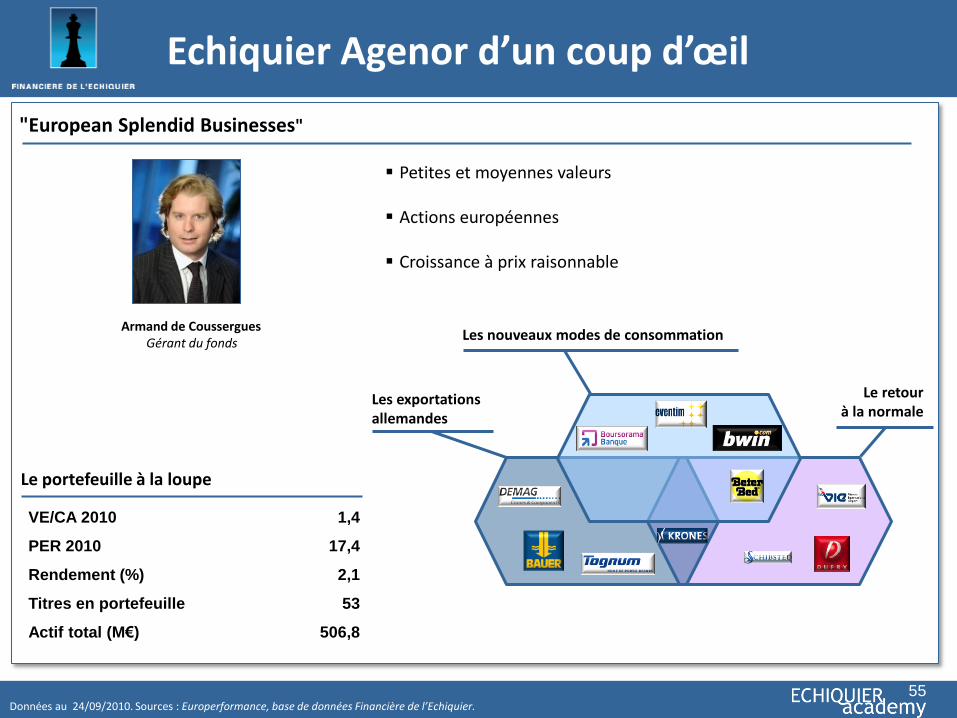

Echiquier Agenor d’un coup d’œil

Pierre Puybasset

Gérant du fonds

Données au 24/09/2010. Sources : Europerformance, base de données Financière de l’Echiquier.

"European Splendid Businesses"

Le portefeuille à la loupe

VE/CA 2010 1,4

PER 2010 17,4

Rendement (%) 2,1

Titres en portefeuille 53

Actif total (M€) 506,8

Petites et moyennes valeurs

Actions européennes

Croissance à prix raisonnable

Armand de Coussergues Gérant du fonds

55

Les nouveaux modes de consommation

Les exportations allemandes

Le retour à la normale

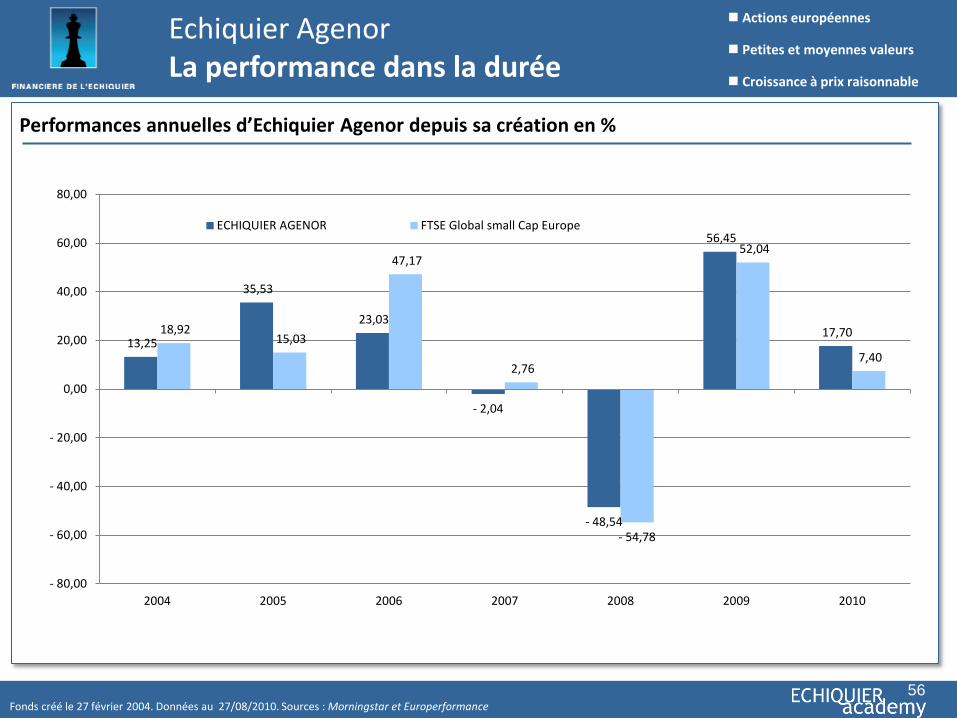

Performances annuelles d’Echiquier Agenor depuis sa création en %

Echiquier Agenor La performance dans la durée

Fonds créé le 27 février 2004. Données au 27/08/2010. Sources : Morningstar et Europerformance

Actions européennes

Petites et moyennes valeurs

Croissance à prix raisonnable

13,25

35,53

23,03

- 2,04

- 48,54

56,45

17,70 18,92 15,03

47,17

2,76

- 54,78

52,04

7,40

- 80,00

- 60,00

- 40,00

- 20,00

0,00

20,00

40,00

60,00

80,00

2004 2005 2006 2007 2008 2009 2010

ECHIQUIER AGENOR FTSE Global small Cap Europe

56

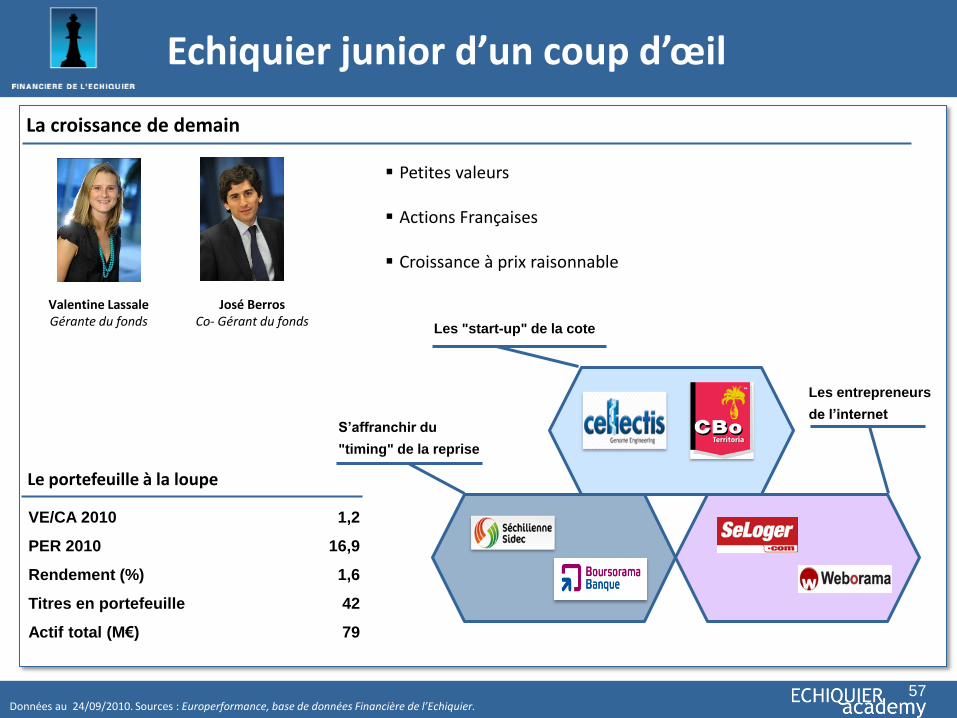

Echiquier junior d’un coup d’œil

Pierre Puybasset

Gérant du fonds

Données au 24/09/2010. Sources : Europerformance, base de données Financière de l’Echiquier.

La croissance de demain

Le portefeuille à la loupe

VE/CA 2010 1,2

PER 2010 16,9

Rendement (%) 1,6

Titres en portefeuille 42

Actif total (M€) 79

Petites valeurs

Actions Françaises

Croissance à prix raisonnable

Valentine Lassale Gérante du fonds

José Berros Co- Gérant du fonds

57

S’affranchir du

"timing" de la reprise

Les "start-up" de la cote

Les entrepreneurs

de l’internet

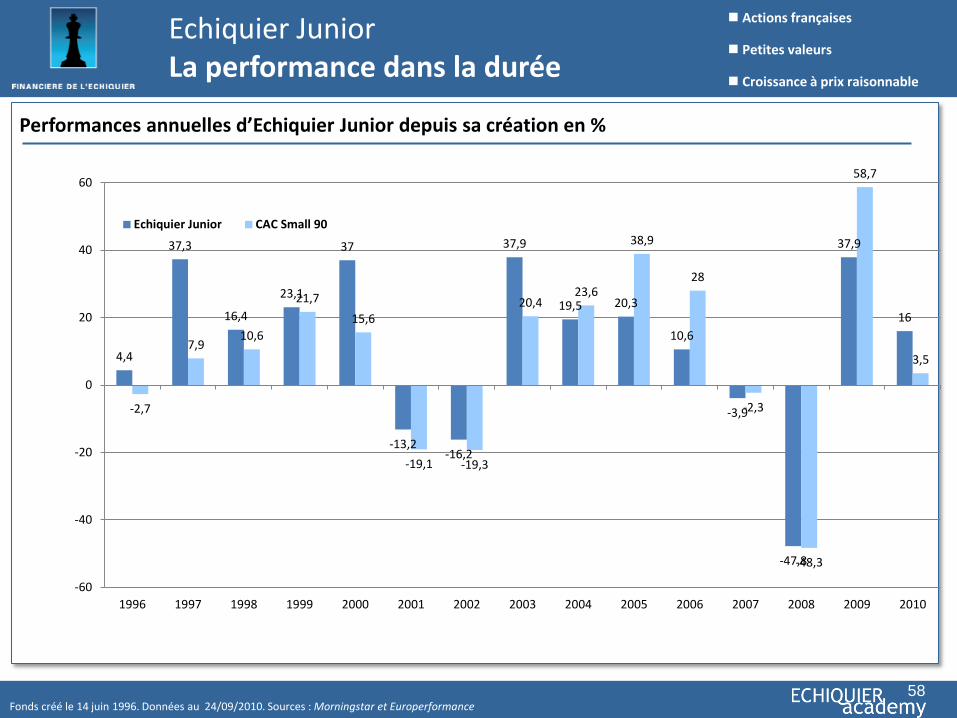

Performances annuelles d’Echiquier Junior depuis sa création en %

Echiquier Junior La performance dans la durée

Fonds créé le 14 juin 1996. Données au 24/09/2010. Sources : Morningstar et Europerformance

Actions françaises

Petites valeurs

Croissance à prix raisonnable

4,4

37,3

16,4

23,1

37

-13,2 -16,2

37,9

19,5 20,3

10,6

-3,9

-47,8

37,9

16

-2,7

7,9 10,6

21,7

15,6

-19,1 -19,3

20,4 23,6

38,9

28

-2,3

-48,3

58,7

3,5

-60

-40

-20

0

20

40

60

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Echiquier Junior CAC Small 90

58

LE TOUR DU MONDE DES LEADERS

Quels sont les secrets des meilleures entreprises mondiales, comment les identifier et les intégrer dans un portefeuille ?

59

LE TOUR DU MONDE DES LEADERS

60

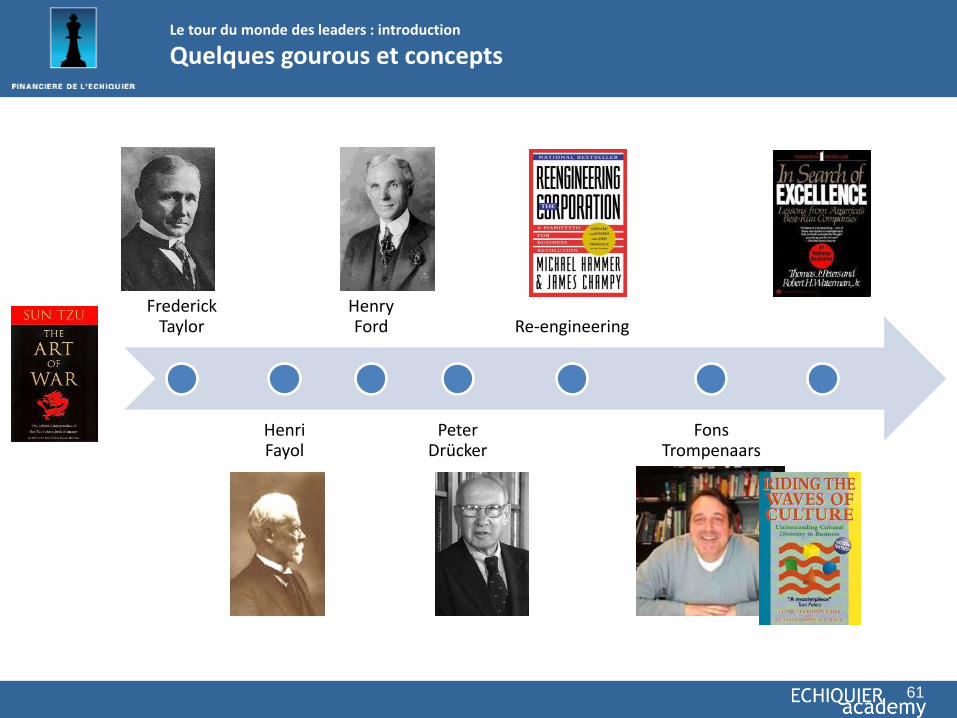

Introduction

Des concepts et des ‟gourous” Peter Drücker, le pape du management

Les deux piliers des entreprises leaders : le projet et les hommes

Les grands modèles stratégiques Les grands managers

Bonus

Frederick Taylor

Henri Fayol

Henry Ford

Peter Drücker

Re-engineering

Fons Trompenaars

61

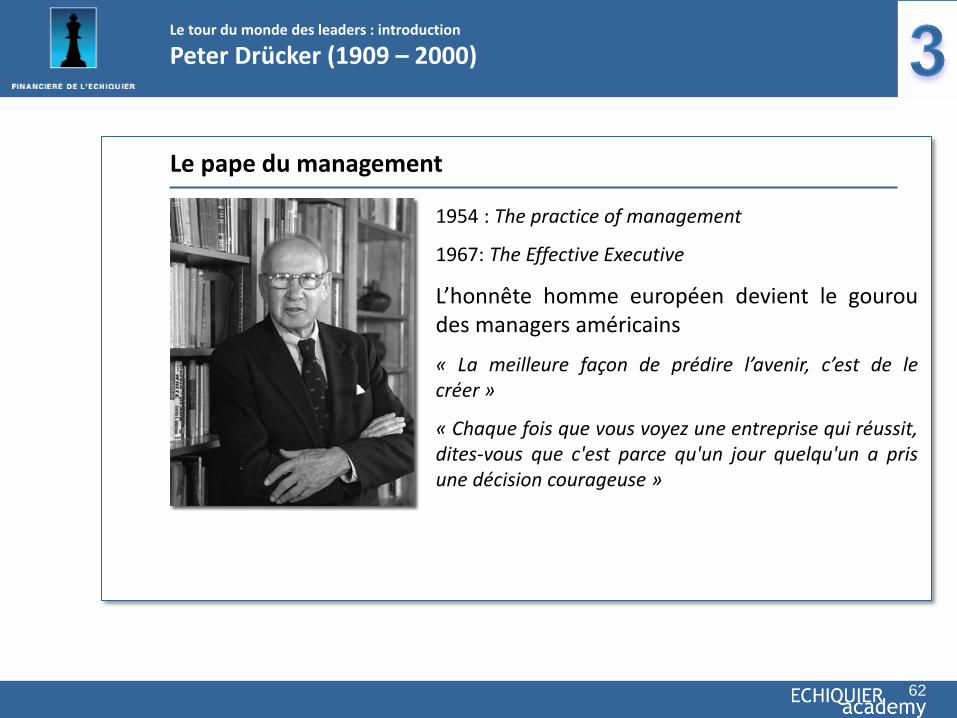

Le tour du monde des leaders : introduction

Quelques gourous et concepts

1954 : The practice of management

1967: The Effective Executive

L’honnête homme européen devient le gourou des managers américains

« La meilleure façon de prédire l’avenir, c’est de le créer »

« Chaque fois que vous voyez une entreprise qui réussit, dites-vous que c'est parce qu'un jour quelqu'un a pris une décision courageuse »

Le pape du management

62

Le tour du monde des leaders : introduction

Peter Drücker (1909 – 2000)

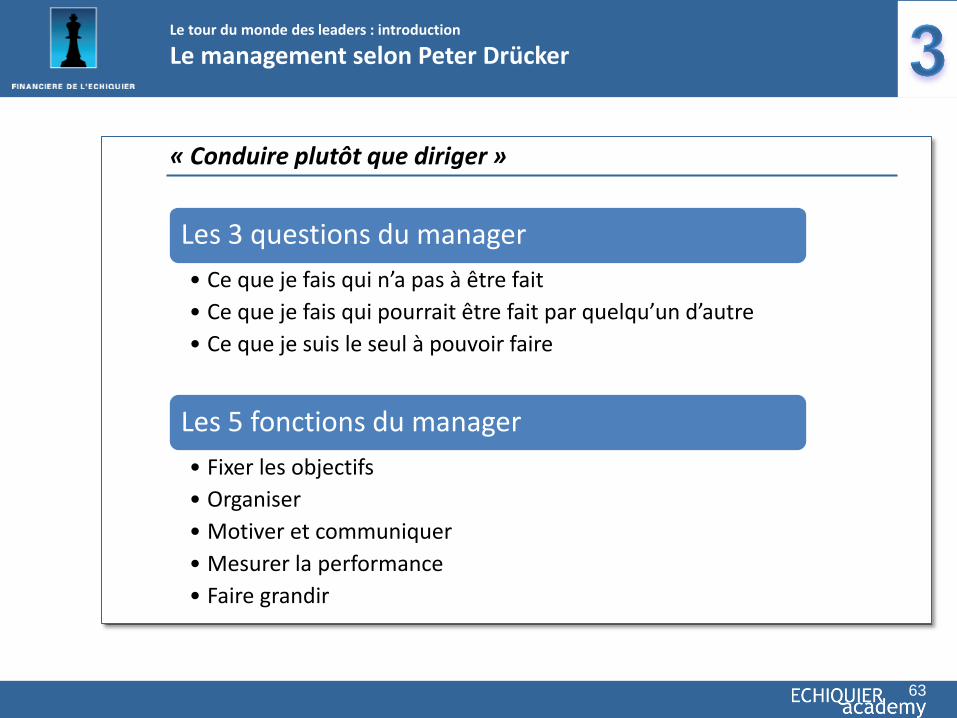

« Conduire plutôt que diriger »

Le

63

Les 3 questions du manager

• Ce que je fais qui n’a pas à être fait

• Ce que je fais qui pourrait être fait par quelqu’un d’autre

• Ce que je suis le seul à pouvoir faire

Les 5 fonctions du manager

• Fixer les objectifs

• Organiser

• Motiver et communiquer

• Mesurer la performance

• Faire grandir

Le tour du monde des leaders : introduction

Le management selon Peter Drücker

Identifier les forces, faiblesses, menaces et opportunités Positif

(Pour atteindre l’objectif) Négatif

(Pour atteindre l’objectif)

Ori

gin

e ex

tern

e

(ori

gin

e =

envi

ron

nem

ent)

O

rigi

ne

Inte

rne

(o

rgan

isat

ion

nel

le)

Opportunités

O Opportunities

Forces

S Strengths

Menaces

T Threats

Faiblesses

W Weaknesses

64

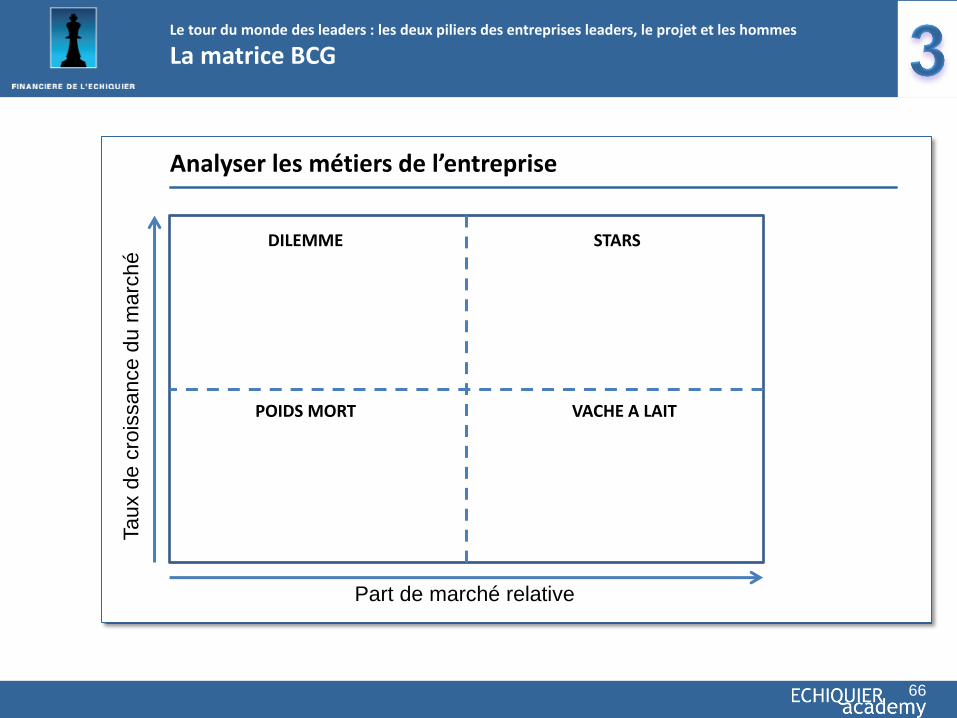

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

Le modèles SWOT

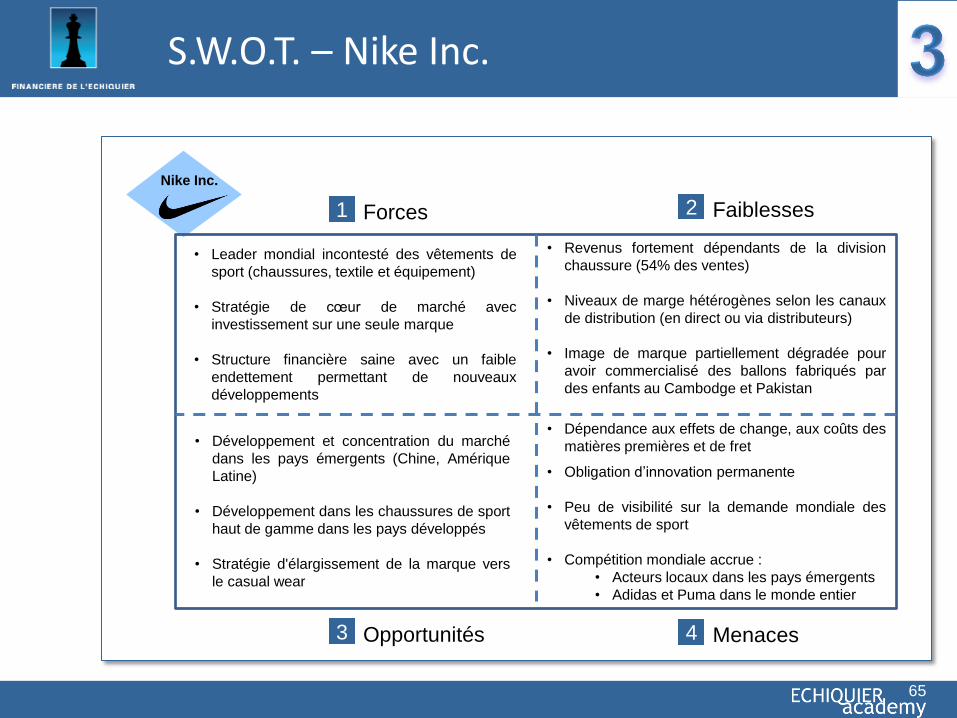

S.W.O.T. – Nike Inc.

Nike Inc.

1 Forces

• Leader mondial incontesté des vêtements de

sport (chaussures, textile et équipement)

• Stratégie de cœur de marché avec

investissement sur une seule marque

• Structure financière saine avec un faible

endettement permettant de nouveaux

développements

2 Faiblesses

3 Opportunités 4 Menaces

• Développement et concentration du marché

dans les pays émergents (Chine, Amérique

Latine)

• Développement dans les chaussures de sport

haut de gamme dans les pays développés

• Stratégie d'élargissement de la marque vers

le casual wear

• Revenus fortement dépendants de la division

chaussure (54% des ventes)

• Niveaux de marge hétérogènes selon les canaux

de distribution (en direct ou via distributeurs)

• Image de marque partiellement dégradée pour

avoir commercialisé des ballons fabriqués par

des enfants au Cambodge et Pakistan

• Dépendance aux effets de change, aux coûts des

matières premières et de fret

• Obligation d’innovation permanente

• Peu de visibilité sur la demande mondiale des

vêtements de sport

• Compétition mondiale accrue :

• Acteurs locaux dans les pays émergents

• Adidas et Puma dans le monde entier

65

Analyser les métiers de l’entreprise

STARS

VACHE A LAIT

DILEMME

POIDS MORT

Taux d

e c

rois

sance d

u m

arc

hé

Part de marché relative

66

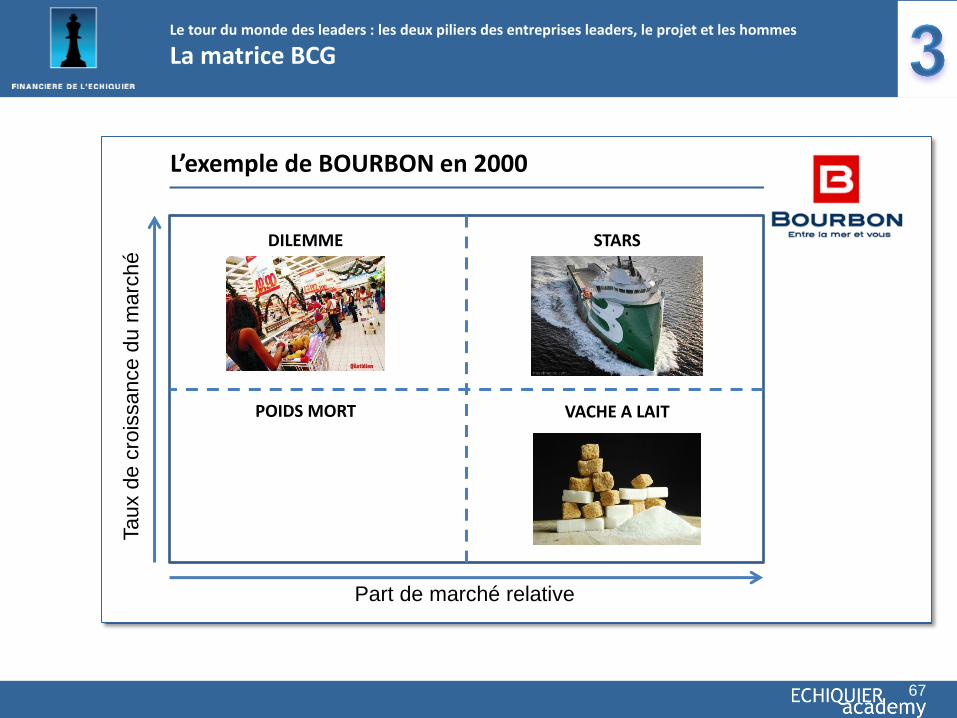

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

La matrice BCG

L’exemple de BOURBON en 2000

Taux d

e c

rois

sance d

u m

arc

hé

Part de marché relative

67

STARS

VACHE A LAIT

DILEMME

POIDS MORT

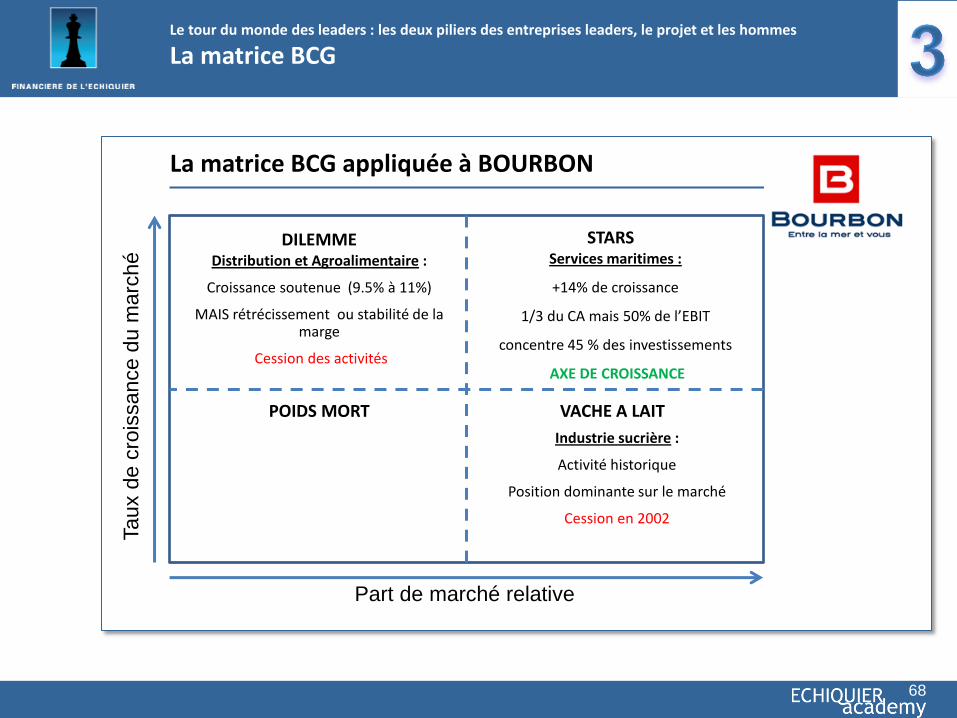

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

La matrice BCG

Distribution et Agroalimentaire :

Croissance soutenue (9.5% à 11%)

MAIS rétrécissement ou stabilité de la marge

Cession des activités

Industrie sucrière :

Activité historique

Position dominante sur le marché

Cession en 2002

68

La matrice BCG appliquée à BOURBON

VACHE A LAIT

DILEMME

POIDS MORT

Taux d

e c

rois

sance d

u m

arc

hé

Part de marché relative

Services maritimes :

+14% de croissance

1/3 du CA mais 50% de l’EBIT

concentre 45 % des investissements

AXE DE CROISSANCE

STARS

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

La matrice BCG

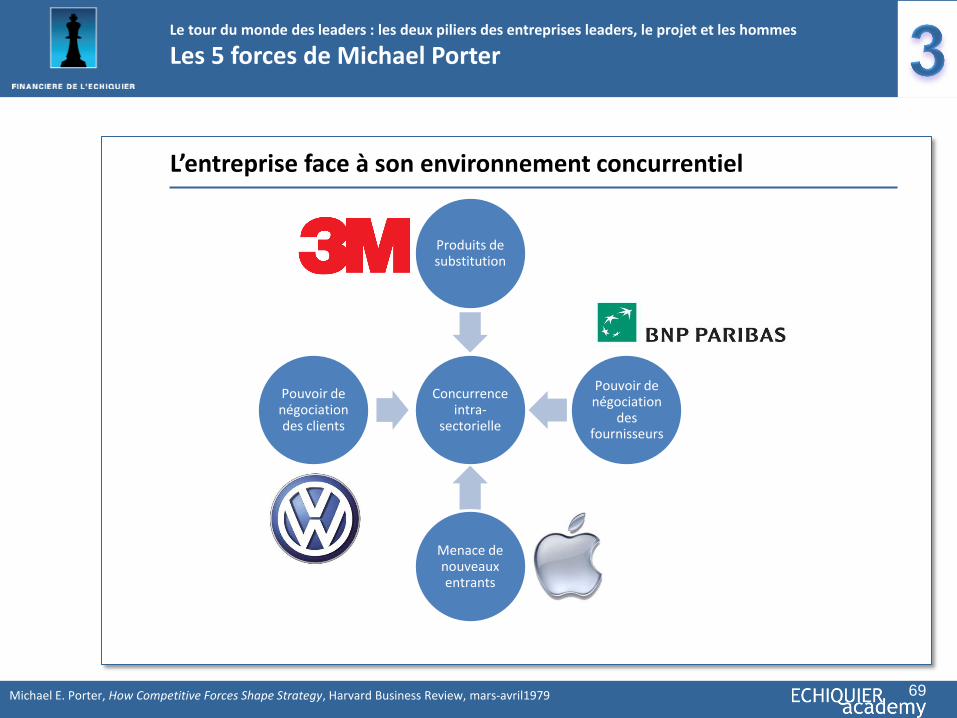

L’entreprise face à son environnement concurrentiel

69

Concurrence intra-

sectorielle

Produits de substitution

Pouvoir de négociation

des fournisseurs

Menace de nouveaux entrants

Pouvoir de négociation des clients

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

Les 5 forces de Michael Porter

Michael E. Porter, How Competitive Forces Shape Strategy, Harvard Business Review, mars-avril1979

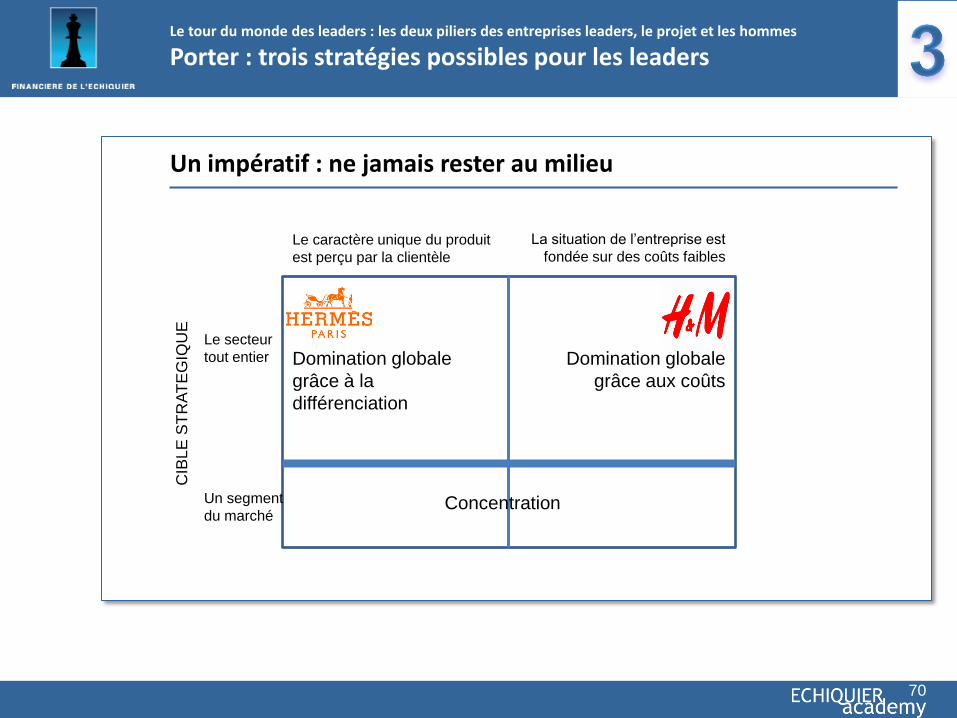

Un impératif : ne jamais rester au milieu

70

Domination globale

grâce aux coûts

Domination globale

grâce à la

différenciation

Concentration

Le secteur

tout entier

CIB

LE

ST

RA

TE

GIQ

UE

Un segment

du marché

Le caractère unique du produit

est perçu par la clientèle

La situation de l’entreprise est

fondée sur des coûts faibles

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

Porter : trois stratégies possibles pour les leaders

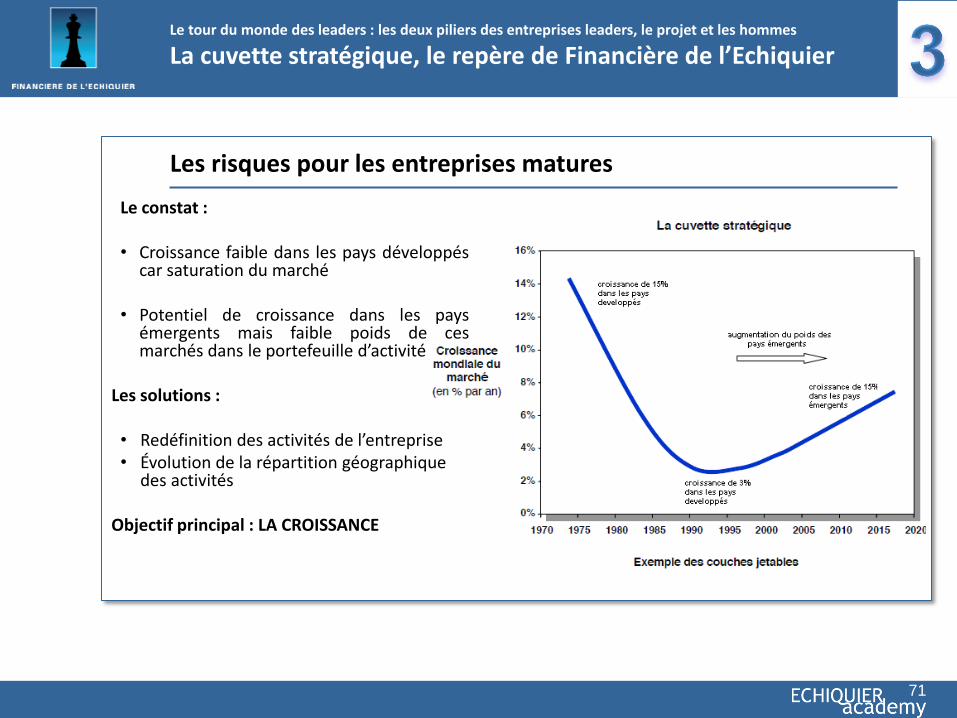

Les risques pour les entreprises matures

71

Le constat : • Croissance faible dans les pays développés

car saturation du marché • Potentiel de croissance dans les pays

émergents mais faible poids de ces marchés dans le portefeuille d’activité

Les solutions : • Redéfinition des activités de l’entreprise • Évolution de la répartition géographique

des activités Objectif principal : LA CROISSANCE

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

La cuvette stratégique, le repère de Financière de l’Echiquier

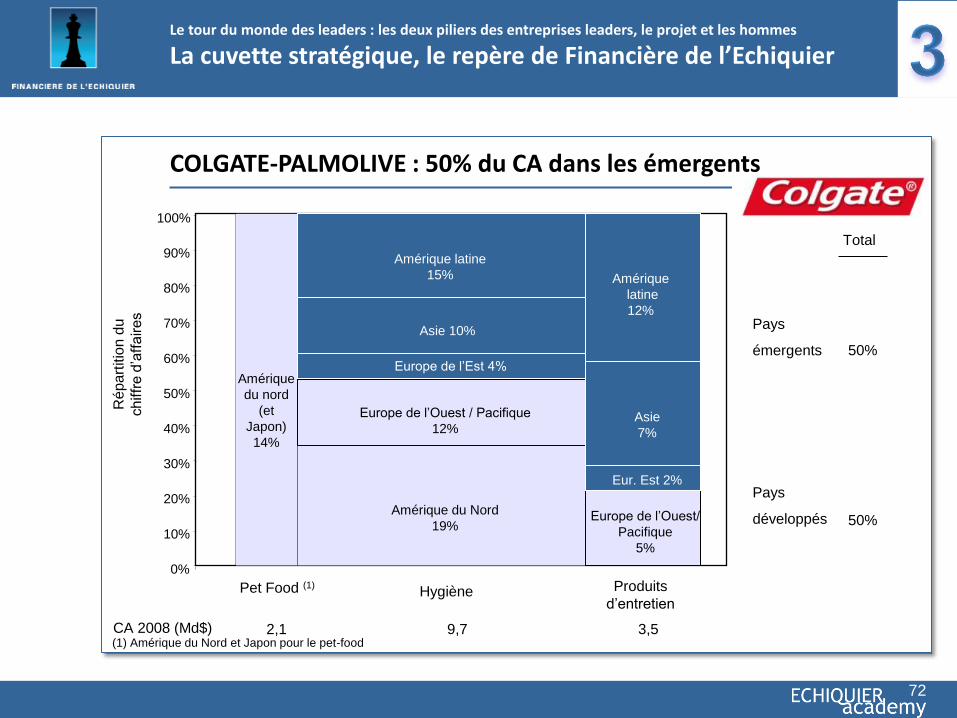

COLGATE-PALMOLIVE : 50% du CA dans les émergents

72

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

La cuvette stratégique, le repère de Financière de l’Echiquier

Amérique du Nord

19%

Europe de l’Ouest / Pacifique

12%

Europe de l’Ouest/

Pacifique

5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Produits

d’entretien Hygiène

CA 2008 (Md$) 3,5 9,7 (1) Amérique du Nord et Japon pour le pet-food

Amérique latine

15%

Asie 10%

Amérique

latine

12%

Asie

7%

Europe de l’Est 4%

Eur. Est 2%

Ré

pa

rtitio

n d

u

ch

iffr

e d

’aff

aire

s

Total

Pays

émergents

Pays

développés

Pet Food (1)

Amérique

du nord

(et

Japon)

14%

2,1

50%

50%

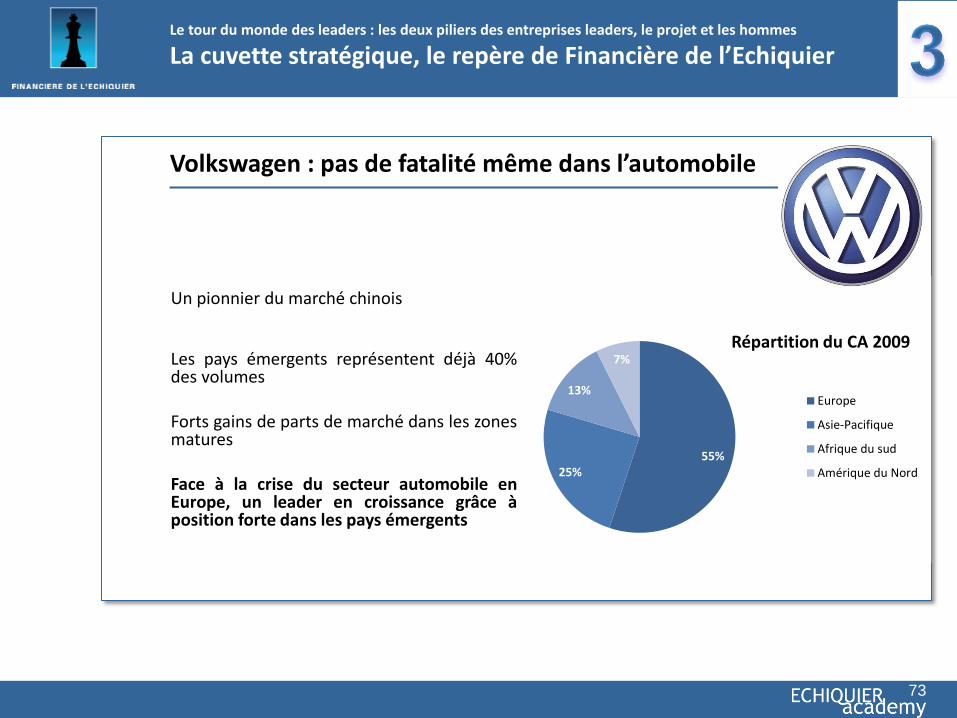

Volkswagen : pas de fatalité même dans l’automobile

73

55% 25%

13%

7% Répartition du CA 2009

Europe

Asie-Pacifique

Afrique du sud

Amérique du Nord

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

La cuvette stratégique, le repère de Financière de l’Echiquier

Un pionnier du marché chinois

Les pays émergents représentent déjà 40% des volumes Forts gains de parts de marché dans les zones matures Face à la crise du secteur automobile en Europe, un leader en croissance grâce à position forte dans les pays émergents

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins

Le leadership de niveau 5

D’abord qui… ensuite quoi

Affronter la brutalité des faits (sans perdre la foi)

Le concept du hérisson

Une culture de la discipline

Des catalyseurs technologiques

Le volant et les caprices

Les 7 clés des entreprises d’excellence

Jim Collins, Good to great, 2001, trad. française : “de la performance à l’excellence”, 74

Le seul leader capable de mener son entreprise à l’excellence

75

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : le leadership de niveau 5

Jim Collins, Good to great, 2001, trad. française : “de la performance à l’excellence”,

Les 4 traits de caractère du leader de niveau 5

• Humilité : humilité personnelle (canaliser l’égo pour éviter d’influencer la personnalité) et volonté sur le plan professionnel (détermination féroce)

• Détermination au service de l’entreprise (vs recherche de l’enrichissement personnel et de la renommée)

• Capacité à prendre des décisions spectaculaires qui changent l’histoire de l’entreprise

• Capacité à préparer sa succession

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : le leadership de niveau 5

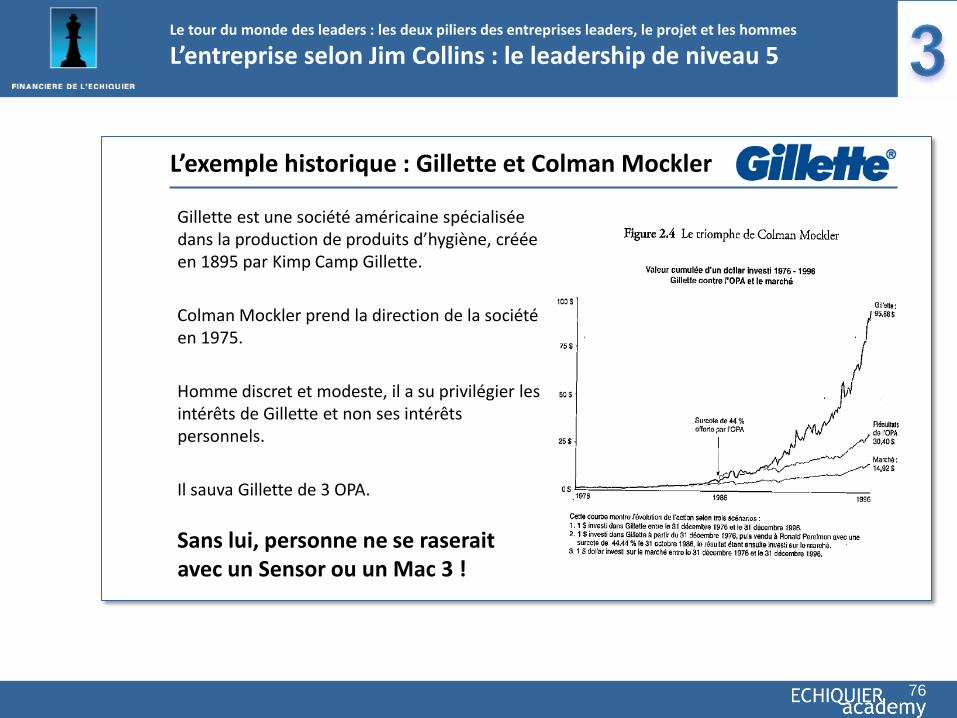

Gillette est une société américaine spécialisée dans la production de produits d’hygiène, créée en 1895 par Kimp Camp Gillette.

Colman Mockler prend la direction de la société en 1975.

Homme discret et modeste, il a su privilégier les intérêts de Gillette et non ses intérêts personnels.

Il sauva Gillette de 3 OPA.

Sans lui, personne ne se raserait avec un Sensor ou un Mac 3 !

L’exemple historique : Gillette et Colman Mockler

76

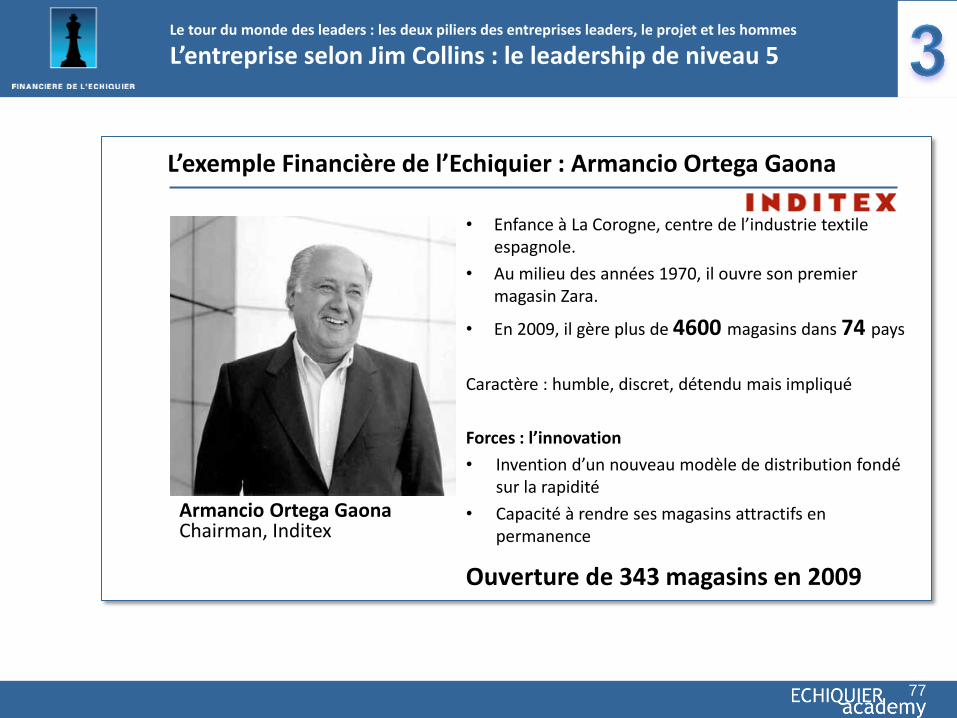

• Enfance à La Corogne, centre de l’industrie textile espagnole.

• Au milieu des années 1970, il ouvre son premier magasin Zara.

• En 2009, il gère plus de 4600 magasins dans 74 pays

Caractère : humble, discret, détendu mais impliqué

Forces : l’innovation

• Invention d’un nouveau modèle de distribution fondé sur la rapidité

• Capacité à rendre ses magasins attractifs en permanence

Ouverture de 343 magasins en 2009

L’exemple Financière de l’Echiquier : Armancio Ortega Gaona

77

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : le leadership de niveau 5

Armancio Ortega Gaona Chairman, Inditex

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : d’abord "qui", ensuite "quoi"

Jim Collins met l’accent sur la nécessité de s’entourer de gens ‟utiles” avant même de s’interroger sur leur mission de l’entreprise. Pour mener une entreprise vers l’excellence, il faut selon lui: • constituer l’équipe avant de choisir la destination de l’entreprise ; • s’entourer des meilleurs ; • adopter une attitude rigoureuse mais pas impitoyable envers ses salariés. La rémunération des cadres n’est pas un facteur clé de l’ascension vers l’excellence.

La chasse aux talents

78

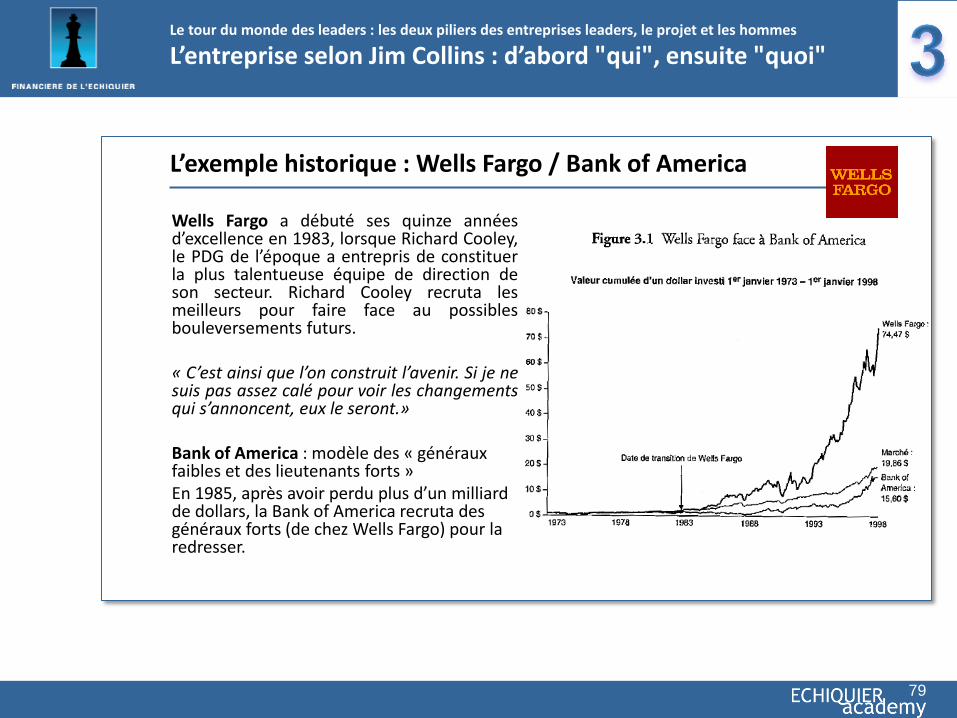

L’exemple historique : Wells Fargo / Bank of America

79

Wells Fargo a débuté ses quinze années d’excellence en 1983, lorsque Richard Cooley, le PDG de l’époque a entrepris de constituer la plus talentueuse équipe de direction de son secteur. Richard Cooley recruta les meilleurs pour faire face au possibles bouleversements futurs. « C’est ainsi que l’on construit l’avenir. Si je ne suis pas assez calé pour voir les changements qui s’annoncent, eux le seront.» Bank of America : modèle des « généraux faibles et des lieutenants forts » En 1985, après avoir perdu plus d’un milliard de dollars, la Bank of America recruta des généraux forts (de chez Wells Fargo) pour la redresser.

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : d’abord "qui", ensuite "quoi"

80

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : d’abord "qui", ensuite "quoi"

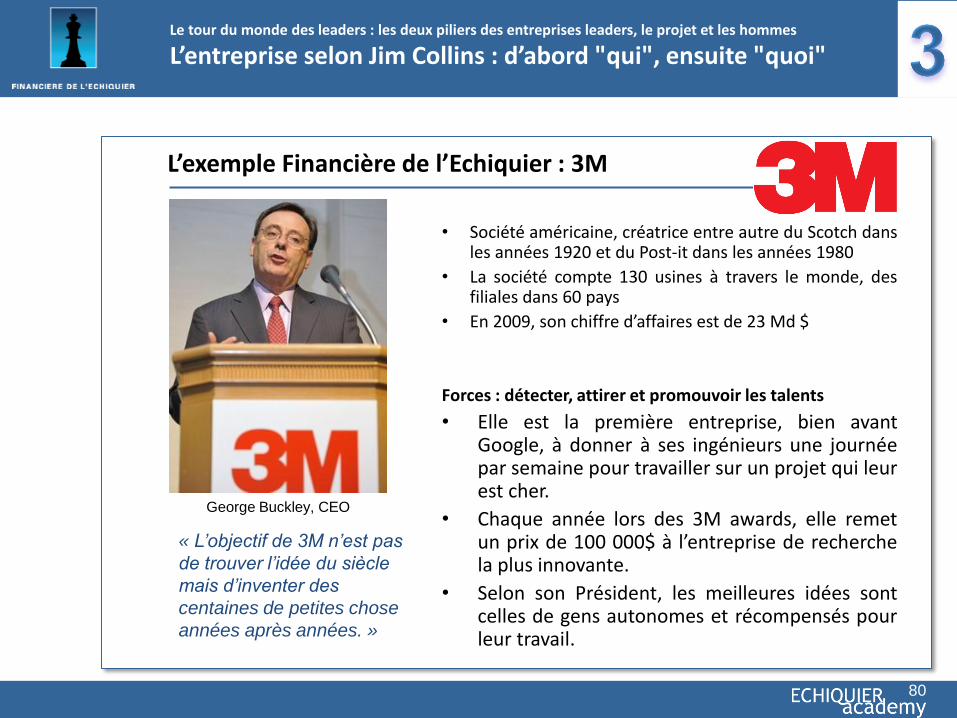

L’exemple Financière de l’Echiquier : 3M

• Société américaine, créatrice entre autre du Scotch dans les années 1920 et du Post-it dans les années 1980

• La société compte 130 usines à travers le monde, des filiales dans 60 pays

• En 2009, son chiffre d’affaires est de 23 Md $

Forces : détecter, attirer et promouvoir les talents

• Elle est la première entreprise, bien avant Google, à donner à ses ingénieurs une journée par semaine pour travailler sur un projet qui leur est cher.

• Chaque année lors des 3M awards, elle remet un prix de 100 000$ à l’entreprise de recherche la plus innovante.

• Selon son Président, les meilleures idées sont celles de gens autonomes et récompensés pour leur travail.

« L’objectif de 3M n’est pas

de trouver l’idée du siècle

mais d’inventer des

centaines de petites chose

années après années. »

George Buckley, CEO

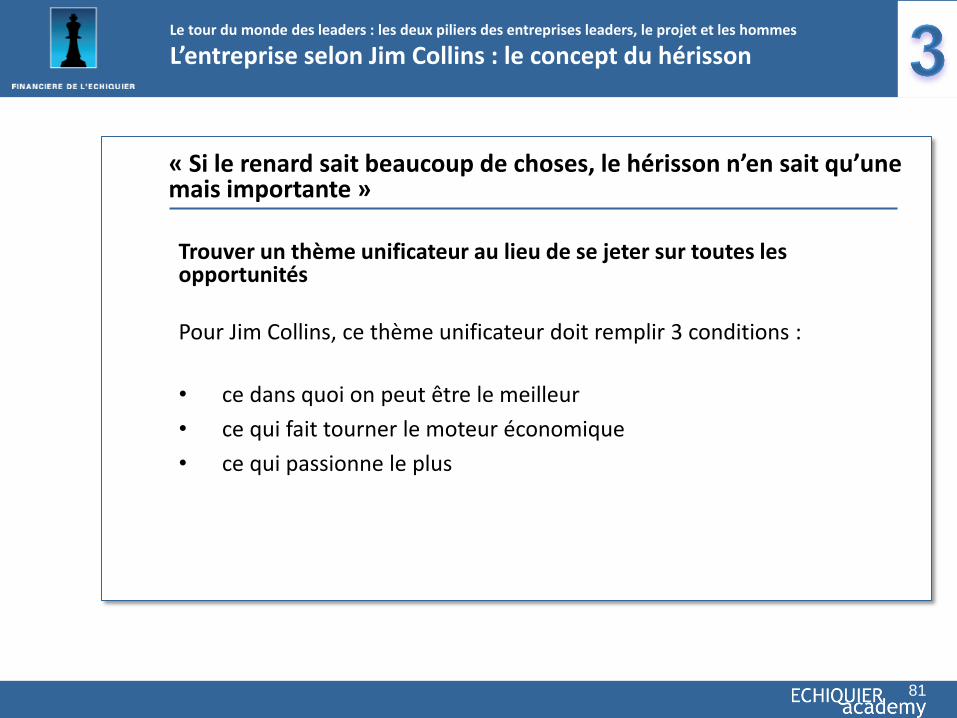

Trouver un thème unificateur au lieu de se jeter sur toutes les opportunités Pour Jim Collins, ce thème unificateur doit remplir 3 conditions :

• ce dans quoi on peut être le meilleur

• ce qui fait tourner le moteur économique

• ce qui passionne le plus

« Si le renard sait beaucoup de choses, le hérisson n’en sait qu’une mais importante »

81

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : le concept du hérisson

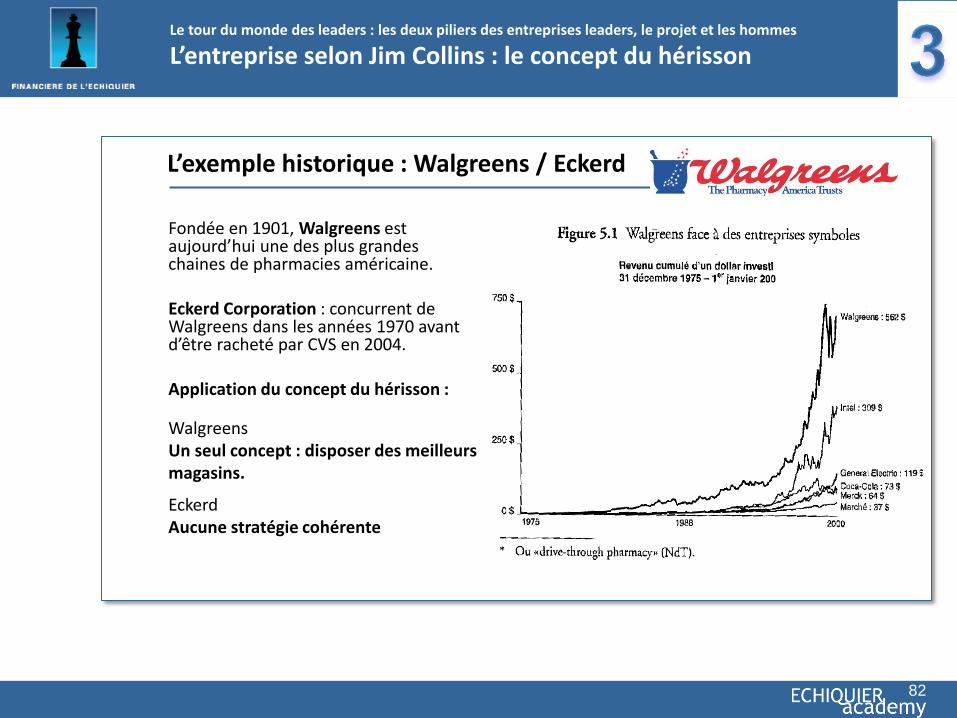

Fondée en 1901, Walgreens est aujourd’hui une des plus grandes chaines de pharmacies américaine. Eckerd Corporation : concurrent de Walgreens dans les années 1970 avant d’être racheté par CVS en 2004. Application du concept du hérisson :

Walgreens Un seul concept : disposer des meilleurs magasins.

Eckerd Aucune stratégie cohérente

L’exemple historique : Walgreens / Eckerd

82

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : le concept du hérisson

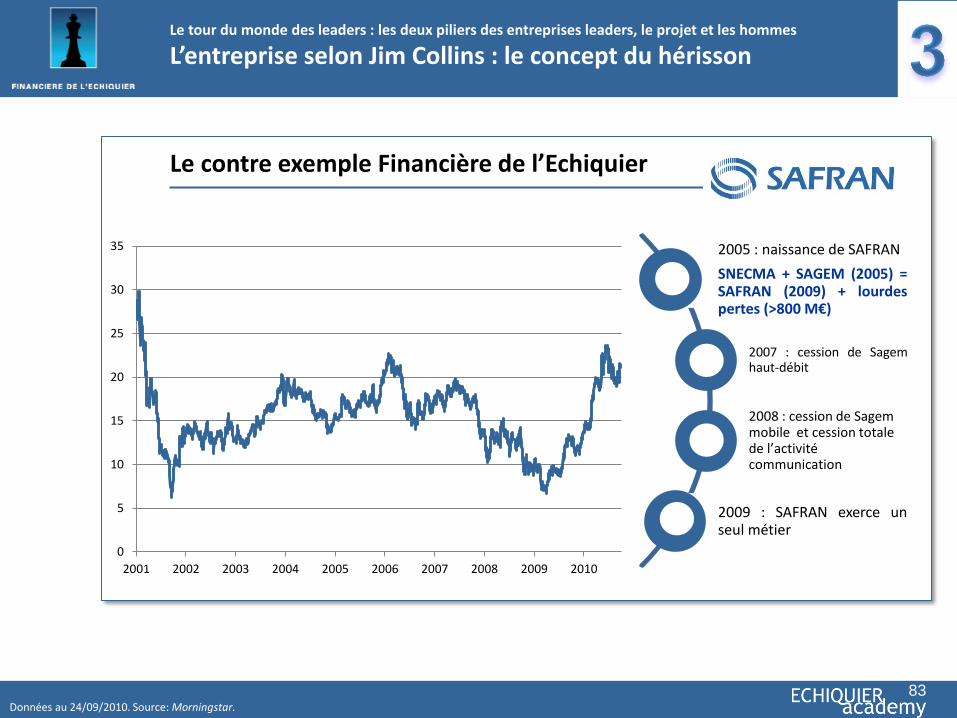

Le contre exemple Financière de l’Echiquier

83

Le tour du monde des leaders : les deux piliers des entreprises leaders, le projet et les hommes

L’entreprise selon Jim Collins : le concept du hérisson

2005 : naissance de SAFRAN

SNECMA + SAGEM (2005) = SAFRAN (2009) + lourdes pertes (>800 M€)

2007 : cession de Sagem haut-débit

2008 : cession de Sagem mobile et cession totale de l’activité communication

2009 : SAFRAN exerce un seul métier

Données au 24/09/2010. Source: Morningstar.

0

5

10

15

20

25

30

35

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Humilité

Perf

orm

ance

84

Le couple humilité / performance

Le tour du monde des leaders

BONUS : quelques grands managers

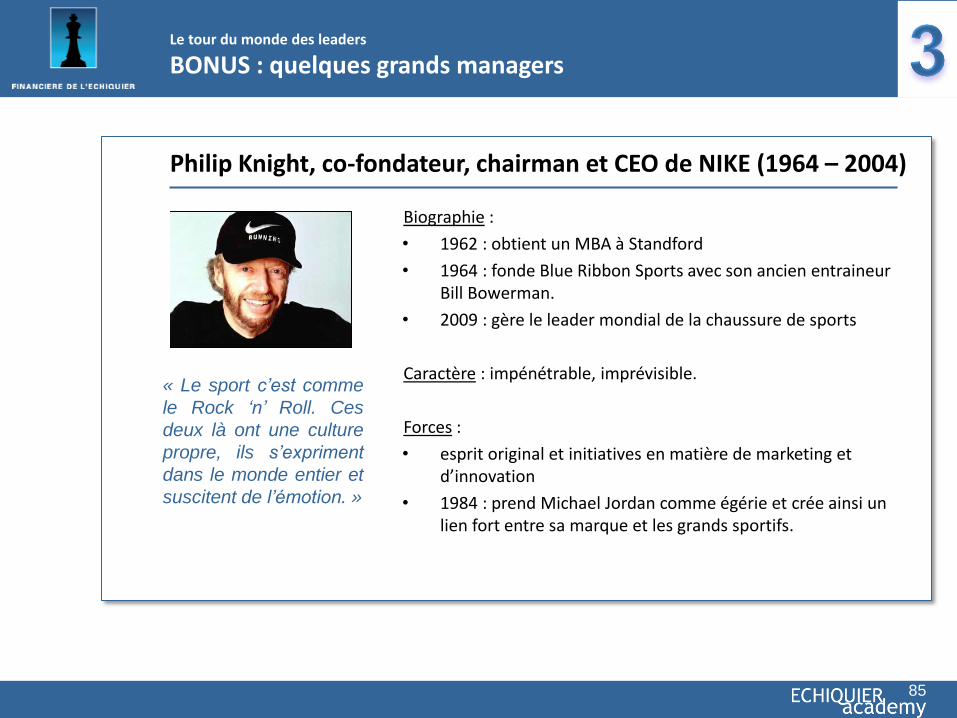

Biographie :

• 1962 : obtient un MBA à Standford

• 1964 : fonde Blue Ribbon Sports avec son ancien entraineur Bill Bowerman.

• 2009 : gère le leader mondial de la chaussure de sports

Caractère : impénétrable, imprévisible.

Forces :

• esprit original et initiatives en matière de marketing et d’innovation

• 1984 : prend Michael Jordan comme égérie et crée ainsi un lien fort entre sa marque et les grands sportifs.

Philip Knight, co-fondateur, chairman et CEO de NIKE (1964 – 2004)

85

Le tour du monde des leaders

BONUS : quelques grands managers

« Le sport c’est comme

le Rock ‘n’ Roll. Ces

deux là ont une culture

propre, ils s’expriment

dans le monde entier et

suscitent de l’émotion. »

Biographie:

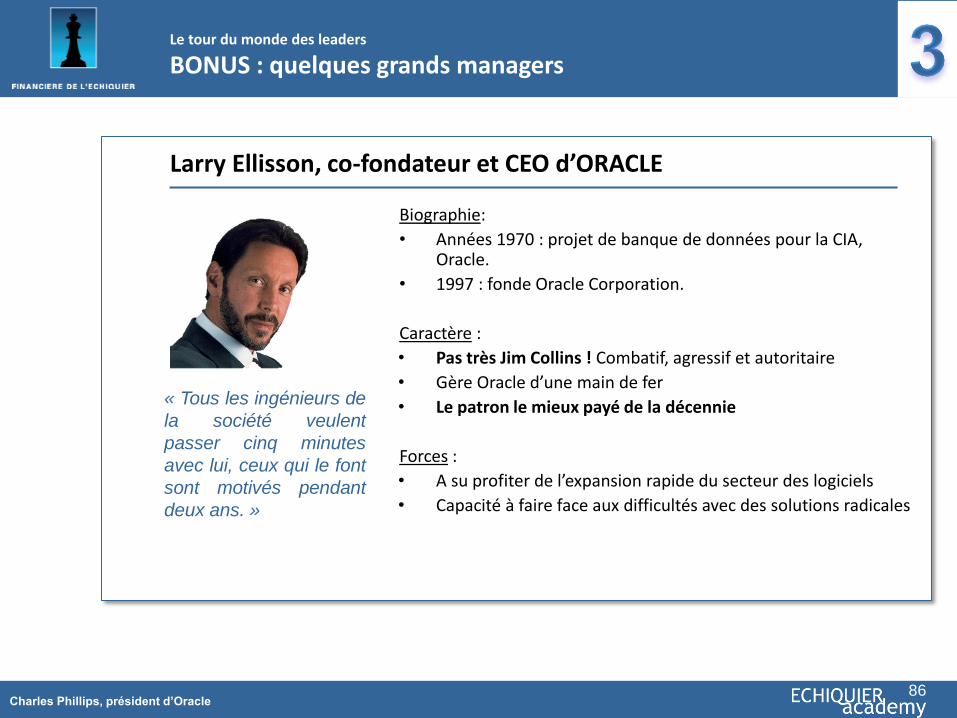

• Années 1970 : projet de banque de données pour la CIA, Oracle.

• 1997 : fonde Oracle Corporation.

Caractère :

• Pas très Jim Collins ! Combatif, agressif et autoritaire

• Gère Oracle d’une main de fer

• Le patron le mieux payé de la décennie

Forces :

• A su profiter de l’expansion rapide du secteur des logiciels

• Capacité à faire face aux difficultés avec des solutions radicales

« Tous les ingénieurs de

la société veulent

passer cinq minutes

avec lui, ceux qui le font

sont motivés pendant

deux ans. »

Charles Phillips, président d’Oracle

Larry Ellisson, co-fondateur et CEO d’ORACLE

86

Le tour du monde des leaders

BONUS : quelques grands managers

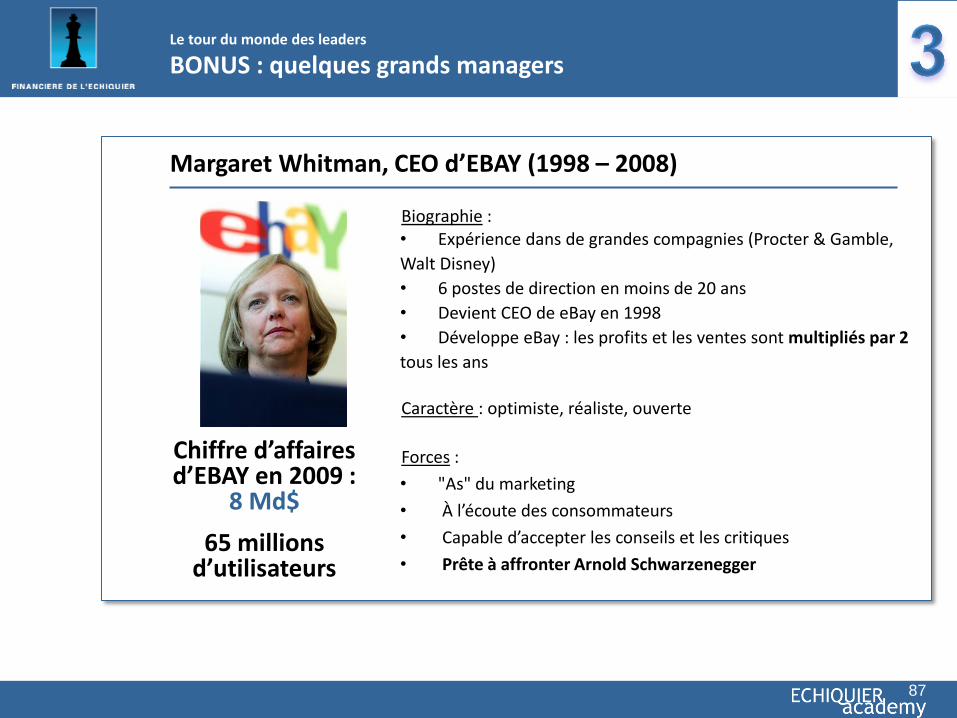

Biographie : • Expérience dans de grandes compagnies (Procter & Gamble,

Walt Disney)

• 6 postes de direction en moins de 20 ans

• Devient CEO de eBay en 1998

• Développe eBay : les profits et les ventes sont multipliés par 2

tous les ans

Caractère : optimiste, réaliste, ouverte

Forces :

• "As" du marketing

• À l’écoute des consommateurs

• Capable d’accepter les conseils et les critiques

• Prête à affronter Arnold Schwarzenegger

Chiffre d’affaires d’EBAY en 2009 :

8 Md$

65 millions d’utilisateurs

Margaret Whitman, CEO d’EBAY (1998 – 2008)

87

Le tour du monde des leaders

BONUS : quelques grands managers

88

Bibliographie choisie

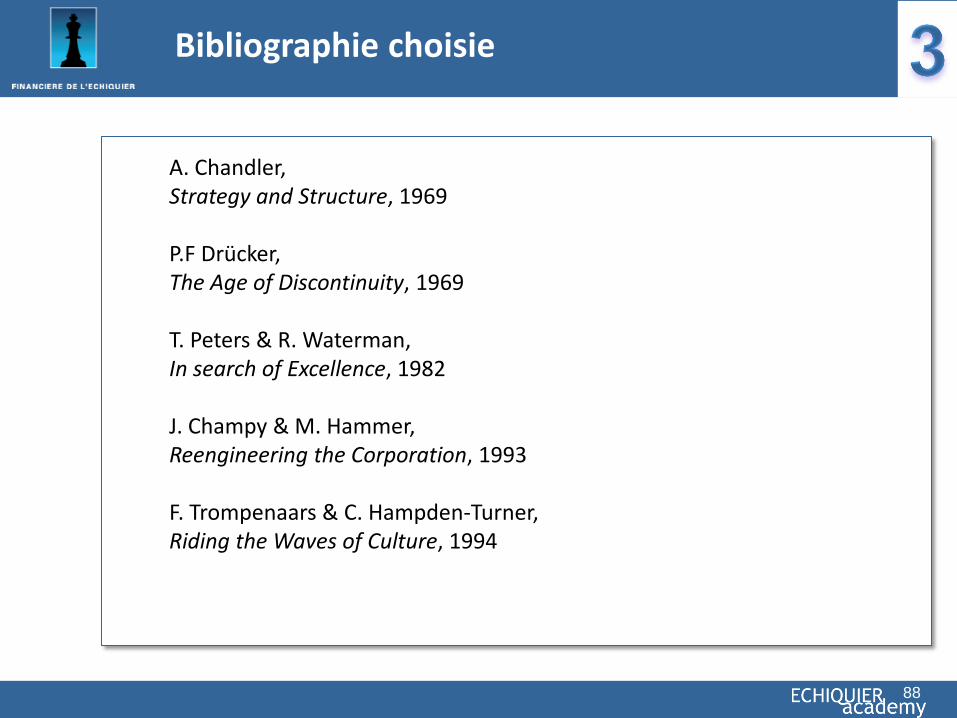

A. Chandler, Strategy and Structure, 1969 P.F Drücker, The Age of Discontinuity, 1969 T. Peters & R. Waterman, In search of Excellence, 1982 J. Champy & M. Hammer, Reengineering the Corporation, 1993 F. Trompenaars & C. Hampden-Turner, Riding the Waves of Culture, 1994

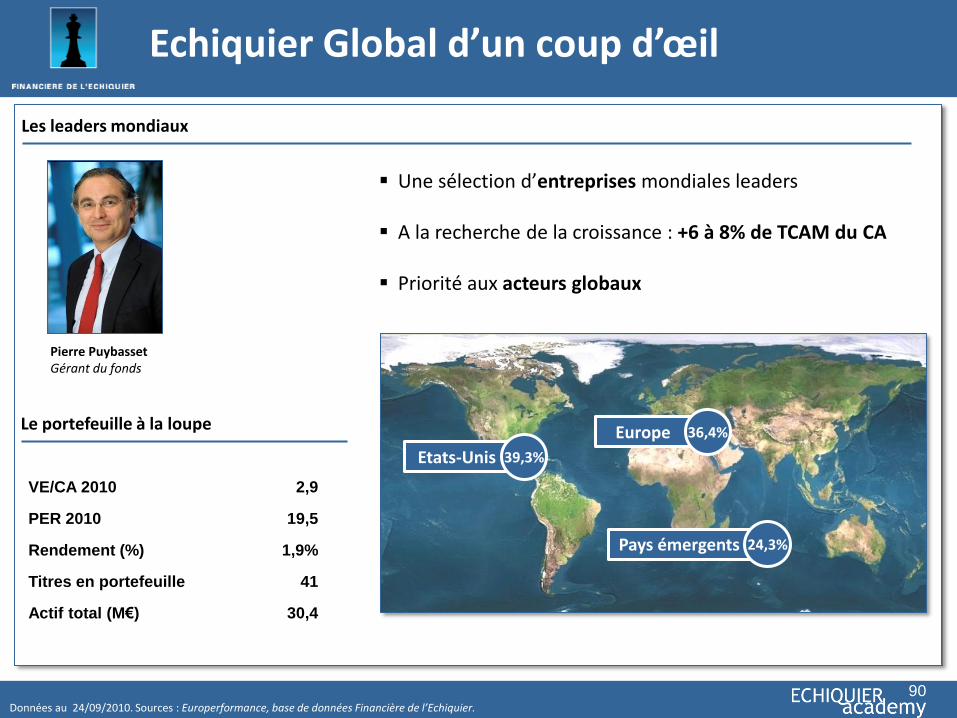

ECHIQUIER GLOBAL

Les entreprises leaders selon Financière de l’Echiquier

Données au 24/09/2010. Sources : Europerformance, base de données Financière de l’Echiquier.

Le portefeuille à la loupe

VE/CA 2010 2,9

PER 2010 19,5

Rendement (%) 1,9%

Titres en portefeuille 41

Actif total (M€) 30,4

Les leaders mondiaux

Pierre Puybasset Gérant du fonds

Echiquier Global d’un coup d’œil

Pays émergents 24,3%

Europe 36,4%

Etats-Unis 39,3%

Une sélection d’entreprises mondiales leaders

A la recherche de la croissance : +6 à 8% de TCAM du CA

Priorité aux acteurs globaux

90

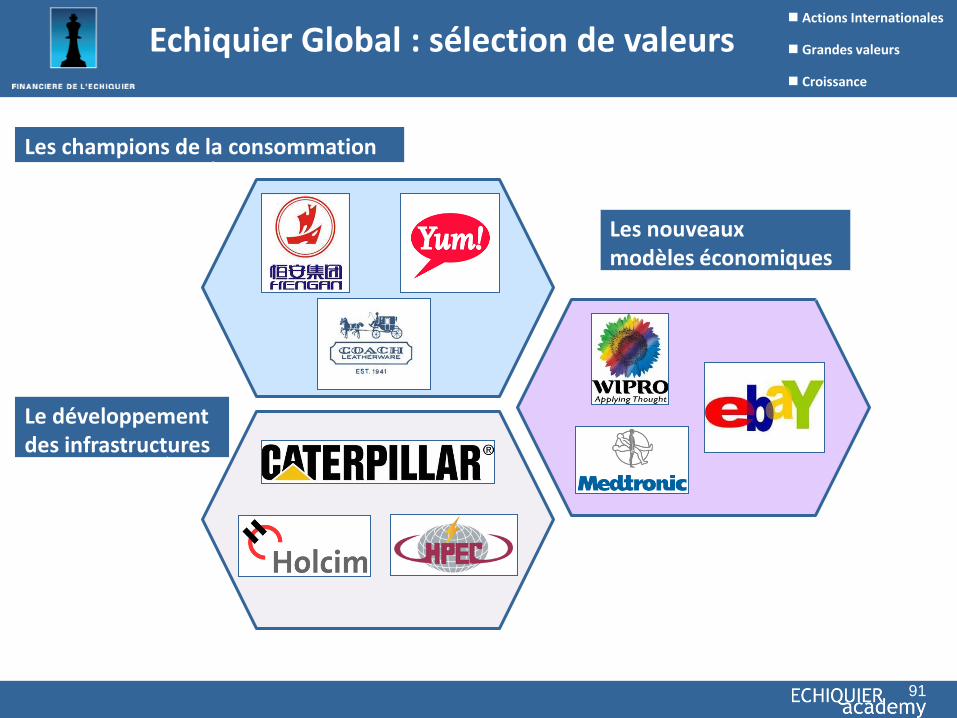

Les champions de la consommation

Les nouveaux modèles économiques

Le développement des infrastructures

Echiquier Global : sélection de valeurs Actions Internationales

Grandes valeurs

Croissance

91

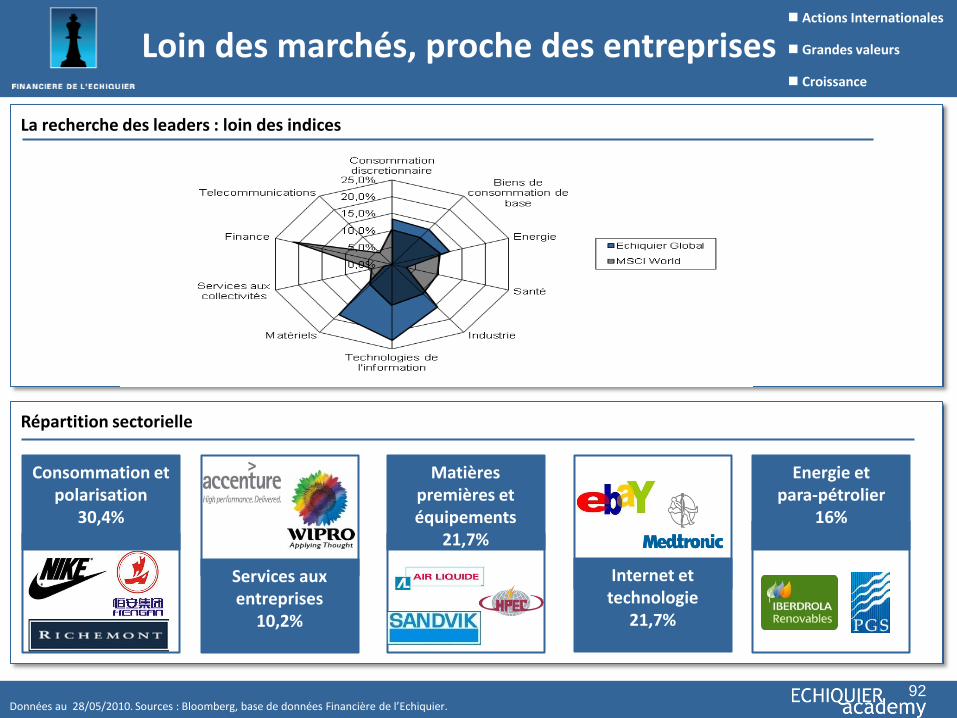

Répartition sectorielle

Consommation et polarisation

30,4%

Services aux entreprises

10,2%

Matières premières et équipements

21,7%

Internet et technologie

21,7%

Energie et para-pétrolier

16%

Données au 28/05/2010. Sources : Bloomberg, base de données Financière de l’Echiquier.

Loin des marchés, proche des entreprises

La recherche des leaders : loin des indices

Actions Internationales

Grandes valeurs

Croissance

92

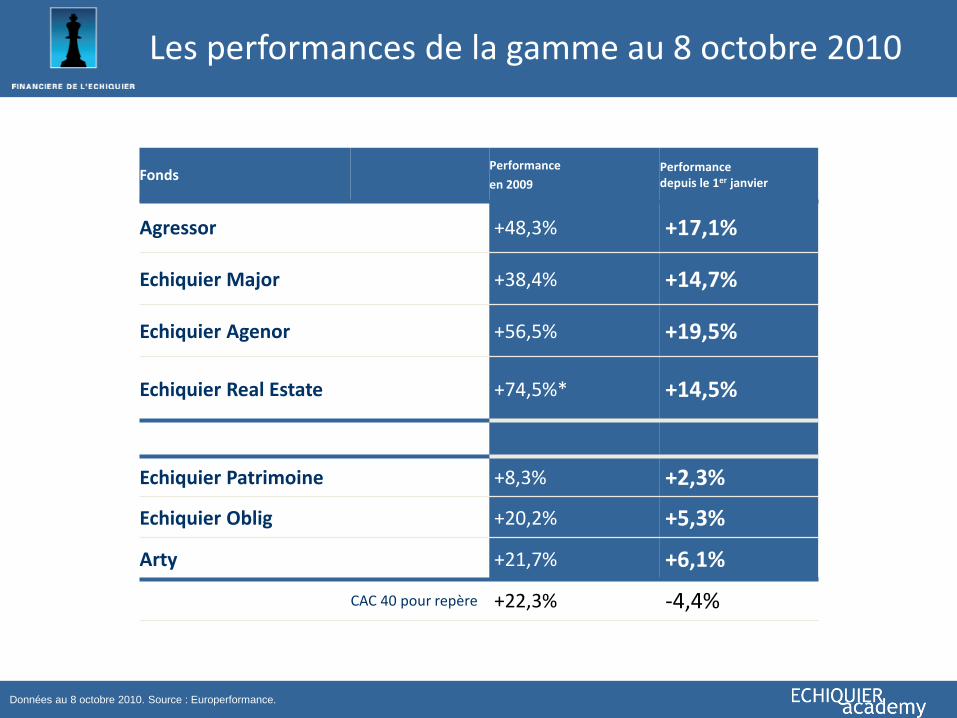

Fonds Performance

en 2009

Performance depuis le 1er janvier

Agressor +48,3% +17,1%

Echiquier Major +38,4% +14,7%

Echiquier Agenor +56,5% +19,5%

Echiquier Real Estate +74,5%* +14,5%

Echiquier Patrimoine +8,3% +2,3%

Echiquier Oblig +20,2% +5,3%

Arty +21,7% +6,1%

CAC 40 pour repère +22,3% -4,4%

Les performances de la gamme au 8 octobre 2010

Données au 8 octobre 2010. Source : Europerformance.

Ce document ne présente pas de caractère contractuel. Les informations sont fournies à partir des meilleures sources en notre possession. La référence à des titres cotés est effectuée à titre d’illustration et ne représente en aucun cas un conseil en investissement. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances passées ne doivent donc pas être l’élément central de la décision d’investissement du souscripteur : les autres éléments figurant sur les rapports de gestion associés à chaque OPCVM doivent être pris en considération. Pour plus d’informations sur les fonds présentés, nous vous invitons à vous référer au prospectus disponible sur simple demande auprès de la société de gestion au +33.(0)1.47.23.90.90 ou à contacter votre interlocuteur habituel. Tous les fonds décrits dans cette présentation sont agréés en France. Agressor, Echiquier Major et Echiquier Agenor sont autorisés à la commercialisation en Allemagne, en Espagne, en Belgique, en Italie et en Suisse. Echiquier Patrimoine est autorisé à la commercialisation en Allemagne, en Espagne et en Italie. Echiquier Global est autorisé à la commercialisation en Italie et en Belgique.

53, AVENUE D’IENA – 75116 PARIS – TEL. : +33 (0)1 47 23 90 90 –FAX : +33 (0)1 47 23 91 91

www.fin-echiquier.fr

Societé de gestion de portefeuille agréée par l’A.M.F. sous le n°GP 91004