Embed Size (px)

Citation preview

IEP 1A/S2, 2012

ÉCONOMIE DE L'ENTREPRISE

(CM I – 23/01/12)

CHAPITRE PREMIER – QU'EST CE QU'UNE ENTREPRISE ?

Différentes définitions possibles (arbitraires?). Point de départ choisi : comptabilité nationale. La comptabilité nationale est un système comptable permettant de représenter de manière simplifiée le fonctionnement d'une économie. « Maquette » de l'économie l'abordant bien sûr d'un point de vue macro-économique.

Les entreprises constituent dans cette maquette une entité économique, elles sont un secteur institutionnel ; c'est à dire un regroupement des unités ayant la même fonction économique. Les cinq secteurs institutionnels sont :

• SF (sociétés financières) : entreprises dont l'activité principale consiste à collecter et répartir les disponibilités financières, et pour certaines à garantir un paiement en cas de risque).

• SNF (sociétés non financières) : entreprises dont la fonction principale est de produire des biens et services marchands non financiers (définition par exclusion des SF).

• APU (administrations publiques) : unités dont la fonction principale consiste à produire des services non marchands.

• ISBLSM (institutions sans but lucratif au service des ménages) : unités produisant des services non marchands destinés aux ménages (ex. associations, partis politiques, syndicats, charité, etc.)

• Ménages : on y inclut les entreprises individuelles. Unités dont la fonction principale est de consommer.

Définition de l'INSEE – « une entreprise est une unité économique juridiquement autonome, organisée pour produire des biens ou des services marchands ».

1 sur 46

I. L'entreprise, une organisation complexe

1. Une unité de production et de répartition

1. La production dans l'entreprise

• Fonction de production : permet de distinguer les entreprises des associations, collectivités locales, etc. En France, on identifie toutes les entreprises par un numéro « SIREN » (système d'identification du répertoire des entreprises). 9 chiffres donnés par l'INSEE.

• Remarques : (1) ne pas confondre entreprise et établissement. Une entreprise peut disposer de plusieurs établissements pour sa production. Les établissements sont repérés par un SIRET et non un SIREN. On considère que le pouvoir de décision est situé dans l'entreprise et non dans les établissements. (2) ne pas confondre l'entreprise et la forme juridique de l'entreprise. Une entreprise peut prendre plusieurs formes juridiques au cours de son évolution. Cf. notion de « société » en droit.

• Production de biens & services marchands : ils se caractérisent par le fait qu'ils sont valorisés sur un marché, leur valeur est résumée par un prix fixé par le marché. Doivent être vendus à un prix couvrant au moins la moitié des coûts de production (ou la totalité selon certains auteurs).

• La production se réalise par une combinaison de facteurs de production (inputs). Son résultat est un certain volume sortant (outputs). L'analyse néo-classique formalise l'entreprise comme une fonction de production de type Q = f(K, L). Pour plus de pertinence on considère plutôt la valeur créée par l'entreprise ou valeur ajoutée.

Production = nombre d'unités de biens/services produits. Pour comparer deux entreprises : on considère le prix de la production, le chiffre d'affaires (CA) (/!\ invendus).

P.Q > CA → situation de stockage / P.Q < CA → situation de déstockage.VA à ne pas confondre avec le profit réalisé par l'entreprise (ou bénéfice, excédent d'exploitation), qui est la partie du CA qui vient en surplus des éléments ayant participé à la production. Π = P.Q – [i.K + w.L]

Profit < VA.

• Les facteurs de production qui disparaissent lors du processus de production sont les consommations intermédiaires.

2 sur 46

2. La répartition dans l'entreprise

La richesse créée (valeur ajoutée) va être répartie entre les agents économiques qui participent directement ou indirectement à la production. Ces agents sont classés en catégories : salariés (apport de travail), ménages et/ou sociétés financières (apport de capital), l'Etat.

On distingue deux grandes catégories d'apporteurs de capitaux. Le capital se divise en fonds propres et dette. Les fonds propres sont apportés au départ pour créer l'entreprise, engagés par les actionnaires qui sont les propriétaires de l'entreprise. En contrepartie, les actionnaires reçoivent un revenu appelé dividende, en théorie incertain (pas connu avant la fin de l'exercie i.e. Ex ante). On dit que l'actionnaire est le créancier résiduel (il se rémunère sur le résidu).

Les dettes sont les prêts faits par certains agents à l'entreprise (ménages, titulaires d'obligations, sociétés financières). Leur revenu est certain (ex ante). Remarque : aujourd'hui en France, la part de la VA qui va aux salaires est d'environ 60%.

2. Une cellule sociale

L'entreprise est considérée comme une cellule sociale car elle emploie du personnel, assurant ainsi une fonction sociale qui réside dans la satisfaction des besoins éprouvés par les salariés. Sortie de la grille strictement économique pour aborder l'entreprise d'un point de vue plus sociologique.

Cette fonction sociale est reconnue par le droit : loi du 12 juillet 1977 – publication obligatoire d'un bilan social dans toute entreprise de plus de 300 salariés, annuellement. Le bilan doit porter sur : l'emploi, la rémunération, les conditions d'hygiène et de sécurité, les horaires et les conditions de travail, et les relations professionnelles.

3. Un centre de décision

L'entreprise est aujourd'hui un centre de décision économique important voire primordial.

1. Les niveaux de décision

3 grands niveaux de décision dépendant de ce sur quoi portent lesdites décisions :

• Décisions stratégiques : elles concernent les relations de l'entreprise avec son environnement externe. Elles engagent en général l'entreprise sur une longue période – choix des produits, des marchés, de stratégie de diversification...

• Décisions tactiques : gestion des ressources de l'entreprise (inputs). L'effet de ces décisions sera plutôt à moyen terme. Exemples : acquisition de nouvelles machines, recrutement de salariés, choix de fournisseurs, méthodes d'organisation du travail...

3 sur 46

• Décisions opérationnelles : relatives à l'exploitation courante (court terme). Gestion du quotidien ; décisions souvent répétitives, ex. gestion d'un stock, remise de PQ.

Herbert SIMON : rationalité limitée. Les individus n'ont pas de fonction d'utilité à maximiser et peuvent se tromper dans leurs décisions. Ils cherchent à prendre les meilleures décisions mais sont faillibles pour ces causes importantes :

→ limitation cognitive

→ prise de décision par « essai/erreur » : rationalité procédurale. Lorsqu'une prise de décision débouche sur une erreur on se reporte sur une autre décision.

→ information pas totalement et immédiatement accessible

Opposition entre le maximising néo-classique et le satisficing de Simon : les individus s'arrêtent lorsqu'ils sont satisfaits et non à l'optimum. Rien ne garantit que la solution finalement retenue soit un optimum.

L'entreprise pour H. Simon -- Ensemble social complexe opposé au marché par sa façon de gérer les interactions de ses agents.

(CM II – 30/01/12)2. Processus et outils d'aide à la décision

• Statistiques : descriptives, probabilistes, explicatives (à partir de variables passées on cherche à apporter une éclairage sur une évolution à venir → extrapolation), inférentielles (à partir de méthodes d’échantillonnage, on procède à de l'induction ou inférence statistique).

• Modélisation mathématique. Question méthodologique : le modèle doit-il se fonder sur des hypothèses conformes au réel ou seuls ses résultats doivent-ils l'être ?

• Informatique décisionnelle : utilisation de l'informatique pour traiter un nombre de données très élevé en un temps bref et de construire des synthèses utilisées pour la gestion d'une organisation (progiciels de gestion).

3. Pouvoir de décision et caractérisation des types de commandement

Le pouvoir de décision au sein d'une entreprise repose sur trois éléments : [1] autonomie du propriétaire de l'entreprise. On considère en générale que cette autonomie est reconnue en droit. [2] pouvoir de direction de l'employeur, également reconnu. Relation de subordination établie par l'acceptation du contrat de travail. [3] règles formelles caractérisant le fonctionnement de l'organisation. Formalisation de la hiérarchie de l'entreprise et des relations entre ses membres.

4 sur 46

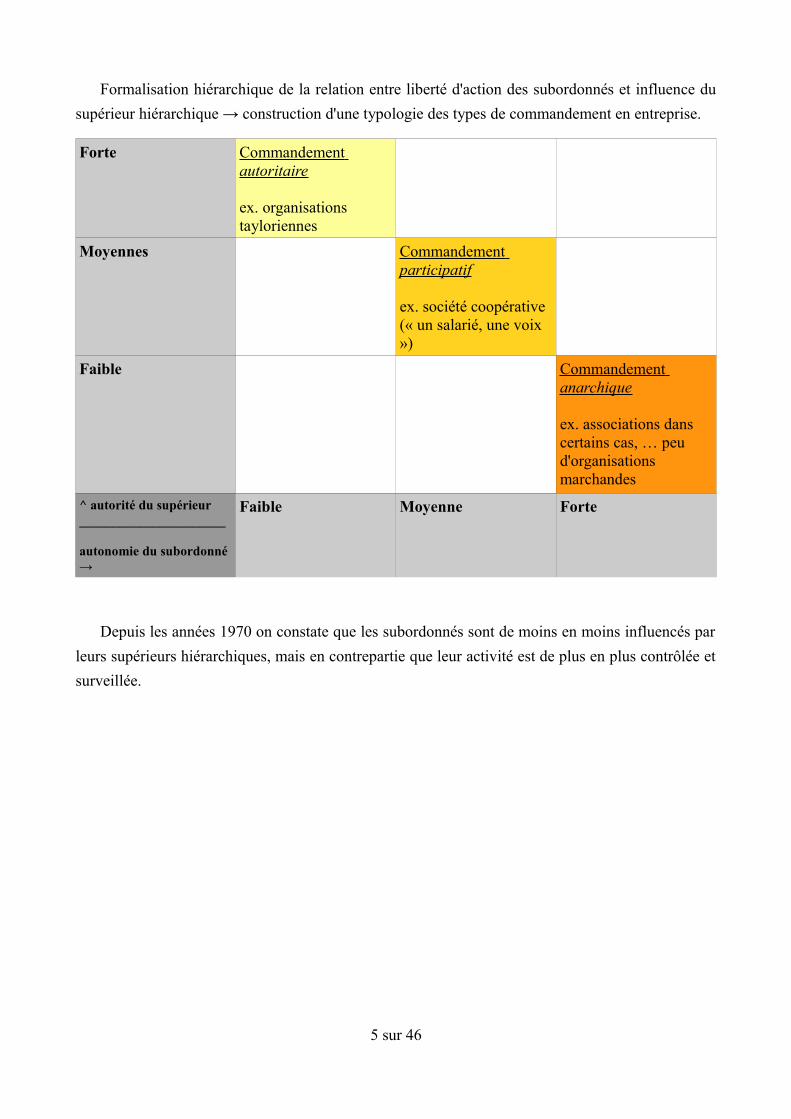

Formalisation hiérarchique de la relation entre liberté d'action des subordonnés et influence du supérieur hiérarchique → construction d'une typologie des types de commandement en entreprise.

Forte Commandement autoritaire

ex. organisations tayloriennes

Moyennes Commandement participatif

ex. société coopérative (« un salarié, une voix »)

Faible Commandement anarchique

ex. associations dans certains cas, … peu d'organisations marchandes

^ autorité du supérieur______________________

autonomie du subordonné →

Faible Moyenne Forte

Depuis les années 1970 on constate que les subordonnés sont de moins en moins influencés par leurs supérieurs hiérarchiques, mais en contrepartie que leur activité est de plus en plus contrôlée et surveillée.

5 sur 46

II. La diversité des entreprises

1. Les classifications économiques

Différents critères économiques :

– Effectif salarié – comparaison par la taille de l'effectif. Généralement : petites entreprises de moins de 50 salariés ; entreprises moyennes de 50 à 500 salariés (forment les PME avec les petites) ; grandes et très grandes entreprises au delà de 500 et 1000 salariés.

Seuils importants en droit du travail → les entreprises d'au moins 50 salariés doivent créer un comité d'entreprise. 300+ salariés = obligation de bilan social, etc. Le classement par effectif salarié est utilisé par l'INSEE en France.

N.B. Pour les grandes et très grandes entreprises on parle de groupe de sociétés dans le cas d'un ensemble de sociétés contrôlé majoritairement par une même société, elle même non contrôlée majoritairement par une autre société (= société-mère). Une filiale est une société contrôlée à plus de 50% par une autre.

– Chiffre d'affaires – montant des ventes effectuées sur une période donnée. CA sur l'ensemble des chiffres d'affaires dans un marché donné = part de marché de l'entreprise pour ce secteur. On considère en France que les PME sont les entreprises dont le chiffre d'affaires est inférieur à 15 000 000 €.

– Valeur ajoutée – on différencie les entreprises selon leur capacité à créer de la richesse sur une année.

– Fonds propres (ou capitaux propres) – Partie du capital de l'entreprise lui appartenant en propre (capitaux les moins exigibles). Distinction surtout utilisée en droit.

– Activité économique – formalisation dans une grille appelée en France la NAF (Nomenclature des Activités Françaises, répertorie plus de 700 classes d'activités) permettant de déterminer l'activité principale exercée (APE) d'une entreprise. Chaque entreprise possède un code APE.

Un secteur d'activité regroupe les entreprises ayant la même activité principale. 6 dans la NAF : activités agricoles, industrielles, commerciales, de prestation de services, des établissements de crédit, d'assurance.Une branche d'activité regroupe les unités de production fabricant la même catégorie de produits → analyse par branche = analyse plus fine que l'analyse par secteur.Une filière d'activité comprend toutes les activités participant en amont et en aval à la fabrication et à la vente d'un produit.

6 sur 46

2. Les classifications juridiques

En droit, on ne reconnaît que les contrats – ils sont les supports juridiques de l'entreprise. Il existe différentes formes de contrat. La forme contractuelle qui se rapproche le plus de la forme économique de l'entreprise est le contrat de société : contrat par lequel des personnes décident de mettre en commun certaines de leurs ressources (matérielles, intellectuelles, financières ou autres) pour agir ensemble et se partager le résultat dégagé. Le contrat de société donne naissance à une personnalité juridique particulière, la personne morale1.

1. Les entreprises de secteur privé

Deux grandes catégories d'entreprises privées :

• entreprises individuelles : un seul propriétaire qui a une responsabilité indéfinie sur ses biens propres. Cas particulier : l'EURL (Entreprise Uni-personnelle à Responsabilité Limitée). Il y a signature d'un contrat de société mais il n'y a qu'une seule personne (associé unique) qui est signataire.

• entreprises sociétaires privées : Il y a plusieurs propriétaires privés et chacun apporte une partie du capital.

▪ Sociétés de personnes : sociétés dans lesquelles les parts sociales ne sont cessibles qu'à des conditions très précises et dans lesquelles les associés sont indéfiniment et solidairement responsables des dettes sociales sur leur patrimoine personnel.

▪ Sociétés de capitaux : constituées en considération des capitaux apportés par les sociétaires et non en considération des personnes. Les parts sociales sont appelées actions. Elles sont librement négociables. Les actionnaires ne sont responsables qu'à hauteur de leur apport.

Dans les Sociétés Anonymes (SA) les décisions sont prises par un Conseil d'Administration qui désigne un Président et un Directeur général (si même personne : PDG). S.A.R.L. → sociétés anonymes à responsabilité limitée → la personnalité des associés va jouer un rôle proportionnel aux apports des associés. Typiquement des petites entreprises familiales, etc.

1 Les personnes morales sont crées par la volonté privée de co-contractants et sont matérialisées par leurs statuts. Elles sont inscrites au registre du commerce et des sociétés (pour une société) ou à la préfecture (associations). Dans le cas d'une entreprise, la personne morale s'éteint par la dissolution de la société.

La personnalité juridique d'une personne morale est différente de la personnalité juridique de chacun des membres qui la composent. Ces membres peuvent être des personnes physiques mais aussi d'autres personnes morales. La personne morale devient donc un sujet de droit autonome par rapport aux associés qui l'ont fait naître.

7 sur 46

2. Les entreprises de secteur public

Raisons d'existence des entreprises du secteur public :

– Volonté d'assurer des services indispensables à la collectivité mais que des organisations privées n'auraient au départ pas intérêt à gérer → question des fonctions régaliennes de l'Etat.

– Volonté de contrôler certains secteurs de l'économie car on estime que leur appartenance au domaine public est nécessaire → choix politique.

– Sanction à l'égard des propriétaires « confiscation » par l'Etat.

Différents types :

• Entreprises publiques : entreprises pour lesquelles l'Etat détient l'intégralité du capital. Le contexte actuel de l'UE réduit de plus en plus le champ de ces entreprises. On n'en trouve plus beaucoup.

SA détenues par l'Etat uniquement (ex. France Télévisions).

Établissements Publics Industriels et Commerciaux (EPIC) → établissements avec une certaine autonomie mais en situation de monopole (ex. EDF/GDF, SNCF...).

Entreprises semi-publiques : Entreprises contrôlées par des personnes publiques mais au sein desquelles des personnes privées participent au financement de la structure. La direction de l'Etat ne concerne que certains domaines de l'activité. Types : Sociétés d’Économie Mixte (SEM) = SA avec participation majoritaire de personnes publiques (max. 85% du capital). Concessions → entreprises privées auxquelles une collectivité publique a confié l'exploitation d'un secteur public.

3. Les entreprises du secteur de l'économie sociale

Entreprises qui ne cherchent pas uniquement à faire du profit. Principe de solidarité entre les sociétaires → pas de corrélation directe entre apport de capital et responsabilité dans l'entreprise.

Deux grands types : les coopératives de production et de distribution (sociétaires regroupés pour mettre en commun les moyens de production et de distribution) et les mutuelles → les membres s'y assurent mutuellement contre certains risques.

8 sur 46

3. La diversité des structures organisationnelles

Structure organisationnelle : définition de Mintzberg – ensemble des moyens utilisés pour diviser le travail en tâches distinctes (organisation horizontale) et assurer la coordination entre ces tâches (organisation verticale). On représente en général une structure organisationnelle par un organigramme. Mintzberg distingue trois grandes formes de structures organisationnelles : fonctionnelle, divisionelle ou mutli-divisionnelle et matricielle.

1. Structure fonctionnelle (firme U)

L'entreprise est divisée en fonctions. Fonction de production, fonction vente ou marketing, fonction financière, fonction logistique, fonction de ressources humaines, fonction stratégique (surtout dans les grands groupes)... Ce type d'organisation apparaît surtout au sein des organisations dans lesquelles les produits fabriqués sont de nature homogène.

Avantages : Définition assez claire des responsabilités de chacun. La direction générale est en contact avec toutes les fonctions. Contrôle effectué a coût peu élevé. Regroupement des compétences.

Limitations : Quand la structure est trop grande, une organisation fonctionnelle atteint ses limites. Dans un environnement turbulent, les dirigeants peuvent être tentés de se réfugier dans leur contexte de spécialisation. Difficultés à gérer la diversité.

2. Structure divisionnelle (ou multi-divisionnelle) – (firme M)

Division opérée à partir des marchés de l'entreprise avant de séparer par fonctions. Structure rencontrée dans de grandes entreprises (il faut qu'il y ait assez de produits/marchés différents). Elle s'est surtout développée à partir de la seconde guerre mondiale, par rapport aux limites de la structure fonctionnelle.

Avantages : La diversification est facilitée voire encouragée. Structure plus flexible que la précédente. Facilitation de la mesure de la performance par produit dans cette organisation. Quand il est découpé par aire géographique ce découpage permet de gérer les grandes structures internationales.

Limitations : Si une des sections est trop découpée il peut y avoir un surplus d'indépendance vis à vis de la direction générale → risque de prise d'autonomie unilatérale. Affaiblissement de la Direction Centrale. Une trop grande spécialisation peut également conduire à l'existence de doublons dans l'organisation de l'entreprise. Problème possible de communication entre les divisions. Risque de « holding ».

9 sur 46

3. Structure matricielle

Mélange des structures U et M (à double entrée). Exemples: recherche-développement, etc.

(CM III – 06/02/12)III.Les relations inter-entreprises

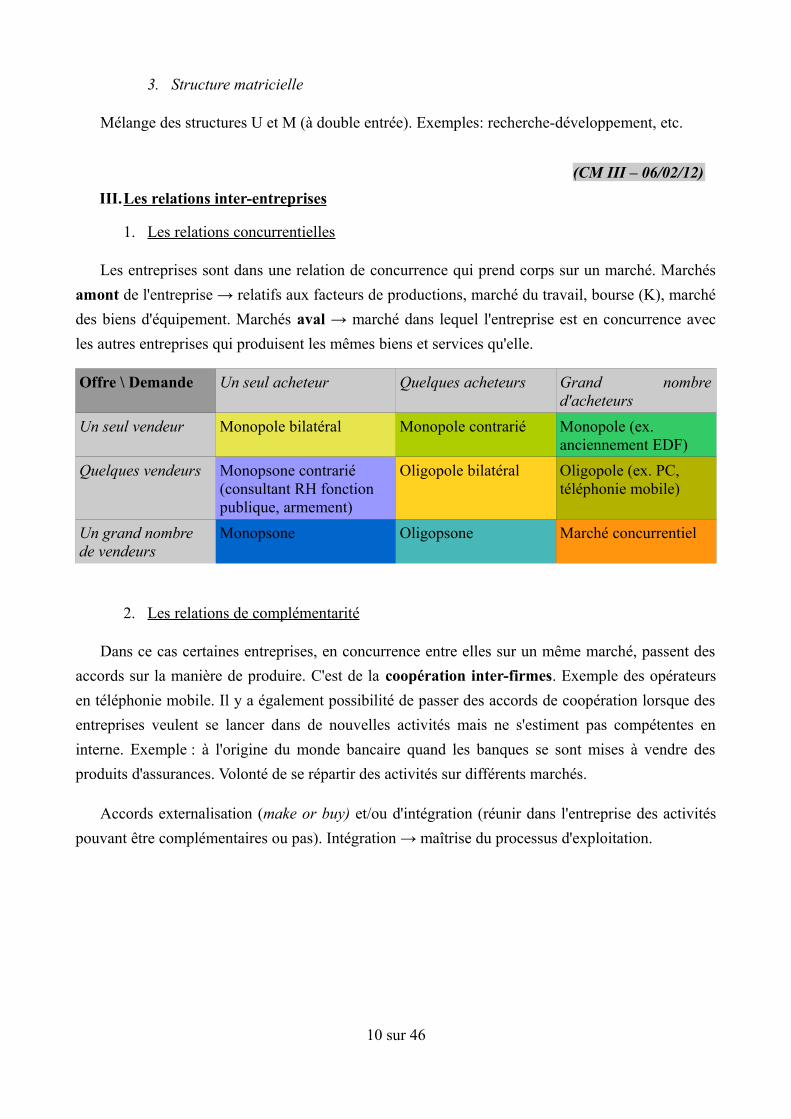

1. Les relations concurrentielles

Les entreprises sont dans une relation de concurrence qui prend corps sur un marché. Marchés amont de l'entreprise → relatifs aux facteurs de productions, marché du travail, bourse (K), marché des biens d'équipement. Marchés aval → marché dans lequel l'entreprise est en concurrence avec les autres entreprises qui produisent les mêmes biens et services qu'elle.

Offre \ Demande Un seul acheteur Quelques acheteurs Grand nombre d'acheteurs

Un seul vendeur Monopole bilatéral Monopole contrarié Monopole (ex. anciennement EDF)

Quelques vendeurs Monopsone contrarié (consultant RH fonction publique, armement)

Oligopole bilatéral Oligopole (ex. PC, téléphonie mobile)

Un grand nombre de vendeurs

Monopsone Oligopsone Marché concurrentiel

2. Les relations de complémentarité

Dans ce cas certaines entreprises, en concurrence entre elles sur un même marché, passent des accords sur la manière de produire. C'est de la coopération inter-firmes. Exemple des opérateurs en téléphonie mobile. Il y a également possibilité de passer des accords de coopération lorsque des entreprises veulent se lancer dans de nouvelles activités mais ne s'estiment pas compétentes en interne. Exemple : à l'origine du monde bancaire quand les banques se sont mises à vendre des produits d'assurances. Volonté de se répartir des activités sur différents marchés.

Accords externalisation (make or buy) et/ou d'intégration (réunir dans l'entreprise des activités pouvant être complémentaires ou pas). Intégration → maîtrise du processus d'exploitation.

10 sur 46

CHAPITRE DEUXIÈME – ANALYSES ÉCONOMIQUES DE L'ENTREPRISE

I. La théorie des organisations : introduction à l'analyse économique de l'entreprise

Théorie : travail sur un modèle simplifié de la réalité.

Organisation : groupe d'individus agissant collectivement avec un objectif commun. L'entreprise est donc une organisation. Les économistes considèrent en général que l'objectif qui rassemble les individus dans une entreprise est la recherche du profit (question sujette à débat).

Points d'accord selon les auteurs : Dans une organisation il y a une division du travail, qui sera plus ou moins forte. Une organisation est un lieu de coordination collective. L'action suppose la création de règles et le contrôle en matière d'application de ces règles (formelles et informelles/implicites). Une organisation a une durée de vie limitée.

Les approches économiques se concentrent surtout sur la question du but et sur l'efficacité des règles qui permettent de l'atteindre.

1. Trois grands groupes de théories originelles

1. Les théories rationalistes de l'organisation

Leur postulat est qu'il existe des solutions efficaces pour coordonner les membres de l'organisation afin d'atteindre le but collectif (historiquement = premières approches). Au départ, approche taylorienne – question de l'efficacité. Ces théories mettent l'accent sur les règles formelles. Idée qu'une règle permet de canaliser des comportements. Dans ces approches on suppose que les individus calculent plus ou moins bien autour des règles imposées.

2. Les théories des relations humaines

On part du principe que les individus ne sont pas motivés que par ce qu'ils peuvent gagner. Si l'ont veut améliorer le fonctionnement d'une organisation, en plus de règles, il faut que le cadre de travail satisfasse les individus. Il peut y avoir de la motivation intrinsèque : les individus sont motivés par l'acte même de travail. La motivation repose alors sur des besoins psychologiques à satisfaire.

3. Les théories de la rationalité limitée

L'accent y est mis sur les conflits d'intérêts au sein des individus : lui veut agir dans un sens, l'organisation veut le faire agir dans l'autre sens. Intermédiaire entre les deux autres. Approche appliquée aussi bien à l'individu qu'à l'organisation.

11 sur 46

2. Théorie rationaliste et organisation scientifique du travail

Approche née des réflexions de Taylor à la fin du XIXe (praticien : approche empirique). Chronométrage du travail. Forme de rémunération → salaire « à la pièce différentielle ».

Optimisation du temps de travail – Comment trouver la one best way ? → Analyse scientifique du travail. 1ère étape : observer les mouvements élémentaires effectués pour réaliser le travail. Analyse de l'outillage. [2] Déterminer par chronométrage le temps nécessaire pour déterminer chaque mouvement basique. [3] Repérer ceux qui sont le plus économes en gestes pour l'individu. [4] Réorganiser les mouvements des individus de manière à ne garder que ceux qui sont les plus économes en temps et en gestes pour remplir la tâche.

Méthode de mesure des temps – L'approche taylorienne s'est petit à petit étendue à des approches plus intellectuelles : de l'industrie, elle a gagné le monde du service (ex. travail chez McDonalds). Dans cette logique, l'organisation du travail échappe aux salariés : certains ont parlé d'expropriation ou de dépossession des savoirs. Tout ce qui ne correspond pas à la one best way doit être éliminé.

Principe de décomposition des tâches et spécialisation – Division horizontale du travail. On décompose le travail, on le recompose en gestes simples et on ré-agence l'ensemble des tâches de manière à ce que les séquences de gestes soient les plus courtes et les plus répétitives possibles. Ouvriers spécialisés (OS).

Division verticale du travail – Séparation entre l'exécution et la conception. Pour Taylor la meilleure manière de faire ne peut être définie par les ouvriers eux mêmes, car ils ne sont pas assez qualifiés. Bureau des méthodes : département de l'entreprise composé d'ingénieurs spécialisés dans l'analyse du travail. Les chefs d'équipe ou contremaîtres contrôle la correspondance entre le travail prescrit par les concepteurs et le travail réalisé par les O.S..

Sélection « scientifique » des individus – Détermination du type d'individus qui correspond à ce qu'attend l'organisation déterminée du travail en entreprise. « Le bon individu à la bonne place / Logique des compétences ».

Rémunération différentielle à la pièce – On part du principe que les ouvriers ne sont pas motivés par le travail lui même ; les rémunérer à la pièce permet de créer de la motivation par la rémunération. Défense du salaire proportionnel. Le comportement des individus doit ainsi correspondre à ce qu'attend l'organisation.

12 sur 46

Cette approche du travail est très normative. Les principes tayloriens ont été prolongés par la logique fordienne. Dans l'analyse de Taylor la one best way était surtout orientée vers les tâches individualisées, Ford permet de répondre aux questions se posant face à des individus travaillant en groupe → extension à un cadre collectif. + importance des machines et de la chaîne de production → travail à la chaîne. On remplace les hommes par des automates dès que possible. Conséquences : [1] c'est la cadence imposée par la chaîne qui rythme le travail des individus [2] la production est standardisée [3] le surplus gagné par les machines est utilisé pour augmenter la rémunération des ouvriers, à la journée.

3. Les théories de relations humaines

Elles se construisent à partir de la fin des années 1920 et sont fondées sur l'idée que les théories tayloriennes mettent de côté le facteur humain (mécanisation). On ne tient pas compte de ses ambitions. Ici, on essaie de reconnaître l'individu plus fortement que dans l'approche taylorienne. De plus, là ou Taylor présente l'organisation comme un système fermé sans interaction avec son environnement, les théoriciens des relations humaines cherchent à montrer que l'environnement de travail des individus va avoir un effet sur leur efficacité.

Cette approche du travail est centrée plutôt sur des psychologues, des chercheurs, que sur des ingénieurs. Elton MAYO (1880-1949) – psychologue. Méthodes de travail originales, à l'écoute des salariés. Mise en place d'études expérimentales. Mesure des effets des conditions de travail sur la productivité du travail. Exemple de la Western Electric ou malgré des conditions de travail plus favorables qu'ailleurs l'entreprise avait des problèmes d'absentéisme, de qualité du travail... appel des chercheurs pour savoir ce qui n'allait pas.

Le point de départ est le même que chez Taylor : il y a une one best way à atteindre. Mais pour cela on ne joue pas que sur des règles formelles, mais aussi sur l'environnement des salariés. On a fait varier les conditions d'éclairage, le nombre et la durée des temps de pause, la durée d'une journée de travail, … L'expérience WE a duré 20 mois.

Quatre résultats importants

• La productivité hebdomadaire du travail a augmenté (2400 → 3000 pièces/semaine). Elle a continué à augmenter même après la fin de l'expérience.

• La productivité dépendait des membres du groupe : elle variait en fonction des changements de contremaître, de contrôleur.

• Importance des relations informelles entre individus même si les situations de travail étaient très cadrées.

13 sur 46

• Le style de commandement du contremaître influence la productivité des ouvriers.

Ces quatre effets soulignent que la vie sociale des travailleurs sur la performance individuelle si bien que collective. Il y a reconnaissance de la différence entre le travail prescrit et le travail réalisé. Le sentiment d'être estimé, de faire un travail qui est reconnu, conduit les travailleurs à se sentir mieux et donc à produire plus → c'est l'effet Hawthorn.

Le travail comme activité sociale

Le comportement des individus ne dépend pas que des règles formelles imposées par la direction des entreprises. On insiste alors sur l'idée que les comportements dépendent aussi et surtout des règles informelles : habitudes, coutumes, ambiance de travail, relations interpersonnelles. Les relations informelles font émerger des normes collectives de productivité. Ce sont elles qui expliquent la productivité et non les compétences ou les aptitudes des individus. Ces idées légitiment aujourd'hui les services de gestion des ressources humaines dans les entreprises.

Deux mondes

Rationalité (héritage des théories tayloriennes) vs sentiments/affectif (théorie des RH).

4. Les théories de la rationalité limitée

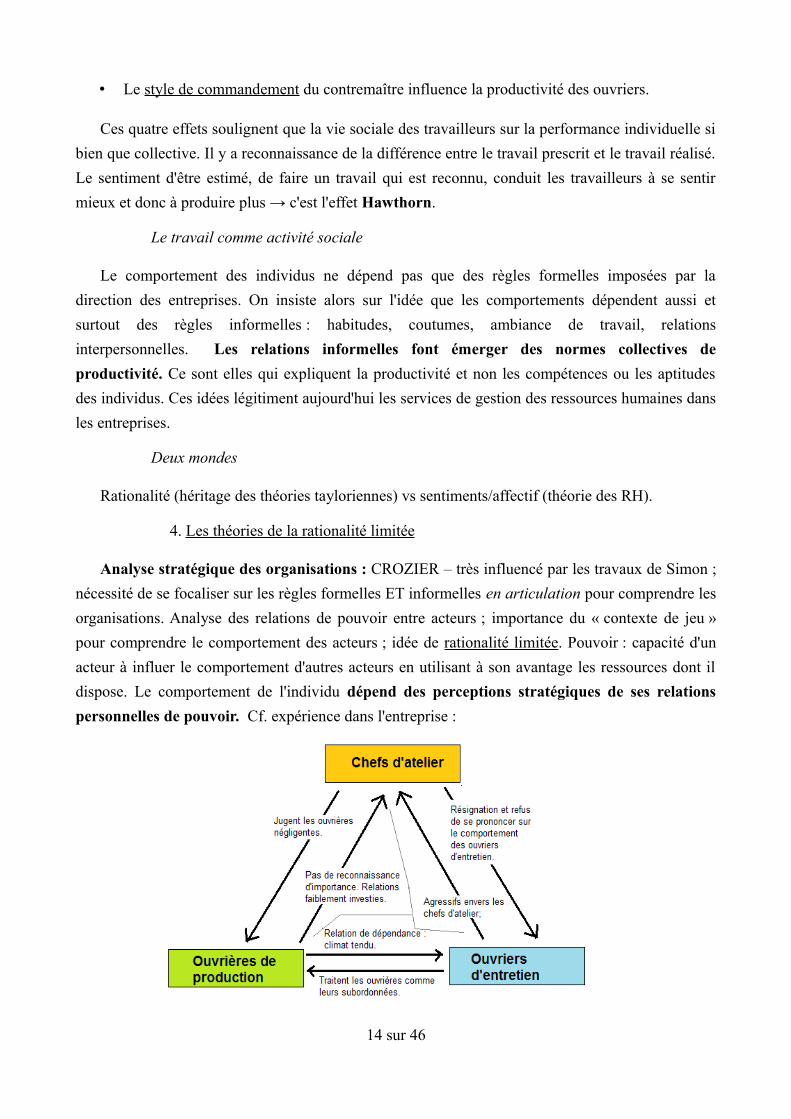

Analyse stratégique des organisations : CROZIER – très influencé par les travaux de Simon ; nécessité de se focaliser sur les règles formelles ET informelles en articulation pour comprendre les organisations. Analyse des relations de pouvoir entre acteurs ; importance du « contexte de jeu » pour comprendre le comportement des acteurs ; idée de rationalité limitée. Pouvoir : capacité d'un acteur à influer le comportement d'autres acteurs en utilisant à son avantage les ressources dont il dispose. Le comportement de l'individu dépend des perceptions stratégiques de ses relations personnelles de pouvoir. Cf. expérience dans l'entreprise :

14 sur 46

(CM IV – 27/02/12)II. La conception néoclassique de la firme

Analyse des marchés dans une approche déductive (partant d'hypothèses et les développant, par opposition à une approche inductive).

Étude des conditions sous lesquelles le marché est un mode efficace de coordination des actions individuelles → approche microéconomique. Le marché est le lieu de l'offre et de la demande, chacune de ces variables variant en fonction du prix. Le marché est donc un système de prix.

• Enseignement classique [1] théorie du consommateur => représentation du comportement consommateur en fonction des variations de prix. [2] théorie du producteur => étude du comportement de l'entreprise. [3] le marché comme espace d'interaction.

• Définition d'un mode de coordination : dispositif qui organise et aménage le comportement des agents. Cf. courbes d'offre et de demande + équilibre du marché (prix et quantité équilibrés → l'offre et la demande se rejoignent sans excès).

Dans la conception néoclassique, le marché permet aux entreprises de maximiser leurs profits et aux consommateurs de maximiser leurs fonctions d'utilités (d'où la qualification d'efficace pour ce mode de coordination).

4 conditions de concurrence pure (3 premières) et parfaite (dernière) :

• Atomicité de l'offre et de la demande → infinité (très grand nombre) d'offreurs et de demandeurs, individuels. Elle permet de s'assurer que les agents sont preneurs de prix (price takers) → aucun agent ne peut imposer son prix à un autre du fait du jeu de la concurrence.

• Homogénéité des produits du marché → ils ne doivent pas se différencier par leur qualité mais par leur prix.

• Fluidité du marché → les facteurs de production circulent librement d'un marché à un autre, sans coûts de circulation.

• Transparence du marché → chaque acteur est informé en permanence des prix du marché, transparence de l'information.

Si ces conditions se rencontrent l'économie tend vers un équilibre général : le système de prix [P1*, P2*, …, Pn*] est obtenu quand le marché fonctionne en concurrence pure et parfaite. De plus, cet équilibre est vu comme un optimum, plus spécifiquement un optimum selon PARETO → équilibre où tout déplacement par rapport à l'équilibre de départ détériore la situation d'au moins un individu.

15 sur 46

L'entreprise n'est pas analysée en soi par la théorie néoclassique. Critiques principales adressées à la conception de la firme dans la théorie néoclassique : l'entreprise est assimilée à un producteur unique, or dans les faits ce n'est pas le cas. De plus l'entrepreneur est considéré comme doté de la rationalité substantielle (maximisation du profit) dans tous les cas dont le comportement ne s'explique que par des calculs coûts-avantages, et ne disposant donc d'aucune marge de liberté (« automate »).

III.Dans le prolongement de la théorie néoclassique : les théories économiques contractualistes de la firme

Les théories de la firme doivent répondre à trois grandes questions : [1] l'existence de la firme (qu'est ce qu'une firme et pourquoi existe-t-elle ? Question de la définition de l'entreprise). [2] question des frontières de la firme (où se situent les agents?). [3] Etude des relations intra-firme (comment gérer les salariés dans l'organisation ? Quelles règles mettre en place?).

1. Interrogation sur les objectifs de l'entreprise et de ses membres : la théorie de l'agence

1. Caractérisation d'une relation d'agence

Point de départ entre les années 1930 et 1950 → débats portant sur la question des objectifs de la firme et de la maximisation du profit. Auteurs : BERLE et MEANS (1932), précurseurs. Ils cherchent à spécifier les caractéristiques de la firme moderne. L'objectif des actionnaires est bien la maximisation du profit, alors que les managers recherchent la satisfaction personnelle, c.à.d leur salaire individuel. D'où leur manque d'efficacité constatée.

La théorie de l'agence nait de cette observation, dans les années 1970 (JENSEN et MECKLING, 1976). La relation entrepreneur/actionnaire n'est qu'un cas particulier du domaine des relations d'agence (toutes les situations dans lesquelles il y a délégation dans la prise de décision).

Relation d'agence: les individus ne disposent pas de la même information ; il y a information imparfaite (asymétrie d'information). De plus il y a divergence d'intérêts. Dans une relation d'agence, le principal est l'individu sous-informé et il veut faire agir l'autre selon ses intérêts.

Deux formes d'asymétrie informationnelle donnant lieu à deux types de risques → risque de sélection adverse (anti sélection) : situations dans lesquelles le principal ne peut évaluer de manière parfaite les caractéristiques d'un agent (caractéristiques externes, variables déterminantes avant la conclusion du contrat). Risque ex ante. Risque d'aléa moral : le principal ne peut évaluer de manière parfaite le comportement de l'agent une fois le contrat signé.

La solution qui incite le mieux l'agent à agir dans l'intérêt du principal est celle qui permet le mieux de réduire ces risques.

16 sur 46

Coût d'agence : les coûts d'agence sont les coûts monétaires et non monétaires qui sont supportés par le principal et l'agent du fait de la nécessité de mettre en place un système assurant que chacun respecte ses engagements. 3 éléments :

• Coûts de surveillance et d'incitation – engagés par le principal pour engager le comportement de l'agent. Exemple : machine pointeuse dans une entreprise.

• Coûts d'obligation supportés par l'agent, garanties qu'il apporte pour assurer qu'il ne lésera pas trop l'intérêt du principal. Exemple : franchise.

• Perte résiduelle – écart entre le comportement idéal de l'agent et le comportement effectif.

2. Une conception particulière de la firme : la firme comme nœud de contrats

Dans la théorie de l'agence, l'entreprise n'est rien d'autre qu'un nœud de contrats (conception contractuelle) entre salariés, actionnaires, prêteurs, fournisseurs, clients, assureurs...

A chaque fois on a une relation d'agence. Idée défendue : l'efficacité d'une entreprise dépend de la forme qui est prise par ses contrats, passés avec différents agents, et donc des coûts d'agence. Une entreprise efficace parviendra mieux que les autres à les minimiser. Deux implications fortes : [1] la firme n'a ici pas d'existence véritable, ni de motivation propre. [2] elle n'a pas non plus de frontières, d'intérieur/extérieur.

Deux grandes manières d'analyser les contrats :

– Par rapport à la répartition du risque entre les co-contractants. Question de l'assomption du risque. Un contrat non risqué fixe la rémunération de l'apporteur de ressources.

– Question de l'affectation du pouvoir de décision.

Deux grands types d'organisations : organisations non complexes – celles dans lesquelles les deux fonctions (répartition de risques et gestion décisionnaire) sont aux mains des mêmes agents, ce qui est plus efficace en termes d'économie de coûts d'agence. Organisations complexes dans lesquelles les fonctions sont séparées. Problématique des théoriciens de l'agence → quelle forme d'organisation sera la meilleure ?

La firme est ici un système qui doit canaliser le comportement des co-contractants dans le but de minimiser les coûts d'agence.

17 sur 46

(CM V – 05/03/12)Limites des théories de l'agence

– Cette conception est fondée sur l'idée libérale que les agents doivent être libres de passer les contrats qu'ils désirent, et que cette liberté permet la prééminence des contrats et des structures les plus efficaces. Discuter les hypothèses néoclassiques c'est donc porter une critique à la théorie de l'agence.

– On ramène ici les relations entre agents à des relations bilatérales inter-individuelles : la firme n'apparaît alors que comme une agrégation de contrats, et on peut se demander où est le collectif en tant que tel et non comme simple somme des individus (individualisme méthodologique).

– Une des prémisses de la théorie de l'agence est que tous les co-contractants sont égaux, et que leurs relations s'opèrent d'égal à égal sans relation de pouvoir préexistante au contrat. Ce n'est pas toujours le cas dans la réalité (cf. critique marxiste habituelle).

– Selon les théoriciens de l'agence, les entreprises existent car elles sont économiquement efficaces en tant que nœuds de contrats. Or, un certain nombre de travaux va à l'encontre de cette idée et affirme qu'une forme d'organisation peut perdurer pour d'autres raisons que l'efficacité économique (path dependancy). Cf. partie 4.

– Selon ALCHIAN & DEMSETZ (1972), la firme est une forme de marché de contrats. Mais dans ce cas, pourquoi créer un droit particulier du travail ? Aller jusqu'au bout de cette idée signifie reconnaître la nécessité de supprimer tout le droit social du travail ou bien de renoncer à l'efficacité.

18 sur 46

2. La théorie des coûts de transaction : la firme comme structure de gouvernance privée

Si l'on admet l'efficacité des marchés, comment expliquer la déficience des systèmes de prix en matière de coordination ? Ce que souligne COASE (1937) est que les prix seuls ne régulent pas les comportements des individus ; une entreprise est alors un espace où la coordination des comportements individuels ne se fait pas par les prix mais par les rapports d'autorité.

Auteurs : (cf. COASE). WILLIAMSON – théorie des coûts de transaction. Idée générale : il existe en économie trois grandes structures de gouvernance, la firme, le marché, et les formes hybrides, qui s'imposent selon leur capacité à encadrer efficacement les coûts des échanges entre agents.

1. Explication de l'existence de firmes : les coûts de transaction

Le point de départ de Williamson est l'ensemble des marchés (« au début étaient les marchés ... »). Dans une économie uniquement marchande, on aurait des agents individuels qui se comporteraient tous comme entrepreneurs (putting-out system). Dans ce cas il n'y a pas d'entreprise. Selon cet auteur, les entreprises n'existent que le système de marchés a un coût. Les coûts de recours au marché sont les coûts de transaction. Il en distingue 4 :

• Les coûts de recherche du prix – dans les faits, connaître un prix peut être coûteux. L'information sur les prix n'est pas immédiate ni gratuite.

• Les coûts de recherche des co-contractants – il faut chercher des acheteurs potentiels, y compris sur le marché du travail.

• Les coûts de négociation – Dans certains cas, passer un contrat requiert négociation.

• Les coûts de sécurisation du contrat – liés au fait que chaque individu, chaque co-contractant doit s'assurer que l'autre remplit bien son contrat.

L'opportunisme pour Williamson est la recherche de l'intérêt personnel qui peut amener les agents à tricher ou à ne pas dévoiler l'information dont ils disposent.

2. La spécificité des actifs comme éléments d'explication de l'internalisation/externalisation

L'arbitrage firme-marché dépend des caractéristiques de transaction. Certaines seront plus coûteuses que d'autres dans la firme, certaines sur le marché. Idée de « make or buy » : internalisation (make) ou externalisation (buy).

19 sur 46

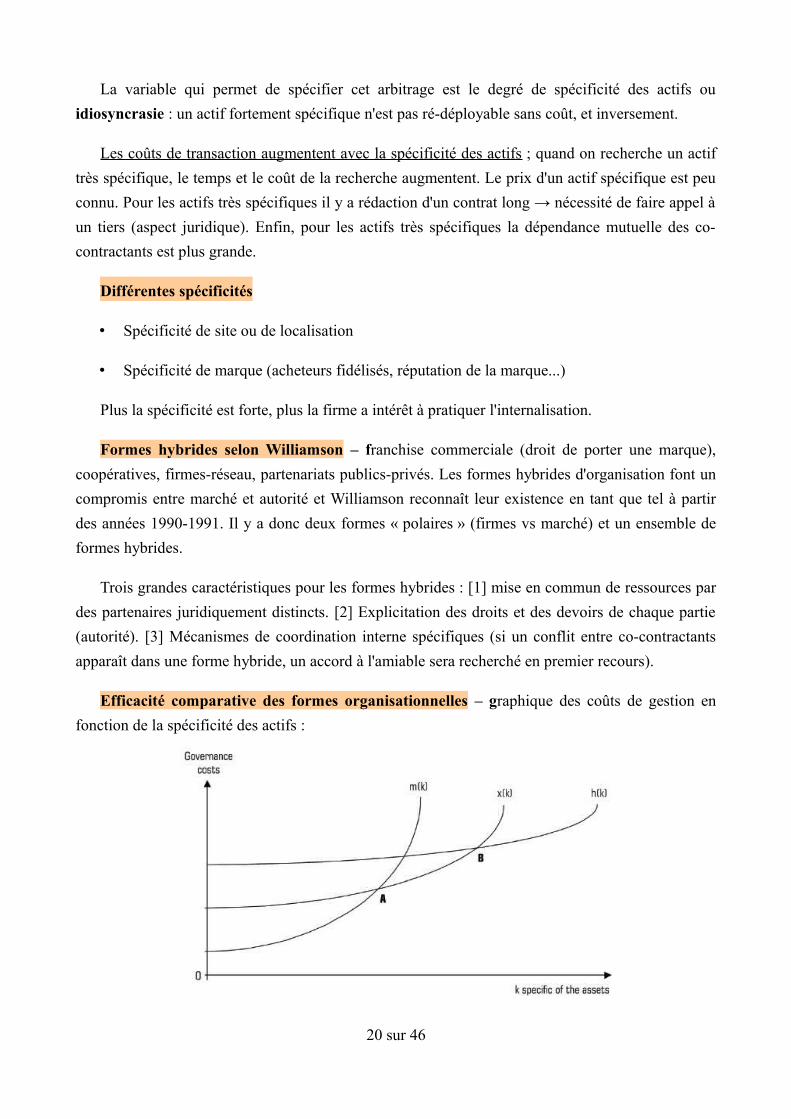

La variable qui permet de spécifier cet arbitrage est le degré de spécificité des actifs ou idiosyncrasie : un actif fortement spécifique n'est pas ré-déployable sans coût, et inversement.

Les coûts de transaction augmentent avec la spécificité des actifs ; quand on recherche un actif très spécifique, le temps et le coût de la recherche augmentent. Le prix d'un actif spécifique est peu connu. Pour les actifs très spécifiques il y a rédaction d'un contrat long → nécessité de faire appel à un tiers (aspect juridique). Enfin, pour les actifs très spécifiques la dépendance mutuelle des co-contractants est plus grande.

Différentes spécificités

• Spécificité de site ou de localisation

• Spécificité de marque (acheteurs fidélisés, réputation de la marque...)

Plus la spécificité est forte, plus la firme a intérêt à pratiquer l'internalisation.

Formes hybrides selon Williamson – franchise commerciale (droit de porter une marque), coopératives, firmes-réseau, partenariats publics-privés. Les formes hybrides d'organisation font un compromis entre marché et autorité et Williamson reconnaît leur existence en tant que tel à partir des années 1990-1991. Il y a donc deux formes « polaires » (firmes vs marché) et un ensemble de formes hybrides.

Trois grandes caractéristiques pour les formes hybrides : [1] mise en commun de ressources par des partenaires juridiquement distincts. [2] Explicitation des droits et des devoirs de chaque partie (autorité). [3] Mécanismes de coordination interne spécifiques (si un conflit entre co-contractants apparaît dans une forme hybride, un accord à l'amiable sera recherché en premier recours).

Efficacité comparative des formes organisationnelles – graphique des coûts de gestion en fonction de la spécificité des actifs :

20 sur 46

Pour Williamson la firme est une structure de gouvernance privée au sens ou les règles qui précisent les comportements de chacun sont négociées par les agents eux mêmes. Remarque : la théorie des coûts de transaction légitime l'existence des monopoles dans certains cas particuliers où ils permettent de minimiser les coûts de transaction.

Quand la firme arrête-elle de croître ? Quand les coûts d'organisation de la firme en interne sont plus élevés que les coûts de transaction. L'entreprise s'arrête forcément de croître à cause des rendements décroissants de l'organisation interne. Dans une firme en expansion, il est de plus en plus difficile de contrôler l'action de ses membres. On met alors en place des dispositifs de contrôle supplémentaires, qui entraînent des coûts en plus. De plus, il se rencontrent des problèmes d'incitation des agents (« c'est plus facile de tirer au flanc dans une organisation de grande taille »). Enfin, il s'y développe des problèmes d'inertie et de contradiction de l'information.

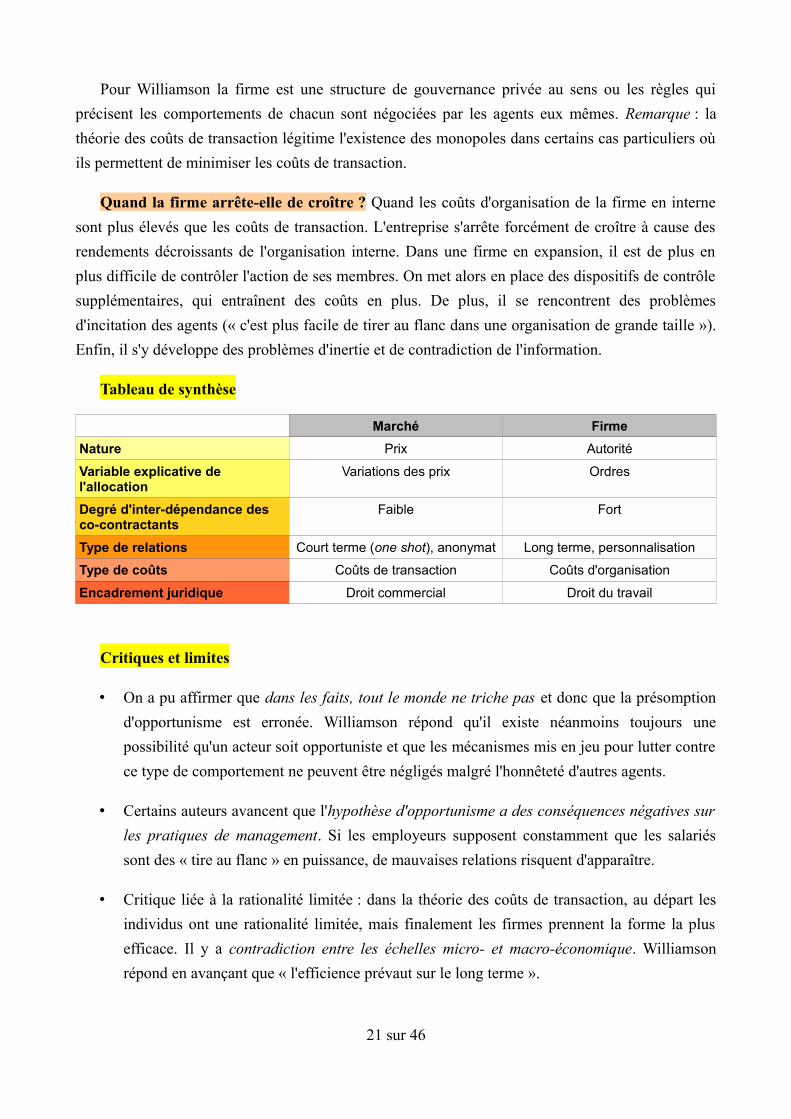

Tableau de synthèse

Marché FirmeNature Prix Autorité

Variable explicative de l'allocation

Variations des prix Ordres

Degré d'inter-dépendance des co-contractants

Faible Fort

Type de relations Court terme (one shot), anonymat Long terme, personnalisation

Type de coûts Coûts de transaction Coûts d'organisation

Encadrement juridique Droit commercial Droit du travail

Critiques et limites

• On a pu affirmer que dans les faits, tout le monde ne triche pas et donc que la présomption d'opportunisme est erronée. Williamson répond qu'il existe néanmoins toujours une possibilité qu'un acteur soit opportuniste et que les mécanismes mis en jeu pour lutter contre ce type de comportement ne peuvent être négligés malgré l'honnêteté d'autres agents.

• Certains auteurs avancent que l'hypothèse d'opportunisme a des conséquences négatives sur les pratiques de management. Si les employeurs supposent constamment que les salariés sont des « tire au flanc » en puissance, de mauvaises relations risquent d'apparaître.

• Critique liée à la rationalité limitée : dans la théorie des coûts de transaction, au départ les individus ont une rationalité limitée, mais finalement les firmes prennent la forme la plus efficace. Il y a contradiction entre les échelles micro- et macro-économique. Williamson répond en avançant que « l'efficience prévaut sur le long terme ».

21 sur 46

(CM VI – 12/03/12)IV. L'approche fondée sur les ressources : la firme comme ensemble de compétences

Approche « RBV » (Ressource Based View). Théorie récente, élaborée et développée dans les années 1980, en opposition aux approches contractualistes. Elle n'est pas strictement économique : elle sert aussi en management, en travaux de gestion. Auteurs : Edith PENROSE.

Idée générale : la firme n'est pas un simple nœud de contrats organisé de manière à allouer efficacement les ressources, mais un ensemble de compétences (« panier » de compétences) qui permet de produire des biens et services. Implication : la stratégie de l'entreprise n'est plus alors déterminée par les besoins des clients mais par les compétences qu'elle possède.

1. Opposition entre approche contractualiste et approche fondée sur les ressources

Trois grands points de divergence :

– Sur le type de rationalité : dans les approches contractualistes, la rationalité forte domine, surtout dans la théorie de l'agence. Les approches fondées sur les ressources entretiennent l'idée d'une rationalité procédurale (les firmes n'ont pas la possibilité de réaliser des calculs optimaux, mais procèdent par tâtonnements dans leurs procédures). Routines : Dans les RBV, les individus fonctionnent par routines pour économiser sur leur rationalité = choix pas forcément les plus efficaces.

– Sur les ressources : Dans les approches contractualistes on met surtout l'accent sur l'allocation des ressources. Dans les RBV la question centrale est celle de la création des ressources. Ici, les ressources se construisent, il n'y a pas forcément un marché qui offre les facteurs de production dont la firme a besoin.

– Sur le caractère dynamique ou statique de la firme : Les approches en termes de ressources sont souvent considérées comme des approches dynamiques, tandis que les approches contractualistes sont « statiques » : elles ne permettent pas de comprendre comment les firmes évoluent dans le temps (path dependancy – exemple des claviers AZERTY et QWERTY).

22 sur 46

2. Compétences-clés et environnement de la firme

Définition des ressources : les ressources sont les actifs qui peuvent être spécifiques ou génériques à la firme, et sur lesquelles l'entreprise s'appuie pour concevoir sa stratégie. Deux grands types de ressources : tangibles (financières, matérielles, salariés... concrètes), intangibles (connaissances, savoir-faire, marque, notoriété... moins concrète).

Compétence : capacité d'une firme à combiner ses ressources dans l'objectif de réaliser une tâche ou une activité. Les compétences, au contraire des ressources, se rattachent à la firme (lui sont spécifiques). Difficilement imitables, transférables. Les compétences donnent lieu à apprentissage et s'apprend par lui.

Compétences particulières : core competencies, qui ont une valeur stratégique pour l'entreprise, à la source de son avantage compétitif. Elles assurent à l'entreprise d'être meilleure sur le marché que les autres.

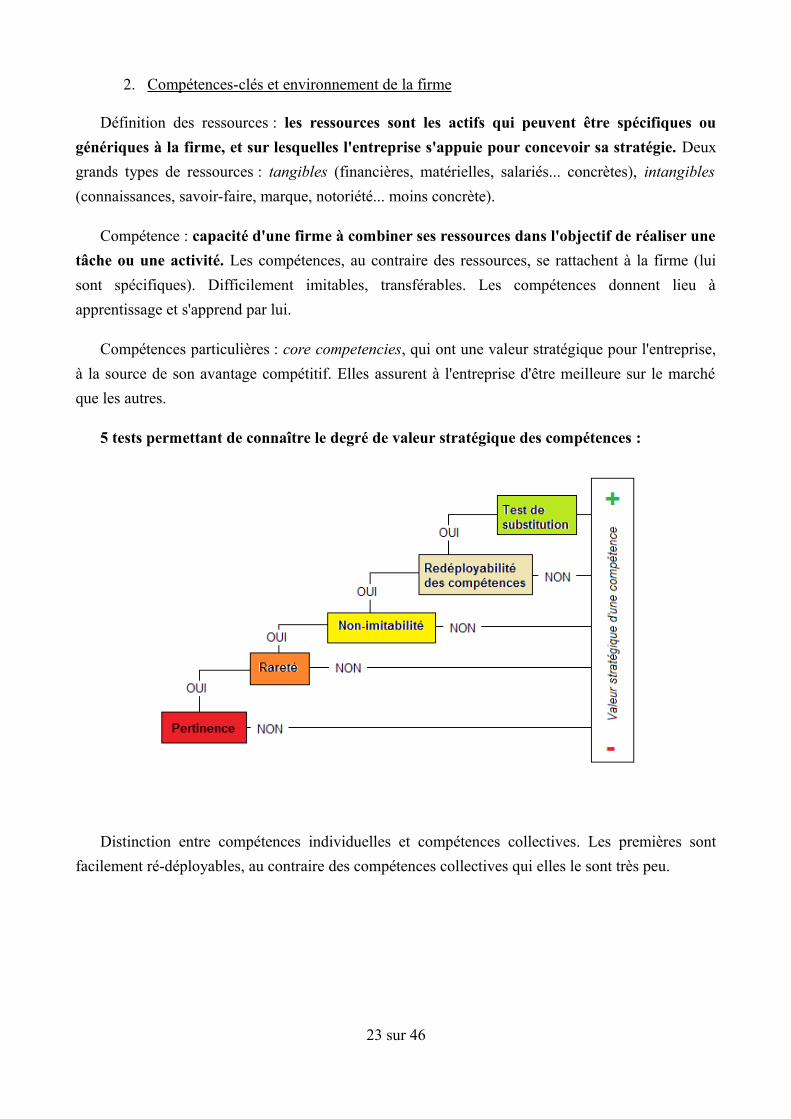

5 tests permettant de connaître le degré de valeur stratégique des compétences :

Distinction entre compétences individuelles et compétences collectives. Les premières sont facilement ré-déployables, au contraire des compétences collectives qui elles le sont très peu.

23 sur 46

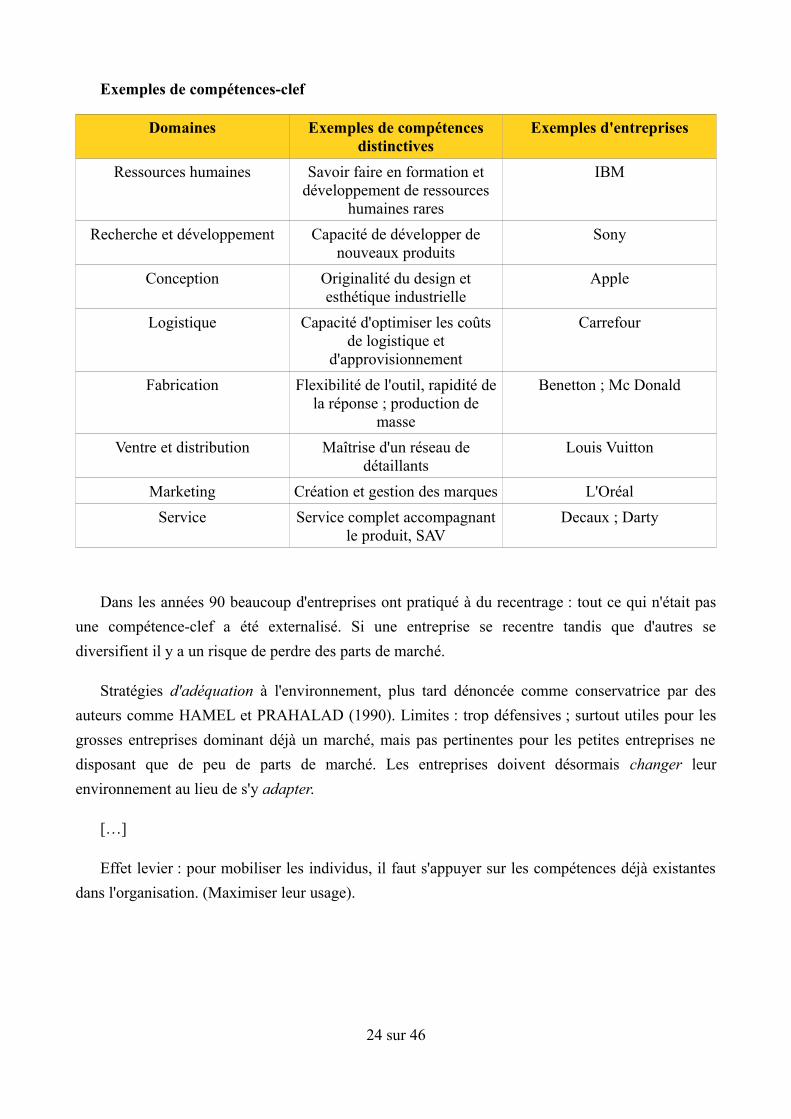

Exemples de compétences-clef

Domaines Exemples de compétences distinctives

Exemples d'entreprises

Ressources humaines Savoir faire en formation et développement de ressources

humaines rares

IBM

Recherche et développement Capacité de développer de nouveaux produits

Sony

Conception Originalité du design et esthétique industrielle

Apple

Logistique Capacité d'optimiser les coûts de logistique et

d'approvisionnement

Carrefour

Fabrication Flexibilité de l'outil, rapidité de la réponse ; production de

masse

Benetton ; Mc Donald

Ventre et distribution Maîtrise d'un réseau de détaillants

Louis Vuitton

Marketing Création et gestion des marques L'OréalService Service complet accompagnant

le produit, SAVDecaux ; Darty

Dans les années 90 beaucoup d'entreprises ont pratiqué à du recentrage : tout ce qui n'était pas une compétence-clef a été externalisé. Si une entreprise se recentre tandis que d'autres se diversifient il y a un risque de perdre des parts de marché.

Stratégies d'adéquation à l'environnement, plus tard dénoncée comme conservatrice par des auteurs comme HAMEL et PRAHALAD (1990). Limites : trop défensives ; surtout utiles pour les grosses entreprises dominant déjà un marché, mais pas pertinentes pour les petites entreprises ne disposant que de peu de parts de marché. Les entreprises doivent désormais changer leur environnement au lieu de s'y adapter.

[…]

Effet levier : pour mobiliser les individus, il faut s'appuyer sur les compétences déjà existantes dans l'organisation. (Maximiser leur usage).

24 sur 46

3. La notion d'apprentissage

Apprentissage : processus d'ajustement du comportement de l'organisation en réponse à son environnement et aux évolutions de son environnement.

ARGYRIS (1995) :

Apprentissage routinier (boucle simple) : sans modification des règles de décision ; les individus vont tenter de faire mieux compte tenu du cadre organisationnel dans lequel ils se situent. On ne revoit pas le cadre de l'organisation. Il repose sur la répétition et l'imitation.

Apprentissage en boucle double : modification du cadre de référence des individus. Repose sur deux éléments : l'expérimentation (l'entreprise s'engage dans la découverte de nouveaux comportements, de nouvelles manières de produire, de nouveaux produits) et la transformation (de l'organisation ou des compétences de l'entreprise).

Limites : déstabilisation des individus. Il faut revoir dans l'organisation la façon dont le pouvoir est distribué.

Critiques adressées à la RBV – les contractualistes reprochent à cette approche qu'elle ne permet pas de comprendre quelles sont les incitations des agents pour agir dans le cadre de l'organisation. Seconde critique : problème de définition des termes, surtout de « compétence ». Tierce critique : absence de conflits supposée, alors que le conflit est toujours présent.

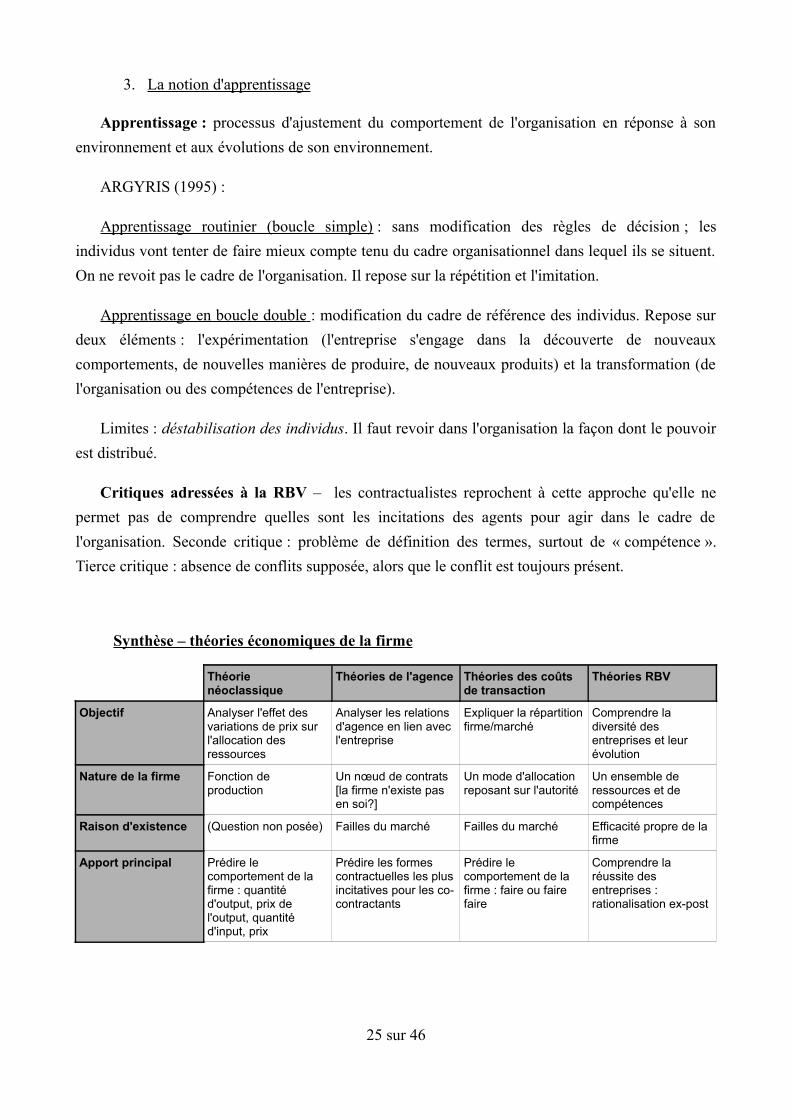

Synthèse – théories économiques de la firme

Théorie néoclassique

Théories de l'agence Théories des coûts de transaction

Théories RBV

Objectif Analyser l'effet des variations de prix sur l'allocation des ressources

Analyser les relations d'agence en lien avec l'entreprise

Expliquer la répartition firme/marché

Comprendre la diversité des entreprises et leur évolution

Nature de la firme Fonction de production

Un nœud de contrats [la firme n'existe pas en soi?]

Un mode d'allocation reposant sur l'autorité

Un ensemble de ressources et de compétences

Raison d'existence (Question non posée) Failles du marché Failles du marché Efficacité propre de la firme

Apport principal Prédire le comportement de la firme : quantité d'output, prix de l'output, quantité d'input, prix

Prédire les formes contractuelles les plus incitatives pour les co-contractants

Prédire le comportement de la firme : faire ou faire faire

Comprendre la réussite des entreprises : rationalisation ex-post

25 sur 46

CHAPITRE TROISIÈME – EXTERNALISATION & FIRME-RÉSEAU

I. De la firme intégrée au pratiques d'externalisation

1. L'intégration verticale

Après seconde guerre mondiale → transition de la firme U à la firme M, pendant les 30 glorieuses. Firme M = firme intégrée verticalement. Cherchent à tout faire elles-mêmes plutôt que de passer par le marché en externalisation. Exemple type : Renault pendant les 30 glorieuses.

Intégration verticale : situation dans laquelle la firme contrôle toutes les étapes de production et de distribution du produit qu'elle vend, en amont ou en aval.

Note : l'intégration horizontale est la situation ou une firme contrôle différentes entités qui fabriquent le même produit.

La stratégie d'intégration verticale permet aux entreprises de faire des économies d'intégration en créant un marché interne où les différentes unités d'entreprise vendent des produits intermédiaires à d'autres unités de cette entreprise. Pas d'intermédiaire = économies.

2. Facteurs de remise en cause de la firme intégrée

Raisons macro-économiques et spécifiques à chaque nation ; dans les années 1970, des économistes disent qu'on passe à une nouvelle forme de régulation des économies : on passe d'une économie de l'offre (après guerre, les entreprises produisent et ne rencontrent pas de problèmes de débouchés) à une économie de la demande.

(CM VII – 19/03/12)

[ICI prise de notes par Maïté Waag]

Importance de la sphère financière – Depuis les 90’, les firmes sont de plus en en plus incitées à la création de valeur pour l’actionnaire, et ça va les conduire à céder les parties de leur processus de production à faible valeur ajoutée et à se reconcentrer sur ce qu’elles considèrent comme étant au cœur de leur savoir-faire.

Changement de méthode de production des entreprises – Méthode renvoyant au « flux poussant » → c’est sur la base de la prévision qu’elles font sur la demande qui leur est adressée que les entreprises lancent leur production. On dit souvent que l’entreprise ne produit pas d’abord pour la D, mais elle produit pour le stock. On produit beaucoup de stock à la fin du processus de production. Deux avantages :

→ Les stocks sont utilisés pour absorber tous les excédents qui peuvent exister le long du

26 sur 46

processus de production.En cas de forte hausse de la demande, il suffit de puiser dans le stock pour y répondre.

→ Dans les 80’, dvt de nouvelles méthodes de production du fait de l’influence des firmes japonaises. La différence entre les deux modes de production c’est que dans la firme intégrée verticalement, c’est l’amont qui pilote l’aval le début du processus de production commande aux autres. Au contraire pour les méthodes japonaises, on parle de pilotage par l’aval méthode à « flux tirant » méthode de production à flux tendu. Dans ces méthodes, l’objectif est de faire en sorte que la production soit le plus possible toujours égale à la demande. Le stock n’est plus une nécessité. Chaque poste de travail est considéré comme le client du poste qui est en amont. On parle aussi de « production juste à temps ». Ca doit permettre d’éviter les quantités de stocks entre chacun des postes de travail. La 1ère organisation qui a pensé ce mode de production c’est Toyota. Dans ce système, la demande pilote le système de production. Deux csq éco :

– Ce système va limiter fortement la quantité de stocks finals, mais aussi la quantité de stocks entre les postes de travail.

– Permet de détecter rapidement les pb de qualité/non qualité. Les méthodes de production japonaise vont faire en sorte que les individus qui travaillent aux postes de travail soient formés à détecter rapidement les pb de qualité.

Plusieurs conditions organisationnelles à respecter :

– Il ne doit pas y avoir de pb de panne de machines ça s’est traduit par la mise en place d’équipes de maintenances qui sont là pour prévenir les pb. C’est ce que l’on appelle la maintenance préventive.

– Il faut qu’il y ait principalement des biens de qualités. Si de la non-qualité se développe, le poste en aval ne peut plus fonctionner. A donné lieu aux démarches de qualité totale = démarches qui visent à responsabiliser les salariés et à leur apprendre à auto-contrôler leur travail.

– Les machines doivent être réglées rapidement il faut rapidement pouvoir changer les réglages des machines quand on produit une nouvelle sorte de biens. Aujourd’hui, les régleurs ont beaucoup moins d’importance qu’avant puisqu’on apprend aux ouvriers à régler eux-mêmes leurs machines.

– Il faut que soient mises en place les méthodes de Kaizen amélioration permanente de la production, l’entreprise cherche en permanence comment améliorer la productivité. On va impliquer les salariés en leur demandant selon eux quelles sont les meilleures méthodes de production. On va organiser des réunions pour faire réfléchir les individus ensemble sur la

27 sur 46

meilleure manière de faire.

Ces 4 effets vont pousser les entreprises à la désintégration verticale. A partir des 80’ vont se développer les pratiques d’externalisation.

3. L'externalisation

Externalisation : situation dans laquelle une entreprise (= donneur d’ordres) confie à une autre entreprise (sous-traitant ou preneuse d’ordres) la réalisation d’une partie de son activité, selon un cahier des charges qui est défini à l’avance et qui va préciser le prix, la qualité et les délais de réalisation du bien. Certains posent des différences entre l’externalisation et la sous-traitance :

– Sur la nature de la prestation dans l’externalisation, on considère que la prestation est dissociée de l’activité principale du donneur d’ordre alors que dans la sous-traitance, la prestation se retrouve dans la production finale.

– De temporalité l’externalisation implique assez souvent un rapport étroit entre le donneur d’ordre et le sous-traitant ils sont engagés dans une perspective de moyen/long terme. La sous-traitance correspond plus à des opérations plus ponctuelles, relation de court terme.

– En termes de frontières de l’entreprise on considère que l’externalisation modifie durablement les frontières de l’entreprise ça sera plus difficile pour l’entreprise qui externalise de ré-internaliser. Cette difficulté est moins flagrante concernant la sous-traitance.

4 formes d’externalisation :

• Cession – Le donneur d’ordre la totalité du processus de production à un tiers qui sera considéré par la suite comme étant le fournisseur du donneur d’ordre.

• « Joint-venture » – Mise en commun de ressources au sein d’une organisation qui sera unique et indépendante.

• Filialisation – Création d’une filiale qui sera juridiquement autonome mais qui va être contrôlée par le donneur d’ordre = la société-mère. Cela permet au donneur d’ordres d’imposer et de nommer les dirigeants de la filiale.

• Essaimage – Lorsqu’un donneur d’ordres aide un salarié de l’entreprise à se mettre à son compte va lui fournir un support financier et technique pour faciliter le transfert d’activité. Le salarié sera en fait considéré comme un sous-traitant du donneur d’ordres.

On peut souligner plusieurs tendances empiriques par rapport au dvt de l’externalisation :

28 sur 46

– Externalisation de la production – Typique du secteur automobile ajd les constructeurs automobiles achètent 60% de la valeur des produits qu’ils vendent à des sous-traitants, alors que dans les 70’, on était à 45%. Cela signifie que les usines ajd sont surtout consacrées à de l’assemblage de pièces qu’elles font faire par les sous-traitants plutôt qu’à de la production de pièces.

– Externalisation des activités qui ne sont pas liées à la fabrication de produits – Ce qui se développe beaucoup ajd c’est l’externalisation de la R&D. Les entreprises vont notamment faire appel à des labos universitaires. Touche surtout les secteurs de l’aéronautique, de la pharmacie et des télécommunications. Egalement dvt de l’externalisation des fonctions supports de l’entreprise compta, RH, services logistiques, stockage, SAV… Toutes ces fonctions sont de plus en plus externalisées de manière à ce que l’entreprise se concentre sur sa valeur propre.

– Externalisation de l’Etat l’Etat va externaliser certains services vers des entreprises privées. Ex : gestion de l’eau.

Cette tendance a donné lieu au dvt de la firme réseau.

II. Le développement de la firme-réseau

1. Qu'est-ce-qu'une firme-réseau ?

Organisation qui est très décentralisée qui se compose de centres de production et/ou de centres de décision qui sont très autonomes. De fait, il va être difficile de trouver une unité dans la firme réseau, on va plutôt avoir des unités. Plusieurs caractéristiques :

– On a une unité qui va chercher à coordonner à minima l’ensemble des unités, on l’appelle l’unité pivot.

– Les unités qui composent la firme réseau assurent en générale plusieurs fonctions. Elles peuvent rassembler des individus qui vont avoir des métiers et spécificités très différents. Ce qui va unir les unités, ce sont les relations de complémentarité qui existent entre elles.

– Les unités de la firme réseau sont évaluées au regard de la capacité à répondre aux attentes des clients les clients peuvent être internes (autres unités) ou externes. Les relations entre les unités sont des relations contractuelles au sens où chaque unité va s’engager vàv de ses co-contractants sur des résultats attendus.

– L’efficacité de l’ensemble de la firme n’est pas seulement le résultat de l’efficacité des unités individuelles. Ce qui est mis en avant c’est l’importance de la qualité des relations que nouent les unités entre elles, on parle souvent de qualité des interfaces. La firme réseau

29 sur 46

repose sur une efficacité relationnelle.

Dans la firme réseau, la distinction entre élément interne et élément externe à la firme n’est plus pertinente. Il va donc être difficile de délimiter les frontières de la firme réseau.

[FIN de la prise de notes de Maïté Waag]

Seconde catégorie de firme-réseau : les firmes creuses . Entreprises historiquement récentes, n'ayant pas connu de désintégration verticale, s'étant d'emblée organisées sous une forme réticulaire (forme de réseau). Plutôt assemblage que production.

Tierce catégorie : firmes passant des accords entre entreprises. Appel à des compétences complémentaires chez d'autres firmes et mise en commun de ressources. Paradoxe apparent : souvent des firmes anciennement concurrentes. Ex. Philips / Motorola.

Quatrième catégorie : réseaux de PME/PMI. Dimension territoriale, géographique locale forte. Echange de produits, d'informations, de main d’œuvre. Développement de techniques qui aboutit à une spécialisation collective.

2. Pourquoi des firmes-réseau ?

1. La firme réseau : résultat d'une logique de coûts

Pour Williamson, permet une réduction des coûts de transaction → cf. formes hybrides firme/marché. Composé d'unités distinctes et autonomes, mais partagent des ressources dépendant de formes d'autorités → régulation + contrôle associés.

Marché pas efficace pour certaines régulations car on peut mettre fin au contrat dès qu'on le souhaite ; tandis que dans la firme-réseau, il y a des interdépendances fortes → on ne peut pas changer aisément de sous-traitant, car il s'est développé des actifs spécifiques entre donneurs d'ordres et exécutants.

Au contraire, l'intégration serait une solution trop rigide présentant le risque de perdre son autonomie par rapport à l'entité intégrée.

FR = compromis. La coordination passe par la liaison de relations contractuelles qui précisent les responsabilités de chacun, les relations que le donneur d'ordres entretient avec le reste de la firme, ce que chaque co-contractant conserve pour lui même, le partage de la rente.

Williamson avance que quand on est sur le marché, la variable de régulation des comportements des agents est le prix. Au contraire dans la firme l'adaptation passe par l'autorité.

En gros la firme-réseau c'est un peu le beurre et l'argent du beurre c'est trop cool.

30 sur 46

2. La firme réseau : résultat des activités et compétences des firmes

Exemple : Airbus sous-traite car elle n'a pas toutes les compétences nécessaires. Les firmes s'associent pour les ressources et les compétences avant de rechercher l'efficacité en termes de coûts de transaction. Argument de la path dependancy.

III.Enjeux et conséquences du développement de l'externalisation

1. Enjeux et conséquences sociales

L'externalisation a entraîné une diminution très importante des emplois directs dans les grandes entreprises. Deux effets : développement du secteur des services et notamment des services à l'industrie. Second effet : report d'emplois des grandes entreprises vers les petites (sous-traitance) → raison principale de la chute de l'emploi industriel en France.

1. Des effets ambigus en matière d'accentuation de la concurrence et de déstabilisation de l'emploi

Les donneurs d'ordres sont incités à trouver des sous-traitants flexibles aux variations de la demande. On peut identifier deux grands cas possibles :

– Conséquences plutôt positives. Lorsque les donneurs d'ordres cherchent des sous-traitants aux compétences précises, spécifiques, les effets de l'externalisation sont plutôt positifs. La logique mise en œuvre est alors partenariale, le produit final ne pré-existe pas à la relation mais se construit tout au long de la relation. Cas typique dans l'aéronautique.

Souvent, dans ce cadre, on assiste à la création de nouvelles fonctions, de nouvelles qualifications, de nouveaux métiers.

– Conséquences plutôt négatives. Lorsque le donneur d'ordre externalise pour de simples raisons de coûts. Mise en concurrence des sous-traitants et segmentation du marché du travail.

2. Ré-internalisation et risque de perte de contrôle

Ré-internalisation lorsque qu'on s'est trompé dans l'évaluation des bénéfices de l'externalisation où lorsqu'on constate une trop grande dépendance vis à vis du sous traitant. Le premier risque est d'autant plus important que la main d’œuvre externalisée est peu qualifiée.

Il faut en général attendre que l'externalisation ait eu lieu pour faire une mesure d'externalisation. Exemples : services de nettoyages, maintenance informatique...

31 sur 46

(CM VIII – 26/03/12)2. Enjeux et conséquences en matière de travail et d'emploi

1. Transformations du dialogue social

L'externalisation se traduit par une baisse des effectifs des entreprises. Cette baisse rend difficile pour les entreprises d'atteindre les seuils légaux. Les entreprises au delà de 50 salariés ont obligation d'avoir des délégués syndicaux et des comités d'entreprise. Elles peuvent être tentées d'externaliser dès 49 salariés pour éviter la présence syndicale.

Conséquence : le nombre de comités d'entreprise réduit, ainsi que la représentation syndicale → il y a moins de consultation des salariés.

Tendance au développement à la négociation au niveau des entreprises au lieu de le faire au niveau des branches. Décentralisation de la négociation.

2. Risque de déqualification statutaire

Baisse du niveau de qualification des salariés en réponse à une exigence moindre de la part des entreprises qui externalisent. L'externalisation conduit à affecter directement les conditions de travail et d'emploi des salariés – elle permet de transférer des travailleurs vers des sous-traitants aux conventions collectives souvent moins avantageuses que les conventions des grandes entreprises. Les salariés risquent de se voir moins bien rémunérés pour le même travail. Perte d'avantages sociaux.

3. Le problème de la sécurité au travail

Coexistence sur un même site de plusieurs intervenants → démultiplication des risques, amplifiés par le recours « en cascade » de sous-traitants. Méconnaissance des lieux et dossiers, etc. → problèmes de coordination de tâches.

Comité d'hygiène de sécurité et des conditions de travail : CHSCT. Organisation matérielle du travail. Environnement physique de travail (température, bruit...). Aménagement des lieux de travail, des postes, de la durée, des horaires. Effets des nouvelles technologies.

4. Le problème des salariés externalisés

Salariés du donneur d'ordres qui quittent l'entreprise pour être salariés du sous-traitant. Chez les gros donneurs d'ordres, les réticences des salariés sont levées par des garanties données par le donneur d'ordre.

32 sur 46

5. Les défaillances du droit du travail : le problème du prêt de main d’œuvre illicite

Droit du travail remis en cause par des juristes : élaboré dans un contexte de relations de subordinations dans le cadre d'une norme fondée sur les CDI stables. L'externalisation pose le problème de la définition de la relation salarié-employeur.

Dans les entreprises sous-traitantes, finalement, ceux qui donnent des ordres sont les salariés du donneur d'ordres. La relation de sous-traitance implique un contrat commercial et donc ne laisse pas place aux relations de subordination.

Prêt illicite de main d’œuvre : opération à but lucratif de fourniture de main d’œuvre à but lucratif qui a pour effet de causer un préjudice aux salariés concernés ou effectué dans des conditions illégales. Notion de délit de marchandage.

33 sur 46

CHAPITRE QUATRIÈME – GOUVERNANCE DE L'ENTREPRISE

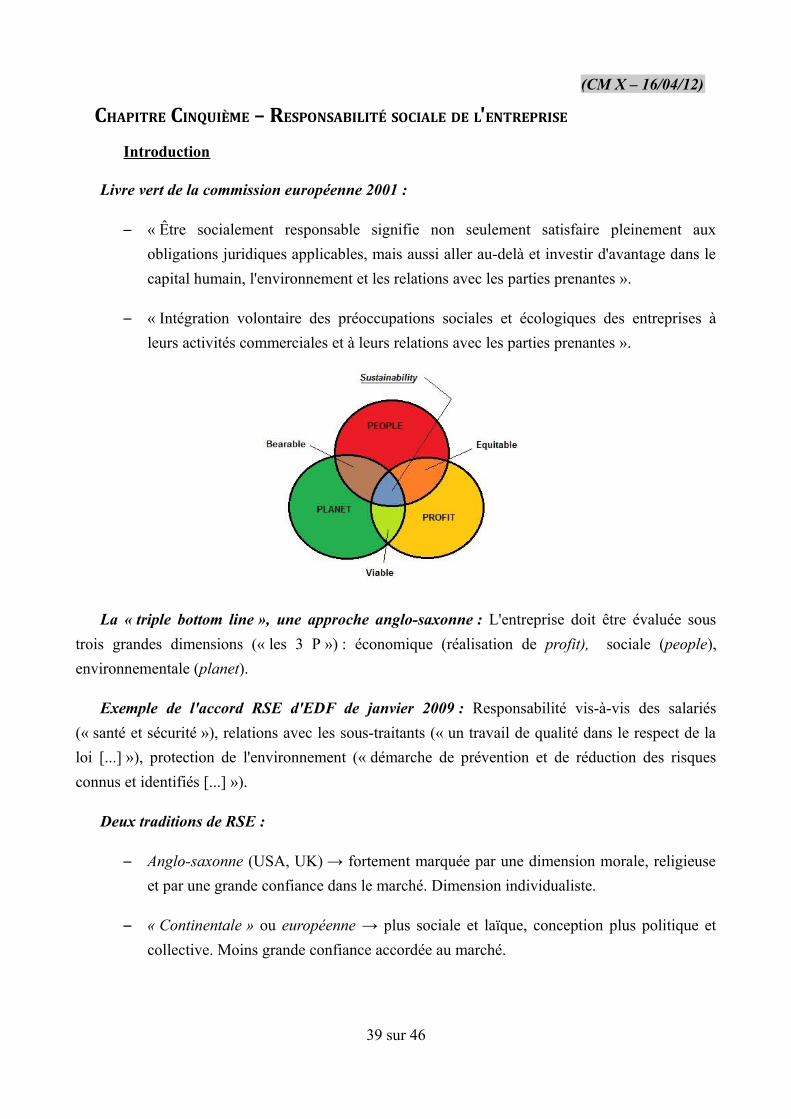

1. Cerner la gouvernance d'entreprise

1. Définition de l'objet

Les personnes physiques qui décident au nom de l'entreprise disposent de moyens particuliers pour agir en son nom : ressources financières, humaines, matérielles. En droit, ceux qui agissent pour le compte de l'entreprise sont les mandataires sociaux.

Trois grandes questions : leur nomination, l'exercice de leur pouvoir, le contrôle de leurs actions.

Gouvernance d'entreprise : règles institutionnelles et comportementales qui régulent les relations entre les dirigeants d'une entreprise et les parties concernées par son devenir (parties prenantes = tout individu ou groupe d'individus qui est affecté par ou affecte le comportement d'une organisation).

2. L'évolution des justifications théoriques de la gouvernance d'entreprise

1. La figure de l'entrepreneur dominante aux XVIIIème et XIXème siècle

Au 18ème siècle : entrepreneur, pour Say, caractérisé par 4 éléments. [1] Il est à l'origine de l'entreprise ; [2] Il achète des moyens de production ; [3] Il vend les produits sur le marché ; [4] Il apporte des fonds propres. Ainsi il assume le risque total. C'est donc une personne physique, vue comme chef d'entreprise et comme entreprise elle même. Les auteurs classiques ont tendance à mettre en avant le rôle positif de la pause.

2. La théorie de la firme managériale : l'importance des dirigeants

Née au XXème siècle aux USA. Représentant majeur : « l'historien » Alfred CHANDLER. « Main visible des managers » vs « main invisible du marché » → imposition d'un point de vue par l'autorité. A voir aussi : travaux des années 1960 de WILLIAMSON. Firme managériale = en opposition à la firme entrepreneuriale de J.B. Say.

Deux caractéristiques :

– pas dirigée par son propriétaire mais pas des individus dont c'est la spécialité : dissociation entre propriété et direction de l'entreprise. On considère que les dirigeants priment sur les propriétaires

– l'objectif des dirigeants est la croissance de la firme, et non son profit ; un profit minimum est important, mais on ne cherche pas sa maximisation. Les actionnaires sont vus comme des fournisseurs de capital

34 sur 46

3. La théorie de l'agence : la revanche des actionnaires

Défense des intérêts des actionnaires. Financiarisation de l'économie à partir des années 1980 : marchés financiers > banques.

Rôles des investisseurs institutionnels : organismes qui collectent l'épargne des ménages pour la placer sur les marchés financiers (→ sociétés d'assurance, fonds de pension...).

Les investisseurs institutionnels ont de nos jours un poids très important dans le financement des économies. Activisme actionnarial.

Les actionnaires supportent le risque financier (revenus pas fixes). Droit de vote aux AG et dividendes.

Les dirigeants – avantage. Cf. relations d'agence. Disposent de l'information sur le fonctionnement de l'entreprise → profitent de leur situation, tentent de maximiser leur intérêt personnel, s'octroient des avantages en nature, sont indifférents par rapport à la prise de risque que supporte l'entreprise.

Pour les théoriciens de l'agence il faut mettre en place des mécanismes incitatifs visant à inciter les dirigeants à agir dans l'intérêt des actionnaires. Le problème est que ces mécanismes sont coûteux (coûts d'agence).

Contrôle interne : CA (contrôle des dirigeants), désigné par les actionnaires en AG. Système de rémunération avec primes.

Modèle shareholder ou stockholder.

Dans les années 2000, le modèle dominant reste la théorie de l'agence, mais plusieurs approchent le critiquent : théorie des parties prenantes, etc.

35 sur 46

(CM IX – 02/04/12)2. La domination actuelle de la gouvernance actionnariale

Théorie structurant les faits actuels = théorie de l'agence.

1. Les acteurs de la gouvernance actionnariale

1. Le rôle du Conseil d'Administration

Censé représenter les actionnaires ; assume deux fonctions majeures : participer à l'administration de l'entreprise (fonction de direction), contrôler le comportement des dirigeants (s'assurer qu'ils agissent bien dans le but de maximiser les profits de l'entreprise).

En France, on distingue mal les fonctions du président du CA et celles de directeur général de l'entreprise (d'où le terme de PDG). Différence membres internes / externes du CA (…).

Système français régulièrement critiqué :

• Les administrateurs externes interviennent dans plusieurs CA de plusieurs entreprises, et sont souvent des proches des administrateurs internes. Risque de collusion.

• Problème de consanguinité des CA française : on retrouve souvent les mêmes administrateurs au sein des entreprises du CAC 40. Leur niveau de rémunération est décidé par le CA ; or si les membres sont les mêmes, ils peuvent s'entendre pour revendiquer une augmentation des niveaux de revendication des dirigeants. Participation aux CA = jetons de présence = rémunération.

• En France, on met en place des politiques favorables aux actionnaires mais les problèmes de « consanguinité » des CA permettent aux dirigeants de garder une bonne grosse part du gâteau → problème de conflit d'intérêts. 20% des administrateurs du CAC 40 détiennent plus de 40% des droits de vote de ces sociétés.

« Système de surveillance allemand »

Volonté de représenter des partis prenantes différentes des actionnaires puisque les salariés ont des sièges au CA (ce n'est obligatoire que dans les cas des entreprises publiques en France).

2. Le rôle des experts financiers

• Acteurs rendant compte et contrôlant l'activité de l'entreprise. Auditeurs/certificateurs, comptables (internes et externes – « experts comptables »).

Certification des comptes réalisée par les commissaires aux comptes. Deuxième niveau de sécurité, contrôlé par des autorités de tutelle.

36 sur 46

• Évaluateurs. Chargés de donner une valeur financière à l'entreprise, estimant sa fiabilité et le risque qu'il y a à y investir. [1] Analystes financiers, travaillent pour des courtiers (brokers) ou pour des banques. [2] Agences de notation financière – entreprises privées qui travaillent sur les actions principalement, et analysent le risque de crédit (quand un investisseur risque de n'être pas remboursé).

• Acteurs de l'intermédiation financière. Prestataires de services d'investissement. Sociétés de conseil ou d'ingénierie financière qui conseillent principalement les demandeurs de fonds.

3. La régulation de la gouvernance

• Organisations professionnelles : regroupent les professions qui régulent la gouvernance actionnariale des entreprises. [1] Certaines sont très organisées/réglementées avec codes de déontologie, sanctions, contrôle de l'Etat ; les individus sont obligés d'être affiliés à ces organisations pour pouvoir exercer le métier (on parle « d'ordre »). Cas des experts comptables par exemple. [2] D'autres sont moins formelles, moins réglementées, très peu d'intervention de l'Etat.

• Tutelles administratives & autorités de régulation. Personnes non issues du même milieu professionnelle. Veillent au bon fonctionnement du secteur d'activités. EX. ANC (Autorité des Normes Comptables).

2. Discipliner et inciter les dirigeants

1. La discipline par les marchés

Deux marchés : Marché des capitaux. Si les dirigeants ne maximisent pas la valeur actionnariale, la valeur de l'entreprise sera moins attrayante, et ceux qui possèdent des actions voudront s'en débarrasser. Risque d'OPA (Offre Publique d'Achat) ou d'OPE (Offre Publique d’Échange). Marché du travail. Les dirigeants ne maximisant pas la valeur actionnariale ne trouveraient que peu d'offre sur le marché du travail → suppose que le marché est efficace.

2. La rémunération incitative

Variation selon le cours de l'action → incitation à maximiser ce cours.

3. La règle de restitution du « free cash flow » (FCF)

[…] Le reste doit être restitué à l'actionnaire plutôt qu'aux dirigeants qui risqueraient de l'utiliser dans leur propre intérêt de façon aléatoire. Deux formes : distribution directe aux actionnaires sous forme de dividendes exceptionnelles ; achat des actions par l'entreprise elle-même pour faire monter le cours → effet « relutif ».

37 sur 46

4. La comptabilité en « juste valeur » (fair value)