Embed Size (px)

Citation preview

N°118 - Mars / Avril 2006 ISSN : 0995-5925

ans ces temps difficiles oùle débat sur l’emploi se li-

mite, hélas, le plus souvent, à desmartèlements d’idées préconçues etdes raisonnements tout armés et pour lesquels nous sommes en

manque évident et préoccupant d’une bonne connaissancede la réalité du fonctionnement de ces marchés, tout parti-culièrement de celui des jeunes, chaque secteur se doit departiciper à la mise en perspective de son activité dans ce do-maine. S’agissant des métiers du crédit et de la finance, labonne orientation de notre activité de ces dernières années,confirmée par les résultats de 2005 et leur prolongement dé-but 2006, autorise à ce que nous revendiquions l’idée quenous sommes aujourd’hui l’un des secteurs d’activité qui of-frent quantitativement et qualitativement les perspectives lesplus intéressantes aux jeunes ou moins jeunes qui sont surle marché de l’emploi.Tous les métiers de la finance participent à des degrés diversaujourd’hui à cette offre d’emplois probablement historiquetant se combinent des effets dus à la démographie de la po-pulation concernée et la croissance de l’activité en France com-me à l’étranger. C’est par dizaine de milliers que se comptentdéjà les besoins de renouvellement dans les métiers de la banquede détail produisant déjà leurs effets sur les programmes derecrutement des grands établissements bancaires.Pour ce qui nous concerne, établissements spécialisés, noussommes inscrits dans la croissance de nos effectifs depuis plus d’une dizaine d’années, soulignant ainsi la permanen-ce d’un phénomène d’amélioration de nos fondamentaux quine peut que s’amplifier au cours des prochaines années,pour peu qu’aucun coup de grisou ne vienne atteindre le dé-veloppement prévisible de nos économies. Pour les 410

adhérents de l’ASF qui bénéficient de 40.000 collabora-teurs directs en France, et probablement un chiffre du mêmeordre de grandeur à l’étranger, l’année 2005 aura marqué unenouvelle étape positive dans la participation à la création d’em-plois. Alors que la production croissait de 9% en France, tousmétiers confondus, les effectifs de nos professions aug-mentaient de 4,1%, traduisant à la fois le dynamisme de leurdéveloppement et l’amélioration constante de leur produc-tivité. Ces éléments propres aux marchés domestiques sontamplifiés par la réussite de nos établissements dans leurcroissance internationale et je connais l’un de nos adhé-rents en crédit à la consommation qui affiche, avec 60% deses effectifs (11.000 au total) hors de France, une capacitéde recrutement annuel de plus d’un millier d’emplois avecune proportion non négligeable de postes en expatriation.Cette dernière caractéristique met en lumière qu’au-delàmême des volumes d’emplois offerts, c’est aussi la diversitéde ceux-ci qui est la marque de ces développements et la pers-pective de parcours à la fois géographiquement et techniquementtrès variés qui ne peuvent qu’attirer les compétences notammentde jeunes avides d’expériences nouvelles et d’espace. A cetégard, je ne peux que me féliciter une nouvelle fois du dy-namisme des établissements spécialisés et répéter ma convic-tion que le modèle de développement qu’ils offrent est ap-pelé à se confirmer et se renforcer. L’émergence constante denouveaux produits et la nécessité de toujours mieux lesmaîtriser pour en assurer le leadership dans les domaines deleur conception, leur distribution et leur gestion n’ont au-cune raison de s’affaiblir au cours des années qui viennent,bien au contraire. Il faut donc attirer tous les talents et espérerque nos universités et écoles les préparent le mieux possibleà prendre à bras-le-corps les responsabilités qui les attendent…mais cela est un autre débat…

François Lemasson

SOMMAIREACTUALITEP 2 Services d’investissement - Les différents types d’investisseursou de clients avertisP 3, 4, 5 Surendettement -Rapport du Comité de suivi de laloi du 1er août 2003P 5 Directive «Fonds propres» : la transposition en marche

P 6 à 13 StatistiquesP 14 Adoption des mesuresd’exécution de la directive MiFID :le Parlement européen souhaitefaire entendre sa voixP 15 Record de croissance pour le leasing européen en 2005selon Leaseurope.

VIE DE L’ASFP 16 à 19 Relevé dans les ordres du jourP 20 Internet - des «Mails d’information» ciblés / FableP 21 Carnet / Sur votre agendaP 22 Les nouveaux dirigeants /Les nouveaux membres / Les adhérentsP 23, 24 Stages ASFFOR

DSi nous parlions emploi ?

E D I T O R I A L

9626_P_01_24 24/04/06 9:45 Page 1

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20062

ACTUALITE

> à la privation d’un dispositif de pro-tection : il s’agit notamment de la si-tuation des clients qui, au regard de leursstatuts ou de leur taille, sont exclusdu champ de la loi sur le démarchagebancaire et financier (Code monétaireet financier) ou de l’obligation faiteaux PSI de conclure une conventionécrite en cas de fourniture de servicesde réception transmission ou d’exé-cution d’ordres (règlement général del’AMF), mais aussi des « investisseursqualifiés » pour lesquels les offres d’instruments financiers produites par un émetteur ne sont pas soumisesaux règles encadrant l’appel public àl’épargne (et notamment à l’obliga-tion de publier un prospectus) ;> à l’application d’un régime allégé d’information et de protection : sonten particulier visés les « clients profes-sionnels » dont les relations avec le PSIseront, aux termes de la directive surles marchés d’instruments financiers (di-rective MiFID, ex DSI), soumises à desrègles de bonne conduite assouplies ;

> ou, au contraire, à bénéficier d’unefaculté refusée aux clients ordinaires :se trouvent dans ce cas les trois caté-gories d’investisseurs avertis autorisésà souscrire des parts des quatre diffé-rents types d’OPCVM à règles d’in-vestissement allégées (ARIA) : ARIAavec ou sans effets de levier, ARIA defonds alternatifs, OPCVM contractuels(code monétaire et financier et règle-ment général de l’AMF).La diversité des définitions d’investis-seur qualifié obéit au souci légitimedu législateur de mettre en place desrègles spécifiques qui soient les plus adap-tées possible à chacune des situationstraitées. Pour les PSI qui interviennentdans plusieurs des domaines précités,elle se traduit cependant en pratiquepar des problèmes de traitement pouridentifier dans chacun des cas les clientsrelevant d’un régime dérogatoire.Ces difficultés sont évitées s’agissantdes acteurs qui appartiennent à toutesles catégories d’investisseurs avertis etsont de ce fait facilement identifiables(établissements de crédit, entreprisesd’investissement, OPCVM, sociétésd’assurance…). Elles se posent en revanche quand lePSI contracte avec des clients qui ne sontpas jugés « avertis » dans tous les do-maines et, surtout, dont les conditionsd’éligibilité à cette qualité ne sont pasles mêmes selon les matières. Ce der-nier cas est, en particulier, celui desentreprises (autres que réglementées)qui, dans plusieurs domaines, sontconsidérées comme des investisseursavertis, mais en application de seuils va-

riant selon les opérations. On consta-te ainsi, par exemple, que le champ des entreprises sorties du dispositif du démarchage, celui des entreprises « clients professionnels » et celui desentreprises ne bénéficiant pas desrègles d’appel public à l’épargne ne serecoupent que partiellement.Les difficultés s’aggravent d’autre partquand, par le biais de dispositifs dits « d’opt out », des entreprises qui ré-pondent aux critères d’éligibilité declients avertis décident d’abandonnercette qualité et de se soumettre au ré-gime général commandant le domai-ne concerné.Enfin, la situation se complique encorelorsque, par le jeu des renvois de textes,les entreprises se voient appliquer deuxséries de seuils différents pour accéderau statut d’investisseur averti, ce qui estle cas en matière d’accès aux OPCVMARIA.Le groupe de travail de l’ASF a réali-sé, afin de clarifier ces questions, un re-censement sous forme de tableau,d’une part, des principales situations impliquant l’utilisation d’une notiond’investisseurs avertis et, d’autre part,des différentes définitions. L’ASF atransmis le fruit de ces travaux à l’AMFpour observations, puis a communiquéle tableau à l’ensemble de la Section en précisant qu’une nouvelle version de ces documents sera diffusée lorsque lesévolutions actuellement envisagées de la définition des investisseurs qua-lifiés prévus par le Code monétaire etfinancier seront adoptées. ■

GP

e groupe de travail déontologie a mené au

cours de l’année une réflexion sur les divers

types d’investisseurs ou de clients avertis en-

visagés par la réglementation. Celle-ci offre

en effet la faculté, dans plusieurs domaines,

d’appliquer des régimes dérogatoires aux

clients des PSI présentant un niveau élevé de

compétence dans les matières concernées.

Relever de cette qualification entraîne pour ces

clients des conséquences qui varient selon les

cas envisagés. Cela peut ainsi conduire :

SERVICES D’INVESTISSEMENT

Les différents types d’investisseurs ou de clients avertis

L

9626_P_01_24 18/04/06 14:25 Page 2

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20063

ACTUALITÉ

AGASF

28 juin 2006

10 heures

LES COMMENTAIRES DE L’ASF SURLES PROPOSITIONS DU COMITÉ

1°/ Adjoindre aux juges des assistants qualifiésL'ASF n’a pas d’opposition de principe à cette proposition, sous réserve bien en-tendu que les compétences de ces assistantssoient strictement délimitées. Par ailleurs, età titre de remarque préalable d’une portéeplus générale, nous souhaitons souligner que si les concepts de « situation irrémédia-blement compromise » et de « reste à vivre »étaient définis de façon plus uniforme1, ily aurait moins de contestations de la partdes créanciers. Le travail des juges en seraitallégé et le besoin de leur adjoindre des as-sistants qualifiés deviendrait sans doutemoins pressant.

2°/ Prévoir que la notification dujugement d'ouverture sera faitepar lettre simple et non par lettrerecommandée avec demanded'avis de réceptionL'ASF n’est pas d’accord avec cette pro-position, peu conforme aux intérêts desprêteurs. Les créanciers disposent d'un dé-lai de deux mois à compter de la publicitédu jugement d'ouverture pour déclarer leurcréance au passif de la procédure de réta-blissement personnel. La notification par voierecommandée de l'ouverture d'une telleprocédure a l'avantage de permettre auxcréanciers d'être régulièrement avisés de l'ouverture de cette procédure et de déclarerleur créance dans les délais prescrits par laloi. La notification de l'ouverture de la pro-cédure par courrier simple ne présente pasles mêmes garanties, les créanciers n'étantpas certains d'être informés de l'ouvertu-re d'une procédure de rétablissement per-sonnel et risquant par là même d'être hors

délai pour déclarer leur créance. Le risqueassocié à une telle pratique conduirait inévitablement à une multiplication des demandes en relevé de forclusion, ce qui serait au détriment des débiteurs.

3°/ Simplifier le régime des noti-fications par lettre recommandéeL'ASF est d’accord avec cette proposition.

4°/ Alléger les conditions de recrutement du conseiller juridique et du conseiller socialL’expérience du recours à ces personnes aété peu concluante et il n’est pas certain qu’alléger leurs conditions de recrutementsoit la solution. De plus, il semble difficilede diminuer les exigences relatives à l’ex-périence ou à la formation du conseillerjuridique sans risquer de remettre en cau-se la justification de sa participation aux travaux de la commission.

5°/ Améliorer le statut des mandatairesLa pratique a démontré que l’interventiondes mandataires était à la fois coûteuse et,dans de nombreux cas, inutile. Une augmentation de leur rémunération renchérirait à coup sûr la procédure sans pour autant garantir une amélioration dela prestation offerte. Il conviendrait plutôtde limiter l’intervention des mandatairesaux cas où il existe un patrimoine, notam-ment immobilier. Pour les autres cas, la so-lution préconisée au point 18 semble lameilleure. Toutefois, le rôle des manda-taires serait de vérifier les éléments d’actifet de passif ainsi que le prévoit le texte etle jugement d’ouverture; ce qui n’est au-jourd’hui pas fait. Tout repose, dans la plu-part des cas, sur du déclaratif. Il conviendraitd’insister sur la nécessité de vérification

des informations, qui pourrait être faite di-rectement par le juge par le biais des assistantsqualifiés et effectivement supprimer l’in-tervention des mandataires.

6°/ Mieux distinguer le rétablissement personnel de la procédure « classique » de surendettementComme indiqué au point 1, la meilleure solution serait que soit adoptée une défi-nition aussi harmonisée que possible de lasituation irrémédiablement compromise.On pourrait par exemple recourir à un faisceau d’indices pour la définir : âge dudébiteur, niveau d’études, profession, an-cienneté dans la profession,... En tout étatde cause, la suppression de l’article L. 331-7-1 n’est pas souhaitable. Il est en effet in-dispensable de conserver la possibilité de recourir au moratoire. Bien plus, il seraitbon d’en porter la durée à trois ans.

7°/ Tirer les conséquences du refus du débiteur à l'ouverture de la procédure de rétablissement personnelL’expérience montre que le retour devantla commission de surendettement aboutitdans une proportion non négligeable descas à l’élaboration d’un plan qui est ensui-te respecté par le débiteur. Il s’agit sou-vent de dossiers mal orientés du fait d’unmanque d’information à l’origine. Il estégalement fréquent que la commissionpropose un moratoire. En tout état de cau-se, il convient d’être vigilant si le débiteurdispose d’un actif et refuse la procédure de rétablissement personnel pour éviter la vente de son bien. Dans cette hypothèse, la commission peutlui demander de procéder à cette vente. S’ilrefuse, il serait légitime qu’il perde le bénéfice

SURENDETTEMENT

Rapport du Comité de suivi de la loi du 1er août 2003

a loi d’orientation sur la ville du 1er août 2003 est concrètement entrée en vigueur en mars 2004 dans son volet « rétablissement personnel ». Commeil est naturel pour un texte pris dans une relative précipitation, des calages sont apparus nécessaires pour en assurer la pleine efficacité en préservant les droitset obligations de toutes les parties prenantes. C’est pour cette raison qu’a été mis en place un Comité de pilotage placé sous la présidence de Guy Canivet,Premier président de la Cour de cassation et composé de juristes, de magistrats, de représentants des ministères de la justice, de la cohésion sociale et desfinances et des organisations de consommateurs. A noter que les représentants des créanciers n’avaient pas été conviés à participer aux travaux de ce Comité.Certains d’entre eux ont toutefois été auditionnés. Le Comité a rendu son rapport, dans une relative discrétion, en janvier 2006. Le bilan qu’il dresse de l’ap-plication de la loi est mitigé. Le manque de moyens financiers et humains accordés aux juges et aux mandataires, ainsi que certaines imprécisions de la loiconcernant les compétences respectives du juge et des commissions de surendettement sont particulièrement dénoncés. Le rapport se termine par une lis-te de propositions d’améliorations à apporter au dispositif législatif et réglementaire. MABS

L

(1) voir également point 6

▼

9626_P_01_24 18/04/06 14:25 Page 3

ACTUALITÉ

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20064

de la législation sur le surendettement et retombe dans le droit commun.

8°/ Supprimer tout recours contre la décision de la commission d'orienter le dossieren rétablissement personnelL'ASF n’est pas opposée à cette proposition.

9°/ Supprimer le second alinéa de l'article R 331-10-3 du code de la consommationL'ASF est d’accord avec cette proposition.

10°/ Étendre le rétablissementpersonnel aux dettes profession-nellesCette modification risque d’être source deconflits de procédures. Il convient donc dene pas prévoir cette extension.

11°/ Organiser un régime descontestations des décisions du liquidateurL'ASF est d’accord avec cette proposition.

12°/ Harmoniser les délais des articles R 332-18 et L 332-8L'ASF est d’accord avec cette proposition.

13°/ Renforcer l'information des débiteurs lors de la saisine de la commission sur la possibilitéqu'ils ont d'être entendus par celle-ciL'ASF est d’accord avec cette proposition.

14°/ Donner la possibilité deconfier à un travailleur social lesoin d'informer le débiteur et desolliciter son accord à l'ouverturede la procédure et limiter dans letemps le délai ouvert au débiteurpour donner son accordL'ASF est d’accord avec cette proposition.

15°/ Permettre au juge de soulever d'office la mauvaise foidu débiteur et relever d'office les moyens tirés du défaut de respect des dispositions protectrices du consommateurCette proposition remet en cause un prin-cipe général du droit civil auquel il n’est pasenvisageable de déroger, même si cettedérogation ne concerne qu’un domainerestreint de la procédure. Le juge civil ne peut trancher qu’en fonction des élémentsinvoqués par les parties.

16°/ Accorder au juge le droitd'obtenir communication de renseignements sur la situationdu débiteurCette proposition est intéressante. Ilconvient toutefois de rappeler qu’elle nécessitera, pour les informations de naturefinancière, des dispositions législatives autorisant la levée du secret bancaire.

17°/ Permettre au juge de prononcer la liquidation pour insuffisance d'actif lorsque le patrimoine saisissable du débiteur n'est constitué que de biens dépourvus de valeur marchande ou dont les frais de vente seraient nettement supérieurs au prix à retirerL'ASF n’a pas d’opposition à cette propo-sition sous réserve que la possibilité pour lescréanciers de contester la décision du jugesoit bien maintenue.

18°/ Donner au juge la possibilité de clôturer la procédure pour insuffisance d'actif dès la première convocationL'ASF est favorable à cette proposition avecoption pour la première possibilité.

19°/ Suspendre les voies d'exécution et les mesures d'expulsionL'ASF n’est pas opposée à cette proposition.

20°/ Redéfinir les biens exclus de la liquidationL'ASF est opposée à cette proposition. Ilconvient de se référer au droit communapplicable aux biens saisissables sous pei-ne d’introduire une subjectivité excessive dans la procédure.

21°/ Améliorer le sort descréances dignes d'intérêt et donner la faculté au juge du rétablissement personnel de ne pas effacer la créance dubailleur ou de l'organisme de crédit ayant fourni les sommes nécessaires à l'acquisition du logement en contrepartie du maintien du débiteur dans les lieuxL'ASF est opposée à cette proposition quiintroduit une inégalité entre les créan-ciers.

22°/ Permettre la poursuite du versement des aides au logement et leur paiement directement entre les mains du bailleurL'ASF est d’accord avec cette proposition qui pourrait d’ailleurs être mise en œuvrebien plus tôt dans la procédure, ce qui per-mettrait de limiter le montant de la dette.

23°/ Prévoir que les commissions de surendettementet les juges, statuant sur la recevabilité des demandes de traitement du surendettement,adressent aux services départementaux d'aides au logement les décisions rendues et puissent demander au fonds de solidarité pour le logement de leur indiquer, pendant l'instruction de la procédure desurendettement, si le locataire bénéficiera d'une aide et dansquelle proportionL'ASF est d’accord avec cette proposition.

24°/ Prévoir qu'en cas d'effacement d'une dette de loyer, le bailleur conserve le droit de percevoir l'allocationlogement correspondant auxéchéances impayéesL'ASF est d’accord avec cette proposition.

25°/ Accorder au bailleur un paiement prioritaire de sa créan-ce du bailleur par l'institutiond'un privilège légal sous réserveque ce paiement participe effec-tivement à l'exercice du droit au logement et que « le contratait été consenti avec le sérieuxqu'imposent les usages professionnels »L'ASF est opposée à cette proposition qui contrevient au principe d’égalitéentre créanciers. Il convient d’ailleurs derappeler que le loyer est inclus dans lescharges et donc pris en compte pour le calcul de la capacité de remboursement.

26°/ Permettre le rééchelonne-ment sur 20 ans des créances des établissements de créditayant fourni les sommes nécessaires à l'acquisition du logement du débiteurCette disposition existe déjà. On peut

SURENDETTEMENT Rapport du Comité de suivi de la loi du 1er août 2003▼

9626_P_01_24 21/04/06 13:46 Page 4

ACTUALITÉ

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20065

AGASF

28 juin 2006

10 heures

d’ailleurs s’interroger sur la limite de20 ans. Il devrait être possible d’allerau-delà.

27°/ Donner un contenu au suivi socialL'ASF est d’accord avec cette proposition.

28°/ Interdire aux créanciersd'un débiteur dont le dossierest orienté vers la procédurede rétablissement personnel la perception aucuns frais afférents aux incidents depaiement ou pour l'exécutiond'un plan de redressementL'ASF est d’accord avec cette propositionsous réserve d’être consultée sur la ré-daction d’un éventuel amendement à laloi actuelle.

29°/ Donner au juge la possibilité de diminuer la durée d'inscription du débiteur sur le fichier des incidents de paiementCette proposition viderait l’inscriptionau FICP de son caractère préventif. Lesprêteurs doivent être en mesure d’iden-tifier les personnes ayant eu recoursau rétablissement personnel. Leur si-tuation est par définition peu suscep-tible d’amélioration à terme et leur ac-corder de nouveaux crédits risquerait deles précipiter à nouveau dans le suren-dettement.

30°/ Réprimer systématique-ment la gestion illégale desdettes L'ASF est d’accord avec cette proposition.

31°/ Créer un observatoire du surendettementLa Banque de France réalise ponctuel-lement des études approfondies sur leprofil des personnes surendettées. Ellemène actuellement une réflexion sur lamise en place d’un observatoire dont les résultats seraient rendus publics à in-tervalles réguliers. ■

ors de trois réunions en mars et avril,

le groupe de travail "transposition de

la directive adéquation des fonds

propres", composé de représentants

du SGCB, de la Banque de France (DECEI), de la

Direction Générale du Trésor et de la Politique

économique et de la profession s’est attaché au

traitement du portefeuille titres, des obligations

foncières et du calcul de l'ELBE (en français :

meilleure estimation des pertes attendues). Cela

a été l'occasion d'évoquer les points soulevés

par la profession sur le traitement prudentiel des

obligations foncières (notamment la quotité financée

et le plafond de 20 % pour la prise en compte

des crédits cautionnés). Pour ce qui concerne

l'ELBE, l'attention des autorités a été attirée sur

la grande sensibilité, en termes de fonds propres,

de cette notion, puisque les insuffisances éven-

tuelles des provisions constituées par rapport à

cette valeur viennent en déduction des fonds

propres. Le SGCB a par ailleurs formulé une ap-

proche de la valeur résiduelle en crédit-bail qui en

permettrait l'actualisation. Toutefois, le traite-

ment serait différencié selon que l'opération peut

s'analyser en location-financement, au sens IAS,

ou non. En conséquence de cette approche, les

locations simples ne seraient pas considérées

comme des risques de crédit, mais comme des ac-

tifs pondérés à 100 %. Le SGCB a néanmoins in-

terrogé le nouveau groupe de travail « trans-position » de la Commission européenne(Capital Requirement Directive Transposition

Group, CRDTG) dont l'objectif est de fournir une

interprétation commune au niveau européen de

certaines dispositions de la directive. Au-delà de

celles qui relèvent directement de sa compéten-

ce, le CEBS (Comité européen des superviseurs

bancaires) jouera un rôle-clé dans l’analyse des

questions posées à cette nouvelle instance, dans

le droit fil des travaux de convergence entrepris

depuis sa création. L'EBIC (où nos fédérations

européennes EUROFINAS et LEASEUROPE sont

représentées) a été appelée à relayer ces questions.

D'ores et déjà, Leaseurope, aux travaux de laquelle

l'ASF participe, a formulé une position visant à re-

tenir largement les locations financières dans le

périmètre des risques de crédit. Pour ce qui

concerne la traduction de la directive, le tra-

vail de relecture par les juristes linguistes devait

s’achever en avril. La directive pourra alors être

officiellement ratifiée par le Conseil dans toutes

les langues de l’Union. La transposition enFrance prendra la forme d'un arrêté de

transposition pour les dispositions nouvelles et de

règlements modificatifs pour les changements

apportés à des règlements existants. L'ensemble

de ces textes, élaborés par le SGCB et la DGTPE

dans le cadre du Groupe de travail de place évo-

qué ci-dessus, sera soumis

au Comité consultatif de

la législation et de la ré-

glementation financière

(CCLRF) avant homolo-

gation. Il est prévu une

réunion de clôture du

groupe de travail de pla-

ce le 5 mai pour examen

des textes qui seront

soumis au CCLRF. ■

AL

Directive « Fonds propres » :la transposition en marche

L

u moment où les autorités finalisent la transpo-sition de la Directive sur l'adéquation des fonds

propres des établissements de crédit et des entreprisesd'investissement, l'ASFFOR a organisé, le 27 avril, un pointd'actualité, animé par Pierre-Yves Thoraval, Secrétairegénéral adjoint de la Commission bancaire, portant surla mise en œuvre des nouveaux textes. Cela a été l'oc-casion de réexaminer les principales étapes du calendrierfixé, tout en permettant à la centaine de professionnelsprésents de poser des questions sur les modalités pra-tiques de ce changement majeur des dispositions pru-dentielles auxquelles leurs établissements sont soumis.

A

9626_P_01_24 21/04/06 13:46 Page 5

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20066

ACTUALITÉ

9626_P_01_24 18/04/06 14:25 Page 6

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20067

ACTUALITÉ

AGASF

28 juin 2006

10 heures

9626_P_01_24 18/04/06 14:25 Page 7

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20068

ACTUALITÉ

9626_P_01_24 18/04/06 14:25 Page 8

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 20069

ACTUALITÉ

AGASF

28 juin 2006

10 heures

9626_P_01_24 18/04/06 14:25 Page 9

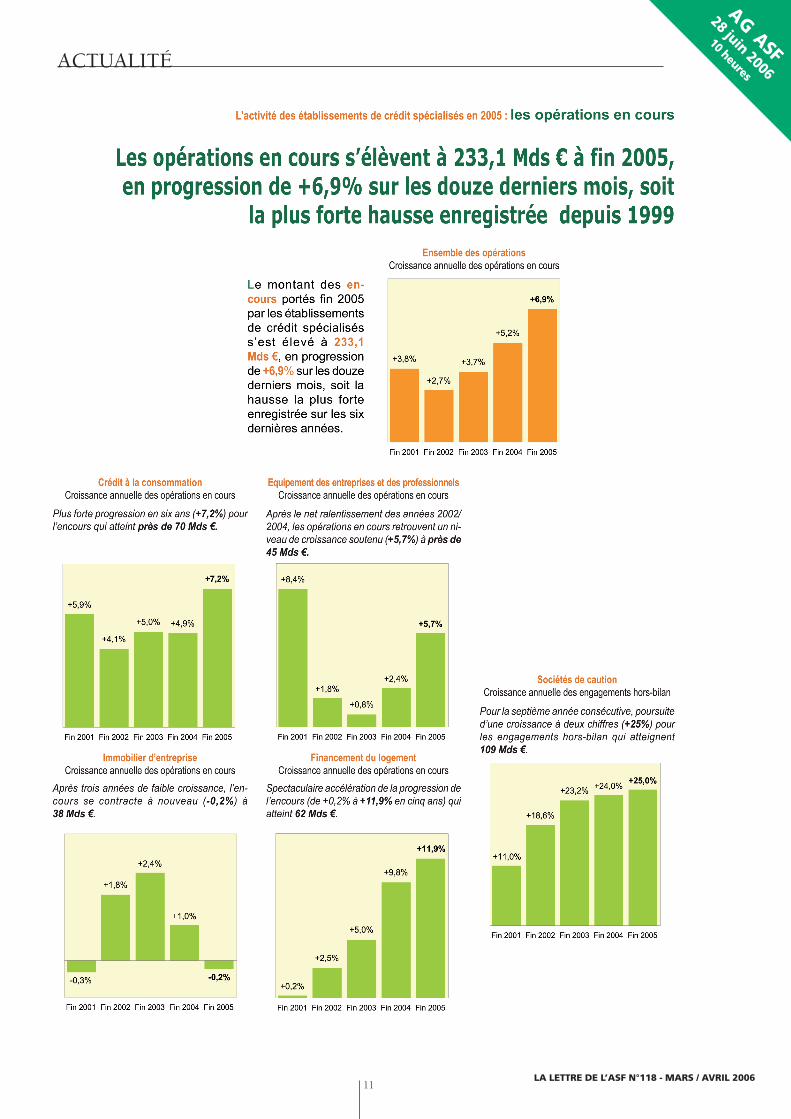

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200610

ACTUALITÉ

9626_P_01_24 18/04/06 14:25 Page 10

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200611

AGASF

28 juin 2006

10 heuresACTUALITÉ

9626_P_01_24 18/04/06 14:25 Page 11

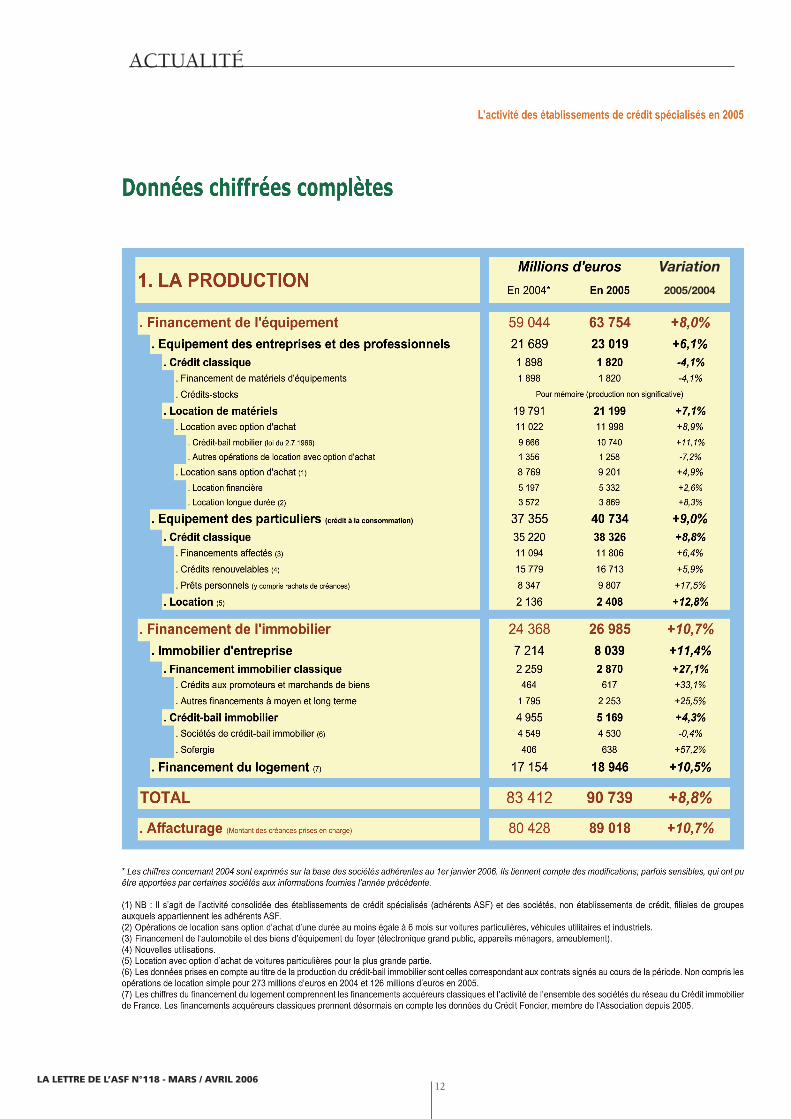

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200612

ACTUALITÉ

Variation

2005/2004

9626_P_01_24 21/04/06 13:54 Page 12

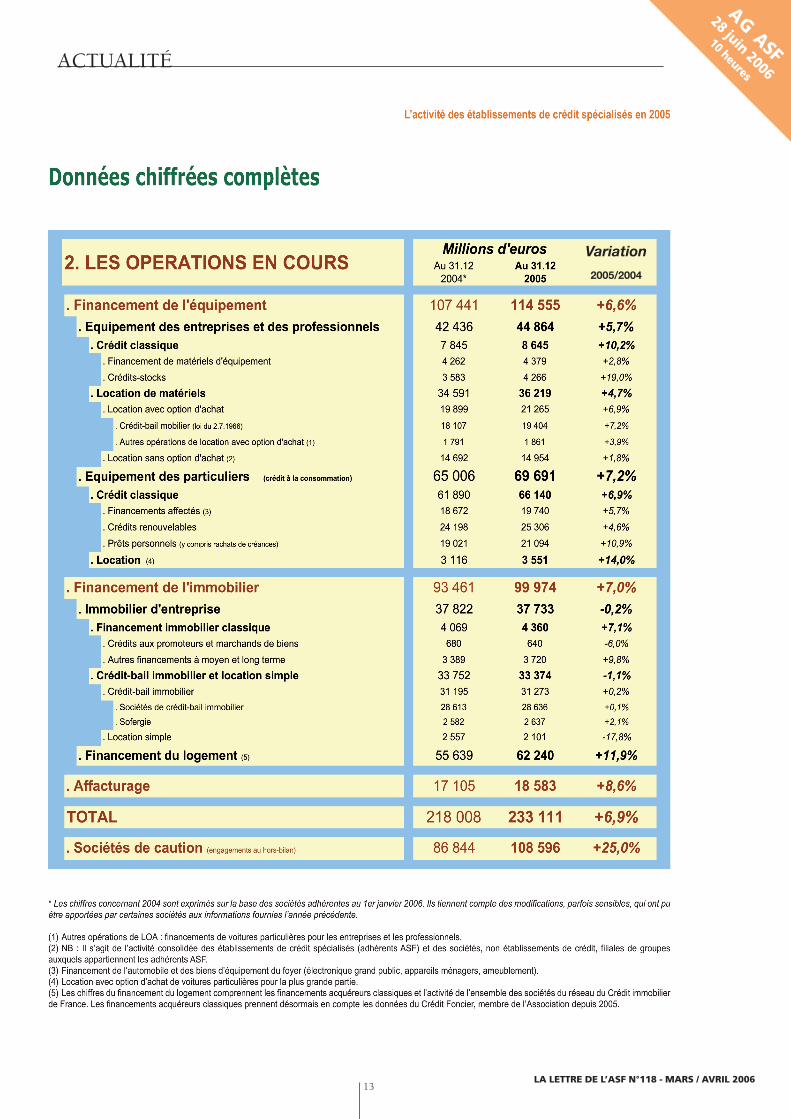

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200613

AGASF

28 juin 2006

10 heuresACTUALITÉ

Variation

2005/2004

9626_P_01_24 21/04/06 13:54 Page 13

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200614

n s’en souvient, l’adoptionde la directive MiFID avaitdéjà fait couler beaucoupd’encre. De nombreuxpoints éminemment po-

litiques avaient été relégués au rangde mesures d’exécution afin de pou-voir trouver un consensus délicat surun texte qui ne l’était pas moins. Ce sont ces mesures que CESR(Committee of European SecuritiesRegulators) était chargé de rédiger. A grand renfort de consultations il a lentement progressé avec laCommission européenne pour enfinaboutir à une directive et un règle-ment d’exécution ainsi qu’une back-ground note (à caractère purementinformatif selon le CommissaireMcCreevy) qui abordent tous lespoints sensibles de la directive-cadre.La directive d’exécution détaille de manière précise les dispositions de laMiFID qui touchent aux relationsentre une entreprise d’investisse-ment et ses clients (exigences orga-nisationnelles, conflits d’intérêts,

règles de conduite pour la fournitu-re de services d’investissement, obli-gation d’exécuter les ordres desclients aux conditions qui leur sont lesplus favorables, règles de traitementdes ordres clients et transactions effectuées avec des contrepartieséligibles). Quant au règlement d’exé-cution, il définit les mesures qui au-ront un effet direct. C’est-à-dire les obligations de transparence et le fonctionnement des marchés, à savoir : les déclarations de transaction,la coopération entre les autorités deréglementation, la transparence desentreprises d’investissement avant et après la négociation, la définition d’internalisateurs systématiques. Cespoints délicats pourraient bien enco-re faire parler d’eux. En effet, la procédure prévoit main-tenant, après la présentation offi-cielle des textes par la Commission,que ce soit le CEVM (ComitéEuropéen des Valeurs Mobilières) quise prononce. Comme chacun sait, leCEVM est une émanation du Conseilpuisque ce sont des représentantsdes administrations nationales qui ysiègent. Tout le monde connaît aussi le conflitqui couve entre le Parlement et leConseil sur la procédure Lamfalussy.Ces différents ingrédients mélangéspourraient aboutir à une situationinédite. Bien que le Parlement doivese prononcer sur ces mesures d’exé-cution et vérifier qu’elles n’ont pas outrepassé le mandat confié, il n’a lé-galement aucun pouvoir contraignantdans le cadre de la procédureLamfalussy. Le Conseil a le droit de vote via le CEVM mais le Parlementn’a qu’un droit de regard. Jusqu’alorsce déséquilibre a toujours été réglépar le respect d’un certain équilibreinstitutionnel qui aurait interdit, politiquement au moins, au Conseil de ne pas tenir compte de l’avis du

Parlement sur des mesures d’exécu-tion. Le risque est que le CEVM et laCommission européenne décident,compte tenu du caractère contro-versé de certaines dispositions, de nepas réellement tenir compte de l’avisdu Parlement. Ce qui pourrait menacerle fragile équilibre institutionnel évo-qué plus haut. L’entrée en vigueur dela directive a déjà été repoussée enraison de sa complexité et l’adop-tion de ces mesures d’exécution dansun délai raisonnable est indispen-sable pour tenir les dates d’entrée envigueur du texte dans les Etatsmembres. La suite devrait donc être palpitanteà suivre. Jusqu’à maintenant on nepouvait dire que du bien de la pro-cédure Lamfalussy, la directive MiFIDpourrait bien ébranler l’édifice. Lamobilisation qui a pu être observéelors de l’élaboration des mesuresd’exécution laisse présager de l’attentesuscitée par ces textes. D’ailleurs, lors des premiers échangesde vues sur le projet de résolution dePiiaa-Noora Kauppi, les eurodéputésn’ont pas manqué d’exprimer à laCommission européenne leur mé-contentement sur la manière dont laCommission européenne appliquela procédure Lamfalussy. Ils deman-dent expressément au service juri-dique de la Commission de clarifierla portée juridique des mesures pro-posées. Le CEVM a maintenant jusqu’aumois de mai pour se prononcer tan-dis que le Parlement devrait adoptersa résolution en juin 2006. Dans la me-sure où la Commission européennemet tout en œuvre pour que cestextes soient définitivement adoptésavant la trêve estivale, elle devrait pro-bablement faire quelques conces-sions en faveur des exigences desParlementaires. ■

Karima Lachgar / Euralia

Adoption des mesures d’exécution

de la directive MiFID :

le Parlement européen souhaite faire entendre

sa voix

O

ACTUALITÉ

9626_P_01_24 18/04/06 14:26 Page 14

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200615

AGASF

28 juin 2006

10 heures

es dernières données collectées par Leaseurope, la Fédération européennedes associations de socié-tés de leasing, montrentque le leasing européen abattu plusieurs recordsd’activité l’an dernier. Suite

à l’enquête annuelle réalisée auprèsde ses 30 membres, Leaseurope esti-me que la valeur des nouveauxcontrats de leasing conclus en 2005s’élève à plus de 270 milliards d’eu-ros, faisant du marché européen du lea-sing le premier marché mondial. Cechiffre dépasse les prévisions faites parla Fédération et représente une aug-mentation de presque 14% par rapportà 2004, révélant une performance dusecteur supérieure à celle de l’éco-nomie européenne en moyenne. Encomparaison, l’investissement dansl’Europe des 25 n’a crû que de 5,1% parrapport à 20041. De plus, les immobi-lisations détenues par les sociétés deleasing représentées par Leaseurope s’éle-vaient à plus de 600 milliards d’eu-ros à la fin 2005.Plusieurs facteurs expliquent cette croissance à deux chiffres. Toutd’abord, le marché européen a connuune hausse substantielle dans le sec-teur du leasing immobilier sur l’an-

née passée. L’Italie est le plus grand marché dans cette activité à croissan-ce rapide. Leaseurope considère que ce segment a progressé de près de25% en 2005. Du côté du leasingmatériel, la croissance est de plus de16%. Le succès est en large partie dûau financement de véhicules de trans-port routier, avec une augmentation estimée à 20%.A ces tendances contribue le déve-loppement continu des pays d’Europecentrale et occidentale (PECO). Certainsde ces marchés commencent à mon-trer des caractéristiques traditionnel-lement associées avec des marchésplus développés, comme par exemplele passage du leasing centré sur des véhicules utilitaires ou de tourisme à unleasing portant sur un éventail de ma-tériels plus large. Néanmoins, il estclair que les perspectives d’activité res-tent extrêmement prometteuses dansles pays d’Europe centrale et occiden-tale avec beaucoup d’opportunités decroissance future. De plus, la repré-sentativité de Leaseurope s’est étenduevers l’Est, avec l’adhésion de quatrenouvelles associations, encore un signedu succès du leasing comme modede financement dans ces pays.Cependant, la plus grande différenceavec les chiffres de l’année précéden-te réside dans l’évolution des marchésà maturité, comme l’explique lePrésident de Leaseurope, Jean-Marc Mignerey : « Alors que la crois-sance était molle pour la majorité deces marchés en 2004, elle a reprisconsidérablement en 2005. Non seulement les marchés les plus importants que sont la France,l’Allemagne et, dans une moindre me-sure, le Royaume-Uni, ont beaucoup progressé par rapport à 2004, maiségalement un certain nombre des pluspetits marchés sont revenus à des ni-veaux qu’ils n’avaient pas connus de-puis quelques années ».De fait, les marchés scandinaves, très dynamiques, ont connu des crois-sances de leur production proches de

celles obtenues dans les pays d’Europecentrale et occidentale et le leasingitalien est resté dynamique, alimentépar l’immobilier, en forte croissance. Ladernière fois que le leasing européena connu de tels niveaux de perfor-mance était en 1998, quand le taux decroissance a atteint près de 14,5%.L’expansion constante du leasing de-puis, avec l’augmentation exception-nelle de 2005, démontrent que c’esttoujours un mode de financement populaire à la fois pour les marchés àmaturité et émergents. La préférencepour le leasing, comparé aux prêtsbancaires classiques par exemple, tient au fait que le contrat de leasingpermet un financement à 100% de lavaleur de l’actif. Le résultat est que lepreneur n’a pas à fournir de garantiesupplémentaire car l’actif est lui-mêmela garantie. Un autre avantage est que le leasing permet aux entreprises d’utiliser unéquipement qu’elles peuvent ne pas souhaiter acheter et de contrôler leurbudget. Une autre caractéristique duleasing est sa clientèle. Alors qu’il peutconcerner une large gamme de clien-tèle, c’est un mode de financementparticulièrement accessible (et parfoisle seul) aux PME qui jouent un rôle-clédans la croissance de l’économie eu-ropéenne.Avec un tel succès cette année pour leleasing européen, Jean-Marc Mignereycommente qu’« une croissance àdeux chiffres est la meilleure preu-ve du rôle positif que le leasingjoue dans l’économie ». « Le prochaindéfi auquel l’industrie devra faire faceest de maintenir le rythme de 2005. Labonne nouvelle est que le baromètredes bailleurs européens montre queles attentes pour le premier trimestre2006 sont plus optimistes qu’elles nel’ont été pendant un an. La perspective pour l’année encours est prometteuse et je croisque nous sommes sur la bonne voie »conclut-il. ■

MABS

Record de croissance

pour le leasing européen

en 2005 selon Leaseurope *

L

* L’article est la traduction du communiqué de presse Leaseurope du 30 mars.(1) Le taux de croissance de l’investissement dans l’Europe des 25 est mesuré comme la différence entre la formation brute de capital fixe à lafin de 2005 (source Eurostat) comparée à 2004 et exprimée en prix courants.

ACTUALITÉ

9626_P_01_24 24/04/06 10:41 Page 15

VIE DE L’ASF

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200616

FINANCEMENTS

Financement des particuliers

Proposition de directive surle crédit aux consommateursLa proposition de directive modifiéerendue publique en octobre est ac-tuellement en phase d’examen par le groupe d’experts du Conseil,dont les réunions ont débuté courant novembre. Contrairement à son intention de départ, la présidence autrichienne n’envisage plus main-tenant de boucler cet examen avantla fin de son mandat. On vise doncla fin de l’année pour l’adoptiond’une position du Conseil. L'ASFpoursuit ses contacts à Bruxelles. Par ailleurs, le groupe de travail ad hoc du MEDEF, animé par Jean-Claude Nasse, travaille à la mise aupoint de la position du MEDEF sur laproposition modifiée.Début avril, la présidence autrichiennea émis des propositions dont certainesremettent en cause les avancées relevées dans la dernière propositionde la Commission. Le Conseil (for-mation Compétitivité) doit se pen-cher sur le texte fin mai.

Travaux du groupe de travail« Consommateurs – ASF »Le groupe de travail poursuit sestravaux tant sur l’analyse des publi-cités en matière de crédit renouve-lable, à partir d’exemples concrets de publicités fournis par les organi-sations de consommateurs, que surles méthodes de recouvrement post-amiable. Sur ce dernier sujet, desreprésentants de la Chambre natio-nale des huissiers de justice partici-pent aux débats.

Refonte des modèles-typesL’avis entériné par le CCSF au coursde sa réunion plénière du 30 janviersur les nouveaux modèles-types issus de la concertation consom-mateurs/professionnels est toujoursentre les mains du Ministre. L’arrêtéministériel qui permettra l’actuali-sation des modèles-types devraitêtre connu dans les prochaines se-maines.

Nouveau cadre juridiquedes paiements dansle marché intérieurLe groupe de travail permanent « moyens de paiement » a procédéà une étude attentive de la propo-sition de directive aux fins de définirla position de la profession et l’en-

semble des observations à défendreauprès des autorités européenneset nationales. Le positionnementdes cartes privatives dans le « NLF »(new legal framework), c’est-à-direle nouveau cadre que tend à définirla future directive, figure parmi lesquestions principales à traiter.

Intermédiation en assuranceDe nouvelles versions du projet de décret d’application de la loi ont étésoumises à consultation au coursdes mois de février et de mars. L'ASFparticipe activement aux discussionsqui se poursuivent encore. Les pointsplus particulièrement débattusconcernent notamment le statut desétablissements de crédit au regard de l’intermédiaire d’assurance ainsique l’obligation pesant sur un in-termédiaire de divulguer au clientfinal le montant de la commission qu’il perçoit en rémunération de sonintermédiation. Le projet de décretpourra vraisemblablement être pré-senté au CCLRF du mois d’avril et seraensuite soumis au Conseil d’État.

« Conformité FEP »Le groupe de travail « ConformitéFEP » chargé de relever les difficultésrencontrées par les établissementsdans la mise en œuvre de la régle-

Relevé dans

les ordres du jour

(

9626_P_01_24 18/04/06 14:26 Page 16

VIE DE L’ASF

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200617

AGASF

28 juin 2006

10 heures

mentation a identifié plusieursthèmes à développer comme laconservation des données et l’anony-misation des données personnelles,la veille juridique, les procéduresd’approbation des nouveaux pro-duits ou des transformations signi-ficatives opérées sur les produitspréexistants, l’adaptation du contrô-le de conformité aux petites structureset aux filiales étrangères ou encorele rôle du responsable de conformi-té et la traçabilité de ses interventions.

Ratio de solvabilité - Bâle IIL’ASF poursuit ses travaux sur le ra-tio de solvabilité tant au sein dugroupe de travail ASF dédié au fi-nancement des particuliers que dansle cadre de sa participation aux tra-vaux de transposition de la directi-ve européenne organisés par leSecrétariat général de la Commissionbancaire (SGCB). Ce dernier se réunitactuellement sur des sujets spéci-fiques pour approfondir des questionsplus techniques comme l’« ELBE »(Expected Loss Best Estimate) pource qui concerne le financement ducrédit à la consommation, ou le trai-tement des obligations foncièrespour ce qui concerne le finance-ment immobilier. La réunion de clô-ture des travaux de transpositionpar le SGCB a été reportée au débutdu mois de mai.

Et aussi ...- Travaux sur le « risque de crédit »,- Convention Belorgey, - Class action, - …

Ratio de solvabilité - Bâle IIL’ASF poursuit ses travaux sur le ratio de solvabilité tant au sein du groupe de travail ASF dédié au crédit-bail immobilier et au finance-ment locatif que dans le cadre desa participation aux travaux de trans-position de la directive européenneorganisés par le Secrétariat généralde la Commission bancaire (SGCB). L’ASF continue de porter les sugges-tions de la profession notammentcelles concernant le traitement desvaleurs résiduelles en matière de crédit-bail immobilier (clause d’in-dépendance des revenus et SCI).

Communication : rôle du crédit-baildans le financementde l’économie localeLe texte élaboré conjointement parles Commissions du crédit-bail im-mobilier et du financement locatif des entreprises a été validé par les deux Commissions. On rappelle qu’ildécrit l’implication des sociétés de crédit-bail dans le financement del’économie locale et le rôle des cré-dit-bailleurs dans la gestion des sub-ventions.

Livret 10 questions /10 réponses sur le CBISuite aux travaux de mise à jour dulivret, l’ASF procède aux travaux né-cessaires pour assurer la rééditiondu livret 10 questions / 10 réponsessur le crédit-bail immobilier qui in-tégrera le texte crédit-bail et finan-cement de l’économie locale.

« Conformité FLEE/CBI »Le groupe de travail « ConformitéFLEE/CBI » poursuit ses travaux sur lesprincipaux thèmes identifiés et seconsacrent plus particulièrement àl’identification du client, notammentdans le cadre de relations avec leprescripteur, aux conditions pouvantfaire en sorte que les documentsélectroniques puissent valoir origi-naux de documents (utilisation desmoyens modernes de communication)et aux questions relatives à la vérifi-cation de la chaîne de délégationdes signatures.

Non déductibilitédes provisions sur titresde participation et desprovisions sur immeublesde placementUn courrier a été adressé à la DLFconcernant les suites à donner à laloi de finances pour 2006 qui impacteles conditions de déductibilité des provisions passées sur les immeublesde placement pour éviter que nesoient concernées les opérations is-sues du portefeuille de crédit-bail.

Régime des SIICLa loi de finances rectificative pour2005 a élargi les conditions d’accèsà la taxation réduite des apportsfaits à ces sociétés. L’ASF souhaite queles sociétés de crédit-bail immobilier,qu’elles fassent ou non appel publicà l’épargne, puissent également enbénéficier pour leurs opérations decession-bail. Un courrier en ce sensa été adressé à la DLF.

Financement des entreprises(

▼

9626_P_01_24 18/04/06 14:26 Page 17

VIE DE L’ASF

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200618

Et aussi ...- Titrisation des opérations de crédit-bail,- Facturation et TVA,- Travaux comptables du CNC sur lesamortissements,- …

SERVICESFINANCIERS

Affacturage

Transposition desdirectives fonds propresDans le cadre des travaux de trans-position organisés par le Secrétariatgénéral de la Commission bancaire,des échanges sont notamment encours sur les questions de la définition

Cautions

Affaire ACML’audience de cette affaire s’est te-nue le 5 janvier. Le jugement a étérendu par le Tribunal correctionnel deStrasbourg le 2 mars. Plusieurs desprévenus ont été condamnés à despeines d’emprisonnement avec sur-sis du chef d’exercice illégal du mé-tier de banquier.

Transposition desdirectives fonds propresL’ASF participe aux travaux de trans-position organisés par le Secrétariat général de la Commission bancaire.

SERVICESD’INVESTISSEMENT

Réunion plénière annuelleLa réunion plénière annuelle de laSection s’est tenue le 14 mars.

Actualité européenneA l’occasion de la réunion de laCommission du 22 janvier dernier,Euralia a fait un point sur l’actualitéeuropéenne concernant les servicesd’investissement. Outre les mesures d’application dela directive MiFID, on note que les débats ont commencé au Parlementsur la directive relative aux votestransfrontières et qu’une propositionde directive sur le règlement – livrai-son devrait être présentée par laCommission en juin 2006.

Transposition des directivesfonds propresL’ASF poursuit sa participation aux travaux de transposition des directivesfonds propres organisés par leSecrétariat général de la Commissionbancaire. Elle a eu dans ce cadre

du risque de dilution ainsi que surles dispositions applicables aux UPC(Undrawn Purchase Commitments).

Comptabilité – Normes IFRSL’ASF poursuit sa réflexion sur l’im-pact des normes IFRS pour l’affac-turage.

Statistiques de la BanqueCentrale Européenne (BCE)sur le TEGL’ASF a adressé un courrier au ser-vice Statistiques de la Banque deFrance afin de demander que l’af-facturage soit exclu d’un état des statistiques BCE impliquant la dé-claration d’un TEG. La Banque deFrance a confirmé que les factorsne sont pas concernés par l’état enquestion. L’échange de courriersentre l’ASF et l’autorité de tutelle aété transmis à la Section.

Compliance – règlementCRBF 97-02La Commission a souhaité que soitorganisée une réunion entre les per-sonnes en charge des missions decompliance dans les établissementsafin qu’elles puissent échanger surla définition donnée à leur fonctionainsi que sur la question spécifiquede la lutte contre le blanchiment.

POUR EN SAVOIR PLUSMarie-Anne Bousquet-Suhit :

01 53 81 51 70 [email protected]

Cyril Robin : 01 53 81 51 66

Relevé dans les ordres du jour

(

(

▼

9626_P_01_24 18/04/06 14:26 Page 18

VIE DE L’ASF

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200619

AGASF

28 juin 2006

10 heures

Consultation surle décret relatif auxinvestisseurs qualifiésL’ASF a participé à la consultation, organisée par le MEDEF, lancée surun projet de décret transposant la directive Prospectus par modificationdes dispositions du décret 98-880(cf. art. D411-1 du code monétaireet financier) relatif aux investisseursqualifiés. L’ASF a formulé des ob-servations qui visent notamment àoffrir la qualité d’investisseurs qualifiésaux établissements réglementés(établissements de crédit, entreprisesd’investissement,…), non seulementlorsqu’ils agissent pour comptepropre, mais aussi lorsqu’ils agis-sent pour compte de tiers.

règles d’organisation des PSI, latransparence des marchés, l’accèsau marché réglementé pour les éta-blissements non PSI, la problématiquedu dénouement des transactions, laquestion de la définition des instru-ments financiers et celle des servicesd’investissement.

Rapport Delmas-MarsaletLa Commission a finalisé la contri-bution de l’ASF à la consultation surle rapport. L’ASF suit les réactions suscitées par ce rapport dont certainesdes recommandations pourraientêtre adoptées à l’occasion de latransposition de la MiFID.

Démarche ASF auprès del’AMF sur les investisseursavertisL’ASF a établi un document synthé-tisant, sous forme de tableau, lesdifférentes définitions d’investisseursavertis. Ce document fait suite à lademande d’un adhérent eu égard aux difficultés de traitement poséespar la diversité des catégories d’in-vestisseurs avertis envisagées par la réglementation. Le tableau a étéadressé à l’AMF et enrichi de sesobservations, avant d’être commu-niqué à la Section le 17 février (cf. article en page 2).

des échanges avec le SGCB afin quesoit précisé le régime qui sera ap-plicable aux entreprises d’investis-sement.

Commercialisation à distancede services financiersLa directive sur la commercialisationà distance de services financiersauprès de consommateurs a ététransposée par une ordonnance du6 juin 2005, précisée par un décretd’application paru le 25 novembre2005. Pour apporter un éclairagecomplémentaire sur la nouvelle ré-glementation, entrée en vigueur le1er décembre 2005, l’ASF a organi-sé une réunion d’information-ré-flexion animée par Marie-PierreBévière, Avocate, collaboratrice au-près du Cabinet Chemouli, Dauzier& Associés le 6 février dernier.

Groupe de travail déontologie Le groupe de travail déontologies’est réuni le 3 février. Il a notammentpoursuivi l’élaboration d’un documentconsolidé destiné à s’appliquer es-sentiellement dans les rapports entreétablissements réglementés.Le groupe de travail a aussi fait unpoint sur les travaux de transpositionde la MiFID.

Transpositionde la directive MiFIDL’ASF participe aux travaux de Placeen vue de la transposition de la di-rective MiFID organisés par l’AMFet par la DGTPE. Outre les textes detransposition de droit français, sontdans ce cadre examinés les projetsde mesures d’application commu-nautaires (une directive et un règle-ment) de la directive « cadre » MiFID.La réflexion a pour l’instant notam-ment concerné l’agrément et les

POUR EN SAVOIR PLUSAntoine de Chabot :

01 53 81 51 68 [email protected]

Grégoire Phélip : 01 53 81 51 64

Relevé dans les ordres du jour

9626_P_01_24 18/04/06 14:26 Page 19

VIE DE L’ASF

Le python et le kangourou

Dans sa course bond par bond,Un kangourou sans défenseCroisa le serpent python :

C’était un jour de malchance.« Ces sauts sont si saisissants,

Lui dit l’inquiétant reptile,Comme nous serions puissants

Si, à ma force tranquille,S’alliait ton beau ressort ! »

Fasciné par le perfide,Le kangourou trop candide

Finit par être d’accord.Le projet ophidien était des plus honnêtes :

L’ Australien absorbé aurait, en vérité,La parfaite liberté

D’accomplir ses galipettes,Objets mêmes du marché.

Le python, semble t-il, était assez sincère.L’ absorption se passa de la belle manière,Mais on ne parvint pas à l’effet recherché.

Du kangourou contraint, on ne pouvait attendreQu’il donnât libre cours à son agilité.

Comble d’adversité, son poids tendait à rendreLe serpent d’Apollon carrément empoté.

Celui-ci oublia son projet chimériqueLaissant le kangourou, dès lors sans intérêt,

Seul avec le suc gastrique.Encore un petit temps : l’associé disparaît.

Pour libérer les énergies,On mise sur les synergies.

Un mot revient toujours : complémentarité.Promis, on gardera la singularité

De chacun des partenaires !Python et kangourou : c’est la loi des affaires.

JCN

Des «Mails d’information»

ciblésLe site public de l’ASF www.asf-france.coms’est enrichi d’une nouvelle option, intitulée « Mail d’information », reconnaissable grâce aubouton …

… situé en bas à droite de la page d’accueil.Il est maintenant possible de recevoir de l’in-formation ciblée concernant différents sujets.Le choix d'informations est disponible selon lesrubriques suivantes :● Statistiques ● Taux ● Domaine social ● Editions ASF (La Lettre de l'ASF, Livrets,

Rapports...) ● Autres Informations (Prix de l'ASF, commu-

niqués de presse, frais kilométriques,...)

… et pour les adhérents de l’ASF, deux autresoptions sont ouvertes :● Recueil de Textes (Information sur les misesà jour) ● Actualité (Bâle, ordres du jour AG/RP, rap-ports des plénières, blanchiment,...)… nécessitant l’utilisation des codes d’accèsréservés aux adhérents.

Cette nouveauté, introduite à mi-février, estappréciée de nombreux abonnés. Pour vousjoindre à eux, glissez le curseur de votre sourissur le bouton ci-dessus qui, en se tranformantainsi…

… vous ouvrira l’accès à votre inscription.EV-LC

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200620

9626_P_01_24 18/04/06 14:26 Page 20

Carnet

SUR VOTRE AGENDA

VIE DE L’ASF

Commission du financementde l’équipementdes particuliers

La Commission a coopté en qualité demembre titulaire Frédéric Mazurier,Directeur administratif de S2P PASS,en remplacement de Thierry Gosset.

Commission affacturage

La Commission a coopté StéphaniePaix, Directeur Général de NatexisFactorem, et Olivier Douin, DirecteurGénéral de Euro Sales Finances, enremplacement de Gils Berrous etWilliam Ratcliffe.

Commission Maisons de titres et autres prestataires de services d’investissement

Au cours de la réunion plénière an-nuelle de la Section MT-PSI tenue le 14 mars ont été élus membres de laCommission Michel Jornet, Présidentdu Directoire d’OUDART S.A, et Brunode Pampelonne, Président de MERRILL LYNCH CAPITAL MARKETSFrance SAS.

A l’issue de la réunion plénière, laCommission a désigné son Bureau : elle a élu Président de la CommissionFrançois de La Baume, Président duDirectoire de FINANCIERE ATLAS. Ilprend la suite de Gérard Bourret,Président du Directoire d’OFIVALMO,qui reste membre de la Commission.La Commission a réélu Jean-PierreQuatrhomme, Membre du Directoirede W FINANCE, Vice-Président de laCommission.

Michel Lecomte a reçu la Légion d’Honneur

Le 31 mars, Michel Lecomte a reçu la Légiond’Honneur des mains de Jean-Claude Trichet dans les Salons du Cercle Interalliés. Devant une assemblée chaleureuse de professionnels etd’amis, le Président de la Banque Centrale

Européenne a rappeléles mérites du réci-piendaire, notammenten tant que Présidentde l’ASF, entre 1995et 2003.

(

(

(

Affacturagemercredi 14 juin - 11h00

Cautionsmardi 20 juin - 9h30

Crédit-bail immobiliermardi 6 juin - 14h30

Financement immobiliermercredi 7 juin - 17h00

Financement locatifde l’équipement des entreprises vendredi 2 juin - 11h00

Financementde l’équipementdes particuliersjeudi 15 juin - 9h30

Maisons de titres etautres prestataires deservicesd’investissementmardi 14 mars - 17h00

SOFERGIElundi 12 juin - 11h00

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200621

AGASF

28 juin 2006

10 heures

Assemblée Générale de l’ASF :

mercredi 28 juin à 10 h(au Pavillon Gabriel)

Réunions plénières (au siège de l’ASF)

Assemblée générale

de l’ASFFORmardi 30 mai - 17h00

9626_P_01_24 18/04/06 14:26 Page 21

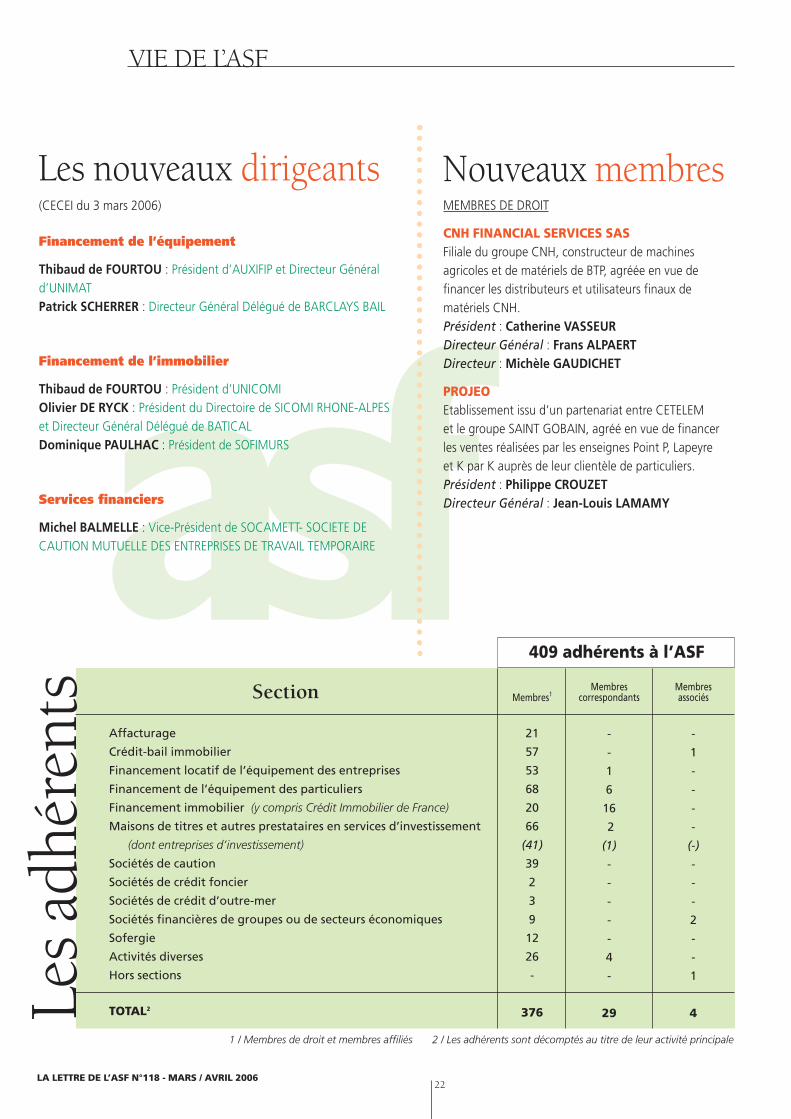

Affacturage

Crédit-bail immobilier

Financement locatif de l’équipement des entreprises

Financement de l’équipement des particuliers

Financement immobilier (y compris Crédit Immobilier de France)

Maisons de titres et autres prestataires en services d’investissement

(dont entreprises d’investissement)

Sociétés de caution

Sociétés de crédit foncier

Sociétés de crédit d’outre-mer

Sociétés financières de groupes ou de secteurs économiques

Sofergie

Activités diverses

Hors sections

TOTAL2

Membres1

21

57

53

68

20

66

(41)

39

2

3

9

12

26

-

376

Membres correspondants

-

-

1

6

16

2

(1)

-

-

-

-

-

4

-

29

Membres associés

-

1

-

-

-

-

(-)

-

-

-

2

-

-

1

4

Section

Les

adhé

rent

s

409 adhérents à l’ASF

MEMBRES DE DROIT

CNH FINANCIAL SERVICES SASFiliale du groupe CNH, constructeur de machines agricoles et de matériels de BTP, agréée en vue de financer les distributeurs et utilisateurs finaux de matériels CNH.Président : Catherine VASSEURDirecteur Général : Frans ALPAERTDirecteur : Michèle GAUDICHET

PROJEOEtablissement issu d’un partenariat entre CETELEM et le groupe SAINT GOBAIN, agréé en vue de financerles ventes réalisées par les enseignes Point P, Lapeyre et K par K auprès de leur clientèle de particuliers.Président : Philippe CROUZETDirecteur Général : Jean-Louis LAMAMY

(CECEI du 3 mars 2006)

Financement de l’équipement

Thibaud de FOURTOU : Président d’AUXIFIP et Directeur Générald’UNIMATPatrick SCHERRER : Directeur Général Délégué de BARCLAYS BAIL

Financement de l’immobilier

Thibaud de FOURTOU : Président d’UNICOMIOlivier DE RYCK : Président du Directoire de SICOMI RHONE-ALPES et Directeur Général Délégué de BATICALDominique PAULHAC : Président de SOFIMURS

Services financiers

Michel BALMELLE : Vice-Président de SOCAMETT- SOCIETE DE CAUTION MUTUELLE DES ENTREPRISES DE TRAVAIL TEMPORAIRE

Nouveaux membresLes nouveaux dirigeants

VIE DE L’ASF

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200622

1 / Membres de droit et membres affiliés 2 / Les adhérents sont décomptés au titre de leur activité principale

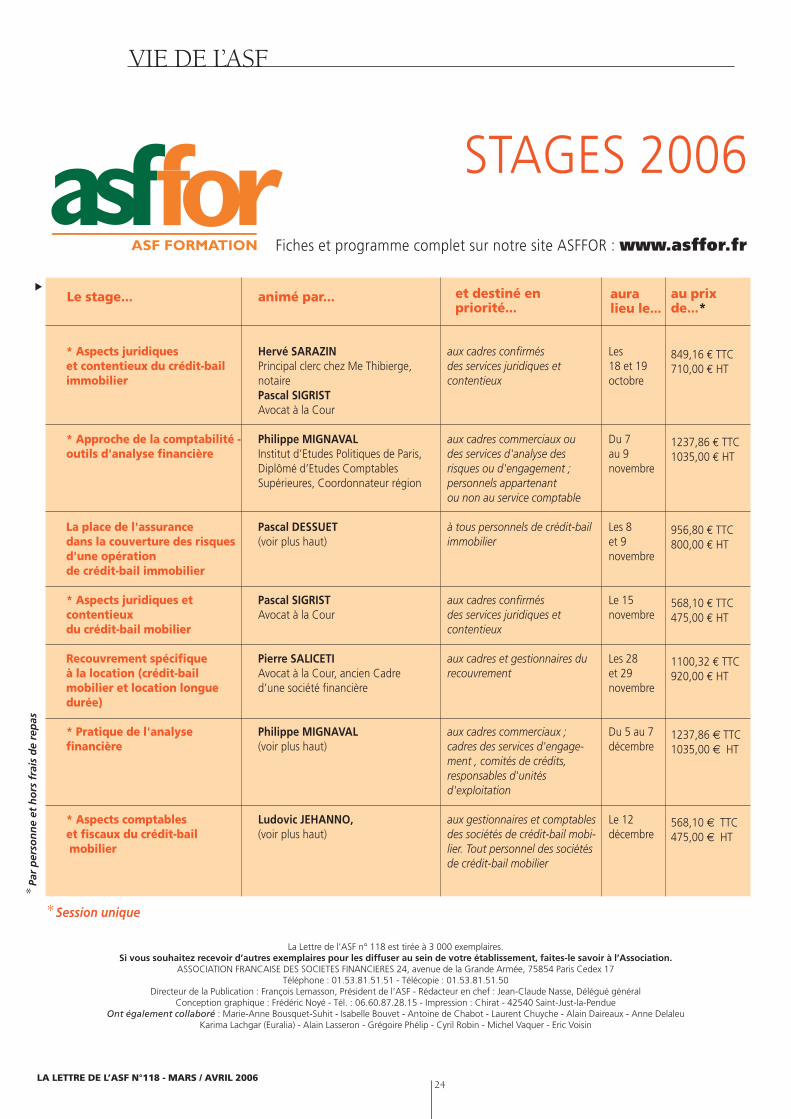

9626_P_01_24 18/04/06 14:26 Page 22

*Session unique

1076,40 € TTC900,00 € HT

1237,86 € TTC1035,00 € HT

956,80 € TTC800,00 € HT

1237,86 € TTC1035,00 € HT

1237,86 € TTC1035,00 € HT

849,16 € TTC710,00 € HT

478,40 € TTC400,00 € HT

568,10 € TTC475,00 € HT

Le 11 mai

Du 16 au18 mai

Les 7 et 8 juin

Du 13 au15 juin

Du 12 au 14 septembre

Du 26 au 28 septembre

Le 3 octobre

Le 5 octobre

Loi de sauvegarde des entreprises sur le recouvrement des créances financières

Le crédit-bail immobilier

La place de l'assurance dans la couverture des risques d'une opération de crédit-bail immobilier

*Etats de la Commission Bancaire

Le crédit-bail immobilier

Approche du crédit-bail mobilier et des locations financières

Conduire un entretien de bilan professionnel annuel

Aspects comptables et fiscauxdu crédit-bail immobilier

Sabine HUTTLINGERAvocat à la Cour, ancien chef de service juridique d’une société financière

Olivier RICHÉ,Directeur général de COFITEM-COFIMURPhilippe LEROYResponsable de la Valorisation et desRisques Immobiliers d’OSEO BDPMESylvie LACOURT,Directeur CBI Crédit Foncier GroupeCaisses d'Epargne

Pascal DESSUETResponsable des Assurances pour lesAffaires Immobilières de la SociétéGénérale

Pierrette BLANCancien Adjoint de direction au SGCB,diplômée d’expertise comptable,Formateur-Conseil en réglementationet comptabilité bancaires

Olivier RICHÉ (voir plus haut)Philippe LEROY (voir plus haut)Sylvie LACOURT (voir plus haut)

Jérôme CUELLO,Directeur comptable du groupe FRANFINANCEAnnick HUSSON,Attachée de direction à la Compagnie Financière de ParisJean-Michel VENDASSI,Directeur juridique et fiscal de BNPParibas Lease Group

Denis STIREresponsable formation GE MONEYBANK

Ludovic JEHANNO,Manager au département BanqueFinance chez Constantin associés

aux collaborateurs des servicescontentieux

à tous cadres désirant connaître ou approfondir le crédit-bail immobilier

à tous personnels de crédit-bailimmobilier

aux services comptables et financiers

à tous cadres désirant connaître ou approfondir le crédit-bail immobilier

aux employés et jeunes cadres(appartenant éventuellement àdes établissements n'exerçantpas une activité de crédit-bailmobilier)

aux managers, responsablesd'équipe, de projet

aux gestionnaires et comptables.tous personnels des sociétés decrédit-bail immobilier

Le stage... animé par... et destiné en priorité...

auralieu le...

au prixde...*

Fiches et programme complet sur notre site ASFFOR : www.asffor.fr

STAGES 2006

VIE DE L’ASF

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200623

AGASF

28 juin 2006

10 heures

*Pa

r p

erso

nn

e et

ho

rs f

rais

de

rep

as

▼

9626_P_01_24 18/04/06 14:26 Page 23

La Lettre de l’ASF n° 118 est tirée à 3 000 exemplaires.Si vous souhaitez recevoir d’autres exemplaires pour les diffuser au sein de votre établissement, faites-le savoir à l’Association.

ASSOCIATION FRANCAISE DES SOCIETES FINANCIERES 24, avenue de la Grande Armée, 75854 Paris Cedex 17Téléphone : 01.53.81.51.51 - Télécopie : 01.53.81.51.50

Directeur de la Publication : François Lemasson, Président de l’ASF - Rédacteur en chef : Jean-Claude Nasse, Délégué généralConception graphique : Frédéric Noyé - Tél. : 06.60.87.28.15 - Impression : Chirat - 42540 Saint-Just-la-Pendue

Ont également collaboré : Marie-Anne Bousquet-Suhit - Isabelle Bouvet - Antoine de Chabot - Laurent Chuyche - Alain Daireaux - Anne DelaleuKarima Lachgar (Euralia) - Alain Lasseron - Grégoire Phélip - Cyril Robin - Michel Vaquer - Eric Voisin

LA LETTRE DE L’ASF N°118 - MARS / AVRIL 200624

VIE DE L’ASF

849,16 € TTC710,00 € HT

1237,86 € TTC1035,00 € HT

956,80 € TTC800,00 € HT

568,10 € TTC475,00 € HT

1100,32 € TTC920,00 € HT

1237,86 € TTC1035,00 € HT

568,10 € TTC475,00 € HT

Les 18 et 19octobre

Du 7 au 9 novembre

Les 8 et 9 novembre

Le 15 novembre

Les 28 et 29 novembre

Du 5 au 7décembre

Le 12 décembre

* Aspects juridiques et contentieux du crédit-bail immobilier

* Approche de la comptabilité - outils d'analyse financière

La place de l'assurance dans la couverture des risquesd'une opération de crédit-bail immobilier

* Aspects juridiques et contentieux du crédit-bail mobilier

Recouvrement spécifique à la location (crédit-bail mobilier et location longue durée)

* Pratique de l'analyse financière

* Aspects comptables et fiscaux du crédit-bailmobilier

Hervé SARAZINPrincipal clerc chez Me Thibierge, notairePascal SIGRISTAvocat à la Cour

Philippe MIGNAVALInstitut d’Etudes Politiques de Paris,Diplômé d’Etudes ComptablesSupérieures, Coordonnateur région

Pascal DESSUET (voir plus haut)

Pascal SIGRISTAvocat à la Cour

Pierre SALICETIAvocat à la Cour, ancien Cadre d’une société financière

Philippe MIGNAVAL(voir plus haut)

Ludovic JEHANNO,(voir plus haut)

aux cadres confirmés des services juridiques et contentieux

aux cadres commerciaux ou des services d'analyse des risques ou d'engagement ; personnels appartenant ou non au service comptable

à tous personnels de crédit-bailimmobilier

aux cadres confirmés des services juridiques et contentieux

aux cadres et gestionnaires durecouvrement

aux cadres commerciaux ; cadres des services d'engage-ment , comités de crédits, responsables d'unités d'exploitation

aux gestionnaires et comptablesdes sociétés de crédit-bail mobi-lier. Tout personnel des sociétésde crédit-bail mobilier

Le stage... animé par... et destiné en priorité...

auralieu le...

au prixde...*

▼

*Session unique

*Pa

r p

erso

nn

e et

ho

rs f

rais

de

rep

as

Fiches et programme complet sur notre site ASFFOR : www.asffor.fr

STAGES 2006

9626_P_01_24 24/04/06 9:48 Page 24