Embed Size (px)

Citation preview

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

1/18

EPREUVE DE GESTION FINANCIERE

Durée 5 heures

Matériel autorisé :

Calculatrice de poche à fonctionnement autonome et sans imprimante

Le sujet se présente sous la forme de TROIS dossiers indépendants :

PREMIER DOSSIER : EVALUATION D’ENTREPRISE :

MEDAF – METHODES D’EVALUATION PAR LES FLUX – FREE CASH FLOW

DEUXIÈME DOSSIER : DIAGNOSTIC FINANCIER – CMPC – CREATION DE LA VALEUR (EVA)

EVALUATOIN BOURSIERE

TROISIEME DOSSIER : RENTABILITE ET CHOIX DE LA STRUCTURE DE CAPITAL

Le sujet comporte les annexes suivantes :

DOSSIER 1 :

Annexe 1 : Données comptables du groupe Jet Sakane (année 2006)

Annexe 2 : Données prévisionnelles du groupe Jet Sakane (Business Plan) en DHS

Annexe 3 : Ratios de rentabilité

Annexe 4 : Information pour le CMPC

Annexe 5 : Méthodes d'évaluation par les flux de trésorerie actualisés (Discounted Cash-flows)

DOSSIER 2 :

Annexe 6 : Présentation de l’activité du groupe

Annexe 7 : Principaux indicateurs financiers résumés (en millions de dhs)

Annexe 8 : Données boursières - Caractéristiques de l’action boursière MAIND

Annexe 9 : La création de la valeur chez MAIND

AVERTISSEMENT Si le texte du sujet, de ses questions ou de ses annexes, vous conduit à formuler

une ou plusieurs hypothèses, il vous est demandé de la (ou les) mentionner

Explicitement dans votre copie.

Barème :

1er Dossier : 6 points 3ème Dossier : 4 points

Question n°1 2 pts Question n°1 2 pts

Question n°2 2 pts Question n°2 2 pts

Question n°3 2 pts

2ème Dossier : 10 points

Question n°1 2 pts

Question n°2 2 pts

Question n°3 2 pts

Question n°4 2 pts

Question n°5 2 pts

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

2/18

SUJET Il vous est demandé d'apporter un soin particulier à la présentation de votre copie.

Tout calcul proposé devra être justifié.

PREMIER DOSSIER

EVALUATION D’ENTREPRISE

MEDAF – Méthodes d’évaluation par les flux – FREE CASH FLOW

Jet Sakane SA est une société performante dans le domaine de la maçonnerie spécialisée employant

plus de 600 personnes et réalisant un chiffre d'affaire de 102 millions dirhams sn 2006. Jet Sakane réalise

la totalité de son CA au Maroc et son principal client ne représente pas plus de 8%. La société est gérée

de manière saine avec un endettement extrêmement faible. Pour développer ses activités, Jet Sakane

a créé deux filiales détenues à 100% :

- Jet Sakane Salé qui s'occupe de la réfection des grands bâtiments industriels, des collectivités et des

matériels de chantiers

- Jet Sakane FAV pour les constructions des petits chantiers privés et pour les services

d’accompagnement et de formation

Ces deux filiales réalisent un chiffre d'affaires négligeables. Néanmoins, toutes les activités sont

consolidées en norme IFRS au niveau des documents comptables fournis en annexe 1 et l’on peut

considérer que les comptes de la SA Jet Sakane se confondent avec les comptes du groupe Jet

Sakane.

M. GHALLAB est le principal actionnaire et dirigeant de la SA Jet Sakane qu’il détient à 98%. Agé de 65

ans et sans héritier, il souhaite se retirer et assurer la pérennité de son entreprise tout en préservant

l’autonomie de cette dernière. Plusieurs cadres de l’entreprise ont manifesté leurs intérêts pour

reprendre l’activité. Pour cela, ils vont réunir leurs apports financiers qui se composent de 2 500 000 Dhs

d’économies et de 2 000 000 Dhs empruntés à titre personnel dans une holding (dénommé Group

NASSIM) animées et dirigée par M. MANSOURI, l’ancien directeur de la production.

MM GHALLAB et MANSOURI sont bien décidés à parvenir à un accord. Pourtant, le montant de l’apport

de groupe NASSIM (4 500 000 Dhs) est très insuffisant au regard du prix demandé par M. GHALLAB

concernant la vente de la société. Pour remédier à ce problème, ils vont faire appel à un conseil

commun, la société Dar El Istichara, qui va être mandatée pour l’ensemble du montage financier

même si elle fait appel à des experts, pour les dues diligences (avocats fiscalistes, auditeurs, experts

divers, etc…)

Deux dossiers complémentaires sont à l’étude chez Dar El Istichara :

1. Le diagnostic opérationnel et financier. Il s’agit de réaliser et de valider les différentes étapes de due

diligences jusqu’à l’évaluation financière de la société Jet Sakane.

2. La proposition d’un montage financier. Il s’agit de négocier avec les différents partenaires financiers

les modalités d’investissement et de sortie auprès de la société Jet Sakane.

Les indicateurs suivant (EBITDA et free cash-flow) sont extraits des comptes annuels 2006 en IFRS.

Autofinancement 2006

CA 102 456 768

Achats et variation de stocks -35 037 440

Personnel -10 278 922

Impôts et taxes -15 010 458

Coût de l’encadrement -3 032 854

Autres produits et charges -8 054 210

Dividendes -10 142 234

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

3/18

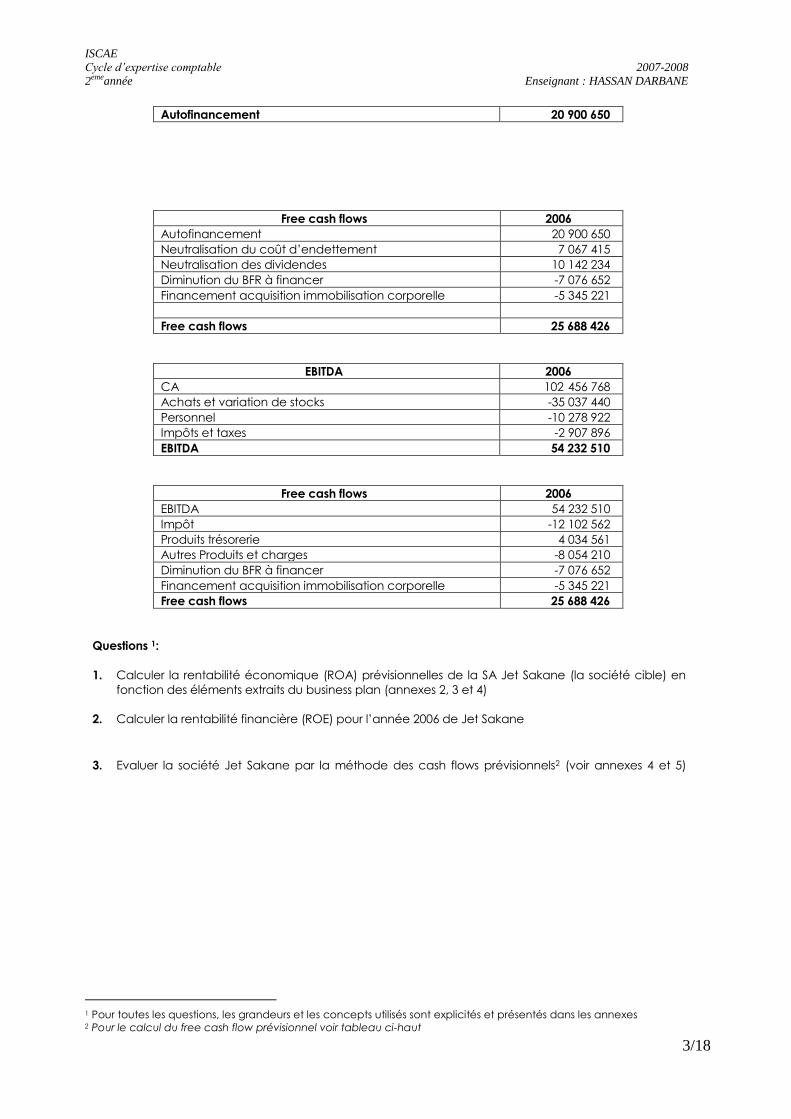

Autofinancement 20 900 650

Free cash flows 2006

Autofinancement 20 900 650

Neutralisation du coût d’endettement 7 067 415

Neutralisation des dividendes 10 142 234

Diminution du BFR à financer -7 076 652

Financement acquisition immobilisation corporelle -5 345 221

Free cash flows 25 688 426

EBITDA 2006

CA 102 456 768

Achats et variation de stocks -35 037 440

Personnel -10 278 922

Impôts et taxes -2 907 896

EBITDA 54 232 510

Free cash flows 2006

EBITDA 54 232 510

Impôt -12 102 562

Produits trésorerie 4 034 561

Autres Produits et charges -8 054 210

Diminution du BFR à financer -7 076 652

Financement acquisition immobilisation corporelle -5 345 221

Free cash flows 25 688 426

Questions 1:

1. Calculer la rentabilité économique (ROA) prévisionnelles de la SA Jet Sakane (la société cible) en

fonction des éléments extraits du business plan (annexes 2, 3 et 4)

2. Calculer la rentabilité financière (ROE) pour l’année 2006 de Jet Sakane

3. Evaluer la société Jet Sakane par la méthode des cash flows prévisionnels2 (voir annexes 4 et 5)

1 Pour toutes les questions, les grandeurs et les concepts utilisés sont explicités et présentés dans les annexes 2 Pour le calcul du free cash flow prévisionnel voir tableau ci-haut

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

4/18

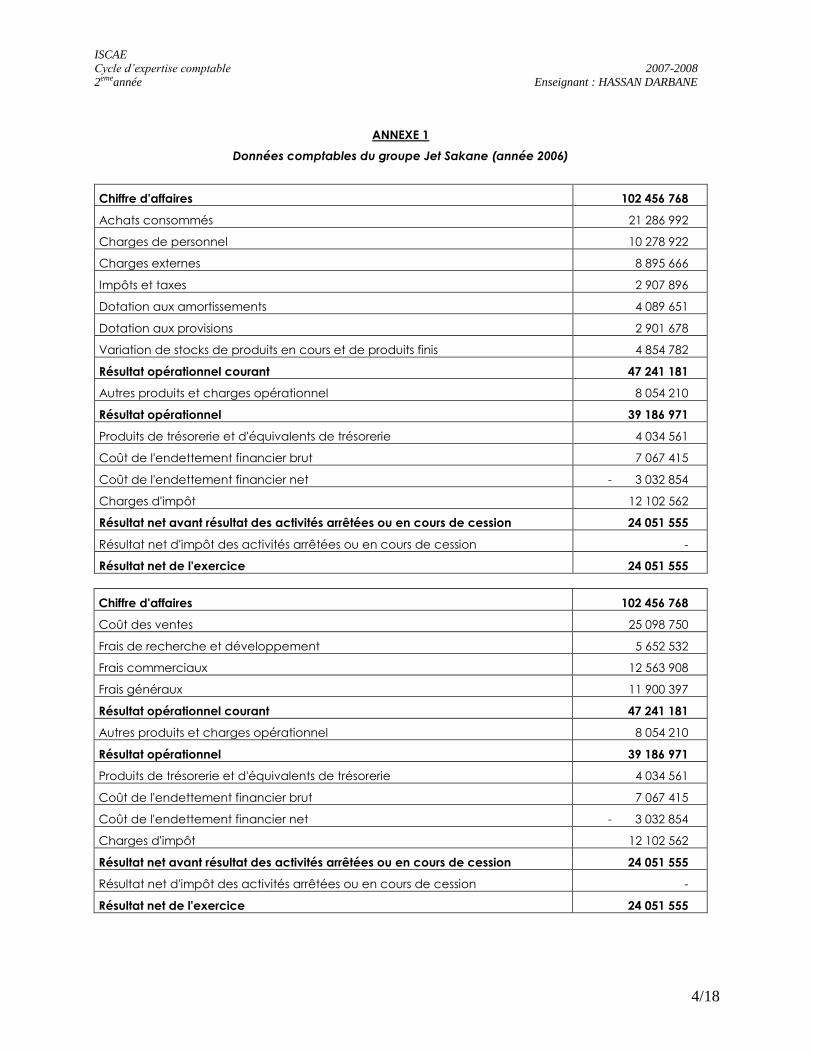

ANNEXE 1

Données comptables du groupe Jet Sakane (année 2006)

Chiffre d'affaires 102 456 768

Achats consommés 21 286 992

Charges de personnel 10 278 922

Charges externes 8 895 666

Impôts et taxes 2 907 896

Dotation aux amortissements 4 089 651

Dotation aux provisions 2 901 678

Variation de stocks de produits en cours et de produits finis 4 854 782

Résultat opérationnel courant 47 241 181

Autres produits et charges opérationnel 8 054 210

Résultat opérationnel 39 186 971

Produits de trésorerie et d'équivalents de trésorerie 4 034 561

Coût de l'endettement financier brut 7 067 415

Coût de l'endettement financier net - 3 032 854

Charges d'impôt 12 102 562

Résultat net avant résultat des activités arrêtées ou en cours de cession 24 051 555

Résultat net d'impôt des activités arrêtées ou en cours de cession -

Résultat net de l'exercice 24 051 555

Chiffre d'affaires 102 456 768

Coût des ventes 25 098 750

Frais de recherche et développement 5 652 532

Frais commerciaux 12 563 908

Frais généraux 11 900 397

Résultat opérationnel courant 47 241 181

Autres produits et charges opérationnel 8 054 210

Résultat opérationnel 39 186 971

Produits de trésorerie et d'équivalents de trésorerie 4 034 561

Coût de l'endettement financier brut 7 067 415

Coût de l'endettement financier net - 3 032 854

Charges d'impôt 12 102 562

Résultat net avant résultat des activités arrêtées ou en cours de cession 24 051 555

Résultat net d'impôt des activités arrêtées ou en cours de cession -

Résultat net de l'exercice 24 051 555

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

5/18

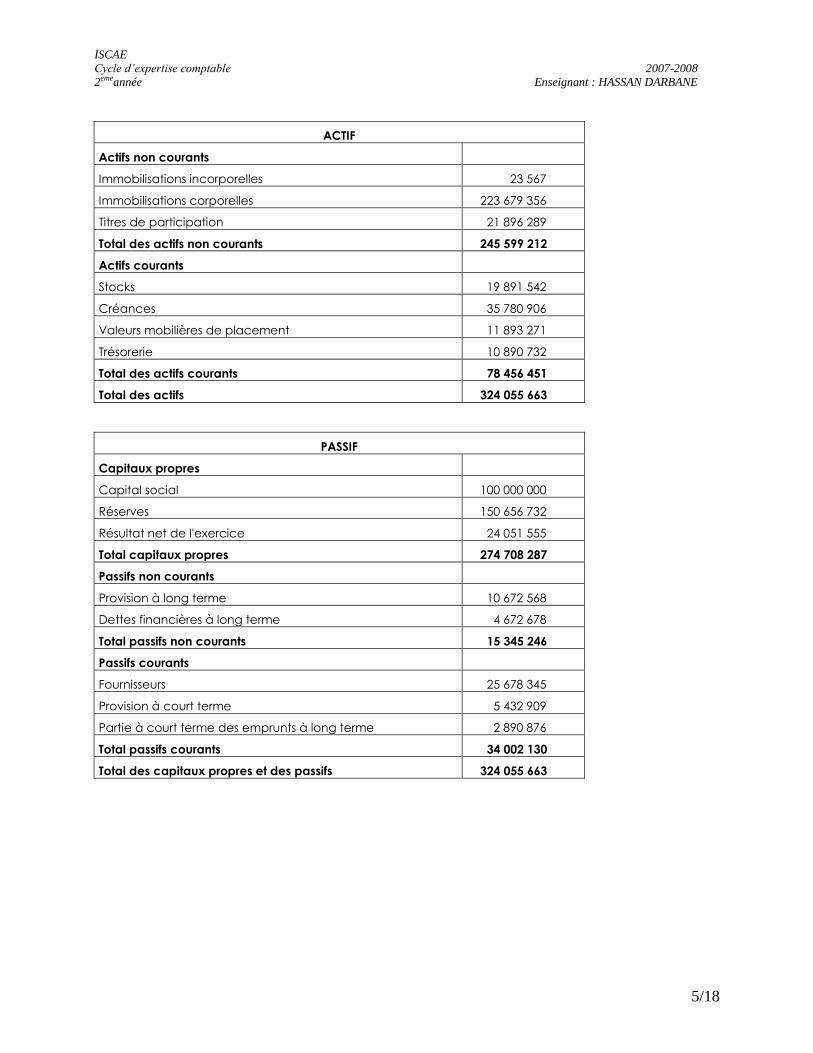

ACTIF

Actifs non courants

Immobilisations incorporelles 23 567

Immobilisations corporelles 223 679 356

Titres de participation 21 896 289

Total des actifs non courants 245 599 212

Actifs courants

Stocks 19 891 542

Créances 35 780 906

Valeurs mobilières de placement 11 893 271

Trésorerie 10 890 732

Total des actifs courants 78 456 451

Total des actifs 324 055 663

PASSIF

Capitaux propres

Capital social 100 000 000

Réserves 150 656 732

Résultat net de l'exercice 24 051 555

Total capitaux propres 274 708 287

Passifs non courants

Provision à long terme 10 672 568

Dettes financières à long terme 4 672 678

Total passifs non courants 15 345 246

Passifs courants

Fournisseurs 25 678 345

Provision à court terme 5 432 909

Partie à court terme des emprunts à long terme 2 890 876

Total passifs courants 34 002 130

Total des capitaux propres et des passifs 324 055 663

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

6/18

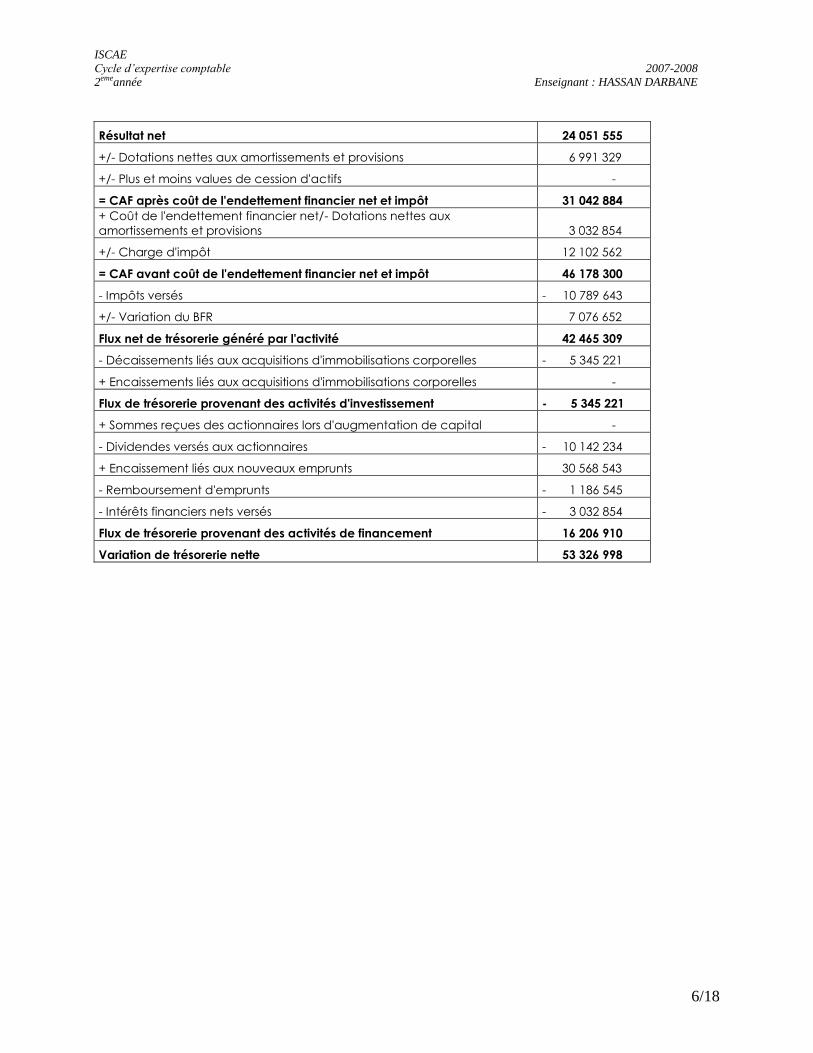

Résultat net 24 051 555

+/- Dotations nettes aux amortissements et provisions 6 991 329

+/- Plus et moins values de cession d'actifs -

= CAF après coût de l'endettement financier net et impôt 31 042 884

+ Coût de l'endettement financier net/- Dotations nettes aux

amortissements et provisions 3 032 854

+/- Charge d'impôt 12 102 562

= CAF avant coût de l'endettement financier net et impôt 46 178 300

- Impôts versés - 10 789 643

+/- Variation du BFR 7 076 652

Flux net de trésorerie généré par l'activité 42 465 309

- Décaissements liés aux acquisitions d'immobilisations corporelles - 5 345 221

+ Encaissements liés aux acquisitions d'immobilisations corporelles -

Flux de trésorerie provenant des activités d'investissement - 5 345 221

+ Sommes reçues des actionnaires lors d'augmentation de capital -

- Dividendes versés aux actionnaires - 10 142 234

+ Encaissement liés aux nouveaux emprunts 30 568 543

- Remboursement d'emprunts - 1 186 545

- Intérêts financiers nets versés - 3 032 854

Flux de trésorerie provenant des activités de financement 16 206 910

Variation de trésorerie nette 53 326 998

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

7/18

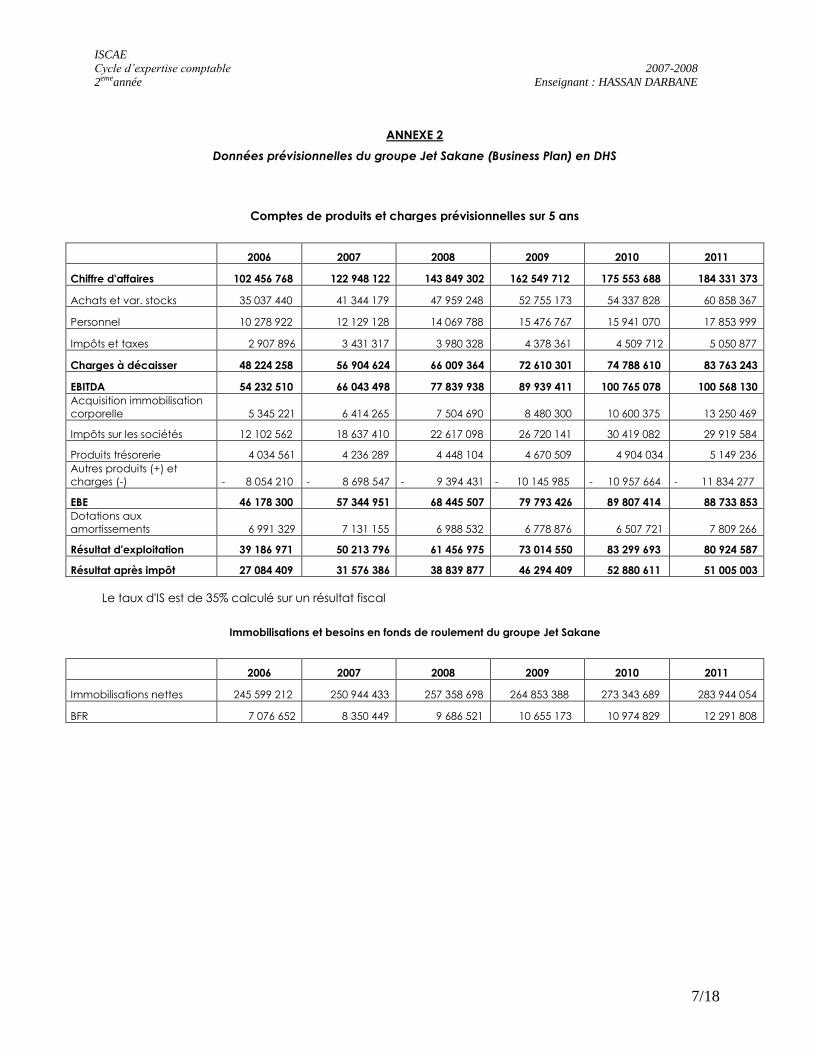

ANNEXE 2

Données prévisionnelles du groupe Jet Sakane (Business Plan) en DHS

Comptes de produits et charges prévisionnelles sur 5 ans

2006 2007 2008 2009 2010 2011

Chiffre d'affaires 102 456 768 122 948 122 143 849 302 162 549 712 175 553 688 184 331 373

Achats et var. stocks 35 037 440 41 344 179 47 959 248 52 755 173 54 337 828 60 858 367

Personnel 10 278 922 12 129 128 14 069 788 15 476 767 15 941 070 17 853 999

Impôts et taxes 2 907 896 3 431 317 3 980 328 4 378 361 4 509 712 5 050 877

Charges à décaisser 48 224 258 56 904 624 66 009 364 72 610 301 74 788 610 83 763 243

EBITDA 54 232 510 66 043 498 77 839 938 89 939 411 100 765 078 100 568 130

Acquisition immobilisation

corporelle 5 345 221 6 414 265 7 504 690 8 480 300 10 600 375 13 250 469

Impôts sur les sociétés 12 102 562 18 637 410 22 617 098 26 720 141 30 419 082 29 919 584

Produits trésorerie 4 034 561 4 236 289 4 448 104 4 670 509 4 904 034 5 149 236

Autres produits (+) et

charges (-) - 8 054 210 - 8 698 547 - 9 394 431 - 10 145 985 - 10 957 664 - 11 834 277

EBE 46 178 300 57 344 951 68 445 507 79 793 426 89 807 414 88 733 853

Dotations aux

amortissements 6 991 329 7 131 155 6 988 532 6 778 876 6 507 721 7 809 266

Résultat d'exploitation 39 186 971 50 213 796 61 456 975 73 014 550 83 299 693 80 924 587

Résultat après impôt 27 084 409 31 576 386 38 839 877 46 294 409 52 880 611 51 005 003

Le taux d'IS est de 35% calculé sur un résultat fiscal

Immobilisations et besoins en fonds de roulement du groupe Jet Sakane

2006 2007 2008 2009 2010 2011

Immobilisations nettes 245 599 212 250 944 433 257 358 698 264 853 388 273 343 689 283 944 054

BFR 7 076 652 8 350 449 9 686 521 10 655 173 10 974 829 12 291 808

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

8/18

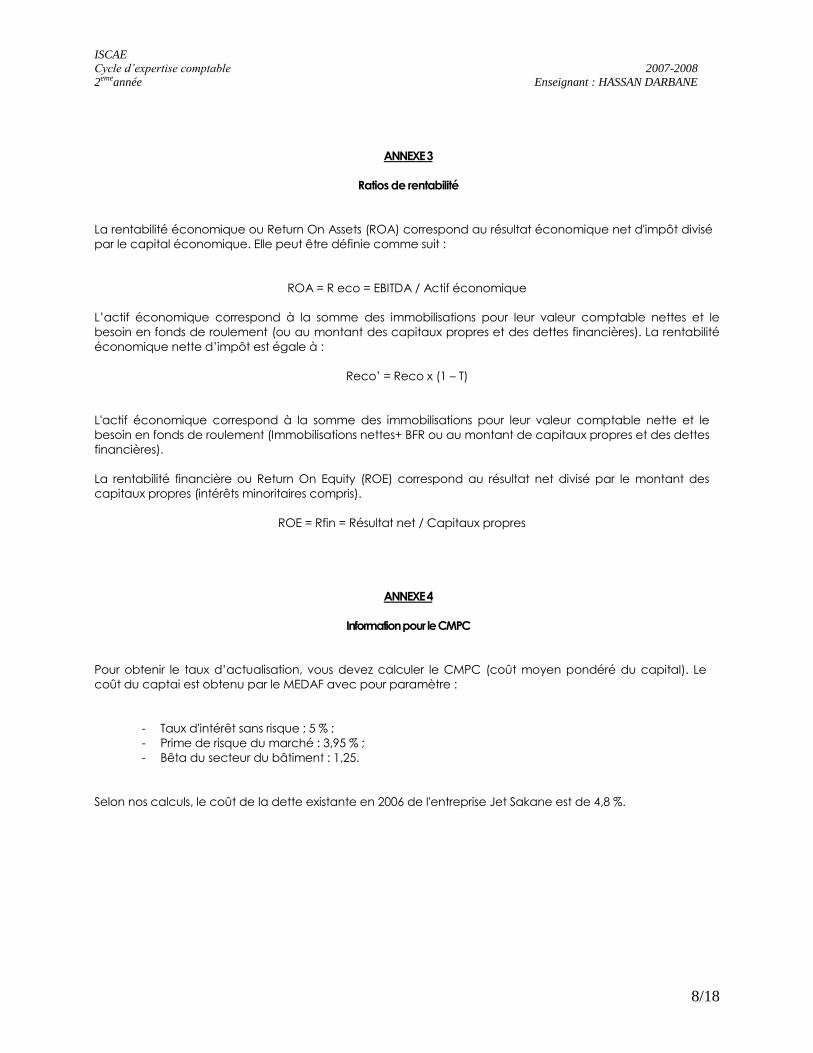

ANNEXE 3

Ratios de rentabilité

La rentabilité économique ou Return On Assets (ROA) correspond au résultat économique net d'impôt divisé

par le capital économique. Elle peut être définie comme suit :

ROA = R eco = EBITDA / Actif économique

L’actif économique correspond à la somme des immobilisations pour leur valeur comptable nettes et le

besoin en fonds de roulement (ou au montant des capitaux propres et des dettes financières). La rentabilité

économique nette d’impôt est égale à :

Reco’ = Reco x (1 – T)

L'actif économique correspond à la somme des immobilisations pour leur valeur comptable nette et le

besoin en fonds de roulement (Immobilisations nettes+ BFR ou au montant de capitaux propres et des dettes

financières).

La rentabilité financière ou Return On Equity (ROE) correspond au résultat net divisé par le montant des

capitaux propres (intérêts minoritaires compris).

ROE = Rfin = Résultat net / Capitaux propres

ANNEXE 4

Information pour le CMPC

Pour obtenir le taux d’actualisation, vous devez calculer le CMPC (coût moyen pondéré du capital). Le

coût du captai est obtenu par le MEDAF avec pour paramètre :

- Taux d'intérêt sans risque ; 5 % ;

- Prime de risque du marché : 3,95 % ;

- Bêta du secteur du bâtiment : 1,25.

Selon nos calculs, le coût de la dette existante en 2006 de l'entreprise Jet Sakane est de 4,8 %.

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

9/18

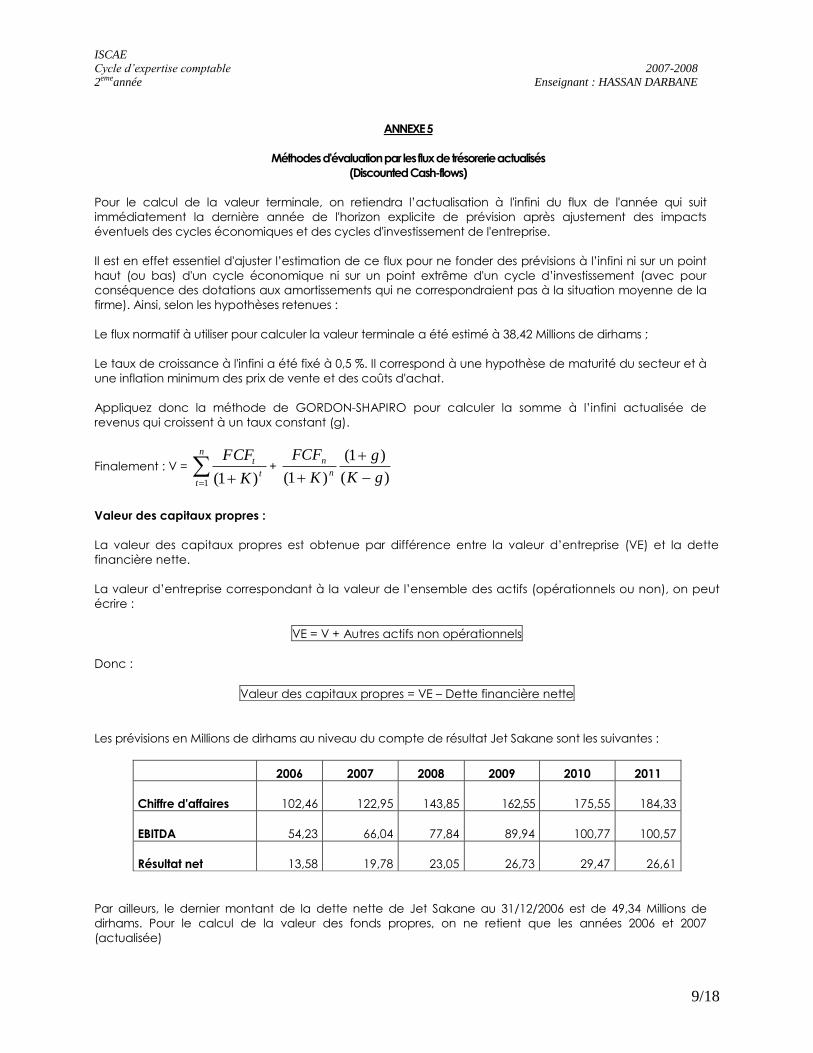

ANNEXE 5

Méthodes d'évaluation par les flux de trésorerie actualisés

(Discounted Cash-flows)

Pour le calcul de la valeur terminale, on retiendra l’actualisation à l'infini du flux de l'année qui suit

immédiatement la dernière année de l'horizon explicite de prévision après ajustement des impacts

éventuels des cycles économiques et des cycles d'investissement de l'entreprise.

Il est en effet essentiel d'ajuster l’estimation de ce flux pour ne fonder des prévisions à l’infini ni sur un point

haut (ou bas) d'un cycle économique ni sur un point extrême d'un cycle d’investissement (avec pour

conséquence des dotations aux amortissements qui ne correspondraient pas à la situation moyenne de la

firme). Ainsi, selon les hypothèses retenues :

Le flux normatif à utiliser pour calculer la valeur terminale a été estimé à 38,42 Millions de dirhams ;

Le taux de croissance à l'infini a été fixé à 0,5 %. Il correspond à une hypothèse de maturité du secteur et à

une inflation minimum des prix de vente et des coûts d'achat.

Appliquez donc la méthode de GORDON-SHAPIRO pour calculer la somme à l’infini actualisée de

revenus qui croissent à un taux constant (g).

Finalement : V =

n

tt

t

K

FCF

1 )1(+

)(

)1(

)1( gK

g

K

FCFn

n

Valeur des capitaux propres :

La valeur des capitaux propres est obtenue par différence entre la valeur d’entreprise (VE) et la dette

financière nette.

La valeur d’entreprise correspondant à la valeur de l’ensemble des actifs (opérationnels ou non), on peut

écrire :

VE = V + Autres actifs non opérationnels

Donc :

Valeur des capitaux propres = VE – Dette financière nette

Les prévisions en Millions de dirhams au niveau du compte de résultat Jet Sakane sont les suivantes :

2006 2007 2008 2009 2010 2011

Chiffre d'affaires

102,46

122,95

143,85

162,55

175,55

184,33

EBITDA

54,23

66,04

77,84

89,94

100,77

100,57

Résultat net

13,58

19,78

23,05

26,73

29,47

26,61

Par ailleurs, le dernier montant de la dette nette de Jet Sakane au 31/12/2006 est de 49,34 Millions de

dirhams. Pour le calcul de la valeur des fonds propres, on ne retient que les années 2006 et 2007

(actualisée)

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

10/18

DEUXIEME DOSSIER

DIAGNOSTIC FINANCIER – CMPC – CREATION DE LA VALEUR (EVA)

EVALUATOIN BOURSIERE

La société MAIND est le fruit d’une collaboration et partenariat entre les deux rives de la méditerranée, la

France et le Maroc. Implantée dans le zone de BOUSKOURA, elle jouit d’une bonne réputation sur le plan

international quant à la qualité de ces produits dans le domaine des composants électriques industriels et

de matériaux à hautes performances destinés aux secteurs de l’aérospatial, de l’automobile, de

l’électronique et de l’industrie chimique.

Questions :

1. A partir des informations présentées en annexes, donner une brève appréciation de la situation

financière de MAIND en analysant successivement les volets suivants :

Analyse de la stratégie

Analyse de l’activité

Analyse de la rentabilité

Rémunération des actionnaires (dividendes)

Politique d’investissement

Politique de financement

Gestion de la trésorerie

(en moins de 2 pages)

2. Calculer le taux de rentabilité des capitaux propres par le MEDAF (modèle d’équilibre des actifs

financiers) pour les exercices 2004 et 2005, en déduire le coût du capital de MAIND. Pour cela :

La dette sera exprimée par l’endettement brut de la société

Les capitaux propres seront déterminés à partir du total passif et l’endettement net. (voir

annexe 7)

3. En utilisant les informations présentées en annexes 8 et 9 :

3.1. Calculer et apprécier la création de valeur au sein du groupe pour les exercices 2004 et 2005 :

le résultat économique

la rentabilité des capitaux employés.

3.2. Indiquer à quel type de démarche, cette appréciation se réfère.

4. Donner une appréciation du rapport entre le cours boursier et la valeur comptable des capitaux

propres du groupe. Porter une appréciation sur les résultats obtenus.

5. Indiquer quel autre type d’approche aurait pu être mené au sein du groupe pour suivre la création

de valeur.

NB : Le taux de l’IS applicable est de 35%

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

11/18

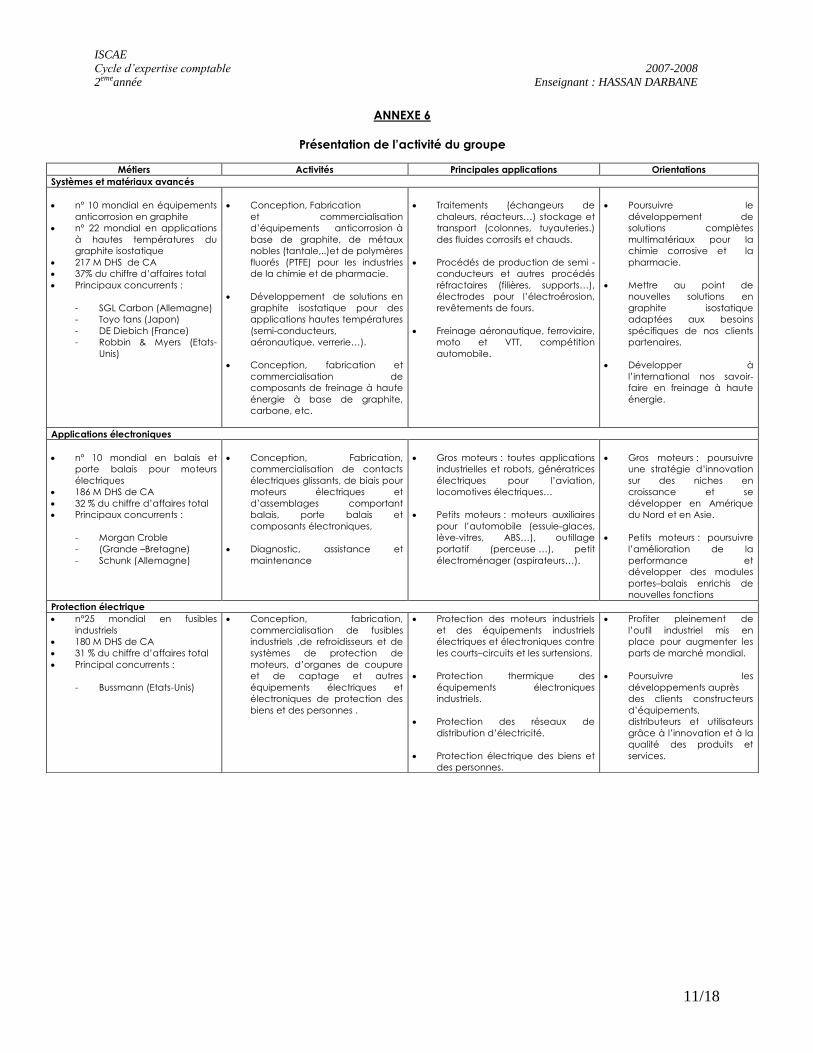

ANNEXE 6

Présentation de l’activité du groupe

Métiers Activités Principales applications Orientations

Systèmes et matériaux avancés

n° 10 mondial en équipements

anticorrosion en graphite

n° 22 mondial en applications

à hautes températures du

graphite isostatique

217 M DHS de CA

37% du chiffre d’affaires total

Principaux concurrents :

- SGL Carbon (Allemagne)

- Toyo tans (Japon)

- DE Diebich (France)

- Robbin & Myers (Etats-

Unis)

Conception, Fabrication

et commercialisation

d’équipements anticorrosion à

base de graphite, de métaux

nobles (tantale,..)et de polymères

fluorés (PTFE) pour les industries

de la chimie et de pharmacie.

Développement de solutions en

graphite isostatique pour des

applications hautes températures

(semi-conducteurs,

aéronautique, verrerie…).

Conception, fabrication et

commercialisation de

composants de freinage à haute

énergie à base de graphite,

carbone, etc.

Traitements (échangeurs de

chaleurs, réacteurs…) stockage et

transport (colonnes, tuyauteries.)

des fluides corrosifs et chauds.

Procédés de production de semi -

conducteurs et autres procédés

réfractaires (filières, supports…),

électrodes pour l’électroérosion,

revêtements de fours.

Freinage aéronautique, ferroviaire,

moto et VTT, compétition

automobile.

Poursuivre le

développement de

solutions complètes

multimatériaux pour la

chimie corrosive et la

pharmacie.

Mettre au point de

nouvelles solutions en

graphite isostatique

adaptées aux besoins

spécifiques de nos clients

partenaires.

Développer à

l’international nos savoir-

faire en freinage à haute

énergie.

Applications électroniques

n° 10 mondial en balais et

porte balais pour moteurs

électriques

186 M DHS de CA

32 % du chiffre d’affaires total

Principaux concurrents :

- Morgan Croble

- (Grande –Bretagne)

- Schunk (Allemagne)

Conception, Fabrication,

commercialisation de contacts

électriques glissants, de biais pour

moteurs électriques et

d’assemblages comportant

balais, porte balais et

composants électroniques,

Diagnostic, assistance et

maintenance

Gros moteurs : toutes applications

industrielles et robots, génératrices

électriques pour l’aviation,

locomotives électriques…

Petits moteurs : moteurs auxiliaires

pour l’automobile (essuie-glaces,

lève-vitres, ABS…), outillage

portatif (perceuse …), petit

électroménager (aspirateurs…).

Gros moteurs : poursuivre

une stratégie d’innovation

sur des niches en

croissance et se

développer en Amérique

du Nord et en Asie.

Petits moteurs : poursuivre

l’amélioration de la

performance et

développer des modules

portes–balais enrichis de

nouvelles fonctions

Protection électrique

n°25 mondial en fusibles

industriels

180 M DHS de CA

31 % du chiffre d’affaires total

Principal concurrents :

- Bussmann (Etats-Unis)

Conception, fabrication,

commercialisation de fusibles

industriels ,de refroidisseurs et de

systèmes de protection de

moteurs, d’organes de coupure

et de captage et autres

équipements électriques et

électroniques de protection des

biens et des personnes .

Protection des moteurs industriels

et des équipements industriels

électriques et électroniques contre

les courts–circuits et les surtensions.

Protection thermique des

équipements électroniques

industriels.

Protection des réseaux de

distribution d’électricité.

Protection électrique des biens et

des personnes.

Profiter pleinement de

l’outil industriel mis en

place pour augmenter les

parts de marché mondial.

Poursuivre les

développements auprès

des clients constructeurs

d’équipements,

distributeurs et utilisateurs

grâce à l’innovation et à la

qualité des produits et

services.

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

12/18

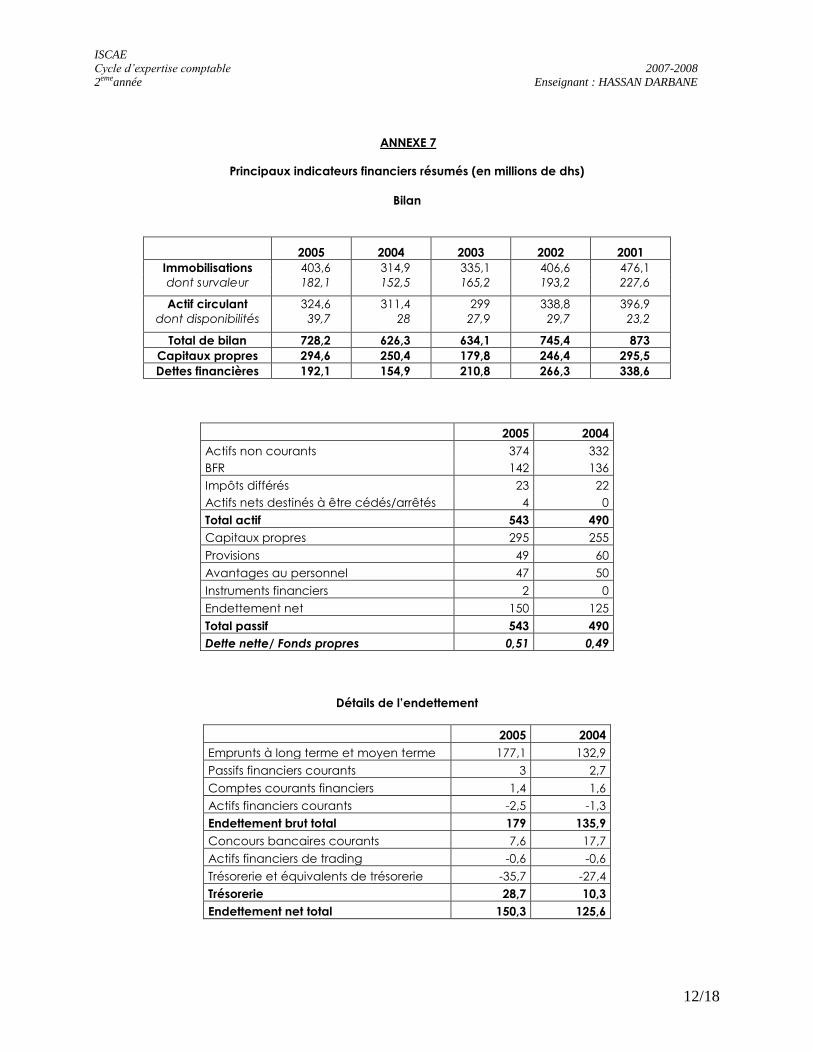

ANNEXE 7

Principaux indicateurs financiers résumés (en millions de dhs)

Bilan

2005 2004 2003 2002 2001

Immobilisations 403,6 314,9 335,1 406,6 476,1

dont survaleur 182,1 152,5 165,2 193,2 227,6

Actif circulant 324,6 311,4 299 338,8 396,9

dont disponibilités 39,7 28 27,9 29,7 23,2

Total de bilan 728,2 626,3 634,1 745,4 873

Capitaux propres 294,6 250,4 179,8 246,4 295,5

Dettes financières 192,1 154,9 210,8 266,3 338,6

2005 2004

Actifs non courants 374 332

BFR 142 136

Impôts différés 23 22

Actifs nets destinés à être cédés/arrêtés 4 0

Total actif 543 490

Capitaux propres 295 255

Provisions 49 60

Avantages au personnel 47 50

Instruments financiers 2 0

Endettement net 150 125

Total passif 543 490

Dette nette/ Fonds propres 0,51 0,49

Détails de l’endettement

2005 2004

Emprunts à long terme et moyen terme 177,1 132,9

Passifs financiers courants 3 2,7

Comptes courants financiers 1,4 1,6

Actifs financiers courants -2,5 -1,3

Endettement brut total 179 135,9

Concours bancaires courants 7,6 17,7

Actifs financiers de trading -0,6 -0,6

Trésorerie et équivalents de trésorerie -35,7 -27,4

Trésorerie 28,7 10,3

Endettement net total 150,3 125,6

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

13/18

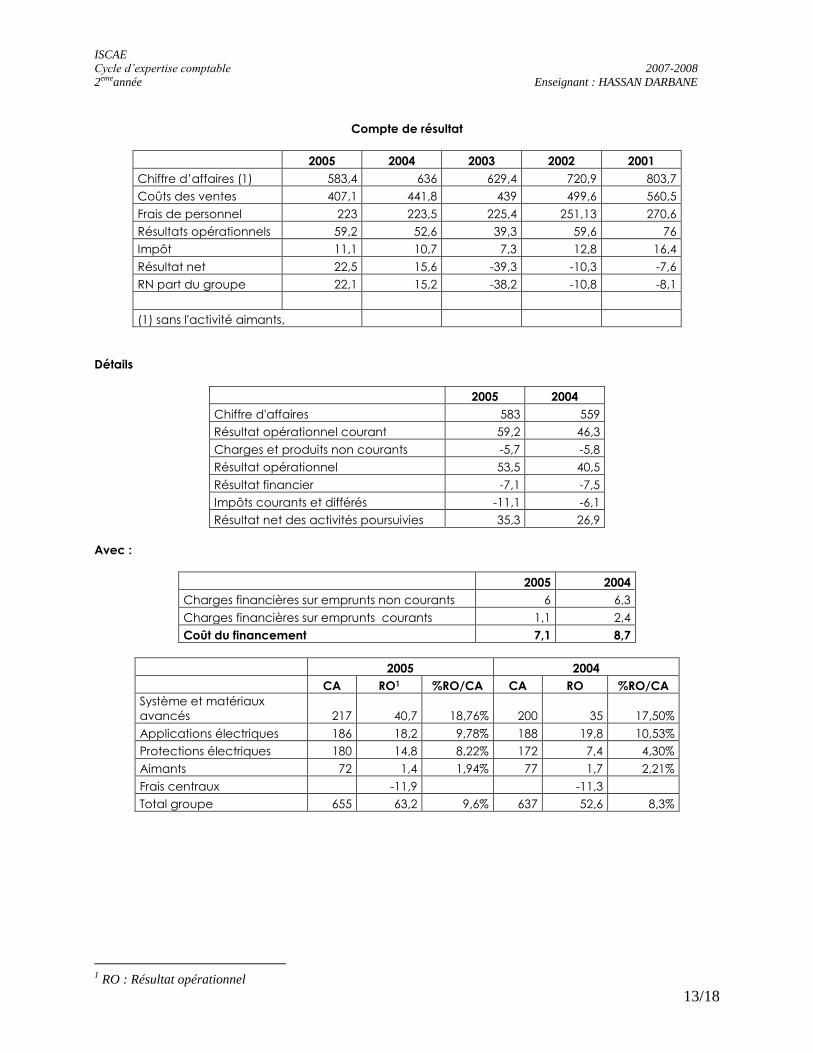

Compte de résultat

2005 2004 2003 2002 2001

Chiffre d’affaires (1) 583,4 636 629,4 720,9 803,7

Coûts des ventes 407,1 441,8 439 499,6 560,5

Frais de personnel 223 223,5 225,4 251,13 270,6

Résultats opérationnels 59,2 52,6 39,3 59,6 76

Impôt 11,1 10,7 7,3 12,8 16,4

Résultat net 22,5 15,6 -39,3 -10,3 -7,6

RN part du groupe 22,1 15,2 -38,2 -10,8 -8,1

(1) sans l'activité aimants,

Détails

2005 2004

Chiffre d'affaires 583 559

Résultat opérationnel courant 59,2 46,3

Charges et produits non courants -5,7 -5,8

Résultat opérationnel 53,5 40,5

Résultat financier -7,1 -7,5

Impôts courants et différés -11,1 -6,1

Résultat net des activités poursuivies 35,3 26,9

Avec :

2005 2004

Charges financières sur emprunts non courants 6 6,3

Charges financières sur emprunts courants 1,1 2,4

Coût du financement 7,1 8,7

2005 2004

CA RO1 %RO/CA CA RO %RO/CA

Système et matériaux

avancés 217 40,7 18,76% 200 35 17,50%

Applications électriques 186 18,2 9,78% 188 19,8 10,53%

Protections électriques 180 14,8 8,22% 172 7,4 4,30%

Aimants 72 1,4 1,94% 77 1,7 2,21%

Frais centraux -11,9 -11,3

Total groupe 655 63,2 9,6% 637 52,6 8,3%

1 RO : Résultat opérationnel

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

14/18

Rentabilité des capitaux employés (ROCE)

2005 2004 2003 2002

En normes françaises 9,3% 7,3% 9,3%

En IFRS (activités poursuivies) 10,1% 6,4%

Remarque : La baisse du ROCE en IFRS provient de la prise en compte des charges non courantes et de

certains éléments financiers dans le résultat opérationnel ainsi que de la réévaluation de certains terrains

dans les capitaux employés.

Flux de trésorerie

2005 2004

Activités opérationnelles

Flux de trésorerie 69,8 47,3

Variation du BFR -8,3 -12,8

Impôts -8,7 -6,2

Flux de trésorerie 52,8 28,3

Activités d'investissement

Investissement d'exploitation -24,5 -19,7

Immobilisations financières -29,6 -15,5

Cessions d'immobilisations 3 7,5

Flux de trésorerie -51,1 -27,7

Flux de trésorerie avant activités de financement 1,7 0,6

Activités de financement

Augmentation de capital reçue 0,6 62

Dividendes nets versés aux actionnaires et aux minoritaires -8,2 -0,5

Intérêts payés -6,3 -7,2

Variation de l'endettement 38,1 -47,3

Flux de trésorerie 24,2 7

Variation de trésorerie des activités destinées à être cédées ou arrêtées 4,6 5,4

Variation de trésorerie

Trésorerie à l'ouverture -10,3 -8,7

Trésorerie à la clôture 28,7 10,3

Indice des variations monétaires 2,9 0,6

Variation 21,3 2,2

Principaux ratios structurels

2005 2004 2003 2002 2001

RN/Capitaux propres 7,64 6,23 -21,86 -4,18 -2,57

RN/Capitaux propres 3,86 2,45 -6,24 -1,43 -0,95

Frais de pers:CA 38,22 35,14 35,81 34,83 33,67

Effectif 6,207 6,798 7,042 7,244 7,865

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

15/18

ANNEXE 8

Données boursières

Caractéristiques de l’action boursière MAIND

Nombre d'actions

à la clôture de l'exercice

Capitalisation boursière

à la clôture de l'exercice (en millions de

dhs)

2001 11 128 462

2002 11 139 150

2003 11 197 890 313

2004 13 755 577 536

2005 13 841 352 534

Répartition de l’actionnariat

Investisseurs institutionnels étrangers 33,00%

Investisseurs institutionnels Marocains 24,20%

Actionnaires individuels 19,50%

SNI 5,59%

Salariés 2,40%

BMCI 0,19%

Evolution du cours de bourse et de certains indices boursiers

(Données au début du mois de janvier de chaque année)

Années MADEX TME 1 (%)

Cours action

MAIND 2

2001 3176,04 5,02 30

2002 2148,59 5,02 22,26

2003 2510,37 4,27 29,15

2004 2715,25 4,22 39

2005 3399 3,66 38,6

2006 4046,56 3,4 42,65

2007 4095,93 4,1 42,81

1 C'est le taux de rendement sur le marché secondaire des emprunts d'Etat à taux fixe supérieurs à 7 ans,

publié chaque mois par la caisse des dépôts et consignations 2 Données obtenues sur le site web de la société MAIND

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

16/18

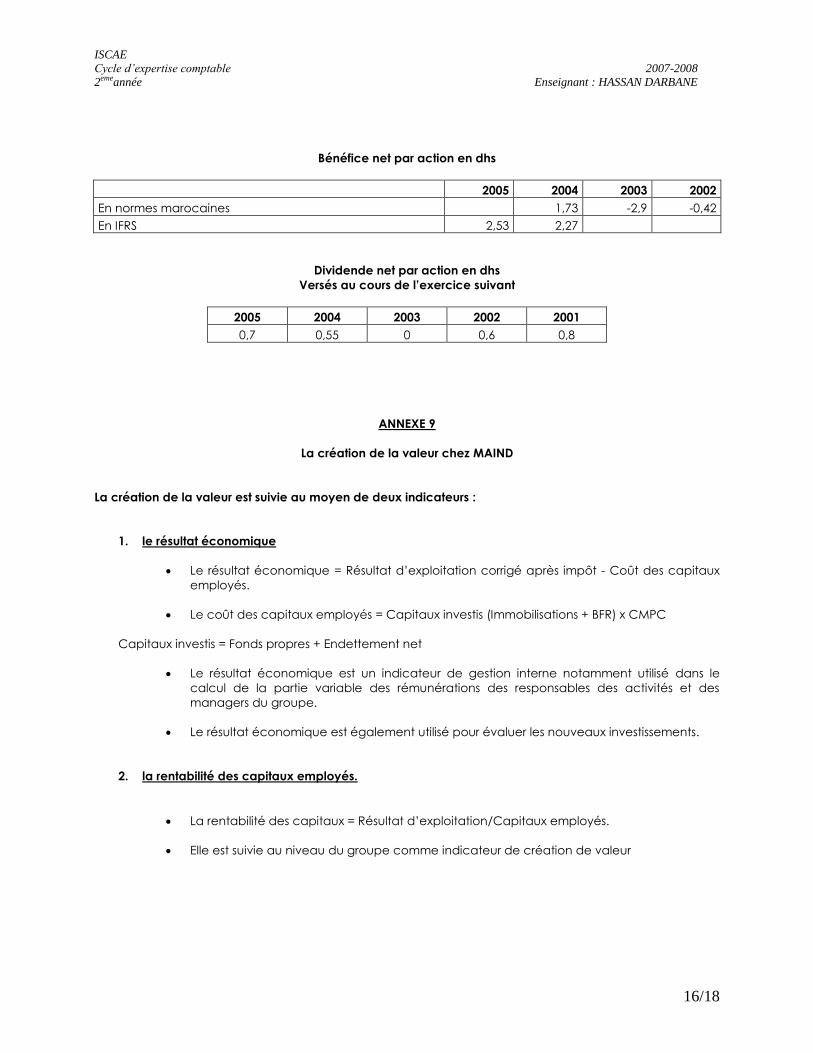

Bénéfice net par action en dhs

2005 2004 2003 2002

En normes marocaines 1,73 -2,9 -0,42

En IFRS 2,53 2,27

Dividende net par action en dhs

Versés au cours de l’exercice suivant

2005 2004 2003 2002 2001

0,7 0,55 0 0,6 0,8

ANNEXE 9

La création de la valeur chez MAIND

La création de la valeur est suivie au moyen de deux indicateurs :

1. le résultat économique

Le résultat économique = Résultat d’exploitation corrigé après impôt - Coût des capitaux

employés.

Le coût des capitaux employés = Capitaux investis (Immobilisations + BFR) x CMPC

Capitaux investis = Fonds propres + Endettement net

Le résultat économique est un indicateur de gestion interne notamment utilisé dans le

calcul de la partie variable des rémunérations des responsables des activités et des

managers du groupe.

Le résultat économique est également utilisé pour évaluer les nouveaux investissements.

2. la rentabilité des capitaux employés.

La rentabilité des capitaux = Résultat d’exploitation/Capitaux employés.

Elle est suivie au niveau du groupe comme indicateur de création de valeur

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

17/18

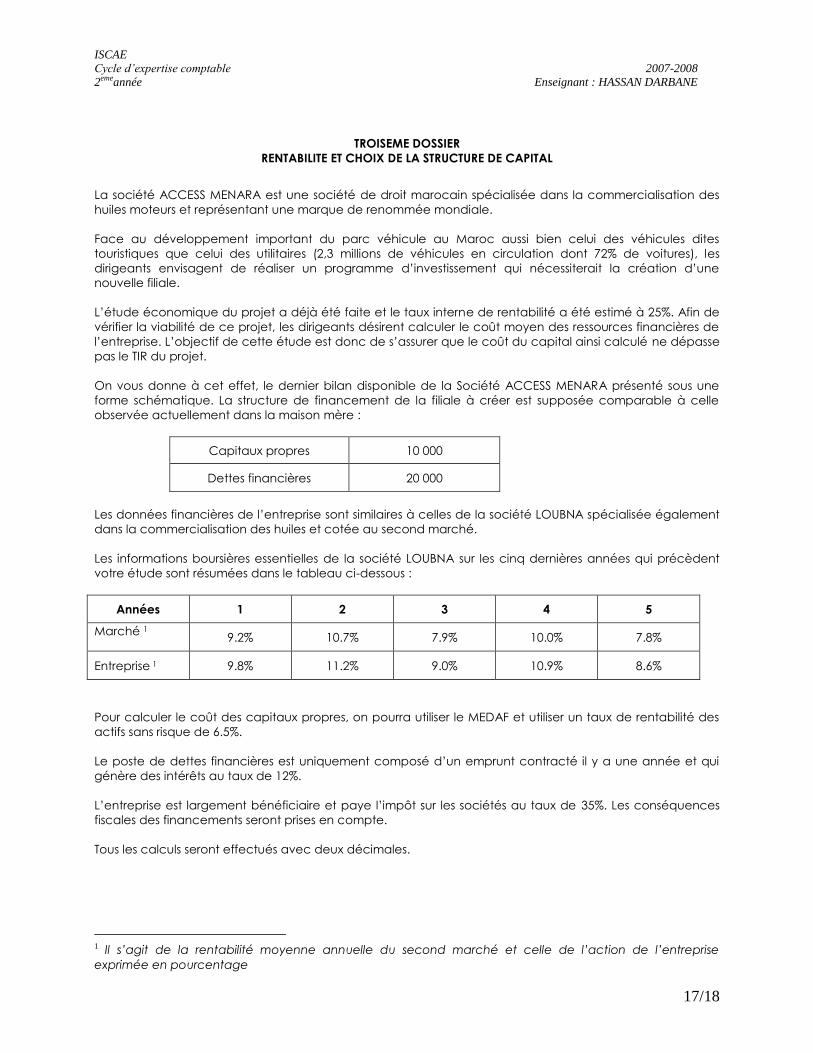

TROISEME DOSSIER

RENTABILITE ET CHOIX DE LA STRUCTURE DE CAPITAL

La société ACCESS MENARA est une société de droit marocain spécialisée dans la commercialisation des

huiles moteurs et représentant une marque de renommée mondiale.

Face au développement important du parc véhicule au Maroc aussi bien celui des véhicules dites

touristiques que celui des utilitaires (2,3 millions de véhicules en circulation dont 72% de voitures), les

dirigeants envisagent de réaliser un programme d’investissement qui nécessiterait la création d’une

nouvelle filiale.

L’étude économique du projet a déjà été faite et le taux interne de rentabilité a été estimé à 25%. Afin de

vérifier la viabilité de ce projet, les dirigeants désirent calculer le coût moyen des ressources financières de

l’entreprise. L’objectif de cette étude est donc de s’assurer que le coût du capital ainsi calculé ne dépasse

pas le TIR du projet.

On vous donne à cet effet, le dernier bilan disponible de la Société ACCESS MENARA présenté sous une

forme schématique. La structure de financement de la filiale à créer est supposée comparable à celle

observée actuellement dans la maison mère :

Capitaux propres 10 000

Dettes financières 20 000

Les données financières de l’entreprise sont similaires à celles de la société LOUBNA spécialisée également

dans la commercialisation des huiles et cotée au second marché.

Les informations boursières essentielles de la société LOUBNA sur les cinq dernières années qui précèdent

votre étude sont résumées dans le tableau ci-dessous :

Années 1 2 3 4 5

Marché 1 9.2% 10.7% 7.9% 10.0% 7.8%

Entreprise 1 9.8% 11.2% 9.0% 10.9% 8.6%

Pour calculer le coût des capitaux propres, on pourra utiliser le MEDAF et utiliser un taux de rentabilité des

actifs sans risque de 6.5%.

Le poste de dettes financières est uniquement composé d’un emprunt contracté il y a une année et qui

génère des intérêts au taux de 12%.

L’entreprise est largement bénéficiaire et paye l’impôt sur les sociétés au taux de 35%. Les conséquences

fiscales des financements seront prises en compte.

Tous les calculs seront effectués avec deux décimales.

1 Il s’agit de la rentabilité moyenne annuelle du second marché et celle de l’action de l’entreprise

exprimée en pourcentage

ISCAE

Cycle d’expertise comptable 2007-2008

2emeannée Enseignant : HASSAN DARBANE

18/18

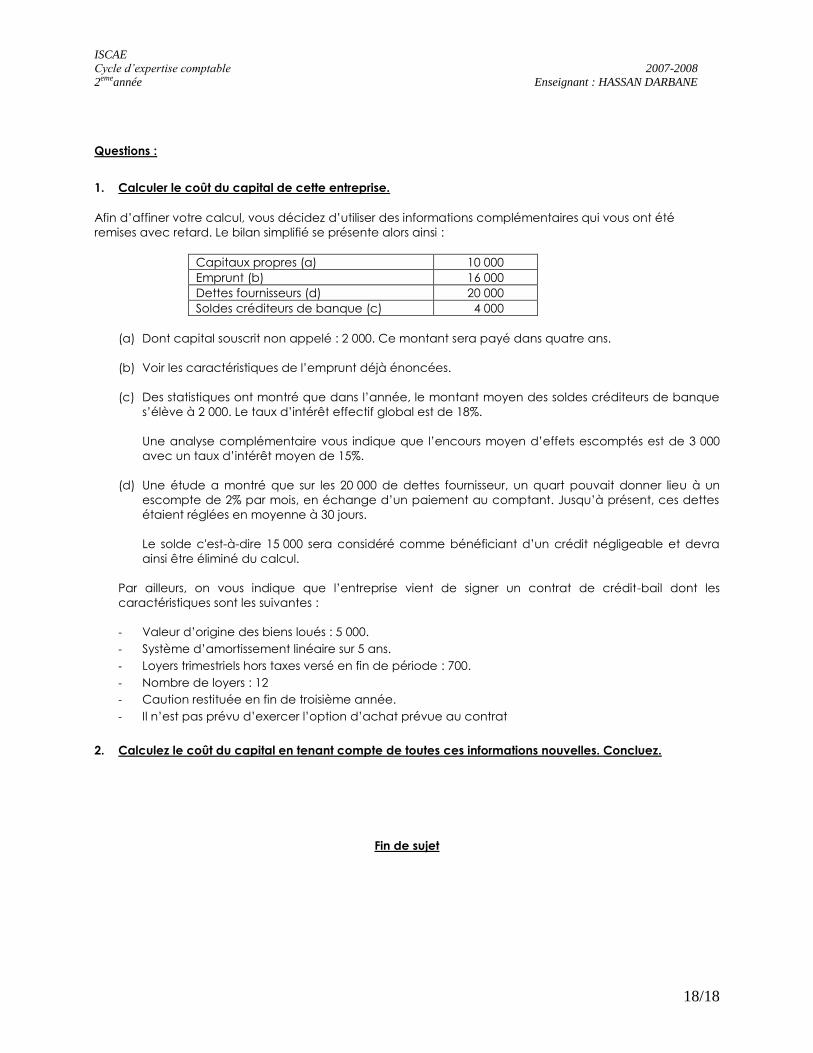

Questions :

1. Calculer le coût du capital de cette entreprise.

Afin d’affiner votre calcul, vous décidez d’utiliser des informations complémentaires qui vous ont été

remises avec retard. Le bilan simplifié se présente alors ainsi :

Capitaux propres (a) 10 000

Emprunt (b) 16 000

Dettes fournisseurs (d) 20 000

Soldes créditeurs de banque (c) 4 000

(a) Dont capital souscrit non appelé : 2 000. Ce montant sera payé dans quatre ans.

(b) Voir les caractéristiques de l’emprunt déjà énoncées.

(c) Des statistiques ont montré que dans l’année, le montant moyen des soldes créditeurs de banque

s’élève à 2 000. Le taux d’intérêt effectif global est de 18%.

Une analyse complémentaire vous indique que l’encours moyen d’effets escomptés est de 3 000

avec un taux d’intérêt moyen de 15%.

(d) Une étude a montré que sur les 20 000 de dettes fournisseur, un quart pouvait donner lieu à un

escompte de 2% par mois, en échange d’un paiement au comptant. Jusqu’à présent, ces dettes

étaient réglées en moyenne à 30 jours.

Le solde c'est-à-dire 15 000 sera considéré comme bénéficiant d’un crédit négligeable et devra

ainsi être éliminé du calcul.

Par ailleurs, on vous indique que l’entreprise vient de signer un contrat de crédit-bail dont les

caractéristiques sont les suivantes :

- Valeur d’origine des biens loués : 5 000.

- Système d’amortissement linéaire sur 5 ans.

- Loyers trimestriels hors taxes versé en fin de période : 700.

- Nombre de loyers : 12

- Caution restituée en fin de troisième année.

- Il n’est pas prévu d’exercer l’option d’achat prévue au contrat

2. Calculez le coût du capital en tenant compte de toutes ces informations nouvelles. Concluez.

Fin de sujet