Embed Size (px)

Citation preview

SEPTEMBRE 2005

Activités sectorielles

Finances publiques

Dette publique

Monnaie et crédit

Marché financier

Epargne financière

Echanges extérieurs

Prix

Annexes Statistiques

Date de publication: Novembre 2005 www,finances,gov,ma/conjoncture/dtfe/conj_nat_dtfe_09,2005,htm

APERCU GENERAL

CROISSANCE ECONOMIQUE 6

Créations d'entreprises 6 Emploi et chômage 6

I. ACTIVITE SECTORIELLE

I.1 Secteur primaire 7 I.1.1. Agriculture 7 I.2.3. Pêche 8

I.2 Secteur secondaire 9 I.2.1. Mines 9 I.2.2. Energie 9 I.2.3. B.T.P 10 I.2.4. Industries de transformation 10

I.3 Secteur tertiaire 11 I.3.1. Tourisme 11 I.3.2. Télécommunications 11

II. FINANCES PUBLIQUES

II.1 Charges et ressources du Trésor 12 II.2 Financement du Trésor 14 II.2.1 Financement extérieur du Trésor 14 II.2.2 Financement intérieur du Trésor 15 II.2.3 Encours de la dette totale du Trésor 17

III. MONNAIE ET CREDIT

III.1 Monnaie 17 III.1.1 Les composantes de la masse monétaire 17 III.1.2 Les contreparties de La Masse Monétaire 19 a) Les Avoirs Extérieurs 19 b) Les Créances sur le Trésor 19 c) Les Concours à l’Economie 20

III.2 Le marché financier 21 III.2.1. Les trésoreries bancaires et le marché monétaire 21 III.2.2. Le marché des TCN 21 III.2.3. Le marché boursier 22

IV. ECHANGES EXTERIEURS

IV.1. Importations 23 IV.2. Exportations 24 IV.3. Taux de couverture 25 IV.4. Autres postes de la balance des paiements 25

VI. PRIX 25

ANNEXES

Mesures de la politique monétaireRatios prudentielsLes titres du marché monétaireActeurs financiersAnnexes statistiques

SOMMAIRE

1.1 Secteur Agricole1.2 Pêche côtière1.3 Statistiques de production et de ventes de phosphates et produits dérivés1.4 Consommation du ciment1.5 Consommation électrique1.6 Consommation des produits pétroliers1.7 Indice de la production Industrielle, Energetique et Minière1.8 Evolution des arrivées de touristes étrangers de séjour

2.1 Charges et ressources du Trésor2.2 Endettement intérieur du Trésor2.3 Situation de la dette extérieure du Trésor2.4 Endettement total du Trésor

3.1 Evolution de la masse monétaire et de ses contreparties3.2 Transactions sur le marché monétaire3.3 Taux sur les marchés monétaire et financier3.4 Evolution des taux sur le marché monétaire3.5 Evolution des crédits distribués par l'ensemble des banques3.6 Evolution de l’encours des titres de créances négociables3.7 Bourse des valeurs de Casablanca

4.1 Evolution de la balance commerciale4.2 Recettes voyages, M.R.E et investissements étrangers

5.1 Evolution de l’Indice du Coût de la Vie

IV. ECHANGES EXTERIEURS

III. MONNAIE ET MARCHE FINANCIER

V. PRIX

I. SECTEUR REEL

Tableau des indicateurs économiques et financiers

Evolution du PIB

II. FINANCES PUBLIQUES

ANNEXES STATISTIQUES

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 1

APERCU GENERAL

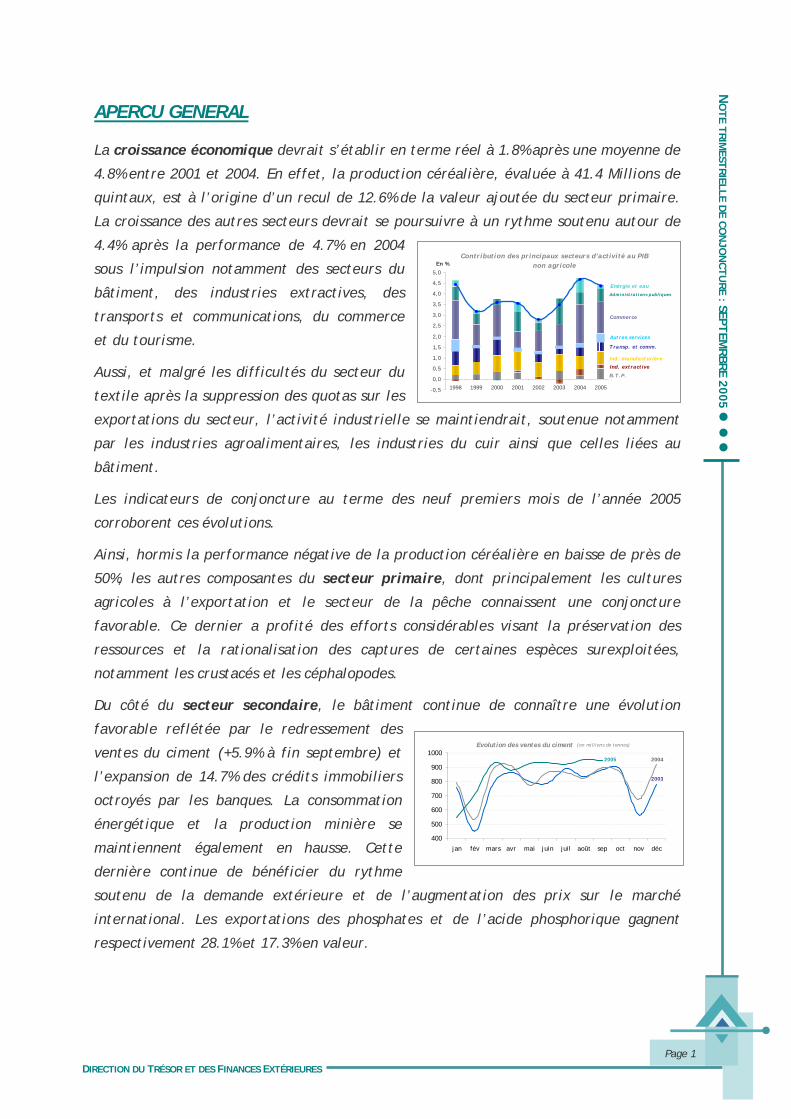

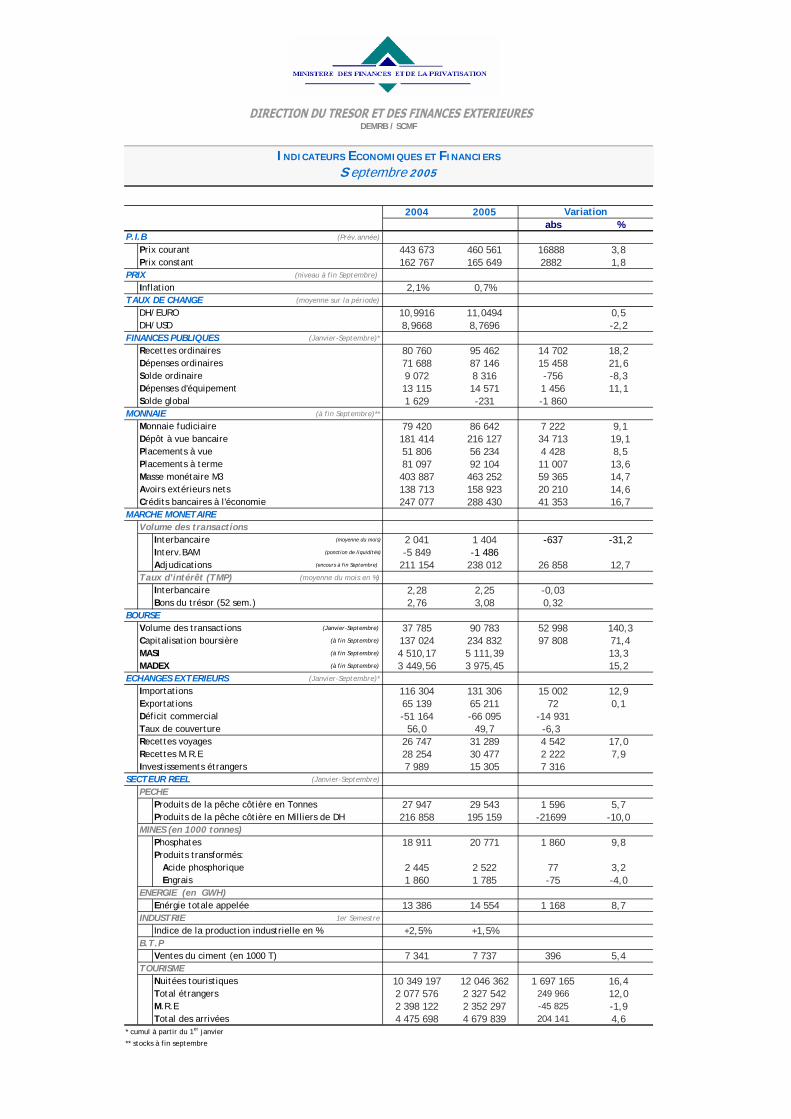

La croissance économique devrait s’établir en terme réel à 1.8% après une moyenne de

4.8% entre 2001 et 2004. En effet, la production céréalière, évaluée à 41.4 Millions de

quintaux, est à l’origine d’un recul de 12.6% de la valeur ajoutée du secteur primaire.

La croissance des autres secteurs devrait se poursuivre à un rythme soutenu autour de

4.4% après la performance de 4.7% en 2004

sous l’impulsion notamment des secteurs du

bâtiment, des industries extractives, des

transports et communications, du commerce

et du tourisme.

Aussi, et malgré les difficultés du secteur du

textile après la suppression des quotas sur les

exportations du secteur, l’activité industrielle se maintiendrait, soutenue notamment

par les industries agroalimentaires, les industries du cuir ainsi que celles liées au

bâtiment.

Les indicateurs de conjoncture au terme des neuf premiers mois de l’année 2005

corroborent ces évolutions.

Ainsi, hormis la performance négative de la production céréalière en baisse de près de

50%, les autres composantes du secteur primaire, dont principalement les cultures

agricoles à l’exportation et le secteur de la pêche connaissent une conjoncture

favorable. Ce dernier a profité des efforts considérables visant la préservation des

ressources et la rationalisation des captures de certaines espèces surexploitées,

notamment les crustacés et les céphalopodes.

Du côté du secteur secondaire, le bâtiment continue de connaître une évolution

favorable reflétée par le redressement des

ventes du ciment (+5.9% à fin septembre) et

l’expansion de 14.7% des crédits immobiliers

octroyés par les banques. La consommation

énergétique et la production minière se

maintiennent également en hausse. Cette

dernière continue de bénéficier du rythme

soutenu de la demande extérieure et de l’augmentation des prix sur le marché

international. Les exportations des phosphates et de l’acide phosphorique gagnent

respectivement 28.1% et 17.3% en valeur.

Evolution des ventes du ciment (en millions de tonnes)

400

500

600

700

800

900

1000

jan fév mars avr mai juin juil août sep oct nov déc

2003

20042005

Contribution des principaux secteurs d'activité au PIB non agricole

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1998 1999 2000 2001 2002 2003 2004 2005

En %

Enérgie et eau

Adm in istrations publiques

Commerce

Autres services

Transp. et comm.

Ind. manufacturière

Ind. extractive

B.T.P.

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 2

Au niveau de l’activité industrielle, on note un ralentissement de l’indice de la

production industrielle qui a progressé de 1.5% durant le premier semestre de l’année

2005 au lieu de 2.5% au semestre équivalent de l’année 2004.

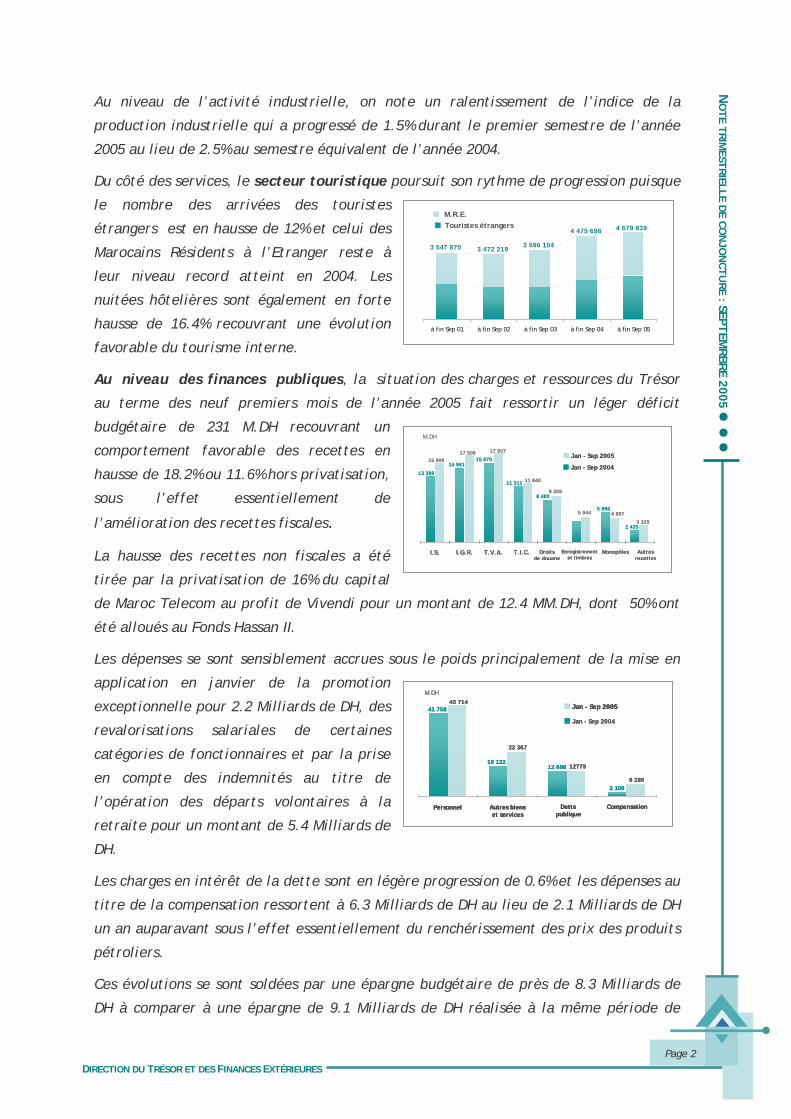

Du côté des services, le secteur touristique poursuit son rythme de progression puisque

le nombre des arrivées des touristes

étrangers est en hausse de 12% et celui des

Marocains Résidents à l’Etranger reste à

leur niveau record atteint en 2004. Les

nuitées hôtelières sont également en forte

hausse de 16.4% recouvrant une évolution

favorable du tourisme interne.

Au niveau des finances publiques, la situation des charges et ressources du Trésor

au terme des neuf premiers mois de l’année 2005 fait ressortir un léger déficit

budgétaire de 231 M.DH recouvrant un

comportement favorable des recettes en

hausse de 18.2% ou 11.6% hors privatisation,

sous l’effet essentiellement de

l’amélioration des recettes fiscales.

La hausse des recettes non fiscales a été

tirée par la privatisation de 16% du capital

de Maroc Telecom au profit de Vivendi pour un montant de 12.4 MM.DH, dont 50% ont

été alloués au Fonds Hassan II.

Les dépenses se sont sensiblement accrues sous le poids principalement de la mise en

application en janvier de la promotion

exceptionnelle pour 2.2 Milliards de DH, des

revalorisations salariales de certaines

catégories de fonctionnaires et par la prise

en compte des indemnités au titre de

l’opération des départs volontaires à la

retraite pour un montant de 5.4 Milliards de

DH.

Les charges en intérêt de la dette sont en légère progression de 0.6% et les dépenses au

titre de la compensation ressortent à 6.3 Milliards de DH au lieu de 2.1 Milliards de DH

un an auparavant sous l’effet essentiellement du renchérissement des prix des produits

pétroliers.

Ces évolutions se sont soldées par une épargne budgétaire de près de 8.3 Milliards de

DH à comparer à une épargne de 9.1 Milliards de DH réalisée à la même période de

I.S. I.G.R. T.V.A. T.I.C. Droits dedouane

Enregistrementet timbre

Monopoles Autres recettes

11 311

M.DH

Jan - Sep 2005

Jan - Sep 200413 389

2 435

5 990

8 483

15 97014 961

15 908

3 325

4 8975 044

9 305

17 907

11 840

17 506

I.S. I.G.R. T.V.A. Enregistrement et timbres

Monopôles Autres recettes

T.I.C. Droits de douane

11 311

M.DH

Jan - Sep 2005

Jan - Sep 200413 389

2 435

5 990

8 483

15 97014 961

15 908

3 325

4 8975 044

9 305

17 907

11 840

17 506

I.S. I.G.R. T.V.A. Enregistrement et timbres

Monopôles Autres recettes

T.I.C. Droits de douane

à fin Sep 01 à fin Sep 02 à fin Sep 03 à fin Sep 04 à fin Sep 05

M.R.E.Touristes étrangers

3 547 870 3 472 2193 696 104

4 475 698 4 679 839

Personnel Autres biens et services Dette publique Compensation

M.DH

Personnel Autres biens et services

Dette publique

Compensation

45 714

6 286

12779

22 367

2 100

12 69815 132

41 758 Jan - Sep 2005

Jan - Sep 2004

M.DH

Personnel Autres biens et services

Dette publique

Compensation

45 714

6 286

12779

22 367

2 100

12 69815 132

41 758 Jan - Sep 2005

M.DH

Personnel Autres biens et services

Dette publique

Compensation

45 714

6 286

12779

22 367

2 100

12 69815 132

41 758 Jan - Sep 2005

Jan - Sep 2004

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 3

l’exercice précédent permettant de couvrir plus que la moitié des dépenses

d’investissement qui se sont élevées à 14.6 Milliards de DH.

Au niveau du financement, les emprunts extérieurs du Trésor se sont soldés par une

diminution des transferts nets de capitaux (tirages – charges de la dette) en faveur de

l’extérieur de près de 2.4 Milliards de DH du fait d’un accroissement plus important des

tirages de près de 3 Milliards de DH que des remboursements qui se maintiennent à un

niveau légèrement supérieur à celui de la même période de l’année précédente.

Aussi, et compte tenu de la dépréciation du Dirham par rapport au Dollar et par la

réalisation de certaines opérations de conversion de dettes en investissements,

l’encours de la dette extérieure du Trésor est estimé à près de 68.1 Milliards de DH au

lieu de 70.4 Milliards de DH à fin 2004, soit une baisse de 2.3 Milliards DH ou 3.2%.

Pour la couverture de ses besoins, le Trésor a recouru au marché des adjudications.

L’encours des bons sur ce marché est en accroissement de 23.2 Milliards de DH alors

que les autres compartiments de la dette ont accusé un flux net global négatif de 1.4

Milliard de DH portant l’encours de la dette intérieure du Trésor à 245.7 Milliards de

DH, en progression de près de 21.8 Milliards de DH ou 9.8% par rapport à fin décembre

2004.

L’encours de la dette totale du Trésor a atteint près de 313.8 Milliards de DH, en

hausse de 19.6 Milliards ou 6.7% par rapport à fin 2004 recouvrant une hausse de 21.8

Milliards de DH au titre de la dette intérieure dont 5.7 Milliards concernant le

règlement d’une partie des arriérés de l’Etat envers la CMR, et une contraction de près

de 2.3 Milliards de DH de la dette extérieure.

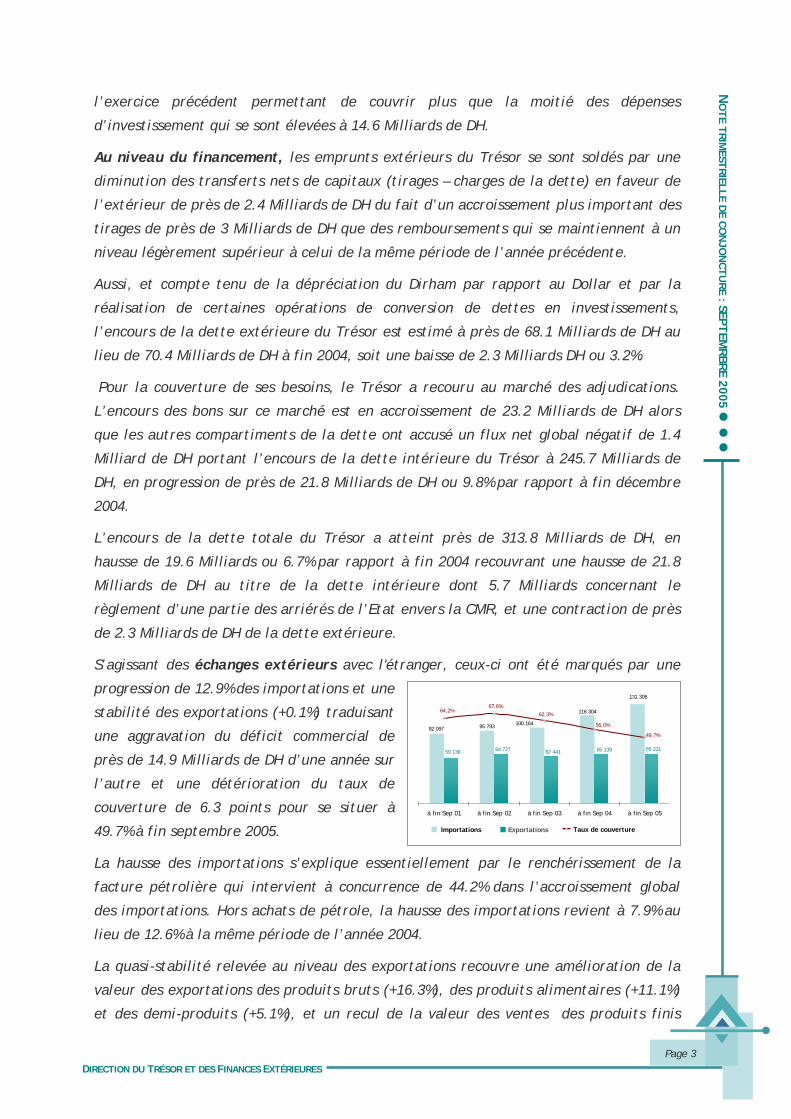

S’agissant des échanges extérieurs avec l'étranger, ceux-ci ont été marqués par une

progression de 12.9% des importations et une

stabilité des exportations (+0.1%) traduisant

une aggravation du déficit commercial de

près de 14.9 Milliards de DH d’une année sur

l’autre et une détérioration du taux de

couverture de 6.3 points pour se situer à

49.7% à fin septembre 2005.

La hausse des importations s’explique essentiellement par le renchérissement de la

facture pétrolière qui intervient à concurrence de 44.2% dans l’accroissement global

des importations. Hors achats de pétrole, la hausse des importations revient à 7.9% au

lieu de 12.6% à la même période de l’année 2004.

La quasi-stabilité relevée au niveau des exportations recouvre une amélioration de la

valeur des exportations des produits bruts (+16.3%), des produits alimentaires (+11.1%)

et des demi-produits (+5.1%), et un recul de la valeur des ventes des produits finis

92 097 95 793

116 304

100 164

131 306

65 21165 13962 44164 72759 136

49,7%

56,0%

62,3%64,2%

67,6%

à fin Sep 01 à fin Sep 02 à fin Sep 03 à fin Sep 04 à fin Sep 05

Importations Exportations -- Taux de couverture

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 4

d’équipement (-17.5%) et de consommation (-8.1%) sous l’effet principalement de la

régression de la valeur des expéditions des vêtements confectionnés et des articles de

bonneterie en rapport avec l’expiration de l’accord multifibres.

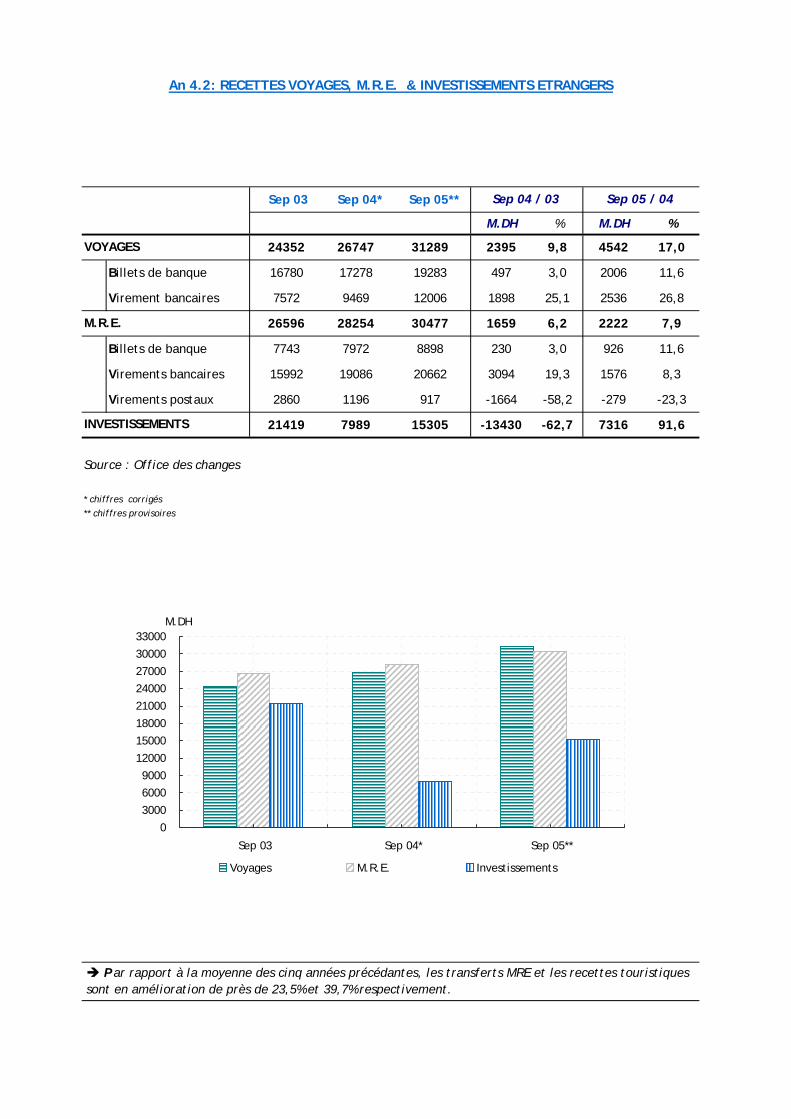

Les recettes touristiques sont en amélioration de 17% et les transferts des MRE de 7.9%

malgré la baisse de 1.9% des arrivées de ces derniers. Les investissements et prêts

privés étrangers réalisés durant les neuf premiers mois de l’année 2005 s’établissent à

15.3 Milliards de DH au lieu de 8 Milliards de DH durant la même période de 2004.

Compte tenu de ces évolutions, nos échanges extérieurs se sont soldés par une hausse

de nos avoirs extérieurs de 14.5 Milliards ou 10%.

Parallèlement à cette importante création monétaire, les crédits à l’économie se sont

également sensiblement accrus de 33.4

Milliards de DH ou 12.7%, progression qui a

concerné, comme illustré dans le graphique

ci-contre, aussi bien les crédits à

l’équipement que les crédits immobiliers et

les crédits à la consommation octroyés

directement par les banques ou

indirectement à travers les sociétés de

financement.

Aussi, et compte tenu d’une légère contraction des créances sur l’Etat de 943 M.DH ou

1.3%, l’agrégat M3 enregistre une hausse de 46.8 Milliards de DH ou 11.2% sur ces neuf

premiers mois de l’année 2005.

L’accroissement des avoirs extérieurs conjugué aux placements du fonds Hassan II en

bons du Trésor n’ont pas manqué d’impacter les trésoreries bancaires qui ont été

globalement caractérisées par de nouvelles apparitions d’excédents de liquidités au

cours du troisième trimestre de l’année 2005.

L’accentuation de la situation de surliquidité s’est traduite par un repli de 14 pbs du

taux moyen pondéré interbancaire au jour le jour qui ressort en moyenne mensuelle à

2.25% en septembre 2005. De même, les taux négociés sur le marché des

adjudications des bons du Trésor pour les maturités de 5 ans, 10 ans et 15 ans ont

enregistré des baisses respectives de 5 pbs, 13 pbs et 16 pbs par rapport à leurs

niveaux de fin décembre 2004.

Les taux créditeurs bancaires ont perdu en moyenne 5 pbs au cours du mois de

septembre. Par rapport à fin décembre, ces derniers sont en légère hausse dans un

contexte marqué par la reprise du marché boursier.

-4000

-2000

0

2000

4000

6000

8000

200

1

200

2

200

3

200

4

200

5

à fin Sep. 2001

à fin Sep. 2002

à fin Sep. 2003

à fin Sep. 2004

à fin Sep. 2005

à fin Sep. 2001

à fin Sep. 2002

à fin Sep. 2003

à fin Sep. 2004

à fin Sep. 2005

Crédits à l’équipement

Crédits immobiliers

Crédits à la consommation

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 5

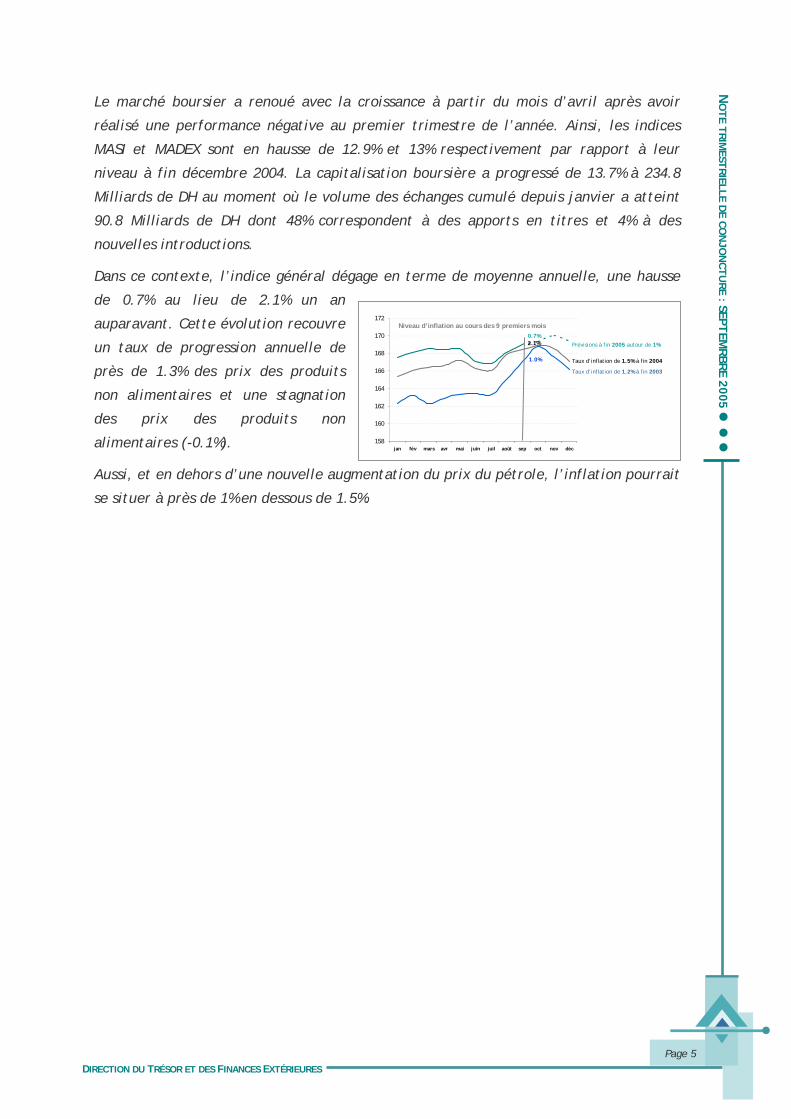

Le marché boursier a renoué avec la croissance à partir du mois d’avril après avoir

réalisé une performance négative au premier trimestre de l’année. Ainsi, les indices

MASI et MADEX sont en hausse de 12.9% et 13% respectivement par rapport à leur

niveau à fin décembre 2004. La capitalisation boursière a progressé de 13.7% à 234.8

Milliards de DH au moment où le volume des échanges cumulé depuis janvier a atteint

90.8 Milliards de DH dont 48% correspondent à des apports en titres et 4% à des

nouvelles introductions.

Dans ce contexte, l’indice général dégage en terme de moyenne annuelle, une hausse

de 0.7% au lieu de 2.1% un an

auparavant. Cette évolution recouvre

un taux de progression annuelle de

près de 1.3% des prix des produits

non alimentaires et une stagnation

des prix des produits non

alimentaires (-0.1%).

Aussi, et en dehors d’une nouvelle augmentation du prix du pétrole, l’inflation pourrait

se situer à près de 1% en dessous de 1.5%.

Taux d’inflation de 1.5% à fin 2004

Taux d’inflation de 1.2% à fin 2003

Prévisions à fin 2005 autour de 1%

Niveau d’inflation au cours des 9 premiers mois

158

160

162

164

166

168

170

172

jan fév mars avr mai juin juil août sep oct nov déc

1.0%

2.1%0.7%

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 6

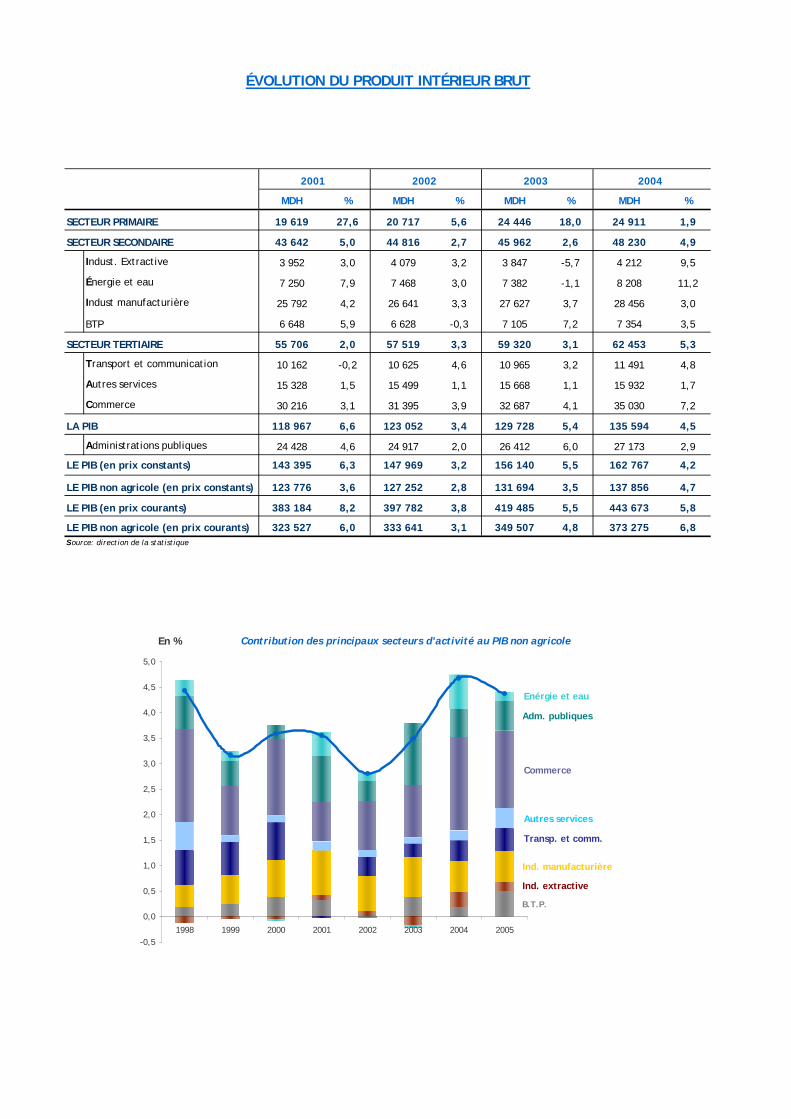

CROISSANCE ECONOMIQUE

Après avoir évolué favorablement depuis 2001, une combinaison de facteurs internes et

externes ont freiné l’élan de la croissance économique qui devrait se situer autour de

1.8% en 2005. Au niveau interne, ces facteurs sont liés essentiellement aux conditions

climatiques. De même, d’autres facteurs externes, tels la hausse des prix du pétrole et

la concurrence asiatique dans le domaine du textile suite au démantèlement de l’Accord

Multi-Fibres en janvier de cette année, ont pesé sur l’évolution de l’activité économique

nationale.

En raison des conditions climatiques défavorables, la valeur ajoutée du secteur primaire

devrait connaître un recul de 12.6% pour ne représenter que 13.1% du PIB au lieu de

15.3% une année auparavant. La valeur ajoutée des autres secteurs devrait croître de

4.4%.

Le secteur secondaire réaliserait un taux de croissance de 4.2% après le 4.9% en 2004 un

an auparavant. Ainsi, la croissance de la valeur ajoutée des BTP devrait rester soutenue

du fait de la consolidation des programmes d’habitat social, le renforcement des

investissements hôteliers et l’accélération de l’exécution des projets d’infrastructures

(autoroutes, port de Tanger). Le secteur des industries manufacturières devrait réaliser

un rythme de croissance similaire à celui de l’année précédente, alors que les secteurs

de l’énergie et eau et des industries extractives connaîtraient une certaine décélération

de leur rythme de croissance après les vives progressions enregistrées en 2004.

Le secteur tertiaire devrait enregistrer une croissance de 5.1% au lieu de 5.3% en 2004.

Ce secteur devrait profiter de la bonne performance du secteur touristique et de la

poursuite du développement du secteur du commerce et celui des transports et

communications.

CREATIONS D’ENTREPRISES

Le nombre de certificats négatifs délivrés au cours des neuf premiers mois de l’année

2005 confirme l’évolution favorable des secteurs non agricoles puisque leur nombre

s’est élevé à 26 395, en hausse de 19% par rapport à la même période de l’année 2004.

42% de ces certificats ont concerné les services, 29% le commerce et 13% le BTP ainsi

que l’industrie.

EMPLOI ET CHÔMAGE

La population active âgée de 15 ans et plus a atteint, au terme du troisième trimestre

2005, 10 887 000 personnes, en hausse de 0.9% par rapport à la même période de

l’année précédente. Parallèlement, le taux d’activité est passé de 51.4% à 50.8%, en

baisse de 0.6 point (0.9 point dans les villes et 0.1 point dans les campagnes).

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 7

La création nette d’emplois s’est limitée à quelques 36 000 nouveaux postes d’emplois

contre une moyenne de près de 326 000 au cours des troisièmes trimestres des trois

dernières années. Cette situation recouvre un accroissement de l’emploi masculin

(+73.000 postes) et le repli de l’emploi féminin (-37.000 postes). Selon les secteurs

d’activité, cette situation a profité aux secteurs du BTP (+9.2%) et des services (+1.2%)

tandis que les secteurs industriel et primaire ont été marqués par des pertes d’emplois

de 1.9% et 1% respectivement.

Pour sa part, la population active en chômage a augmenté de 6.0% entre les troisièmes

trimestres de 2004 et 2005 pour atteindre 1 189 000 personnes. Ainsi, le taux de

chômage a augmenté au niveau national de 0.5 point pour ressortir à 10.9%. Cette

évolution s’est davantage ressentie en milieu rural pour lequel le taux de chômage a

augmenté de 0.9 point pour atteindre 3.9% tandis qu’en milieu urbain, ce taux n’a

progressé que de 0.1 point pour ressortir à 17.6%.

I. ACTIVITE SECTORIELLE

I.1 SECTEUR PRIMAIRE

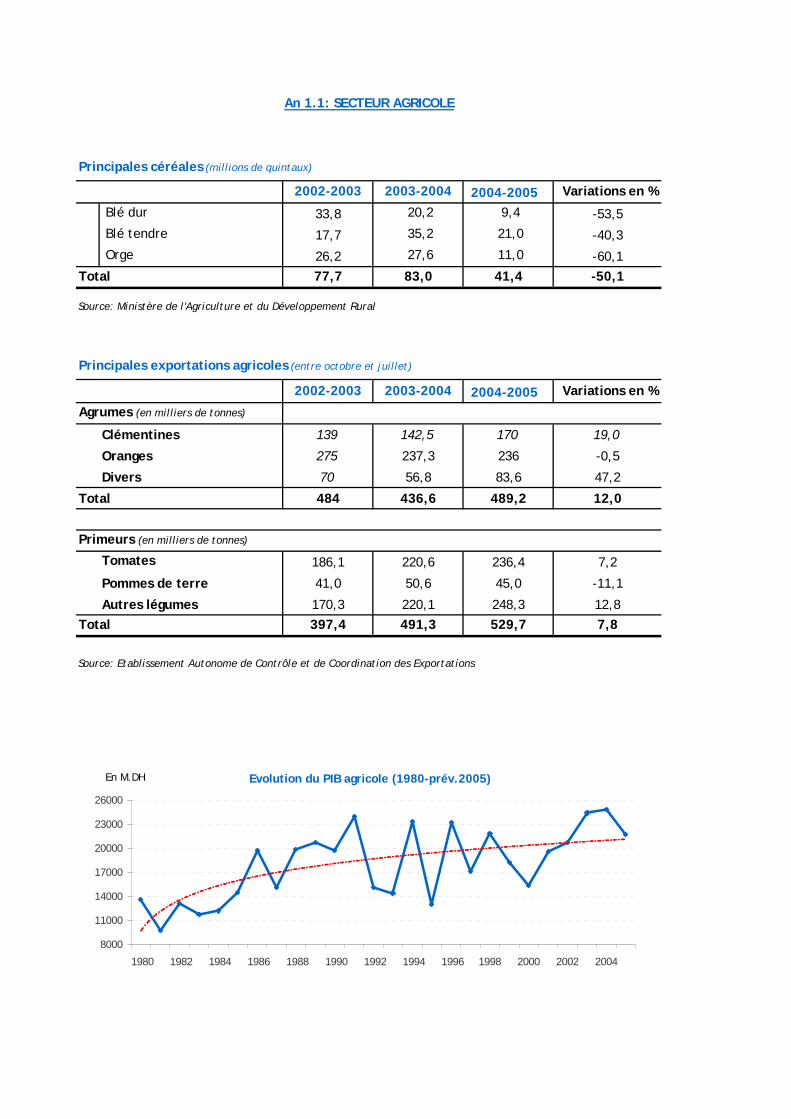

I.1.1. AGRICULTURE

Les dernières estimations des services du ministère de l’agriculture concernant la

récolte céréalière 2004-2005 font état d’une production de 41.4 millions de quintaux,

soit à peine la moitié de celle de la campagne précédente.

Les quantités de céréales commercialisées sur le marché local, du 1er juin au 15 octobre

2005, se sont élevées à 13.8 millions de quintaux, essentiellement constituée par le blé

tendre, soit 13.8 millions de quintaux (65% de la production). Ces quantités sont en

baisse de 14% par rapport au niveau réalisé à la campagne précédente. De leur côté,

les importations de céréales ont porté, durant la même période, sur 15.1 millions de

quintaux, en hausse de 35%.

Par ailleurs, en vue de créer les conditions favorables au lancement et au bon

déroulement de la campagne agricole 2005-2006, plusieurs mesures ont été prises

portant notamment sur la production végétale et animale ainsi que sur le financement.

Au niveau de la production végétale :

Collecte de près de 750 mille quintaux de semences sélectionnées et d'autres

cultivables et l'octroi d'une subvention variant entre 80 et 100 DH/qt selon les

genres.

Renforcement de la coordination avec les sociétés opérant dans le secteur des

engrais ainsi qu'avec l'Office chérifien des phosphates (OCP) pour garantir

l'approvisionnement du marché dans de bonnes conditions et en quantités

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 8

suffisantes tout en poursuivant les efforts de subvention pour effectuer les

analyses du sol.

Poursuivre la mise en oeuvre du programme d'assurance des céréales contre la

sécheresse avec une contribution financière de l'Etat.

Au niveau de la production animale :

Poursuite de l'opération du numérotage global du cheptel et des programmes

relatifs à la protection du cheptel national contre les maladies contagieuses à

travers la généralisation de la vaccination.

Amélioration de la productivité du cheptel à travers l'exonération des impôts et

taxes douanières de certains produits d'alimentation destinés au cheptel.

Généralisation de l'opération de l’insémination artificielle dans les régions

qualifiées pour la production laitière.

Au niveau du financement :

Adoption par le Crédit Agricole du Maroc d’une nouvelle méthodologie basée sur

la mise en place du système du "crédit global" qui consiste en l'octroi d'un crédit

renouvelable sur cinq ans,

Création de Dar Fellah et le développement de nouveaux moyens de financement

concernant les crédits spécifiques à l'oliveraie et les crédits d'investissement

(mécanisation et irrigation) et des services.

I.1.2. PÊCHE

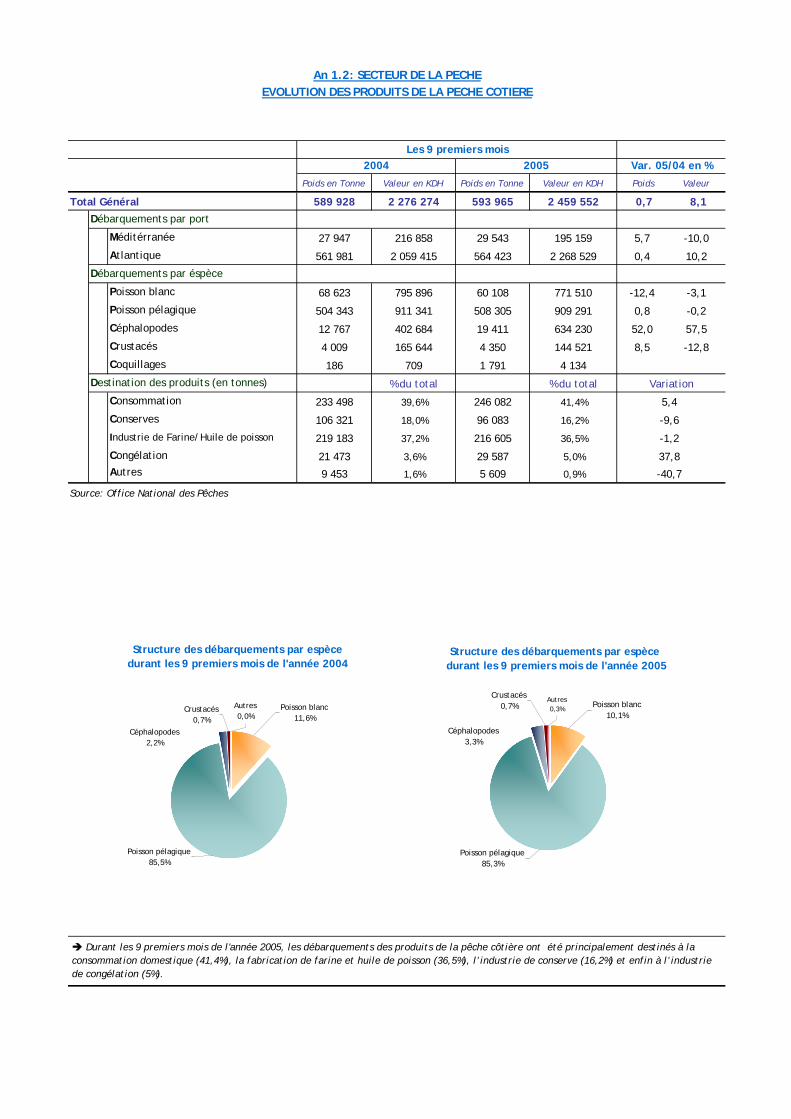

Au terme des neuf premiers mois de l’année 2005, la valeur commerciale des

débarquements de la pêche côtière et artisanale a atteint 2.5 Milliards de DH, en

hausse de 8.2% par rapport à la même période de l’année précédente alors que les

volumes capturés n’ont marqué qu’une légère augmentation de 0.7% se situant autour

de 593 Milliers de tonnes.

Cette évolution est attribuable essentiellement à la reprise des débarquements de

poulpe qui ont renoué avec la croissance après deux années successives de baisse.

Globalement, les captures des céphalopodes ont enregistré une augmentation de 52% en

volume, passant de 12.8 Milliers de tonnes en 2004 à 19.4 Milliers de tonnes en 2005, et

de 58% en valeur, passant de 403 M.DH en 2004 à 634 M.DH en 2005. Relevons

également l’importante hausse des captures des coquillages passant de 186 milliers de

tonnes en septembre 2004 à 1 791 milliers de tonnes en 2005, pour une valeur en

progression de 3.4 M.DH. Les débarquements des crustacés sont également en hausse de

8.5% avec cependant une baisse de 12.8% de leurs valeurs.

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 9

La pêcherie du poisson pélagique, représentant 86% des captures totales de la pêche

côtière et artisanale, a été caractérisée par une faible amélioration de l’ordre de 0.8%

de leurs prises en volume et une quasi-stagnation en valeur.

Les apports en poisson blanc se sont établis à 60.1 Milliers de tonnes pour une valeur de

772 M.DH, enregistrant ainsi une baisse de 12.4% en volume et de 3.1% en valeur par

rapport à l’année 2004. Malgré son faible tonnage, qui représente 10% du total des

débarquements de la pêche, ce groupe d'espèces a contribué à 31% de la valeur globale,

affichant ainsi un prix moyen de l’ordre de 12 835 DH/Tonne.

Par ailleurs, dans le but de renforcer la rentabilité du secteur, le Maroc a renouvelé

son accord de pêche avec l'Union Européenne en prenant en considération les intérêts

du secteur en excluant la pêche des espèces surexploitées, notamment les crustacés et

les céphalopodes.

Aussi, l’accord garantit que les quantités autorisées pour la pêche ne vont représenter

que le quart de celle prévue par l'ancien accord, en plus de l'exclusion de toute activité

de pêche sur la façade méditerranéenne.

En plus, les dispositions techniques mises en vigueur prévoient la présence de

contrôleurs scientifiques à bord des bateaux de pêches autorisés, l'observation des

périodes annuelles de repos biologique ainsi qu'un plafond de production fixé à 10.000

Tonnes par mois.

I.2 SECTEUR SECONDAIRE

I.2.1. MINES

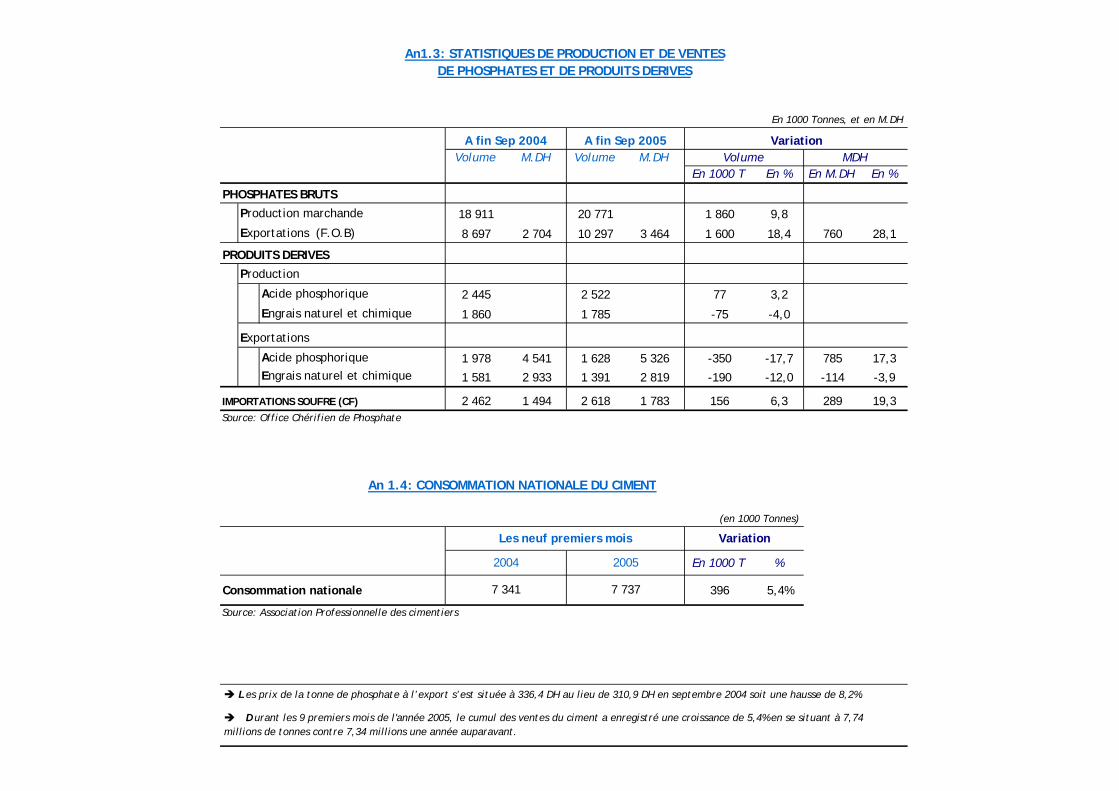

Le secteur minier a connu une amélioration durant les neuf premiers mois de l’année

2005 puisque la production du groupe OCP affiche une hausse de 1.9 Million de tonne ou

9.8% par rapport à fin septembre 2004. Soutenues par la demande extérieure, les

exportations de phosphates sont en hausse de 18.4% en volume et de 28.1% en valeur, à

comparer avec une progression de 2.8% en volume et une baisse de 2% en valeur

pendant la même période de l’année précédente.

Les quantités destinées à l’industrie nationale de transformation sont restées quasiment

stables (+0.1%) et recouvrent un accroissement de 77 Milliers de tonnes ou 3.2% de la

production de l’acide phosphorique et un recul de 75 Milliers de tonnes ou 4% des

engrais naturels et chimiques.

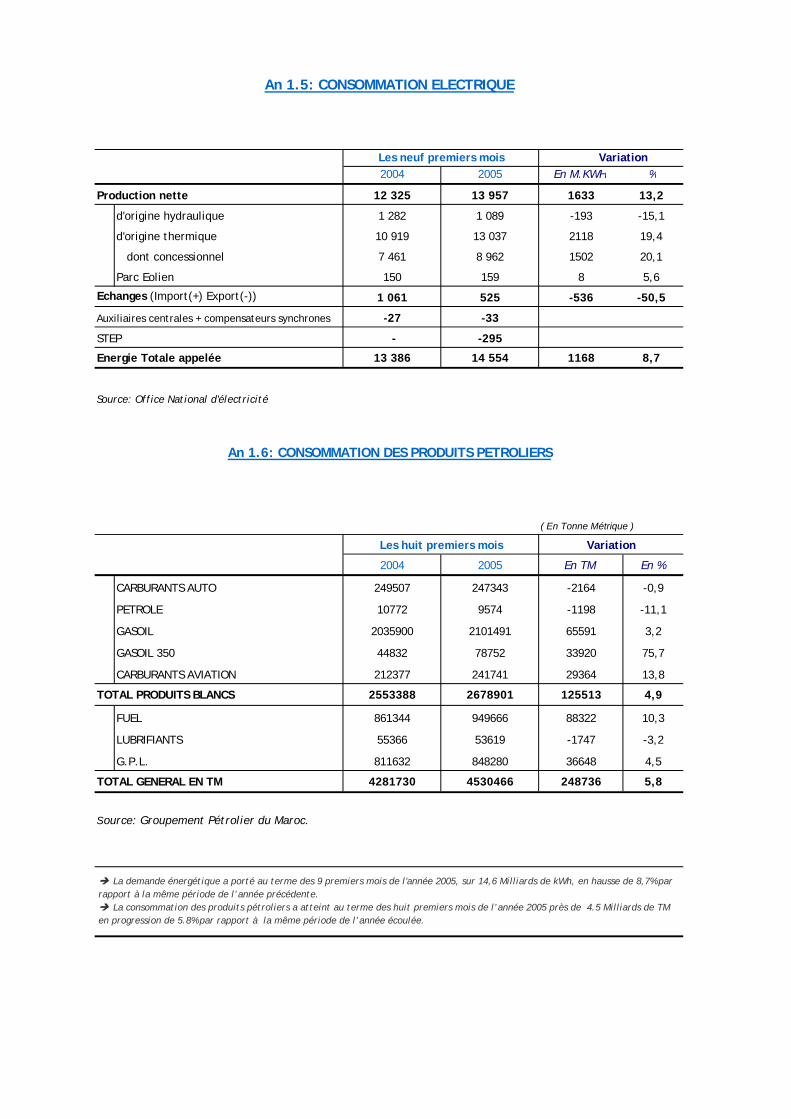

I.2.2. ENERGIE

Au terme des neuf premiers mois de l’année 2005, la demande énergétique a porté sur

14.6 Milliards de KWH, en hausse de 8.7% par rapport à la même période de l’année

2004. Cette évolution recouvre une forte progression de la production d’origine

thermique de 2.1 Milliards de KWH ou 19.4% et une baisse de la production d’origine

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 10

hydraulique de 193 M.KWH ou 15.1%. Au total, la production locale affiche une

augmentation de près de 13.2% couvrant près de 96% de la consommation électrique

alors que les importations s’inscrivent toujours en baisse.

Concernant la consommation des produits pétroliers, elle a atteint au terme des huit

premiers mois de l’année 2005 près de 4.5 Milliards de TM (Tonne Métrique) en

progression de 5.8% par rapport à la même période de l’année écoulée. Cette évolution

recouvre des hausses respectives de 4.9% (+125.5 milles TM) et 10.3% (+88.3 milles TM)

de la consommation des produits blancs et du fuel et une baisse de 1.7 mille TM ou 3.2%

de la consommation des lubrifiants.

1.2.3. BTP :

Le secteur du bâtiment poursuit son évolution favorable durant les neufs premiers mois

de l’année 2005. En effet, les ventes de ciment ont progressé de 5.9% en comparaison

avec la même période de 2004 en se situant à 7.7 millions de tonnes impulsés

notamment par les programmes d’envergure lancés par les pouvoirs publics pour lutter

contre l’habitat insalubre, les investissements hôteliers et les travaux d’infrastructures

(autoroutes, port de Tanger…)

En outre, les indicateurs financiers demeurent également favorables puisque les crédits

immobiliers octroyés par les banques ont affiché une hausse de 10.4 Milliards de DH ou 24%

contre 5.9 Milliards de DH ou 16% en 2004.

1.2.4. INDUSTRIES DE TRANSFORMATION:

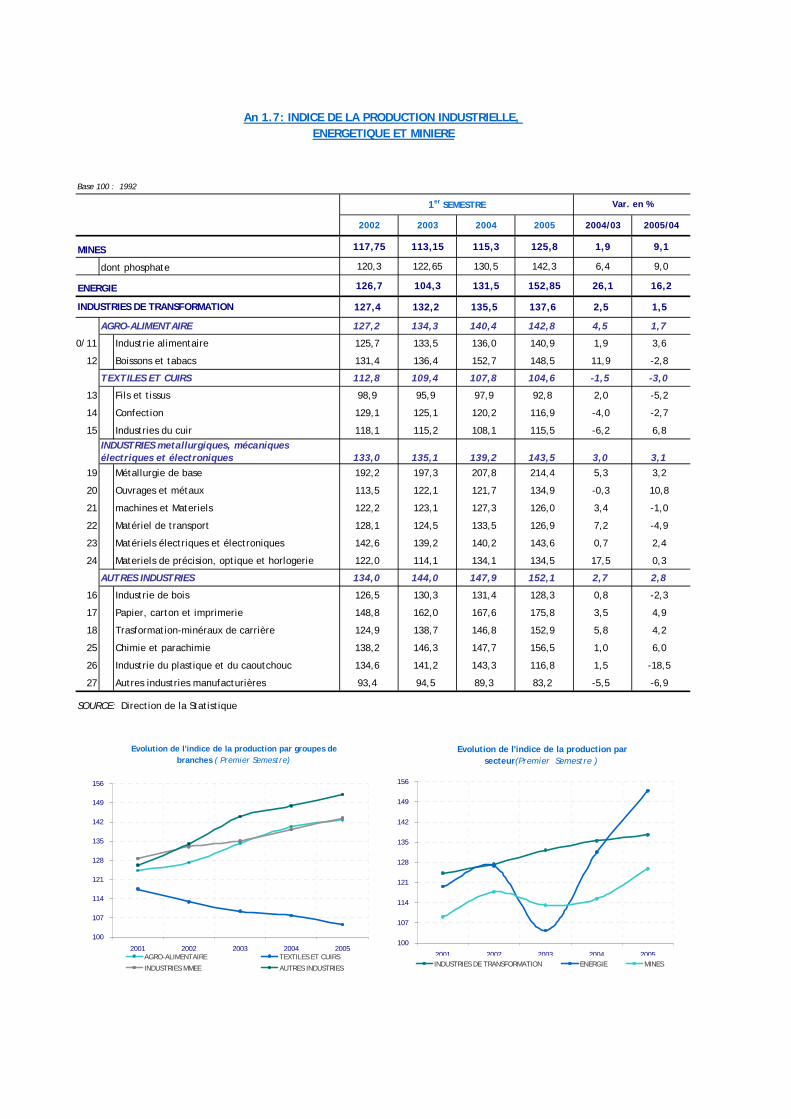

L’indice de la production industrielle s’est accru, au terme du premier semestre de

l’année 2005, de 1.5% par rapport au premier semestre de l’année 2004 au lieu de 2.5%

à la même période de l’année écoulée. Cette évolution recouvre une amélioration de la

production enregistrée au niveau des industries alimentaires (+3.6%), des industries du

cuir (+6.8%), des industries métallurgiques de base (+3.1%), des ouvrages en métaux

(+10.8%), du matériel et fournitures électriques et électroniques (+2.5%), des industries

du papier et du carton et des imprimeries (+4.9%), des produits issus de la

transformation des minéraux de carrière (+4.2%), dont le ciment (+3.3%) et des

industries chimiques et para-chimiques (+6.0%).

Parallèlement, des baisses d’activité ont été enregistrées particulièrement au niveau

des industries de la filature et de tissage (-5.2%), des industries de l’habillement

(-2.7%), des machines et matériel d’équipement (-1.0%), du matériel de transport

(-4.9%), des industries du bois (-2.4%) et des industries du plastique et du caoutchouc

(-18.5%).

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 11

I.3 SECTEUR TERTIAIRE

I.3.1. TOURISME

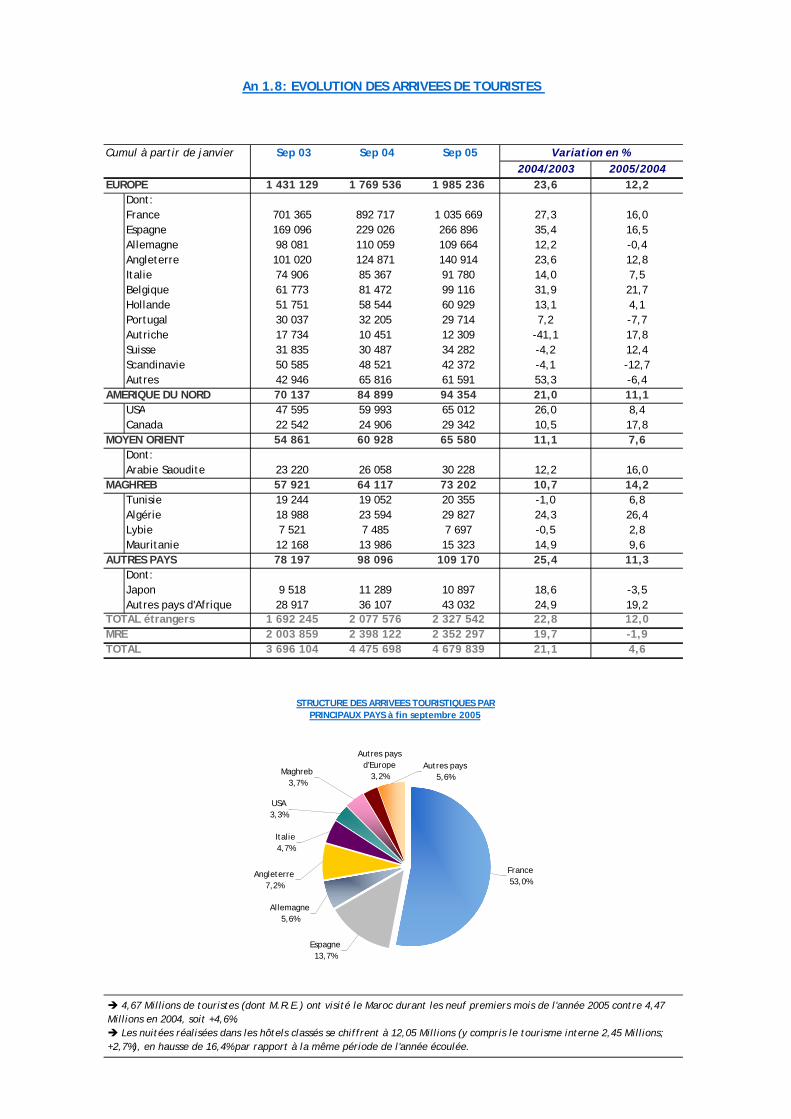

Le secteur touristique continue d’évoluer favorablement puisque 4.7 millions de

visiteurs se sont rendus au Maroc durant les neuf premiers mois de cette année,

marquant ainsi une hausse de 4.6% par rapport à la même période de l'année dernière.

Cette hausse revient à 12% si ont exclut les arrivées des M.R.E qui ont baissé de 1.9%.

La répartition de l’effectif des touristes étrangers fait ressortir que 44% sont des

français (+16%), 11% des espagnols (+16.5%), 6% des anglais (+12.8%), 5% des allemands

(0.4%) et 4% sont des italiens (+7.5%). A ce niveau, il convient de signaler qu’au cours de

cette année, des campagnes publicitaires ont été relancées dans des marchés ciblés tels

que l’Italie, l’Espagne, l’Angleterre et l’Allemagne.

Cette répartition montre l’importance des marchés traditionnels émetteurs de touristes

vers le Royaume d’où l’effort particulier déployé par les pouvoirs publics et les

opérateurs du secteur en vue de rendre le Maroc parmi les destinations les plus

privilégiées.

Soulignons par ailleurs la bonne tenue des marchés maghrébin et des marchés du Moyen

Orient en hausse respectivement de 14.2% et de 7.6%. Aussi, les neuf premiers mois de

cette année ont été marqués par une très bonne performance des marchés

nord-américains (canada +17.8% et USA +8.4%).

Cette évolution positive du secteur touristique est confirmée au niveau des hôtels

classés où les nuitées ont atteint 12.04 millions, soit un accroissement de 16.4% par

rapport à la même période de l’année précédente. Le tourisme interne a participé à

cette dynamique réalisant 2.46 Millions de nuitées, en hausse de 2.7%.

Cette bonne performance a bénéficié davantage aux principales destinations

touristiques. Ainsi, les parts de Marrakech et d’Agadir dans le total des nuitées

ressortent à 34% et à 30% respectivement soit 64% à elles seules. L’écart avec les autres

villes touristiques reste important puisque en troisième position se situe Casablanca

avec seulement 7%. Les parts des autres villes oscillent entre 1% et 5%. Toutefois, une

évolution positive a été constatée au niveau des villes de Rabat et Fès subséquente à la

politique promotionnelle dont elles ont bénéficié au cours de cette année.

I.3.2. TELECOMMUNICATIONS

Le secteur des télécommunications continue de tirer bénéfice des très bon résultats

financiers réalisés par l’opérateur principal de la téléphonie mobile et fixe qui a

annoncé un chiffre d'affaires de 15.3 Milliards de DH au terme des neuf premiers mois

de l'année en cours, soit 15.5% de plus par rapport à la même période de 2004. Ainsi,

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 12

pour le seul troisième trimestre de l'année, le chiffre d'affaires a atteint 5.5 Milliards de

DH, soit 18.1% de mieux que pour le même trimestre de l'année 2004.

Signalons dans ce sens que l'activité du téléphone fixe et d'Internet a enregistré un

chiffre d’affaires de 8.9 Milliards de DH durant les neuf premiers mois, en progression

de 5.5%, alors que celui de la téléphonie mobile a atteint 9.5 Milliards de DH, soit

+28.5%.

II. FINANCES PUBLIQUES

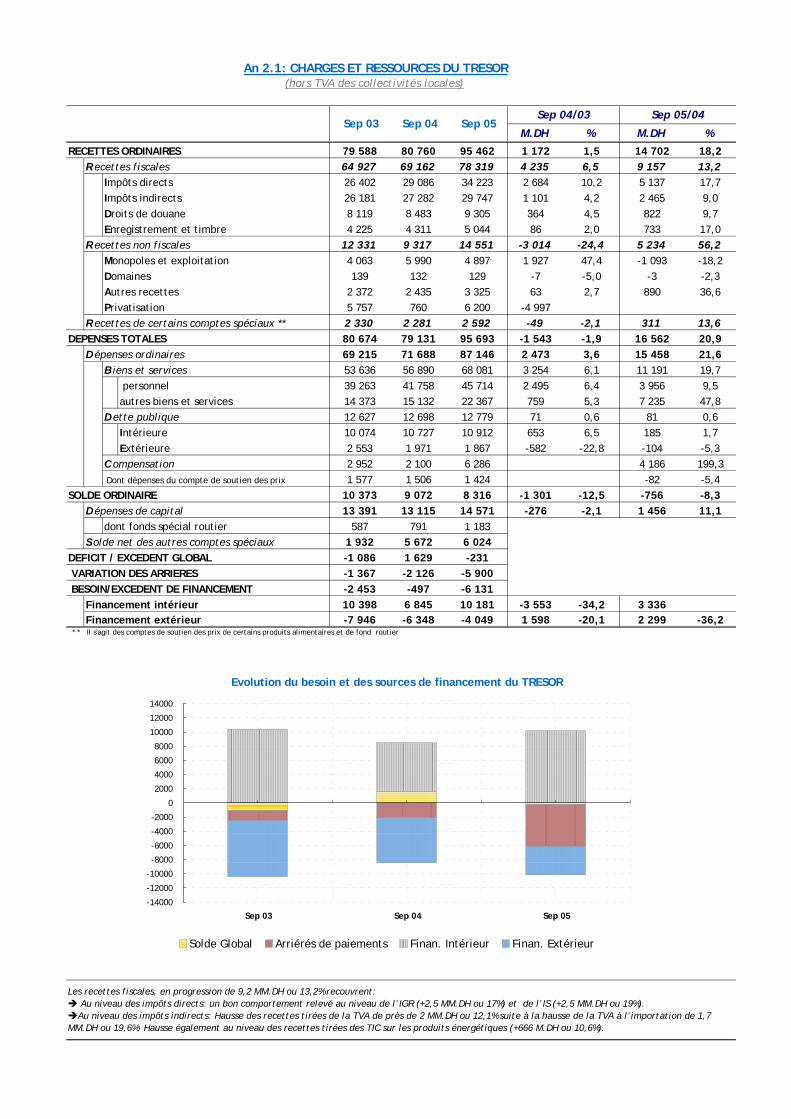

II.1 CHARGES ET RESSOURCES DU TRÉSOR

La situation des charges et ressources du Trésor au terme des trois premiers trimestres

de l’année 2005 s’est caractérisée par une hausse de 14.7 Milliards de DH ou 18.2% des

recettes ordinaires sous l’effet des bonnes performances de l’IS, de l’IGR, de la TVA et

des recettes de privatisation (6.2 Milliards de DH). Les dépenses ordinaires se sont

alourdies de 15.5 Milliards de DH ou 21.6% sous le poids notamment des promotions

exceptionnelles (2.2 Milliards de DH) et des indemnités servies dans le cadre du départ

volontaire à la retraite (5.4 Milliards de DH). Ces évolutions laissent apparaître une

épargne budgétaire de 8.3 Milliards de DH à comparer à une épargne de 9.1 Milliards

de DH réalisée à la même période de l’exercice précédent.

Compte tenu des dépenses d’investissement de près de 14.6 Milliards de DH et d’un

solde excédentaire de 6 Milliards de DH des comptes spéciaux du Trésor, un léger

déficit budgétaire de 231 M.DH est apparu, à comparer à un excédent de 1.6 Milliard

de DH enregistré durant la même période de l’exercice précédent.

Au niveau des recettes ordinaires, les recettes fiscales ressortent à 78.3 Milliards de

DH, en hausse de 9.2 Milliards ou 13.2%. Cette évolution recouvre une progression de

5.1 Milliards de DH ou 17.7% des impôts directs. L’IGR s’est amélioré de 2.6 Milliards

de DH ou 17% en raison de l’amélioration des retenues sur les salaires (24%) et a

concerné aussi bien les prélèvements effectués par la PPR (+33%) que ceux initiés par

le secteur privé et les établissements publics (+18%). Cette évolution favorable des

prélèvements effectués par la PPR malgré le gel relatif des recrutements dans la

fonction publique s’explique par les revalorisations des salaires et par la promotion

exceptionnelle. Aussi, cette amélioration des salaires semble s’être répercutée

également sur le secteur privé et les établissements publics, car là encore, la création

nette d’emplois est restée limitée avec toutefois une mutation de l’emploi féminin

vers l’emploi masculin mieux rémunéré en général.

L’IS s’est développé de 2.5 Milliards de DH ou 19% par rapport à fin septembre 2004,

atteignant 15.9 Milliards de DH, soit un taux de réalisation de 101% par rapport aux

prévisions initiales de la loi de finances.

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 13

Les impôts indirects sont en progression de 2.5 Milliards de DH ou 9% recouvrant des

progressions des recettes provenant aussi bien de la TVA que des TIC de 1.9 Milliard de

DH ou 12.1% et de 529 M.DH ou 4.7% respectivement.

Ainsi, l’essentiel de la hausse de la TVA provient de la TVA à l’importation progressant

de 1.7 Milliard de DH ou 19.6% du fait du renchérissement des prix mondiaux des

produits énergétiques et de la poursuite de l’accélération des importations des

produits en provenance de l’Union européenne en relation avec les réductions

tarifaires. De son coté, la TVA intérieure est en léger accroissement de 224 M.DH ou

3.1%. La progression des TIC est attribuable aux recettes tirées des produits

énergétiques (+666 M.DH ou 11.3%), et, dans une moindre mesure, à celles tirées des

autres produits (56 M.DH ou 5.9%) alors que les recettes provenant du tabac sont en

baisse de 193 M.DH ou 4.7%.

Notons que la fiscalité sur les produits énergétiques a procuré au Trésor 9.2 Milliards

de DH contre 7.8 Milliards en 2004, soit une augmentation de 17%.

De leur côté, les recettes au titre des droits de douane se sont inscrites en hausse de

822 M.DH ou 9.7% sous l’effet essentiellement de la hausse des importations taxables.

De même, les droits d’enregistrement et de timbre progressent de 733 M.DH ou 17%.

Les recettes non fiscales se sont établies à près de 14.6 Milliards de DH dont 6.2

Milliards correspondant à 50% des produits tirés de la privatisation de 16% du capital

de Maroc Telecom alors qu’elles avaient atteint 9.3 Milliards de DH à fin septembre

2004 dont 760 M.DH au titre de la cession en bourse d’une partie du capital de la BCP.

Hors privatisation, ces recettes sont en légère baisse de 206 M.DH ou 2.4%. Cette

baisse s’explique par le recul des recettes de monopoles dont notamment ceux en

provenance de Maroc Telecom qui avait versé à fin septembre 2004 un montant de

dividendes de 3.3 Milliards contre près de 1.5 Milliard à la même période de l’année

2005. Rappelons que la part de l’Etat dans le capital de Maroc Telecom a été ramenée

à 34.1% après la cession directe de 16% de son capital à Vivendi en janvier 2005.

Du côté des dépenses, la hausse de 15.5 Milliards de DH ou 21.6% des dépenses

ordinaires recouvre une progression de 11.2 Milliards de DH ou 19.7% des dépenses en

biens et services, dont près de 4 Milliards ou 9.5% au titre des charges du personnel et

7.2 Milliards ou 47.8% au titre des autres biens et services. L’accroissement des

dépenses de personnel est attribuable à la mise en application de la promotion

exceptionnelle pour 2.2 Milliards de DH et aux revalorisations salariales de certaines

catégories de fonctionnaires. Quant aux charges au titre des « Autres biens et

services », leur évolution s’explique par l’accroissement de 4.2 Milliards de DH des

subventions et transferts et de la prise en compte des indemnités au titre de

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 14

l’opération des départs volontaires à la retraite pour un montant de 5.4 Milliards de

DH.

Les charges en intérêt de la dette sont en légère progression de 81 M.DH ou 0.6%

recouvrant une baisse de ceux de la dette extérieure de 5.3% et une hausse de ceux de

la dette intérieure de 1.7%.

De leur côté, les dépenses au titre de la compensation ressortent à 6.3 Milliards de DH

au lieu de 2.1 Milliards de DH un an auparavant sous l’effet essentiellement du

renchérissement des prix des produits pétroliers.

II.2 FINANCEMENT DU TRESOR

Compte tenu de ces évolutions et d’un apurement d’arriérés de paiements d’un

montant de 5.1 Milliards de DH au profit principalement de la CMR, le besoin de

financement du Trésor à fin septembre 2005 ressort à 6.1 Milliards de DH.

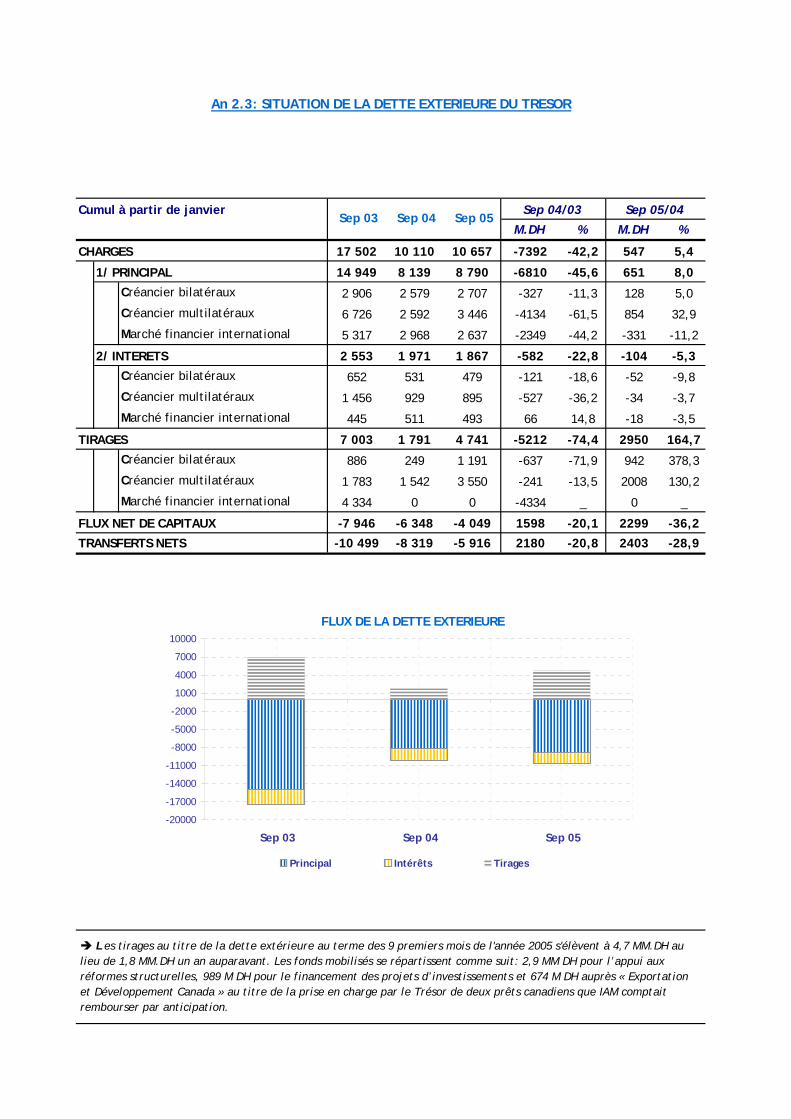

II.2.1 FINANCEMENT EXTÉRIEUR DU TRÉSOR

Le financement extérieur du Trésor s’est soldé par une diminution des transferts nets

de capitaux (tirages – charges de la dette) en faveur de l’extérieur de près de 2.4

Milliards DH en s’établissant à 5.9 Milliards DH.

Les tirages effectués se sont élevés à 4.7 Milliards de DH contre 1.8 Milliard de DH

durant les trois premiers trimestres de l’année 2004. Les fonds mobilisés durant les

neuf premiers mois de l’année 2005 se répartissent comme suit :

2.9 Milliards de DH pour l’appui aux réformes structurelles contre 1.1 Milliard un

an auparavant. Ce montant a été mobilisé pour 1.9 Milliard de DH auprès de la

BAD (secteur du transport 1.3 Milliard et couverture médicale 610 M.DH), 771

M.DH auprès de la BIRD au titre du secteur de l’habitat et 218 M DH auprès du

FMA dans le cadre du financement du commerce arabe ;

989 M.DH pour le financement des projets d’investissements du budget contre 654

M.DH un an auparavant. Ce financement a été mobilisé pour 318 M.DH auprès de

la BIRD, 251 M.DH auprès du Fonds Koweitien, 133 M.DH auprès de la BEI et 122

M.DH auprès du Fonds Saoudien ; et

674 M.DH auprès de « Exportation et Développement Canada » (EDC) suite à la

substitution du Trésor à IAM en tant que débiteur de EDC de deux prêts canadiens

que IAM comptait rembourser par anticipation. Ces prêts ont un caractère

concessionnel assortis d’un taux nul et d’une durée restante de 33 ans.

Les charges en principal se sont élevées à 8.8 Milliards de DH au lieu de 8.1 Milliards à

la même période de l’année précédente. Cette évolution résulte, d’une part, de la

hausse des remboursements au titre des dettes à l’égard de la BAD (+555 M.DH en

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 15

raison du remboursement par anticipation de quatre prêts onéreux), de l’Espagne

(+189 M.DH du fait de la conversion de la dette en investissement privé) et du FMA

(+182 M.DH en raison du démarrage du remboursement de nouveaux prêts), et

d’autres part, de la baisse de la dette à l’égard des banques commerciales (-331

M.DH) du fait notamment de l’arrivée à échéance en 2004 des acceptations bancaires.

Ces remboursements ont été effectués au profit des institutions internationales avec

un montant de 3.4 Milliards de DH (dont BIRD 1.8 Milliard, BAD 807 M.DH et FMA 570

M.DH), des créanciers bilatéraux avec 2.7 Milliards de DH (dont France 596 M.DH, USA

455 M.DH et Espagne 323 M.DH) et des banques commerciales avec 2.6 Milliards de DH

(dont 2.1 Milliards au titre de la dette rééchelonnée à l’égard du Club de Londres)

Par ailleurs, les trois premiers trimestres de l’année 2005 ont été marqués par la

poursuite des opérations de conversion de dettes en investissements qui ont porté sur un

montant de 488 M.DH dont 306 M.DH en investissements privés et 182 M.DH en

investissements publics. Aussi, et dans le cadre du remboursement par anticipation des

dettes onéreuses, le Trésor a procédé durant le mois de septembre 2005 au

remboursement de l’encours restant dû de 4 prêts auprès de la BAD d’un montant global

de 455 millions DH (50 millions $us). Ce remboursement anticipé devrait se traduire par

une économie au titre des charges en intérêts de l’ordre de 52 M DH dont 9 M DH en

moyenne par an durant les quatre prochaines années.

Ainsi, au terme du mois de septembre 2005, l’encours de la dette extérieure du Trésor

est estimé à près de 68.1 Milliards de DH au lieu de 70.4 Milliards de DH à fin 2004, soit

une baisse de 2.3 Milliards DH ou 3.2%. Cette évolution s’explique par l’effet conjugué

des flux nets de capitaux en faveur de l’extérieur à hauteur de 4 Milliards de DH et de

l’impact des fluctuations de change1 notamment la dépréciation du dirham par rapport

au $us de 11% qui s’est traduit par une hausse de l’encours exprimé en dirhams de près

de 1.7 Milliard de DH. Exprimé en $us, cet encours devrait s’établir à 7.5 milliards $us

contre 8.5 milliards $us à fin décembre 2004, soit une baisse de 12.5%.

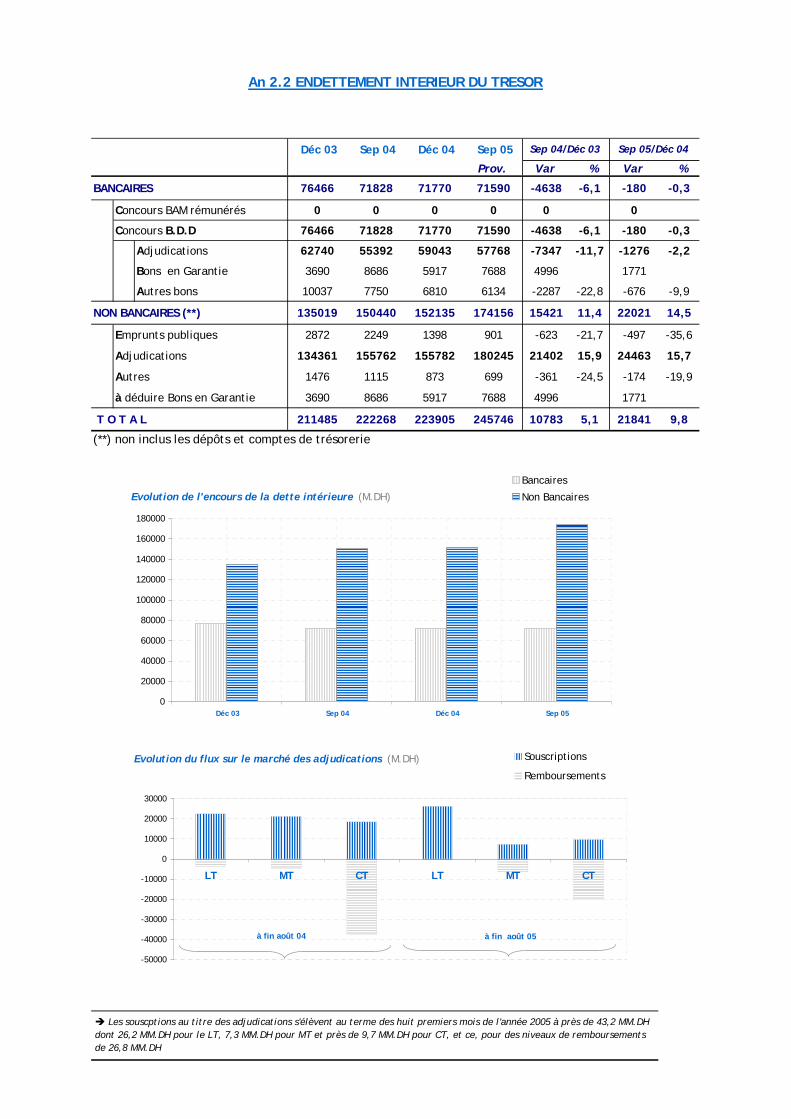

II.2.2 FINANCEMENT INTÉRIEUR DU TRÉSOR

Sur le marché intérieur, le Trésor a recouru au marché des adjudications pour la

couverture de ses besoins, notamment pour faire face aux remboursements de dettes

venant à échéance mais aussi pour apurer une partie d’arriérés à l’égard de la CMR.

Ainsi, l’encours des bons sur ce marché est en accroissement de 23.2 Milliards de DH

ou 10.8% durant les neuf premiers mois de l’année en cours, à comparer avec un

accroissement de 14.1 Milliards de DH ou 7.1% un an auparavant. Les autres

compartiments de la dette ont accusé un flux net global négatif de près de 1.4 Milliard

1 9.12 DH pour 1 $us à fin septembre 2005 contre 8.24 à fin décembre 2004

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 16

de DH. En conséquence, l’endettement intérieur du Trésor ressort à 245.7 Milliards

de DH, en progression de près de 21.8 Milliards de DH ou 9.8%.

La ventilation de cet encours par échéance résiduelle fait ressortir une hausse de 42% de

l’encours de la dette à long terme et une baisse du court et du moyen termes de 17% et

1% respectivement. En conséquence, la durée de vie moyenne de la dette intérieure

s’est établie à fin septembre 2005 à environ 5 ans et 9 mois, en hausse d’environ une

année par rapport à fin décembre 2004. En moyenne mensuelle, cette durée de vie a

ainsi augmenté d’environ 1 mois et 9 jours.

Les souscriptions réalisées à fin septembre 2005 ont porté sur 55.1 Milliards de DH

contre près de 63.7 Milliards au titre de la même période de l’année écoulée. Cette

diminution s’explique, d’une part, par la baisse du besoin de renouvellement de la

dette intérieure en raison du recul des remboursements (-21.4 Milliards), et d’autre

part, par un accroissement des tirages extérieurs de près de 3 Milliards. Signalons que

ces souscriptions tiennent compte d’un montant de 5.7 Milliards de DH, émis au profit

de la Caisse Marocaine des Retraites (CMR) dans le cadre du règlement des arriérés de

l’Etat envers cette Caisse.

Concernant la ventilation par maturité de ces souscriptions, le long terme a

représenté 62% des souscriptions totales suivi du court terme avec 21% puis du moyen

terme avec 17%, à comparer avec 36%, 25% et 39% respectivement durant les neuf

premiers mois de l’année 2004.

Les principaux participants aux souscriptions réalisées sur le marché primaire sont les

intermédiaires en valeurs du Trésor (IVT) qui se sont attribués près de 68% du montant

total adjugé, soit 37.5 MM.DH. Hors émissions au profit de la CMR, le taux de

souscription des IVT ressort à 76%. Ainsi, la CDG s’est adjugée près de 21% du volume

total souscrit suivi de Attijari-wafabank, de la BCP et de la BMCE avec 16%, 11% et 10%

respectivement.

Signalons par ailleurs que le Fond Hassan II pour le développement économique et

social s’est adjugé une part de 15% du volume global souscrit, soit un montant total de

8.3 Milliards de DH à fin septembre 2005. Ces souscriptions ont concerné les maturités

à 5 ans et 10 ans.

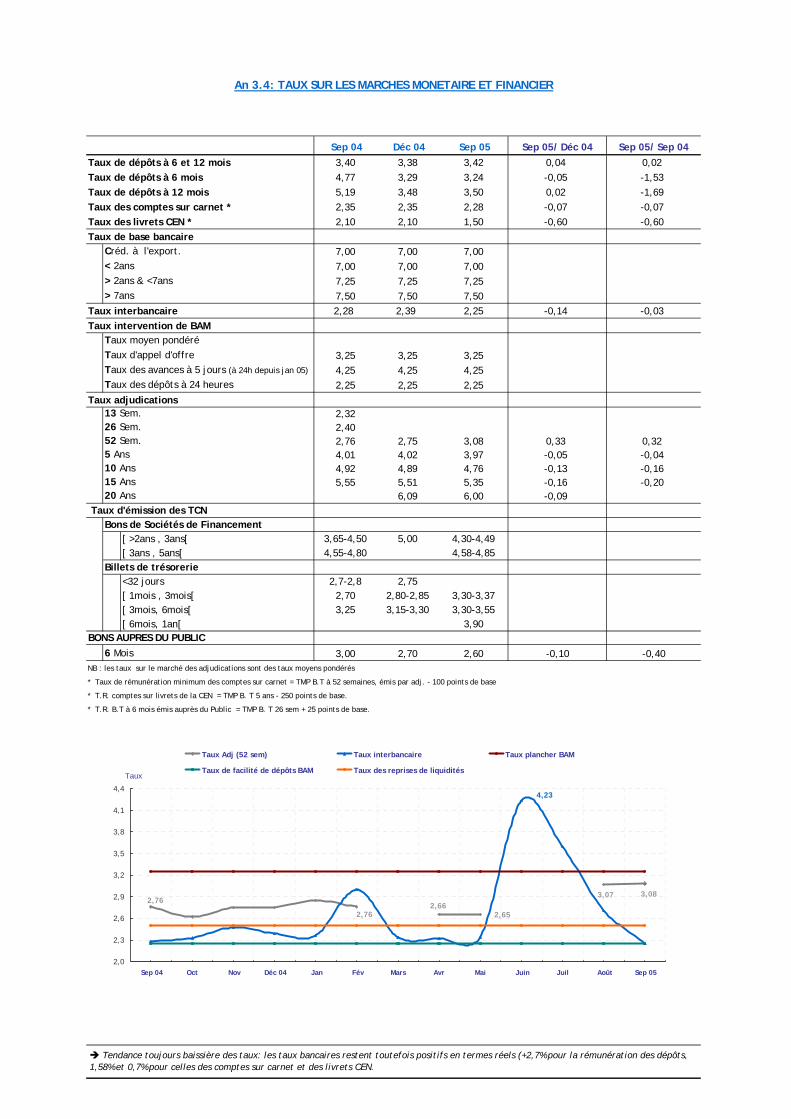

Concernant les conditions de rémunération, le Trésor s’est financé dans un contexte

marqué globalement par une tendance baissière des taux d’intérêt suite à la

persistance de la situation de surliquidité du marché. Cette baisse a concerné

notamment les maturités longues qui ont enregistré des baisses allant de 13 à 16

points de base par rapport aux niveaux des taux de décembre 2004.

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 17

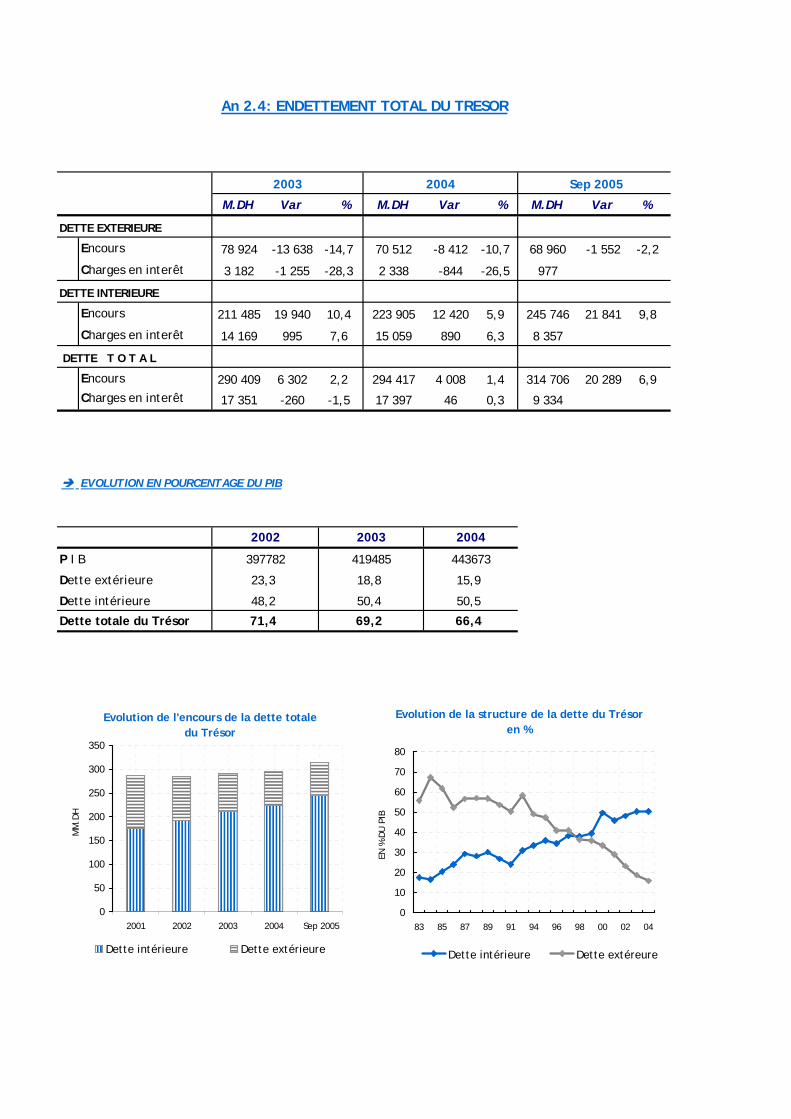

II.2.3 ENCOURS DE LA DETTE TOTALE DU TRÉSOR

L’encours de la dette totale du Trésor a atteint près de 313.8 Milliards de DH, en

hausse de 19.6 Milliards ou 6.7% par rapport à fin 2004. La dette intérieure s’est

élargie de 21.8 Milliards de DH dont 5.7 Milliards au titre du règlement d’une partie

des arriérés de l’Etat envers la CMR au moment où le financement extérieur s’est

contracté de près de 2.3 Milliards de DH. Ainsi, 78.3% de ce stock revient à la dette

intérieure et plus particulièrement aux bons émis par adjudication qui en représentent

75.8% contre 73% en 2004.

III. MONNAIE ET MARCHE FINANCIER

III.1. Monnaie

L'agrégat M3 s'est chiffré à fin septembre 2005 à 463.3 Milliards de DH marquant en

neuf mois une hausse de 46.8 Milliards de DH ou 11.2%, à comparer à une progression

nettement inférieure de 17.5 Milliards de DH ou 4.5% enregistrée au terme de la même

période de l’année précédente.

En effet, après avoir progressé de 3.6 Milliards de DH en janvier en relation avec

l’opération de cession de 16% du capital de Maroc Telecom, la masse monétaire avait

régressé de 1.6 Milliard de DH durant le mois de février consécutivement à la

contraction de 3.6% des créances nettes sur l’Etat. Depuis le mois de mars, l’agrégat

M3 a cumulé d’importantes hausses d’un total de 44.8 Milliards sous l’effet notamment

de l’augmentation des crédits à l’économie et de la consolidation des réserves des

changes.

Cette progression de M3 s’est effectuée en grande partie sous forme d’avoirs

monétaires recensés dans l’agrégat M1 et, dans une moindre mesure sous forme de

placements à vue au moment où les placements à terme ont maintenu leur

mouvement haussier. Au niveau des contreparties de la masse monétaire, les concours

à l’économie ont marqué un accroissement de 12.7% et les avoirs extérieurs nets de

10% alors que les créances nettes sur l’Etat se sont inscrites en repli de 1.3%.

III.1.1. Les composantes de la masse monétaire

En s’établissant à 314.9 Milliards de DH, l’agrégat M1 marque au terme des trois

premiers trimestres de l’année 2005 une sensible hausse de 39.1 Milliards de DH ou

14.2% au lieu de 19.8 Milliards de DH ou 7.9% durant la même période de l’année 2004.

Notons que la progression de M1 dépasse sensiblement la limite supérieure de 7.5%

fixée lors de la dernière réunion du Conseil National de la Monnaie et de l’Epargne.

Cette hausse est attribuable en grande partie à la progression de la monnaie

scripturale de 32.2 Milliards de DH ou 16.4% qui atteint 228.3 Milliards de DH. Pour sa

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 18

part, la circulation fiduciaire, chiffrée à 86.6 Milliards de DH, marque en neuf mois

une progression de 6.9 Milliards de DH ou 8.7%.

Cette importante progression de la monnaie scripturale a été entraînée notamment

par l’expansion de 15.7 Milliards de DH ou 12.7% des dépôts en comptes chèques, dont

4.6 Milliards au titre des comptes chèques MRE qui représentent 36.1% du total des

comptes chèques. De même, les comptes courants et les autres dépôts ont marqué de

sensibles progressions de 8.5 Milliards de DH ou 17.1% et 6.2 Milliards ou près de 50%

respectivement.

Les placements à vue, qui s’ajoutent à M1 pour former M2, ont progressé de manière

continue durant les neuf premiers mois de l’année courante, pour s’établir à fin

septembre à 56.2 Milliards de DH, en augmentation de 3.3 Milliards ou 6.3% par

rapport à leur niveau de décembre 2004. Cette évolution est due pour l’essentiel à

celle des comptes sur carnets auprès des banques qui se sont établis à 46.9 Milliards

de DH (soit +3.3 Milliards ou 7.6%) et ce malgré un repli de 8 pbs de leur taux de

rémunération revenu à 2.27% durant le premier semestre de 2005. Ce taux a été révisé

à la hausse de 1 point de base pour le second semestre de l’année pour ressortir à

2.28%.

Les comptes sur livrets auprès de la Caisse d’épargne nationale sont restés inchangés à

9.3 Milliards de DH. Leur taux de rémunération a été fixé à 1.50%, au lieu de 1.55% au

cours des six premiers mois de l’année 2005.

En conséquence, l’agrégat M2 s’est établi à 371.1 Milliards de DH à fin septembre

2005, marquant ainsi une hausse d’environ 42.5 Milliards ou 12.9% contre 23.7

Milliards ou 7.9% durant la même période de l’année précédente.

Pour leur part, les placements à terme, qui s’ajoutent à M2 pour former M3,

ressortent à 92.1 Milliards de DH à fin septembre 2005, enregistrant une hausse de 4.3

Milliards de DH ou 5% contre un repli de 6.3 Milliards ou 7.2% un an auparavant. En

effet, excepté les reculs enregistrés durant les mois de juin, juillet et août, les

placements à terme ont poursuivi leur mouvement haussier entamé depuis le début de

l’année. Cette hausse a concerné principalement les comptes à terme et les bons à

échéance fixe.

Contrairement à l’année précédente, cette catégorie de placement semble bénéficier

de l’arbitrage des épargnants au détriment des parts d’OPCVM obligataires.

Dans le même temps, l’encours des agrégats de placements liquides a totalisé au

terme du mois de septembre 41.4 Milliards de DH s’inscrivant ainsi, au terme des neuf

premiers mois de l’année 2005, en baisse de 1.2 Milliards ou 2.9% sous l’effet

essentiellement de la contraction des titres d’OPCVM obligataires de 3.5%.

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 19

III.1.2. Les contreparties de la masse monétaire

A) LES AVOIRS EXTERIEURS :

Les avoirs extérieurs se sont chiffrés à 158.9 Milliards de DH à fin septembre 2005

contre 144.4 Milliards à fin décembre 2004, enregistrant ainsi une hausse de 14.5

Milliards de DH ou 10% au terme des neuf premiers mois de l’année en cours contre

11.5 Milliards ou 9.1% un an auparavant. En effet, après avoir fortement baissé durant

les mois de mai et juin suite aux rumeurs qui ont couru sur une éventuelle dévaluation

du Dirham, les avoirs extérieurs ont poursuivi leur mouvement haussier entamé depuis

le début de l’année sous l’effet du bon comportement des recettes touristiques et du

renforcement des transferts des marocains résidant à l’étranger.

L’évolution des avoirs extérieurs recouvre, au cours de cette période, une hausse aussi

bien des réserves de changes de Bank Al-Maghrib de 9.4 Milliards de DH que celles des

banques sous forme, notamment, de placements de devises auprès de leurs

correspondants étrangers de 5.1 Milliards de DH.

Principaux faits marquants durant le premier semestre 2005 :

- en janvier ; les avoirs extérieurs nets se sont renforcés de 7.8 Milliards de DH en

relation notamment avec l’opération de cession de 16% du capital de Maroc Telecom

pour un montant de 12.4 Milliards, dont 6.4 Milliards en devises et 6 Milliards par des

recours au crédit bancaire.

- en avril ; baisse des avoirs extérieurs nets de BAM de 2.4 Milliards de DH sous

l’effet essentiellement d’une importante sortie de liquidité de 6 Milliards de DH du

système bancaire liée à une opération de change effectuée par Vivendi sur une cession

de titres Maroc Telecom à la société SPT qui s’est financée sur le marché intérieur

pour acheter lesdits titres.

- en mai et juin ; baisse des avoirs extérieurs nets de BAM de 4.2 Milliards de DH et

3.4 Milliards respectivement en raison des perturbations qu’avaient connu le marché.

- depuis le mois de juillet en relation avec le bon comportement des recettes

touristiques et le renforcement des transferts des marocains résidant à l’étranger.

B) LES CREANCES SUR LE TRESOR :

Les créances sur l’Etat se sont établies à fin septembre 2005 à 71.7 Milliards de DH

marquant ainsi une baisse de 943 M.DH ou 1.3% par rapport à la fin de l’année 2004

contre un repli de 6.9 Milliards de DH ou 8.7% enregistré durant la même période de

l’année précédente. En effet, après avoir enregistré une hausse continue depuis le

mois d’avril, les créances sur l’Etat ont de nouveau accusé un recul de 2.5 Milliards de

DH ou 3.4% durant le mois de septembre suite, notamment, à la hausse de l’excédent

du compte courant du Trésor de 2.8 Milliards. Cette situation a été atténuée par la

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 20

diminution des dépôts du fonds Hassan II de 679 M.DH ou 5.1%, correspondant à ses

placements en bons du Trésor.

Sur les neuf premiers mois de cette année, le recul des créances sur l’Etat recouvre

une amélioration de 1.5 Milliard de DH de la position nette du Trésor et du compte du

Fonds Hassan II auprès de BAM et une augmentation des dépôts des particuliers et des

entreprises non financières auprès du Trésor et du Service des Chèques Postaux de 582

M.DH ou 6.8%. Les créances des banques sont restées inchangées.

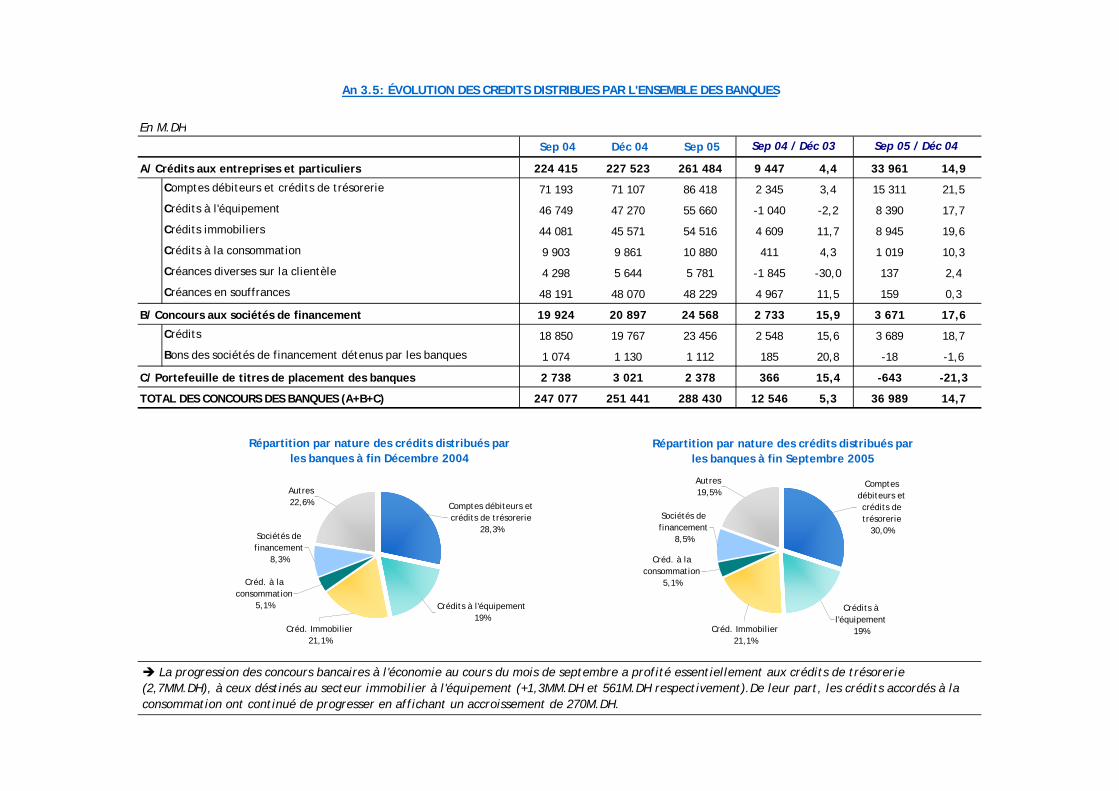

C) LES CONCOURS A L’ECONOMIE

En s’établissant à 296.1 Milliards de DH, les concours à l’économie enregistrent sur les

neuf premiers mois de l’année 2005 une sensible progression de 33.4 Milliards de DH

ou 12.7% contre 12.2 Milliards ou 5% durant la même période de l’année écoulée.

Cette évolution recouvre une expansion de 37 Milliards de DH ou 14.7% des concours

bancaires et une baisse de 3.6 Milliards de DH des concours de BAM.

Ce surplus des concours bancaires à l’économie a bénéficié à hauteur de 41% aux

crédits de trésorerie, 24% au secteur immobilier, 23% à l’équipement et 13% à la

consommation (directement et à travers les sociétés de financement).

En effet, les crédits de trésorerie ont totalisé 86.4 Milliards de DH et se sont accrus

de 15.3 Milliards de DH ou 21.5% au lieu de 2.3 Milliards de DH ou 3.4% un auparavant.

Cette augmentation englobe un crédit de 6 Milliards de DH accordé à la filiale

marocaine (SPT) de Vivendi en avril dernier et des facilités de caisse accordées

notamment aux sociétés de distribution de carburants et de gaz en relation avec le

cumul d’arriérés de la caisse de compensation.

Les crédits immobiliers ont atteint 54.5 Milliards de DH, marquant en neuf mois un

accroissement de 8.9 Milliards de DH ou 19.6%, à comparer à une hausse de 4.6

Milliards ou 11.7% un an auparavant. Cette progression, confortée par le bas niveau

d’inflation et par la baisse généralisée des taux d’intérêt, reflète le bon

comportement du secteur immobilier sous l’impulsion notamment des programmes de

construction de logements initiés par les pouvoirs publics.

Les crédits à l’équipement se sont élevés à 55.7 Milliards de DH en progression de 8.4

Milliards de DH ou 17.7% au lieu d’une baisse de 1 Milliard de DH ou 2.2%. Sur ce

montant additionnel, 6 Milliards de DH ont concerné le financement d’une partie de la

cession de 16% du capital de Maroc Telecom en janvier dernier.

Les crédits accordés à la consommation (directement et via sociétés de financement)

sont en hausse de 4.7 Milliards de DH ou 15.9% pour se chiffrer à 34.3 Milliards de DH.

Parallèlement à cette évolution des crédits, l’évolution des créances en souffrance

semble se stabiliser en enregistrant un léger accroissement de 159 M.DH ou 0.3%. Elles

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 21

se chiffrent à 48.2 Milliards de DH soit 16.7% de l’encours des concours bancaires à fin

septembre 2005.

S’agissant du taux moyen pondéré débiteur du crédit bancaire, il s’est établi à 7.6% au

terme du premier semestre de l’année 2005, en baisse de 23 pbs par rapport à son

niveau du semestre précédent. Pour sa part, le taux maximum des intérêts

conventionnels, fixé à 13.04% pour la période allant d’octobre 2005 à mars 2006 a

connu un recul de 24 pbs par rapport à la période précédente.

III.2. Marche Financier

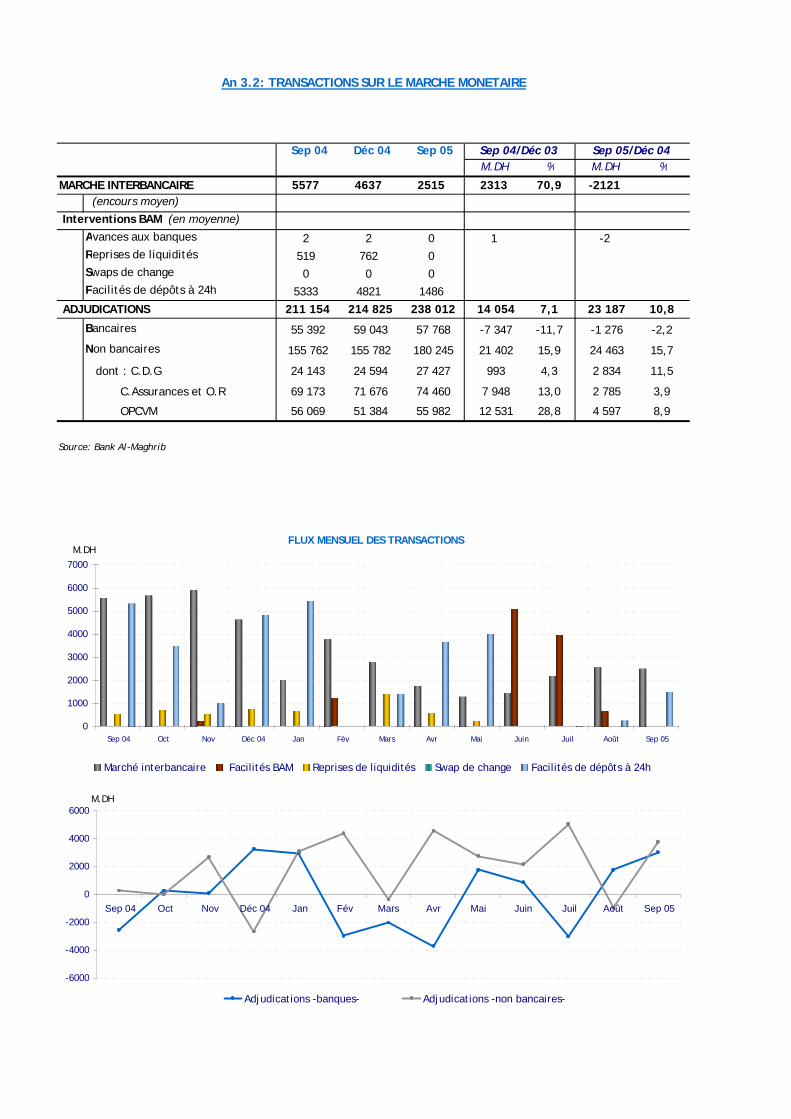

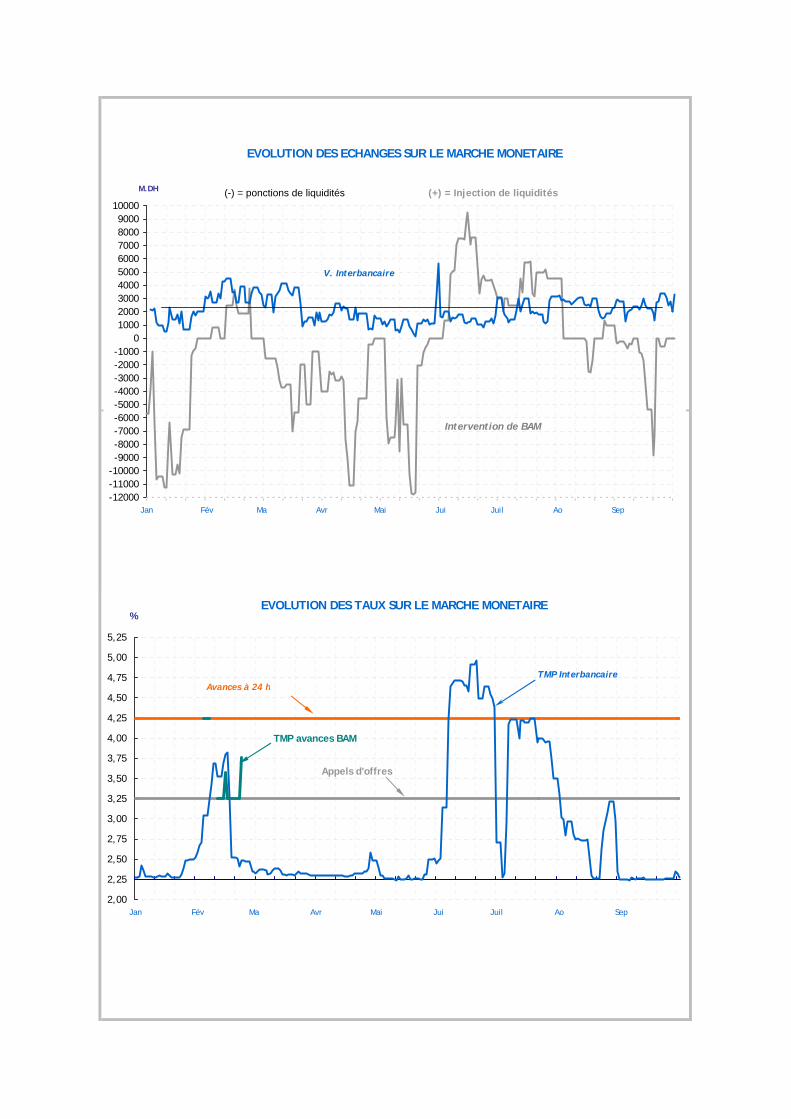

III.2.1. LES TRESORERIES BANCAIRES ET LE MARCHE MONETAIRE

La situation des trésoreries bancaires a été globalement caractérisée par des

apparitions d’excédents de liquidités entrecoupées cependant par un resserrement

observé au cours des mois de février, de mai et qui s’est accentué au cours du mois de

juin entraînant ainsi une réelle tension sur le marché monétaire.

Le mois de septembre a connu une détente des trésoreries bancaires sous l’effet

expansif exercé à la fois par le renforcement des avoirs extérieurs de 2.7 Milliards de

DH, le repli de la monnaie fiduciaire de 1.7 Milliard de DH et la diminution du compte du

fonds Hassan II de 679 M.DH. Cette situation a été partiellement atténuée par l’effet

restrictif exercé par l’amélioration des disponibilités du Trésor auprès de BAM de 2.8

Milliards de DH.

Compte tenu de cette situation, BAM a suspendu ses avances à 7 jours et à 24 heures

avant de résorber les liquidités excédentaires par le biais des facilités de dépôt à 24

heures au taux de 2.25% pour un montant moyen de 1.5 Milliard de DH contre 266 M.DH

durant le mois d’août.

Par ailleurs, l’évolution de la situation des trésoreries bancaires au cours des neuf

premiers mois de cette année, s’est traduite par un recul de 14 points de base du

taux moyen pondéré interbancaire au jour le jour qui ressort en moyenne mensuelle à

2.25% en septembre 2005.

III.2.2. TITRES DE CREA NCES NEGOCIABLES

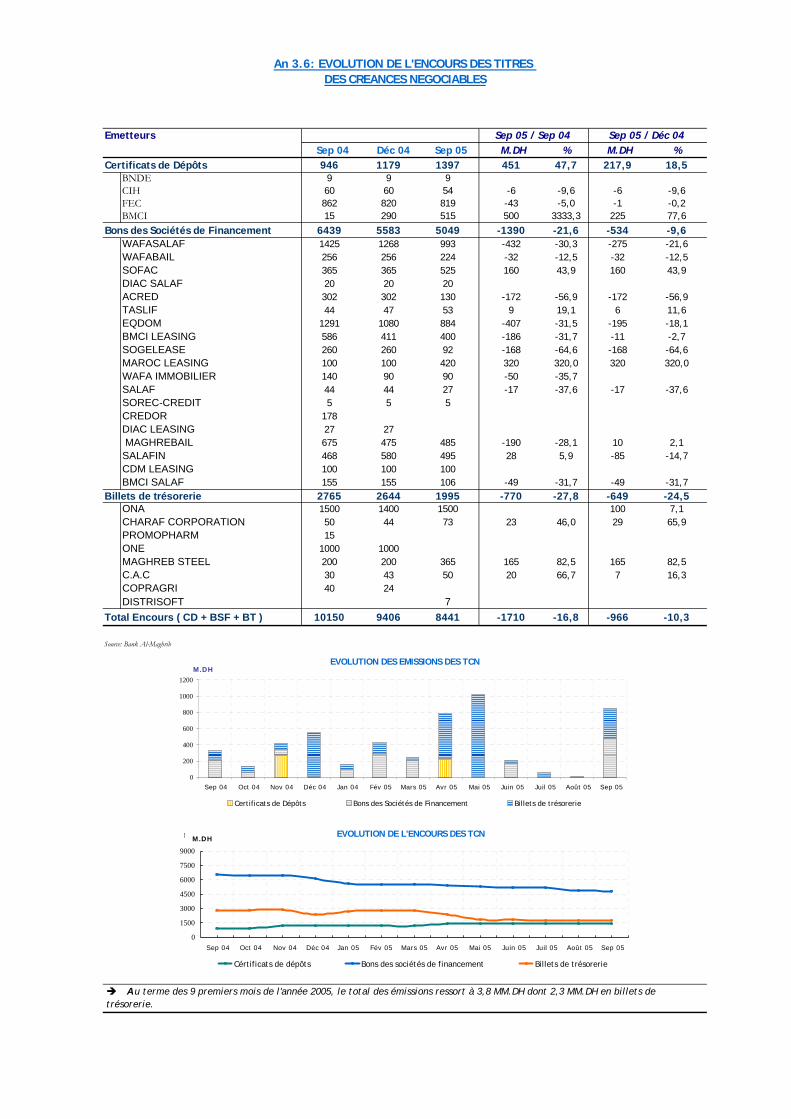

L’encours des TCN s’est chiffré à 8.4 Milliards de DH, en baisse de 966 M.DH ou 10.3%

par rapport à la fin de l’année 2004. Le total des émissions réalisées au cours des neuf

premiers mois de l’année 2005 ressort à 3.8 Milliards de DH au lieu de près de 4.9

Milliards de DH à la même période de l’année 2004.

Le volume des émissions des billets de trésorerie a atteint au terme des neuf

premiers mois de l’année 2005, 2.3 Milliards de DH au lieu de 3.7 Milliards à la même

période de l’année 2004, soit une baisse de 38.4%. A elle seule, l’ONA a émis un

montant de 1.5 Milliard de DH, dont 500 M.DH et 1 Milliard de DH en avril et mai

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 22

respectivement, le reste a été réalisé en 17 émissions par 5 opérateurs qui sont:

MAGHREB STEEL (465 M.DH), COPRAGRI (97 M.DH), CHARAF CORPORATION (88 M.DH),

la CENTRALE AUTOMOBILE CHERIFIENNE (88 M.DH) et DISTRISOFT (32 M.DH).

De maturités comprises entre 32 et 365 jours, ces émissions ont été réalisées à des

taux compris entre 3.117% et 3.178% pour les maturités à moins de 3 mois, entre 3.1%

et 3.35% pour les maturités entre 3 et 6 mois, et enfin, entre 3.39% et 3.465% pour les

maturités allant de 6 mois à 1 an.

Parallèlement, les sociétés de financement ont réalisé un niveau d’émissions

quasiment semblable à celui réalisé un an auparavant, soit 1 256 M.DH à comparer

avec 1 182 M.DH. Sept sociétés de financement ont eu recours au marché de la dette

privée durant les neuf premiers mois de l’année 2005: MAROC LEASING (320 M.DH),

WAFASALAF (283.5 MDH), EQDOM (200 MDH), MAGHREBAIL (170 M.DH), SOFAC (160

M.DH), TASLIF (87 M.DH) et SALAFIN (35 MDH). De maturités comprises entre 2 et 5

ans, ces émissions ont été réalisées à des taux compris entre 4.087% et 4.567% de 2 à 3

ans et entre 4.607% et 4.768% de 3 à 5 ans.

Par ailleurs, les certificats de dépôt ont réalisé une émission de 225 M.DH par la BMCI

alors qu’aucune émission n’a été réalisée aux neuf premiers mois de l’année 2004.

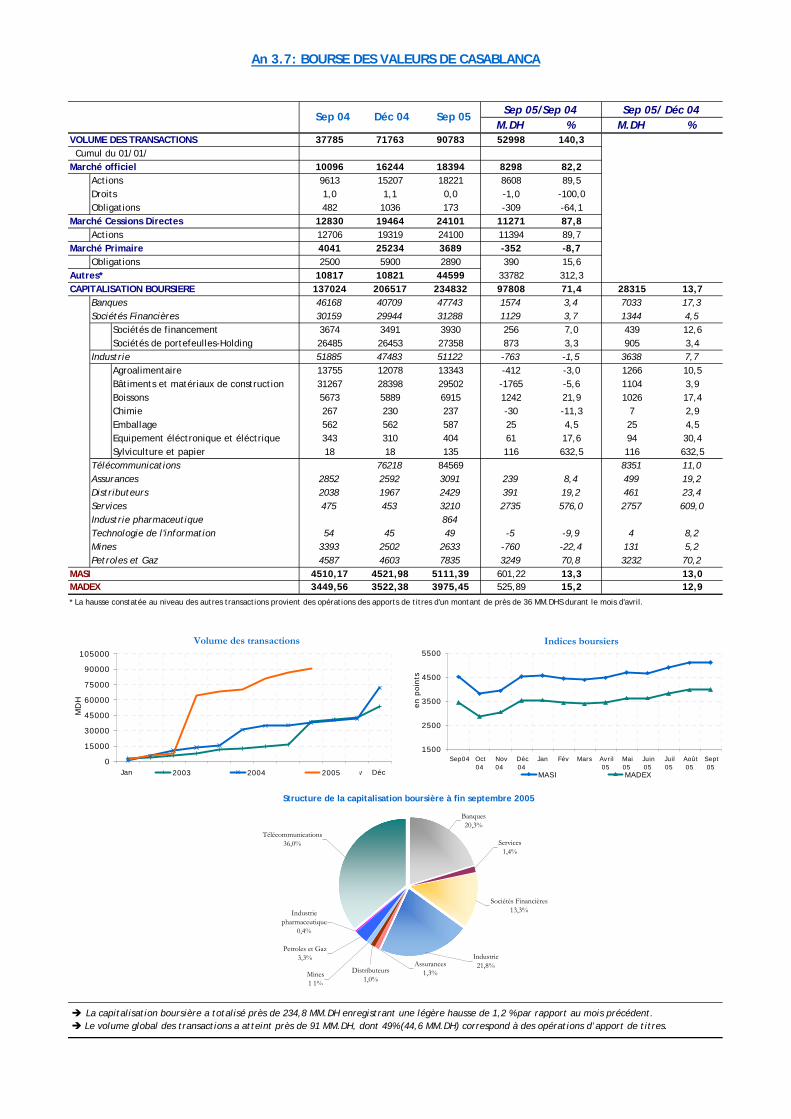

III.2.3. MARCHE BOURSIER

Durant les neuf premiers mois, le marché boursier a évolué selon deux phases

différentes. En effet, durant le premier trimestre de l’année, une tendance baissière

avait été observée et les indices MASI et MADEX ont enregistré une contre-performance

trimestrielle à 3% et 3.9%. A partir du mois d’Avril, la bourse a renoué avec la croissance

impulsée entre autres par l'entrée en cote de Maroc Telecom, de la BCP et du

laboratoire pharmaceutique Sothema. La hausse du marché s’est poursuivie jusqu’à la

dernière semaine d’Août où le marché a subi une petite correction pour conclure sur un

léger accroissement à fin septembre. Synthétisant ces évolutions, le MASI et le MADEX

affichent au terme des neufs premiers mois de 2005 des taux d’accroissement respectifs

de 12.9% et 13% contre 13.3% et 15.2% un an auparavant.

Dans ce contexte, le volume des échanges cumulé depuis janvier a atteint 90.8 Milliards

de DH dont 48% correspondent à des apports en titres et 4% à des nouvelles

introductions. Aussi, 20.3% de ce volume global ont transité par le marché officiel et

26.6% par celui des cessions directes. Sur ce dernier, les principaux blocs échangés ont

concerné les titres ITISSALAT AL-MAGHRIB, CDM, ATTIJARIWAFA BANK, AFRIQUIA GAZ,

BMCI et AUTO HALL, réalisant en somme 85.9% du volume échangé sur ce compartiment

depuis janvier.

Sur le marché central, les transactions ont porté essentiellement sur ITTISSALAT AL-

MAGHRIB( 26%), l’ONA (12%) et BMCE ( 9,7%).

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 23

La capitalisation boursière s’est chiffrée à 234.8 Milliards de DH en progression de 28.3

Milliards de DH ou 13.7 % par rapport à décembre 2004. Cet accroissement résulte à la

fois de l’accroissement du nombre de titres cotés suite à de nouvelles introductions et à

des augmentations de capital et de la hausse importante de certaines valeurs dont

PAPELERIA de TETOUAN, DIAC EQUIPEMENT, DIAC SALAF, CIH, ZELLIDJA, MAROC

LEASING, SOFAC-CREDIT, SAMIR, le CARTON et AUTO NEJMA.

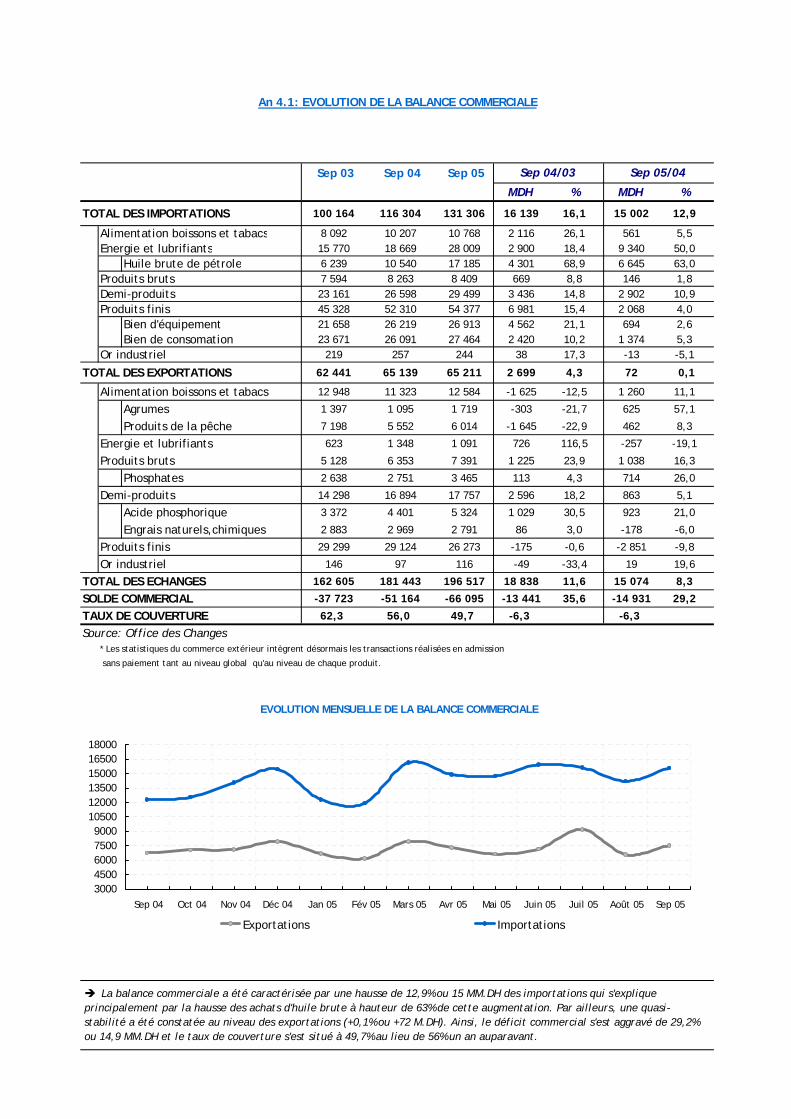

IV. COMMERCE EXTERIEUR :

Au terme des neuf premiers mois de l’année 2005, les échanges extérieurs avec

l'étranger ont été marqués par une progression de 12.9% des importations et une

stabilité des exportations (+0.1%).

IV.1. Importations

La hausse de 15 Milliards de DH ou 12.9% des importations a touché aussi bien les

importations hors pétrole (114.1 Milliards de DH contre 105.8 Milliards de DH soit 7,9%)

que les achats de pétrole brut en hausse de 63% (17.2 Milliards de DH contre 10.5

Milliards de DH).

En effet, les acquisitions des produits énergétiques ont enregistré une hausse de 9.3

Milliards de DH ou 50% suite essentiellement à l’augmentation des achats d’huile brute

de pétrole (6.7 Milliards de DH ou 63%), du gas-oils et fuel-oils (1.5 Milliard de DH ou

69.5%), de gaz de pétrole (861.7 M.DH ou 31%).

La facture pétrolière du Maroc n'a pas cessé de s'alourdir ces dernières années, passant

de 9.22 Milliards de DH en 2003 à 14.5 Milliards en 2004, soit une progression de 57.7%.

Elle a atteint un peu plus de 17 Milliards au terme des neuf premiers mois de l'année en

cours, un chiffre en hausse de 63% par rapport à la période correspondante de 2004.

Cette hausse a concerné autant le volume qui a progressé de 13.8% que la valeur où le

prix de la tonne importée a augmenté de 43.3% durant un an, passant de 2 292 DH/T à 3

284 DH/T.

Les importations des demi-produits ont progressé de près de 3 Milliards de DH ou 10.9%.

Cette évolution est imputable essentiellement aux achats de matières plastiques

artificielles (+713 M.DH ou 23.2%), du fer et acier (+756 M.DH ou 22%) et des achats

d’accessoires de tuyauterie (+320 M.DH).

De même, les importations des biens de consommation se sont accrues de près de 1.3

Milliard de DH ou 4.7% suite notamment à la progression des acquisitions de voitures de

tourisme (+687 M.DH ou 23.9%), d’appareils récepteurs radio et télévision (+349 M.DH

ou 12.4%), et dans une moindre mesure aux achats de médicaments (+179 M.DH ou

10.9%).

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 24

Concernant les produits finis d'équipement, leurs achats sont en hausse de 822.2 M.DH

ou 3.2% attribuable aux achats de voitures industrielles (+632 M.DH ou 34.9%), de

machines et appareils divers (+526 M.DH ou 11.9%), de matériel d’extraction (+302

M.DH ou 52.7%) et d’appareils électriques pour téléphonie (+216 M.DH ou 27.3%).

D’autres produits finis se sont inscrits en baisse dont les tissus de fibres synthétiques et

artificielles (-302 M.DH ou 12.1%) et les machines et outils (-112 M.DH ou 32.8%).

Les importations des produits alimentaires enregistrent également une hausse de 561

M.DH ou 5.5% suite principalement à l’accroissement de 420 M.DH des

approvisionnements en orge, de 193 M.DH en beurre et 170 M.DH en sucre. En

revanche, les importations du blé se sont inscrites en baisse de 1.1 Milliard de DH ou

28.2%.

Les produits bruts ont enregistré une légère hausse de 146 M.DH ou 1.8% recouvrant,

d’une part, une progression des produits bruts d’origine animale et végétale, et d’autre

part, une hausse des produits bruts d’origine minérale.

IV.2. Exportations

Du côté des exportations, on relève une stabilité par rapport à la même période de

l’année 2004 (65.2 Milliards de DH contre 65.1 Milliards de DH à fin septembre 2004).

Cette stabilité résulte, d’une part, de la hausse de 1.5 Milliard de DH ou 14.4% des

ventes de phosphates et dérivés, et d’autre part, de la baisse de 1.4 Milliard de DH ou

2.5% des exportations hors phosphates et dérivés.

Les exportations des produits alimentaires se sont accrues de 1.3 Milliard de DH ou

11.1% suite à l’accroissement des ventes d’agrume (625 M.DH ou 57.1%), de poissons en

conserve (249 M.DH ou 10.9%), de crustacés, mollusques et coquillages (237 M.DH ou

10.7%) et de tomates fraîches (221 M.DH ou 39.6%). Les produits bruts sont également

en hausse de plus d’un Milliard de DH ou 16.3%, en raison de la hausse à la fois des

exportations des produits bruts d’origine minérale (940 M.DH ou 21.4%) suite à

l’expansion constatée au niveau des ventes du phosphate de 714 M.DH ou 26%, et celles

d’origine animale et végétale de 98.2M.DH ou 5%.

Les exportations des demi-produits ont, eux aussi, accusé une hausse de 863 M.DH ou

5.1% due principalement aux expéditions d’acide phosphorique (923 M.DH ou 21%).

Toutefois, des baisses ont été constatées au niveau des engrais naturels et chimiques

(-177.9M.DH ou -6%), des composants électroniques (-285.1M.DH ou -6.8%) et du bois

(-107.5M.DH ou -39.3%).

Quant aux exportations des produits finis, elles sont en repli de 2.9 Milliards de DH ou

9.8%. En effet, les produits finis de consommation ont accusé une baisse de près de 2

Milliards de DH ou 8.1% due essentiellement au repli des ventes de vêtements

confectionnés (-1.3 Milliard de DH ou -9.4%) et d’articles de bonneterie (-870 M.DH ou -

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 25

15.2%). Les produits finis d’équipement ont également marqué une régression de 898

M.DH ou 17.5% provenant essentiellement du recul des exportations des fils et câbles

pour l’électricité (-731 M.DH ou -25.3%) ainsi que celles des bateaux de mer, bandages

et pneumatiques de près de 69 Millions de DH.

IV.3. Taux de couverture

La hausse des importations conjuguée à la stabilité des exportations a conduit à une

détérioration de 6.3 points du taux de couverture pour se situer à 49.7% à fin septembre

2005. Par conséquent, le déficit commercial global s’est aggravé de près de 14.9

Milliards de DH d’une année à l’autre atteignant 66.1 Milliards de DH à fin septembre

2005.

Notons qu’après une lente amélioration mais continue, de 64% à 66% entre 2000 et

2002, le taux de couverture a fortement baissé depuis 2003. Les statistiques disponibles

à fin septembre 2005 s’inscrivent dans cette tendance sous le double effet du recul des

exportations de textiles et de la hausse de la facture pétrolière.

IV.4. Autres postes de la balance des paiements :

Au niveau des autres postes de la balance des paiements, les transferts des MRE se sont

établis à près de 30.5 Milliards de DH soit une amélioration de 2.2 Milliards de DH ou

7.9%. De même et parallèlement au dynamisme du secteur touristique, les recettes

voyages se sont établies à 31.3 Milliards de DH au lieu de 26.7 Milliards de DH un an

auparavant marquant ainsi une hausse de 4.5 Milliards de DH ou 17%. Pour leur part, les

investissements et prêts privés étrangers réalisés au Maroc ont connu une expansion de

7.3 Milliards de DH en s’établissant à 15.3 Milliards de DH au lieu de 8 Milliards de DH

durant la même période de 2004.

V. PRIX :

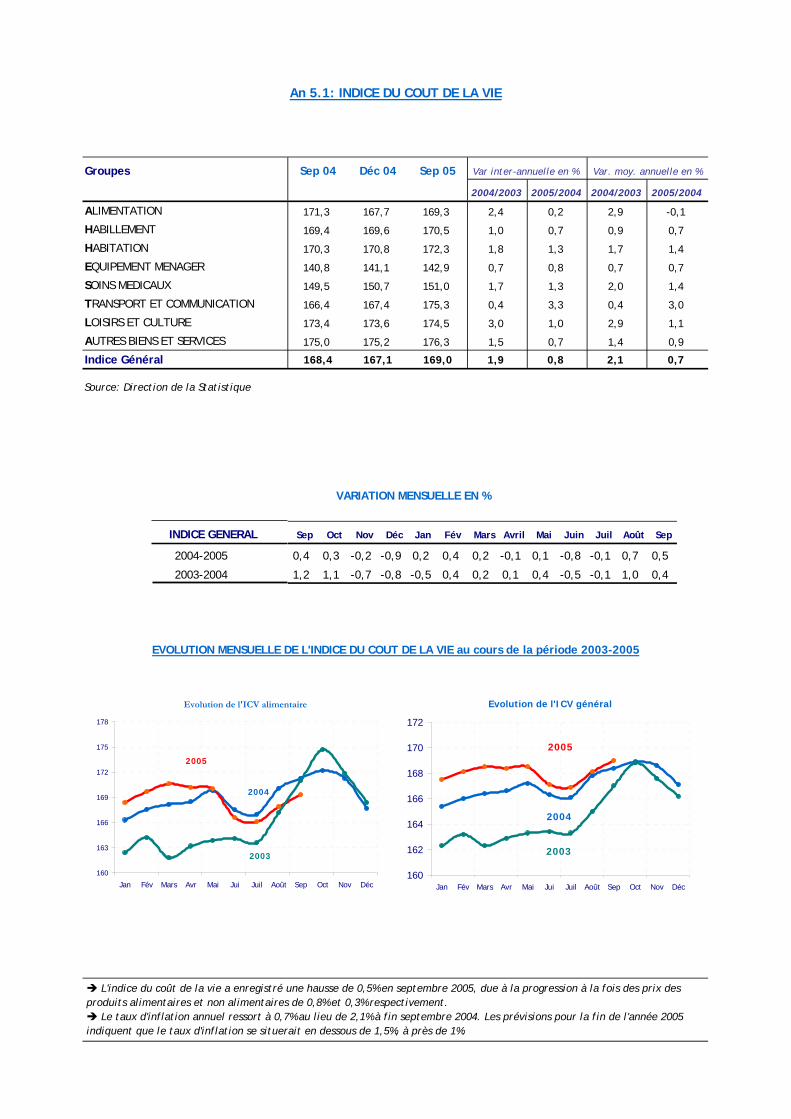

Au terme du mois de septembre 2005, l’indice du coût de la vie s’est établi à 168.9 en

progression de 0.5% par rapport au mois précédent. Cette évolution résulte d’une

augmentation de 0.8% de l’indice des prix des produits alimentaires et de 0.3% de celui

des prix produits non alimentaires.

En terme de moyenne des neuf premiers mois, l’indice du coût de la vie a connu un

taux d’accroissement de 0.8% contre 1.9% pendant la même période de l’année 2004.

Ce ralentissement est dû principalement au recul des prix des produits alimentaires en

relation avec la baisse des prix de certains produits frais.

En terme de moyenne annuelle, l’indice général dégage une hausse de 0.7% au lieu de

2.1% un an auparavant. Cette évolution recouvre un taux de progression annuelle de

près de 1.3% des prix des produits non alimentaires et une stagnation des prix des

produits non alimentaires (-0.1%).

DIRECTION DU TRÉSOR ET DES FINANCES EXTÉRIEURES

NO

TE TRIMESTRIELLE D

E CON

JON

CTURE : SEPTEM

RBRE 2005

Page 26

Signalons que la hausse continue des cours du pétrole sur les marchés internationaux

n’a que légèrement affecté l’évolution de l’indice du coût de la vie au cours de l’année

2005. En effet, seuls les mois de mai et août ont marqué des hausses des prix au niveau

de la branche du «transport et communication» de 1.2% et 2.3% respectivement. Les

prévisions pour la fin de l’année 2005 font ressortir que le taux d’inflation se situerait

en dessous de 1.5%.

ANNEXES

Direction du Trésor et des Finances Extérieures

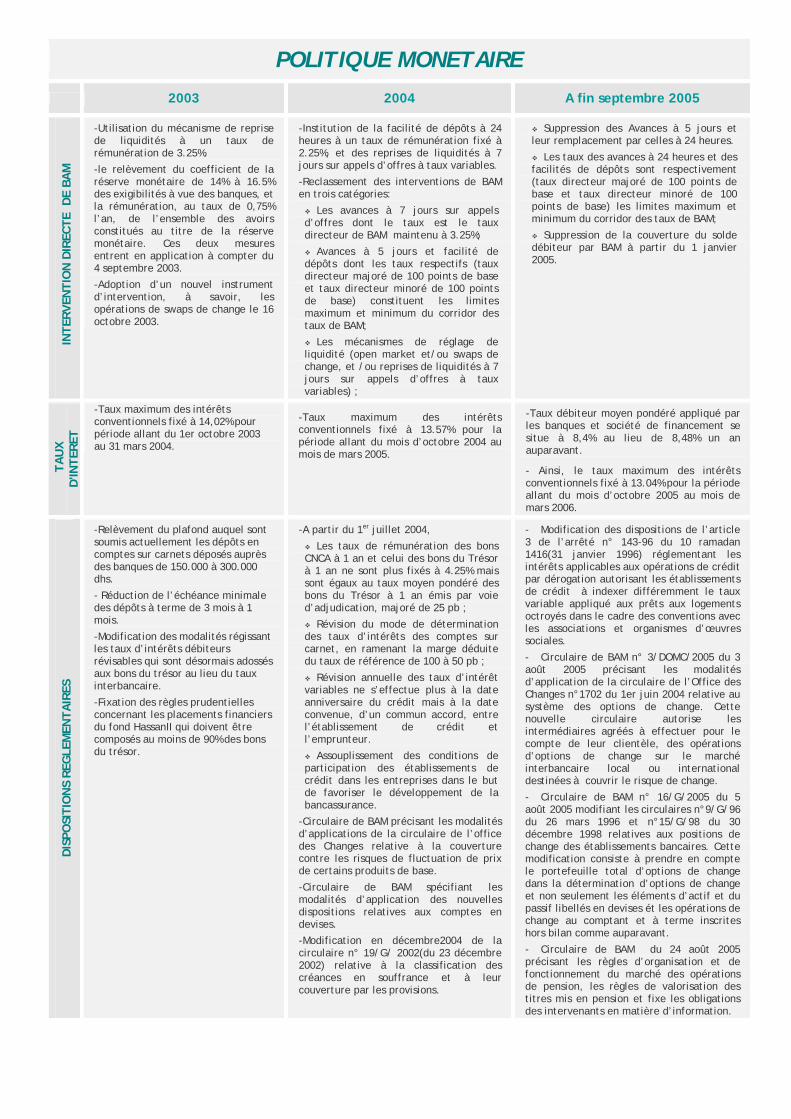

POLITIQUE MONETAIRE 2003 2004 A fin septembre 2005

IN

TERV

ENTI

ON

DIR

ECTE

DE

BAM

-Utilisation du mécanisme de reprise de liquidités à un taux de rémunération de 3.25%.

-le relèvement du coefficient de la réserve monétaire de 14% à 16.5% des exigibilités à vue des banques, et la rémunération, au taux de 0,75% l’an, de l’ensemble des avoirs constitués au titre de la réserve monétaire. Ces deux mesures entrent en application à compter du 4 septembre 2003.

-Adoption d’un nouvel instrument d’intervention, à savoir, les opérations de swaps de change le 16 octobre 2003.

-Institution de la facilité de dépôts à 24 heures à un taux de rémunération fixé à 2.25%, et des reprises de liquidités à 7 jours sur appels d’offres à taux variables.

-Reclassement des interventions de BAM en trois catégories:

Les avances à 7 jours sur appels d’offres dont le taux est le taux directeur de BAM maintenu à 3.25%;

Avances à 5 jours et facilité de dépôts dont les taux respectifs (taux directeur majoré de 100 points de base et taux directeur minoré de 100 points de base) constituent les limites maximum et minimum du corridor des taux de BAM;