Embed Size (px)

Citation preview

BASE Biotechnol. Agron. Soc. Environ.201418(2),181-192

ÉtatdeslieuxdesfluxcéréaliersenWallonieselondifférentesfilièresd’utilisationAliceDelcour(1),FlorenceVanStappen(2),StéphanieGheysens(3),VirginieDecruyenaere(3),DidierStilmant(4),PhilippeBurny(1),FabienneRabier(5),HélèneLouppe(6),Jean-PierreGoffart(1)(1)CentrewallondeRecherchesagronomiques(CRA-W).DépartementProductionsetFilières.UnitéStratégiesphytotechniques.RueduBordia,4.B-5030Gembloux(Belgique).E-mail:[email protected](2)CentrewallondeRecherchesagronomiques(CRA-W).DépartementValorisationdesProductions.UnitéBiomasse,BioproduitsetÉnergies.ChausséedeNamur,146.B-5030Gembloux(Belgique).(3)CentrewallondeRecherchesagronomiques(CRA-W).DépartementProductionsetFilières.UnitéModesd’Élevage,Bien-êtreetQualité.RuedeLiroux,8.B-5030Gembloux(Belgique).(4)CentrewallondeRecherchesagronomiques(CRA-W).UnitéSystèmesagraires,TerritoireetTechnologiesdel’Information.DépartementAgricultureetMilieunaturel.RueduSerpont,100.B-6800Libramont(Belgique).(5)CentrewallondeRecherchesagronomiques(CRA-W).DépartementProductionsetFilières.UnitéMachinesetInfrastructuresagricoles.ChausséedeNamur,146.B-5030Gembloux(Belgique).(6)CentrewallondeRecherchesagronomiques(CRA-W).ConseildeFilièresGrandesCultureswallonnes.RueduBordia,4.B-5030Gembloux(Belgique).

Reçule18avril2013,acceptéle5novembre2013.

Lescéréales(maïsfourragercompris)occupentplusde60%desterresarableswallonnes.Lesfilièrescéréalières,d’abordorganiséespourassurerlasécuritéalimentaire,sesontprogressivementorientéesversd’autresdébouchés.Dèsmaintenant,il s’agitd’inscrire lafilière céréalièrewallonnedans le contextedenouveauxdéfisglobaux: concilier la compétitivité etladurabilitédesproductionsvégétales et animales, répondreauxattentes sociétales et auxbesoins enbiomasseàfinalitéénergétique ou à l’élaboration de produits agro-sourcés. Dans ce contexte, cette recherche est le point de départ d’unethématiquede recherche plus vaste, l’évaluationdes performances environnementales et socio-économiques de différentsscénariosd’évolutionpossibledesvalorisationsalimentairesetnonalimentairesdescéréaleswallonnes.Leprésentarticledresseunétatdeslieuxdesculturescéréalièreswallonnesetdeleursdébouchésen2010.Lesdifférentsmaillonsdelachainedeproductioncéréalièreysontanalysés:production,collecte,négoceet transformation.Quatregrands typesd’utilisationdéfinissentlesecteurdelatransformationdescéréales.Ceux-cisontregroupéssousl’appellation«4F»pourFood(valorisationenalimentationhumaine),Feed(valorisationenalimentationanimale),Fuel(valorisationénergétique)etFiber(valorisation«matière»).GrâceàlacollectededonnéesauprèsdesacteursdelafilièreenWallonie,desestimationsdefluxdematièrespourlesquatrefinalitésontétéréaliséespermettantainsid’établirunephotographiequalitativeetquantitativedesressourcescéréalièreswallonnes.Cetteapprocheestunpréalableindispensableàl’élaborationdescénariosdevalorisationdescéréaleswallonnesàl’horizon2030,quiserontprésentésdansunsecondarticle.Mots-clés.Céréale, gestiondes ressources, alimentationhumaine, alimentationdes animaux,biocarburant, traitementdesaliments,collectededonnées,analysesectorielle,Belgique.

Survey on cereal resources in Wallonia according to their different uses.More than 60%of the arable cropped areainWalloniaisdedicatedtocereals.Cerealchainswereinitiallyaimedatensuringfoodsecuritybutarenowprogressivelyorientedtowardsnewnon-fooduses.Wallooncerealchainsarenowhavingtofaceuptonewglobalchallenges:toensurethecompetitivenessandsustainabilityofvegetalandanimalchains,tomatchsociety’sexpectationsandtomeetthebiomassneedsforenergyusesandbio-basedproducts.Withinthisframework,thisresearchaimstoevaluatetheenvironmentalandsocio-economicsustainabilityoffuturescenariosofcurrentandpotentialfoodandnon-foodusesforWallooncereals.Thispaper,thefirstinaseriesoftwo,presentsthecurrentpictureofWallooncerealcropsandtheiruses.Variousstepsareanalyzed:production,collection,wholesaleandprocessing.Fourmainusescharacterizecerealprocessing:theso-called“4Fs”,representingFood(humanfooduses),Feed(animalfeeduses),Fuel(energyuses)andFiber(materialuses).Datacollectedfromstakeholders

182 Biotechnol. Agron. Soc. Environ. 201418(2),181-192 DelcourA.,VanStappenF.,GheysensS.etal.

1. INTRODUCTION

Lamultiplicité des usages des céréales entraine unepressionsurl’approvisionnementdesdifférentesfilièresdevalorisation.Avecledéveloppementdumarchédesbiocarburants,lerisquedeconcurrencepourl’utilisationde produits et sous-produits céréaliers augmente(vanAsselt et al., 2011).Deplus, lamultiplicitédesusages des ressources foncières (habitation, activitééconomique, loisirs, etc.) provoque une concurrenceentre les différentes utilisations des terres (Lefebvreet al., 2011), nécessitant l’établissement d’équilibresentrecesdifférentesfinalités.

Bienqueplusde60%desterresarableswallonnessoient consacrées aux céréales (DGSIE, 2011), iln’existepasderelevédesfluxd’utilisationdecelles-cipermettantd’estimer lapartdestinéeà l’alimentationhumaine,à l’alimentationanimale,auxbiocarburantsetauxvalorisationsmatières.

La présente approche a pour but de quantifierles ressources céréalières disponibles en Wallonied’une part et, d’autre part, d’estimer les utilisationsalimentairesetnonalimentairesdeces ressourcesen2010,àpartird’interviewsdepersonnesclésauniveaudes différents maillons des filières analysées et deressourcesbibliographiquesetstatistiques.

L’objectif général de cette étude est de définiret d’évaluer, en impliquant les acteurs des filières etdes territoires concernés, la pertinence de scénariosde valorisations alimentaires et non alimentaires desressourcescéréalièreswallonnes.Le travailàréalisereststructuréenplusieursphases:– constructiond’unétatdes lieuxdesfluxcéréaliers wallonsen2010,– définition de scénarios de valorisation 4F (VanStappenetal.,2014)desressourcescéréalières wallonnesàl’horizon2030,– analyse des impacts environnementaux et socio- économiques des différents scénarios définis grâce à l’utilisation des analyses du cycle de vie environnementaleetsocio-économique,– évaluation globale de la pertinence des différents scénariosdevalorisationdescéréalesdéfinisviaune analysemulti-critères.

À chaque étape de l’étude, que ce soit pour lacollected’informations,laconfirmationdeshypothèsesoulavalidationdeschoixméthodologiques,lesacteursdusecteursontdirectementimpliqués.

Cette étude vise à mieux évaluer la compétitionéventuelle existante entre les différents usages et depouvoir, sur cette base, mieux saisir les opportunitésd’évolution du secteur céréalier wallon. Cet état deslieux et les tendances identifiées ont servi de base àl’établissementd’une approcheprospectivedu secteurcéréalierwallon(VanStappenetal.,2014)afind’appuyerleschoixstratégiquesquecederniersedoitdeposerpourtenterdefairefaceauxdéfisauxquelsl’agricultureetlesecteuragro-alimentairesontconfrontés,quecesoitentermesdesécuritéalimentaire(enquantitéetenqualité),deprotectionde l’environnementou encore suite à lararéfactiondesénergiesfossiles(Guillouetal.,2008).

2. MÉTHODOLOGIE APPLIQUÉE POUR L’ÉTABLISSEMENT DES FLUX CÉRÉALIERS WALLONS

Cette section vise à identifier les origines et lesdestinations des céréales produites en Wallonie. Auniveau belge, les bilans d’approvisionnement encéréalesnesontplusdisponibles.Outrecemanquededonnéesstatistiquesnationales,lesdonnéesrégionalessont quasi inexistantes. Dès lors, la méthodologieadoptéeaprivilégiélacollectedesdonnéesdirectementauprès des acteurs des filières concernées. Les fluxprésentésdans cedocument reposent donc, pourunebonne partie, sur des estimations à dire d’experts, àdéfautdedonnéesofficielles.

2.1. Production

Laproductionwallonne de céréales, considérée danslecadredecetteétude,correspondà lamoyennedesvaleurs pour les années 2007, 2008, 2009 et 2010, àpartirdesdonnéesfourniespar laDirectionGénéraleStatistique et Information Économique (DGSIE) duServicePublicFédéralÉconomie(SPFÉconomie)en2011.

Il s’agit d’une production estimée reposant sur laconnaissancedelasuperficieconsacréeàlacultureetdu rendement annuelmoyen estimé à l’échelle de laWallonie.

2.2. Intraconsommations et pertes

Leflux«intraconsommationsetpertes»correspondàladifférenceentre laproduction théorique (baséesur

intheWallooncerealchainenabledustoassesscerealflowsforthe“4Fs”,drawingaqualitativeandaquantitativepictureofWallooncerealresourcesincludingthekeyelementsofthecerealchains.Thisapproachservesasabasisforaprospectiveexercise,describedinacompanionpaper,whichdevelopspotentialusesforWallooncerealresourcesatthe2030horizon.Keywords.Cereals,resourcemanagement,humanfeeding,animalfeeding,biofuels,foodprocessing,datacollection,sectoralanalysis,Belgium.

ÉtatdeslieuxdesfluxcéréaliersenWallonie 183

lasuperficieconsacréeauxculturesetlesrendementsmoyensestimés)etlacollecteréelle.

Par «intraconsommation», il faut entendre lescéréales qui sont produites et consommées à l’échellede l’exploitation sans faire l’objet de transactioncommerciale extérieure. Les utilisations principalesdes volumes intraconsommés sont l’alimentation dubétail et,dansunemoindremesure, les semencesà laferme.Cesvolumespeuventnéanmoinsêtrestockésparunnégociantetreveniràlafermeaprèstransformation(aplatissement des grains par exemple). Les volumesintraconsommés sont difficilement quantifiables cartrès variablesd’une année à l’autre et très dépendantsdu prix des céréales (Couvreur, 2011, communicationpersonnelle).

Les pertes correspondent à l’écart rencontré entrela quantité disponible sur le marché et la productionthéorique. Elles peuvent être relatives à un problèmeobservé lors de la récolte (verse, grains germés, etc.),auxécarts entre les rendementsmoyensestiméset lesrendementsréelsouencoreauxfreinteslorsdustockageetdutransport.

2.3. Exportations

Les données relatives à l’exportation des céréaleswallonnes proviennent de la Banque Nationale deBelgique (BNB, communication personnelle) et seplacent au niveau belge.Les transferts de laWallonieverslaFlandrenesontdoncpasconsidérés.Laquantitéexportée considérée est lamoyenne des données pourlesannées2007à2010.Cesdonnéescorrespondentauxgrains wallons bruts, non transformés et non destinésà l’ensemencement, exportés au départ du territoirewallon. La destination et l’utilisation des céréales nesontpasrépertoriées.

2.4. Le marché intérieur

Après consultation du secteur du négoce, uneextrapolation des données de collecte des céréalesrécoltées a permis d’estimer l’ensemble de la collectewallonne. Le flux correspondant au marché intérieurestobtenuensoustrayantlesexportationsdelacollecteestimée. Afin de quantifier cette collecte, les acteurscontactés ont été l’Association Professionnelle desFabricants d’Aliments Composés pour Animaux(APFACA),laSociétéBioWanze,laMalterieduChâteaudeBelœil,lesMoulinsdeStatte,laSociétéCoopérativeAgricole de laMeuse (SCAM), la s.a.Wal.Agri et leCentrewallondeRecherchesAgronomiques(CRA-W).

2.5. Les débouchés

Lesdébouchésconcernentuniquementlescéréalesquifont l’objetd’une transactionvia lenégoce.En raison

deladifficultéàquantifierlesvolumesetlesusagesdes céréales qui ne transitent pas par le négoce(intraconsommation,échanges,etc.),cesfluxontétéestimésàpartirdesdonnéesissuesdunégoce.

Au cours des rencontres avec les principauxnégociants actifs en Wallonie, il a été possibled’estimerlesquantitésvaloriséesparlesdifférentesvoies d’utilisation des céréales, soit l’alimentationhumaine (Food), animale (Feed), les biocarburants(Fuel)etlavalorisation«matière»(Fiber).Àpartirde ces données et des informations recueillies lorsd’interviews, les divers pourcentages de céréalesproduitesenWallonieetlivréesausecteurbelgedelatransformation (amidonnerie, industriedesalimentspour animaux, malterie et meunerie) ont pu êtredéterminés.

L’hypothèseaétéposéequeleprofild’utilisationdes céréales wallonnes établi par les acteurs dunégocepouvaitêtreextrapoléauxcéréalesrécoltéesparlesecteurdelatransformationauniveaudetoutelaWallonie.

Les chiffres de transformation obtenus pour laBelgiquesont issusdedifférentessources.Ainsi, laquantitédecéréalestransforméesparl’industriedesalimentspouranimauxaétéobtenueensommantlesapprovisionnementsdel’APFACA,quireprésentent97%delaproductionbelgedesalimentscomposés.Le chiffre de la transformation belge des secteursdes biocarburants a été obtenu en sommant lesapprovisionnements totauxdes trois sitesbelgesdeproduction de bioéthanol. La quantité de céréalestransformées en Belgique à destination de lameunerieaétéévaluéesurbasedesrenseignementsobtenusauprèsdediversacteursdusecteurcitésplushaut. Par ailleurs, la base de données européenneProdcom (Prodcom, 2007) a été utilisée pourobtenir laquantitédemaltproduitenuneannéeenBelgiqueetuncoefficientdetransformationinversea ensuite été appliqué pour en déduire la quantitéd’orge nécessaire à cette production. Les paillessont utilisées pour la litière animale, l’alimentationanimaleetlerenouvellementdelamatièreorganiquedusol.Larépartitionentrecestroisutilisationsaétéestimée à dire d’experts: CRA-W,ULgGemblouxAgro-BioTech,ServicepublicdeWallonie (SPW),Fédération Wallonne de l’Agriculture (FWA),ValBiom.Laproductiondebiogaz àpartir demaïsfourrageraétéestiméeàpartirdesdonnéesfourniesparl’asblValBiom.

Les quantités de sous-produits obtenus dansles secteurs de l’amidonnerie, la meunerie et lamalterie ont été déterminées aumoyen d’équationsde transformation disponibles dans la littérature,respectivement dans Abécassis et al. (2009) pourl’amidonnerie et lamalterie etdansLenartz (2008)pourlameunerie.

184 Biotechnol. Agron. Soc. Environ. 201418(2),181-192 DelcourA.,VanStappenF.,GheysensS.etal.

3. RÉSULTATS : ÉTAT DES LIEUX DU SECTEUR CÉRÉALIER WALLON

3.1. La production céréalière en Wallonie

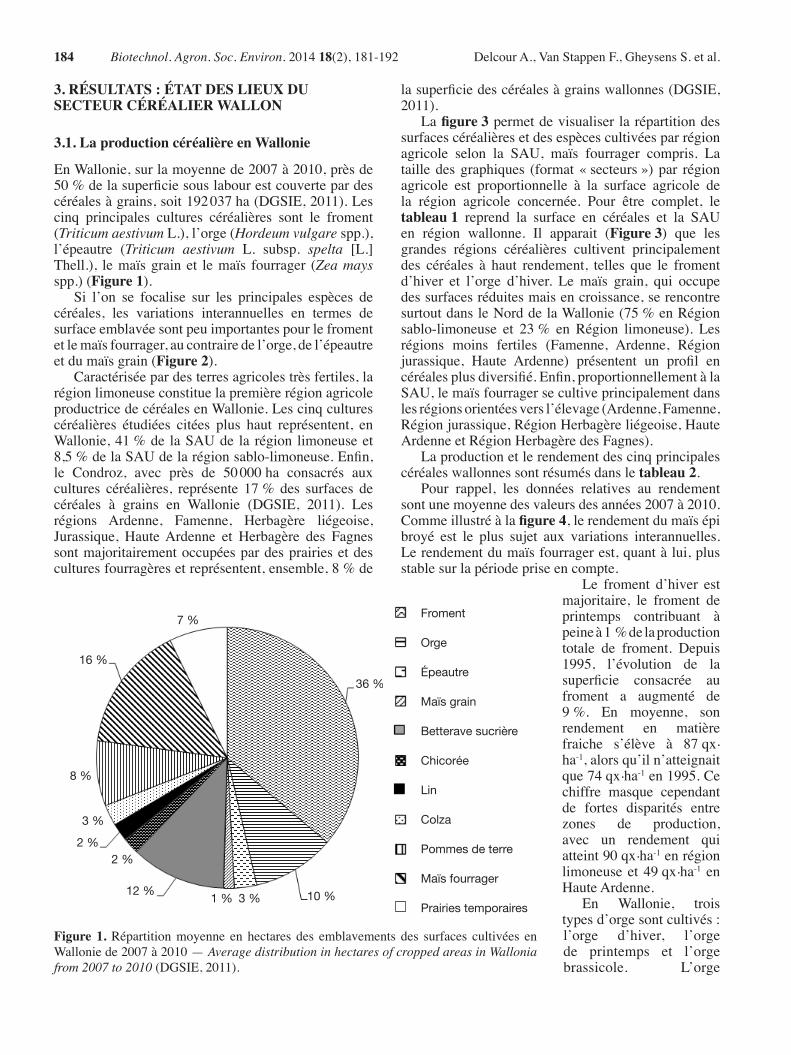

EnWallonie,surlamoyennede2007à2010,prèsde50%delasuperficiesouslabourestcouvertepardescéréalesàgrains,soit192037ha(DGSIE,2011).Lescinq principales cultures céréalières sont le froment(Triticum aestivumL.),l’orge(Hordeum vulgarespp.),l’épeautre (Triticum aestivum L. subsp. spelta [L.]Thell.), lemaïsgrainet lemaïs fourrager (Zea maysspp.)(Figure 1).

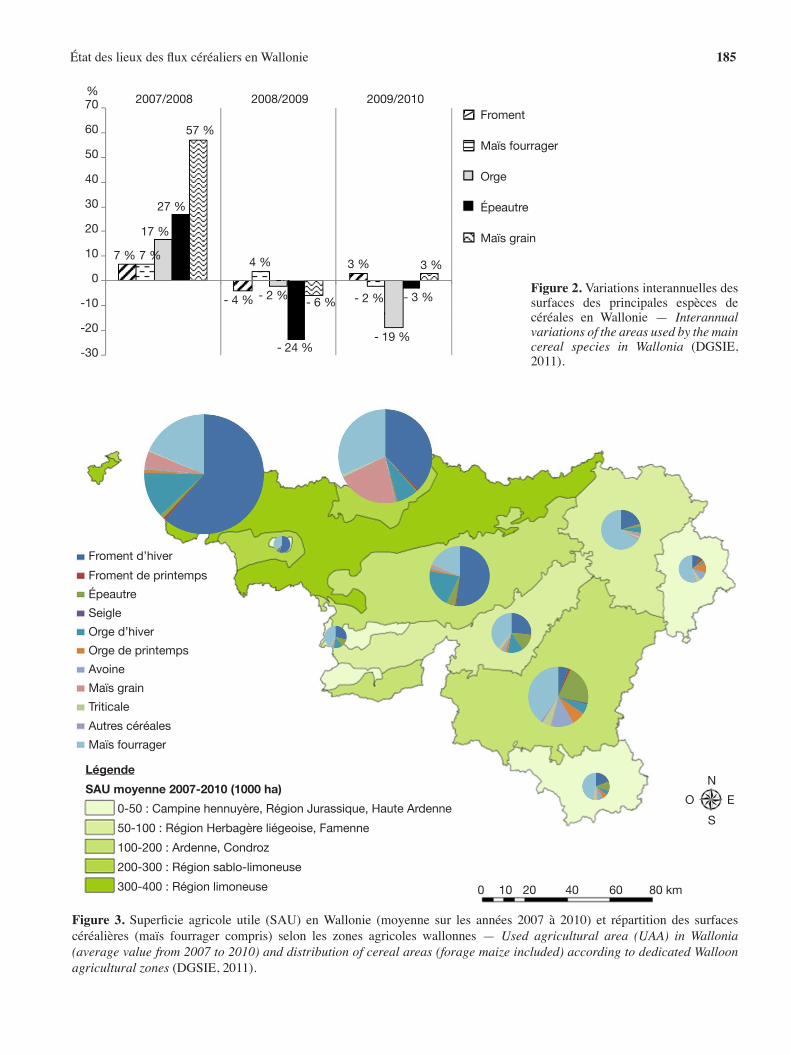

Si l’on se focalise sur les principales espèces decéréales, les variations interannuelles en termes desurfaceemblavéesontpeuimportantespourlefromentetlemaïsfourrager,aucontrairedel’orge,del’épeautreetdumaïsgrain(Figure 2).

Caractériséepardesterresagricolestrèsfertiles,larégionlimoneuseconstituelapremièrerégionagricoleproductricedecéréalesenWallonie.Lescinqculturescéréalières étudiées citées plus haut représentent, enWallonie,41%de laSAUde la région limoneuseet8,5%delaSAUdelarégionsablo-limoneuse.Enfin,le Condroz, avec près de 50000ha consacrés auxcultures céréalières, représente 17% des surfaces decéréales à grains en Wallonie (DGSIE, 2011). Lesrégions Ardenne, Famenne, Herbagère liégeoise,Jurassique, HauteArdenne et Herbagère des Fagnessontmajoritairementoccupéespardesprairiesetdesculturesfourragèresetreprésentent,ensemble,8%de

lasuperficiedescéréalesàgrainswallonnes(DGSIE,2011).

Lafigure 3permetdevisualiser larépartitiondessurfacescéréalièresetdesespècescultivéesparrégionagricole selon la SAU, maïs fourrager compris. Latailledesgraphiques (format«secteurs»)par régionagricole est proportionnelle à la surface agricole dela région agricole concernée. Pour être complet, letableau 1 reprend la surface en céréales et la SAUen région wallonne. Il apparait (Figure 3) que lesgrandes régions céréalières cultivent principalementdes céréales à haut rendement, telles que le fromentd’hiver et l’orge d’hiver. Le maïs grain, qui occupedessurfacesréduitesmaisencroissance,serencontresurtoutdansleNorddelaWallonie(75%enRégionsablo-limoneuse et 23% en Région limoneuse). Lesrégions moins fertiles (Famenne, Ardenne, Régionjurassique, Haute Ardenne) présentent un profil encéréalesplusdiversifié.Enfin,proportionnellementàlaSAU,lemaïsfourragersecultiveprincipalementdanslesrégionsorientéesversl’élevage(Ardenne,Famenne,Régionjurassique,RégionHerbagèreliégeoise,HauteArdenneetRégionHerbagèredesFagnes).

Laproductionetlerendementdescinqprincipalescéréaleswallonnessontrésumésdansletableau 2.

Pour rappel, les données relatives au rendementsontunemoyennedesvaleursdesannées2007à2010.Commeillustréàlafigure 4,lerendementdumaïsépibroyé est le plus sujet aux variations interannuelles.Lerendementdumaïsfourragerest,quantàlui,plusstablesurlapériodepriseencompte.

Le froment d’hiver estmajoritaire, le froment deprintemps contribuant àpeineà1%delaproductiontotale de froment. Depuis1995, l’évolution de lasuperficie consacrée aufroment a augmenté de9%. En moyenne, sonrendement en matièrefraiche s’élève à 87qx.ha-1,alorsqu’iln’atteignaitque74qx.ha-1en1995.Cechiffre masque cependantde fortes disparités entrezones de production,avec un rendement quiatteint90qx.ha-1enrégionlimoneuseet49qx.ha-1 enHauteArdenne.

En Wallonie, troistypesd’orgesontcultivés:l’orge d’hiver, l’orgede printemps et l’orgebrassicole. L’orge

Figure 1.Répartitionmoyenne en hectares des emblavements des surfaces cultivées enWalloniede2007à2010—Average distribution in hectares of cropped areas in Wallonia from 2007 to 2010 (DGSIE,2011).

7 %

8 %

3 %

3 %

2 %2 %

1 %

16 %

36 %

10 %12 %

Froment

Orge

Épeautre

Maïs grain

Betterave sucrière

Chicorée

Lin

Colza

Pommes de terre

Maïs fourrager

Prairies temporaires

ÉtatdeslieuxdesfluxcéréaliersenWallonie 185

Figure 3. Superficie agricole utile (SAU) enWallonie (moyenne sur les années 2007 à 2010) et répartition des surfacescéréalières (maïs fourrager compris) selon les zones agricoles wallonnes—Used agricultural area (UAA) in Wallonia (average value from 2007 to 2010) and distribution of cereal areas (forage maize included) according to dedicated Walloon agricultural zones(DGSIE,2011).

Figure 2. Variationsinterannuellesdessurfaces des principales espèces decéréales en Wallonie — Interannual variations of the areas used by the main cereal species in Wallonia (DGSIE,2011).

Froment

Maïs fourrager

Orge

Épeautre

Maïs grain

%70

60

50

40

30

20

10

0

-10

-20

-30

27 %

57 %

17 %

7 %7 % 4 %

- 4 %

- 24 %- 19 %

- 3 %- 2 %- 2 %- 6 %

3 %3 %

2007/2008 2008/2009 2009/2010

0 10 20 40 60 80 km

N

S

EO

Légende

SAU moyenne 2007-2010 (1000 ha)

0-50 : Campine hennuyère, Région Jurassique, Haute Ardenne

50-100 : Région Herbagère liégeoise, Famenne

100-200 : Ardenne, Condroz

200-300 : Région sablo-limoneuse

300-400 : Région limoneuse

Froment d’hiver

Froment de printemps

Épeautre

Seigle

Orge d’hiver

Orge de printemps

Avoine

Maïs grain

Triticale

Autres céréales

Maïs fourrager

186 Biotechnol. Agron. Soc. Environ. 201418(2),181-192 DelcourA.,VanStappenF.,GheysensS.etal.

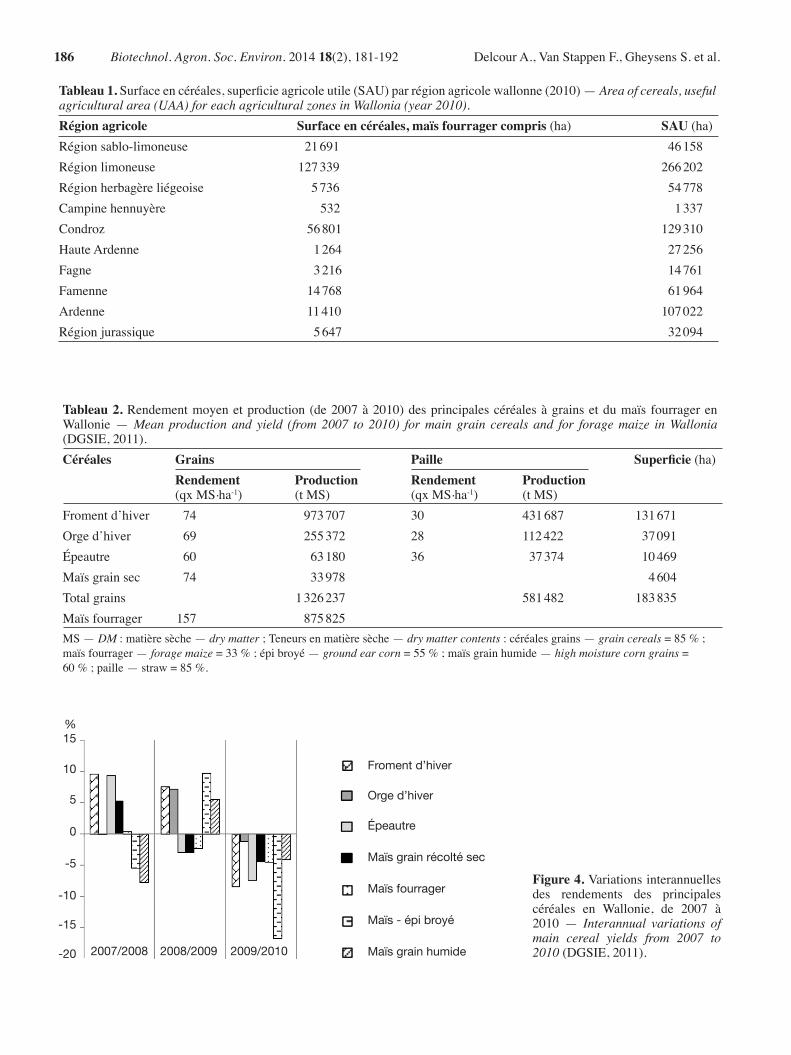

Tableau 2.Rendementmoyenetproduction(de2007à2010)desprincipalescéréalesàgrainsetdumaïsfourragerenWallonie— Mean production and yield (from 2007 to 2010) for main grain cereals and for forage maize in Wallonia(DGSIE,2011).Céréales Grains Paille Superficie (ha) Rendement

(qxMS.ha-1)Production (tMS)

Rendement(qxMS.ha-1)

Production(tMS)

Fromentd’hiver 74 973707 30 431687 131671Orged’hiver 69 255372 28 112422 37091Épeautre 60 63180 36 37374 10469Maïsgrainsec 74 33978 4604Totalgrains 1326237 581482 183835Maïsfourrager 157 875825MS— DM:matièresèche— dry matter; Teneursenmatièresèche— dry matter contents :céréalesgrains— grain cereals=85%;maïsfourrager— forage maize=33%;épibroyé— ground ear corn=55%;maïsgrainhumide— high moisture corn grains=60%;paille— straw=85%.

Tableau 1.Surfaceencéréales,superficieagricoleutile(SAU)parrégionagricolewallonne(2010)—Area of cereals, useful agricultural area (UAA) for each agricultural zones in Wallonia (year 2010).Région agricole Surface en céréales, maïs fourrager compris (ha) SAU (ha)Régionsablo-limoneuse 21691 46158Régionlimoneuse 127339 266202Régionherbagèreliégeoise 5736 54778Campinehennuyère 532 1337Condroz 56801 129310HauteArdenne 1264 27256Fagne 3216 14761Famenne 14768 61964Ardenne 11410 107022Régionjurassique 5647 32094

Froment d’hiver

Orge d’hiver

Épeautre

Maïs grain récolté sec

Maïs fourrager

Maïs - épi broyé

Maïs grain humide

%15

10

5

0

-5

-10

-15

-20 2007/2008 2008/2009 2009/2010

Figure 4. Variationsinterannuellesdes rendements des principalescéréales en Wallonie, de 2007 à2010— Interannual variations of main cereal yields from 2007 to 2010 (DGSIE,2011).

ÉtatdeslieuxdesfluxcéréaliersenWallonie 187

d’hiver, orge à 6 rangs nommée aussi escourgeon,représente94%delaproductiontotaleetestdestinéeàl’alimentationanimale.L’orgedeprintemps,ouorgeà2rangs,estminoritaire(6%delaproductiontotaled’orge).L’orgedebrasserie,destinéeà la fabricationdumalt, représente 75%de la production d’orge deprintemps.

L’épeautre, sous-espèce rustique du blé tendre,couvre 4% des superficies allouées aux céréales.Cetteculturealaparticularitédeposséderdesracinesprofondesetpeutpousser surdes terrainspauvres etsecs.Cetavantageenfaitunecéréaleprivilégiéedanslesrégionsagricolespeufertiles,tellesquel’ArdenneetlaFamenne.Sonrendementmoyenestestiméà71qx.ha-1,maisoscilleentre84qx.ha-1enrégionlimoneuseet34qx.ha-1enHauteArdenne.LerendementmoyenenWallonie s’est fortement amélioré depuis 15ans.Ilatteignait57qx.ha-1en1995ets’élèveaujourd’huià 71qx.ha-1, soit ungainde1,4t.ha-1.Laproductionmoyenned’épeautreacependantdiminuéde25%en15ans.

Lemaïs grain peut être sec ou humide. Lemaïsgrain«sec»est récoltéavecune teneurenhumiditécompriseentre25et40%avantd’êtreséchépourêtreramenéàune teneurenhumiditéde14%afind’êtreconservé. Lemaïs grain humide (ouCorn Cob Mix,CCM)serécoltecommelemaïsgrainsec,entre25et

40% d’humidité,mais contrairement à ce dernier, ilest conservéen silo à l’humiditéde récolte.Lemaïsgraindestinéàl’alimentationanimaleconnaitunessorimportant dans notre pays (Figure 5). Son aire deculturesesitueprincipalementenFlandre,maiscetteculturesedéveloppeégalementenWallonie.

Comme souligné précédemment, les rendementsmentionnés dans le tableau 2 masquent de fortesdisparités entre zones de production. Néanmoins,une évolution globale à la hausse des rendementsest observable sur l’ensemble de la période priseen compte. Cette amélioration peut s’expliquer parl’influencedefacteursdifficilementdissociables,dontnotammentl’améliorationgénétiqueetl’évolutiondespratiquesculturales(Ewertetal.,2005).

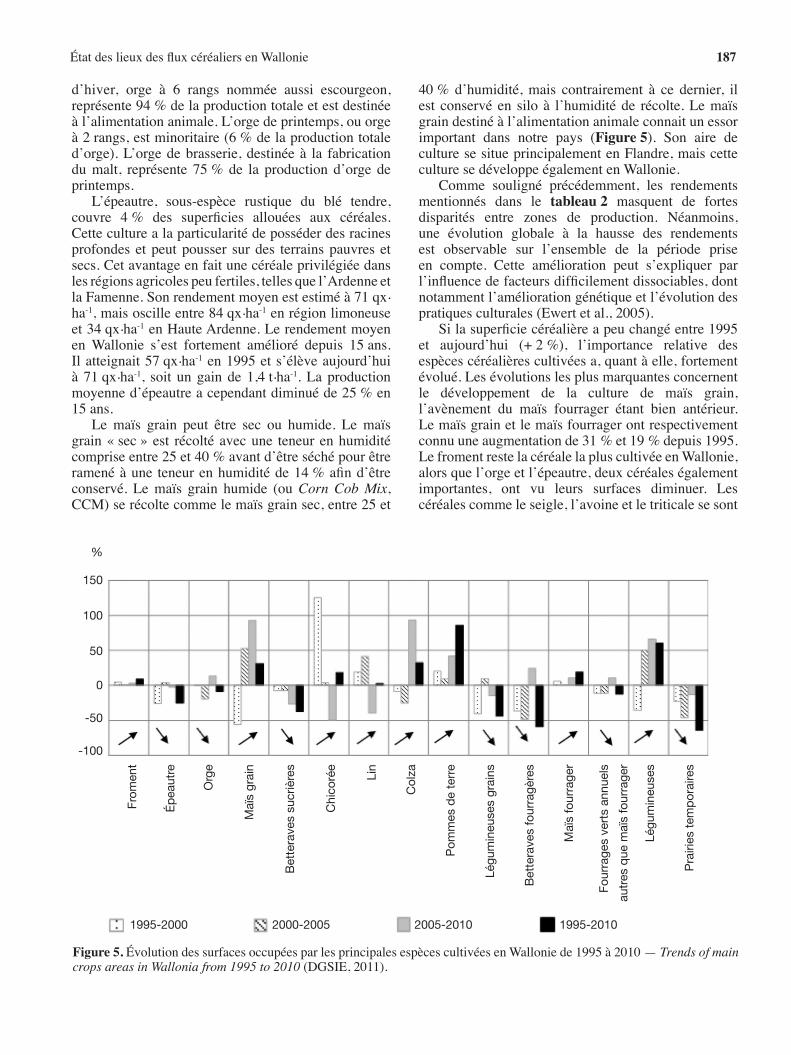

Silasuperficiecéréalièreapeuchangéentre1995et aujourd’hui (+2%), l’importance relative desespècescéréalièrescultivéesa,quantàelle,fortementévolué.Lesévolutionslesplusmarquantesconcernentle développement de la culture de maïs grain,l’avènement du maïs fourrager étant bien antérieur.Lemaïsgrainetlemaïsfourragerontrespectivementconnuuneaugmentationde31%et19%depuis1995.LefromentrestelacéréalelapluscultivéeenWallonie,alorsquel’orgeetl’épeautre,deuxcéréaleségalementimportantes, ont vu leurs surfaces diminuer. Lescéréalescommeleseigle,l’avoineetletriticalesesont

%

150

100

50

0

-50

-100

From

ent

Ép

eaut

re

Org

e

Maï

s gr

ain

Bet

tera

ves

sucr

ière

s

Chi

coré

e

Lin

Col

za

Pom

mes

de

terr

e

Légu

min

euse

s gr

ains

Bet

tera

ves

four

ragè

res

Maï

s fo

urra

ger

Four

rage

s ve

rts

annu

els

autr

es q

ue m

aïs

four

rage

r

Légu

min

euse

s

Pra

iries

tem

por

aire

s

1995-2000 2000-2005 2005-2010 1995-2010

Figure 5.ÉvolutiondessurfacesoccupéesparlesprincipalesespècescultivéesenWalloniede1995à2010—Trends of main crops areas in Wallonia from 1995 to 2010(DGSIE,2011).

188 Biotechnol. Agron. Soc. Environ. 201418(2),181-192 DelcourA.,VanStappenF.,GheysensS.etal.

ellesaussiraréfiées.Afind’identifierlessubstitutionspossiblesentreculturesdurantces15dernièresannées,lafigure 5proposeunevisualisationdesévolutionsdel’ensembledessurfacesemblavéesaveclesprincipalesespèces cultivées en Wallonie. Si les cultures liéesau régime de quota comme la betterave sucrièrediminuent dans l’assolement, d’autres, telles que lapommedeterre,lecolzaouleslégumineuses,sesontbiendéveloppées.

Sur un total de 14502exploitations agricoleswallonnes en 2010, 58% produisaient des céréales.Bienquelenombred’exploitationswallonnesdiminuedrastiquement depuis 15ans, la superficie wallonneconsacréeauxcéréales,maïs fourragercompris,peutêtre qualifiée de très stable (moyenne de 242893haavecunécart-typede10960ha).

3.2. La collecte et le négoce

Hormis les deux principaux négociants, SCAM etWALAGRI, le restede lacollecteest réalisépardesnégociants indépendants et par certains agriculteursquipeuventégalementstockerdescéréalesàlaferme.Lamoyenneaucoursdesannées2008à2010indiqueque300000t de froment, soit 30%de la collecte et80000td’orge,soit28%delacollecte,ontsubicetteopération. Les organismes de collecte vendent lescéréales aux industries de première transformation.Le transport par voie fluviale assure à lui seul 50%des livraisons en céréales (secteur négoce, 2011,communicationpersonnelle).

3.3. Transformation et utilisation des céréales

Sur les 220entreprises utilisatrices de céréales quenousavonsidentifiéesauniveaunational,nousavonspu définir, en recoupant nos différentes sourcesd’information,queseules40sesituentenWallonie.

Alimentation humaine (Food).Silavocationpremièredes céréales au niveau mondial reste l’alimentationhumaine directe, l’utilisation belge des céréaleswallonnes pour ce débouché ne représente plus que9%dubléet4%del’orge,cequiesttrèsfaible.

La meunerie.Lameuneriereprésentelapremièrevoied’utilisationdescéréalesàdestinationdel’alimentationhumaine. D’après les données Prodcom (Prodcom,2007),lameuneriebelgealivré,en2007,1229000tdefarinedefroment.Environ400000tontétéexportéesendehorsdel’Unioneuropéenne.

Selon les informations fournies par les différentsacteurs du secteur (cf. 2.4.), la quantité de céréalestransformées en Belgique et destinées à lameunerieestévaluéeà1523000t.Lebléutiliséàcettefinestnéanmoins majoritairement importé de France ou

d’Allemagne. La meunerie belge utilise moins de15% de blé indigène. Cette situation se justifie parles exigences de qualité des blés meuniers utilisés(notamment une teneur élevée en protéines). Or, enBelgique, les lots de blé sont très hétérogènes et ilestdifficiledeseprocurerunevariétépure (Louppe,Conseil wallon de Filières Grandes Cultures,communicationpersonnelle).

Si lesprincipauxmoulins industrielssesituentenFlandre, l’essentieldublémeunierbelgeprovientdeWallonie (94%). La meunerie wallonne représentemoinsde2%de la productiondesmouturesbelges.Engénéral, lesblésysontacheminésparcamionoupartracteur.

In fine, sur les211500t deblépanifiablewallon,seuls 8% sont utilisées en Wallonie, le solde esttransforméenFlandre.

Les meuneries wallonnes ne disposent pas degrandes infrastructures de stockage du blé. Ellestravaillent en partenariat avec les négociants quipeuvent réaliser des allotements spécifiques à lademande.

L’utilisation d’épeautre pour la mouture estdérisoire enWallonie. Elle représentemoins de 1%de la production de farine. Seuls quelques moulinsartisanaux transforment l’épeautre à destination desboulangeries.

Pour 20000t de blé transformé par année enWallonie, 15000t de farine et 5000t de sons etrésidus de meunerie sont produits (on estime quela transformation donne 75% de farine et 25%d’issues[Lenartz,2008]).Laquasi-totalitédelafarineproduiteenWallonieestconsomméeenWallonie.Lesdébouchéssurlemarchéwallonsontmajoritairementla boulangerie artisanale (50%), la boulangerieindustrielle (30%) et l’industrie alimentaire (20%).Lafarinewallonnenereprésenteque6%delafarineconsomméeparlesboulangeriesartisanales.Celles-ciutilisentprincipalementdelafarineenprovenancedeFrance.

La malterie. La presque totalité de l’orge brassicolebelgeestcultivéeenWallonie(91%).Cependant,cetteproduction (13000t) reste trèsmarginale puisqu’ellereprésenteàpeine4%delaproductiontotaled’orgewallonne, en ce compris l’escourgeon. De plus, iln’estpasrarequel’orgedestinéeàlabrasseriesevoitdéclasséeetnesoitpasvaloriséeparlamalterie,selonlacompositionenprotéinesouleprixsurlemarché.

La malterie est quasiment le seul débouché del’orge en alimentation humaine. La malterie belgeest organisée autour de sixmalteries dont deux sontsituéessurleterritoirewallon.Lescoproduitsgénéréslorsdumaltage (drêcheset radicellesdedégermage)sontvalorisésdansl’alimentationanimale.D’aprèsleschiffresProdcom(Prodcom,2011),laproductionbelge

ÉtatdeslieuxdesfluxcéréaliersenWallonie 189

moyenne de malt au cours des années 2008 à 2010s’élèveà807630tdemalt.Cesecteurutilisedoncprèsd’unmilliondetonnesd’orge(993385tprécisément).Avec une production nationale moyenne de 13000td’orge brassicole, la Belgique est importatrice nettedecette céréale.L’orgeutilisée enbrasserieprovientprincipalementdeFrance,duDanemark,d’AllemagneetduRoyaume-Uni.

Alimentation animale (Feed). L’alimentationanimalereprésenteleprincipaldébouchédescéréalesenWallonie: 45% des céréales à grains wallonnessont transformées dans le secteur de l’industrie del’alimentationanimale.Lescéréalessontconsomméessoitdirectementà la ferme,soitaprès transformationpar les entreprises correspondantes. Le secteurabsorbe non seulement une importante quantité degrains, mais également de nombreux coproduitsissus de la transformation des céréales. Les éleveurswallons cultivent massivement le maïs fourrager: ilreprésente16%de laSAUwallonne.Les céréales àgrainscommelefroment,l’orge,l’épeautreetlemaïspeuventégalementêtrerécoltéesdanslebutdenourrirles animaux de l’exploitation.Néanmoins, les grainssubiront une transformation (aplatissage, floconnage,etc.)avantderevenirsur l’exploitation.Lesvolumesintraconsomméssontvariablesetfortementinfluencés

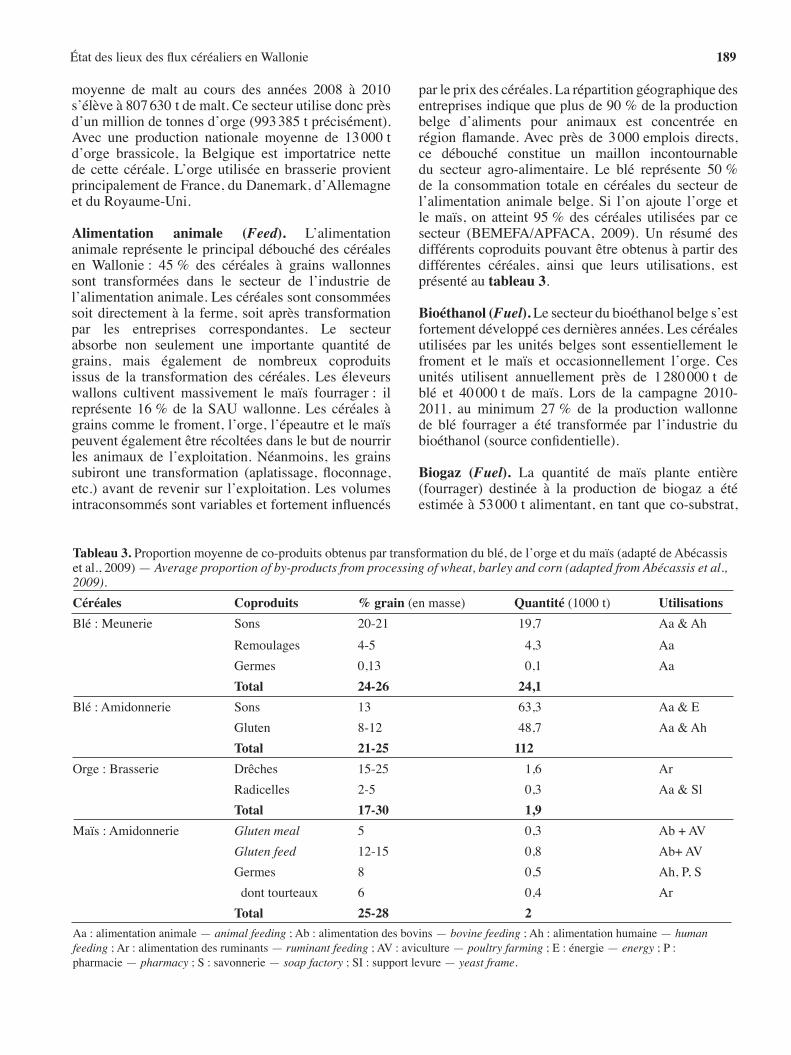

parleprixdescéréales.Larépartitiongéographiquedesentreprisesindiquequeplusde90%delaproductionbelge d’aliments pour animaux est concentrée enrégionflamande.Avec près de 3000emplois directs,ce débouché constitue un maillon incontournabledu secteur agro-alimentaire. Le blé représente 50%de la consommation totale en céréales du secteur del’alimentation animale belge.Si l’on ajoute l’orge etlemaïs, on atteint 95%des céréales utilisées par cesecteur (BEMEFA/APFACA, 2009). Un résumé desdifférentscoproduitspouvantêtreobtenusàpartirdesdifférentes céréales, ainsi que leurs utilisations, estprésentéautableau 3.

Bioéthanol (Fuel).Lesecteurdubioéthanolbelges’estfortementdéveloppécesdernièresannées.Lescéréalesutilisées par les unités belges sont essentiellement lefroment et le maïs et occasionnellement l’orge. Cesunités utilisent annuellement près de 1280000t deblé et 40000t de maïs. Lors de la campagne 2010-2011, au minimum 27% de la production wallonnede blé fourrager a été transformée par l’industrie dubioéthanol(sourceconfidentielle).

Biogaz (Fuel). La quantité de maïs plante entière(fourrager) destinée à la production de biogaz a étéestiméeà53000talimentant,entantqueco-substrat,

Tableau 3.Proportionmoyennedeco-produitsobtenuspartransformationdublé,del’orgeetdumaïs(adaptédeAbécassisetal.,2009)—Average proportion of by-products from processing of wheat, barley and corn (adapted from Abécassis et al., 2009).Céréales Coproduits % grain (enmasse) Quantité (1000t) UtilisationsBlé:Meunerie Sons 20-21 19,7 Aa&Ah

Remoulages 4-5 4,3 AaGermes 0,13 0,1 AaTotal 24-26 24,1

Blé:Amidonnerie Sons 13 63,3 Aa&EGluten 8-12 48,7 Aa&AhTotal 21-25 112

Orge:Brasserie Drêches 15-25 1,6 ArRadicelles 2-5 0,3 Aa&SlTotal 17-30 1,9

Maïs:Amidonnerie Gluten meal 5 0,3 Ab+AVGluten feed 12-15 0,8 Ab+AVGermes 8 0,5 Ah,P,Sdonttourteaux 6 0,4 Ar

Total 25-28 2Aa:alimentationanimale—animal feeding;Ab:alimentationdesbovins—bovine feeding;Ah:alimentationhumaine—human feeding;Ar:alimentationdesruminants—ruminant feeding;AV:aviculture—poultry farming ;E:énergie—energy;P:pharmacie—pharmacy ; S:savonnerie—soap factory;SI:supportlevure—yeast frame.

190 Biotechnol. Agron. Soc. Environ. 201418(2),181-192 DelcourA.,VanStappenF.,GheysensS.etal.

septdigesteursenWallonie.Cecicorrespondàenviron1000ha(ValBiom,2011,communicationpersonnelle)pour une production théorique de 8440000m³ debiogaz.Cecireprésenteenviron2%dumaïsfourragerproduit en Wallonie, l’essentiel étant destiné àl’alimentationanimale.

Utilisations « matière » (Fiber). La principaleutilisationmatière est l’utilisation des pailles en tantque litière animale. On peut estimer que 80% despailles sont destinées à la litière animale, 10% àl’alimentation animale et 10% sont restituées au sol(Couvreur,2011,communicationpersonnelle).

4. RÉCAPITULATIF DES FLUX CÉRÉALIERS WALLONS

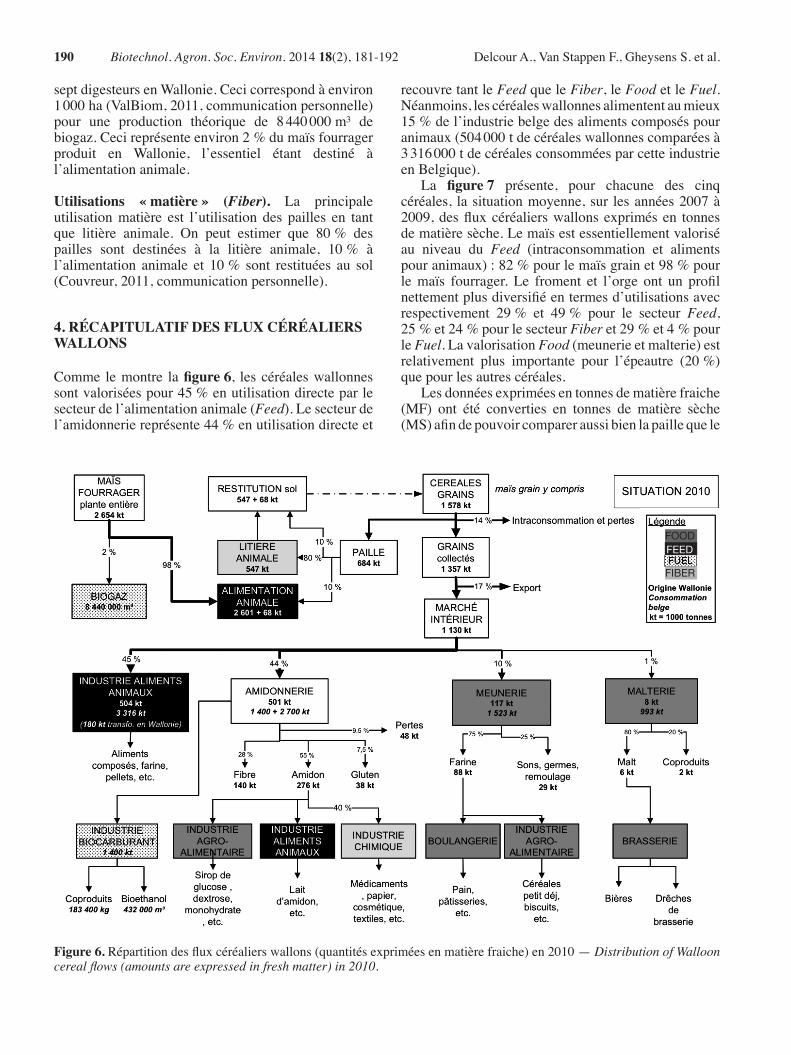

Comme lemontre lafigure 6, lescéréaleswallonnessontvaloriséespour45%enutilisationdirecteparlesecteurdel’alimentationanimale(Feed).Lesecteurdel’amidonneriereprésente44%enutilisationdirecteet

recouvretantleFeedqueleFiber,leFoodetleFuel.Néanmoins,lescéréaleswallonnesalimententaumieux15%del’industriebelgedesalimentscomposéspouranimaux(504000tdecéréaleswallonnescomparéesà3316000tdecéréalesconsomméesparcetteindustrieenBelgique).

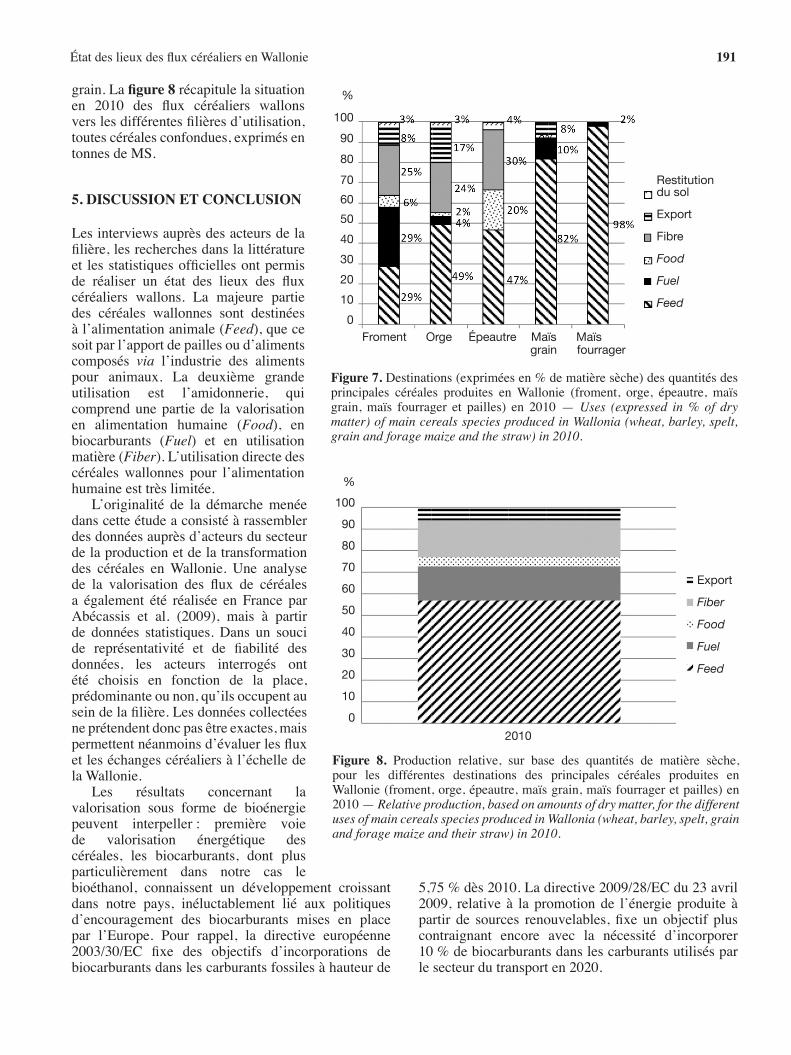

La figure 7 présente, pour chacune des cinqcéréales, lasituationmoyenne,sur lesannées2007à2009,desfluxcéréalierswallonsexprimésen tonnesdematièresèche.Lemaïsestessentiellementvaloriséau niveau du Feed (intraconsommation et alimentspouranimaux):82%pourlemaïsgrainet98%pourlemaïs fourrager. Le froment et l’orge ont un profilnettementplusdiversifiéentermesd’utilisationsavecrespectivement 29% et 49% pour le secteur Feed,25%et24%pourlesecteurFiberet29%et4%pourleFuel.LavalorisationFood(meunerieetmalterie)estrelativement plus importante pour l’épeautre (20%)quepourlesautrescéréales.

Lesdonnéesexpriméesentonnesdematièrefraiche(MF) ont été converties en tonnes de matière sèche(MS)afindepouvoircompareraussibienlapaillequele

Figure 6.Répartitiondesfluxcéréalierswallons(quantitésexpriméesenmatièrefraiche)en2010—Distribution of Walloon cereal flows (amounts are expressed in fresh matter) in 2010.

FEEDFOOD

FIBER

ÉtatdeslieuxdesfluxcéréaliersenWallonie 191

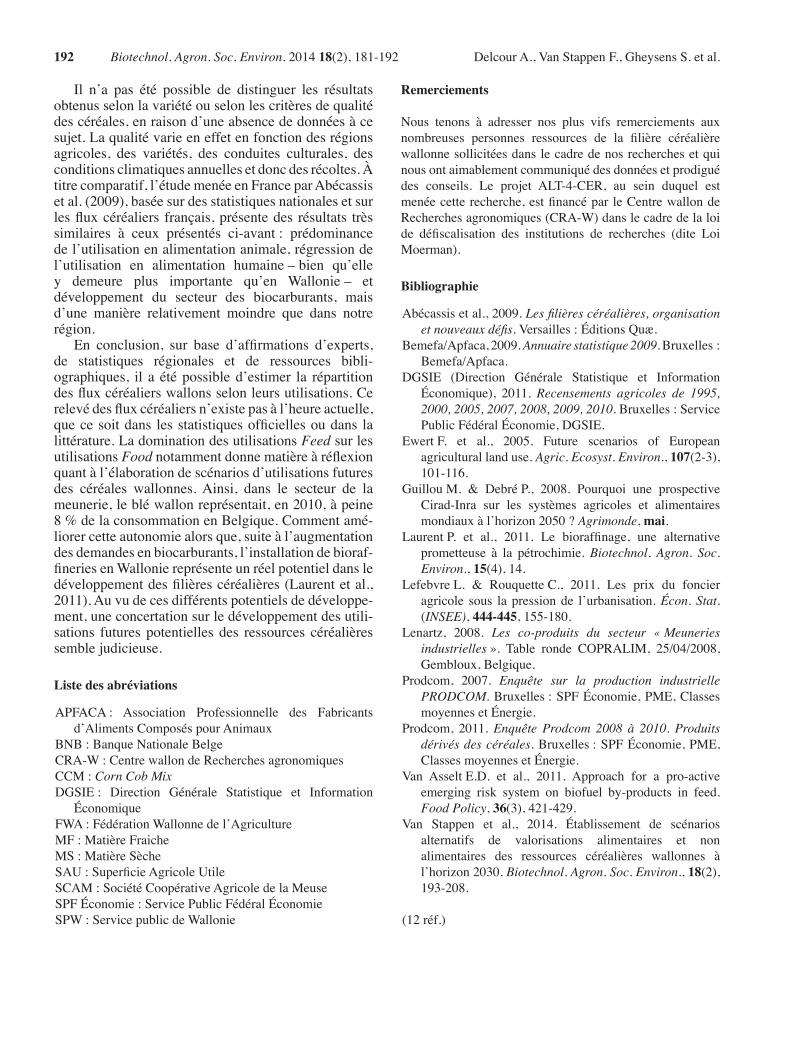

grain.Lafigure 8récapitulelasituationen 2010 des flux céréaliers wallonsverslesdifférentesfilièresd’utilisation,toutescéréalesconfondues,exprimésentonnesdeMS.

5. DISCUSSION ET CONCLUSION

Lesinterviewsauprèsdesacteursdelafilière,lesrecherchesdanslalittératureet lesstatistiquesofficiellesontpermisde réaliser un état des lieux des fluxcéréaliers wallons. La majeure partiedes céréales wallonnes sont destinéesàl’alimentationanimale(Feed),quecesoitparl’apportdepaillesoud’alimentscomposés via l’industrie des alimentspour animaux. La deuxième grandeutilisation est l’amidonnerie, quicomprendunepartiede lavalorisationen alimentation humaine (Food), enbiocarburants (Fuel) et en utilisationmatière(Fiber).L’utilisationdirectedescéréaleswallonnes pour l’alimentationhumaineesttrèslimitée.

L’originalité de la démarchemenéedanscetteétudeaconsistéàrassemblerdesdonnéesauprèsd’acteursdusecteurdelaproductionetdelatransformationdes céréales enWallonie. Une analysede la valorisation des flux de céréalesa également été réalisée en France parAbécassis et al. (2009), mais à partirde données statistiques.Dans un soucide représentativité et de fiabilité desdonnées, les acteurs interrogés ontété choisis en fonction de la place,prédominanteounon,qu’ilsoccupentauseindelafilière.Lesdonnéescollectéesneprétendentdoncpasêtreexactes,maispermettentnéanmoinsd’évaluerlesfluxetleséchangescéréaliersàl’échelledelaWallonie.

Les résultats concernant lavalorisation sous forme de bioénergiepeuvent interpeller: première voiede valorisation énergétique descéréales, les biocarburants, dont plusparticulièrement dans notre cas lebioéthanol, connaissent un développement croissantdans notre pays, inéluctablement lié aux politiquesd’encouragement des biocarburants mises en placepar l’Europe. Pour rappel, la directive européenne2003/30/EC fixe des objectifs d’incorporations debiocarburantsdanslescarburantsfossilesàhauteurde

5,75%dès2010.Ladirective2009/28/ECdu23avril2009, relative à la promotionde l’énergieproduite àpartir de sources renouvelables, fixe un objectif pluscontraignant encore avec la nécessité d’incorporer10%debiocarburantsdanslescarburantsutilisésparlesecteurdutransporten2020.

%

100

90

80

70

60

50

40

30

20

10

0

Export

Fiber

Food

Fuel

Feed

2010

Figure 8. Production relative, sur base des quantités de matière sèche,pour les différentes destinations des principales céréales produites enWallonie(froment,orge,épeautre,maïsgrain,maïsfourrageretpailles)en2010—Relative production, based on amounts of dry matter, for the different uses of main cereals species produced in Wallonia (wheat, barley, spelt, grain and forage maize and their straw) in 2010.

%

100

90

80

70

60

50

40

30

20

10

0Froment Orge Épeautre Maïs Maïs grain fourrager

Restitution du sol

Export

Fibre

Food

Fuel

Feed

Figure 7. Destinations(expriméesen%dematièresèche)desquantitésdesprincipales céréales produites enWallonie (froment, orge, épeautre, maïsgrain,maïs fourrager et pailles) en 2010—Uses (expressed in % of dry matter) of main cereals species produced in Wallonia (wheat, barley, spelt, grain and forage maize and the straw) in 2010.

192 Biotechnol. Agron. Soc. Environ. 201418(2),181-192 DelcourA.,VanStappenF.,GheysensS.etal.

Il n’a pas été possible de distinguer les résultatsobtenusselonlavariétéouselonlescritèresdequalitédescéréales,enraisond’uneabsencededonnéesàcesujet.Laqualitévarieeneffetenfonctiondesrégionsagricoles, des variétés, des conduites culturales, desconditionsclimatiquesannuellesetdoncdesrécoltes.Àtitrecomparatif,l’étudemenéeenFranceparAbécassisetal.(2009),baséesurdesstatistiquesnationalesetsurlesfluxcéréaliers français,présentedes résultats trèssimilaires à ceux présentés ci-avant: prédominancedel’utilisationenalimentationanimale,régressiondel’utilisation en alimentation humaine–bien qu’elley demeure plus importante qu’en Wallonie– etdéveloppement du secteur des biocarburants, maisd’une manière relativement moindre que dans notrerégion.

En conclusion, sur base d’affirmations d’experts,de statistiques régionales et de ressources bibli-ographiques, il a étépossibled’estimer la répartitiondesfluxcéréalierswallonsselonleursutilisations.Cerelevédesfluxcéréaliersn’existepasàl’heureactuelle,quecesoitdans lesstatistiquesofficiellesoudans lalittérature.LadominationdesutilisationsFeedsurlesutilisationsFoodnotammentdonnematièreàréflexionquantàl’élaborationdescénariosd’utilisationsfuturesdes céréales wallonnes.Ainsi, dans le secteur de lameunerie,lebléwallonreprésentait,en2010,àpeine8%delaconsommationenBelgique.Commentamé-liorercetteautonomiealorsque,suiteàl’augmentationdesdemandesenbiocarburants,l’installationdebioraf-fineriesenWalloniereprésenteunréelpotentieldansledéveloppementdesfilièrescéréalières(Laurentetal.,2011).Auvudecesdifférentspotentielsdedéveloppe-ment,uneconcertationsurledéveloppementdesutili-sations futures potentielles des ressources céréalièressemblejudicieuse.

Liste des abréviations

APFACA: Association Professionnelle des Fabricantsd’AlimentsComposéspourAnimaux

BNB:BanqueNationaleBelgeCRA-W:CentrewallondeRecherchesagronomiquesCCM:Corn Cob MixDGSIE: Direction Générale Statistique et Information

ÉconomiqueFWA:FédérationWallonnedel’AgricultureMF:MatièreFraicheMS:MatièreSècheSAU:SuperficieAgricoleUtileSCAM:SociétéCoopérativeAgricoledelaMeuseSPFÉconomie:ServicePublicFédéralÉconomieSPW:ServicepublicdeWallonie

Remerciements

Nous tenons à adresser nos plus vifs remerciements auxnombreuses personnes ressources de la filière céréalièrewallonnesollicitéesdanslecadredenosrecherchesetquinousontaimablementcommuniquédesdonnéesetprodiguédes conseils. Le projet ALT-4-CER, au sein duquel estmenéecetterecherche,estfinancéparleCentrewallondeRecherchesagronomiques(CRA-W)danslecadredelaloide défiscalisation des institutions de recherches (dite LoiMoerman).

Bibliographie

Abécassisetal.,2009.Les filières céréalières, organisation et nouveaux défis.Versailles:ÉditionsQuæ.

Bemefa/Apfaca,2009.Annuaire statistique 2009.Bruxelles:Bemefa/Apfaca.

DGSIE (Direction Générale Statistique et InformationÉconomique), 2011.Recensements agricoles de 1995, 2000, 2005, 2007, 2008, 2009, 2010.Bruxelles:ServicePublicFédéralÉconomie,DGSIE.

EwertF. et al., 2005. Future scenarios of Europeanagriculturallanduse.Agric. Ecosyst. Environ.,107(2-3),101-116.

GuillouM. & DebréP., 2008. Pourquoi une prospectiveCirad-Inra sur les systèmes agricoles et alimentairesmondiauxàl’horizon2050?Agrimonde,mai.

LaurentP. et al., 2011. Le bioraffinage, une alternativeprometteuse à la pétrochimie.Biotechnol. Agron. Soc. Environ.,15(4),14.

LefebvreL. & RouquetteC., 2011. Les prix du foncieragricole sous lapressionde l’urbanisation.Écon. Stat.(INSEE),444-445,155-180.

Lenartz, 2008. Les co-produits du secteur « Meuneries industrielles ». Table ronde COPRALIM, 25/04/2008,Gembloux,Belgique.

Prodcom, 2007. Enquête sur la production industrielle PRODCOM.Bruxelles:SPFÉconomie,PME,ClassesmoyennesetÉnergie.

Prodcom, 2011.Enquête Prodcom 2008 à 2010. Produits dérivés des céréales.Bruxelles:SPFÉconomie,PME,ClassesmoyennesetÉnergie.

Van AsseltE.D. et al., 2011. Approach for a pro-activeemerging risk system on biofuel by-products in feed.Food Policy,36(3),421-429.

Van Stappen et al., 2014. Établissement de scénariosalternatifs de valorisations alimentaires et nonalimentaires des ressources céréalières wallonnes àl’horizon2030.Biotechnol. Agron. Soc. Environ.,18(2),193-208.

(12réf.)