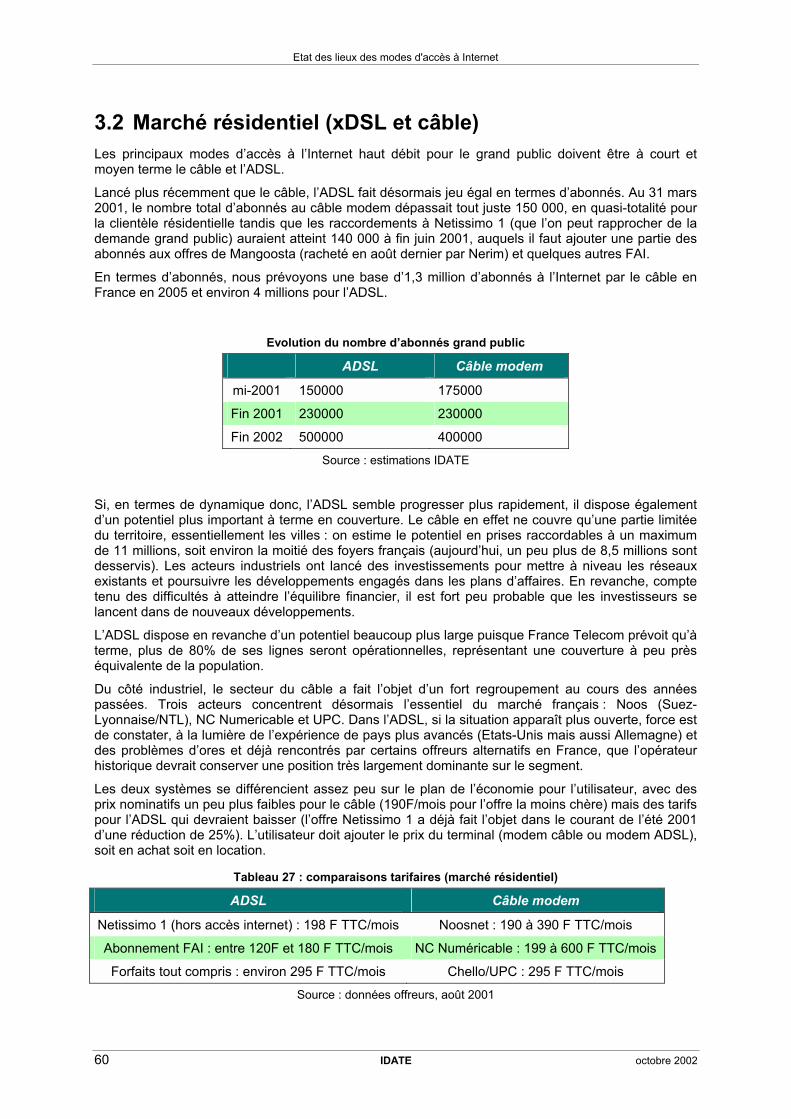

Embed Size (px)

Citation preview

Etat des lieux des modes d�accès à Internet

Etude réalisée pour le CSTI � mise à jour novembre 2001

MS12047/4/JG/DP/FP

Novembre 2001

Etat des lieux des modes d'accès à Internet

2 IDATE octobre 2002

Sommaire

1 Présentation des modes d�accès à Internet ............................................................................. 5 1.1 Modem V90 sur RTC ............................................................................................................... 5 1.2 RNIS 6

1.2.1 Présentation....................................................................................................................6 1.2.2 Schéma et équipement d�un réseau RNIS .....................................................................6

1.3 ADSL 8 1.3.1 Schéma technique et équipements ................................................................................9 1.3.2 Perspectives .................................................................................................................10

1.4 Câble 11 1.4.1 Présentation..................................................................................................................11 1.4.2 La structure des réseaux HFC......................................................................................11

1.5 Télévision numérique terrestre (TNT).................................................................................... 13 1.5.1 Présentation..................................................................................................................13 1.5.2 Avantages / Inconvénients par rapport aux accès câble ou satellite ...........................14

1.6 Satellite................................................................................................................................... 14 1.6.1 Présentation..................................................................................................................14 1.6.2 Les services Internet sur PC ........................................................................................15

1.7 RLE 17 1.7.1 Présentation..................................................................................................................17 1.7.2 Perspectives .................................................................................................................17

1.8 Metro WDM ............................................................................................................................ 18 1.8.1 Présentation..................................................................................................................18

1.9 BLR 20 1.9.1 Présentation..................................................................................................................20 1.9.2 Coût d�acquisition du matériel par l�utilisateur ..............................................................21 1.9.3 Les perspectives d�évolution ........................................................................................22

1.10 GSM + WAP........................................................................................................................... 23 1.10.1 Présentation..................................................................................................................23 1.10.2 Perspectives .................................................................................................................24

1.11 GSM + GPRS........................................................................................................................ 25 1.11.1 Présentation..................................................................................................................25 1.11.2 Les perspectives d�évolution ........................................................................................25

1.12 UMTS ..................................................................................................................................... 26 1.12.1 Présentation..................................................................................................................26 1.12.2 Coût d�acquisition du matériel par l�utilisateur ..............................................................26 1.12.3 Les perspectives d�évolution ........................................................................................27

1.13 RLE sans fil ............................................................................................................................ 28 1.13.1 Présentation..................................................................................................................28 1.13.2 Le marché des WLAN (Réseaux locaux sans-fil).........................................................29

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 3

1.13.3 Répartition par zone géographique ..............................................................................29 1.13.4 Perspective d�évolution.................................................................................................29

2 Cas français............................................................................................................................... 31 2.1 Modem V90 sur RTC ............................................................................................................. 31

2.1.1 Contexte........................................................................................................................31 2.1.2 Principaux acteurs et nombre d�abonnés .....................................................................32 2.1.3 Offres des principaux FAI .............................................................................................33

2.2 RNIS 35 2.3 ADSL 35

2.3.1 Les offres ADSL............................................................................................................35 2.3.2 Nombre d�abonnés et parts de marché : ......................................................................37

2.4 Câble 38 2.4.1 Les offres des principaux acteurs.................................................................................38 2.4.2 Nombre d�abonnés Internet par le câble ......................................................................40

2.5 Télévision numérique terrestre .............................................................................................. 41 2.6 Satellite................................................................................................................................... 42 2.7 RLE 43 2.8 Metro WDM ............................................................................................................................ 44

2.8.1 Situation ........................................................................................................................44 2.8.2 Principaux acteurs et offres MAN en France................................................................46 2.8.3 Perspectives .................................................................................................................47

2.9 BLR 48 2.10 GSM + WAP........................................................................................................................... 51 2.11 GSM + GPRS........................................................................................................................ 52 2.12 UMTS ..................................................................................................................................... 54 2.13 RLE sans fil ............................................................................................................................ 56

2.13.1 Produits et services WLAN...........................................................................................56

3 Comparaison technico-économique....................................................................................... 58 3.1 Eléments de comparaison généraux ..................................................................................... 58 3.2 Marché résidentiel (xDSL et câble)........................................................................................ 60 3.3 Marché professionnel (xDSL et BLR) .................................................................................... 61 3.4 Prévisions globales ................................................................................................................ 62 3.5 Doctrine d�emploi par les opérateurs ..................................................................................... 63

4 ANNEXE ..................................................................................................................................... 64

Etat des lieux des modes d'accès à Internet

4 IDATE octobre 2002

Introduction

Ce document a pour objet de dresser un état des lieux des modes d�accès à Internet en France. Il comprend :

* une description des différents modes d�accès et de leurs perspectives d�évolution ;

* l�étude du cas français avec la présentation des principales caractéristiques du marché national : acteurs, offres, taux de pénétration ;

* une comparaison technico-économique des technologies concurrentes : marché résidentiel (xDSL et câble) et marché professionnel (xDSL et BLR).

• Infrastructures pour services fixes d�accès à Internet : • modem V90 sur RTC • RNIS • xDSL • Câble • BLR • Satellite • Television numérique terrestre • RLE (LAN) • Metro WDM

• Infrastructures pour services mobiles d�accès à Internet : • GSM + WAP • GSM + GPRS • UMTS • RLE sans fil (WLAN)

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 5

1 Présentation des modes d�accès à Internet

1.1 Modem V90 sur RTC C'est le réseau téléphonique classique, tel qu'il existe actuellement, et qui reste à ce jour le mode d'accès prédominant. Conçu à l'origine pour transporter exclusivement la voix humaine, le spectre des fréquences reconnues a été limité à 4 KHz, représentant un débit théorique de 64 kbps. Cette limitation permet en effet un nombre plus important de communications simultanées en les multiplexant (technique autorisant le passage de plusieurs communications simultanées sur un même canal de transmission) sur la même ligne. Le réseau téléphonique français est actuellement entièrement numérique depuis le répartiteur (central local, lieu d'aboutement des paires de cuivres qui sont ensuite multiplexées vers le commutateur). La portion donc entre le répartiteur et l'abonné reste analogique, ce qui nécessite donc l'utilisation de modems (Modulateurs - Démodulateurs) pour transformer le signal numérique en analogique entre l'ordinateur de l'utilisateur et le central.

Par extension, on parle de modems RTC, c'est-à-dire de modems permettant de recevoir des données numériques en connectant un ordinateur à une prise téléphonique. La connexion par modem par une ligne téléphonique classique n'est pas permanente et dure le temps de l'appel. Le débit de transmission de données est relativement lent comparé aux formules d'accès à haut débit telles que le câble ou l'ADSL. Il faut alors souscrire un abonnement auprès d'un FAI, sachant que l'abonnement peut être gratuit ou payant. A cela s'ajoute le prix des communications, le plus souvent au tarif local, ou incluses dans le cadre de forfaits.

Etat des lieux des modes d'accès à Internet

6 IDATE octobre 2002

1.2 RNIS

1.2.1 Présentation L'architecture des Réseaux Numériques à Intégration de Services (RNIS) a été conçue pour associer la voix, les données, la vidéo et tout autre application ou service. Cette architecture peut être vue comme une évolution des réseaux téléphoniques existants. Le débit est de 64 Kbps (128 en utilisant deux canaux, et même 2 Mbps en utilisant 30 canaux) au lieu de 56 Kbps avec les modems les plus rapides.

L�Union Internationale des Télécommunications (ITU) a défini la technologie RNIS comme un réseau fournissant une connectivité numérique de bout en bout avec une grande variété de services. Deux caractéristiques importantes des réseaux RNIS les distinguent des réseaux téléphoniques traditionnels:

• les connexions sont numériques d'une extrémité à l'autre.

• RNIS définit un jeu de protocoles d'interface utilisateur/réseau standard. De cette façon, tous les équipements RNIS utilisent les mêmes connexions physiques et les mêmes protocoles de signalisation pour accéder aux services.

En France, les connexions RNIS sont disponibles sous la dénomination commerciale Numéris®. Le réseau national de télécommunication a été entièrement numérisé et les protocoles d'accès implantés par France Télécom sont conformes au standard Euro-ISDN publié par l'ETSI et l'UIT.

Dans un réseau téléphonique analogique, une boucle sur une paire torsadée de fils de cuivre entre le commutateur central de la compagnie de télécommunication et l'abonné supporte un canal de transmission unique. Ce canal ne traite qu'un seul service simultanément : la voix ou les données. Avec un Réseau Numérique à Intégration de Services, la même paire torsadée est divisée en plusieurs canaux logiques.

RNIS définit deux types de canaux logiques que l'on distingue par leurs fonctions et leurs débits.

• les canaux B transmettent à un débit de 64Kbps en commutation de circuit ou de paquet les informations utilisateur : voix, données, fax. Tous les services réseau sont accessibles à partir des canaux B.

• les canaux D transmettent à un débit de 16Kbps en accès de base et 64Kbps en accès primaire. Ils supportent les informations de signalisation : appels, établissement des connexions, demandes de services, routage des données sur les canaux B et enfin libération des connexions. Ces informations de signalisation ont été conçues pour cheminer sur un réseau totalement distinct des canaux B. C'est cette signalisation hors bande qui donne aux réseaux RNIS des temps d'établissement de connexion rapides (environ 4 secondes) relativement aux réseaux analogiques (environ 40 secondes). Il est aussi possible de transmettre des données utilisateur à travers les canaux D (protocole X.31b), mais comme le débit de ces canaux est limité ce type d'utilisation est rare.

Une interface d'accès à un réseau RNIS est une association de canaux B et D. Il existe deux interfaces standards. Elles correspondent à deux catégories d'utilisation distinctes :

• résidentielle : utilisation simultanée des services téléphoniques et d'une connexion Internet

• professionnelle : utilisation d'un commutateur téléphonique (PABX) et/ou d'un routeur d'agence.

Dans les deux cas, le nombre de canaux utilisés peut varier suivant les besoins. Le débit maximum étant fixé par le type d'interface.

1.2.2 Schéma et équipement d�un réseau RNIS Un accès de base Numéris divise une ligne téléphonique en 3 canaux numériques :

• 2 canaux B d'une capacité de transmission de 64 Kbits/s

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 7

• 1 canal D, d'une capacité de transmission de 16 Kbits/s

Lors d'un raccordement à Numéris, France Télécom installe une TNR (terminaison numérique du réseau) ou une TNRG (cas de Numéris Duo ou Itoo - la TNRG offre la fonction d'adaptateur analogique) qui permet de transmettre un signal numérique sur la paire de cuivre. Ce signal est émis par ordinateur ou téléphone numérique. Le rôle de la TNR/TNRG est de minuter l'envoi des signaux numériques et de communiquer avec le réseau (via le canal D) pour s'assurer du bon déroulement de la communication.

Dans le cas d�une connexion RNIS pour entreprise, le PABX de l�entreprise permet de raccorder l'ensemble des postes téléphoniques de l'entreprise ainsi que certains autres terminaux spécialisés : terminaux informatiques, équipements d'audio ou de visioconférence, applications informatiques liées à la téléphonie, équipements pour téléphones mobiles, gestionnaire des coûts de télécommunications, équipement de diffusion de messages ou de musique... Il est au c�ur du système de communication d'entreprise et permet ainsi d'accéder aux service de télécommunication.

Le PABX assure deux fonctions principales :

• le PABX assure la gestion du système téléphonique interne de l'entreprise : c'est au travers de lui que les différents postes de l�entreprise sont reliés

• le PABX concentre les interfaces de raccordement au réseau et permet à chaque poste d'accéder aux services offerts par Numéris

En outre, l�utilisateur (résidentiel ou professionnel) a besoin d�un adaptateur/modem RNIS, équipement qui permet de faire communiquer un ordinateur avec un réseau de communication. Cet adaptateur prend le nom de modem (modulateur / démodulateur) lorsqu'il s'agit de faire communiquer un ordinateur et le réseau téléphonique traditionnel. Il en existe trois catégories :

• les cartes RNIS : l'adaptateur est placé à l'intérieur même de l'ordinateur, dans l'unité centrale, • les adaptateurs externes : l'adaptateur est placé à l'extérieur de l'ordinateur. Il est relié à l'unité

centrale par câble sur un port, • les cartes PCMCIA : il s'agit d'adaptateur RNIS pour les ordinateurs portables. Les cartes PCMCIA

sont en général des cartes que l'on insère dans l'ordinateur portable même. Un emplacement est prévu à cet effet par les constructeurs d'ordinateurs portables.

Etat des lieux des modes d'accès à Internet

8 IDATE octobre 2002

1.3 ADSL Les travaux sur l�ADSL ont débuté au début des années 1990. Cette technologie permet d'obtenir un débit important de l�opérateur vers l�abonné, et une voie de retour bas débit d�où la dénomination d�asymétrie. La bande passante est partagée entre le téléphone analogique, d�une part, et le canal de données, d�autre part.

Un circuit ADSL relie un central du réseau public au modem ADSL de l'utilisateur, créant ainsi trois canaux d'information :

• un canal descendant haut débit • un canal duplex moyen débit • un canal de téléphonie analogique (POTS : Plain Old Telephone Service) Pour créer des canaux multiples, les modem ADSL divisent la largeur de bande disponible d'une ligne téléphonique suivant l'une de ces deux méthodes: le multiplexage à division de fréquence (FDM) et l'annulation d'écho. Avec l'une ou l'autre de ces techniques, les transmissions ADSL laissent la région autour des 4kHz libre afin de laisser passer les communications téléphoniques (POTS). Pour cela, en plus du modem ADSL, il est nécessaire d'installer un séparateur de ligne (POTS splitter).

Les débits sont étroitement liés à la distance qui sépare le modem ADSL du central téléphonique, du fait des effets d'atténuation du signal. Les opérateurs sont donc conduits à limiter les débits à 1Mbps maximum pour garantir une meilleure couverture aux abonnés situés en moyenne entre 3 et 5 km de leur central téléphonique.

Avantages:

• Connexion permanente à Internet • Disponibilité de la ligne téléphonique durant la connexion à Internet • La technologie ADSL s'appuie sur le réseau RTC existant et ses paires de cuivre

Mais l'ADSL induit aussi plusieurs contraintes fortes:

• Le coût est important: un modem est nécessaire pour chaque utilisateur final • La distance entre le centre d'exploitation et l'abonné doit être limitée entre 3 et 5 km maximum

• La mise en place de produits ADSL doit mettre en �uvre une remise à niveau de l'installation téléphonique de chaque foyer pour éviter les dérivations

L�ADSL est une technologie appartenant à la famille xDSL : cet ensemble de technologies a pour point commun d�utiliser le cuivre comme support physique, mais diffère par le nombre de lignes utilisées, les modulations retenues et les débits descendants et montants offerts. Dans tous les cas, la vitesse de transmission dépend de la distance entre l�abonné et le commutateur central de raccordement. Le tableau suivant récapitule les caractéristiques des principaux xDSL.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 9

Tableau: Caractéristiques des technologies xDSL

Technologie Débit optimal descendant / montant

Nombre de paires

Portée optimale

ADSL Asymetric DSL

8 Mbit/s : 768 Kbit/s 1 2 500 m

HDSL High speed DSL

2 Mbit/s : 2 Mbit/s 2 ou 3 2 500 m

VDSL Very high speed DSL

52 Mbit/s : 2 Mbit/s

25 Mbit/s : 25 Mbit/s

12 Mbit/s : 12 Mbit/s

25 Mbit/s : 2 Mbit/s

12 Mbit/s : 2 Mbit/s

1

1

1

1

1

300 m

500 m

800 m

1 000 m

1 500 m

SDSL Symetric DSL

2 Mbit/s : 2 Mbit/s 1 2 400 m

IDSL ISDN like DSL

128 Kbit/s : 128 Kbit/s 1 4 500 m

Source : IDATE

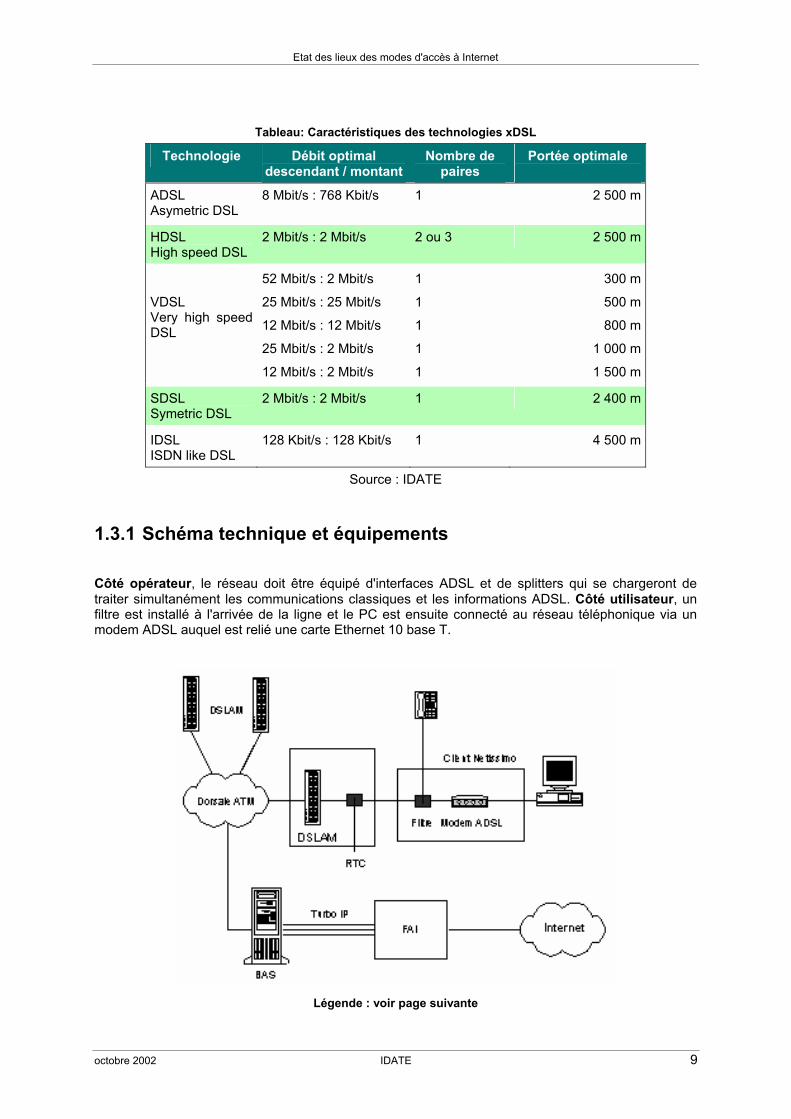

1.3.1 Schéma technique et équipements

Côté opérateur, le réseau doit être équipé d'interfaces ADSL et de splitters qui se chargeront de traiter simultanément les communications classiques et les informations ADSL. Côté utilisateur, un filtre est installé à l'arrivée de la ligne et le PC est ensuite connecté au réseau téléphonique via un modem ADSL auquel est relié une carte Ethernet 10 base T.

Légende : voir page suivante

Etat des lieux des modes d'accès à Internet

10 IDATE octobre 2002

DSLAM : DSL Access Multiplexer, situé sur le réseau de l'opérateur local, au niveau du répartiteur. La fonction du DSLAM est de regrouper plusieurs lignes ADSL sur un seul support, qui achemine les données en provenance et à destination de ces lignes.

RTC : Réseau Téléphonique Commuté

BAS : Broadband Acces Server, équipement dont la fonction est de gérer le transport de données en mode ATM dans le cadre des offres d'accès à Internet par ADSL. Sur le réseau de FT, chaque BAS regroupe le trafic ATM issu d'une dizaine de DSLAM. Un BAS gère donc le trafic de l'ensemble des lignes ADSL situées dans les zones couvertes par les DSLAM qui lui sont connectés. La zone ainsi couverte par un BAS est appelée "plaque" par FT. Il est établi un circuit ATM montant et un circuit ATM descendant entre chaque client connecté et le BAS auquel il est raccordé.

FAI : Fournisseur d'Accès Internet

1.3.2 Perspectives

Nouveau standard SHDSL (Symetrical High-speed DSL)

L'Europe est censée être un élément moteur dans l'application du nouveau standard G.shdsl. Ce nouveau standard est particulièrement intéressant pour les ISPs en termes de coûts et de performances techniques mais encore par la possibilité d'offrir des services à valeur ajoutée. G.shdsl permet l'envoi et la réception de débits symétriques jusqu'à 2,3 Mbps avec la possibilité de créer un large éventail de débits inférieurs. Actuellement, les équipementiers mènent des bêta tests sur de nouveaux équipements utilisant cette norme.

La voix sur ADSL ?

Certains constructeurs ont eu l'idée de se servir de la bande passante pour transporter plusieurs dizaines de communications téléphoniques simultanées. La communication téléphonique est tout bonnement numérisée et transportée dans des paquets comme pour les données.

Cette technique permet de transporter jusqu'à 16 lignes téléphoniques sur un lien DSL. Un opérateur pourra ainsi proposer une installation destinée à un groupe d�utilisateurs (PME/PMI) pour leur téléphonie complète et leur accès Internet haut débit. Les opérateurs de boucle locale pourront en tirer un moyen économique de concurrencer France Télécom.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 11

1.4 Câble

1.4.1 Présentation Le câble est (si l'on exclut la diffusion télévisuelle hertzienne) le réseau large bande le plus déployé en Europe de l'Ouest. La France est dans la situation du modèle "pay-TV" caractérisé par les éléments suivants : l'opérateur de câble est un fournisseur de services de télévision. Il sélectionne et facture un ensemble de chaînes qu'il diffuse à l'abonné par le réseau.

L'offre de nouveaux services a contraint les opérateurs de câble à un effort important de mise à niveau de leurs réseaux, généralisant l'architecture de type HFC (Hybrid Fibre Coax) et activant une voie de retour bande étroite. L'architecture HFC a été reconnue comme l'une des plus fiables, tant techniquement qu'économiquement, car elle combine les avantages de la large bande passante de la fibre optique et les coûts faibles de la technologie câble coaxial. La transmission des signaux se fait, sur une partie du réseau sur un réseau en fibre optique, jusqu'au centre de distribution, qui transforme le signal optique en signal électrique, propre à la diffusion sur la partie la plus maillée du réseau, en câble coaxial.

Avantages :

• structure existante de réseaux TV câblés et base de clients déjà développée • possibilité d�offre groupée : TV + téléphonie + Internet

Inconvénients :

• bande passante limitée : en effet, la totalité de la bande passante est partagée entre les utilisateurs en ligne simultanément ce qui peut poser des problèmes de vitesse de transmission

• limitation en download du volume de données téléchargeables • nécessité de mettre à niveau certains réseaux TV câblés qui ne seraient pas bi-directionnels pour

permettre l�accès à Internet ce qui représente de forts investissements • couverture limitée (zones urbaines, grandes agglomérations)

1.4.2 La structure des réseaux HFC Par ailleurs, les débits autorisés par les réseaux câblés de type HFC sont importants : 10 Mbps en voie descendante en théorie, même si les débits réellement constatés sont plutôt proches de 2 à 4 Mbps, et 760 kbps en voie remontante (de l�abonné vers la tête de réseau). La vitesse de transmission des données est donc plusieurs centaines de fois supérieure à celle d�un modem classique utilisant la ligne téléphonique.

Etat des lieux des modes d'accès à Internet

12 IDATE octobre 2002

Routeur IP central

Switch ATM

Traducteur fréquentiel

Modems de de réseau

Serveurlocal de contenu

Tête de réseau

N�ud de fibre

Amplificateur optique

Dernière terminaison

Amplification électrique

Customer Interface Unit

Réseau de distribution

coaxiale

LAN

Clientèle Business

Gestion du réseau

Clientèle particulière

Réseau de téléphonie

publiquecommuté

Modem Centre de distribution

Réseau Internet

Seveur Proxylocal

Modulateur, démodulateur, convertisseur

Routeur

Réseau IP

Source: IDATE

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 13

1.5 Télévision numérique terrestre (TNT)

1.5.1 Présentation

La diffusion numérique terrestre (ou hertzienne) utilise le principe classique de la diffusion dans les bandes VHF/UHF, mais ces dernières, au lieu de transporter images ou sons en analogique, les véhiculent après numérisation et compression, selon la norme MPEG-2/DVB-T (T = Terrestre). La norme DVB-T a été élaborée en 1995 par DVB (Digital Video Broadcasting) pour l'Europe.

Les réseaux de diffusion numérique terrestre vont utiliser les bandes de fréquences déjà allouées à la télévision analogique. La ressource nécessaire peut être obtenue selon deux voies qui mettent en valeur le potentiel de la modulation COFDM :

• le réseau monofréquence (SFN) : un seul et même canal est utilisé par tous les émetteurs pour couvrir le même territoire.

• le réseau multifréquences (MFN) : il s'agit du principe actuellement utilisé pour les réseaux de diffusion de la télévision analogique. La ressource est alors essentiellement liée à la capacité qu'offre le numérique d'utiliser les canaux adjacents de ceux destinés à la diffusion analogique actuelle. C'est sur cette base que la France, comme la plupart des pays européens, prévoit de dégager une ressource d'au moins six canaux pour la nouvelle TVNT.

Concrètement : les 6 canaux analogiques (TF1, F2, F3, C+, La Cinquième/ARTE, M6) offriront en numérique de 30 (6X5) à 36 (6X6) canaux.

source : TDF

En 1998, alors que l'Angleterre, la Suède et l'Espagne ont déjà fixé le cadre juridique de la TVNT, les pouvoirs publics français restaient très discrets. Ils étaient confortés dans leur lenteur par les grands investisseurs du côté des diffuseurs notamment (TF1, France Télécom, Canal+, CGV...) qui ont beaucoup dépensé pour la télévision numérique par satellite. Si la France est en retard pour la mise en place de la TVNT sur son territoire, elle est en avance d'un point de vue technique. TDF est entré en 1997 dans le capital de la société américaine CTI (Castel Transmission International) qui est en charge des réseaux numériques terrestres en Grande-Bretagne pour les chaînes publiques et privées (BDB). TDF a donc acquis dès le lancement de la TVNT en Europe une grande expérience dans ce domaine. Quant aux industriels, ils travaillent depuis 1997 sur les futurs téléviseurs numériques avec décodeurs intégrés.

Etat des lieux des modes d'accès à Internet

14 IDATE octobre 2002

1.5.2 Avantages / Inconvénients par rapport aux accès câble ou satellite

Avantages :

• accessibilité du numérique pour tous • support idéal pour les programmes régionaux • pour l�Etat, une surveillance et un contrôle accru et plus facile • pour les constructeurs électroniques : renouvellement du parc des téléviseurs, nécessité de

décodeurs

Inconvénients :

• nécessité de changer l�antenne réceptrice pour la plupart des usagers • nécessité d�acheter un nouveau téléviseur numérique ou un terminal adapté, programmes payants • nombre limité de fréquences (une trentaine) • couverture presque totale • futur gel des fréquences analogiques

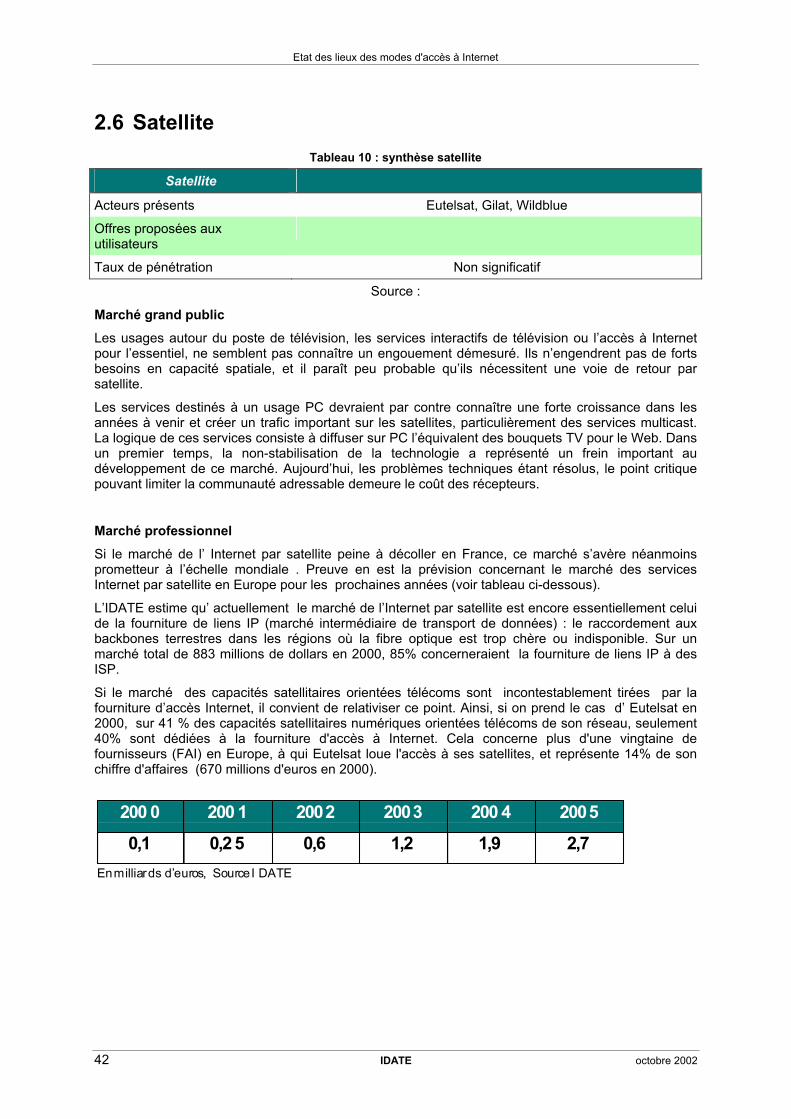

1.6 Satellite

1.6.1 Présentation Au-delà de son marché traditionnel de la diffusion TV et radio, il apparaît que le satellite peut également se positionner de façon tout à fait intéressante sur le marché de l�Internet, et plus particulièrement sur les applications "multicast". Ces applications consistent à diffuser un contenu unique qui est répliqué et envoyé simultanément à un grand nombre d�utilisateurs. La diffusion "multicast" devrait représenter une part croissante du trafic Internet.

Contrairement aux technologies terrestres conçues sur le principe du point-à-point, le satellite est par nature adapté à ce type de transmissions point-à-mulltipoint. L�utilisation d�un lien satellite pour diffuser un même contenu Internet vers un grand nombre d�utilisateurs simultanément (qu�il s�agisse d�utilisateurs finaux ou d�ISP) permet un acheminement beaucoup plus rapide qui évite les goulets d�étranglement du réseau Internet traditionnel. Le satellite permet ainsi de garantir un certain débit de bande passante, ce qui est particulièrement important pour des applications de streaming média en temps réel.

Les satellites peuvent avoir des configurations techniques différentes qui induisent le type d�applications qu�ils seront en mesure de proposer. Deux grands types de satellites peuvent être distingués : les satellites de diffusion, dits traditionnels, et les satellites multimédias de nouvelle génération.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 15

Tableau 1 : Les principales caractéristiques des satellites de diffusion et des satellites multimédias

Satellite de diffusion Satellite multimédia

Voie de retour optionnelle Nécessité d�une voie de retour (qui peut être terrestre)

Haut débit (voie descendante), identique pour tous les utilisateurs

Haut débit par utilisateur (quelques Mbps en voie descendante, quelques Kbps en voie montante)

Un nombre illimité d�utilisateurs Un nombre limité d�utilisateurs

Bande de fréquence Ku qui offre de bonnes conditions de propagation

Bande de fréquence Ka ( encore souvent Ku) qui offre un spectre disponible plus large

Mode de transmission diffusé Mode de transmission unicast ou multicast

Allocation de la bande passante statique (pour la voie descendante)

Allocation de la bande passante dynamique, à la demande

Source : IDATE

Les satellites multimédias sont généralement bidirectionnels, c�est-à-dire permettant une voie de retour (qui peut être terrestre). L�objectif de ces satellites large bande est de diffuser un contenu spécifique à un utilisateur (configuration "unicast"), ou à un groupe d�utilisateurs (configuration "multicast"). Ils opèrent souvent encore dans la bande de fréquence Ku, mais de manière croissante dans la bande Ka qui offre un spectre disponible plus large et permet des faisceaux plus étroits, d�où un taux plus élevé de réutilisation des fréquences. En revanche, l�utilisation de la bande Ku, technologie encore très couramment utilisée, s�avère plus économique que la bande Ka.

1.6.2 Les services Internet sur PC Bien que le support TV soit encore le plus répandu pour la diffusion de services satellite sur le marché grand public, les services par satellite destinés à un usage PC commencent à se développer. Trois grands types de service peuvent être distingués :

• les services "multicast" basés sur la diffusion point-à-multipoint, • les services à la demande basés sur une diffusion point-à-point, • les services d�accès à Internet bidirectionnel.

Tableau 2 : Caractéristiques des services Internet par satellite sur PC

Services Type de liaison Nature de la voie de retour

Mode de diffusion des données

Services "multicast" Point-à-multipoint Terrestre Stockage

Services à la demande Point-à-point Terrestre Stockage ou temps réel

Accès Internet bidirectionnel

Point-à-point Satellite Temps réel

Source : IDATE

Les services d�accès bidirectionnel à Internet

De nouvelles offres d�accès à Internet haut débit bidirectionnel par satellite commencent à être proposées sur PC à destination des résidentiels, des travailleurs indépendants et des petites entreprises. Il s�agit d�un tout nouveau marché sur lequel se positionnent des acteurs tels que Gilat,

Etat des lieux des modes d'accès à Internet

16 IDATE octobre 2002

avec son offre Starband, ou encore WildBlue. L�idée est de proposer aux utilisateurs une antenne unique qui leur permettra d�accéder à Internet sur leur PC et de recevoir des programmes TV sur leur poste de télévision.

Jusqu�à récemment, les solutions d�accès Internet bidirectionnel par satellite étaient considérées comme étant trop onéreuses pour un usage grand public. Aujourd�hui, Starband Communications (Gilat) et Hughes Network Systems construisent des terminaux satellite bidirectionnels commercialisés à quelques centaines de dollars et relativement facile à installer, bien que l�installation requière l�intervention d�un professionnel. Le prix de ce service est aujourd�hui plus élevé qu�une connexion haut débit par réseau terrestre, mais il devrait diminuer compte tenu d�une concurrence accrue sur le marché.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 17

1.7 RLE

1.7.1 Présentation Les réseaux locaux correspondent à une infrastructure de communications filaire reliant des équipements informatiques et permettant de partager des ressources communes sur une aire limitée à quelques centaines de mètres.

Les réseaux locaux d�entreprise (RLE) représentent, via des liaisons spécialisées haut débit, le moyen d�accès à Internet le plus répandu dans les entreprises.

Les principales normes de réseaux locaux d�entreprises sont les suivantes :

• Token-ring (IEEE 802.5) qui autorise des débits par utilisateur de 4 ou 16 Mbit/s (évolution prévue à 100 Mbit/s) ;

• Ethernet (IEEE 802.3) et ses évolutions (voir tableau ci-dessous) ; • FDDI (Fiber Distributed Data Interface).

1.7.2 Perspectives Les évolutions d�Ethernet à 1 Gbit/s et 10 Gbit/s sont présentées dans le tableau ci-dessous:

Tableau 3 : technologies Ethernet

Technologie Débit

Ethernet 10 Base T 10 Mbit/s

Fast Ethernet 100 Base T 100 Mbit/s

Gigabit Ethernet 1000 Base x 1 Gbit/s

10 Gigabit Ethernet 10 Gbit/s

L�évolution d�Ethernet vers le haut débit permettra de supporter les applications multimédia qui nécessitent de très larges bandes passantes.

Etat des lieux des modes d'accès à Internet

18 IDATE octobre 2002

1.8 Metro WDM

1.8.1 Présentation Les réseaux métropolitains sont constitués d'une boucle à haut débit en fibres optiques interconnectant différents sites publics et privés d'une agglomération. Les réseaux métropolitains utilisent la fibre optique comme support physique car elle permet le passage de débits importants de communication. La fibre optique permet de transmettre toutes les données numériques, telles que les paquets Ethernet et ATM.

Les réseaux métropolitains en fibres optiques reposent sur deux principes techniques : le multiplexage et un protocole de communications.

SDH/SONET

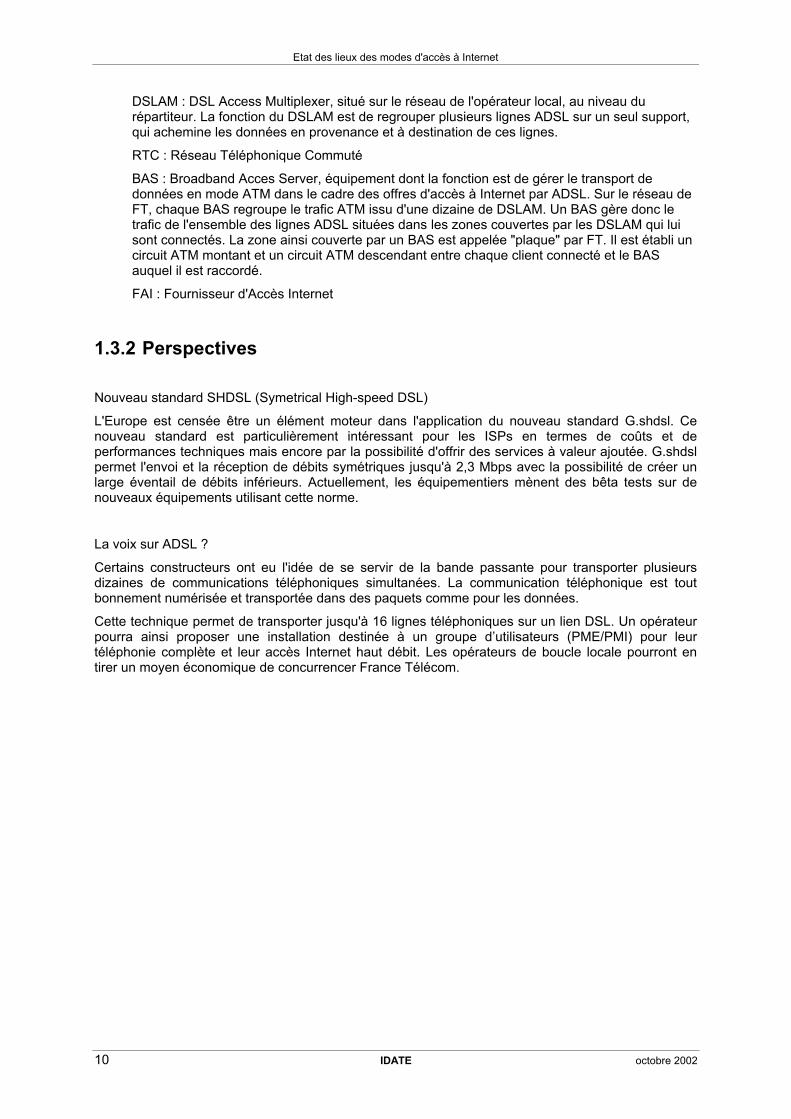

Les débits supportés sur les liens de transmission de ces réseaux augmentent grâce aux nouvelles technologies de multiplexage synchrone : les liens PDH (Plesiochronous Digital Hierarchy), qui permettaient jusqu�à des débits de 140 Mbps laissent peu à peu la place au SDH (Synchronous Digital Hierarchy), ou SONET (Synchronous Optical Network) aux Etats-Unis, qui autorise jusqu�à des débits de 2,5 Gbps, ainsi qu'au WDM (Wavelength Division Multiplexing) qui permet des débits allant au delà de 40 Gbps par fibre.

Les accords sur la normalisation de la SDH ont été ratifiés par le CCITT, à Melbourne fin 1988. Le niveau 1 de SDH (155,52 Mbps) est le niveau 3 de SONET et le niveau 2 de SDH (622,08 Mbps) est le niveau 12 de SONET. Pour la norme SONET, les niveaux sont classés suivant la rapidité du support optique (OC : Optical Carrier).

Pour la norme SDH, les niveaux sont organisés hiérarchiquement en STM - n (Synchronous Transport Module, niveau n).

Les réseaux SDH les plus déployés sont aujourd'hui des réseaux STM 1, STM 4 et STM 16.

WDM/DWDM

La course vers des débits toujours plus élevés a entraîné l'apparition au début des années 90 du multiplexage de longueurs d'onde (ou WDM pour Wavelength Division Multiplexing). Cette technologie permet la transmission de 155 Mbps, 622 Mbps, 2,5 Gbps, 10 Gbps, voire 40 Gbps sur une seule longueur d'onde.

La technologie WDM est née de l'idée d'injecter simultanément dans la même fibre optique plusieurs trains de signaux numériques à la même vitesse de modulation, mais chacun à une longueur d'onde distincte. Un mutiplexeur en longueur d'onde est un composant qui permet d'injecter sur la même ligne deux (ou plusieurs) signaux de différentes longueurs d'onde. La séparation des signaux est effectuée à l'autre extrémité de la ligne par un démultiplexeur.

Les systèmes WDM / DWDM commercialisés aujourd'hui comportent 4, 8, 16, 32 voire 80 canaux optiques, ce qui permet d'atteindre des capacités de 10, 20, 40, 80 voire 200 Gbps en prenant un débit nominal de 2,5 Gbps par canal, débit pour lequel les composants d'émission / réception sont très répandus. Par exemple, un système à 16 canaux 2,5 Gbps permet de transmettre 500 000 conversations téléphoniques simultanées sur une fibre.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 19

Les fibres optiques

Il existe trois types de fibre optique : la fibre à saut d'indice 200/380, la fibre à gradient d'indice et la fibre monomode. Cette dernière constitue le type le plus utilisé pour la construction de réseaux métropolitains. En effet, elle est particulièrement appropriée pour l'interconnexion de sites distants car, à la différence des autres types de fibres, le diamètre du c�ur de cette fibre est si petit (quelques µ), qu'il permet un chemin pratiquement direct de propagation des différents modes de la lumière. De plus, la bande passante transmise sur ce type de fibre est très élevée (supérieure à 10GHz/km).

Perspectives

Les progrès des techniques optiques permettant d�améliorer les débits relèvent à la fois de l�amélioration des performances des équipements de routage et de commutation que du type de fibre. En outre, la distance joue un rôle important sur le débit de transmission.

En moins d�une année, grâce à la technologie DWDM, la capacité est passée de 40 canaux transportant des données à 10 Gbit/s à un débit de 40 Gbit/s par canal. Des câbles optiques qui offrent des débits de l�ordre du térabit sont également attendus. Le WDM va même bientôt permettre de transporter des données sur un nombre encore plus important de canaux. Des essais en laboratoire ont d�ores et déjà permis de compacter plus de cent longueurs d�onde sur une seule fibre, une capacité qui pourra être commercialisée dans quelques années. Les laboratoires Bell Labs ont porté la capacité de multiplexage à quelque 1022 canaux, le débit théorique pouvant alors s�élever à plusieurs térabits par seconde.

Quant aux constructeurs, ils se penchent sur la prochaine génération qui, elle, sera photonique. Les multiplexeurs DWDM travailleront directement sur les signaux lumineux en entrée. La conversion électrique-optique sera supprimée. Les réseaux seront « tout optiques ».

Etat des lieux des modes d'accès à Internet

20 IDATE octobre 2002

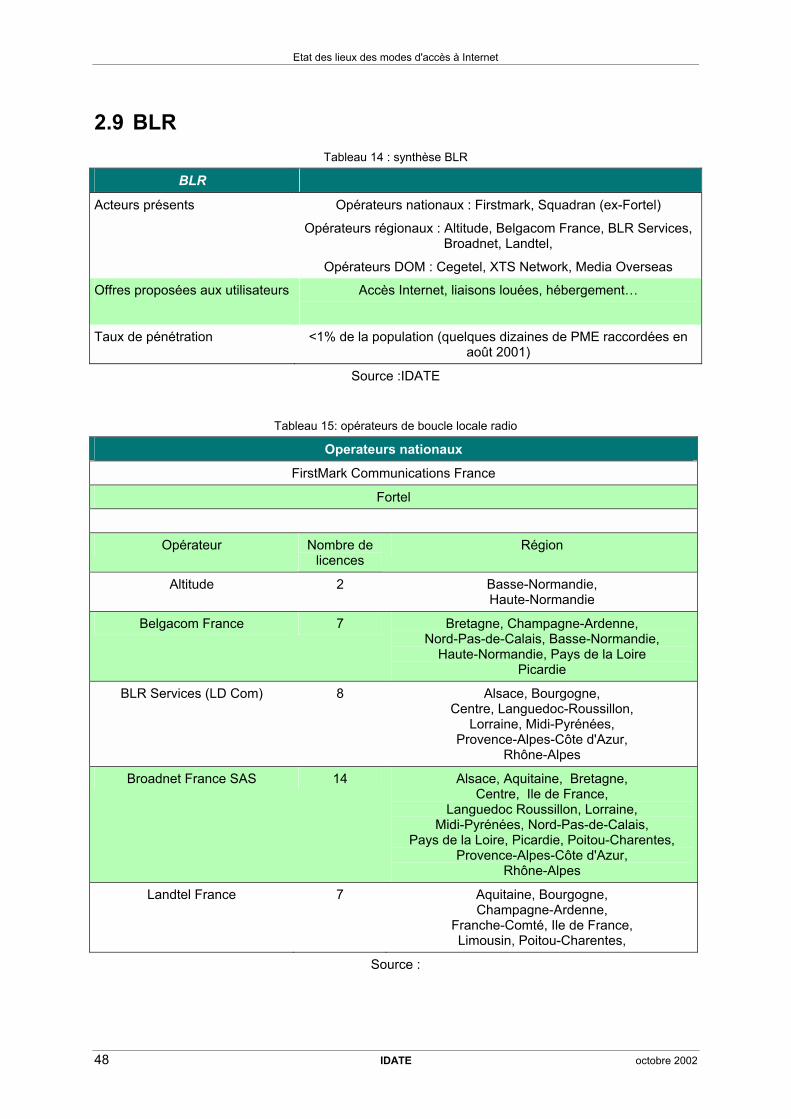

1.9 BLR

1.9.1 Présentation La baisse récente des coûts des faisceaux hertziens point-à-point ainsi que la mise au point de systèmes point-à-multipoint dans des bandes de fréquence élevées permettent désormais d�offrir des moyens d�accès radio susceptibles d�offrir de façon compétitive des services à haut débit dans la boucle locale.

La boucle locale radio haut débit également appelée LMDS repose sur une architecture de réseau cellulaire dans laquelle une station de base dessert plusieurs dizaines d�abonnés dans sa zone de couverture.

Le LMDS (Local Multipoint Distribution Service), système de transmission radio numérique point-à-multipoint, fonctionne dans les bandes des 28-30 GHz aux Etats-Unis et 26 GHz en Europe et est déployé en une architecture cellulaire avec des cellules d'un rayon d'environ 3 à 5 km. Le débit maximal par utilisateur devrait atteindre 45 Mbit/s en 2001 dans le sens descendant (station de base vers utilisateur) et environ 10 Mbit/s dans le sens montant. Des fréquences on également été attribuées pour la boucle locale radio haut débit en Europe dans la bande des 3,5 GHz.

Le LMDS1 est théoriquement capable de supporter des applications large bande audiovisuelles et de télécommunications. En pratique, seuls les services de télécommunications sont commercialisés avec cette technologie plus spécifiquement bi-directionnelle.

Le LMDS présente plusieurs caractéristiques intéressantes :

• il permet à de nouveaux entrants de s�affranchir complètement des opérateurs locaux existants ; • il fonctionne dans des bandes de fréquences élevées (entre 26 et 30 GHz) dans lesquelles les

allocations spectrales sont relativement importantes ce qui permet d�introduire plusieurs réseaux d�accès large bande en concurrence avec les infrastructures filaires. Aux Etats-Unis, le spectre alloué aux opérateurs LMDS dépasse les 1000 MHz ;

• le déploiement de ces systèmes est extrêmement rapide : dès qu�une station de base a été installée, les prospects situés dans la zone de couverture peuvent être raccordés en l�espace de quelques jours ;

• l�équipement d�abonné est réutilisable : si un utilisateur vient à résilier son abonnement, l�opérateur peut immédiatement réutiliser l�antenne et le terminal pour un autre utilisateur.

Ses limitations sont les suivantes:

• la technique de transmission point-à-multipoint est relativement récente et il n�y a pas pour le moment d�exemple de déploiement à grande échelle de cette technologie ;

• le coût des terminaux d�abonnés est encore assez élevé et peut restreindre les cibles de marchés dans les premières étapes de déploiement ;

• l�obligation de visibilité directe dans la bande des 26-30 GHz est assez contraignante ; • d�autres plates-formes d�accès haut débit existent déjà dans la boucle locale avec des degrés de

développement très divers selon les pays : xDSL sur les paires de cuivre des réseaux des opérateurs historiques de télécommunications, réseaux câblés de télédistribution, réseaux métropolitains en fibre optique, réseaux satellitaires, futurs réseaux cellulaires de troisième génération (UMTS).

Le LMDS supporte des débits de transmission élevés dans les sens montants et descendants et permet ainsi d�offrir une très large gamme de services de télécommunications :

• téléphonie : offre alternative à la boucle locale filaire des opérateurs historiques de télécoms et des réseaux câblés de télédistribution ;

1 On trouve aussi l'appellation LMCS (Local Multipoint Communications Systems) au Canada.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 21

• RNIS (Réseau Numérique à Intégration de Services); • liaisons louées à n fois 128 kbit/s et n fois 2 Mbit/s (maximum d�environ 8 Mbit/s en 2000). Les

applications sont typiquement l�interconnexion de PABX et de réseaux privés virtuels, les services de données pour réseaux WANs et les liens entre stations de base et concentrateurs des réseaux cellulaires ;

• accès Internet haut débit ; • intranet ; • services d�interconnexion de réseaux locaux ; • services de visiophonie ; • vidéoconférence avec des applications éducatives ou de type télémédecine ; • services de données haut débit bi-directionnels pour les entreprises (jusqu�à 45 Mbit/s en 2002-

2003) ; • services de back-up informatique ou télécoms.

La notion de débit garanti est mise en avant par certains opérateurs LMDS comme argument commercial en particulier face à la technologie ADSL.

Figure 1 : Schéma de principe d�un réseau LMDS

Utilisateur 1

Utilisateur 2

Interconnexion voix & données

Equipements LMDS (opérateur)

Source : IDATE

1.9.2 Coût d�acquisition du matériel par l�utilisateur Le tableau ci-dessous donne l�ordre de grandeur du coût du terminal de l�abonné. Il est probable que l�abonné ne supportera pas l�intégralité de ces coûts mais louera plutôt l�équipement à l�opérateur moyennant une somme forfaitaire mensuelle.

Etat des lieux des modes d'accès à Internet

22 IDATE octobre 2002

Tableau 4 : Coût du matériel pour l�utilisateur

Plates-formes Coût d�un équipement terminal

LMDS (3,5 Ghz) Marché résidentiel & SOHO

Environ 1 000 euros

LMDS (26 Ghz) Marché des PME

3 000 à 4 000 euros (Alcatel)5 000 euros (Motorola)

Source : IDATE

1.9.3 Les perspectives d�évolution Amélioration de la technologie

Les perspectives d�évolution du LMDS résident dans l�évolution des technologies pour améliorer les performances (par optimisation de la modulation), pour augmenter les débits.

Convergence avec les réseaux UMTS

Des travaux se focalisent sur le problème de l�interconnexion du LMDS et des réseaux UMTS pour permettre d�offrir les mêmes applications et services.

Les systèmes laser et l�EHF (Extremely High Frequency)

Les systèmes laser à courte portée (environ 2 km) fonctionnent au dessus de 30 Ghz et présentent l�avantage de ne pas nécessiter de licence d�utilisation. Leur usage se développe en particulier dans le cadre de réseaux cellulaires dans le monde. Il permettent d�offrir des débits jusqu�à 155 Mbit/s avec un taux de fonctionnement de 99,9%.

Le domaine des EHF (Extremely High Frequency) commence à partir de 30 GHz et recouvre un certain nombre de systèmes :

• systèmes satellitaires pour liaisons terrestres haut débit ; • réseaux locaux d�entreprises sans fil (W-LAN) à très haut débit (156 Mbit/s).

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 23

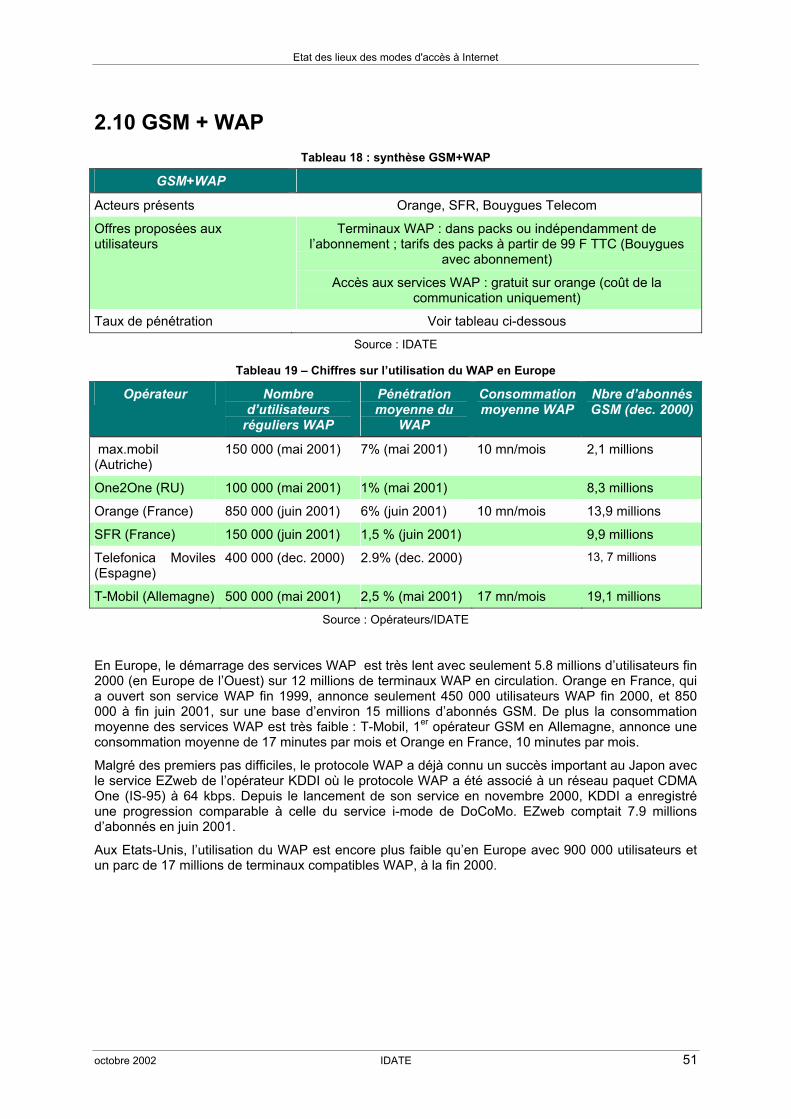

1.10 GSM + WAP

1.10.1 Présentation Le WAP (Wireless Application Protocol) est un protocole conçu pour délivrer du contenu Internet adapté aux caractéristiques et aux contraintes des téléphones mobiles (petit écran, interface utilisateur limitée, mémoire faible, �). Le protocole WAP est un standard "de facto" créé par le WAP Forum, dont la première version date de 1998. Le WAP Forum regroupe de nombreux industriels des télécoms et a été fondé en 1997 à l�initiative d�Ericsson, Motorola, Nokia et Openwave (ex-Phone.com). Leur ambition était de réaliser un standard de communication universel qui pourrait devenir le socle de l�ensemble des futures applications de données mobiles. Le WAP n�a pas été conçu par rapport à un standard de radiocommunication spécifique et est censé supporter la plupart des standards 2G (GSM, GPRS, PCD, IS-95, TDMA-136) puis, par la suite, les standards 3G. Le WAP est, jusqu�à présent, le seul protocole disponible pour fournir des services mobiles sur les réseaux cellulaires 2G les plus répandus dans le monde (GSM, IS-95 et TDMA-136).

Le WAP Forum a choisi de créer de nouveaux protocoles et langages distincts de ceux du monde Internet. Ainsi le Wap Forum a choisi de créer un nouveau langage spécifique pour le protocole WAP, le WML (Wireless Markup Language). Les spécifications du WAP introduisent une passerelle qui traduit les pages HTML du World Wide Web en pages WML lisibles sur téléphone mobile (cf. Figure 2). Il est également possible de créer directement des sites en WML, mais cette approche nécessite des connaissances spécifiques de la part des développeurs et une maintenance accrue pour un site multi-accès où un même contenu peut être accédé soit par un ordinateur (pages HTML), soit par un téléphone mobile (pages WML). Le choix fait par le WAP Forum d�introduire un nouveau langage, incompatible avec les outils Internet existants est considéré comme un facteur ayant fortement limité le développement de sites accessibles sous protocole WAP.

Figure 2 � Architecture du WAP

Site HTML Site WML

HTML WMLRéseau Internet

Réseau Cellulaire WML

Terminal WAP

Passerelle WAP

Site HTML Site WML

HTML WMLRéseau Internet

Réseau Cellulaire WML

Terminal WAP

Passerelle WAP

Source : IDATE

En Europe et aux Etats-Unis, les services utilisant le protocole WAP ont été offerts, jusqu�à présent, presque exclusivement sur des réseaux en mode circuit, comme le GSM. Dans ce type de configuration, l�utilisateur doit d�abord établir une communication avec un serveur d�accès WAP de l�opérateur (durée d�attente de 10 à 20 secondes en moyenne) et l�accès aux services de données

Etat des lieux des modes d'accès à Internet

24 IDATE octobre 2002

s�apparente en fait à une communication voix avec une facturation à la minute. Cette caractéristique est un obstacle majeur à la large pénétration des services WAP puisqu�il provoque une « autolimitation » des utilisateurs.

1.10.2 Perspectives Apports du GPRS D�ici la mi-2002, le GPRS sera largement disponible pour le grand public alors que des lancements commerciaux restreints ont lieu en Europe depuis début 2001. Les services "WAP over GPRS" pourront bénéficier de plusieurs avantages par rapport aux déploiements actuels sur réseaux GSM :

• un délai d�accès au service beaucoup plus court car l�utilisateur aura la possibilité de rester connecté en permanence (fonctionnalité « always on »),

• une plus grande vitesse de transmission (jusqu�à 50 kbps à moyen terme pour le GPRS contre environ 10 kbps pour le GSM),

• une diminution des coûts de transmission par une meilleure utilisation de la bande passante et une tarification non plus à la durée mais en fonction du volume de données transférées.

Le WAP a déjà été déployé avec succès sur un réseau en mode paquet IS-95 (64 kbps), au Japon, avec le service EZweb de l�opérateur KDDI. Depuis le lancement de son service en novembre 2000, KDDI a enregistré une forte progression de sa base d�abonnés, comparable à celle du service i-mode de NTT DoCoMo. EZweb comptait 7.9 millions d�abonnés en juin 2001.

Le GPRS est une transition technologique nécessaire pour permettre l�évolution des services sous protocole WAP, mais elle n�est pas suffisante pour rendre les services existants attractifs. Les problèmes des services WAP actuels ne sont pas des problèmes limités seulement au débit ou au mode circuit. Les autres principaux facteurs d�échecs sont liés à l�ergonomie des terminaux ; la conception, l�accès et l�utilisation des services ; les modes de facturation et de transaction.

Evolutions du standard WAP Les produits WAP commercialisés jusqu�au 1er semestre 2001 sont pour la plupart compatibles version WAP 1.1. Cette version a pour principal défaut une sécurisation imparfaite car si les échanges sont sécurisés entre le terminal WAP et la passerelle WAP (protocole WTLS - Wireless Transport Layer Security) et entre la passerelle et le serveur de contenu (protocole SSL), les données transitent en revanche en clair dans la passerelle. La version WAP 1.2 corrige ce problème et assure l�authentification de l�abonné grâce au WAP Identification Module (WIM) intégré à la carte SIM. Le WIM permet d�authentifier l�usager par composition du code PIN et d�assurer la non-répudiation lors de transactions électroniques. Enfin WAP 1.2 permet le mode « push » et donc des services d�envoie automatique de messages SMS intégrant des liens WML. Les premiers services commerciaux s�appuyant sur WAP 1.2 devraient voir le jour courant 2001. La plupart des premiers terminaux GPRS devraient intégrer cette version du protocole WAP. À plus long terme, la version WAP 2.0 supportera le langage XHTML (spécifications publiées en août 2001) et les protocoles spécifiques du WAP pourraient évoluer vers les protocoles standards Internet (notamment TCP et HTTP). Plusieurs fonctionnalités supplémentaires seraient intégrées à WAP 2.0 : le support d�écrans couleurs, d�animations, de téléchargement de gros fichiers, la synchronisation de données et des fonctionnalités de streaming multimédia.

L�enchaînement rapide de versions successives du WAP entraîne de sérieux problèmes d�interopérabilité entre équipements de constructeurs différents. Il est à craindre que la situation perdure avec les prochaines versions à moins que les constructeurs ne mettent en place en commun des procédures de test rigoureuses.

L�évolution du WAP tend à en faire un protocole plus ouvert, reposant moins sur des protocoles et des langages spécifiques que sur des standards supportés par une large communauté d�industriels et de développeurs.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 25

1.11 GSM + GPRS

1.11.1 Présentation GPRS (General Packet Radio Service)

Le GPRS ne constitue pas à lui seul un système de télécommunications à part entière, mais une « couche » supplémentaire rajoutée à un réseau GSM existant. Il peut être installé sans aucune licence supplémentaire par les opérateurs GSM existants. Le GPRS est un standard d�origine européenne. Le GPRS permettra de nouveaux services de données grâce aux débits qu�il autorise (débits maximums théoriques de l�ordre de 115 kbps- en pratique plutôt de l�ordre de 30 à 40 kbit/s)).

EDGE

EDGE est une amélioration du GPRS qui optimise l�interface radio GPRS et permettra des débits maximums théoriques de l�ordre de 384 kbps. EDGE � comme GPRS � est un standard conçu par les européens à l�ETSI. À noter toutefois qu�un groupe de travail conjoint Europe/États-Unis a également contribué pour rendre compatible EDGE avec le standard américain TDMA IS-136. 2 types de réseaux sont rendus possibles avec EDGE :

• Réseaux GSM/GPRS/EDGE pour les opérateurs GSM • Réseaux IS-136/EDGE pour les opérateurs IS-136

1.11.2 Les perspectives d�évolution GPRS : premier pas avant la 3ème génération et les réseaux cellulaires haut débit

Pour les actuels opérateurs de réseaux GSM, le GPRS est la première étape vers des offres de services de données interactifs à des débits raisonnables (de l�ordre de 40 à 60 kbps). Le GPRS va permettre aux opérateurs de tester le marché, de nouveaux services et applications, � Les nouveaux services seront fournis par le protocole standardisé WAP. Les opérateurs prévoient que le WAP « au-dessus du GPRS » durera 5 ans au moins.

GPRS phase2 : support de la diffusion

Le GPRS en lui-même va évoluer pour offrir plus de fonctionnalités. Le GPRS phase2, standardisé, permettra la diffusion et le multicast.

Évolution vers la 3G pour les opérateurs de réseau GSM

Pour un opérateur GSM disposant d�une licence UMTS, 2 évolutions sont actuellement envisageables à partir de GPRS :

• Déploiement de EDGE (disponible en 2002) puis déploiement du réseau UMTS de 3ème génération (standard W-CDMA) ;

• Passage direct à l�UMTS. Pour un opérateur GSM ne disposant pas de licence UMTS, EDGE est la seule solution possible.

Évolution vers la 3G pour les opérateurs IS-136 (présents en Amérique)

Pour un opérateur IS-136, plusieurs voies sont également possibles :

• Déploiement de EDGE sur le réseau voix IS-136 (à partir de 2002) • Déploiement en 2001 de l�ensemble GSM/GPRS et donc disparition à terme de IS-136, puis

déploiement de l�EDGE sur GPRS ou passage direct à l�UMTS

Etat des lieux des modes d'accès à Internet

26 IDATE octobre 2002

1.12 UMTS

1.12.1 Présentation Plus qu�une technologie, l�UMTS se présente comme un véritable concept universel de communication sans-fil. L�UMTS délivrera aux utilisateurs mobiles des services larges bandes à forte valeur ajoutée via réseaux cellulaires terrestres, satellites et réseaux fixes.

• L�UMTS va accélérer la convergence entre les télécommunications, l�Internet, les médias, les fournisseurs de contenu afin de créer de nouvelles opportunités de revenus.

• L�UMTS fournira une capacité importante de communications mobiles avec des débits maximums théoriques de 2Mbps, ainsi qu�un « roaming » mondial.

Les nouvelles sources de revenus viendront du m-commerce, des services personnalisés de type portail mobile (information, finance, banque), des services de communication multimédias (email, video), des services basés sur la localisation de l�utilisateur.

Figure 3 : réseau GSM/UMTS

Station de base GSM

BSC

Sous-système réseau GSM

Interconnexion réseaux fixes

Station de base GSM

terminal GSM

terminal bi-mode GSM-UMTS

terminal UMTSStation de base UMTS

Station de base UMTS

Radio Network Controller UMTS

Sous-système réseau UMTS

Lien d�interfonctionnement GSM-UMTS

Interconnexion réseaux fixes

1.12.2 Coût d�acquisition du matériel par l�utilisateur Les premiers terminaux verront le jour au mieux fin 2001/début2002 (hypothèse optimiste). On peut estimer que le coût des premiers terminaux UMTS devrait être équivalent au coût des premiers terminaux GPRS, soit 1000 euros environ. Il est d�autant plus difficile d�estimer les coûts que différents types de terminaux seront probablement lancés, certains ressemblant plus à des ordinateurs qu�à des téléphones mobiles, d�autres disposant d�une caméra pour faire de la vidéo, �

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 27

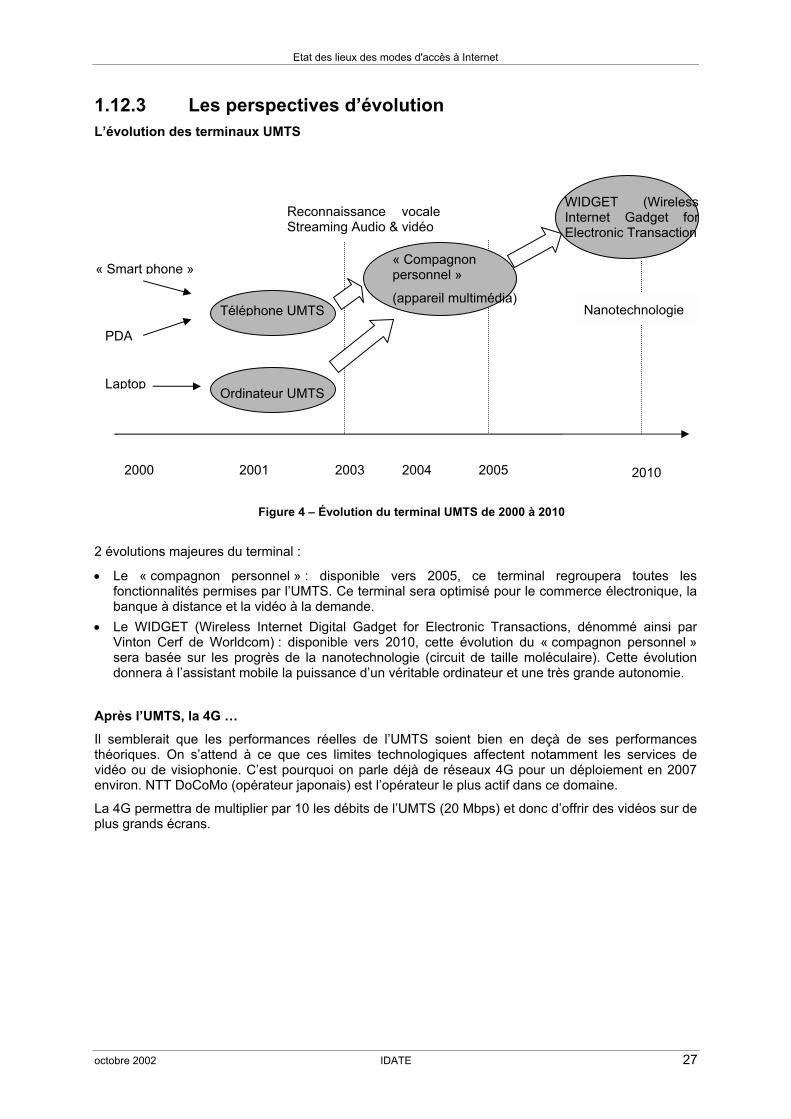

1.12.3 Les perspectives d�évolution L�évolution des terminaux UMTS

2 évolutions majeures du terminal :

• Le « compagnon personnel » : disponible vers 2005, ce terminal regroupera toutes les fonctionnalités permises par l�UMTS. Ce terminal sera optimisé pour le commerce électronique, la banque à distance et la vidéo à la demande.

• Le WIDGET (Wireless Internet Digital Gadget for Electronic Transactions, dénommé ainsi par Vinton Cerf de Worldcom) : disponible vers 2010, cette évolution du « compagnon personnel » sera basée sur les progrès de la nanotechnologie (circuit de taille moléculaire). Cette évolution donnera à l�assistant mobile la puissance d�un véritable ordinateur et une très grande autonomie.

Après l�UMTS, la 4G �

Il semblerait que les performances réelles de l�UMTS soient bien en deçà de ses performances théoriques. On s�attend à ce que ces limites technologiques affectent notamment les services de vidéo ou de visiophonie. C�est pourquoi on parle déjà de réseaux 4G pour un déploiement en 2007 environ. NTT DoCoMo (opérateur japonais) est l�opérateur le plus actif dans ce domaine.

La 4G permettra de multiplier par 10 les débits de l�UMTS (20 Mbps) et donc d�offrir des vidéos sur de plus grands écrans.

Figure 4 � Évolution du terminal UMTS de 2000 à 2010

Ordinateur UMTS

Téléphone UMTS

« Compagnon personnel »

(appareil multimédia)

WIDGET (Wireless Internet Gadget for Electronic Transaction

2001

Reconnaissance vocaleStreaming Audio & vidéo

2003 2004 2005 20102000

« Smart phone »

PDA

Laptop

Nanotechnologie

Etat des lieux des modes d'accès à Internet

28 IDATE octobre 2002

1.13 RLE sans fil

1.13.1 Présentation Les technologies WLAN permettent d'établir des réseaux locaux sans fil, constitués de quelques dizaines d'ordinateurs et de périphériques. Le standard 802.11b, appelé aussi Wi-Fi, est maintenant une technologie mature avec des produits existants qui répondent aux attentes du marché. Les estimations annoncent à la mi-2001, dans le monde, plus de 210 000 abonnés aux services mobiles large bande offerts par des opérateurs WLAN, incluant à la fois la clientèle entreprise et les particuliers. Opérant dans la bande 2,4 GHz, 802.11b fournit un débit théorique de 11Mbps dans un rayon d'environ 150 mètres. Les WLAN, comme les systèmes cellulaires, utilisent des stations de base pour communiquer avec des ordinateurs portables et, ainsi, certains opérateurs déploient des réseaux WLAN dans les lieux publics. Cependant, de grandes différences existent entre les systèmes WLAN et les systèmes cellulaires en ce qui concerne la gestion de la mobilité, les débits de données et les terminaux.

De futures évolutions des WLAN sont en préparation ; elles devraient permettre des débits plus élevés (jusqu'à 54 Mbps) dans la bande 5 GHz et devraient être disponibles en 2002. Il existe deux principales technologies concurrentes pour cette génération future :

• 802.11a, standardisé par IEEE aux Etats-Unis, est le successeur de la technologie 802.11b. Ainsi, la technologie 802.11a va certainement bénéficier de la large clientèle de 802.11b.

• HIPERLAN2, standardisé par l�ETSI en Europe, vise à concurrencer la technologie 802.11a grâce à de meilleures performances. Son prédécesseur, HIPERLAN1, n'a pas rencontré le succès commercial escompté. HIPERLAN2 est financé par des fabricants tels que Nokia, Lucent, Ericsson, Dell, Bosch, Nortel, Texas et Xilink.

Le schéma suivant illustre le principe des WLAN et des PAN (ou Bluetooth). La technologie WLAN nécessite un point d'accès WLAN qui est interconnecté avec le réseau de données, ce qui forme une architecture centralisée. Au contraire, Bluetooth ne nécessite pas de point d�accès puisque les connections peuvent être directement effectuées entre les appareils. Cependant, une borne de service Bluetooth peut éventuellement être connectée à un réseau de données et offrir des services similaires à ceux du WLAN.

Figure 5 � Principe des WLAN et des PAN

Source : IDATE

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 29

Tableau 5 � Présentation des standards 802.11 et HIPERLAN

Standard Bande Débits Produits Informations

IEEE 802.11 2.4GHz 2 Mbps

IEEE802.11b 2.4GHz 11 Mbps Les premiers produits sont disponibles. Exemple :

Passerelle 3COM interconnecte 35 utilisateurs sans-fil dans un périmètre

de 90 mètres (400$)

http://www.wi-fi.com

.

IEEE 802.11a 5GHz 54 Mbps Premiers produits fin 2001

Hiperlan1 (ETSI) 5 GHz 20 Mbps Très peu ou pas de produit http://www.etsi.org/technicalactiv/hiperlan1.htm

Hiperlan2 (ETSI) 5GHz 54 Mbps Premiers produits début 2002

http://www.hiperlan2.com

http://www.etsi.org/technicalactiv/hiperlan2.htm

Source : IDATE

1.13.2 Le marché des WLAN (Réseaux locaux sans-fil) Bataille des standards 802.11 et HIPERLAN pour se partager le marché des WLAN

En 2000 et 2001, le standard 802.11b partage le marché des WLAN avec des technologies propriétaires. Mais à partir de 2002/2003, le marché devrait se partager essentiellement entre 802.11a et HIPERLAN/2. Difficile de prédire si l�un des 2 standards prendra le pas sur l�autre :

• Malgré des performances très proches, HIPERLAN/2 est une technologie plus aboutie que 802.11a avec plus de fonctionnalités pour le multimédia et une meilleure qualité de service.

• 802.11a pourrait profiter du fait que les produits 802.11b ont une base de clientèle très importante alors que HIPERLAN/1 n�en possède pas.

1.13.3 Répartition par zone géographique Disparités géographiques dues aux standards

Le standard 802.11a est promu aux Etats-Unis alors que HIPERLAN/2 est promu en Europe.

Situation réglementaire

• Aux Etats-Unis, 802.11a et HIPERLAN/2 respectent les contraintes réglementaires • En Europe, seul HIPERLAN/2 est pour le moment en règle avec les contraintes spectrales

réglementaires concernant les interférences.

1.13.4 Perspective d�évolution Historique des évolutions des standards

802.11a et HIPERLAN/2 sont respectivement les évolutions de 802.11b et HIPERLAN/1. 802.11b est lui-même une évolution du standard 802.11

Évolution court terme et moyen terme

• HIPERLAN/2 doit être rendu compatible avec l�UMTS pour permettre d�offrir les mêmes applications 3G que le réseau cellulaire.

• L�interconnexion et l� « intercompatibilité » des standards 802.11a et HIPERLAN/2 sont actuellement des thèmes de réflexion communs de l�IEEE et de l�ETSI.

Etat des lieux des modes d'accès à Internet

30 IDATE octobre 2002

Évolution long terme

À l�horizon 2005, on entrevoit déjà les remplaçants de 802.11a et HIPERLAN/2. Ce seront des technologies qui opèreront dans des bandes de fréquence plus élevées (> 50 GHz) et qui fourniront des débits plus élevés (> 100 Mbps).

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 31

2 Cas français

2.1 Modem V90 sur RTC Tableau 6 : synthèse modem

Accès commuté (RTC et RNIS)

Acteurs Wanadoo Tiscali AOL Free Club Internet

Autres

Offres 38 à 278 F 35 à 95 F 35 à 155 F 98 F 39,36 à 119,07 F

nd

Parts de marché

35% 18% 15% 12% 10% 10%

Source : IDATE, août 2001

2.1.1 Contexte Selon l�ART, les communications locales liées à l�accès Internet ont augmenté de 161,5% en 2000 pour atteindre 33 milliards de minutes transportées mais seulement de 99,1% en termes de chiffres d�affaires ; cela traduit la pression sur les prix avec l�essor des offres Internet au forfait. La part d�Internet dans les communications locales a été de 28% contre 12% en 1999, et seulement 7% en 1998. D�ici 2003, le trafic généré par Internet pourrait représenter 50% du trafic local.

Le marché résidentiel

Le marché résidentiel de l�accès Internet en France s�est considérablement développé avec l�arrivée des ISP gratuits en février 1999. Dès novembre 1999, on comptait plusieurs dizaines d�ISP gratuits présents en France. Depuis l�été 2000, certains de ces ISP gratuits sont désormais parmi les principaux acteurs de l�accès Internet français.

Ces 2 dernières années, les ISP s'adressant au marché résidentiel ont multiplié les promotions, les offres packagées et les campagnes publicitaires intensives. Certains se sont même associés à des distributeurs pour proposer des ordinateurs à bas prix à condition de souscrire un abonnement Internet (Infonie, NetClic/Cibox, �). Fin 1999, les leaders du marché résidentiel ont commencé à lancer leurs premières offres forfaitaires permettant une connexion limitée (2 à 40h/mois) communications locales comprises. Aujourd�hui, ce type d�offre fait partie du catalogue de tous les principaux ISP français gratuits ou payants.

Toutes ces nouvelles offres, ainsi que la disponibilité de PC multimédia à des prix de plus en plus attractifs, ont contribué au décollage du marché Internet résidentiel français, qui atteint près de 8 millions d�utilisateurs en juin 2001 (sur un total estimé à près de 12 millions d�internautes en France).

Le marché professionnel

Le marché Internet français présente encore une bonne marge de progression, surtout le marché professionnel qui conserve un fort potentiel comparé à d'autres pays européens. Concernant les PME, en juin 2001, selon le Benchmark Group, 80% des PME ont au moins un ordinateur connecté à Internet. Le taux de connexion croît avec la taille des PME mais les différences entre tranches d�effectifs ne sont pas très importantes. La technologie d�accès majoritaire au niveau des PME françaises reste le RNIS.

Sur le marché professionnel, l'accès qui était jusqu�ici la principale source de revenus des ISP est de moins en moins rémunérateur. Ainsi les ISP professionnels s�orientent aujourd�hui de plus en plus vers les services (Intranet/Extranet, sécurité, �) et l'hébergement de sites Web.

Etat des lieux des modes d'accès à Internet

32 IDATE octobre 2002

2.1.2 Principaux acteurs et nombre d�abonnés On compte au total près de 300 ISP en France, dont les leaders sont aussi bien des ISP payants que gratuits. Courant 2000, on a toutefois constaté un certain ralentissement dans la fourniture d�accès gratuit, remplacée de plus en plus par les offres forfaitaires, qui incluent les communications locales et permettent ainsi aux utilisateurs de mieux contrôler leur consommation. Le nombre d�ISP devrait quant à lui rester stable, voire diminuer en raison de nouveaux mouvements de concentration.

Sur le marché de l�accès résidentiel, les principaux acteurs sont Wanadoo, AOL, Tiscali Libertysurf ou encore Club-Internet (rattaché à T-Online, l�ISP de Deutsche telekom).

• Wanadoo, l�ISP de l�opérateur historique France Télécom, est le leader incontesté de l�Internet en France. Mi-août 2001, il comptait 2,3 millions d�abonnés. Wanadoo commercialise des offres d�accès Internet via RTC, RNIS ou ADSL. L�ISP a mis en place plusieurs solutions forfaitaires incluant les communications locales : de 3 à 30h de connexion par mois, voire 100 heures de connexion pour les internautes particulièrement assidus. Wanadoo propose aussi une offre sans abonnement, les utilisateurs se voyant alors facturer les communications locales à l�utilisation.

• AOL était initialement rattaché à l�opérateur Cegetel qui a cédé sa participation à l�automne 2000. AOL est la solution d�accès Internet destinée aux utilisateurs résidentiels proposée par le groupe AOL/Compuserve. Compuserve est l�offre destinée aux professionnels. Avec près d�1 million d�abonnés, AOL se situe désormais 2ème principal ISP après Wanadoo. AOL fait partie des premiers ISP à avoir lancer les forfaits incluant les communications locales. AOL propose essentiellement des accès RTC et RNIS, mais la stratégie « AOL Anywhere » du groupe a pour objectif de proposer un accès Internet via toutes les plate-formes disponibles (réseau commuté, ADSL, câble�), via tout type de terminal (PC, PDA, téléphones mobiles�).

• LibertySurf, un des tous premiers ISP gratuits français, a été racheté par l�italien Tiscali en janvier 2001. Au printemps 2001, LibertySurf compte plus de 960 000 abonnés Internet dont la grande majorité de gratuits. On notera que LibertySurf a acquis l�ISP gratuit Freesbee à l�automne 2000. Freesbee comptait alors près de 110 000 abonnés, résidentiels et professionnels. L�ISP propose notamment des offres forfaitaires incluant entre 5 et 50 heures de communications locales. En mai 2001, LibertySurf a lancé une nouvelle offre d�accès Internet haut débit via ADSL.

Le marché professionnel est également dominé par France Télécom. En effet, Wanadoo est également présent sur le marché des PME auxquelles il propose les Wanadoo Services Pro. Ces services comprennent notamment l�accès Internet ainsi que l�élaboration de sites Internet et Intranet et des prestations d�hébergement de sites. France Télécom cible également les entreprises avec son offre Oléane, qui compte plus de 30 000 entreprises clientes. Oléane commercialise des solutions d�accès commuté (via RTC ou RNIS), ou permanent (via LL ou ADSL).

Prévision d�évolution du nombre d�abonnés Internet en France

Années 2000 2001 2002 2003 2004 2005

Nb d�abonnés en milliers 5 000 8 224 11 285 14 829 18 358 20 000

Part de marché de l�accès commuté 64,5% 37,2% 31,4% 23,8% 8,9%

Source : IDATE

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 33

2.1.3 Offres des principaux FAI

Nom

Adresse

Forfait Prix mensue

l

TTC

Nb d�heures

Dépassement du forfait

Prix par min

Particularités Support technique par min

AOL

www.aol.fr

AOL tout compris

35 F

95 F

155 F

99 F

2

15

30

50

30 centimes Offre 50 heures valable pour un abonnement de

deux ans minimum

Club Internet

www.club-internet.fr

Full is beautiful

39,36 F

78,71 F

119,07 F

3

8

20

26 centimes 50% de réduction sur tous les forfaits pendant six mois jusqu�au 31/12/01

pour un abonnement d�un an

0,99 F

Diligo www.diligo.fr

Diligo 5

Diligo 20

Noctambule

Liberty Web

Global Avantage

40 F

90 F

249 F

0,22 F/min

39 F

5

20

50

illimité

5

28 centimes

22 centimes

Forfait Noctambule : en semaine de 21h à 7h + week-end et jours fériés

Forfait Global Avantage : outre l�accès Internet cela comprend une heure de téléphonie fixe nationale (0,35 F la min sup) et 3

mois d�abonnement offerts à l�offre Découverte de

Bouygues Telecom

2,21 F

Free Télécom

www.freetelecom.fr

Free Télécom

98 F 50 14 centimes

Infonie Top 3

Top 8

Top 20

Top 40

Infonie Free

32,80 F

52,48 F

98,39 F

190,23 F

0,14 F/min

3

8

20

40

illimité

14 centimes après la 1ère minute à 70

centimes

Pendant trois mois 50% de temps en plus

2,21 F

Oreka www.oreka.net

Accès Détente

Accès

Forfait

0,14 F/min

39,36 F

78,71 F

Illimité

10

25

14 centimes Offre pour l�accès Détente de 1/3 de temps gratuit en

plus le Soir et le Week End avec une barre de navigation obligatoire :

heures Détente

Tiscali Liberty Surf

www.libertysurf.fr

(1)

35 F

55 F

95 F

5

10

20

22 centimes 30 heures gratuites pendant 3 mois pour un

souscription d�un abonnement au forfait 20h

2,21 F

Etat des lieux des modes d'accès à Internet

34 IDATE octobre 2002

Wanadoo

www.wanadoo.fr

Intégrales Classiques

Intégrales Fidélité

Intégrales 100h

Intégrales Fidélité 100h

Accès libre

38 F

68 F

98 F

148 F

38 F

68 F

98 F

148 F

278 F

228 F

0,14 F/min

3

10

20

30

4

12

24

36

100

100

illimité

18 F l�heure sup.

10 heures offertes pour la première souscription à un forfait Intégrales 10,20 ou

30h

Les étudiants bénéficient d�un tiers de temps

supplémentaire dans la gamme Intégrales

Offre Intégrales 100h limitée à 50 000 abonnés

L�option Fidélité engage l�usager pour une période

d�un an.

Worldnet

www.worldnet.fr

Forfait 20h 99 F 20 Com. locale

Source : IDATE

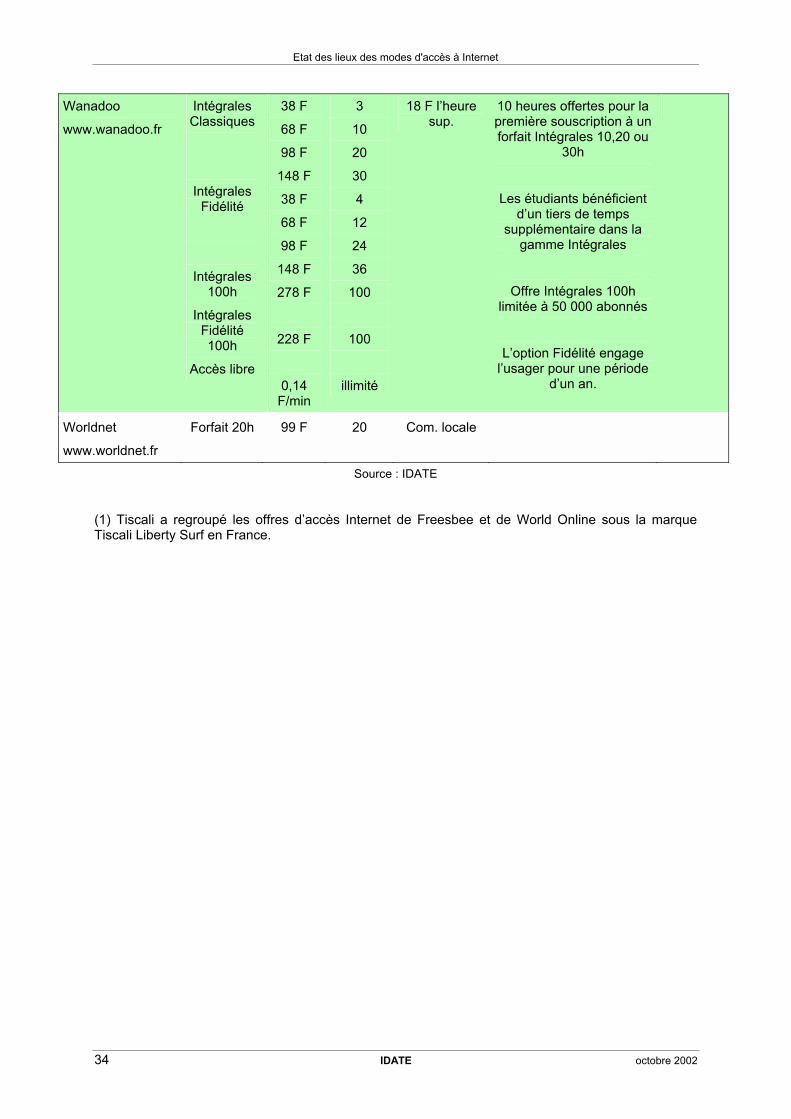

(1) Tiscali a regroupé les offres d�accès Internet de Freesbee et de World Online sous la marque Tiscali Liberty Surf en France.

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 35

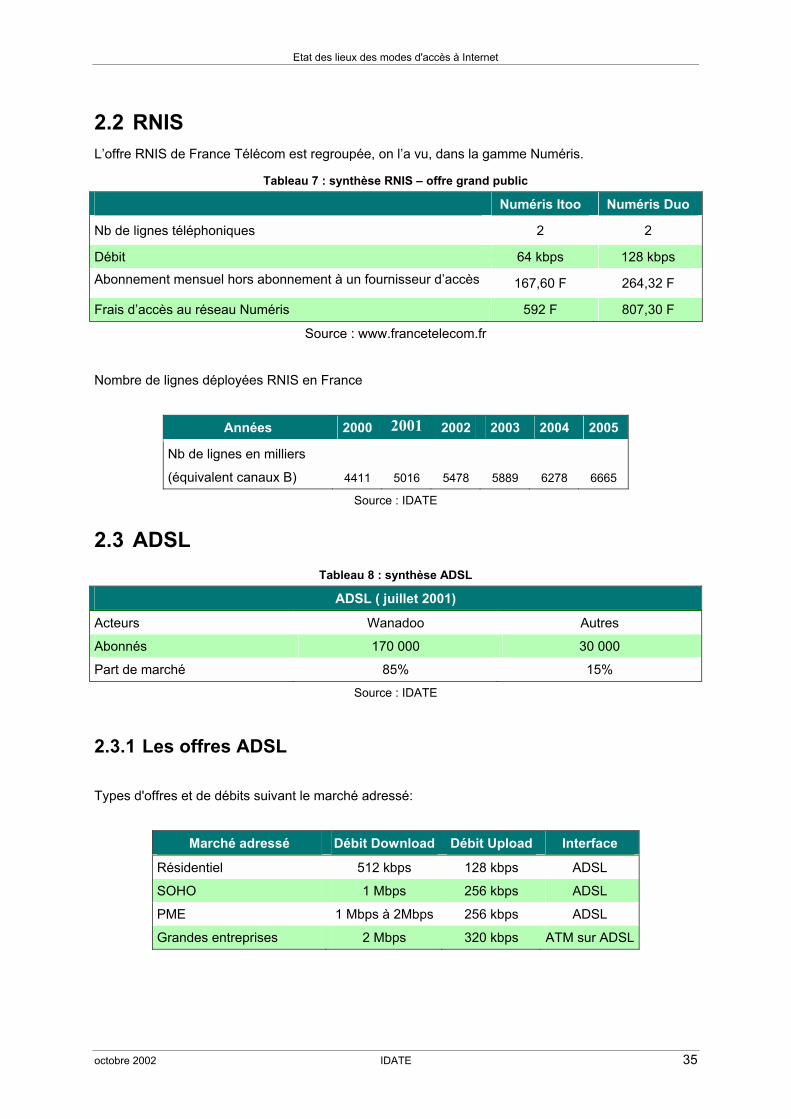

2.2 RNIS L�offre RNIS de France Télécom est regroupée, on l�a vu, dans la gamme Numéris.

Tableau 7 : synthèse RNIS � offre grand public

Numéris Itoo Numéris Duo

Nb de lignes téléphoniques 2 2

Débit 64 kbps 128 kbps

Abonnement mensuel hors abonnement à un fournisseur d�accès 167,60 F 264,32 F

Frais d�accès au réseau Numéris 592 F 807,30 F

Source : www.francetelecom.fr

Nombre de lignes déployées RNIS en France

Années 2000 2001 2002 2003 2004 2005

Nb de lignes en milliers

(équivalent canaux B) 4411 5016 5478 5889 6278 6665

Source : IDATE

2.3 ADSL Tableau 8 : synthèse ADSL

ADSL ( juillet 2001)

Acteurs Wanadoo Autres

Abonnés 170 000 30 000

Part de marché 85% 15%

Source : IDATE

2.3.1 Les offres ADSL

Types d'offres et de débits suivant le marché adressé:

Marché adressé Débit Download Débit Upload Interface

Résidentiel 512 kbps 128 kbps ADSL

SOHO 1 Mbps 256 kbps ADSL

PME 1 Mbps à 2Mbps 256 kbps ADSL

Grandes entreprises 2 Mbps 320 kbps ATM sur ADSL

Etat des lieux des modes d'accès à Internet

36 IDATE octobre 2002

Les offres de FT:

Offres Débits Client cible Commentaire

Netissimo 1 512/128 kbps Particuliers

Netissimo 2 1024/256 kbps SOHO et PME

Turbo IP ISP Offre de collecte de trafic IP Netissimo

Turbo DSL Grandes entreprises et opérateurs

Interconnexion de sites distants à un site central d'une même plaque via ADSL.

Connect ATM Opérateurs et ISPs

Offres tout compris, une facture unique adressée au FAI.

FAI Débits en kbps Prix/mois, en FF Equipements

9online ADSL 512 512 / 128 295 TTC Le pack contient un modem USB Alcatel ou ECI+3 filtres, pour 990 FTTC. 30 minutes de Hotline sont également offertes.

Clara.Net 768 / 160 660 HT Location du modem comprise

Club Internet 512 / 128 295 TTC Achat du modem USB Alcatel et ECI + filtres, auto installable pour 990 F

Liberty Surf 512 / 128 295 TTC Achat du modem Eicon Diva 2430SE Ethernet ou USB + filtres, auto installable pour 995 F

Infonie Presto 512 / 128 299 TTC Achat du modem USB Alcatel + filtres, auto installable pour 990 F

Wanadoo Xtense 500 512 / 128 298 TTC Achat du modem USB Alcatel et ECI + filtres, auto installable pour 990 F

Offres basées sur Netissimo 1&2:

FAI Netissimo 1 Netissimo 2

Club Internet 130F/mois

Easynet 120F/mois ou 1200F/an

HRNet 120F/mois ou 1200F/an 500F/mois ou 5000F/an

Infonie 129F/mois

MagicOnline 181F/mois 500F/mois

Nerim 120F/mois ou 1200F/an 390F/mois

Nordnet 119F/mois

Wanadoo 135F/mois 500F/mois ou 5000F/an

Worldnet 130F/mois

Etat des lieux des modes d'accès à Internet

octobre 2002 IDATE 37

2.3.2 Nombre d�abonnés et parts de marché :

France Télécom revendiquait environ 170 000 abonnés ADSL Wanadoo, fin juillet 2001.

En juillet 2001, les 500 abonnés ADSL de World Online ont été priés de migrer vers l�offre de Liberty Surf suite à la décision du groupe Tiscali de regrouper les activités en France sous la marque de ce dernier.