Embed Size (px)

Citation preview

Traduction libre en français d’un document établi originellement en

anglais. En cas de différence, seule la version anglaise de ce rapport fait foi.

UICN, Union internationale pour la conservation de la nature et de ses ressources Gland

Rapport de l’organe de révision à l’Assemblée générale des membres sur les comptes consolidés 2014

1

Rapport de l’organe de révision au Conseil de UICN, Union internationale pour la conservation de la nature et de ses ressources Gland

Rapport de l’organe de révision sur les comptes consolidés

En notre qualité d’organe de révision, nous avons effectué l’audit des comptes consolidés ci-joints de l’UICN, Union internationale pour la conservation de la nature et de ses ressources (« UICN »), comprenant le bilan, le compte d’exploitation, le tableau de variation des fonds et réserves, le tableau de flux de trésorerie et l’annexe pour l’exercice arrêté au 31 décembre 2014.

Responsabilité de la Direction

La responsabilité de l’établissement des comptes consolidés, conformément aux dispositions légales et aux règles de consolidation et d’évaluation décrites dans l’annexe, incombe à la Direction. Cette responsabilité comprend la conception, la mise en place et le maintien d’un système de contrôle interne relatif à l’établissement des comptes consolidés afin que ceux-ci ne contiennent pas d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. En outre, la Direction est responsable du choix et de l’application de méthodes comptables appropriées, ainsi que des estimations comptables adéquates.

Responsabilité de l’organe de révision

Notre responsabilité consiste, sur la base de notre audit, à exprimer une opinion sur les comptes consolidés. Nous avons effectué notre audit conformément à la loi suisse et aux Normes d’audit suisses ainsi qu’aux Normes d’audit internationales. Ces normes requièrent de planifier et réaliser l’audit pour obtenir une assurance raisonnable que les comptes consolidés ne contiennent pas d’anomalies significatives.

Un audit inclut la mise en œuvre de procédures d’audit en vue de recueillir des éléments probants concernant les valeurs et les informations fournies dans les comptes consolidés. Le choix des procédures d’audit relève du jugement de l’auditeur, de même que l’évaluation des risques que les comptes consolidés puissent contenir des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. Lors de l’évaluation de ces risques, l’auditeur prend en compte le système de contrôle interne relatif à l’établissement des comptes consolidés, pour définir les procédures d’audit adaptées aux circonstances, et non pas dans le but d’exprimer une opinion sur l’efficacité de celui-ci. Un audit comprend, en outre, une évaluation de l’adéquation des méthodes comptables appliquées, du caractère plausible des estimations comptables effectuées ainsi qu’une appréciation de la présentation des comptes consolidés dans leur ensemble. Nous estimons que les éléments probants recueillis constituent une base suffisante et adéquate pour fonder notre opinion d’audit.

Opinion d’audit

Selon notre appréciation, les comptes consolidés pour l’exercice arrêté au 31 décembre 2014 sont conformes à la loi suisse et aux statuts de l’UICN ainsi qu’aux règles de consolidation et d’évaluation décrites dans l’annexe.

2

Rapport sur d’autres dispositions légales

Nous attestons que nous remplissons les exigences légales d’agrément conformément à la loi sur la surveillance de la révision (LSR) et d’indépendance (art. 69b al. 3 CC en relation avec l’art. 728 CO) et qu’il n’existe aucun fait incompatible avec notre indépendance.

Conformément à l’art. 69b al. 3 CC en relation avec l’art. 728a al. 1 chiff. 3 CO et à la Norme d’audit suisse 890, nous attestons qu’il existe un système de contrôle interne relatif à l’établissement des comptes consolidés, défini selon les prescriptions de la Direction.

Nous recommandons d’approuver les comptes consolidés qui vous sont soumis.

PricewaterhouseCoopers SA

Yves Cerutti Julien Ménoret

Expert-réviseur Réviseur responsable

Expert-réviseur

Genève, le 13 mai 2015

Annexe:

- Comptes consolidés (bilan, compte d’exploitation, tableau de variation des fonds et réserves, tableau de flux de trésorerie et annexe)

- Annexe A – Financement de base obtenu aux termes d’accords-cadres en 2014

3

COMPTES CONSOLIDES POUR L’EXERCICE ARRETE AU 31 DECEMBRE 2014

Table des matières Bilan consolidé au 31 décembre 2014 Compte consolidé des revenus et dépenses pour l’exercice arrêté au 31 décembre 2014 Compte consolidé des fonds et réserves pour l’exercice arrêté au 31 décembre 2014 Compte consolidé des flux de trésorerie pour l’exercice arrêté au 31 décembre 2014 I Activité 9 II Résumé des principaux principes comptables et définitions 9 III Trésorerie 14 IV Actifs financiers 15 V Instruments financiers dérivés 15 VI Cotisations à recevoir et provision 16 VII Créances envers le personnel 16 VIII Créances envers des organisations partenaires 17 IX Avances à des partenaires chargés de la mise en œuvre 17 X Créances provenant des accords-cadres 17 XI Créances et avances provenant de contrats de projet 17 XII Avances des organisations hôtes 18

XIII Immobilisations corporelles 18 XIV Immobilisations incorporelles 19

XV Dettes fournisseurs et charges à payer 20 XVI Provisions 20 XVII Revenu différé 21 XVIII Emprunt 22 XIX Fonds et réserves 22 XX Retenue de l'impôt sur le revenu de membres du personnel 23 XXI Revenu d’accords 23 XXII Autres revenus de fonctionnement 23 XXIII Différences de change sur réévaluation de soldes de projets 23 XXIV Parties liées 23 XXV Vente de terrain 24 ANNEXE A – Financement de base obtenu aux termes d'accords-cadres 25

4

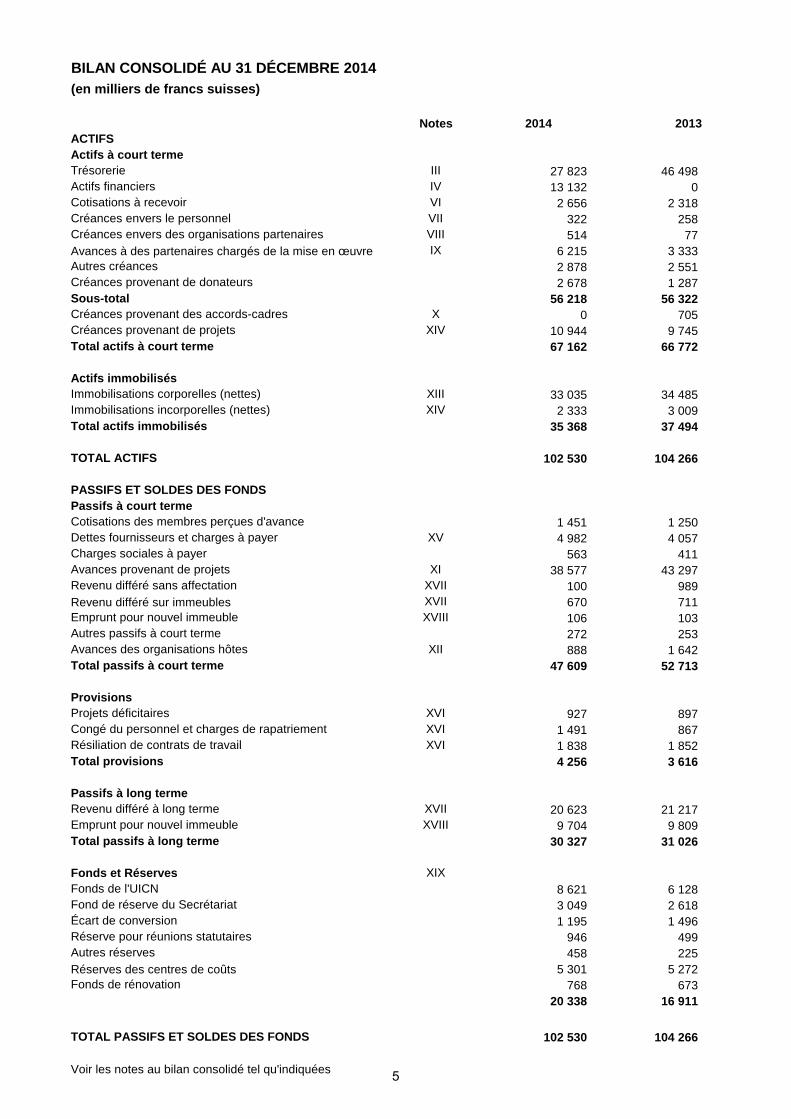

BILAN CONSOLIDÉ AU 31 DÉCEMBRE 2014(en milliers de francs suisses)

Notes 2014 2013ACTIFS Actifs à court termeTrésorerie III 27 823 46 498Actifs financiers IV 13 132 0Cotisations à recevoir VI 2 656 2 318Créances envers le personnel VII 322 258Créances envers des organisations partenaires VIII 514 77Avances à des partenaires chargés de la mise en œuvre IX 6 215 3 333Autres créances 2 878 2 551Créances provenant de donateurs 2 678 1 287Sous-total 56 218 56 322Créances provenant des accords-cadres X 0 705Créances provenant de projets XIV 10 944 9 745Total actifs à court terme 67 162 66 772

Actifs immobilisésImmobilisations corporelles (nettes) XIII 33 035 34 485Immobilisations incorporelles (nettes) XIV 2 333 3 009Total actifs immobilisés 35 368 37 494

TOTAL ACTIFS 102 530 104 266

PASSIFS ET SOLDES DES FONDS Passifs à court terme Cotisations des membres perçues d'avance 1 451 1 250Dettes fournisseurs et charges à payer XV 4 982 4 057Charges sociales à payer 563 411Avances provenant de projets XI 38 577 43 297Revenu différé sans affectation XVII 100 989Revenu différé sur immeubles XVII 670 711Emprunt pour nouvel immeuble XVIII 106 103Autres passifs à court terme 272 253Avances des organisations hôtes XII 888 1 642Total passifs à court terme 47 609 52 713

ProvisionsProjets déficitaires XVI 927 897Congé du personnel et charges de rapatriement XVI 1 491 867Résiliation de contrats de travail XVI 1 838 1 852Total provisions 4 256 3 616

Passifs à long termeRevenu différé à long terme XVII 20 623 21 217Emprunt pour nouvel immeuble XVIII 9 704 9 809Total passifs à long terme 30 327 31 026

Fonds et Réserves XIXFonds de l'UICN 8 621 6 128Fond de réserve du Secrétariat 3 049 2 618Écart de conversion 1 195 1 496Réserve pour réunions statutaires 946 499Autres réserves 458 225Réserves des centres de coûts 5 301 5 272Fonds de rénovation 768 673

20 338 16 911

TOTAL PASSIFS ET SOLDES DES FONDS 102 530 104 266

Voir les notes au bilan consolidé tel qu'indiquées 5

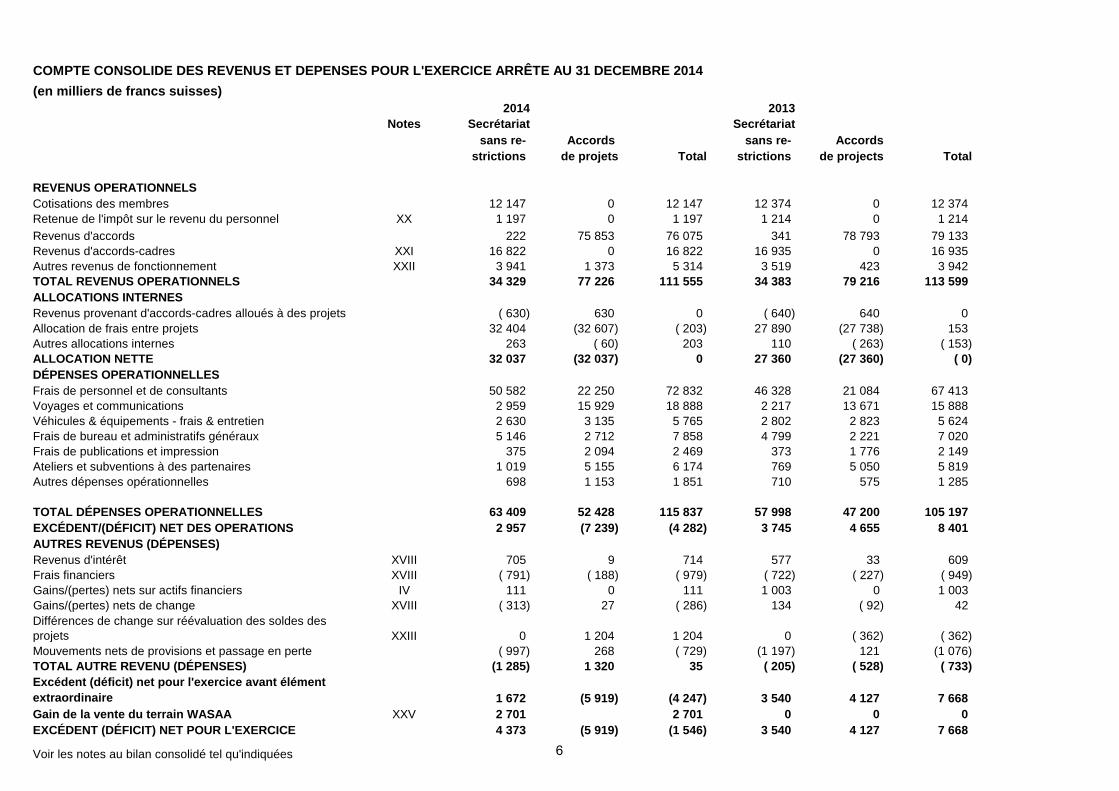

COMPTE CONSOLIDE DES REVENUS ET DEPENSES POUR L'EXERCICE ARRÊTE AU 31 DECEMBRE 2014(en milliers de francs suisses)

2014 2013Notes Secrétariat Secrétariat

sans re- Accords sans re- Accordsstrictions de projets Total strictions de projects Total

REVENUS OPERATIONNELSCotisations des membres 12 147 0 12 147 12 374 0 12 374Retenue de l'impôt sur le revenu du personnel XX 1 197 0 1 197 1 214 0 1 214Revenus d'accords 222 75 853 76 075 341 78 793 79 133Revenus d'accords-cadres XXI 16 822 0 16 822 16 935 0 16 935Autres revenus de fonctionnement XXII 3 941 1 373 5 314 3 519 423 3 942TOTAL REVENUS OPERATIONNELS 34 329 77 226 111 555 34 383 79 216 113 599ALLOCATIONS INTERNESRevenus provenant d'accords-cadres alloués à des projets ( 630) 630 0 ( 640) 640 0Allocation de frais entre projets 32 404 (32 607) ( 203) 27 890 (27 738) 153Autres allocations internes 263 ( 60) 203 110 ( 263) ( 153)ALLOCATION NETTE 32 037 (32 037) 0 27 360 (27 360) ( 0)DÉPENSES OPERATIONNELLESFrais de personnel et de consultants 50 582 22 250 72 832 46 328 21 084 67 413Voyages et communications 2 959 15 929 18 888 2 217 13 671 15 888Véhicules & équipements - frais & entretien 2 630 3 135 5 765 2 802 2 823 5 624Frais de bureau et administratifs généraux 5 146 2 712 7 858 4 799 2 221 7 020Frais de publications et impression 375 2 094 2 469 373 1 776 2 149Ateliers et subventions à des partenaires 1 019 5 155 6 174 769 5 050 5 819Autres dépenses opérationnelles 698 1 153 1 851 710 575 1 285

TOTAL DÉPENSES OPERATIONNELLES 63 409 52 428 115 837 57 998 47 200 105 197EXCÉDENT/(DÉFICIT) NET DES OPERATIONS 2 957 (7 239) (4 282) 3 745 4 655 8 401AUTRES REVENUS (DÉPENSES)Revenus d'intérêt XVIII 705 9 714 577 33 609Frais financiers XVIII ( 791) ( 188) ( 979) ( 722) ( 227) ( 949)Gains/(pertes) nets sur actifs financiers IV 111 0 111 1 003 0 1 003Gains/(pertes) nets de change XVIII ( 313) 27 ( 286) 134 ( 92) 42Différences de change sur réévaluation des soldes des projets XXIII 0 1 204 1 204 0 ( 362) ( 362)Mouvements nets de provisions et passage en perte ( 997) 268 ( 729) (1 197) 121 (1 076)TOTAL AUTRE REVENU (DÉPENSES) (1 285) 1 320 35 ( 205) ( 528) ( 733)Excédent (déficit) net pour l'exercice avant élément extraordinaire 1 672 (5 919) (4 247) 3 540 4 127 7 668Gain de la vente du terrain WASAA XXV 2 701 2 701 0 0 0EXCÉDENT (DÉFICIT) NET POUR L'EXERCICE 4 373 (5 919) (1 546) 3 540 4 127 7 668

Voir les notes au bilan consolidé tel qu'indiquées 6

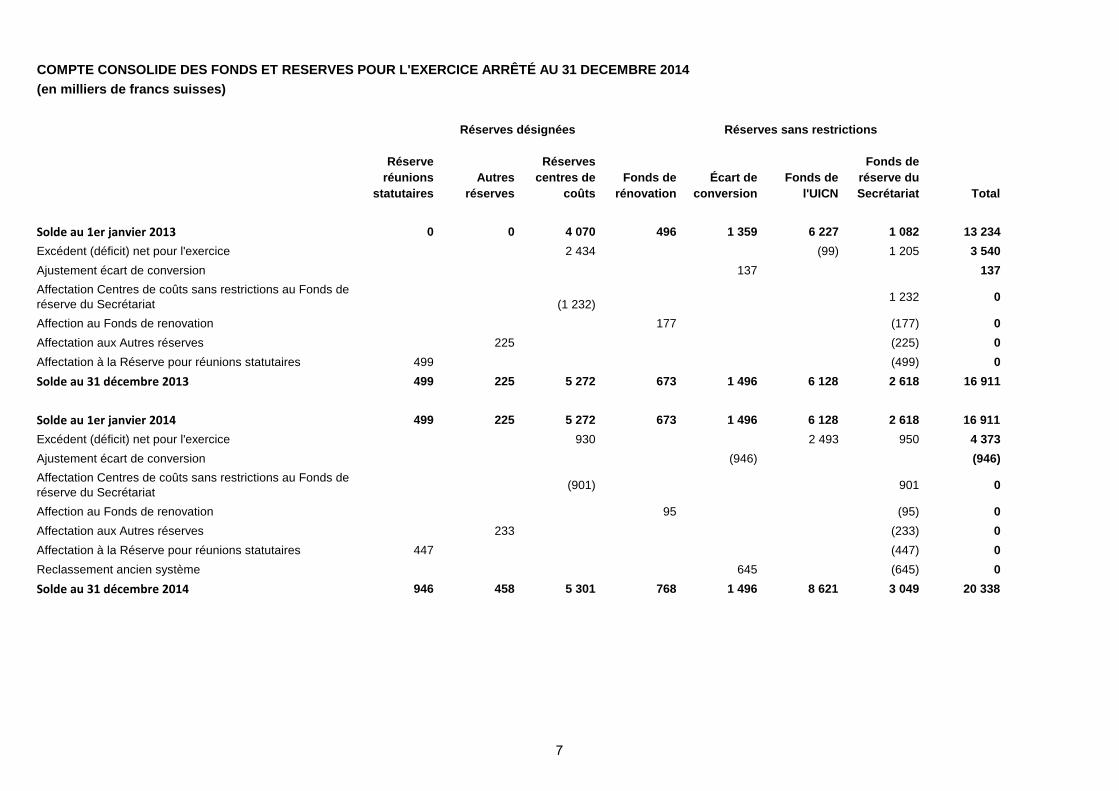

COMPTE CONSOLIDE DES FONDS ET RESERVES POUR L'EXERCICE ARRÊTÉ AU 31 DECEMBRE 2014(en milliers de francs suisses)

Réserve Réserves Fonds deréunions Autres centres de Fonds de Écart de Fonds de réserve du

statutaires réserves coûts rénovation conversion l'UICN Secrétariat Total

Solde au 1er janvier 2013 0 0 4 070 496 1 359 6 227 1 082 13 234Excédent (déficit) net pour l'exercice 2 434 (99) 1 205 3 540Ajustement écart de conversion 137 137Affectation Centres de coûts sans restrictions au Fonds de réserve du Secrétariat (1 232) 1 232 0

Affection au Fonds de renovation 177 (177) 0Affectation aux Autres réserves 225 (225) 0Affectation à la Réserve pour réunions statutaires 499 (499) 0Solde au 31 décembre 2013 499 225 5 272 673 1 496 6 128 2 618 16 911

Solde au 1er janvier 2014 499 225 5 272 673 1 496 6 128 2 618 16 911Excédent (déficit) net pour l'exercice 930 2 493 950 4 373Ajustement écart de conversion (946) (946)Affectation Centres de coûts sans restrictions au Fonds de réserve du Secrétariat (901) 901 0

Affection au Fonds de renovation 95 (95) 0Affectation aux Autres réserves 233 (233) 0Affectation à la Réserve pour réunions statutaires 447 (447) 0Reclassement ancien système 645 (645) 0Solde au 31 décembre 2014 946 458 5 301 768 1 496 8 621 3 049 20 338

Réserves désignées Réserves sans restrictions

7

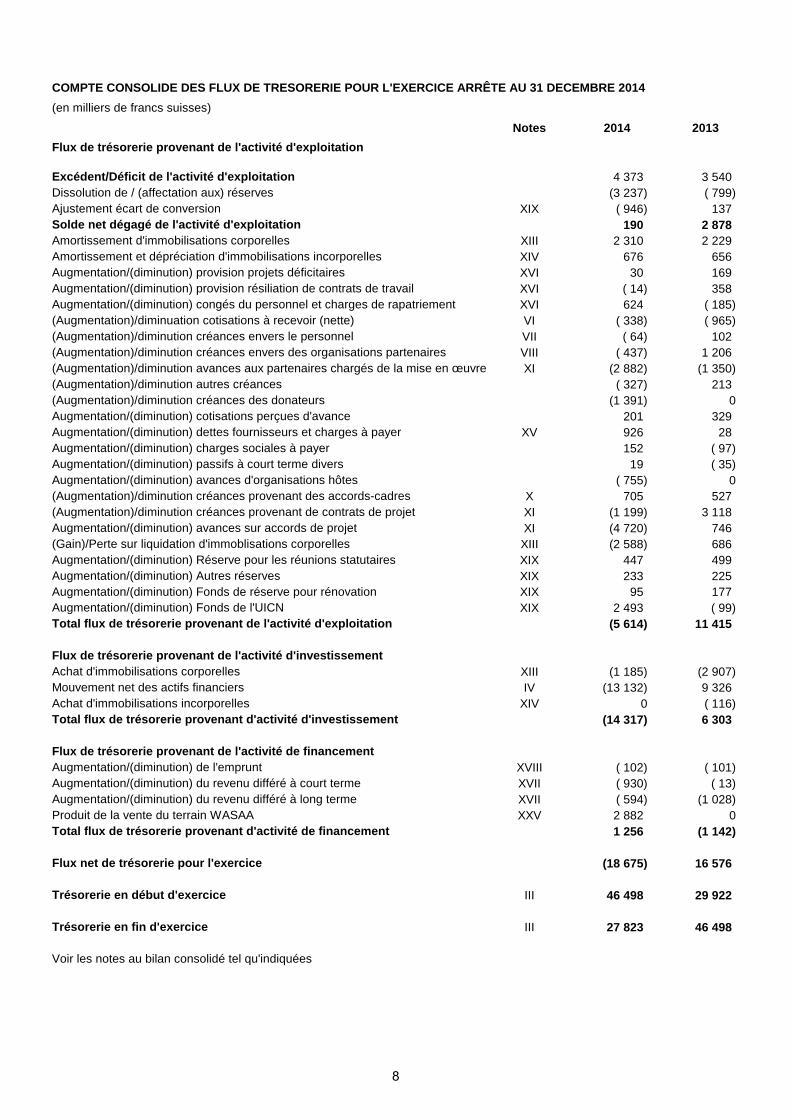

COMPTE CONSOLIDE DES FLUX DE TRESORERIE POUR L'EXERCICE ARRÊTE AU 31 DECEMBRE 2014(en milliers de francs suisses)

Notes 2014 2013Flux de trésorerie provenant de l'activité d'exploitation

Excédent/Déficit de l'activité d'exploitation 4 373 3 540 Dissolution de / (affectation aux) réserves (3 237) ( 799) Ajustement écart de conversion XIX ( 946) 137 Solde net dégagé de l'activité d'exploitation 190 2 878 Amortissement d'immobilisations corporelles XIII 2 310 2 229 Amortissement et dépréciation d'immobilisations incorporelles XIV 676 656 Augmentation/(diminution) provision projets déficitaires XVI 30 169 Augmentation/(diminution) provision résiliation de contrats de travail XVI ( 14) 358 Augmentation/(diminution) congés du personnel et charges de rapatriement XVI 624 ( 185) (Augmentation)/diminuation cotisations à recevoir (nette) VI ( 338) ( 965) (Augmentation)/diminution créances envers le personnel VII ( 64) 102 (Augmentation)/diminution créances envers des organisations partenaires VIII ( 437) 1 206 (Augmentation)/diminution avances aux partenaires chargés de la mise en œuvre XI (2 882) (1 350) (Augmentation)/diminution autres créances ( 327) 213 (Augmentation)/diminution créances des donateurs (1 391) 0Augmentation/(diminution) cotisations perçues d'avance 201 329 Augmentation/(diminution) dettes fournisseurs et charges à payer XV 926 28 Augmentation/(diminution) charges sociales à payer 152 ( 97) Augmentation/(diminution) passifs à court terme divers 19 ( 35) Augmentation/(diminution) avances d'organisations hôtes ( 755) 0(Augmentation)/diminution créances provenant des accords-cadres X 705 527 (Augmentation)/diminution créances provenant de contrats de projet XI (1 199) 3 118 Augmentation/(diminution) avances sur accords de projet XI (4 720) 746 (Gain)/Perte sur liquidation d'immoblisations corporelles XIII (2 588) 686 Augmentation/(diminution) Réserve pour les réunions statutaires XIX 447 499 Augmentation/(diminution) Autres réserves XIX 233 225 Augmentation/(diminution) Fonds de réserve pour rénovation XIX 95 177 Augmentation/(diminution) Fonds de l'UICN XIX 2 493 ( 99) Total flux de trésorerie provenant de l'activité d'exploitation (5 614) 11 415

Flux de trésorerie provenant de l'activité d'investissementAchat d'immobilisations corporelles XIII (1 185) (2 907) Mouvement net des actifs financiers IV (13 132) 9 326 Achat d'immobilisations incorporelles XIV 0 ( 116) Total flux de trésorerie provenant d'activité d'investissement (14 317) 6 303

Flux de trésorerie provenant de l'activité de financementAugmentation/(diminution) de l'emprunt XVIII ( 102) ( 101) Augmentation/(diminution) du revenu différé à court terme XVII ( 930) ( 13) Augmentation/(diminution) du revenu différé à long terme XVII ( 594) (1 028) Produit de la vente du terrain WASAA XXV 2 882 0Total flux de trésorerie provenant d'activité de financement 1 256 (1 142)

Flux net de trésorerie pour l'exercice (18 675) 16 576

Trésorerie en début d'exercice III 46 498 29 922

Trésorerie en fin d'exercice III 27 823 46 498

Voir les notes au bilan consolidé tel qu'indiquées

8

I. ACTIVITÉ L'UICN (Union international pour la conservation de la nature et de ses ressources) a été constituée selon des Statuts adoptés en 1948 lors d'une conférence accueillie par la République française, et comprend parmi ses membres des États, des organismes gouvernementaux et des organisations non gouvernementales nationales et internationales. Les membres ont enregistré les Statuts de l'UICN en tant qu'association internationale d'organismes publics et d'organisations internationales au titre de l'Article 60 du Code civil suisse. L'UICN a pour mission d'influer sur les sociétés du monde entier, de les encourager et de les aider pour qu'elles conservent l'intégrité et la diversité de la nature et veillent à ce que toute utilisation des ressources naturelles soit équitable et écologiquement durable.

II. RÉSUMÉ DES PRINCIPAUX PRINCIPES COMPTABLES ET DÉFINITIONS Sauf indication contraire, tous les montants sont en milliers de francs suisses (CHF). 1. Principes, règles et méthodes comptables Les comptes consolidés ont été préparés en suivant la convention du coût historique, à l’exception des actifs financiers et des emprunts qui sont évalués à leur montant réévalué et à leur juste valeur. Les présents comptes consolidés ont été établis conformément aux dispositions sur la comptabilité commerciale du Code suisse des obligations applicables avant les modifications apportées depuis le 1er janvier 2013, et en accord avec les dispositions transitoires de la nouvelle législation comptable relative aux comptes consolidés. 2. Base de la consolidation Les comptes consolidés réunissent les comptes de tous les bureaux de l'UICN et des entités dont l'UICN a la faculté de régir les politiques financières et opérationnelles afin d’obtenir des avantages de leurs activités. Ces entités sont :

• The International Union for the Conservation of Nature and Natural Resources, Registered Trustees, (WASAA Trust Fund, Nairobi).

• UICN, Bureau de représentation auprès de l’Union européenne aisbl

• Iucn Europees Regionaal Office Stichting (Stichting Iucn-Ero)

• Associaçâo UICN

• IUCN UK (A Company Limited by Guarantee) 3. Migration vers le système Enterprise Resource Planning (ERP) L’UICN a commencé à mettre en place le système ERP en 2011. Le Siège et le bureau pour la Méditerranée ont été migrés adopté en 2011. D’autres bureaux ont suivi en 2013 et 2014. A la fin de 2014, tous les bureaux utilisaient le système ERP à l’exception de celui de l’Afrique occidentale et centrale, et du Bureau du droit de l’environnement à Bonn qui utilise l’ancien système SUN. Pour chaque bureau, quelle que soit la date de mise en route du système, les données ont été migrées à partir du début de l’année. Les anciens soldes ont été transférés au taux de change du 31 décembre de l’année précédente. Les transactions à partir du début de l’année de la mise en route ont été transférées au taux mensuel. Les différences de change provoquées par ce transfert ont été comptabilisées sous la rubrique gains/pertes liés au change du compte des revenus et dépenses de l’année de mise en route. Avant la mise en route du système ERP, les bureaux tenaient leurs comptes soit en EUR, soit en USD, à l’exception du Siège qui le faisait en CHF. Le choix d’une monnaie fonctionnelle a été réévalué lors de l’adoption de l’ERP et modifié pour tenir compte de l’environnement économique dans lequel les bureaux travaillent et de la monnaie prédominante utilisée pour les paiements. En conséquence la monnaie de fonctionnement a été modifiée pour adopter la monnaie du pays à l’exception de Fiji (USD), du Costa Rica (USD) et de la Serbie (EUR) où la monnaie choisie tient mieux compte de l’environnement économique dans lequel ils opèrent.

9

4. Monnaies de compte a) Monnaie de présentation

Conformément aux règlements de l'IUCN, la monnaie de référence pour les comptes consolidés est le franc suisse (CHF).

b) Monnaie de fonctionnement Chacun des pays dans lesquels l’UICN est présente travaille sur des livres de comptes séparés. La monnaie de fonctionnement de chacun des pays est leur monnaie nationale à l’exception de Fiji (USD), du Costa Rica (USD) et de la Serbe (EUR). Pour les bureaux d’Afrique occidentale et centrale et du Centre du droit de l’environnement à Bonn qui utilisent le système SUN, la monnaie de compte est l’Euro. 5. Monnaies étrangères Les politiques comptables suivantes ont été appliquées pour la conversion des transactions et des soldes en la monnaie de référence : • Les transactions libellées en monnaies autres que la monnaie du grand livre de bureau sont

converties en cette dernière et enregistrées sur la base du taux de change en vigueur à la date de la transaction. À la fin de l'exercice, tous les soldes gardés en monnaies de transaction sont convertis en monnaie du grand livre du bureau concerné, au taux de change en vigueur à cette date. Les gains/pertes entraînés par cette conversion sont constatés dans le compte des revenus et des dépenses de ce grand livre.

• Lors de la consolidation, toutes les transactions dans les grands livres n'utilisant pas le CHF sont converties en CHF au taux de change courant, excepté pour les bureaux qui utilisent le système SUN dans lequel les transactions sont converties au taux de change mensuel. Le gain ou la perte de change qui en résulte est constaté dans le compte des revenus et dépenses.

• Hormis les immobilisations corporelles, qui sont constatées à leur coût d'origine, les soldes en monnaies étrangères des différents postes du bilan consolidé sont convertis en fin d'exercice, au taux de change en vigueur à cette date, et les gains/pertes de change nets non réalisés sont constatés au bilan consolidé comme écart de conversion.

• Les soldes de projet sont libellés dans la monnaie du grand livre où ils sont actifs. Les soldes de

projet exprimés dans d’autres monnaies que le Francs suisse sont réévalués en francs suisses en fin d'exercice, au taux de change en vigueur à cette date. Le gain ou la perte nette qui en résulte est constaté au bilan consolidé comme écart de conversion.

• Si, du fait de l’application de la politique de réévaluation ci-dessus, une perte nette sur la réserve

d’écart de conversion était constatée, la perte serait reconnue dans le compte des revenus et dépenses.

6. Revenu Les revenus de l'UICN sont constitués des cotisations des membres, des contributions en espèces de donateurs, du produit d'investissements, des exonérations fiscales du gouvernement suisse, de la location de bureaux et de diverses recettes provenant de la vente d’autres biens et services.

a) Cotisations des membres Le montant des cotisations est établi par le Congrès mondial de la nature, l'instance gouvernante suprême de l'UICN, et sont constatées comme revenu non affecté pour l'exercice où elles sont dues.

10

b) Donations volontaires Les donations volontaires comprennent les accords-cadres avec des donateurs pour financer les activités centrales de l'UICN et les accords de projet pour financer des activités de projet.

Revenu d'accords-cadres

Les accords-cadres portent normalement sur plusieurs années et peuvent prévoir des restrictions géographiques et thématiques sur l'emploi de leurs fonds. Le revenu d'accords-cadres est constaté dans le compte des revenus comme revenus non soumis à restriction, lorsque l'accord a été signé et en fonction des montants précisés dans l’accord-cadre pour chaque année civile. Les revenus d'accords-cadres reçus avant la période à laquelle ils se rapportent sont constatés comme revenus différés non soumis à restriction. Contributions en nature aux accords-cadres

Les contributions en nature du personnel sont constatées à leur juste valeur pendant tout le temps du contrat d’emploi et constatées à la fois comme revenu et comme dépense dans le compte consolidé des revenus et dépenses. La juste valeur de la contribution en nature du personnel est évaluée au coût moyen que l’UICN aurait payé si la personne avait été employée à un poste similaire. Revenu d'accords de projet

L'emploi du revenu d'accords de projet est restreint et ne peut servir qu'à des activités spécifiques de projet précisées dans les accords de projet. Dans le cas des bureaux utilisant le système ERP (28 bureaux), le revenu est constaté soit au moment où une facture est établie et envoyée au donateur, soit à réception des fonds si aucune facture n’a été émise. Dans le cas des bureaux utilisant le système SUN (11 bureaux), le revenu est constaté dans le compte des revenus en comptabilité d’encaissement. En fin d’année, le solde des projets peut être positif ou négatif. Lorsque le revenu est supérieur aux dépenses, le total des soldes sur les accords de projet figure au bilan en tant qu’avance sur projet. Par contre lorsque les dépenses sont supérieures au revenu, le total des balances figure au bilan comme avance de projet.

c) Retenue de l'impôt sur le revenu de membres du personnel Les membres du personnel non suisses et résidant en Suisse sont exonérés de l'impôt sur leur traitement à l'UICN en raison de la convention fiscale conclue entre l'UICN et le gouvernement suisse, entrée en vigueur au 1er janvier 1987. Afin de ne disposer que d'une seule échelle des traitements, et pour que les collaborateurs suisses et non suisses au Siège touchent des rémunérations égales, un impôt interne est perçu sur les collaborateurs non suisses. Cet impôt interne est présenté comme une retenue de l'impôt sur le revenu des collaborateurs concernés et fait partie du revenu non soumis à restrictions. 7. Dépenses Toutes les dépenses non soumises à restrictions sont traitées en comptabilité d'engagement. Dans le cas des bureaux utilisant le système ERP, elles sont traitées en comptabilité d'engagement sauf pour les dépenses des partenaires d’exécution qui sont constatées au moment où un rapport des dépenses est reçu de la part du partenaire. Dans le cas des bureaux utilisant le système SUN les dépenses sont constatées en comptabilité d’encaissement. À la fin d'un projet, les dépenses sont constatées en comptabilité d'engagement, quel que soit le système utilisé.

8. Actifs financiers Les actifs financiers sont enregistrés à leur juste valeur. Les gains/pertes dégagés de variations dans les justes valeurs d'actifs financiers sont constatés dans le compte des revenus et dépenses l'exercice où ils surviennent, comme le sont également les gains/pertes de change résultant de la revalorisation d'actifs financiers libellés dans des devises autres que le franc suisse.

11

9. Immobilisations a) Actifs achetés

L'acquisition d'immobilisations corporelles est capitalisée lorsque le prix d'achat est égal ou supérieur à CHF 1 000 ou l'équivalent dans d'autres monnaies et lorsque leur propriétaire est l'UICN.

b) Actifs en nature Les contributions d'immobilisations corporelles en nature sont capitalisées à leur juste valeur et les donations sont comptabilisées comme revenu différé, qui est alors constaté dans le compte des revenus et des dépenses sur la vie utile de l'actif en appliquant le taux d'amortissement.

c) Amortissement Les immobilisations corporelles sont amorties selon l’estimation de leur vie utile, sur la base suivante : Matériel informatique 3 ans Véhicules 4 ans Équipement et ameublement de bureau 5 - 7 ans Rénovations d'immeuble 10 - 20 ans Installations d'immeuble 20 ans Infrastructures d'immeuble 50 ans

d) Donations pour l'achat d'immobilisations corporelles Les donations en espèces reçues dans le but d'acheter des immobilisations sont comptabilisées comme revenu différé et constatées dans le compte des revenus et des dépenses comme revenu sur la vie utile de l'actif en appliquant le taux d'amortissement. 10. Immobilisations incorporelles Les logiciels acquis sont capitalisés en retenant les coûts encourus pour les acheter et les amener à leur point d'utilisation. Les logiciels sont amortis sur une durée de vie linéaire estimative de 5 à 7 ans. 11. Provisions

a) Provision pour cotisations à recevoir Une provision générale est prévue pour les cotisations à recevoir afin de reconnaître la probabilité que les cotisations ne seront pas toutes encaissées. L'augmentation ou la diminution de la provision totale est constatée dans le compte des revenus et les dépenses. La provision pour cotisations en retard est calculée sur la base suivante, qui tient compte du montant total non réglé à la fin de l'exercice. Cotisations non réglées depuis :

quatre ans ou plus 100 % trois ans 60 % deux ans 40 % un an 20 %

Toutefois, la provision pour arriérés de cotisations de certains États membres est calculée individuellement, après examen de la situation particulière du membre concerné.

b) Provisions pour les projets déficitaires Une provision est faite pour des projets déficitaires, c'est-à-dire dont les dépenses ont dépassé les revenus, et dont l'UICN estime que la réception de fonds additionnels à l'avenir, permettant de couvrir le déficit, est incertaine.

12

c) Résiliation de contrats de travail Une provision est prévue pour faire face au coût estimatif des licenciements connus. Un licenciement est réputé connu lorsqu'une décision a été prise à cet effet par la direction et communiquée à l'intéressé. Une provision additionnelle est prévue pour faire face, le cas échéant, à une obligation légale locale.

d) Congés du personnel et rapatriement Congés du personnel fait référence aux jours de vacances auquel le personnel a droit et qui n’ont pas été utilisés avant la fin de l’année. Les congés du personnel sont inscrits comme charge à payer depuis 2014 au Siège et dans les autres pays lorsqu’il y a une obligation légale à le faire. Le personnel n’est pas autorisé à reporter d’une année sur l’autre plus de 10 jours de congés ni aucun jour de congé restant normalement pris en compte dans la période de préavis. Le solde de fin d’année inclut aussi l’estimation des coûts pour le rapatriement du personnel international. 12. Prêts reçus à un taux inférieur au taux du marché Les prêts sont, à l’origine, mesurés à leur juste valeur. Le profit d'un taux d'intérêt inférieur au taux du marché est égal à la différence entre la valeur comptable initiale du prêt et les produits reçus. Le profit est comptabilisé comme revenu différé et constaté sur la période du prêt. Un montant équivalent à l'intérêt qui aurait été encouru si le prêt avait été acquis au taux du marché est constaté annuellement dans le compte des dépenses. 13. Organisations hôtes L’UICN héberge certaines organisations. Une organisation hôte n’est pas une personne légale dans le pays où elle opère et par conséquent elle opère sous la protection légale de l’UICN. Une organisation hôte est autonome sur le plan opérationnel et rend des comptes à sa propre direction et ses structures de gouvernance et non à l’UICN. Les revenus reçus et les dépenses faites au nom d’une organisation hôte sont comptabilisés dans un compte de projet séparé et, depuis le 1 janvier 2014, exclus de la consolidation. Les fonds détenus par l’UICN au nom des organisations hôtes sont enregistrés dans le bilan comme avances aux organisations hôtes. 14. Réserves L'UICN a mis en place les réserves suivantes :

a) Réserves non soumises à restriction Fonds de l’UICN Le Fonds de l'UICN est maintenu afin de préserver les fonds propres de l'organisation. Tous les revenus touchés et toutes les pertes subies par ce fonds au cours de l'exercice sont respectivement ajoutés et déduits de sa valeur. L'usage du fonds est régi par le Conseil de l'UICN. Il s'agit d'une réserve de dernier recours. Écart de conversion

La réserve d'écart de conversion représente tout changement de la valeur de l'actif net de l'UICN au moment de la consolidation par suite de mouvements de change des monnaies fonctionnelles par rapport au franc suisse. Fonds de réserve du Secrétariat

Ce fonds forme les autres réserves non soumises à restriction du Secrétariat.

13

b) Réserves désignées Les réserves désignées sont des fonds mis de côté sur les réserves non soumises à restriction pour financer des événements ou manifestations à venir. Ces désignations peuvent être annulées à tout moment par le Conseil de l’UICN. Réserves pour les réunions statutaires

Les réserves pour les réunions statutaires sont des montants alloués des fonds non soumis à restriction destinés à couvrir les coûts des Congrès mondiaux de la nature à venir et les réunions préparatoires. Réserves des centres de coût

Les réserves de centre de coûts représentent des excédents de centres de coût individuels, financés par des fonds non soumis à restrictions. Les excédents sur ces centres de coût provenant entièrement des fonds non soumis à restrictions sont intégralement transférés sur le Fonds de réserve du Secrétariat. Les excédents des centres de coût provenant aussi bien des fonds soumis à restriction ou non (ceux se rapportant aux programmes thématiques mondiaux ou régionaux) sont conservés dans les réserves des centres de coût déduit de 10% qui sont transférés au Fonds de réserve du Secrétariat. La différence peut être utilisée lors de futurs exercices par les responsables de centre de coûts, sous réserve de l'autorisation du Directeur général et dans la mesure où leur projet d’utilisation figure dans un budget approuvé par le Conseil de l’UICN. Fonds de rénovation

Ce fonds est constitué de fonds non soumis à restriction destinés à financer des projets de rénovation à venir du siège de l’UICN. Autres réserves

Les autres réserves sont des montants alloués des fonds non soumis à restriction destinés à couvrir des dépenses et des activités à venir. 15. Comparaison des transactions de l’année antérieure

Les comparatifs de l’année antérieure ont été réorganisés sur le bilan pour les rendre cohérentes avec la présentation de l’année courante.

2013 2013 Révisé Publié Cotisations à recevoir 2 318 4 261 Provisions pour les arriérés de cotisations - (1 943) __________ __________ 2 318 2 318 Autres comptes à recevoir 2 551 3 838 Fonds à recevoir des donateurs 1 287 - _________ _________ 3 838 3 838 Avances sur les accords de projet 43 297 44 939 Avances des organisations hôtes 1 642 - _________ _________ 44 939 44 939

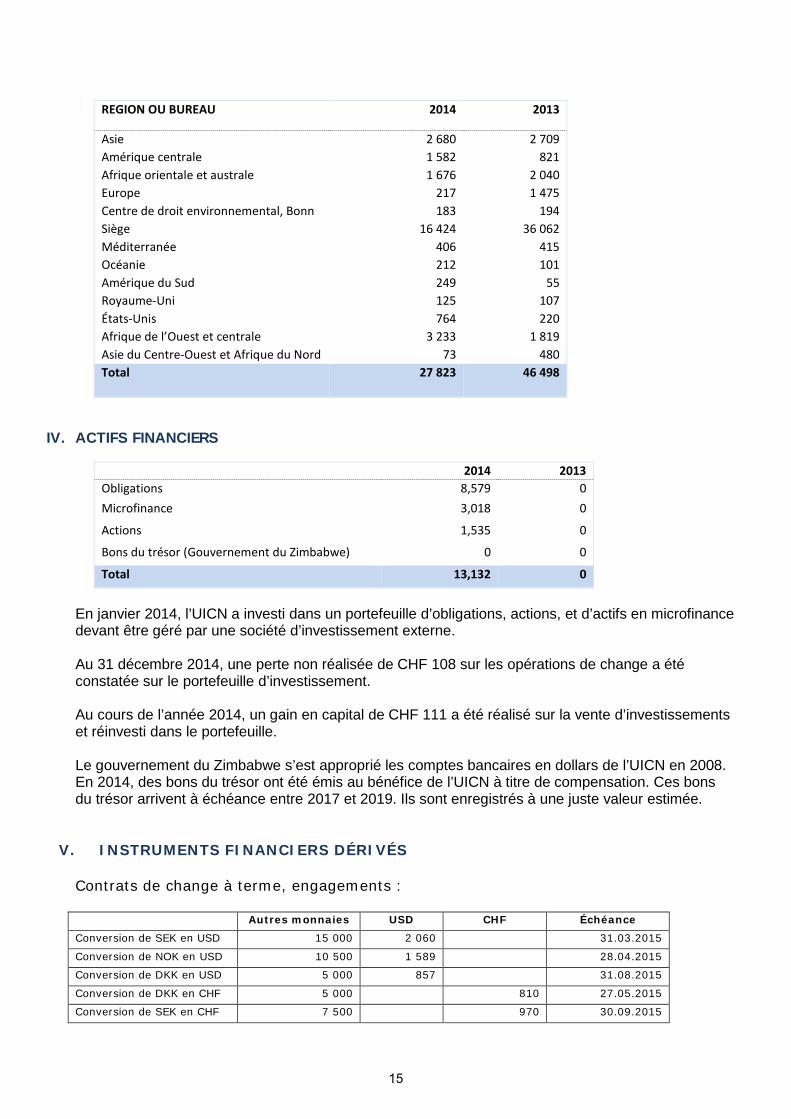

III. TRÉSORERIE

La trésorerie comprend tous les comptes en banque et comptes de dépôt à court terme gérés par l'UICN à travers le monde. Le tableau ci-dessous désagrège les comptes par région ou bureau.

14

REGION OU BUREAU 2014 2013

Asie 2 680 2 709 Amérique centrale 1 582 821 Afrique orientale et australe 1 676 2 040 Europe 217 1 475 Centre de droit environnemental, Bonn 183 194 Siège 16 424 36 062 Méditerranée 406 415 Océanie 212 101 Amérique du Sud 249 55 Royaume-Uni 125 107 États-Unis 764 220 Afrique de l’Ouest et centrale 3 233 1 819 Asie du Centre-Ouest et Afrique du Nord 73 480 Total 27 823 46 498

IV. ACTIFS FINANCIERS

2014 2013 Obligations 8,579 0 Microfinance 3,018 0

Actions 1,535 0

Bons du trésor (Gouvernement du Zimbabwe) 0 0

Total 13,132 0

En janvier 2014, l’UICN a investi dans un portefeuille d’obligations, actions, et d’actifs en microfinance devant être géré par une société d’investissement externe. Au 31 décembre 2014, une perte non réalisée de CHF 108 sur les opérations de change a été constatée sur le portefeuille d’investissement. Au cours de l’année 2014, un gain en capital de CHF 111 a été réalisé sur la vente d’investissements et réinvesti dans le portefeuille. Le gouvernement du Zimbabwe s’est approprié les comptes bancaires en dollars de l’UICN en 2008. En 2014, des bons du trésor ont été émis au bénéfice de l’UICN à titre de compensation. Ces bons du trésor arrivent à échéance entre 2017 et 2019. Ils sont enregistrés à une juste valeur estimée.

V. INSTRUMENTS FINANCIERS DÉRIVÉS Contrats de change à terme, engagements : Autres monnaies USD CHF Échéance Conversion de SEK en USD 15 000 2 060 31.03.2015

Conversion de NOK en USD 10 500 1 589 28.04.2015

Conversion de DKK en USD 5 000 857 31.08.2015

Conversion de DKK en CHF 5 000 810 27.05.2015

Conversion de SEK en CHF 7 500 970 30.09.2015

15

Les contrats pour la conversion de SEK en USD arrivant à échéance le 31 mars 2015, de DKK en USD arrivant à échéance le 31 août 2015 et de SEK en CHF arrivant à échéance le 30 septembre 2015 sont des contrats de change à terme. Les contrats pour la conversion de DKK en CHF arrivant à échéance le 27 mai 2015 et de NOK en CHF arrivant à échéance le 28 avril 2015 sont des contrats de change à terme qui, si le cours acheteur comptant est supérieur au cours d’exercice de l’option, oblige l’UICN à vendre le double de l’autre monnaie au cours d’exercice de l’option. Au 31 décembre 2014, la valeur marchande des contrats de change à terme était de CHF 388 (2013 – CHF 0).

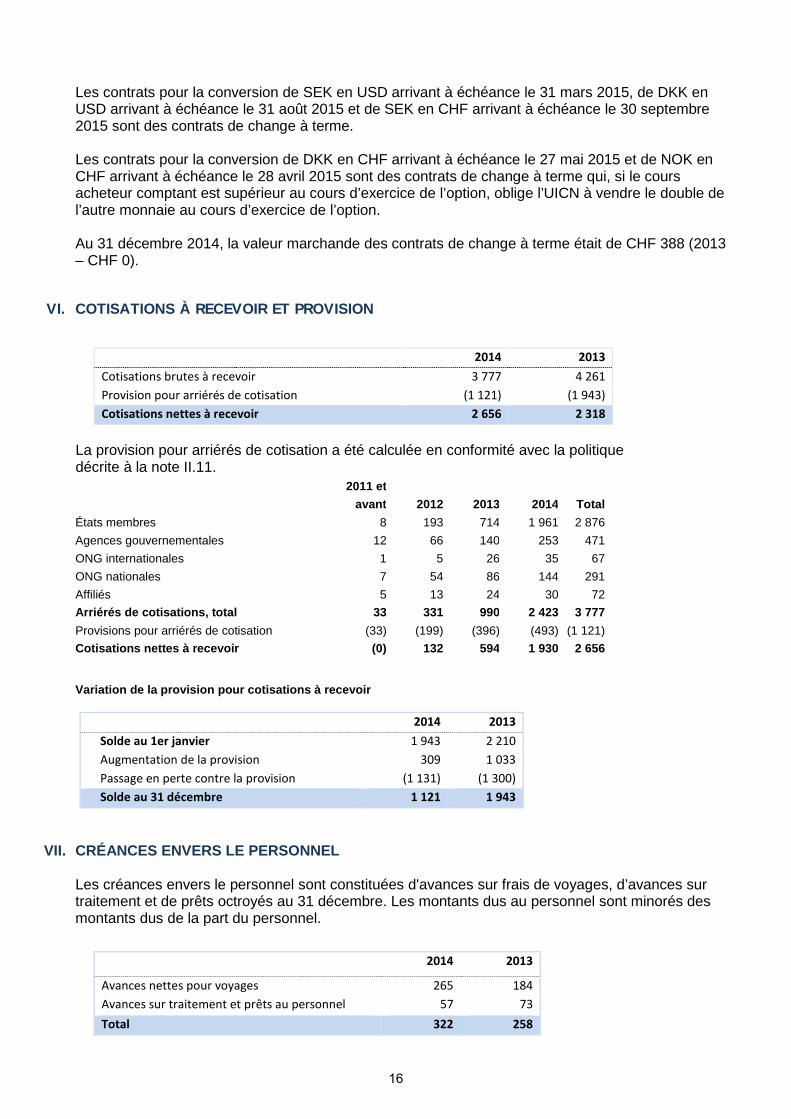

VI. COTISATIONS À RECEVOIR ET PROVISION

2014 2013 Cotisations brutes à recevoir 3 777 4 261 Provision pour arriérés de cotisation (1 121) (1 943) Cotisations nettes à recevoir 2 656 2 318

La provision pour arriérés de cotisation a été calculée en conformité avec la politique décrite à la note II.11. 2011 et avant 2012 2013 2014 Total États membres 8 193 714 1 961 2 876 Agences gouvernementales 12 66 140 253 471 ONG internationales 1 5 26 35 67 ONG nationales 7 54 86 144 291 Affiliés 5 13 24 30 72 Arriérés de cotisations, total 33 331 990 2 423 3 777 Provisions pour arriérés de cotisation (33) (199) (396) (493) (1 121) Cotisations nettes à recevoir (0) 132 594 1 930 2 656

Variation de la provision pour cotisations à recevoir

2014 2013 Solde au 1er janvier 1 943 2 210 Augmentation de la provision 309 1 033 Passage en perte contre la provision (1 131) (1 300) Solde au 31 décembre 1 121 1 943

VII. CRÉANCES ENVERS LE PERSONNEL Les créances envers le personnel sont constituées d'avances sur frais de voyages, d’avances sur traitement et de prêts octroyés au 31 décembre. Les montants dus au personnel sont minorés des montants dus de la part du personnel.

2014 2013

Avances nettes pour voyages 265 184 Avances sur traitement et prêts au personnel 57 73 Total 322 258

16

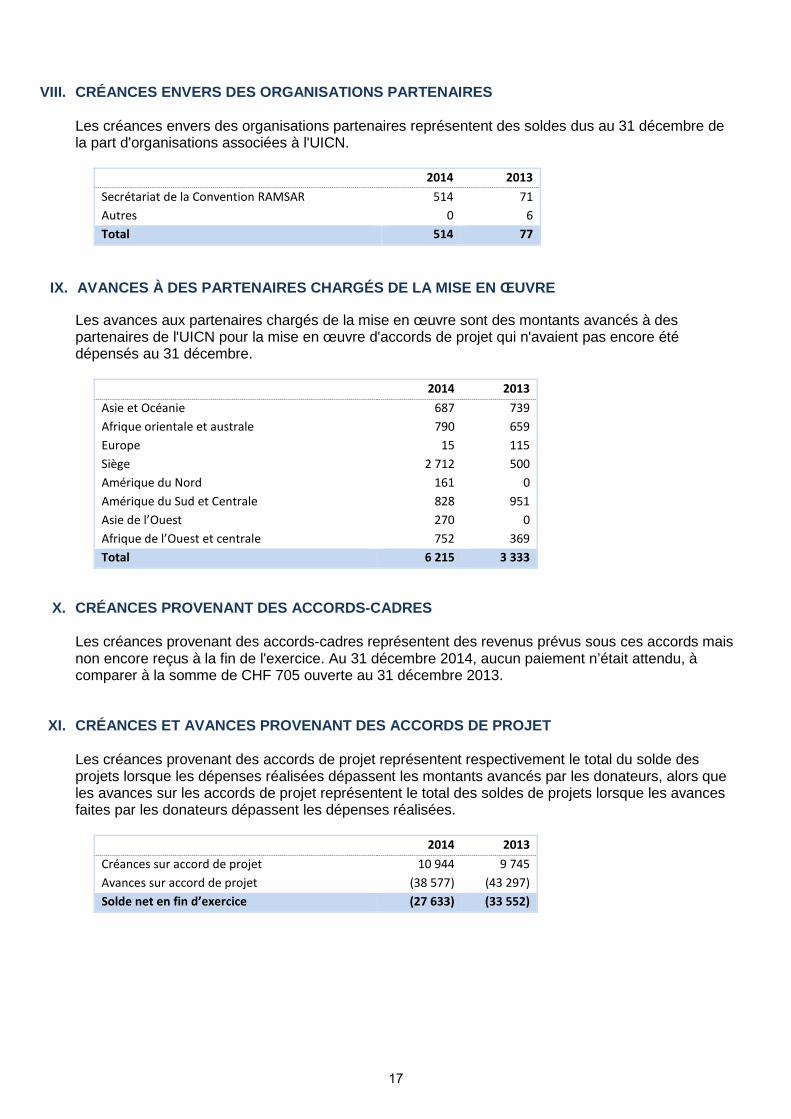

VIII. CRÉANCES ENVERS DES ORGANISATIONS PARTENAIRES Les créances envers des organisations partenaires représentent des soldes dus au 31 décembre de la part d'organisations associées à l'UICN.

2014 2013 Secrétariat de la Convention RAMSAR 514 71 Autres 0 6 Total 514 77

IX. AVANCES À DES PARTENAIRES CHARGÉS DE LA MISE EN ŒUVRE Les avances aux partenaires chargés de la mise en œuvre sont des montants avancés à des partenaires de l'UICN pour la mise en œuvre d'accords de projet qui n'avaient pas encore été dépensés au 31 décembre.

2014 2013 Asie et Océanie 687 739 Afrique orientale et australe 790 659 Europe 15 115 Siège 2 712 500 Amérique du Nord 161 0 Amérique du Sud et Centrale 828 951 Asie de l’Ouest 270 0 Afrique de l’Ouest et centrale 752 369 Total 6 215 3 333

X. CRÉANCES PROVENANT DES ACCORDS-CADRES Les créances provenant des accords-cadres représentent des revenus prévus sous ces accords mais non encore reçus à la fin de l'exercice. Au 31 décembre 2014, aucun paiement n’était attendu, à comparer à la somme de CHF 705 ouverte au 31 décembre 2013.

XI. CRÉANCES ET AVANCES PROVENANT DES ACCORDS DE PROJET Les créances provenant des accords de projet représentent respectivement le total du solde des projets lorsque les dépenses réalisées dépassent les montants avancés par les donateurs, alors que les avances sur les accords de projet représentent le total des soldes de projets lorsque les avances faites par les donateurs dépassent les dépenses réalisées.

2014 2013 Créances sur accord de projet 10 944 9 745 Avances sur accord de projet (38 577) (43 297) Solde net en fin d’exercice (27 633) (33 552)

17

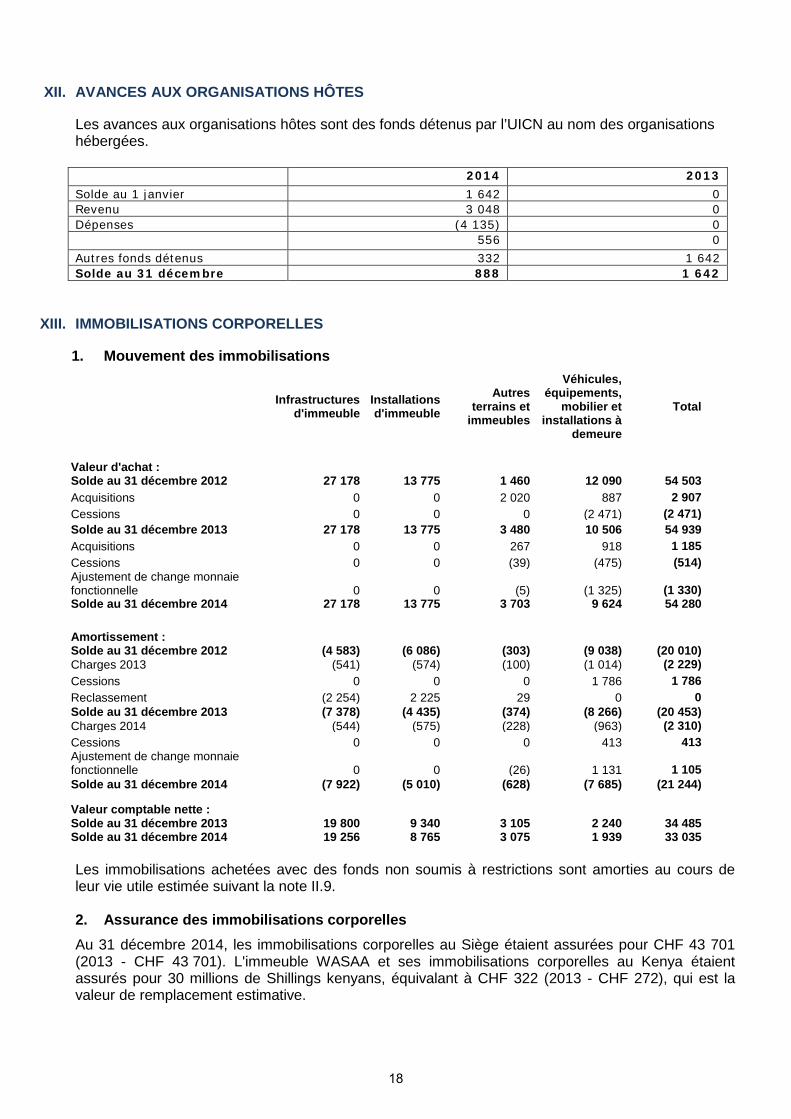

XII. AVANCES AUX ORGANISATIONS HÔTES Les avances aux organisations hôtes sont des fonds détenus par l’UICN au nom des organisations hébergées. 2014 2013 Solde au 1 janvier 1 642 0 Revenu 3 048 0 Dépenses (4 135) 0 556 0 Autres fonds détenus 332 1 642 Solde au 31 décembre 888 1 642

XIII. IMMOBILISATIONS CORPORELLES 1. Mouvement des immobilisations

Infrastructures d'immeuble

Installations d'immeuble

Autres terrains et

immeubles

Véhicules, équipements,

mobilier et installations à

demeure

Total

Valeur d'achat : Solde au 31 décembre 2012 27 178 13 775 1 460 12 090 54 503 Acquisitions 0 0 2 020 887 2 907 Cessions 0 0 0 (2 471) (2 471) Solde au 31 décembre 2013 27 178 13 775 3 480 10 506 54 939 Acquisitions 0 0 267 918 1 185 Cessions 0 0 (39) (475) (514) Ajustement de change monnaie fonctionnelle 0 0 (5) (1 325) (1 330) Solde au 31 décembre 2014 27 178 13 775 3 703 9 624 54 280 Amortissement : Solde au 31 décembre 2012 (4 583) (6 086) (303) (9 038) (20 010) Charges 2013 (541) (574) (100) (1 014) (2 229) Cessions 0 0 0 1 786 1 786 Reclassement (2 254) 2 225 29 0 0 Solde au 31 décembre 2013 (7 378) (4 435) (374) (8 266) (20 453) Charges 2014 (544) (575) (228) (963) (2 310) Cessions 0 0 0 413 413 Ajustement de change monnaie fonctionnelle 0 0 (26) 1 131 1 105 Solde au 31 décembre 2014 (7 922) (5 010) (628) (7 685) (21 244)

Valeur comptable nette : Solde au 31 décembre 2013 19 800 9 340 3 105 2 240 34 485 Solde au 31 décembre 2014 19 256 8 765 3 075 1 939 33 035 Les immobilisations achetées avec des fonds non soumis à restrictions sont amorties au cours de leur vie utile estimée suivant la note II.9. 2. Assurance des immobilisations corporelles Au 31 décembre 2014, les immobilisations corporelles au Siège étaient assurées pour CHF 43 701 (2013 - CHF 43 701). L'immeuble WASAA et ses immobilisations corporelles au Kenya étaient assurés pour 30 millions de Shillings kenyans, équivalant à CHF 322 (2013 - CHF 272), qui est la valeur de remplacement estimative.

18

3. Terrains En 1990, la commune de Gland a accordé à l'UICN le droit d'utiliser une parcelle de terrain pour y construire le Siège du Secrétariat de l'UICN. Ce droit a été accordé à titre gratuit pour une période de 50 ans, c’est-à-dire jusqu’en août 2040. En 2008, la commune de Gland a accordé à l'UICN le droit d'utiliser une parcelle de terrain adjacente à la parcelle initiale, en lui permettant d'y construire une extension au Siège existant. 4. Immeuble du Siège L'immeuble du siège est compris dans les infrastructures d'immeuble et les installations d'immeuble. Il se compose d'un bâtiment original et d'une extension.

a) Immeuble original L'immeuble original a été financé par des donations de la Confédération helvétique, du canton de Vaud et de la commune de Gland. Bien que l'immeuble appartienne officiellement à l'UICN, son usage est limité et cet actif ne peut être aliéné ou utilisé en garantie sans l'agrément du gouvernement suisse. S'il est aliéné, le gouvernement suisse aura le droit de récupérer sa mise de fonds initiale, assortie d'un pourcentage de la plus-value éventuelle de l'immeuble. Le coût de l'immeuble est compris dans les immobilisations et la valeur comptable est assortie à un revenu différé créé pour reconnaître le caractère temporellement limité du bâtiment. Ce revenu différé est libéré sur la vie utile estimée du bâtiment, en concordance avec son amortissement. En 2014, le canton de Vaud a octroyé une subvention de CHF 600 pour l’entretien de l’immeuble original. Cette subvention sera répartie sur la durée estimée de vie de l’entretien de l’immeuble (20 ans).

b) Extension de l'immeuble L'extension de l'immeuble est financée par un prêt sans intérêt du gouvernement suisse de CHF 20 000, remboursable en 50 annuités égales de CHF 400 à partir de décembre 2010. En plus de ce prêt du gouvernement suisse, l'UICN a reçu des donations en espèces de CHF 4 226 et des donations en nature d’un montant de CHF 1 787.

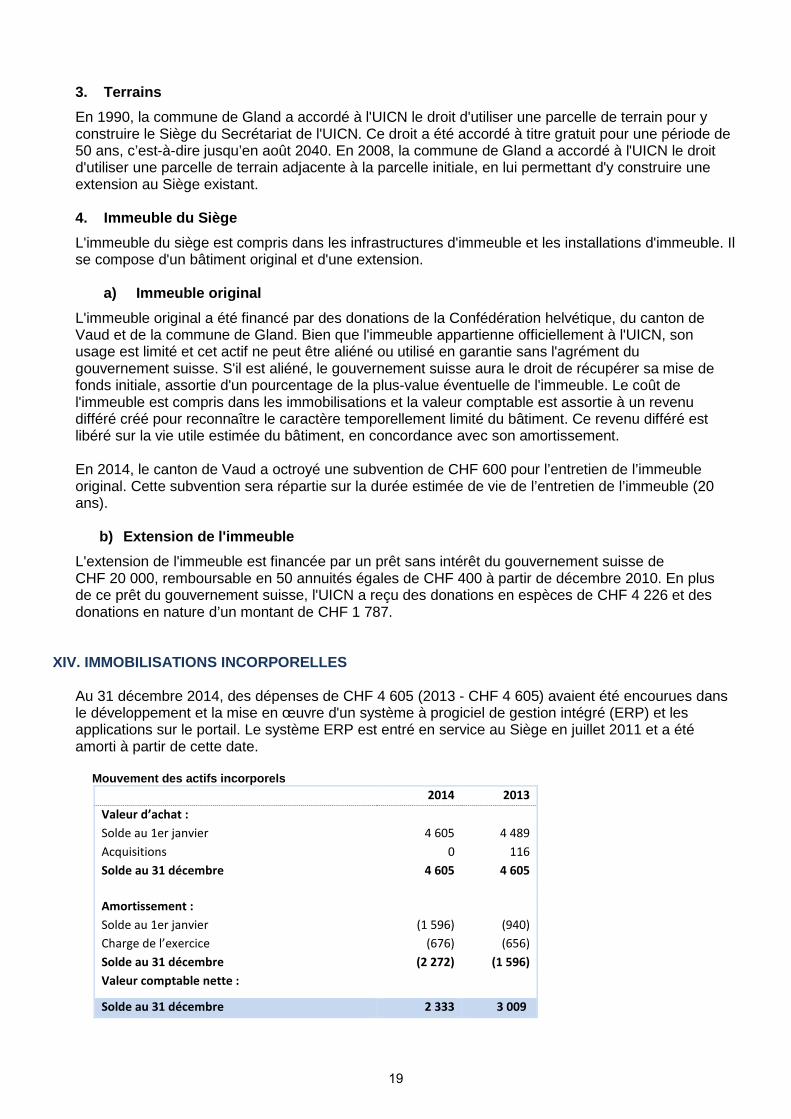

XIV. IMMOBILISATIONS INCORPORELLES Au 31 décembre 2014, des dépenses de CHF 4 605 (2013 - CHF 4 605) avaient été encourues dans le développement et la mise en œuvre d'un système à progiciel de gestion intégré (ERP) et les applications sur le portail. Le système ERP est entré en service au Siège en juillet 2011 et a été amorti à partir de cette date. Mouvement des actifs incorporels

2014 2013 Valeur d’achat : Solde au 1er janvier 4 605 4 489 Acquisitions 0 116 Solde au 31 décembre 4 605 4 605 Amortissement : Solde au 1er janvier (1 596) (940) Charge de l’exercice (676) (656) Solde au 31 décembre (2 272) (1 596) Valeur comptable nette :

Solde au 31 décembre 2 333 3 009

19

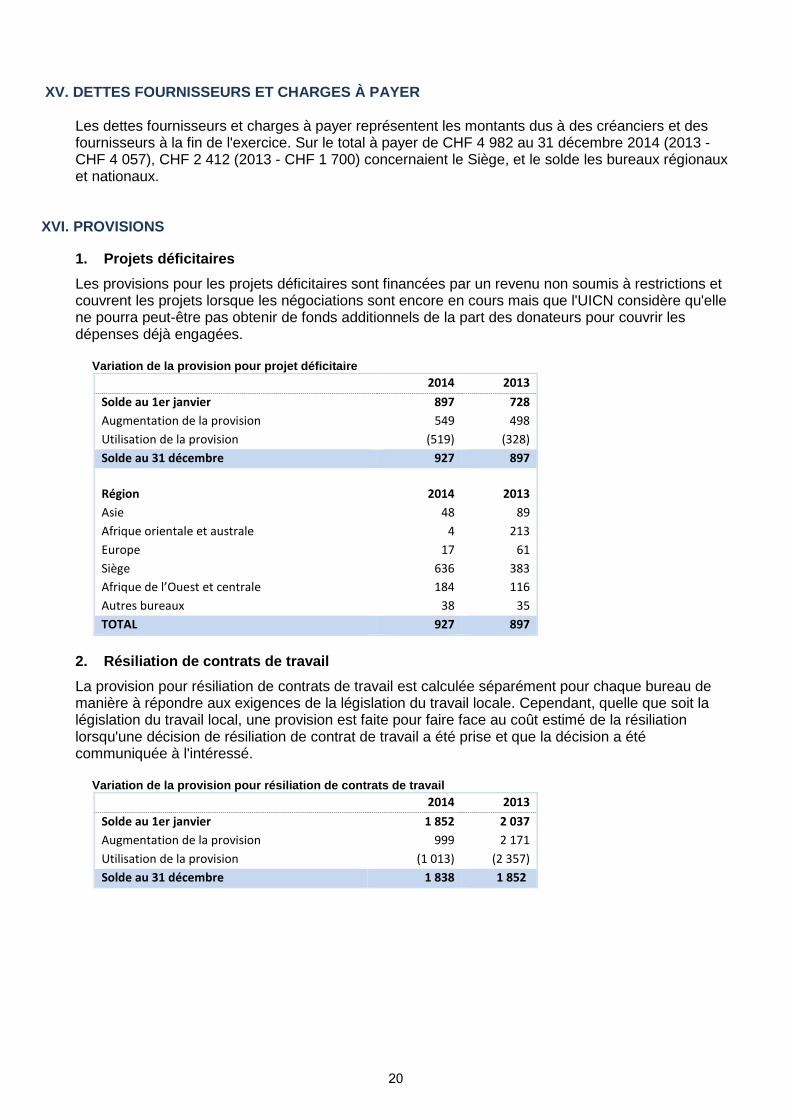

XV. DETTES FOURNISSEURS ET CHARGES À PAYER Les dettes fournisseurs et charges à payer représentent les montants dus à des créanciers et des fournisseurs à la fin de l'exercice. Sur le total à payer de CHF 4 982 au 31 décembre 2014 (2013 - CHF 4 057), CHF 2 412 (2013 - CHF 1 700) concernaient le Siège, et le solde les bureaux régionaux et nationaux.

XVI. PROVISIONS 1. Projets déficitaires Les provisions pour les projets déficitaires sont financées par un revenu non soumis à restrictions et couvrent les projets lorsque les négociations sont encore en cours mais que l'UICN considère qu'elle ne pourra peut-être pas obtenir de fonds additionnels de la part des donateurs pour couvrir les dépenses déjà engagées. Variation de la provision pour projet déficitaire

2014 2013 Solde au 1er janvier 897 728 Augmentation de la provision 549 498 Utilisation de la provision (519) (328) Solde au 31 décembre 927 897 Région 2014 2013 Asie 48 89 Afrique orientale et australe 4 213 Europe 17 61 Siège 636 383 Afrique de l’Ouest et centrale 184 116 Autres bureaux 38 35 TOTAL 927 897

2. Résiliation de contrats de travail La provision pour résiliation de contrats de travail est calculée séparément pour chaque bureau de manière à répondre aux exigences de la législation du travail locale. Cependant, quelle que soit la législation du travail local, une provision est faite pour faire face au coût estimé de la résiliation lorsqu'une décision de résiliation de contrat de travail a été prise et que la décision a été communiquée à l'intéressé. Variation de la provision pour résiliation de contrats de travail

2014 2013 Solde au 1er janvier 1 852 2 037 Augmentation de la provision 999 2 171 Utilisation de la provision (1 013) (2 357) Solde au 31 décembre 1 838 1 852

20

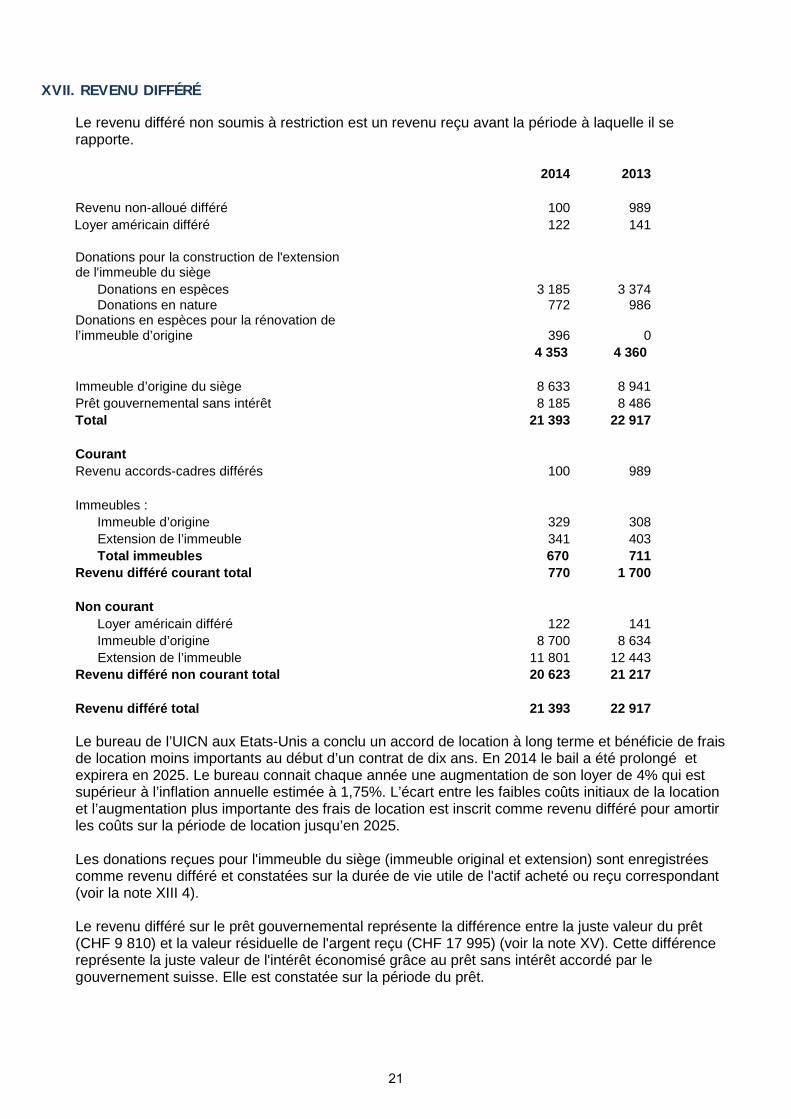

XVII. REVENU DIFFÉRÉ Le revenu différé non soumis à restriction est un revenu reçu avant la période à laquelle il se rapporte. 2014 2013 Revenu non-alloué différé 100 989

Loyer américain différé 122 141 Donations pour la construction de l'extension de l'immeuble du siège Donations en espèces 3 185 3 374 Donations en nature 772 986 Donations en espèces pour la rénovation de l’immeuble d’origine 396 0 4 353 4 360 Immeuble d’origine du siège 8 633 8 941 Prêt gouvernemental sans intérêt 8 185 8 486 Total 21 393 22 917 Courant Revenu accords-cadres différés 100 989 Immeubles : Immeuble d’origine 329 308 Extension de l’immeuble 341 403 Total immeubles 670 711 Revenu différé courant total 770 1 700 Non courant Loyer américain différé 122 141 Immeuble d’origine 8 700 8 634 Extension de l’immeuble 11 801 12 443 Revenu différé non courant total 20 623 21 217 Revenu différé total 21 393 22 917 Le bureau de l’UICN aux Etats-Unis a conclu un accord de location à long terme et bénéficie de frais de location moins importants au début d’un contrat de dix ans. En 2014 le bail a été prolongé et expirera en 2025. Le bureau connait chaque année une augmentation de son loyer de 4% qui est supérieur à l’inflation annuelle estimée à 1,75%. L’écart entre les faibles coûts initiaux de la location et l’augmentation plus importante des frais de location est inscrit comme revenu différé pour amortir les coûts sur la période de location jusqu’en 2025. Les donations reçues pour l'immeuble du siège (immeuble original et extension) sont enregistrées comme revenu différé et constatées sur la durée de vie utile de l'actif acheté ou reçu correspondant (voir la note XIII 4). Le revenu différé sur le prêt gouvernemental représente la différence entre la juste valeur du prêt (CHF 9 810) et la valeur résiduelle de l'argent reçu (CHF 17 995) (voir la note XV). Cette différence représente la juste valeur de l'intérêt économisé grâce au prêt sans intérêt accordé par le gouvernement suisse. Elle est constatée sur la période du prêt.

21

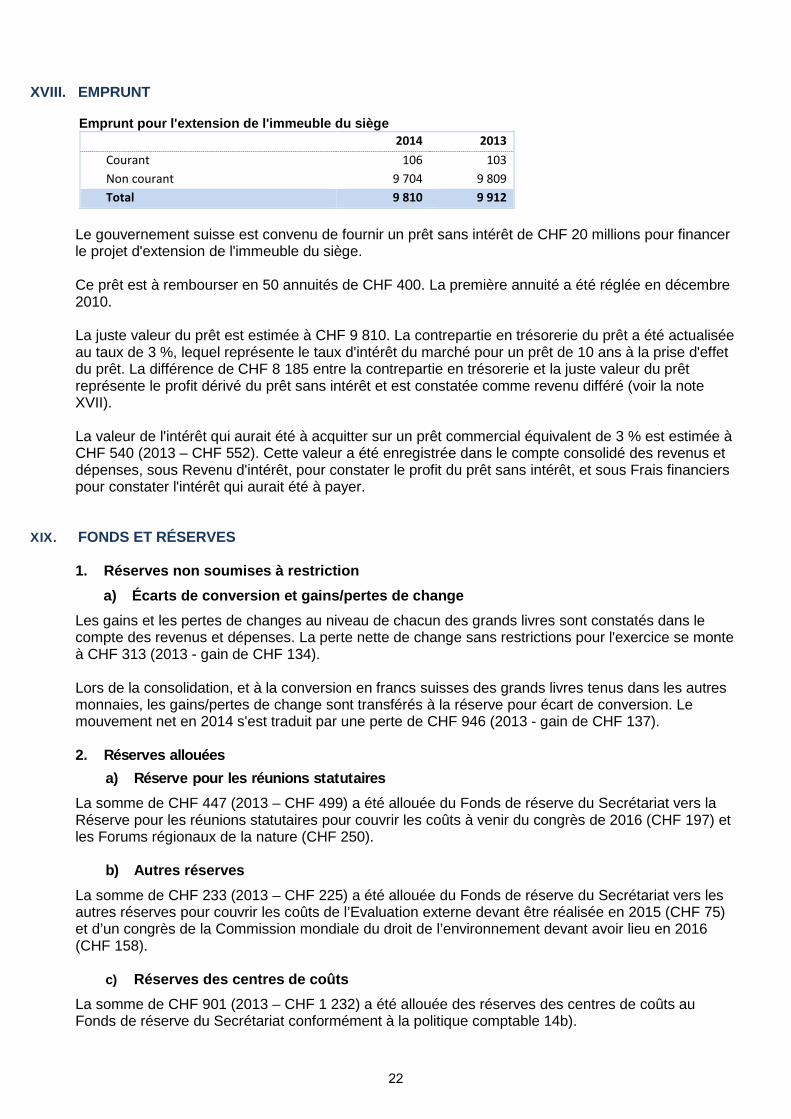

XVIII. EMPRUNT Emprunt pour l'extension de l'immeuble du siège

2014 2013 Courant 106 103 Non courant 9 704 9 809 Total 9 810 9 912

Le gouvernement suisse est convenu de fournir un prêt sans intérêt de CHF 20 millions pour financer le projet d'extension de l'immeuble du siège. Ce prêt est à rembourser en 50 annuités de CHF 400. La première annuité a été réglée en décembre 2010. La juste valeur du prêt est estimée à CHF 9 810. La contrepartie en trésorerie du prêt a été actualisée au taux de 3 %, lequel représente le taux d'intérêt du marché pour un prêt de 10 ans à la prise d'effet du prêt. La différence de CHF 8 185 entre la contrepartie en trésorerie et la juste valeur du prêt représente le profit dérivé du prêt sans intérêt et est constatée comme revenu différé (voir la note XVII). La valeur de l'intérêt qui aurait été à acquitter sur un prêt commercial équivalent de 3 % est estimée à CHF 540 (2013 – CHF 552). Cette valeur a été enregistrée dans le compte consolidé des revenus et dépenses, sous Revenu d'intérêt, pour constater le profit du prêt sans intérêt, et sous Frais financiers pour constater l'intérêt qui aurait été à payer.

XIX. FONDS ET RÉSERVES 1. Réserves non soumises à restriction

a) Écarts de conversion et gains/pertes de change Les gains et les pertes de changes au niveau de chacun des grands livres sont constatés dans le compte des revenus et dépenses. La perte nette de change sans restrictions pour l'exercice se monte à CHF 313 (2013 - gain de CHF 134). Lors de la consolidation, et à la conversion en francs suisses des grands livres tenus dans les autres monnaies, les gains/pertes de change sont transférés à la réserve pour écart de conversion. Le mouvement net en 2014 s'est traduit par une perte de CHF 946 (2013 - gain de CHF 137). 2. Réserves allouées

a) Réserve pour les réunions statutaires La somme de CHF 447 (2013 – CHF 499) a été allouée du Fonds de réserve du Secrétariat vers la Réserve pour les réunions statutaires pour couvrir les coûts à venir du congrès de 2016 (CHF 197) et les Forums régionaux de la nature (CHF 250).

b) Autres réserves La somme de CHF 233 (2013 – CHF 225) a été allouée du Fonds de réserve du Secrétariat vers les autres réserves pour couvrir les coûts de l’Evaluation externe devant être réalisée en 2015 (CHF 75) et d’un congrès de la Commission mondiale du droit de l’environnement devant avoir lieu en 2016 (CHF 158).

c) Réserves des centres de coûts

La somme de CHF 901 (2013 – CHF 1 232) a été allouée des réserves des centres de coûts au Fonds de réserve du Secrétariat conformément à la politique comptable 14b).

22

d) Fonds de rénovation CHF 95 (2013 - CHF 177) ont été affectés du Fonds de réserve du Secrétariat au Fonds de rénovation afin de couvrir les futurs frais de rénovation de l'immeuble du Siège.

XX. RETENUE DE L'IMPÔT SUR LE REVENU DE MEMBRES DU PERSONNEL Les exonérations fiscales accordées par le gouvernement suisse se sont montées à CHF 1 197 (2013 – CHF 1 214) et représentent la valeur de l'impôt qui aurait été à acquitter par les collaborateurs non suisses en l'absence de la convention fiscale entre l'UICN et le gouvernement, qui exonère les collaborateurs non suisses des impôts sur le revenu et qui est entré en vigueur au 1er janvier 1987.

XXI. REVENUS D'ACCORDS L'Annexe A dresse la liste des revenus d'accords-cadres par donateur et donne le détail des affectations de revenu aux unités de programme et d'opérations de l'UICN. Les revenus d’accords incluent des contributions en nature pour CHF 244 (2013 – nuls)

XXII. AUTRES REVENUS DE FONCTIONNEMENT D'autres revenus de fonctionnement de CHF 3 941 (2013 – CHF 3 519) figurant sous les fonds non soumis à restrictions du Secrétariat comprennent le recouvrement de frais généraux et de gestion auprès de Ramsar de CHF 515 (2013 – CHF 515), des recettes de location de CHF 855 (2013 – CHF 733) et la constatation du revenu différé de donations de CHF 711 (2013 – CHF 711) pour l'immeuble original du siège et son extension. Le solde du revenu de fonctionnement se compose de divers revenus externes reçus par le Siège et par les bureaux de l'UICN dans le monde entier.

XXIII. DIFFÉRENCES DE CHANGE SUR RÉÉVALUATION DE SOLDES DES PROJETS Les soldes des projets sont habituellement exprimés dans la devise du grand livre du pays concerné. À la fin de l'exercice, les soldes des projets non exprimés en Francs suisses sont individuellement actualisés en Francs suisses au taux de change de fin d'exercice. Le gain ou la perte non réalisé(s) qui en résulte est comptabilisé(e) en tant qu’ajustement au bilan des projets au bilan (avances sur les accords de projets et comptes à recevoir d'accords de projet) et à la réserve pour écart de conversion. L'ajustement net est passé par le compte des revenus et dépenses relatif aux accords de projet pour refléter le mouvement net sur le portefeuille des projets.

XXIV. PARTIES LIÉES 1. Identité des parties liées

a) Les Commissions Les Commissions de l'UICN sont des réseaux d'experts bénévoles chargés de développer et de faire progresser la connaissance et l'expérience institutionnelles de l'UICN et d'œuvrer à la réalisation des objectifs de l'organisation. Les Commissions sont établies par le Congrès, qui en fixe les mandats.

b) Les Comités nationaux et régionaux Les Comités nationaux et régionaux sont des groupements de membres de l'UICN appartenant à des États ou régions spécifiques. Leur rôle est de faciliter la coopération parmi les membres et de coordonner la participation des membres au programme et à la gouvernance de l'UICN.

23

c) Convention relative aux zones humides d'importance internationale (Convention de Ramsar)

La Convention de Ramsar est abritée par le Secrétariat de l'UICN en son siège et opère sous sa responsabilité personnelle. Elle est dirigée par un secrétaire général responsable de l'administration des fonds de la Convention et de toutes les questions administratives, excepté celles nécessitant l'exercice de la personnalité juridique. L'UICN assure pour le compte du secrétariat de la Convention de Ramsar des services de gestion financière et budgétaire, des bureaux, et des services RH et informatiques.

d) TRAFFIC International TRAFFIC International est une organisation caritative enregistrée au Royaume-Uni et une entreprise commune entre WWF International et l'UICN. Le Secrétariat de l’UICN abrite dans ses bureaux les opérations de TRAFFIC en Equateur, au Cameroun et en Afrique du Sud où elles sont conduites sous la personnalité juridique de l’UICN.

e) International Union for Conservation of Nature and Natural Resources – US L'International Union for Conservation of Nature and Natural Resources – US est une organisation caritative enregistrée aux États-Unis dont l'objet principal est de recueillir des fonds devant être dépensés en partenariat avec l'UICN et ses membres. 2. Transactions avec des parties liées Au cours de l'exercice, l'UICN a versé des contributions de CHF 1 443 aux Commissions (2013 – CHF 1 211). Cette somme est répartie sous les titres de dépenses qui reflètent le type des dépenses des Commissions. Au cours de l'exercice et dans le cadre des services assurés par l'UICN à Ramsar, l'UICN a reçu des fonds totalisant CHF 7 179 (2013 – CHF 5 753) et effectué des paiements pour CHF 6 025 (2013 – CHF 5 600) au nom de Ramsar. À la fin de l'exercice, le solde des fonds détenus pour le compte de Ramsar se montait à CHF 6 443 (2013 – CHF 4 811). Ces transactions sont enregistrées dans les comptes consolidés de Ramsar et ne sont donc pas présentés dans les comptes consolidés de l'UICN. Au cours de l'exercice, l'UICN a reçu des honoraires de CHF 515 (2013 – CHF 515) pour services rendus à Ramsar. Ces honoraires sont compris dans Autres revenus de fonctionnement. Pendant l'exercice, l'UICN a effectué des contributions de CHF 275 à TAFFIC International (2013 – CHF 275. Pendant l'exercice, l'UICN a reçu de l'International Union for the Conservation of Nature and Natural Resources-US le montant de USD 1 047 (2013 – USD 504).

XXV. VENTE D’UN TERRAIN En 2014 le WASA Trust Fund, Nairobi, a vendu 2,78 hectares de terrain pour KES 268 840 (CHF 2 882). Le terrain vendu avait été, à l’origine, acheté pour la somme de KES 3 642 (CHF 39). La vente a permis un gain sur la vente de KES 251 939 (CHF 2 701) si l’on tient compte des frais s’élevant à KES 13 259 (CHF 142).

24

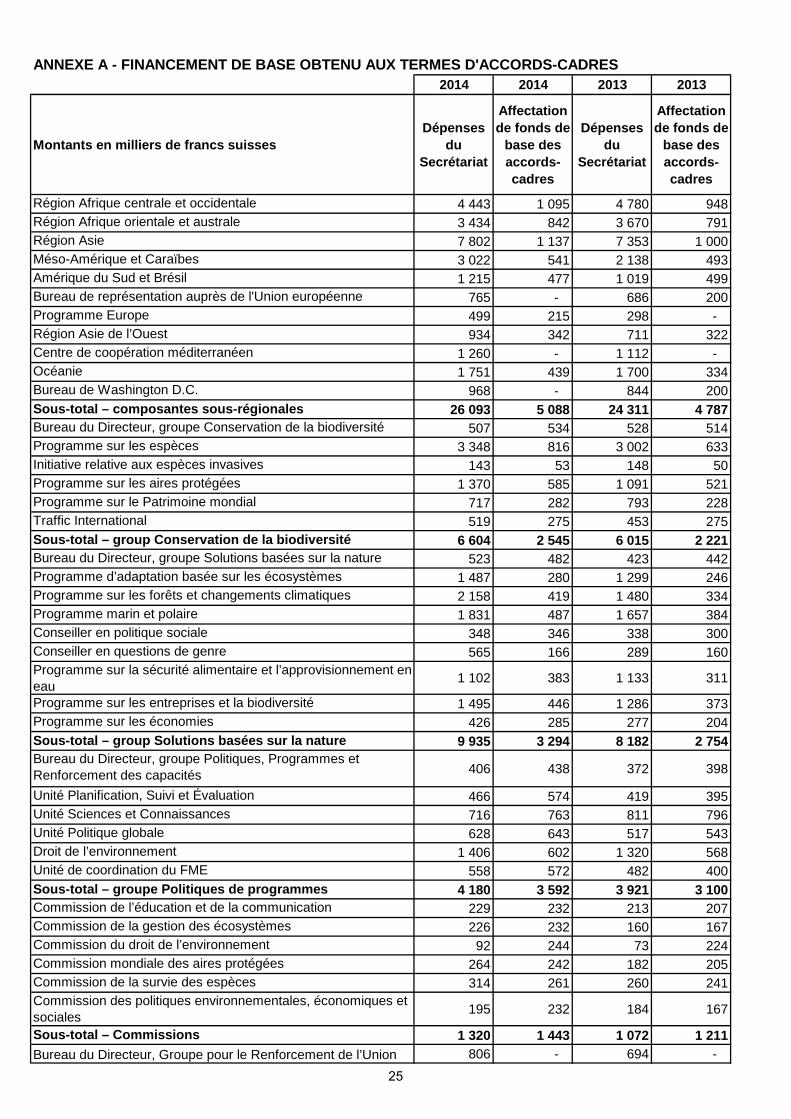

ANNEXE A - FINANCEMENT DE BASE OBTENU AUX TERMES D'ACCORDS-CADRES2014 2014 2013 2013

Montants en milliers de francs suissesDépenses

du Secrétariat

Affectation de fonds de

base des accords- cadres

Dépenses du

Secrétariat

Affectation de fonds de

base des accords- cadres

Région Afrique centrale et occidentale 4 443 1 095 4 780 948Région Afrique orientale et australe 3 434 842 3 670 791Région Asie 7 802 1 137 7 353 1 000Méso-Amérique et Caraïbes 3 022 541 2 138 493Amérique du Sud et Brésil 1 215 477 1 019 499Bureau de représentation auprès de l'Union européenne 765 - 686 200Programme Europe 499 215 298 - Région Asie de l’Ouest 934 342 711 322Centre de coopération méditerranéen 1 260 - 1 112 - Océanie 1 751 439 1 700 334Bureau de Washington D.C. 968 - 844 200Sous-total – composantes sous-régionales 26 093 5 088 24 311 4 787Bureau du Directeur, groupe Conservation de la biodiversité 507 534 528 514Programme sur les espèces 3 348 816 3 002 633Initiative relative aux espèces invasives 143 53 148 50Programme sur les aires protégées 1 370 585 1 091 521Programme sur le Patrimoine mondial 717 282 793 228Traffic International 519 275 453 275Sous-total – group Conservation de la biodiversité 6 604 2 545 6 015 2 221Bureau du Directeur, groupe Solutions basées sur la nature 523 482 423 442Programme d’adaptation basée sur les écosystèmes 1 487 280 1 299 246Programme sur les forêts et changements climatiques 2 158 419 1 480 334Programme marin et polaire 1 831 487 1 657 384Conseiller en politique sociale 348 346 338 300Conseiller en questions de genre 565 166 289 160Programme sur la sécurité alimentaire et l’approvisionnement en eau 1 102 383 1 133 311

Programme sur les entreprises et la biodiversité 1 495 446 1 286 373Programme sur les économies 426 285 277 204Sous-total – group Solutions basées sur la nature 9 935 3 294 8 182 2 754Bureau du Directeur, groupe Politiques, Programmes et Renforcement des capacités 406 438 372 398

Unité Planification, Suivi et Évaluation 466 574 419 395Unité Sciences et Connaissances 716 763 811 796Unité Politique globale 628 643 517 543Droit de l’environnement 1 406 602 1 320 568Unité de coordination du FME 558 572 482 400Sous-total – groupe Politiques de programmes 4 180 3 592 3 921 3 100Commission de l’éducation et de la communication 229 232 213 207Commission de la gestion des écosystèmes 226 232 160 167Commission du droit de l’environnement 92 244 73 224Commission mondiale des aires protégées 264 242 182 205Commission de la survie des espèces 314 261 260 241Commission des politiques environnementales, économiques et sociales 195 232 184 167

Sous-total – Commissions 1 320 1 443 1 072 1 211Bureau du Directeur, Groupe pour le Renforcement de l’Union 806 - 694 -

25

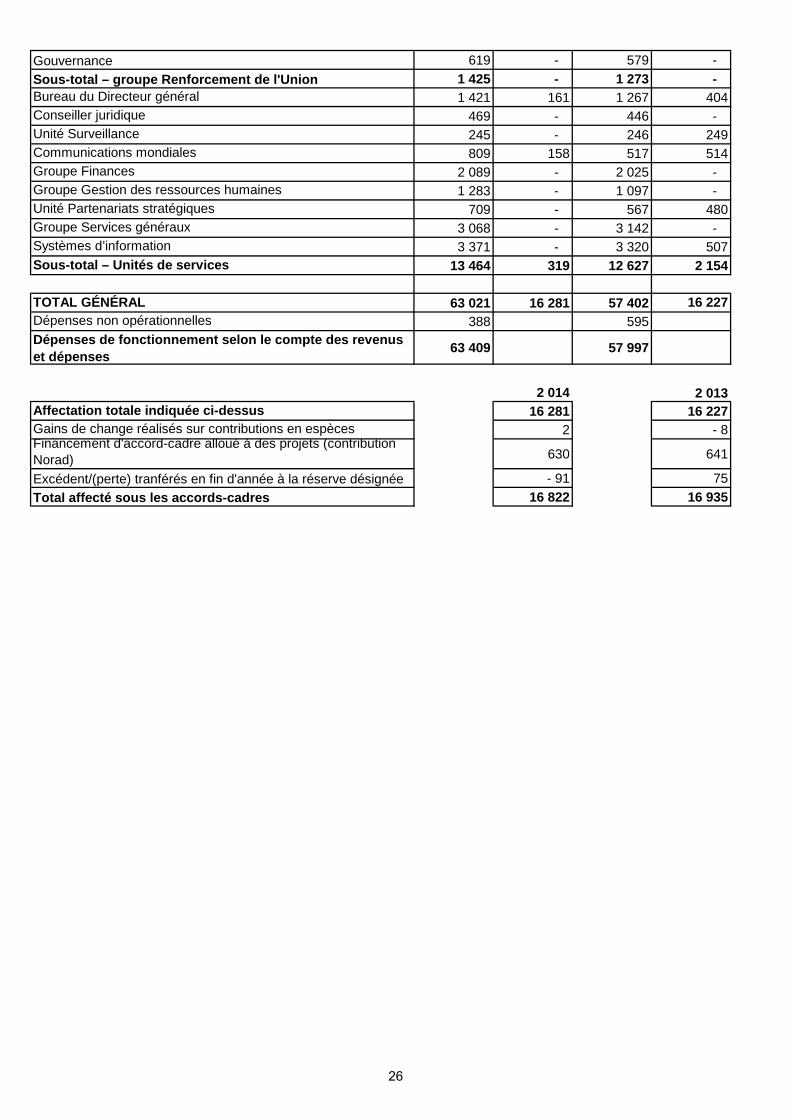

Gouvernance 619 - 579 - Sous-total – groupe Renforcement de l'Union 1 425 - 1 273 - Bureau du Directeur général 1 421 161 1 267 404Conseiller juridique 469 - 446 - Unité Surveillance 245 - 246 249Communications mondiales 809 158 517 514Groupe Finances 2 089 - 2 025 - Groupe Gestion des ressources humaines 1 283 - 1 097 - Unité Partenariats stratégiques 709 - 567 480Groupe Services généraux 3 068 - 3 142 - Systèmes d’information 3 371 - 3 320 507Sous-total – Unités de services 13 464 319 12 627 2 154

TOTAL GÉNÉRAL 63 021 16 281 57 402 16 227Dépenses non opérationnelles 388 595Dépenses de fonctionnement selon le compte des revenus et dépenses 63 409 57 997

2 014 2 013Affectation totale indiquée ci-dessus 16 281 16 227Gains de change réalisés sur contributions en espèces 2 - 8Financement d'accord-cadre alloué à des projets (contribution Norad) 630 641

Excédent/(perte) tranférés en fin d'année à la réserve désignée - 91 75Total affecté sous les accords-cadres 16 822 16 935

26

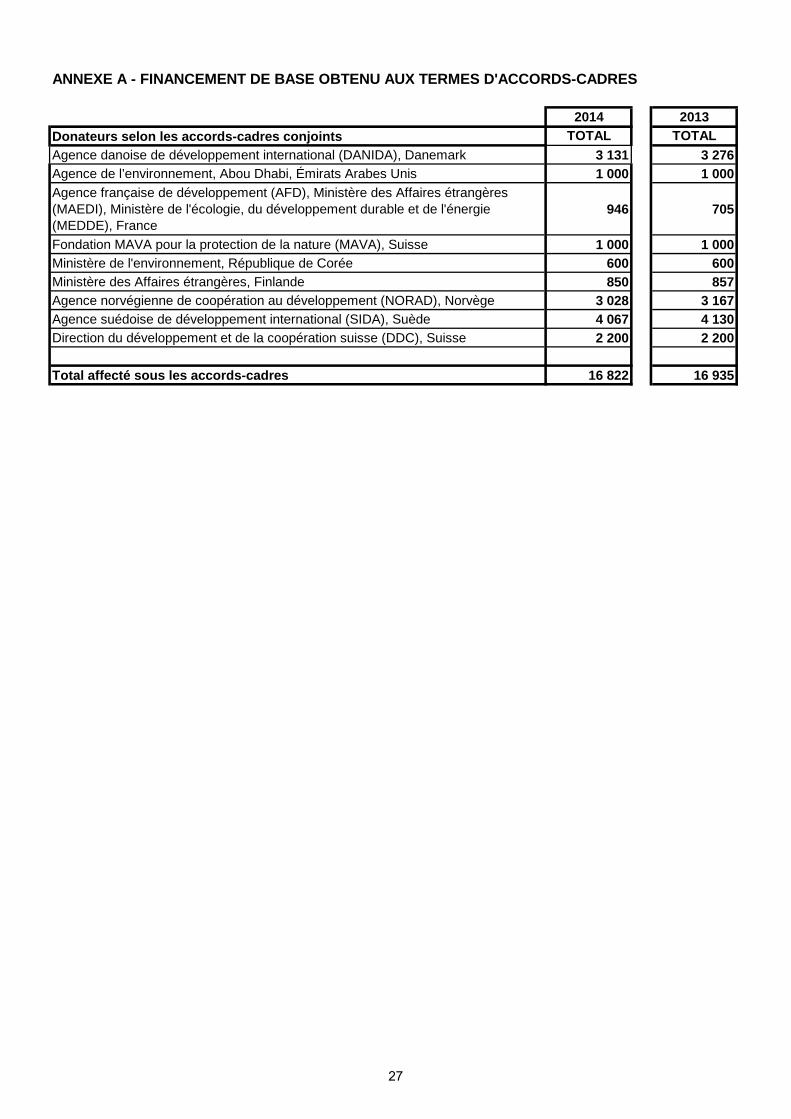

ANNEXE A - FINANCEMENT DE BASE OBTENU AUX TERMES D'ACCORDS-CADRES

2014 2013Donateurs selon les accords-cadres conjoints TOTAL TOTALAgence danoise de développement international (DANIDA), Danemark 3 131 3 276Agence de l’environnement, Abou Dhabi, Émirats Arabes Unis 1 000 1 000Agence française de développement (AFD), Ministère des Affaires étrangères (MAEDI), Ministère de l'écologie, du développement durable et de l'énergie (MEDDE), France

946 705

Fondation MAVA pour la protection de la nature (MAVA), Suisse 1 000 1 000Ministère de l'environnement, République de Corée 600 600Ministère des Affaires étrangères, Finlande 850 857Agence norvégienne de coopération au développement (NORAD), Norvège 3 028 3 167Agence suédoise de développement international (SIDA), Suède 4 067 4 130Direction du développement et de la coopération suisse (DDC), Suisse 2 200 2 200

Total affecté sous les accords-cadres 16 822 16 935

27