Embed Size (px)

Citation preview

présentée à

Stéphane Day Fédération UPA Gaspésie – Les Îles

Étude de POTENTIEL DE

MARCHÉ Farines sans

GLUTEN

2

Cetteétudedepotentieldemarchéseveutunguideàl’intentiondespromoteurs.Ellefaitétatdesrésultatsd’entrevuesréaliséessurleterrainavecdesentreprisesliéesàlatransformationetàlacommercialisationdefarinessansgluten,principalement.Elleposedesquestionsetsoulèvedesréflexionsauxquelleslecomitédevrarépondreavantlarédactiondupland’affairesetles

étapesultérieuresduprojet.

CetteétudeaétéréaliséeparPapillesconsultation.

Lamiseenplaced'unechaînedevaleurafind'optimiserledéveloppementdespartenariatsd’affairesdanslafilière«Grainbiologiquesansgluten»enGaspésieetauBas-Saint-Laurentestunprojetquiaétéfinancédanslecadreduvolet2(chaînedevaleur)duProgrammed’appuià

lamiseenmarchédesproduitsbiologiquesduMAPAQ.

3

Tabledesmatières

1. Miseencontexteetobjectifsdel’étude............................................................................51.1Méthodologieutilisée..................................................................................................................5

2. Analysegénéraledusecteursans-gluten(revuedelittératureetrechercheWeb).............72.1Lesalimentssansgluten..............................................................................................................7

Lemarchédesalimentssanté..............................................................................................................7Lemarchédusans-glutenauCanada...................................................................................................8InformationsspécifiquesauxÉtats-Unis..............................................................................................9LesecteurdesHRIauCanada............................................................................................................10

2.2Laclientèle................................................................................................................................11Lescoeliaques....................................................................................................................................11Lesdifficultésrencontréesparlescoeliaquesdansl'achatd'aliments..............................................12Stratégiesutiliséesparlescoeliaques................................................................................................13

2.3Lesnon-coeliaques....................................................................................................................13Lesintolérants,lessensiblesetlescoeliaquesnon-diagnostiqués....................................................14Lescroyantsenlanocivitédugluten.................................................................................................14

3. Entrevuesterrain............................................................................................................163.1Lestransformateurs...................................................................................................................16

Produitsutilisésetquantités..............................................................................................................16Critèresdechoixdesproduits............................................................................................................17Fournisseursdesproduits..................................................................................................................18Difficultésd’approvisionnement........................................................................................................19Utilisationprochaine..........................................................................................................................19Lesraisonspourallerversunautrefournisseur................................................................................19Lesattentesfaceàunfournisseur.....................................................................................................19Intérêtpourlesmélangesdefarines..................................................................................................20Certificationsexigées.........................................................................................................................20Intérêtpourdescéréalesprécises.....................................................................................................20

3.2Lesdétaillants............................................................................................................................21Marqueslespluspopulaires...............................................................................................................21Produitsencroissance........................................................................................................................22Produitsendiminution.......................................................................................................................22Produitspourlesquelsl’offremanque...............................................................................................22Portraitdelaclientèle........................................................................................................................22Exigences............................................................................................................................................22

3.3Lesdistributeurs........................................................................................................................23Produitsutilisésetquantités..............................................................................................................23Critèresdechoix.................................................................................................................................23Difficultésd’approvisionnement........................................................................................................23Autresfournisseurs,raisonsetattentes............................................................................................23

4. Analyse..........................................................................................................................24Lemarché...........................................................................................................................................24Unsecteurcompétitif.........................................................................................................................24Leprix,l’achatlocaletlacertificationbiologique.............................................................................24

4

Uneclientèledifficileàcerner............................................................................................................25L’importancedel’aspectnutritionel..................................................................................................26

5. Réflexes,recommandations,réflexions...........................................................................26Poursuivreuneveilleconstanteestessentiel....................................................................................26Développeruneexpertise..................................................................................................................26Défidel’industrie:développerdenouvellesclientèles,et/oustabiliserlaclientèle........................26Unmarketingefficace:laclé!............................................................................................................27Consoliderl’offre................................................................................................................................27Déteniruneforcedeventeefficace...................................................................................................27

6. Conclusion......................................................................................................................27

5

1. Miseencontexteetobjectifsdel’étudeLaFédérationde l’UPAGaspésie–Les Ilesetsespartenaires–LaMinoteriedesAncienset laCoop du Cap- sont à développer une chaine de valeurs basée sur la production de grainsbiologiques sans gluten destinés à la production de farines, d’huiles et de sous-produits duchanvre. Ils ont récemment engagé une coordonnatrice pour veiller à lamise sur place et àl’organisation logistiquede la chainedevaleurs (structurationducomité,approvisionnement,animation,etc.).Parallèlementàcettedémarche,lecomitésouhaitaitêtreaccompagnéafindedévelopperuneconnaissance du marché des farines sans gluten: qui sont les acheteurs, quelles sont leursparticularités et exigences spécifiques, comment adapter le produit au marché, qui sont lesconcurrents, etc. Cette pré-analyse du marché vise donc à permettre le positionnement duproduit, afin de pouvoir déployer plus tard une stratégie demise enmarchéprécise et doncgagnante.Nousavonsdonc réaliséuneétudedemarchépréliminairequi apermisd’aller chercher desdonnéesqualitativesettechniquespermettantdedocumenterlemarchéetdesoulignerlesréflexesmarketingàdévelopperdansl’avenirenfonctiondecesdonnées.ParunerechercheInternet et terrain, et en réalisant une série d’entrevues avec des acteurs clés, nous avonsdressé leportraitdes transformateursdusecteurainsique lescaractéristiques spécifiquesdechacund’eux.Au-delàdufaitdedocumenterlemarché, l’étudeconsistaitàoffrirdesconseilsstratégiques qui permettront aux membres du comité d’optimiser leur fonction decommercialisation.L’étudenecomprendpas,pourlemoment,laréalisationdupositionnementdes produits (même si elle donne beaucoup d’éléments en ce sens), et l’élaboration de lastratégiemarketingspécifiquepourlesproduitsquiproviendrontdelachaînedevaleurs.Nousvousfournissons,cependant,desdonnéesstratégiquespourenamorcerlaréflexion.

1.1MéthodologieutiliséeVoici,enordrechronologique,lesétapesmisesenplacepourlaréalisationdecemandat:RechercheInternetpréliminaire.

Septembre-Octobre2013

Visitedepointsdevente:analysedumarchéactuel,analysedesjoueursactuels,stratégiesdecommercialisationutilisées,etc.

Septembre-Octobre2013

Élaborationdesquestionnairespourentrevues.Validationaveclacliente.

Octobre2013

Élaborationdeslistes/catégoriesd’entreprisesàinterviewer. Octobre2013

6

Validationaveclacliente.Unevingtained’entrevuesréaliséespourlemandat.Chaqueentrevueduraenviron30minutes.

Novembre-Décembre2013,Janvier2014

Rencontreavec lecomitépourprésenter lesrésultatspréliminairesetlesgrandeslignesdelaréflexion.

26novembre2013

Compilationdesdonnéesetanalysedesrésultats.

Novembre-Décembre2013,Janvier2014

Écritureetremisedurapportfinalavecanalyseetrecommandations.

Janvier2014

7

2. Analysegénéraledusecteursansgluten(revuedelittératureetrechercheWeb)

Nousavonsabordélemandatenréalisantunerecherchegénéraledanslalittératureàproposdumarché et des aliments sans gluten. Les résultats nous aident à comprendre les donnéesensuiterecueilliessurleterrainetnousaidentàidentifierlesmenacesetlesopportunitésliéesà ce secteur. Pour certaines données nous avons ajouté, en italique, des commentaires quiprécisent, appuient, ou encore soulèvent des réflexions qui alimenteront notre analyse et lavôtre.Afind’allégerletexte,touteslessourcessontinscritesàlafindelaprésentesection.

2.1Lesalimentssansgluten

Lemarchédesalimentssanté

- 20%desconsommateursévitentdeconsommercertainsalimentsàcaused'uneallergieoud'uneintolérance.

- 21%desCanadienssontde“très”à“extrêmement”préoccupésparlesproblèmesliés

ausystèmedigestif.

- L'Amérique duNord est la seule région dumonde où l'innovationaxe Santé est plusimportantequel'axePlaisir.

- Le secteur des HRI offre de plus en plus de produits santé. Les aspects praticité et

simplicitésontimportantsdanscesecteur.

- Lesprincipaux segments santé: aliments "bonspour vous", alimentsdiététiques (sansoumoins de sodium), avec fibres, sans gluten, sans lactose, aliments fonctionnels, àbasedethévert,etc.

- La tendance santé est positivement influencée par les scandales alimentaires et le

vieillissementdelapopulation.

- Enalimentation,latendancesantéestl’unedesplusmarquantesauQuébecetdevraitdemeurerprésenteaucoursdesprochainesannées.

- Lamaladiecoeliaquen’estpasconsidéréecommeuneallergie.

- Certaines maladies sont actuellement en cours d’analyse dans leur relation avec le

gluten,notammentl’autismeetcertainesmaladiesinflammatoires.

8

Lemarchédusans-glutenauCanada

- Lemarchédesalimentssansglutenestenaugmentationavecl'émergencedenouveaux

produits,surtoutdanslescollationsetlesboissonsalcoolisées.

- SelonMarketsandMarkets, lesalimentssansglutensontpassésdeproduitsdenicheàproduitsdeconsommationcourante.

- Facteursfavorisantlaconsommationdeproduitssansgluten:

Perçuscommemeilleurspourlasanté.Améliorationdansledéveloppementdenouveauxproduitssansgluten.

- Par contre, une étude conduite auprès de personnes ayant acheté des produits sans

gluten indique que 35% d’entre elles trouvaient les produits sans gluten plus sains,contre46%en2010.

- Leschaînesdemagasinsontmaintenantprivilégiéesparlesconsommateurspourl'achat

deproduits,contrairementàilyaquelquesannées.

- 71%desconsommateurscoeliaquesdesansglutend'AmériqueduNordmentionnentqu'ilestdifficiledetrouverdesproduitssansglutenquiontunesaveuragréable.

- Lesproduits sansglutenont la réputationdenepasavoirunesaveuragréable, cequipeutêtreunfreinàl'achat.

- Entre 2008 et 2010, 45,6 % des nouveaux aliments et breuvages du Brésil étaient

étiquetéssansglutencomparativementà7,5%auxÉtats-Unispourlamêmepériode.

- Leconsommateursuivantunrégimesansglutenestunconsommateurloyal-répétitiondesachats.

- Laproportiondesdépensesd'épicerieconsacréesausansglutenpeutatteindre30%du

montantmensueldedépensesalimentaireschez lespersonnessuivantunrégimesansgluten.

⇒ Lacroissancedevrait continuer,maisàun rythmemoinsélevé, lorsque le régimesansglutenseramoinsàlamode.Parcontre,lenombredepersonnesdiagnostiquéesdevraitaugmenteràmesurequelestechniquesdediagnostics'amélioreront.

AutresinformationsspécifiquesauCanada:- Lemarchédesalimentssansglutenreprésentait450M$en2012.- Cecréneauaconnuunecroissanceannuellemoyennede26,6%entre2008et2012.

9

- Lescollationssansglutenreprésententlecréneauleplusenaugmentation.Opportunité.- LeCollègedesmédecinset l'Ordreprofessionneldesdiététistesmettentengardeface

aux risques d'adopter un régime sans gluten sans supervision professionnelle, un telrégimepouvantentraînerdescarencesalimentaires.Menace.

- Lescoeliaquesdiagnostiquésontdroitàuncréditd’impôtpourcompenserlesdépensessupplémentairesencouruesparunrégimetotalementsansgluten.

Pointsd’info:- La Fondation québécoise de la maladie coeliaque offre à ses membres une liste des

détaillants,desrestaurantsetaubergesoffrantdesproduitssansgluten:www.fqmc.org- Lesitewww.viesansgluten.ca,offreunelistedesproduitstestéspardescoeliaques.

Les consommateurs réellement atteints par la maladie coeliaquesont,pourlaplupart,desconsommateurstrèsavertis.Ilsconsultentnombrede références,blogueset spécialistesdu secteurpourêtrecertainsd’éviterunecontaminationcroisée.

InformationsspécifiquesauxÉtats-Unis:

- Entre2005et2010,l'apparitiond'alimentsetbreuvagessansglutenaaugmentéde80%.Opportunité.

- Lacroissanceannuelleentre2006et2010étaitde30%.- En2010,lemarchédesproduitssansglutenreprésentait2,6milliardsdedollars.- Alimentsencroissance:lepain,lesbiscuits,lescraquelins,lesgâteaux,lesmélanges

àpâte,lescéréalesetlespâtes.Opportunités.- Nouvelles catégories de produits: collations, produits laitiers, sauces,

assaisonnements,dessertsetconfiseries.Opportunités.- Entre2008et2010,300nouveauxproduitssansglutenontétémisenmarchéaux

États-Unis.- La catégorie des collations et grignotines représente le plus grand nombre de

nouveauxproduitssansgluten.- La croissance des produits de boulangerie devrait atteindre 35,2%entre 2011et

2014.- Lesconsommateurssontprêtsàpayerpluscherpourdesproduitsdeboulangerieet

decollations.- 30%dumarchédusans-glutenestcontrôlépar7entreprises.- L'entreprisecanadienneGlutino,parsa filialeétats-unienne,détient laplusgrande

partdemarchédusans-gluten- Le marché états-unien représente le plus grand marché pour les produits sans

gluten.- Lescoeliaquesreprésententenviron1%delapopulation,tandisque6%desÉtats-

uniensdéclarentuneformedesensibilitéoud'intoléranceaugluten.- Il y aurait 40 millions de personnes souffrant d'intolérance ou de sensibilité aux

10

États-Unis(estimation).- Raisonsdesconsommateurspourconsommerdesproduitssansgluten:

39%pourdesraisonsdigestives 33%pourleurvaleurnutritive 25%pourperdredupoids 20%pouravoirunepeauplussaine 18%pourdiminuerlesdouleursarticulaires 5%pourtraiterlamaladiecoeliaque

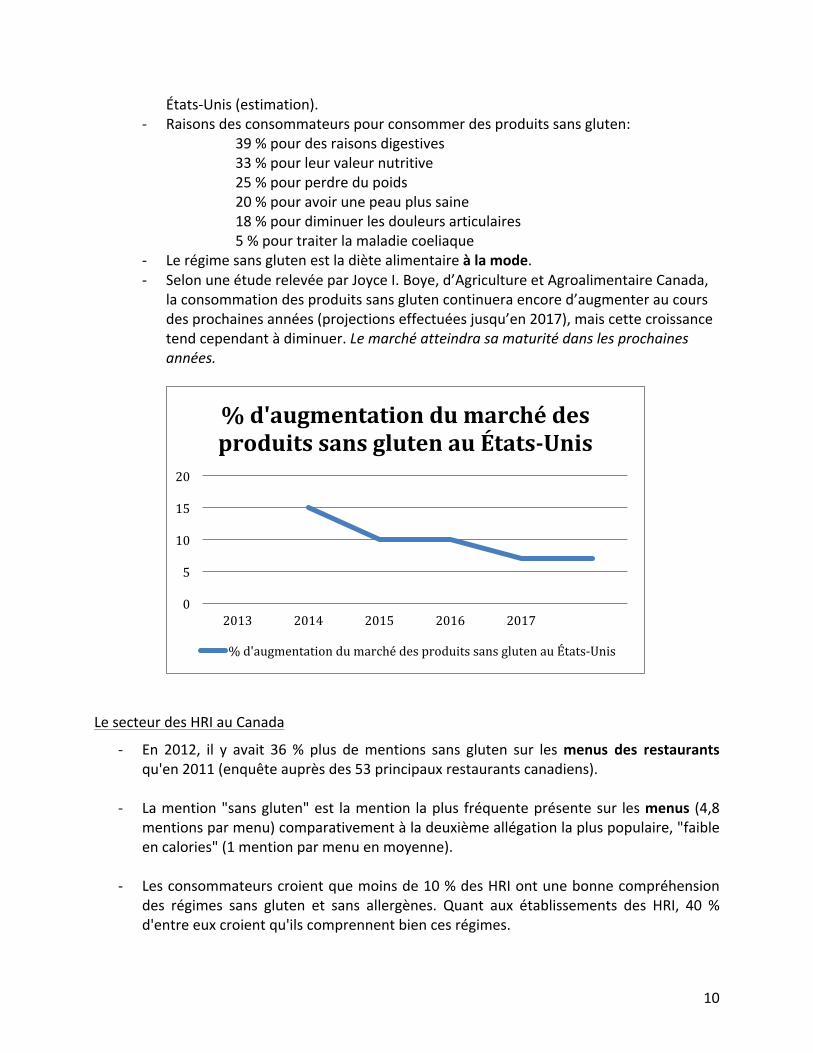

- Lerégimesansglutenestladiètealimentaireàlamode.- SelonuneétuderelevéeparJoyceI.Boye,d’AgricultureetAgroalimentaireCanada,

laconsommationdesproduitssansglutencontinueraencored’augmenteraucoursdesprochainesannées(projectionseffectuéesjusqu’en2017),maiscettecroissancetendcependantàdiminuer.Lemarchéatteindrasamaturitédanslesprochainesannées.

LesecteurdesHRIauCanada

- En 2012, il y avait 36% plus dementions sans gluten sur lesmenus des restaurantsqu'en2011(enquêteauprèsdes53principauxrestaurantscanadiens).

- Lamention"sansgluten"est lamention laplus fréquenteprésentesur lesmenus (4,8

mentionsparmenu)comparativementàladeuxièmeallégationlapluspopulaire,"faibleencalories"(1mentionparmenuenmoyenne).

- Lesconsommateurscroientquemoinsde10%desHRIontunebonnecompréhensiondes régimes sans gluten et sans allergènes. Quant aux établissements des HRI, 40 %d'entreeuxcroientqu'ilscomprennentbiencesrégimes.

0

5

10

15

20

2013 2014 2015 2016 2017

%d'augmentationdumarchédesproduitssansglutenauÉtats-Unis

%d'augmentationdumarchédesproduitssansglutenauÉtats-Unis

11

- Lors d'un sondage effectué par Allergy Free Passport (2010), 62 % des répondants

provenantdessecteursdesservicesalimentairesconsidèrentleconsommateurdesans-glutenetsansallergènecommeunnouveausegmentprofitable.

- Lorsque les consommateurs intolérants au gluten ou ayant des allergies sont rassurésquantauxalimentsquileursontservis, ils retournentdanscesétablissementsà80%dutemps.

Pointd’info:- LebloguedeMmeLagacéoffreune listedesrestaurantsoffrantdesmetssansgluten:

http://jacquelinelagace.net/2012/07/12/liste-des-restos-sans-gluten-a-quebec-selon-mimi/.

2.2Laclientèle- Lesconsommateursintéressésparlesallégationssansglutensontplusattirésparles

produitséthiques,biologiquesetnaturels,ontdeshabitudesalimentairesplussainesetexpérimententdavantageenalimentationqueleconsommateurmoyen.

- EnAmériqueduNord,lesconsommateurslesplussusceptiblesd'êtreinfluencéspar

lesallégationsdesproduitssansglutensontâgésde25à34ansetde50à60ans.

- Lamajoritédespersonnessouffrantd'intoléranceoud'allergiesalimentairesutilisentleslivres,groupesdesupportetInternetcommesourcesd'informationsurlesfaçonsd'adopterunedièteadaptée.

- Pour90%despersonnesayantunmenusansglutenetsansallergènes,lasaveurest

lepremiercritèred'achat,l'emportantsurlavaleurnutritive,lapraticitéetleprix.

Onconsommeunproduitparcequ’ilestsanté,onchoisitunemarqueparcequ’elleestmeilleureau

goût!

Lescoeliaques

- Les coeliaques sont victimes d'une maladie auto-immune qui engendre unedétériorationdesparois intestinalespar l'ingestiondegluten.Laseulecureconnueestunrégimeoùleglutenesttotalementabsent.

- SelonSantéCanada, lamaladiecoeliaqueaffecteraitde1personnesur100à1sur200 en Amérique du Nord. Elle pourrait affecter jusqu'à 300 000 personnes auCanada.Plusieursnesontpasencorediagnostiquéesàl’heureactuelle.

12

- AuCanada,l'âgemoyendudiagnosticestde46ans.Ilfautenmoyenne12anspour

diagnostiquerlamaladie(d'oùledeuxièmesegmentdeclientèledéfiniplusloin).

- Lamaladietouche3femmespour1homme.

- LesÉtats-Uniscomptent3millionsdecoeliaquessuruneestimationde40millionsdepersonnessensibles.

- L'amélioration des techniques de diagnostic devrait faire augmenter le nombre de

personnesdiagnostiquées.

- Lecoeliaqueestunconsommateurloyaletfidèle.

Lesdifficultésrencontréesparlescoeliaquesdansl'achatd'aliments

- Lescoeliaquessuivantladiètesansglutendepuis5ansetplusconnaissentmoinsdedifficultésqueceuxquilefontdepuismoinsde5ans.

- Plus de la moitié des coeliaques suivant la diète depuis plus de 5 ans éprouventtoujoursdesdifficultésfaceauxsituationssuivantes:

o Choixdemetsdanslesrestaurantso Inquiétudequantàlaprésencedeglutennonidentifiédansdesalimentso Coûtsélevésdesalimentssansgluteno Sentimentd’êtreprisenpitiéo Inquiétude face à l'entraînement adéquat ou inadéquat des employés des

HRIo Choixlimitédemetsàemportero Difficultédesenourrirdurantlesvoyages

Principalespréoccupations:gestiondurisqueetaccessibilitéauproduit.

Pointd’info1:Troischoixs’offrentauxconsommateursdeproduitssansglutenpours’assurerqueleproduitestconforme:

1. Choisiruneentreprisecomplètementdédiéeàlaproductionsansgluten.

1Tiréd’uneprésentationdeNicoleLeblanc,diététiste,lorsdelademi-journéed’informationsurlesalimentssansallergènesetsansglutendu9avril2013.

13

2. Choisiruneentrepriseoffrantuneairedeproductionisoléepourlesansgluten.3. Choisiruneentreprisequiproduitsurlamêmechaîne,avecunnettoyagerigoureux.

Autresdifficultésrencontréesparlescoeliaques:- 43%rencontrentdesdifficultésàobtenirdesalimentssansglutendansleshôpitaux

etmaisonsderetraites- 36%éprouventdesdifficultésàévaluerlaprésencedeglutendanslesvitamineset

médicaments- 25%ontdeslimitationsfaceàleurpratiquereligieuse- 25%sesententcoupablesd'avoirtransférélamaladieàleursenfants(héréditaire)

Stratégiesutiliséesparlescoeliaques

- 96%lisentleslistesd'ingrédients- 84%identifienttouslesalimentssansgluten- 78%onttoujoursaveceuxdescollationsautravailouàl'école- 75%s'informentsurlecontenuenglutendesmetsservisdanslesrestaurants- 68%expliquentauxautrespersonneslamaladiecoeliaqueetladiètesansgluten- Stratégiesquiaugmententavecletemps:

Parlerdelamaladieàd'autrespersonnes Échangerdesrecettessansgluten Demanderauxépicerieslocalesdetenirentablettedesproduitssansgluten

- Stratégiesquidiminuentavecletemps:Faire ses courses avec un lexique des ingrédients sans glutenet contenantdugluten.Lesgenssontdeplusenplusinformés.S'informerauprèsdesrestaurateurssurleurmenusansglutenPlus du tiers des coeliaques admettentne pas inviter des amis àmanger à lamaisonaussisouventqu'auparavant.

2.3Lesnon-coeliaques- Plusieursvedettesétats-uniennesfontofficedeleadersdanslapromotiondurégime

sansgluten(OprahWinfrey,GwynethPaltrow,etc.).

- Deux livres écrits par le Dr William Davis, cardiologue aux États-Unis, font lapromotiondurégimesansgluten. Ils'agitde"Cuisinersansblé"etde"Pourquoi leblé nuit à votre santé", publiés par les Éditionsde l'Homme.Certains scientifiquesreprochentaulivre"Pourquoileblénuitàvotresanté"sonmanquederigueurdansl'utilisationdesdonnéesderecherchessurlesujet.

- JacquelineLagacéduQuébec,PhDenbiologie, fait lapromotiond'unrégimesans

blé(etsansgluten)etsansproduits laitiers,entreautres,danssonlivre"Comment

14

j'ai vaincu la douleur et l'inflammation chronique par l'alimentation" aux ÉditionsFides.BloguedeMmeLagacé:http://jacquelinelagace.net

- Aucuneétude scientifiquen'appuie les allégationsquantauxbienfaitsdu régime

sansglutenpourlesnon-coeliaques.

Lesintolérants,lessensiblesetlescoeliaquesnon-diagnostiqués

- Lesintolérantsousensiblesauglutenontlesmêmessymptômesquelescoeliaques,maissansdétériorationdesparoisintestinales.

- Desrecherchessontencoursafindecomprendrecephénomène.- Parcontre,cettecatégoriepeutcomprendreaussidescoeliaquesquin'ontpas

encoreétédiagnostiqués.- Cetteclientèles'auto-diagnostiquecommeétantintoléranteaugluten.

Lescroyantsenlanocivitédugluten

- Plusieursdecesconsommateurséliminentleglutendeleuralimentationpourréglerd'autres problèmes de santé (arthrite, autisme, obésité, trouble déficitaire del'attention,hyperactivité,etc.).

- Certainesétudessontencoursconcernant l'effetduglutensur l'autisme,maisriendeconcluantn'enn'estressortijusqu'àmaintenant.

- Cesegmentdeclientèlepeutêtreappeléàdiminuerlorsquelamodedurégimesansglutenserapassée,àmoinsquedenouvellesrecherchesscientifiquesneconfirmentleseffetspositifsdurégimepourd'autresmaladiesquelamaladiecoeliaque.

Pointd’info2:Lesraisonsévoquéespoursuivrelerégimesansgluten:

1. Lamaladiecoeliaque;2. Lasensibilité(intolérance)augluten;3. Lesyndrômedel’intestinirritableetl’intoléranceauxfructanesprésentsdansleblé;4. Lerégimehypotoxiquepourletraitementdel’inflammationetdeladouleurchronique.

Certainesétudessoulèventdesaspectsimportantsàconsidérerenlienaveclavaleurnutritivedesproduitssansgluten:

1. Apportensucresconcentrésplusimportantquedansunrégime“normal”;2. Apport significativement plus faible en fer, zinc, magnésium, sélénium et folates et

mêmecalcium(parlefaitquelesgensmangentmoinsdepainsetcéréales);

2Tiréd’uneprésentationdeNicoleLeblanc,diététiste,lorsdelademi-journéed’informationsurlesalimentssansallergènesetsansglutendu9avril2013.

15

3. Desdéficiencesnutritionnellesontétéobservéeschez56%desparticipants;4. Prisedepoids.

SourcesÉtudesetsommairesd'étudesÉtudedeladynamiqueetdestendancesdesmarchésauseindusecteuragroalimentairequébécois,2009MAPAQ(TRANSAQ):www.tableagro.com/userfiles/file/431_Étude_Tendance_en_Alimentation_TRANSAQ.pdfLepointsurl'industriedesalimentsetdesboissons,mars2011,SamsonBélair/DeloitteetTouche:http://www.deloitte.com/assets/Dcom-Canada/Local%20Assets/Documents/FA/ca_fr_fas_Lesintolerancesalimentairescreent_Q12011.pdfGluten-FreeProductMarket(sommaire),2013,MarketsandMarkets:http://www.academia.edu/3574635/North_America_is_leading_the_Gluten-free_products_marketExécutiveSummary:UnderstandingOfGlutenAndAllergen-freeExperiencesWorldwide,2010,AllergyFreePassport:http://glutenfreepassport.com/wp-content/uploads/2011/02/Executive_Summary1.pdfGluten-FreeFoodsinCanada(sommaire),août2013,PackagedFacts:http://www.packagedfacts.com/Gluten-Free-Foods-7330686/AlimentssansglutenemballésauxÉtats-Unis,juillet2011,AgricultureetagroalimentaireCanada:http://www.ats-sea.agr.gc.ca/amr/pdf/5820-fra.pdfArticlesRégimesansgluten:paspourtoutlemonde,Protégez-vous,22août2013:http://www.protegez-vous.ca/sante-et-alimentation/regime-sans-gluten-pas-pour-tout-le-monde.htmlGluten-FreeTrendHasSignificantImpactonCanadianRestaurant,mai2013,RestaurantCentral:http://restaurantcentral.ca/GlutenfreetrendCanadianrestaurantindustry.aspxPourquoiDavisestdanslechamp(deblé),mars2013,UQAR:http://demeter.uqar.ca/Triticum/index.php/Pourquoi_Davis_est_dans_le_champ_(de_blé)Gluten-Free,WhetherYouNeedItorNot,février2013,NewYorkTimes:http://well.blogs.nytimes.com/2013/02/04/gluten-free-whether-you-need-it-or-not/SitesInternetSantéCanada-Lamaladiecoeliaque,lelienaugluten:http://www.hc-sc.gc.ca/fn-an/pubs/securit/gluten_conn-lien_gluten-fra.phpFondationquébécoisedelamaladiecoeliaque:www.fqmc.orgAssociationcanadiennedelamaladiecoeliaque:www.celiac.caGluten-FreeAgency:http://thegluten-freeagency.com/

16

3. Entrevuesterrain20entrevuesontétéréaliséesautotal:

• 6restaurantsetmagasinsdedétails• 12transformateurs• 2intervenants

Plusieurs de ces entreprises ont refusé de répondre systématiquement au questionnaire, ouencorel’obtentiondel’entrevueademandéplusieursrappels.Onsentquelesgensneveulentpasnécessairementdiretoutleurjeu.Onsentclairementquenoussommesdansunmarchéencours,encroissance,enmouvance,sionpeuts’exprimerainsi,etque lesenjeuxfinanciersetconcurrentielssontbienprésents.Nosmandantssontaussitrèsaufaitdumarchéet,entantqueréelsfournisseurspotentiels,ontpu parfois obtenir une information plus détaillée et précise, votre connaissance du marchécomplètedonclanôtre.La compilation intégrale des entrevues est disponible en Annexe. Dans cette section, parcatégoriedequestionsetd’entreprises interviewées,nousavonsressorti lesgrandes lignesetlesconstatsquiressortentdesentrevues.

3.1Lestransformateurs

Produitsutilisésetquantités

Mise en garde: il faut être prudent quant aux données quantifiables transmises par lesacheteurs (voirdans lacompilationenAnnexe).Lamajoritédes répondantsn’ayantpasvoulurépondre précisément aux questions d’ordre quantitatif et nominatif (fournisseurs). Lesquantitésdonnées sontbonnes,mais ilnevous serapaspossibled’extrapolerdesvolumesdeproductionenfonctiondecellesrécoltéessurleterrain.Le premier constat qui vient quand on regarde les résultats c’est, évidemment, la grandediversité des céréales utilisées par les transformateurs, qui démontrent la panoplied’ingrédients utilisés dans la fabrication des produits. Cela vient corroborer le fait que, pourobtenir des produits avec des textures et des valeurs nutritives précises, il faille finalementutiliserplusieursproduitsdifférents.

17

Aussi,celadémontrequechaquetransformateurasaproprerecette,quidevientunoutildedifférenciation sur lesmarchés. Eneffet, commeon lementionnaitplushaut, si la santé (oul’allégationsansgluten)estl’argumentpouracheterunproduit,cesontlescaractéristiquesduproduit (en terme de prix, gout et de valeur nutritive), qui fait en sorte que le client va setournerversunemarqueplutôtqu’uneautre.Malgrétout,lescéréalesquiontéténomméesleplussouvent(3foisetplus)sont:

• Lafarinederizbrun;• Lafarinederizblanc;• Lafarinedesorgho;• Lafarinedesarrasin;• Lafarinedequinoa.

Aucoursdenosrecherches,leslégumineusessontapparuescommedesfarinesavecbeaucoupdepotentiel,notammenten raisonde leursvaleursnutritives (mêmesi leurgoutdistinctifetprononcé ne se prête pas à tous les produits transformés). Malgré que les personnesinterviewéessoientdemeuréesplutôtvaguessurlaquestion,nousavonsclairementsentiquela recherche et le développement (R&D) étaient en cours actuellement chez plusieurstransformateurs.

Critèresdechoixdesproduits

Legoutestvraimentuncritèrequiest ressorti trèsclairement lorsdesentrevues, parcequec’est un peu ce qui fait défaut «à la première génération» des produits sans gluten. (Unedeuxièmegénérations’envient,plussavoureuseetnutritive.C’estceversquoilaR&Dtravailleencemoment).

Latexturedevientensuiteuncritèreimportant,pourlesproduitsunefoistransformés,surtoutquandilsontunréférentfortdansle«traditionnel».C’estaussilàundesgrandsdéfisdel’industriedu«sans-gluten».Ledéveloppementdeproduitsdevraaussipasserparl’améliorationdestexturesengénéral.

L’originequébécoiseoulocaleaégalementéténomméeàplusieursreprises.Ilfautcependantnuancerunpeucettedonnée.Eneffet,cequenousavonscomprisenregarddel’origine,c’estqu’elleestunavantage,maispasuncritère.Leprixétantunenjeumajeurdanslaréalitédesmarchéssansgluten(nousleverronsplusloin),ilapparaitclairquel’argumentlocalnepourrasupplanter l’argument du prix dans le choix des fournisseurs. Lesmarges sont tropmincesactuellementdanscemarchéetleprix«plafond»estviteobtenu.Parcontre,pourdesproduitségauxouéquivalents(ouavecunedifférence«gérable»),leproduitquébécoisseraprivilégié.La certification biologique est aussi apparue comme un critère important. Le marché dubiologiqueetdusans-glutenestunmarchédeniche,dansunmarchédeniche.Étantdonnélanature disparate de la clientèle coeliaque (en terme de profil de consommateur) et l’autre

18

portiondelaclientèletrèsrenseignéeetcritiquequantàcequ’ellemange,ilyaclairementunmarchépour lebiologiqueet le sans-gluten,mais celui-ci ne correspondpas àunmarchédemasse et le critère «biologique» peut lui aussi être supplanté facilement par la variable«prix». Cependant, contrairement au critère «local», il y a un argument de vente pour lebiologiquequipeut justifieruneaugmentationdeprix,etcelapeutdoncpermettreàunpluspetittransformateurdemieuxcompétitionnerparrapportaux«grosfournisseurs».

Dansledéveloppementdefarinessansgluten,parexemple,l’argumentbiologiquepassedevant l’argument local, lequeldoit toutdemêmeapparaitresur leproduit,maisdansuneautreperspective.

Le prix est clairement le critère névralgique pour une très grande part des transformateurs.L’enjeu est là. Cela signifie que pour un fournisseur de farines sans gluten, l’efficacité de lachainedeproductiondevientunpointsensiblemajeurquipeutêtredéterminantpourlasurvied’un produit et d’une entreprise sur les marchés. Les transformateurs ont peu de marge(surtout lespluspetits), faceàdesproduitsdéjàchersentablettesetcompétitionnéspardesgrosjoueursayantunpouvoird’achatbeaucoupplusgrand.Les valeurs nutritives apparaissent également comme un facteur important au cours desentrevues.Onsenticiqu’ils’agitlàducritèredel’avenir,sionpeuts’exprimerainsi,puisqu’ilyaactuellementunenjeuautourdesvaleursnutritivesdans ledéveloppementdesproduitssansgluten actuels. En effet, beaucoup de personnes consommant des produits sans glutenobservent des carences alimentaires (voir le point d’info correspondant dans la revue delittératureci-haut),etcelapeutavoirun impactmajeuràmoyen termesur laproportiondesconsommateursquisontintolérantsouquiconsommentdesproduitssansglutenparsoucideleur santé, justement. Rappelons que ces consommateurs sont actuellement en plus grandeproportionque lescoeliaquesdiagnostiqués.Encoreunefois, l’enjeuestdoncmajeur icipourl’avenirdusecteur.Ainsi,lejouroùunjoueursepositionnerasurlanotiondelavaleurnutritivesur lesmarchés, ilestclairqu’ilreprésenterauneréellemenacepour lesautrespuisqu’ilauraréussi à sepositionnerdansunargumentdedifférenciationextrêmement importantpour lesconsommateurs.

Fournisseursdesproduits

Pourlalistedesfournisseurs,vousréféreràl’Annexe.Cependant,nousnousdevonsdespécifiericiqueplusieursdesrépondantsn’ontpasvoulunommerleursfournisseurs.Nousdéduisonsdecettesituationquelesrépondantsveulentprotégerleurapprovisionnement.Lacompétitionestféroceetlestransformateursveulent«garderpoureux»quisontleursfournisseurs,enplusderespecterlaconfidentialitédeleursrelationsd’affairesqu’ilsontbâtiàtraversletemps.

19

Difficultésd’approvisionnement

Laplupartontrépondunepasavoirdedifficultésd’approvisionnement.Lesélémentssuivantsontquandmêmeressorti:

1. Lesféculesexotiquesquisontsouventenrupturedestock;2. Lequinoaenraisondesagrandepopularité;3. Lesfloconsdesarrasin.UnseulfournisseurenAngleterre.

Utilisationprochaine

Lesentrevuesonticipermisdefaireressortirquelestransformateurscherchent:

1. unsubstitutauquinoa;2. desproduitsavecunemeilleurevaleurnutritive(d’oùledéveloppementpressentivers

leslégumineuses).3. D’autresproduitssontressortisdansunemoindreproportion,vousréférerenAnnexe.

Lesraisonspourallerversunautrefournisseur

Lestransformateurssoulèventqu’ilyapeudefournisseursactuellement. Ils iraientdoncversd’autres fournisseurs pourprotéger leurs approvisionnements. Comme nous en avons parléplushaut,ilsrecherchentaussidesprixpluscompétitifs.Certains transformateursontparlédufaitqu’ilsaimeraient faireaffaireavecdes fournisseursquébécois,maisnosrecherchesnousportentàcroirequ’ilsne leferontpassi leprixestplusélevé.

Lesattentesfaceàunfournisseur

Onpeutdéduireicideuxattentesquisedégagentdefaçonplusimportante:

1. Leprix(encore);2. Le service à la clientèle. La qualité du service apparaît toujours comme l’une des

meilleures garanties dont vous disposez pour assurer vos marchés à moyen-longterme. La vente demeure un acte humain qui répond très bien à des codes humains,notammentleserviceàlaclientèle.Plusprécisément,lanaturedesattentesentermedeservicestouchelesaspectssuivants:

• disponibilitédesproduits,• prix,• travailenpartenariat,

20

• confidentialité,• garantie(contamination),• souplesse(commandesspéciales).

Intérêtpourlesmélangesdefarines

Tout le monde s’entend en général pour dire que les mélanges sont de bons vendeurs enmagasin et recherchés par la clientèle. Cependant, les transformateurs ont répondu qu’ilstiennentàfaireleurspropresmélangesparcequec’estcequilesdistinguesurlesmarchés.Ilsveulent donc garder le contrôle sur cette partie de la production. Certains, par contre, fontprépareràforfaitleursmélangesavecdebonnesententesdeconfidentialité.

Certificationsexigées

Finalement,lacertification(ouplutôtgarantie)sansglutenestelleaussiimportantepourlespersonnesinterviewées,d’autantpluspourcellesquiveulentdévelopperl’exportation.Cependant,lanaturedelacertificationn’apasétépréciséeparlesrépondants.Lesgensveulentunegarantie,quecesoitunrapportd’analyseenlaboratoire,unecertificationparuntiers,ouencoreunementioncorrespondantauxnormesdeSantéCanada.Bref,lesréponsesvarientbeaucoup,ici,d’unrépondantàl’autre.Maisunechoseestcertaine:lesgensontbesoind’uneformedegarantiecrédiblesurlaquelles’appuyer.Certainstransformateursvontexigerlacertificationbiologique,ouencorekasher,maispasdecertificationscommetellepourlesans-gluten.Unegarantiedenoncontaminationauglutenestencoresuffisanteactuellement.

Intérêtpourdescéréalesprécises

Avoinenue:laplupartontrépondunon.Enfait,nouscroyonsquel’avoinepeutêtreintéressante,maispasnécessairementdanslemarchédu«sans-gluten»,puisqu’ellen’estpasencoreacceptéeparSantéCanadadansunrégimesansglutenetqu’ellen’estpasconnuedestransformateursactuels.L’avoinepeutenfaitêtreintéressanteenelle-mêmeentantque«riznord-américain».Maisceseraitlàtoutuneautreapproche,etuneautrestratégie.Chanvre:encoreunefois,ils’agitd’unproduitquiintéressecertainsacheteurspourlui-même,maispasnécessairement(etpasseulement)poursoncaractèresansgluten.Ilsembleyavoirquelquesfreinspourlechanvre(dansladynamiquedusans-gluten):richeenhuile,nesetravaillepasnécessairementfacilementetvieillitmalentablettes,etc.

21

Moissonneriedupayssembledominerlesventesencemomentetsesproduitssontreconnuset appréciés. En épicerie fine, le chanvre est vendu sous plusieurs formes et représenteclairement un intérêt: grains, farine, huile, grignotines, beurre, graines écalées. Lescosmétiquessontuneavenueprometteuseàexplorer.Sarrasin: comme pour les autres céréales, le sarrasin comporte ses avantages et sesinconvénients. Beaucoup en utilisent et en recherchent, d’autres trouvent son gout tropprononcé.Légumineuses,dont lespois.Aucoursdesentrevues, les légumineusesnesontpasressortiescomme étant intéressantes par la majorité, étant donné leur gout distinctif, leur taux deglucides et la difficulté à les intégrer dans les pains. Cependant, leur forte valeur nutritivepourrait les rendre intéressantesdansd’autres typesde recetteset faitensortequecertainstransformateurspoussentactuellementdesrecherchespourlesintégrerdansdesmélangesetrecettes(CuisinesSoleilentreautres).Ellessontàsurveiller.

3.2Lesdétaillants

Marqueslespluspopulaires

Enfait,aucunemarquen’estressortiecommeétantvraimentplusperformantequelesautres.Cependant,certainesontéténomméesplussouventqued’autres:

1. Gogoquinoa;2. Glutino;3. L’Angélique(encroissance);4. MaisonCannelle(légèrebaisse);5. CuisineSoleil;6. LaCoopduCapestressortiedanslechanvre.

⇒ Produitslespluspopulaires

1. Pain;2. Farine;3. Pâtes;4. Céréales;5. Craquelins.

22

Produitsencroissance

Cequel’oncomprendsurleterrain,c’estquetouslesproduitsaugmententengénéral.Cesproduitsontquandmêmeéténommésunefois:quinoa,chia,chanvre(écalé),farinedepoischiche,farinesbiologiquesetpluscomplexes.

Produitsendiminution

Engénéral,onobservequecesontlesproduitsàvaleurnutritivemoindre,notammentlespâtesdepommesdeterreetlagammeElPeto,quinevendpaschermaisdontlaqualité(goutetvaleurnutritive)laisseàdésirer.LesproduitsGlutinosemblentaussimenacésparcetteréalité,bienqu’ilssoientactuellementtrèsprésentssurlesmarchés,etàprixcompétitifs.Celaconfirmeclairementquel’avenirestdanslesproduitsavecunemeilleurevaleurnutritive,unbongoutetunebonnetexture.(Lesarrasinaéténomméunefois).

Produitspourlesquelsl’offremanque

1. Engénéral,manqued’offrepourlesproduitsconnexesaupain:tortillas,painpita,gaufres;

2. Onrechercheaussidespâtesalimentairesdequalité;3. Ilyadelaplacepourledéveloppementdeproduitstransformés.

Portraitdelaclientèle

1. Coeliaque:clientèledisparate;2. Boomers(sesoucientdeleursanté,parfoisplusâgésavectroublesdigestifs);3. Intolérants(trèsrenseignés);4. (Nousavonsapprisquecertainsentraîneurssportifsrecommandentunrégime

sansglutenàleursclients.Nousn’avonspaspousséplusloinl’analysedecetteclientèle).

Exigences

Lesdétaillantssefientengénéralauxallégationsécritessurlesétiquettesdesproduits,ilsontconfianceàlarèglementationcanadienneparrapportàcettecatégoriedeproduits.

Riendemarquantn’estressortidesautresquestionsposéesauxtransformateurs,oudumoins,rienquinesoitressortiprécédemment.Vousréféreràl’Annexepourlesdétailsdesautresquestions.

23

3.3LesdistributeursNousnementionnonsiciquelesrésultatsquinousapparaissentplusintéressantsàsoulever.Pourl’ensembledesrésultats,vousfieràl’Annexe.

Produitsutilisésetquantités

VousréférerauxrésultatsprécisenAnnexe.Iln’yariendemarquantàressortirdesréponses,ici,comparativementàcellesdestransformateurs.D’autantplusquelesdistributeursnesontpasuniquementdanslesans-gluten.

Critèresdechoix

Pourrassurerleursclients,lesdistributeursontbesoindeposséderlescertificatsetgarantiesdanslesallégationsbiologiquesetsansgluten.

Difficultésd’approvisionnement

Undistributeuramentionnéavoirdesdifficultésd’approvisionnementauniveauduquinoablancetunautreauniveaudupoisjaune.Letroisièmeamentionnén’avoirpasdedifficultésd’approvisionnement.

Autresfournisseurs,raisonsetattentes

Lesdistributeursinterviewésnerecherchentpasd’autresfournisseursactuellement,maissonttoujoursprêtsàévaluerenfonctionduprix.Cependant,ilscherchentàs’approvisionnerengrainscanadiens.Ilpeutyavoirlàuneopportunitéintéressante.(Enraisondedélaisd’approvisionnementpluscourtsetd’unemeilleurequalitédesproduits).Eneffet,ilsobserventparfoisdesproblèmesdanslaqualitédesproduitsauniveaudugout,delacouleuretdelafraicheur.

Auniveaudesintervenants,lerésultatdesentrevuesestaussidisponibleenAnnexeetlesdonnéesliéesontétéintégréesetressortiesdanslarevuedelittératureenpremièrepartiedurapport.

24

4. Analyse3

Lemarché

Lemarché du sans-gluten est clairement un marché en croissance pour lequel il y a de lademande.L’offredeproduitspotentielledelaminoteries’inscritdoncdanscettedynamiqueàdéfautd’êtreinnovanteàproprementparler.Ilfautdonccomposeravecunmarchépossédantsapropredynamiqueetparconséquent,sespropresfournisseurs.Celafutd’ailleursparlantensoi que les gens n’aient pas été faciles à rejoindre au départ et qu’ils ne se soient pas livrésfacilementauquestionnaire.Ilyaderéelsenjeuxd’affairesetfinanciersdanscesecteur.

Unsecteurcompétitif

Aussi, lacompétitionestbienprésente(etsurtoutcompétitive)maisquandmêmerestreinte.Les transformateurscherchentd’autres fournisseurs,oudumoinsnesontpas fermésà l’idéed’enavoirdenouveaux.Cependant, ils lesveulentaussi compétitifsqueceuxdans lemarchéactuel.L’enjeuest là. Ils’agitaussid’unmarchéoùsecôtoientactuellementplusieurs joueursdifférents,tantnationauxqu’internationaux.

Leprix,l’achatlocaletlacertificationbiologique

Cettesituationinfluencedoncdirectementleprix.Lesproduitssansglutensontpluschersenmagasinque lesproduitsàbasedebléetonsentque lemarchén’apasbeaucoupdemargepour absorber une augmentation du prix face à des critères de différenciation, comme laprovenanceparexemple.Onvoitdéjàuneplus-valuedanslebiologique,quisemblerépondreauxbesoinsd’uneclientèle.Maisils’agitd’unmarchédenichedansunmarchédenicheetilestdifficiled’allerplusloin.Leprixdevientdoncunenjeumajeur.C’est ce qui fait que l’argument local ne pourra pas être vu comme un élément dedifférenciation qui permettra d’aller chercher une marge supplémentaire sur le produit.Cependant,sansgarantirunprix,l’argumentlocalpourragarantirlemarché.Eneffet,pourunproduitdequalitéetdeprixéquivalents(etaussipourunequalitédeserviceéquivalente),lesacheteurs privilégieront un produit de provenance locale. La provenance locale, ici, étantsurtoutquébécoise,voirecanadienne.

3Comme les produits n’existent pas encore et qu’ils n’ont donc pas été présentés aux personnesinterviewées(c’est ici lepropred’uneétudedepotentieldemarché),nousnevousproposonspasuneanalyseglobalecommetelle,maisbienuneanalysedesconstats,menacesetopportunitésentourantce marché. Cette analyse nous permettra de dégager des recommandations et des réflexes àdévelopperpourlapoursuitedevotreprojet.

25

⇒ Il faut aussi lire ici qu’avant la provenance, les arguments dequalité (précisés par legout, les valeurs nutritionnelles et la texture), le prix et la qualité du service(disponibilité, livraisonetpartenariat)prévaudront. Lacertification (garantie)n’estpasunargumentdeventemaisunacquis.

L’argumentdubiologiqueestuncritèredanscertainsmarchésetjustifieuneaugmentationduprix.Paspourtoutlemondecependant.Selonlesmarchés,ilprévaudraounonsurl’argumentlocal.Ilpeutcependants’avérerêtreunargumentdedifférenciationstratégiquepourunpetittransformateurquivoudraitfairesaplacesurlesmarchésetsedistancerdesconcurrentstropcompétitifs.

Uneclientèledifficileàcerner

Les coeliaques ne répondent pas à un profil précis. Par contre, avec l’amélioration desméthodes de diagnostic et une meilleure connaissance de la maladie par les professionnelsmédicaux,laquantitédepersonnescoeliaquesdiagnostiquéesaugmenteradanslesprochainesannées. Et comme la maladie coeliaque frappe au hasard dans la population, lesconsommateursquienrésulterontnegénèrerontpasnécessairementleursachatsdelamêmefaçon. Certains, déjà sensibilisés à certains arguments santé ou à l’achat local, serontcertainementplussensiblesàdesproduitsbiologiquesparexemple.Cependant,unepersonnecoeliaqueayantunfaiblerevenu,setournerafortprobablementversdesproduitsmoinschers,mêmesicesdernierssontmoinsnutritifs.Il estdifficile aussi de prévoir le comportement et le développement de la clientèle à longterme.Eneffet,unegrandepartiedelaclientèleactuelleseditintoléranteparautodiagnostic,cequiveutdireque,selonlesconstatsàvenir,ilsepeutqu’ellesetourneéventuellementversuneautresolution.Aussi,beaucoupdepersonnesconsommentdesproduitssansglutenpourdesraisons«autres»,pourlesquellesaucunlienscientifiquen’estétabliencemoment.Onnesaitdoncpascomment l’effetdemodevaévoluerà longterme.Parcontre, ilestclairque lemarchérisquedesestabiliserdanslesprochainesannées,etmêmedebaisserunpeu.Enfait,lacourbe de croissance démontre que la consommation augmente toujours,mais la vitesse decettecroissancedécroit.(Voirlegraphiquedanslarevuedelittérature).Laclientèle,surtoutcelledescoeliaques,esttrèsfidèleunefoisqu’elleadopteunemarquedeproduits. En termedemarketing, cela permet d’envisager des techniques de fidélisation quirisquentdes’avérertrèsefficacesouencore,cela laisseentrevoir lapossibilitédedévelopperunedéclinaisondeproduitsliésàlamarquedecommerce(pourautantqu’ellesoitreconnue,ilvasansdire).

26

L’importancedel’aspectnutritionnel

Les produits sans gluten sont reconnus commeétantmoins nutritifs et pouvant amener descarencesalimentaires.Pour cette raison, les intervenants sur le terrain s’entendentpourdirequ’unenouvellevaguedeproduitsarriverabientôtsurlesmarchés:desproduitsdemeilleurequalitéentermesdegoutetdevaleurnutritionnelle.Cesontdesaspectsquiserontessentielsà considérer pour un nouveau joueur dans cette industrie. Cet aspect est d’autant plusimportantque la grandepartde la clientèle actuelle consommedesproduits sans glutenparsoucidesasantéetesttrèsrenseignéesurlaquestion.Ilfaudravitelarassurer.Entermestechniques,onpeutavancerlesconstatssuivants:1) Lepotentielanticipédeslégumineuses.Danslesentrevues,celaneressortpas

nécessairementdefaçonsiévidente,maisnousavonsréellementsentiqu’ilyavaitdelaR&Dàcesujetprésentementetdoncunpotentieldedéveloppementsous-jacent.

2) Lesmélangessontl’outilactueldedifférenciationdestransformateurs.3) IlexistedesopportunitésdemarchédansleHRIetlescosmétiques.Àdévelopper

ultérieurement.

5. Réflexes,recommandations,réflexions

Poursuivreuneveilleconstanteestessentiel.

Celabougetellementviteactuellement,tantauniveaudelacompétition,quedelarechercheetdesclientèles.Pournepasêtredépendantsdumarché,ilvousfautêtrel’affutdesmouvementsprobablespourpouvoirréagirleplusrapidementpossible.

Développeruneexpertise

- Pourdonnerl’informationpertinenteetvraieauxconsommateurssurlesans-gluten(àtraverslesiteWebparexemple).

- Pourpallieràcertainesmenaces,pourrassurer.- Maissurtout,pourallerchercherdelanotoriétéetdevenirlaréférence.

Défidel’industrie:développerdenouvellesclientèles,et/oustabiliserlaclientèle.

Notamment,faireensortequelesproduitssansglutenseretrouventpartoutdanslesmagasinsde détail et non pas seulement dans la section «sans gluten». En effet, il faut développerd’autres arguments de vente et/ou faire ressortir d’autres caractéristiques que l’absence degluten pour aller chercher une clientèle supplémentaire, qui ne serait pas nécessairement«malade».Unpeucommelesfarinesdechanvreetdesarrasinexistentenelles-mêmes,parcequ’ellesontd’autrespropriétéssusceptiblesd’intéresserunepluslargegammedeclientèle.

27

Unmarketingefficace:laclé!

Agir dans un marché si particulier et si hautement compétitif demande de grandescompétences marketing et surtout, une grande efficacité et une grande rigueur dans laproduction.

Consoliderl’offre

Ledéfiaussiestd’attacherlesproducteursparcequelaminoterieendépend.Ilfautdéfinirlesavantages auprès des producteurs pour qu’ils justifient de vendre à la minoterie. (Lacompétitionvaaussidanscesenslà!).

Déteniruneforcedeventeefficace

Celapermettradevendredes céréalesprécises.Onpeutproduirepour répondreaumarché,notammentdans le sarrasin,mais comme les gensutilisentbeaucoupde céréalesdifférentespoursepositionnerdansdesmélangesuniques,ilsnesesontpasprononcésdansdesbesoinsprécis.Ilfautêtrerenseignésetvendeurs.Etsansfairedesmélangespourlestransformateurs,êtreenmesuredelesconseillernousapparaitessentiel.DiversitéProposerunegammedeproduitsvousrendramoinsvulnérablessurlesmarchés.

6. ConclusionLe défi et les conclusions de l’étude orientent plutôt vers le développement de bonnescompétencesmarketingqueverslaconfirmationdumarchéenlui-même.Oui,lepotentielestlà, laquestionest: comment lesaisiret legarder? Ilyabiensûr lesconsidérants techniquesamenésparl’étude:farinesavecdugout,valeursnutritives,fibres,légumineuses.Maissurtout,ilfauttrouverlesélémentsdedifférenciationetatteindreuneperformancedeproductionquivont permettre de vous tailler une place par rapport aux concurrents et d’aller gagner unestabilité de la clientèle. (Par la qualité du service, la connaissance du marché, la notoriétédéveloppée,enallantchercherdesargumentsdeventedifférentspourlescéréales,enfaisantressortird’autrespropriétésauxmélanges,enmisantsurlesvaleursnutritives,etc.).Dans le marché actuel qui est en croissance et qui continue de croitre, encore une fois, laquestionn’estpasdesavoirsilemarchéestlàmaisc’estdesavoirsilesprixquevousarriverezà établir seront compétitifs sur lesmarchés. Si les prix sont concurrentiels, il n’y aurapasdeproblème,maissinon,ceseradifficile.

28

Enfait,normalementdansdesmarchésdeniche,unebonnedifférenciationfaitoublierleprix,maisdanslemarchédusans-gluten,iln’yapasbeaucoupdemargepourjouerlà-dessus.Noussommesdoncdevantundoubledéfi,celuidebiendifférencierleproduitmaisengardantdesprixcompétitifs.Nousvoussouhaitonssincèrementlemeilleurdessuccès.

29

Annexes

Noteimportante:Lesannexesontétéretiréesdecetteversiondurapportfinalafin

d’enleverlesdonnéesnominatives,quisontconfidentielles.

30