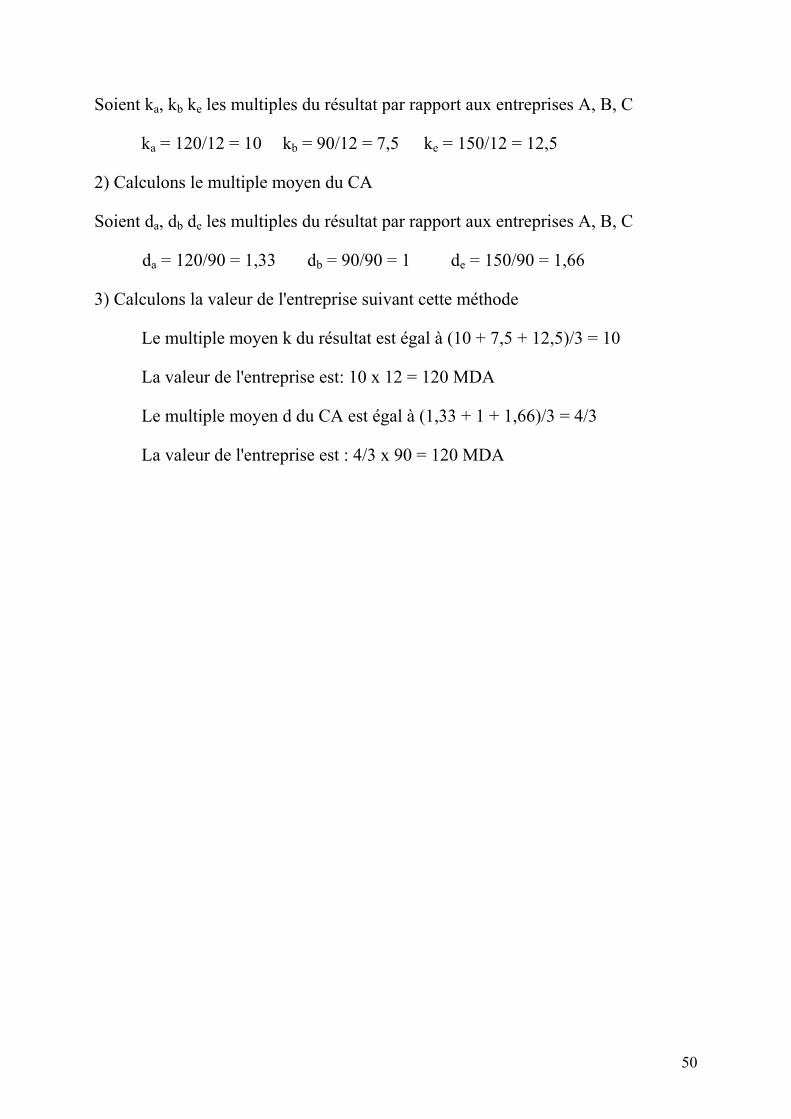

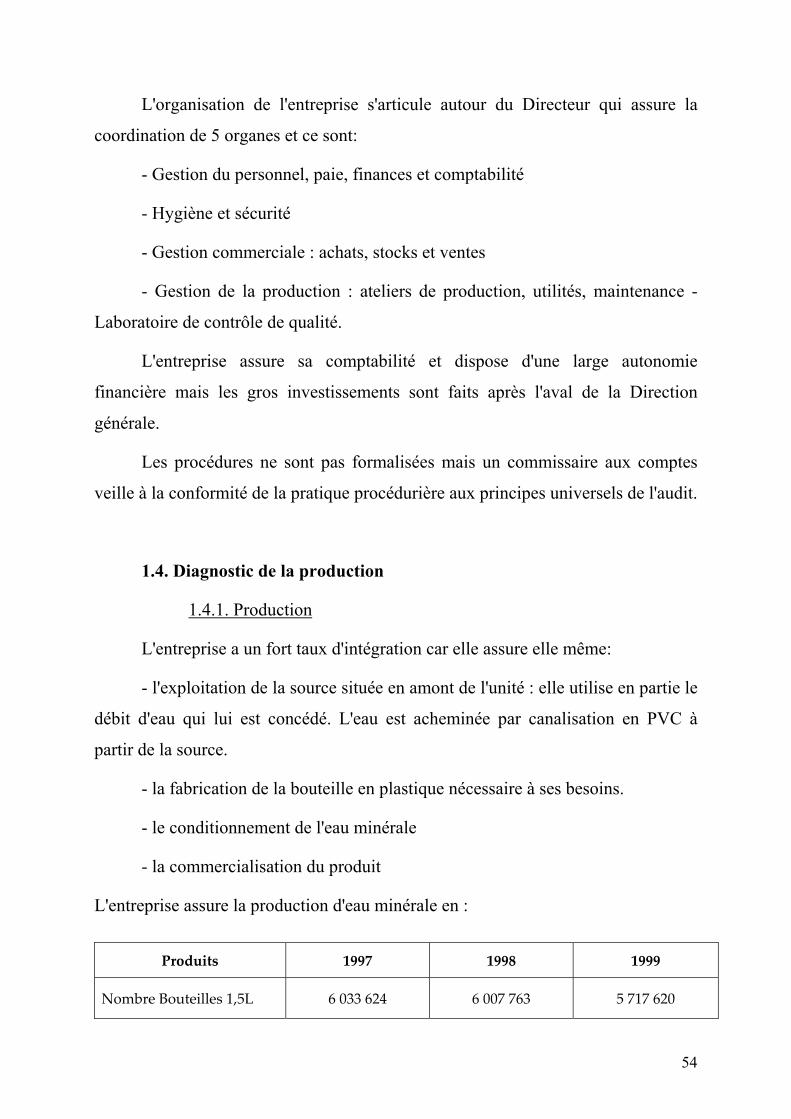

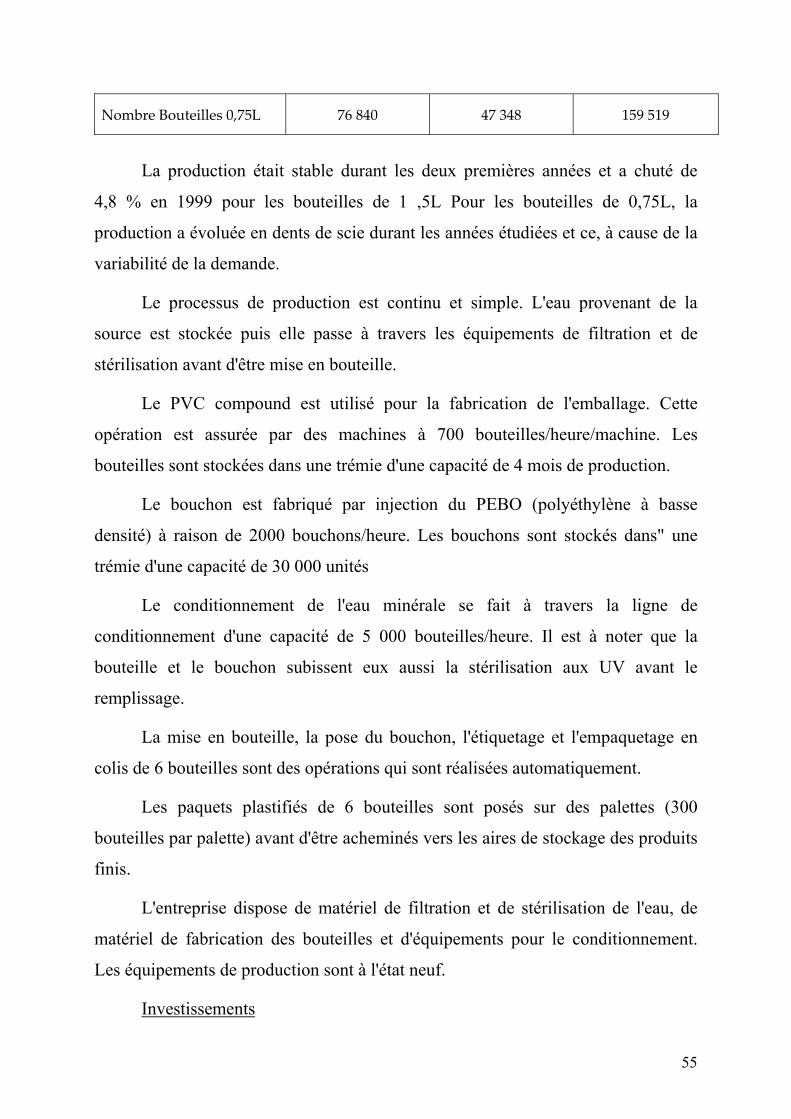

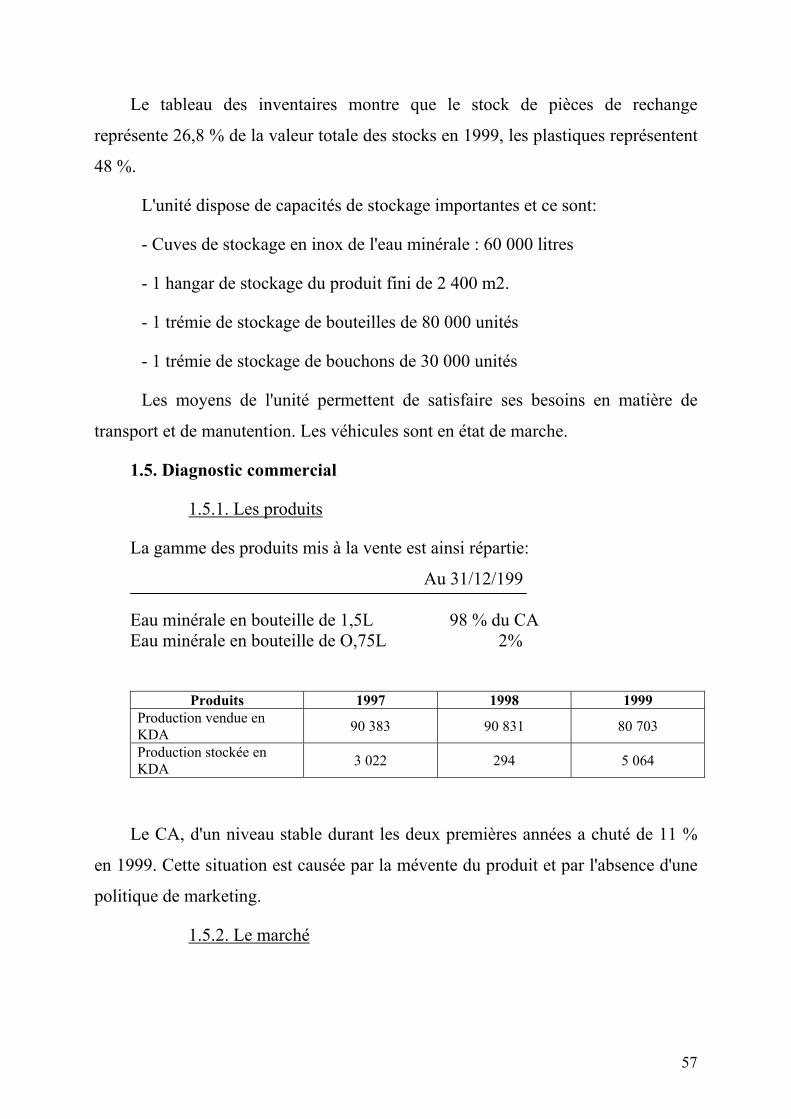

Embed Size (px)

Citation preview

1

EVALUATION D’ENTREPRISE Le Gouvernement algérien annonça dernièrement, à fin 2004, la privatisation

de 1 200 entreprises. Cette opération peut se faire de diverses façons qui sont, entre

autres :

- La cession des actifs : le bien est cédé à un certain prix sans aucune condition

préalable

- La cession de l'activité : le bien est cédé à un certain prix et la condition principale

fixée à l'acquéreur est la continuité de l'activité durant une certaine période.

- Le partenariat : l’entreprise fait participer l'acquéreur dans son capital à plus de

50 %.

- Le contrat de management : l’opérateur assure la gestion de l'entreprise et y

apporte son savoir faire et il dispose d'une part de bénéfice en contrepartie.

La RES ou reprise d'entreprise par les salariés : cession aux salariés de l'entreprise.

Toutes ces formes de privatisation nous interpellent sur le prix de cession : en

effet, à quel prix vendre? Certes, le prix de vente d'une entreprise est difficile à

prévoir car il fait l'objet de négociations entre l'acheteur et le vendeur mais nous

allons nous intéresser dans ce module à la valeur de l'entreprise et à ses modes de

calcul.

Evaluer l'entreprise n'est pas une simple affaire car chaque entreprise est une

entité unique et les méthodes d'évaluation sont multiples. Il est utile de souligner

que nous n'allons pas traiter de l'évaluation dans sa globalité mais nous allons

limiter cette étude à l'évaluation d'entreprise, présenter les différentes méthodes

d'évaluation actuellement utilisées dans le monde et illustrer le tout par des

exercices des cas concrets d'évaluation entreprises algériennes.

Peut – on parler d'évaluation d'entreprise sans la notion de valeur? Peut – on

parler d'évaluation sans effleurer la notion d'investissement? Chacun de nous fait de

l'évaluation lors d'un achat ou lors d'une vente. Lorsque la ménagère fait son

marché, elle fait des choix relatifs à la qualité des produits et à leur prix : elle se

2

soucie de payer chaque produit à sa juste valeur. S'il existe une mercuriale affichée,

elle s'y réfère, sinon elle procède par comparaison des rapports qualité/prix offerts

sur le marché. Il en va ainsi lors de chaque échange d'un bien contre un autre bien

ou contre sa contrepartie monétaire.

Comment se fait l'évaluation d'entreprise en Algérie : le processus et les

méthodes utilisées?

Tout investissement dans une entreprise existante, dans des immeubles ou

dans des titres de valeurs mobilières nécessite une évaluation préalable.

L'investissement se fait de diverses façons : l'un place son argent, dans une

banque ou achète des obligations et s'assure ainsi un revenu fixe pendant la période

de placement; l'autre préfère acheter des actions ou investir dans la création ou

l'acquisition d'une entreprise. Ce dernier prend un risque plus ou moins élevé par

rapport au premier parce qu'il fait face à plusieurs incertitudes : est ce que

l'entreprise va faire des bénéfices? Sur quelle période continuera t – elle à réaliser

des bénéfices ? Dans combien de temps le capital investi sera t – il amorti ? Les

réponses à ces questions dépendent de plusieurs facteurs telles que: la nature de

l'investissement (un commerce de gros d'alimentation générale est moins risqué

qu'un hôtel par exemple), du marché, de l'environnement (pays, politique, légal,

commercial, technologique, ...) mais aussi de l'entreprise elle même : le risque

diffère entre une entreprise cotée en Bourse et une entreprise non cotée, par

exemple.

Dans tous les cas de figure, l'investisseur fait tout pour minimiser les risques d'une

part et obtenir une rentabilité au moins égale au taux offert par les banques ou par

les obligations du Trésor, d'autre part. Afin de parvenir à ses fins, l'investisseur

procède à l'évaluation de l'entreprise où il compte engager ses capitaux et essaie de

prévoir ses revenus futurs sur une période de visibilité.

3

L'entreprise, objet de l'évaluation, est une entreprise petite, moyenne ou

grande, de statut juridique divers (société de personnes ou de capitaux), de secteur

d'activité indifférent (services, production, ...). Elle peut être publique ou privée.

L'entreprise, comme tout bien, peut donc faire l'objet d'une transaction

commerciale: achat, vente, partage, ... Ainsi, nous avons besoin de connaître le prix

de la transaction et donc sa valeur de base. La même entreprise peut avoir des

valeurs différentes selon le point de vue du vendeur ou selon le point de vue de

l'acheteur.

L'évaluation se fait par l'acheteur ou l'investisseur :

- Avant d'acquérir un investissement : bâtiment, nouvel équipement, fonds de

commerce, entreprise industrielle et/ou commerciale, valeur mobilière, ...

- Avant d'entrer en partenariat ou en association avec une société qui ouvre son

capital

L'évaluation se fait par le vendeur:

- Avant la vente de l'investissement : bâtiment, équipement, fonds de commerce,

entreprise industrielle et/ou commerciale, valeur mobilière, ...

- Avant d'entrer en partenariat ou en association avec une autre société

L'acheteur et le vendeur, en évaluant l'investissement, ont au moins un objectif

commun : connaître la valeur de l'entreprise qui permette de négocier le prix

d'acquisition pour l'un et le prix de vente pour l'autre.

Le vendeur veut obtenir un prix équivalent à la valeur de son actif net mais aussi

une valeur correspondant à la plus value créée (nom de la société, image de

marque, fonds de commerce, procédés, brevets, compétence des hommes,

clientèle, ...). L'acheteur, quant à lui, s'intéresse certes à la valeur de l'actif net mais

surtout à la plus value future potentielle de cette société (en effet, la valeur d'une

société saine financièrement diffère de la valeur d'une société disposant d'un actif

identique mais qui est en quasi faillite).Les soucis différents de l'acheteur et du

vendeur influent sur le choix de la méthode d'évaluation :

4

- Le vendeur va choisir la méthode évaluant le patrimoine net de la société

auquel il ajoute la valeur de la plus value créée (ou Goodwill).

- L'acheteur va porte son choix sur les méthodes reposant sur l'actualisation

des flux futurs ou des rendements futurs de la société.

Les objectifs des acteurs, acheteurs ou vendeurs, spéculateurs, peuvent

influer sur l'évaluation d'une entreprise. En effet, certains cherchent à se développer

par l'acquisition d'une partie ou de la totalité de l'entreprise, d'autres veulent

connaître la valeur de l'entreprise dans le cadre d'une scission, d'une fusion ou lors

d'une augmentation de capital, ...

1) RESUME SUR LES PREMIERES EVALUATION EN ALGERIE

Lors de leur introduction à la bourse d'Alger (1998-1999), les entreprises

Eriad – Sétif, Saïdal et EI-Aurassi ont fait l'objet d'une évaluation par des cabinets

d'expertise afin de déterminer le prix d'introduction de leurs actions dans le cadre

de l:offre publique de vente à prix fixe. L'analyse de ces évaluations montre que ces

cabinets d'expertise ont suivi des démarches non équivalentes. Il ressort ainsi que

certaines évaluations n'ont pas procédé à une analyse prévisionnelle et ont

insuffisamment traiter le risque d'entreprise. Les difficultés rencontrées dans

l'estimation du taux d'actualisation approprié n'ont pas permis de distinguer

clairement entre valeur totale et valeur des fonds propres de l'entreprise. Pour

montrer tout cela, le présent article débute par un exposé de la méthodologie

standard en matière d'évaluation de l'entreprise, soit la méthode des cash-flows

actualisés et la méthode de la valeur comptable nette corrigée. Les écarts

méthodologiques ainsi soulevés sont intégrés dans un cadre d'analyse plus général

qui est celui des difficultés d'évaluation des entreprises en privatisation dans un

contexte de transition vers l'économie de marché. .

5

La détermination du prix de l'entreprise en privatisation dans un contexte de

transition est une opération délicate en raison des bouleversements économiques

faisant suite au changement de système économique. En effet, dans un

environnement en transformation profonde, il devient difficile d'avoir des

anticipations fiables concernant l'avenir de l'entreprise. De plus, le faible

développement des mécanismes de marché rend problématique l'utilisation

satisfaisante des méthodes standard d'évaluation. Ainsi, en l'absence de normes et

de références relativement stables, l'évaluation de l'entreprise comporte un risque

d'erreur assez élevé dans la mesure où la valeur estimée peut s'écarter fortement de

la valeur «intrinsèque» de l'entreprise.

L'utilisation de la méthode des cash-flows actualisés s'avère délicate dans le

contexte de la transition vers l'économie de marché. Malgré ses difficultés

d'application, cette méthode semble être cependant une référence importante lors

des négociations entre l'acheteur et le vendeur. La nécessité de disposer de

références contraint souvent les parties intervenant dans les privatisations à utiliser

des méthodes approximatives. L'approche générale adoptée par les banques

d'affaires intervenant dans le processus de privatisation dans les pays d'Europe

centrale et orientale repose sur les étapes suivantes:

1. Audit industriel des installations.

2. Audit et retraitement des comptes aux standards internationaux.

3. Evaluation proprement dite.

L'une des principales difficultés de l'évaluation d'une entreprise réside dans

la complexité de la prévision des cash-flows futurs. Cette difficulté est encore plus

grande lorsqu'il s'agit d'une entreprise en privatisation dans un contexte de

transition vers l'économie de marché. Il existe, en effet une période de rupture dans

les séries statistiques des entreprises qui rend faible la visibilité de l'entreprise. De

ce fait, les séries statistiques existantes sont d'un apport limité à la prévision. La

période de rupture dans l'information de l'entreprise a pour origine le

bouleversement introduit dans le fonctionnement macro-économique. La libération

6

des prix et du commerce extérieur peut modifier la position concurrentielle de

l'entreprise de sorte que la performance passée ne peut plus être une référence

fiable pour la prévision de la performance future. Le changement des prix relatifs

ainsi introduit peut modifier la rentabilité du bien produit. C'est le cas par exemple

si l'ancien système de prix maintenait artificiellement bas le prix des inputs utilisés

ou lorsque la planification du commerce extérieur assurait à l'entreprise un marché

interne ou externe suffisant. L'introduction d'une contrainte budgétaire dure peut

également modifier la rentabilité de l'entreprise, si par exemple, le crédit bancaire

n'est plus automatiquement accessible.

Les bouleversements provoqués par la présence de cette période de rupture

est une source importante d'incertitude et peut de ce fait expliquer une partie de la

sous-évaluation des entreprises dans le contexte de transition. Cette incertitude

peut-être amplifiée par l'absence d'une politique économique précise et crédible du

gouvernement. En présence de la faible visibilité de l'entreprise, la subjectivité

prend une part importante dans l'évaluation, ce qui peut remettre en cause sa

fiabilité. Cependant, au fur et à mesure que s'éloigne cette période de rupture, les

résultats financiers deviennent plus pertinents, ce qui rend de moins en moins

problématique l'évaluation de l'entreprise.

Le Business plan représente un élément important de la valeur de l'entreprise. La

prévision des recettes et des coûts lui est intimement liée.

Une des difficultés de l'évaluation dans un contexte de transition est que

l'entreprise en privatisation est généralement dépourvue de stratégie car notamment

étant en situation d'attente de changement de propriétaire et de contrôle. A ce titre,

on peut citer l'exemple des entreprises russes en privatisation dont les dépenses de

recherche/développement ont sensiblement diminué, notamment en raison d'un

défaut de stratégie.

L'évaluateur se trouve dans ce cas dans une situation délicate car n'étant pas

lui-même en mesure d'élaborer la stratégie adéquate.

7

Le risque est un élément essentiel de la valeur de l'entreprise. Dans le

Modèle d'Evaluation Des Actifs Financiers -MEDAF, le risque de l'entreprise j est

mesuré par le coefficient βj, lequel, exprime la covariance existant entre la

rentabilité de l'entreprise et la rentabilité du marché (financier).

Il s'agit d'une mesure financière du risque. En effet, la théorie du portefeuille,

qui est à la base du MEDAF, ne différencie les actifs financiers que par le

rendement financier et le risque financier.

La mesure du risque pays est une des difficultés de l'évaluation de

l'entreprise dans les pays en transition. Il y a lieu dans ce cas d'envisager

l'utilisation d'approches approximatives. Par exemple, le risque – pays peut être

dérivé à partir des coefficients de risque qu'on attribue aux émissions obligataires

ou à partir du marché secondaire de la dette extérieure des pays en développement.

Dans les économies de marché avancées, le marché financier permet

d'établir, même approximativement, des normes qui rendent possible l'évaluation

par utilisation de méthodes comparatives. L'absence ou le faible développement du

marché financier ne permet pas de déterminer de façon objective un prix pour le

risque. De plus, les pays en transition font généralement face à une forte volatilité

des taux d'intérêt, due en partie à des taux d'inflation élevés. Dans un tel contexte, il

ne devient plus aisé de déterminer un taux d'intérêt sans risque. La difficulté de

déterminer le taux d'intérêt sans risque et le prix du risque rend problématique la

détermination du taux d'actualisation, ce qui rend délicat l'utilisation adéquate de la

méthode des cash-flows actualisés.

Depuis le début de la transition, plusieurs pays ont mis en place un marché

boursier : Pologne, République tchèque, Hongrie...etc. Dans la plupart des cas

cependant, ces marchés se développent lentement et connaissent un certain nombre

de limites, telles que: Faible liquidité; pour une part, ce sont des marchés d'initiés;

effet d'éviction de la dette du gouvernement et nombre de transactions relativement

faible. Ces caractéristiques rendent les cours boursiers relativement peu

significatifs.

8

Les parties intervenant dans la privatisation sont-elles incitées à fournir

l'effort nécessaire pour une estimation «correcte» de l'entreprise?

Lorsque l'évaluateur est une administration qui ne paie aucun coût d'erreur,

existe t-il une réelle motivation à une évaluation «correcte»? Peut-on considérer

l'évaluation faite par un expert indépendant comme une sorte d'assurance relative?

Dans le cadre des introductions en bourse dans les pays avancés à économie

de marché, Michael y R et Wayne H S (1995) ont montré que les introductions en

bourse en association avec les prestigieux cabinets d'audit sont les moins risquées.

Ceci constitue le résultat d'une sélection de la part de ces prestigieux cabinets dont

le choix ne porte que sur les entreprises les moins risquées et ce, à l'effet de

protéger leur réputation (la valeur de leur signature). En conséquence, pour signaler

au marché leur qualité, les entreprises de bonne qualité ont une incitation à payer

des frais d'audit et d'évaluation plus élevés.

En Hongrie, une disposition d'une loi de 1991 a entraîné des changements

dans le comportement des parties concernées. Selon cette loi, les autorités locales

ont une participation dans certaines entreprises publiques dont le taux dépend de la

valeur des terrains appartenant à ces entreprises. De ce fait, les autorités locales

sont devenues intéressées par une évaluation réelle ou même par une surévaluation

des terrains. Cette disposition de la loi a donc créé une dynamique qui incite

certaines parties à évaluer «correctement» les actifs en privatisation.

La généralisation de cette méthode peut amener toutes les parties à

rechercher la «véritable» valeur de l'entreprise. Il suffirait par exemple, que la

participation de chaque actionnaire dépende de la valeur de sa contribution

(Autorités locales: terrains; travailleurs et managers: valeur de l'apport en industrie;

etc.). De cette façon, sera introduit un processus de négociation entre les parties

concernées dans lequel chaque partie sera intéressée à maximiser la valeur de sa

participation.

9

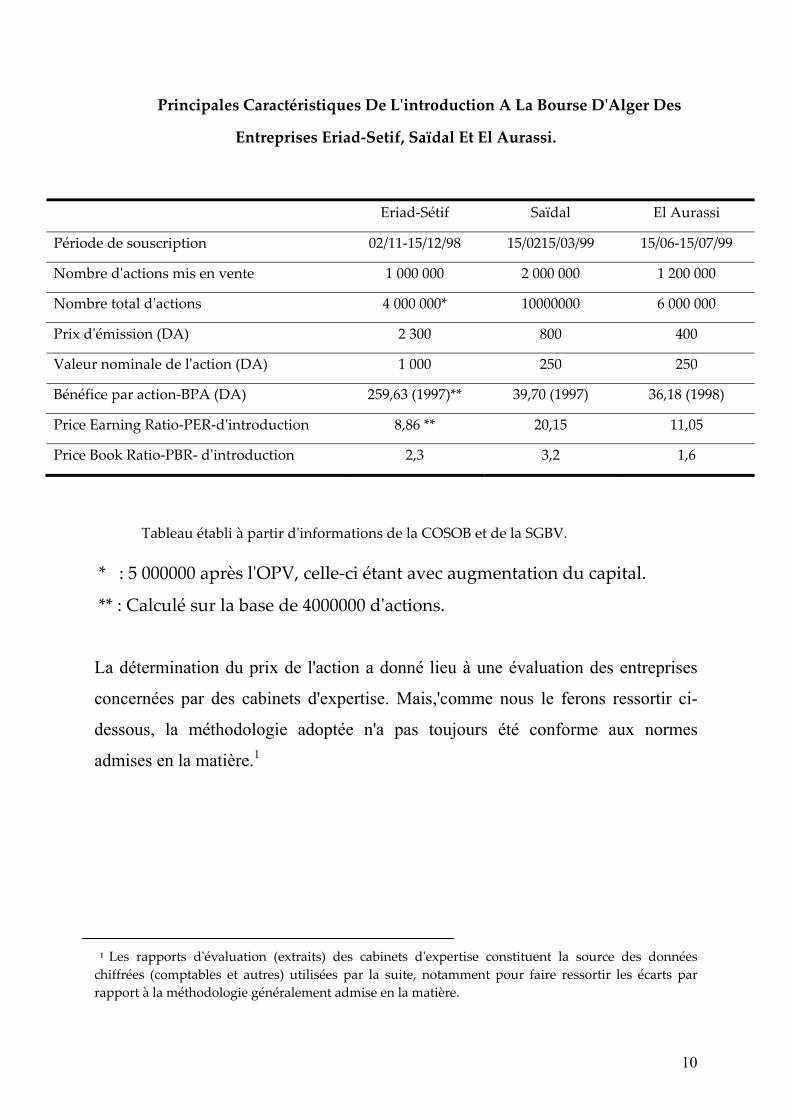

L'évaluation Des Entreprises Introduites A La Bourse D'Alger

Depuis la promulgation en Algérie des textes législatifs relatifs à la

privatisation des entreprises publiques, trois principales actions de privatisation

sont à relever: cession aux salariés des actifs des entreprises publiques locales

dissoutes; tentative non concluante de cession de 84 unités des secteurs industriel,

touristique et commercial; introduction en bourse des entreprises Eriad-Sétif, Saïdal

et EI-Aurassi. Il faut également signaler les tentatives de cession en 1995 de cinq

hôtels, dont quatre en phase de réalisation. « Malgré la simplicité de ces opérations,

elles se sont soldées par un échec puisque aucun des hôtels n'a été cédé au terme de

la procédure, faute d'acquéreurs ». Il faut également relever que «58 pharmacies ont

été cédées aux professionnels (dont 4 aux salariés) pour un montant de 440.360

millions de DA ».1

Dans le cadre de l'ordonnance n° 95-25 du 25 septembre 1995 relative à la

gestion des capitaux marchands de l'Etat, trois entreprises publiques ont été

admises à la bourse d'Alger. Ces ouvertures du capital par appel à l'épargne

publique sont qualifiées de privatisation partielle 2 Le tableau ci après décrit

quelques caractéristiques importantes de ces admissions en bourse.

1 Ministère de lʹIndustrie et de la Restructuration. 2 et 3 mars 1999. P 37.

2 La qualification de privatisation partielle donnée à ces introductions en bourse peut être contestable

dans la mesure où les entreprises concernées demeure toujours sous le contrôle de lʹEtat.

10

Principales Caractéristiques De Lʹintroduction A La Bourse DʹAlger Des

Entreprises Eriad‐Setif, Saïdal Et El Aurassi.

Eriad‐Sétif Saïdal El Aurassi

Période de souscription 02/11‐15/12/98 15/0215/03/99 15/06‐15/07/99

Nombre dʹactions mis en vente 1 000 000 2 000 000 1 200 000

Nombre total dʹactions 4 000 000* 10000000 6 000 000

Prix dʹémission (DA) 2 300 800 400

Valeur nominale de lʹaction (DA) 1 000 250 250

Bénéfice par action‐BPA (DA) 259,63 (1997)** 39,70 (1997) 36,18 (1998)

Price Earning Ratio‐PER‐dʹintroduction 8,86 ** 20,15 11,05

Price Book Ratio‐PBR‐ dʹintroduction 2,3 3,2 1,6

Tableau établi à partir dʹinformations de la COSOB et de la SGBV.

* : 5 000000 après lʹOPV, celle‐ci étant avec augmentation du capital.

** : Calculé sur la base de 4000000 dʹactions.

La détermination du prix de l'action a donné lieu à une évaluation des entreprises

concernées par des cabinets d'expertise. Mais,'comme nous le ferons ressortir ci-

dessous, la méthodologie adoptée n'a pas toujours été conforme aux normes

admises en la matière.1

1 Les rapports dʹévaluation (extraits) des cabinets dʹexpertise constituent la source des données chiffrées (comptables et autres) utilisées par la suite, notamment pour faire ressortir les écarts par rapport à la méthodologie généralement admise en la matière.

11

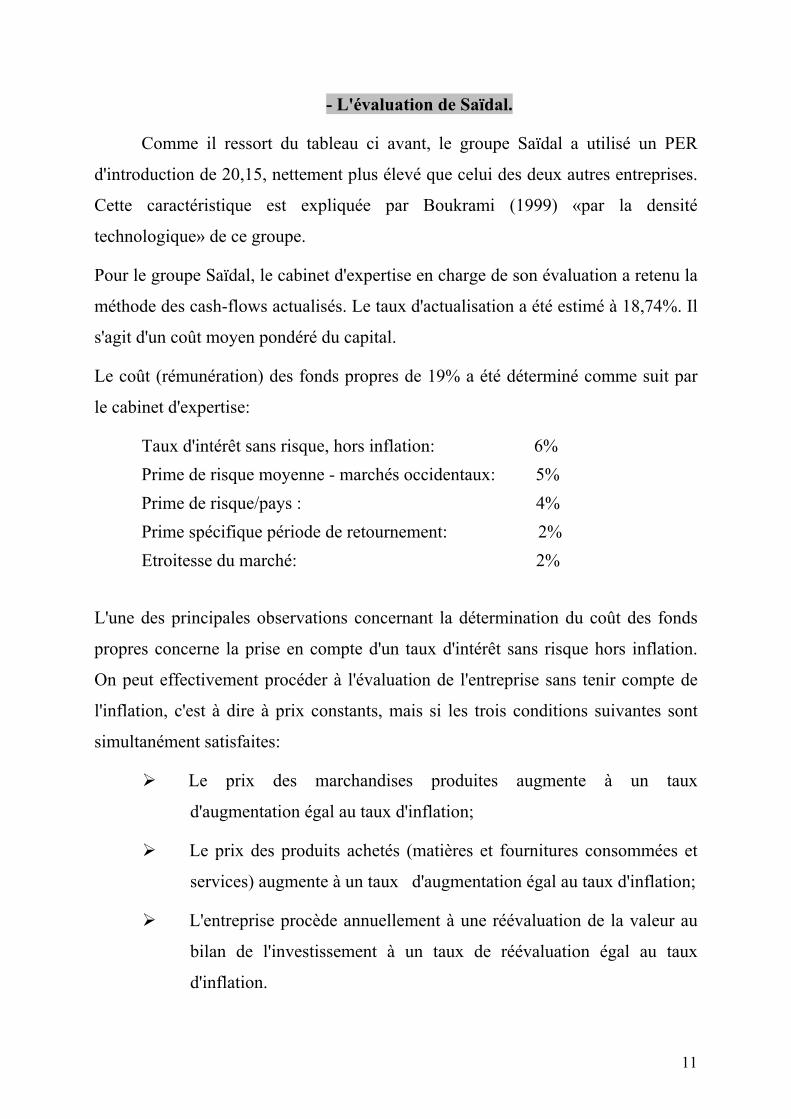

- L'évaluation de Saïdal.

Comme il ressort du tableau ci avant, le groupe Saïdal a utilisé un PER

d'introduction de 20,15, nettement plus élevé que celui des deux autres entreprises.

Cette caractéristique est expliquée par Boukrami (1999) «par la densité

technologique» de ce groupe.

Pour le groupe Saïdal, le cabinet d'expertise en charge de son évaluation a retenu la

méthode des cash-flows actualisés. Le taux d'actualisation a été estimé à 18,74%. Il

s'agit d'un coût moyen pondéré du capital.

Le coût (rémunération) des fonds propres de 19% a été déterminé comme suit par

le cabinet d'expertise:

Taux d'intérêt sans risque, hors inflation: 6% Prime de risque moyenne - marchés occidentaux: 5% Prime de risque/pays : 4% Prime spécifique période de retournement: 2% Etroitesse du marché: 2%

L'une des principales observations concernant la détermination du coût des fonds

propres concerne la prise en compte d'un taux d'intérêt sans risque hors inflation.

On peut effectivement procéder à l'évaluation de l'entreprise sans tenir compte de

l'inflation, c'est à dire à prix constants, mais si les trois conditions suivantes sont

simultanément satisfaites:

Le prix des marchandises produites augmente à un taux

d'augmentation égal au taux d'inflation;

Le prix des produits achetés (matières et fournitures consommées et

services) augmente à un taux d'augmentation égal au taux d'inflation;

L'entreprise procède annuellement à une réévaluation de la valeur au

bilan de l'investissement à un taux de réévaluation égal au taux

d'inflation.

12

19% ‐ (6% + 2%) 15 % ‐ 6%

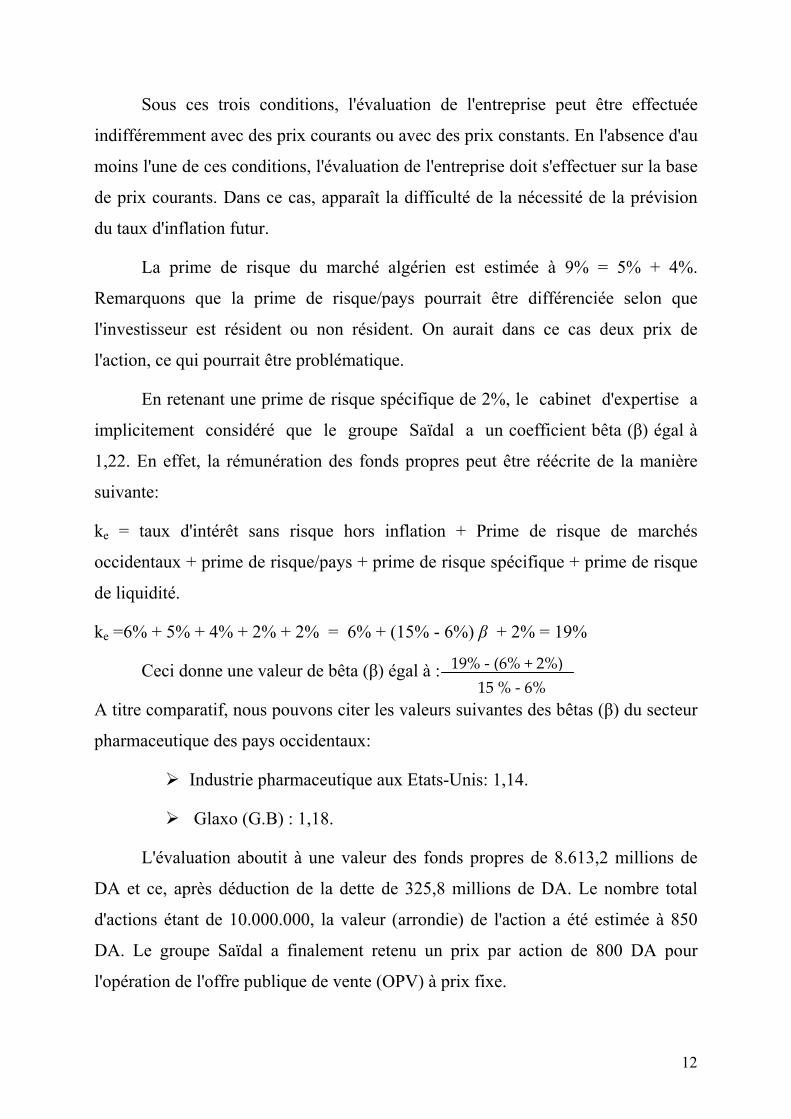

Sous ces trois conditions, l'évaluation de l'entreprise peut être effectuée

indifféremment avec des prix courants ou avec des prix constants. En l'absence d'au

moins l'une de ces conditions, l'évaluation de l'entreprise doit s'effectuer sur la base

de prix courants. Dans ce cas, apparaît la difficulté de la nécessité de la prévision

du taux d'inflation futur.

La prime de risque du marché algérien est estimée à 9% = 5% + 4%.

Remarquons que la prime de risque/pays pourrait être différenciée selon que

l'investisseur est résident ou non résident. On aurait dans ce cas deux prix de

l'action, ce qui pourrait être problématique.

En retenant une prime de risque spécifique de 2%, le cabinet d'expertise a

implicitement considéré que le groupe Saïdal a un coefficient bêta (β) égal à

1,22. En effet, la rémunération des fonds propres peut être réécrite de la manière

suivante:

ke = taux d'intérêt sans risque hors inflation + Prime de risque de marchés

occidentaux + prime de risque/pays + prime de risque spécifique + prime de risque

de liquidité.

ke =6% + 5% + 4% + 2% + 2% = 6% + (15% - 6%) β + 2% = 19%

Ceci donne une valeur de bêta (β) égal à :

A titre comparatif, nous pouvons citer les valeurs suivantes des bêtas (β) du secteur

pharmaceutique des pays occidentaux:

Industrie pharmaceutique aux Etats-Unis: 1,14.

Glaxo (G.B) : 1,18.

L'évaluation aboutit à une valeur des fonds propres de 8.613,2 millions de

DA et ce, après déduction de la dette de 325,8 millions de DA. Le nombre total

d'actions étant de 10.000.000, la valeur (arrondie) de l'action a été estimée à 850

DA. Le groupe Saïdal a finalement retenu un prix par action de 800 DA pour

l'opération de l'offre publique de vente (OPV) à prix fixe.

13

Bénéfice (après distribution) de lʹexercice 1997

Taux d’escompte 0,08

827.000.00

- L'évaluation de Eriad-Sétif.

Pour la firme Eriad-Sétif, le cabinet d'expertise en charge de son évaluation a

considéré que la valeur V de celle-ci est déterminée sur la base de trois approches,

selon la combinaison linéaire suivante: V = 0,6 (Valeur patrimoniale) + 0,3 (Valeur

basée sur la capitalisation du résultat net 1997 après déduction) + 0,1 (Valeur basée

sur la capitalisation des résultats futurs).

La valeur patrimoniale (première approche) de l'entreprise est égale à l'actif

net réévalué soit une somme de 8.286 millions de DA. Le nombre d'actions du

groupe Eriad-Sétif étant de 4.000.000, la valeur de l'action, selon la première

approche, est donc estimée à 2.071 DA (arrondie).

La valeur basée sur la capitalisation du résultat net après distribution de

l'exercice 1997 (deuxième approche) est déterminée selon l'équation suivante:

= = 10.3 3 7,5 millions de DA

La valeur de l'action selon cette deuxième approche est estimée à 2.584,38 DA,

arrondie à 2.580 DA.

Quant à la valeur basée sur la capitalisation des résultats futurs (troisième

approche), le cabinet d'expertise a adopté la démarche suivante:

- Sur la base du résultat des années 1992 à 1997 et par ajustement linéaire,

prévision du résultat des trois années suivantes (1998, 1999 et 2000). Les résultats

prévisionnels (après distribution) obtenus sont:

1998 : 953 millions de DA.

1999: 1.098 millions de DA.

2000 : 1.243 millions de DA.

Le taux de croissance annuel moyen est donc de 14,55%.

14

Bénéfice futur moyen après distribution

Taux d’escompte

1.098.000.00

0,08

‐ Détermination du résultat moyen de ces trois années, soit 1.098

millions de DA.

‐ Estimation de la valeur de lʹentreprise sur la base de lʹactualisation au

taux dʹescompte de 8% de ce bénéfice futur moyen après distribution, soit:

= = 13.725 millions de DA

La valeur de l'action ainsi estimée selon cette troisième démarche est de

3.431,25 DA, arrondie à 3.430 DA.

Dans les deuxième et troisième approches, le cabinet d'expertise ne

considère que les bénéfices après distribution laissant ainsi supposer que

l'investissement It est supérieur à la dotation aux amortissements At comme cela

ressort de l'équation (4). La combinaison linéaire de ces trois estimations de la

valeur de l'action suivant les coefficients sus indiqués donne une valeur de l'action

Eriad-Sétif égale à : (2.071 * 0,6) + (2.580 * 0,3) + (3.430 * 0,1) =

2.359,6 DA arrondie à 2.350 DA.

Lors de sa séance du 22 septembre 1998, l'assemblée générale extraordinaire

de l'entreprise Eriad-Sétif a finalement retenu un prix de l'action égal à 2.300 DA,

ce qui donne une valeur estimée des fonds propres de l'entreprise de 9.200

millions de DA.

Plusieurs observations sont à formuler à l'égard de cette évaluation. Les

coefficients de 0,6 - 0,3 et 0,1 utilisés pour l'estimation de la valeur des fonds

propres sont tout à fait arbitraires et n'ont donné lieu à aucune justification. En fait,

l'existence d'une combinaison linéaire de ce type est souvent le reflet de

l'incertitude quant à la méthodologie à retenir.

En faisant le rapport entre le bénéfice de l'année 1997 ou le bénéfice moyen

et le taux d'actualisation, les deuxième et troisième approches considèrent

15

implicitement que le bénéfice de l'exercice 1997 ou le bénéfice moyen sera, dans le

futur, constant et perpétuel. L’hypothèse implicite à ces deu approches est donc que

le fonctionnement futur de l'entreprise Eriad-Sétif sera identique à son

fonctionnement passé.

Le taux d'actualisation de 8% retenu par le cabinet d'expertise ne peut refléter le

niveau du risque de l'entreprise. Il ne correspond ni au coût des fonds propres ke ni

au coût du capital k ou k’ de l'entreprise.

Ainsi, la détermination des valeurs de 10.337,5 millions DA (deuxième approche)

et de 13.725 millions DA (troisième approche) n'a obéit à aucune des trois

méthodes précédemment exposées. Il est par conséquent impossible de savoir si ces

valeurs sont des valeurs totales de l'entreprise (auquel cas, il faudrait déduire le

montant de la dette pour obtenir la valeur des fonds propres) ou la valeur des fonds

propres. Le choix d'un taux d'actualisation aussi faible a eu certainement pour

conséquence la surévaluation de la valeur de l'action Eriad-Sétif.

- L'évaluation de l'hôtel EI-Aurassi.

Pour l'hôtel El-Aurassi, le cabinet d'expertise en charge de son évaluation a

considéré que la valeur de cet hôtel est une combinaison entre la valeur de

rendement VR et la valeur patrimoniale Vp. La formule retenue pour la

détermination de la valeur E de l'hôtel est: E = ( ¼ )VP + ( ¾ ) VR . Les coefficients

¼ et ¾ sont justifiés par le cabinet d'expertise par le fait que la cession d'actions

envisagée est une ouverture minoritaire puisque n'est concerné par cette opération

que 20% du capital. Pour une cession de la majorité du capital, le cabinet

d'expertise aurait retenu des coefficients égaux pour Vp et VR, ce qui donne dans ce

cas E = ( ½ ) Vp + ( ½ ) VR .

16

Ces divers coefficients sont ceux recommandés par l'administration fiscale

française, mais pour ses objectifs propres qui n'ont aucune vocation d'universalité.1

La valeur patrimoniale, soit la Valeur Comptable Nette Corrigée est estimée

sur la base du bilan arrêté au 30-11-1997 et s'élève à 6.652.369.000 DA.2 La valeur

de rendement VR a été estimée par le cabinet d'expertise à 1.980.824.000 DA et a

été déterminée comme suit:

VR = Bénéfice net 1997 x coefficient de capitalisation VR = 183.240.000 x 10,81 = 1.980.824.000 DA Le coefficient de capitalisation de 10,81 est égal à 1/9,25%. Le taux d'actualisation

ainsi retenu est de 9,25%. De plus, le cabinet d'expertise semble avoir adopté

l'hypothèse implicite selon laquelle It = At, puisque le cash-flow est assimilé au

bénéfice (voir équation (4)). Ces deux évaluations laissent apparaître un badwill

égal à: Vp - VR = 6.652.369.000 -- 1.980.824.000 = 4.671.545.000 DA.

Il s'agit d'un badwill important qui, selon le cabinet d'expertise, est dû

principalement à deux éléments: « La sous – utilisation des capacités nominales des

moyens d'exploitation disponibles et l'insuffisance de rentabilité par rapport à

l'importance de la valeur patrimoniale et à la rémunération des placements

financiers offerts par le marché».

1 voir Pène D (1993), tome 2, p 134 et 135. 2 Comme le souligne le rapport d'évaluation, cette valeur comptable nette corrigée «ne tient pas compte de la créance de 2.157.058.000 DA réclamée par les domaines publics pour le transfert de la propriété de l'immeuble abritant présentement l'hôtel ». De même, la valeur patrimoniale de 6.652.369.000 DA représente pour le cabinet d'expertise «l'hypothèse forte» de l'évaluation. «L'hypothèse faible» correspond à une valeur patrimoniale de 5.648.759.000 DA. Cette dernière est égale à la valeur patrimoniale de l'hypothèse forte, soit 6.652.369.000 DA, diminuée du badwill d'un montant de 1.003.610.000 DA. Le badwill est à son tour, déterminée selon la méthode dite des praticiens. il est égal à ½ (3.988.198.0oo - 1.980.970.000). Le montant de 3.988.198.000 DA correspond à la valeur patrimoniale de l'hôtel diminuée des éléments hors exploitation (terrain sans lien direct avec l'exploitation et placement financier à moyen et long terme en dinars et en devises). L'hypothèse faible débouche finalement sur une estimation étrange de la valeur patrimoniale puisque cette dernière devient égale à ½ (3.988.198.oo0) + (2.644.171.000) + ½ (1.980.970.000) = ½ (valeur patrimoniale hors exploitation) + (Valeur des éléments hors exploitation) + ½ (valeur de rendement).

17

L'analyse de l'estimation de la valeur de rendement de l'hôtel EI-Al1rassi par

le cabinet d'expertise laisse cependant apparaître un certain nombre d'observations

assez semblables à celles formulées au titre de l'évaluation de l'entreprise Eriad-

Sétif L'estimation de la valeur de rendement comme étant le rapport entre le

bénéfice de l'année 1997 et le taux d'actualisation de 9,25% considère

implicitement que le fonctionnement futur de l'hôtel El Aurassi est identique à son

fonctionnement passé.

Le taux d'actualisation de 9,25% retenu par le cabinet d'expertise ne reflète

pas le niveau de risque de l'entreprise. Au même titre que pour l'entreprise Eriad-

Sétif, la détermination de la valeur de rendement de 1.980.824.000 DA n'a obéit à

aucune des trois méthodes exposées à la sous – section 1.1.1, car le taux

d'actualisation retenu de 9,25% ne correspond ni au coût des fonds propres ke ni au

coût du capital k ou k' de l'entreprise. En conséquence, il est impossible de savoir si

cette valeur est la valeur totale de l'entreprise ou la valeur des fonds propres.

L'évaluation de l'hôtel EI-Aurassi montre que celui-ci se trouve dans une

situation particulière où sa valeur de rendement est (nettement) inférieure à sa

valeur patrimoniale. La continuité de son activité génère donc un badwill important

de l'ordre de 4,67 milliards de DA. Sachant que V = Max {VR'Vp} et que Vp > VR,

la valeur de l'hôtel El-Aurasssi est Vp = 6.652.369.000 DA. Le nombre total

d'actions de l'hôtel étant de 6.000.000, la valeur de l'action EI-Aurassi serait de

1.108,73 DA au lieu de 400 DA. Les écarts méthodologiques relevés ont eu donc

pour conséquence la sous-évaluation de l'action EI-Aurassi.

Sachant qu'une situation où Vp > VR ne peut durer indéfiniment, deux

alternatives sont envisageables. L'une est la liquidation de l'hôtel. L'autre est sa

restructuration (éventuellement par sa privatisation totale) à l'effet d'améliorer sa

gestion et d'obtenir VR > Vp. Cette seconde alternative est, nous semble t-il, la plus

probable, notamment étant donné l'important potentiel de développement futur de

l'hôtel. Dans les deux cas, les investisseurs ayant acquis l'action EI-Aurassi

18

devraient en bénéficier sous réserve cependant que la valeur patrimoniale ait été

convenablement évaluée et soit d'un montant supérieur à 2,4 milliards de DA.

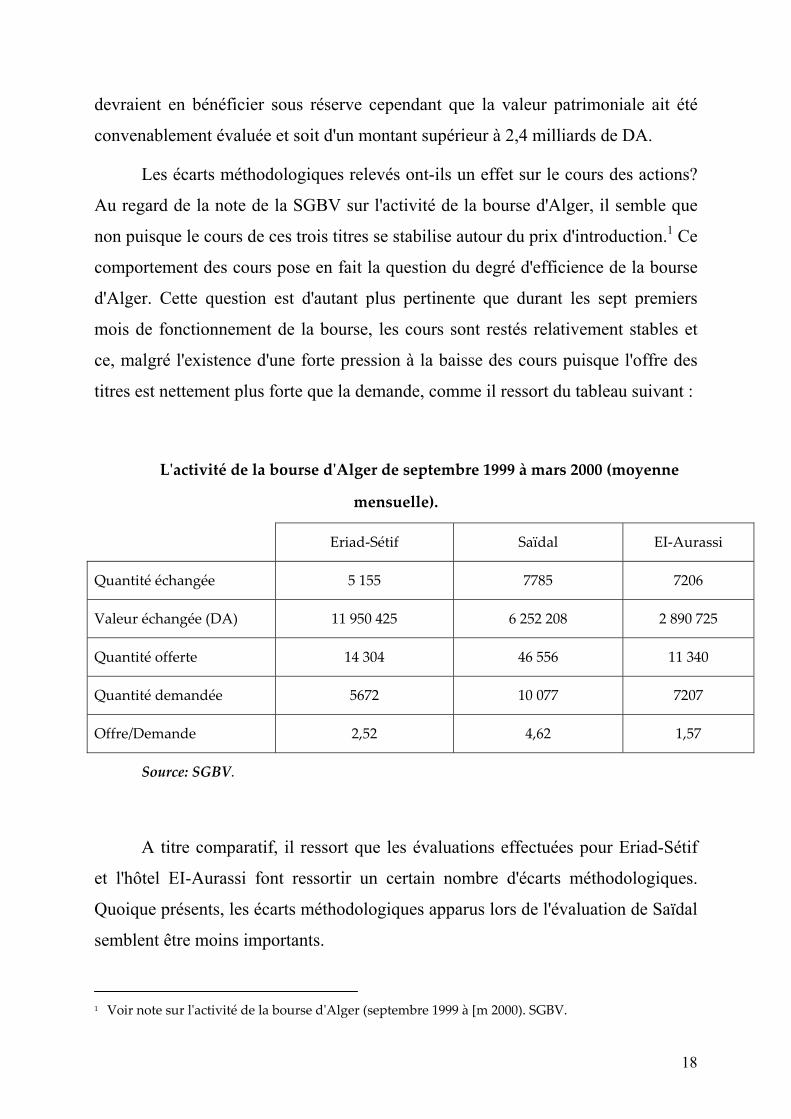

Les écarts méthodologiques relevés ont-ils un effet sur le cours des actions?

Au regard de la note de la SGBV sur l'activité de la bourse d'Alger, il semble que

non puisque le cours de ces trois titres se stabilise autour du prix d'introduction.1 Ce

comportement des cours pose en fait la question du degré d'efficience de la bourse

d'Alger. Cette question est d'autant plus pertinente que durant les sept premiers

mois de fonctionnement de la bourse, les cours sont restés relativement stables et

ce, malgré l'existence d'une forte pression à la baisse des cours puisque l'offre des

titres est nettement plus forte que la demande, comme il ressort du tableau suivant :

Lʹactivité de la bourse dʹAlger de septembre 1999 à mars 2000 (moyenne

mensuelle).

Eriad‐Sétif Saïdal EI‐Aurassi

Quantité échangée 5 155 7785 7206

Valeur échangée (DA) 11 950 425 6 252 208 2 890 725

Quantité offerte 14 304 46 556 11 340

Quantité demandée 5672 10 077 7207

Offre/Demande 2,52 4,62 1,57

Source: SGBV.

A titre comparatif, il ressort que les évaluations effectuées pour Eriad-Sétif

et l'hôtel EI-Aurassi font ressortir un certain nombre d'écarts méthodologiques.

Quoique présents, les écarts méthodologiques apparus lors de l'évaluation de Saïdal

semblent être moins importants.

1 Voir note sur lʹactivité de la bourse dʹAlger (septembre 1999 à [m 2000). SGBV.

19

Ces trois exemples se rapportent aux premières entreprises introduites à la

bourse d'Alger et montrent que les risques d'erreur dans l'évaluation des entreprises

en privatisation peuvent être importants. Dans ces cas d'espèce, les difficultés

d'évaluation de l'entreprise sont dues à une multitude de raisons, notamment: rareté

du personnel qualifié, absence de normes de marché, concernant la valeur de

l'entreprise, nouveauté des opérations boursières dans la culture populaire

algérienne.

Le coût social associé aux difficultés d'évaluation des entreprises en

privatisation peut être conséquent lorsque le contrôle de l'entreprise est transféré à

un repreneur stratégique. Aussi y a t-il lieu dans ce cas de prendre les mesures

nécessaires à l'effet de réduire ce coût.

La privatisation partielle (avec transfert du contrôle), dont l'une des

justifications possibles est l'existence d'un écart important entre l'épargne

disponible et la valeur des entreprises en privatisation, permet de réduire le coût de

la sous-évaluation. En effet, la partie non initialement privatisée devra faire l'objet

d'une évaluation à une date ultérieure, date à laquelle devraient être plus tempérées

les difficultés décrites à la deuxième section.

20

Bt + At - It ke

ke Bt + At + kd D(1-τ) - It kd D(1-τ)

ke

kd D(1-τ) ke

k ke

kd D(1-τ) ke

k ke

ke Bt + At + kd D(1-τ) - It k

ke

ANNEXE

La valeur des fonds propres est donnée par l'équation (3) suivante:

E = ∑=

T

t 1( Bt + At – It ) ( 1 + ke ) –t + ( VRT – D) ( 1 + ke ) –T

La valeur de revente pouvant être à son tour estimée selon l'équation (3) avec

reconduction ou renouvellement de la dette D, nous avons:

VRT = ∑+=

T

Tt 1 (Bt +At ‐It )(1+ke)t + (VRTʹ –D)( 1+ke)‐Tʹ

VRTʹ, est également estimée selon la même démarche, de sorte que la valeur des

fonds propres est la valeur actuelle de flux perpétuels, soit:

E= ∑∞

=1t (Bt +At ‐It)(1+ke)‐t

En adoptant l'hypothèse simplificatrice selon laquelle Bt, At et It sont constants, on

obtient l'équation (4) :

E=

Pour déterminer l'équation (5), réécrivons comme suit l'équation (4) :

E= ‐

= (E + D) ‐ E

De même, sur la base de l'équation (6), nous avons:

= (E + D) – E

Il s'ensuit que:

E= ‐ (E + D)

(3)

(4)

21

Bt + At + kd D(1-τ) -

E + D Bt + At + kd D(1-τ) - It

E + D ke E + kd (1-τ)D

E + D Bt + At + kd D - It

E + D ke E + kd D

k’ Bt + At + kd D - It

k

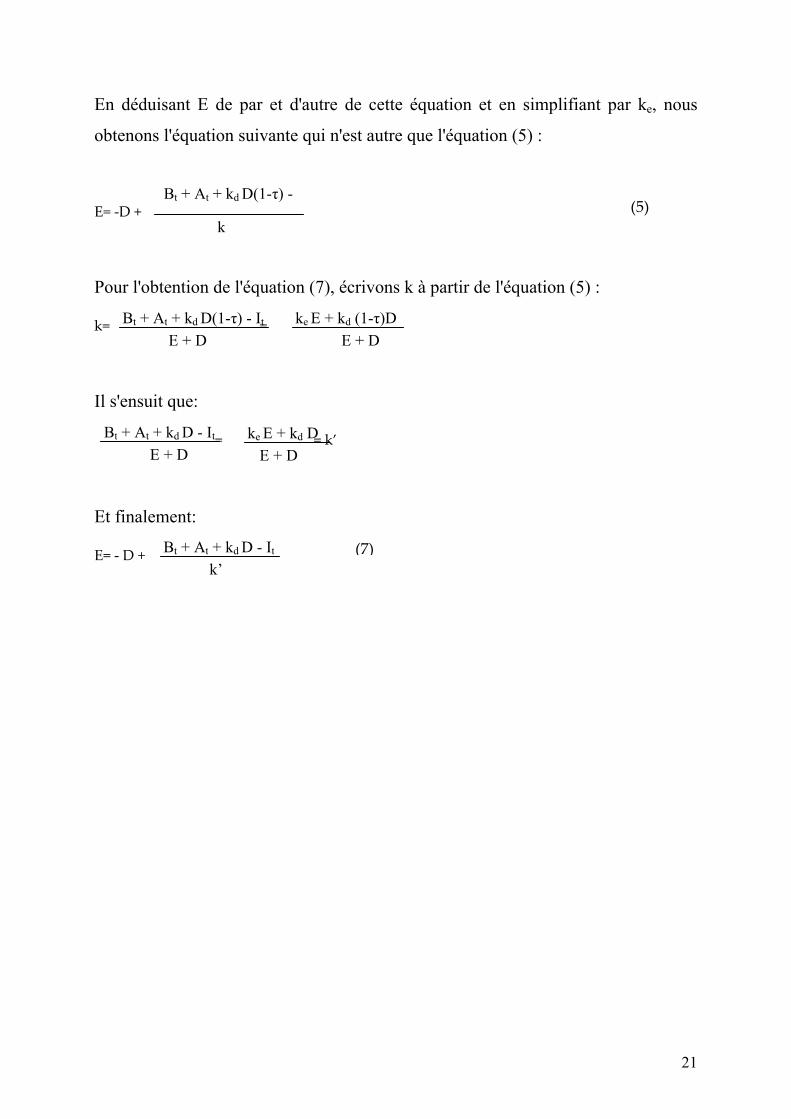

En déduisant E de par et d'autre de cette équation et en simplifiant par ke, nous

obtenons l'équation suivante qui n'est autre que l'équation (5) :

E= ‐D +

Pour l'obtention de l'équation (7), écrivons k à partir de l'équation (5) :

k= =

Il s'ensuit que:

= = k’

Et finalement:

E= ‐ D +

(5)

(7)

22

METHODOLOGIE D’ EVALUATION DʹENTREPRISE

"L'entreprise est un ensemble de facteurs de production réunis sous l'autorité

d'un individu (l'entrepreneur) ou d'un groupe, afin de dégager un revenu monétaire

par l'élaboration de biens et de services".1

Ainsi, l'objectif essentiel d'une entreprise est de dégager des bénéfices

nécessaires pour : la rémunération des propriétaires (Etat, actionnaires publics ou

privés, particuliers, ...), la rémunération de l'Etat (à travers l'impôt) et les

collectivités locales (à travers les taxes), la rémunération de son personnel et le

développement de l'entreprise elle même (une part des bénéfices n'est pas

distribuée et est destinée à l'augmentation de l'Actif net).

L'entreprise est vue comme une entité statique à travers son patrimoine

corporel constitué de ses biens matériels, ses créances et ses dettes mais elle est une

entité dynamique et vivante lorsqu'elle est vue à travers le génie des hommes qui la

composent, son organisation, ses systèmes de gestion, son marché, ses produits,

l'environnement dans lequel elle évolue, ... Cette dynamique est créatrice de valeur

passible d'être calculée.

Ainsi, évaluer une entreprise est une opération complexe car il s'agit de

déterminer la valeur d'une entité changeante, en devenir et qui engendre elle même

de la valeur.

Dans cette partie, nous présentons la démarche de l'évaluation d'entreprise et

les différentes méthodes connues et utilisées dans le monde.

1 Alain Cotta dans Dictionnaire des Sciences économiques cité par Jacques Bravard dans lʹévaluation

des entreprises

23

PROCESSUS DE LʹEVALUATION DʹENTREPRISE

Il suffit du dernier bilan d'une entreprise pour pouvoir entamer une

évaluation de son patrimoine. Cette méthode est décrite dans le chapitre Approche

patrimoniale. Mais la valeur d'une entreprise, faut – il le répéter, n'est pas

seulement la valeur de son patrimoine, c'est aussi la valeur de sa créativité, du génie

de ses hommes, de sa clientèle, de son image de marque, ... de sa capacité à

répondre aux changements et à s'adapter à l'environnement. Aussi, toutes les

méthodes, autres que celles utilisant le patrimoine, se basent sur la connaissance de

l'entreprise et de son environnement et ces méthodes se déroulent suivant un

Processus décrit ci-dessous et qui comprend trois étapes:

• le diagnostic

• le business plan

• l'évaluation proprement dite, 1. Diagnostic de l'entreprise

Le diagnostic est une photographie de l'existant mais il permet aussi de

connaître le passé et de projeter l'avenir de l'entreprise. Il se base sur le recueil de

documents (comptables et financiers, rapports d'activité, statuts, inventaires

physiques, ...), sur les interviews de responsables et une visite des sites de

l'entreprise. Un rapport de diagnostic est établi et il se termine par une Analyse

SWOT (forces, faiblesses, opportunités et menaces) et des recommandations.

«L'analyse adoptera le plan des cinq M : market, machines, materials, men,

money ».1 . Ainsi le diagnostic permet d'apporter des éclaircissements sur la

position de l'entreprise sur le marché, sur les capacités et l'état de son outil de

production, sur les ressources telles que les hommes, les matières et les finances.

1 Jacques Bravard dans Lʹévaluation des entreprises

24

Le diagnostic d'entreprise, objet de l'évaluation concerne:

- l'historique de l'entreprise, son identité, ses statuts, le nom commercial, sa

culture, sa mission, ...

- l'étude de l'environnement : situation géographique, population, revenus, son

adresse (en ville ou ville la plus proche), les accès (rail, routes, aéroport, port), ...

- le patrimoine de l'entreprise : terrains, bâtiments, ... description, actes de

propriété, ... les infrastructures, les matériels et outillages : état général, vétusté,

obsolescence, ...

- le diagnostic commercial : les produits, les clients, les chiffres d'affaires, les

prix, la qualité, le marketing, le marché, les concurrents, la position de l'entreprise

dans son secteur d'activité...

- le diagnostic industriel : les processus de production, les procédés, la

recherche et l'innovation, la technologie, les capacités installées, les TUC (taux

d'utilisation des capacités), la qualité, la maintenance et l'état général des

équipements, la vétusté et l'obsolescence, les méthodes de travail et de contrôle, les

stocks et les approvisionnements, ...

- le diagnostic de l'organisation : organisation, procédures, système,

d’information,

- le diagnostic des ressources humaines : effectifs, qualification, formation, âge,

ancienneté, climat social, rémunérations, ...

- le diagnostic financier et comptable sur au moins les trois dernières années'

analyse de l'exploitation (l'entreprise dégage t – elle un profit durable), analyse du

bilan retraité et de la situation financière, situation de l'entreprise dans son secteur

d'activité.

Le diagnostic se termine par une liste des points forts et des points faibles de

l'entreprise et une présentation des opportunités à saisir et des menaces à éviter ou

dont il faut tenir compte.

25

2. Le Business Plan

Ce document prévisionnel est élaboré à partir des éléments du diagnostic sur

la base des fondements stratégiques de l'entreprise.

Le Diagnostic nous permet de connaître la situation passée et présente de

l'entreprise et ses conclusions vont servir de base de données pour l'élaboration du

plan prévisionnel appelé communément Business Plan.

Nous précisons qu'il ne s'agit pas d'un plan de développement même s'il y a

des investissements à réaliser durant la période de projection (ou période de

visibilité). A l'issue du diagnostic, nous pouvons dire si l'entreprise à évaluer est

pérenne ou au moins viable dans le moyen terme ou si l'entreprise est en déclin et

irrécupérable. Ainsi, à l'une ou l'autre de ces deux conclusions peut correspondre

l'une ou l'autre méthode parmi les méthodes d'évaluation. Le diagnostic nous

permet de construire des scénarios futurs, par exemple : pas d'investissements

(hypothèse1), investissements prévus (hypothèse2). Les différents scénarios. Leurs

plans d'actions et les plans de financement respectifs sont décrits dans le Business

Plan.

Le Business Plan est l'étude technico-économique réalisée avant toute

création d'entreprise. Il est élaboré aussi dans le cadre du développement de

l'entreprise, dans des cas de filialisation et il représente le Plan stratégique de

l'entreprise, en général. Le Business Plan est utilisé comme base de données

nécessaire à la détermination de la valeur de l'entreprise, objet d'une évaluation.

"Le Business Plan donne les indications sur les investissements

(renouvellement), la capacité bénéficiaire (résultats futurs) et le choix des taux

d'actualisation ou de capitalisation (ces taux prennent en compte le risque

spécifique de l'entreprise)" 1

1 Claude Maire dans Construire et utiliser un plan de développement.

26

Après la phase diagnostic, les caractéristiques de l'entreprise sont

déterminées et cela peut être:

1- une entreprise dont la situation financière est mauvaise et dont

l'exploitation est viable (entreprise rentable et pérenne) : élaborer un Business Plan

en prévoyant un assainissement financier

2- une entreprise dont la situation financière est mauvaise et dont

l'exploitation n'est pas viable : valoriser sur la base de la valeur de liquidation et un

Business Plan n'est pas nécessaire.

3- une entreprise dont la situation financière est bonne et dont l'exploitation

est viable (entreprise rentable et pérenne) : élaborer un Business Plan.

4) une entreprise dont la situation financière est bonne et dont l'exploitation

n'est pas viable : élaborer un Business Plan avec un Plan d'actions pré requises.

Les étapes de construction d'un Business Plan sont:

- Choix et présentation de stratégies : définir le nombre d'hypothèses à

explorer suivant la variation des CA (chiffre d'affaires) et/ou suivant la variation

des charges. Un pourcentage de croissance du CA est dévolu à chaque hypothèse et

les charges sont plus ou moins prévues à la réduction progressive jusqu'à l'atteinte

d'un niveau égal à celui des concurrents ou d'une norme définie à priori.

- définir les moyens nécessaires pour chaque scénario et les valoriser. Cela se

traduit par un Plan d'actions élaboré pour chacune des hypothèses du Business Plan.

Il consiste en un Budget des ventes par produit et en un plan de soutien qui

permette la réalisation du Budget des ventes.

Le plan d'actions peut s'étaler sur une année et plus et il a trait :

• aux actions marketing

• aux investissements : acquisitions, rénovations, cessions

• à la technologie

• aux activités : abandon, développement, statu quo

• au personnel : plan social, recrutement, formation, ...

27

• à l'organisation, aux procédures et aux systèmes de gestion,… Toutes les actions sont valorisées et programmées. Ainsi, le Business Plan se

termine par des tableaux financiers prévisionnels : investissements, comptes de

résultats, trésorerie prévisionnelle, tableaux de financement, bilans prévisionnels.

3. Evaluation de l'entreprise

L'évaluation du patrimoine peut se faire juste après le Diagnostic mais

l'utilisation des autres méthodes d'évaluation nécessite les données du Business

Plan.

La phase évaluation proprement dite consiste en :

- L'évaluation du patrimoine suivant la méthode de l'Actif Net Corrigé

décrite dans le chapitre intitulé Approche patrimoniale.

- Le choix d'une ou de deux méthodes d'évaluation (exemple : méthode du

goodwill et méthode des DCF) et calcul des valeurs de l'entreprise selon ces deux

méthodes (les données nécessaires au calcul sont présentées dans le Business Plan).

Il est à rappeler que les calculs se font pour chaque hypothèse du Business Plan.

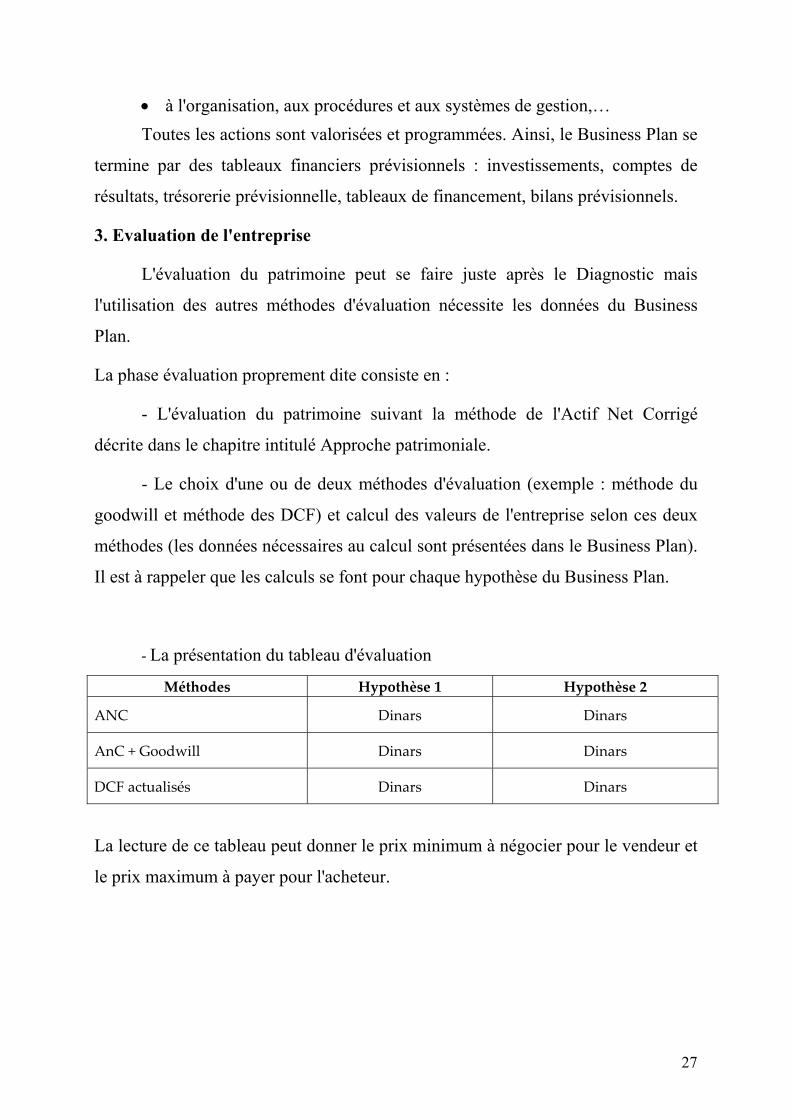

‐ La présentation du tableau d'évaluation

Méthodes Hypothèse 1 Hypothèse 2

ANC Dinars Dinars

AnC + Goodwill Dinars Dinars

DCF actualisés Dinars Dinars

La lecture de ce tableau peut donner le prix minimum à négocier pour le vendeur et

le prix maximum à payer pour l'acheteur.

28

METHODES DʹEVALUATION

L'évaluation d'entreprise consiste en l'estimation de sa .valeur ou de son prix

potentiel. L'évaluation sert de base à la prise de décision sur une prise de

participation, l'achat ou la vente d'une partie ou de la totalité de l'entreprise.

Il existe plusieurs méthodes d'évaluation mais elles peuvent être assemblées

dans 4 groupes principaux:

- les méthodes basées sur le patrimoine

- les méthodes basées sur les rendements

- les méthodes combinant patrimoine et rendements

- les autres méthodes : méthodes des multiples, approche par le marché,...

A. APPROCHE PATRIMONIALE

Cette méthode consiste à estimer à leur juste valeur tous les éléments

identifiables d'actif et à soustraire le passif exigible. Dans le cadre de cette

approche, l'entreprise est évaluée à travers les éléments portés sur son bilan

comptable. Comme les montants du bilan ont des valeurs historiques, l'évaluateur

s'est ingénié à corriger ces montants afin de les rapprocher au mieux de leur valeur

réelle.

L'évaluation du patrimoine est basée sur certains principes:

- s'assurer de la réalité des éléments du patrimoine en confrontant les

inventaires physiques des investissements et des stocks aux inventaires comptables:

procéder à tous les ajustements nécessaires.

- Faire une distinction entre les actifs nécessaires à l'exploitation et les actifs

hors exploitation (que l'on peut céder sans influer sur la continuité de l'affaire).

- Vérifier l'état général des immeubles, des .équipements et des matériels

(vétusté, état, qualité de l'entretien, obsolescence, ...)

29

- Apprécier les possibilités de transformation ou de conversion de l'usine ou

de la technologie (implantation au centre ville, possibilité d'extension, ou autre...).

Ces principes peuvent être déterminés à travers une opération d'audit des comptes

du dernier bilan de l'entreprise à évaluer et d'une visite des sites: recueil des plans

(terrains, bâti, non bâti), actes de propriété, observation de l'état général de tous les

éléments figurant sur l'inventaire physique.

Les corrections et les ajustements à apporter aux différents éléments du Bilan

comptable concernent les éléments de l'Actif et du Passif.

1. Eléments de l'Actif

1.1. Immobilisations incorporelles

Frais d'établissement : ce sont des non valeurs et ne sont pas pris en compte

dans l'évaluation.

Les éléments tels que le fonds de commerce, la marque, le brevet, ... ne sont

pas pris en compte dans le cas où leur valeur est incorporée dans le calcul du

Goodwill. Cette remarque est vraie pour les frais de recherche et de

développement.

1.2. Immobilisations corporelles

La valorisation de ces immobilisations peut se faire suivant:

- la valeur vénale 011 de marché : valeur de vente du bien déterminé selon la

loi de l'offre et de la demande

- la valeur de remplacement :prix de remplacement d'un bien ancien par un

bien neuf offrant la même utilité dans les mêmes conditions, d'utilisation et capable

des mêmes performances de qualité et de quantité. La valorisation du bien ancien

est égale au prix du neuf diminué d'abattements relatifs à : l'état général, la vétusté

et l'obsolescence.

- la valeur d'utilité : prix du bien établi en fonction du rendement attendu.

30

- la valeur historique : il s'agit de la valeur nette comptable VNC (coût

d'acquisition moins les amortissements).

- la valeur de liquidation : elle est déterminée par le produit de la cession des

biens de la société duquel on soustrait les règlements des créanciers.

- Terrains de culture ou agricole : évaluation par l'approche comparative, par

la méthode des rendements ou par l'ajustement d'une valeur antérieure.

- Terrains à bâtir : évalués sur la base de leur surface et du prix du mètre

carré. Ce dernier dépend de la localisation, de l'occupation (nu, bâti, aménagé), de

la viabilisation, des commodités (eau, gaz, électricité) et des accès, (route, rail, port,

aéroport, ...).

- Immeubles : la valorisation d'un immeuble dépend de ses caractéristiques

physiques et des conditions d'occupation. La valorisation peut se faire par:

* La méthode de capitalisation des revenus (cas d'un immeuble en location,

un hôtel, ...)

* La technique utilisée par les professionnels de l'immobilier :prix de

construction à neuf duquel on déduit des abattements (état général, vétusté)

* La technique de réajustement d'une valeur antérieure

- Installations techniques: valeur d'utilité ou d'usage, valeur de

remplacement,

- Matériels et outillages : pour le matériel courant (véhicules légers et lourds,

engins, ...) l'évaluation se fait suivant la valeur de marché; pour le matériel

spécifique (équipements), l'évaluation se fait selon la valeur de remplacement ou la

valeur d'utilité.

- Agencements et installations : ne sont pas pris en compte car ils sont inclus

dans les bâtiments.

1.3. Les titres de participation

Les titres de participation sont évalués ainsi:

31

‐ participation majoritaire : évaluer la filiale concernée

‐ participation minoritaire:

* dans une entreprise cotée : prendre le prorata de la valeur en Bourse

* dans une entreprise non cotée : procéder à la capitalisation des dividendes

futurs.

Les dépôts, cautionnements et prêts sont évalués à leur valeur de réalisation.

1.4. Autres valeurs immobilisées

- pour les prêts à plus d'un an, vérifier la solvabilité des débiteurs et s'assurer

de la suffisance des provisions constituées

- vérifier les taux d'intérêt auxquels ces prêts ont été consentis et prendre en

compte les taux actuels si nécessaire

1.5. Les stocks

Leur valorisation dépend de leur nature, des méthodes de gestion des stocks,

de l'existence de stocks morts et/ou obsolètes, ... Généralement, ils sont évalués à

leur valeur de réalisation en perspective de la continuité de l'exploitation mais il

faut s'intéresser à l'existence et à la suffisance des provisions pour dépréciation.

Le risque de change, provision figurant au passif, doit être ajusté au cours

actuel de change.

1.6. Les créances

Les créances commerciales doivent être apurées compte tenu de leur âge, de

la qualité des clients (douteux, litiges, ...). Sinon, elles sont évaluées à leur valeur

de réalisation.

Les éléments de créances doivent être actualisés au cours du jour dans le cas

de clients devant régler en devises.

Les valeurs mobilières de placement sont évaluées au cours de Bourse.

32

1.7. La trésorerie

Les éléments de trésorerie sont repris dans leur valeur du marché.

1.8. Les éléments d'actif hors exploitation

Les actifs hors exploitation sont évalués à leur valeur marchande : prix

auquel on peut vendre le bien à tout moment et non le prix auquel on peut l'acheter.

2. Eléments de Passif

2.1. Les résultats

Les résultats sont à revoir de manière objective sans aucune considération

pour le fisc. La part du bénéfice à distribuer aux actionnaires doit figurer dans le

Passif exigible.

2.2. Les provisions pour pertes et charges

Les montants de ces provisions sont analysés et réajustés si nécessaire. La

situation nette est à augmenter du montant des provisions ayant un caractère de

réserve et à diminuer du montant des risques non provisionnés.

2.3. Les dettes financières

Les DLMT (dettes long et moyen terme) et crédits bancaires CT (court

terme) : estimer par actualisation la valeur actuelle des dettes à taux d'intérêt fixe.

Les dettes à court terme sont reprises sans modification.

2.4. Comptes d'associés

Procéder à leur examen et actualiser leur valeur si nécessaire.

2.5. Le passif non inscrit

Prendre en compte les engagements pris par l'entreprise (escomptes d'effets

non échus, cautions accordées), la situation fiscale (litige en cours, risque de

redressement, ...), les provisions pour congés payés, ...

33

Ainsi, l'ensemble des postes de l'actif corrigé et du passif corrigé (capitaux

propres exceptés) donne la valeur patrimoniale nette ou Actif net corrigé.

B. ELEMENTS DE BASE DES CALCULS

La valorisation des éléments du bilan permet de connaître la valeur

patrimoniale nette (ANC) de la société, objet de l'évaluation, mais cette valeur ne

suffit pas. En effet, l'analyste utilise d'autres méthodes pour évaluer l'entreprise. Le

choix des méthodes dépend de plusieurs critères. Les éléments de calcul utilisés par

les différentes méthodes seront présentés dans le cadre de ce chapitre.

Il est reconnu que la valeur de l'ANC constitue une donnée essentielle et sert

de base de calcul pour différentes méthodes d'évaluation. Mais il existe d'autres

données de base que l'analyste ne peut occulter et leur mode de calcul est présenté

ci-dessous.

1. La valeur de l'actif net corrigé

La valeur de l'Actif Net Corrigé (ANC) ou Actif net réévalué (ANR) est

égale à la valeur de l'Actif Brut total moins le Passif exigible et le passif non inscrit.

ANC = Actif brut - Passif exigible - Passif non inscrit :

Les valeurs de l'Actif brut, du Passif exigible et du Passif non inscrit sont

calculées sur la base des éléments présentés dans les paragraphes 1- et 2- ci-dessus

(Approche patrimoniale).

2. La valeur substantielle

La valeur substantielle brute (VSB) est la valeur de tous les biens mis en

œuvre pour la réalisation de l'activité de l'entreprise et estimés à leur valeur réelle.

La VSB est égale à l'actif corrigé auquel on ajoute les immobilisations louées ou en

crédit bail ou mises à disposition de l'entreprise et duquel on retranche les éléments

d'actif hors exploitation et les valeurs mobilières de placement.

3. Valeur Substantielle Nette (VSN) = VSB - Dettes

34

La valeur substantielle (VS) est utilisée dans plusieurs méthodes utilisant le

Goodwill.

4. Analyse du marché et étude de la structure des coûts. Le bénéfice

trouvé est comparé au bénéfice passé.

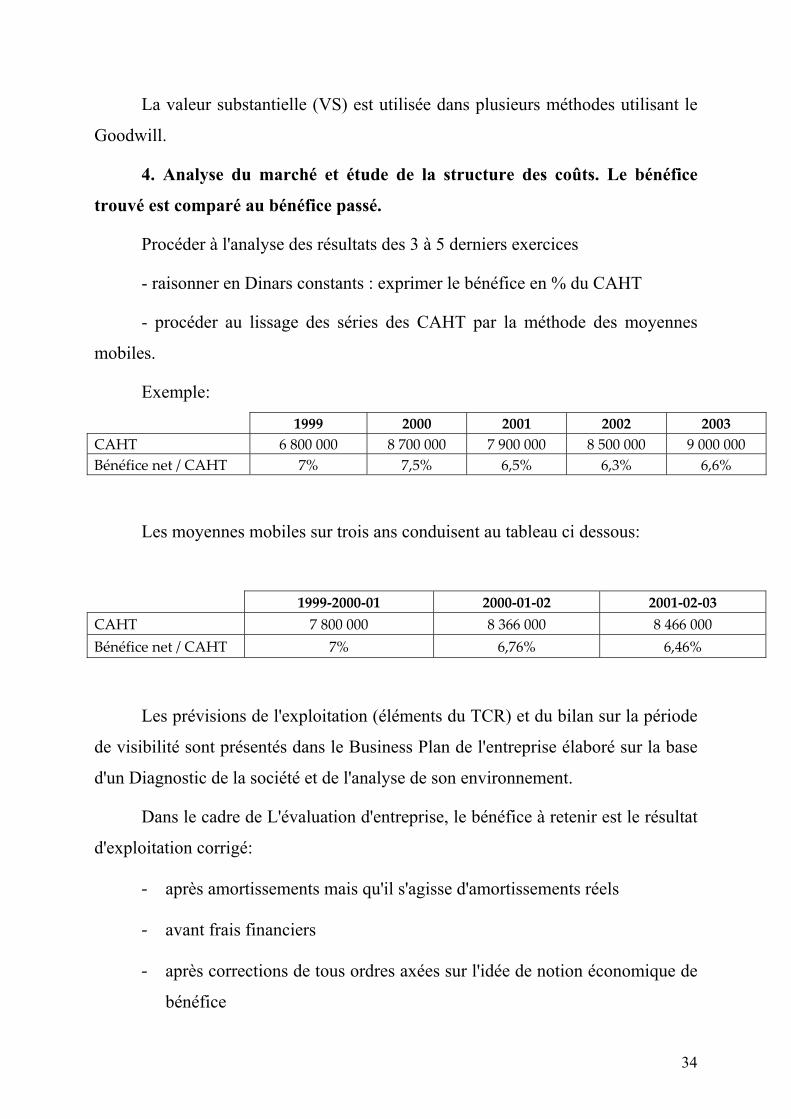

Procéder à l'analyse des résultats des 3 à 5 derniers exercices

- raisonner en Dinars constants : exprimer le bénéfice en % du CAHT

- procéder au lissage des séries des CAHT par la méthode des moyennes

mobiles.

Exemple:

1999 2000 2001 2002 2003 CAHT 6 800 000 8 700 000 7 900 000 8 500 000 9 000 000 Bénéfice net / CAHT 7% 7,5% 6,5% 6,3% 6,6%

Les moyennes mobiles sur trois ans conduisent au tableau ci dessous:

1999‐2000‐01 2000‐01‐02 2001‐02‐03 CAHT 7 800 000 8 366 000 8 466 000 Bénéfice net / CAHT 7% 6,76% 6,46%

Les prévisions de l'exploitation (éléments du TCR) et du bilan sur la période

de visibilité sont présentés dans le Business Plan de l'entreprise élaboré sur la base

d'un Diagnostic de la société et de l'analyse de son environnement.

Dans le cadre de L'évaluation d'entreprise, le bénéfice à retenir est le résultat

d'exploitation corrigé:

‐ après amortissements mais qu'il s'agisse d'amortissements réels

‐ avant frais financiers

‐ après corrections de tous ordres axées sur l'idée de notion économique de

bénéfice

35

‐ après impôts

4.1. Amortissements

- soit retenir le profit avant amortissements ou le cash flow

- soit retenir le profit après amortissements réels:

• méthode de la durée résiduelle : l’annuité d'amortissement réel est

calculée à partir des valeurs d'utilisation déterminées dans le cadre de

l'évaluation et la durée résiduelle d'utilisation

• . méthode de la durée totale : l'annuité résulte du rapport entre la

valeur à neuf actuelle et de la durée totale d’utilisation.

4.2. Frais financiers

Le coût du financement ne doit pas influer sur la détermination de la valeur.

4.3. Corrections diverses

- rémunérations des dirigeants : pour une entreprise en nom personnel ou

assimilée (défalquer le salaire des propriétaires du bénéfice), pour les sociétés de

capitaux (lorsque les rémunérations correspondent à des salaires il faut les

défalquer du bénéfice)

- variations des valeurs d'exploitation : rattacher à chaque exercice la part de

variation lui revenant

- appréciation du bien fondé des provisions : analyser le redressement des

provisions d'un exercice (sur ou sous évaluées) et tenir compte du caractère

permanent ou occasionnel de la provision.

4.4. Incidence fiscale

L'impôt s'applique à la totalité du bénéfice.

5. Le taux de distribution

36

CFP x FP + CD (1 - ζ) x D FP+ D

Le taux de distribution du bénéfice est fixé par une décision des propriétaires

de la société. L'utilisation de certaines méthodes lors de l'évaluation de l'entreprise

nécessite la connaissance de ce taux afin de déterminer les dividendes

(enrichissement des actionnaires) et les bénéfices non distribués (enrichissement de

l'entreprise).

Le taux de distribution d = Dividende net /Bénéfice net

6. Le taux d'actualisation

Le choix du taux d'actualisation dépend de facteurs externes à l'entreprise

(inflation, taux pratiqués sur les marchés financiers) et de facteurs internes à

l'entrepris8. Il existe plusieurs techniques de choix ou de calcul du taux

d'actualisation, nous en citons deux:

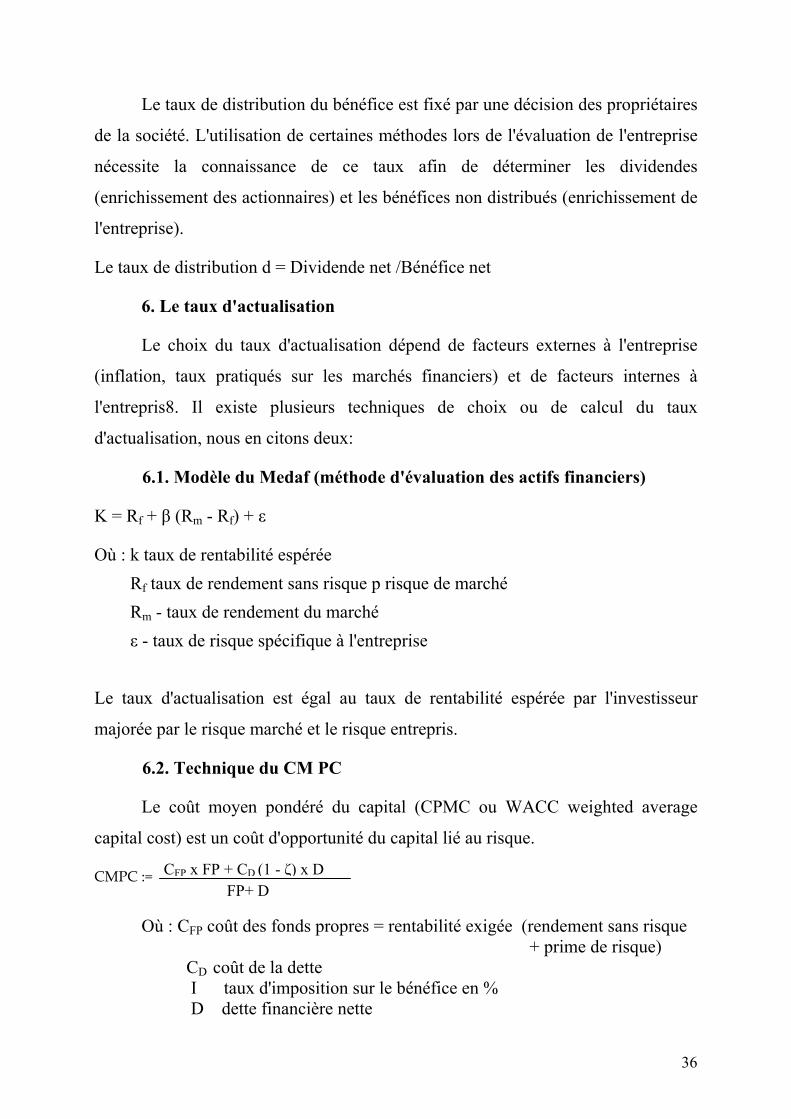

6.1. Modèle du Medaf (méthode d'évaluation des actifs financiers)

K = Rf + β (Rm - Rf) + ε

Où : k taux de rentabilité espérée Rf taux de rendement sans risque p risque de marché Rm - taux de rendement du marché ε - taux de risque spécifique à l'entreprise Le taux d'actualisation est égal au taux de rentabilité espérée par l'investisseur

majorée par le risque marché et le risque entrepris.

6.2. Technique du CM PC

Le coût moyen pondéré du capital (CPMC ou WACC weighted average

capital cost) est un coût d'opportunité du capital lié au risque.

CMPC :=

Où : CFP coût des fonds propres = rentabilité exigée (rendement sans risque + prime de risque) CD coût de la dette I taux d'imposition sur le bénéfice en % D dette financière nette

37

FP fonds propres

Rendement sans risque : ce taux de rendement peut être égal au taux des

obligations du Trésor ou à un taux offert par la banque.

Prime de risque : la notion de temps implique le risque, en effet un

rendement futur d'un actif ne peut pas être prévu de manière certaine : toute

prévision comporte un risque. C'est pour cela qu'une décote est appliquée sur les

rendements futurs lors de calculs prévisionnels d'évaluation, cette décote est

appelée prime de risque.

La prime de risque est fixée selon les facteurs externes (marché,

concurrence, inflation, technologie, ...) et internes à l'entreprise. Cette prime varie

selon le secteur d'activité et d'une entreprise à une autre.

7. La durée de capitalisation

La durée de la période de capitalisation est un élément essentiel de

valorisation d'une entreprise lorsqu'on utilise les méthodes d'actualisation.

Cette durée sur laquelle vont être actualisés les bénéfices, les flux

monétaires, les revenus de manière générale, varie de 3 à 7 ans selon l'entreprise

:l'état de son outil de production, la pérennité du marché, ses capacités

d'innovation, ...

8. Le Goodwill

"Dans l'évaluation de l'actif, tout est pris en compte sauf la clientèle, le nom

commercial et l'enseigne, les marques, les brevets, les procédés, les dessins, la

réputation de la firme, le réseau commercial, l'organisation générale, le

management, la capacité d'innover, ...

Le goodwill est cette valeur supplémentaire qui tire son origine de tous les

éléments incorporels." 1

38

1 Jacques Bravard dans lʹEvaluation des entreprises.

"La valeur d'une entreprise ne s'arrête pas à ses actifs corporels. Des facteurs

aussi difficiles à quantifier que la propriété intellectuelle, le savoir faire managérial

et la capacité à configurer le processus de production pour répondre aux exigences

des clients peuvent dépasser la valeur comptable même retraitée des variations du

coût de remplacement." 1

La lecture de ces deux définitions nous permet de dire que le "Goodwill" est

une valeur immatérielle due à la notoriété de l'entreprise et à l'image de marque de

ses produits ou services, à sa culture et à son identité, à la compétence de son

management et de son personnel, à sa clientèle et à son marché, Il s'ajoute à l'actif

net corrigé pour déterminer la valeur de l'entreprise. Le goodwill représente la

différence entre la valeur de l'entreprise vue comme une entité dynamique et la

valeur de l'ANC.

Goodwill = Valeur de l'entreprise - ANC

Lorsque l'entreprise crée de la valeur, elle dégage un Goodwill mais

lorsqu'elle détruit de la valeur (entreprise en difficulté) elle est sanctionnée par un

Badwill.

C. APPROCHE PAR LES RENDEMENTS

Il s'agit de déterminer la valeur de l'entreprise dans sa dynamique spatiale et

temporelle, comme étant une entité créatrice de valeur. Donc, on s'intéresse à

l'arbre et à ses fruits. Ces derniers sont les revenus de l'entreprise représentés par

les bénéfices, les dividendes, les cash-flows, ...

Toutes les méthodes se basant sur les rendements utilisent des éléments de

calcul plus ou moins difficiles à déterminer car cela concerne le futur, le devenir de

l'entreprise à évaluer. Les éléments présentés dans les détails dans le chapitre

précédent sont listés ci-dessous:

39

1 Art de la Finance.

- le bénéfice futur : le calcul de ce bénéfice a été présenté dans le chapitre

précédent. Ce bénéfice doit être prévu sur la période de visibilité nécessaire à

l'évaluation (5 à 7 ans).Certes, il est facile de prévoir les résultats d'une entreprise

dans les deux prochaines années mais il devient ardu de faire des prévisions sur 3

ans et plus. En effet, la planification stratégique, ce dont il s'agit, prend en compte

tous les changements potentiels en matière d'environnement politique, économique,

légal, commercial, de technologie, de concurrence, de produits et de qualité, ... Les

bénéfices futurs d'une entreprise sont présentés dans le Business Plan de l'entreprise

développé dans le chapitre relatif au processus d'évaluation.

- le taux d'actualisation : choisir un taux d'actualisation est une tâche

difficile pour l'évaluateur au sens de l'évaluation du risque. Une entreprise est

confrontée à plusieurs types de risques : risque pays, risque du marché, risque

spécifique à l'entreprise, ... L'objet de cette étude n'étant pas l'évaluation du risque

d'investissement, nous avons cité à titre d'exemples quelques techniques de calcul

du taux d'actualisation dans le chapitre précédent.

- la valeur terminale : il s'agit de la valeur résiduelle de l'entreprise

actualisée à l'infini au taux d'actualisation choisi pour la période de visibilité. Elle

est calculée ainsi:

Valeur terminale (VT) = CFn+1 / k

OÙ : CFn+1 cash flow de l'année 1 après la période des prévisions n.

Exemple: lorsque la période des prévisions est de 6 ans, la valeur

terminale est calculée sur la base des cash-flows de la 7ième année

K taux d'actualisation.

1. Méthodes basées sur l'actualisation des bénéfices

1) Valeur de rendement

40

VE = Σnt=1 Bt /(1+ k)t

Où : VE valeur de l'entreprise Bt bénéfice de l'année t K taux d'actualisation Cette méthode s'applique dans le cas d'un horizon fini qui correspond à la

période des prévisions. Elle est valable pour les commerces et les PME/PMI. En

effet, cette méthode ne tient pas compte de la valeur terminale de l'entreprise. Cette

méthode peut être simplifiée en procédant à l'actualisation d'un bénéfice constant à

l'infini.

VE = B / k

Où: VE valeur de l'entreprise. B bénéfice moyen futur (calculé sur 4- 5 ans) K taux d'actualisation (égal dans ce cas au taux d'intérêt sans risque) 2) Le délai de recouvrement

Le délai de recouvrement est une méthode d'évaluation d'entreprise qui se

base sur la période d'amortissement de l'investissement engagé. C'est "le délai

nécessaire pour égaliser le cours de l'action C avec la somme des bénéfices futurs

actualisés". 1

VE = C = Σn t=1 Bt 1(1+ k)t

Où : VE valeur de l'entreprise C cours de l'action Bt bénéfice de l'année t K taux d'actualisation La durée t de prévision s'étale jusqu'au moment où la somme: des bénéfices

actualisés atteigne le cours de l'action sur le marché.

41

1 Alain Choinel dans Introduction à lʹIngénierie financière

2. Méthodes basées sur l'actualisation des dividendes

Les méthodes d'actualisation des dividendes sont des répliques des méthodes

d'actualisation des bénéfices : il suffit de remplacer le Bénéfice par le Dividende.

En effet : D = d x B

Où : D dividende d taux de distribution B bénéfice Il est difficile d'affirmer que la somme des dividendes actualisés reflète la

valeur de l'entreprise. En effet, les dividendes enrichissent les actionnaires et les

bénéfices non distribués enrichissent l'entreprise donc augmentent sa valeur. Ainsi,

les dividendes intéressent le capital risker afin qu'il sache dans combien de temps il

va récupérer son capital.

1) Modèle général

VE = Σ Dt / (1+ k)t + VT / (1+k)T

Où : VE valeur de l'entreprise Dt dividende de l'année t K taux d'actualisation VT valeur résiduelle en l'année T T année suivant la fin de période prévisionnelle. Cette méthode s'applique dans le cas d'un horizon fini de détention des actifs

par l'actionnaire : existence d'une valeur terminale. Les difficultés d'application de

cette méthode sont multiples:

- difficulté de prévoir les dividendes changeants de chaque année future : en

effet, le dividende dépend du bénéfice annuel (difficile à prévoir) et du taux de

distribution d fixé par l'assemblée générale des propriétaires

42

- difficulté de fixer le taux d'actualisation k qui dépend de facteurs multiples

(se reporter au chapitre précédent).

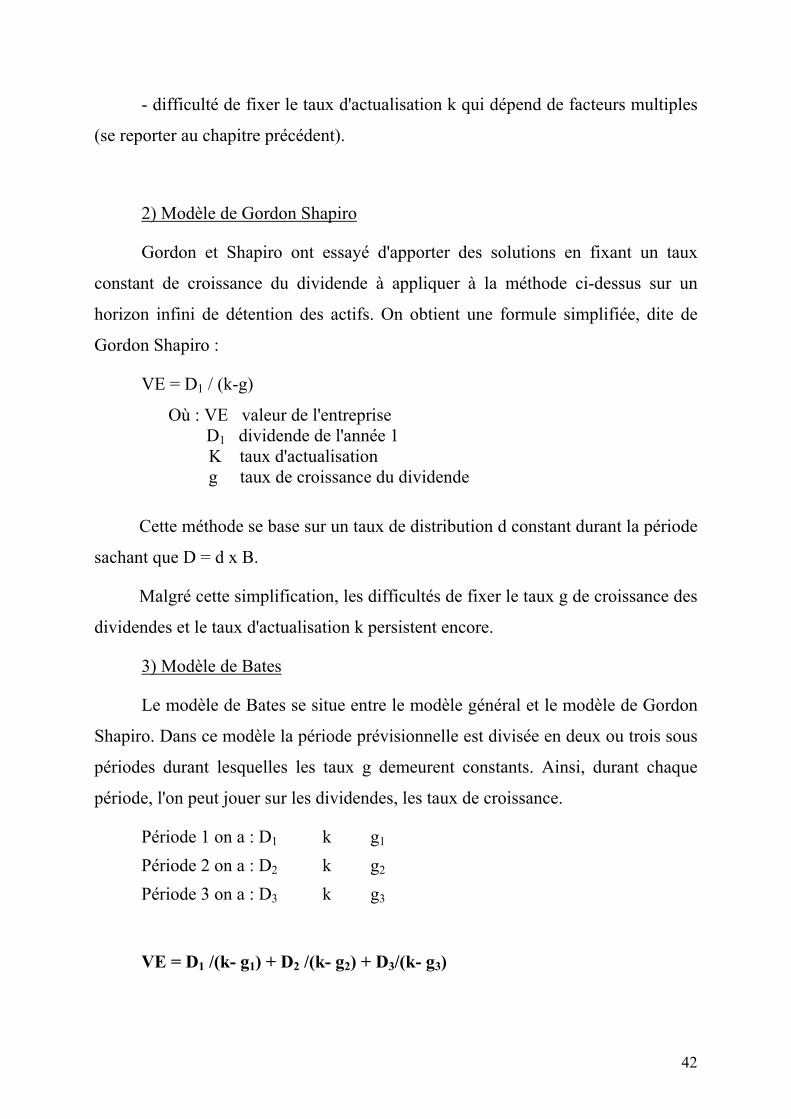

2) Modèle de Gordon Shapiro

Gordon et Shapiro ont essayé d'apporter des solutions en fixant un taux

constant de croissance du dividende à appliquer à la méthode ci-dessus sur un

horizon infini de détention des actifs. On obtient une formule simplifiée, dite de

Gordon Shapiro :

VE = D1 / (k-g)

Où : VE valeur de l'entreprise D1 dividende de l'année 1 K taux d'actualisation g taux de croissance du dividende

Cette méthode se base sur un taux de distribution d constant durant la période

sachant que D = d x B.

Malgré cette simplification, les difficultés de fixer le taux g de croissance des

dividendes et le taux d'actualisation k persistent encore.

3) Modèle de Bates

Le modèle de Bates se situe entre le modèle général et le modèle de Gordon

Shapiro. Dans ce modèle la période prévisionnelle est divisée en deux ou trois sous

périodes durant lesquelles les taux g demeurent constants. Ainsi, durant chaque

période, l'on peut jouer sur les dividendes, les taux de croissance.

Période 1 on a : D1 k g1 Période 2 on a : D2 k g2 Période 3 on a : D3 k g3

VE = D1 /(k- g1) + D2 /(k- g2) + D3/(k- g3)

43

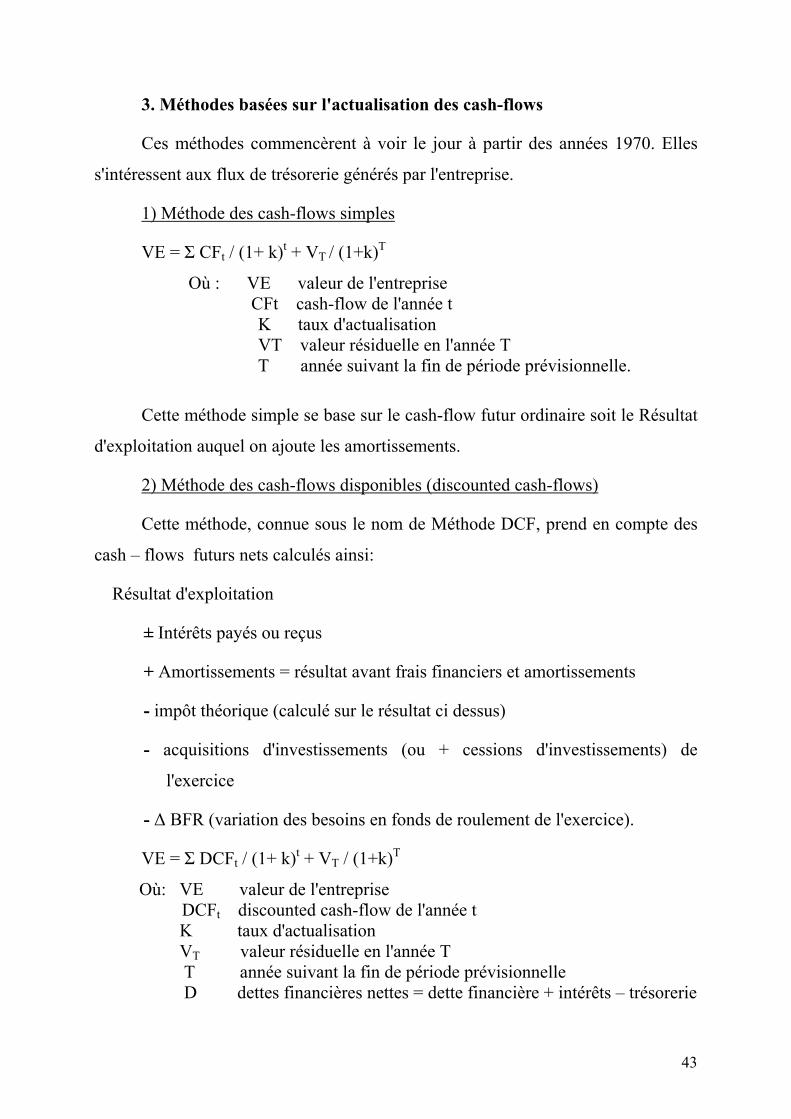

3. Méthodes basées sur l'actualisation des cash-flows

Ces méthodes commencèrent à voir le jour à partir des années 1970. Elles

s'intéressent aux flux de trésorerie générés par l'entreprise.

1) Méthode des cash-flows simples

VE = Σ CFt / (1+ k)t + VT / (1+k)T

Où : VE valeur de l'entreprise CFt cash-flow de l'année t K taux d'actualisation VT valeur résiduelle en l'année T T année suivant la fin de période prévisionnelle.

Cette méthode simple se base sur le cash-flow futur ordinaire soit le Résultat

d'exploitation auquel on ajoute les amortissements.

2) Méthode des cash-flows disponibles (discounted cash-flows)

Cette méthode, connue sous le nom de Méthode DCF, prend en compte des

cash – flows futurs nets calculés ainsi:

Résultat d'exploitation

± Intérêts payés ou reçus

+ Amortissements = résultat avant frais financiers et amortissements

- impôt théorique (calculé sur le résultat ci dessus)

- acquisitions d'investissements (ou + cessions d'investissements) de

l'exercice

- Δ BFR (variation des besoins en fonds de roulement de l'exercice).

VE = Σ DCFt / (1+ k)t + VT / (1+k)T

Où: VE valeur de l'entreprise DCFt discounted cash-flow de l'année t

K taux d'actualisation VT valeur résiduelle en l'année T T année suivant la fin de période prévisionnelle D dettes financières nettes = dette financière + intérêts – trésorerie

44

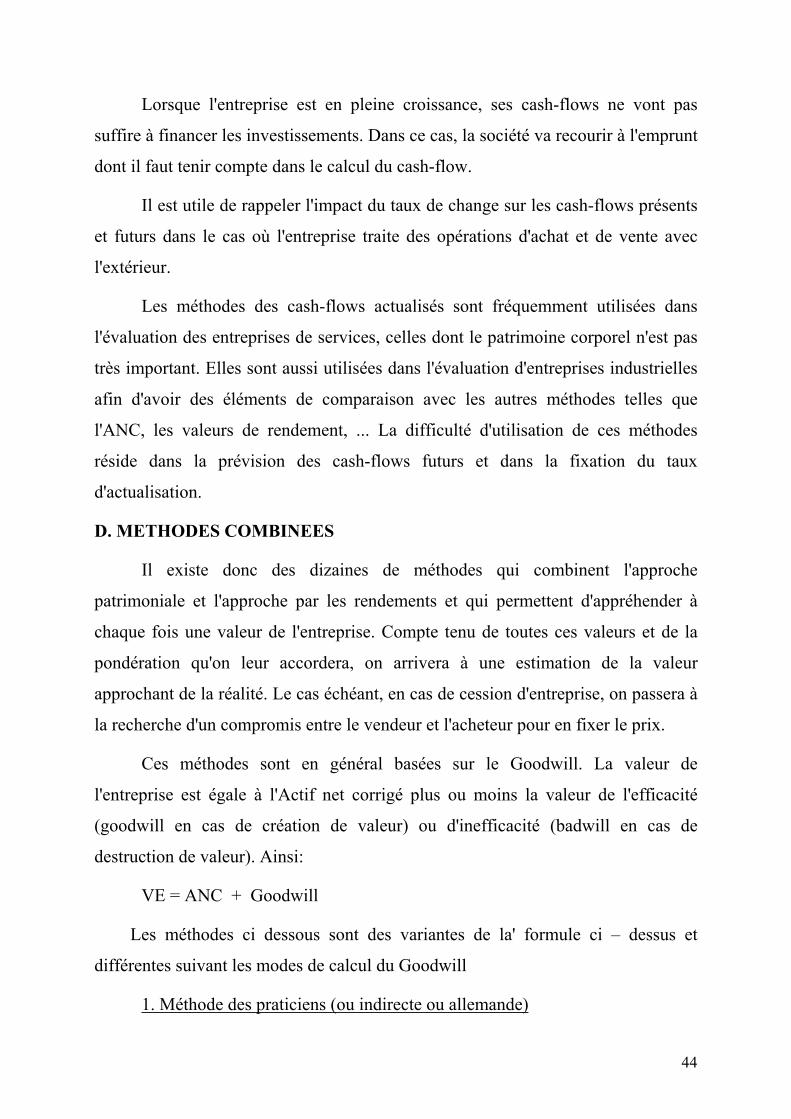

Lorsque l'entreprise est en pleine croissance, ses cash-flows ne vont pas

suffire à financer les investissements. Dans ce cas, la société va recourir à l'emprunt

dont il faut tenir compte dans le calcul du cash-flow.

Il est utile de rappeler l'impact du taux de change sur les cash-flows présents

et futurs dans le cas où l'entreprise traite des opérations d'achat et de vente avec

l'extérieur.

Les méthodes des cash-flows actualisés sont fréquemment utilisées dans

l'évaluation des entreprises de services, celles dont le patrimoine corporel n'est pas

très important. Elles sont aussi utilisées dans l'évaluation d'entreprises industrielles

afin d'avoir des éléments de comparaison avec les autres méthodes telles que

l'ANC, les valeurs de rendement, ... La difficulté d'utilisation de ces méthodes

réside dans la prévision des cash-flows futurs et dans la fixation du taux

d'actualisation.

D. METHODES COMBINEES

Il existe donc des dizaines de méthodes qui combinent l'approche

patrimoniale et l'approche par les rendements et qui permettent d'appréhender à

chaque fois une valeur de l'entreprise. Compte tenu de toutes ces valeurs et de la

pondération qu'on leur accordera, on arrivera à une estimation de la valeur

approchant de la réalité. Le cas échéant, en cas de cession d'entreprise, on passera à

la recherche d'un compromis entre le vendeur et l'acheteur pour en fixer le prix.

Ces méthodes sont en général basées sur le Goodwill. La valeur de

l'entreprise est égale à l'Actif net corrigé plus ou moins la valeur de l'efficacité

(goodwill en cas de création de valeur) ou d'inefficacité (badwill en cas de

destruction de valeur). Ainsi:

VE = ANC + Goodwill

Les méthodes ci dessous sont des variantes de la' formule ci – dessus et

différentes suivant les modes de calcul du Goodwill

1. Méthode des praticiens (ou indirecte ou allemande)

45

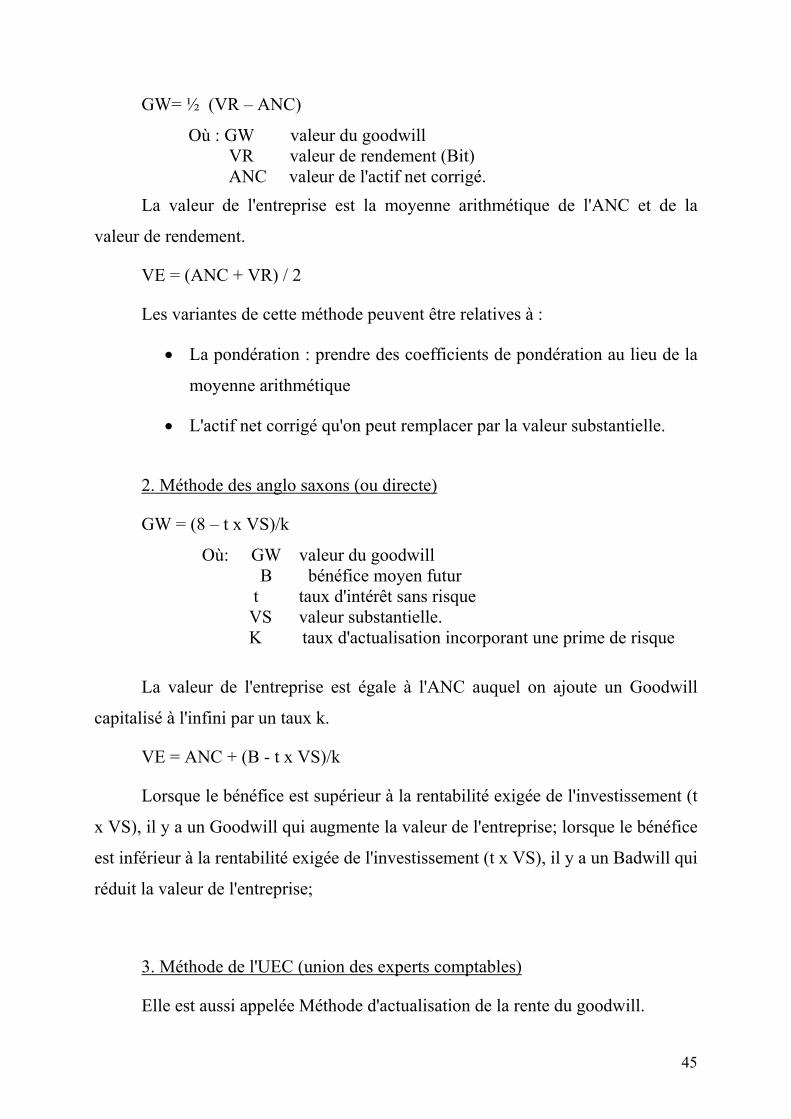

GW= ½ (VR – ANC)

Où : GW valeur du goodwill VR valeur de rendement (Bit) ANC valeur de l'actif net corrigé. La valeur de l'entreprise est la moyenne arithmétique de l'ANC et de la

valeur de rendement.

VE = (ANC + VR) / 2

Les variantes de cette méthode peuvent être relatives à :

• La pondération : prendre des coefficients de pondération au lieu de la

moyenne arithmétique

• L'actif net corrigé qu'on peut remplacer par la valeur substantielle.

2. Méthode des anglo saxons (ou directe)

GW = (8 – t x VS)/k

Où: GW valeur du goodwill B bénéfice moyen futur t taux d'intérêt sans risque

VS valeur substantielle. K taux d'actualisation incorporant une prime de risque La valeur de l'entreprise est égale à l'ANC auquel on ajoute un Goodwill

capitalisé à l'infini par un taux k.

VE = ANC + (B - t x VS)/k

Lorsque le bénéfice est supérieur à la rentabilité exigée de l'investissement (t

x VS), il y a un Goodwill qui augmente la valeur de l'entreprise; lorsque le bénéfice

est inférieur à la rentabilité exigée de l'investissement (t x VS), il y a un Badwill qui

réduit la valeur de l'entreprise;

3. Méthode de l'UEC (union des experts comptables)

Elle est aussi appelée Méthode d'actualisation de la rente du goodwill.

46

VE = ANC + GW

Où : GW = Σ (Bt - iA)t / (1 +k)t Bt bénéfice de l'année t i taux de rémunération sans risque A capitaux permanents nécessaires à l’exploitation

k taux d’actualisation L'actif net A peut être remplacé par la valeur substantielle VS. A l'inverse de

la méthode précédente, le Goodwill est une somme de rentes actualisées durant la