Embed Size (px)

Citation preview

ÉVALUATION DES COÛTS

D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Étude réalisée par le Centre d’études sur les coûts de production en agriculture (CECPA) pour le compte de l’Association des emballeurs de pommes de terre du Québec (AEPTQ).

cecpa.qc.ca

Rapport final (14 novembre 2016)

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 3

Le Centre d’études sur les coûts de production en agriculture (CECPA) est un organisme à but non lucratif dont la mission est de contribuer au développement de l’agriculture et de l’agroalimentaire québécois par la réalisation d’études de première qualité portant sur les coûts de production des denrées agricoles, sur les performances des entreprises agricoles et sur l’environnement dans lequel elles évoluent. Par son indépendance, son dynamisme et son expertise, le CECPA est source de connaissances objectives essentielles à la réflexion et aux décisions de la sphère agricole québécoise.

Table des matières

ÉQUIPE DE PROJET DU CECPA

Marie-Claude Cameron, adjointe à la direction

Lorraine Carrier, soutien à l’uniformisation

Jean-François Drouin, agr., responsable des projets de recherche

Nicole Laflamme, agente de secrétariat

Chargé de projet Julien Garneau, M. Sc. Économiste principal Simon Boulet Directeur général Francis Goulet, agr., M. Sc.

COMITÉ CONSULTATIF Association des emballeurs de pommes de terre du Québec (AEPTQ)

Sylvain Bergeron, administrateur

Martin Brassard, administrateur

Gabriel Isabelle, administrateur

Denis Perreault, directeur

Martin Poirier, administrateur

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 4

TABLE DES MATIÈRES

TABLE DES MATIÈRES ................................................................................................................ 4

TABLE DES TABLEAUX ............................................................................................................... 5

TABLE DES FIGURES ................................................................................................................. 5

1. AVANT-PROPOS ........................................................................................................... 6

1.1 Acronymes, sigles et unités de mesure .............................................................................. 7

1.2 Définitions ................................................................................................................ 7

2. SOMMAIRE ................................................................................................................. 8

3. CONTEXTE ET ÉTENDUE DU MANDAT ............................................................................... 10

4. RÉSERVES ET LIMITES .................................................................................................. 10

5. DÉMARCHE MÉTHODOLOGIQUE ...................................................................................... 11

5.1. Processus de sélection des entreprises ............................................................................ 11

5.2 Processus de collecte ................................................................................................. 11

5.3 Traitement et analyse de l’information ........................................................................... 14

5.4 Processus de validation ............................................................................................... 14

5.5 Protection de l’information.......................................................................................... 14

6. RÉSULTATS OBTENUS (Volet 1) ...................................................................................... 14

6.1 Portrait .................................................................................................................. 15

6.2 Détermination des coûts de l’entreprise par activités pour l’année 2015 .................................. 17

6.3 Répartition des coûts d’emballage par formats .................................................................. 20

6.4 Contenants et fournitures d’emballage ........................................................................... 21

6.5 Main-d’œuvre liée à l’emballage ................................................................................... 24

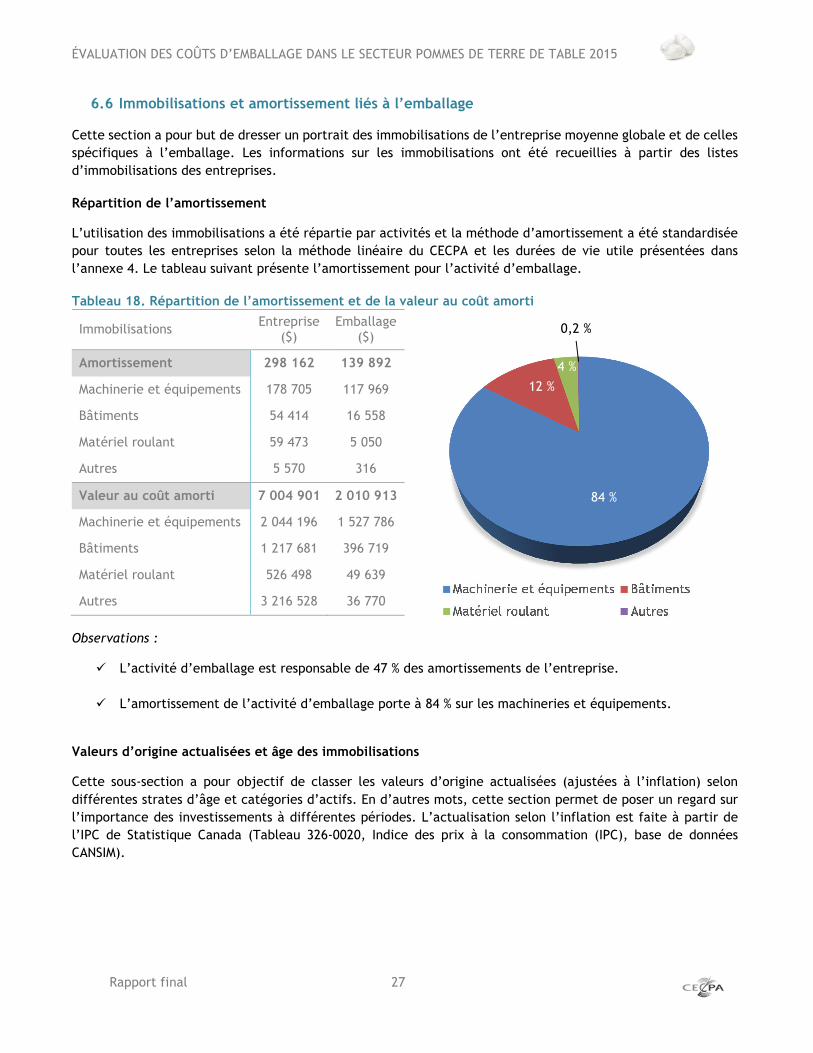

6.6 Immobilisations et amortissement liés à l’emballage ........................................................... 27

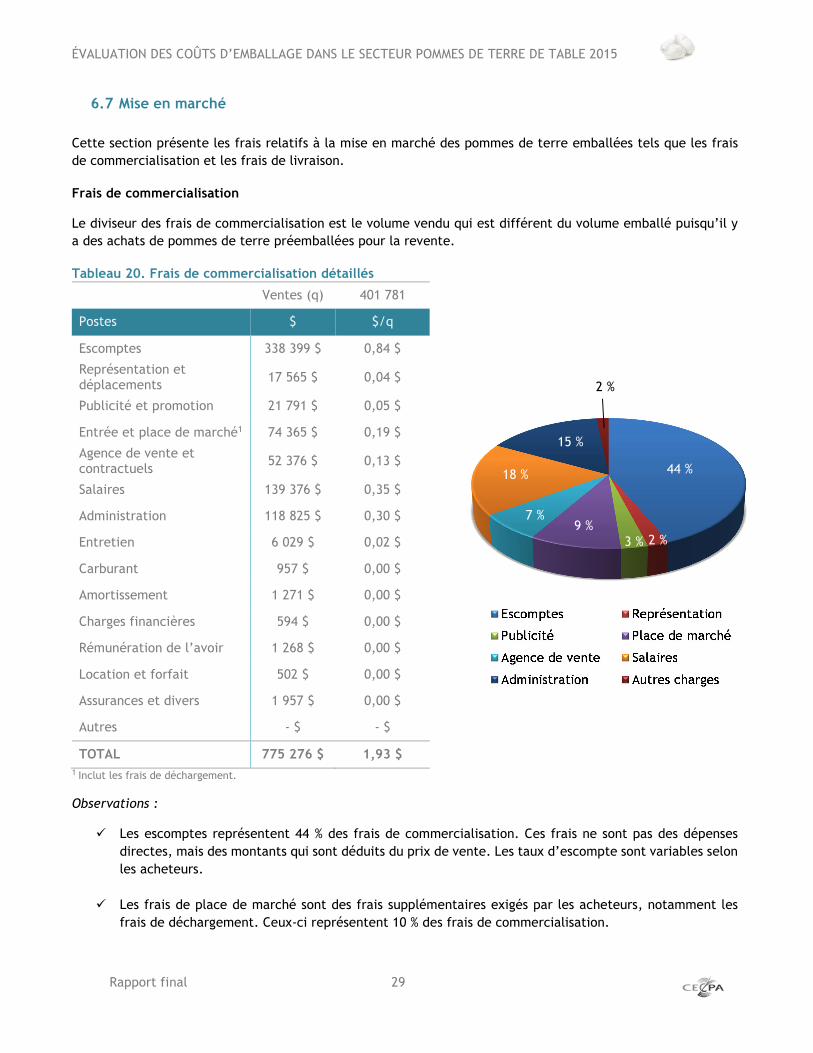

6.7 Mise en marché ........................................................................................................ 29

7. FACTEURS DE RISQUE INFLUANT SUR LA RENTABILITÉ (VOLET 2) ............................................. 31

7.1 Éléments méthodologiques .......................................................................................... 31

7.2 Réserves et limites .................................................................................................... 31

7.3 Résultats ................................................................................................................ 32

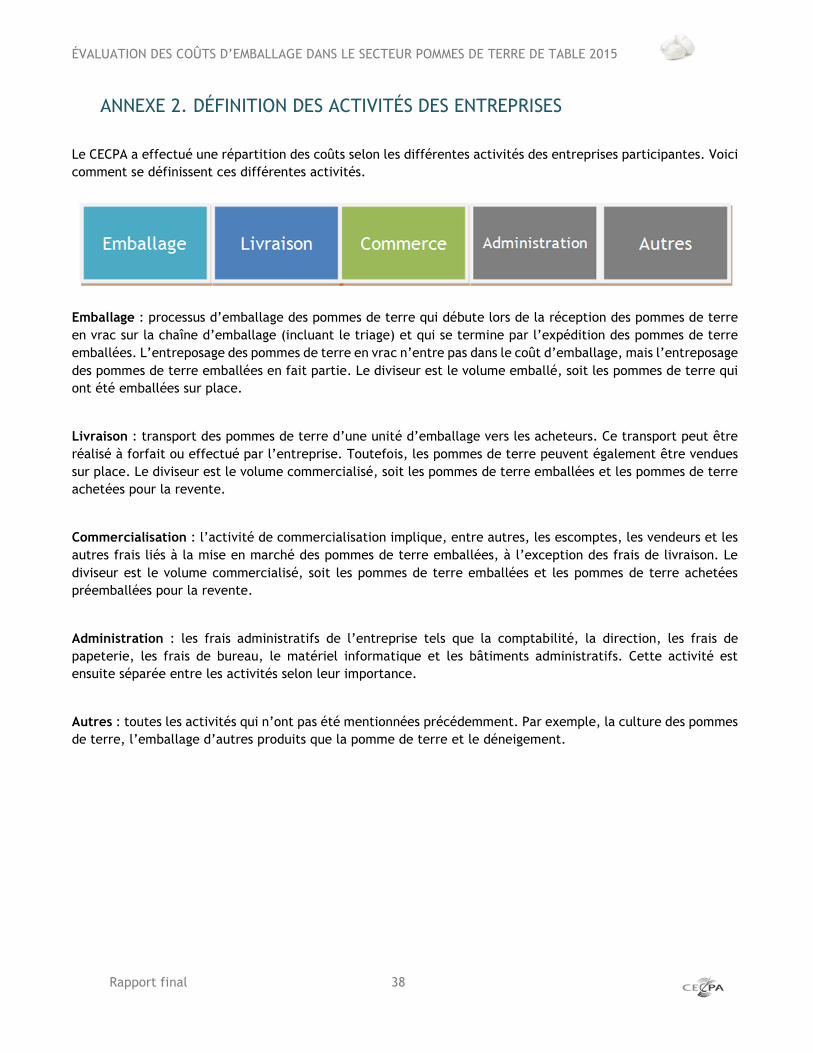

ANNEXE 1. DÉFINITIONS DES POSTES ........................................................................................... 36

ANNEXE 2. DÉFINITION DES ACTIVITÉS DES ENTREPRISES ................................................................... 38

ANNEXE 3. PRINCIPAUX FACTEURS DE RÉPARTITION ........................................................................ 39

ANNEXE 4. DURÉES DE VIE UTILE ET VALEURS RÉSIDUELLES ............................................................... 41

ANNEXE 5. VALIDATIONS EFFECTUÉES ......................................................................................... 42

ANNEXE 6. PLAN DE TRAVAIL PAR ÉTAPES..................................................................................... 45

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 5

TABLE DES TABLEAUX

Tableau 1. Coûts d’emballage par quintal selon les différents formats .................................................. 9

Tableau 2. Principales caractéristiques des entreprises ................................................................... 15

Tableau 3. Répartition du chiffre d’affaires annuel ........................................................................ 15

Tableau 4. Volume emballé et volume vendu par formats ................................................................ 17

Tableau 5. Répartition des charges retenues entre les activités ........................................................ 18

Tableau 6. Répartition des dépenses d’administration entre les activités ............................................ 19

Tableau 7. Calcul de la rémunération de l’avoir ............................................................................ 19

Tableau 8. Ajout de l’administration et de la rémunération de l’avoir ................................................ 20

Tableau 9. Coûts d’emballage ($/q) .......................................................................................... 20

Tableau 10. Sommaire du coût des fournitures ............................................................................. 21

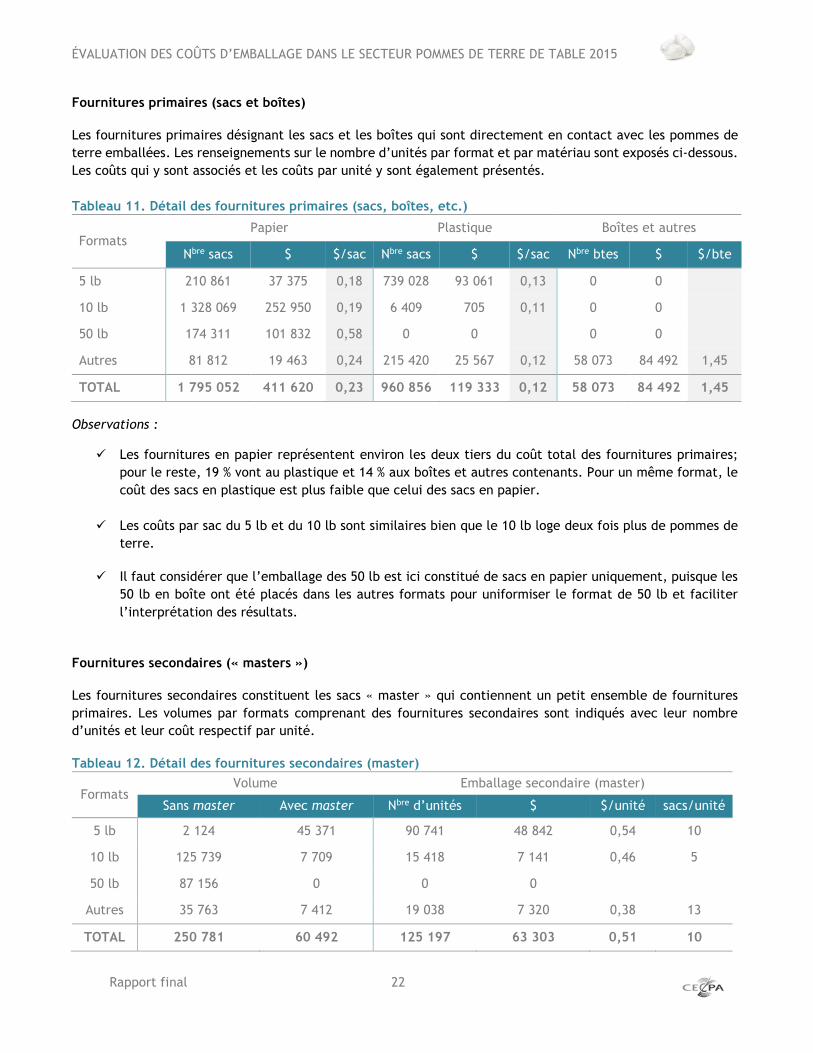

Tableau 11. Détail des fournitures primaires (sacs, boîtes, etc.) ........................................................ 22

Tableau 12. Détail des fournitures secondaires (master) .................................................................. 22

Tableau 13. Détail des fournitures tertiaires (palettes) et autres fournitures (ficelles, pellicules, etc.) ........ 23

Tableau 14. Détails sur les heures travaillées consacrées à l’emballage (h) .......................................... 24

Tableau 15. Détails sur les salaires reliés à l’emballage ($) .............................................................. 25

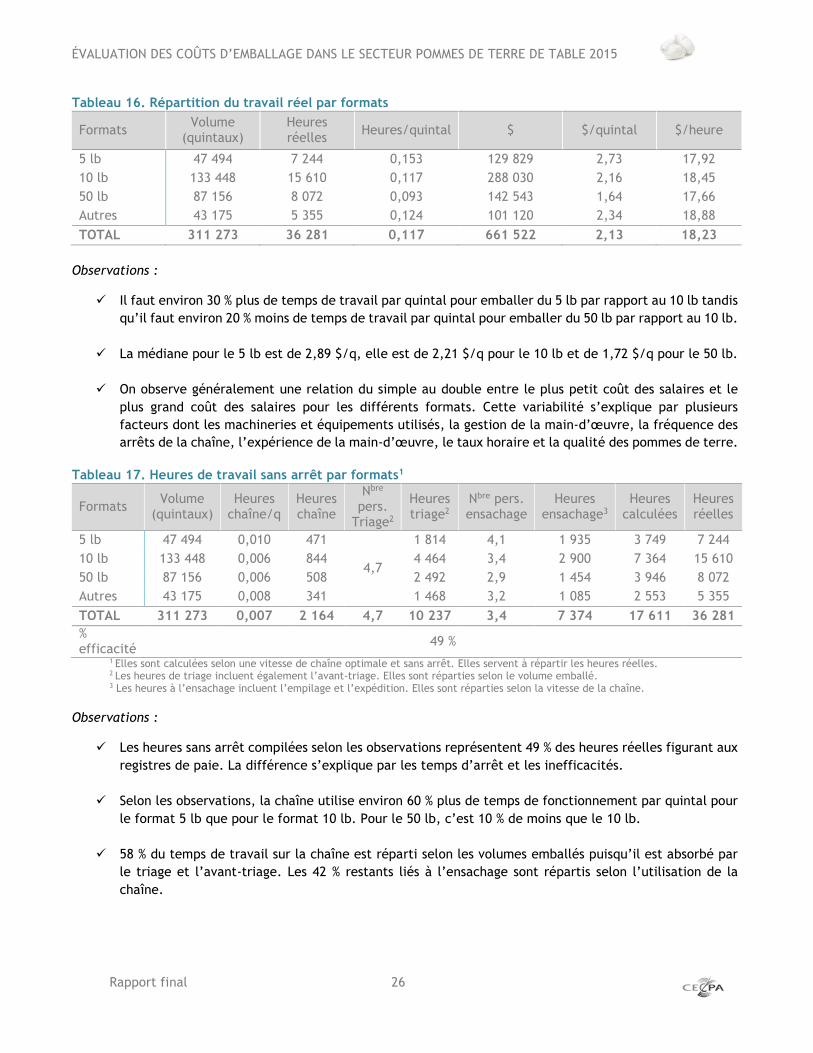

Tableau 16. Répartition du travail réel par formats ....................................................................... 26

Tableau 17. Heures de travail sans arrêt par formats1 ..................................................................... 26

Tableau 18. Répartition de l’amortissement et de la valeur au coût amorti .......................................... 27

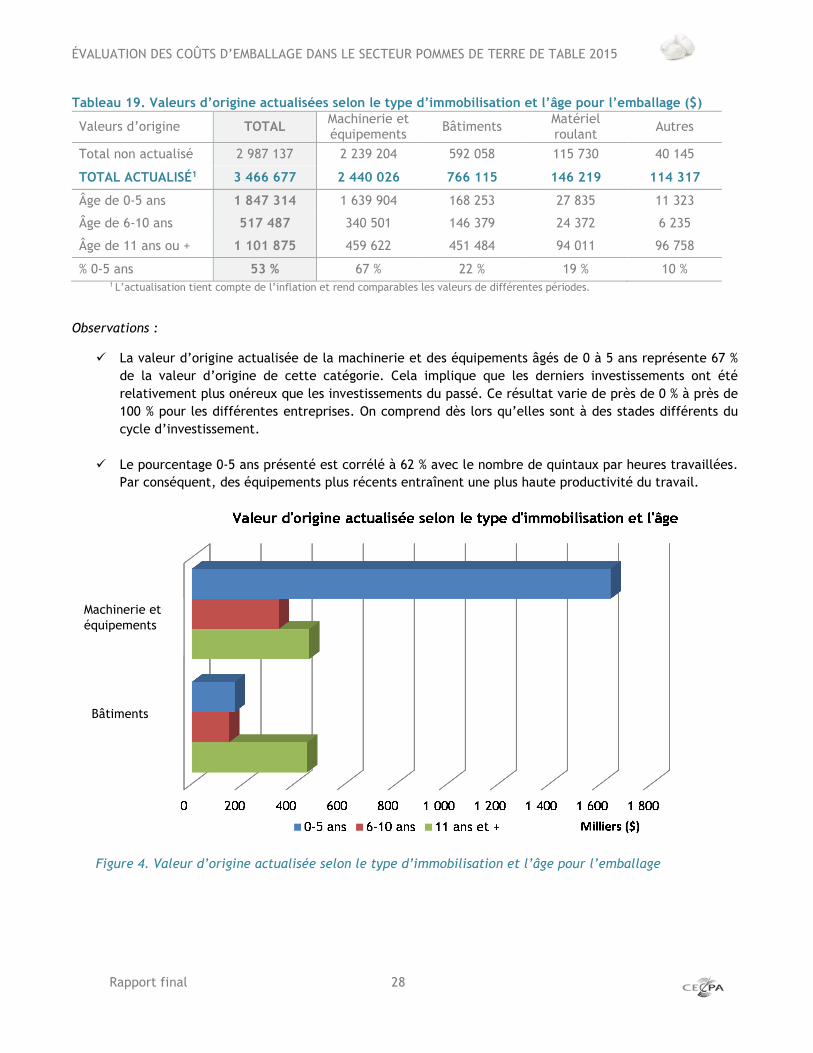

Tableau 19. Valeurs d’origine actualisées selon le type d’immobilisation et l’âge pour l’emballage ($) ........ 28

Tableau 20. Frais de commercialisation détaillés .......................................................................... 29

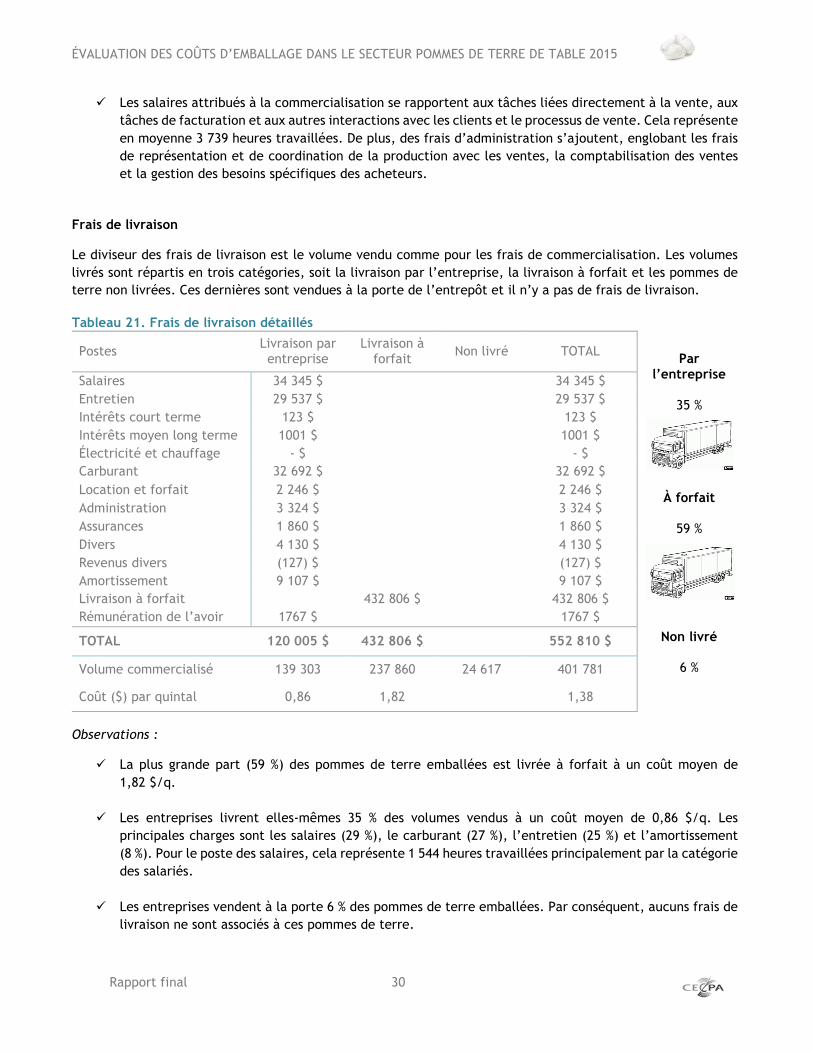

Tableau 21. Frais de livraison détaillés ....................................................................................... 30

Tableau 22. Stratégies d’atténuation des risques sur la rentabilité ..................................................... 33

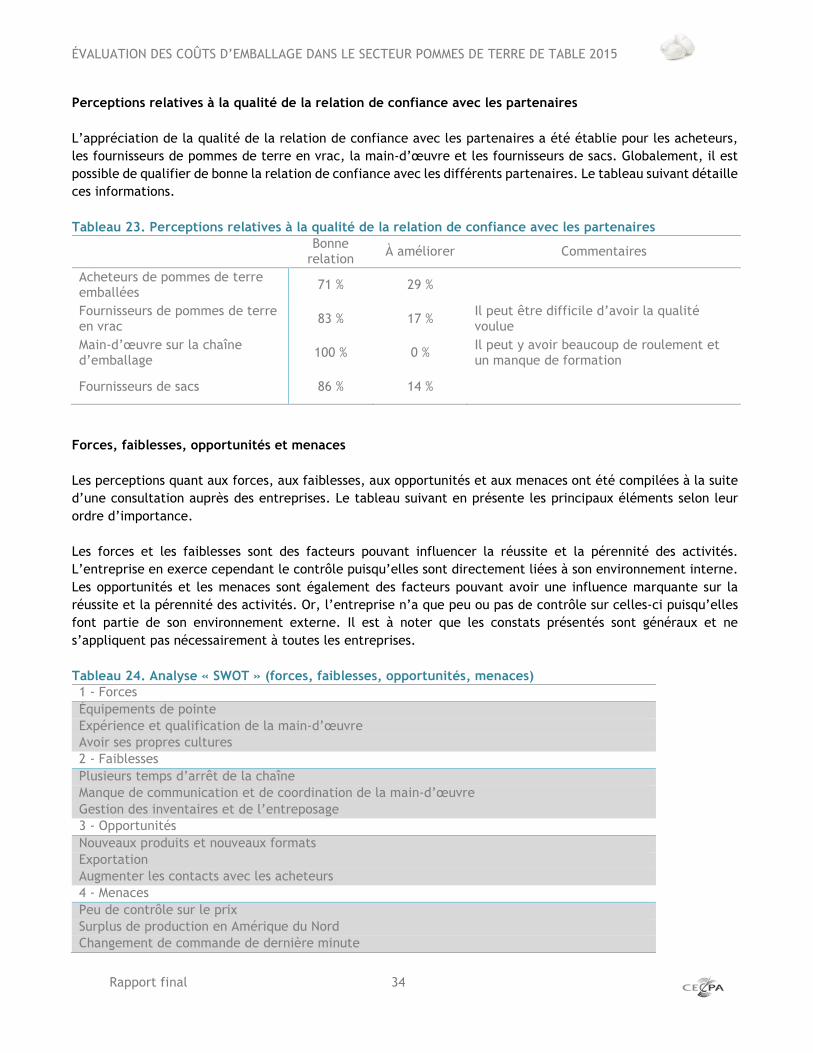

Tableau 23. Perceptions relatives à la qualité de la relation de confiance avec les partenaires .................. 34

Tableau 24. Analyse « SWOT » (forces, faiblesses, opportunités, menaces) ........................................... 34

TABLE DES FIGURES

Figure 1. Coût d’emballage par rapport à l’entreprise globale .......................................................... 12

Figure 2. Volume emballé et volume vendu de pommes de terre emballées .......................................... 16

Figure 3. Coût d’emballage par format ($/q) ............................................................................... 21

Figure 4. Valeur d’origine actualisée selon le type d’immobilisation et l’âge pour l’emballage .................. 28

Figure 5. Mesure de l’importance des facteurs de risque influant sur la rentabilité ................................. 32

Figure 6. Satisfaction à l’égard de la rentabilité ........................................................................... 33

Figure 7. Niveau d’optimisme concernant l’avenir de quatre facettes clés des entreprises ........................ 35

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 6

1. AVANT-PROPOS Depuis sa création en 2002, le Centre d’études sur les coûts de production en agriculture (CECPA) appuie le secteur agricole et agroalimentaire par la production d’informations économiques de qualité soutenant la prise de décision stratégique. Les entreprises de tous les secteurs font face à de nombreux défis liés à leur rentabilité, en plus de devoir répondre aux attentes sociétales des consommateurs (développement durable, environnement, traçabilité). C’est avec l’objectif d’épauler ses membres que l’Association des emballeurs de pommes de terre du Québec (AEPTQ) a demandé au CECPA de produire une information objective et de qualité sur les coûts d’emballage des principaux formats de pommes de terre. La présente étude a été menée en conformité avec les règles méthodologiques convenues et en respectant des normes de qualité élevées. Huit entreprises y ont participé en fournissant une multitude de renseignements qui ont permis au CECPA de dégager une somme importante d’informations technico-économiques.

Les auteurs du présent document l’ont fragmenté en plusieurs sections détaillées afin d’en faciliter la consultation. Pour les passionnés de chiffres, les résultats de l’étude offrent un regard à la fois précis et accessible. Accompagnés de différentes analyses, ces résultats permettent aux utilisateurs d’en comprendre la portée et de les adapter à l’usage qu’ils souhaitent en faire. Nous tenons à remercier toutes les entreprises qui ont participé à l’étude en partageant leurs données et leurs opinions sur les enjeux importants liés à l’emballage de pommes de terre. Leurs efforts ont permis d’assurer la qualité et la représentativité des résultats exposés dans ce rapport et d’augmenter le niveau de connaissance économique du secteur. Le CECPA tient également à souligner la contribution des membres du comité consultatif lors des différentes rencontres relatives à cette étude. Par leur expertise, ils ont aidé à l’élaboration d’une approche méthodologique adaptée aux réalités des entreprises du secteur.

Francis Goulet, Directeur général

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 7

1.1 Acronymes, sigles et unités de mesure

AEPTQ : Association des emballeurs de pommes

de terre du Québec btes : Boîtes CECPA : Centre d’études sur les coûts de

production en agriculture CT : Court terme DVU : Durée de vie utile h : Heures lb : Livres min : Minutes MLT : Moyen et long terme nb : Nombre p : Palettes PDT : Pommes de terre pers. : Personnes q : Quintal VR : Valeur de récupération

1.2 Définitions

Quintal : 100 livres de pommes de terre. Volume emballé : volume emballé par les entreprises à l’étude. Volume vendu : volume vendu de pommes de terre emballées par les entreprises à l’étude. Celui-ci inclut les volumes provenant d’achats de pommes de terre déjà emballées. Coûts d’emballage : coûts reliés à l’emballage qui débute à la prise des pommes de terre dans l’entrepôt de vrac jusqu’au quai d’expédition. Frais de commercialisation : coût pour mettre en marché les pommes de terre emballées sans la livraison. Frais de livraison : coût pour livrer les pommes de terre emballées. Administration : frais liés à l’administration des activités des entreprises tels que les salaires administratifs, les frais de bureau, les télécommunications et autres charges. Entités apparentées : entreprises liées à l’entreprise étudiée par un lien de propriété avec un ou plusieurs des actionnaires.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 8

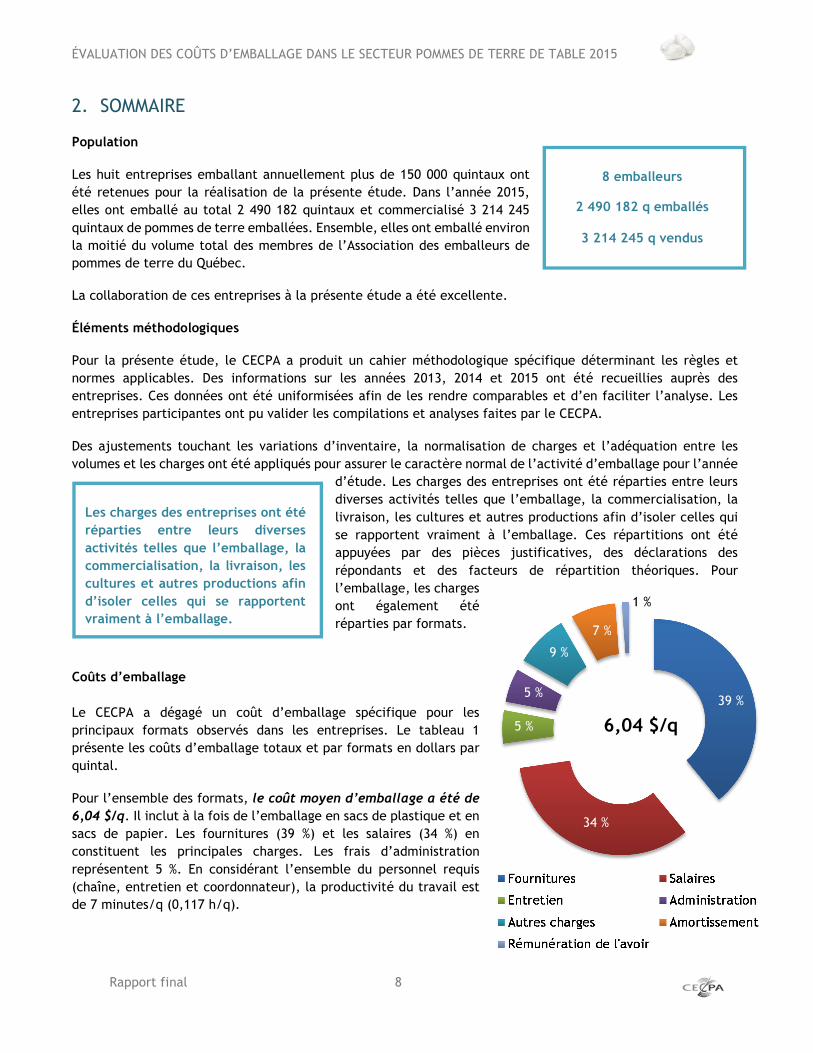

2. SOMMAIRE Population

Les huit entreprises emballant annuellement plus de 150 000 quintaux ont été retenues pour la réalisation de la présente étude. Dans l’année 2015, elles ont emballé au total 2 490 182 quintaux et commercialisé 3 214 245 quintaux de pommes de terre emballées. Ensemble, elles ont emballé environ la moitié du volume total des membres de l’Association des emballeurs de pommes de terre du Québec.

La collaboration de ces entreprises à la présente étude a été excellente.

Éléments méthodologiques

Pour la présente étude, le CECPA a produit un cahier méthodologique spécifique déterminant les règles et normes applicables. Des informations sur les années 2013, 2014 et 2015 ont été recueillies auprès des entreprises. Ces données ont été uniformisées afin de les rendre comparables et d’en faciliter l’analyse. Les entreprises participantes ont pu valider les compilations et analyses faites par le CECPA.

Des ajustements touchant les variations d’inventaire, la normalisation de charges et l’adéquation entre les volumes et les charges ont été appliqués pour assurer le caractère normal de l’activité d’emballage pour l’année

d’étude. Les charges des entreprises ont été réparties entre leurs diverses activités telles que l’emballage, la commercialisation, la livraison, les cultures et autres productions afin d’isoler celles qui se rapportent vraiment à l’emballage. Ces répartitions ont été appuyées par des pièces justificatives, des déclarations des répondants et des facteurs de répartition théoriques. Pour l’emballage, les charges ont également été réparties par formats.

Coûts d’emballage Le CECPA a dégagé un coût d’emballage spécifique pour les principaux formats observés dans les entreprises. Le tableau 1 présente les coûts d’emballage totaux et par formats en dollars par quintal.

Pour l’ensemble des formats, le coût moyen d’emballage a été de

6,04 $/q. Il inclut à la fois de l’emballage en sacs de plastique et en sacs de papier. Les fournitures (39 %) et les salaires (34 %) en constituent les principales charges. Les frais d’administration représentent 5 %. En considérant l’ensemble du personnel requis (chaîne, entretien et coordonnateur), la productivité du travail est de 7 minutes/q (0,117 h/q).

8 emballeurs

2 490 182 q emballés

3 214 245 q vendus

Les charges des entreprises ont été réparties entre leurs diverses activités telles que l’emballage, la commercialisation, la livraison, les cultures et autres productions afin d’isoler celles qui se rapportent vraiment à l’emballage.

6,04 $/q 39 %

34 %

5 %

5 %

9 %

7 %

1 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 9

C’est dans le format 10 lb que se concentre le plus grand volume emballé. Pour ce format, le coût d’emballage est de 5,93 $/q. Le format de 5 lb est le moins considérable en volume, mais le nombre de sacs utilisés représente environ les 3/4 de celui du format 10 lb. Son coût de production pour les différents contenants est de 8,71 $/q. Spécifiquement pour ce format, les frais de contenants et les fournitures prennent une importance plus grande (45 %) par rapport aux autres charges. Finalement, le coût d’emballage du format de 50 lb est de 4,05 $/q; ce dernier ne recouvre que l’emballage en papier.

Tableau 1. Coûts d’emballage par quintal selon les différents formats

Volumes emballés (q) 311 273 47 494 133 448 87 156 43 175

Coûts d’emballage Total 5 lb 10 lb 50 lb Autres

TOTAL ($/q) 6,04 8,71 5,93 4,05 7,49

Commercialisation

Les frais de commercialisation ont été isolés des frais d’emballage. Ils regroupent les frais de mise en marché des pommes de terre emballées tels que les escomptes, le coût de la main-d’œuvre affectée aux ventes et les autres charges liées à la commercialisation. En moyenne, un coût

de commercialisation de 1,93 $/q a été

observé dans les entreprises.

Le volume vendu de pommes de terre emballées est le diviseur des frais de commercialisation. La différence entre le volume emballé et le volume vendu est attribuable à la portion des achats de pommes de terre déjà emballées.

Livraison

Les frais de livraison ont aussi été considérés à part des frais d’emballage et de ceux de commercialisation. Ils regroupent les frais de transport à forfait et les charges liées à la livraison telles que le coût de la main-d’œuvre, l’entretien et le carburant. En moyenne, un coût de livraison de 1,38 $/q a été observé dans les entreprises.

Environ 35 % des volumes sont transportés par les entreprises elles-mêmes à un coût unitaire de 0,86 $/q. Il est composé principalement de salaires (29 %) et de frais reliés à l’utilisation des véhicules (60 %). La majeure partie du transport des pommes de terre emballées (59 %) est réalisée à forfait. Le coût unitaire observé est alors de 1,82 $/q. Le diviseur des frais de livraison est le volume vendu.

18 %

44 %

9 %

29 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 10

3. CONTEXTE ET ÉTENDUE DU MANDAT

Les services du Centre d’études sur les coûts de production en agriculture (CECPA) ont été retenus par l’Association des emballeurs de pommes de terre du Québec (AEPTQ) dans le but d’obtenir de l’information précise, représentative et objective sur les coûts d’emballage des grands emballeurs de pommes de terre au Québec. Ceci afin d’alimenter ses processus décisionnels et de favoriser le développement efficient de son industrie. L’AEPTQ souhaitait également que de l’information soit produite concernant les frais de livraison et les frais de commercialisation. Plus spécifiquement, l’évaluation des coûts d’emballage dans le secteur Pommes de terre de table 2015 a été scindée en deux volets et quatre objectifs spécifiques. Ceux-ci permettent d’établir les lignes directrices et l’étendue du présent mandat.

Volet 1 : Coûts de production de l’emballage. Information complémentaire sur la livraison et la commercialisation.

1) Évaluer les coûts d’emballage pour les principaux formats (5 lb, 10 lb et 50 lb); 2) Évaluer les coûts de livraison; 3) Évaluer les coûts indirects liés à la commercialisation;

Volet 2 : Détermination des éléments de risque pouvant influer la rentabilité des entreprises.

4) Qualifier la perception concernant les facteurs de risque pouvant influer la rentabilité.

Comité consultatif Considérant les spécificités et les particularités du secteur, un comité consultatif de l’AEPTQ a été chargé de suivre les travaux du CECPA. Ce comité était composé de MM. Sylvain Bergeron (administrateur), Martin Brassard (administrateur), Gabriel Isabelle (administrateur), Denis Perreault (directeur) et Martin Poirier (administrateur). Ce groupe a suivi l’évolution des différents travaux du CECPA tout au long de l’étude. Les membres ont été mis à contribution dans la détermination des méthodologies et dans l’interprétation des résultats. Les recommandations émises par ce groupe ont permis de faciliter l’atteinte des objectifs de l’étude et de clarifier différents éléments conceptuels et de compréhension du secteur.

4. RÉSERVES ET LIMITES

� Ce rapport expose les résultats obtenus par le CECPA dans le cadre de la présente étude. Nous nous réservons le droit de réviser nos constats et conclusions si des informations pertinentes, antérieurement non disponibles ou non fournies, nous étaient communiquées subséquemment au cours de notre mandat.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 11

� À noter que certaines réserves et limites doivent être considérées dans l’interprétation des résultats en raison de la petite taille de l’échantillon, de la concentration du poids statistique des diverses observations et de la présence d’entreprises en croissance. Toutefois, l’ampleur des volumes commercialisés par les huit entreprises traduit un niveau de représentativité élevé.

� Plusieurs des entreprises visées par ce mandat effectuaient d’autres activités que celles relatives à l’emballage. Pour cette raison, certains postes de charges ont été répartis entre les activités selon des hypothèses reposant sur des éléments qui étaient à l’extérieur du périmètre d’observation du CECPA.

� Ce rapport a été préparé à la demande de l’AEPTQ, à titre conseil. Nous n’assumons aucune responsabilité pour des pertes qui pourraient être occasionnées aux parties en cause, à leurs partenaires, à leurs administrateurs, à leurs employés ou à toute autre partie, à la suite de la circulation de la référence ou de l’utilisation de ce rapport.

5. DÉMARCHE MÉTHODOLOGIQUE

Cette section résume la démarche méthodologique. Des détails supplémentaires sur certains éléments méthodologiques sont présentés en annexe, telles les durées de vie utile.

5.1. Processus de sélection des entreprises Le CECPA a fait une préenquête téléphonique auprès des 12 principaux emballeurs identifiés par l’AEPTQ afin d’obtenir de l’information sur les volumes emballés et certains renseignements complémentaires. À la lumière des résultats de la préenquête, huit entreprises qui emballent plus de 150 000 quintaux annuellement ont été invitées à participer à l’étude. L’ensemble des entreprises a accepté d’y participer.

Pour la présente étude, la participation des entreprises était volontaire et aucune rémunération n’y était associée.

5.2 Processus de collecte Le processus de collecte de l’information de ce mandat utilise une méthode à rebours sur les années passées. Ainsi, la collecte de données est effectuée en 2016 tandis que les données utilisées dans le calcul des coûts d’emballage proviennent principalement de l’année 2015. Des données pour les années 2014 et 2013 ont également été examinées.

Afin de faciliter le travail des répondants et la compilation des informations, les données collectées réfèrent aux années financières des entreprises (états financiers 2015). Étant donné que les années financières peuvent chevaucher deux années, les données font l’objet d’une indexation spécifique pour refléter la réalité de l’année 2015.

De plus, pour s’assurer que les résultats des entreprises représentent une année normale, un questionnaire a été utilisé pour caractériser les situations observées sur le terrain. À la faveur de ces informations, les données ont pu être uniformisées et normalisées.

Les résultats de la présente étude proviennent d’un recensement des entreprises du Québec emballant annuellement plus de 150 000 quintaux de

pommes de terre.

Afin de faciliter le travail des répondants et la compilation des informations, les données collectées réfèrent aux années financières des entreprises

(états financiers 2015).

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 12

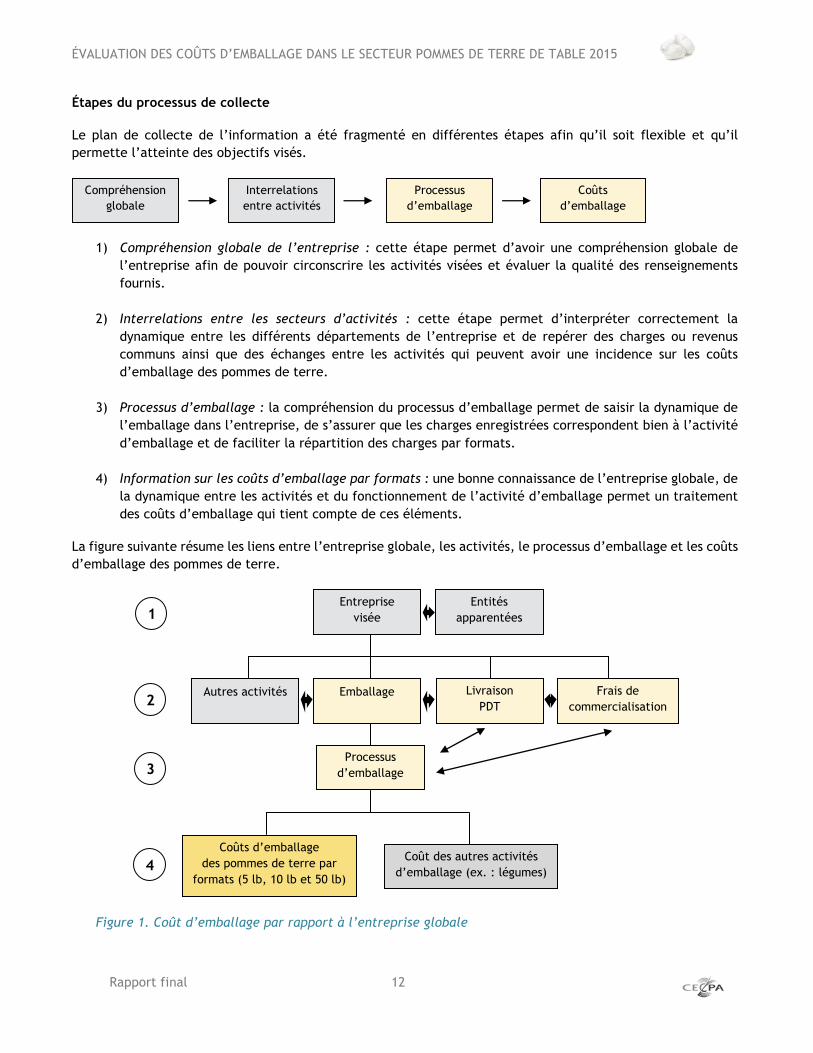

Étapes du processus de collecte

Le plan de collecte de l’information a été fragmenté en différentes étapes afin qu’il soit flexible et qu’il permette l’atteinte des objectifs visés.

1) Compréhension globale de l’entreprise : cette étape permet d’avoir une compréhension globale de l’entreprise afin de pouvoir circonscrire les activités visées et évaluer la qualité des renseignements fournis.

2) Interrelations entre les secteurs d’activités : cette étape permet d’interpréter correctement la dynamique entre les différents départements de l’entreprise et de repérer des charges ou revenus communs ainsi que des échanges entre les activités qui peuvent avoir une incidence sur les coûts d’emballage des pommes de terre.

3) Processus d’emballage : la compréhension du processus d’emballage permet de saisir la dynamique de l’emballage dans l’entreprise, de s’assurer que les charges enregistrées correspondent bien à l’activité d’emballage et de faciliter la répartition des charges par formats.

4) Information sur les coûts d’emballage par formats : une bonne connaissance de l’entreprise globale, de la dynamique entre les activités et du fonctionnement de l’activité d’emballage permet un traitement des coûts d’emballage qui tient compte de ces éléments.

La figure suivante résume les liens entre l’entreprise globale, les activités, le processus d’emballage et les coûts d’emballage des pommes de terre.

Figure 1. Coût d’emballage par rapport à l’entreprise globale

Emballage Frais de commercialisation

Livraison PDT

Autres activités

Coûts d’emballage des pommes de terre par

formats (5 lb, 10 lb et 50 lb)

Coût des autres activités d’emballage (ex. : légumes)

Entreprise visée

Processus d’emballage

1

2

3

4

Entités apparentées

Compréhension globale

Interrelations entre activités

Coûts d’emballage

Processus d’emballage

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 13

Éléments déterminants

Les éléments déterminants du coût d’emballage sont les volumes emballés par formats, le coût des fournitures, les temps de travail et les coûts d’utilisation des actifs. Les volumes sont le diviseur du coût d’emballage tandis que les trois autres postes de charges mentionnés représentent environ 80 % du coût d’emballage total. Les prochains points présentent les précautions utilisées pour obtenir la meilleure information possible sur ces éléments déterminants du coût d’emballage.

� Volumes emballés par formats : pour s’assurer d’avoir une information de qualité, les volumes emballés se basent sur les registres et les déclarations des répondants. Une attention particulière est portée aux achats de pommes de terre préemballées pour s’assurer que ceux-ci soient isolés des volumes emballés par les entreprises.

� Coût des fournitures : les coûts des sacs, du suremballage, des palettes et des autres fournitures sont compilés distinctement. Ces compilations se basent sur les volumes emballés par formats, des exemples de factures, des registres et des déclarations des répondants.

� Temps de travail : les données sur les temps de travail sont tirées des registres de paie. La cohérence avec les états financiers et les déclarations des répondants est vérifiée.

� Coûts d’utilisation des actifs : l’emballage des pommes de terre nécessite certains actifs qui engendrent des coûts d’utilisation et d’amortissement. Ceux-ci peuvent être passablement variables d’une entreprise à une autre et peuvent influencer d’autres coûts indirects dont le temps de travail, l’entretien et l’électricité. Pour optimiser la qualité de l’information, le CECPA exige une liste complète des immobilisations des entreprises et standardise le coût de l’amortissement selon la méthode linéaire utilisée par le CECPA. Le CECPA s’assure également de l’adéquation entre les volumes emballés de l’année et les actifs utilisés.

Déclaration et pièces justificatives

La qualité d’une étude repose en bonne partie sur la qualité de l’information recueillie auprès des entreprises. Ces dernières doivent ainsi fournir plusieurs renseignements en remplissant des questionnaires de collecte ou en fournissant des pièces justificatives. Pour le présent mandat, le CECPA a analysé avec les gestionnaires des entreprises quelles sont les informations les plus significatives qui soient disponibles. Cette approche adaptée est associée à un processus de validation.

Voici des exemples de pièces justificatives qui ont été fournies :

• États financiers; • Comptabilité; • Exemples de factures d’achats de fournitures; • Registre des temps de travail et des salaires; • Liste d’immobilisations des entreprises (type, âge et valeur).

Les éléments déterminants du coût d’emballage sont les volumes emballés par formats, le coût des fournitures, les temps de travail et les coûts d’utilisation des actifs.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 14

5.3 Traitement et analyse de l’information Le traitement et l’analyse de l’information se composent d’une multitude d’activités visant à compiler l’information, à répartir les charges et à s’assurer de la normalité de celles-ci. Le processus d’analyse économique des charges est une importante composante du traitement et de l’analyse de l’information. Les différentes étapes du processus d’analyse économique sont :

1) Détermination et uniformisation des charges totales pour l’année 2015; 2) Répartition des dépenses par activités; 3) Répartition des dépenses d’administration et calcul de la rémunération de l’avoir.

Les facteurs de répartition utilisés dans le cadre de cette étude sont présentés à l’annexe 3.

5.4 Processus de validation

La qualité des résultats est un engagement que le CECPA a pris auprès de sa clientèle depuis sa création en 2002. Pour l’ensemble de notre équipe, il s’agit de produire une information représentative et observée en laquelle le lecteur peut avoir confiance.

Notre processus de validation et d’assurance qualité est donc un aspect probant de notre travail. Il est segmenté en plusieurs actions intégrées entre le démarrage de l’étude et la livraison des résultats.

1) Détermination du besoin et planification; 2) Processus de validation par étapes et mise à contribution des entreprises; 3) Assurance qualité interne.

5.5 Protection de l’information Nous avons mis en place des mesures pour nous assurer que les informations obtenues auprès des entreprises participantes demeurent confidentielles. De plus, notre personnel s'est engagé par contrat à ne pas divulguer quelque information que ce soit relativement aux entreprises participantes. Les informations recueillies auprès des entreprises seront archivées par le CECPA pour une période de cinq années. À moins d’avis contraire de l’AEPTQ, celles-ci seront détruites de manière sécuritaire à l’échéance de cette période.

6. RÉSULTATS OBTENUS (Volet 1)

La présente section expose les résultats de l’étude pour l’année 2015. Ces résultats présentent une moyenne pondérée par les volumes des observations effectuées auprès des huit entreprises.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 15

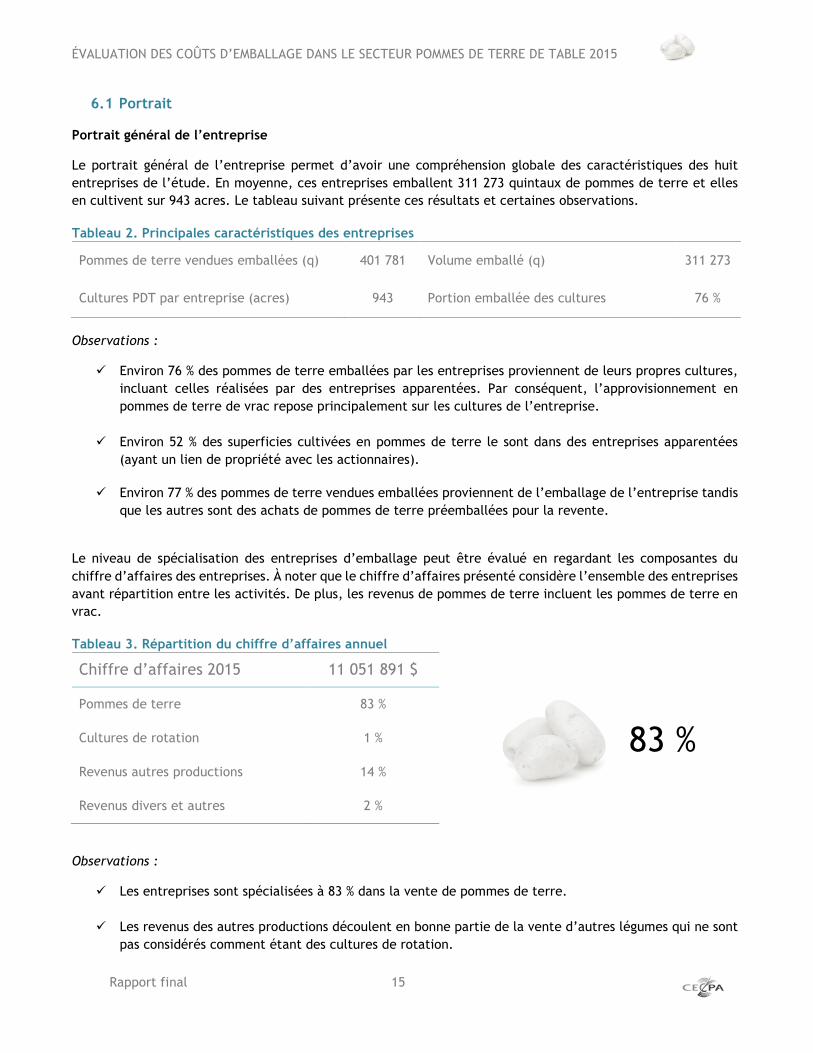

6.1 Portrait Portrait général de l’entreprise

Le portrait général de l’entreprise permet d’avoir une compréhension globale des caractéristiques des huit entreprises de l’étude. En moyenne, ces entreprises emballent 311 273 quintaux de pommes de terre et elles en cultivent sur 943 acres. Le tableau suivant présente ces résultats et certaines observations.

Tableau 2. Principales caractéristiques des entreprises

Pommes de terre vendues emballées (q) 401 781 Volume emballé (q) 311 273

Cultures PDT par entreprise (acres) 943 Portion emballée des cultures 76 %

Observations :

� Environ 76 % des pommes de terre emballées par les entreprises proviennent de leurs propres cultures, incluant celles réalisées par des entreprises apparentées. Par conséquent, l’approvisionnement en pommes de terre de vrac repose principalement sur les cultures de l’entreprise.

� Environ 52 % des superficies cultivées en pommes de terre le sont dans des entreprises apparentées (ayant un lien de propriété avec les actionnaires).

� Environ 77 % des pommes de terre vendues emballées proviennent de l’emballage de l’entreprise tandis

que les autres sont des achats de pommes de terre préemballées pour la revente.

Le niveau de spécialisation des entreprises d’emballage peut être évalué en regardant les composantes du chiffre d’affaires des entreprises. À noter que le chiffre d’affaires présenté considère l’ensemble des entreprises avant répartition entre les activités. De plus, les revenus de pommes de terre incluent les pommes de terre en vrac.

Tableau 3. Répartition du chiffre d’affaires annuel

Chiffre d’affaires 2015 11 051 891 $

Pommes de terre 83 %

Cultures de rotation 1 %

Revenus autres productions 14 %

Revenus divers et autres 2 %

Observations :

� Les entreprises sont spécialisées à 83 % dans la vente de pommes de terre.

� Les revenus des autres productions découlent en bonne partie de la vente d’autres légumes qui ne sont pas considérés comment étant des cultures de rotation.

83 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 16

Entre les années 2013 et 2015, les entreprises retenues ont déclaré dans leurs états financiers des marges moyennes de 741 159 $. La dette moyenne est de 6 335 882 $ pour un taux d’endettement moyen de 63 %. Pour cette période, on observe plusieurs investissements. En effet, la croissance moyenne des immobilisations par entreprise a été de 438 148 $ par année. L’acquisition d’équipements et la construction et/ou l’amélioration des bâtiments sont les deux principaux secteurs d’investissement.

Volume emballé

Pour compléter le portrait général de l’entreprise moyenne, la figure suivante expose la répartition des ventes par formats selon qu’elles sont emballées par les entreprises ou qu’elles sont achetées déjà emballées.

Figure 2. Volume emballé et volume vendu de pommes de terre emballées

Les volumes vendus et emballés se basent sur les registres et les déclarations des répondants. Une attention particulière est portée aux achats de pommes de terre préemballées pour s’assurer que ceux-ci soient isolés des volumes emballés par les entreprises. À noter que les volumes emballés sont les diviseurs des coûts d’emballage tandis que le volume vendu de pommes de terre emballées est le diviseur des frais de commercialisation et des frais de livraison.

43 % 28 %

14 % 15 %

61 %

27 %

7 % 5 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 17

Tableau 4. Volume emballé et volume vendu par formats

Pommes de terre emballées 2015

Formats Ventes (q) Achats (q) Emballage (q)

5 lb 52 150 4 655 47 494

10 lb 188 870 55 422 133 448

50 lb 111 369 24 213 87 156

Autres 49 393 6 218 43 175

TOTAL 401 781 90 508 311 273

Observations :

� Les entreprises emballent 311 273 quintaux de pommes de terre tandis qu’elles en vendent 401 781 quintaux. Les trois plus grandes entreprises emballent 64 % des volumes.

� Le format emballé le plus courant est le 10 lb avec 43 % des volumes, suivi du 50 lb avec 28 % des volumes. Par ailleurs, le format 5 lb représente 15 % des volumes emballés.

� Pour les pommes de terre emballées achetées, il y a une plus forte proportion de 10 lb et une plus faible proportion du 5 lb et des autres formats.

6.2 Détermination des coûts de l’entreprise par activités pour l’année 2015

La détermination des coûts d’emballage, de commercialisation et de livraison de l’année 2015 a été faite au moyen du processus d’analyse économique de l’ensemble des dépenses des entreprises. Les différentes étapes de cette analyse sont les suivantes :

1) Détermination et uniformisation des charges totales pour l’année 2015; 2) Répartition des dépenses par activités; 3) Répartition des dépenses d’administration et calcul de la rémunération de l’avoir.

Dépenses totales de l’année 2015

Répartition par activités

Répartition des dépenses

d’administration + rémunération de

l’avoir

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 18

Détermination et uniformisation des dépenses totales pour l’année 2015

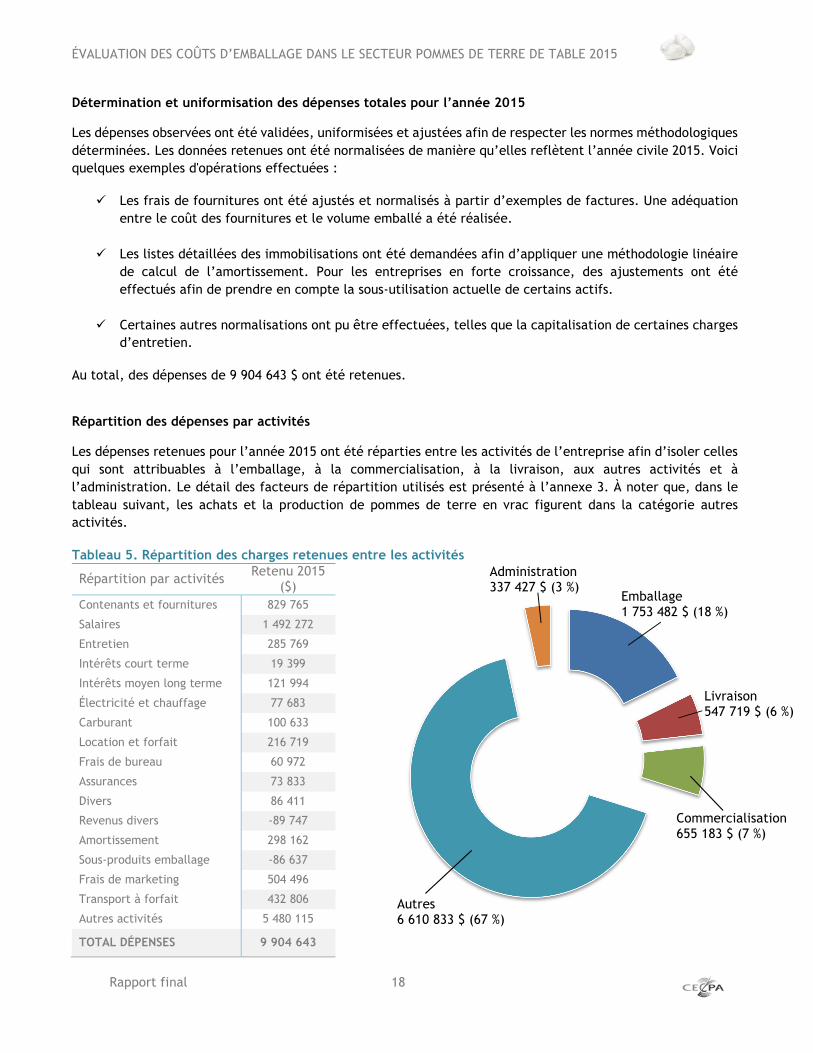

Les dépenses observées ont été validées, uniformisées et ajustées afin de respecter les normes méthodologiques déterminées. Les données retenues ont été normalisées de manière qu’elles reflètent l’année civile 2015. Voici quelques exemples d'opérations effectuées :

� Les frais de fournitures ont été ajustés et normalisés à partir d’exemples de factures. Une adéquation entre le coût des fournitures et le volume emballé a été réalisée.

� Les listes détaillées des immobilisations ont été demandées afin d’appliquer une méthodologie linéaire de calcul de l’amortissement. Pour les entreprises en forte croissance, des ajustements ont été effectués afin de prendre en compte la sous-utilisation actuelle de certains actifs.

� Certaines autres normalisations ont pu être effectuées, telles que la capitalisation de certaines charges d’entretien.

Au total, des dépenses de 9 904 643 $ ont été retenues. Répartition des dépenses par activités

Les dépenses retenues pour l’année 2015 ont été réparties entre les activités de l’entreprise afin d’isoler celles qui sont attribuables à l’emballage, à la commercialisation, à la livraison, aux autres activités et à l’administration. Le détail des facteurs de répartition utilisés est présenté à l’annexe 3. À noter que, dans le tableau suivant, les achats et la production de pommes de terre en vrac figurent dans la catégorie autres activités.

Tableau 5. Répartition des charges retenues entre les activités

Répartition par activités Retenu 2015 ($)

Contenants et fournitures 829 765

Salaires 1 492 272

Entretien 285 769

Intérêts court terme 19 399

Intérêts moyen long terme 121 994

Électricité et chauffage 77 683

Carburant 100 633

Location et forfait 216 719

Frais de bureau 60 972

Assurances 73 833

Divers 86 411

Revenus divers -89 747

Amortissement 298 162

Sous-produits emballage -86 637

Frais de marketing 504 496

Transport à forfait 432 806

Autres activités 5 480 115

TOTAL DÉPENSES 9 904 643

Administration 337 427 $ (3 %)

Emballage 1 753 482 $ (18 %)

Livraison 547 719 $ (6 %)

Commercialisation 655 183 $ (7 %)

Autres 6 610 833 $ (67 %)

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 19

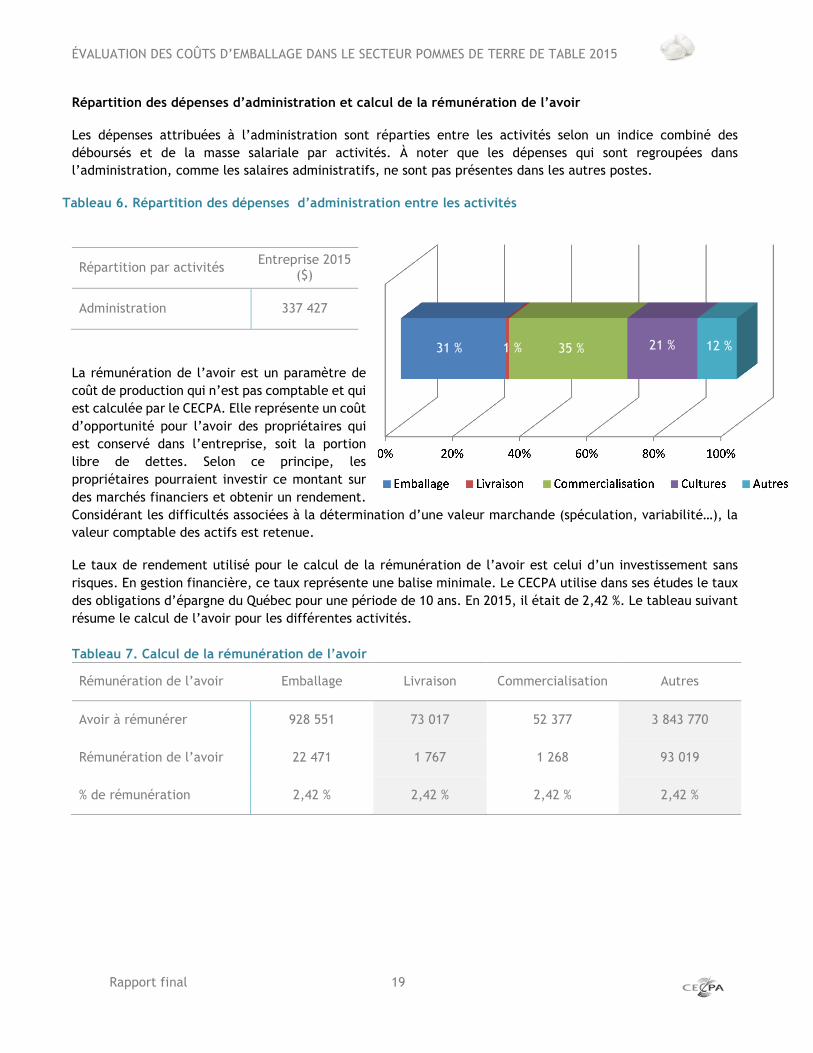

Répartition des dépenses d’administration et calcul de la rémunération de l’avoir

Les dépenses attribuées à l’administration sont réparties entre les activités selon un indice combiné des déboursés et de la masse salariale par activités. À noter que les dépenses qui sont regroupées dans l’administration, comme les salaires administratifs, ne sont pas présentes dans les autres postes.

Tableau 6. Répartition des dépenses d’administration entre les activités

La rémunération de l’avoir est un paramètre de coût de production qui n’est pas comptable et qui est calculée par le CECPA. Elle représente un coût d’opportunité pour l’avoir des propriétaires qui est conservé dans l’entreprise, soit la portion libre de dettes. Selon ce principe, les propriétaires pourraient investir ce montant sur des marchés financiers et obtenir un rendement. Considérant les difficultés associées à la détermination d’une valeur marchande (spéculation, variabilité…), la valeur comptable des actifs est retenue.

Le taux de rendement utilisé pour le calcul de la rémunération de l’avoir est celui d’un investissement sans risques. En gestion financière, ce taux représente une balise minimale. Le CECPA utilise dans ses études le taux des obligations d’épargne du Québec pour une période de 10 ans. En 2015, il était de 2,42 %. Le tableau suivant résume le calcul de l’avoir pour les différentes activités. Tableau 7. Calcul de la rémunération de l’avoir

Rémunération de l’avoir Emballage Livraison Commercialisation Autres

Avoir à rémunérer 928 551 73 017 52 377 3 843 770

Rémunération de l’avoir 22 471 1 767 1 268 93 019

% de rémunération 2,42 % 2,42 % 2,42 % 2,42 %

Répartition par activités Entreprise 2015

($)

Administration 337 427

12 % 21 % 35 % 1 % 31 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 20

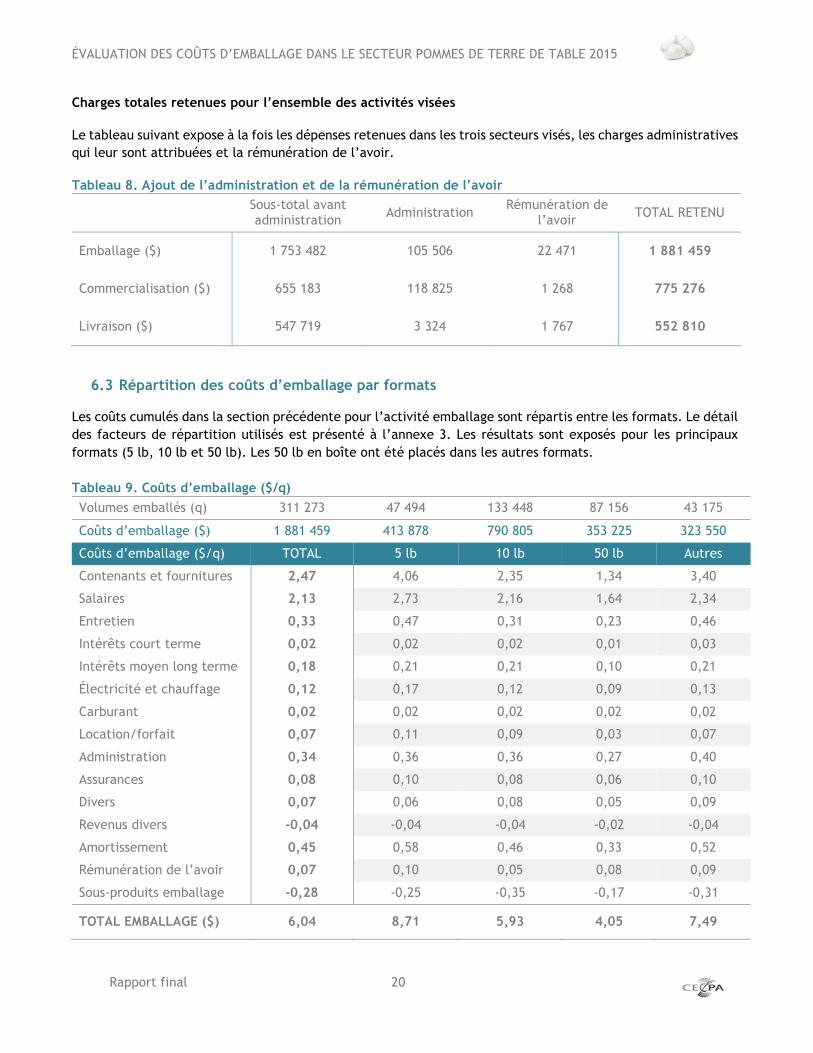

Charges totales retenues pour l’ensemble des activités visées

Le tableau suivant expose à la fois les dépenses retenues dans les trois secteurs visés, les charges administratives qui leur sont attribuées et la rémunération de l’avoir.

Tableau 8. Ajout de l’administration et de la rémunération de l’avoir

Sous-total avant administration Administration

Rémunération de l’avoir TOTAL RETENU

Emballage ($) 1 753 482 105 506 22 471 1 881 459

Commercialisation ($) 655 183 118 825 1 268 775 276

Livraison ($) 547 719 3 324 1 767 552 810

6.3 Répartition des coûts d’emballage par formats Les coûts cumulés dans la section précédente pour l’activité emballage sont répartis entre les formats. Le détail des facteurs de répartition utilisés est présenté à l’annexe 3. Les résultats sont exposés pour les principaux formats (5 lb, 10 lb et 50 lb). Les 50 lb en boîte ont été placés dans les autres formats. Tableau 9. Coûts d’emballage ($/q)

Volumes emballés (q) 311 273 47 494 133 448 87 156 43 175

Coûts d’emballage ($) 1 881 459 413 878 790 805 353 225 323 550

Coûts d’emballage ($/q) TOTAL 5 lb 10 lb 50 lb Autres

Contenants et fournitures 2,47 4,06 2,35 1,34 3,40

Salaires 2,13 2,73 2,16 1,64 2,34

Entretien 0,33 0,47 0,31 0,23 0,46

Intérêts court terme 0,02 0,02 0,02 0,01 0,03

Intérêts moyen long terme 0,18 0,21 0,21 0,10 0,21

Électricité et chauffage 0,12 0,17 0,12 0,09 0,13

Carburant 0,02 0,02 0,02 0,02 0,02

Location/forfait 0,07 0,11 0,09 0,03 0,07

Administration 0,34 0,36 0,36 0,27 0,40

Assurances 0,08 0,10 0,08 0,06 0,10

Divers 0,07 0,06 0,08 0,05 0,09

Revenus divers -0,04 -0,04 -0,04 -0,02 -0,04

Amortissement 0,45 0,58 0,46 0,33 0,52

Rémunération de l’avoir 0,07 0,10 0,05 0,08 0,09

Sous-produits emballage -0,28 -0,25 -0,35 -0,17 -0,31

TOTAL EMBALLAGE ($) 6,04 8,71 5,93 4,05 7,49

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 21

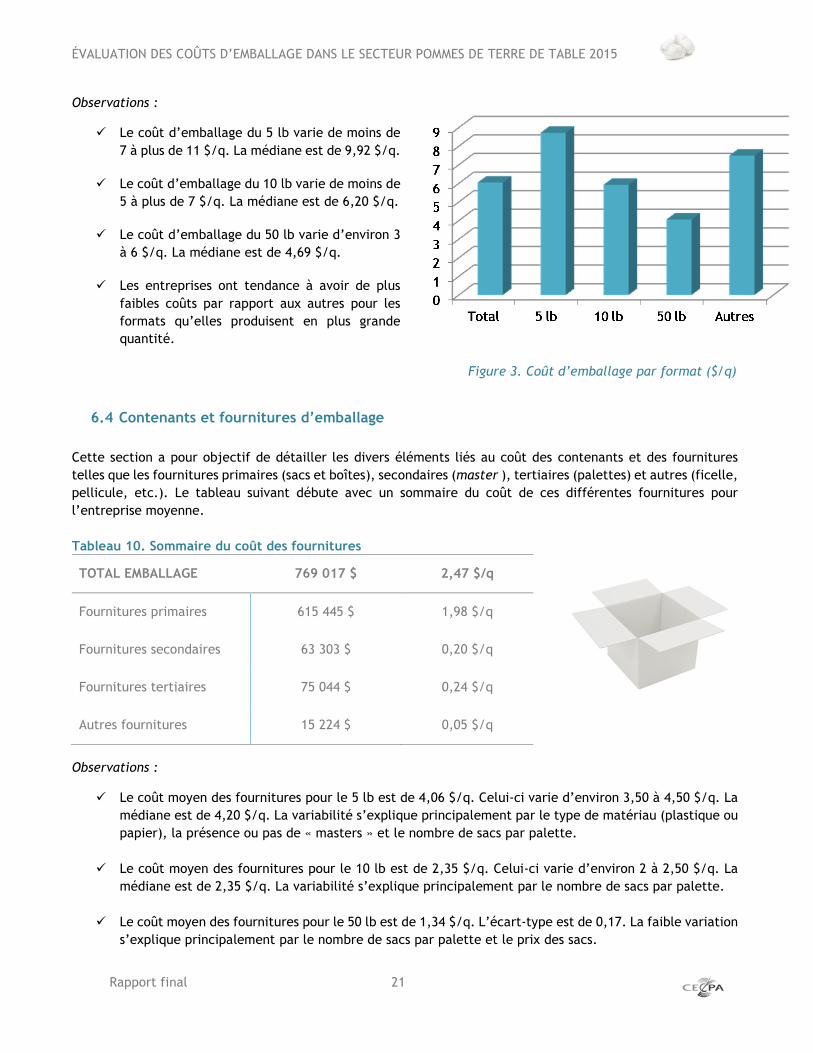

Observations :

� Le coût d’emballage du 5 lb varie de moins de 7 à plus de 11 $/q. La médiane est de 9,92 $/q.

� Le coût d’emballage du 10 lb varie de moins de

5 à plus de 7 $/q. La médiane est de 6,20 $/q. � Le coût d’emballage du 50 lb varie d’environ 3

à 6 $/q. La médiane est de 4,69 $/q. � Les entreprises ont tendance à avoir de plus

faibles coûts par rapport aux autres pour les formats qu’elles produisent en plus grande quantité.

Figure 3. Coût d’emballage par format ($/q)

6.4 Contenants et fournitures d’emballage

Cette section a pour objectif de détailler les divers éléments liés au coût des contenants et des fournitures telles que les fournitures primaires (sacs et boîtes), secondaires (master ), tertiaires (palettes) et autres (ficelle, pellicule, etc.). Le tableau suivant débute avec un sommaire du coût de ces différentes fournitures pour l’entreprise moyenne. Tableau 10. Sommaire du coût des fournitures

TOTAL EMBALLAGE 769 017 $ 2,47 $/q

Fournitures primaires 615 445 $ 1,98 $/q

Fournitures secondaires 63 303 $ 0,20 $/q

Fournitures tertiaires 75 044 $ 0,24 $/q

Autres fournitures 15 224 $ 0,05 $/q

Observations :

� Le coût moyen des fournitures pour le 5 lb est de 4,06 $/q. Celui-ci varie d’environ 3,50 à 4,50 $/q. La médiane est de 4,20 $/q. La variabilité s’explique principalement par le type de matériau (plastique ou papier), la présence ou pas de « masters » et le nombre de sacs par palette.

� Le coût moyen des fournitures pour le 10 lb est de 2,35 $/q. Celui-ci varie d’environ 2 à 2,50 $/q. La médiane est de 2,35 $/q. La variabilité s’explique principalement par le nombre de sacs par palette.

� Le coût moyen des fournitures pour le 50 lb est de 1,34 $/q. L’écart-type est de 0,17. La faible variation s’explique principalement par le nombre de sacs par palette et le prix des sacs.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 22

Fournitures primaires (sacs et boîtes)

Les fournitures primaires désignant les sacs et les boîtes qui sont directement en contact avec les pommes de terre emballées. Les renseignements sur le nombre d’unités par format et par matériau sont exposés ci-dessous. Les coûts qui y sont associés et les coûts par unité y sont également présentés. Tableau 11. Détail des fournitures primaires (sacs, boîtes, etc.)

Formats Papier Plastique Boîtes et autres

Nbre sacs $ $/sac Nbre sacs $ $/sac Nbre btes $ $/bte

5 lb 210 861 37 375 0,18 739 028 93 061 0,13 0 0

10 lb 1 328 069 252 950 0,19 6 409 705 0,11 0 0

50 lb 174 311 101 832 0,58 0 0 0 0

Autres 81 812 19 463 0,24 215 420 25 567 0,12 58 073 84 492 1,45

TOTAL 1 795 052 411 620 0,23 960 856 119 333 0,12 58 073 84 492 1,45

Observations :

� Les fournitures en papier représentent environ les deux tiers du coût total des fournitures primaires; pour le reste, 19 % vont au plastique et 14 % aux boîtes et autres contenants. Pour un même format, le coût des sacs en plastique est plus faible que celui des sacs en papier.

� Les coûts par sac du 5 lb et du 10 lb sont similaires bien que le 10 lb loge deux fois plus de pommes de terre.

� Il faut considérer que l’emballage des 50 lb est ici constitué de sacs en papier uniquement, puisque les

50 lb en boîte ont été placés dans les autres formats pour uniformiser le format de 50 lb et faciliter l’interprétation des résultats.

Fournitures secondaires (« masters »)

Les fournitures secondaires constituent les sacs « master » qui contiennent un petit ensemble de fournitures primaires. Les volumes par formats comprenant des fournitures secondaires sont indiqués avec leur nombre d’unités et leur coût respectif par unité.

Tableau 12. Détail des fournitures secondaires (master)

Formats Volume Emballage secondaire (master)

Sans master Avec master Nbre d’unités $ $/unité sacs/unité

5 lb 2 124 45 371 90 741 48 842 0,54 10

10 lb 125 739 7 709 15 418 7 141 0,46 5

50 lb 87 156 0 0 0

Autres 35 763 7 412 19 038 7 320 0,38 13

TOTAL 250 781 60 492 125 197 63 303 0,51 10

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 23

Observations :

� Les fournitures secondaires contiennent 10 unités pour les 5 lb et 5 unités pour les 10 lb.

� De façon générale, ce sont les mêmes types de sacs (master) pour suremballer les différents formats.

� Il y a des entreprises qui utilisent davantage le papier tandis que d’autres utilisent davantage le plastique. Le matériau de plastique est généralement moins cher.

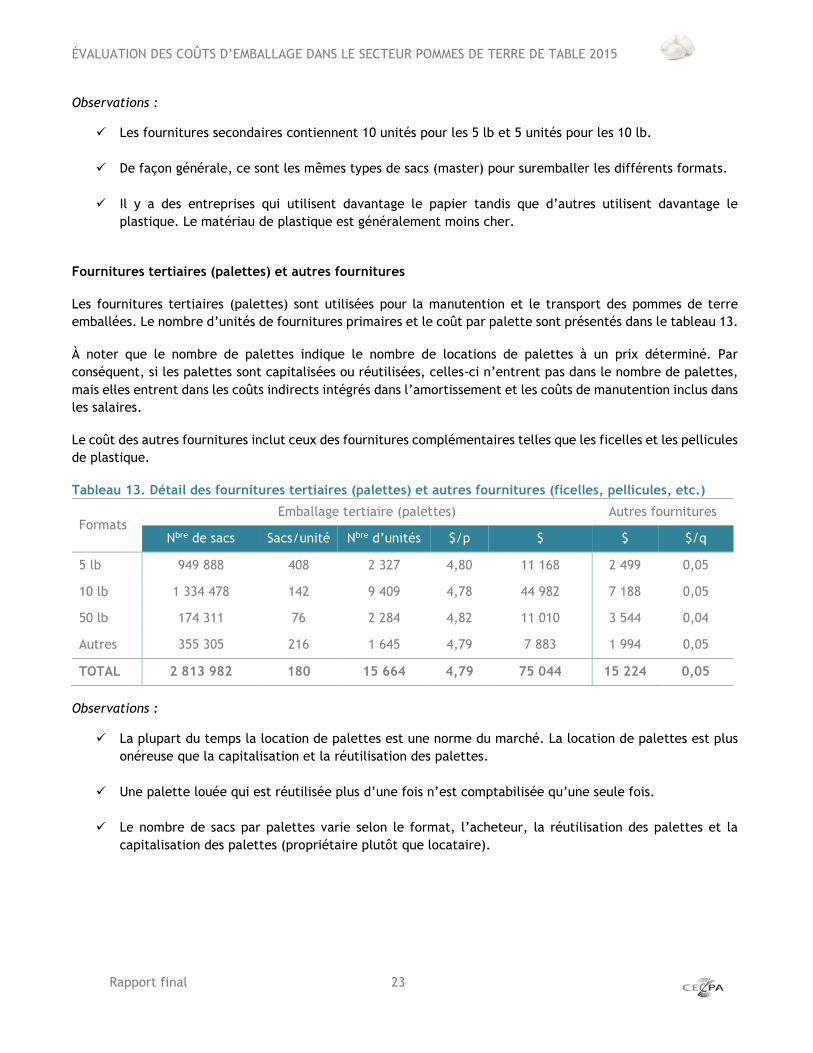

Fournitures tertiaires (palettes) et autres fournitures

Les fournitures tertiaires (palettes) sont utilisées pour la manutention et le transport des pommes de terre emballées. Le nombre d’unités de fournitures primaires et le coût par palette sont présentés dans le tableau 13.

À noter que le nombre de palettes indique le nombre de locations de palettes à un prix déterminé. Par conséquent, si les palettes sont capitalisées ou réutilisées, celles-ci n’entrent pas dans le nombre de palettes, mais elles entrent dans les coûts indirects intégrés dans l’amortissement et les coûts de manutention inclus dans les salaires.

Le coût des autres fournitures inclut ceux des fournitures complémentaires telles que les ficelles et les pellicules de plastique.

Tableau 13. Détail des fournitures tertiaires (palettes) et autres fournitures (ficelles, pellicules, etc.)

Formats Emballage tertiaire (palettes) Autres fournitures

Nbre de sacs Sacs/unité Nbre d’unités $/p $ $ $/q

5 lb 949 888 408 2 327 4,80 11 168 2 499 0,05

10 lb 1 334 478 142 9 409 4,78 44 982 7 188 0,05

50 lb 174 311 76 2 284 4,82 11 010 3 544 0,04

Autres 355 305 216 1 645 4,79 7 883 1 994 0,05

TOTAL 2 813 982 180 15 664 4,79 75 044 15 224 0,05

Observations :

� La plupart du temps la location de palettes est une norme du marché. La location de palettes est plus onéreuse que la capitalisation et la réutilisation des palettes.

� Une palette louée qui est réutilisée plus d’une fois n’est comptabilisée qu’une seule fois.

� Le nombre de sacs par palettes varie selon le format, l’acheteur, la réutilisation des palettes et la capitalisation des palettes (propriétaire plutôt que locataire).

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 24

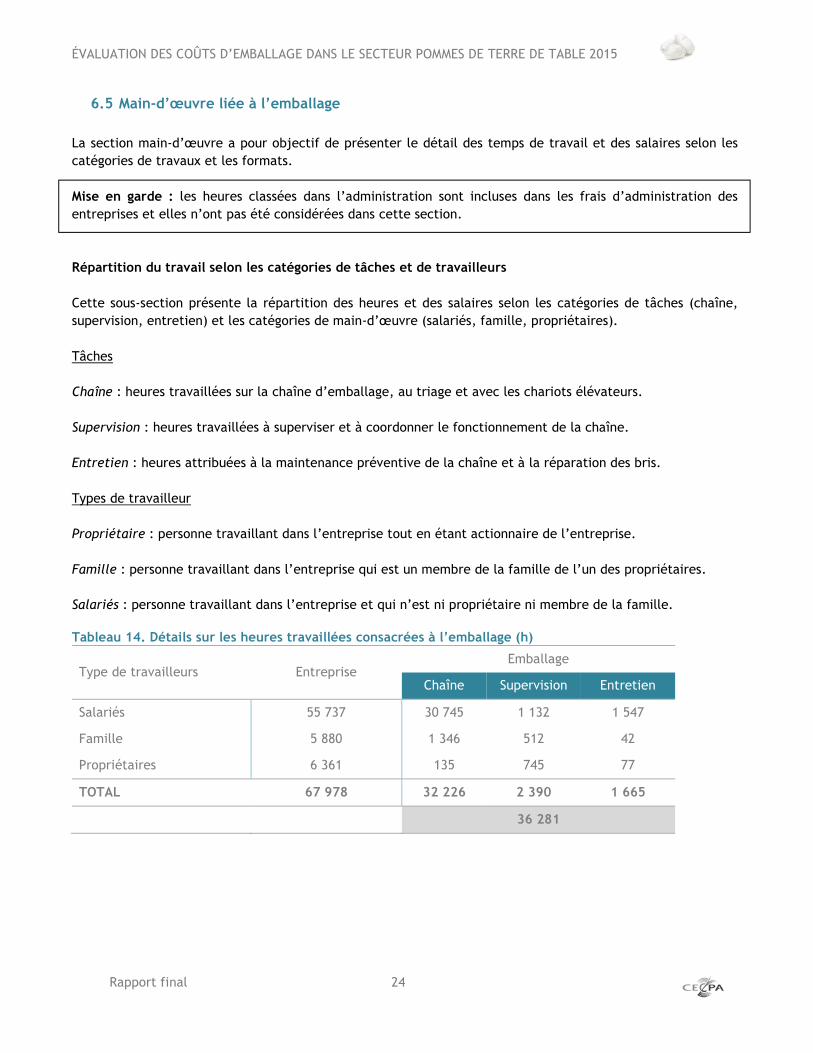

6.5 Main-d’œuvre liée à l’emballage

La section main-d’œuvre a pour objectif de présenter le détail des temps de travail et des salaires selon les catégories de travaux et les formats. Mise en garde : les heures classées dans l’administration sont incluses dans les frais d’administration des entreprises et elles n’ont pas été considérées dans cette section. Répartition du travail selon les catégories de tâches et de travailleurs Cette sous-section présente la répartition des heures et des salaires selon les catégories de tâches (chaîne, supervision, entretien) et les catégories de main-d’œuvre (salariés, famille, propriétaires). Tâches

Chaîne : heures travaillées sur la chaîne d’emballage, au triage et avec les chariots élévateurs. Supervision : heures travaillées à superviser et à coordonner le fonctionnement de la chaîne. Entretien : heures attribuées à la maintenance préventive de la chaîne et à la réparation des bris. Types de travailleur

Propriétaire : personne travaillant dans l’entreprise tout en étant actionnaire de l’entreprise. Famille : personne travaillant dans l’entreprise qui est un membre de la famille de l’un des propriétaires. Salariés : personne travaillant dans l’entreprise et qui n’est ni propriétaire ni membre de la famille.

Tableau 14. Détails sur les heures travaillées consacrées à l’emballage (h)

Type de travailleurs Entreprise Emballage

Chaîne Supervision Entretien

Salariés 55 737 30 745 1 132 1 547

Famille 5 880 1 346 512 42

Propriétaires 6 361 135 745 77

TOTAL 67 978 32 226 2 390 1 665

36 281

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 25

Observations :

� Les heures sont comptabilisées selon les registres de paie. La répartition entre les activités est faite selon les registres de paie et les déclarations des répondants.

� Les heures consacrées à l’emballage représentent 53 % des heures travaillées dans les entreprises.

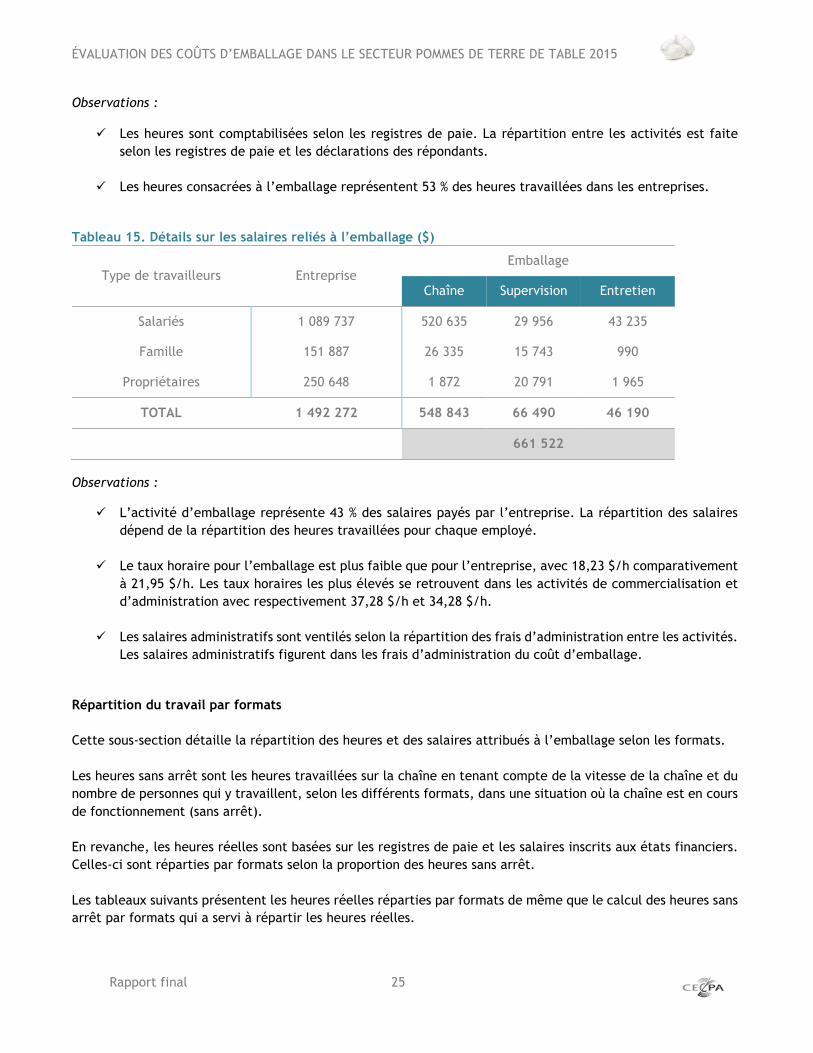

Tableau 15. Détails sur les salaires reliés à l’emballage ($)

Type de travailleurs Entreprise Emballage

Chaîne Supervision Entretien

Salariés 1 089 737 520 635 29 956 43 235

Famille 151 887 26 335 15 743 990

Propriétaires 250 648 1 872 20 791 1 965

TOTAL 1 492 272 548 843 66 490 46 190

661 522

Observations :

� L’activité d’emballage représente 43 % des salaires payés par l’entreprise. La répartition des salaires dépend de la répartition des heures travaillées pour chaque employé.

� Le taux horaire pour l’emballage est plus faible que pour l’entreprise, avec 18,23 $/h comparativement à 21,95 $/h. Les taux horaires les plus élevés se retrouvent dans les activités de commercialisation et d’administration avec respectivement 37,28 $/h et 34,28 $/h.

� Les salaires administratifs sont ventilés selon la répartition des frais d’administration entre les activités. Les salaires administratifs figurent dans les frais d’administration du coût d’emballage.

Répartition du travail par formats Cette sous-section détaille la répartition des heures et des salaires attribués à l’emballage selon les formats. Les heures sans arrêt sont les heures travaillées sur la chaîne en tenant compte de la vitesse de la chaîne et du nombre de personnes qui y travaillent, selon les différents formats, dans une situation où la chaîne est en cours de fonctionnement (sans arrêt). En revanche, les heures réelles sont basées sur les registres de paie et les salaires inscrits aux états financiers. Celles-ci sont réparties par formats selon la proportion des heures sans arrêt. Les tableaux suivants présentent les heures réelles réparties par formats de même que le calcul des heures sans arrêt par formats qui a servi à répartir les heures réelles.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 26

Tableau 16. Répartition du travail réel par formats

Formats Volume

(quintaux) Heures réelles Heures/quintal $ $/quintal $/heure

5 lb 47 494 7 244 0,153 129 829 2,73 17,92 10 lb 133 448 15 610 0,117 288 030 2,16 18,45 50 lb 87 156 8 072 0,093 142 543 1,64 17,66 Autres 43 175 5 355 0,124 101 120 2,34 18,88

TOTAL 311 273 36 281 0,117 661 522 2,13 18,23 Observations :

� Il faut environ 30 % plus de temps de travail par quintal pour emballer du 5 lb par rapport au 10 lb tandis qu’il faut environ 20 % moins de temps de travail par quintal pour emballer du 50 lb par rapport au 10 lb.

� La médiane pour le 5 lb est de 2,89 $/q, elle est de 2,21 $/q pour le 10 lb et de 1,72 $/q pour le 50 lb.

� On observe généralement une relation du simple au double entre le plus petit coût des salaires et le plus grand coût des salaires pour les différents formats. Cette variabilité s’explique par plusieurs facteurs dont les machineries et équipements utilisés, la gestion de la main-d’œuvre, la fréquence des arrêts de la chaîne, l’expérience de la main-d’œuvre, le taux horaire et la qualité des pommes de terre.

Tableau 17. Heures de travail sans arrêt par formats1

Formats Volume

(quintaux) Heures

chaîne/q Heures chaîne

Nbre pers.

Triage2

Heures triage2

Nbre pers. ensachage

Heures ensachage3

Heures calculées

Heures réelles

5 lb 47 494 0,010 471

4,7

1 814 4,1 1 935 3 749 7 244 10 lb 133 448 0,006 844 4 464 3,4 2 900 7 364 15 610 50 lb 87 156 0,006 508 2 492 2,9 1 454 3 946 8 072 Autres 43 175 0,008 341 1 468 3,2 1 085 2 553 5 355

TOTAL 311 273 0,007 2 164 4,7 10 237 3,4 7 374 17 611 36 281 % efficacité 49 %

1 Elles sont calculées selon une vitesse de chaîne optimale et sans arrêt. Elles servent à répartir les heures réelles. 2 Les heures de triage incluent également l’avant-triage. Elles sont réparties selon le volume emballé. 3 Les heures à l’ensachage incluent l’empilage et l’expédition. Elles sont réparties selon la vitesse de la chaîne.

Observations :

� Les heures sans arrêt compilées selon les observations représentent 49 % des heures réelles figurant aux registres de paie. La différence s’explique par les temps d’arrêt et les inefficacités.

� Selon les observations, la chaîne utilise environ 60 % plus de temps de fonctionnement par quintal pour le format 5 lb que pour le format 10 lb. Pour le 50 lb, c’est 10 % de moins que le 10 lb.

� 58 % du temps de travail sur la chaîne est réparti selon les volumes emballés puisqu’il est absorbé par le triage et l’avant-triage. Les 42 % restants liés à l’ensachage sont répartis selon l’utilisation de la chaîne.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 27

6.6 Immobilisations et amortissement liés à l’emballage

Cette section a pour but de dresser un portrait des immobilisations de l’entreprise moyenne globale et de celles spécifiques à l’emballage. Les informations sur les immobilisations ont été recueillies à partir des listes d’immobilisations des entreprises.

Répartition de l’amortissement

L’utilisation des immobilisations a été répartie par activités et la méthode d’amortissement a été standardisée pour toutes les entreprises selon la méthode linéaire du CECPA et les durées de vie utile présentées dans l’annexe 4. Le tableau suivant présente l’amortissement pour l’activité d’emballage.

Tableau 18. Répartition de l’amortissement et de la valeur au coût amorti

Immobilisations Entreprise ($)

Emballage ($)

Amortissement 298 162 139 892

Machinerie et équipements 178 705 117 969

Bâtiments 54 414 16 558

Matériel roulant 59 473 5 050

Autres 5 570 316

Valeur au coût amorti 7 004 901 2 010 913

Machinerie et équipements 2 044 196 1 527 786

Bâtiments 1 217 681 396 719

Matériel roulant 526 498 49 639

Autres 3 216 528 36 770

Observations :

� L’activité d’emballage est responsable de 47 % des amortissements de l’entreprise.

� L’amortissement de l’activité d’emballage porte à 84 % sur les machineries et équipements.

Valeurs d’origine actualisées et âge des immobilisations

Cette sous-section a pour objectif de classer les valeurs d’origine actualisées (ajustées à l’inflation) selon différentes strates d’âge et catégories d’actifs. En d’autres mots, cette section permet de poser un regard sur l’importance des investissements à différentes périodes. L’actualisation selon l’inflation est faite à partir de l’IPC de Statistique Canada (Tableau 326-0020, Indice des prix à la consommation (IPC), base de données CANSIM).

12 %

84 %

4 %

0,2 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 28

Tableau 19. Valeurs d’origine actualisées selon le type d’immobilisation et l’âge pour l’emballage ($)

Valeurs d’origine TOTAL Machinerie et équipements

Bâtiments Matériel roulant

Autres

Total non actualisé 2 987 137 2 239 204 592 058 115 730 40 145

TOTAL ACTUALISÉ1 3 466 677 2 440 026 766 115 146 219 114 317

Âge de 0-5 ans 1 847 314 1 639 904 168 253 27 835 11 323

Âge de 6-10 ans 517 487 340 501 146 379 24 372 6 235

Âge de 11 ans ou + 1 101 875 459 622 451 484 94 011 96 758

% 0-5 ans 53 % 67 % 22 % 19 % 10 % 1 L’actualisation tient compte de l’inflation et rend comparables les valeurs de différentes périodes.

Observations :

� La valeur d’origine actualisée de la machinerie et des équipements âgés de 0 à 5 ans représente 67 % de la valeur d’origine de cette catégorie. Cela implique que les derniers investissements ont été relativement plus onéreux que les investissements du passé. Ce résultat varie de près de 0 % à près de 100 % pour les différentes entreprises. On comprend dès lors qu’elles sont à des stades différents du cycle d’investissement.

� Le pourcentage 0-5 ans présenté est corrélé à 62 % avec le nombre de quintaux par heures travaillées. Par conséquent, des équipements plus récents entraînent une plus haute productivité du travail.

Figure 4. Valeur d’origine actualisée selon le type d’immobilisation et l’âge pour l’emballage

Machinerie et équipements

Bâtiments

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 29

6.7 Mise en marché

Cette section présente les frais relatifs à la mise en marché des pommes de terre emballées tels que les frais de commercialisation et les frais de livraison.

Frais de commercialisation

Le diviseur des frais de commercialisation est le volume vendu qui est différent du volume emballé puisqu’il y a des achats de pommes de terre préemballées pour la revente.

Tableau 20. Frais de commercialisation détaillés

Ventes (q) 401 781

Postes $ $/q

Escomptes 338 399 $ 0,84 $

Représentation et déplacements 17 565 $ 0,04 $

Publicité et promotion 21 791 $ 0,05 $

Entrée et place de marché1 74 365 $ 0,19 $

Agence de vente et contractuels

52 376 $ 0,13 $

Salaires 139 376 $ 0,35 $

Administration 118 825 $ 0,30 $

Entretien 6 029 $ 0,02 $

Carburant 957 $ 0,00 $

Amortissement 1 271 $ 0,00 $

Charges financières 594 $ 0,00 $

Rémunération de l’avoir 1 268 $ 0,00 $

Location et forfait 502 $ 0,00 $

Assurances et divers 1 957 $ 0,00 $

Autres - $ - $

TOTAL 775 276 $ 1,93 $ 1 Inclut les frais de déchargement. Observations :

� Les escomptes représentent 44 % des frais de commercialisation. Ces frais ne sont pas des dépenses directes, mais des montants qui sont déduits du prix de vente. Les taux d’escompte sont variables selon les acheteurs.

� Les frais de place de marché sont des frais supplémentaires exigés par les acheteurs, notamment les frais de déchargement. Ceux-ci représentent 10 % des frais de commercialisation.

44 %

2 % 3 % 9 %

7 %

18 %

15 %

2 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 30

� Les salaires attribués à la commercialisation se rapportent aux tâches liées directement à la vente, aux tâches de facturation et aux autres interactions avec les clients et le processus de vente. Cela représente en moyenne 3 739 heures travaillées. De plus, des frais d’administration s’ajoutent, englobant les frais de représentation et de coordination de la production avec les ventes, la comptabilisation des ventes et la gestion des besoins spécifiques des acheteurs.

Frais de livraison

Le diviseur des frais de livraison est le volume vendu comme pour les frais de commercialisation. Les volumes livrés sont répartis en trois catégories, soit la livraison par l’entreprise, la livraison à forfait et les pommes de terre non livrées. Ces dernières sont vendues à la porte de l’entrepôt et il n’y a pas de frais de livraison.

Tableau 21. Frais de livraison détaillés

Postes Livraison par entreprise

Livraison à forfait Non livré TOTAL Par

l’entreprise

35 %

À forfait

59 %

Non livré

6 %

Salaires 34 345 $ 34 345 $ Entretien 29 537 $ 29 537 $ Intérêts court terme 123 $ 123 $ Intérêts moyen long terme 1001 $ 1001 $ Électricité et chauffage - $ - $ Carburant 32 692 $ 32 692 $ Location et forfait 2 246 $ 2 246 $ Administration 3 324 $ 3 324 $ Assurances 1 860 $ 1 860 $ Divers 4 130 $ 4 130 $ Revenus divers (127) $ (127) $ Amortissement 9 107 $ 9 107 $ Livraison à forfait 432 806 $ 432 806 $ Rémunération de l’avoir 1767 $ 1767 $

TOTAL 120 005 $ 432 806 $ 552 810 $

Volume commercialisé 139 303 237 860 24 617 401 781

Coût ($) par quintal 0,86 1,82 1,38

Observations :

� La plus grande part (59 %) des pommes de terre emballées est livrée à forfait à un coût moyen de 1,82 $/q.

� Les entreprises livrent elles-mêmes 35 % des volumes vendus à un coût moyen de 0,86 $/q. Les principales charges sont les salaires (29 %), le carburant (27 %), l’entretien (25 %) et l’amortissement (8 %). Pour le poste des salaires, cela représente 1 544 heures travaillées principalement par la catégorie des salariés.

� Les entreprises vendent à la porte 6 % des pommes de terre emballées. Par conséquent, aucuns frais de livraison ne sont associés à ces pommes de terre.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 31

� La différence entre le coût de la livraison à forfait et celui de la livraison par l’entreprise s’explique principalement par la différence de nature de la livraison, mais également par la distance géographique moyenne des livraisons effectuées dans chacune des catégories.

� Les frais totaux de livraison sont de 1,38 $/q. Ceux-ci contiennent l’ensemble des frais de livraison divisé par les volumes vendus.

7. FACTEURS DE RISQUE INFLUANT SUR LA RENTABILITÉ (VOLET 2)

Dans le cadre des travaux d’évaluation des coûts d’emballage dans le secteur Pommes de terre de table 2015, il a été convenu de produire de l’information complémentaire qualifiant la perception des entreprises participantes quant aux facteurs de risque pouvant influencer la rentabilité (Volet 2). Cette section expose des considérations extraites des commentaires recueillis chez sept des huit entreprises qui font de l’emballage de pommes de terre et qui participent au présent mandat.

7.1 Éléments méthodologiques Préalablement à la présentation des résultats, certains éléments méthodologiques sont spécifiés. Le questionnaire soumis aux entreprises contenait des questions fermées, des questions ouvertes et des échelles de mesure.

La compilation de l’information s’est effectuée selon une proportion 1/1, soit une entreprise, un vote. En d’autres mots, elle accorde le même poids aux réponses de tous les questionnaires. Des moyennes ont été calculées en ce qui a trait aux mesures quantitatives. Quant aux questions ouvertes, les constats les plus récurrents et les plus pertinents ont été retenus pour dresser un portrait de la perception de l’ensemble des entreprises participantes.

7.2 Réserves et limites

Afin de faire une interprétation juste de ces informations, le lecteur doit prendre en considération certaines réserves et limites relatives aux résultats présentés. En effet, le nombre de répondants est limité. Avec sept entreprises qui ont répondu au questionnaire du CECPA sur les facteurs de risque pouvant influer sur la rentabilité, chaque entreprise a une influence significative sur les résultats présentés. De plus, les perceptions présentées ne sont pas nécessairement partagées par tous les grands emballeurs. De même, les opinions présentées ne tiennent compte que des grands emballeurs; les autres emballeurs ne partagent pas nécessairement les mêmes points de vue. Dans la mesure où des informations pertinentes supplémentaires seraient fournies, le CECPA se réserve le droit d’apporter des ajustements à ses conclusions.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 32

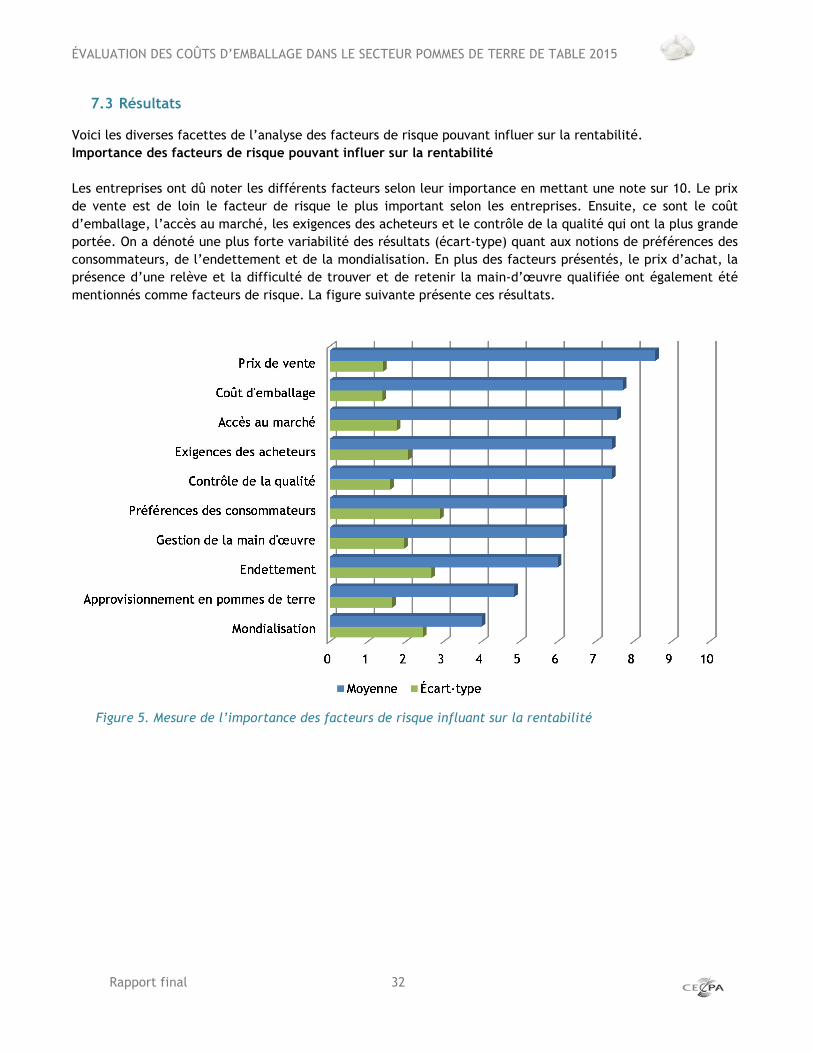

7.3 Résultats Voici les diverses facettes de l’analyse des facteurs de risque pouvant influer sur la rentabilité. Importance des facteurs de risque pouvant influer sur la rentabilité Les entreprises ont dû noter les différents facteurs selon leur importance en mettant une note sur 10. Le prix de vente est de loin le facteur de risque le plus important selon les entreprises. Ensuite, ce sont le coût d’emballage, l’accès au marché, les exigences des acheteurs et le contrôle de la qualité qui ont la plus grande portée. On a dénoté une plus forte variabilité des résultats (écart-type) quant aux notions de préférences des consommateurs, de l’endettement et de la mondialisation. En plus des facteurs présentés, le prix d’achat, la présence d’une relève et la difficulté de trouver et de retenir la main-d’œuvre qualifiée ont également été mentionnés comme facteurs de risque. La figure suivante présente ces résultats.

Figure 5. Mesure de l’importance des facteurs de risque influant sur la rentabilité

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 33

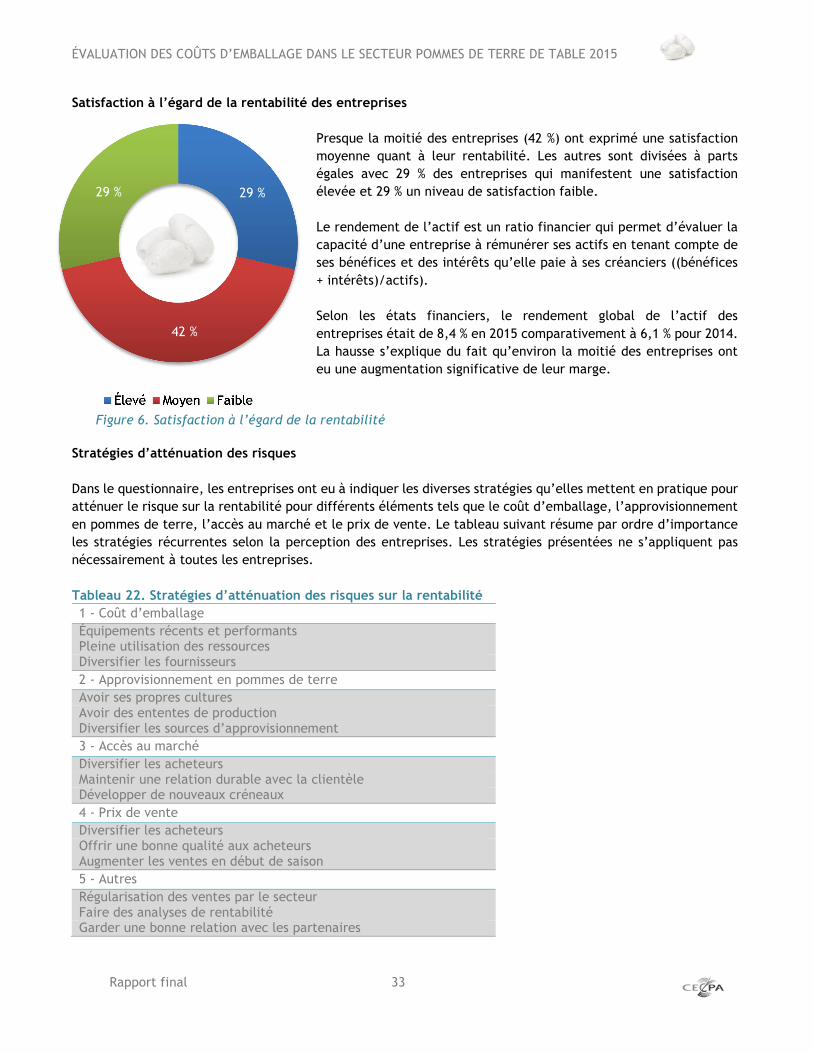

Satisfaction à l’égard de la rentabilité des entreprises Presque la moitié des entreprises (42 %) ont exprimé une satisfaction moyenne quant à leur rentabilité. Les autres sont divisées à parts égales avec 29 % des entreprises qui manifestent une satisfaction élevée et 29 % un niveau de satisfaction faible. Le rendement de l’actif est un ratio financier qui permet d’évaluer la capacité d’une entreprise à rémunérer ses actifs en tenant compte de ses bénéfices et des intérêts qu’elle paie à ses créanciers ((bénéfices + intérêts)/actifs). Selon les états financiers, le rendement global de l’actif des entreprises était de 8,4 % en 2015 comparativement à 6,1 % pour 2014. La hausse s’explique du fait qu’environ la moitié des entreprises ont eu une augmentation significative de leur marge.

Figure 6. Satisfaction à l’égard de la rentabilité

Stratégies d’atténuation des risques Dans le questionnaire, les entreprises ont eu à indiquer les diverses stratégies qu’elles mettent en pratique pour atténuer le risque sur la rentabilité pour différents éléments tels que le coût d’emballage, l’approvisionnement en pommes de terre, l’accès au marché et le prix de vente. Le tableau suivant résume par ordre d’importance les stratégies récurrentes selon la perception des entreprises. Les stratégies présentées ne s’appliquent pas nécessairement à toutes les entreprises. Tableau 22. Stratégies d’atténuation des risques sur la rentabilité 1 - Coût d’emballage Équipements récents et performants Pleine utilisation des ressources Diversifier les fournisseurs 2 - Approvisionnement en pommes de terre Avoir ses propres cultures Avoir des ententes de production Diversifier les sources d’approvisionnement 3 - Accès au marché Diversifier les acheteurs Maintenir une relation durable avec la clientèle Développer de nouveaux créneaux 4 - Prix de vente Diversifier les acheteurs Offrir une bonne qualité aux acheteurs Augmenter les ventes en début de saison 5 - Autres Régularisation des ventes par le secteur Faire des analyses de rentabilité Garder une bonne relation avec les partenaires

42 %

29 % 29 %

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 34

Perceptions relatives à la qualité de la relation de confiance avec les partenaires L’appréciation de la qualité de la relation de confiance avec les partenaires a été établie pour les acheteurs, les fournisseurs de pommes de terre en vrac, la main-d’œuvre et les fournisseurs de sacs. Globalement, il est possible de qualifier de bonne la relation de confiance avec les différents partenaires. Le tableau suivant détaille ces informations. Tableau 23. Perceptions relatives à la qualité de la relation de confiance avec les partenaires

Bonne

relation À améliorer Commentaires

Acheteurs de pommes de terre emballées

71 % 29 %

Fournisseurs de pommes de terre en vrac 83 % 17 %

Il peut être difficile d’avoir la qualité voulue

Main-d’œuvre sur la chaîne d’emballage

100 % 0 % Il peut y avoir beaucoup de roulement et un manque de formation

Fournisseurs de sacs 86 % 14 %

Forces, faiblesses, opportunités et menaces Les perceptions quant aux forces, aux faiblesses, aux opportunités et aux menaces ont été compilées à la suite d’une consultation auprès des entreprises. Le tableau suivant en présente les principaux éléments selon leur ordre d’importance. Les forces et les faiblesses sont des facteurs pouvant influencer la réussite et la pérennité des activités. L’entreprise en exerce cependant le contrôle puisqu’elles sont directement liées à son environnement interne. Les opportunités et les menaces sont également des facteurs pouvant avoir une influence marquante sur la réussite et la pérennité des activités. Or, l’entreprise n’a que peu ou pas de contrôle sur celles-ci puisqu’elles font partie de son environnement externe. Il est à noter que les constats présentés sont généraux et ne s’appliquent pas nécessairement à toutes les entreprises. Tableau 24. Analyse « SWOT » (forces, faiblesses, opportunités, menaces) 1 - Forces Équipements de pointe Expérience et qualification de la main-d’œuvre Avoir ses propres cultures 2 - Faiblesses Plusieurs temps d’arrêt de la chaîne Manque de communication et de coordination de la main-d’œuvre Gestion des inventaires et de l’entreposage 3 - Opportunités Nouveaux produits et nouveaux formats Exportation Augmenter les contacts avec les acheteurs 4 - Menaces Peu de contrôle sur le prix Surplus de production en Amérique du Nord Changement de commande de dernière minute

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 35

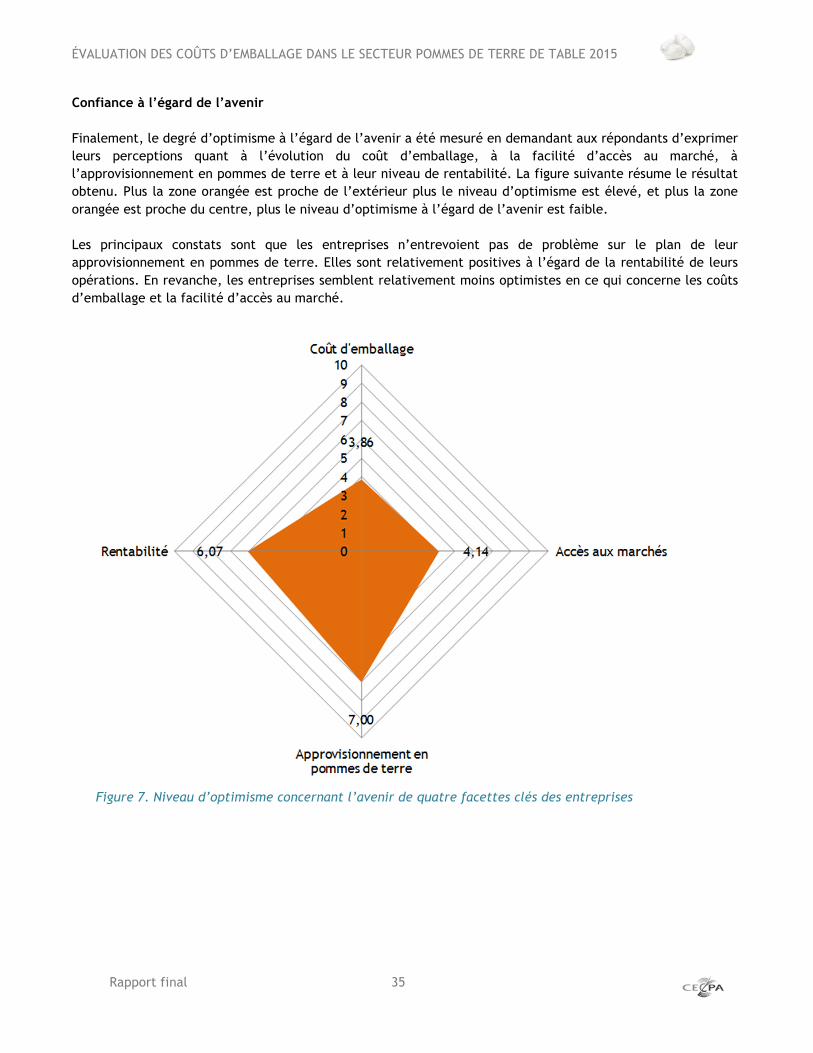

Confiance à l’égard de l’avenir Finalement, le degré d’optimisme à l’égard de l’avenir a été mesuré en demandant aux répondants d’exprimer leurs perceptions quant à l’évolution du coût d’emballage, à la facilité d’accès au marché, à l’approvisionnement en pommes de terre et à leur niveau de rentabilité. La figure suivante résume le résultat obtenu. Plus la zone orangée est proche de l’extérieur plus le niveau d’optimisme est élevé, et plus la zone orangée est proche du centre, plus le niveau d’optimisme à l’égard de l’avenir est faible. Les principaux constats sont que les entreprises n’entrevoient pas de problème sur le plan de leur approvisionnement en pommes de terre. Elles sont relativement positives à l’égard de la rentabilité de leurs opérations. En revanche, les entreprises semblent relativement moins optimistes en ce qui concerne les coûts d’emballage et la facilité d’accès au marché.

Figure 7. Niveau d’optimisme concernant l’avenir de quatre facettes clés des entreprises

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 36

ANNEXE 1. DÉFINITIONS DES POSTES Cette annexe a pour but de définir les différents postes de l’étude et leurs contenus. Contenants et fournitures : ce poste contient les fournitures primaires (sacs, papier, boîte), secondaires (master), tertiaires (palettes) et autres (pellicules, ficelles, etc.). Celles-ci sont ajoutées aux pommes de terre lors du processus d’emballage. Salaires : ce poste contient le coût de la main-d’œuvre consacrée à l’emballage de la pomme de terre. Plus spécifiquement, il représente le travail sur la chaîne d’emballage (lift, triage, ensachage, etc.), la supervision de la chaîne ainsi que l’entretien de la chaîne et des bâtiments associés à l’emballage. À noter que les salaires administratifs ne sont pas dans le poste salaire du coût d’emballage, mais bien dans le poste administration. De plus, les salaires rattachés à la commercialisation représentent la facturation, la vente et la coordination des transactions. D’autre part, pour la livraison par l’entreprise, il y a les chauffeurs. Entretien : ce poste contient les dépenses découlant de l’entretien des machineries et équipements, des bâtiments et du matériel roulant (lift) liés à l’emballage des pommes de terre. Ce poste est constitué principalement de pièces de rechange et de frais dus à la réparation des immobilisations. À noter que certaines dépenses ont pu être capitalisées puisqu’elles correspondaient davantage à une acquisition d’immobilisation qu’à l’entretien d’une immobilisation actuelle. Pour la livraison par l’entreprise, des charges d’entretien sont associées aux camions de livraison. Intérêts CT (court terme) : ce poste contient les intérêts de la dette à court terme. Notamment les marges de crédit, les comptes fournisseurs et les découverts bancaires. Intérêts LT (long terme) : ce poste contient les intérêts de la dette à long terme, généralement reliée à des acquisitions d’immobilisations. Électricité et chauffage : ce poste contient principalement les frais d’électricité qui servent à faire fonctionner les équipements d’emballage, à chauffer les installations et à réfrigérer les entrepôts de pommes de terre emballées dans les entreprises. Il est également possible d’y retrouver des carburants tels que le propane et l’huile à chauffage qui servent à chauffer les installations. Carburant : ce poste contient principalement, pour le coût d’emballage, le propane utilisé par les chariots élévateurs. D’autres carburants peuvent également servir pour l’emballage, mais en plus faible proportion. En majeure partie pour la livraison par l’entreprise et en moindre partie pour la commercialisation et l’administration, divers carburants tels que le diesel et l’essence sont employés pour les camions et autres véhicules. Location et forfait : ce poste contient la location et le travail à forfait. La location fait référence à l’utilisation d’immobilisations dont l’entreprise n’est pas propriétaire, en échange d’une rémunération. Dans le coût d’emballage, la location porte principalement sur des bâtiments. En moindre importance, d’autres équipements liés à l’emballage peuvent également être loués.

ÉVALUATION DES COÛTS D’EMBALLAGE DANS LE SECTEUR POMMES DE TERRE DE TABLE 2015

Rapport final 37