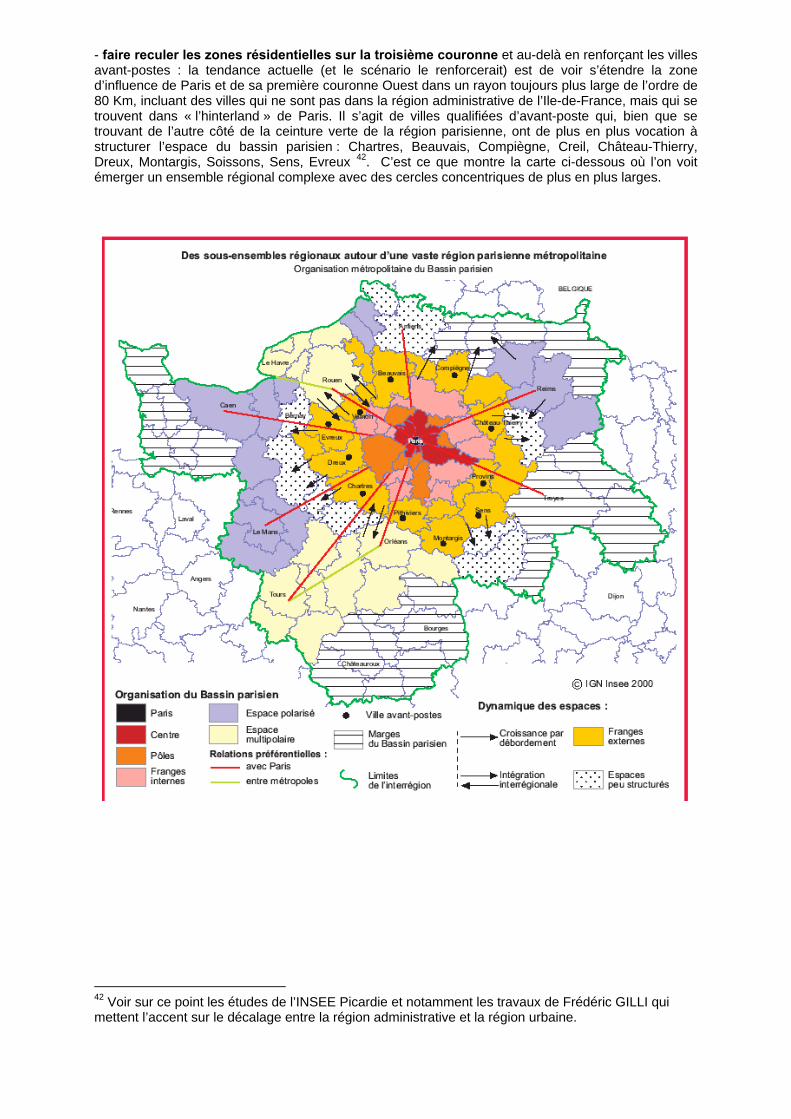

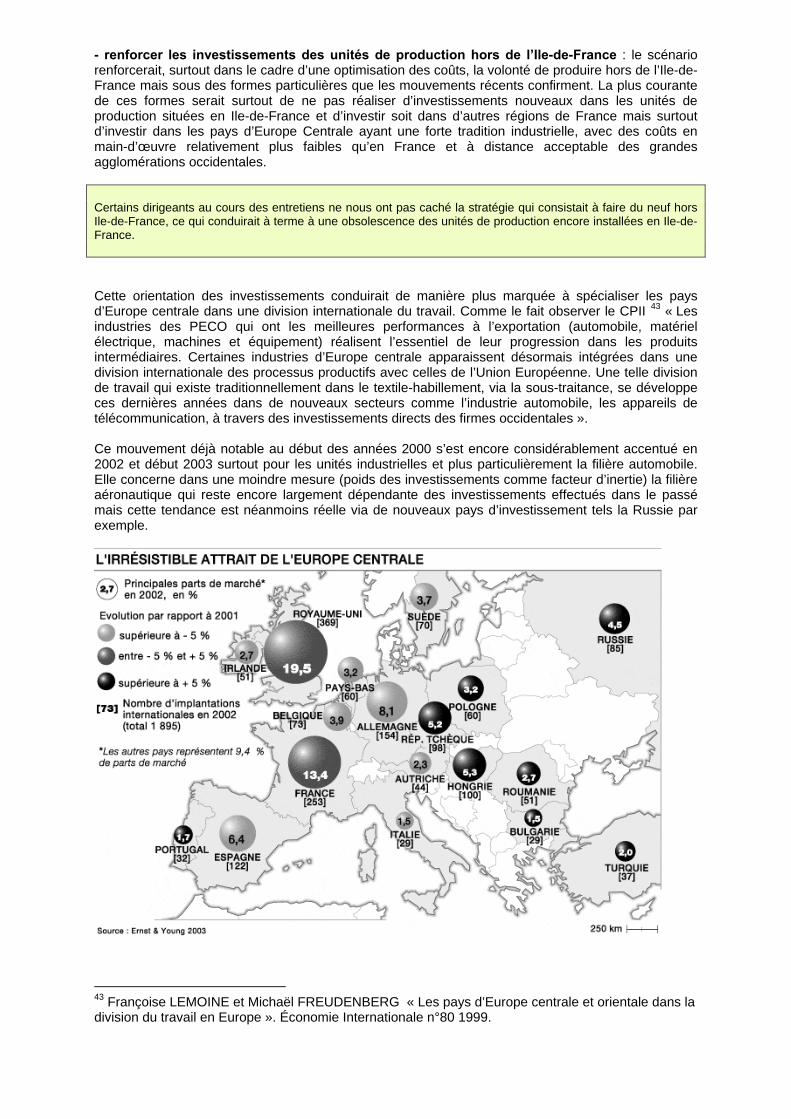

Embed Size (px)

Citation preview

direction régionale de l’Équipement d’Ile de France

Évaluation des implications économiques et spatiales de la mutation industrielle en Ile-de-France

mai 2005

Évaluation des implications économiques et spatiales de la mutation industrielle en Ile-de-France

3

REMERCIEMENTS

Tout au long de cette étude, nous avons rencontré un certain nombre de professionnels qui nous ont fait part de leur vision de l’évolution de l’emploi industriel et de sa mutation au sein de la région Ile-de-France. Ce rapport a été bâti avec les conseils de toutes les personnes citées ci-après qui nous ont permis d’appréhender l’étude sous des angles aussi divers que pertinents. Ainsi, nous tenons à remercier : Toutes les personnes ayant accepté de faire partie du comité de pilotage : Madame LEMERCIER, Direction Régionale de l’Equipement Monsieur MONNOT, Direction Régionale de la Banque de France Madame FRANCASTEL, Direction Régionale de l’Equipement, chargée d’études Monsieur DESCHAMPS, Responsable d’étude pour la CCIP/CROCIS Monsieur CARRE, CNRS, Chercheur et professeur à Paris Nanterre Madame CRUSILLEAU, DRIRE, responsable de mission Monsieur CALZADA, INSEE, responsable d’étude Madame DE LA PORTE, IAURIF, chargée d’étude Monsieur SAIGAULT, IAURIF, chargé d’étude Les experts en géographie, logistique, Recherche et industrie du comité du 2 juillet 2003 : Monsieur GAULIER, CEPII, chargé d’étude Monsieur BOULEY, GEODIS Monsieur BROGGIO, CGPME Monsieur FONTANESI, FIEV Monsieur LE BLANC, CERNA Monsieur DE KERANGAL, INSIGNIA BOURDAIS, Monsieur LEHU, Sorbonne, professeur du DESS Logistique Nous remercions aussi les dirigeants des entreprises qui nous ont permis de cerner les stratégies d’entreprise et de construire les scénarios futurs d’évolution de l’industrie en Ile-de-France. Nous remercions enfin, les statisticiens et responsables d’étude, et experts de filière Madame SOUQUET, responsable d’étude Madame BASTIDE, responsable du service Etude et Diffusion du SESSI Monsieur TELLIER, chargé d’étude, filière Textile, Habillement, Mode Madame JEANNEAU, ARD, responsable des projets Industrie

5

SOMMAIRE

PREMIERE PARTIE : LES MUTATIONS DE L’INDUSTRIE FRANCILIENNE..................... 9

1.1 Les grandes tendances de l’industrie française depuis l’après-guerre .......................... 12 1.1.1 L’industrie française perd des emplois depuis 1974 .................................................... 12 1.1.2 Le phénomène s’accélère dans les années 1980........................................................... 13 1.1.3 L’embellie des années 1996 et suivantes ...................................................................... 15 1.1.4 Quel repositionnement industriel pour la France ?...................................................... 17

1.2 Les grandes tendances de la transformation de l’industrie francilienne....................... 19 1.2.1 Les années 50 marquent le début d’une politique de déconcentration de certaines activités vers la province............................................................................................................... 19 1.2.2 Depuis 10 ans, l’Ile-de-France perd des emplois dans tous les secteurs industriels ... 19 1.2.3 Les gains de productivité soutenus de l’industrie francilienne sont le reflet d’une industrie en renouvellement permanent........................................................................................ 22 1.2.4 L’augmentation de la productivité ne permet pas à l’industrie francilienne de maintenir sa contribution à la valeur ajoutée industrielle ........................................................... 22 1.2.5 L’Île-de-France connaît une évolution plus défavorable que les autres grandes régions industrielles françaises ................................................................................................................. 23

1.3 Mutations internes et localisation des entreprises industrielles en Ile-de-France ........ 33 1.3.1 Stratégies d‘entreprises et mutations socioprofessionnelles ........................................ 33 1.3.2 Mutations industrielles et localisation des entreprises industrielles ............................ 34

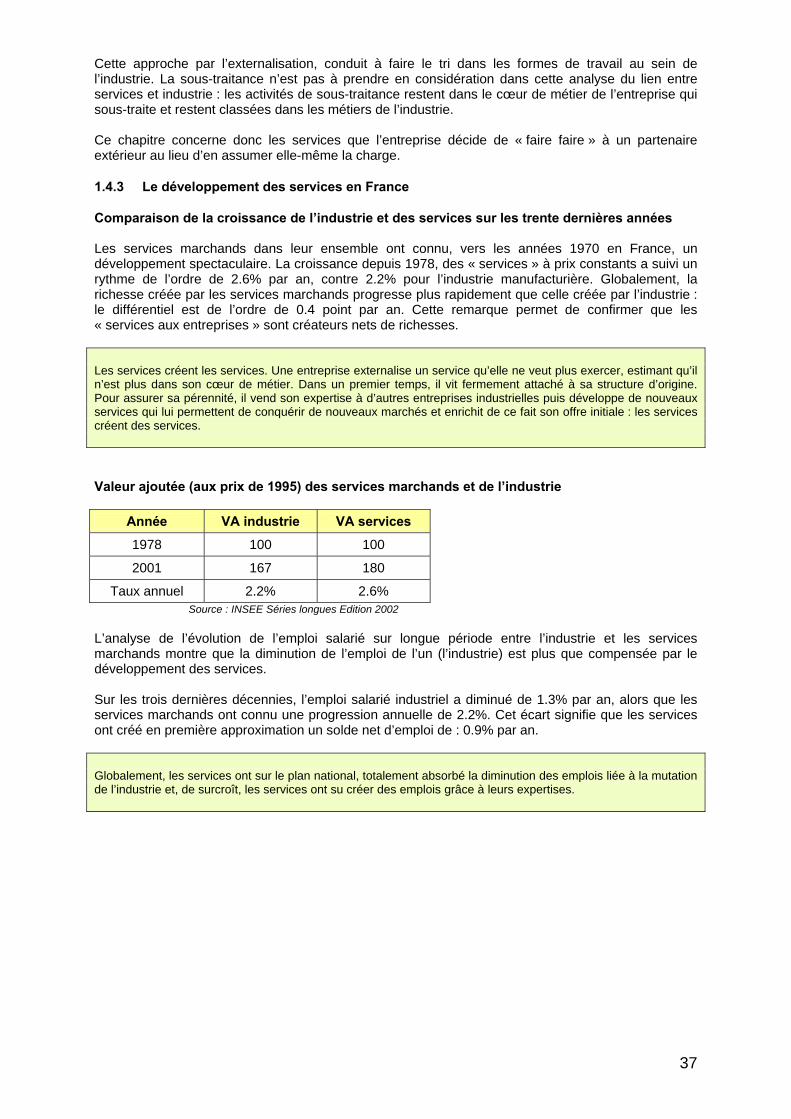

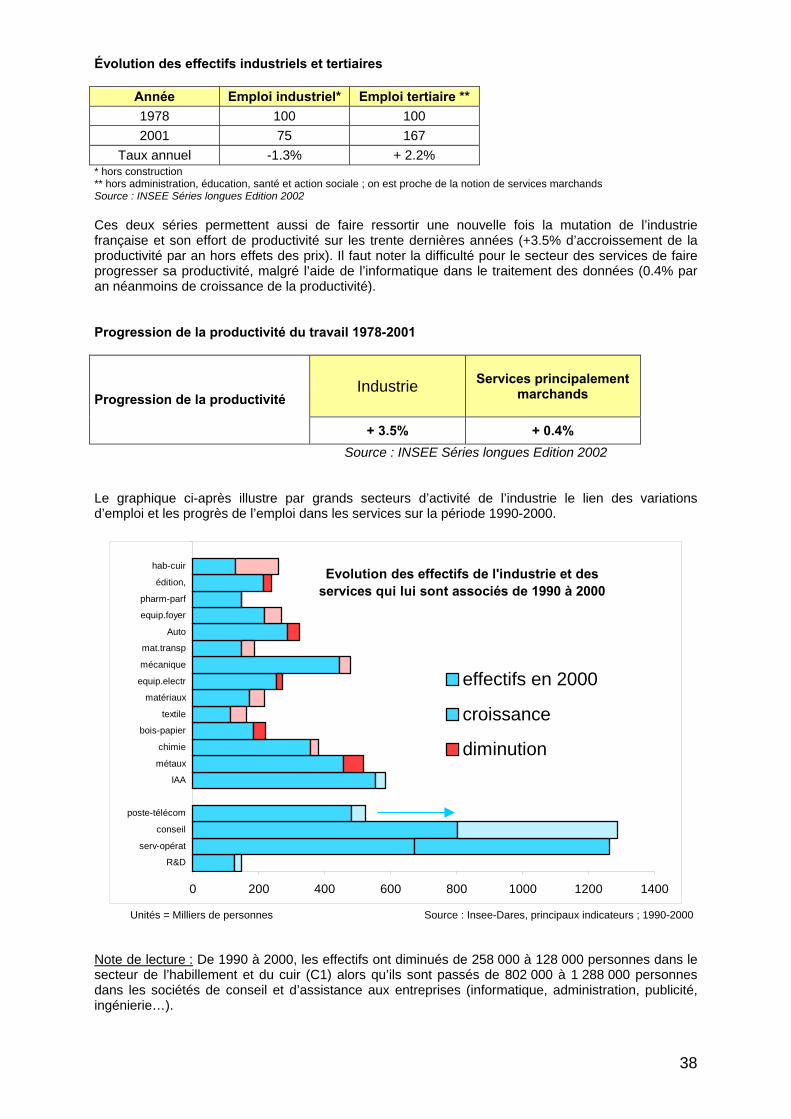

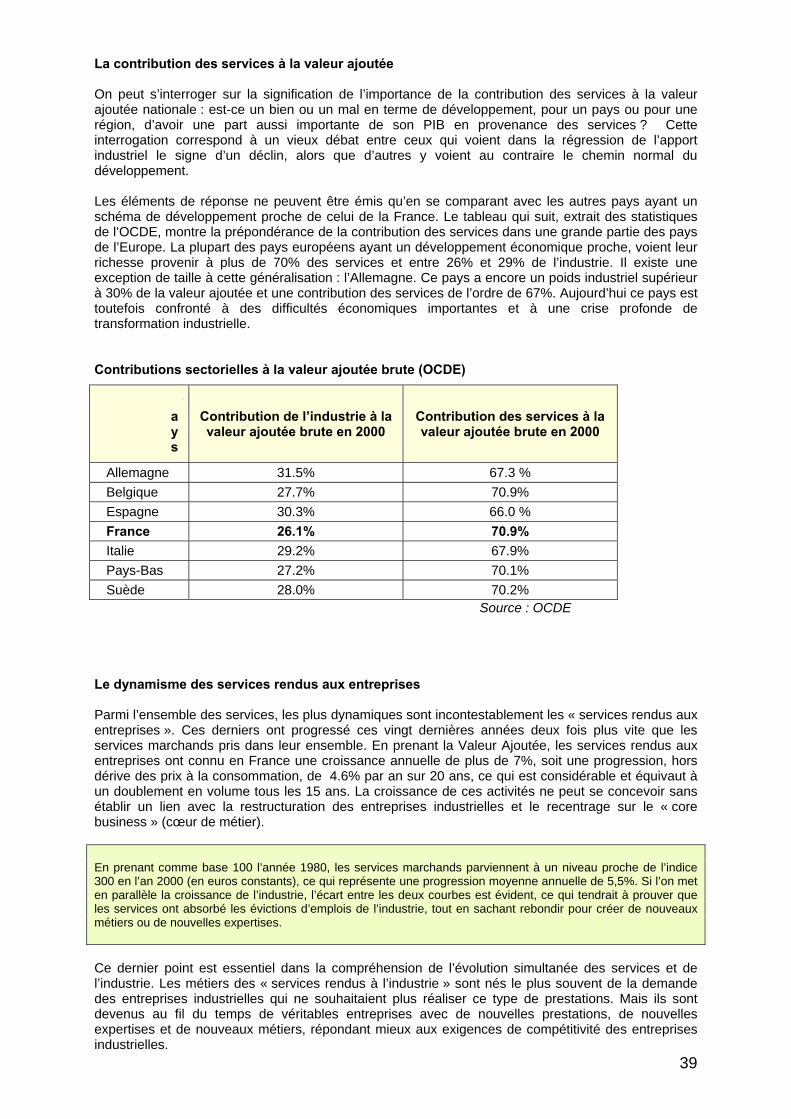

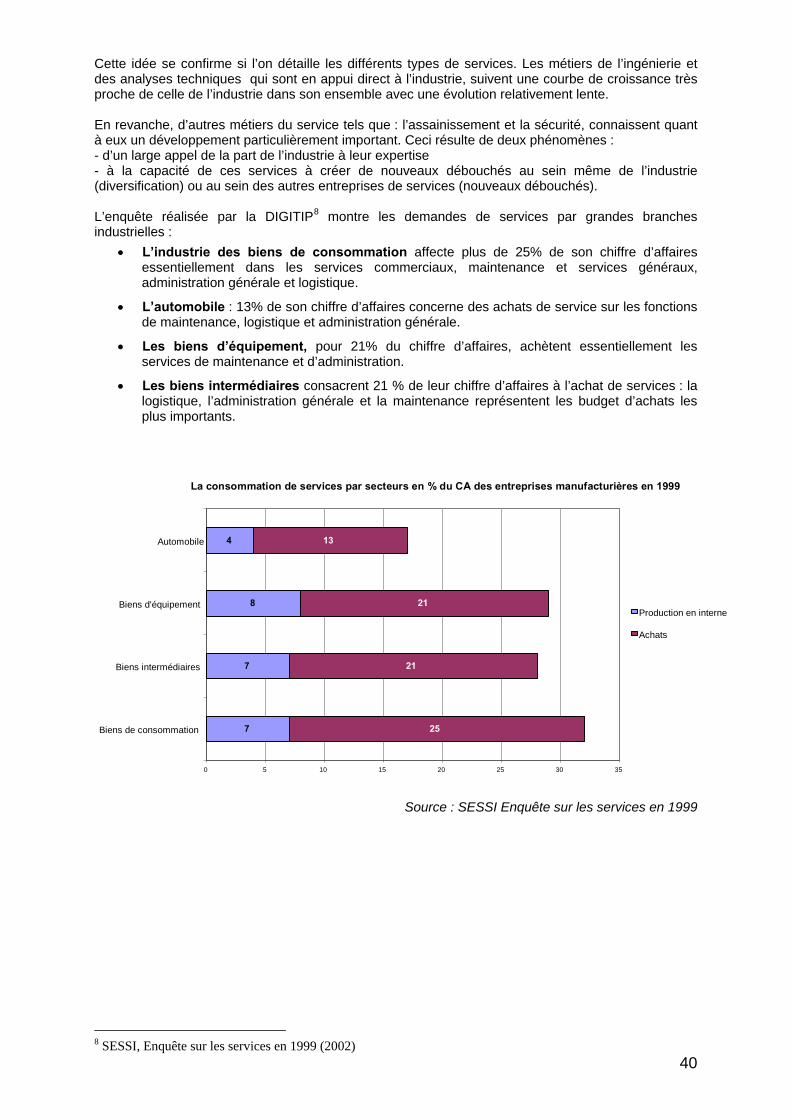

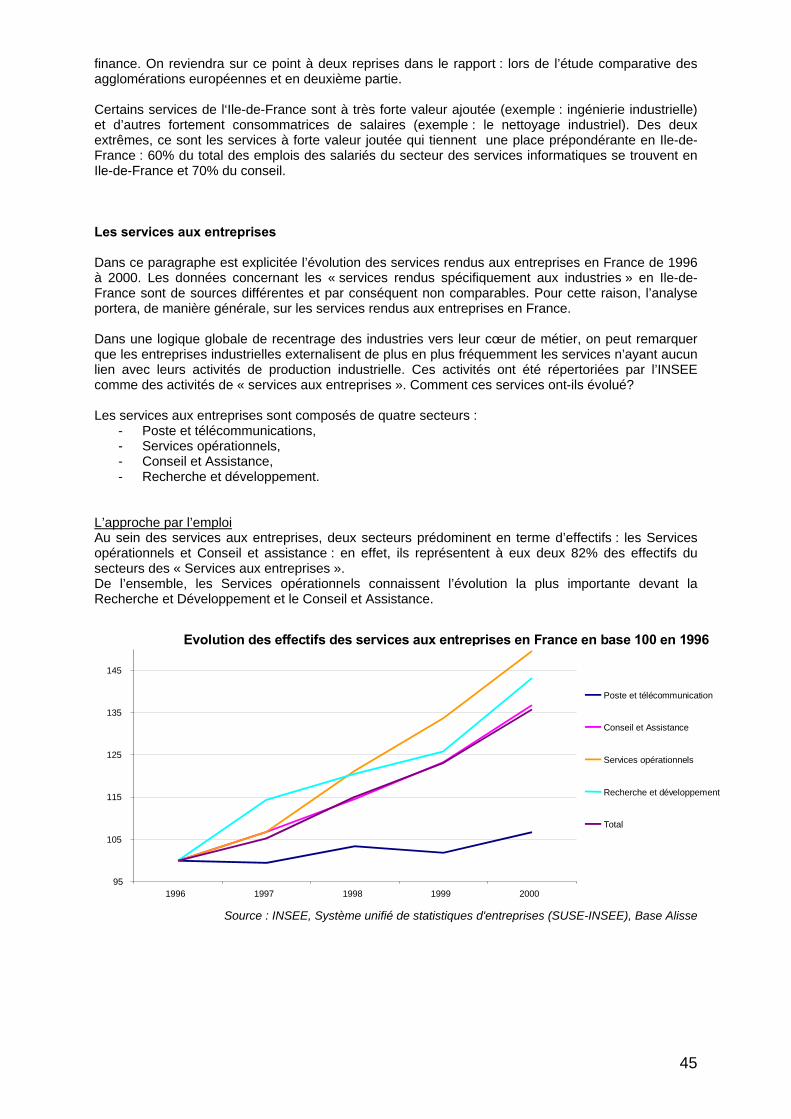

1.4 Les liens entre les mutations industrielles et les services rendus aux entreprises......... 36 1.4.1 Un contexte d’ensemble ................................................................................................ 36 1.4.2 Le contenu des services................................................................................................. 36 1.4.3 Le développement des services en France .................................................................... 37 1.4.4 Le recours à l’intérim ................................................................................................... 41 1.4.5 Les services et l’industrie en Ile-de-France.................................................................. 44

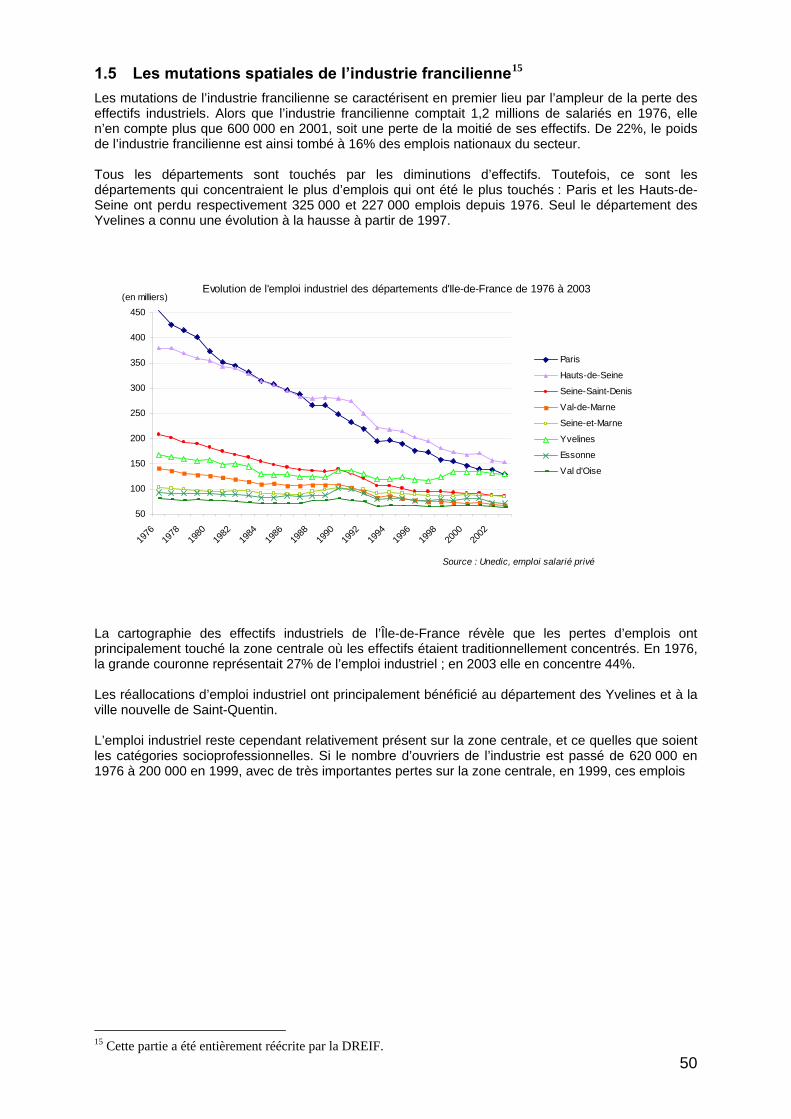

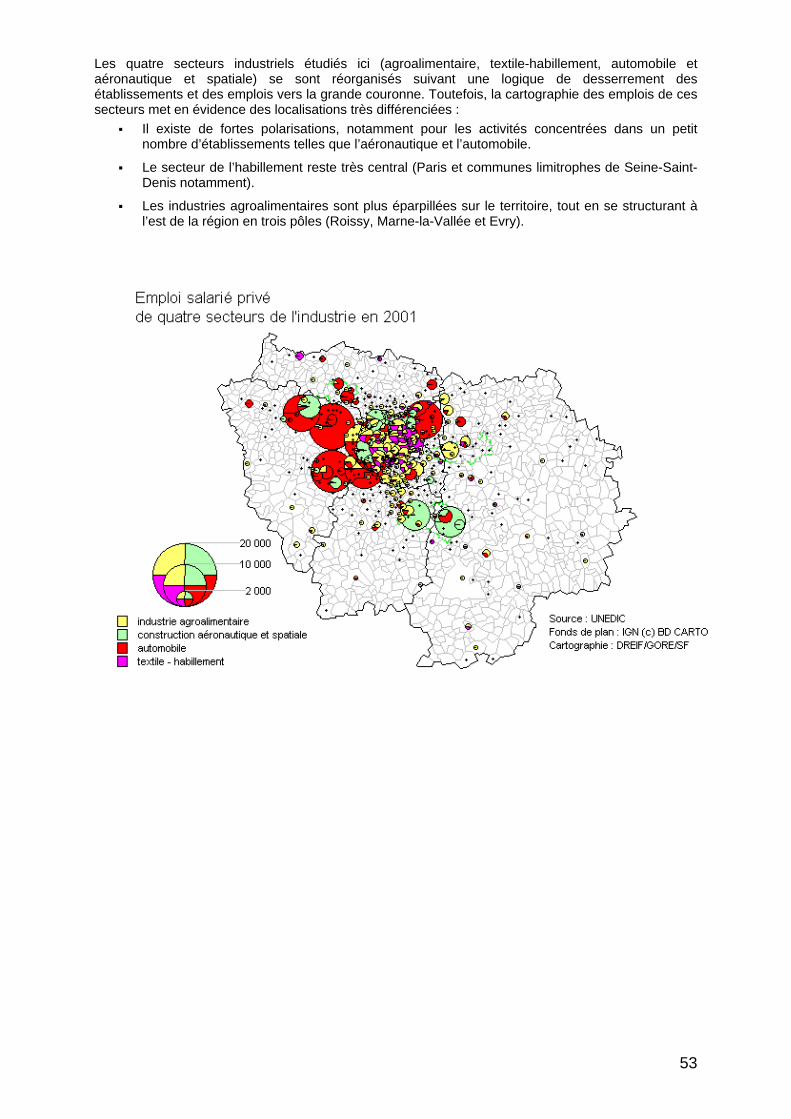

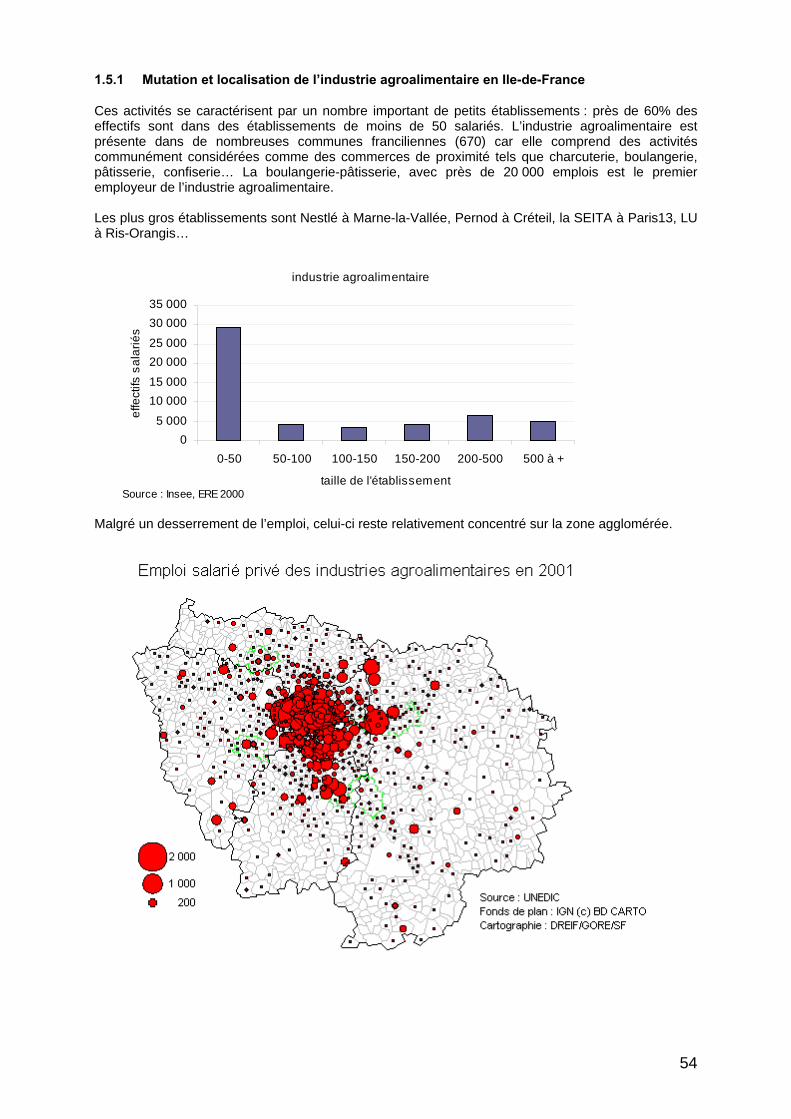

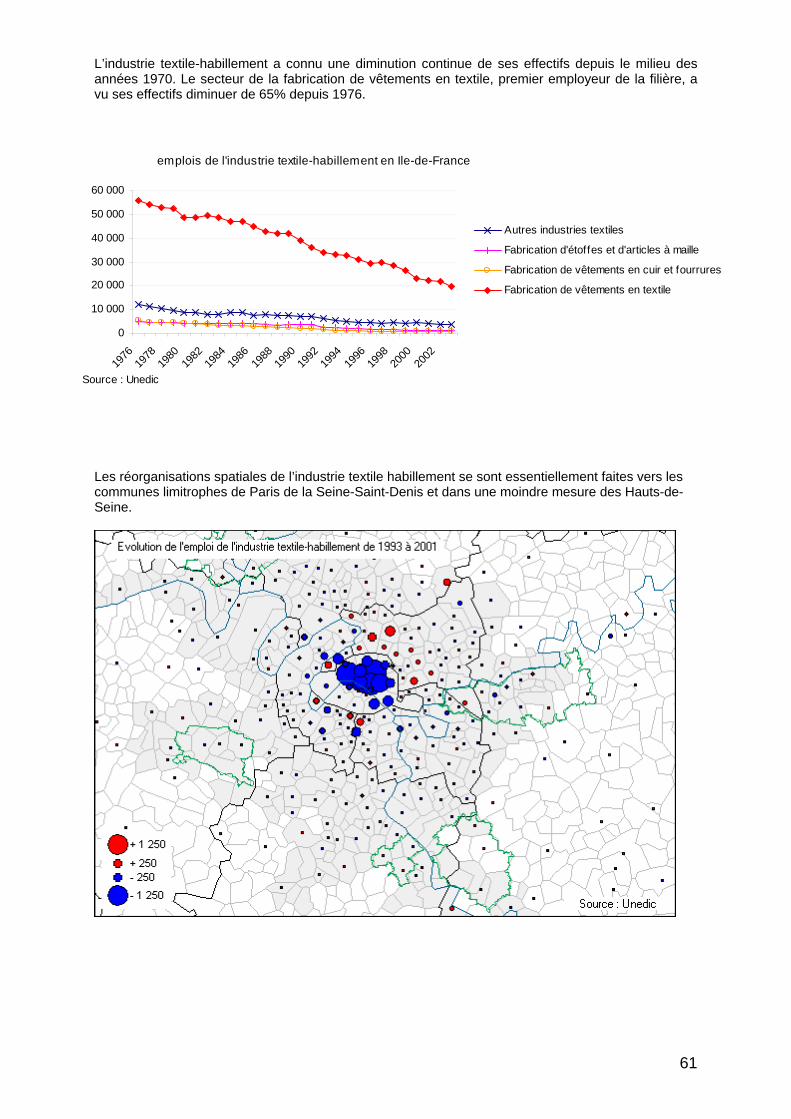

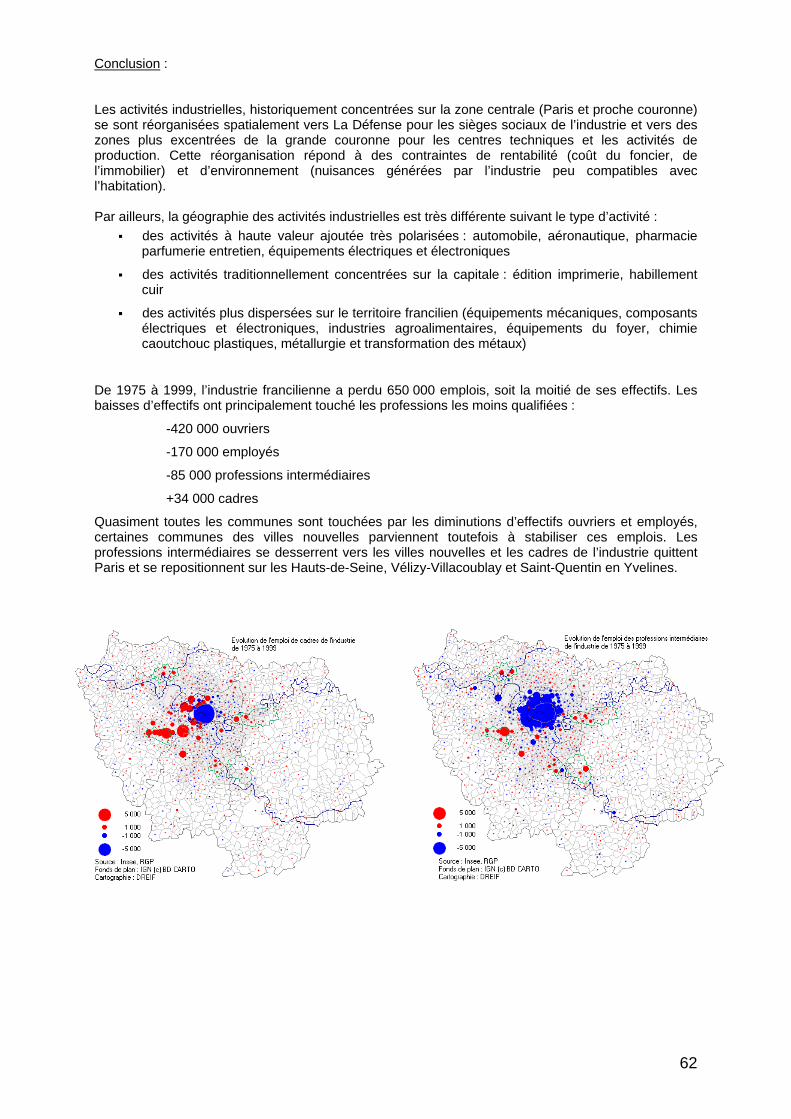

1.5 Les mutations spatiales de l’industrie francilienne.......................................................... 50 1.5.1 Mutation et localisation de l’industrie agroalimentaire en Ile-de-France................... 54 1.5.2 Mutation et localisation de l’industrie aéronautique et spatiale en Ile-de-France...... 56 1.5.3 Mutation et localisation de l’industrie automobile en Ile-de-France........................... 58 1.5.4 Mutation et localisation de l’industrie textile-habillement en Ile-de-France............... 60 1.5.5 Les grandes caractéristiques des zones d’activité franciliennes .................................. 64 1.5.6 Points forts des départements de la région Ile-de-France............................................ 65

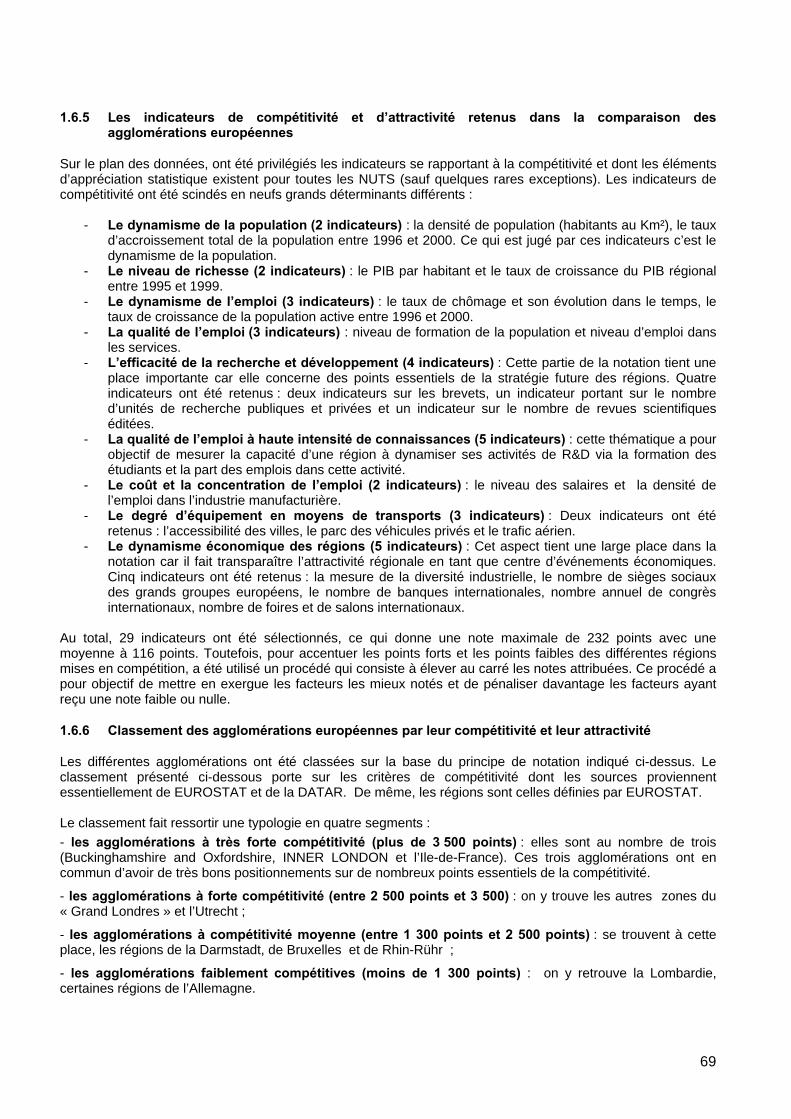

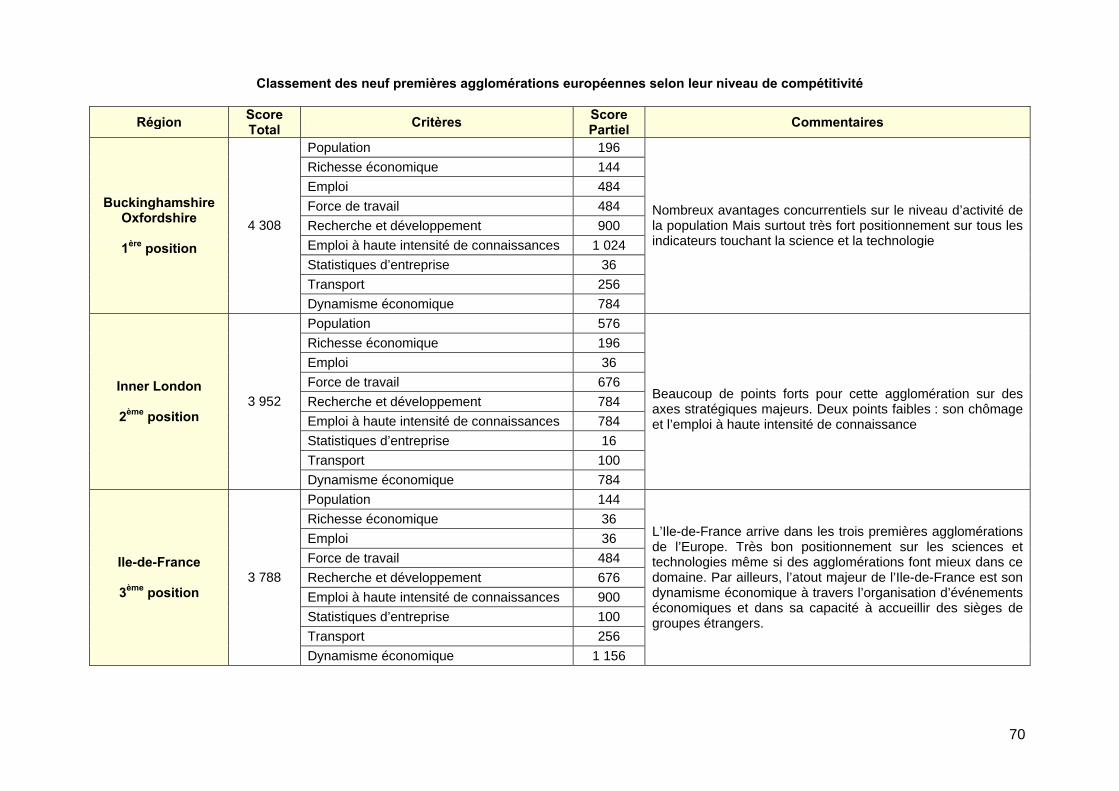

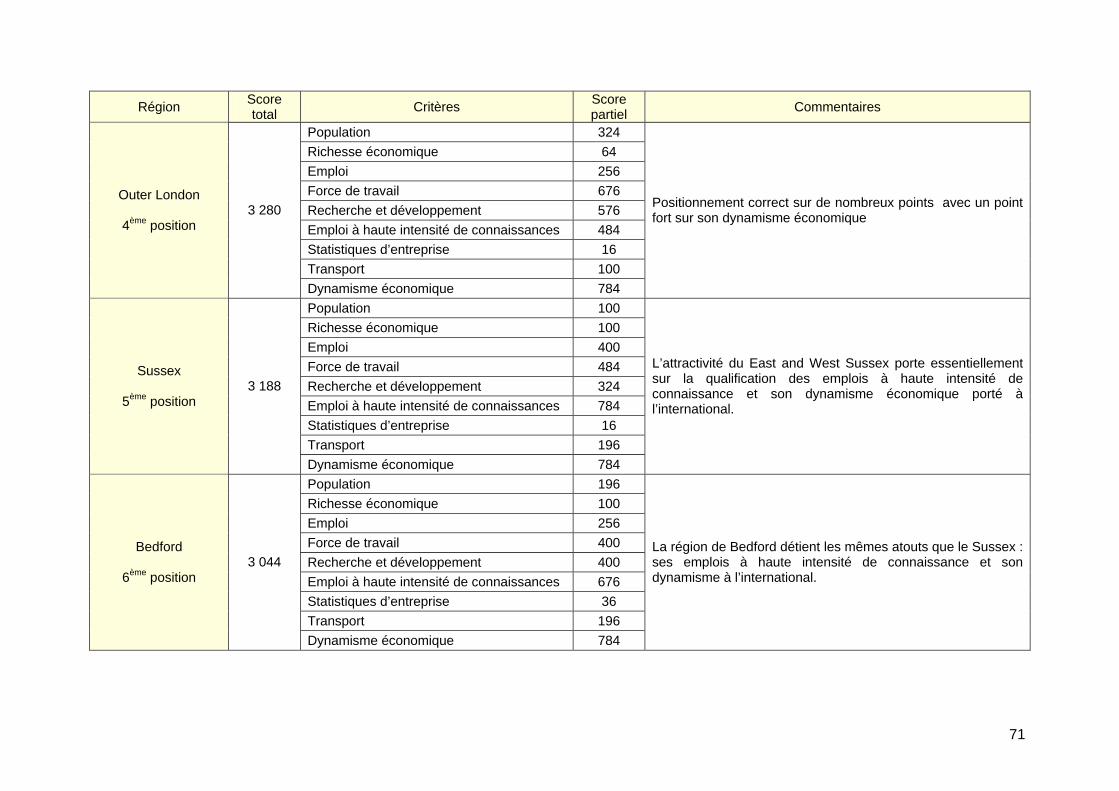

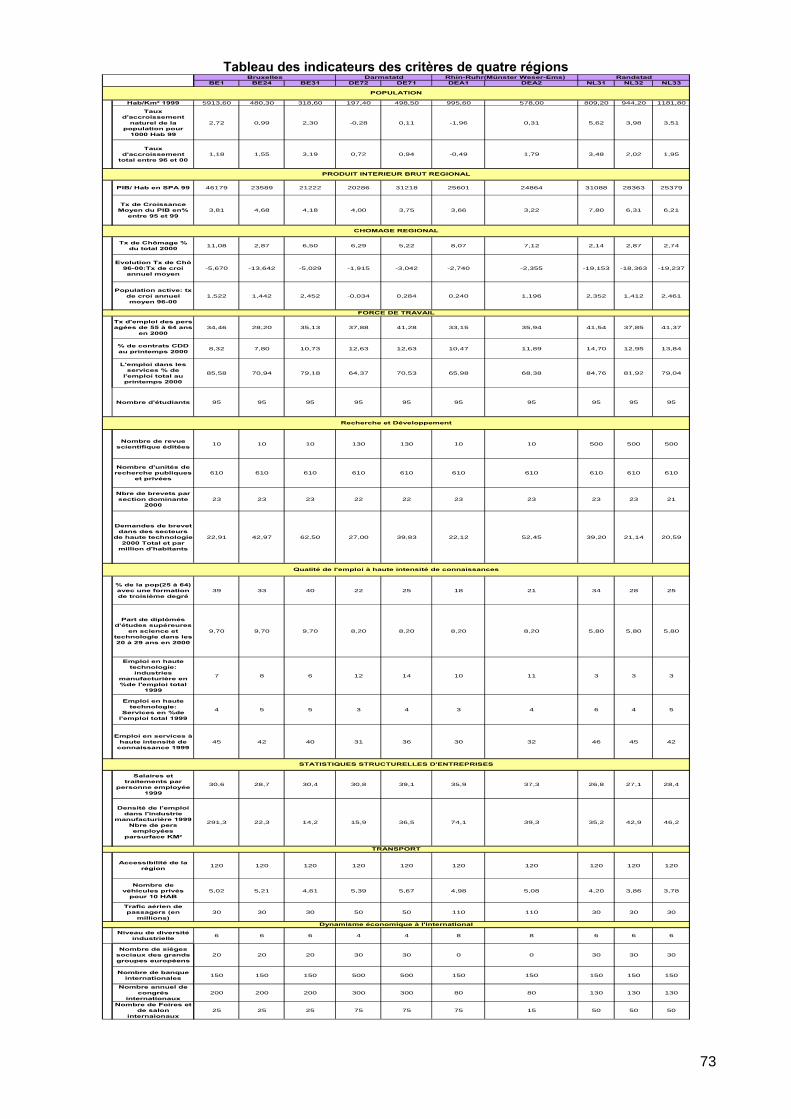

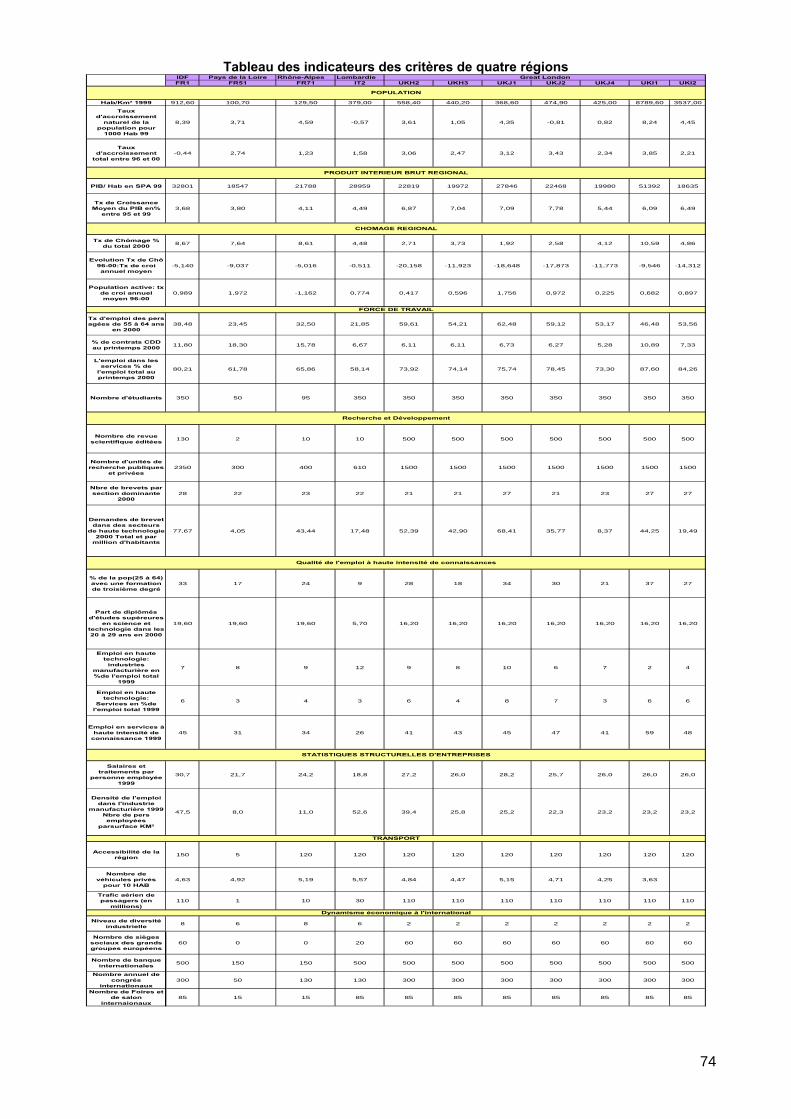

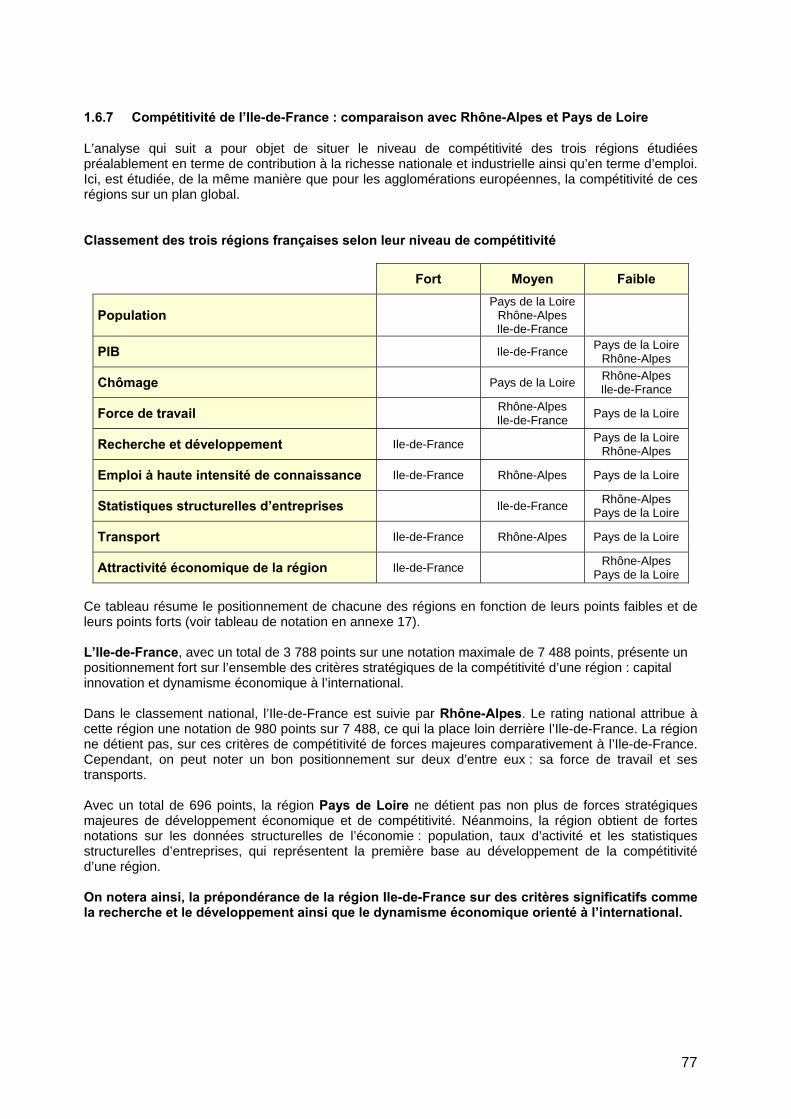

1.6 L’Ile-de-France face aux grandes agglomérations européennes .................................... 66 1.6.1 Définition de la compétitivité et de l’attractivité .......................................................... 66 1.6.2 Mise au point d’un modèle d’évaluation....................................................................... 66 1.6.3 Méthodologie statistique de la notation........................................................................ 67 1.6.4 Délimitation des zones géographiques européennes .................................................... 68 1.6.5 Les indicateurs de compétitivité et d’attractivité retenus dans la comparaison des agglomérations européennes ........................................................................................................ 69 1.6.6 Classement des agglomérations européennes par leur compétitivité et leur attractivité 69 1.6.7 Compétitivité de l’Ile-de-France : comparaison avec Rhône-Alpes et Pays de Loire.. 77

6

DEUXIEME PARTIE : LES SCÉNARIOS PRÉVISIONNELS D’ÉVOLUTION DE QUATRE FILIÈRES INDUSTRIELLES EN ILE-DE-FRANCE ................................................................... 79

1.7 La construction des scénarios ............................................................................................ 81 1.7.1 Méthode des scénarios .................................................................................................. 81 1.7.2 Les hypothèses socio-économiques sous-jacentes aux deux scénarios......................... 91

1.8 Présentation des deux scénarios prévisionnels ............................................................... 100 1.8.1 La notoriété de Paris................................................................................................... 100 1.8.2 Les scénarios............................................................................................................... 105

1.9 Conclusion générale .......................................................................................................... 126

TROISIEME PARTIE : RECOMMANDATIONS ET PLAN D’ACTION................................ 127

7

Le mot « désindustrialisation » apparaît de manière récurrente dans le vocabulaire de la vie économique française à partir de l’année 1974, date à laquelle se manifestent les premiers signes tangibles de difficultés économiques en France, liés aux graves événements internationaux provenant de la crise du Proche-Orient d’octobre 1973. Pour la première fois, depuis ce que l’on a coutume d’appeler les « 30 glorieuses », la France va connaître des turbulences économiques profondes qui, encore aujourd’hui, se font sentir par leur ampleur. L’importance de la mutation, notamment pour l’industrie, est difficile à interpréter de prime abord, car derrière l’apparence des chiffres d’un « déclin industriel », se cachent des phénomènes tels que : transferts d’emplois, modifications de l’organisation interne des entreprises, externalisations, restructurations, recours accru à l’intérim, qui obligent à nuancer et à retenir des mots plus appropriés que celui de « désindustrialisation ». Si ce vocable, désormais passé dans le langage commun, donne à penser que l’industrie est perdue pour l’espace considéré, la réalité est plus complexe. Pour éviter tout malentendu, l’expression « mutation industrielle » sera employée de préférence à celle de « désindustrialisation » dans la mesure où il ne s’agit pas de perte irrémédiable de l’industrie mais bel et bien de logique de transformation qui s’articule autour de trois dimensions : évolution de l’emploi, re-localisations et transformations au sein des filières industrielles. Dans une économie mondialisée, la division internationale du travail s’est d’abord traduite par des délocalisations industrielles. Ce phénomène touche aujourd’hui également les services, apanage des économies dites « développées ». Pour préserver ses emplois et son rang international, l’Ile-de-France ne pourra pas faire l’impasse d’une réflexion sur le devenir de son industrie. Les emplois « captifs » des services à la personne et du tourisme ne pourront pas à eux seuls assurer le développement régional. Ce rapport a pour thème principal la requalification progressive de l’industrie francilienne. Il vise trois objectifs :

- évaluer sur une longue période de temps l’ampleur du phénomène de la mutation industrielle en Ile-de-France ;

- apprécier par des entretiens auprès de responsables d’entreprises industrielles franciliennes, les formes de la mutation, la logique des décisions, la chaîne des conséquences ainsi que les stratégies qui accompagnent ces entreprises dans les prochaines années ;

- enfin, définir des scénarios futurs permettant de tracer les contours de l’évolution de l’industrie francilienne.

Ce rapport devrait nourrir les réflexions préparatoires à l’élaboration du prochain Schéma Directeur de l’Ile-de-France, avec l’idée sous-jacente que la mutation industrielle est à ce point importante qu’elle est susceptible d’induire à elle seule des conséquences portant sur de multiples facettes de la structuration de l’Ile-de-France. Inversement, l’aménagement du territoire régional est en mesure d’accroître l’efficacité du système régional, et par-là, de favoriser le maintien d’une industrie en Ile-de-France ; une industrie sachant tirer partie des atouts régionaux, mais adaptée à la concurrence internationale et aux spécificités inhérentes à une métropole de plus de 11 millions d’habitants.

Michel Ternisien PriceWaterHouseCoopers

9

Première partie : LES MUTATIONS DE L’INDUSTRIE FRANCILIENNE

Appréciation quantitative et qualitative

11

Préambule La première partie du rapport est consacrée à l’appréciation quantitative et qualitative du phénomène de la mutation industrielle en région Ile-de-France sur la dernière décennie en situant cette mutation par rapport à celle de la France et de certaines régions françaises. Cette première partie se scinde en cinq chapitres :

- Le premier chapitre examine l’évolution de l’industrie française et de ses emplois en faisant ressortir les efforts de productivité accomplis.

- Le second chapitre empreinte la même démarche, mais en dégageant les spécificités de la région

Ile-de-France. - Le chapitre 3 porte l’accent sur les mutations socioprofessionnelles en faisant ressortir les

professions qui montent et celles qui perdent progressivement de leur importance. - Le quatrième chapitre essaie d’expliquer le lien étroit entre la perte de l’emploi industriel et la forte

poussée des services marchands. - Enfin, le dernier chapitre est consacré à une comparaison de l’Ile-de-France avec les principales

agglomérations européennes afin d’estimer le niveau d’attractivité de l’Ile-de-France.

12

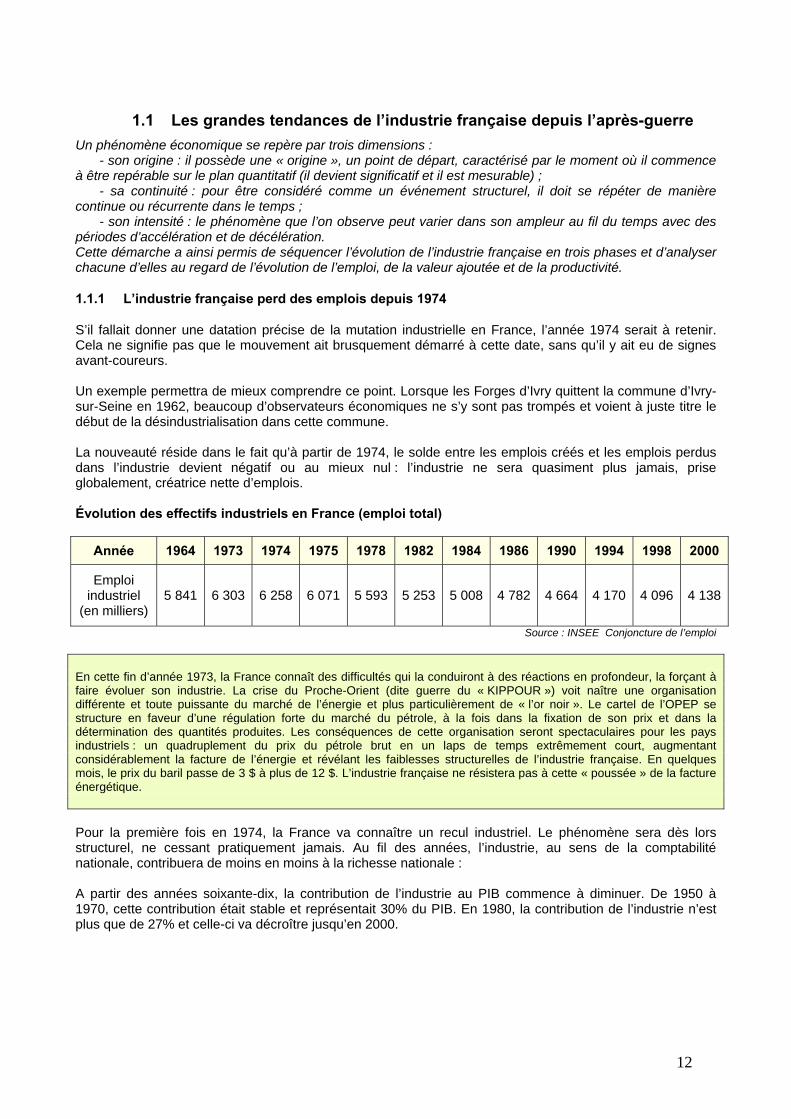

1.1 Les grandes tendances de l’industrie française depuis l’après-guerre Un phénomène économique se repère par trois dimensions :

- son origine : il possède une « origine », un point de départ, caractérisé par le moment où il commence à être repérable sur le plan quantitatif (il devient significatif et il est mesurable) ;

- sa continuité : pour être considéré comme un événement structurel, il doit se répéter de manière continue ou récurrente dans le temps ;

- son intensité : le phénomène que l’on observe peut varier dans son ampleur au fil du temps avec des périodes d’accélération et de décélération. Cette démarche a ainsi permis de séquencer l’évolution de l’industrie française en trois phases et d’analyser chacune d’elles au regard de l’évolution de l’emploi, de la valeur ajoutée et de la productivité.

1.1.1 L’industrie française perd des emplois depuis 1974

S’il fallait donner une datation précise de la mutation industrielle en France, l’année 1974 serait à retenir. Cela ne signifie pas que le mouvement ait brusquement démarré à cette date, sans qu’il y ait eu de signes avant-coureurs. Un exemple permettra de mieux comprendre ce point. Lorsque les Forges d’Ivry quittent la commune d’Ivry-sur-Seine en 1962, beaucoup d’observateurs économiques ne s’y sont pas trompés et voient à juste titre le début de la désindustrialisation dans cette commune. La nouveauté réside dans le fait qu’à partir de 1974, le solde entre les emplois créés et les emplois perdus dans l’industrie devient négatif ou au mieux nul : l’industrie ne sera quasiment plus jamais, prise globalement, créatrice nette d’emplois. Évolution des effectifs industriels en France (emploi total)

Année 1964 1973 1974 1975 1978 1982 1984 1986 1990 1994 1998 2000

Emploi industriel

(en milliers) 5 841 6 303 6 258 6 071 5 593 5 253 5 008 4 782 4 664 4 170 4 096 4 138

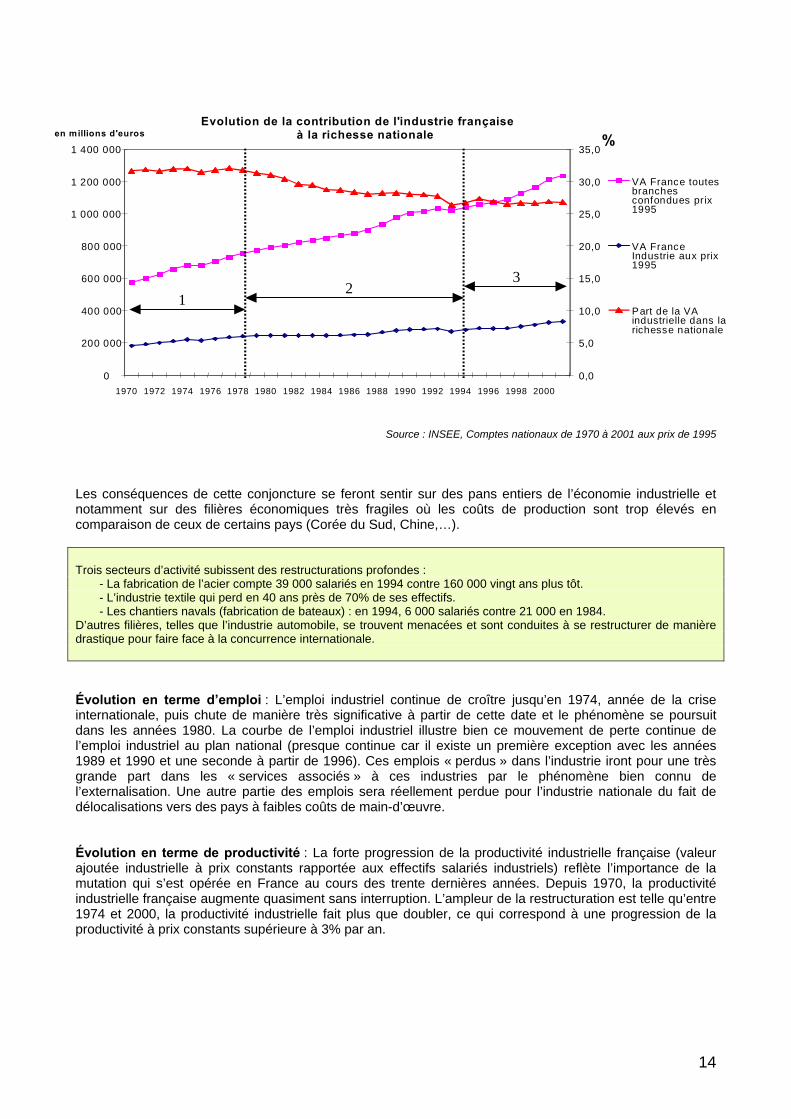

Source : INSEE Conjoncture de l’emploi En cette fin d’année 1973, la France connaît des difficultés qui la conduiront à des réactions en profondeur, la forçant à faire évoluer son industrie. La crise du Proche-Orient (dite guerre du « KIPPOUR ») voit naître une organisation différente et toute puissante du marché de l’énergie et plus particulièrement de « l’or noir ». Le cartel de l’OPEP se structure en faveur d’une régulation forte du marché du pétrole, à la fois dans la fixation de son prix et dans la détermination des quantités produites. Les conséquences de cette organisation seront spectaculaires pour les pays industriels : un quadruplement du prix du pétrole brut en un laps de temps extrêmement court, augmentant considérablement la facture de l’énergie et révélant les faiblesses structurelles de l’industrie française. En quelques mois, le prix du baril passe de 3 $ à plus de 12 $. L’industrie française ne résistera pas à cette « poussée » de la facture énergétique. Pour la première fois en 1974, la France va connaître un recul industriel. Le phénomène sera dès lors structurel, ne cessant pratiquement jamais. Au fil des années, l’industrie, au sens de la comptabilité nationale, contribuera de moins en moins à la richesse nationale : A partir des années soixante-dix, la contribution de l’industrie au PIB commence à diminuer. De 1950 à 1970, cette contribution était stable et représentait 30% du PIB. En 1980, la contribution de l’industrie n’est plus que de 27% et celle-ci va décroître jusqu’en 2000.

13

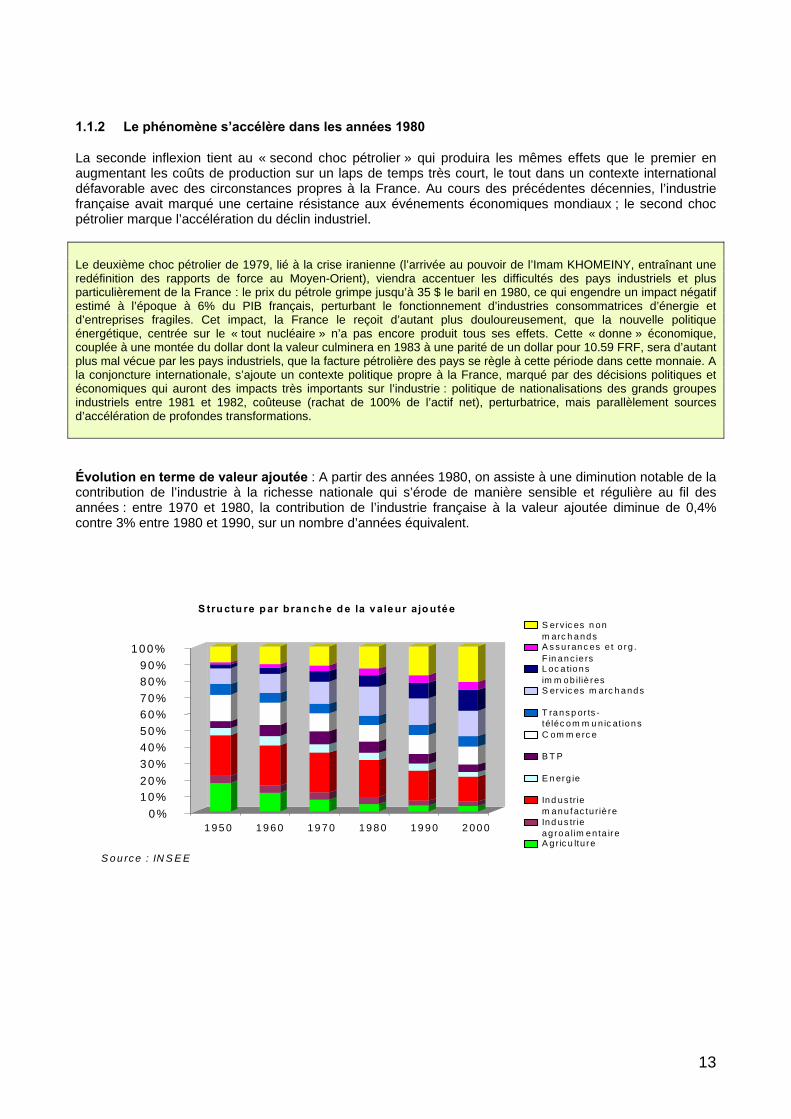

1.1.2 Le phénomène s’accélère dans les années 1980

La seconde inflexion tient au « second choc pétrolier » qui produira les mêmes effets que le premier en augmentant les coûts de production sur un laps de temps très court, le tout dans un contexte international défavorable avec des circonstances propres à la France. Au cours des précédentes décennies, l’industrie française avait marqué une certaine résistance aux événements économiques mondiaux ; le second choc pétrolier marque l’accélération du déclin industriel. Le deuxième choc pétrolier de 1979, lié à la crise iranienne (l’arrivée au pouvoir de l’Imam KHOMEINY, entraînant une redéfinition des rapports de force au Moyen-Orient), viendra accentuer les difficultés des pays industriels et plus particulièrement de la France : le prix du pétrole grimpe jusqu’à 35 $ le baril en 1980, ce qui engendre un impact négatif estimé à l’époque à 6% du PIB français, perturbant le fonctionnement d’industries consommatrices d’énergie et d’entreprises fragiles. Cet impact, la France le reçoit d’autant plus douloureusement, que la nouvelle politique énergétique, centrée sur le « tout nucléaire » n’a pas encore produit tous ses effets. Cette « donne » économique, couplée à une montée du dollar dont la valeur culminera en 1983 à une parité de un dollar pour 10.59 FRF, sera d’autant plus mal vécue par les pays industriels, que la facture pétrolière des pays se règle à cette période dans cette monnaie. A la conjoncture internationale, s’ajoute un contexte politique propre à la France, marqué par des décisions politiques et économiques qui auront des impacts très importants sur l’industrie : politique de nationalisations des grands groupes industriels entre 1981 et 1982, coûteuse (rachat de 100% de l’actif net), perturbatrice, mais parallèlement sources d’accélération de profondes transformations. Évolution en terme de valeur ajoutée : A partir des années 1980, on assiste à une diminution notable de la contribution de l’industrie à la richesse nationale qui s’érode de manière sensible et régulière au fil des années : entre 1970 et 1980, la contribution de l’industrie française à la valeur ajoutée diminue de 0,4% contre 3% entre 1980 et 1990, sur un nombre d’années équivalent.

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 er trim . 2 e 1950

3 e trim . 4 e trim .

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

1 95 0

S tru ctu re p ar bra n c h e d e la v ale ur ajo uté e

S o u rce : IN S E E

S erv ic es n on m arc h ands A s s uranc es e t o rg . F in anc ie rs L oc a tions im m ob iliè res S erv ic es m arc h ands T rans p or ts - téléc om m u n ic at ions C om m erc e B T P E n erg ie Ind us tr ie m anu f ac tu r iè re Ind us tr ie ag roa lim en ta ire A gric u ltu re

1 9 8 0 1 9 9 0 2 00 0 1 9 7 0 1 9 6 0

14

Source : INSEE, Comptes nationaux de 1970 à 2001 aux prix de 1995

Les conséquences de cette conjoncture se feront sentir sur des pans entiers de l’économie industrielle et notamment sur des filières économiques très fragiles où les coûts de production sont trop élevés en comparaison de ceux de certains pays (Corée du Sud, Chine,…). Trois secteurs d’activité subissent des restructurations profondes :

- La fabrication de l’acier compte 39 000 salariés en 1994 contre 160 000 vingt ans plus tôt. - L’industrie textile qui perd en 40 ans près de 70% de ses effectifs. - Les chantiers navals (fabrication de bateaux) : en 1994, 6 000 salariés contre 21 000 en 1984.

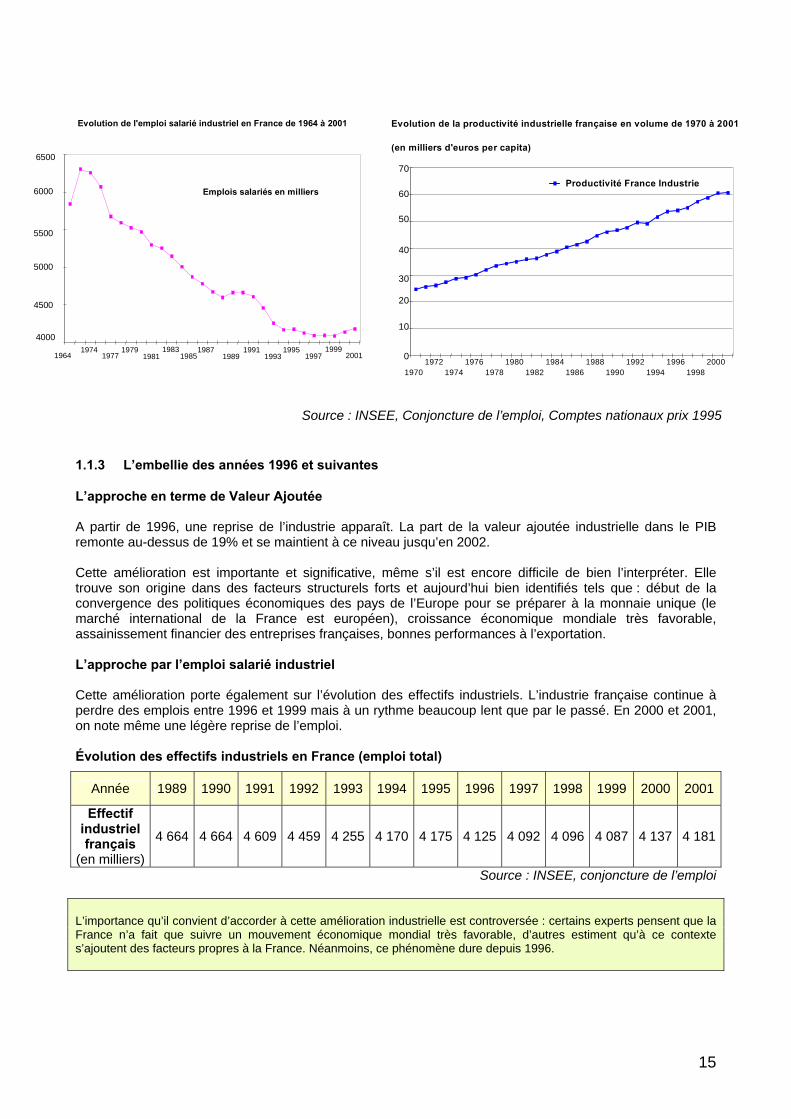

D’autres filières, telles que l’industrie automobile, se trouvent menacées et sont conduites à se restructurer de manière drastique pour faire face à la concurrence internationale. Évolution en terme d’emploi : L’emploi industriel continue de croître jusqu’en 1974, année de la crise internationale, puis chute de manière très significative à partir de cette date et le phénomène se poursuit dans les années 1980. La courbe de l’emploi industriel illustre bien ce mouvement de perte continue de l’emploi industriel au plan national (presque continue car il existe un première exception avec les années 1989 et 1990 et une seconde à partir de 1996). Ces emplois « perdus » dans l’industrie iront pour une très grande part dans les « services associés » à ces industries par le phénomène bien connu de l’externalisation. Une autre partie des emplois sera réellement perdue pour l’industrie nationale du fait de délocalisations vers des pays à faibles coûts de main-d’œuvre. Évolution en terme de productivité : La forte progression de la productivité industrielle française (valeur ajoutée industrielle à prix constants rapportée aux effectifs salariés industriels) reflète l’importance de la mutation qui s’est opérée en France au cours des trente dernières années. Depuis 1970, la productivité industrielle française augmente quasiment sans interruption. L’ampleur de la restructuration est telle qu’entre 1974 et 2000, la productivité industrielle fait plus que doubler, ce qui correspond à une progression de la productivité à prix constants supérieure à 3% par an.

Evolution de la contribution de l'industrie française

à la richesse nationale

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000

en millions d'euros

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0 %

VA France toutesbranchesconfondues prix 1995

VA France Industrie aux prix 1995

Part de la VA industrielle dans la richesse nationale

1 2

3

15

Evolution de l'emploi salarié industriel en France de 1964 à 2001

4000

4500

5000

5500

6000

6500

1964 1974 1977 1979

1981 1983 1985 1987

19891991

1993 1995 1997 1999

2001

Emplois salariés en milliers

Evolution de la productivité industrielle française en volume de 1970 à 2001

0

10

20

30

40

50

60

70

19701972

19741976

19781980

19821984

1986 1988

1990 1992

19941996

19982000

(en milliers d'euros per capita)

Productivité France Industrie

Source : INSEE, Conjoncture de l’emploi, Comptes nationaux prix 1995

1.1.3 L’embellie des années 1996 et suivantes

L’approche en terme de Valeur Ajoutée A partir de 1996, une reprise de l’industrie apparaît. La part de la valeur ajoutée industrielle dans le PIB remonte au-dessus de 19% et se maintient à ce niveau jusqu’en 2002. Cette amélioration est importante et significative, même s’il est encore difficile de bien l’interpréter. Elle trouve son origine dans des facteurs structurels forts et aujourd’hui bien identifiés tels que : début de la convergence des politiques économiques des pays de l’Europe pour se préparer à la monnaie unique (le marché international de la France est européen), croissance économique mondiale très favorable, assainissement financier des entreprises françaises, bonnes performances à l’exportation. L’approche par l’emploi salarié industriel Cette amélioration porte également sur l’évolution des effectifs industriels. L’industrie française continue à perdre des emplois entre 1996 et 1999 mais à un rythme beaucoup lent que par le passé. En 2000 et 2001, on note même une légère reprise de l’emploi. Évolution des effectifs industriels en France (emploi total)

Année 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Effectif industriel français

(en milliers)

4 664 4 664 4 609 4 459 4 255 4 170 4 175 4 125 4 092 4 096 4 087 4 137 4 181

Source : INSEE, conjoncture de l’emploi L’importance qu’il convient d’accorder à cette amélioration industrielle est controversée : certains experts pensent que la France n’a fait que suivre un mouvement économique mondial très favorable, d’autres estiment qu’à ce contexte s’ajoutent des facteurs propres à la France. Néanmoins, ce phénomène dure depuis 1996.

16

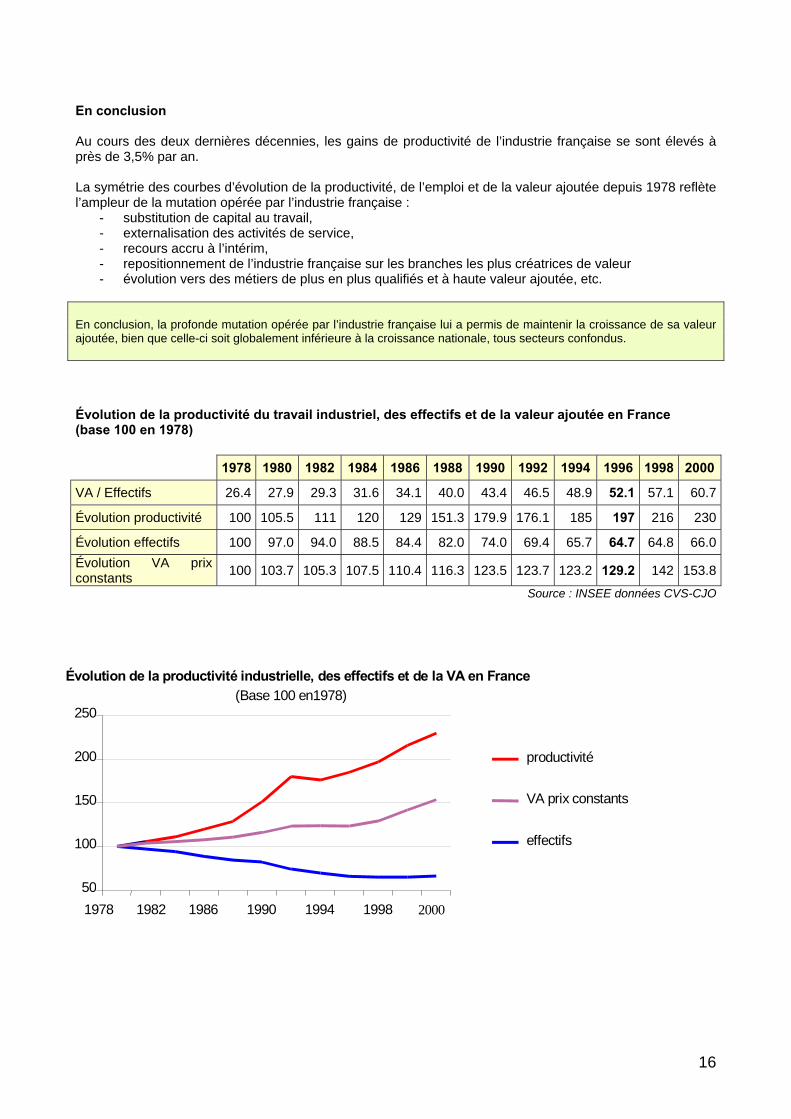

En conclusion Au cours des deux dernières décennies, les gains de productivité de l’industrie française se sont élevés à près de 3,5% par an. La symétrie des courbes d’évolution de la productivité, de l’emploi et de la valeur ajoutée depuis 1978 reflète l’ampleur de la mutation opérée par l’industrie française :

- substitution de capital au travail, - externalisation des activités de service, - recours accru à l’intérim, - repositionnement de l’industrie française sur les branches les plus créatrices de valeur - évolution vers des métiers de plus en plus qualifiés et à haute valeur ajoutée, etc.

En conclusion, la profonde mutation opérée par l’industrie française lui a permis de maintenir la croissance de sa valeur ajoutée, bien que celle-ci soit globalement inférieure à la croissance nationale, tous secteurs confondus. Évolution de la productivité du travail industriel, des effectifs et de la valeur ajoutée en France (base 100 en 1978)

Source : INSEE données CVS-CJO

1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000

VA / Effectifs 26.4 27.9 29.3 31.6 34.1 40.0 43.4 46.5 48.9 52.1 57.1 60.7

Évolution productivité 100 105.5 111 120 129 151.3 179.9 176.1 185 197 216 230

Évolution effectifs 100 97.0 94.0 88.5 84.4 82.0 74.0 69.4 65.7 64.7 64.8 66.0Évolution VA prix constants 100 103.7 105.3 107.5 110.4 116.3 123.5 123.7 123.2 129.2 142 153.8

Évolution de la productivité industrielle, des effectifs et de la VA en France (Base 100 en1978)

50

100

150

200

250

1978 1982 1986 1990 1994 1998

productivité

effectifs

VA prix constants

2000

17

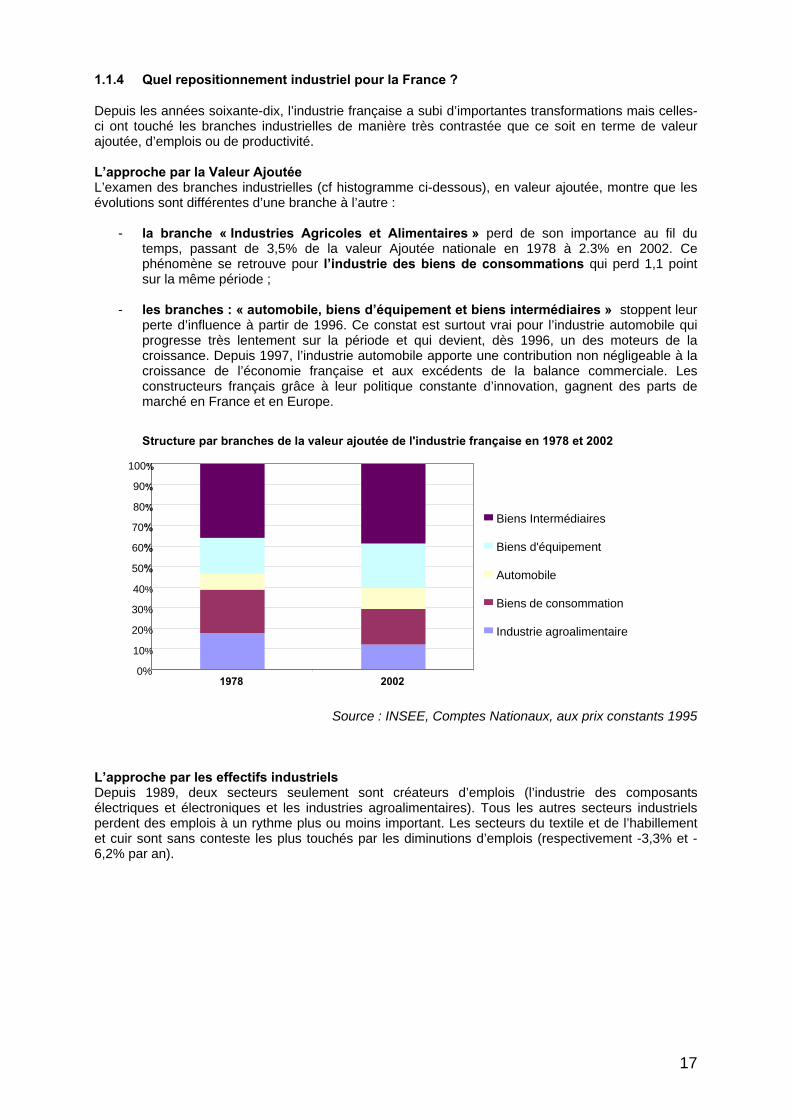

1.1.4 Quel repositionnement industriel pour la France ?

Depuis les années soixante-dix, l’industrie française a subi d’importantes transformations mais celles-ci ont touché les branches industrielles de manière très contrastée que ce soit en terme de valeur ajoutée, d’emplois ou de productivité. L’approche par la Valeur Ajoutée L’examen des branches industrielles (cf histogramme ci-dessous), en valeur ajoutée, montre que les évolutions sont différentes d’une branche à l’autre :

- la branche « Industries Agricoles et Alimentaires » perd de son importance au fil du temps, passant de 3,5% de la valeur Ajoutée nationale en 1978 à 2.3% en 2002. Ce phénomène se retrouve pour l’industrie des biens de consommations qui perd 1,1 point sur la même période ;

- les branches : « automobile, biens d’équipement et biens intermédiaires » stoppent leur

perte d’influence à partir de 1996. Ce constat est surtout vrai pour l’industrie automobile qui progresse très lentement sur la période et qui devient, dès 1996, un des moteurs de la croissance. Depuis 1997, l’industrie automobile apporte une contribution non négligeable à la croissance de l’économie française et aux excédents de la balance commerciale. Les constructeurs français grâce à leur politique constante d’innovation, gagnent des parts de marché en France et en Europe.

Structure par branches de la valeur ajoutée de l'industrie française en 1978 et 2002

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1978 2002

Biens Intermédiaires

Biens d'équipement

Automobile

Biens de consommation

Industrie agroalimentaire

Source : INSEE, Comptes Nationaux, aux prix constants 1995

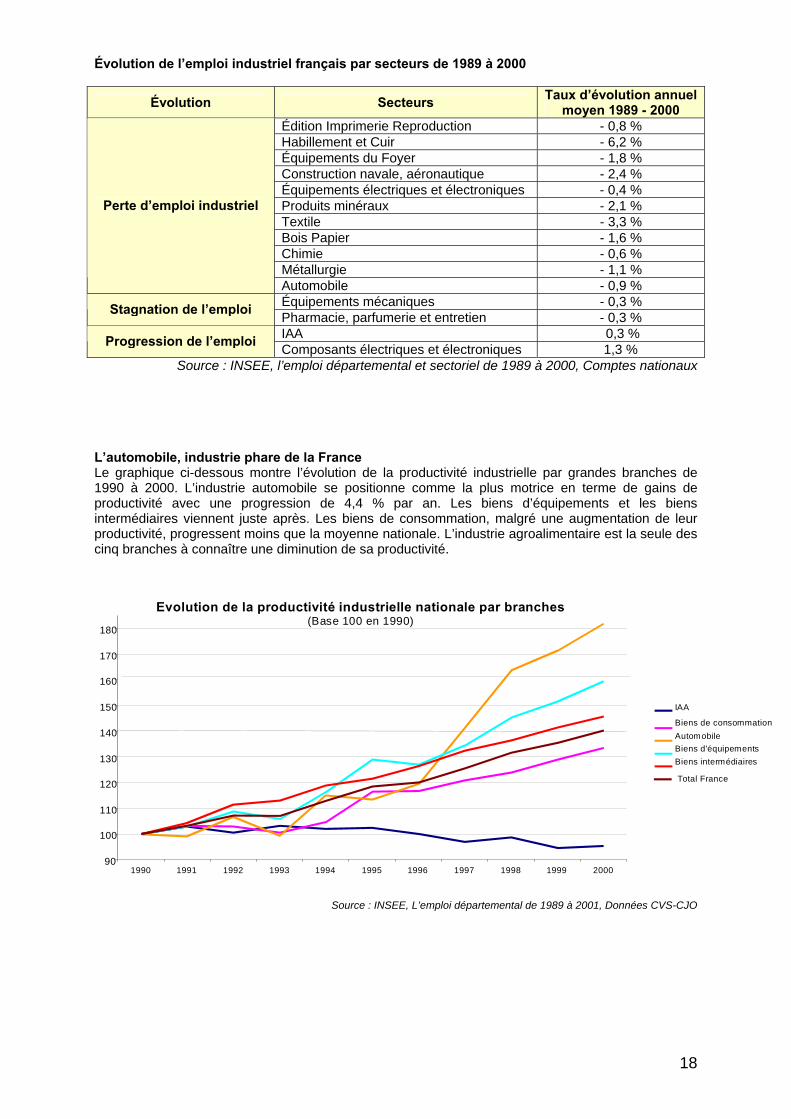

L’approche par les effectifs industriels Depuis 1989, deux secteurs seulement sont créateurs d’emplois (l’industrie des composants électriques et électroniques et les industries agroalimentaires). Tous les autres secteurs industriels perdent des emplois à un rythme plus ou moins important. Les secteurs du textile et de l’habillement et cuir sont sans conteste les plus touchés par les diminutions d’emplois (respectivement -3,3% et -6,2% par an).

18

Évolution de l’emploi industriel français par secteurs de 1989 à 2000

Évolution Secteurs Taux d’évolution annuel moyen 1989 - 2000

Édition Imprimerie Reproduction - 0,8 % Habillement et Cuir - 6,2 % Équipements du Foyer - 1,8 % Construction navale, aéronautique - 2,4 % Équipements électriques et électroniques - 0,4 % Produits minéraux - 2,1 % Textile - 3,3 % Bois Papier - 1,6 % Chimie - 0,6 % Métallurgie - 1,1 %

Perte d’emploi industriel

Automobile - 0,9 % Équipements mécaniques - 0,3 % Stagnation de l’emploi Pharmacie, parfumerie et entretien - 0,3 % IAA 0,3 % Progression de l’emploi Composants électriques et électroniques 1,3 %

Source : INSEE, l’emploi départemental et sectoriel de 1989 à 2000, Comptes nationaux L’automobile, industrie phare de la France Le graphique ci-dessous montre l’évolution de la productivité industrielle par grandes branches de 1990 à 2000. L’industrie automobile se positionne comme la plus motrice en terme de gains de productivité avec une progression de 4,4 % par an. Les biens d’équipements et les biens intermédiaires viennent juste après. Les biens de consommation, malgré une augmentation de leur productivité, progressent moins que la moyenne nationale. L’industrie agroalimentaire est la seule des cinq branches à connaître une diminution de sa productivité.

Evolution de la productivité industrielle nationale par branches (Base 100 en 1990)

90

100

110

120

130

140

150

160

170

180

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

IAA

Biens de consommation AutomobileBiens d'équipements Biens intermédiaires

Total France

Source : INSEE, L’emploi départemental de 1989 à 2001, Données CVS-CJO

19

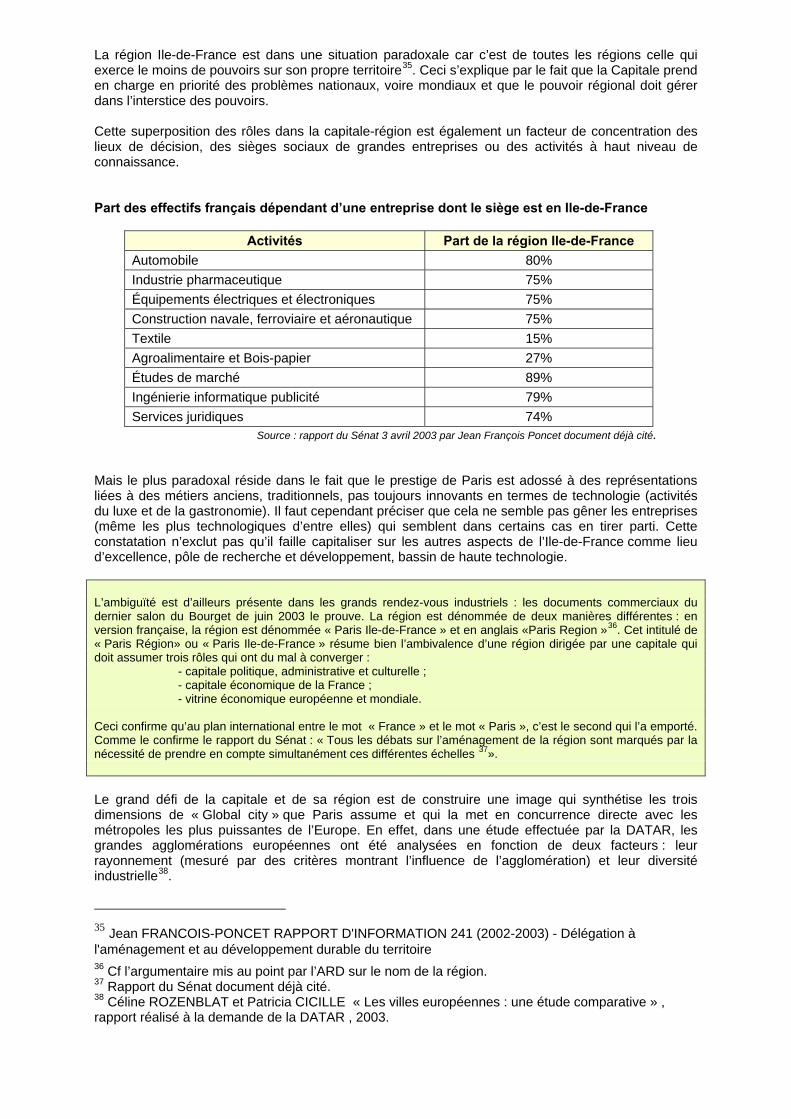

1.2 Les grandes tendances de la transformation de l’industrie francilienne La région Île-de-France reste encore aujourd’hui la première région industrielle de la France, que ce soit par le nombre d’établissements, les emplois ou la contribution en terme de Valeur Ajoutée. Toutefois, les politiques publiques d’aménagement du territoire et les stratégies d’entreprises visant à minimiser le coût des facteurs de production ont conduit à une diminution du poids de la région Île-de-France dans l’industrie nationale.

1.2.1 Les années 50 marquent le début d’une politique de déconcentration de certaines activités vers la province

L’approche précédente effectuée en termes de Valeur Ajoutée, d’emploi et de productivité doit être replacée dans le contexte historique de la politique d’aménagement du territoire. La perte de l’emploi industriel francilien au bénéfice des régions n’est pas uniquement le fait de choix d’entreprises mais résulte également d’une volonté d’aménagement du territoire née dans les années 1950. A partir de 1963, cette volonté est incarnée par la Direction de l’Aménagement du Territoire et de l’Action Régionale (DATAR) qui met en œuvre cette politique de déconcentration des activités d’abord industrielles, puis ensuite tertiaires (c’est en 1963 que naît le choix de huit métropoles d'équilibre). Les premières décentralisations concernent le secteur public et industriel : l'École nationale supérieure de l'aéronautique à Toulouse, le Service de télécommunication des armées à Rennes, l'industrie électronique en Bretagne, l'Aérospatiale à Toulouse et Bordeaux. A partir de 1982, les lois sur la décentralisation ambitionnent de mobiliser les énergies locales par le moyen d’une politique contractuelle entre l’État et les régions. Dans le même temps, I'Europe s'élargit et se soucie à son tour de réduire les écarts excessifs de développement entre les régions des États membres. Elle souhaite ainsi renforcer sa cohésion interne. La réforme des fonds structurels communautaires en 1989 engage la politique régionale européenne. La carte des zones éligibles à la prime d’aménagement du territoire pour les entreprises industrielles pour la période 2000-2006 exclut l’Ile-de-France. Aujourd’hui, encore, le souci de rééquilibrage industriel joue en faveur de la province.

1.2.2 Depuis 10 ans, l’Ile-de-France perd des emplois dans tous les secteurs industriels

Dans une première approche, la mutation de l’industrie francilienne est visible à travers les importantes pertes d’emplois subies. La période 1974 - 2002 peut ainsi être scindée en plusieurs phases1 : - la première période (1974-1982) est celle des débuts de la mutation de la France industrielle et de l’industrie de l’Ile-de-France. Les pertes d’emplois industriels s’effectuent à un rythme rapide en France mais de manière plus soutenue en Ile-de-France. - la seconde période (1982-1988) est une période de répit pour l’emploi industriel francilien ; on détruit des emplois mais à un rythme plus faible pour l’Ile-de-France (-1,5% par an) comparativement à la France (-2,2% par an). - la troisième période (1988-1997) : Dans un contexte national de « désindustrialisation, la France perd ses emplois industriels à hauteur de 1,4% par an entre 1989 et 1997. L’Ile-de-France n’échappe pas à ce phénomène puisque son industrie perd ses emplois à un rythme beaucoup plus rapide comparativement à l’industrie nationale (-4,1% par an sur la même période). - La quatrième période (1997-2002) : cette phase marque une perte d’emploi pour l’Ile-de-France beaucoup moins importante comparativement à la période précédente, alors que la France est sur cette même période légèrement créatrice d’emplois.

1 Le découpage reprend ici celui opéré dans l’étude menée par Nicole CADENEL et Christian CALZADA « La géographie de l’emploi industriel », 2001/2002, Annales des Mines. Cette étude fait apparaître un découpage de l’évolution des effectifs industriels en Ile-de-France en trois phases jusqu’en 1997. Cette analyse a été élargie en y intégrant une quatrième phase correspondant aux années de 1997 à 2002.

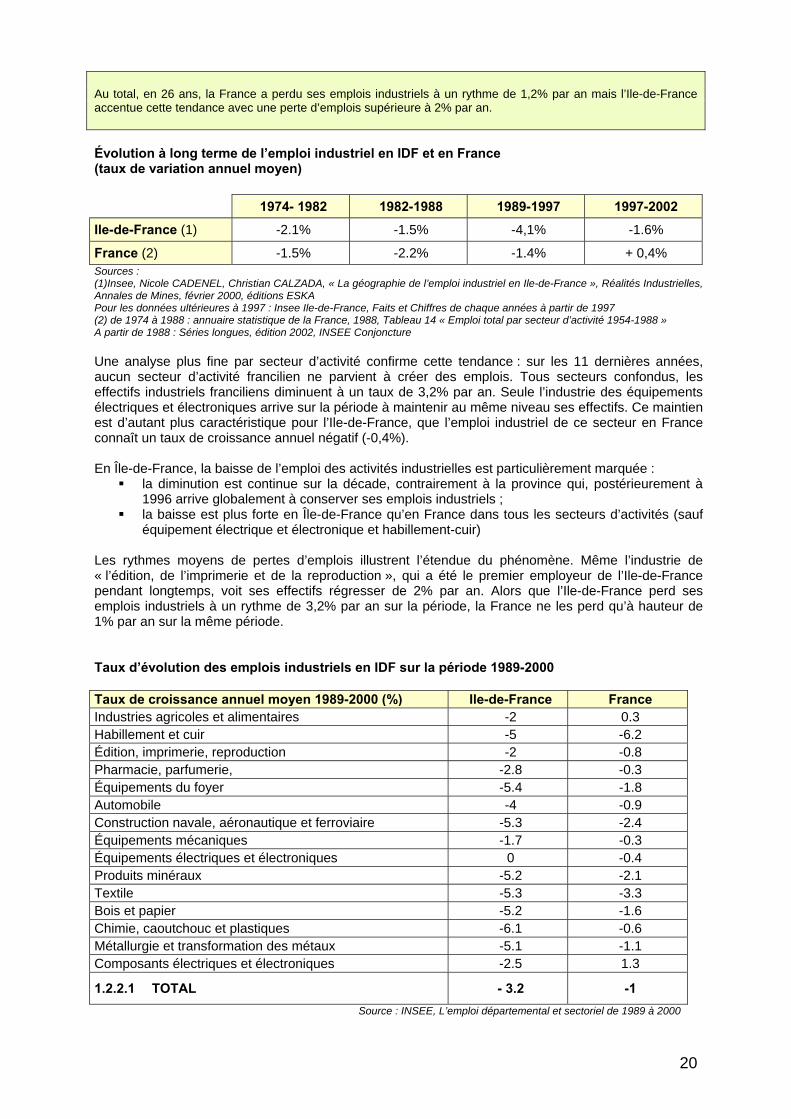

20

Au total, en 26 ans, la France a perdu ses emplois industriels à un rythme de 1,2% par an mais l’Ile-de-France accentue cette tendance avec une perte d’emplois supérieure à 2% par an. Évolution à long terme de l’emploi industriel en IDF et en France (taux de variation annuel moyen) 1974- 1982 1982-1988 1989-1997 1997-2002

Ile-de-France (1) -2.1% -1.5% -4,1% -1.6%

France (2) -1.5% -2.2% -1.4% + 0,4% Sources : (1)Insee, Nicole CADENEL, Christian CALZADA, « La géographie de l’emploi industriel en Ile-de-France », Réalités Industrielles, Annales de Mines, février 2000, éditions ESKA Pour les données ultérieures à 1997 : Insee Ile-de-France, Faits et Chiffres de chaque années à partir de 1997 (2) de 1974 à 1988 : annuaire statistique de la France, 1988, Tableau 14 « Emploi total par secteur d’activité 1954-1988 » A partir de 1988 : Séries longues, édition 2002, INSEE Conjoncture Une analyse plus fine par secteur d’activité confirme cette tendance : sur les 11 dernières années, aucun secteur d’activité francilien ne parvient à créer des emplois. Tous secteurs confondus, les effectifs industriels franciliens diminuent à un taux de 3,2% par an. Seule l’industrie des équipements électriques et électroniques arrive sur la période à maintenir au même niveau ses effectifs. Ce maintien est d’autant plus caractéristique pour l’Ile-de-France, que l’emploi industriel de ce secteur en France connaît un taux de croissance annuel négatif (-0,4%). En Île-de-France, la baisse de l’emploi des activités industrielles est particulièrement marquée :

la diminution est continue sur la décade, contrairement à la province qui, postérieurement à 1996 arrive globalement à conserver ses emplois industriels ;

la baisse est plus forte en Île-de-France qu’en France dans tous les secteurs d’activités (sauf équipement électrique et électronique et habillement-cuir)

Les rythmes moyens de pertes d’emplois illustrent l’étendue du phénomène. Même l’industrie de « l’édition, de l’imprimerie et de la reproduction », qui a été le premier employeur de l’Ile-de-France pendant longtemps, voit ses effectifs régresser de 2% par an. Alors que l’Ile-de-France perd ses emplois industriels à un rythme de 3,2% par an sur la période, la France ne les perd qu’à hauteur de 1% par an sur la même période. Taux d’évolution des emplois industriels en IDF sur la période 1989-2000 Taux de croissance annuel moyen 1989-2000 (%) Ile-de-France France Industries agricoles et alimentaires -2 0.3 Habillement et cuir -5 -6.2 Édition, imprimerie, reproduction -2 -0.8 Pharmacie, parfumerie, -2.8 -0.3 Équipements du foyer -5.4 -1.8 Automobile -4 -0.9 Construction navale, aéronautique et ferroviaire -5.3 -2.4 Équipements mécaniques -1.7 -0.3 Équipements électriques et électroniques 0 -0.4 Produits minéraux -5.2 -2.1 Textile -5.3 -3.3 Bois et papier -5.2 -1.6 Chimie, caoutchouc et plastiques -6.1 -0.6 Métallurgie et transformation des métaux -5.1 -1.1 Composants électriques et électroniques -2.5 1.3

1.2.2.1 TOTAL - 3.2 -1 Source : INSEE, L’emploi départemental et sectoriel de 1989 à 2000

21

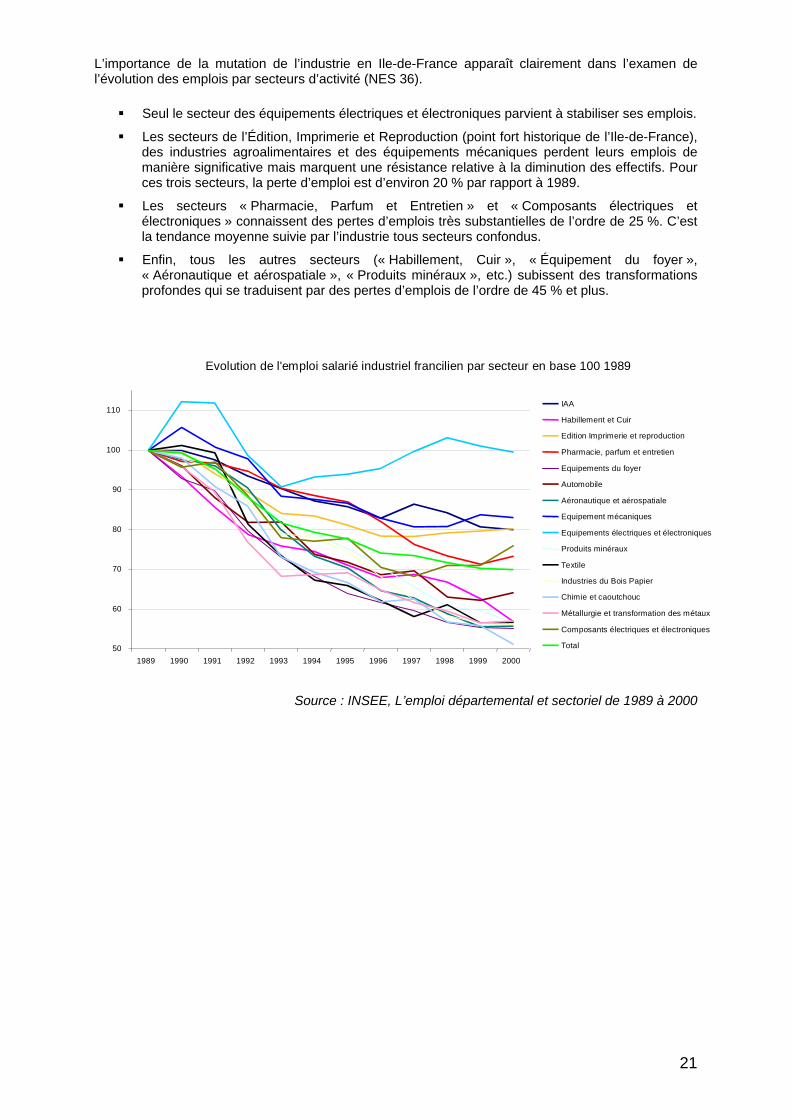

L’importance de la mutation de l’industrie en Ile-de-France apparaît clairement dans l’examen de l’évolution des emplois par secteurs d’activité (NES 36).

Seul le secteur des équipements électriques et électroniques parvient à stabiliser ses emplois.

Les secteurs de l’Édition, Imprimerie et Reproduction (point fort historique de l’Ile-de-France), des industries agroalimentaires et des équipements mécaniques perdent leurs emplois de manière significative mais marquent une résistance relative à la diminution des effectifs. Pour ces trois secteurs, la perte d’emploi est d’environ 20 % par rapport à 1989.

Les secteurs « Pharmacie, Parfum et Entretien » et « Composants électriques et électroniques » connaissent des pertes d’emplois très substantielles de l’ordre de 25 %. C’est la tendance moyenne suivie par l’industrie tous secteurs confondus.

Enfin, tous les autres secteurs (« Habillement, Cuir », « Équipement du foyer », « Aéronautique et aérospatiale », « Produits minéraux », etc.) subissent des transformations profondes qui se traduisent par des pertes d’emplois de l’ordre de 45 % et plus.

Evolution de l'emploi salarié industriel francilien par secteur en base 100 1989

50

60

70

80

90

100

110

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

IAA Habillement et Cuir Edition Imprimerie et reproduction

Pharmacie, parfum et entretien

Equipements du foyer Automobile Aéronautique et aérospatiale

Equipement mécaniques Equipements électriques et électroniques

Produits minéraux Textile Industries du Bois Papier Chimie et caoutchouc Métallurgie et transformation des métaux

Composants électriques et électroniques

Total

Source : INSEE, L’emploi départemental et sectoriel de 1989 à 2000

22

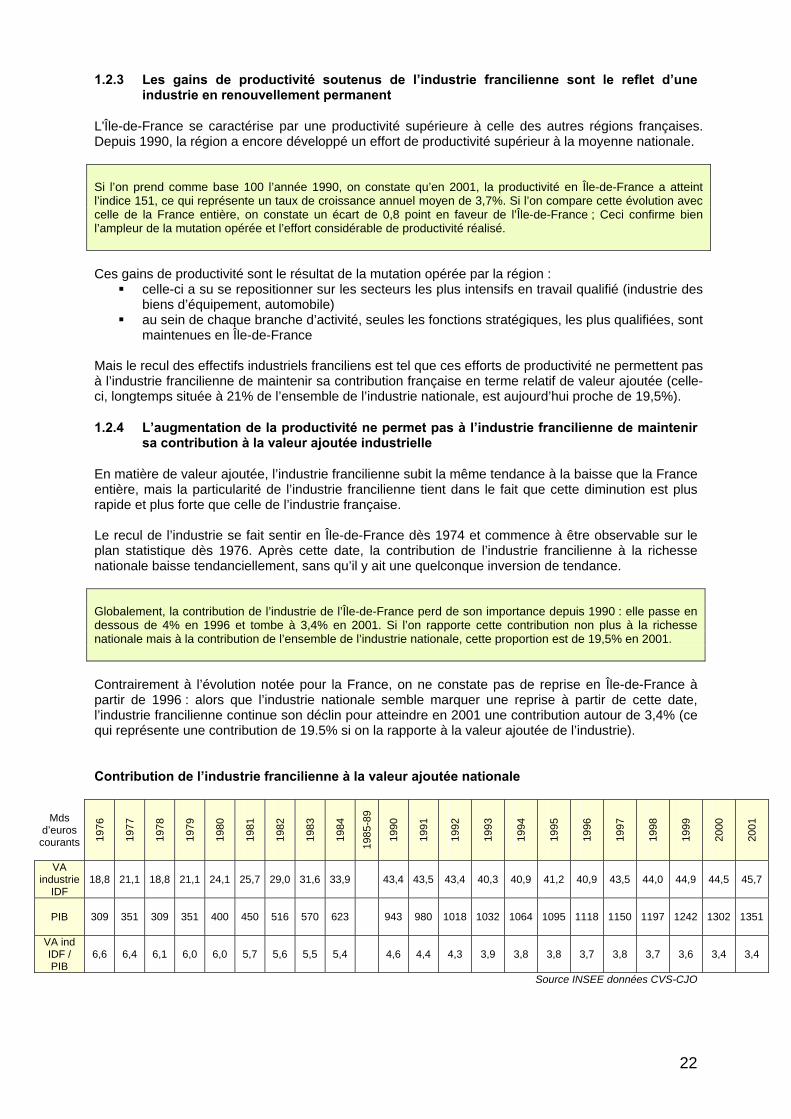

1.2.3 Les gains de productivité soutenus de l’industrie francilienne sont le reflet d’une industrie en renouvellement permanent

L'Île-de-France se caractérise par une productivité supérieure à celle des autres régions françaises. Depuis 1990, la région a encore développé un effort de productivité supérieur à la moyenne nationale. Si l’on prend comme base 100 l’année 1990, on constate qu’en 2001, la productivité en Île-de-France a atteint l’indice 151, ce qui représente un taux de croissance annuel moyen de 3,7%. Si l’on compare cette évolution avec celle de la France entière, on constate un écart de 0,8 point en faveur de l’Île-de-France ; Ceci confirme bien l’ampleur de la mutation opérée et l’effort considérable de productivité réalisé. Ces gains de productivité sont le résultat de la mutation opérée par la région :

celle-ci a su se repositionner sur les secteurs les plus intensifs en travail qualifié (industrie des biens d’équipement, automobile)

au sein de chaque branche d’activité, seules les fonctions stratégiques, les plus qualifiées, sont maintenues en Île-de-France

Mais le recul des effectifs industriels franciliens est tel que ces efforts de productivité ne permettent pas à l’industrie francilienne de maintenir sa contribution française en terme relatif de valeur ajoutée (celle-ci, longtemps située à 21% de l’ensemble de l’industrie nationale, est aujourd’hui proche de 19,5%).

1.2.4 L’augmentation de la productivité ne permet pas à l’industrie francilienne de maintenir sa contribution à la valeur ajoutée industrielle

En matière de valeur ajoutée, l’industrie francilienne subit la même tendance à la baisse que la France entière, mais la particularité de l’industrie francilienne tient dans le fait que cette diminution est plus rapide et plus forte que celle de l’industrie française. Le recul de l’industrie se fait sentir en Île-de-France dès 1974 et commence à être observable sur le plan statistique dès 1976. Après cette date, la contribution de l’industrie francilienne à la richesse nationale baisse tendanciellement, sans qu’il y ait une quelconque inversion de tendance. Globalement, la contribution de l’industrie de l’Île-de-France perd de son importance depuis 1990 : elle passe en dessous de 4% en 1996 et tombe à 3,4% en 2001. Si l’on rapporte cette contribution non plus à la richesse nationale mais à la contribution de l’ensemble de l’industrie nationale, cette proportion est de 19,5% en 2001. Contrairement à l’évolution notée pour la France, on ne constate pas de reprise en Île-de-France à partir de 1996 : alors que l’industrie nationale semble marquer une reprise à partir de cette date, l’industrie francilienne continue son déclin pour atteindre en 2001 une contribution autour de 3,4% (ce qui représente une contribution de 19.5% si on la rapporte à la valeur ajoutée de l’industrie). Contribution de l’industrie francilienne à la valeur ajoutée nationale

Mds d’euros courants 19

76

1977

1978

1979

1980

1981

1982

1983

1984

1985

-89

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

VA industrie

IDF 18,8 21,1 18,8 21,1 24,1 25,7 29,0 31,6 33,9 43,4 43,5 43,4 40,3 40,9 41,2 40,9 43,5 44,0 44,9 44,5 45,7

PIB

309 351 309 351 400 450 516 570 623 943 980 1018 1032 1064 1095 1118 1150 1197 1242 1302 1351

VA ind IDF / PIB

6,6 6,4 6,1 6,0 6,0 5,7 5,6 5,5 5,4 4,6 4,4 4,3 3,9 3,8 3,8 3,7 3,8 3,7 3,6 3,4 3,4

Source INSEE données CVS-CJO

23

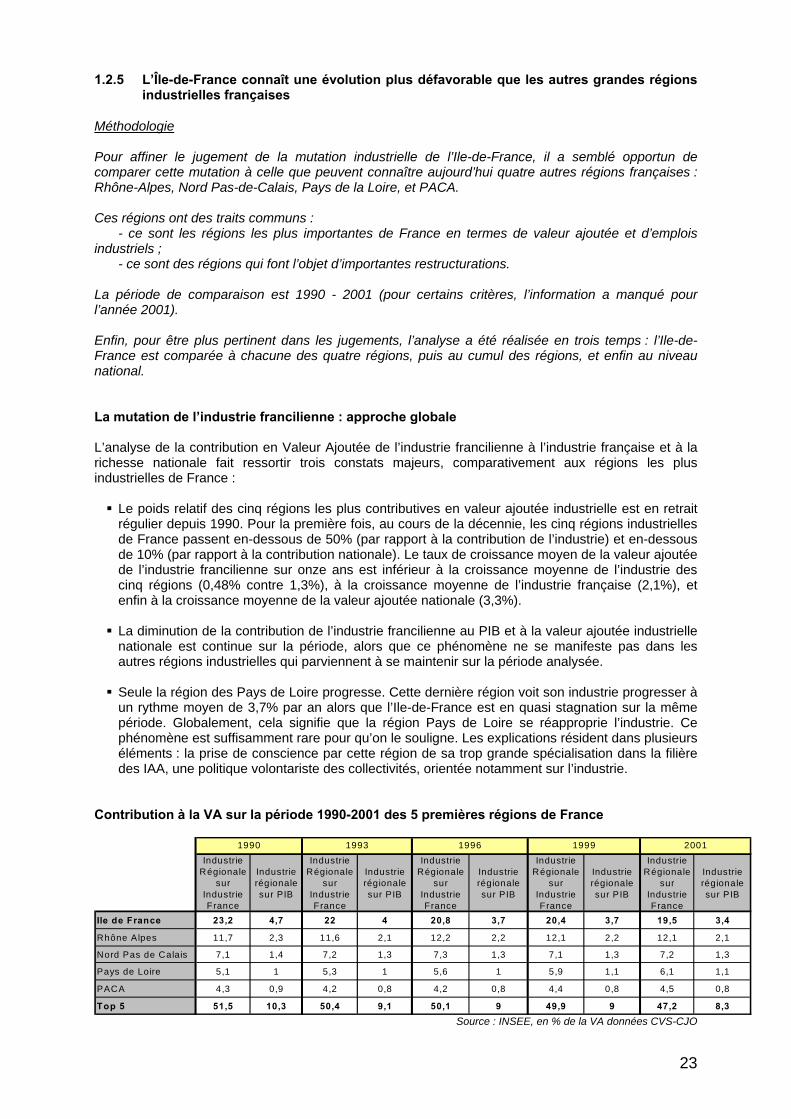

1.2.5 L’Île-de-France connaît une évolution plus défavorable que les autres grandes régions industrielles françaises

Méthodologie Pour affiner le jugement de la mutation industrielle de l’Ile-de-France, il a semblé opportun de comparer cette mutation à celle que peuvent connaître aujourd’hui quatre autres régions françaises : Rhône-Alpes, Nord Pas-de-Calais, Pays de la Loire, et PACA. Ces régions ont des traits communs :

- ce sont les régions les plus importantes de France en termes de valeur ajoutée et d’emplois industriels ;

- ce sont des régions qui font l’objet d’importantes restructurations. La période de comparaison est 1990 - 2001 (pour certains critères, l’information a manqué pour l’année 2001). Enfin, pour être plus pertinent dans les jugements, l’analyse a été réalisée en trois temps : l’Ile-de-France est comparée à chacune des quatre régions, puis au cumul des régions, et enfin au niveau national. La mutation de l’industrie francilienne : approche globale L’analyse de la contribution en Valeur Ajoutée de l’industrie francilienne à l’industrie française et à la richesse nationale fait ressortir trois constats majeurs, comparativement aux régions les plus industrielles de France : Le poids relatif des cinq régions les plus contributives en valeur ajoutée industrielle est en retrait régulier depuis 1990. Pour la première fois, au cours de la décennie, les cinq régions industrielles de France passent en-dessous de 50% (par rapport à la contribution de l’industrie) et en-dessous de 10% (par rapport à la contribution nationale). Le taux de croissance moyen de la valeur ajoutée de l’industrie francilienne sur onze ans est inférieur à la croissance moyenne de l’industrie des cinq régions (0,48% contre 1,3%), à la croissance moyenne de l’industrie française (2,1%), et enfin à la croissance moyenne de la valeur ajoutée nationale (3,3%).

La diminution de la contribution de l’industrie francilienne au PIB et à la valeur ajoutée industrielle nationale est continue sur la période, alors que ce phénomène ne se manifeste pas dans les autres régions industrielles qui parviennent à se maintenir sur la période analysée.

Seule la région des Pays de Loire progresse. Cette dernière région voit son industrie progresser à un rythme moyen de 3,7% par an alors que l’Ile-de-France est en quasi stagnation sur la même période. Globalement, cela signifie que la région Pays de Loire se réapproprie l’industrie. Ce phénomène est suffisamment rare pour qu’on le souligne. Les explications résident dans plusieurs éléments : la prise de conscience par cette région de sa trop grande spécialisation dans la filière des IAA, une politique volontariste des collectivités, orientée notamment sur l’industrie.

Contribution à la VA sur la période 1990-2001 des 5 premières régions de France

Industrie Régionale

sur Industrie France

Industrie régionale sur PIB

Industrie Régionale

sur Industrie France

Industrie régionale sur PIB

Industrie Régionale

sur Industrie France

Industrie régionale sur PIB

Industrie Régionale

sur Industrie France

Industrie régionale sur PIB

Industrie Régionale

sur Industrie France

Industrie régionale sur PIB

Ile de France 23,2 4,7 22 4 20,8 3,7 20,4 3,7 19,5 3,4

Rhône Alpes 11,7 2,3 11,6 2,1 12,2 2,2 12,1 2,2 12,1 2,1

Nord Pas de Calais 7,1 1,4 7,2 1,3 7,3 1,3 7,1 1,3 7,2 1,3

Pays de Loire 5,1 1 5,3 1 5,6 1 5,9 1,1 6,1 1,1

PACA 4,3 0,9 4,2 0,8 4,2 0,8 4,4 0,8 4,5 0,8

Top 5 51,5 10,3 50,4 9,1 50,1 9 49,9 9 47,2 8,3

20011990 1993 1996 1999

Source : INSEE, en % de la VA données CVS-CJO

24

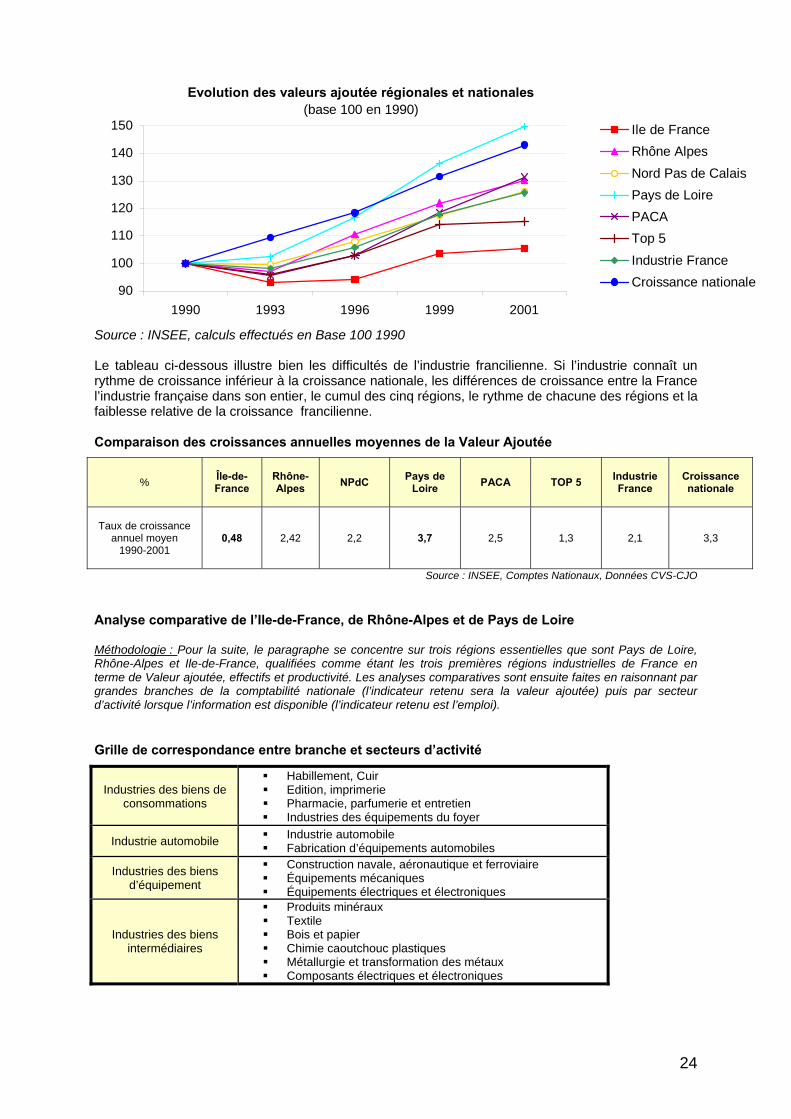

Evolution des valeurs ajoutée régionales et nationales (base 100 en 1990)

90

100

110

120

130

140

150

1990 1993 1996 1999 2001

Ile de FranceRhône AlpesNord Pas de CalaisPays de LoirePACATop 5Industrie FranceCroissance nationale

Source : INSEE, calculs effectués en Base 100 1990 Le tableau ci-dessous illustre bien les difficultés de l’industrie francilienne. Si l’industrie connaît un rythme de croissance inférieur à la croissance nationale, les différences de croissance entre la France l’industrie française dans son entier, le cumul des cinq régions, le rythme de chacune des régions et la faiblesse relative de la croissance francilienne. Comparaison des croissances annuelles moyennes de la Valeur Ajoutée

%

Île-de-France

Rhône-Alpes NPdC Pays de

Loire PACA TOP 5 Industrie France

Croissance nationale

Taux de croissance

annuel moyen 1990-2001

0,48 2,42 2,2 3,7 2,5 1,3 2,1 3,3

Source : INSEE, Comptes Nationaux, Données CVS-CJO Analyse comparative de l’Ile-de-France, de Rhône-Alpes et de Pays de Loire Méthodologie : Pour la suite, le paragraphe se concentre sur trois régions essentielles que sont Pays de Loire, Rhône-Alpes et Ile-de-France, qualifiées comme étant les trois premières régions industrielles de France en terme de Valeur ajoutée, effectifs et productivité. Les analyses comparatives sont ensuite faites en raisonnant par grandes branches de la comptabilité nationale (l’indicateur retenu sera la valeur ajoutée) puis par secteur d’activité lorsque l’information est disponible (l’indicateur retenu est l’emploi). Grille de correspondance entre branche et secteurs d’activité

Industries des biens de consommations

Habillement, Cuir Edition, imprimerie Pharmacie, parfumerie et entretien Industries des équipements du foyer

Industrie automobile Industrie automobile Fabrication d’équipements automobiles

Industries des biens d’équipement

Construction navale, aéronautique et ferroviaire Équipements mécaniques Équipements électriques et électroniques

Industries des biens intermédiaires

Produits minéraux Textile Bois et papier Chimie caoutchouc plastiques Métallurgie et transformation des métaux Composants électriques et électroniques

25

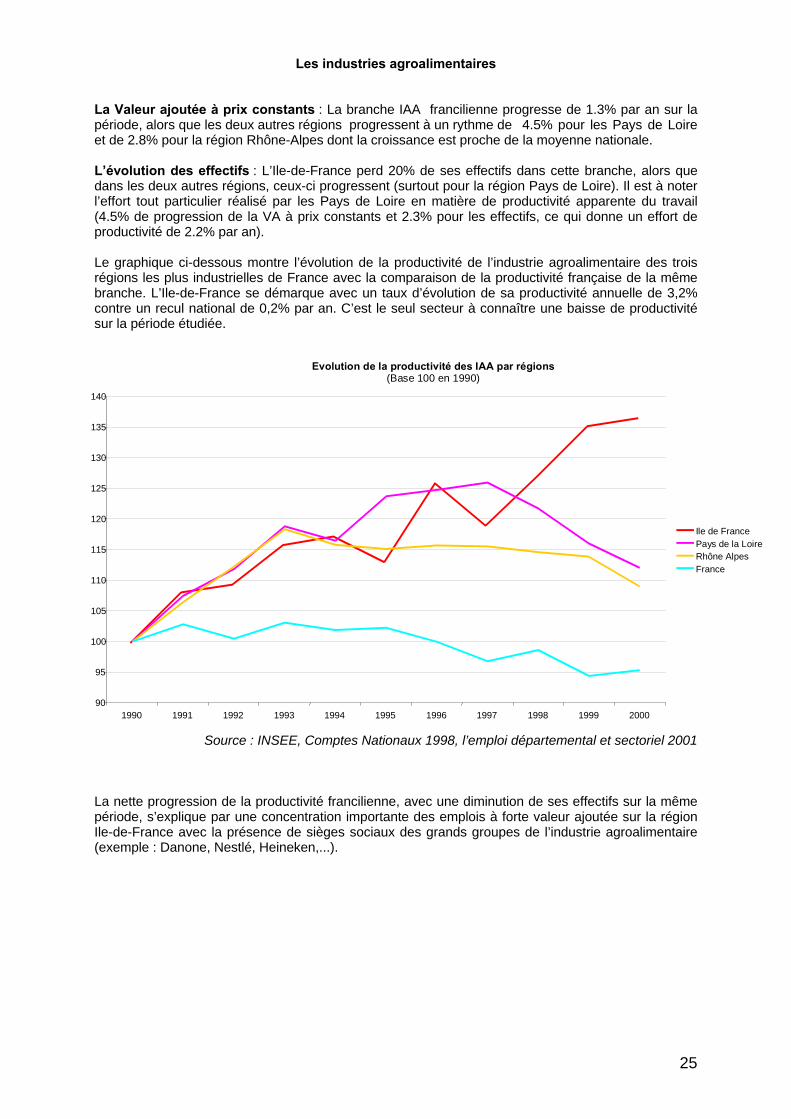

Les industries agroalimentaires La Valeur ajoutée à prix constants : La branche IAA francilienne progresse de 1.3% par an sur la période, alors que les deux autres régions progressent à un rythme de 4.5% pour les Pays de Loire et de 2.8% pour la région Rhône-Alpes dont la croissance est proche de la moyenne nationale. L’évolution des effectifs : L’Ile-de-France perd 20% de ses effectifs dans cette branche, alors que dans les deux autres régions, ceux-ci progressent (surtout pour la région Pays de Loire). Il est à noter l’effort tout particulier réalisé par les Pays de Loire en matière de productivité apparente du travail (4.5% de progression de la VA à prix constants et 2.3% pour les effectifs, ce qui donne un effort de productivité de 2.2% par an). Le graphique ci-dessous montre l’évolution de la productivité de l’industrie agroalimentaire des trois régions les plus industrielles de France avec la comparaison de la productivité française de la même branche. L’Ile-de-France se démarque avec un taux d’évolution de sa productivité annuelle de 3,2% contre un recul national de 0,2% par an. C’est le seul secteur à connaître une baisse de productivité sur la période étudiée.

Evolution de la productivité des IAA par régions

(Base 100 en 1990)

90

95

100

105

110

115

120

125

130

135

140

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Ile de France Pays de la Loire Rhône Alpes France

Source : INSEE, Comptes Nationaux 1998, l’emploi départemental et sectoriel 2001

La nette progression de la productivité francilienne, avec une diminution de ses effectifs sur la même période, s’explique par une concentration importante des emplois à forte valeur ajoutée sur la région Ile-de-France avec la présence de sièges sociaux des grands groupes de l’industrie agroalimentaire (exemple : Danone, Nestlé, Heineken,...).

26

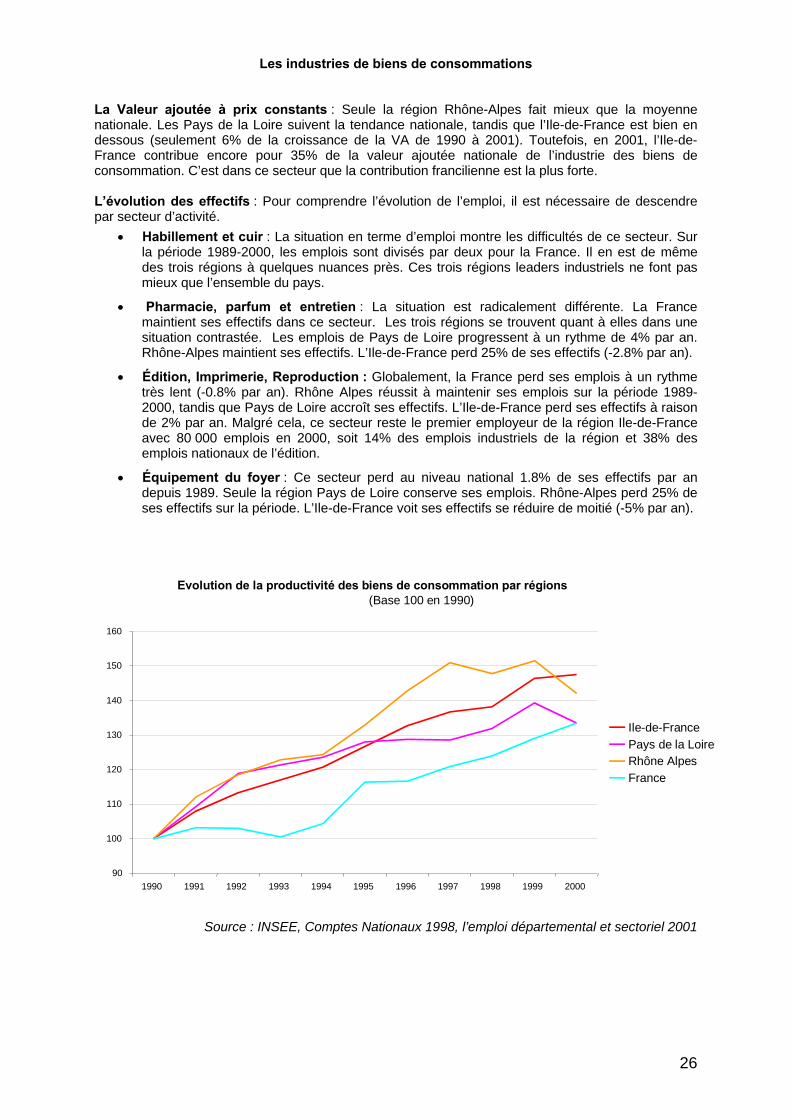

Les industries de biens de consommations La Valeur ajoutée à prix constants : Seule la région Rhône-Alpes fait mieux que la moyenne nationale. Les Pays de la Loire suivent la tendance nationale, tandis que l’Ile-de-France est bien en dessous (seulement 6% de la croissance de la VA de 1990 à 2001). Toutefois, en 2001, l’Ile-de-France contribue encore pour 35% de la valeur ajoutée nationale de l’industrie des biens de consommation. C’est dans ce secteur que la contribution francilienne est la plus forte. L’évolution des effectifs : Pour comprendre l’évolution de l’emploi, il est nécessaire de descendre par secteur d’activité.

• Habillement et cuir : La situation en terme d’emploi montre les difficultés de ce secteur. Sur la période 1989-2000, les emplois sont divisés par deux pour la France. Il en est de même des trois régions à quelques nuances près. Ces trois régions leaders industriels ne font pas mieux que l’ensemble du pays.

• Pharmacie, parfum et entretien : La situation est radicalement différente. La France maintient ses effectifs dans ce secteur. Les trois régions se trouvent quant à elles dans une situation contrastée. Les emplois de Pays de Loire progressent à un rythme de 4% par an. Rhône-Alpes maintient ses effectifs. L’Ile-de-France perd 25% de ses effectifs (-2.8% par an).

• Édition, Imprimerie, Reproduction : Globalement, la France perd ses emplois à un rythme très lent (-0.8% par an). Rhône Alpes réussit à maintenir ses emplois sur la période 1989-2000, tandis que Pays de Loire accroît ses effectifs. L’Ile-de-France perd ses effectifs à raison de 2% par an. Malgré cela, ce secteur reste le premier employeur de la région Ile-de-France avec 80 000 emplois en 2000, soit 14% des emplois industriels de la région et 38% des emplois nationaux de l’édition.

• Équipement du foyer : Ce secteur perd au niveau national 1.8% de ses effectifs par an depuis 1989. Seule la région Pays de Loire conserve ses emplois. Rhône-Alpes perd 25% de ses effectifs sur la période. L’Ile-de-France voit ses effectifs se réduire de moitié (-5% par an).

Evolution de la productivité des biens de consommation par régions (Base 100 en 1990)

90

100

110

120

130

140

150

160

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Ile-de-FrancePays de la LoireRhône AlpesFrance

Source : INSEE, Comptes Nationaux 1998, l’emploi départemental et sectoriel 2001

27

La branche des biens de consommation est composée de secteurs qui subissent tous des pertes d’emplois sur les trois régions exceptée l’industrie « pharmaceutique, parfum et entretien » qui arrive à maintenir ses emplois. La valeur ajoutée de l’industrie des biens de consommation progresse, malgré une nette différence du rythme de croissance selon la région. Les régions Rhône-Alpes et Pays de Loire, comme évoqué précédemment, évoluent à un rythme plus soutenu que l’Ile-de-France. Cette différence se fait sentir dans l’évolution de la productivité de la région Rhône-Alpes qui devance les deux autres jusqu’en 1999. La mutation de l’industrie des biens de consommation se caractérise par trois aspects :

- un désengagement massif des activités les plus traditionnelles de l’industrie habillement-cuir : les effectifs sont diminués de moitié en onze ans : 130 000 emplois sont perdus en France.

- l’industrie pharmaceutique apparaît comme un secteur de pointe :

• elle dégage un fort excédent commercial avec plus de 38%2 de sa production destinée aux marchés étrangers (pour moitié européens),

• sa structure d’emploi est orientée vers les hautes qualifications avec les métiers de Recherche et Développement,

• un marché très concentré au regard des récentes fusions des acteurs mondiaux,

• une localisation de plus en plus systématique des groupes pharmaceutiques français et étrangers en Ile-de-France (Johnson & Johnson à Issy-les-Moulineaux, Pfizer à Montrouge, Aventis à Antony, etc).

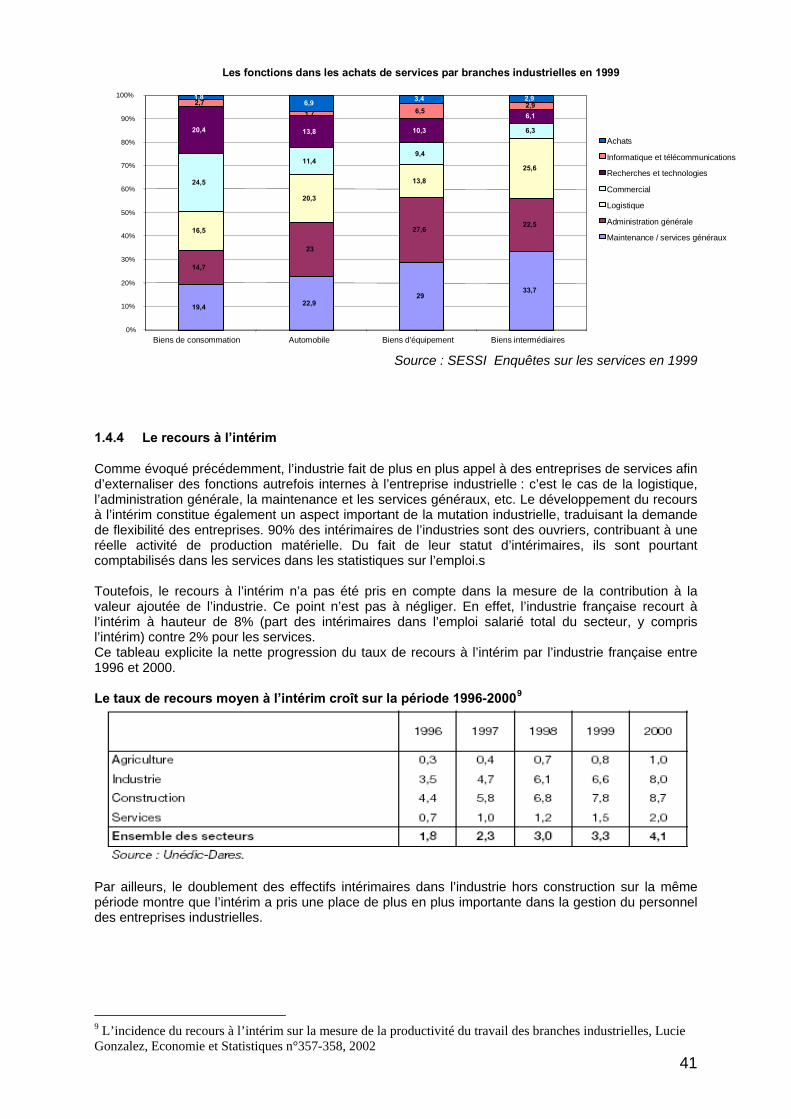

- L’industrie des biens de consommation est celle qui, parmi les cinq branches, affecte le plus grand pourcentage de son chiffre d’affaires à l’achat de services dans l’objectif d’externaliser la « gestion du quotidien »3. Les fonctions les plus externalisées sont le commercial (7,5% du CA de l’industrie), les services généraux (6% du CA de l’industrie), et la recherche et technologie (6% du CA), etc.

2 SESSI, 4 pages, « La santé de l’industrie pharmaceutique française», n°157, fév. 2002, Jean-François Loué, Arielle Moreau 3 SESSI, 4 pages, « La consommation des services par l’industrie : un quart du chiffre d’affaire », n°150, juillet 2001, Catherine Souquet

28

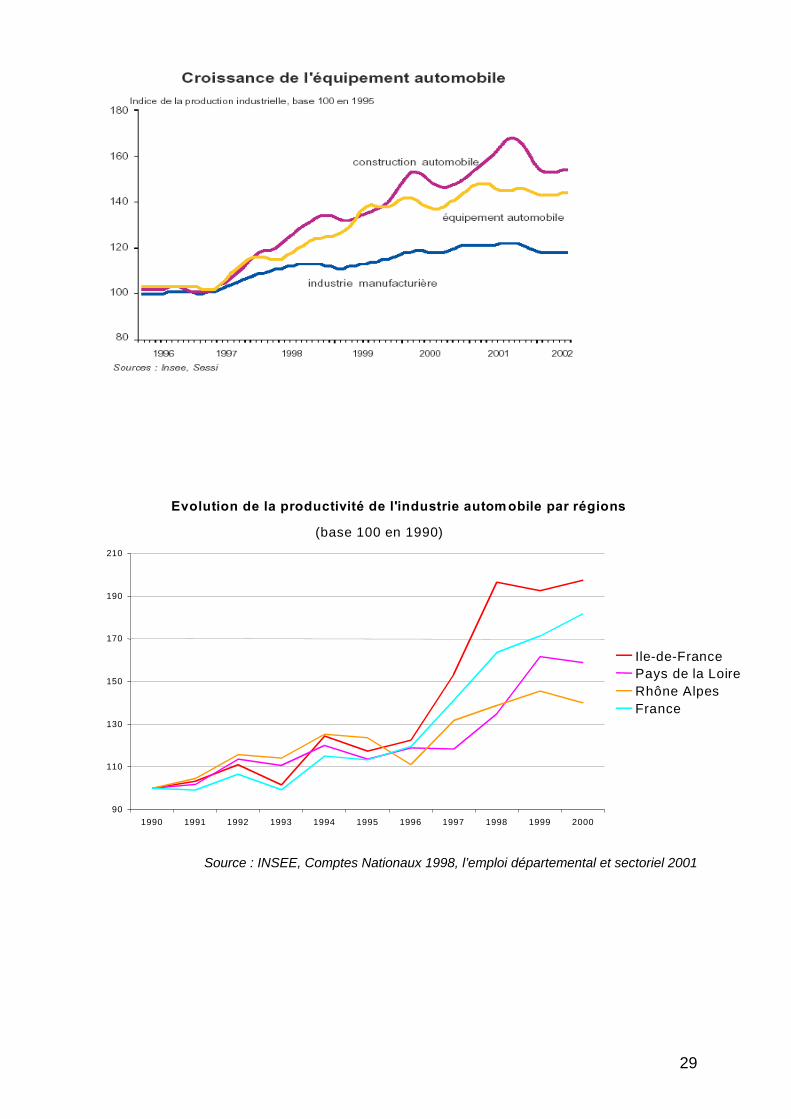

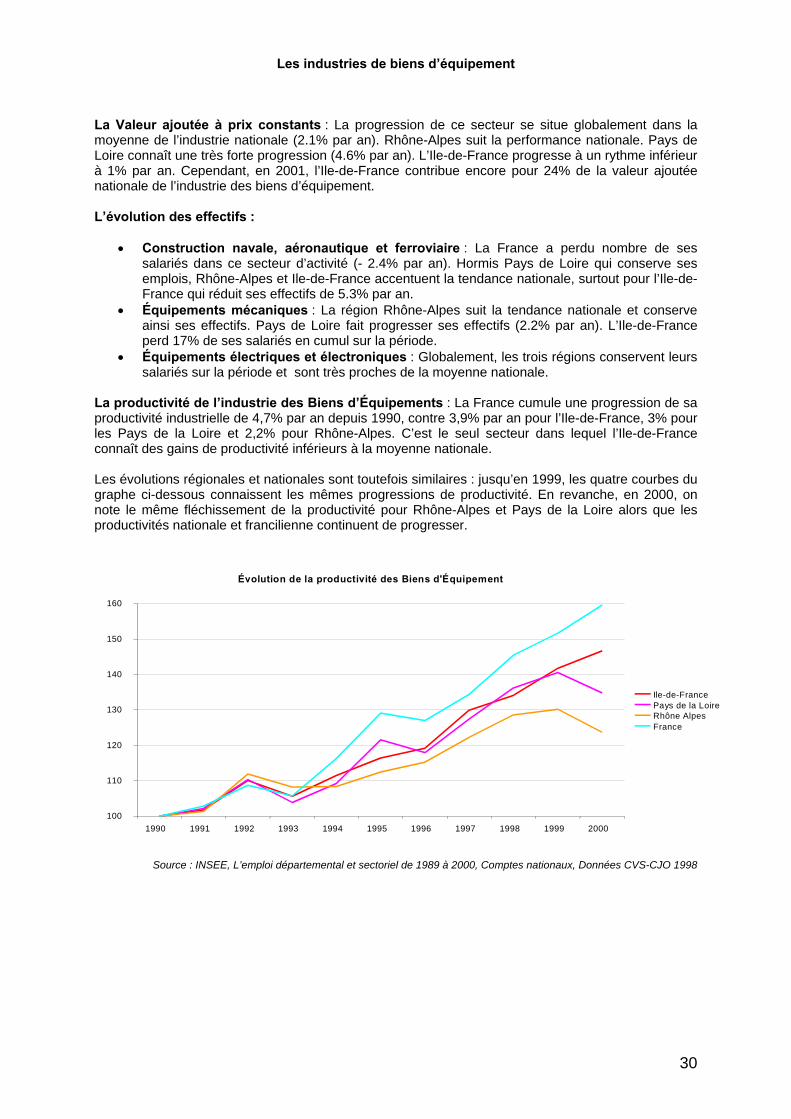

L’industrie automobile La Valeur ajoutée à prix constants : L’industrie automobile est le secteur industriel qui connaît la plus forte progression de sa valeur ajoutée depuis 1990. C’est le seul secteur qui soit nettement au-dessus de l’évolution globale de l’industrie nationale : si on prend l’année 1990 comme base 100, l’industrie automobile atteint l’indice 156 en 2001, tandis que la moyenne de l’industrie n’est qu’à 126. La valeur ajoutée de l’industrie automobile progresse dans la France entière à raison de 4% par an. La région Pays de Loire évolue à un rythme de 5% par an, nettement supérieur à la moyenne nationale. Rhône-Alpes se situe un peu en dessous de la moyenne nationale (3.5% par an). L’Ile-de-France progresse mais à raison de 2.7% par an, soit à un rythme nettement inférieur à la France. Toutefois, en 2001, l’Ile-de-France contribue encore pour le quart de la valeur ajoutée du secteur automobile. L’évolution des effectifs : au sein de cette industrie, la baisse des effectifs franciliens est plus rapide que celle de la moyenne nationale et de Rhône-Alpes. La région Pays de Loire réussit à accroître ses emplois. Sur les onze années de la période (1989-2000), en base 100 1989, l’Ile-de-France atteint un indice de 64 (soit un taux de croissance négatif de 4% par an) contre 95 pour la région Rhône-Alpes et 106 pour la région Pays de la Loire. La productivité Automobile : L’automobile est le secteur industriel qui enregistre les plus forts gains de productivité. L’effort est considérable surtout pour l’Ile-de-France et sans équivalent pour les deux autres régions. Dans la région capitale, la valeur ajoutée de l’industrie automobile ne progresse qu’à un taux de 2.7% par an mais dans la même période les effectifs chutent de 4% par an, ce qui donne une progression annuelle de la productivité de 6.8%. Dans un contexte national de croissance de la productivité de l’industrie automobile, l’industrie francilienne devance toutefois la région Rhône-Alpes et la région des Pays de Loire, ainsi que la moyenne nationale. La spécificité de la mutation francilienne tient notamment à deux points :

- La localisation des deux constructeurs français en Ile-de-France, et le maintien d’usines de production à forte rentabilité sur la région : la politique actuelle des constructeurs est effectivement d’organiser l’Ile-de-France par fonction de l’entreprise et de constituer des zones spécialisées comme le centre de recherche de Renault à Guyancourt (et à Vélizy pour Peugeot), le centre de production de Peugeot à Poissy (et à Flins pour Renault). Cette politique se fait ressentir chez les équipementiers qui suivent, par voie de fait, la distribution spatiale des constructeurs en se positionnant à proximité des usines de production.

- La chaîne de valeur de l’industrie automobile est fortement intégrée : les équipementiers,

les constructeurs et les réseaux de vente sont extrêmement liés. Ainsi, tout événement impactant un des maillons de la chaîne aura des répercussions notables sur les autres maillons (ce point sera plus amplement développé en deuxième partie). Les constructeurs ont connu depuis le milieu des années 1990 une forte croissance de leur production qui a directement soutenu la performance des équipementiers. Le graphe ci-après 4 illustre bien cette forte intégration de la chaîne de valeur automobile. Ceci apparaît notamment par le parallélisme des courbes entre la construction automobile et les équipementiers.

4 SESSI, 4 pages, « La chaîne de l’équipement automobile : une accélération technologique », n°164, septembre 2002, Gilles Rotman

29

Evolution de la productivité de l'industrie autom obile par régions (base 100 en 1990)

90

110

130

150

170

190

210

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Ile-de-FrancePays de la LoireRhône AlpesFrance

Source : INSEE, Comptes Nationaux 1998, l’emploi départemental et sectoriel 2001

30

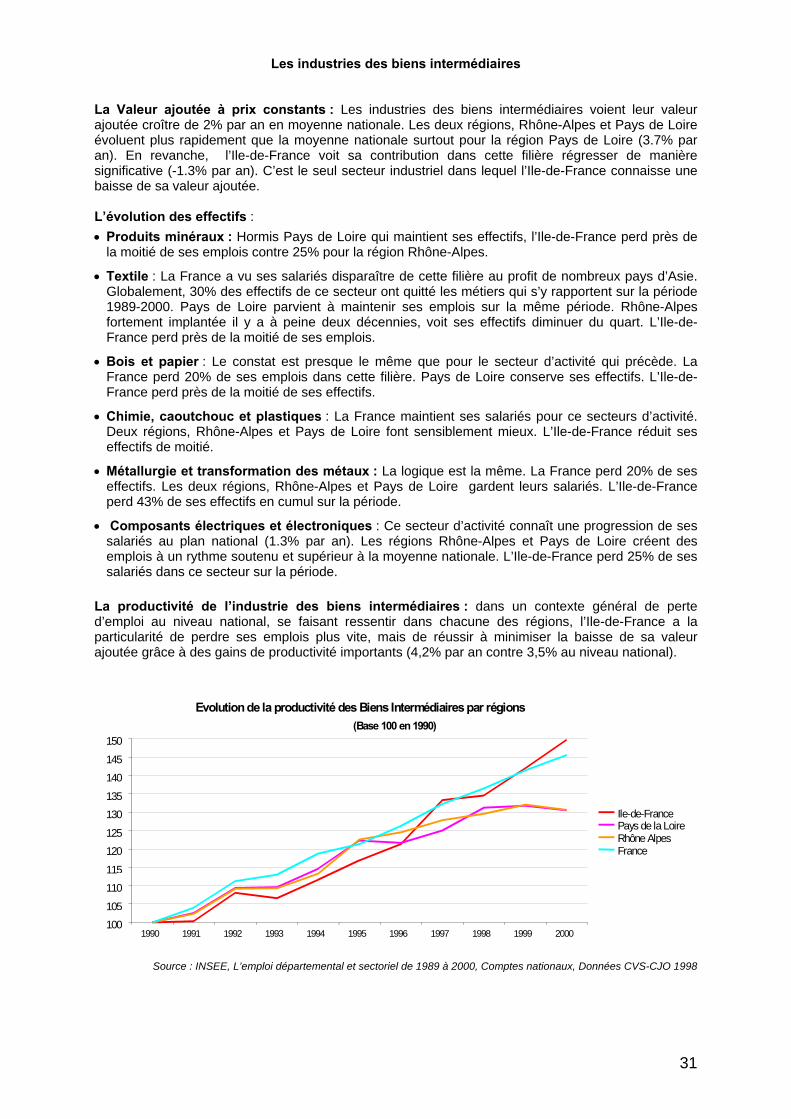

Les industries de biens d’équipement La Valeur ajoutée à prix constants : La progression de ce secteur se situe globalement dans la moyenne de l’industrie nationale (2.1% par an). Rhône-Alpes suit la performance nationale. Pays de Loire connaît une très forte progression (4.6% par an). L’Ile-de-France progresse à un rythme inférieur à 1% par an. Cependant, en 2001, l’Ile-de-France contribue encore pour 24% de la valeur ajoutée nationale de l’industrie des biens d’équipement. L’évolution des effectifs :

• Construction navale, aéronautique et ferroviaire : La France a perdu nombre de ses salariés dans ce secteur d’activité (- 2.4% par an). Hormis Pays de Loire qui conserve ses emplois, Rhône-Alpes et Ile-de-France accentuent la tendance nationale, surtout pour l’Ile-de-France qui réduit ses effectifs de 5.3% par an.

• Équipements mécaniques : La région Rhône-Alpes suit la tendance nationale et conserve ainsi ses effectifs. Pays de Loire fait progresser ses effectifs (2.2% par an). L’Ile-de-France perd 17% de ses salariés en cumul sur la période.

• Équipements électriques et électroniques : Globalement, les trois régions conservent leurs salariés sur la période et sont très proches de la moyenne nationale.

La productivité de l’industrie des Biens d’Équipements : La France cumule une progression de sa productivité industrielle de 4,7% par an depuis 1990, contre 3,9% par an pour l’Ile-de-France, 3% pour les Pays de la Loire et 2,2% pour Rhône-Alpes. C’est le seul secteur dans lequel l’Ile-de-France connaît des gains de productivité inférieurs à la moyenne nationale. Les évolutions régionales et nationales sont toutefois similaires : jusqu’en 1999, les quatre courbes du graphe ci-dessous connaissent les mêmes progressions de productivité. En revanche, en 2000, on note le même fléchissement de la productivité pour Rhône-Alpes et Pays de la Loire alors que les productivités nationale et francilienne continuent de progresser. Évolution de la productivité des Biens d'Équipement

100

110

120

130

140

150

160

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Ile-de-France Pays de la Loire Rhône Alpes France

Source : INSEE, L’emploi départemental et sectoriel de 1989 à 2000, Comptes nationaux, Données CVS-CJO 1998

31

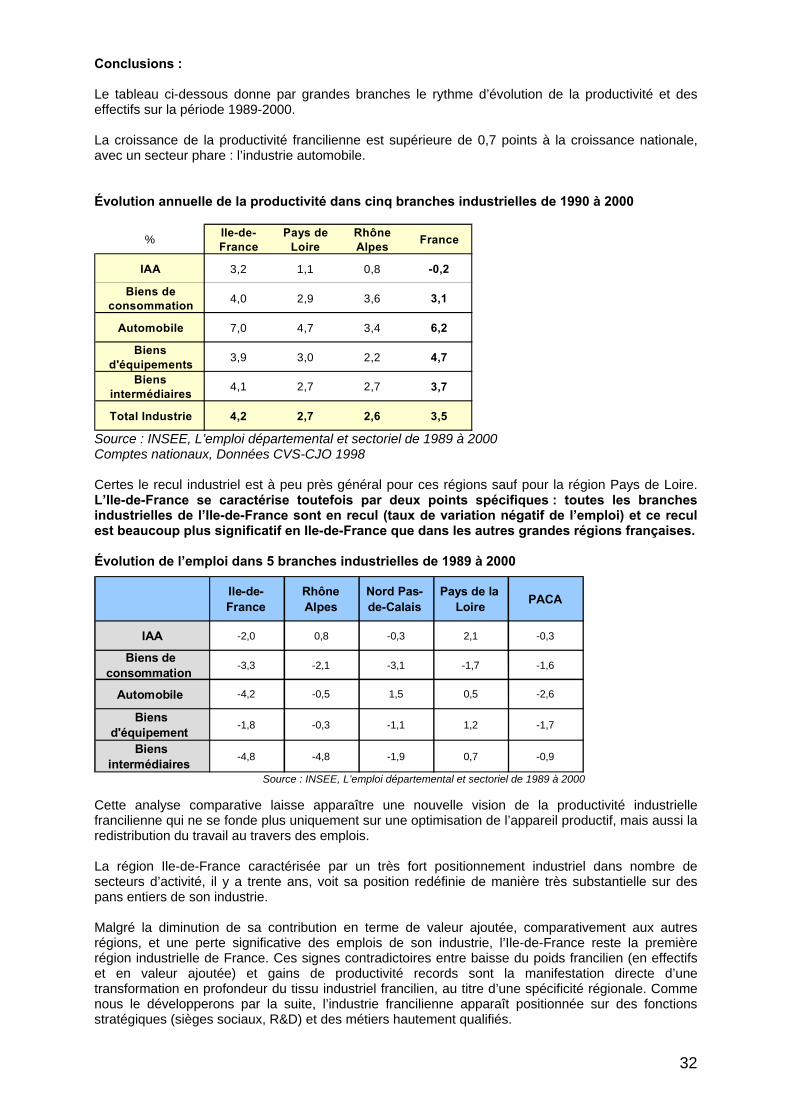

Les industries des biens intermédiaires La Valeur ajoutée à prix constants : Les industries des biens intermédiaires voient leur valeur ajoutée croître de 2% par an en moyenne nationale. Les deux régions, Rhône-Alpes et Pays de Loire évoluent plus rapidement que la moyenne nationale surtout pour la région Pays de Loire (3.7% par an). En revanche, l’Ile-de-France voit sa contribution dans cette filière régresser de manière significative (-1.3% par an). C’est le seul secteur industriel dans lequel l’Ile-de-France connaisse une baisse de sa valeur ajoutée. L’évolution des effectifs : • Produits minéraux : Hormis Pays de Loire qui maintient ses effectifs, l’Ile-de-France perd près de

la moitié de ses emplois contre 25% pour la région Rhône-Alpes.

• Textile : La France a vu ses salariés disparaître de cette filière au profit de nombreux pays d’Asie. Globalement, 30% des effectifs de ce secteur ont quitté les métiers qui s’y rapportent sur la période 1989-2000. Pays de Loire parvient à maintenir ses emplois sur la même période. Rhône-Alpes fortement implantée il y a à peine deux décennies, voit ses effectifs diminuer du quart. L’Ile-de-France perd près de la moitié de ses emplois.

• Bois et papier : Le constat est presque le même que pour le secteur d’activité qui précède. La France perd 20% de ses emplois dans cette filière. Pays de Loire conserve ses effectifs. L’Ile-de-France perd près de la moitié de ses effectifs.

• Chimie, caoutchouc et plastiques : La France maintient ses salariés pour ce secteurs d’activité. Deux régions, Rhône-Alpes et Pays de Loire font sensiblement mieux. L’Ile-de-France réduit ses effectifs de moitié.

• Métallurgie et transformation des métaux : La logique est la même. La France perd 20% de ses effectifs. Les deux régions, Rhône-Alpes et Pays de Loire gardent leurs salariés. L’Ile-de-France perd 43% de ses effectifs en cumul sur la période.

• Composants électriques et électroniques : Ce secteur d’activité connaît une progression de ses salariés au plan national (1.3% par an). Les régions Rhône-Alpes et Pays de Loire créent des emplois à un rythme soutenu et supérieur à la moyenne nationale. L’Ile-de-France perd 25% de ses salariés dans ce secteur sur la période.

La productivité de l’industrie des biens intermédiaires : dans un contexte général de perte d’emploi au niveau national, se faisant ressentir dans chacune des régions, l’Ile-de-France a la particularité de perdre ses emplois plus vite, mais de réussir à minimiser la baisse de sa valeur ajoutée grâce à des gains de productivité importants (4,2% par an contre 3,5% au niveau national). Evolution de la productivité des Biens Intermédiaires par régions

(Base 100 en 1990)

100

105

110

115

120

125

130

135

140

145

150

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Ile-de-FrancePays de la Loire Rhône AlpesFrance

Source : INSEE, L’emploi départemental et sectoriel de 1989 à 2000, Comptes nationaux, Données CVS-CJO 1998

32

Conclusions : Le tableau ci-dessous donne par grandes branches le rythme d’évolution de la productivité et des effectifs sur la période 1989-2000. La croissance de la productivité francilienne est supérieure de 0,7 points à la croissance nationale, avec un secteur phare : l’industrie automobile. Évolution annuelle de la productivité dans cinq branches industrielles de 1990 à 2000 % Ile-de-

France Pays de

Loire Rhône Alpes France

IAA 3,2 1,1 0,8 -0,2

Biens de consommation 4,0 2,9 3,6 3,1

Automobile 7,0 4,7 3,4 6,2

Biens d'équipements 3,9 3,0 2,2 4,7

Biens intermédiaires 4,1 2,7 2,7 3,7

Total Industrie 4,2 2,7 2,6 3,5

Source : INSEE, L’emploi départemental et sectoriel de 1989 à 2000 Comptes nationaux, Données CVS-CJO 1998 Certes le recul industriel est à peu près général pour ces régions sauf pour la région Pays de Loire. L’Ile-de-France se caractérise toutefois par deux points spécifiques : toutes les branches industrielles de l’Ile-de-France sont en recul (taux de variation négatif de l’emploi) et ce recul est beaucoup plus significatif en Ile-de-France que dans les autres grandes régions françaises. Évolution de l’emploi dans 5 branches industrielles de 1989 à 2000

Ile-de- France

Rhône Alpes

Nord Pas-de-Calais

Pays de la Loire PACA

IAA -2,0 0,8 -0,3 2,1 -0,3

Biens de consommation -3,3 -2,1 -3,1 -1,7 -1,6

Automobile -4,2 -0,5 1,5 0,5 -2,6

Biens d'équipement -1,8 -0,3 -1,1 1,2 -1,7

Biens intermédiaires -4,8 -4,8 -1,9 0,7 -0,9

Source : INSEE, L’emploi départemental et sectoriel de 1989 à 2000

Cette analyse comparative laisse apparaître une nouvelle vision de la productivité industrielle francilienne qui ne se fonde plus uniquement sur une optimisation de l’appareil productif, mais aussi la redistribution du travail au travers des emplois. La région Ile-de-France caractérisée par un très fort positionnement industriel dans nombre de secteurs d’activité, il y a trente ans, voit sa position redéfinie de manière très substantielle sur des pans entiers de son industrie. Malgré la diminution de sa contribution en terme de valeur ajoutée, comparativement aux autres régions, et une perte significative des emplois de son industrie, l’Ile-de-France reste la première région industrielle de France. Ces signes contradictoires entre baisse du poids francilien (en effectifs et en valeur ajoutée) et gains de productivité records sont la manifestation directe d’une transformation en profondeur du tissu industriel francilien, au titre d’une spécificité régionale. Comme nous le développerons par la suite, l’industrie francilienne apparaît positionnée sur des fonctions stratégiques (sièges sociaux, R&D) et des métiers hautement qualifiés.

33

1.3 Mutations internes et localisation des entreprises industrielles en Ile-de-France

1.3.1 Stratégies d‘entreprises et mutations socioprofessionnelles

La structuration d’un espace en catégories socioprofessionnelles (CSP) est le reflet d’un certain développement économique. En quoi l’Ile-de-France est-elle différente des autres régions de France dans la structuration de la qualification de sa main-d’œuvre ? Pour comprendre l’évolution des emplois au sein des entreprises industrielles, les activités ont été divisées en trois grandes catégories : - les activités de production au sens strict du terme ; - les activités d’ingénierie qui comprennent les activités de recherche et développement, les activités de conception et de recherche appliquée ; - les activités tertiaires qui ont trait aux fonctions support de l’entreprise : fonctions managériales, fonctions administratives, comptables et financières, fonctions informatiques, fonctions commerciales, autres fonctions de services, etc. Sur les quinze dernières années, la réorganisation des trois grandes fonctions de l’entreprise s’est réalisée globalement selon le schéma suivant : - conserver les fonctions à forte valeur ajoutée sur le cœur de l’Ile-de-France (Paris Intra-muros ou toute première couronne), correspondant à des niveaux de salaire généralement élevés : activités d’ingénierie et activités des fonctions support. Ceci a conduit à une mutation spatiale des fonctions de production, avec dans son sillage, les fonctions de management de la production (encadrement technique des ensembles de production) ; - relocaliser les fonctions de production à plus faible valeur ajoutée, selon une triple logique : soit transférer ces activités productives à la périphérie de l’Ile-de-France, soit sur d’autres régions de France, soit sur d’autres pays que la France. La filière automobile est illustrative de cette logique spatiale des années 1970 à aujourd’hui : se délocaliser en quittant Paris ou sa banlieue proche (quai de Javel ou île Seguin), s’implanter dans les pourtours de l’Ile-de-France ou dans des zones ayant un passé industriel fort. La filière textile a davantage suivi la deuxième solution en délocalisant une grande partie de sa production dans les pays d’Asie pour ne maintenir que ses fonctions de création sur la région. L’analyse des effectifs industriels par CSP entre 1990 et 1999 en Ile-de-France confirme cette logique d’évolution spatiale :

1. La « poursuite » de la marginalisation des emplois ouvriers : La marginalisation de la main-d’œuvre de production présente dans la région (phénomène qui avait déjà largement commencé dans les années 1970-1985) semble aujourd’hui prendre fin. Le poids de l’Ile-de-France dans l’emploi ouvrier national est passé au dernier recensement (en 1999) en-dessous des 10%, traduisant la poursuite de la délocalisation des activités de production des entreprises industrielles hors de l’Ile-de-France.

2. La diminution du nombre de cadres industriels : Le tableau ci-dessous montre surtout la

diminution très significative du poids des cadres industriels franciliens qui représentaient encore 45% des emplois nationaux du même type en 1990 pour atteindre 37% au recensement de 1999. Cette baisse illustre que la délocalisation hors de l‘Ile-de-France a donc également concerné les métiers qualifiés annexes à la production. Ces emplois étant fortement connectés à l’acte de la production, ils ont suivi les mouvements de délocalisation de la production.

34

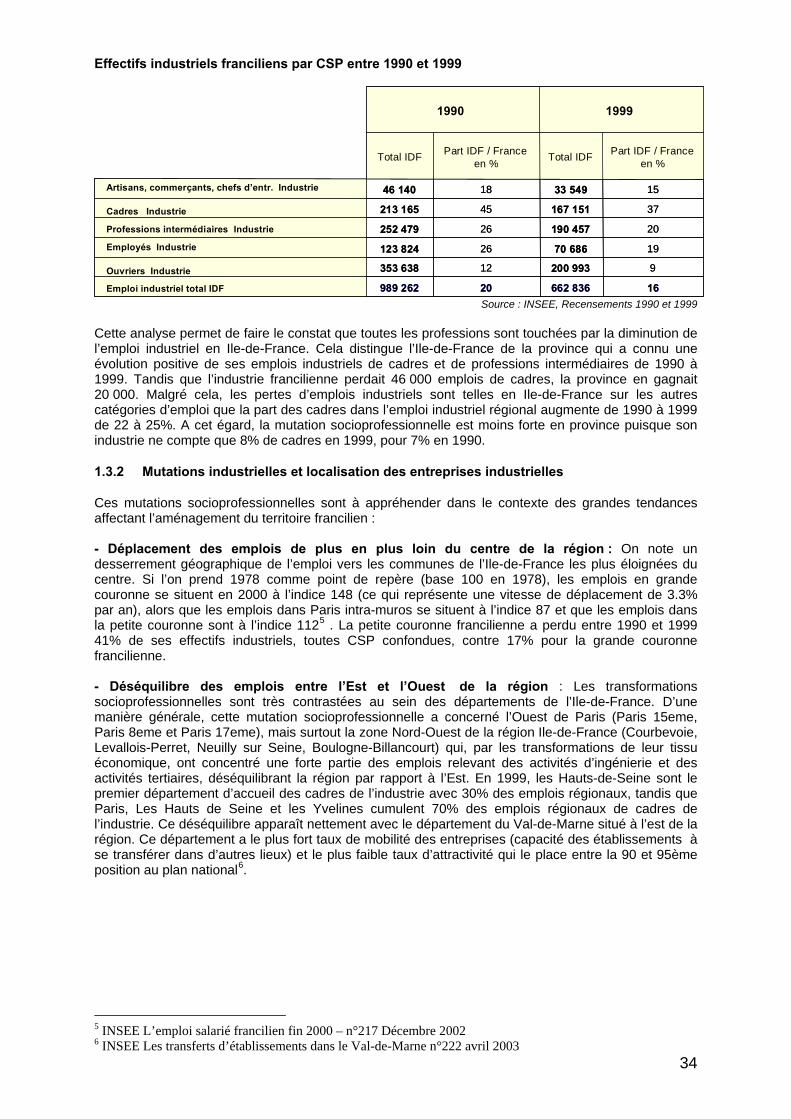

Effectifs industriels franciliens par CSP entre 1990 et 1999

16662 836 20989 262Total IDF 9200 993 12353 638Ouvriers Industrie 1970 686 26123 824Employ é s Industrie 20190 457 26252 479Professions intermédiaires Industrie 37167 151 45213 165Cadres Industrie 1533 549 1846 140Artisans, commer ç ants, chefs d'entreprises Industrie

Part IDF / France en %Total IDF Part IDF / France

en %Total IDF

1 999 1 990

16662 836 20989 262Emploi industriel total IDF

9200 993 12353 638Ouvriers Industrie 1970 686 26123 824Employés Industrie 20190 457 26252 479Professions intermédiaires Industrie 37167 151 45213 165Cadres Industrie 1533 549 1846 140Artisans, commerçants, chefs d’entr. Industrie

Part IDF / France en %Total IDF Part IDF / France

en %Total IDF

1999 1990

Source : INSEE, Recensements 1990 et 1999 Cette analyse permet de faire le constat que toutes les professions sont touchées par la diminution de l’emploi industriel en Ile-de-France. Cela distingue l’Ile-de-France de la province qui a connu une évolution positive de ses emplois industriels de cadres et de professions intermédiaires de 1990 à 1999. Tandis que l’industrie francilienne perdait 46 000 emplois de cadres, la province en gagnait 20 000. Malgré cela, les pertes d’emplois industriels sont telles en Ile-de-France sur les autres catégories d’emploi que la part des cadres dans l’emploi industriel régional augmente de 1990 à 1999 de 22 à 25%. A cet égard, la mutation socioprofessionnelle est moins forte en province puisque son industrie ne compte que 8% de cadres en 1999, pour 7% en 1990.

1.3.2 Mutations industrielles et localisation des entreprises industrielles

Ces mutations socioprofessionnelles sont à appréhender dans le contexte des grandes tendances affectant l’aménagement du territoire francilien : - Déplacement des emplois de plus en plus loin du centre de la région : On note un desserrement géographique de l’emploi vers les communes de l’Ile-de-France les plus éloignées du centre. Si l’on prend 1978 comme point de repère (base 100 en 1978), les emplois en grande couronne se situent en 2000 à l’indice 148 (ce qui représente une vitesse de déplacement de 3.3% par an), alors que les emplois dans Paris intra-muros se situent à l’indice 87 et que les emplois dans la petite couronne sont à l’indice 1125 . La petite couronne francilienne a perdu entre 1990 et 1999 41% de ses effectifs industriels, toutes CSP confondues, contre 17% pour la grande couronne francilienne. - Déséquilibre des emplois entre l’Est et l’Ouest de la région : Les transformations socioprofessionnelles sont très contrastées au sein des départements de l’Ile-de-France. D’une manière générale, cette mutation socioprofessionnelle a concerné l’Ouest de Paris (Paris 15eme, Paris 8eme et Paris 17eme), mais surtout la zone Nord-Ouest de la région Ile-de-France (Courbevoie, Levallois-Perret, Neuilly sur Seine, Boulogne-Billancourt) qui, par les transformations de leur tissu économique, ont concentré une forte partie des emplois relevant des activités d’ingénierie et des activités tertiaires, déséquilibrant la région par rapport à l’Est. En 1999, les Hauts-de-Seine sont le premier département d’accueil des cadres de l’industrie avec 30% des emplois régionaux, tandis que Paris, Les Hauts de Seine et les Yvelines cumulent 70% des emplois régionaux de cadres de l’industrie. Ce déséquilibre apparaît nettement avec le département du Val-de-Marne situé à l’est de la région. Ce département a le plus fort taux de mobilité des entreprises (capacité des établissements à se transférer dans d’autres lieux) et le plus faible taux d’attractivité qui le place entre la 90 et 95ème position au plan national6.

5 INSEE L’emploi salarié francilien fin 2000 – n°217 Décembre 2002 6 INSEE Les transferts d’établissements dans le Val-de-Marne n°222 avril 2003

35

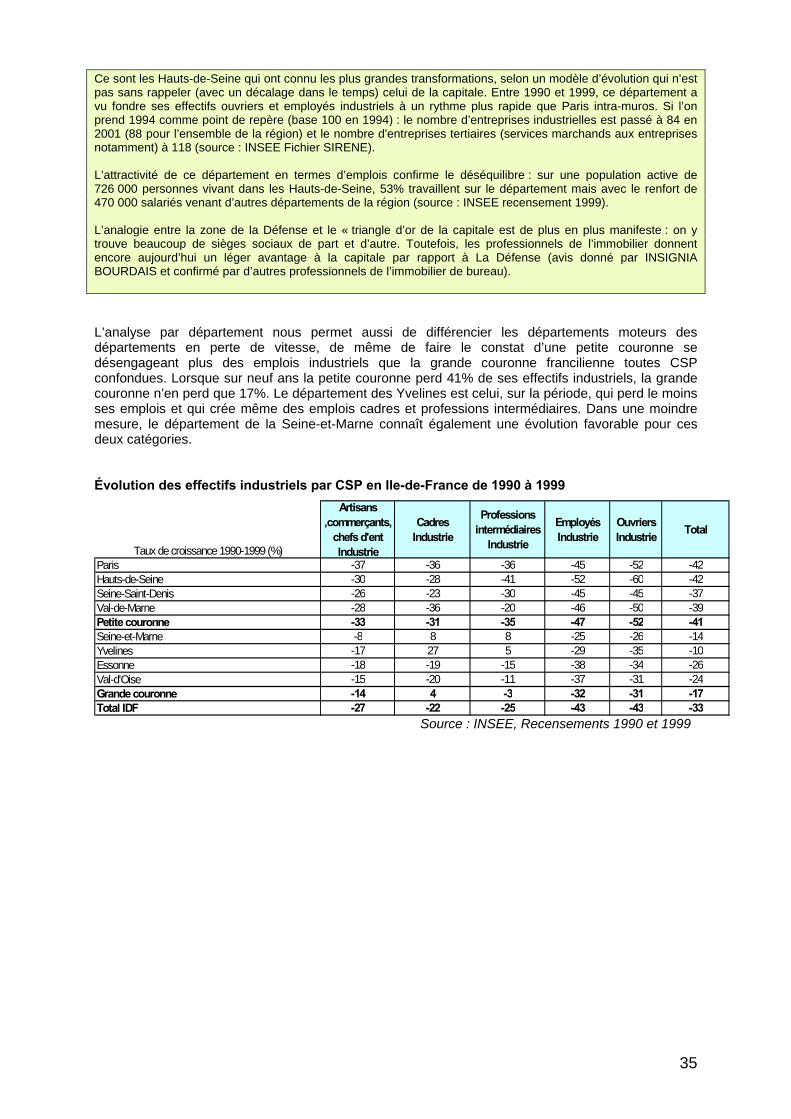

Ce sont les Hauts-de-Seine qui ont connu les plus grandes transformations, selon un modèle d’évolution qui n’est pas sans rappeler (avec un décalage dans le temps) celui de la capitale. Entre 1990 et 1999, ce département a vu fondre ses effectifs ouvriers et employés industriels à un rythme plus rapide que Paris intra-muros. Si l’on prend 1994 comme point de repère (base 100 en 1994) : le nombre d’entreprises industrielles est passé à 84 en 2001 (88 pour l’ensemble de la région) et le nombre d'entreprises tertiaires (services marchands aux entreprises notamment) à 118 (source : INSEE Fichier SIRENE). L’attractivité de ce département en termes d’emplois confirme le déséquilibre : sur une population active de 726 000 personnes vivant dans les Hauts-de-Seine, 53% travaillent sur le département mais avec le renfort de 470 000 salariés venant d’autres départements de la région (source : INSEE recensement 1999). L’analogie entre la zone de la Défense et le « triangle d’or de la capitale est de plus en plus manifeste : on y trouve beaucoup de sièges sociaux de part et d’autre. Toutefois, les professionnels de l’immobilier donnent encore aujourd’hui un léger avantage à la capitale par rapport à La Défense (avis donné par INSIGNIA BOURDAIS et confirmé par d’autres professionnels de l’immobilier de bureau). L’analyse par département nous permet aussi de différencier les départements moteurs des départements en perte de vitesse, de même de faire le constat d’une petite couronne se désengageant plus des emplois industriels que la grande couronne francilienne toutes CSP confondues. Lorsque sur neuf ans la petite couronne perd 41% de ses effectifs industriels, la grande couronne n’en perd que 17%. Le département des Yvelines est celui, sur la période, qui perd le moins ses emplois et qui crée même des emplois cadres et professions intermédiaires. Dans une moindre mesure, le département de la Seine-et-Marne connaît également une évolution favorable pour ces deux catégories. Évolution des effectifs industriels par CSP en Ile-de-France de 1990 à 1999

Taux de croissance 1990-1999 (%)

Artisans ,commerçants,

chefs d'ent Industrie

Cadres Industrie

Professions intermédiaires

Industrie

Employés Industrie

Ouvriers Industrie Total

Paris -37 -36 -36 -45 -52 -42Hauts-de-Seine -30 -28 -41 -52 -60 -42Seine-Saint-Denis -26 -23 -30 -45 -45 -37Val-de-Marne -28 -36 -20 -46 -50 -39Petite couronne -33 -31 -35 -47 -52 -41Seine-et-Marne -8 8 8 -25 -26 -14Yvelines -17 27 5 -29 -35 -10Essonne -18 -19 -15 -38 -34 -26Val-d'Oise -15 -20 -11 -37 -31 -24Grande couronne -14 4 -3 -32 -31 -17Total IDF -27 -22 -25 -43 -43 -33

Source : INSEE, Recensements 1990 et 1999

36

1.4 Les liens entre les mutations industrielles et les services rendus aux entreprises

1.4.1 Un contexte d’ensemble

La perte de l’industrie est-elle compensée par le développement des services ? Cette question est au cœur des réflexions sur le développement industriel car depuis une vingtaine d’années, des transferts très actifs existent entre les deux secteurs que l’on qualifie souvent de « secondaire » et de « tertiaire », sans que l’on sache avec précision si les pertes en emplois de l’un sont absorbées par les gains en emplois de l’autre. Cette incertitude provient de la complexité de ces transferts qui traduisent la manière dont nombre d’entreprises industrielles ont géré les fonctions qui ne relevaient plus de leur cœur de métier, en externalisant, en favorisant des créations d’entreprises, en transférant les emplois vers des sociétés déjà existantes,… C’est la raison pour laquelle, il paraît préférable d’aborder la question des liens entre services et industrie non sous l’angle réducteur du transfert mais sous le prisme de la complémentarité entre industrie et services. Il est nécessaire d’avoir présent à l’esprit qu’ils vont de pair : l’entreprise industrielle se concentre aujourd’hui sur ce qu’elle sait le mieux faire et achète à l’extérieur des services annexes (nettoyage, comptabilité…) et des expertises qui la font progresser et créer de la valeur. C’est cette complémentarité qui permet de bien comprendre ce que l’un apporte à l’autre en terme de création de valeur.

1.4.2 Le contenu des services