Embed Size (px)

Citation preview

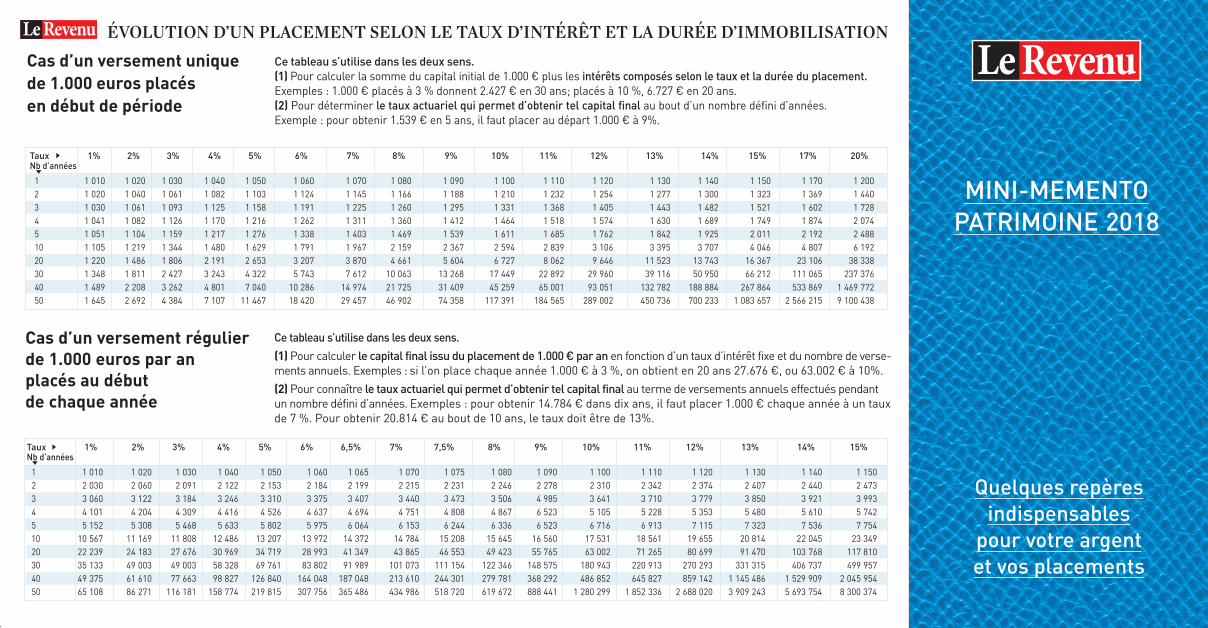

ÉVOLUTION D’UN PLACEMENT SELON LE TAUX D’INTÉRÊT ET LA DURÉE D’IMMOBILISATIONCe tableau s’utilise dans les deux sens. (1) Pour calculer la somme du capital initial de 1.000 € plus les intérêts composés selon le taux et la durée du placement.Exemples : 1.000 € placés à 3 % donnent 2.427 € en 30 ans; placés à 10 %, 6.727 € en 20 ans. (2) Pour déterminer le taux actuariel qui permet d’obtenir tel capital final au bout d’un nombre défini d’années. Exemple : pour obtenir 1.539 € en 5 ans, il faut placer au départ 1.000 € à 9%.

Taux 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 17% 20%Nb d’années

1 1 010 1 020 1 030 1 040 1 050 1 060 1 070 1 080 1 090 1 100 1 110 1 120 1 130 1 140 1 150 1 170 1 2002 1 020 1 040 1 061 1 082 1 103 1 124 1 145 1 166 1 188 1 210 1 232 1 254 1 277 1 300 1 323 1 369 1 4403 1 030 1 061 1 093 1 125 1 158 1 191 1 225 1 260 1 295 1 331 1 368 1 405 1 443 1 482 1 521 1 602 1 7284 1 041 1 082 1 126 1 170 1 216 1 262 1 311 1 360 1 412 1 464 1 518 1 574 1 630 1 689 1 749 1 874 2 0745 1 051 1 104 1 159 1 217 1 276 1 338 1 403 1 469 1 539 1 611 1 685 1 762 1 842 1 925 2 011 2 192 2 48810 1 105 1 219 1 344 1 480 1 629 1 791 1 967 2 159 2 367 2 594 2 839 3 106 3 395 3 707 4 046 4 807 6 19220 1 220 1 486 1 806 2 191 2 653 3 207 3 870 4 661 5 604 6 727 8 062 9 646 11 523 13 743 16 367 23 106 38 33830 1 348 1 811 2 427 3 243 4 322 5 743 7 612 10 063 13 268 17 449 22 892 29 960 39 116 50 950 66 212 111 065 237 37640 1 489 2 208 3 262 4 801 7 040 10 286 14 974 21 725 31 409 45 259 65 001 93 051 132 782 188 884 267 864 533 869 1 469 77250 1 645 2 692 4 384 7 107 11 467 18 420 29 457 46 902 74 358 117 391 184 565 289 002 450 736 700 233 1 083 657 2 566 215 9 100 438

Taux 1% 2% 3% 4% 5% 6% 6,5% 7% 7,5% 8% 9% 10% 11% 12% 13% 14% 15%Nb d’années

1 1 010 1 020 1 030 1 040 1 050 1 060 1 065 1 070 1 075 1 080 1 090 1 100 1 110 1 120 1 130 1 140 1 1502 2 030 2 060 2 091 2 122 2 153 2 184 2 199 2 215 2 231 2 246 2 278 2 310 2 342 2 374 2 407 2 440 2 4733 3 060 3 122 3 184 3 246 3 310 3 375 3 407 3 440 3 473 3 506 4 985 3 641 3 710 3 779 3 850 3 921 3 9934 4 101 4 204 4 309 4 416 4 526 4 637 4 694 4 751 4 808 4 867 6 523 5 105 5 228 5 353 5 480 5 610 5 7425 5 152 5 308 5 468 5 633 5 802 5 975 6 064 6 153 6 244 6 336 6 523 6 716 6 913 7 115 7 323 7 536 7 75410 10 567 11 169 11 808 12 486 13 207 13 972 14 372 14 784 15 208 15 645 16 560 17 531 18 561 19 655 20 814 22 045 23 34920 22 239 24 183 27 676 30 969 34 719 28 993 41 349 43 865 46 553 49 423 55 765 63 002 71 265 80 699 91 470 103 768 117 81030 35 133 49 003 49 003 58 328 69 761 83 802 91 989 101 073 111 154 122 346 148 575 180 943 220 913 270 293 331 315 406 737 499 95740 49 375 61 610 77 663 98 827 126 840 164 048 187 048 213 610 244 301 279 781 368 292 486 852 645 827 859 142 1 145 486 1 529 909 2 045 95450 65 108 86 271 116 181 158 774 219 815 307 756 365 486 434 986 518 720 619 672 888 441 1 280 299 1 852 336 2 688 020 3 909 243 5 693 754 8 300 374

Cas d’un versement unique de 1.000 euros placésen début de période

Ce tableau s’utilise dans les deux sens.

(1) Pour calculer le capital final issu du placement de 1.000 € par an en fonction d’un taux d’intérêt fixe et du nombre de verse-ments annuels. Exemples : si l’on place chaque année 1.000 € à 3 %, on obtient en 20 ans 27.676 €, ou 63.002 € à 10%.

(2) Pour connaître le taux actuariel qui permet d’obtenir tel capital final au terme de versements annuels effectués pendantun nombre défini d’années. Exemples : pour obtenir 14.784 € dans dix ans, il faut placer 1.000 € chaque année à un tauxde 7 %. Pour obtenir 20.814 € au bout de 10 ans, le taux doit être de 13%.

Cas d’un versement régulier de 1.000 euros par an placés au début de chaque année

Quelques repères indispensables

pour votre argent et vos placements

MINI-MEMENTO PATRIMOINE 2018

memento 2017_Mise en page 1 13/11/17 15:50 Page2

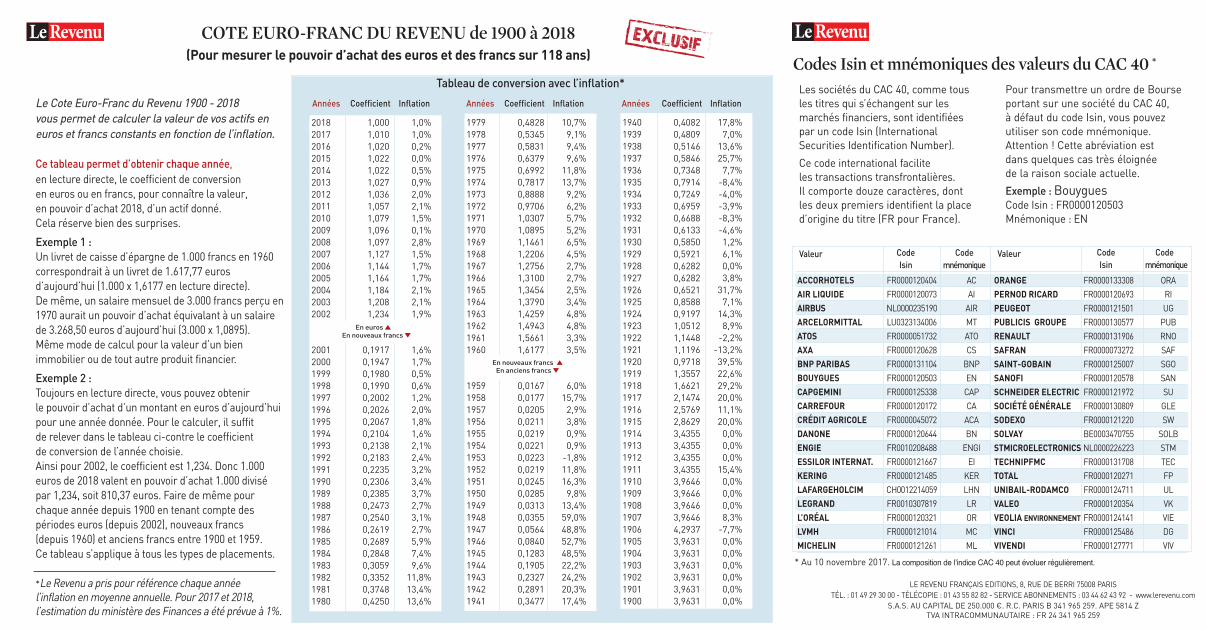

Codes Isin et mnémoniques des valeurs du CAC 40 *

Les sociétés du CAC 40, comme tous les titres qui s’échangent sur lesmarchés financiers, sont identifiées par un code Isin (International Securities Identification Number).

Ce code international facilite les transactions transfrontalières. Il comporte douze ca rac tè res, dont les deux premiers identifient la placed’origine du titre (FR pour France).

Pour transmettre un ordre de Bourseportant sur une société du CAC 40, à défaut du code Isin, vous pouvezutiliser son code mnémonique.Attention ! Cette abréviation est dans quelques cas très éloignée de la raison sociale actuelle.

Exemple : BouyguesCode Isin : FR0000120503Mnémonique : EN

Valeur Code Code Isin mnémonique ACCORHOTELS FR0000120404 ACAIR LIQUIDE FR0000120073 AIAIRBUS NL0000235190 AIRARCELORMITTAL LU0323134006 MTATOS FR0000051732 ATOAXA FR0000120628 CSBNP PARIBAS FR0000131104 BNPBOUYGUES FR0000120503 ENCAPGEMINI FR0000125338 CAPCARREFOUR FR0000120172 CACRÉDIT AGRICOLE FR0000045072 ACADANONE FR0000120644 BNENGIE FR0010208488 ENGIESSILOR INTERNAT. FR0000121667 EIKERING FR0000121485 KERLAFARGEHOLCIM CH0012214059 LHNLEGRAND FR0010307819 LRL’ORÉAL FR0000120321 ORLVMH FR0000121014 MCMICHELIN FR0000121261 ML

Le Cote Euro-Franc du Revenu 1900 - 2018 vous permet de calculer la valeur de vos actifs eneuros et francs constants en fonction de l’inflation.

Ce tableau permet d’obtenir chaque année,en lecture directe, le coefficient de conversion en euros ou en francs, pour connaître la valeur, en pouvoir d’achat 2018, d’un actif donné. Cela réserve bien des surprises.

Exemple 1 : Un livret de caisse d’épargne de 1.000 francs en 1960correspondrait à un livret de 1.617,77 euros d’aujourd’hui (1.000 x 1,6177 en lecture directe).De même, un salaire mensuel de 3.000 francs perçu en1970 aurait un pouvoir d’achat équivalant à un salairede 3.268,50 euros d’aujourd’hui (3.000 x 1,0895). Même mode de calcul pour la valeur d’un bienimmobilier ou de tout autre produit financier.

Exemple 2 : Toujours en lecture directe, vous pouvez obtenir le pouvoir d’achat d’un montant en euros d’aujourd’huipour une année donnée. Pour le calculer, il suffit de relever dans le tableau ci-contre le coefficient de conversion de l’année choisie.Ainsi pour 2002, le coefficient est 1,234. Donc 1.000euros de 2018 valent en pouvoir d’achat 1.000 divisé par 1,234, soit 810,37 euros. Faire de même pour chaque année depuis 1900 en tenant compte des périodes euros (depuis 2002), nouveaux francs(depuis 1960) et anciens francs entre 1900 et 1959.Ce tableau s’applique à tous les types de placements.

*Le Revenu a pris pour référence chaque année l’inflation en moyenne annuelle. Pour 2017 et 2018, l’estimation du ministère des Finances a été prévue à 1%.

COTE EURO-FRANC DU REVENU de 1900 à 2018(Pour mesurer le pouvoir d’achat des euros et des francs sur 118 ans)

1979 0,4828 10,7%1978 0,5345 9,1%1977 0,5831 9,4%1976 0,6379 9,6%1975 0,6992 11,8%1974 0,7817 13,7%1973 0,8888 9,2%1972 0,9706 6,2%1971 1,0307 5,7%1970 1,0895 5,2%1969 1,1461 6,5%1968 1,2206 4,5%1967 1,2756 2,7%1966 1,3100 2,7%1965 1,3454 2,5%1964 1,3790 3,4%1963 1,4259 4,8%1962 1,4943 4,8%1961 1,5661 3,3%1960 1,6177 3,5%

1959 0,0167 6,0%1958 0,0177 15,7%1957 0,0205 2,9%1956 0,0211 3,8%1955 0,0219 0,9%1954 0,0221 0,9%1953 0,0223 -1,8%1952 0,0219 11,8%1951 0,0245 16,3%1950 0,0285 9,8%1949 0,0313 13,4%1948 0,0355 59,0%1947 0,0564 48,8%1946 0,0840 52,7%1945 0,1283 48,5%1944 0,1905 22,2%1943 0,2327 24,2%1942 0,2891 20,3%1941 0,3477 17,4%

Années Coefficient Inflation

1940 0,4082 17,8%1939 0,4809 7,0%1938 0,5146 13,6%1937 0,5846 25,7%1936 0,7348 7,7%1935 0,7914 -8,4%1934 0,7249 -4,0%1933 0,6959 -3,9%1932 0,6688 -8,3%1931 0,6133 -4,6%1930 0,5850 1,2%1929 0,5921 6,1%1928 0,6282 0,0%1927 0,6282 3,8%1926 0,6521 31,7%1925 0,8588 7,1%1924 0,9197 14,3%1923 1,0512 8,9%1922 1,1448 -2,2%1921 1,1196 -13,2%1920 0,9718 39,5%1919 1,3557 22,6%1918 1,6621 29,2%1917 2,1474 20,0%1916 2,5769 11,1%1915 2,8629 20,0%1914 3,4355 0,0%1913 3,4355 0,0%1912 3,4355 0,0%1911 3,4355 15,4%1910 3,9646 0,0%1909 3,9646 0,0%1908 3,9646 0,0%1907 3,9646 8,3%1906 4,2937 -7,7%1905 3,9631 0,0%1904 3,9631 0,0%1903 3,9631 0,0%1902 3,9631 0,0%1901 3,9631 0,0%1900 3,9631 0,0%

Années Coefficient InflationAnnées Coefficient Inflation 2018 1,000 1,0%2017 1,010 1,0%2016 1,020 0,2%2015 1,022 0,0%2014 1,022 0,5%2013 1,027 0,9%2012 1,036 2,0%2011 1,057 2,1%2010 1,079 1,5%2009 1,096 0,1%2008 1,097 2,8%2007 1,127 1,5%2006 1,144 1,7%2005 1,164 1,7%2004 1,184 2,1%2003 1,208 2,1%2002 1,234 1,9%

2001 0,1917 1,6%2000 0,1947 1,7%1999 0,1980 0,5%1998 0,1990 0,6%1997 0,2002 1,2%1996 0,2026 2,0%1995 0,2067 1,8%1994 0,2104 1,6%1993 0,2138 2,1%1992 0,2183 2,4%1991 0,2235 3,2%1990 0,2306 3,4%1989 0,2385 3,7%1988 0,2473 2,7%1987 0,2540 3,1%1986 0,2619 2,7%1985 0,2689 5,9%1984 0,2848 7,4%1983 0,3059 9,6%1982 0,3352 11,8%1981 0,3748 13,4%1980 0,4250 13,6%

En nouveaux francs ▲En anciens francs ▼

Tableau de conversion avec l’inflation*

ORANGE FR0000133308 ORAPERNOD RICARD FR0000120693 RIPEUGEOT FR0000121501 UGPUBLICIS GROUPE FR0000130577 PUBRENAULT FR0000131906 RNOSAFRAN FR0000073272 SAFSAINT-GOBAIN FR0000125007 SGOSANOFI FR0000120578 SANSCHNEIDER ELECTRIC FR0000121972 SUSOCIÉTÉ GÉNÉRALE FR0000130809 GLESODEXO FR0000121220 SWSOLVAY BE0003470755 SOLBSTMICROELECTRONICS NL0000226223 STMTECHNIPFMC FR0000131708 TECTOTAL FR0000120271 FPUNIBAIL-RODAMCO FR0000124711 ULVALEO FR0000120354 VKVEOLIA ENVIRONNEMENT FR0000124141 VIEVINCI FR0000125486 DGVIVENDI FR0000127771 VIV

LE REVENU FRANÇAIS EDITIONS, 8, RUE DE BERRI 75008 PARISTÉL. : 01 49 29 30 00 - TÉLÉCOPIE : 01 43 55 82 82 - SERVICE ABONNEMENTS : 03 44 62 43 92 - www.lerevenu.com

S.A.S. AU CAPITAL DE 250.000 €. R.C. PARIS B 341 965 259. APE 5814 ZTVA INTRACOMMUNAUTAIRE : FR 24 341 965 259

* Au 10 novembre 2017. La composition de l’indice CAC 40 peut évoluer régulièrement.

En euros ▲En nouveaux francs ▼

Valeur Code Code Isin mnémonique

exclusif

memento 2017_Mise en page 1 13/11/17 15:50 Page1