Embed Size (px)

Citation preview

EY Perspective« Key audit matters » en France : quelles tendances dans les rapports d’audit 2017 ?

Mai 2018

Nés du règlement européen sur l’audit des entités d’intérêt public (EIP) et de la Norme d’exercice professionnel (NEP) 700 révisée1, les nouveaux rapports sur les comptes des EIP établis par les commissaires aux comptes ont déjà été publiés par de nombreuses sociétés cotées. Ils présentent une structure ainsi qu’un contenu considérablement différents, avec notamment l’introduction des points clés de l’audit (« Key audit matters », dits KAMs).

1 Norme d’exercice professionnel NEP-700 relative au rapport du commissaire aux comptes sur les comptes annuels et consolidés. Modifiée par arrêté du 26 mai 2017 publié au Journal Officiel du 4 juin 2017.

otre premier constat est sem la le celui précédemment relevé l étran er2 : l’objectif de la réforme semble atteint puisque les rapports sont désormais plus détaillés et personnalisés grâce l introduction des s n effet ils sont spécifiques c aque rapport la description du risque

identifié int re le plus souvent des éléments propres l entité auditée données financi res ou méthode comptable appliquée, par exemple), tandis que la seconde partie du KAM présente la réponse d’audit d’une manière généralement inédite. Même s’il est possible, voire probable, que certaines approches d’audit soient semblables, les commissaires aux comptes sont parvenus à les exposer de façon personnalisée, sur le fond comme sur la forme. Ainsi, certains KAMs sont présentés sous la forme d’un tableau, d’autres en lignes, en listant toutes les procédures ou en effectuant une synthèse plus ou moins détaillée.

es s tels que déclinés en rance sont prévus par la P et constituent le principal enrichissement apporté au nouveau rapport d’audit. Ils portent sur les risques d anomalies si nificatives qui selon le u ement professionnel du commissaire aux comptes, ont été les plus importants pour l’audit des comptes annuels ou consolidés de l’exercice et font partie des éléments communiqués au comité d’audit (ou autre organe exerçant ces fonctions). Ils sont composés de deux parties : une première décrivant le risque identifié et une seconde s nt étisant les réponses apportées par le commissaire aux comptes pour faire face à ce risque.

Rappel de la définition des points clés de l’audit

ous avons mené une étude comparative des s fi urant dans les rapports des entités des 120 premières capitalisations boursières françaises (SBF 120) déjà publiés au cours du premier trimestre afin d identifier les tendances qui se dé a ent de ces premiers points clés de l audit

otre étude porte ainsi sur rapports sur les comptes annuels et rapports sur les comptes consolidés.

2 “Extended auditor’s reports: A further review of experience”, Financial Reporting Council (“FRC”), janvier 2016.

Des rapports plus personnalisés

A partir de ses analyses et de son jugement professionnel, le commissaire aux comptes détermine en premier lieu les éléments nécessitant une attention particulière de la part du comité d’audit, prenant en considération :

• les domaines présentant des risques élevés d’anomalies significatives ;

• les éléments de comptes ayant nécessité des jugements importants de la direction ;

• les incidences sur l’audit d’événements ou d’opérations importants intervenus au cours de l’exercice.

Parmi ces éléments, le commissaire aux comptes retient ceux qu’il juge les plus importants : ce sont les KAMs. Ceux-ci reflètent donc l’audit des comptes de l’année par le professionnel : les sujets retenus révèlent les risques sur lesquels il s’est le plus concentré et la réponse d’audit traduit les principaux travaux mis en place.

Le plus souvent, le développement des KAMs s’est réalisé en deux temps : un premier temps d’identification des KAMs et un second temps d’adoption d’une formulation de ceux-ci. Chaque étape a donné lieu à de multiples échanges à différents moments clés de l’audit, au sein de l’équipe du commissaire aux comptes, puis au sein du collège des commissaires aux comptes et au sein de l’entité auditée (direction financière, direction de l’entité, comité d’audit, parfois même direction juridique ou de la communication). Ce travail a amené les différents interlocuteurs à discuter des risques, à s’interroger à nouveau sur la pertinence de la stratégie d’audit mise en place et à la façon de la présenter de la manière la plus pédagogique possible.

Comment sont identifiés les KAMs ?

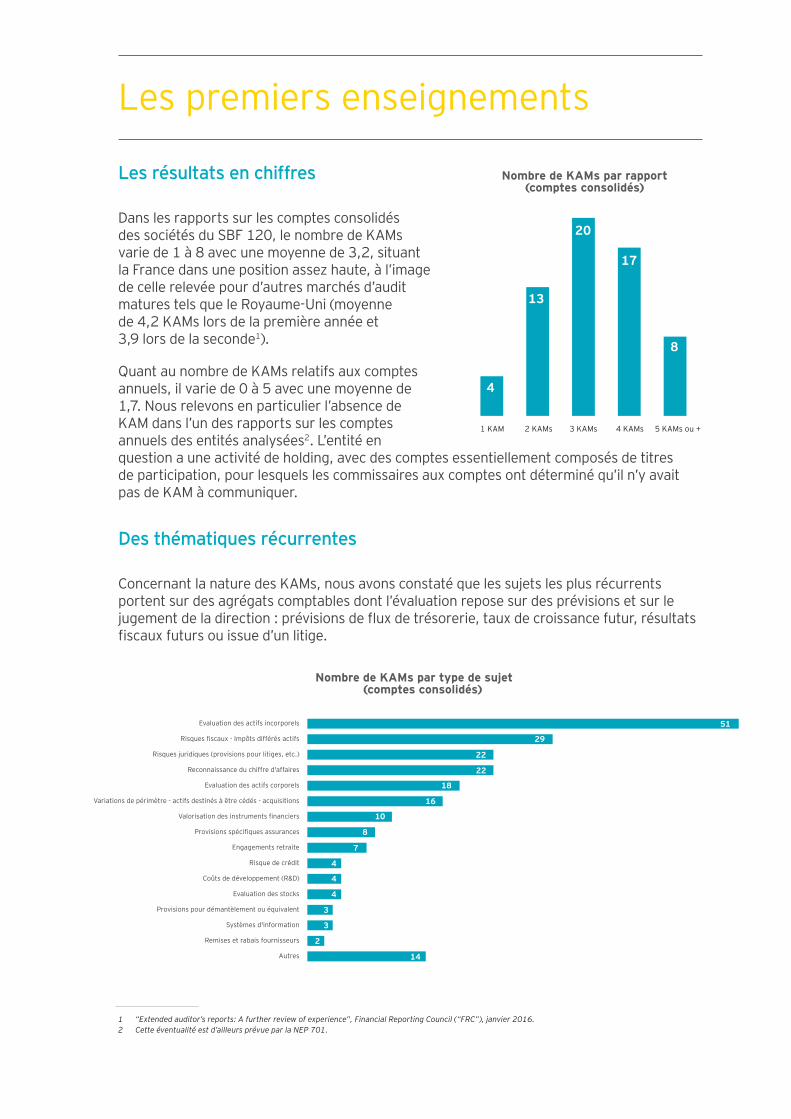

Les résultats en chiffres

Dans les rapports sur les comptes consolidés des sociétés du SBF 120, le nombre de KAMs varie de 1 à 8 avec une moyenne de 3,2, situant la France dans une position assez haute, à l’image de celle relevée pour d’autres marchés d’audit matures tels que le Royaume-Uni (moyenne de 4,2 KAMs lors de la première année et 3,9 lors de la seconde1).

Quant au nombre de KAMs relatifs aux comptes annuels il varie de avec une mo enne de

ous relevons en particulier l a sence de KAM dans l’un des rapports sur les comptes annuels des entités analysées2. L’entité en question a une activité de holding, avec des comptes essentiellement composés de titres de participation, pour lesquels les commissaires aux comptes ont déterminé qu’il n’y avait pas de KAM à communiquer.

Des thématiques récurrentes

Concernant la nature des KAMs, nous avons constaté que les sujets les plus récurrents portent sur des agrégats comptables dont l’évaluation repose sur des prévisions et sur le u ement de la direction prévisions de ux de trésorerie taux de croissance futur résultats fiscaux futurs ou issue d un liti e

1 “Extended auditor’s reports: A further review of experience”, Financial Reporting Council (“FRC”), janvier 2016.2 Cette éventualité est d’ailleurs prévue par la NEP 701.

Autres

Remises et rabais fournisseurs

Systèmes d'information

Provisions pour démantèlement ou équivalent

Evaluation des stocks

Coûts de développement (R&D)

Risque de crédit

Engagements retraite

Provisions spécifiques assurances

Valorisation des instruments financiers

Variations de périmètre - actifs destinés à être cédés - acquisitions

Evaluation des actifs corporels

Reconnaissance du chiffre d'affaires

Risques juridiques (provisions pour litiges, etc.)

Risques fiscaux - Impôts différés actifs

Evaluation des actifs incorporels

29

22

1 8

1 6

1 0

8

7

4

4

4

3

3

2

1 4

22

5 1

5 KAMs ou +4 KAMs3 KAMs2 KAMs1 KAM

4

1 3

20

1 7

8

Les premiers enseignements

Nombre de KAMs par type de sujet (comptes consolidés)

Nombre de KAMs par rapport (comptes consolidés)

De même, lorsque le thème de la reconnaissance du chiffre d’affaires est retenu, il s’agit généralement du chiffre d’affaires reconnu à l’avancement. La reconnaissance du chiffre d’affaires selon cette méthode repose en effet sur des hypothèses de marge à terminaison établies par la direction, hypothèses qu’il revient au commissaire aux comptes d’apprécier.

Un KAM sur la continuité d’exploitation serait présenté dans un contexte où le commissaire aux comptes aurait identifié au cours de l exercice un risque important en lien avec la continuité d’exploitation sans pour autant conclure, au moment de l’établissement de son rapport, la présence d incertitudes si nificatives liées des événements ou des circonstances

susceptibles de mettre en cause la continuité d’exploitation. Ce sujet est présent dans les KAMs de certains pays tels que la Malaisie1, le Brésil2 ou la ouvelle- élande3 par exemple otre étude des rapports pu liés fin mars concerne des sociétés du et ne rév le aucun KAM portant directement sur la continuité d’exploitation. Il est probable que la continuité d’exploitation sera un KAM dans des rapports d’entités ayant des capitalisations boursières plus faibles.

1 “Enhanced Auditors’ Report A review of first-year implementation experience in Malaysia”, The Securities Commission Malaysia (SC)’s Audit Oversight Board (AOB), the Malaysian Institute of Accountants (MIA) and the Association of Chartered Certified Accountants (ACCA), janvier 2018.

2 “The experience in the application of the New Auditor’s Report 1st Year (Brazil) - Key Audit Matters”, Instituto dos auditors independents do Brazil (IBRACON), juin 2017.

3 “Key audit matters - A stock take of the first year in New Zealand”, External Reporting Board (EXRB) – Financial Markets Authority (FMA), novembre 2017.

Le sujet de l’évaluation des immobilisations incorporelles est en effet omniprésent : il représente des s et est évoqué dans des rapports sur les comptes consolidés examinés. Cela concerne généralement l’évaluation des écarts d’acquisition mais aussi l’évaluation de marques ou de portefeuilles de contrats. Parmi les principaux su ets de s fi urent é alement les risques fiscaux qui portent tr s souvent sur la recouvra ilité des impôts différés avec parfois une référence la réforme fiscale américaine ainsi que sur le risque de redressement fiscal présenté de mani re énérique ou au contraire le contrôle fiscal en cours faisant l o et d une description détaillée es risques

uridiques associés des liti es d une autre nature que fiscale ressortent aussi nettement avec, de la même façon, un niveau de détails variant d’un KAM à l’autre et parfois un focus fait sur certains pays.

ous constatons que l’impact de cette réforme intervenue à une date très proche de la clôture puisque votée en décem re aux tats- nis ressort dans les points clés de l audit de rapports omme indiqué dans les rapports concernés cette réforme complexifie si nificativement le calcul des impôts notamment l estimation du montant de la Repatriation Tax ». Certains rapports mentionnent ainsi l’absence d’informations détaillées par entité sur un nombre élevé d’années et l’absence de recul sur l’interprétation de la loi. Pour travailler sur ces sujets, les commissaires aux comptes mentionnent à plusieurs reprises s’être entourés d’experts en fiscalité

Zoom sur la réforme fiscale américaine

L’analyse du nombre de points clés de l’audit par secteur d’activité met en exergue le secteur bancaire. Avec en moyenne 6 KAMs par rapport sur les comptes consolidés, les établissements bancaires français du SBF 120 ont plus de KAMs que les autres entités. Cette tendance ne ressort pas globalement à l’international. L’ACCA1 s’étonne d’ailleurs du faible nombre de KAMs relevés à l’international pour les activités bancaires et de services financiers au re ard des risques associés au secteur2. Toutefois les grandes banques cotées londoniennes et les principales banques suisses ont un nombre moyen de KAMs de l ordre de et respectivement ien au-dessus de la mo enne nationale de l ensem le des secteurs otons qu in apour3 le nom re de s du secteur ancaire fi ure é alement parmi les plus élevés a rance ne fait donc pas fi ure d exception

En effet, la grande majorité des actifs d’un établissement bancaire sont évalués directement ou indirectement à partir de jugements ou d’estimations de la direction : titres, instruments financiers provisions individuelles et collectives Il est donc asse lo ique que parmi les principaux sujets de points clés de l’audit soient évoqués le risque de crédit et la valorisation des instruments financiers n autre su et récurrent de pour les éta lissements

ancaires concerne les s st mes d information Il est clair que la fia ilité et la sécurité des s st mes d information ouent un rôle capital dans l activité ancaire es s relatifs aux systèmes d’information présentent la réponse des commissaires aux comptes face au risque, faisant notamment ressortir les travaux réalisés sur la gestion des accès aux données liées à la comptabilisation des opérations. Pour ce faire, des personnes ayant une compétence particulière en la matière ont été intégrées dans leurs équipes par les commissaires aux comptes.

1 ACCA : Association of Chartered Certified Accountants.2 “Key audit matters: unlocking the secrets of the audit”, Association of Chartered Certified Accountants (ACCA), mars 2018.

Concernant les autres secteurs, aucune tendance aussi forte ne se dégage, tenant à notre avis au fait que les principaux su ets de s identifiés évaluation des actifs incorporels risques associés aux su ets fiscaux et aux liti es sont suscepti les d affecter tout secteur d activité

Des tendances sectorielles ?

La taille de ces établissements, la complexité des opérations et le fait que le métier d’une banque est de prendre et de gérer des risques (change, crédit, cours, taux, etc.) expliquent pourquoi les points clés de l’audit sont plus nombreux dans le secteur bancaire. »

Marc Charles, Professional Practice Director, EY Financial Services, France

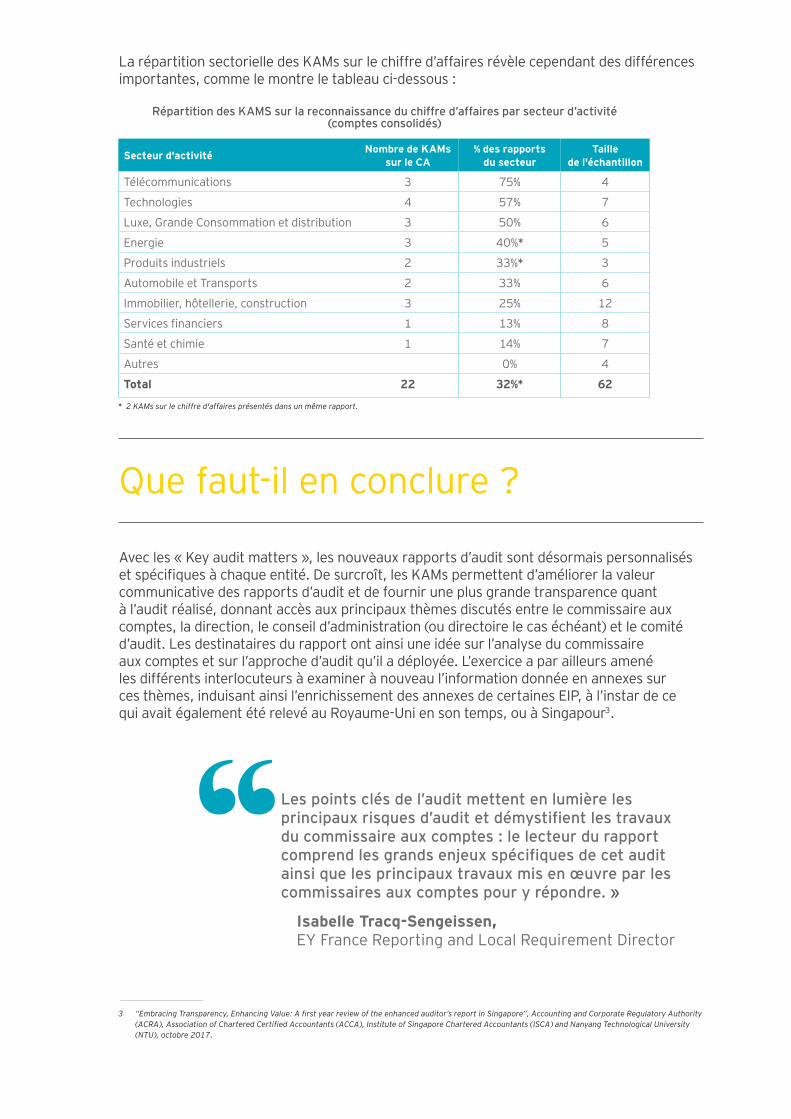

Répartition des KAMS sur la reconnaissance du chiffre d’affaires par secteur d’activité (comptes consolidés)

Avec les « Key audit matters », les nouveaux rapports d’audit sont désormais personnalisés et spécifiques c aque entité e surcro t les s permettent d améliorer la valeur communicative des rapports d’audit et de fournir une plus grande transparence quant à l’audit réalisé, donnant accès aux principaux thèmes discutés entre le commissaire aux comptes, la direction, le conseil d’administration (ou directoire le cas échéant) et le comité d’audit. Les destinataires du rapport ont ainsi une idée sur l’analyse du commissaire aux comptes et sur l’approche d’audit qu’il a déployée. L’exercice a par ailleurs amené les différents interlocuteurs à examiner à nouveau l’information donnée en annexes sur ces thèmes, induisant ainsi l’enrichissement des annexes de certaines EIP, à l’instar de ce qui avait également été relevé au Royaume-Uni en son temps, ou à Singapour3.

Que faut-il en conclure ?

La répartition sectorielle des KAMs sur le chiffre d’affaires révèle cependant des différences importantes, comme le montre le tableau ci-dessous :

Les points clés de l’audit mettent en lumière les principaux risques d’audit et démystifient les travaux du commissaire aux comptes : le lecteur du rapport comprend les grands enjeux spécifiques de cet audit ainsi que les principaux travaux mis en œuvre par les commissaires aux comptes pour y répondre. »

Isabelle Tracq-Sengeissen, EY France Reporting and Local Requirement Director

Secteur d'activité Nombre de KAMs sur le CA

% des rapports du secteur

Taille de l'échantillon

Télécommunications 3 4

Technologies 4 7

Luxe, Grande Consommation et distribution 3 6

Energie 3 *

Produits industriels 2 * 3

Automobile et Transports 2 6

Immo ilier ôtellerie construction 3 12

ervices financiers 1 8

Santé et chimie 1 7

Autres 4

Total 22 32%* 62

* 2 KAMs sur le chiffre d'affaires présentés dans un même rapport.

3 “Embracing Transparency, Enhancing Value: A first year review of the enhanced auditor’s report in Singapore”, Accounting and Corporate Regulatory Authority (ACRA), Association of Chartered Certified Accountants (ACCA), Institute of Singapore Chartered Accountants (ISCA) and Nanyang Technological University (NTU), octobre 2017.

Nicolas PfeutyAssocié Professional Practice [email protected]él : 01 46 93 83 74

Marc CharlesAssocié Professional Practice [email protected]él : 01 46 93 66 80

Isabelle Tracq-SengeissenAssociée, Reporting and Local Requirement [email protected]él : 01 46 93 76 06

Nos publications récentes, également disponibles sur ey.com

Center for Board matters : ey.com/boardmattersRetrouvez nos publications dédiées aux membres des conseils d’administration et de leurs comités.

Reporting insights : ey.com/reportingLes nouvelles technologies prendront-elles la place de l’homme ? Les enjeux climatiques doivent-ils être intégrés dans la stratégie des entreprises ? Autant de sujets abordés par Reporting.

EY | Audit | Conseil | Fiscalité & Droit | Transactions

est un des leaders mondiaux de l audit du conseil de la fiscalité et du droit des transactions Partout dans le monde notre expertise et la qualité de nos services contri uent créer les conditions de la confiance dans l économie et les marc és financiers ous faisons

randir les talents afin qu ensem le ils accompa nent les or anisations vers une croissance pérenne est ainsi que nous ouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Retrouvez plus d’informations sur notre organisation sur www.ey.com.

© 2018 Ernst & Young et Associés.Tous droits réservés.Studio France 1804SG227

R rance o -Crédits Photo : Shutterstock

Document imprimé conformément à l’engagement d’EY de réduire son empreinte sur l’environnement.

ette pu lication a valeur d information énérale et ne saurait se su stituer un conseil professionnel en mati re compta le fiscale ou autre Pour toute question spécifique vous deve vous adresser vos conseillers

ey.com/fr

Nouveau rapports des commissaires aux comptesUn rapport d’audit révisé avec notamment l’introduction des Key audit matters (KAMs) et la formalisation d’un nouveau rapport complémentaire détaillé aux comités d’audit. Découvrez ce qui change dans l’Eclairage EY.

Contacts :

Synthèse de l’actualité réglementaire et comptable

os experts vous donnent des clés sur les enjeux majeurs des réformes en cours.

Synthèse de l’actualité réglementaire et comptableClôture au 30 juin 2017

![· 2019. 11. 1. · Ma-Iloil HOAKO)KHOVi BeHbl (MHB), Ha 6eLlpe — BeHbl XaHTepa, nonna, nep(þopaHTbl 3aAHeVl l]OBePXHOCTH 6enpa](https://img.pdfslide.fr/doc/110x75/610266035b99902b437c52af/2019-11-1-ma-iloil-hoakokhovi-behbl-mhb-ha-6ellpe-a-behbl-xahtepa-nonna.jpg)