Embed Size (px)

Citation preview

1

FICHESCONCOURS

DROITDUTRAVAILETPOLITIQUEDEL’EMPLOI

Compétitivitéetpolitiquedel’emploi:CICE(Créditd’impôtpourlacompétitivitéetl’emploi)etPactederesponsabilité

Juin2017

GareetusinesàSaint-Denis,MauriceFalliès

Lecontexte

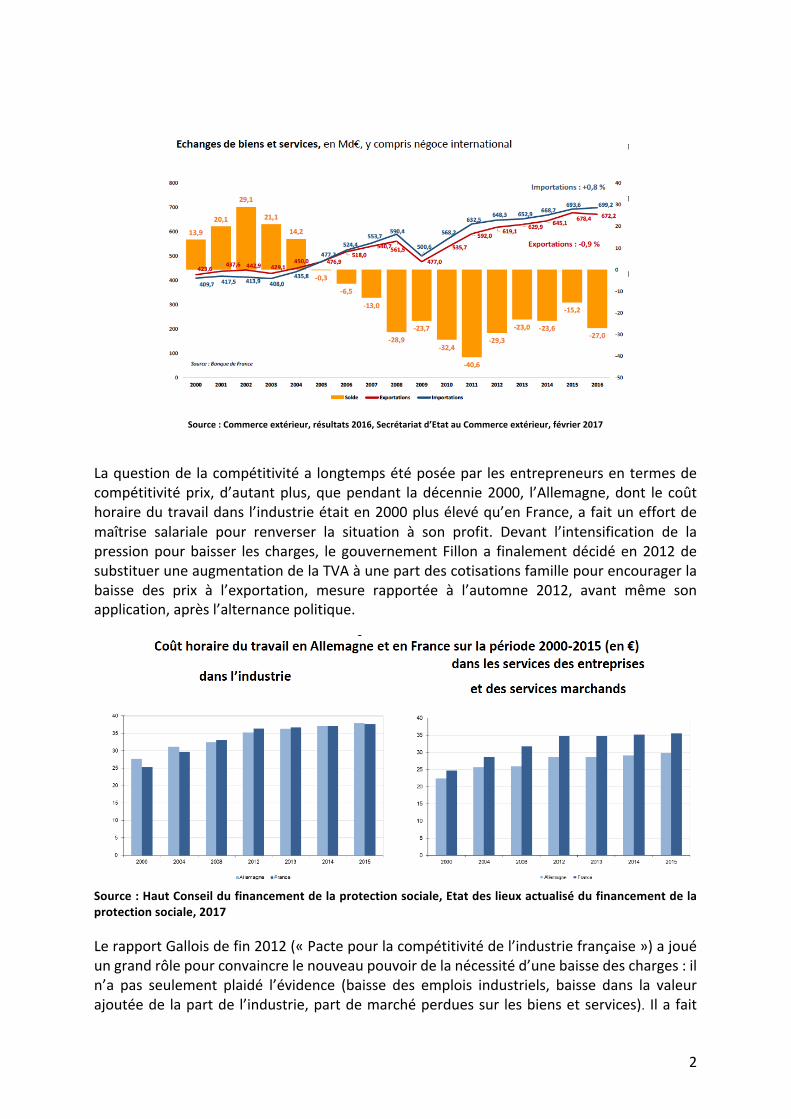

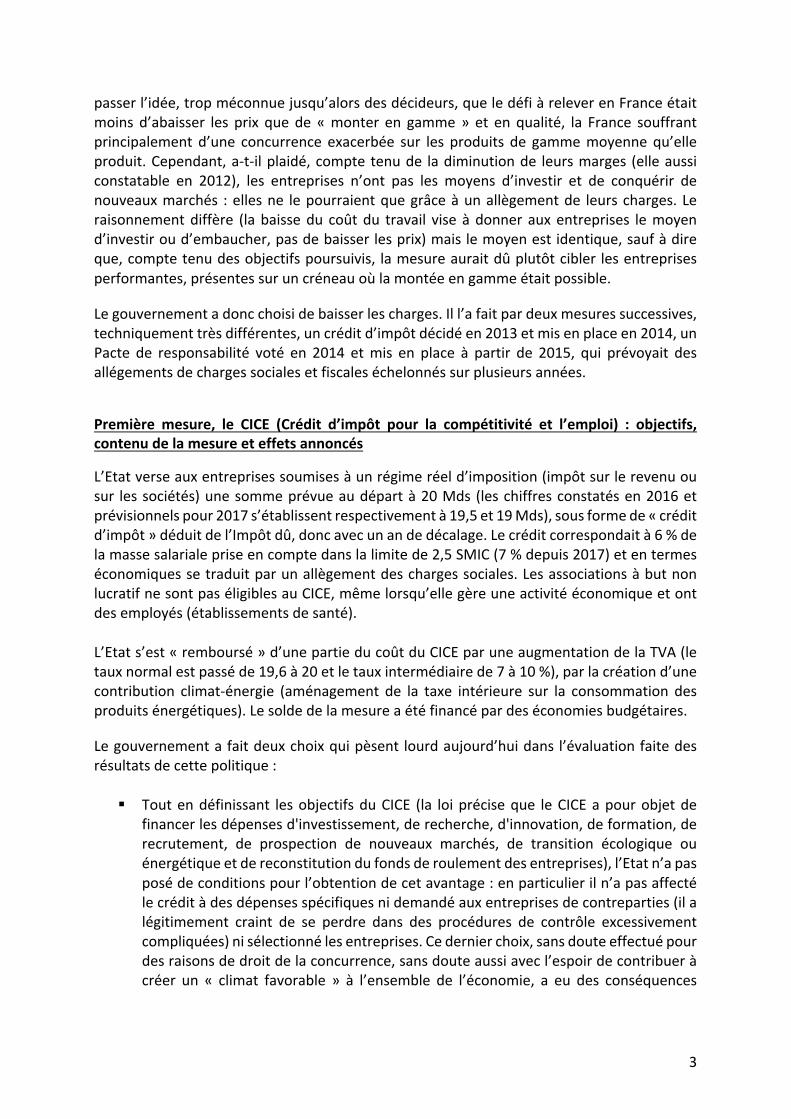

Depuis2002,lacompétitivitédelaFrance(capacitéàgénérerdurablementunrevenuetunniveaud’emploiélevéfaceàlaconcurrenceinternationale)sedégrade.Onleconstateparladégradationdusoldecommercial(soldemarchandises:-48,1Mdsen2016),quiestnégatifdepuis2004,ycomprishorsénergie(-34,5Mdsen2016)etparcelle,moindre,deséchangesdebiensetdeservices(-27Mdsen2016)positifjusqu’en2005.

2

Source:Commerceextérieur,résultats2016,Secrétariatd’EtatauCommerceextérieur,février2017

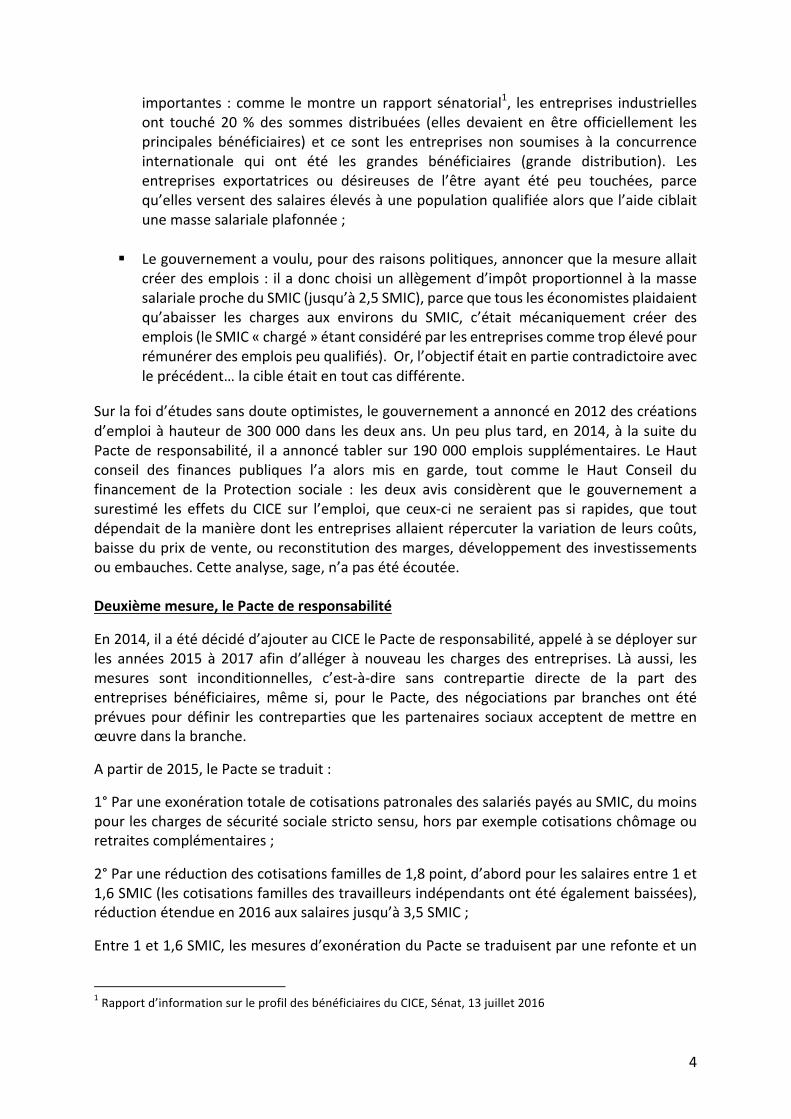

Laquestionde lacompétitivitéa longtempsétéposéepar lesentrepreneursentermesdecompétitivitéprix,d’autantplus,quependant ladécennie2000, l’Allemagne,dont le coûthorairedutravaildansl’industrieétaiten2000plusélevéqu’enFrance,afaituneffortdemaîtrise salariale pour renverser la situation à son profit. Devant l’intensification de lapressionpourbaisser les charges, le gouvernementFillona finalementdécidéen2012desubstitueruneaugmentationdelaTVAàunepartdescotisationsfamillepourencouragerlabaisse des prix à l’exportation, mesure rapportée à l’automne 2012, avant même sonapplication,aprèsl’alternancepolitique.

Source:HautConseildufinancementdelaprotectionsociale,Etatdeslieuxactualisédufinancementdelaprotectionsociale,2017

LerapportGalloisdefin2012(«Pactepourlacompétitivitédel’industriefrançaise»)ajouéungrandrôlepourconvaincrelenouveaupouvoirdelanécessitéd’unebaissedescharges:iln’a pas seulement plaidé l’évidence (baisse des emplois industriels, baisse dans la valeurajoutéede lapartde l’industrie,partdemarchéperduessur lesbiensetservices). Ilafait

3

passerl’idée,tropméconnuejusqu’alorsdesdécideurs,queledéfiàreleverenFranceétaitmoins d’abaisser les prix quede «monter en gamme» et en qualité, la France souffrantprincipalement d’une concurrence exacerbée sur les produits de gammemoyennequ’elleproduit.Cependant,a-t-ilplaidé,comptetenude ladiminutionde leursmarges (elleaussiconstatable en 2012), les entreprises n’ont pas les moyens d’investir et de conquérir denouveauxmarchés :ellesne lepourraientquegrâceàunallègementde leurscharges.Leraisonnementdiffère (labaissedu coûtdu travail viseàdonnerauxentreprises lemoyend’investiroud’embaucher,pasdebaisserlesprix)maislemoyenestidentique,saufàdireque,comptetenudesobjectifspoursuivis, lamesureauraitdûplutôtcibler lesentreprisesperformantes,présentessuruncréneauoùlamontéeengammeétaitpossible.

Legouvernementadoncchoisidebaisserlescharges.Ill’afaitpardeuxmesuressuccessives,techniquementtrèsdifférentes,uncréditd’impôtdécidéen2013etmisenplaceen2014,unPacte de responsabilité voté en 2014 etmis en place à partir de 2015, qui prévoyait desallégementsdechargessocialesetfiscaleséchelonnéssurplusieursannées.

Première mesure, le CICE (Crédit d’impôt pour la compétitivité et l’emploi) : objectifs,contenudelamesureeteffetsannoncés

L’Etatverseauxentreprisessoumisesàunrégimeréeld’imposition(impôtsurlerevenuousur lessociétés)unesommeprévueaudépartà20Mds(leschiffresconstatésen2016etprévisionnelspour2017s’établissentrespectivementà19,5et19Mds),sousformede«créditd’impôt»déduitdel’Impôtdû,doncavecunandedécalage.Lecréditcorrespondaità6%delamassesalarialepriseencomptedanslalimitede2,5SMIC(7%depuis2017)etentermeséconomiquessetraduitparunallègementdeschargessociales.LesassociationsàbutnonlucratifnesontpaséligiblesauCICE,mêmelorsqu’ellegèreuneactivitééconomiqueetontdesemployés(établissementsdesanté).L’Etats’est«remboursé»d’unepartieducoûtduCICEparuneaugmentationdelaTVA(letauxnormalestpasséde19,6à20etletauxintermédiairede7à10%),parlacréationd’unecontribution climat-énergie (aménagement de la taxe intérieure sur la consommation desproduitsénergétiques).Lesoldedelamesureaétéfinancépardeséconomiesbudgétaires.

Legouvernementafaitdeuxchoixquipèsent lourdaujourd’huidans l’évaluationfaitedesrésultatsdecettepolitique:

§ Toutendéfinissant lesobjectifsduCICE (la loipréciseque leCICEapourobjetdefinancerlesdépensesd'investissement,derecherche,d'innovation,deformation,derecrutement, de prospection de nouveaux marchés, de transition écologique ouénergétiqueetdereconstitutiondufondsderoulementdesentreprises),l’Etatn’apasposédeconditionspourl’obtentiondecetavantage:enparticulieriln’apasaffectélecréditàdesdépensesspécifiquesnidemandéauxentreprisesdecontreparties(ilalégitimement craint de se perdre dans des procédures de contrôle excessivementcompliquées)nisélectionnélesentreprises.Cedernierchoix,sansdouteeffectuépourdesraisonsdedroitdelaconcurrence,sansdouteaussiavecl’espoirdecontribueràcréer un « climat favorable » à l’ensemble de l’économie, a eu des conséquences

4

importantes :comme lemontreunrapportsénatorial1, lesentreprises industriellesont touché 20% des sommes distribuées (elles devaient en être officiellement lesprincipales bénéficiaires) et ce sont les entreprises non soumises à la concurrenceinternationale qui ont été les grandes bénéficiaires (grande distribution). Lesentreprises exportatrices ou désireuses de l’être ayant été peu touchées, parcequ’ellesversentdessalairesélevésàunepopulationqualifiéealorsquel’aideciblaitunemassesalarialeplafonnée;

§ Legouvernementavoulu,pourdesraisonspolitiques,annoncerquelamesureallaitcréerdesemplois: iladoncchoisiunallègementd’impôtproportionnelà lamassesalarialeprocheduSMIC(jusqu’à2,5SMIC),parcequetousleséconomistesplaidaientqu’abaisser les charges aux environs du SMIC, c’était mécaniquement créer desemplois(leSMIC«chargé»étantconsidéréparlesentreprisescommetropélevépourrémunérerdesemploispeuqualifiés).Or,l’objectifétaitenpartiecontradictoireavecleprécédent…lacibleétaitentoutcasdifférente.

Surlafoid’étudessansdouteoptimistes,legouvernementaannoncéen2012descréationsd’emploiàhauteurde300000dans lesdeuxans.Unpeuplustard,en2014,à lasuiteduPactederesponsabilité, ilaannoncétablersur190000emploissupplémentaires.LeHautconseil des finances publiques l’a alors mis en garde, tout comme le Haut Conseil dufinancement de la Protection sociale : les deux avis considèrent que le gouvernement asurestimé les effets du CICE sur l’emploi, que ceux-ci ne seraient pas si rapides, que toutdépendaitdelamanièredontlesentreprisesallaientrépercuterlavariationdeleurscoûts,baisseduprixdevente,oureconstitutiondesmarges,développementdesinvestissementsouembauches.Cetteanalyse,sage,n’apasétéécoutée.Deuxièmemesure,lePactederesponsabilité

En2014,ilaétédécidéd’ajouterauCICElePactederesponsabilité,appeléàsedéployersurles années 2015 à 2017 afin d’alléger à nouveau les charges des entreprises. Là aussi, lesmesures sont inconditionnelles, c’est-à-dire sans contrepartie directe de la part desentreprises bénéficiaires, même si, pour le Pacte, des négociations par branches ont étéprévuespourdéfinir les contrepartiesque lespartenaires sociauxacceptentdemettreenœuvredanslabranche.

Apartirde2015,lePactesetraduit:

1°ParuneexonérationtotaledecotisationspatronalesdessalariéspayésauSMIC,dumoinspourleschargesdesécuritésocialestrictosensu,horsparexemplecotisationschômageouretraitescomplémentaires;

2°Paruneréductiondescotisationsfamillesde1,8point,d’abordpourlessalairesentre1et1,6SMIC(lescotisationsfamillesdestravailleursindépendantsontétéégalementbaissées),réductionétendueen2016auxsalairesjusqu’à3,5SMIC;

Entre1et1,6SMIC,lesmesuresd’exonérationduPactesetraduisentparunerefonteetun

1Rapportd’informationsurleprofildesbénéficiairesduCICE,Sénat,13juillet2016

5

renforcementdesallégementsexistantssurlesbassalaires,ditsallègementsFillon.

LetotaldesexonérationsdecotisationssocialesliéesauPacteatteint10Mdsen2017(10,5Mdssil’ontientcompted’allégementsenfaveurdurégimeagricoleajoutésen2017).

3° Par une réduction de la charge fiscale des entreprises : à l’origine l’allégement devaitatteindre 10 Mds (suppression progressive de la C3S2, suppression de la contributionexceptionnelleàl’impôtsurlessociétésetréductiondel’IS).Enréalité,en2017,ilatteint5,5Mds,parcequelaC3Sn’apasétésuppriméetotalementetquel’ISabaissémoinsqueprévu.

Autotal,lePactedevaitreprésenterunallégementdechargessocialesetfiscalesde20,5Mdsàhorizon2017.Aufinal,cetteannée-là,ilatteint15,5Mds.Ilestvraiqu’ilaétécomplétéen2016et2017parunPlanspécifiquepourl’emploi(enparticulierdestinéàlaformationdedemandeursd’emploi).

Le Pacte n’a pas d’incidence sur l’équilibre financier des régimes de sécurité sociale. Lesexonérations de cotisations ont en effet été compensées par l’Etat (qui a pris en chargecertaines prestations financées par la branche famille) et l’affaiblissement des ressourcesfiscalesattribuéesauRSI(laC3S)aétécompenséeparl’intégrationfinancièreduRSIaurégimegénéral,avecuneredistributiondesimpôtsettaxesaffectéspouréquilibrerlacharge.Surlefond,lePactederesponsabilité(complétéparunPactedesolidaritéconcernantleschargesfiscalespesantsurlesménagesàfaiblerevenuestiméàuncoûtsupplémentairede6Mds)devaitêtrefinancépardeséconomiesde50Mds,dont18Mdssurlebudgetdel’Etat,11surlescollectivités,lesolde(20Mdsenviron)relevantdel’Assurancemaladieetdusystèmedeprotectionsociale.

L’annonceduPacteetduCICE:réactionsetpremièresévaluationsLavolontédemenerunepolitiquefavorableauxentreprises:unchoixcompréhensiblemaisàmieuxcontrôlerLesmesures ont été vivement attaquées par ceux qui contestaient que l’Etat puisse ainsi«donnerdel’argentauxpatrons»sanscontrepartie,d’autantqu’unetellepolitiquen’avaitnullementétéannoncéedansleprogrammeduPrésidentéluen2012.Sur le fond,mêmesi l’onpeutêtreréservésur ledétaildeschoixadoptésetdubitatif surl’effetdesmesuresprises(surtoutsurleurrapidité),dumoinss’agit-ilenfind’unepolitiquetendantàdonnerauxentreprises lesmoyensdesedévelopperetd’unevraiepolitiquedel’emploi,alorsquenilesallègementsbassalairesnilapolitiquedesemploisaidésnepeuventraisonnablementreleverdecetteambition,comptetenudeleurcaractèreessentiellementdéfensifoupalliatif.

L’absencedecontreparties(quecesoitsurl’investissementoul’emploi),souventdénoncéeparlesadversairesdesmesures,sejustifie:lasituationdesentreprisesesttrèscontrastéeetil est sans doute impossible de leur imposer une stratégie de redressement ou de

2 LaC3S (Contribution socialede solidaritédes sociétés) frappe leCAdesentreprisesau-delàd’unecertainesomme.ElleétaitaffectéeauRSI,régimesocialdestravailleursindépendantsetservaitàéquilibrerlerégime.

6

développement uniforme qu’elles n’auraient pas choisie. Ce choix dispense en outre lesservicesdel’Etatderentrerdansdesopérationsdecontrôlebureaucratiquesansfin.Pour autant, l’Etat aurait pu peser pour que certaines branches ou certaines entreprisesfassentpreuved’unespritde«responsabilitésociale»plusnet,surdesdécisionsn’engageantpasleuraveniréconomiquemaisutilesàlacollectivité,telledéveloppementdesemploisàtempscompletouceluidelaformationenalternance,clefdevoûted’uneaméliorationdelaformationdesjeunessortantdelaformationinitialeinsuffisammentqualifiés.Ilnel’afaitquetrèsindirectement,endemandantquelesbranchesnégocientsurl’emploi,sansgrandsuccès,lepatronatayantchoisiunestratégiedel’édredonsurcepoint.Deplus,lacrainteaexistédèsl’originequelesentreprisesn’utilisentpaslesmargesdonnéescommelespouvoirspublicsl’espéraient,pourinvestiret/ouembaucher.S’agissantduPactederesponsabilitéquiaaugmentéà3,5SMICleseuildessalairesbénéficiairesd’exonérationsdecharges,l’organismeFrancestratégieexprimelacraintequ’unepartiedecetallègementnesetraduisepardesaugmentationsdesalairespourunemaind’œuvrequalifiéequidisposed’un pouvoir de négociation. C’est également l’analyse du Laboratoire interdisciplinaired’évaluationdespolitiquespubliques(noten°6,janvier2013,«Faut-ilélargirlesallègementsdecotisationssocialesauxsalairesélevés?»).L’effetserait,defait,choquant.Multiplierlesobjectifsàatteindre:unchoixpeucohérent?Le CICE allège les charges payées sur des salairesmoyens (2,5 SMIC) ni vraiment bas, nivraimentélevés.QuantauPacte, il correspondà la foisunepolitiquedepréservationdesemplois(danscecas,lesmesureslesplusefficacessontcellesquiconcernentlesbassalaires,telle par exemple la mesure « zéro charges » au niveau du SMIC) et à une politiqued’encouragementàlacompétitivité,quiconcernentplutôtlesentreprisesàsalairesélevés.

Ilexistedoncunehésitationsurlacibleàatteindre:sic’estlacompétitivitéhorsprixquiestresponsabledel’affaiblissementdelacompétitivité,lespouvoirspublicsdoiventencouragerles entreprises exportatrices et « haut de gamme ». S’ils veulent développer l’emploi, enrépondantauxbesoinsdesdemandeursd’emploisactuels,plutôtfaiblementqualifiés,mieuxvautallégerleschargesauniveauduSMIC.

Parailleurs,lapolitiquemenéeparlespouvoirspublicsàl’égarddesentreprisesn’apasétécohérentedansletemps3:lebilanfiscalduquinquennat2012-2017setraduitparunchocfiscalen2012et2013de52Mds,surtoutàl’égarddesménagesmaisquiaégalementtouchéles entreprises (+ 16Mds). 2014 voit l’arrêt de cette stratégie, notamment à l’égard desentreprisesmaislebiland’ensembleestmoinsfavorableauxentreprisescomptetenudelahausseprécédente.Deplus,lespolitiquesdestopandgosontrarementefficacespourdesentreprisesquiontbesoindepolitiquesstablespourprendredesdécisions,neserait-cequepouravoirconfianceenl’avenir.

3Voirsurcepoint«LequinquennatdeHollande,enlisementourétablissement?»,OFCE,Policybrief,septembre2016

7

Allègementsdecotisations:unegrandecomplexitéLes mesures d’allègement de charges du CICE et du Pacte de responsabilité forment unensemblecompliqué,quilesontd’autantpluspourlesentreprisesqu’ellessegreffentsurledispositifexistantdepuislesannées90desexonérationsdechargesurlesbassalaires.Cettecomplexitéconduitàs’interrogersurlapérennitédudispositifdèslorsqu’ilnesetraduitpasparunemodificationclairedubarèmed’ensembledescotisationssocialesmais,aumoinsformellement, se présente comme un dispositif d’exonérations étagé avec des plafondsmultiples.Tantquedurelacriseoupourtoujours?L’Etatdevraitprendredesengagementsplus clairs sur ce point et, de ce fait, définir des dispositifs intégrés à un barème clair decotisations,quines’empilentpassimplementlesunssurlesautres.Lesincertitudessurlemontagefinancieretlecontexteéconomiqued’ensembleSi l’Etata respectésesengagementssur lacompensation financièredesexonérations,desdoutessubsistentsurlaréalitédeséconomiespromisespourfinancerlePacte:laCourdescomptesendoutedèsl’origineetnotequecertaineséconomiesindiquéesnesontnicrédiblesnipérennes.Defait,en2017,l’analysedubudgetdel’EtatcommedelaloidefinancementdelasécuritésocialemontreunrelâchementcertaindesengagementsprisdanslecadreduPacte de stabilité de 2016. Le total des économies prévues de 2015 à 2017 s’élève ainsidésormaisà40,5Mdsetnonplusà50,horséconomiesliéesàladette4.Deplus,lanotiond’économies est elle-même sujette à caution puisqu’elle recouvre le plus souvent uneévolutiondesdépensesmoindrequeletendanciel.Lesallègementsdechargepeuventalors,dansunenvironnementtrèsdur,devenirunfacteursupplémentairededéstabilisationdubudgetdel’Etatetdelasécuritésociale.Lebilan:quelseffets?

§ Iln’existeaujourd’huiqu’unbilan,celuiétablisousl’égidedeFranceStratégieen2016,quineportequesurlesannées2013et2014etdoncquesurleCICE.

Lesconclusionssontlessuivantes:

- Lamesuren’apaseud’effetsurl’investissement,nisurlaR&Dnisurlesexportations;- Sur l’emploi, les effets sont incertains : deux études, menées avec des méthodes

différentes mais également crédibles, donnent soit 45 000 à 115 000 emploispréservésoucréés,soitpasdecréationd’emploisdutout;lerapportconclutplutôtenfaveurdelapremièreanalyse;

- LeCICEn’apaseusurlesdeuxannéesuneffetàlahaussesurlessalaires(onpouvaitle craindre, des études provisoires l’avaient dit) mais en revanche les marges desentreprisessesontregonflées.

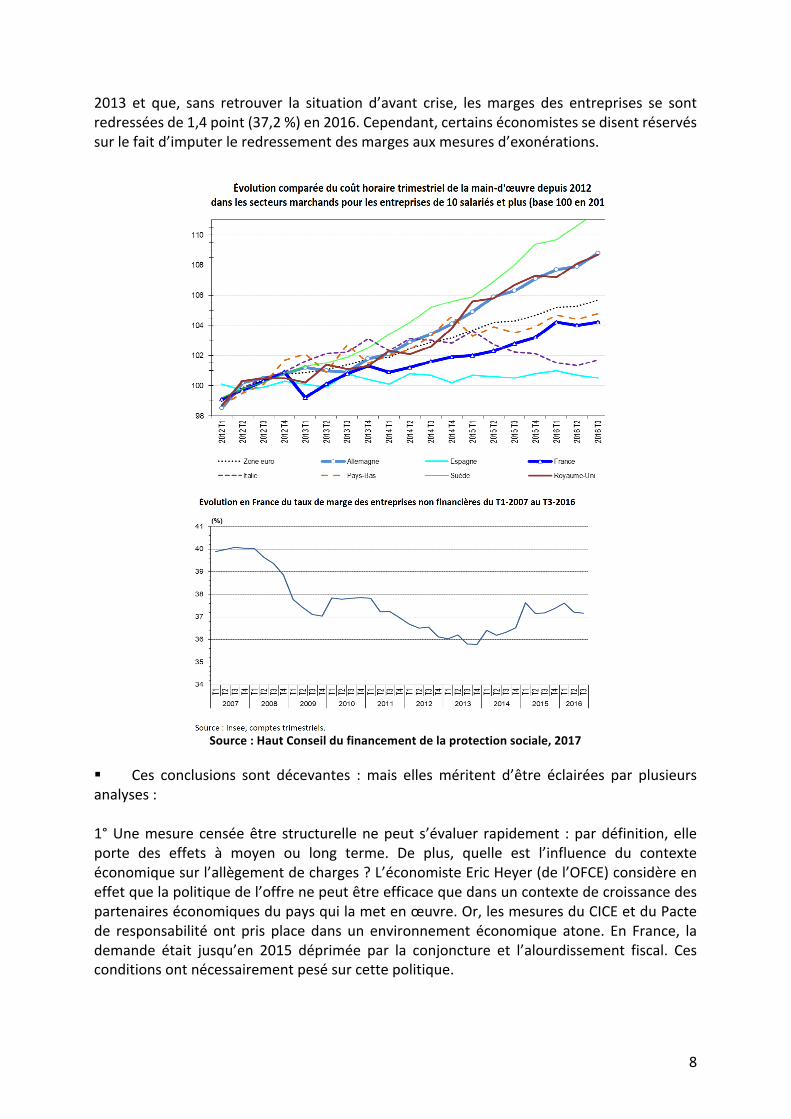

§ De fait, le principal effet constatable porte sur le coût du travail (sans que lesconséquences sur la compétitivitéen soient claires)et sur lesmargesdesentreprises. Lesfiguresci-dessousmontrentquel’évolutionducoûtenFranceafavorablementévoluédepuis4Rapportéconomique,socialetfinancierannexéauPLF2017

8

2013 et que, sans retrouver la situation d’avant crise, lesmarges des entreprises se sontredresséesde1,4point(37,2%)en2016.Cependant,certainséconomistessedisentréservéssurlefaitd’imputerleredressementdesmargesauxmesuresd’exonérations.

Source:HautConseildufinancementdelaprotectionsociale,2017

§ Ces conclusions sont décevantes :mais ellesméritent d’être éclairées par plusieursanalyses:1°Unemesurecenséeêtre structurellenepeut s’évaluer rapidement :pardéfinition,elleporte des effets à moyen ou long terme. De plus, quelle est l’influence du contexteéconomiquesurl’allègementdecharges?L’économisteEricHeyer(del’OFCE)considèreeneffetquelapolitiquedel’offrenepeutêtreefficacequedansuncontextedecroissancedespartenaireséconomiquesdupaysquilametenœuvre.Or,lesmesuresduCICEetduPactede responsabilité ont pris place dans un environnement économique atone. En France, lademande était jusqu’en 2015 déprimée par la conjoncture et l’alourdissement fiscal. Cesconditionsontnécessairementpesésurcettepolitique.

9

Demême,ledirecteurdel’emploi,dutravailetdesaffairessocialesdel’OCDErappelaitdansuneinterviewrécenteauMonde(25mars2016)que,pourcréerdesemplois,lesentreprisesontavanttoutbesoindecroissanceetdelaréductiondesincertitudeséconomiquesdecourtterme:cenesontpaslesréformesdudroitquipermettentdecréerdel’emploiàellesseules.Ellespermettentd’amplifierunmouvementetdel’accélérer,elleslefacilitentmaistantquelaconjonctureestatone,lesentreprisesnebougentpas.

2°LerapportGallois,commetouslesautresexperts,proposaitbiend’autresremèdesquelesallègementsdechargespouraméliorerlacompétitivité,audemeurantdesmesuresdelongterme.Danslesmauvaisrésultatséconomiques,ilincriminaitlafaiblessedudialoguesocial(ilproposaitainsid’introduireaumoins4représentantsdessalariésdanslesCAd’administrationdestrèsgrossesentreprises),lescarencesdelaformationinitialeetcontinue,l’accèsaucrédit,latailleinsuffisantedesentreprises,l’instabilitédudroit…Or,aufinal,ilestfrappantdevoirquetantleCICEquelePactesontvusdésormaiscommedesimplesallègementsdecharges,lapolitiqued’améliorationdelacompétitivitésefocalisantessentiellementsurcetaspect.

3°Pourautant,en2015et2016,l’onconstatedefortescréationsd’emploidanslesecteurmarchand:peuvisibles(lechômagesemaintientàunhautniveau),liéessansdouteaussiàlareprisedel’activitémaisencouragéesprobablementparlesmesuresduCICEetduPacte,cescréationssontunsignepositif.

Surl’ensembledel’année2015,lessecteursprincipalementmarchandsnonagricolesontcréé109000emplois,aprèstroisannéesconsécutivesdebaisse5.Ceretournementestportéparlesecteurtertiaire,tandisquel’industrieetlaconstructioncontinuentdedétruiredesemplois(maismoinsqu’auparavant).L’intérim,traditionnellementréactifauxfluctuationsdel’activitééconomique,estennettehausse.Labaisseduchômagedu4etrimestre2014au4etrimestre2015restecependantfaible(de10,5à10,2%enFrance,de10,1%à9,9%enmétropole).En2016,lescréationsd’emploiseconfirment:danslesecteurprincipalementmarchand,lescréationsontatteint187000(214000dansl’ensembledessecteurs).Làencore,leseffetssurle chômage sont minces (toute amélioration de l’emploi éclusent d’abord les effetsdémographiques et le retour sur le marché de l’emploi de personnes qui s’en étaienttemporairementretirées)maislaprogressionestnotable.Bienévidemment,l’impactduCICEetduPactenepeuventêtreisolésdansuncontextequis’amélioredoucement.Ilasansdoutejoué,aumoinspartiellement.L’avenir:quefairedésormais?

§ Il existe un consensus des économistes pour considérer que l’effort essentiel que laFrancedoitfairepouraméliorersacompétitivitédoitportersurlacompétitivitéhorsprix,àsavoiruneévolutiondutissuéconomique,quiaujourd’huineparvientpasàfaireémergerdesentreprises exportatrices en nombre, un développement de la recherche et desinvestissements,uneaméliorationdescompétencesdelamaind’œuvre,unaccèsfacilitéaucrédit,voiredespratiquesdemanagementetdedialoguesocialplussouples.NileCICEnilePacte,malgrélesambitionsdedépart,nerépondentàcesbesoins.Deplus,commelenote

5Emploi,chômage,populationactive,rebonddel’emploisalarié,Daresanalyses,juillet2016

10

le Conseil d’analyse économique, si la compétitivité prix doit être améliorée, le coût desproduitsestloindenedépendrequeducoûtdutravaildusecteurindustriel:il incorporepourplusdelamoitiédesconsommationsintermédiaires,ycomprisimportées(cequiconduitleConseilàrecommanderdemaîtriserplutôtleprixdel’énergieetdulogementquelecoûtdutravailproprementdit)etilincorporeunepartimportantedecoûtdeservices,tropélevéenFrancefauted’uneconcurrencesuffisante.Onestloin,onlevoit,depouvoirtableraveccertitudesurun lienentrebaissedescharges sociales,améliorationde la compétitivitéetcréationd’emplois.Resteàencouragerlacompétitivitépard’autresmesures.§ Unemesured’exonérationsparaîtcependantdevoirêtrepréservée,cellequiportesurlesbassalaires,puisqu’àceniveauilexisteunrisquededestructionsd’emploi,risqued’autantplus redoutable que le chômage en France est massif et touche essentiellement les nonqualifiés : lespropositionsd’undispositif« zérocharges»auniveauduSMICsontdoncàconsidérer,sachanttoutefois,qu’àceniveau,depuislePactederesponsabilité,lepoidsdescotisations patronales relevant de la sécurité sociale proprement dite est faible (1,45 %,essentiellementunefaiblecotisationaccidentsdetravail), l’essentieldeschargesrestantestenantàlaprotectionchômageetauxcotisationsdesrégimescomplémentairesderetraite,quel’Etatnepeutbaisserdelui-même.§ Enrevanche,au-delàdesbassalaires,lesexonérationsnes’imposentpas.Sansdoutefaut-ilaiderlesentreprisesinnovantes,maisautrement.§ Ilestloisibleégalementdeproposerlaconstructiond’unbarèmestabledecotisations,intégrantlesallègementsbassalairesetdoncuneprogressivitéduprélèvementsocial,cequiapporteraitdavantagedesimplicité,unemeilleureappropriationdesimpératifsdel’emploietunestabilitédansletempsdesmesures.

Lesallègementsdecharges,nécessairesaumoinssurlesbassalaires,doivents’inscriredansune palette d’ensemble. Ils ne suffisent pas à définir une stratégie économique : pourdévelopperlacompétitivité,ilfautplutôtmobiliserunegammed’instrumentsportantsurlefinancement des entreprises, sur le marché du travail, sur l’éducation, la formationprofessionnelle,lescoûtsimmobiliers,l’aideàlarechercheetàl’innovation.C’estcedontlesentreprisesontvraimentbesoin.