Embed Size (px)

Citation preview

1

Formation

CNCIF

« La Valeur du Conseil par les Honoraires

comme Positionnement »

METISSE FinanceClaude Lajugée et Pascal Pineau

31 Mars 2016

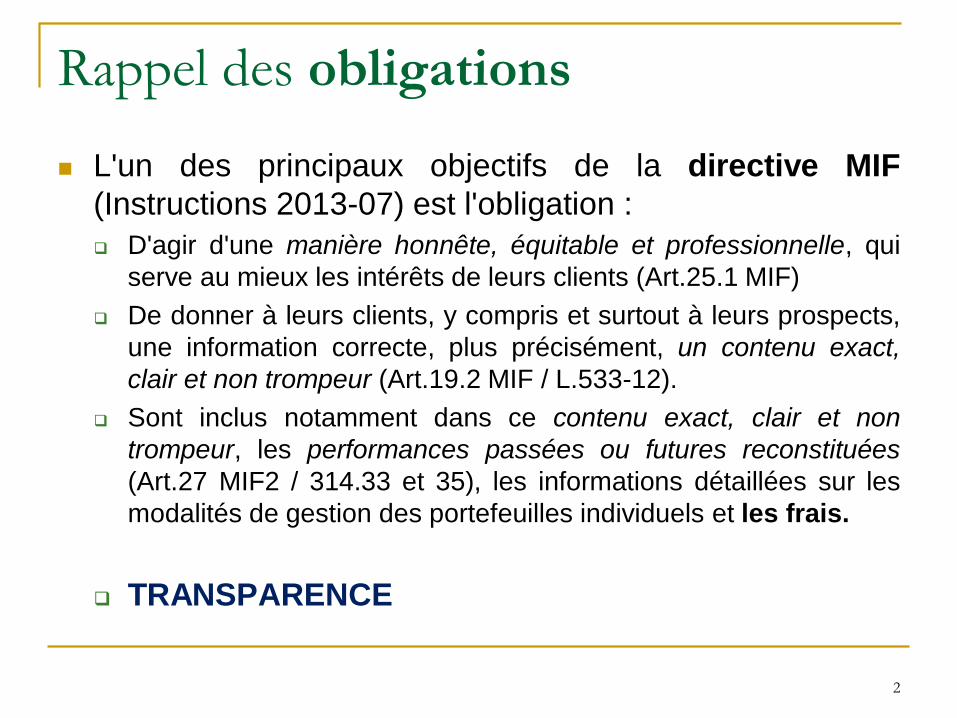

Rappel des obligations

L'un des principaux objectifs de la directive MIF

(Instructions 2013-07) est l'obligation :

D'agir d'une manière honnête, équitable et professionnelle, qui

serve au mieux les intérêts de leurs clients (Art.25.1 MIF)

De donner à leurs clients, y compris et surtout à leurs prospects,

une information correcte, plus précisément, un contenu exact,

clair et non trompeur (Art.19.2 MIF / L.533-12).

Sont inclus notamment dans ce contenu exact, clair et non

trompeur, les performances passées ou futures reconstituées

(Art.27 MIF2 / 314.33 et 35), les informations détaillées sur les

modalités de gestion des portefeuilles individuels et les frais.

TRANSPARENCE

2

Rappel des obligations

Le prestataire doit s'abstenir de faire une recommandation, d’émettre une

préconisation s'il n'a pas obtenu l'ensemble des informations nécessaires.

Quant au client, il est supposé fournir des « informations pertinentes sur

la source et l'importance de ses revenus réguliers [...] ainsi que sur ses

engagements financiers réguliers ».

Et donc concrètement pour le Conseil :

S’assurer de travailler avec toutes les données objectives

(listing des documents officiels) afin de s’appuyer sur des faits et

non la mémoire ou les valorisations subjectives …

Faire signer le client que c’est bien à partir de ces (ses) données

recensées que vous établirez votre audit.

3

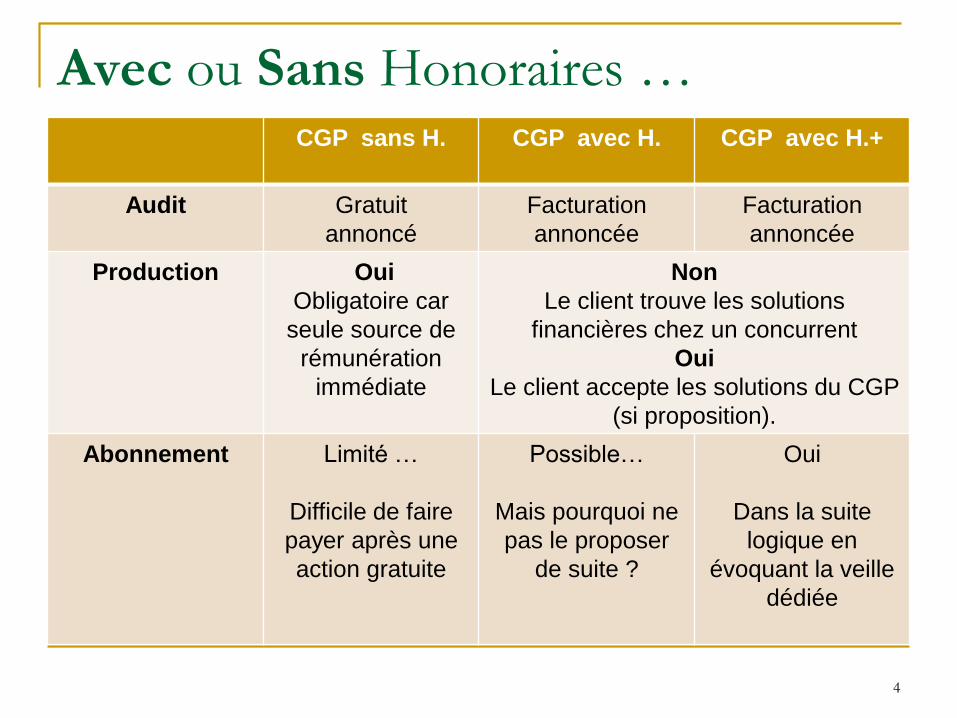

Avec ou Sans Honoraires …CGP sans H. CGP avec H. CGP avec H.+

Audit Gratuit

annoncé

Facturation

annoncée

Facturation

annoncée

Production Oui

Obligatoire car

seule source de

rémunération

immédiate

Non

Le client trouve les solutions

financières chez un concurrent

Oui

Le client accepte les solutions du CGP

(si proposition).

Abonnement Limité …

Difficile de faire

payer après une

action gratuite

Possible…

Mais pourquoi ne

pas le proposer

de suite ?

Oui

Dans la suite

logique en

évoquant la veille

dédiée

4

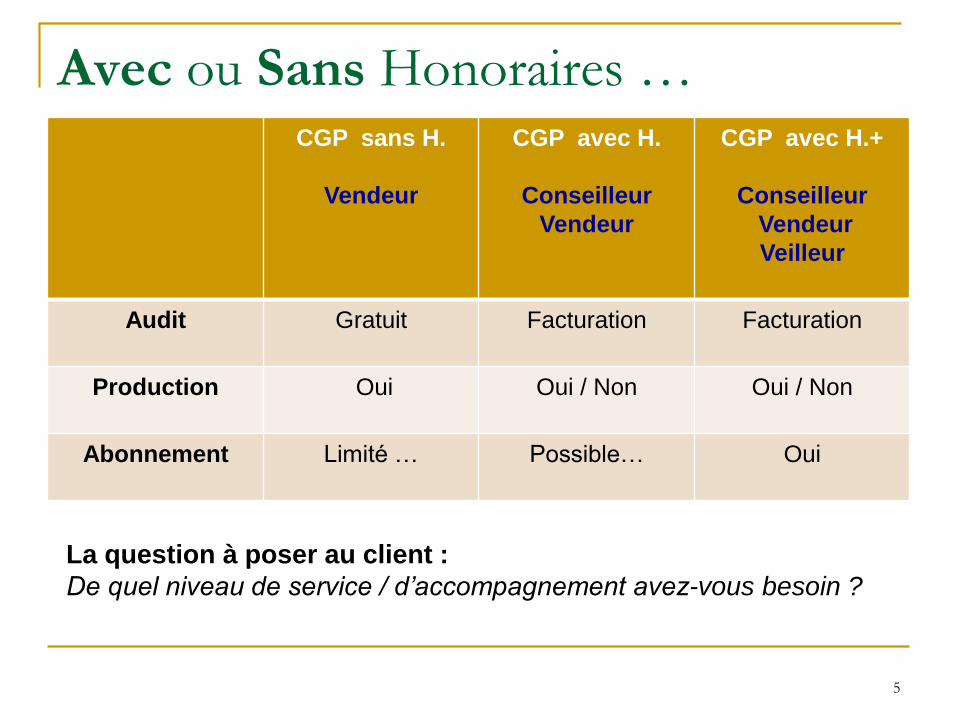

Avec ou Sans Honoraires …CGP sans H.

Vendeur

CGP avec H.

Conseilleur

Vendeur

CGP avec H.+

Conseilleur

Vendeur

Veilleur

Audit Gratuit Facturation Facturation

Production Oui Oui / Non Oui / Non

Abonnement Limité … Possible… Oui

La question à poser au client :

De quel niveau de service / d’accompagnement avez-vous besoin ?

5

Les contenus à proposer : votre offreAu-delà du suivi classique…

Audit (flat) :

Patrimonial complet

Zoom transversal :

Fiscal

Civil / Successoral

Financier

Contractuel

Social

Ajustements : Loi de

Finance et Marché

Entreprise et

rémunérations …

Abonnement (flux) :

Audit flat ciblé par an

Agrégation des comptes

Aide aux déclarations fisc.

Conseil en Invest. Financier

Veille des marchés et des

cadres juridiques avec

mises à jour

Ajustements face à

l’échéance (allocation) et

des clauses bénéficiaires

Simulations ciblées

6

Ce qui ne peut pas être facturé

Nous soulignons l'incompatibilité de refacturer un service (de suivi) qui

est déjà payé dans le cadre des rémunérations sur encours.

En effet le cadre est fixé par l'AMF et repris dans un article de presse

(Agefi Actifs du 21 Décembre 2012 voir page 2) :

" Quant au prestataire de service d'investissement ou au CGPI

rendant le service de CIF, les commissions récurrentes ne sont

légitimes, selon l'AMF, que s'il assure un suivi périodique (plus d'une

fois par an), personnalisé, défini préalablement avec le client et dont

l'objectif final est de s'assurer que le produit est toujours adapté au

profil du client."

Vous pouvez noter le lien fait entre la perception des encours et le

service rendu au titre de cette rémunération (suivi perso avec des

informations pertinentes, point de compte, responsabilité d'ajustement à

travers le temps).

7

La relation Valeur/Coût

Action

Directement liée à la recherche d’un effet

Effet

L’effet fait. Et l’effet que vous faites.

Valeur

Ce qui positionne et donne de la valeur

Coût

Ce qui détermine la valeur de la chose payée…

8

Quel prix facturer ?

Débat à partir de modèles :

Taux horaires ?

Forfait ?

Base du ROI ?

Identifier le bon nombre (effets induits) :

Pas de chiffre rond

Toujours indexés (base) et HT

9

Un encouragement à investir

Un produit est avant tout un service à rendre et à vendre :

Honoraires : frais sur un conseil

Commissions : frais de commercialisation

Impacts : ce vrai coût dissocié peut accélérer la dissociation des

intervenants (faire ailleurs ou pas)

D’ailleurs, cher client, pensez-vous que seul un produit puisse satisfaire votre

besoin ?

Solution : créer un lien d’encouragement entre le conseil et la

commercialisation :

Une partie de la facture d’honoraires serait tel un avoir qui

pourrait être proposé en cas de souscription.

10

Un DER Stratégique

Document d’entrée en relation (DER) :

Déclaration obligatoire (voir votre Chambre Prof),

Opportunité de présenter son métier, de se positionner

dans ses différences pour aller au-delà de l’obligation

réglementaire,

Possibilité d’en faire un outil de communication

ponctuelle dans le cadre d’un suivi

Parler d’aide à la déclaration fiscale, l’assistance étant

réservée aux professions libérales.

11

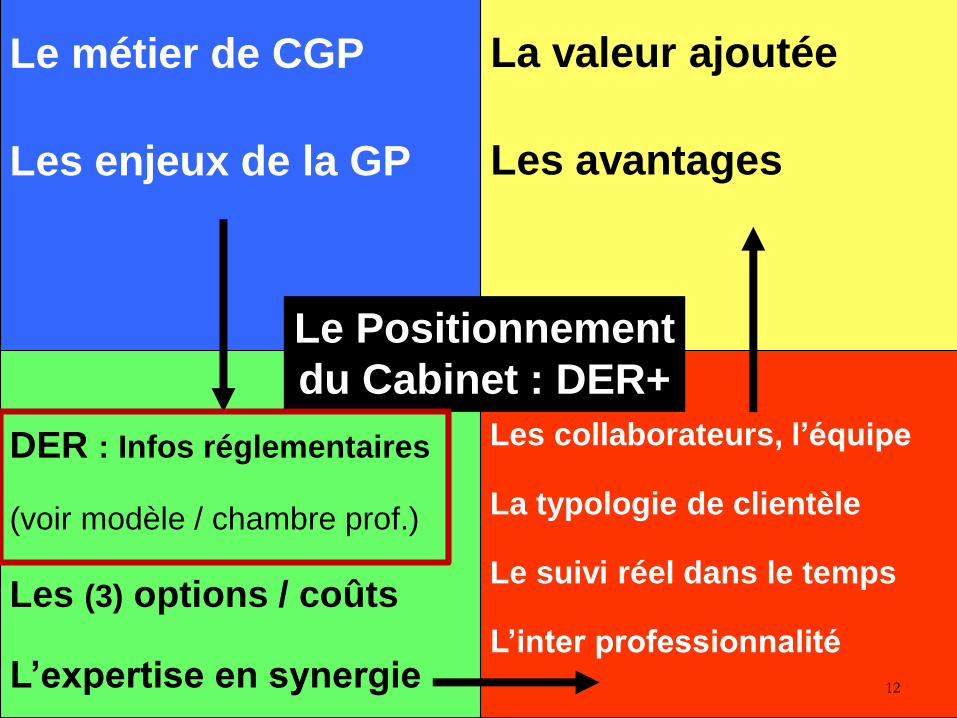

Les collaborateurs, l’équipe

La typologie de clientèle

Le suivi réel dans le temps

L’inter professionnalité

Le métier de CGP

Les enjeux de la GP

DER : Infos réglementaires

(voir modèle / chambre prof.)

Les (3) options / coûts

L’expertise en synergie

Le Positionnement

du Cabinet : DER+

La valeur ajoutée

Les avantages

12

Stratégie des engagements écrits

Lettre de mission : Format de l’engagement de chaque partie

définissant leurs obligations réciproques ainsi que les honoraires

correspondants (contrepartie exclusive d’une obligation de

moyens). La lettre de mission est ciblée, cadrée et ponctuelle.

Son CA ne rentre pas dans le calcul de valorisation du cabinet.

Abonnement : Lettre de mission avec une durée définie. Son

contenu est paramétré (annuellement) selon les besoins définis

par le client. Dans le cadre fiscal, la première année est le plus

souvent plus couteuse que les suivantes (mises à jour).

Son CA rentre dans le calcul de valorisation du cabinet.

13

Gérer les habitudes (de ne pas payer)…

Le client n’a jusqu’alors jamais payé d’honoraires :

Lui expliquer le changement (DER)

Gérer l’opportunité des nombreux allers retours légaux

L’accompagner dans la facturation progressive

Processus :

Il existe de nouveaux services avec une valeur ajoutée réelle (celle

qui est ressentie par le client et non déclarée par le Conseiller)

Le marché à trois réponses dans ce contexte mouvant

Voici ma proposition et mes engagements : tester la valeur de mes

conseils à moindre coût cette année (0€).

14

Optimisation Stratégique

du Cabinet de GP

La segmentation du portefeuille

15

Segmentation du portefeuille clients

La segmentation commerciale a pour but d’éclairer et de différencier

l’effort de vente entre les clients, en fonction du niveau d’« affaires »

présent et à venir qu’ils représentent.

En vertu de la Loi de Pareto, il convient d’affecter le maximum de

moyens aux cibles productrices d’effets, en vertu du principe que

20% des clients représenteraient 80% du CA.

La notion de poids d’affaires : Le but est de permettre de classer les

clients dans l’ordre de leur contribution au développement du

portefeuille. La « pesée » des clients s’effectuera ainsi à partir d’un

(ou plusieurs) indicateur(s) de poids, représentatifs des objectifs que

l’entreprise se donne en matière de développement. Par exemple :

CA HT réalisé

Rémunérations

Marge

Valeur de vie du client

16

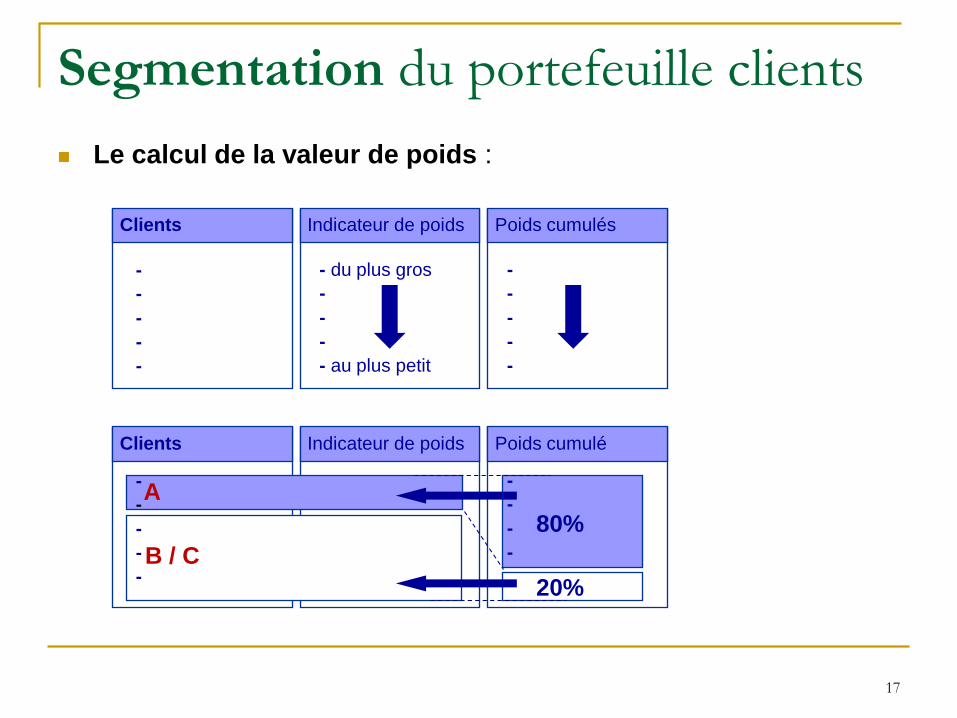

Segmentation du portefeuille clients

Le calcul de la valeur de poids :

17

Indicateur de poidsClients

-

-

-

-

-

- du plus gros

-

-

-

- au plus petit

Poids cumulés

-

-

-

-

-

Indicateur de poidsClients

-

-

-

-

-

Poids cumulé

A-

80%

-

-

-

-

-

-

-

-

-

B / C

20%

Segmentation du portefeuille clients

18

La notion de potentiel d’affaires permet de distinguer parmi les

‘petits clients’ ceux à gros potentiel de ceux à petit potentiel.

La « pesée » des potentiels s’effectuera à partir d’un (ou plusieurs)

indicateur(s) disponibles. Par exemple :

La part de CA accessible

La marge annuelle accessible

La valeur vie client accessible

CA HT accessible

Marge annuelle accessible

Valeur vie client accessible

Potentiel > Poids

moyen des clients AGros potentiel B

Potentiel < Poids

moyen des clients APetit potentiel C

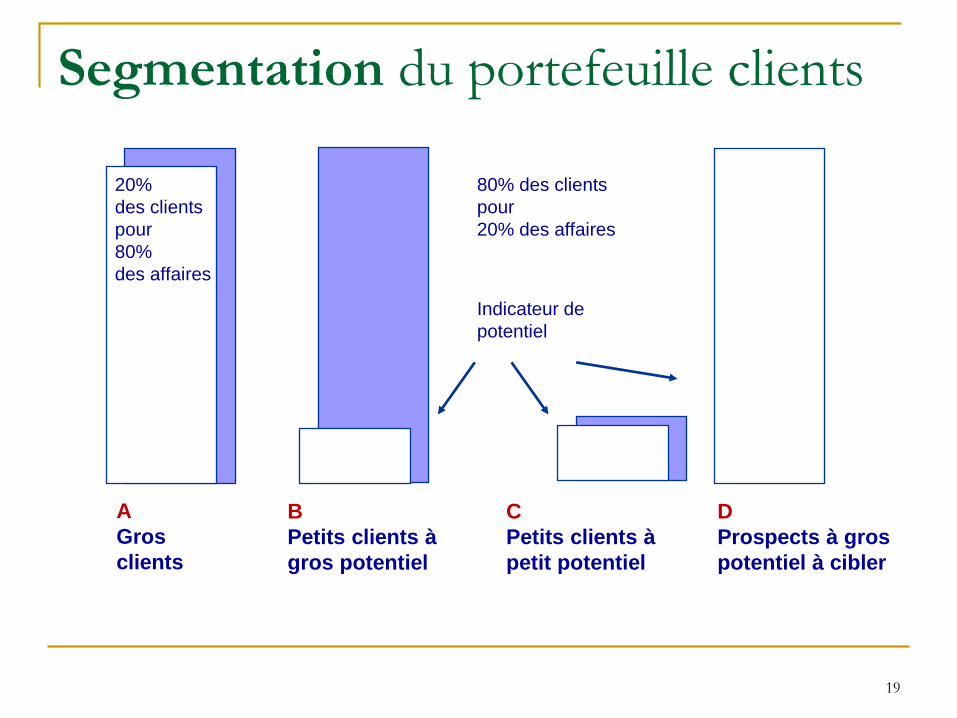

Segmentation du portefeuille clients

19

B

Petits clients à

gros potentiel

A

Gros

clients

20%

des clients

pour

80%

des affaires

80% des clients

pour

20% des affaires

C

Petits clients à

petit potentiel

D

Prospects à gros

potentiel à cibler

Indicateur de

potentiel

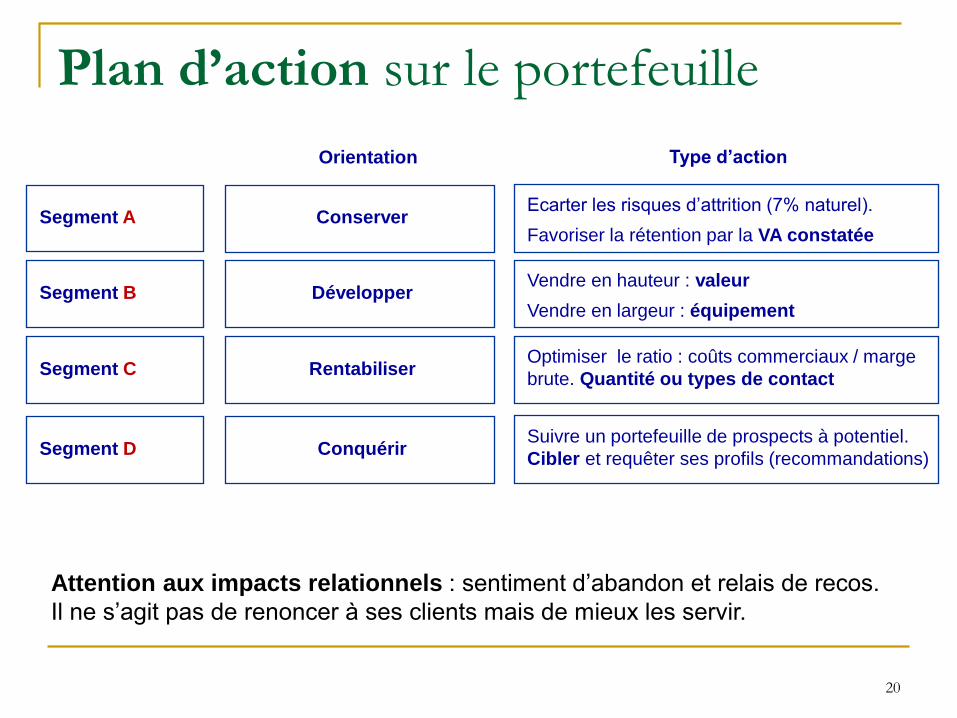

Plan d’action sur le portefeuille

20

Ecarter les risques d’attrition (7% naturel).Segment A Conserver

Favoriser la rétention par la VA constatée

Vendre en hauteur : valeurSegment B Développer

Vendre en largeur : équipement

Optimiser le ratio : coûts commerciaux / marge

brute. Quantité ou types de contactSegment C Rentabiliser

Suivre un portefeuille de prospects à potentiel.

Cibler et requêter ses profils (recommandations)Segment D Conquérir

Orientation Type d’action

Attention aux impacts relationnels : sentiment d’abandon et relais de recos.

Il ne s’agit pas de renoncer à ses clients mais de mieux les servir.

Donc …

Votre prix de votre prestation est en lien direct

avec votre VALEUR :

Celle que vous vous donnez (estime de soi prof)

Celle qui est vue dans votre offre (retour sur investis.)

Celle que le client vous attribue (reflet miroir)

Il n’a pas toujours de lien direct entre votre prix

et la prestation réalisée :

On parle de valeur ressentie par le client

La tranquillité, la confiance, la quiétude n’ont pas de

prix !

21

Documents Ressources

22

Le principe double de la Valeur

Issu du concept clé : la Valeur

Lien entre : Action / Effet / Valeur / Coût

D’abord ne pas nuire au client

Ne pas (faire) perdre de la Valeur

Ensuite optimiser la situation du client

(faire) Gagner de la Valeur

23

Ne pas (faire) perdre de la Valeur

Ingénierie financière et fiscale de la

rémunération inutile (car non consommée et fiscalisée)

Exfiltration du Compte Courant d’Associés

Chiffrage Retraite(s) : CJ1 / CJ2 / Ensemble /

réversion / Carence de cotisations et décote / Calcul et

gestion des anomalies des montants avant officialisation /

Publique et privée (grâce aux investissements via CGPI)

Présentation d’un cost killer (si entreprise) :

Taxe foncière, sociales, fiscales

Economies d’échelle …

24

Ne pas (faire) perdre de la Valeur

Levée de fonds : notation COFACE, Banque

de France, BPI, latitude en cas d’urgence …

Accompagnement de la cession à un tiers ou

de la transmission intrafamiliale :

Gestion ex ante des conflits,

Feuille de route stabilisée

Gouvernance et actionnaires dormants

Etude des assurances : homme clé, perte

d’exploitation, double protection, dépendance

des assurances professionnelles …

25

Ne pas (faire) perdre de la Valeur

Crédits professionnels et personnels : caution, nantissement, règles d’arbitrage,

montages in fine, délégation d’assurance …

Accompagnement des clients et l’étranger :

Ayant des comptes à l’étranger (déclarations,

rapatriement et fiscalité)

Non Résident : calcul de l’IR avec minimum de

20%) et PS

Statut des expatriés et des impatriés

26

(faire) Gagner de la Valeur

Société civile, holding familiale

ISF, donations et gouvernance des enfants

extérieurs à l’entreprise :

Directoire et Conseil de Surveillance

Optimisation de la rémunération directe /

indirecte et immédiate / différée

Gestion adéquate de la trésorerie d’entreprise

27

(faire) Gagner de la Valeur

Apport foncier en nature au promoteur

Droit aux subventions, aide aux brevets

Réunion de Concertation Pluridisciplinaire (RCP)

Comparaison de stratégies de statut :

Indépendant vs société

SARL vs SAS

Cabinet et SEL (et autres formes)

Conjoint collaborateur

28

Idées Plus

Coffre-fort électronique (usage et transfert)

Fonds dédiés

Rencontres Trans générationnelles sur la GP

Contrôle : Suis-je le bénéficiaire en cas de

décès d’un proche ? (Procédure AGIRA)

Protection du conjoint et entreprise :

comparaison de stratégies du régime

matrimonial classique vs le Franco-Allemand (pas besoin d’un Franco-allemand)

29

Nos Coordonnées Mobiles :

Claude Lajugée : 06.81.23.53.91

Pascal Pineau : 06.20.50.30.04

Mails :

Site :

www.metisse-finance.com

Adresse de correspondance :

METISSE Finance SARL

22 rue Le Sueur 75116 Paris

30