Embed Size (px)

Citation preview

L’actualité juridique, sociale, fiscale et comptable

L a r e v u e Février 2010 | n° 38

Zoom Le point sur les contrats de travail aidés

Formation professionnelle

dossier

pages 8 à 11

Panorama des principales nouveautés

Pascal LevieuX

Directeurs de la publication

Philippe GuaY

Actualités p. 3/6

• Feuille de paie 2010• Barème de la taxe sur les salaires• Remboursement des notes de frais p. 3

• Barème de saisie des rémunérations• Obligations comptables des syndicats• Création des DRJSCS• Mécénat et commissariat

aux comptes p. 4

• Bilan de la Conférence de la vie associative

• L’observatoire des fonds de dotation• L’agrément des régies de quartier• Subvention publique : définition p. 5

• OSBL : nouveautés fiscales• Dons aux oeuvres : seuil 2010• Fondations et fonds de dotation p. 6

Secteurs | Associations p. 7

Dossier p. 8/11réforme de la formation professionnelle

Interview p. 12/14Benoît silve, institut Bioforce développement

Tableau de bord p. 15/16

Zoom p. 17/18

• Le point sur les contrats aidés

Questions | Réponses p. 19

• Prestations de services • Convocation à l’assemblée générale • Imposition des revenus

sommaire Édito

merci à ceuxqui se mobilisent pour les autres

L’actualité juridique, sociale, fiscale et comptable

La revue Associations est réalisée par la cellule Associations du groupe Deloitte - In Extenso,

en partenariat avec Sid Presse.

Directeurs de la publication Philippe Guay, Pascal Levieux | Rédacteur en chef Michèle Lorillon |

Rédacteur spécialisé Élodie Tabel-DiffazaSecrétariat de rédaction Agathe Trignat | Directeur marketing

Martin Mathieu | Conception, édition SID Presse

SIège SocIAL : in extenso opérationnel81 bd de Stalingrad - BP 81284 - 69608 Villeurbanne cedex

www.inextenso-associations.com

L a r e v u e

Février 2010 | n° 38

février 2010 • La revue Associations

Le 12 janvier dernier, un terrible tremblement de terre

détruisait une partie de Port-au-Prince la capitale Haï-

tienne, une des régions les plus pauvres de la planète. Il

s’en est suivi une importante mobilisation de la plupart

des États du monde.

Mais cette formidable énergie ne serait rien si elle

n’était, comme à chaque fois, complétée et relayée

par l’entraide et la générosité de nombreux donateurs

et bénévoles, drainée et canalisée par des organismes

sans but lucratif. Nous devons à l’organisation et à la

logistique mises en œuvre par toutes ces oNg le sou-

tien aux populations traumatisées, la reconstruction et

le maintien de la vie. Nous tenons, à travers les lignes

de cet édito, à leur rendre hommage et leur dire

simplement : « Merci ! »

ph

oto

co

uv

er

tur

e : F

oto

lia

2

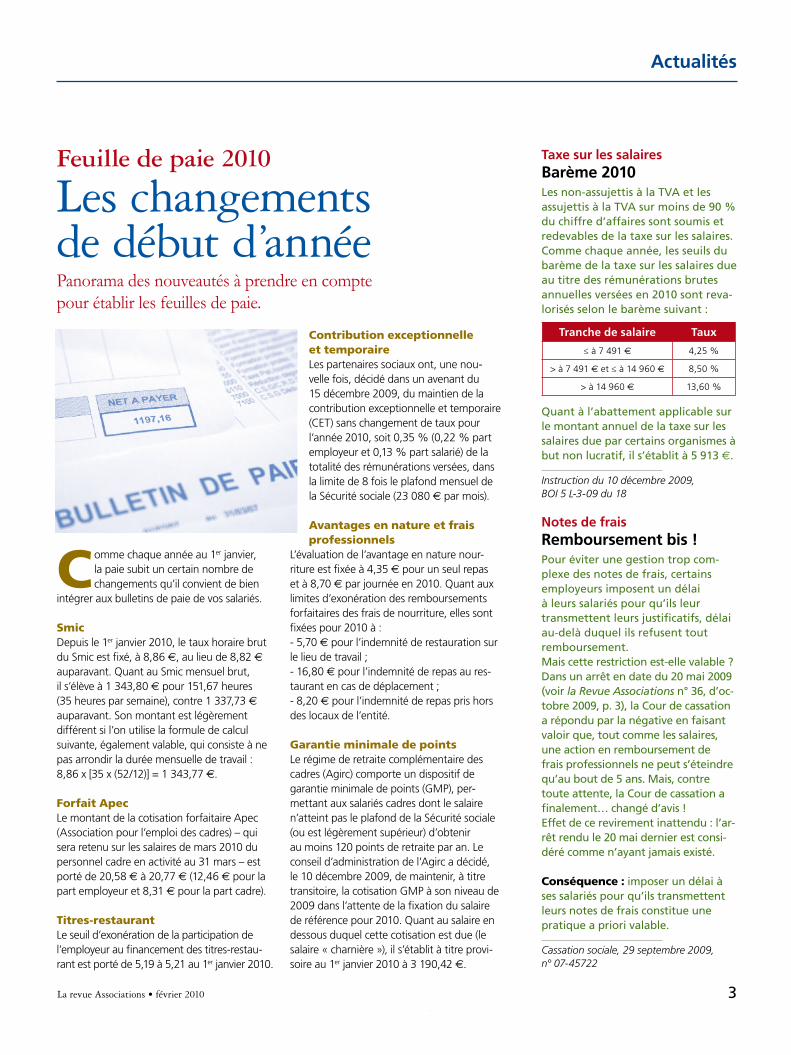

Taxe sur les salairesBarème 2010Les non-assujettis à la TVA et les assujettis à la TVA sur moins de 90 % du chiffre d’affaires sont soumis et redevables de la taxe sur les salaires.comme chaque année, les seuils du barème de la taxe sur les salaires due au titre des rémunérations brutes annuelles versées en 2010 sont reva-lorisés selon le barème suivant :

Quant à l’abattement applicable sur le montant annuel de la taxe sur les salaires due par certains organismes à but non lucratif, il s’établit à 5 913 €.

Instruction du 10 décembre 2009, BOI 5 L-3-09 du 18

Notes de frais remboursement bis !Pour éviter une gestion trop com-plexe des notes de frais, certains employeurs imposent un délai à leurs salariés pour qu’ils leur transmettent leurs justificatifs, délai au-delà duquel ils refusent tout remboursement.Mais cette restriction est-elle valable ? Dans un arrêt en date du 20 mai 2009 (voir la Revue Associations n° 36, d’oc-tobre 2009, p. 3), la cour de cassation a répondu par la négative en faisant valoir que, tout comme les salaires, une action en remboursement de frais professionnels ne peut s’éteindre qu’au bout de 5 ans. Mais, contre toute attente, la cour de cassation a finalement… changé d’avis !effet de ce revirement inattendu : l’ar-rêt rendu le 20 mai dernier est consi-déré comme n’ayant jamais existé.

Conséquence : imposer un délai à ses salariés pour qu’ils transmettent leurs notes de frais constitue une pratique a priori valable.

Cassation sociale, 29 septembre 2009, n° 07-45722

actualités

3

Feuille de paie 2010

Les changements de début d’annéePanorama des nouveautés à prendre en compte pour établir les feuilles de paie.

C omme chaque année au 1er janvier, la paie subit un certain nombre de changements qu’il convient de bien

intégrer aux bulletins de paie de vos salariés.

SmicDepuis le 1er janvier 2010, le taux horaire brut du Smic est fixé, à 8,86 €, au lieu de 8,82 € auparavant. Quant au Smic mensuel brut, il s’élève à 1 343,80 € pour 151,67 heures (35 heures par semaine), contre 1 337,73 € auparavant. Son montant est légèrement différent si l’on utilise la formule de calcul suivante, également valable, qui consiste à ne pas arrondir la durée mensuelle de travail : 8,86 x [35 x (52/12)] = 1 343,77 €.

Forfait ApecLe montant de la cotisation forfaitaire Apec (Association pour l’emploi des cadres) – qui sera retenu sur les salaires de mars 2010 du personnel cadre en activité au 31 mars – est porté de 20,58 € à 20,77 € (12,46 € pour la part employeur et 8,31 € pour la part cadre).

Titres-restaurantLe seuil d’exonération de la participation de l’employeur au financement des titres-restau-rant est porté de 5,19 à 5,21 au 1er janvier 2010.

Contribution exceptionnelleet temporaireLes partenaires sociaux ont, une nou-velle fois, décidé dans un avenant du 15 décembre 2009, du maintien de la contribution exceptionnelle et temporaire (CET) sans changement de taux pour l’année 2010, soit 0,35 % (0,22 % part employeur et 0,13 % part salarié) de la totalité des rémunérations versées, dans la limite de 8 fois le plafond mensuel de la Sécurité sociale (23 080 € par mois).

Avantages en nature et frais professionnels

L’évaluation de l’avantage en nature nour-riture est fixée à 4,35 € pour un seul repas et à 8,70 € par journée en 2010. Quant aux limites d’exonération des remboursements forfaitaires des frais de nourriture, elles sont fixées pour 2010 à :- 5,70 € pour l’indemnité de restauration sur le lieu de travail ;- 16,80 € pour l’indemnité de repas au res-taurant en cas de déplacement ;- 8,20 € pour l’indemnité de repas pris hors des locaux de l’entité.

Garantie minimale de pointsLe régime de retraite complémentaire des cadres (Agirc) comporte un dispositif de garantie minimale de points (GMP), per-mettant aux salariés cadres dont le salaire n’atteint pas le plafond de la Sécurité sociale (ou est légèrement supérieur) d’obtenir au moins 120 points de retraite par an. Le conseil d’administration de l’Agirc a décidé, le 10 décembre 2009, de maintenir, à titre transitoire, la cotisation GMP à son niveau de 2009 dans l’attente de la fixation du salaire de référence pour 2010. Quant au salaire en dessous duquel cette cotisation est due (le salaire « charnière »), il s’établit à titre provi-soire au 1er janvier 2010 à 3 190,42 €.

La revue Associations • février 2010

Tranche de salaire Taux

≤ à 7 491 € 4,25 %

> à 7 491 € et ≤ à 14 960 € 8,50 %

> à 14 960 € 13,60 %

drJsCsCréation

La fusion de la direction régionale de la jeunesse et des sports, des services de la direction régionale des affaires sanitaires et sociales s’occupant de cohésion sociale et de la direction régionale de l’Agence nationale pour la cohésion sociale et l’égalité des chances était prévue.c’est désormais chose faite, puisqu’un décret crée et organise les 21 directions régionales de la jeunesse, des sports et de la cohé-sion sociale (DRJScS). elles devront assurer le pilotage et la coordination des politiques sociales, sportives, de jeunesse, de vie associative et d’éducation populaire et leur mise en œuvre, et seront chargées de la planification, de la programmation et du financement de ces politiques.

Décret n° 2009-1540 du 10 décembre 2009, JO du 12

mécénat de compétenceCommissaire aux comptes

Selon la commission d’éthique profession-nelle des commis-saires

aux comptes, un commissaire aux comptes (cAc) ne peut pas pratiquer sa mission dans le cadre du mécénat de compétence. en effet, l’exercice de sa mission légale nécessitant la perception d’honoraires en contre-partie du travail réalisé, il est donc incompatible avec la gratuité des prestations fournies dans le cadre du mécénat de compétence. en outre, la gratuité des prestations réalisées par le cAc est contraire à l’article 5 du code de déontologie, car, vis-à-vis des tiers, elle pourrait susciter des doutes quant au versement d’une contre-partie occulte remettant en cause l’indépendance du professionnel.

CNCC, CEP n° 2009-14, bulletin n° 155

actualités

4 février 2010 • La revue Associations

Les créanciers des salariés peuvent engager une procédure leur permettant de saisir directe-ment entre les mains de l’employeur une partie de leur rémunération. La fraction du salaire pouvant être saisie est généralement réévaluée chaque année en fonction de l’évolution de l’indice des prix à la consommation, hors tabac, des ménages urbains dont le chef est ouvrier

ou employé, tel qu’il est fixé au mois d’août de l’année précédente. Or l’évolution de cet indice sur la période allant du mois d’août 2008 au mois d’août 2009 étant négative, le barème de saisie des rémunérations n’est pas réévalué en 2010. Le barème 2009 (voir tableau ci-dessous) reste donc applicable.

attention : la saisie ne doit pas avoir pour effet de réduire la somme laissée à la disposi-tion du salarié à un niveau inférieur au RSA(1).

des comptes et leur approbation par un organe délibérant, la publicité des comptes et la nomination du CAC doivent être effectués pour l’exercice comptable 2010 au niveau confédéral et fédéral, 2011 au niveau régional et départemental, 2012 à tous les niveaux.Les derniers décrets fixent le seuil annuel des ressources à 230 000 €, obligeant ainsi les organisations syndicales ayant des ressources supérieures à ce seuil de publier leurs comptes et de nommer un commissaire aux comptes (et un suppléant). Enfin, l’arrêté portant homo-logation du règlement n° 2009-10 du Comité de la réglementation comptable est paru en date du 31 décembre 2009.

Décrets n° 2009-1664 et 2009-1665 du 28 décembre 2009, JO du 30 et arrêté du 31 décembre 2009, JO du 7 janvier 2010

saisie des rémunérationsBarème 2010

La loi du 20 août 2008 a instauré une obliga-tion de transparence financière pour l’en-semble des syndicats professionnels et leurs unions et pour les associations de salariés ou d’employeurs.Les nouvelles obligations introduites dans le Code du travail (art. L. 2135-1 à 6) obligent les organisations professionnelles à établir des comptes annuels individuels ; à établir des comptes consolidés si nécessaire, des comptes combinés si les statuts le prévoient ; à définir l’organe chargé d’arrêter et d’approuver les comptes ; à réaliser une publicité légale de leurs comptes ; et à nommer un commis-saire aux comptes et un suppléant au-delà d’un seuil fixé par décret. Les organisations syndicales doivent donc établir des comptes annuels, comptes consolidés ou comptes combinés, pour leur exercice 2009. L’arrêté

Tranche annuelle de rémunération

(sans personne à charge)(2)

Tranche mensuelle de rémunération*

(sans personne à charge)(2)

Quotitésaisissable

Fraction mensuellesaisissablecumulée*

Jusqu’à 3 460 € Jusqu’à 288,33 € 1/20 14,42 €

supérieure à 3 460 € etinférieure ou égale à 6 790 €

supérieure à 288,33 € etinférieure ou égale à 565,83 €

1/10 42,17 €

supérieure à 6 790 € etinférieure ou égale à 10 160 €

supérieure à 565,83 € etinférieure ou égale à 846,67 €

1/5 98,34 €

supérieure à 10 160 € etinférieure ou égale à 13 490 €

supérieure à 846,67 € etinférieure ou égale à 1 124,17 €

1/4 167,72 €

supérieure à 13 490 € etinférieure ou égale à 16 830 €

supérieure à 1 124,17 € etinférieure ou égale à 1 402,50 €

1/3 260,50 €

supérieure à 16 830 € etinférieure ou égale à 20 220 €

supérieure à 1 402,50 € etinférieure ou égale à 1685 €

2/3 448,83 €

au-delà de 20 220 € au-delà de 1 685 € en totalité448,83 € + totalitéau-delà de 1 685 €

* Calculée par nos soins. (1) RSA : revenu de solidarité active, dont le montant est de 460,09 € par mois pour une personne seule depuis le 1er janvier 2010. (2) Chaque tranche annuelle de ce barème est majorée de 1 310 € par personne à la charge du débiteur (enfants à charge, conjoint ou concubin et ascendants dont les ressources personnelles sont inférieures au montant du RSA), et chaque tranche mensuelle de 109,17 €.

Transparence financièreComptes annuels des syndicats et organisations professionnelles

Foto

lia

régies de quartier L’agrément « services aux personnes » Les régies de quartier peuvent désormais prétendre à l’agrément « services aux personnes » et aux avantages sociaux et fiscaux corres-pondants. Les prestations de services aux personnes sont délivrées par des structures qui bénéficient d’avan-tages sociaux et fiscaux spécifiques comme des exonérations partielles de cotisations patronales de Sécu-rité sociale ou l’application du taux réduit de TVA. Les particuliers qui utilisent leurs services bénéficient d’avantages fiscaux et sociaux (possibilité de paiement par chèque emploi-service universel, réduction d’impôt pour emploi d’un salarié à domicile). ces avantages sont réser-vés à des organismes bénéficiaires d’un agrément de l’autorité admi-nistrative qui ne peut être accordé qu’à certaines structures définies par le code du travail (article L. 7232-4). La loi de finances pour 2010 y ajoute les régies de quartier. Un décret de mise en application doit être publié pour définir les conditions d’appli-cation de l’agrément et de la clause d’activité exclusive.

Art. 141 de la loi n° 2009-1673 du 30 décembre 2009, JO du 31

CNCC subvention publiqueLa commission des études juridiques de la compagnie nationale des commissaires aux comptes vient de se positionner sur une définition de la subvention publique. elle consi-dère que « La rémunération perçue par une association en contrepartie de prestations de services rendus à des personnes distinctes de l’orga-nisme financeur est représentative d’une subvention quel que soit le mode de détermination de cette rémunération ». elle vient égale-ment d’émettre un avis sur les aides à l’emploi (contrats aidés) qu’elle considère comme des subventions.

CNCC, bulletin n° 155

actualités

5La revue Associations • février 2010

vie associativeConférence de la vie associative : le bilan

Le 17 décembre 2009 s’est tenue la réunion de clôture des travaux de la seconde Conférence de la vie associative, organisée par le haut commissaire à la Jeunesse, M. Martin Hirsch. Nous vous délivrons les principales mesures issues de cette conférence. Le Conseil national de la vie associative (CNVA) est transformé en Haut-Conseil à la vie associative, afin d’enrichir le dialogue entre les associations et les pouvoirs publics. Il aura une fonction de consultation obligatoire par le gouvernement sur les textes régissant le fonctionnement des associations (lois et décrets) et pour mission de publier un tableau de bord annuel des associations. Il sera composé de représentants associatifs et représentants désignés par les pouvoirs publics. Une fonction de médiateur des associations est également créée afin

de faciliter les contacts en cas de difficultés sur un dossier de subven-tion, d’agrément, etc. En outre, des outils ont été élaborés et validés au cours de la conférence : - le contrat unique

de convention de financement et le modèle de demande de subvention, compatibles avec les exigences communautaires ; - un socle commun d’agrément. Une procé-dure dématérialisée de demande d’agrément doit être mise en place.Une circulaire du Premier ministre portant sur les relations entre les pouvoirs publics et les associations vient d’être publiée. Elle présente les documents validés lors de la conférence et plus particulièrement le modèle unique de conventions d’objectifs et le nouveau formu-laire de dossier de demande de subvention.

Fonds de dotationL’observatoire deloitte

Deloitte a mis en place un observatoire des fonds de dotation, permettant de suivre l’évo-lution de ce nouveau type de personne morale à but non lucratif, instauré en 2008, et dont les derniers textes d’application ont été publiés en 2009. Au 31 décembre 2009, 169 fonds de dotation étaient déjà créés, dont 43 pour le seul mois de décembre 2009, avec une montée en puissance importante sur les trois derniers mois de l’année. Les fonds de dota-tion se créent dans tous les secteurs d’activité (voir tableau ci-contre). Les cinq premières catégories de fonds de dotation couvrent ensemble 70 % des secteurs d’activités avec une prédominance pour « l’enseignement, l’éducation et l’action socioculturelle » d’une part et « l’action artistique et culturelle » d’autre part. Une majeure partie des fonds qui ont été constitués sont des fonds sans dota-tion ou à faible dotation. Ce sont donc des « fonds de flux », ou « fonds relais » au sens fiscal du terme. Ces fonds ont pour ambition de s’inscrire dans une dynamique de dévelop-pement des ressources privées soit d’orga-nismes ou de dispositifs d’intérêt général

existant (les fondateurs), soit pour œuvrer au profit d’actions nouvelles. C’est le cas, notam-ment d’une grande partie des fonds constitués dans le cadre du « développement durable ». En revanche, les « fonds de patrimoine » créés obéissent plus à une logique proche de celle des fondations et bénéficient de dotations non consomptibles.

Catégories Nombre %

Enseignement, éducation et action socioculturelle

30 17,8

Action artistique et culturelle 26 15,4

Recherche et enseignement supérieur

24 14,2

Action humanitaire 21 12,4

Développement durable 17 10,1

Insertion sociale et écono-mique

16 9,5

Secteur médico-social 15 8,9

Sports et loisirs 9 5,3

Échanges socio-économiques 7 4,1

Action cultuelle, philosophale et sociale

2 1,2

Microfinance 2 1,2

Total 169 100

Dr

dons aux œuvresNouveau seuil pour 2010

Les dons consentis par des particuliers aux orga-nismes sans but lucratif d’aide aux personnes en difficulté ouvrent droit à une réduction d’impôt

sur le revenu spécifique (la fameuse réduction « coluche »). en effet, les dons versés au profit des organismes fournissant gratuitement des repas à des personnes en difficulté, contri-buant à favoriser leur logement ou dispensant gratuitement des soins médicaux, sont déductibles de l’im-pôt sur le revenu, à hauteur de 75 % dans la limite de 513 € pour l’impo-sition des revenus de 2010 (contre 510 € pour ceux de 2009).

À noter : le barème des frais kilo-métriques « bénévoles » vient d’être publié, retrouvez-le dans notre tableau de bord page 17.

Fondations et fonds de dotation règles comptables Dans une précédente édition, nous avons eu l’occasion de commenter l’avis du conseil national de la comp-tabilité clarifiant les règles comp-tables applicables aux fondations et aux fonds de dotation (voir la Revue Associations n° 34, de mai 2009). ces dispositions ont été confir-mées dans le cadre d’un règlement du comité de la réglementation comptable homologué par un arrêté ministériel du 29 décembre 2009.

Attention ! ce règlement est applicable aux exercices ouverts à compter du 1er janvier 2010.

Arrêté du 29 décembre 2009

actualités

6 février 2010 • La revue Associations

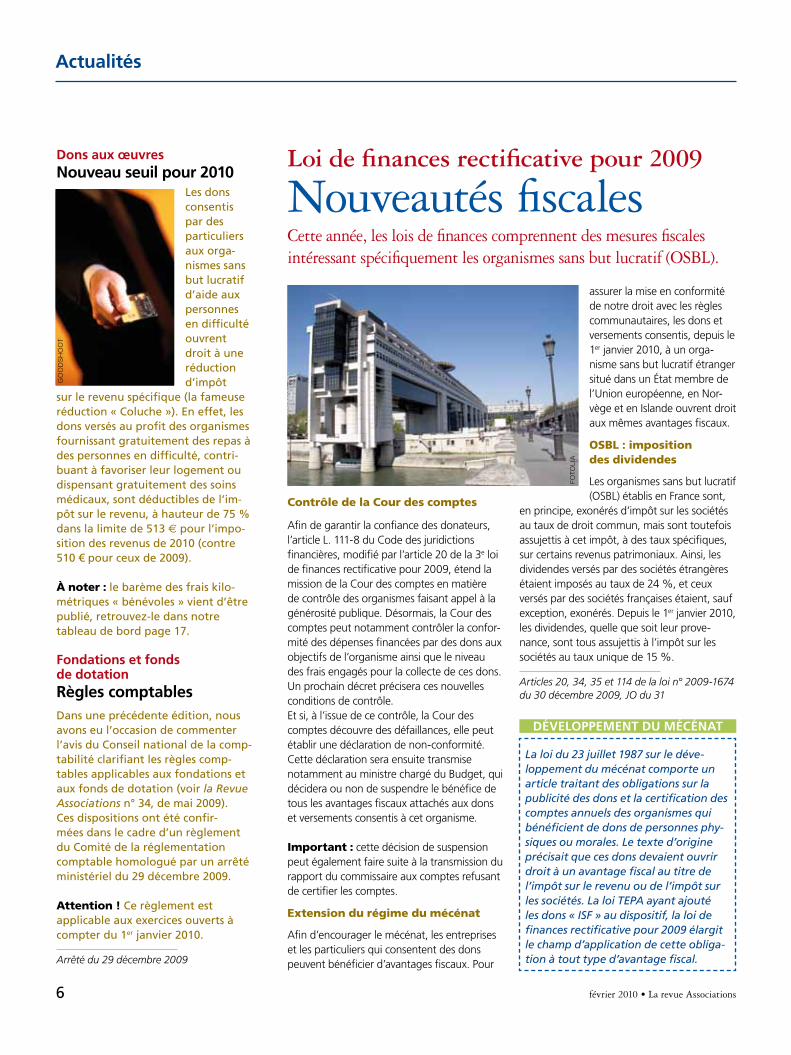

Contrôle de la Cour des comptes

Afin de garantir la confiance des donateurs, l’article L. 111-8 du Code des juridictions financières, modifié par l’article 20 de la 3e loi de finances rectificative pour 2009, étend la mission de la Cour des comptes en matière de contrôle des organismes faisant appel à la générosité publique. Désormais, la Cour des comptes peut notamment contrôler la confor-mité des dépenses financées par des dons aux objectifs de l’organisme ainsi que le niveau des frais engagés pour la collecte de ces dons. Un prochain décret précisera ces nouvelles conditions de contrôle.Et si, à l’issue de ce contrôle, la Cour des comptes découvre des défaillances, elle peut établir une déclaration de non-conformité. Cette déclaration sera ensuite transmise notamment au ministre chargé du Budget, qui décidera ou non de suspendre le bénéfice de tous les avantages fiscaux attachés aux dons et versements consentis à cet organisme.

Important : cette décision de suspension peut également faire suite à la transmission du rapport du commissaire aux comptes refusant de certifier les comptes.

Extension du régime du mécénat

Afin d’encourager le mécénat, les entreprises et les particuliers qui consentent des dons peuvent bénéficier d’avantages fiscaux. Pour

Loi de finances rectificative pour 2009

Nouveautés fiscalesCette année, les lois de finances comprennent des mesures fiscales intéressant spécifiquement les organismes sans but lucratif (OSBL).

assurer la mise en conformité de notre droit avec les règles communautaires, les dons et versements consentis, depuis le 1er janvier 2010, à un orga-nisme sans but lucratif étranger situé dans un État membre de l’Union européenne, en Nor-vège et en Islande ouvrent droit aux mêmes avantages fiscaux.

OSBL : imposition des dividendes

Les organismes sans but lucratif (OSBL) établis en France sont,

en principe, exonérés d’impôt sur les sociétés au taux de droit commun, mais sont toutefois assujettis à cet impôt, à des taux spécifiques, sur certains revenus patrimoniaux. Ainsi, les dividendes versés par des sociétés étrangères étaient imposés au taux de 24 %, et ceux versés par des sociétés françaises étaient, sauf exception, exonérés. Depuis le 1er janvier 2010, les dividendes, quelle que soit leur prove-nance, sont tous assujettis à l’impôt sur les sociétés au taux unique de 15 %.

Articles 20, 34, 35 et 114 de la loi n° 2009-1674 du 30 décembre 2009, JO du 31

La loi du 23 juillet 1987 sur le déve-loppement du mécénat comporte un article traitant des obligations sur la publicité des dons et la certification des comptes annuels des organismes qui bénéficient de dons de personnes phy-siques ou morales. Le texte d’origine précisait que ces dons devaient ouvrir droit à un avantage fiscal au titre de l’impôt sur le revenu ou de l’impôt sur les sociétés. La loi TEPA ayant ajouté les dons « ISF » au dispositif, la loi de finances rectificative pour 2009 élargit le champ d’application de cette obliga-tion à tout type d’avantage fiscal.

dÉveLoPPemeNT du mÉCÉNaT

Foto

lia

Go

oD

sh

oo

t

7La revue Associations • octobre 2009

Secteurs | Associations:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::;;::::::::::

médico-socialactualisation de la m22

L’instruction budgétaire et comptable n° 09-006-M22 définissant le plan comptable des établissements et services publics sociaux et médico-sociaux vient d’être actualisée par un arrêté du 21 décembre 2009. L’arrêté du 19 décembre 2008 est ainsi abrogé.

rappel : l’instruction M22 précise le plan comptable applicable aux établissements sociaux et médico-sociaux et mentionne des exemples d’en-registrements d’opérations spé-cifiques et plus particulièrement les opérations d’affectation des résultats. Cette instruction est également applicable aux éta-blissements et services sociaux et médico-sociaux privés.

Arrêté du 21 décembre 2009, JO du 30

arts et spectaclesLicenced’entrepreneurde spectacles

Une licence d’entrepreneur de spectacles est obligatoire pour tout responsable de structure, dont l’activité habituelle est la production de spectacles et employant au moins un artiste rémunéré. Cette licence, qui est personnelle et incessible, est accordée, pour une période de 3 ans renouvelable, par le préfet au représentant légal ou statutaire de la structure exploitant le lieu, diffusant ou produisant le spectacle.

Elle doit être demandée auprès de la direction régionale des affaires culturelles (DRAC) par le biais d’un formulaire (cerfa n° 11781-01) disponible sur le site du ministère de la Culture (www.culture.gouv.fr, rubrique infos-pratiques/formulaires/dmdts).

médico-socialLes fondsde dotation Les gestionnaires d’établisse-ments sanitaires et sociaux, gérés sous forme associative et recevant une dotation globale ou un prix de journée peuvent-ils constituer des fonds de dotation afin de gérer de façon plus souple et plus active leur activité ?

rappel : l’objet des fonds de dotation consiste, d’une part, à recevoir et gérer, en les capitalisant, des biens et droits de toute nature qui lui sont apportés à titre gratuit et irrévocable et, d’autre part, à utiliser les revenus de la capita-lisation en vue de la réalisation d’une œuvre ou d’une mission d’intérêt général ou les redistri-buer à une personne morale à but non lucratif dans la même perspective.

La réponse du ministère de la Santé et des Sports est on ne peut plus claire, un fonds de dotation ne peut pas gérer un établissement sanitaire, social, ou médico-social.

Le ministère considère que la dotation globale ou le verse-ment de prix de journée consti-tuent des fonds publics, car lesdits fonds proviennent soit de l’assurance maladie, soit du conseil général pour l’allocation personnalisée à l’autonomie ou du remboursement des frais d’hébergement des personnes relevant de l’aide sociale.

Rép. min. n° 08959, JO du Sénat du 8 octobre 2009

sportCotisations sociales des sportifs

Les sommes versées par une association sportive à une personne pratiquant une disci-pline sportive en équipe ou en individuel sont soumises à des cotisations et contributions de Sécurité sociale, qu’il s’agisse d’un sportif amateur ou profes-sionnel.Toutefois, il existe deux dispositifs spéciaux permettant d’alléger les charges sociales, un pour les sportifs ne réalisant que quelques matchs par an et un pour ceux percevant une rémunération faible.Le montant des seuils sont réactualisés chaque année en fonction de l’évolution du plafond de Sécurité sociale et du Smic.

La franchiseCette franchise ne s’applique qu’aux associations sportives employant moins de 10 sala-riés. Elle est limitée à 5 manifes-tations par mois, par sportif et par organisateur.La somme franchisée à retenir par manifestation est égale à 70 % du plafond journalier de la Sécurité sociale soit 111 € au 1er janvier 2010.

L’assiette forfaitaire L’arrêté datant du 27 juillet 1994 a institué une assiette forfaitaire de cotisations pour les rémunérations versées aux personnels sportifs.À compter du 1er janvier 2010, les seuils et assiettes sont les suivants :

À noter : lorsque la rémunéra-tion est supérieure à 1 019 €, les cotisations sont calculées sur le salaire réel dès le premier euro versé.

La revue Associations • février 2010 7

::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::;;:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

rémunération brute mensuelle

assiette forfaitaire

Inférieure à 399 € 44 €

De 399 € à moins de 532 € 133 €

De 532 € à moins de 709 € 222 €

De 709 € à moins de 886 € 310 €

De 886 € à moins de 1 019 € 443 €

ph

ov

oir

ima

Ge

s

ph

oto

Dis

c

Formation professionnelle

dossier

DoSSIeR RÉALISÉ PAR ÉLoDIe TABeL-DIFFAZA ReSPoNSABLe geSTIoN SocIALe - IN exTeNSo

Formation professionnelle : les nouveautés !La loi n° 2009-1437 du 24 novembre 2009 (publiée au Journal officiel du 25) relative à l’orientation et à la formation professionnelle tout au long de la vie modifie, d’une part, les pratiques des employeurs et, d’autre part, le financement de la formation professionnelle. Voici un panorama des principales nouveautés.

voir plus clair, nous avons listé les principales nouveautés de cette réforme à l’exception du réaménagement du droit individuel à la formation (Dif) devenu « portable », que nous avons abordé dans la Revue Associations n° 37, de décembre 2009.

Isimplification du plande formation

Les actions liées à l’évolution des emplois ou participant au maintien dans l’emploi fusion-nent avec les actions d’adaptation du salarié à son poste de travail. Il n’existe donc plus que deux catégories d’actions de formation (au lieu de trois antérieurement) :- la première réunit les actions d’adaptation au poste de travail et celles liées à l’évolution et au maintien dans l’emploi dans l’entreprise, qui sont assimilées à du temps de travail effec-tif et rémunérées comme telles. - la seconde correspond aux actions de

L a loi relative à l’orientation et à la formation professionnelle fixe un objectif nouveau : « Permettre à chaque

personne, indépendamment de son statut, d’acquérir et d’actualiser des connaissances et des compétences favorisant son évolution professionnelle, ainsi que de progresser d’au moins un niveau de qualification au cours de sa vie professionnelle. ». Alors que des décrets, arrêtés et accords interprofessionnels sont encore attendus pour rendre certaines mesures effectives, d’autres ont déjà été publiés (modalités de prise en charge des dépenses liées à la mise en œuvre du contrat ou de la période de professionnalisation, mention des droits acquis au titre du droit individuel à la formation dans le certificat de travail, taux de prélèvement sur les fonds collectés par les OPCA et Opacif au titre de la participation obligatoire à la formation professionnelle fixé à 13 %, etc.). Afin de vous permettre d’y

ph

ov

oir

ima

Ge

s

8 février 2010 • La revue Associations

9La revue Associations • février 2010

développement des compétences qui peuvent se dérouler hors temps de travail et être rémunérées par une allocation de forma-tion équivalente à 50 % de la rémunération nette du salarié. Le plan de formation devant dorénavant prévoir des actions d’adaptation du salarié au poste ou des actions liées à l’évolution ou au maintien dans l’emploi dans la structure, la formulation nouvelle est plus large que par le passé. Cette formulation risque d’engendrer un contentieux massif, dans le cadre des procédures de licenciement économique, notamment pour non-respect par l’employeur de son obligation d’adap-tation du salarié à son poste de travail… Le contentieux inhérent au non-respect de l’obli-gation de reclassement pourrait être déporté sur le non-respect de cette obligation dont la formulation est désormais très large et très lourde de conséquences.

IFormation, adaptationet information

Accès élargi au cif

Sous réserve de remplir certaines conditions, tout salarié peut demander à suivre une for-mation de son choix dans le cadre du congé individuel de formation (Cif). Jusqu’à présent, la formation choisie devait se dérouler en tout ou partie pendant le temps de travail et entraînait la suspension du contrat de travail. Afin d’augmenter le nombre de bénéficiaires du Cif, la loi ouvre désormais ce dispositif aux actions réalisées en totalité en dehors du temps de travail, en prévoyant leur prise en charge par les Opacif. Deux conditions sont requises : l’intéressé doit avoir au moins un an d’ancienneté et la formation doit avoir une durée minimale de 120 heures.

entretien professionnel obligatoire

Dans toutes les entités de 50 salariés et plus, un entretien doit être obligatoirement orga-nisé avec les salariés dans l’année qui suit leur 45e anniversaire. L’objet de cet entretien est d’informer le salarié sur ses droits en matière d’accès à un bilan d’étape professionnel, à un bilan de compétences ou à une action de professionnalisation.

Bilan d’étape professionnel

Tout salarié ayant au moins 2 ans d’ancien-neté au sein de l’association bénéficie à sa

demande d’un bilan d’étape professionnel (BEP), renouvelable tous les 5 ans. Le salarié doit être informé de ce dispositif dès son embauche.À partir d’un diagnostic réalisé entre le salarié et son employeur, le BEP permettra au salarié d’évaluer ses capacités professionnelles et ses compétences, et à son employeur de détermi-ner des objectifs de formation.L’application de cette mesure ne sera effective qu’après la conclusion et l’extension d’un ANI (Accord national interprofessionnel) définis-sant ses conditions d’application.

Passeport orientation et formation

Ce document aura pour objet de recenser des informations concernant aussi bien la formation initiale que la formation continue suivie par toute personne. L’objectif est d’offrir un outil de traçabilité des formations suivies et des compétences acquises en mettant un modèle à la disposition de toute personne intéressée (et pas seulement les salariés).En pratique, toute personne qui le souhaite pourra ainsi se procurer un modèle de pas-seport orientation et formation auprès des pouvoirs publics. Un décret doit toutefois venir préciser le contenu et la forme de cet outil.

À noterCe document est personnel et sa pré-sentation ne pourra pas être exigée par un employeur lors d’un entretien de recrutement.

Négociation triennale de branche

Outre l’extension des négociations à la VAE, le contenu de la négociation de branche est précisé. Celle-ci doit désormais porter notamment sur l’égal accès à la formation des salariés selon leur catégorie professionnelle et la taille de leur entreprise, la portabilité du Dif, l’accès aux certifications, la mise en œuvre du passeport orientation et formation, le développement du tutorat et la valorisation de la fonction de tuteur.

Imesures en faveur de publics définis comme prioritaires

contrat de professionnalisation

Dorénavant, le contrat de professionnalisation est ouvert aux bénéficiaires de minima sociaux et vise :

- les personnes âgées de 16 à 25 ans révolus, afin de compléter leur formation initiale ; - les demandeurs d’emploi âgés de 26 ans et plus ;- les bénéficiaires du revenu de solidarité active, de l’allocation adulte handicapé, de l’allocation de solidarité spécifique et du contrat unique d’insertion (du revenu minimal d’insertion et de l’API dans les DOM).Pour ces nouveaux bénéficiaires ainsi que pour les personnes âgées de 16 à 25 ans non titulaires d’un diplôme de l’enseignement technologique ou professionnel, la durée de l’action de professionnalisation, normalement comprise entre 6 et 12 mois, peut être portée à 24 mois.S’agissant des aides à la formation, elles sont fixées par accord collectif, à défaut le Code du travail fixe le montant de la prise en charge des actions d’évaluation, d’accompagnement et de formation par les OPCA à hauteur de 9,15 € / heure. Un décret (n° 2010-60) porte le forfait à 15 € / heure pour les contrats conclus avec les bénéficiaires de minima sociaux ou les personnes âgées de 16 à 25 ans non titulaires d’un diplôme de l’enseignement technologique ou professionnel.Concernant l’aide aux dépenses de tutorat, ce même décret modifie et complète l’article D. 6332-91 du Code du travail. Désormais, la prise en charge des dépenses par les OPCA à hauteur de 230 € vise les salariés en contrat ou en période de professionnalisation (et non plus les « bénéficiaires ») pour une durée maximale de 6 mois. En outre, ce plafond mensuel de 230 € est majoré de 50 % lorsque la personne chargée de l’exercice du tutorat est âgée de 45 ans ou plus, ou accompagne une personne mention-née à l’article L. 6325-1-1 du Code du travail. Les OPCA continueront à prendre en charge le coût du contrat de professionnalisation en cas de licenciement économique, de rupture anticipée du CDD (hors faute grave ou force majeure), de redressement ou de liquidation judiciaire de l’employeur.

Développement de l’apprentissage

En cas de conclusion d’un nouveau contrat après la rupture d’un contrat d’apprentissage auprès d’un précédent employeur, le nouvel employeur peut instaurer une période d’essai dans le contrat selon les règles du CDD.Par ailleurs, l’employeur devra accorder un congé supplémentaire de 5 jours ouvrables

10 février 2010 • La revue Associations

du 25 novembre 2009 et jusqu’au 31 décembre 2011. Les catégories d’achats concernées et les montants de marché au-delà desquels le dispositif s’applique seront définis par décret.

Préparation opérationnelle à l’emploi

Les demandeurs d’emploi pourront également bénéficier d’une « prépara-tion opérationnelle à l’emploi » leur permettant d’accéder à la formation nécessaire à l’acquisition des compétences requises pour occuper un emploi correspondant à une offre déposée par un employeur auprès de Pôle emploi.L’objectif de ce dispositif est de permettre aux demandeurs d’emploi de bénéficier de la for-mation nécessaire (jusqu’à 400 heures) à leur embauche au sein d’une entité identifiée.En d’autres termes, ce processus permet à une association de confier à Pôle emploi la for-mation d’un chômeur qu’elle est susceptible d’engager. Le futur employeur et Pôle emploi devront dans ce cadre définir les compétences à acquérir en formation.

IFinancementde la formation

création du Fonds paritaire de sécurisa-tion des parcours professionnels (FPSPP)

Ce fonds remplace le Fonds unique de péré-quation. Sa mission principale est de favoriser la formation des salariés les moins qualifiés et des demandeurs d’emploi. Ses ressources seront alimentées par :- un pourcentage des fonds collectés par les OPCA et Opacif au titre de la participation obligatoire des employeurs à la formation pro-fessionnelle. Ce pourcentage sera déterminé chaque année par arrêté et sera compris entre 5 et 13 %. Pour l’année 2010, il est fixé à 13 % par arrêté du 18 janvier 2010 (JO du 23).

Formation professionnelle

- le versement des excédents des organismes collecteurs ;- le versement des majorations de participation.Il n’y a toutefois pas de modification des taux de contributions des structures au finance-ment de la formation professionnelle continue. Ces prélèvements seront en principe indolores pour les employeurs puisqu’ils porteront sur des sommes déjà versées aux organismes collecteurs. Toutefois, les associations qui dépensent tout ou partie du solde de leur par-ticipation (0,9 %) pour financer elles-mêmes la formation de leurs salariés pourraient être contraintes de réduire leur budget formation afin de réserver à l’organisme collecteur la part correspondant au prélèvement effectué par le FPSPP.Ses missions sont les suivantes :- contribuer au financement d’actions de formation professionnelle concourant à la qualification et à la requalification des salariés et demandeurs d’emploi ; - assurer la péréquation des fonds par des versements complémentaires aux organismes collecteurs paritaires agréés au titre de la pro-fessionnalisation et du Cif pour le financement d’actions de professionnalisation et du Cif ; - contribuer au financement du service dématérialisé d’information et d’orientation professionnelle.Ainsi, des versements complémentaires peu-vent être accordés, au titre de la péréquation, aux OPCA qui affectent au moins 50 % des

pour la préparation directe des épreuves, pendant lequel l’apprenti ne sera tenu de suivre les enseignements dans le CFA que si la convention de ce centre en prévoit l’organi-sation. La loi a supprimé, pour les rémuné-rations versées depuis le 1er janvier 2009, la majoration du taux de la taxe d’apprentissage à 0,6 % lorsque le nombre moyen annuel de salariés en contrat de professionnalisation ou en contrat d’apprentissage au sein d’une entité de plus de 250 salariés est inférieur à un certain seuil au cours de l’année de référence. En contrepartie, la loi a créé une « contribu-tion supplémentaire à l’apprentissage » de 0,1 % (sans minoration pour l’Alsace-Moselle) due par les associations déjà redevables de la taxe d’apprentissage. Cette disposition s’ap-pliquera uniquement aux associations dont le nombre moyen de salariés en alternance (contrat de professionnalisation et contrat d’apprentissage) et de jeunes accomplissant un volontariat international est inférieur à 3 % de l’effectif annuel moyen de l’entreprise.Le taux de la contribution additionnelle à la taxe d’apprentissage (« contribution au déve-loppement de l’apprentissage ») est inchangé à 0,18 %.Afin de développer le recours à l’apprentis-sage, d’autres mesures ont été adoptées.Ainsi, afin de faciliter le recours à l’appren-tissage dans le secteur public, les personnes morales de droit public dont le personnel ne relève pas du droit privé peuvent conclure des contrats d’apprentissage sans avoir besoin d’obtenir un agrément préalable. À titre expérimental, l’État, les collectivités ter-ritoriales et les établissements publics soumis au Code des marchés publics peuvent désor-mais mettre en œuvre des clauses d’exécution de leurs marchés et accords-cadres stipulant que, pour certaines catégories d’achats et au-dessus de certains montants de marché, 5 % au moins du nombre d’heures travaillées pour l’exécution du contrat sont effectuées par des jeunes de moins de 26 ans de niveau de qualification inférieur au baccalauréat ou par des salariés en contrat d’apprentissage ou de professionnalisation, ou par des salariés embauchés depuis moins de deux ans à l’issue d’un contrat d’apprentissage ou de profession-nalisation. Cette expérimentation s’applique aux procédures de marché engagées à compter

dossier

Reclassement : le médecin du travail peut désormais proposer une formation.

Foto

lia

11La revue Associations • février 2010

fonds recueillis au titre de la professionnalisa-tion, déduction faite de la part versée au FPSPP, aux contrats de professionnalisation et à des périodes de professionnalisation, dont la durée minimum est définie par un décret (n° 2010-61) à 120 heures, visant des qualifications enregis-trées au Répertoire national des certifications professionnelles (RNCP) ou des certificats de qualification professionnelle (CQP).Ces mesures seront applicables dès la signa-ture et l’agrément de l’ANI conclu à cet effet le 12 janvier 2010 et la conclusion d’une conven-tion-cadre entre l’État et le fonds.

ILes autres mesuresà connaître

Stages en entreprise

Les employeurs ne pourront avoir recours à des stagiaires que si les stages sont intégrés à un cursus pédagogique dans des conditions définies par un décret à paraître.Une gratification minimale est à verser au stagiaire pour tout stage conclu à compter du 26 novembre 2009 d’une durée dépassant 2 mois (au lieu de 3 antérieurement).

Reclassement des salariés

Dans le cadre des procédures de licenciement pour inaptitude d’origine professionnelle engagées depuis le 26 novembre 2009, dans les associations d’au moins 50 salariés, le médecin du travail doit formuler également des indications sur l’aptitude du salarié déclaré inapte à bénéficier d’une formation destinée à lui proposer un poste adapté. Attention ! Le non-suivi des propositions de formation formulées par le médecin du travail pourrait rendre le licenciement dépourvu de cause réelle et sérieuse. Qu’en serait-il si le médecin du travail ne formulait aucune indication sur ce point ? À la lumière de la jurisprudence rendue en la matière, il est vivement conseillé à l’employeur de le solliciter expressément avant de poursuivre la procé-dure afin de ne pas risquer une requalification en licenciement dépourvu de cause réelle et sérieuse.

contrat de transition professionnelle

Le dispositif du contrat de transition profes-sionnelle est prolongé jusqu’au 1er décembre

2010. Il est applicable notamment aux procédures de licenciement pour motif économique engagées par les employeurs de moins de 1 000 salariés situés dans certains bassins d’emploi. Par ailleurs, la loi élargit cette mesure à de nouveaux bassins d’emploi (40 au lieu de 25) qui seront définis par décret.

chômage partiel

La loi définit deux nouveaux cas de recours au chômage partiel : - en cas de fermeture temporaire ou de réduc-tion d’horaire d’une partie de l’établissement ;- pour les salariés exerçant la même activité auxquels on applique individuellement, par roulement et de façon identique, une réduc-tion d’horaire en deçà de la durée légale.

Autres nouveautésLes actions de formation réalisées en de-hors du temps de travail pendant le chô-mage partiel indemnisé sont légalisées.

Affirmation d’un droit à l’information, à l’orientation et à la qualification profes-sionnelle

Le Conseil national de la formation profes-sionnelle tout au long de la vie se verra doté de nouvelles missions et sa composition sera revue.Un poste de délégué à l’information et à l’orientation, dont les missions sont définies par la loi, est créé. Il sera également créé, sous l’autorité de ce délégué, un service dématérialisé gratuit per-mettant à toute personne de disposer d’une première information et d’un premier conseil personnalisé en matière d’orientation et de formation professionnelle et d’être orientée vers les structures susceptibles de lui fournir les informations et les conseils nécessaires à sa bonne orientation professionnelle, etc.

Formation des bénévoles

L’article 45 de la loi modifie l’article L. 6331-20 du Code du travail, désormais l’ensemble des bénévoles (et non plus seulement les cadres) engagés dans des associations d’au moins 10 salariés peuvent bénéficier de la forma-tion destinée à permettre l’acquisition de

compétences nécessaires à l’exercice de leurs responsabilités. Ces formations peuvent faire l’objet de financement par les fonds d’assu-rance-formation.

Informations à remettre aux stagiaires de la formation professionnelle

Enfin, la loi précise les informations et docu-ments à remettre à tout stagiaire bénéficiant d’une formation professionnelle. Ainsi, des informations doivent être communiquées au stagiaire avant son inscription définitive (notamment le programme et les objectifs de la formation, les formateurs et leurs titres ou qualités). Lorsqu’une personne entreprend une formation à titre individuel, des informations sont aussi données concernant les tarifs de la formation et les modalités de règlement. Le contrat conclu entre le formateur et cette personne doit être préalable à son inscription définitive. À l’issue d’une formation, l’employeur, lorsque la formation est réalisée par l’association, ou l’organisme de formation délivre une attestation au stagiaire mentionnant notam-ment les objectifs, la durée et les résultats de l’évaluation des acquis de la formation (article L. 6353-1 du Code du travail).

Nouvelle mention obligatoire dans le certificat de travail.Le décret n° 2010-64 rend obliga-toire la mention du Dif sur tous les certificats de travail établis à compter du 20 janvier 2010. Pour remplir cette obligation, nous vous proposons la rédaction suivante :Indication du Dif sur les certificats de travail : Le solde du nombre d’heures acquises au titre du Dif (droit individuel à la formation) par < nom du salarié > s’élève à : x heures correspondant à une somme de < montant > euros (< nombre > heures x 9,15 €).L’organisme collecteur paritaire agréé au titre de la professionnalisation dont relève notre entreprise est : < nom et adresse de l’OPCA >.

PorTaBiLiTÉ du diF

12 février 2010 • La revue Associations

« Former et orienter les acteursde la solidarité »

interview

Benoît silveDirecteur de l’institut

Bioforce développement

ph

oto

s : D

am

ien

ch

ar

FeD

Din

e

13La revue Associations • février 2010

interview | Benoît silve

Institut Bioforce développement

Comment est née l’idée de fonder l’institut Bioforce développement ? C’est en 1974 que le docteur Charles Mérieux a eu l’idée de créer un institut pour organiser la professionnalisation des métiers de « l’hu-manitaire ». En effet, il fut frappé, lors d’une campagne de vaccination menée au Brésil auprès de 90 millions de personnes, par l’im-portance des opérations qui entourent l’acte médical, notamment la logistique. Et c’est une dizaine d’années plus tard, en 1983, que la mission Bioforce développement, devenue l’institut Bioforce développement, a vu le jour.

actuellement, quel est le principal objectif de l’institut ?La finalité de l’institut est de contribuer à la pertinence des actions de solidarité. Pour cela, différents moyens sont à notre disposition, notamment former et orienter les acteurs de cette solidarité. Plus que jamais, les acteurs ou futurs acteurs de l’aide ou du développement humanitaire ont besoin de cadres de référence, d’outils et de méthodes pour intervenir au plus près des populations victimes de crises ou de catastrophes naturelles. L’objectif de l’institut étant de donner du sens et de rendre efficaces les opérations humanitaires menées pour qu’elles atteignent les objectifs fixés.

Comment l’institut Bioforce contribue à améliorer la perti-nence des actions de solidarité ?Afin de donner à ceux qui s’engagent au service des autres le temps de la réflexion et les

outils professionnels nécessaires à un engage-ment responsable et éclairé, l’institut Bioforce intervient dans différents domaines. L’activité principale de Bioforce reste la formation des acteurs d’opérations de solidarité. Bioforce propose en effet des formations profession-nelles centrées sur les fonctions de supports, c’est-à-dire la logistique, l’administration, la coordination de projet, l’eau et l’assainissement. Plus que la formation, l’institut propose éga-lement des actions visant à renforcer les com-pétences des professionnels de l’humanitaire, en dispensant des formations adaptées aux besoins du terrain. Afin de créer un environne-ment permettant au personnel médical d’être plus performant, l’institut a, depuis sa création, placé le soutien aux actions de santé publique au cœur de ses missions. C’est pourquoi Bioforce en a fait un domaine d’intervention à part entière, du fait de ses spécificités et de ses besoins particuliers en matière de formation. Toujours dans le même objectif de rendre plus pertinent l’engagement des individus, Bioforce informe et sensibilise le public aux valeurs de solidarité. L’institut intervient dans le domaine de la posturgence, en aidant les organisations humanitaires et les populations de pays traver-sant une crise.

Quels sont les publics visés par vos formations et comment sont-elles financées ?Les formations dispensées par Bioforce sont nombreuses et s’adressent à des publics divers et variés, que ce soit des personnes désirant rejoindre la solidarité ou des profes-sionnels de ce domaine. L’institut propose notamment 5 programmes de formation professionnelle aux métiers de l’humanitaire et plus de 50 formations courtes, qui vont de l’initiation à un niveau expert, destinées à renforcer ses compétences ou en acquérir de nouvelles. En outre, selon les publics, différentes solutions peuvent être proposées

pour financer nos formations, par exemple via un congé individuel de formation (Cif) ou le droit individuel à la formation (Dif). Au final, l’institut s’adresse à des publics très différents : cette diversité et le caractère in-terculturel de nos promotions nous tiennent particulièrement à cœur. Par ailleurs, le taux de placement à la sortie des formations est supérieur à 80 % sur l’ensemble des forma-tions dispensées.

Justement, comment sélection-nez-vous les candidats ?Pour nos formations longues et professionnelles, nous sélectionnons sur dossier des personnes ayant une expérience professionnelle préalable en rapport avec la formation visée. Ensuite, nous évaluons leurs compétences et leurs motivations lors d’un concours. Ce concours comprend un entretien avec un jury, une épreuve compor-tementale et un test technique selon la filière choisie. Nous voulons préparer les gens à exercer une activité professionnelle sans préjuger de leur statut, c’est-à-dire qu’ils peuvent vouloir être bénévoles ou en faire leur métier. NDLR : toutes les informations pratiques sont disponibles sur le site internet du l’institut www.bioforce.asso.fr, notamment comment financer sa formation ou encore postuler.

Quels outils ont été mis en place pour aider les personnes dans leur démarche d’engagement solidaire ? Notre institut dispose d’un service orien-tation, la plateforme de l’emploi solidaire, qui est tout comme la formation, un des moyens utilisés pour parvenir à améliorer la pertinence des actions de solidarité interna-tionale ou locale. La plateforme de l’emploi solidaire comprend deux types de missions, l’information et l’accompagnement des personnes, et s’est fixé trois objectifs :- informer et sensibiliser le public aux valeurs de la solidarité ;

Depuis plus de 25 ans, l’association Bioforce vise à accroître la pertinence des actions de solidarité par la formation et l’orientation.

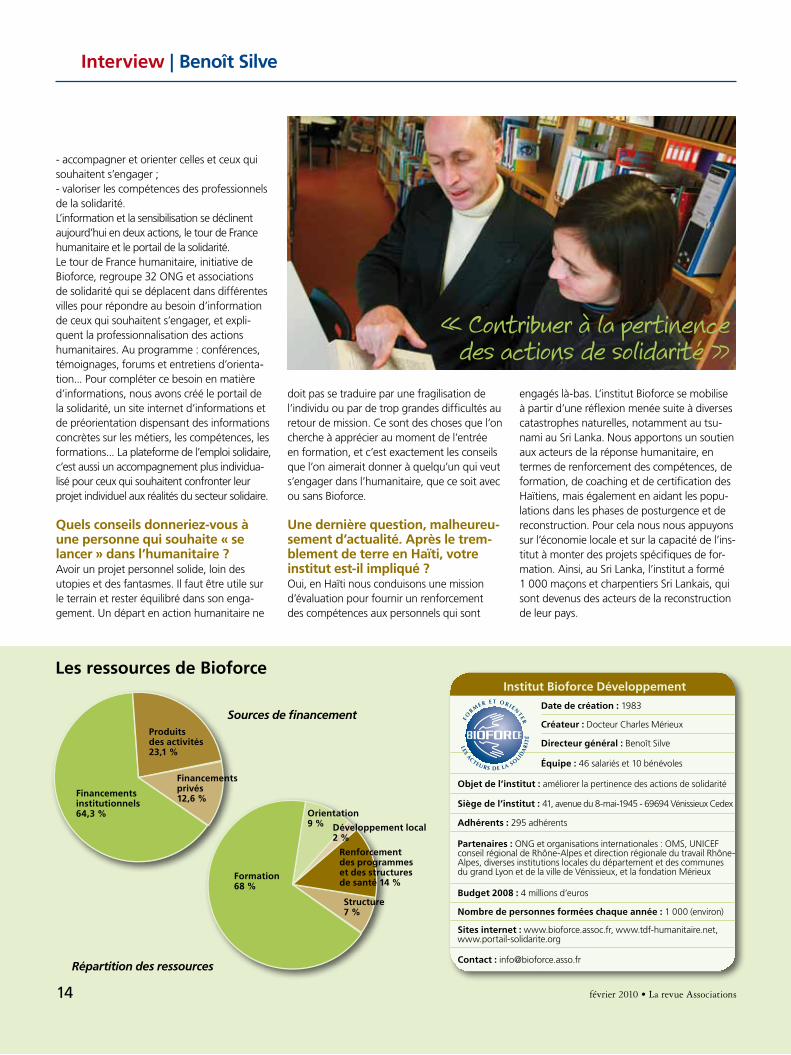

Les ressources de Bioforce

Sources de financement

Répartition des ressources

institut Bioforce développement

date de création : 1983

Créateur : Docteur Charles Mérieux

directeur général : Benoît Silve

Équipe : 46 salariés et 10 bénévoles

objet de l’institut : améliorer la pertinence des actions de solidarité

siège de l’institut : 41, avenue du 8-mai-1945 - 69694 Vénissieux Cedex

adhérents : 295 adhérents

Partenaires : ONG et organisations internationales : OMS, UNICEF conseil régional de Rhône-Alpes et direction régionale du travail Rhône-Alpes, diverses institutions locales du département et des communes du grand Lyon et de la ville de Vénissieux, et la fondation Mérieux

Budget 2008 : 4 millions d’euros

Nombre de personnes formées chaque année : 1 000 (environ)

sites internet : www.bioforce.assoc.fr, www.tdf-humanitaire.net, www.portail-solidarite.org

Contact : [email protected]

14 février 2010 • La revue Associations

interview | Benoît silve

- accompagner et orienter celles et ceux qui souhaitent s’engager ;- valoriser les compétences des professionnels de la solidarité.L’information et la sensibilisation se déclinent aujourd’hui en deux actions, le tour de France humanitaire et le portail de la solidarité.Le tour de France humanitaire, initiative de Bioforce, regroupe 32 ONG et associations de solidarité qui se déplacent dans différentes villes pour répondre au besoin d’information de ceux qui souhaitent s’engager, et expli-quent la professionnalisation des actions humanitaires. Au programme : conférences, témoignages, forums et entretiens d’orienta-tion... Pour compléter ce besoin en matière d’informations, nous avons créé le portail de la solidarité, un site internet d’informations et de préorientation dispensant des informations concrètes sur les métiers, les compétences, les formations... La plateforme de l’emploi solidaire, c’est aussi un accompagnement plus individua-lisé pour ceux qui souhaitent confronter leur projet individuel aux réalités du secteur solidaire.

Quels conseils donneriez-vous à une personne qui souhaite « se lancer » dans l’humanitaire ?Avoir un projet personnel solide, loin des utopies et des fantasmes. Il faut être utile sur le terrain et rester équilibré dans son enga-gement. Un départ en action humanitaire ne

doit pas se traduire par une fragilisation de l’individu ou par de trop grandes difficultés au retour de mission. Ce sont des choses que l’on cherche à apprécier au moment de l’entrée en formation, et c’est exactement les conseils que l’on aimerait donner à quelqu’un qui veut s’engager dans l’humanitaire, que ce soit avec ou sans Bioforce.

une dernière question, malheureu-sement d’actualité. après le trem-blement de terre en Haïti, votre institut est-il impliqué ? Oui, en Haïti nous conduisons une mission d’évaluation pour fournir un renforcement des compétences aux personnels qui sont

engagés là-bas. L’institut Bioforce se mobilise à partir d’une réflexion menée suite à diverses catastrophes naturelles, notamment au tsu-nami au Sri Lanka. Nous apportons un soutien aux acteurs de la réponse humanitaire, en termes de renforcement des compétences, de formation, de coaching et de certification des Haïtiens, mais également en aidant les popu-lations dans les phases de posturgence et de reconstruction. Pour cela nous nous appuyons sur l’économie locale et sur la capacité de l’ins-titut à monter des projets spécifiques de for-mation. Ainsi, au Sri Lanka, l’institut a formé 1 000 maçons et charpentiers Sri Lankais, qui sont devenus des acteurs de la reconstruction de leur pays.

« Contribuer à la pertinence des actions de solidarité »

Financementsinstitutionnels64,3 %

Produitsdes activités23,1 %

Financementsprivés12,6 %

Formation68 %

orientation9 % développement local

2 %

renforcementdes programmeset des structuresde santé 14 %

structure7 %

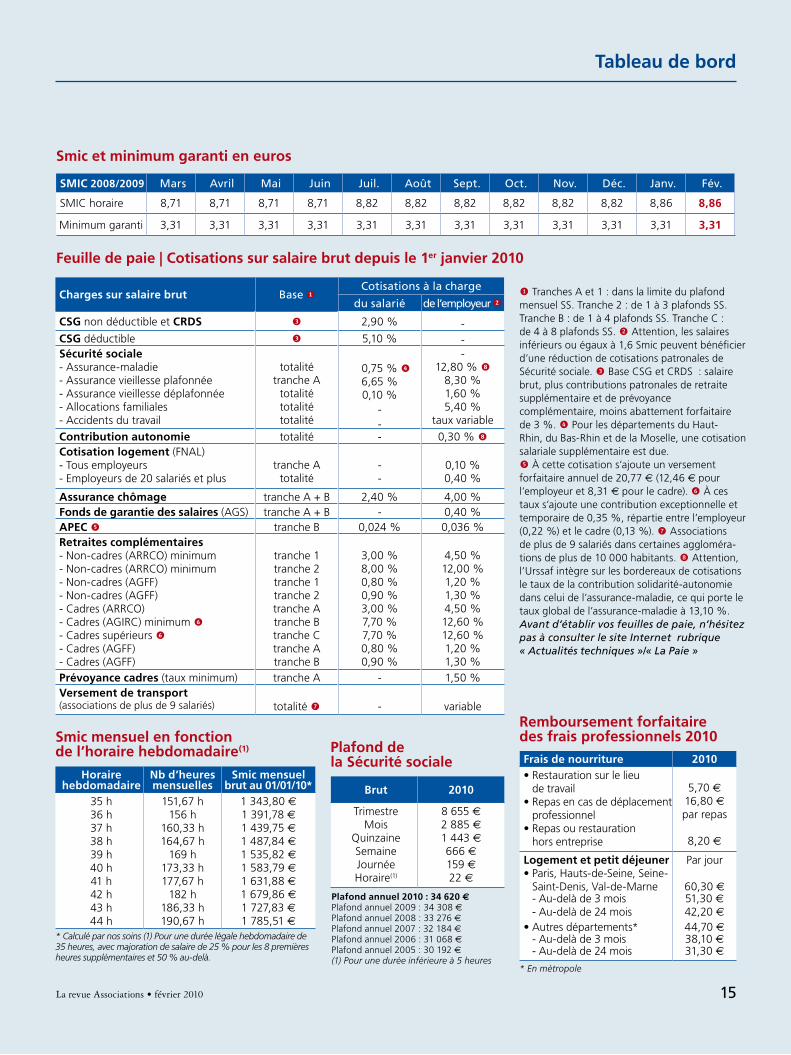

smiC 2008/2009 Mars Avril Mai Juin Juil. Août Sept. oct. Nov. Déc. Janv. Fév.

SMIC horaire 8,71 8,71 8,71 8,71 8,82 8,82 8,82 8,82 8,82 8,82 8,86 8,86

Minimum garanti 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31

smic et minimum garanti en euros

Charges sur salaire brut Basecotisations à la charge

du salarié de l’employeur

CsG non déductible et Crds 3 2,90 % -CsG déductible 3 5,10 % -sécurité sociale - Assurance-maladie - Assurance vieillesse plafonnée - Assurance vieillesse déplafonnée - Allocations familiales - Accidents du travail

totalité tranche A

totalité totalité totalité

0,75 % 4

6,65 % 0,10 %

- -

- 12,80 % 8

8,30 % 1,60 % 5,40 %

taux variable

Contribution autonomie totalité - 0,30 % 8Cotisation logement (FNAL)- Tous employeurs - Employeurs de 20 salariés et plus

tranche A totalité

- -

0,10 % 0,40 %

assurance chômage tranche A + B 2,40 % 4,00 %Fonds de garantie des salaires (AGS) tranche A + B - 0,40 %aPeC 5 tranche B 0,024 % 0,036 %retraites complémentaires - Non-cadres (ARRCO) minimum - Non-cadres (ARRCO) minimum - Non-cadres (AGFF) - Non-cadres (AGFF) - Cadres (ARRCO) - Cadres (AGIRC) minimum 6- Cadres supérieurs 6- Cadres (AGFF) - Cadres (AGFF)

tranche 1 tranche 2 tranche 1 tranche 2 tranche A tranche B tranche C tranche A tranche B

3,00 % 8,00 % 0,80 % 0,90 % 3,00 % 7,70 % 7,70 % 0,80 % 0,90 %

4,50 % 12,00 % 1,20 % 1,30 % 4,50 % 12,60 % 12,60 % 1,20 % 1,30 %

Prévoyance cadres (taux minimum) tranche A - 1,50 %versement de transport (associations de plus de 9 salariés)

totalité 7

-

variable

Feuille de paie | Cotisations sur salaire brut depuis le 1er janvier 2010

Horaire hebdomadaire

Nb d’heures mensuelles

smic mensuel brut au 01/01/10*

35 h 36 h 37 h 38 h 39 h 40 h 41 h 42 h 43 h44 h

151,67 h 156 h

160,33 h 164,67 h

169 h 173,33 h 177,67 h

182 h 186,33 h 190,67 h

1 343,80 E1 391,78 E1 439,75 E1 487,84 E1 535,82 E1 583,79 E1 631,88 E1 679,86 E1 727,83 E1 785,51 E

Brut 2010

Trimestre Mois

Quinzaine Semaine Journée Horaire(1)

8 655 E2 885 E1 443 E666 E159 E22 E

smic mensuel en fonction de l’horaire hebdomadaire(1)

* Calculé par nos soins (1) Pour une durée légale hebdomadaire de 35 heures, avec majoration de salaire de 25 % pour les 8 premières heures supplémentaires et 50 % au-delà.

Plafond de la sécurité sociale

Plafond annuel 2010 : 34 620 EPlafond annuel 2009 : 34 308 EPlafond annuel 2008 : 33 276 EPlafond annuel 2007 : 32 184 EPlafond annuel 2006 : 31 068 EPlafond annuel 2005 : 30 192 E(1) Pour une durée inférieure à 5 heures

Frais de nourriture 2010• Restauration sur le lieu

de travail• Repas en cas de déplacement

professionnel• Repas ou restauration

hors entreprise

5,70 E16,80 Epar repas

8,20 E

Logement et petit déjeuner • Paris, Hauts-de-Seine, Seine-

Saint-Denis, Val-de-Marne - Au-delà de 3 mois - Au-delà de 24 mois

• Autres départements* - Au-delà de 3 mois - Au-delà de 24 mois

Par jour

60,30 051,30 042,20 044,70 038,10 031,30 0

remboursement forfaitaire des frais professionnels 2010

* En métropole

1 Tranches A et 1 : dans la limite du plafond mensuel SS. Tranche 2 : de 1 à 3 plafonds SS. Tranche B : de 1 à 4 plafonds SS. Tranche C : de 4 à 8 plafonds SS. 2 Attention, les salaires inférieurs ou égaux à 1,6 Smic peuvent bénéficier d’une réduction de cotisations patronales de Sécurité sociale. 3 Base CSG et CRDS : salaire brut, plus contributions patronales de retraite supplémentaire et de prévoyancecomplémentaire, moins abattement forfaitairede 3 %. 4 Pour les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, une cotisation salariale supplémentaire est due. 5 À cette cotisation s’ajoute un versement forfaitaire annuel de 20,77 e (12,46 e pour l’employeur et 8,31 e pour le cadre). 6 À ces taux s’ajoute une contribution exceptionnelle et temporaire de 0,35 %, répartie entre l’employeur (0,22 %) et le cadre (0,13 %). 7 Associations de plus de 9 salariés dans certaines aggloméra-tions de plus de 10 000 habitants. 8 Attention, l’Urssaf intègre sur les bordereaux de cotisations le taux de la contribution solidarité-autonomie dans celui de l’assurance-maladie, ce qui porte le taux global de l’assurance-maladie à 13,10 %.Avant d’établir vos feuilles de paie, n’hésitez pas à consulter le site Internet rubrique « Actualités techniques »/« La Paie »

La revue Associations • février 2010

Tableau de bord

15

février 2010 • La revue Associations

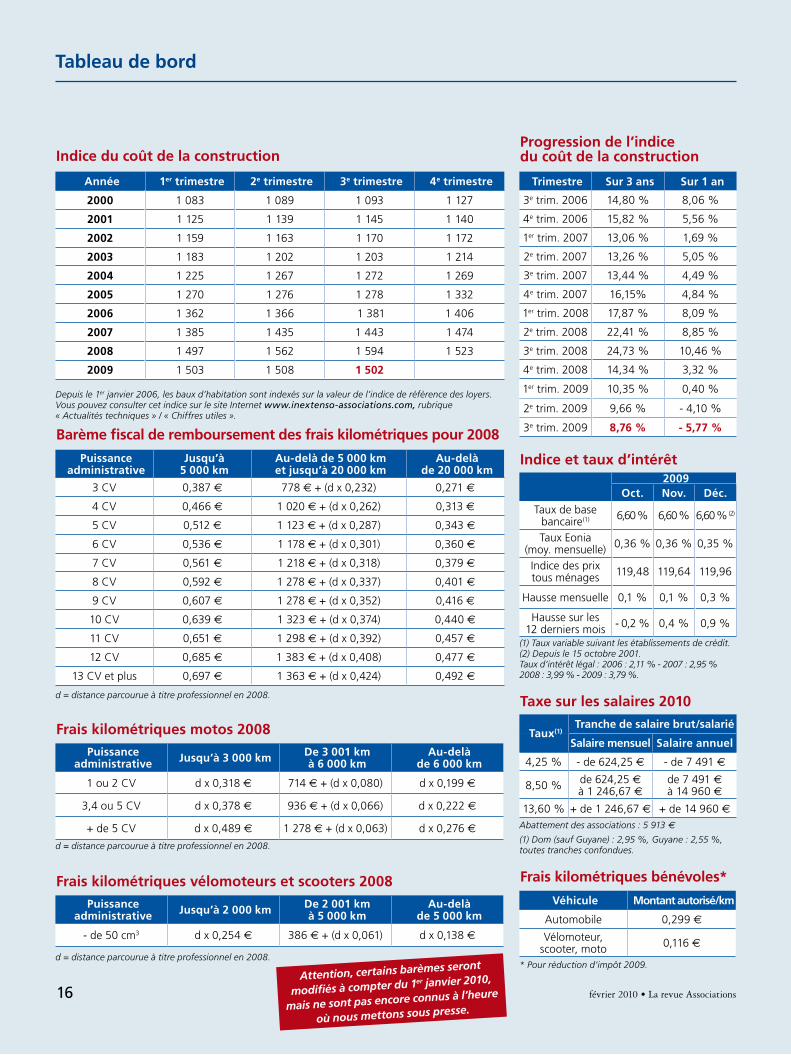

indice du coût de la construction

année 1er trimestre 2e trimestre 3e trimestre 4e trimestre

2000 1 083 1 089 1 093 1 127

2001 1 125 1 139 1 145 1 140

2002 1 159 1 163 1 170 1 172

2003 1 183 1 202 1 203 1 214

2004 1 225 1 267 1 272 1 269

2005 1 270 1 276 1 278 1 332

2006 1 362 1 366 1 381 1 406

2007 1 385 1 435 1 443 1 474

2008 1 497 1 562 1 594 1 523

2009 1 503 1 508 1 502

Depuis le 1er janvier 2006, les baux d’habitation sont indexés sur la valeur de l’indice de référence des loyers. Vous pouvez consulter cet indice sur le site Internet www.inextenso-associations.com, rubrique « Actualités techniques » / « Chiffres utiles ».

Progression de l’indice du coût de la construction

Trimestre sur 3 ans sur 1 an

3e trim. 2006 14,80 % 8,06 %

4e trim. 2006 15,82 % 5,56 %

1er trim. 2007 13,06 % 1,69 %

2e trim. 2007 13,26 % 5,05 %

3e trim. 2007 13,44 % 4,49 %

4e trim. 2007 16,15% 4,84 %

1er trim. 2008 17,87 % 8,09 %

2e trim. 2008 22,41 % 8,85 %

3e trim. 2008 24,73 % 10,46 %

4e trim. 2008 14,34 % 3,32 %

1er trim. 2009 10,35 % 0,40 %

2e trim. 2009 9,66 % - 4,10 %

3e trim. 2009 8,76 % - 5,77 %

2009oct. Nov. déc.

Taux de base bancaire(1) 6,60 % 6,60 % 6,60 % (2)

Taux Eonia (moy. mensuelle) 0,36 % 0,36 % 0,35 %

Indice des prix tous ménages 119,48 119,64 119,96

Hausse mensuelle 0,1 % 0,1 % 0,3 %

Hausse sur les 12 derniers mois - 0,2 % 0,4 % 0,9 %

indice et taux d’intérêt

(1) Taux variable suivant les établissements de crédit.(2) Depuis le 15 octobre 2001. Taux d’intérêt légal : 2006 : 2,11 % - 2007 : 2,95 % 2008 : 3,99 % - 2009 : 3,79 %.

Barème fiscal de remboursement des frais kilométriques pour 2008

Puissance administrative

Jusqu’à 5 000 km

au-delà de 5 000 km et jusqu’à 20 000 km

au-delà de 20 000 km

3 CV 0,387 € 778 € + (d x 0,232) 0,271 €

4 CV 0,466 € 1 020 € + (d x 0,262) 0,313 €

5 CV 0,512 € 1 123 € + (d x 0,287) 0,343 €

6 CV 0,536 € 1 178 € + (d x 0,301) 0,360 €

7 CV 0,561 € 1 218 € + (d x 0,318) 0,379 €

8 CV 0,592 € 1 278 € + (d x 0,337) 0,401 €

9 CV 0,607 € 1 278 € + (d x 0,352) 0,416 €

10 CV 0,639 € 1 323 € + (d x 0,374) 0,440 €

11 CV 0,651 € 1 298 € + (d x 0,392) 0,457 €

12 CV 0,685 € 1 383 € + (d x 0,408) 0,477 €

13 CV et plus 0,697 € 1 363 € + (d x 0,424) 0,492 €

d = distance parcourue à titre professionnel en 2008.

Taux(1)Tranche de salaire brut/salarié

salaire mensuel salaire annuel

4,25 % - de 624,25 e - de 7 491 e

8,50 % de 624,25 e

à 1 246,67 ede 7 491 e

à 14 960 e

13,60 % + de 1 246,67 e + de 14 960 e

Taxe sur les salaires 2010

Abattement des associations : 5 913 €

(1) Dom (sauf Guyane) : 2,95 %, Guyane : 2,55 %, toutes tranches confondues.

Frais kilométriques bénévoles*

véhicule montant autorisé/km

Automobile 0,299 e

Vélomoteur, scooter, moto 0,116 e

Frais kilométriques vélomoteurs et scooters 2008Puissance

administrative Jusqu’à 2 000 km de 2 001 km à 5 000 km

au-delà de 5 000 km

- de 50 cm3 d x 0,254 € 386 € + (d x 0,061) d x 0,138 e

d = distance parcourue à titre professionnel en 2008.

Frais kilométriques motos 2008Puissance

administrative Jusqu’à 3 000 km de 3 001 km à 6 000 km

au-delà de 6 000 km

1 ou 2 CV d x 0,318 € 714 € + (d x 0,080) d x 0,199 e

3,4 ou 5 CV d x 0,378 € 936 € + (d x 0,066) d x 0,222 e

+ de 5 CV d x 0,489 € 1 278 € + (d x 0,063) d x 0,276 e

d = distance parcourue à titre professionnel en 2008.

Tableau de bord

* Pour réduction d’impôt 2009.

16Attention, certains barèmes seront

modifiés à compter du 1er janvier 2010,

mais ne sont pas encore connus à l’heure

où nous mettons sous presse.

17La revue Associations • février 2010

Zoom | Le point sur les contrats aidés

Aides à l’embaucheLe point sur les contrats aidés au 1er janvier 2010

E n ce début d’année, plusieurs modifications ont été apportées aux différentes aides à l’embauche.

Les pouvoirs publics ont en effet souhaité en réduire le nombre en créant un cadre unique pour l’insertion des personnes adultes particulièrement en difficulté. Toutefois, ce contrat unique d’insertion (CUI) se décline en deux formules : l’une réservée au secteur marchand (CIE) et l’autre au secteur non marchand, qui ressemble à s’y méprendre à l’ancien contrat d’accompagnement dans l’emploi (CAE) avec quelques aménagements. Par ailleurs, les contrats d’apprentissage et les contrats de professionnalisation qui s’adressent, eux, davantage aux jeunes sans qualification, ont également subi récemment quelques modifications, même si elles sont de moindre importance. Voici un point sur ces différents contrats.

Le Cui (volet Cae)

Qui est concerné ? Le CUI (volet CAE) s’adresse aux employeurs du secteur non marchand, collectivités territoriales et autres personnes morales de droit public, organismes de droit privé à but non lucratif (associations) et aux personnes morales de droit privé chargées de la gestion d’un service public qui remplissent certaines conditions et qui recrutent des personnes

à couvrir une partie du coût de l’embauche et des actions de formation et d’accompa-gnement professionnel. Son montant est fixé chaque année par arrêté préfectoral, et varie en fonction notamment des efforts de formation et d’accompagnement du salarié. Cette aide est cependant plafonnée à 95 % du taux horaire brut du Smic par heure travaillée dans la limite d’une durée hebdomadaire de 35 heures.

À savoirLe montant de l’aide financière accor-dée aux ateliers et chantiers d’insertion est maintenu à 105 % du Smic brut par heure travaillée jusqu’au 31 décembre 2010 (art. 139 de la loi de finances pour 2010).

Par ailleurs, il est possible de bénéficier d’une exonération de cotisations patronales de Sécurité sociale (sauf la cotisation accident du travail-maladie professionnelle) et d’allocations familiales pour la part de la rémunération ne dépassant pas le produit du Smic par le nombre d’heures rémunérées, dans la limite légale de travail mensuelle (ou de la durée conventionnelle si elle est inférieure). En outre,

sans emploi rencontrant des difficultés sociales et professionnelles d’accès à l’emploi.

Quelles sont les spécificités du contrat ? Obligatoirement écrit, ce contrat est conclu à temps plein ou à temps partiel (de 20 heures hebdomadaires minimum, sauf exception). Il peut prendre soit la forme d’un contrat à durée indéterminée (CDI), soit celle d’un contrat à durée déterminée (CDD) d’une durée minimale de 6 mois (3 mois pour les personnes ayant fait l’objet d’une condam-nation et bénéficiant d’un aménagement de peine). Ce CDD est renouvelable deux fois dans la limite de 24 mois.Cette limite peut toutefois être prolongée notamment :- jusqu’à 5 ans lorsque la convention concerne soit un travailleur reconnu handicapé, soit un salarié âgé de 50 ans et plus bénéficiaire de minima sociaux ;- afin d’achever une action de formation en cours et définie dans la convention initiale.

Quels sont les avantages du contrat ?Chaque embauche en CUI (volet CAE) ouvre droit à une aide financière de l’État destinée

Mise en place du contrat unique d’insertion et disparition du contrat d’avenir. Découvrez les dernières nouveautés en matière de contrats aidés en vigueur au 1er janvier.

Foto

lia

18 février 2010 • La revue Associations

Exonération des charges,aides financières...des exonérations de taxe d’apprentissage, de taxe sur les salaires et de participation à l’effort de construction sont également accordées.

Quelles sont les formalités ?Avant de pouvoir conclure ce contrat, vous devez préalablement signer une convention individuelle de CUI avec Pôle emploi (ou un autre organisme de placement de main-d’œuvre), ou avec le président du conseil général si la convention est conclue avec un bénéficiaire du RSA. Cette convention doit pré-ciser notamment les caractéristiques du contrat, les actions d’accompagnement et de formation prévues ainsi que le montant et les modalités de versement de l’aide de l’État. La signature du salarié concerné étant désormais également requise. Par ailleurs, cette convention ne peut excéder le terme du CDD ou, en principe, 24 mois en cas de CDI.

À noterIl faut désormais désigner dans cette convention individuelle un référent char-gé d’assurer le suivi du parcours d’inser-tion professionnelle du salarié, ainsi qu’un tuteur parmi les salariés volontaires ayant au moins 2 ans d’ancienneté (l’employeur pouvant également exceptionnellement jouer ce rôle).

Le contrat d’apprentissage

Qui est concerné ?Toute structure du secteur privé a la possibilité d’engager comme apprentis des jeunes âgés en principe de 16 à 25 ans.

Quelles sont les spécificités du contrat ?L’apprenti alterne enseignement théorique au centre de formation des apprentis et appren-tissage du métier chez l’employeur. Il est lié à ce dernier par un contrat particulier d’une durée normalement comprise entre 1 et 3 ans. Un contrat qui peut désormais comporter une période d’essai lorsque l’apprenti embauché a déjà été employé en contrat d’apprentissage auprès d’un autre employeur et a vu son contrat rompu. Celle-ci ne peut toutefois en

principe excéder 1 jour par semaine (dans la limite de 2 semaines) lorsque la durée initiale du contrat est d’au plus 6 mois, et 1 mois si elle est supérieure.

Quels sont les avantages du contrat ?Pendant toute la durée du contrat, vous êtes exonéré des cotisations salariales et patronales de Sécurité sociale sur les rémunérations versées aux apprentis (à l’exception de la cotisation accident du travail-maladie profes-sionnelle), ainsi que de CSG et de CRDS(¹). Par ailleurs, chaque année du cycle de formation de l’apprenti vous ouvre droit à une aide forfaitaire de 1 000 € minimum, versée par la Région dans laquelle le contrat a été conclu. Enfin, vous pouvez également, sous certaines conditions, bénéficier d’un crédit d’impôt.

Quelles sont les formalités ?Avant le début de l’exécution du contrat d’ap-prentissage ou, au plus tard, dans les 5 jours ouvrables qui suivent, vous devez faire enregis-trer le contrat d’apprentissage auprès de la chambre de commerce et d’industrie.

Le contrat de professionnalisation

Qui est concerné ?Les employeurs assujettis au financement de la formation professionnelle peuvent avoir recours au contrat de professionnalisation pour recruter des jeunes âgés de 16 à 25 ans, sans qualification professionnelle ou souhai-tant compléter leur formation initiale, ou bien des demandeurs d’emploi âgés de 26 ans et plus. Et nouveauté : certains bénéficiaires de minimas sociaux, ainsi que les personnes ayant conclu un CUI, peuvent dorénavant également être recrutés par ce biais.

Quelles sont les spécificités du contrat ?Marqué par une alternance de périodes de travail en entreprise et d’un enseignement théorique, ce contrat peut prendre la forme d’un CDD, d’une durée minimale en principe comprise entre 6 et 12 mois, ou d’un CDI, l’action de professionna-lisation devant alors également avoir une durée minimale comprise entre 6 et 12 mois.

Quels sont les avantages du contrat ?Pour l’embauche d’un demandeur d’emploi de 45 ans et plus, vous bénéficiez sur les rémunérations versées d’une exonération de cotisations patronales de Sécurité sociale et d’allocations familiales.En outre, en cas d’embauche d’un demandeur d’emploi âgé de 26 ans et plus et éprouvant des difficultés d’insertion dans un emploi durable, vous pouvez bénéficier d’une aide forfaitaire versée par Pôle emploi en faisant la demande auprès de cet organisme au plus tard 3 mois après l’embauche. Cette aide, de 200 € par mois, est plafonnée à 2 000 € pour un même contrat.

Quelles sont les formalités ?Vous devez transmettre une copie du contrat de travail à l’organisme paritaire collecteur agréé (OPCA) dans les 5 jours suivant le début du contrat.

en pratiqueVous trouverez les formulaires nécessaires à la conclusion d’un contrat d’apprentis-sage ou d’un contrat de professionnali-sation, ainsi qu’un modèle de convention de CUI, sur le site www.travail-solidarite.gouv.fr.

Art. 23 à 29, loi n° 2009-1437 du 24 novembre 2009, JO du 25 et décret n° 2009-1442 du 25 novembre 2009, JO du 26

(1) Pour les employeurs de moins de 11 salariés, l’exonération concerne toutes les cotisations sociales d’origine légale ou conventionnelle (assurance chômage, retraite complémentaire…).

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

POSEz VOUS AUSSI VOS QUESTIONS AUx ExPERTS D’IN ExTENSO SUR LE SITE INTERNET

www.inextenso-associations.com

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

Depuis le 1er janvier 2010, vous ne pouvez plus conclure de contrats d’avenir. Les contrats conclus avant le 1er janvier 2010 restent quand même en vigueur jusqu’à leur terme, sans pouvoir être renouvelés sous la même forme. Tout prolongement nécessite en effet de conclure une nouvelle convention prenant la forme d’un CUI (volet CAE). L’administration ayant précisé qu’il est tenu compte de la durée de la précédente convention pour déterminer celle de la convention de CUI, et que les anciens paramètres de la convention (la durée du travail par exemple) sont, dans la mesure du possible, maintenus.

CoNTraTs d’aveNir

Questions | Réponses:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

POSEz VOUS AUSSI VOS QUESTIONS AUx ExPERTS D’IN ExTENSO SUR LE SITE INTERNET

www.inextenso-associations.com

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

Prestations de servicesNotre association peut-elle passer un contrat de prestation de services avec une société dont le dirigeant est membre de la famille de notre président ?

Rien n’empêche votre association de contracter avec une société commer-ciale ayant des dirigeants de la famille de votre président. Toutefois, nous atti-rons votre attention sur les précautions qu’il convient de prendre :- pour éviter une mise en cause éven-tuelle de votre responsabilité pour « abus de confiance », assurez-vous que ce contrat est accepté aux conditions normales du marché. Le mieux est de mettre le prestataire en concurrence dans le cadre d’un appel d’offres ; - sur le plan fiscal, vous ne serez pas à l’abri d’un risque de remise en cause du caractère désintéressé de votre gestion, si cette prestation est considérée comme une rémunération indirecte ;- enfin, ce contrat est une convention réglementée qui devra faire l’objet d’une communication à l’assemblée générale sur la base d’un rapport spé-cial du commissaire aux comptes ou du président si vous n’avez pas l’obligation de désigner un commissaire.

Convocation à l’AGPeut-on convoquer une assemblée générale par courriel ou par infor-mation sur le site internet de notre association ?

Le mode de convocation des assem-blées générales (AG) est en principe prévu par les statuts ou par le règle-ment intérieur de votre association. À défaut de précision, le mode de convocation doit être adapté aux caractéristiques et usages de votre association (nombre de membres, outils utilisés, etc.).Il est indispensable que ce mode de convocation (courrier, affichage, voie de presse, internet, courriel) touche le plus grand nombre de membres.Il est donc possible de convoquer par courriel si vous avez la totalité des adresses e-mail de vos adhérents ou di-rectement sur le site si vous êtes certain que chaque membre aura bien reçu les informations de la convocation.Vous pouvez également afficher la convocation et l’ordre du jour au siège de l’association ou dans un autre lieu, si la totalité des membres viennent régulièrement sur ces sites.Attention aux dispositions particulières pour les associations d’Alsace-Moselle dans lesquelles le mode de convoca-tion est défini obligatoirement par les statuts. Il convient dans ce cas de se référer aux statuts et de respecter le mode de convocation (ainsi que le délai de convocation).

Imposition des revenusJe viens d’apprendre que les divi-dendes de sociétés françaises sont dorénavant soumis à l’impôt sur les sociétés à 15 %. mon association est propriétaire d’un immeuble à travers une sCi soumise à l’impôt sur le revenu. Les revenus qui sont issus de cette sCi sont-ils soumis à cet impôt ?