Embed Size (px)

Citation preview

Gestion comptable d’une

copropriété par le syndic

non professionnel (SNP)

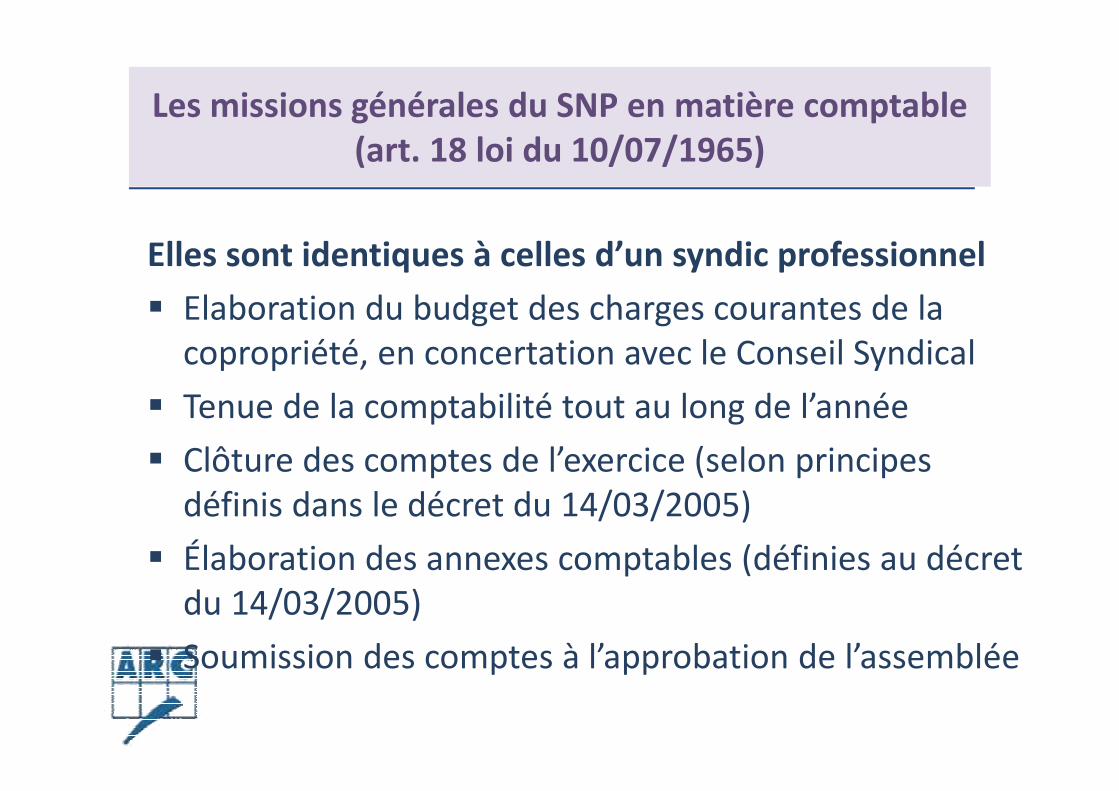

Les missions générales du SNP en matière comptable

(art. 18 loi du 10/07/1965)

Elles sont identiques à celles d’un syndic professionnel

� Elaboration du budget des charges courantes de la copropriété, en concertation avec le Conseil Syndical

� Tenue de la comptabilité tout au long de l’année

� Clôture des comptes de l’exercice (selon principes définis dans le décret du 14/03/2005)

� Élaboration des annexes comptables (définies au décret du 14/03/2005)

� Soumission des comptes à l’approbation de l’assemblée

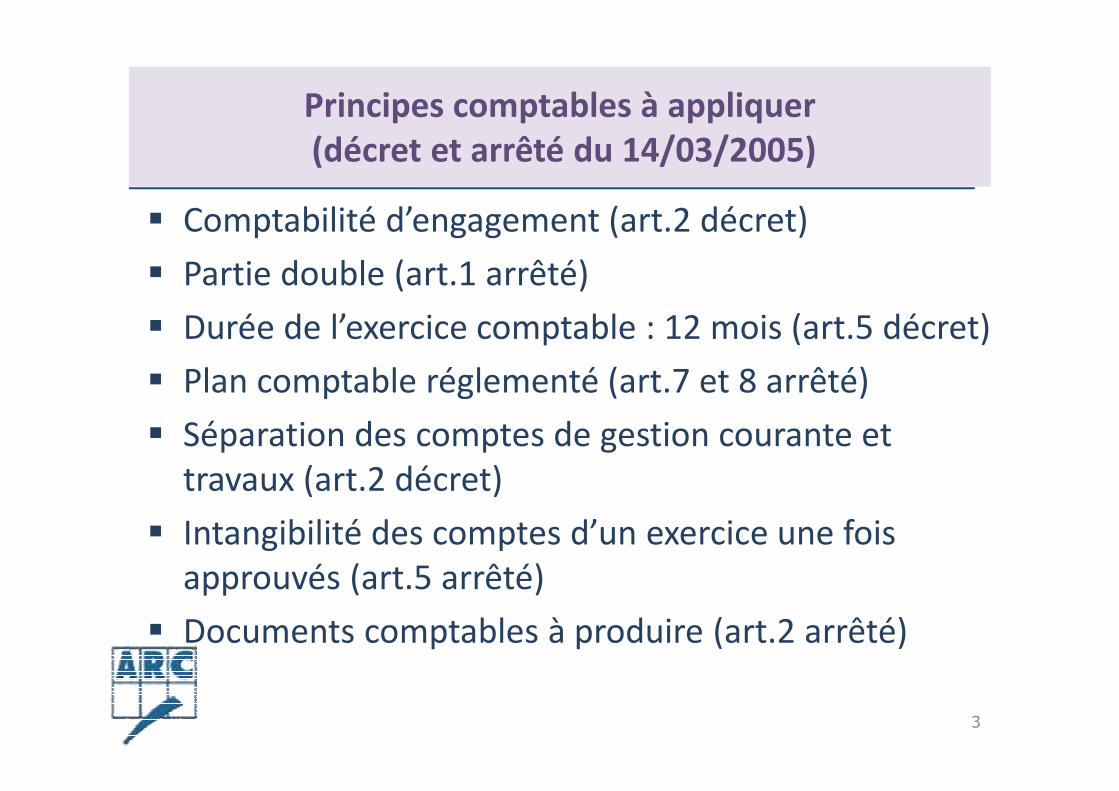

Principes comptables à appliquer

(décret et arrêté du 14/03/2005)

� Comptabilité d’engagement (art.2 décret)

� Partie double (art.1 arrêté)

� Durée de l’exercice comptable : 12 mois (art.5 décret)

� Plan comptable réglementé (art.7 et 8 arrêté)

� Séparation des comptes de gestion courante et travaux (art.2 décret)

� Intangibilité des comptes d’un exercice une fois approuvés (art.5 arrêté)

� Documents comptables à produire (art.2 arrêté)

3

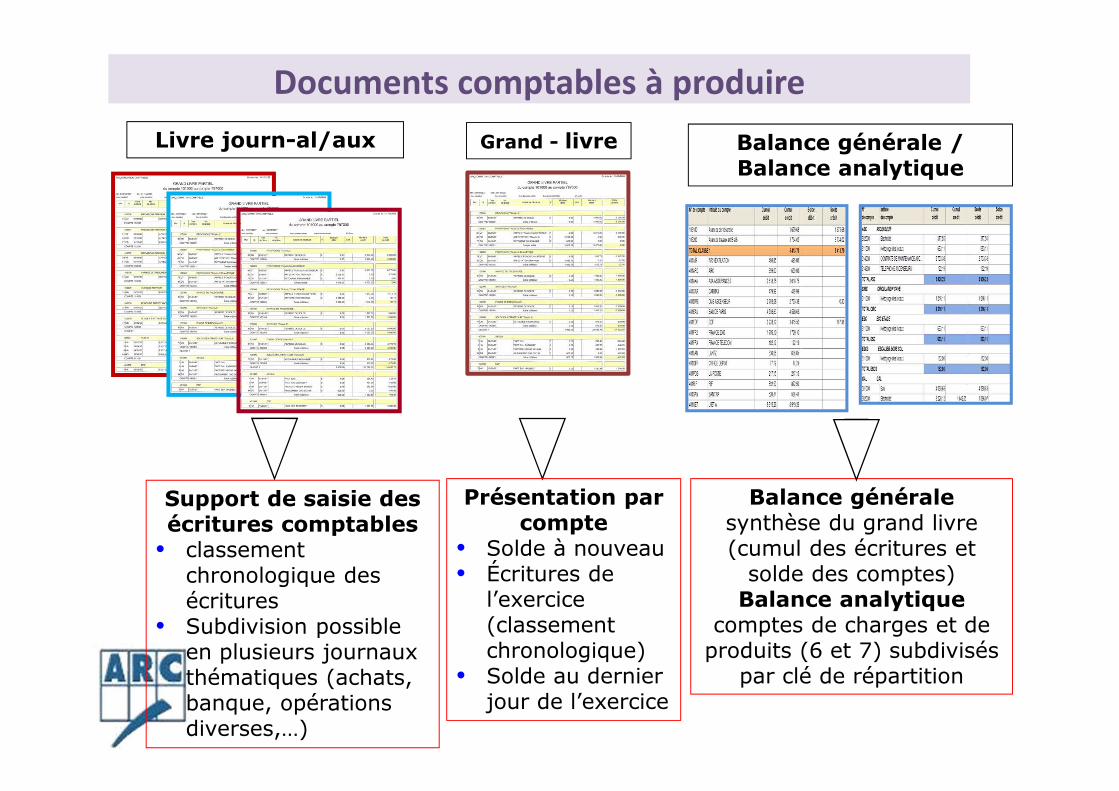

Support de saisie des écritures comptables

• classement chronologique des écritures

• Subdivision possible en plusieurs journaux thématiques (achats, banque, opérations diverses,…)

Grand - livreLivre journ-al/aux Balance générale /Balance analytique

Balance générale synthèse du grand livre (cumul des écritures et

solde des comptes)Balance analytique

comptes de charges et de produits (6 et 7) subdivisés

par clé de répartition

Documents comptables à produire

Présentation par compte

• Solde à nouveau• Écritures de

l’exercice (classement chronologique)

• Solde au dernier jour de l’exercice

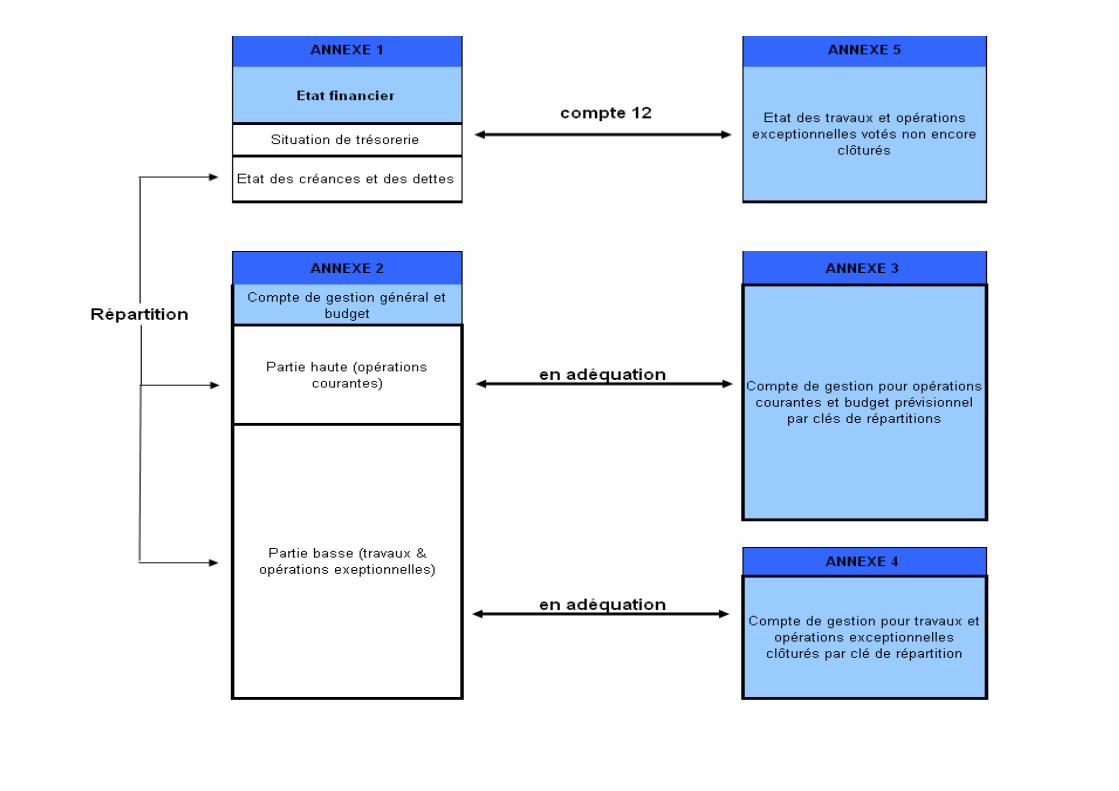

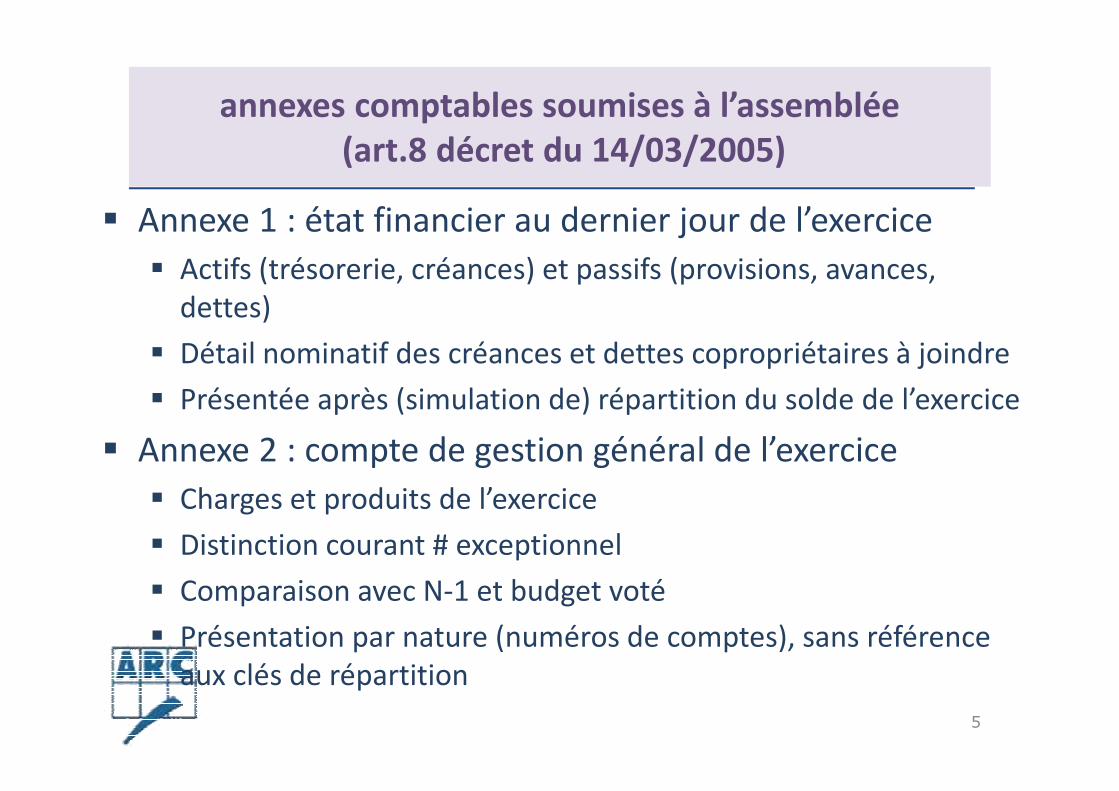

annexes comptables soumises à l’assemblée

(art.8 décret du 14/03/2005)

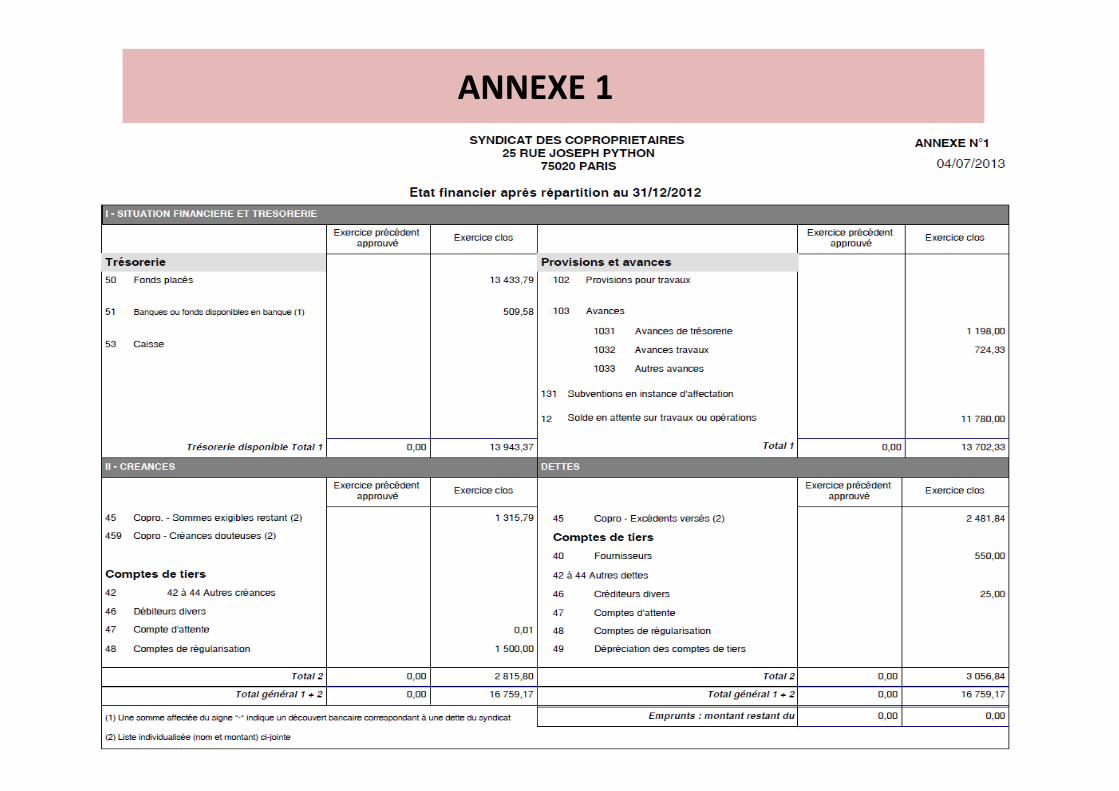

� Annexe 1 : état financier au dernier jour de l’exercice

� Actifs (trésorerie, créances) et passifs (provisions, avances, dettes)

� Détail nominatif des créances et dettes copropriétaires à joindre

� Présentée après (simulation de) répartition du solde de l’exercice

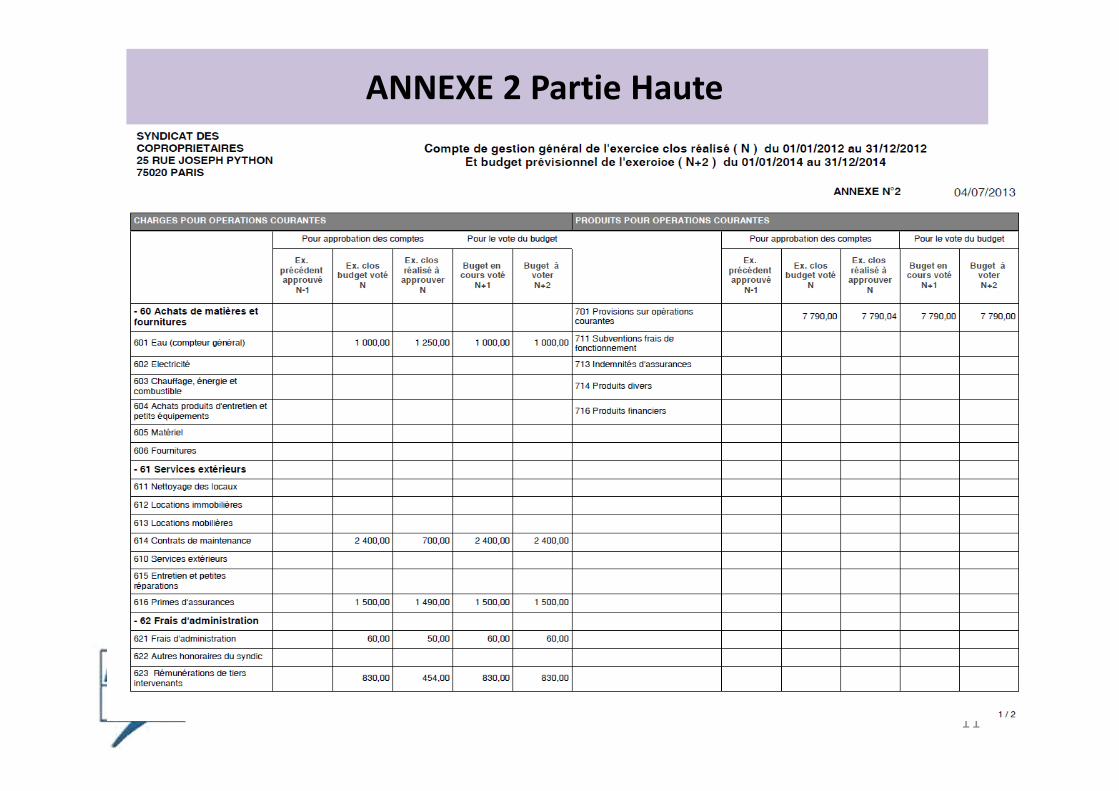

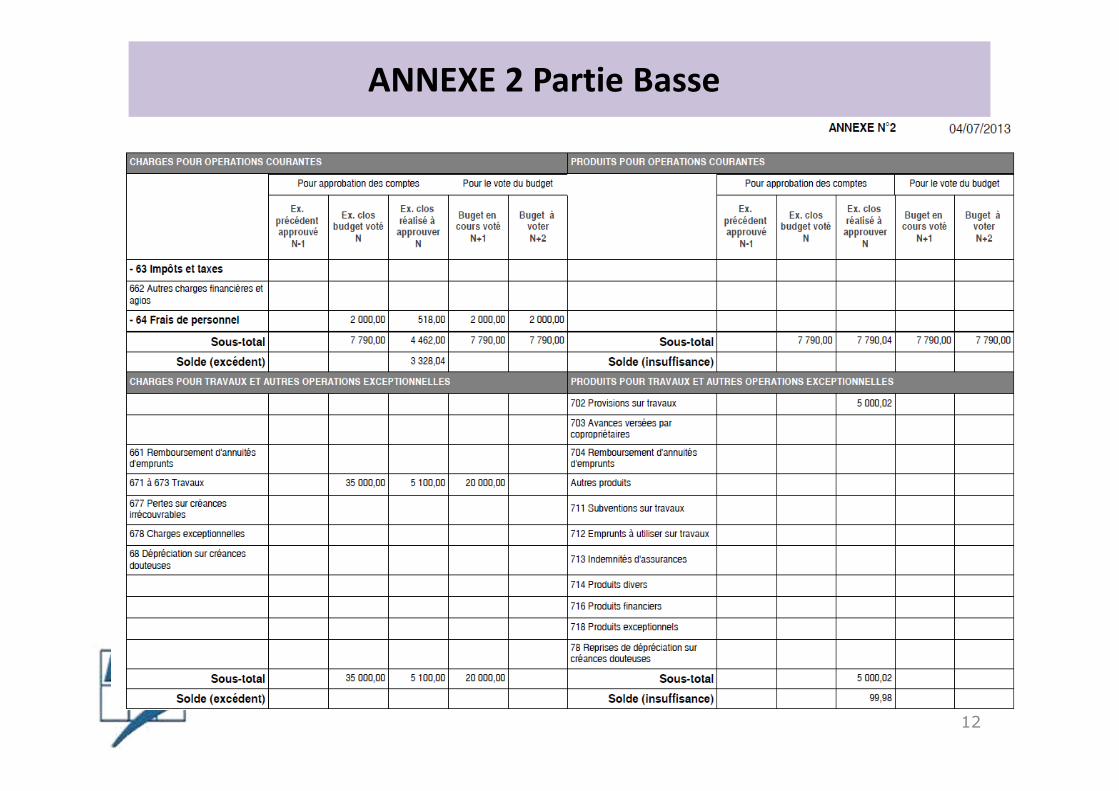

� Annexe 2 : compte de gestion général de l’exercice

� Charges et produits de l’exercice

� Distinction courant # exceptionnel

� Comparaison avec N-1 et budget voté

� Présentation par nature (numéros de comptes), sans référence aux clés de répartition

5

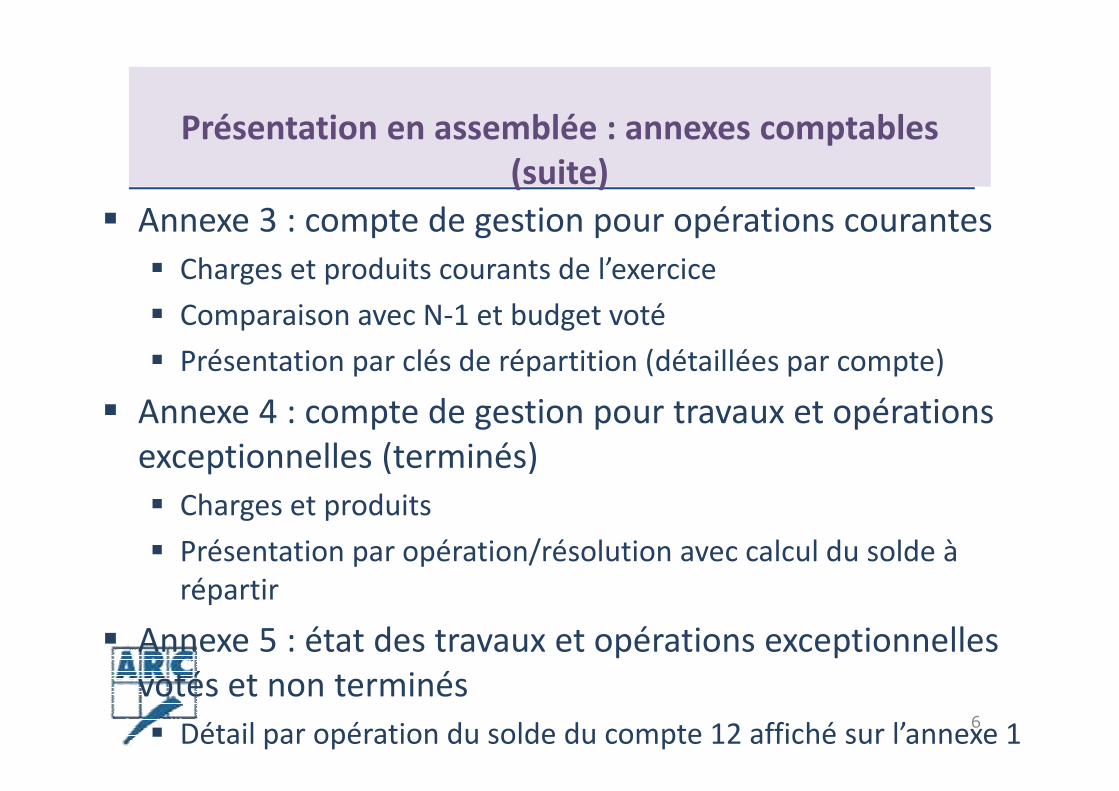

Présentation en assemblée : annexes comptables

(suite)

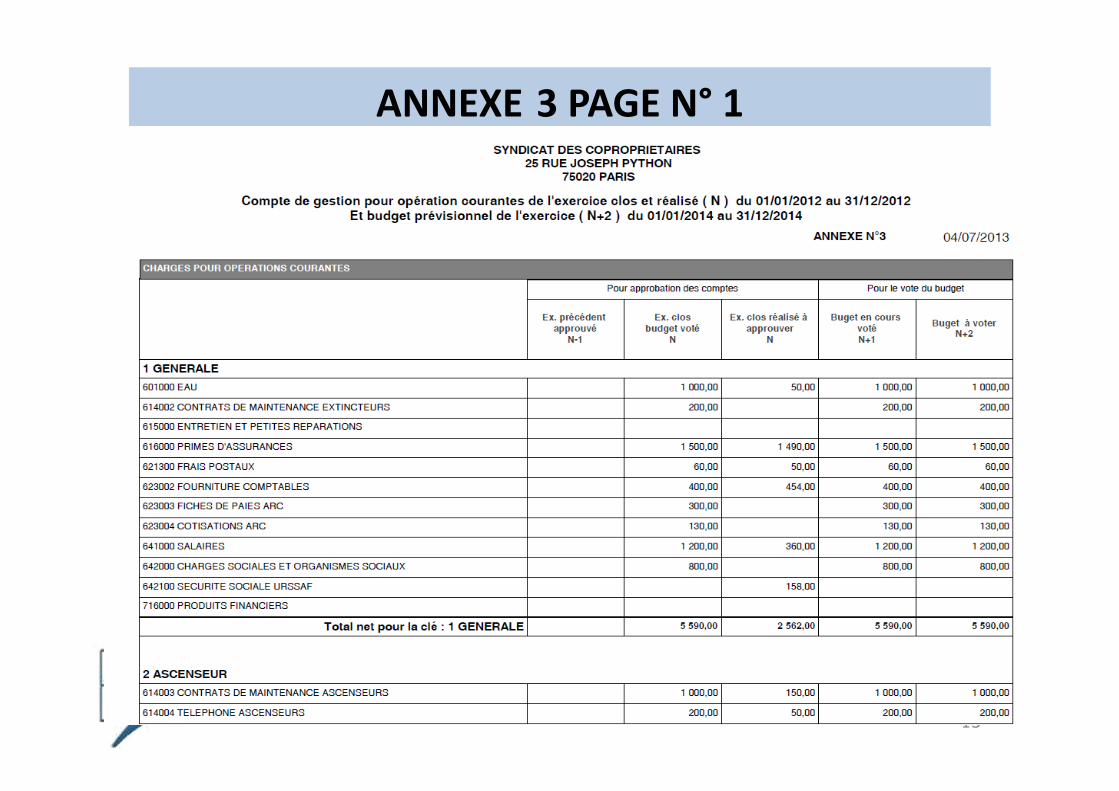

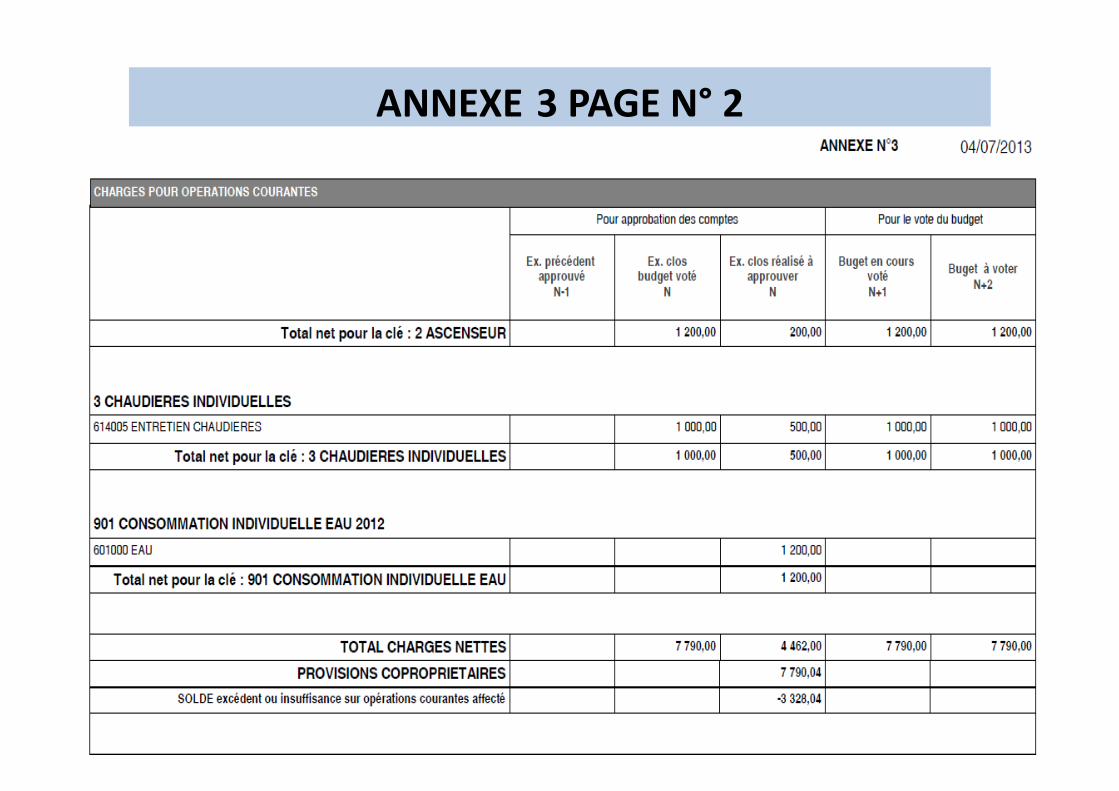

� Annexe 3 : compte de gestion pour opérations courantes

� Charges et produits courants de l’exercice

� Comparaison avec N-1 et budget voté

� Présentation par clés de répartition (détaillées par compte)

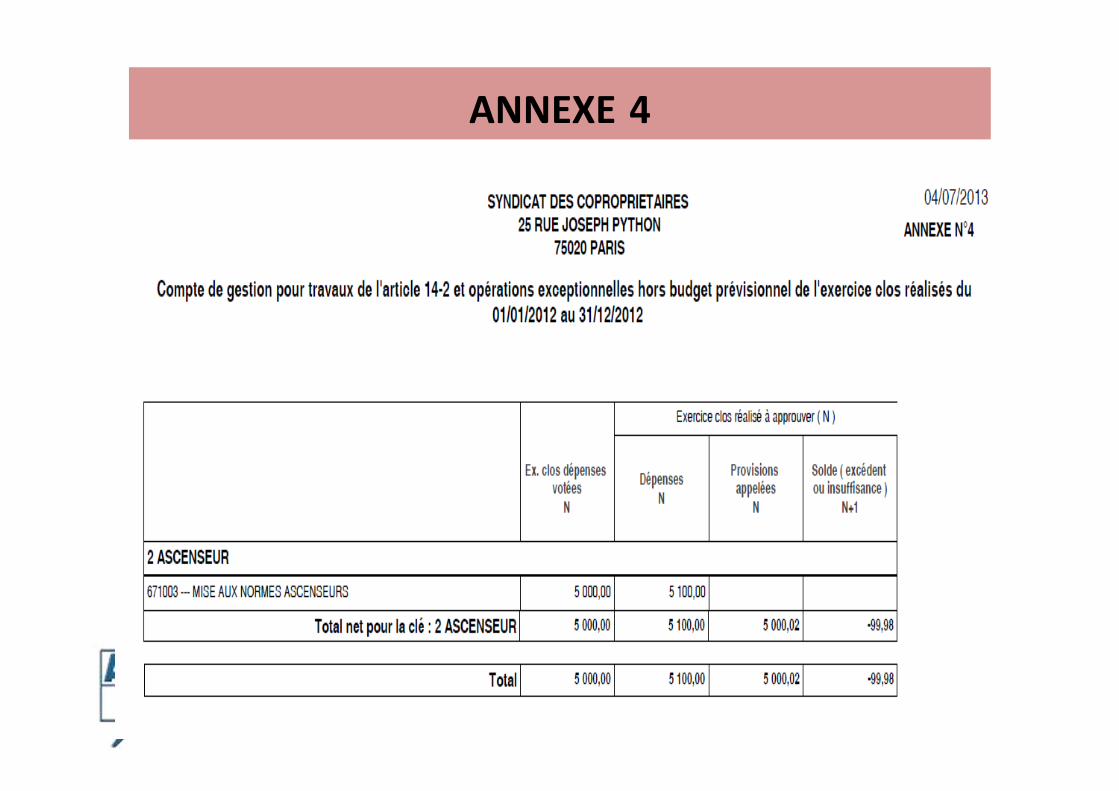

� Annexe 4 : compte de gestion pour travaux et opérations exceptionnelles (terminés)

� Charges et produits

� Présentation par opération/résolution avec calcul du solde à répartir

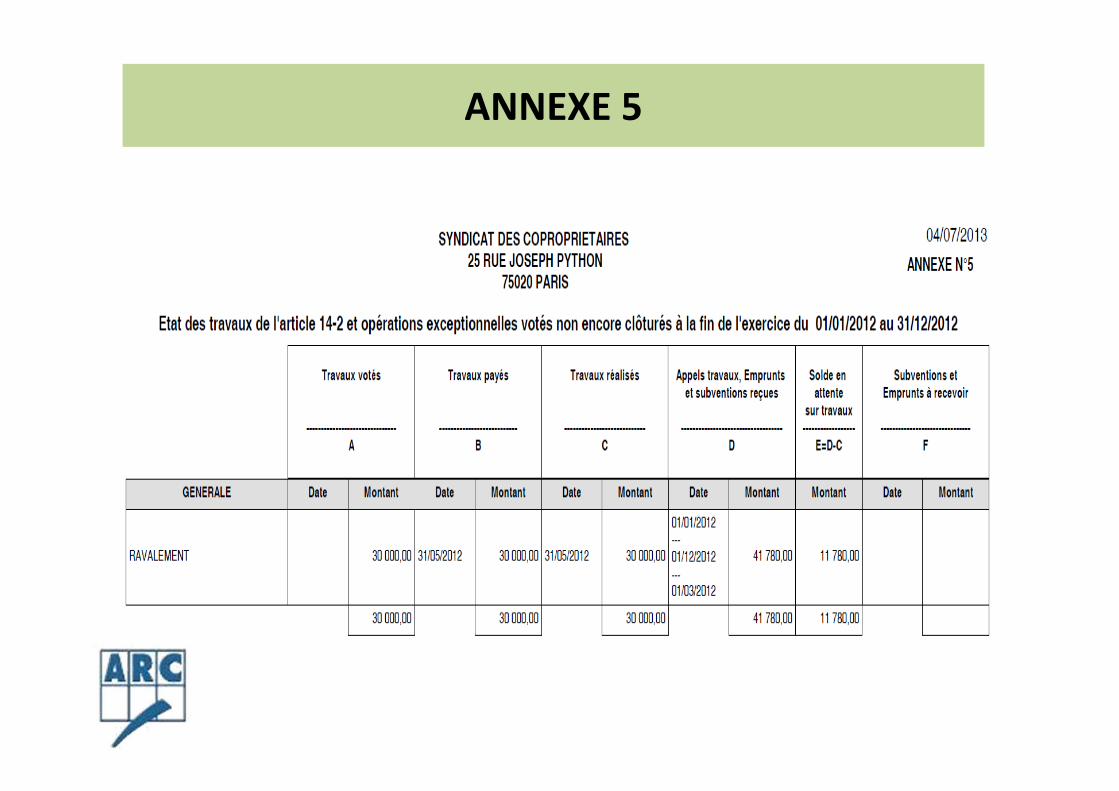

� Annexe 5 : état des travaux et opérations exceptionnelles votés et non terminés

� Détail par opération du solde du compte 12 affiché sur l’annexe 16

Les (rares) dérogations aux obligations comptables

� Dérogation au principe de comptabilité d’engagement

� Copropriétés < 10 lots principaux et au budget < 15 000 € sur 3 exercices consécutifs

� Enregistrement des seules dépenses et recettes…

� …Mais les engagements (créances/dettes) doivent être reconstitués en fin d’exercice pour élaboration de l’annexe 1

� Conclusion : simplification en trompe l’œil

7

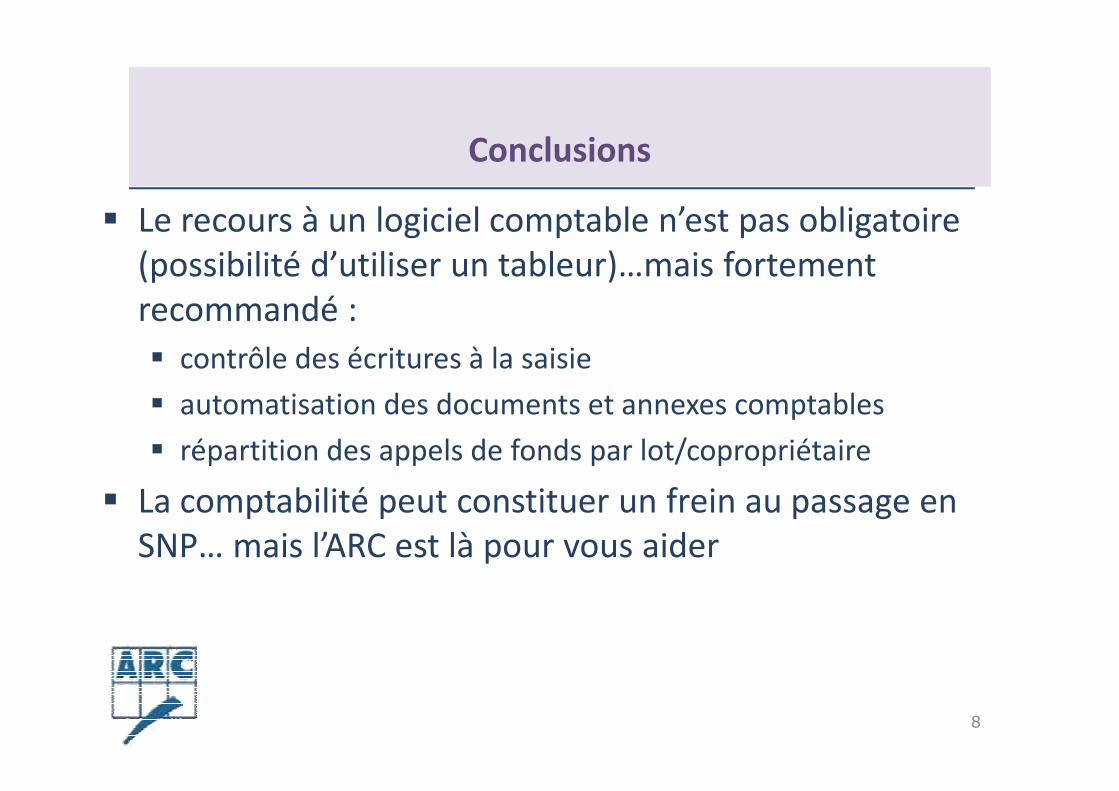

Conclusions

� Le recours à un logiciel comptable n’est pas obligatoire (possibilité d’utiliser un tableur)…mais fortement recommandé :

� contrôle des écritures à la saisie

� automatisation des documents et annexes comptables

� répartition des appels de fonds par lot/copropriétaire

� La comptabilité peut constituer un frein au passage en SNP… mais l’ARC est là pour vous aider

8

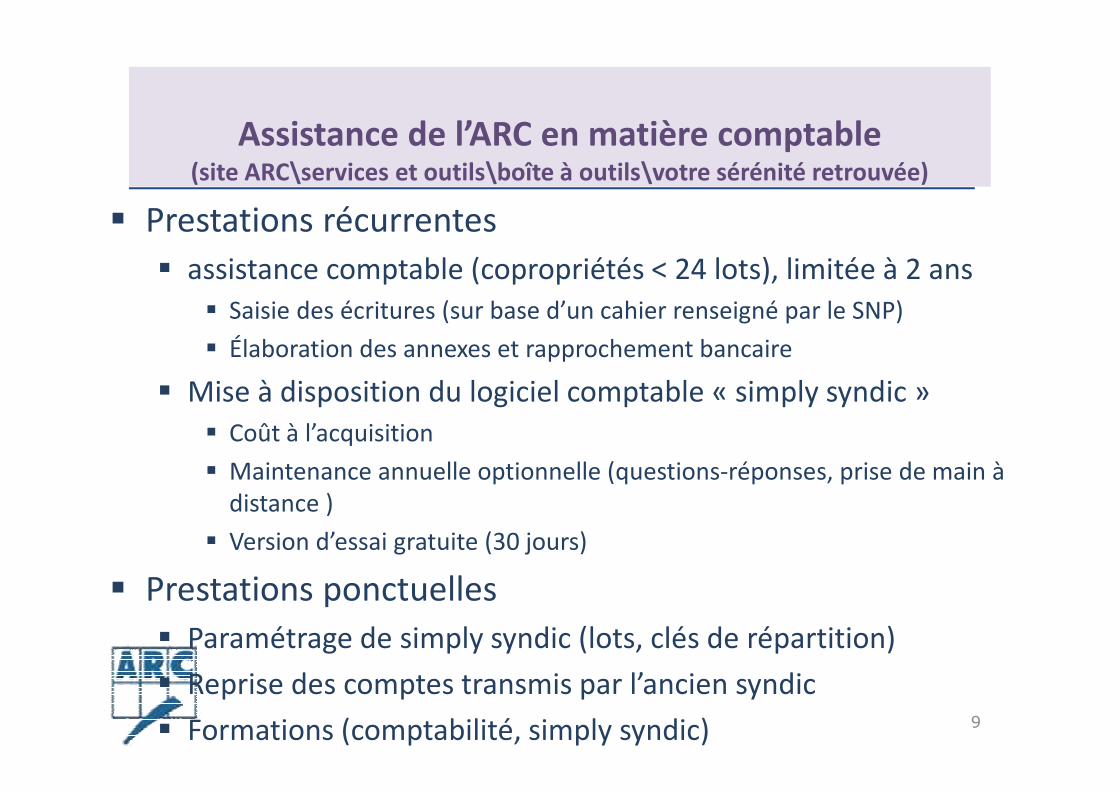

Assistance de l’ARC en matière comptable(site ARC\services et outils\boîte à outils\votre sérénité retrouvée)

� Prestations récurrentes

� assistance comptable (copropriétés < 24 lots), limitée à 2 ans� Saisie des écritures (sur base d’un cahier renseigné par le SNP)

� Élaboration des annexes et rapprochement bancaire

� Mise à disposition du logiciel comptable « simply syndic »� Coût à l’acquisition

� Maintenance annuelle optionnelle (questions-réponses, prise de main à distance )

� Version d’essai gratuite (30 jours)

� Prestations ponctuelles

� Paramétrage de simply syndic (lots, clés de répartition)

� Reprise des comptes transmis par l’ancien syndic

� Formations (comptabilité, simply syndic) 9

ANNEXE 1

10

11

ANNEXE 2 Partie Haute

12

ANNEXE 2 Partie Basse

ANNEXE 3 PAGE N° 1

13

14

ANNEXE 3 PAGE N° 2

15

ANNEXE 4

ANNEXE 5