Embed Size (px)

Citation preview

1

Gestion Finance

Cette partie regroupe l'ensemble des éléments permettant d'analyser le bilan d'une entreprise.

Le bilan d'une entreprise se présente sous la forme d'un tableau récapitulatif en deux parties décrivant la situation patrimoniale d'une entreprise à un moment donné exprimée en terme d'emplois (à l'actif) et de ressources (au passif).

Le passif du bilan (partie droite) représente l'ensemble des ressources financières dont dispose une entreprise mais qui constitue de fait l'ensemble des dettes et obligations contractées par l'entreprise auprès de créanciers extérieurs (actionnaires, institutions financières, fournisseurs...). Le contenu du passif de l'entreprise est présenté en fonction du critère d'exigibilité croissante.

L'actif du bilan (partie gauche) représente l'ensemble des biens (immobilisations, stocks...) et et droits (créances clients...) détenus par l'entreprise et nécessaires à son activité. Les éléments contenus dans l'actif du bilan sont présentés selon le critère de liquidité croissante.

La présentation du bilan, nous le verrons plus en détail par la suite, permet entre autre de mesurer la solvabilité d'une entreprise, c'est à dire permet de mesurer sa capacité à un moment donné à rembourser ses dettes ses dettes.

Mais l'analyse d'un bilan ne se limite pas à mesurer la solvabilité d'une entreprise, c'est ce que nous verrons dans ce chapitre en analysant les points suivants :

Lecture simple d'un bilan

Les besoins de financement de l'entreprise

Le bilan fonctionnel

Le Fond de roulement

Le Besoin en fond de roulement

La réduction du BFR

La Trésorerie

Synthèse

2

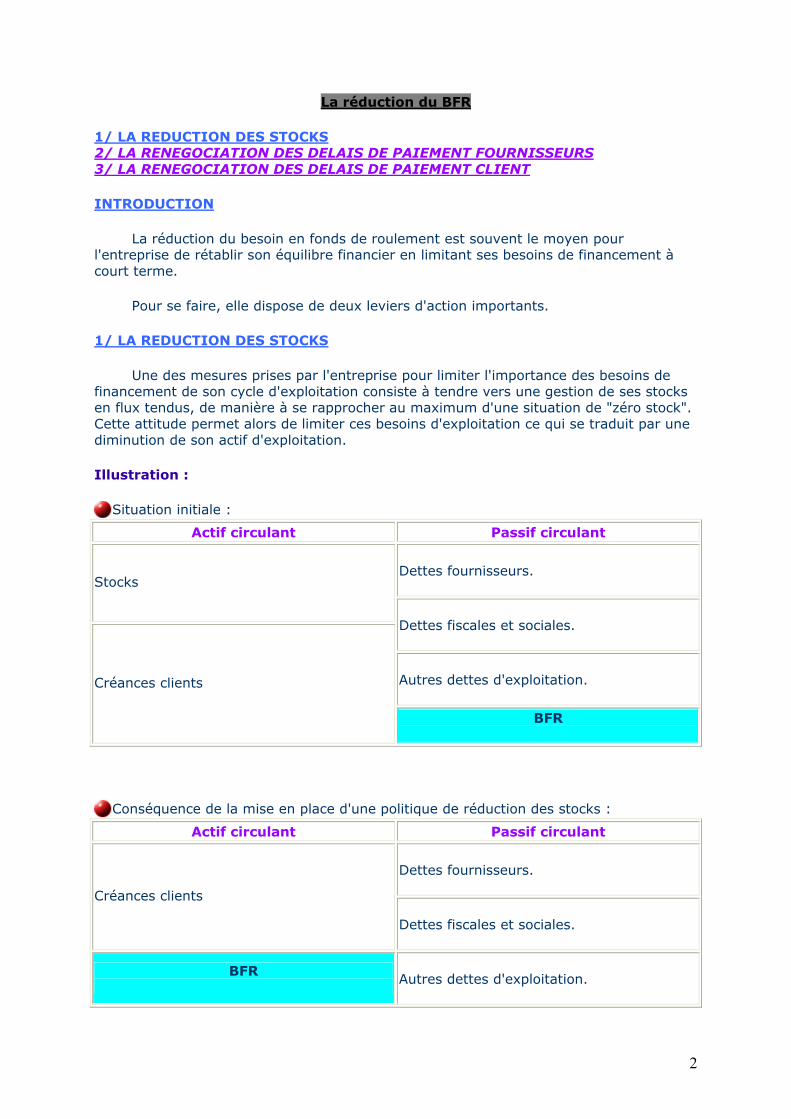

La réduction du BFR

1/ LA REDUCTION DES STOCKS 2/ LA RENEGOCIATION DES DELAIS DE PAIEMENT FOURNISSEURS 3/ LA RENEGOCIATION DES DELAIS DE PAIEMENT CLIENT

INTRODUCTION

La réduction du besoin en fonds de roulement est souvent le moyen pour l'entreprise de rétablir son équilibre financier en limitant ses besoins de financement à court terme.

Pour se faire, elle dispose de deux leviers d'action importants.

1/ LA REDUCTION DES STOCKS

Une des mesures prises par l'entreprise pour limiter l'importance des besoins de financement de son cycle d'exploitation consiste à tendre vers une gestion de ses stocks en flux tendus, de manière à se rapprocher au maximum d'une situation de "zéro stock". Cette attitude permet alors de limiter ces besoins d'exploitation ce qui se traduit par une diminution de son actif d'exploitation.

Illustration :

Situation initiale :

Actif circulant Passif circulant

Dettes fournisseurs. Stocks

Dettes fiscales et sociales.

Autres dettes d'exploitation.

Créances clients

BFR

Conséquence de la mise en place d'une politique de réduction des stocks :

Actif circulant Passif circulant

Dettes fournisseurs.

Créances clients Dettes fiscales et sociales.

BFR

Autres dettes d'exploitation.

3

La disparition des stocks grâce à la mise en place d'une politique de réduction des stocks permet à l'entreprise de passer d'une situation ou son Besoin de Fonds de Roulement était positif (actif circulant > passif circulant) à une situation ou son Besoin de Fonds de Roulement est négatif (actif circulant < passif circulant), c'est à dire que l'entreprise dégage des excédents financiers à court terme au cours de son cycle d'exploitation.

Les entreprises gardent en général un stock minimal pour éviter les ruptures de production qui pourraient intervenir (dans le cas ou elle ne disposerait d'aucun stock de matière première par exemple).

Cette stratégie permet à l'entreprise de réduire son actif circulant pour un même niveau de passif circulant.

2/ LA RENEGOCIATION DES DELAIS DE PAIEMENT FOURNISSEURS

Dans ce cas de figure, l'entreprise met en oeuvre une politique de renégociation visant à obtenir des délais de paiements plus importants de la part de ces fournisseurs. En passant de 60 à 90 jours de délais de paiement par exemple, l'entreprise accroît du même coup le montant de ses dettes fournisseurs.

Illustration :

Situation initiale :

Actif circulant Passif circulant

Dettes fournisseurs. Stocks

Dettes fiscales et sociales.

Autres dettes d'exploitation. Créances clients

BFR

Conséquence de la mise en place d'une politique d'accroissement des délais de paiement fournisseurs :

Actif circulant Passif circulant

Dettes fournisseurs. Stocks

Dettes fiscales et sociales. Créances clients

4

Autres dettes d'exploitation.

BFR

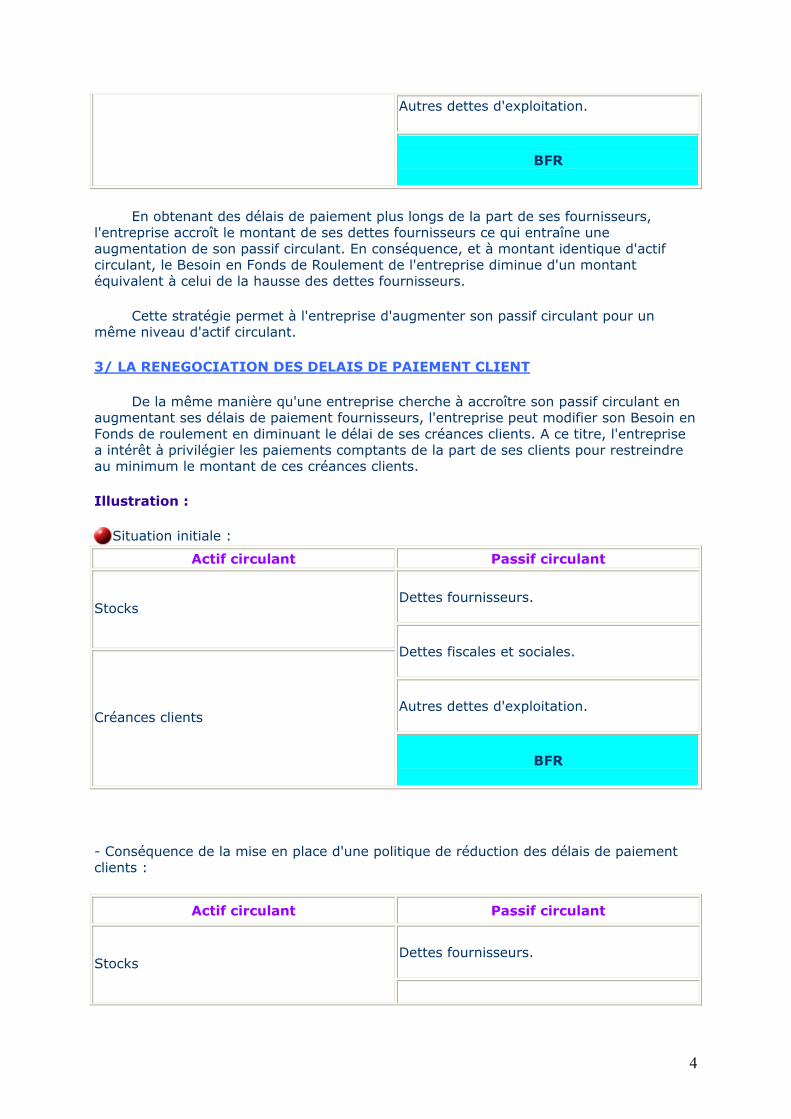

En obtenant des délais de paiement plus longs de la part de ses fournisseurs, l'entreprise accroît le montant de ses dettes fournisseurs ce qui entraîne une augmentation de son passif circulant. En conséquence, et à montant identique d'actif circulant, le Besoin en Fonds de Roulement de l'entreprise diminue d'un montant équivalent à celui de la hausse des dettes fournisseurs.

Cette stratégie permet à l'entreprise d'augmenter son passif circulant pour un même niveau d'actif circulant.

3/ LA RENEGOCIATION DES DELAIS DE PAIEMENT CLIENT

De la même manière qu'une entreprise cherche à accroître son passif circulant en augmentant ses délais de paiement fournisseurs, l'entreprise peut modifier son Besoin en Fonds de roulement en diminuant le délai de ses créances clients. A ce titre, l'entreprise a intérêt à privilégier les paiements comptants de la part de ses clients pour restreindre au minimum le montant de ces créances clients.

Illustration :

Situation initiale :

Actif circulant Passif circulant

Dettes fournisseurs. Stocks

Dettes fiscales et sociales.

Autres dettes d'exploitation. Créances clients

BFR

- Conséquence de la mise en place d'une politique de réduction des délais de paiement clients :

Actif circulant Passif circulant

Dettes fournisseurs. Stocks

5

Dettes fiscales et sociales.

Autres dettes d'exploitation. Créances clients

BFR

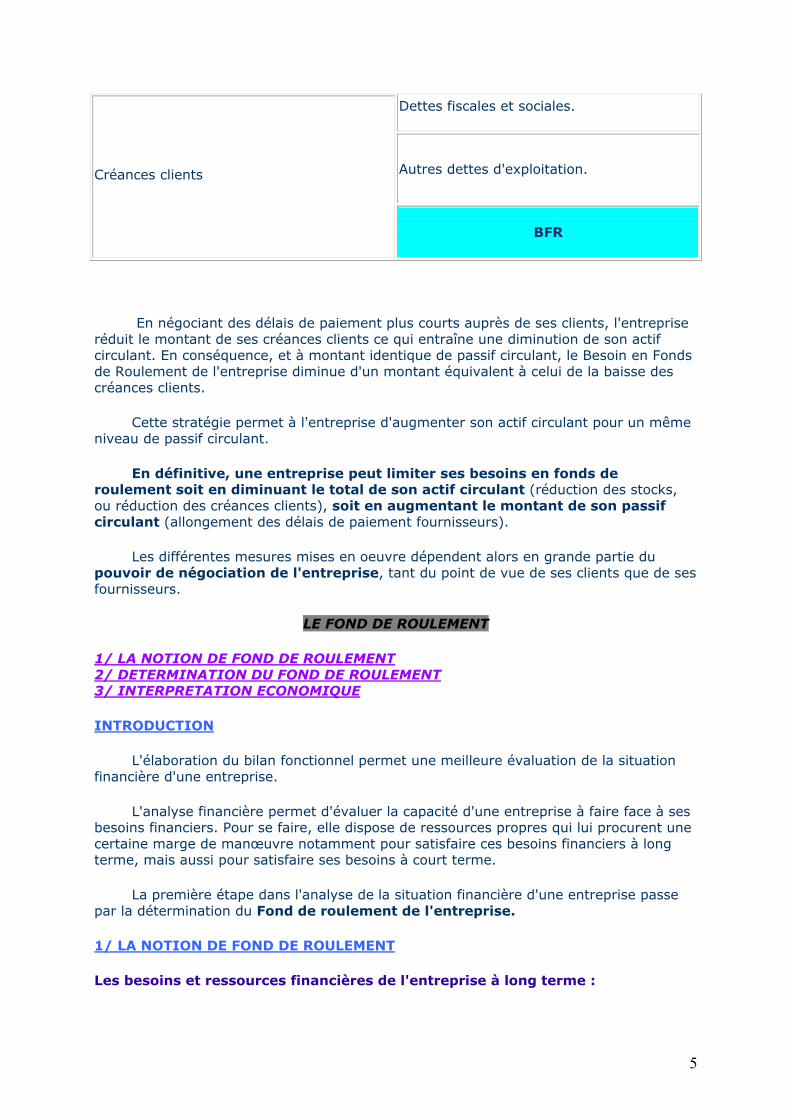

En négociant des délais de paiement plus courts auprès de ses clients, l'entreprise réduit le montant de ses créances clients ce qui entraîne une diminution de son actif circulant. En conséquence, et à montant identique de passif circulant, le Besoin en Fonds de Roulement de l'entreprise diminue d'un montant équivalent à celui de la baisse des créances clients.

Cette stratégie permet à l'entreprise d'augmenter son actif circulant pour un même niveau de passif circulant.

En définitive, une entreprise peut limiter ses besoins en fonds de roulement soit en diminuant le total de son actif circulant (réduction des stocks, ou réduction des créances clients), soit en augmentant le montant de son passif circulant (allongement des délais de paiement fournisseurs).

Les différentes mesures mises en oeuvre dépendent alors en grande partie du pouvoir de négociation de l'entreprise, tant du point de vue de ses clients que de ses fournisseurs.

LE FOND DE ROULEMENT

1/ LA NOTION DE FOND DE ROULEMENT 2/ DETERMINATION DU FOND DE ROULEMENT 3/ INTERPRETATION ECONOMIQUE

INTRODUCTION

L'élaboration du bilan fonctionnel permet une meilleure évaluation de la situation financière d'une entreprise.

L'analyse financière permet d'évaluer la capacité d'une entreprise à faire face à ses besoins financiers. Pour se faire, elle dispose de ressources propres qui lui procurent une certaine marge de manœuvre notamment pour satisfaire ces besoins financiers à long terme, mais aussi pour satisfaire ses besoins à court terme.

La première étape dans l'analyse de la situation financière d'une entreprise passe par la détermination du Fond de roulement de l'entreprise.

1/ LA NOTION DE FOND DE ROULEMENT

Les besoins et ressources financières de l'entreprise à long terme :

6

Lorsqu'une entreprise se crée, elle doit tout d'abord procéder à des investissements lourds pour acquérir l'ensemble des immobilisations indispensables à son activité.

Ces investissements mobilisent des ressources financières sur une longue période et nécessitent de fait des capacités de financement à long terme afin de tenir compte de la règle prudentielle voulant qu'un besoin de financement doit être satisfait avec des ressources financières de même échéance.

Pour se faire, l'entreprise se dote d'un certain nombre de ressources financières de longue périodes : grâce aux actionnaires tout d'abord qui apportent des capitaux à l'entreprise, et grâce aux institutions financières d'autre part qui accordent à l'entreprise des crédit à long terme.

Bien évidemment, il n'y a pas égalité parfaite entre ces ressources et ces besoins à long terme et une partie de ces ressources à long terme vont donc permettre de financer des besoins de financement à court terme.

Le fond de roulement représente donc l'excédent des ressources stables sur le total des dépenses d'investissement d'une entreprise.

2/ DETERMINATION DU FOND DE ROULEMENT :

L'élaboration du bilan fonctionnel permet de regrouper l'ensemble des dépenses et des ressources à long terme de l'entreprise :

au passif du bilan :

les capitaux propres ; les amortissements et provisions constitués par l'entreprise dans le but de renouveler ces immobilisations ; les provisions pour risques et charges ; les dettes financières stables (dettes financières hors concours bancaires).

à l'actif du bilan :

les actifs immobilisés qui sont évalués à leur valeur brute pour tenir compte du coût réel de leur acquisition sans tenir compte des amortissements déjà réalisés par l'entreprise. On distingue les immobilisations selon leur nature (incorporelles, corporelles ou financières).

d'où :

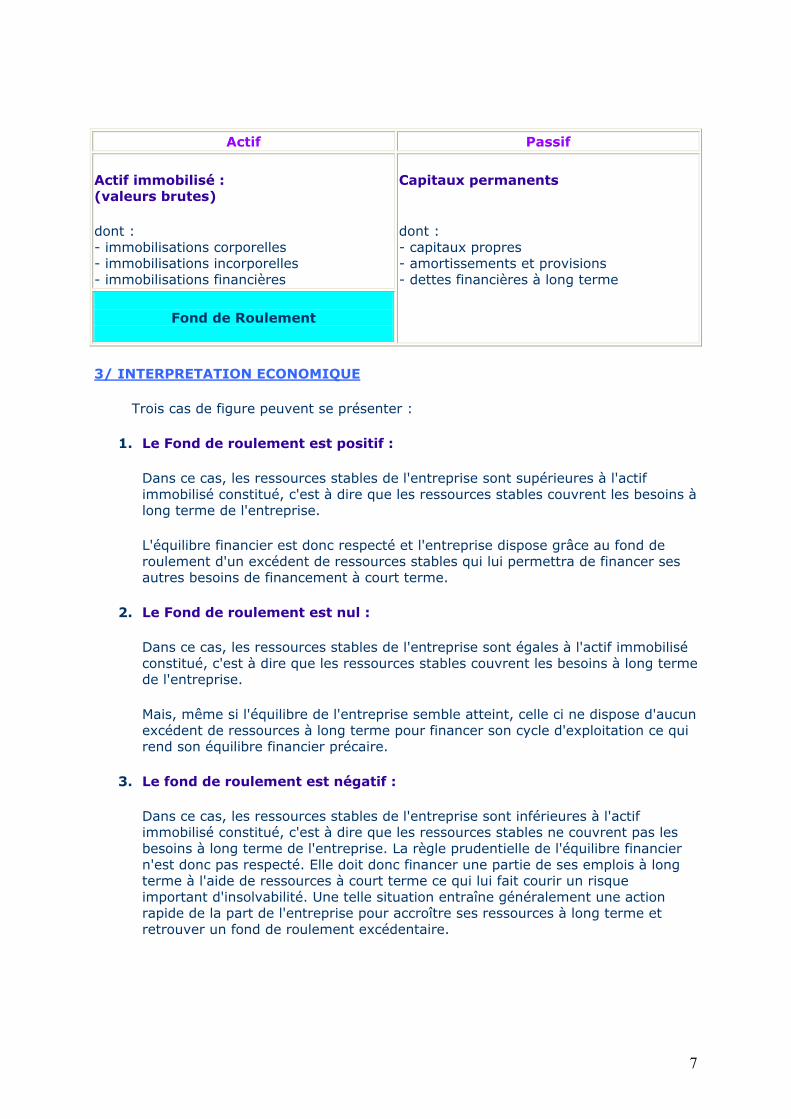

Fond de roulement = Ressources stables - emplois stables. ou d'un point de vue comptable :

Fond de roulement = capitaux permanents - actif immobilisé

Soit en terme de bilan fonctionnel :

7

Actif Passif

Actif immobilisé : (valeurs brutes)

dont : - immobilisations corporelles - immobilisations incorporelles - immobilisations financières

Fond de Roulement

Capitaux permanents

dont : - capitaux propres - amortissements et provisions - dettes financières à long terme

3/ INTERPRETATION ECONOMIQUE

Trois cas de figure peuvent se présenter :

1. Le Fond de roulement est positif :

Dans ce cas, les ressources stables de l'entreprise sont supérieures à l'actif immobilisé constitué, c'est à dire que les ressources stables couvrent les besoins à long terme de l'entreprise.

L'équilibre financier est donc respecté et l'entreprise dispose grâce au fond de roulement d'un excédent de ressources stables qui lui permettra de financer ses autres besoins de financement à court terme.

2. Le Fond de roulement est nul :

Dans ce cas, les ressources stables de l'entreprise sont égales à l'actif immobilisé constitué, c'est à dire que les ressources stables couvrent les besoins à long terme de l'entreprise.

Mais, même si l'équilibre de l'entreprise semble atteint, celle ci ne dispose d'aucun excédent de ressources à long terme pour financer son cycle d'exploitation ce qui rend son équilibre financier précaire.

3. Le fond de roulement est négatif :

Dans ce cas, les ressources stables de l'entreprise sont inférieures à l'actif immobilisé constitué, c'est à dire que les ressources stables ne couvrent pas les besoins à long terme de l'entreprise. La règle prudentielle de l'équilibre financier n'est donc pas respecté. Elle doit donc financer une partie de ses emplois à long terme à l'aide de ressources à court terme ce qui lui fait courir un risque important d'insolvabilité. Une telle situation entraîne généralement une action rapide de la part de l'entreprise pour accroître ses ressources à long terme et retrouver un fond de roulement excédentaire.

8

Les besoins de financement de l'entreprise

UN BESOIN DE FINANCEMENT A LONG TERME UN BESOIN DE FINANCEMENT A COURT TERME LE BESOIN DE FINANCEMENT IMMEDIAT

INTRODUCTION

Une entreprise, si elle est mal gérée, risque à tout moment de se retrouver en situation d'insolvabilité ce qui se traduirait par une cassation de son activité et une mise en liquidation. On entend par insolvabilité, l'incapacité qu'aurait une entreprise à s'acquitter à un moment donné d'une dette par manque de liquidité. Cette situation peut arriver à toute entreprise qui ne prend pas suffisamment conscience de l'importance d'une gestion saine de ses finances, et ce, même dans le cas ou l'entreprise connaît une bonne activité économique.

Pour éviter de se trouver dans l'incapacité d'honorer une dette, l'entreprise doit être consciente de ses besoins financiers et doit y apporter une réponse appropriée. L'analyse financière de ce point de vue consiste à étudier la capacité d'une entreprise à respecter les échéances qui lui sont imposées par ses créanciers pour ne pas se retrouver en situation d'insolvabilité.

LES BESOINS DE FINANCEMENT D'UNE ENTREPRISE

De par son activité, une entreprise est confrontée à deux types de besoins de financement.

Un besoin de financement à long terme :

Pour pouvoir exercer son activité, une entreprise doit tout d'abord se doter d'un certain nombre d'actifs qui vont être utilisés sur une longue période tel qu'un terrain pour construire une usine, des locaux ou seront entreposées les machines utilisées dans le processus de production... En comptabilité, ces éléments particuliers de l'actif d'une entreprise sont appelée actifs immobilisés. Ils sont comptabilisés à l'actif en "haut de bilan"dans les comptes de classe 2.

Le financement de ces actifs immobilisés doit logiquement se faire grâce à des ressources que l'entreprise détiendra aussi sur une longue période, de la même manière qu'en tant que particulier, vous n'allez pas financer l'achat de votre logement avec des découverts bancaires mais plutôt en contractant un emprunt à long terme.

En Conséquence, le financement de l'actif immobilisé suppose que l'entreprise dispose de ressources à long terme autrement appelées ressources stables.

Un besoin de financement à court terme :

Un fois que l'entreprise a acquis les immobilisations qui lui sont indispensables, elle va devoir financer son activité quotidienne c'est à dire, entre autre, financer la constitution de ces stocks de matières premières qui seront utilisés tout au long d'une période donnée pour être intégrer dans le processus de production.

De plus, toute au long de l'année, l'entreprise peut être amenée à accorder des délais de paiement à ses clients. Ces créances clients sont considérées d'un point de vue

9

comptable comme une sorte de prêt accordé par l'entreprise à ses clients. Celle ci doit donc être en mesure de les financer ou en tout cas être dans la capacité de financer ses activités courantes sans avoir un besoin impérieux des sommes non encore encaissées car représentant ces créances clients. Ces dépenses sont comptabilisées dans des comptes de classe 3 (pour les stocks) ou certains comptes de classe 4 (pour les créances clients) et constituent ce que l'on appelle en comptabilité l'actif circulant. Généralement, la durée de détention de ce type d'actifs par l'entreprise ne dépasse pas quelques semaines. Elle doit donc pouvoir trouver des financements à court terme capables de satisfaire ces besoins de financement à court terme.

En conséquence, le financement de l'actif circulant par une entreprise suppose que l'entreprise dispose des ressources financières suffisantes pour en assurer le financement pendant une période relativement courte.

Le besoin de financement immédiat :

De la même manière qu'en tant que particulier vous disposez généralement d'une certaine somme d'argent au débit de votre compte courant pour financer vos dépenses quotidiennes, une entreprise doit pouvoir disposer à tout moment de ressources financières mobilisables immédiatement pour combler les dépenses de fonctionnement quotidiennes. Ces besoins de financement à très court terme représentent pour l'entreprise des besoins de trésorerie. En ce sens, la trésorerie correspond à la part des ressources financières dont dispose l'entreprise qui n'a été utilisée ni à l'acquisition d'immobilisations, ni au financement de l'actif circulant.

En conséquence, l'entreprise, pour faire face à ses dépenses quotidiennes, doit disposer d'un certain montant financier mobilisable immédiatement qui est comptabilisé à l'actif du bilan, dans les comptes de trésorerie (classe 5).

Une entreprise a donc des besoins de financement qui peuvent être classés selon leurs échéances :

1. un besoin a très court terme pour faire face aux imprévus quotidiens ;

2. un besoin à court terme pour financer son actif circulant ;

3. un besoin à plus long terme pour financer ses immobilisations ou leur renouvellement.

Dan un soucis de précaution, l'analyse financière suppose que tout financement doit de la part de l'entreprise donner lieu à l'obtention de ressources restant au passif de l'entreprise durant une période au moins égales à la durée de détention de cet actif par l'entreprise.

Voilà pourquoi, pour mener une analyse financière pertinente du bilan d'une entreprise, il est nécessaire de procéder à un certain nombre de retraitements comptables permettant d'obtenir un bilan de l'entreprise présentant ses divers éléments de l'actif et du passif selon leur degré d'exigibilité (pour les éléments du passif) ou de liquidité (pour les éléments de l'actif). A partir d'un bilan comptable, l'analyste financier définit le bilan fonctionnel de l'entreprise afin de pouvoir juger de son équilibre financier.

10

LE BILAN FONCTIONNEL

1/ LE PASSIF DU BILAN FONCTIONNEL 2/ L'ACTIF DU BILAN FONCTIONNEL 3/ REPRESENTATION DU BILAN FONCTIONNEL

INTRODUCTION

Procéder à l'analyse financière du bilan d'une entreprise nécessite de retraiter le bilan comptable de manière à présenter les différents éléments du bilan en fonction de leur degré d'exigibilité ou de leur degré de liquidité.

Un tel retraitement permet en outre d'identifier différents sous-ensembles à l'actif et au passif qui serviront de base à l'analyse de l'équilibre financier de l'entreprise.

1/ LE PASSIF DU BILAN FONCTIONNEL

Le passif d'un bilan fonctionnel se décompose en trois parties qui sont classées par ordre croissant selon leur degré d'exigibilité. Le degré d'exigibilité mesure le temps nécessaire à une dette pour devenir remboursable. Par exemple, un découvert bancaire devra être remboursé en quelques semaines maximum, une dette fournisseur en quelques mois et un emprunt à long terme en quelques années.

Les capitaux permanents :

Les capitaux permanents regroupent l'ensemble des éléments du passifs dont le remboursement est le plus éloigné dans le temps pour une entreprise. A savoir :

les capitaux propres de l'entreprise :

c'est à dire l'ensemble des ressources non empruntées dont dispose l'entreprise pour exercer son activité (capital, réserves, subventions d'investissement, provisions réglementées,...) les amortissements et provisions :

constitués par l'entreprise pour permettre le renouvellement de ses éléments de l'actif immobilisé. les dettes financières à long terme :

contractées par l'entreprise auprès d'établissements de crédit et ayant une échéance longue.

Le passif circulant :

On regroupe ensuite les éléments du passif ayant un degré d'exigibilité plus rapproché et qui sont directement liées à l'activité courante de l'entreprise. Les éléments de ce passif circulant se renouvellent périodiquement. A savoir :

11

les dettes fournisseurs :

l'entreprise ne payant pas nécessairement ses fournisseurs à la livraison, il contracte alors des dettes qui ont des échéances de quelques mois (moins de 90 jours en moyenne). les dettes fiscales et sociales :

L'entreprise ne paye pas ses impôts, taxes ou autres charges sociales au jour le jour (exemple la TVA), il contracte alors des dettes auprès de l'État ou des organismes de protection sociale. les autres dettes d'exploitation :

ensemble des autres dettes d'exploitation contractées par une entreprise pour exercer son activité.

La trésorerie passive :

les concours bancaires et autres facilités de caisses :

consentis par un établissement pour financer l'activité quotidienne de l'entreprise. les soldes bancaires créditeurs :

si le compte bancaire de l'entreprise est négatif, alors l'entreprise devra combler son découvert le plus rapidement possible.

2/ L'ACTIF DU BILAN FONCTIONNEL

De la même manière que pour le passif, l'actif d'un bilan fonctionnel se décompose en trois parties qui sont classées par par ordre croissant de liquidité. Par liquidité, on entend la capacité d'un actif à être immédiatement disponible pour financer une dépense ou payer une dette. un billet de banque par exemple est un actif parfaitement liquide en ce sens qu'il permet immédiatement d'honorer une dette alors qu'un immeuble est presque illiquide en ce sens que sa transformation en disponibilités est très longue.

L'actif immobilisé (ou actif stable)

L'actif immobilisé regroupe l'ensemble des éléments qui restent pour une longue période au sein de l'entreprise, c'est à dire, qui ne sont pas directement consommés à leur première utilisation (les immobilisations). Ces éléments d'actif sont évalués à leur prix d'achat (hors amortissement) pour estimer réellement le coût de leur renouvellement éventuel.

12

les immobilisations incorporelles :

ne sont pas des biens acquis par l'entreprise mais représente des dépenses engagées par l'entreprise pour une longue période (frais d'établissement, frais de recherche et développement, fonds de commerce, brevets, licences...). les immobilisation corporelles :

ensemble des biens finaux acquis par l'entreprise pour exercer son activité (terrains, constructions, matériels...) et qui servent au cours de plusieurs cycles d'activité. les immobilisations financières :

ensemble des sommes engagées par l'entreprise pour acquérir des participations dans d'autres entreprises ou faire des dépôts, des cautionnements, ou accorder des prêts.

L'actif circulant :

On regroupe ensuite les éléments de l'actif ayant un degré de liquidité plus fort et qui sont directement liées à l'activité courante de l'entreprise. Les éléments de cet actif circulant se renouvellent périodiquement. A savoir :

les stocks et encours :

Pour produire, l'entreprise achète des matières premières et autres approvisionnements qui ne sont pas consommés en totalité en une seule fois. Ils sont donc stockés par l'entreprise. les créances clients :

L'entreprise peut être amenée à accorder des délais de paiement à ses clients. En ce sens, elle leur accorde un crédit qui lui sera remboursé à relativement brève échéance (quelques semaines en général). les autres créances d'exploitation :

ensemble des autres créances d'exploitation contractées par une entreprise au cours de son activité.

La trésorerie active :

La trésorerie est constituée de l'ensemble des éléments de l'actif parfaitement ou très liquides. A savoir :

13

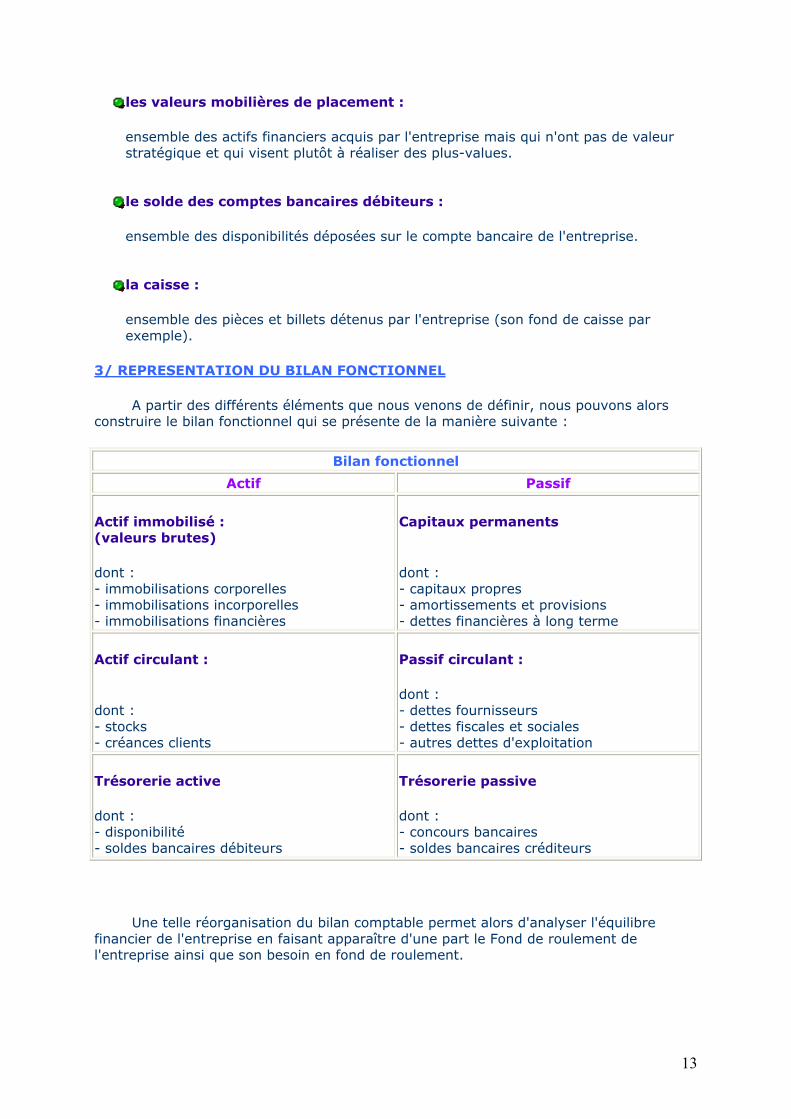

les valeurs mobilières de placement :

ensemble des actifs financiers acquis par l'entreprise mais qui n'ont pas de valeur stratégique et qui visent plutôt à réaliser des plus-values. le solde des comptes bancaires débiteurs :

ensemble des disponibilités déposées sur le compte bancaire de l'entreprise. la caisse :

ensemble des pièces et billets détenus par l'entreprise (son fond de caisse par exemple).

3/ REPRESENTATION DU BILAN FONCTIONNEL

A partir des différents éléments que nous venons de définir, nous pouvons alors construire le bilan fonctionnel qui se présente de la manière suivante :

Bilan fonctionnel

Actif Passif

Actif immobilisé : (valeurs brutes)

dont : - immobilisations corporelles - immobilisations incorporelles - immobilisations financières

Capitaux permanents

dont : - capitaux propres - amortissements et provisions - dettes financières à long terme

Actif circulant :

dont : - stocks - créances clients

Passif circulant :

dont : - dettes fournisseurs - dettes fiscales et sociales - autres dettes d'exploitation

Trésorerie active

dont : - disponibilité - soldes bancaires débiteurs

Trésorerie passive

dont : - concours bancaires - soldes bancaires créditeurs

Une telle réorganisation du bilan comptable permet alors d'analyser l'équilibre financier de l'entreprise en faisant apparaître d'une part le Fond de roulement de l'entreprise ainsi que son besoin en fond de roulement.

14

LE BESOIN EN FONDS DE ROULEMENT 1 / LA NOTION DE BESOIN EN FONDS DE ROULEMENT 2 / DETERMINATION DU BESOIN EN FONDS DE ROULEMENT 3 / INTERPRETATION ECONOMIQUE

INTRODUCTION

Le fond de roulement constitue un excédent de ressources stables qui va permettre de financer une partie des besoins à court terme de l'entreprise appelés autrement besoins en fond de roulement.

1/ LA NOTION DE BESOIN EN FONDS DE ROULEMENT

Les besoins et ressources financières de l'entreprise à court terme :

Une fois que l'entreprise à acquis les immobilisations indispensables à son activité de production, elle va devoir financer les besoins liés à son cycle d'exploitation.

Il existe en effet un décalage temporel entre d'une part les dépenses engagées par l'entreprise pour produire, et d'autre part, les recettes tirées de la vente des biens ou services produits par l'entreprise.

D'une part, l'entreprise a besoin de matières premières et autres biens intermédiaires qui sont consommés dans le temps selon la cadence de production de l'entreprise.

De plus, l'entreprise peut dans certains cas bénéficier de délais de paiements accordés par ses fournisseurs ce qui lui permet de différer dans le temps le règlement de ces charges.

De la même manière, l'entreprise peut être amenée à concéder des délais de paiement à ses clients et enregistre alors les créances clients qui retardent d'autant la perception par l'entreprise des encaisses liées à des ventes déjà réalisées...

Le besoin en fonds de roulements résulte donc des décalages temporels entre les décaissements et les encaissements des flux liés à l'activité de production de l'entreprise.

2/ DETERMINATION DU BESOIN EN FONDS DE ROULEMENT

Le bilan fonctionnel, tel qu'il est présenté, fait apparaître les éléments de l'actif et du passif qui se rapportent à l'activité de l'entreprise et qui permettent de déterminer ses besoins de financement à court terme.

Les principaux éléments constitutifs de l'actif circulant :

les stock et en-cours : qui sont fonction du cycle d'exploitation de l'entreprise, que ce soit pour les matières premières, les produits ou les marchandises. les créances clients et comptes rattachés : qui sont fonction des délais de paiement accordés par l'entreprise à ses clients ainsi que du volume d'activité de l'entreprise.

15

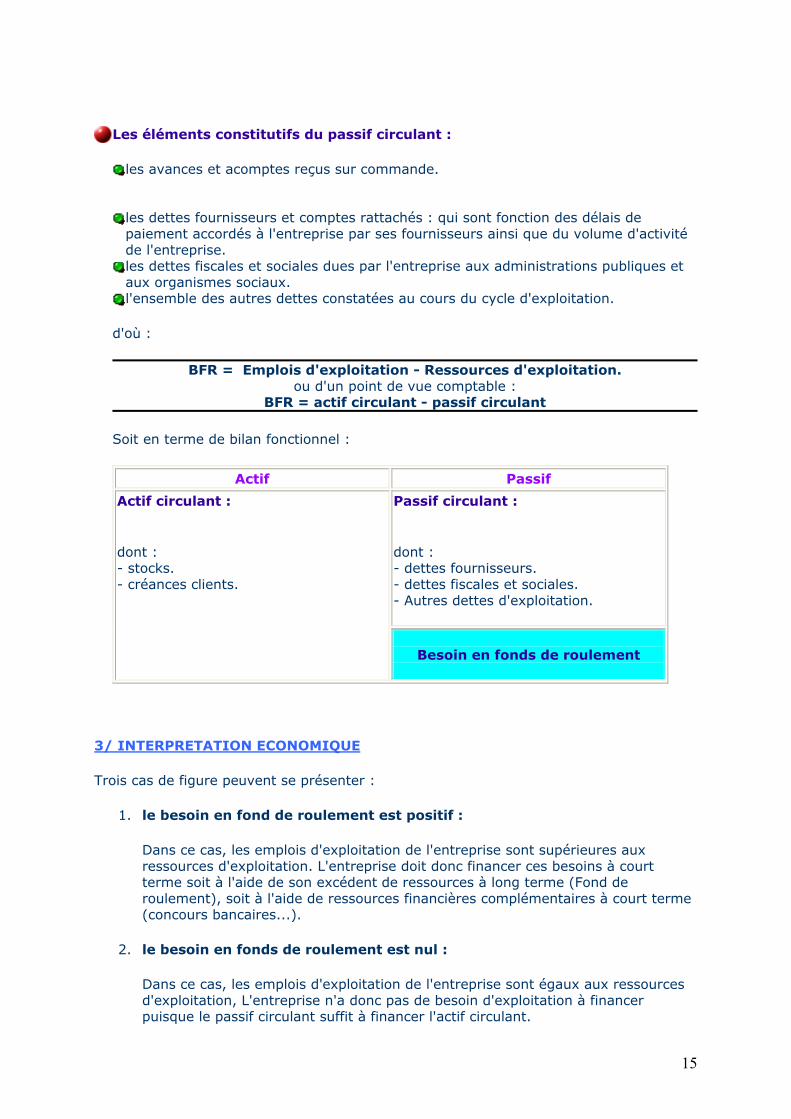

Les éléments constitutifs du passif circulant :

les avances et acomptes reçus sur commande. les dettes fournisseurs et comptes rattachés : qui sont fonction des délais de paiement accordés à l'entreprise par ses fournisseurs ainsi que du volume d'activité de l'entreprise. les dettes fiscales et sociales dues par l'entreprise aux administrations publiques et aux organismes sociaux. l'ensemble des autres dettes constatées au cours du cycle d'exploitation.

d'où :

BFR = Emplois d'exploitation - Ressources d'exploitation. ou d'un point de vue comptable :

BFR = actif circulant - passif circulant

Soit en terme de bilan fonctionnel :

Actif Passif

Passif circulant :

dont : - dettes fournisseurs. - dettes fiscales et sociales. - Autres dettes d'exploitation.

Actif circulant :

dont : - stocks. - créances clients.

Besoin en fonds de roulement

3/ INTERPRETATION ECONOMIQUE

Trois cas de figure peuvent se présenter :

1. le besoin en fond de roulement est positif :

Dans ce cas, les emplois d'exploitation de l'entreprise sont supérieures aux ressources d'exploitation. L'entreprise doit donc financer ces besoins à court terme soit à l'aide de son excédent de ressources à long terme (Fond de roulement), soit à l'aide de ressources financières complémentaires à court terme (concours bancaires...).

2. le besoin en fonds de roulement est nul :

Dans ce cas, les emplois d'exploitation de l'entreprise sont égaux aux ressources d'exploitation, L'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant suffit à financer l'actif circulant.

16

3. le fond de roulement est négatif :

Dans ce cas, les emplois d'exploitation de l'entreprise sont supérieurs aux ressources d'exploitation, L'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant excède les besoins de financement de son actif d'exploitation.

L'entreprise n'a donc pas besoin d'utiliser ses excédents de ressources à long terme (Fond de roulement) pour financer d'éventuels besoins à court terme.

Dans tous les cas, les besoins éventuels de financement du cycle d'exploitation pour une entreprise dépendront en grande partie de son pouvoir de négociation qui lui permet d'agir sur le montant de ses créances clients ou de ses dettes fournisseurs.

Lecture simple d'un bilan

1/ LE PASSIF D’UN BILAN 2/ L’ACTIF DU BILAN 3/ LA COMPARAISON ACTIF / PASSIF

INTRODUCTION

Avant de se lancer dans l’analyse financière, il apparaît important de rappeler ici l’architecture simple du bilan afin que le mode de lecture qui sera développé par la suite soit compris. En effet, le bilan est un document qui peut se lire de différentes manières.

On définit le bilan comme étant le reflet, à un moment donné, de la situation patrimoniale d’une entreprise. De ce point de vue, le bilan propose donc une présentation structurée des avoirs et des dettes d'une entreprise. Autrement dit, le bilan met en parallèle, le passif d’une entreprise et ses actifs. Mais, dans le cas ou vous êtes un créancier de cette firme, ce qui vous intéresse par dessus tout est de savoir si la société sera en mesure de s’acquitter de ce qu’elle vous doit en temps et en heure. Dans le cas contraire, un défaut de paiement pourra être constaté, et l’entreprise sera mise en liquidation.

La lecture d’un bilan doit donc tenir compte du fait que les dettes d’une entreprise n’ont pas toutes la même échéance.

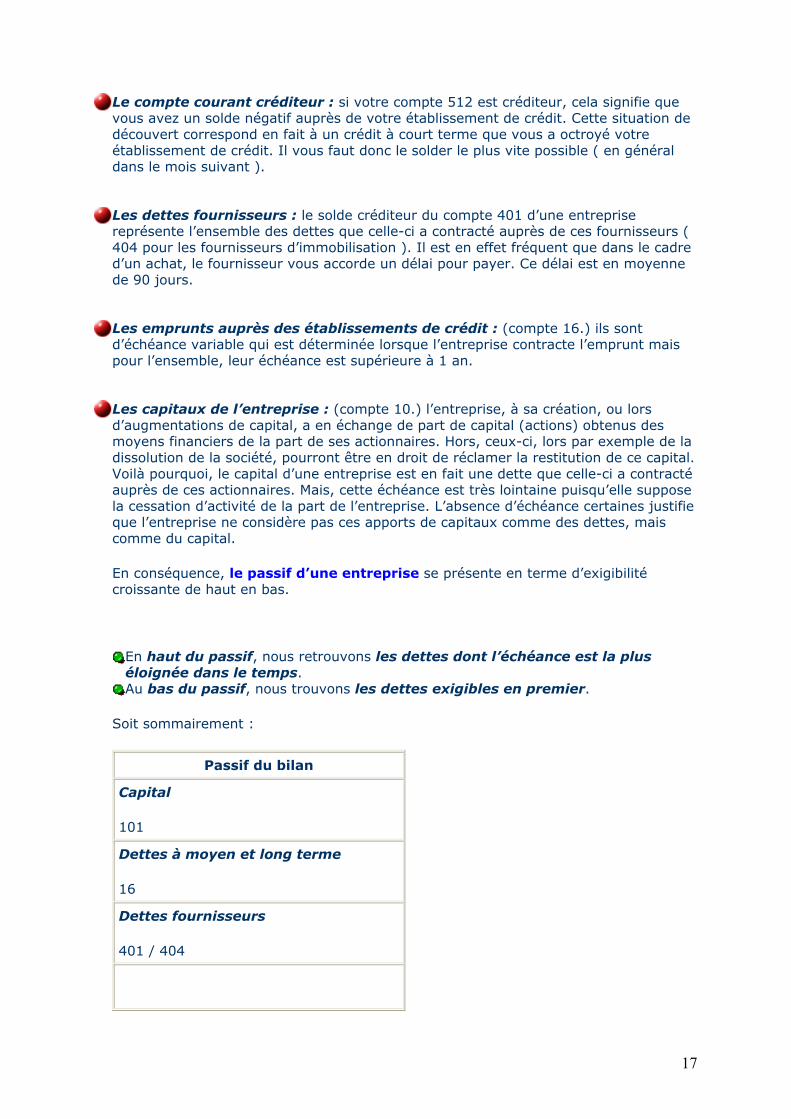

1/ LE PASSIF D’UN BILAN

Le passif d’un bilan regroupe l’ensemble des dettes qu’à une entreprise envers ces différents partenaires.

Ce qui importe ici, c’est de pouvoir estimer à quelles échéances ces dettes vont arriver à leur terme. En effet, si un débiteur ne peut honorer ces dettes, un défaut de paiement sera constaté qui conduira le débiteur à être mis en cessation de paiement. Autant que leur montant, le moment ou une dette sera exigible ( lorsqu’elle arrive à échéance ) est un élément clé de toute analyse du bilan d’une entreprise.

Bien évidemment, le soucis premier d’un entrepreneur est de connaître le montant de ces dettes à court terme ( c’est à dire à moins d’un an ) qui seront à honorer en priorité.

Nous présentons ici les principales dettes de l’entreprise.

17

Le compte courant créditeur : si votre compte 512 est créditeur, cela signifie que vous avez un solde négatif auprès de votre établissement de crédit. Cette situation de découvert correspond en fait à un crédit à court terme que vous a octroyé votre établissement de crédit. Il vous faut donc le solder le plus vite possible ( en général dans le mois suivant ). Les dettes fournisseurs : le solde créditeur du compte 401 d’une entreprise représente l’ensemble des dettes que celle-ci a contracté auprès de ces fournisseurs ( 404 pour les fournisseurs d’immobilisation ). Il est en effet fréquent que dans le cadre d’un achat, le fournisseur vous accorde un délai pour payer. Ce délai est en moyenne de 90 jours. Les emprunts auprès des établissements de crédit : (compte 16.) ils sont d’échéance variable qui est déterminée lorsque l’entreprise contracte l’emprunt mais pour l’ensemble, leur échéance est supérieure à 1 an. Les capitaux de l’entreprise : (compte 10.) l’entreprise, à sa création, ou lors d’augmentations de capital, a en échange de part de capital (actions) obtenus des moyens financiers de la part de ses actionnaires. Hors, ceux-ci, lors par exemple de la dissolution de la société, pourront être en droit de réclamer la restitution de ce capital. Voilà pourquoi, le capital d’une entreprise est en fait une dette que celle-ci a contracté auprès de ces actionnaires. Mais, cette échéance est très lointaine puisqu’elle suppose la cessation d’activité de la part de l’entreprise. L’absence d’échéance certaines justifie que l’entreprise ne considère pas ces apports de capitaux comme des dettes, mais comme du capital.

En conséquence, le passif d’une entreprise se présente en terme d’exigibilité croissante de haut en bas.

En haut du passif, nous retrouvons les dettes dont l’échéance est la plus éloignée dans le temps. Au bas du passif, nous trouvons les dettes exigibles en premier.

Soit sommairement :

Passif du bilan

Capital

101

Dettes à moyen et long terme

16

Dettes fournisseurs

401 / 404

18

Compte courant créditeur

512

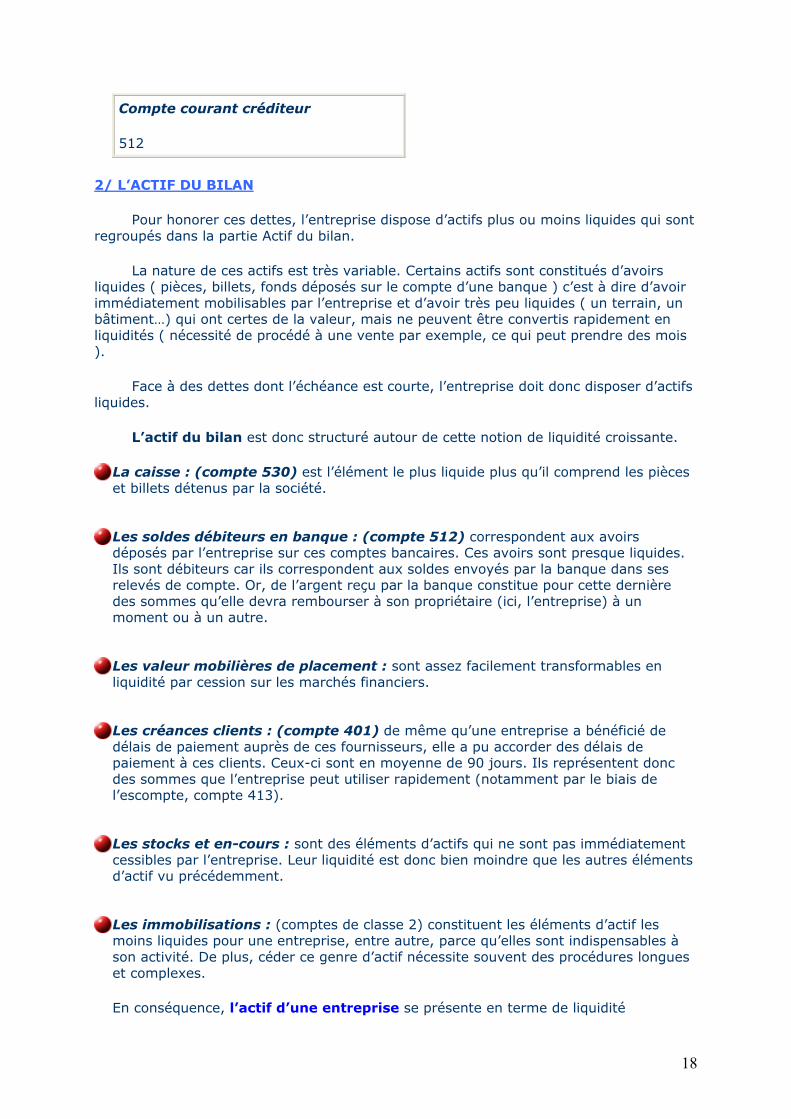

2/ L’ACTIF DU BILAN

Pour honorer ces dettes, l’entreprise dispose d’actifs plus ou moins liquides qui sont regroupés dans la partie Actif du bilan.

La nature de ces actifs est très variable. Certains actifs sont constitués d’avoirs liquides ( pièces, billets, fonds déposés sur le compte d’une banque ) c’est à dire d’avoir immédiatement mobilisables par l’entreprise et d’avoir très peu liquides ( un terrain, un bâtiment…) qui ont certes de la valeur, mais ne peuvent être convertis rapidement en liquidités ( nécessité de procédé à une vente par exemple, ce qui peut prendre des mois ).

Face à des dettes dont l’échéance est courte, l’entreprise doit donc disposer d’actifs liquides.

L’actif du bilan est donc structuré autour de cette notion de liquidité croissante.

La caisse : (compte 530) est l’élément le plus liquide plus qu’il comprend les pièces et billets détenus par la société.

Les soldes débiteurs en banque : (compte 512) correspondent aux avoirs déposés par l’entreprise sur ces comptes bancaires. Ces avoirs sont presque liquides. Ils sont débiteurs car ils correspondent aux soldes envoyés par la banque dans ses relevés de compte. Or, de l’argent reçu par la banque constitue pour cette dernière des sommes qu’elle devra rembourser à son propriétaire (ici, l’entreprise) à un moment ou à un autre.

Les valeur mobilières de placement : sont assez facilement transformables en liquidité par cession sur les marchés financiers.

Les créances clients : (compte 401) de même qu’une entreprise a bénéficié de délais de paiement auprès de ces fournisseurs, elle a pu accorder des délais de paiement à ces clients. Ceux-ci sont en moyenne de 90 jours. Ils représentent donc des sommes que l’entreprise peut utiliser rapidement (notamment par le biais de l’escompte, compte 413).

Les stocks et en-cours : sont des éléments d’actifs qui ne sont pas immédiatement cessibles par l’entreprise. Leur liquidité est donc bien moindre que les autres éléments d’actif vu précédemment.

Les immobilisations : (comptes de classe 2) constituent les éléments d’actif les moins liquides pour une entreprise, entre autre, parce qu’elles sont indispensables à son activité. De plus, céder ce genre d’actif nécessite souvent des procédures longues et complexes.

En conséquence, l’actif d’une entreprise se présente en terme de liquidité

19

croissante de haut en bas.

En haut de l’actif, nous retrouvons les éléments les moins rapidement transformables en liquidités. Au bas de l’actif, nous trouvons les actifs liquides ou très facilement mobilisables.

Soit sommairement :

Actif du bilan

Immobilisations

2..

Stocks et en-cours

3..

Créances clients

401

Trésorerie

530 / 512 / 50.

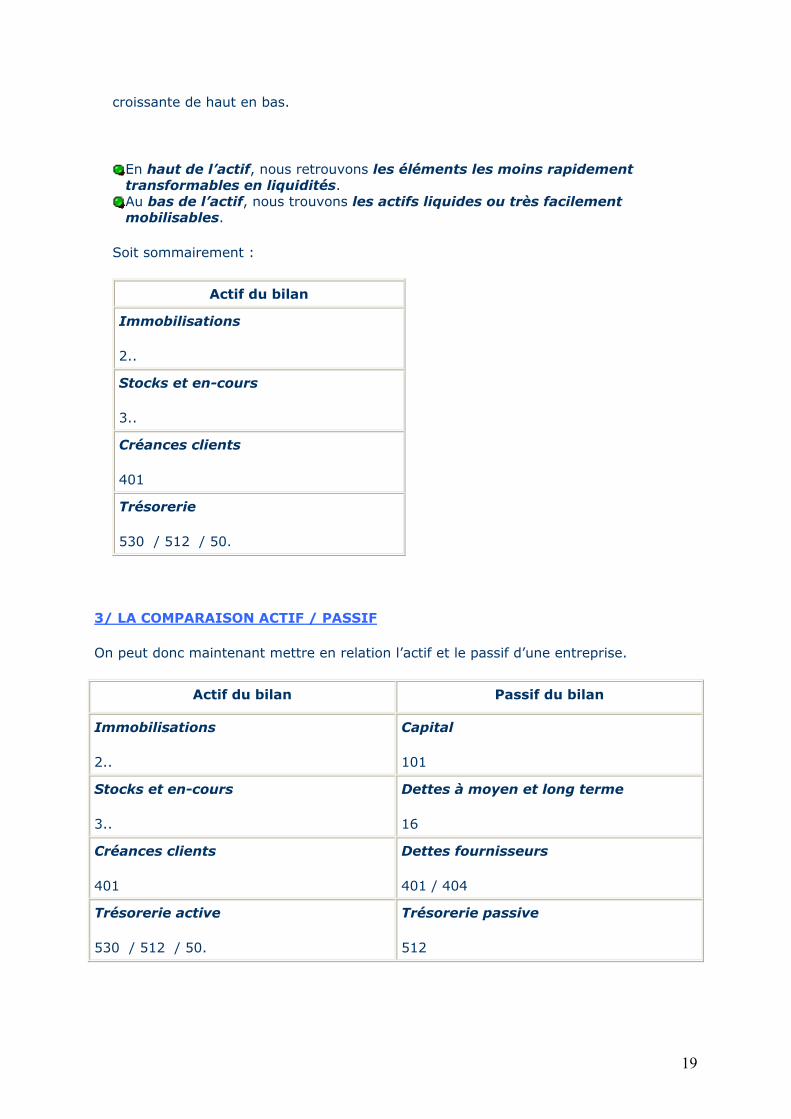

3/ LA COMPARAISON ACTIF / PASSIF

On peut donc maintenant mettre en relation l’actif et le passif d’une entreprise.

Actif du bilan Passif du bilan

Immobilisations

2..

Capital

101

Stocks et en-cours

3..

Dettes à moyen et long terme

16

Créances clients

401

Dettes fournisseurs

401 / 404

Trésorerie active

530 / 512 / 50.

Trésorerie passive

512

20

Une lecture rapide du bilan permet donc déjà de faire une première étude de la situation financière d’une entreprise. La mise en parallèle des éléments de l’actif et du passif nous fournit une idée de la capacité d’une entreprise à honorer ses dettes. Si la trésorerie d’une entreprise ne paraît pas suffisante pour faire face aux échéances les plus courtes, celle-ci a de fortes chances de se retrouver en situation de cessation de paiement.

21

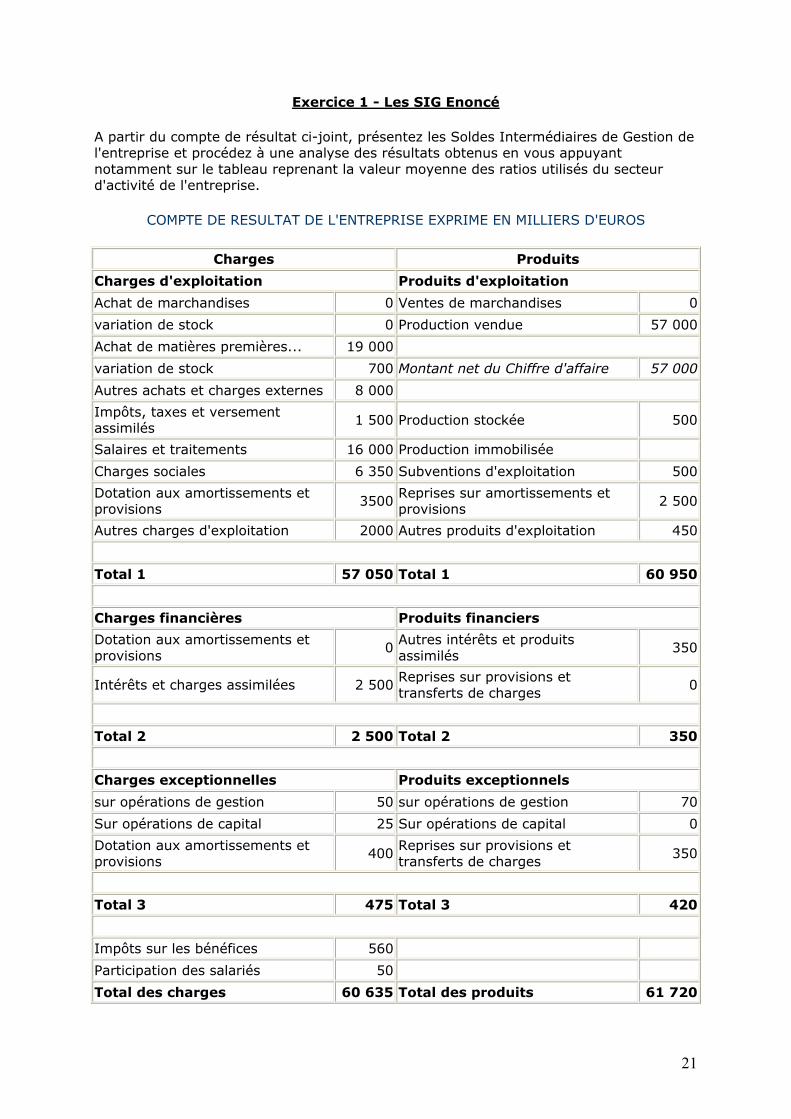

Exercice 1 - Les SIG Enoncé

A partir du compte de résultat ci-joint, présentez les Soldes Intermédiaires de Gestion de l'entreprise et procédez à une analyse des résultats obtenus en vous appuyant notamment sur le tableau reprenant la valeur moyenne des ratios utilisés du secteur d'activité de l'entreprise.

COMPTE DE RESULTAT DE L'ENTREPRISE EXPRIME EN MILLIERS D'EUROS

Charges Produits

Charges d'exploitation Produits d'exploitation

Achat de marchandises 0 Ventes de marchandises 0

variation de stock 0 Production vendue 57 000

Achat de matières premières... 19 000

variation de stock 700 Montant net du Chiffre d'affaire 57 000

Autres achats et charges externes 8 000

Impôts, taxes et versement assimilés

1 500 Production stockée 500

Salaires et traitements 16 000 Production immobilisée

Charges sociales 6 350 Subventions d'exploitation 500

Dotation aux amortissements et provisions

3500Reprises sur amortissements et provisions

2 500

Autres charges d'exploitation 2000 Autres produits d'exploitation 450

Total 1 57 050 Total 1 60 950

Charges financières Produits financiers

Dotation aux amortissements et provisions

0Autres intérêts et produits assimilés

350

Intérêts et charges assimilées 2 500Reprises sur provisions et transferts de charges

0

Total 2 2 500 Total 2 350

Charges exceptionnelles Produits exceptionnels

sur opérations de gestion 50 sur opérations de gestion 70

Sur opérations de capital 25 Sur opérations de capital 0

Dotation aux amortissements et provisions

400Reprises sur provisions et transferts de charges

350

Total 3 475 Total 3 420

Impôts sur les bénéfices 560

Participation des salariés 50

Total des charges 60 635 Total des produits 61 720

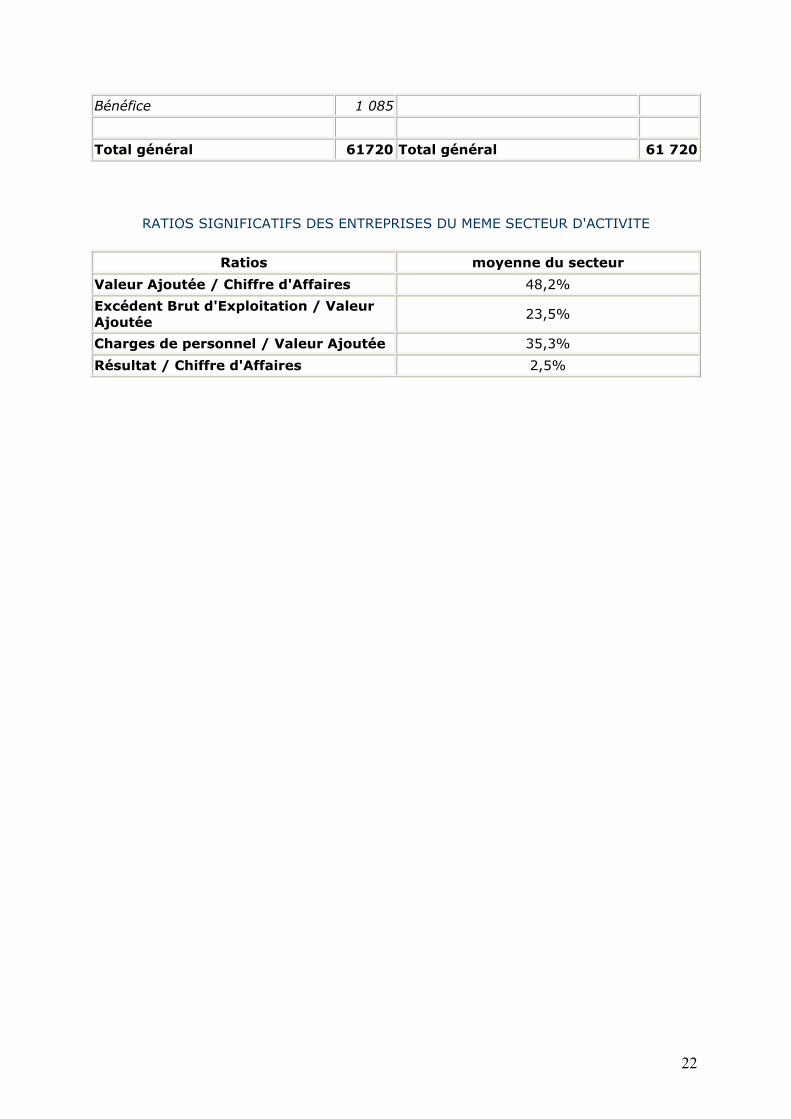

22

Bénéfice 1 085

Total général 61720 Total général 61 720

RATIOS SIGNIFICATIFS DES ENTREPRISES DU MEME SECTEUR D'ACTIVITE

Ratios moyenne du secteur

Valeur Ajoutée / Chiffre d'Affaires 48,2%

Excédent Brut d'Exploitation / Valeur Ajoutée

23,5%

Charges de personnel / Valeur Ajoutée 35,3%

Résultat / Chiffre d'Affaires 2,5%

23

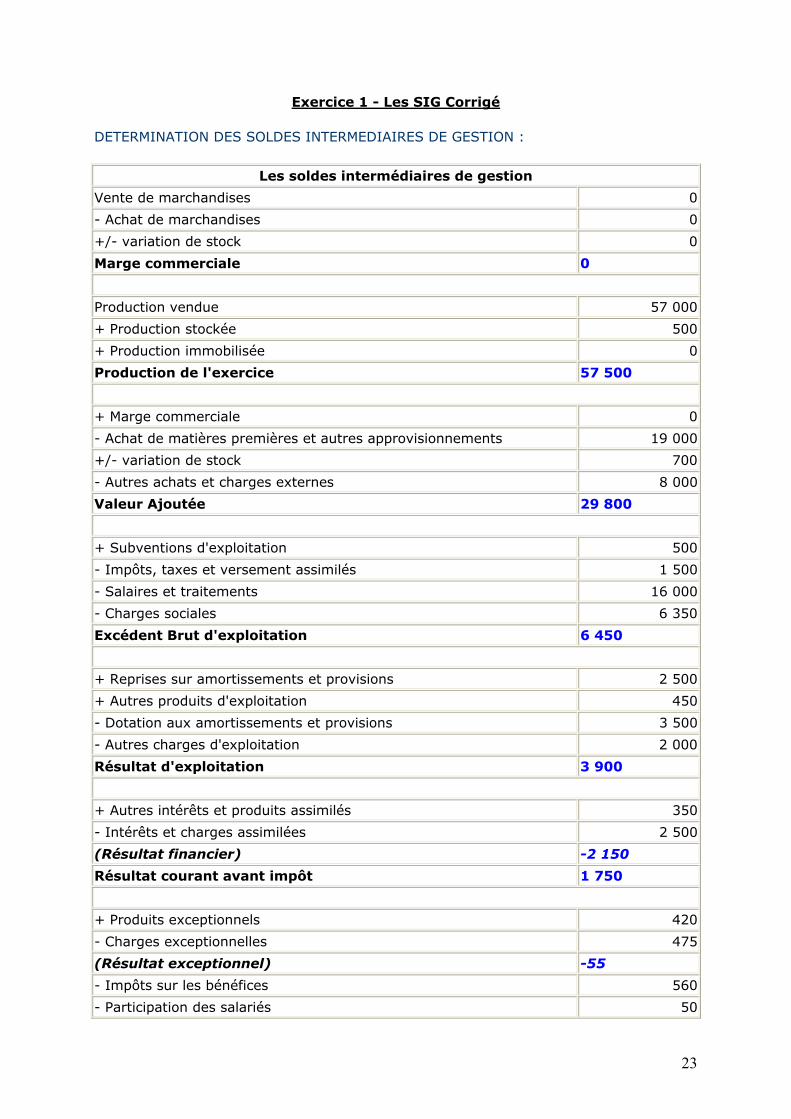

Exercice 1 - Les SIG Corrigé

DETERMINATION DES SOLDES INTERMEDIAIRES DE GESTION :

Les soldes intermédiaires de gestion

Vente de marchandises 0

- Achat de marchandises 0

+/- variation de stock 0

Marge commerciale 0

Production vendue 57 000

+ Production stockée 500

+ Production immobilisée 0

Production de l'exercice 57 500

+ Marge commerciale 0

- Achat de matières premières et autres approvisionnements 19 000

+/- variation de stock 700

- Autres achats et charges externes 8 000

Valeur Ajoutée 29 800

+ Subventions d'exploitation 500

- Impôts, taxes et versement assimilés 1 500

- Salaires et traitements 16 000

- Charges sociales 6 350

Excédent Brut d'exploitation 6 450

+ Reprises sur amortissements et provisions 2 500

+ Autres produits d'exploitation 450

- Dotation aux amortissements et provisions 3 500

- Autres charges d'exploitation 2 000

Résultat d'exploitation 3 900

+ Autres intérêts et produits assimilés 350

- Intérêts et charges assimilées 2 500

(Résultat financier) -2 150

Résultat courant avant impôt 1 750

+ Produits exceptionnels 420

- Charges exceptionnelles 475

(Résultat exceptionnel) -55

- Impôts sur les bénéfices 560

- Participation des salariés 50

24

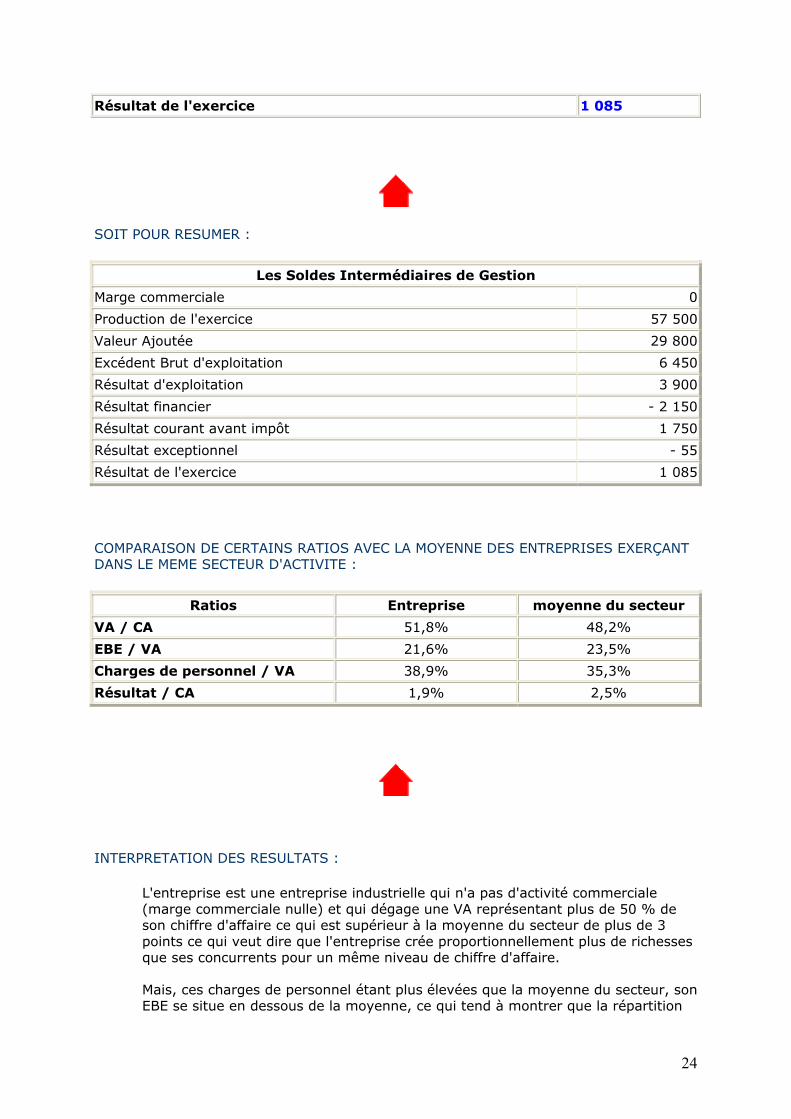

Résultat de l'exercice 1 085

SOIT POUR RESUMER :

Les Soldes Intermédiaires de Gestion

Marge commerciale 0

Production de l'exercice 57 500

Valeur Ajoutée 29 800

Excédent Brut d'exploitation 6 450

Résultat d'exploitation 3 900

Résultat financier - 2 150

Résultat courant avant impôt 1 750

Résultat exceptionnel - 55

Résultat de l'exercice 1 085

COMPARAISON DE CERTAINS RATIOS AVEC LA MOYENNE DES ENTREPRISES EXERÇANT DANS LE MEME SECTEUR D'ACTIVITE :

Ratios Entreprise moyenne du secteur

VA / CA 51,8% 48,2%

EBE / VA 21,6% 23,5%

Charges de personnel / VA 38,9% 35,3%

Résultat / CA 1,9% 2,5%

INTERPRETATION DES RESULTATS :

L'entreprise est une entreprise industrielle qui n'a pas d'activité commerciale (marge commerciale nulle) et qui dégage une VA représentant plus de 50 % de son chiffre d'affaire ce qui est supérieur à la moyenne du secteur de plus de 3 points ce qui veut dire que l'entreprise crée proportionnellement plus de richesses que ses concurrents pour un même niveau de chiffre d'affaire.

Mais, ces charges de personnel étant plus élevées que la moyenne du secteur, son EBE se situe en dessous de la moyenne, ce qui tend à montrer que la répartition

25

de la VA est plutôt favorable aux salariés dans cette entreprise. Ceci peut être le fait soit d'une politique salariale plus favorable, soit de l'utilisation d'un personnel proportionnellement plus important que dans le reste du secteur.

Le Résultat financier de l'entreprise est fortement déficitaire ce qui traduit le fait que l'entreprise s'est endettée ce qui peut être positif si l'entreprise s'est endettée pour investir dans l'acquisitions d'immobilisations, mais ce qui peut tendre à montrer que l'entreprise à un endettement important qui peut nuire à son équilibre financier futur. Il pourrait être judicieux de favoriser l'appel à des sources de financement internes à l'entreprise (augmentation de capital par exemple).

Le Résultat de l'entreprise est néanmoins positif, ce qui est plutôt positif, mais la rentabilité commerciale de l'entreprise est faible (1.9%) et reste surtout inférieure à la moyenne du secteur ce qui risque d'être préjudiciable à l'entreprise sur le long terme. L'entreprise, pour obtenir une meilleure rentabilité commerciale pourrait être amenée à procéder à une diminution de ses charges salariales qui sont supérieures à la moyenne du secteur afin de réaliser des gains de productivité.