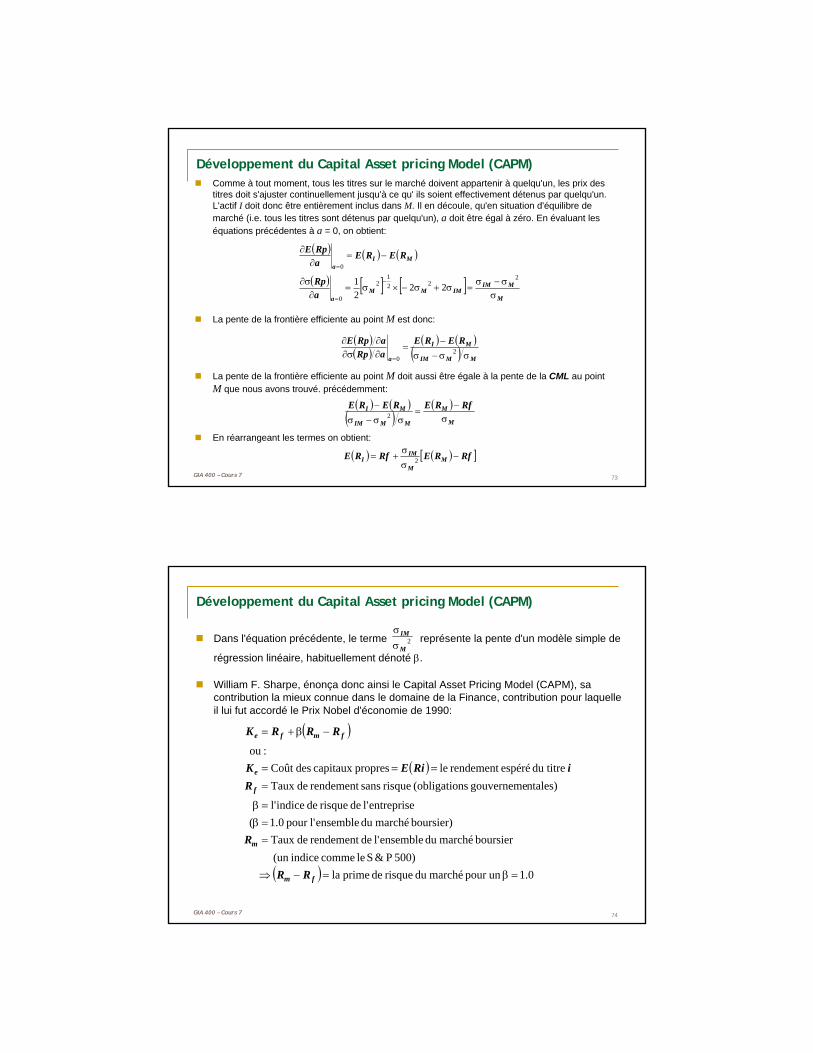

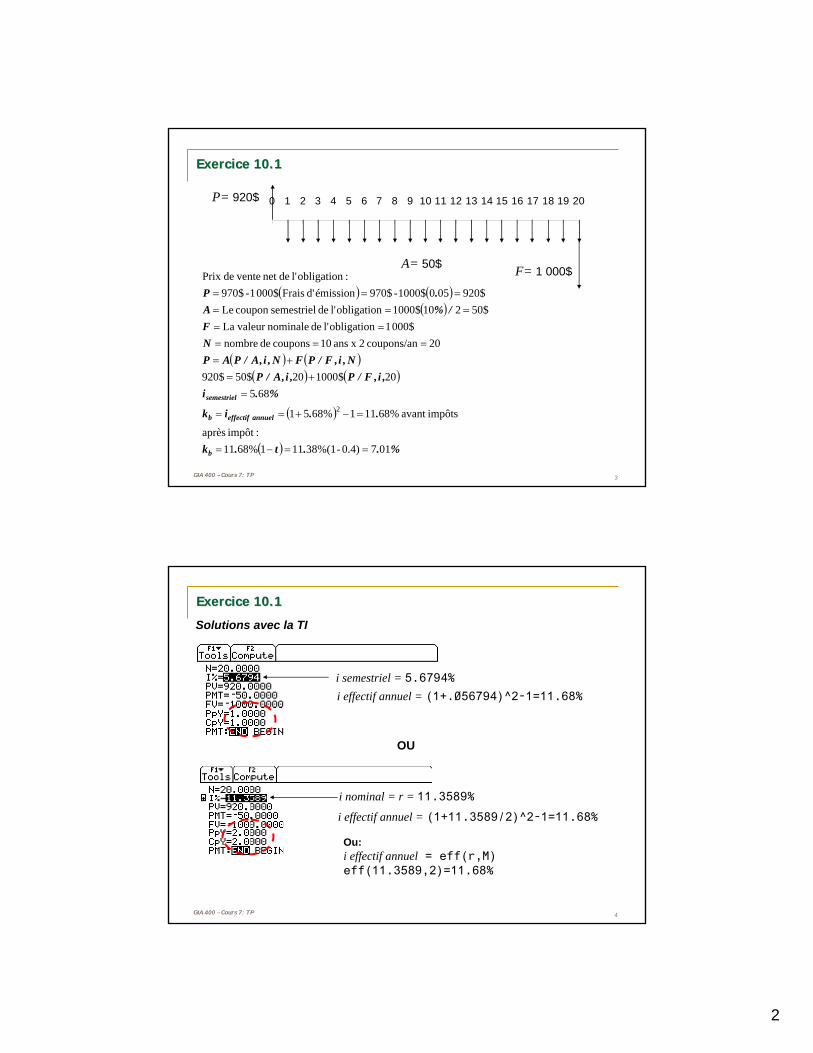

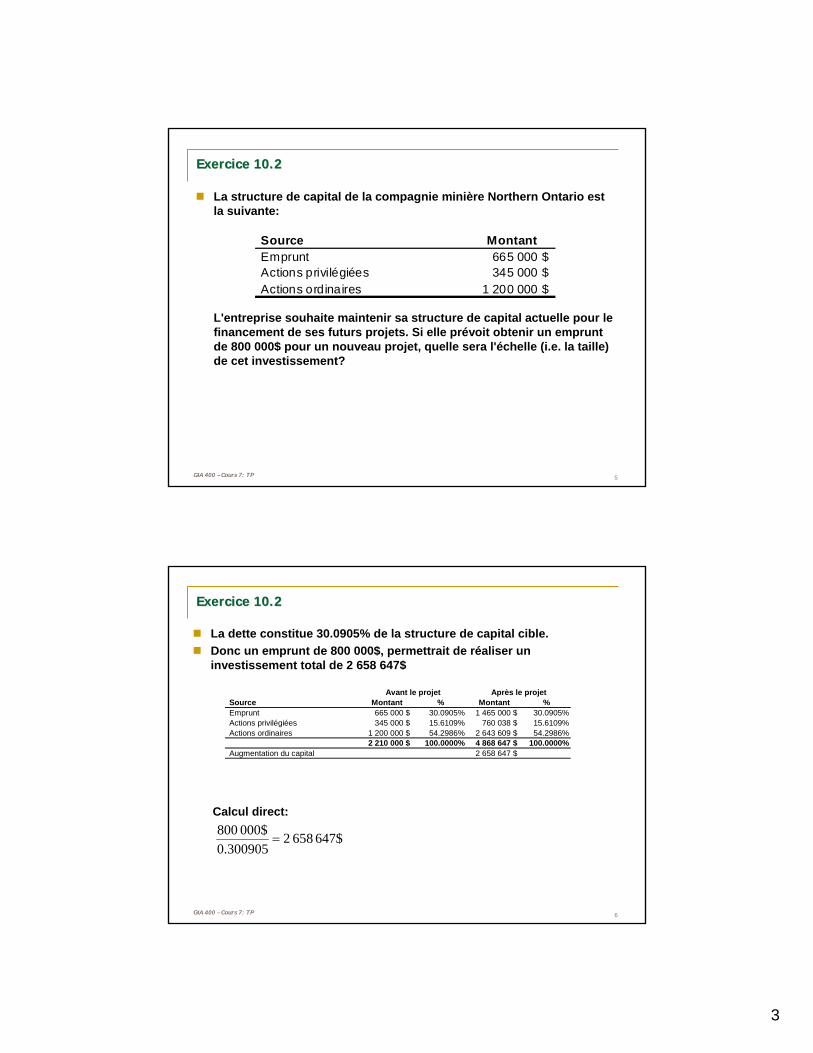

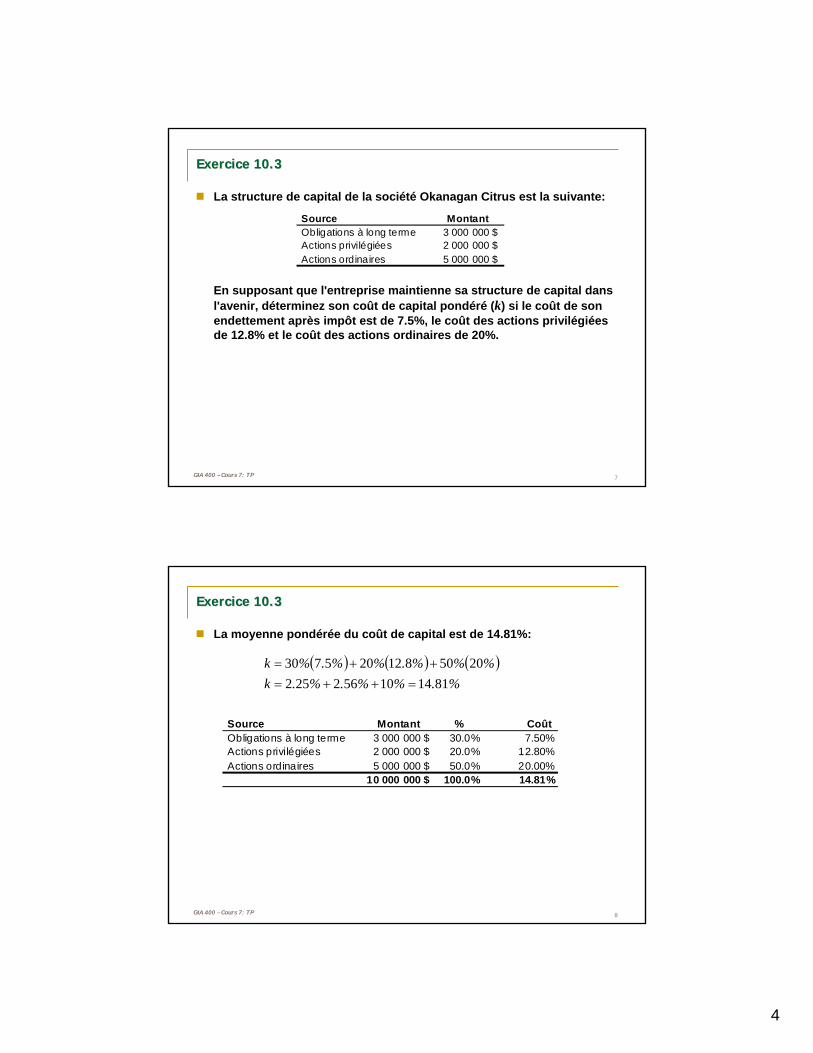

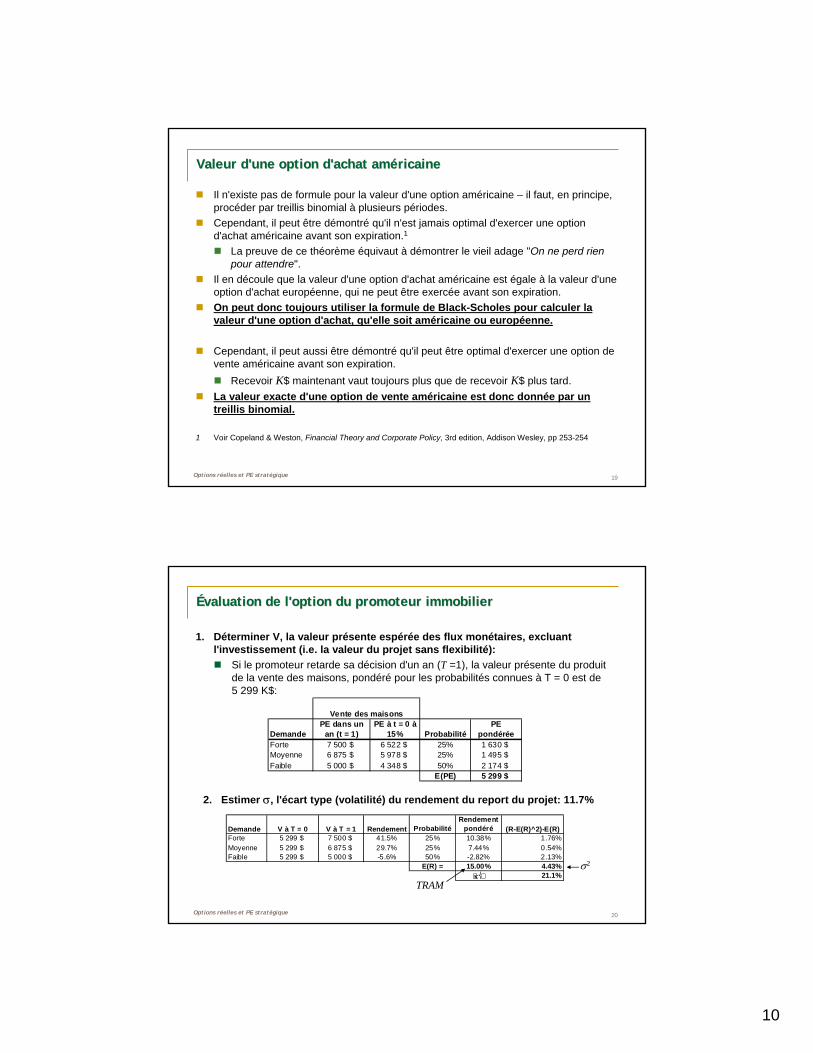

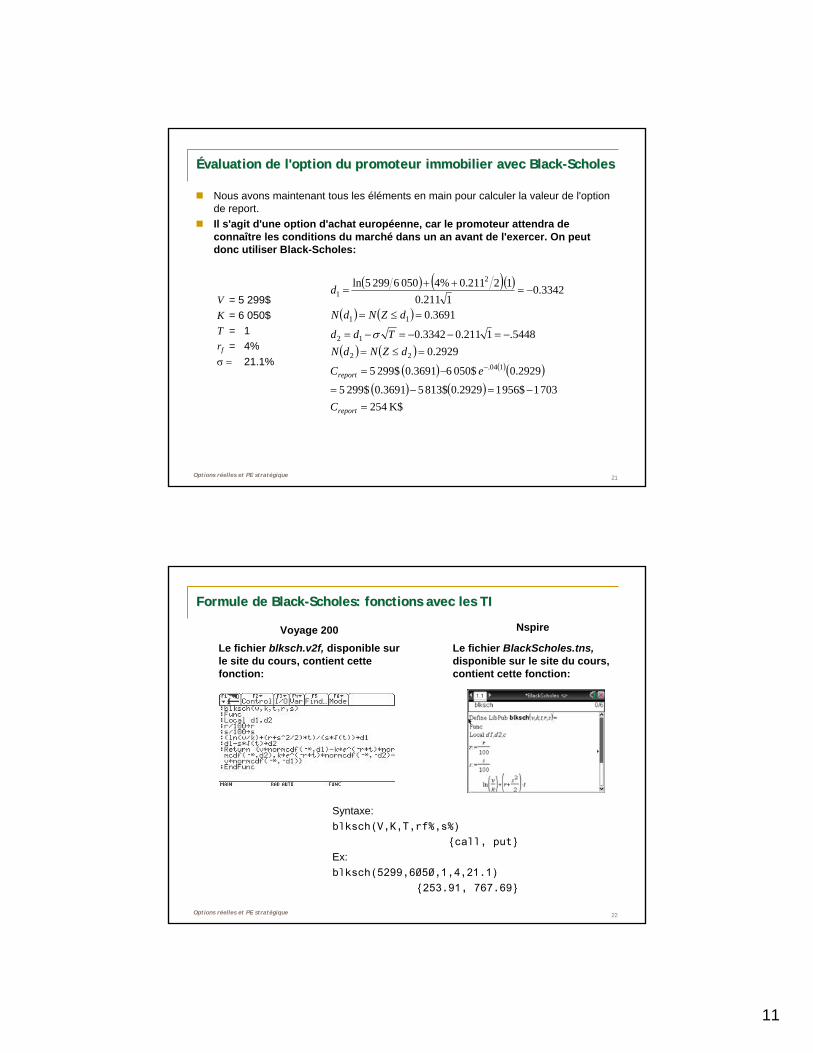

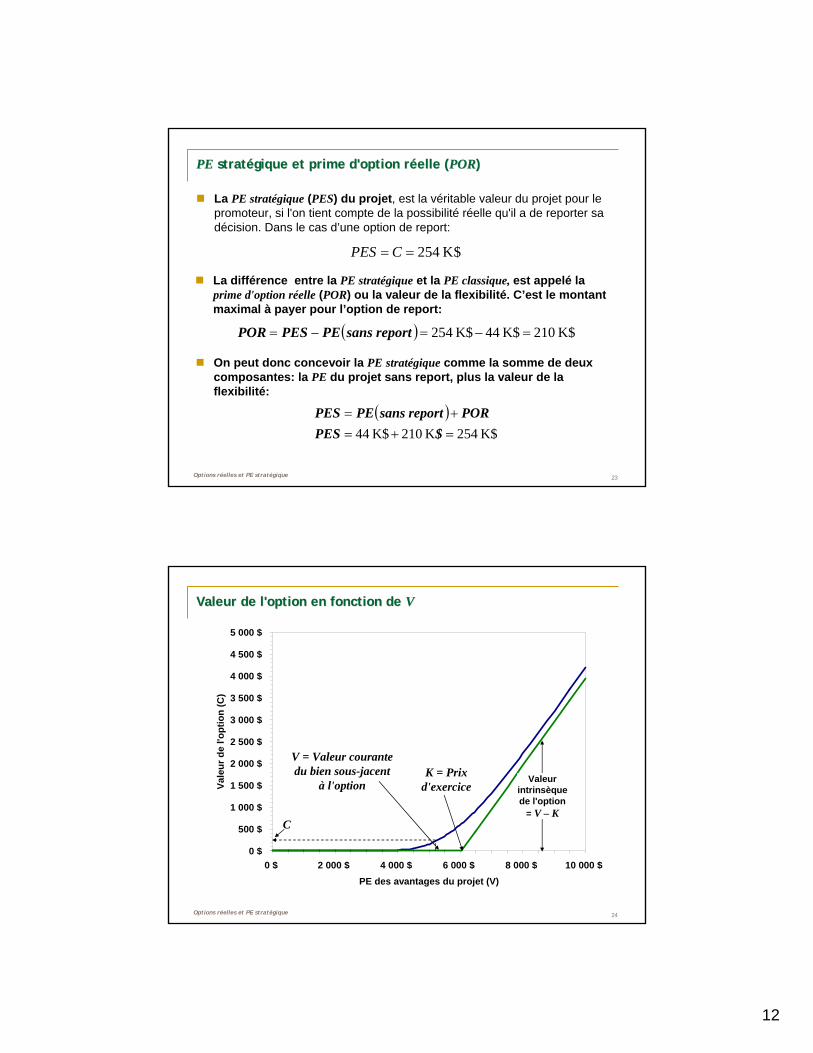

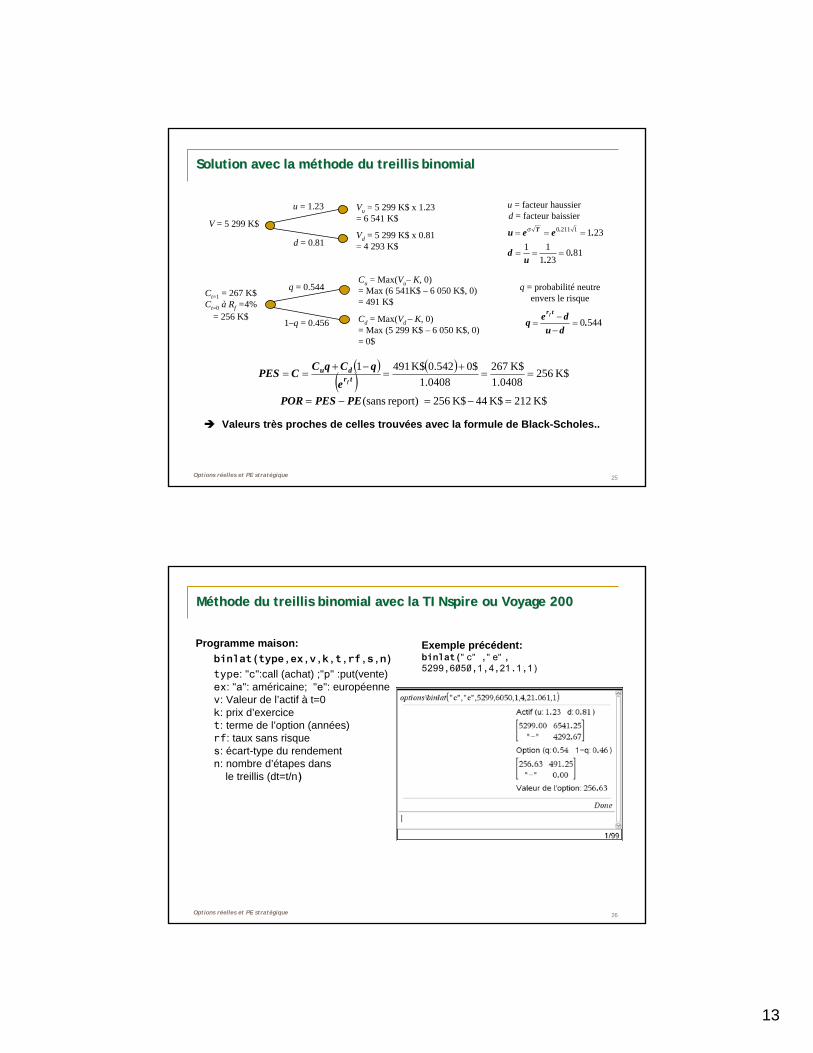

Embed Size (px)

Citation preview

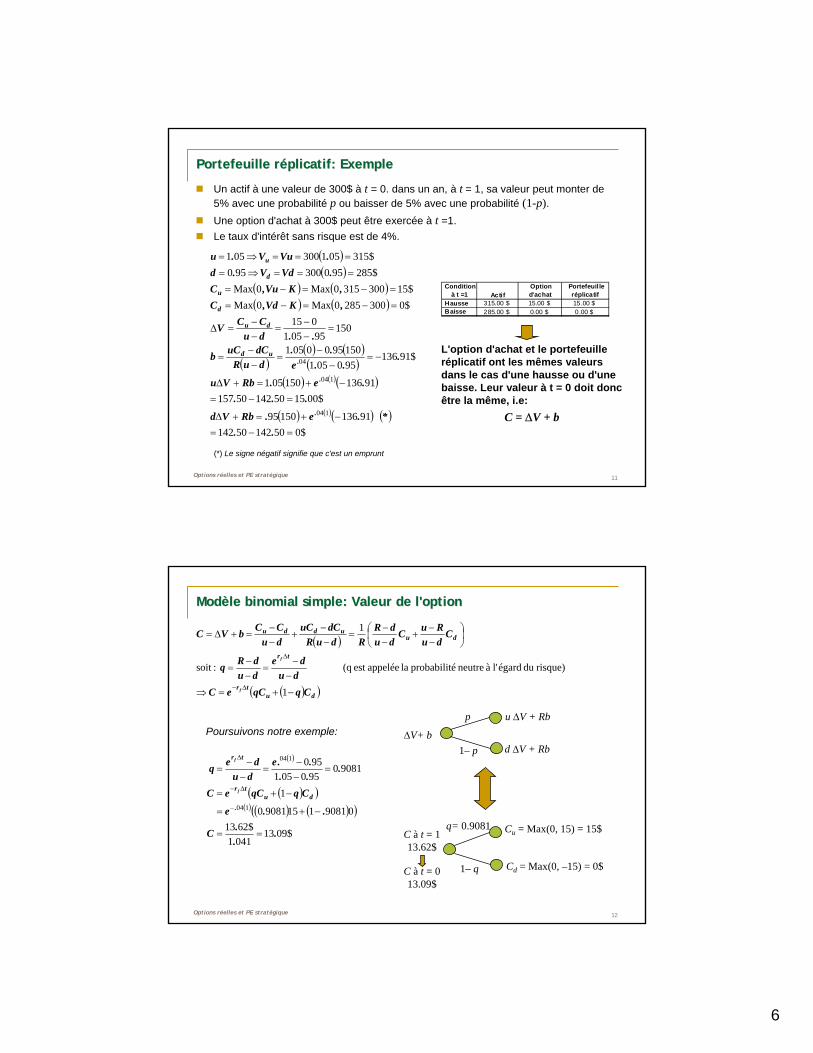

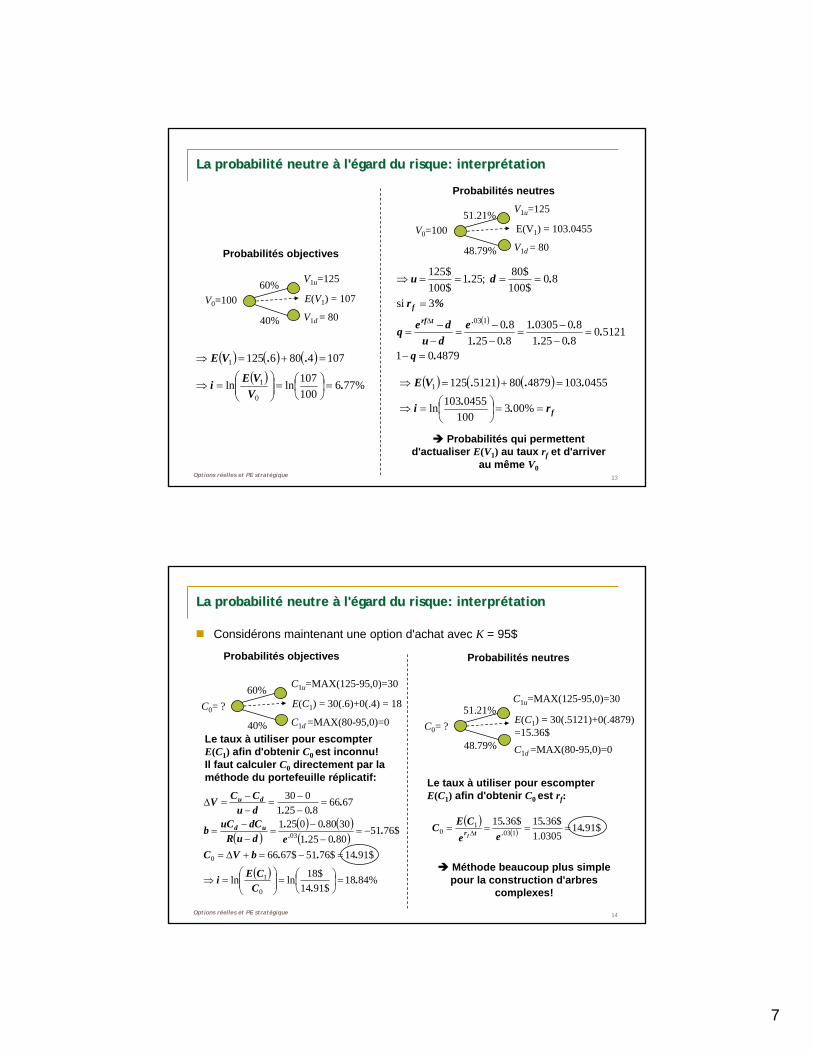

GGIIAA 440000

AAnnaallyyssee ddee rreennttaabbiilliittéé ddee pprroojjeett

NNootteess ddee ccoouurrss LLoouuiiss PPaarreenntt,, iinngg,, MMBBAA ÉÉccoollee ddee tteecchhnnoollooggiiee ssuuppéérriieeuurree JJuuiinn 22001111

1

GIAGIA--400400Analyse de Analyse de rentabilitrentabilitéé de projetsde projetsLouis Parent, Louis Parent, inging., MBA., MBA

2GIA 400 – Cours 1 2

LOUIS PARENT, ING. MBALOUIS PARENT, ING. MBA

Ingénieur Industriel, École Polytechnique de Montréal (1974)Master in Business Administration (MBA), Finance, Université McGill (1982)

Expérience de travailMonsanto Canada (Pétrochimie), 1974 -1978Brasserie Molson du Canada, 1978 – 1980Groupe Secor (Consultant en stratégie d'entreprise), 1982 – 1993Louis Parent Développement Corporatif Inc., 1993 – aujourd'hui.

Analyse de rentabilité de projets:Aéronautique , pièces automobile: fabrication et distribution, métallurgie, vélos, télécommunications, TI, immobilier et même …cercueils!

2

3GIA 400 – Cours 1 3

ContactContact

Disponible sur appel pour consultation en tout temps, à l'école ou à mon bureau.

Bureau:420 rue Notre-Dame ouestBureau 503, MontréalBureau: (514) 878-9588 Cell: (514) 947-4141

ETS: B-2614 (ne suis à peu près jamais là!)

[email protected]@louisparent.ca

4GIA 400 – Cours 1 4

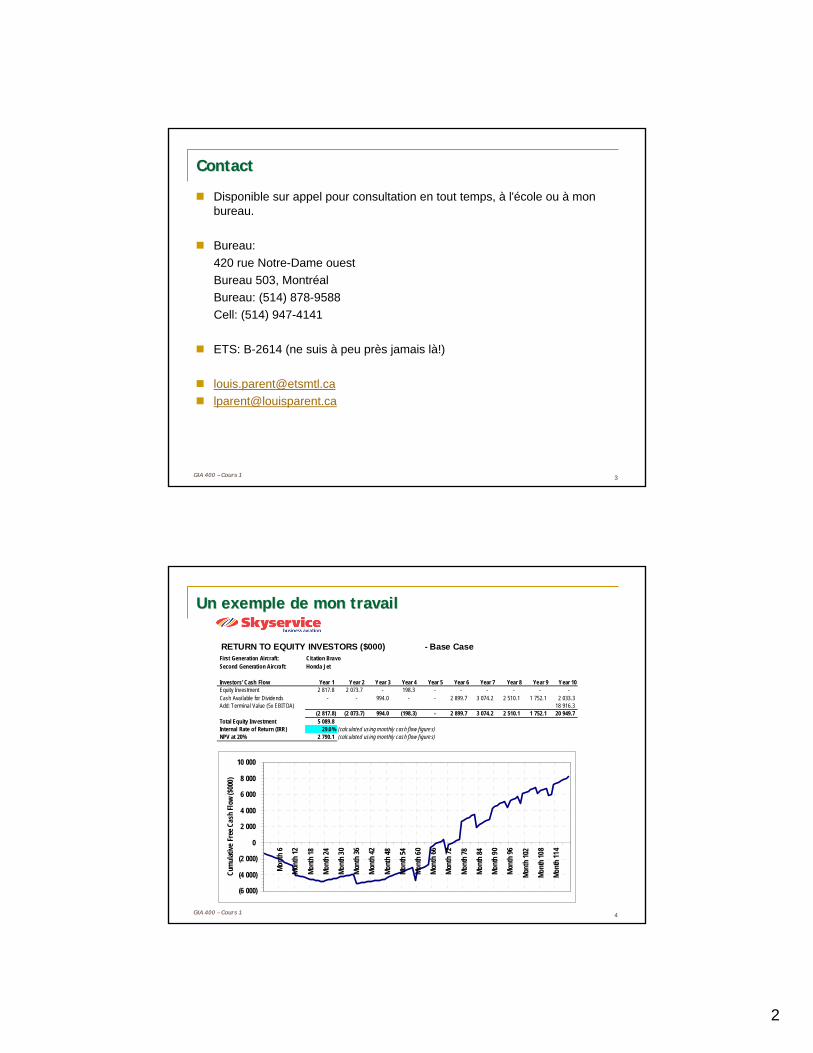

Un exemple de mon travailUn exemple de mon travail

RETURN TO EQUITY INVESTORS ($000) - Base CaseFirst Generation Aircraft: Citation BravoSecond Generation Aircraft: Honda Jet

Investors' Cash Flow Year 1 Year 2 Year 3 Year 4 Year 5 Year 6 Year 7 Year 8 Year 9 Year 10Equity Investment 2 817.8 2 073.7 - 198.3 - - - - - - Cash Avai lable for Dividends - - 994.0 - - 2 899.7 3 074.2 2 510.1 1 752.1 2 033.3 Add: Terminal Value (5x EBITDA) 18 916.3

(2 817.8) (2 073.7) 994.0 (198.3) - 2 899.7 3 074.2 2 510.1 1 752.1 20 949.7 Total Equity Investment 5 089.8 Internal Rate of Return (IRR) 29.0% (calculated using monthly cash flow figures)NPV at 20% 2 790.1 (calculated using monthly cash flow figures)

(6 000)

(4 000)

(2 000)

0

2 000

4 000

6 000

8 000

10 000

Mont

h 6

Mon

th 12

Mont

h 18

Mont

h 24

Mont

h 30

Mon

th 3

6

Mon

th 42

Mont

h 48

Mont

h 54

Mont

h 60

Mon

th 6

6

Mon

th 72

Mont

h 78

Mont

h 84

Mont

h 90

Mon

th 96

Mont

h 10

2

Mont

h 10

8

Mont

h 11

4

Cum

ulat

ive Fr

ee C

ash

Flow

($00

0)

3

5GIA 400 – Cours 1

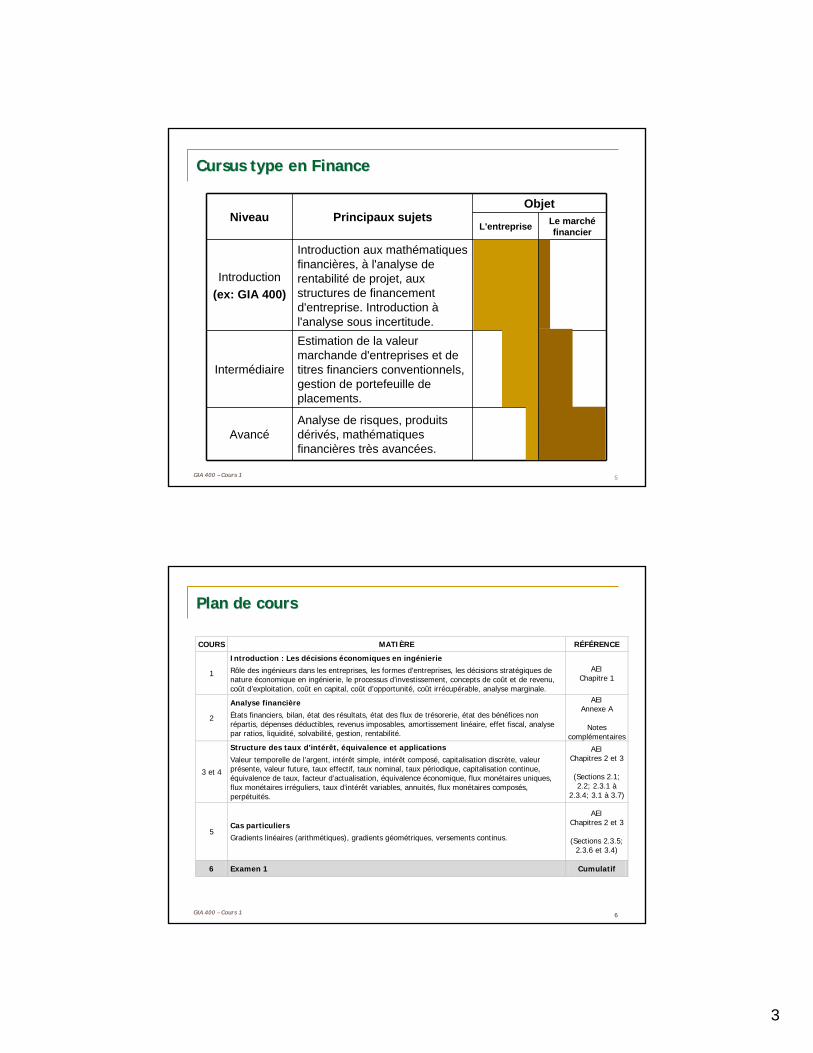

Cursus type en FinanceCursus type en Finance

Niveau Principaux sujetsObjet

L'entreprise Le marchéfinancier

Introduction(ex: GIA 400)

Introduction aux mathématiques financières, à l'analyse de rentabilité de projet, aux structures de financement d'entreprise. Introduction àl'analyse sous incertitude.

Intermédiaire

Estimation de la valeur marchande d'entreprises et de titres financiers conventionnels, gestion de portefeuille de placements.

AvancéAnalyse de risques, produits dérivés, mathématiques financières très avancées.

6GIA 400 – Cours 1 6

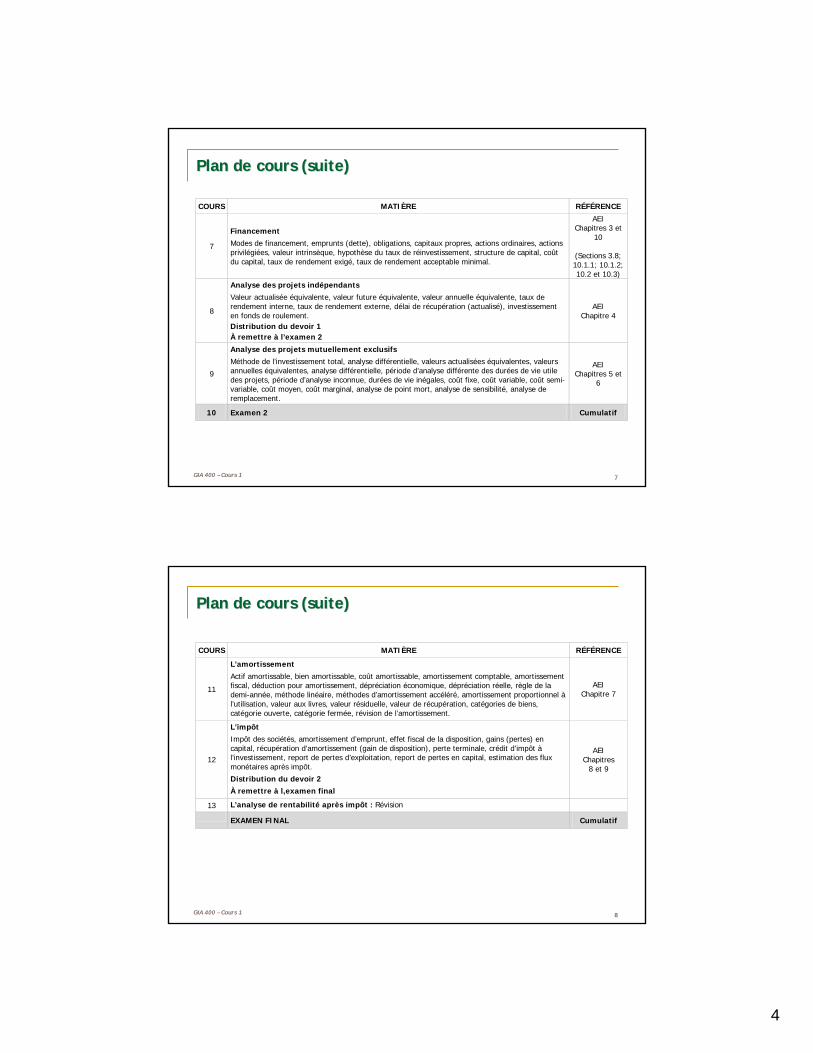

Plan de coursPlan de cours

COURS MATIÈRE RÉFÉRENCE

1

Introduction : Les décisions économiques en ingénierie

Rôle des ingénieurs dans les entreprises, les formes d’entreprises, les décisions stratégiques de nature économique en ingénierie, le processus d’investissement, concepts de coût et de revenu, coût d’exploitation, coût en capital, coût d’opportunité, coût irrécupérable, analyse marginale.

AEI Chapitre 1

2

Analyse financière

États financiers, bilan, état des résultats, état des flux de trésorerie, état des bénéfices non répartis, dépenses déductibles, revenus imposables, amortissement linéaire, effet fiscal, analyse par ratios, liquidité, solvabilité, gestion, rentabilité.

AEI Annexe A

Notes

complémentaires

3 et 4

Structure des taux d’intérêt, équivalence et applications

Valeur temporelle de l’argent, intérêt simple, intérêt composé, capitalisation discrète, valeur présente, valeur future, taux effectif, taux nominal, taux périodique, capitalisation continue, équivalence de taux, facteur d’actualisation, équivalence économique, flux monétaires uniques, flux monétaires irréguliers, taux d’intérêt variables, annuités, flux monétaires composés, perpétuités.

AEI Chapitres 2 et 3

(Sections 2.1; 2.2; 2.3.1 à

2.3.4; 3.1 à 3.7)

5 Cas particuliers

Gradients linéaires (arithmétiques), gradients géométriques, versements continus.

AEI Chapitres 2 et 3

(Sections 2.3.5;

2.3.6 et 3.4)

6 Examen 1 Cumulatif

4

7GIA 400 – Cours 1 7

Plan de cours (suite)Plan de cours (suite)

COURS MATIÈRE RÉFÉRENCE

7

Financement Modes de financement, emprunts (dette), obligations, capitaux propres, actions ordinaires, actions privilégiées, valeur intrinsèque, hypothèse du taux de réinvestissement, structure de capital, coût du capital, taux de rendement exigé, taux de rendement acceptable minimal.

AEI Chapitres 3 et

10

(Sections 3.8; 10.1.1; 10.1.2; 10.2 et 10.3)

8

Analyse des projets indépendants Valeur actualisée équivalente, valeur future équivalente, valeur annuelle équivalente, taux de rendement interne, taux de rendement externe, délai de récupération (actualisé), investissement en fonds de roulement. Distribution du devoir 1 À remettre à l’examen 2

AEI Chapitre 4

9

Analyse des projets mutuellement exclusifs Méthode de l’investissement total, analyse différentielle, valeurs actualisées équivalentes, valeurs annuelles équivalentes, analyse différentielle, période d’analyse différente des durées de vie utile des projets, période d’analyse inconnue, durées de vie inégales, coût fixe, coût variable, coût semi-variable, coût moyen, coût marginal, analyse de point mort, analyse de sensibilité, analyse de remplacement.

AEI Chapitres 5 et

6

10 Examen 2 Cumulatif

8GIA 400 – Cours 1 8

Plan de cours (suite)Plan de cours (suite)

COURS MATIÈRE RÉFÉRENCE

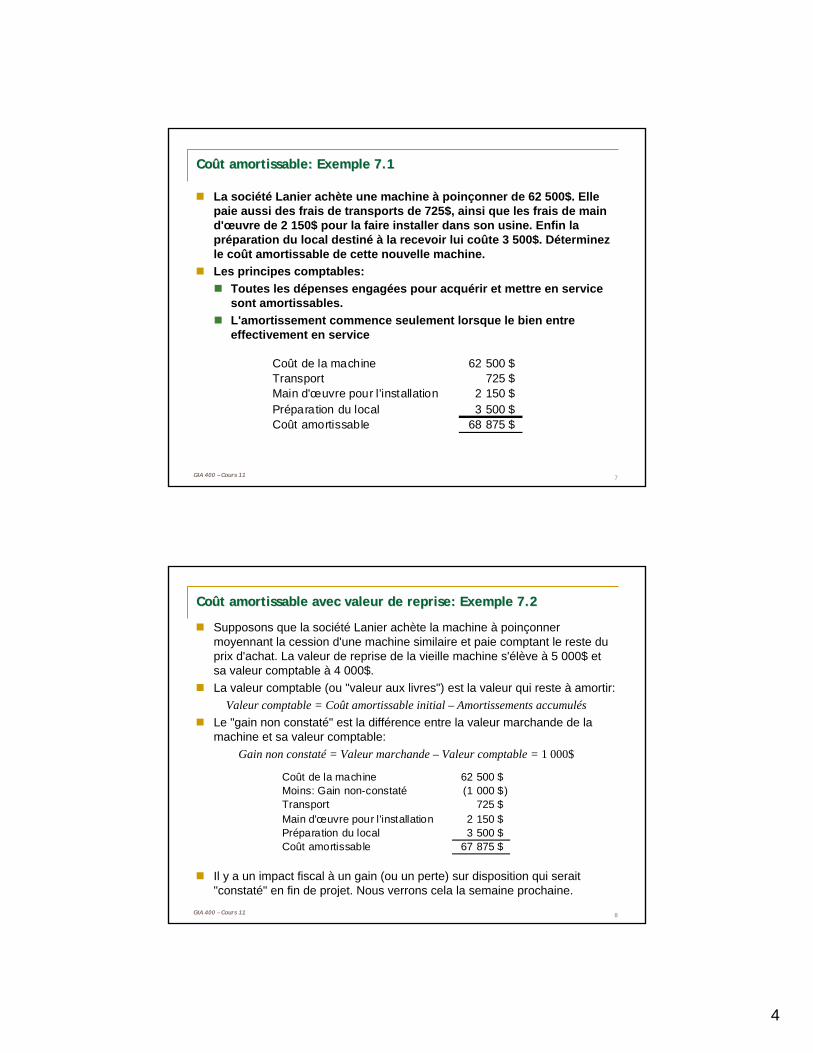

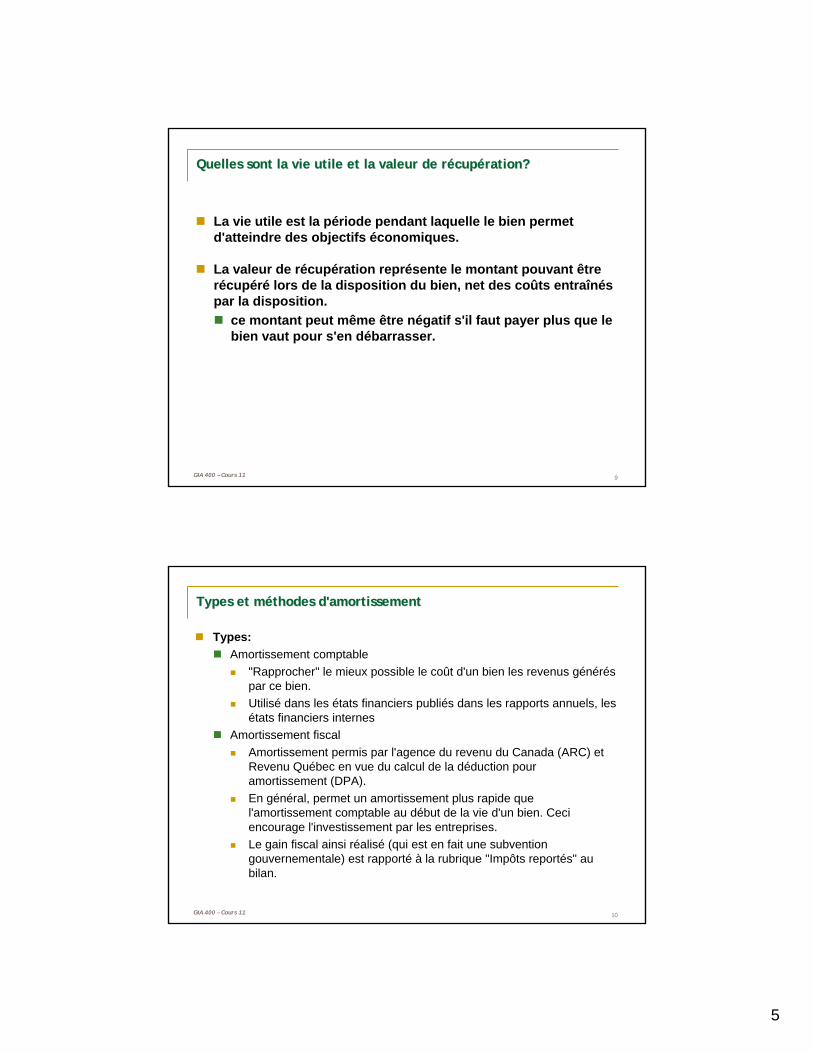

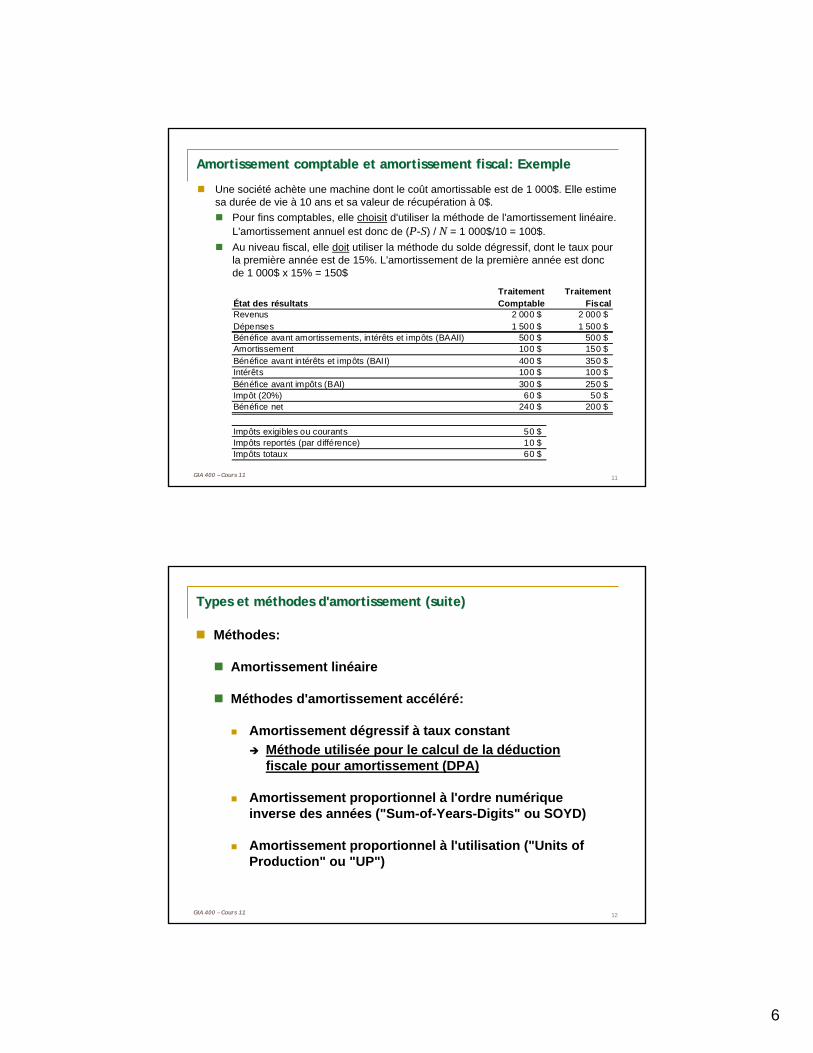

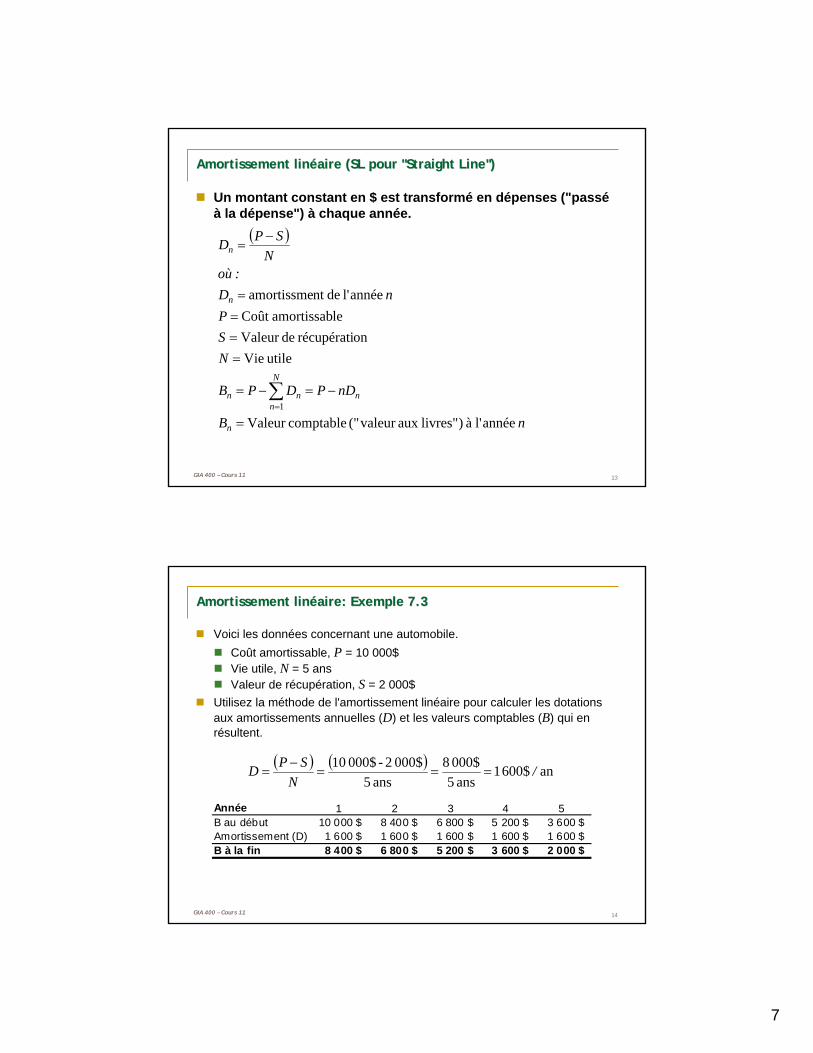

11

L’amortissement Actif amortissable, bien amortissable, coût amortissable, amortissement comptable, amortissement fiscal, déduction pour amortissement, dépréciation économique, dépréciation réelle, règle de la demi-année, méthode linéaire, méthodes d’amortissement accéléré, amortissement proportionnel à l’utilisation, valeur aux livres, valeur résiduelle, valeur de récupération, catégories de biens, catégorie ouverte, catégorie fermée, révision de l’amortissement.

AEI Chapitre 7

12

L’impôt Impôt des sociétés, amortissement d’emprunt, effet fiscal de la disposition, gains (pertes) en capital, récupération d’amortissement (gain de disposition), perte terminale, crédit d’impôt à l’investissement, report de pertes d’exploitation, report de pertes en capital, estimation des flux monétaires après impôt.

Distribution du devoir 2 À remettre à l,examen final

AEI Chapitres

8 et 9

13 L’analyse de rentabilité après impôt : Révision

EXAMEN FINAL Cumulatif

5

9GIA 400 – Cours 1

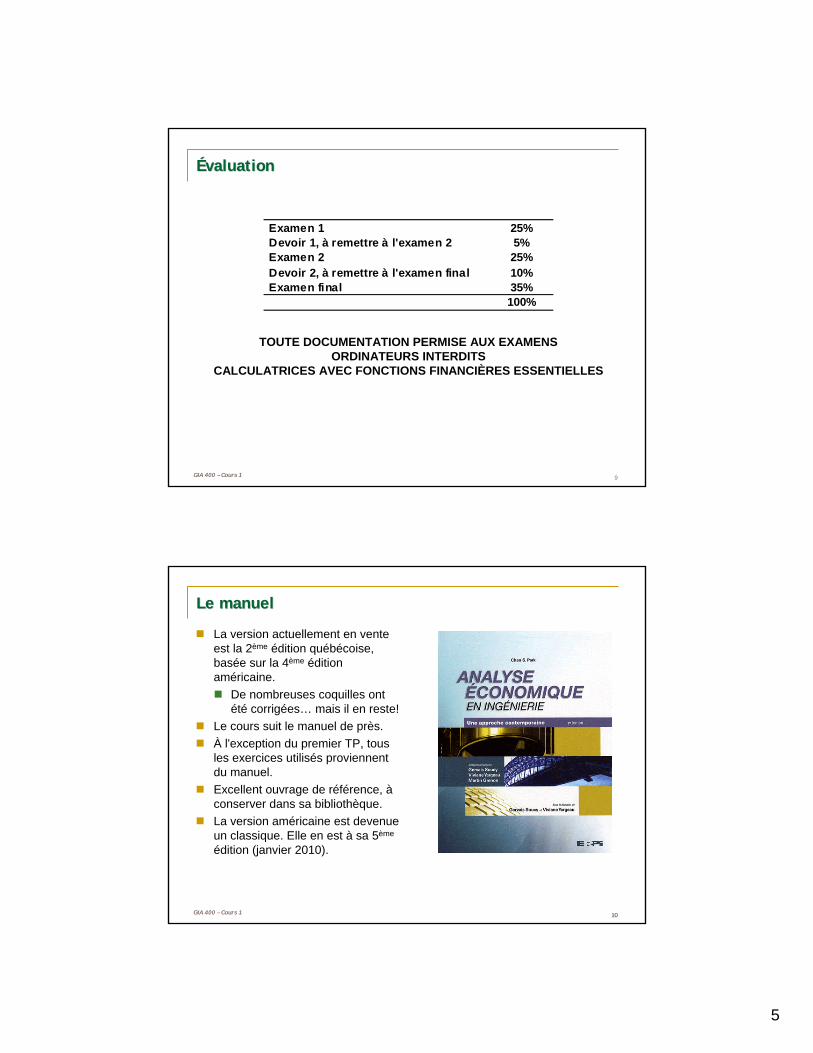

ÉÉvaluationvaluation

Examen 1 25%Devoir 1, à remettre à l'examen 2 5%Examen 2 25%Devoir 2, à remettre à l'examen final 10%Examen final 35%

100%

TOUTE DOCUMENTATION PERMISE AUX EXAMENSORDINATEURS INTERDITS

CALCULATRICES AVEC FONCTIONS FINANCIÈRES ESSENTIELLES

10GIA 400 – Cours 1 10

Le manuelLe manuel

La version actuellement en vente est la 2ème édition québécoise, basée sur la 4ème édition américaine.

De nombreuses coquilles ont été corrigées… mais il en reste!

Le cours suit le manuel de près.À l'exception du premier TP, tous les exercices utilisés proviennent du manuel.Excellent ouvrage de référence, àconserver dans sa bibliothèque.La version américaine est devenue un classique. Elle en est à sa 5ème

édition (janvier 2010).

6

11GIA 400 – Cours 1

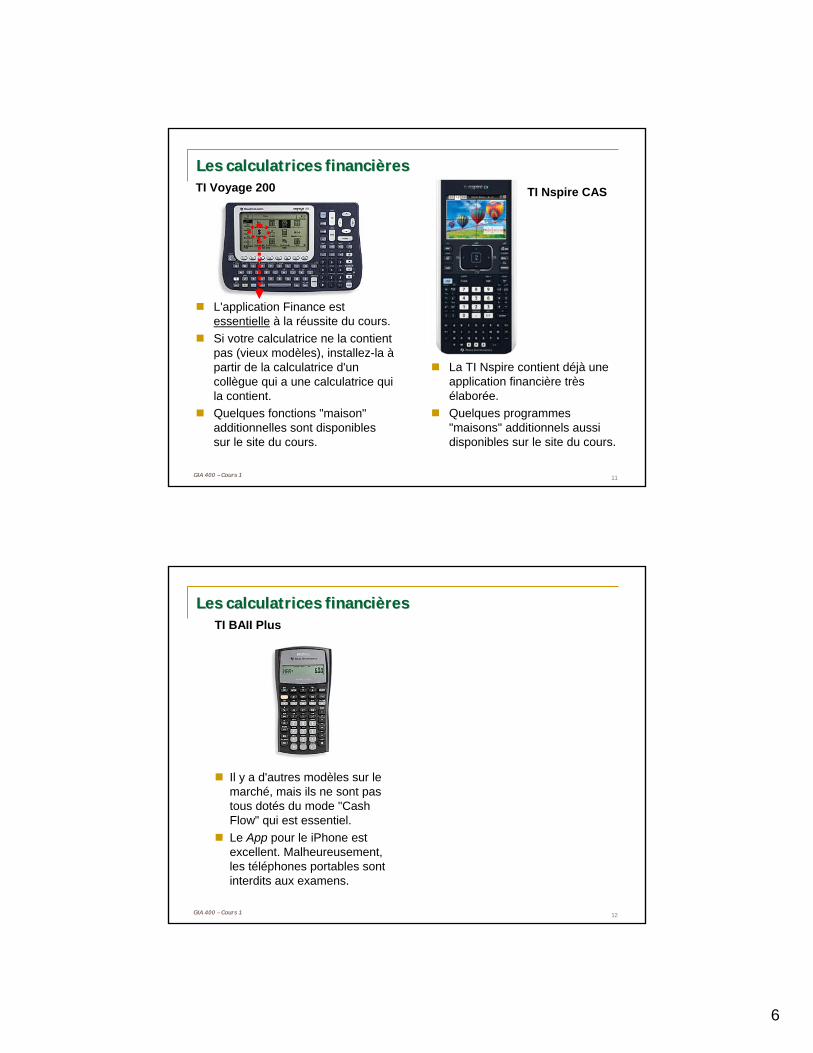

Les calculatrices financiLes calculatrices financièèresresTI Voyage 200

L'application Finance est essentielle à la réussite du cours.Si votre calculatrice ne la contient pas (vieux modèles), installez-la àpartir de la calculatrice d'un collègue qui a une calculatrice qui la contient.Quelques fonctions "maison" additionnelles sont disponibles sur le site du cours.

La TI Nspire contient déjà une application financière très élaborée.Quelques programmes "maisons" additionnels aussi disponibles sur le site du cours.

TI Nspire CAS

12GIA 400 – Cours 1

Les calculatrices financiLes calculatrices financièèresresTI BAII Plus

Il y a d'autres modèles sur le marché, mais ils ne sont pas tous dotés du mode "Cash Flow" qui est essentiel.Le App pour le iPhone est excellent. Malheureusement, les téléphones portables sont interdits aux examens.

7

13GIA 400 – Cours 1

Sites du coursSites du cours

Site principal: Moodle ÉTShttp://moodle.etsmtl.ca/course/view.php?id=13

Site en backup: Googlehttps://sites.google.com/site/gia400lparent/

Cours 1Cours 1

Les dLes déécisions cisions ééconomiques en conomiques en ingingéénierienierie

8

15GIA 400 – Cours 1 15

ContenuContenu

Introduction

Les décisions stratégiques en ingénierie et le critère universel du rendement sur l'investissement.

Les décisions à court terme:Les phénomènes de coûts

16GIA 400 – Cours 1 16

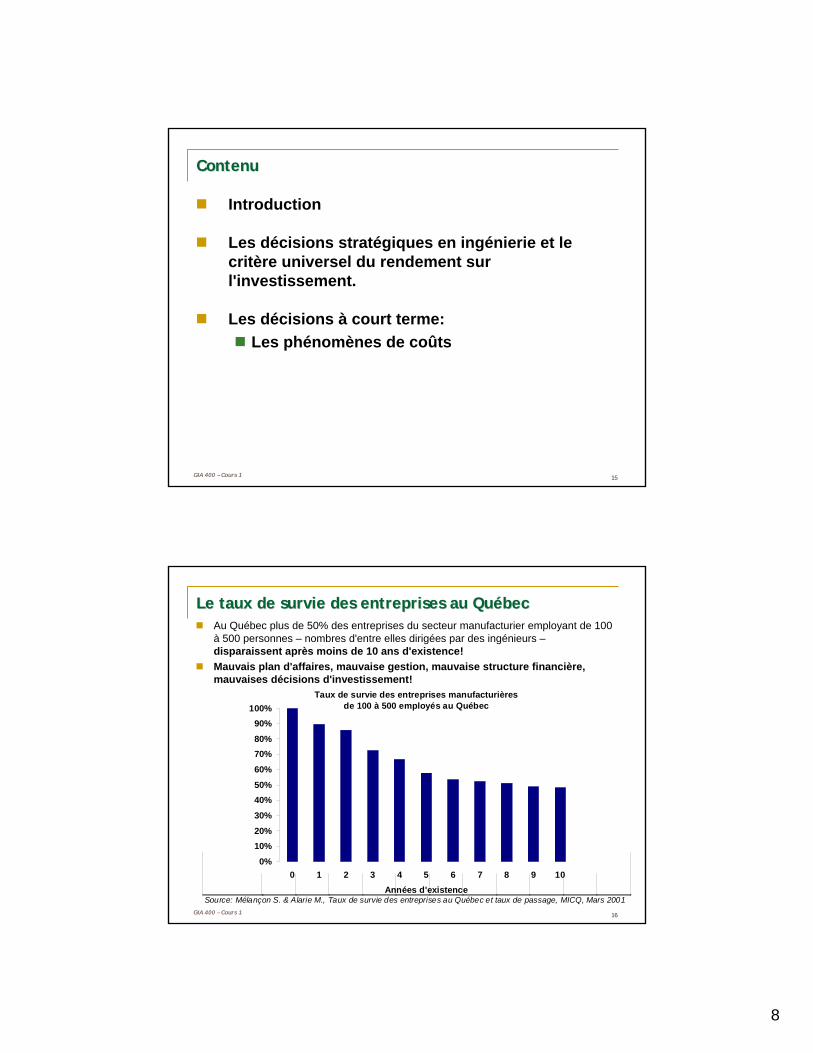

Le taux de survie des entreprises au QuLe taux de survie des entreprises au QuéébecbecAu Québec plus de 50% des entreprises du secteur manufacturier employant de 100 à 500 personnes – nombres d'entre elles dirigées par des ingénieurs –disparaissent après moins de 10 ans d'existence!Mauvais plan d'affaires, mauvaise gestion, mauvaise structure financière, mauvaises décisions d'investissement!

Source: Mélançon S. & Alarie M., Taux de survie des entreprises au Québec et taux de passage, MICQ, Mars 2001

Taux de survie des entreprises manufacturièresde 100 à 500 employés au Québec

0%

10%20%

30%

40%50%

60%

70%80%

90%100%

0 1 2 3 4 5 6 7 8 9 10Années d'existence

9

17GIA 400 – Cours 1 17

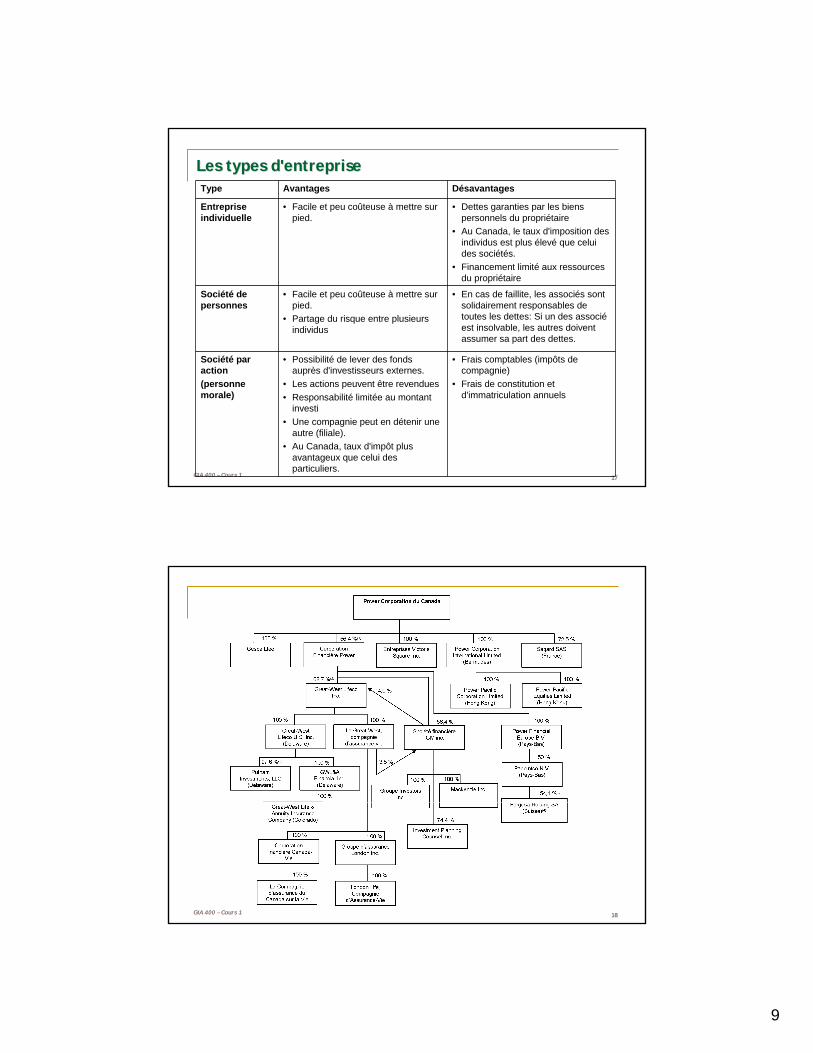

Les types d'entrepriseLes types d'entrepriseType Avantages Désavantages

Entreprise individuelle

• Facile et peu coûteuse à mettre sur pied.

• Dettes garanties par les biens personnels du propriétaire

• Au Canada, le taux d'imposition des individus est plus élevé que celui des sociétés.

• Financement limité aux ressources du propriétaire

Société de personnes

• Facile et peu coûteuse à mettre sur pied.

• Partage du risque entre plusieurs individus

• En cas de faillite, les associés sont solidairement responsables de toutes les dettes: Si un des associéest insolvable, les autres doivent assumer sa part des dettes.

Société par action(personne morale)

• Possibilité de lever des fonds auprès d'investisseurs externes.

• Les actions peuvent être revendues• Responsabilité limitée au montant

investi• Une compagnie peut en détenir une

autre (filiale).• Au Canada, taux d'impôt plus

avantageux que celui des particuliers.

• Frais comptables (impôts de compagnie)

• Frais de constitution et d'immatriculation annuels

18GIA 400 – Cours 1 18

10

19GIA 400 – Cours 1 19

ÉÉVOLUTION SOCIALE DE L'ENTREPRISEVOLUTION SOCIALE DE L'ENTREPRISE

Recrutement à l'université, puis longue et intense socialisation aux valeurs et à la culture de l'entreprise

Promotion presqu'exclusivement à l'interne: préserve une culture spécifique à l'entreprise.

Emploi à vie

Les actionnaires sont un groupe d'intérêt parmi tant d'autres.

Niveau de concurrence relativement faible: marchés de l'entreprise protégés, règlementés ou dominés par quelque joueurs

Conseils d'administration amicaux et pépères

1950 - 1980 1980 - ?

Adapté de Allaire & Firsirotu Black Markets & Business Blues, p. 42

Pouvoir aux ingénieursPouvoir aux financiers

Grande mobilité du talent d'une compagnie àl'autre

Embauche à l'externe, utilisation des "chasseurs de tête". Culture d'entreprise à la mode du jour.

Aucune sécurité d'emploi

Les "investisseurs" sont la seule partie prenante qui compte réellement

Marchés dérèglementés, concurrence mondiale intense

Le management est devenu un "sport de contact" dont les étoiles sont payés comme des athlètes professionnels.

20GIA 400 – Cours 1 20

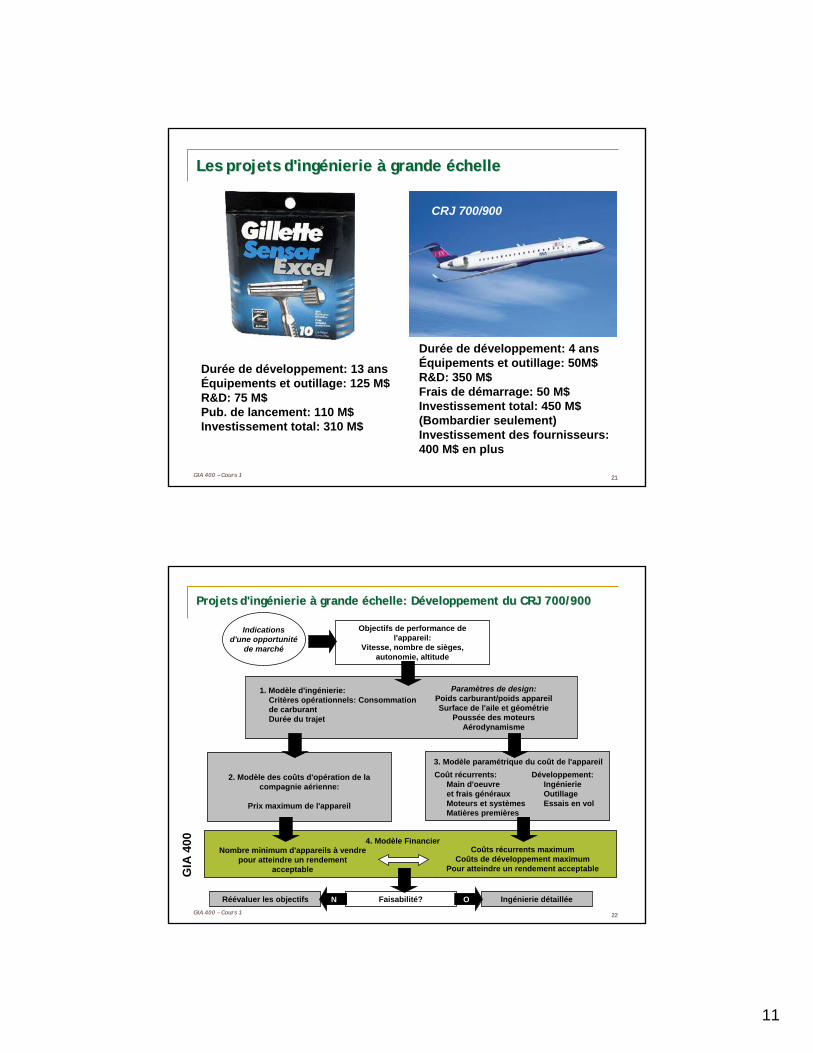

LES PROJETS D'INGLES PROJETS D'INGÉÉNIERIENIERIEÀÀ GRANDE GRANDE ÉÉCHELLECHELLE

11

21GIA 400 – Cours 1 21

Les projets d'ingLes projets d'ingéénierie nierie àà grande grande ééchellechelle

Durée de développement: 13 ansÉquipements et outillage: 125 M$R&D: 75 M$Pub. de lancement: 110 M$Investissement total: 310 M$

Durée de développement: 4 ansÉquipements et outillage: 50M$R&D: 350 M$Frais de démarrage: 50 M$Investissement total: 450 M$(Bombardier seulement)Investissement des fournisseurs:400 M$ en plus

CRJ 700/900

22GIA 400 – Cours 1 22

Projets d'ingProjets d'ingéénierie nierie àà grande grande ééchelle: Dchelle: Dééveloppement du CRJ 700/900veloppement du CRJ 700/900

Objectifs de performance de l'appareil:

Vitesse, nombre de sièges, autonomie, altitude

Indicationsd'une opportunité

de marché

1. Modèle d'ingénierie:Critères opérationnels: Consommation de carburantDurée du trajet

Paramètres de design:Poids carburant/poids appareilSurface de l'aile et géométrie

Poussée des moteursAérodynamisme

2. Modèle des coûts d'opération de la compagnie aérienne:

Prix maximum de l'appareil

Coût récurrents:Main d'oeuvreet frais générauxMoteurs et systèmesMatières premières

Développement:IngénierieOutillageEssais en vol

3. Modèle paramétrique du coût de l'appareil

4. Modèle FinancierNombre minimum d'appareils à vendre

pour atteindre un rendement acceptable

Coûts récurrents maximumCoûts de développement maximum

Pour atteindre un rendement acceptable

Faisabilité? Ingénierie détailléeRéévaluer les objectifs ON

GIA

400

12

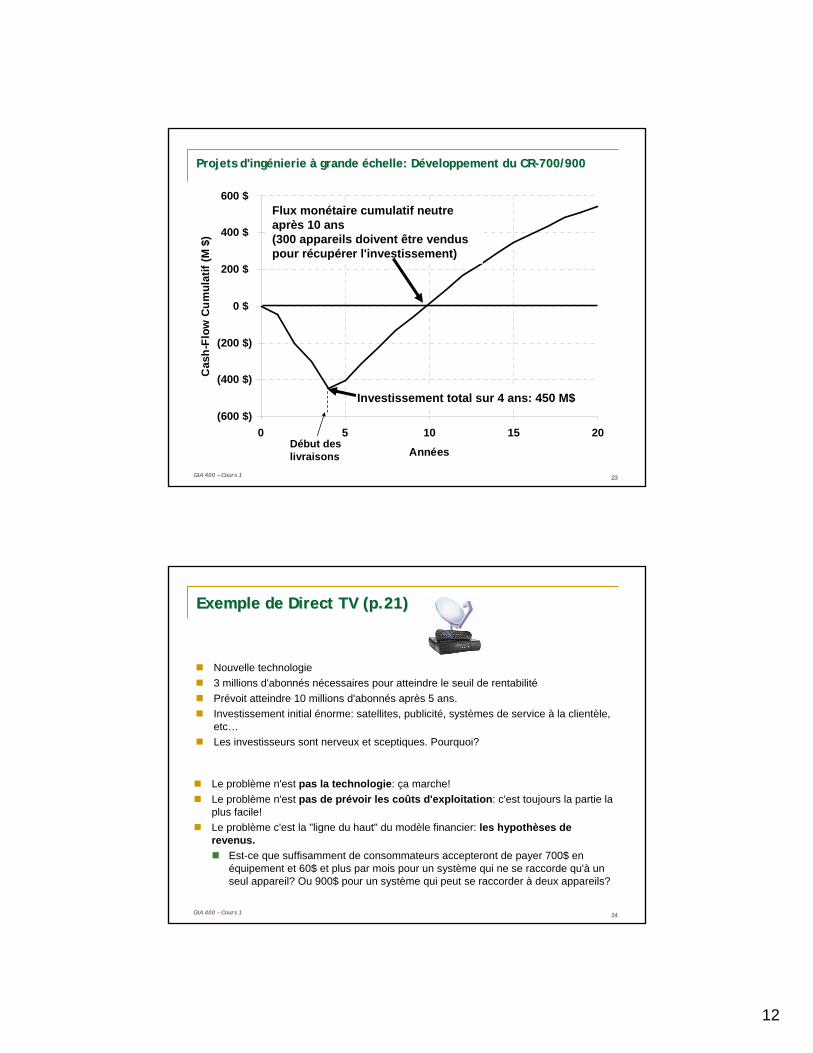

23GIA 400 – Cours 1 23

Projets d'ingProjets d'ingéénierie nierie àà grande grande ééchelle: Dchelle: Dééveloppement du CRveloppement du CR--700/900700/900

(600 $)

(400 $)

(200 $)

0 $

200 $

400 $

600 $

0 5 10 15 20

Années

Cas

h-Fl

ow C

umul

atif

(M $

)

Investissement total sur 4 ans: 450 M$

Flux monétaire cumulatif neutre après 10 ans(300 appareils doivent être vendus pour récupérer l'investissement)

Début deslivraisons

24GIA 400 – Cours 1 24

Exemple de Direct TV (p.21)Exemple de Direct TV (p.21)

Nouvelle technologie3 millions d'abonnés nécessaires pour atteindre le seuil de rentabilitéPrévoit atteindre 10 millions d'abonnés après 5 ans.Investissement initial énorme: satellites, publicité, systèmes de service à la clientèle, etc…Les investisseurs sont nerveux et sceptiques. Pourquoi?

Le problème n'est pas la technologie: ça marche!Le problème n'est pas de prévoir les coûts d'exploitation: c'est toujours la partie la plus facile!Le problème c'est la "ligne du haut" du modèle financier: les hypothèses de revenus.

Est-ce que suffisamment de consommateurs accepteront de payer 700$ en équipement et 60$ et plus par mois pour un système qui ne se raccorde qu'à un seul appareil? Ou 900$ pour un système qui peut se raccorder à deux appareils?

13

25GIA 400 – Cours 1 25

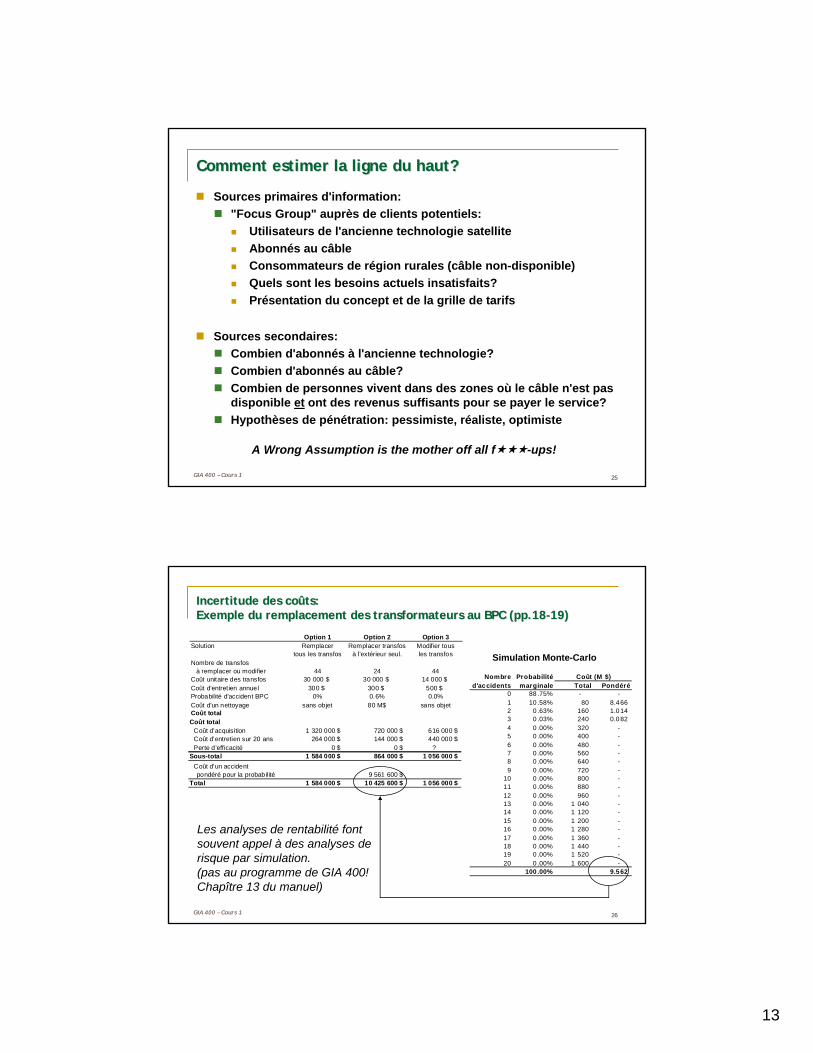

Comment estimer la ligne du haut?Comment estimer la ligne du haut?

Sources primaires d'information:"Focus Group" auprès de clients potentiels:

Utilisateurs de l'ancienne technologie satelliteAbonnés au câbleConsommateurs de région rurales (câble non-disponible)Quels sont les besoins actuels insatisfaits?Présentation du concept et de la grille de tarifs

Sources secondaires:Combien d'abonnés à l'ancienne technologie?Combien d'abonnés au câble?Combien de personnes vivent dans des zones où le câble n'est pas disponible et ont des revenus suffisants pour se payer le service? Hypothèses de pénétration: pessimiste, réaliste, optimiste

A Wrong Assumption is the mother off all f -ups!

26GIA 400 – Cours 1 26

Incertitude des coIncertitude des coûûts:ts:Exemple du remplacement des transformateurs au BPC (pp.18Exemple du remplacement des transformateurs au BPC (pp.18--19)19)

Coût totalCoût d'acquisition 1 320 000 $ 720 000 $ 616 000 $Coût d'entretien sur 20 ans 264 000 $ 144 000 $ 440 000 $Perte d'efficacité 0 $ 0 $ ?

Sous-total 1 584 000 $ 864 000 $ 1 056 000 $Coût d'un accident

pondéré pour la probabilité 9 561 600 $Total 1 584 000 $ 10 425 600 $ 1 056 000 $

Nombre Probabilitéd'accidents marginale Total Pondéré

0 88 .75% - - 1 10 .58% 80 8.466 2 0 .63% 160 1.014 3 0 .03% 240 0.082 4 0 .00% 320 - 5 0 .00% 400 - 6 0 .00% 480 - 7 0 .00% 560 - 8 0 .00% 640 - 9 0 .00% 720 -

10 0 .00% 800 - 11 0 .00% 880 - 12 0 .00% 960 - 13 0 .00% 1 040 - 14 0 .00% 1 120 - 15 0 .00% 1 200 - 16 0 .00% 1 280 - 17 0 .00% 1 360 - 18 0 .00% 1 440 - 19 0 .00% 1 520 - 20 0 .00% 1 600 -

100 .00% 9.562

Coût (M $)

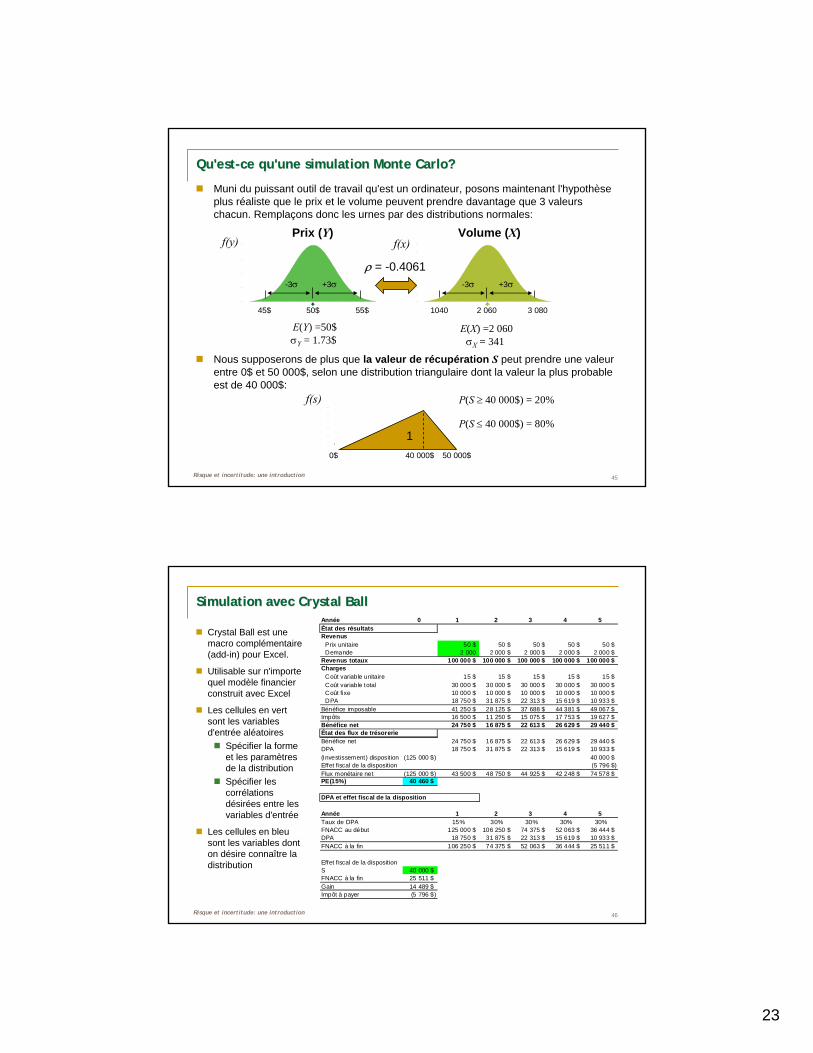

Simulation Monte-Carlo

Les analyses de rentabilité font souvent appel à des analyses de risque par simulation.(pas au programme de GIA 400!Chapître 13 du manuel)

Option 1 Option 2 Option 3Solution Remplacer Remplacer transfos Modifier tous

tous les transfos à l'extérieur seul. les transfosNombre de transfos à remplacer ou modifier 44 24 44Coût unitaire des transfos 30 000 $ 30 000 $ 14 000 $Coût d'entret ien annuel 300 $ 300 $ 500 $Probabilité d'accident BPC 0% 0.6% 0.0%Coût d'un nettoyage sans objet 80 M$ sans objetCoût total

14

27GIA 400 – Cours 1 27

Les dLes déécisions stratcisions stratéégiques de nature giques de nature ééconomique en conomique en ingingéénierienierie

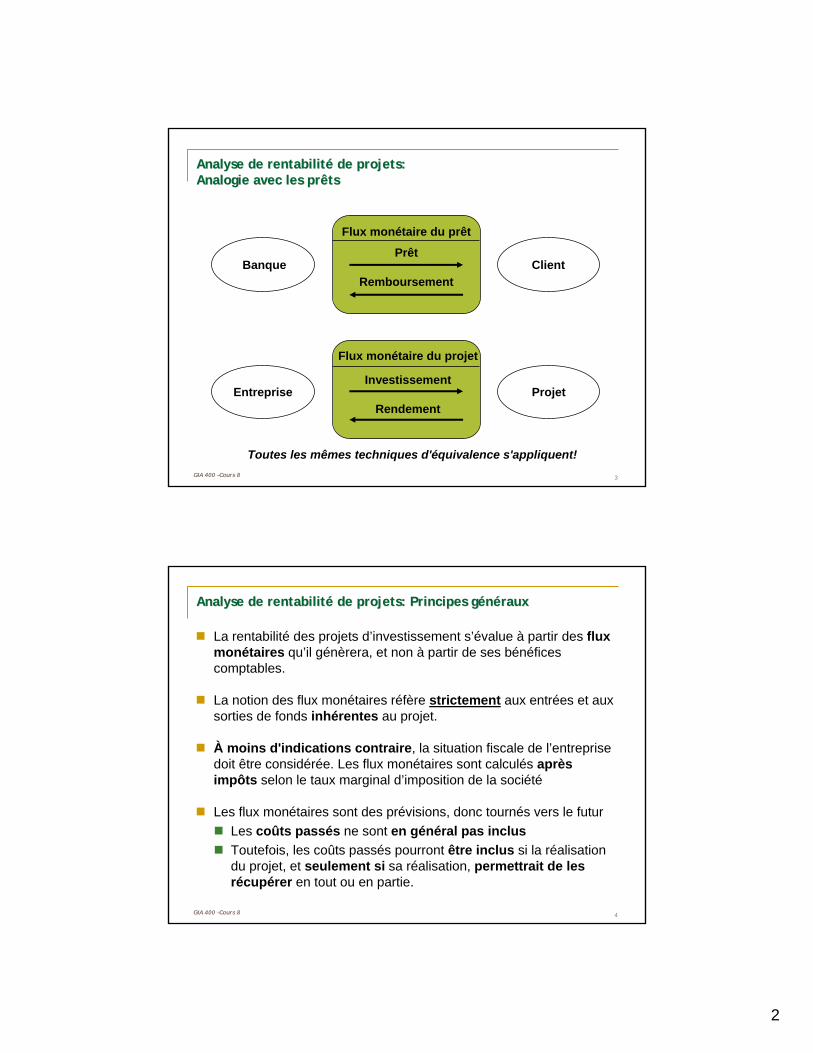

Engagent et définissent l'entreprise pour de nombreuses années:Choix d'équipements et de procédésRemplacement d'équipements désuetsFabrication de nouveaux produits, augmentation de la capacité de productionRéduction de coûts par l'automatisationAmélioration de la qualité, du serviceAcquisition d'une autre entreprise

Tous ces types de décision ont deux choses en commun:Ils demandent aux propriétaires de l'entreprise d'investir aujourd'hui pour récolter des bénéfices plus ou moins certains dans l'avenir. Ils demandent des investissements qui sont très souvent l'équivalent de plusieurs fois les bénéfices annuels futurs qu'ils pourront générer.

28GIA 400 – Cours 1 28

Analyse de rentabilitAnalyse de rentabilitéé de projets: Pourquoi?de projets: Pourquoi?

En tant qu'ingénieurs vous serez souvent appelés à présenter des propositions d'investissements qui engageront vos entreprises pour de nombreuses années.

Toutefois, les ressources financières de votre organisation seront la plupart du temps limitées. Elle sera forcée de choisir parmi plusieurs projets, en utilisant la plupart du temps le critère, omniprésent dans l'entreprise, de la rentabilité économique.

Vous devez donc apprendre comment présenter clairement et avec rigueur les aspects financiers de votre projet en utilisant le langage standardisé de la finance.

15

29GIA 400 – Cours 1 29

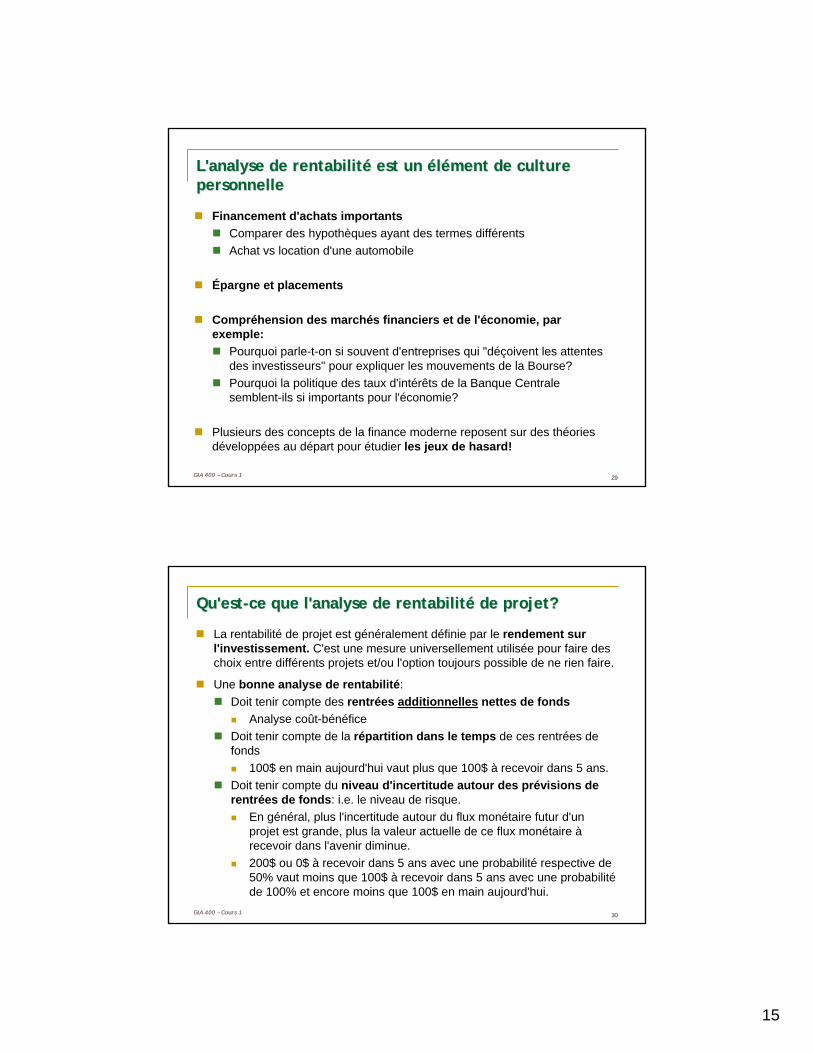

L'analyse de rentabilitL'analyse de rentabilitéé est un est un éélléément de culture ment de culture personnellepersonnelle

Financement d'achats importantsComparer des hypothèques ayant des termes différentsAchat vs location d'une automobile

Épargne et placements

Compréhension des marchés financiers et de l'économie, par exemple:

Pourquoi parle-t-on si souvent d'entreprises qui "déçoivent les attentes des investisseurs" pour expliquer les mouvements de la Bourse?Pourquoi la politique des taux d'intérêts de la Banque Centrale semblent-ils si importants pour l'économie?

Plusieurs des concepts de la finance moderne reposent sur des théories développées au départ pour étudier les jeux de hasard!

30GIA 400 – Cours 1 30

Qu'estQu'est--ce que l'analyse de rentabilitce que l'analyse de rentabilitéé de projet?de projet?

La rentabilité de projet est généralement définie par le rendement sur l'investissement. C'est une mesure universellement utilisée pour faire des choix entre différents projets et/ou l'option toujours possible de ne rien faire.

Une bonne analyse de rentabilité:Doit tenir compte des rentrées additionnelles nettes de fonds

Analyse coût-bénéficeDoit tenir compte de la répartition dans le temps de ces rentrées de fonds

100$ en main aujourd'hui vaut plus que 100$ à recevoir dans 5 ans.Doit tenir compte du niveau d'incertitude autour des prévisions de rentrées de fonds: i.e. le niveau de risque.

En général, plus l'incertitude autour du flux monétaire futur d'un projet est grande, plus la valeur actuelle de ce flux monétaire àrecevoir dans l'avenir diminue.200$ ou 0$ à recevoir dans 5 ans avec une probabilité respective de 50% vaut moins que 100$ à recevoir dans 5 ans avec une probabilitéde 100% et encore moins que 100$ en main aujourd'hui.

16

31GIA 400 – Cours 1 31

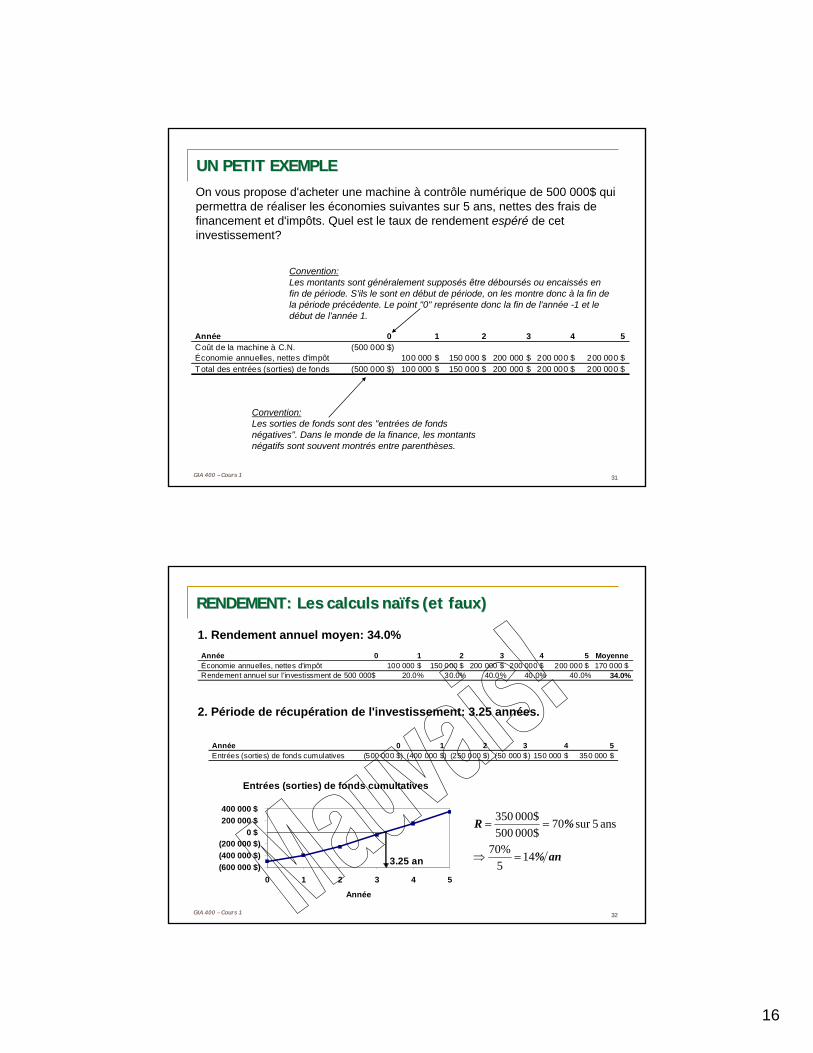

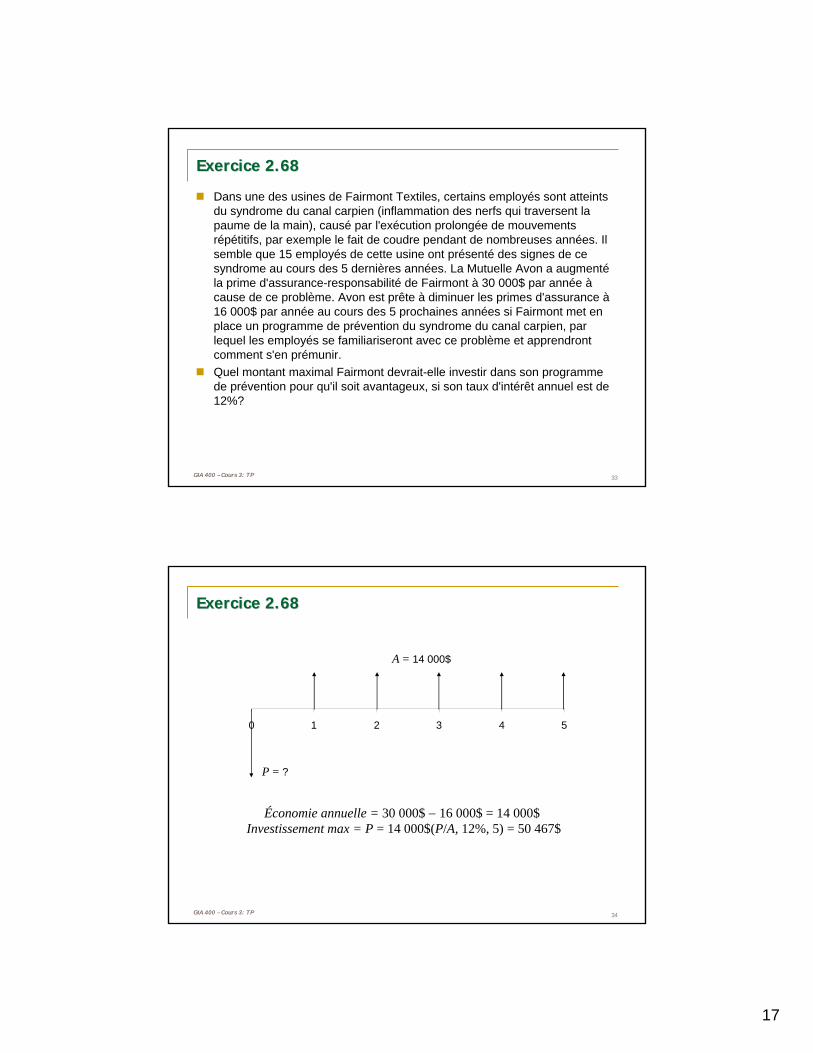

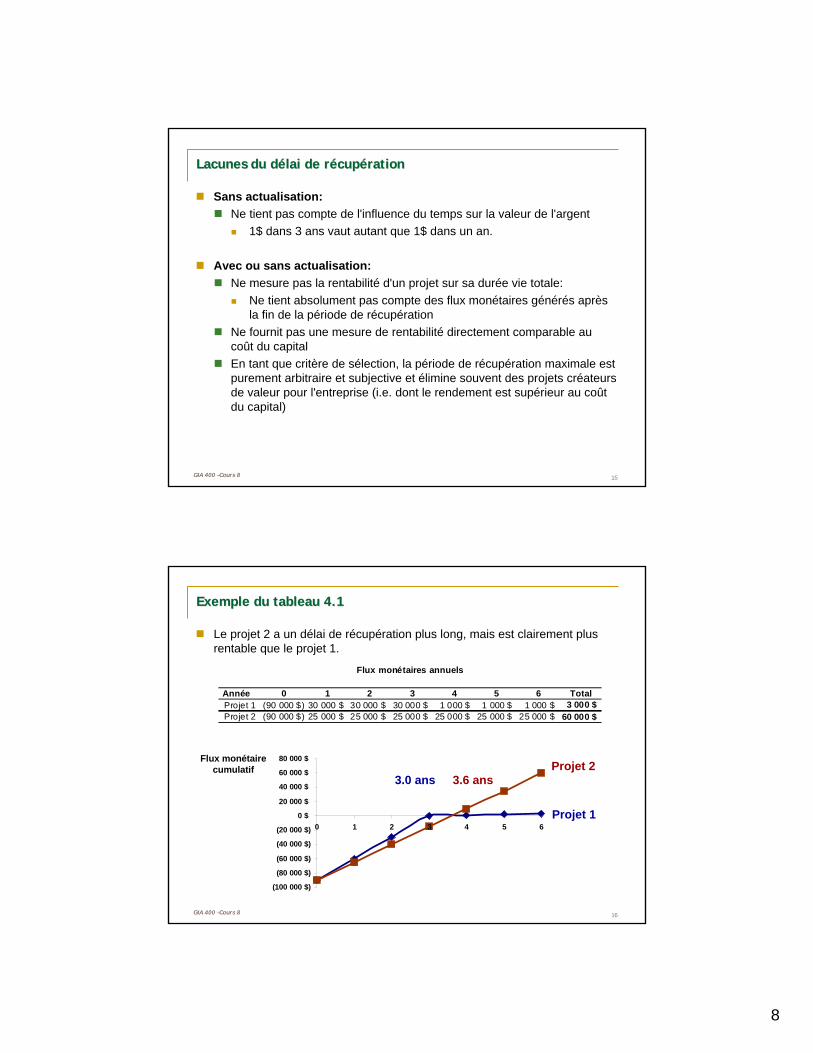

UN PETIT EXEMPLEUN PETIT EXEMPLE

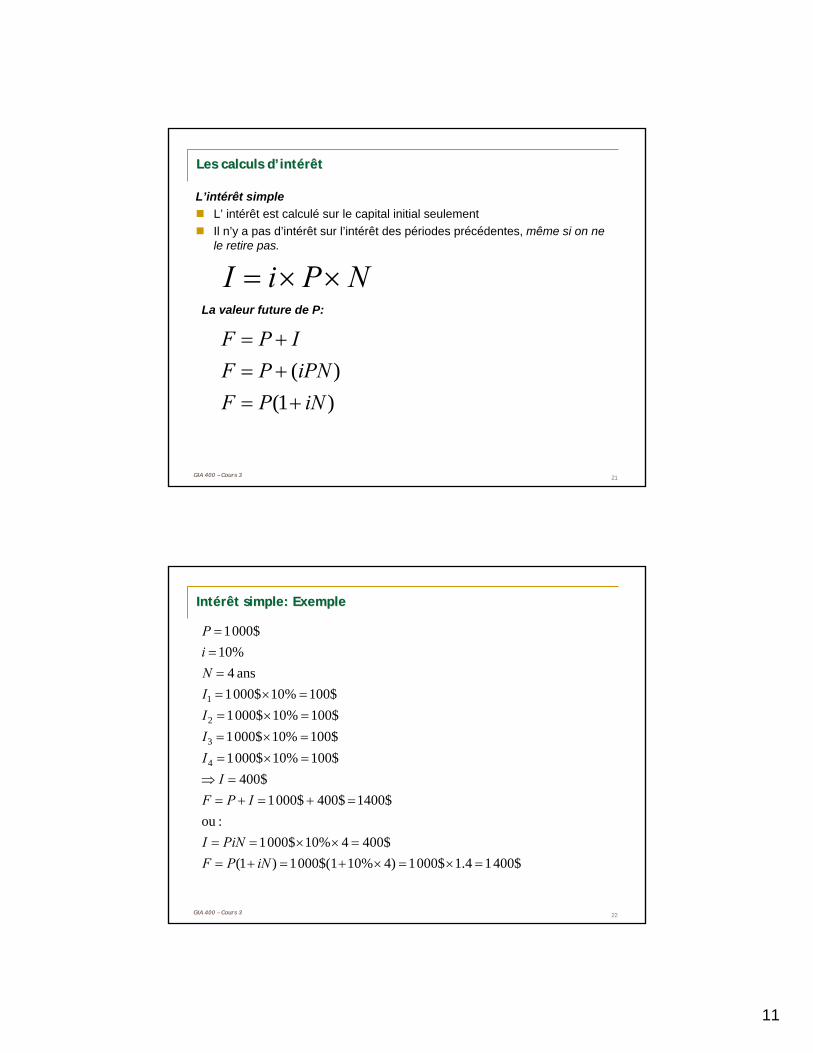

On vous propose d'acheter une machine à contrôle numérique de 500 000$ qui permettra de réaliser les économies suivantes sur 5 ans, nettes des frais de financement et d'impôts. Quel est le taux de rendement espéré de cet investissement?

Année 0 1 2 3 4 5Coût de la machine à C.N. (500 000 $)Économie annuelles, nettes d'impôt 100 000 $ 150 000 $ 200 000 $ 200 000 $ 200 000 $Total des entrées (sorties) de fonds (500 000 $) 100 000 $ 150 000 $ 200 000 $ 200 000 $ 200 000 $

Convention:Les sorties de fonds sont des "entrées de fonds négatives". Dans le monde de la finance, les montants négatifs sont souvent montrés entre parenthèses.

Convention:Les montants sont généralement supposés être déboursés ou encaissés en fin de période. S'ils le sont en début de période, on les montre donc à la fin de la période précédente. Le point "0" représente donc la fin de l'année -1 et le début de l'année 1.

32GIA 400 – Cours 1 32

RENDEMENT: Les calculs naRENDEMENT: Les calculs naïïfs (et faux)fs (et faux)

Année 0 1 2 3 4 5 MoyenneÉconomie annuelles, nettes d'impôt 100 000 $ 150 000 $ 200 000 $ 200 000 $ 200 000 $ 170 000 $Rendement annuel sur l'investissment de 500 000$ 20.0% 30.0% 40.0% 40.0% 40.0% 34.0%

1. Rendement annuel moyen: 34.0%

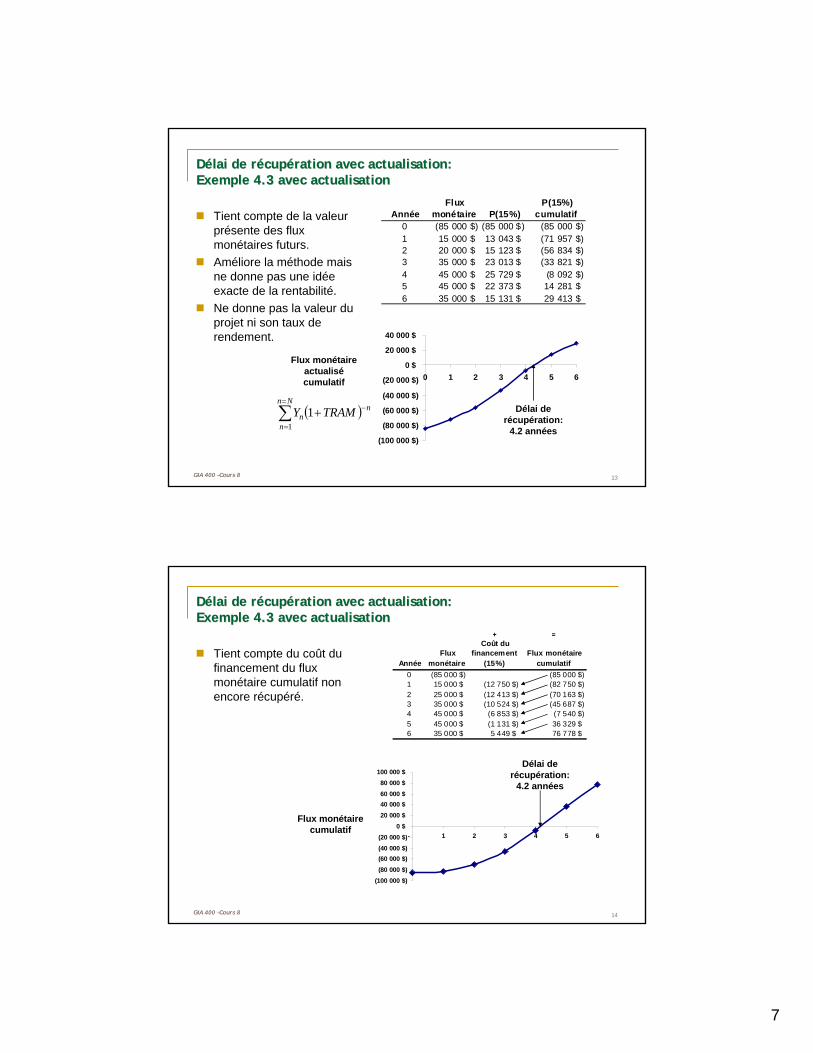

2. Période de récupération de l'investissement: 3.25 années.

Entrées (sorties) de fonds cumultatives

(600 000 $)(400 000 $)(200 000 $)

0 $200 000 $400 000 $

0 1 2 3 4 5

Année

3.25 an

Année 0 1 2 3 4 5Entrées (sorties) de fonds cumulatives (500 000 $) (400 000 $) (250 000 $) (50 000 $) 150 000 $ 350 000 $

an%

%R

145

70%

ans 5sur 70$000 500$000 350

=⇒

==

17

33GIA 400 – Cours 1 33

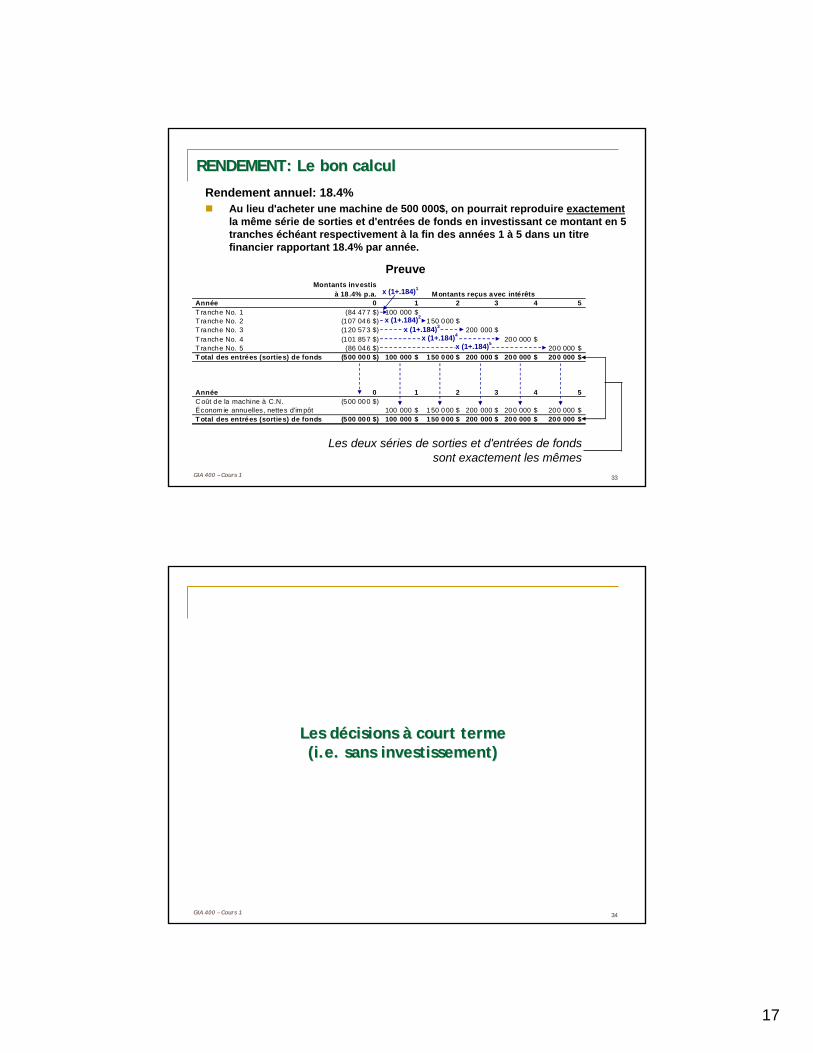

RENDEMENT: Le bon calculRENDEMENT: Le bon calcul

Rendement annuel: 18.4%Au lieu d'acheter une machine de 500 000$, on pourrait reproduire exactementla même série de sorties et d'entrées de fonds en investissant ce montant en 5 tranches échéant respectivement à la fin des années 1 à 5 dans un titre financier rapportant 18.4% par année.

PreuveMontants investis

à 18 .4% p.a.Année 0 1 2 3 4 5T ranche No. 1 (84 477 $) 100 000 $T ranche No. 2 (107 046 $) 150 000 $T ranche No. 3 (120 573 $) 200 000 $T ranche No. 4 (101 857 $) 200 000 $T ranche No. 5 (86 046 $) 200 000 $T otal des entrées (sorties) de fonds (500 000 $) 100 000 $ 150 000 $ 200 000 $ 200 000 $ 200 000 $

Montants reçus avec intérêts

x (1+.184)2

x (1+.184)3

x (1+.184)4

x (1+.184)5

x (1+.184)1

Année 0 1 2 3 4 5C oût de la machine à C.N. (500 000 $)Économ ie annuelles, nettes d'im pôt 100 000 $ 150 000 $ 200 000 $ 200 000 $ 200 000 $T otal des entrées (sorties) de fonds (500 000 $) 100 000 $ 150 000 $ 200 000 $ 200 000 $ 200 000 $

Les deux séries de sorties et d'entrées de fondssont exactement les mêmes

34GIA 400 – Cours 1 34

Les dLes déécisions cisions àà court termecourt terme(i.e. sans investissement)(i.e. sans investissement)

18

35GIA 400 – Cours 1 35

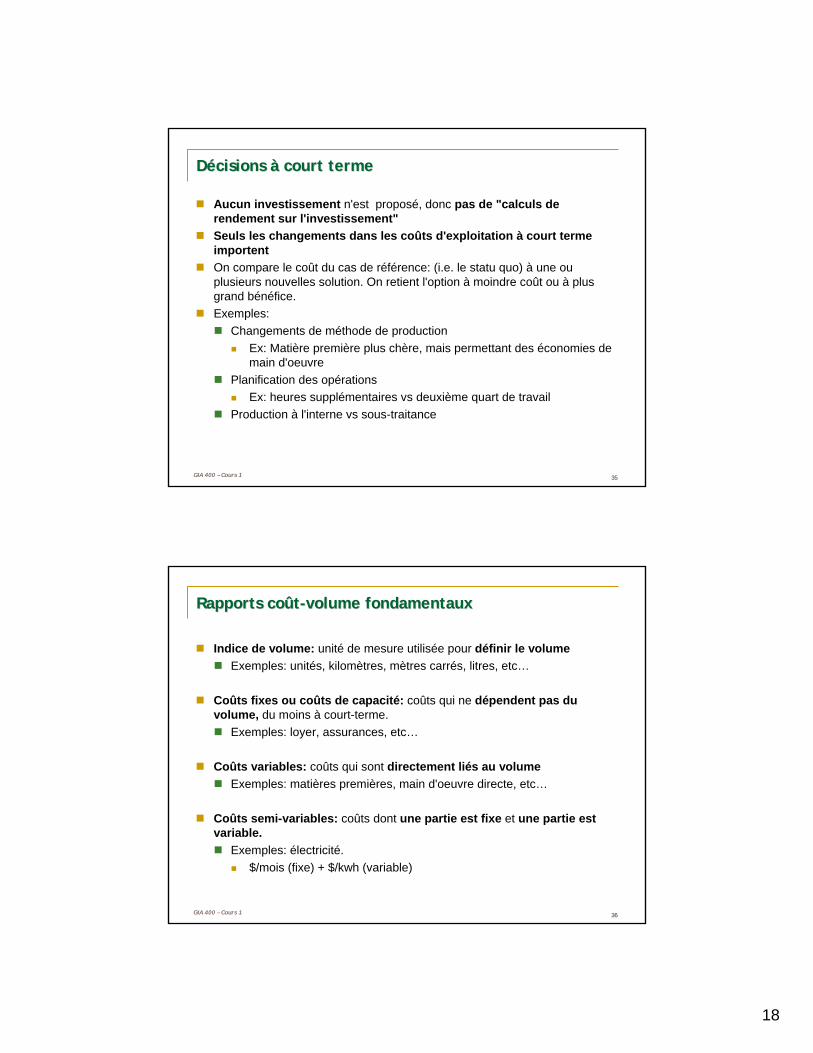

DDéécisions cisions àà court termecourt terme

Aucun investissement n'est proposé, donc pas de "calculs de rendement sur l'investissement"Seuls les changements dans les coûts d'exploitation à court terme importentOn compare le coût du cas de référence: (i.e. le statu quo) à une ou plusieurs nouvelles solution. On retient l'option à moindre coût ou à plus grand bénéfice.Exemples:

Changements de méthode de productionEx: Matière première plus chère, mais permettant des économies de main d'oeuvre

Planification des opérations Ex: heures supplémentaires vs deuxième quart de travail

Production à l'interne vs sous-traitance

36GIA 400 – Cours 1 36

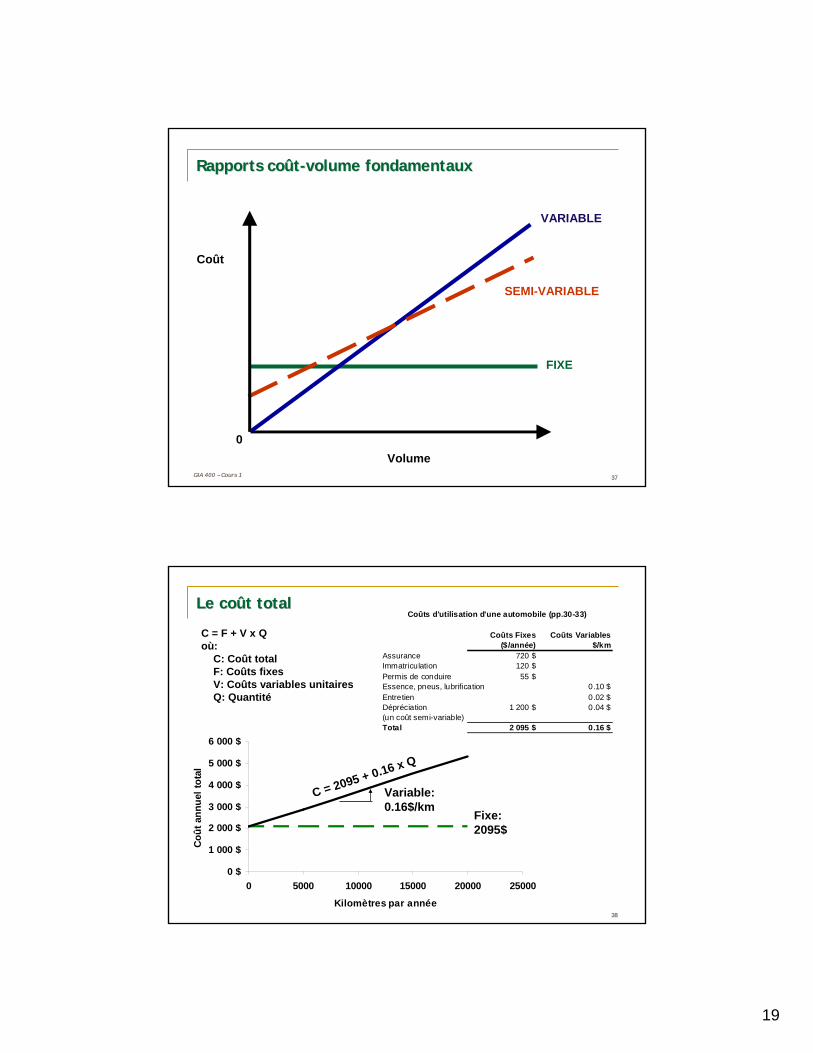

Rapports coRapports coûûtt--volume fondamentauxvolume fondamentaux

Indice de volume: unité de mesure utilisée pour définir le volumeExemples: unités, kilomètres, mètres carrés, litres, etc…

Coûts fixes ou coûts de capacité: coûts qui ne dépendent pas du volume, du moins à court-terme.

Exemples: loyer, assurances, etc…

Coûts variables: coûts qui sont directement liés au volumeExemples: matières premières, main d'oeuvre directe, etc…

Coûts semi-variables: coûts dont une partie est fixe et une partie est variable.

Exemples: électricité.$/mois (fixe) + $/kwh (variable)

19

37GIA 400 – Cours 1 37

Rapports coRapports coûûtt--volume fondamentauxvolume fondamentaux

FIXE

VARIABLE

SEMI-VARIABLE

Volume

Coût

0

38GIA 400 – Cours 1 38

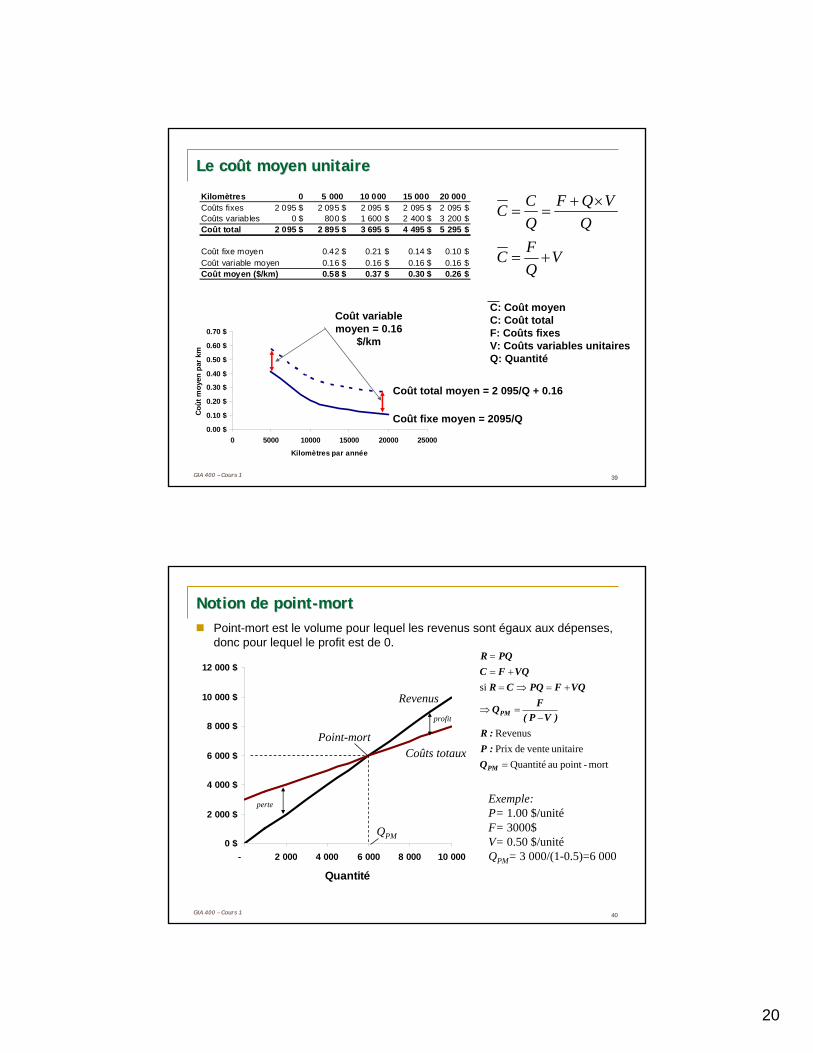

Le coLe coûût totalt total

C = F + V x Qoù:

C: Coût totalF: Coûts fixesV: Coûts variables unitairesQ: Quantité

0 $

1 000 $

2 000 $

3 000 $

4 000 $

5 000 $

6 000 $

0 5000 10000 15000 20000 25000

Kilomètres par année

Coût

ann

uel t

otal

Fixe:2095$

Variable:0.16$/km

C = 2095 + 0.16 x Q

Coûts Fixes Coûts Variables($/année) $/km

Assurance 720 $Immatriculation 120 $Permis de conduire 55 $Essence, pneus, lubrification 0.10 $Entretien 0.02 $Dépréciation 1 200 $ 0.04 $(un coût semi-variable)Total 2 095 $ 0.16 $

Coûts d'utilisation d'une automobile (pp.30-33)

20

39GIA 400 – Cours 1 39

Le coLe coûût moyen unitairet moyen unitaire

0.00 $

0.10 $

0.20 $

0.30 $

0.40 $

0.50 $

0.60 $

0.70 $

0 5000 10000 15000 20000 25000

Kilomètres par année

Coût

moy

en p

ar k

m

Coût fixe moyen = 2095/Q

Coût total moyen = 2 095/Q + 0.16

Coût variable moyen = 0.16

$/km

Kilomètres 0 5 000 10 000 15 000 20 000 Coûts fixes 2 095 $ 2 095 $ 2 095 $ 2 095 $ 2 095 $Coûts variables 0 $ 800 $ 1 600 $ 2 400 $ 3 200 $Coût total 2 095 $ 2 895 $ 3 695 $ 4 495 $ 5 295 $

Coût fixe moyen 0.42 $ 0.21 $ 0.14 $ 0.10 $Coût variable moyen 0.16 $ 0.16 $ 0.16 $ 0.16 $Coût moyen ($/km) 0.58 $ 0.37 $ 0.30 $ 0.26 $

VQFC

QVQF

QCC

+=

×+==

C: Coût moyenC: Coût totalF: Coûts fixesV: Coûts variables unitairesQ: Quantité

40GIA 400 – Cours 1 40

0 $

2 000 $

4 000 $

6 000 $

8 000 $

10 000 $

12 000 $

- 2 000 4 000 6 000 8 000 10 000

Quantité

Notion de pointNotion de point--mortmortPoint-mort est le volume pour lequel les revenus sont égaux aux dépenses, donc pour lequel le profit est de 0.

mort-pointau Quantitéunitaire ventedePrix

Revenus

si

=

−=⇒

+=⇒=+=

=

PM

PM

Q:P:R

)VP(FQ

VQFPQCRVQFC

PQR

QPM

Revenus

Coûts totauxPoint-mort

Exemple:P= 1.00 $/unitéF= 3000$V= 0.50 $/unitéQPM= 3 000/(1-0.5)=6 000

perte

profit

21

41GIA 400 – Cours 1 41

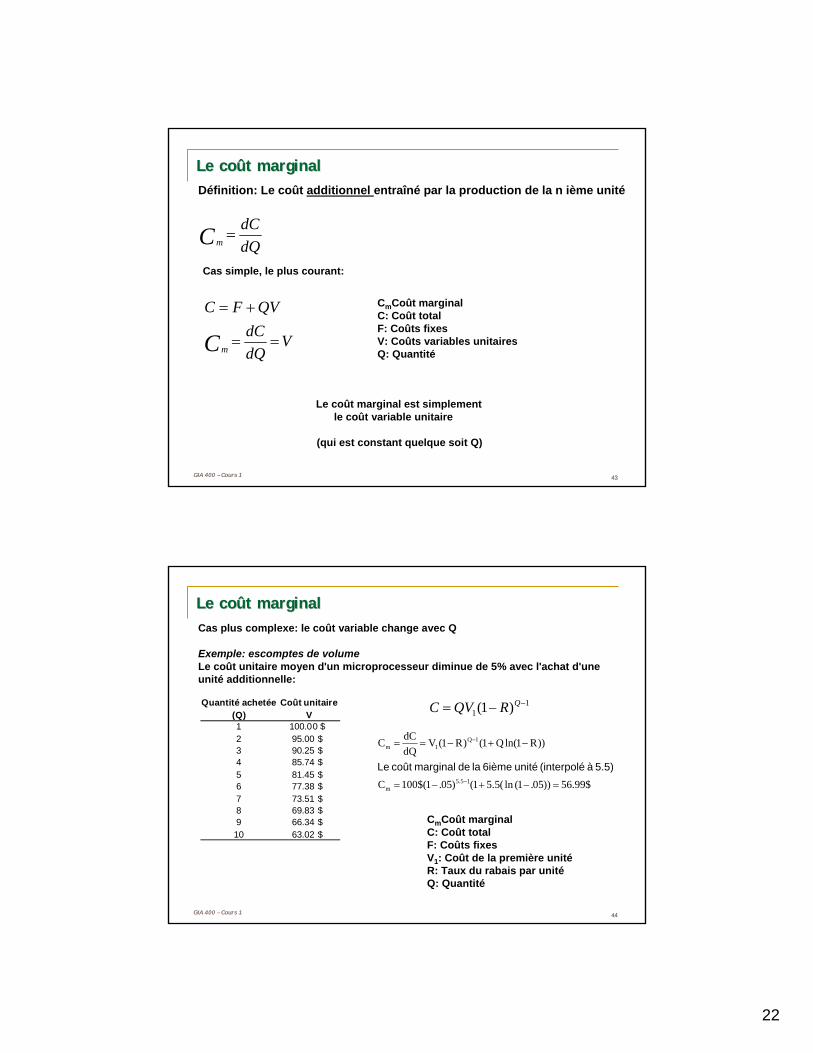

Effets d'utilisation de capacitEffets d'utilisation de capacitéé vs. vs. ééconomies d'conomies d'ééchellechelle

Ne pas confondre les deux!

Effet d'utilisationde capacité:même capacité,mais utilisationsdifférentes

Effet d'échelle:Même utilisation, mais capacités différentes

Scénario 1 Scénario 2 Scénario 3Capacité de l'usine (tonne) 100 000 100 000 500 000 Utilisation de la capacité 50% 90% 90%Production (tonnes) 50 000 90 000 450 000 Coûts variables ($/tonne) 25.00 $ 25.00 $ 25.00 $Coûts variable totaux 1 250 000 $ 2 250 000 $ 11 250 000 $

Coûts fixes 1 000 000 $ 1 000 000 $ 3 000 000 $

Coût total 2 250 000 $ 3 250 000 $ 14 250 000 $$/tonne 45.00 $ 36.11 $ 31.67 $

42GIA 400 – Cours 1 42

Effets d'apprentissageEffets d'apprentissageConfondre encore moins avec effets d'apprentissage!

Gains d'efficacité associés à l'expérience accumulée

x

xblogKY

KxY

blog

x

blogx

2

2

1

211 +

+=

= Yx: le nombre d'heures pour produire la xème unitéYx: le nombre d'heures moyen par unité pour produire les x

premières unitéK: le nombre d'heures pour produire la première unitéx: le numéro de série de l'unitéb: Le pourcentage d'apprentissage = le nombre d'heures pour

produire une unité à chaque fois que la production cumulative double, en %

X Coût1 100.00 $2 80.00 $4 64.00 $8 51.20 $16 40.96 $32 32.77 $64 26.21 $128 20.97 $256 16.78 $512 13.42 $1024 10.74 $

1 $

10 $

100 $

1 10 100 1000

Nombre cumulatif d'unités produites

Coût

uni

taire

de

la X

eme

unité

22

43GIA 400 – Cours 1 43

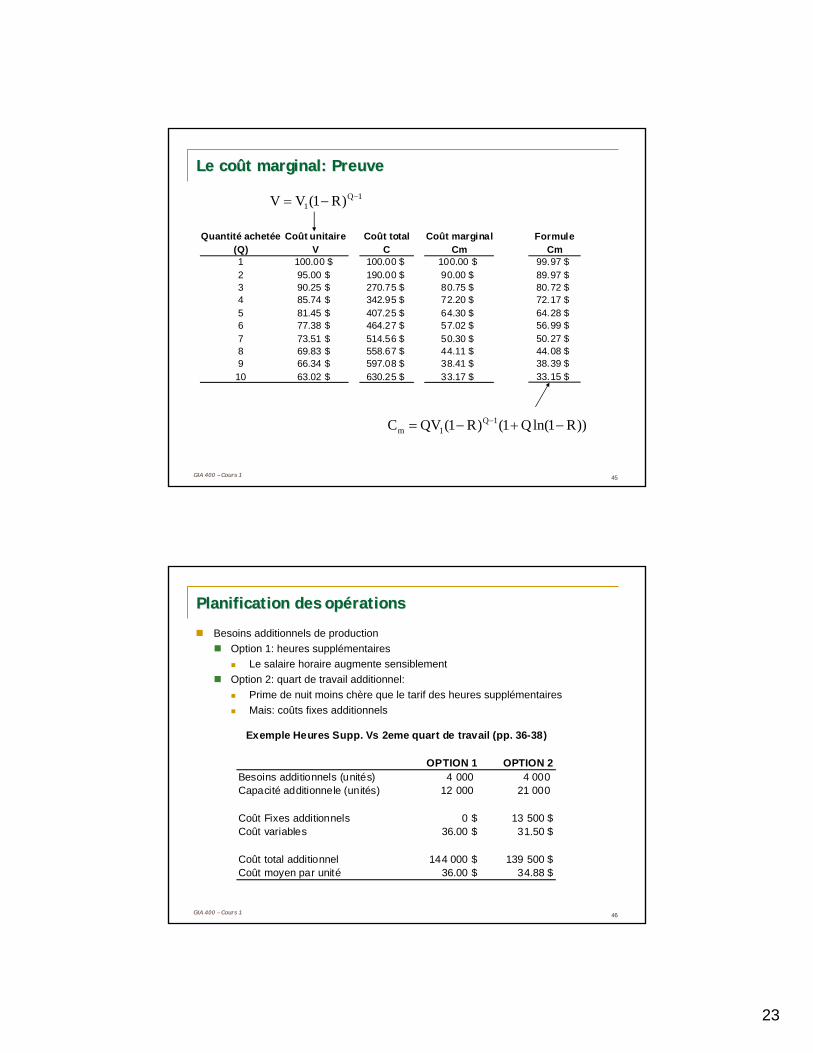

Le coLe coûût marginalt marginal

dQdCCm

=

CmCoût marginalC: Coût totalF: Coûts fixesV: Coûts variables unitairesQ: Quantité

Cas simple, le plus courant:

VdQdC

QVFC

Cm==

+=

� Le coût marginal est simplementle coût variable unitaire

(qui est constant quelque soit Q)

Définition: Le coût additionnel entraîné par la production de la n ième unité

44GIA 400 – Cours 1 44

Le coLe coûût marginalt marginalCas plus complexe: le coût variable change avec Q

Exemple: escomptes de volumeLe coût unitaire moyen d'un microprocesseur diminue de 5% avec l'achat d'une unité additionnelle:

Quantité achetée Coût unitaire(Q) V1 100.00 $2 95.00 $3 90.25 $4 85.74 $5 81.45 $6 77.38 $7 73.51 $8 69.83 $9 66.34 $10 63.02 $

11 )1( −−= QRQVC

CmCoût marginalC: Coût totalF: Coûts fixesV1: Coût de la première unitéR: Taux du rabais par unitéQ: Quantité

$99.56))05.1(ln(5.51()05.1($100C

))R1ln(Q1()R1(VdQdCC

15.5m

1Q1m

=−+−=

−+−==

−

−

5.5) à (interpolé unité 6ième la de marginal coût Le

23

45GIA 400 – Cours 1 45

Le coLe coûût marginal: Preuvet marginal: Preuve

Quantité achetée Coût unitaire(Q) V1 100.00 $2 95.00 $3 90.25 $4 85.74 $5 81.45 $6 77.38 $7 73.51 $8 69.83 $9 66.34 $

10 63.02 $

Coût totalC

100.00 $190.00 $270.75 $342.95 $407.25 $464.27 $514.56 $558.67 $597.08 $630.25 $

Coût marginalCm

100.00 $90.00 $80.75 $72.20 $64.30 $57.02 $50.30 $44.11 $38.41 $33.17 $

FormuleCm

99.97 $89.97 $80.72 $72.17 $64.28 $56.99 $50.27 $44.08 $38.39 $33.15 $

1Q1 )R1(VV −−=

))R1ln(Q1()R1(QVC 1Q1m −+−= −

46GIA 400 – Cours 1 46

Planification des opPlanification des opéérationsrations

Besoins additionnels de productionOption 1: heures supplémentaires

Le salaire horaire augmente sensiblementOption 2: quart de travail additionnel:

Prime de nuit moins chère que le tarif des heures supplémentairesMais: coûts fixes additionnels

OPTION 1 OPTION 2Besoins additionnels (unités) 4 000 4 000 Capacité additionnele (unités) 12 000 21 000

Coût Fixes additionnels 0 $ 13 500 $Coût variables 36.00 $ 31.50 $

Coût total additionnel 144 000 $ 139 500 $Coût moyen par unité 36.00 $ 34.88 $

Exemple Heures Supp. Vs 2eme quart de travail (pp. 36-38)

24

47GIA 400 – Cours 1 47

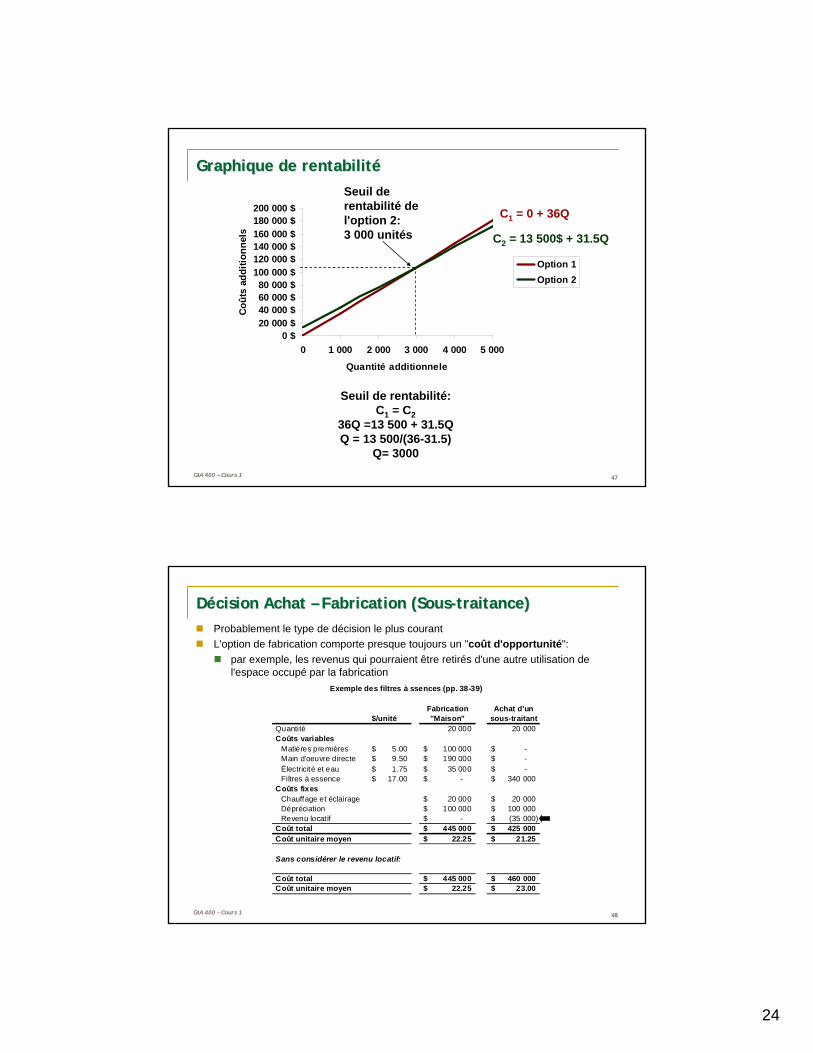

0 $20 000 $40 000 $60 000 $80 000 $

100 000 $120 000 $140 000 $160 000 $180 000 $200 000 $

0 1 000 2 000 3 000 4 000 5 000

Quantité additionnele

Coût

s ad

ditio

nnel

s

Option 1Option 2

Graphique de rentabilitGraphique de rentabilitééSeuil de rentabilité de l'option 2:3 000 unités

C1 = 0 + 36Q

C2 = 13 500$ + 31.5Q

Seuil de rentabilité:C1 = C2

36Q =13 500 + 31.5QQ = 13 500/(36-31.5)

Q= 3000

48GIA 400 – Cours 1 48

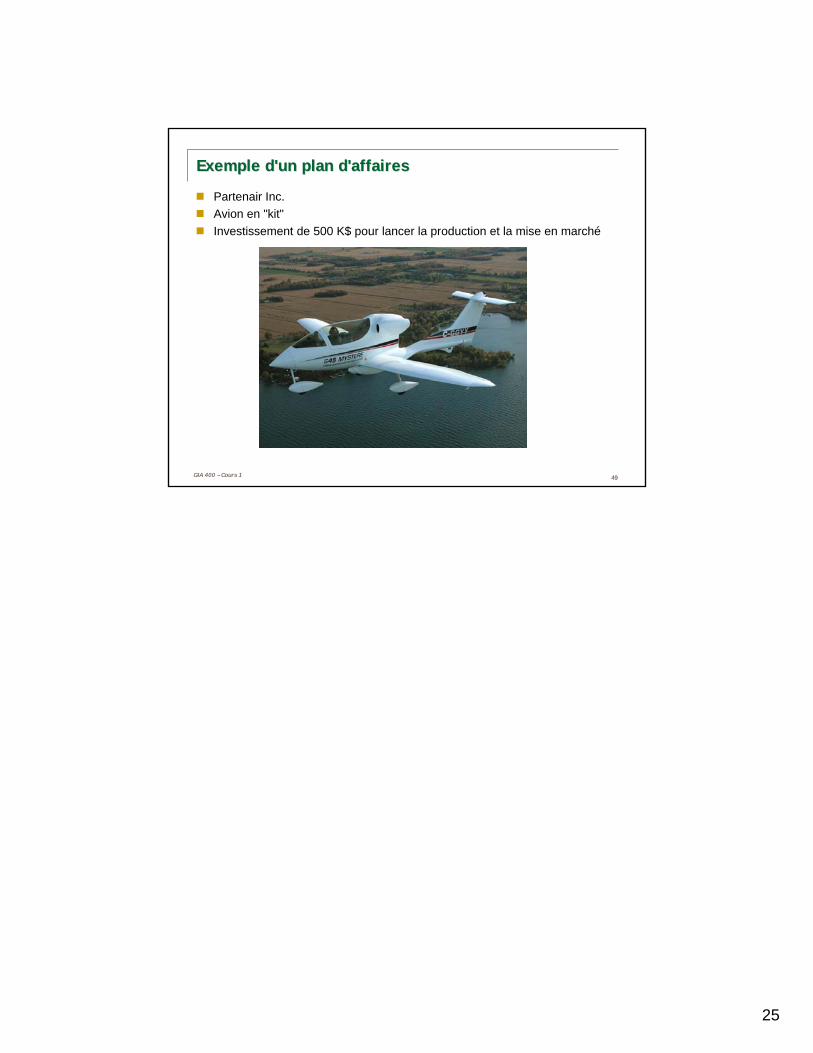

DDéécision Achat cision Achat –– Fabrication (SousFabrication (Sous--traitance)traitance)Probablement le type de décision le plus courantL'option de fabrication comporte presque toujours un "coût d'opportunité":

par exemple, les revenus qui pourraient être retirés d'une autre utilisation de l'espace occupé par la fabrication

Fabrication Achat d'un$/unité "Maison" sous-traitant

Quantité 20 000 20 000 Coûts variables

Matières premières 5.00$ 100 000$ -$ Main d'oeuvre directe 9.50$ 190 000$ -$ Électricité et eau 1.75$ 35 000$ -$ Filtres à essence 17.00$ -$ 340 000$

Coûts fixesChauffage et éclairage 20 000$ 20 000$ Dépréciation 100 000$ 100 000$ Revenu locatif -$ (35 000)$

Coût total 445 000$ 425 000$ Coût unitaire moyen 22.25$ 21.25$

Sans considérer le revenu locatif:

Coût total 445 000$ 460 000$ Coût unitaire moyen 22.25$ 23.00$

Exemple des filtres à ssences (pp. 38-39)

25

49GIA 400 – Cours 1 49

Exemple d'un plan d'affairesExemple d'un plan d'affaires

Partenair Inc.Avion en "kit"Investissement de 500 K$ pour lancer la production et la mise en marché

1

Cours 2Cours 2

Les Les éétats financiers tats financiers et leur analyseet leur analyse

GIA 400GIA 400Louis Parent, Louis Parent, inging., MBA., MBA

2GIA 400 – Cours 2

ContenuContenu

Généralités

États financiers

Le Bilan

L'état des résultats

L'état des flux de trésorerie ("Cash-flow")

Relations entre les états financiers

Points importants

Exemple global

Analyse des états financiers

Référence: Annexe A: A.1 à A.5

2

3GIA 400 – Cours 2

ObjectifsObjectifs

Se familiariser avec la préparation des états financiers.

Cela nous servira à présenter les projections financières d'un projet sous une forme universellement comprise (le "proforma").

Comprendre la différence entre le bénéfice net et le flux de trésorerie net.

Le flux de trésorerie (synonymes: flux monétaire, "cash flow") est le montant utilisé pour calculer la rentabilité d'un projet.

4GIA 400 – Cours 2

Pourquoi apprendre des notions de comptabilitPourquoi apprendre des notions de comptabilitéé àà de de futurs ingfuturs ingéénieurs?nieurs?

Un bon ingénieur + Un mauvais comptable =Un ingénieur ordinaire

Un mauvais ingénieur + Un bon comptable = Un mauvais ingénieur

Un bon ingénieur + Un bon comptable =Un excellent ingénieur + un excellent financier !

3

5GIA 400 – Cours 2

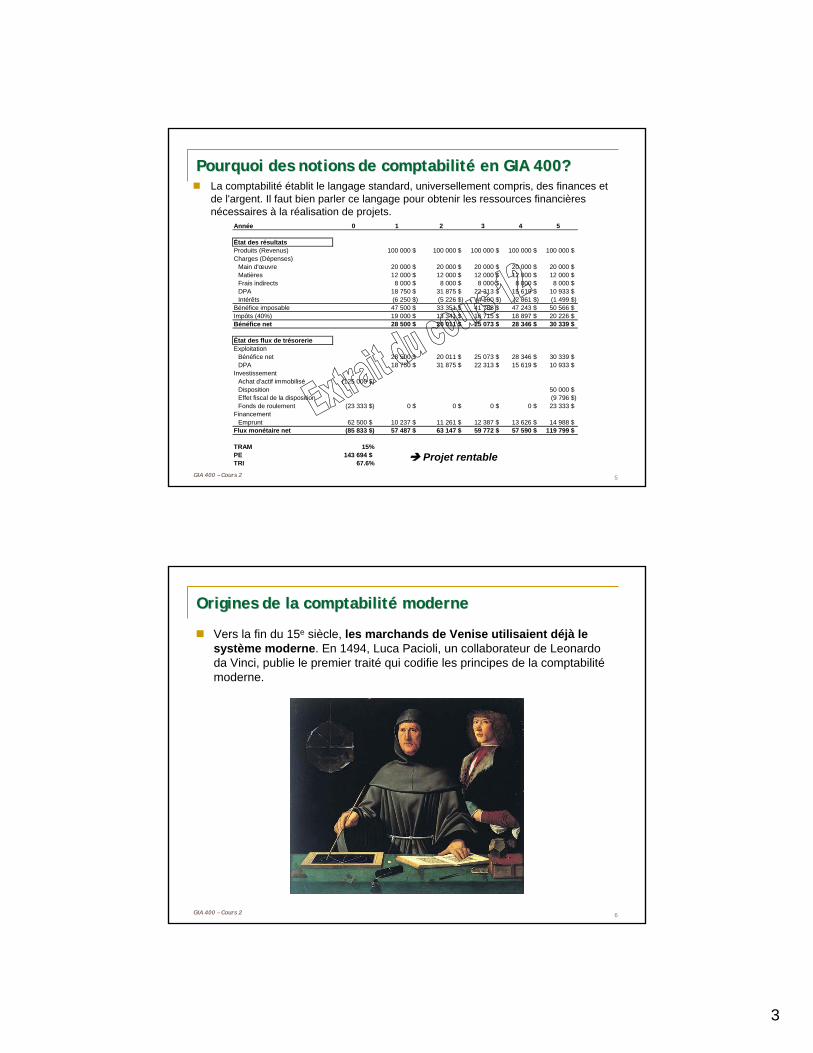

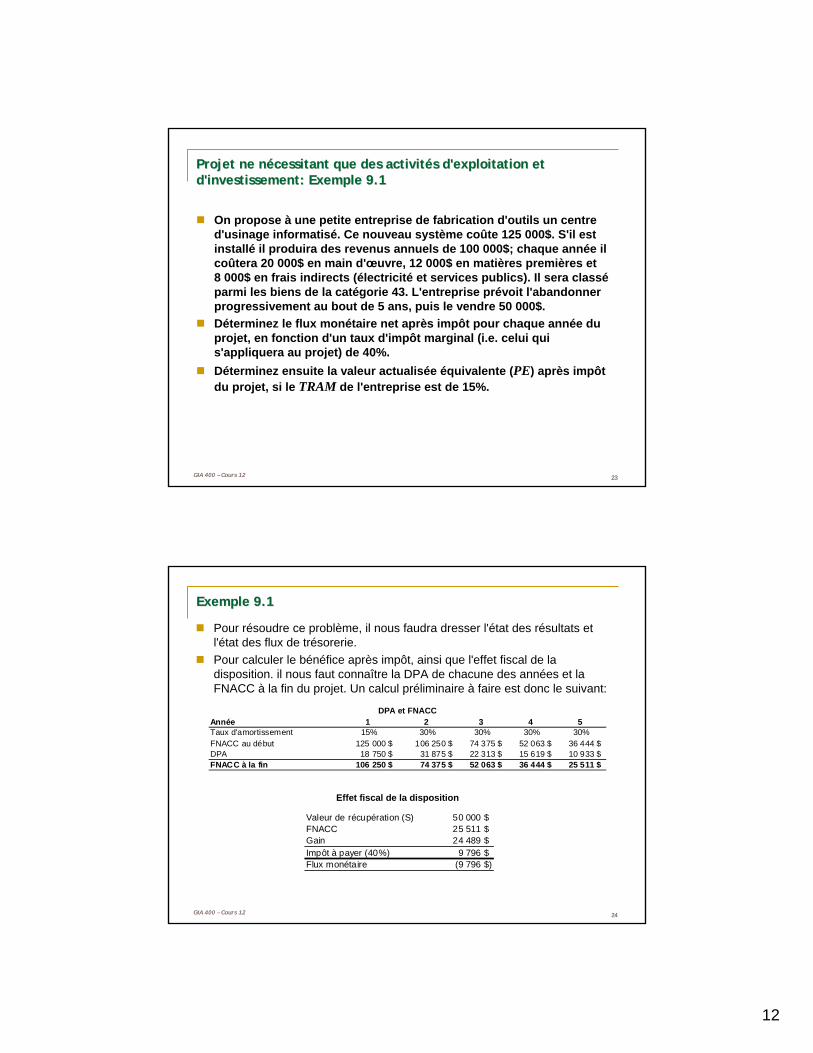

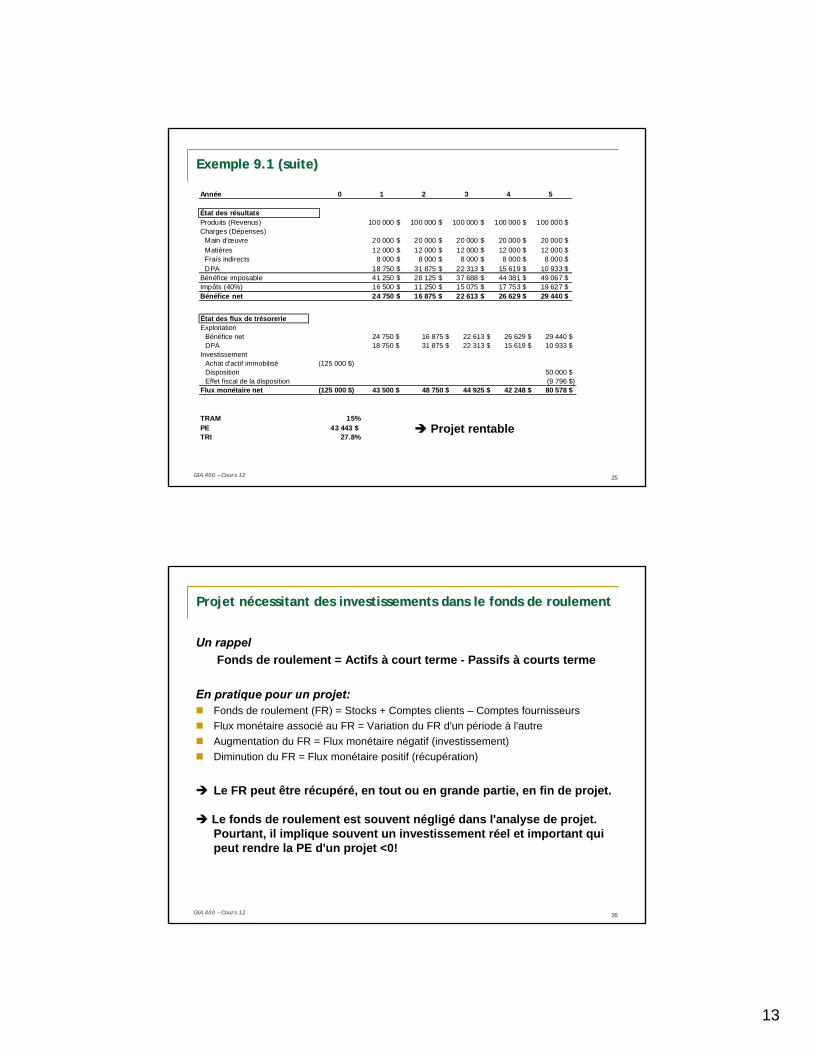

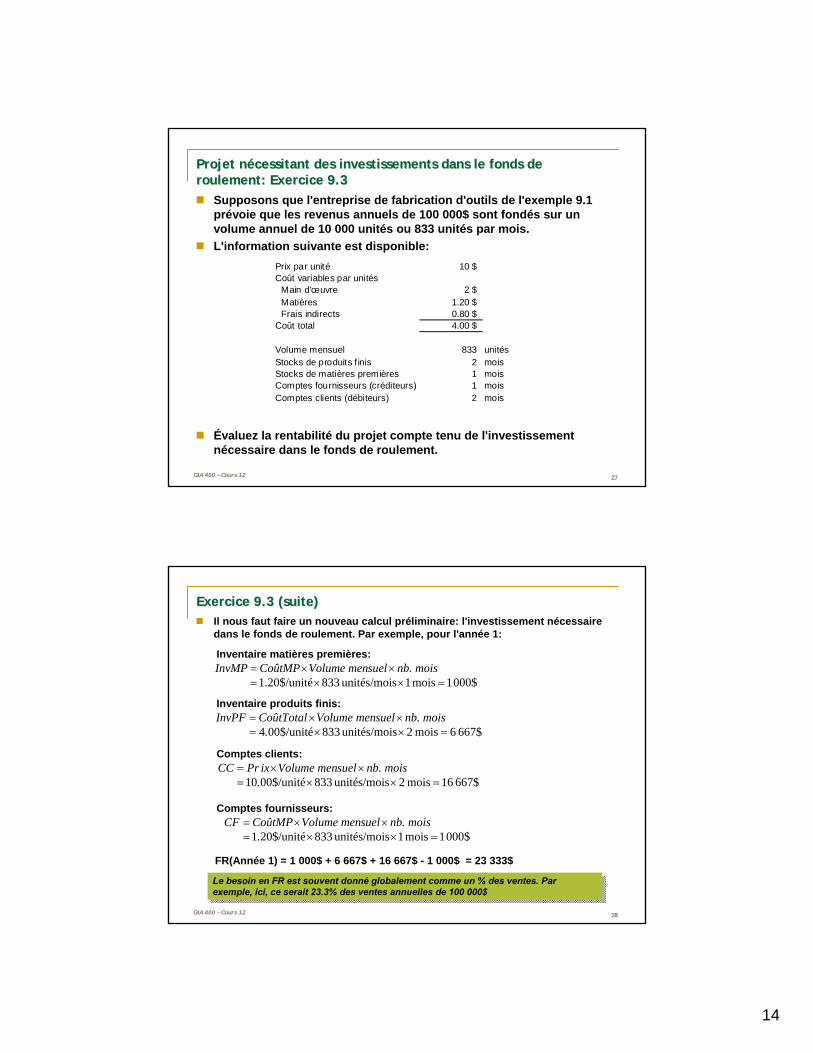

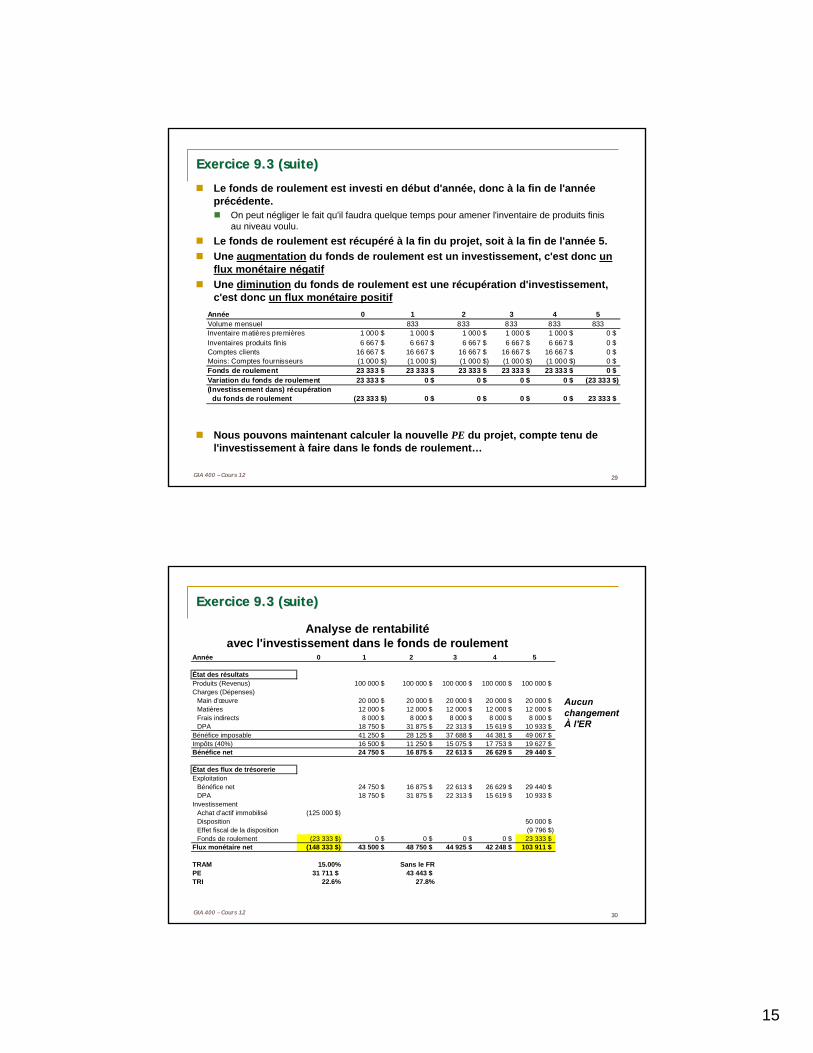

Année 0 1 2 3 4 5

État des résultatsProduits (Revenus) 100 000 $ 100 000 $ 100 000 $ 100 000 $ 100 000 $Charges (Dépenses)

Main d'œuvre 20 000 $ 20 000 $ 20 000 $ 20 000 $ 20 000 $Matières 12 000 $ 12 000 $ 12 000 $ 12 000 $ 12 000 $Frais indirects 8 000 $ 8 000 $ 8 000 $ 8 000 $ 8 000 $DPA 18 750 $ 31 875 $ 22 313 $ 15 619 $ 10 933 $Intérêts (6 250 $) (5 226 $) (4 100 $) (2 861 $) (1 499 $)

Bénéfice imposable 47 500 $ 33 351 $ 41 788 $ 47 243 $ 50 566 $Impôts (40%) 19 000 $ 13 341 $ 16 715 $ 18 897 $ 20 226 $Bénéfice net 28 500 $ 20 011 $ 25 073 $ 28 346 $ 30 339 $

État des flux de trésorerieExploitation

Bénéfice net 28 500 $ 20 011 $ 25 073 $ 28 346 $ 30 339 $DPA 18 750 $ 31 875 $ 22 313 $ 15 619 $ 10 933 $

InvestissementAchat d'actif immobilisé (125 000 $)Disposition 50 000 $Effet fiscal de la disposition (9 796 $)Fonds de roulement (23 333 $) 0 $ 0 $ 0 $ 0 $ 23 333 $

FinancementEmprunt 62 500 $ 10 237 $ 11 261 $ 12 387 $ 13 626 $ 14 988 $

Flux monétaire net (85 833 $) 57 487 $ 63 147 $ 59 772 $ 57 590 $ 119 799 $

TRAM 15%PE 143 694 $TRI 67.6%

Pourquoi des notions de comptabilitPourquoi des notions de comptabilitéé en GIA 400?en GIA 400?La comptabilité établit le langage standard, universellement compris, des finances et de l'argent. Il faut bien parler ce langage pour obtenir les ressources financières nécessaires à la réalisation de projets.

Projet rentable

6GIA 400 – Cours 2

Origines de la comptabilitOrigines de la comptabilitéé modernemoderne

Vers la fin du 15e siècle, les marchands de Venise utilisaient déjà le système moderne. En 1494, Luca Pacioli, un collaborateur de Leonardo da Vinci, publie le premier traité qui codifie les principes de la comptabilitémoderne.

4

7GIA 400 – Cours 2

Des principes vieux de 500 ans et quelques essais Des principes vieux de 500 ans et quelques essais rréécents de les modifiercents de les modifier

Vincent Lacroix

Bernie Madoff

En comptabilité on ne peut cacher un mensonge

que par un autre mensonge…

…Jusqu'à ce que le château de cartes

finisse par s'écrouler!

Jeffrey Skilling

8GIA 400 – Cours 2

OpOpéérations comptablesrations comptables

Tenue des "livres".Enregistrement des transactions: Journal

Chaque transaction est entrée deux fois dans le Journal: un débit et un crédit

Classement des transactions par compte: Grand Livre

Préparation d'un résumé: les États Financiers.

Dans ce cours, nous passons directement à la préparation des états financiers, sans passer par les techniques de tenue de livres traditionnelles à double écriture qui rendent la préparation des états financiers une stricte question de méthode et de mécanique.

On s'en tiendra ici à une approche plus intuitive et algébrique.

5

9GIA 400 – Cours 2

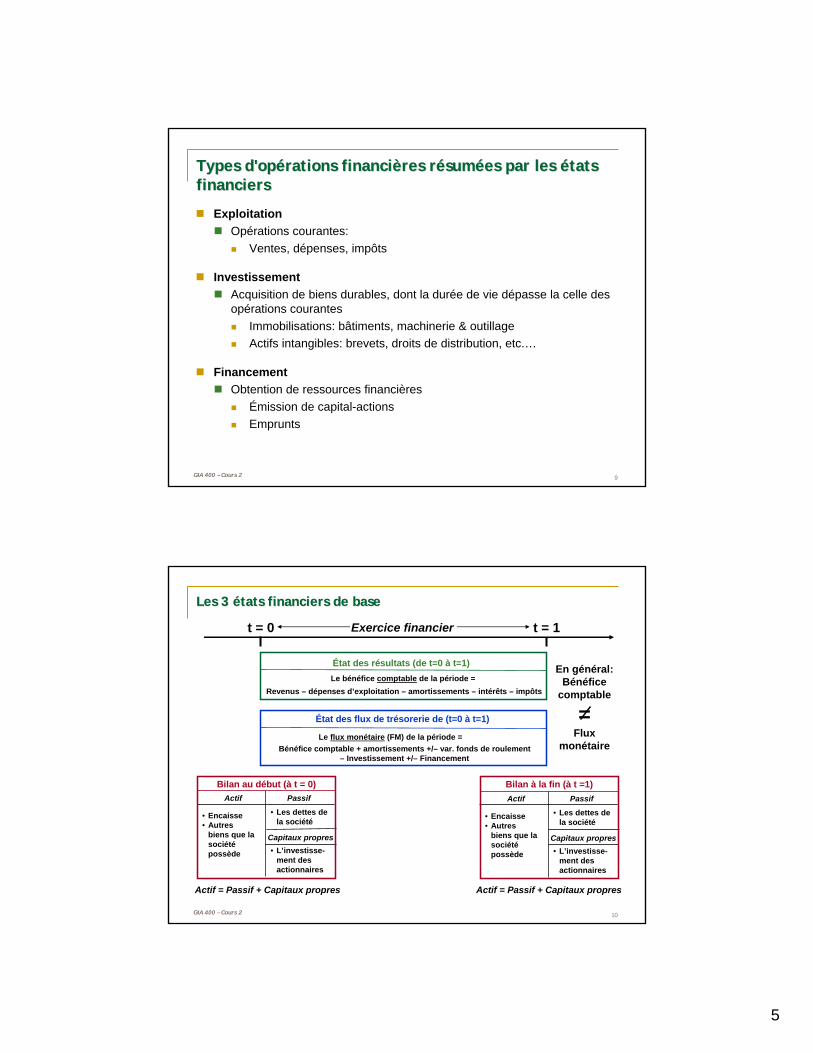

Types d'opTypes d'opéérations financirations financièères rres réésumsuméées par les es par les éétats tats financiersfinanciers

ExploitationOpérations courantes:

Ventes, dépenses, impôts

InvestissementAcquisition de biens durables, dont la durée de vie dépasse la celle des opérations courantes

Immobilisations: bâtiments, machinerie & outillageActifs intangibles: brevets, droits de distribution, etc.…

FinancementObtention de ressources financières

Émission de capital-actionsEmprunts

10GIA 400 – Cours 2

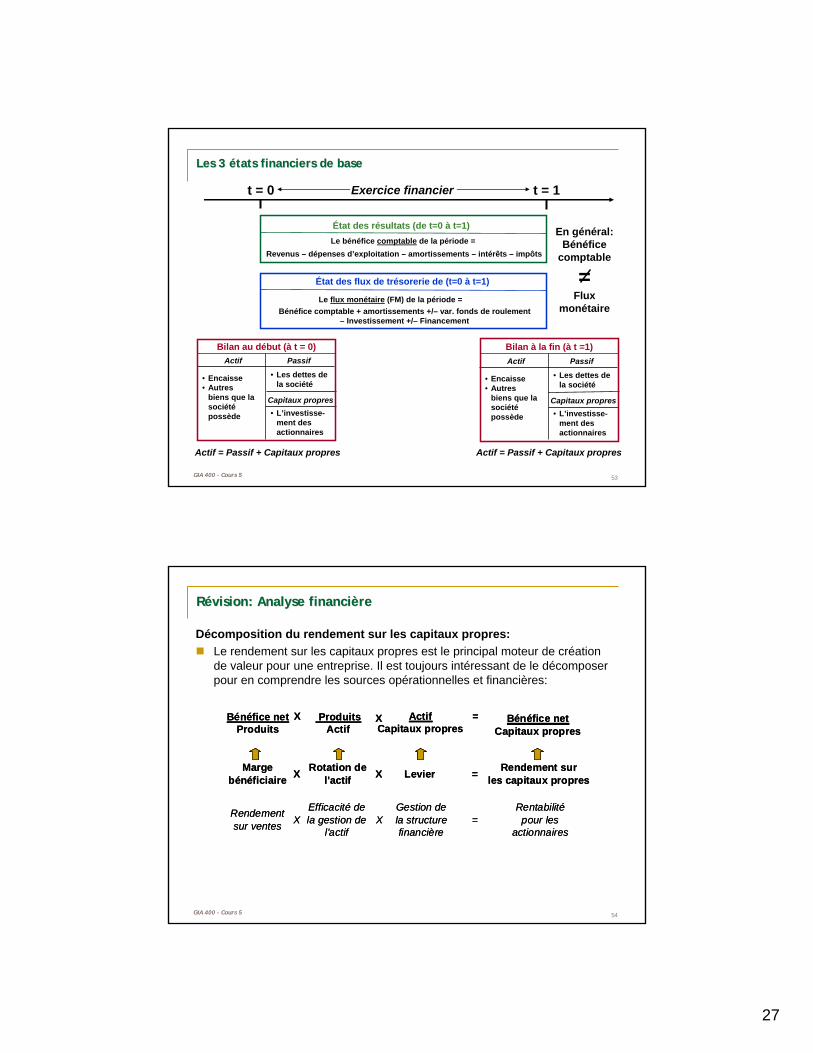

Les 3 Les 3 éétats financiers de basetats financiers de base

t = 0 t = 1

Bilan au début (à t = 0)Actif Passif

• Encaisse• Autres

biens que la sociétépossède

• Les dettes de la société

Capitaux propres• L’investisse-

ment des actionnaires

Bilan à la fin (à t =1)Actif Passif

• Encaisse• Autres

biens que la sociétépossède

• Les dettes de la société

Capitaux propres• L’investisse-

ment des actionnaires

État des résultats (de t=0 à t=1)Le bénéfice comptable de la période =

Revenus – dépenses d’exploitation – amortissements – intérêts – impôts

État des flux de trésorerie de (t=0 à t=1)

Le flux monétaire (FM) de la période =Bénéfice comptable + amortissements +/– var. fonds de roulement

– Investissement +/– Financement

En général: Bénéfice

comptable

=Flux

monétaire

Actif = Passif + Capitaux propres Actif = Passif + Capitaux propres

Exercice financier

6

11GIA 400 – Cours 2

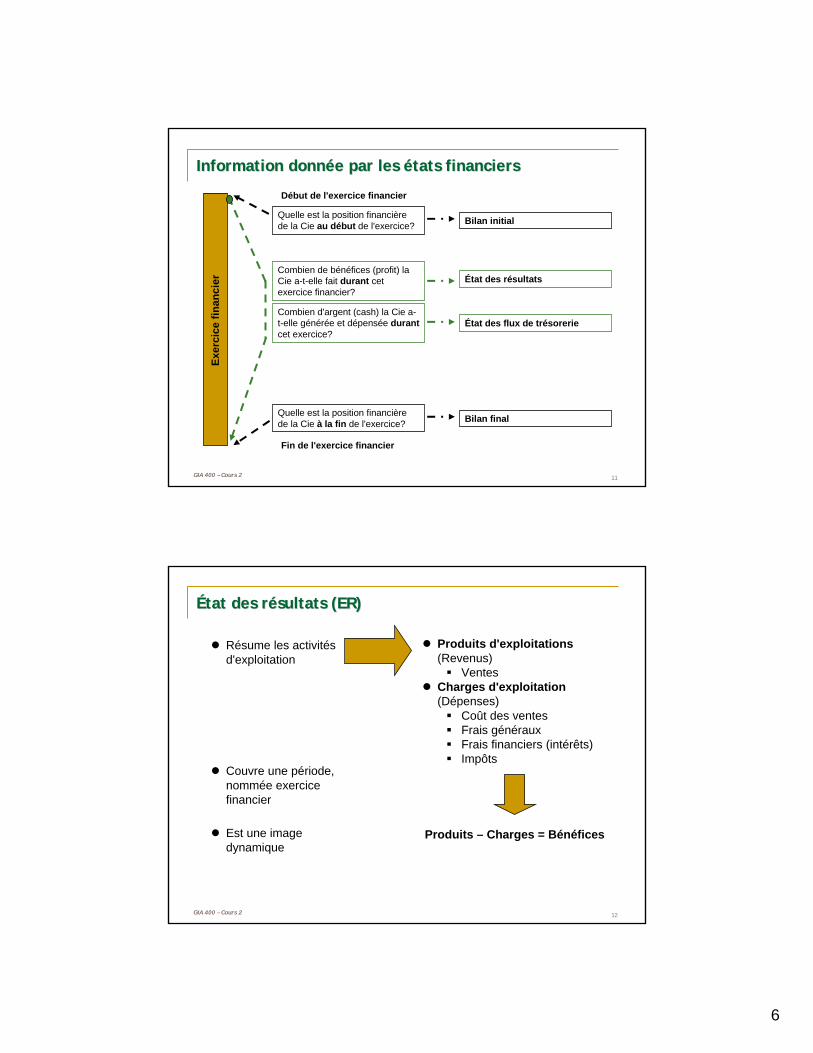

Information donnInformation donnéée par les e par les éétats financierstats financiers

Début de l'exercice financier

Fin de l'exercice financier

Combien d'argent (cash) la Cie a-t-elle générée et dépensée durant cet exercice?

État des flux de trésorerie

Quelle est la position financière de la Cie à la fin de l'exercice? Bilan final

Quelle est la position financière de la Cie au début de l'exercice? Bilan initial

Combien de bénéfices (profit) la Cie a-t-elle fait durant cet exercice financier?

État des résultats

Exer

cice

fina

ncie

r

12GIA 400 – Cours 2

ÉÉtat des rtat des réésultats (ER)sultats (ER)

Résume les activités d'exploitation

Couvre une période, nommée exercice financier

Est une image dynamique

Produits d'exploitations(Revenus)

VentesCharges d'exploitation(Dépenses)

Coût des ventesFrais générauxFrais financiers (intérêts)Impôts

Produits – Charges = Bénéfices

7

13GIA 400 – Cours 2

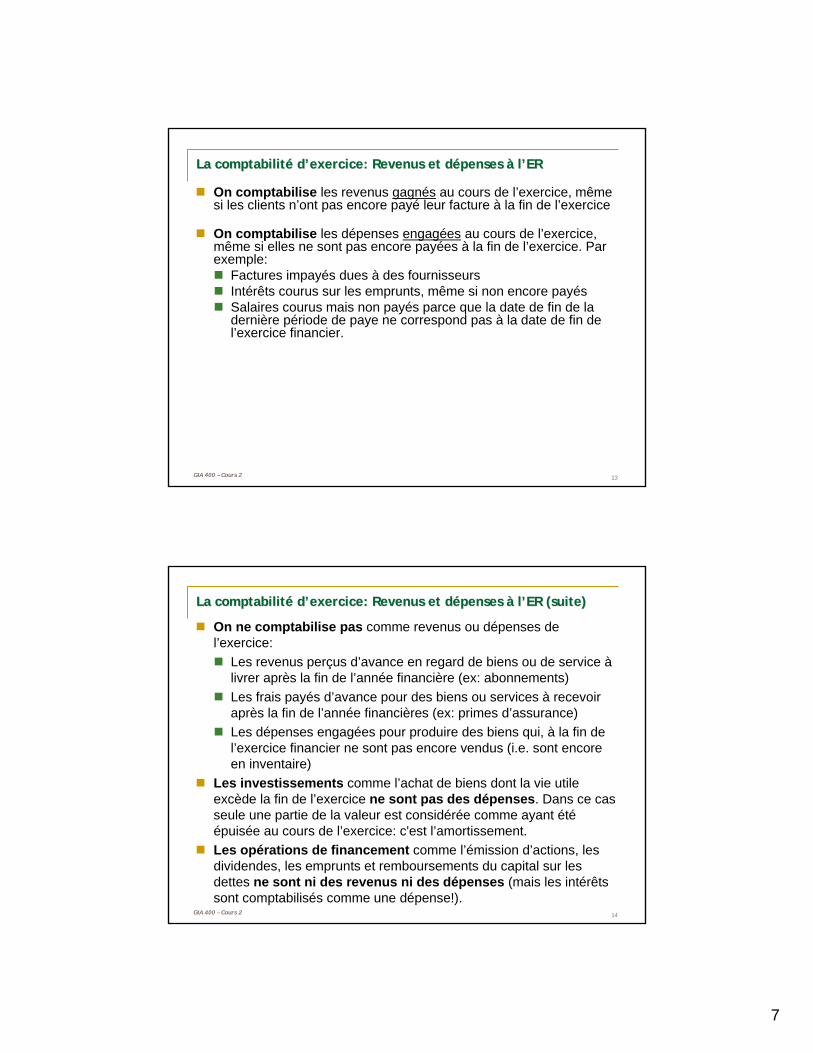

La comptabilitLa comptabilitéé dd’’exercice: Revenus et dexercice: Revenus et déépenses penses àà ll’’ERER

On comptabilise les revenus gagnés au cours de l’exercice, même si les clients n’ont pas encore payé leur facture à la fin de l’exercice

On comptabilise les dépenses engagées au cours de l’exercice, même si elles ne sont pas encore payées à la fin de l’exercice. Par exemple:

Factures impayés dues à des fournisseursIntérêts courus sur les emprunts, même si non encore payésSalaires courus mais non payés parce que la date de fin de la dernière période de paye ne correspond pas à la date de fin de l’exercice financier.

14GIA 400 – Cours 2

La comptabilitLa comptabilitéé dd’’exercice: Revenus et dexercice: Revenus et déépenses penses àà ll’’ER (suite)ER (suite)

On ne comptabilise pas comme revenus ou dépenses de l’exercice:

Les revenus perçus d’avance en regard de biens ou de service àlivrer après la fin de l’année financière (ex: abonnements)Les frais payés d’avance pour des biens ou services à recevoir après la fin de l’année financières (ex: primes d’assurance)Les dépenses engagées pour produire des biens qui, à la fin de l’exercice financier ne sont pas encore vendus (i.e. sont encore en inventaire)

Les investissements comme l’achat de biens dont la vie utile excède la fin de l’exercice ne sont pas des dépenses. Dans ce cas seule une partie de la valeur est considérée comme ayant étéépuisée au cours de l’exercice: c'est l’amortissement.Les opérations de financement comme l’émission d’actions, les dividendes, les emprunts et remboursements du capital sur les dettes ne sont ni des revenus ni des dépenses (mais les intérêts sont comptabilisés comme une dépense!).

8

15GIA 400 – Cours 2

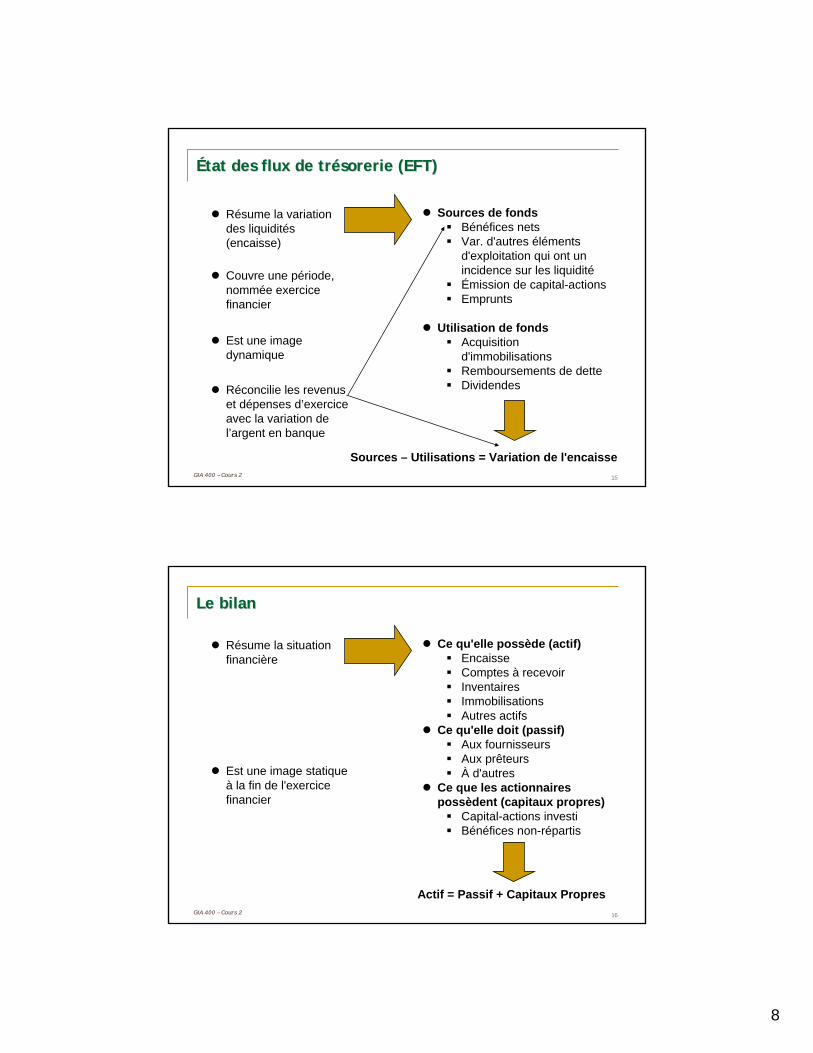

ÉÉtat des flux de trtat des flux de tréésorerie (EFT)sorerie (EFT)

Résume la variation des liquidités (encaisse)

Couvre une période, nommée exercice financier

Est une image dynamique

Sources de fondsBénéfices netsVar. d'autres éléments d'exploitation qui ont un incidence sur les liquiditéÉmission de capital-actionsEmprunts

Utilisation de fondsAcquisition d'immobilisationsRemboursements de detteDividendes

Sources – Utilisations = Variation de l'encaisse

Réconcilie les revenus et dépenses d’exercice avec la variation de l’argent en banque

16GIA 400 – Cours 2

Le bilanLe bilan

Résume la situation financière

Est une image statique à la fin de l'exercice financier

Ce qu'elle possède (actif)EncaisseComptes à recevoirInventairesImmobilisationsAutres actifs

Ce qu'elle doit (passif)Aux fournisseursAux prêteursÀ d'autres

Ce que les actionnaires possèdent (capitaux propres)

Capital-actions investiBénéfices non-répartis

Actif = Passif + Capitaux Propres

9

17GIA 400 – Cours 2

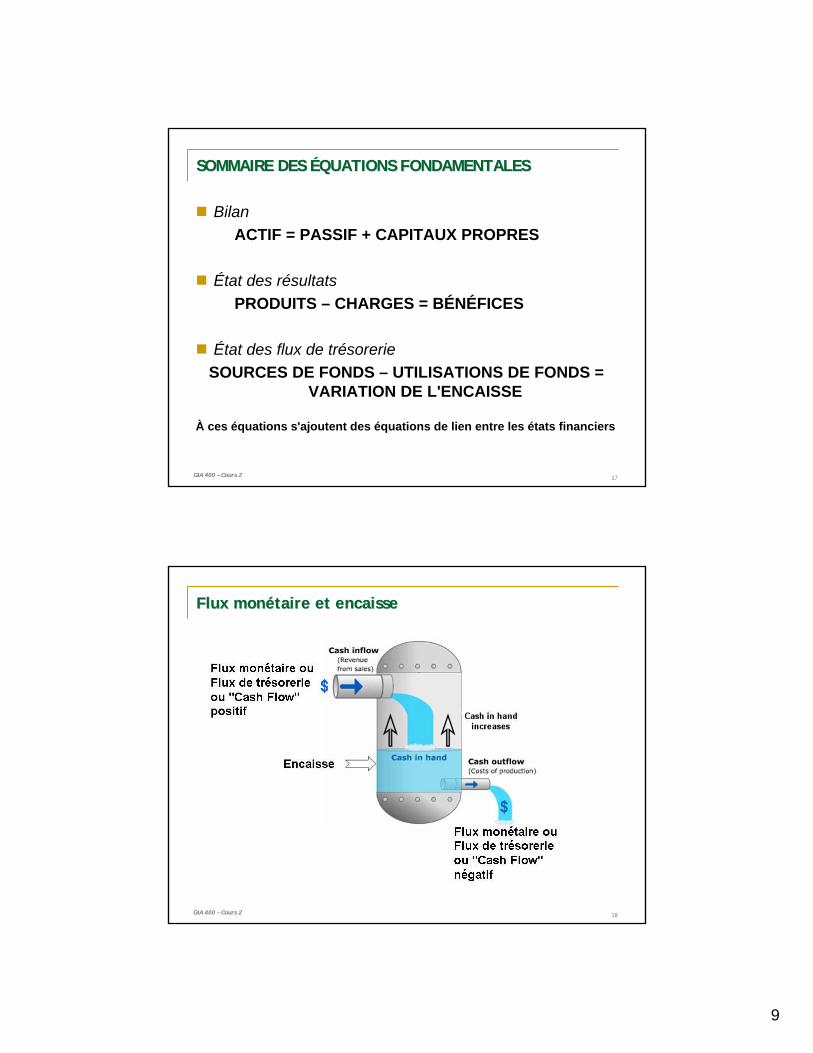

SOMMAIRE DES SOMMAIRE DES ÉÉQUATIONS FONDAMENTALESQUATIONS FONDAMENTALES

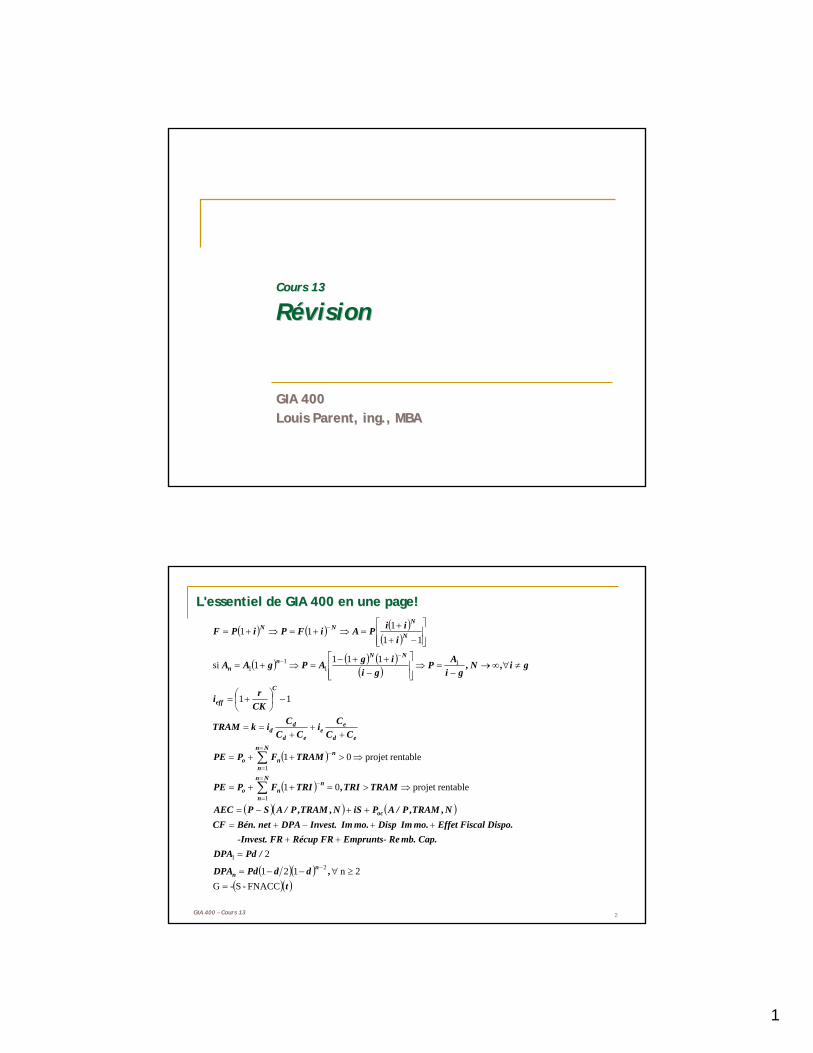

BilanACTIF = PASSIF + CAPITAUX PROPRES

État des résultatsPRODUITS – CHARGES = BÉNÉFICES

État des flux de trésorerieSOURCES DE FONDS – UTILISATIONS DE FONDS =

VARIATION DE L'ENCAISSE

À ces équations s'ajoutent des équations de lien entre les états financiers

18GIA 400 – Cours 2

Flux monFlux monéétaire et encaissetaire et encaisse

10

19GIA 400 – Cours 2

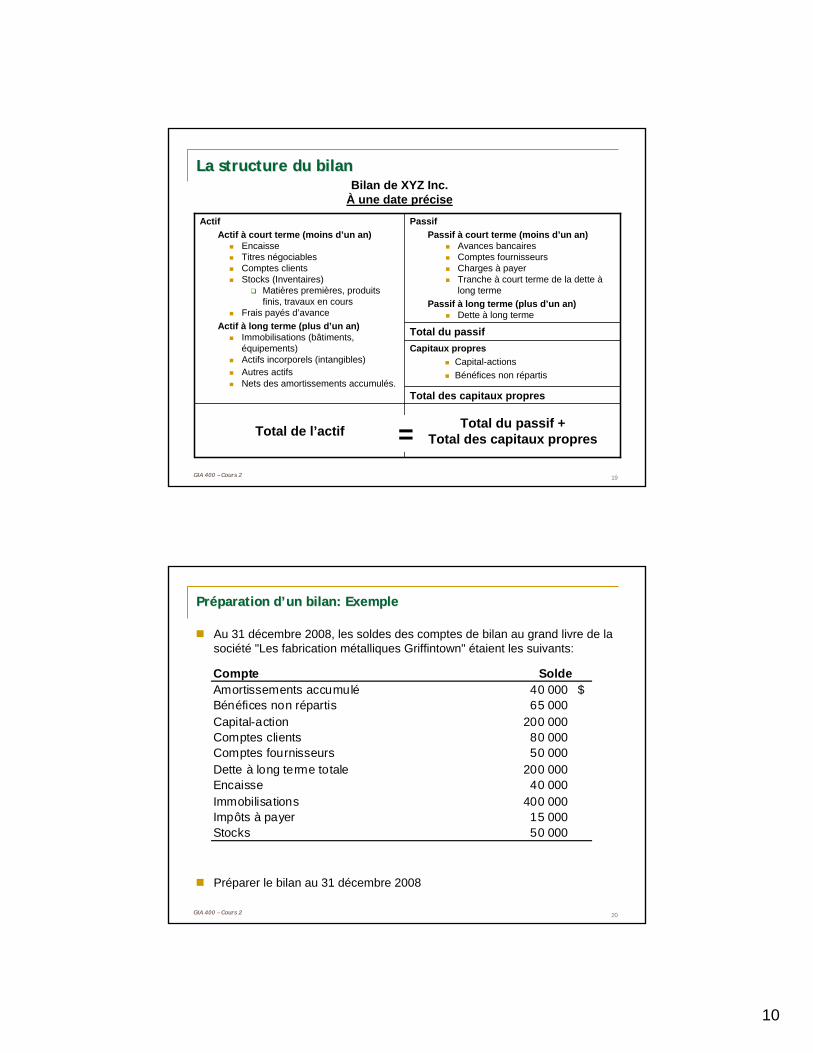

La structure du bilanLa structure du bilan

Total des capitaux propres

Capitaux propresCapital-actionsBénéfices non répartis

Total du passif +Total des capitaux propresTotal de l’actif

Total du passif

PassifPassif à court terme (moins d’un an)

Avances bancairesComptes fournisseursCharges à payerTranche à court terme de la dette àlong terme

Passif à long terme (plus d’un an)Dette à long terme

ActifActif à court terme (moins d’un an)

EncaisseTitres négociablesComptes clientsStocks (Inventaires)

Matières premières, produits finis, travaux en cours

Frais payés d’avanceActif à long terme (plus d’un an)

Immobilisations (bâtiments, équipements)Actifs incorporels (intangibles)Autres actifsNets des amortissements accumulés.

=

Bilan de XYZ Inc.À une date précise

20GIA 400 – Cours 2

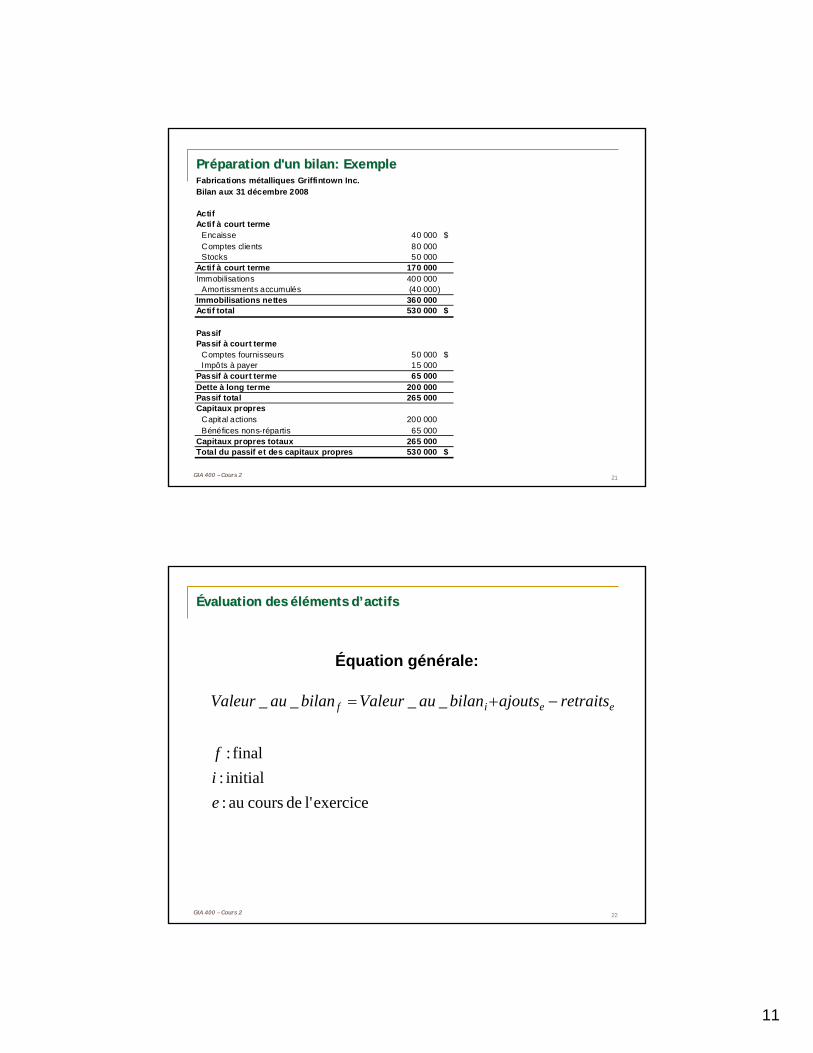

PrPrééparation dparation d’’un bilan: Exempleun bilan: Exemple

Au 31 décembre 2008, les soldes des comptes de bilan au grand livre de la société "Les fabrication métalliques Griffintown" étaient les suivants:

Préparer le bilan au 31 décembre 2008

Compte SoldeAmortissements accumulé 40 000 $Bénéfices non répartis 65 000Capital-action 200 000Comptes clients 80 000Comptes fournisseurs 50 000Dette à long terme totale 200 000Encaisse 40 000Immobilisations 400 000Impôts à payer 15 000Stocks 50 000

11

21GIA 400 – Cours 2

PrPrééparation d'un bilan: Exempleparation d'un bilan: ExempleFabrications métalliques Griffintown Inc.Bilan aux 31 décembre 2008

ActifActif à court terme

Encaisse 40 000 $Comptes clients 80 000Stocks 50 000

Actif à court terme 170 000Immobilisations 400 000

Amortissments accumulés (40 000)Immobilisations nettes 360 000Actif total 530 000 $

PassifPassif à court terme

Comptes fournisseurs 50 000 $Impôts à payer 15 000

Passif à court terme 65 000Dette à long terme 200 000Passif total 265 000Capitaux propres

Capital actions 200 000Bénéfices nons-répartis 65 000

Capitaux propres totaux 265 000Total du passif et des capitaux propres 530 000 $

22GIA 400 – Cours 2

ÉÉvaluation des valuation des ééllééments dments d’’actifsactifs

Équation générale:

exercicel' de coursau :initial:final :

____

eif

retraitsajoutsbilanauValeurbilanauValeur eeif −+=

12

23GIA 400 – Cours 2

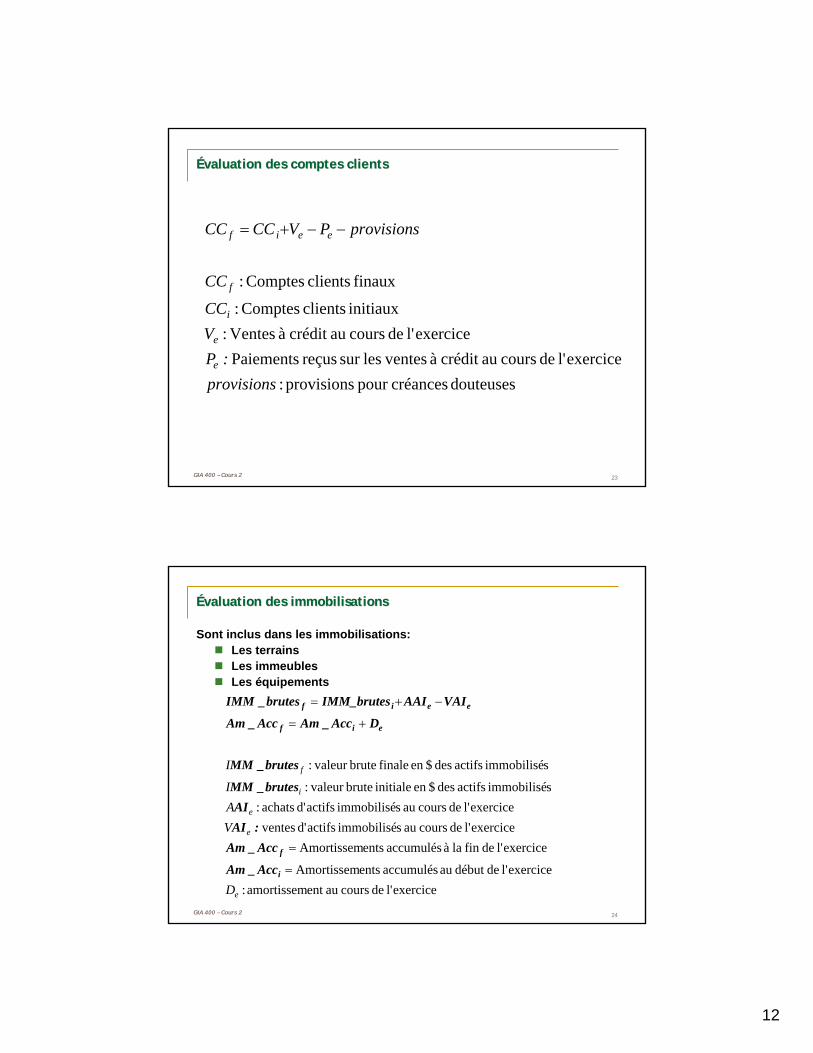

ÉÉvaluation des comptes clientsvaluation des comptes clients

douteuses créancespour provisions :exercicel' de coursau crédit à venteslessur reçus Paiements

exercicel' de coursau crédit à Ventes:initiaux clients Comptes:

finaux clients Comptes:

provisions:P

VCC

CC

provisionsPVCCCC

e

e

i

f

eeif −−+=

24GIA 400 – Cours 2

ÉÉvaluation des immobilisationsvaluation des immobilisations

Sont inclus dans les immobilisations:Les terrainsLes immeubles Les équipements

exercicel' de coursau ent amortissem :exercicel' dedébut au accumulés entsAmortissem

exercicel' defin la à accumulés entsAmortissemexercicel' de coursau simmobilisé actifsd' ventesexercicel' de coursau simmobilisé actifsd' achats:

simmobilisé actifs des $en initiale brutevaleur :

simmobilisé actifs des $en finale brutevaleur :

e

e

e

i

f

D

VAI

I

=

=

+=

−+=

i

f

eif

eeif

Acc_Am

Acc_Am:AI

AIbrutes_MM

brutes_MM

DAcc_AmAcc_Am

VAIAAIIMM_brutesbrutes_IMM

13

25GIA 400 – Cours 2

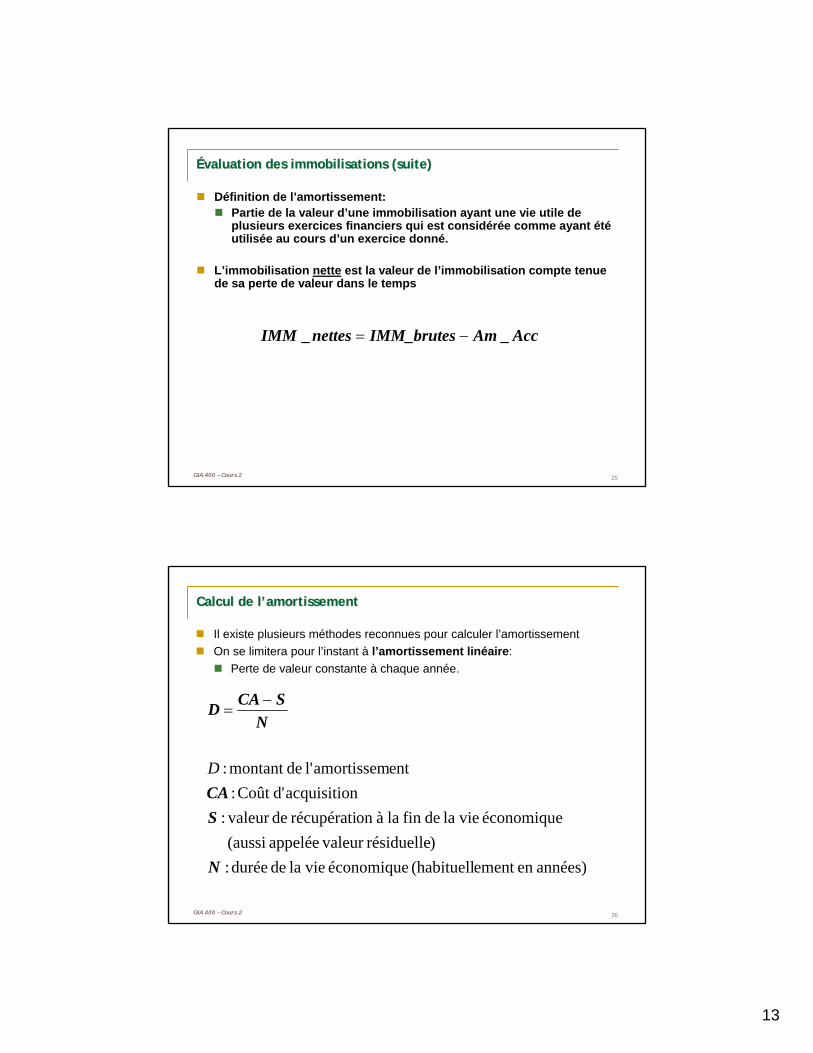

ÉÉvaluation des immobilisations (suite)valuation des immobilisations (suite)

Définition de l’amortissement:Partie de la valeur d’une immobilisation ayant une vie utile de plusieurs exercices financiers qui est considérée comme ayant étéutilisée au cours d’un exercice donné.

L’immobilisation nette est la valeur de l’immobilisation compte tenue de sa perte de valeur dans le temps

Acc_AmIMM_brutesnettes_IMM −=

26GIA 400 – Cours 2

Calcul de lCalcul de l’’amortissementamortissement

Il existe plusieurs méthodes reconnues pour calculer l’amortissementOn se limitera pour l’instant à l’amortissement linéaire:

Perte de valeur constante à chaque année.

années)en ement (habituell économique viela de durée :)résiduelle valeur appelée (aussi

économique viela defin la àon récupérati de valeur :nacquisitiod'Coût :

entamortisseml' demontant :

N

SCA

NSCAD

D

−=

14

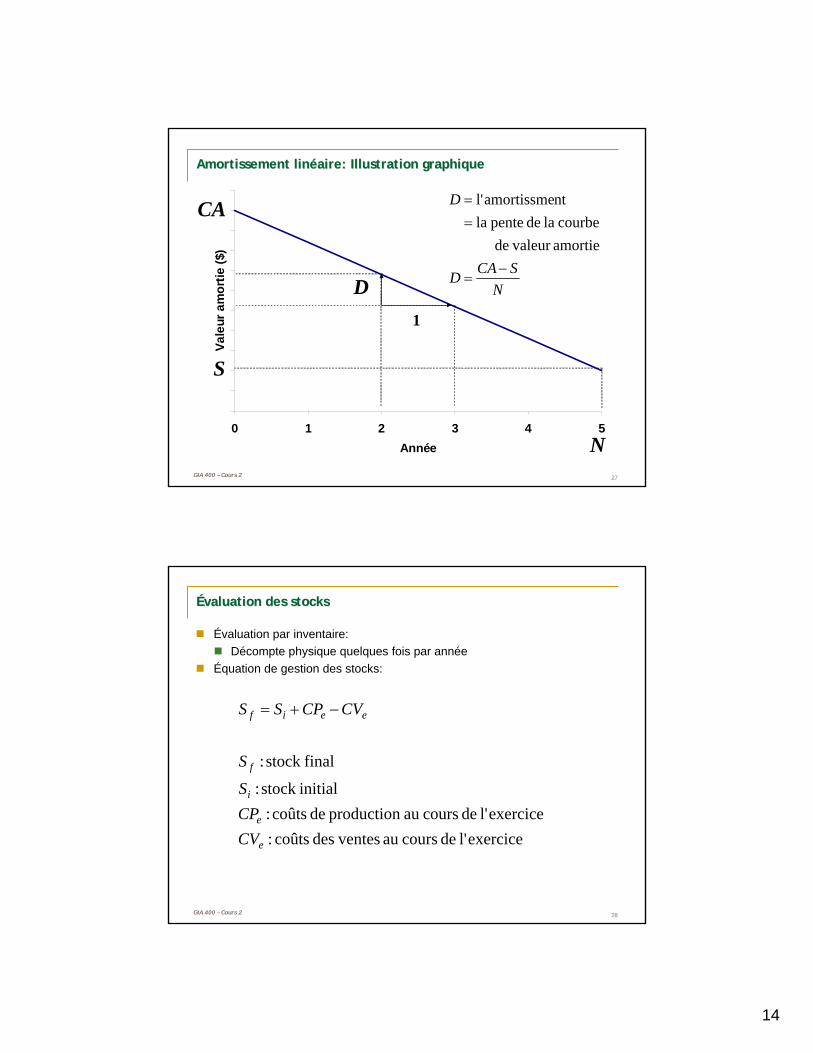

27GIA 400 – Cours 2

0 1 2 3 4 5Année

Vale

ur a

mor

tie ($

)

Amortissement linAmortissement linééaire: Illustration graphiqueaire: Illustration graphique

S

CA

N

D1

NSCAD

D

−=

==

amortie valeur de courbe la de pente la

ntamortissmel'

28GIA 400 – Cours 2

ÉÉvaluation des stocksvaluation des stocks

Évaluation par inventaire:Décompte physique quelques fois par année

Équation de gestion des stocks:

exercicel' de coursau ventesdes coûts:exercicel' de coursau production de coûts :

initialstock :

finalstock :

e

e

i

f

eeif

CVCPS

S

CVCPSS −+=

15

29GIA 400 – Cours 2

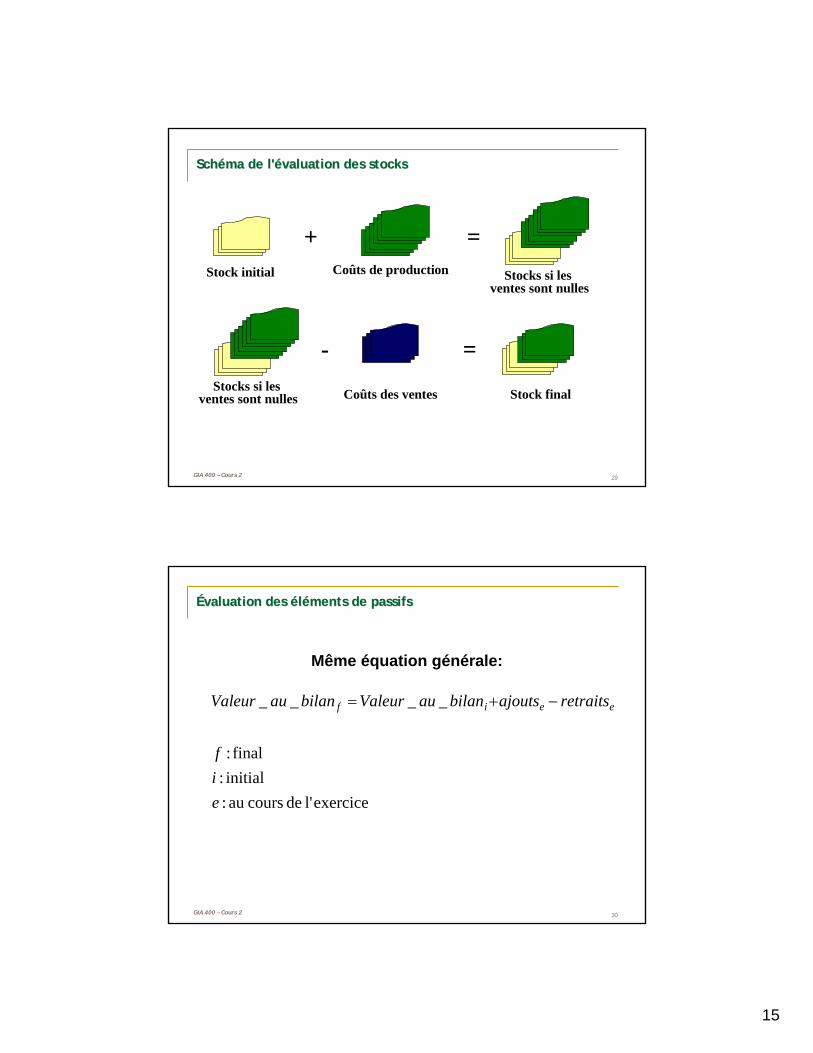

SchSchééma de l'ma de l'éévaluation des stocksvaluation des stocks

Coûts de production

+Stocks si les

ventes sont nulles

=

Stocks si les ventes sont nulles Coûts des ventes

- =

Stock final

Stock initial

30GIA 400 – Cours 2

ÉÉvaluation des valuation des ééllééments de passifsments de passifs

Même équation générale:

exercicel' de coursau :initial:final :

____

eif

retraitsajoutsbilanauValeurbilanauValeur eeif −+=

16

31GIA 400 – Cours 2

ÉÉvaluation des comptes fournisseursvaluation des comptes fournisseurs

exercicel' de coursau crédit à achats lessur effectués Paiementsexercicel' de coursau crédit à Achats:

initiaux rsfournisseu Comptes:

finaux rsfournisseu Comptes:

:PACC

CF

PACFCF

e

e

i

f

eeif −+=

32GIA 400 – Cours 2

LES CAPITAUX PROPRES AU BILANLES CAPITAUX PROPRES AU BILAN

Capital-actions (ou souscrit)Actions ordinaires:

Droit de vote aux assembléesParticipation aux bénéfices (i.e. versement de dividendes) à la discrétion du conseil d'administration

Actions privilégiées:Sans droit de votes, dividende fixe, déterminé d'avanceForme de financement de plus en plus rare car les dividendes ne sont pas déductibles d'impôt pour l'entrepriseLa dette sans lien sur l'actif est aujourd'hui utilisée davantage.

Bénéfices non-répartisBénéfices accumulés, laissés dans l'entreprise par les actionnaires pour la financerCe n'est pas gratuit! Doit produire un rendement pour les actionnaires!

17

33GIA 400 – Cours 2

ÉÉvaluation des capitaux propresvaluation des capitaux propres

esactionnairaux payer) àou (payés déclarés Dividendes exercicel' de coursau impôts après net, Bénéfice:

initiaux répartisnon Bénéfices:

finaux répartisnon Bénéfices:

:dividendesNI

NRB

NRB

dividendesNIBNRBNR

e

e

i

f

eeif −+=

exercicel' de coursau ($) actionsd'Rachat exercicel' de coursau ($) actionsd' Émissions

initialaction Capital:

final actions Capital:

:Rachats:Émissions

CapAct

CapAct

RachatsÉmissionsCapActCapAct

e

e

i

f

eeif −+=

Capital-actions (ou souscrit)

Bénéfices non répartis

34GIA 400 – Cours 2

Exemple d'Exemple d'éétats financierstats financiers

Siège social: Longueuil, QC1 450 employésVentes de 337 M$ (2009)Trois secteurs d'activité:

Trains d'atterrissageAérostructuresComposantes de turbines à gaz

18

35GIA 400 – Cours 2

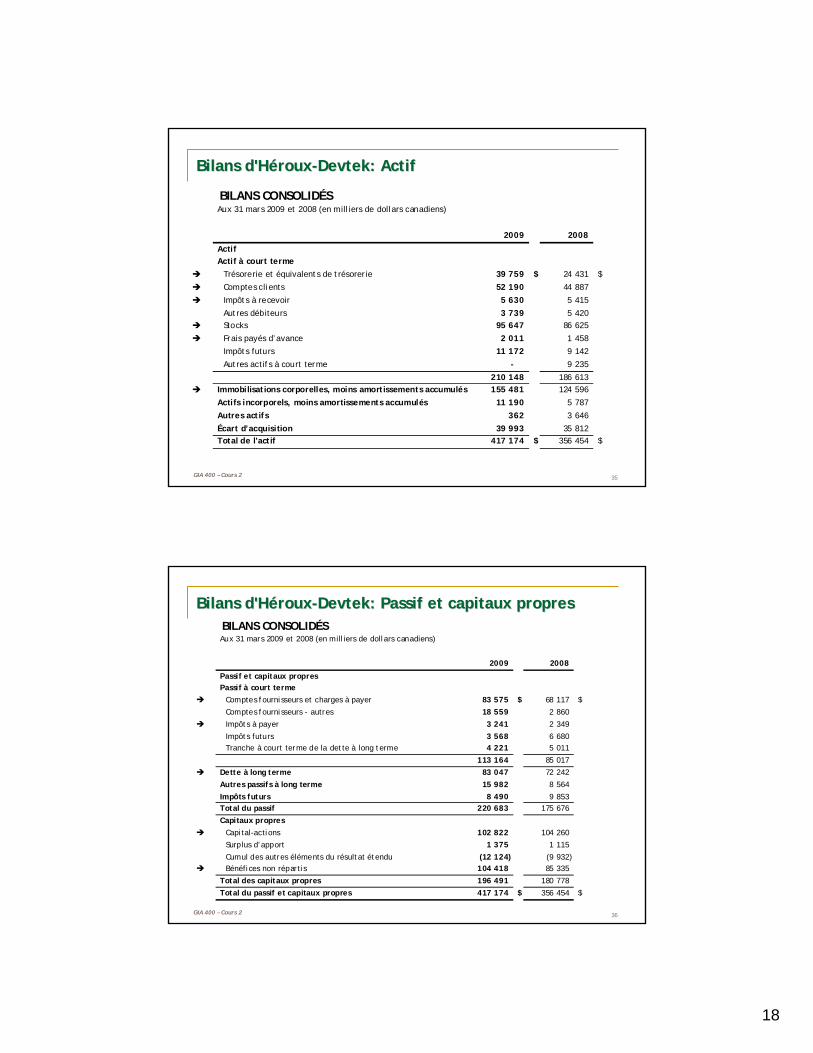

Bilans d'Bilans d'HHéérouxroux--DevtekDevtek: Actif: Actif

BILANS CONSOLIDÉSAux 31 mars 2009 et 2008 (en milliers de dollars canadiens)

2009 2008

ActifActif à court terme

Trésorerie et équivalents de trésorerie 39 759 $ 24 431 $

Comptes clients 52 190 44 887

Impôts à recevoir 5 630 5 415

Autres débiteurs 3 739 5 420 Stocks 95 647 86 625

Frais payés d’avance 2 011 1 458

Impôts futurs 11 172 9 142

Autres actifs à court terme - 9 235

210 148 186 613 Immobilisations corporelles, moins amortissements accumulés 155 481 124 596

Actifs incorporels, moins amortissements accumulés 11 190 5 787

Autres actifs 362 3 646

Écart d’acquisition 39 993 35 812 Total de l'actif 417 174 $ 356 454 $

36GIA 400 – Cours 2

Bilans d'Bilans d'HHéérouxroux--DevtekDevtek: Passif et capitaux propres: Passif et capitaux propresBILANS CONSOLIDÉSAux 31 mars 2009 et 2008 (en milliers de dollars canadiens)

2009 2008

Passif et capitaux propresPassif à court terme

Comptes fournisseurs et charges à payer 83 575 $ 68 117 $

Comptes fournisseurs - autres 18 559 2 860

Impôts à payer 3 241 2 349

Impôts futurs 3 568 6 680 Tranche à court terme de la dette à long terme 4 221 5 011

113 164 85 017

Dette à long terme 83 047 72 242

Autres passifs à long terme 15 982 8 564

Impôts futurs 8 490 9 853 Total du passif 220 683 175 676

Capitaux propresCapital-actions 102 822 104 260

Surplus d’apport 1 375 1 115

Cumul des autres éléments du résultat étendu (12 124) (9 932) Bénéfices non répartis 104 418 85 335

Total des capitaux propres 196 491 180 778

Total du passif et capitaux propres 417 174 $ 356 454 $

19

37GIA 400 – Cours 2

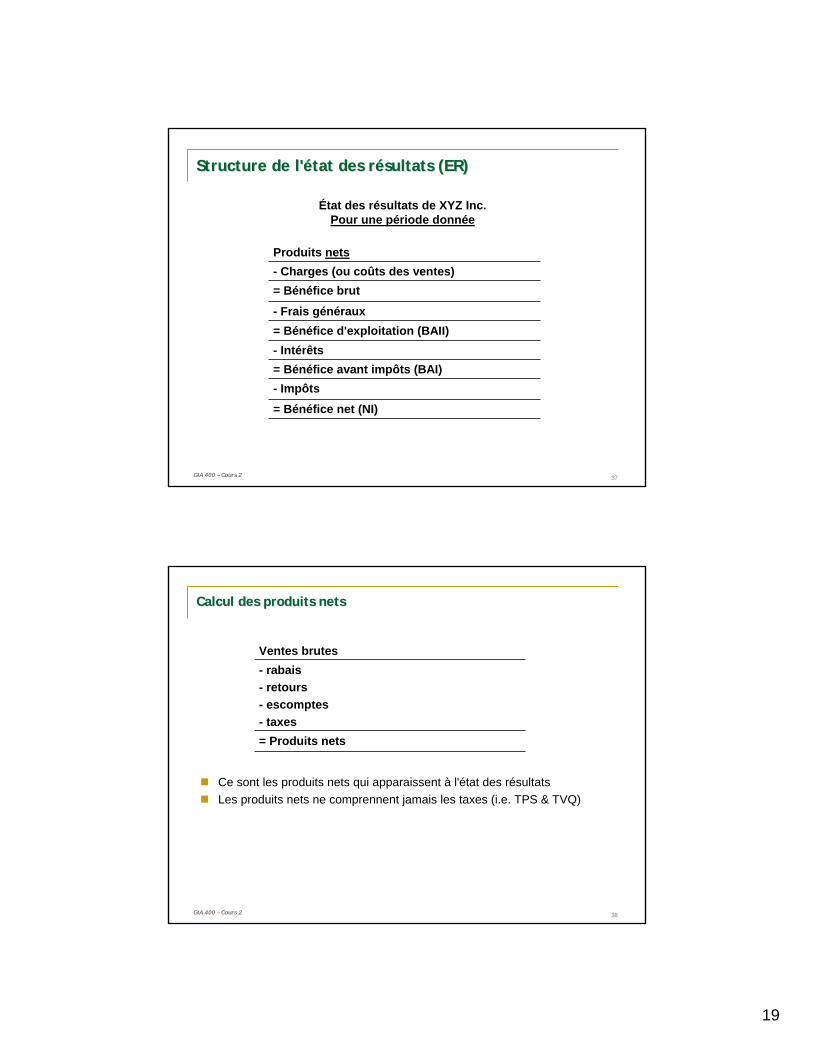

Structure de l'Structure de l'éétat des rtat des réésultats (ER)sultats (ER)

État des résultats de XYZ Inc.Pour une période donnée

- Charges (ou coûts des ventes)

= Bénéfice avant impôts (BAI)- Impôts= Bénéfice net (NI)

- Intérêts= Bénéfice d'exploitation (BAII)- Frais généraux

= Bénéfice brut

Produits nets

38GIA 400 – Cours 2

Calcul des produits netsCalcul des produits nets

Ce sont les produits nets qui apparaissent à l'état des résultatsLes produits nets ne comprennent jamais les taxes (i.e. TPS & TVQ)

- rabais- retours- escomptes- taxes = Produits nets

Ventes brutes

20

39GIA 400 – Cours 2

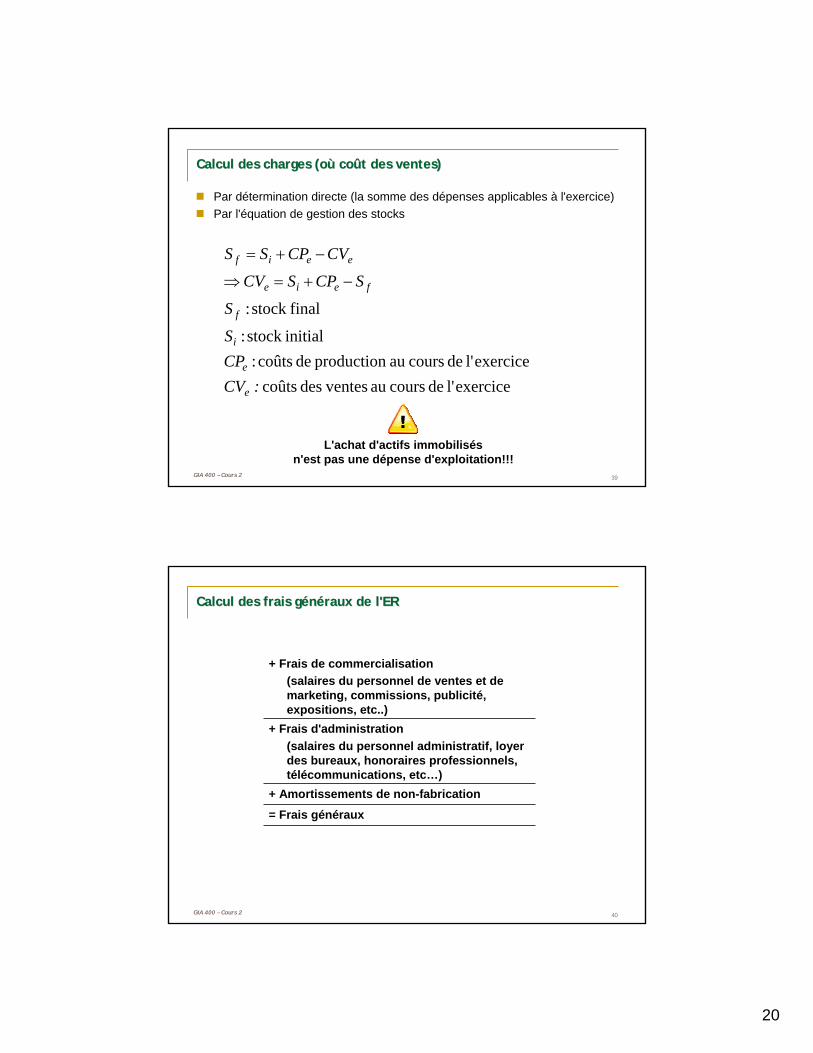

Calcul des charges (oCalcul des charges (oùù cocoûût des ventes)t des ventes)

Par détermination directe (la somme des dépenses applicables à l'exercice)Par l'équation de gestion des stocks

exercicel' de coursau ventesdes coûtsexercicel' de coursau production de coûts :

initialstock :

finalstock :

:CVCPS

S

SCPSCV

CVCPSS

e

e

i

f

feie

eeif

−+=⇒

−+=

L'achat d'actifs immobilisésn'est pas une dépense d'exploitation!!!

40GIA 400 – Cours 2

Calcul des frais gCalcul des frais géénnééraux de l'ERraux de l'ER

+ Amortissements de non-fabrication

+ Frais d'administration(salaires du personnel administratif, loyer des bureaux, honoraires professionnels, télécommunications, etc…)

= Frais généraux

+ Frais de commercialisation(salaires du personnel de ventes et de marketing, commissions, publicité, expositions, etc..)

21

41GIA 400 – Cours 2

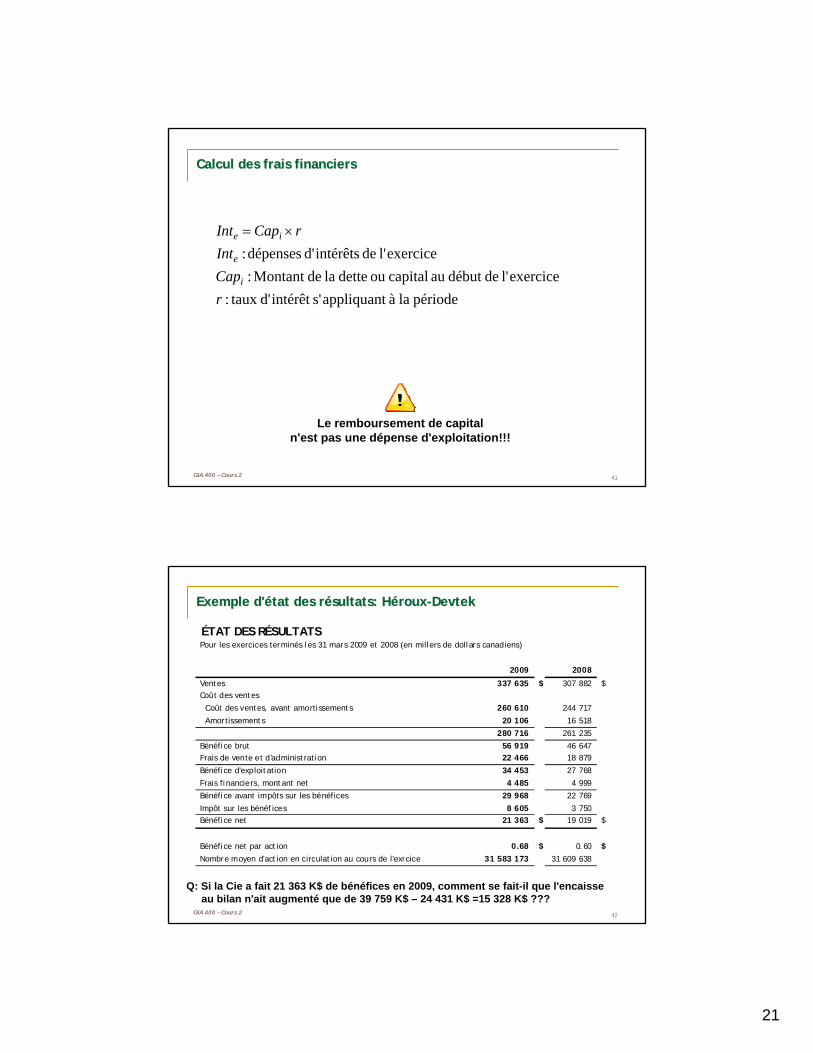

Calcul des frais financiersCalcul des frais financiers

période la à appliquants'intérêt d' taux :exercicel' dedébut au capitalou dette la deMontant :

exercicel' de intérêtsd' dépenses :

rCapInt

rCapInt

i

e

ie ×=

Le remboursement de capitaln'est pas une dépense d'exploitation!!!

42GIA 400 – Cours 2

Exemple d'Exemple d'éétat des rtat des réésultats: sultats: HHéérouxroux--DevtekDevtek

Q: Si la Cie a fait 21 363 K$ de bénéfices en 2009, comment se fait-il que l'encaisse au bilan n'ait augmenté que de 39 759 K$ – 24 431 K$ =15 328 K$ ???

ÉTAT DES RÉSULTATSPour les exercices terminés les 31 mars 2009 et 2008 (en millers de dollars canadiens)

2009 2008

Ventes 337 635 $ 307 882 $Coût des ventes

Coût des ventes, avant amortissements 260 610 244 717

Amortissements 20 106 16 518

280 716 261 235

Bénéfice brut 56 919 46 647 Frais de vente et d'administration 22 466 18 879

Bénéfice d'exploitation 34 453 27 768

Frais financiers, montant net 4 485 4 999

Bénéfice avant impôts sur les bénéfices 29 968 22 769

Impôt sur les bénéfices 8 605 3 750 Bénéfice net 21 363 $ 19 019 $

Bénéfice net par action 0.68 $ 0.60 $Nombre moyen d'action en circulation au cours de l'exrcice 31 583 173 31 609 638

22

43GIA 400 – Cours 2

L'L'ÉÉTAT DES FLUX DE TRTAT DES FLUX DE TRÉÉSORERIE (EFT)SORERIE (EFT)

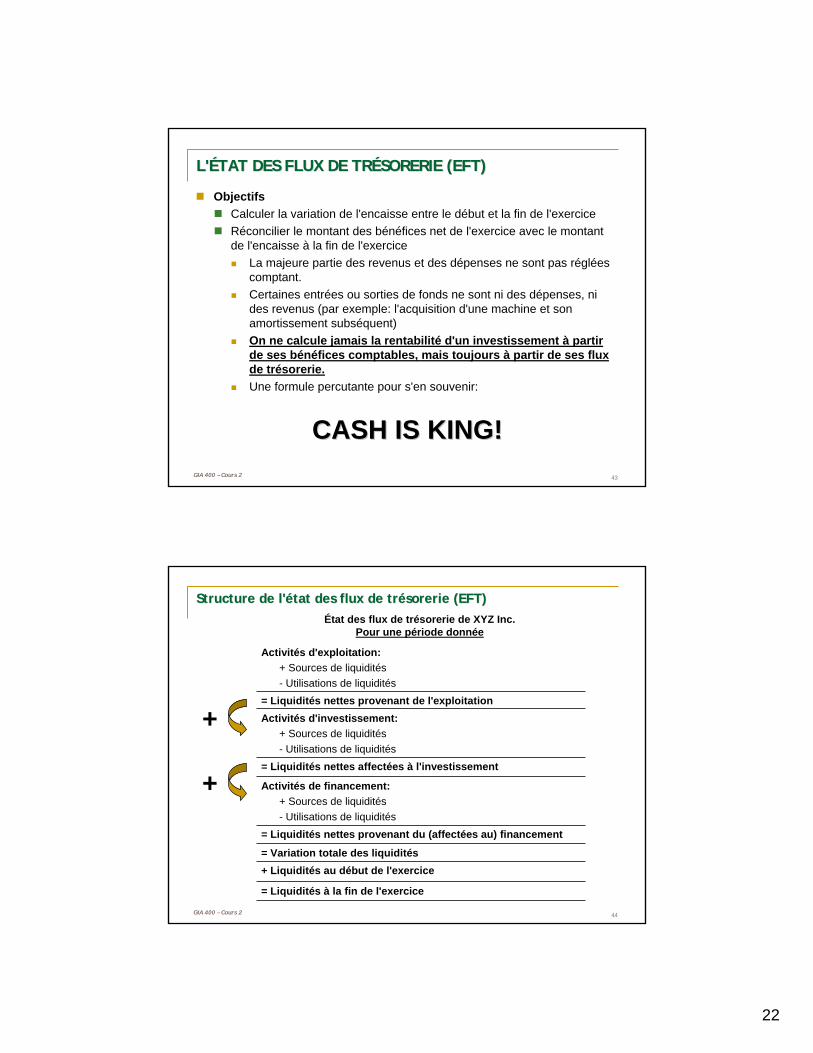

ObjectifsCalculer la variation de l'encaisse entre le début et la fin de l'exerciceRéconcilier le montant des bénéfices net de l'exercice avec le montant de l'encaisse à la fin de l'exercice

La majeure partie des revenus et des dépenses ne sont pas réglées comptant.Certaines entrées ou sorties de fonds ne sont ni des dépenses, ni des revenus (par exemple: l'acquisition d'une machine et son amortissement subséquent)On ne calcule jamais la rentabilité d'un investissement à partir de ses bénéfices comptables, mais toujours à partir de ses flux de trésorerie.Une formule percutante pour s'en souvenir:

CASH IS KING!CASH IS KING!

44GIA 400 – Cours 2

Structure de l'Structure de l'éétat des flux de trtat des flux de tréésorerie (EFT)sorerie (EFT)État des flux de trésorerie de XYZ Inc.

Pour une période donnée

= Liquidités nettes provenant de l'exploitation

= Variation totale des liquidités+ Liquidités au début de l'exercice

= Liquidités à la fin de l'exercice

= Liquidités nettes provenant du (affectées au) financement

Activités de financement:+ Sources de liquidités- Utilisations de liquidités

= Liquidités nettes affectées à l'investissement

Activités d'investissement:+ Sources de liquidités- Utilisations de liquidités

Activités d'exploitation:+ Sources de liquidités- Utilisations de liquidités

+

+

23

45GIA 400 – Cours 2

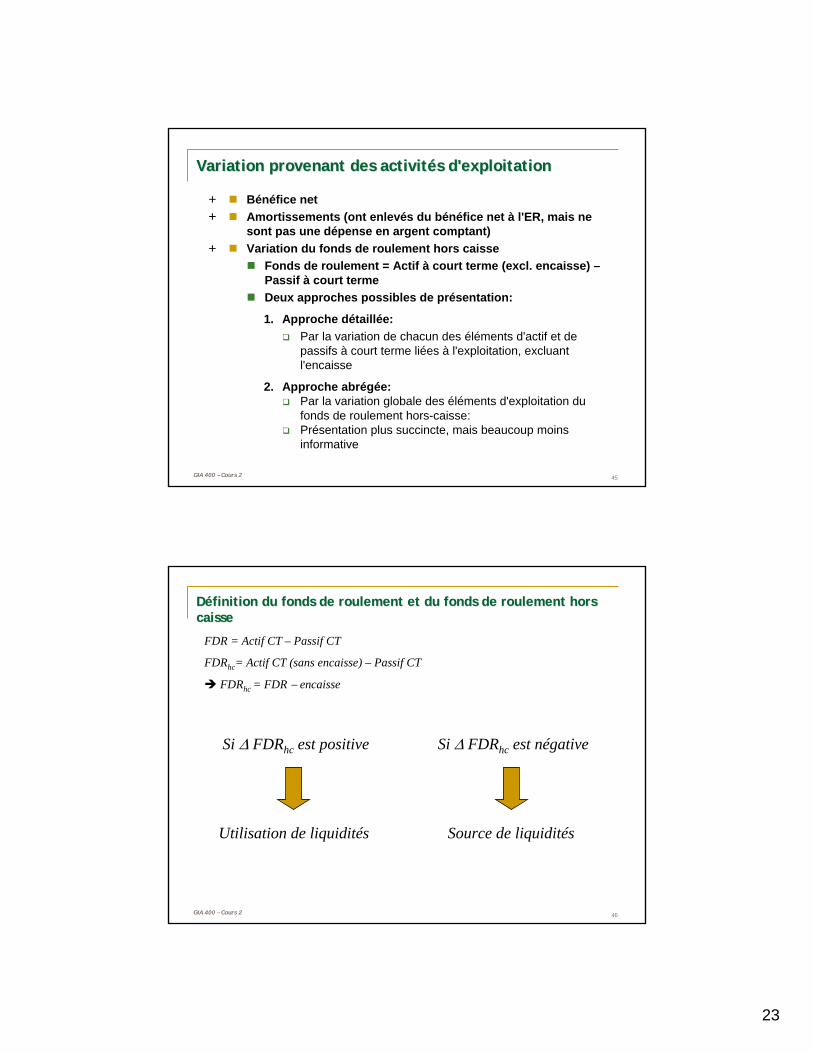

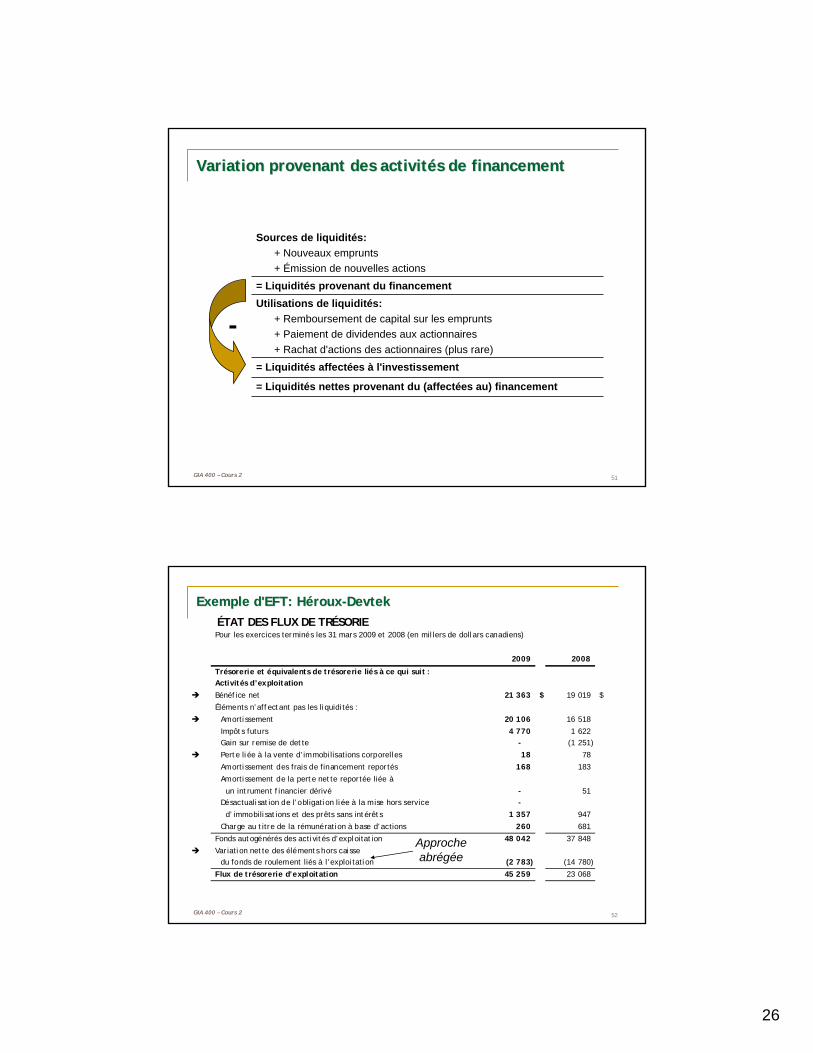

Variation provenant des activitVariation provenant des activitéés d'exploitations d'exploitation

Bénéfice netAmortissements (ont enlevés du bénéfice net à l'ER, mais ne sont pas une dépense en argent comptant)Variation du fonds de roulement hors caisse

Fonds de roulement = Actif à court terme (excl. encaisse) –Passif à court termeDeux approches possibles de présentation:

1. Approche détaillée:Par la variation de chacun des éléments d'actif et de passifs à court terme liées à l'exploitation, excluant l'encaisse

2. Approche abrégée:Par la variation globale des éléments d'exploitation du fonds de roulement hors-caisse: Présentation plus succincte, mais beaucoup moins informative

++

+

46GIA 400 – Cours 2

DDééfinition du fonds de roulement et du fonds de roulement hors finition du fonds de roulement et du fonds de roulement hors caissecaisse

FDR = Actif CT – Passif CT

FDRhc= Actif CT (sans encaisse) – Passif CT

FDRhc = FDR − encaisse

Si ∆ FDRhc est positive Si ∆ FDRhc est négative

Utilisation de liquidités Source de liquidités

24

47GIA 400 – Cours 2

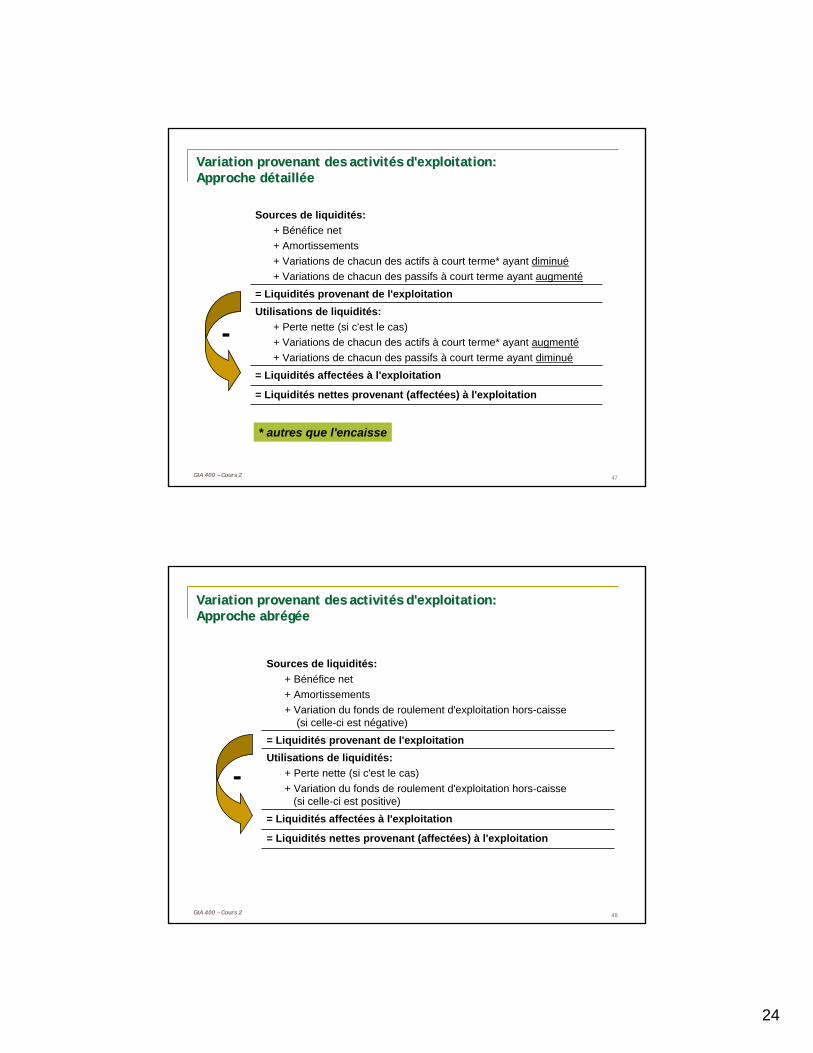

Variation provenant des activitVariation provenant des activitéés d'exploitation:s d'exploitation:Approche dApproche déétailltaillééee

= Liquidités provenant de l'exploitation

= Liquidités nettes provenant (affectées) à l'exploitation

= Liquidités affectées à l'exploitation

Utilisations de liquidités:+ Perte nette (si c'est le cas)+ Variations de chacun des actifs à court terme* ayant augmenté+ Variations de chacun des passifs à court terme ayant diminué

Sources de liquidités:+ Bénéfice net+ Amortissements+ Variations de chacun des actifs à court terme* ayant diminué+ Variations de chacun des passifs à court terme ayant augmenté

-

* autres que l'encaisse

48GIA 400 – Cours 2

Variation provenant des activitVariation provenant des activitéés d'exploitation:s d'exploitation:Approche abrApproche abrééggééee

= Liquidités provenant de l'exploitation

= Liquidités nettes provenant (affectées) à l'exploitation

= Liquidités affectées à l'exploitation

Utilisations de liquidités:+ Perte nette (si c'est le cas)+ Variation du fonds de roulement d'exploitation hors-caisse

(si celle-ci est positive)

Sources de liquidités:+ Bénéfice net+ Amortissements+ Variation du fonds de roulement d'exploitation hors-caisse

(si celle-ci est négative)

-

25

49GIA 400 – Cours 2

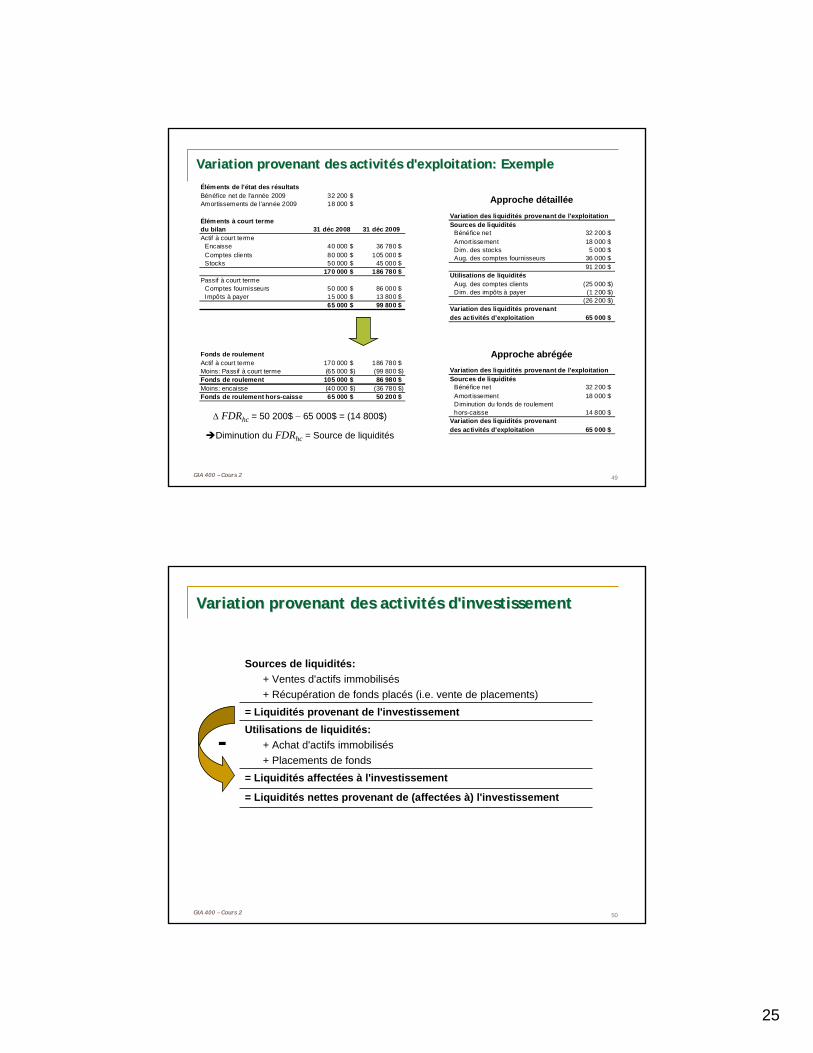

Variation provenant des activitVariation provenant des activitéés d'exploitation: Exemples d'exploitation: ExempleÉléments de l'état des résultatsBénéfice net de l'année 2009 32 200 $Amortissements de l'année 2009 18 000 $

Éléments à court termedu bilan 31 déc 2008 31 déc 2009Actif à court terme

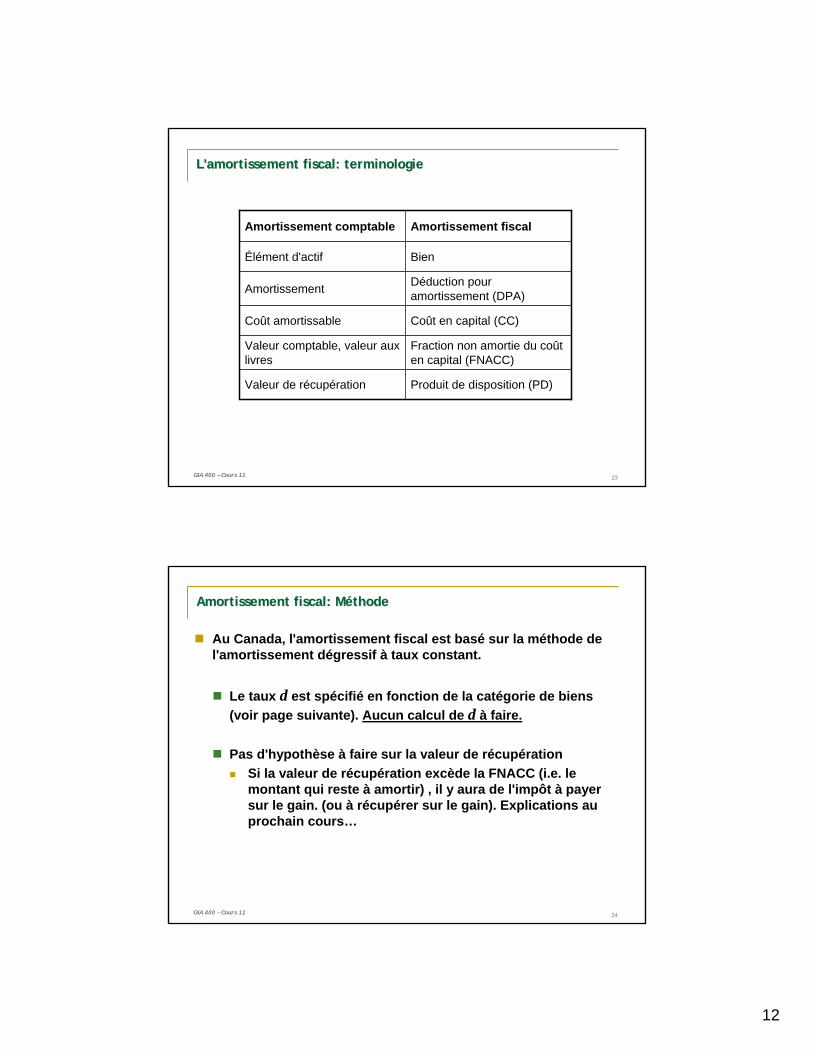

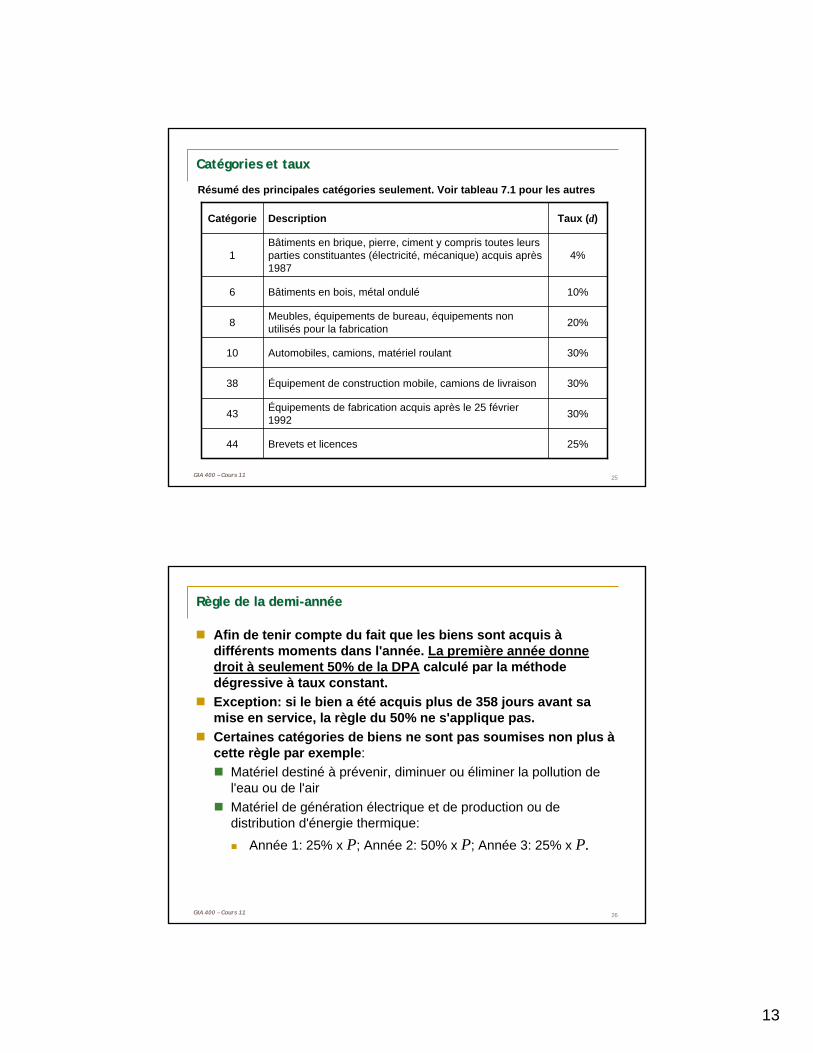

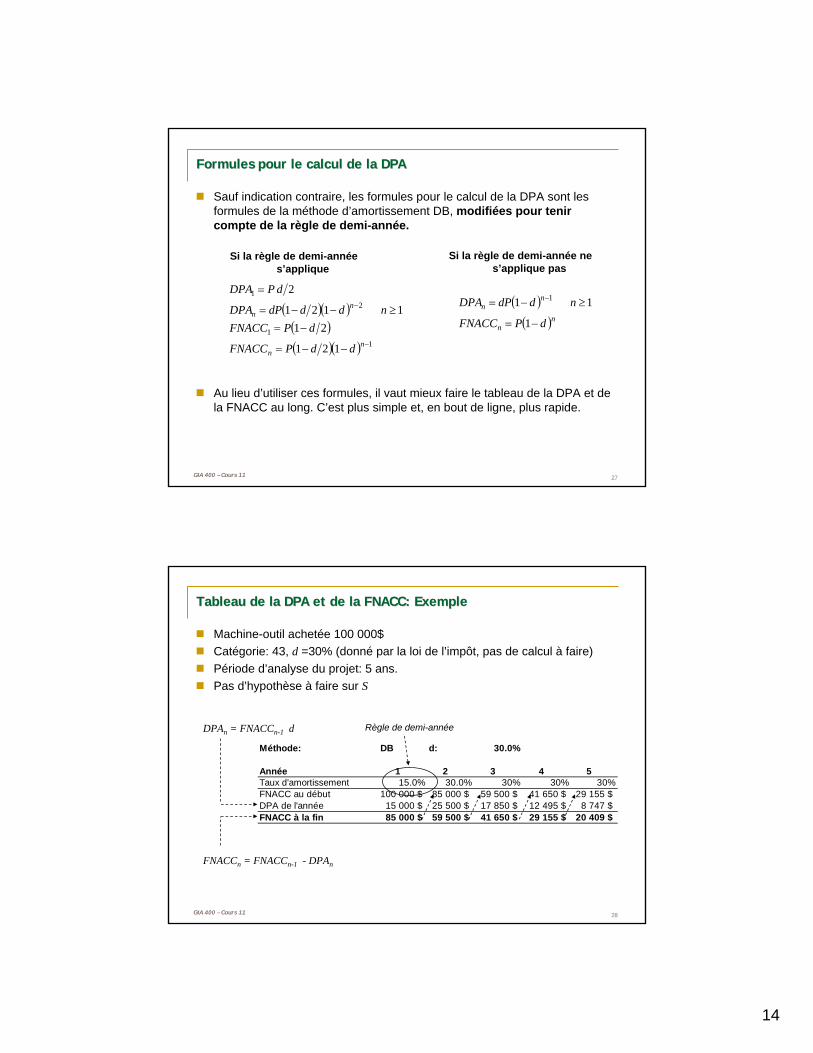

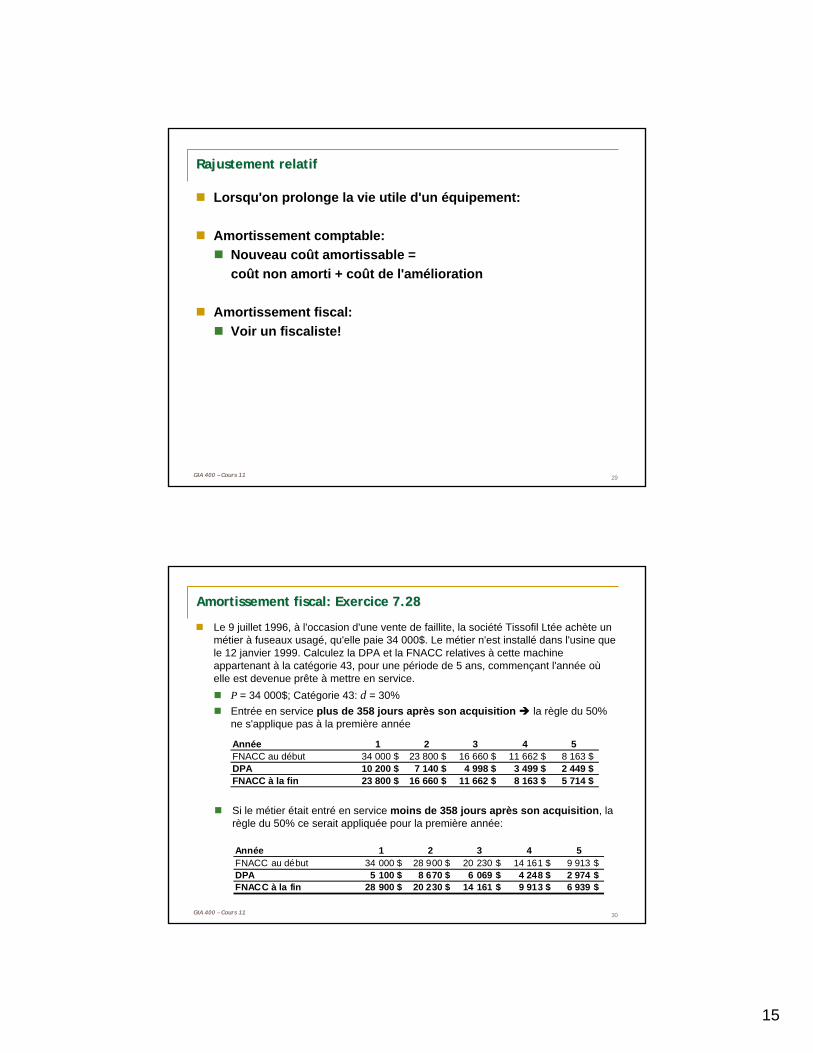

Encaisse 40 000 $ 36 780 $Comptes clients 80 000 $ 105 000 $Stocks 50 000 $ 45 000 $

170 000 $ 186 780 $Passif à court terme

Comptes fournisseurs 50 000 $ 86 000 $Impôts à payer 15 000 $ 13 800 $

65 000 $ 99 800 $

Fonds de roulementActif à court terme 170 000 $ 186 780 $Moins: Passif à court terme (65 000 $) (99 800 $)Fonds de roulement 105 000 $ 86 980 $Moins: encaisse (40 000 $) (36 780 $)Fonds de roulement hors-caisse 65 000 $ 50 200 $

Approche abrégée

Approche détailléeVariation des liquidités provenant de l'exploitationSources de liquidités

Bénéfice net 32 200 $Amort issement 18 000 $Dim. des stocks 5 000 $Aug. des comptes fournisseurs 36 000 $

91 200 $Utilisations de liquidités

Aug. des comptes clients (25 000 $)Dim. des impôts à payer (1 200 $)

(26 200 $)Variation des liquidités provenantdes activités d'exploitation 65 000 $

Variation des liquidités provenant de l'exploitationSources de liquidités

Bénéfice net 32 200 $Amort issement 18 000 $Diminution du fonds de roulementhors-caisse 14 800 $

Variation des liquidités provenantdes activités d'exploitation 65 000 $

∆ FDRhc = 50 200$ − 65 000$ = (14 800$)

Diminution du FDRhc = Source de liquidités

50GIA 400 – Cours 2

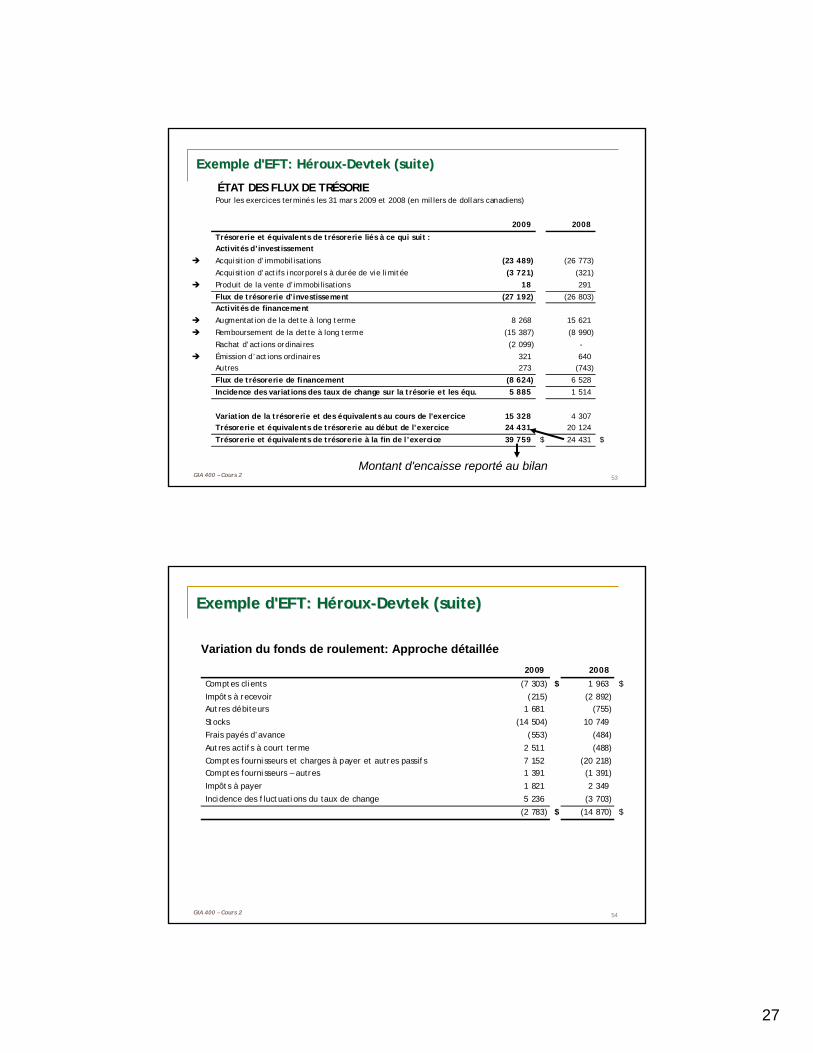

Variation provenant des activitVariation provenant des activitéés d'investissements d'investissement

= Liquidités provenant de l'investissement

= Liquidités nettes provenant de (affectées à) l'investissement

= Liquidités affectées à l'investissement

Utilisations de liquidités:+ Achat d'actifs immobilisés+ Placements de fonds

Sources de liquidités:+ Ventes d'actifs immobilisés+ Récupération de fonds placés (i.e. vente de placements)

-

26

51GIA 400 – Cours 2

Variation provenant des activitVariation provenant des activitéés de financements de financement

= Liquidités provenant du financement

= Liquidités nettes provenant du (affectées au) financement

= Liquidités affectées à l'investissement

Utilisations de liquidités:+ Remboursement de capital sur les emprunts+ Paiement de dividendes aux actionnaires+ Rachat d'actions des actionnaires (plus rare)

Sources de liquidités:+ Nouveaux emprunts+ Émission de nouvelles actions

-

52GIA 400 – Cours 2

Exemple d'EFT: Exemple d'EFT: HHéérouxroux--DevtekDevtekÉTAT DES FLUX DE TRÉSORIEPour les exercices terminés les 31 mars 2009 et 2008 (en millers de dollars canadiens)

2009 2008

Trésorerie et équivalents de trésorerie liés à ce qui suit :Activités d’exploitationBénéfice net 21 363 $ 19 019 $

Éléments n’affectant pas les liquidités :

Amortissement 20 106 16 518

Impôts futurs 4 770 1 622 Gain sur remise de dette - (1 251)

Perte liée à la vente d’immobilisations corporelles 18 78

Amortissement des frais de financement reportés 168 183

Amortissement de la perte nette reportée liée à

un intrument financier dérivé - 51 Désactualisation de l’obligation liée à la mise hors service -

d’immobilisations et des prêts sans intérêts 1 357 947

Charge au titre de la rémunération à base d’actions 260 681

Fonds autogénérés des activités d’exploitation 48 042 37 848

Variation nette des éléments hors caissedu fonds de roulement liés à l’exploitation (2 783) (14 780)

Flux de trésorerie d’exploitation 45 259 23 068

Approcheabrégée

27

53GIA 400 – Cours 2

Exemple d'EFT: Exemple d'EFT: HHéérouxroux--DevtekDevtek (suite)(suite)

ÉTAT DES FLUX DE TRÉSORIEPour les exercices terminés les 31 mars 2009 et 2008 (en millers de dollars canadiens)

2009 2008

Trésorerie et équivalents de trésorerie liés à ce qui suit :Activités d’investissementAcquisition d’immobilisations (23 489) (26 773)

Acquisition d’actifs incorporels à durée de vie limitée (3 721) (321)

Produit de la vente d’immobilisations 18 291

Flux de trésorerie d’investissement (27 192) (26 803) Activités de financementAugmentation de la dette à long terme 8 268 15 621

Remboursement de la dette à long terme (15 387) (8 990)

Rachat d’actions ordinaires (2 099) -

Émission d’actions ordinaires 321 640 Autres 273 (743)

Flux de trésorerie de financement (8 624) 6 528

Incidence des variations des taux de change sur la trésorie et les équ. 5 885 1 514

Variation de la trésorerie et des équivalents au cours de l'exercice 15 328 4 307 Trésorerie et équivalents de trésorerie au début de l’exercice 24 431 20 124

Trésorerie et équivalents de trésorerie à la fin de l’exercice 39 759 $ 24 431 $

Montant d'encaisse reporté au bilan

54GIA 400 – Cours 2

Exemple d'EFT: Exemple d'EFT: HHéérouxroux--DevtekDevtek (suite)(suite)

Variation du fonds de roulement: Approche détaillée2009 2008

Comptes clients (7 303) $ 1 963 $

Impôts à recevoir (215) (2 892) Autres débiteurs 1 681 (755)

Stocks (14 504) 10 749

Frais payés d’avance (553) (484)

Autres actifs à court terme 2 511 (488)

Comptes fournisseurs et charges à payer et autres passifs 7 152 (20 218) Comptes fournisseurs – autres 1 391 (1 391)

Impôts à payer 1 821 2 349

Incidence des fluctuations du taux de change 5 236 (3 703)

(2 783) $ (14 870) $

28

55GIA 400 – Cours 2

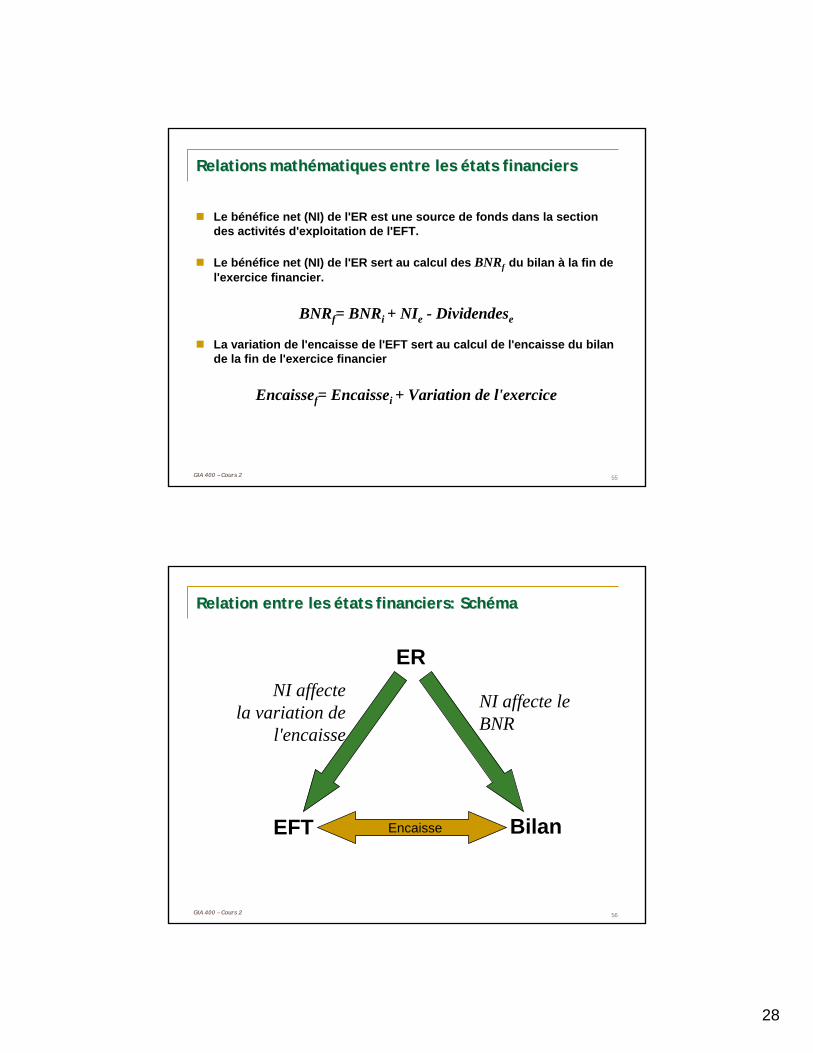

Relations mathRelations mathéématiques entre les matiques entre les éétats financierstats financiers

Le bénéfice net (NI) de l'ER est une source de fonds dans la section des activités d'exploitation de l'EFT.

Le bénéfice net (NI) de l'ER sert au calcul des BNRf du bilan à la fin de l'exercice financier.

BNRf= BNRi + NIe - Dividendese

La variation de l'encaisse de l'EFT sert au calcul de l'encaisse du bilan de la fin de l'exercice financier

Encaissef= Encaissei + Variation de l'exercice

56GIA 400 – Cours 2

Relation entre les Relation entre les éétats financiers: Schtats financiers: Schéémama

ER

EFT Bilan

NI affecte leBNR

NI affectela variation de

l'encaisse

Encaisse

29

57GIA 400 – Cours 2

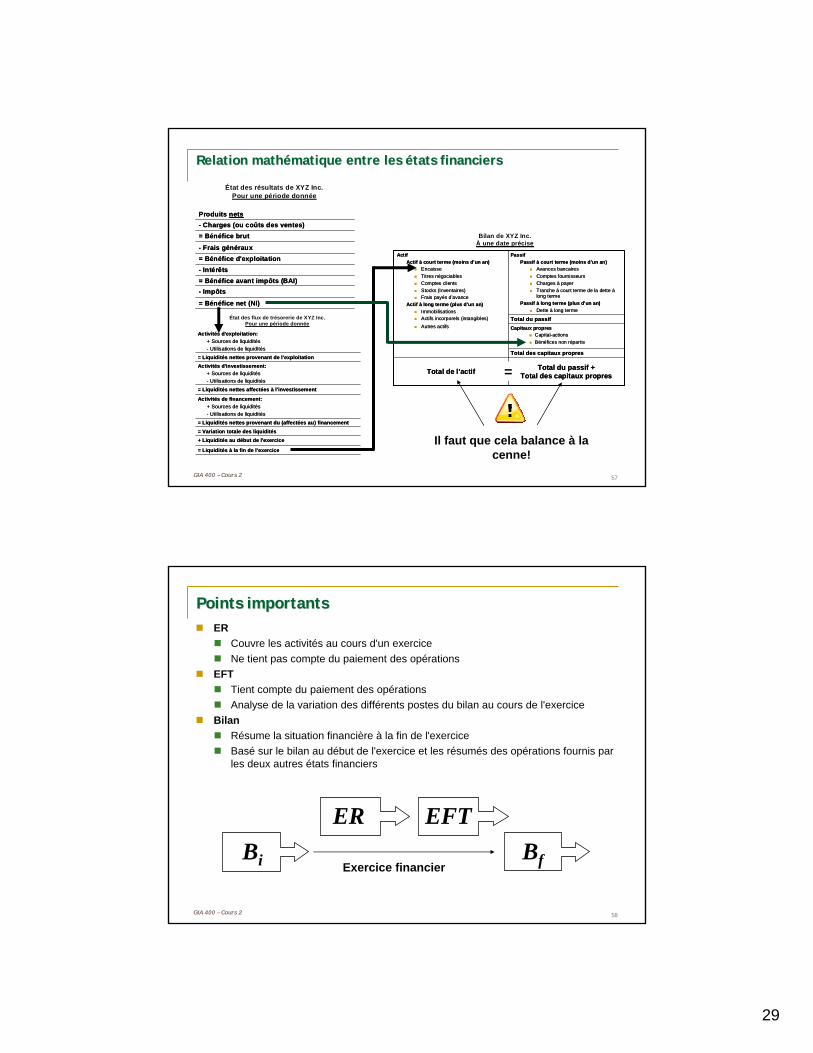

Relation mathRelation mathéématique entre les matique entre les éétats financierstats financiers

État des résultats de XYZ Inc.Pour une période donnée

- Charges (ou coûts des ventes)

= Bénéfice avant impôts (BAI)- Impôts

= Bénéfice net (NI)

- Intérêts= Bénéfice d'exploitation - Frais généraux

= Bénéfice brut

Produits nets- Charges (ou coûts des ventes)

= Bénéfice avant impôts (BAI)- Impôts

= Bénéfice net (NI)

- Intérêts= Bénéfice d'exploitation - Frais généraux

= Bénéfice brut

Produits nets

Total des capitaux propres

Capitaux propresCapital-actionsBénéfices non répartis

Total du passif +Total des capitaux propresTotal de l’actif

Total du passif

PassifPassif à court terme (moins d’un an)

Avances bancairesComptes fournisseursCharges à payerTranche à court terme de la dette àlong terme

Passif à long terme (plus d’un an)Dette à long terme

ActifActif à court terme (moins d’un an)

EncaisseTitres négociablesComptes clientsStocks (Inventaires)Frais payés d’avance

Actif à long terme (plus d’un an)ImmobilisationsActifs incorporels (intangibles)Autres actifs

Total des capitaux propres

Capitaux propresCapital-actionsBénéfices non répartis

Total du passif +Total des capitaux propresTotal de l’actif

Total du passif

PassifPassif à court terme (moins d’un an)

Avances bancairesComptes fournisseursCharges à payerTranche à court terme de la dette àlong terme

Passif à long terme (plus d’un an)Dette à long terme

ActifActif à court terme (moins d’un an)

EncaisseTitres négociablesComptes clientsStocks (Inventaires)Frais payés d’avance

Actif à long terme (plus d’un an)ImmobilisationsActifs incorporels (intangibles)Autres actifs

=

Bilan de XYZ Inc.À une date précise

État des flux de trésorerie de XYZ Inc.Pour une période donnée

= Liquidités nettes provenant de l'exploitation

= Variation totale des liquidités+ Liquidités au début de l'exercice

= Liquidités à la fin de l'exercice

= Liquidités nettes provenant du (affectées au) financement

Activités de financement:+ Sources de liquidités- Utilisations de liquidités

= Liquidités nettes affectées à l'investissement

Activités d'investissement:+ Sources de liquidités- Utilisations de liquidités

Activités d'exploitation:+ Sources de liquidités- Utilisations de liquidités

= Liquidités nettes provenant de l'exploitation

= Variation totale des liquidités+ Liquidités au début de l'exercice

= Liquidités à la fin de l'exercice

= Liquidités nettes provenant du (affectées au) financement

Activités de financement:+ Sources de liquidités- Utilisations de liquidités

= Liquidités nettes affectées à l'investissement

Activités d'investissement:+ Sources de liquidités- Utilisations de liquidités

Activités d'exploitation:+ Sources de liquidités- Utilisations de liquidités

Il faut que cela balance à la cenne!

58GIA 400 – Cours 2

Points importantsPoints importantsER

Couvre les activités au cours d'un exerciceNe tient pas compte du paiement des opérations

EFTTient compte du paiement des opérationsAnalyse de la variation des différents postes du bilan au cours de l'exercice

BilanRésume la situation financière à la fin de l'exerciceBasé sur le bilan au début de l'exercice et les résumés des opérations fournis par les deux autres états financiers

Bi Bf

ER EFT

Exercice financier

30

59GIA 400 – Cours 2

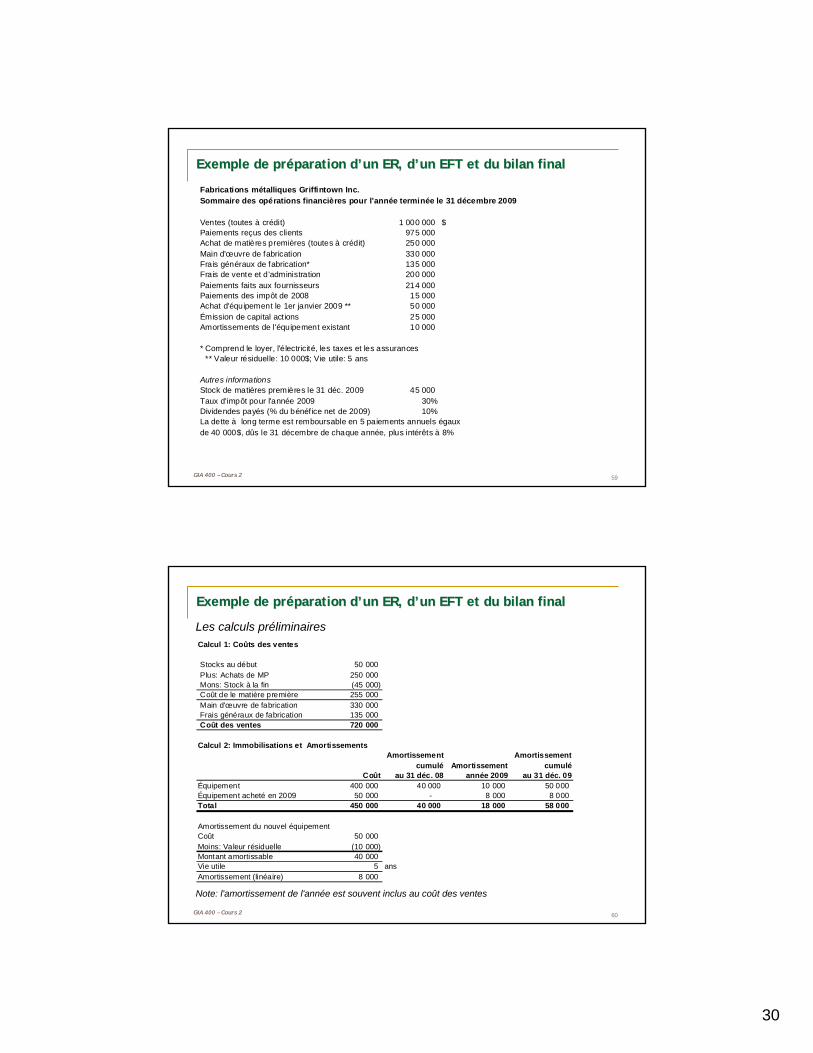

Exemple de prExemple de prééparation dparation d’’un ER, dun ER, d’’un EFT et du bilan finalun EFT et du bilan final

Fabrications métalliques Griffintown Inc.Sommaire des opérations financières pour l'année terminée le 31 décembre 2009

Ventes (toutes à crédit) 1 000 000 $Paiements reçus des clients 975 000Achat de matières premières (toutes à crédit) 250 000Main d'œuvre de fabrication 330 000Frais généraux de fabrication* 135 000Frais de vente et d'administration 200 000Paiements faits aux fournisseurs 214 000Paiements des impôt de 2008 15 000Achat d'équipement le 1er janvier 2009 ** 50 000Émission de capital actions 25 000Amortissements de l'équipement existant 10 000

* Comprend le loyer, l'électricité, les taxes et les assurances** Valeur résiduelle: 10 000$; Vie utile: 5 ans

Autres informationsStock de matières premières le 31 déc. 2009 45 000Taux d'impôt pour l'année 2009 30%Dividendes payés (% du bénéfice net de 2009) 10%La dette à long terme est remboursable en 5 paiements annuels égauxde 40 000$, dûs le 31 décembre de chaque année, plus intérêts à 8%

60GIA 400 – Cours 2

Exemple de prExemple de prééparation dparation d’’un ER, dun ER, d’’un EFT et du bilan finalun EFT et du bilan final

Les calculs préliminaires

Note: l'amortissement de l'année est souvent inclus au coût des ventes

Calcul 1: Coûts des ventes

Stocks au début 50 000Plus: Achats de MP 250 000Mons: Stock à la fin (45 000)Coût de le matière première 255 000Main d'œuvre de fabrication 330 000Frais généraux de fabrication 135 000Coût des ventes 720 000

Calcul 2: Immobilisations et AmortissementsAmortissement Amortissement

cumulé Amortissement cumuléCoût au 31 déc. 08 année 2009 au 31 déc. 09

Équipement 400 000 40 000 10 000 50 000Équipement acheté en 2009 50 000 - 8 000 8 000Total 450 000 40 000 18 000 58 000

Amortissement du nouvel équipementCoût 50 000Moins: Valeur résiduelle (10 000)Montant amortissable 40 000Vie utile 5 ansAmortissement (linéaire) 8 000

31

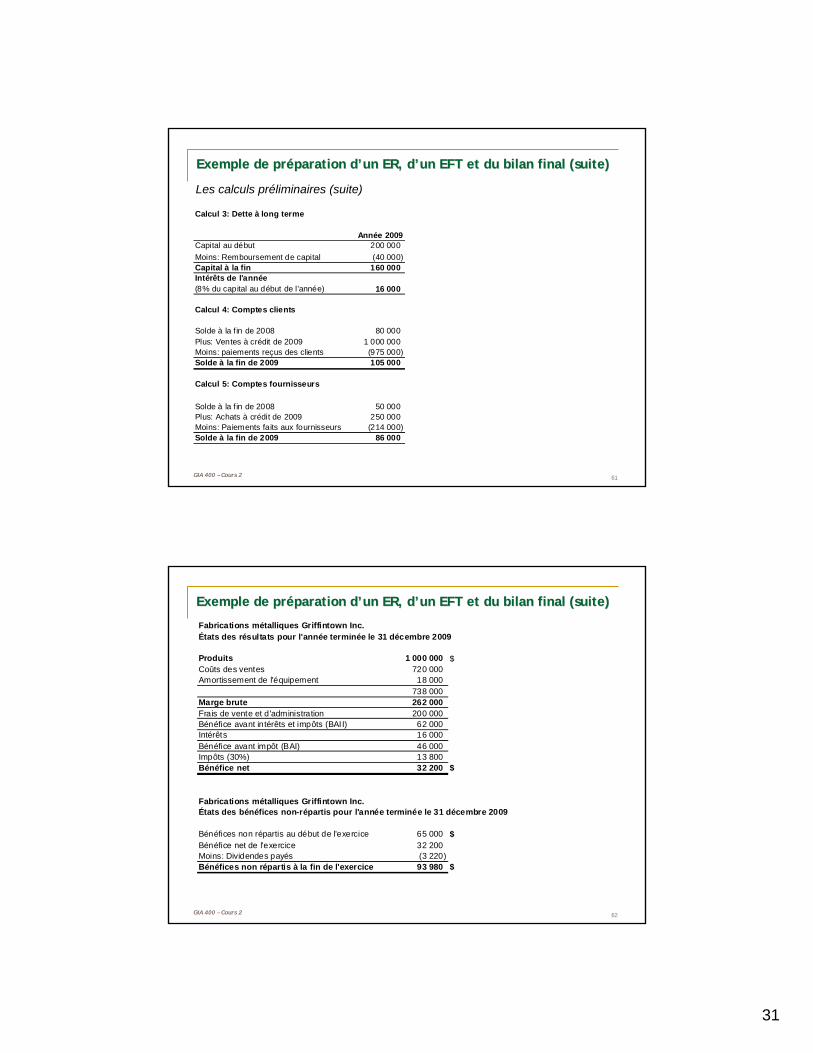

61GIA 400 – Cours 2

Exemple de prExemple de prééparation dparation d’’un ER, dun ER, d’’un EFT et du bilan final (suite)un EFT et du bilan final (suite)

Les calculs préliminaires (suite)

Calcul 3: Dette à long terme

Année 2009Capital au début 200 000Moins: Remboursement de capital (40 000)Capital à la fin 160 000Intérêts de l'année(8% du capital au début de l'année) 16 000

Calcul 4: Comptes clients

Solde à la f in de 2008 80 000Plus: Ventes à crédit de 2009 1 000 000Moins: paiements reçus des clients (975 000)Solde à la fin de 2009 105 000

Calcul 5: Comptes fournisseurs

Solde à la f in de 2008 50 000Plus: Achats à crédit de 2009 250 000Moins: Paiements faits aux fournisseurs (214 000)Solde à la fin de 2009 86 000

62GIA 400 – Cours 2

Exemple de prExemple de prééparation dparation d’’un ER, dun ER, d’’un EFT et du bilan final (suite)un EFT et du bilan final (suite)

Fabrications métalliques Griffintown Inc.États des résultats pour l'année terminée le 31 décembre 2009

Produits 1 000 000 $Coûts des ventes 720 000Amortissement de l'équipement 18 000

738 000Marge brute 262 000Frais de vente et d'administration 200 000Bénéfice avant intérêts et impôts (BAII) 62 000Intérêts 16 000Bénéfice avant impôt (BAI) 46 000Impôts (30%) 13 800Bénéfice net 32 200 $

Fabrications métalliques Griffintown Inc.États des bénéfices non-répartis pour l'année terminée le 31 décembre 2009

Bénéfices non répartis au début de l'exercice 65 000 $Bénéfice net de l'exercice 32 200Moins: Dividendes payés (3 220)Bénéfices non répartis à la fin de l'exercice 93 980 $

32

63GIA 400 – Cours 2

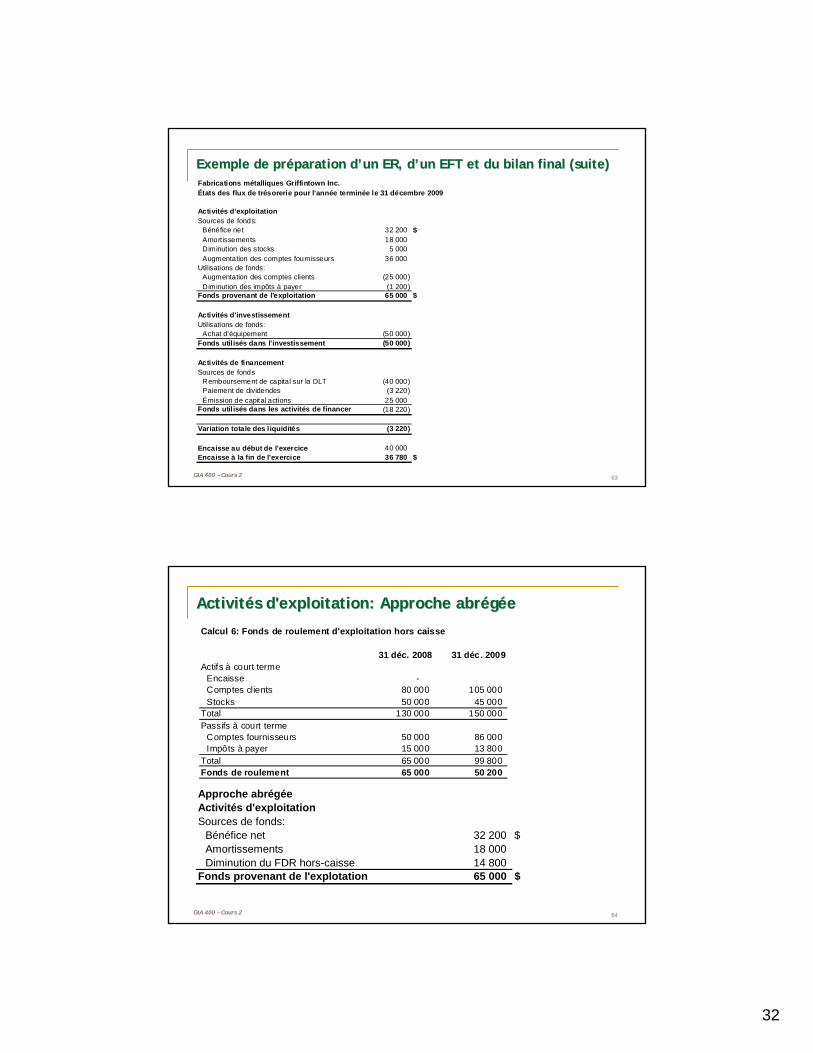

Exemple de prExemple de prééparation dparation d’’un ER, dun ER, d’’un EFT et du bilan final (suite)un EFT et du bilan final (suite)Fabrications métalliques Griffintown Inc.États des flux de trésorerie pour l'année terminée le 31 décembre 2009

Activités d'exploitationSources de fonds:

Bénéfice net 32 200 $Amortissements 18 000Diminution des stocks 5 000Augmentation des comptes fournisseurs 36 000

Utilisations de fonds:Augmentation des comptes clients (25 000)Diminution des impôts à payer (1 200)

Fonds provenant de l'exploitation 65 000 $

Activités d'investissementUtilisations de fonds:

Achat d'équipement (50 000)Fonds utilisés dans l'investissement (50 000)

Activités de financementSources de fonds

Remboursement de capital sur la DLT (40 000)Paiement de dividendes (3 220)Émission de capital actions 25 000

Fonds utilisés dans les activités de financem (18 220)

Variation totale des liquidités (3 220)

Encaisse au début de l'exercice 40 000Encaisse à la fin de l'exercice 36 780 $

64GIA 400 – Cours 2

ActivitActivitéés d'exploitation: Approche abrs d'exploitation: Approche abrééggééee

Calcul 6: Fonds de roulement d'exploitation hors caisse

31 déc. 2008 31 déc. 2009Actifs à court terme

Encaisse - Comptes clients 80 000 105 000Stocks 50 000 45 000

Total 130 000 150 000Passifs à court terme

Comptes fournisseurs 50 000 86 000Impôts à payer 15 000 13 800

Total 65 000 99 800Fonds de roulement 65 000 50 200

Approche abrégéeActivités d'exploitationSources de fonds:

Bénéfice net 32 200 $Amortissements 18 000Diminution du FDR hors-caisse 14 800

Fonds provenant de l'explotation 65 000 $

33

65GIA 400 – Cours 2

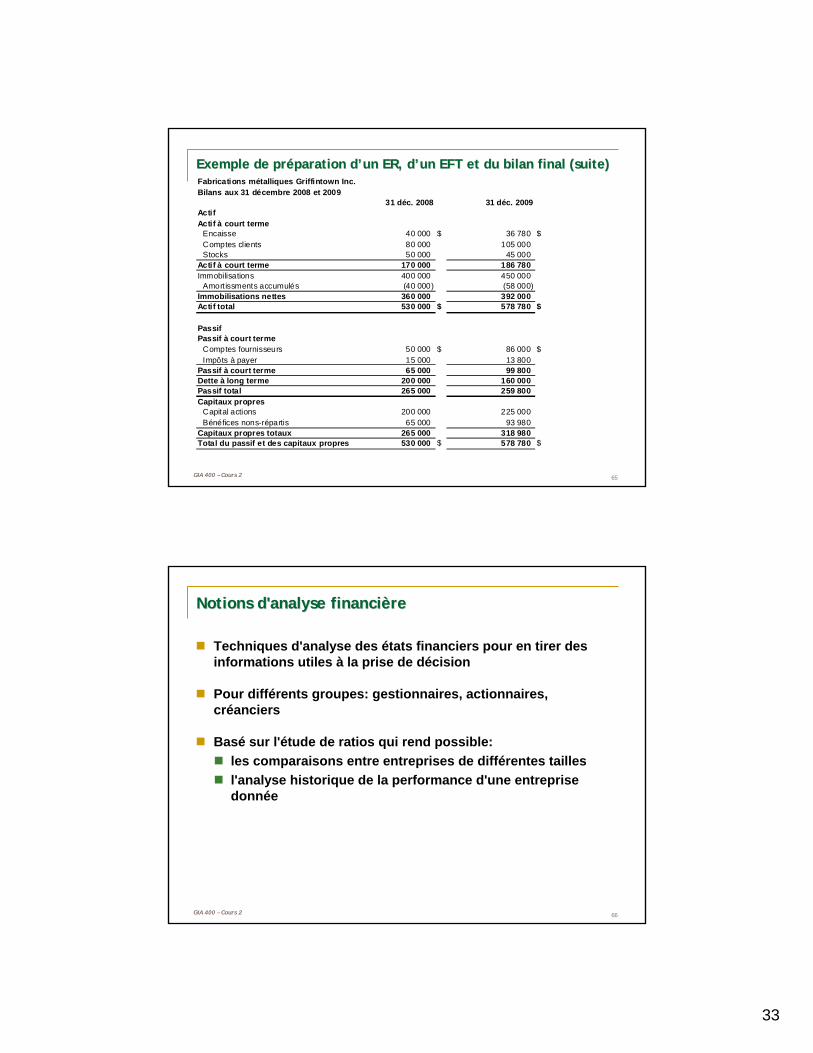

Exemple de prExemple de prééparation dparation d’’un ER, dun ER, d’’un EFT et du bilan final (suite)un EFT et du bilan final (suite)Fabrications métalliques Griffintown Inc.Bilans aux 31 décembre 2008 et 2009

31 déc. 2008 31 déc. 2009ActifActif à court terme

Encaisse 40 000 $ 36 780 $Comptes clients 80 000 105 000Stocks 50 000 45 000

Actif à court terme 170 000 186 780Immobilisations 400 000 450 000

Amort issments accumulés (40 000) (58 000)Immobilisations nettes 360 000 392 000Actif total 530 000 $ 578 780 $

PassifPassif à court terme

Comptes fournisseurs 50 000 $ 86 000 $Impôts à payer 15 000 13 800

Passif à court terme 65 000 99 800Dette à long terme 200 000 160 000Passif total 265 000 259 800Capitaux propres

Capital actions 200 000 225 000Bénéfices nons-répartis 65 000 93 980

Capitaux propres totaux 265 000 318 980Total du passif et des capitaux propres 530 000 $ 578 780 $

66GIA 400 – Cours 2

Notions d'analyse financiNotions d'analyse financièèrere

Techniques d'analyse des états financiers pour en tirer des informations utiles à la prise de décision

Pour différents groupes: gestionnaires, actionnaires, créanciers

Basé sur l'étude de ratios qui rend possible:les comparaisons entre entreprises de différentes taillesl'analyse historique de la performance d'une entreprise donnée

34

67GIA 400 – Cours 2

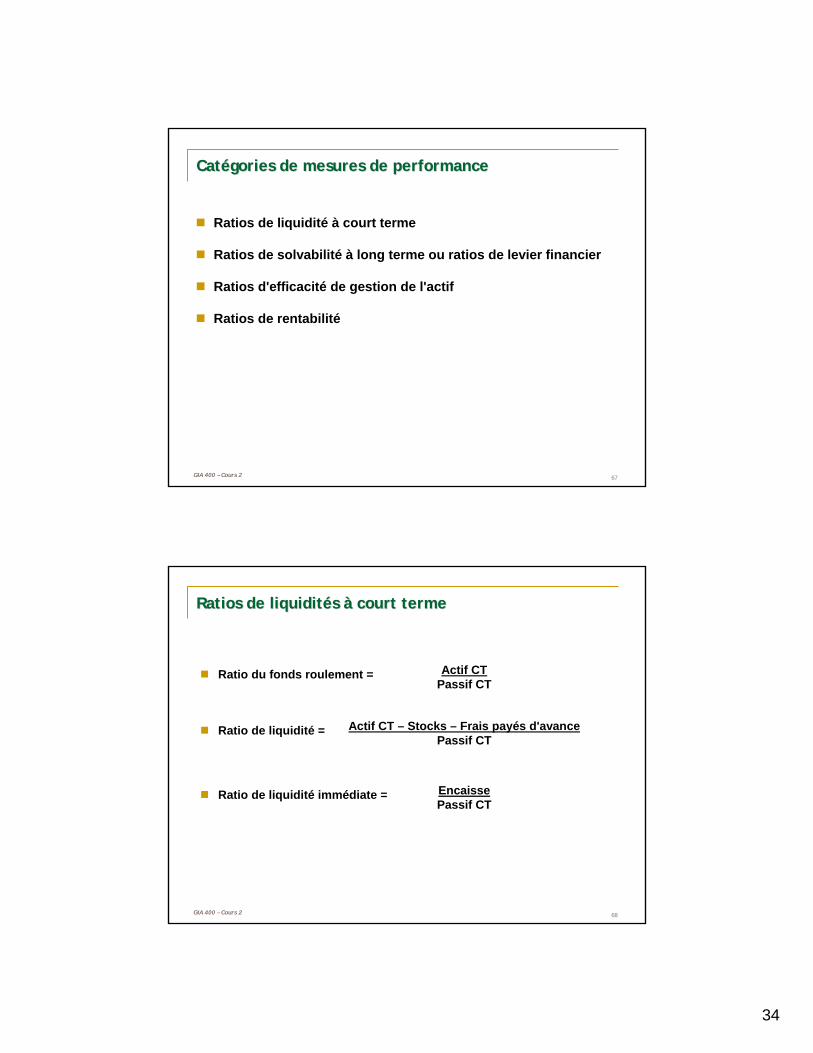

CatCatéégories de mesures de performancegories de mesures de performance

Ratios de liquidité à court terme

Ratios de solvabilité à long terme ou ratios de levier financier

Ratios d'efficacité de gestion de l'actif

Ratios de rentabilité

68GIA 400 – Cours 2

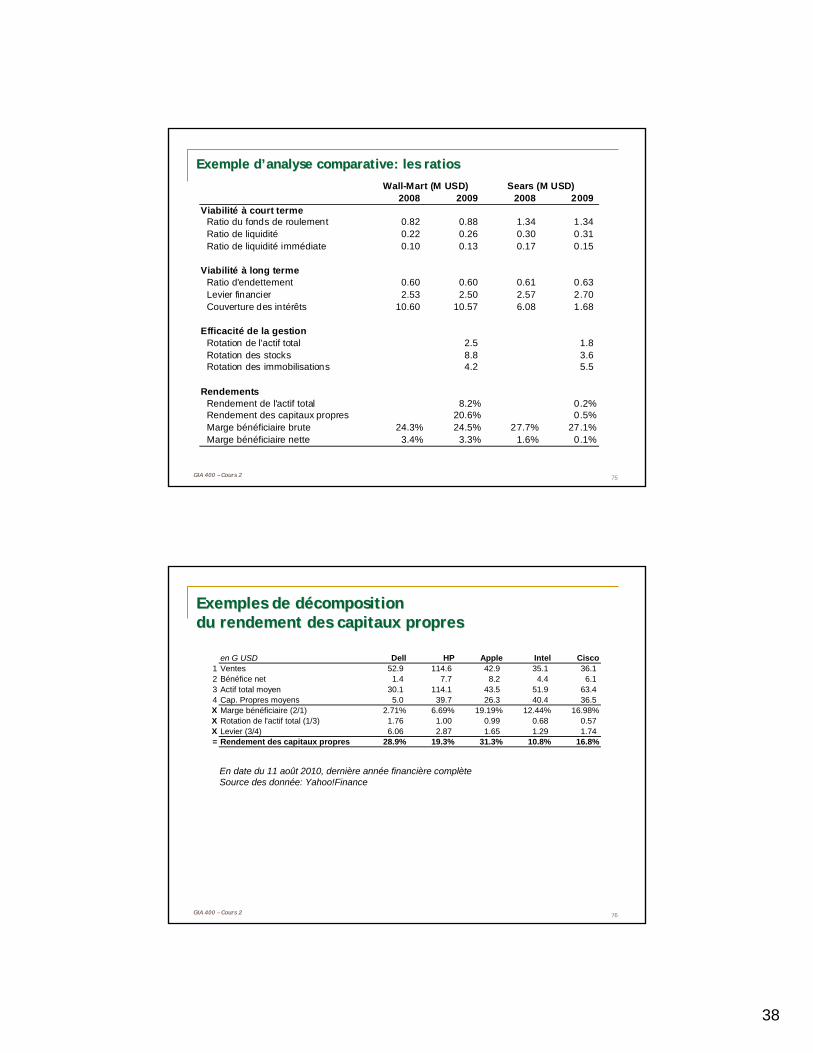

Ratios de liquiditRatios de liquiditéés s àà court termecourt terme

Ratio du fonds roulement = Actif CTPassif CT

Ratio de liquidité = Actif CT – Stocks – Frais payés d'avancePassif CT

Ratio de liquidité immédiate = EncaissePassif CT

35

69GIA 400 – Cours 2

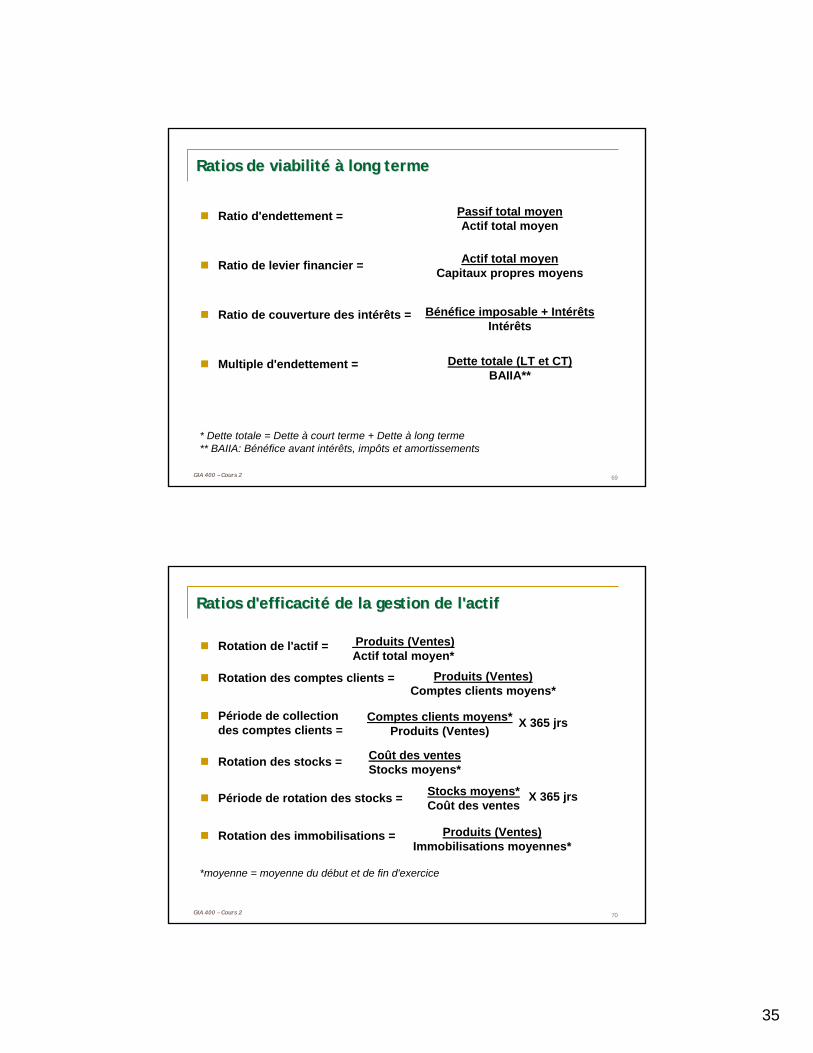

Ratios de viabilitRatios de viabilitéé àà long termelong terme

Ratio d'endettement = Passif total moyenActif total moyen

Ratio de levier financier = Actif total moyenCapitaux propres moyens