Embed Size (px)

Citation preview

1

GUIDE DE DÉDUCTION DES PENSIONS MILITAIRES D’INVALIDITÉ SUR L’IMPÔT SUR LES SUCCESSIONS ET L’IMPÔT DE SOLIDARITÉSUR LA FORTUNE - 2017 -

ANAPI FÉDÉRALEAssociAtion nAtionAle des Anciens Prisonniers

internés-déPortés d’indochine

Groupement 171 de la Fédération Nationale André MAGINOT

2

➜ Pour les SUCCESSIONS :

Cela intéresse tout particulièrement le conjoint, les enfants et petits enfants mais il ne concerne que les successions ouvertes depuis le

1er

janvier 2007.

➜ Pour la déclaration de l’IMPÔT DE SOLIDARITÉ SUR LA

FORTUNE (ISF) :

Peu de membres de l’ANAPI sont concernés mais cela intéresse les titulaires de P.M.I. eux-mêmes et, éventuellement, le conjoint, les enfants, et petits enfants lors du décès du titulaire de la P.M.I.

Document important à conserver

DÉDUCTION du MONTANT des PENSIONS MILITAIRES D’INVALIDITÉ (P.M.I.) :

IMPÔT sur les SUCCESSIONS et IMPÔT DE SOLIDARITÉ SUR LA FORTUNE (ISF)

ANAPI FÉDÉRALEAssociation Nationale des

Anciens Prisonniers

Internés-Déportés d’Indochine

3

Ce document a pour objet d’exposer en langage accessible à des « non-juristes » les avantages que le Code Général des Impôts (C.G.I.) accorde aux bénéficiaires de « rentes et indemnités versées ou dues en réparation de dommages corporels

liés à un accident ou à une maladie », dont font évidemment partie les P.M.I. (pensions Militaires d’Invalidité).

Ce document s’adresse aux bénéficiaires de P.M.I. pour l’ISF (peu de membres de l’ANAPI sont concernés), mais aussi à tous les conjoints et descendants pour les droits de succession que les Notaires doivent déclarer aux Impôts.

REMARQUES IMPORTANTES

1. Ce document s’adresse aussi aux agents des Impôts ainsi qu’aux Notaires et Clercs de notaires. En effet, le Code Général des Impôts comporte plus de 2000 articles avec, très souvent, de nombreux paragraphes, alinéas et multiples modificatifs.

Comment chacun peut-il connaître la totalité de ces milliers de règles ?

En outre, sans connaître les statistiques exactes, on peut estimer que sur mille décès, un seul concerne un titulaire d’une P.M.I. C’est dire que la plupart des spécialistes des droits de succession (fisc ou notaires) n’ont jamais eu à traiter un tel cas, d’autant que ces règles ne s’appliquent que depuis le 1er janvier 2007.

Un exemple tout récent provient d’une veuve de prisonnier du Vietminh en région PACA qui a indiqué que, concernant les droits de succession relatifs aux P.M.I., si dans un premier temps le Centre des Finances Publiques de Cavaillon n’était pas sûr de pouvoir appliquer l’abattement, celui d’Avignon, saisi, a confirmé que l’abattement devait être appliqué.

2. Les mêmes agents et Notaires s’interrogent souvent sur le fait de savoir si les P.M.I. constituent des « rentes et indemnités versées ou dues en

réparation de dommages corporels liés à un accident ou une maladie ».

4

La réponse est évidemment positive : en effet, pour qu’une blessure ou une maladie constitue une infirmité au titre des P.M.I. il faut trois conditions :

➜ un constat médical et administratif

de la réalité de la blessure ou de la maladie

➜ un lien de causalité directe entre cette infirmité

et l’accomplissement du service

➜ une décision (un arrêté Défense/Finances) accordant cette

P.M.I. au taux retenu par la Commission de Réforme.

Ce système de P.M.I., créé à la fin de la Première Guerre Mondiale sous l’impulsion du ministre André MAGINOT, est toujours la règle.

Pour «réparer un dommage corporel lié à un accident ou à une

maladie» (articles 775 Bis et 885 K, voir p. 5), le Code des pensions militaires d’invalidité ne prévoit que le versement d’une «rente» périodique appelée Pension Militaire d’Invalidité, et non le paiement d’une «indemnité».

3. Observation personnelle : Je pense que le mot « Pension » prête à confusion car il recouvre deux types de pension : les pensions de retraite constituent un revenu qui relève donc naturellement de l’Impôt sur le revenu.

En revanche, la nature juridique des Pensions Militaires d’Invalidité est totalement différente puisqu’il s’agit d’une « rente versée ou due en

réparation de dommages corporels liés à un accident ou une maladie ».De la même manière, en Droit privé, les juges indemnisent les

victimes d’accident ou de maladie en leur accordant une rente ou une indemnité.

Ces rappels de notions juridiques ayant semblé souhaitables pour une meilleure compréhension, ce document comporte, successivement :

I/ Les articles du C.G.I. précisant ces déductions pour les P.M.I.

5

II/ La règle de base concernant les déductions, que ce soit pour l’exonération dans le calcul de l’ISF ou dans celui de l’Actif successoral (en termes courants : « de la succession ») que vous devez déclarer aux impôts pour l’ISF ou que vous devez fournir au Notaire pour le calcul de l’Impôt sur les successions. Il y a une différence importante de calcul pour l’ISF et pour la Succession.

III/ Annexes avec quelques commentaires.

Ce document peut être communiqué ou donné au Notaire ou au

Fonctionnaire des Impôts, mais fournissez leur plutôt une photocopie.

PDF également téléchargeable : www.anapi.asso.fr

1. Textes de base, vocabulaire juridique et délai de prescription

A. Les textesCe sont les articles 775 Bis et 885 K du C.G.I. (Code Général des Impôts).

• Article 775 Bis, modifié par la Loi n° 2006-1666 du 21 décembre 2006 Article 6 (J. O. RF 27 décembre 2006) :

« Sont déductibles, pour leur valeur nominale, de l’actif de succession, les rentes

et indemnités versées ou dues au défunt en réparation de dommages corporels liés à

un accident ou à une maladie ».

• Article 885 K, modifié par la Loi n° 2007-1824 du 25 décembre 2007, Article 42 :

« La valeur de capitalisation des rentes ou indemnités perçues en réparation

de dommages corporels liés à un accident ou une maladie est exclue du patrimoine

des personnes bénéficiaires ou, en cas de transmission à titre gratuit par décès,

du patrimoine du conjoint survivant ».

6

➜ Commentaire :

Il va de soi que les P.M.I. font indiscutablement partie de ces « rentes et

indemnités ». Elles viennent donc en déduction du patrimoine – pour l’ISF – et de l’Actif successoral pour le conjoint et les descendants bénéficiaires de leur(s) part(s) de l’héritage provenant de leur ascendant titulaire d’une P.M.I.

➜ Cas particulier :

Lorsque le titulaire de la P.M.I. décède le premier et que son conjoint bénéficie de la « transmission à titre gratuit par décès » (voir article 885 K page 5), les descendants peuvent déduire le montant total de la P.M.I. du « Patrimoine

du conjoint survivant », c’est-à-dire du patrimoine à déclarer pour l’impôt sur la succession.

En langage moins juridique, si, après le décès de son mari qui bénéficiait d’une P.M.I., l’épouse n’a pas eu à payer d’impôt sur les successions et donc de ce fait n’a pas déduit le montant de cette pension (c’est par exemple le cas dans le régime de « communauté universelle »), les descendants pourront déduire cette P.M.I. du total du patrimoine de leur mère (qui vient de décéder) si celui-ci est soumis à l’impôt sur les successions.

Je précise que ces dispositions s’appliquent de la même manière à n’importe quelle « rente ou indemnité versée ou due au défunt en réparation de dommages

corporels liés à un accident ou une maladie », notamment à la suite d’un accident du travail ou/et de la circulation (voir article 775 Bis page 5). C’est l’application du droit commun.

B. Le vocabulaire juridique

• Les « rentes et indemnités versées en réparation de dommages corporels

liés à un accident ou à une maladie ». Il s’agit d’un terme général qui s’applique à tous les cas de figure. Les P.M.I. en font bien évidemment partie, y compris pour la Direction Générale des Finances Publiques.

7

• Les termes « Déductions » ou « Exonérations » ont, pour simplifier, le même sens : le montant total des P.M.I. est à déduire, à retrancher du montant total du patrimoine à déclarer, que ce soit pour l’ISF ou pour les successions.

• Le terme « Actif successoral » est synonyme, en langage courant, de « la

Succession ».

C. Délai de prescription pour votre demande au Centre des Finances Publiques

Ce délai est « prescrit au 31 décembre de la 3e

année suivant celle au

cours de laquelle l’ impôt est exigible », que ce soit pour l’impôt sur les successions (dans les 6 mois après le décès) ou pour l’ISF (le 15 juin avec la déclaration d’ISF).

➜ Exemples :

Si vous avez payé l’impôt sur les successions ou l’ISF en 2012, le délai de réclamation a expiré le 31 décembre 2015 ; si vous avez payé en 2014, ce délai expire le 31 décembre 2017.

Il n’en reste pas moins que vous pouvez déclarer le montant TOTAL de vos P.M.I. ou rentes ou indemnités en réparation de dommages corporels, sous réserve de respecter ce délai, pour faire votre démarche.

8

2. Les règles de base pour le calcul des déductions (ou exonérations) du montant de la P.M.I.

➜ 1ère phase :

Connaître, année par année, le montant des P.M.I. perçu,

en remontant à la première P.M.I., 20, 30, 40, 60, 80 ans au besoin, et en additionnant le total de chaque année, jusqu’à la dernière P.M.I. C’est la phase la plus délicate car le titulaire n’a pas forcément gardé le relevé de tout ce qu’il a perçu.

Pour vous aider, vous pouvez adresser une lettre (voir annexe 1) au Centre de Gestion des Retraites qui paie votre P.M.I. et vous envoie votre Bulletin de pension à chaque changement du montant de votre P.M.I. (feuille bleue).

→ À titre d’exemple, en Région parisienne, l’adresse de cet organisme est :

Centre de Gestion des Retraites - CS 30255 - 75081 PARIS CEDEX 02Tél. : 01 810 103 335 (mais il faut beaucoup de patience).

Si cet organisme ne peut vous fournir ces calculs que pour les dernières années, il vous faudra alors reprendre tous vos bulletins de pension et calculer (année par année pour l’ISF) le montant de vos P.M.I. Une autre solution est possible si vous avez conservé tous vos relevés bancaires depuis l’origine de votre P.M.I. Sachez que ce sera long.

➜ 2ème phase :

Calculer le montant total de l’exonération (ou déduction)

de la P.M.I.

Une fois obtenu le calcul, année par année, des P.M.I. perçues, il y a une

différence fondamentale entre le montant total à déclarer, selon qu’il s’agit de l’Actif successoral – c’est-à-dire le montant de la succession sur lequel il faut payer des droits de succession -, ou de l’ISF.

9

1/ Montant à déduire de l’Actif successoral (la succession)

Le calcul est très simple : c’est le total cumulé du montant de P.M.I. perçu chaque année SANS AUCUNE REVALORISATION.

Bien sûr, il faut convertir les Anciens Francs (avant 1960) et les Nouveaux Francs (avant 2002) en Euros (1 Euro = 6,55957 F ou 655,957 Anciens francs).

➜ Point important : ces dispositions concernant l’Actif successoral

s’appliquent aux successions ouvertes à compter du 1er

janvier 2007,

quelle que soit la date de versement de la P.M.I.

2/ Montant à déduire pour l’ISF (Impôt de Solidarité sur la

Fortune)

Si la base de calcul est la même que pour l’Actif successoral, il y a une différence essentielle : le montant de P.M.I. perçu chaque année est REVALORISÉ chaque année en appliquant tout simplement les « COEFFICIENTS D’ÉROSION MONÉTAIRE » publiés chaque année avec l’imprimé n° 2725 Impôt de Solidarité sur la Fortune.

Ces calculs sont fastidieux puisque cette revalorisation (ou actualisation) doit être faite chaque année, mais ils sont simples. Leur total doit être reporté à l’annexe 4 « Passif et autres déductions » de l’imprimé « Déclaration ISF ».

3. Les ANNEXES• L’ANNEXE 1 propose un modèle de lettre pour demander le calcul de la

P.M.I.

• LES ANNEXES 2 ET 3 sont des Notes de la Direction Générale des Finances Publiques (Direction Générale de la Législation Fiscale) adressées à tous les Agents de la Direction Générale des Finances Publiques chargés des dossiers

10

concernant l’ISF et les successions. Il s’agit uniquement d’extraits de ces Notes, à savoir :

- les Références de ces deux Notes pour que les Notaires et les Agents du Fisc puissent les retrouver facilement

- les Extraits de ces Notes qui concernent directement l’état actuel de la réglementation : « Nouveau dispositif ». L’annexe 3 ne concerne que l’ISF.

***En conclusion, ce document, avec ses annexes, peut rendre de grands services aux membres de l’ANAPI, aux conjoints et aux descendants.(1)

➜ Un dernier conseil :

Lorsque vous aurez fait le décompte, année par année, du montant total depuis l’origine de votre P.M.I., ne perdez pas ce document. Mettez-le à jour chaque année. Il vous sera très utile si votre patrimoine peut être soumis à l’ISF, mais il sera également précieux pour votre conjoint et vos descendants après votre décès… le plus tard possible !

Je tiens enfin à remercier tout particulièrement André BOISSINOT, qui nous a alertés depuis plusieurs années sur ces sujets – notre bulletin MAOLEN INFO vous a informés –, Pierre MONJAL pour sa connaissance de cas concrets, et Patrick LE MINOR, qui a rédigé une remarquable étude sur le « Statut des Prisonniers d’Indochine », ainsi qu’ Ariane BONDROIT pour la mise en page.

Contrôleur Général des Armées (2 S)Jacques BONNETÊTE

Président de l’ANAPI FédéraleMaîtrise et Diplôme d’Études Supérieures de Droit Public

1 : Pour les passionnés du droit des successions, il existe :- Un manuel : Documentation Pratique Francis LEFÈVRE Fiscal,

Enr. X, n° 43240 à 43255, sept. 2010- Le Centre de Recherches, d’information et de Documentation Notariales :

35 Boulevard A. EINSTEIN BP 42373 – 44323 NANTES CEDEX 3

11

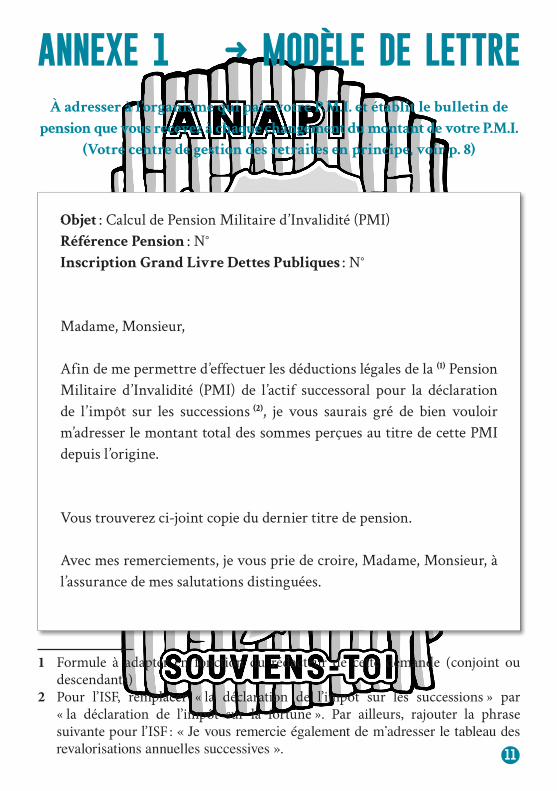

ANNEXE 1 ➜ MODÈLE DE LETTREÀ adresser à l’organisme qui paie votre P.M.I. et établit le bulletin de

pension que vous recevez à chaque changement du montant de votre P.M.I.

(Votre centre de gestion des retraites en principe, voir p. 8)

Objet : Calcul de Pension Militaire d’Invalidité (PMI)Référence Pension : N°Inscription Grand Livre Dettes Publiques : N°

Madame, Monsieur,

Afin de me permettre d’effectuer les déductions légales de la (1) Pension Militaire d’Invalidité (PMI) de l’actif successoral pour la déclaration de l’impôt sur les successions (2), je vous saurais gré de bien vouloir m’adresser le montant total des sommes perçues au titre de cette PMI depuis l’origine.

Vous trouverez ci-joint copie du dernier titre de pension.

Avec mes remerciements, je vous prie de croire, Madame, Monsieur, à l’assurance de mes salutations distinguées.

1 Formule à adapter en fonction du rédacteur de cette demande (conjoint ou descendants)

2 Pour l’ISF, remplacer « la déclaration de l’impôt sur les successions » par « la déclaration de l’impôt sur la fortune ». Par ailleurs, rajouter la phrase suivante pour l’ISF : « Je vous remercie également de m’adresser le tableau des revalorisations annuelles successives ».

12

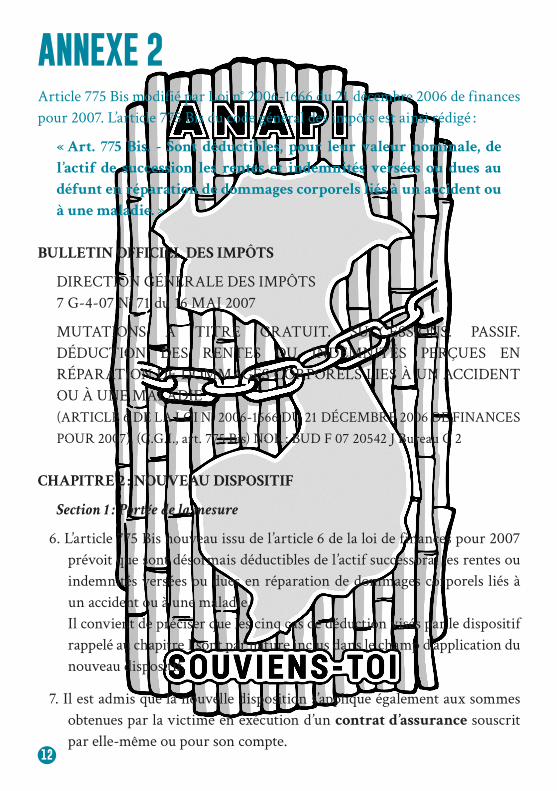

ANNEXE 2 Article 775 Bis modifié par Loi n° 2006-1666 du 21 décembre 2006 de finances pour 2007. L’article 775 Bis du code général des impôts est ainsi rédigé :

« Art. 775 Bis. - Sont déductibles, pour leur valeur nominale, de

l’actif de succession les rentes et indemnités versées ou dues au

défunt en réparation de dommages corporels liés à un accident ou

à une maladie. »

BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES IMPÔTS7 G-4-07 N° 71 du 16 MAI 2007

MUTATIONS À TITRE GRATUIT. SUCCESSIONS. PASSIF. DÉDUCTION DES RENTES OU INDEMNITÉS PERÇUES EN RÉPARATION DE DOMMAGES CORPORELS LIES À UN ACCIDENT OU À UNE MALADIE(ARTICLE 6 DE LA LOI N° 2006-1666 DU 21 DÉCEMBRE 2006 DE FINANCES POUR 2007). (C.G.I., art. 775 Bis) NOR : BUD F 07 20542 J Bureau C 2

CHAPITRE 2 : NOUVEAU DISPOSITIF

Section 1 : Portée de la mesure

6. L’article 775 Bis nouveau issu de l’article 6 de la loi de finances pour 2007 prévoit que sont désormais déductibles de l’actif successoral les rentes ou indemnités versées ou dues en réparation de dommages corporels liés à un accident ou à une maladie.Il convient de préciser que les cinq cas de déduction visés par le dispositif rappelé au chapitre I sont par nature inclus dans le champ d’application du nouveau dispositif.

7. Il est admis que la nouvelle disposition s’applique également aux sommes obtenues par la victime en exécution d’un contrat d’assurance souscrit par elle-même ou pour son compte.

13

8. Les sommes versées aux ayants droit de la victime en réparation du préjudice moral et économique subi par eux du fait du dommage corporel causé à la victime sont également déductibles de l’actif successoral de leur propre succession, à la condition qu’elles revêtent un caractère indemnitaire.

9. Cette mesure s’applique notamment aux sommes allouées aux ayants droit des victimes de persécutions antisémites, dès lors qu’elles revêtent un caractère indemnitaire.

10. En revanche, ne sont pas déductibles de l’actif successoral les sommes

versées aux ayants droit de la victime en exécution d’un contrat

d’assurance à la suite du décès de l’assuré.

11. Les conditions d’application du dispositif visé au chapitre 1 s’appliquent mutatis mutandis au nouveau dispositif prévu par l’article 6 de la loi de finances pour 2007. Notamment, la déduction est limitée au montant

nominal de l’indemnité ou de la rente versée ou due, à l’exclusion

d’une actualisation ou d’une revalorisation.

12. L’existence de rentes ou indemnités dont il est fait déduction de l’actif successoral doit être justifiée par tous modes de preuve compatibles avec la procédure écrite.

Section 2 : Entrée en vigueur

13. Compte tenu des termes du 3° du II de l’article 1er de la loi de finances pour 2007 et à défaut de précision particulière, les dispositions de l’article 6

de la loi précitée s’appliquent aux successions ouvertes à compter du

1er

janvier 2007 (quelle que soit la date de versement des indemnités

ou rentes).

DB liée : 7 G 2322 n° 8 et suivants. BOI lié : 7 G-8-97.

La Directrice de la législation fiscaleMarie-Christine LEPETIT

14

ANNEXE 3 (NE CONCERNE QUE L’ISF)

BULLETIN OFFICIEL DES IMPÔTS

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

7 S-8-08 N° 90 du 9 OCTOBRE 2008

IMPÔT DE SOLIDARITÉ SUR LA FORTUNE. BIENS EXONÉRÉS. SOMMES OU RENTES ALLOUÉES À TITRE DE RÉPARATION DE DOMMAGES CORPORELS LIÉS À UN ACCIDENT OU À UNE MALADIE.

EXTENSION DE L’EXONÉRATION À LA VALEUR DE CAPITALISATION DES RENTES OU INDEMNITÉS TRANSMISES AU CONJOINT SURVIVANT.

(ARTICLE 42 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2007, N° 2007-1824 DU 25 DÉCEMBRE 2007). (C.G.I., art. 885 K) NOR : ECE L 08 20 632 J Bureau C 2

PRÉSENTATION

Aux termes de l’article 885 K du code général des impôts (CGI), les rentes ou indemnités perçues en réparation de dommages corporels liés à un accident ou à une maladie sont exclues du patrimoine imposable à l’impôt de solidarité sur la fortune (ISF) des personnes bénéficiaires.

L’article 42 de la loi de finances rectificative pour 2007, modifiant les dispositions de l’article 885 K précité du CGI, étend le champ d’application de cette mesure à la valeur de capitalisation des rentes ou indemnités de l’espèce perçues par la victime avant son décès et transmises par succession au conjoint survivant.

La présente instruction administrative commente ces nouvelles dispositions, qui sont applicables à l’ISF dû à compter du 1er janvier 2008.

15

Chapitre 2 : NOUVEAU DISPOSITIF

Section 1 : Portée de la mesure

9. L’article 885 K, dans sa rédaction issue de l’article 42 de la loi de finances rectificative pour 2007 (n° 2007-1824 du 25 décembre 2007), prévoit qu’est désormais également exonérée d’ISF la valeur de capitalisation des rentes ou indemnités perçues en réparation de dommages corporels liés à un accident ou à une maladie, transmises par succession au conjoint survivant.

10. L’exonération s’applique aux rentes ou indemnités versées au titre non seulement d’un dommage corporel lié à un accident ou une maladie, mais également au titre du préjudice moral ou économique du fait d’un dommage corporel causé à un proche.

11. L’exonération d’ISF, qui était accordée au bénéficiaire des rentes

ou indemnités, est étendue au conjoint survivant lorsque celui-ci

reçoit ces rentes ou indemnités par succession.

12. Il est admis que le partenaire lié au défunt par un pacte civil de

solidarité (PACS) bénéficie également de ces dispositions.

13. En revanche, les rentes ou indemnités transmises aux concubins

notoires, aux descendants ou ascendants du défunt font partie de

leur patrimoine imposable au titre de l’ISF.

Section 2 : Entrée en vigueur

14. Ces nouvelles dispositions sont applicables à l’ISF dû à compter du 1er janvier 2008.

DB liée : 7 S 345. BOI liés : 7 S-3-02, 7 S-4-01, 7 S-13-99.

La Directrice de la législation fiscaleMarie-Christine LEPETIT

16

ANAPI FÉDÉRALEAssociAtion nAtionAle des Anciens Prisonniers

internés-déPortés d’indochine

Groupement 171 de la Fédération Nationale André MAGINOT

Mail : [email protected]

Site : www.anapi.asso.fr

Facebook : ANAPI Fédérale

GUIDE DE DÉDUCTION DES PENSIONS MILITAIRES D’INVALIDITÉ SUR L’IMPÔT SUR LES SUCCESSIONS ET L’IMPÔT DE SOLIDARITÉ SUR LA FORTUNE

- 2017 -

Document important à conserverPDF consultable et téléchargeable sur le site : www.anapi.asso.fr