Embed Size (px)

Citation preview

Hiver 2015

déduction d’impôt qui pourrait réduire votre fardeau fiscal ou donner lieu à un remboursement. Plus vos revenus sont élevés, plus cette déduction est intéressante.

Nous vous invitons à communiquer avec nous – avant la date limite – afin que nous puissions passer en revue vos options et vous aider à profiter au maximum de votre REER. n

Le 2 mars 2015 est la date limite pour verser une cotisation à votre Régime enregistré d’épargne-retraite (REER) que vous pourrez déduire dans votre déclaration de revenus pour 2014.

Si vous songez à passer votre tour « juste pour cette fois », vous devriez y penser à deux fois.

Le coût de la renonciationSi vous avez 55 ans et que vous omettez une seule cotisation de 5 000 $, vous aurez 8 954 $ de moins dans votre REER à 65 ans (en supposant un rendement annuel moyen de 6 %). Si elle est de 10 000 $, le manque à gagner sera de 17 908 $.

Plus vous êtes jeune, plus le montant est élevé. De la même manière, si vous omettez une cotisation de 5 000 $ à 45 ans, votre manque à gagner sera de 16 036 $ à la retraite. Si elle est de 10 000 $, ce montant atteindra 32 071 $.

À l’âge de 35 ans, l’impact sur le financement de votre retraite sera encore plus important. Les pertes seront respectivement de 28 717 $ et de 57 435 $.

Coût fiscalLe coût de la renonciation n’est qu’une partie du problème. Le fait de ne pas cotiser vous empêchera de réclamer une

REER : coût réel si vous songez à passer votre tour

Danielle Ducharme, Danielle Ducharme, Danielle Ducharme, Danielle Ducharme, Pl. fin.Pl. fin.Pl. fin.Pl. fin., D.Fisc., D.Fisc., D.Fisc., D.Fisc. Directrice, Groupe de clients privés auprès de Scotia Capitaux Inc.

Patrimoine HollisPatrimoine HollisPatrimoine HollisPatrimoine Hollis 301-755 boul. St-Jean Pointe-Claire, QC, H9R 5M9 TéléphoneTéléphoneTéléphoneTéléphone:::: 514-798-6728 ext. 122 TélécopieTélécopieTélécopieTélécopie : : : : 514-798-6729 Sans FraisSans FraisSans FraisSans Frais : : : : 1-877-866-2244 Courriel: Courriel: Courriel: Courriel: [email protected]

La période des REER est toujours

fiévreuse, surtout lorsqu’elle touche à sa

fin, mais n’oubliez pas pour autant

pourquoi vous épargnez : vous assurez

votre sécurité financière à long terme.

Votre plan financier ne se limite toutefois

pas à votre REER. Avez-vous envisagé

récemment le tableau d’ensemble,

pouvant englober également votre

portefeuille non enregistré, vos

assurances, votre plan successoral et,

peut-être, des objectifs liés aux études de

vos enfants? Téléphonez-moi dès aujourd’hui. Lors de notre prochaine rencontre, nous parlerons de votre cotisation au REER et de tous ces autres aspects de votre situation financière.

L'investisseur

Les perspectives économiques de l’Inde se sont grandement améliorées cette année après l’élection du réformiste Narendra Modi. L’indice de référence BSE SENSEX, qui a enregistré une hausse constante dans les mois qui ont suivi l’annonce des résultats, a atteint un niveau sans précédent le 8 septembre 20141.

L’Inde possède plusieurs atouts qui peuvent la rendre attrayante pour les investisseurs qui optent pour les fonds communs de placement et qui recherchent de meilleurs rendements pour leur portefeuille et ils espèrent que M. Modi s’emploiera à mener le pays vers une nouvelle prospérité.

Le potentiel de croissanceL’Inde compte 1,24 milliard d’habitants, soit 35 fois plus que le Canada2, un atout indéniable, la croissance étant l’un des principaux moteurs des ventes et des profits pour les entreprises. La plupart des secteurs clés indiens profitent de la hausse de la demande des consommateurs : infrastructures, logement, distribution de denrées alimentaires, transport et télécommunications.

Population et une classe moyenneEn Inde, le salaire moyen est bas comparé à celui des pays occidentaux et le produit intérieur brut par habitant atteignait

seulement 1 770 $ en 20132. Toutefois, une classe moyenne de plus en plus instruite et aisée commence à adopter le mode de vie occidental, ce qui offre de nouvelles perspectives dans divers secteurs.

Des entreprises de calibre mondialL’un des signes les plus tangibles de l’essor de l’Inde est l’émergence d’entreprises de calibre mondial. Bon nombre d’entre elles, comme Infosys, Wipro et Reliance Communications, sont concentrées dans des secteurs à haute valeur ajoutée comme la téléphonie mobile, la programmation informatique, le soutien logiciel et l’impartition des processus d’affaires.

Des entreprises du secteur manufacturier traditionnel, comme Tata Motors (qui a acheté les marques Jaguar et Land Rover en 2008) et ArcelorMittal, la plus importante aciérie au monde, se démarquent aussi.

L’Inde vous fascine? Il y a de quoi!FONDS COMMUNS DE PLACEMENT

Une population en partie anglophone Autre attrait important de l’Inde : sa communauté d’affaires, sa classe politique et son élite éduquée parlent généralement l’anglais. La plus grande démocratie du monde possède aussi une longue tradition en matière de common law et des institutions solides.

Malgré un taux d’inflation inquiétant de plus de 8 % en 20132, l’Inde s’en tire relativement bien si on la compare aux économies occidentales, comme le Japon et l’Europe, aux prises avec la déflation, une menace jugée encore plus grave.

Hausse des rendementsComme pour tout marché émergent, les investisseurs doivent être prêts à faire face à la volatilité. Même si les fonds indiens ne constituent qu’une portion modeste d’un portefeuille diversifié, ils offrent un bon potentiel de croissance qui rehaussera les rendements globaux, et une diversification par devise, région géographique et secteur industriel appréciable.

Si vous souhaitez en savoir plus sur le marché indien, communiquez avec nous. Nous pouvons vous aider à choisir des fonds conformes à vos objectifs de placement et à votre tolérance au risque. n

1 bseindia.com/indices2 The Economist, The World in 2013

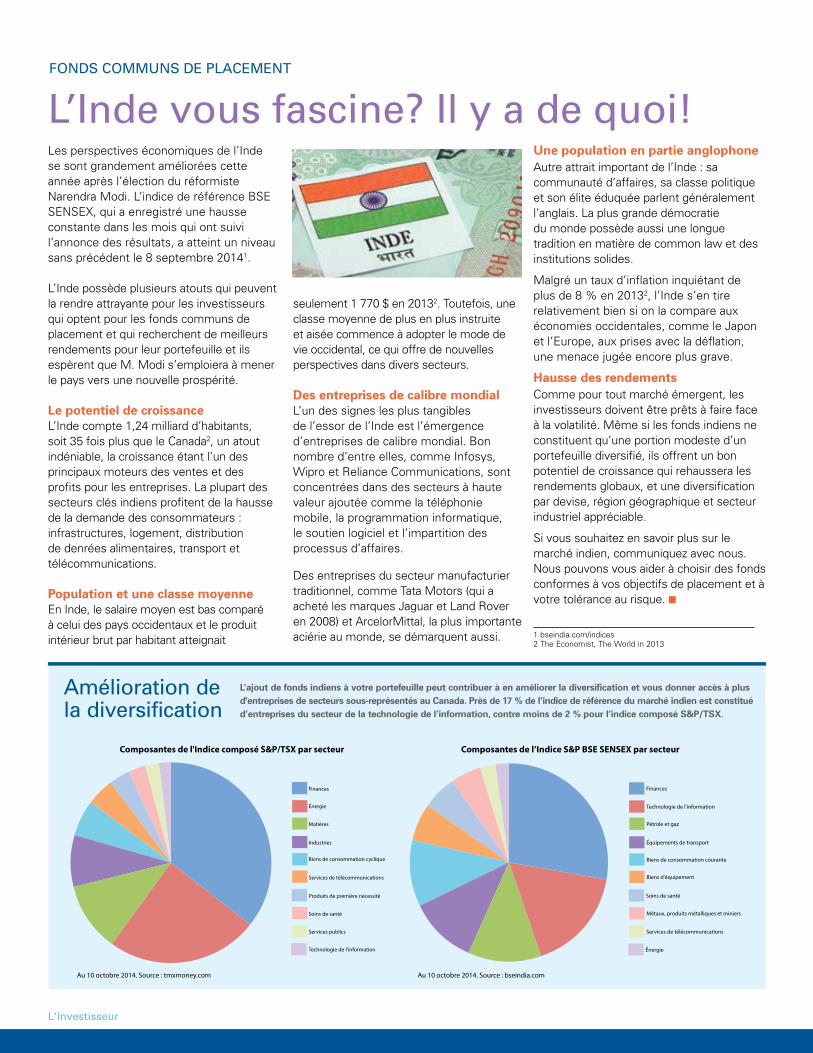

Amélioration de la diversification

L’ajout de fonds indiens à votre portefeuille peut contribuer à en améliorer la diversification et vous donner accès à plus d'entreprises de secteurs sous-représentés au Canada. Près de 17 % de l’indice de référence du marché indien est constitué d’entreprises du secteur de la technologie de l’information, contre moins de 2 % pour l’indice composé S&P/TSX.

Technologie de l'information

Services publics

Soins de santé

Produits de première nécessité

Services de télécommunications

Biens de consommation cyclique

Industries

Matières

Énergie

Finances

Composantes de l'Indice composé S&P/TSX par secteur

Énergie

Services de télécommunications

Métaux, produits métalliques et miniers

Soins de santé

Biens d'équipement

Biens de consommation courante

Équipements de transport

Pétrole et gaz

Technologie de l'information

Finances

Composantes de l’Indice S&P BSE SENSEX par secteur

Au 10 octobre 2014. Source : tmxmoney.com Au 10 octobre 2014. Source : bseindia.com

Technologie de l'information

Services publics

Soins de santé

Produits de première nécessité

Services de télécommunications

Biens de consommation cyclique

Industries

Matières

Énergie

Finances

Composantes de l'Indice composé S&P/TSX par secteur

Énergie

Services de télécommunications

Métaux, produits métalliques et miniers

Soins de santé

Biens d'équipement

Biens de consommation courante

Équipements de transport

Pétrole et gaz

Technologie de l'information

Finances

Composantes de l’Indice S&P BSE SENSEX par secteur

Au 10 octobre 2014. Source : tmxmoney.com Au 10 octobre 2014. Source : bseindia.com

L'investisseur

PARLONS D’ARGENT

L’arrivée de la nouvelle année est l’occasion pour tous les Canadiens âgés de 18 ans et plus de verser une cotisation supplémentaire de 5 500 $ à leur Compte d’épargne libre d’impôt (CELI), portant le total des droits de cotisation accumulés à 36 500 $ depuis son lancement.

Si vous utilisez votre CELI seulement pour des placements en espèces, vous ratez peut-être une occasion de profiter de son potentiel de croissance à l’abri de l’impôt. Avec des droits de cotisations supérieurs à 35 000 $, vous pouvez créer

un portefeuille diversifié d’espèces et de quasi-espèces, de titres à revenu fixe et d’actions axées sur la croissance. Tous vos revenus de placement et vos retraits sont entièrement exempts d’impôt. (Mais vous ne pouvez pas utiliser les pertes en capital pour compenser les gains en capital.)

Lors de notre prochaine rencontre, nous pouvons examiner votre stratégie en matière de CELI afin de nous assurer que vous profitez au maximum de ce véhicule d’épargne libre d’impôt hors pair. Nous pouvons également veiller à optimiser

vos placements afin de réduire l’impôt à payer pour tous vos comptes enregistrés et non enregistrés. n

Profitez-vous au maximum de votre CELI?

CLIN D’ŒIL SUR LES MARCHÉS

Plus d’argent consacré aux impôts qu’à la nourriture

Avez-vous l’impression d’être surtaxés? Rien d’étonnant. Selon une étude récente de l’Institut Fraser de Vancouver, la famille canadienne moyenne a dépensé davantage en impôts en 2013 qu’elle ne l’a fait pour la nourriture, les vêtements et le logement ensemble1.

Ces statistiques démontrent l’importance d’adopter des stratégies de placement aussi efficaces que possible sur le plan fiscal. C’est la raison pour laquelle nous nous efforçons de tenir compte des incidences fiscales dans le cadre de chacune de vos décisions de placement.

BIENS DE SUBSISTANCE

36%IMPÔTS

42%

% du revenu en 2013

% du revenu en 1961

BIENS DE SUBSISTANCE

57%

1961

Dépenses de la famille moyenne canadienne

VÊTEMENTS

NOURRITURE

LOGEMENT

IMPÔTS

$2013

IMPÔTS

34%

1 Source : L’Institut Fraser, 12 août 2014

• 2015, Ariad Communications. La reproduction totale ou partielle du présent document sans autorisation écrite du détenteur des droits d’auteur est interdite. Le présent bulletin a été rédigé (à moins d’indication contraire) et produit par Ariad Communications. Fournis à titre indicatif seulement, les renseignements et points de vue contenus aux présentes proviennent de sources que nous jugeons fiables, mais nous ne pouvons pas garantir leur exactitude. Le lecteur devrait toujours consulter un spécialiste avant de mettre en pratique les conseils donnés. Patrimoine Hollis est un nom commercial propre à Services financiers Patrimoine Hollis inc. Les fonds communs offerts par Patrimoine Hollis le sont par l’intermédiaire de Services financiers Patrimoine Hollis inc.(membre de l’Association canadienne des courtiers de fonds mutuels (ACCFM) et de la Corporation de protection des investisseurs de l’ACCFM), tandis que les produits d’assurance sont offerts par le truchement de Services d’assurances Patrimoine Hollis ltée. Services financiers Patrimoine Hollis inc. ne fournit aucuns services en matière de préparation des déclarations de revenus ni ne supervise d’autres personnes offrant de tels services. Hypothécaires sont offert seulement par referance. MC Marque de commerce de La Banque de Nouvelle-Écosse, utilisée sous licence. Le présent bulletin ne constitue pas une publication officielle de Patrimoine HollisMC. Les points de vue qui y sont exprimés n’ont pas reçu l’approbation de Services financiers Patrimoine Hollis inc. ni de la Banque de Nouvelle-Écosse et ne reflètent pas nécessairement leur opinion. Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi ainsi que des frais de gestion et des charges. Prenez connaissance du prospectus simplifié avant d’investir. Les fonds communs de placement ne sont pas garantis; la valeur des parts [actions] change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

INVESTIR

et l’Inde. Ces pays ont besoin de nos ressources naturelles pour l’expansion de leur économie au cours des prochaines années, d'où une demande constante de matières premières.

3. Un climat favorable Une main-d’œuvre bien formée, le respect de la règle de droit, la participation du Canada à l’ALENA (un des partenariats économiques les plus ouverts au monde) et une monnaie forte attirent les investissements étrangers directs. L’adhésion récente du Canada à l’Accord économique et commercial global (AÉCG) avec l’Europe contribuera à le rendre encore plus attrayant, en ouvrant de nouveaux marchés et en assouplissant la réglementation sur la mobilité de la main-d’œuvre. Tout cela pourrait exercer une pression à la hausse sur le cours des actions alors que les entreprises étrangères font monter le prix des actifs canadiens.

Le Canada bénéficie également d’une structure politique exceptionnellement stable selon les normes internationales. Le Canada se classe au premier rang en termes de solidité financière comme l’a indiqué le Forum économique mondial3.

Que vous recherchiez une plus grande exposition aux actions canadiennes, des entreprises qui versent des dividendes ou des produits qui offrent un potentiel de croissance élevé, une foule de possibilités s’offre à vous. Nous serions heureux de vous aider à les explorer. n

1 banquemondiale.org 2 En date du 10 oct. 2014. Source : tmxmoney.com 3 Forum économique mondial, Rapport de développement financier 2012

Trois bonnes raisons d’investir au CanadaLe Canada est un pays où il fait bon vivre, mais aussi un pays où il fait bon investir. Les entreprises et les investisseurs canadiens peuvent en profiter. Voici trois raisons de se montrer positif.

1. Une population en croissance Les statistiques de la Banque mondiale indiquent que la population canadienne a augmenté de 1,2 % en 20131; cette croissance est attribuable à deux facteurs : l’immigration et les naissances, l’un des moteurs de la hausse du produit intérieur brut (PIB).

Cela signifie plus de familles ayant des besoins divers. Une demande accrue génère un regain d’activité et de croissance chez les entreprises offrant des biens et des services. À mesure qu’elles prendront de l’expansion, elles devront peut-être embaucher plus d’employés qui consommeront davantage puisqu’ils auront de meilleurs salaires.

Les secteurs économiques qui devraient en tirer profit comprennent notamment les produits de consommation cyclique et les produits de première nécessité.

2. Des ressources abondantes Le Canada est un pays riche en ressources naturelles et ce secteur (énergie et matières) représente plus de 35 % des listes des indices composés S&P/TSX par valeur2.

Les entreprises spécialisées dans la production et le transport du pétrole et du gaz, des métaux et du bois d’œuvre tirent profit de la croissance rapide des économies émergentes, comme la Chine

INVESTIR

Rééquilibrer intelligemmentLe 10 octobre 2014, l’indice composé S&P/TSX avait enregistré un gain de 10,34 %1 en un an. Si vous avez investi dans des actions, vous pouvez vous réjouir, mais peut-être est-il temps de rééquilibrer votre portefeuille.

Si les pourcentages cibles de votre portefeuille sont de 50 % en actions et de 50 % en titres à revenu fixe, le bon rendement des actions reflète-t-il toujours vos objectifs et votre tolérance au risque?

Plus d’une façon de rééquilibrerVous pouvez vous servir des profits tirés des avoirs en actions de choix et les réinvestir dans des titres à revenu fixe. Mais cela pourrait donner lieu à des gains en capital imposables que vous devrez déclarer. À moins que vous ne déteniez vos fonds dans un régime enregistré.

Songez alors à investir les nouveaux fonds dans des secteurs sous-pondérés de votre portefeuille. Cela comporte un avantage supplémentaire dans la mesure où ces catégories d’actifs peuvent être sous-évaluées et représenter ainsi un bon investissement.

Dominer les tendances du marché Un programme d’investissements réguliers automatiques est idéal pour tirer profit de la conjoncture et conserver votre portefeuille sur la bonne voie pour atteindre vos objectifs à long terme.

La prochaine fois que nous passerons en revue vos avoirs, nous nous concentrerons sur les secteurs qui offrent un bon rendement afin de choisir les meilleurs titres où investir vos nouveaux fonds. n

1 Indices S&P Dow Jones (ca.spindices.com/indices/equity/sp-tsx-composite-index)