Embed Size (px)

Citation preview

INVENTER LA BANQUE DE DEMAIN

Petit-déjeuner – 19 mars 2013

Christophe Davies, AILANCY

Olivier Roux, OCTO

2

Quelques mots sur Ailancy

3 3

Quelques mots sur Ailancy Mieux nous connaître

Cabinet de conseil en organisation et en management créé en 2008, spécialiste du domaine banque,

finance et assurance • Une équipe qui intervient en « pure player » du conseil principalement dans le domaine bancaire et financier, qui

compte à ce jour une soixantaine de consultants

• Nos références clients comptent parmi les principales institutions de la Place

Nous intervenons auprès de l’ensemble des acteurs du secteur bancaire et financier • Banques

• Etablissements de crédit

• Entreprises d’investissement

• Sociétés de gestion d’actifs

• Compagnies d’assurance

• Institutions et organismes de Place

Notre périmètre d’intervention • Cadrage et accompagnement de projets de développement et de distribution

• Etude de marché et positionnement stratégique

• Définition et mise en œuvre de stratégies opérationnelles

• Refonte de processus et de l’organisation

• Accompagnement de restructurations et fusions

• Recherche de partenariats, d’outsourcing, et de synergies

• Schéma directeur informatique

• Amélioration de la performance opérationnelle et de la rentabilité

• Optimisation du risk management et du dispositif de conformité

• Adaptation aux évolutions réglementaires

• Mise en place et animation de formations (Ailancy est organisme de formation agréé

4 4

Quelques mots sur Ailancy Quelques références

5

INVENTER LA BANQUE DE DEMAIN

6 6

« L’avenir ne se prévoit pas, il se prépare » Maurice Blondel, Philosophe

L’envie d’imaginer ce que réserve l’avenir pour mieux appréhender les défis futurs, voilà

ce qui doit guider toute initiative afin de pérenniser son activité, voire mieux encore de

renforcer dans le temps son leadership.

Le monde change, et va continuer à faire l’objet de nombreux bouleversements aux

impacts conséquents et dans des multiples domaines !

Conjointement, le consommateur évolue et son comportement va amplement se

transformer, du fait de l’utilisation des nouvelles technologies, des ambitions en termes de

développement et d’épanouissement personnel !

Face à toutes ces transformations, le secteur bancaire va devoir s’adapter..

Dès lors, quels modèles de banque de demain envisager ? Quels virages prendre pour

se rapprocher au mieux des attentes de ce nouveau client et préparer des modèles

bancaires gagnants ?

7

Le monde change…

8 8

Raréfaction des ressources

Inégalités grandissantes

Sensibilité écologique

4 Des mutations sociétales

profondes

DES CHANGEMENTS

INTENSES

Des certitudes à moyen terme…

Vieillissement accéléré de la population

Population mondiale de plus en plus urbaine

Mobilité internationale de plus en plus banalisée

Des mouvements générationnels et géographiques 3

Rééquilibrage mondial en faveur des pays en développement

Essor d’une classe moyenne mondiale

Transition vers un capitalisme d’état

Des niveaux économiques homogènes 1

Multipolarisme géopolitique

Intégration et coopération

régionale

Des liens politiques paisibles

2

9 9

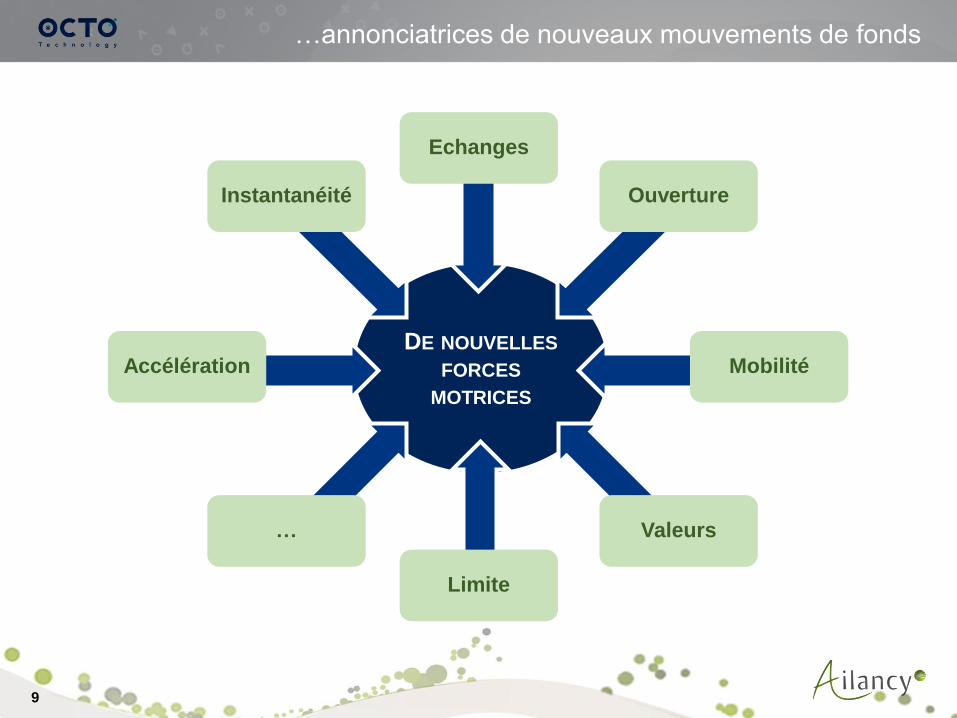

DE NOUVELLES FORCES

MOTRICES

Instantanéité

Accélération Mobilité

Echanges

Ouverture

Limite

… Valeurs

…annonciatrices de nouveaux mouvements de fonds

10

Le consommateur évolue…

11 11

… dans ses comportements

DES HABITUDES CHANGEANTES

De nouvelles identités

Un consommateur plus âgé dans

tous les pays

Un recours plus grand à la vente à

distance et un consommateur plus

mobile

Une perception plus fine des

enjeux et une éducation plus

grande

Des dépenses essentielles de

« survie » en forte baisse relative

Un passage graduel vers des

dépenses en majorité

discrétionnaires/hédonistes

En particulier, une hausse pour les

postes prévention/immobilier

Un accès beaucoup plus grand aux

NTIC

Des échanges entre individus de

plus en plus fréquents

Un recours flexible aux différents

canaux de distribution

Une hausse marquée du pouvoir

d’achat moyen mondial

Un resserrement des inégalités dans

les pays en développement

Un accroissement des inégalités

dans les pays occidentaux, avec une

classe moyenne qui s ’appauvrit

De nouvelles identités

Des paniers modifiés

Un nivellement plus grand

De nouveaux réflexes

12 12

La nécessité de repenser les segmentations clients

Moments de vie

Au fait des enjeux

Hyper-social

Communautarisé

Valeurs

Sur-informé

Impliqué

Signalétique - Revenus

- CSP

- Lieu

d’habitation

- ….

Prévoyant

13

…et la Banque ?

14 14

TENSIONS SUR LE MODÈLE DE BANQUE

« RETAIL » UNIVERSELLE

Vers un nouveau mode de production et de consommation

• Besoins croissants v.s. rareté de certaines ressources

• Externalités potentielles

• Procédés et modes de vie alternatifs

• Recentrage

Vers un nouvel aménagement des

territoires

• Mouvement d’interdépendance

• Boom urbain

• Rééquilibrage

• Adaptation culturelle et cosmopolitisme croissant

Vers un nouvel équilibre

générationnel

• Augmentation de la productivité

• Une vision différente de la vieillesse / dépendance

• Nouveaux modes de vie désormais affirmés (liés à l’âge)

• Nouveaux marchés / nouveaux besoins

Des tendances de fonds impactant les modèles bancaires

LE MONDE CHANGE, LE CONSOMMATEUR ÉVOLUE

15 15

Un modèle de banque universelle actuel qui doit dépasser

ses « vieux schémas »

Vers le «multi-go shopping»

La banque comme facilitatrice de l’organisation

financière de chacun

Basée sur une relation duale, avec un

conseiller et des outils technologiques

Affaiblissement des barrières à l’entrée et à la

sortie

Vers le «demand-oriented»

Une observation plus attentive des besoins et

des habitudes spontanées du consommateur

Une adaptation des produits et des process de

la banque pour correspondre aux usages

avérés et futurs des clients

Du one-stop shop…

La banque comme passage obligé et cœur de

toutes les opérations financières

Un nombre élevé de produits par client

Des clients de facto captifs de leur banque ou

par leur mono-bancarisation

Du market-push…

Introduction du produit sur le marché

davantage basée sur la disponibilité chez la

banque, que sur le besoin exprimé par le client

Tentative de modification des usages de la

clientèle via les produits offerts par la banque

16

Retour vers le passé !

17 17

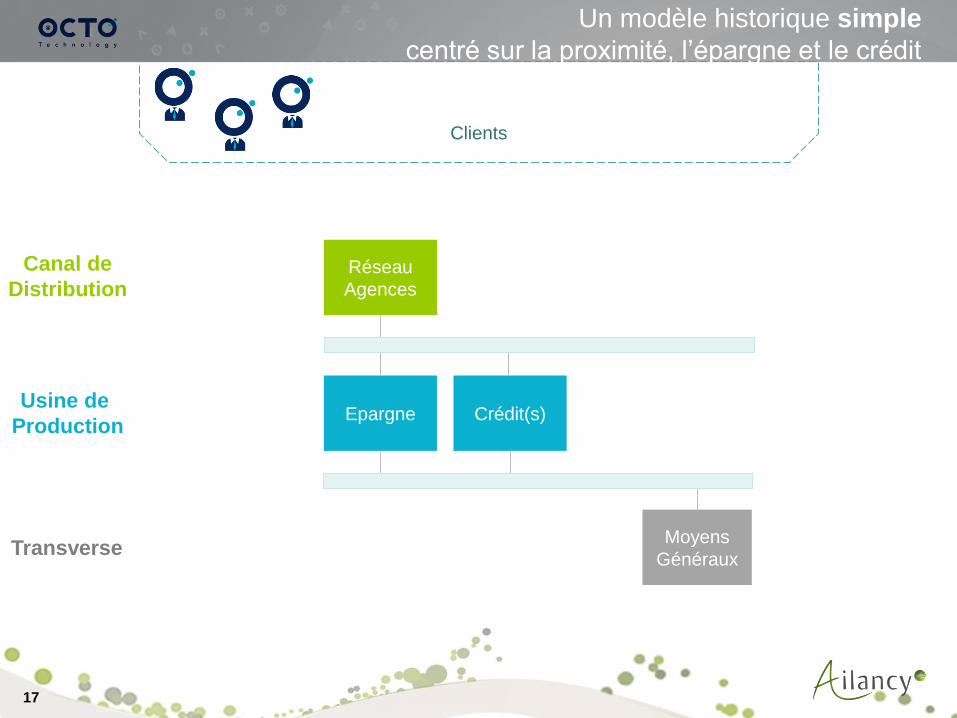

Réseau

Agences

Epargne Crédit(s)

Moyens

Généraux

Clients

Un modèle historique simple

centré sur la proximité, l’épargne et le crédit

Canal de

Distribution

Usine de

Production

Transverse

18 18

Réseau

Agences

Epargne Crédit(s) …

Moyens

Généraux

Clients

… qui enrichit son offre progressivement

Produits

financiers

Canal de

Distribution

Usine de

Production

Transverse

19 19

Réseau

Agences

Epargne Crédit(s) …

Moyens

Généraux

Clients

… qui est progressivement contrôlé

Produits

financiers

Régle-

mentaire

Canal de

Distribution

Usine de

Production

Transverse

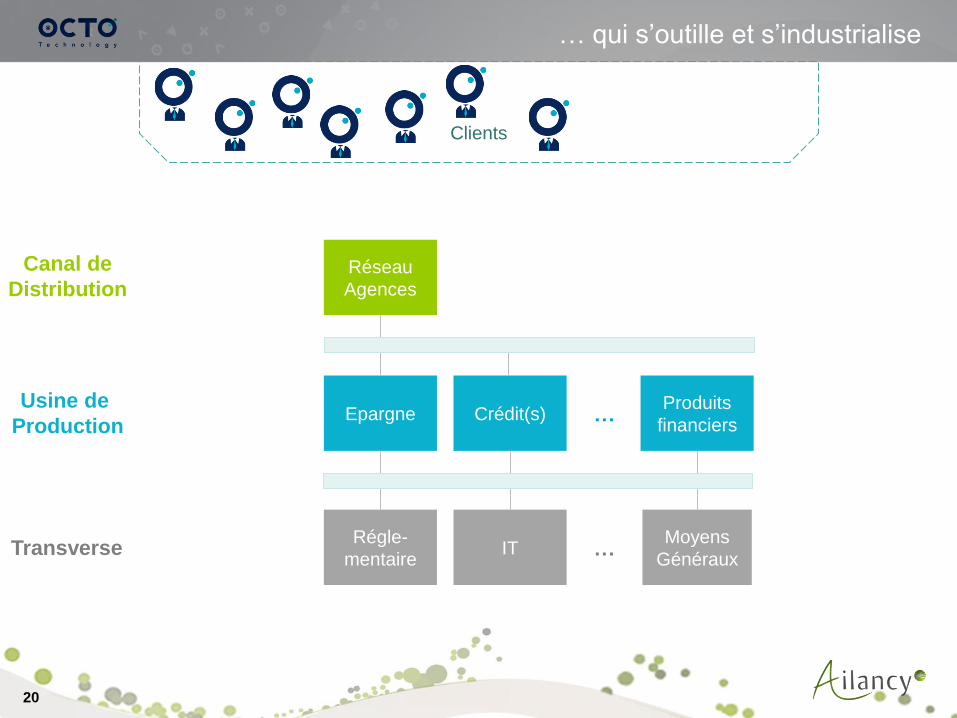

20 20

Réseau

Agences

Epargne Crédit(s) …

Moyens

Généraux

Clients

… qui s’outille et s’industrialise

Produits

financiers

Régle-

mentaire IT …

Canal de

Distribution

Usine de

Production

Transverse

21 21

Réseau

Agences

Epargne Crédit(s) …

Moyens

Généraux

Clients

… pour conquérir de nouveaux canaux

Produits

financiers

Régle-

mentaire IT …

Banque

directe

(on line)

Partenaire … Canal de

Distribution

Usine de

Production

Transverse

22 22

Réseau

Agences

Banque

directe

(on line)

Partenaire …

Epargne Crédit(s) Produits

financiers …

Réglement

aire

Moyens

Généraux IT …

Banque Autre

Banque

Société

de service

Clients

…

…

…

…

…

…

Canal de

Distribution

Usine de

Production

Transverse

… qui conduit au modèle actuel de banque « retail » universelle

23 23

D’AUTRES MODÈLES A ENVISAGER

Un modèle inadapté aux nouveaux défis

LOURDEUR DES

ORGANISATIONS CONTRAINTES DES

PRESTATIONS GROUPE

COÛTS DES MOYENS

MOBILISÉS

Agilité

Anticipation

Efficacité

Accélération

Ouverture

Prix de marché Best practice

Innovation

Rentabilité

24

Les modèles envisageables

25 25

… … … …

… … … …

… … … …

Clients

…

…

…

Vers une « destructuration » de la chaîne de valeur

…

…

…

Canal de

Distribution

Usine de

Production

Transverse

Banque Autre

Banque

Société

de service

26 26

Clients

Comme un air de « déjà vu », le secteur « Telco »

Op

éra

teu

r

his

tori

qu

e

Op

éra

teu

r

his

tori

qu

e

Op

é.

Vir

tue

l

Op

éra

teu

r vir

tue

l

Co

mp

let

O.H

En

ab

ler

Op

é.

Vir

tue

l O

.H

Banque B

…

…

…

Canal de

Distribution

Usine de

Production

Transverse

27 27

Un écosystème multiformes de modèles de banques

Vendeur

Producteur Marketeur

« Universelle »

« Dernier

Recours »

« Communautaire »

« Privée »

« Particulier

à particulier » « Sans

frontière »

« Digitale »

« Spécialiste

Back-office »

« Spécialiste

Monétique»

« Spécialiste … » « Assembleuse » « Spécialiste … »

« Spécialiste … »

…et bien d’autres que vous inventerez !

28 28

Banque « Assembleuse »

Vise des réels «consommateurs» aux goûts pointus et très mobiles, agiles en termes de contacts commerciaux

Propose l’intégration de produits spécifiques fournis par des tiers collaborant avec l’assembleur

Une clientèle aux besoins déterminés (le meilleur dans

chaque catégorie)

Des partenariats clefs

pour rassembler les

meilleurs produits

Une offre riche pour le

client dans une logique

de distribution pure

Une indépendance des

fournisseurs, malgré leur

coordination étroite avec

les assembleurs

Une architecture ouverte et

capable de s’interfacer de

façon sécurisée et maîtrisée

29 29

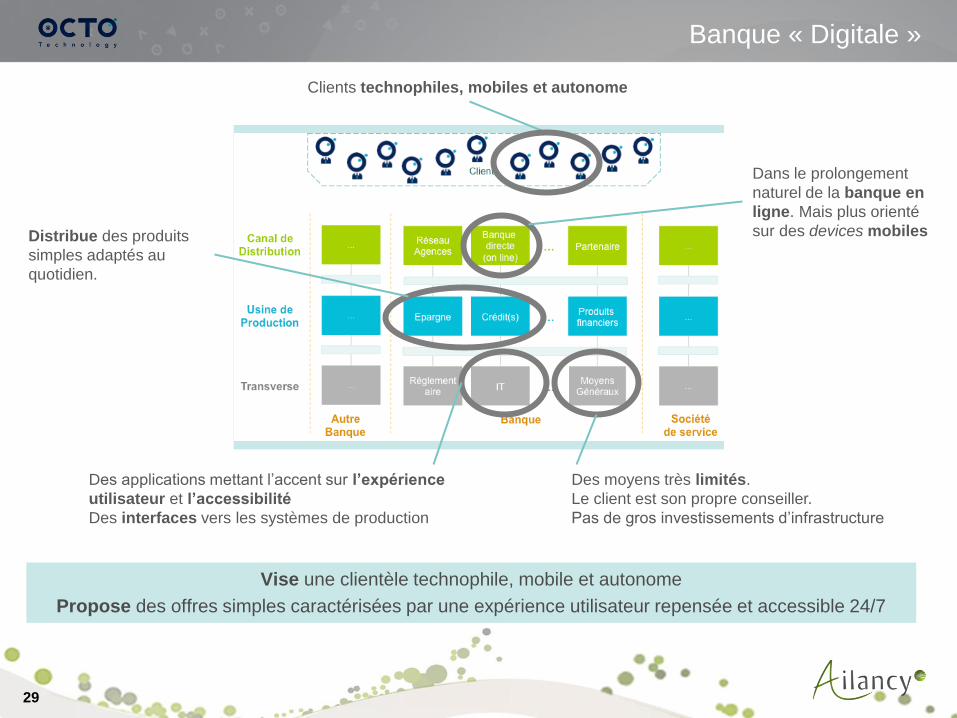

Banque « Digitale »

Vise une clientèle technophile, mobile et autonome

Propose des offres simples caractérisées par une expérience utilisateur repensée et accessible 24/7

Clients technophiles, mobiles et autonome

Dans le prolongement

naturel de la banque en

ligne. Mais plus orienté

sur des devices mobiles Distribue des produits

simples adaptés au

quotidien.

Des applications mettant l’accent sur l’expérience

utilisateur et l’accessibilité

Des interfaces vers les systèmes de production

Des moyens très limités.

Le client est son propre conseiller.

Pas de gros investissements d’infrastructure

30 30

Spécialiste « Gestion Back-office »

Vise les spécialistes de la « relation client » en offrant des solutions back-office clé en main (BPO Bancaire).

Propose son système d’information et ses processus pour atteindre une taille critique et des effets d’échelle.

Une clientèle B2B désireuse de se

concentrer sur la relation client

Noue des partenariats avec

les grands distributeurs

(bancaires ou non)

Conçoit, produit et

assure un service dans

la durée du contrat

Un SI industrialisé et fortement automatisé pour

répondre à de très fortes sollicitations, conséquences

des multiples partenariats

Des moyens très importants à amortir.

L’infrastructure et ressources nécessaires

pour traiter les dossiers

31 31

Banque « de particulier à particulier »

Vise une clientèle aspirant à une dimension relationnelle directe, surtout pour son épargne bancaire

Propose en priorité des services bénéficiant à l’activité économique de ses membres

L’élaboration de normes

- règlement interne de fonctionnement entre

particuliers

- responsabilisation civile des individus

Une infrastructure

développée par des

tiers spécialistes

Des clients soucieux de

l’utilisation de leurs ressources

La considération légale de l’institution

- accréditation et statut de banque

- l’accès à certaines fonctionnalités

nécessitant approbation légale

Des ressources et des

emplois

- centrés sur les projets

des membres de la

communauté

- alloués selon les

critères classiques et

d’autres propres aux

membres

Une complémentarité et

supplémentarité avec les

banques traditionnelles

- fourniture de services

non-proposés par le C2C

- instauration d’une

compensation adaptée

32 32

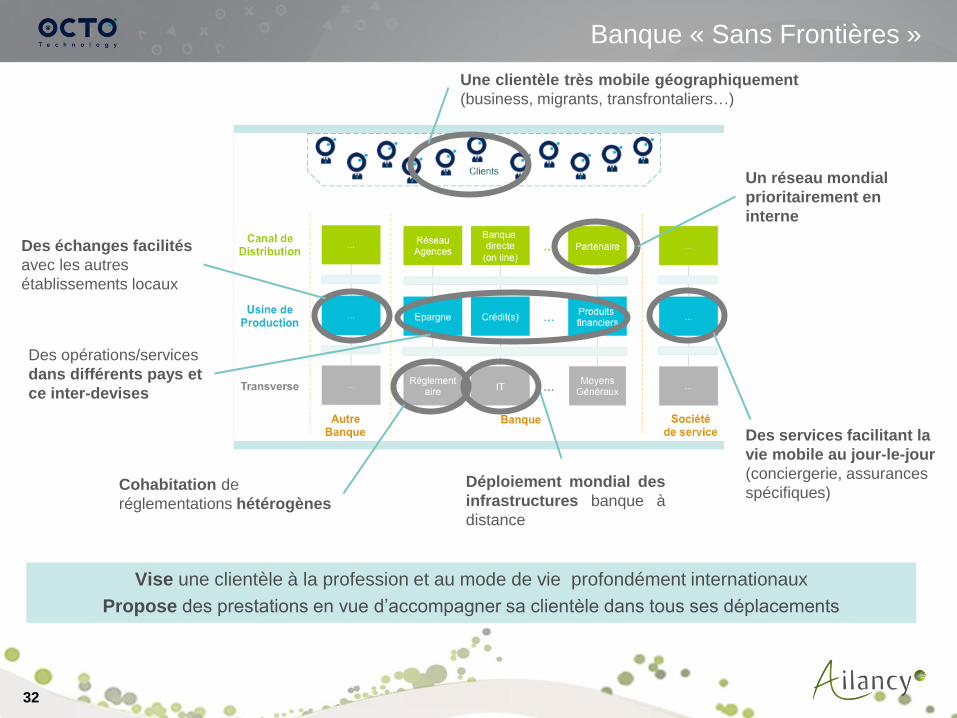

Banque « Sans Frontières »

Vise une clientèle à la profession et au mode de vie profondément internationaux

Propose des prestations en vue d’accompagner sa clientèle dans tous ses déplacements

Des échanges facilités

avec les autres

établissements locaux

Une clientèle très mobile géographiquement

(business, migrants, transfrontaliers…)

Un réseau mondial

prioritairement en

interne

Des opérations/services

dans différents pays et

ce inter-devises

Des services facilitant la

vie mobile au jour-le-jour

(conciergerie, assurances

spécifiques) Cohabitation de

réglementations hétérogènes

Déploiement mondial des

infrastructures banque à

distance

33 33

Banque de « dernier recours »

Vise une catégorie de clients délaissés : les plus pauvres et/ou les surendettés

Propose des produits basiques (compte courant, moyen de paiement) à coût (quasi) nul.

Clients délaissés

Canal traditionnel

Minimiser les risques

Prendre le temps d’expliquer Des produits simples

Répondre aux besoins

quotidiens

Une réglementation sur-mesure

Une offre étatisée pour répondre aux enjeux sociaux

Un ensemble de

partenariats sociaux

Un besoin en IT limité

Centré sur les outils du conseiller

34

Les actions immédiates de préparation

35

« Un voyage de mille lieues commence

toujours par un premier pas »

Lao Tseu

36 36

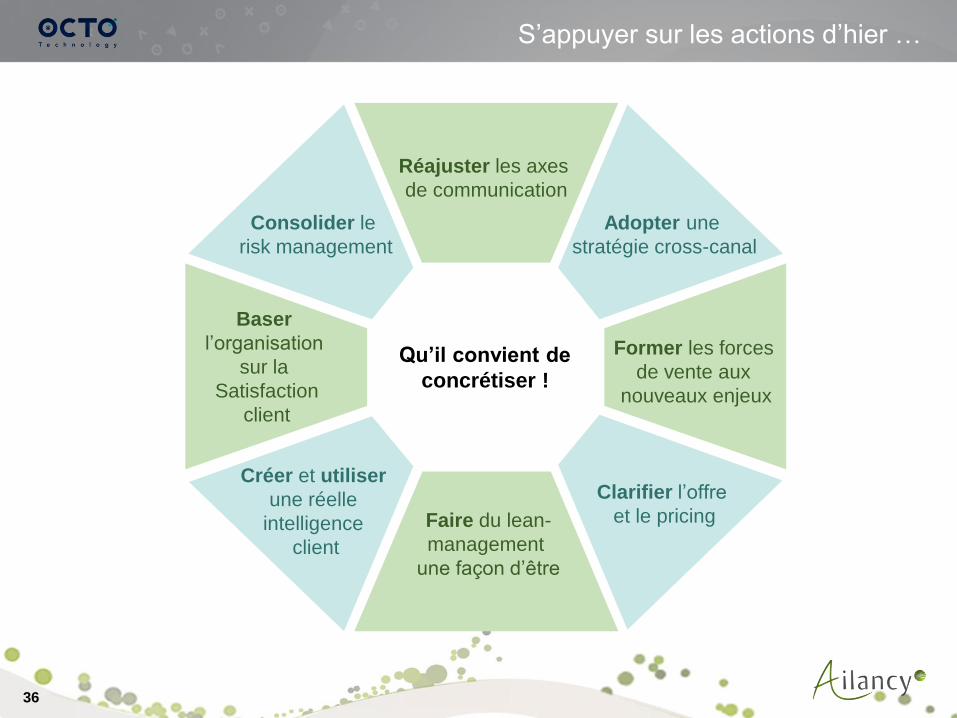

S’appuyer sur les actions d’hier …

Réajuster les axes

de communication

Adopter une

stratégie cross-canal

Former les forces

de vente aux

nouveaux enjeux

Clarifier l’offre

et le pricing

Baser

l’organisation

sur la

Satisfaction

client

Consolider le

risk management

Créer et utiliser

une réelle

intelligence

client

Faire du lean-

management

une façon d’être

Qu’il convient de

concrétiser !

37 37

Abandonner les activités non-

core business et dont les résultats

ne sont pas parmi les meilleurs du

marché

Dégager les contraintes et axes

de développement principaux

Prioriser en conséquence les

différentes activités entre retail et

CIB et en leur sein-même

Explorer les différentes voies

pour mettre effectivement en

œuvre les arbitrages

Faire des arbitrages entre activités

UNE STRUCTURE PRÊTE À FAIRE

FACE AUX DÉFIS DE DEMAIN

Faire des

arbitrages

entre

activités

38 38

Proposer des offres évolutives et

reliées aux différents moments de

vie

Entreprendre la mise en place

d’une segmentation évolutive

basée sur un CRM socio-

comportemental

Garantir une affectation long-

terme des conseilleurs sur le

même portefeuille-clients

Etudier macro-/micro-

statistiquement la temporalité

d’utilisation des points de contact

En conséquence, fournir et

ajuster les principaux outils aux

moments les plus requis

Converger vers le cycle client

UNE STRUCTURE PRÊTE À FAIRE

FACE AUX DÉFIS DE DEMAIN

Faire des

arbitrages

entre

activités

Converger

vers le cycle

client

39 39

Décloisonner dans la banque les

différentes fonctions (relation

commerciale, RH, R&D…)

Fournir des encouragements à

l’apport de points de vue par le

client

Etendre l’usage de plates-formes

collaboratives et « serious

gaming » reliant banque et

consommateur

Croiser le monitoring de la

performance financière et celui

des attentes/comportements

clients

Laisser entrer les idées et tendre vers la co-création

UNE STRUCTURE PRÊTE À FAIRE

FACE AUX DÉFIS DE DEMAIN

Faire des

arbitrages

entre

activités

Converger

vers le cycle

client

Laisser

entrer les

idées et

tendre vers la

co-création

40 40

Maximiser l’efficience opérationnelle

Mener une chasse au gaspi, dans

la chaine de valeur (activités

primaires et secondaires) et de

l’agence -terrain vers la direction

Favoriser la mutualisation des

activités secondaires avec

d’autres acteurs bancaires ou

extra-sectoriels

Industrialiser les processus de

gestion pour les activités sans

réelle valeur ajoutée

Monitorer « en direct »

l’adéquation des besoins-métiers

avec les RH, les SI et la structure

dans sa globalité Maximiser

l’efficience

opération-

nelle

UNE STRUCTURE PRÊTE À FAIRE

FACE AUX DÉFIS DE DEMAIN

Faire des

arbitrages

entre

activités

Converger

vers le cycle

client

Laisser

entrer les

idées et

tendre vers la

co-création

41 41

Affiner la disponibilité des points

de contact au vu des habitudes-

client

Caler son organisation sur du

temps réel, devenir une banque

« on-line »

Réduire le time-to-market

Optimiser l’enchainement des

tâches critiques

Prendre en compte les erreurs

d’exécution ou les risques

Fixer un timing clair, ambitieux

Former le personnel pour

anticiper les moments de contact

potentiellement nécessaires

Adapter l’organisation pour une disponibilité

Adapter

l’organisa-

tion pour une

réelle

disponibilité

Maximiser

l’efficience

opération-

nelle

UNE STRUCTURE PRÊTE À FAIRE

FACE AUX DÉFIS DE DEMAIN

Faire des

arbitrages

entre

activités

Converger

vers le cycle

client

Laisser

entrer les

idées et

tendre vers la

co-création

42 42

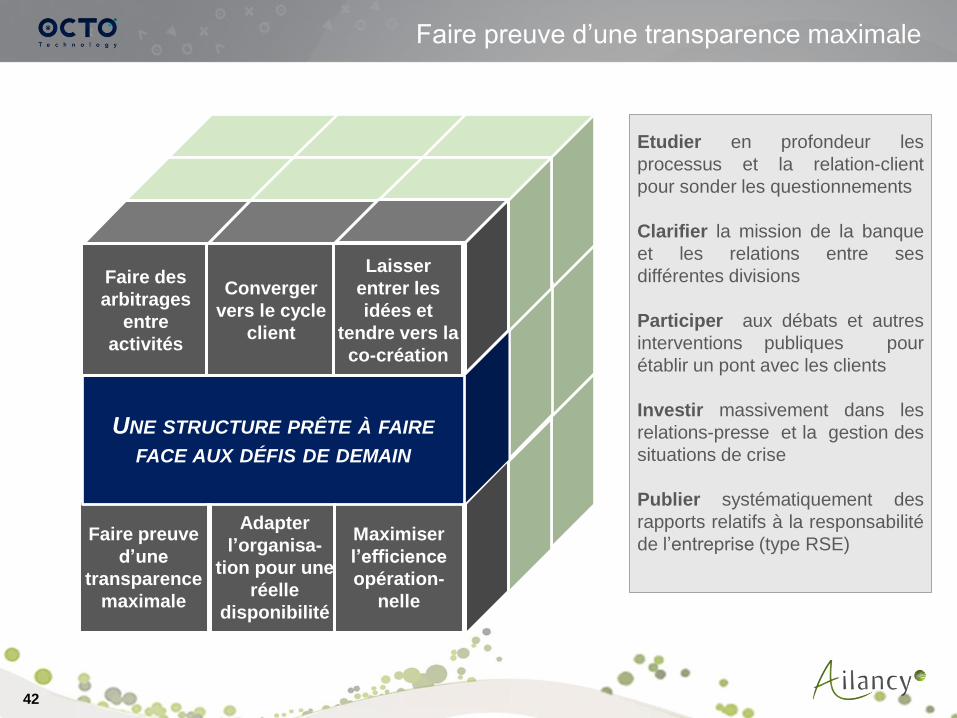

Faire preuve d’une transparence maximale

Faire preuve

d’une

transparence

maximale

Adapter

l’organisa-

tion pour une

réelle

disponibilité

Maximiser

l’efficience

opération-

nelle

UNE STRUCTURE PRÊTE À FAIRE

FACE AUX DÉFIS DE DEMAIN

Faire des

arbitrages

entre

activités

Converger

vers le cycle

client

Laisser

entrer les

idées et

tendre vers la

co-création

Etudier en profondeur les

processus et la relation-client

pour sonder les questionnements

Clarifier la mission de la banque

et les relations entre ses

différentes divisions

Participer aux débats et autres

interventions publiques pour

établir un pont avec les clients

Investir massivement dans les

relations-presse et la gestion des

situations de crise

Publier systématiquement des

rapports relatifs à la responsabilité

de l’entreprise (type RSE)

43 43

Nos convictions

La technologie bancaire de demain est prête

(et elle révolutionne déjà nos quotidiens)

44 44

S’appuyer sur un écosystème mobile en plein essor

Mobile-first

Touch-first

Responsive Design

45 45

Ex : GO Bank – Banque Digitale 100% Mobile

46 46

Ouvrir son système d’information via des interfaces standards

“Make Open Data, Content

and Web API the New Default”

“Make existing High-Value Data and

Content Available through Web APIs”

47 47

S’ouvrir pour démultiplier ses sources d’inspiration

http://co-creation.blogspot.fr/

48 48

(Big) Data

Data Visualisation

Réception

Diffusion

Transformation

Capteur

Marqueur

Représentation

Internet (des objets)

Quelques use-cases : Banque de détail et services financiers

Des gisements de données colossaux et inexploités

Compliance et reporting réglementaire

Analyse de risques

Prévention de la fraude

…

Analyse de paniers

Gestion de campagnes

Gestion de la fidélité

Segmentation

Marketing comportemental

Création d’offre

Scoring crédit

Trade surveillance

49 49

Dématérialiser les interfaces … de paiement, d’authentification

Reconnaissance

de visage

Reconnaissance

des veines

Reconnaissance vocale

Signature

Manuscrite

Authentification

Signature

Signature

manuscrite

Signature

manuscrite

e-payment

m-payment

50 50

Pour synthétiser notre matrice de maturité technologique

Signature

manuscrite

dématérialisé

e sur mobile

Emergent Actuel Mature

Exploitation des grands

volumes de données

OAuth

Open

API

PFM

2.0 PFM

1.0

Benchmark.

portefeuille

CFE

PFM 1.0 +

Coffre fort

électronique

Couponing

Banque

mobile

client &

conseiller

Sma

rt

TV

Social

Banking

2.0

Réalité

virtuelle

GAB

2.0

Commoditisation

de l’informatqiue Authent

biomét.

BI

Temps

réelle

Financement

particpatif Paiement

mobile

QRCode

NFC

Paiemen

t mobile

basé sur

NFC

Identité

numérique

Coffre Fort

Electronique

Smart

TV Benchmarking

de

portefeuilles

Paiement mobile

basé sur QRCode

Scoring

eReputation

Détection de

fraude

géolocalisée

devops

51

En conclusion

52 52

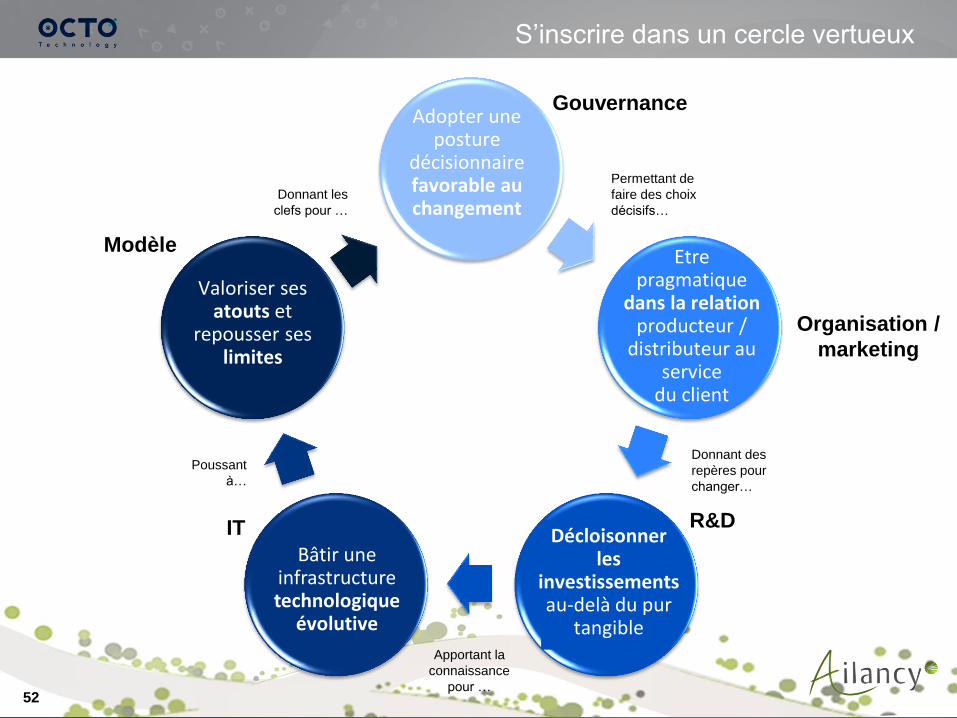

S’inscrire dans un cercle vertueux

Gouvernance

IT

Modèle

Permettant de

faire des choix

décisifs…

Donnant des

repères pour

changer…

Poussant

à…

Apportant la

connaissance

pour …

Donnant les

clefs pour …

Organisation /

marketing

Etre pragmatique

dans la relation producteur /

distributeur au service

du client

Adopter une posture

décisionnaire favorable au changement

R&D Décloisonner

les investissements au-delà du pur

tangible

IT

Bâtir une infrastructure technologique

évolutive

Valoriser ses atouts et

repousser ses limites

53 53

Notre conviction

En faire moins, pour faire mieux

---

S’ouvrir pour co-créer

Encourager l’innovation et la prise de risques

Aligner votre organisation et vos processus sur le 24/7

54 54

Une réelle complémentarité qui permet de garantir un niveau d’expertise et de séniorité de

l’équipe plus important, indispensable pour répondre au plus près des demandes

d’institutions bancaires dans les domaines technologiques et métiers

Cabinet de conseil en stratégie opérationnelle, détenu à

100% par ses consultants

Une équipe qui intervient en « pure player » du conseil

principalement dans le domaine bancaire et financier, et

qui compte à ce jour 50 consultants

Une connaissance approfondie du secteur bancaire au

travers des multiples missions réalisées sur le secteur

Une expertise reconnue sur les problématiques de

développement et de transformation d’entreprise

Cabinet de conseil en architecture et management des SI,

de taille significative comptant 180 consultants et en

forte croissance

Une complète indépendance vis-à-vis des intégrateurs et

des éditeurs, lui conférant une liberté dans les

recommandations proposées

Une présence significative dans le secteur de la banque

Une réelle expertise sur les problématiques

d’architecture et d’urbanisation des SI en considérant les

nouvelles technologies

CHRISTOPHE DAVIES AILANCY, Senior Manager

Expert en organisation et management sur le secteur bancaire

Spécialiste du Digital Banking et de la relation client

Contact : +33 (0)1 80 18 11 60 - [email protected]

OLIVIER ROUX OCTO TECHNOLOGY, Senior Manager

Expert en architecture des SI

Spécialiste des technologies innovantes dans le domaine bancaire

Contact : +33 (0)1 58 56 10 00 - [email protected]