Embed Size (px)

Citation preview

Programme des Nations Unies pour le développement

SENEGAL

Invitation à soumissionner (RFP) RFP 01/2012

Monsieur/Madame,

Objet : RFP 01/2012 : Invitation à soumissionner pour la sélection de Cabinet d’Audit

des projets sous exécution nationale.

1. Vous êtes invités à soumettre une proposition pour exécuter l’audit des projets sous exécution

nationale (exercice 2011).

2. Les documents qui suivent vous permettront de préparer votre proposition :

i. Instructions aux Soumissionnaires…………… (Annexe I)

ii. Conditions générales du Contrat…………..…. (Annexe II)

iii. Termes de Référence de la mission ……… (Annexe III)

iv. Formulaire de soumission de la Proposition (Annexe IV)

v. Tableau des coûts…………………………….. (Annexe V)

vi. Fiche d’enregistrement (Annexe VI)

3. Votre offre comprendra une proposition technique et une proposition financière, placées sous plis

scellés distincts, et devra nous parvenir à l’adresse suivante,

Représentant Résident du PNUD au Sénégal

Immeuble Wolle Ndiaye, Route du Méridien Président, Almadies

B.P. 154 Dakar

Sénégal

Si vos propositions techniques et financières ne sont pas scellées dans des enveloppes séparées, votre

offre sera rejetée.

Les offres doivent être déposées à l’adresse indiquée au plus tard le 17 février 2012 à 12H00 heure

GMT. Toutes les offres reçues après la date et heure indiquées ou envoyées à toute autre adresse,

seront rejetées.

4. Si vous avez besoin d’informations complémentaires, vous pouvez soumettre vos questions à

l’adresse suivante : [email protected] ; nous nous efforcerons de vous les fournir

rapidement. Cependant, tout retard dans la transmission de ces informations ne pourrait en aucun

cas constituer un motif de report de la date de soumission de votre proposition.

5. Vous êtes prié(e) d’accuser réception de cette lettre et de nous confirmer par écrit votre intention

de soumettre ou non une offre.

2

Fait à Dakar, le 26/01/2012

_____________________________________

Francis James,

Représentant Résident a.i.du PNUD

3

Annexe I

I. Instructions aux Soumissionnaires

Cher soumissionnaire nous recommandons vivement que vous lisiez attentivement les instructions

suivantes avant de soumissionner ; la non observance de ces instructions peut entraîner le rejet de

votre offre.

A. Introduction

1. Généralités

L’Objet de l’invitation à soumissionner est de sélectionner un cabinet ou plusieurs cabinets pour

réaliser la mission d’audit des projets sous exécution nationale.

2. Coût de la proposition

Le Soumissionnaire prendra à sa charge tous les coûts liés à la préparation et la soumission de la

Proposition. Le PNUD ne peut en aucun cas être tenu responsable ou redevable de ces dépenses,

quel que soit le déroulement ou le résultat obtenu par la Proposition.

B. Documents d’invitation à soumissionner

3. Contenu des documents d’invitation à soumissionner

Les propositions doivent offrir des services couvrant l’ensemble des spécifications stipulées pour

chaque lot. Les propositions qui ne couvriront qu’une partie de ces spécifications seront rejetées.

Le Soumissionnaire est tenu d’examiner toutes les instructions, formulaires, conditions et

spécifications figurant dans les documents d’invitation à soumissionner. Tout non-respect de ces

documents se fera au détriment du Soumissionnaire et sera susceptible d’avoir un effet négatif sur

l’évaluation de la Proposition.

4. Clarification des Documents d’invitation à soumissionner

Tout Soumissionnaire éventuel qui aurait besoin de clarifications à propos des Documents

d’invitation à soumissionner peut en informer par écrit le PNUD à l’adresse postale ou par email à

l’adresse email suivante : [email protected]. Le PNUD répondra par écrit à

toute demande de clarification concernant le Document d’invitation à soumissionner qui lui

parviendra au plus tard le 25 Janvier 2012. Des exemplaires écrits de la réponse de l’Organisation

(incluant une explication de la demande de clarification mais sans identification de la source de la

demande) seront envoyés à tous les Soumissionnaires éventuels qui auraient retiré les documents

d’invitation à soumissionner et auraient mentionné par écrit leur intention de soumissionner.

5. Modification des Documents d’invitation à soumissionner

4

A tout moment avant la date limite de dépôt des Propositions, le PNUD peut, pour quelque raison que

ce soit, sur sa propre initiative ou en réponse à une demande de clarification faite par un

Soumissionnaire éventuel, modifier les Documents d’invitation à soumissionner en procédant à un

amendement.

Tous les Soumissionnaires éventuels qui auront mentionné par écrit leur intention de soumissionner

seront informés de tous les amendements qui pourraient être apportés aux Documents d’invitation à

soumissionner.

Afin de ménager aux Soumissionnaires éventuels suffisamment de temps pour prendre en compte les

amendements dans la préparation de leurs offres, le PNUD pourra, à sa propre discrétion, prolonger le

délai de soumission des Propositions.

C. Préparation des Propositions

6. Langue de la Proposition

Les Propositions préparées par le Soumissionnaire de même que toutes les correspondances et

documents relatifs à la Proposition échangés entre le Soumissionnaire et le PNUD seront écrits en

français. Tout autre document écrit fourni par le Soumissionnaire peut être rédigé dans une autre

langue, à condition qu’il soit accompagné d’une traduction de ses parties pertinentes en français,

auquel cas, aux fins d’interprétation de la Proposition, le texte en français prévaudra.

7. Documents constitutifs de la Proposition

La Proposition comprendra les documents suivants :

a.) Le formulaire de soumission de la Proposition ;

b.) L’enveloppe technique et opérationnelle de la Proposition, comprendra les documents

suivants :

i. Immatriculation au Nouveau Registre du Commerce

ii. Identification Nationale

iii. Attestation de Sécurité Sociale

iv. Attestation fiscale

v. Agrément du Cabinet par le Ministère de tutelle

vi. Références bancaires

vii. Liste de missions d’audit exécutées au Sénégal

viii. Références du Cabinet

ix. CVs détaillés de l’équipe de travail

c.) L’enveloppe financière comprendra les tableaux des coûts, rempli conformément aux

clauses 8 et 9 ;

8. Les propositions Techniques et Financières doivent être signées par une personne dûment

autorisée à représenter le Soumissionnaire pour ce qui touche au présent contrat ; toutes

propositions non signées seront rejetées.

9. Le formulaire de Proposition

Le Soumissionnaire devra présenter la partie opérationnelle et technique de sa Proposition comme

suit :

5

a.) Plan de gestion

Cette partie devra fournir des informations sur l’entreprise, incluant notamment la date de

constitution de la société ainsi que l’Etat ou le pays de constitution, ainsi qu’une

description sommaire des activités présentes du Soumissionnaire. L’information devra se

concentrer sur les services en rapport avec la Proposition.

Cette section devra aussi décrire la ou les unités organisationnelles qui seront chargées de

l’exécution du contrat, de même que l’approche globale de gestion d’un projet de ce

genre. Le Soumissionnaire devra commenter l’expérience qu’il a recueillie dans le cadre

de projets similaires et devra identifier la ou les personnes chargées de représenter le

Soumissionnaire dans ses rapports futurs avec le PNUD.

b.) Plan des ressources

Cette section devra fournir des explications détaillées au niveau des ressources humaines

et matérielles dont le Soumissionnaire dispose pour assurer la bonne exécution de la

mission. Elle devra donner une description des capacités et installations actuelles du

Soumissionnaire ainsi que tout projet d’expansion de celles-ci.

c.) Méthode proposée

Dans cette section, le Soumissionnaire devra démontrer qu’il est prêt à répondre

efficacement aux Termes de Référence stipulés, en identifiant chacun des éléments

spécifiques proposé et en abordant chacune des exigences spécifiées une par une; en

donnant une description détaillée des critères de performance essentiels proposés qu’il

entend garantir; et en démontrant comment la méthode proposée répond aux spécifications

stipulées ou les surpasse.

La partie opérationnelle et technique de la Proposition ne doit contenir aucune information

sur les coûts des services offerts quelle qu’elle soit. Ces informations tarifaires doivent

être fournies séparément dans les Tableaux de coûts appropriés, compris dans l’enveloppe

financière.

Le système de numérotation utilisé dans la proposition du Soumissionnaire doit

obligatoirement correspondre à celui utilisé dans le corps du Document d’invitation à

soumissionner. Toutes références relatives aux brochures et autres documents descriptifs

devront être incluses dans les paragraphes de réponse appropriés, bien que ces brochures

et documents eux-mêmes puissent être fournis sous forme d’annexes à la Proposition ou à

la réponse.

Toute information que le Soumissionnaire considère comme étant déposée devra le cas

échéant dûment porter la mention « marque déposée » à côté de la partie du texte y

relative, et sera traitée comme telle.

6

10. Les coûts de la Proposition

Le Soumissionnaire indiquera les coûts des services qu’il se propose de fournir en vertu du présent

contrat dans un tableau des coûts, dont un exemplaire est joint aux présents Documents

d’invitation à soumissionner.

11. Devises de la Proposition

Tous les coûts seront indiqués en dollars américains ou en toute autre devise convertible. Le taux

de change applicable étant celui des Nations Unies.

12. Période de validité des propositions

Les Propositions resteront valides pour une période de cent vingt (120) jours à partir de la date de

soumission des Propositions arrêtée par le PNUD, conformément à la clause relative à la date

limite. Une Proposition dont la durée de validité est inférieure à ces 120 jours sera rejetée pour

cause de non-conformité aux spécifications.

En cas de circonstances exceptionnelles, le PNUD pourra demander au Soumissionnaire

d’accepter une prolongation de la période de validité de son offre. Cette requête et les réponses y

relatives doivent être formulées par écrit. Il ne sera pas demandé ni permis au Soumissionnaire

acceptant cette requête de modifier sa Proposition.

13 Format et signature des propositions

Le Soumissionnaire doit préparer deux exemplaires de la Proposition, portant respectivement et

distinctement la mention « Original » et « Copie de la Proposition ». En cas de divergences entre

les deux documents, c’est l’original qui doit faire autorité.

Les deux exemplaires de la Proposition doivent être dactylographiés ou écrits à l’encre indélébile,

et doivent être signés par le Soumissionnaire ou par la ou les personnes dûment autorisées à

représenter le Soumissionnaire pour ce qui touche au présent Contrat. Cette dernière autorisation

doit être dûment appuyée en joignant à la Proposition une procuration écrite.

Une Proposition ne doit comporter ni interligne, ni suppression, ni rature, à l’exception de celles

jugées nécessaires pour corriger des erreurs faites par le Soumissionnaire, auquel cas ces

corrections doivent être paraphées par la ou les personnes signataires de la Proposition.

14. Paiement

Le PNUD doit payer l’Entrepreneur après acceptation par le PNUD des factures soumises par

l’Entrepreneur, à l’achèvement des échéances de réalisation correspondantes.

15. Soumission des Propositions

Les propositions seront faites selon les indications ci-dessous décrites.

7

16. Scellage et marquage des Propositions

Le Soumissionnaire devra sceller la Proposition dans une enveloppe extérieure renfermant deux

enveloppes intérieures, comme indiqué ci-dessous.

(a) L’enveloppe extérieure doit être :

adressée au –

Représentant Résident du PNUD au Sénégal

Immeuble Wolle Ndiaye, Route du Méridien Président, Almadies

B.P. 154 Dakar

Sénégal

Et

portant la Mention –

RFP n° 01/2012 Invitation à soumissionner pour la sélection de Cabinet d’Audit des

projets sous exécution nationale.

(b) Les deux enveloppes intérieures doivent porter le nom et l’adresse du Soumissionnaire. La

première enveloppe intérieure doit contenir les informations spécifiées à la Clause 7.b ci-dessus

(Formulaire de Proposition), les exemplaires portant respectivement la mention « Original » et

« Copie ». La seconde enveloppe intérieure doit contenir le Tableau des coûts, qui doit être

dûment identifié comme tel.

Il faut noter que si les enveloppes intérieures ne sont pas scellées et marquées conformément aux

instructions stipulées dans la présente clause, le PNUD ne pourra être tenue pour responsable au

cas où ces enveloppes seraient égarées ou ouvertes prématurément.

17. Délai de soumission des propositions

Le PNUD doit recevoir les Propositions à l’adresse indiquée dans la clause relative au Scellage et

marquage des Propositions, au plus tard le jour et l’heure locaux stipulés.

Le PNUD pourra, à sa propre discrétion, prolonger le délai de soumission des Propositions en

modifiant les Documents d’invitation à soumissionner conformément à la clause relative à la

Modification des Documents d’invitation à soumissionner, auquel cas tous les droits et obligations

du PNUD et des Soumissionnaires précédemment soumis à l’ancien délai seront alors soumis au

nouveau délai tel que prorogé.

8

18. Propositions déposées hors délai

Toute proposition reçue par le PNUD après la date limite tel que spécifiée dans la clause relative

au Délai de soumission des Propositions sera rejetée.

19. Modification et retrait des Propositions

Le Soumissionnaire peut retirer sa Proposition après dépôt, à la condition qu’une notification

écrite soit reçue par le PNUD avant la date butoir de soumission des Propositions.

La notification de retrait du Soumissionnaire doit être préparée, scellée, marquée et envoyée

conformément aux dispositions de la clause relative au Délai de soumission des propositions. La

notification de retrait peut aussi être adressée par télex ou par fax, mais elle doit dans ce cas être

suivie d’une copie de confirmation signée.

Aucune Proposition ne peut être modifiée après le délai de soumission des Propositions.

Aucune Proposition ne peut être retirée dans la période se situant entre le délai de soumission des

Propositions et la date d’expiration de la période de validité de la Proposition spécifiée par le

Soumissionnaire dans le Formulaire de soumission de la Proposition.

20. Ouverture et évaluation des Propositions

20.1 Ouverture des Propositions

Le PNUD procèdera à l’ouverture des Propositions en présence d’un comité composé à cet effet.

20.2 Clarification des Propositions

Pour faciliter l’examen, l’évaluation et la comparaison des Propositions, l’Acquéreur peut, à sa

discrétion, demander au Soumissionnaire de clarifier sa Proposition. La demande de clarification

et la réponse doivent être formulées par écrit, et aucun changement des coûts ou du contenu de la

Proposition ne sera demandé, proposé ni permis.

21 Examen préliminaire

L’Acquéreur examinera les Propositions pour s’assurer qu’elles sont complètes, qu’elles ne

comportent aucune erreur de calcul, que les documents ont été dûment signés et que ces

Propositions répondent globalement aux conditions stipulées.

Les erreurs arithmétiques seront rectifiées sur la base suivante : s’il existe une divergence entre le

prix unitaire et le prix total obtenu par multiplication du prix unitaire et de la quantité, le prix

unitaire prévaudra, et le prix total sera corrigé en prenant celui-ci comme base. Si le

Soumissionnaire n’accepte pas la correction des erreurs, sa Proposition sera rejetée. S’il existe une

divergence entre les montants en chiffres et en lettres, c’est le montant en lettres qui prévaudra.

Avant examen détaillé, l’Acquéreur évaluera le degré de réponse substantielle de chaque

Proposition par rapport à l’invitation à soumissionner (RFP). Aux fins de ces Clauses, une

Proposition apportant une réponse substantielle est une Proposition qui se conforme à toutes les

spécifications et conditions de l’invitation à soumissionner sans déviation majeure. La

détermination par l’Acquéreur du degré de réponse de la Proposition doit être basée sur le contenu

de la Proposition elle-même, sans considération de quelque raison extrinsèque que ce soit.

9

Une Proposition dont le degré de réponse substantielle est jugé insuffisant par l’Acquéreur sera

rejetée sans que le Soumissionnaire puisse la rendre a posteriori plus conforme en la corrigeant.

Seront donc rejetées, les soumissions :

déposées après le délai d’appel d’offres ;

ne remplissant pas les conditions de participation à la consultation ;

ne renfermant pas les renseignements exigés pour la présentation des soumissions ;

présentées par une même personne sous différentes dénominations sans être en association

momentanée reconnue

présentées avec de faux documents ou renseignements

comportant des divergences entre les renseignements contenus dans l’enveloppe extérieure et

ceux portés dans l’enveloppe intérieure.

Les critères ainsi édictés sont classés suivant l’ordre décroissant de gravité.

A l’issue de cette phase d’évaluation, le comité d’évaluation notera sur le procès verbal les

informations ci-après :

Le nombre et l’état des soumissions reçues

Les soumissions rejetées et les raisons claires de leur rejet.

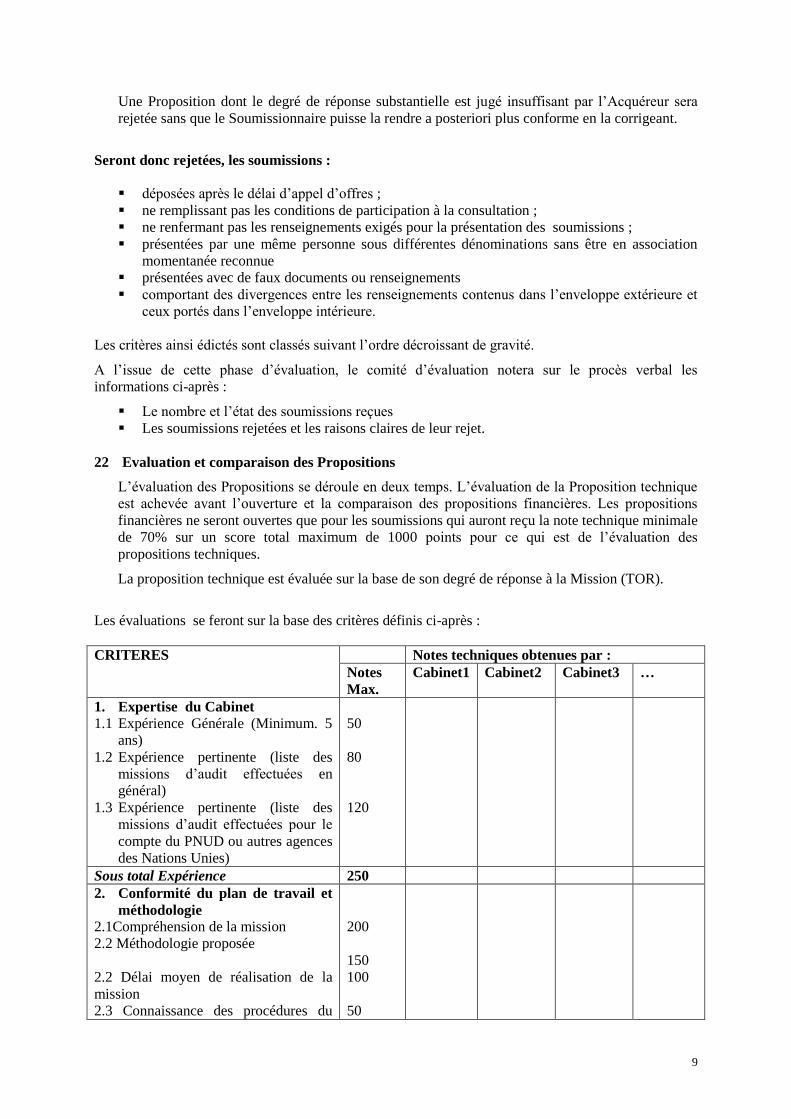

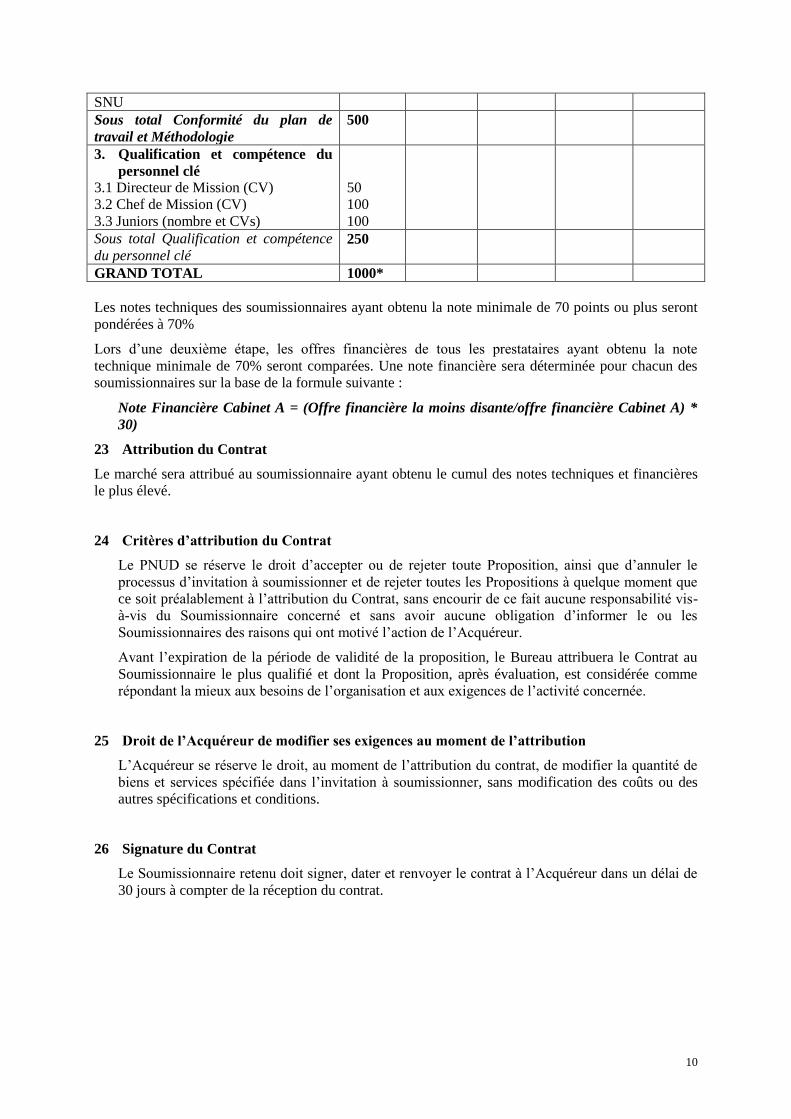

22 Evaluation et comparaison des Propositions

L’évaluation des Propositions se déroule en deux temps. L’évaluation de la Proposition technique

est achevée avant l’ouverture et la comparaison des propositions financières. Les propositions

financières ne seront ouvertes que pour les soumissions qui auront reçu la note technique minimale

de 70% sur un score total maximum de 1000 points pour ce qui est de l’évaluation des

propositions techniques.

La proposition technique est évaluée sur la base de son degré de réponse à la Mission (TOR).

Les évaluations se feront sur la base des critères définis ci-après :

CRITERES Notes techniques obtenues par :

Notes

Max.

Cabinet1 Cabinet2 Cabinet3 …

1. Expertise du Cabinet

1.1 Expérience Générale (Minimum. 5

ans)

1.2 Expérience pertinente (liste des

missions d’audit effectuées en

général)

1.3 Expérience pertinente (liste des

missions d’audit effectuées pour le

compte du PNUD ou autres agences

des Nations Unies)

50

80

120

Sous total Expérience 250

2. Conformité du plan de travail et

méthodologie

2.1Compréhension de la mission

2.2 Méthodologie proposée

2.2 Délai moyen de réalisation de la

mission

2.3 Connaissance des procédures du

200

150

100

50

10

SNU

Sous total Conformité du plan de

travail et Méthodologie

500

3. Qualification et compétence du

personnel clé

3.1 Directeur de Mission (CV)

3.2 Chef de Mission (CV)

3.3 Juniors (nombre et CVs)

50

100

100

Sous total Qualification et compétence

du personnel clé 250

GRAND TOTAL 1000*

Les notes techniques des soumissionnaires ayant obtenu la note minimale de 70 points ou plus seront

pondérées à 70%

Lors d’une deuxième étape, les offres financières de tous les prestataires ayant obtenu la note

technique minimale de 70% seront comparées. Une note financière sera déterminée pour chacun des

soumissionnaires sur la base de la formule suivante :

Note Financière Cabinet A = (Offre financière la moins disante/offre financière Cabinet A) *

30)

23 Attribution du Contrat

Le marché sera attribué au soumissionnaire ayant obtenu le cumul des notes techniques et financières

le plus élevé.

24 Critères d’attribution du Contrat

Le PNUD se réserve le droit d’accepter ou de rejeter toute Proposition, ainsi que d’annuler le

processus d’invitation à soumissionner et de rejeter toutes les Propositions à quelque moment que

ce soit préalablement à l’attribution du Contrat, sans encourir de ce fait aucune responsabilité vis-

à-vis du Soumissionnaire concerné et sans avoir aucune obligation d’informer le ou les

Soumissionnaires des raisons qui ont motivé l’action de l’Acquéreur.

Avant l’expiration de la période de validité de la proposition, le Bureau attribuera le Contrat au

Soumissionnaire le plus qualifié et dont la Proposition, après évaluation, est considérée comme

répondant la mieux aux besoins de l’organisation et aux exigences de l’activité concernée.

25 Droit de l’Acquéreur de modifier ses exigences au moment de l’attribution

L’Acquéreur se réserve le droit, au moment de l’attribution du contrat, de modifier la quantité de

biens et services spécifiée dans l’invitation à soumissionner, sans modification des coûts ou des

autres spécifications et conditions.

26 Signature du Contrat

Le Soumissionnaire retenu doit signer, dater et renvoyer le contrat à l’Acquéreur dans un délai de

30 jours à compter de la réception du contrat.

11

Annexe II

Conditions Générales du Contrat

1. STATUT JURIDIQUE

Le Prestataire sera considéré comme ayant le statut juridique d’un prestataire indépendant

vis-à-vis du SNU. Le personnel du Prestataire ou ses sous-traitants ne seront en aucune

façon considérée comme des employés ou des agents SNU ou des Nations Unies.

2. SOURCE DES INSTRUCTIONS

Le Prestataire ne doit ni chercher ni accepter d’instructions d’une quelconque autorité

externe au SNU pour ce qui concerne l’exécution des services fournis en vertu de ce

Contrat. Le Prestataire se gardera de toute action susceptible de porter préjudice au SNU,

et remplira ses engagements en s’attachant au plus haut point à préserver les intérêts du

SNU.

3. RESPONSABILITE DU PRESTATAIRE VIS-A-VIS DE SES EMPLOYES

Le Prestataire sera responsable de la compétence professionnelle et technique de ses

employés et doit sélectionner, pour l’exécution du travail en vertu du présent Contrat, des

personnes fiables qui œuvreront effectivement à l’exécution de ce Contrat, respecteront les

us et coutumes locales et se conformeront aux normes de conduite morales et éthiques les

plus élevées.

4. AFFECTATION

Le prestataire ne doit pas affecter, transférer, prendre d’engagements ni entreprendre

d’autres dispositions de tout ou d’une partie de ce Contrat, ni de quelque droit, demandes

ou obligation du Prestataire en vertu de ce Contrat sans autorisation préalable écrite du

SNU.

5. SOUS-TRAITANCE

Au cas où le Prestataire aurait recours au service de sous-traitants, le Prestataire devra

obtenir l’accord et l’autorisation préalable écrits du SNU pour tous les sous-traitants.

L’approbation d’un sous-traitant par le SNU ne soustrait nullement le Prestataire des

obligations qu’il a prises en vertu de ce Contrat, quelles qu’elles soient. Les termes de tous

les contrats de sous-traitance seront assujettis et conformes aux dispositions de ce Contrat.

6. ABSENCE D’AVANTAGES POUR LES FONCTIONNAIRES

Le Prestataire garantit qu’aucun fonctionnaire du SNU n’a reçu ni ne se verra offrir par le

Prestataire quelque avantage direct ou indirect découlant de ce Contrat ou de son

attribution. Le Prestataire reconnaît que tout non-respect de cette disposition constitue une

entorse à une clause essentielle de ce Contrat.

12

7. DEDOMMAGEMENT

Le Prestataire dédommagera, protégera et défendra, à ses propres frais, le SNU, ses

fonctionnaires, agents et employés de et contre toutes poursuites judiciaires, réclamations

et responsabilités de quelque nature que ce soit, y compris leurs coûts et dépenses,

découlant d’actes ou d’omissions de la part du Prestataire, de ses employés, responsables,

agents ou sous-traitants, dans le cadre de l’exécution de ce Contrat. Cette disposition

s’applique, entre autres, aux demandes et responsabilités relatives à l’indemnité

d’invalidité des travailleurs, à la responsabilité liée aux produits et à la nature des

inventions ou appareils brevetés, au matériel de droit réservé ou à toute autre propriété

intellectuelle du Prestataire, de ses employés, officiels, agents ou sous-traitants. Les

obligations prises en vertu de cet Article ne deviennent pas caduques à la fin de ce

Contrat.

8. ASSURANCE ET RESPONSABILITE CIVILE

8.1 Le Prestataire souscrira et maintiendra ensuite une assurance couvrant tous les risques

relativement à ses biens et à tout équipement utilisé dans le cadre de l’exécution de ce

Contrat.

8.2 Le Prestataire souscrira et maintiendra ensuite une assurance relative à l’indemnité

d’invalidité des travailleurs ou équivalent, pour couvrir les demandes en cas de blessure

ou de décès dans l’exécution de ce Contrat.

8.3 Le Prestataire souscrira et maintiendra ensuite une assurance une assurance de

responsabilité civile d’un montant adéquat pour couvrir les réclamations de tiers pour

décès ou blessure ou pour perte ou endommagement de biens découlant de ou en rapport

avec la fourniture de services en vertu du présent Contrat ou avec tous véhicules,

bateaux, avions ou tout autre équipement appartenant à ou loués par le Prestataire, ses

employés, responsables, agents ou sous-traitants qui travaillent ou fournissent des

services en rapport avec ce Contrat.

8.4 A l’exception de l’assurance relative à l’indemnité d’invalidité, toutes les autres polices

d’assurance devront :

(i). mentionner le SNU comme assuré additionnel ;

(ii). inclure dans l’assurance une renonciation des droits du Prestataire à poursuivre le

SNU ;

(iii). inclure une disposition permettant au SNU de recevoir un préavis écrit de trente

(30) jours de la part de l’assureur avant toute annulation ou changement de la

couverture d’assurance.

8.5 Le Prestataire fournira au SNU, sur demande, une preuve satisfaisante de l’assurance

requise en vertu de cet Article.

13

9. CHARGES ET RECOURS

Le Prestataire ne mettra pas ni ne permettra que soit joint quelque recours, saisie-arrêt ou autre

charge aux dossiers de toute administration ou détenus par le SNU et relatifs à des sommes dues

ou à devoir pour un travail fait ou du matériel fourni en vertu de ce Contrat, ou pour cause de toute

autre demande faite à l’encontre du Prestataire.

10. PROPRIETE DES EQUIPEMENTS

Les équipements et fournitures pouvant être fournis par le SNU resteront la propriété du SNU, et

devront lui être restitués au terme de ce Contrat ou quand le Prestataire n’en aura plus besoin. Ce

matériel, au moment de sa restitution au SNU, devra être rendu dans les mêmes conditions de

fonctionnement qu’au moment de sa remise par le SNU, mis à part l’usure et les accrocs inhérents

à son utilisation normale. Le Prestataire sera tenu de dédommager le SNU si ces articles sont

détruits ou endommagés pour des raisons qui ne découlent pas d’une utilisation normale.

11. DROITS D’AUTEUR, BREVETS ET AUTRES DROITS DE PROPRIETE

Le SNU conserve les droits de toute propriété intellectuelle et autres droits de propriété, y

compris, mais non limité, aux brevets, droits d’auteur et marques déposées, en ce qui concerne les

produits ou documents et autre matériel qui ont une relation directe avec le présent Contrat ou qui

sont préparés, produits ou recueillis pour, ou dans le cadre de, l’exécution du présent Contrat. A la

demande du SNU, le Prestataire prendra les dispositions nécessaires, fournira tous les documents

requis et de manière plus générale contribuera à garantir de tels droits de propriété ainsi qu’à

assurer leur transfert au SNU, conformément aux exigences des lois en vigueur.

12. UTILISATION DU NOM, DE L’EMBLEME ET DU SCEAU OFFICIEL DU SNU

Le Prestataire ne doit pas faire état ou rendre public le fait qu’il travaille comme Prestataire pour

le SNU. De la même manière, le Prestataire ne saurait utiliser de quelque manière que ce soit le

nom, l’emblème ou le sceau officiel du SNU ou des Nations Unies, non plus que toute

abréviation du nom du SNU, dans le cadre de ses affaires ou autres.

13. NATURE CONFIDENTIELLE DES DOCUMENTS ET DES INFORMATIONS

13.1 Toutes les cartes, dessins, photos, mosaïques, plans, rapports, recommandations, évaluations,

documents et toutes autres données recueillies ou reçues par le Prestataire en vertu du présent

Contrat seront la propriété du SNU, devront être considérés comme confidentiels, et ne

devront être remis qu’aux fonctionnaires autorisés du SNU à l’achèvement des tâches menées

à bien en vertu de ce Contrat.

13.2 Le Prestataire ne devra à aucun moment communiquer à quelque personne, Gouvernement ou

autorité extérieures au SNU que ce soit quelque information que ce soit à laquelle il a accès du

fait de son association avec le SNU, et qui n’est pas du domaine public, sauf s’il en a obtenu

l’autorisation du SNU; par ailleurs, le Prestataire ne devra pas non plus utiliser ces

informations pour son avantage personnel. Ces obligations demeurent en vigueur à

l’expiration du présent Contrat.

14

14. CAS DE FORCE MAJEURE; AUTRES CHANGEMENTS DE CONDITIONS

14.1 Le terme de Force majeure, telle qu’entendu dans cet Article, englobe les actes de Dieu, les

guerres (déclarées ou pas), les invasions, les révolutions, les insurrections ou tout autre acte de

même nature ou toute autre force sur laquelle les Parties n’ont aucun contrôle.

14.2 En cas de force majeure, et aussi rapidement que possible après la survenue de toute cause

constituant une telle situation, le Prestataire devra en informer le SNU par écrit, en donnant

tous les détails, si le Prestataire se trouve, à cause de ces évènements, dans l’incapacité

d’honorer ses engagements et de s’acquitter de ses responsabilités en vertu de ce Contrat. Le

Prestataire devra également notifier le SNU de tout changement dans les conditions ou de tout

événement qui pourrait influer ou serait susceptible d’influer sur sa capacité à s’acquitter de

ses responsabilités en vertu du présent Contrat. Cette notification devra inclure les mesures

que le Prestataire se propose de prendre, y compris toute alternative raisonnable destinée à

assurer la réalisation des activités qui ne seraient pas affectées par la Force majeure. A

réception de la notification requise en vertu de cet Article, le SNU prendra, à sa discrétion, les

mesures qu’il juge nécessaires ou appropriées en la circonstance, y compris la prolongation de

la durée du Contrat afin de permettre au Prestataire de s’acquitter de ses obligations en vertu

de ce Contrat.

14.3 Si, pour raison de Force majeure, le Prestataire se trouve en position d’incapacité totale ou

partielle d’honorer ses engagements ou de s’acquitter de ses responsabilités en vertu de ce

Contrat, le SNU aura le droit de suspendre ou de résilier ce Contrat sur la base des mêmes

termes et conditions que ceux stipulés dans l’Article 15, « Résiliation », à la différence près

que le préavis sera de sept (7) jours au lieu de trente (30) jours.

15. RESILIATION

15.1 Chacune des parties peut résilier tout ou partie de ce Contrat pour un motif, sur préavis écrit

de trente (30) jours adressé à l’autre partie. L’initiation de procédures d’arbitrage,

conformément à l’Article 16 « Règlement des Différends » ci-dessous, ne devra pas être

considérée comme une résiliation de ce Contrat.

15.2 Le SNU se réserve le droit de résilier sans motif ce Contrat à tout moment, sur préavis écrit de

quinze (15) jours, adressé au Prestataire, auquel cas le PNUD devra rembourser au Prestataire

tous les coûts raisonnables encourus par le Prestataire avant réception du préavis de résiliation.

15.3 En cas de résiliation du Contrat par le SNU en vertu de cet Article, aucun paiement ne sera dû

au Prestataire par le SNU, sauf pour ce qui concerne les tâches et services dûment exécutés de

manière satisfaisante conformément aux termes exprès de ce Contrat. Le Prestataire doit alors

prendre des mesures immédiates pour achever les tâches et services d’une manière prompte et

ordonnée et de manière à minimiser les coûts et les dépenses supplémentaires.

15.4 Dans l’éventualité où le Prestataire serait déclaré en faillite, serait en liquidation ou

deviendrait insolvable, ou en cas de subrogation de ses droits à des créanciers, ou encore au

cas où un Administrateur serait nommé pour cause d’insolvabilité du Prestataire, le SNU

pourra résilier ce Contrat sur le champ, sans préjudice de ses droits ou d’un quelconque

recours qu’il pourrait avoir. Le Prestataire a l’obligation d’informer immédiatement le SNU

de la survenue d’un des événements décrits ci-dessus.

15

16. REGLEMENT DES DIFFERENDS

16.1 Règlement à l’amiable

Les Parties devront déployer les plus grands efforts pour régler à l’amiable tous différends,

controverses ou réclamations découlant de, ou relatifs à, ce Contrat, ou à toute entorse,

résiliation ou non validité du présent Contrat. Quand les Parties désirent rechercher un tel

règlement à l’amiable grâce à une conciliation, celle-ci doit prendre place conformément au

Règlement de conciliation de la CNUDCI, ou conformément à toute autre procédure pouvant

être convenue entre les parties.

16.2 Arbitrage

Si un différend, une controverse ou une réclamation découlant de, ou relatives à, ce présent

Contrat, ou si une entorse, une résiliation ou une invalidité relative à ce Contrat ne sont pas

réglées à l’amiable, conformément au paragraphe précédent de cet Article dans les soixante

(60) jours suivant la réception par l’une des Parties de la requête de l’autre Partie quant à un

tel règlement à l’amiable, un tel différend, controverse ou réclamation sera soumis par l’une

ou l’autre des Parties au règlement d’arbitrage du CNUDCI, y compris à ses dispositions

relatives à la loi applicable. Le tribunal d’arbitrage n’aura pas autorité pour accorder des

dommages et intérêts. Les Parties seront liées par toute décision d’arbitrage rendue suite à un

tel arbitrage, et la considéreront comme un jugement final de toute controverse, réclamation

ou différend.

17. PRIVILEGES ET IMMUNITES

Aucun élément de ce Contrat, ou relatif à ce dernier, ne sera considéré comme étant une

renonciation, expresse ou implicite, des privilèges et des immunités des Nations Unies ou de

ses organes subsidiaires.

18. EXONERATION D’IMPOTS

18.1 La Section 7 de la Convention sur les Privilèges et Immunités des Nations Unies stipule, entre

autres, que les Nations Unies et ses organes subsidiaires sont exonérés de tous impôts, à

l’exception de ceux relatifs aux services d’utilité publique, et sont exonérés des droits de

douane et des charges assimilées en ce qui concerne les articles importés ou exportés pour leur

utilisation officielle. Au cas où une autorité gouvernementale refuserait de reconnaître aux

Nations Unies l’exonération de tels impôts, droits de douane ou charges, le Prestataire devra

immédiatement contacter le SNU pour déterminer une procédure alternative mutuellement

acceptable.

18.2 De même, le Prestataire autorise le SNU à déduire de la facture du Prestataire tout montant

correspondant aux impôts, droits de douane et autres charges, à moins que le Prestataire n’ait

consulté le SNU préalablement au paiement de ceux-ci et ait obtenu, à chaque fois,

l’autorisation expresse du SNU pour payer ces impôts, droits de douane ou autres charges.

Dans ce cas, le Prestataire devra fournir au SNU la preuve écrite que le paiement de ces

16

impôts, droits de douane ou autres charges a été effectué effectivement et préalablement

autorisé.

19. LE TRAVAIL DES ENFANTS

19.1 Le Prestataire atteste et garantit que ni lui ni aucun de ses fournisseurs n’est engagé dans des

pratiques non conformes aux droits stipulés dans la Convention sur les Droits de l’Enfant, y

compris l’Article 32 de celle-ci, qui, entre autres, stipule qu’un enfant doit être protégé contre

tout travail susceptible d’être dangereux ou d’interférer avec son éducation, ou qui est

préjudiciable à sa santé ou à son développement physique, mental, spirituel, moral ou social.

19.2 Toute entorse à cet engagement donnera le droit au SNU de résilier ce Contrat

immédiatement après notification au Prestataire, sans frais pour le SNU.

20. LES MINES

20.1 Le Prestataire atteste et garantit que ni lui ni aucun de ses fournisseurs n’est engagé

activement et directement dans des activités patentes de brevetage, de développement, de

montage, de production, de commercialisation, de fabrication des mines ou d’autres activités

touchant à des éléments principalement utilisés dans la fabrication des Mines. Le terme

« Mines » englobe les dispositifs définis aux paragraphes 1, 4 et 5 du Protocole II de l’Article

2 annexé à la Convention de 1980 sur l’interdiction ou la limitation de l’emploi de certaines

armes classiques qui peuvent être considérées comme produisant des effets traumatiques

excessifs ou comme frappant sans discrimination.

20.2 Toute entorse à cet engagement donnera le droit au SNU de résilier ce Contrat

immédiatement après notification au Prestataire, sans être tenu par des frais de résiliation ou

tout autre responsabilité de toute sorte de la part du SNU.

21. RESPECT DE LA LOI

Le Prestataire respectera les lois, ordonnances, règles et règlements relatifs à la mise en œuvre de

ses obligations en vertu du présent Contrat.

22. AUTORITE DE MODIFICATION

Aucune modification ou changement de ce Contrat, aucune renonciation à quelque disposition que

ce soit ni aucune relation contractuelle additionnelle de quelque sorte que ce soit avec le

Prestataire ne sera valide et applicable pour ce qui est du SNU, à moins de faire l’objet d’un

amendement à ce Contrat signé par un fonctionnaire du SNU dûment autorisé.

17

Annexe III

TERMES DE REFERENCES POUR L’AUDIT COMPTABLE ET FINANCIER DES PROJETS ET

PROGRAMMES SOUS EXECUTION NATIONALE (NGO/NIM) FINANCES PAR LE PROGRAMME

DES NATIONS UNIES POUR LE DEVELOPPEMENT (PNUD) EXERCICE 2011

Février 2012

18

TABLE DES MATIÈRES

A. Données générales

B. Administration du projet

C. Consultations avec les parties concernées

D. Description des rapports financiers (CDR) devant faire l’objet d’un audit

E. Objectifs et Champ d’application de l’audit

F. Le rapport d’audit et la lettre aux administrateurs

a. Le rapport d’audit

b. Lettre aux Administrateurs (note de gestion)

c. La certification des CDR

d. Le Rapport sur le suivi des recommandations

Annexe 1: Champ d’application de l’audit

Annexe 2: Qualifications d’un Auditeur

Annexe 3: Rapport d’audit type

Annexe 4: Définition des Opinions d’Audit

Annexe 6: Catégorisation des conclusions d’audit selon le Degré de Gravité du Risque

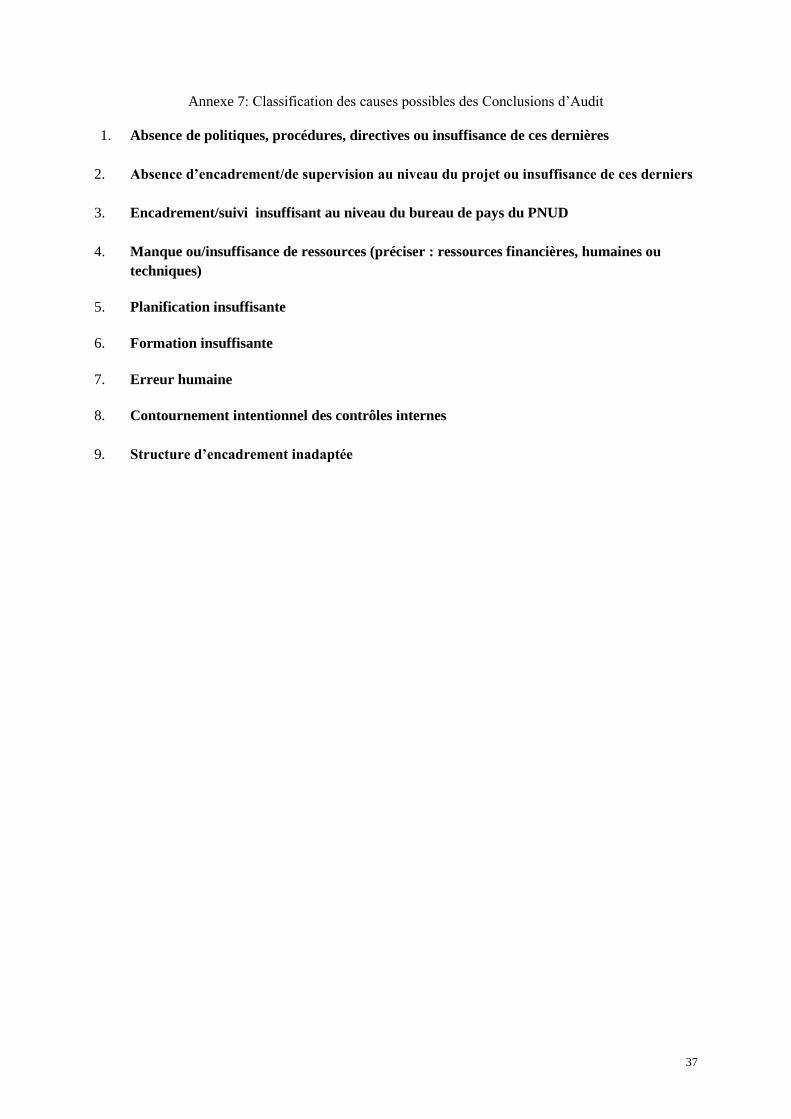

Annexe 7: Classification des causes possibles des Conclusions d’Audit

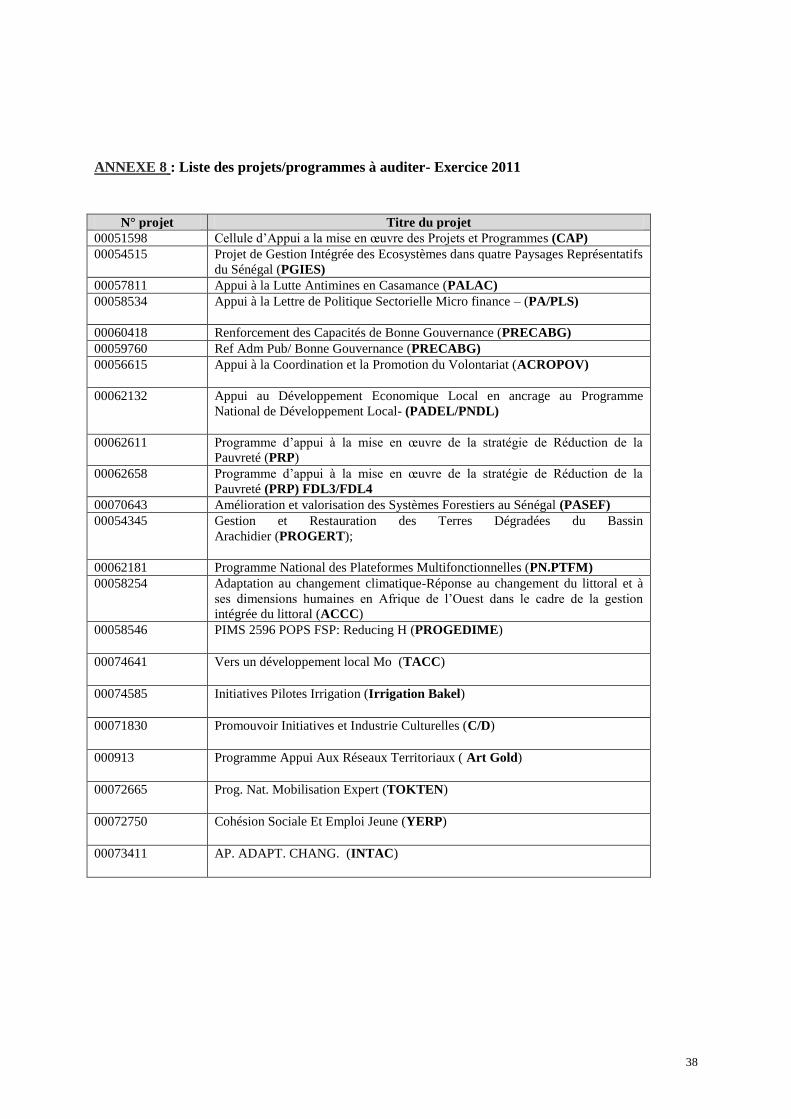

Annexe 8: Liste des projets à auditer

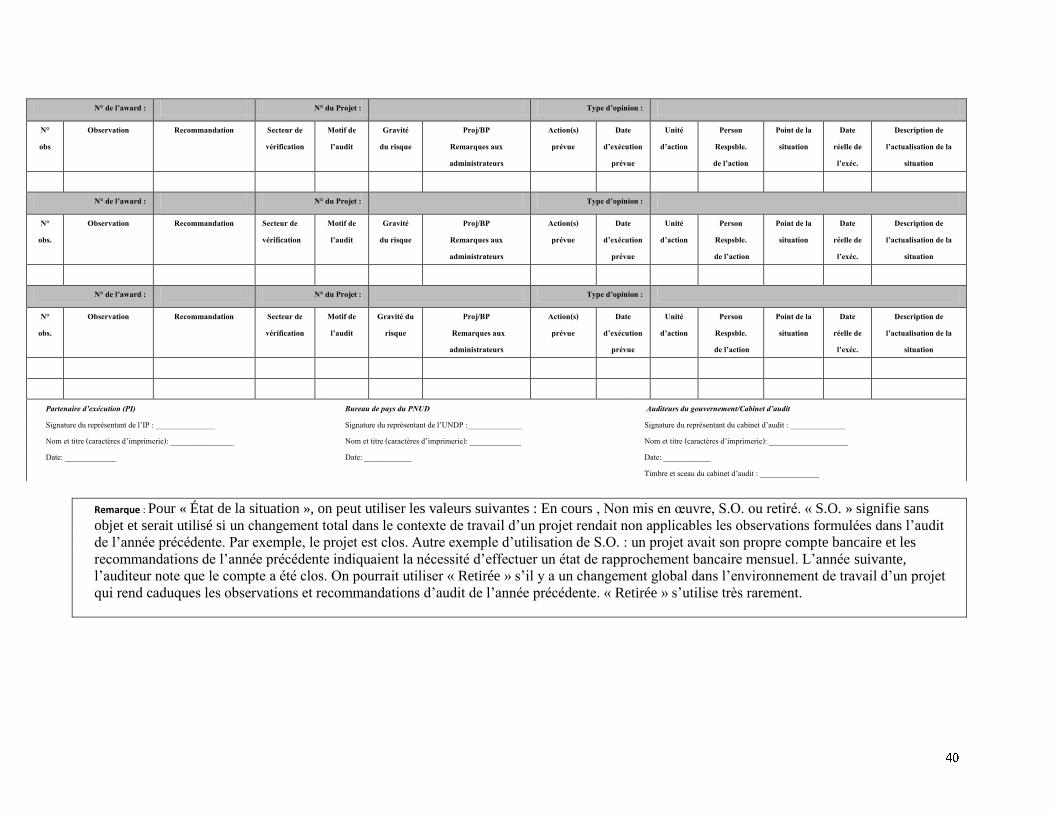

Annexe 9: Modèle pour examen et Signature Des plans d’action actualisés concernant les observations et les recommandations des audits de l’année précédente

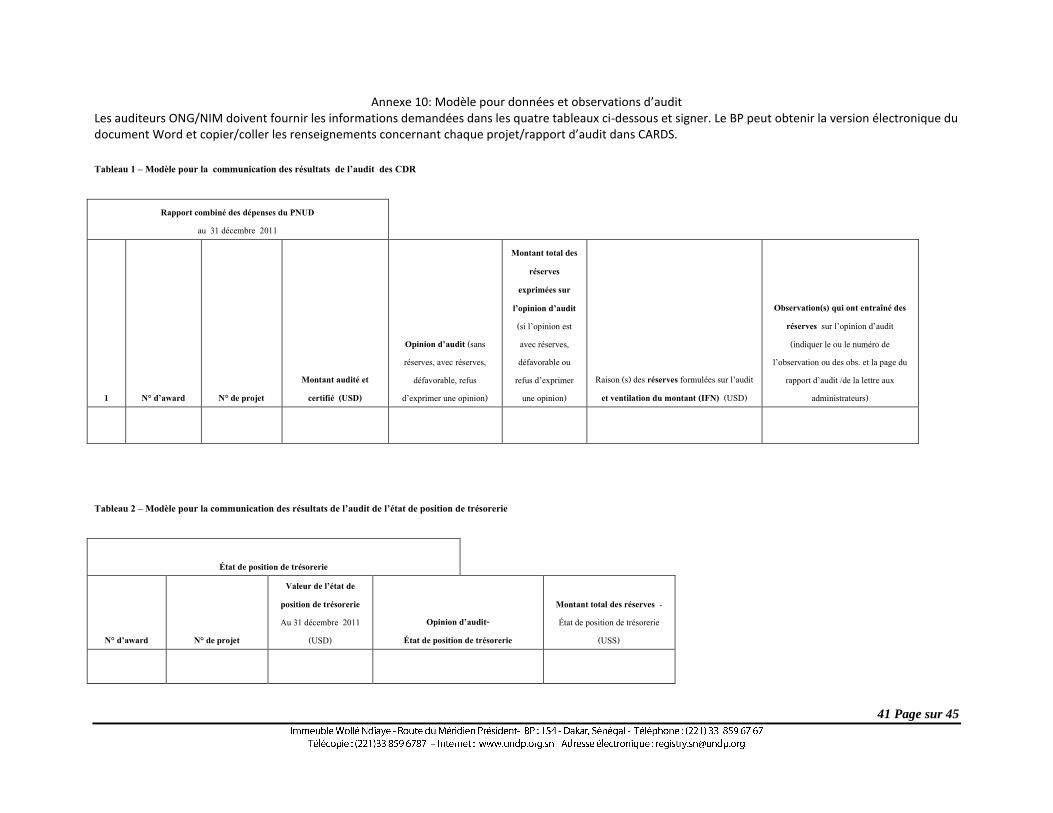

Annexe 10: Modèle pour données et observations d’audit

19

Introduction

Tout au long de ce document, l’expression « agent de réalisation » dénomme l’institution désignée

pour administrer le projet. Quand le projet relève de la réalisation nationale (NIM), l’expression se

rapporte à une institution gouvernementale et quand il est exécuté par une ONG, elle désigne une

ONG. Par « service gouvernemental de coordination », il faut entendre l’institution gouvernementale

qui est la contrepartie officielle du PNUD.

Ces termes de référence (TDR) types visent à offrir aux bureaux de pays du PNUD et à l’organisme

gouvernemental de mise en œuvre (ou à l’ONG) une orientation leur permettant de s’accorder sur les

termes de référence de projets gérés par les gouvernements (ou les ONG). Ces audits sont réalisés sous

la responsabilité du bureau de pays du PNUD.

Ces termes de référence mettent en lumière le champ d’application des audits (Partie E et Annexe 1)

ainsi que les domaines à traiter dans le rapport d’audit et la lettre aux administrateurs (Partie F et

Annexe 3) de la manière suivante :

Les auditeurs doivent certifier, exprimer une opinion et chiffrer l’impact financier sur :

(i) Le rapport combiné des dépenses (CDR) pour la période du 1er janvier au 31

décembre 2011

(ii) L’état de position de trésorerie communiqué par le projet au 31 décembre 2011

(iii) L’état des actifs et de l’équipement au 31 décembre 2011

Les auditeurs doivent indiquer les risques associés à leurs conclusions et les classer par ordre

de gravité : élevé, moyen, ou faible.

Les auditeurs doivent fournir un classement des causes possibles des conclusions de l’audit.

Les auditeurs doivent chiffrer l’impact financier net des réserves si l’opinion de l’audit

formulée sur le CDR est assortie de réserves, d’un refus d’exprimer une opinion ou

défavorable.

L’exercice d’audit doit être assuré de manière satisfaisante conformément aux spécifications des TDR.

Les rapports des dépenses combinées (CDR) doivent être dûment certifiés par les agents d’exécution

et les auditeurs, signés par la direction du bureau de pays du PNUD et joints aux rapports d’audit ; il

en va de même pour l’état de position de trésorerie et l’état des avoirs et de l’équipement. Si le projet

ne détient pas d’avoirs ou d’équipement et s’il n’y a pas de petite caisse ou de compte bancaire, les

auditeurs doivent clairement indiquer ce fait dans la page d’opinion et le certifier.

L’annexe 1 de ces TDR précise les services attendus de l’audit ou le champ d’application normal

de l’audit.

L’annexe 2 définit les qualifications requises et peut faciliter le processus de sélection d’un

auditeur.

L’annexe 3 comporte un modèle de rapport d’audit que doit présenter l’auditeur. Une lettre aux

administrateurs doit être jointe au rapport d’audit.

L’annexe 4 fournit une définition des opinions d’audit

L’annexe 5 porte sur la conduite à tenir en ce qui concerne les observations de l’année passée

dont les recommandations n’ont pas été mis en œuvre.

L’annexe 6 définit les trois catégories de risques des conclusions d’audit

L’annexe 7 fournit la classification des causes possibles des conclusions d’audit

L’annexe 8 donne la liste des Projets à auditer

20

L’annexe 9 comporte un modèle de plan d’action de suivi certifié actualisé de l’année

précédente (2010).

L’annexe 10 fournit un modèle de données et d’observations d’audit pour les audits de

l’exercice 2011 que les auditeurs doivent remettre

Données générales

Le Gouvernement qui exécute les projets et programmes est responsable de la gestion de toutes les

ressources que le PNUD alloue aux projets ; à ce titre, il doit rendre compte à l’Administrateur de

la manière dont celles-ci ont été utilisées.

Les fonds obtenus du PNUD ou par son entremise sont gérés par le Gouvernement conformément

à ses règles de gestion financière, règlements, pratiques et procédures dans la mesure où elles

permettent d’assurer un contrôle adéquat. Lorsque les procédures du Gouvernement sont muettes

sur une question, celles du PNUD s’appliquent.

Le Gouvernement doit tenir la comptabilité et les états financiers nécessaires pour lui permettre de

rendre compte de l’utilisation des fonds obtenus du PNUD ou par son entremise.

Au titre de l’exercice 2011, les programmes et projets dont la liste est jointe en annexe des

présents Termes de référence (TDR) ont bénéficié de l’appui financier du PNUD dans le cadre de

sa coopération avec le Gouvernement. Ces Projets et Programmes concourent à l’atteinte des

objectifs de développement clairement définis par les deux parties dans les domaines de la lutte

contre la pauvreté, la Bonne Gouvernance, la préservation de l’Environnement pour un

développement durable.

Administration du projet

L’article XVII du Règlement Financier du Programme des Nations Unies pour le Développement

(PNUD) concernant la vérification extérieure des comptes s’applique, mutatis mutandis, à la

vérification des comptes relatifs aux projets exécutés par des Gouvernements.

L’Administrateur veille à ce que le Gouvernement qui exécute des projets fasse en sorte que les

vérifications suivent dans la mesure du possible des principes et procédures prescrits en matière

de vérification des comptes par l’Organisation des Nations Unies en ce qui concerne les fonds

obtenus du PNUD ou par son entremise et soumet tous les ans des rapports de vérification des

comptes en même temps que les rapports spécifiés dans les descriptifs de projet.

Les présents Termes de référence précisent les exigences au sujet des services d’audit requis, de

même que les domaines devant être visés dans le rapport d’audit et la note de gestion, comme

suit :

- les vérificateurs doivent certifier, exprimer une opinion et quantifier l’impact financier sur

chacun des éléments ci-après :

l’Etat des dépenses (REC) ;

la situation de trésorerie du projet au 31 décembre de l’année 2011;

l’Etat de l’actif et du matériel au 31 décembre de l’année 2011 (inventaires des biens

et équipements et inventaires matière) ;

la régularité des processus d’acquisitions et de passation des marchés financés sur les

ressources du PNUD ;

la régularité et la conformité des processus de recrutement du personnel de projet.

21

- les vérificateurs doivent indiquer les risques associés aux conclusions de l’audit et procéder à

une catégorisation selon la gravité des risques : Elevé, Moyen ou Faible ;

- les vérificateurs doivent faire une classification des causes possibles des résultats de l’audit.

Consultations avec les parties concernées

Le processus de sélection du cabinet est assuré par le PNUD. En conséquence, le contrat sera signé

avec le PNUD. Néanmoins, le cabinet devra travailler en étroite collaboration avec les différentes

parties concernées, au 1er chef la partie nationale.

Description des rapports financiers (CDR) devant faire l’objet d’un audit

Le rapport devant faire l’objet d’un audit est dénommé Rapport combiné des dépenses (CDR). Ce

rapport est préparé par le PNUD, à l’aide du progiciel de comptabilité interne appelé ATLAS. Le

CDR qui sert d’état financier officiel, doit obligatoirement être certifié par les auditeurs. S’ils sont

certifiés, les états financiers du projet, doivent être en accord avec les dépenses apparaissant dans le

CDR et doivent être joints au rapport d’audit. Comme cela est indiqué de manière plus détaillée ci-

après, le CDR combine les dépenses de trois sources de décaissement pour une année civile. Ces trois

sources de décaissement sont les suivantes :

1. Agent d’exécution (gouvernement ou ONG)

Les procédures du PNUD exigent de l’agent d’exécution de présenter au bureau de pays du

PNUD un rapport financier trimestriel indiquant (1) l’utilisation de l’avance, (2) une liste des

décaissements effectués depuis le précédent rapport financier, et (3) la demande d’une

nouvelle avance toutes les fois que des fonds lui sont avancés. Le bureau de pays du PNUD

enregistre les décaissements dans ATLAS tout au long de l’année quand les rapports

financiers sont reçus. Ces décaissements de l’agent d’exécution sont inscrits dans la colonne

de dépenses Gouvernement du CDR.

2. PNUD

Les décaissements effectués par le PNUD sur ses propres comptes bancaires sont entrés dans

ATLAS par le bureau de pays du PNUD. Ces décaissements du PNUD sont inscrits dans la

colonne dépenses du PNUD du CDR. Ils peuvent être classés soit comme paiements directs,

soit comme services d’appui du PNUD. Cette distinction, si elle est fort importante aux fins de

l’audit, n’apparaît pas dans le CDR et ne peut être fournie que par le bureau de pays du PNUD

sous forme de tableau d’appui. Une courte description de ces deux catégories de décaissement

est donnée ci-après :

a) Paiements directs – Ce terme désigne les cas où l’agent de réalisation est responsable de

la dépense, mais a demandé au PNUD d’effectuer en son nom le paiement au

vendeur/consultant. L’agent de réalisation doit rendre compte du décaissement et garder en

bon ordre toute la documentation d’appui. Le PNUD se borne à effectuer les paiements

sur la base de demandes dûment autorisées et remet à l’agent de réalisation la copie du bon

de décaissement s’y rapportant comme preuve que le paiement a été effectué.

b) Services d’appui du PNUD – Ce terme désigne les cas où l’agent de réalisation et le

PNUD ont convenu que le PNUD fournirait des services d’appui au projet et ont signé

une lettre d’Accord. Ces services d’appui doivent être définis dans la Lettre d’Accord. Le

PNUD est entièrement responsable de ces dépenses et doit en rendre compte ; en

conséquence, il garde en bon ordre toute la documentation d’appui concernant le

décaissement. Cette dépense est à l’extérieur du champ de l’audit et par conséquent, ne

22

sera pas examinée par les auditeurs. La limitation du champ ne doit pas servir de raison

d’exprimer une opinion assortie de réserves sur le CDR.

3. Institutions des Nations Unies

L’institution des Nations Unies fait part de ses dépenses au PNUD et au gouvernement. Le

bureau de pays du PNUD entre les dépenses dans ATLAS. Ces dépenses d’une institution des

Nations Unies sont inscrites dans la colonne de dépenses UN Agencies [Institution des Nations

Unies] du CDR.

Après réception du rapport financier du quatrième trimestre remis par l’agent d’exécution et

du rapport des dépenses de fin d’année remis par l’institution des Nations Unies, le PNUD

établit le CDR à la fin de l’année, et le présente à l’agent de réalisation pour signature. Le

PNUD fournira à l’auditeur le CDR annuel.

Objectifs et Champ d’application de l’audit

L’objectif premier de toute vérification des comptes relatifs à un projet exécuté par un

gouvernement est d’obtenir une assurance raisonnable que les ressources sont gérées par le

gouvernement conformément à ses procédures (règles de gestion, règlements, pratiques), au

descriptif du projet, aux règles applicables à l’exécution, au suivi et à l’évaluation du projet et à

l’établissement des rapports ainsi qu’aux procédures concernant la comptabilité et les rapports

financiers touchant les projets exécutés par des gouvernements.

Dans la gestion des ressources mises à disposition par le PNUD, le Gouvernement a, à l’égard de

ce dernier, certaines responsabilités qui tiennent à la fois à l'obligation d’assurer une bonne

administration de ces fonds et à celle de soumettre des rapports au PNUD à ce sujet.

L’audit comptable et financier porte sur l’année 2011 et la vérification des comptes relatifs à un

projet exécuté par le Gouvernement vise à donner au PNUD des assurances raisonnables que :

- les décaissements effectués aux fins du projet l’ont été conformément au descriptif;

- les décaissements effectués pour les besoins du projet son valables et étayés par des pièces

justificatives adéquates approuvées par le Gouvernement ;

- les rapports financiers concernant chaque projet sont complets et exacts : ces rapports

financiers feront impérativement référence au Rapport de Dépenses Combinées (CDR) qui

regroupent les dépenses globales de l’exercice clôturé des projets, exécutées par les trois

sources possibles de déboursement que constituent le PNUD, le Gouvernement (ou l’ONG),

une Agence des Nations Unies. Ces CDR sont produits par le PNUD et devront être certifiés

par l’auditeur.

- le Gouvernement a mis en place un système de gestion, de contrôle interne et de comptabilité

approprié ;

- les opérations de suivi-évaluation-contrôle sont réalisées et les rapports sont établis comme

prévu et

- les biens durables affectés au projet ont été acquis, utilisés, contrôlés et/ou dévolus

conformément aux règles applicables.

En conséquence, les points suivants sont à vérifier auprès des projets :

23

- situation financière du projet en dépenses et certification;

- gestion du compte bancaire ;

- registres comptables ;

- planification, programmation et budgétisation des activités ;

- gestion de la trésorerie ;

- gestion des processus d’achat ;

- gestion du personnel ;

- gestion des Ressources Humaines ;

- gestion de la comptabilité des matières et inventaires.

La vérification doit être réalisée conformément aux standards Audit ISA ou INTOSAI et aux

normes généralement acceptées en la matière. Le Vérificateur devant en outre faire appel à son

jugement professionnel. Aussi, il se chargera :

- de restituer les résultats de la mission d’audit à la rencontre qui sera organisée à cet effet,

- du suivi de la mise en œuvre des recommandations et

- Les précisions ci-après devraient tout de même être apportées :

- la présentation de tout ou partie de l’entité soumise à l’audit.

(à savoir si le bureau du projet se trouve dans un département ministériel ou dans une institution

distincte) ;

- que l’audit sera conduit suivant les normes ISA1 ou de l’INTOSAI2 ;

- que l’audit couvre la période du 1er janvier au 31 décembre de l’année 2011;

- que l’audit porte sur les dépenses de la partie chargée de l’exécution qui par définition

comprennent (1) tous les décaissements énumérés dans les rapports trimestriels présentés par la

partie chargée de l’exécution et (2) les paiements directs effectués par le PNUD à la demande de

la partie chargée de l’exécution ;

- que l’auditeur veillera à l’exactitude mathématique du CDR en s’assurant que les dépenses

décrites dans les documents justificatifs (les rapports financiers trimestriels, la liste des

paiements directs effectués par le PNUD à la demande du gouvernement, la liste des

décaissements du PNUD dans le cadre de ses services d’appui et l’état des dépenses de l’agence

de l’ONU) correspondent aux dépenses, par les sources de financement, dans le CDR ;

- que l’auditeur précisera dans le rapport d’audit le montant des dépenses non couvertes par

l’audit parce qu’effectuées par le PNUD dans le cadre de ses services d’appui et le montant des

dépenses globales non couvertes car effectuées par l’agence de l’ONU.

- que l’auditeur précisera dans le rapport si la conduite de l’audit n’a pas été conforme aux

normes susvisées et indiquera les normes et procédures alternatives utilisées ;

que l’auditeur donnera une opinion sur la situation financière globale de chaque projet au

cours de la période du 1er janvier au 31 décembre de l’année 2011. Il devra certifier :

o l’Etat des dépenses (CDR) pour la période du 1er janvier au 31 décembre 2011 ;

o la Situation de trésorerie du projet au 31 décembre de l’année 2011 ;

1. Normes internationales de vérification (ISA) publiées par le Comité international des procédés de

vérification comptable de la Fédération internationale des Comptables 2 Organisation internationale des institutions supérieures de contrôle des finances publiques

24

o l’Etat de l’actif et du matériel détenus par le projet au 31 décembre de l’année

2011. L’équipement à disposition est cumulatif depuis le démarrage du projet et

ainsi l’état ne comporte pas que les articles achetés au cours d’une année donnée ;

o les procédures de passation de marché et d’acquisition du projet.

L’auditeur est tenu, s’il y a lieu, de chiffrer l’impact financier net de toute réserve

formulée sur un audit (opinion négative : réserves, défavorable, refus d’exprimer une

opinion) sur l’état des dépenses (CDR) dans les cas où cela s’applique.

Il est à noter que la certification et l’opinion de l’auditeur doivent porter sur la conformité des CDR

avec les dépenses effectuées directement par le projet et les paiements directs faits par le PNUD à la

demande du Projet et dont il détient les pièces justificatives. Il reste entendu que les dépenses faites

directement par le PNUD contenues dans les CDR feront l’objet d’un audit du PNUD.

Remarque : Une opinion d’audit doit appartenir à l’un des types suivants : a) avec réserves (négative),

(b) sans réserves (favorable), (c) défavorable (négative), ou (d) refus d’exprimer une opinion

(négative). Si l’opinion d’audit est autre que « sans réserves » (favorable), le rapport d’audit doit

obligatoirement décrire tant la nature que le montant des effets possibles sur les états financiers. Le

rapport doit aussi faire mention de la partie de la lettre aux administrateurs consacrée au numéro de

l’observation d’audit correspondante et des mesures prises ou prévues en vue de remédier aux

problèmes motivant les réserves. On trouvera à l’annexe 4 une définition des opinions d’audit.

Le rapport d’audit et la lettre aux administrateurs

Revue de l’évolution du projet

La revue générale de l’évolution du projet peut s’articuler autour des phases spécifiques ci-après :

- revue annuelle et trimestrielle des plans de travail, des rapports financiers trimestriels et des

demandes de paiement direct, et évaluation du respect des délais ainsi que du document du

projet ou le Plan Annuel de Travail (PAT), du Manuel des procédures opérationnelles du

Projet ;

- revue des rapports annuels du projet préparés par la partie chargée de la mise en œuvre et

évaluation de la conformité aux directives en la matière et de l’accomplissement par la partie

chargée de la mise en œuvre de sa mission de suivi décrite dans le document du projet ou le

PTA ;

- vérification du suivi ou non par la partie chargée de la mise en œuvre des

décisions/recommandations des activités sus citées ;

- évaluation du rythme d’avancement du projet et observations sur les raisons des retards ;

- commentaires sur la conformité des services de mise en œuvre de l’/des agence(s) de l’ONU

au projet du document ou au PAT.

Evaluation du contrôle interne

Le vérificateur doit réaliser une évaluation générale des contrôles internes sur la base des normes

établies en la matière. L’Organisation Internationale des Institutions Supérieures de Contrôle des

Finances Publiques (INTOSAI) fournit un exemple de normes de contrôle interne établies. Les normes

de l’INTOSAI doivent encadrer la mise en place de structures efficaces de contrôle interne par les

gestionnaires publics.

25

Pour plus d’informations, les Directives pour les normes de contrôle interne sont disponibles sur le

site web de l’INTOSAI www.intosai.org.

Outre l’évaluation générale ci-dessus, il peut y avoir des phases supplémentaires à savoir:

- la revue des dépenses effectuées par la partie chargée de l’exécution et l’évaluation de leur

conformité au document du projet, au PAT et aux budgets, du respect du Manuel des procédures

opérationnelles du programme ;

- la revue du processus d’approvisionnement/d’adjudication des marchés et évaluation de sa

transparence et de sa compétitivité ;

- la revue de l’utilisation, du contrôle et de l’élimination des équipements indispensables et

l’évaluation du respect du manuel des procédures du Programme, la vérification de la pertinence

des équipements acquis par rapport aux besoins identifiés et de la conformité de leur usage aux

fins prévues.

- la revue du processus de recrutement du personnel du projet et des consultants et l’évaluation

de sa transparence et de sa compétitivité ;

- la revue des livres de compte de la partie chargée de l’exécution et l’évaluation de leur

pertinence dans l’enregistrement des entrées et sorties exactes et exhaustives des fonds et dans

la préparation des rapports financiers trimestriels ;

- la revue des registres des demandes de paiement direct et la vérification de leur signature par

des responsables gouvernementaux habilités ;

- le classement des dossiers (physique, IT et back-up).

Recommandations en vue de l’amélioration

Les recommandations doivent être adressées à une entité précise pour éviter toute confusion quant au

responsable de la mise en œuvre. La réponse de l’entité doit figurer dans la note de gestion,

immédiatement après la recommandation.

De même, le vérificateur peut souhaiter faire des commentaires sur les “bonnes pratiques” (s’il y en a)

développées par la partie chargée de la mise en œuvre et qui doivent être partagées avec les personnels

d’autres projets.

Infrastructures disponibles et droit d’accès

La nature et le lieu de conservation de tous les registres du projet doivent être décrits. Des précisions

doivent notamment être apportées sur les registres gardés au siège de la partie chargée de la mise en

œuvre et ceux qui se trouvent dans d’autres bureaux.

Sur la période couverte par la mission, l’auditeur a un accès total à tous les documents et registres (y

compris les livres des comptes, les accords juridiques, les procès-verbaux des réunions du Comité de

Pilotage, les comptes bancaires, les factures et les contrats, etc.) et à tous les employés de l’entité.

L’auditeur sera mis au fait de ce qu’il a un droit d’accès aux banques, aux consultants, aux

entrepreneurs et à d’autres personnes ou cabinets engagés par la direction du projet.

1. PRODUITS ATTENDUS

Chaque projet vérifié devra faire l’objet d’un rapport distinct. L’auditeur devra donner une opinion sur

la situation financière et comptable du projet pour la période allant du 1er janvier au 31 décembre de

l’année 2011. Le vérificateur devra signer le rapport combiné (CDR) sur l’exécution du projet, qui sert

de base à l’examen financier, y apposer son sceau et le joindre au rapport de vérification.

26

Les rapports d’audit devront être remis trente (30) jours après la date de signature du contrat.

Ce rapport comprend deux parties :

a. Le rapport d’audit

Il doit exprimer sans ambiguïté l’opinion du vérificateur et doit indiquer :

- que c’est un rapport à objectif spécial ainsi que l’usage qui en sera fait;

- les normes de vérification utilisées (les normes ISA, ou des normes nationales qui se

conforment aux normes ISA sur tous les aspects importants);

- la période visée par l’opinion;

- l’exclusion des transactions imputables au PNUD (dans le cadre de ses services d’appui) ou à

une agence de l’ONU;

- si l’Etat des Dépenses (CDR) pour la période du 1er janvier au 31 décembre 2011 est

présenté de manière conforme et fidèle. Que les décaissements sont bien effectués pour les

fins ayant motivé l’allocation de fonds au projet;

- l’impact financier net des réserves formulées sur le CDR, le cas échéant.

- Le CDR présente-t-il ou non correctement les dépenses engagées pour le projet durant la

période allant du 1er janvier au 31 décembre 2011 et indique-t-il si les fonds ont été

utilisés aux fins pour lesquelles ils avaient été affectés au projet ?

- si l’état de l’actif et du matériel au 31 décembre est présenté de manière fidèle et

conforme et

- si la situation de trésorerie rapportée par le projet au 31 décembre est présentée de

manière fidèle et conforme

b. Lettre aux Administrateurs (note de gestion)

Cette lettre doit couvrir les aspects/domaines suivants :

- la revue générale de l’avancement du projet par rapport aux repères d’évolution et à la date

d’achèvement prévue qui doivent tous être indiqués dans le document du projet ou le PAT.

Ce n’est pas le lieu d’établir si des accords spécifiques liés à des critères de performance ou

de rendement précis ont été respectés. Des observations peuvent, toutefois, être formulées

globalement sur le respect des certains accords importants tels que sur la mise en œuvre

rentable et efficace du projet, sans pour autant avoir la valeur juridique d’une opinion de

vérificateur ;

- l’évaluation du système de contrôle interne du projet avec toujours un accent sur (i)

l’efficacité du système dans la fourniture à la direction du projet d’informations utiles et

opportunes qui permettent une gestion saine du projet et (ii) l’efficacité générale du système

de contrôle interne dans la protection des actifs et des ressources du projet ;

27

- la description de toute faiblesse spécifique du contrôle interne relevée dans la gestion

financière du projet et des procédés de vérification appliqués pour pallier ou compenser les

faiblesses. Les recommandations visant à remédier/éliminer les faiblesses de contrôle interne

relevées doivent être incluses ;

- la note de gestion doit également comprendre les éléments ci-après :

le classement des conclusions de l’audit selon la gravité du risque : Elevé, Moyen

ou Faible ;

le classement des causes possibles des conclusions de l’audit. Ces causes sont

définies à l’annexe 6;

des commentaires sur la mise en œuvre des recommandations de l’audit précédent

(état de la mise en œuvre) ;

remarques/réponse du Projet ou du PNUD selon le cas.

c. La certification des CDR

L’auditeur procédera à la certification de l’Etat des Dépenses (CDR) pour la période du 1er janvier au

31 décembre du point de vue de sa conformité et de sa fidélité et que les décaissements sont bien

effectués pour les fins ayant motivé l’allocation de fonds au projet.

d. Le Rapport sur le suivi des recommandations

L’auditeur dressera un rapport spécifique sur le suivi des recommandations après avoir pris en

compte les observations du projet:

- Suivi des recommandations de l’audit de l’exercice 2010, sur la base du plan d’action

élaboré à cet effet.

- Le plan d’actions de mise en œuvre des recommandations pour l’exercice 2011 sera élaboré

et partagé à l’atelier de restitution des travaux d’audit.

28

Annexe 1: Champ d’application de l’audit

Les services d’audit portent sur la gestion globale de la mise en œuvre, du contrôle et de la supervision

du projet. Le travail de vérification doit comprendre la revue des plans de travail, des rapports

d’activité, des ressources du projet, des budgets du projet, des dépenses du projet, de l’exécution du

projet, des recrutements, de la clôture opérationnelle et financière des projets (le cas échéant) et le

transfert ou la cession des actifs. A cet effet, l’audit doit couvrir les performances dans les domaines

ci-après au niveau du projet :

Ressources humaines

L’audit doit s’attarder sur la compétitivité, la transparence et l’efficacité dans le recrutement et

l’embauche du personnel et inclure l’évaluation des performances, le contrôle de l’assiduité, le calcul

des salaires et des allocations, la préparation des fiches de solde et des paiements, et la gestion des

dossiers du personnel.

Finances

L’audit doit vérifier l’harmonie des opérations comptables et financières et des systèmes

d’établissement des rapports. Doivent y figurer, le contrôle budgétaire, la gestion de trésorerie, le

certificateur et l’ordonnateur, la réception des fonds, le décaissement des fonds, l’enregistrement de

toutes les transactions financières dans les rapports des dépenses, l’entretien et le contrôle des

registres.

Passation des marchés

L’audit doit s’assurer de la compétitivité, la transparence et l’efficacité des activités

d’approvisionnement du projet afin de veiller à ce que les équipements et services acquis satisfassent

aux exigences du gouvernement ou du PNUD. L’audit doit porter sur :

selon les cas, les délégations de pouvoir ; les seuils des marchés ; les avis d’appel

d’offres et d’appel à propositions ; l’évaluation des offres et des propositions et

l’approbation/signature des contrats ou des ordres d’achat;

les procédures de réception et d’inspection afin de vérifier la conformité aux

prescriptions du cahier de charges et, le cas échéant, le recours à des experts indépendants

pour vérifier la livraison d’équipements hautement techniques et coûteux ;

l’évaluation des procédures mises en place pour atténuer les risques d’acquisition

d’équipements qui ne répondent pas aux prescriptions ou qui s’avèrent défectueux plus

tard ;

la gestion et le contrôle des commandes rectificatives.

En ce qui concerne l’établissement des contrats, l’audit doit également couvrir le recours aux cabinets

de consultants et la pertinence des procédures de recours à un personnel aux compétences et à

l’expérience avérées, ainsi que l’évaluation de leur travail avant le paiement final.

Gestion des actifs

L’audit doit s’intéresser au matériel (surtout aux véhicules et au matériel de bureau) acquis pour le

projet. Les procédures de réception, de stockage et d’élimination doivent également être passées en

revue.

29

Gestion de trésorerie

L’audit doit porter sur les fonds en espèces détenus par le projet et revoir les procédures de protection

des fonds.

Administration générale

L’audit doit s’attarder sur les déplacements, la gestion du matériel roulant, les services d’expédition,

les locaux du bureau et la location-gérance, la bureautique et la préservation de dossiers.

Système d’information

L’audit doit s’intéresser aux systèmes d’information et de communication, ainsi qu’au contrôle

et à la sécurité des équipements et des données.

30

Annexe 2: Qualifications d’un Auditeur

L’auditeur doit être complètement impartial et franc de tout intérêt dans la gestion ou les aspects

financiers de l’entité auditée. Au cours de la période visée par l’audit ou pendant la conduite de l’audit,

l’auditeur ne peut être employé, être directeur ou avoir des liens financiers ou d’affaire quelconque

avec l’un des cadres de la direction de l’entité. L’attention de l’auditeur est attirée sur une totale

exigence légale au sujet de l’indépendance et d'exiger qu'il communique toute relation susceptible de

compromettre son indépendance.

L’auditeur doit jouir d'une expérience en matière d'application des normes de vérification

internationales (ISA) ou de celles de l’organisation internationale des institutions supérieures de

contrôle des finances publiques (INTOSAI), selon les cas. Il doit s’entourer d’un personnel qualifié et

ayant une parfaite connaissance des normes ISA et de l’INTOSAI, y compris une expérience avérée

dans le contrôle des comptes d’entités similaires par la taille et la complexité à celle soumise à l’audit.

Le dirigeant de la société d’audit qui aura la responsabilité de signer l’opinion doit fournir au client

son curriculum vitae (CV), en même temps que ceux des administrateurs, superviseurs et membres

clefs du personnel proposés pour faire partie de l’équipe d’audit. Il conviendra d’indiquer les

qualifications professionnelles requises/minimales que doivent posséder les auditeurs de rang élevé

chargés de conduire l’audit. Les CV doivent comporter des détails sur les audits conduits par les

membres du personnel prévus, y compris sur les tâches en cours de nature à indiquer leur capacité

d’entreprendre l’audit.

Le PNUD encourage les cabinets d’Audit nationaux et internationaux qui n’ont pas encore travaillé

avec l’institution dans l’audit des projets d’exécution nationale à soumissionner afin de renouveler et

diversifier ses partenaires.

Les nouveaux partenaires aux compétences et qualifications avérées, conformément aux TdRs ci-joints

seront considérés favorablement par rapport aux prestataires ayant déjà fourni des travaux similaires

pour le compte des projets du PNUD DANS LES 2/3 années précédant cet Appel d’Offres.

31

Annexe 3: Rapport d’audit type

Rapport de l’auditeur au :

Directeur national du projet et

Représentant résident

a) Certification de l’état des dépenses de l’UNDP -Rapport combiné des dépenses (CDR)

Rapport des Auditeurs indépendants au PNUD (insérer N° et titre de Projet) (Référence ISA 700)

Nous avons procédé à l’audit de l’État des dépenses (« le CDR ») ci-joint concernant le projet du

PNUD numéro __________ [N° d’award et de projet Atlas] [insérer titre du Projet] pour la

période allant du 1er janvier 2011 au 31 décembre 2011. Cet état relève de la responsabilité du

bureau de pays du PNUD. Notre responsabilité propre est d’exprimer sur le CDR une opinion qui

se fonde sur notre audit.

Nous avons réalisé notre audit suivant les normes internationales d’Audit (ISA). Ces normes

exigent que nous planifiions et conduisions l’audit pour avoir l’assurance raisonnable de l’absence

d’inexactitudes importantes dans l’état. Un audit implique l’examen, par sondage, des justificatifs

des montants et des informations présentés dans l’état. L’audit comprend également l’évaluation

des principes comptables appliqués et des prévisions budgétaires de la direction, de même que

l’évaluation de la présentation générale de l’état. Nous croyons que notre audit fournit une base

raisonnable à notre opinion.

À notre avis,

l’État des dépenses présente fidèlement (opinion sans réserves, positive), dans tous ses

aspects significatifs, les dépenses s’élevant à ________[insérer le montant en USD] engagées par

le projet pour la période allant du 1er janvier 2011 au 31 décembre 2011, i) en conformité au

budget approuvé, ii) pour le but auquel, il était destiné, iii) en conformité avec les règles de

comptabilité du PNUD et iv) de manière conforme aux documents et pièces justificatives fournies.

Ou (opinion avec réserves – négative)

À notre avis, le CDR, à l’exception des raisons indiquées ci-dessus aux paragraphes (1), (2), (3),

etc. présente fidèlement, dans tous ses aspects significatifs, les dépenses s’élevant à ___________

[indiquer le montant en USD] engagées par le projet pour la période allant du 1er janvier 2011 au

31 décembre 2011 en conformité avec les règles de comptabilité du PNUD. L’impact financier

net total de cette opinion avec réserves s’élève à _____________ [indiquer le montant en USD]

Ou (refus d’exprimer une opinion – opinion d’audit négative)

Nous avons été incapables d’obtenir des preuves d’audit appropriées suffisantes et sommes en

conséquence dans l’incapacité de formuler une opinion sur l’état des dépenses s’élevant à _______

[insérer le montant en USD] engagées par le projet pour la période allant du 1er janvier 2011 au

31 décembre 2011. L’impact financier net total de ce refus d’exprimer une opinion s’élève à

______ [indiquer le montant en USD]. Remarque : Le montant total indiqué doit être le montant

des dépenses figurant sur le CDR.

Ou (opinion d’audit défavorable – négative)

Nous avons relevé des écarts significatifs entre ________ et l’état des dépenses. De ce fait, nous

n’exprimons pas d’opinion sur l’état des dépenses s’élevant à ________ [indiquer le montant en

USD] engagées par le projet pour la période allant du 1er janvier 2011 au 31 décembre 2011.

L’impact financier net total de cette opinion défavorable s’élève à ______ [indiquer le montant

en USD].

Signature de l’auditeur

Date

Adresse de l’auditeur

32

b) Certification de l’État des actifs et de l’équipement (référence ISA 700)

Nous avons procédé à l’audit de l’État des actifs et de l’équipement (« l’état ») ci-joint concernant

le projet du PNUD numéro __________ [N° d’award et de projet Atlas] au 31 décembre 2011. Cet

état relève de la responsabilité de l’administrateur du projet. Notre responsabilité propre est

d’exprimer sur l’état une opinion qui se fonde sur notre audit.

Nous avons conduit notre audit conformément aux Normes internationales d’audit (ISA). Ces