Embed Size (px)

Citation preview

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 1/12

1

Une approche stock-flux de la création monétaire

Jacques Mazier et Dominique Plihon

Centre d’Economie de Paris-Nord

16 Mars 2012

Les analyses de la création monétaire souffrent souvent de l’absence d’un cadre

macroéconomique d’ensemble permettant d’analyser simplement les problèmes. Nous

présentons donc d’abord un cadre de comptabilité nationale simplifié en flux (tableau de

financement) et en stock (actif-passif) pour une économie fermée. L’introduction du reste du

monde pourrait se faire sans difficulté. Nous analysons ensuite les différentes modalités de

financement d’un supplément d’investissements des administrations ou des entreprises

privées ou publiques. Enfin, la question de la « monétisation » (expression qui peut prêter à

confusion) de la dette publique est discutée dans le même cadre. Cette approche nous

semble préciser les points de vue contradictoires exprimés sur ces différents points. Elle

permet d’écarter des thèses trop simplistes ou, inversement, inutilement compliquées. Elle

devrait aider à dégager les marges de manoeuvre qui existent dans ce domaine mais ne

doivent pas être surestimées.

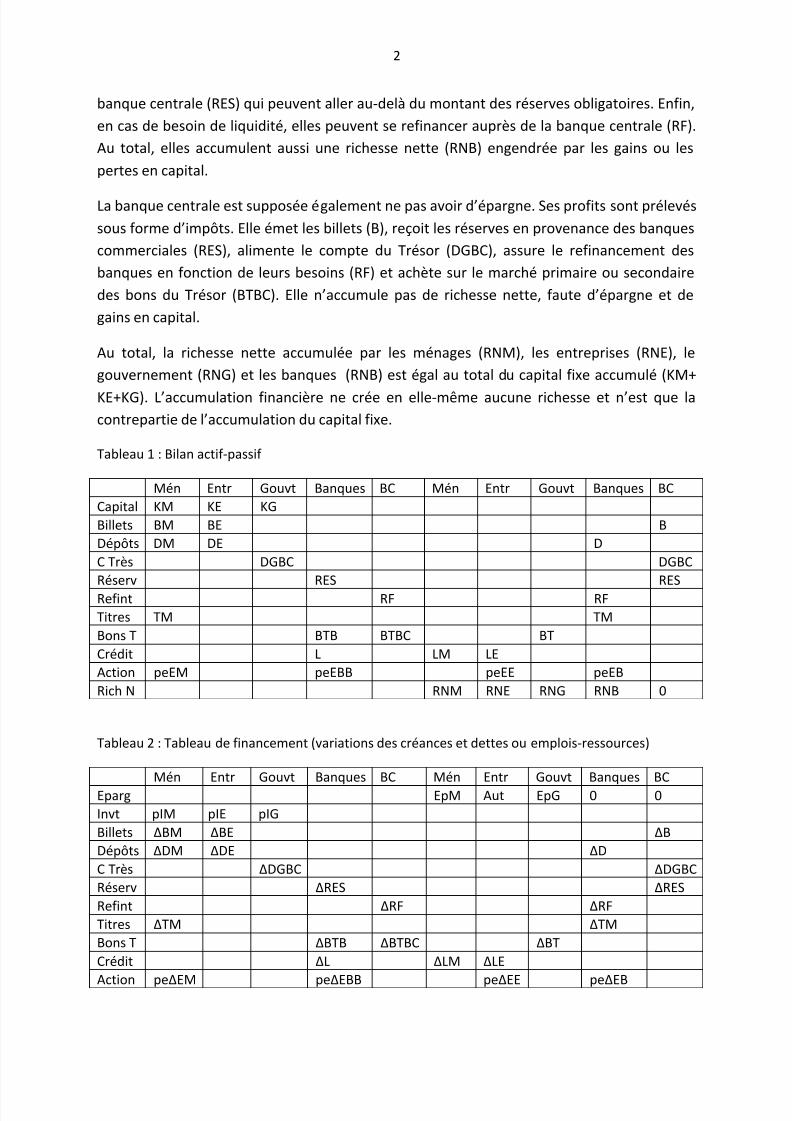

1. Un cadre de comptabilité nationale

On raisonne pour simplifier en économie fermée. Les ménages dégagent une épargne EpM,

s’endettent (ΔLM), investissent en logement (pIM) et placent leurs actifs sous différentesformes : billets (BM), dépôts bancaires (DM), titres divers émis par les banques (TM ), actions

(peEM). Ils accumulent une richesse nette (RNM).

Les entreprises dégagent de l’autofinancement (Aut), s’endettent (ΔLE), émettent des

actions (pe ΔEE), investissent (pIE) et détiennent des billets (BE) et des dépôts (DE). On

suppose qu’elles ne détiennent pas d’actions, ni de titres divers émis par les banques. Elles

accumulent une richesse nette (RNE) qui cumulée avec les actions émises constitue les fonds

propres.

Le gouvernement dégage une épargne EpG (qui peut être négative), investit (pIG), s’endette

en émettant des bons du Trésor (ΔBT) et détient un compte du Trésor auprès de la banque

centrale (DGBC). Il accumule une richesse nette (RNG) qui peut être négative (dette publique

nette) ou positive (s’il y a une forte accumulation du capital public KG).

Les banques sont supposées ne pas avoir d’épargne. Tous leurs profits sont prélevés sous

forme d’impôts. Elles ne font pas d’investissement fixe. Elles reçoivent des dépôts (D) en

provenance des ménages et des entreprises, émettent des titres divers souscrits par les

ménages (TM), émettent des actions (peEB), prêtent aux ménages et aux entreprises (L),

achètent des bons du Trésor (BTB) et des actions émises par les entreprises et,éventuellement, d’autres banques (peEBB). Elles détiennent des réserves auprès de la

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 2/12

2

banque centrale (RES) qui peuvent aller au-delà du montant des réserves obligatoires. Enfin,

en cas de besoin de liquidité, elles peuvent se refinancer auprès de la banque centrale (RF).

Au total, elles accumulent aussi une richesse nette (RNB) engendrée par les gains ou les

pertes en capital.

La banque centrale est supposée également ne pas avoir d’épargne. Ses profits sont prélevés

sous forme d’impôts. Elle émet les billets (B), reçoit les réserves en provenance des banques

commerciales (RES), alimente le compte du Trésor (DGBC), assure le refinancement des

banques en fonction de leurs besoins (RF) et achète sur le marché primaire ou secondaire

des bons du Trésor (BTBC). Elle n’accumule pas de richesse nette, faute d’épargne et de

gains en capital.

Au total, la richesse nette accumulée par les ménages (RNM), les entreprises (RNE), le

gouvernement (RNG) et les banques (RNB) est égal au total du capital fixe accumulé (KM+

KE+KG). L’accumulation financière ne crée en elle-même aucune richesse et n’est que la

contrepartie de l’accumulation du capital fixe.

Tableau 1 : Bilan actif-passif

Mén Entr Gouvt Banques BC Mén Entr Gouvt Banques BC

Capital KM KE KG

Billets BM BE B

Dépôts DM DE D

C Très DGBC DGBC

Réserv RES RES

Refint RF RF

Titres TM TM

Bons T BTB BTBC BT

Crédit L LM LE

Action peEM peEBB peEE peEB

Rich N RNM RNE RNG RNB 0

Tableau 2 : Tableau de financement (variations des créances et dettes ou emplois-ressources)

Mén Entr Gouvt Banques BC Mén Entr Gouvt Banques BCEparg EpM Aut EpG 0 0

Invt pIM pIE pIG

Billets ΔBM ΔBE ΔB

Dépôts ΔDM ΔDE ΔD

C Très ΔDGBC ΔDGBC

Réserv ΔRES ΔRES

Refint ΔRF ΔRF

Titres ΔTM ΔTM

Bons T ΔBTB ΔBTBC ΔBT

Crédit ΔL ΔLM ΔLE

Action peΔEM peΔEBB peΔEE peΔEB

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 3/12

3

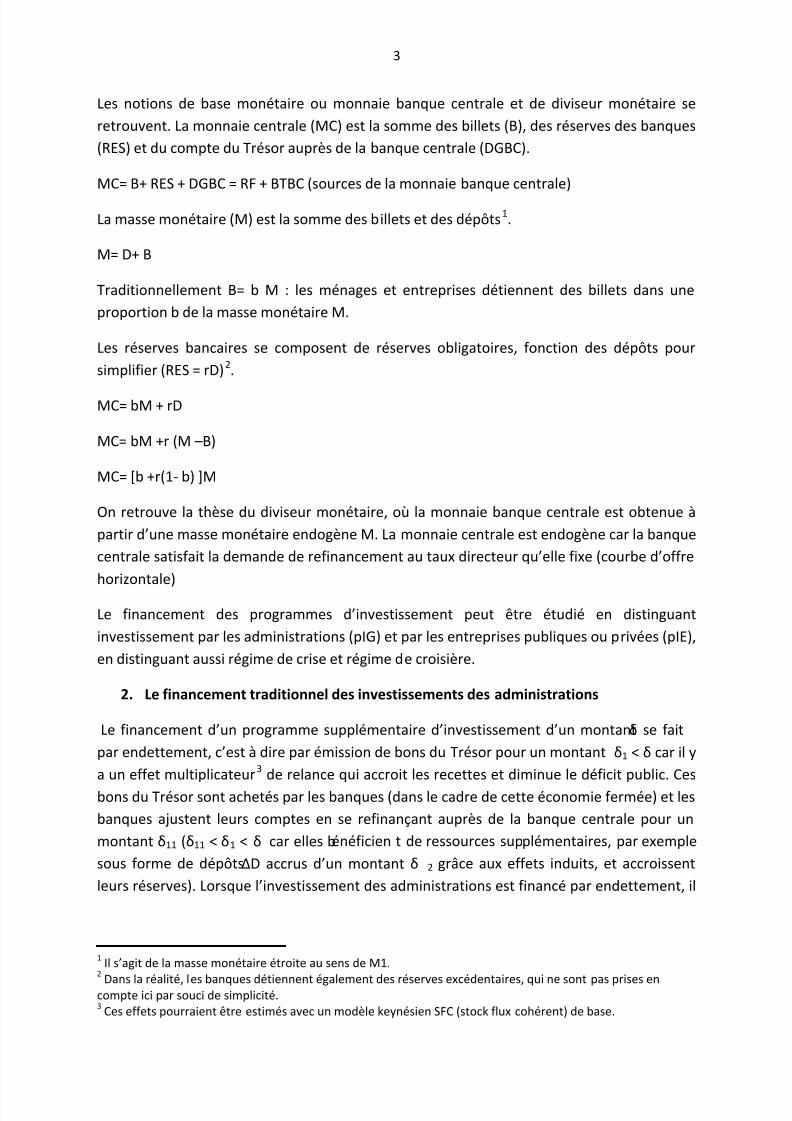

Les notions de base monétaire ou monnaie banque centrale et de diviseur monétaire se

retrouvent. La monnaie centrale (MC) est la somme des billets (B), des réserves des banques

(RES) et du compte du Trésor auprès de la banque centrale (DGBC).

MC= B+ RES + DGBC = RF + BTBC (sources de la monnaie banque centrale)

La masse monétaire (M) est la somme des billets et des dépôts1

Les réserves bancaires se composent de réserves obligatoires, fonction des dépôts pour

simplifier (RES = rD)

.

M= D+ B

Traditionnellement B= b M : les ménages et entreprises détiennent des billets dans une

proportion b de la masse monétaire M.

2

2. Le financement traditionnel des investissements des administrations

.

MC= bM + rD

MC= bM +r (M –B)

MC= [b +r(1- b) ]M

On retrouve la thèse du diviseur monétaire, où la monnaie banque centrale est obtenue à

partir d’une masse monétaire endogène M. La monnaie centrale est endogène car la banque

centrale satisfait la demande de refinancement au taux directeur qu’elle fixe (courbe d’offre

horizontale)

Le financement des programmes d’investissement peut être étudié en distinguant

investissement par les administrations (pIG) et par les entreprises publiques ou privées (pIE),

en distinguant aussi régime de crise et régime de croisière.

Le financement d’un programme supplémentaire d’investissement d’un montant δ se fait

par endettement, c’est à dire par émission de bons du Trésor pour un montant δ1 < δ car il y

a un effet multiplicateur3

1

Il s’agit de la masse monétaire étroite au sens de M1.2

Dans la réalité, les banques détiennent également des réserves excédentaires, qui ne sont pas prises encompte ici par souci de simplicité.3

Ces effets pourraient être estimés avec un modèle keynésien SFC (stock flux cohérent) de base.

de relance qui accroit les recettes et diminue le déficit public. Ces

bons du Trésor sont achetés par les banques (dans le cadre de cette économie fermée) et les

banques ajustent leurs comptes en se refinançant auprès de la banque centrale pour un

montant δ11 (δ11 < δ1 < δ car elles bénéficien t de ressources supplémentaires, par exemple

sous forme de dépôtsΔD accrus d’un montant δ 2 grâce aux effets induits, et accroissent

leurs réserves). Lorsque l’investissement des administrations est financé par endettement, il

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 4/12

4

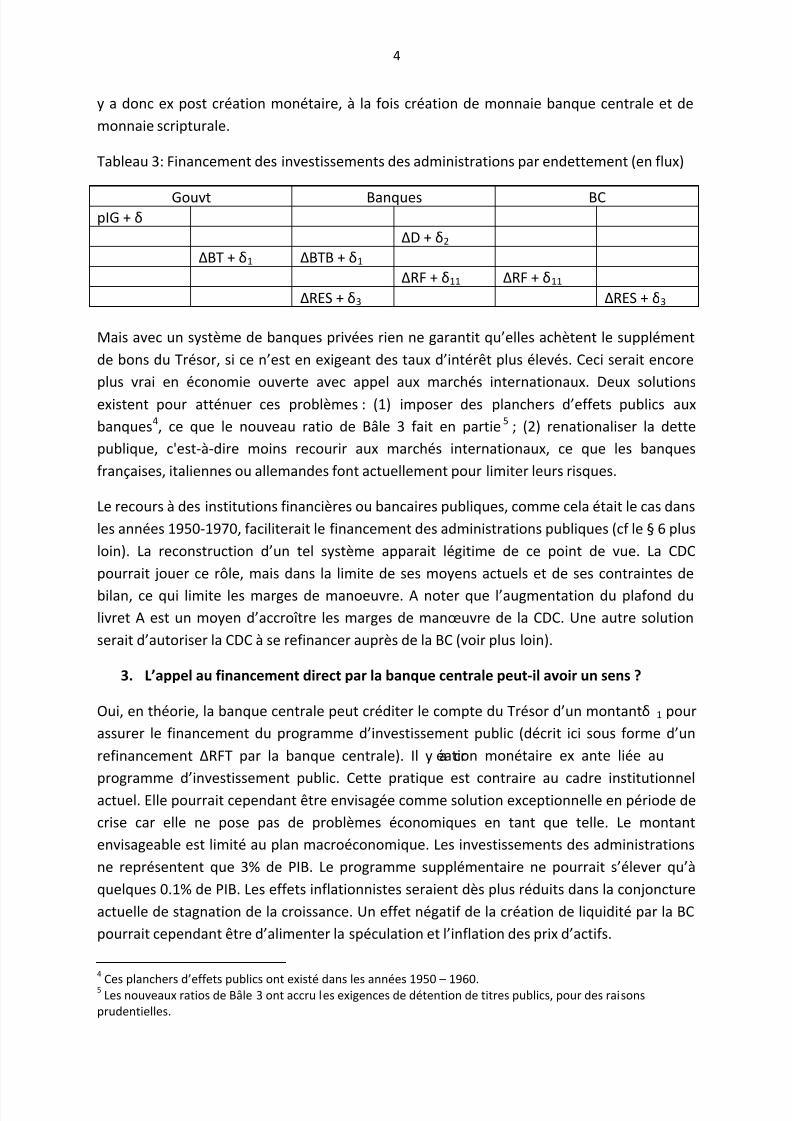

y a donc ex post création monétaire, à la fois création de monnaie banque centrale et de

monnaie scripturale.

Tableau 3: Financement des investissements des administrations par endettement (en flux)

Gouvt Banques BCpIG + δ

ΔD + δ2

ΔBT + δ1 ΔBTB + δ1

ΔRF + δ11 ΔRF + δ11

ΔRES + δ3 ΔRES + δ3

Mais avec un système de banques privées rien ne garantit qu’elles achètent le supplément

de bons du Trésor, si ce n’est en exigeant des taux d’intérêt plus élevés. Ceci serait encore

plus vrai en économie ouverte avec appel aux marchés internationaux. Deux solutions

existent pour atténuer ces problèmes : (1) imposer des planchers d’effets publics aux

banques4, ce que le nouveau ratio de Bâle 3 fait en partie

5

3. L’appel au financement direct par la banque centrale peut-il avoir un sens ?

; (2) renationaliser la dette

publique, c'est-à-dire moins recourir aux marchés internationaux, ce que les banques

françaises, italiennes ou allemandes font actuellement pour limiter leurs risques.

Le recours à des institutions financières ou bancaires publiques, comme cela était le cas dans

les années 1950-1970, faciliterait le financement des administrations publiques (cf le § 6 plus

loin). La reconstruction d’un tel système apparait légitime de ce point de vue. La CDC

pourrait jouer ce rôle, mais dans la limite de ses moyens actuels et de ses contraintes de

bilan, ce qui limite les marges de manoeuvre. A noter que l’augmentation du plafond du

livret A est un moyen d’accroître les marges de manœuvre de la CDC. Une autre solution

serait d’autoriser la CDC à se refinancer auprès de la BC (voir plus loin).

Oui, en théorie, la banque centrale peut créditer le compte du Trésor d’un montant δ 1 pour

assurer le financement du programme d’investissement public (décrit ici sous forme d’un

refinancement ΔRFT par la banque centrale). Il y a création monétaire ex ante liée au

programme d’investissement public. Cette pratique est contraire au cadre institutionnelactuel. Elle pourrait cependant être envisagée comme solution exceptionnelle en période de

crise car elle ne pose pas de problèmes économiques en tant que telle. Le montant

envisageable est limité au plan macroéconomique. Les investissements des administrations

ne représentent que 3% de PIB. Le programme supplémentaire ne pourrait s’élever qu’à

quelques 0.1% de PIB. Les effets inflationnistes seraient dès plus réduits dans la conjoncture

actuelle de stagnation de la croissance. Un effet négatif de la création de liquidité par la BC

pourrait cependant être d’alimenter la spéculation et l’inflation des prix d’actifs.

4

Ces planchers d’effets publics ont existé dans les années 1950 – 1960.5

Les nouveaux ratios de Bâle 3 ont accru les exigences de détention de titres publics, pour des raisons

prudentielles.

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 5/12

5

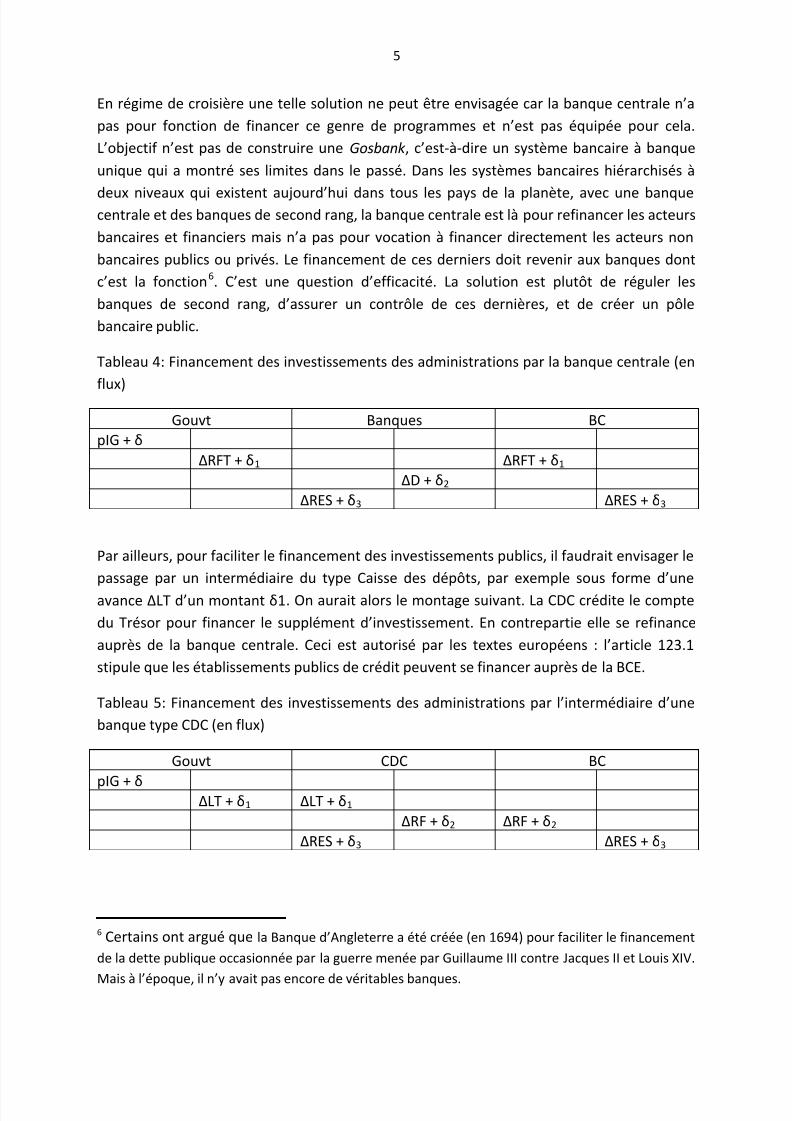

En régime de croisière une telle solution ne peut être envisagée car la banque centrale n’a

pas pour fonction de financer ce genre de programmes et n’est pas équipée pour cela.

L’objectif n’est pas de construire une Gosbank , c’est-à-dire un système bancaire à banque

unique qui a montré ses limites dans le passé. Dans les systèmes bancaires hiérarchisés à

deux niveaux qui existent aujourd’hui dans tous les pays de la planète, avec une banquecentrale et des banques de second rang, la banque centrale est là pour refinancer les acteurs

bancaires et financiers mais n’a pas pour vocation à financer directement les acteurs non

bancaires publics ou privés. Le financement de ces derniers doit revenir aux banques dont

c’est la fonction6

Gouvt

. C’est une question d’efficacité. La solution est plutôt de réguler les

banques de second rang, d’assurer un contrôle de ces dernières, et de créer un pôle

bancaire public.

Tableau 4: Financement des investissements des administrations par la banque centrale (en

flux)

Banques BC

pIG + δ

ΔRFT + δ1 ΔRFT + δ1

ΔD + δ2

ΔRES + δ3 ΔRES + δ3

Par ailleurs, pour faciliter le financement des investissements publics, il faudrait envisager le

passage par un intermédiaire du type Caisse des dépôts, par exemple sous forme d’une

avance ΔLT d’un montant δ1. On aurait alors le montage suivant. La CDC crédite le compte

du Trésor pour financer le supplément d’investissement. En contrepartie elle se refinance

auprès de la banque centrale. Ceci est autorisé par les textes européens : l’article 123.1

stipule que les établissements publics de crédit peuvent se financer auprès de la BCE.

Tableau 5: Financement des investissements des administrations par l’intermédiaire d’une

banque type CDC (en flux)

Gouvt CDC BC

pIG + δ ΔLT + δ1 ΔLT + δ1

ΔRF + δ2 ΔRF + δ2

ΔRES + δ3 ΔRES + δ3

6 Certains ont argué que la Banque d’Angleterre a été créée (en 1694) pour faciliter le financement

de la dette publique occasionnée par la guerre menée par Guillaume III contre Jacques II et Louis XIV.

Mais à l’époque, il n’y avait pas encore de véritables banques.

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 6/12

6

4. Une expérience historique à méditer : le financement du programme de relance

allemand en 1933-1934

Cette expérience est de sinistre mémoire car elle a permis le réarmement du régime nazi

mais le montage financier mis en place par le Dr Schacht, bien décrit par l’économiste

polonais Kalecki, est resté célèbre7

Il y a eu, d’une part, à l’étape 2 création de monnaie scripturale lorsque les banques ont fait

crédit aux entreprises et, d’autre part, création de monnaie banque centrale à travers le

refinancement à l’étape 3. Le mécanisme basé sur l’émission par l’Etat de ces bons d’offre de

travail (WSB) a été d’une grande efficacité car il reposait sur des investissements publics et la

fabrication en grande série de biens d’un type particulier (de l’armement mais pas

uniquement) que l’appareil productif allemand pouvait produire. La reprise de l’activité

économique s’est cependant heurtée à des contraintes bien analysées par Kalecki, liéesnotamment à la hausse des importations de matières premières et aux difficultés de

financement en raison de la baisse des exportations allemandes dans une Europe en crise.

Cette reprise ne s’est pas appuyée par ailleurs sur une hausse importante de la

consommation des ménages. L’emploi a progressé, le chômage fortement baissé, mais les

revenus réels par tête ont stagné et les profits explosé. Il n’en demeure pas moins qu’en

1938 l’Allemagne, pourtant pays au départ le plus touché par la crise avec les Etats-Unis,

était le seul à être vraiment sorti de la crise. Constat nauséabond, mais bien réel. Base 100

. La forte relance de la croissance en Allemagne a, pour

une large part, reposé sur un vaste programme d’investissements publics (dépenses

d’armement en particulier) financé d’une manière originale. L’Etat a émis des bons d’offre

de travail (« Work Supply Bills » WSB) avec lesquels il a payé les entreprises fournisseurs. Les

entreprises ont accepté ce mode de paiement particulier car elles pouvaient escompter ces

bons WSB auprès des banques. Le tableau 6 décompose le mécanisme.

Dans une première étape, l’Etat émet les bons WSB et finance l’accroissement δ

d’investissements publics pIG en s’endettant auprès des entreprises qui leur font crédit de

ΔWSB (+δ). Elles accroissent leur production pY de δ et versent des salaires W (en hausse de

δ’). Mais elles ne peuvent financer ces salaires (et dégager des profits Aut en hausse de δ’’)

que parce qu’elles escomptent dans une deuxième étape leurs bons WSB auprès des

banques qui leur font un créditΔL E pour un montant équivalent ( δ ). Ce crédit aux

entreprises par escompte compense le crédit effectué par celles-ci au gouvernement.

Dans une troisième étape, les banques se refinancent auprès de la banque centrale en

réescomptant les bons WSB. Les deux écritures de WSB des étapes 2 et 3 à l’actif et au passif

des banques se compensent. In fine c’est la banque centrale qui porte le financement de

l’Etat puisqu’après compensation, WSB se retrouve au passif de l’Etat et à l’actif de labanque centrale (en variation dans les tableaux ci-dessous).

7

M. Kalecki (1935) « Stimulating the business upswing in Nazi Germany”, remarquable article publiéinitialement en polonais et republié en anglais dans Collected Papers. Nos vifs remerciements à Julio Lopez

pour nous l’avoir communiqué.

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 7/12

7

en 1929, la production en 1938 était de 130 en Allemagne, 104 aux USA, 117 au Royaume-

Uni et 93 en France. D’autres facteurs sont évidemment à prendre en compte, notamment la

politique de change, désastreuse dans le cas de la France.

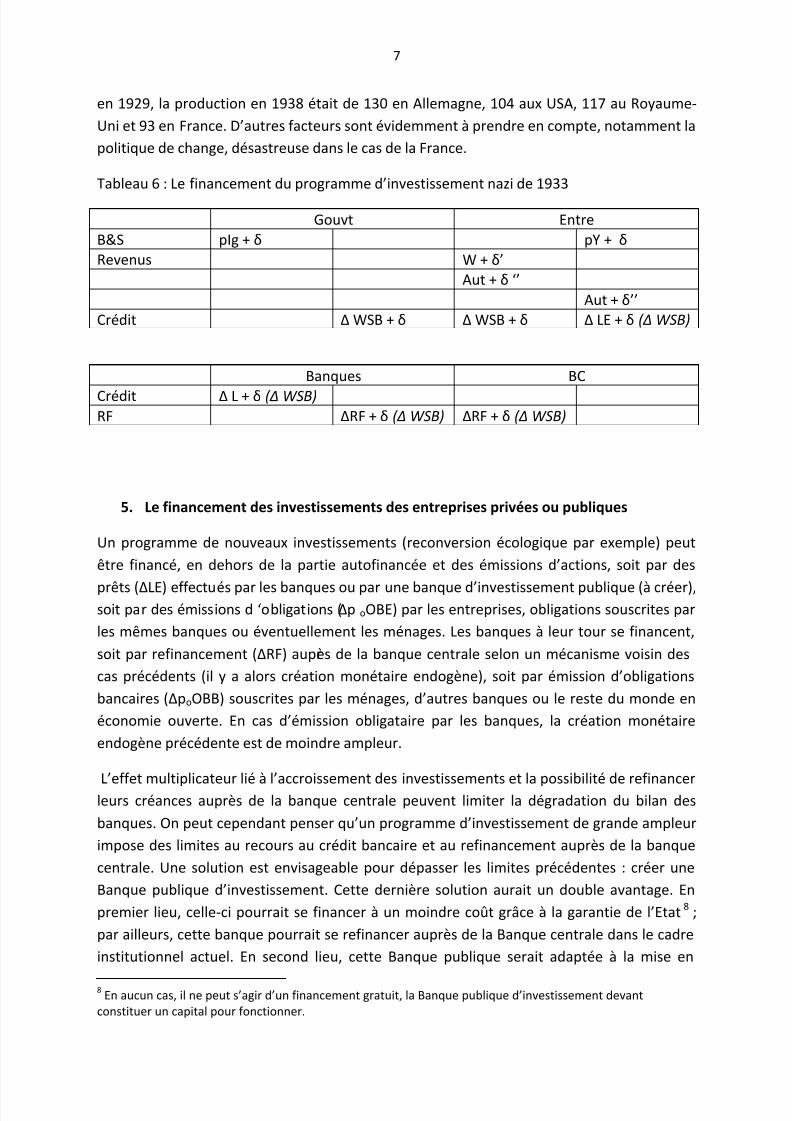

Tableau 6 : Le financement du programme d’investissement nazi de 1933

Gouvt Entre

B&S pIg + δ pY + δ

Revenus W + δ’

Aut + δ ‘’

Aut + δ’’

Crédit Δ WSB + δ Δ WSB + δ Δ LE + δ (Δ WSB)

Banques BC

Crédit Δ L + δ (Δ WSB)

RF ΔRF + δ (Δ WSB) ΔRF + δ (Δ WSB)

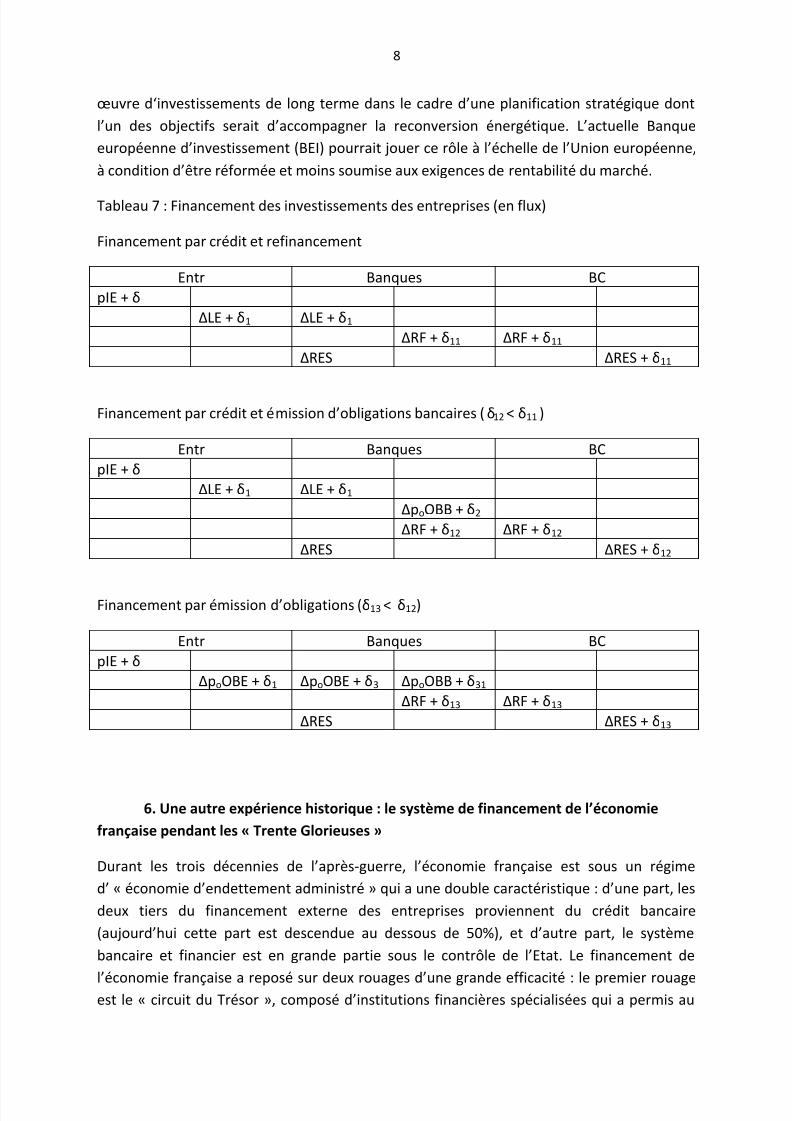

5. Le financement des investissements des entreprises privées ou publiques

Un programme de nouveaux investissements (reconversion écologique par exemple) peut

être financé, en dehors de la partie autofinancée et des émissions d’actions, soit par des

prêts (ΔLE) effectués par les banques ou par une banque d’investissement publique (à créer),soit par des émissions d ‘obligations (Δp oOBE) par les entreprises, obligations souscrites par

les mêmes banques ou éventuellement les ménages. Les banques à leur tour se financent,

soit par refinancement (ΔRF) auprès de la banque centrale selon un mécanisme voisin des

cas précédents (il y a alors création monétaire endogène), soit par émission d’obligations

bancaires (ΔpoOBB) souscrites par les ménages, d’autres banques ou le reste du monde en

économie ouverte. En cas d’émission obligataire par les banques, la création monétaire

endogène précédente est de moindre ampleur.

L’effet multiplicateur lié à l’accroissement des investissements et la possibilité de refinancerleurs créances auprès de la banque centrale peuvent limiter la dégradation du bilan des

banques. On peut cependant penser qu’un programme d’investissement de grande ampleur

impose des limites au recours au crédit bancaire et au refinancement auprès de la banque

centrale. Une solution est envisageable pour dépasser les limites précédentes : créer une

Banque publique d’investissement. Cette dernière solution aurait un double avantage. En

premier lieu, celle-ci pourrait se financer à un moindre coût grâce à la garantie de l’Etat8

8En aucun cas, il ne peut s’agir d’un financement gratuit, la Banque publique d’investissement devant

constituer un capital pour fonctionner.

;

par ailleurs, cette banque pourrait se refinancer auprès de la Banque centrale dans le cadre

institutionnel actuel. En second lieu, cette Banque publique serait adaptée à la mise en

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 8/12

8

œuvre d‘investissements de long terme dans le cadre d’une planification stratégique dont

l’un des objectifs serait d’accompagner la reconversion énergétique. L’actuelle Banque

européenne d’investissement (BEI) pourrait jouer ce rôle à l’échelle de l’Union européenne,

à condition d’être réformée et moins soumise aux exigences de rentabilité du marché.

Tableau 7 : Financement des investissements des entreprises (en flux)

Financement par crédit et refinancement

Entr Banques BC

pIE + δ

ΔLE + δ1 ΔLE + δ1

ΔRF + δ11 ΔRF + δ11

ΔRES ΔRES + δ11

Financement par crédit et émission d’obligations bancaires ( δ12 < δ11 )

Entr Banques BC

pIE + δ

ΔLE + δ1 ΔLE + δ1

ΔpoOBB + δ2

ΔRF + δ12 ΔRF + δ12

ΔRES ΔRES + δ12

Financement par émission d’obligations (δ13 < δ12)

Entr Banques BC

pIE + δ

ΔpoOBE + δ1 ΔpoOBE + δ3 ΔpoOBB + δ31

ΔRF + δ13 ΔRF + δ13

ΔRES ΔRES + δ13

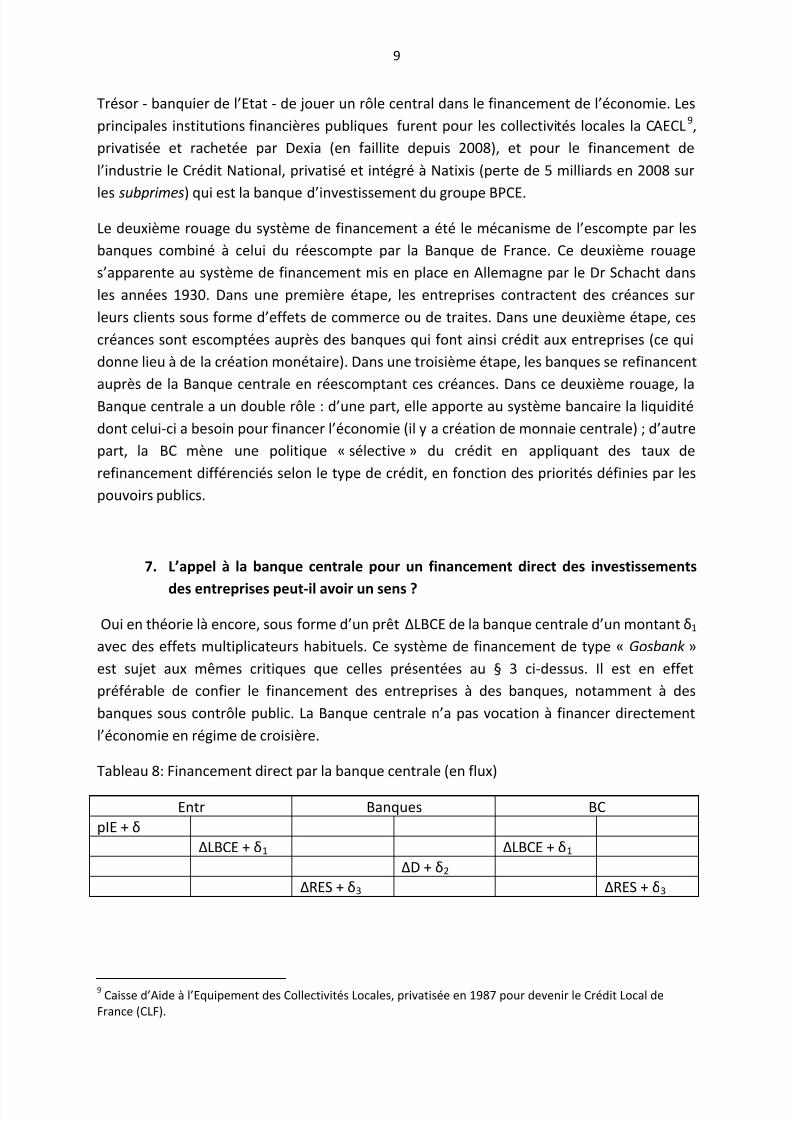

6. Une autre expérience historique : le système de financement de l’économie

française pendant les « Trente Glorieuses »

Durant les trois décennies de l’après-guerre, l’économie française est sous un régime

d’ « économie d’endettement administré » qui a une double caractéristique : d’une part, les

deux tiers du financement externe des entreprises proviennent du crédit bancaire

(aujourd’hui cette part est descendue au dessous de 50%), et d’autre part, le système

bancaire et financier est en grande partie sous le contrôle de l’Etat. Le financement de

l’économie française a reposé sur deux rouages d’une grande efficacité : le premier rouageest le « circuit du Trésor », composé d’institutions financières spécialisées qui a permis au

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 9/12

9

Trésor - banquier de l’Etat - de jouer un rôle central dans le financement de l’économie. Les

principales institutions financières publiques furent pour les collectivités locales la CAECL9

7. L’appel à la banque centrale pour un financement direct des investissements

des entreprises peut-il avoir un sens ?

,

privatisée et rachetée par Dexia (en faillite depuis 2008), et pour le financement de

l’industrie le Crédit National, privatisé et intégré à Natixis (perte de 5 milliards en 2008 sur

les subprimes) qui est la banque d’investissement du groupe BPCE.

Le deuxième rouage du système de financement a été le mécanisme de l’escompte par les

banques combiné à celui du réescompte par la Banque de France. Ce deuxième rouage

s’apparente au système de financement mis en place en Allemagne par le Dr Schacht dans

les années 1930. Dans une première étape, les entreprises contractent des créances sur

leurs clients sous forme d’effets de commerce ou de traites. Dans une deuxième étape, ces

créances sont escomptées auprès des banques qui font ainsi crédit aux entreprises (ce qui

donne lieu à de la création monétaire). Dans une troisième étape, les banques se refinancent

auprès de la Banque centrale en réescomptant ces créances. Dans ce deuxième rouage, laBanque centrale a un double rôle : d’une part, elle apporte au système bancaire la liquidité

dont celui-ci a besoin pour financer l’économie (il y a création de monnaie centrale) ; d’autre

part, la BC mène une politique « sélective » du crédit en appliquant des taux de

refinancement différenciés selon le type de crédit, en fonction des priorités définies par les

pouvoirs publics.

Oui en théorie là encore, sous forme d’un prêt ΔLBCE de la banque centrale d’un montant δ1

avec des effets multiplicateurs habituels. Ce système de financement de type « Gosbank »

est sujet aux mêmes critiques que celles présentées au § 3 ci-dessus. Il est en effet

préférable de confier le financement des entreprises à des banques, notamment à des

banques sous contrôle public. La Banque centrale n’a pas vocation à financer directement

l’économie en régime de croisière.

Tableau 8: Financement direct par la banque centrale (en flux)

Entr Banques BC

pIE + δ

ΔLBCE + δ1 ΔLBCE + δ1

ΔD + δ2

ΔRES + δ3 ΔRES + δ3

9Caisse d’Aide à l’Equipement des Collectivités Locales, privatisée en 1987 pour devenir le Crédit Local de

France (CLF).

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 10/12

10

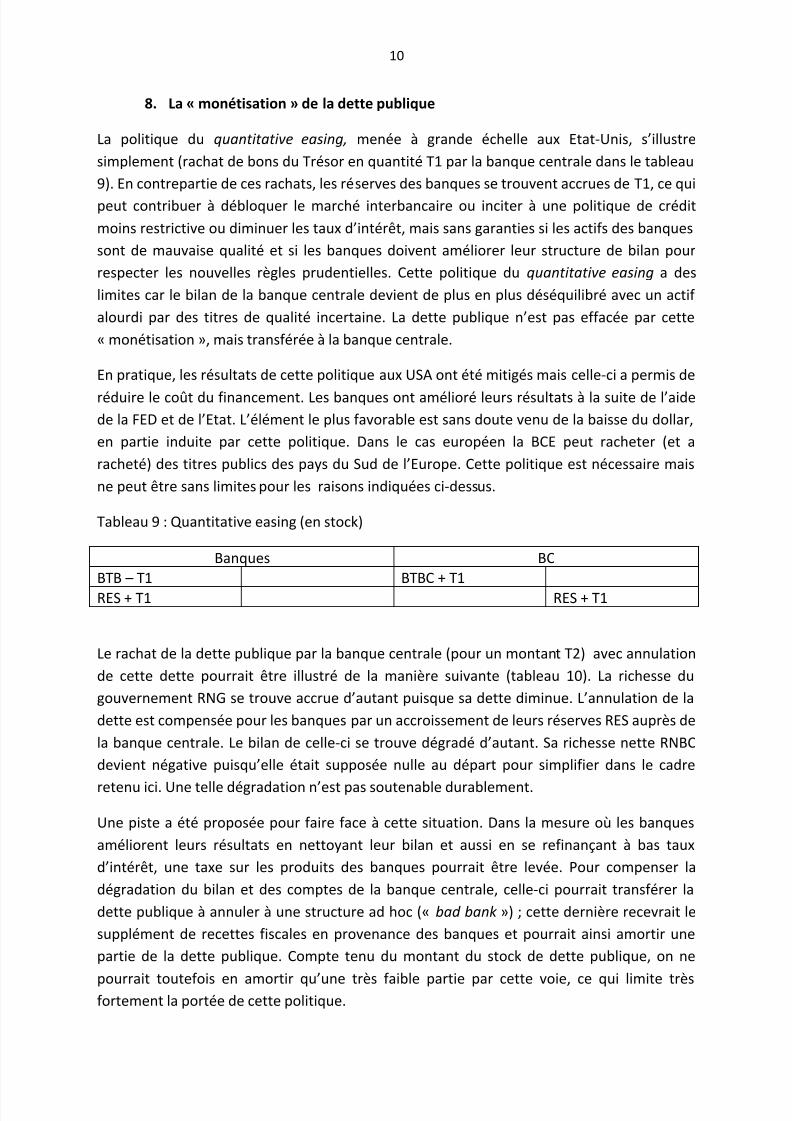

8. La « monétisation » de la dette publique

La politique du quantitative easing, menée à grande échelle aux Etat-Unis, s’illustre

simplement (rachat de bons du Trésor en quantité T1 par la banque centrale dans le tableau

9). En contrepartie de ces rachats, les réserves des banques se trouvent accrues de T1, ce qui

peut contribuer à débloquer le marché interbancaire ou inciter à une politique de crédit

moins restrictive ou diminuer les taux d’intérêt, mais sans garanties si les actifs des banques

sont de mauvaise qualité et si les banques doivent améliorer leur structure de bilan pour

respecter les nouvelles règles prudentielles. Cette politique du quantitative easing a des

limites car le bilan de la banque centrale devient de plus en plus déséquilibré avec un actif

alourdi par des titres de qualité incertaine. La dette publique n’est pas effacée par cette

« monétisation », mais transférée à la banque centrale.

En pratique, les résultats de cette politique aux USA ont été mitigés mais celle-ci a permis de

réduire le coût du financement. Les banques ont amélioré leurs résultats à la suite de l’aide

de la FED et de l’Etat. L’élément le plus favorable est sans doute venu de la baisse du dollar,

en partie induite par cette politique. Dans le cas européen la BCE peut racheter (et a

racheté) des titres publics des pays du Sud de l’Europe. Cette politique est nécessaire mais

ne peut être sans limites pour les raisons indiquées ci-dessus.

Tableau 9 : Quantitative easing (en stock)

Banques BC

BTB – T1 BTBC + T1

RES + T1 RES + T1

Le rachat de la dette publique par la banque centrale (pour un montant T2) avec annulation

de cette dette pourrait être illustré de la manière suivante (tableau 10). La richesse du

gouvernement RNG se trouve accrue d’autant puisque sa dette diminue. L’annulation de la

dette est compensée pour les banques par un accroissement de leurs réserves RES auprès de

la banque centrale. Le bilan de celle-ci se trouve dégradé d’autant. Sa richesse nette RNBC

devient négative puisqu’elle était supposée nulle au départ pour simplifier dans le cadre

retenu ici. Une telle dégradation n’est pas soutenable durablement.

Une piste a été proposée pour faire face à cette situation. Dans la mesure où les banques

améliorent leurs résultats en nettoyant leur bilan et aussi en se refinançant à bas taux

d’intérêt, une taxe sur les produits des banques pourrait être levée. Pour compenser la

dégradation du bilan et des comptes de la banque centrale, celle-ci pourrait transférer la

dette publique à annuler à une structure ad hoc (« bad bank ») ; cette dernière recevrait le

supplément de recettes fiscales en provenance des banques et pourrait ainsi amortir une

partie de la dette publique. Compte tenu du montant du stock de dette publique, on ne

pourrait toutefois en amortir qu’une très faible partie par cette voie, ce qui limite trèsfortement la portée de cette politique.

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 11/12

11

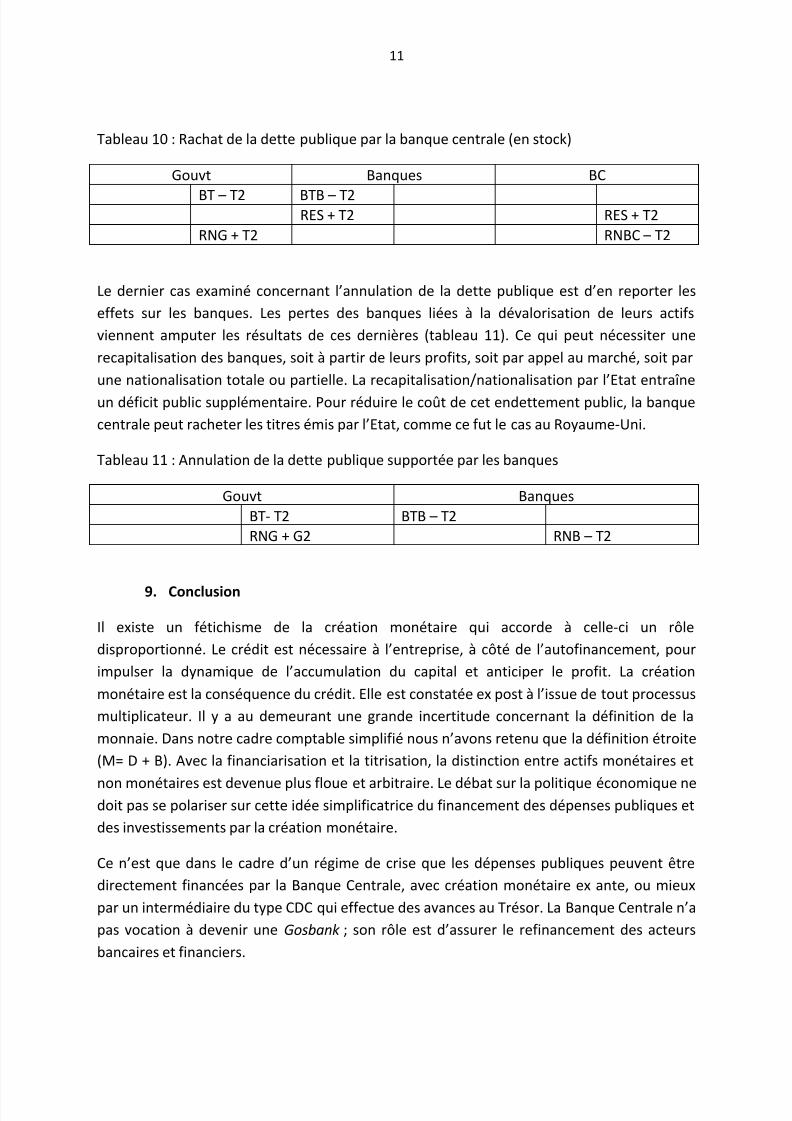

Tableau 10 : Rachat de la dette publique par la banque centrale (en stock)

Gouvt Banques BC

BT – T2 BTB – T2RES + T2 RES + T2

RNG + T2 RNBC – T2

Le dernier cas examiné concernant l’annulation de la dette publique est d’en reporter les

effets sur les banques. Les pertes des banques liées à la dévalorisation de leurs actifs

viennent amputer les résultats de ces dernières (tableau 11). Ce qui peut nécessiter une

recapitalisation des banques, soit à partir de leurs profits, soit par appel au marché, soit par

une nationalisation totale ou partielle. La recapitalisation/nationalisation par l’Etat entraîne

un déficit public supplémentaire. Pour réduire le coût de cet endettement public, la banque

centrale peut racheter les titres émis par l’Etat, comme ce fut le cas au Royaume-Uni.

Tableau 11 : Annulation de la dette publique supportée par les banques

Gouvt Banques

BT- T2 BTB – T2

RNG + G2 RNB – T2

9. Conclusion

Il existe un fétichisme de la création monétaire qui accorde à celle-ci un rôle

disproportionné. Le crédit est nécessaire à l’entreprise, à côté de l’autofinancement, pour

impulser la dynamique de l’accumulation du capital et anticiper le profit. La création

monétaire est la conséquence du crédit. Elle est constatée ex post à l’issue de tout processus

multiplicateur. Il y a au demeurant une grande incertitude concernant la définition de la

monnaie. Dans notre cadre comptable simplifié nous n’avons retenu que la définition étroite

(M= D + B). Avec la financiarisation et la titrisation, la distinction entre actifs monétaires et

non monétaires est devenue plus floue et arbitraire. Le débat sur la politique économique nedoit pas se polariser sur cette idée simplificatrice du financement des dépenses publiques et

des investissements par la création monétaire.

Ce n’est que dans le cadre d’un régime de crise que les dépenses publiques peuvent être

directement financées par la Banque Centrale, avec création monétaire ex ante, ou mieux

par un intermédiaire du type CDC qui effectue des avances au Trésor. La Banque Centrale n’a

pas vocation à devenir une Gosbank ; son rôle est d’assurer le refinancement des acteurs

bancaires et financiers.

5/14/2018 Jacques Mazier et Dominique Plihon : Une approche stock-flux de la création monétaire - slidepdf.com

http://slidepdf.com/reader/full/jacques-mazier-et-dominique-plihon-une-approche-stock-flux-de-la-creation-monetaire 12/12

12

L’expérience historique montre qu’il est possible de concevoir des dispositifs de financement

très différents du système actuel, dans lesquels le système bancaire, le crédit et la monnaie

sont d’avantage tournés vers l’accumulation productive et la création de richesses.

L’émission par le gouvernement allemand des années 1930 de « bons d’offre de travail » que

les entreprises acceptaient en paiement car elles pouvaient les escompter auprès des

banques, qui elles mêmes les réescomptaient auprès de la Banque Centrale, est un exemple

de montage institutionnel. Ce mécanisme a fonctionné parce que les investissements publics

correspondaient à des produits fabriqués en grande série par l’appareil productif national, ce

qui a enclenché rapidement un puissant effet multiplicateur. La rénovation des banlieues, les

équipements de transports collectifs, certains investissements d’avenir en matière

d’éducation et de recherche pourraient être considérés dans les cas français et européen

actuels comme des substituts - socialement utiles - aux dépenses d’armement allemand.

De même, l’expérience française de l’après-guerre a montré l’efficacité d’un système de

financement dirigé et tourné vers l’accumulation productive et les investissements publics.

Le dispositif de l’escompte des créances des entreprises par les banques, combiné au

réescompte des créances bancaires par la Banque de France, ainsi que le recours à une

politique sélective du crédit en faveur des investissements prioritaires à des conditions hors

marché (taux d’intérêt bonifiés), ont fortement contribué à la reconstruction et au

développement de l’économie et de la société françaises pendant l’épisode des « Trente

Glorieuses ».

Le financement des investissements des entreprises privées ou publiques ou des ménages(reconversion écologique, investissements d’avenir) peut se faire par recours au crédit

bancaire ou au crédit d’organismes de financement spécialisés, avec la possibilité pour les

banques et pour ces organismes de se refinancer auprès de la banque centrale et (ou)

d’émettre des obligations. Il y a bien création monétaire ex post dans le mécanisme

multiplicateur mais celui-ci ne joue pas un rôle central. Cette création monétaire est réduite

d’autant en cas d’émission d’obligations bancaires.

A côté du mode de financement, le problème principal est celui de la définition des

programmes d’investissements. Une question importante est le contenu en importations deces programmes, l’exemple des cellules photovoltaïques massivement importées étant le

plus connu.

La « monétisation » de la dette publique (« quantitative easing » avec rachat de bons du

Trésor et autres par la banque centrale) n’efface pas la dette. Celle-ci est simplement

transférée à la banque centrale. L’annulation pure et simple de la dette n’existe pas; il s’agit

plutôt d’un transfert des pertes liées à la dévalorisation de la dette vers les créanciers, c’est-

à-dire les ménages, les banques, ou la banque centrale. Il n’y aucun trésor caché.