Embed Size (px)

Citation preview

Formation DESSMS

Jean-Marc Le Roux

Institut du Management

Décembre 2014

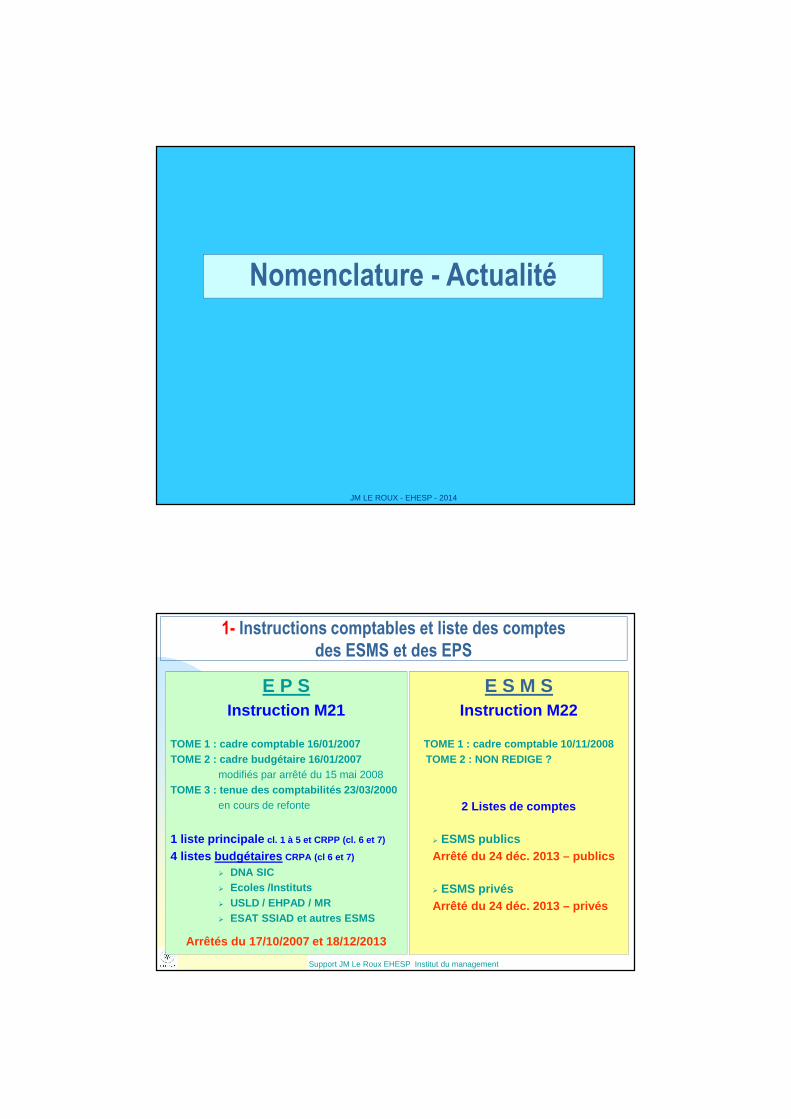

Nomenclature - Actualité

JM LE ROUX - EHESP - 2014

Support JM Le Roux EHESP Institut du management

1- Instructions comptables et liste des comptes des ESMS et des EPS

E P SInstruction M21

TOME 1 : cadre comptable 16/01/2007TOME 2 : cadre budgétaire 16/01/2007

modifiés par arrêté du 15 mai 2008TOME 3 : tenue des comptabilités 23/03/2000

en cours de refonte

1 liste principale cl. 1 à 5 et CRPP (cl. 6 et 7)

4 listes budgétaires CRPA (cl 6 et 7)

� DNA SIC� Ecoles /Instituts� USLD / EHPAD / MR� ESAT SSIAD et autres ESMS

Arrêtés du 17/10/2007 et 18/12/2013

E S M SInstruction M22

TOME 1 : cadre comptable 10/11/2008TOME 2 : NON REDIGE ?

2 Listes de comptes

� ESMS publicsArrêté du 24 déc. 2013 – publics

� ESMS privésArrêté du 24 déc. 2013 – privés

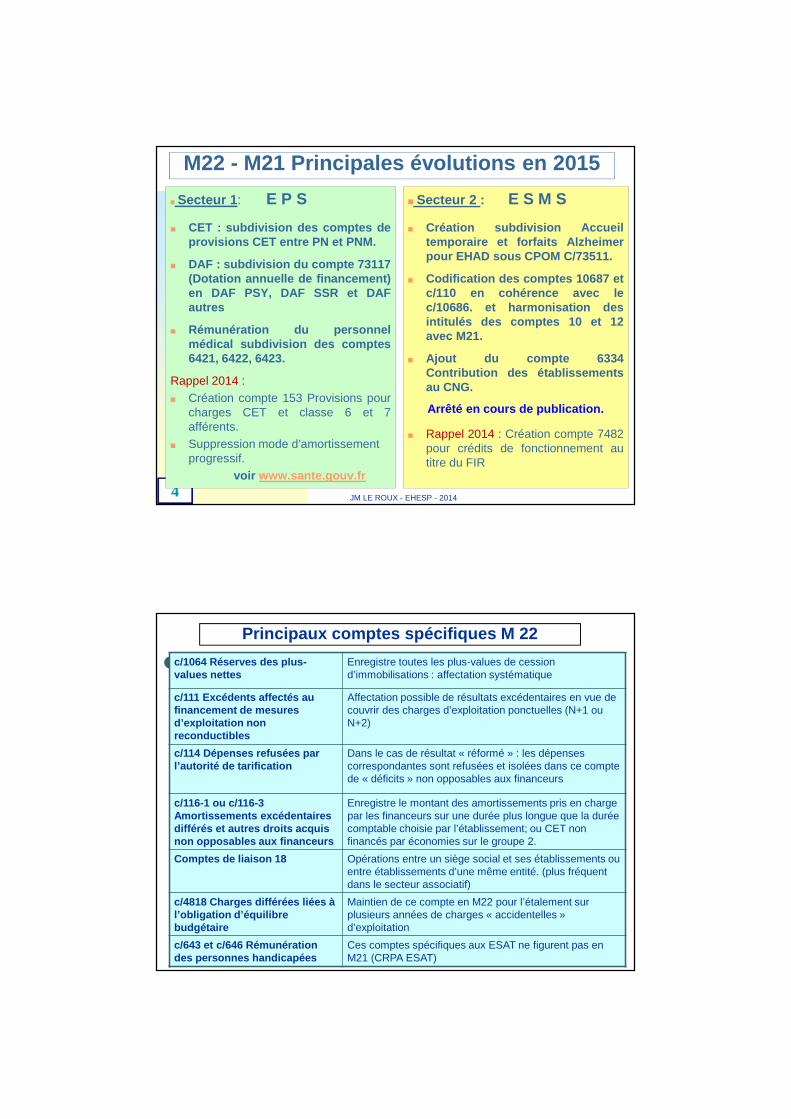

4

■ Secteur 1 : E P S

■ CET : subdivision des comptes deprovisions CET entre PN et PNM.

■ DAF : subdivision du compte 73117(Dotation annuelle de financement)en DAF PSY, DAF SSR et DAFautres

■ Rémunération du personnelmédical subdivision des comptes6421, 6422, 6423.

Rappel 2014 :■ Création compte 153 Provisions pour

charges CET et classe 6 et 7afférents.

■ Suppression mode d’amortissement progressif.

voir www.sante.gouv.fr

M22 - M21 Principales évolutions en 2015

■ Secteur 2 : E S M S

■ Création subdivision Accueiltemporaire et forfaits Alzheimerpour EHAD sous CPOM C/73511.

■ Codification des comptes 10687 etc/110 en cohérence avec lec/10686. et harmonisation desintitulés des comptes 10 et 12avec M21.

■ Ajout du compte 6334Contribution des établissementsau CNG.

Arrêté en cours de publication.

■ Rappel 2014 : Création compte 7482pour crédits de fonctionnement autitre du FIR

JM LE ROUX - EHESP - 2014

JM LE ROUX - EHESP - 2012

Principaux comptes spécifiques M 22

c/1064 Réserves des plus-values nettes

Enregistre toutes les plus-values de cession d’immobilisations : affectation systématique

c/111 Excédents affectés au financement de mesures d’exploitation non reconductibles

Affectation possible de résultats excédentaires en vue de couvrir des charges d’exploitation ponctuelles (N+1 ou N+2)

c/114 Dépenses refusées par l’autorité de tarification

Dans le cas de résultat « réformé » : les dépenses correspondantes sont refusées et isolées dans ce compte de « déficits » non opposables aux financeurs

c/116-1 ou c/116-3 Amortissements excédentaires différés et autres droits acquis non opposables aux financeurs

Enregistre le montant des amortissements pris en charge par les financeurs sur une durée plus longue que la durée comptable choisie par l’établissement; ou CET non financés par économies sur le groupe 2.

Comptes de liaison 18 Opérations entre un siège social et ses établissements ou entre établissements d’une même entité. (plus fréquent dans le secteur associatif)

c/4818 Charges différées liées à l’obligation d’équilibre budgétaire

Maintien de ce compte en M22 pour l’étalement sur plusieurs années de charges « accidentelles » d’exploitation

c/643 et c/646 Rémunération des personnes handicapées

Ces comptes spécifiques aux ESAT ne figurent pas en M21 (CRPA ESAT)

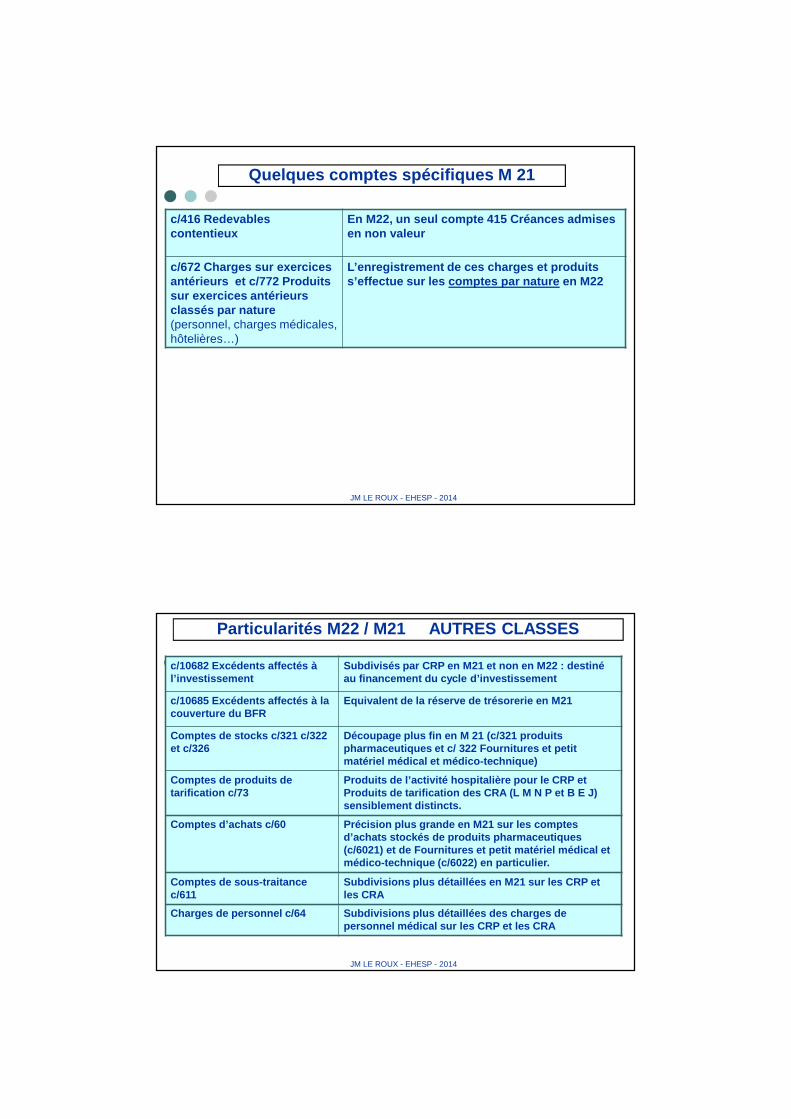

Quelques comptes spécifiques M 21

c/416 Redevables contentieux

En M22, un seul compte 415 Créances admises en non valeur

c/672 Charges sur exercices antérieurs et c/772 Produits sur exercices antérieurs classés par nature (personnel, charges médicales, hôtelières…)

L’enregistrement de ces charges et produits s’effectue sur les comptes par nature en M22

JM LE ROUX - EHESP - 2014

Particularités M22 / M21 AUTRES CLASSES

c/10682 Excédents affectés à l’investissement

Subdivisés par CRP en M21 et non en M22 : destiné au financement du cycle d’investissement

c/10685 Excédents affectés à la couverture du BFR

Equivalent de la réserve de trésorerie en M21

Comptes de stocks c/321 c/322 et c/326

Découpage plus fin en M 21 (c/321 produits pharmaceutiques et c/ 322 Fournitures et petit matériel médical et médico-technique)

Comptes de produits de tarification c/73

Produits de l’activité hospitalière pour le CRP et Produits de tarification des CRA (L M N P et B E J) sensiblement distincts.

Comptes d’achats c/60 Précision plus grande en M21 s ur les comptes d’achats stockés de produits pharmaceutiques (c/6021) et de Fournitures et petit matériel médica l et médico-technique (c/6022) en particulier.

Comptes de sous-traitance c/611

Subdivisions plus détaillées en M21 sur les CRP et les CRA

Charges de personnel c/64 Subdivisions plus détaillé es des charges de personnel médical sur les CRP et les CRA

JM LE ROUX - EHESP - 2014

Etat des lieux

9

2- Premier regard sur la situation financière et budgétaire

■ Diagnostic financier et budgétaire

� Analyser les grands équilibres financiers : Acter auprès du CA et des financeurs : la situation « héritée »

� Résultats budgétaires et reports/nouveau budgétaires par activité� Présence de réserves et provisions

■ Axes d’amélioration ou d’actions

� Endettement… renégociation d’emprunts ? � Reprise des réserves de trésorerie (art.R314-48 CASF)� Cautionnements reçus (EHPAD)� Etat et ajustement des provisions � Actions sur le BFR (délais créances, DGF, terme à échoir, dettes) � Proposer l’affectation de résultats 2014 !

BILAN FINANCIER TYPE D'UN ETABLISSEMENT SOCIAL ET MEDICO SOCIAL - CAS "L'ESPOIR"

BIENS 1999 2000 2001 FINANCEMENTS 1999 2000 2001

Biens stables Financements stables

Immobilisations incorporelles 9 200 9 200 9 200 Apports ou fonds associatifs 365 400 367 000 419 700Terrains 58 700 58 700 58 700 Excédents affectés à l' investissement 13 000 13 000 13 000

Amortissements

Immobilisations corporelles - Immobilisations incorporelles 7 300 9 200 9 200 - Constructions 563 500 563 500 563 500 - Constructions 277 900 306 000 334 200 - Installations techn., matériel, outillage 195 800 203 800 203 800 - Installations techn., matériel, outillage 74 600 97 100 128 600 - Autres 256 100 256 100 368 700 - Autres 115 000 140 600 166 200Immobilisations corporelles en cours

Immobilisations financières Subventions d'investissements 96 500 88 000 79 500Immobilisations en créd it-bail Provisions (sur réalisations d 'immob°) 43 700 43 700 43 700Charges à répartir 38 000 23 300 11 600 Emprunts et dettes financières 300 000 250 500 197 400

Réserves des plus-values nettes

Autres Immobilisations en crédit-bail

TOTAL II 1 121 300 1 114 600 1 215 500,0 TOTAL I 1 293 400 1 315 100 1 391 500,0

FONDS DE ROULEMENT D'INVESTISSEMENT NEGATIF (I-II)

FONDS DE ROULEMENT D'INVESTISSEMENT POSITIF (I-II) 172 100 200 500 176 000

Actifs s tables d'exploitation Financements s tables d'exploitation

Report à nouveau déficitaire Réserve de trésorerie 70 400 70 400 70 400

Résultat déficitaire 6 200 Réserve de compensation

Créances "art.58" (EPS et PSPH) Résultat excédentaire 1 400 2 500Créances "art.35" (CAT et CHRS) Report à nouveau excédentaire à :

Créances sur Etat (secteur psy. ) - réduction charges d'exploitation 12 000 5 800 7 200 - financement mesures d'exp loitation

Provisions / risques et charges 25 100 12 100 12 100Autres

TOTAL IV 6 200 TOTAL III 107 500 89 700 92 200,0

FONDS DE ROULEMENT D'EXPLOITATION NEGATIF (III-IV)

EXPLOITATION POSITIF (III-IV) 101 300 89 700 92 200

FONDS DE ROULEMENT NET GLOBAL NEGATIF

FONDS DE ROULEMENT NET GLOBAL POSITIF 273 400 290 200 268 200

Valeurs d'exploitation Dettes d'exploitationStocks 4 300 4 000 3 600 Avances reçuesAvances et acomptes versés Fourn isseurs d 'exploitation 80 300 77 200 74 400

Organismes payeurs, usagers 307 800 320 500 299 500 Dettes sociales 37 000 37 400 42 700

Dettes fiscales 1 800 1 900 2 400Créances diverses d'exp loitation 12 200 9 500 12 500 Dettes diverses d'exploitation

Créances irrécouvrables admises en NV Provisions pour dépréciation

Charges constatées d'avance 6 700 7 100 7 500 Produits constatés d'avance 4 200 4 400 5 200Ressources à reverser à l'aide sociale

Fonds déposés par les résidents 48 900 35 800 36 500(Recettes à classer, avec le signe -) (Dépenses à classer, avec le signe -)

TOTAL VI 331 000 341 100 323 100,0 TOTAL V 172 200 156 700 161 200,0

BESOIN EN FONDS DE ROULEMENT (VI-V)

158 800 184 400 161 900EXCEDENT DE FINANCEMENT

D'EXPLOITATION (VI-V)

Liquidités Financements à court terme

Valeurs mobilières de placement 22 600 18 700 15 400 Fourn isseurs d 'immobilisa tionsDisponibilités 92 000 87 100 90 900 Fonds des majeurs protégés

Concours bancaires courants

Ligne de trésorerieICNE

TOTAL VII I 114 600 105 800 106 300,0 TOTAL V II

TRESORERIE POSITIVE (VIII - VII) 114 600 105 800 106 300 TRESORERIE NEGATIVE (VII - VIII)

R A T I O S

1999 2000 2001

STRUCTURE FINANCIERE

1) ENDETTEMENT 36,3% 32,5% 25,9%

2) APUREMENT DE LA DETTE 183,3% 191,5% 256,8%

3) VETUSTE DES IMMOBILISATIONS 46,8% 54,0% 56,2%

- Constructions 49,3% 54,3% 59,3%

- Installations techniques, matériel, outillage 38,1% 47,6% 63,1%

- Autres 44,9% 54,9% 45,1%

4) FDR en jours d'exploitation 70,91 72,56 64,90

5) BFR en jours d'exploitation 41,19 46,11 39,18

CYCLE D'EXPLOITATION

6) VALEUR TECHNIQUE DU LIT (PLACE) 13 541 13 641 15 049

7) ROTATION DES STOCKS 8,3 8,2 7,2

8) ROTATION CREANCES D'EXPLOITATION 84,2 84,0 75,9

9) ROTATION DETTES D'EXPLOITATION 74,8 73,3 66,3

10) ROTATION DETTES SOCIALES 49,7 49,3 54,5

11) ROTATION DETTES FISCALES 60,0 61,9 60,0

12) TRESORERIE POTENT. D'EXPLOITAT° 74 400 81 200 99 500

TRESORERIE

12) TRESORERIE en jours d'exploitation 29,7 26,5 25,72

13) RATIO DE TRESORERIE RELATIVE 2,6 2,8 2,64

ENDETTEMENT

26%

74%

EmpruntCapitaux propres

TAUX VETUSTE

46,7654,03 56,18

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

1999 2000 2001

ECHELLE RATIOS ROTATION

7,2

75,9

66,3

54,5

60,0

0,0 20,0 40,0 60,0 80,0

stocks

créances

fourniss.

dettes soc.

dettes fisc.

T.P.E. EN JOURS

19,3 20,324,1

0

5

10

15

20

25

30

1999 2000 2001

JM LE ROUX - EHESP - 2014

10

3- Analyse des projets et programmes en cours : PPI et PGFP

■ Construction et état d’approbation du plan � Réalisé ou non – point de sa mise en œuvre ?� Approuvé ou non - Volet d’un CPOM ?

■ Analyse, actualisation du plan en cours : � Cohérence et vérification 10 points clés !� Réalisme des simulations d’exploitation (activité…)� Niveaux d’emprunts actuels et prévus !?! � Nature des subventions et justification des provisions� Mise à jour / actualisation� Reprise provisions, subventions rapportées…� Contrat de Retour à l’Equilibre ?

N+1 N+2 N+3 N+4 N+5

Emplois stables de la période

Financements stables de la période

I- Variation du fonds de roulementd’investissement

F R I initialF R I cumulé

Créances stables d’exploitation

Financements stables d’exploitation de la période

II- Variation du fonds de roulementd’exploitation

F R E initialF R E cumulé

III- Variation du fonds de roulement global

Variation des biens circulants à financer

Variation des financements d’exploitation

IV- Variation du besoin en fonds de roulement

B F R initialB F R cumuléV- Variation de trésorerie de la période

TRESORERIE initiale

TRESORERIE DE FIN DE PERIODETr é so re r ie e n fi n de p é ri o de

ANNEXE 10: MODELE DE TABLEAU DE SURCOUTS D'EXPLOITATION

N+1 N+2 N+3 N+4 N+5

Surcoûts ou économies sur les amortissements et fra is financiers du GROUPE III

amortissements de l'exercice précédent la première année du plan

Amortissements sur acquisitions antérieures à la 1ère année du plan

Amortissements des nouveaux investissements A

Amortissements des charges à répartir

Surcoûts liés aux amortissements = A - (a)

Frais financiers de l'exercice précédent la première année du plan

Frais financiers sur emprunts antérieurs à la 1ère année du plan B

Frais financiers sur emprunts nouveaux

Surcoûts liés aux frais financiers = B - (b)

Surcoûts ou économies sur le GROUPE I

Charges afférentes à l'exploitation courante

-

-

-

Surcoûts ou économies sur le GROUPE II

Charges afférentes au personnel

-

-

-

Surcoûts ou économies sur le GROUPE III

Autres charges afférentes à la structure

(hors amortissements et frais financiers détaillés ci-dessus)

-

-

TOTAL DES SURCOUTS ET/OU ECONOMIES calculés pour chaque année par rapport à l'année précédant la première année du plan

a

b

Cadre du Plan : Prévisions

masses financières

Budgets d’exploitation,

tableau des surcoûts, CRP

JM LE ROUX - EHESP - 2014

Organisation - Procédures

12

4- Limiter les risques par un CONTRÔLE INTERNE

■ Le contrôle interne est défini par les procédures et l’organisation mises en place pour supprimer les ri sques liés à� La bonne réalisation des opérations financières

� La fiabilité des informations comptables et financières

� La conformité à la réglementation

■ Exemples de risques (cartographie des risques)� Factures non-conformes aux commandes (quantité, qualité…)

� Activités non rattachées à l’exercice (charges ou produits)

� Retard de paiement des fournisseurs

� Retard, oublis de facturation, d’émission de titres

� Rupture de stocks

� Interruption de paiement, cessation de paiement

� Suivi des immobilisations (entrée, sorties, amortissements)

� Détournement de fonds !?

� …JM LE ROUX - EHESP - 2014

13

4- Quelques conseils liés à l’organisation

� Partage des fonctions � Séparation des tâches

• Ex : « services faits » et « mandatement »

• Délégations formalisées et délimitées

� Classement des pièces et justificatifs� Circuit de la commande,

• Ex : Bons en attente de livraison… attente de facturation… avant mandatement… mandatés non payés

� Suivi des recettes • Fiabilité du recueil des données servant à l’émission des titres de

recettes : codage, signature, paraphe du registre des présences et absences des usagers

• Exhaustivité des titres de recettes

� Contrôle régulier de points sensibles � Suivi et inventaire des stocks� Inscription à l’actif : Etat des immobilisations� …

JM LE ROUX - EHESP - 2014

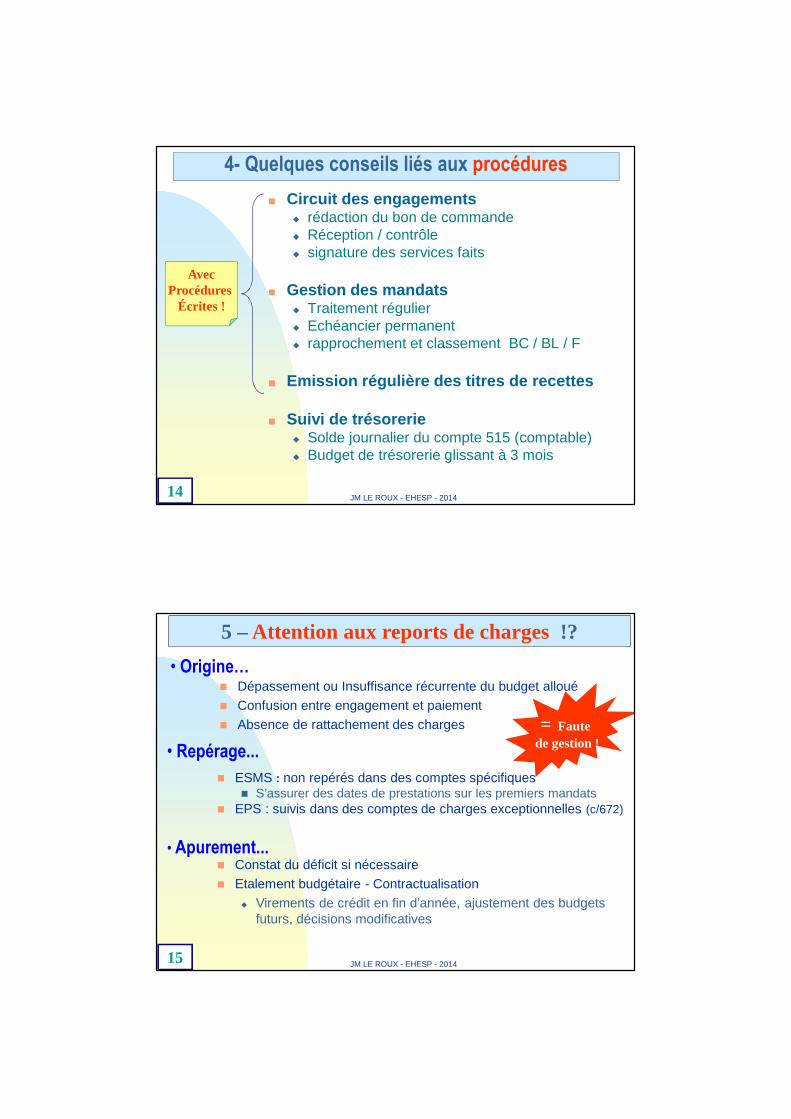

14

■ Circuit des engagements� rédaction du bon de commande� Réception / contrôle� signature des services faits

■ Gestion des mandats� Traitement régulier� Echéancier permanent� rapprochement et classement BC / BL / F

■ Emission régulière des titres de recettes

■ Suivi de trésorerie� Solde journalier du compte 515 (comptable) � Budget de trésorerie glissant à 3 mois

4- Quelques conseils liés aux procédures

AvecProcédures

Écrites !

JM LE ROUX - EHESP - 2014

15

• Repérage...� ESMS : non repérés dans des comptes spécifiques

� S’assurer des dates de prestations sur les premiers mandats� EPS : suivis dans des comptes de charges exceptionnelles (c/672)

5 –Attention aux reports de charges!?

• Apurement...� Constat du déficit si nécessaire

� Etalement budgétaire - Contractualisation

� Virements de crédit en fin d’année, ajustement des budgets futurs, décisions modificatives

• Origine…� Dépassement ou Insuffisance récurrente du budget alloué

� Confusion entre engagement et paiement

� Absence de rattachement des charges = Faute de gestion !

JM LE ROUX - EHESP - 2014

OPERATIONS DE CLOTURE «Check-list»

17

La journée complémentaire

■ Opérations de régularisation de l’exercice clos■ Mené en commun : ordonnateur / comptable■ Terme légal maximum : 31 janvier 2014■ Se donner l’objectif d’en réduire la durée

� Circulaire DGCP/5 C/DGAS/5 B n° 2004-365 du 23 juille t 2004 relative à l'optimisation de la gestion budgétaire et comptable des établissements publics sociaux et médico-sociau x

18

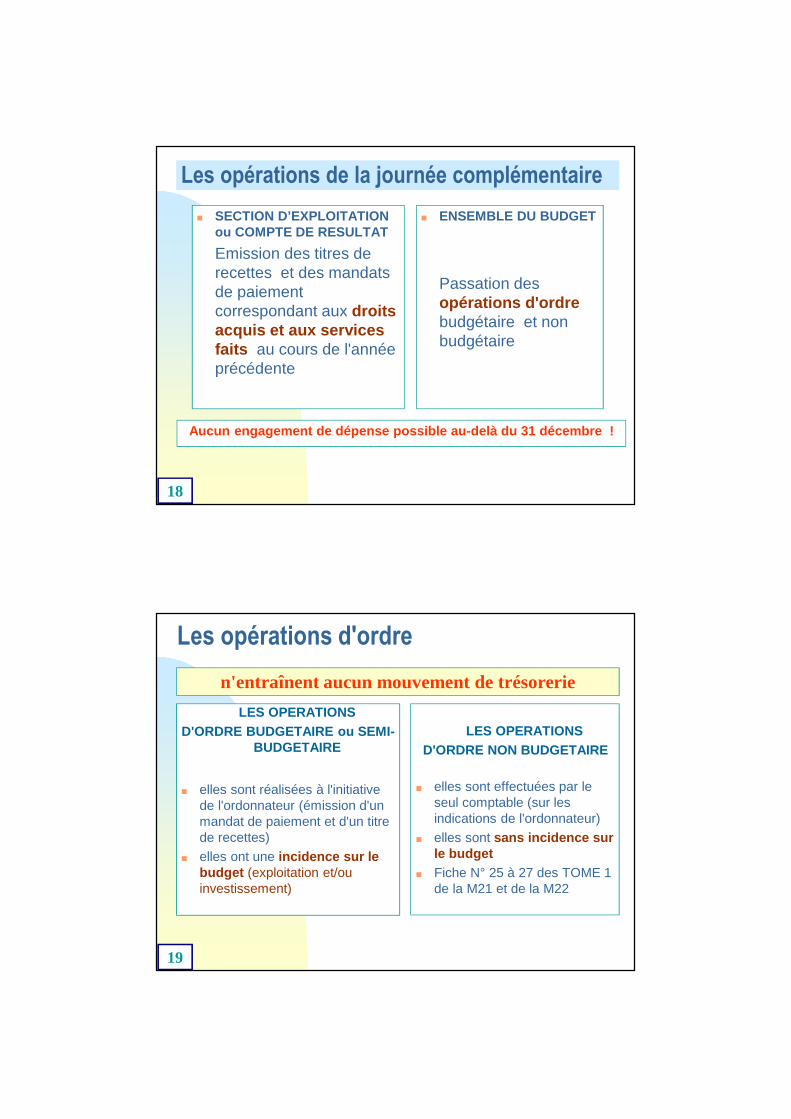

Les opérations de la journée complémentaire

■ SECTION D’EXPLOITATION ou COMPTE DE RESULTAT

Emission des titres de recettes et des mandats de paiement correspondant aux droits acquis et aux services faits au cours de l'année précédente

■ ENSEMBLE DU BUDGET

Passation des opérations d'ordrebudgétaire et non budgétaire

Aucun engagement de dépense possible au-delà du 31 décembre !

19

Les opérations d'ordre

LES OPERATIONS D'ORDRE BUDGETAIRE ou SEMI-

BUDGETAIRE

■ elles sont réalisées à l'initiative de l'ordonnateur (émission d'un mandat de paiement et d'un titre de recettes)

■ elles ont une incidence sur le budget (exploitation et/ou investissement)

LES OPERATIONS D'ORDRE NON BUDGETAIRE

■ elles sont effectuées par le seul comptable (sur les indications de l'ordonnateur)

■ elles sont sans incidence sur le budget

■ Fiche N° 25 à 27 des TOME 1 de la M21 et de la M22

n'entraînent aucun mouvement de trésorerie

20

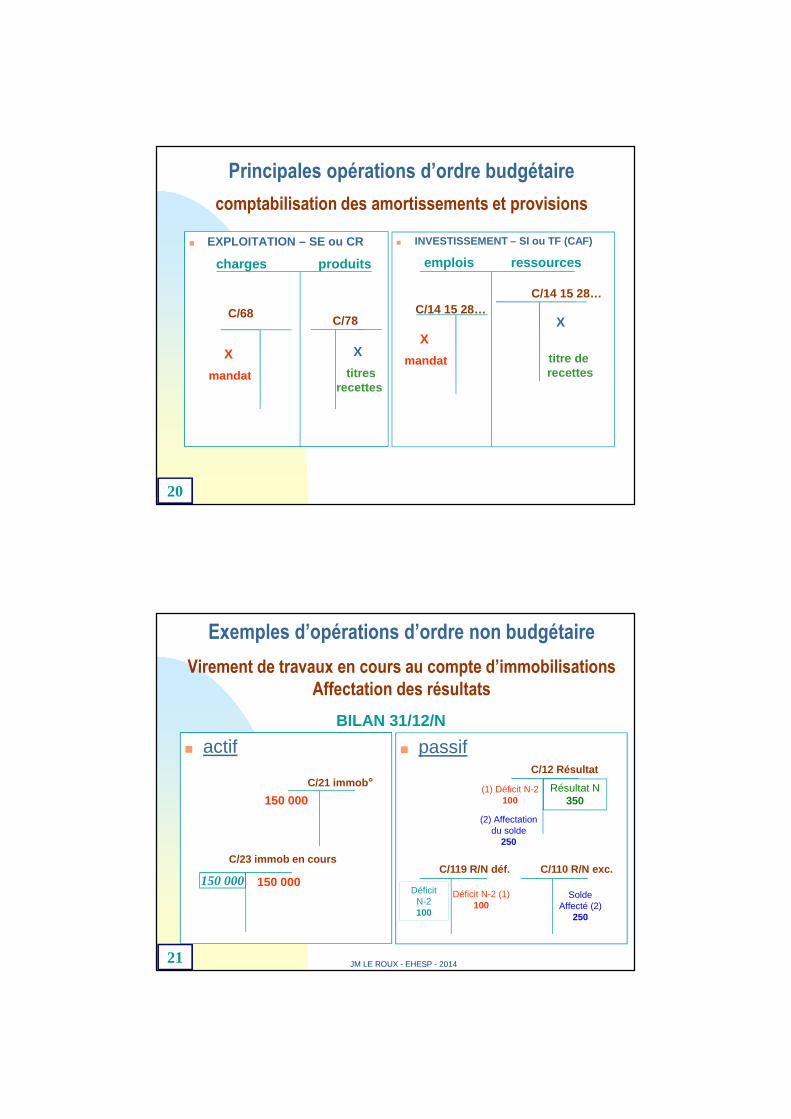

Principales opérations d’ordre budgétaire

comptabilisation des amortissements et provisions

■ EXPLOITATION – SE ou CR ■ INVESTISSEMENT – SI ou TF (CAF)

C/14 15 28…

C/68

X

X

mandattitre de recettes

charges produits emplois ressources

C/14 15 28…

X

mandat

C/78

X

titresrecettes

21

■ actif ■ passif

BILAN 31/12/N

C/21 immob °

150 000

150 000

C/23 immob en cours

150 000

C/12 Résultat

C/110 R/N exc.C/119 R/N déf.

Déficit N-2100

Résultat N350

Déficit N-2 (1)100

(1) Déficit N-2100

(2) Affectation du solde

250

Solde Affecté (2)

250

Exemples d’opérations d’ordre non budgétaire

Virement de travaux en cours au compte d’immobilisations Affectation des résultats

JM LE ROUX - EHESP - 2014

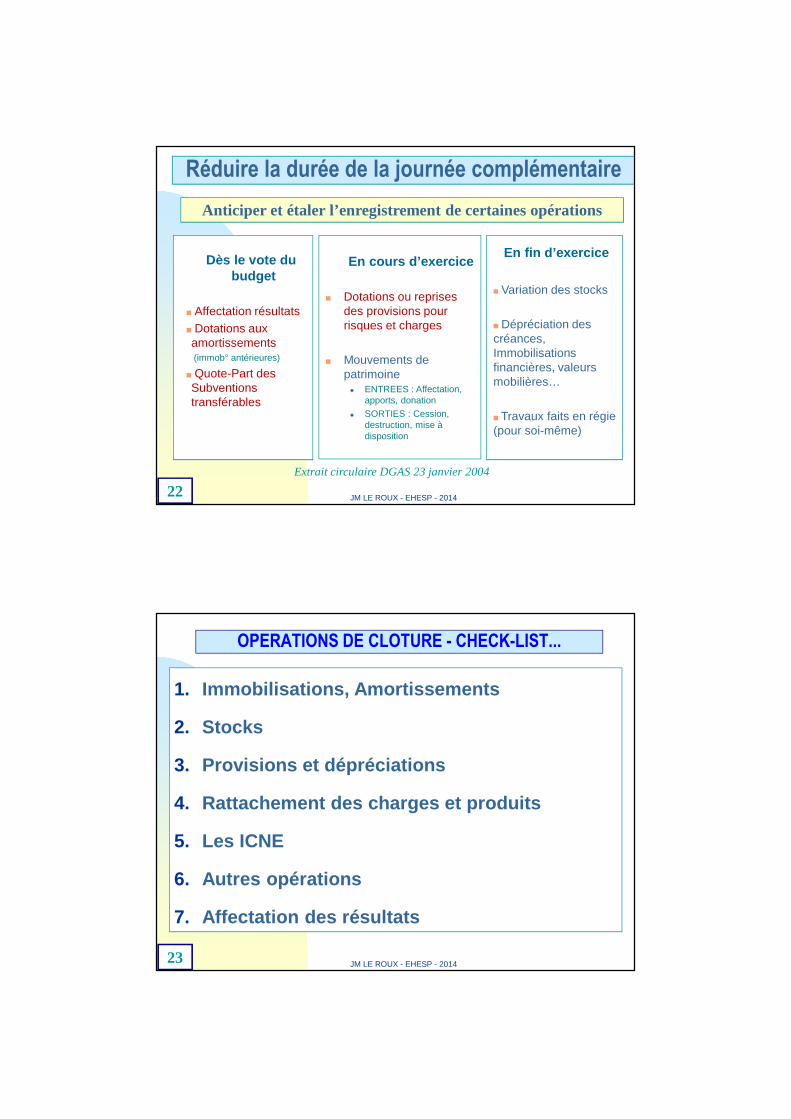

22

Réduire la durée de la journée complémentaire

Dès le vote du budget

■ Affectation résultats■ Dotations aux amortissements (immob° antérieures)

■ Quote-Part des Subventions transférables

Anticiper et étaler l’enregistrement de certaines opérations

En cours d’exercice

■ Dotations ou reprises des provisions pour risques et charges

■ Mouvements de patrimoine

� ENTREES : Affectation, apports, donation

� SORTIES : Cession, destruction, mise à disposition

En fin d’exercice

■ Variation des stocks

■ Dépréciation des créances, Immobilisations financières, valeurs mobilières…

■ Travaux faits en régie (pour soi-même)

Extrait circulaire DGAS 23 janvier 2004

JM LE ROUX - EHESP - 2014

23

OPERATIONS DE CLOTURE - CHECK-LIST...

1. Immobilisations, Amortissements

2. Stocks

3. Provisions et dépréciations

4. Rattachement des charges et produits

5. Les ICNE

6. Autres opérations

7. Affectation des résultats

JM LE ROUX - EHESP - 2014

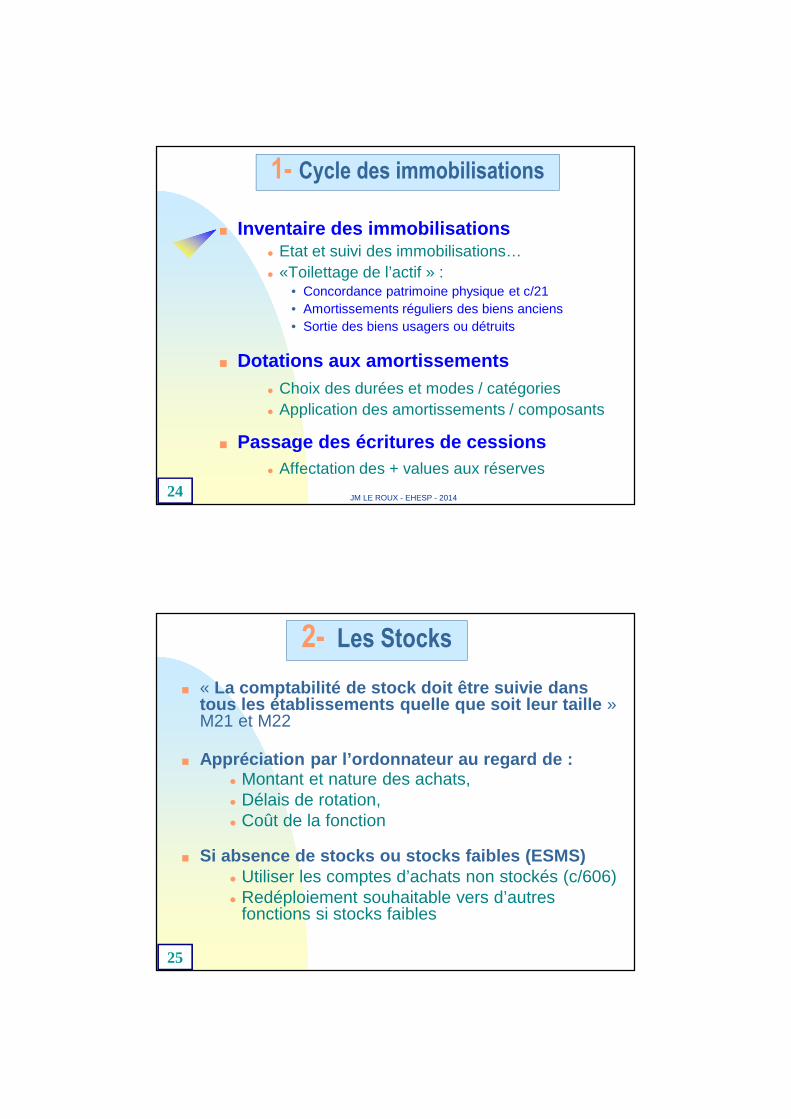

24

1- Cycle des immobilisations

■ Inventaire des immobilisations� Etat et suivi des immobilisations…� «Toilettage de l’actif » :

• Concordance patrimoine physique et c/21• Amortissements réguliers des biens anciens• Sortie des biens usagers ou détruits

■ Dotations aux amortissements� Choix des durées et modes / catégories� Application des amortissements / composants

■ Passage des écritures de cessions� Affectation des + values aux réserves

JM LE ROUX - EHESP - 2014

25

2- Les Stocks

■ « La comptabilité de stock doit être suivie dans tous les établissements quelle que soit leur taille » M21 et M22

■ Appréciation par l’ordonnateur au regard de : � Montant et nature des achats,� Délais de rotation, � Coût de la fonction

■ Si absence de stocks ou stocks faibles (ESMS) � Utiliser les comptes d’achats non stockés (c/606) � Redéploiement souhaitable vers d’autres

fonctions si stocks faibles

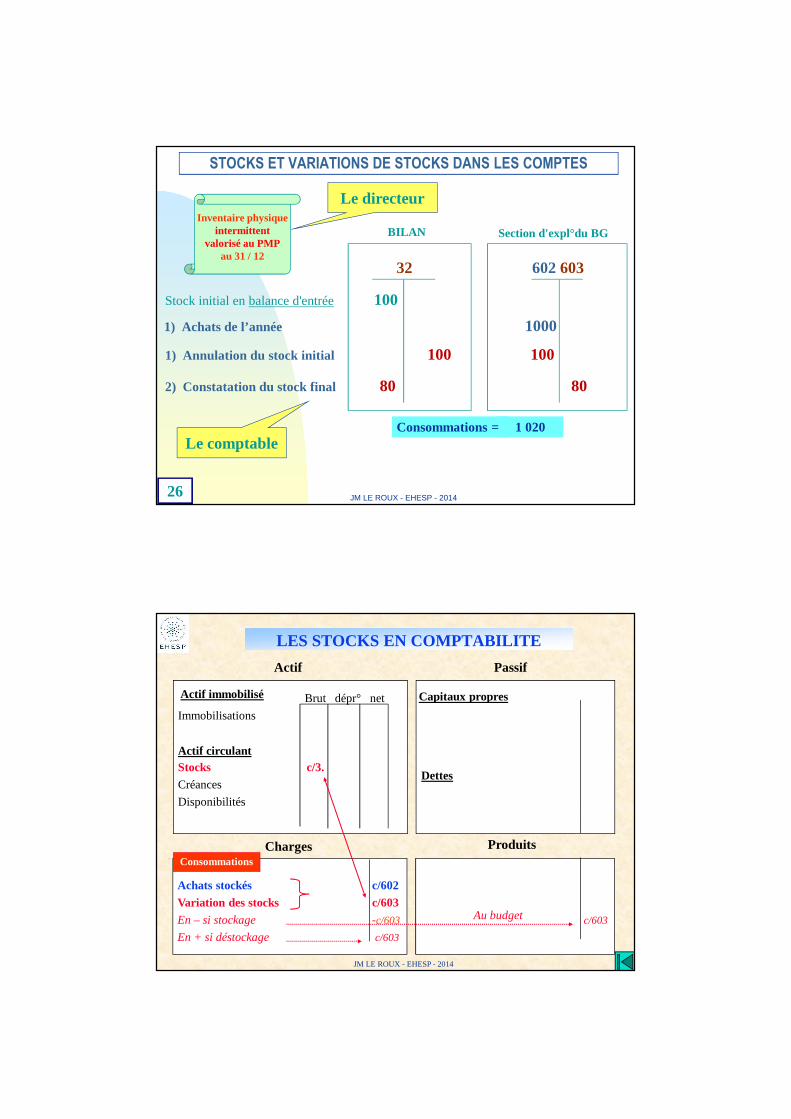

26

STOCKS ET VARIATIONS DE STOCKS DANS LES COMPTES

32 602 603

BILAN Section d'expl°du BG

Stock initial en balance d'entrée 100

1) Annulation du stock initial 100 100

2) Constatation du stock final 80 80

Inventaire physiqueintermittent

valorisé au PMPau 31 / 12

Le directeur

Le comptable

1) Achats de l’année 1000

1 020Consommations =

JM LE ROUX - EHESP - 2014

LES STOCKS EN COMPTABILITE

Immobilisations

Stocks c/3.Créances

Disponibilités

Brut dépr° net

Actif Passif

Actif circulant

Actif immobilisé Capitaux propres

Dettes

Achats stockés c/602Variation des stocks c/603En – si stockage -c/603

En + si déstockage c/603

c/603

Charges ProduitsConsommations

Au budget

JM LE ROUX - EHESP - 2014

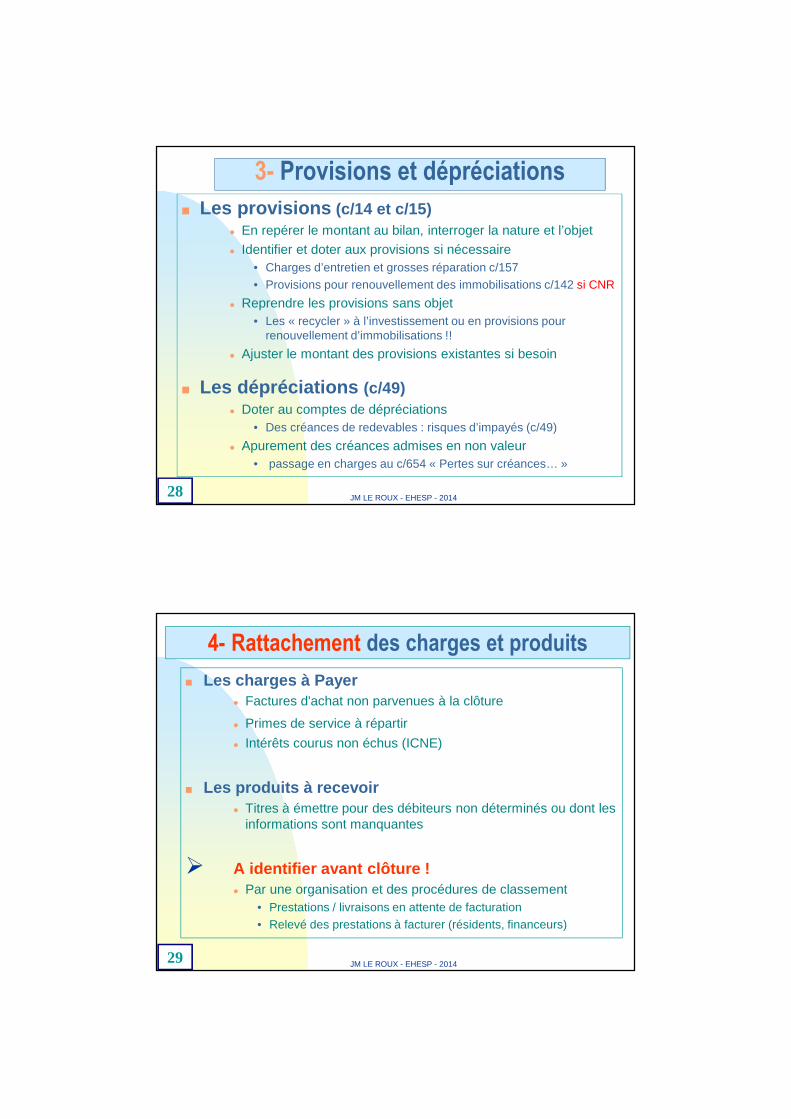

28

3- Provisions et dépréciations ■ Les provisions (c/14 et c/15)

� En repérer le montant au bilan, interroger la nature et l’objet

� Identifier et doter aux provisions si nécessaire• Charges d’entretien et grosses réparation c/157• Provisions pour renouvellement des immobilisations c/142 si CNR

� Reprendre les provisions sans objet• Les « recycler » à l’investissement ou en provisions pour

renouvellement d’immobilisations !!

� Ajuster le montant des provisions existantes si besoin

■ Les dépréciations (c/49)� Doter au comptes de dépréciations

• Des créances de redevables : risques d’impayés (c/49)

� Apurement des créances admises en non valeur • passage en charges au c/654 « Pertes sur créances… »

JM LE ROUX - EHESP - 2014

29

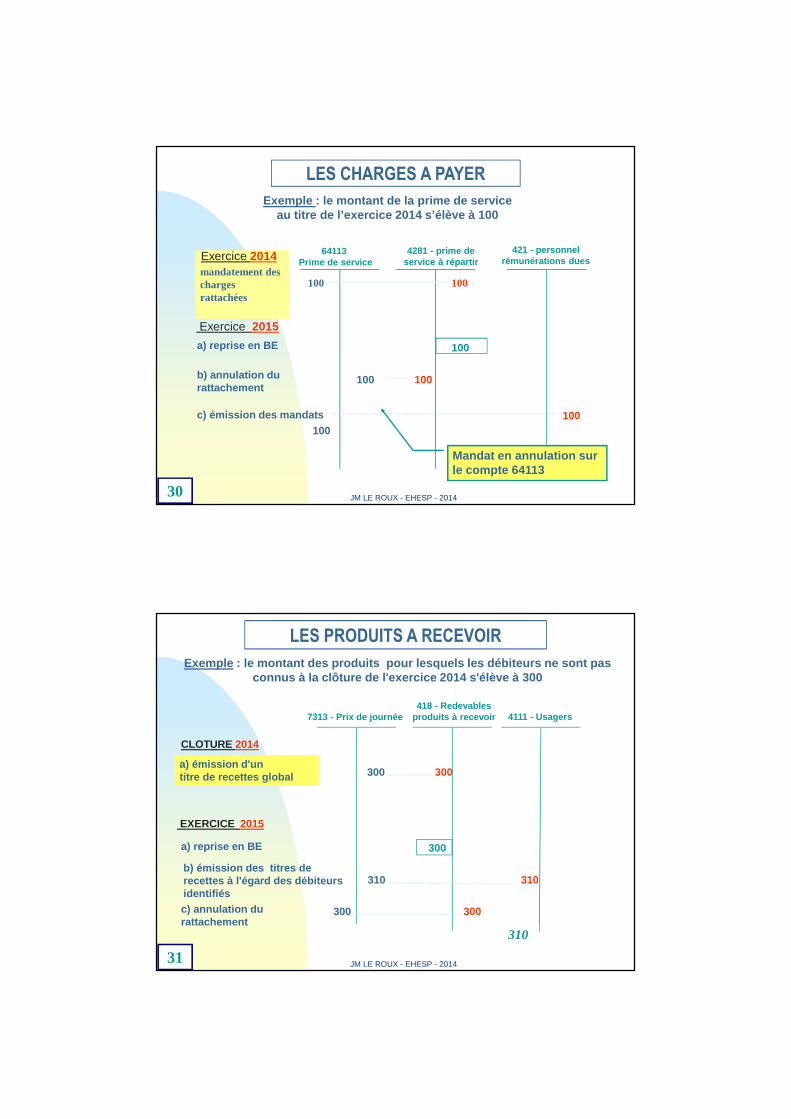

4- Rattachement des charges et produits

■ Les charges à Payer� Factures d'achat non parvenues à la clôture

� Primes de service à répartir

� Intérêts courus non échus (ICNE)

■ Les produits à recevoir� Titres à émettre pour des débiteurs non déterminés ou dont les

informations sont manquantes

� A identifier avant clôture !� Par une organisation et des procédures de classement

• Prestations / livraisons en attente de facturation• Relevé des prestations à facturer (résidents, financeurs)

JM LE ROUX - EHESP - 2014

30

Exemple : le montant de la prime de service au titre de l’exercice 2014 s’élève à 100

64113 Prime de service

4281 - prime de service à répartir

421 - personnelrémunérations dues

mandatement descharges rattachées

100 100

Exercice 2015

100a) reprise en BE

100 100b) annulation du rattachement

100100c) émission des mandats

Exercice 2014

Mandat en annulation sur le compte 64113

LES CHARGES A PAYER

JM LE ROUX - EHESP - 2014

31

LES PRODUITS A RECEVOIR

7313 - Prix de journée418 - Redevables

produits à recevoir 4111 - Usagers

CLOTURE 2014

EXERCICE 2015

300 300a) émission d'untitre de recettes global

310 310b) émission des titres de recettes à l'égard des débiteurs identifiés

300a) reprise en BE

300300c) annulation du rattachement

310

Exemple : le montant des produits pour lesquels les débiteurs ne sont pas connus à la clôture de l'exercice 2014 s'élève à 30 0

JM LE ROUX - EHESP - 2014

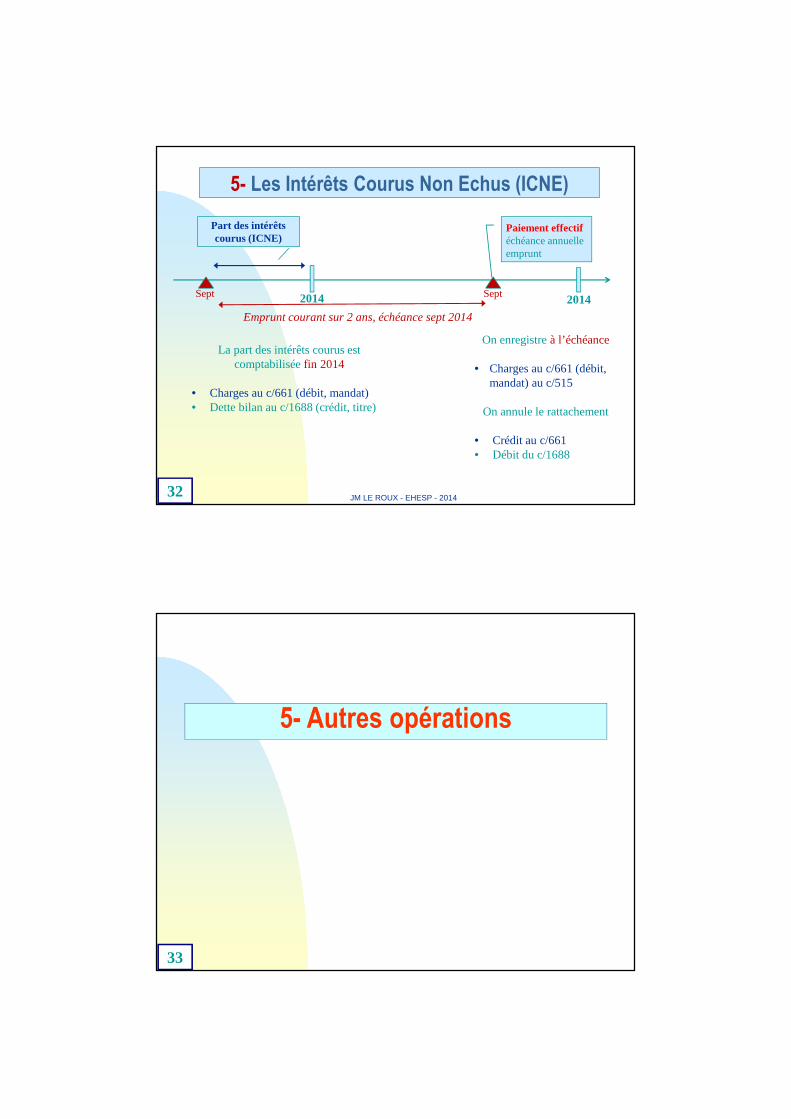

32

5- Les Intérêts Courus Non Echus (ICNE)

Paiement effectif échéance annuelle emprunt

2014 2014

Part des intérêts courus (ICNE)

La part des intérêts courus est comptabilisée fin 2014

• Charges au c/661 (débit, mandat)• Dette bilan au c/1688 (crédit, titre)

On enregistre à l’échéance

• Charges au c/661 (débit, mandat) au c/515

On annule le rattachement

• Crédit au c/661• Débit du c/1688

Emprunt courant sur 2 ans, échéance sept 2014

Sept Sept

JM LE ROUX - EHESP - 2014

33

5- Autres opérations

34

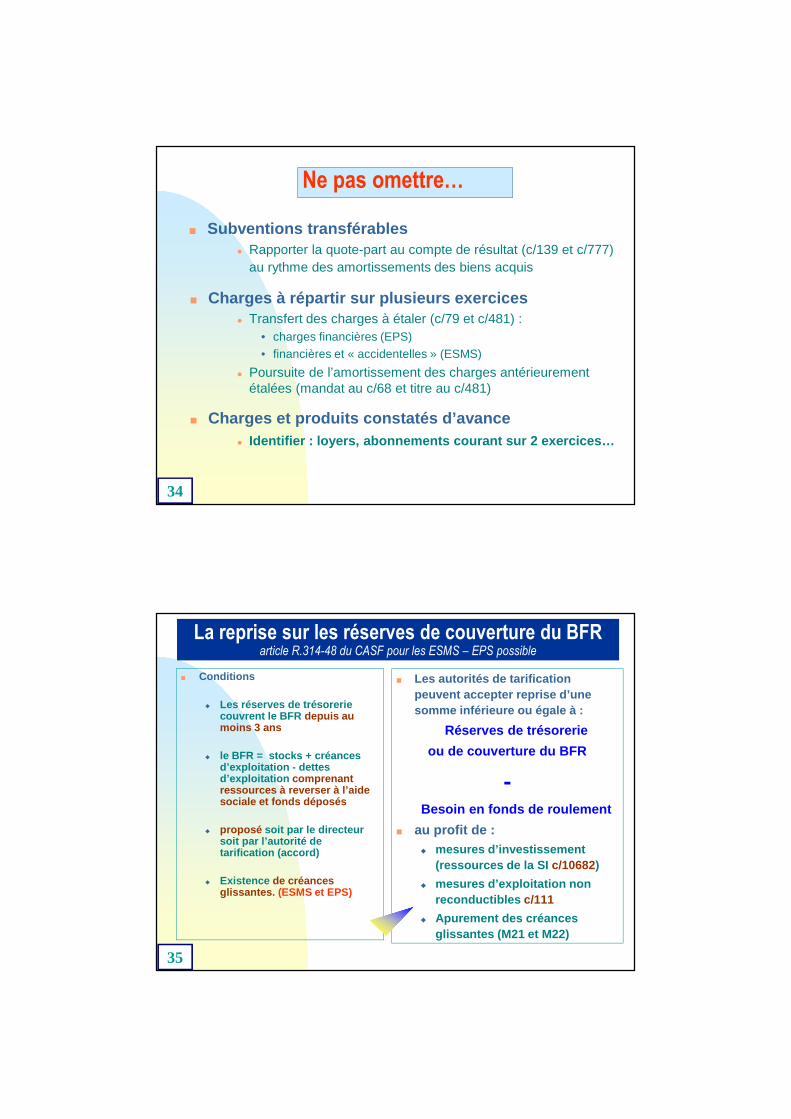

Ne pas omettre…

■ Subventions transférables� Rapporter la quote-part au compte de résultat (c/139 et c/777)

au rythme des amortissements des biens acquis

■ Charges à répartir sur plusieurs exercices� Transfert des charges à étaler (c/79 et c/481) :

• charges financières (EPS) • financières et « accidentelles » (ESMS)

� Poursuite de l’amortissement des charges antérieurement étalées (mandat au c/68 et titre au c/481)

■ Charges et produits constatés d’avance� Identifier : loyers, abonnements courant sur 2 exer cices…

35

La reprise sur les réserves de couverture du BFRarticle R.314-48 du CASF pour les ESMS – EPS possible

■ Conditions

� Les réserves de trésorerie couvrent le BFR depuis au moins 3 ans

� le BFR = stocks + créances d’exploitation - dettes d’exploitation comprenant ressources à reverser à l’aide sociale et fonds déposés

� proposé soit par le directeur soit par l’autorité de tarification (accord)

� Existence de créances glissantes. (ESMS et EPS)

■ Les autorités de tarification peuvent accepter reprise d’une somme inférieure ou égale à :

Réserves de trésorerie

ou de couverture du BFR

-Besoin en fonds de roulement

■ au profit de :� mesures d’investissement

(ressources de la SI c/10682)

� mesures d’exploitation non reconductibles c/111

� Apurement des créances glissantes (M21 et M22)

36 JM LE ROUX - EHESP - 2014

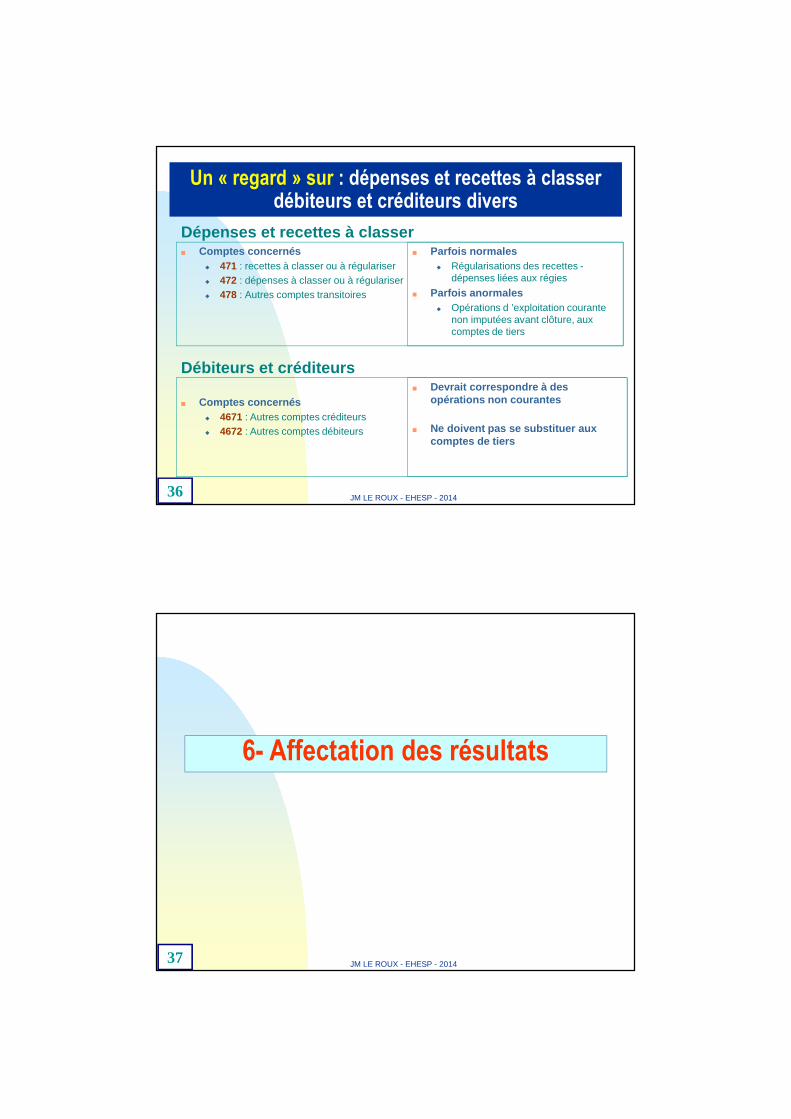

Dépenses et recettes à classer■ Comptes concernés

� 471 : recettes à classer ou à régulariser� 472 : dépenses à classer ou à régulariser� 478 : Autres comptes transitoires

■ Parfois normales� Régularisations des recettes -

dépenses liées aux régies

■ Parfois anormales� Opérations d ’exploitation courante

non imputées avant clôture, aux comptes de tiers

Débiteurs et créditeurs

■ Comptes concernés� 4671 : Autres comptes créditeurs� 4672 : Autres comptes débiteurs

■ Devrait correspondre à des opérations non courantes

■ Ne doivent pas se substituer aux comptes de tiers

Un « regard » sur : dépenses et recettes à classer débiteurs et créditeurs divers

37 JM LE ROUX - EHESP - 2014

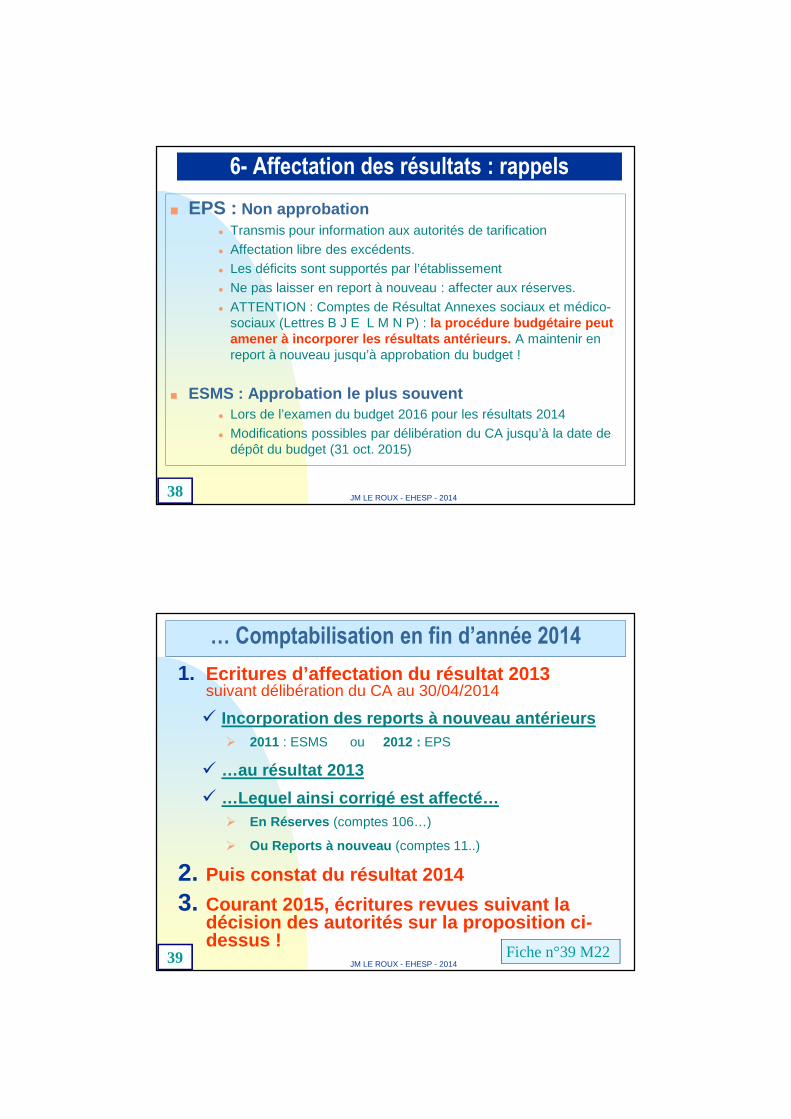

6- Affectation des résultats

38 JM LE ROUX - EHESP - 2014

6- Affectation des résultats : rappels

■ EPS : Non approbation� Transmis pour information aux autorités de tarification

� Affectation libre des excédents.

� Les déficits sont supportés par l’établissement

� Ne pas laisser en report à nouveau : affecter aux réserves.

� ATTENTION : Comptes de Résultat Annexes sociaux et médico-sociaux (Lettres B J E L M N P) : la procédure budgétaire peut amener à incorporer les résultats antérieurs. A maintenir en report à nouveau jusqu’à approbation du budget !

■ ESMS : Approbation le plus souvent� Lors de l’examen du budget 2016 pour les résultats 2014

� Modifications possibles par délibération du CA jusqu’à la date de dépôt du budget (31 oct. 2015)

39

… Comptabilisation en fin d’année 2014

1. Ecritures d’affectation du résultat 2013 suivant délibération du CA au 30/04/2014

� Incorporation des reports à nouveau antérieurs� 2011 : ESMS ou 2012 : EPS

� …au résultat 2013

� …Lequel ainsi corrigé est affecté…� En Réserves (comptes 106…)

� Ou Reports à nouveau (comptes 11..)

2. Puis constat du résultat 2014

3. Courant 2015, écritures revues suivant la décision des autorités sur la proposition ci-dessus !

JM LE ROUX - EHESP - 2014Fiche n°39 M22

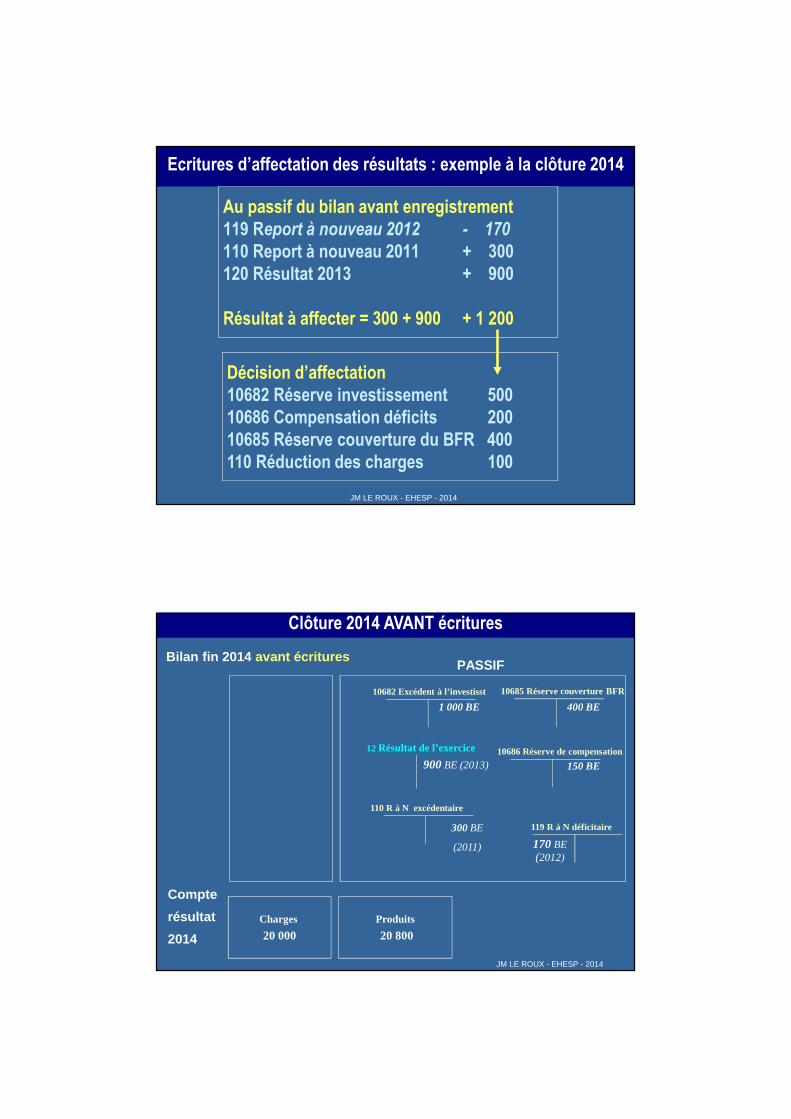

Ecritures d’affectation des résultats : exemple à la clôture 2014

Au passif du bilan avant enregistrement119 Report à nouveau 2012 - 170

110 Report à nouveau 2011 + 300120 Résultat 2013 + 900

Résultat à affecter = 300 + 900 + 1 200

Décision d’affectation10682 Réserve investissement 50010686 Compensation déficits 20010685 Réserve couverture du BFR 400110 Réduction des charges 100

JM LE ROUX - EHESP - 2014

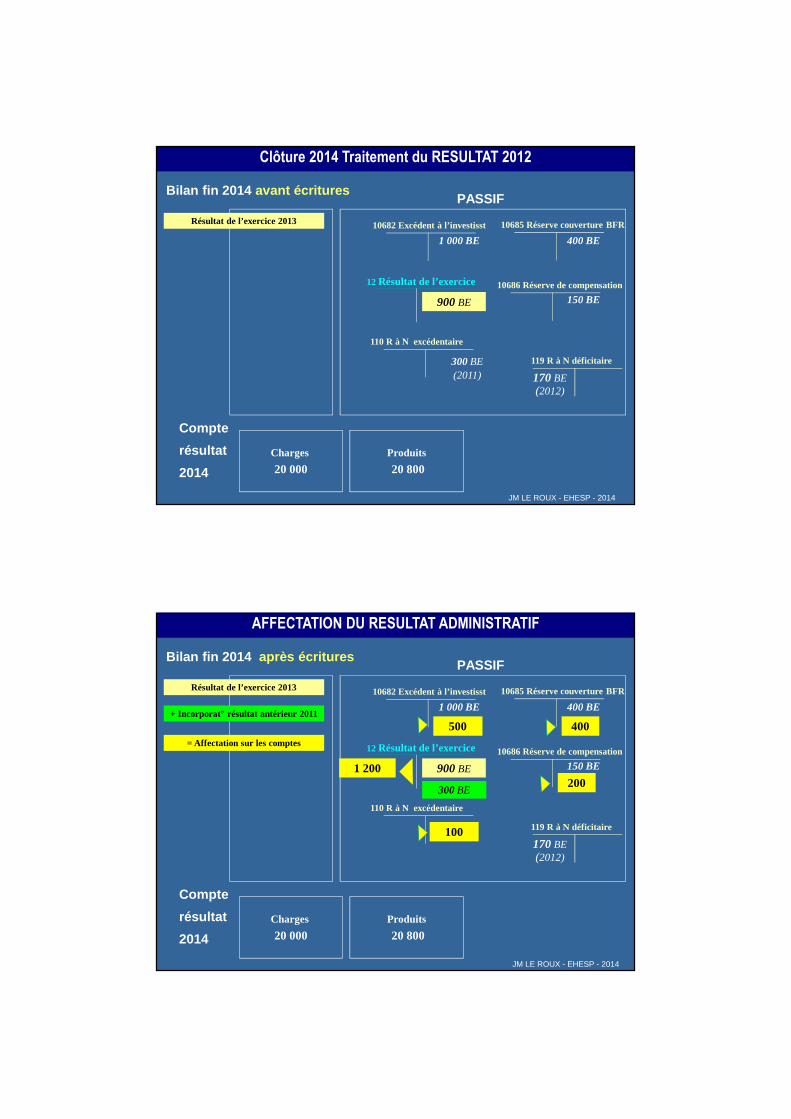

PASSIF

Clôture 2014 AVANT écritures

900 BE (2013)

10682 Excédent à l’investisst

1 000 BE

12 Résultat de l’exercice

10685 Réserve couverture BFR

10686 Réserve de compensation

110 R à N excédentaire

119 R à N déficitaire300 BE

(2011)

400 BE

150 BE

170 BE(2012)

Bilan fin 2014 avant écritures

Compte

résultat

2014

Produits

20 800Charges

20 000

JM LE ROUX - EHESP - 2014

PASSIF

Clôture 2014 Traitement du RESULTAT 2012

900 BE

10682 Excédent à l’investisst

1 000 BE

12 Résultat de l’exercice

10685 Réserve couverture BFR

10686 Réserve de compensation

110 R à N excédentaire

119 R à N déficitaire300 BE(2011)

400 BE

150 BE

170 BE(2012)

Bilan fin 2014 avant écritures

Résultat de l’exercice 2013

Compte

résultat

2014

Produits

20 800Charges

20 000

JM LE ROUX - EHESP - 2014

PASSIF

AFFECTATION DU RESULTAT ADMINISTRATIF

900 BE

10682 Excédent à l’investisst

1 000 BE

12 Résultat de l’exercice

10685 Réserve couverture BFR

10686 Réserve de compensation

110 R à N excédentaire

119 R à N déficitaire

300 BE

400 BE

150 BE

170 BE(2012)

Bilan fin 2014 après écritures

Résultat de l’exercice 2013

+ Incorporat° résultat antérieur 2011

= Affectation sur les comptes

1 200

500 400

200

100

Compte

résultat

2014

Produits

20 800Charges

20 000

JM LE ROUX - EHESP - 2014

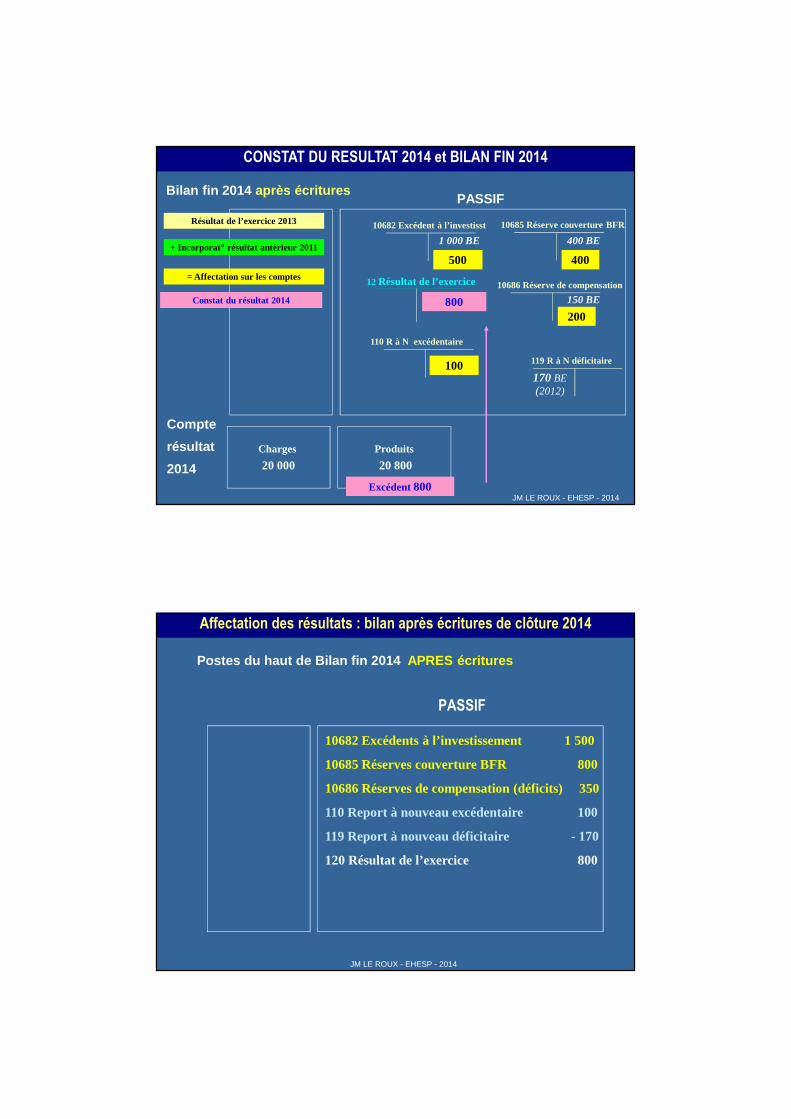

PASSIF

CONSTAT DU RESULTAT 2014 et BILAN FIN 2014

Compte

résultat

2014

Produits

20 800Charges

20 000

10682 Excédent à l’investisst

1 000 BE

12 Résultat de l’exercice

10685 Réserve couverture BFR

10686 Réserve de compensation

110 R à N excédentaire

119 R à N déficitaire

400 BE

150 BE

170 BE(2012)

Bilan fin 2014 après écritures

Résultat de l’exercice 2013

+ Incorporat° résultat antérieur 2011

= Affectation sur les comptes

500

200

400

100

Constat du résultat 2014

Excédent 800

800

JM LE ROUX - EHESP - 2014

Affectation des résultats : bilan après écritures de clôture 2014

Postes du haut de Bilan fin 2014 APRES écritures

PASSIF

10682 Excédents à l’investissement 1 500

10685 Réserves couverture BFR 800

10686 Réserves de compensation (déficits) 350

110 Report à nouveau excédentaire 100

119 Report à nouveau déficitaire - 170

120 Résultat de l’exercice 800

JM LE ROUX - EHESP - 2014

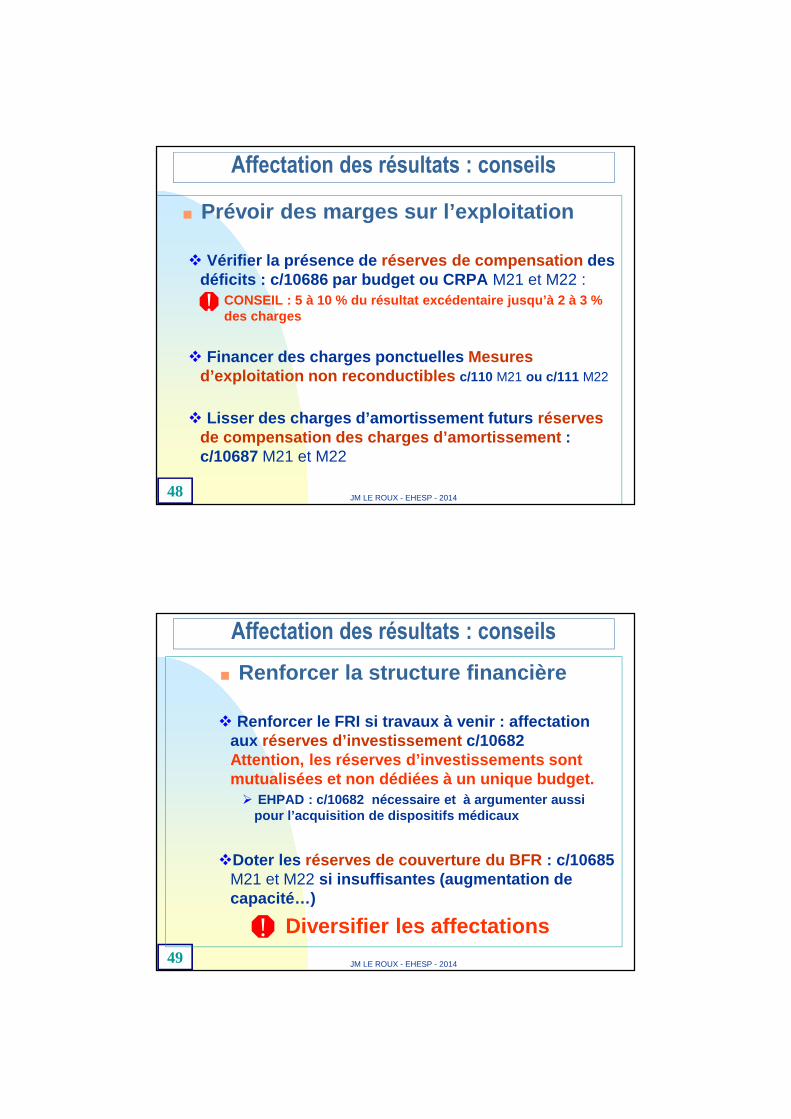

48

Affectation des résultats : conseils

■ Prévoir des marges sur l’exploitation

� Vérifier la présence de réserves de compensation des déficits : c/10686 par budget ou CRPA M21 et M22 :

• CONSEIL : 5 à 10 % du résultat excédentaire jusqu’à 2 à 3 % des charges

� Financer des charges ponctuelles Mesures d’exploitation non reconductibles c/110 M21 ou c/111 M22

� Lisser des charges d’amortissement futurs réserves de compensation des charges d’amortissement : c/10687 M21 et M22

!

JM LE ROUX - EHESP - 2014

49

Affectation des résultats : conseils

■ Renforcer la structure financière

� Renforcer le FRI si travaux à venir : affectation aux réserves d’investissement c/10682 Attention, les réserves d’investissements sont mutualisées et non dédiées à un unique budget. � EHPAD : c/10682 nécessaire et à argumenter aussi

pour l’acquisition de dispositifs médicaux

�Doter les réserves de couverture du BFR : c/10685 M21 et M22 si insuffisantes (augmentation de capacité…)

Diversifier les affectations!JM LE ROUX - EHESP - 2014

GESTION BUDGETAIRE

GROUPE I : DEPENSES AFFERENTES A L'EXPLOITATION COURANTE

ACHATS (1) (2) (3) (4) (5) = (3) + (4) (6) (7)

601 Achats stockés de matières premières et de fournitures602 Achats stockés - autres approvisionnements603 Variation des stocks 606 Achats non stockés de matières et fournitures 709 Rabais, remises, ristournes accordés par l'établissement

713Variations des stocks, en cours de production, produits (en dépenses)

SERVICES EXTERIEURS6111 Sous-traitance: prestations à caractère médical6112 Sous-traitance: prestations à caractère médico-social

AUTRES SERVICES EXTERIEURS

6241 Transports de biens6242 Transports d'usagers6247 Transports collectifs du personnel6248 Transports divers625 Déplacements, missions et réceptions626 Frais postaux et frais de télécommunications6281 Prestations de blanchissage à l'extérieur6282 Prestations d'alimentation à l'extérieur6283 Prestations de nettoyage à l'extérieur6284 Prestations d'informatique à l'extérieur6287 Remboursement de frais6288 Autres prestations

TOTAL GROUPE I

Budget prévisionnel proposé

Total

Dépenses autorisées

Réeln-2

Recon-ductions

Mesures nouvelles

Budget exécutoireBudget exécutoire

n-1

JM LE ROUX - EHESP - 2014

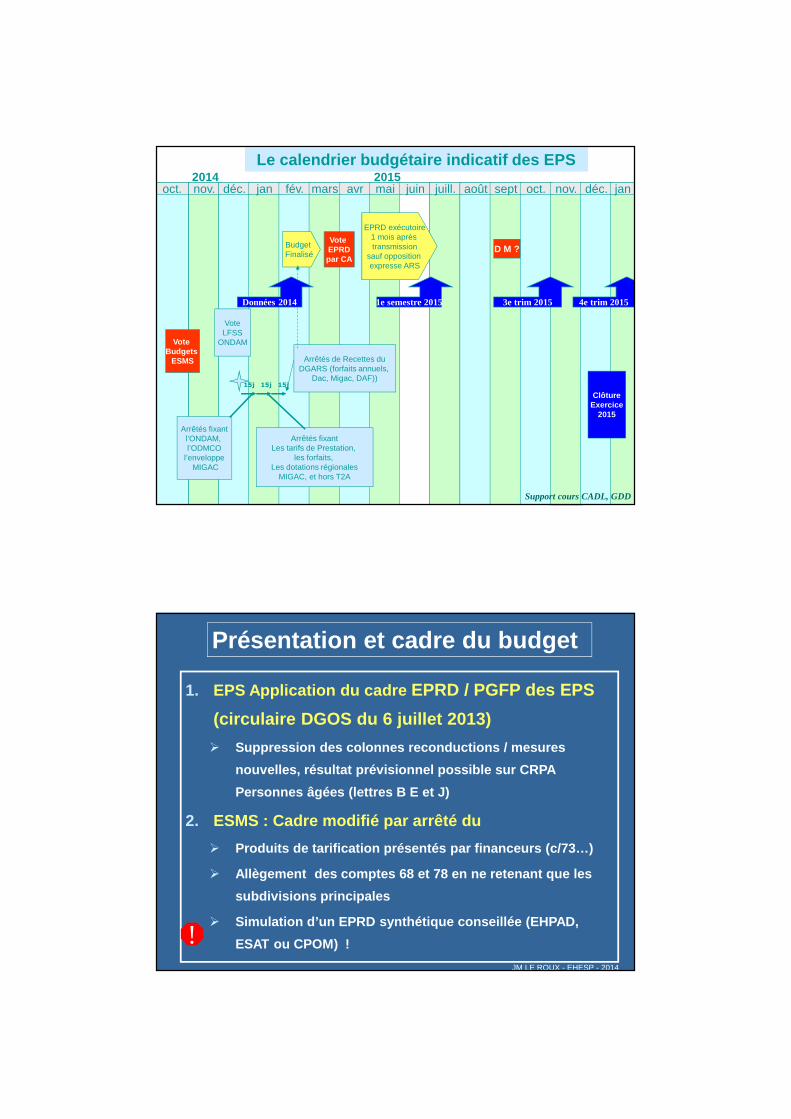

51

1- Calendrier des ESMS

DM (incorporation résultat Sect° invt…, tarifs)

Mai - juin

30 avril31 janv

Nov - dec

Opérations de clôture de l’année + DM si nécessaire

15 - 30 avrilCA pour arrêter comptes 2014 et résultats du cpte admin. + DM

mars - 15 avril

Opérations d’ordre ?! élaboration compte administratif et compte de gestion

janvier

Journée complémentaireEt dernière DM

2014

Préparation du budget 2015

Sept - oct

JM LE ROUX - EHESP - 2014

52 JM LE ROUX - EHESP - 2012

Le calendrier budgétaire indicatif des EPS

oct. nov. déc. jan fév. mars avr mai juin juill. août sept oct. nov. déc. jan2014 2015

VoteLFSS

ONDAM

Arrêtés fixantl’ONDAM, l’ODMCO

l’enveloppeMIGAC

Arrêtés fixantLes tarifs de Prestation,

les forfaits, Les dotations régionales

MIGAC, et hors T2A

Arrêtés de Recettes duDGARS (forfaits annuels,

Dac, Migac, DAF))

Budget Finalisé

Vote EPRDpar CA

EPRD exécutoire1 mois après transmission

sauf opposition expresse ARS

ClôtureExercice

2015

15j 15j 15j

Support cours CADL, GDD

Vote Budgets

ESMS

D M ?

Données 2014 1e semestre 2015 3e trim 2015 4e trim 2015

1. EPS Application du cadre EPRD / PGFP des EPS

(circulaire DGOS du 6 juillet 2013)

� Suppression des colonnes reconductions / mesures

nouvelles, résultat prévisionnel possible sur CRPA

Personnes âgées (lettres B E et J)

2. ESMS : Cadre modifié par arrêté du

� Produits de tarification présentés par financeurs ( c/73…)

� Allègement des comptes 68 et 78 en ne retenant que les

subdivisions principales

� Simulation d’un EPRD synthétique conseillée (EHPAD,

ESAT ou CPOM) !

Présentation et cadre du budget

!JM LE ROUX - EHESP - 2014

55

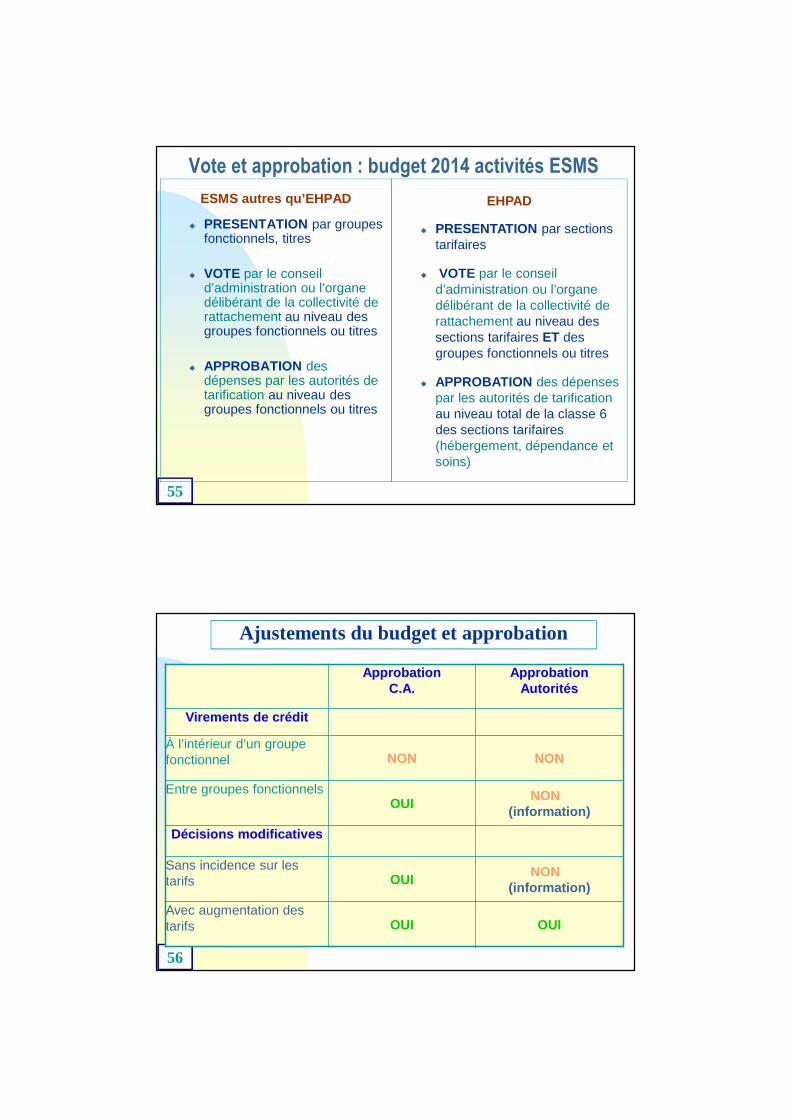

Vote et approbation : budget 2014 activités ESMS

ESMS autres qu’EHPAD

� PRESENTATION par groupes fonctionnels, titres

� VOTE par le conseil d’administration ou l’organe délibérant de la collectivité de rattachement au niveau des groupes fonctionnels ou titres

� APPROBATION des dépenses par les autorités de tarification au niveau des groupes fonctionnels ou titres

EHPAD

� PRESENTATION par sections tarifaires

� VOTE par le conseil d’administration ou l’organe délibérant de la collectivité de rattachement au niveau des sections tarifaires ET des groupes fonctionnels ou titres

� APPROBATION des dépenses par les autorités de tarification au niveau total de la classe 6 des sections tarifaires(hébergement, dépendance et soins)

56

Ajustements du budget et approbation

Approbation C.A.

Approbation Autorités

Virements de crédit

À l’intérieur d’un groupe fonctionnel NON NON

Entre groupes fonctionnelsOUI

NON(information)

Décisions modificatives

Sans incidence sur les tarifs OUI

NON(information)

Avec augmentation des tarifs OUI OUI

57

Entrer dans un CPOM !!

■ Sécurisation et engagements pluriannuels� Evolution stabilisée des produits de la tarification

� Financement des surcoûts liés à un PPF ou PGFP

� Dotation Globale Commune

� Objectifs cibles – Indicateurs médico-sociaux économiques

■ Souplesse des procédures budgétaires� Pas de procédure budgétaire

� Libre affectation des résultats (sous conditions d’activité)

Y joindre en annexe le projet de PPI ou PGFP

JM LE ROUX - EHESP - 2014

58

Applications informatiques + Documents

LOGICIELS

� TarifEHPAD version 5.20

� ANADES version 3.9

� ANAPEPS Version 4 .11

SUPPORTS

� Séquences multimédias…

� Supports de cours en format pdf

Fenêtre de téléchargement

accessible 1 an !

Plateforme REAL

JM LE ROUX - EHESP - 2014