Embed Size (px)

Citation preview

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 1 sur 29

La fiche de paie du BTP : 8 points clés à vérifier

Livre blanc

Auteur : Julien Dimur

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 2 sur 29

Pour une entreprise de Bâtiment ou de Travaux publics, la gestion de la paie est aujourd’hui un parcours semé d’embûches. En effet, le droit du travail dans le BTP est aujourd’hui régi par un « corpus » juridique complexe et composé de règles disparates. Ces règles vont du Code du travail aux conventions et accords collectifs de branche déclinés sur le plan national mais également au niveau régional voire parfois encore départemental. À cela s’ajoutent également les accords collectifs d’entreprise ainsi que les règles appliquées unilatéralement par l’employeur et, bien entendu, le contrat de travail du salarié. L’hétérogénéité de ces textes impacte aujourd’hui très fortement la fiche de paie du secteur du BTP. Sur ce plan-là plus que sur d’autres, l’entreprise de BTP est atypique car la paie de ses collaborateurs présente des subtilités aussi diverses que complexes, issues d’un droit conventionnel très riche qui s’est adapté aux contingences des métiers du Bâtiment et des Travaux publics : spécificité du travail de chantier, absence de sédentarité d’une partie du personnel… Or ces règles sont complexes et souvent méconnues. L’enjeu est considérable car l’entreprise de BTP, qu’elle ait confié la gestion de ses paies à un cabinet comptable extérieur ou qu’elle établisse celles-ci en « interne », doit en maîtriser les aspects principaux et connaître les points clés à vérifier afin de diminuer les risques liés à un contentieux prud’homal et URSSAF de plus en plus important.

*****

Sommaire Vérification no 1 : Appliquer la bonne convention collective Vérification no 2 : Établir la rémunération mensuelle Vérification no 3 : Rembourser les frais professionnels Vérification no 4 : Évaluer les avantages en nature Vérification no 5 : Contrôler l’assiette des cotisations de Sécurité sociale Vérification no 6 : Calculer les absences Vérification no 7 : Gérer les arrêts de travail Vérification no 8 : Remettre la fiche de paie au bon moment avec les bonnes mentions

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 3 sur 29

Vérification n°1 : Appliquer la bonne convention collective Le secteur du Bâtiment et des Travaux publics dispose de nombreuses conventions et accords collectifs nationaux et régionaux susceptibles de s'appliquer à une entreprise de cette branche. Les conventions collectives du BTP s’articulent :

• par filières : le Bâtiment d’une part et les Travaux publics d’autre part ; • par catégorie professionnelle : les ouvriers, les ETAM, ingénieurs et cadres.

Il existe ainsi pour chaque filière une convention collective applicable par catégorie professionnelle, ce qui fait un total de six conventions différentes. Ces conventions sont complétées par :

• des conventions collectives régionales et départementales (le cas échéant) ; • des accords collectifs communs Bâtiment et Travaux publics ; • des accords régionaux de salaires (qui sont, là encore, propres à chaque filière et à chaque catégorie professionnelle) ;

Pour que la convention ou l'accord collectif vous soit obligatoirement applicable, vous devez être membre d'une organisation d'employeurs signataire ou adhérente à la convention ou l'accord. Toutefois, lorsque le texte a fait l'objet d'un arrêté ministériel d'extension, cette condition n'a pas à être remplie et le texte s'applique à toutes les entreprises du secteur quelle que soit leur appartenance syndicale. Les CCN des ouvriers et des ETAM du BTP ont été étendues et sont donc obligatoires pour toutes les entreprises du secteur. Il en va de même pour la plupart des accords régionaux de salaires ouvriers et ETAM, et pour certains accords nationaux. En revanche, la convention collective des cadres du Bâtiment n’est pas étendue (tout comme l’ensemble des dispositions de la convention collective des cadres des Travaux publics, or dispositions concernant les périodes d’essai) et n’est donc obligatoire que pour les entreprises membres ou adhérentes des organisations d'employeurs signataires ou adhérentes (l'entreprise peut toutefois décider d'appliquer volontairement la convention). Les organisations professionnelles patronales signataires des conventions et accords collectifs du secteur sont :

• la confédération de l'artisanat et des petites entreprises du Bâtiment (CAPEB) ; • la fédération française du Bâtiment (FFB) ; • la Fédération nationale des Travaux publics (FNTP) ; • la fédération française des installateurs électriciens (FFIE) ; • la Fédération nationale des sociétés coopératives ouvrières de production du Bâtiment et des

Travaux publics (FNSCOP).

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 4 sur 29

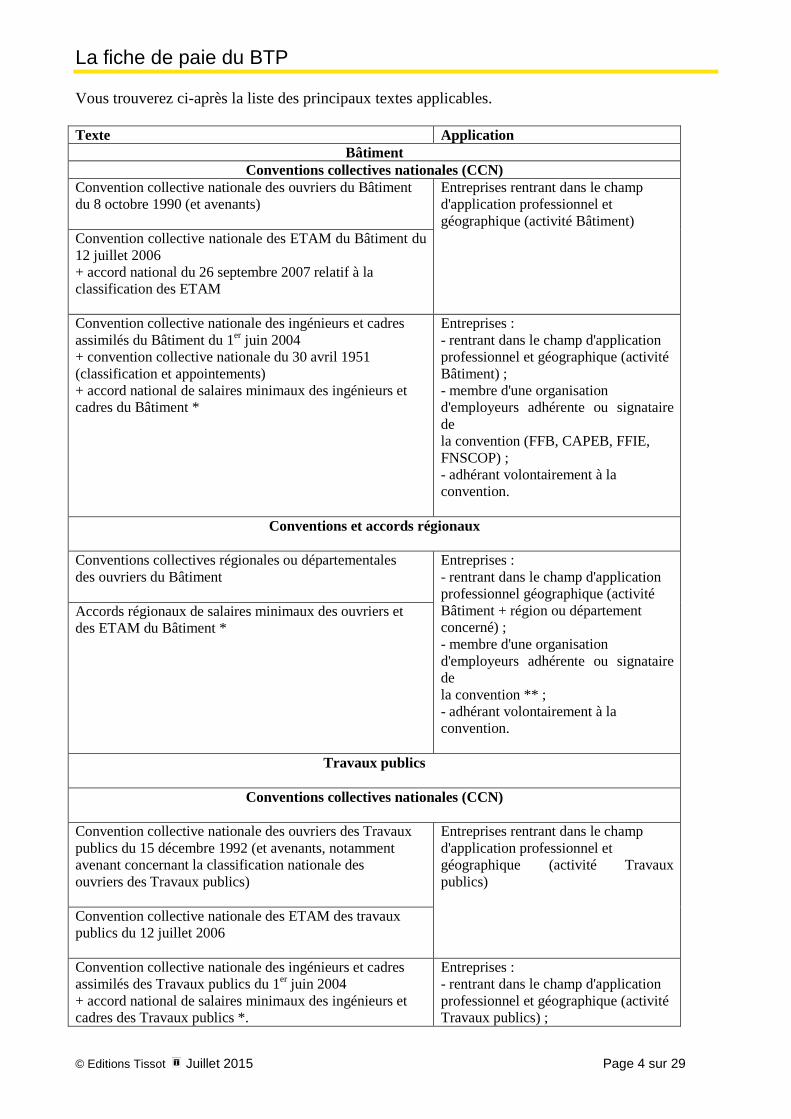

Vous trouverez ci-après la liste des principaux textes applicables. Texte Application

Bâtiment Conventions collectives nationales (CCN)

Convention collective nationale des ouvriers du Bâtiment du 8 octobre 1990 (et avenants)

Entreprises rentrant dans le champ d'application professionnel et géographique (activité Bâtiment)

Convention collective nationale des ETAM du Bâtiment du 12 juillet 2006 + accord national du 26 septembre 2007 relatif à la classification des ETAM Convention collective nationale des ingénieurs et cadres assimilés du Bâtiment du 1er juin 2004 + convention collective nationale du 30 avril 1951 (classification et appointements) + accord national de salaires minimaux des ingénieurs et cadres du Bâtiment *

Entreprises : - rentrant dans le champ d'application professionnel et géographique (activité Bâtiment) ; - membre d'une organisation d'employeurs adhérente ou signataire de la convention (FFB, CAPEB, FFIE, FNSCOP) ; - adhérant volontairement à la convention.

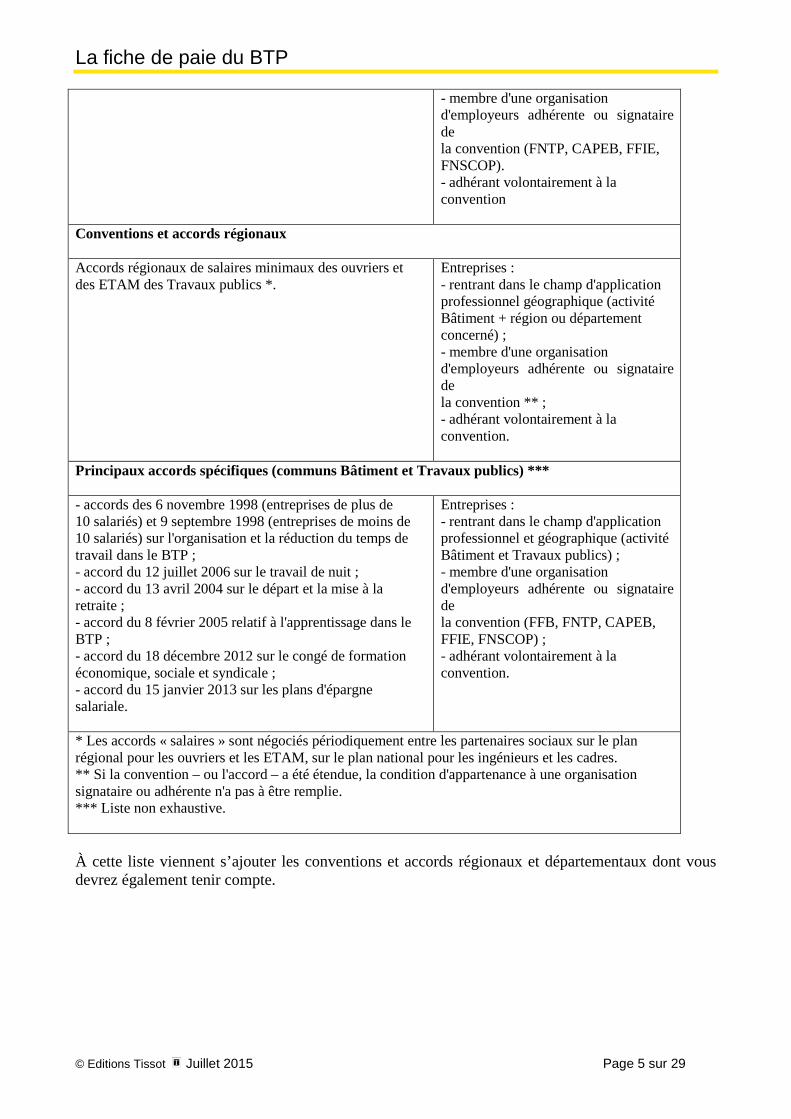

Conventions et accords régionaux

Conventions collectives régionales ou départementales des ouvriers du Bâtiment

Entreprises : - rentrant dans le champ d'application professionnel géographique (activité Bâtiment + région ou département concerné) ; - membre d'une organisation d'employeurs adhérente ou signataire de la convention ** ; - adhérant volontairement à la convention.

Accords régionaux de salaires minimaux des ouvriers et des ETAM du Bâtiment *

Travaux publics

Conventions collectives nationales (CCN)

Convention collective nationale des ouvriers des Travaux publics du 15 décembre 1992 (et avenants, notamment avenant concernant la classification nationale des ouvriers des Travaux publics)

Entreprises rentrant dans le champ d'application professionnel et géographique (activité Travaux publics)

Convention collective nationale des ETAM des travaux publics du 12 juillet 2006 Convention collective nationale des ingénieurs et cadres assimilés des Travaux publics du 1er juin 2004 + accord national de salaires minimaux des ingénieurs et cadres des Travaux publics *.

Entreprises : - rentrant dans le champ d'application professionnel et géographique (activité Travaux publics) ;

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 5 sur 29

- membre d'une organisation d'employeurs adhérente ou signataire de la convention (FNTP, CAPEB, FFIE, FNSCOP). - adhérant volontairement à la convention

Conventions et accords régionaux Accords régionaux de salaires minimaux des ouvriers et des ETAM des Travaux publics *.

Entreprises : - rentrant dans le champ d'application professionnel géographique (activité Bâtiment + région ou département concerné) ; - membre d'une organisation d'employeurs adhérente ou signataire de la convention ** ; - adhérant volontairement à la convention.

Principaux accords spécifiques (communs Bâtiment et Travaux publics) *** - accords des 6 novembre 1998 (entreprises de plus de 10 salariés) et 9 septembre 1998 (entreprises de moins de 10 salariés) sur l'organisation et la réduction du temps de travail dans le BTP ; - accord du 12 juillet 2006 sur le travail de nuit ; - accord du 13 avril 2004 sur le départ et la mise à la retraite ; - accord du 8 février 2005 relatif à l'apprentissage dans le BTP ; - accord du 18 décembre 2012 sur le congé de formation économique, sociale et syndicale ; - accord du 15 janvier 2013 sur les plans d'épargne salariale.

Entreprises : - rentrant dans le champ d'application professionnel et géographique (activité Bâtiment et Travaux publics) ; - membre d'une organisation d'employeurs adhérente ou signataire de la convention (FFB, FNTP, CAPEB, FFIE, FNSCOP) ; - adhérant volontairement à la convention.

* Les accords « salaires » sont négociés périodiquement entre les partenaires sociaux sur le plan régional pour les ouvriers et les ETAM, sur le plan national pour les ingénieurs et les cadres. ** Si la convention – ou l'accord – a été étendue, la condition d'appartenance à une organisation signataire ou adhérente n'a pas à être remplie. *** Liste non exhaustive. À cette liste viennent s’ajouter les conventions et accords régionaux et départementaux dont vous devrez également tenir compte.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 6 sur 29

Vérification n°2 : Établir la rémunération mensuelle La rémunération peut être définie soit comme la somme que vous versez en contrepartie du travail fourni par votre salarié, soit comme le salaire ou traitement de base et tous les avantages ou accessoires que vous payez, qu'ils soient en nature, en espèces, versés directement ou indirectement.

1. Le salaire proprement dit Le montant de cette rémunération est déterminé par le contrat de travail. Il peut néanmoins résulter de la convention collective, d’accords régionaux collectifs, ou parfois d’un usage ou d’une décision unilatérale de l’employeur. Cette liberté contractuelle de fixation de la rémunération est donc encadrée. Cet encadrement consiste à respecter les minima définis par la loi et les autres textes applicables.

• Respect du SMIC La première de ces limites est le respect du SMIC. Il correspond à la rémunération minimale garantie à tout salarié en contrepartie d'une heure de travail effectif. À défaut de respecter ce minimum, vous pouvez être condamné à une contravention de 1.500 euros, sachant que l'amende est applicable autant de fois qu'il y a de travailleurs rémunérés en dessous du SMIC. De plus, vous serez condamné à verser des rappels de salaire. La revalorisation du SMIC intervient au 1er janvier de chaque année en fonction de l’inflation mesurée pour les ménages du premier quintile de la distribution des niveaux de vie (20 % des ménages ayant les revenus les plus faibles) et de la base de la moitié du gain de pouvoir d’achat du salaire horaire moyen des ouvriers et des employés. Son montant peut toutefois être relevé en cours d'année en cas de hausse d'au moins 2 % de l'indice des prix servant de référence ou sur décision des pouvoirs publics.

• Respect des minima conventionnels du BTP La seconde limite à la fixation du salaire est le respect des minima définis par les conventions et accords collectifs de travail. Dans le BTP, les salaires se négocient par catégorie professionnelle (ouvrier, ETAM et cadres) et par filière (Bâtiment et Travaux publics). Les salaires des ouvriers et des ETAM sont négociés à l’échelon régional (parfois départemental) selon un calendrier établi en fonction des rencontres entre les organisations professionnelles patronales et les syndicats de salariés. Les salaires des cadres sont négociés sur le plan national, en général une fois par an.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 7 sur 29

Ces accords de salaire s'imposent aux seules entreprises adhérentes à l'une des organisations syndicales patronales signataires de l'accord. Ces dernières sont donc tenues de respecter les grilles de salaire négociées et ne peuvent y déroger qu'en faveur du salarié. Pour les autres entreprises, ces accords ne présentent en principe aucun caractère obligatoire sauf : • si l'accord fait l'objet d'une extension (bien souvent, c’est le cas) : toutes les entreprises dans le champ d'application de la convention collective (et non simplement les entreprises adhérentes) sont tenues de respecter les grilles de salaire négociées par accord collectif ; • si l'employeur applique à titre volontaire, sans y être tenu sur le plan juridique, la grille de salaires : il convient en effet de considérer qu'il crée un usage qui s'impose à lui par la suite. NOTEZ-LE : À défaut d'accord entre les parties, la nouvelle grille de salaires peut résulter d'une décision unilatérale ou d'une simple recommandation patronale. Dans ce cas, ces décisions présentent, en fonction de la publicité qui leur a été donnée, un caractère obligatoire pour les seules entreprises adhérentes.

• Respect des usages et engagements unilatéraux Les usages, ainsi que vos engagements unilatéraux, doivent aussi être respectés lors de la fixation du salaire. Tant que vous ne les remettez pas en cause à travers une procédure de dénonciation, ils doivent être appliqués. Vous ne pouvez y déroger que dans un sens favorable au salarié.

• Respect de l’égalité salariale : « À travail égal, salaire égal » L'employeur doit assurer l'égalité de traitement entre tous les salariés effectuant un même travail ou un travail de valeur égale, qui sont placés dans une situation comparable (diplôme, pratique professionnelle, capacités...). Les différences de traitement qui peuvent exister doivent obligatoirement être justifiées par des éléments objectifs, pertinents et vérifiables. Ce principe ne s’applique pas qu’aux salariés dont les fonctions sont strictement identiques mais aussi à ceux qui occupent des fonctions différentes mais d’importance comparable et qui exécutent des travaux de valeur égale.

• Quels sont les éléments à prendre en compte pour apprécier si les minima sont respectés ?

Tous les éléments composant la rémunération ne constituent pas un salaire. Tel est le cas, par exemple, des remboursements de frais professionnels ou de l'intéressement. La différence est importante car le régime juridique du salaire n'est pas le même que celui d'autres éléments constitutifs de la rémunération, notamment au regard du SMIC ou de la détermination de l'assiette de cotisations de Sécurité sociale.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 8 sur 29

SMIC

Principaux éléments pris en compte pour vérifier le respect du SMIC

- avantages en nature ; - compensation pour réduction d'horaire ; - primes de fin d'année, de 13e mois, de vacances, et toute prime à périodicité non mensuelle (ces primes ne sont prises en compte que pour le mois de leur versement effectif) ; - prime de rendement si elle est individuelle (non calculée sur les résultats globaux de toute la société), que son mode de calcul est fixe et que son versement est obligatoire pour l'employeur si certains critères sont respectés ; - prime collective de rendement calculée sur le rendement global d'une équipe de travailleurs si le rendement individuel ne peut pas être mesuré ; - majorations diverses ayant le caractère d'un complément de salaire (primes, indemnités, remboursement de frais ne correspondant pas à une dépense effective) ; - primes de polyvalence ; - primes forfaitaires destinées à compenser les frais supportés par les salariés du fait de leur prestation de travail (primes de panier, d'outillage, de salissure, indemnités de petit ou grand déplacement, etc.).

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 9 sur 29

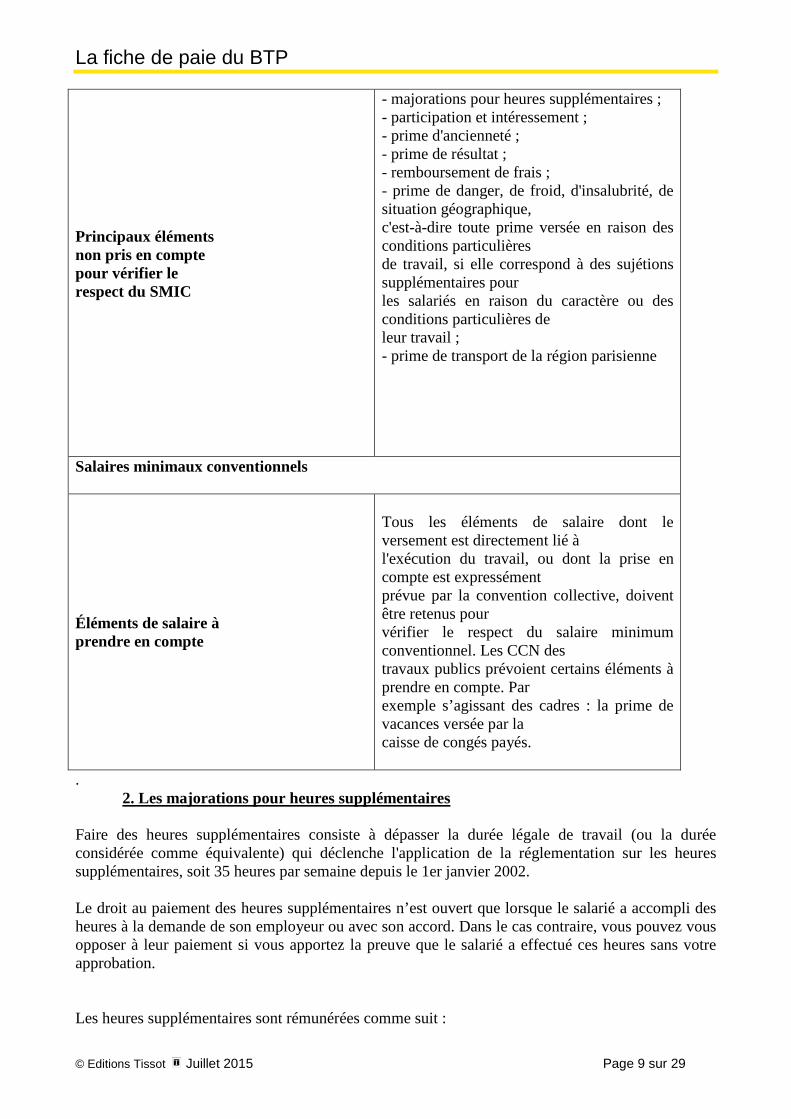

Principaux éléments non pris en compte pour vérifier le respect du SMIC

- majorations pour heures supplémentaires ; - participation et intéressement ; - prime d'ancienneté ; - prime de résultat ; - remboursement de frais ; - prime de danger, de froid, d'insalubrité, de situation géographique, c'est-à-dire toute prime versée en raison des conditions particulières de travail, si elle correspond à des sujétions supplémentaires pour les salariés en raison du caractère ou des conditions particulières de leur travail ; - prime de transport de la région parisienne

Salaires minimaux conventionnels

Éléments de salaire à prendre en compte

Tous les éléments de salaire dont le versement est directement lié à l'exécution du travail, ou dont la prise en compte est expressément prévue par la convention collective, doivent être retenus pour vérifier le respect du salaire minimum conventionnel. Les CCN des travaux publics prévoient certains éléments à prendre en compte. Par exemple s’agissant des cadres : la prime de vacances versée par la caisse de congés payés.

. 2. Les majorations pour heures supplémentaires

Faire des heures supplémentaires consiste à dépasser la durée légale de travail (ou la durée considérée comme équivalente) qui déclenche l'application de la réglementation sur les heures supplémentaires, soit 35 heures par semaine depuis le 1er janvier 2002. Le droit au paiement des heures supplémentaires n’est ouvert que lorsque le salarié a accompli des heures à la demande de son employeur ou avec son accord. Dans le cas contraire, vous pouvez vous opposer à leur paiement si vous apportez la preuve que le salarié a effectué ces heures sans votre approbation. Les heures supplémentaires sont rémunérées comme suit :

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 10 sur 29

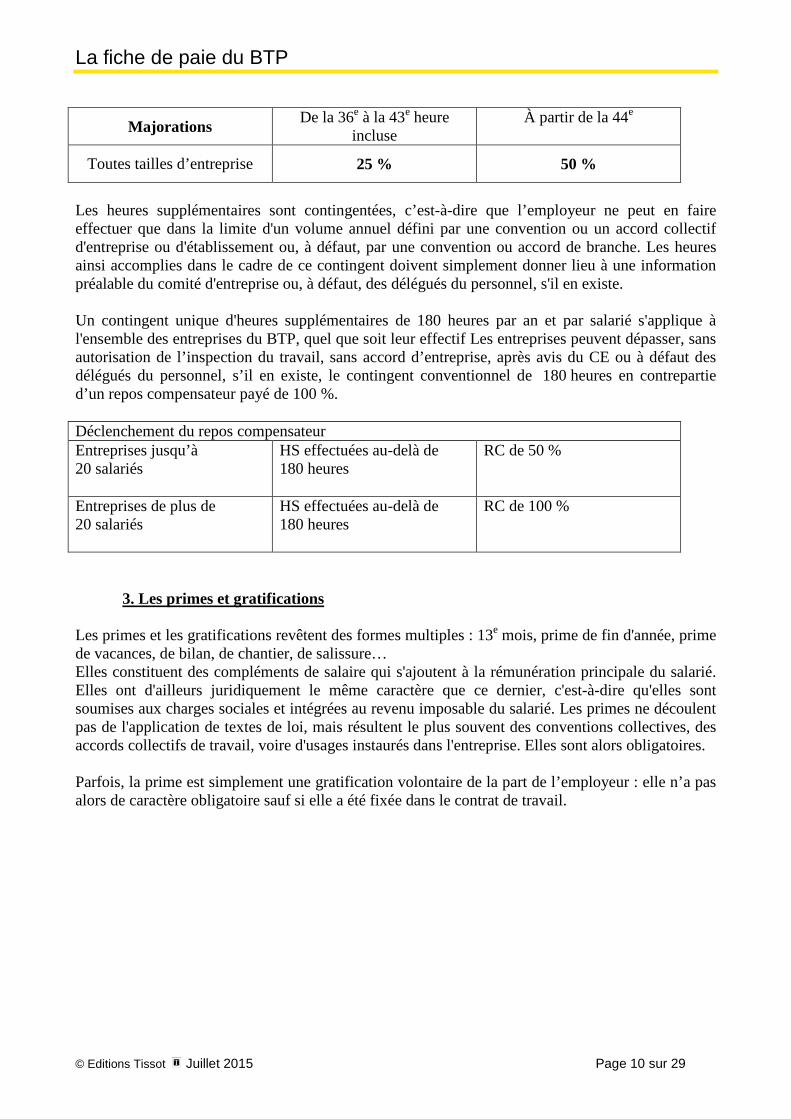

Majorations De la 36e à la 43e heure incluse

À partir de la 44e

Toutes tailles d’entreprise 25 % 50 %

Les heures supplémentaires sont contingentées, c’est-à-dire que l’employeur ne peut en faire effectuer que dans la limite d'un volume annuel défini par une convention ou un accord collectif d'entreprise ou d'établissement ou, à défaut, par une convention ou accord de branche. Les heures ainsi accomplies dans le cadre de ce contingent doivent simplement donner lieu à une information préalable du comité d'entreprise ou, à défaut, des délégués du personnel, s'il en existe. Un contingent unique d'heures supplémentaires de 180 heures par an et par salarié s'applique à l'ensemble des entreprises du BTP, quel que soit leur effectif Les entreprises peuvent dépasser, sans autorisation de l’inspection du travail, sans accord d’entreprise, après avis du CE ou à défaut des délégués du personnel, s’il en existe, le contingent conventionnel de 180 heures en contrepartie d’un repos compensateur payé de 100 %. Déclenchement du repos compensateur Entreprises jusqu’à 20 salariés

HS effectuées au-delà de 180 heures

RC de 50 %

Entreprises de plus de 20 salariés

HS effectuées au-delà de 180 heures

RC de 100 %

3. Les primes et gratifications Les primes et les gratifications revêtent des formes multiples : 13e mois, prime de fin d'année, prime de vacances, de bilan, de chantier, de salissure… Elles constituent des compléments de salaire qui s'ajoutent à la rémunération principale du salarié. Elles ont d'ailleurs juridiquement le même caractère que ce dernier, c'est-à-dire qu'elles sont soumises aux charges sociales et intégrées au revenu imposable du salarié. Les primes ne découlent pas de l'application de textes de loi, mais résultent le plus souvent des conventions collectives, des accords collectifs de travail, voire d'usages instaurés dans l'entreprise. Elles sont alors obligatoires. Parfois, la prime est simplement une gratification volontaire de la part de l’employeur : elle n’a pas alors de caractère obligatoire sauf si elle a été fixée dans le contrat de travail.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 11 sur 29

Vérification n° 3 : Rembourser les frais professionnels Les frais professionnels engagés par le salarié dans l'exercice de ses fonctions doivent lui être remboursés. Ils ne peuvent être déduits de sa rémunération. Lorsque le salarié engage ou est censé engager des frais professionnels, c’est-à-dire des charges de caractère spécial inhérentes à sa fonction ou à son emploi supportées au titre de l’accomplissement de ses missions, l’entreprise doit l’indemniser soit sous la forme des frais réels, soit de façon forfaitaire. Sont ainsi prévus :

• les remboursements de dépenses réelles ou la prise en charge directe par l’employeur des frais ;

• les versements d’allocations forfaitaires : la convention collective des ouvriers du Bâtiment prévoit ainsi des allocations forfaitaires en cas de petits et de grands déplacements.

1. Les petits déplacements Prévu par la convention collective des ouvriers, le régime des petits déplacements s'applique obligatoirement dans toutes les entreprises du BTP dont l'activité est visée par le champ d'application des conventions collectives nationales. L'objet de ce régime est d'indemniser les ouvriers des frais supplémentaires qu'ils engagent du fait de la non-sédentarité de leurs fonctions et de la mobilité de leur lieu de travail : le chantier. Pour ce faire, ils perçoivent des allocations forfaitaires appelées « indemnités de petits déplacements ». Ces indemnités, dont le montant est fixé par accord paritaire régional (voire départemental), sont au nombre de trois :

• l'indemnité de repas également désignée sous le nom de « panier » ; • l'indemnité de frais de transport ; • l'indemnité de trajet.

• L’indemnité de repas L'indemnité de repas a pour objet d'indemniser l’ouvrier du supplément de frais qu’occasionne la prise de son déjeuner en dehors de sa résidence habituelle. Son montant ne varie pas en fonction de la zone sur laquelle se trouve le chantier. Cette indemnité est due si l'ouvrier ne peut pas déjeuner chez lui du fait de l'éloignement du chantier où il est employé. L'employeur doit donc la verser si le salarié est obligé de prendre son repas sur le lieu de travail ou à proximité de celui-ci.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 12 sur 29

• L’indemnité de transport L'indemnité de frais de transport couvre forfaitairement les frais d'un voyage aller et retour engagés quotidiennement par l'ouvrier pour se rendre sur le chantier avant le début de la journée de travail et pour en revenir, quel que soit le mode de transport utilisé. Elle est calculée à partir du siège de l'entreprise et son montant varie en fonction de la distance entre le siège social de l’entreprise et le chantier concerné selon un système de zones concentriques dont les circonférences entre elles sont distantes de 10 km mesurés à vol d’oiseau. Cette indemnité n'est pas due lorsque le salarié ne supporte aucuns frais de transport, notamment :

• lorsque l'entreprise assure gratuitement le transport collectif des ouvriers ; • ou rembourse les titres de transport.

Les montants minima des indemnités de transport sont prévus dans les dispositions régionales de la convention collective des ouvriers du BTP. Il s’agit donc d’une obligation conventionnelle applicable de plein droit à toutes les entreprises et à tous les salariés concernés.

• L’indemnité de trajet L'indemnité de trajet indemnise forfaitairement l'ouvrier de sa sujétion quotidienne : se rendre sur le chantier et en revenir. Le montant de l’indemnité de trajet est calculé pour chaque jour et varie en fonction de la distance entre le siège social de l’entreprise et le chantier concerné selon un système de zones concentriques dont les circonférences entre elles sont distantes de 10 km mesurés à vol d’oiseau. Là encore, les montants minimums des indemnités de trajet sont prévus dans les dispositions régionales de la convention collective des ouvriers du BTP.

2. Les grands déplacements La situation de grand déplacement correspond au salarié qui travaille sur un chantier dont l'éloignement ne lui permet pas, compte tenu des moyens de transport utilisables, de regagner chaque soir son domicile. L'indemnité forfaitaire de grand déplacement couvre les dépenses journalières normales qu'engage le salarié déplacé en plus des dépenses habituelles qu'il supporterait s'il n'était pas déplacé. Le montant des indemnités de grand déplacement n'est pas, comme pour les petits déplacements, fixé par accord. Il comprend :

• le coût d'un second logement ; • les dépenses supplémentaires de nourriture, que l'ouvrier vive à l'hôtel, chez des particuliers

ou dans tout autre type de logement proposé par l'employeur ; • les autres dépenses supplémentaires qu'entraîne pour l'ouvrier l'éloignement de son foyer

(par exemple, dépenses de blanchissage). Ces différentes dépenses sont couvertes par une allocation forfaitaire égale aux coûts normaux de logement et de nourriture (petit déjeuner, déjeuner, dîner) supportés par l'ouvrier. Attention - Le salarié ne peut être réputé en grand déplacement s'il regagne chaque soir sa résidence. L’ouvrier en grand déplacement est également indemnisé :

• de ses frais et temps de voyage ;

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 13 sur 29

• d’un certain nombre de voyages de détente pour regagner son domicile en fin de semaine • et du temps passé pendant ces voyages de détente.

3. Les ETAM et les cadres

Le système des petits et grands déplacements est prévu pour les ouvriers. Il n’est donc pas applicable pour les salariés qui ont un statut d’ETAM ou de cadre, même s’ils travaillent sur le même chantier que les ouvriers. Il faut donc leur appliquer le régime « normal » des professionnels, c'est-à-dire le remboursement des dépenses réelles ou le versement d'allocations forfaitaires. Les conventions collectives ETAM et cadres prévoient un remboursement des frais de déplacements sur justificatifs lorsqu’il s’agit d’un déplacement effectué à la demande de l’employeur. Il est possible de prévoir au préalable des montants forfaitaires ou plafonds de remboursement afin de limiter le coût de ces déplacements. Concernant les indemnités kilométriques, l’indemnisation est également libre : fourniture d’une voiture payée par l’entreprise, remboursement sur la base du barème fiscal ou sur un montant fixe par kilomètre. Les remboursements de frais de déplacement seront exonérés de charges sociales dans la limite des barèmes légaux en vigueur, revalorisés chaque année. Application du régime ouvrier des petits déplacements. La convention collective nationale applicable aux ETAM des Travaux publics prévoit que les ETAM non sédentaires bénéficient, dans les mêmes conditions, des indemnités de transport et de panier allouées aux ouvriers non sédentaires. Beaucoup d’entreprises de Bâtiment choisissent, par souci de simplicité, d’appliquer également le régime des petits déplacements aux ETAM de chantier. Parfois, elles l’appliquent également aux cadres (conducteurs de travaux, pour la plupart).

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 14 sur 29

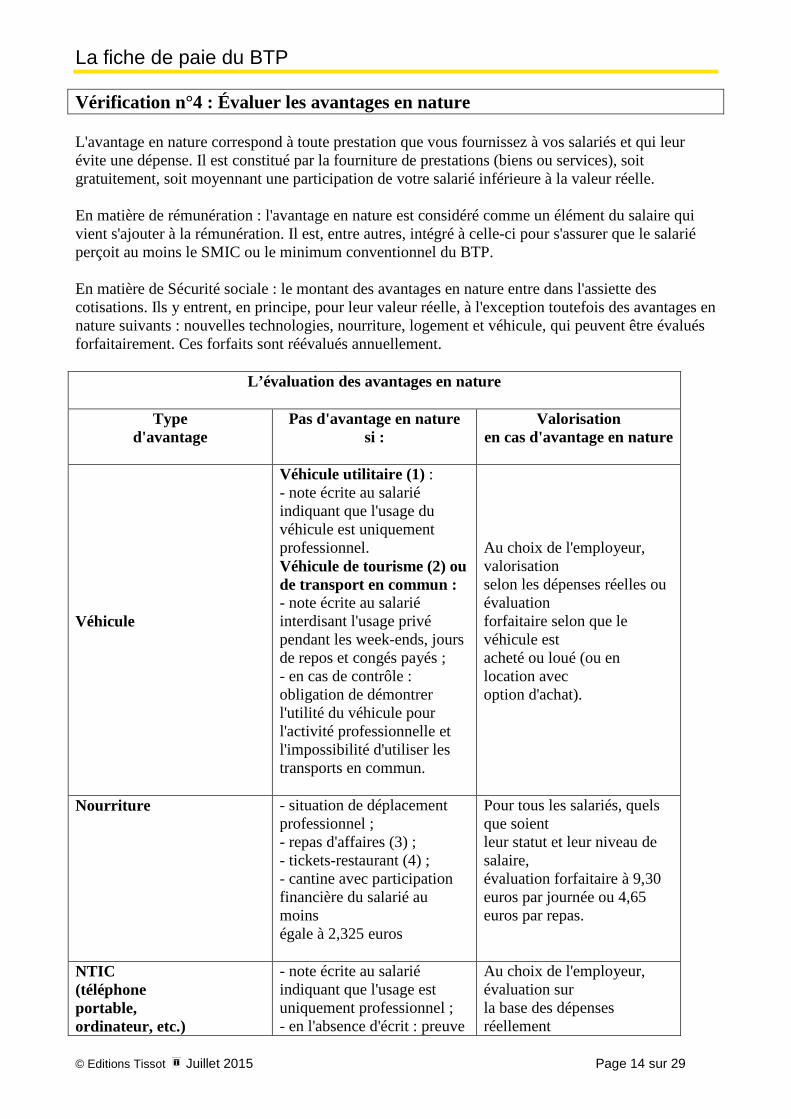

Vérification n°4 : Évaluer les avantages en nature L'avantage en nature correspond à toute prestation que vous fournissez à vos salariés et qui leur évite une dépense. Il est constitué par la fourniture de prestations (biens ou services), soit gratuitement, soit moyennant une participation de votre salarié inférieure à la valeur réelle. En matière de rémunération : l'avantage en nature est considéré comme un élément du salaire qui vient s'ajouter à la rémunération. Il est, entre autres, intégré à celle-ci pour s'assurer que le salarié perçoit au moins le SMIC ou le minimum conventionnel du BTP. En matière de Sécurité sociale : le montant des avantages en nature entre dans l'assiette des cotisations. Ils y entrent, en principe, pour leur valeur réelle, à l'exception toutefois des avantages en nature suivants : nouvelles technologies, nourriture, logement et véhicule, qui peuvent être évalués forfaitairement. Ces forfaits sont réévalués annuellement.

L’évaluation des avantages en nature

Type d'avantage

Pas d'avantage en nature si :

Valorisation en cas d'avantage en nature

Véhicule

Véhicule utilitaire (1) : - note écrite au salarié indiquant que l'usage du véhicule est uniquement professionnel. Véhicule de tourisme (2) ou de transport en commun : - note écrite au salarié interdisant l'usage privé pendant les week-ends, jours de repos et congés payés ; - en cas de contrôle : obligation de démontrer l'utilité du véhicule pour l'activité professionnelle et l'impossibilité d'utiliser les transports en commun.

Au choix de l'employeur, valorisation selon les dépenses réelles ou évaluation forfaitaire selon que le véhicule est acheté ou loué (ou en location avec option d'achat).

Nourriture

- situation de déplacement professionnel ; - repas d'affaires (3) ; - tickets-restaurant (4) ; - cantine avec participation financière du salarié au moins égale à 2,325 euros

Pour tous les salariés, quels que soient leur statut et leur niveau de salaire, évaluation forfaitaire à 9,30 euros par journée ou 4,65 euros par repas.

NTIC (téléphone portable, ordinateur, etc.)

- note écrite au salarié indiquant que l'usage est uniquement professionnel ; - en l'absence d'écrit : preuve

Au choix de l'employeur, évaluation sur la base des dépenses réellement

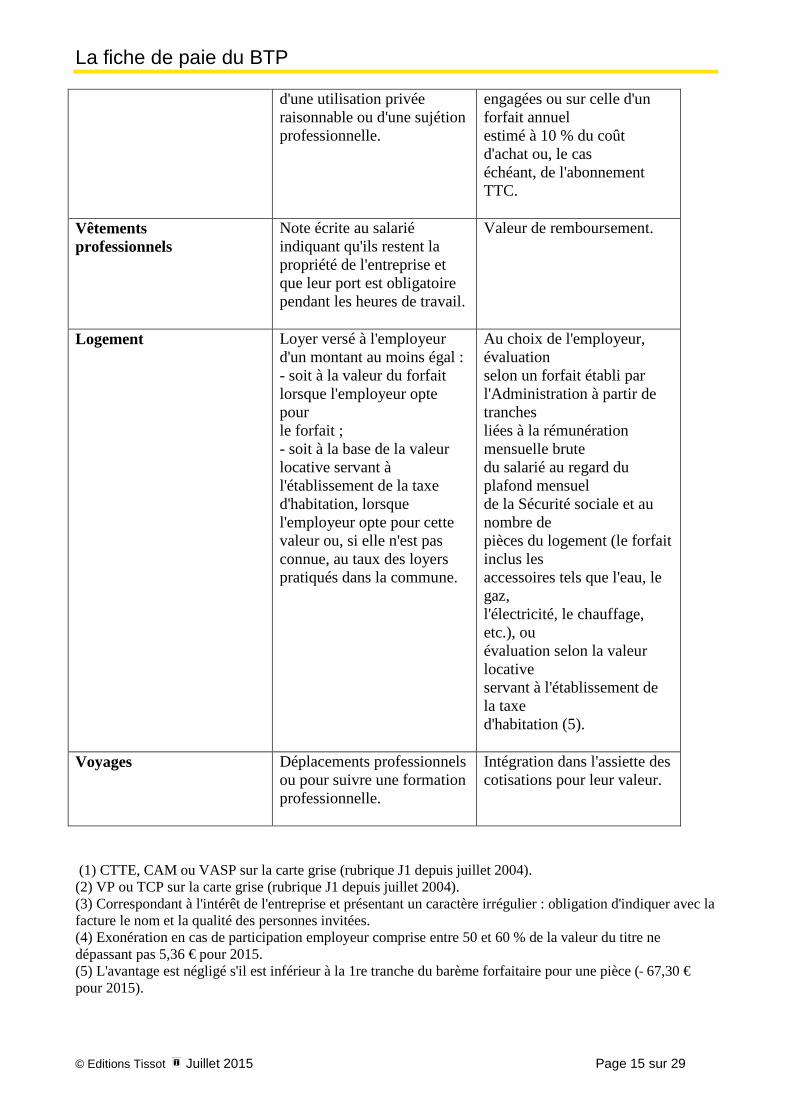

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 15 sur 29

d'une utilisation privée raisonnable ou d'une sujétion professionnelle.

engagées ou sur celle d'un forfait annuel estimé à 10 % du coût d'achat ou, le cas échéant, de l'abonnement TTC.

Vêtements professionnels

Note écrite au salarié indiquant qu'ils restent la propriété de l'entreprise et que leur port est obligatoire pendant les heures de travail.

Valeur de remboursement.

Logement

Loyer versé à l'employeur d'un montant au moins égal : - soit à la valeur du forfait lorsque l'employeur opte pour le forfait ; - soit à la base de la valeur locative servant à l'établissement de la taxe d'habitation, lorsque l'employeur opte pour cette valeur ou, si elle n'est pas connue, au taux des loyers pratiqués dans la commune.

Au choix de l'employeur, évaluation selon un forfait établi par l'Administration à partir de tranches liées à la rémunération mensuelle brute du salarié au regard du plafond mensuel de la Sécurité sociale et au nombre de pièces du logement (le forfait inclus les accessoires tels que l'eau, le gaz, l'électricité, le chauffage, etc.), ou évaluation selon la valeur locative servant à l'établissement de la taxe d'habitation (5).

Voyages

Déplacements professionnels ou pour suivre une formation professionnelle.

Intégration dans l'assiette des cotisations pour leur valeur.

(1) CTTE, CAM ou VASP sur la carte grise (rubrique J1 depuis juillet 2004). (2) VP ou TCP sur la carte grise (rubrique J1 depuis juillet 2004). (3) Correspondant à l'intérêt de l'entreprise et présentant un caractère irrégulier : obligation d'indiquer avec la facture le nom et la qualité des personnes invitées. (4) Exonération en cas de participation employeur comprise entre 50 et 60 % de la valeur du titre ne dépassant pas 5,36 € pour 2015. (5) L'avantage est négligé s'il est inférieur à la 1re tranche du barème forfaitaire pour une pièce ( 67,30 € pour 2015).

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 16 sur 29

Vérification n°5 : Contrôler l’assiette des cotisations de Sécurité sociale Lorsque le salarié engage des frais professionnels, c’est-à-dire des charges de caractère spécial inhérentes à sa fonction ou à son emploi supportées au titre de l’accomplissement de ses missions, l’entreprise doit l’indemniser soit sous la forme des frais réels, soit de façon forfaitaire. Sont prévus :

• les remboursements de dépenses réelles ou la prise en charge directe par l’employeur des frais. L’employeur doit alors pouvoir démontrer que le salarié a bien engagé ces frais supplémentaires et par conséquent produire des justificatifs (factures) ;

• les versements d’allocations forfaitaires : les conventions collectives des ouvriers du Bâtiment et des Travaux publics prévoient ainsi des allocations forfaitaires en cas de petits et de grands déplacements.

Dans tous les cas, il faut que les circonstances de fait justifiant le versement de l’allocation soient établies. Par exemple, pour l’attribution d’une indemnité repas (le panier), il faut que le déplacement sur chantier soit avéré. Pour certains frais, l’arrêté ministériel prévoit des montants forfaitaires limites revalorisés chaque année comme les prix. Si l’allocation octroyée est inférieure ou égale à ces montants, elle est présumée être utilisée conformément à son objet et elle est donc exclue de l’assiette des cotisations. En revanche, les frais qui dépassent les limites d’exonération fixées sont alors réintégrés dans l’assiette des cotisations. Exemple : soit une indemnité régionale d’une valeur de 9,15 €. La limite d’exonération de l’indemnité de repas pour 2015 étant 8,80 €, vous devez réintégrer 9,15 – 8, 80 = 0,35 €. NOTEZ-LE : l’indemnité de trajet, qui fait partie intégrante des indemnités de petit déplacement, n’a pas le caractère d’un remboursement de frais professionnels puisqu’elle indemnise la contrainte que représente pour l’ouvrier la nécessité de se rendre sur le chantier. Elle est donc toujours soumise à cotisations.

1. Pratique de l’abattement de 10 % pour frais professionnels Les entreprises du BTP sont autorisées à pratiquer pour leurs personnels de chantier, principalement les ouvriers, une déduction forfaitaire spécifique pour frais professionnels. Cette déduction forfaitaire est appelée plus communément abattement de 10 % pour frais professionnels. La pratique de cet abattement simplifie les règles et la présentation de la fiche de paie. Vous n’avez plus alors à vous préoccuper des limites d’exonération. En revanche, vous devrez réintégrer, sauf cas particulier, dans l'assiette des cotisations, toutes les sommes versées au salarié à titre de frais professionnels, quelle que soit la forme d'indemnisation : allocations forfaitaires ou remboursement de dépenses réelles. En effet, l'exclusion des frais professionnels de l'assiette des cotisations reviendrait à exonérer ces derniers deux fois. Ce principe comporte toutefois des exceptions. Ne sont pas réintégrées dans l'assiette les indemnités et allocations suivantes :

• les indemnités de grands déplacements allouées aux ouvriers non sédentaires du Bâtiment ;

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 17 sur 29

• la participation de l'employeur à l'acquisition des titres-restaurant, dans la limite fixée par les textes, et sous réserve d'une contribution patronale comprise entre 50 % et 60 % de la valeur du titre

• la prise en charge obligatoire du coût des titres de transport des salariés par les employeurs d'Île-de-France et 50 % de la prise en charge totale ou partielle de leur abonnement mensuel, pour les employeurs de province ;

• la prime de transport instituée pour la région parisienne et la province, à défaut de transports en commun (arrêté du 28 septembre 1948), dans la limite de 4 euros.

Sont donc réintégrés :

• les remboursements ou des frais de repas ; • les remboursements des frais de transport ; • les remboursements des dépenses effectuées dans le cadre de la mobilité professionnelle ; • les remboursements des frais d’utilisation à titre professionnel d’un téléphone portable ou

d’un ordinateur personnel. À noter toutefois que la prise en charge directe (paiement direct aux fournisseurs de prestations : restaurateur, hôtel, taxi…) par l’entreprise des dépenses résultant d’un déplacement professionnel ne donne pas lieu à réintégration dans l’assiette des cotisations y compris en cas de pratique de la déduction forfaitaire spécifique.

2. Salariés concernés par l’abattement de 10 % pour frais professionnels L’abattement ne peut être appliqué qu’aux ouvriers du Bâtiment et des Travaux publics non sédentaires, c’est-à-dire travaillant sur chantier et, par extension, aux chefs de chantier, conducteurs de travaux ou ingénieurs travaillant de façon constante sur chantier. Seules certaines activités permettent d’utiliser l’abattement de 10 % : l’activité de l’entreprise doit figurer sur la liste contenue dans l’article 1er du décret du 17 novembre 1936, ou avoir fait l’objet d’une validation par l’URSSAF.

3. Modalités de mise en place de l’abattement L’accord individuel des salariés concernés est requis. Vous devez obtenir l’accord individuel de chaque salarié pour la mise en place de cette option car l’abattement, certes, diminue les charges sociales salariales mais entraîne par voie de conséquence un calcul plus faible des droits au chômage et à la retraite puisqu’il y a minoration de 10 % par rapport au salaire brut. C’est pourquoi certains salariés le refusent. Les modalités pour recueillir l’accord du salarié sont diverses :

• clause inscrite dans le contrat de travail laissant le choix pour le salarié entre application ou non de l’abattement au moment de l’embauche ;

• avenant au contrat de travail incluant cette clause pour les salariés déjà présents ; • courrier explicatif et muni d’un coupon-réponse concernant l’application ou non de

l’abattement pour frais professionnels. Vous devez également rappeler la possibilité pour le salarié de dénoncer son choix une fois par an, avant la fin de l’année civile précédente, ainsi que les incidences de l’acceptation ou du refus de l’option. Tant que le salarié n’a pas fourni sa réponse, vous ne pourrez pas pratiquer l’abattement.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 18 sur 29

4. Le calcul de l’abattement

Une fois le salaire brut calculé (avec réintégration, sauf exceptions particulières, de l’ensemble des frais professionnels), on applique le pourcentage de 10 %. Ce résultat, le brut abattu, servira de base au calcul des cotisations sociales URSSAF, Pôle emploi et PRO BTP. La pratique de l’abattement a également un impact sur le calcul du crédit d’impôt compétitivité et emploi (CICE). Attention, la caisse de congés payés ne prend pas en compte le brut abattu pour l’ensemble de ses cotisations. L’abattement pour frais professionnels ne pouvant entraîner le calcul des charges sociales sur un montant de salaire inférieur au SMIC, le brut abattu ne pourra être inférieur au SMIC calculé en fonction du nombre d’heures payées du salarié. Si le calcul de l’abattement de 10 % conduit à un résultat inférieur au SMIC en vigueur, il conviendra de réajuster le brut abattu pour qu’il corresponde au minimum en vigueur. Attention : l’abattement pour frais professionnels est plafonné à 7.600 euros par an et par salarié. Au-delà de ce montant, l’intégralité du brut sera soumise à charges sociales.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 19 sur 29

Vérification n°6 : Calculer les absences Dans le cadre de la mensualisation, la paie est établie en prenant en compte le salaire de base mensuel et les différents éléments qui viennent en supplément ou en déduction. Vous devez donc calculer la valorisation de l'absence qui viendra en déduction du salaire brut du mois. En effet, les heures de travail, comprises dans l'horaire hebdomadaire de référence servant de base au calcul du salaire mensuel et non effectuées pour quelque motif que ce soit doivent être déduites de la paie. À titre dérogatoire, ne sont en effet pas déduites du salaire mensuel les heures non travaillées du fait :

• d'autorisations exceptionnelles d'absence pour événements familiaux prévues par la loi et les conventions collectives du BTP ;

• du chômage d'un jour férié indemnisé ; • de la prise de repos compensateurs légaux et conventionnels, ainsi que de repos de

remplacement ; • des heures ou jours supplémentaires de congés ou de repos accordés dans l'entreprise ; • de la prise d'heures de délégation accordées au plan légal, par un représentant du personnel,

un représentant syndical ou assimilé. Sont également indemnisées, sous certaines conditions, les heures suivantes :

• les heures d’activité partielle ; • les heures de chômage-intempéries ; • les arrêts de travail pour maladie ou accident, d'origine professionnelle ou non, et pour

maternité.

1. La déduction des heures pour les ouvriers Les conventions collectives des ouvriers du Bâtiment et celle des Travaux publics prévoient un mode de calcul pour la déduction des absences. Elle est la suivante : salaire mensuel de base/nombre d'heures que le salarié aurait accomplies tout le mois s'il avait travaillé. On obtient un taux horaire différent chaque mois, que l'on multiplie par le nombre d'heures d'absence.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 20 sur 29

Exemples Entreprise à 35 h Un ouvrier perçoit un salaire de 1.500 € pour 151,67 heures mensuelles, soit un taux horaire de 9,889 € (1.500/151,67). Il travaille tous les jours 7 h. Il a été absent 1 journée en juin 2015. 1re étape : calcul des heures travaillées pour le mois complet. Pour le mois de juin, ces heures s'élèvent à 154 (4 semaines à 35 h et 2 jours à 7 h). 2de étape : calcul de la retenue : (1.500/154) x 7 = 68,18 € à déduire. Entreprise à 39 h avec 17,33 heures supplémentaires mensualisées Salaire de base : 1.500 € (taux horaire de 9,889 €). Salaire pour les heures mensualisées : 17,33 x 9,889 x 1,25 = 214,22 €. Soit un salaire brut total = 1.714,22 €. L'ouvrier a été absent 1 jour en juin 2015. 1re étape : calcul des heures travaillées pour le mois complet. Le salarié aurait dû travailler 172 h (4 semaines à 39 h et 2 jours à 8 h). Il travaille 8 h du lundi au jeudi et 7 h le vendredi. Il est absent une journée de 8 h. 2de étape : calcul de la retenue : (1.714,22/172) x 8 = 79,73 € à déduire.

2. La déduction des heures pour les ETAM et les cadres

Les conventions collectives des ETAM et des cadres du BTP ne prévoient aucune méthode particulière de déduction des absences de ces catégories de personnel. Plusieurs méthodes existent :

• d'une part, la déduction de 1/30 de salaire mensuel par jour civil d'absence ou de 1/26 par jour ouvrable (6 jours par semaine), voire d'un 1/24 par jour « ouvré » (5 jours par semaine) ;

• d'autre part, une méthode qui prend en compte un taux horaire de déduction résultant de la division du salaire mensuel par l'horaire mensuel moyen.

Par souci de simplicité, il est conseillé d’appliquer la méthode de calcul du taux horaire de déduction retenue par les conventions collectives nationales des ouvriers. Qui plus est, ce calcul est équitable.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 21 sur 29

Vérification n°7 : Gérer les arrêts de travail Les conventions collectives nationales du BTP garantissent, sous certaines conditions et pour des durées déterminées, le maintien du salaire en cas d’arrêt de travail pour maladie ou accident, professionnels ou non. Ces salariés bénéficiant des indemnités journalières versées par la Sécurité sociale pour ces absences, l’employeur devra verser le complément de rémunération.

1. L’indemnisation des arrêts maladie Le tableau ci-dessous récapitule les conditions d’indemnisation des arrêts maladie définis par les conventions collectives du BTP pour les 3 catégories professionnelles. BÂTIMENT

Conditions Période d'indemnisation Montant

Ouvriers

- 3 mois d'ancienneté Délai de carence de 3 jours (à chaque arrêt)

- ou 1 mois + 750 points de retraite complémentaire

Pas de subrogation obligatoire

- 1 mois pour les moins de 25 ans

- du 4e au 48e jour d'arrêt (inclus)

100 %

+ - du 49e au 90e jour d'arrêt (inclus)

75 %

indemnisation subordonnée à la possibilité de faire effectuer une contre-visite

Pluralité d'arrêts : maximum de 90 jours indemnisables sur une même année civile

ETAM et CADRES (pour les cadres, sous réserve de l'application de la convention collective par l'entreprise)

- 1 an d'ancienneté dans l'entreprise

Pas de délai de carence

- Ou 5 ans dans une ou plusieurs entreprises du BTP

Subrogation obligatoire pour les ETAM

+ du 1er au 90e jour (inclus) maintien intégral de salaire

indemnisation subordonnée à la possibilité de faire effectuer une contre-visite (pour les ETAM seulement)

Pluralité d'arrêts : décompte des 90 jours à chaque nouvel arrêt sauf rechute (pour les ETAM : maximum de 90 jours indemnisables sur une même année civile)

à partir du 91e jour

Exclusion des arrêts occasionnés par la pratique d'un sport (indemnisation légale à partir de 3 ans d'ancienneté)

ETAM : régime de prévoyance PRO BTP obligatoirement souscrit par l'employeur

Prestations du régime de base (75 % de la 365e partie du salaire brut des 12 derniers mois précédant la maladie)

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 22 sur 29

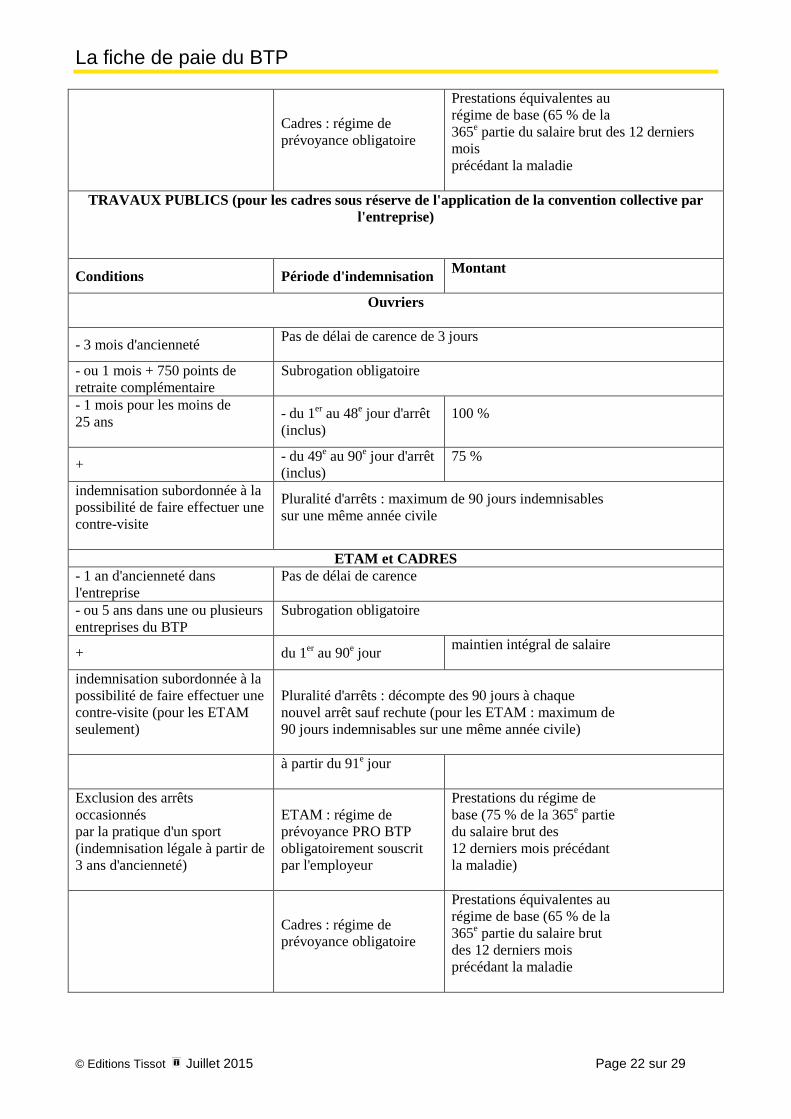

Cadres : régime de prévoyance obligatoire

Prestations équivalentes au régime de base (65 % de la 365e partie du salaire brut des 12 derniers mois précédant la maladie

TRAVAUX PUBLICS (pour les cadres sous réserve de l'application de la convention collective par l'entreprise)

Conditions Période d'indemnisation Montant

Ouvriers

- 3 mois d'ancienneté Pas de délai de carence de 3 jours

- ou 1 mois + 750 points de retraite complémentaire

Subrogation obligatoire

- 1 mois pour les moins de 25 ans

- du 1er au 48e jour d'arrêt (inclus)

100 %

+ - du 49e au 90e jour d'arrêt (inclus)

75 %

indemnisation subordonnée à la possibilité de faire effectuer une contre-visite

Pluralité d'arrêts : maximum de 90 jours indemnisables sur une même année civile

ETAM et CADRES - 1 an d'ancienneté dans l'entreprise

Pas de délai de carence

- ou 5 ans dans une ou plusieurs entreprises du BTP

Subrogation obligatoire

+ du 1er au 90e jour maintien intégral de salaire

indemnisation subordonnée à la possibilité de faire effectuer une contre-visite (pour les ETAM seulement)

Pluralité d'arrêts : décompte des 90 jours à chaque nouvel arrêt sauf rechute (pour les ETAM : maximum de 90 jours indemnisables sur une même année civile)

à partir du 91e jour

Exclusion des arrêts occasionnés par la pratique d'un sport (indemnisation légale à partir de 3 ans d'ancienneté)

ETAM : régime de prévoyance PRO BTP obligatoirement souscrit par l'employeur

Prestations du régime de base (75 % de la 365e partie du salaire brut des 12 derniers mois précédant la maladie)

Cadres : régime de prévoyance obligatoire

Prestations équivalentes au régime de base (65 % de la 365e partie du salaire brut des 12 derniers mois précédant la maladie

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 23 sur 29

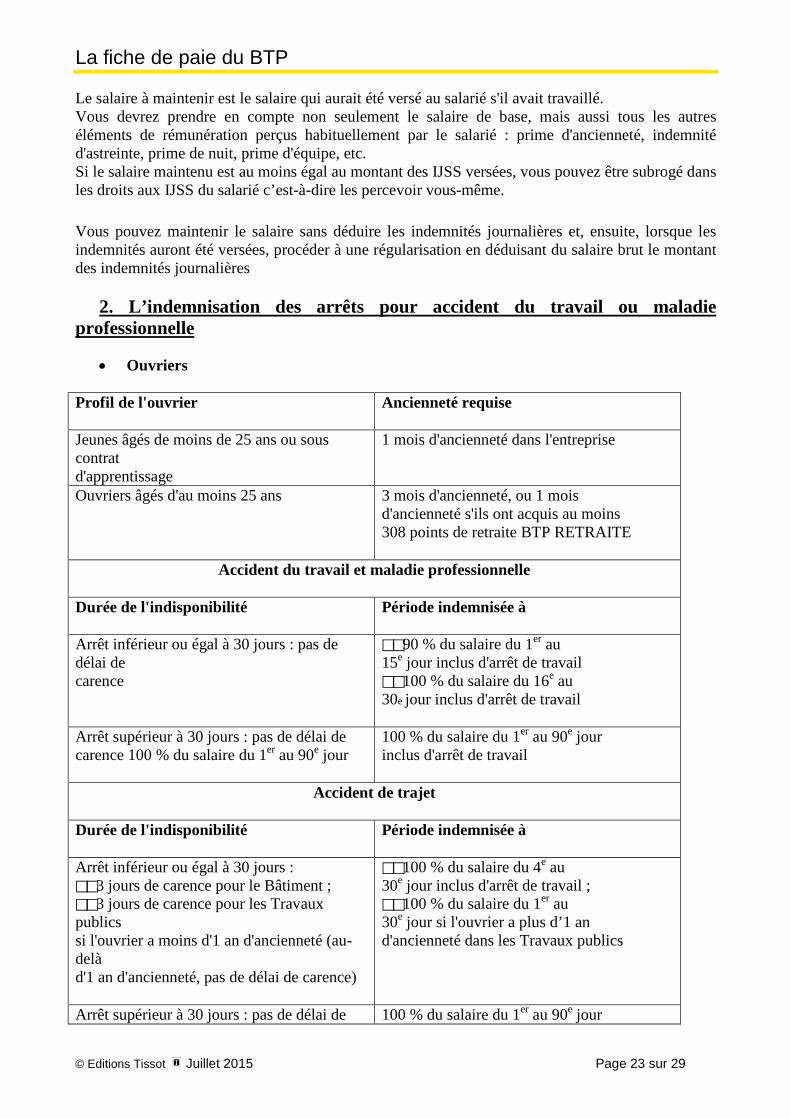

Le salaire à maintenir est le salaire qui aurait été versé au salarié s'il avait travaillé. Vous devrez prendre en compte non seulement le salaire de base, mais aussi tous les autres éléments de rémunération perçus habituellement par le salarié : prime d'ancienneté, indemnité d'astreinte, prime de nuit, prime d'équipe, etc. Si le salaire maintenu est au moins égal au montant des IJSS versées, vous pouvez être subrogé dans les droits aux IJSS du salarié c’est-à-dire les percevoir vous-même. Vous pouvez maintenir le salaire sans déduire les indemnités journalières et, ensuite, lorsque les indemnités auront été versées, procéder à une régularisation en déduisant du salaire brut le montant des indemnités journalières

2. L’indemnisation des arrêts pour accident du travail ou maladie professionnelle

• Ouvriers Profil de l'ouvrier Ancienneté requise

Jeunes âgés de moins de 25 ans ou sous contrat d'apprentissage

1 mois d'ancienneté dans l'entreprise

Ouvriers âgés d'au moins 25 ans

3 mois d'ancienneté, ou 1 mois d'ancienneté s'ils ont acquis au moins 308 points de retraite BTP RETRAITE

Accident du travail et maladie professionnelle

Durée de l'indisponibilité Période indemnisée à

Arrêt inférieur ou égal à 30 jours : pas de délai de carence

90 % du salaire du 1er au 15e jour inclus d'arrêt de travail 100 % du salaire du 16e au 30e jour inclus d'arrêt de travail

Arrêt supérieur à 30 jours : pas de délai de carence 100 % du salaire du 1er au 90e jour

100 % du salaire du 1er au 90e jour inclus d'arrêt de travail

Accident de trajet

Durée de l'indisponibilité Période indemnisée à

Arrêt inférieur ou égal à 30 jours : 3 jours de carence pour le Bâtiment ; 3 jours de carence pour les Travaux publics si l'ouvrier a moins d'1 an d'ancienneté (au-delà d'1 an d'ancienneté, pas de délai de carence)

100 % du salaire du 4e au 30e jour inclus d'arrêt de travail ; 100 % du salaire du 1er au 30e jour si l'ouvrier a plus d’1 an d'ancienneté dans les Travaux publics

Arrêt supérieur à 30 jours : pas de délai de 100 % du salaire du 1er au 90e jour

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 24 sur 29

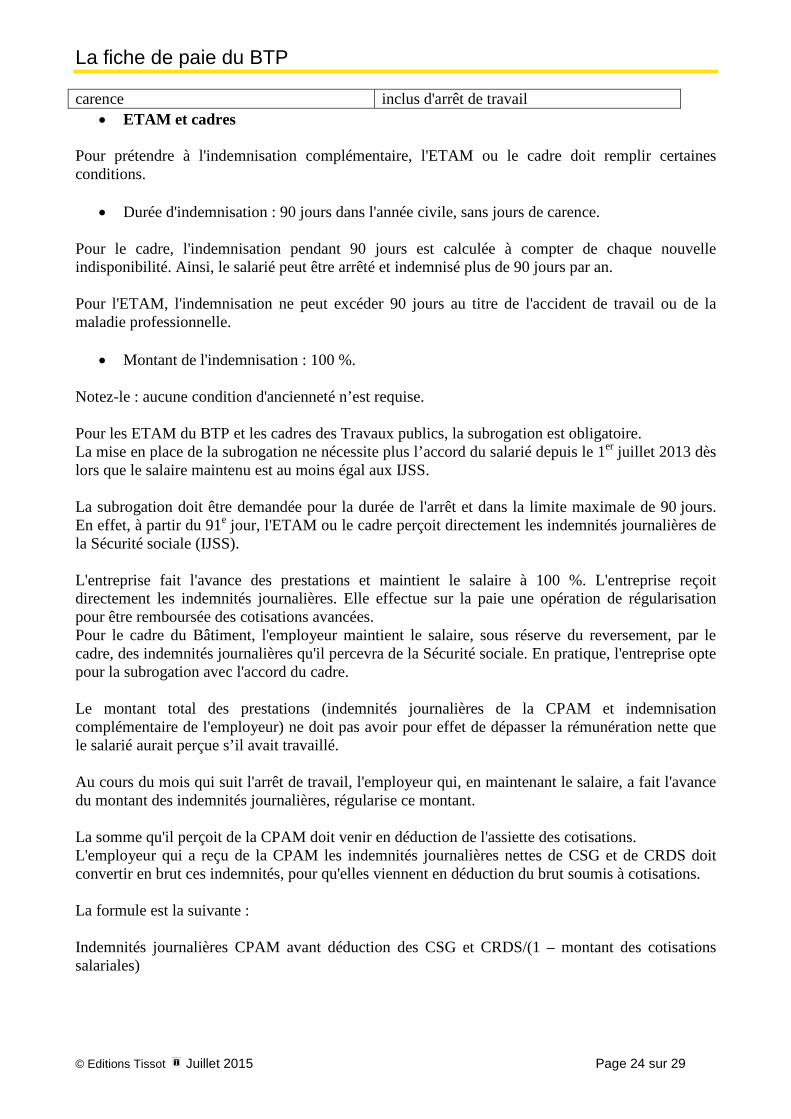

carence inclus d'arrêt de travail • ETAM et cadres

Pour prétendre à l'indemnisation complémentaire, l'ETAM ou le cadre doit remplir certaines conditions.

• Durée d'indemnisation : 90 jours dans l'année civile, sans jours de carence. Pour le cadre, l'indemnisation pendant 90 jours est calculée à compter de chaque nouvelle indisponibilité. Ainsi, le salarié peut être arrêté et indemnisé plus de 90 jours par an. Pour l'ETAM, l'indemnisation ne peut excéder 90 jours au titre de l'accident de travail ou de la maladie professionnelle.

• Montant de l'indemnisation : 100 %. Notez-le : aucune condition d'ancienneté n’est requise. Pour les ETAM du BTP et les cadres des Travaux publics, la subrogation est obligatoire. La mise en place de la subrogation ne nécessite plus l’accord du salarié depuis le 1er juillet 2013 dès lors que le salaire maintenu est au moins égal aux IJSS. La subrogation doit être demandée pour la durée de l'arrêt et dans la limite maximale de 90 jours. En effet, à partir du 91e jour, l'ETAM ou le cadre perçoit directement les indemnités journalières de la Sécurité sociale (IJSS). L'entreprise fait l'avance des prestations et maintient le salaire à 100 %. L'entreprise reçoit directement les indemnités journalières. Elle effectue sur la paie une opération de régularisation pour être remboursée des cotisations avancées. Pour le cadre du Bâtiment, l'employeur maintient le salaire, sous réserve du reversement, par le cadre, des indemnités journalières qu'il percevra de la Sécurité sociale. En pratique, l'entreprise opte pour la subrogation avec l'accord du cadre. Le montant total des prestations (indemnités journalières de la CPAM et indemnisation complémentaire de l'employeur) ne doit pas avoir pour effet de dépasser la rémunération nette que le salarié aurait perçue s’il avait travaillé. Au cours du mois qui suit l'arrêt de travail, l'employeur qui, en maintenant le salaire, a fait l'avance du montant des indemnités journalières, régularise ce montant. La somme qu'il perçoit de la CPAM doit venir en déduction de l'assiette des cotisations. L'employeur qui a reçu de la CPAM les indemnités journalières nettes de CSG et de CRDS doit convertir en brut ces indemnités, pour qu'elles viennent en déduction du brut soumis à cotisations. La formule est la suivante : Indemnités journalières CPAM avant déduction des CSG et CRDS/(1 – montant des cotisations salariales)

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 25 sur 29

Les cotisations salariales à prendre en compte sont toutes les cotisations salariales, y compris la CSG et la CRDS à 98,25 %, sans oublier les cotisations CSG et CRDS à 98,25 % calculées sur la cotisation patronale de prévoyance.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 26 sur 29

Vérification n°8 : Remettre la fiche de paie au bon moment avec les bonnes mentions Lors du paiement des salaires, vous avez l'obligation de remettre aux salariés un bulletin de paie qui leur permet de vérifier l'exactitude de la somme versée par le décompte détaillé qui y figure. Pour faciliter ce contrôle, de nombreuses informations doivent figurer sur le bulletin.

1. Identifications

• L'identification de l'employeur Vous devez indiquer :

• le nom (ou raison sociale) et l'adresse de l'employeur ; • le numéro SIRET de l'établissement (ainsi que, le cas échéant, sa désignation) dont dépend

le salarié ; • le code APE attribué à l'entreprise ; • le numéro d'immatriculation sous lequel vous versez vos cotisations à l'union de

recouvrement pour la Sécurité sociale et les allocations familiales (URSSAF), ainsi que la référence de cet organisme.

• L'identification du salarié Vous devez indiquer :

• son nom ; • sa date d'entrée ; • son emploi, sa catégorie professionnelle (ouvrier, ETAM ou cadre), sa position dans la

classification (par le niveau ou le coefficient hiérarchique) ; • l'intitulé de la convention collective qui lui est applicable, en fonction de l'activité exercée

(Bâtiment ou Travaux publics), de sa catégorie professionnelle et éventuellement de votre région.

2. Calcul de la rémunération Vous devez également faire figurer sur le bulletin les principales informations concernant le temps de travail et la rémunération, à commencer par la période à laquelle se rapporte la rémunération versée (« Paie du... au... »).

• Temps de travail Vous devez obligatoirement indiquer le nombre d'heures de travail correspondant à la période de travail rémunérée. Vous devez préciser :

• le salaire mensuel de votre salarié, en précisant son taux horaire et son horaire mensuel légal (par ex. 151,67 heures pour 35 heures hebdomadaire). Si l'horaire de référence de l'entreprise est supérieur à 35 heures, vous devez préciser le nombre et le montant de ces heures supplémentaires habituellement effectuées ;

• les heures d'absences (maladie, congés, etc.) à déduire ; • les heures majorées (supplémentaires, complémentaires, travail de nuit, dimanche, etc.) à

ajouter en les distinguant selon les taux appliqués (25 %, 50 % ou plus). Un cumul des heures supplémentaires effectuées au-delà de l'horaire de référence de l'entreprise, depuis le

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 27 sur 29

début de l'année, doit être fait afin de vérifier que vous ne dépassez pas le contingent d'heures non soumis à l'autorisation de l'inspection du travail.

• Rémunération Vous devez indiquer :

• le salaire brut de base ; • la nature et le montant des primes, indemnités et compléments de salaires soumis à

cotisations sociales (avantages en nature, prime de trajet, part du panier dépassant le plafond URSSAF, primes d'ancienneté, d'outillage, etc.) ;

• la rémunération brute, obtenue en additionnant les éléments précédents.

• Cotisations et contributions sociales Vous devez indiquer :

• le montant de la contribution sociale généralisée (CSG) et le montant de la contribution au remboursement de la dette sociale (CRDS). La part de CSG non déductible (2,40 %) fiscalement et la CRDS (0,50 %) peuvent être « fusionnées » (soit un taux de 2,90 %) et figurer sur une même ligne, la CSG déductible (5,10 %) étant à isoler sur une ligne distincte ;

• la nature et le montant des cotisations salariales, de base et complémentaires (retraite et chômage) ;

• la nature et le montant des cotisations patronales, de base et complémentaires (retraite et prévoyance) ;

• la nature et le montant des autres contributions patronales (aide au logement, assurance garantie sur les salaires, formation, etc.) ;

• la nature et le montant des cotisations versées à votre caisse de congés payés. D'autre part, concernant les charges salariales, vous pouvez ne pas les détailler et les regrouper en 7 catégories (Sécurité sociale/autonomie, assurance chômage, retraite complémentaire obligatoire, prévoyance, CSG-CRDS, autres charges patronales, caisse de congés payés).

• Réductions de charges Vous devez également faire apparaître distinctement, sur des lignes différentes, la réduction attachée aux cotisations sur les bas salaires (dite réduction « Fillon »), ainsi que celle relative aux cotisations sur les heures supplémentaires et complémentaires exonérées. En cas de base forfaitaire, doivent être mentionnés l'assiette forfaitaire et le montant des cotisations calculées par celles-ci.

• Autres mentions Vous indiquerez en bas du bulletin de salaire :

• le détail des heures de récupération, nuit, dimanche ; • la nature et le montant des indemnités ou remboursements de frais professionnels (transport,

repas, etc.) non soumis à cotisations dans les limites légales, payés en même temps que la rémunération ;

• le montant de la rémunération nette (salaire net) ; • la nature et le montant des retenues (acompte versé, saisie au titre d'une pension alimentaire,

etc.) ;

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 28 sur 29

• le total des sommes effectivement remises au salarié après déductions (salaire net à payer) ; • la date de paiement de la rémunération et éventuellement le mode de paiement • (virement, chèque ou espèces).

Vous pouvez également préciser, mais sans aucune obligation :

• le salaire net imposable (salaire net + CSG-CRDS non déductible + indemnités journalières maladie) ;

• le cumul de salaire brut depuis le début de l'année ; • le cumul du salaire net imposable depuis le début de l'année ; • le nombre de jours de congés payés restant à prendre.

Enfin, vous êtes tenu d'inclure une mention en caractères apparents incitant le salarié à conserver le bulletin de salaire sans limitation de durée.

3. Mention éventuelle de l’abattement de 10 % pour frais professionnels

Si, suite à l'accord de chacun de vos salariés travaillant sur chantier, vous pratiquez la déduction forfaitaire spécifique (voir « Pour aller plus loin »), leurs bulletins de salaire doivent subir quelques ajustements. Vous devez intégrer dans la rémunération brute, en haut du bulletin, l'ensemble des indemnités et remboursements de frais normalement non soumis à cotisations (prime de transport, montant total du panier, etc.).Vous ne les faites donc plus apparaître en bas de votre bulletin de paie. Ensuite, vous devez réduire la base de votre rémunération brute en pratiquant un abattement de 10 %.

4. Date de remise de la paie au salarié La date de remise du bulletin dépend de la date de paiement du salaire. Cette date est libre, mais elle doit intervenir tous les 30 jours et à la même date d'un mois à l'autre (sauf pour les VRP dont les commissions peuvent n'être versées que trimestriellement, ou les travailleurs temporaires). Le bulletin doit être remis à toutes les personnes salariées, apprenties ou travaillant à quelque titre ou en quelque lieu que ce soit, quels que soient le montant et la nature de leurs rémunérations, la forme ou la validité de leur contrat. Il peut être remis en mains propres sur le lieu du travail et pendant les heures de travail, mais pas obligatoirement ; vous pouvez également l'adresser par tout moyen à votre convenance (voie postale, télécopie, etc.) à l'adresse déclarée par le salarié à l'entreprise. Attention, la remise doit être effective : vous ne devez pas vous contenter de mettre le bulletin de salaire à la disposition du salarié sur le lieu de travail comme c'est le cas pour la rémunération, mais vous devez faire en sorte de le lui faire parvenir.

La fiche de paie du BTP

© Editions Tissot Juillet 2015 Page 29 sur 29

Les Éditions Tissot <http://www.editions-tissot.fr> proposent une gamme de solutions pour gérer son entreprise et ses salariés de manière simple, composée de publications écrites dans un langage clair et compréhensible pour les non-juristes. Les conseils opérationnels permettent de résoudre toutes les problématiques de droit social mais aussi la comptabilité et la fiscalité appliquées à la PME grâce à une réglementation décryptée, des modèles de lettres et de contrats, de la jurisprudence ainsi que des conseils et les erreurs à éviter…

Les publications en ligne

Pour vous offrir un accès rapide aux informations essentielles, les publications Tissot sont avant tout conçues pour une consultation en ligne. Vos recherches sont facilitées par des outils performants : moteur de recherche, index de mots-clés, rubricage thématique… Les modèles de lettres ou de contrats sont téléchargeables au format Word, directement personnalisables et imprimables depuis votre traitement de texte.

Les ouvrages papier associés

Pour ceux qui désirent garder une version papier de leur documentation, toutes nos publications sont associées à un ouvrage de référence. Qu’il s’agisse de guides ou de fiches pratiques, nous privilégions une présentation claire pour faciliter toutes vos recherches. Vous disposez d’un index de mots-clés, d’accès thématique, d’annotations en marge, de tableaux explicatifs pour aller à l’essentiel : gagner du temps.

Les mises à jour

En ligne ou sur papier vous disposez de publications actualisées. Enrichies et mises à jour par nos équipes d’auteurs, nos publications vous apportent toute la sécurité nécessaire.

Sur Internet, les publications en ligne sont mises à jour automatiquement. Pour les ouvrages papier, vous recevez des feuillets à intégrer dans votre classeur tout au long de l’année ou un ouvrage complet pour les éditions annuelles.

L’actualité

Les e-newsletters et les lettres d’actualité vous apportent la veille juridique indispensable pour ne pas passer à côté des nouveautés de la réglementation.

Brèves d’actualité, articles conseils, obligations fiscales et sociales, salaires minimaux, actualisation des conventions collectives, etc., vous disposez d’informations à jour pour faciliter votre respect de la législation.

Les engagements des Éditions Tissot

Toutes nos publications sont rédigées dans un langage clair et pratique, loin du jargon juridique, mais toujours absolument fiables.

Nos auteurs sont tous des spécialistes dans leur domaine. Juristes, fiscalistes, avocats, experts-comptables, commissaires aux comptes, professeurs ou praticiens avérés, chacun d’entre eux œuvre pour vous faire profiter d’informations fiables et pratiques, directement applicables aux cas rencontrés en entreprise.

Site Internet : http://www.editions-tissot.fr Catalogue des publications : http://www.editions-tissot.fr/droit-travail/catalogue.aspx

Droit du travail, comptabilité & fiscalité

Service client 04 50 64 08 08

» Voir la fiche produit en ligne

www.editions-tissot.fr

Responsable et Gestionnaire Paie BTP

Toutes les informations pratiques intégrant les spécificités du

secteur, pour gérer facilement la paie du BTP.

Les fiches conseils et bulletins de paie

commentés

Les fiches conseils

Toutes les situations précises avec la procédure à suivre étape par

étape (la bonne méthode, les erreurs à éviter, les cas particuliers…).

Les bulletins de paie commentés

Les situations générales et particulières du BTP avec des explications

simples et détaillés.

• Recherches par accès thématique, index détaillé et moteur de

recherche

• Sur Internet, les fiches et bulletins de paie sont mis à jour et enrichis

chaque mois (Inclus : Bulletins de veille)

Les dossiers thématiques

Pour aller plus loin retrouvez des dossiers complets consacrés à des

sujets-clés et rédigés en langage clair avec des informations précises

et détaillées.

• Pour faciliter vos recherches, un moteur de recherche est à votre

disposition

• Les dossiers sont mis à jour et enrichis chaque mois

Votre convention collective sur Internet

Retrouvez toutes les dispositions à jour, spécifiques à votre secteur

d’activité. Bénéficiez d’un accès illimité à votre convention collective

en intégralité et à jour, à choisir parmi près de 430 conventions

nationales, régionales et départementales.

Inclus : Alertes actualité de votre convention collective par e-mail

Les salaires minimaux sur Internet

Retrouvez les données indispensables tous les mois : salaires minimaux,

valeurs de point, indemnités de repas et de petits déplacements pour

les ouvriers, les ETAM et les cadres.

Le Code du travail sur Internet

Accédez rapidement et simplement à tous les articles du Code du

travail.

Inclus : Bulletins de veille.

Les modèles personnalisables sur Internet

Retrouvez tous les modèles de lettres, de contrats, de certificats,

de formulaires, de check-lists, de tableaux de synthèse et de

calculs essentiels pour agir concrètement, rapidement et sans

faire d’erreur.

Vous personnalisez chaque modèle puis vous imprimez le

document final : c’est prêt !

VOS AVANTAGES

1. Tout-en-un : pour chaque

cas concret, vous disposez

d’une fiche conseil avec la

marche à suivre et les erreurs

à éviter, ainsi que de bulletins

de salaires illustrant les

conseils donnés avec

l’explication des calculs.

2. 100% BTP : basées sur

des situations réelles propres

au secteur du Bâtiment et des

Travaux publics, les

informations et données

intègrent les dispositions

conventionnelles pour chaque

catégorie de salariés.

3. Fiable : vous évitez les

erreurs en disposant des

bonnes informations au bon

moment (veille juridique,

mises à jour mensuelles…).

Support papier

Support internet

Offres d'abonnement disponibles

Tarifs totaux, hors frais de port

Internet + Papier 339 € HT

Internet 309 € HT

Droit du travail, comptabilité & fiscalité

Service client 04 50 64 08 08

» Voir la fiche produit en ligne

www.editions-tissot.fr

Bon de commande

PB0

Votre commande : Responsable et Gestionnaire Paie BTP

Cochez votre choix Référence Prix € HT

Frais de port

€ HT**

Frais

d'ouverture

d'abonnement

€ HT

Total

€ HT

Total

€ TTC

Offre Internet + Papier

L’abonnement d’1 an comprend : les bulletins de paie

commentés et les fiches conseils, les dossiers thématiques,

votre convention collective, les salaires minimaux, le Code du

travail et les services inclus.

PB0A 300.

00

10.

00

39.

00

349.

00

373.

85

Offre Internet

L’abonnement d’1 an comprend : les bulletins de paie

commentés et les fiches conseils, les dossiers thématiques,

votre convention collective, les salaires minimaux, le Code du

travail et les services inclus.

PB0W 270.

00

— 39.

00

309.

00

331.

65

VOTRE MODE DE PAIEMENT

Virement bancaire (Banque Laydernier - RIB 10228 02648 14746000200 20 - SWIFT BIC LAYDFR2W)

Chèque bancaire ou postal (à l'ordre des Éditions Tissot)

VOS COORDONNEES

(*Champs obligatoires)

Raison sociale*

Civilité*

Monsieur Madame Mademoiselle

Nom*

Prénom*

E-mail*

Fonction, mandat*

Adresse de facturation

Code postal*

Ville*

Adresse de livraison (si différente)

Code postal*

Ville*

Téléphone*

Fax

Effectif : Salariés

SIRET

Code APE/NAF

Commentaires

Tarifs HT (pleins tarifs) valables jusqu'au 31/12/2016. TVA incluse dans les tarifs TTC (5,5% supports papier et informatique ; 20% services), sous réserve des taux de TVA

applicables à la date de facturation. L'abonnement couvre une période d'un an et se renouvelle par tacite reconduction. Conformément à la loi Informatique et Libertés

78-17 du 06/01/78, vous disposez d'un droit d'accès et de rectification pour toute information vous concernant. **DOM-COM et étranger : selon nos conditions générales de

vente disponibles sur www.editions-tissot.fr, une participation aux frais de port et d'emballage d'un montant forfaitaire de 18 € HT (pour toute commande au montant

inférieur à 120 € HT) ou de 27 € HT (pour toute commande au montant supérieur ou égal à 120 € HT) pourra vous être réclamée. Photos, dates et sujets non contractuels.

Le fait de passer commande implique votre adhésion entière et sans réserve aux Conditions générales de vente des Editions Tissot (disponibles sur www.editions-tissot.fr).

Vous reconnaissez que vous avez bénéficié des informations suffisantes pour vous assurer de l’adéquation de l’offre à vos besoins.

DATE, CACHET ET SIGNATURE OBLIGATOIRES

Éditions Tissot

9 rue du Pré Paillard

CS 80109

74941 Annecy-le-Vieux CEDEX

Fax 04 50 64 01 42

Pour tout renseignement, notre

service client est à votre disposition au :

04 50 64 08 08

SAS AU CAPITAL DE 500.000 EUROS R.C.S. ANNECY B 306 589 953 - SIRET 306 589 953 000 42 - NAF 5811Z TVA INTRACOMMUNAUTAIRE FR 60/306 598 953

/73/WQ/XZ30102